UNIVERSIDAD NACIONAL DE TRUJILLO … APLICATIVO La siguiente tabla ofrece datos sobre la mortalidad...

27

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE CAPÍTULO 8: ANÁLISIS DE REGRESIÓN MÚLTIPLE: EL PROBLEMA DE LA INFERENCIA ECONOMETRÍA 2 WILHEM ROOSVELT GUARDIA VÁSQUEZ Econometría.weebly.com Wilhem.weebly.com

Transcript of UNIVERSIDAD NACIONAL DE TRUJILLO … APLICATIVO La siguiente tabla ofrece datos sobre la mortalidad...

UNIVERSIDAD NACIONAL DE TRUJILLO

ESCUELA PROFESIONAL DE ECONOMÍA

APUNTES DE CLASE

CAPÍTULO 8: ANÁLISIS DE REGRESIÓN MÚLTIPLE: EL PROBLEMA DE LA INFERENCIA

ECONOMETRÍA 2

WILHEM ROOSVELT GUARDIA VÁSQUEZ

Econometría.weebly.com

Wilhem.weebly.com

EJERCICIO APLICATIVO

La siguiente tabla ofrece datos sobre la mortalidad infantil (MI), la tasa de analfabetismo femenina (TANF), el PBI percápita (PBIPC) y la tasa de la población con acceso sostenible a mejores fuentes de abastecimiento de agua potable y saneamiento para 32 países de América Latina y el Caribe.

Mortalidad infantil, tasa de analfabetismo y datos relacionados de 32 países

Obs Países MI TANF PBIPC PAS

1 Antillas Neerlandesas 15.0 3.0 11964.5 89

2 Argentina 15.0 2.7 5497.9 91

3 Bahamas 15.3 3.3 18974.4 100

4 Barbados 12.3 0.2 11096.7 100

5 Belice 18.5 5.2 4268.9 47

6 Bolivia 55.6 17.0 1159.5 46

7 Brasil 27.3 11.0 5616.2 75

8 Chile 8.0 3.6 8873.3 91

9 Colombia 20.5 6.9 3219.7 86

10 Costa Rica 10.5 3.7 5053.2 92

11 Cuba 6.1 2.8 2884.7 98

12 Ecuador 24.9 8.3 3088.8 89

13 El Salvador 26.4 21.2 2668.2 62

14 Granada 37.7 4 5315.9 96

15 Guatemala 38.6 35.4 2353.4 86

16 Guyana 49.4 1.3 1218.5 70

17 Haití 56.1 46.8 525.2 30

18 Honduras 31.2 21.7 1542.9 69

19 Jamaica 14.6 7.7 3796.1 80

20 México 20.5 9.1 7975.7 79

21 Nicaragua 26.4 31.6 958.6 47

22 Panamá 20.6 7.6 5218.9 73

23 Paraguay 35.5 6.4 1500.9 80

24 Perú 30.3 12.3 3351.5 63

25 Puerto Rico 8.1 5.1 20741 94

26 República Dominicana 34.9 14.4 3711.5 78

27 San Vicente y las Granadinas 26.7 7.5 4186.2 78

28 Santa Lucía 14.6 12.3 4624 89

29 Suriname 31.8 15.9 3812.5 94

30 Trinidad y Tabago 15.1 1.7 13660.8 100

31 Uruguay 14.4 1.6 5808.6 100

32 Venezuela 18.9 6.2 6733.9 68

Fuente: CEPAL

MI: Tasa de mortalidad infantil por quinquenios 2000-2005; número de defunciones de niños menores de

1 año de edad por cada mil nacidos vivos

TANF: Tasa de analfabetismo femenino de 15 y más años de edad, 2005

PBIPC: PBI percápita en millones de dólares a 2006

PAS: Población con acceso sostenible a mejores fuentes de abastecimiento de agua potable y a mejores

servicios de saneamiento, en % a 2006.

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 3

PREGUNTAS

a) A priori, ¿Cuál es la relación esperada entre la mortalidad infantil y cada una de las demás

variables? Sustente su respuesta utilizando la matriz de correlación. 4

b) Haga la regresión de la mortalidad infantil sobre la tasa de analfabetismo femenina y el PBI

percápita 𝑀𝐼 = 𝑏1 + 𝑏2𝑇𝐴𝑁𝐹 + 𝑏3𝑃𝐵𝐼𝑃𝐶 + 𝑒 y obtenga los resultados habituales de una regresión.

Interprete los resultados. 6

c) Del apartado b) analice si los coeficientes parciales son estadísticamente significativos,

individualmente, al 1%, 5% y 10% de significancia. Calcule el intervalo de confianza para los mismos al

99 % de confianza. 7

d) Del apartado b) establezca un intervalo de confianza para 𝜎𝑢2 al 99 por ciento de confianza.

Contraste 𝐻0: 𝜎𝑢2 = 100 frente a 𝐻𝑎 : 𝜎𝑢

2 < 100 al 5 por ciento significancia. 8

e) Del apartado b) calcule la matriz de varianzas-covarianzas de los estimadores. Interprete los

resultados. 9

f) Interprete el coeficiente de determinación ajustado. Construya la tabla ANOVA y a partir de ésta

contrastar la significatividad conjunta del modelo 𝐻0: 𝑅2 = 0 frente a 𝐻𝑎 : 𝑅2 > 0 al 1%, 5% y

10 % de significancia. Interprete los resultados. 9

g) Realizar los siguientes contrastes de hipótesis: 𝐻0: 𝛽2 = 1; 𝐻0: 𝛽3 = −0.005 𝐻0: 𝛽2 + 𝛽3 =

0.60 al 1% de significancia (análisis: dos colas). Para cada caso muestre el F estadístico con su respectiva

probabilidad. Pista: Utilice el contraste de Wald. 11

h) Haga la regresión de la mortalidad infantil sobre la tasa de analfabetización femenina, el PBI

percápita y población con acceso sostenible a mejores fuentes de abastecimiento de agua, es decir,

𝑀𝐼 = 𝑏1 + 𝑏2𝑇𝐴𝑁𝐹 + 𝑏3𝑃𝐵𝐼𝑃𝐶 + 𝑏4𝑃𝐴𝑆 + 𝑒 y obtenga los resultados habituales. Construya la tabla

ANOVA incremental y a partir de ésta decidir si merece la pena añadir la variable PAS al 1%, 5% y 10%

de significancia. ¿Cuáles son las consecuencias de añadir la variable PAS?. 23

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 4

RESPUESTAS

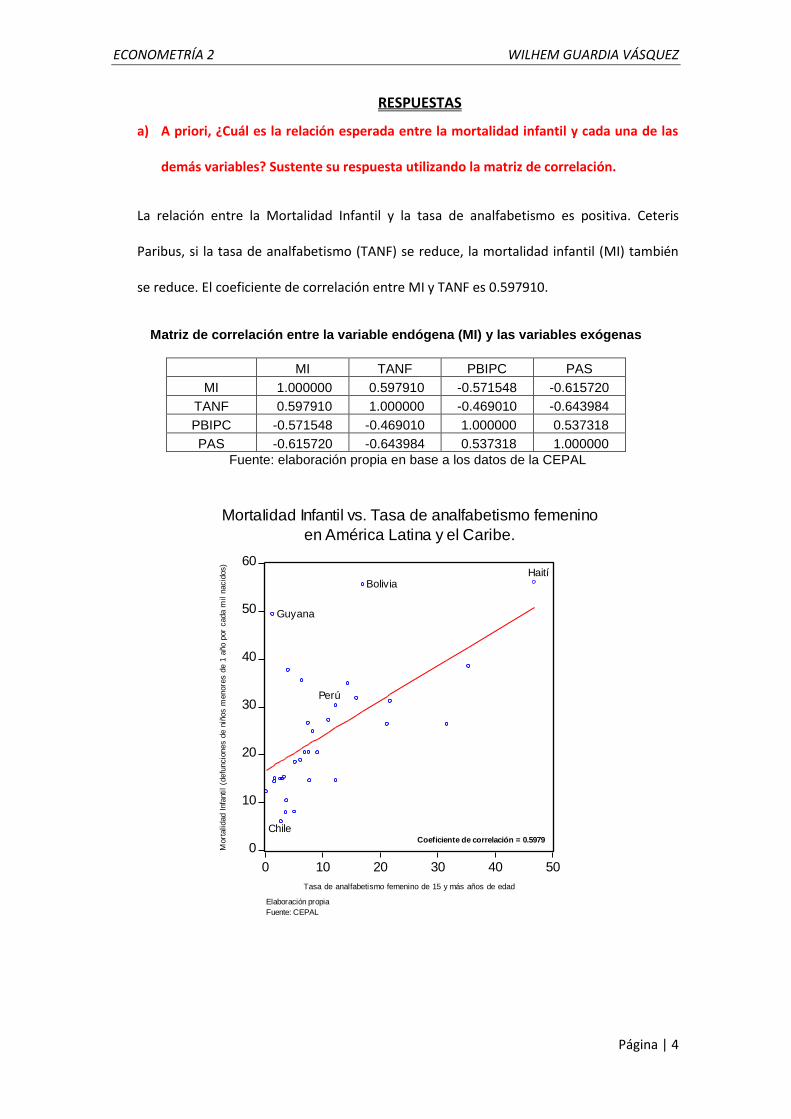

a) A priori, ¿Cuál es la relación esperada entre la mortalidad infantil y cada una de las

demás variables? Sustente su respuesta utilizando la matriz de correlación.

La relación entre la Mortalidad Infantil y la tasa de analfabetismo es positiva. Ceteris

Paribus, si la tasa de analfabetismo (TANF) se reduce, la mortalidad infantil (MI) también

se reduce. El coeficiente de correlación entre MI y TANF es 0.597910.

Matriz de correlación entre la variable endógena (MI) y las variables exógenas

MI TANF PBIPC PAS

MI 1.000000 0.597910 -0.571548 -0.615720

TANF 0.597910 1.000000 -0.469010 -0.643984

PBIPC -0.571548 -0.469010 1.000000 0.537318

PAS -0.615720 -0.643984 0.537318 1.000000

Fuente: elaboración propia en base a los datos de la CEPAL

0

10

20

30

40

50

60

0 10 20 30 40 50

Tasa de analfabetismo femenino de 15 y más años de edad

Mort

alidad I

nfa

ntil

(defu

ncio

nes d

e n

iños m

enore

s d

e 1

año p

or

cada m

il n

acid

os)

MortaIidad Infantil vs. Tasa de analfabetismo femenino

en América Latina y el Caribe.

Perú

Chile

BoliviaHaití

Guyana

Coeficiente de correlación = 0.5979

Elaboración propia

Fuente: CEPAL

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 5

La relación entre la MI y el PBI percápita es negativa. Ceteris Paribus, si el ingreso por

habitante aumenta, la mortalidad infantil se reduce. El coeficiente de correlación de entre

MI y PBIPC es -0.571548.

La relación entre la Mortalidad Infantil y la población con acceso sostenible a mejores

fuentes de abastecimiento de agua potable (PAS) es negativa. Ceteris Paribus, si la

población tiene mejor acceso a los servicios básicos como el agua dentro de la vivienda,

tenderá a contraer menos enfermedades y por ende la mortalidad infantil se reducirá. El

coeficiente de correlación entre MI y PAS en -0.615720.

0

10

20

30

40

50

60

0 5000 10000 15000 20000 25000

PBI percápita (millones de US$)

MI (

de

fun

cio

ne

s d

e n

iño

s m

en

ore

s d

e 1

añ

op

or ca

da

mil

na

cid

os v

ivo

s)

Mortalidad Infantil vs PBI percápita en América

Latina y el Caribe 2005-2006

Perú

Chile Puerto Rico

Haití

Bolivia

Coeficiente de correlación = -0.5715

Elaboración propia

Fuente: CEPAL

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 6

b) Haga la regresión de la mortalidad infantil sobre la tasa de analfabetismo femenina y

el PBI percápita 𝑴𝑰 = 𝒃𝟏 + 𝒃𝟐𝑻𝑨𝑵𝑭 + 𝒃𝟑𝑷𝑩𝑰𝑷𝑪 + 𝒆 y obtenga los resultados

habituales de una regresión. Interprete los resultados.

Dependent Variable: MI

Method: Least Squares

Sample: 1 32

Included observations: 32

Variable Coefficient Std. Error t-Statistic Prob.

C 24.62648 4.098870 6.008114 0.0000

TANF 0.517040 0.187835 2.752625 0.0101

PBIPC -0.001002 0.000412 -2.429457 0.0215

R-squared 0.466149 Mean dependent var 24.40000

Adjusted R-squared 0.429331 S.D. dependent var 13.11274

S.E. of regression 9.905703 Akaike info criterion 7.513158

Sum squared resid 2845.566 Schwarz criterion 7.650571

Log likelihood -117.2105 F-statistic 12.66113

Durbin-Watson stat 1.840228 Prob(F-statistic) 0.000112

0

10

20

30

40

50

60

20 30 40 50 60 70 80 90 100

% de Población con acceso a mejores fuentes de abastecimiento de agua

Mo

rta

lida

d in

fan

til (d

efu

nci

on

es

de

niñ

os

me

no

res

de

1 a

ño

po

r ca

da

10

00

na

cid

os

vivo

s)

Mortalidad Infantil versus población con mejores

fuentes de abastecimiento de agua en América

Latina y el Caribe 2005-2006

Coef iciente de correlación=-0.6157

Haití

Perú

Chile

Bolivia

Cuba

Elaboración propia

Fuente: CEPAL

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 7

MI = 24.62647915 + 0.5170397354*TANF - 0.001001908156*PBIPC+RESID

Interpretación

Si la tasa de analfabetismo femenino de 15 y más años de edad se incrementa en 1 por

ciento (Ceteris paribus), la tasa de mortalidad infantil aumenta en 0.52 por ciento.

Si el PBI percápita aumenta en 1 dólar (ceteris paribus), la tasa de mortalidad infantil

disminuye en 0.001 por ciento.

c) Del apartado b) analice si los coeficientes parciales son estadísticamente

significativos, individualmente, al 1%, 5% y 10% de significancia. Calcule el intervalo

de confianza para los mismos al 99 % de confianza.

El punto de corte es significativo al 1%, 5% y 10% de significancia.

La pendiente de la tasa de analfabetismo es significativo al 5% y 10% pero no al 1% de

significancia.

La pendiente del PBI percápita es significativo al 5% y 10% pero no al 1% de significancia.

Intervalo de confianza1 (𝛼 = 1%)

29tRegión de

no

rechazo

RA

0.0050.005

RA

2.76-2.76

%99

Como el valor de la t student 𝑡0.005 para n-k=32-3=29 grados de libertad, tenemos que los

intervalos de confianza al 99% para los parámetros estimados serán:

1 Análisis de dos colas. Scalar z1=@qtdist(0.995,29)=2.75638590367. Scalar z2=@qtdist(0.005,29)=-2.75638590367

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 8

24.62648 2.76(4.098870)

0.517040 2.76(0.187835)

-0.001002 2.76(0.000412)

d) Del apartado b) establezca un intervalo de confianza para 𝝈𝒖𝟐 al 99 por ciento de

confianza. Contraste 𝑯𝟎: 𝝈𝒖𝟐 = 𝟏𝟎𝟎 frente a 𝑯𝒂:𝝈𝒖

𝟐 < 100 al 5 por ciento

significancia.

𝜎 𝑢2 =

𝑆𝑅𝐶

𝑛 − 𝑘=

2845.566

32 − 3= 98.12296552

1)()(Pr

2

2

2

akn

bknob

u

u

u

El valor de a y b lo obtendremos de la tabla estadística

Se sabe que2

1)(Pr 2 baob kn

%99)3356177859.52121148888.13(Pr 2

29 ob

Por lo tanto

%991211.13

1229.98)332(

3356.52

1229.98)332(Pr 2

uob

𝑃𝑟𝑜𝑏 54.3714992 ≤ 𝜎𝑢2 ≤ 216.8686619 = 99%

Es decir, en aplicaciones prácticas, 95 de cada 100 intervalos incluirán el auténtico 𝜎𝑢2.

2 Análisis de dos colas. Scalar z3=@qchisq(0.995,29)=52.3356177859. Scalar z4=@qchisq(0.005,29)=13.121148888

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 9

e) Del apartado b) calcule la matriz de varianzas-covarianzas de los estimadores.

Interprete los resultados.

𝑏1 𝑏2 𝑏3

𝑏1 16.80074 -0.578069 -0.001347

𝑏2 -0.578069 0.035282 3.63E-05

𝑏3 -0.001347 3.63E-05 1.70E-07

La diagonal principal del Var-cov(𝛽 𝑗 ) es la varianza de los estimadores. Por ejemplo

Var(b1)=16.80074, var(b2) 0.035285, var(b3)=0.000000170. Por encima o por debajo de la

diagonal principal son las covarianzas de los estimadores. Por ejemplo

Cov(b1,b2)=-0.578069.

f) Interprete el coeficiente de determinación ajustado. Construya la tabla ANOVA y a

partir de ésta contrastar la significatividad conjunta del modelo 𝑯𝟎:𝑹𝟐 = 𝟎 frente

a 𝑯𝒂: 𝑹𝟐 > 0 al 1%, 5% y 10 % de significancia. Interprete los resultados.

El valor de 𝑅2 ajustado es 0.429361, es decir, el42.94% de la variación de la mortalidad

infantil está explicada por las variables independientes (Tasa de analfabetismo

femenina, PBI percápita).

TABLA ANOVA

Análisis de la varianza para contrastar la significatividad del conjunto de regresores del

modelo

(Excluido el término independiente)

Fuente de variación Suma al

cuadrado

Grados

de

libertad

Suma de cuadrados medios *F

Explicado por la regresión, TANF, PBIPC 0.466149 2 𝑄1 =

0.466149

2= 0.2330745 𝐹 ∗=

𝑄1

𝑄2= 12.66

No explicada por la

regresión 0.533851 29 𝑄2 =

0.533851

29= 0.01841

Total 1 31 -

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 10

𝐻0: 𝑅2 = 0

𝐻𝑎 : 𝑅2 > 0

F(2,29)

2.50 3.33 5.43

%1%5

%10

Dado que 𝐹∗ es mayor que los puntos críticos para cada nivel de significancia, se rechaza la

hipótesis nula.

TABLA ANOVA EN EVIEWS

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 11

Wald Test:

Equation: EQ01

Test Statistic Value df Probability

F-statistic 12.66113 (2, 29) 0.0001

Chi-square 25.32225 2 0.0000

Null Hypothesis Summary:

Normalized Restriction (= 0) Value Std. Err.

C(2) 0.517040 0.187835

C(3) -0.001002 0.000412

Restrictions are linear in coefficients.

g) Realizar los siguientes contrastes de hipótesis: 𝑯𝟎: 𝜷𝟐 = 𝟏; 𝑯𝟎: 𝜷𝟑 = −𝟎.𝟎𝟎𝟓

𝑯𝟎:𝜷𝟐 + 𝜷𝟑 = 𝟎.𝟔𝟎 al 1% de significancia (análisis: dos colas). Para cada caso

muestre el F estadístico con su respectiva probabilidad. Pista: Utilice el contraste de

Wald.

**********************************************************************

Método de la prueba “t”3

𝑡 =𝑏2 − 𝛽2

𝑠𝑒(𝑏2)=

0.517040 − 1

0.187835= −2.571192802

29tRegión de

no

rechazo

RA

0.0050.005

RA

2.76-2.76

%99

El valor del estadístico t pertenece a la región de no rechazo. Por lo tanto, no se debe

rechazar la hipótesis nula al 1% de significancia.

3 Para una descripción más detallada de esta prueba véase Damodar Gujarati. Econometría. Cuarta

Edición. Págs. 255-257.

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 12

Observe:

𝑡292 = 𝐹 1,29 = (−2.571192802)2 = 6.611032426

Método de la prueba “F”: Mínimos cuadrados restringidos4

Mínimos cuadrados sin restringir

𝑀𝐼 = 𝑏1 + 𝑏2𝑇𝐴𝑁𝐹 + 𝑏3𝑃𝐵𝐼𝑃𝐶 + 𝑒

Dependent Variable: MI

Method: Least Squares

Sample: 1 32

Included observations: 32

Variable Coefficient Std. Error t-Statistic Prob.

C 24.62648 4.098870 6.008114 0.0000

TANF 0.517040 0.187835 2.752625 0.0101

PBIPC -0.001002 0.000412 -2.429457 0.0215

R-squared 0.466149 Mean dependent var 24.40000

Adjusted R-squared 0.429331 S.D. dependent var 13.11274

S.E. of regression 9.905703 Akaike info criterion 7.513158

Sum squared resid 2845.566 Schwarz criterion 7.650571

Log likelihood -117.2105 F-statistic 12.66113

Durbin-Watson stat 1.840228 Prob(F-statistic) 0.000112

Mínimos cuadrados restringidos

𝐻0: 𝛽2 = 1

𝐻𝑎 : 𝛽2 ≠ 1

𝑀𝐼 = 𝑏1 + 1𝑇𝐴𝑁𝐹 + 𝑏3𝑃𝐵𝐼𝑃𝐶 + 𝑒 𝑀𝐼 − 𝑇𝐴𝑁𝐹 = 𝑏1 + 𝑏3𝑃𝐵𝐼𝑃𝐶 + 𝑒

4 Véase Damodar Gujarati. Econometría. Cuarta Edición. Págs. 258-261.

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 13

Dependent Variable: MI-TANF

Method: Least Squares

Date: 09/12/08 Time: 17:40

Sample: 1 32

Included observations: 32

Variable Coefficient Std. Error t-Statistic Prob.

C 16.71355 2.949642 5.666297 0.0000

PBIPC -0.000505 0.000397 -1.271545 0.2133

R-squared 0.051138 Mean dependent var 13.85313

Adjusted R-squared 0.019509 S.D. dependent var 10.89922

S.E. of regression 10.79237 Akaike info criterion 7.656018

Sum squared resid 3494.259 Schwarz criterion 7.747626

Log likelihood -120.4963 F-statistic 1.616827

Durbin-Watson stat 2.499406 Prob(F-statistic) 0.213305

Bajo el supuesto de normalidad y la hipótesis nula y alternativa planteado líneas arriba,

𝐹∗ =

𝑆𝑅𝐶𝑟 − 𝑆𝑅𝐶𝑐

𝑆𝑅𝐶𝑛 − 𝑘

= 𝐹 𝑐, 𝑛 − 𝑘

Constituirá el estadístico prueba particularizado bajo la hipótesis nula, a comparar con el valor

crítico de una distribución F-Snedecor con c y n-k grados de libertad, respectivamente.

Nota:

𝑆𝑅𝐶𝑟 : Suma de residuos al cuadrado restringido

𝑆𝑅𝐶: Suma de residuos al cuadrado sin restringir

c: denota el número de restricciones (1 en nuestro ejemplo)

n: número de observaciones

k: número de variables explicativas incluyendo el punto de corte en la regresión no

restringida

Para nuestro ejemplo,

𝐹∗ =

3494.259 − 2845.5661

2845.56632 − 3

= 6.611021147 ≈ 𝐹 1,29

En Eviews elegir la opción View/Coefficient Tests/Wald-Coefficient Restrictions... y escribir

c(2)=1. El resultado se presenta en la siguiente ventana. Observe el resultado coincide con los

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 14

cálculos anteriores. La hipótesis nula no se debe rechazar al 1% de significancia5 aunque sí al

5% y 10% de significancia.

Wald Test:

Equation: EQ01

Test Statistic Value df Probability

F-statistic 6.611028 (1, 29) 0.0155

Chi-square 6.611028 1 0.0101

Null Hypothesis Summary:

Normalized Restriction (= 0) Value Std. Err.

-1 + C(2) -0.482960 0.187835

Restrictions are linear in coefficients.

Método estadístico del Multiplicador de Lagrange (LM)6 para q restricciones de

exclusión.

PASOS

1. Haga la regresión de Y sobre el conjunto restringido de variables independientes y

conserve los residuos.

2. Haga la regresión de Residuos sobre todas las variables independientes y obtenga

la R cuadrada (𝑅𝑢2).

5 Obsérvese el p-value es apenas 1.55%. Dado que este último es menor que 5% y 10% de significancia

se debe rechazar la hipótesis nula. 6 Para una descripción más detallada de esta prueba véase Jeffrey M. Wooldridge. Introducción a la

Econometría. Págs. 171-172. 255-258.

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 15

3. Calcule el ML=n𝑅𝑢2 (el tamaño de la muestra multiplicado por la R cuadrada

obtenida en el paso 2.

4. Compare el ML con el valor crítico apropiado, c , de una distribución 𝜒𝑞2. Si ML>c,

se rechaza la hipótesis nula. Mejor aun obtenga el valor p como probabilidad de

que una variable aleatoria 𝜒𝑞2 exceda el valor estadístico de la prueba. Si el valor p

(p-value) es menor que el nivel de significancia deseado, entonces se rechaza la

hipótesis nula. En caso contrario no rechazamos la hipótesis nula. La regla de

rechazo es esencialmente la misma que la de la prueba F.

En nuestro ejemplo, el modelo original está dada por:

𝑀𝐼 = 𝑏1 + 𝑏2𝑇𝐴𝑁𝐹 + 𝑏3𝑃𝐵𝐼𝑃𝐶 + 𝑒 (Sin restringir)

Bajo la hipótesis nula y alternativa

𝐻0: 𝛽2 = 1

𝐻𝑎 : 𝛽2 ≠ 1

El modelo restringido estará dada por

𝑀𝐼 = 𝑏1 + 1𝑇𝐴𝑁𝐹 + 𝑏3𝑃𝐵𝐼𝑃𝐶 + 𝑒

Ordenando:

𝑀𝐼 − 𝑇𝐴𝑁𝐹 = 𝑏1 + 𝑏3𝑃𝐵𝐼𝑃𝐶 + 𝑒 (Modelo restringido7)

Y corriendo el modelo, obtenemos:

MI-TANF = 16.714 - 0.000505*PBIPC

7 El número de restricciones es q=1.

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 16

Haciendo la regresión de los residuos sobre todas las variables independientes, obtenemos

el R cuadrado que se presenta en la siguiente tabla.

Dependent Variable: RESID RESTRINGO

Method: Least Squares

Date: 09/19/08 Time: 12:48

Sample: 1 32

Included observations: 32

Variable Coefficient Std. Error t-Statistic Prob.

PBIPC -0.000497 0.000412 -1.205915 0.2376

TANF -0.482960 0.187835 -2.571192 0.0155

C 7.912933 4.098870 1.930516 0.0634

R-squared 0.185646 Mean dependent var 5.07E-16

Adjusted R-squared 0.129483 S.D. dependent var 10.61688

S.E. of regression 9.905703 Akaike info criterion 7.513158

Sum squared resid 2845.566 Schwarz criterion 7.650571

Log likelihood -117.2105 F-statistic 3.305514

Durbin-Watson stat 1.840228 Prob(F-statistic) 0.050909

A continuación calculamos el estadístico LM

ML=n𝑅𝑢2

ML=32(0.185646)=5.940672 ~ 𝜒12

𝑃𝑟𝑜𝑏 𝜒12 ≥ 5.940672 = 0.0295907530358 (NOTA

8)

Dado que el p-value es menor que 5% y 10% de significancia, se rechaza la hipótesis nula. No

obstante no se debe rechazar al 1% de significancia.

8 Para calcular la probabilidad, en la zona de comandos, escribir scalar z1=2*@chisq(5.940672,1)

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 17

**************************************************************************

Método de la prueba “t”

𝐻0:𝛽3 = −0.005

𝐻𝑎 : 𝛽3 ≠ −0.005

𝑡 =𝑏3 − 𝛽3

𝑠𝑒(𝑏3)=

−0.001002 − (−0.005)

0.000412= 9.703883495

𝛼 = 2 ∗ 𝑝𝑟𝑜𝑏 𝑡29 ≥ 9.703883495 = 0000000000129

29tRegión de

no

rechazo

RA

0.0050.005

RA

2.76-2.76

%99

El valor del estadístico t pertenece a la región de rechazo. Por lo tanto, se debe rechazar la

hipótesis nula al 1% de significancia. El p-value es casi cero, por lo tanto se rechaza la

hipótesis nula al 1%, 5% y 10% de significancia.

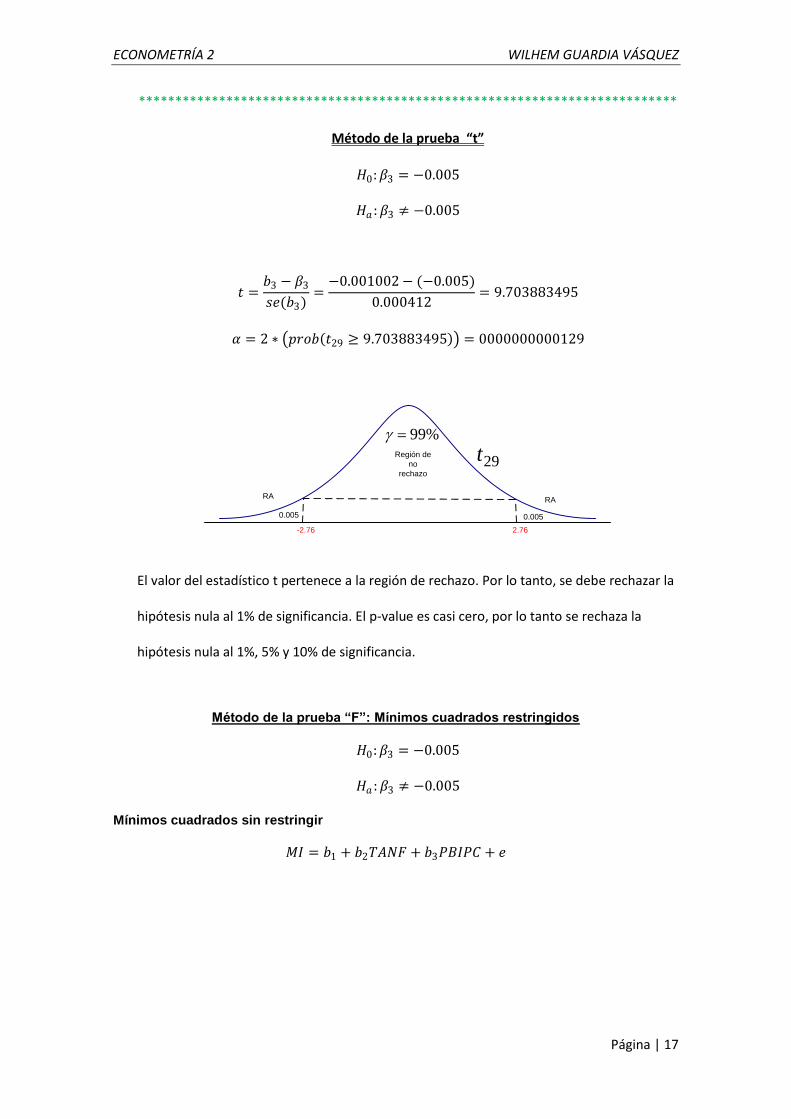

Método de la prueba “F”: Mínimos cuadrados restringidos

𝐻0:𝛽3 = −0.005

𝐻𝑎 : 𝛽3 ≠ −0.005

Mínimos cuadrados sin restringir

𝑀𝐼 = 𝑏1 + 𝑏2𝑇𝐴𝑁𝐹 + 𝑏3𝑃𝐵𝐼𝑃𝐶 + 𝑒

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 18

Dependent Variable: MI

Method: Least Squares

Sample: 1 32

Included observations: 32

Variable Coefficient Std. Error t-Statistic Prob.

C 24.62648 4.098870 6.008114 0.0000

TANF 0.517040 0.187835 2.752625 0.0101

PBIPC -0.001002 0.000412 -2.429457 0.0215

R-squared 0.466149 Mean dependent var 24.40000

Adjusted R-squared 0.429331 S.D. dependent var 13.11274

S.E. of regression 9.905703 Akaike info criterion 7.513158

Sum squared resid 2845.566 Schwarz criterion 7.650571

Log likelihood -117.2105 F-statistic 12.66113

Durbin-Watson stat 1.840228 Prob(F-statistic) 0.000112

Mínimos cuadrados restringidos

𝑀𝐼 = 𝑏1 + 𝑏2𝑇𝐴𝑁𝐹 − 0.005𝑃𝐵𝐼𝑃𝐶 + 𝑒 𝑀𝐼 + 0.005𝑃𝐵𝐼𝑃𝐶 = 𝑏1 + 𝑏2𝑇𝐴𝑁𝐹 + 𝑒

Dependent Variable: MI+0.005*PBIPC

Method: Least Squares

Date: 09/12/08 Time: 18:13

Sample: 1 32

Included observations: 32

Variable Coefficient Std. Error t-Statistic Prob.

C 56.29869 5.012074 11.23261 0.0000

TANF -0.337030 0.335893 -1.003383 0.3237

R-squared 0.032470 Mean dependent var 52.74408

Adjusted R-squared 0.000219 S.D. dependent var 20.05866

S.E. of regression 20.05647 Akaike info criterion 8.895442

Sum squared resid 12067.86 Schwarz criterion 8.987050

Log likelihood -140.3271 F-statistic 1.006777

Durbin-Watson stat 1.876953 Prob(F-statistic) 0.323701

Bajo el supuesto de normalidad y la hipótesis nula y alternativa planteado líneas arriba,

𝐹∗ =

𝑆𝑅𝐶𝑟 − 𝑆𝑅𝐶𝑐

𝑆𝑅𝐶𝑛 − 𝑘

= 𝐹 𝑐, 𝑛 − 𝑘

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 19

Constituirá el estadístico prueba particularizado bajo la hipótesis nula, a comparar con el valor

crítico de una distribución F-Snedecor con c y n-k grados de libertad, respectivamente.

Nota:

𝑆𝑅𝐶𝑟 : Suma de residuos al cuadrado restringido

𝑆𝑅𝐶: Suma de residuos al cuadrado sin restringir

c: denota el número de restricciones (1 en nuestro ejemplo)

n: número de observaciones

k: número de variables explicativas incluyendo el punto de corte en la regresión no

restringida

Para nuestro ejemplo,

𝐹∗ =

12067.86 − 2845.5661

2845.56632 − 3

= 93.98711047 ≈ 𝐹 1,29

En Eviews, elegir la opción View/Coefficient Tests/Wald-Coefficient Restrictions... y escribir

c(3)=-0.005. El resultado se presenta en la siguiente ventana. Observe el resultado coincide

con los cálculos anteriores. La hipótesis nula se debe rechazar al 1%, 5% y 10% de significancia

Wald Test:

Equation: EQ01

Test Statistic Value df Probability

F-statistic 93.98708 (1, 29) 0.0000

Chi-square 93.98708 1 0.0000

Null Hypothesis Summary:

Normalized Restriction (= 0) Value Std. Err.

0.005 + C(3) 0.003998 0.000412

Restrictions are linear in coefficients.

************************************************************************

Método de la prueba “t”

𝐻0:𝛽2 + 𝛽3 = 0.60

𝐻𝑎 : 𝛽2 + 𝛽3 ≠ 0.60

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 20

𝑡 = 𝑏2 + 𝑏3 − 𝛽2 + 𝛽3

𝑠𝑒 𝑏2 + 𝑏3

𝑡 = 𝑏2 + 𝑏3 − 0.60

𝑣𝑎𝑟(𝑏2) + 𝑣𝑎𝑟(𝑏3) + 2𝑐𝑜𝑣(𝑏2𝑏3)

Matriz de varianzas-covarianzas

𝑏1 𝑏2 𝑏3

𝑏1 16.80074 -0.578069 -0.001347

𝑏2 -0.578069 0.035282 3.63E-05

𝑏3 -0.001347 3.63E-05 1.70E-07

𝑡 = 0.517040 − 0.001002 − 0.60

0.035282 + 0.00000017 + 2 ∗ 0.0000363= −0.4465383537~𝑡29

Obsérvese 𝑡292 = (−0.4465383537)2 = 0.1993965013~𝐹(1,29)

29tRegión de

no

rechazo

RA

0.0050.005

RA

2.76-2.76

%99

Dado que el estadístico t pertenece a la región de no rechazo, se “acepta” la hipótesis

nula.

Método de la prueba “F”: Mínimos cuadrados restringidos

𝐻0:𝛽2 + 𝛽3 = 0.60

𝛽2 = 0.60 − 𝛽3

𝑀𝐼 = 𝛽1 + 𝛽2𝑇𝐴𝑁𝐹 + 𝛽3𝑃𝐵𝐼𝑃𝐶 + 𝑒 𝑀𝐼 = 𝛽1 + (0.60 − 𝛽3)𝑇𝐴𝑁𝐹 + 𝛽3𝑃𝐵𝐼𝑃𝐶 + 𝑒

𝑀𝐼 = 𝛽1 + 0.60 ∗ 𝑇𝐴𝑁𝐹 − 𝛽3 ∗ 𝑇𝐴𝑁𝐹 + 𝛽3𝑃𝐵𝐼𝑃𝐶 + 𝑒 𝑀𝐼 = 𝛽1 + 0.60 ∗ 𝑇𝐴𝑁𝐹 + 𝛽3(𝑃𝐵𝐼𝑃𝐶 − 𝑇𝐴𝑁𝐹) + 𝑒

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 21

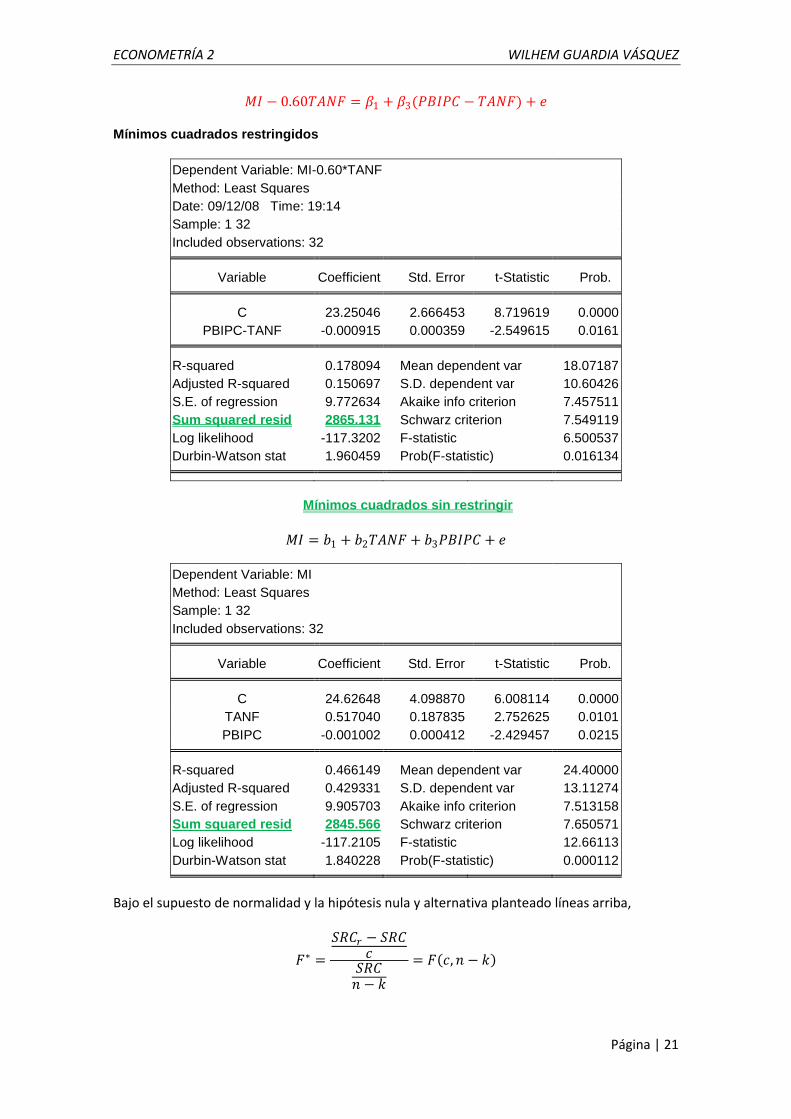

𝑀𝐼 − 0.60𝑇𝐴𝑁𝐹 = 𝛽1 + 𝛽3(𝑃𝐵𝐼𝑃𝐶 − 𝑇𝐴𝑁𝐹) + 𝑒 Mínimos cuadrados restringidos

Dependent Variable: MI-0.60*TANF

Method: Least Squares

Date: 09/12/08 Time: 19:14

Sample: 1 32

Included observations: 32

Variable Coefficient Std. Error t-Statistic Prob.

C 23.25046 2.666453 8.719619 0.0000

PBIPC-TANF -0.000915 0.000359 -2.549615 0.0161

R-squared 0.178094 Mean dependent var 18.07187

Adjusted R-squared 0.150697 S.D. dependent var 10.60426

S.E. of regression 9.772634 Akaike info criterion 7.457511

Sum squared resid 2865.131 Schwarz criterion 7.549119

Log likelihood -117.3202 F-statistic 6.500537

Durbin-Watson stat 1.960459 Prob(F-statistic) 0.016134

Mínimos cuadrados sin restringir

𝑀𝐼 = 𝑏1 + 𝑏2𝑇𝐴𝑁𝐹 + 𝑏3𝑃𝐵𝐼𝑃𝐶 + 𝑒

Dependent Variable: MI

Method: Least Squares

Sample: 1 32

Included observations: 32

Variable Coefficient Std. Error t-Statistic Prob.

C 24.62648 4.098870 6.008114 0.0000

TANF 0.517040 0.187835 2.752625 0.0101

PBIPC -0.001002 0.000412 -2.429457 0.0215

R-squared 0.466149 Mean dependent var 24.40000

Adjusted R-squared 0.429331 S.D. dependent var 13.11274

S.E. of regression 9.905703 Akaike info criterion 7.513158

Sum squared resid 2845.566 Schwarz criterion 7.650571

Log likelihood -117.2105 F-statistic 12.66113

Durbin-Watson stat 1.840228 Prob(F-statistic) 0.000112

Bajo el supuesto de normalidad y la hipótesis nula y alternativa planteado líneas arriba,

𝐹∗ =

𝑆𝑅𝐶𝑟 − 𝑆𝑅𝐶𝑐

𝑆𝑅𝐶𝑛 − 𝑘

= 𝐹 𝑐, 𝑛 − 𝑘

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 22

Constituirá el estadístico prueba particularizado bajo la hipótesis nula, a comparar con el valor

crítico de una distribución F-Snedecor con c y n-k grados de libertad, respectivamente.

Nota:

𝑆𝑅𝐶𝑟 : Suma de residuos al cuadrado restringido

𝑆𝑅𝐶: Suma de residuos al cuadrado sin restringir

c: denota el número de restricciones (1 en nuestro ejemplo)

n: número de observaciones

k: número de variables explicativas incluyendo el punto de corte en la regresión no

restringida

Para nuestro ejemplo,

𝐹∗ =

2865.131 − 2845.5661

2845.56632 − 3

= 0.1993926692 ≈ 𝐹 1,29

En Eviews elegir la opción View/Coefficient Tests/Wald-Coefficient Restrictions... y escribir

c(2)+c(3)=0.60. El resultado se presenta en la siguiente ventana. Observe el resultado coincide

con los cálculos anteriores. La hipótesis nula no se debe rechazar dado que el p-value es mayor

que el 1% de significancia.

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 23

Wald Test:

Equation: EQ01

Test Statistic Value df Probability

F-statistic 0.199397 (1, 29) 0.6585

Chi-square 0.199397 1 0.6552

Null Hypothesis Summary:

Normalized Restriction (= 0) Value Std. Err.

-0.6 + C(2) + C(3) -0.083962 0.188029

Restrictions are linear in coefficients.

h) Haga la regresión de la mortalidad infantil sobre la tasa de analfabetización

femenina, el PBI percápita y población con acceso sostenible a mejores fuentes de

abastecimiento de agua, es decir, 𝑴𝑰 = 𝒃𝟏 + 𝒃𝟐𝑻𝑨𝑵𝑭 + 𝒃𝟑𝑷𝑩𝑰𝑷𝑪 + 𝒃𝟒𝑷𝑨𝑺 + 𝒆

y obtenga los resultados habituales. Construya la tabla ANOVA incremental y a partir

de ésta decidir si merece la pena añadir la variable PAS al 1%, 5% y 10% de

significancia. ¿Cuáles son las consecuencias de añadir la variable PAS?.

MODELO SIN LA VARIABLE PAS

Dependent Variable: MI

Method: Least Squares

Sample: 1 32

Included observations: 32

Variable Coefficient Std. Error t-Statistic Prob.

C 24.62648 4.098870 6.008114 0.0000

TANF 0.517040 0.187835 2.752625 0.0101

PBIPC -0.001002 0.000412 -2.429457 0.0215

R-squared 0.466149 Mean dependent var 24.40000

Adjusted R-squared 0.429331 S.D. dependent var 13.11274

S.E. of regression 9.905703 Akaike info criterion 7.513158

Sum squared resid 2845.566 Schwarz criterion 7.650571

Log likelihood -117.2105 F-statistic 12.66113

Durbin-Watson stat 1.840228 Prob(F-statistic) 0.000112

MI = 24.62647915 + 0.5170397354*TANF - 0.001001908156*PBIPC+RESID

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 24

MODELO CON LA VARIABLE PAS

Dependent Variable: MI

Method: Least Squares

Sample: 1 32

Included observations: 32

Variable Coefficient Std. Error t-Statistic Prob.

C 41.12488 11.71173 3.511427 0.0015

TANF 0.346369 0.216288 1.601423 0.1205

PBIPC -0.000777 0.000431 -1.803759 0.0820

PAS -0.201240 0.134204 -1.499500 0.1449

R-squared 0.505832 Mean dependent var 24.40000

Adjusted R-squared 0.452886 S.D. dependent var 13.11274

S.E. of regression 9.699121 Akaike info criterion 7.498416

Sum squared resid 2634.043 Schwarz criterion 7.681633

Log likelihood -115.9747 F-statistic 9.553640

Durbin-Watson stat 1.883524 Prob(F-statistic) 0.000165

MI = 41.12487696 + 0.346368544*TANF - 0.0007769858234*PBIPC - 0.2012396009*PAS

ANÁLISIS MARGINAL DE UNA VARIABLES: PAS

𝐻0: 𝛽4 = 0

𝐻𝑎 : 𝛽4 ≠ 0

TABLA ANOVA INCREMENTAL

Fuente de variación Suma al cuadrado Grados de

libertad SCM F*

Explicada por la regresión

TANF & PBIPC 𝑅𝑚−1

2 = 0.466149 2 -

𝐹∗ =0.039683

0.01764885714= 2.248474203

Prob(F*)=0.144936

Explicada por la regresión TANF & PBIPC & PAS

𝑅𝑘−12 = 0.505832 3 -

Incremento debido a PAS 𝑅𝑘−12 − 𝑅𝑚−1

2 = 0.039683 1 𝑄3 = 0.039683

1= 0.039683

No explicada por la regresión 1 − 𝑅𝑘−12 = 0.494168 28 𝑄4 =

0.494168

28= 0.01764885714

TOTAL 1 31 -

Dado que el p-value es mayor que 𝛼 = 1%, 5%𝑦10%, no se rechaza la Hipótesis nula. Por

lo tanto la variable PAS es irrelevante en el modelo.

Obsérvese además

𝑡252 = (−1.499500)2 = 2.24850025 = 𝐹(1,28)

Es decir, se demuestra estadísticamente que el cuadrado del valor crítico de una

distribución t-Student con n-k grados de libertad equivale al valor crítico de una

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 25

distribución F-Snedecor con 1 y n-k grados de libertad, en el numerador y denominador,

respectivamente. Ojo, n es el número de observaciones y k el número de variables

explicativas incluyendo el punto de corte.

Para realizar el análisis incremental en Eviews seleccionar la opción View/Coefficient

Tests/Omitted Variables-Likelihood Ratio y escribir PAS.

Omitted Variables: PAS

F-statistic 2.248499 Probability 0.144936

Log likelihood ratio 2.471746 Probability 0.115909

Test Equation:

Dependent Variable: MI

Method: Least Squares

Date: 09/12/08 Time: 19:43

Sample: 1 32

Included observations: 32

Variable Coefficient Std. Error t-Statistic Prob.

C 41.12488 11.71173 3.511427 0.0015

TANF 0.346369 0.216288 1.601423 0.1205

PBIPC -0.000777 0.000431 -1.803759 0.0820

PAS -0.201240 0.134204 -1.499500 0.1449

R-squared 0.505832 Mean dependent var 24.40000

Adjusted R-squared 0.452886 S.D. dependent var 13.11274

S.E. of regression 9.699121 Akaike info criterion 7.498416

Sum squared resid 2634.043 Schwarz criterion 7.681633

Log likelihood -115.9747 F-statistic 9.553640

Durbin-Watson stat 1.883524 Prob(F-statistic) 0.000165

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 26

Alternativamente, podemos utilizar el contraste de Wald eligiendo la opción

View/Coefficient Tests/Wald-Coefficient Restrictions… y escribir la hipótesis nula c(4)=0.

Wald Test:

Equation: EQ05

Test Statistic Value df Probability

F-statistic 2.248499 (1, 28) 0.1449

Chi-square 2.248499 1 0.1337

Null Hypothesis Summary:

Normalized Restriction (= 0) Value Std. Err.

C(4) -0.201240 0.134204

Restrictions are linear in coefficients.

Las dos tablas anteriores nos muestran el mismo resultado calculado en la tabla Anova

incremental.

ECONOMETRÍA 2 WILHEM GUARDIA VÁSQUEZ

Página | 27

REFERENCIAS BIBLIOGRÁFICAS

- Gujarati Damodar. Econometría. Cuarta Edición. Capítulo 8. Págs. 239-284.

- Jeffrey M. Wooldrige. Introducción a la Econometría. Capítulo 5. Págs. 171-173.

Capítulo 8. Págs. 255-258.