UNIVERSIDAD NACIONAL DE LOJA CARRERA DE …dspace.unl.edu.ec/jspui/bitstream/123456789/2111/1/1...

203

UNIVERSIDAD NACIONAL DE LOJA CARRERA DE CONTABILIDAD Y AUDITORÍA MODALIDAD DE ESTUDIOS A DISTAN “IMPLANTACION DE UN SISTEMA CONTABLE Y APLICACIÓN DE ANÁLISIS FINANCIERO A LA EMPRESA DE SERVICIOS DEL SEÑOR JOSE RAFAEL RIOS JIMENEZ, DE LA CIUDAD DE LOJA: PERIODO ENERO A MARZO DE 2011” AUTORA: Sheila Eliana Guillén Vivanco DIRECTORA: Lic. Elsa Ortiz Gaona Loja – Ecuador 2012 TESIS PREVIO A OPTAR EL GRADO DE INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADOR PÚBLICO AUDITOR

Transcript of UNIVERSIDAD NACIONAL DE LOJA CARRERA DE …dspace.unl.edu.ec/jspui/bitstream/123456789/2111/1/1...

i

UNIVERSIDAD NACIONAL DE LOJA

CARRERA DE CONTABILIDAD Y AUDITORÍA

MODALIDAD DE ESTUDIOS A DISTAN

“IMPLANTACION DE UN SISTEMA CONTABLE Y APLICACIÓN DE ANÁLISIS

FINANCIERO A LA EMPRESA DE SERVICIOS DEL SEÑOR JOSE RAFAEL

RIOS JIMENEZ, DE LA CIUDAD DE LOJA: PERIODO ENERO A MARZO DE

2011”

AUTORA:

Sheila Eliana Guillén Vivanco

DIRECTORA:

Lic. Elsa Ortiz Gaona

Loja – Ecuador

2012

TESIS PREVIO A OPTAR EL

GRADO DE INGENIERA EN

CONTABILIDAD Y AUDITORÍA,

CONTADOR PÚBLICO AUDITOR

ii

Licenciada

Elsa Ortiz Gaona

DOCENTE DE LA UNIVERSIDAD NACIONAL DE LOJA CARRERA DE

CONTABILIDAD Y AUDITORÍA, MODALIDAD ESTUDIOS A DISTANCIA Y

DRECTORA DE TESIS

CERTIFICA

Que, el presente trabajo de tesis intitulado “IMPLANTACION DE UN SISTEMA

CONTABLE Y APLICACIÓN DE ANÁLISIS FINANCIERO A LA EMPRESA DE

SERVICIOS DEL SEÑOR JOSE RAFAEL RIOS JIMENEZ, DE LA CIUDAD DE LOJA:

PERIODO ENERO A MARZO DE 2011”, presentado por la Aspirante Sheila Eliana

Guillén Vivanco, previo a optar el Grado de Ingeniera en Contabilidad y Auditoría,

Contador Público Auditor, ha sido ejecutado bajo mi dirección y luego de haber revisado,

autorizo su impresión y presentación ante el respectivo Tribunal de Grado

Loja, Junio de 2012

Licenciada

Elsa Ortiz Gaona

DIRECTORA DE TESIS

iii

Autoría

El presente trabajo investigativo, conceptos, criterios, bosquejos, reflexiones, que a base de recopilación

bibliográfica, consultas, entrevistas, así como las expresiones vertidas en la misma, es de exclusiva

responsabilidad de la autora

Sheila Eliana Guillén Vivanco

iv

Agradecimiento

Agradezco con profundo amor a DIOS mi mayor potencial, al personal directivo, administrativo y

catedrático de la carrera de Contabilidad y Auditoría, Modalidad de Estudios a Distancia de la

Universidad Nacional de Loja, de manera especial a Lic. Elsa Ortiz Gaona, Directora de Tesis, por su

valiosa orientación y enseñanza, permitiéndome culminar con éxito y mucho conocimiento la presente

investigación, y a todos mis maestros por sus sabias enseñanzas durante mi formación profesional.

Al Sr. José Rafael Ríos Jiménez y Fanny Ríos Vivanco, Gerente e Hija, de la Distinguida Empresa por

la apertura y apoyo impartido en el mismo, teniendo el acceso a la información total.

Sheila Eliana Guillén Vivanco

v

Dedicatoria

El presente trabajo lo dedico primeramente a mi Padre Dios, porque Gracias a ti soy lo que soy, a mi

Esposo Julio Eduardo por el cariño, apoyo y respaldo en el presente trabajo, a mis pequeños Isaac

Eduardo y Leah Celeste los cuales son mi alegría e inspiración y a mis Padres por ser mi apoyo y

formadores, impulsándome a la superación.

Sheila Eliana Guillén Vivanco

6

Titulo

7

a. Título

“IMPLANTACION DE UN SISTEMA CONTABLE Y APLICACIÓN DE ANÁLISIS

FINANCIERO A LA EMPRESA DE SERVICIOS DEL SEÑOR JOSE RAFAEL

RIOS JIMENEZ, DE LA CIUDAD DE LOJA: PERIODO ENERO A MARZO DE

2011”

8

Resumen en Castellano y

Traducido en Ingles

9

b) Resumen en Castellano y Traducido en Ingles

La presente tesis titulada “IMPLANTACION DE UN SISTEMA CONTABLE Y

APLICACIÓN DE ANÁLISIS FINANCIERO A LA EMPRESA DE SERVICIOS DEL

SEÑOR JOSE RAFAEL RIOS JIMENEZ, DE LA CIUDAD DE LOJA: PERIODO

ENERO A MARZO DE 2011” se elaboró en base a las Normas Generales para la

Graduación, previo a optar el Grado de Ingeniera en Contabilidad y Auditoría,

Contador Público Auditor

Dando cumplimiento a los objetivos planteados, se inició con la elaboración del

inventario permitiendo controlar el estado en el que se encuentran, reflejando los

valores, bienes, deberes y obligaciones, una vez organizada la documentación

fuente, se procedió a realizar el Estado de Situación Inicial, memorándum de

operaciones con sus respectivas transacciones que se presentaron diariamente,

luego se procedió a la elaboración y registrar los asientos contables en el Libro

Diario, seguidamente se ejecutó los mayores de las cuentas presentadas,

Balance de Comprobación, Hoja de Trabajo, los respectivos ajustes,

posteriormente la Elaboración de Estados Financieros, permitiendo contrastar la

información económica financiera de la Empresa y finalmente la aplicación de los

Indicadores Financieros con su respectivo análisis.

Aportando finalmente a presentar las conclusiones y recomendaciones basadas

en los resultados obtenidos, pudiendo constatar que la Empresa jamás ha llevado

un Sistema de Contabilidad por cuanto se manejaba en forma empírica, sin llevar

registros de sus operaciones, desconociendo su real situación financiera, por

ende es de importancia muy relevante continuar con el procedimiento establecido,

de esta manera se orienta adecuadamente a las decisiones encaminadas al

progreso y desenvolvimiento exitoso de las actividades, misma que su Propietario

deberá considerar para lograr un óptimo desarrollo de sus operaciones

10

SUMARY

This thesis entitled "IMPLEMENTATION OF AN ACCOUNTING SYSTEM

ANALYSIS AND APPLICATION OF FINANCIAL SERVICES COMPANY OF MR

JOSE RAFAEL RIOS JIMENEZ, LOJA CITY: PERIOD JANUARY TO MARCH

2011" was developed based on the General Standards for graduation prior to

choose the degree of Engineer in Accounting and Auditing, CPA Auditor

In compliance with the stated objectives, began with the inventory control allowing

the state to be found, reflecting the values, goods, duties and obligations, once

organized documentation source, we proceeded to perform the Initial Balance

Sheet , Memorandum of operations with their daily transactions that occurred, then

proceeded to prepare and record the accounting entries in the General Journal,

then ran the largest of the accounts presented, Trial Balance, Worksheet, the

respective settings then the Preparation of Financial Statements, allowing contrast

the economic and financial information of the Company and finally the application

of financial Indicators with their analysis.

Providing finally present the conclusions and recommendations based on the

results and can confirm that the Company has never been an accounting system

because it was managed empirically, without keeping records of their operations,

ignoring their actual financial situation, so it is very important important to continue

with the procedure established in this way are targeted appropriately to the

progress and decisions to ensure the successful development activities, same as

your owner should consider for optimal development of their operations

11

Introducción

12

c) Introducción

Es de mucha importancia proceder al desarrollo del tema “IMPLANTACION DE

UN SISTEMA CONTABLE Y APLICACIÓN DE ANÁLISIS FINANCIERO” La

Empresa del Sr. José Ríos Jiménez es una Entidad que pone a su servicio el

alquiler de maquinaria y venta de innumerables bienes y servicios para la

maquinaria en general, posee capital, recursos y trabajo bajo la dirección del

dueño y Gerente

Las Empresas Comerciales se han convertido en una parte principal en el

desarrollo del país tanto a nivel económico por el aporte que otorgan, por lo que

es necesario que las mismas posean una organización no solo administrativa,

sino también contable, que permita optimizar los recursos y mejorar la calidad y

eficiencia de las mismas.

Entregando un aporte significativo al propietario orientando adecuadamente sus

decisiones encaminadas al progreso y desenvolvimiento exitoso de las

actividades administrativas y financieras.

De ahí que la contabilidad en una empresa representa una gran ayuda, porque

ofrece información verídica de la situación financiera de la misma, y permite a la

vez orientar las decisiones por medio de los Estados Financieros.

La estructura del trabajo de investigación inicia con el Título de la presente Tesis,

luego un Resumen en castellano y Traducido al Inglés que es un corto detalle

del cumplimiento de los objetivos planteados del trabajo efectuado, seguido de

una Introducción que resalta la importancia del tema investigado, el aporte a la

empresa, el objeto de estudio y una breve síntesis del contenido, luego la

Revisión de Literatura, dando a conocer la fundamentación teórica, en las que

se detallan las diferentes teorías, conceptos básicos relacionados con el tema

tales como: definiciones, importancia; además presenta Aspectos Tributarios;

13

seguido de Materiales y Métodos donde se deja constancia de las diferentes

técnicas empleadas.

Posteriormente se desarrolla los Resultados, en donde se realiza la parte

fundamental de la investigación, el mismo que inicia con el Inventario, elaboración

del proceso contable hasta la obtención de los respectivos Estados Financieros;

la práctica contable comprende el periodo Enero – Marzo de 2011

A continuación se presenta la Discusión realizando una interpretación de lo

obtenido, posteriormente las Conclusiones y Recomendaciones, que se

elaboraron con el propósito de que sean tomadas en consideración por el

propietario de la empresa, para la acertada toma de decisiones mejorando la

gestión administrativa y contable de la misma.

Además la Bibliografía que ha servido de base como fuente de consulta, los

Anexos como registro de pago de clientes, diario de compras de lubricantes,

registro de pago a proveedores, e índice que nos reflejara el contenido de la

presente tesis.

14

Revisión de Literatura

15

d) Revisión de Literatura

CONTABILIDAD

“La Contabilidad es la ciencia que se rige en los Principios de Contabilidad

Generalmente Aceptados, Leyes, Proyectos, Políticas y Normas Contables para

obtener, ordenar, registrar, clasificar, controlar, analizar e interpretar las

operaciones realizadas por la Empresa o negocio en un tiempo determinado con

el propósito de informar su situación financiera”1

IMPORTANCIA

La importancia de la contabilidad radica en que está permite realizar

estudios económicos y financieros en una empresa, a través del proceso

contable y normas generales establecidas por ley, y por la organización que

esta supone, permitiendo fijar metas para encaminar la inversión, conjuntamente

con la planeación y control de cada una de las actividades realizadas.

OBJETIVOS

El objetivo primordial de la Contabilidad es el de proporcionar información

financiera de la organización de un período determinado a personas

naturales y entidades interesadas en sus resultados y en su situación

económica.

La Contabilidad suministra información financiera confiable, objetiva, y

oportuna de la empresa a los administradores, como contribución a sus

funciones de planeación, control y toma de decisiones; con el propósito

de precisar el rendimiento del capital invertido y confiado a la

administración.

1 Página web www.ucentral.edu.es Comercio ciclo contable, 21 de julio de 2011

16

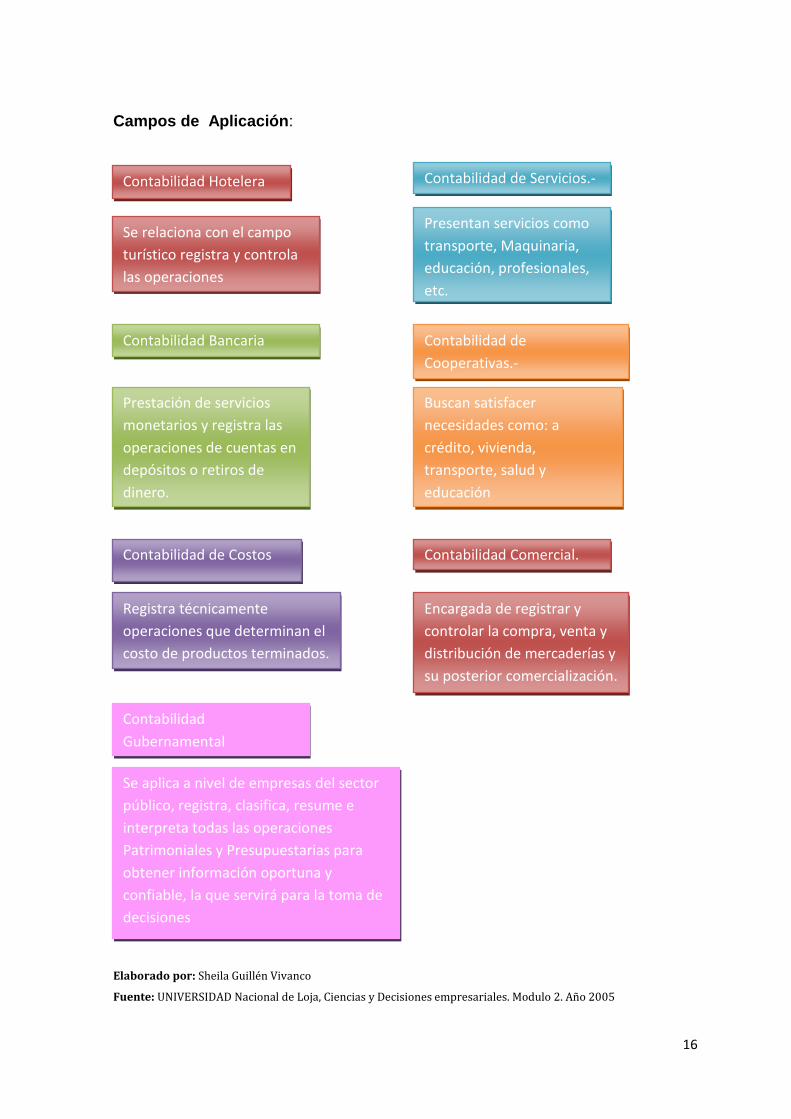

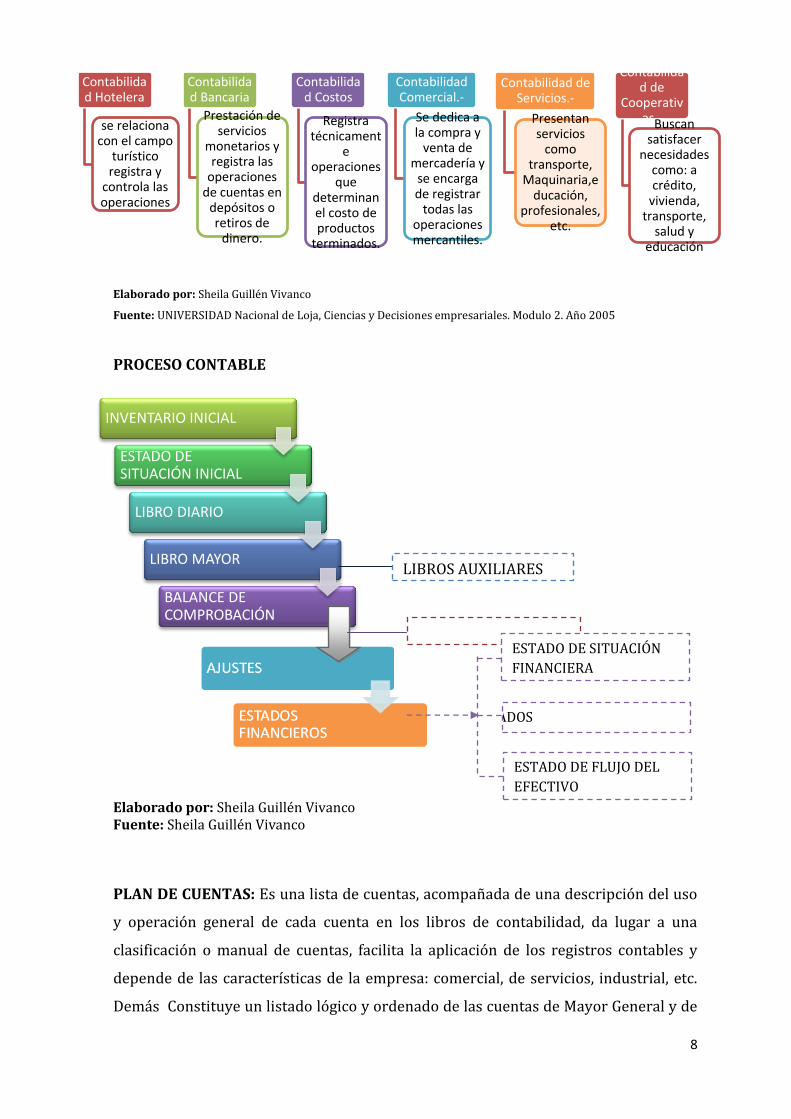

Campos de Aplicación:

Elaborado por: Sheila Guillén Vivanco

Fuente: UNIVERSIDAD Nacional de Loja, Ciencias y Decisiones empresariales. Modulo 2. Año 2005

Contabilidad Hotelera

Se relaciona con el campo

turístico registra y controla

las operaciones

Contabilidad Bancaria

Prestación de servicios

monetarios y registra las

operaciones de cuentas en

depósitos o retiros de

dinero.

Contabilidad de Costos

Registra técnicamente

operaciones que determinan el

costo de productos terminados.

Contabilidad Comercial.

Encargada de registrar y

controlar la compra, venta y

distribución de mercaderías y

su posterior comercialización.

Contabilidad de Servicios.-

Presentan servicios como

transporte, Maquinaria,

educación, profesionales,

etc.

Contabilidad de

Cooperativas.-

Buscan satisfacer

necesidades como: a

crédito, vivienda,

transporte, salud y

educación

Contabilidad

Gubernamental

Se aplica a nivel de empresas del sector

público, registra, clasifica, resume e

interpreta todas las operaciones

Patrimoniales y Presupuestarias para

obtener información oportuna y

confiable, la que servirá para la toma de

decisiones

17

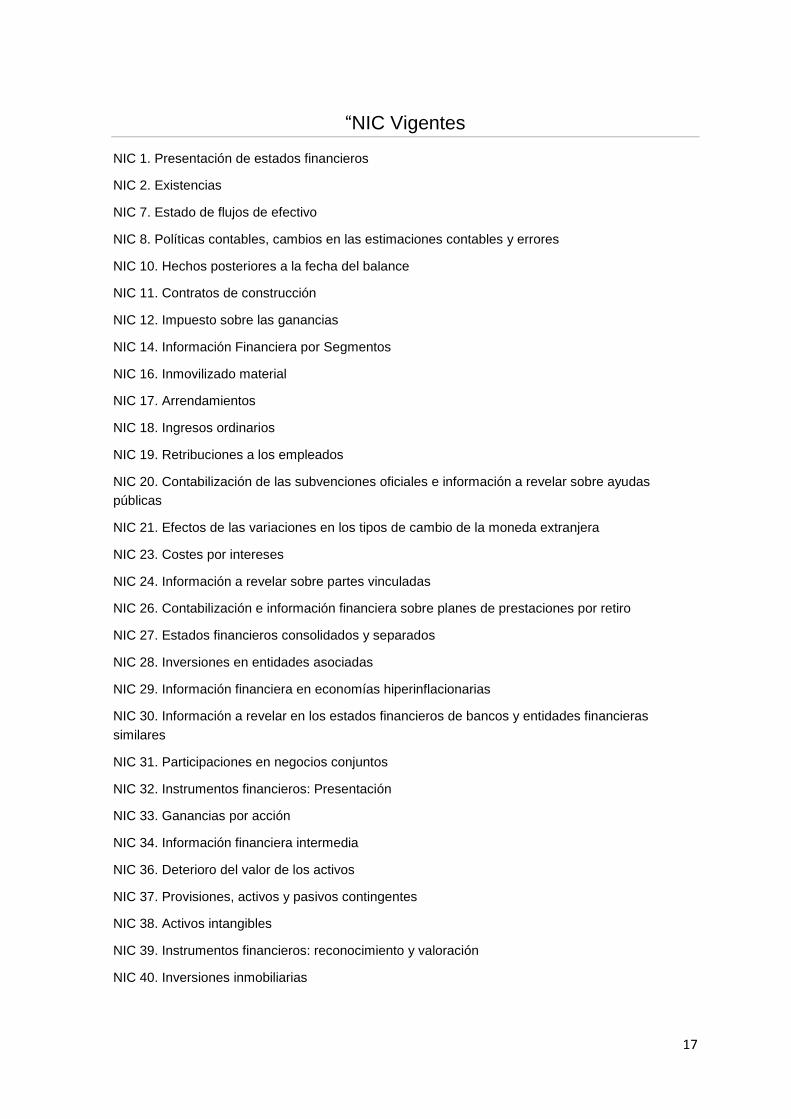

“NIC Vigentes

NIC 1. Presentación de estados financieros

NIC 2. Existencias

NIC 7. Estado de flujos de efectivo

NIC 8. Políticas contables, cambios en las estimaciones contables y errores

NIC 10. Hechos posteriores a la fecha del balance

NIC 11. Contratos de construcción

NIC 12. Impuesto sobre las ganancias

NIC 14. Información Financiera por Segmentos

NIC 16. Inmovilizado material

NIC 17. Arrendamientos

NIC 18. Ingresos ordinarios

NIC 19. Retribuciones a los empleados

NIC 20. Contabilización de las subvenciones oficiales e información a revelar sobre ayudas

públicas

NIC 21. Efectos de las variaciones en los tipos de cambio de la moneda extranjera

NIC 23. Costes por intereses

NIC 24. Información a revelar sobre partes vinculadas

NIC 26. Contabilización e información financiera sobre planes de prestaciones por retiro

NIC 27. Estados financieros consolidados y separados

NIC 28. Inversiones en entidades asociadas

NIC 29. Información financiera en economías hiperinflacionarias

NIC 30. Información a revelar en los estados financieros de bancos y entidades financieras

similares

NIC 31. Participaciones en negocios conjuntos

NIC 32. Instrumentos financieros: Presentación

NIC 33. Ganancias por acción

NIC 34. Información financiera intermedia

NIC 36. Deterioro del valor de los activos

NIC 37. Provisiones, activos y pasivos contingentes

NIC 38. Activos intangibles

NIC 39. Instrumentos financieros: reconocimiento y valoración

NIC 40. Inversiones inmobiliarias

18

NIC 41. Agricultura”2

CONTABILIDAD DE SERVICIOS

Registra las actividades que realizan las Empresas dedicadas a la presentación

de servicios tales como transporte, servicios médicos, telefonía, seguridad y

servicios de ingeniería eléctrica, etc.

IMPORTANCIA

Prever información financiera para facilitar la toma de decisiones a los diferentes

usuarios tanto internos como externos (inversionistas, empleados, prestamistas,

clientes, gobierno y la gerencia) por lo tanto el contador a mas de presentar la

información contable a través de los Estados Financieros, debe ampliar con las

notas explicativas, análisis e interpretaciones de los resultados, para que de esta

manera los usuarios puedan comprender e interpretar dicha información.

La información financiera que se genera de la contabilidad debe cumplir ciertas

características:

Oportuna

Confiable

Lenguaje de fácil comprensión

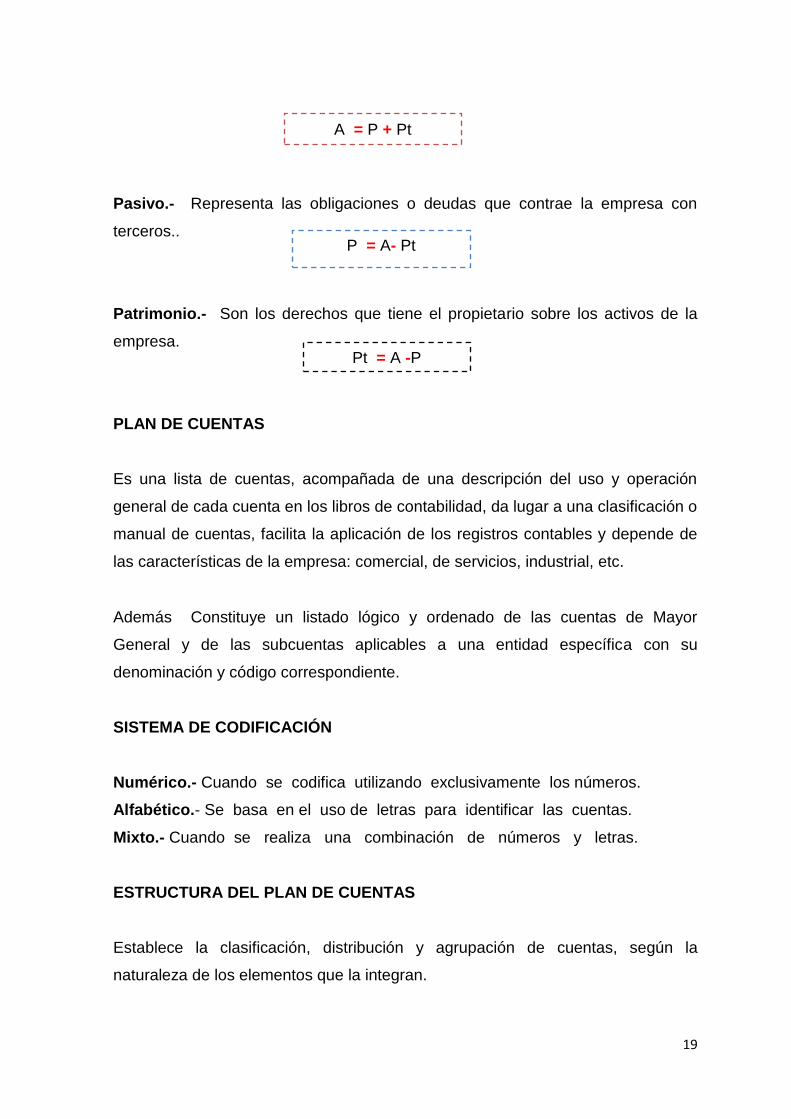

LA ECUACIÓN CONTABLE

La ecuación contable es la fórmula primordial en la que se basa la contabilidad.

Igualdad que representa los tres elementos fundamentales.

Activo.- Son todos los bienes y valores que posee la empresa.

2 http://es.wikipedia.org/wiki/Normas_Internacionales_de_Contabilidad

A = P + Pt

19

Pasivo.- Representa las obligaciones o deudas que contrae la empresa con

terceros..

Patrimonio.- Son los derechos que tiene el propietario sobre los activos de la

empresa.

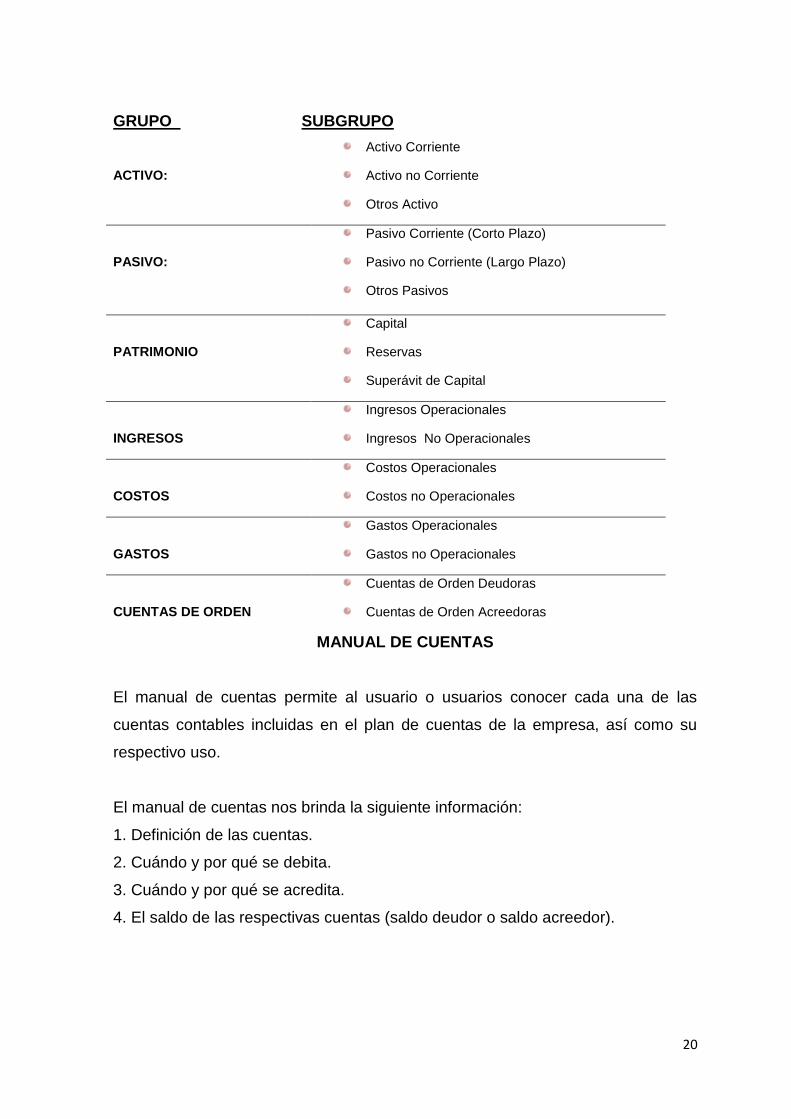

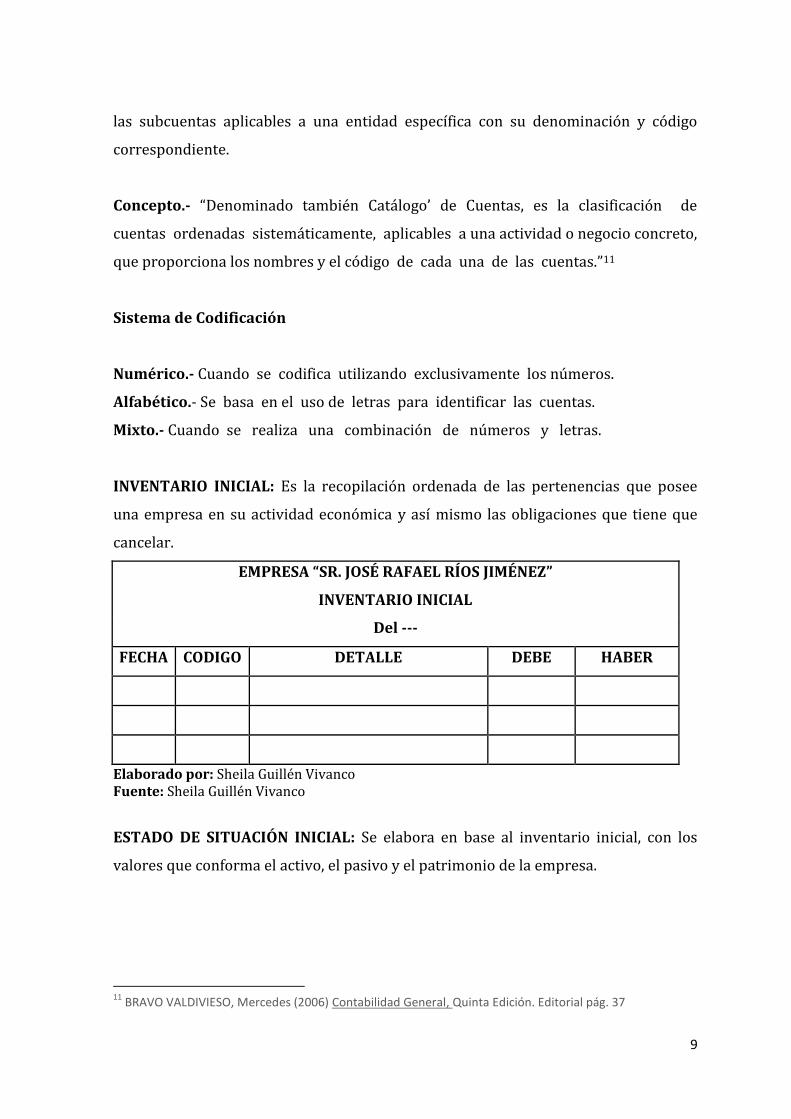

PLAN DE CUENTAS

Es una lista de cuentas, acompañada de una descripción del uso y operación

general de cada cuenta en los libros de contabilidad, da lugar a una clasificación o

manual de cuentas, facilita la aplicación de los registros contables y depende de

las características de la empresa: comercial, de servicios, industrial, etc.

Además Constituye un listado lógico y ordenado de las cuentas de Mayor

General y de las subcuentas aplicables a una entidad específica con su

denominación y código correspondiente.

SISTEMA DE CODIFICACIÓN

Numérico.- Cuando se codifica utilizando exclusivamente los números.

Alfabético.- Se basa en el uso de letras para identificar las cuentas.

Mixto.- Cuando se realiza una combinación de números y letras.

ESTRUCTURA DEL PLAN DE CUENTAS

Establece la clasificación, distribución y agrupación de cuentas, según la

naturaleza de los elementos que la integran.

A = P + Pt

Pt = A -P

P = A- Pt

20

GRUPO SUBGRUPO

ACTIVO:

Activo Corriente

Activo no Corriente

Otros Activo

PASIVO:

Pasivo Corriente (Corto Plazo)

Pasivo no Corriente (Largo Plazo)

Otros Pasivos

PATRIMONIO

Capital

Reservas

Superávit de Capital

INGRESOS

Ingresos Operacionales

Ingresos No Operacionales

COSTOS

Costos Operacionales

Costos no Operacionales

GASTOS

Gastos Operacionales

Gastos no Operacionales

CUENTAS DE ORDEN

Cuentas de Orden Deudoras

Cuentas de Orden Acreedoras

MANUAL DE CUENTAS

El manual de cuentas permite al usuario o usuarios conocer cada una de las

cuentas contables incluidas en el plan de cuentas de la empresa, así como su

respectivo uso.

El manual de cuentas nos brinda la siguiente información:

1. Definición de las cuentas.

2. Cuándo y por qué se debita.

3. Cuándo y por qué se acredita.

4. El saldo de las respectivas cuentas (saldo deudor o saldo acreedor).

21

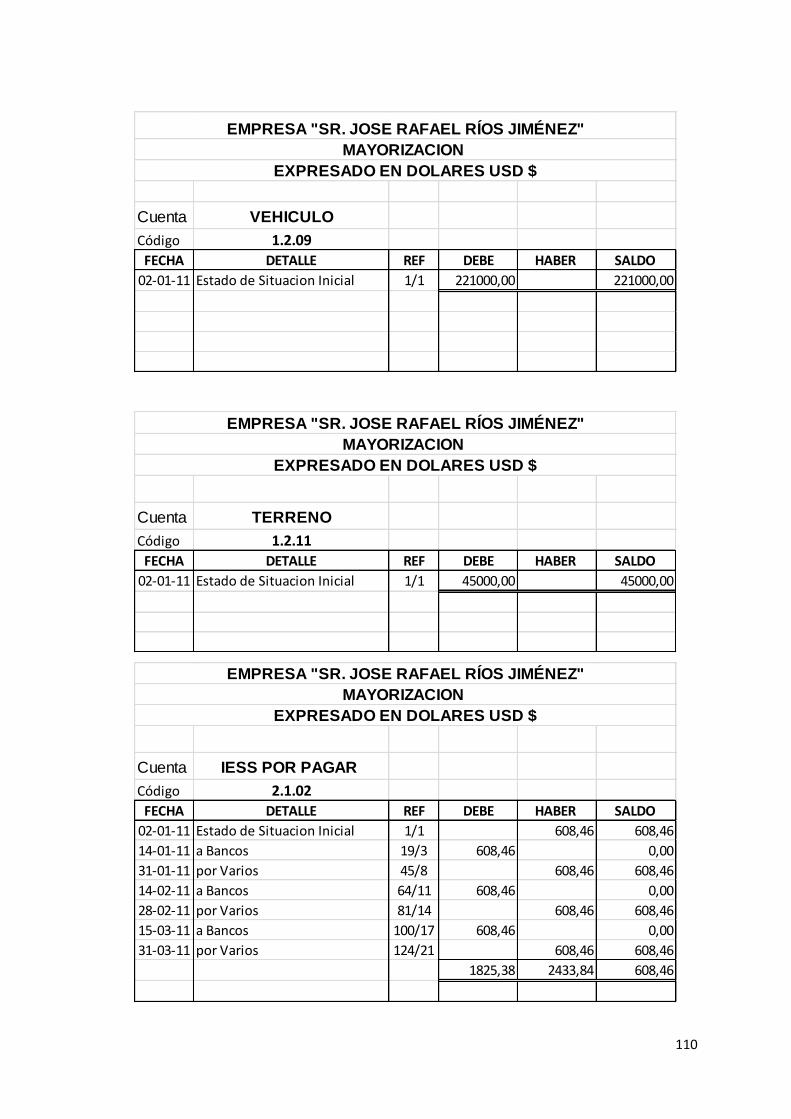

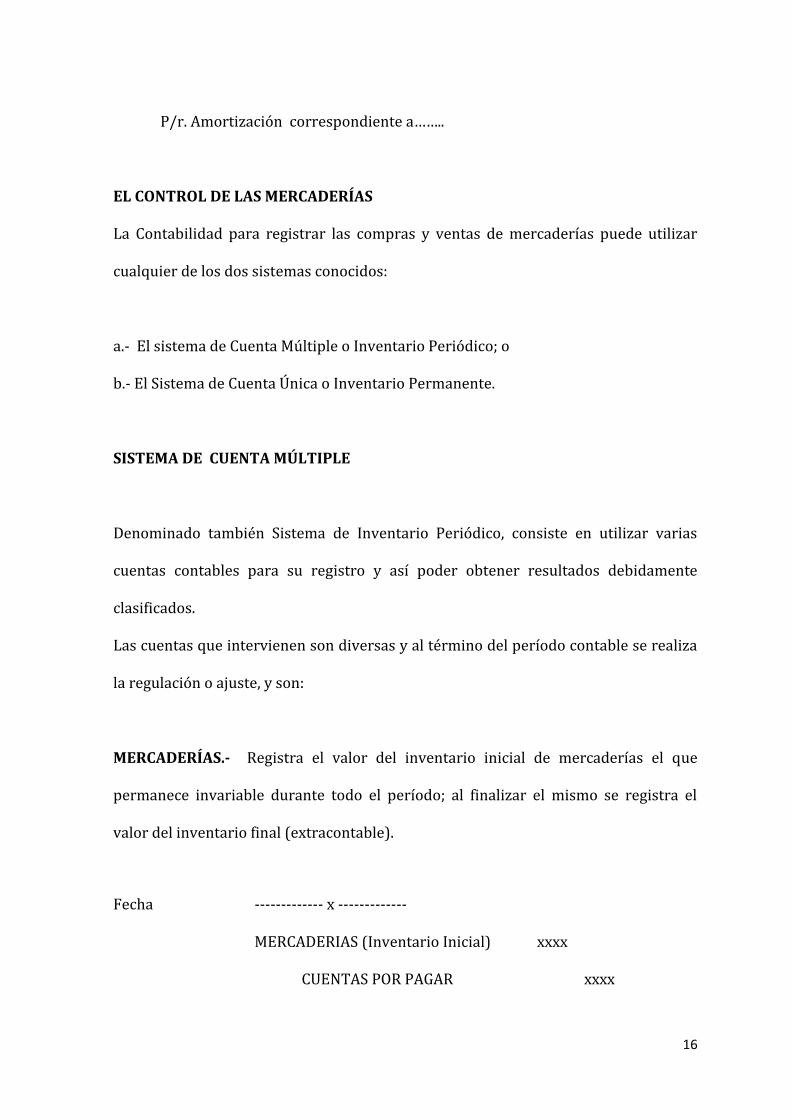

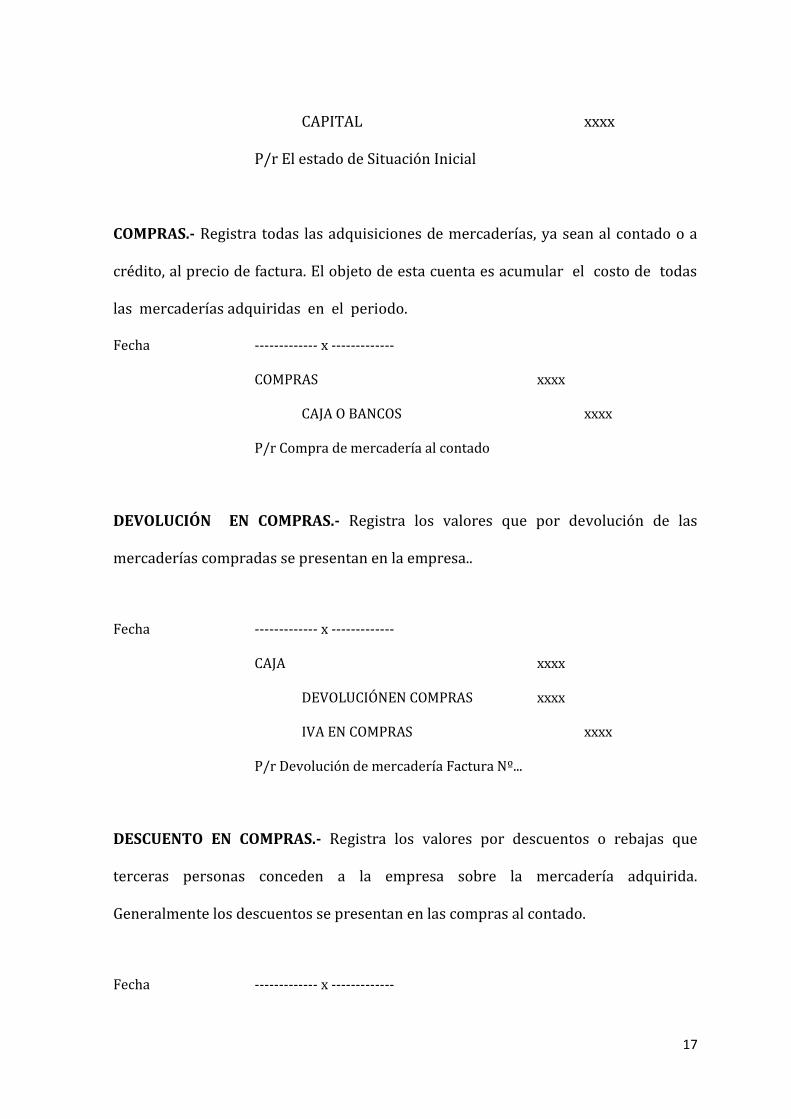

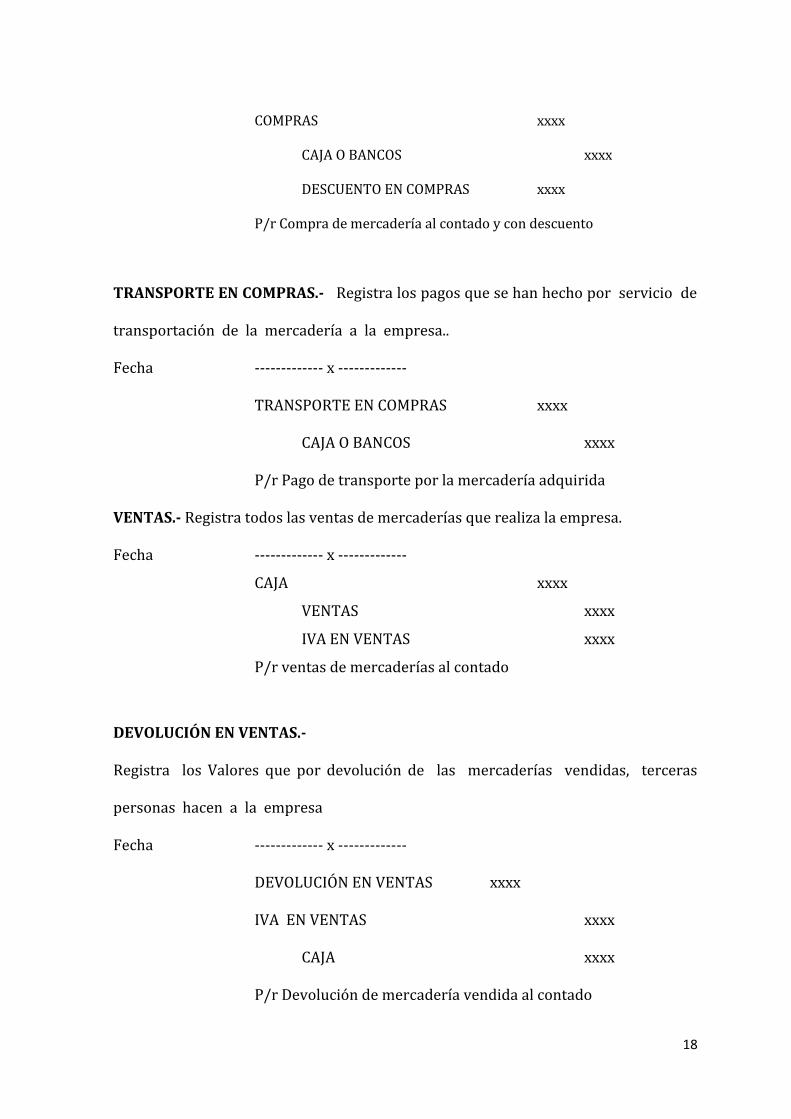

DOCUMENTACIÓN FUENTE

INVENTARIO INICIAL

ESTADO DE SITUACIÓN INICIAL

LIBRO DIARIO

LIBRO MAYOR

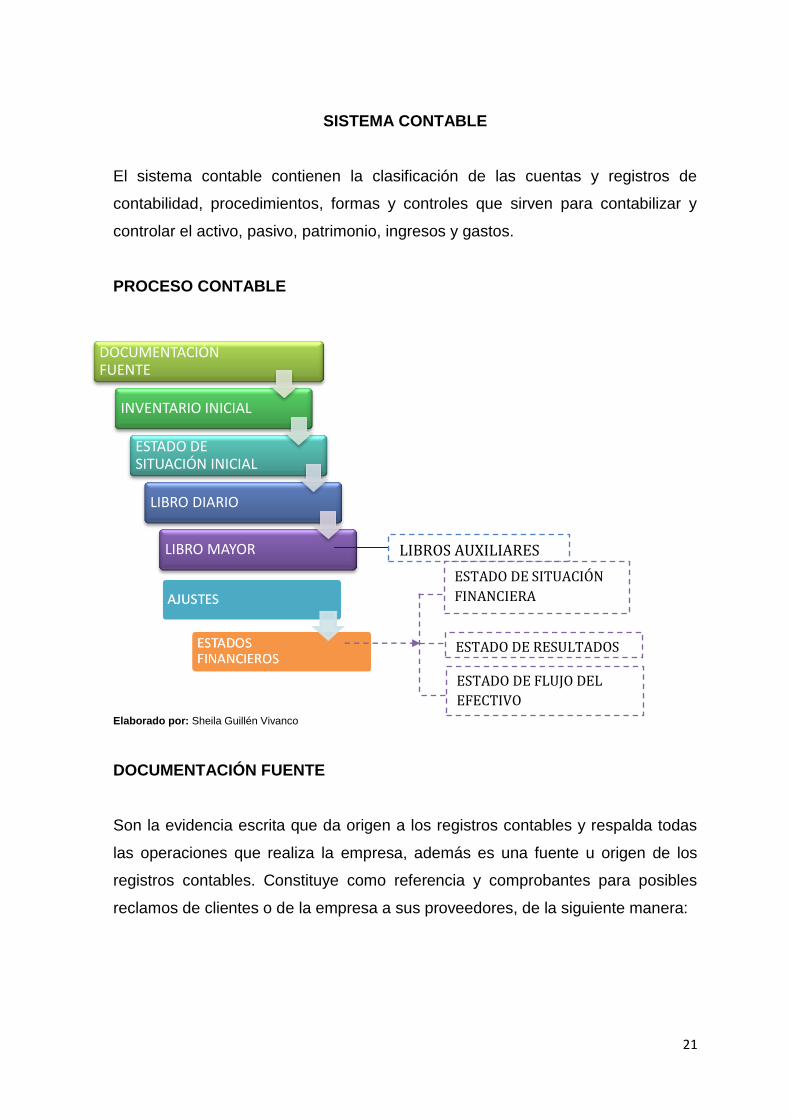

SISTEMA CONTABLE

El sistema contable contienen la clasificación de las cuentas y registros de

contabilidad, procedimientos, formas y controles que sirven para contabilizar y

controlar el activo, pasivo, patrimonio, ingresos y gastos.

PROCESO CONTABLE

Elaborado por: Sheila Guillén Vivanco

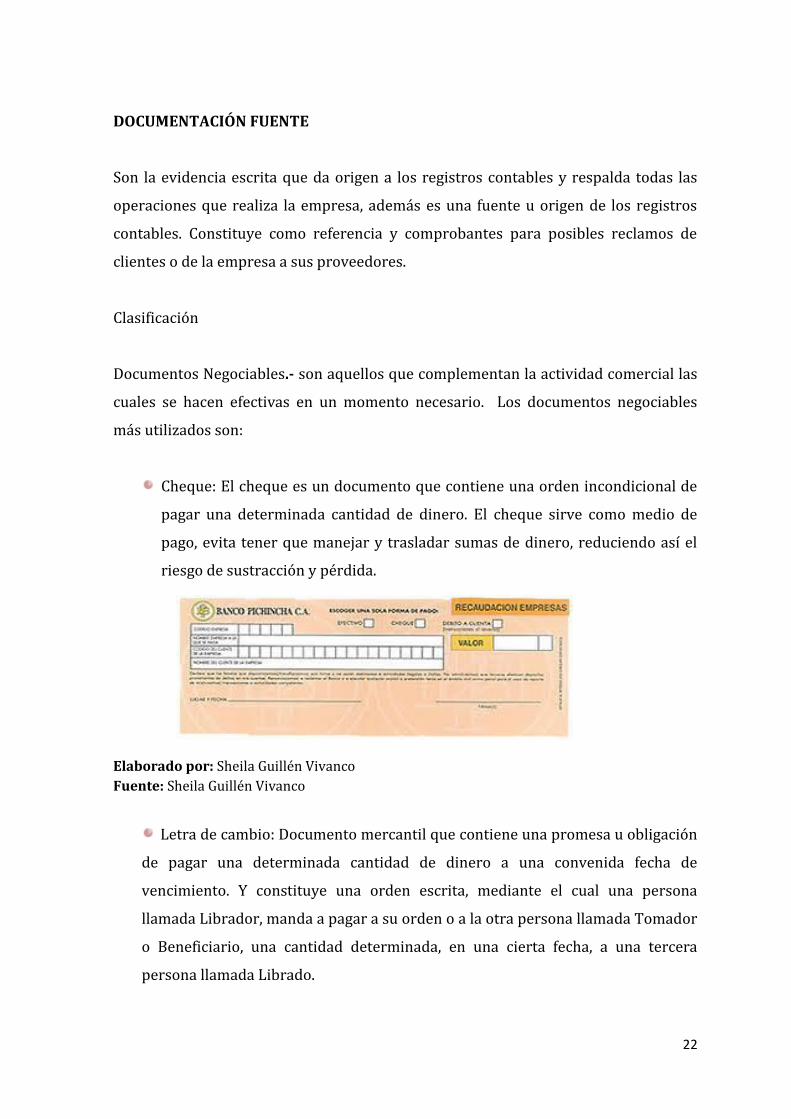

DOCUMENTACIÓN FUENTE

Son la evidencia escrita que da origen a los registros contables y respalda todas

las operaciones que realiza la empresa, además es una fuente u origen de los

registros contables. Constituye como referencia y comprobantes para posibles

reclamos de clientes o de la empresa a sus proveedores, de la siguiente manera:

LIBROS AUXILIARES

ESTADO DE SITUACIÓN

FINANCIERA

ESTADO DE RESULTADOS

ESTADO DE FLUJO DEL

EFECTIVO

22

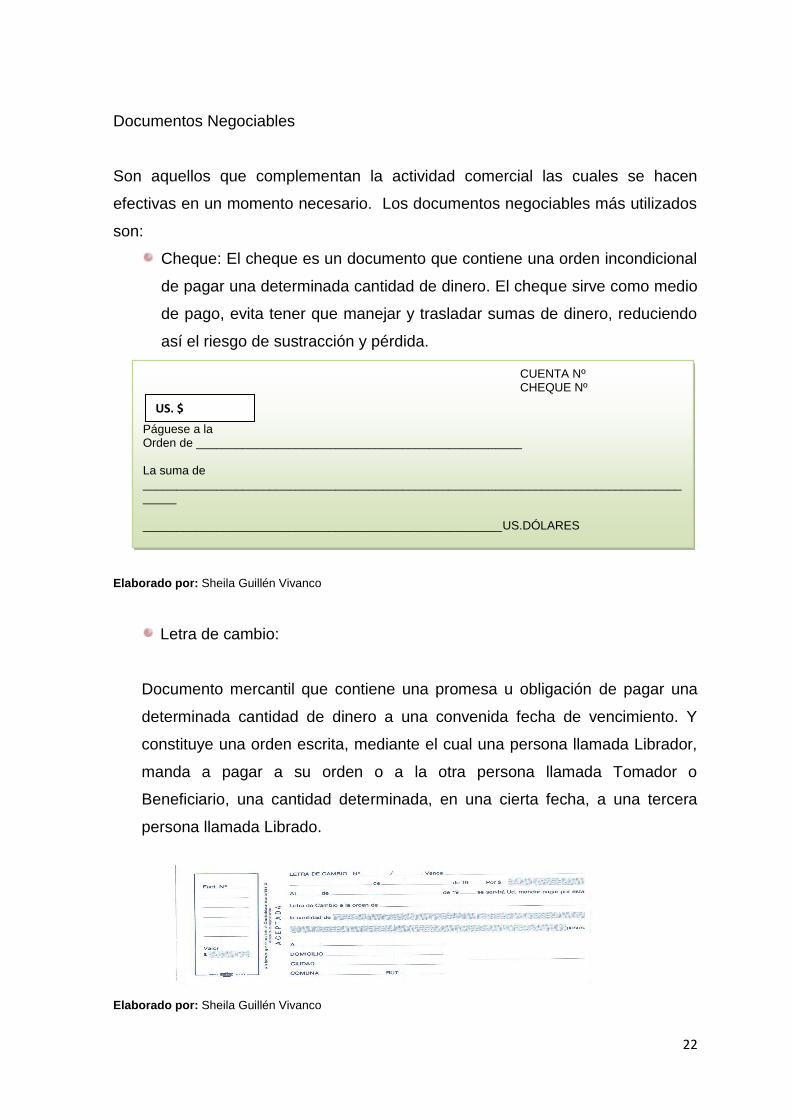

Documentos Negociables

Son aquellos que complementan la actividad comercial las cuales se hacen

efectivas en un momento necesario. Los documentos negociables más utilizados

son:

Cheque: El cheque es un documento que contiene una orden incondicional

de pagar una determinada cantidad de dinero. El cheque sirve como medio

de pago, evita tener que manejar y trasladar sumas de dinero, reduciendo

así el riesgo de sustracción y pérdida.

Elaborado por: Sheila Guillén Vivanco

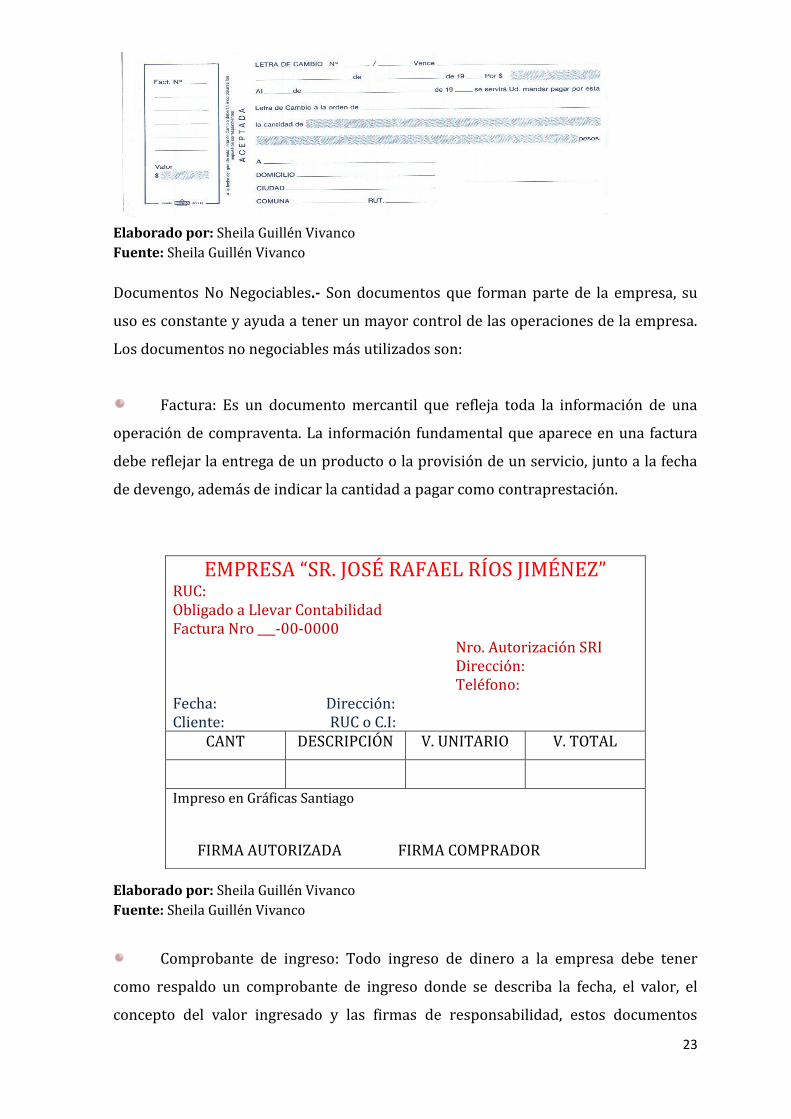

Letra de cambio:

Documento mercantil que contiene una promesa u obligación de pagar una

determinada cantidad de dinero a una convenida fecha de vencimiento. Y

constituye una orden escrita, mediante el cual una persona llamada Librador,

manda a pagar a su orden o a la otra persona llamada Tomador o

Beneficiario, una cantidad determinada, en una cierta fecha, a una tercera

persona llamada Librado.

Elaborado por: Sheila Guillén Vivanco

CUENTA Nº CHEQUE Nº

Páguese a la Orden de _________________________________________________ La suma de ______________________________________________________________________________________ ______________________________________________________US.DÓLARES CUIDAD FECHA JOSÉ RAFAEL RIOS JIMÉNEZ FIRMA

US. $

23

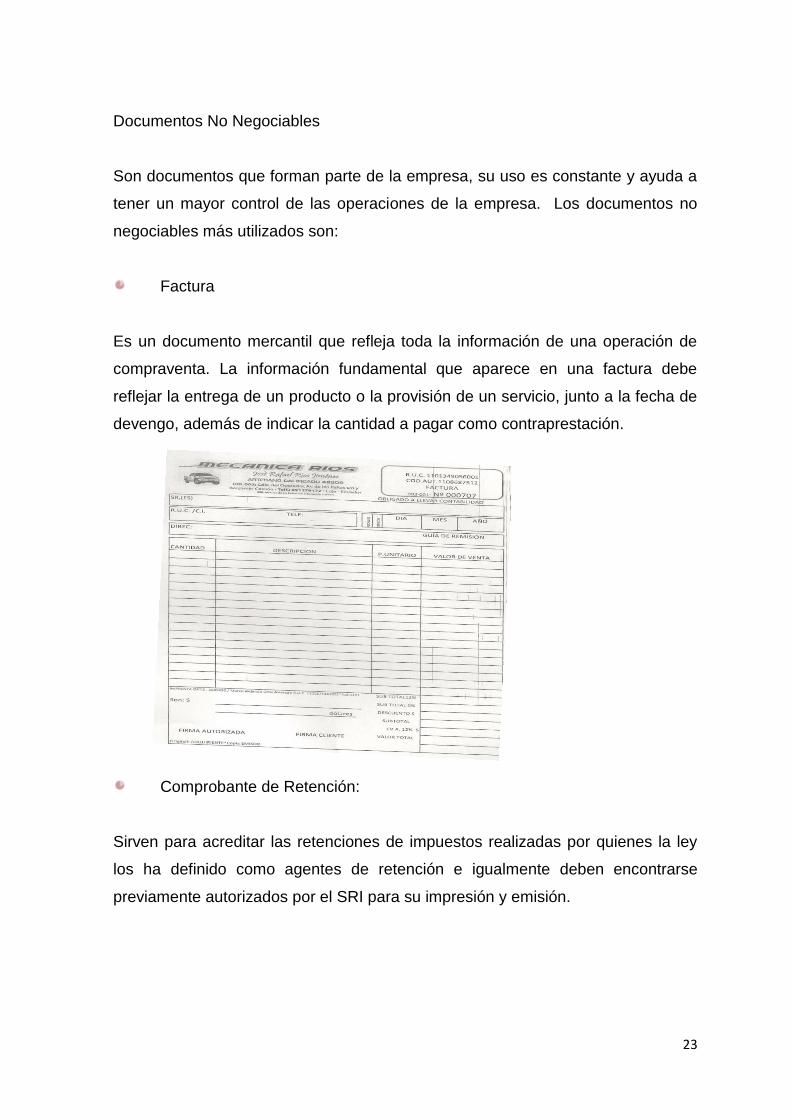

Documentos No Negociables

Son documentos que forman parte de la empresa, su uso es constante y ayuda a

tener un mayor control de las operaciones de la empresa. Los documentos no

negociables más utilizados son:

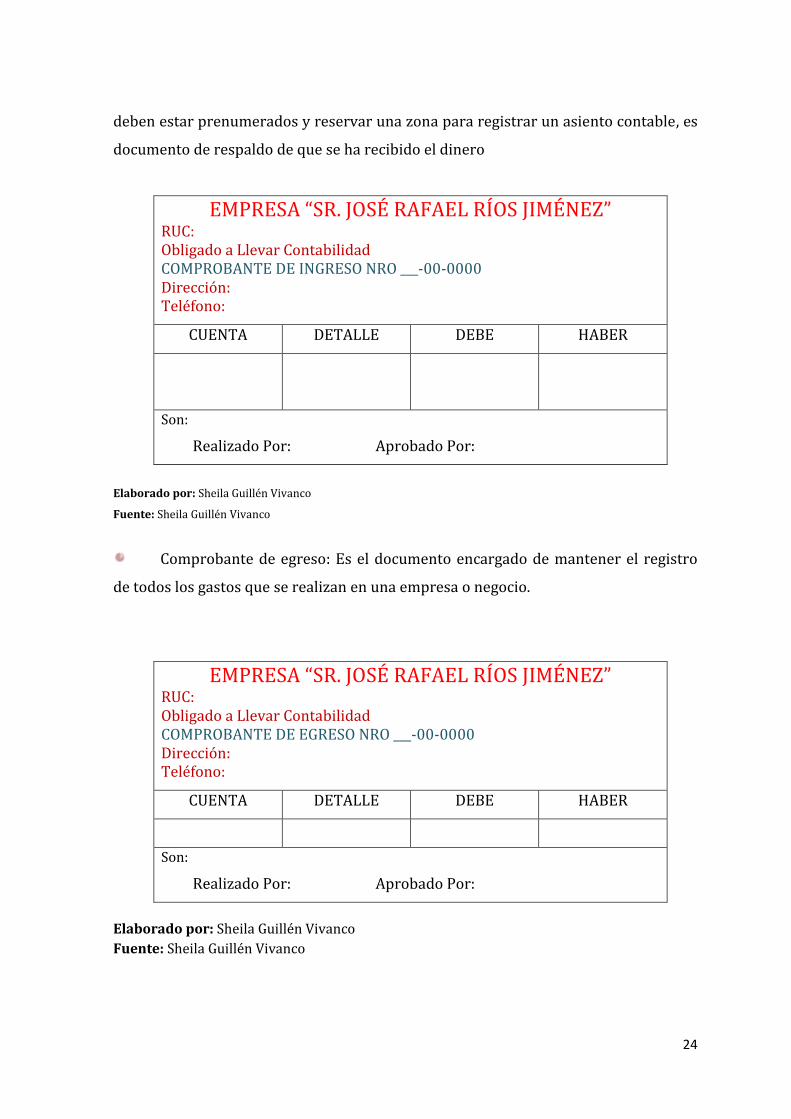

Factura

Es un documento mercantil que refleja toda la información de una operación de

compraventa. La información fundamental que aparece en una factura debe

reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de

devengo, además de indicar la cantidad a pagar como contraprestación.

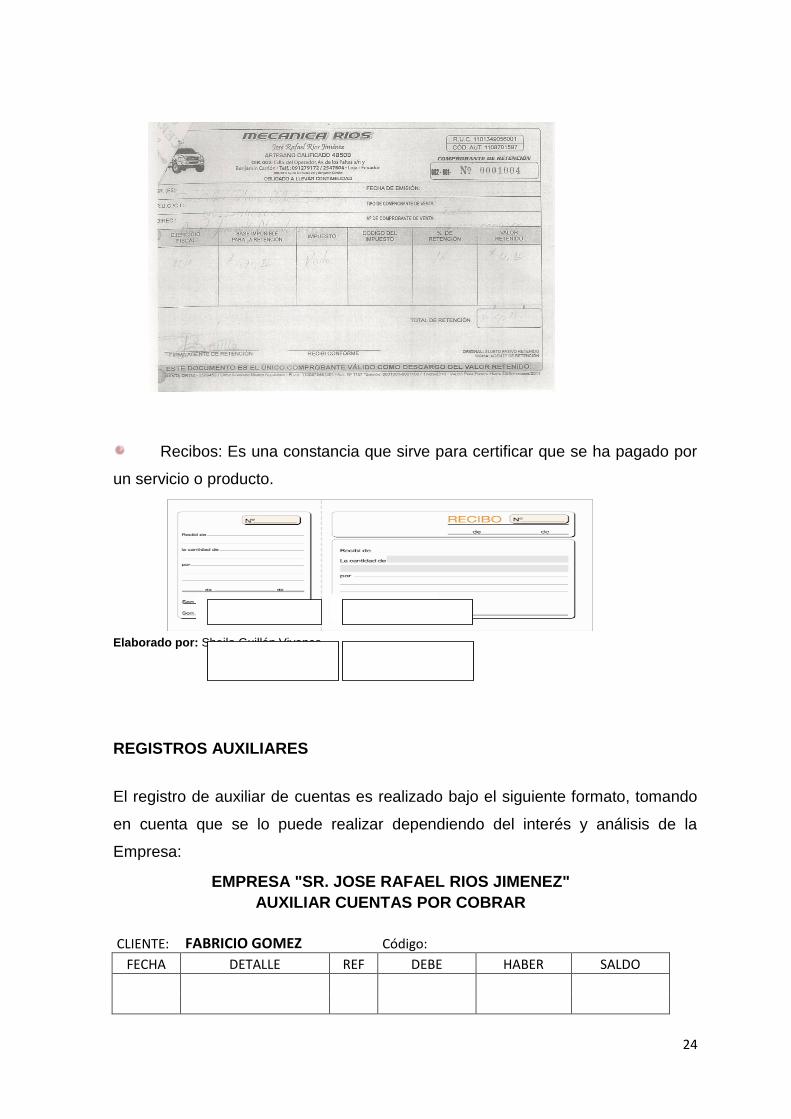

Comprobante de Retención:

Sirven para acreditar las retenciones de impuestos realizadas por quienes la ley

los ha definido como agentes de retención e igualmente deben encontrarse

previamente autorizados por el SRI para su impresión y emisión.

24

Recibos: Es una constancia que sirve para certificar que se ha pagado por

un servicio o producto.

Elaborado por: Sheila Guillén Vivanco

REGISTROS AUXILIARES

El registro de auxiliar de cuentas es realizado bajo el siguiente formato, tomando

en cuenta que se lo puede realizar dependiendo del interés y análisis de la

Empresa:

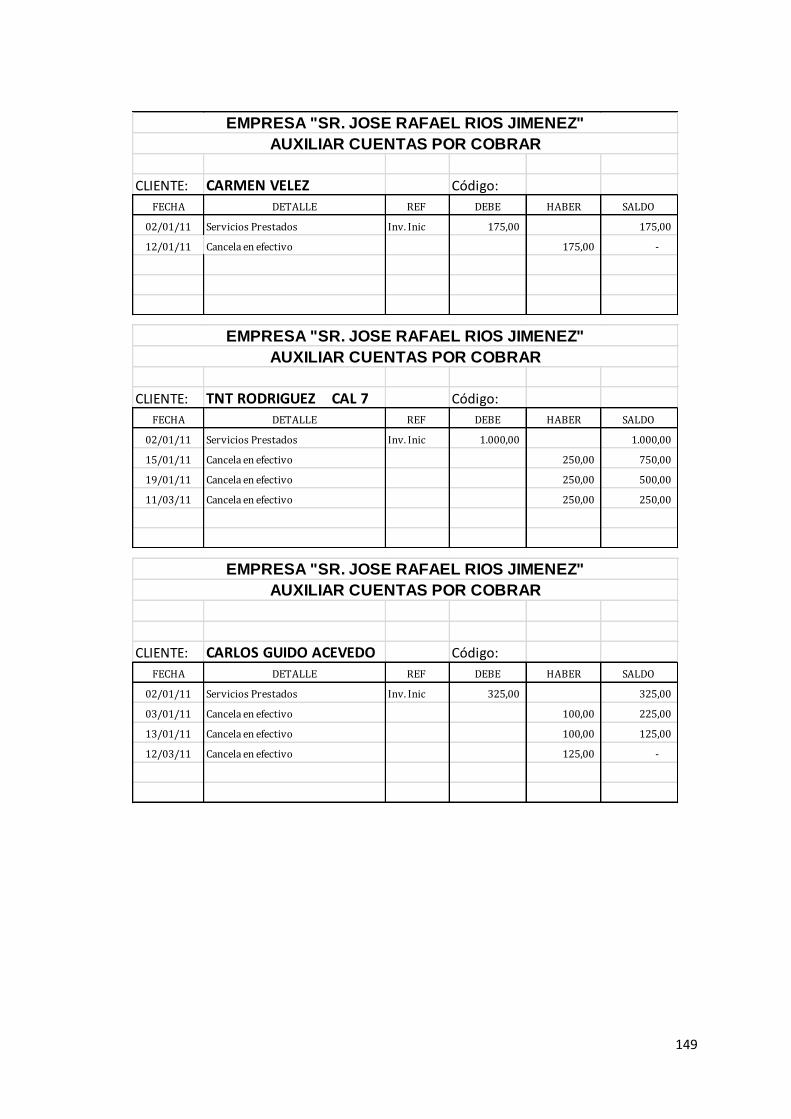

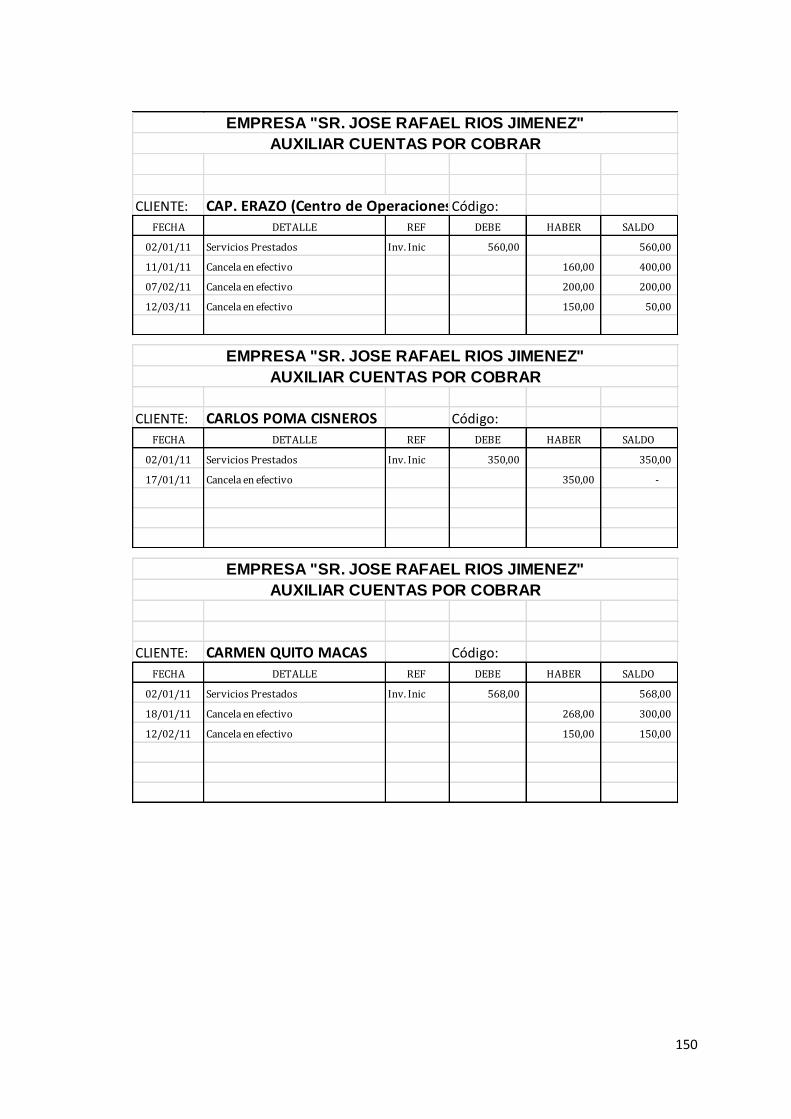

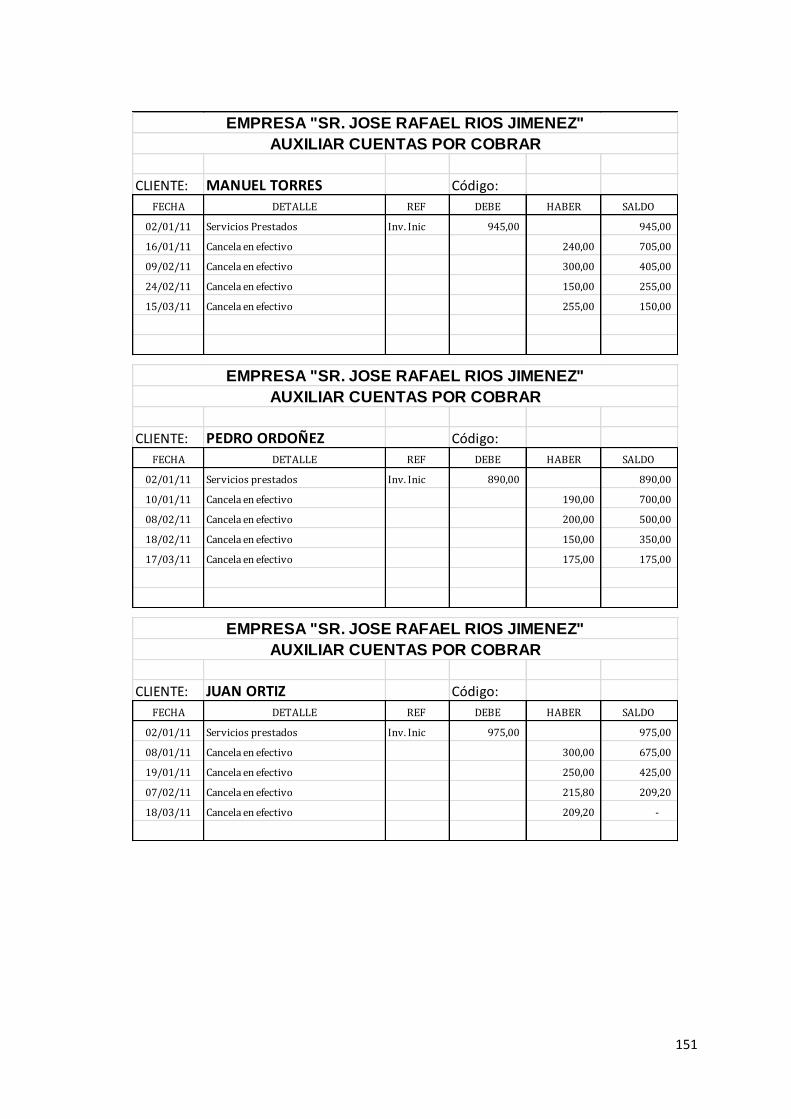

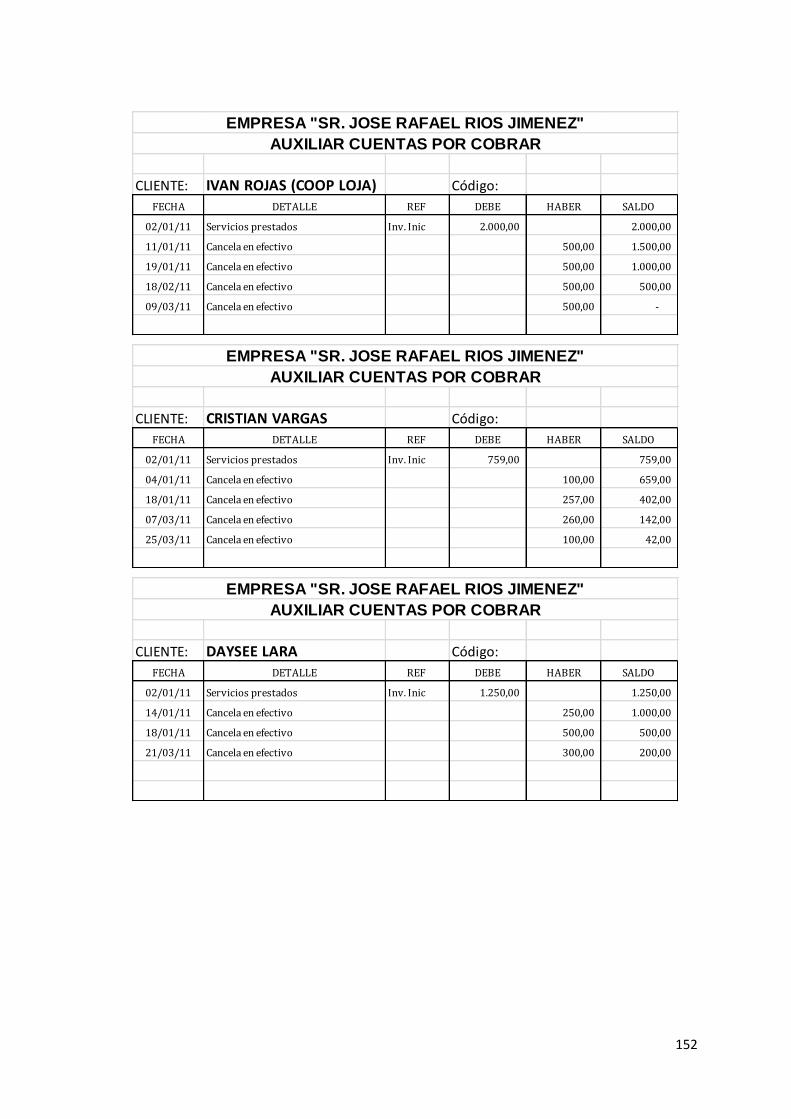

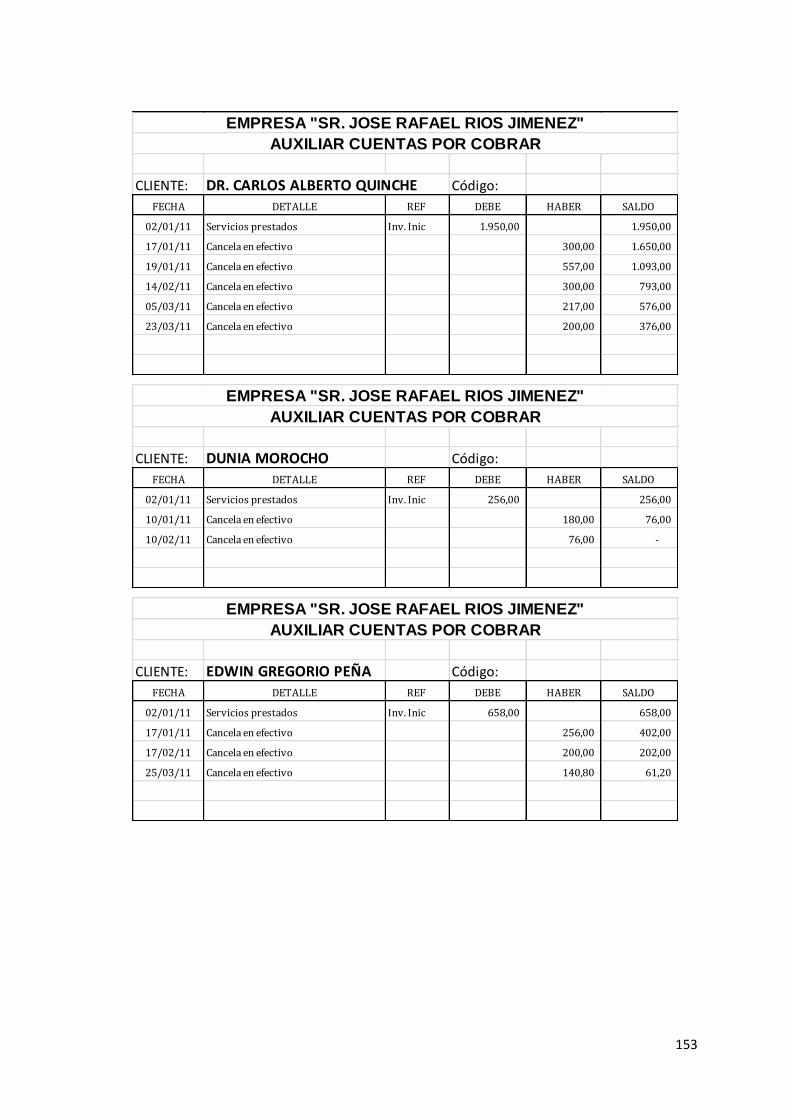

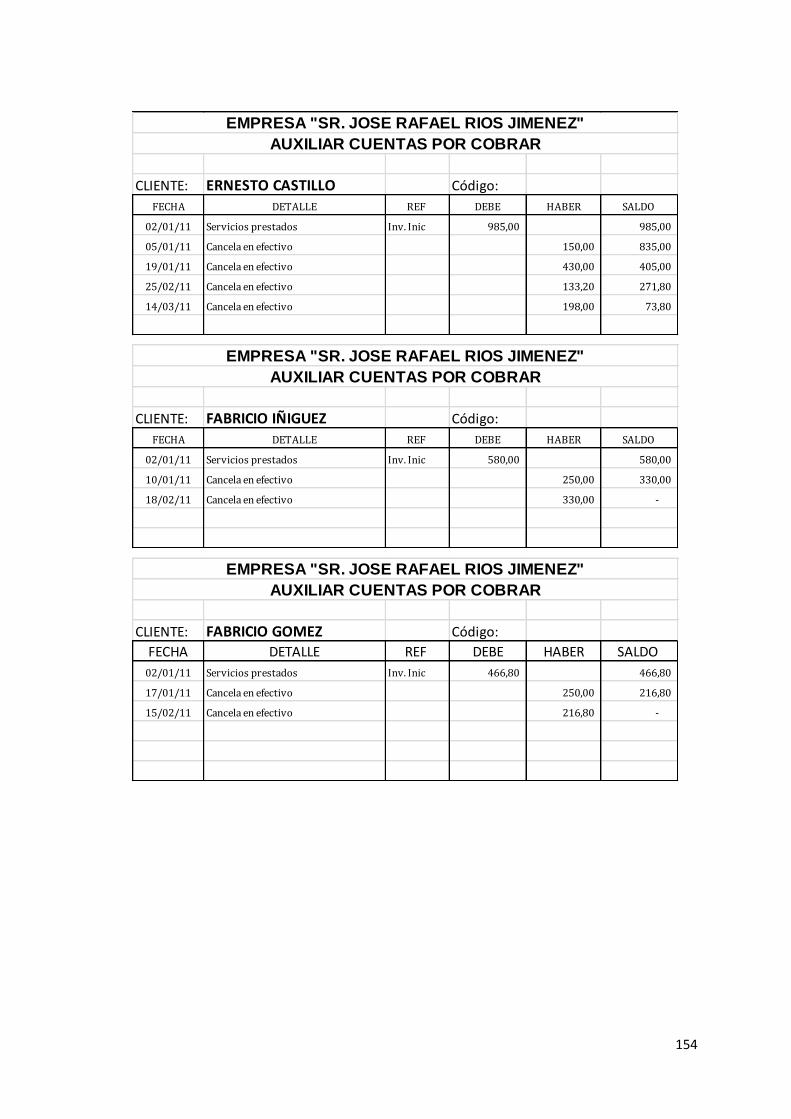

EMPRESA "SR. JOSE RAFAEL RIOS JIMENEZ"

AUXILIAR CUENTAS POR COBRAR

CLIENTE: FABRICIO GOMEZ

Código: FECHA DETALLE REF DEBE HABER SALDO

25

Elaborado por: Sheila Guillén Vivanco

INVENTARIO INICIAL

Es la recopilación ordenada de las pertenencias que posee una empresa en su

actividad económica y así mismo las obligaciones que tiene que cancelar.

EMPRESA “SR. JOSÉ RAFAEL RÍOS JIMÉNEZ”

INVENTARIO INICIAL

Al ---

Expresado en Dólares $

FECHA CODIGO DETALLE DEBE HABER

Elaborado por: Sheila Guillén Vivanco

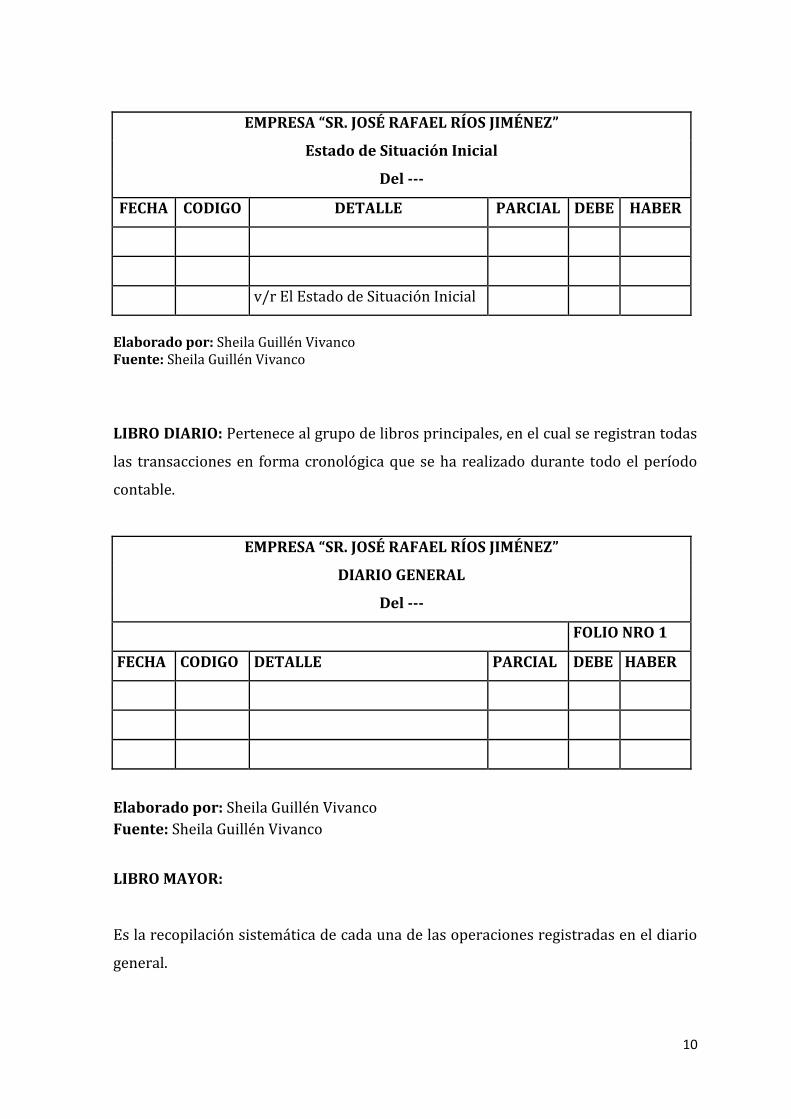

ESTADO DE SITUACIÓN INICIAL

Se elabora en base al inventario inicial, con los valores que conforma el activo,

pasivo y patrimonio de la empresa.

EMPRESA “SR. JOSÉ RAFAEL RÍOS JIMÉNEZ”

Estado de Situación Inicial

Al ---

Expresado en Dólares $

FECHA CODIGO DETALLE PARCIAL DEBE HABER

Elaborado por: Sheila Guillén Vivanco

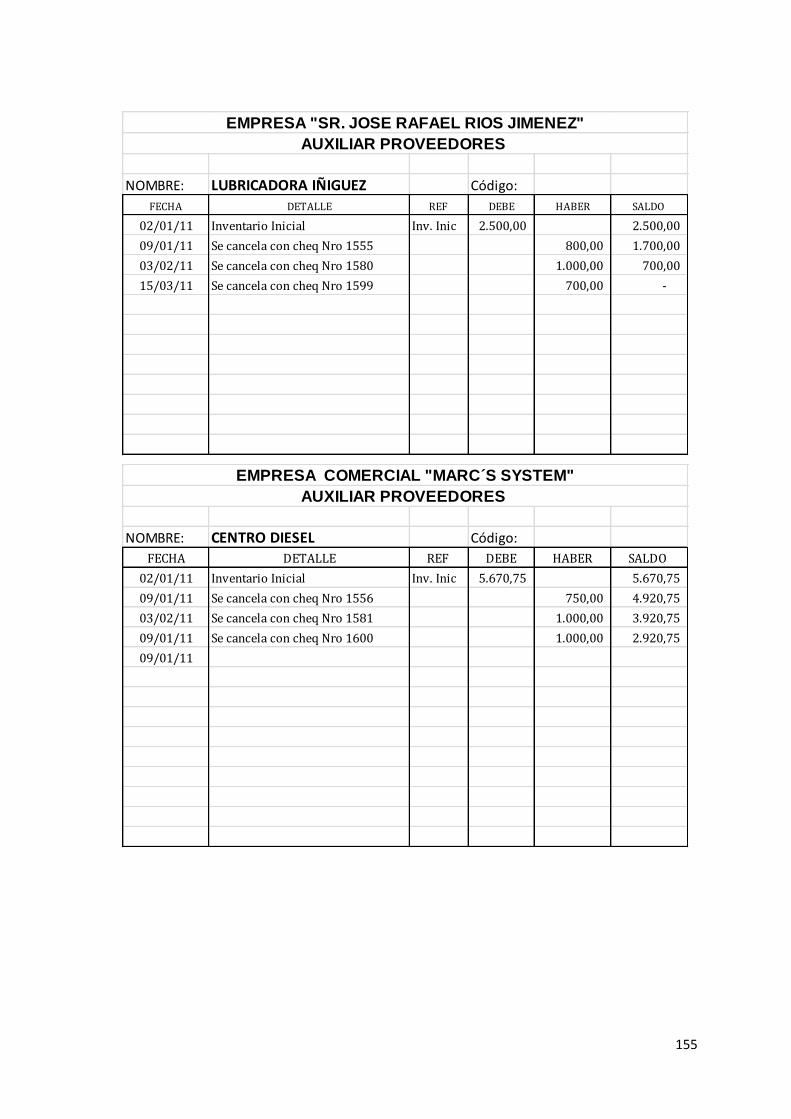

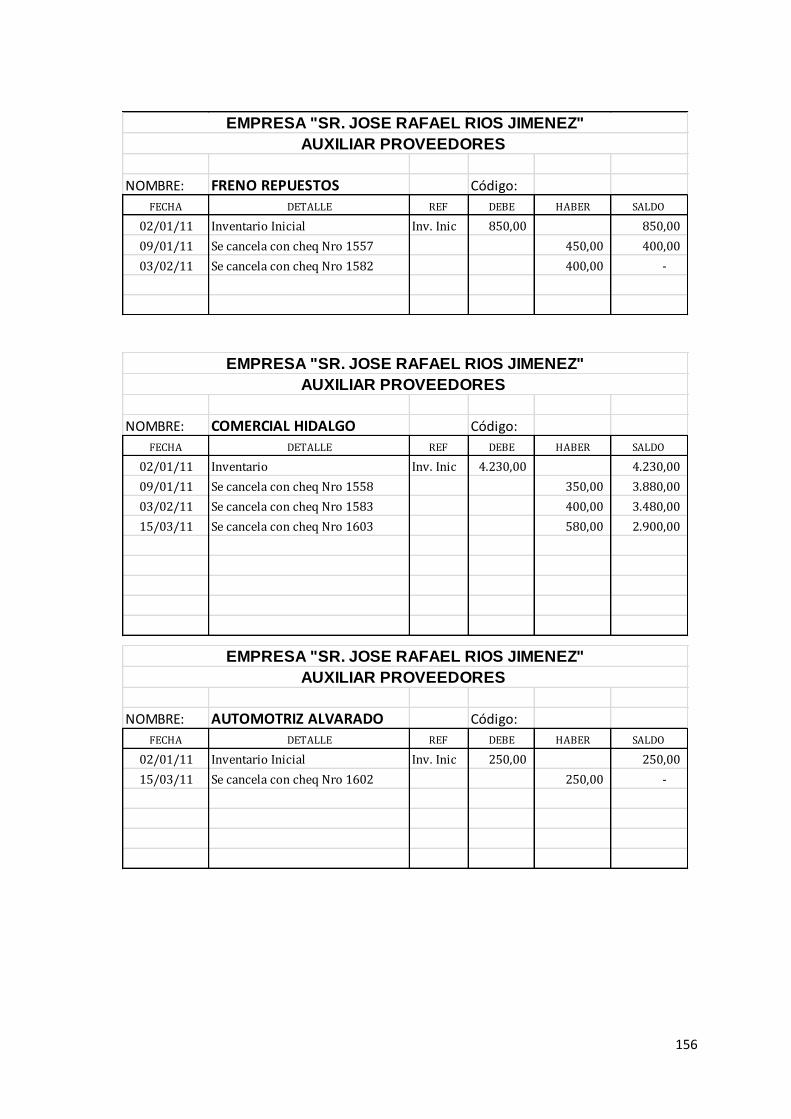

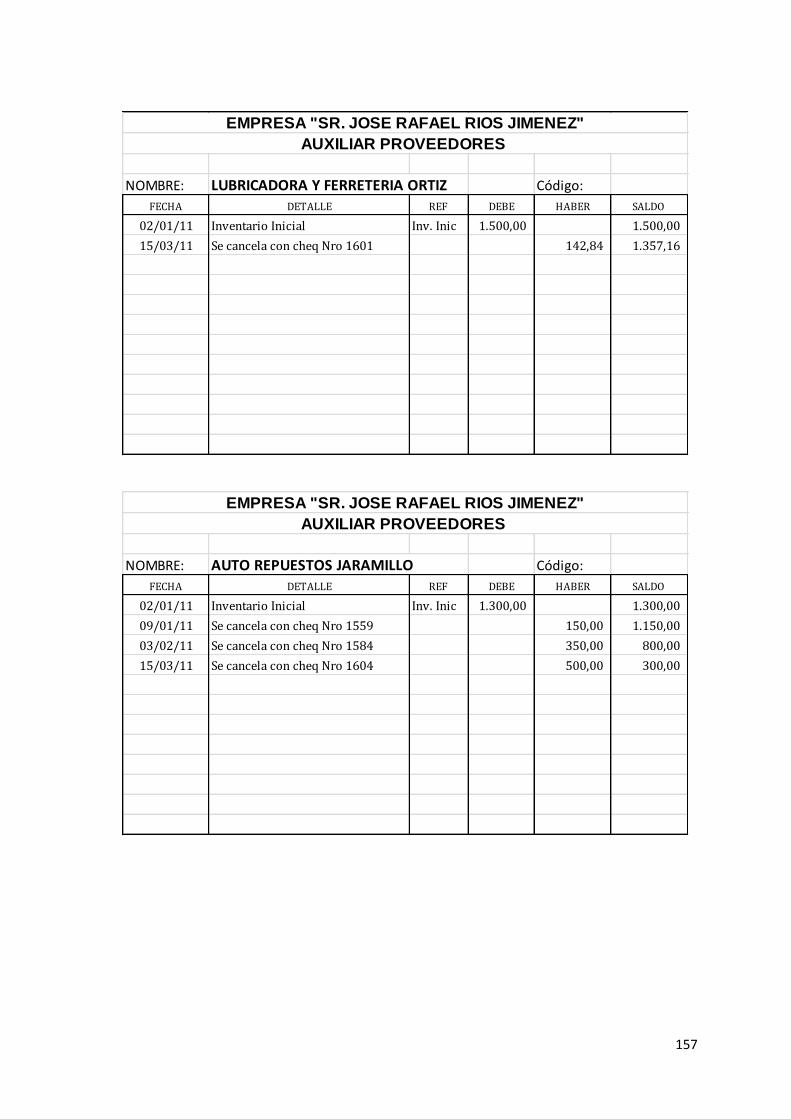

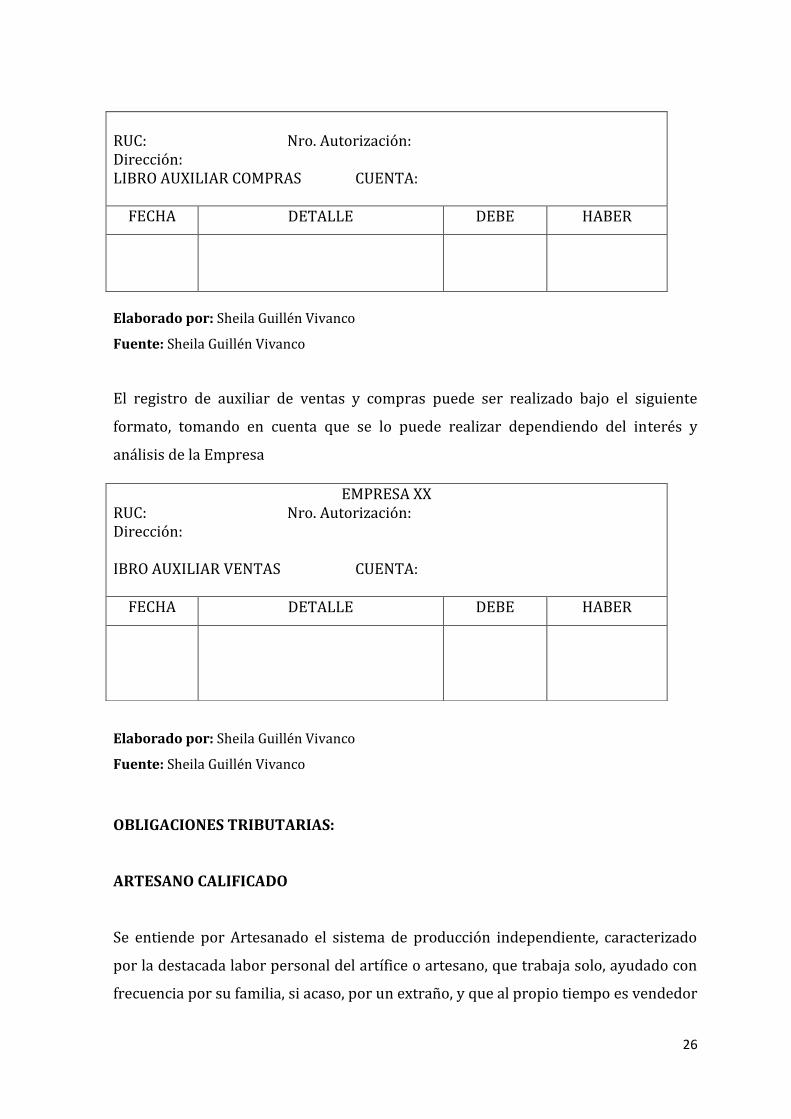

EMPRESA "SR. JOSE RAFAEL RIOS JIMENEZ"

AUXILIAR PROVEEDORES

NOMBRE: AUTO REPUESTOS JARAMILLO

Código: FECHA DETALLE REF DEBE HABER SALDO

26

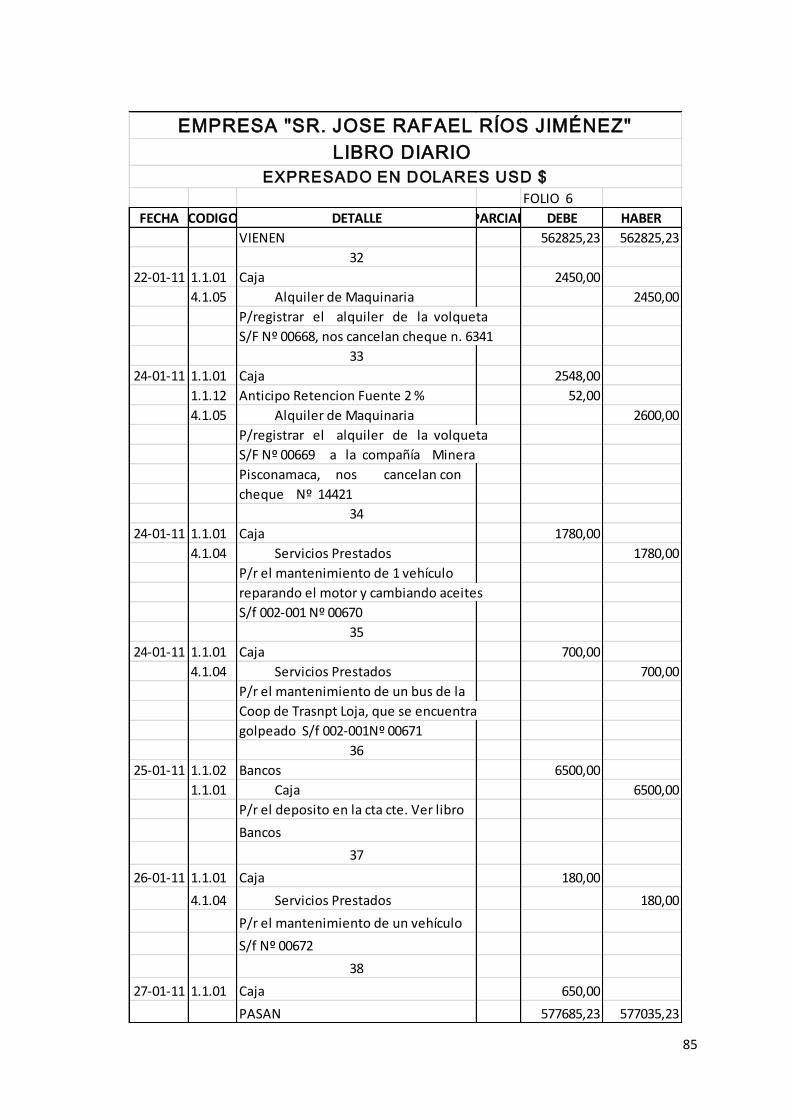

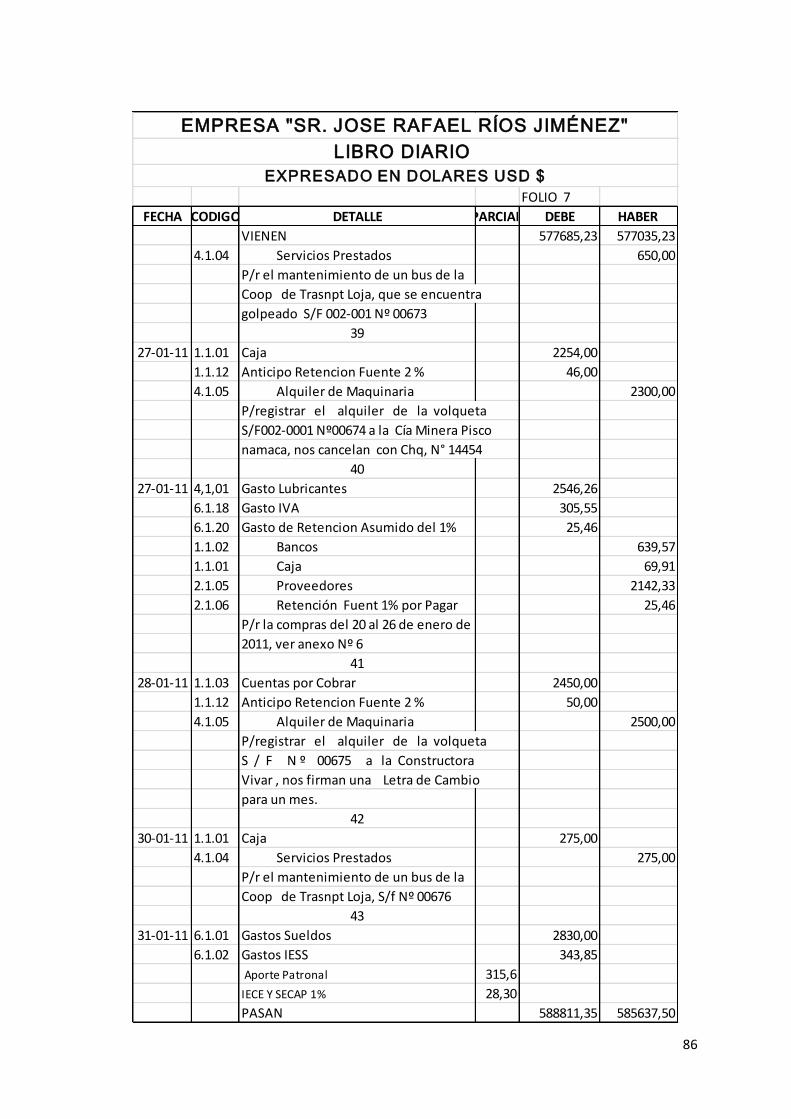

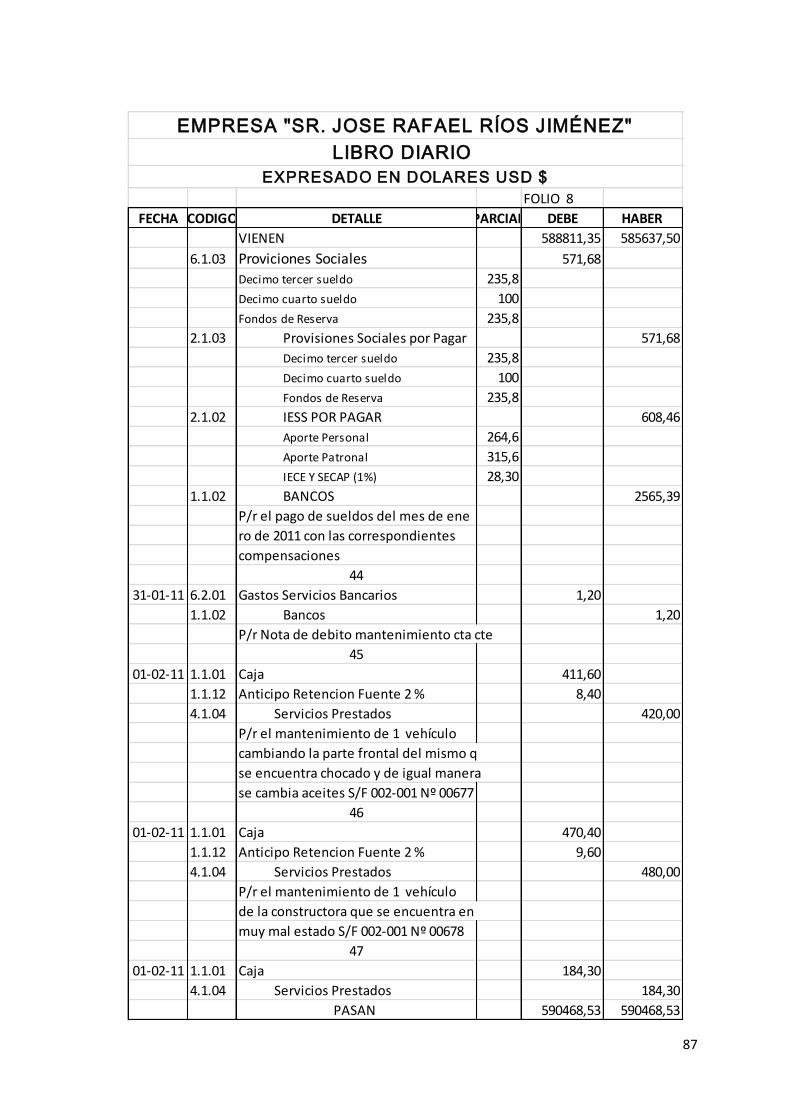

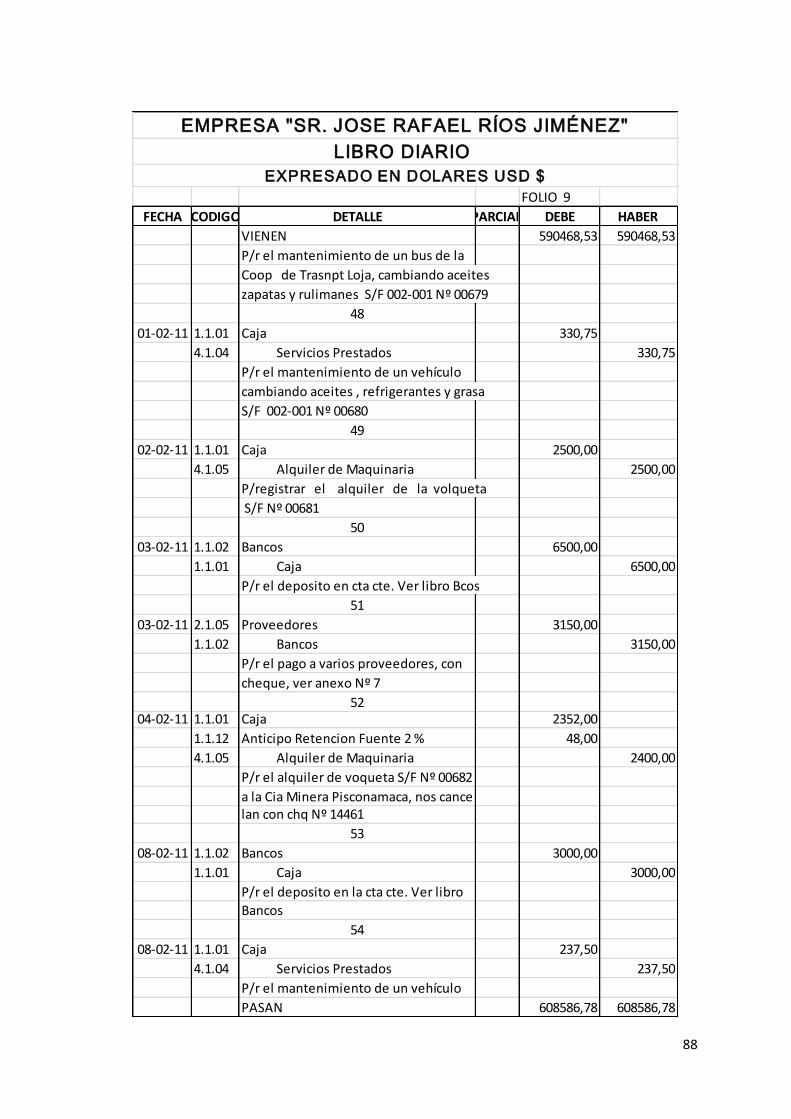

LIBRO DIARIO

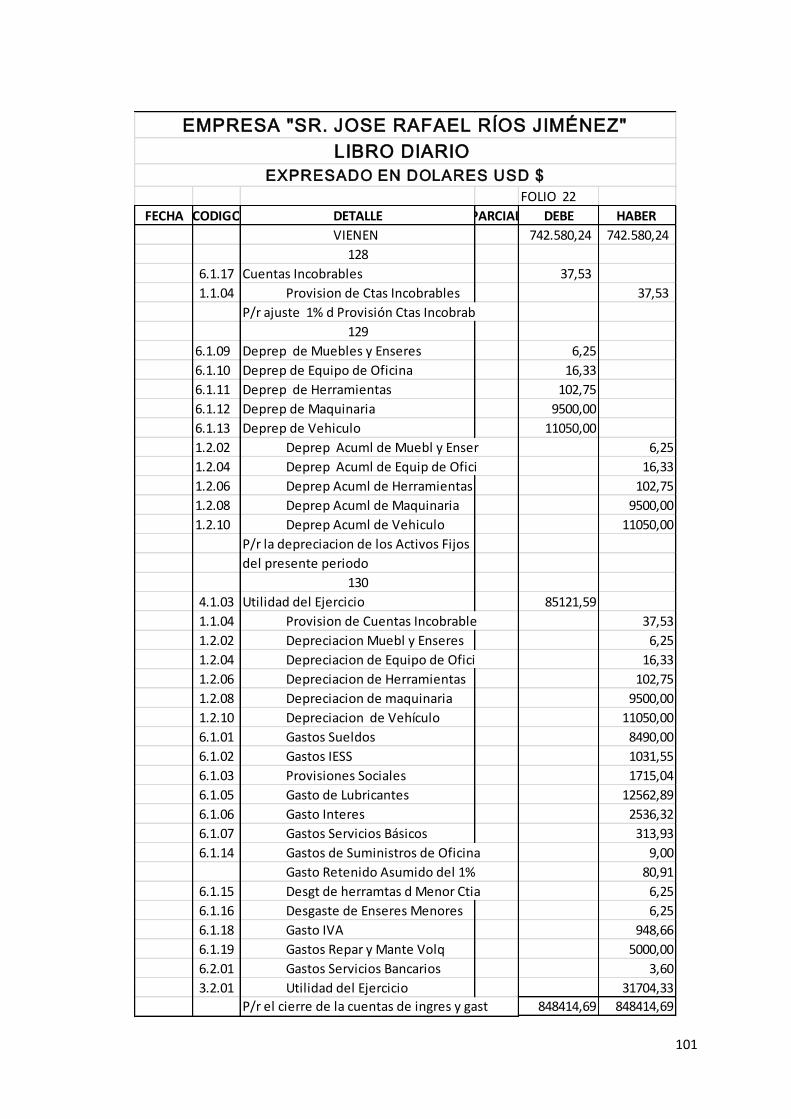

Pertenece al grupo de libros principales, en el cual se registran todas las

transacciones en forma cronológica que se ha realizado durante todo el período

contable.

EMPRESA “SR. JOSÉ RAFAEL RÍOS JIMÉNEZ”

LIBRO DIARIO

Expresado en Dólares $

FOLIO NRO 1

FECHA CODIGO DETALLE PARCIAL DEBE HABER

Elaborado por: Sheila Guillén Vivanco

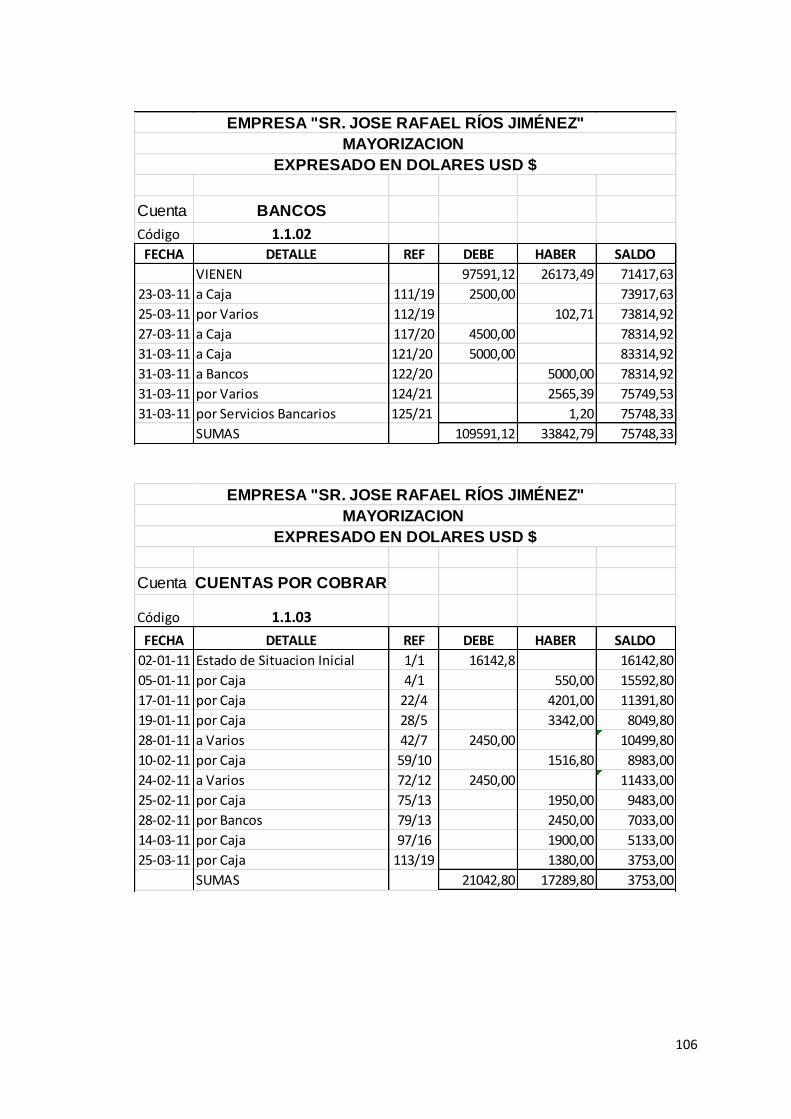

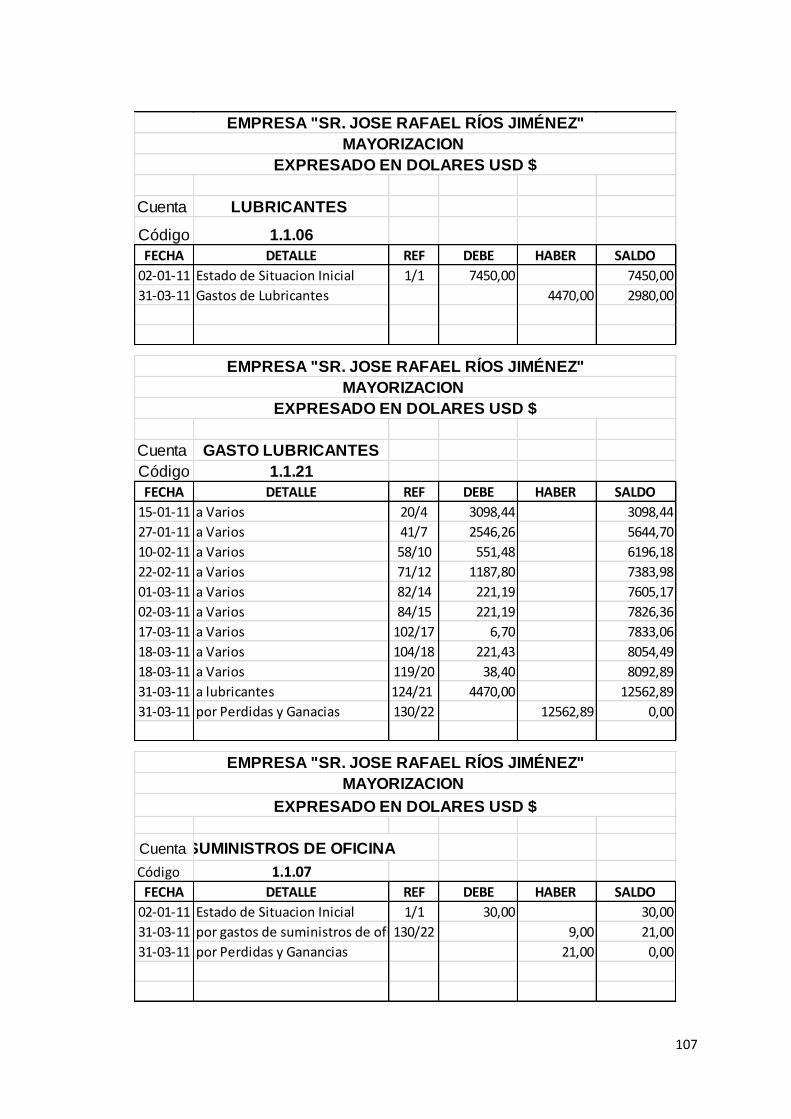

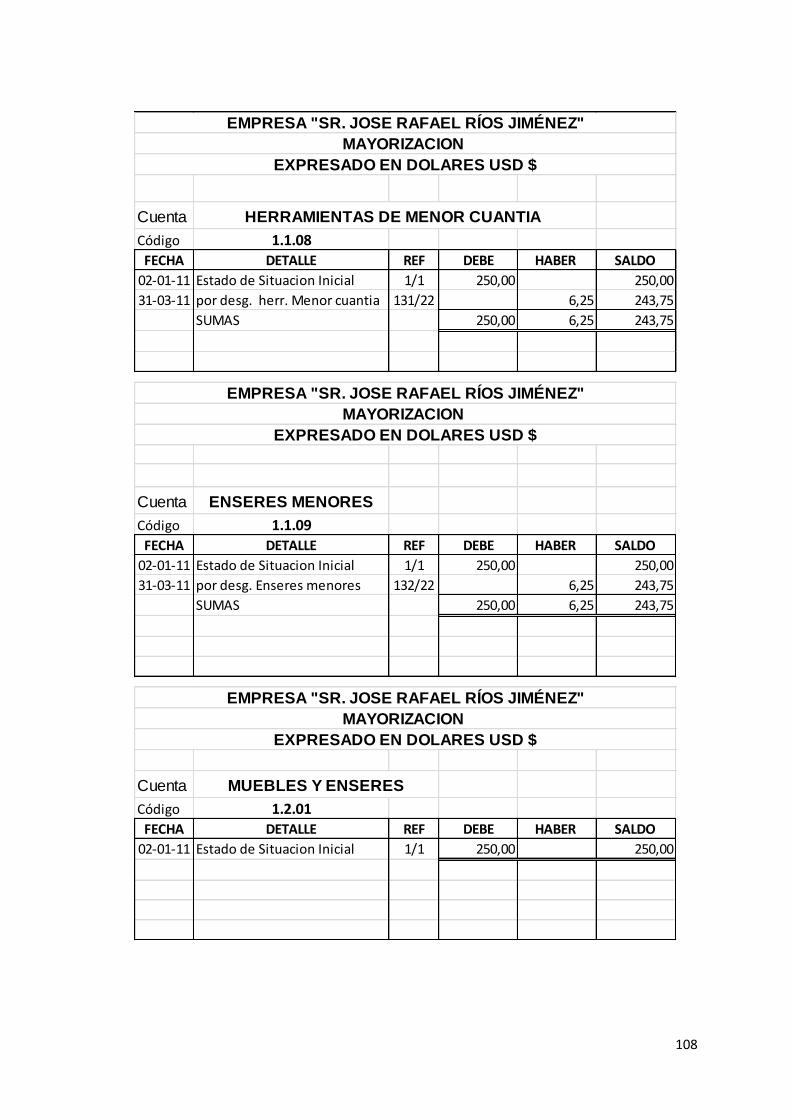

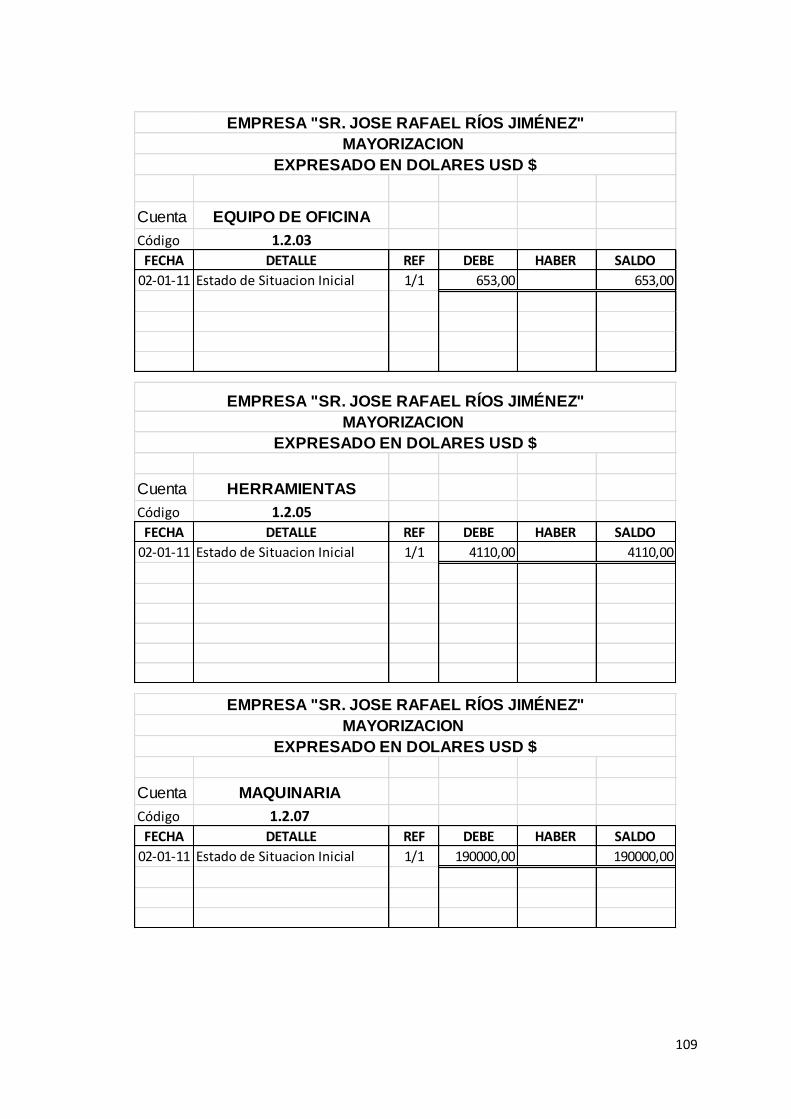

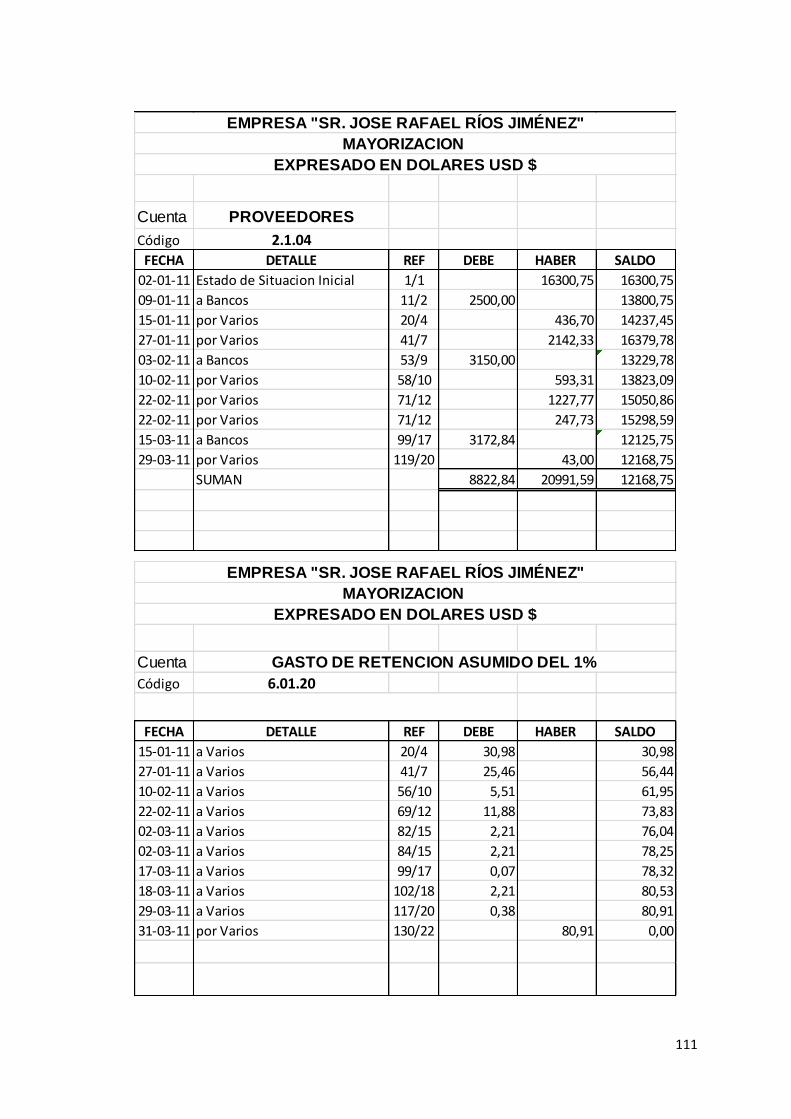

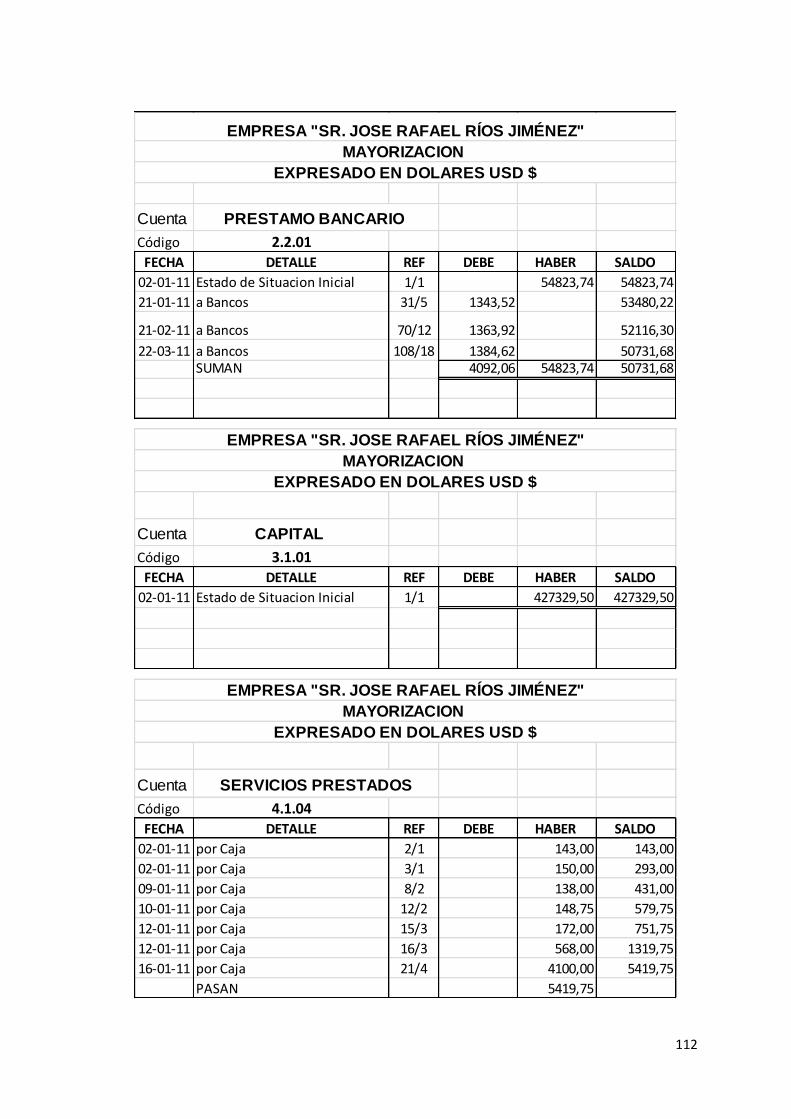

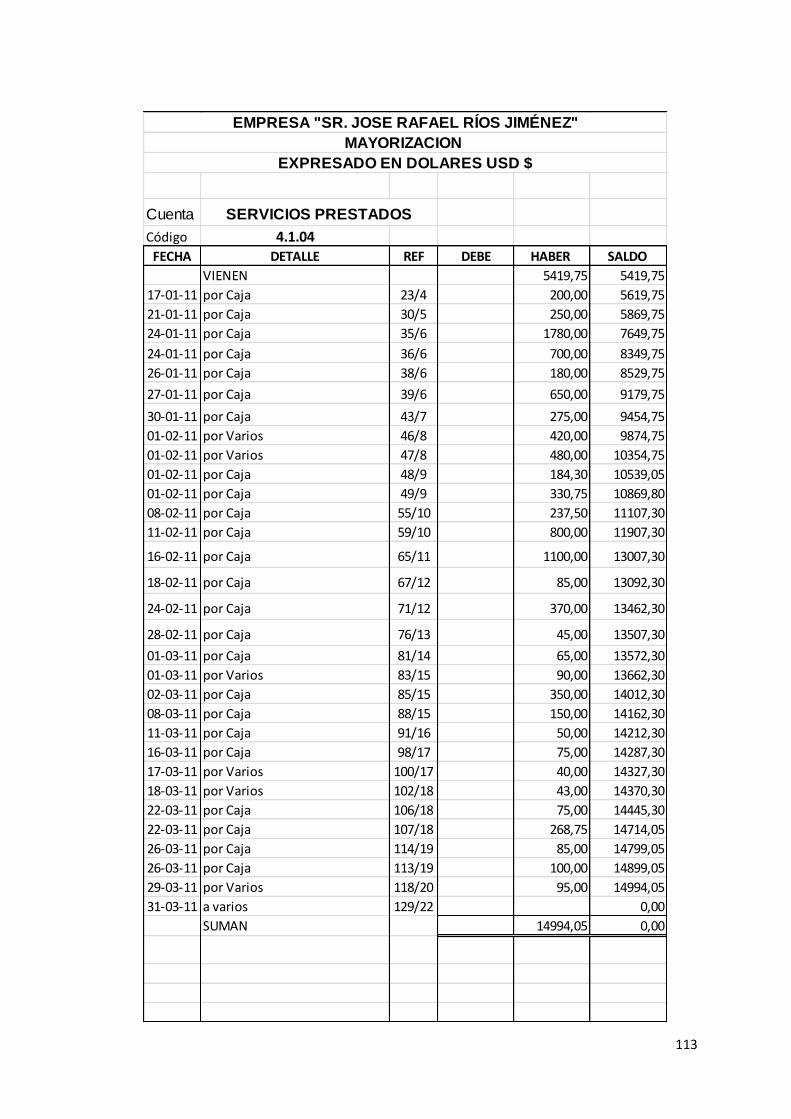

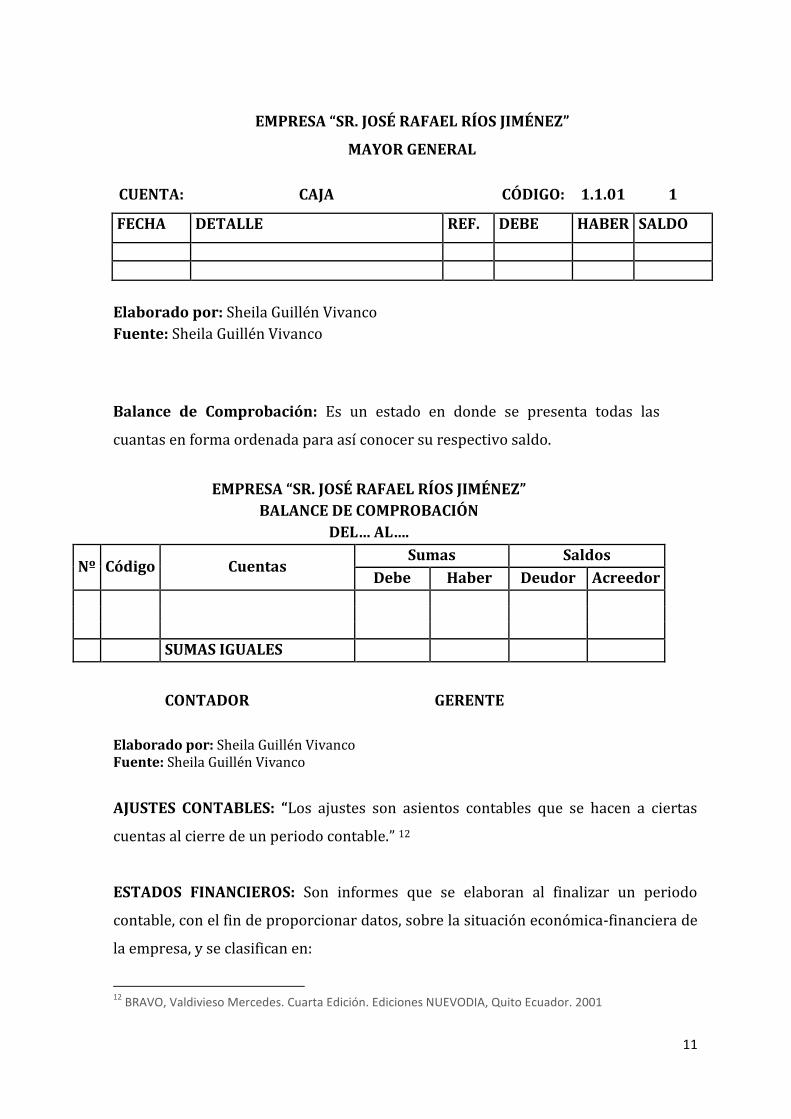

LIBRO MAYOR

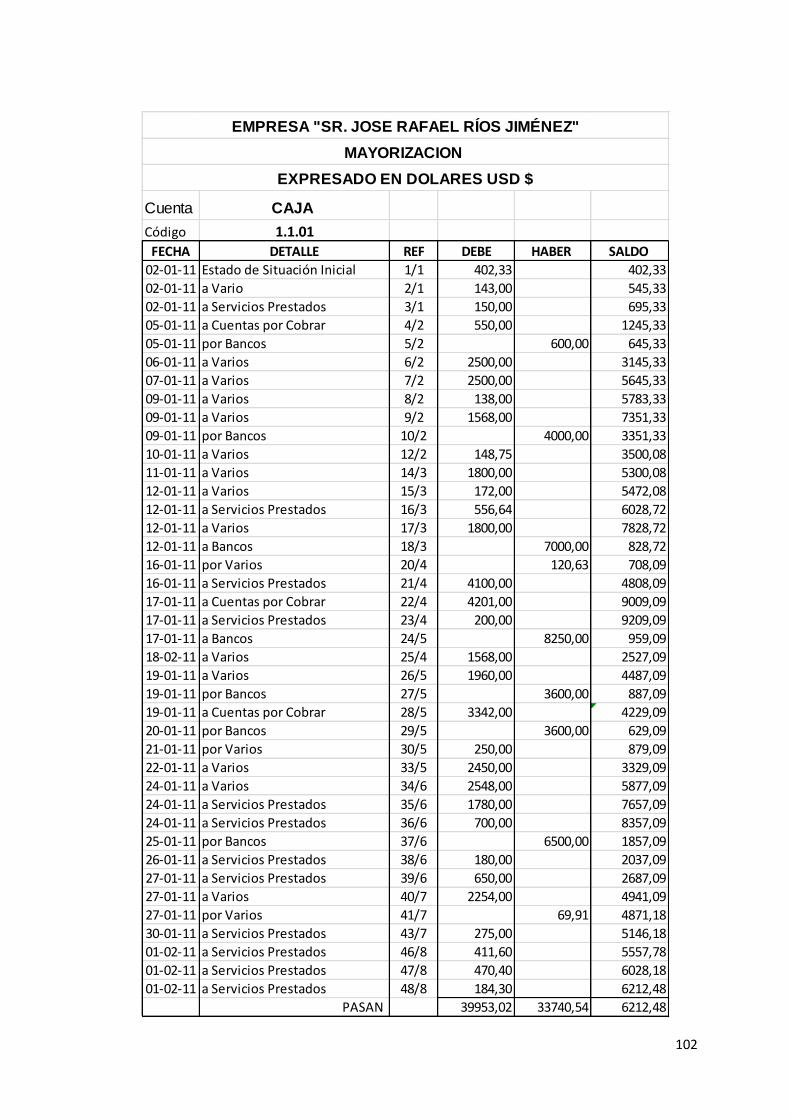

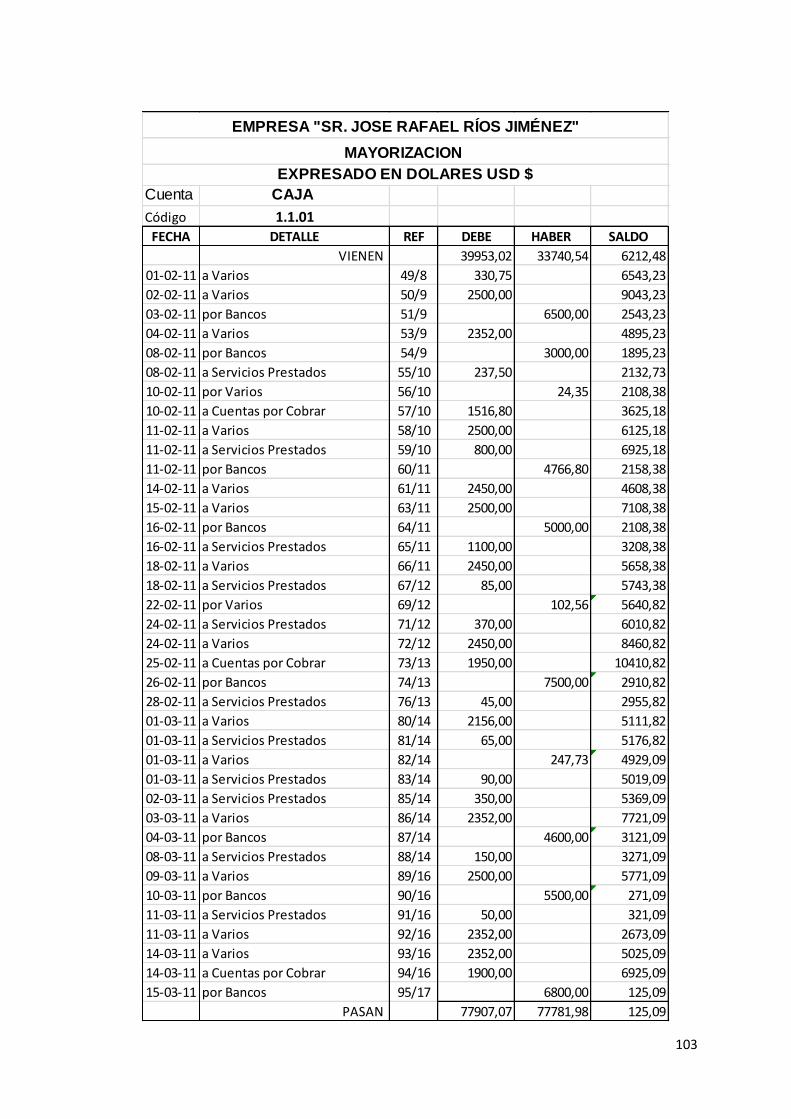

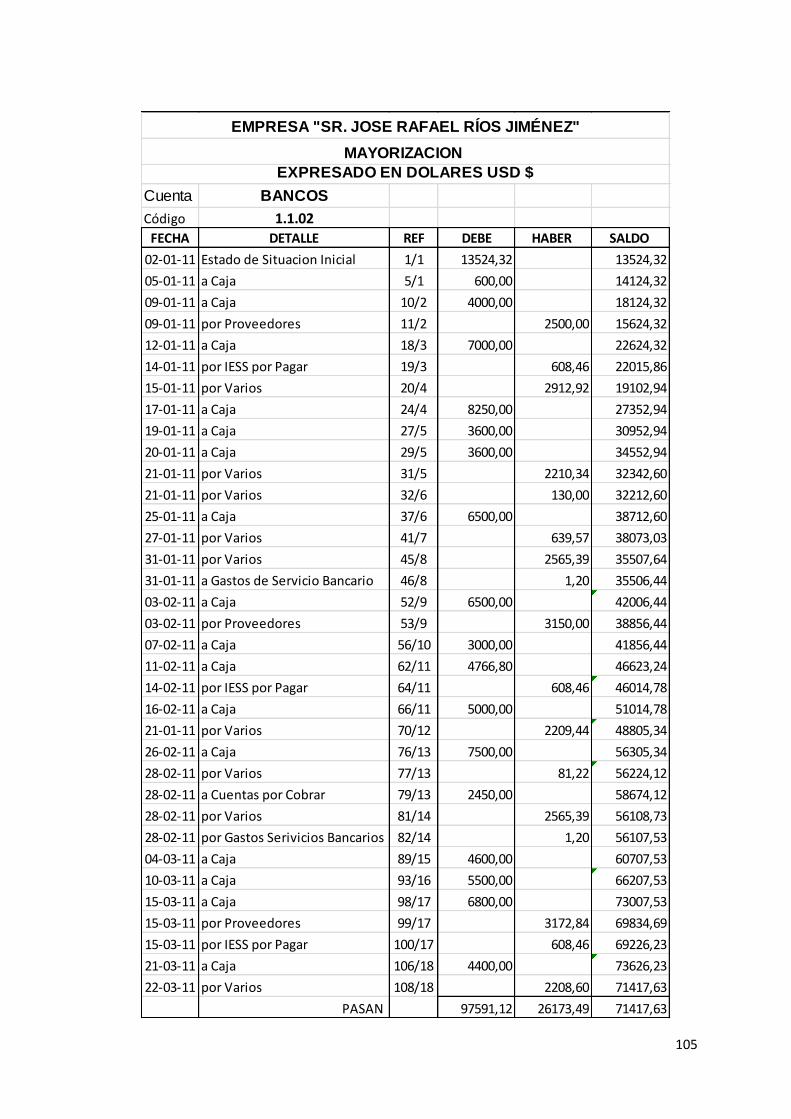

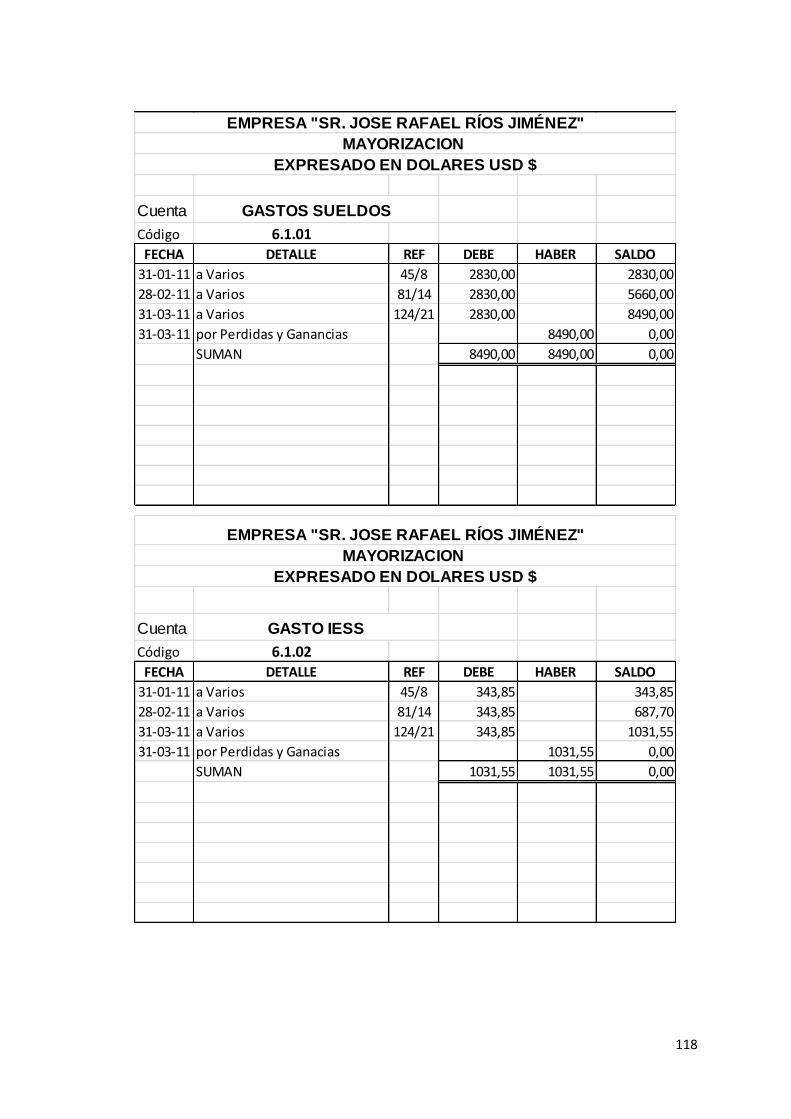

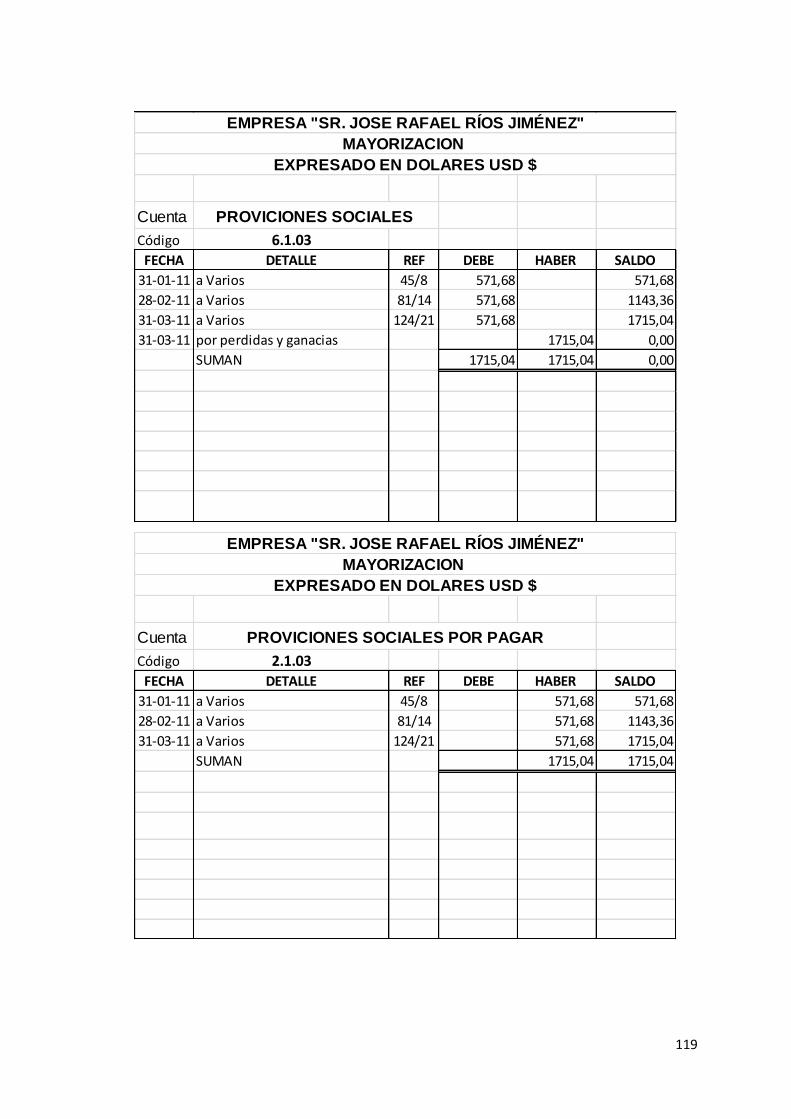

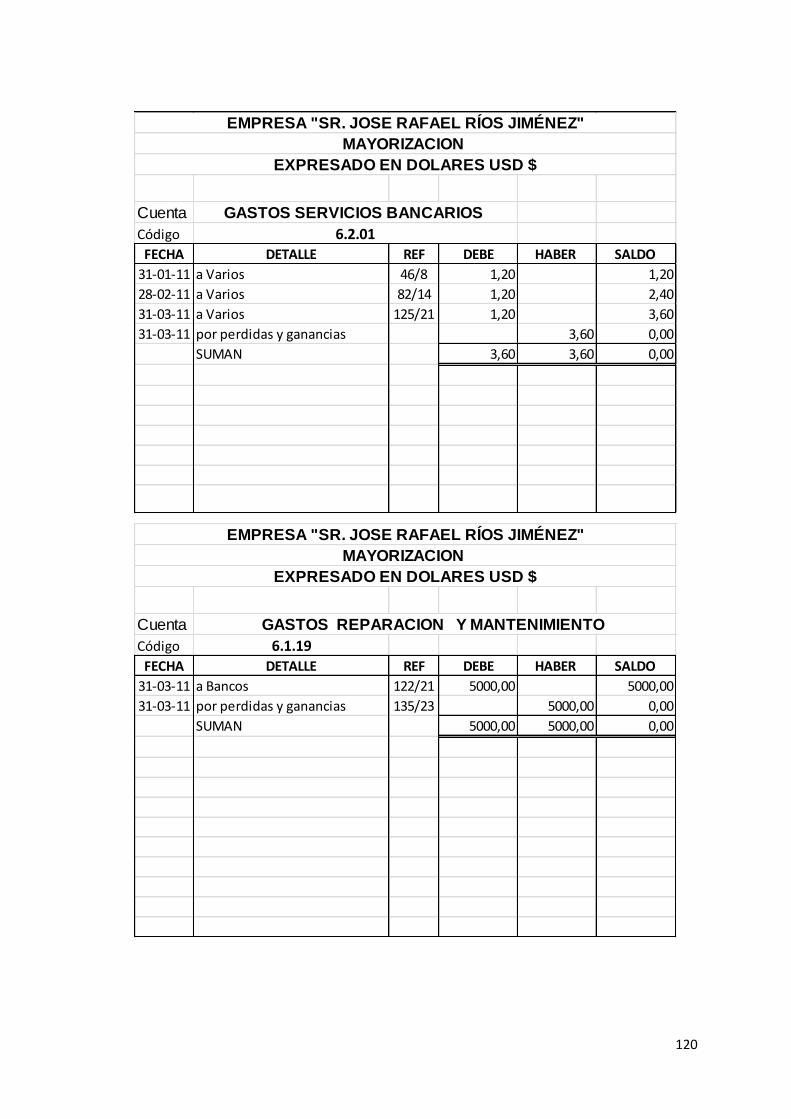

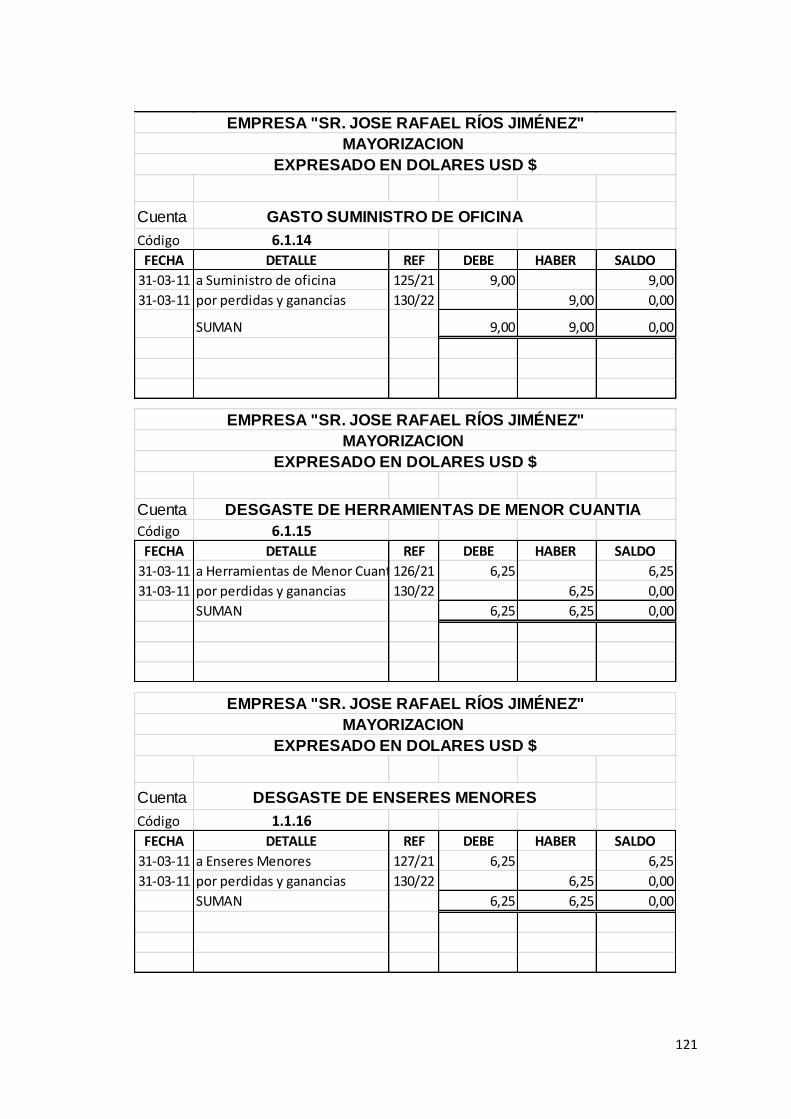

Es la recopilación sistemática de cada una de las operaciones registradas en el

diario general.

EMPRESA "SR. JOSÉ RAFAEL RÍOS JIMÉNEZ"

MAYORIZACION

Expresado en Dólares $

Cuenta Código FECHA DETALLE REF DEBE HABER SALDO

Elaborado por: Sheila Guillén Vivanco

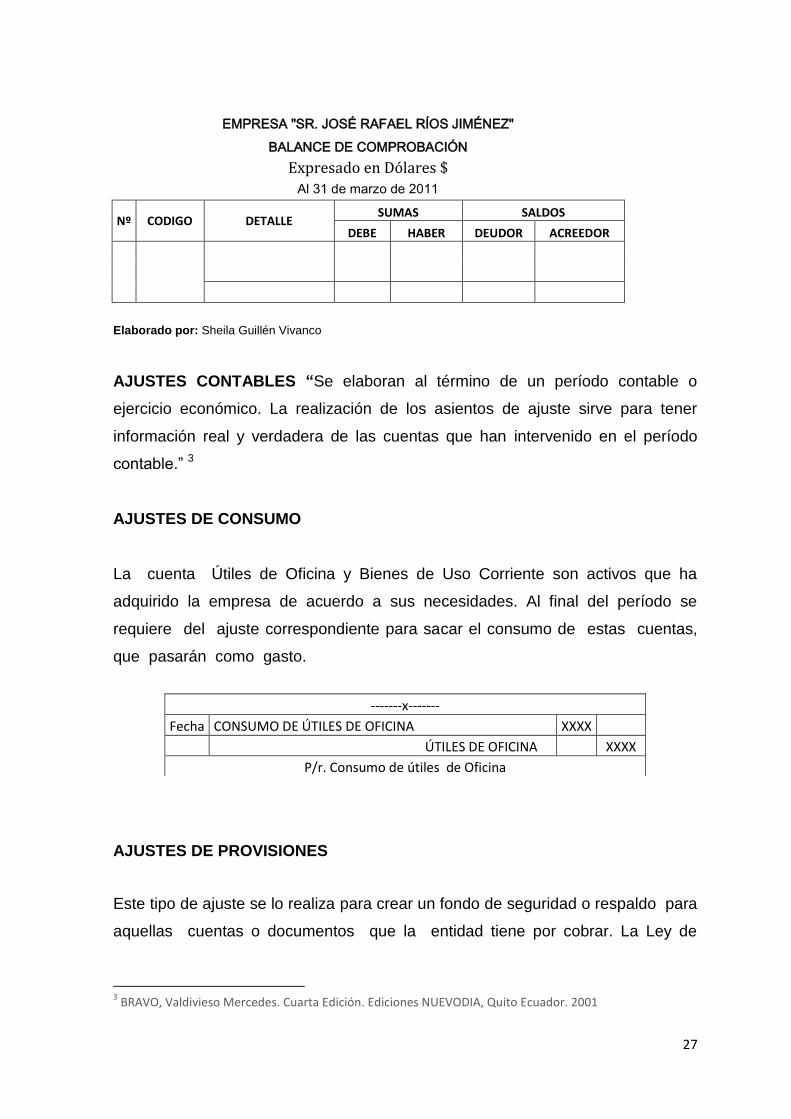

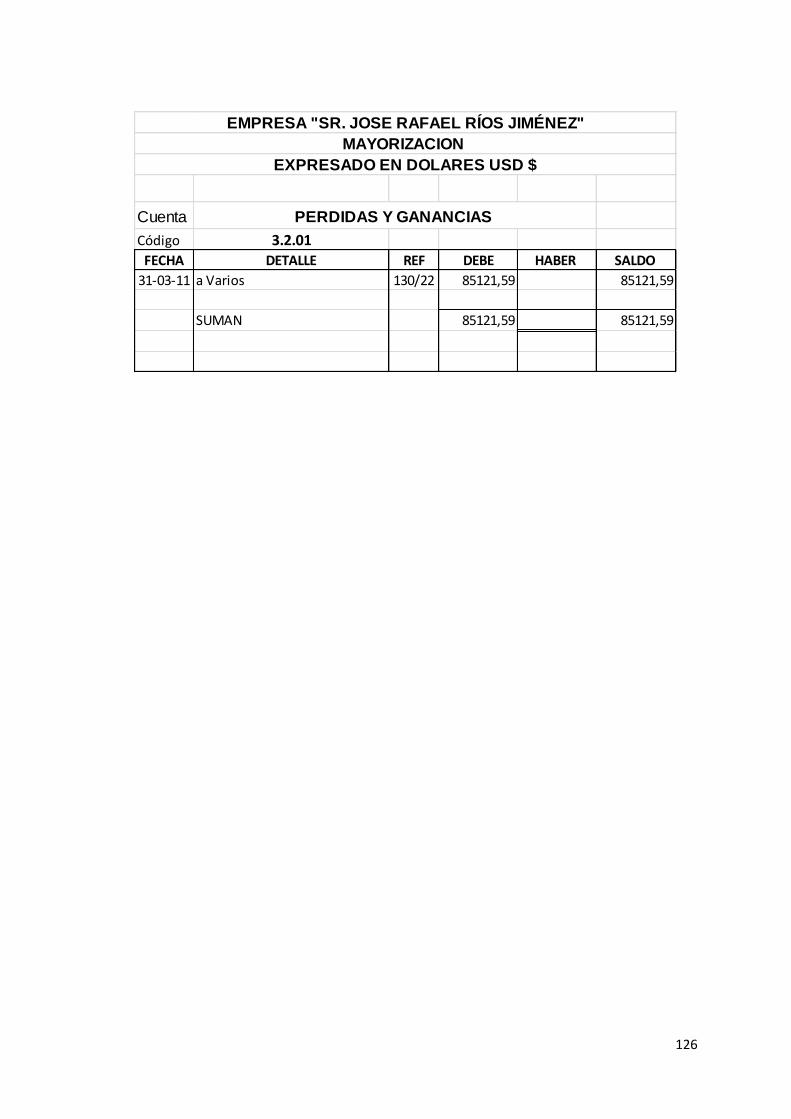

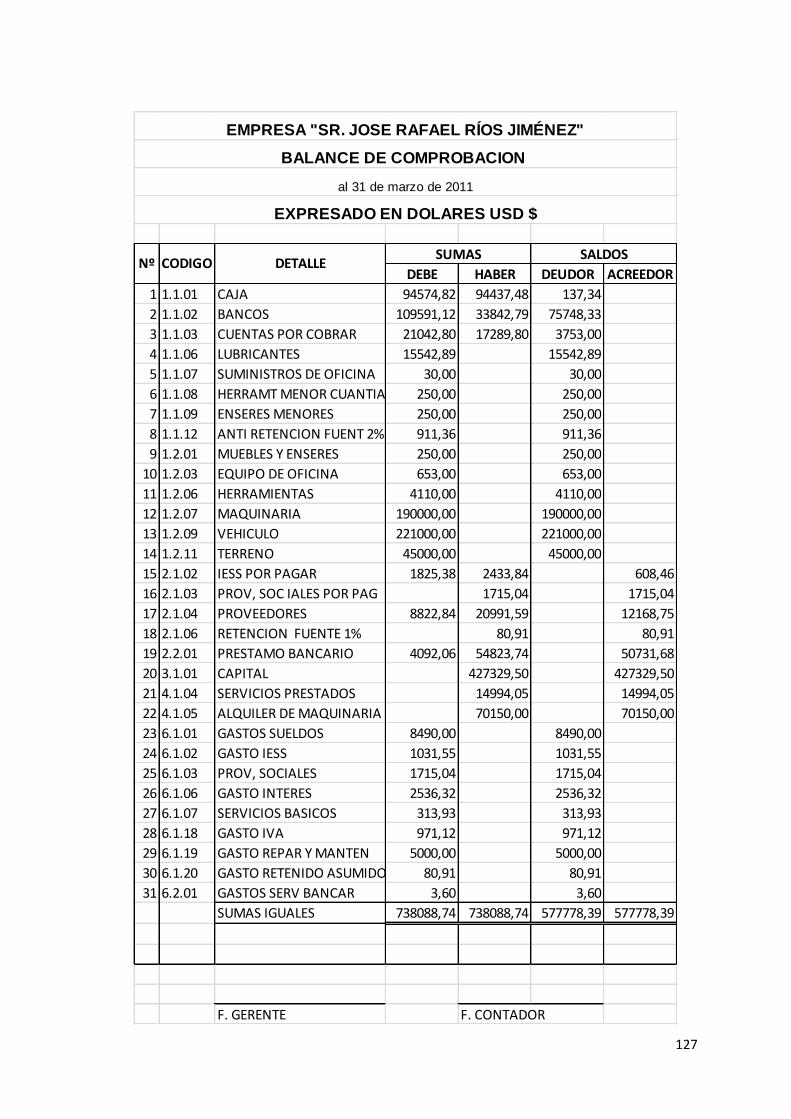

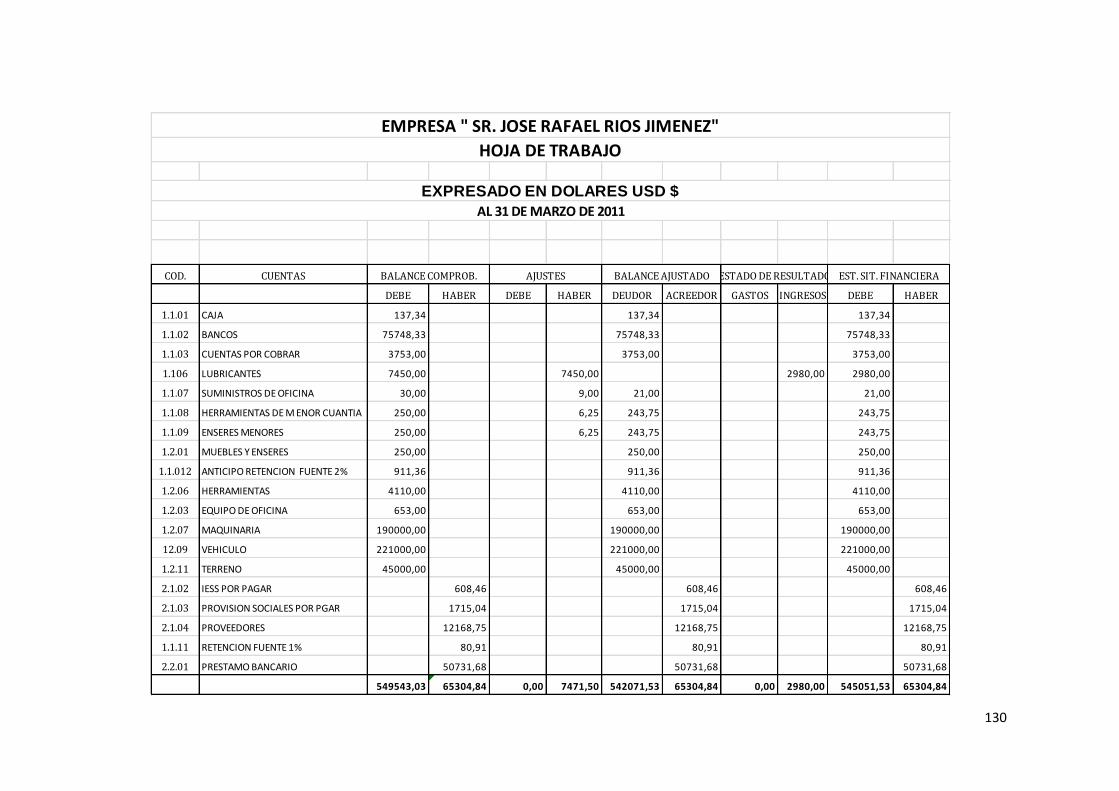

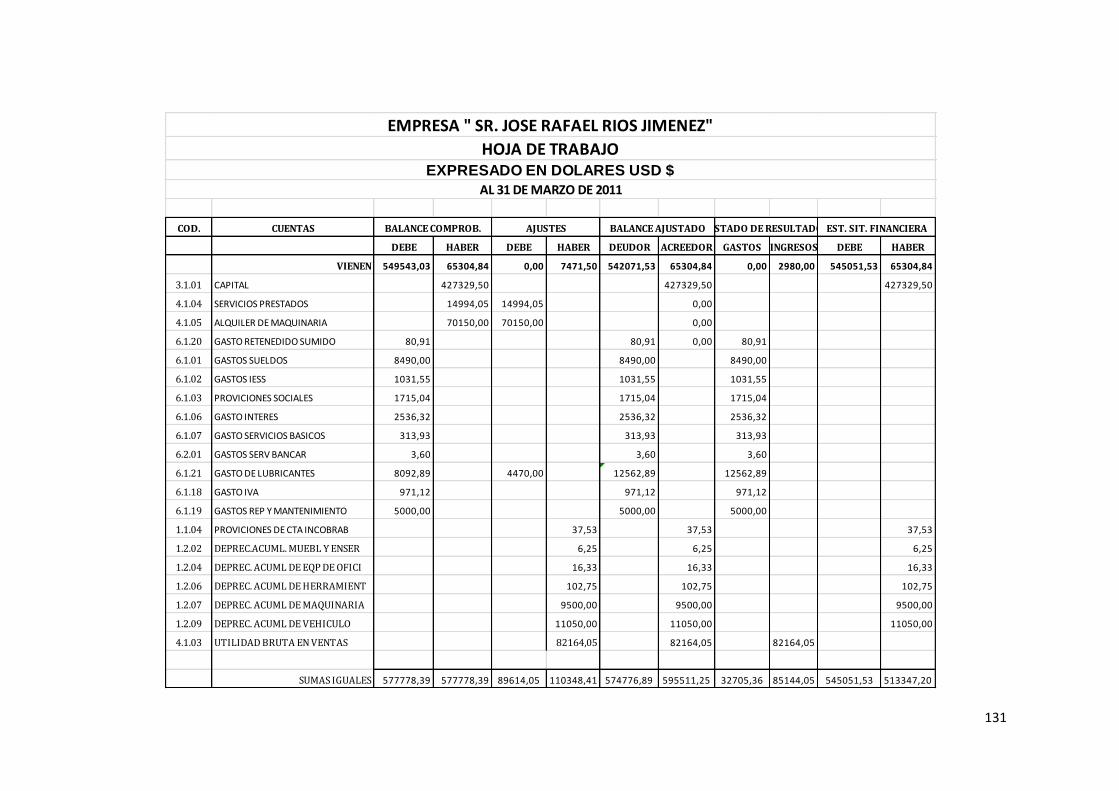

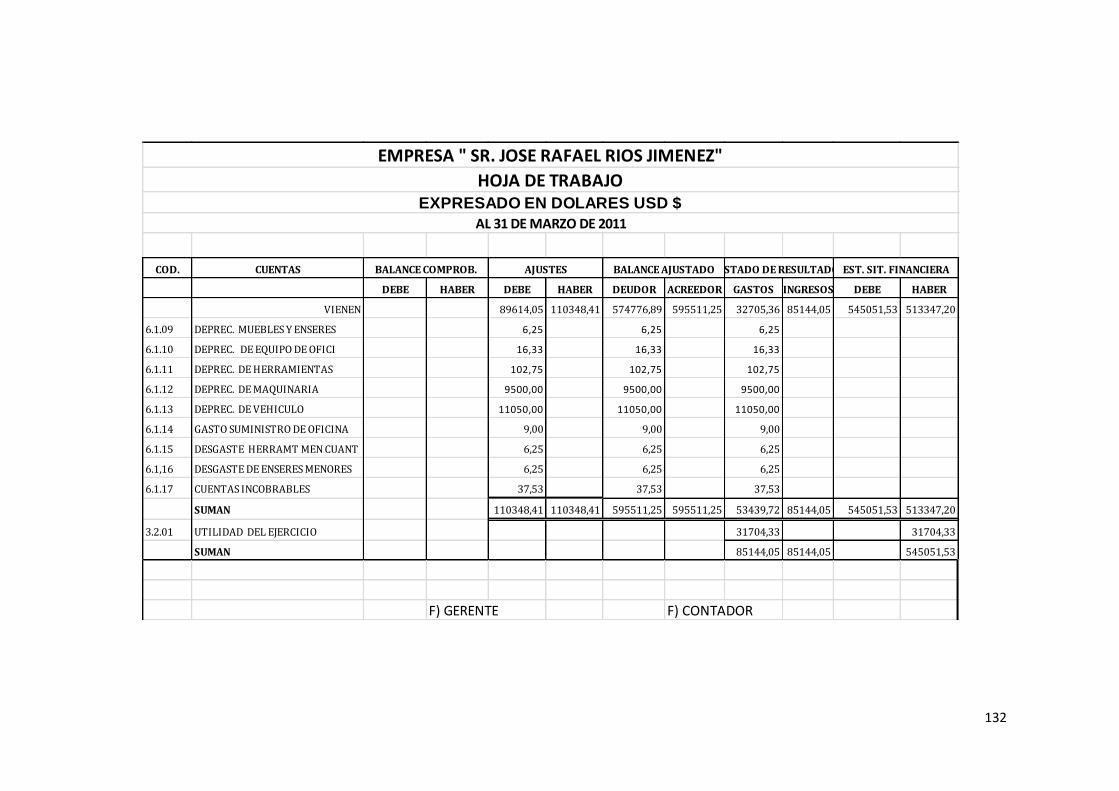

Balance de Comprobación:

Es un estado en donde se presenta todas las cuentas en forma ordenada para así

conocer su respectivo saldo.

27

EMPRESA "SR. JOSÉ RAFAEL RÍOS JIMÉNEZ"

BALANCE DE COMPROBACIÓN

Expresado en Dólares $

Al 31 de marzo de 2011

Nº CODIGO DETALLE SUMAS SALDOS

DEBE HABER DEUDOR ACREEDOR

Elaborado por: Sheila Guillén Vivanco

AJUSTES CONTABLES “Se elaboran al término de un período contable o

ejercicio económico. La realización de los asientos de ajuste sirve para tener

información real y verdadera de las cuentas que han intervenido en el período

contable.” 3

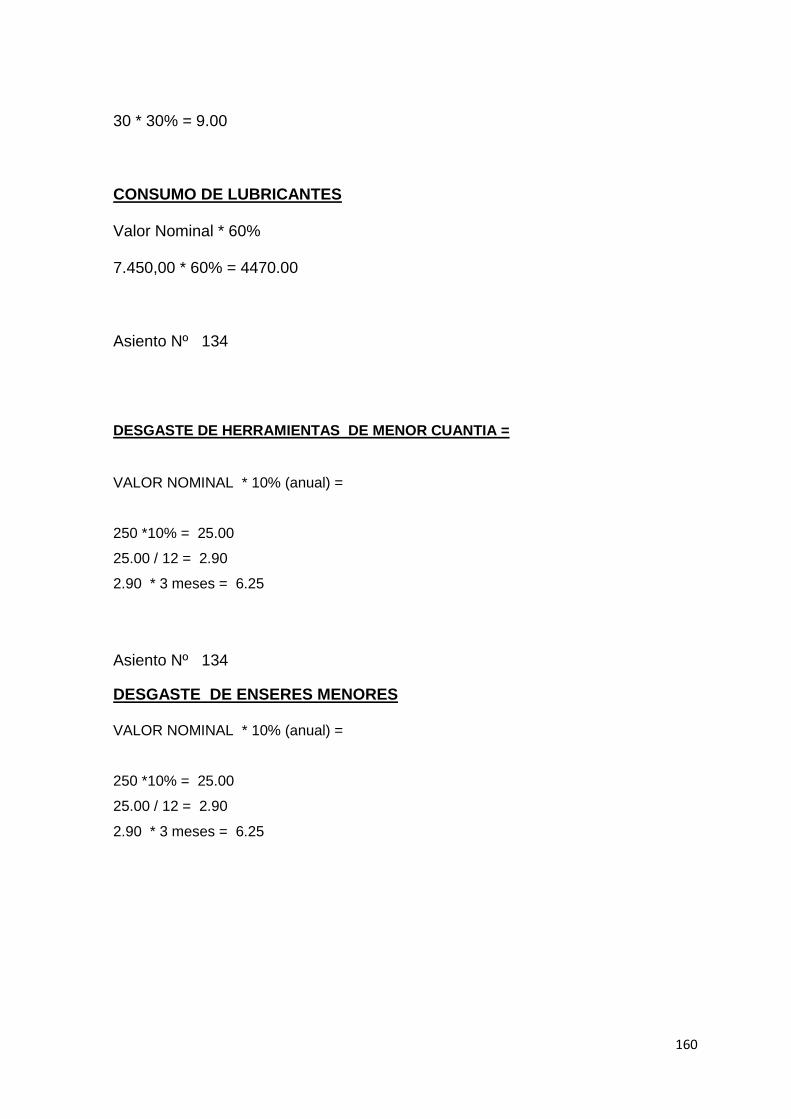

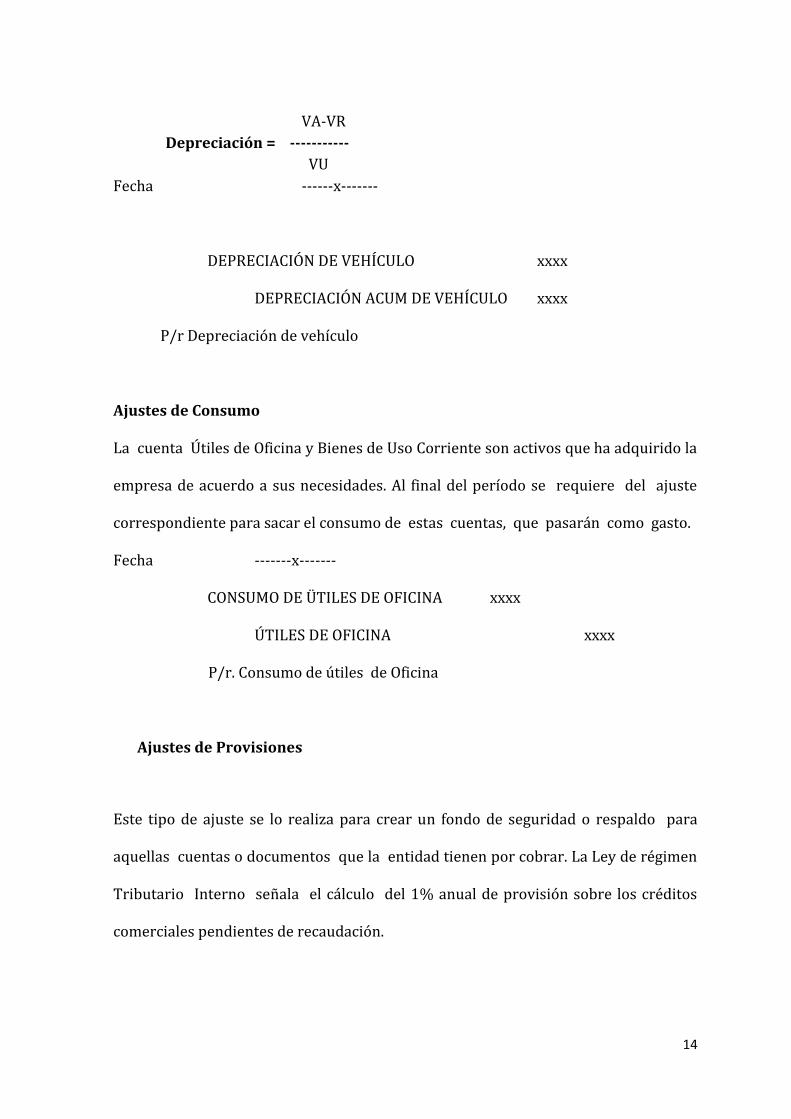

AJUSTES DE CONSUMO

La cuenta Útiles de Oficina y Bienes de Uso Corriente son activos que ha

adquirido la empresa de acuerdo a sus necesidades. Al final del período se

requiere del ajuste correspondiente para sacar el consumo de estas cuentas,

que pasarán como gasto.

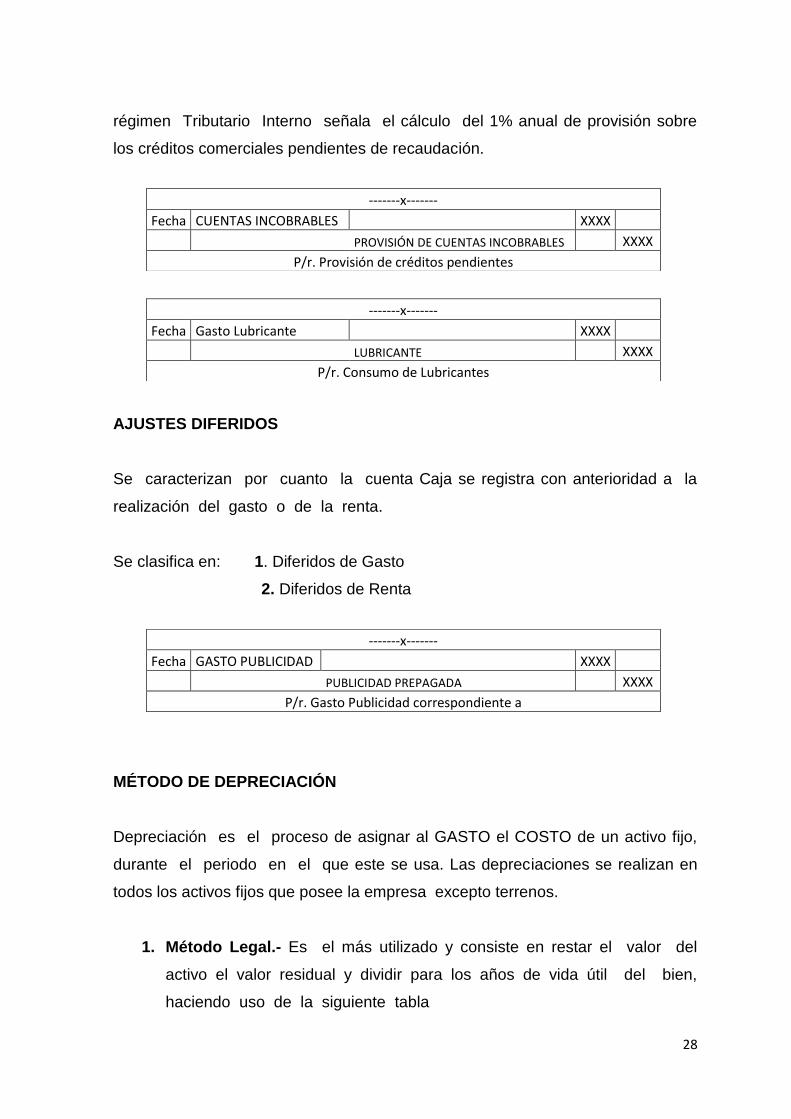

AJUSTES DE PROVISIONES

Este tipo de ajuste se lo realiza para crear un fondo de seguridad o respaldo para

aquellas cuentas o documentos que la entidad tiene por cobrar. La Ley de

3 BRAVO, Valdivieso Mercedes. Cuarta Edición. Ediciones NUEVODIA, Quito Ecuador. 2001

-------x-------

Fecha CONSUMO DE ÚTILES DE OFICINA XXXX

ÚTILES DE OFICINA XXXX

P/r. Consumo de útiles de Oficina

28

régimen Tributario Interno señala el cálculo del 1% anual de provisión sobre

los créditos comerciales pendientes de recaudación.

-------x-------

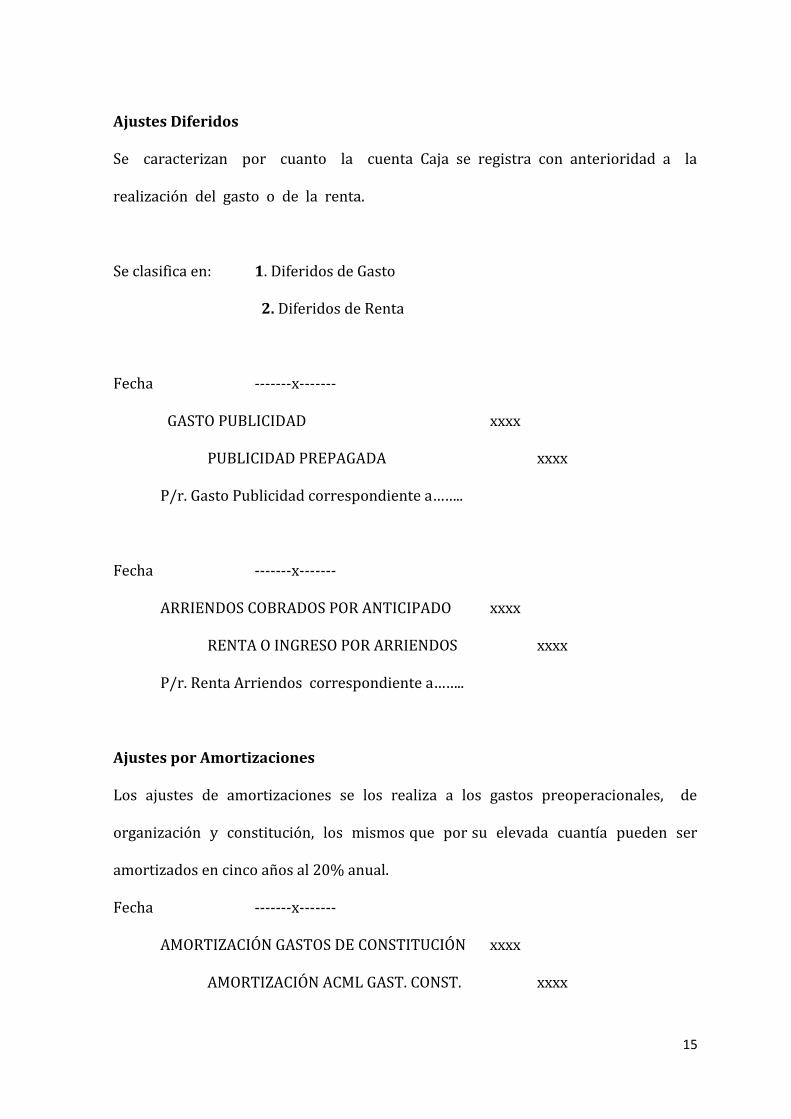

AJUSTES DIFERIDOS

Se caracterizan por cuanto la cuenta Caja se registra con anterioridad a la

realización del gasto o de la renta.

Se clasifica en: 1. Diferidos de Gasto

2. Diferidos de Renta

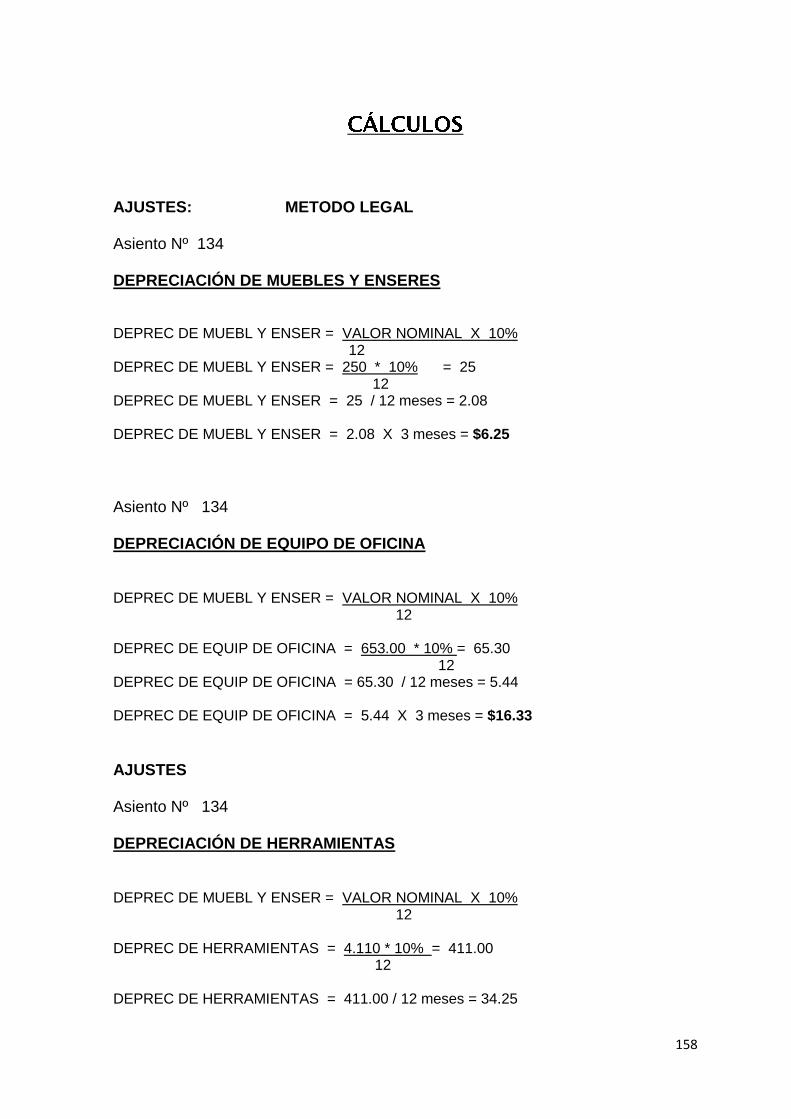

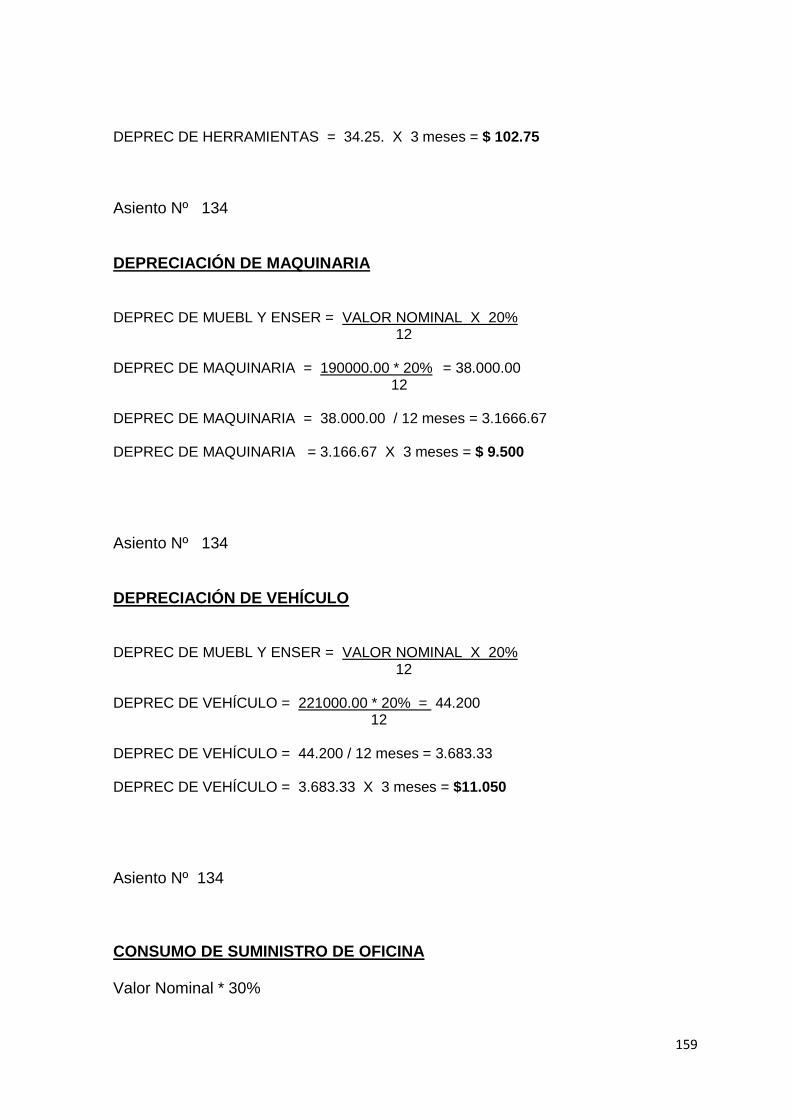

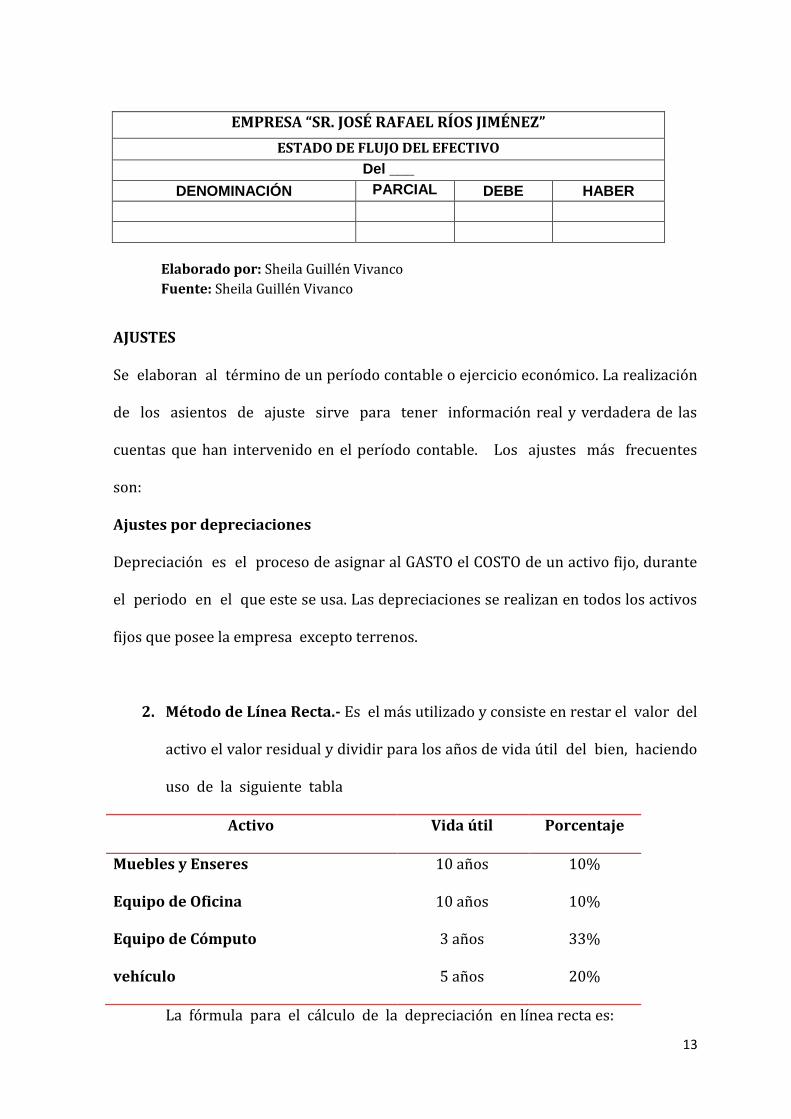

MÉTODO DE DEPRECIACIÓN

Depreciación es el proceso de asignar al GASTO el COSTO de un activo fijo,

durante el periodo en el que este se usa. Las depreciaciones se realizan en

todos los activos fijos que posee la empresa excepto terrenos.

1. Método Legal.- Es el más utilizado y consiste en restar el valor del

activo el valor residual y dividir para los años de vida útil del bien,

haciendo uso de la siguiente tabla

-------x-------

Fecha CUENTAS INCOBRABLES XXXX

PROVISIÓN DE CUENTAS INCOBRABLES XXXX

P/r. Provisión de créditos pendientes

-------x-------

Fecha Gasto Lubricante XXXX

LUBRICANTE XXXX

P/r. Consumo de Lubricantes

-------x-------

Fecha GASTO PUBLICIDAD XXXX

PUBLICIDAD PREPAGADA XXXX

P/r. Gasto Publicidad correspondiente a

29

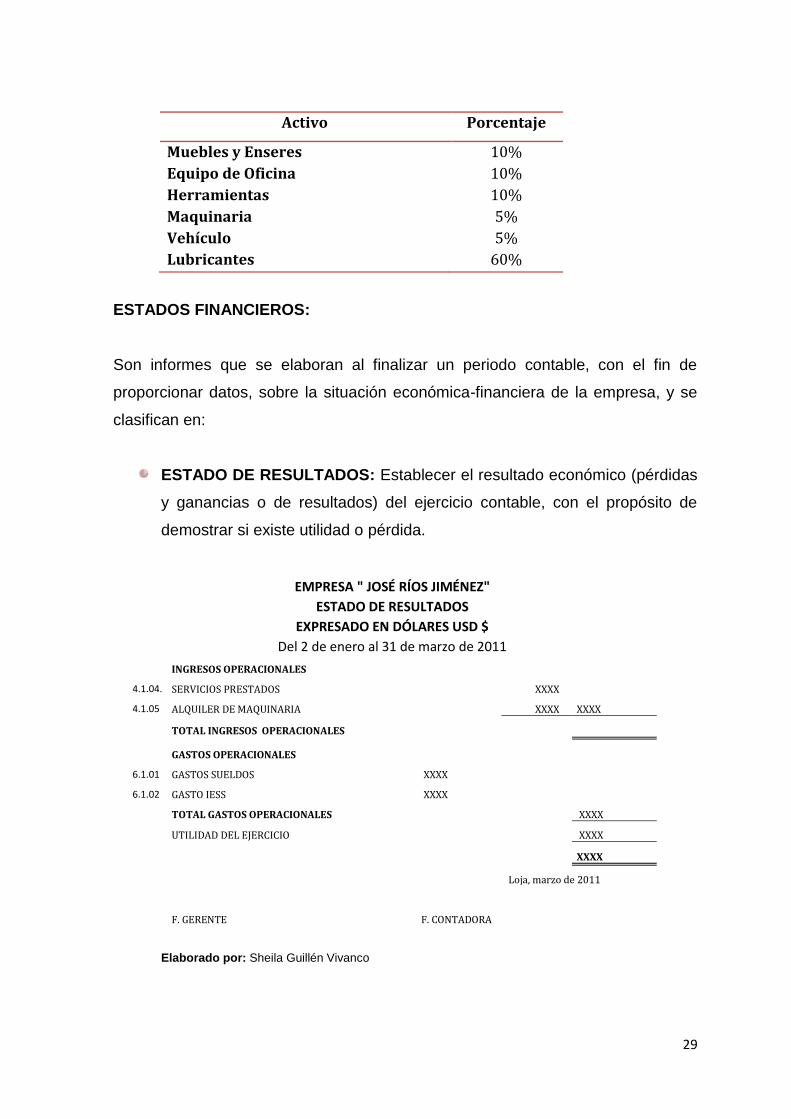

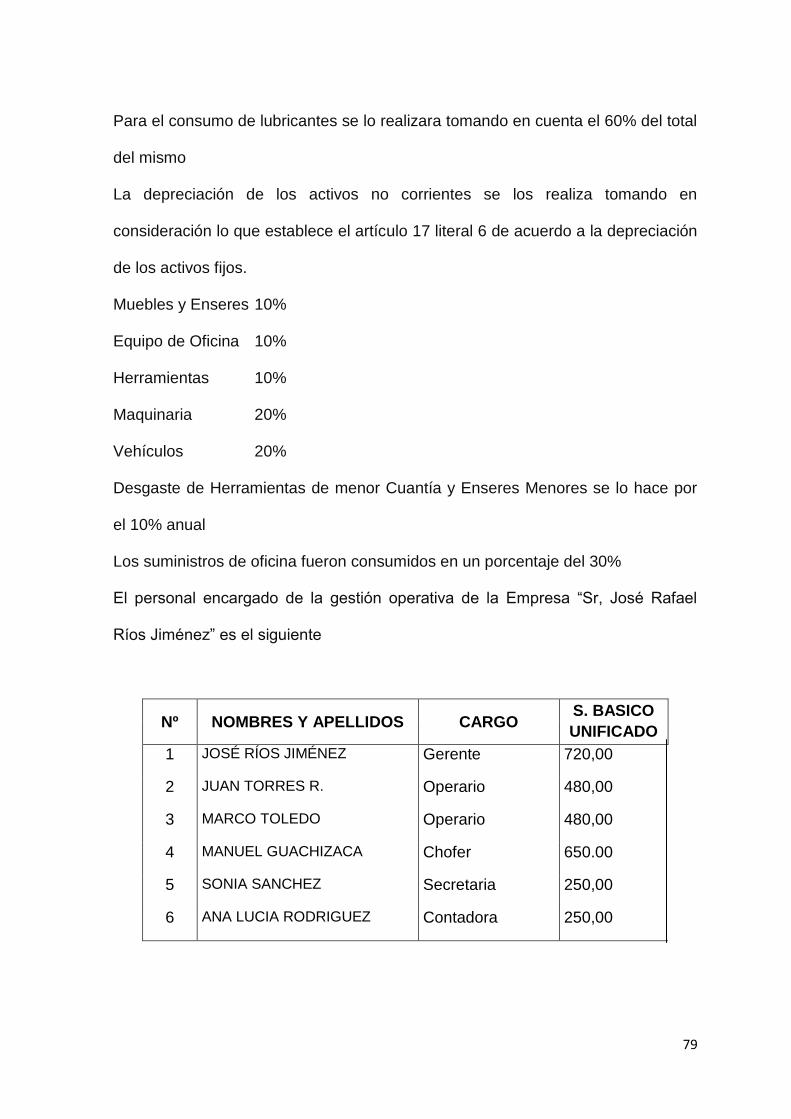

Activo Porcentaje

Muebles y Enseres 10%

Equipo de Oficina

Herramientas

Maquinaria

10%

10%

5%

Vehículo

Lubricantes

5%

60%

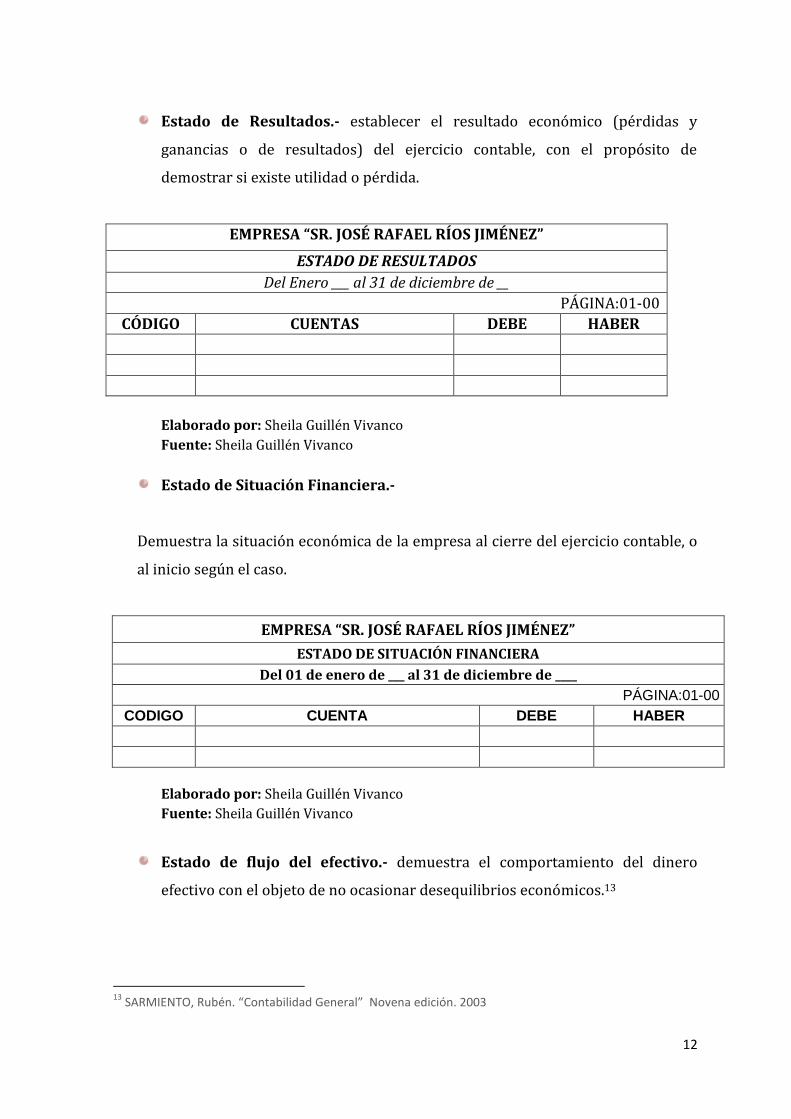

ESTADOS FINANCIEROS:

Son informes que se elaboran al finalizar un periodo contable, con el fin de

proporcionar datos, sobre la situación económica-financiera de la empresa, y se

clasifican en:

ESTADO DE RESULTADOS: Establecer el resultado económico (pérdidas

y ganancias o de resultados) del ejercicio contable, con el propósito de

demostrar si existe utilidad o pérdida.

EMPRESA " JOSÉ RÍOS JIMÉNEZ"

ESTADO DE RESULTADOS

EXPRESADO EN DÓLARES USD $

Del 2 de enero al 31 de marzo de 2011

INGRESOS OPERACIONALES

4.1.04. SERVICIOS PRESTADOS

XXXX

4.1.05 ALQUILER DE MAQUINARIA

XXXX XXXX

TOTAL INGRESOS OPERACIONALES

GASTOS OPERACIONALES

6.1.01 GASTOS SUELDOS XXXX

6.1.02 GASTO IESS XXXX

TOTAL GASTOS OPERACIONALES

XXXX

UTILIDAD DEL EJERCICIO

XXXX

XXXX

Loja, marzo de 2011

F. GERENTE F. CONTADORA

Elaborado por: Sheila Guillén Vivanco

30

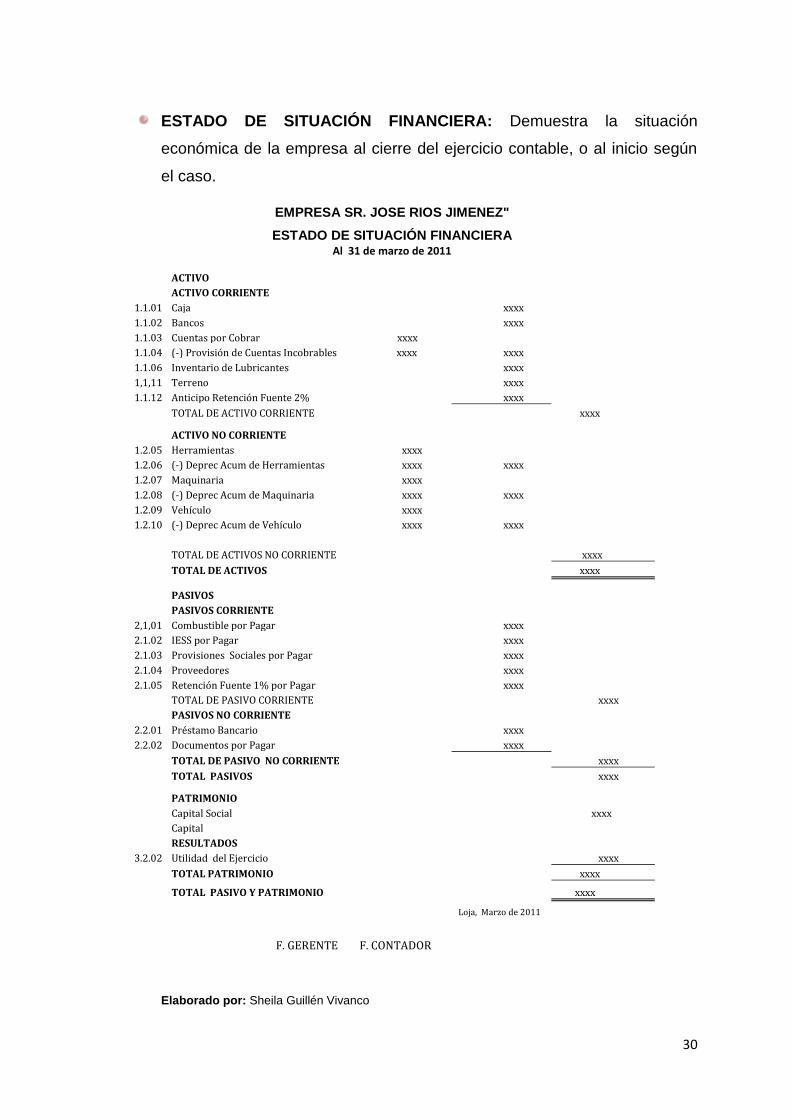

ESTADO DE SITUACIÓN FINANCIERA: Demuestra la situación

económica de la empresa al cierre del ejercicio contable, o al inicio según

el caso.

EMPRESA SR. JOSE RIOS JIMENEZ"

ESTADO DE SITUACIÓN FINANCIERA Al 31 de marzo de 2011

ACTIVO

ACTIVO CORRIENTE

1.1.01 Caja

xxxx 1.1.02 Bancos

xxxx

1.1.03 Cuentas por Cobrar

xxxx 1.1.04 (-) Provisión de Cuentas Incobrables

xxxx xxxx

1.1.06 Inventario de Lubricantes

xxxx 1,1,11 Terreno

xxxx

1.1.12 Anticipo Retención Fuente 2%

xxxx

TOTAL DE ACTIVO CORRIENTE

xxxx

ACTIVO NO CORRIENTE

1.2.05 Herramientas

xxxx 1.2.06 (-) Deprec Acum de Herramientas

xxxx xxxx

1.2.07 Maquinaria

xxxx 1.2.08 (-) Deprec Acum de Maquinaria

xxxx xxxx

1.2.09 Vehículo

xxxx 1.2.10 (-) Deprec Acum de Vehículo

xxxx xxxx

TOTAL DE ACTIVOS NO CORRIENTE

xxxx

TOTAL DE ACTIVOS

xxxx

PASIVOS

PASIVOS CORRIENTE

2,1,01 Combustible por Pagar

xxxx 2.1.02 IESS por Pagar

xxxx

2.1.03 Provisiones Sociales por Pagar

xxxx 2.1.04 Proveedores

xxxx

2.1.05 Retención Fuente 1% por Pagar

xxxx

TOTAL DE PASIVO CORRIENTE

xxxx

PASIVOS NO CORRIENTE

2.2.01 Préstamo Bancario

xxxx 2.2.02 Documentos por Pagar

xxxx

TOTAL DE PASIVO NO CORRIENTE

xxxx

TOTAL PASIVOS

xxxx

PATRIMONIO

Capital Social

xxxx

Capital

RESULTADOS

3.2.02 Utilidad del Ejercicio

xxxx

TOTAL PATRIMONIO

xxxx

TOTAL PASIVO Y PATRIMONIO

xxxx

Loja, Marzo de 2011

F. GERENTE

F. CONTADOR

Elaborado por: Sheila Guillén Vivanco

31

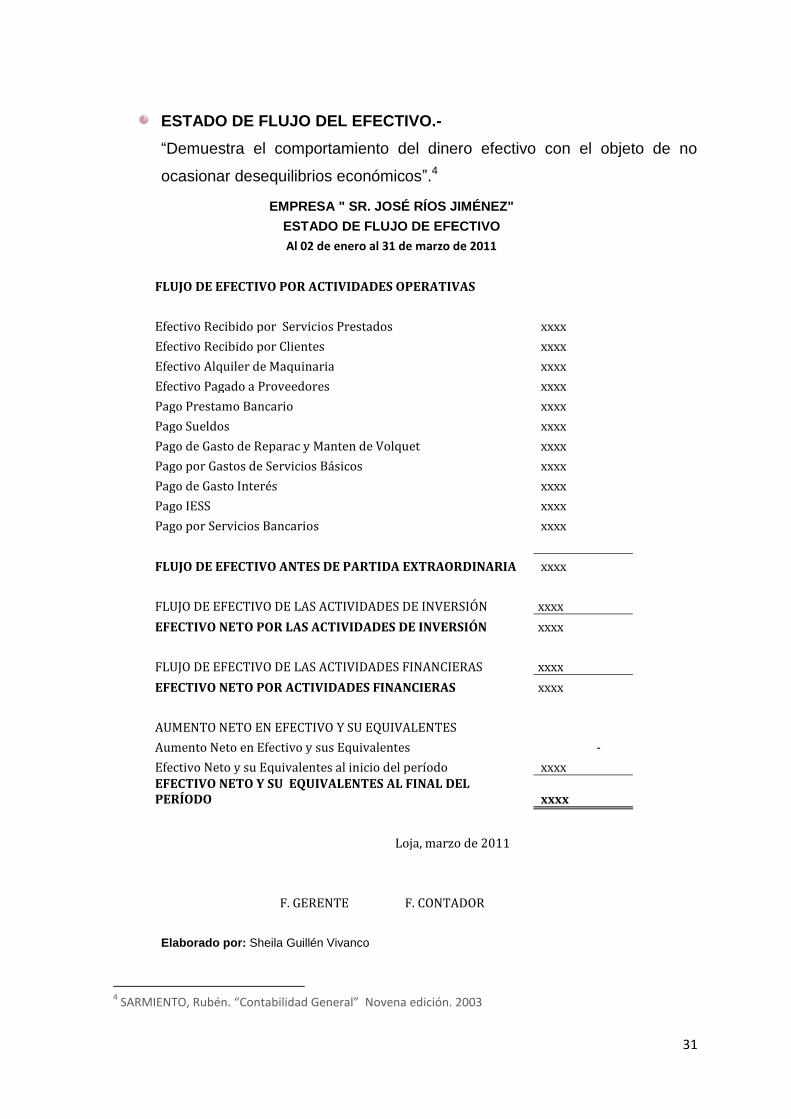

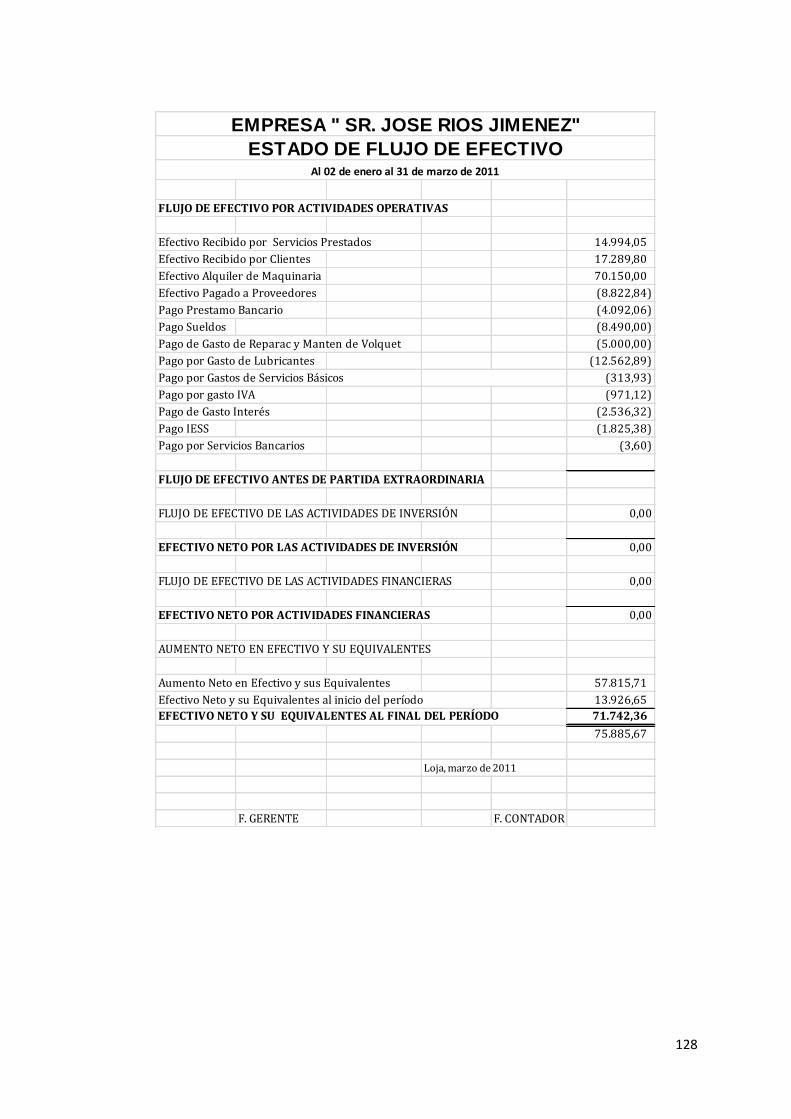

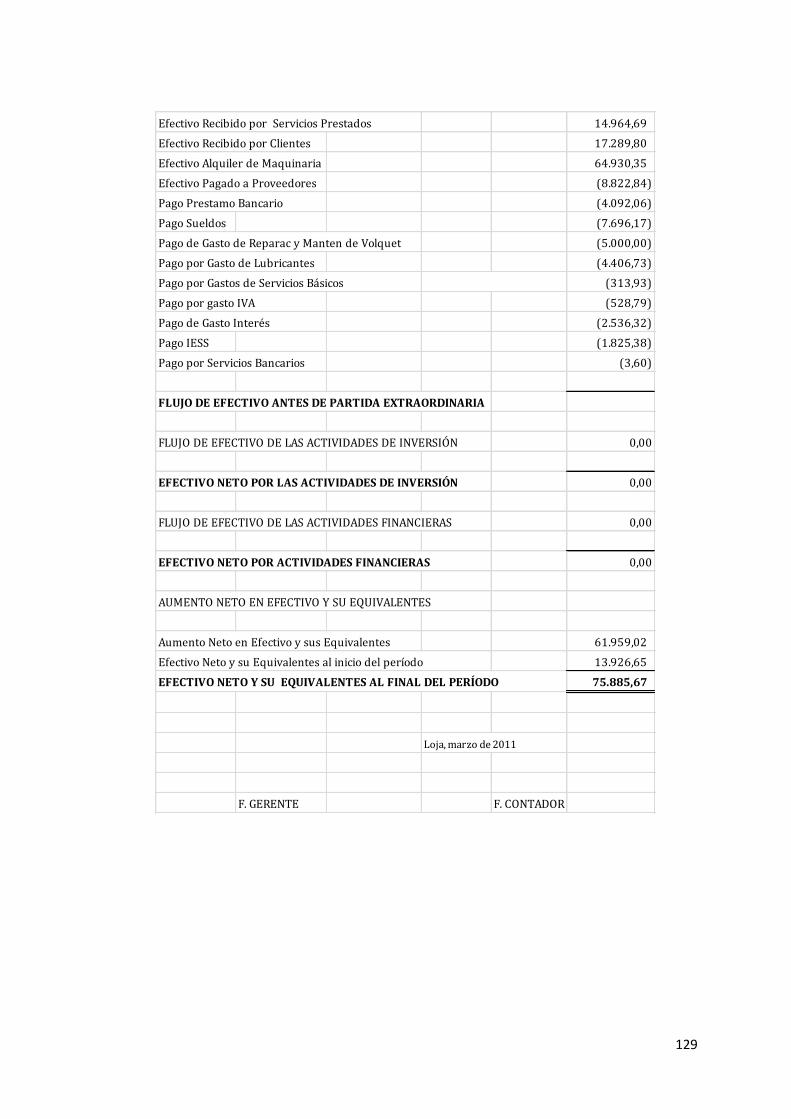

ESTADO DE FLUJO DEL EFECTIVO.-

“Demuestra el comportamiento del dinero efectivo con el objeto de no

ocasionar desequilibrios económicos”.4

EMPRESA " SR. JOSÉ RÍOS JIMÉNEZ"

ESTADO DE FLUJO DE EFECTIVO

Al 02 de enero al 31 de marzo de 2011

FLUJO DE EFECTIVO POR ACTIVIDADES OPERATIVAS

Efectivo Recibido por Servicios Prestados xxxx

Efectivo Recibido por Clientes

xxxx

Efectivo Alquiler de Maquinaria

xxxx

Efectivo Pagado a Proveedores

xxxx

Pago Prestamo Bancario

xxxx

Pago Sueldos

xxxx

Pago de Gasto de Reparac y Manten de Volquet xxxx

Pago por Gastos de Servicios Básicos xxxx

Pago de Gasto Interés

xxxx

Pago IESS

xxxx

Pago por Servicios Bancarios

xxxx

FLUJO DE EFECTIVO ANTES DE PARTIDA EXTRAORDINARIA xxxx

FLUJO DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN xxxx

EFECTIVO NETO POR LAS ACTIVIDADES DE INVERSIÓN xxxx

FLUJO DE EFECTIVO DE LAS ACTIVIDADES FINANCIERAS xxxx

EFECTIVO NETO POR ACTIVIDADES FINANCIERAS xxxx

AUMENTO NETO EN EFECTIVO Y SU EQUIVALENTES Aumento Neto en Efectivo y sus Equivalentes -

Efectivo Neto y su Equivalentes al inicio del período xxxx EFECTIVO NETO Y SU EQUIVALENTES AL FINAL DEL PERÍODO xxxx

Loja, marzo de 2011

F. GERENTE

F. CONTADOR

Elaborado por: Sheila Guillén Vivanco

4 SARMIENTO, Rubén. “Contabilidad General” Novena edición. 2003

32

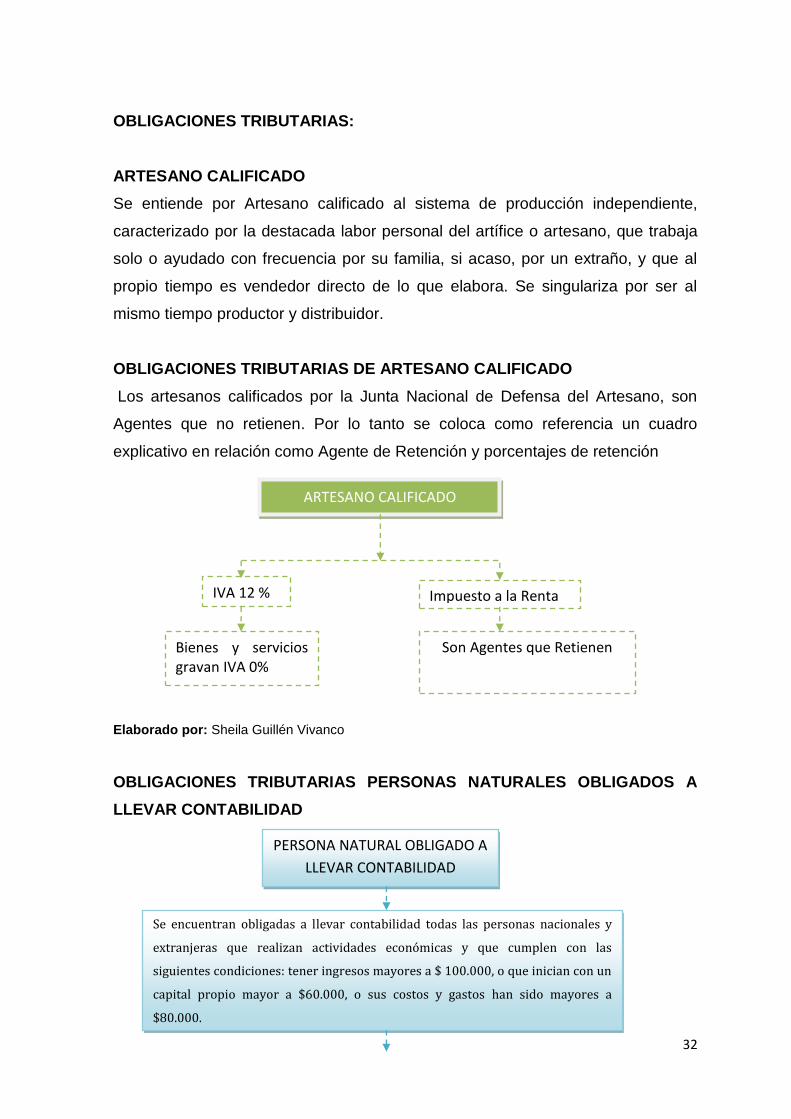

OBLIGACIONES TRIBUTARIAS:

ARTESANO CALIFICADO

Se entiende por Artesano calificado al sistema de producción independiente,

caracterizado por la destacada labor personal del artífice o artesano, que trabaja

solo o ayudado con frecuencia por su familia, si acaso, por un extraño, y que al

propio tiempo es vendedor directo de lo que elabora. Se singulariza por ser al

mismo tiempo productor y distribuidor.

OBLIGACIONES TRIBUTARIAS DE ARTESANO CALIFICADO

Los artesanos calificados por la Junta Nacional de Defensa del Artesano, son

Agentes que no retienen. Por lo tanto se coloca como referencia un cuadro

explicativo en relación como Agente de Retención y porcentajes de retención

Elaborado por: Sheila Guillén Vivanco

OBLIGACIONES TRIBUTARIAS PERSONAS NATURALES OBLIGADOS A

LLEVAR CONTABILIDAD

IVA 12 % Impuesto a la Renta

ARTESANO CALIFICADO

Bienes y servicios gravan IVA 0%

Son Agentes que Retienen

PERSONA NATURAL OBLIGADO A

LLEVAR CONTABILIDAD

Se encuentran obligadas a llevar contabilidad todas las personas nacionales y

extranjeras que realizan actividades económicas y que cumplen con las

siguientes condiciones: tener ingresos mayores a $ 100.000, o que inician con un

capital propio mayor a $60.000, o sus costos y gastos han sido mayores a

$80.000.

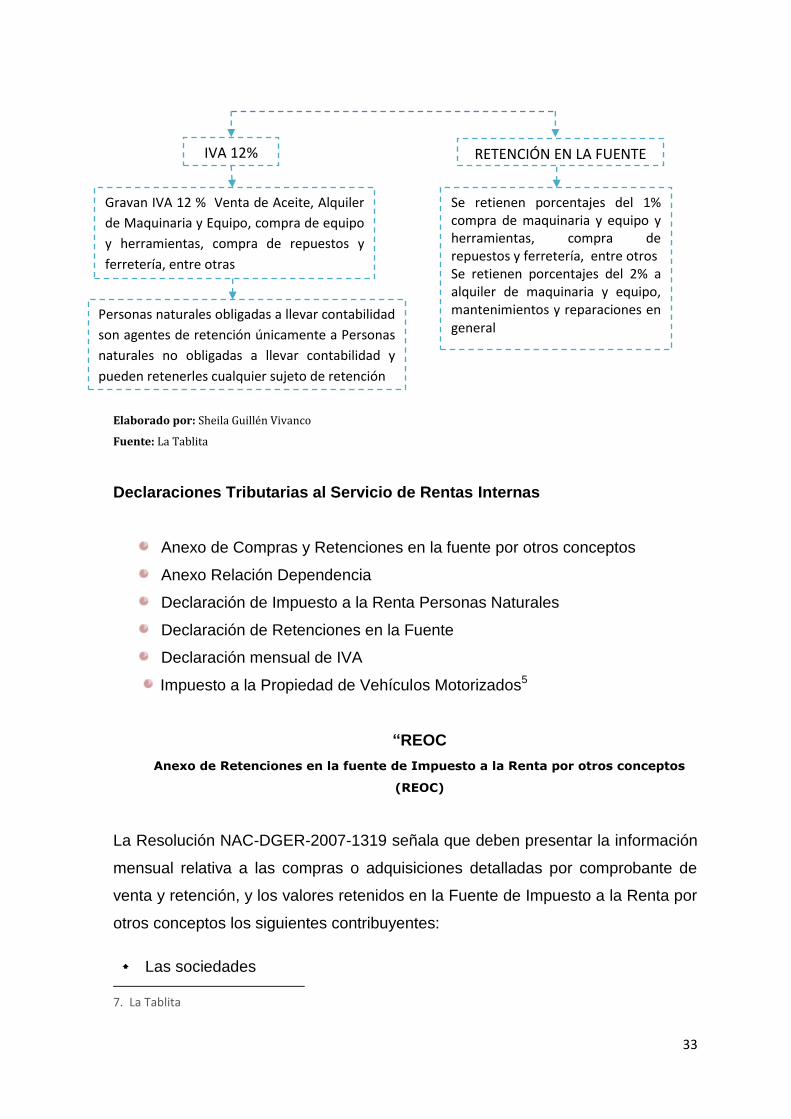

33

Elaborado por: Sheila Guillén Vivanco

Fuente: La Tablita

Declaraciones Tributarias al Servicio de Rentas Internas

Anexo de Compras y Retenciones en la fuente por otros conceptos

Anexo Relación Dependencia

Declaración de Impuesto a la Renta Personas Naturales

Declaración de Retenciones en la Fuente

Declaración mensual de IVA

Impuesto a la Propiedad de Vehículos Motorizados5

“REOC

Anexo de Retenciones en la fuente de Impuesto a la Renta por otros conceptos

(REOC)

Anexo de Retenciones en la fuente de Impuesto a la Renta por otros conceptos (REOC)

La Resolución NAC-DGER-2007-1319 señala que deben presentar la información

mensual relativa a las compras o adquisiciones detalladas por comprobante de

venta y retención, y los valores retenidos en la Fuente de Impuesto a la Renta por

otros conceptos los siguientes contribuyentes:

Las sociedades 7. La Tablita

IVA 12% RETENCIÓN EN LA FUENTE

Gravan IVA 12 % Venta de Aceite, Alquiler

de Maquinaria y Equipo, compra de equipo

y herramientas, compra de repuestos y

ferretería, entre otras

Se retienen porcentajes del 1% compra de maquinaria y equipo y herramientas, compra de repuestos y ferretería, entre otros Se retienen porcentajes del 2% a alquiler de maquinaria y equipo, mantenimientos y reparaciones en general

Personas naturales obligadas a llevar contabilidad

son agentes de retención únicamente a Personas

naturales no obligadas a llevar contabilidad y

pueden retenerles cualquier sujeto de retención

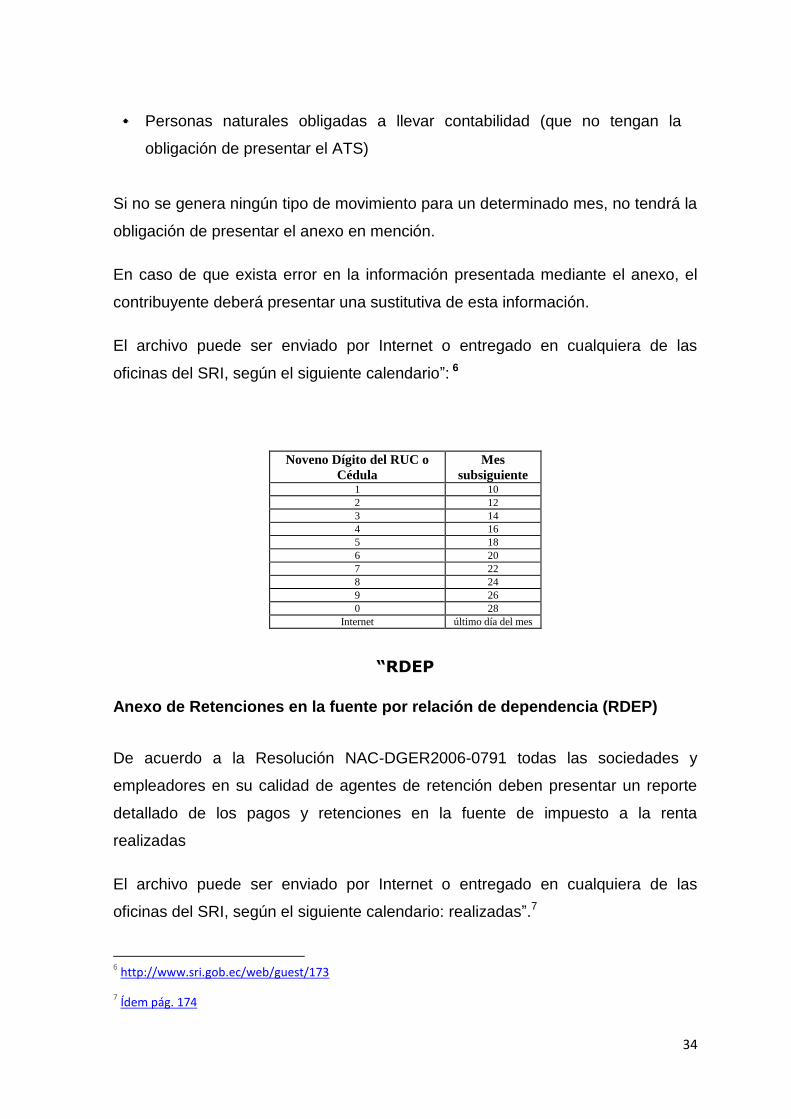

34

Personas naturales obligadas a llevar contabilidad (que no tengan la

obligación de presentar el ATS)

Si no se genera ningún tipo de movimiento para un determinado mes, no tendrá la

obligación de presentar el anexo en mención.

En caso de que exista error en la información presentada mediante el anexo, el

contribuyente deberá presentar una sustitutiva de esta información.

El archivo puede ser enviado por Internet o entregado en cualquiera de las

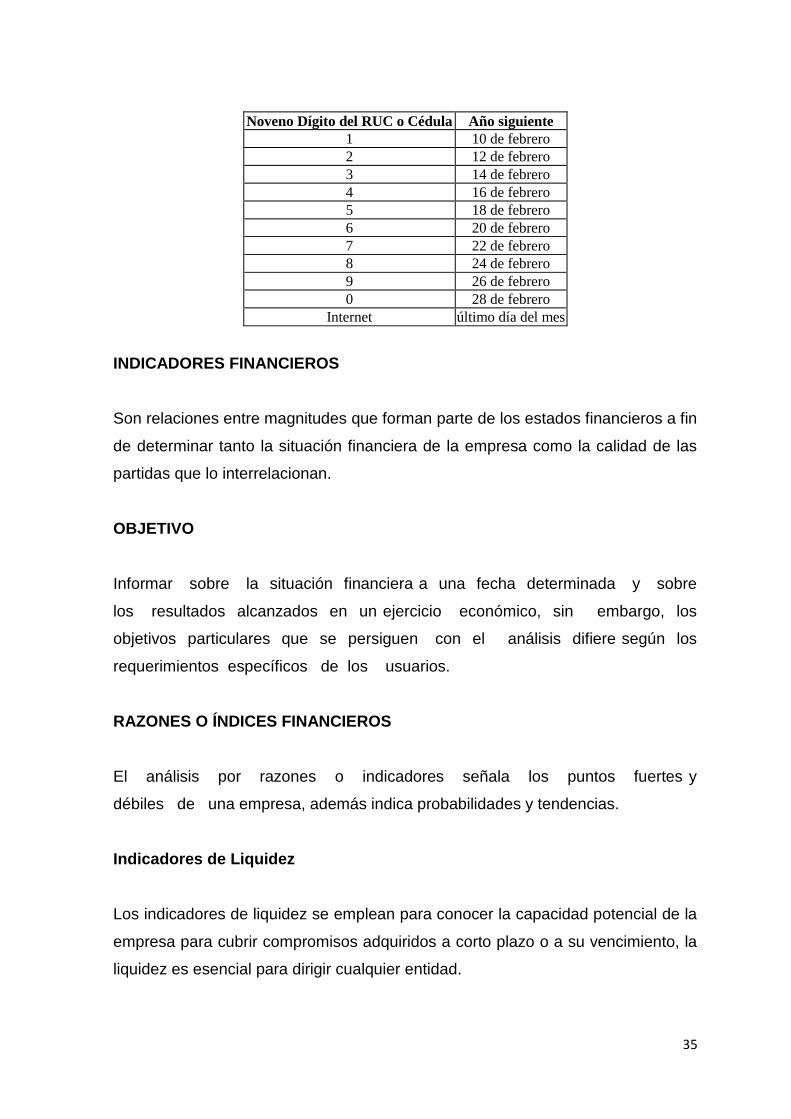

oficinas del SRI, según el siguiente calendario”: 6

Noveno Dígito del RUC o

Cédula Mes

subsiguiente 1 10

2 12

3 14

4 16

5 18

6 20

7 22

8 24

9 26

0 28

Internet último día del mes

“RDEP

Anexo de Retenciones en la fuente por relación de dependencia (RDEP)

De acuerdo a la Resolución NAC-DGER2006-0791 todas las sociedades y

empleadores en su calidad de agentes de retención deben presentar un reporte

detallado de los pagos y retenciones en la fuente de impuesto a la renta

realizadas

El archivo puede ser enviado por Internet o entregado en cualquiera de las

oficinas del SRI, según el siguiente calendario: realizadas”.7

6 http://www.sri.gob.ec/web/guest/173

7 Ídem pág. 174

35

Noveno Dígito del RUC o Cédula Año siguiente

1 10 de febrero

2 12 de febrero

3 14 de febrero

4 16 de febrero

5 18 de febrero

6 20 de febrero

7 22 de febrero

8 24 de febrero

9 26 de febrero

0 28 de febrero

Internet último día del mes

INDICADORES FINANCIEROS

Son relaciones entre magnitudes que forman parte de los estados financieros a fin

de determinar tanto la situación financiera de la empresa como la calidad de las

partidas que lo interrelacionan.

OBJETIVO

Informar sobre la situación financiera a una fecha determinada y sobre

los resultados alcanzados en un ejercicio económico, sin embargo, los

objetivos particulares que se persiguen con el análisis difiere según los

requerimientos específicos de los usuarios.

RAZONES O ÍNDICES FINANCIEROS

El análisis por razones o indicadores señala los puntos fuertes y

débiles de una empresa, además indica probabilidades y tendencias.

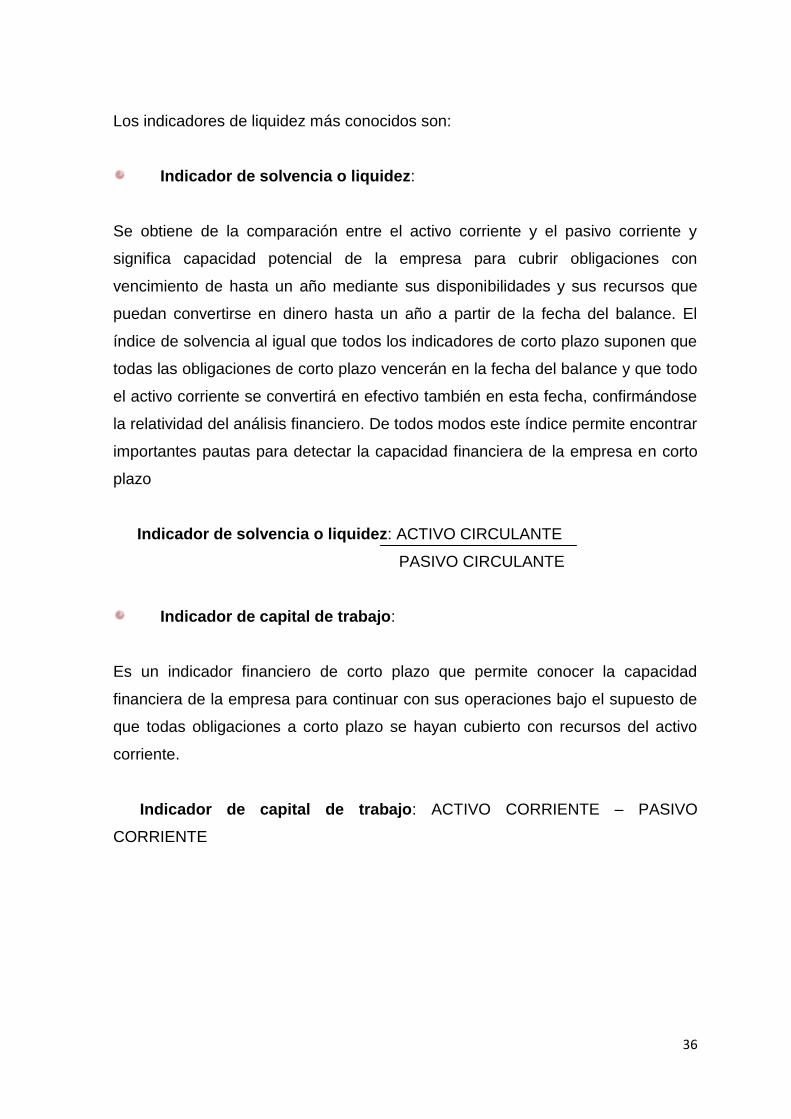

Indicadores de Liquidez

Los indicadores de liquidez se emplean para conocer la capacidad potencial de la

empresa para cubrir compromisos adquiridos a corto plazo o a su vencimiento, la

liquidez es esencial para dirigir cualquier entidad.

36

Los indicadores de liquidez más conocidos son:

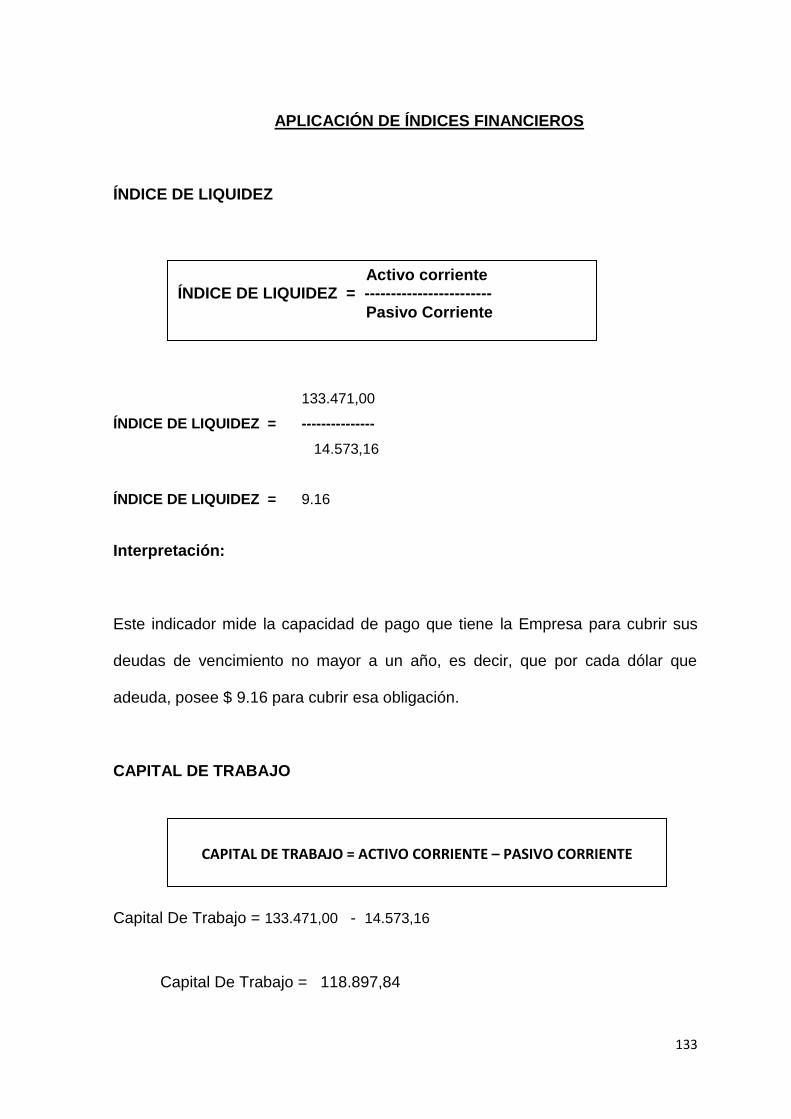

Indicador de solvencia o liquidez:

Se obtiene de la comparación entre el activo corriente y el pasivo corriente y

significa capacidad potencial de la empresa para cubrir obligaciones con

vencimiento de hasta un año mediante sus disponibilidades y sus recursos que

puedan convertirse en dinero hasta un año a partir de la fecha del balance. El

índice de solvencia al igual que todos los indicadores de corto plazo suponen que

todas las obligaciones de corto plazo vencerán en la fecha del balance y que todo

el activo corriente se convertirá en efectivo también en esta fecha, confirmándose

la relatividad del análisis financiero. De todos modos este índice permite encontrar

importantes pautas para detectar la capacidad financiera de la empresa en corto

plazo

Indicador de solvencia o liquidez: ACTIVO CIRCULANTE

PASIVO CIRCULANTE

Indicador de capital de trabajo:

Es un indicador financiero de corto plazo que permite conocer la capacidad

financiera de la empresa para continuar con sus operaciones bajo el supuesto de

que todas obligaciones a corto plazo se hayan cubierto con recursos del activo

corriente.

Indicador de capital de trabajo: ACTIVO CORRIENTE – PASIVO

CORRIENTE

37

Materiales y Métodos

38

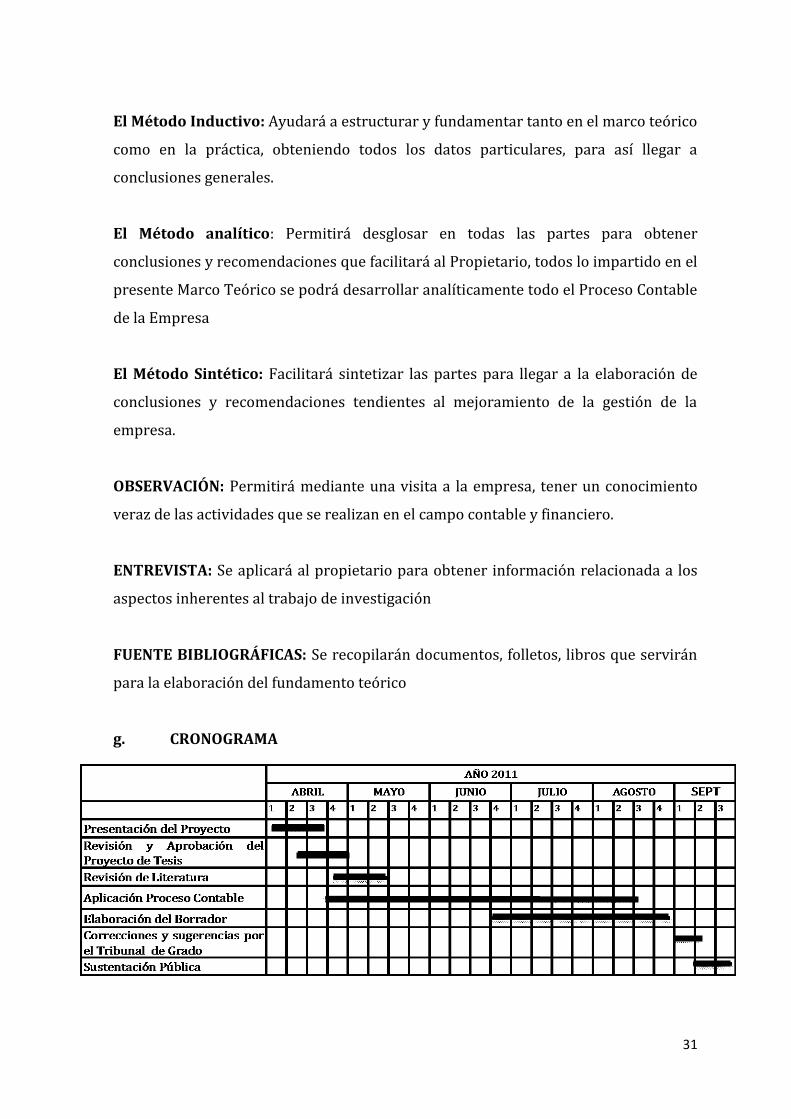

e) Materiales y Métodos

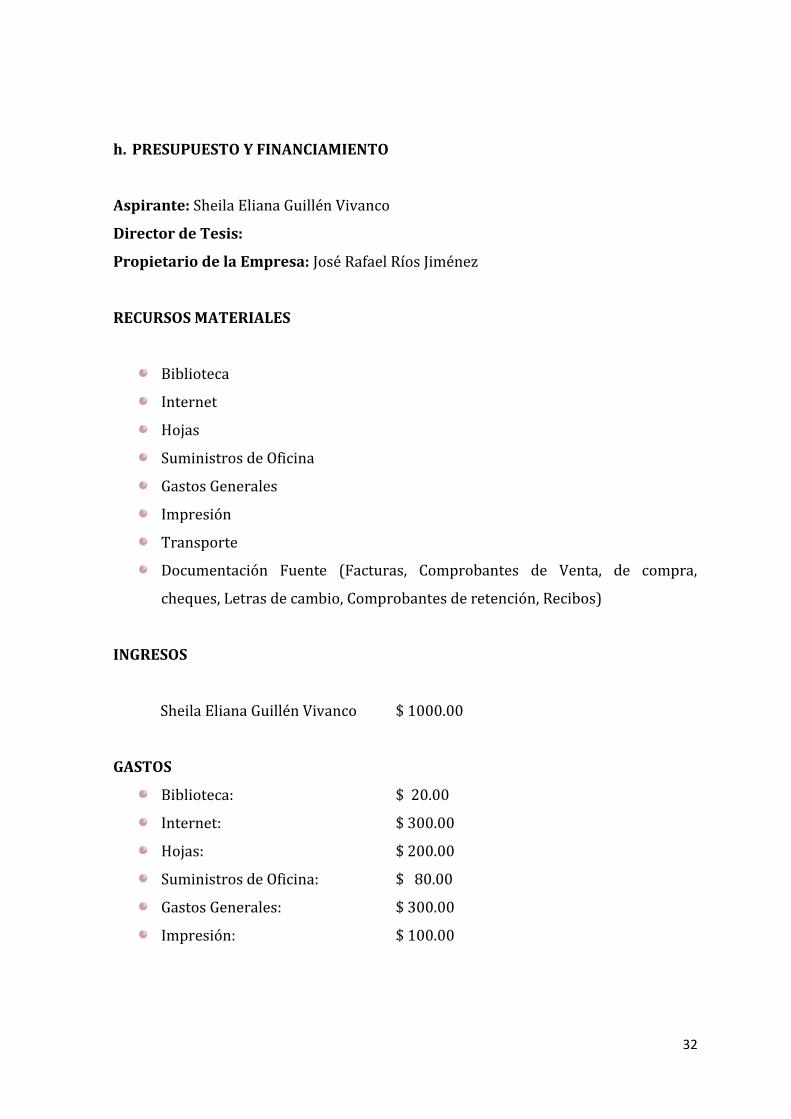

La Empresa de Servicios del Señor José Rafael Ríos Jiménez, se encuentra en la

ciudad de Loja, ubicado en las calles en Avenida de los Paltas, sin número y

Agustín Aguirre Ruiz

Entre los materiales utilizados tenemos:

1. Equipos:

Computadora

2. Materiales:

Biblioteca

Internet

Hojas

Suministros de Oficina

Gastos Generales

Impresión

Transporte

Documentación Fuente (Facturas, Comprobantes de Venta, de

compra, cheques, Letras de cambio, Comprobantes de retención,

Recibos)

Para el desarrollo del presente Proyecto de Tesis, se aplicarán a los siguientes

métodos y técnicas:

CIENTÍFICO

Se aplicó en el proceso que realizaré basados en un fundamento teórico, que

permitieron respalda el trabajo práctico

39

DEDUCTIVO

Permitió desarrollar diferentes categorías, conceptos y definiciones utilizadas en

la elaboración de la teoría, el mismo que sirvió de fundamento para la realización

práctica.

INDUCTIVO

Ayudó a estructurar y fundamentar tanto en la teoría como en la práctica, se

obtuvo todos los datos particulares, para así llegar a conclusiones generales,

registrando de esta manera los movimientos económicos de una Empresa de

Servicios y luego aplicarlas en la Empresa del Sr. José Rafael Ríos Jiménez

ANALÍTICO

Permitió desglosar en todas las partes para obtener conclusiones y

recomendaciones que facilitará al Propietario, todo lo impartido en la presente

Teoría se pudo desarrollar analíticamente todo el Proceso Contable de la

Empresa

SINTÉTICO

Facilitó la síntesis de las partes para llegar a la elaboración de conclusiones y

recomendaciones tendientes al mejoramiento de la gestión de la empresa.

TÉCNICAS

OBSERVACIÓN

Permitió que mediante una visita a la empresa, se tenga un conocimiento veraz

de las actividades que se realizan en el campo contable y financiero.

ENTREVISTA

Se aplicó al propietario para obtener información relacionada a los aspectos

inherentes al trabajo de investigación

40

FUENTE BIBLIOGRÁFICAS

Se recopiló documentos, folletos, libros que servirán para la elaboración del

fundamento teórico

41

Resultados

42

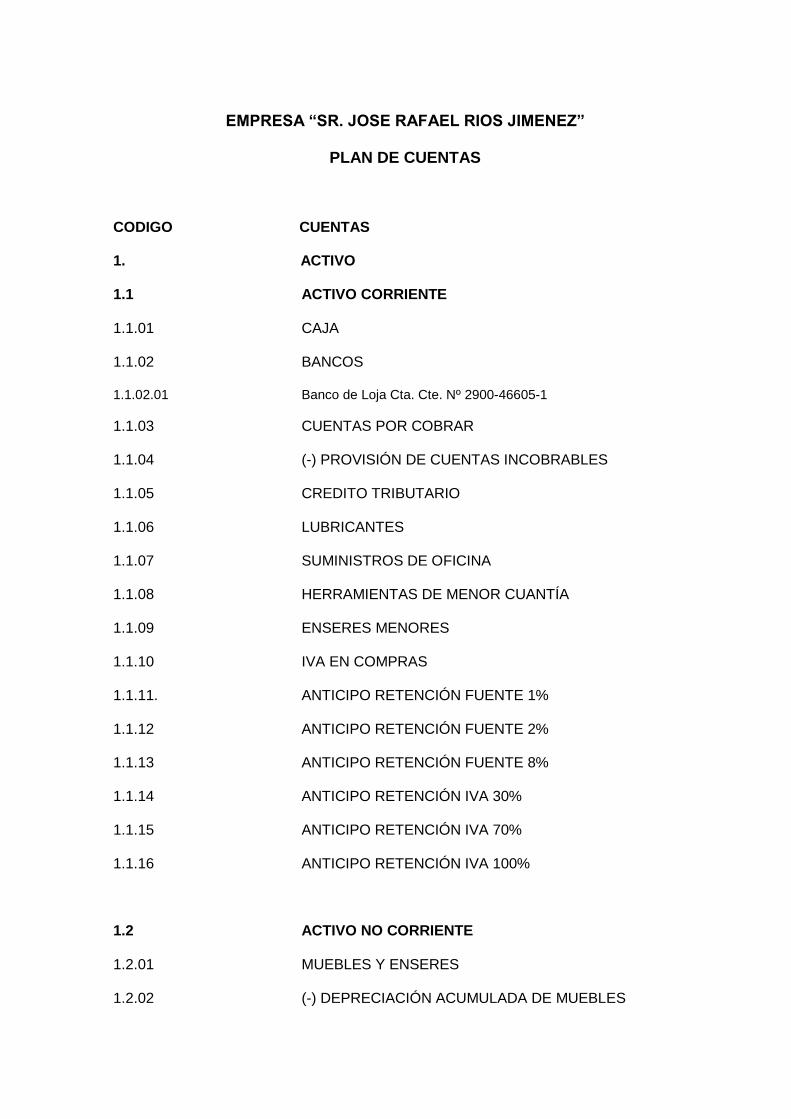

EMPRESA “SR. JOSE RAFAEL RIOS JIMENEZ”

PLAN DE CUENTAS

CODIGO CUENTAS

1. ACTIVO

1.1 ACTIVO CORRIENTE

1.1.01 CAJA

1.1.02 BANCOS

1.1.02.01 Banco de Loja Cta. Cte. Nº 2900-46605-1

1.1.03 CUENTAS POR COBRAR

1.1.04 (-) PROVISIÓN DE CUENTAS INCOBRABLES

1.1.05 CREDITO TRIBUTARIO

1.1.06 LUBRICANTES

1.1.07 SUMINISTROS DE OFICINA

1.1.08 HERRAMIENTAS DE MENOR CUANTÍA

1.1.09 ENSERES MENORES

1.1.10 IVA EN COMPRAS

1.1.11. ANTICIPO RETENCIÓN FUENTE 1%

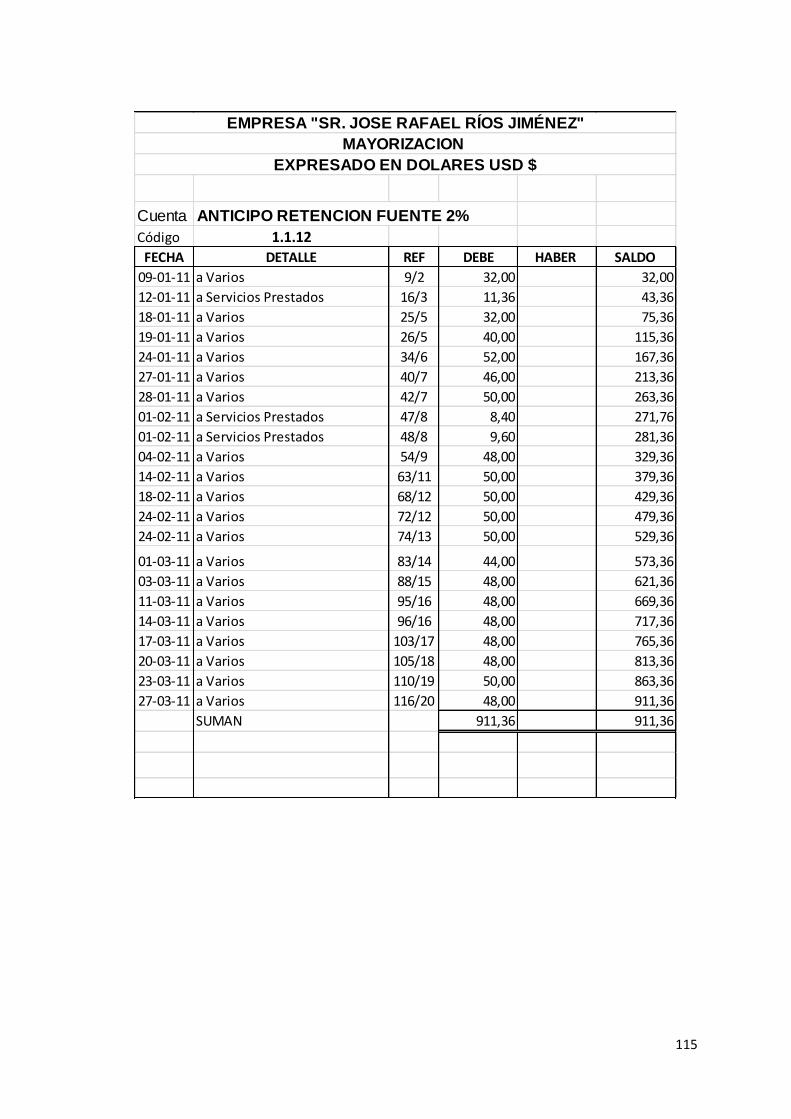

1.1.12 ANTICIPO RETENCIÓN FUENTE 2%

1.1.13 ANTICIPO RETENCIÓN FUENTE 8%

1.1.14 ANTICIPO RETENCIÓN IVA 30%

1.1.15 ANTICIPO RETENCIÓN IVA 70%

1.1.16 ANTICIPO RETENCIÓN IVA 100%

1.2 ACTIVO NO CORRIENTE

1.2.01 MUEBLES Y ENSERES

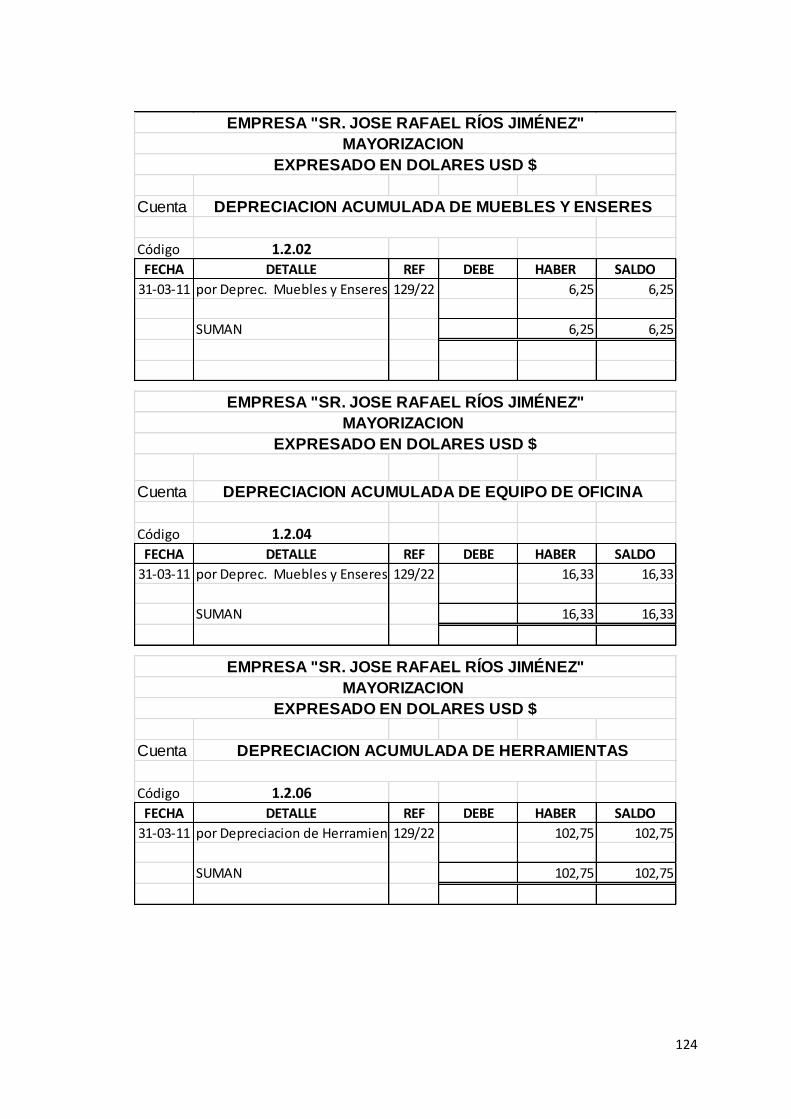

1.2.02 (-) DEPRECIACIÓN ACUMULADA DE MUEBLES

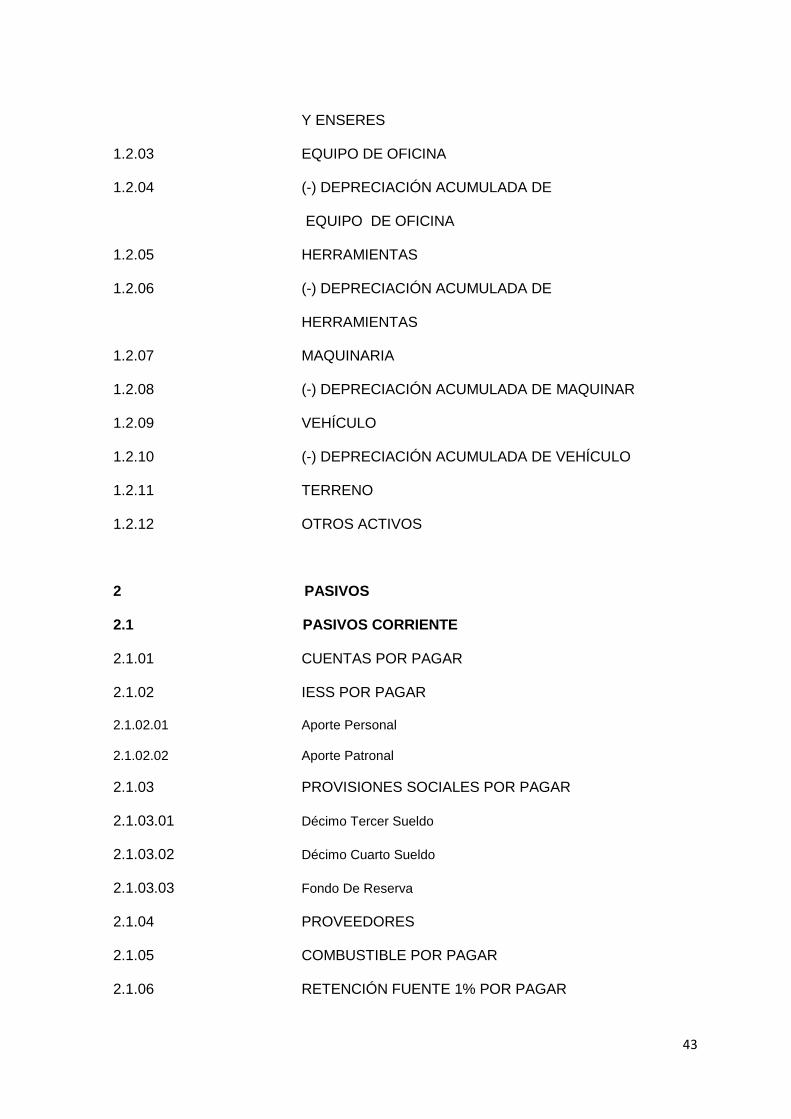

43

Y ENSERES

1.2.03 EQUIPO DE OFICINA

1.2.04 (-) DEPRECIACIÓN ACUMULADA DE

EQUIPO DE OFICINA

1.2.05 HERRAMIENTAS

1.2.06 (-) DEPRECIACIÓN ACUMULADA DE

HERRAMIENTAS

1.2.07 MAQUINARIA

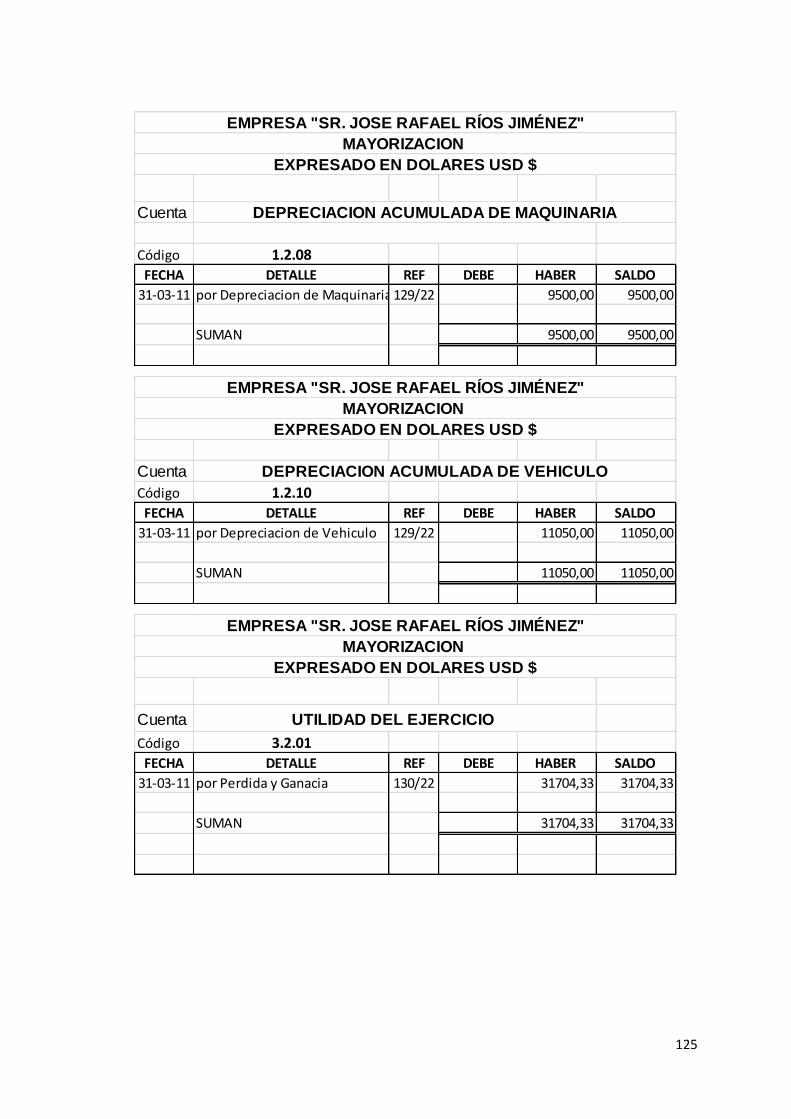

1.2.08 (-) DEPRECIACIÓN ACUMULADA DE MAQUINAR

1.2.09 VEHÍCULO

1.2.10 (-) DEPRECIACIÓN ACUMULADA DE VEHÍCULO

1.2.11 TERRENO

1.2.12 OTROS ACTIVOS

2 PASIVOS

2.1 PASIVOS CORRIENTE

2.1.01 CUENTAS POR PAGAR

2.1.02 IESS POR PAGAR

2.1.02.01 Aporte Personal

2.1.02.02 Aporte Patronal

2.1.03 PROVISIONES SOCIALES POR PAGAR

2.1.03.01 Décimo Tercer Sueldo

2.1.03.02 Décimo Cuarto Sueldo

2.1.03.03 Fondo De Reserva

2.1.04 PROVEEDORES

2.1.05 COMBUSTIBLE POR PAGAR

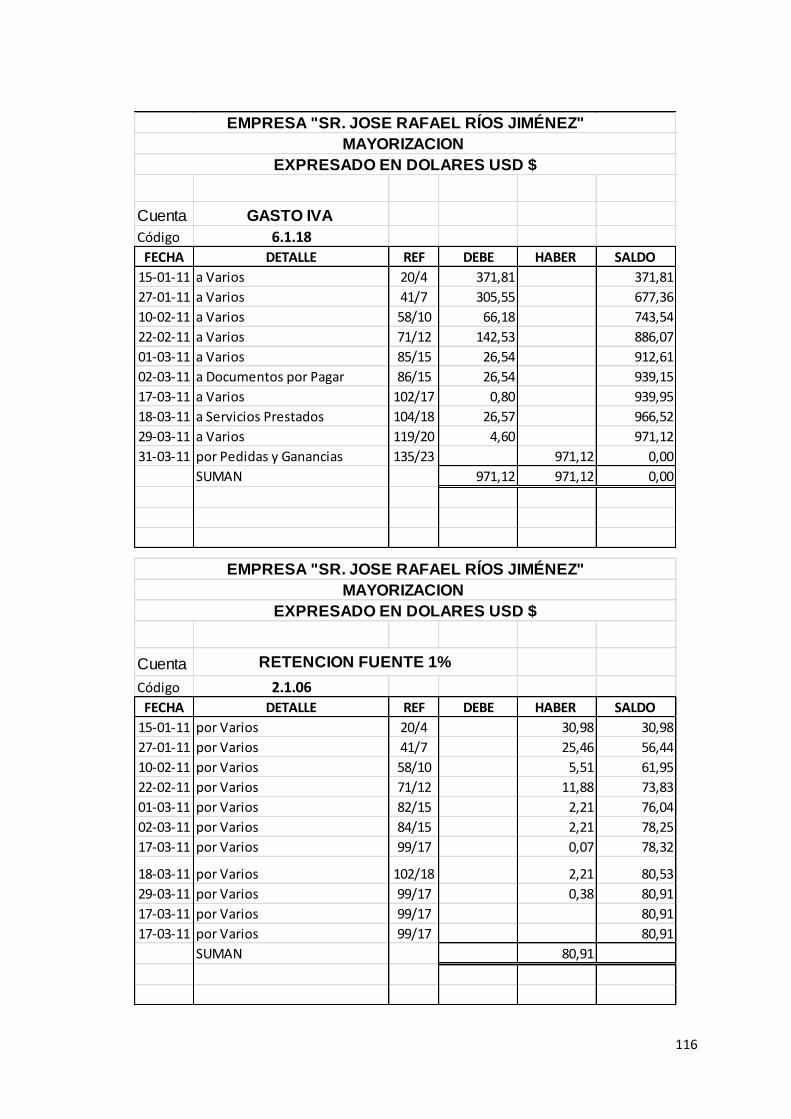

2.1.06 RETENCIÓN FUENTE 1% POR PAGAR

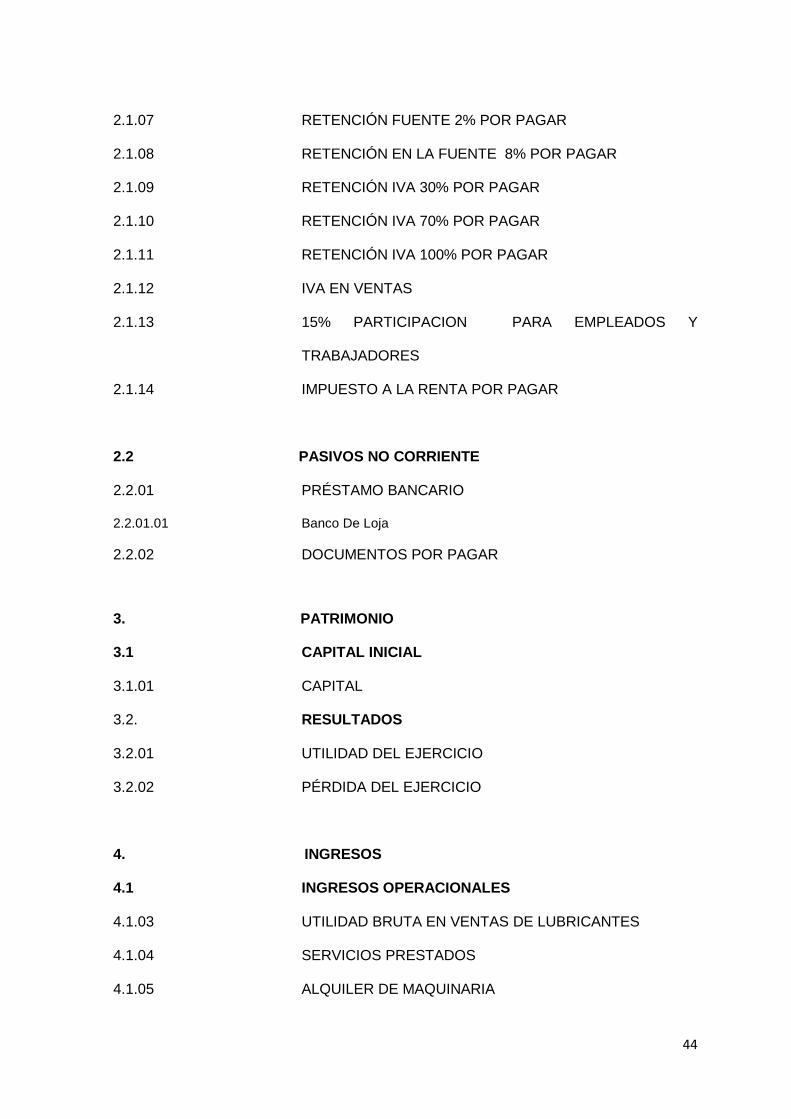

44

2.1.07 RETENCIÓN FUENTE 2% POR PAGAR

2.1.08 RETENCIÓN EN LA FUENTE 8% POR PAGAR

2.1.09 RETENCIÓN IVA 30% POR PAGAR

2.1.10 RETENCIÓN IVA 70% POR PAGAR

2.1.11 RETENCIÓN IVA 100% POR PAGAR

2.1.12 IVA EN VENTAS

2.1.13 15% PARTICIPACION PARA EMPLEADOS Y

TRABAJADORES

2.1.14 IMPUESTO A LA RENTA POR PAGAR

2.2 PASIVOS NO CORRIENTE

2.2.01 PRÉSTAMO BANCARIO

2.2.01.01 Banco De Loja

2.2.02 DOCUMENTOS POR PAGAR

3. PATRIMONIO

3.1 CAPITAL INICIAL

3.1.01 CAPITAL

3.2. RESULTADOS

3.2.01 UTILIDAD DEL EJERCICIO

3.2.02 PÉRDIDA DEL EJERCICIO

4. INGRESOS

4.1 INGRESOS OPERACIONALES

4.1.03 UTILIDAD BRUTA EN VENTAS DE LUBRICANTES

4.1.04 SERVICIOS PRESTADOS

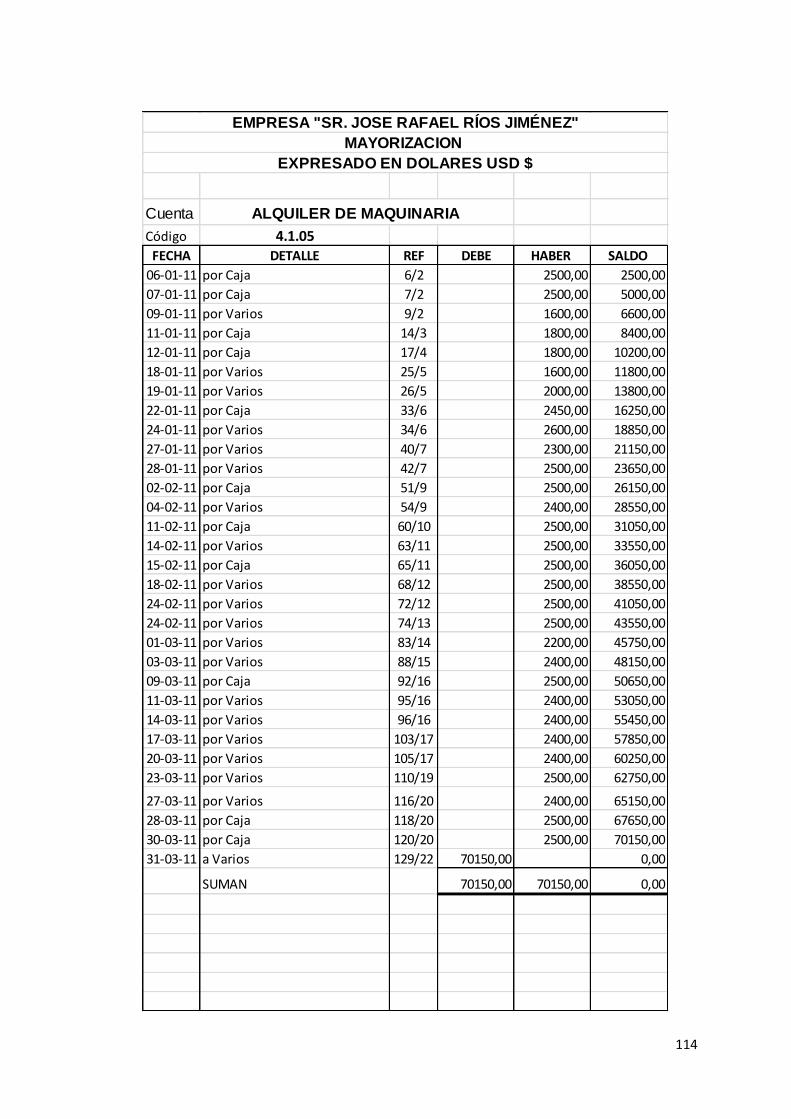

4.1.05 ALQUILER DE MAQUINARIA

45

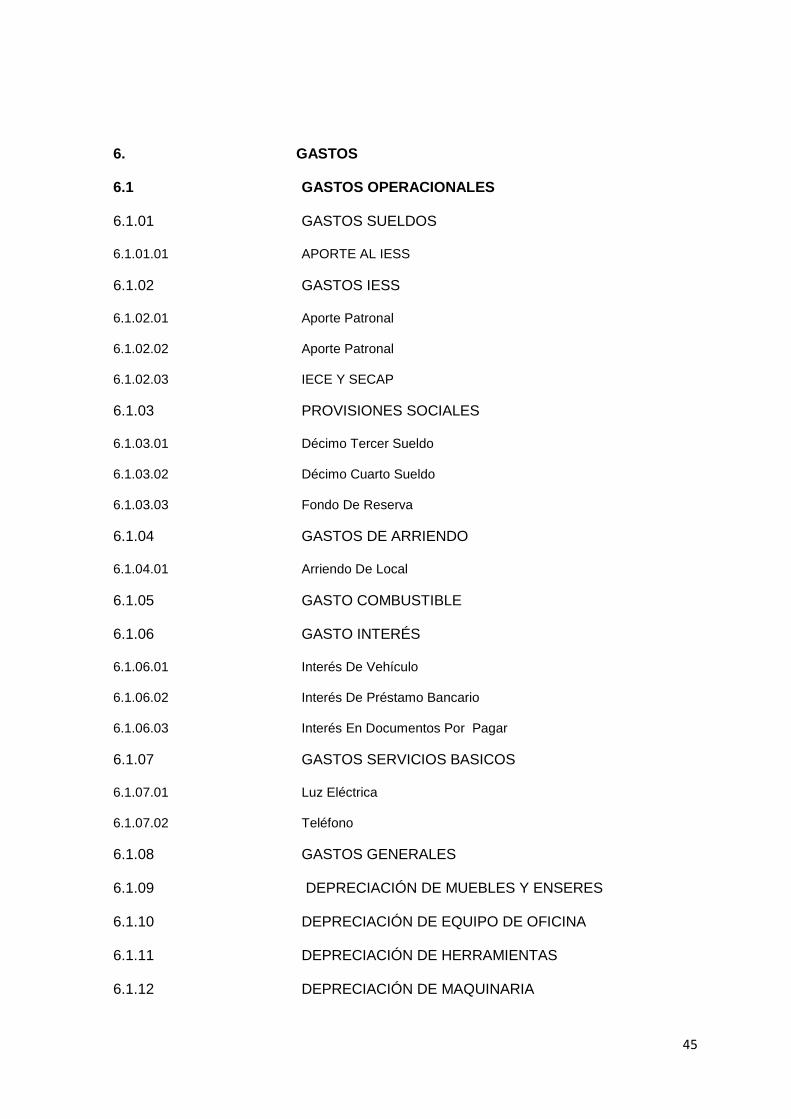

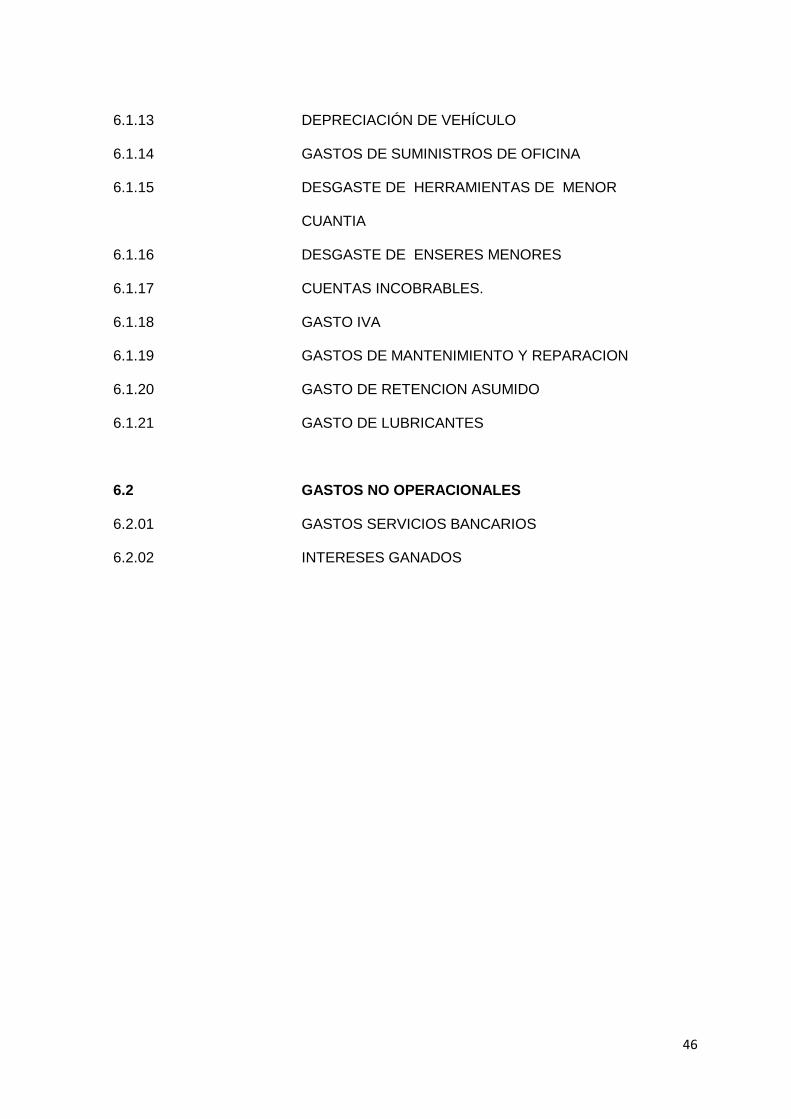

6. GASTOS

6.1 GASTOS OPERACIONALES

6.1.01 GASTOS SUELDOS

6.1.01.01 APORTE AL IESS

6.1.02 GASTOS IESS

6.1.02.01 Aporte Patronal

6.1.02.02 Aporte Patronal

6.1.02.03 IECE Y SECAP

6.1.03 PROVISIONES SOCIALES

6.1.03.01 Décimo Tercer Sueldo

6.1.03.02 Décimo Cuarto Sueldo

6.1.03.03 Fondo De Reserva

6.1.04 GASTOS DE ARRIENDO

6.1.04.01 Arriendo De Local

6.1.05 GASTO COMBUSTIBLE

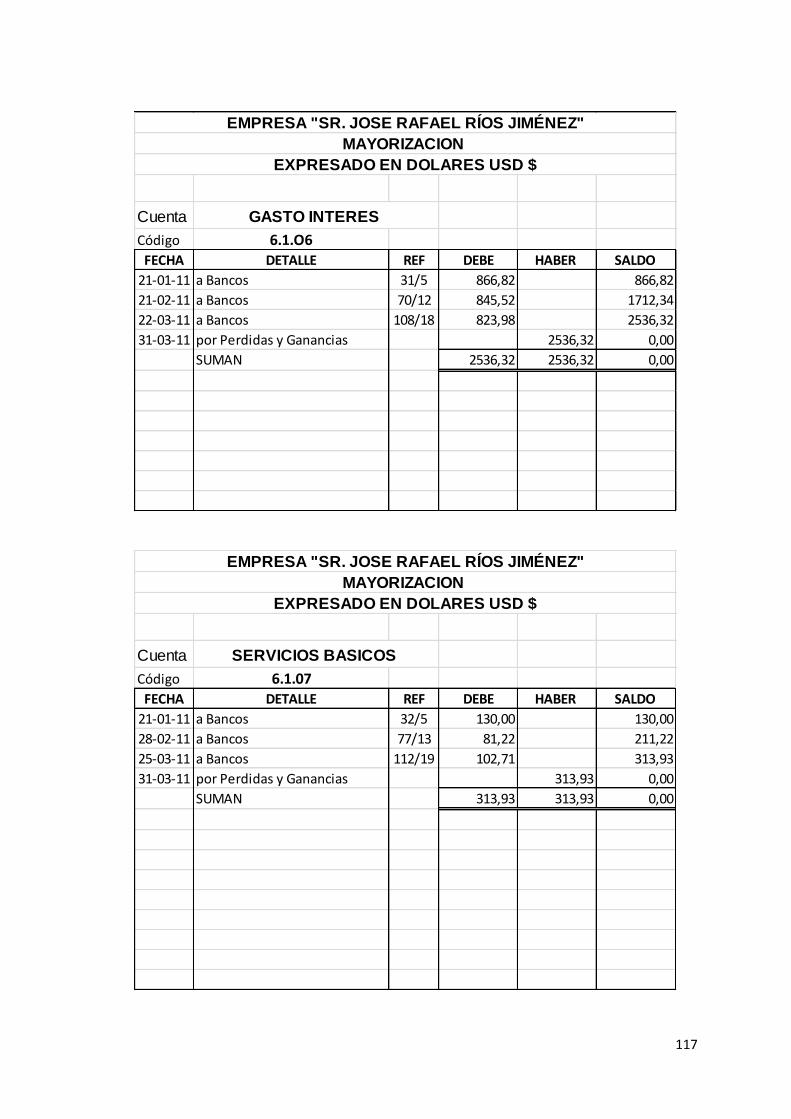

6.1.06 GASTO INTERÉS

6.1.06.01 Interés De Vehículo

6.1.06.02 Interés De Préstamo Bancario

6.1.06.03 Interés En Documentos Por Pagar

6.1.07 GASTOS SERVICIOS BASICOS

6.1.07.01 Luz Eléctrica

6.1.07.02 Teléfono

6.1.08 GASTOS GENERALES

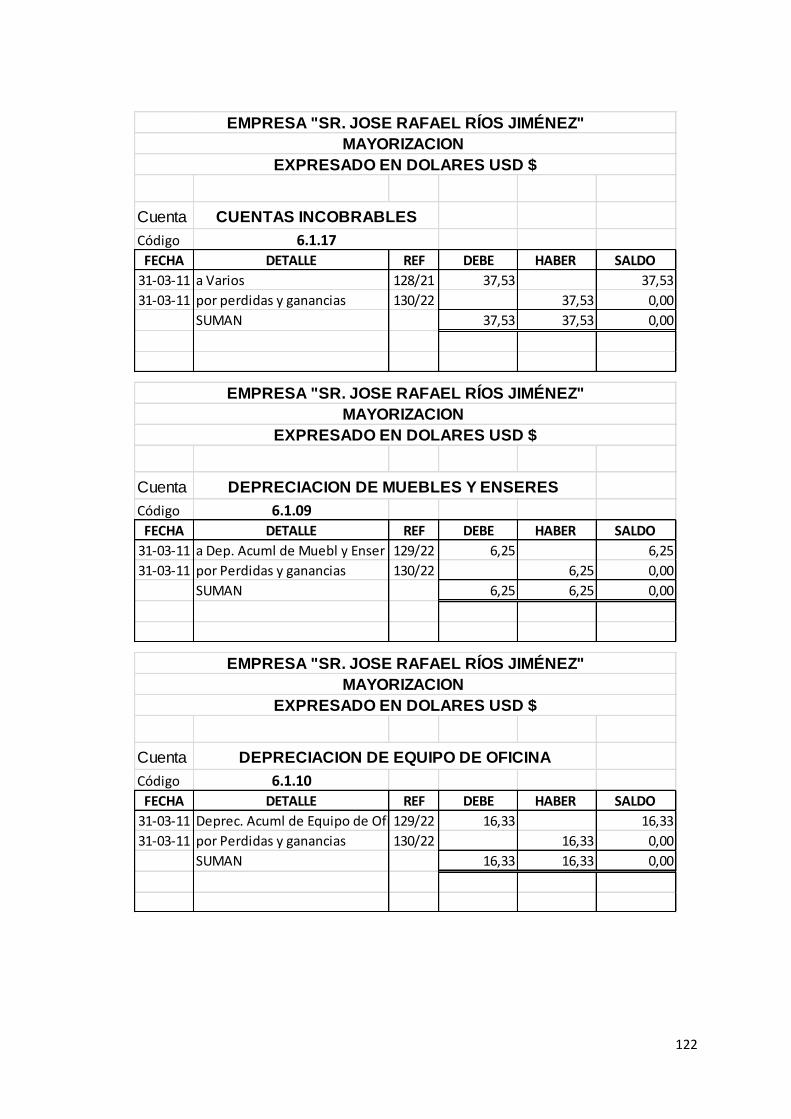

6.1.09 DEPRECIACIÓN DE MUEBLES Y ENSERES

6.1.10 DEPRECIACIÓN DE EQUIPO DE OFICINA

6.1.11 DEPRECIACIÓN DE HERRAMIENTAS

6.1.12 DEPRECIACIÓN DE MAQUINARIA

46

6.1.13 DEPRECIACIÓN DE VEHÍCULO

6.1.14 GASTOS DE SUMINISTROS DE OFICINA

6.1.15 DESGASTE DE HERRAMIENTAS DE MENOR

CUANTIA

6.1.16 DESGASTE DE ENSERES MENORES

6.1.17 CUENTAS INCOBRABLES.

6.1.18 GASTO IVA

6.1.19 GASTOS DE MANTENIMIENTO Y REPARACION

6.1.20 GASTO DE RETENCION ASUMIDO

6.1.21 GASTO DE LUBRICANTES

6.2 GASTOS NO OPERACIONALES

6.2.01 GASTOS SERVICIOS BANCARIOS

6.2.02 INTERESES GANADOS

47

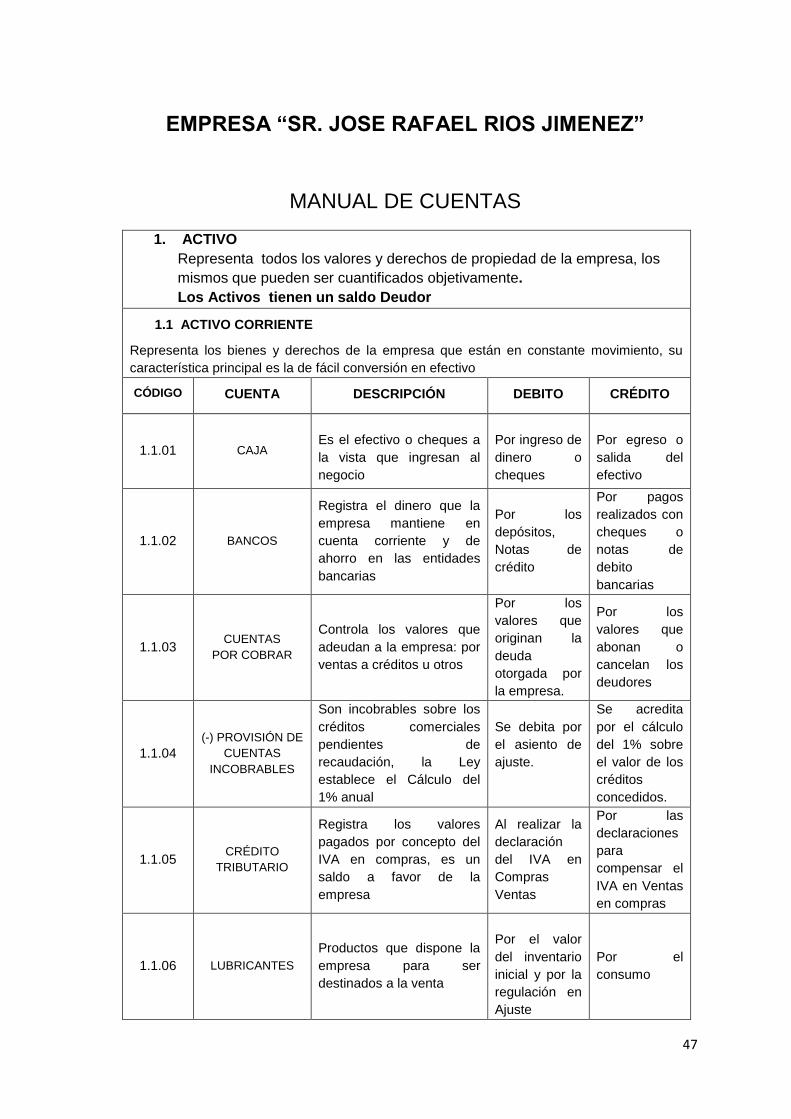

EMPRESA “SR. JOSE RAFAEL RIOS JIMENEZ”

MANUAL DE CUENTAS

1. ACTIVO

Representa todos los valores y derechos de propiedad de la empresa, los

mismos que pueden ser cuantificados objetivamente.

Los Activos tienen un saldo Deudor

1.1 ACTIVO CORRIENTE

Representa los bienes y derechos de la empresa que están en constante movimiento, su

característica principal es la de fácil conversión en efectivo

CÓDIGO CUENTA DESCRIPCIÓN DEBITO CRÉDITO

1.1.01 CAJA

Es el efectivo o cheques a

la vista que ingresan al

negocio

Por ingreso de

dinero o

cheques

Por egreso o

salida del

efectivo

1.1.02 BANCOS

Registra el dinero que la

empresa mantiene en

cuenta corriente y de

ahorro en las entidades

bancarias

Por los

depósitos,

Notas de

crédito

Por pagos

realizados con

cheques o

notas de

debito

bancarias

1.1.03 CUENTAS

POR COBRAR

Controla los valores que

adeudan a la empresa: por

ventas a créditos u otros

Por los

valores que

originan la

deuda

otorgada por

la empresa.

Por los

valores que

abonan o

cancelan los

deudores

1.1.04

(-) PROVISIÓN DE

CUENTAS

INCOBRABLES

Son incobrables sobre los

créditos comerciales

pendientes de

recaudación, la Ley

establece el Cálculo del

1% anual

Se debita por

el asiento de

ajuste.

Se acredita

por el cálculo

del 1% sobre

el valor de los

créditos

concedidos.

1.1.05 CRÉDITO

TRIBUTARIO

Registra los valores

pagados por concepto del

IVA en compras, es un

saldo a favor de la

empresa

Al realizar la

declaración

del IVA en

Compras

Ventas

Por las

declaraciones

para

compensar el

IVA en Ventas

en compras

1.1.06 LUBRICANTES

Productos que dispone la

empresa para ser

destinados a la venta

Por el valor

del inventario

inicial y por la

regulación en

Ajuste

Por el

consumo

48

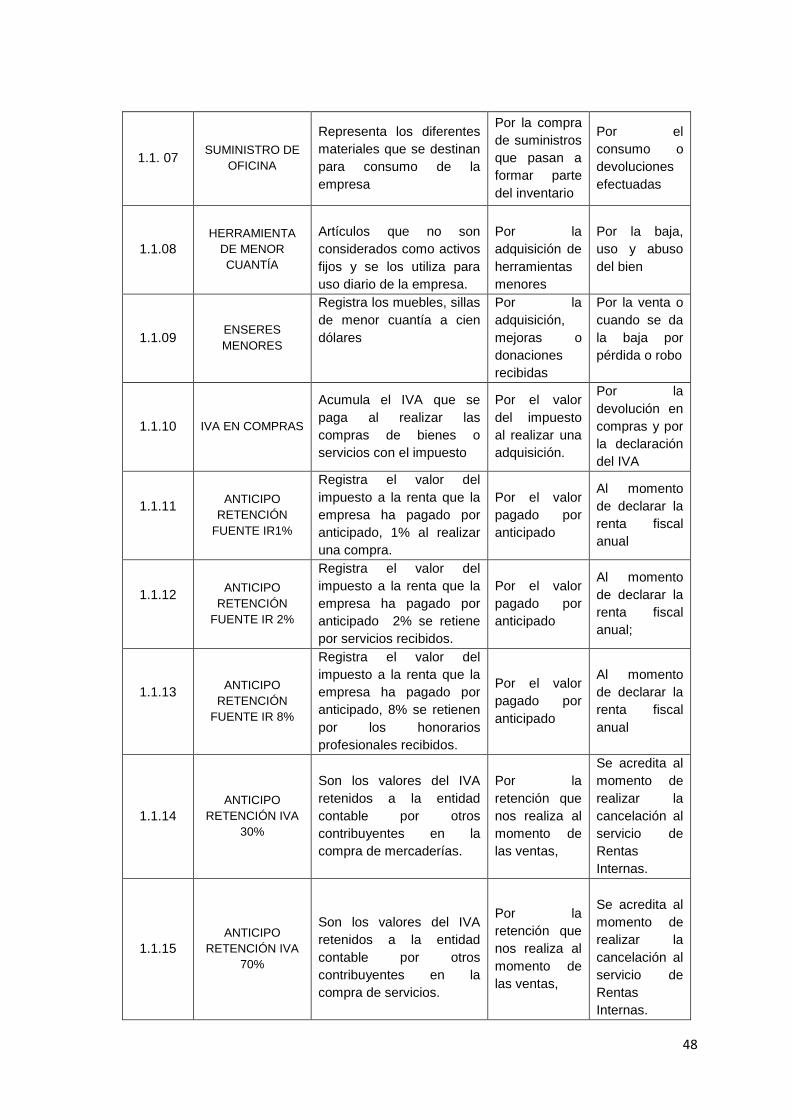

1.1. 07 SUMINISTRO DE

OFICINA

Representa los diferentes

materiales que se destinan

para consumo de la

empresa

Por la compra

de suministros

que pasan a

formar parte

del inventario

Por el

consumo o

devoluciones

efectuadas

1.1.08

HERRAMIENTA

DE MENOR

CUANTÍA

Artículos que no son

considerados como activos

fijos y se los utiliza para

uso diario de la empresa.

Por la

adquisición de

herramientas

menores

Por la baja,

uso y abuso

del bien

1.1.09 ENSERES

MENORES

Registra los muebles, sillas

de menor cuantía a cien

dólares

Por la

adquisición,

mejoras o

donaciones

recibidas

Por la venta o

cuando se da

la baja por

pérdida o robo

1.1.10 IVA EN COMPRAS

Acumula el IVA que se

paga al realizar las

compras de bienes o

servicios con el impuesto

Por el valor

del impuesto

al realizar una

adquisición.

Por la

devolución en

compras y por

la declaración

del IVA

1.1.11

ANTICIPO

RETENCIÓN

FUENTE IR1%

Registra el valor del

impuesto a la renta que la

empresa ha pagado por

anticipado, 1% al realizar

una compra.

Por el valor

pagado por

anticipado

Al momento

de declarar la

renta fiscal

anual

1.1.12

ANTICIPO

RETENCIÓN

FUENTE IR 2%

Registra el valor del

impuesto a la renta que la

empresa ha pagado por

anticipado 2% se retiene

por servicios recibidos.

Por el valor

pagado por

anticipado

Al momento

de declarar la

renta fiscal

anual;

1.1.13

ANTICIPO

RETENCIÓN

FUENTE IR 8%

Registra el valor del

impuesto a la renta que la

empresa ha pagado por

anticipado, 8% se retienen

por los honorarios

profesionales recibidos.

Por el valor

pagado por

anticipado

Al momento

de declarar la

renta fiscal

anual

1.1.14

ANTICIPO

RETENCIÓN IVA

30%

Son los valores del IVA

retenidos a la entidad

contable por otros

contribuyentes en la

compra de mercaderías.

Por la

retención que

nos realiza al

momento de

las ventas,

Se acredita al

momento de

realizar la

cancelación al

servicio de

Rentas

Internas.

1.1.15

ANTICIPO

RETENCIÓN IVA

70%

Son los valores del IVA

retenidos a la entidad

contable por otros

contribuyentes en la

compra de servicios.

Por la

retención que

nos realiza al

momento de

las ventas,

Se acredita al

momento de

realizar la

cancelación al

servicio de

Rentas

Internas.

49

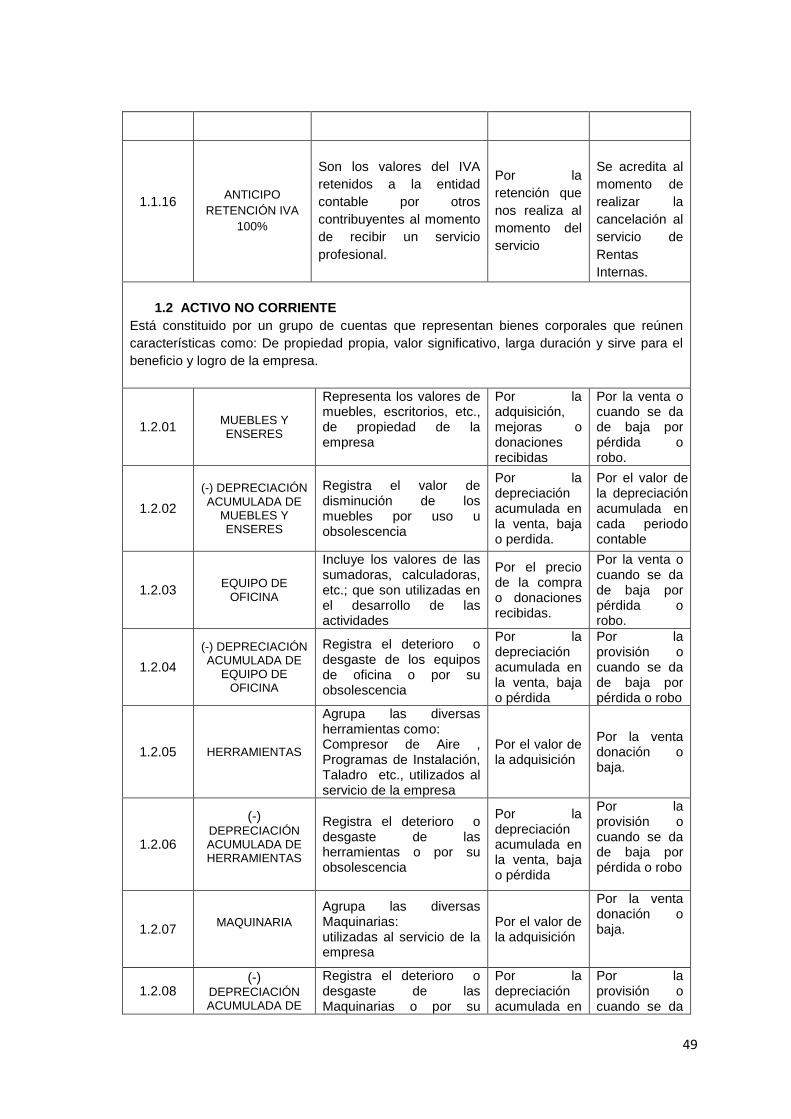

1.1.16

ANTICIPO

RETENCIÓN IVA

100%

Son los valores del IVA

retenidos a la entidad

contable por otros

contribuyentes al momento

de recibir un servicio

profesional.

Por la

retención que

nos realiza al

momento del

servicio

Se acredita al

momento de

realizar la

cancelación al

servicio de

Rentas

Internas.

1.2 ACTIVO NO CORRIENTE

Está constituido por un grupo de cuentas que representan bienes corporales que reúnen

características como: De propiedad propia, valor significativo, larga duración y sirve para el

beneficio y logro de la empresa.

1.2.01 MUEBLES Y ENSERES

Representa los valores de muebles, escritorios, etc., de propiedad de la empresa

Por la adquisición, mejoras o donaciones recibidas

Por la venta o cuando se da de baja por pérdida o robo.

1.2.02

(-) DEPRECIACIÓN ACUMULADA DE

MUEBLES Y ENSERES

Registra el valor de disminución de los muebles por uso u obsolescencia

Por la depreciación acumulada en la venta, baja o perdida.

Por el valor de la depreciación acumulada en cada periodo contable

1.2.03 EQUIPO DE

OFICINA

Incluye los valores de las sumadoras, calculadoras, etc.; que son utilizadas en el desarrollo de las actividades

Por el precio de la compra o donaciones recibidas.

Por la venta o cuando se da de baja por pérdida o robo.

1.2.04

(-) DEPRECIACIÓN ACUMULADA DE

EQUIPO DE OFICINA

Registra el deterioro o desgaste de los equipos de oficina o por su obsolescencia

Por la depreciación acumulada en la venta, baja o pérdida

Por la provisión o cuando se da de baja por pérdida o robo

1.2.05 HERRAMIENTAS

Agrupa las diversas herramientas como: Compresor de Aire , Programas de Instalación, Taladro etc., utilizados al servicio de la empresa

Por el valor de la adquisición

Por la venta donación o baja.

1.2.06

(-) DEPRECIACIÓN ACUMULADA DE HERRAMIENTAS

Registra el deterioro o desgaste de las herramientas o por su obsolescencia

Por la depreciación acumulada en la venta, baja o pérdida

Por la provisión o cuando se da de baja por pérdida o robo

1.2.07 MAQUINARIA

Agrupa las diversas Maquinarias: utilizadas al servicio de la empresa

Por el valor de la adquisición

Por la venta donación o baja.

1.2.08 (-)

DEPRECIACIÓN ACUMULADA DE

Registra el deterioro o desgaste de las Maquinarias o por su

Por la depreciación acumulada en

Por la provisión o cuando se da

50

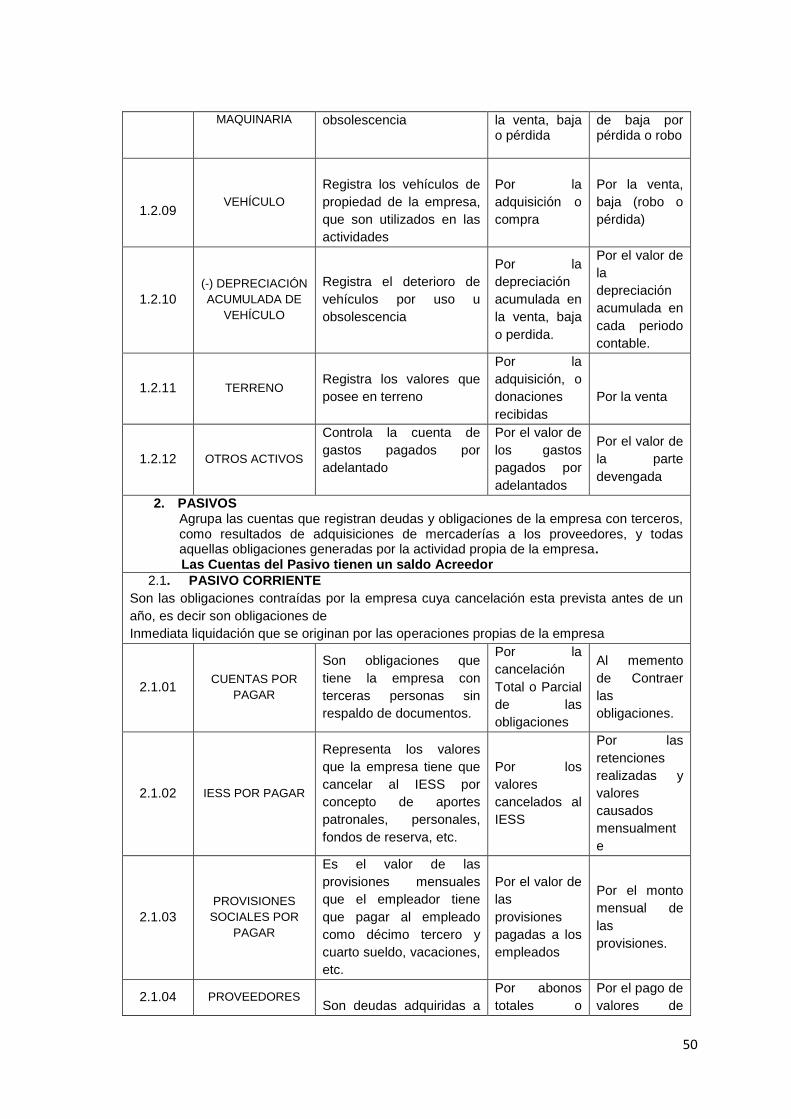

MAQUINARIA

obsolescencia la venta, baja o pérdida

de baja por pérdida o robo

1.2.09 VEHÍCULO

Registra los vehículos de

propiedad de la empresa,

que son utilizados en las

actividades

Por la

adquisición o

compra

Por la venta,

baja (robo o

pérdida)

1.2.10

(-) DEPRECIACIÓN

ACUMULADA DE

VEHÍCULO

Registra el deterioro de

vehículos por uso u

obsolescencia

Por la

depreciación

acumulada en

la venta, baja

o perdida.

Por el valor de

la

depreciación

acumulada en

cada periodo

contable.

1.2.11 TERRENO Registra los valores que

posee en terreno

Por la

adquisición, o

donaciones

recibidas

Por la venta

1.2.12 OTROS ACTIVOS

Controla la cuenta de

gastos pagados por

adelantado

Por el valor de

los gastos

pagados por

adelantados

Por el valor de

la parte

devengada

2. PASIVOS Agrupa las cuentas que registran deudas y obligaciones de la empresa con terceros, como resultados de adquisiciones de mercaderías a los proveedores, y todas aquellas obligaciones generadas por la actividad propia de la empresa.

Las Cuentas del Pasivo tienen un saldo Acreedor

2.1. PASIVO CORRIENTE

Son las obligaciones contraídas por la empresa cuya cancelación esta prevista antes de un

año, es decir son obligaciones de

Inmediata liquidación que se originan por las operaciones propias de la empresa

2.1.01 CUENTAS POR

PAGAR

Son obligaciones que

tiene la empresa con

terceras personas sin

respaldo de documentos.

Por la

cancelación

Total o Parcial

de las

obligaciones

Al memento

de Contraer

las

obligaciones.

2.1.02 IESS POR PAGAR

Representa los valores

que la empresa tiene que

cancelar al IESS por

concepto de aportes

patronales, personales,

fondos de reserva, etc.

Por los

valores

cancelados al

IESS

Por las

retenciones

realizadas y

valores

causados

mensualment

e

2.1.03

PROVISIONES

SOCIALES POR

PAGAR

Es el valor de las

provisiones mensuales

que el empleador tiene

que pagar al empleado

como décimo tercero y

cuarto sueldo, vacaciones,

etc.

Por el valor de

las

provisiones

pagadas a los

empleados

Por el monto

mensual de

las

provisiones.

2.1.04 PROVEEDORES

Son deudas adquiridas a

Por abonos

totales o

Por el pago de

valores de

51

las entidades que nos

suministran los insumos

para la empresa

parciales dichas

obligaciones

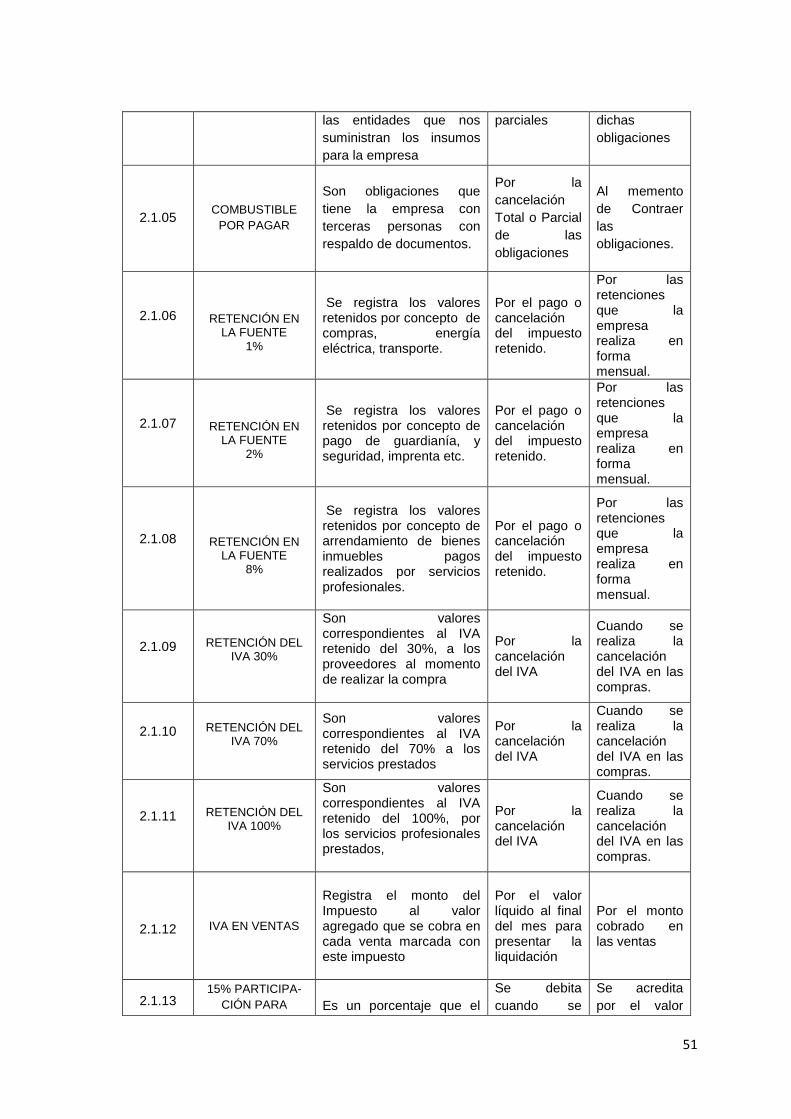

2.1.05 COMBUSTIBLE

POR PAGAR

Son obligaciones que

tiene la empresa con

terceras personas con

respaldo de documentos.

Por la

cancelación

Total o Parcial

de las

obligaciones

Al memento

de Contraer

las

obligaciones.

2.1.06

RETENCIÓN EN

LA FUENTE 1%

Se registra los valores retenidos por concepto de compras, energía eléctrica, transporte.

Por el pago o cancelación del impuesto retenido.

Por las retenciones que la empresa realiza en forma mensual.

2.1.07

RETENCIÓN EN

LA FUENTE 2%

Se registra los valores retenidos por concepto de pago de guardianía, y seguridad, imprenta etc.

Por el pago o cancelación del impuesto retenido.

Por las retenciones que la empresa realiza en forma mensual.

2.1.08

RETENCIÓN EN

LA FUENTE 8%

Se registra los valores retenidos por concepto de arrendamiento de bienes inmuebles pagos realizados por servicios profesionales.

Por el pago o cancelación del impuesto retenido.

Por las retenciones que la empresa realiza en forma mensual.

2.1.09

RETENCIÓN DEL

IVA 30%

Son valores correspondientes al IVA retenido del 30%, a los proveedores al momento de realizar la compra

Por la cancelación del IVA

Cuando se realiza la cancelación del IVA en las compras.

2.1.10

RETENCIÓN DEL

IVA 70%

Son valores correspondientes al IVA retenido del 70% a los servicios prestados

Por la cancelación del IVA

Cuando se realiza la cancelación del IVA en las compras.

2.1.11

RETENCIÓN DEL

IVA 100%

Son valores correspondientes al IVA retenido del 100%, por los servicios profesionales prestados,

Por la cancelación del IVA

Cuando se realiza la cancelación del IVA en las compras.

2.1.12 IVA EN VENTAS

Registra el monto del Impuesto al valor agregado que se cobra en cada venta marcada con este impuesto

Por el valor líquido al final del mes para presentar la liquidación

Por el monto cobrado en las ventas

2.1.13 15% PARTICIPA-

CIÓN PARA

Es un porcentaje que el

Se debita

cuando se

Se acredita

por el valor

52

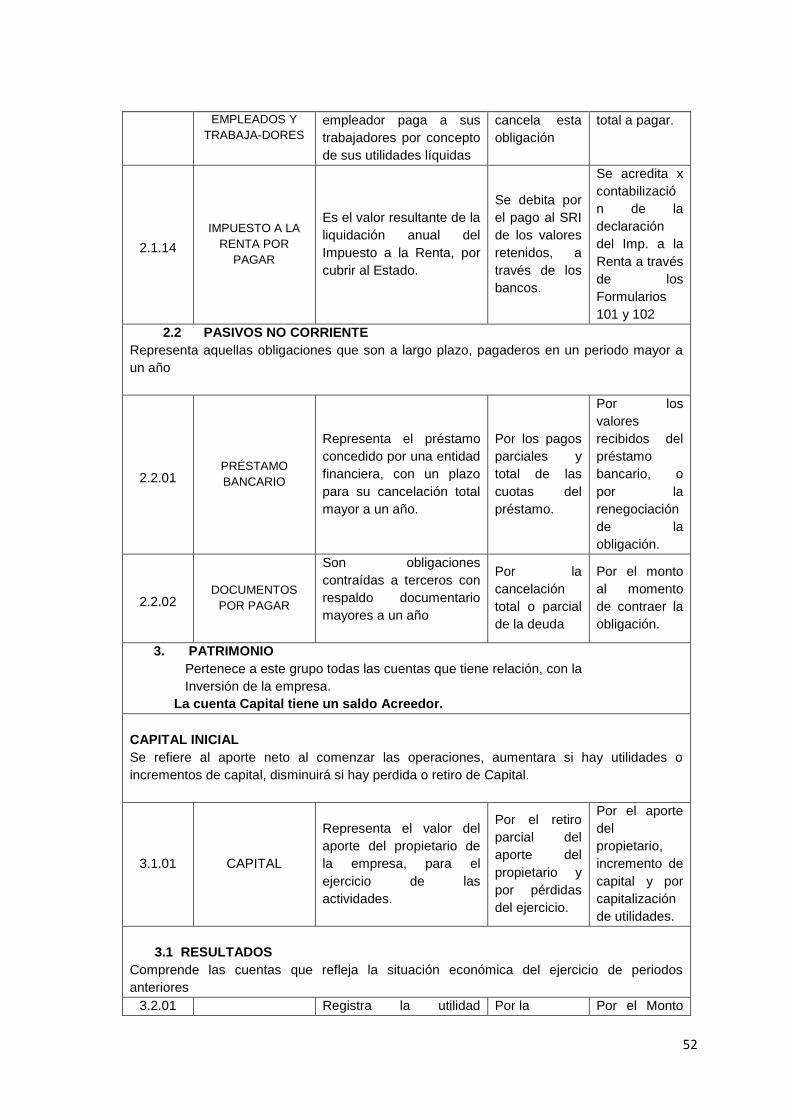

EMPLEADOS Y

TRABAJA-DORES

empleador paga a sus

trabajadores por concepto

de sus utilidades líquidas

cancela esta

obligación

total a pagar.

2.1.14

IMPUESTO A LA

RENTA POR

PAGAR

Es el valor resultante de la

liquidación anual del

Impuesto a la Renta, por

cubrir al Estado.

Se debita por

el pago al SRI

de los valores

retenidos, a

través de los

bancos.

Se acredita x

contabilizació

n de la

declaración

del Imp. a la

Renta a través

de los

Formularios

101 y 102

2.2 PASIVOS NO CORRIENTE

Representa aquellas obligaciones que son a largo plazo, pagaderos en un periodo mayor a

un año

2.2.01

PRÉSTAMO

BANCARIO

Representa el préstamo

concedido por una entidad

financiera, con un plazo

para su cancelación total

mayor a un año.

Por los pagos

parciales y

total de las

cuotas del

préstamo.

Por los

valores

recibidos del

préstamo

bancario, o

por la

renegociación

de la

obligación.

2.2.02 DOCUMENTOS

POR PAGAR

Son obligaciones

contraídas a terceros con

respaldo documentario

mayores a un año

Por la

cancelación

total o parcial

de la deuda

Por el monto

al momento

de contraer la

obligación.

3. PATRIMONIO

Pertenece a este grupo todas las cuentas que tiene relación, con la

Inversión de la empresa.

La cuenta Capital tiene un saldo Acreedor.

CAPITAL INICIAL

Se refiere al aporte neto al comenzar las operaciones, aumentara si hay utilidades o

incrementos de capital, disminuirá si hay perdida o retiro de Capital.

3.1.01

CAPITAL

Representa el valor del

aporte del propietario de

la empresa, para el

ejercicio de las

actividades.

Por el retiro

parcial del

aporte del

propietario y

por pérdidas

del ejercicio.

Por el aporte

del

propietario,

incremento de

capital y por

capitalización

de utilidades.

3.1 RESULTADOS

Comprende las cuentas que refleja la situación económica del ejercicio de periodos

anteriores

3.2.01 Registra la utilidad Por la Por el Monto

53

UTILIDAD DEL

EJERCICIO

obtenida por la empresa

en el periodo económico

distribución de

utilidades,

obligaciones

patrimoniales

y fiscales,

de utilidades

obtenidas en

el ejercicio

económico

3.2.02

PÉRDIDA DEL

EJERCICIO

Registra el resultado en

contra de la empresa en el

actual ejercicio

económico.

Por el valor de

la pérdida

obtenida en el

ejercicio

económico.

Por la

amortización

de las

pérdidas

obtenida.

4. INGRESOS

Agrupa los ingresos obtenidos por la empresa tanto operacional como no

operacional, en un ciclo contable.

Las Cuentas de Ingreso tienen un saldo Acreedor.

4.1 INGRESOS OPERACIONALES

Se registran los valores que ingresan a la empresa; ya sea por las ventas, servicios

prestados y la utilidad bruta en ventas

4.1.03

UTILIDAD BRUTA

EN VENTAS

Representa la ganancia

obtenida en la venta de

mercaderías. Se

establece por la diferencia

entre las ventas netas y el

Costo de Venta.

Por el cierre

de libros/

cierre de las

cuentas de

ingreso

Diferencia

entre Ventas

Netas y

Costos de

Ventas.

4.1.04

SERVICIOS

PRESTADOS

Representa el valor

cobrado por los servicios

prestados como asesoría

etc.

Por el asiento

de cierre

Por el valor

cobrado

4.1.05

ALQUILER DE

MAQUINARIA

Representa el valor

cobrado por el alquiler de

la Maquinaria ya sea a

Personas Naturales o

Jurídicas. etc.

Por el asiento

de cierre

Por el valor

cobrado

6. GASTOS

Representa aquellos pagos o desembolsos realizados para cumplir con las

actividades de la empresa.

Las Cuentas de Gasto tienen un saldo Deudor

6.2 GASTOS OPERACIONALES

Agrupa los gastos relacionados directamente con la actividad del negocio; incluye los gastos

de administración, ventas y otros operativos.

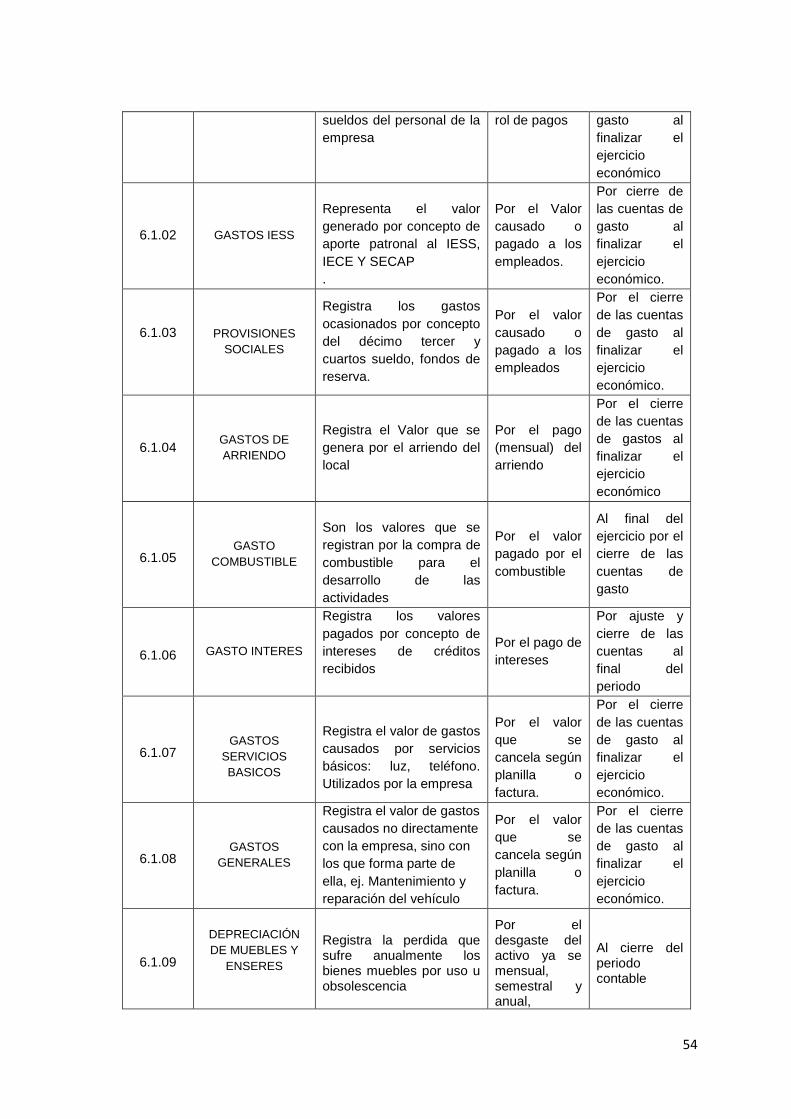

6.1.01

GASTOS

SUELDOS

Son los valores que se

pagan por concepto de

Por el valor

que se

cancela según

Por cierre de

las cuentas de

54

sueldos del personal de la

empresa

rol de pagos gasto al

finalizar el

ejercicio

económico

6.1.02

GASTOS IESS

Representa el valor

generado por concepto de

aporte patronal al IESS,

IECE Y SECAP

.

Por el Valor

causado o

pagado a los

empleados.

Por cierre de

las cuentas de

gasto al

finalizar el

ejercicio

económico.

6.1.03

PROVISIONES

SOCIALES

Registra los gastos

ocasionados por concepto

del décimo tercer y

cuartos sueldo, fondos de

reserva.

Por el valor

causado o

pagado a los

empleados

Por el cierre

de las cuentas

de gasto al

finalizar el

ejercicio

económico.

6.1.04 GASTOS DE

ARRIENDO

Registra el Valor que se

genera por el arriendo del

local

Por el pago

(mensual) del

arriendo

Por el cierre

de las cuentas

de gastos al

finalizar el

ejercicio

económico

6.1.05

GASTO

COMBUSTIBLE

Son los valores que se

registran por la compra de

combustible para el

desarrollo de las

actividades

Por el valor

pagado por el

combustible

Al final del

ejercicio por el

cierre de las

cuentas de

gasto

6.1.06

GASTO INTERES

Registra los valores

pagados por concepto de

intereses de créditos

recibidos

Por el pago de

intereses

Por ajuste y

cierre de las

cuentas al

final del

periodo

6.1.07

GASTOS

SERVICIOS

BASICOS

Registra el valor de gastos

causados por servicios

básicos: luz, teléfono.

Utilizados por la empresa

Por el valor

que se

cancela según

planilla o

factura.

Por el cierre

de las cuentas

de gasto al

finalizar el

ejercicio

económico.

6.1.08

GASTOS

GENERALES

Registra el valor de gastos

causados no directamente

con la empresa, sino con

los que forma parte de

ella, ej. Mantenimiento y

reparación del vehículo

Por el valor

que se

cancela según

planilla o

factura.

Por el cierre

de las cuentas

de gasto al

finalizar el

ejercicio

económico.

6.1.09

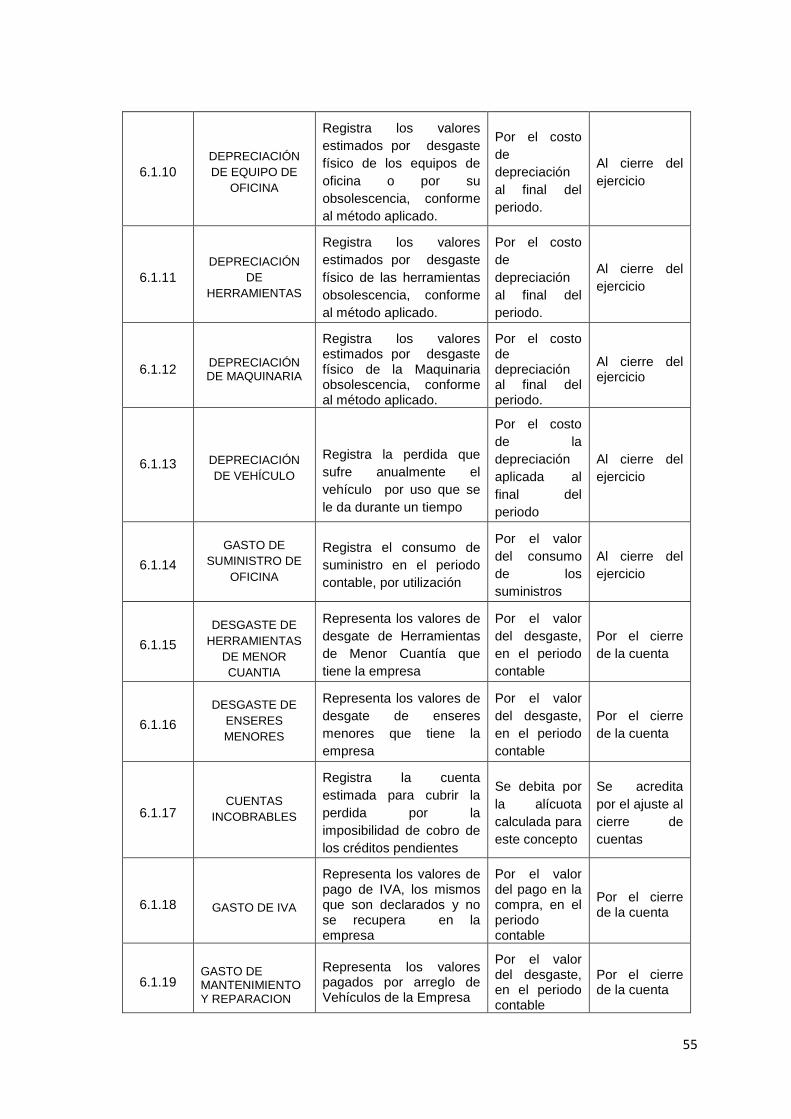

DEPRECIACIÓN

DE MUEBLES Y

ENSERES

Registra la perdida que sufre anualmente los bienes muebles por uso u obsolescencia

Por el desgaste del activo ya se mensual, semestral y anual,

Al cierre del periodo contable

55

6.1.10

DEPRECIACIÓN

DE EQUIPO DE

OFICINA

Registra los valores

estimados por desgaste

físico de los equipos de

oficina o por su

obsolescencia, conforme

al método aplicado.

Por el costo

de

depreciación

al final del

periodo.

Al cierre del

ejercicio

6.1.11

DEPRECIACIÓN

DE

HERRAMIENTAS

Registra los valores

estimados por desgaste

físico de las herramientas

obsolescencia, conforme

al método aplicado.

Por el costo

de

depreciación

al final del

periodo.

Al cierre del

ejercicio

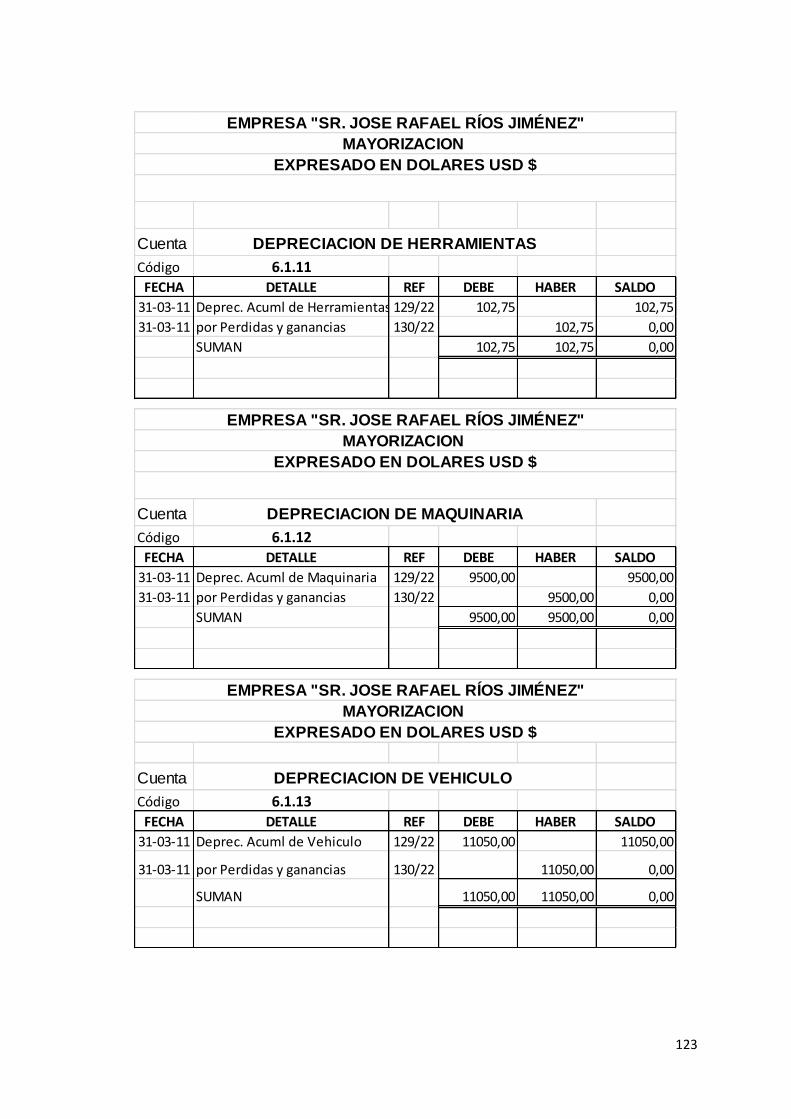

6.1.12 DEPRECIACIÓN DE MAQUINARIA

Registra los valores estimados por desgaste físico de la Maquinaria obsolescencia, conforme al método aplicado.

Por el costo de depreciación al final del periodo.

Al cierre del ejercicio

6.1.13 DEPRECIACIÓN

DE VEHÍCULO

Registra la perdida que

sufre anualmente el

vehículo por uso que se

le da durante un tiempo

Por el costo

de la

depreciación

aplicada al

final del

periodo

Al cierre del

ejercicio

6.1.14

GASTO DE

SUMINISTRO DE

OFICINA

Registra el consumo de

suministro en el periodo

contable, por utilización

Por el valor

del consumo

de los

suministros

Al cierre del

ejercicio

6.1.15

DESGASTE DE

HERRAMIENTAS

DE MENOR

CUANTIA

Representa los valores de

desgate de Herramientas

de Menor Cuantía que

tiene la empresa

Por el valor

del desgaste,

en el periodo

contable

Por el cierre

de la cuenta

6.1.16

DESGASTE DE

ENSERES

MENORES

Representa los valores de

desgate de enseres

menores que tiene la

empresa

Por el valor

del desgaste,

en el periodo

contable

Por el cierre

de la cuenta

6.1.17

CUENTAS

INCOBRABLES

Registra la cuenta

estimada para cubrir la

perdida por la

imposibilidad de cobro de

los créditos pendientes

Se debita por

la alícuota

calculada para

este concepto

Se acredita

por el ajuste al

cierre de

cuentas

6.1.18

GASTO DE IVA

Representa los valores de pago de IVA, los mismos que son declarados y no se recupera en la empresa

Por el valor del pago en la compra, en el periodo contable

Por el cierre de la cuenta

6.1.19

GASTO DE MANTENIMIENTO Y REPARACION

Representa los valores pagados por arreglo de Vehículos de la Empresa

Por el valor del desgaste, en el periodo contable

Por el cierre de la cuenta

56

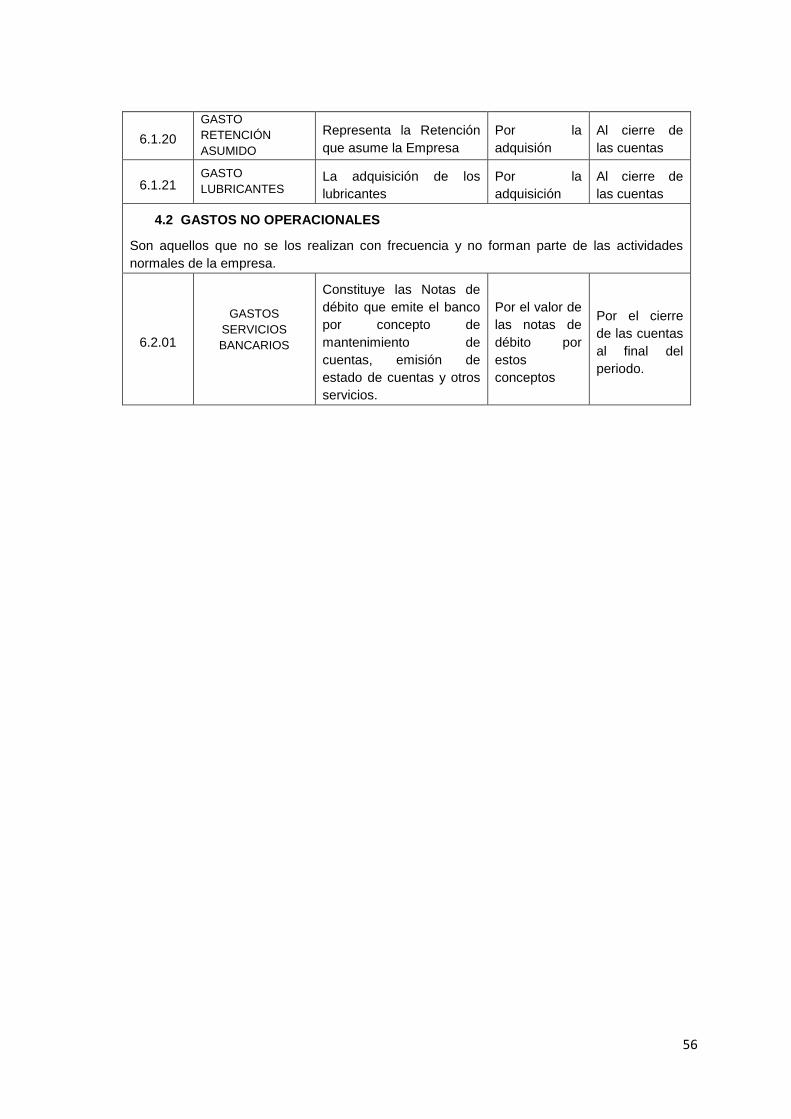

6.1.20

GASTO

RETENCIÓN

ASUMIDO

Representa la Retención

que asume la Empresa

Por la

adquisión

Al cierre de

las cuentas

6.1.21 GASTO

LUBRICANTES La adquisición de los

lubricantes

Por la

adquisición

Al cierre de

las cuentas

4.2 GASTOS NO OPERACIONALES

Son aquellos que no se los realizan con frecuencia y no forman parte de las actividades

normales de la empresa.

6.2.01

GASTOS

SERVICIOS

BANCARIOS

Constituye las Notas de

débito que emite el banco

por concepto de

mantenimiento de

cuentas, emisión de

estado de cuentas y otros

servicios.

Por el valor de

las notas de

débito por

estos

conceptos

Por el cierre

de las cuentas

al final del

periodo.

57

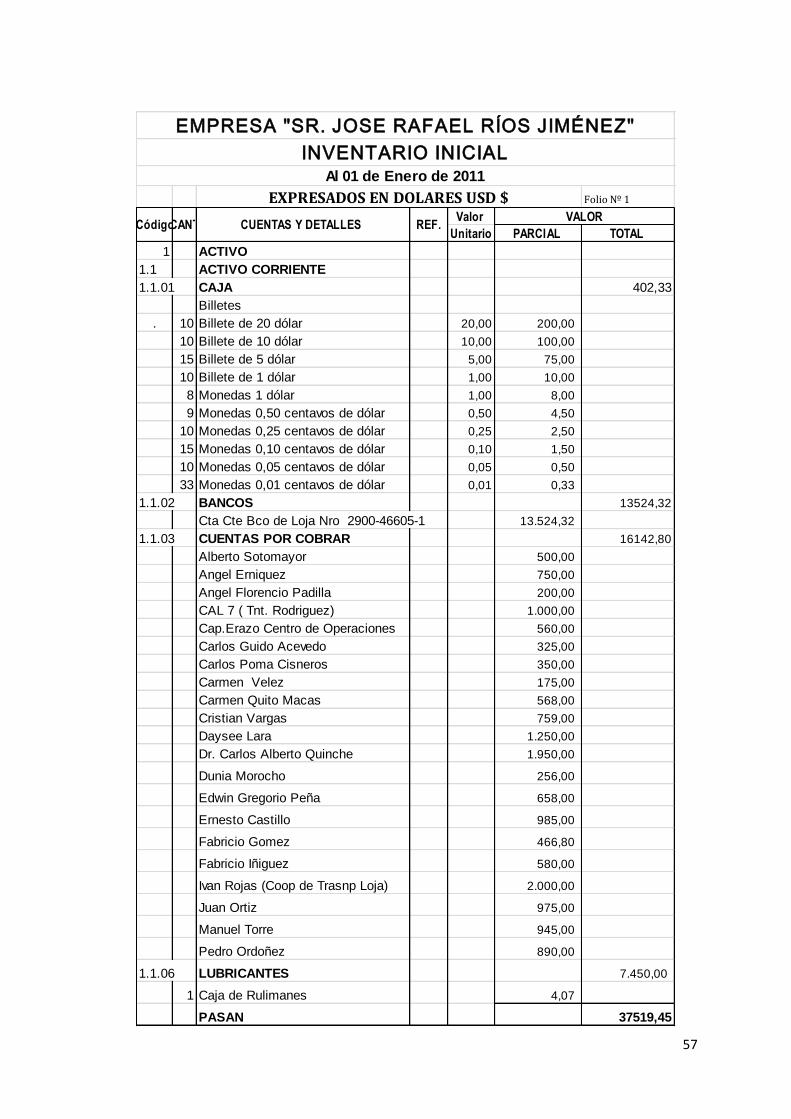

Folio Nº 1

Valor

Unitario PARCIAL TOTAL

1 ACTIVO

1.1 ACTIVO CORRIENTE

1.1.01 CAJA 402,33

Billetes

. 10 Billete de 20 dólar 20,00 200,00

10 Billete de 10 dólar 10,00 100,00

15 Billete de 5 dólar 5,00 75,00

10 Billete de 1 dólar 1,00 10,00

8 Monedas 1 dólar 1,00 8,00

9 Monedas 0,50 centavos de dólar 0,50 4,50

10 Monedas 0,25 centavos de dólar 0,25 2,50

15 Monedas 0,10 centavos de dólar 0,10 1,50

10 Monedas 0,05 centavos de dólar 0,05 0,50

33 Monedas 0,01 centavos de dólar 0,01 0,33

1.1.02 BANCOS 13524,32

Cta Cte Bco de Loja Nro 2900-46605-1 13.524,32

1.1.03 CUENTAS POR COBRAR 16142,80

Alberto Sotomayor 500,00

Angel Erniquez 750,00

Angel Florencio Padilla 200,00

CAL 7 ( Tnt. Rodriguez) 1.000,00

Cap.Erazo Centro de Operaciones 560,00

Carlos Guido Acevedo 325,00

Carlos Poma Cisneros 350,00

Carmen Velez 175,00

Carmen Quito Macas 568,00

Cristian Vargas 759,00

Daysee Lara 1.250,00

Dr. Carlos Alberto Quinche 1.950,00

Dunia Morocho 256,00

Edwin Gregorio Peña 658,00

Ernesto Castillo 985,00

Fabricio Gomez 466,80

Fabricio Iñiguez 580,00

Ivan Rojas (Coop de Trasnp Loja) 2.000,00

Juan Ortiz 975,00

Manuel Torre 945,00

Pedro Ordoñez 890,00

1.1.06 LUBRICANTES 7.450,00

1 Caja de Rulimanes 4,07

PASAN 37519,45

EMPRESA "SR. JOSE RAFAEL RÍOS JIMÉNEZ"

Al 01 de Enero de 2011

INVENTARIO INICIAL

VALORCANT CUENTAS Y DETALLES REF.Código

EXPRESADOS EN DOLARES USD $

58

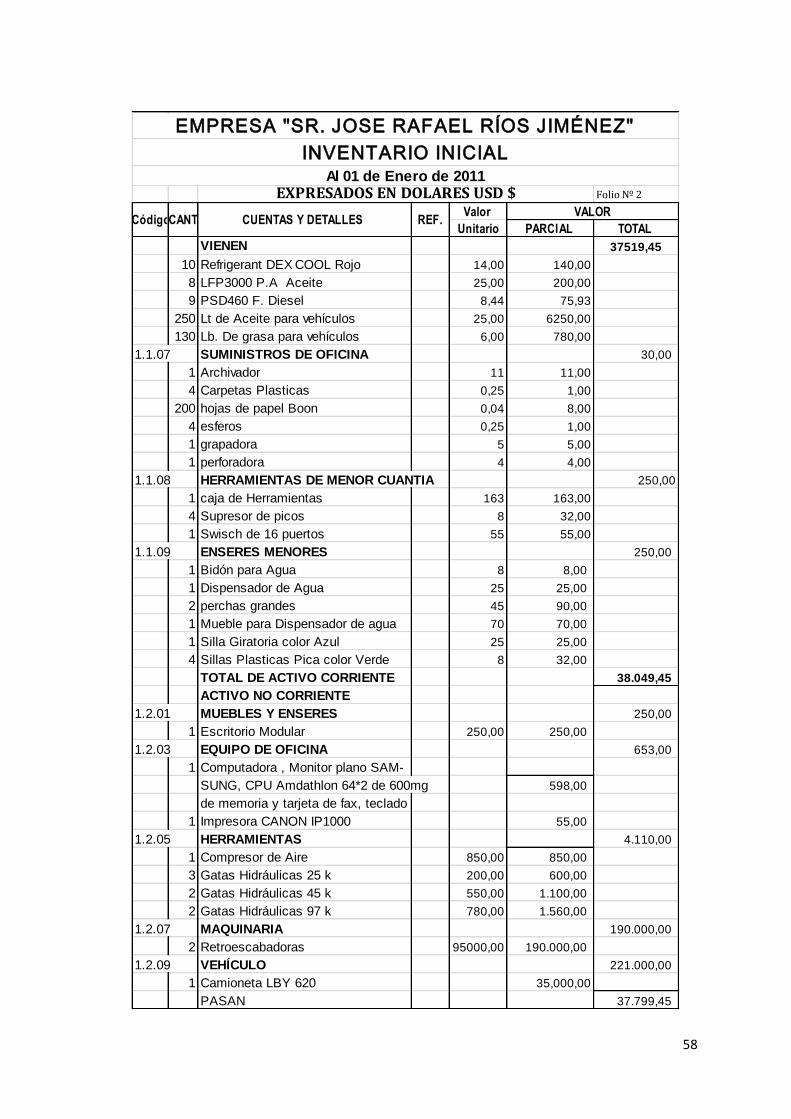

Folio Nº 2

Valor

Unitario PARCIAL TOTAL

VIENEN 37519,45

10 Refrigerant DEX COOL Rojo 14,00 140,00

8 LFP3000 P.A Aceite 25,00 200,00

9 PSD460 F. Diesel 8,44 75,93

250 Lt de Aceite para vehículos 25,00 6250,00

130 Lb. De grasa para vehículos 6,00 780,00

1.1.07 SUMINISTROS DE OFICINA 30,00

1 Archivador 11 11,00

4 Carpetas Plasticas 0,25 1,00

200 hojas de papel Boon 0,04 8,00

4 esferos 0,25 1,00

1 grapadora 5 5,00

1 perforadora 4 4,00

1.1.08 HERRAMIENTAS DE MENOR CUANTIA 250,00

1 caja de Herramientas 163 163,00

4 Supresor de picos 8 32,00

1 Swisch de 16 puertos 55 55,00

1.1.09 ENSERES MENORES 250,00

1 Bidón para Agua 8 8,00

1 Dispensador de Agua 25 25,00

2 perchas grandes 45 90,00

1 Mueble para Dispensador de agua 70 70,00

1 Silla Giratoria color Azul 25 25,00

4 Sillas Plasticas Pica color Verde 8 32,00

TOTAL DE ACTIVO CORRIENTE 38.049,45

ACTIVO NO CORRIENTE

1.2.01 MUEBLES Y ENSERES 250,00

1 Escritorio Modular 250,00 250,00

1.2.03 EQUIPO DE OFICINA 653,00

1 Computadora , Monitor plano SAM-

SUNG, CPU Amdathlon 64*2 de 600mg 598,00

de memoria y tarjeta de fax, teclado

1 Impresora CANON IP1000 55,00

1.2.05 HERRAMIENTAS 4.110,00

1 Compresor de Aire 850,00 850,00

3 Gatas Hidráulicas 25 k 200,00 600,00

2 Gatas Hidráulicas 45 k 550,00 1.100,00

2 Gatas Hidráulicas 97 k 780,00 1.560,00

1.2.07 MAQUINARIA 190.000,00

2 Retroescabadoras 95000,00 190.000,00

1.2.09 VEHÍCULO 221.000,00

1 Camioneta LBY 620 35,000,00

PASAN 37.799,45

Al 01 de Enero de 2011

CANT CUENTAS Y DETALLES REF.VALOR

Código

EXPRESADOS EN DOLARES USD $

EMPRESA "SR. JOSE RAFAEL RÍOS JIMÉNEZ"

INVENTARIO INICIAL

59

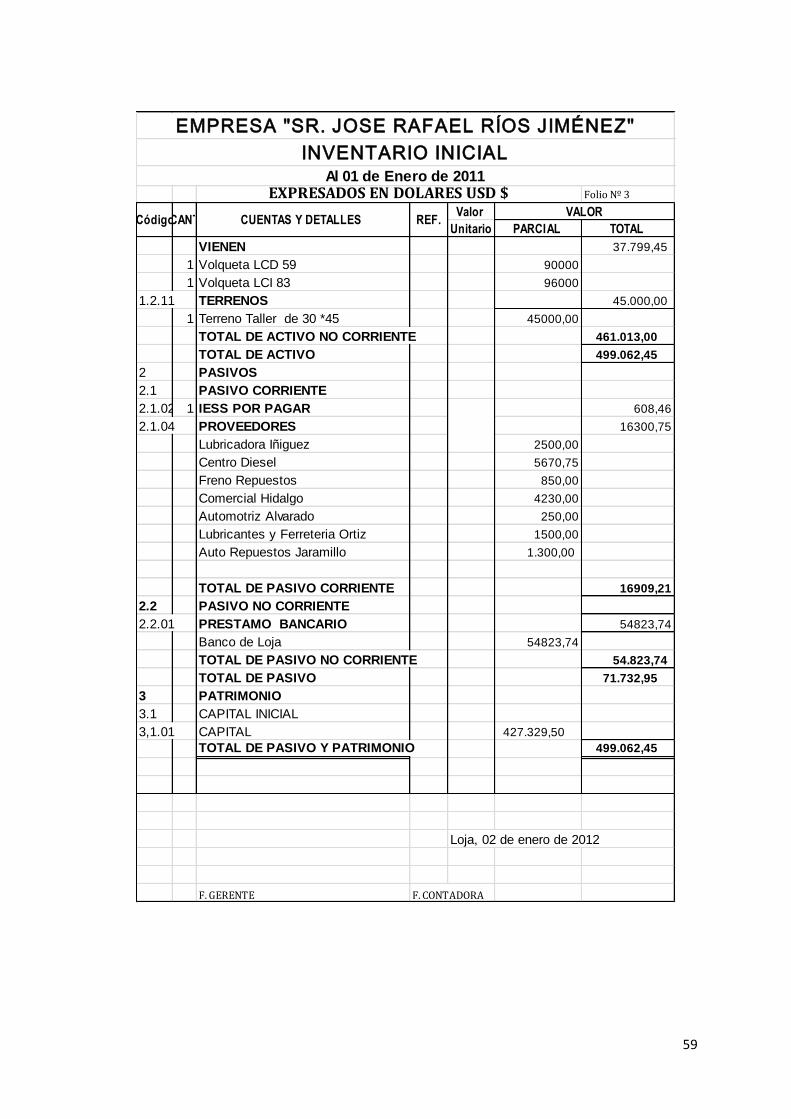

Folio Nº 3

Valor

Unitario PARCIAL TOTAL

VIENEN 37.799,45

1 Volqueta LCD 59 90000

1 Volqueta LCI 83 96000

1.2.11 TERRENOS 45.000,00

1 Terreno Taller de 30 *45 45000,00

TOTAL DE ACTIVO NO CORRIENTE 461.013,00

TOTAL DE ACTIVO 499.062,45

2 PASIVOS

2.1 PASIVO CORRIENTE

2.1.02 1 IESS POR PAGAR 608,46

2.1.04 PROVEEDORES 16300,75

Lubricadora Iñiguez 2500,00

Centro Diesel 5670,75

Freno Repuestos 850,00

Comercial Hidalgo 4230,00

Automotriz Alvarado 250,00

Lubricantes y Ferreteria Ortiz 1500,00

Auto Repuestos Jaramillo 1.300,00

TOTAL DE PASIVO CORRIENTE 16909,21

2.2 PASIVO NO CORRIENTE

2.2.01 PRESTAMO BANCARIO 54823,74

Banco de Loja 54823,74

TOTAL DE PASIVO NO CORRIENTE 54.823,74

TOTAL DE PASIVO 71.732,95

3 PATRIMONIO

3.1 CAPITAL INICIAL

3,1.01 CAPITAL 427.329,50

TOTAL DE PASIVO Y PATRIMONIO 499.062,45

Loja, 02 de enero de 2012

F. GERENTE F. CONTADORA

EMPRESA "SR. JOSE RAFAEL RÍOS JIMÉNEZ"

INVENTARIO INICIALAl 01 de Enero de 2011

CANT CUENTAS Y DETALLES REF.VALOR

Código

EXPRESADOS EN DOLARES USD $

60

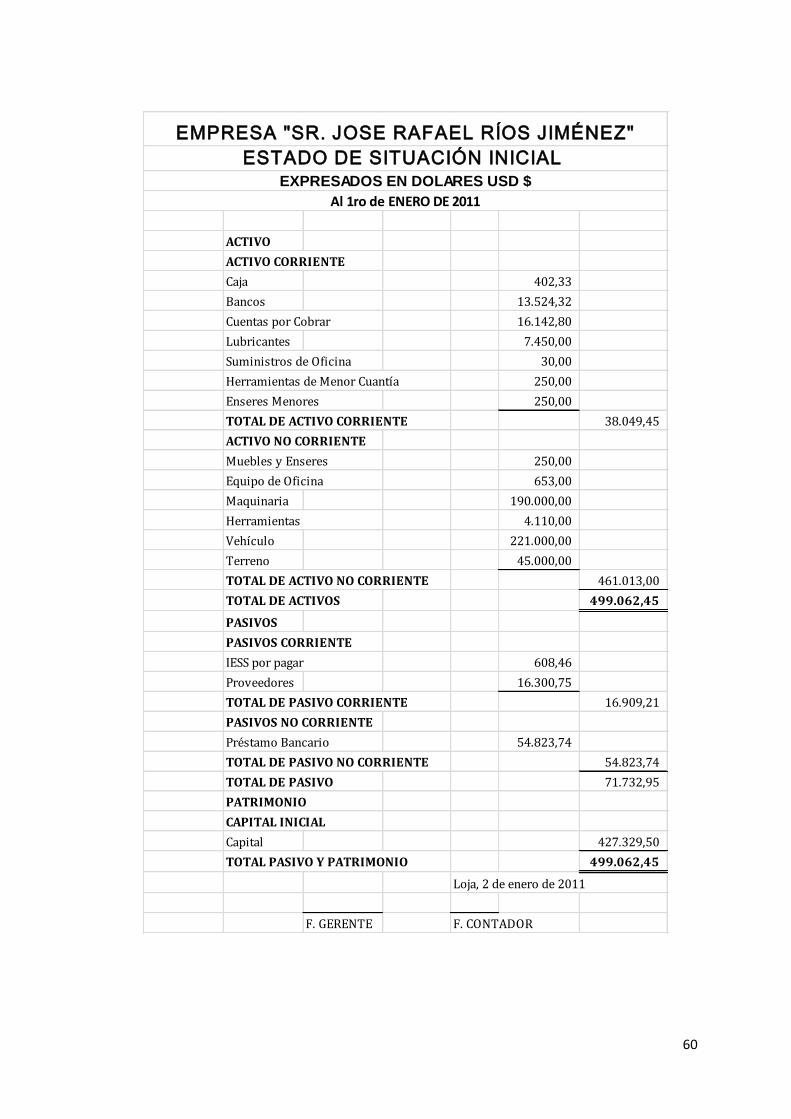

ACTIVO

ACTIVO CORRIENTE

Caja 402,33

Bancos 13.524,32

Cuentas por Cobrar 16.142,80

Lubricantes 7.450,00

Suministros de Oficina 30,00

Herramientas de Menor Cuantía 250,00

Enseres Menores 250,00

TOTAL DE ACTIVO CORRIENTE 38.049,45

ACTIVO NO CORRIENTE

Muebles y Enseres 250,00

Equipo de Oficina 653,00

Maquinaria 190.000,00

Herramientas 4.110,00

Vehículo 221.000,00

Terreno 45.000,00

TOTAL DE ACTIVO NO CORRIENTE 461.013,00

TOTAL DE ACTIVOS 499.062,45

PASIVOS

PASIVOS CORRIENTE

IESS por pagar 608,46

Proveedores 16.300,75

TOTAL DE PASIVO CORRIENTE 16.909,21

PASIVOS NO CORRIENTE

Préstamo Bancario 54.823,74

TOTAL DE PASIVO NO CORRIENTE 54.823,74

TOTAL DE PASIVO 71.732,95

PATRIMONIO

CAPITAL INICIAL

Capital 427.329,50

TOTAL PASIVO Y PATRIMONIO 499.062,45

Loja, 2 de enero de 2011

F. GERENTE F. CONTADOR

EMPRESA "SR. JOSE RAFAEL RÍOS JIMÉNEZ"

ESTADO DE SITUACIÓN INICIAL EXPRESADOS EN DOLARES USD $

Al 1ro de ENERO DE 2011

61

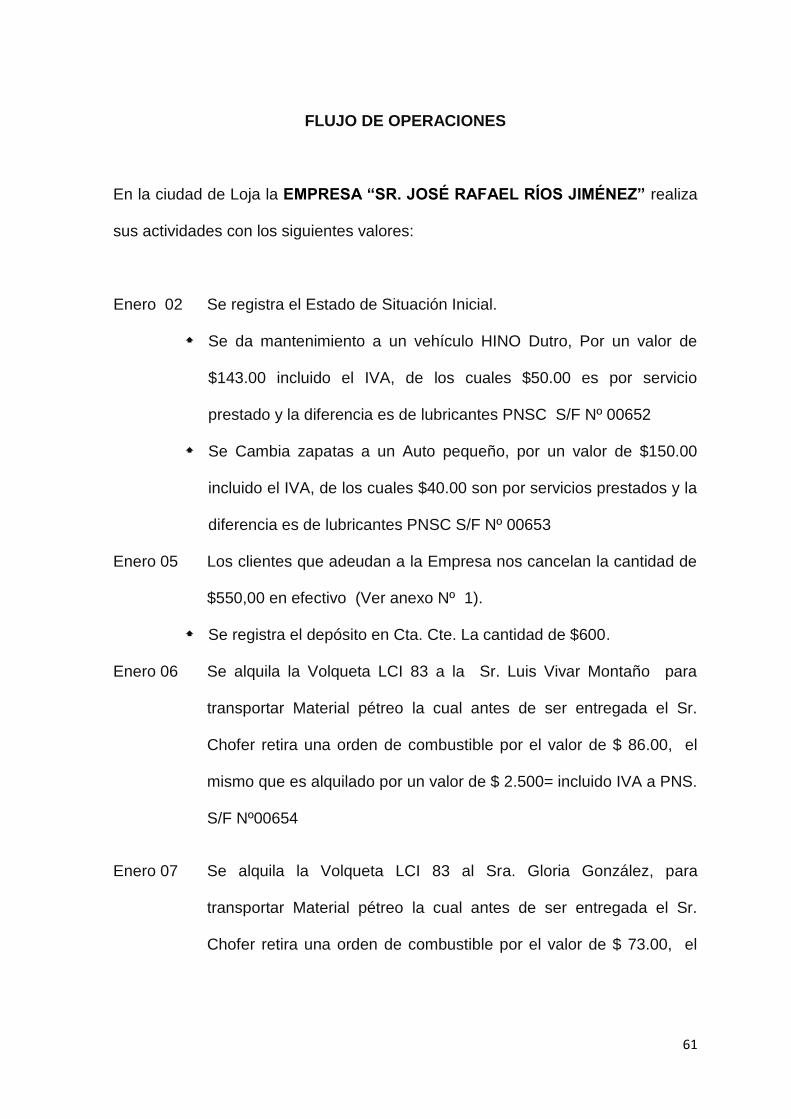

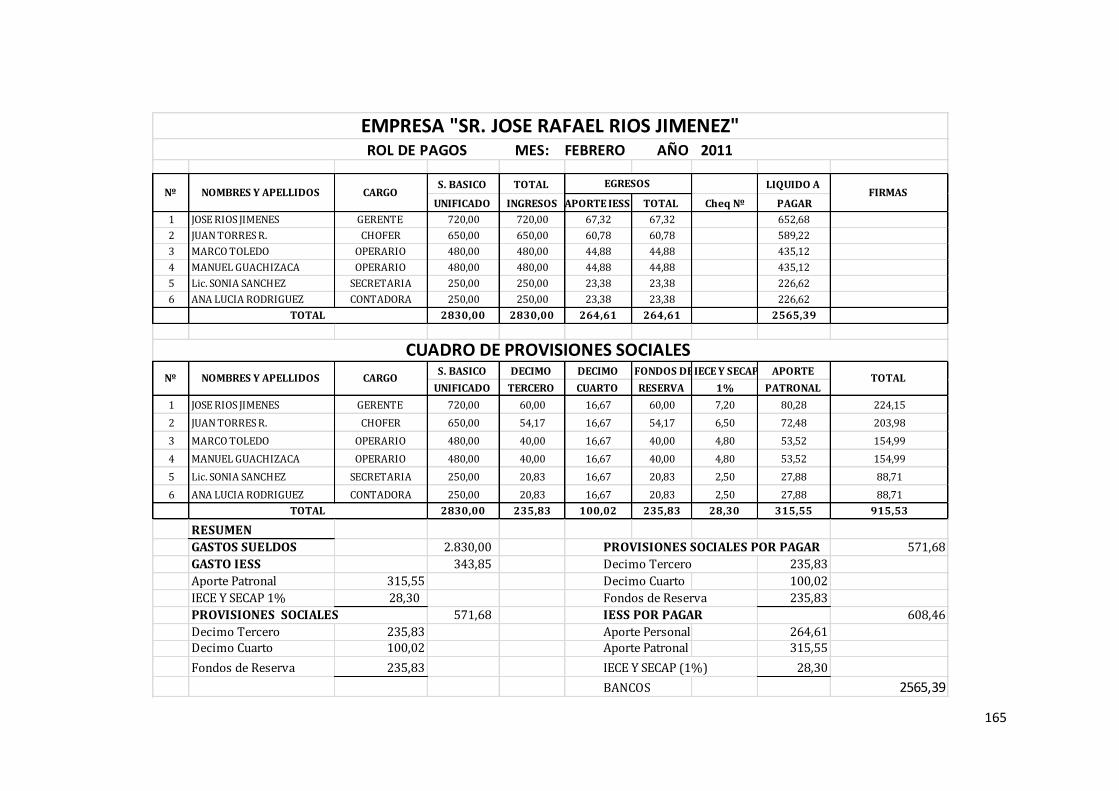

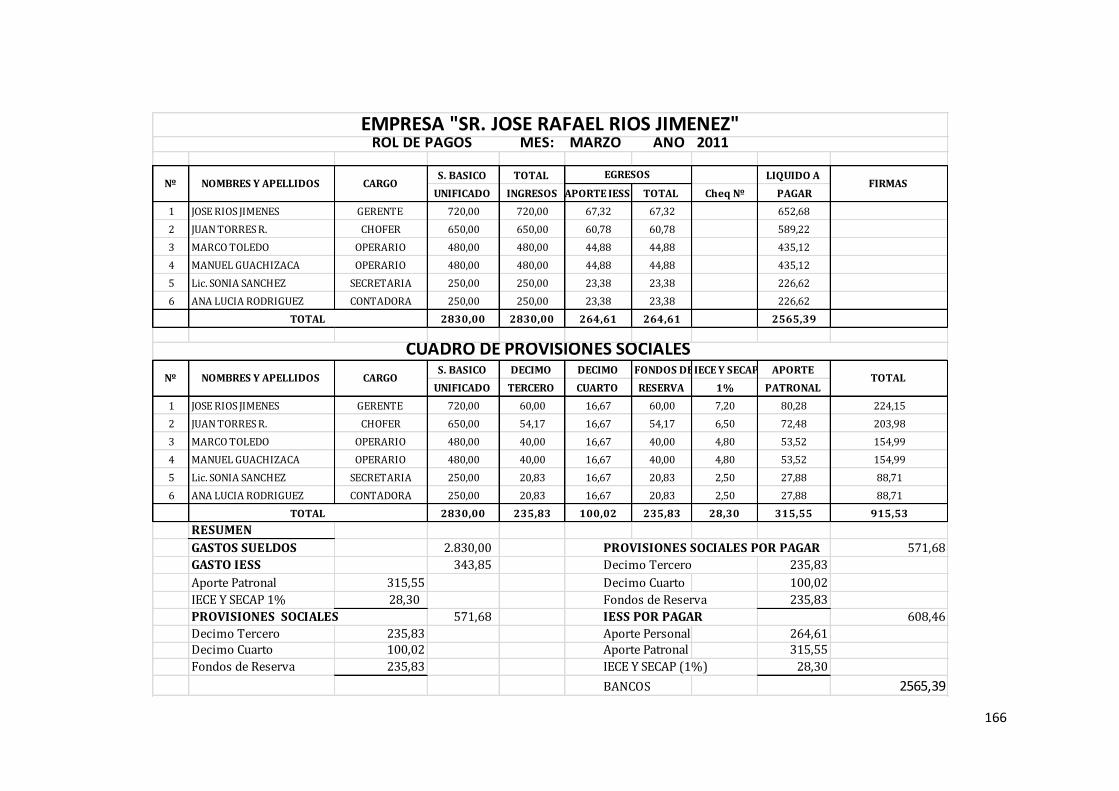

FLUJO DE OPERACIONES

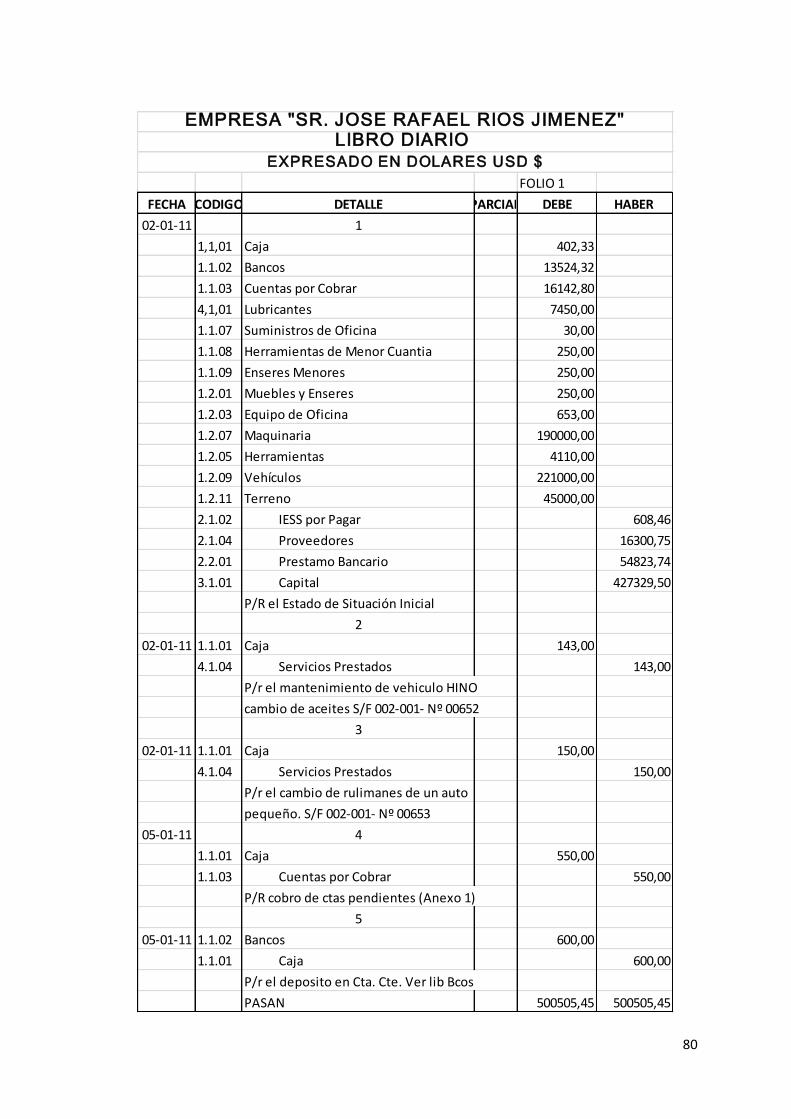

En la ciudad de Loja la EMPRESA “SR. JOSÉ RAFAEL RÍOS JIMÉNEZ” realiza

sus actividades con los siguientes valores:

Enero 02 Se registra el Estado de Situación Inicial.

Se da mantenimiento a un vehículo HINO Dutro, Por un valor de

$143.00 incluido el IVA, de los cuales $50.00 es por servicio

prestado y la diferencia es de lubricantes PNSC S/F Nº 00652

Se Cambia zapatas a un Auto pequeño, por un valor de $150.00

incluido el IVA, de los cuales $40.00 son por servicios prestados y la

diferencia es de lubricantes PNSC S/F Nº 00653

Enero 05 Los clientes que adeudan a la Empresa nos cancelan la cantidad de

$550,00 en efectivo (Ver anexo Nº 1).

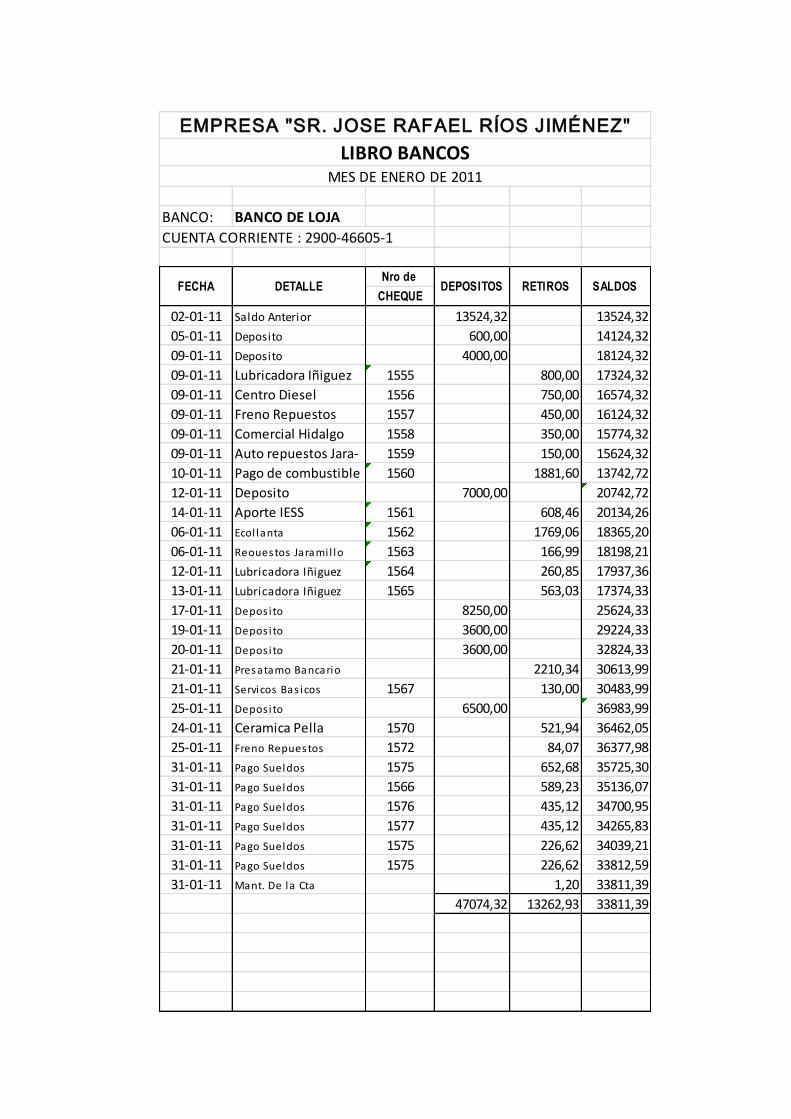

Se registra el depósito en Cta. Cte. La cantidad de $600.

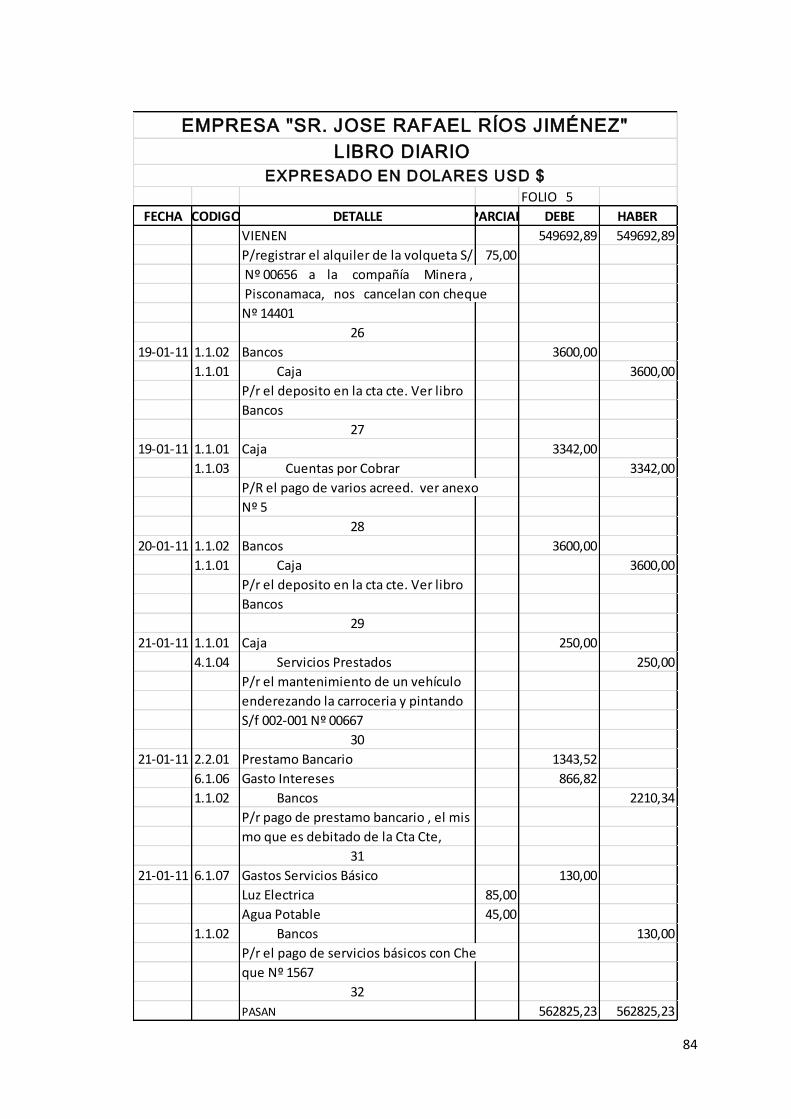

Enero 06 Se alquila la Volqueta LCI 83 a la Sr. Luis Vivar Montaño para

transportar Material pétreo la cual antes de ser entregada el Sr.

Chofer retira una orden de combustible por el valor de $ 86.00, el

mismo que es alquilado por un valor de $ 2.500= incluido IVA a PNS.

S/F Nº00654

Enero 07 Se alquila la Volqueta LCI 83 al Sra. Gloria González, para

transportar Material pétreo la cual antes de ser entregada el Sr.

Chofer retira una orden de combustible por el valor de $ 73.00, el

62

mismo que es alquilado por un valor de $ 2500= a PNS, S/F Nº

00655

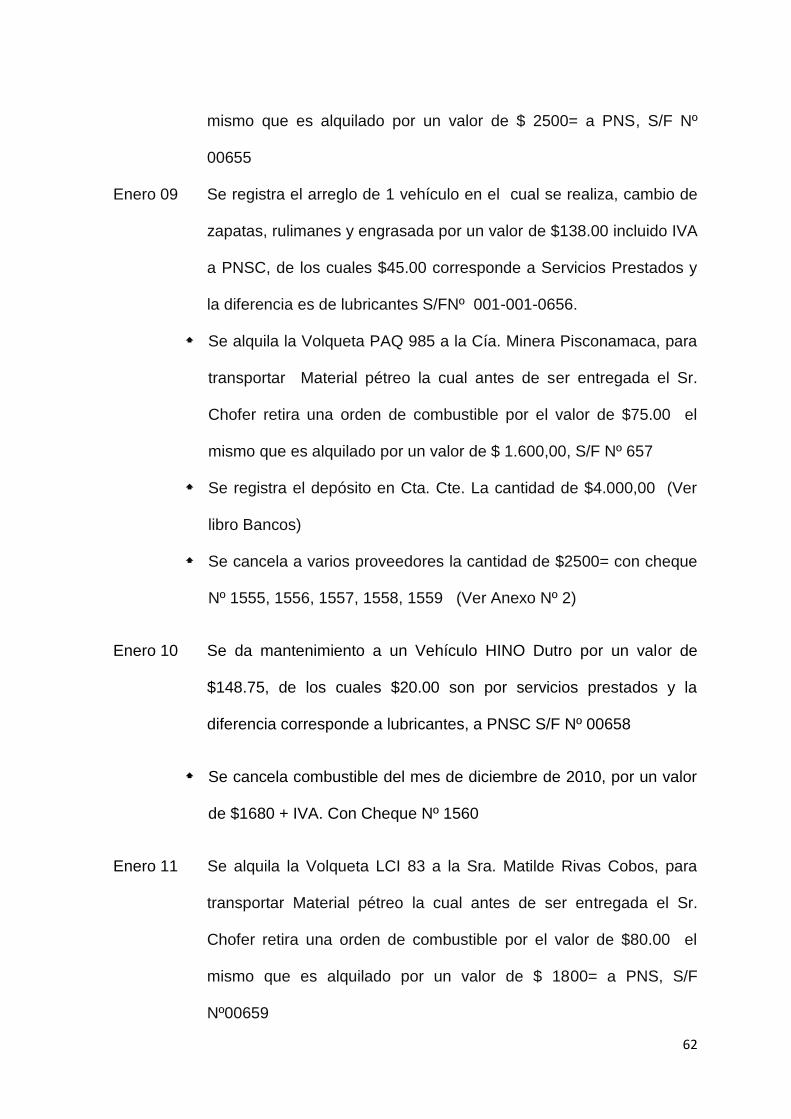

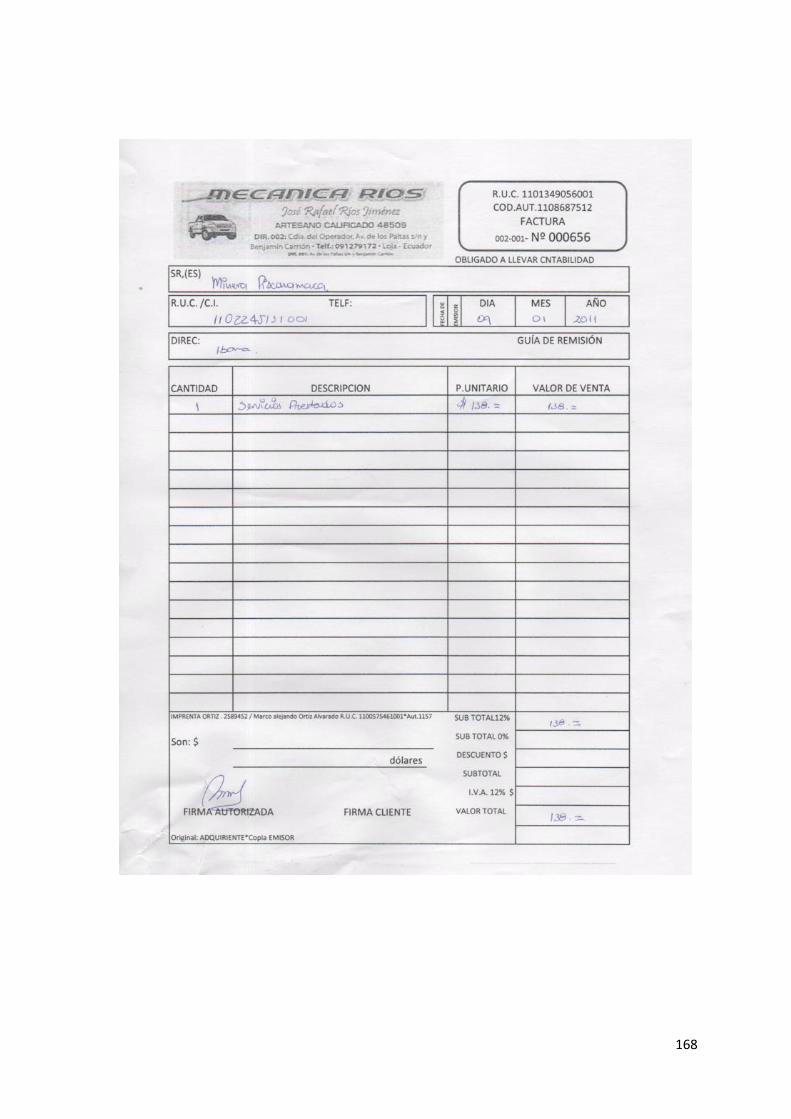

Enero 09 Se registra el arreglo de 1 vehículo en el cual se realiza, cambio de

zapatas, rulimanes y engrasada por un valor de $138.00 incluido IVA

a PNSC, de los cuales $45.00 corresponde a Servicios Prestados y

la diferencia es de lubricantes S/FNº 001-001-0656.

Se alquila la Volqueta PAQ 985 a la Cía. Minera Pisconamaca, para

transportar Material pétreo la cual antes de ser entregada el Sr.

Chofer retira una orden de combustible por el valor de $75.00 el

mismo que es alquilado por un valor de $ 1.600,00, S/F Nº 657

Se registra el depósito en Cta. Cte. La cantidad de $4.000,00 (Ver

libro Bancos)

Se cancela a varios proveedores la cantidad de $2500= con cheque

Nº 1555, 1556, 1557, 1558, 1559 (Ver Anexo Nº 2)

Enero 10 Se da mantenimiento a un Vehículo HINO Dutro por un valor de

$148.75, de los cuales $20.00 son por servicios prestados y la

diferencia corresponde a lubricantes, a PNSC S/F Nº 00658

Se cancela combustible del mes de diciembre de 2010, por un valor

de $1680 + IVA. Con Cheque Nº 1560

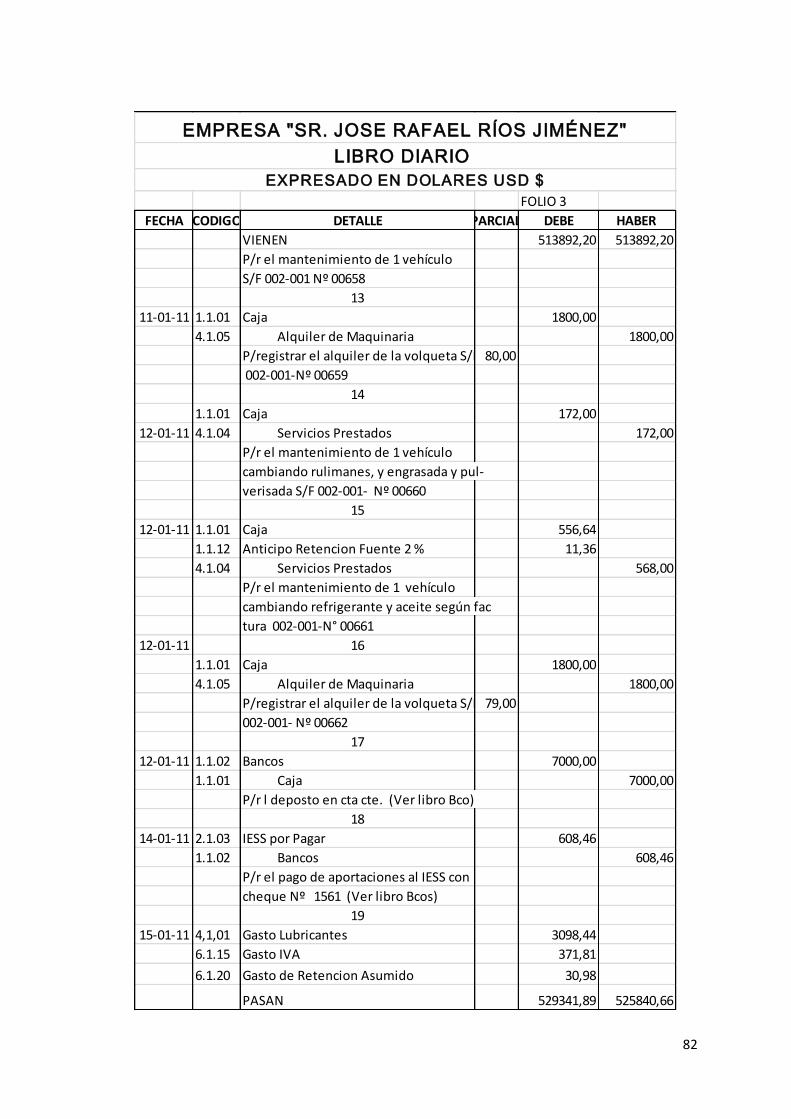

Enero 11 Se alquila la Volqueta LCI 83 a la Sra. Matilde Rivas Cobos, para

transportar Material pétreo la cual antes de ser entregada el Sr.

Chofer retira una orden de combustible por el valor de $80.00 el

mismo que es alquilado por un valor de $ 1800= a PNS, S/F

Nº00659

63

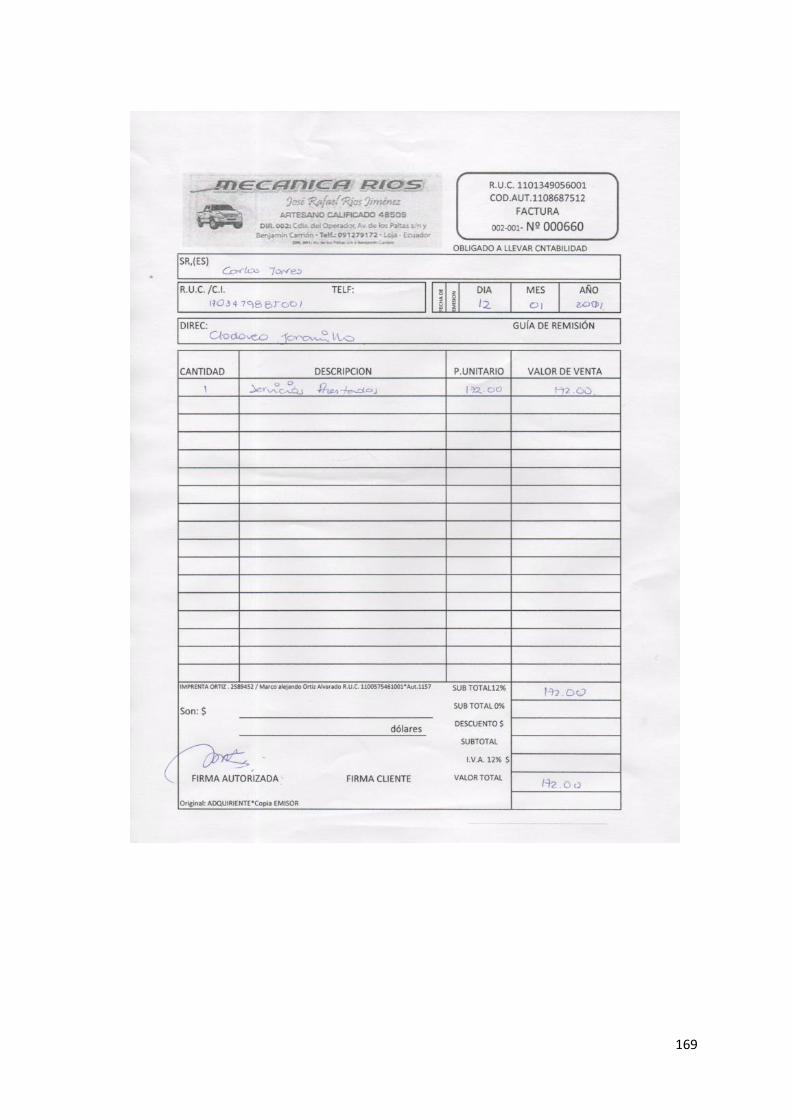

Enero 12 Se da mantenimiento a un vehículo pequeño, Por un valor de

$172.00 incluido el IVA PNSC, de los cuales $20.00 corresponden

por Servicios Prestados y la diferencia es por lubricantes. S/F Nº

00660

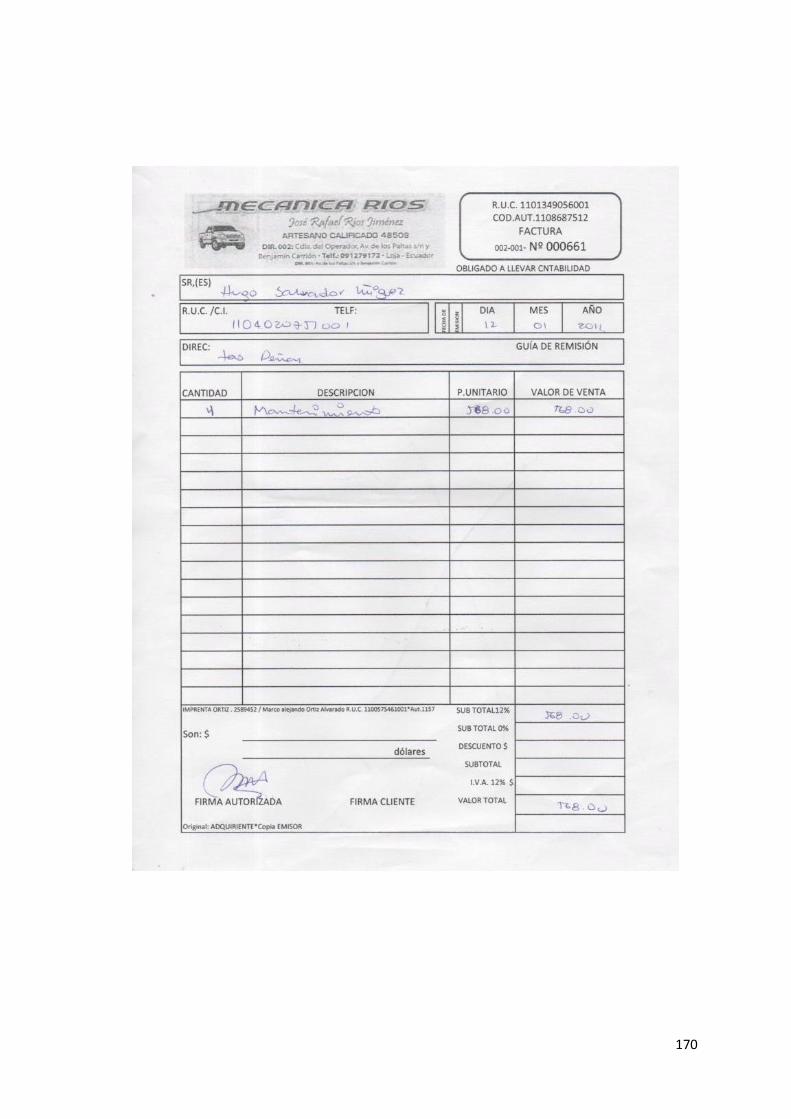

Se presta el servicio de mantenimiento y reparación de una

camioneta doble cabina que pertenece al Sr. Hugo Salvador Iñiguez

por un valor de $568,00 incluido IVA en efectivo, PNC, S/F Nº

00661

Se alquila la Volqueta LCI 83 a la Sra. Josefina Flores, para

transportar Material pétreo la cual antes de ser entregada el Sr.