UNIVERSIDAD DE GUAYAQUIL -...

121

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS TESIS PRESENTADA PREVIO A LA OBTENCIÓN DEL GRADO ACADÉMICO DE MAGISTER EN TRIBUTACIÓN Y FINANZAS “DESARROLLO DE LA CULTURA TRIBUTARIA EN EL ECUADOR Y SU IMPACTO EN LA RECAUDACIÓN TRIBUTARIA. PERIODO: 2011-2014” AUTOR: DR. MAYQUEN GABRIEL GODOY PERALTA TUTOR ECON. ISAURO VIVANCO HIDALGO MSc. GUAYAQUIL – ECUADOR Mayo – 2015

Transcript of UNIVERSIDAD DE GUAYAQUIL -...

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS

TESIS PRESENTADA PREVIO A LA OBTENCIÓN

DEL GRADO ACADÉMICO DE MAGISTER EN

TRIBUTACIÓN Y FINANZAS

“DESARROLLO DE LA CULTURA TRIBUTARIA

EN EL ECUADOR Y SU IMPACTO EN LA

RECAUDACIÓN TRIBUTARIA.

PERIODO: 2011-2014”

AUTOR:

DR. MAYQUEN GABRIEL GODOY PERALTA

TUTOR

ECON. ISAURO VIVANCO HIDALGO MSc.

GUAYAQUIL – ECUADOR

Mayo – 2015

II

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO Y SUBTÍTULO:

―DESARROLLO DE LA CULTURA TRIBUTARIA EN EL ECUADOR Y SU IMPACTO EN LA RECAUDACIÓN TRIBUTARIA, PERIODO: 2011 - 2014‖

AUTORA: DR. MAYQUEN GABRIEL GODOY PERALTA

TUTOR: Econ. Isauro Vivanco Hidalgo

REVISORES:

INSTITUCIÓN: Universidad de Guayaquil

FACULTAD: Ciencias Económicas

CARRERA: Maestría en Tributación y Finanzas.

FECHA DE PUBLICACIÓN: MAYO – 2015

No. DE PÁGS: 107

TÍTULO OBTENIDO: MAGISTER

ÁREAS TEMÁTICAS: Tributación y Finanzas Públicas.

PALABRAS CLAVE: Cultura tributaria, tributo, impuestos directos, impuestos indirectos, conciencia tributaria.

RESUMEN: El desarrollo de la cultura tributaria en el país, ha jugado un papel muy importante en el incremento anual de la recaudación tributaria del país, por tanto es importante conocer muy cercanamente como ha incidido el incremento de la cultura tributaria, en la recaudaciones fiscales y por ende en el desarrollo socio económico del país, contribuyendo directamente al mejoramiento del buen vivir. La tesis comprende el estudio de la conceptualización de la cultura tributaria y evasión tributaria; estudio del sistema tributario y la evasión tributaria en América Latina y el Ecuador; además, el estudio del sistema educativo y la cultura tributaria aplicada en el Ecuador y el último capítulo contiene la evolución tributaria, período 2010-2013. Al final se presentan las conclusiones del trabajo y las recomendaciones del autor.

No. DE REGISTRO (en base de datos):

No. DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: x SÍ NO

CONTACTO CON AUTORA: Dr. Mayquen Gabriel Godoy Peralta

Teléfono: 0981366501

E-mail: [email protected]

CONTACTO EN LA INSTITUCIÓN:

Nombre: Econ. Natalia Andrade Moreira.

Facultad de Ciencias Económicas

Teléfono: 2293083

E-mail: [email protected]

III

CERTIFICACIÓN DEL TUTOR

Guayaquil, Mayo 16 de 2015 Economista Marina Mero Figueroa DECANA DE LA FACULTAD DE CIENCIAS ECONÓMICAS Universidad de Guayaquil Ciudad De mi consideración:

Una vez que se ha terminado el proceso de revisión de la tesis titulada:

“DESARROLLO DE LA CULTURA TRIBUTARIA EN EL ECUADOR Y

SU IMPACTO EN LA RECAUDACIÓN TRIBUTARIA, PERIODO: 2011 –

2014”, del Dr. MAYQUEN GABRIEL GODOY PERALTA, previo a la

obtención del grado académico de Magister en Tributación y Finanzas;

índico a usted que el trabajo se ha realizado conforme a la hipótesis

propuesta por el autor, cumpliendo con los demás requisitos

metodológicos exigidos por su dirección.

Particular que comunico usted para los fines consiguientes.

Atentamente,

Econ. Isauro Vivanco Hidalgo, MSc.

TUTOR

IV

AGRADECIMIENTO

Mi sincero agradecimiento a todas aquellas personas que me han

ayudado mediante su aporte de conocimientos a que este trabajo culmine

con éxito. De manera muy especial agradezco a mi tutor Econ. Isauro

Vivanco, por su paciencia y valiosa asesoría.

En general a la Facultad de Ciencias Económicas, que durante los años

que he permanecido en ella, ha visto mi fuerza y sacrificios para lograr

mis objetivos.

DR. MAYQUEN GABRIEL GODOY PERALTA

V

DEDICATORIA

Agradezco primeramente a Dios, por haberme dado sabiduría y

entendimiento para así poder culminar con éxito mi masterado.

A mis padres, el Sr. Gabriel Godoy Torres y la Sra. Elena Peralta

Torres, por su presencia infaltable y su esfuerzo en ayudarme moralmente

en mis pasos hacia la culminación de esta maestría.

A mis hijos, por ser mi motor para salir adelante porque cada día que

paso con ellos me dan fuerzas y valor para cruzar las barreras más

difíciles que nos trae cada día la vida.

DR. MAYQUEN GABRIEL GODOY PERALTA

VI

INDICE GENERAL

Contenido REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA ....................II

CERTIFICACIÓN DEL TUTOR ...............................................................III

AGRADECIMIENTO .............................................................................. IV

DEDICATORIA ....................................................................................... V

INDICE GENERAL ................................................................................ VI

ÍNDICE DE CUADROS .......................................................................... IX

ÍNDICE DE GRÁFICOS .......................................................................... X

INTRODUCCIÓN .....................................................................................1

CAPÍTULO I ............................................................................................3

CONCEPTUALIZACIÓN DE CULTURA TRIBUTARIA Y EVASIÓN

TRIBUTARIA .............................................................................................3

1.1 Conceptos generales .......................................................................3

1.1.1 Cultura ......................................................................................3

1.2. Cumplimiento tributario .................................................................4

1.3. Educación cívico-tributaria. ...........................................................6

1.4 La importancia de promover la cultura tributaria ............................8

1.5. Percepciones y actitudes ..............................................................9

1.6. Importancia de la educación tributaria ...........................................12

1.7. Objetivos y finalidades de la educación fiscal ..............................15

1.8. Definición de corrupción ................................................................17

1.9. Concepto de evasión tributaria ....................................................19

VII

1.10. Métodos y causas de la evasión tributaria ..................................20

1.11. Medición de la evasión tributaria .................................................23

CAPÍTULO II .........................................................................................26

ANÁLISIS DEL SISTEMA TRIBUTARIO Y LA EVASIÓN TRIBUTARIA

EN AMÉRICA LATINA Y EL ECUADOR ..................................................26

2.1 Introducción...................................................................................26

2.2. Análisis de la situación económica en el Ecuador ......................27

2.2.1. El sistema económico Ecuatoriano ......................................27

2.3. Análisis de la evasión tributaria en América Latina y el Ecuador .36

2.4. Análisis de la informalidad en América Latina y el Ecuador .........44

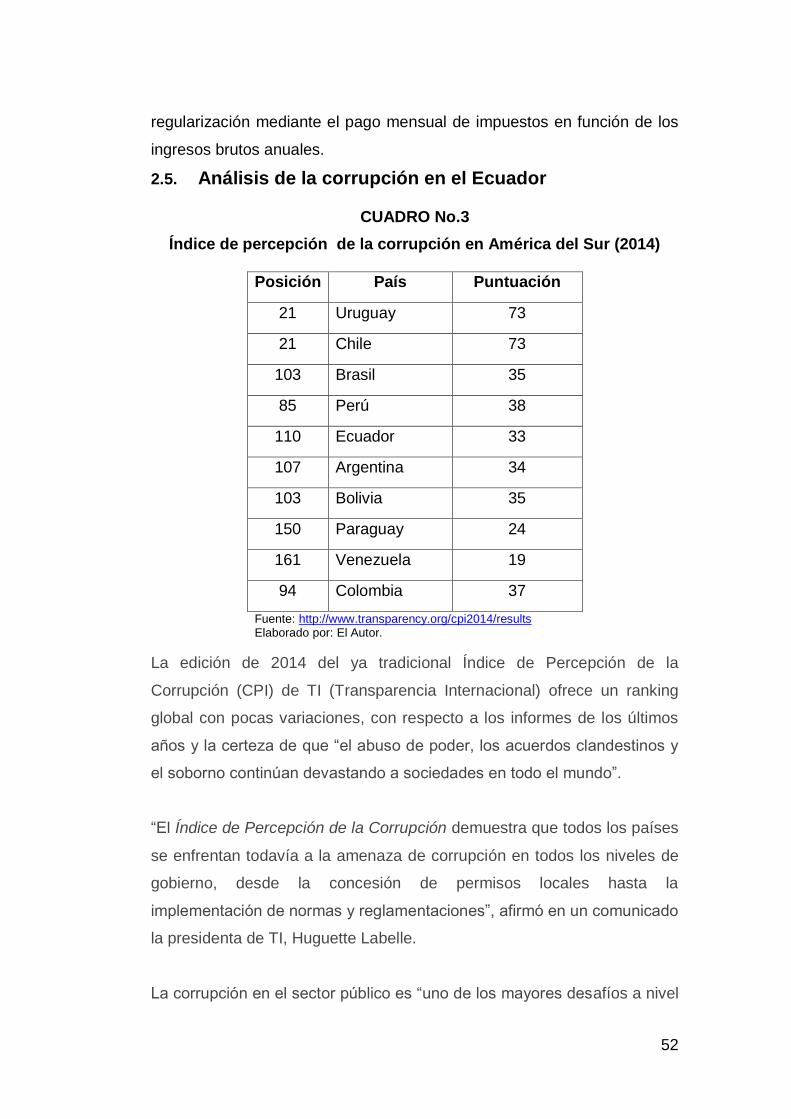

2.5. Análisis de la corrupción en el Ecuador .......................................52

CAPÍTULO III ........................................................................................57

ANÁLISIS DEL SISTEMA EDUCATIVO Y LA CULTURA TRIBUTARIA

APLICADA EN EL ECUADOR. ................................................................57

3.1 Introducción...................................................................................57

3.2. Análisis del sistema educativo ....................................................58

3.3 Análisis de la cultura y conciencia tributaria ..................................61

3.4 La percepción del sistema tributario ..............................................64

3.5 Evaluación Plan del Buen Vivir ......................................................67

CAPÍTULO IV ........................................................................................77

EVOLUCIÓN TRIBUTARIA PERIODO: 2011-2014: ..............................77

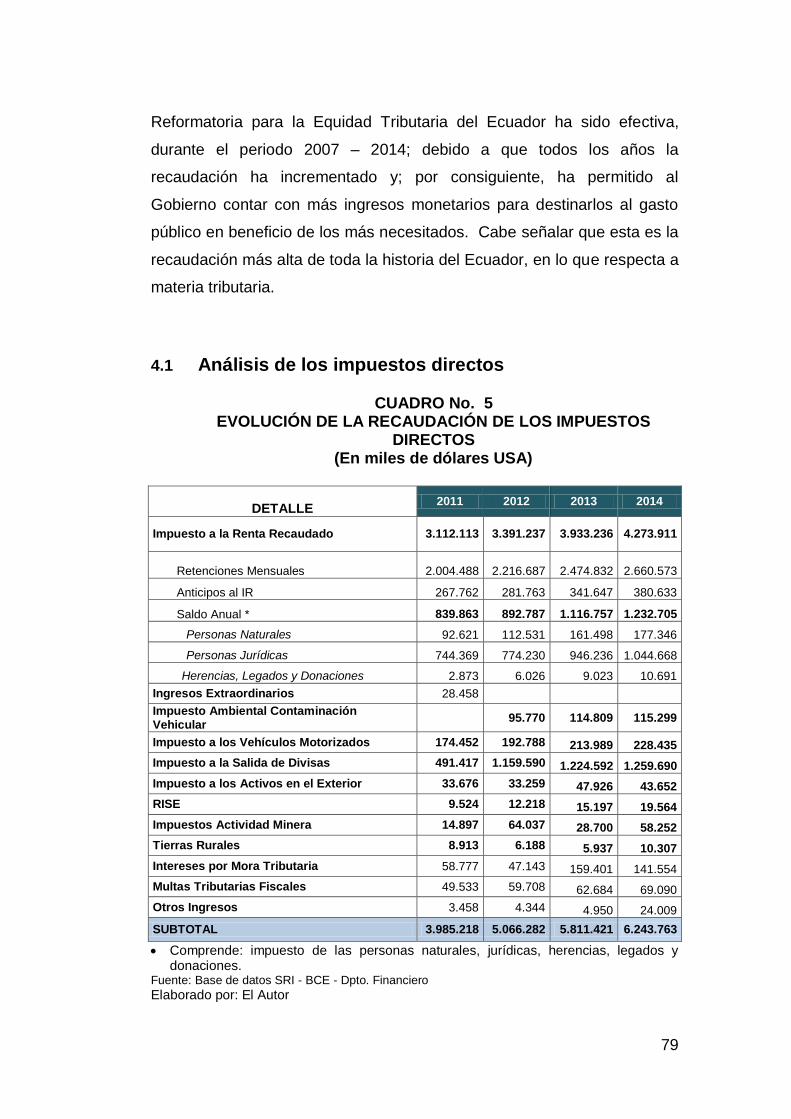

4.1 Análisis de los impuestos directos ...............................................79

4.2 Análisis de los impuestos indirectos. ...........................................92

4.3 Crecimiento de la carga tributaria .............................................. 101

VIII

CONCLUSIONES Y RECOMENDACIONES ....................................... 106

Conclusiones: .................................................................................... 106

Recomendaciones: ............................................................................ 107

BIBLIOGRAFIA.................................................................................... 108

IX

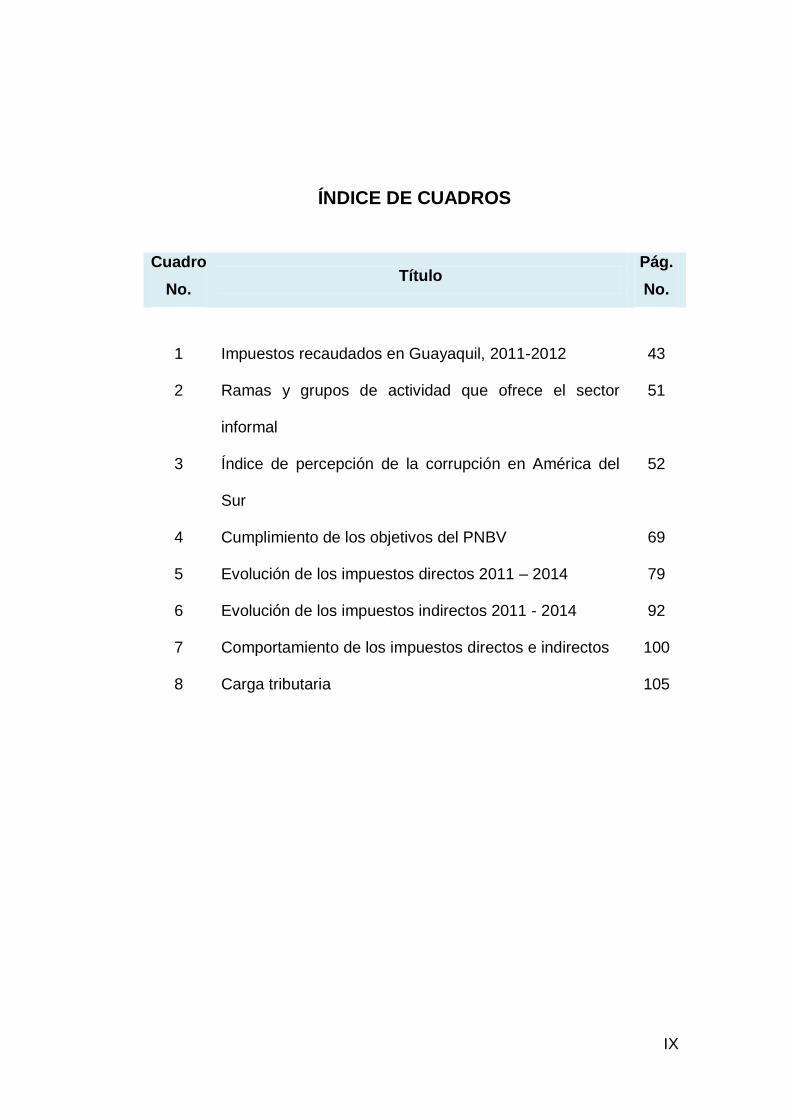

ÍNDICE DE CUADROS

Cuadro

No. Título

Pág.

No.

1

Impuestos recaudados en Guayaquil, 2011-2012

43

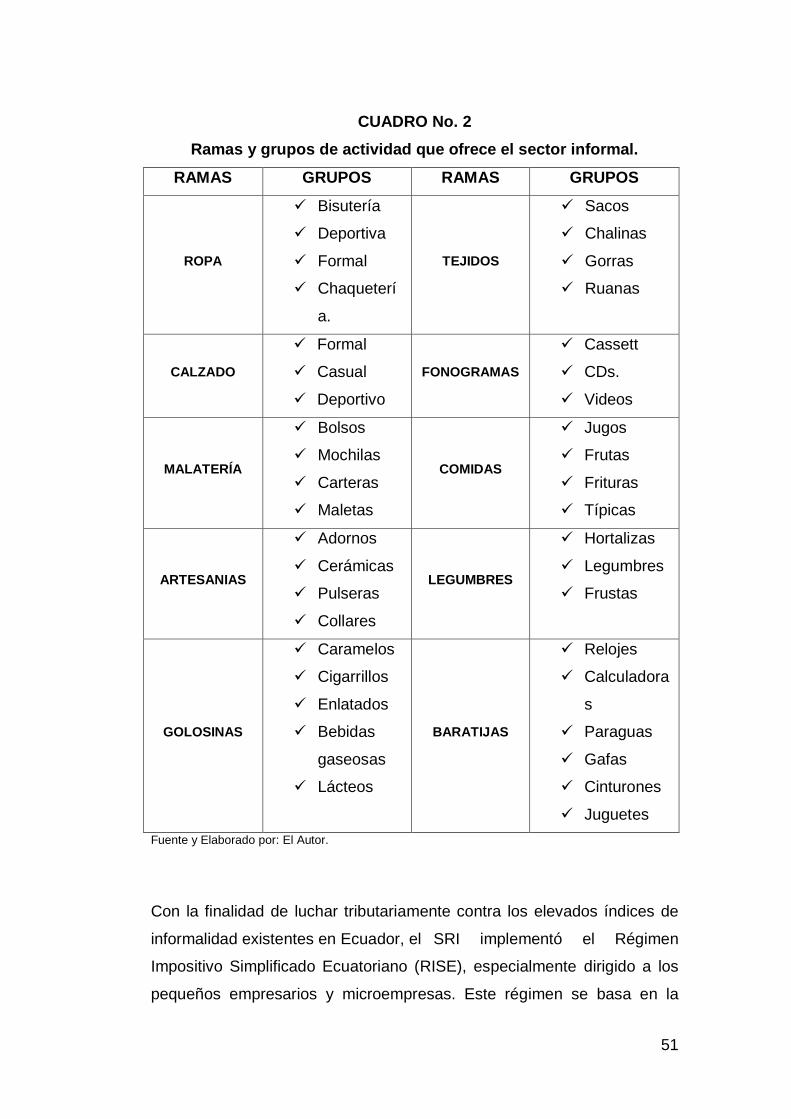

2 Ramas y grupos de actividad que ofrece el sector

informal

51

3 Índice de percepción de la corrupción en América del

Sur

52

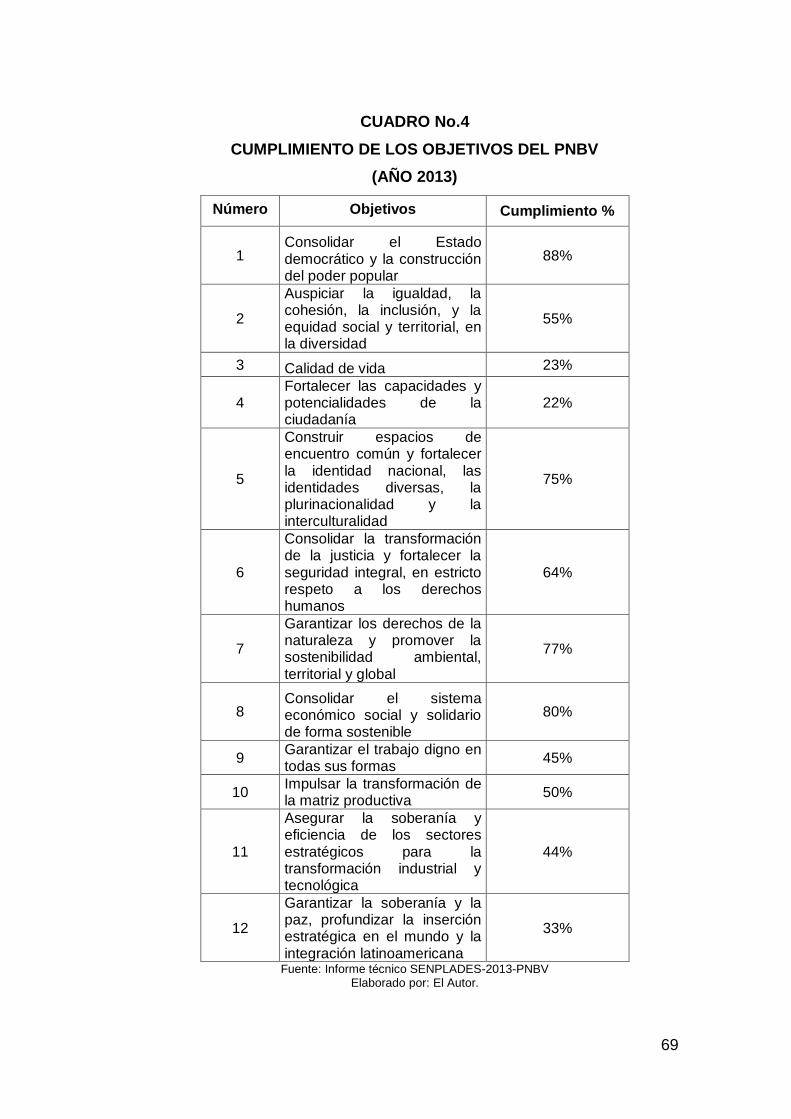

4 Cumplimiento de los objetivos del PNBV 69

5 Evolución de los impuestos directos 2011 – 2014 79

6 Evolución de los impuestos indirectos 2011 - 2014 92

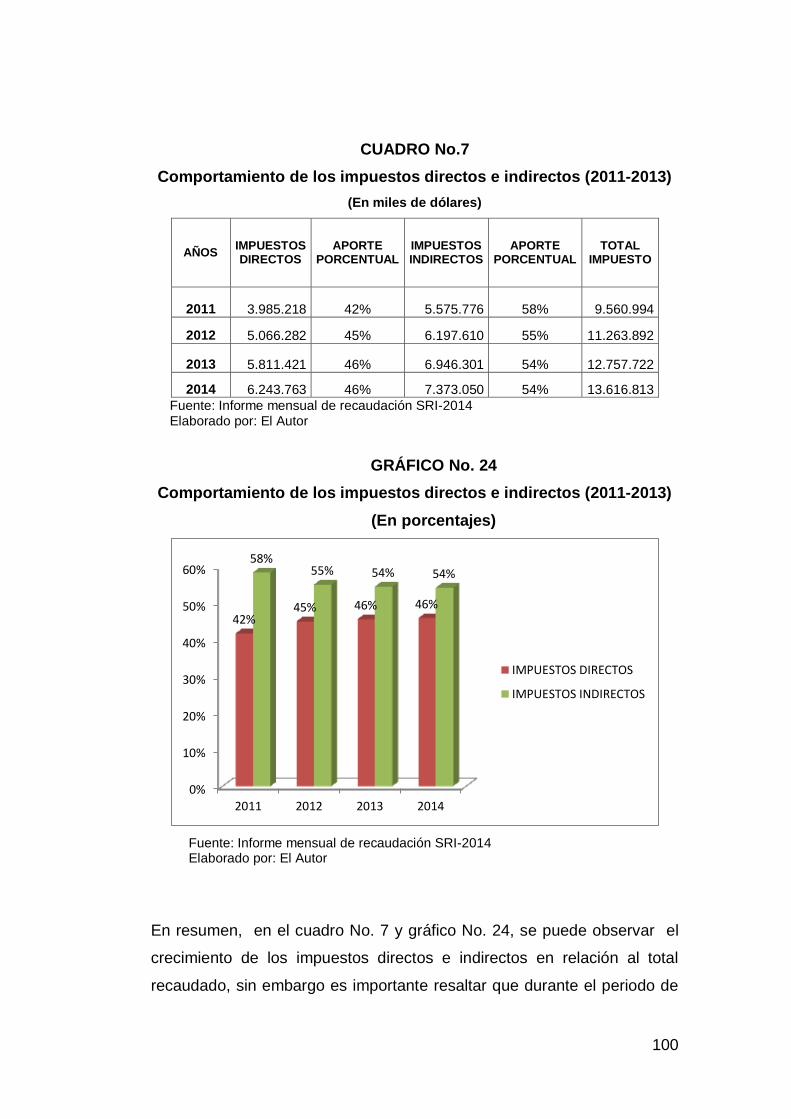

7 Comportamiento de los impuestos directos e indirectos 100

8 Carga tributaria 105

X

ÍNDICE DE GRÁFICOS

Gráfico No.

Título Pág. No.

1 Evolución del PIB (porcentajes) 31

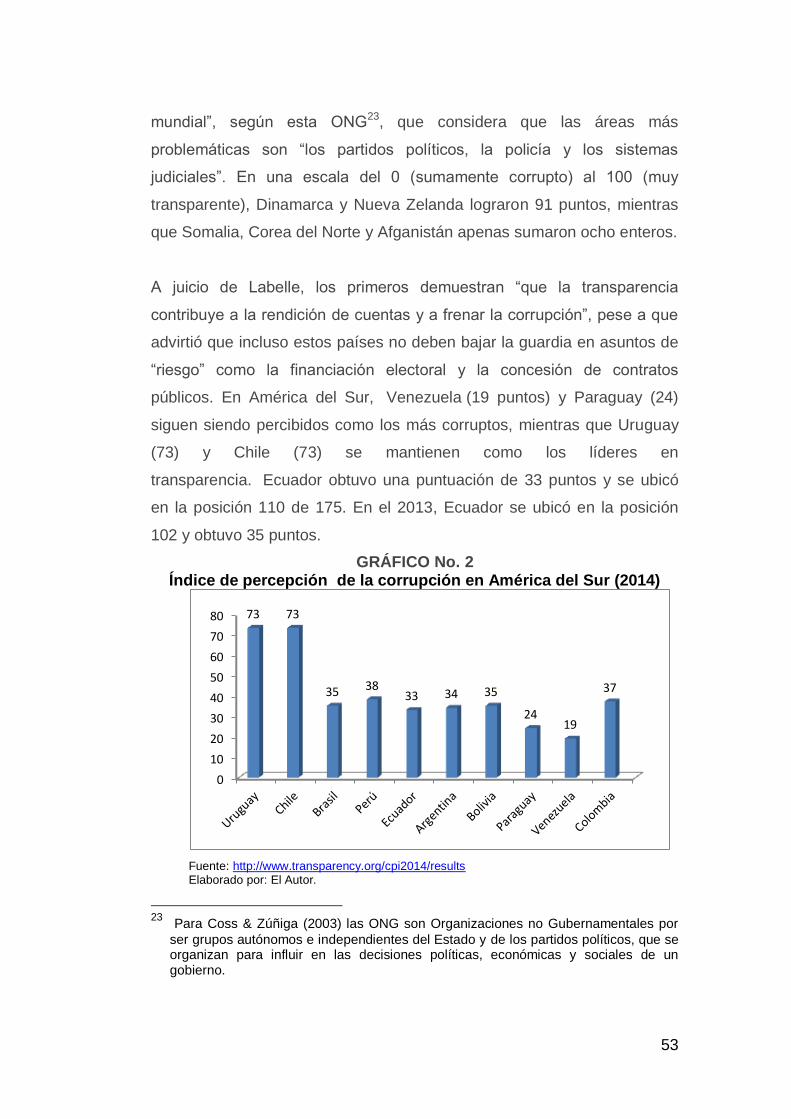

2 Índice de percepción de la corrupción en América del

Sur

53

3 Cumplimiento de los objetivos del PNBV 68

4 Evolución de los ingresos directos 2011 – 2014 80

5 Evolución del saldo anual 81

6 Evolución del anticipó a la renta 82

7 Evolución de la retención en la fuente 83

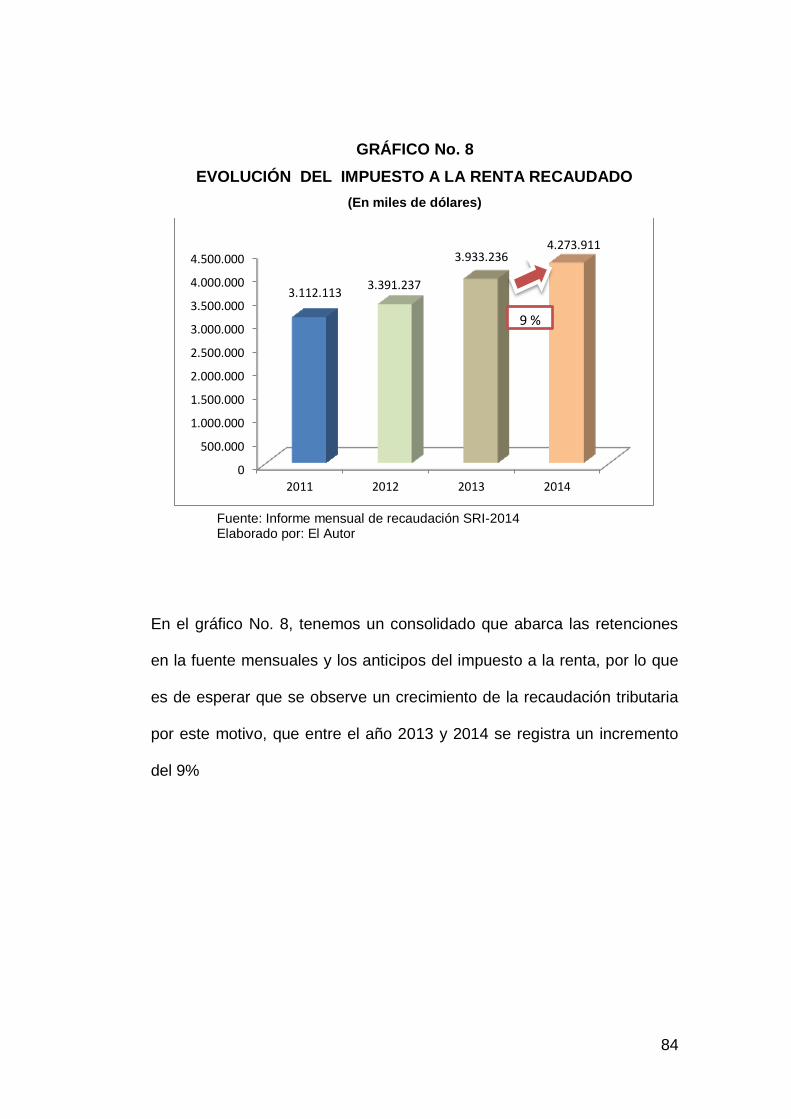

8 Evolución del impuesto a la renta recaudado 84

9 Evolución del impuesto a los vehículos motorizados 85

10 Evolución del impuesto a la contaminación vehicular 86

11 Evolución del impuesto a la salida de divisas 87

12 Evolución del impuesto a los activos en el exterior 88

13 Evolución del RISE 89

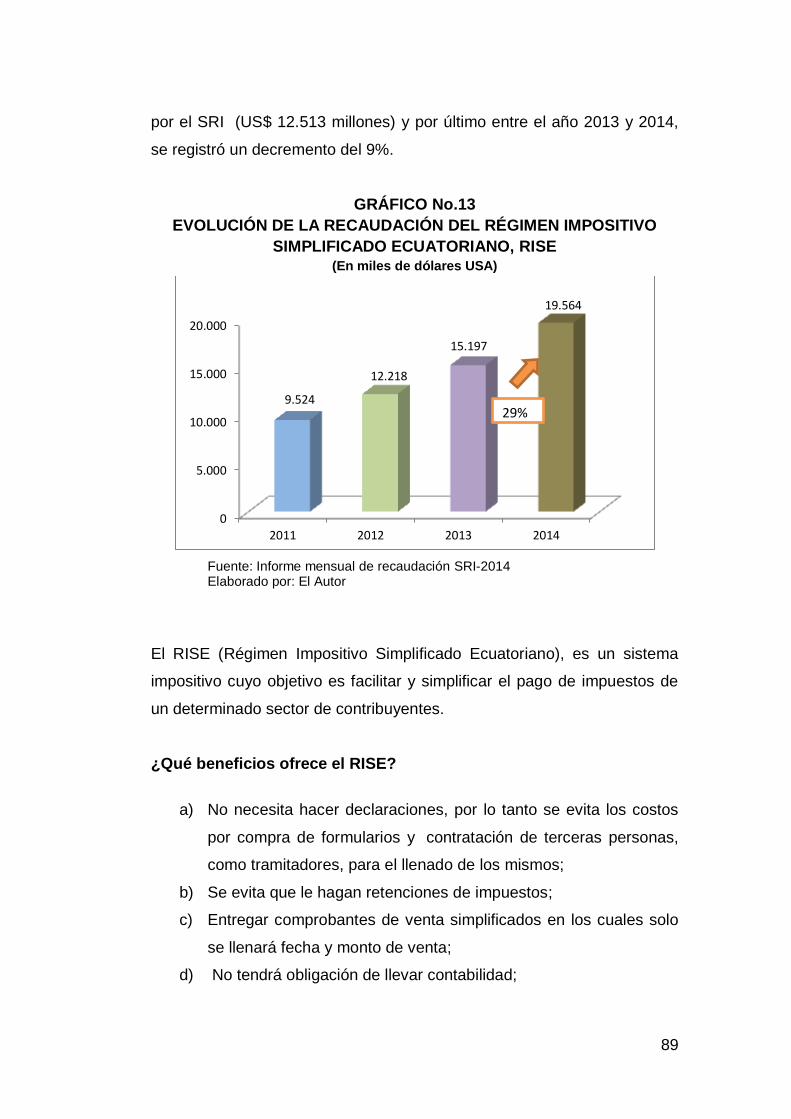

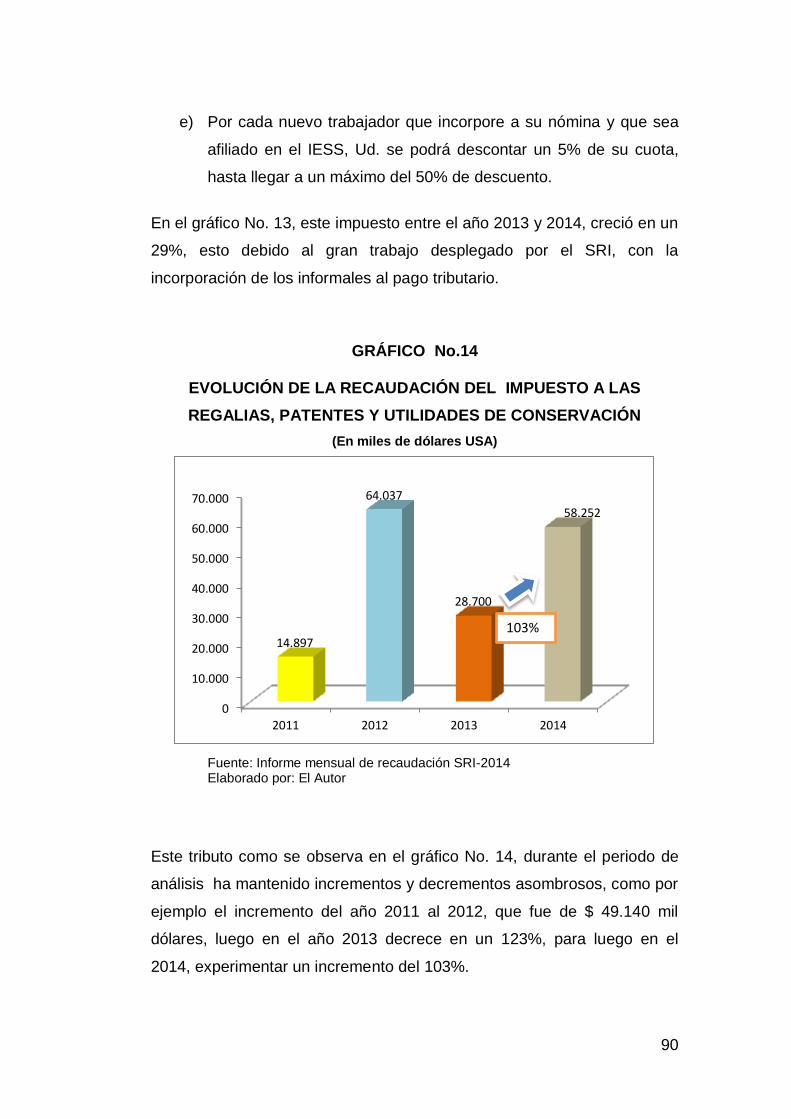

14 Evolución del impuesto a las regalías, patentes y utilidades de conservación

90

15 Evolución del impuesto a las tierras rurales 91

16 Evolución del impuesto indirecto 92

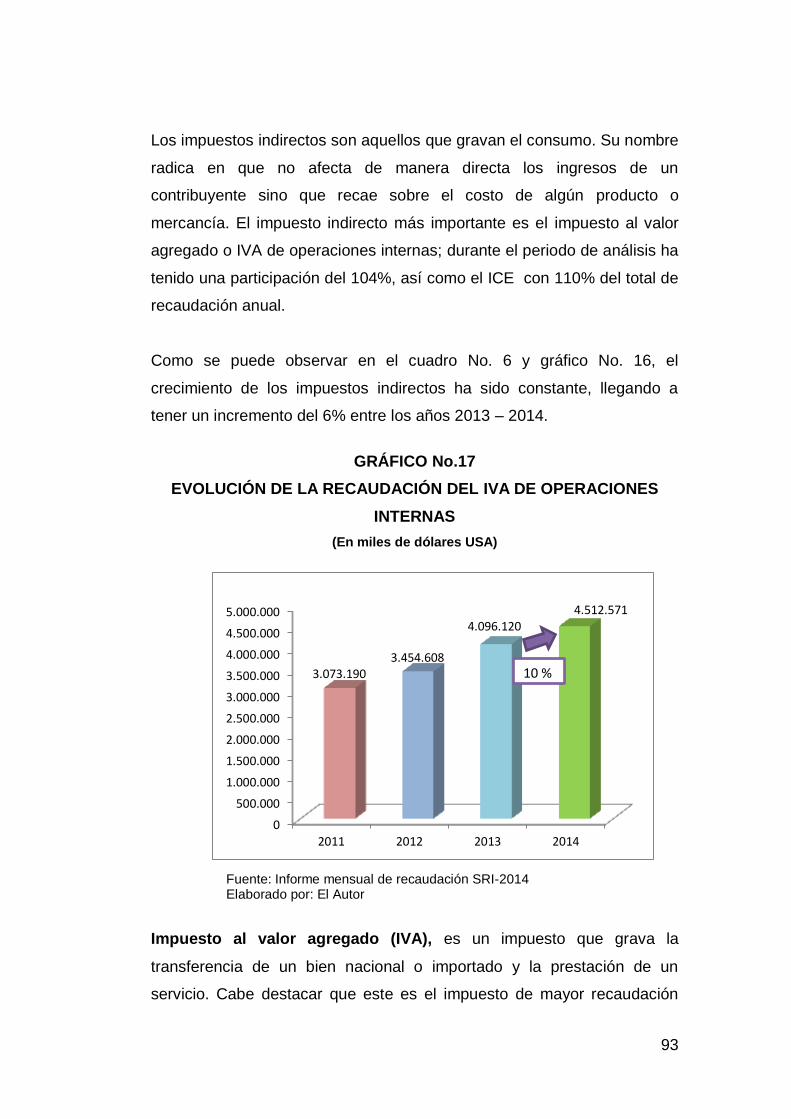

17 Evolución del IVA de operaciones internas 93

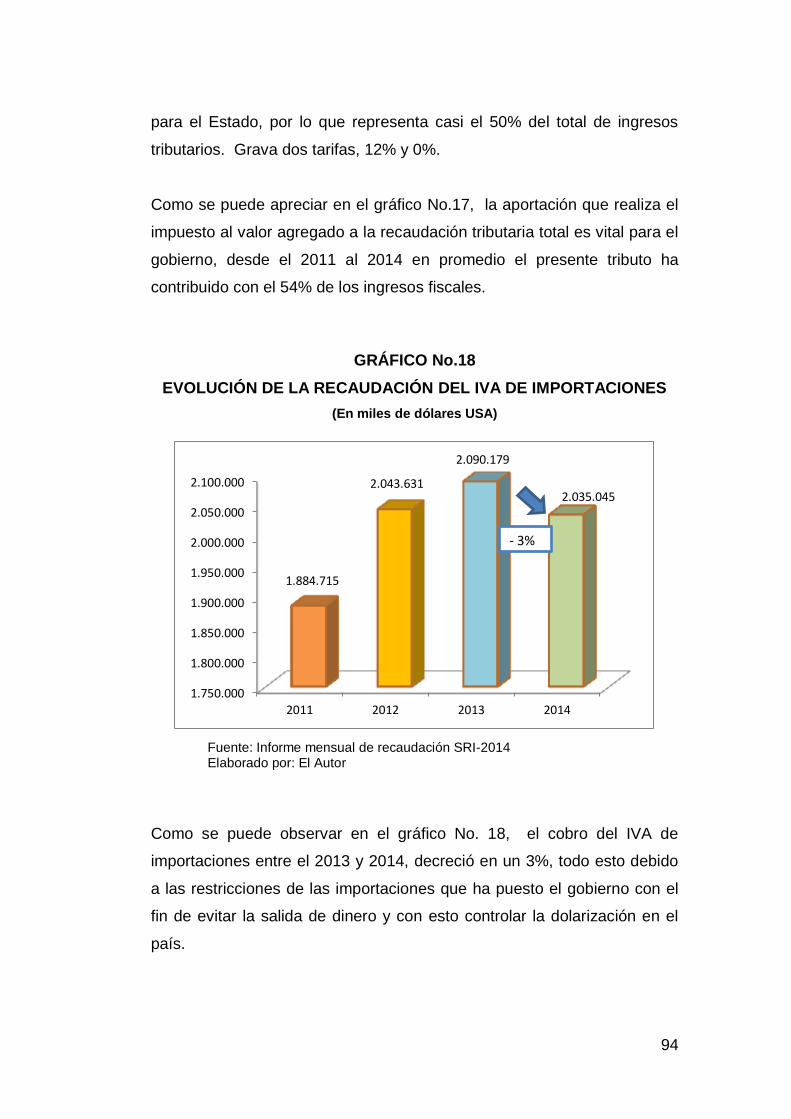

18 Evolución del IVA de importaciones 94

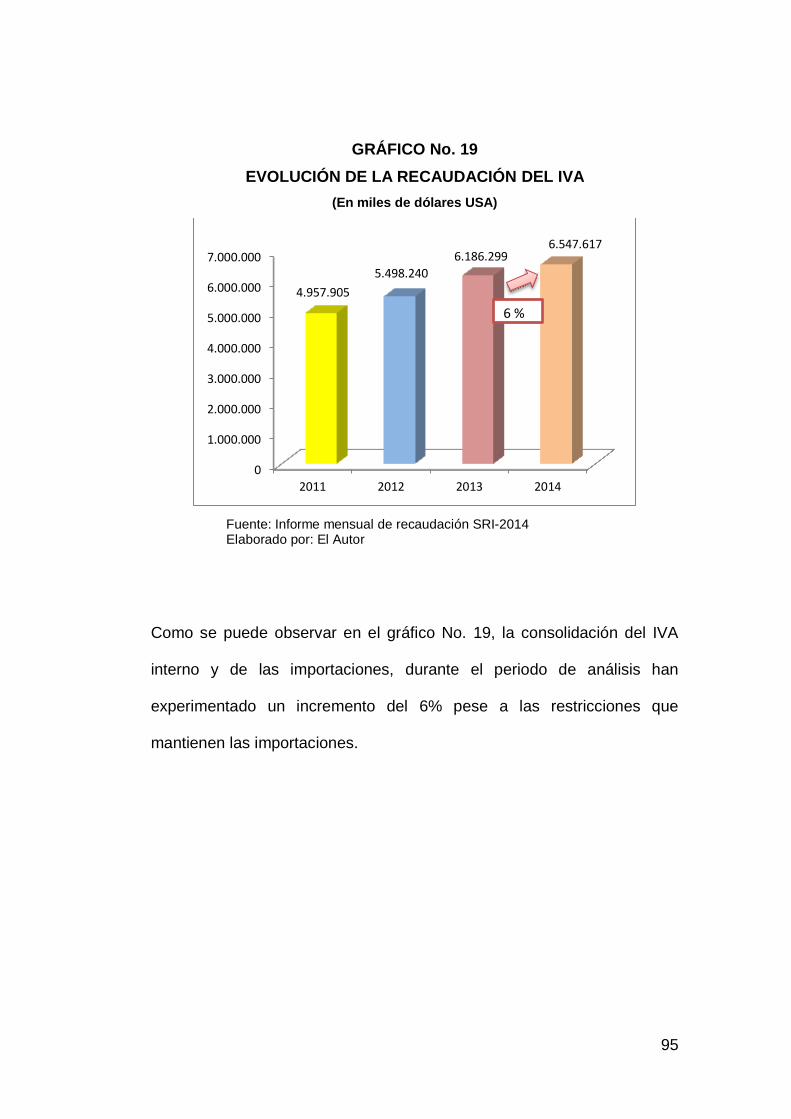

19 Evolución del IVA 95

20 Evolución del ICE de operaciones internas 96

21 Evolución del ICE de importaciones 97

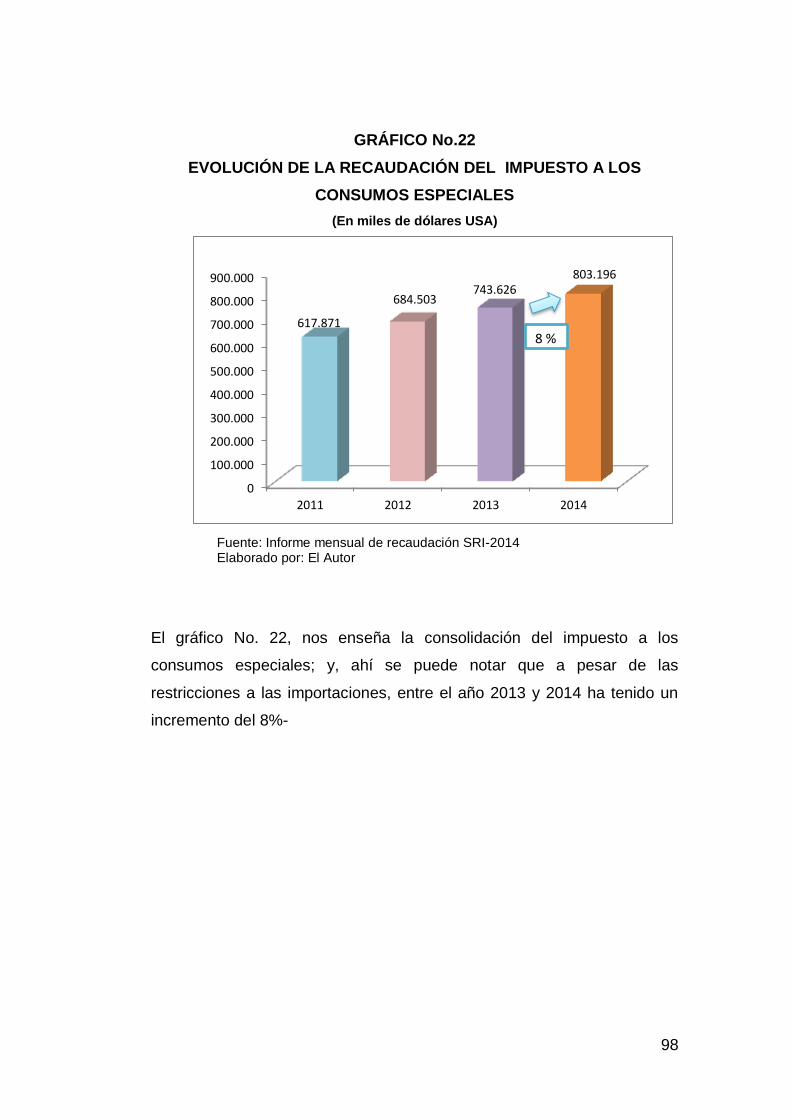

22 Evolución del impuesto a los consumos especiales 98

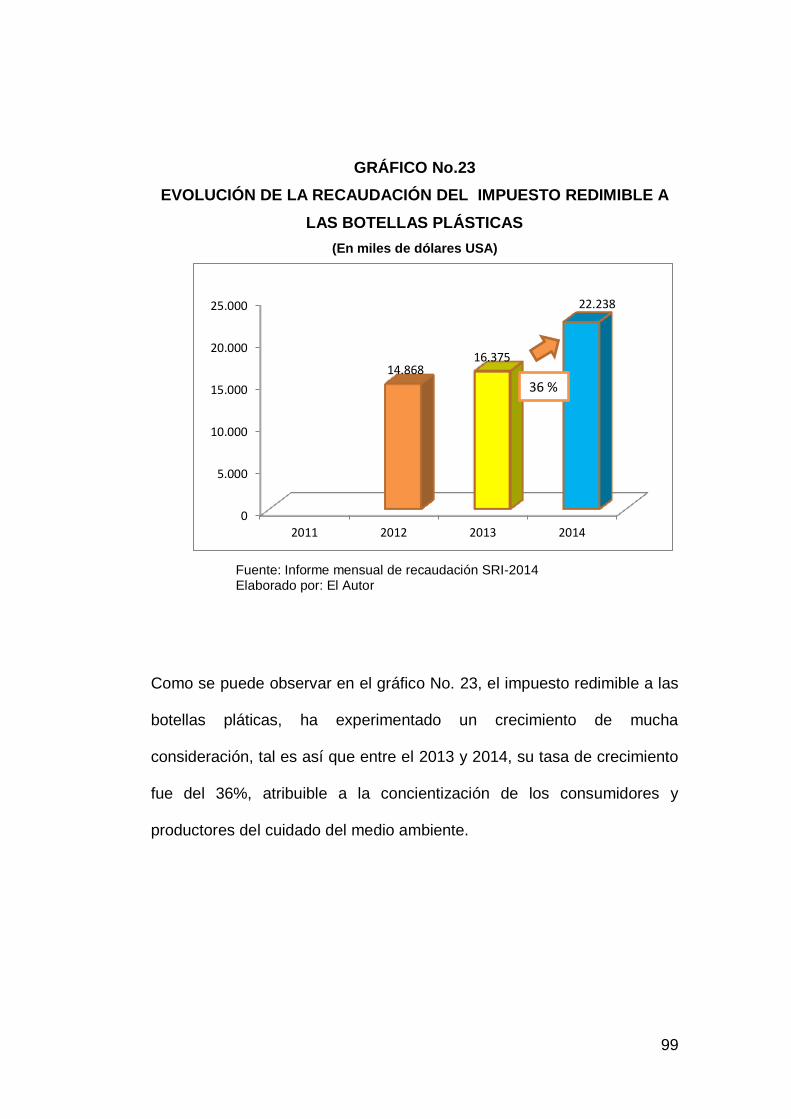

23 Evolución del impuesto redimible a las botellas plásticas 99

24 Comportamiento de los impuestos directos e indirectos 100

1

INTRODUCCIÓN

El crecimiento económico y desarrollo de los países del mundo en

especial el Ecuador, se viene dando a través de la explotación de sus

recursos naturales no renovables, teniendo una particularidad especial

cada país, tal es el caso ecuatoriano, que durante las últimas décadas, su

crecimiento económico se debió a los precios de la exportación petrolera

en el mercado internacional; pero este crecimiento no fue complementado

con una economía sostenible, capaz de poder respaldar y contribuir a la

recaudación, originándose una interrogante ¿qué pasará cuando los

precios del petróleo bajen?, esto generará un gran problema que

repercutirá en los demás sectores y habrá un retroceso en la economía.

Para evitar que suceda esto, es necesario comprometer la participación

ciudadana, que tiene el papel protagónico de colaboradora del desarrollo

del país, pero esto no sucede en la realidad hay una gran mayoría de

países, tal como el caso ecuatoriano que los ciudadanos no están

preparados para cumplir con su rol ante la sociedad, esto es debido a la

falta de cultura tributaria que viene a ser un resumen de la conciencia y la

aplicación de valores que nacen de su identidad propia y de su hogar.

La presente investigación contiene los capítulos siguientes:

Capítulo I, comprende el estudio de la Conceptualización de Cultura

Tributaria y Evasión Tributaria.

Capítulo II, aquí se detalla el estudio del sistema tributario y la evasión

tributaria en América Latina y el Ecuador.

2

Capítulo III, contempla el estudio del sistema educativo y la cultura

tributaria aplicada en el Ecuador.

Capítulo IV, contiene la evolución tributaria periodo: 2010 – 2013:

PLANTEAMIENTO DE LA HIPÓTESIS: El desarrollo de una cultura tributaria permitió incrementar las

recaudaciones tributarias, durante el periodo: 2011-2014.

Objetivo General

Demostrar que el desarrollo de una cultura tributaria, permitió el

incremento en las recaudaciones fiscales durante el periodo: 2011- 2014.

Objetivos Específicos

1) Determinar la Conceptualización de la cultura y evasión

tributaria

2) Analizar el sistema tributario y la evasión tributaria en América

Latina y el Ecuador.

3) Analizar el sistema educativo y la cultura tributaria aplicada en

el Ecuador.

4) Analizar la evolución tributaria del país, periodo 2011 – 2014

3

CAPÍTULO I

CONCEPTUALIZACIÓN DE CULTURA TRIBUTARIA Y

EVASIÓN TRIBUTARIA

1.1 Conceptos generales

1.1.1 Cultura

Según la Real Academia de la Lengua Española1 define cultura como

―Conjunto de modos de vida y costumbres, conocimientos y grados de

desarrollo artísticos, científico, industrial, en una época, grupo social‖. Por

lo que toda sociedad tiene cultura y toda cultura es puesta en práctica, por

las personas que se interrelacionan; siendo de esta manera la sociedad

igual a la cultura.

En general el término cultura, proviene del latín cultus, que hace

referencia al cultivo del espíritu humano y de las facultades intelectuales

que tiene el hombre desde su raciocinio. Su definición ha ido progresando

a lo largo de la historia desde la época del iluminismo, es decir, la cultura

ha sido asociada a la civilización y el progreso de la humanidad.

Para la UNESCO, ―la cultura permite al ser humano la capacidad de

reflexión sobre sí mismo: a través de ella, el hombre discierne valores y

busca nuevas significaciones‖

1 Diccionario de la Real Academia de la Lengua Española, Vigésima Segunda Edición 2001. p. 483

4

De acuerdo al enfoque analítico que se siga, la cultura puede ser definida

y clasificada de la siguiente manera: En tópica, histórica, mental,

estructural, y simbólica.

Por su grado de desarrollo puede ser analizada como: primitiva, civilizada,

pre-alfabeta y alfabeta; cabe destacar que en las sociedades capitalistas

modernas existe una industria cultural, con un mercado donde se ofrecen

bienes culturales sujetos a las leyes de la oferta y la demanda de la

economía.

1.2. Cumplimiento tributario

Este concepto de cumplimiento tributario voluntario va relacionado con la

moral fiscal, que está conformado por una sola variable denominada

tolerancia al fraude, inscrita en la dimensión de los valores y motivaciones

internas del individuo.

Este concepto tiene mucho que ver con la moral fiscal que está

conformada por una sola variable denominada tolerancia al fraude,

inscrita en la dimensión de los valores y motivaciones internas del

individuo; los resultados por el incumplimiento de las administraciones

tributarias, en las cuales existen altas percepciones de riesgo, así como la

determinación al aumento de las sanciones, esto no tiene nada que ver

con la gran magnitud del incumplimiento de las obligaciones tributarias.

Bajo esta perspectiva se aborda un breve análisis de la situación

tributaria, así como del cumplimiento tributario y la evasión tributaria en el

Ecuador, realizado mediante estudios en base de encuestas sobre

conciencia tributaria, obteniendo resultados de un enfoque que sirve para

formular un nuevo marco teórico y analítico acerca de la moral fiscal de

los ecuatorianos, en el que quedan demostrados los valores personales e

incluso la visión que tienen los ciudadanos en relación con el Estado.

5

El acto tributario es un acto de dos vías entre el contribuyente y el Estado,

en el que a este último le corresponde una doble función: la de recaudar

los impuestos y la de retornarlos a la sociedad bajo la forma de bienes y

servicios públicos. Se trata de un proceso social regulado, en el cual el

cumplimiento tributario responde a un mandato legal que el contribuyente

debe acatar y que la autoridad debe hacer cumplir, según las facultades

que la ley le confiere.

Por lo expuesto, podemos decir que la conciencia tributaria de los

ciudadanos se puede fortalecer al aplicar mecanismos de control más

estrictos, siempre que el Estado dé muestras de administración honesta y

eficiente, independientemente de que una sociedad se encuentre regida o

no por sistema democrático, el cumplimiento del deber fiscal responde a

un orden legislativo, provisto de normas, plazos y sanciones

determinadas, que facultan a la autoridad la potestad de cobrar los

impuestos y de actuar en contra de quienes incumplan en el pago de sus

obligaciones tributarias.

No se debe ignorar el ámbito de acción de la administración tributaria que

va más allá del mero cobro de impuestos. Esto es algo que a muchas

administraciones tributarias no les resulta tan evidente, algunas ven a la

educación fiscal como algo muy superficial sin mayor incidencia, en el

mejor de los casos, como un elemento complementario de sus

quehaceres principales, sin percatarse que la formación y el desarrollo de

una cultura tributaria representa, en el largo plazo, una de las bases más

sólidas y confiables en las que se sustentará la recaudación del futuro, el

cual permitirá el buen vivir y el bienestar socio-económico de los

ecuatorianos.

Los aspectos del cumplimiento tributario se relacionan con las

instituciones y la calidad de las mismas; entendiendo a la calidad como un

6

concepto dinámico al que aquellas deben atender. Las instituciones

deben cumplir satisfactoriamente con los cambios que se producen, tanto

en el orden del conocimiento, como los inherentes a los reordenamientos

económicos, sociales, políticos y culturales, propios de un mundo

crecientemente globalizado. Es así que al tratar de analizar el grado de

cumplimiento fiscal y calidad institucional, y las causas que determinan

este grado, debe siempre realizarse un encuadre temporal, social, político,

económico e incluso histórico2

1.3. Educación cívico-tributaria.

En muchos países del mundo el porcentaje de recaudación efectiva que

se obtiene como consecuencia de la actuación administrativa contra el

fraude fiscal, apenas representa el 2-3 % de la recaudación tributaria total.

El resto, en torno al 97-98 %, procede de los ingresos efectuados por los

contribuyentes voluntariamente. Ante este hecho, las administraciones

tributarias buscan desarrollar estrategias que consoliden el cumplimiento

voluntario.

La educación cívico-tributaria es considerada un canal importante, pues

tiene como objetivo fomentar una ciudadanía participativa y consciente de

sus derechos y obligaciones (Delgado, 2002). Se trata de un proceso de

enseñanza y aprendizaje basado en tres ejes:

1) Formación en valores.

2) Construcción de la ciudadanía.

3) Cumplimiento voluntario.

2 Boletín Impositivo AFIP, N° 157, Agosto 2010, páginas 1545-1556. Por Chapelet, Sonia y Ferré

Olive, Edgardo Héctor.

7

Por tanto, se debe considerar a las acciones de los programas de

capacitación y educación tributaria como una inversión y no un gasto,

por lo que, podríamos aseverar que una correcta ejecución de la

capacitación tributaria adicionalmente nos permitiría un crecimiento

sostenido dentro de las actuaciones de la administración tributaria y se

lograría una saludable política fiscal.

Kohlberg (1981) planteó que las personas reestructuran su pensamiento

acerca de cuestiones sociales y morales, en la medida que desarrollan su

estructura cognitiva desde lo más concreto hasta lo más abstracto.

(Rojas, 2009). La conciencia cívico-tributaria es un producto social, por

tanto, el cumplimento correcto de las obligaciones tributarias se aprende.

El Servicio de Rentas Internas y el Ministerio de Educación suscribieron

un Convenio de Cooperación Interinstitucional y a partir de enero de 2000

ambas instituciones iniciaron acciones conjuntas orientadas a lograr que

la población estudiantil comparta un conjunto de valores, creencias y

actitudes orientadas hacia el cumplimiento y observancia de las leyes y

obligaciones tributarias; solidificando las bases morales de

responsabilidad con el fin de construir un país justo, equitativo y solidario.

De igual manera, se han firmado convenios de cooperación con

asociaciones y gremios que realizan actividades económicas relacionadas

con la Administración Tributaria como son el Colegio de Contadores,

Junta Nacional de Defensa del Artesano, Colegio de Médicos, Abogados,

Ingenieros, entre otros; con el objetivo de promover el conocimiento de la

norma tributaria.

La institución ha planteado dentro de su plan estratégico 2012-2015

―Fomentar la Cultura Tributaria a través de asistencia, capacitación y

difusión‖ y espera reducir las brechas tributarias a la mitad (inscripción,

8

presentación, veracidad y pago) a través de la prestación de servicios de

calidad, asistencia al ciudadano y control efectivo del cumplimiento de las

obligaciones tributarias.

Durante el año 2014 se ha destinado un presupuesto de 500 mil dólares

para este tipo de proyectos. No obstante, la falta de una metodología

para evaluar las acciones en los programas de cultura tributaria no ha

permitido a la Institución cuantificar la rentabilidad de estas inversiones y

analizar el grado de incidencia en el cumplimiento voluntario.

En este sentido, es importante realizar el levantamiento de una

metodología que permita evaluar a los procesos de capacitación con el

objetivo de que se conviertan en una inversión sostenible en el tiempo.

1.4 La importancia de promover la cultura tributaria3

La obligación del cumplimiento tributario puede ser suficiente para lograr

los objetivos de la recaudación fiscal, dependiendo de la percepción de

riesgo de los contribuyentes y de la capacidad de fiscalización y sanción

de la Administración Tributaria. Pero hay contextos sociales en los que se

percibe una ruptura o disfunción entre la ley, la moral y la cultura, estos

tres sistemas regulan el comportamiento humano. La cultura ciudadana,

es un conjunto de programas y proyectos orientados a mejorar las

condiciones de la convivencia ciudadana mediante un cambio conductual

consciente, partiendo de la premisa de que la modificación voluntaria de

los hábitos y creencias de la colectividad, puede llegar a ser un

componente crucial de la gestión pública, del gobierno y la sociedad civil.

3 Roca, Carolina. Estrategias para la formación de la cultura tributaria – Asamblea General del

CIAT N° 42, Guatemala, 2008- Serie Temática Tributaria N°15 Setiembre 2011 Asistencia al Contribuyente p. 69

9

No pueden llevarse a cabo políticas tributarias o fiscales verdaderamente

eficaces sin contar con el conglomerado humano, para ello, debe tomarse

en cuenta el factor humano y social. Todas las normas y planificaciones

tributarias corren el riesgo de ser estériles si no se presta la debida

atención a las creencias, actitudes, percepciones y formas de conducta de

los ciudadanos, a su moral personal y colectiva, e incluso a sus ideas

sobre el modo de organizar la convivencia.

Por ese motivo es la importancia especialmente en aquellas sociedades

aquejadas por una conciencia tributaria débil y un Estado poco funcional,

factores que generalmente se ven acompañados y agudizados por

situaciones de crisis de valores sociales que refuerzan la hipótesis del

divorcio entre cultura, moral y ley.

Bajo tales circunstancias, la educación tributaria de ninguna manera

puede reducirse a la enseñanza de prácticas que solamente capaciten

para atender los requerimientos del régimen impositivo, tampoco puede

limitarse al ámbito de la formalidad fiscal, el orden legal y las razones de

su cumplimiento, sino debe ser, necesariamente, una educación orientada

hacia el cambio cultural y la revaloración de lo ético dentro del conjunto

social.

1.5. Percepciones y actitudes

Es importante tener presente que para conocer el mundo interior o

exterior necesitamos realizar un proceso de decodificación de los

mensajes que se reciben a través de todo el cuerpo. Se define como

percepción al proceso cognoscitivo a través del cual las personas son

capaces de comprender su entorno y actuar en consecuencia a los

impulsos que reciben; se trata de entender y organizar los estímulos

generados por el ambiente y darles un sentido. De este modo lo siguiente

10

que hará el individuo será enviar una respuesta en consecuencia. La

percepción puede hacer mención también a un determinado

conocimiento, a una idea o a la sensación interior que surge a raíz de una

impresión material derivada de nuestros sentidos. 4

Para la psicología, la percepción consiste en una función que le posibilita

al organismo recibir, procesar e interpretar la información que llega desde

el exterior valiéndose de los sentidos.

El término comenzó a captar la atención de los estudiosos durante el siglo

XIX. Los primeros modelos que vinculaban la magnitud de un estímulo

físico con la del episodio percibido posibilitaron la aparición de la

denominada psicofísica.

Los especialistas aseguran que la percepción es el primer procedimiento

cognoscitivo, que permite al sujeto capturar la información del medio que

lo rodea a través de la energía que llega a los sistemas sensoriales.

Este procedimiento posee carácter inferencial y constructivo. En este

contexto, la representación interior de lo que ocurre afuera surge a modo

de hipótesis. Los datos que captan los receptores se analizan de modo

paulatino, junto a la información que recoge la memoria y que contribuye

al procesamiento y a la creación de dicha representación.

Mediante la percepción, la información es interpretada y se logra

establecer la idea de un único objeto. Esto significa que es factible

experimentar diversas cualidades de una misma cosa y fusionarlas a

través de la percepción, para comprender que se trata de un único objeto.

Existe una gran diferencia entre percepción y sensación, la sensación es

una experiencia que se vive a partir de un estímulo; es la respuesta clara

a un hecho captado a través de los sentidos.

4 http://definicion.de/percepcion/#ixzz3Zw1fHWDs

11

Una percepción, por su parte, es la interpretación de una sensación.

Aquello que es captado por los sentidos adquiere un significado y es

clasificado en el cerebro. Suele decirse que la sensación es lo que

precede a la percepción.

La actitud puede definirse como la disposición o el ánimo con el que

enfrentamos una situación. Al hablar de una actitud positiva, entendemos

que vamos a afrontar lo que venga de la forma más beneficiosa para

nosotros.

La actitud está condicionada por los pensamientos. Luego, una actitud

positiva ante la vida o ante una circunstancia puntual nacerá a partir

de pensamientos positivos.

Pensar en positivo consiste en tratar de comprender la realidad lo mejor

que podamos y enfocarnos en aquellos aspectos beneficiosos que

podemos manejar y que nos permitirán avanzar. Es decir, consiste en ser

optimista.

Actitud Mental Positiva es lo que define al ser humano avanzado, ya que

la mente es tan poderosa que puede lograr todo lo que uno se propone; el

optimismo es excelente y de gran ayuda para las personas que son

altamente negativas.

Los Diez Mandamientos de la Actitud Mental Positiva.

a) No juzgar nunca el día por el clima.

b) Cambiar la manera como empezamos el día.

c) No permitir que lo que está fuera de nuestro alcance, influya en

nuestras decisiones.

d) Protegernos de los mensajes negativos.

12

e) Cuidar la manera como nos expresamos de los demás y de

nosotros mismos.

f) Cambiar la manera de saludar a los demás.

g) Desarrollar una visión clara de nuestras metas.

h) No perder nunca nuestra admiración por la belleza del universo.

i) Apreciar y dar gracias por aquello que poseemos, por nuestras

experiencias y habilidades.

j) Tener grandes expectativas de nuestro día, nuestras actividades

y de las demás personas.

Una actitud mental positiva no te convertirá en el más rápido, el más

inteligente, o el más fuerte. Tampoco eliminará todos los problemas, pero

sí te permitirá aprovechar al máximo tu potencial y obtener los mejores

resultados. Ella no sólo te permitirá utilizar más eficazmente tus

habilidades sino que también te ayudará a evitar aquellas cosas sobre las

que no tienes ningún control y que te afectan negativamente.5

1.6. Importancia de la educación tributaria

Según Delgado Lobo6, la Educación Tributaria es considerada como una

actividad que solo concierne a los adultos y el pagar sus tributos es de

ellos, bajo este contexto, los jóvenes no tendrían que preocuparse por la

tributación ya que serían totalmente ajenos al hecho fiscal hasta que no

se incorporaran a la actividad económica y estuvieran obligados al

cumplimiento de obligaciones tributarias formales, en este sentido la

educación tributaria de los ciudadanos más jóvenes carecería de sentido

desde otra perspectiva.

5 http://www.leonismoargentino.com.ar/RefActitudMentalPos.htm

6 www.ief.es/documentos/recursos/publicaciones/documentos_trabajo/2005_

13

Pero en realidad se observa que los jóvenes, desde edades muy

tempranas ya empiezan a incorporarse a la actividad económica no sólo a

través de la familia y la escuela, estos empiezan muy pronto a tomar

decisiones económicas como consumidores de bienes y servicios. El

hecho de que los jóvenes no estén sujetos a obligaciones tributarias

concretas no significa que sean totalmente ajenos a la tributación.

La educación tributaria tiene como función formar e informar a los

contribuyentes y a los jóvenes, es una tarea doble, decisiva para la

comunidad donde la vertiente formativa es tan importante como la

informativa porque se refiere a la socialización, proceso mediante el cual

los individuos aprenden a conformar su conducta a las normas vigentes

en la sociedad donde viven.

En la socialización de los individuos tiene una influencia decisiva el núcleo

familiar. Pero, a medida que el individuo se va haciendo adulto, dicha

influencia pasa a ser ejercida también, y de forma no menos poderosa,

por otras instituciones entre las que cabe destacar el sistema educativo.

La forma en que el sistema educativo puede actuar transmitiendo el valor

"deber tributario" como parte de los deberes sociales, puesto que el

incumplimiento fiscal es una conducta asocial, influirá en la actitud que se

adopte ante el sistema fiscal. Y éste es un factor decisivo para el

cumplimiento tributario.

No cabe duda que la conducta fiscal adulta sería distinta si se educara

adecuadamente desde niños y jóvenes de la sociedad, como ya se viene

haciendo en otros países. El sistema educativo puede preparar a los

jóvenes para el momento en que deban cumplir sus obligaciones como

contribuyentes, impartiendo una serie de conocimientos básicos que

expliquen el sentido, el alcance y la finalidad de los impuestos.

14

Los impuestos no son otra cosa que aportes que deben hacer las

personas y las empresas, obligados por ley, para que el Estado tenga los

recursos suficientes para brindar los bienes y servicios públicos que

necesita la comunidad para el desarrollo del buen vivir.

Los impuestos son importantes porque:

El Estado puede obtener los recursos para poder brindar

educación, salud, seguridad, justicia, obras públicas y apoyo a los

más necesitados, entre varias cosas más;

Se puede conseguir más igualdad de oportunidades;

Es un acto de solidaridad al contribuir con el bienestar de los

demás;

Es una forma de participar en los asuntos de la comunidad;

En ellos también se refleja lo que queremos como sociedad.

Por ejemplo, cuando realizamos una compra nos cobran el valor de la

mercadería más el IVA y nos entregan una factura por el total a pagar. El

IVA que nos cobran debe ser pagado por el comerciante al Estado.

Los comprobantes son muy importantes porque:

Son documentos legales que establecen la relación entre el

comprador y el vendedor;

Prueban que las operaciones se realizaron y proporcionan un

detalle de las mismas;

Son el respaldo para registrar en la empresa las operaciones que

se realizaron;

Permiten realizar un control posterior de las operaciones.

15

1.7. Objetivos y finalidades de la educación fiscal

La educación fiscal tiene como objetivo primordial el de cimentar

conductas favorables al cumplimiento fiscal y contrarias a las actitudes de

defraudación, por medio de la transmisión de ideas y valores que sean

asimilados por los contribuyentes y valorados por la sociedad en su

conjunto, su finalidad no es tanto facilitar contenidos académicos con

contenidos morales, sino que se debe tratar en el aula como un tema de

responsabilidad ciudadana.

Ello se traduce en asumir las obligaciones tributarias, primero porque lo

manda la ley, y después porque se trata de un deber cívico, poniendo de

relieve qué efectos tiene el incumplimiento de estas obligaciones sobre el

individuo y sobre la sociedad, todo esto conlleva a un cambio cultural que

explica la condición de largo plazo que suele ser una de las

características más importantes de toda estrategia para la formación de la

cultura tributaria.

Por tanto, se puede decir que no hay recetas para la adopción de las

estrategias encaminadas a la formación de la cultura tributaria, pues son

más bien las características propias de cada país, así como la

disponibilidad de recursos de cada administración tributaria, las que en

última instancia determinan el tipo y alcance de las acciones a desarrollar

en la materia.

Lo importante es que cada administración tributaria defina con claridad

sus objetivos de formación fiscal y establezca sus prioridades en función

de ellos y de los recursos disponibles.

La educación fiscal, por tanto pretende proporcionar a los ciudadanos

más jóvenes unos esquemas conceptuales sobre la responsabilidad fiscal

que les ayuden a incorporarse a su rol de contribuyentes con una

16

conciencia clara de lo que es un comportamiento lógico y racional en una

sociedad democrática.

De este modo, la educación fiscal7 debe convertirse en un tema para:

a. Identificar los distintos bienes y servicios públicos.

b. Conocer el valor económico y la repercusión social de los

bienes y servicios públicos.

c. Reconocer las diversas fuentes de financiación de los bienes y

servicios públicos, especialmente las tributarias.

d. Establecer los derechos y las responsabilidades a que da lugar

la provisión pública de bienes y servicios.

e. Interiorizar las actitudes de respeto por lo que es público y, por

tanto, financiado con el esfuerzo de todos y utilizado en

beneficio común.

f. Asimilar la responsabilidad fiscal como uno de los valores sobre

los que se organiza la convivencia social en una cultura

democrática, identificando el cumplimiento de las obligaciones

tributarias con un deber cívico.

g. Comprender que la fiscalidad, en su doble vertiente de ingresos

y gastos públicos, es uno de los ámbitos donde se hacen

operativos los valores de equidad, justicia y solidaridad en una

sociedad democrática.

La educación fiscal, por tanto pretende proporcionar a los ciudadanos

más jóvenes unos esquemas conceptuales sobre la responsabilidad fiscal

que les ayuden a incorporarse a su rol de contribuyentes con una

conciencia clara de lo que es un comportamiento lógico y racional en una

sociedad democrática.

7 Delgado Lobo, M° Luisa; La Educación fiscal en España

17

Hoy en día es muy importante, incluso comenzar con un desarrollo de la

cultura tributaria desde el preescolar, con el objetivo de que desde sus

primeros conocimientos el niño conozca la importancia de la recaudación

tributaria y como se distribuye posteriormente en beneficio de toda la

sociedad, a través de construcción de carreteras, aeropuertos, escuelas,

colegios, universidades, hospitales, mercados, seguridad policial y toda

clase de servicio que brindará el estado para garantizar la seguridad

ciudadana.

1.8. Definición de corrupción

La corrupción es definida según la Real Academia Española 8 ―…práctica

consistente en la utilización de las funciones y medios de organizaciones,

especialmente en las públicas, en provecho, económico o de otra índole,

de sus gestores‖. Si nos referimos a la corrupción de funcionarios,

podemos decir que es9 , ―Variedad de delito de cohecho, en la que

incurren los que con dádivas, ofrecimientos o promesas, corrompen o

intentan corromper a un funcionario público o aceptan sus solicitudes‖.

La corrupción es un fenómeno que ha minado la conciencia de la gente a

nivel social y económico, esta repercute de una manera inmoral en las

obligaciones que nuestros gobernantes tienen hacia nosotros. Las

causas que dan originan a la corrupción se presentan en los niveles

sociales, económico y político. En lo social, está dada por la falta de un

servicio profesional que fiscalice los actos de los gobernantes, existiendo

una mínima participación ciudadana en actos de fiscalización y evaluación

de la gestión pública. En lo económico, el insuficiente pago a los

trabajadores públicos genera un descontento y hace posible que la

corrupción tenga cabida en las acciones públicas; asimismo, el desinterés

8 Diccionario de la Real Academia de la Lengua Española, Vigésima Segunda Edición 2001. p. 451

9 Diccionario de Derecho, Bosh, 1987:161

18

de conocer que hacen las autoridades con nuestros recursos, lo cual

conlleva a que dichas autoridades manejen los recursos públicos sin

ninguna inspección.

En los países subdesarrollados, la corrupción puede ser el ―lubricante‖

para accionar ciertos mecanismos de progreso; en otras palabras, el

ciudadano, al no estar conforme con los servicios públicos ofrecidos,

incurren al soborno para incentivar al funcionario a realizar actos que

excedan a la regla.

Los efectos de la corrupción como el peculado, nepotismo, entre otras

traerán un retraso en lo económico, político y social, sobre todo este

último que afectará al estado y los ciudadanos, ya que las nuevas

generaciones nacerán en un mundo donde aprenderán a ser corruptos.

También afectará a las relaciones con otros países conllevando a que las

relaciones se rompan.

La corrupción se va sistematizando de tal manera que cuando uno

individualmente pretende hacerle frente se encuentra atrapado por el

sistema. La lucha contra la corrupción no se trata de una lucha individual,

sino más bien de una lucha corporativa por parte de toda la sociedad civil

y de toda la gente, que aun invocando soluciones al problema, son las

primeras involucradas en esto. Asimismo, entre otras causas está la falta

de disciplina que viene desde la formación de la persona, ya que el

ecuatoriano está acostumbrado a tener todo fácil, no se reconoce el

mérito con el cual una persona consigue algo, sino el compadrazgo, la

argolla, la coima, etc.

La corrupción es uno de los fenómenos que más afecta a la sociedad,

generando grandes pérdidas dentro del aparato estatal, considerando

nuestro tema afecta enormemente a la recaudación. Entonces, para ello

debe reafirmarse la educación y liderazgo, dar énfasis al aspecto moral

19

que incentivará a la conciencia pública, mediante la educación ciudadana

y formación de líderes, así como una democracia participativa. Nuestra

educación ciudadana y formación de líderes tiene como fin enaltecer una

serie de costumbres, aparentemente insignificantes, por decir así, como la

honradez, altruismo, bondad, solidaridad, justicia, transparencia, etc.

Hoy en día la corrupción, ha sido el blanco de diferentes agitaciones

políticas, sobre todo en algunos gobiernos de América Latina, como es el

caso de Venezuela, Argentina, Brasil y Chile, que son los casos de mayor

atención de la prensa local e internacional. Todo esto ha ocasionado que

la sociedad civil pierda desconfianza en sus gobernantes y confronte

ideas como las de revocatorias de mandatos, por cuanto no se está

cumpliendo con la planificación y el desarrollo social ofrecido.

1.9. Concepto de evasión tributaria

La Evasión Tributaria es definida por Jorge Cosulich10 ‖como la falta de

cumplimiento de sus obligaciones por parte de los contribuyentes. Esa

falta de cumplimiento puede derivar en pérdida efectiva de ingreso para el

Fisco o no. Es evidente que ambas implican una modalidad de evasión,

aun cuando con efectos diferentes‖.

La clasificación de la evasión que se emplea comúnmente es la de

evasión y elusión o evitación. En el caso de evasión es cuando se violan

las normas jurídicas establecidas, en tanto que elusión es cuando se

elude el cumplimiento de las obligaciones acudiendo a medios lícitos,

generalmente, la elusión está relacionada con la vaguedad o laguna de la

norma jurídica y ocurre sin violación de la ley.

10

Cosulich Ayala, Jorge; La Evasión Tributaria, Proyecto Regional de Política Fiscal CEPAL-ONUD; Naciones Unidas CEPAL Santiago de Chile, 1993

20

La evasión tributaria asume un carácter encubierto y derivado de una

conducta consciente y deliberada también, puede darse el caso de

evasión en forma abierta como los vendedores ambulantes, y que se

deriva de un acto inconsciente (error o falta).

La intención o voluntad del infractor es un elemento importante en todas

las legislaciones al momento de configurar la objetividad o subjetividad de

la infracción y para efectos de determinar las sanciones que puedan

corresponder.

La evasión tributaria no solo significa generalmente una pérdida de

ingresos fiscales con su efecto consiguiente en la prestación de los

servicios públicos, sino que implica una distorsión del sistema tributario,

fracturando la equidad vertical y horizontal de los impuestos, haciendo

que el contribuyente evasor obtenga ventajas significativas frente al

contribuyente cumplidor.

Este concepto muy venido a más en los últimos días, es lo que se quiere

combatir con el desarrollo de una cultura tributaria, que permita a los

contribuyentes actuales y futuros, socializar la contribución voluntaria de

sus obligaciones para con el fisco.

1.10. Métodos y causas de la evasión tributaria

Los métodos de estimación de la Evasión Tributaria, según Michael Jorrat

y Andrea Podestá 11 se denomina ―brecha tributaria”, entendiéndose

como la diferencia entre lo que el gobierno presupuestó para recaudar, y

lo que realmente recauda. Hay diversas causas que explican que los

contribuyentes paguen menos impuestos de los que deberían pagar,

11

Michael Jorrat y Andrea Podestá; Análisis comparativo de las metodologías empleadas para la estimación de la evasión en el impuesto a la renta- Evasión y equidad en América Latina CEPAL abril 2010, p. 70

21

estas se agrupan en tres categorías: subdeclaración involuntaria, elusión

tributaria y evasión tributaria.

Donde la ‗subdeclaración involuntaria’ es consecuencia de los errores

involuntarios que puede cometer un contribuyente al momento de

preparar su declaración de impuestos. Estos errores son atribuibles al

desconocimiento de la normativa tributaria, los cuales se ven aumentados

cuando dicha normativa es compleja.

La ―elusión tributaria”, es un concepto que hace referencia al uso

abusivo de la legislación tributaria, es decir, que no respeta el espíritu de

la ley, con el propósito de reducir el pago de impuestos. Por último, la

‗evasión tributaria’ corresponde a la subdeclaración ilegal y voluntaria de

los impuestos. En este caso hay un acto deliberado por parte del

contribuyente para reducir sus obligaciones tributarias. Adicionalmente, el

concepto de ―incumplimiento tributario‖ se puede asociar a la suma de

la evasión tributaria y la subdeclaración involuntaria. Ambas son formas

de incumplir con las obligaciones, aun cuando una sea premeditada y la

otra no.

Entre las causas de la evasión tributaria Cosulich12 considera a las

siguientes:

1) Inexistencia de una conciencia tributaria en la población.- Señala

que existe una falta de conciencia tributaria en la población, este

proviene del concepto de que a nadie le agrada pagar impuestos,

eso es históricamente válido en el tiempo y en el espacio; sin

embargo, la falta de conciencia tributaria es una consecuencia

lógica de la falta de conciencia social.

12

Cosulich Ayala, Jorge; La Evasión Tributaria, Proyecto Regional de Política Fiscal CEPAL-ONUD; Naciones Unidas CEPAL Santiago de Chile, 1993.

22

En general, son pocos los que satisfacen voluntariamente con

puntualidad y corrección sus obligaciones, cualquiera sea la

naturaleza de las mismas, esa resistencia se vincula con la

imagen del Gobierno y la percepción que los individuos se hacen

de la forma en que éste gasta el dinero incrementando la

corrupción de los países.

Está actividad va relacionada con el carácter individualista del ser

humano prevaleciendo su sentimiento de egoísmo y su afán de

lucro. La corrupción es responsabilidad de toda la sociedad la que

deberá comprender un cambio en los sistemas educativos en

todos los niveles, esta tarea es reconocida por las autoridades

gubernamentales, en algunos países son las Administraciones

Tributarias las que están tomando esta iniciativa.

2) Complejidad y limitaciones de la legislación tributaria.- Esta causa

incluye conceptos muy amplios como la existencia de normas que

regulan la misma base imposible y los contribuyentes, asimismo la

existencia de la exoneraciones amplias o condicionadas, la

vigencia de regímenes de fomento o incentivos con procedimiento

muy detallados y confusos, el alcance no siempre claro en cuanto

a las facultades y deberes de la administración tributaria y de los

contribuyentes. Se incluye también sistemas de condonación o

amnistía tributaria, que premian al contribuyente incumplidor en

perjuicio del cumplidor y afectan por ende la conciencia tributaria.

3) La ineficiencia de la administración tributaria.- La decisión de

evadir los impuestos implica muchas veces que el contribuyente

efectúe un cálculo económico, valorando los beneficios y costos

de la evasión. En un país donde la probabilidad de que un

contribuyente evasor sea detectado y pague sus impuestos es

bajo, entonces este asumirá normalmente el riesgo de evadir, aun

23

cuando las sanciones sean muy altas. Lo que al final cuenta es

que perciben que la Administración Tributaria es ineficiente en su

recaudación

1.11. Medición de la evasión tributaria

La evasión es toda actividad para evitar el pago total o parcial de un

impuesto por parte de quienes están jurídicamente obligados, afectando a

los ingresos del Estado y a la incidencia real del sistema tributario. La

brecha es la diferencia entre la recaudación potencial y la recaudación

efectiva. La brecha entre un componente sistémico y otro de evasión

propiamente dicha.

Una de las grandes preocupaciones de las Administraciones Tributarias

es su medición o alcance, Jorge Cosulich.13 Nos dice que conocer el

grado y características es fundamental para aplicar correctivos y

establecer programas para reducirla, constituye un antecedente

igualmente valioso para proyectar reformas tributarias y cambios

legislativos. Asimismo, conocer cifras de evasión puede ser un factor

estratégico para solicitar recursos con la finalidad de compartirla y evaluar

racionalmente la efectividad de la administración de los impuestos. Es

obvio que existe una relación directa entre la evasión y el grado de

eficiencia y efectividad de la administración tributaria. Este autor considera

que la medición de la evasión se caracteriza en dos tipos principales:

macroeconómicos y microeconómicos.

Los métodos macroeconómicos se basan utilizando datos de los grandes

agregados económicos, como las cuentas nacionales, variables

monetarias, correlaciones de la recaudación con ciertos insumos

utilizados en la producción, etc. Estos métodos son de naturaleza global,

13

Cosulich Ayala, Jorge; La Evasión Tributaria, Proyecto Regional de Política Fiscal CEPAL-ONUD; Naciones Unidas CEPAL Santiago de Chile, 1993.

24

pues se refieren al total del universo de contribuyente de un impuesto y

normalmente son utilizados por economistas fiscales responsables del

diseño de las políticas fiscales de un país.

Los métodos microeconómicos se refieren a programas especiales que

tratan de medir la evasión para una muestra de contribuyentes

considerada representativa. Los resultados obtenidos son luego

extrapolados con fin de generalizar acerca de los tipos y montos de

evasión.

En cambio, para Jorratt de Luis 14 las estimaciones de los montos de

evasión son importantes en varios aspectos:

En primer lugar, dimensionar la magnitud de la evasión tributaria puede

darse asignando recursos adicionales a las administraciones tributarias,

para que definan políticas de fiscalización o se modifique la legislación

tributaria.

En segundo lugar, la evasión tributaria es en cierto modo una medida de

eficiencia de la administración tributaria y conocer su evolución en el

tiempo permite evaluarla.

En tercer lugar, permite medir el efecto de las políticas de fiscalización y

tomar acciones correctivas. Si con estos aspectos las Administraciones

Tributarias tuvieran a su disposición estimaciones de evasión por

impuesto y sector económico, estas podrían focalizar los recursos de

fiscalización en aquellos grupos de contribuyentes que más evaden,

mejorando así su eficacia y efectividad.

Asimismo este autor considera que son dos los principales métodos

utilizados para medir la evasión tributaria:

14

Jorratt De Luis, Michael; Evaluación del Sistema Tributario y de la Administración Tributaria, CIAT Conferencia Técnica CIAT San Martino al Cimino, Viterbo, Italia, Octubre 21-25.1996 p. 11

25

1) METODO MUESTRAL: Este método estima el porcentaje de

evasión a partir de una muestra de contribuyentes. Por lo general,

la medición se realiza contrastando el impuesto declarado por los

contribuyentes, con los resultados de auditorías practicadas a sus

declaraciones. La confiabilidad de la medición está determinada

principalmente por la calidad y profundidad de las auditorías y por

la representatividad de la muestra.

2) POTENCIAL TEORICO VIA CUENTAS NACIONALES: Este método

consiste básicamente en calcular la base teórica a partir de una

fuente de información independiente. Esta fuente corresponde por

lo general, al sistema de Cuentas Nacionales. La recaudación

teórica se estima aplicando la tasa impositiva legal a la base teórica

construida con Cuentas Nacionales, y luego se la compara con la

recaudación efectiva – aquella que ingresa verdaderamente en

arcas fiscales- de modo que la diferencia da cuenta del

incumplimiento tributario agregado.

Carlos Silvani y John Brondolo15, considera que el punto de partida para

analizar el cumplimiento en el I.V.A. es desarrollar indicadores

relativamente confiables para medirlo. En general, el nivel de

cumplimiento puede ser definido como la relación existente entre la

cantidad de impuesto efectivamente recaudado y la cantidad que debería

haber sido recaudada (recaudación potencial).

El nivel de cumplimiento está determinado por la diferencia entre la

recaudación potencial y la recaudación efectiva, que incluye diversas

formas de incumplimiento tales como la morosidad, la evasión y la

elusión.

15

Carlos Silvani y John Brondolo; PANEL Tema 5: Medición del cumplimiento en el I.V.A. y análisis de sus determinantes, Departamento de Finanzas Públicas Fondo Monetario Internacional p. 248

26

CAPÍTULO II

ANÁLISIS DEL SISTEMA TRIBUTARIO Y LA EVASIÓN

TRIBUTARIA EN AMÉRICA LATINA Y EL ECUADOR

2.1 Introducción

Según (Jorratt De Luis, 1996, pág. 2) el objetivo del sistema tributario es

proporcionar los recursos necesarios para financiar el gasto público,

característica conocida como la suficiencia del sistema tributario y

depende de la generalidad de los impuestos que se aplican, el nivel y

estructura de las tasas y la eficiencia de la administración tributaria,

entendiendo como capacidad recaudatoria a la recaudación que es

posible recaudar con un sistema tributario determinado y un esfuerzo

fiscalizador óptimo. Esta capacidad recaudatoria es menor que la

recaudación potencial –aquella recaudación que se obtendría si existiera

un 100% de cumplimiento voluntario – y mayor que la recaudación

efectiva. La brecha que separa a la recaudación potencial de la

recaudación efectiva corresponde a la evasión tributaria.

Para lograr la suficiencia del sistema tributario se dispone de dos

herramientas: aumentar la capacidad recaudatoria y mejorar la eficiencia

de la administración tributaria. La primera de ellas pertenece al ámbito de

la política tributaria y que tiene que ver con variables tales como el nivel

de las tasas, la amplitud de las bases imponibles, el nivel de las

sanciones, etc. La segunda que es La eficiencia de la administración se

relaciona con el objeto de reducir la evasión, para lo cual dispone

principalmente de sus facultades de fiscalización.

27

El objetivo de la Administración Tributaria es lograr un máximo de

recaudación con el mínimo costo; promoviendo de esta manera el

máximo cumplimiento voluntario de sus obligaciones por parte de los

contribuyentes. El cumplimiento de estos objetivos implica la existencia

de una Administración Tributaria eficiente y efectiva. (Cosulich Ayala,

1993).

La Administración Tributaria es responsable del ingreso en arcas fiscales

los recursos que implica velar por el buen cumplimiento tributario de los

contribuyentes y de la sociedad en su conjunto para lo cual debe

desarrollar una serie de funciones orientadas a facilitar y controlar dicho

cumplimiento y luchar contra el incumplimiento tributario. Estas funciones

deben considerar en primer lugar que la carga tributaria sea moderada y

una estructura tributaria adecuada. En segundo lugar, que los

contribuyentes conozcan y confíen el destino de los recursos provenientes

de la recaudación de impuestos. En tercer lugar la facilidad e información

con que cuentan los contribuyentes para cumplir sus obligaciones

tributarias. Finalmente la percepción de equidad, en especial en lo que se

refiere a la evasión de impuestos influye en el cumplimiento de los

contribuyentes puesto que cuando perciben que es generalizada y poco

sancionada sienten una menor obligación de cumplir y ven mayores

espacios para evadir impuestos. (Etcheberry Celhay, 2010, pág. 227)

2.2. Análisis de la situación económica en el Ecuador

2.2.1. El sistema económico Ecuatoriano

2.2.1.1 Presión tributaria

En los últimos 33 años de vida democrática del Ecuador, las autoridades

económicas de turno han implementado un total de 51 reformas

tributarias, 10 de ellas en los últimos cinco años, durante la administración

28

del Econ. Rafael Correa. Históricamente, desde 1979 hasta el 2000, la

política cambiaria constituía la principal herramienta de los equipos

económicos para equilibrar las finanzas públicas, pero desde que se

adoptó la dolarización en el 2000, la política pública giró hacia el uso de

ajustes en materia tributaria y se profundizó desde el 2007, año en el que

el actual régimen inició su gestión. Por esa razón, la recaudación tributaria

se incrementó en un 143% desde el inicio del Gobierno hasta el cierre de

este año que, según estimaciones de la autoridad tributaria, cerrará en

alrededor de USD 11 000 millones.

En los últimos seis años, nueve reformas han sido aplicadas en el país y

una más entrará en vigencia desde enero del próximo año. Todas ellas

han provocado un impacto que no solo se ha visto reflejado en las cifras

de recaudación, sino que además, han polarizado la percepción de los

actores económicos. Así, por un lado está todo el aparato empresarial que

ha sentido, y se ha pronunciado en innumerables ocasiones, en que la

carga fiscal está asfixiando cada vez más a la actividad privada. De

hecho, varios estudios realizados por los principales gremios

empresariales del país han puesto el dedo en la llaga acerca de que la

autoridad tributaria está privilegiando la recaudación per sé, sin detenerse

más bien a incentivar la actividad productiva, generadora de mayor

empleo.

Según cifras de la Comisión Económica para América Latina (Cepal), la

carga tributaria de Ecuador fue del 19,7% en el 2010, la cuarta más alta

de la región atrás de Argentina Brasil y Uruguay. En el 2007 la carga

tributaria del país era del 14,4%. Pero esta cifra ha sido refutada por

Autoridades del Servicio de Rentas Internas (SRI), quienes afirman que se

ha llegado solo al 15% y que es una de las más bajas de la región. Por

ello los funcionarios del SRI defienden la gestión de todos estos años,

argumentando que por primera vez se ha hecho una evangelización

tributaria, donde la evasión se ha reducido del 60 al 40%, lo que

29

constituye un logro que nunca antes se dio en el país. Además, señalan

que, en estricto sentido, únicamente se han realizado cuatro reformas

tributarias. Las otras tres han tenido un impacto neutro. Y el resto más

bien han sido reglas que han ido en beneficio de los contribuyentes. Pero

para empresarios, consideran que si bien han existido ciertos beneficios,

la creación o el aumento de cargas impositivas han afectado últimamente.

―A nivel empresarial, lo que se puede decir es que hay dos decisiones que

han causado un impacto negativo en las finanzas de las compañías: la

creación e incremento del Impuesto a la Salida de Divisas y la aplicación

de un Anticipo Mínimo para el pago del Impuesto a la Renta. Eso ajustó a

las empresas que no han sentido mucho estos años porque el nivel de

consumo está alto. Pero no se sabe qué pasaría si existiera en el futuro

un enfriamiento en los mercados‖. Por ello, para el próximo año se espera

una recaudación aún mayor, en el orden del 15 o 20%. Ese ha sido el

ritmo de crecimiento de los recursos tributarios que hoy son el pilar de la

economía.16

2.2.1.2 Producto Interno Bruto

El PIB es el valor monetario de los bienes y servicios finales producidos

por una economía en un período determinado. EL PIB es un indicador

representativo que ayuda a medir el crecimiento o decrecimiento de la

producción de bienes y servicios de las empresas de cada país,

únicamente dentro de su territorio. Este indicador es un reflejo de la

competitividad de las empresas.

¿Por qué es importante que crezca el PIB?

Indica la competitividad de las empresas. Si la producción de las

empresas ecuatorianas no crecen a un ritmo mayor, significa que

16

http://www.revistalideres.ec/lideres/10-reformas-tributarias-impactos.html.

30

no se está invirtiendo en la creación de nuevas empresas, y por lo

tanto, la generación de empleos tampoco crece al ritmo deseado.

Si el PIB crece por abajo de la inflación significa que los aumentos

salariales tenderán a ser menores que la misma.

Un crecimiento del PIB representa mayores ingresos para el

gobierno a través de impuestos. Si el gobierno desea mayores

ingresos, deberá fortalecer las condiciones para la inversión no

especulativa, es decir, inversión directa en empresas; y también

fortalecer las condiciones para que las empresas que ya existen

sigan creciendo.17

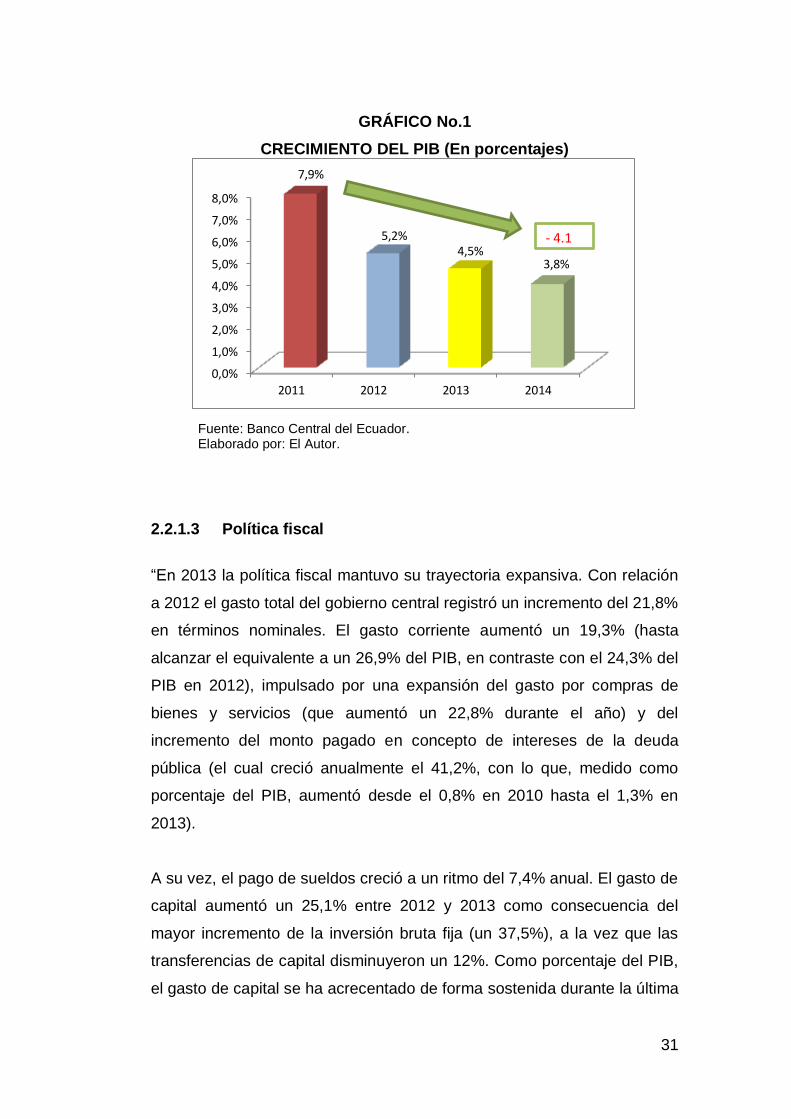

En el caso de nuestro país, el comportamiento del PIB, ha sufrido un

decremento a partir del 2011, año en el que alcanzó su más alto

crecimiento en lo que a la administración de este gobierno se refiere.

Como se puede apreciar en el gráfico No. 1, el decrecimiento del PIB

desde el 2011 al 2014, en 4.1% obedece estrictamente a la caída del

precio del petróleo, el cual a finales del 2011 y comienzos del 2012,

sobrepasó los $ 100, para en el 2014, llegar a niveles por debajo de los

$50 el barril de petróleo en el mercado internacional.

Esta caída de la principal fuente de ingresos del presupuesto general del

Estado, ha motivado que el gobierno de turno, contrarreste esta situación

con la implementación de salvaguardias a las importaciones, con el fin de

frenar la salida de divisas y poder controlar a través de la política fiscal la

dolarización en la economía.

17

http://www.economia.com.mx/

31

GRÁFICO No.1

CRECIMIENTO DEL PIB (En porcentajes)

Fuente: Banco Central del Ecuador. Elaborado por: El Autor.

2.2.1.3 Política fiscal

―En 2013 la política fiscal mantuvo su trayectoria expansiva. Con relación

a 2012 el gasto total del gobierno central registró un incremento del 21,8%

en términos nominales. El gasto corriente aumentó un 19,3% (hasta

alcanzar el equivalente a un 26,9% del PIB, en contraste con el 24,3% del

PIB en 2012), impulsado por una expansión del gasto por compras de

bienes y servicios (que aumentó un 22,8% durante el año) y del

incremento del monto pagado en concepto de intereses de la deuda

pública (el cual creció anualmente el 41,2%, con lo que, medido como

porcentaje del PIB, aumentó desde el 0,8% en 2010 hasta el 1,3% en

2013).

A su vez, el pago de sueldos creció a un ritmo del 7,4% anual. El gasto de

capital aumentó un 25,1% entre 2012 y 2013 como consecuencia del

mayor incremento de la inversión bruta fija (un 37,5%), a la vez que las

transferencias de capital disminuyeron un 12%. Como porcentaje del PIB,

el gasto de capital se ha acrecentado de forma sostenida durante la última

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

2011 2012 2013 2014

7,9%

5,2% 4,5%

3,8%

- 4.1

32

década; sobre todo en los últimos tres años, ya que pasó del 10,1% del

PIB en 2011 al 12% del PIB en 2013.

Los ingresos corrientes aumentaron a un ritmo mucho menor (un 4,5%),

registrando una disminución como porcentaje del PIB desde un 22,3% en

2012 hasta un 21,2% en 2013. La merma relativa de la recaudación fiscal

se debió a un retroceso de los ingresos petroleros (que cayeron el 23,1%

en términos anuales), debido a la reducción de precios de los productos

de exportación y a la caída en la producción y exportación de derivados

del petróleo.

La contracción de los ingresos petroleros contrasta con la leve alza que

estos habían registrado en 2012 (de un 1,9%) y con las elevadas tasas de

crecimiento que mostraron durante el período 2010-2011, en que la

expansión media anual alcanzó el 63,7%. En un contexto de aumento

sostenido del gasto, el descenso de los ingresos petroleros explica en

gran medida el empeoramiento del resultado fiscal. Por su parte, los

ingresos no petroleros crecieron un 17%, con una expansión de los

ingresos tributarios del 11,5% y de los ingresos no tributarios del 73,8%.

Dentro de la recaudación tributaria destaca el mayor incremento de la

recaudación por concepto de impuesto a la renta (16%), a la vez que la

recaudación por IVA creció a la misma tasa que los ingresos totales.

Como resultado, empeoró el déficit global del gobierno central, al pasar

del 1,9% del PIB en 2012 al 5,7% del PIB en 2013.

En relación con el sector público no financiero (SPNF), el resultado de

2013 fue igualmente negativo, al profundizarse el déficit primario desde el

0,34% del PIB en 2012 hasta el 3,7% del PIB en 2013, y el déficit global

desde el 1,09% del PIB hasta el 4,73% del PIB en el mismo período. Los

ingresos totales del SPNF equivalieron a un 39,7% del PIB (frente a un

39,5% en 2012), mientras que el gasto total alcanzó un 44,4% del PIB, 3,8

33

puntos porcentuales más que en 2012. El aumento del gasto obedeció a

un incremento de 0,8 puntos porcentuales de los gastos corrientes

(principalmente por compras de bienes y servicios) y de 3 puntos

porcentuales del gasto de capital (correspondiente a un aumento en la

formación bruta de capital fijo del gobierno central y de las empresas

públicas no financieras).

El aumento del déficit total del SPNF fue financiado mayoritariamente con

deuda, de manera que la deuda pública mantuvo su tendencia al alza: a

diciembre de 2013 se situó en el 24,4% del PIB (frente al 21,3% del PIB

en diciembre de 2012), siendo la deuda interna equivalente al 10,6% del

PIB (el 8,9% en diciembre de 2012) y la deuda externa, al 13,8% del PIB

(el 12,4% en diciembre de 2012). Los datos del primer trimestre de 2014

muestran que la deuda pública ha mantenido su tendencia al alza,

situándose en marzo en un 25,4% del PIB, debido principalmente al

crecimiento de la deuda interna, que alcanzó un 11,6% del PIB.

El incremento de la deuda pública interna a lo largo de 2013 obedeció

esencialmente a la colocación de bonos de largo plazo, mientras que el

de la deuda pública externa se debió sobre todo al aumento de la deuda

con instituciones de China, hasta un monto que en marzo de 2014 era de

4.675 millones de dólares, el equivalente a un 36,2% del total de la deuda

externa pública.

Por su parte, las reservas internacionales de libre disponibilidad se

ampliaron a lo largo del año, situándose en diciembre de 2013 en 4.360

millones de dólares (frente a 2.482,5 millones de dólares en diciembre de

2012). En los primeros meses de 2014 este comportamiento se revirtió,

registrándose una disminución paulatina a lo largo del primer trimestre,

con lo que a marzo las reservas internacionales de libre disponibilidad

alcanzaban 3.568,9 millones de dólares.‖ (CEPAL, 2014).

34

2.2.1.4 Evolución del sector externo18

En 2013 las exportaciones de bienes aumentaron un 5%, como resultado

de un incremento del 9,7% de las exportaciones de bienes primarios,

mientras que las de bienes industriales disminuyeron el 11,1%. En el

aumento de las exportaciones primarias incidió el alza de las ventas al

exterior, del petróleo con un 5,5%, plátano y banano un 14,2%, camarón

un 40,6% y cacao con 23,9%); mientras que en la disminución de las

exportaciones de bienes industrializados incidieron principalmente la

caída de las ventas al exterior, de derivados de petróleo un -35,6% y de

manufacturas de metales un -39,1%.

El crecimiento del valor total de las exportaciones de petróleo obedeció

esencialmente al incremento de las cantidades exportadas, dado que el

precio promedio anual de la canasta de crudo ecuatoriano disminuyó

alrededor de un 2,5% con relación a 2012.

Por otra parte, el valor de las importaciones de bienes aumentó un 7,2%,

como resultado de la expansión de las importaciones de combustibles y

derivados un 11,7% y del menor crecimiento de las importaciones de

bienes de capital un 5,4%; de bienes de consumo (un 4,5%) y de

materias primas (un 7,0%). En consecuencia, el déficit de la balanza

comercial pasó de 441 millones de dólares en 2012 a 1.084 millones de

dólares en 2013.

La balanza de servicios y la balanza de renta siguieron siendo deficitarias,

presentando saldos negativos de 1.473 millones de dólares y 1.406

millones de dólares, respectivamente. El saldo positivo de la balanza de

transferencias corrientes disminuyó levemente debido a la caída de las

remesas de trabajadores emigrados, aunque a una tasa muy inferior a la

18

CEPAL: Estudio económico de América Latina y el Caribe ▪ 2014

35

registrada en 2012. (En el 2013 el descenso fue del 0,7%, en contraste

con el 7,7% de retroceso registrado en 2012).

En consecuencia, el déficit de la cuenta corriente de la balanza de pagos

se amplió de un 0,4% en 2012 a un 1,3% en 2013, incremento que se

financió aumentando el endeudamiento externo público. La cuenta de

capital y financiera arrojó un saldo positivo de 2.932 millones de dólares,

que se explica principalmente por el aumento del crédito comercial y de

los préstamos contraídos por el gobierno general ante prestamistas

extranjeros.

Los Estados Unidos sigue siendo el mercado más importante para las

exportaciones del Ecuador, con una participación del 44,8%, similar a la

que tenían antes de la crisis de 2008. Además, la proporción de las

exportaciones hacia los países de la Asociación Latinoamericana de

Integración (ALADI) aumentó del 25,7% al 30,3% y la de las dirigidas a

Asia se incrementó del 4,0% al 6,7%.

Durante el primer trimestre de 2014, las exportaciones mantuvieron la

tendencia al alza observada en el mismo período del año anterior, con un

incremento del 6,1%, a consecuencia de la recuperación de las ventas al

exterior, de derivados de petróleo (que en el trimestre crecieron un 9,1%

con respecto al primer trimestre de 2013) y al dinamismo de las

exportaciones primarias (que registraron un alza del 9,3% en el mismo

lapso). No obstante, las ventas de petróleo al exterior aumentaron

solamente un 0,8% y el incremento de las exportaciones primarias fue

sobre todo gracias a la recuperación de las exportaciones de pescado y

de camarón.

Las importaciones de bienes en el primer trimestre de 2014 mostraron una

contracción del 2,1% con respecto al mismo período del año anterior.

Exceptuando las compras al exterior de combustibles y derivados, que

36

registraron un alza del 9,4%, la caída de las importaciones fue

generalizada en las demás categorías: las importaciones de bienes de

consumo disminuyeron un 5,2%, las de materias primas un 7,7% y las de

bienes de capital un 3,7%. De esta forma, el saldo de la balanza comercial

se revirtió, registrando un superávit de 438 millones de dólares, que

contrasta con el déficit de 90 millones de dólares, observado en el mismo

período de 2012.

A diciembre de 2013 la deuda externa se situó en un 19,7% del PIB,

frente a un 18,9% en diciembre de 2012. Este deterioro se debió

esencialmente al incremento de la deuda externa pública, que pasó del

12,8% al 13,8% del PIB, pues la deuda externa privada disminuyó,

pasando del 6,1% del PIB en diciembre de 2012 al 5,9% del PIB en

diciembre de 2013.

2.3. Análisis de la evasión tributaria en América Latina y

el Ecuador

América Latina es la región más desigual del planeta, por los múltiples

problemas asociados a una sociedad fragmentada donde coexisten un

pequeño porcentaje de la población que concentra la mayor parte de la

riqueza y amplias mayorías por debajo de los niveles de subsistencia,

cabe preguntar, cuál es el rol de las políticas públicas en relación con la

distribución del ingreso y, más específicamente, cuál es el de la política

tributaria en particular.

En este sentido, se observa que aún persiste una corriente que apoya la

tesis de que una distribución más justa de la riqueza será resultado de un

crecimiento sostenido de la economía, y que por este motivo deben

priorizarse los objetivos de eficiencia antes que los de equidad, ya que

37

estos últimos son vistos muchas veces como ―nocivos‖ a la inversión y al

crecimiento del producto.

Esta corriente es la que prevaleció en los últimos 30 años en la región, en

distintos campos de la política pública y especialmente en la política

tributaria. En otras palabras, el objetivo que guió a la tributación y que

explica su actual diseño e impacto sobre el bienestar de la sociedad es el

de generar recursos sin perjudicar posibles inversiones ni afectar la

―neutralidad‖ de la economía.

Desde fines de la década de los noventa y hasta la actualidad, comienza

a observarse un viraje de las prioridades de los gobiernos y de las

recomendaciones propuestas por los organismos internacionales, y a

cobrar cada vez más fuerza la idea de un crecimiento económico con

equidad. Sin embargo, por el momento, este cambio de paradigma no

parece haber sido traducido en políticas concretas, tanto por limitaciones

técnicas como también por limitaciones de carácter político, como lo

demuestra la falta de voluntad política a la hora de confrontar con los

distintos grupos de interés.

En el ámbito de la política tributaria, las reformas aplicadas entre la

década del ochenta y de los noventa tendieron principalmente a lograr

una mayor recaudación a través de una simplificación de los tributos,

buscando mayor neutralidad y persiguiendo una modernización del

sistema tributario y de la administración tributaria. En cuanto al diseño de

los principales tributos se observa una reducción de las tasas de

imposición a la renta personal -sin una consiguiente expansión de sus

bases-, y una disminución de los impuestos al comercio exterior

compensada a través de un expansión en las tasas y la base del IVA,

convirtiendo a este último en el principal instrumento de recaudación.

(Sabaini, 2006).

38

Durante este período los criterios de progresividad, característicos de la

tributación directa, fueron dejados de lado, en gran medida desplazados

en orden de prioridades por los criterios de neutralidad y eficiencia. Esto

se ve plasmado en el actual diseño de las estructuras tributarias de la

región, cuya característica distintiva en comparación con los países más

desarrollados es una marcada regresividad, lo que implica que en la

mayoría de los países luego de la recaudación de impuestos se registra

un incremento en la concentración del ingreso. En este sentido, cabe

destacar una observación hecha por diversos estudios (BID, 2006) sobre

la cual se tiene poco conocimiento: la comparación entre los niveles de

desigualdad anteriores a la intervención del Estado entre los países de

América Latina y los países más desarrollados, demuestra que estos

niveles son similares y que hasta en muchos casos la desigualdad es

mayor en los países más desarrollados.

Sin embargo, como surge de las conclusiones del estudio de Chu,