UNIVERSIDAD CENTRAL DEL ECUADOR - … · Tesis previa a la obtención del Título de: ABOGADO...

154

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE JURISPRUDENCIA, CIENCIAS POLÍTICAS Y SOCIALES CARRERA DE DERECHO La obligación tributaria en el comercio informal ecuatoriano mediante la Aplicación del Régimen Impositivo Simplificado Ecuatoriano – RISE Tesis previa a la obtención del Título de: ABOGADO AUTOR: Proaño Males Edison Fabián E-mail: [email protected] TUTOR: Dr. Carabajo Rivas Manuel Rodolfo Junio, 2015 Quito

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR - … · Tesis previa a la obtención del Título de: ABOGADO...

1

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE JURISPRUDENCIA, CIENCIAS POLÍTICAS Y SOCIALES

CARRERA DE DERECHO

La obligación tributaria en el comercio informal ecuatoriano

mediante la Aplicación del Régimen Impositivo Simplificado

Ecuatoriano – RISE

Tesis previa a la obtención del Título de:

ABOGADO

AUTOR: Proaño Males Edison Fabián

E-mail: [email protected]

TUTOR: Dr. Carabajo Rivas Manuel Rodolfo

Junio, 2015

Quito

II

DEDICATORIA

A mis hijas Karen y Karla, mis preciosas; razones supremas de mi existencia por quienes

lucho todos los días por ser mejor.

A mi familia: hermanas, hermanos, madre; quiénes con sus consejos aunque a la distancia

han podido guiarme por el sendero del bien y sobre todo la superación, pues nunca es tarde

para cumplir las metas, y esta es una de ellas.

Ustedes son fuente de mi vida para seguir adelante.

III

AGRADECIMIENTOS

Agradezco al Doctor Manuel Rodolfo Carabajo Rivas, mi Director de Tesis, quien con su

experticia ha sido mi guía principal para cumplir esta investigación.

Mi especial agradecimiento a todos mis profesores, quienes han proporcionado sus

conocimientos y me han trazado la vida del buen camino.

Gracias a mi Universidad Central del Ecuador, templo de sabiduría.

IV

DECLARATORIA DE ORIGINALIDAD

Quito, D.M. 17 de Junio de 2015

Yo, Edison Fabián Proaño Males, en calidad de estudiante de la Carrera de Derecho de la

Facultad de Jurisprudencia, Ciencias Políticas y Sociales, DECLARO que los contenidos

de este Trabajo de Grado titulado “LA OBLIGACIÓN TRIBUTARIA EN EL

COMERCIO INFORMAL ECUATORIANO MEDIANTE LA APLICACIÓN DEL

RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO - RISE”, son

absolutamente originales, auténticos y de exclusiva responsabilidad legal y académica del

autor.

Es todo lo que puedo decir en honor a la verdad.

Atentamente,

Edison Fabián Proaño Males

CC. 1709263428

Correo electrónico: [email protected]

V

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, Edison Fabián Proaño Males, en calidad de autor del Trabajo de Grado titulado “LA

OBLIGACIÓN TRIBUTARIA EN EL COMERCIO INFORMAL ECUATORIANO

MEDIANTE LA APLICACIÓN DEL RÉGIMEN IMPOSITIVO SIMPLIFICADO

ECUATORIANO - RISE”, AUTORIZO a la UNIVERSIDAD CENTRAL DEL

ECUADOR hacer uso del contenido en forma total o parcial con fines estrictamente

académicos o investigativos.

Los derechos que como autor me corresponden con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19

y demás pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, D.M. 17 de Junio de 2015

Edison Fabián Proaño Males

CC. 1709263428

VI

APROBACIÓN DEL TUTOR

VII

APROBACIÓN DEL JURADO

Los miembros del Tribunal Calificador aprueban la tesis cuyo tema es: LA

OBLIGACIÓN TRIBUTARIA EN EL COMERCIO INFORMAL ECUATORIANO

MEDIANTE LA APLICACIÓN DEL RÉGIMEN IMPOSITIVO SIMPLIFICADO

ECUATORIANO – RISE

Para constancia firman.

PRESIDENTE

CC.

VOCAL VOCAL

CC. CC.

VIII

INDICE DE CONTENIDOS

DEDICATORIA .................................................................................................................... ii

AGRADECIMIENTOS ........................................................................................................ iii

DECLARATORIA DE ORIGINALIDAD .......................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ..................................................... v

APROBACIÓN DEL TUTOR O DIRECTOR DE TESIS .................................................. vi

APROBACIÓN DEL JURADO .......................................................................................... vii

INDICE DE CONTENIDOS .............................................................................................. viii

INDICE DE TABLAS ........................................................................................................ xiii

INDICE DE GRÁFICOS ................................................................................................... xiv

RESUMEN EJECUTIVO ................................................................................................... xv

ABSTRACT ....................................................................................................................... xvi

INTRODUCCIÓN ................................................................................................................. 1

CAPÍTULO I ......................................................................................................................... 4

1. EL PROBLEMA ............................................................................................................... 4

1.1 PLANTEAMIENTO DEL PROBLEMA .................................................................... 4

1.1.1 Contextualización Macro ...................................................................................... 4

1.1.2 Contextualización Meso ....................................................................................... 4

1.1.3 Contextualización Micro ...................................................................................... 5

1.1.4 Análisis Crítico ..................................................................................................... 5

1.1.5 Prognosis .............................................................................................................. 5

1.2 FORMULACIÓN DEL PROBLEMA ........................................................................ 6

1.3 PREGUNTAS DIRECTRICES ................................................................................... 6

1.4 OBJETIVOS ................................................................................................................ 6

1.4.1 OBJETIVO GENERAL ....................................................................................... 6

1.4.2 OBJETIVOS ESPECÍFICOS ............................................................................... 7

IX

1.5 JUSTIFICACIÓN ........................................................................................................ 7

1.6 FACTIBILIDAD ......................................................................................................... 8

CAPITULO II ........................................................................................................................ 9

2. MARCO TEÓRICO .......................................................................................................... 9

2.1 ANTECEDENTES INVESTIGATIVOS .................................................................... 9

2.2 FUNDAMENTACIÓN TEÓRICA ........................................................................... 14

2.3 FUNDAMENTACIÓN LEGAL ............................................................................... 16

2.3.1 CONSTITUCIÓN DE LA REPÚBLICA DEL ECUADOR .............................. 16

2.3.2 CÓDIGO ORGÁNICO TRIBUTARIO ............................................................. 17

2.3.3 LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO INTERNO ......................... 18

2.3.4 REGLAMENTO REGIMEN IMPOSITIVO SIMPLIFICADO ........................ 26

2.3.5 MANDATO CONSTITUYENTE No. 16 .......................................................... 38

2.4 HIPÓTESIS ............................................................................................................... 39

2.5 CARACTERIZACIÓN DE LAS VARIABLES ....................................................... 39

2.5.1 VARIABLE INDEPENDIENTE ....................................................................... 39

2.5.2 VARIABLES DEPENDIENTES ....................................................................... 39

2.6 DEFINICIÓN DE TÉRMINOS BÁSICOS ............................................................... 40

2.7 FUNDAMENTACIÓN INVESTIGATIVA.............................................................. 43

2.7.1 TÍTULO I: ORIGEN Y ANTECEDENTES HISTÓRICOS DEL COMERCIO

INFORMAL ................................................................................................................ 43

2.7.1.1 Origen y antecedentes históricos del comercio informal................................. 43

2.7.1.2 La informalidad en el entorno geográfico del Ecuador ................................... 47

2.7.1.3 Causas para la creación del comercio informal ............................................... 50

2.7.1.3.1 Migración ..................................................................................................... 50

2.7.1.3.2 Crisis económica........................................................................................... 50

2.7.1.3.3 Evasión tributaria .......................................................................................... 52

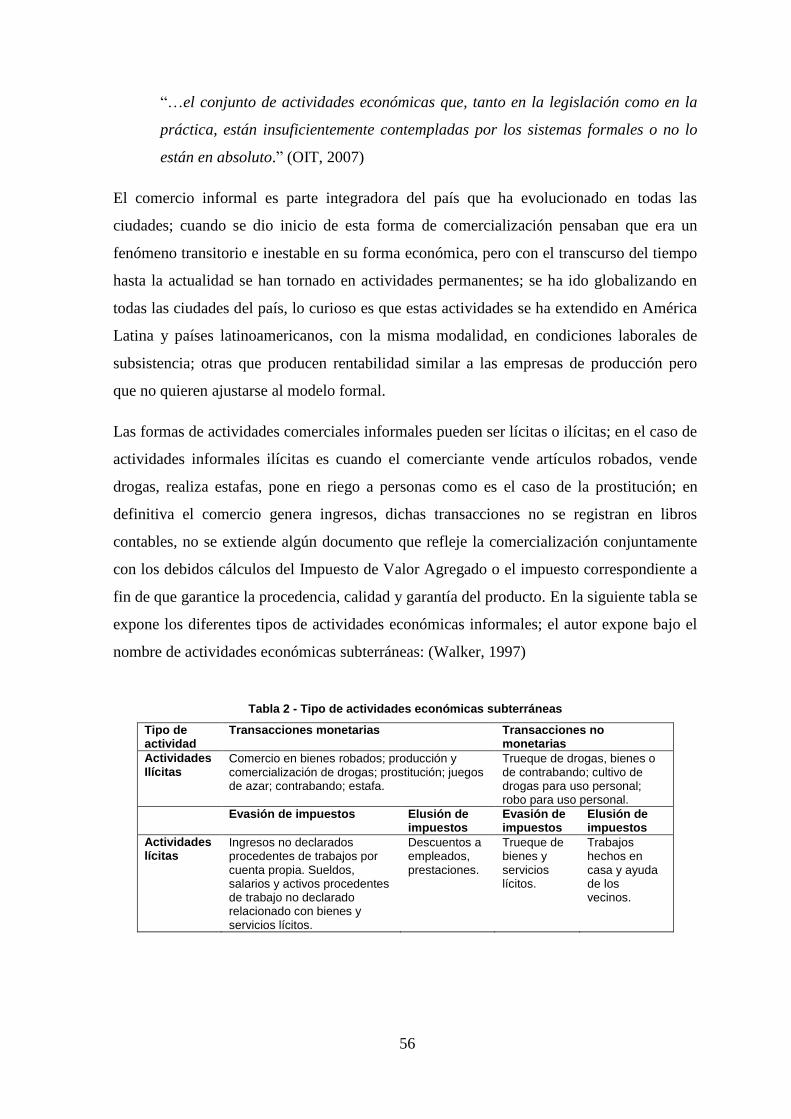

2.7.1.4 El ejercicio del comercio informal ecuatoriano ............................................... 55

X

2.7.1.5 Las microempresas, pymes y pequeña empresa generadoras de ingresos ....... 59

2.7.2 TITULO II: RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO Y

SU DIFERENCIA CON EL RÉGIMEN GENERAL ................................................. 64

2.7.2.1 Normativa del régimen tributario general ....................................................... 64

2.7.2.2 Los principios tributarios desde la perspectiva constitucional ........................ 66

2.7.2.3 Los principios tributarios desde la perspectiva del derecho tributario ............ 70

2.7.2.4 Análisis del Régimen Impositivo Simplificado Ecuatoriano .......................... 73

2.7.2.5 Diferenciación entre el Régimen General y el Régimen Simplificado ........... 75

2.7.2.6 Ventajas y desventajas del Régimen Simplificado .......................................... 77

2.7.3 TITULO III - LA OBLIGACIÓN TRIBUTARIA DEL COMERCIANTE

INFORMAL MEDIANTE LA APLICACIÓN DEL RISE ........................................ 79

2.7.3.1 Normativa aplicada a los pequeños comerciantes ........................................... 79

2.7.3.2 Quiénes pueden aplicar el Régimen Simplificado ........................................... 81

2.7.3.3 La obligación tributaria en el Régimen Simplificado ...................................... 84

2.7.3.4 La mala aplicación del Régimen Simplificado y sus consecuencias ............... 88

2.7.3.5 Sanciones por evasión de impuestos y venta de mercancía ilegal del

comerciante informal ................................................................................................... 91

2.7.3.6 Análisis del comportamiento de ejecución de la recaudación mediante este

sistema ......................................................................................................................... 93

2.7.4 TITULO IV: ANÁLISIS COMPARATIVO SOBRE LA APLICACIÓN DEL

RÉGIMEN SIMPLIFICADO EN OTROS PAÍSES ................................................... 96

2.7.4.1 Régimen Simplificado en otros países ............................................................ 96

2.7.4.1.1 Argentina ...................................................................................................... 96

2.7.4.1.2 Colombia ...................................................................................................... 97

2.7.4.1.3. Perú .............................................................................................................. 99

CAPITULO III .................................................................................................................. 101

3. METODOLOGIA .......................................................................................................... 101

3.1 DETERMINACIÓN DE LOS MÉTODOS A UTILIZAR ..................................... 101

XI

3.2 DISEÑO DE LA INVESTIGACIÓN .................................................................. 102

3.3 POBLACIÓN Y MUESTRA .............................................................................. 102

3.4 OPERACIONALIZACIÓN DE LAS VARIABLES .......................................... 104

3.5 TÉCNICAS E INSTRUMENTOS DE LA INVESTIGACIÓN.......................... 105

3.5.1 TECNICAS DE LA INVESTIGACIÓN .......................................................... 105

3.5.2 INSTRUMENTOS DE LA INVESTIGACIÓN............................................... 105

3.6 VALIDEZ Y CONFIABILIDAD DE LOS INSTRUMENTOS ......................... 106

3.7 TÉCNICAS DE PROCESAMIENTO Y ANÁLISIS DE DATOS ..................... 106

CAPÍTULO IV .................................................................................................................. 107

4. ANÁLISIS E INTERPRETACIÓN DE RESULTADOS ............................................. 107

4.1 Investigación de campo ........................................................................................... 107

4.2 Análisis e interpretación de encuestas ..................................................................... 107

4.2.1 Análisis de las encuestas................................................................................... 107

4.2.2 Interpretación de Resultados de las encuestas .................................................. 108

4.3 Análisis e interpretación de entrevistas ................................................................... 123

4.3.1 Análisis de las entrevistas ................................................................................. 123

4.3.2 Resultados de las entrevistas ............................................................................ 123

4.4 Verificación de hipótesis ......................................................................................... 124

CAPÍTULO V ................................................................................................................... 125

5. PROPUESTA Y RECURSOS ADMINISTRATIVOS ................................................. 125

5.1 PROPUESTA .......................................................................................................... 125

5.2 JUSTIFICACIÓN .................................................................................................... 125

5.3 RECURSOS ADMINISTRATIVOS ....................................................................... 126

5.3.1 RECURSOS HUMANOS ................................................................................ 126

5.3.2 RECURSOS TÉCNICOS ................................................................................. 126

5.3.3 RECURSOS MATERIALES ........................................................................... 127

5.3.4 PRESUPUESTO ............................................................................................... 127

XII

5.3.5 CRONOGRAMA ............................................................................................. 128

CONCLUSIONES ............................................................................................................. 129

RECOMENDACIONES ................................................................................................... 130

BIBLIOGRAFIA ............................................................................................................... 131

ANEXOS ........................................................................................................................... 136

Anexo 1: Encuesta a Comerciantes Informales ............................................................. 136

Anexo 2: Entrevista a Funcionarios SRI ....................................................................... 138

XIII

INDICE DE TABLAS

Tabla 1 - Indicadores de desempleo y subempleo 51

Tabla 2 - Tipo de actividades económicas subterráneas 56

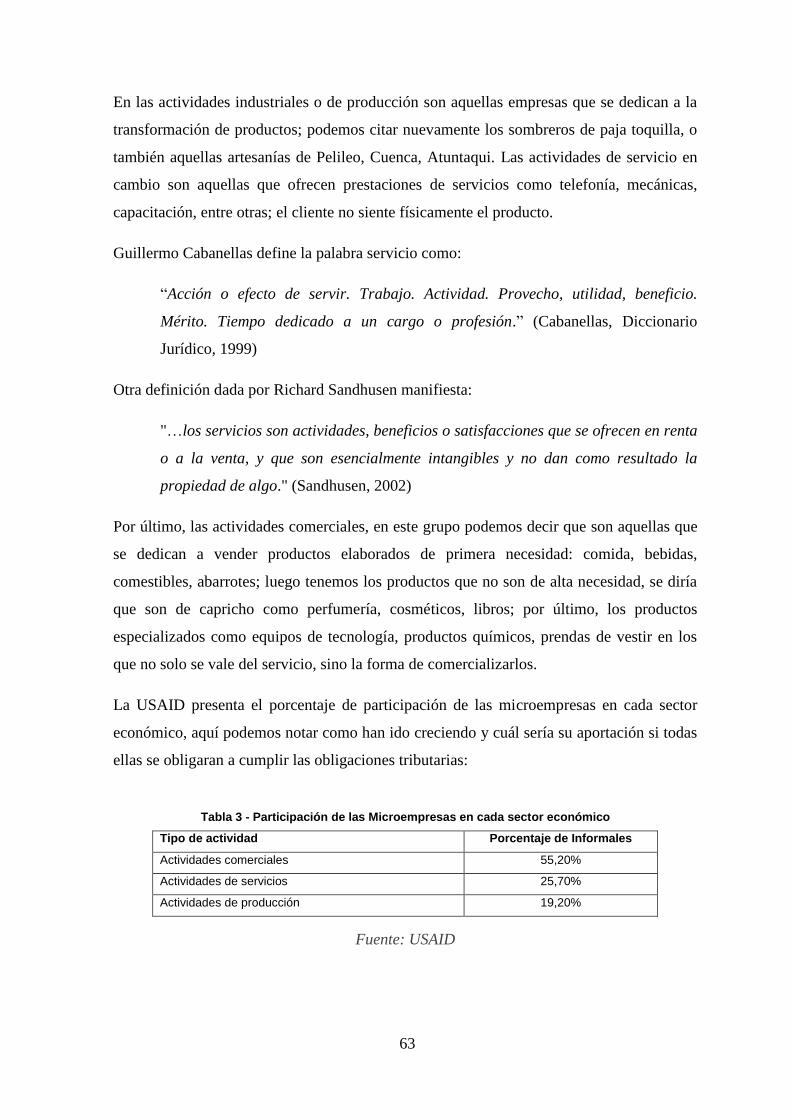

Tabla 3 - Participación de las Microempresas en cada sector económico 63

Tabla 4 - Cuadro vigente RISE desde el 2014 al 2016 74

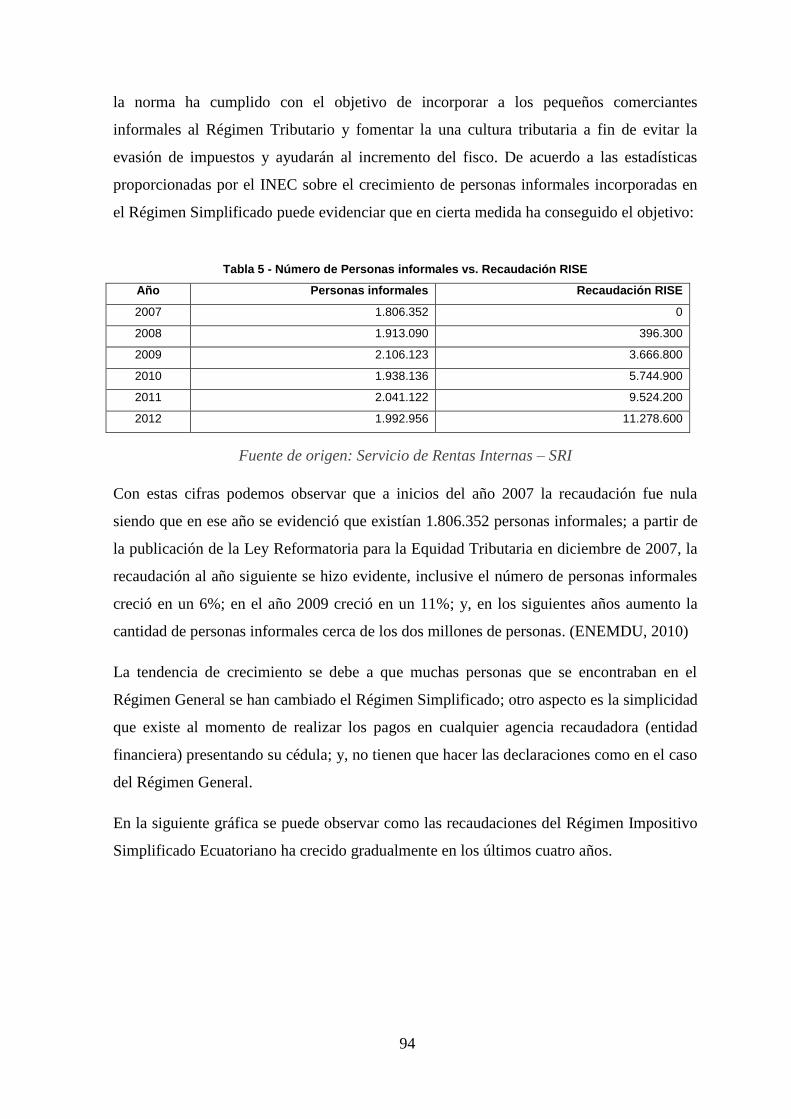

Tabla 5 - Número de Personas informales vs. Recaudación RISE 94

Tabla 6 - Informe General de Recaudación de Impuestos 95

Tabla 7 - Operacionalización de las variables 104

Tabla 8 – Género 108

Tabla 9 - Cargo que desempeña 109

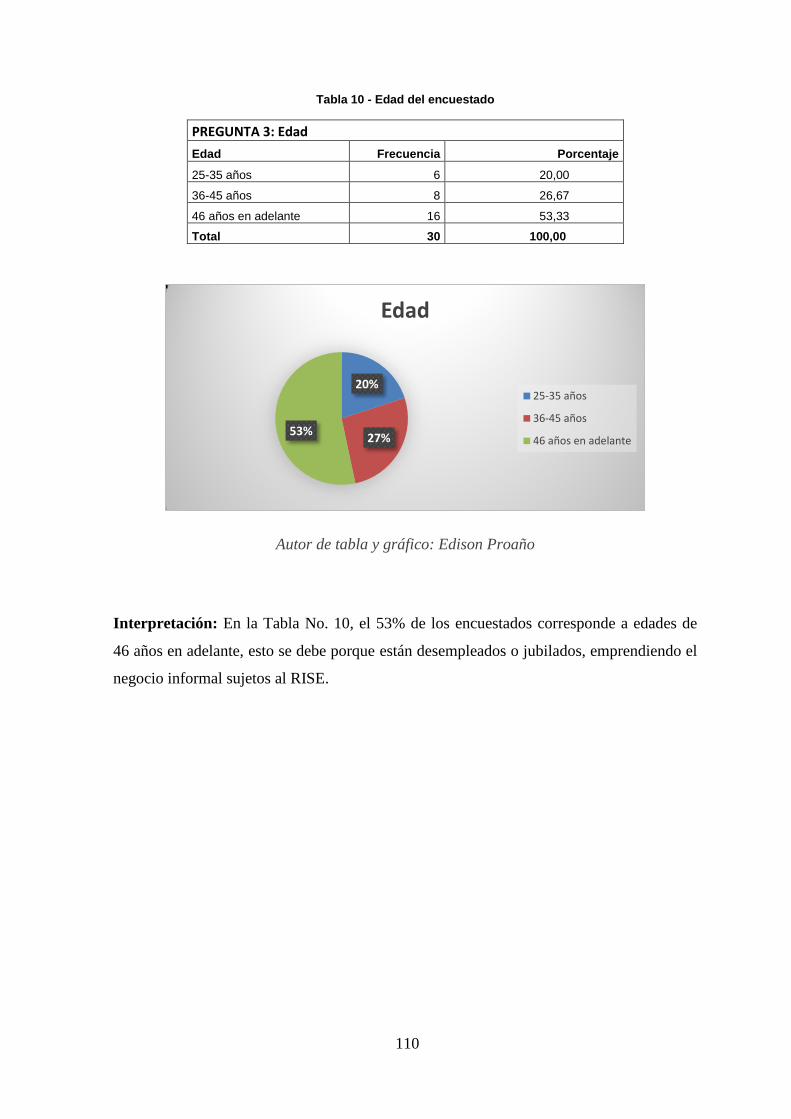

Tabla 10 - Edad del encuestado 110

Tabla 11 - Nivel de Educación 111

Tabla 12 - Motivo para inscribirse en el RISE 112

Tabla 13 - Beneficio del RISE 113

Tabla 14 - Información RISE 114

Tabla 15 - Nueva Actividad económica 115

Tabla 16 – Categoría 116

Tabla 17 - Comprobantes de Venta 117

Tabla 18 - Cómo se enteró del RISE? 118

Tabla 19 - Cumplimiento obligaciones tributarias 119

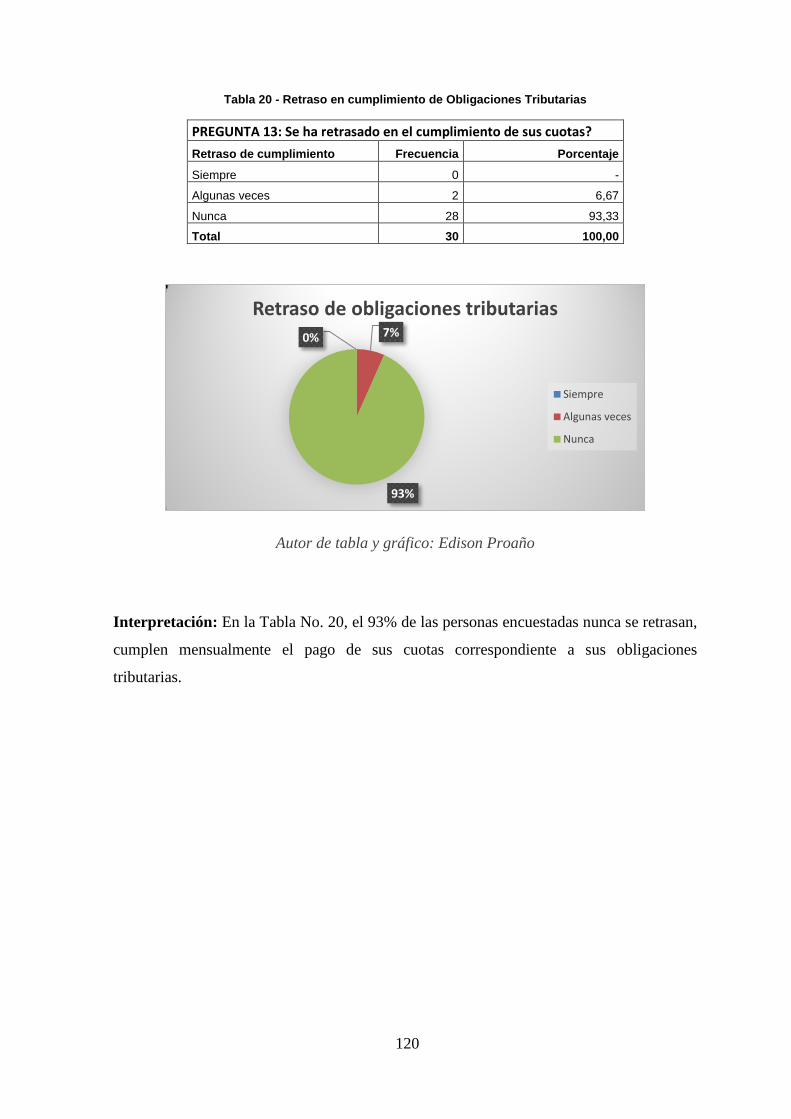

Tabla 20 - Retraso en cumplimiento de Obligaciones Tributarias 120

Tabla 21 - Motivo de Incumplimiento 121

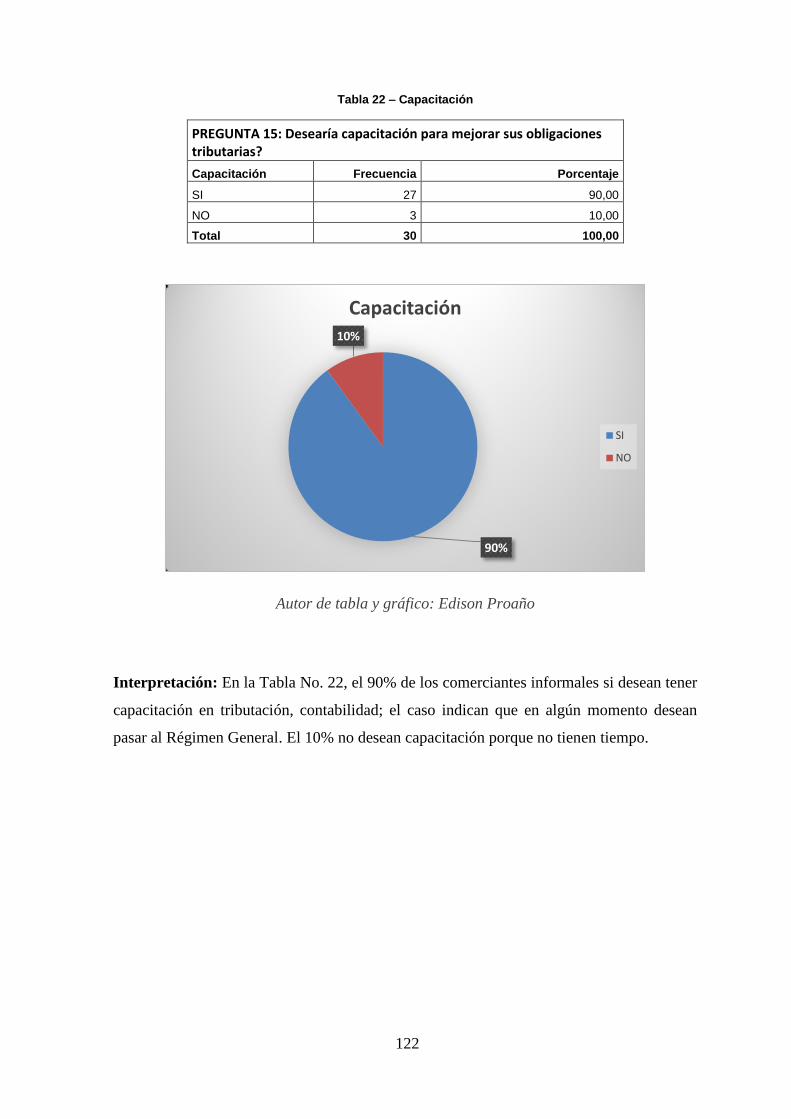

Tabla 22 – Capacitación 122

Tabla 23 - Recursos Humanos 126

Tabla 24 - Recursos Técnicos 126

Tabla 25 - Recursos materiales 127

Tabla 26 - Presupuesto 127

Tabla 27 - Cronograma 128

XIV

INDICE DE GRÁFICOS

Gráfico 1 - Pirámide de Kelsen 65

Gráfico 2 - Estadística de Recaudación RISE en miles de dólares 95

XV

RESUMEN EJECUTIVO

La obligación tributaria en el comercio informal ecuatoriano mediante la aplicación

del Régimen Impositivo Simplificado Ecuatoriano - RISE

El Estado ecuatoriano en su afán de obtener ingresos fiscales, ha visto la necesidad de

normar y regular el pago de las contribuciones tributarias, creando de esta manera el

Régimen Impositivo Simplificado Ecuatoriano – RISE. A pesar de que existe esta norma,

todavía carece de estudios que determinen el objetivo central del Régimen Simplificado,

especialmente el problema que engloba de los pequeños contribuyentes del comercio

informal que se han sujetado a esta nueva modalidad de tributación y la aplicación de la

Administración Tributaria, lo que denota que hasta la actualidad no llegan a ser realmente

efectivas para la regularización de este grupo social. El tema radica en la comprobación de

la obligación tributaria por parte del comerciante informal conjuntamente la aplicación de

la Constitución de la República del Ecuador y el cuerpo legal tributario, siendo medios

legales para regularizar la informalidad del comercio en el país.

Palabras Claves: derecho tributario, comercio informal, Régimen Simplificado,

obligación tributaria, principios tributarios, principios constitucionales, Administración

Tributaria, impuestos, RISE, contribuyentes, cultura tributaria.

XVI

ABSTRACT

Tax obligation in the Ecuadorian informal trade through the application of the

Ecuadorian Simplified Tax Regime - RISE

The Ecuadorian State intended to obtain fiscal incomes, has seen the need to rule and

regulate tax contributions, creating the Ecuadorian Simplified Tax Regime – RISE. In spite

the current regulation is effective, further studies are needed to determine the core

objective of such simplified regime. The problem mostly involves small-sized tax payers

from informal trade that have adopted such tax modality and Tax Administration, which

has shown so far not very effective to regularize such social group. The subject lies in the

demonstration of a tax obligation by informal businessman, jointly with the application of

the Constitution of the Republic of Ecuador and the legal tax body, which are legal means

to regularize informal trade in the country.

Keywords: tax law, informal trade, simplified regime, tax obligation, tax principles,

constitutional principles, tax administration, taxes, RISE, taxpayers, taxpaying culture.

1

INTRODUCCIÓN

Uno de los fenómenos sociales que presenta el Ecuador es el comercio informal, esta

modalidad no se encuentra lejano a lo que en otros países existen ya sea con o sin eficacia

tributaria; en nuestro sistema nacional se ha percibido un problema para las

administraciones tributarias y en general para el Estado puesto que el objetivo del gobierno

es hacer cumplir la obligación tributaria por parte del sector privado.

El porcentaje del comercio informal en el país llega aproximadamente el 52,2%, cifras que

fue dada el 27 de agosto de 2013 por la OIT, tomando como base que el mayor número de

desempleo se encuentra en países latinoamericanos; por lo general, la formación de

negocios pequeños o negocios medianos son llevados por grupos familiares, es decir

personas naturales que generan un comercio informal que, por ser un negocio familiar

creen que no es necesario formar parte de un sujeto pasivo de contribución de tributos,

evitando la inscripción a cualquier forma de sistema de tributación.

El Servicio de Rentas Internas en vista a esta problemática ha creado la alternativa de un

nuevo sistema de pago de impuestos para el sector informal bajo el Régimen Impositivo

Simplificado Ecuatoriano (RISE). Una de las ventajas es que la inscripción al RISE es

voluntaria; pueden determinar la cuota de acuerdo a la tabla predefinida por la ley

tributaria; y, el tipo de actividad comercial que desempeñan.

A pesar que el Régimen Impositivo Simplificado Ecuatoriano – RISE ha sido creado con el

fin de obtener ingresos fiscales por la Administración Tributaria, no se ha dispuesto la

obligatoriedad que debe existir en todas las áreas definidas y asignadas como comercio

informal. El presente trabajo de titulación aspira escudriñar los efectos, su transcendencia

y las ventajas que tiene el Régimen Simplificado.

La presente tesis se enfoca en el análisis de obligación tributaria del sector informal y que

las personas naturales han decidido formar parte del Régimen Impositivo Simplificado

Ecuatoriano, puesto que muchas comerciantes informales de alguna manera evaden al

fisco. La investigación que a continuación se expone se desarrolla en cinco capítulos:

El Capítulo I, expone el problema que representa para el estado al no identificar las

comercializaciones informales, puesto que como Administración Tributaria su afán es

2

recaudar impuestos generados por la comercialización informal. Se indica la ubicación del

problema en el contexto social, cultural y económico; la delimitación del problema;

formulación del problema; evaluación del problema; los objetivos y la justificación; todos

estos apartados ayudaron al desarrollo de la investigación.

El Capítulo II, expongo el Marco Teórico fundamentando la tesis en base a doctrina;

normas jurídicas; antecedentes históricos investigativos y proyectos desarrollados en este

tema; definición de términos que ayudarán a comprender aquellas palabras jurídicas que

usamos en el campo legal; hipótesis; las variables; y, la definición de términos básicos. Es

imprescindible relatar sobre el origen y como se desempeña el comercio informal y la

aplicación del régimen impositivo; estos temas se detallan en cuatro títulos:

El Título I aclarará sobre el comercio informal en el Ecuador, cómo se originó, las causas y

efectos que implica en nuestra sociedad; por último la estrategia de asociarse con el fin de

transformar el comercio informal en una microempresa; razón por el cual el legislador ha

creado una norma que regule este sector.

El Título II abordará los principios tributarios establecidos en la constitución; la función de

la Administración Tributaria en el comercio autónomo; la comparación entre el Régimen

General y el Régimen Simplificado; cuáles son las ventajas, desventajas y limitaciones que

se sujeta el sector informal.

El Título III estudiará específicamente la aplicación del Régimen Impositivo Simplificado

Ecuatoriano, cuál es la problemática; la aplicabilidad; la implementación de la norma; las

posibles soluciones o sanciones en caso que el contribuyente afiliado al RISE no cumpla

con su obligación tributaria; quienes pueden formar parte de este régimen; la relación e

incidencia con otras normas que regulan al sector informal. Además, un análisis del

comportamiento de ejecución de la recaudación mediante este sistema.

Por último, el Título IV realizará un análisis comparativo sobre la aplicación del Régimen

Simplificado en otros países como Perú, Colombia y Argentina, cuál ha sido su efectividad

en la Administración Tributaria mediante este sistema.

El Capítulo IV describe el Marco Metodológico corresponde a la metodología y

diagnóstico de la investigación, aquí se detalla las fuentes de información, la metodología

de la investigación, las técnicas e instrumentos para la recolección de datos.

3

El Capítulo V detallara la propuesta a la solución del problema con la respectiva

justificación, objetivos, factibilidad, cronograma, presupuesto. Finalmente las conclusiones

y recomendaciones.

4

CAPÍTULO I

1. EL PROBLEMA

1.1 PLANTEAMIENTO DEL PROBLEMA

1.1.1 Contextualización Macro

El comercio informal ha crecido vertiginosamente en el Ecuador especialmente en las

zonas rurales o sitios urbanos donde es evadida a la Administración Tributaria. El Estado

en la última década ha generado una manera de controlar la evasión de impuestos por parte

del sector informal, creando el Régimen Simplificado.

Entonces, dentro del contexto Macro, el estudio de la investigación emerge en el campo del

Derecho Tributario que es una rama del Derecho Público, que fundamentándose al

cumplimiento de la norma suprema que es la Constitución; el fin del Derecho tributario a

través del Código Orgánico Tributario es obtener de los particulares ingresos económicos,

motivo por el cual pasa por un conjunto de transformaciones que nace con el interés de

mejorar la calidad de recepción de los tributos de todos los ecuatorianos que tienen sus

negocios.

1.1.2 Contextualización Meso

Intrínsecamente en el contexto Meso, se estudia aquellos cuerpos normativos que han sido

reformados tanto constitucionalmente como tributariamente basándose en el Derecho

Financiero.

Desde el año 2007 se inicia con la nueva Constitución de la República del Ecuador;

posteriormente la creación de la Ley para la Equidad Tributaria, la Ley Orgánica de

Régimen Tributario Interno, Codificación del Código Orgánico Tributario y la inclusión de

la Ley del Sistema de Contratación Pública puesto que las personas de comercio informal

han creado sus propias microempresas aliándose al régimen tributario y participando en las

contrataciones con el estado.

5

1.1.3 Contextualización Micro

Para abordar el problema común de esta investigación, dentro de la contextualización

Micro se analizará por una parte la gestión de la Administración Tributaria mediante el

Régimen Impositivo Simplificado Ecuatoriano – RISE, administración que es ejercida por

el Servicio de Rentas Internas; y por otra parte aquellos negocios que se han creado bajo el

comercio informal con su incidencia en la obligatoriedad tributaria.

1.1.4 Análisis Crítico

El Servicio de Rentas Internas – SRI es una institución pública y en su contexto nos dice

textualmente: “nació el 2 de diciembre de 1997 basándose en los principios de justicia y

equidad, como respuesta a la alta evasión tributaria, alimentada por la ausencia casi total de

cultura tributaria.” (SRI, Servicio de Rentas Internas, 2015)

El análisis crítico se basa a lo manifestado por el SRI, sobre todo se centra en el estudio del

Régimen Impositivo Simplificado Ecuatoriano – RISE que es parte del Derecho tributario;

la incidencia en la aplicación de la obligación tributaria una vez que el comerciante

informal se ha configurado como contribuyente. Los efectos que conlleva es la

competencia desleal entre el comerciante informal y el contribuyente formal que cumple

con sus obligaciones tributarias; pues el problema central es la ausencia de conciencia

moral-tributaria individual y colectiva, pueda ser por falta de información por parte de la

Administración Tributaria o por que el comerciante informal no tiene confianza en la

distribución de los recursos fiscales en el país.

1.1.5 Prognosis

El comercio informal existió antes y después de la vida republicana del Ecuador; pero estos

grupos comerciales especialmente los informales han tomado una cultura de evasión de

impuestos; es posible que este fenómeno ocurre porque el régimen tributario es en cierta

parte socialmente injusto, o no existe una buena distribución de los tributos en el país; en

cierto caso ha creado preocupación al Estado ecuatoriano. El propósito del régimen

impositivo es que toda persona con un negocio informal sea un contribuyente más, pero ha

6

dado resultados no muy alentadores para la Administración Tributaria, puesto que muchos

evaden este sistema o es de difícil accesibilidad para el control tributario, en ciertos casos

se presenta el desconocimiento de la normativa y del uso de los recursos tecnológicos por

parte del comerciante informal.

La Administración Tributaria al seguir permitiendo la evasión de las obligaciones

tributarias por parte del sector informal el Estado que en cierta medida se verá afectado

financieramente, puesto que es un ente que permite el desarrollo económico y social; en

todo caso, la Administración Tributaria debería de alguna manera fomentar una mejor

cultura tributaria, de esta manera el Estado puede aumentar su presupuesto general.

1.2 FORMULACIÓN DEL PROBLEMA

- ¿Cómo puede el comerciante informal cumplir satisfactoriamente con las

obligaciones tributarias al Régimen Simplificado?

1.3 PREGUNTAS DIRECTRICES

- ¿Cuál es el impacto social que ha generado el comercio informal en el Ecuador?

- ¿Qué diferencia existe entre el Régimen General y el Régimen Simplificado?

- ¿Cómo se aplica el Régimen Simplificado en el sector del comercio informal?

- ¿Existe en otros países el sistema del Régimen Simplificado para el sector informal?

1.4 OBJETIVOS

1.4.1 OBJETIVO GENERAL

Determinar de qué manera el comerciante informal cumple con la obligación tributaria

sujeto al Régimen Simplificado.

7

1.4.2 OBJETIVOS ESPECÍFICOS

- Conceptualizar y estudiar la naturaleza del comercio informal así como el impacto

social que ha generado este sistema.

- Realizar la comparación entre el Régimen General y el Régimen Simplificado

estableciendo las diferencias, semejanzas, ventajas y desventajas.

- Analizar la norma vigente del Régimen Simplificado que aplica al comercio

informal.

- Establecer que países utilizan el sistema de Régimen Simplificado mediante un

análisis comparativo.

1.5 JUSTIFICACIÓN

Actualmente existe un cuerpo legal tributario que regula al sector informal, pero se ha

evidenciado que existe la mala aplicación de la ley puesto que la Administración Tributaria

no determino la manera de que cumplan con las obligaciones tributarias, sea porque no

existe una difusión adecuada o por la mera costumbre de la población que ejerce esta

informalidad de comercio que puede ser de forma lícita o ilícita denotando un impacto

social, económico y político.

Igualmente, el aumento de desempleo en el país ha generado que se abran nuevas formas

de comercializar los productos o servicios, pero que no se han sujetado al Régimen

General como tampoco al Régimen Simplificado, pudiendo en este caso optar por la última

opción; por lo general crean sus propios negocios informales, se registran en la modalidad

del Régimen Simplificado pero no cumplen con sus obligaciones tributarias.

El interés de la presente investigación se basa en la importancia que tiene esta norma en el

Derecho Tributario, pues a más de ampliar los conocimientos pretende dar pronta respuesta

a través de la investigación realizada.

La presente tesis se justifica por:

- Su naturaleza puesto que la reglamentación tributaria sobre el Régimen Simplificado al

comercio informal no contribuye significativamente a la solución de la efectiva

8

recaudación de tributos y el cumplimiento de la obligación tributaria, dado que los

funcionarios de la Administración Tributaria no han provisionado las consecuencias y

el entorno geográfico y social, por lo tanto es un problema de investigación prioritaria.

- Su magnitud, puesto que existe un grupo de comerciantes informales muy grande y que

no han sido regularizados y de alguna manera no contribuyen eficientemente.

- Su trascendencia, porque afecta el comportamiento de los contribuyentes del comercio

informal en relación a su actuación en la determinación de pagar los tributos.

- Su vulnerabilidad, el problema de investigación es vulnerable, es decir, puede ser

investigado. El investigador tiene los conocimientos suficientes y los recursos

necesarios para obtener resultados rigurosos.

1.6 FACTIBILIDAD

Considero que la presente investigación es factible para su realización puesto que es un

problema trascendental, de importancia política, social, económica y legal; si bien es

cierto, el Servicio de Rentas Internas en su afán de mejorar la gestión tributaria ha

implementado nuevas reformas, como también la ejecución de nuevas estrategias

tecnológicas, reducción de gastos a la ciudadanía y la forma de mejorar la cultura

tributaria; sin embargo muchos sectores informales evaden, por lo que la Administración

Tributaria debe generar estrategias positivas y de afianzamiento a la cultura tributaria.

9

CAPITULO II

2. MARCO TEÓRICO

2.1 ANTECEDENTES INVESTIGATIVOS

La obligación tributaria por parte de los contribuyentes ha sido objeto de estudio desde que

apareció la comercialización, de alguna manera los gobiernos han tratado de recaudar

fondos fiscales para poder financiar el gasto público en obras y proyectos sociales; en

nuestro país el Servicio de Rentas Internas ha puesto el interés de capacitar a la ciudadanía

mediante la publicación de varios documentos impresos; digitales; y, capacitación

presencial para fomentar de alguna manera una cultura tributaria.

En los últimos siete años el derecho tributario ha cambiado en su rol normativo debido a

que se han introducido reformas como la Reformatoria a la Ley Orgánica de Régimen

Tributario Interno, la Ley Reformatoria para la Equidad Tributaria, publicada en el

Suplemento del Registro Oficial 94 de 23 de diciembre de 2009; el Código Orgánico de la

Producción, Comercio e Inversiones, publicado en el Suplemento del Registro Oficial 351

de 29 de diciembre de 2010; la Codificación del Código Orgánico Tributario. Dichos

cambios el legislador utiliza como referencia las nuevas formas de regular tributariamente

en países extranjeros que de alguna manera han podido solucionar la forma de recaudar

tributos de aquellos contribuyentes del comercio informal, medida incorporada en el

cuerpo legal tributario sin perder los principios que se encuentran consagrados en la

Constitución de la República del Ecuador que en su Artículo 300 manifiesta:

“Art. 300.- El régimen tributario se regirá por los principios de generalidad,

progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad,

transparencia y suficiencia recaudatoria. Se priorizarán los impuestos directos y

progresivos.

La política tributaria promoverá la redistribución y estimulará el empleo, la

producción de bienes y servicios, y conductas ecológicas, sociales y económicas

responsables.” (Asamblea Constituyente, Constitución de la República del

Ecuador, 2007)

10

De igual manera el Artículo 5 del Código Orgánico Tributario establece:

“Art. 5.- Principios tributarios.- El régimen tributario se regirá por los principios

de legalidad, generalidad, igualdad, proporcionalidad e irretroactividad.”

(Asamblea Constituyente, Código Orgánico Tributario, 2009)

Estos principios tributarios reflejados constitucionalmente y tributariamente se impregnan

jurídicamente en el Régimen Impositivo Simplificado Ecuatoriano - RISE, de esta manera

el Estado busca por una parte una preeminencia a la imposición directa como medio

efectivo de recaudación y, una mayor transparencia fiscal con la adopción de medidas de

evasión tributaria y cumplimiento de las obligaciones tributarias, de esta manera refuerza

el poder de la Administración Tributaria para los fines de inversión nacional.

La evasión tributaria es una forma de evitar el pago de tributos sea total o parcial,

constituyendo pérdidas fiscales al Estado en base a la proyección presupuestaria anual en

base a la recaudación de impuestos fiscales; de esta manera el legislador incorpora el

Régimen Impositivo Simplificado con el fin de mantener o aumentar la tasa recaudatoria

tributaria.

Para cumplir con el objetivo de la presente investigación, es necesario ubicar ciertos

antecedentes realizados en otros trabajos de titulación, tomando como base aquella

información que se encuentran en los repositorios digitales de diferentes universidades del

país que a continuación se describe:

El trabajo de grado de Arreaga Bolaños Rosario Jackeline y Bajaña Rivadeneira María

Magdalena, estudiante de la Universidad Estatal de Milagro, realiza un estudio económico

bajo el tema “Estudio sobre el nivel de incumplimiento de los contribuyentes informales en

la aplicación del Régimen Impositivo Simplificado Ecuatoriano y su impacto económico

en la Cabecera Cantonal San Jacinto de Yaguachi, Provincia del Guayas, año 2012”;

dentro de su trabajo destaca:

“El incumplimiento de la aplicación de las disposiciones tributarias en la Cabecera

Cantonal de San Jacinto de Yaguachi, afecta a la población del casco comercial,

ya que por esta práctica, los comerciantes informales, se quedan fuera de la

posibilidad de acceder a financiamientos para el crecimiento de su inversión, no

permitiéndoles obtener un desarrollo en sus negocios.

11

También afecta, la resistencia al cambio por parte de la población, que ha estado

acostumbrada por años a este modo de operar sus negocios, sin ajustarse a las

regulaciones del comercio, y que rechaza en la actualidad un sistema que sólo le

impone un pago, para ellos injusto.

El riesgo constante de que la autoridad tributaria ejecute la ley, cerrando todos los

negocios que se encuentren fuera de la regulación y paralizando las actividades

comerciales por varios días, es también un problema latente en este sector de país.

Lo que se espera en un futuro cercano al no incorporarse este gran grupo

comercial informal al sistema tributario, es el cierre definitivo de muchos negocios,

ocasionando que se queden sin recursos para la subsistencia de sus familias, el

desabastecimiento de productos relacionados con los negocios cerrados; el

limitado desarrollo económico de la Cabecera Cantonal del cantón; y la continua

evasión de impuestos en este sector.” (Arreaga Bolaños & Rivadeneira, 2012)

Los autores del enunciado establece una exigencia importante, entre ella está la

superioridad de la Administración Tributaria quien de alguna manera desea que cumplan

con la obligación tributaria por parte del sector informal; y por otro lado, generar el cierre

de negocios si no se llega a establecer un orden y una ayuda de trámite legal tributario al

comerciante informal.

En el trabajo de titulación de maestría en derecho tributario de María del Carmen Cevallos

Vaca, estudiante de la Universidad Andina Simón Bolívar, realiza su tesis titulado

“Orientación del sistema tributario en el Ecuador a partir de la ley reformatoria para la

equidad tributaria”; destacando lo siguiente:

“A partir de las reformas introducidas desde el año 2008, también existe un

régimen impositivo simplificado para pequeños contribuyentes o RISE,… los

regímenes simplificados se han aplicado durante las dos últimas décadas en la

mayoría de países de Latinoamérica y fueron creados con la idea de que los

informales y pequeños contribuyentes tributen ya que constituyen un universo

grande, no organizado y cuya tributación no es significativa para el Estado; por

esta razón, utiliza formas simplificadas y presuntivas de tributación, con cuotas

fijas de pago mensual. Generalmente sustituye a otro impuesto. Su fin no es la

12

recaudación como tal, sino que tiene como objetivo abaratar costos de

administración y controlar eficientemente un gran número de contribuyentes que

de acuerdo al autor tienen bajos niveles de ingresos y altos índices de bajo nivel de

escolaridad, por lo que este tipo de impuesto se adecúa la realidad socioeconómica

América Latina”

La autora indica la trascendencia de la aplicación del Régimen Simplificado en países de

Latinoamérica, y cuál sería la forma de generar recaudación dependiendo al grupo social.

Desde mi punto de vista, refuto la aseveración de que “la tributación de este grupo de

informales no es significativa”, puesto que actualmente también ha sido fuente de ingreso

para el fisco que en cifras hasta junio de 2014 a podido recaudar sobre los diez millones de

dólares. (SRI S. d., 2014)

En el trabajo de titulación de Diana Enríquez y Mónica Yumbla, estudiantes de la

Universidad de Cuenca, bajo el proyecto titulado “Aplicación del Régimen Impositivo

Simplificado Ecuatoriano (RISE) a las microempresas en la ciudad de Azogues”; realiza

una comparación entre el régimen tributario y el Régimen Simplificado:

“El Objetivo de Régimen General es promover y exigir el cumplimiento de las

obligaciones tributarias, para asegurar una efectiva recaudación. El régimen

Impositivo Simplificado fue creado con el objetivo de facilitar y simplificar el pago

de impuestos de un determinado sector de contribuyentes, que tiene por objeto

mejorar la cultura tributaria en el país gracias al incremento del número de

contribuyentes inscritos.

APLICACIÓN.- El Régimen General se aplicará a toda persona natural,

sucesiones indivisas y sociedades que desarrollen cualquier tipo de actividad

económica y que obtengan ingresos gravados por lo contrario el Régimen

Impositivo Simplificado es aplicable solo a personas naturales que cumplan con los

requisitos estudiados anteriormente.” (Enriquez & Yumbla, 2010)

El Estado en su afán de dinamizar la economía y generar justicia social, ha establecido en

el Régimen Simplificado la categorización, las ventajas y la normatividad para aquellas

personas que conforman el comercio informal que de alguna manera se sujetan a esta

nueva modalidad de régimen tributario.

13

Es importante hacer notar dos términos importantes; por un lado el sistema tributario y por

otro el régimen tributario; recordemos que no es lo mismo sistema tributario que régimen

tributario, aunque tiene su semejanza porque es el conjunto de gravámenes que se aplican

en un determinado estado; en cambio su diferencia radica en que el sistema tributario se

debe aplicar en forma universal y el régimen tributario a un sector determinado. El autor

(Ferrero Lapatza, 2000) señala que:

“el sistema tributario es un conjunto de gravámenes que están juntos y que deben

aplicarse como parte integrante de un todo el cual implica cierta coordinación de

los diferentes impuestos con el sistema económico dominante. (Lapatza, 2000)

(Troya Jaramillo, La evolución del sistema tributario del país de 1830, 1980) señala que:

“El sistema tributario de un País comprende el conjunto de tributos vigentes a

determinada fecha”. (Troya Jaramillo, La evolución del sistema tributario del país a

partir de 1830, 1980)

El RISE ha incidido en el comercio informal lo cual es necesario definir apropiadamente la

informalidad desde el punto de vista del comercio y el mercado, para identificar las

aplicaciones e implicaciones tributarias para este sector y cuáles son las consecuencias de

su existencia dentro de la sociedad ecuatoriana. De acuerdo al INEC menciona:

“Se considera al sector informal como un grupo de unidades de producción que,

según las definiciones y clasificaciones del Sistema de Cuentas Nacionales de las

Naciones Unidas, forman parte del sector de los hogares; es decir como empresas

que pertenecen a los hogares que no están constituidas en sociedad. Dentro de los

hogares del sector informal comprende: i) las “empresas informales de las

personas que trabajan por cuenta propia, ii) un componente adicional, constituido

por las “empresas de empleadores informales”. El sector informal queda definido

con independencia de la índole del lugar de trabajo donde se lleva a cabo la

actividad productiva, del grado de utilización de activos de capital fijo; la duración

de la actividad de la empresa (indefinida, estacional u ocasional)”. (INEC, 2010)

En el acápite mencionado por el Instituto Nacional de Estadísticas y Censo se puede

determinar que existen varios componentes que ha conllevado a la creación de grupo de

comerciantes informales y que es latente en América Latina; entre los factores están el

14

desempleo, el subempleo, la migración a las grandes ciudades o de zonas rurales a las

urbanas, la migración de países vecinos, negocios de hogares informales, entre otras

variantes; muchas de los cuales han generado actividades lícitas e ilícitas, por esta razón

los gobiernos luego de una análisis político, social, jurídico y económico, fomentaron la

creación de un Régimen Simplificado para este sector; en nuestro país el RISE fue creado

para normar, regular y tomar en cuenta las diferentes variantes sociales y geográficas para

de esta manera realizar una buena Administración Tributaria.

2.2 FUNDAMENTACIÓN TEÓRICA

La presente investigación se fundamenta en el cuerpo legal tributario, las normativas,

reformas y tesis desarrolladas por otros estudiantes. Se utilizó entrevistas con funcionarios

de la Administración Tributaria y docentes conocedores de la materia tributaria y que están

inmersos en la realidad del comercio informal.

La figura de la obligación tributaria recae a todas las personas que tienen sus propios

negocios sea como personas jurídica o persona natural, estableciéndose como

contribuyente de tributos para el estado. El Artículo 15 del Código Orgánico Tributario

dice:

“Artículo 15: Concepto.- Obligación tributaria es el vínculo jurídico personal,

existente entre el Estado o las entidades acreedoras de tributos y los contribuyentes

o responsables de aquellos, en virtud del cual debe satisfacerse una prestación en

dinero, especies o servicios apreciables en dinero, al verificarse el hecho

generador previsto por la ley.”

El pago del tributo depende del tipo de contribuyente; debido a las categorías tributarias se

ha generado el Régimen Simplificado orientado a los comerciantes informales que han

nacido de diferentes formas, a pesar que esta modalidad no tiene exigencia, la tributación

es voluntaria.

La migración de personas de los países vecinos como Colombia, Perú y de otros países

como Cuba, China, han generado el comercio informal, pues el Ecuador es un destino

atractivo para desarrollar una vida productiva y mejorar sus días; nuestro país no ha

tomado el control necesario para legalizar su estadía.

15

Con estos problemas del comercio informal para el Estado ha sido difícil controlar

tributariamente, muchos de los negocios se encuentran en barrios no accesibles, o se

encuentran en algún sitio geográfico pero no estable, por lo general no realizan ningún tipo

de trámite legal para comercializar lícitamente.

Muchas de las personas se han reunido para conformar microempresas u empresas,

tratando de alguna manera establecer un ente comercial legal; para este caso se ha creado

la Ley del Sistema Nacional de Contratación Pública con el fin de someter a este grupo a

ciertas reglas entre ellas la adhesión a la Ley de Compañías, ser contribuyente y pagar

cumplidamente las obligaciones tributarias, ser una empresa con figura jurídica y

económicamente activa.

Rubén Sarmiento, manifiesta que:

“la empresa es una entidad u organización que se establece con el propósito de

desarrollar actividades relacionadas con la producción y comercialización de

bienes y servicios en general para satisfacer las diversas necesidades de la

sociedad”. (Sarmiento, 2005)

Una empresa es la unión de capitales económicos de varias personas, de recursos humanos,

materiales y tecnológicos a fin de desarrollar sus actividades de producción con personal

especializado que serán los responsables de la representación jurídica y extrajudicialmente,

administración, control y toma de decisiones de la empresa.

En el nuevo sistema de Régimen Simplificado pueden someterse las empresas al igual que

las personas del comercio informal. Este tipo de régimen en otros países se denomina

monotributos que tiene como objetivo facilitar y simplificar el pago de impuestos a este

sector. En primera instancia aparece la Ley el 8 de noviembre de 2001, pero la mayor parte

de congresistas no acogieron aduciendo que se ha creado un nuevo impuesto y afectaría al

pueblo ecuatoriano; concurriendo más perjuicio que ventajas a la nación.

Posteriormente en el año 2007, la Asamblea Nacional Constituyente implementa varias

reformas tributarias enunciadas en la Ley Reformatoria para la Equidad Tributaria; los

legisladores analizan las experiencias legales aplicadas en nuestro país como de otros

países latinoamericanos a fin de incorporar en nuestra legislación al Régimen Impositivo

16

Simplificado Ecuatoriano, tomando como base la actividad económica del contribuyente,

de esta manera se pudo determinar los grupos formales e informales de comercialización.

La regulación del Régimen Impositivo Simplificado Ecuatoriano se encuentra en los

artículos 91 numeral 1 al artículo 97 numeral 15 de la Ley Orgánica de Régimen Tributario

Interno en la que determina las personas que pueden adherirse a este mecanismo, los

montos generados, la relación de dependencia, el tipo de actividad, la base imponible, el

período tributario, la base imponible, las ventajas de este sistema, las formalidades del

caso, entre otras.

Cabe destacar que el Régimen Impositivo Simplificado Ecuatoriano fue creado en base a la

experiencia suscitada en otros países latinoamericanos como Bolivia, Colombia, Perú,

Argentina, Brasil y México, que de alguna manera han fortalecido la recaudación de

tributos al sector informal, análisis comparativo que será estudiado en la tesis.

2.3 FUNDAMENTACIÓN LEGAL

La presente investigación se fundamenta legalmente con aquellos cuerpos legales que

tienen estrecha relación con el Derecho Tributario, tomando como punto de partida la

norma suprema la Constitución de la República del Ecuador; seguido por el Código

Orgánico Tributario; Ley Orgánica de Régimen Tributario Interno; la Ley Reformatoria

para la Equidad Tributaria, publicada en el Suplemento del Registro Oficial 94 de 23 de

diciembre de 2009; el Código Orgánico de la Producción, Comercio e Inversiones,

publicado en el Suplemento del Registro Oficial 351, 29 de diciembre de 2010; la

Codificación de Código Orgánico Tributario.

2.3.1 CONSTITUCIÓN DE LA REPÚBLICA DEL ECUADOR

Sección quinta

Régimen tributario

17

Art. 300.- El régimen tributario se regirá por los principios de generalidad, progresividad,

eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia

recaudatoria. Se priorizarán los impuestos directos y progresivos.

La política tributaria promoverá la redistribución y estimulará el empleo, la producción de

bienes y servicios, y conductas ecológicas, sociales y económicas responsables.

Artículo 147.- Son atribuciones y deberes de la Presidenta o Presidente de la República,

además de los que determine la ley:

13. Expedir los reglamentos necesarios para la aplicación de las leyes, sin

contravenirlas ni alterarlas, así como los que convengan a la buena marcha de la

administración.

Artículo 301.- Sólo por iniciativa de la Función Ejecutiva y mediante ley sancionada por

la Asamblea Nacional se podrá establecer, modificar, exonerar o extinguir impuestos. Sólo

por acto normativo de órgano competente se podrán establecer, modificar, exonerar y

extinguir tasas y contribuciones. Las tasas y contribuciones especiales se crearán y

regularán de acuerdo con la ley.

2.3.2 CÓDIGO ORGÁNICO TRIBUTARIO

Libro Primero

DE LO SUSTANTIVO TRIBUTARIO

Título I

DISPOSICIONES FUNDAMENTALES

Artículo 5.- Principios tributarios.- El régimen tributario se regirá por los principios de

legalidad, generalidad, igualdad, proporcionalidad e irretroactividad.

Artículo 7.- Facultad reglamentaria.- Sólo al Presidente de la República, corresponde

dictar los reglamentos para la aplicación de las leyes tributarias. El Director General del

Servicio de Rentas Internas y el Director Nacional del SENAE, en sus respectivos ámbitos,

18

dictarán circulares o disposiciones generales necesarias para la aplicación de las leyes

tributarias y para la armonía y eficiencia de su administración.

Ningún reglamento podrá modificar o alterar el sentido de la ley ni crear obligaciones

impositivas o establecer exenciones no previstas en ella.

En ejercicio de esta facultad no podrá suspenderse la aplicación de leyes, adicionarlas,

reformarlas, o no cumplirlas, a pretexto de interpretarlas, siendo responsable por todo

abuso de autoridad que se ejerza contra los administrados, el funcionario o autoridad que

dicte la orden ilegal.

Título II

DE LA OBLIGACIÓN TRIBUTARIA

Capítulo I

DISPOSICIONES GENERALES

Artículo 15: Concepto.- Obligación tributaria es el vínculo jurídico personal, existente

entre el Estado o las entidades acreedoras de tributos y los contribuyentes o responsables

de aquellos, en virtud del cual debe satisfacerse una prestación en dinero, especies o

servicios apreciables en dinero, al verificarse el hecho generador previsto por la ley.

2.3.3 LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO INTERNO

Título…

REGIMEN IMPOSITIVO SIMPLIFICADO

Artículo 97.1.- Establécese el Régimen Simplificado (RS) que comprende las

declaraciones de los Impuestos a la Renta y al Valor Agregado, para los contribuyentes que

se encuentren en las condiciones previstas en este título y opten por éste voluntariamente.

Artículo 97.2.- Contribuyente sujeto al Régimen Simplificado.- Para efectos de esta Ley,

pueden sujetarse al Régimen Simplificado los siguientes contribuyentes:

19

a) Las personas naturales que desarrollen actividades de producción, comercialización y

transferencia de bienes o prestación de servicios a consumidores finales, siempre que los

ingresos brutos obtenidos durante los últimos doce meses anteriores al de su inscripción,

no superen los sesenta mil dólares de Estados Unidos de América (USD $ 60.000) y que

para el desarrollo de su actividad económica no necesiten contratar a más de 10 empleados.

b) Las personas naturales que perciban ingresos en relación de dependencia, que además

desarrollen actividades económicas en forma independiente, siempre y cuando el monto de

sus ingresos obtenidos en relación de dependencia no superen la fracción básica del

Impuesto a la Renta gravada con tarifa cero por ciento (0%), contemplada en el Art. 36 de

la Ley Orgánica de Régimen Tributario Interno Codificada y que sumados a los ingresos

brutos generados por la actividad económica, no superen los sesenta mil dólares de los

Estados Unidos de América (USD $ 60.000) y que para el desarrollo de su actividad

económica no necesiten contratar a más de 10 empleados; y,

c) Las personas naturales que inicien actividades económicas y cuyos ingresos brutos

anuales presuntos se encuentren dentro de los límites máximos señalados en este artículo.

Artículo 97.3.- Exclusiones.- No podrán acogerse al Régimen Simplificado (RS) las

personas naturales que hayan sido agentes de retención de impuestos en los últimos tres

años o que desarrollen las siguientes actividades:

1) De agenciamiento de Bolsa;

2) De propaganda y publicidad;

3) De almacenamiento o depósito de productos de terceros;

4) De organización de espectáculos públicos;

5) Del libre ejercicio profesional que requiera título terminal universitario;

6) De agentes de aduana;

7) De producción de bienes o prestación de servicios gravados con el Impuesto a

los Consumos Especiales;

8) De personas naturales que obtengan ingresos en relación de dependencia, salvo

lo dispuesto en esta Ley;

9) De comercialización y distribución de combustibles;

20

10) De impresión de comprobantes de venta, retención y documentos

complementarios realizadas por establecimientos gráficos autorizados por el

SRI;

11) De casinos, bingos y salas de juego;

12) De corretaje de bienes raíces;

13) De comisionistas;

14) De arriendo de bienes inmuebles; y,

15) De alquiler de bienes muebles.

Artículo 97.4.- Inscripción, Renuncia y Cese de Actividades.- Los contribuyentes que

reúnan las condiciones para sujetarse a éste régimen, podrán inscribirse voluntariamente en

el Régimen Impositivo Simplificado y, por tanto, acogerse a las disposiciones pertinentes a

este régimen, para lo cual el Servicio de Rentas Internas implantará los sistemas necesarios

para la verificación y control de la información proporcionada por el solicitante. El

Servicio de Rentas Internas rechazará la inscripción, cuando no se cumplan con los

requisitos establecidos en la presente Ley.

La Administración Tributaria, de oficio, podrá inscribir a los contribuyentes que reúnan las

condiciones para sujetarse a este Régimen y que no consten inscritos en el Registro Unico

de Contribuyentes.

Los contribuyentes, a partir del primer día del mes siguiente al de su inscripción en el

Régimen Impositivo Simplificado, estarán sujetos a este Régimen y al cumplimiento de sus

respectivas obligaciones.

Mediante renuncia expresa, el contribuyente inscrito podrá separarse del Régimen

Impositivo Simplificado, lo cual surtirá efecto a partir del primer día del mes siguiente. En

caso de que el contribuyente cese sus actividades económicas, deberá dar de baja los

comprobantes de venta no utilizados y suspender temporalmente el Registro Único de

Contribuyentes.

La cancelación o suspensión del Registro Único de Contribuyentes por terminación de

actividades económicas, conlleva la terminación de la sujeción al Régimen Impositivo

Simplificado.

21

Los agentes económicos que no se adhieran o no sean aceptados a este Régimen,

cumplirán con sus obligaciones tributarias y demás deberes formales, conforme lo

establece el Código Orgánico Tributario, la Ley Orgánica de Régimen Tributario Interno y

demás normativa aplicable.

Art. 97.5.- Categorización o Re categorización.- Los contribuyentes del Régimen

Impositivo Simplificado, al momento de su inscripción, solicitarán su ubicación en la

categoría que le corresponda, según:

a) Su actividad económica;

b) Los ingresos brutos obtenidos en los últimos doce meses anteriores a la fecha de la

inscripción;

c) Los límites máximos establecidos para cada actividad y categoría de ingresos;

d) Para las personas naturales que trabajan en relación de dependencia y que, además,

realizan otra actividad económica, sus ingresos brutos comprenderán la suma de los

valores obtenidos en estas dos fuentes de ingresos; y,

e) Las personas naturales que inicien actividades económicas, se ubicarán en la

categoría que les corresponda, según la actividad económica, los límites máximos

establecidos para cada actividad y categoría de ingresos, y los ingresos brutos que

presuman obtener en los próximos doce meses.

Si al final del ejercicio impositivo, el contribuyente registra variaciones sensibles frente a

los límites establecidos para la categoría en la que se hubiere registrado, previa solicitud

del contribuyente y Resolución del Servicio de Rentas Internas, se reubicará al

contribuyente en la categoría correspondiente.

La Administración Tributaria, previa Resolución, excluirá del Régimen Impositivo

Simplificado a aquellos contribuyentes cuyos montos superen los sesenta mil dólares

anuales (60.000 USD), sin perjuicio de que el contribuyente, una vez superados dichos

montos comunique su renuncia expresa al Régimen Impositivo Simplificado.

Artículo. 97.6.- Categorías.- De acuerdo con los ingresos brutos anuales, los límites

máximos establecidos para cada actividad y categoría de ingresos y la actividad del

contribuyente, el Sistema Simplificado contempla siete (7) categorías de pago, conforme a

las siguientes tablas:

22

Nota: Para leer tablas, ver Registro Oficial Suplemento 242 de 29 de Diciembre de 2007,

página 22

Nota: Tablas reformadas por Art. 13 de Ley No. 1, publicada en Registro Oficial

Suplemento 392 de 30 de Julio del 2008.Nota: Para leer tablas, ver Registro Oficial

Suplemento 392 de 30 de Julio de 2008, página 4

Las tablas precedentes serán actualizadas cada tres años por el Servicio de Rentas Internas,

mediante resolución de carácter general que se publicará en el Registro Oficial, de acuerdo

a la variación anual acumulada de los tres años del Índice de Precios al Consumidor en el

Área urbana (IPCU), editado por el Instituto Nacional de Estadística y Censos (INEC) al

mes de noviembre del último año, siempre y cuando dicha variación supere el 5%. Los

valores resultantes se redondearán y regirán a partir del 1 de enero del siguiente año.

Los contribuyentes incorporados en el Régimen Impositivo Simplificado podrán solicitar a

la Administración Tributaria una deducción del 5% de la cuota correspondiente a su

categoría, por cada nuevo trabajador bajo contrato vigente, que se encuentre debidamente

afiliado en el Instituto Ecuatoriano de Seguridad Social y al día en sus pagos. El SRI

autorizará luego de la correspondiente revisión, la deducción correspondiente, cuyo valor

acumulado no podrá superar el 50% del total de la cuota mensual.

El contribuyente cumplirá con el pago de las cuotas en forma mensual, a partir del mes

siguiente al de su inscripción en el Régimen Simplificado y hasta el mes en que se

produzca la renuncia, exclusión o cancelación. Los contribuyentes inscritos podrán

cancelar sus cuotas por adelantado durante el ejercicio impositivo. Las suspensiones

temporales de la actividad económica por cualquier causa no eximen el cumplimiento de

las obligaciones por los períodos que correspondan.

En aquellos casos en que la fecha de inscripción al Régimen Simplificado por parte de

contribuyentes ya registrados en el RUC no coincida con el mes de enero de cada año, el

contribuyente deberá cumplir con sus obligaciones tributarias conforme lo dispuesto en el

Reglamento para la Aplicación de la Ley Orgánica de Régimen Tributario Interno.

En aquellos casos en que la fecha de renuncia o exclusión al Régimen Simplificado de

contribuyentes ya acogidos a este sistema no coincida con el mes de diciembre de cada

año, el contribuyente deberá cumplir con el pago anticipado de sus obligaciones tributarias

23

por aquellos meses subsiguientes a la renuncia o exclusión del Régimen Impositivo

Simplificado hasta el término del periodo fiscal.

La suspensión temporal del RUC solicitada por el contribuyente acogido al sistema, no

podrá aprobarse por un plazo inferior a tres meses o superior a un año y suspende por igual

plazo la obligación de pago de las cuotas correspondientes.

Artículo 97.7.- Crédito Tributario.- El IVA pagado por los contribuyentes del Régimen

Simplificado en sus compras no les genera en caso alguno crédito tributario.

El crédito tributario generado como contribuyentes del Régimen General no podrá ser

utilizado luego de su inclusión al Régimen Impositivo Simplificado. El IVA pagado

mientras se encuentre dentro del Régimen Impositivo Simplificado, no será utilizado como

crédito tributario luego de la renuncia o exclusión de este Régimen.

Artículo 97.8.- Retención de Impuestos.- Los contribuyentes inscritos en el Régimen

Impositivo Simplificado, no pagarán anticipo de impuesto a la Renta y en sus ventas o

prestaciones de servicios, no serán objeto de retenciones en la fuente por Impuesto a la

Renta ni por el Impuesto al Valor Agregado IVA.

Artículo 97.9.- Comprobantes de venta.- Los contribuyentes inscritos en el Régimen

Impositivo Simplificado, que cumplan con sus obligaciones tributarias serán autorizados

por el SRI únicamente para emitir notas o boletas de venta; o, tiquetes de máquina

registradora, sin que en ellos se desglose el IVA y en los que deberá consignar

obligatoriamente y de manera preimpresa la leyenda: "Contribuyente sujeto a Régimen

Impositivo Simplificado".

Los contribuyentes que se inscriban en el Régimen Impositivo Simplificado deberán dar de

baja los comprobantes de venta autorizados antes de su adhesión al régimen, que no

hubieren sido utilizados. Cuando el contribuyente renuncie o sea excluido del Régimen

Impositivo Simplificado, no podrá emitir los comprobantes de venta que no hayan sido

utilizados.

Los comprobantes de venta emitidos por contribuyentes inscritos en el Régimen

Impositivo Simplificado no darán derecho a crédito tributario de IVA a sus adquirentes o

usuarios.

24

Los contribuyentes inscritos en este régimen solicitarán facturas por sus adquisiciones de

bienes y contrataciones de servicios. Si las adquisiciones o contrataciones de servicios

fueran efectuadas a otros contribuyentes sujetos al Régimen Impositivo Simplificado,

solicitarán que se les identifique en la respectiva nota o boleta de venta haciendo constar su

nombre y su número de registro.

Los contribuyentes inscritos en el Régimen Impositivo Simplificado mantendrán en sus

establecimientos los documentos que sustenten sus adquisiciones.

Los comprobantes de las compras y ventas que realicen deberán ser archivados por los

contribuyentes en la forma y en condiciones que establezca el Servicio de Rentas Internas.

Artículo 97.10.- Presentación de Declaraciones y Registro.- Los contribuyentes que

reúnan las condiciones previstas en la presente Ley deberán inscribirse en el Registro

Unico de Contribuyentes (RUC), no estarán obligados a llevar contabilidad y no

presentarán declaraciones de Impuesto a la Renta, ni del Impuesto al Valor Agregado

(IVA).

Artículo 97.11.- Recategorización de oficio.- El Servicio de Rentas Internas modificará

de oficio, previa Resolución, la ubicación de los sujetos pasivos del Régimen Simplificado,

cuando se establezca que:

a) Sus ingresos brutos acumulados o sus adquisiciones de bienes o servicios en el

ejercicio impositivo anterior exceden del límite superior de la categoría en la que

esté ubicado.

b) El valor de depósitos o inversiones, de las adquisiciones de mercaderías o insumos

para la comercialización o producción de bienes o servicios, de bienes muebles o

inmuebles, haga presumir que el nivel de ingresos del contribuyente no corresponde

con el de la categoría en la que se encuentra ubicado; y,

c) La actividad económica ejercida por el contribuyente, sea diferente con la actividad

declarada en el Registro Unico de Contribuyentes.

Esta recategorización será notificada al contribuyente, quien deberá justificar

objetivamente ante la Administración sus operaciones en un plazo máximo de 20 días o

pagar la cuota correspondiente a la nueva categoría, a partir del mes siguiente de la fecha

de notificación.

25

Artículo 97.12.- Exclusión.- El Servicio de Rentas Internas excluirá de este Régimen a los

contribuyentes, cuando:

1) Sus ingresos brutos, acumulados en el ejercicio impositivo anterior, superen los

sesenta mil (US$ 60.000) dólares;

2) Sus adquisiciones durante el ejercicio impositivo anterior exceda de sesenta mil

(US$ 60.000) dólares. Lo dispuesto en el presente numeral no será aplicable a los

contribuyentes que inician actividades, durante el primer año de operaciones;

3) Desarrollen alguna de las actividades económicas por las que no puedan acogerse al

Régimen Simplificado;

4) Se encuentren en mora de pago de seis o más cuotas; y,

5) Por muerte o inactividad del contribuyente.

La recategorización o exclusión efectuada por parte del Servicio de Rentas Internas deberá

ser notificada al contribuyente y se aplicará con independencia de las sanciones a las que

hubiere lugar. Las impugnaciones que los contribuyentes inscritos realicen, en ejercicio de

sus derechos, no tendrán efecto suspensivo.

Mediante la exclusión, el contribuyente será separado del Régimen Impositivo

Simplificado, lo cual surtirá efecto a partir del primer día del mes siguiente.

Artículo 97.13.- Auditoria.- La verificación de las operaciones de los contribuyentes

inscritos en el Régimen Impositivo Simplificado, procederá conforme las disposiciones del

Código Orgánico Tributario y demás normas pertinentes.

Artículo 97.14.- Sanciones.- La inobservancia a los preceptos establecidos en éste título,

dará lugar a la aplicación de las sanciones establecidas en el Código Orgánico Tributario y

en la Disposición General Séptima de la Ley No. 99-24 para la Reforma de las Finanzas

Públicas, publicada en el Suplemento del Registro Oficial Nro. 181 del 30 de abril de 1999

y demás sanciones aplicables.

Son causales adicionales de clausura de un establecimiento por un plazo de siete días,

aplicables a los contribuyentes sujetos al Régimen Impositivo Simplificado, las siguientes:

1) No actualizar el RUC respecto de sus establecimientos y la actividad económica

ejercida. La clausura se mantendrá luego de los siete días, hasta que el infractor

26

haya cumplido con la obligación de actualizar su registro, sin perjuicio de la

aplicación de la multa que corresponda.

2) Encontrarse retrasados en el pago de tres o más cuotas. La clausura se mantendrá

luego de los siete días, hasta que el infractor haya cumplido con el pago de las

cuotas correspondientes.

3) Registrarse en una categoría inferior a la que le corresponda, omitir su

recategorización o su renuncia del Régimen. La clausura se mantendrá luego de los

siete días, hasta que el infractor haya cumplido con su recategorización o renuncia

de ser el caso.

4) No mantener los comprobantes que sustenten sus operaciones de ventas y compras

aplicadas a la actividad, en las condiciones que establezca el Servicio de Rentas

Internas.

La imposibilidad de ejecutarse la sanción de clausura no obsta la aplicación de la sanción

pecuniaria que corresponda.

Para la aplicación de la sanción de clausura, se seguirá el procedimiento establecido en el

literal b) de la Disposición General Séptima de la Ley No. 99-24 publicada en el

Suplemento del Registro Oficial No. 181 del 30 de abril de 1999.

Artículo 97.15.- Normativa.- El Servicio de Rentas Internas establecerá la forma, plazos y

lugares para la inscripción, pago, categorización, recategorización y renuncia del presente

Régimen.

2.3.4 REGLAMENTO REGIMEN IMPOSITIVO SIMPLIFICADO

TÍTULO I

DE LA INSCRIPCIÓN, INCORPORACIÓN Y CATEGORIZACIÓN

Capítulo I

De la Inscripción e Incorporación

Art. 1.- Inscripción en el Régimen Simplificado.- Las personas naturales ecuatorianas o

extranjeras residentes, cuyos ingresos y número de personas empleadas en el desarrollo de

27

una o más actividades, cumplan con las condiciones previstas en la Ley Orgánica de

Régimen Tributario Interno, podrán inscribirse en el Régimen Simplificado.

Para la incorporación en el Régimen Simplificado, no se considerará el límite de 10

trabajadores en los contratos por obra cierta, que no sean habituales respecto de la

actividad de la empresa o empleador; los contratos eventuales, ocasionales y de temporada;

los de servicio doméstico; los de aprendizaje; los contratos a prueba; ni los que se pacten

por horas; siempre y cuando el resultado de multiplicar al número de trabajadores

temporales por el número de meses de trabajo, no sea mayor a 30, dentro de un mismo año

calendario.

Las personas naturales que hayan sido agentes de retención, exclusivamente por pagos al

exterior, podrán incorporarse al Régimen Simplificado.

Art. 2.- De las Inscripciones de nuevos contribuyentes.- Las inscripciones en el

Régimen Simplificado se efectuarán a través del Registro Único de Contribuyentes (RUC),

que administra el Servicio de Rentas Internas, conforme establece el Reglamento de

aplicación de la Ley del RUC. El Director General del Servicio de Rentas Internas,

mediante resolución administrativa, establecerá las fechas y mecanismos para el proceso de

inscripción.

Art. 3.- Requisitos para la inscripción de nuevos contribuyentes.- Para la inscripción

por primera vez en el RUC, bajo el Régimen Simplificado, las personas naturales que

cumplan con los parámetros establecidos en la Ley de Régimen Tributario, deberán

presentar los requisitos que mediante resolución administrativa establezca el Director

General del Servicio de Rentas Internas. La información proporcionada por el sujeto

pasivo en el RUC y su actualización correspondiente, se someterá a los lineamientos

establecidos en la Ley del RUC.

Una vez inscritos en el RUC e incorporados al nuevo régimen, los sujetos pasivos deberán

solicitar la autorización para emitir comprobantes de venta en el Régimen Simplificado.

Art. 4.- Incorporación de contribuyentes en el Régimen Simplificado.- Los

contribuyentes que se encuentren inscritos en el RUC podrán incorporarse voluntariamente

en el Régimen Simplificado, siempre y cuando reúnan las condiciones previstas en la Ley

Orgánica de Régimen Tributario Interno.

28

Una vez incorporados al nuevo régimen, los sujetos pasivos deberán dar de baja los

comprobantes de venta y demás documentos complementarios autorizados vigentes; y,

solicitar la autorización para emitir comprobantes de venta en el Régimen Simplificado.

Art. 5.- De la verificación previa a la inclusión.- En el caso de que una persona natural

desee incluirse al Régimen Simplificado, el Servicio de Rentas Internas verificará, a través

de cualquier medio que posea, que no existan causales de exclusión, conforme la Ley

Orgánica de Régimen Tributario Interno.

Capítulo II

De la Actividad Económica

Art.- 6.- De la Actividad Económica.- Las personas al momento de su inscripción en el

RUC, bajo el Régimen Simplificado, deberán informar todas las actividades económicas

que desarrollan.

Para la determinación del sector de la actividad económica del contribuyente, el Director

General del SRI mediante resolución establecerá la correspondencia entre los sectores

económicos conforme señala la Ley Orgánica de Régimen Tributario Interno y las

actividades declaradas por el contribuyente de conformidad con la Clasificación Industrial

Internacional Uniforme (CIIU).

Las personas que realicen actividades excluidas y desarrollen otra actividad económica, no

podrán adherirse al Régimen Simplificado. Aquellas personas que posean título superior,

pero no ejerzan su profesión y se encuentren desempeñando una actividad económica

sometida al Régimen Simplificado, podrán incorporarse al mismo.