UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE …€¦ · Proceso de purificación Agua SPA ... LISTA...

150

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA PROPUESTA PARA FORTALECER EL SISTEMA DE CONTROL INTERNO EN LA EMPRESA SPA SOLO PURA AGUA S.A. SUAGUA AUTORA: TERESA SOLEDAD COLLAGUAZO REINOSO [email protected] INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA AUTORIZADA DIRECTOR: DR. EFRAÍN BECERRA PAGUAY, Msc [email protected] QUITO, DM. MAYO 2015

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE …€¦ · Proceso de purificación Agua SPA ... LISTA...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROPUESTA PARA FORTALECER EL SISTEMA DE CONTROL INTERNO EN

LA EMPRESA SPA SOLO PURA AGUA S.A. SUAGUA

AUTORA: TERESA SOLEDAD COLLAGUAZO REINOSO

INGENIERA EN CONTABILIDAD Y AUDITORÍA,

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR: DR. EFRAÍN BECERRA PAGUAY, Msc

QUITO, DM. MAYO 2015

ii

Collaguazo Reinoso, Teresa Soledad (2015). Evaluación del Control

Interno en la empresa SPA Solo Pura Agua S.A. Suagua.

Propuesta para fortalecer el modelo de control interno, Trabajo

de investigación para optar por el grado de Ingeniera en

Contabilidad y Auditoría, Contadora Pública Autorizada. Quito:

UCE. 135 p.

iii

DEDICATORIA

Dedico el presente trabajo de titulación a Dios por todas las bendiciones que me ha dado

durante mi vida estudiantil, familiar, personal y profesional, y que siempre estuvo

protegiéndome y nunca me dejo sola.

A mis padres que siempre están a mi lado con la bendición de ellos sigo adelante, a mis

hermanos Hugo y Antonio por su cariño incondicional, mi esposo Luis por su compañía

y amor, y a mi hijo Matías que es una gran bendición que Dios me ha dado después de

varios años de espera; gracias por su apoyo absoluto que me ayudan a cumplir una etapa

muy importante en mi vida.

A la Familia Traversari que desde hace varios años me brindan su amistad, confianza,

estimación y apoyo en todos los momentos que he pasado junto a ellos; y han llegado a

ser parte de mi vida, gracias por abrir las puertas de sus vidas y haber compartido todo

este tiempo conmigo.

Teresa Collaguazo

iv

AGRADECIMIENTO

Agradezco a Dios por todas las bendiciones que me ha dado, por protegerme para no

decaer, por ser una guía en todo momento y por no dejar que me rindiera a pesar de los

obstáculos de la vida.

A mis padres que me formaron con humildad y respeto hacia los demás, y que siempre

con sus consejos me apoyan en seguir adelante, a mis hermanos por compartir sus

conocimientos durante mi vida estudiantil y estar ahí cuando los necesito, a mi esposo

que nunca me falló con su apoyo y siempre estuvo en todo momento con su paciencia

apoyándome en mis estudios.

Al Dr. Efraín Becerra por los conocimientos compartidos desde que fue mi profesor y por

ser una guía para el desarrollo de la presente investigación; siendo un apoyo incondicional

e importante en mis estudios. Que Dios le cuide y le bendiga por ser un excelente docente

y una persona con grandes virtudes.

A la Familia Traversari por todo el apoyo y confianza que me han dado siempre para

seguir adelante en mi vida profesional, personal, laboral y; por permitirme realizar el

presente trabajo de investigación en su empresa SPA Solo Pura Agua S.A.

A la familia Vinueza Gavilanes que fueron un apoyo importante en mis estudios desde

mis primeros años de aprendizaje y en mi vida personal que siempre están a mi lado

cuando necesito de su ayuda, gracias por todo y que Dios les cuide siempre.

Teresa Collaguazo

v

vi

vii

viii

CONTENIDO

INTRODUCCIÓN ..................................................................................................................................... 1

CAPÍTULO 1 ............................................................................................................................................ 3

GENERALIDADES DE LA EMPRESA ...................................................................................................... 3

Organización ............................................................................................................................................ 3 Misión.................................................................................................................................................................... 3 Visión .................................................................................................................................................................... 3 Objetivos ............................................................................................................................................................... 3 Políticas ................................................................................................................................................................. 3 Principios y valores ............................................................................................................................................... 5 Estructura Organizacional ..................................................................................................................................... 6

CAPÍTULO 2 ............................................................................................................................................ 7

SISTEMA DE CONTROL INTERNO .......................................................................................................... 7

Marco conceptual ..................................................................................................................................... 7

Clases de control interno .......................................................................................................................... 7

Control interno administrativo ............................................................................................................... 10

Procesos, procedimientos ....................................................................................................................... 11

Principios de control interno .................................................................................................................. 12

Componentes del control interno ............................................................................................................ 15 Ambiente de control. ........................................................................................................................................... 15 Valoración de riesgos. ......................................................................................................................................... 16 Actividades de control. ........................................................................................................................................ 17 Información y comunicación. .............................................................................................................................. 17 Monitoreo ............................................................................................................................................................ 18

Sistemas del control interno ................................................................................................................... 19 COSO I ................................................................................................................................................................ 19 COSO II ............................................................................................................................................................... 20 COSO III ............................................................................................................................................................. 21 CORRE ................................................................................................................................................................ 23 MICIL .................................................................................................................................................................. 23

Evaluación del control interno ............................................................................................................... 24

Métodos de evaluación ........................................................................................................................... 31

Indicadores de gestión ............................................................................................................................ 33

CAPÍTULO 3 .......................................................................................................................................... 38

ANALISIS SITUACIONAL ....................................................................................................................... 38

Análisis Interno ....................................................................................................................................... 38 Descripción del proceso administrativo ............................................................................................................... 38

Departamento de contabilidad ........................................................................................................................ 38 Departamento de compras .............................................................................................................................. 40 Departamento de Ventas ................................................................................................................................. 41 Departamento de Producción .......................................................................................................................... 43 Departamento de facturación .......................................................................................................................... 45

Análisis externo ...................................................................................................................................... 47 Macro análisis ...................................................................................................................................................... 48

Factor político ................................................................................................................................................. 48 Factor legal ..................................................................................................................................................... 49 Factor económico............................................................................................................................................ 50

ix

Factor social .................................................................................................................................................... 51 Factor cultural ................................................................................................................................................. 52 Factor tecnológico .......................................................................................................................................... 54 Factor geográfico ............................................................................................................................................ 55 Factor ecológico ............................................................................................................................................. 56 Factor competitivo .......................................................................................................................................... 56 Factor globalización ........................................................................................................................................ 57

Micro análisis ...................................................................................................................................................... 58 Competencia ................................................................................................................................................... 58 Proveedores .................................................................................................................................................... 59 Precio .............................................................................................................................................................. 61 Clientes ........................................................................................................................................................... 61

Síntesis FODA ..................................................................................................................................................... 63 Matriz FODA .................................................................................................................................................. 63 Estrategias ....................................................................................................................................................... 65

CAPÍTULO 4 .......................................................................................................................................... 66

EVALUACIÓN DE LAS UNIDADES ADMINISTRATIVAS.................................................................. 66

Memorando de Planificación preliminar................................................................................................ 66

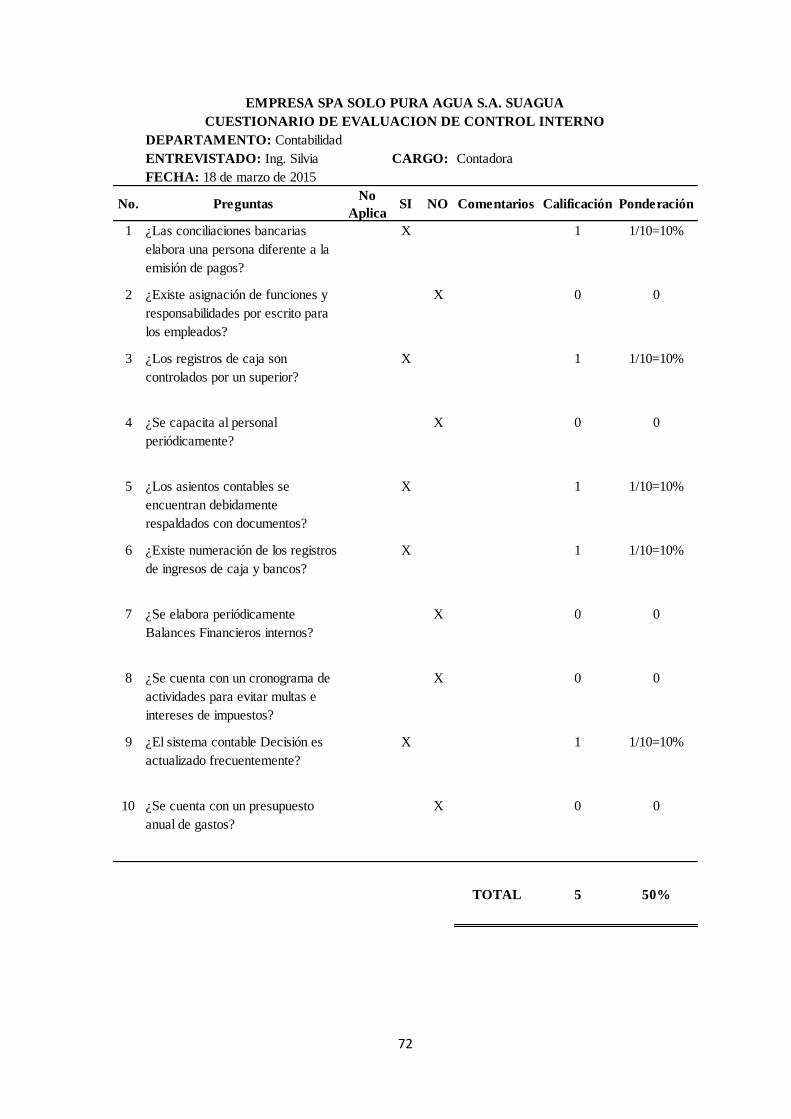

Evaluación de los departamentos ........................................................................................................... 71 Departamento de contabilidad ............................................................................................................................. 71

Cuestionario de Control Interno ...................................................................................................................... 71 Departamento de compras ................................................................................................................................... 76

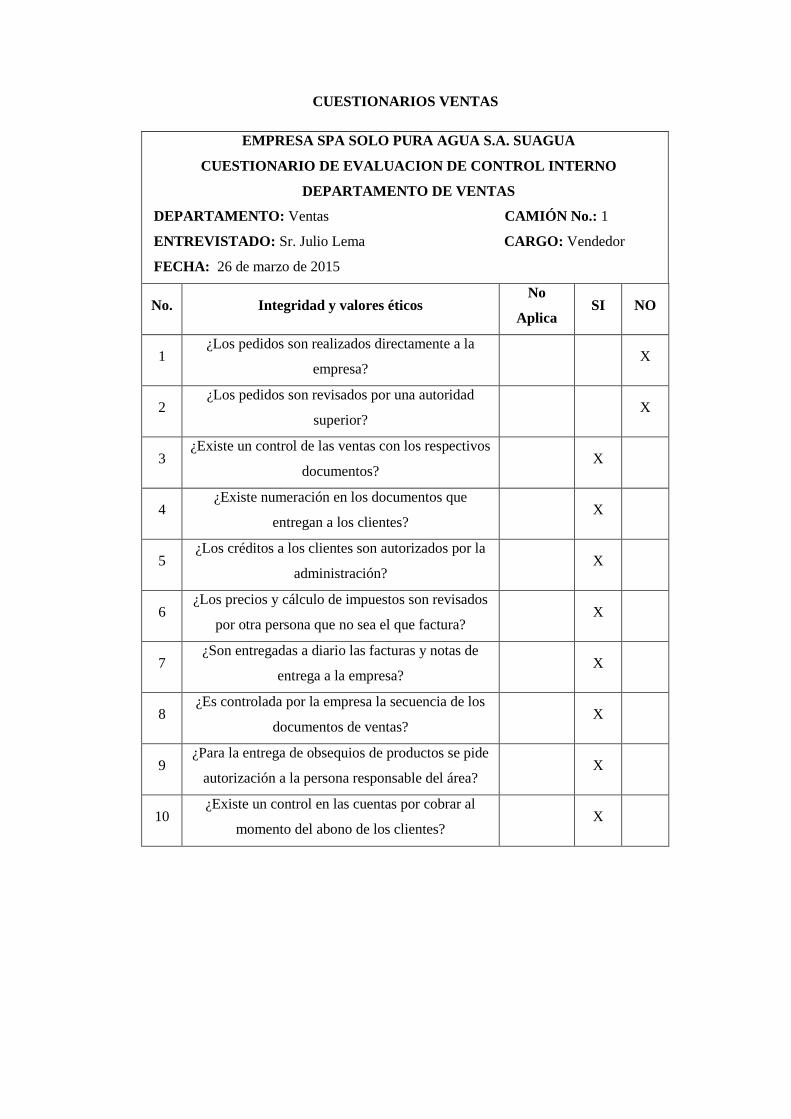

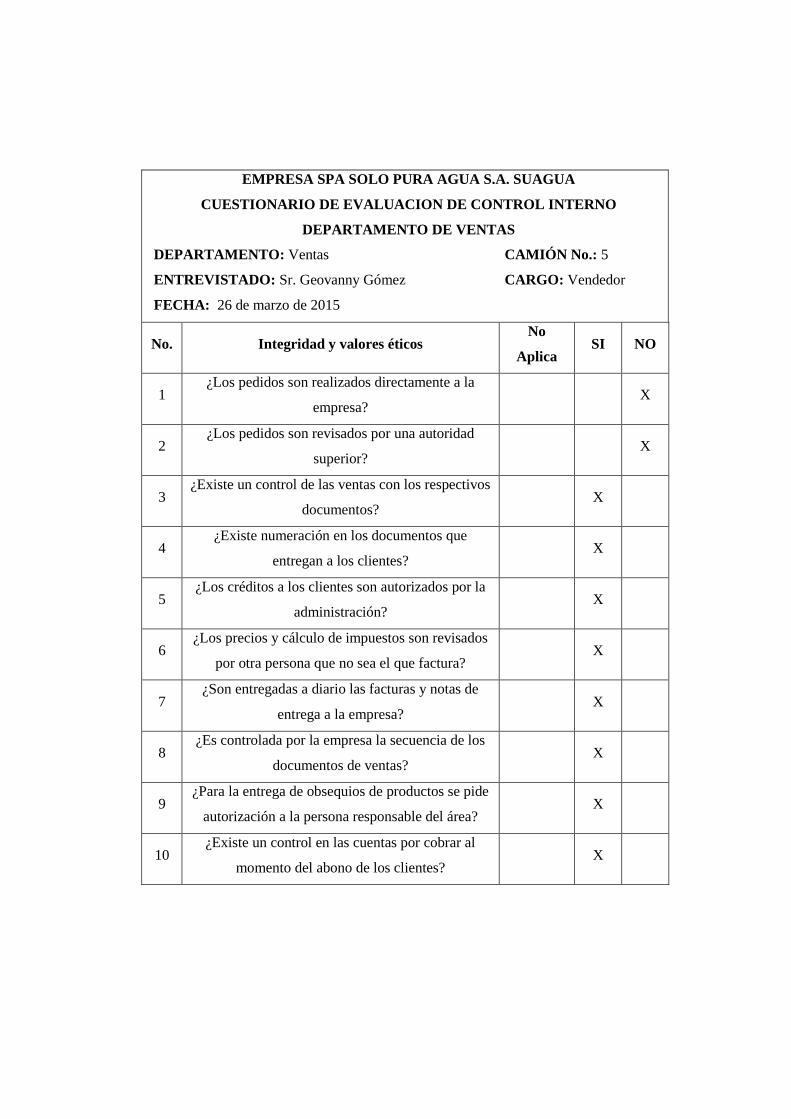

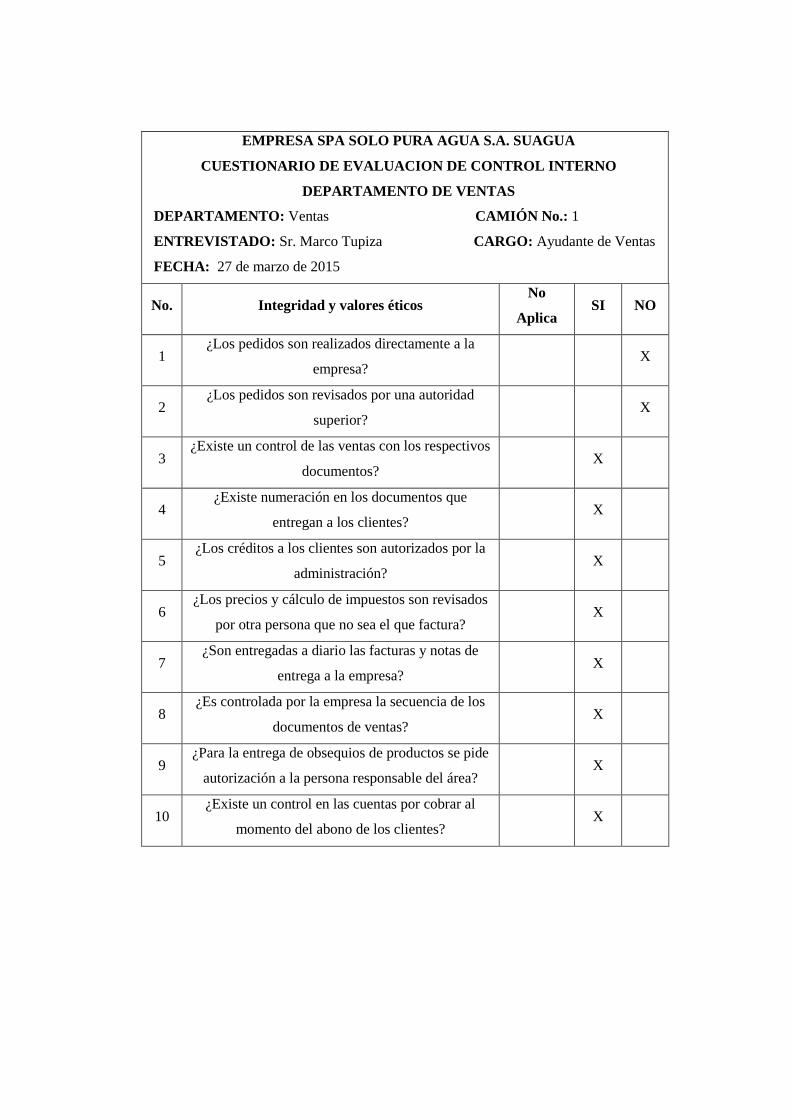

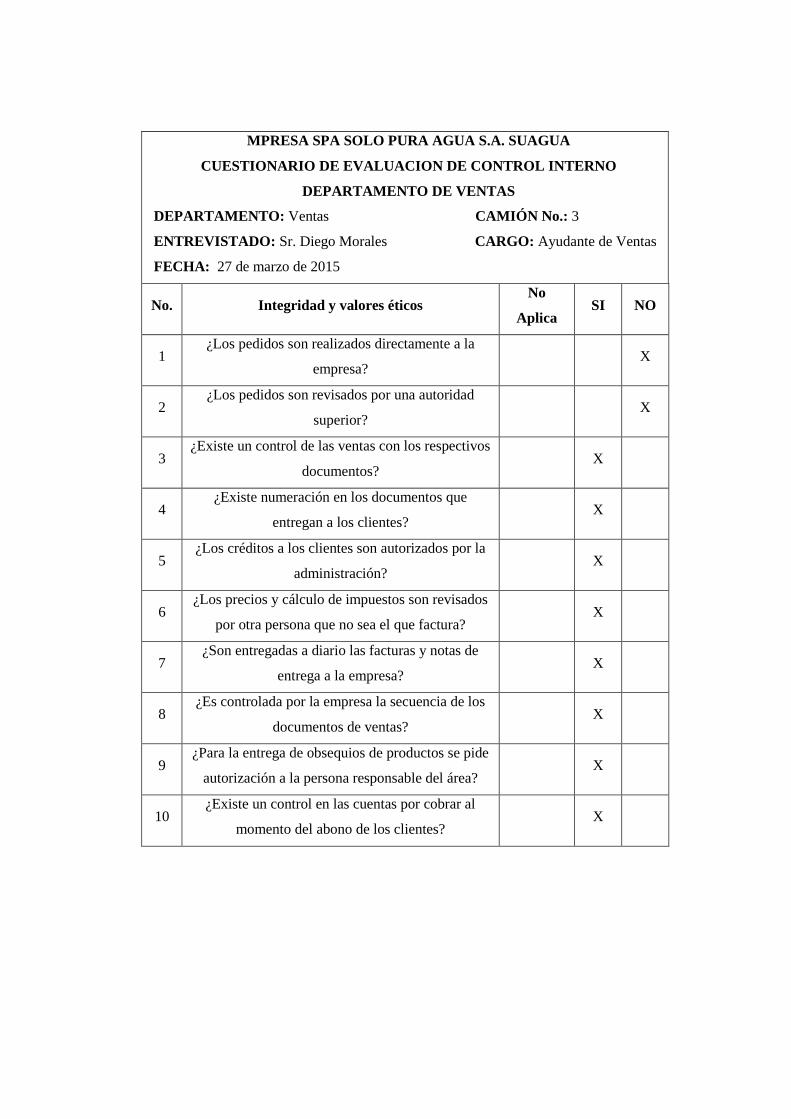

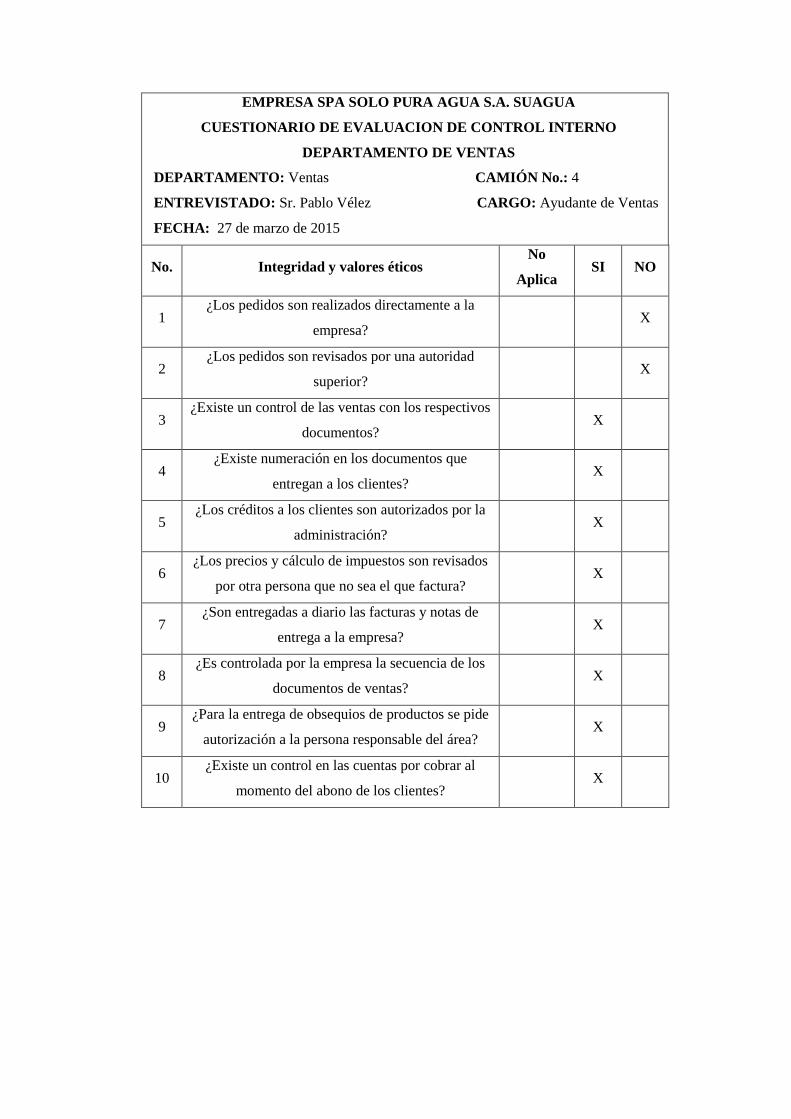

Cuestionario de Control Interno ...................................................................................................................... 76 Departamento de ventas ....................................................................................................................................... 79

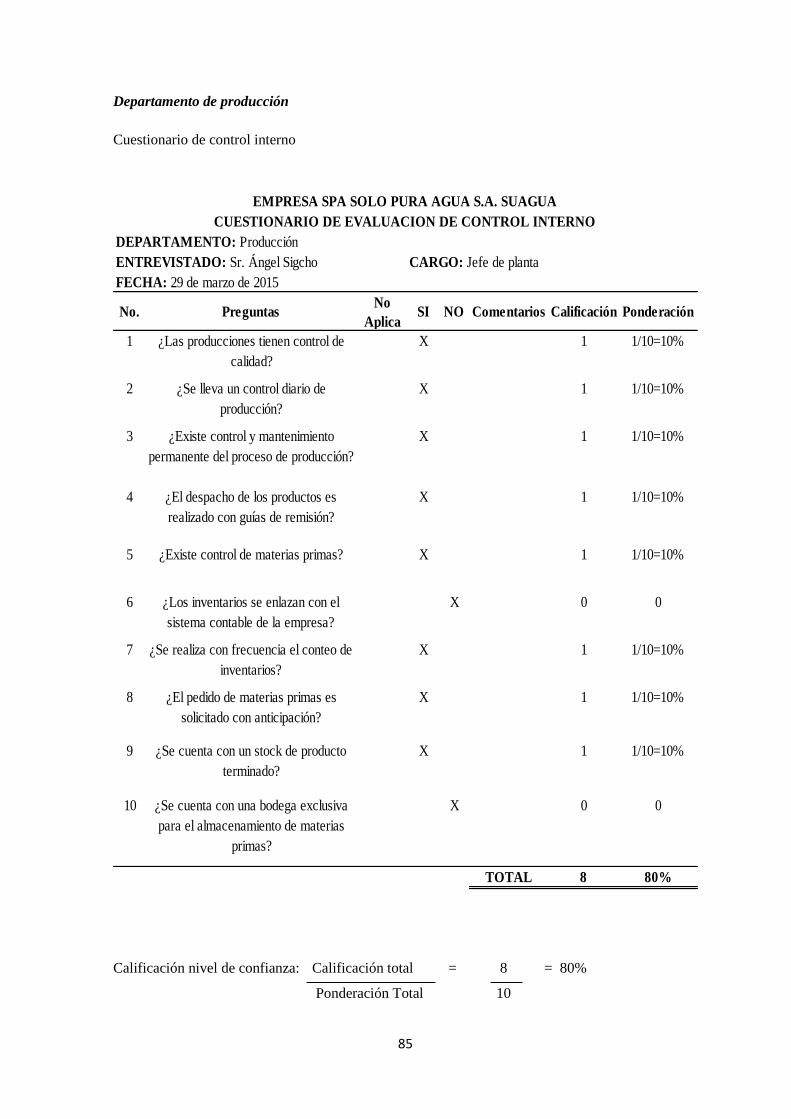

Cuestionario de control interno ....................................................................................................................... 79 Departamento de producción ............................................................................................................................... 85

Cuestionario de control interno ....................................................................................................................... 85 Departamento de facturación ............................................................................................................................... 88

Cuestionario de control interno ....................................................................................................................... 88 Informe de Control Interno ..................................................................................................................... 91

CAPÍTULO 5 .......................................................................................................................................... 96

PROPUESTA DE UN SISTEMA DE CONTROL INTERNO ADMINISTRATIVO. ............................... 96

Propuesta de un sistema de control interno administrativo. .................................................................. 96 Procedimientos propuestos .................................................................................................................................. 96 Políticas propuestas ........................................................................................................................................... 115

CAPÍTULO 6 ........................................................................................................................................ 118

CONCLUSIONES Y RECOMENDACIONES. ....................................................................................... 118

Conclusiones. ........................................................................................................................................ 118

Recomendaciones. ................................................................................................................................ 118

BIBLIOGRAFÍA ................................................................................................................................... 120

CAPÍTULO 7 ........................................................................................................................................ 121

ANEXOS ..................................................................................................................................................... 121

Encuestas departamento de ventas ....................................................................................................... 121

Proceso de purificación Agua SPA ....................................................................................................... 121

x

LISTA DE TABLAS

Tabla 1: 3 Detalle de rutas por camiones ......................................................................................... 42

Tabla 2: 3 Proveedores actuales de materias primas ........................................................................ 60

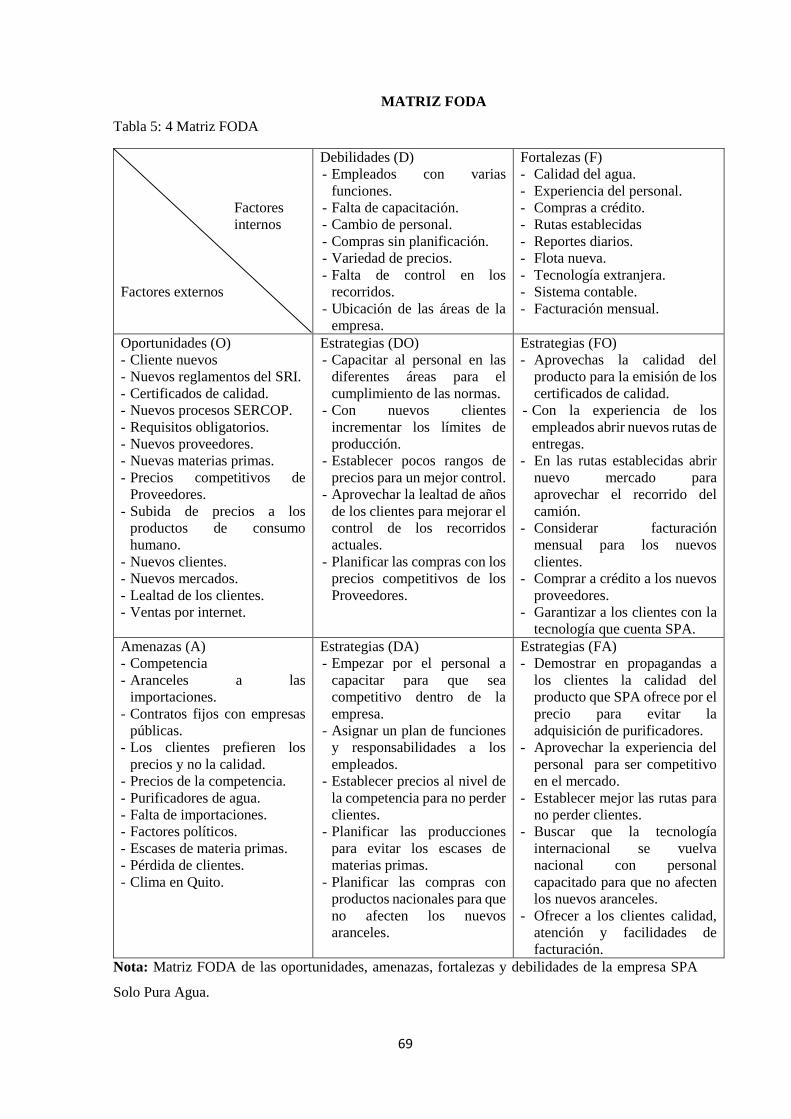

Tabla 3: 3 Matriz FODA .................................................................................................................. 63

Tabla 4: 3 Objetivos estratégicos ..................................................................................................... 64

Tabla 5: 4 Matriz FODA .................................................................................................................. 69

Tabla 6: 4 Ventas dólares al contado y crédito año 2014 ................................................................. 74

Tabla 7: 4 Cronograma de facturación mensual ............................................................................... 75

Tabla 8: 4 Compras en dólares año 2014 ......................................................................................... 78

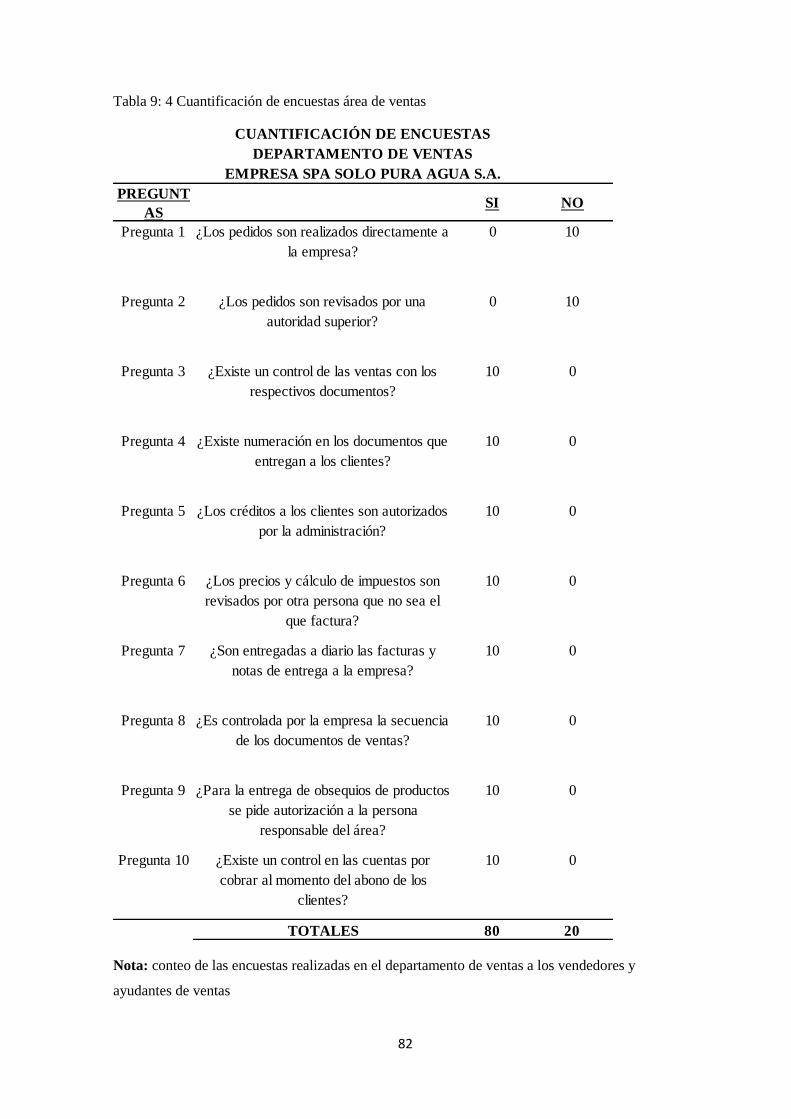

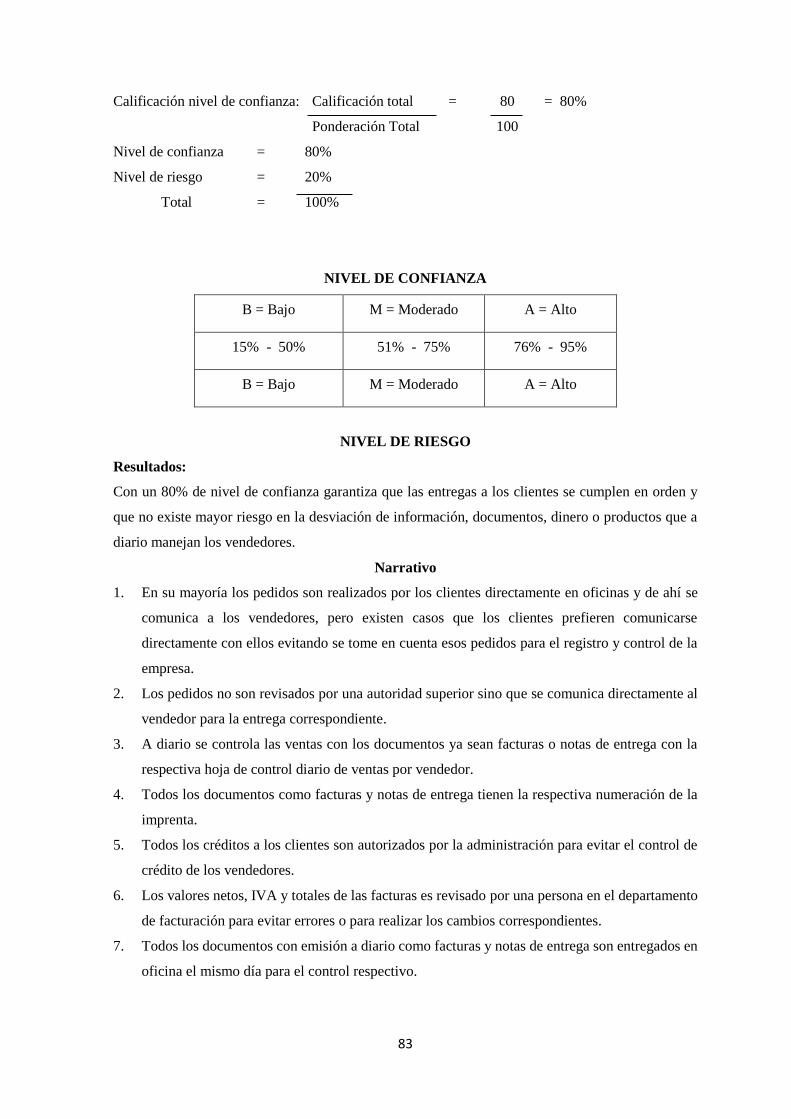

Tabla 9: 4 Cuantificación de encuestas área de ventas .................................................................... 82

LISTA DE FIGURAS

Figura 1: 1 Estructura organizacional empresa SPA Solo Pura Agua................................................ 6

Figura 2: 2 Tipos de Control Interno como sistema ........................................................................... 8

Figura 3: 2 ¿Qué cambia con el COSO 2013? ................................................................................. 21

Figura 4: 2 Comparación de los componentes del sistema de control interno ................................. 23

Figura 5: 2 Proceso de evaluación del control interno. .................................................................... 25

Figura 6: 2 Evaluación del Control Interno ...................................................................................... 28

Figura 7: 2 Método gráfico de evaluación........................................................................................ 32

Figura 8: 2 Interrelación entre los procesos y los tipos de indicadores. ........................................... 37

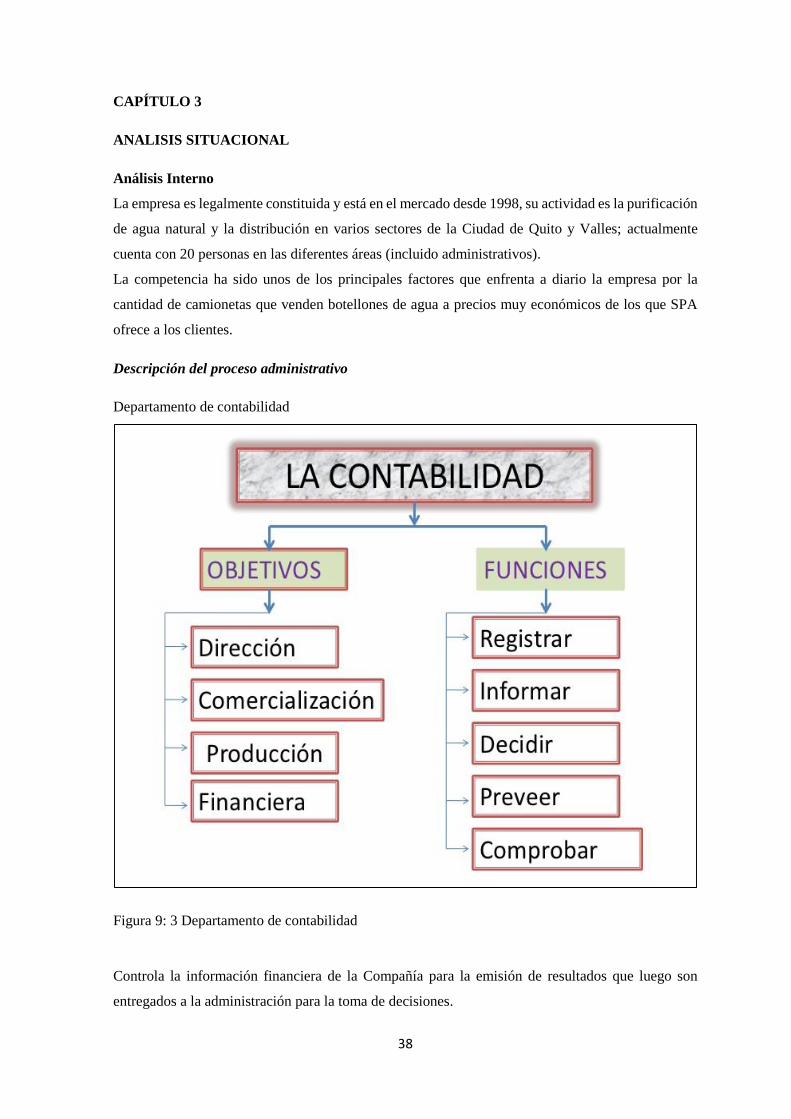

Figura 9: 3 Departamento de contabilidad ....................................................................................... 38

Figura 10: 3 Departamento de compras ........................................................................................... 40

Figura 11: 3 Departamento de ventas ............................................................................................... 41

Figura 12: 3 Departamento de producción ....................................................................................... 43

Figura 13: 3 Departamento de facturación ....................................................................................... 45

Figura 14: 3 Análisis externo ........................................................................................................... 47

Figura 15: 3 Factor político .............................................................................................................. 48

Figura 16: 3 Factor legal .................................................................................................................. 49

Figura 17: 3 Factor económico ......................................................................................................... 50

Figura 18: 3 Factor social ................................................................................................................. 51

Figura 19: 3 Factor social ................................................................................................................. 52

Figura 20: 3 Consumo de agua en botellones en hogares ................................................................ 52

Figura 21: 3 Consumo de agua en botellones Zona urbano y rural .................................................. 53

Figura 22: 3 Ciudades con hogares que consumen agua en botellones ............................................ 53

Figura 23: 3 Factor tecnológico ....................................................................................................... 54

Figura 24: 3 Factor geográfico ......................................................................................................... 55

Figura 25: 3 Factor ecológico........................................................................................................... 56

Figura 26: 3 Factor competitivo ....................................................................................................... 56

Figura 27: 3 Factor globalización ..................................................................................................... 57

xi

Figura 28: 3 Competencia de mercado ............................................................................................. 58

Figura 29: 4 Estructura organizacional ............................................................................................ 68

Figura 30: 5 Flujo grama proceso de facturas proveedores .............................................................. 97

Figura 31: 5 Flujo grama control reporte diario de ventas. ............................................................. 98

Figura 32: 5 Flujo grama pago a empleados. ................................................................................... 99

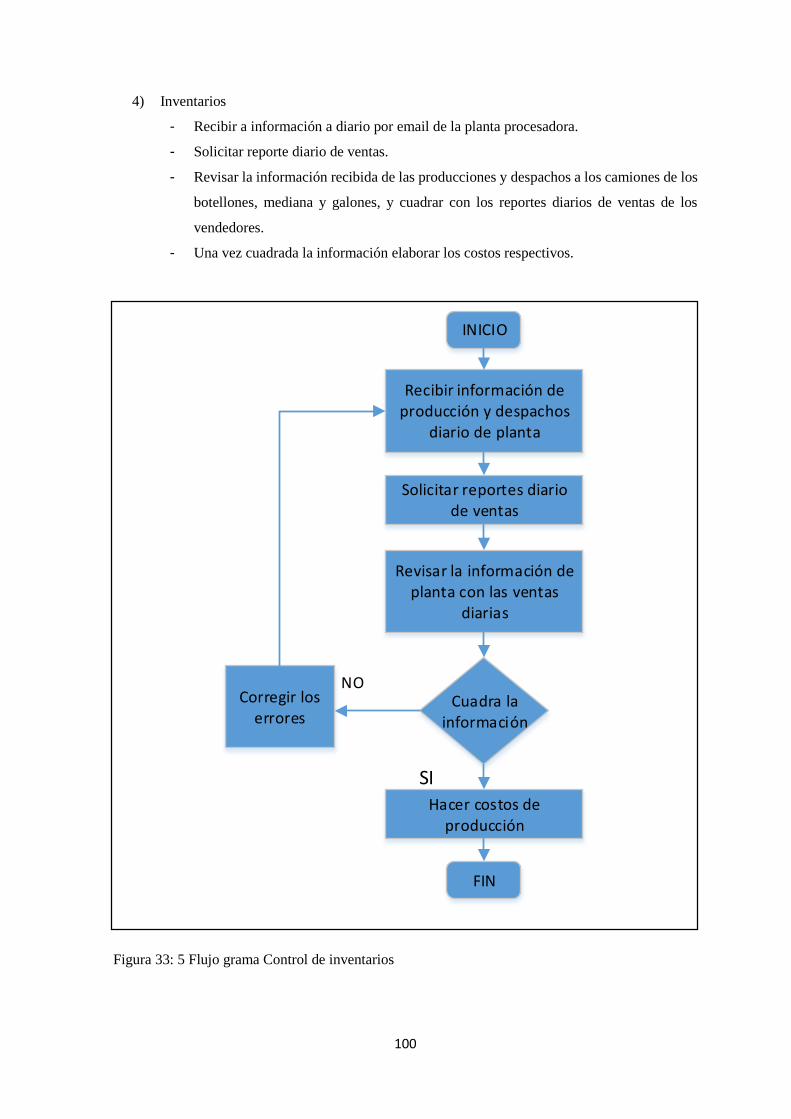

Figura 33: 5 Flujo grama Control de inventarios ........................................................................... 100

Figura 34: 5 Flujo grama proceso de conciliaciones bancarias ...................................................... 101

Figura 35: 5 Flujo grama proceso cuentas por cobrar .................................................................... 102

Figura 36: 5 Flujo grama proceso declaración de impuestos SRI. ................................................. 103

Figura 37: 5 Flujo grama requerimiento de compras. .................................................................... 104

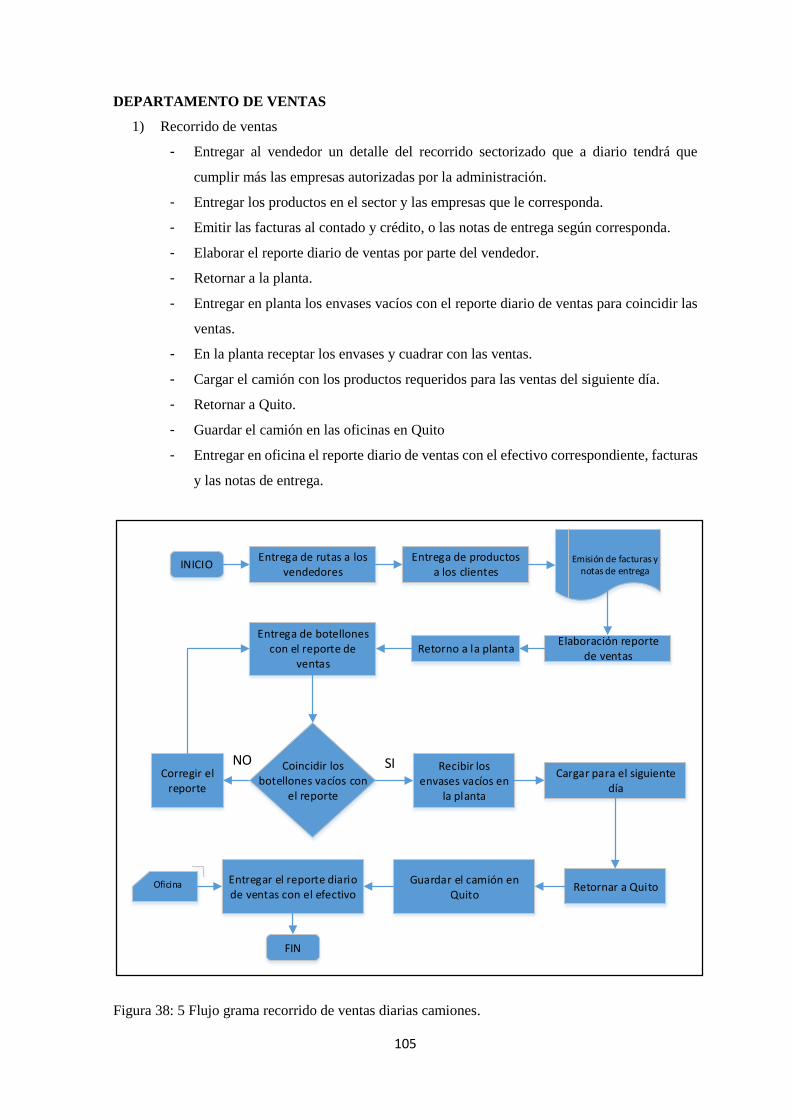

Figura 38: 5 Flujo grama recorrido de ventas diarias camiones. .................................................... 105

Figura 39: 5 Flujo grama proceso ingreso y salida de materias primas. ........................................ 106

Figura 40: 5 Flujo grama proceso de purificación de agua natural ................................................ 108

Figura 41: 5 Flujo grama despacho de productos terminados. ....................................................... 109

Figura 42: 5 Flujo grama para el proceso de registro y control de reportes diarios de ventas. ...... 111

Figura 43: 5 Flujo grama para la facturación mensual. .................................................................. 113

Figura 44: 5 Flujo grama para la entrega de facturas a los clientes. .............................................. 114

xii

RESUMEN EJECUTIVO

PROPUESTA PARA FORTALECER EL SISTEMA DE CONTROL INTERNO EN LA

EMPRESA “SPA SOLO PURA AGUA S.A. SUAGUA”.

La investigación se realiza en la Empresa SPA Solo Pura Agua S.A. Suagua que tiene las oficinas

administrativas ubicada en la ciudad de Quito y la planta procesadora en el Cantón Rumiñahui Sector

Cotogchoa, la actividad económica es purificación y venta al por mayor y menor de agua natural sin

gas en botellones de 20 litros, botellas de 500 c.c. y galones de 4 y 5 litros, se encuentra en el mercado

desde el año 1998.

Una de las principales amenazas es la competencia por la cantidad de empresas y distribuidores en

la ciudad de Quito ofreciendo productos a precios bajos y en algunos casos sin normas de calidad.

Existen tres departamentos principales que son: administración, comercialización y producción.

Cuenta con un sistema informático contable llamado “Decisión” en el que se registra todas las

compras, ventas, inventarios, costos y demás movimientos económicos.

La falta de un sistema de control interno adecuado ha generado deficiencias en la administración

como: la falta de supervisión de las actividades de los empleados, control de ventas diarias, control

sectorizado de recorridos de los camiones para una optimización de los recursos, falta de

capacitaciones a los empleados, control de mantenimiento de camiones, falta de implementación del

reglamento interno a los empleados.

El objetivo principal es ofrecer e implementar un sistema de control interno adecuado para mejorar

las deficiencias que actualmente tiene la empresa y garantizar la veracidad de la información y los

estados financieros para las decisiones administrativas.

Palabras claves:

- CONTROL

- EVALUACIÓN

- ESTRATEGÍAS

- COMPRAS

- VENTAS

- PURIFICACIÓN DE AGUA

xiii

xiv

1

INTRODUCCIÓN

La presente tesis se basa en la investigación del sistema de control interno de la empresa SPA Solo

Pura Agua S.A. Suagua establecida en el mercado desde el año de 1998 con la actividad principal de

la purificación de agua natural y distribución en botellones de 20 litros en la ciudad de Quito y los

valles con sectores establecidos para cada camión; en vista de que no posee actualmente un sistema

adecuado que apoye a la administración a tomar decisiones para el mejor funcionamiento de la

empresa; se requiere fortalecer al sistema actual para mejorar de manera ágil y oportuna sus

actividades operacionales.

Los departamentos que tiene la empresa son: administración, comercialización y producción; dentro

de los cuales se observa problemas como: comunicación entre áreas, facturación, cuentas por cobrar,

ventas diarias, logística de ventas, manejo de inventarios a través del sistema contable desde planta.

Entre los objetivos que se quiere alcanzar con la investigación de la presente tesis son:

- Desarrollar un sistema de control interno administrativo para la empresa con políticas, procesos

y procedimientos administrativos, que permitan disminuir riesgos, mejorar la eficiencia

operacional y maximizar la rentabilidad.

- Estructurar las bases teórico-científicas que sirvan de apoyo al trabajo propuesto.

- Realizar un análisis situacional para identificar las fuerzas internas y externas de la empresa.

- Evaluar las unidades administrativas para determinar las áreas críticas.

- Desarrollar una propuesta con un sistema de control interno administrativo.

La presente investigación contiene los siguientes capítulos:

Capítulo 1 se tratará las generalidades de la empresa como misión, visión, objetivos, políticas,

principios y valores, estructura organizacional.

Capítulo 2 se abordará el marco teórico como procesos, procedimientos, componentes, sistemas y

evaluación del sistema de control interno, métodos de evaluación y los indicadores de gestión.

Capítulo 3 el análisis situacional interno de la empresa de cada uno de los departamentos como de

contabilidad, compras, ventas, producción y facturación con las debilidades y fortalezas en cada uno;

y el análisis externo que incluye el macro análisis de cada uno de los factores como el político, legal,

económico, social, cultural, tecnológico, geográfico, ecológico, competitivo y globalización, el micro

análisis con las amenazas y fortalezas de la competencia, proveedores, precio y clientes; Síntesis

FODA con la Matriz y estrategias utilizadas actualmente por la empresa.

2

Capítulo 4 evaluación de cada una de las unidades administrativas mencionadas en el capítulo 3.

Capítulo 5 una propuesta de un sistema de control interno administrativo con procedimientos,

políticas y flujo gramas.

Capítulo 6 las conclusiones y recomendaciones finales.

Los estándares de control interno son indispensables porque proveen el fortalecimiento de los

sistemas de control interno, se logra mejorar la situación financiera, administrativa y legal, la gestión

de las actividades de los empleados, disminuir los riesgos, evitar los fraudes, protección de los activos

de la empresa, y en especial alcanzar las metas y objetivos propuestos por los administradores.

3

CAPÍTULO 1

GENERALIDADES DE LA EMPRESA

Organización

Misión

“Brindad un excelente producto y servicio a domicilio de agua natural purificada con los más altos

estándares de calidad y procesos de purificación para crecer en el mercado y contar con la confianza

de nuestros clientes al consumir Agua SPA”.

Visión

“Ser una empresa reconocida en el mercado, que brinde un producto de calidad para cubrir las

necesidades del cliente y la satisfacción de consumir agua natural totalmente purificada”.

Objetivos

1. Ser una empresa competitiva.

2. Bridar un excelente servicio y productos de calidad.

3. Cumplir con los requerimientos del cliente en cuanto a la calidad de los productos y mejorar las

entregas personalizadas.

4. Crecer en el mercado para aumentar la rentabilidad de la Compañía.

5. Contar con un sistema eficiente de rutas para evitar demoras en las entregas.

6. Aumentar la Cartera de Cliente que actualmente cuenta la Compañía.

7. Disminuir gastos con un adecuado control y elaboración de presupuestos.

8. Mejorar el sistema de facturación y disminuir tiempos en las entregas de facturas mensuales.

9. Aumentar los sistemas tecnológicos para un control más integro de actividades.

Políticas

ÁREA ADMINISTRATIVA

- Reformar e interpretar los estatutos y codificarlos.

- Resolverán el aumento o disminución del capital de la Compañía.

- Resolverán la ampliación o prórroga del plazo de duración de la Compañía.

- Resolverán y removerán al Presidente, Gerente General y comisario de la Compañía y fijarán

sus retribuciones.

- Deberán conocer las cuentas, balances, estados financieros e informes presentados.

- Tomarán las decisiones que juzguen convenientes sobre todos los asuntos relativos a los

negocios sociales en defensa de los intereses de la Compañía.

- Reformarán los reglamentos que consideren necesarios para la buena marcha de la Compañía.

- Acordarán el establecimiento de sucursales o agencias dentro y fuera de la ciudad.

4

- El Presidente deberá presidir la Junta General de Accionistas y convocar a reunión de dicho

organismo.

- El Gerente General deberá representar legalmente a la Compañía y dirigir los negocios sociales.

- El Gerente General deberá mantener de dinero de la Compañía en cuentas corrientes bancarias,

en uno o más bancos, y girar sobre las mismas, debiendo sujetarse a las reglamentaciones de la

Junta General de Accionistas de la Compañía cuando esta disponga el uso de una o más firmas.

- El Gerente General estará obligado a presentar a la Junta General dentro de los tres meses

posteriores al cierre del ejercicio social anual el Balance General y el Estado de Cuentas de

Pérdidas y Ganancias.

ÁREA COMERCIAL

- Atender al cliente de acuerdo a sus necesidades.

- Dar al cliente la mejor imagen desde la presentación personal, saludo y entrega de los productos.

- Cada camión cumplirá con un recorrido diario en un sector específico de Quito o los Valles.

- Los camiones cargarán todos los días en la planta ubicada en Amaguaña Sector de Cotogchoa.

- Se emitirá notas de entrega (documento interno de la empresa) para los clientes autorizados por

la administración que necesiten una facturación mensual de los consumos semanales.

- Toda venta se respaldará con una nota de entrega o factura; y en caso de las empresas de gran

consumo se emitirá un detalle de entregas de todas las áreas visitadas.

- Los vendedores presentarán un reporte diario de ventas con un detalle de las notas de entrega y

facturas emitidas.

- Los reportes de ventas se entregarán diariamente en la oficina.

- Se entregará al cliente o se abrirá en presencia de ellos los sellos de seguridad para que garantice

la calidad del producto y/o la manipulación de terceras personas.

- Cuando llegue un producto que no se encuentre a satisfacción del cliente se procederá a un

cambio inmediato para sus respectivos análisis.

- Se garantizará el producto y exclusivo servicio a domicilio en camiones propios, cerrados y

debidamente identificados.

ÁREA PRODUCCIÓN

- Los productos tendrán un estricto control de calidad antes de ser entregados a los camiones para

su venta.

- Los productos serán tratados cuidadosamente para que llegue en excelentes condiciones a los

clientes.

- El Proceso de purificación será administrado y controlado por personal especializado.

- El control de calidad cumplirá con las normas INEN 2200 del Ecuador y de la FDA (Food´s and

Drugs Administration), y con Tecnología de ATLANTIC FILTER CORPORATION.

5

- En el proceso de producción se utilizará: ozono, osmosis inversa llegando a eliminar un 99% de

impurezas, sales, minerales, sodio, bacterias, olores que puede contener el agua.

- La purificación será totalmente automatizada sin la intervención de la mano del hombre.

- El líquido será envasado en botellones de 20 litros de policarbonato, único material aprobado

por la FDA (Food and Drugs Administration), mismo que no transfiere al agua ningún tipo de

olor o sabor y mantiene el agua en buenas condiciones.

Principios y valores

PRINCIPIOS

Trabajo en equipo

Lealtad

Respeto

Honestidad

Tolerancia

Justicia

VALORES

Crecimiento

Seguridad

Calidad

Lealtad y confianza

Cultura de innovación

Cultura de calidad

Compromiso en el servicio

Cuidado del medio ambiente

Desarrollo y bienestar del recurso humano

6

Estructura Organizacional

Figura 1: 1 Estructura organizacional empresa SPA Solo Pura Agua

La Estructura Organizacional de la Compañía SPA Solo Pura Agua está constituida por tres áreas:

- Administración: Jefe administrativo, contadora, asistente contable, secretaria

- Comercialización: 1 supervisor, 5 vendedores y 5 ayudantes de ventas

- Producción: 1 jefe de producción y 4 ayudantes

JUNTA GENERAL DE ACCIONISTAS

Presidente

ÁREA ADMINISTRATIVA

ÁREA COMERCIAL

Gerente General

ÁREA PRODUCCIÓN

Jefe Administrativa

Contadora

Jefe de ventas

Choferes vendedores

Auxiliar contable Ayudantes de ventas

Secretaria

Ayudantes de producción

Jefe de producción

UAI

7

CAPÍTULO 2

SISTEMA DE CONTROL INTERNO

Marco conceptual

(Mantilla D., 2005, pág. 14) menciona: “Control interno es un proceso, ejecutado por el

consejo de directores, la administración y otro personal de una identidad, diseñado para proporcionar

seguridad razonable con miras a la consecución de objetivos”.

(Lefcovich, 2009, pág. 8) dice: “El control interno es una función que tiene por objeto

salvaguardar y preservar los bienes de la empresa, evitar desembolsos indebidos de fondos y ofrecer

la seguridad de que no se contraerán obligaciones sin autorización”.

El Control interno es un sistema que involucra a todos los departamentos y miembros de una

empresa desde la administración hasta los empleados, a través de un plan de organización para el

cumplimiento de objetivos establecidos, asignación de responsabilidades y tareas a cada uno de los

miembros de acuerdo a sus políticas y procedimientos, que las actividades se realicen con eficiencia

y eficacia, garantizar que la información que se obtenga sea confiable y real para la toma de

decisiones por parte de los administradores y que se proteja a los activos.

Además el control interno evita que se cometa corrupción y fraudes dentro de la empresa por parte

de uno de sus miembros, porque todas las áreas cuentan con procedimientos y controles de acuerdo

a la estructura adoptada.

El Control Interno en la Empresa SPA involucra a las áreas de:

- Administración

- Comercialización

- Producción

Clases de control interno

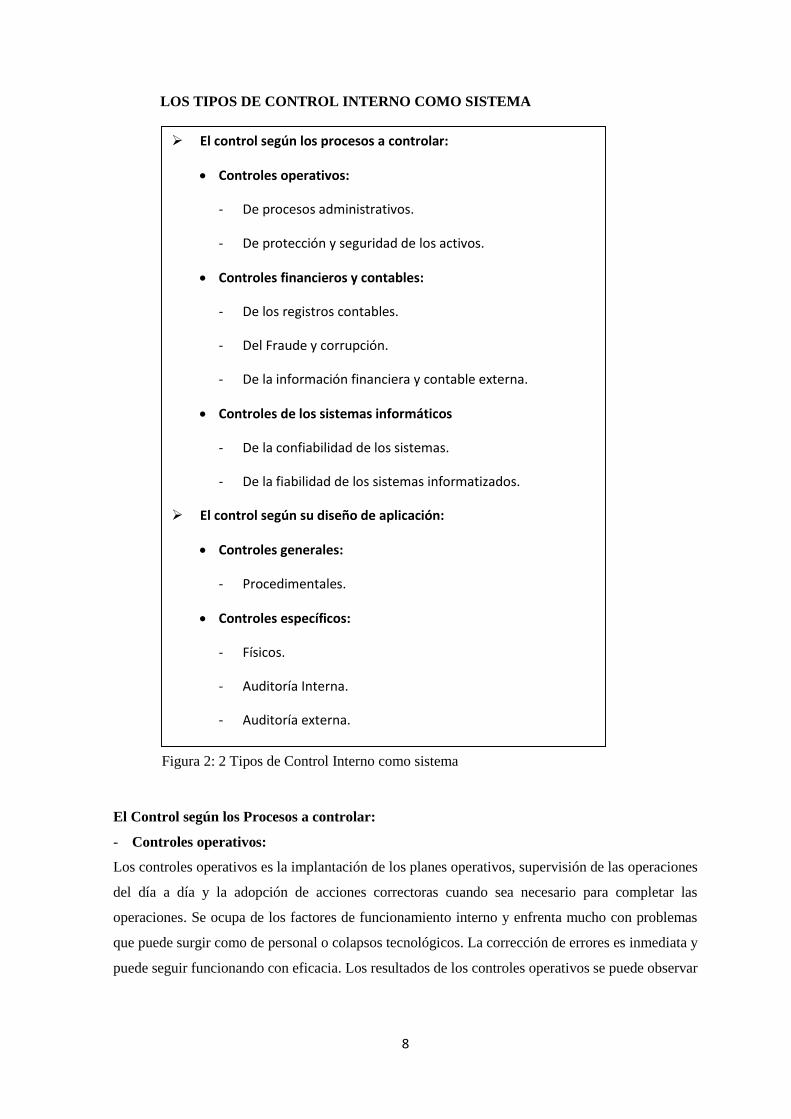

(De Jaime Eslava, 2011, pág. 38) dice: Dada la amplitud de los ámbitos a los que afecta el

control interno, así como de los objetivos a controlar, en la estructuración de un sistema de control

interno como sistema, cabría diferenciar diferentes tipos de control según se detallan en el Cuadro:

8

Figura 2: 2 Tipos de Control Interno como sistema

LOS TIPOS DE CONTROL INTERNO COMO SISTEMA

El Control según los Procesos a controlar:

- Controles operativos:

Los controles operativos es la implantación de los planes operativos, supervisión de las operaciones

del día a día y la adopción de acciones correctoras cuando sea necesario para completar las

operaciones. Se ocupa de los factores de funcionamiento interno y enfrenta mucho con problemas

que puede surgir como de personal o colapsos tecnológicos. La corrección de errores es inmediata y

puede seguir funcionando con eficacia. Los resultados de los controles operativos se puede observar

El control según los procesos a controlar:

Controles operativos:

- De procesos administrativos.

- De protección y seguridad de los activos.

Controles financieros y contables:

- De los registros contables.

- Del Fraude y corrupción.

- De la información financiera y contable externa.

Controles de los sistemas informáticos

- De la confiabilidad de los sistemas.

- De la fiabilidad de los sistemas informatizados.

El control según su diseño de aplicación:

Controles generales:

- Procedimentales.

Controles específicos:

- Físicos.

- Auditoría Interna.

- Auditoría externa.

9

en cifras de ventas, operaciones diarias hasta en los números de producción, la facilidad de los

resultados hace que se reporte rápido y eficientemente.

El control interno administrativo es la base fundamental para que el desarrollo de las actividades y

tareas asignadas porque la administración controlará a que se realicen con eficiencia, eficacia y

efectividad para alcanzar los objetivos establecidos en la empresa y para una buena decisión de los

administradores.

- Controles financieros y contables:

Es todo lo relacionado con los recursos financieros y contables de la empresa como la contabilidad,

estados financieros que permiten garantizar la confianza de los registros contables y se podrá evaluar

los grados de eficiencia, efectividad y economía que se han hecho uso dentro de los recursos

financieros. Además permite a los administradores controlar las finanzas de la empresa porque brinda

las herramientas necesarias a través del sistema contable para un buen desarrollo del sistema

financiero y así se desarrollen las actividades de acuerdo a lo planificado por la administración.

La documentación del control interno es muy importante porque serán los respaldos de las

actividades y/o procedimientos a realizar por los integrantes de la empresa y en cada una de las áreas.

Al momento de contar con un respaldo hace que las funciones se desarrollen como la administración

ha organizado para la empresa y de manera interna para el cumplimiento de objetivos.

- Controles de los sistemas informáticos:

Con los controles a los sistemas informáticos se protege a los activos y la integridad de datos,

gestionando siempre la eficacia y la eficiencia. Controla que las actividades de los sistemas de

información que se realizan a diario se cumplan de acuerdo a lo planificado por la administración

con los procedimientos, estándares, normas y requerimientos legales.

Los controles informáticos se clasifican en:

Controles preventivos: El control previo es una responsabilidad importante en cada organización

para cada uno de los controles porque permiten analizar las operaciones que se hayan proyectado

antes de que estos causen efectos y para que se cumplan en base a las normas y procedimientos de la

empresa.

Controles detectivos: comprende todo el proceso contable relacionado con la veracidad de los

estados financieros, la confiabilidad de los registros contables y la custodia de los elementos

patrimoniales; al momento de procesar adecuadamente los movimientos contables hace que sea más

confiable la información y de acuerdo a los sistemas informáticos que se utilicen se diseñarán

mecanismos que permita detectar errores e irregularidades en ese momento. Con la información

contable veraz harán que las decisiones económicas de la empresa se ejecuten correctamente.

10

Controles correctivos: El control interno posterior es el que se realiza después de la ejecución de

las actividades a través de una Auditoría Interna de la Empresa y en la que los administradores

analizarán los resultados obtenidos y tomarán decisiones en base a los resultados.

El control según su diseño de aplicación:

- Controles generales

Son controles que no interviene en un solo proceso, área, cuenta o ciclo pero si influye en el

funcionamiento de los controles según los procesos a controlar, y son políticas y procedimientos que

se aplica a la totalidad o gran parte de la empresa incluyendo la infraestructura y plataformas,

ayudando al correcto funcionamiento.

El propósito es establecer un marco conceptual de control general sobre todas las actividades y

asegurar la consecución de los objetivos generales de control interno y el correcto funcionamiento

de los controles de aplicación.

- Controles específicos

Son controles que se encuentran relacionados directamente con el proceso de transacciones dentro y

a través de un sistema administrativo y contable. Este tipo de controles están desde el origen de la

información hasta los saldos finales.

Control interno administrativo

El Control Interno Administrativo es el conjunto de principios, fundamentos, reglas, acciones,

mecanismos, instrumentos y procedimientos que ordenados entre sí y unidos a las personas

que conforman una organización pública, se constituyen en un medio para lograr el

cumplimiento de su función administrativa, sus objetivos y la finalidad que persigue,

generándole capacidad de respuesta ante los diferentes públicos o grupos de interés que debe

atender.

Recuperado en:

http://www.laguajira.gov.co/web/index.php?option=com_content&view=article&id=231&Itemid=

98

El Control Interno Administrativo es el Plan Estratégico que la administración pone en

marcha en cada uno de las áreas para un excelente desempeño y control de funciones para cumplir

con eficiencia cada uno de los objetivos planteados.

La administración será responsable que las operaciones financieras, contables y administrativas se

desarrollen con eficiencia y eficacia porque bajo su dirección estará cada uno de las áreas y la toma

de decisiones.

La importancia de contar con un sistema de control interno en las empresas es para:

- Garantizar el desempeño correcto de las responsabilidades de cada uno de sus participantes.

- Lograr las metas y los propósitos en determinados tiempos.

11

- Confianza de los Estados Financieros.

- Cumplimiento de las políticas y normas internas.

- Prevenir riesgos.

- Promover el desarrollo organizacional.

- Veracidad de la información contable.

Procesos, procedimientos

Procesos:

El Proceso de Control Interno constituye una herramienta útil de gestión, pero no la sustituye.

Los controladores internos deben ser incorporados no añadidos:

- Si una Compañía se centra en las operaciones existentes e incorpora controles en las actividades

operativas básicas, normalmente puede evitar procedimientos y costes innecesarios

- Incorporar controles en las estructuras operativas suele generar nuevos controles, lo que hace

más ágiles a las entidades.

Recuperado de: http://www.buenastareas.com/ensayos/Proceso-De-Control-Interno/204635.html:

El control interno es un proceso es decir una serie de acciones que deben estar interactuados

con las actividades operativas que se desarrollan de acuerdo a la planificación de la administración

porque es muy importante para su desarrollo en cada una de sus actividades y áreas, además que

permite supervisar su comportamiento.

Los procesos deben ser cooperantes para que actúen entra si con todas las actividades de la empresa

y pertenezcan a una misma aplicación.

Procedimientos:

La estructura del procedimiento, en las que además se incluyen sus objetivos específicos y

principios a los que responde cada una.

Etapa 1: Diagnóstico de la situación del control interno.

Etapa 2. Diseño de los pasos y acciones de control interno.

Etapa 3. Implementación y evaluación de los pasos y acciones de control interno.

Recuperado en: http://www.eumed.net/cursecon/ecolat/cu/2012/lfm.html:

Los procedimientos son políticas de cómo se va a desarrollar el sistema de control interno

para un adecuado desempeño de actividades, evitar pérdida de recursos humanos, naturales y

económicos, además garantiza el desempeño de las directivas de la administración.

Los procedimientos están estructurados por tres etapas para una buena aplicación porque ayudará al

cumplimiento de los objetivos de acuerdo a los principios de la empresa.

12

Principios de control interno

Las empresas deben implementar un sistema de control interno eficiente que les permita

enfrentarse a los rápidos cambios del mundo de hoy. Es responsabilidad de la administración

y directivos desarrollar un sistema que garantice el cumplimiento de los objetivos de la

empresa y se convierta en una parte esencial de la cultura organizacional. El Marco integrado

de control interno propuesto por COSO provee un enfoque integral y herramientas para la

implementación de un sistema de control interno efectivo y en pro de mejora continua. Un

sistema de control interno efectivo reduce a un nivel aceptable el riesgo de no alcanzar un

objetivo de la entidad.

Recuperado de:

http://www.auditool.org/blog/control-interno/2735-17-principios-de-control-interno-segun-

coso-iii

El modelo de control interno COSO 2013 actualizado está compuesto por los cinco

componentes, establecidos en el marco anterior y 17 principios que la administración de toda

organización debería implementar.

Entorno de control

Principio 1: Demuestra compromiso con la integridad y los valore éticos

El ejemplo empieza por los administradores los cuales deben demostrar a través de sus acciones y

comportamientos la integridad y los valores éticos que permiten un excelente funcionamiento del

Sistema de Control Interno.

Principio 2: Ejerce la responsabilidad de supervisión

La Junta Directiva es la máxima autoridad en la empresa por tanto debe ser independiente de la

administración y tener competencia profesional para el cumplimiento de sus funciones como es de

supervisar y cuestionar objetivamente el trabajo de la administración. El desarrollo y la

implementación del control interno están a cargo del director ejecutivo y la alta dirección.

Principio 3: Establece estructura, autoridad, y responsabilidad

Para el cumplimiento de los objetivos, la administración bajo la supervisión de la máxima autoridad

debe establecer estructuras, líneas de soporte y los niveles apropiados de autoridad y

responsabilidades; de acuerdo al tipo y tamaño de la empresa establecerán sus estructuras para que

cada área o nivel desarrollen sus actividades y puedan ser analizadas y para identificar cualquier

riesgo.

Principio 4: Demuestra compromiso para la competencia

La capacidad para cumplir responsabilidades hace referencia a la competencia de las personas en

cuanto a su profesionalismo, conocimientos y comportamiento porque las empresas para cumplir con

éxito sus objetivos requieren de personas con habilidades relevantes y con experiencia profesional.

13

Principio 5: Hace cumplir con la responsabilidad

La responsabilidad de las funciones debe ser fijada con claridad ya sea para un

administrativo, servidor o área, además se debe definir el correspondiente nivel de autoridad para el

cumplimiento de sus responsabilidades en el campo de su competencia.

Evaluación de riesgos

Principio 6: Especifica objetivos relevantes

La empresa debe definir los objetivos con claridad para la identificación y evaluación de los riesgos.

En la evaluación de los riesgos influyen factores como: políticas y procedimientos, aprobaciones y

autorizaciones, conciliaciones y verificaciones, seguridad de activos, segregación de funciones,

identificación de eventos, valoración de riesgos y respuesta al riesgo.

Principio 7: Identifica y analiza los riesgos

La empresa debe identificar los riesgos que tienen para la ejecución de los objetivos y analizar para

tener una base de cómo se debe gestionar. Los riesgos se encuentran en todos los niveles o áreas de

la empresa por lo que deben considerar la administración las acciones necesarias para soluciones

efectivas.

Principio 8: Evalúa el riesgo de fraude

La evaluación del riesgo de fraude es muy importante porque los fraudes que tenga la empresa

perjudican a todos las áreas y conlleva a pérdidas inesperadas para lo que el auditor debe analizar de

forma sistemática y reiterada todas las áreas de la empresa además de contar con el personal

apropiado.

Principio 9: Identifica y analiza cambios importantes

La empresa debe identificar y analizar los cambios significativos de ambiente externo en el sistema

de control interno, proceso que se debe desarrollar conjuntamente con la evaluación de riesgos y

establecer controles para su identificación y comunicación de los cambios que afectaran directamente

a los objetivos.

Actividades de control

Principio 10: Selecciona y desarrolla actividades de control

Las empresas deben seleccionar y desarrollar actividades de control que disminuyan hasta niveles

aceptables los riesgos para el desarrollo de los objetivos. En la evaluación de los riesgos la

administración debe implementar todas las acciones necesarias a las respuestas de los riesgos

considerando que deben ser apropiadas y oportunas.

Principio 11: Selecciona y desarrolla controles generales sobre tecnología

Las empresas deberán seleccionar y desarrollar controles generales sobre tecnología para cumplir

con los objetivos establecidos; las actividades de control y la tecnología se relacionan de dos formas

como son: la integración de la tecnología en los procesos de control para disminuir los niveles de

riesgos y la tecnología como parte para automatizar las actividades de control.

14

Principio 12: Se implementa a través de políticas y procedimientos

El sistema de control interno se implementará a través de políticas que establecerá el desarrollo de

las actividades para el cumplimiento de los objetivos y procedimientos que pondrán en marchas las

políticas establecidas. Las políticas y procedimientos deben cumplir con: oportunidad, acciones

correctivas, competencia y reevaluación periódica.

Principio 13: Usa información relevante

Identifica la información requerida y esperada de los sistemas de información con fuentes de datos

internos y externos para transformar los datos relevantes en información, en todo el procedimiento

mantendrá la calidad a fin de considerar la relación costo beneficio.

Sistemas de información

Principio 14: Comunica internamente

A través del proceso de comunicación se emitirá la información requerida que permitirá a todo el

personal comprender y ejecutar sus responsabilidades de Control Interno con políticas y

procedimientos para el cumplimiento de los objetivos específicos.

Principio 15: Comunica externamente

A través de un proceso se comunicara la información relevante y oportuna a terceros incluidos

accionistas, socios, dueños clientes y otros terceros.

Supervisión del sistema de control – Monitoreo

Principio 16: Conduce evaluaciones continuas y/o independientes

La administración incluye un balance de evaluaciones concurrentes y separadas para lo cual se

utilizara como base el diseño y estado actual del sistema de control interno. Las evaluaciones

concurrentes o separadas deben ser realizadas por personal con suficientes conocimientos para

comprender que es evaluado. Las evaluaciones separadas se realizan periódicamente para proveer

una retroalimentación objetiva.

Principio 17: Evalúa y comunica deficiencias

La junta general y la administración evaluarán los resultados de las evaluaciones concurrentes y

separadas. Las deficiencias son comunicadas a los responsables de tomar acciones correctivas para

mejorar las deficiencias y encaminar al éxito a la empresa. La administración sigue la remediación

de las deficiencias en forma oportuna.

15

Componentes del control interno

El control interno está compuesto por cinco componentes interrelacionados. Se derivan de la manera

como la administración dirige un negocio, y están integrados en el proceso de administración. Tales

componentes son:

Ambiente de control.

La esencia de cualquier negocio es su gente sus atributos individuales, incluyendo la

integridad, los valores éticos y la competencia, y el ambiente en que ella opera. La gente es

el motor que dirige la entidad y el fundamento sobre el cual todas las cosas descansan.

El ambiente de control tiene una influencia profunda en la manera como se estructuran las

actividades del negocio, se establecen los objetivos y se valoran los riegos. Esto es cierto no

solamente en su diseño, sino también en la manera cómo opera en la práctica. Establecen las

políticas y los procedimientos apropiados, incluyen a menudo un código de conducta escrito,

el cual fomenta la participación de los valores y el trabajo en equipo, en aras de conseguir

los objetivos de la entidad. (Mantilla D., 2005, pág. 25)

El ambiente de control interno es el entorno que una empresa se establece para los objetivos,

las actividades en cada una de las áreas y los riesgos a los que puede estar sujeta.

Los factores que lo determinan son:

- Integridad y los valores éticos: La ética es el estudio de los derechos y obligaciones de la gente,

las normas morales que se aplican en la toma de decisiones. Para un buen desempeño y desarrollo

de las actividades es muy importante contar con un recurso humano de buenos valores éticos y de

excelente conducta; para lo cual los administradores deben comunicar sus valores éticos con su

ejemplo.

- Competencia: es importante reconocer las capacidades, habilidades y conocimientos como

elemento esencial para la competencia profesional del personal, acorde a las funciones y

responsabilidades asignadas para un excelente desempeño y sin errores.

- Experiencia y dedicación de la Alta Administración: los administradores de la empresa deberán

tener mucha experiencia y sobre todo dedicación para mantener los controles planificados para el

cumplimiento de los objetivos.

- Filosofía administrativa y estilo de operación: la estructura administrativa, la asignación de

autoridad y responsabilidades a cada uno de los miembros de la organización es importante para

la determinación de las actividades y el cumplimiento de los objetivos establecidos.

La estructura organizacional es la base fundamental para planear, ejecutar, controlar y monitorear

cada una de las actividades y objetivos en la empresa.

16

Valoración de riesgos.

Todas las entidades, sin hacer caso de tamaño, estructura, naturaleza o clase de industria,

enfrentan riegos en todos los niveles de sus organizaciones. Los riesgos afectan la habilidad

de la entidad para sobrevivir; afortunadamente compiten dentro de su industria; mantienen su

fortaleza financiera y la imagen pública positiva y mantiene la calidad total de sus productos,

servicios y gente. No existe una manera práctica para reducir los riesgos a cero. En verdad, la

decisión de estar en los negocios crea riesgos. La administración debe determinar cuántos

riesgos es prudente aceptar, y se esfuerza por mantenerlos dentro de esos niveles. (Mantilla

D., 2005, pág. 39)

Toda empresa sin importar el tamaño, actividad o capital enfrentan una variedad de riesgos en todas

sus áreas desde fuentes internas y externas para lo cual deben valorarse. Para valorar los riesgos se

requiere primero definir los objetivos de la empresa porque así se podrá definir los riesgos que pueda

tener y para tomar las acciones necesarias por la administración.

Existen categorías principales de objetivos como:

- Objetivos de operaciones: son los que están relacionados con las operaciones de la empresa y

que deben ser cumplidos con eficiencia y efectividad para el desarrollo y éxito de la empresa;

pero al no estar bien estructurados solo se malgastará tiempo y recursos.

- Objetivos de información financiera: se relacionan con la preparación de los estados financieros

y deben ser confiables para valorar el desempeño de los administradores.

- Objetivos de cumplimiento: se relacionan con el cumplimiento de leyes, normas, regulaciones

que como empresa debe cumplir y están sujetos para el desarrollo de sus actividades.

Existen riesgos en todas las áreas de la empresa y los administradores deben considerar acciones para

administrarlos porque pueden suceder por causas de factores internos como la calidad del personal,

cambios en las responsabilidades del personal, comité de auditoría no apto, ruptura en los sistemas

de información y externos como las necesidades cambiantes de los clientes, la competencia,

catástrofes naturales, cambios económicos, desarrollos tecnológicos que afectarían a los objetivos

establecidos.

Después de haber identificado un riesgo se debe hacer un análisis de riegos aunque pueden varias

porque muchos son difíciles de cuantificar y un proceso por lo general incluye: la estimación del

significado de un riesgo, la valoración de la probabilidad de ocurrencia del riesgo y la consideración

de cómo puede administrarse el riesgo es decir la valoración de qué acciones se debe tomar.

17

Actividades de control.

Las actividades de control son políticas y procedimientos, son acciones de las personas para

implementar las políticas, para ayudar a asegurar que se están llevando a cabo las directivas

administrativas identificadas como necesarias para manejar los riesgos. Las actividades de

control se pueden dividir en tres categorías, basadas en la naturaleza de los objetivos de la

entidad con los cuales se relaciona: operaciones, información financiera, o cumplimiento.

(Mantilla D., 2005, pág. 59).

Las actividades de control son los procedimientos específicos establecidos para el cumplimiento de

los objetivos direccionados de preferencia hacia la prevención y neutralización delos riesgos, son

ejecutados en todas las áreas de la empresa y en todos los niveles de gestión; y se pueden agrupar de

acuerdo a los objetivos de la empresa con que estén relacionados como: las operaciones, la

confiabilidad de la información financiera y el cumplimiento de las normas, reglamentos y leyes que

los controla, y cada categoría puede estar relacionado con otras categorías como las operaciones con

la información financiera y ésta con el cumplimiento de leyes.

Existen varios tipos de control como:

- Preventivo – correctivo

- Manuales – informáticos

- Gerenciales o directivos

Entra las actividades más sobresalientes se encuentran:

- Análisis efectuados por la administración

- Revisión de las actividades por parte de los responsables

- Comprobación de las transacciones en lo que se refiere a las elaboraciones, aprobaciones,

totalidades.

- Controles físicos patrimoniales

- Claves de acceso de seguridad para restringir el ingreso de personas no autorizadas

- Disminución de funciones

- Aplicación de índices de rendimiento a las actividades de la empresa.

La tecnología es un papel importante en el control interno porque garantiza que la información sea

segura al momento de ser utilizada por los administradores para la toma de decisiones, pero a más

de ser una ayuda también requiere de personal especializado para su uso.

Información y comunicación.

Los sistemas de información y comunicación se interrelacionan. Ayudan al personal de la

entidad a capturar e intercambiar la información necesaria para conducir, administrar y

controlar sus operaciones.

18

INFORMACIÓN

La información se requiere en todos los niveles de una organización para operar el negocio

y moverlo hacia la consecución de los objetivos de la entidad en todas las categorías,

operaciones, información financiera y cumplimiento. Se usa un ordenamiento de la

información. (Mantilla D., 2005, pág. 71)

Para el desempeño de las funciones y responsabilidades de cada empleado se requiere que la

información se transmita de forma oportuna y clara, y se debe contar con medios para la transmisión

de datos a los administradores.

La información será un medio para incrementar la productividad y la competitividad, a más de ser

una parte esencial para la toma de decisiones como el seguimiento de las operaciones; la información

siempre cumplirá con distintos propósitos a diferentes niveles.

COMUNICACIÓN

La comunicación es inherente a los sistemas de información. Como se discutió atrás, los

sistemas de información pueden proporcionar información al personal apropiado a fin de que

ellos puedan cumplir sus responsabilidades de operación, información financiera y de

cumplimiento. Pero las comunicaciones también deben darse en un sentido amplio,

relacionándose con las expectativas, las responsabilidades de los individuos y de los grupos,

y otros asuntos importantes. (Mantilla D., 2005, pág. 76)

La comunicación es importante en todas las áreas de la empresa para el desarrollo de las actividades

tanto de los administradores con los empleados y viceversa en la que deben dar a conocer a todo el

personal la integración a un grupo de trabajo, como influye sus actividades que realiza con las de

otros empleados, las obligaciones de control interno que se deben tomar muy enserio para no cometer

errores a futuro, así como su desempeño dentro de un sistema de control interno.

Una comunicación eficaz integra a todos los ámbitos de la empresa para un desempeño eficiente de

las normas y políticas que dirige y controla.

A más de la comunicación interna con los miembros de la empresa se debe tener buena comunicación

externa con los proveedores, clientes, entidades controladoras.

Monitoreo

El monitoreo asegura que el control interno continúa operando efectivamente. Este proceso

implica la valoración, por parte del personal apropiado, del diseño y de la operación de los

controles en una adecuada base de tiempo, y realizando las acciones necesarias. Se aplica

para todas las actividades en una organización. Lo mismo que algunas veces para contratistas

externos. (Mantilla D., 2005, pág. 83).

Con un monitoreo permanente se garantiza una supervisión constante en las áreas con riesgos,

además de conocer quienes necesitan una atención preferente por los riegos analizados.

19

Se requiere un análisis continuo de las operaciones de la empresa por parte de la administración o

empleado encargado del área para evaluar la eficacia del desarrollo del sistema de control interno

para emitir los resultados encontrados ante la autoridad superior y corregir los errores o ajustar de

acuerdo al sistema de trabajo u objetivos planteados. Se debe tomar acciones inmediatas de

corrección al encontrar falencias en el sistema de control interno, porque esto contribuye a evitar

pérdidas económicas y de tiempo para la empresa.

Sistemas del control interno

COSO I

Modelo Integral de Control Integral, diseñado para apoyar a la dirección en un mejor control

de su organización. Provee un estándar, como fundamento para la evaluación del control

interno e identificar las “mejores prácticas” aplicables.

Objetivos:

- Mejorar la calidad de la información financiera concentrándose en el manejo corporativo,

las normas éticas y el control interno.

- Unificar criterios ante la existencia de una importante variedad de interpretaciones y

conceptos sobre el control interno.

Consideró los objetivos básicos del control interno

- Operaciones

- Reporte

- Cumplimientos

Determinó la existencia de componentes:

- Monitoreo

- Información y comunicación

- Actividades de control

- Evaluación de riesgos

- Ambiente de control

Las distintas actividades y unidades dentro de la empresa:

- Unidad A

- Unidad B

- Actividad 1

- Actividad 2

Recuperado de: http://es.calameo.com/read/002406083b7f8e7ea2a07

El COSO I da realce al sistema de control interno en cuanto a su planificación y puesta en marcha a

través de un modelo de desarrollo de las actividades que apoya a la administración dentro de la

empresa en la que cada uno de sus componentes e integrantes forman parte de un sistema para un

20

desempeño con eficiencia y eficacia con el respaldo de leyes y normas que respaldan el cumplimiento

de los objetivos.

Con el COSO I el Control Interno pretende garantizar:

- Efectividad y eficiencia de las operaciones.

- Confiabilidad de la información financiera.

- Cumplimiento de las leyes y normas que sean aplicables.

- Salvaguardia de los recursos.

COSO II

Adicionó los Objetivos Estratégicos del negocio:

- Estratégicos (Objetivo nuevo)

- Operaciones

- Reporte

- Cumplimiento

Amplio los componentes de Coso I y adicionó más componentes, haciendo énfasis en la

Admon de Riesgos:

- Monitoreo

- Información y comunicación

- Actividades de control

- Respuesta al Riesgo (Nuevo Componente)

- Evaluación de riesgos

- Identificación de eventos (Nuevo Componente)

- Establecimiento de objetivos (Nuevo Componente)

- Ambiente de control

Se extendió hacia las actividades y relaciones con el entorno:

- Subsidiaria

- Unidad de negocios

- División

- Nivel de Entidad

(Considera las actividades de todos los niveles de la organización).

Recuperado de: http://es.calameo.com/read/002406083b7f8e7ea2a07

Con los antecedentes y conceptos del COSO I mejoran el sistema de Control Interno en el COSO II

porque toman de base la estructura del sistema y mejoran en cuanto a incrementar estrategias, mejorar

los componentes y a considerar a todas las áreas de la empresa porque ya identifican y evalúan con

más exactitud los riesgos que ponen en peligro los objetivos establecidos y trazan actividades de

control para minimizar el impacto de estos riesgos y además implementarán sistemas de supervisión

21

para la evaluación de la calidad del proceso. Para un buen sistema de control se requiere un eficaz

ambiente de control, efectivos sistemas de información y comunicación.

COSO III

COSO 2013 toma la esencia del COSO 1992 y enfatiza que los 5 componentes de COSO

deben estar presentes (diseñados) y funcionando (ser efectivos) conjuntamente de manera

integrada. Además se formaliza 17 principios relevantes que ya estaban implícitos en un

sistema de control interno efectivo.

Los 17 componentes fundamentales de COSO 2013 (asociados a los 5 componentes de

control interno)

Ambiente de control

Principio 1: Demostrar compromiso con la integridad y valores éticos.

Principio 2: El consejo de administración ejerce su responsabilidad de supervisión del

control interno.

Principio 3: Establecimiento de estructuras, asignación de autoridades y

responsabilidades.

Principio 4: Demuestra su compromiso de reclutar, capacitar y retener personas

competentes.

Principio 5: Retiene al personal de confianza y comprometido con las responsabilidades

de control interno.

Figura 3: 2 ¿Qué cambia con el COSO 2013?

22

Evaluación de riesgos

Principio 6: Se especifican objetivos claros para identificar y evaluar riesgos para el

logro de los objetivos.

Principio 7: Identificación y análisis de riesgos para determinar cómo se deben mitigar.

Principio 8: Considerar la posibilidad del fraude en la evaluación de riesgos.

Principio 9: identificar y evaluar cambios que podrían afectar significativamente el

sistema de control interno.

Actividades de control

Principio 10: Selección y desarrollo de actividades de control que contribuyan a mitigar

los riesgos a niveles aceptables.

Principio 11: La organización selecciona y desarrolla actividades de controles generales

de tecnología para apoyar el logro de los objetivos.

Principio 12: La organización implementa las actividades de control a través de políticas

y procedimientos.

Información y Comunicación

Principio 13: Se genera y utiliza información de calidad para apoyar el funcionamiento de

control interno.

Principio 14: Se comunica internamente los objetivos y las responsabilidades de control

interno.

Principio 15: Se comunica externamente los asuntos que afectan el funcionamiento de los

controles internos.

Actividades de monitoreo

Principio 16: Se lleva a cabo evaluaciones sobre la marcha y por separado para determinar

si los componentes del control interno están presentes y funcionando.

Principio 17: Se evalúa y comunica oportunamente las deficiencias del control interno a

los responsables de tomar acciones correctivas, incluyendo la alta

administración y el consejo de administración.

Recuperado de: http://www.pwc.com/mx/es/publicaciones/archivo/2014-02-punto-vista.pdf

El COSO III tomando de base el COSO 1992 ha realizado cambios estratégicos para un eficaz sistema

de control interno porque involucra a todas las áreas y miembros en su desarrollo para el

cumplimiento de los objetivos además provee un enfoque integral.

EL COSO III implementa principios fundamentales para cada uno de sus Componentes y que los

administradores deben poner en marcha en todas las áreas porque un sistema de control interno

efectivo reduce a un nivel aceptable el riesgo de no alcanzar objetivos dentro de la empresa.

El control debe basarse en la integridad y el compromiso ético de las directivas y accionistas, quienes

determinan la importancia del control interno y los estándares de conducta esperados dentro de la

organización.

23

CORRE

A continuación se presenta una comparación de los componentes del sistema de control y

gestión de riesgos, según COSO II, COSO y MICIL:

COSO II COSO MICIL

Ambiente Interno Entorno o Ambiente de

control

Ambiente Control y

Trabajo

Establecimiento de

Objetivos Ninguno Ninguno

Identificación de Eventos Ninguno Ninguno

Evaluación de Riesgos Igual Igual

Respuesta de riesgos Evaluación de Riesgos Evaluación de Riesgos

Actividades de Control Actividades de Control Actividades de Control

Información y

Comunicación

Información y

Comunicación

Información y

Comunicación

Supervisión Supervisión Supervisión

Figura 4: 2 Comparación de los componentes del sistema de control interno

El CORRE toma como base los tres informes enunciados; sin embargo, su presentación se

fundamente en COSO II, porque incluye a los dos anteriores COSO Y MICIL. Además,

procura que su adaptación a la realidad ecuatoriana y la simplificación de los contenidos,

facilite su comprensión y aplicación.

Recuperado en: http://www.iaiecuador.org/downloads/corre.pdf

Para la elaboración del CORRE se consideró como base el Informe COSO emitido en 1992 y el

Marco Integrado de Control Interno Latinoamericano MICIL.

El estudio del CORRE se desarrolla a través de los componentes: Ambiente de control interno,

establecimiento de objetivos, identificación de eventos, evaluación de riesgos, respuesta a los

riesgos, actividades de control, información y comunicación y, supervisión y monitoreo. La

condición para el éxito del CORRE es que todos los componentes funcionen en forma coherente e

interrelacionados y que se apliquen en toda la empresa para alcanzar los objetivos previstos con el

menor riesgo posible.

MICIL

El marco integrado de control interno fue desarrollado por los requerimientos de los

auditores externos, como base para determinar el grado de confiabilidad en las operaciones

realizadas y las registradas, a partir de su evaluación. Con el desarrollo de las funciones de

control y auditoría profesional las organizaciones han llegado a crear y constituir las

“direcciones ejecutivas de auditoría interna” (DEAI) de las entidades y empresas, cuya

24

principal actividad está dirigida a la evaluación del control interno orientado hacia la

evaluación de los riesgos respecto al eficiente uso de los recursos, el eficaz logro de los

objetivos para los cuales se creó la entidad.

- Aplicación

Del marco integrado de control interno latinoamericano (MICIL) en las medianas y pequeñas

organizaciones. El control interno diseñado debe orientarse a facilitar la consecución de los

objetivos de la organización, eficiencia y eficacia de las operaciones, confiabilidad de la

información financiera y operativa, protección de los activos, y cumplimiento de las leyes,

regulaciones y contratos.

Recuperado en: http://es.scribd.com/doc/91130731/MICIL#scribd

El modelo de Control Interno Latinoamericano incluye cinco componentes de control interno bajo

un esquema que tiene como pieza central el ambiente de control que promueve el funcionamiento

efectivo de los otros cuatro componentes (evaluación de los riesgos para obtener objetivos,

actividades de control para minimizar los riesgos, información y comunicación para resaltar la

transparencia y la Supervisión interna consecutiva y externa periódica) asegurando el funcionamiento

efectivo en todos los niveles de la empresa.

El modelo MICIL marca la pauta en el comportamiento de una organización y tiene igual influencia

directa en el nivel de conciencia de control y en la consecución de los objetivos organizacionales. Se

establece una serie de factores como la integridad y valores éticos organizacionales que es aplicada

al personal y en las políticas formales que existen en la empresa para el cumplimiento de objetivos.

Evaluación del control interno

Definición

El estudio del sistema de control interno aplicado por un organismo social o área que se va

a estudiar se incluye como un imperativo que se refleja en las normas de auditoría y tiene

como propósito evaluar la eficiencia del control interno. (Rodríguez, 2009, p. 193)

La Evaluación de Control es la medición de la eficiencia y eficacia en la ejecución de cada proceso