UNIVERSIDAD CENTRAL DEL ECUADOR CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE...

138

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA CREACIÓN DE UNA CONSULTORA QUE SE DEDICARÁ A PRESTAR SERVICIOS CONTABLES Y TRIBUTARIOS PARA PEQUEÑAS Y MEDIANAS EMPRESAS –PYMES- EN LA CIUDAD DE QUITO AUTORA: DIANA CAROLINA ESPIN ANGULO [email protected] INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA AUTORIZADA DIRECTOR DE TESIS: RAÚL FUENMAYOR MARÍN [email protected] QUITO, DM JULIO 2015

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

CREACIÓN DE UNA CONSULTORA QUE SE DEDICARÁ A PRESTAR

SERVICIOS CONTABLES Y TRIBUTARIOS PARA PEQUEÑAS Y MEDIANAS

EMPRESAS –PYMES- EN LA CIUDAD DE QUITO

AUTORA: DIANA CAROLINA ESPIN ANGULO

INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA

AUTORIZADA

DIRECTOR DE TESIS: RAÚL FUENMAYOR MARÍN

QUITO, DM JULIO 2015

Espín Angulo, Diana Carolina (2015). Creación de una Consultora que se

dedicará a prestar servicios Contables y Tributarios para pequeñas y

medianas empresas –PYMES- en la ciudad de Quito. Trabajo de

investigación para optar por el título de Ingeniera en Contabilidad Y

Auditoria. Facultad de Ciencias Administrativas. Carrera de Contabilidad y

Auditoría. Quito: UCE. 121p.

ii

DEDICATORIA

A Dios por permitirme cada mañana ver y sentir su

apoyo en un susurro, en una sonrisa en una lluvia, a

mis padres, hermanos, esposo que si su empeño,

empuje y apoyo no hubiera alcanzado otra etapa

más de mi vida.

A ti mi Yamileth y Nahum mis dos grandes tesoros

que iluminan cada mañana con una sonrisa y un

abrazo y son mi fuente de inspiración, esfuerzo y

valentía.

DIANA

iii

AGRADECIMIENTO

A mi Dios que nunca me ha dejado: Esfuérzate y sé

valiente no temas ni desmayes porque el Señor tu Dios

estará contigo a donde quiera que tu vayas (Josue 1:9)

Un agradecimiento muy especial al Licenciado Magister

Raúl Fuenmayor que me permitió compartir sus

conocimientos desde las aulas y aún más siendo mi tutor y

guía en el camino de obtener mi título.

A los docentes de esta noble Institución que en algunos

momentos dejaron el rol de profesores y se convirtieron en

maestros de varias vivencias y experiencias compartidas

dentro del aula.

A mis compañeros y amigos que hemos compartido

alegrías y tristezas; derrotas y triunfos.

A ti Anita y Galo por darme la vida, por ser mi apoyo,

consuelo y guía; ayudándome a ser cada día mejor madre,

esposa y ahora profesional, siendo más que mis padres mis

amigos y consejeros.

A mis dos joyas por sus besos, abrazos y fuerza que me dan

día a día.

Gracias a ti mi esposo; Andrés por darme el apoyo

incondicional, enseñándome a ser valiente y perseverante; y

compartir la vida juntos, siendo mi compañero de la vida.

Y sin olvidarme de Melanie, Dennis y Javier que me

ayudaron en los momentos más difíciles de mi vida

profesional y personal, gracias por ser mis hermanos y aún

más mis mejores amigos; estando en las buenas y en las

malas.

iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo; DIANA CAROLINA ESPÍN ANGULO, en calidad de autor del trabajo de investigación

o tesis realizada sobre “CREACIÓN DE UNA CONSULTORA QUE SE DEDICARÁ A

PRESTAR SERVICIOS CONTABLES Y TRIBUTARIOS PARA PEQUEÑAS Y

MEDIANAS EMPRESAS –PYMES- EN LA CIUDAD DE QUITO” por la presente autorizo a

la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me

pertenecen o de parte de los que contienen esta obra, con fines estrictamente académicos o de

investigación.

Los derechos de que como autor me corresponden, con excepción de la presente autorización;

seguirán vigente a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 18 de junio del 2015

Diana Espín

C.C. 1718568007

v

APROBACIÓN DEL TUTOR

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentado por la señora

Diana Carolina Espín Angulo para optar por el título profesional, cuyo tema es: “CREACIÓN DE

UNA CONSULTORA QUE SE DEDICARÁ A PRESTAR SERVICIOS CONTABLES Y

TRIBUTARIOS PARA PEQUEÑAS Y MEDIANAS EMPRESAS –PYMES- EN LA

CIUDAD DE QUITO”, la misma que reúne los requerimientos y los métodos suficientes para ser

sometida a evaluación por el tribunal calificador.

En la ciudad de Quito, a los 18 días del mes de junio del 2015

vi

CONTENIDO

DEDICATORIA .............................................................................................................................. II

AGRADECIMIENTO ................................................................................................................... III

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ........................................................... IV

APROBACIÓN DEL TUTOR ....................................................................................................... V

CONTENIDO ................................................................................................................................. VI

LISTA DE TABLAS ...................................................................................................................... XI

LISTA DE FIGURAS ................................................................................................................. XIII

RESUMEN EJECUTIVO............................................................................................................. XV

ABSTRAC .................................................................................................................................... XVI

INTRODUCCIÓN ............................................................................................................................ 1

CAPITULO I .................................................................................................................................... 3

1. GENERALIDADES ................................................................................................................. 3

1.1. ASPECTOS GENERALES DE LA CONSULTORÍA ...................................................... 3

1.2. DEFINICIÓN DE CONSULTORÍA.................................................................................. 4

1.3. CARACTERÌSTICAS DEL SERVICIO DE LAS CONSULTORÍA ............................... 5

1.4. DEFINICIÓN DE CONSULTOR ...................................................................................... 6

1.5. TIPOS DE EMPRESAS DE CONSULTORÍA ................................................................. 6

1.6. IMPORTANCIA DE EMPRESAS DE CONSULTORÍA ................................................. 7

1.7. ASPECTOS LEGALES Y TRIBUTARIOS ...................................................................... 7

1.7.1. Minuta ........................................................................................................................ 7

1.7.2. Afiliación A La Cámara De Comercio De Quito ....................................................... 8

1.7.3. Inscripción En El Registro Mercantil De Quito ......................................................... 8

1.7.4. Inscripción En El Registro Único Del Contribuyente ................................................ 8

1.7.5. Escritura De Constitución .......................................................................................... 9

1.8. OTROS ASPECTOS LEGALES ..................................................................................... 10

1.8.1. Instituto Ecuatoriana De Seguridad Social ............................................................... 10

1.8.2. Ministerio De Relaciones Laborales ........................................................................ 10

1.9. DESCRIPCIÓN DEL TIPO DE SERVICOS QUE OFRECEN ...................................... 11

CAPITULO II ................................................................................................................................. 14

2. ESTUDIO DE MERCADO ................................................................................................... 14

2.1. CLASIFICACIÓN DE LAS PYMES .............................................................................. 14

2.2. ANÁLISIS DEL ENTORNO ........................................................................................... 15

2.2.1. Análisis del Macro Entorno ...................................................................................... 15

vii

2.2.1.1. Factor geográfico .................................................................................................. 16

2.2.1.2. Factor ambiental ................................................................................................... 16

2.2.1.3. Factor sociocultural .............................................................................................. 16

2.2.1.4. Factor demográfico .............................................................................................. 16

2.2.1.5. Factor político legal .............................................................................................. 20

2.2.1.6. Factor tecnológico ................................................................................................ 20

2.2.2. Análisis del Micro Entorno ...................................................................................... 20

2.3. ANÁLISIS DE PORTER EN FUNCIÓN DEL SECTOR ............................................... 20

2.3.1. Amenaza De Entrada De Nuevos Competidores...................................................... 21

2.3.2. La Rivalidad De Los Competidores ......................................................................... 21

2.3.3. Poder De Negociación De Los Proveedores ............................................................ 21

2.3.4. Poder De Negociación De Los Clientes ................................................................... 22

2.3.5. Amenaza De Ingreso De Productos Sustitutos ......................................................... 22

2.4. SEGMENTACIÓN DEL MERCADO PARA EFECTOS DE LA INVESTIGACIÒN .. 23

2.4.1. Definición De Población .......................................................................................... 23

2.4.2. Mercado Potencial .................................................................................................... 23

2.5. INVESTIGACIÓN DE MERCADOS ............................................................................. 24

2.5.1. Procedimientos De Recolección De Datos ............................................................... 24

2.5.2. Diseño De Investigación De Mercado ...................................................................... 24

2.5.3. Tipo De Muestreo ..................................................................................................... 24

2.5.3.1. Marco de muestreo ............................................................................................... 24

2.5.3.2. Tamaño de la muestra .......................................................................................... 25

2.5.3.3. Selección de la muestra ........................................................................................ 25

2.5.3.4. Cálculo de la muestra ........................................................................................... 26

2.5.4. Diseño Del Cuestionario .......................................................................................... 27

2.5.5. Operativo De Campo ................................................................................................ 27

2.5.6. Procesamiento De La Información ........................................................................... 27

2.5.7. Modelo De La Encuesta ........................................................................................... 28

2.5.8. Tabulación Y Análisis .............................................................................................. 30

2.6. ANÁLISIS DE LA DEMANDA ...................................................................................... 39

2.6.1. Determinación De La Demanda ............................................................................... 40

2.6.2. Distribución De Las Pymes En El Distrito Metropolitano De Quito ....................... 43

2.7. ANÁLISIS DE LA OFERTA .......................................................................................... 44

2.8. DETERMINACIÓN DE LA DEMANDA INSATISFECHA ......................................... 48

viii

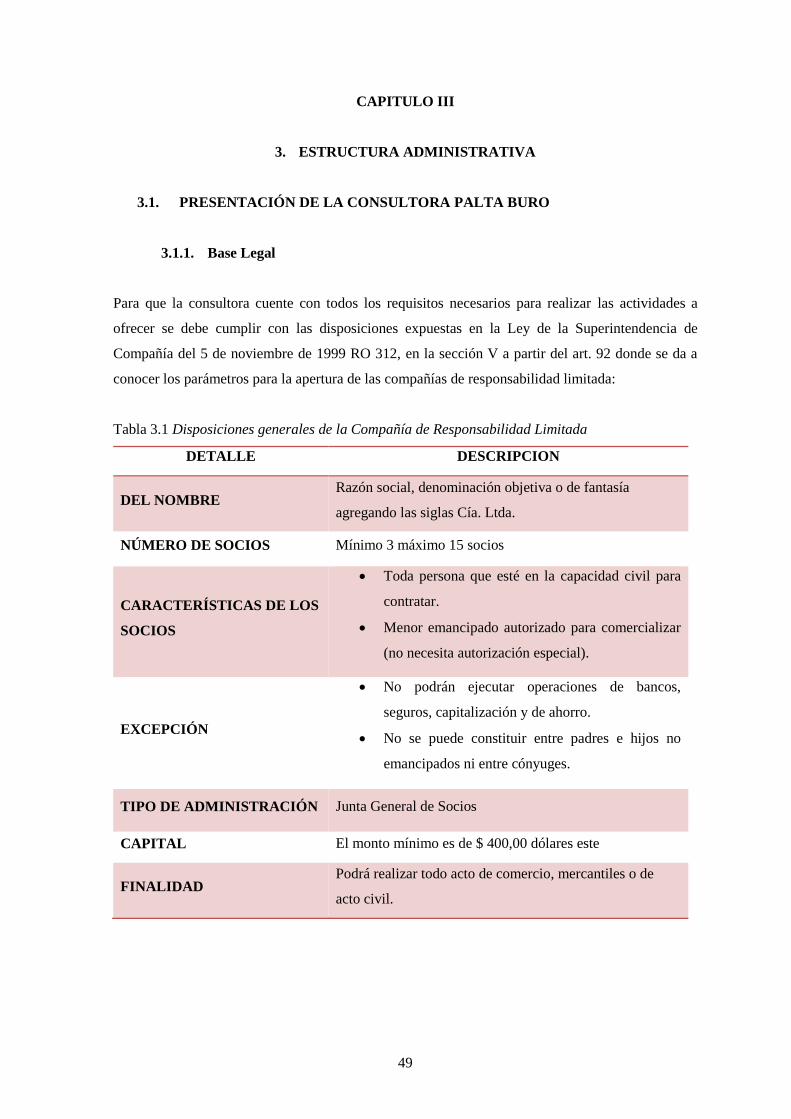

CAPITULO III ............................................................................................................................... 49

3. ESTRUCTURA ADMINISTRATIVA ................................................................................. 49

3.1. PRESENTACIÓN DE LA CONSULTORA PALTA BURO ......................................... 49

3.1.1. Base Legal ................................................................................................................ 49

3.1.1.1. Procesos necesarios para el funcionamiento de la consultora “PALTA BURÓ”

Cía. Ltda. 50

3.2. RAZÓN SOCIAL ............................................................................................................. 51

3.3. LOGOTIPO ...................................................................................................................... 51

3.4. SLOGAN .......................................................................................................................... 51

3.5. VISÓN .............................................................................................................................. 51

3.6. MISIÓN ............................................................................................................................ 52

3.7. VALORES CORPORATIVOS ........................................................................................ 53

3.8. PRINCIPIOS ORGANIZACIONALES........................................................................... 54

3.9. POLITICAS DE LA CONSULTORA PALTA BURÓ ................................................... 55

3.10. ESTRUCTURA DE LA ORGANIZACIÓN ............................................................... 55

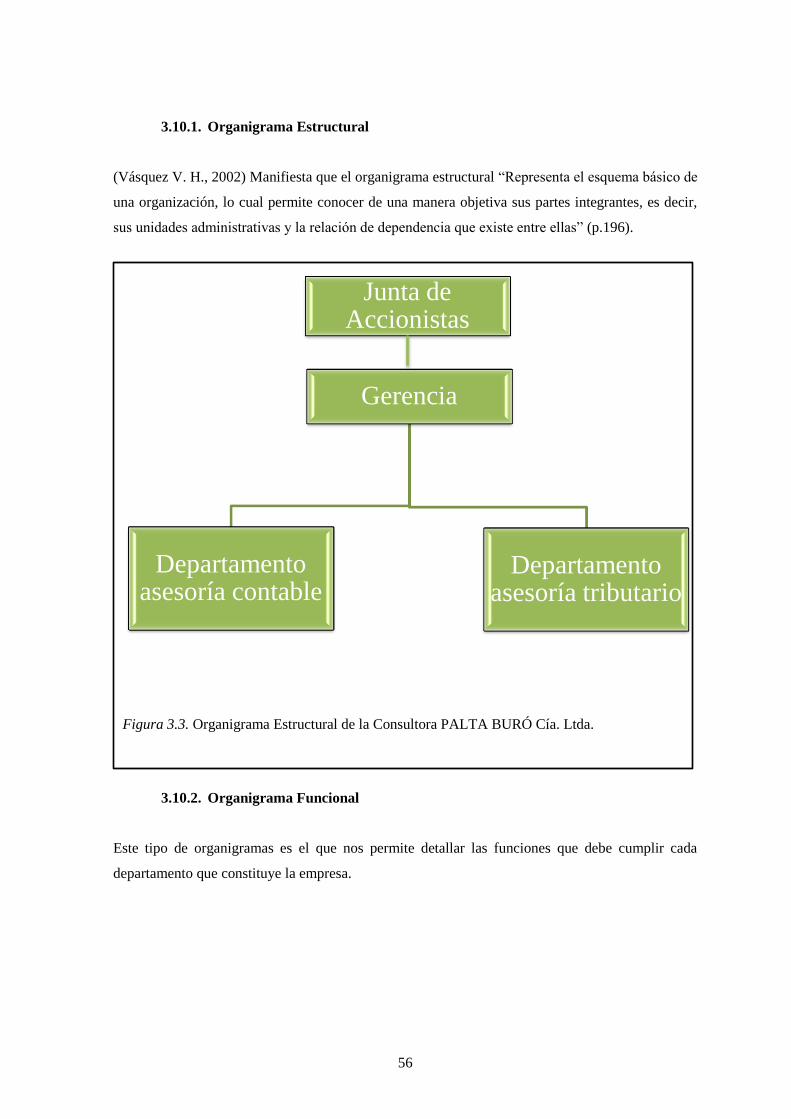

3.10.1. Organigrama Estructural .......................................................................................... 56

3.10.2. Organigrama Funcional ............................................................................................ 56

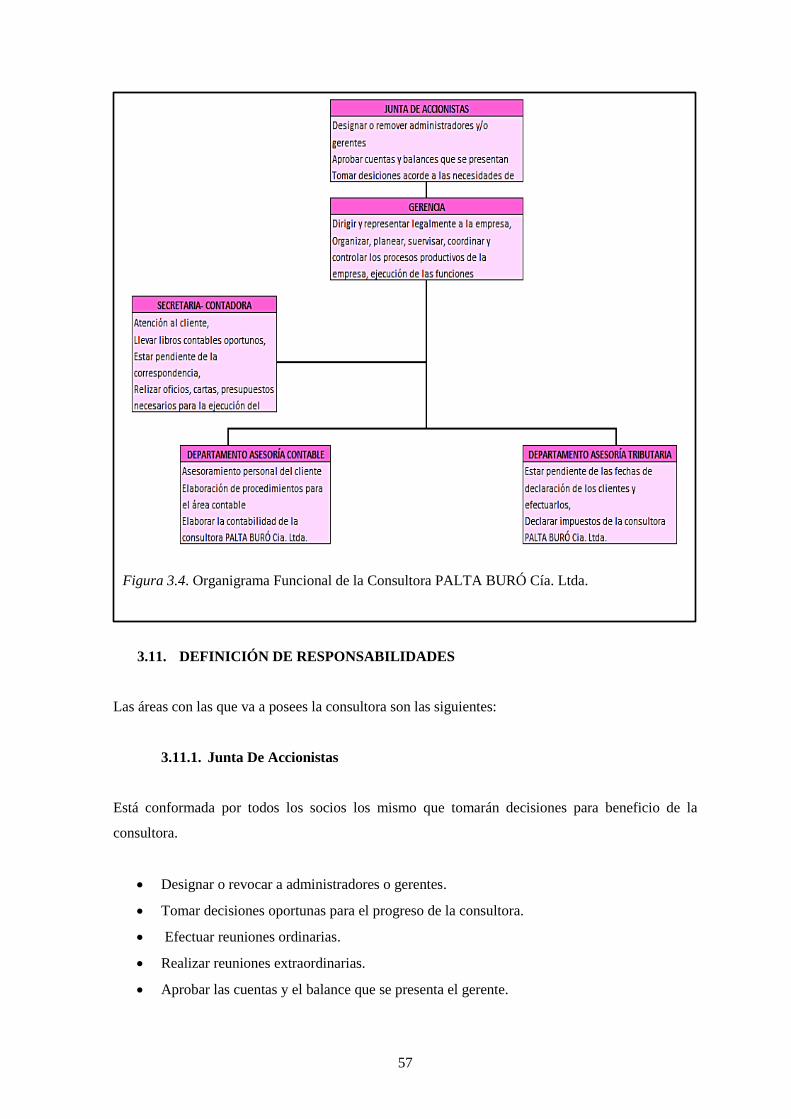

3.11. DEFINICIÓN DE RESPONSABILIDADES .............................................................. 57

3.11.1. Junta De Accionistas ................................................................................................ 57

3.11.2. Gerencia ................................................................................................................... 58

3.11.3. Secretaria – Contadora ............................................................................................. 58

3.11.4. Asesoría Contable .................................................................................................... 58

3.11.5. Asesoría Tributaria ................................................................................................... 59

CAPÍTULO IV ............................................................................................................................... 60

4. ESTUDIO TÉCNICO ............................................................................................................ 60

4.1. ESTUDIO DE LOCALIZACIÓN .................................................................................... 60

4.1.1. Macro localización ................................................................................................... 60

4.1.2. Microlocalización ..................................................................................................... 61

4.2. RECURSOS ..................................................................................................................... 65

4.2.1. Recursos Humanos ................................................................................................... 65

4.2.2. Recursos Materiales ................................................................................................. 66

4.2.3. Recursos Tecnológicos ............................................................................................. 69

4.2.4. Recursos Financieros ................................................................................................ 70

4.2.5. Recursos Económicos .............................................................................................. 70

4.3. CADENA DE VALOR .................................................................................................... 71

4.3.1. Actividades Primarias .............................................................................................. 71

ix

4.3.2. Actividades De Apoyo O Soporte ............................................................................ 71

4.4. PROCESOS ...................................................................................................................... 72

CAPÍTULO V ................................................................................................................................. 82

5. ESTUDIO ECONÓMICO – FINANCIERO ....................................................................... 82

5.1. EVALUACIÓN ECONÓMICA Y FINANCIERA ......................................................... 82

5.2. PRESUPUESTO DE OPERACIÓN ................................................................................ 83

5.2.1. Presupuesto De Ingresos .......................................................................................... 83

5.2.2. Presupuesto De Egresos ........................................................................................... 86

5.2.2.1. Depreciaciones ..................................................................................................... 86

5.2.2.2. Amortizaciones ..................................................................................................... 88

5.2.2.3. Mantenimiento ..................................................................................................... 88

5.2.2.4. Costos fijos ........................................................................................................... 89

5.3. ESTADOS FINANCIEROS PROYECTADOS .............................................................. 90

5.3.1. Estado De Resultados ............................................................................................... 90

5.3.2. Estado De Situación Financiera ............................................................................... 92

5.3.3. Flujos Netos De Fondos ........................................................................................... 93

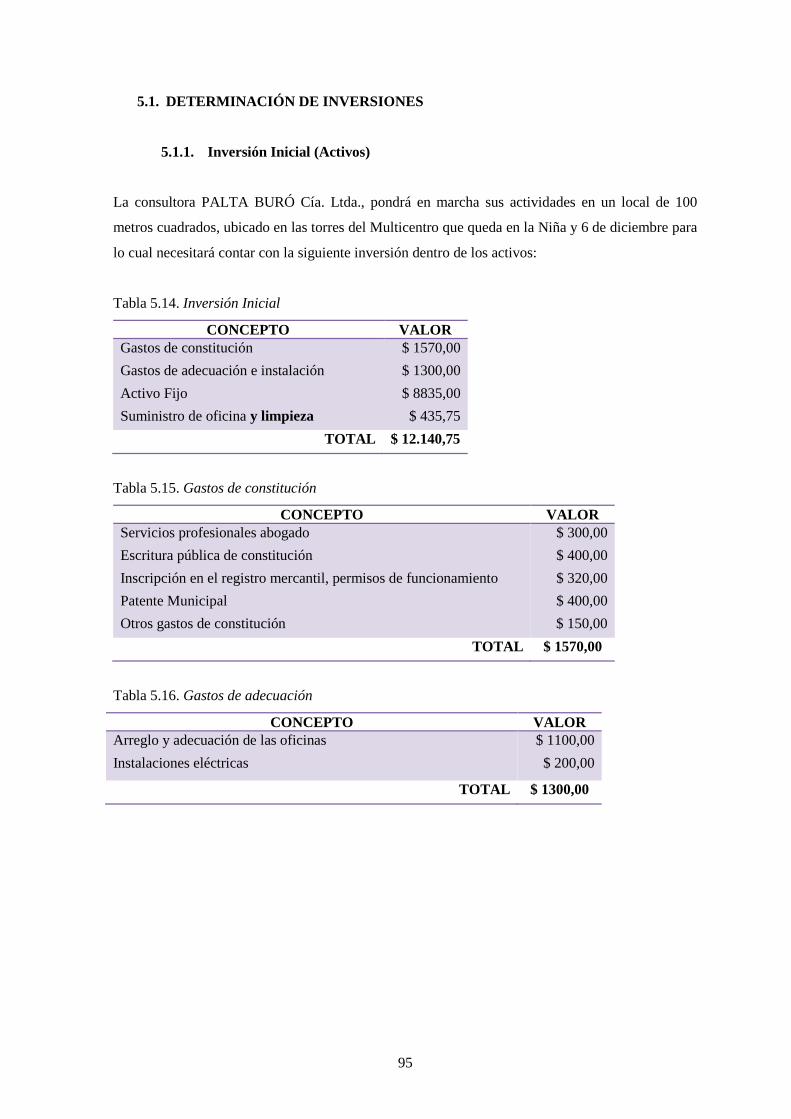

5.1. DETERMINACIÓN DE INVERSIONES ....................................................................... 95

5.1.1. Inversión Inicial (Activos)........................................................................................ 95

5.1.2. Capital De Trabajo ................................................................................................... 98

5.2. ANÁLISIS DE PUNTO DE EQUILIBRIO ................................................................... 100

5.3. ANÁLISIS DEL COSTO PROMEDIO DEL CAPITAL .............................................. 104

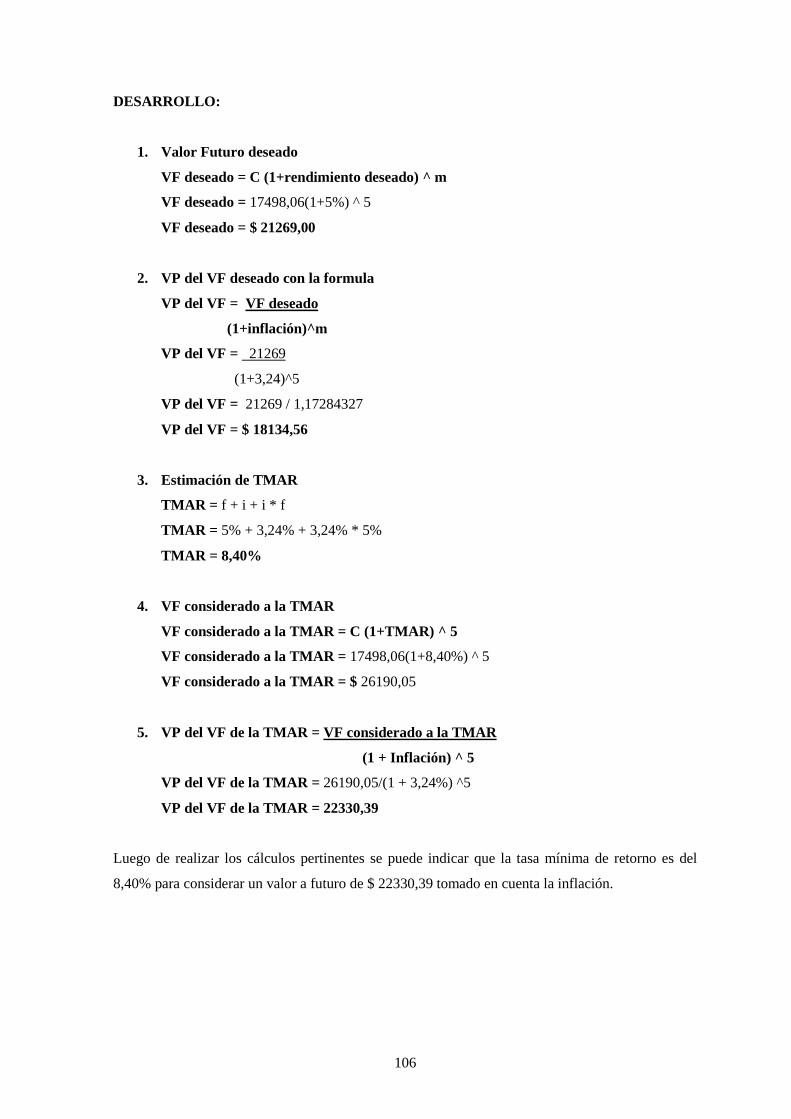

5.3.1. Costo Promedio Ponderado TMAR ....................................................................... 104

5.3.2. Valor Actual Neto .................................................................................................. 107

5.3.3. Tasa Interna De Retorno ........................................................................................ 108

5.3.4. Periodo De Recuperación De La Inversión ............................................................ 108

5.3.5. Análisis Costo Beneficio ........................................................................................ 109

5.4. ÍNDICES FINANCIEROS ............................................................................................. 110

5.4.1. Índice De Liquidez ................................................................................................. 110

5.4.1.1. Capital de trabajo ............................................................................................... 111

5.4.1.2. Razón corriente .................................................................................................. 111

5.4.1.3. Rotación del activo ............................................................................................. 111

5.4.2. Indicadores De Endeudamiento.............................................................................. 112

5.4.2.1. Endeudamiento sobre activos totales ................................................................. 112

5.4.2.2. Apalancamiento o endeudamiento de Leverage ................................................. 112

5.4.3. Índice De Rentabilidad ........................................................................................... 113

5.4.3.1. Margen operativo ............................................................................................... 113

x

5.4.3.2. Margen neto........................................................................................................ 114

5.4.3.3. Rentabilidad sobre los activos ............................................................................ 114

5.4.3.4. Rentabilidad sobre el patrimonio ....................................................................... 114

CAPÍTULO 6 ................................................................................................................................ 116

6. CONCLUSIONES Y RECOMENDACIONES ................................................................. 116

6.1. CONCLUSIONES ......................................................................................................... 116

6.2. RECOMENDACIONES ................................................................................................ 118

BIBLIOGRAFÍA .......................................................................................................................... 120

xi

LISTA DE TABLAS

TABLA 2.1. Clasificación de las Pymes .......................................................................................... 14

TABLA 2.2. Tipo de empresas según gerencia o propiedad ............................................................ 17

TABLA 2.3. Estructura de empresas según su tamaño año 2013 .................................................... 18

TABLA 2.4. Delimitación provincial .............................................................................................. 19

TABLA 2.5. Distribución empresarial ............................................................................................. 19

TABLA 2.6. Variables para muestreo de las PYMES ..................................................................... 25

TABLA 2.7. Participación en ventas según tamaño de la empresa año 2013 .................................. 42

TABLA 2.8. Participación del personal afiliado según tamaño de la empresa año 2013 ................ 42

TABLA 2.9. Demanda Proyectada .................................................................................................. 44

TABLA 2.10. Estructura de empresas por sectores económicos año 2013 ...................................... 45

TABLA 2.11. Número de empresas que prestan servicios en Quito................................................ 46

TABLA 2.12. Número de empresas que prestan servicios administrativos y de apoyo en Quito ... 46

TABLA 2.13. Inscripciones CBA – CPA 2014 ............................................................................... 47

TABLA 2.14. Proyección de la oferta .............................................................................................. 48

TABLA 2.15. Determinación de la demanda insatisfecha ............................................................... 48

TABLA 3.1. Dsposiciones generales de la Compañía de Responsabilidad Limitada ...................... 49

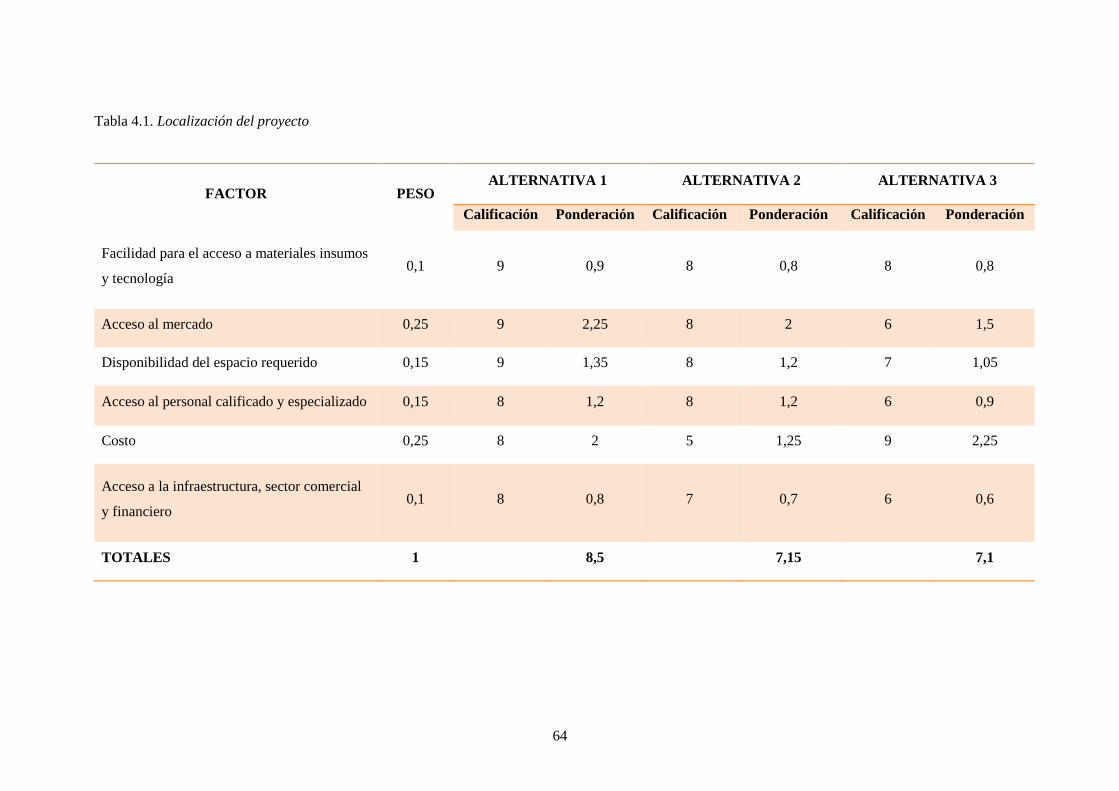

TABLA 4.1. Localización del proyecto ........................................................................................... 64

TABLA 4.2. Recursos Humanos de la consultora PALTA BURÓ Cía. Ltda. ................................. 66

TABLA 4.3. Muebles de oficina ...................................................................................................... 67

TABLA 4.4. Equipo de oficina ........................................................................................................ 68

TABLA 4.5. Suministros de Oficina ................................................................................................ 68

TABLA 4.6. Suministros de limpieza .............................................................................................. 69

TABLA 4.7. Recursos Tecnológicos ............................................................................................... 70

TABLA 4.8. Simbología del Diagrama de Flujo ............................................................................. 74

TABLA 5.11. Presupuesto de ingresos de pequeñas empresas ........................................................ 84

TABLA 5.12. Presupuesto de ingresos de medianas empresas........................................................ 84

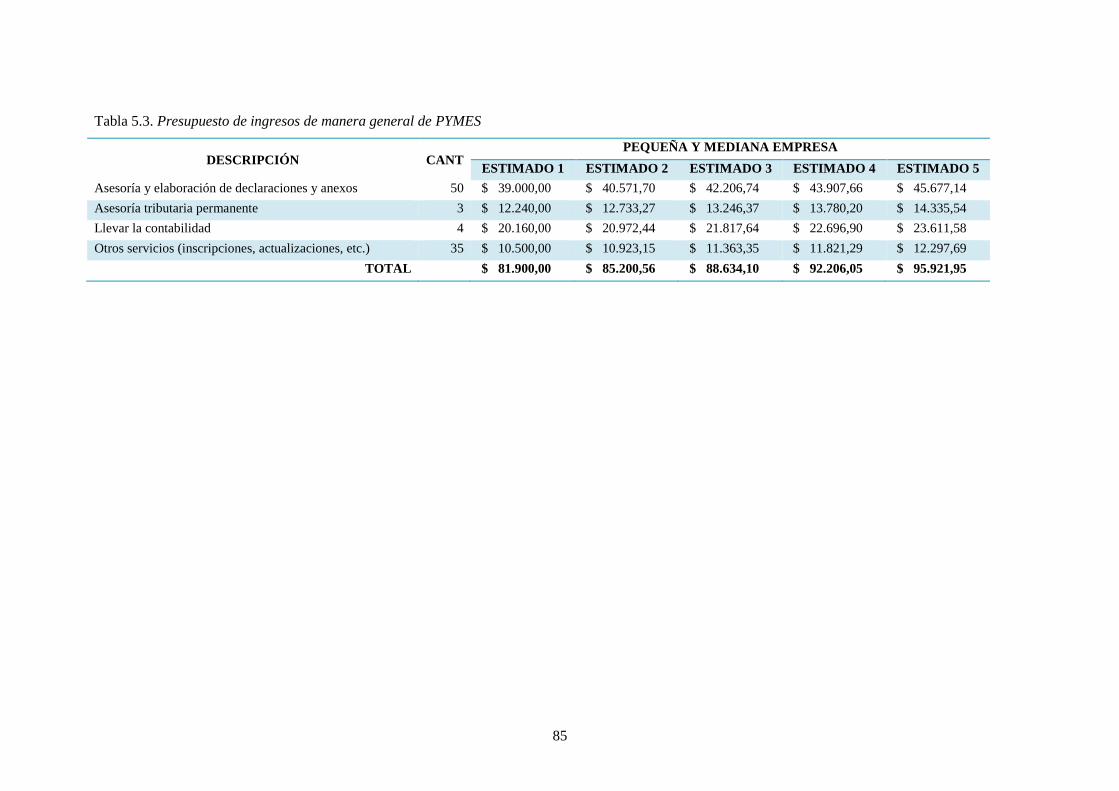

TABLA 5.13. Presupuesto de ingresos de manera general de PYMES ........................................... 85

TABLA 5.14. Porcentajes y vida útil de los activos ........................................................................ 86

TABLA 5.15. Depreciación ............................................................................................................. 87

TABLA 5.16. Amortización de activos intangibles ......................................................................... 88

TABLA 5.17. Mantenimiento de activos fijos ................................................................................. 88

TABLA 5.18. Costos fijos de la consultora PALTA BURO Cía. Ltda............................................ 89

TABLA 5.19. Presupuesto de costos variables de la consultora PALTA BURO Cía. Ltda. ........... 90

TABLA 5.20. Estado de Resultados PALTA BURO Cía. Ltda. ...................................................... 91

TABLA 5.21. Estado de Situación Financiera Proyectado (Año 0) PALTA BURO Cía. Ltda. ...... 92

xii

TABLA 5.22. Estado de Situación Financiera Proyectado (Año 1) PALTA BURO Cía. Ltda. ...... 93

TABLA 5.23. Flujo Neto de Fondos PALTA BURO Cía. Ltda. ..................................................... 94

TABLA 5.1. Inversión Inicial .......................................................................................................... 95

TABLA 5.2. Gastos de constitución ................................................................................................ 95

TABLA 5.3. Gastos de adecuación .................................................................................................. 95

TABLA 5.4. Muebles de oficina ...................................................................................................... 96

TABLA 5.5. Equipo de oficina ........................................................................................................ 96

TABLA 5.6. Equipo de computación ............................................................................................... 96

TABLA 5.7. Suministros de oficina ................................................................................................. 97

TABLA 5.8. Suministros de limpieza .............................................................................................. 97

TABLA 5.9. Gastos del personal ..................................................................................................... 99

TABLA 5.10. Gastos anuales ......................................................................................................... 100

TABLA 5.24. Cálculo Punto de Equilibrio .................................................................................... 102

TABLA 5.25. Porcentaje de inflación ............................................................................................ 105

TABLA 5.26. Tasa Interna de Retorno .......................................................................................... 108

TABLA 5.27. Periodo de Recuperación de la Inversión ................................................................ 109

TABLA 5.28. Análisis Costo Beneficio ......................................................................................... 109

xiii

LISTA DE FIGURAS

FIGURA 2.1. Establecimientos Económicos ................................................................................... 17

FIGURA 2.2. Estructura de empresas según su tamaño micro, pequeñas, medianas y grandes

empresas año 2013 ........................................................................................................................... 18

FIGURA 2.3. Estructura de empresas según provincia micro, pequeñas, medianas y grandes

empresas año 2013 ........................................................................................................................... 19

FIGURA 2.4. Conocimientos contables y tributarios ...................................................................... 30

FIGURA 2.5. Uso del servicio externo ............................................................................................ 31

FIGURA 2.6. Importancia del servicio ............................................................................................ 32

FIGURA 2.7. Posibilidades de adquisición ..................................................................................... 33

FIGURA 2.8. Perspectiva del servicio contable y tributario ............................................................ 34

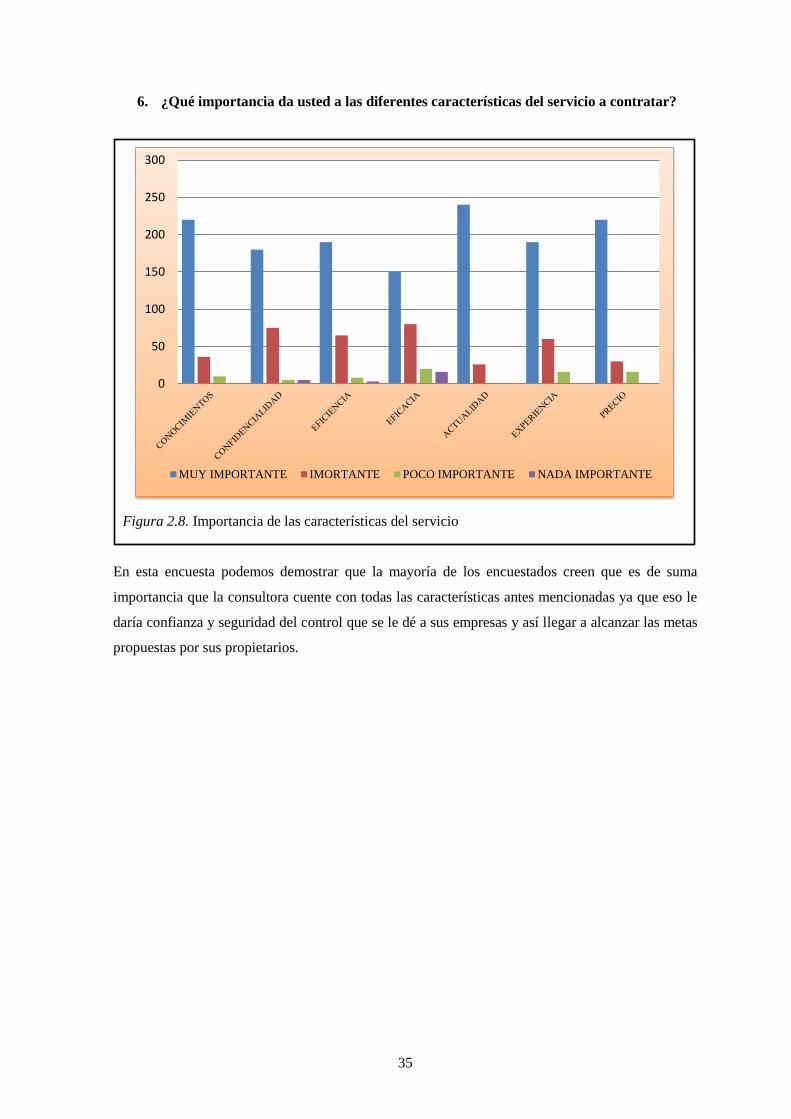

FIGURA 2.9. Importancia de las características del servicio .......................................................... 35

FIGURA 2.10. Desventajas que se pueden presentar ...................................................................... 36

FIGURA 2.11. Ventajas de adquirir un servicio externo ................................................................. 37

FIGURA 2.12. Determinación del precio ........................................................................................ 38

FIGURA 2.13. Razonabilidad del precio ......................................................................................... 39

FIGURA 2.14. Variables para determinar tamaños de las empresas ............................................... 41

FIGURA 2.15. Participación en ventas según tamaño de la empresa .............................................. 42

FIGURA 2.16. Participación del personal afiliado .......................................................................... 43

FIGURA 2.17. Estructura de empresas por sectores económicos .................................................... 45

FIGURA 2.18. Estructura de empresas ............................................................................................ 46

FIGURA 2.19. Inscripciones en el Colegio de Contadores de Pichincha ........................................ 47

FIGURA 3.1. Valores Corporativos de la Consultora PALTA BURÓ Cía. Ltda. ........................... 53

FIGURA 3.2. Principios corporativos de la Consultora PALTA BURÓ Cía. Ltda. ........................ 54

FIGURA 3.3. Organigrama Estructural de la Consultora PALTA BURÓ Cía. Ltda....................... 56

FIGURA 3.4. Organigrama Funcional de la Consultora PALTA BURÓ Cía. Ltda. ....................... 57

FIGURA 4.1. Mapa del Ecuador (Macro localización) ................................................................... 60

FIGURA 4.2. Mapa de la ciudad de Quito (Microlocalización) opción 1 ....................................... 61

FIGURA 4.3. Mapa de la ciudad de Quito (Microlocalización) opción 2 ....................................... 62

FIGURA 4.4. Mapa de la ciudad de Quito (Microlocalización) opción 3 ....................................... 63

FIGURA 4.5. División Departamental ............................................................................................. 67

FIGURA 4.6. Diseño de la cadena de valor de la consultora PALTA BURO Cía. Ltda. ................ 72

FIGURA 4.7. Proceso de atención al cliente.................................................................................... 75

FIGURA 4.8. Proceso de recepción de datos ................................................................................... 76

FIGURA 4.9. Proceso de análisis de datos y distribución interna del documento ........................... 77

FIGURA 4.10. Proceso básico de contabilidad ................................................................................ 78

xiv

FIGURA 4.11. Análisis de Estados Financieros y declaraciones de impuestos .............................. 79

FIGURA 4.12. Cobro de servicios y entrega de documentos .......................................................... 80

FIGURA 4.13. Atención al cliente y evaluación de calidad ........................................................... 81

xv

RESUMEN EJECUTIVO

Luego de concluir con el trabajo de investigación y basándose en la información adquirida

mediante encuestas, tabulación se llega a consensuar que existe una gran demanda para la

satisfacción de las necesidades contables y tributarias que tienen las PYMES en el Distrito

Metropolitano de Quito. Los servicios que se pretende prestar se ajusta a sus requerimientos, para

la satisfacción de las necesidades usando herramientas tecnológicas modernas, personal capacitado;

que permita ejecutar procesos ágiles, adecuados, con la finalidad de obtener resultados eficientes y

oportunos maximizando los recursos económicos y financieros de cada empresa. El cumplimiento

de las obligaciones tributarias hoy en día son más rigurosas con una cultura tributarias más

responsable permitiendo que las PYMES busquen asesoría en esta área, para evitar sanciones con

multas e intereses. Circunstancias y resultados que motivaron a la elaboración del plan de negocios

de la consultora PALTA BURO Cía. Ltda., que se ubicará en la ciudad de Quito en el edificio

Multicentro ubicado en la 6 de diciembre y la Niña; que brindará servicios óptimos de manera

personalizada y de calidad a las PYMES.

PALABRAS CLAVE:

Servicio, asesoría, confidencialidad, ética profesional, soluciones, optima, PALTA BURO Cía.

Ltda., Slogan, visón, misión, principios profesionales.

xvi

ABSTRAC

After concluding the research and based on the information obtained through surveys, tabulation,

consensus is reached that there is a great demand for the satisfaction of accounting and tax needs

that have SMEs in the Metropolitan District of Quito. The services intended to provide fits their

requirements, to satisfy the needs using modern technological tools, trained staff; capable of

implementing agile processes, suitable, in order to obtain efficient and timely results maximizing

the economic and financial resources of each company. The fulfillment of tax obligations are more

rigorous today with a more responsible culture tributary allowing SMEs seek advice in this area, to

avoid fines and interest penalties. Circumstances and results that led to the development of a

business plan of the consulting firm PALTA BURO Co. Ltd., to be located in the city of Quito in

the Multicentro building located on 6 de Diciembre Avenue and la Niña Street; that will provide

optimal personalized services and quality to SMEs.

KEYWORDS:

Service, consulting, confidentiality, professional ethics, solutions, optimal, PALTA BURO Co.

Ltd., Slogan, vision, mission, professional principles.

1

INTRODUCCIÓN

El asesoramiento contable, tributario en nuestro país, ha sido utilizado básicamente por las grandes

empresas, pero en los últimos años las pequeñas y medianas empresas están fortaleciendo el

mercado y la economía del país.

En la actualidad las PYMES revelan la necesidad de contar con un servicio externo que les permita

en algunos casos a guiar la parte contable y la tributaria, con la finalidad de encontrarse preparados

para asumir los nuevos retos que van de la mano con la cultura tributaria implementada por el

Servicio de Rentas Internas, y además con servicios eficientes que permitan ser un ente económico

estable y potencial dentro del área empresarial del país.

El presente trabajo de investigación se centra en la creación de una consultora contable y tributaria

encaminada a satisfacer las necesidades de las PYMES QUE ESTAN DENTRO DEL Distrito

Metropolitano de Quito.

La creación de la Consultora PALTA BURO Cía. Ltda., permitirá a las PYMES contar con un

aliado estratégico que le permita mejorar notablemente sus procesos de trabajo, basados en la ley y

con la rapidez y oportunidad que ofrece el mercado donde se desarrolla.

Esta propuesta está distribuida en seis capítulos que se detallan a continuación:

CAPÍTULO I GENERALIDADES.- En este capítulo se contempla aspectos generales de la

consultoría, características, definición, aspectos legales y otros con la finalidad de proporcionar una

idea clara del negocio a implementarse.

CAPÍTULO II ESTUDIO DE MERCADO.- En este capítulo se desarrolla todo el estudio que

tiene que ver con la oferta, la demanda, demanda insatisfecha, mediante encuesta desarrolladas,

tabuladas y analizadas con la finalidad de conocer si existe o no factibilidad para el proyecto.

CAPÍTULO III ESTRUCTURA ADMINISTRATIVA.- Se refiere a la organización que va

tener la consultora PALTA BURO Cía. Ltda., partiendo de su misión, visión, principios, estructura

organizacional y funciones que deben realizar cada uno de sus integrantes.

CAPÍTULO IV ESTUDIO TÉCNICO.- En este capítulo se encuentra desarrollado la ubicación

estratégica de la consultora, recursos, cadena de valor y procesos, los mismos que permitirán

conocer estrategias a implementar durante su creación.

2

CAPÍTULO V ESTUDIO ECONÓMICO – FINANCIERO.- Se indica la factibilidad que se va

a poseer en la implementación de la consultora de manera económica esta información es

presentada por medio de presupuestos estados financieros proyectados, punto de equilibrio e

índices financieros.

CAPÍTULO VI CONCLUSIONES Y RECOMENDACIONES.- Se describen las conclusiones

y recomendaciones que se pondrán en práctica antes, durante y después de la creación.

3

CAPITULO I

1. GENERALIDADES

1.1. ASPECTOS GENERALES DE LA CONSULTORÍA

El servicio de consultoría se creó después de la Segunda Guerra Mundial cuando las empresas en

su mayoría buscaban la superación económica, es así donde cada empresa comenzó a determinar y

describir métodos y principios aplicables a los diferentes sectores organizacionales, donde los

empresarios han tenido que dirigir, manejar y controlar de una mejor manera cada negocio, estas

condiciones se cumplen a mitad del siglo XIV.

En nuestro país a partir del siglo 70 se consolido una promoción de servicios y mejoramiento de su

capacidad general para efectos de negociación.

A partir del año 1976 se presenta la primera codificación como Ley de Consultoría,

Funcionamiento, y Asociación de Compañías Consultoras según Registro Oficial N° 167 del 11 de

julio del mismo año.

La Constitución Política vigente del Ecuador impulsa el desarrollo científico y tecnológico con la

finalidad de mejorar la productividad y la competitividad garantizando la protección legal de sus

resultados.

El Ecuador cuenta con empresas consultoras que prestan sus servicios a empresas tanto del sector

público como el privado; en las diferentes áreas como pueden ser ambientales, civiles, urbanísticas,

judiciales, de auditoria, fiscalización, financieros, administrativos, sanitarios y en la que se va a

poner énfasis en la contable y tributaria.

Las consultoras se pueden considerar como una fuente alternativa de soluciones a diferentes casos

que se presenten en el diario vivir del futuro cliente portando con ideas claras e innovadoras tanto

en el ámbito contable como tributario.

El Ecuador cuenta con consultoras de alto prestigio donde su calidad humana y sus conocimientos

han permitido posicionarse en el mercado dentro de este tipo de actividades dando un servicio

eficiente y eficaz a sus clientes.

4

Las consultoras que prestan el servicio contable y tributario en la ciudad de Quito se han

direccionado a empresas de gran magnitud ofreciendo actividades que permiten un ágil y fácil

desarrollo del aspecto contable y tributario; es así donde se puede describir las actividades que se

pretende realizar son las que tienen que ver con una relación directa a la carrera, entre estas se

puede citar las siguientes:

Llevar contabilidad de las empresas de diferentes tipos (comercial, industrial o de

servicios),

Realizar declaraciones de IVA y/o Impuesto a la Renta ya sea de personas naturales o

jurídicas,

Elaborar diferentes manuales para el desempeño óptimo de quien lo necesite,

Realizar auditorías externas,

Implementar o mejorar sistemas contables,

Manejo del personal (recurso humano) de las diferentes empresas,

Asesorar en el manejo de fondos propios e inversiones financieras

Se debe recalcar que todos los servicios que se preste por parte de la consultora irán apegados a la

normativa de control vigente en nuestro país para prevalecer el beneficio de la misma y evitar

sanciones a futuro.

1.2. DEFINICIÓN DE CONSULTORÍA

Para una idea más clara hacer de la definición de consultora es necesario partir de la siguiente

definición:

“Empresa que opera una persona natural o jurídica bajo cualquier forma de organización o gestión

empresarial, y que desarrolla cualquier actividad de prestación de servicios.” (ABC, 2014)

Según la Ley de Consultorías, en su registro oficial 455 artículo 1, manifiesta que consultoría es:

La prestación de servicios profesionales especializados, que tengan por objeto identificar,

planificar, elaborar o evaluar proyectos de desarrollo, en sus niveles de pre-factibilidad,

factibilidad, diseño u operación. Comprende además la supervisión, fiscalización y

evaluación de proyectos, así como los servicios de asesoría y asistencia técnica,

elaboración de estudios económicos, financieros, de organización, administración, auditoría

e investigación. (Consultoria, 2004, pág. 1)

5

Entonces se indica que consultoría es el proceso a analizar a estudiar, comprender el trabajo y

procesos de una organización, para poder dictaminar sus fallas y aciertos sobre temas de

planificación, organización, dirección, y control a partir de las cuales, se diseña e implementa un

plan de mejora para asegurar la competitividad, sustentabilidad y autogestión de las organizaciones.

En conclusión la consultora es aquella institución que presta servicios de manera independiente e

integral, calificada para resolver problemas de índole organizacional, política, de procedimientos,

de métodos de trabajo, contable, tributaria, financiera, de investigación etc.; con la finalidad de

proporcionar una ayuda en la toma de decisiones.

1.3. CARACTERÌSTICAS DEL SERVICIO DE LAS CONSULTORÍA

En un país de constante evolución tributaria como económica es necesario que la consultora tenga

ciertas características que a continuación se va a desarrollar para una mejor claridad:

SEGURIDAD: Una consultora debe prestar a sus clientes seguridad en las actividades que se va a

desarrollar ya que eso le permitirá adquirir credibilidad y a la vez permanencia en el mercado ya

que si un cliente se siente seguro del servicio que está adquiriendo es un cliente feliz que por ende

va a promocionar de manera directa o indirecta el producto.

VERACIDAD: este punto tiene que ver con la información que se proporcionará a nuestros

clientes para la toma de decisiones, se debe tomar en cuenta que una información veraz y oportuna

es una señal para el avance y permanencia de nuestros clientes en el mercado.

LEGALIDAD: Para dar un ambiente de confianza a nuestros futuros clientes es importante que la

consultora cuente con todos los requisitos necesarios para su correcto funcionamiento y manejo

dentro del mercado.

INDEPENDENCIA: La experiencia y la imparcialidad que preste el consultor a sus clientes es de

importancia ya que sus consejos o puntos de vista serán tomadas en cuenta al momento de la toma

de decisiones a nivel jerárquico y operativo.

AMABILIDAD: un ambiente de amabilidad y calidez es importante en la relación cliente –

proveedor con la finalidad de afianzar lazos de compromiso y responsabilidad entre partes con la

finalidad de llegar a la meta planteada desde el inicio.

6

1.4. DEFINICIÓN DE CONSULTOR

Se parte de una definición que se establece en la Ley de Consultorías artículo 2 donde:

Consultores.- La consultoría podrá ser ejercida por personas naturales o jurídicas,

nacionales o extranjeras de conformidad con la Ley y su reglamento. Cuando esta Ley

utilice la palabra consultores, se entenderá que comprende indistintamente a las personas

indicadas” (Consultoria, 2004, pág. 1)

Entonces se dirá que consultar es la persona encargada de ofrecer nuestros servicios con la

finalidad de satisfacer las diferentes necesidades que se presentan a nuestros futuros clientes,

Los cambios que se vean reflejados en nuestros clientes a partir de las menciones o

recomendaciones (valor agregado de los consultores) dadas por el consultor deben ser manifestados

en la calidad de dirección y perfecto funcionamiento empresarial.

1.5. TIPOS DE EMPRESAS DE CONSULTORÍA

Según la Ley de Consultoría en su artículo 2 indica que solo existen dos tipos de empresas

consultoras que pueden ejercer dentro del país, las cuales se mencionan a continuación para el

conocimiento respectivo:

Las consultoras con personería jurídica, nacionales o extranjeras; y,

Las consultoras individuales ya sean personas naturales o extranjeras.

Las consultoras que deseen tener personería jurídica solo pueden constituirse como compañías en

nombre colectivo o de responsabilidad limitada de acuerdo a lo establecido en la Ley de

Consultoría.

Mientras que las consultoras individuales que deseen proporcionar sus servicios deben tener los

siguientes requisitos:

Tener título profesional proporcionado por un Instituto de Educación Superior del

Ecuador o del extranjero, en caso que sea el último debe estar revalidado en el país

conforme a su Ley,

Cumplir con las leyes respectivas que regulan el ejercicio profesional.

7

1.6. IMPORTANCIA DE EMPRESAS DE CONSULTORÍA

La importancia se manifiesta en la ayuda que proporciona el consultor al momento de realizar su

trabajo, partiendo de principios éticos y morales, y basándose en conocimientos adquiridos; para

concluir con una satisfacción total de los clientes.

El aporte de una solución externa de manera parcial y objetiva conociendo la dimensión de los

problemas que se presentan es una manera de alcanzar tanto objetivos empresariales como

objetivos personales.

1.7. ASPECTOS LEGALES Y TRIBUTARIOS

1.7.1. Minuta

En primera instancia se debe realizar una minuta para que la misma luego se convierta en escritura

pública la cual se llevará a cabo en la notaria con los siguientes requisitos:

Copias de la cédula de identidad,

Copias de las papeletas de votación,

Copias del título profesional,

Objeto social,

Actividades a realizarse,

Duración de la sociedad,

Capital social,

Integración y pago del capital social,

Administradores de la sociedad o representación legal,

Nacionalidad y Domicilio.

Luego de poseer todos los requisitos antes mencionados se procede a presentar la minuta firmada

por el abogado ante la Notaria.

Los honorarios del señor notario serán cancelados de acuerdo a la conformidad con la ley de

[Arancel Notarial, Decretos Supremos] 1366 y 1535 publicados en los Registros Oficiales del 31 de

octubre y 11 de noviembre de 1966, ley 18 publicada en el Registro Oficial Nº 363 del 27 de enero

de 1986 y también tomando en consideración el capital social de la compañía.

8

Además se debe cancelar en la cuenta corriente del Consejo Nacional de la Judicatura la tasa

judicial que es el 1% del total del capital social, este valor es cancelado para que se obtenga un

turno para el sorteo del juzgado para efectuar el ingreso al trámite.

El juez de lo civil indicara que se debe de efectuar tres publicaciones en la prensa tomando en

cuenta un intervalo de ocho días para así obtener la afiliación a la Cámara de Comercio de Quito.

Y por último el juez de lo civil dictará sentencia para la aprobación de la constitución jurídica de la

CONSULTORA PALTA BURO.

1.7.2. Afiliación A La Cámara De Comercio De Quito

Para la afiliación a la Cámara de Comercio de Quito son necesarios los siguientes requisitos:

Copia de la cedula de identidad o pasaporte del representante legal,

Sentencia del Juez de lo Civil,

Copia certificada de la escritura de constitución de la sociedad civil,

Efectuar el pago de la cuota de inscripción (este valor es de acuerdo al capital social),

Inscripción en el Registro Mercantil del Cantón de Quito,

Obtener el carné de socio, el diploma y la póliza del fondo mortuorio.

1.7.3. Inscripción En El Registro Mercantil De Quito

Los requisitos necesarios para la inscripción en el Registro Mercantil de Quito son los siguientes:

Copias certificadas (tres) de la Escritura Pública de la Constitución de la sociedad civil,

Copia certificada de un Juez de lo Civil de la sentencia aprobatoria de la sociedad,

Notificación al registrador mercantil de la sentencia aprobatoria,

Verificación de la aprobación de la sociedad por parte del notario que otorgo la

Escritura de Constitución,

Afiliación a la Cámara de Comercio de Quito.

1.7.4. Inscripción En El Registro Único Del Contribuyente

Para efectos de la inscripción del RUC en el Servicio de Rentas Internas (SRI) es necesario tener

los siguientes requisitos:

9

Llenar el formulario RUC 01 A la misma que debe estar firmado por el representante

legal,

Original o copia certificada de la escritura pública otorgada por un notario o un juez de

lo civil.

Original o copia certificada del nombramiento del representante legal este debe estar

notariado con reconocimiento de firmas,

Copia de la cédula de identidad y papeleta de votación del representante legal,

Original o copia de una planilla de servicio básico donde indique la dirección exacta

del lugar donde se va a realizar la actividad económica.

1.7.5. Escritura De Constitución

Para efectos de la escritura de constitución se tiene que poseer el contrato constitutivo y el estatuto

en el cual se regirá la empresa tomando en consideración los siguientes puntos a mencionar:

Nombres, apellidos y estado civil de los socios o accionistas; en caso de que exista un

extranjero dentro del mismo es necesario que se adjunte la cédula del censo,

nacionalidad y domicilio, no están inmersos dentro de la constitución los cónyuges e

hijos menores de edad,

Razón social de la compañía,

Objeto social, duración y domicilio de la compañía,

Importe del capital social en su valor nominal indicando el número de participaciones

divididas,

Manifestación de las participaciones que cada socio suscriba y pague de formal

numeral o en especie, el valor de las mismas, la parte del capital no pagado, la forma y

el plazo para integrarlo,

Derechos, obligaciones y responsabilidades de los socios frente a la sociedad y a

terceros,

Manera de cómo se organizará la empresa tanto en el área administrativa como en el

área legal,

Procedimiento de las convocatorias a realizarse para la conformación de la Junta

General y para la diversa toma de decisiones que se puedan presentar.

10

1.8. OTROS ASPECTOS LEGALES

La Superintendencia de compañías es una entidad de carácter público que brinda la ayuda necesaria

para el registro del nombre y funcionamiento de la empresa para ello se debe de realizar las

siguientes actividades:

Obtención del usuario y clave para el ingreso

Registro del nombre comercial y razón social

Registro del representante legal

1.8.1. Instituto Ecuatoriana De Seguridad Social

El Instituto Ecuatoriano de Seguridad Social es una entidad pública que permite la afiliación del

personal, teniendo como beneficio la atención médica, acumulación de fondos de reserva siempre y

cuando sea previamente aprobado por el empleado, préstamo quirografario, préstamo prendario y

préstamo hipotecario. Los pasos a seguir para el registro del personal:

Obtención de la clave patronal eso se realiza en la página oficial del IESS.

Actualización de datos del registro patronal.

Ingresar los datos del empleado

Imprimir la solicitud

Presentar la solicitud en historia laboral adjuntando los documentos correspondientes.

1.8.2. Ministerio De Relaciones Laborales

El Ministerio de Relaciones Laborales es un ente público, el cual permite el registro de los

diferentes tipos de contrato, la constancia del pago de utilidades, decimos y liquidación de haberes,

quejas y denuncias de las partes relacionadas (empleador – trabajador).

Esta entidad es un respaldo que tiene el empleado para el resguardo de sus derechos pero a su vez

también estipula sus obligaciones con la finalidad de mantener un ambiente laboral de mutuo

respeto y consideración.

11

1.9. DESCRIPCIÓN DEL TIPO DE SERVICOS QUE OFRECEN

Los servicios que ofrecen las consultoras se basa en la problemática de la gestión empresarial que

puede presentar cada tipo de empresas ya sean comerciales, industriales o de servicio.

En las áreas más comunes que se presentan los servicios de consultoría son en las siguientes:

1. Asesoría empresarial, gerencial y de desarrollo organizacional

Asesorar a las diferentes empresas que necesitan fortalecer y fomentar su planeación integral con el

fin de alcanzar en su totalidad la misión y objetivos trazados por el cliente desde sus inicios.

Otras de las alternativas que se presentan dentro de este unto son las de establecer la situación

empresarial para delinear cambios organizacionales, reestructuración financiera y excelente

participación en el mercado.

La asesoría gerencial con el apoyo direccionado hacia los clientes con la identificación de riesgos

importantes para efectuar planes de mejoramiento estratégicos, operacionales, de información e

implantación de soluciones tangibles y cuantificables.

2. Las auditorias financieras, operativas y de gestión

Las auditorias financieras estarán direccionadas a una opinión profesional con relación a los

estados financieros de una determinada empresa en un tiempo establecido y sobre resultados de las

operaciones efectuadas.

Las auditorias financieras permitirán conocer de una manera más detallada los errores encontradas

en el manejo contable, financiero, operativo y de gestión.

Una auditoría operativa permitirá desarrollar un examen crítico, sistemático e imparcial de toda la

administración empresarial con la finalidad de determinar la eficacia con la que se logra los

objetivos y con la eficiencia económica con la que se utiliza los recursos empresariales.

La auditoría de gestión permitirá efectuar un análisis o un examen para evaluar el grado de

eficiencia y eficacia con que se manejan los recursos disponibles para el logro de objetivos y metas

planteadas.

12

3. Contabilidad y consolidación de balances y estados financieros

Al señalar este punto se puede decir que se ayudará al cumplimiento de las diferentes normativas

vigente en el país, para ello se realizará las siguientes actividades principales:

Organización de la contabilidad

Actualización de Libros Contables

Gestión de asientos contables, apertura y cierre del ejercicio.

Presentación de libros y cuentas anuales

Amortización y provisiones

Actualización de contabilidades atrasadas

Estudio y revisión de contabilidades

4. Tributación, manejo de impuestos SRI y obligaciones con el IESS

Al referirnos al manejo de impuestos se pretende tener una constante actualización y declaración de

los diferentes formularios que se deben declarar o presentar en determinadas fechas.

Mientras que al hablar de obligaciones con el IESS se refiere a las obligaciones que se tiene como

empleador.

5. Administración de Recursos Humanos

Al indicar sobre la administración de los recursos humanos se refiere a la ubicación en los

diferentes departamentos empresariales con la finalidad de crear un ambiente óptimo de

compromiso y responsabilidad de cada empleado dentro de las empresas.

Una administración correcta y oportuna de los Recursos Humanos permitirá conocer las diferentes

aptitudes y actitudes de cada empleado y como cada uno de estos son una parte fundamental para el

desarrollo constante de la empresa.

6. Selección, evaluación y capacitación del personal

Hay que indicar y recalcar que una selección optima del personal permitirá ahorrar esfuerzo y

dinero a la empresa permitiendo alcanzar de una mejor manera los objetivos planteados desde su

creación.

13

La evaluación constante del personal permite conocer el nivel de conocimientos que posee cada

uno de ellos y tomar correctivos o fortalecer las debilidades que se tiene; para lo antes mencionado

es necesario tener capacitaciones habituales hacia el personal para aclarar inquietudes o solucionar

problemas.

7. Elaboración y evaluación de proyectos

Al referirnos a la elaboración y evaluación de diferentes proyectos esto se basa en un diagnóstico o

estudio preliminar para ver si en efecto tendrá resultados positivos al final de la ejecución del

proyecto.

8. Técnicas de conducta y atención al cliente

Al referirse de técnicas de conducta y atención al cliente se quiere indicar cual es el impacto

positivo al que se ve reflejada la empresa si su cliente futuro es tratado con amabilidad y sobretodo

con el respeto necesario que cada uno de ellos se lo merece al ser protagonistas del movimiento

empresarial.

9. Análisis de mercado y marketing

El tener un claro panorama sobre el mercado al que se pretende llegar, permitirá realizar o ejecutar

un marketing que abarque sus diferentes necesidades a satisfacer.

14

CAPITULO II

2. ESTUDIO DE MERCADO

Las PYMES en la actualidad como se han convertido en una arteria principal del desarrollo

económico del país están siendo intervenidos u orientados por el Estado en lo que tiene que ver con

regulación y control y eliminación de asociaciones informales dándoles una matriz organizativa

generando un entorno adecuado para el desarrollo de las mismas.

Las pequeñas y medianas empresas (PYMES), son consideradas un componente preponderante en

el desarrollo económico de un país, a través de la generación de riqueza y la creación de fuentes de

empleo.

Los inversionistas, esperan no tener barreras para desarrollar sus actividades económicas y aspiran

tener acceso a información financiera de alta calidad, confiable, transparente y comparable, que

sirva de base para la toma de las mejores decisiones sobre el futuro de la organización.

2.1. CLASIFICACIÓN DE LAS PYMES

Las PYMES se pueden clasificar de la siguiente manera:

Tabla 2.1. Clasificación de las PYMESde las Pymes

EMPRESAS TRABAJADORES VENTAS BRUTAS VALOR DE LOS ACTIVOS

DE HASTA DE HASTA

PEQUEÑAS 10 - 49 empleados $ 100.001 $ 1000.000 $ 100.001 $ 750.000

MEDIANAS 50 - 99 empleados $ 1000.001 $ 5000.000 $ 750.001 $ 4000.000

Como se puede reflejar en el cuadro realizado sus ventas exceden al valor otorgado por el Servicio

de Rentas Internas razón por la cual están obligados a llevar contabilidad bajo su propia

responsabilidad y con la firma de un contador público legalmente autorizado e inscrito en el

Registro Único de Contribuyentes (RUC), por el sistema de partida doble, en castellano y en

dólares de los Estados Unidos de Norte América.

15

Es decir sus ingresos son mayores a $ 100.000 o que inician con un capital mayor propio a $

60.000 o sus costos y gastos son mayores a $ 80.000.

En cambio las personas no obligadas a llevar contabilidad, artesanos calificados, profesionales, y

trabajadores autónomos tienen la obligación de llevar un registro de ingresos y gastos.

En los últimos años el Ecuador ha creado una cultura tributaria de gran importancia en donde las

personas naturales y jurídicas deben conocer leyes, reglamentos y disposiciones emitidas por el

ente regulador ya que la falta de conocimiento no exime de culpas.

Las PYMES no cuentan con un departamento especializado no solo en el área tributaria sino

también en el área contable, financiera con la finalidad de tener resultados a tiempos para toma de

decisiones oportunas muchas de estas empresas solo se mantienen por raciocinio o evadiendo de

manera rustica el ámbito tributario.

Pero se debe reconocer que esta forma de llevar una empresa no es la más óptima, porque tarde o

temprano las brechas creadas entre la contabilidad y la cultura tributaria se ven reflejadas en

empresas embargadas o clausuradas por el ente regulador Servicio de Rentas Internas.

Luego de dar a conocer la desventaja que las PYMES tiene en relación no solo contable, tributaria

con las grandes empresas, se establece el grado de aceptación del servicio para atender las

necesidades así minimizar los errores y cierres empresariales.

2.2. ANÁLISIS DEL ENTORNO

El análisis del entorno está direccionado a investigar el movimiento de las diferentes empresas sean

estos de tipo comercial, industrial o de servicio e indicar los cambios que se han presentado en la

normativa vigente.

Para comprender con más claridad la relación existente entre la empresa contratista y la empresa

otorgadora del servicio ya sea contable, tributaria es necesario partir de un análisis del macro

entorno.

2.2.1. Análisis del Macro Entorno

El análisis del macro entorno permite conocer los factores externos que afectan al mercado de las

PYMES y así dar solución.

16

2.2.1.1. Factor geográfico

Este factor es el que permite posicionar a la consultora en un lugar donde sea cómodo, ágil y de

fácil acceso para los futuros clientes, ya que eso permitirá tener acogida con los mismos; se debe

tomar en cuenta que una empresa bien ubicada es decir estratégicamente permitirá abarcar el

campo al cual nos estamos enfocando.

Razón por la cual se debe considerar la ubicación de nuestros clientes ya que eso permite tener un

alcance casi personal con cada uno de ellos.

2.2.1.2. Factor ambiental

Las actividades sociales de una empresa deben ser compatibles y amigables con el medio ambiente,

la preservación de la biodiversidad y de los ecosistemas, con la finalidad de ayudar a conservar el

mismo.

2.2.1.3. Factor sociocultural

El entorno cultural afecta los valores, las percepciones, preferencias y los comportamientos básicos

de la sociedad. Los seres humanos poseen dos tipos de creencias y valores:

1) los fundamentales que han sido transmitidos por sus antepasados y reforzados por el medio

ambiente que les rodea.

2) secundarios que podrían llegar a ser cambiados y por lo tanto se puede trabajar sobre ellos,

estimulando el cambio.

2.2.1.4. Factor demográfico

El punto de referencia para este factor se basa en el censo económico nacional realizado en el año

2010 que existió 499.045 establecimientos económicos, para la actualidad esta cifra se incrementó

a 500.217 establecimientos económicos, los mismos que son divididos de la siguiente manera:

17

Tabla 2.2. Tipo de empresas según gerencia o propiedad empresas según gerencia o propiedad

Tipo de empresa Mujeres Hombres

Total Número % Número %

My pymes (de 1 a 9) 237.264 50,0% 237.580 50,0% 474.844

Pymes (de 10 a 49) 5.659 30,3% 13.025 69,7% 18.684

Grandes empresas (50 y más) 733 17,9% 3.354 82,0% 4.087

No informa 769 29,6% 1.833 70,4% 2.602

Figura 2.1. Establecimientos Económicos

En: Mujeres y Hombres Ecuador en cifras, INEC, 2014, www.ecuadorencifras.gob.ec

(Villacis, 2014) Expone: “Las cifras reflejan que Quito existe 101.937 establecimientos

económicos que generan 66.650 millones de dólares de ventas y emplean a 547.067 empleados”

(p.I1)

Se considera que de un 100% de PYMES el 69,7% son propietarios hombres y el 30,3% mujeres.

Para efectos de toma de la muestra se tomará referencia los siguientes gráficos:

18

Tabla 2.3. Estructura de empresas según su tamaño año 2013 de empresas según su tamaño año

2013

Tamaño de Empresa Número de Empresas Porcentaje

Microempresa 731.761 90,4%

Pequeña empresa 61.798 7,6%

Mediana empresa “A” 7.582 0,9%

Mediana empresa “B” 5.248 0,6%

Grande empresa 3.883 0,5%

Total 810.272 100,0%

Nota: Clasificación emitida por la Comunidad Andina de Naciones (CAN), Tomado de

www.ecuadorencifras.gob.ec

Figura 2.2. Estructura de empresas según su tamaño micro, pequeñas, medianas y grandes

empresas año 2013

En: Mujeres y Hombres Ecuador en cifras, INEC, 2014, www.ecuadorencifras.gob.ec

19

Figura 2.3. Estructura de empresas según provincia micro, pequeñas, medianas y grandes

empresas año 2013

En: Mujeres y Hombres Ecuador en cifras, INEC, 2014, www.ecuadorencifras.gob.ec

Tomando en consideración los gráficos anteriores se considera lo siguiente:

Tabla 2.4. Delimitación provincial

NÚMERO DE EMPRESAS PORCENTAJE

NACIONAL 810.272 100 %

PROVINCIAL

(PICHINCHA)

193.655 23,90 %

Tabla 2.5 Distribución empresarial

NÚMERO DE EMPRESAS PORCENTAJE

MICROEMPRESA 175.064 90,4 %

PEQUEÑAS 14.718 7,6 %

MEDIANA EMPRESA “A” 1.743 0,9 %

MEDIANA EMPRESA “B” 1.162 0,6 %

GRANDE EMPRESAS 968 0,5 %

20

2.2.1.5. Factor político legal

En la actualidad el país cruza por un ámbito de independencia laboral en donde jóvenes

emprendedores con ayuda del gobierno se encuentran impulsando sus proyectos, es decir cada

proyecto tiene un asesoramiento tanto legal como económico.

Pero también cabe manifestar que para una correcta aplicación de las leyes estas deben ser

conocidas y así evitar sanciones a futuro, y que la empresa pueda así desarrollarse con normalidad,

legalidad y tranquilidad.

2.2.1.6. Factor tecnológico

En la actualidad la tecnología es un factor muy primordial ya que una empresa y aún más las

empresas que prestan este tipo de servicios debe estar en constante actualización y que más bien si

es por el medio tecnológico, la finalidad del mismo es maximizar nuestros recursos y minimizar el

tiempo dando garantía de que tendrán una información confiable para las respectivas tomas de

decisiones.

En este ámbito también interviene la aplicación de un paquete contable que permita tener

resultados a tiempo y que ofrezca diferentes tipos de herramientas para el alcance de los mismos.

2.2.2. Análisis del Micro Entorno

Este análisis corresponde al conocimiento de los factores que afectan de manera interna al entorno

del mercado al cual está dirigido nuestra investigación.

2.3. ANÁLISIS DE PORTER EN FUNCIÓN DEL SECTOR

Las fuerzas de Porter son cinco las mismas que nos permitirá conocer las debilidades que se

presenta y que afectan de manera directa o indirecta la rentabilidad de cualquier sector.

Este análisis permitirá tener una visión clara del potencial futuro que tendrá la consultora contable

y tributaria.

21

2.3.1. Amenaza De Entrada De Nuevos Competidores

Para la entrada al mercado de nuevos competidores cabe señalar la inversión inicial en tecnología e

infraestructura no es un impedimento hoy en día razón por la cual, los nuevos competidores que se

señal a continuación son aquellas personas naturales o jurídicas que se preparan día a día en el área

de la contabilidad, tributación, financiera, talento humano o áreas similares a las mismas.

La amenaza futura y constante que se tiene y se tendrá año tras año es la cantidad de alumnos

egresados y titulados de la carrera de contabilidad y auditoría, los contadores bachilleres

autorizados y las empresas que se constituyen como sociedades.

2.3.2. La Rivalidad De Los Competidores

Al hablar de rivalidad o competencia se considera a toda entidad o persona natural que esté

dispuesta a prestar servicios en la misma área, para satisfacer las necesidades mediante ofertas

oportunas en tiempos indicados.

La rivalidad existente entre los competidores proviene porque cada uno de ellos quiere o anhelan

posesionarse y volverse competitivo dentro del mercado al cual está destinado esto se puede dar

por medio de precios bajos o promociones que estén dispuestos a otorgar, cabe recalcar que la

consultora estará expuesta a promociones, guerra de precios, nuevos productos o servicios, los

mismos que permitirá desarrollarse y buscar siempre el capacitarse día tras día.

Una de las rivalidades claras que se presentan al momento de posesionarse en el mercado, son las

grandes consultoras que por lo general son subsidiarias de firmas internacionales, mientras que las

firmas medianas se manejan con clientes de un nivel de ventas y transacciones favorables, y por

último y no menos importantes están los asesores personales o contadores que se dedican a prestar

atención a las pequeñas empresas y a personas naturales obligadas y no obligadas a llevar

contabilidad.

2.3.3. Poder De Negociación De Los Proveedores

Al ser una empresa donde interviene el intelecto o coeficiente del personal de la empresa, no se ve

reflejado el poder que se tenga para la negociación de un producto, pero sin menospreciar al mismo

ya que estos se pueden convertir o pasar a ser nuevos clientes.

22

La manera de incorporar al personal será mediante la página de socio empleo, la misma que

proporciona personal idóneo para diferentes áreas, y se tomará en consideración al personal que

esté inscrito en el Colegio de Contadores de Pichincha con la finalidad de tener talento humano

capacitado y actualizado en el entorno a incursionar.

Los insumos, suministros y materiales, muebles, publicidad, licencias, prestación de servicios

informáticos y equipos que sean necesarios para la adaptación de la empresa serán mediante un

análisis de proformas y diversos proveedores que se presentarán durante la ejecución de la misma

para tomar las mejores alternativas.

2.3.4. Poder De Negociación De Los Clientes

Se considera que el punto de vista que toma en cuenta el cliente es la opinión o recomendaciones

que se dé durante la primera entrevista que se tenga para la adquisición de nuestro servicio, es ahí

donde el consultor da a conocer con todas las actitudes y aptitudes que se posee para contemplar

una satisfacción total de sus necesidades, razón por la cual el consultor debe estar presentable en

todo aspecto ya que se convierte en una carta de presentación directa de la consultora.

Para tener un alto nivel de negociación se considera que las empresas u organizaciones que buscan

este tipo de servicios son con la finalidad de contar con una opinión o asesoramiento de manera

independiente o diferente al del personal interno; con la finalidad de tener respuestas eficientes,

eficaces, actualizadas y oportunas en beneficio de la organización, sin olvidar que un cliente

satisfecho es una publicidad ganada.

Partiendo de ese criterio se debe considerar que la consultora debe tomar las medidas necesarias y

oportunas, para poder obtener y alcanzar las perspectivas positivas que tiene el futuro cliente hacia

la consultora con la finalidad de satisfacer sus necesidades y comenzar a ingresar al mercado y

mantenerse en el mismo.

2.3.5. Amenaza De Ingreso De Productos Sustitutos

Se convierte en amenaza cuando el producto o servicio tenga una similitud alta y que su precio

sean bajos a los ofertados por nuestra consultora, al avance tecnológico, disponibilidad del

servicio/producto, conocimientos, actualizaciones constantes, etc., pero se debe considerar los

siguientes criterios para que se convierta en amenaza directa hacia el producto o servicio ofertado,

que a continuación se detallará:

23

a. Sustitución desde el punto de vista de la demanda

Cuando la demanda contiene brechas o vacíos es ahí donde los sustitutos del servicio contable

tributario se dan a conocer o promocionar por medio de paquetes que proporcionan soluciones

optimas, eficientes y eficaces a las necesidades de un futuro cliente.

b. Sustitución desde el punto de vista de la oferta

Para indicar la sustitución por medio de la oferta es necesario conocer que se triplican las

similitudes en lo que se refiere al tipo de servicio que se pretende otorgar ya que se podría decir

que existen varias empresas que tienen el mismo procedimiento.

c. Sustitutos por necesidad

Las empresas al no contar con un aleado directo para satisfacer sus necesidades y cumplimiento de

la legislación ecuatoriana se ven en la necesidad de concurrir con gastos sumamente altos al

adquirir servicios sustitutos extranjeros o de servicios en línea.

2.4. SEGMENTACIÓN DEL MERCADO PARA EFECTOS DE LA

INVESTIGACIÒN

2.4.1. Definición De Población

(Levin, 1996) Manifiesta: “Una población es un conjunto de todos los elementos que estamos

estudiando, acerca de los cuales intentamos sacar conclusiones” (p. 652)

Luego de conocer una breve definición sobre población, cabe indicar que la población a ser

considerada como parte de la investigación de mercado concierne a Pequeñas y Mediana Empresas

(PYMES) en la ciudad del Distrito Metropolitano de Quito existentes en el área urbana; de esta

manera obtendremos la muestra respectiva utilizando métodos estadísticos necesarios para los

efectos pertinentes.

2.4.2. Mercado Potencial

El mercado potencial que se va a utilizar dentro de la investigación son las Pequeñas y Medianas

Empresas (PYMES) del Distrito Metropolitano de Quito sin considerar a que sector correspondan o

pertenezcan.

24

2.5. INVESTIGACIÓN DE MERCADOS

2.5.1. Procedimientos De Recolección De Datos

Para la determinación de la factibilidad operativa de la consultora de servicios contables y

tributarios es necesario aplicar encuesta – muestreo a las PYMES ubicadas en el Distrito

Metropolitano de Quito.

Esta información nos permitirá conocer las necesidades que tienes las PYMES referente al área

contable y tributaria en la actualidad, con la finalidad de proporcionar estrategias, planes de acción

para el mejoramiento y desarrollo de la empresa y así ofrecer un servicio confiable y oportuno.

2.5.2. Diseño De Investigación De Mercado

La investigación de mercado permitirá conocer cuál es el nivel de aceptación que tendrá la

consultora frente al mercado de las PYMES de la ciudad de Quito. La finalidad de la investigación,

será:

Manifestar las características básicas del manejo y control contable, tributario de las

PYMES.

Indicar problemas y necesidades que enfrentan las PYMES en el aspecto contable y

tributario.

Conocer si las PYMES están interesadas en contratar los servicios contables y tributarios

para un mejor manejo y control internos de sus organizaciones.

2.5.3. Tipo De Muestreo