Tratamiento contable de propiedades, planta y equipo en la transición a las NIIF PDF... ·...

21

Tratamiento contable de propiedades, planta y equipo en la transición a las NIIF Jaime Marín César A. Salazar

Transcript of Tratamiento contable de propiedades, planta y equipo en la transición a las NIIF PDF... ·...

Tratamiento contable de

propiedades, planta y equipo en la transición a las NIIF

Jaime MarínCésar A. Salazar

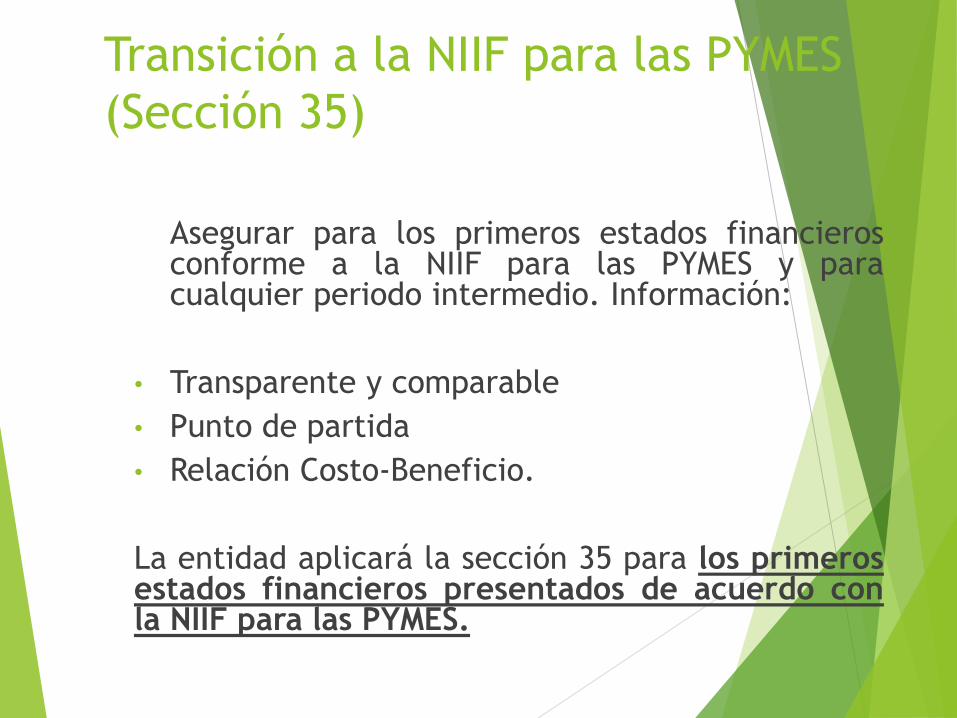

Transición a la NIIF para las PYMES

(Sección 35)

Asegurar para los primeros estados financierosconforme a la NIIF para las PYMES y paracualquier periodo intermedio. Información:

• Transparente y comparable

• Punto de partida

• Relación Costo-Beneficio.

La entidad aplicará la sección 35 para los primerosestados financieros presentados de acuerdo conla NIIF para las PYMES.

Transición a la NIIF para las PYMES

(Sección 35)

3

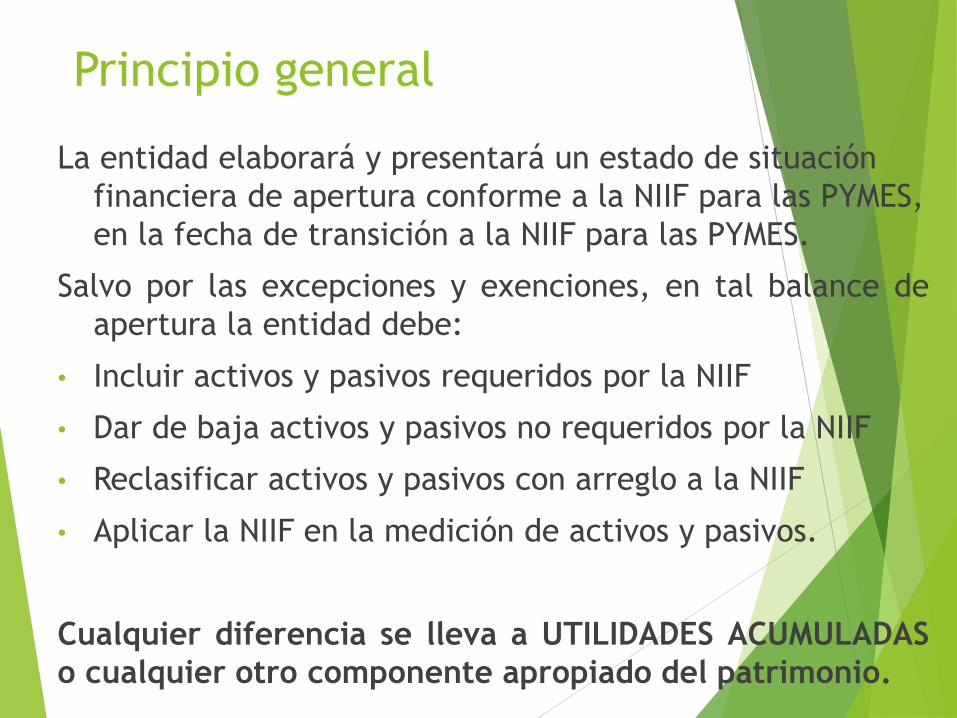

Principio general

La entidad elaborará y presentará un estado de situación

financiera de apertura conforme a la NIIF para las PYMES,

en la fecha de transición a la NIIF para las PYMES.

Salvo por las excepciones y exenciones, en tal balance de

apertura la entidad debe:

• Incluir activos y pasivos requeridos por la NIIF

• Dar de baja activos y pasivos no requeridos por la NIIF

• Reclasificar activos y pasivos con arreglo a la NIIF

• Aplicar la NIIF en la medición de activos y pasivos.

Cualquier diferencia se lleva a UTILIDADES ACUMULADAS

o cualquier otro componente apropiado del patrimonio.

Principio general

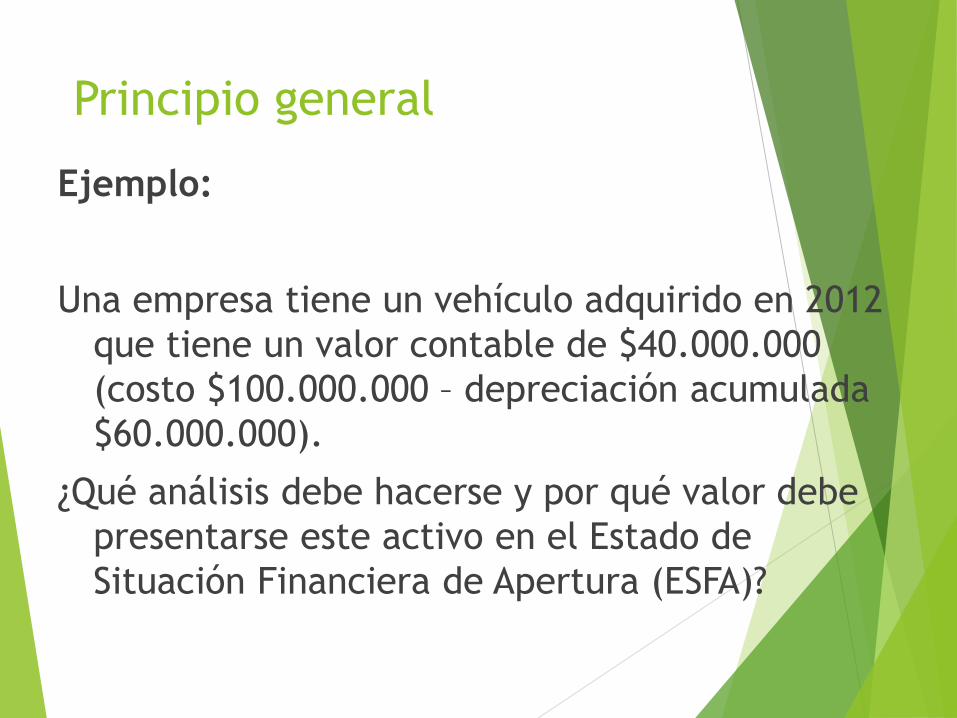

Ejemplo:

Una empresa tiene un vehículo adquirido en 2012

que tiene un valor contable de $40.000.000

(costo $100.000.000 – depreciación acumulada

$60.000.000).

¿Qué análisis debe hacerse y por qué valor debe

presentarse este activo en el Estado de

Situación Financiera de Apertura (ESFA)?

Principio general

Ejemplo:

1. ¿Es un activo de acuerdo con las NIIF? Recurso controlado

derivado de eventos pasados que incorpora beneficios

económicos.

2. ¿Qué tipo de activo es? Sección 17 – Propiedades, planta y

equipo

3. ¿Cuál es el valor en el ESFA? Costo (de acuerdo con la

sección 17) menos la depreciación acumulada (de acuerdo

con la sección 17). También existen exenciones aplicables.

Excepciones y exenciones

Las excepciones son prohibiciones obligatorias a utilizar el principio

general de retroactividad (35.9).

Las exenciones son elecciones voluntarias que una entidad puede usar

para facilitar el proceso de transición (35.10).

También existe una exención general de impracticabilidad para

cualquiera de los requerimientos (35.11).

Principales excepciones

1. Estimaciones:

La entidad no ajustará retroactivamente las estimaciones realizadas

bajo los PCGA anteriores, a menos que haya evidencia de que

estaban erradas.

En cambio, realizará los ajustes necesarios para reflejar las

diferencias en políticas contables.

Principales exenciones

1. Costo atribuido (aplicable a Propiedades, planta y equipo, activos intangibles y propiedades de inversión)

a) Medición de Valor razonable como costoatribuido en la fecha de transición (este será sucosto para todos los efectos posteriores).

b) Revaluación bajo PCGA anteriores, ya sea enla fecha de transición o en una fecha anterior yutilizar este valor como costo atribuido a partirde la fecha de la revaluación.

Principales exenciones

1. Costo atribuido: (Aplicable a Propiedades

plantas y equipo, activos intangibles y

propiedades de inversión)

La elección se realiza para cada activo en

particular.

No deben usarse estas estas opciones de

elección para otros activos o pasivos.

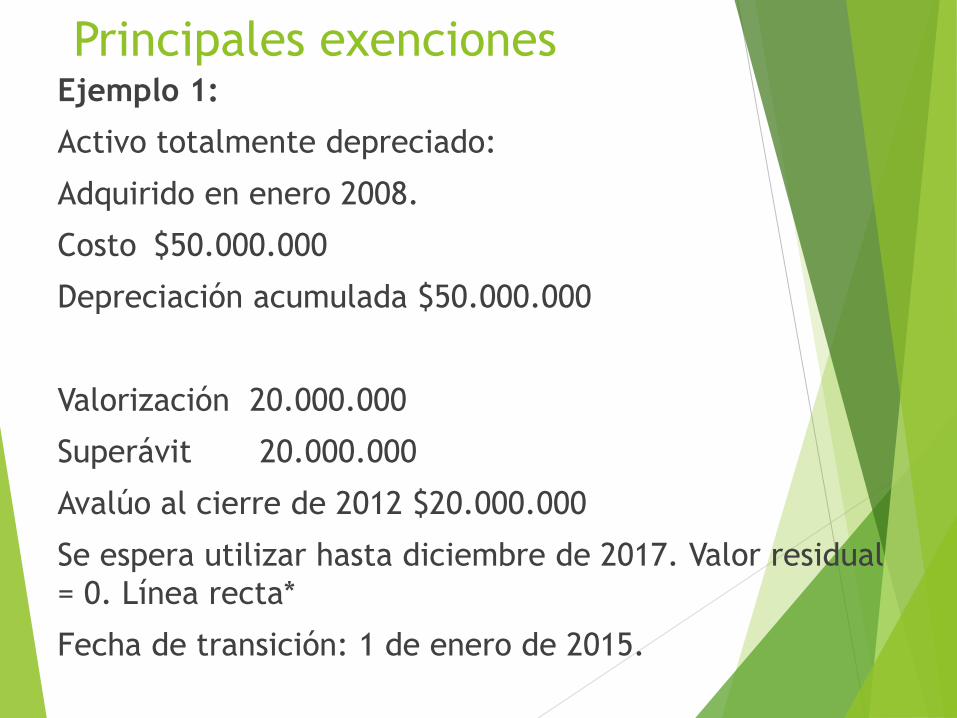

Principales exencionesEjemplo 1:

Activo totalmente depreciado:

Adquirido en enero 2008.

Costo $50.000.000

Depreciación acumulada $50.000.000

Valorización 20.000.000

Superávit 20.000.000

Avalúo al cierre de 2012 $20.000.000

Se espera utilizar hasta diciembre de 2017. Valor residual

= 0. Línea recta*

Fecha de transición: 1 de enero de 2015.

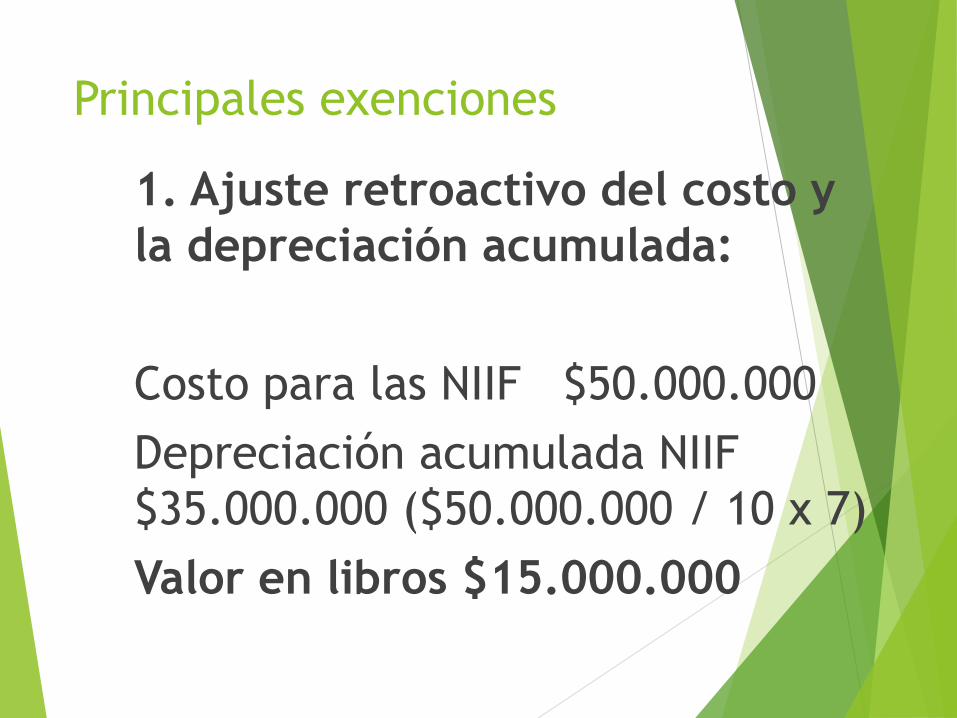

Principales exenciones

1. Ajuste retroactivo del costo y

la depreciación acumulada:

Costo para las NIIF $50.000.000

Depreciación acumulada NIIF

$35.000.000 ($50.000.000 / 10 x 7)

Valor en libros $15.000.000

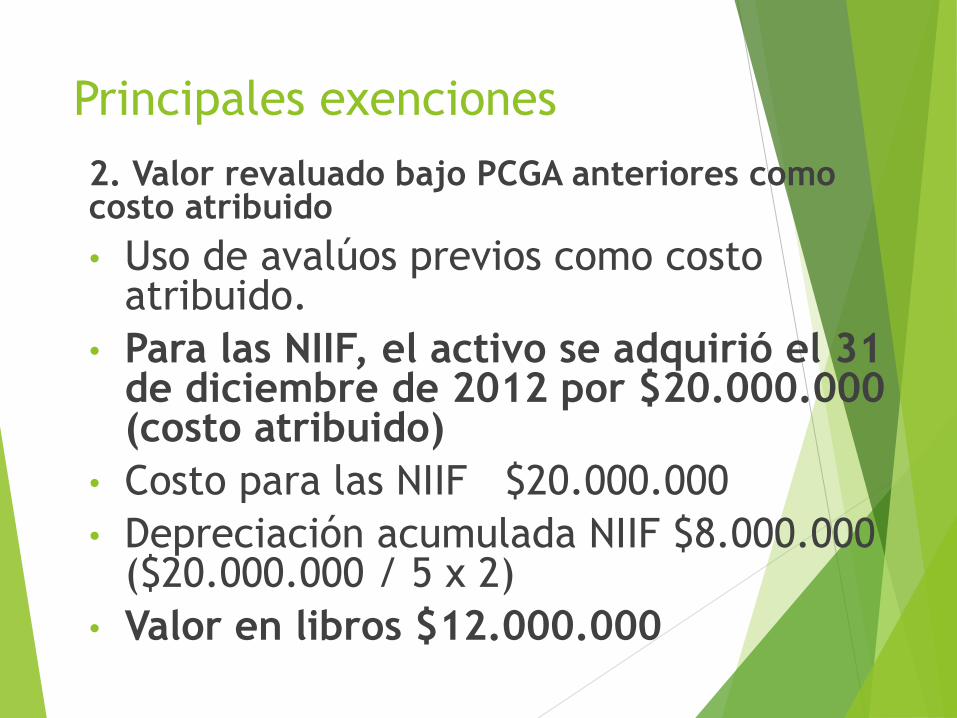

Principales exenciones

2. Valor revaluado bajo PCGA anteriores como costo atribuido

• Uso de avalúos previos como costo atribuido.

• Para las NIIF, el activo se adquirió el 31 de diciembre de 2012 por $20.000.000 (costo atribuido)

• Costo para las NIIF $20.000.000

• Depreciación acumulada NIIF $8.000.000 ($20.000.000 / 5 x 2)

• Valor en libros $12.000.000

Principales exenciones

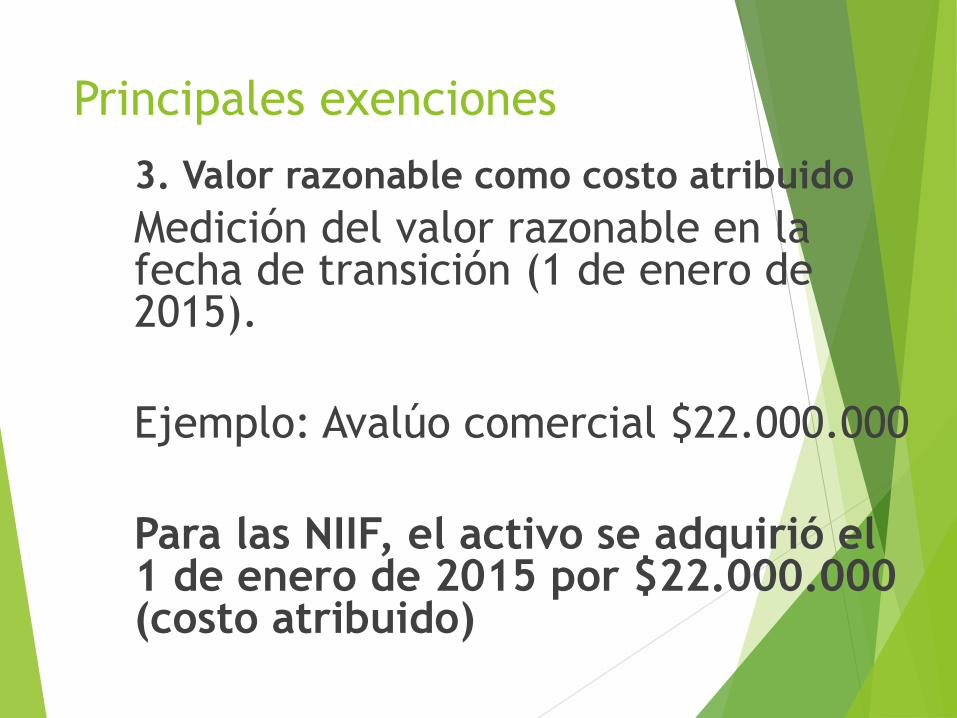

3. Valor razonable como costo atribuido

Medición del valor razonable en la fecha de transición (1 de enero de 2015).

Ejemplo: Avalúo comercial $22.000.000

Para las NIIF, el activo se adquirió el 1 de enero de 2015 por $22.000.000 (costo atribuido)

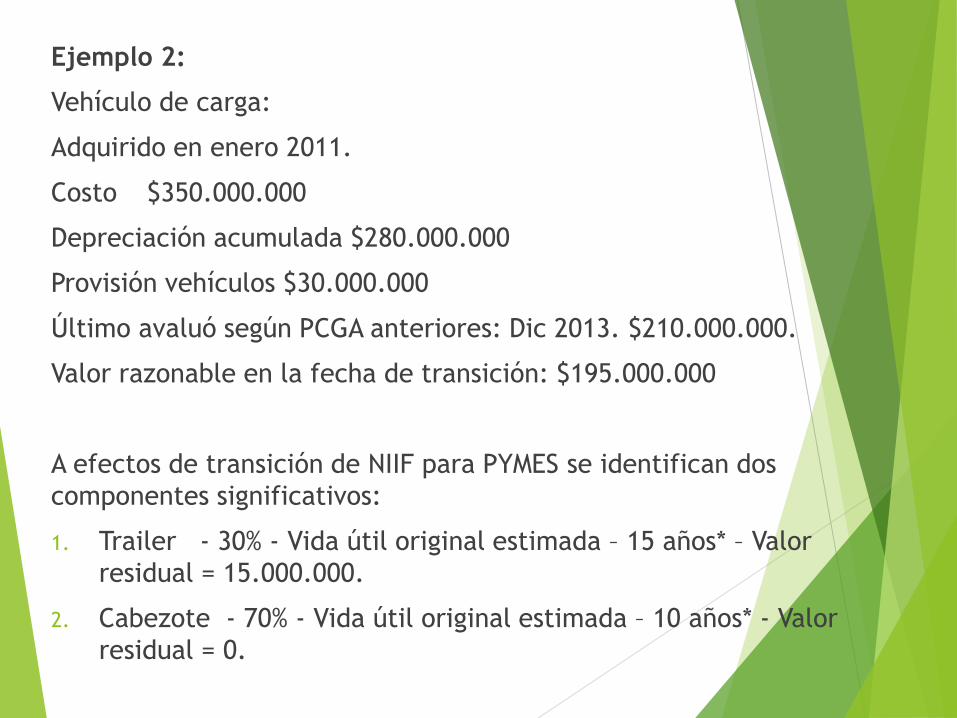

Ejemplo 2:

Vehículo de carga:

Adquirido en enero 2011.

Costo $350.000.000

Depreciación acumulada $280.000.000

Provisión vehículos $30.000.000

Último avaluó según PCGA anteriores: Dic 2013. $210.000.000.

Valor razonable en la fecha de transición: $195.000.000

A efectos de transición de NIIF para PYMES se identifican dos

componentes significativos:

1. Trailer - 30% - Vida útil original estimada – 15 años* – Valor

residual = 15.000.000.

2. Cabezote - 70% - Vida útil original estimada – 10 años* - Valor

residual = 0.

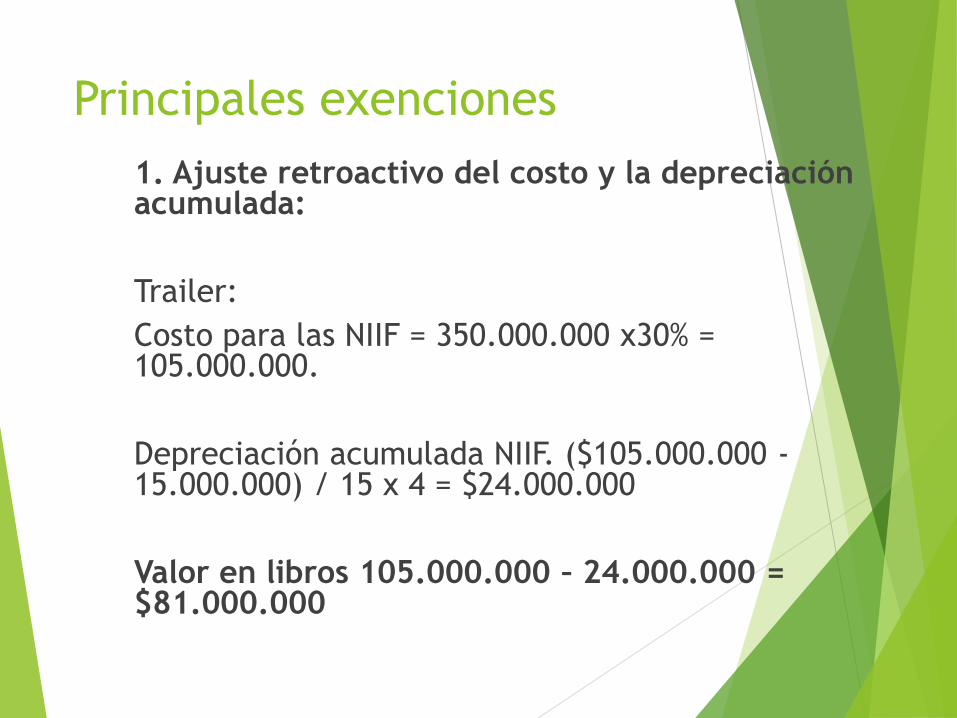

Principales exenciones

1. Ajuste retroactivo del costo y la depreciación acumulada:

Trailer:

Costo para las NIIF = 350.000.000 x30% = 105.000.000.

Depreciación acumulada NIIF. ($105.000.000 -15.000.000) / 15 x 4 = $24.000.000

Valor en libros 105.000.000 – 24.000.000 = $81.000.000

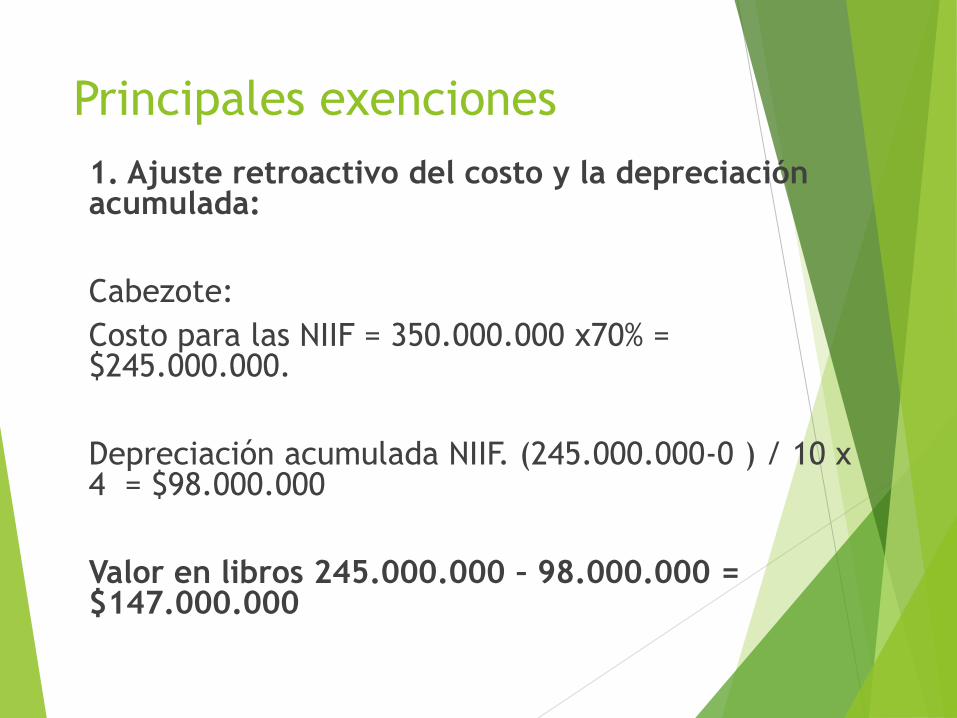

Principales exenciones

1. Ajuste retroactivo del costo y la depreciación acumulada:

Cabezote:

Costo para las NIIF = 350.000.000 x70% = $245.000.000.

Depreciación acumulada NIIF. (245.000.000-0 ) / 10 x 4 = $98.000.000

Valor en libros 245.000.000 – 98.000.000 = $147.000.000

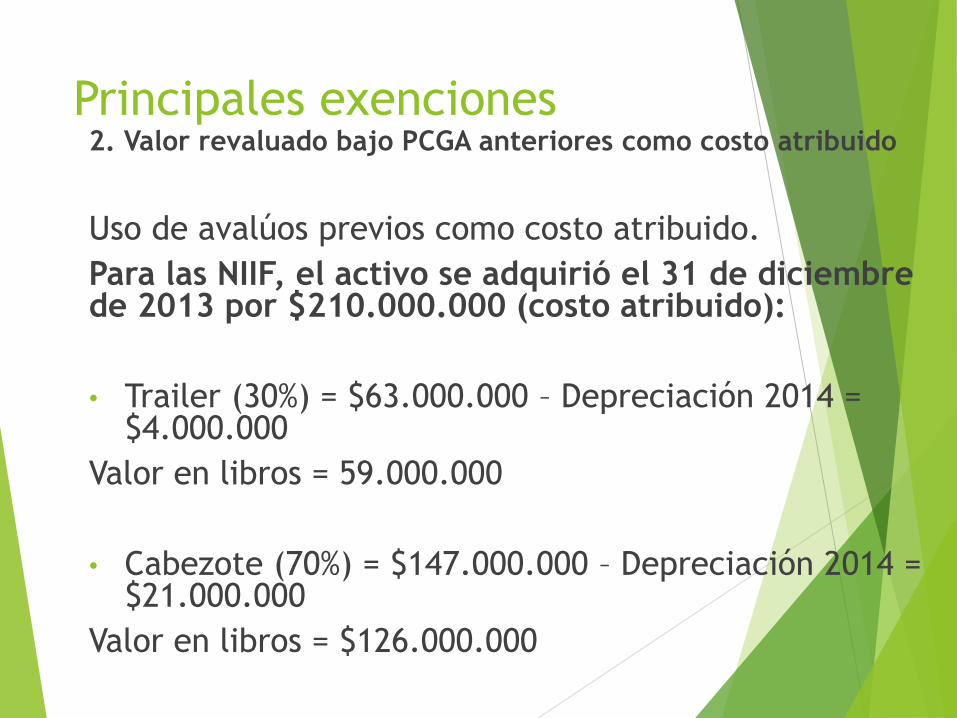

Principales exenciones2. Valor revaluado bajo PCGA anteriores como costo atribuido

Uso de avalúos previos como costo atribuido.

Para las NIIF, el activo se adquirió el 31 de diciembre de 2013 por $210.000.000 (costo atribuido):

• Trailer (30%) = $63.000.000 – Depreciación 2014 = $4.000.000

Valor en libros = 59.000.000

• Cabezote (70%) = $147.000.000 – Depreciación 2014 = $21.000.000

Valor en libros = $126.000.000

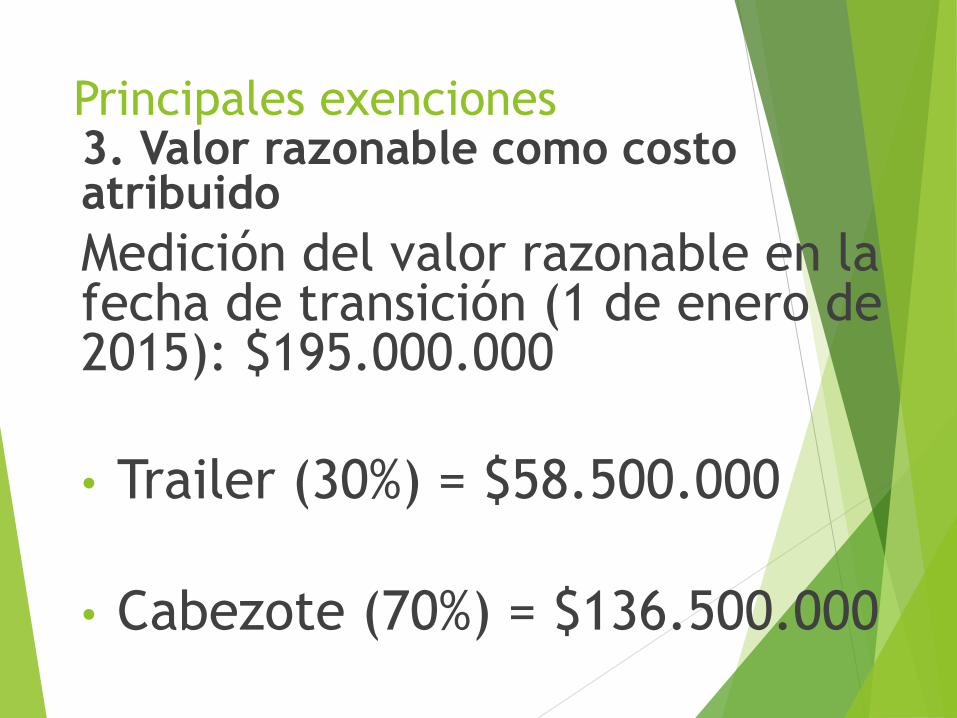

Principales exenciones3. Valor razonable como costo atribuido

Medición del valor razonable en la fecha de transición (1 de enero de 2015): $195.000.000

• Trailer (30%) = $58.500.000

• Cabezote (70%) = $136.500.000

Primeros E.F.

El tratamiento contable de las partidas y la presentación de

estados financieros de los años 2015 y siguientes se basará

en los saldos iniciales del ESFA:

- La depreciación de las propiedades, planta y equipo debe

basarse en los saldos iniciales del ESFA (y las estimaciones

sobre depreciación de acuerdo con las NIIF).

Preguntas o

comentarios

adicionales…

Muchas gracias por su

atención!