Transición demográfica y viabilidad de las finanzas ... · Transición demográfica y la...

28

Programa Integrado de Maestría y Doctorado en Ciencias Económicas (PIMDCE) Transición demográfica y viabilidad de las finanzas públicas (Comunicación Idónea de Resultados) Alumno: Raúl Alejandro García Bernal Asesor: Dr. Guillermo Martínez Atilano

Transcript of Transición demográfica y viabilidad de las finanzas ... · Transición demográfica y la...

Programa Integrado de Maestría y Doctorado en Ciencias Económicas

(PIMDCE)

Transición demográfica y viabilidad de las finanzas

públicas (Comunicación Idónea de Resultados)

Alumno: Raúl Alejandro García Bernal

Asesor: Dr. Guillermo Martínez Atilano

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

1

INTRODUCCION

Durante el desarrollo de este trabajo se tomaran en cuenta diferentes aspectos económicos y

demográficos que serán útiles para comprender más a fondo las reformas a los sistemas de

pensiones y su impacto en las finanzas publicas.

Del mismo modo se retoman temas y conceptos que paso a paso ayuden a enlazar y definir las

variantes que darán respuesta a la hipótesis, como el bono demográfico, tasas de natalidad,

fecundidad y mortalidad, así como tablas y graficas que ayuden a sustentar datos que,

posteriormente permitirán realizar análisis cuantitativos.

La transición demográfica definida como el patrón de cambio de las tasas de natalidad, mortalidad

y crecimiento de la población, se toma como punto de partida, siendo la razón principal del debate

por el impacto que tienen sobre las finanzas públicas (negativo o positivo) motivo por el cual se

recurrió a reformar los sistemas de pensiones, buscando con esto que las pensiones obtenidas

dependieran solo de los ahorros realizados a lo largo de la vida laboral de los trabajadores.

Realizaremos un análisis de la situación financiera de México en el año 2011, apoyados en una

serie de tablas para ver el comportamiento de los ingresos del sector público, enfocándonos

especialmente en la dependencia petrolera que tiene este sector, también revisaremos los ingresos

tributarios como son el ISR, IVA entre otros. Especialmente observaremos la relación que hay entre

el ISR y la PEA, con el objetivo de verificar si existe una relación entre los ingresos tributarios y la

transición demográfica.

Mostraremos los gastos efectuados por el sector público durante este año, para ello realizaremos

una serie de tablas para observar los gasto que tuvo este sector, nos enfocaremos principalmente en

los gastos programables; básicamente dentro de este grupo veremos a los gastos en educación, salud

y en especial los gastos en pensiones.

Para finalizar realizaremos una serie de proyecciones con el fin de ver la viabilidad financiera del

sector público dentro de un periodo de 2010-2050. El objetivo es verificar si la transición

demográfica causará algún tipo de efecto en las finanzas públicas del gobierno.

Planteamiento del problema

Se parte de la hipótesis que al momento de realizarse la reforma, el sector publico queda liberado

de las posibles cargas fiscales que traería la transición demográfica, ahora el sector solo se haría

cargo del pago de las pensiones vigentes, la aportación por concepto de cuota social y el pago de

pensiones mínimas garantizadas, las cuales se suponen que serán muy pocas, ya que en este sistema

los trabajadores se hacen cargo de su pensión a través de un ahorro forzoso, el cual se capitalizará

en el mercado financiero.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

2

Hipótesis

Con la reforma a los sistemas de pensiones, la transición demográfica tiene un rol independiente a

las finanzas públicas, anulando la posibilidad de generar una carga fiscal que ponga en juego la

viabilidad financiera del gobierno a largo plazo.

I.-Transición demográfica

La transicion demografica es un proceso que ha permitido pasar de una poblacion caracteriza por

tener altos niveles de mortalidad y fecundidad a una poblacion que presenta caidas en la tasa de

fecundidad y mortalidad. “La transicion demografica se define como el proceso de ruptura en la

continuidad del curso del movimiviento de la poblacion hasta un momento determinado; se trata de

un proceso en donde emerge un nuevo tipo de reproduccion de la poblacion”1.

Identifica cuatro etapas: la primera, exhibe elevados índices de mortalidad y fecundidad que pueden

causar un crecimiento bajo y fluctuante; la segunda, en que se inicia con un descenso de la

mortalidad, lo cual aumenta el ritmo de crecimiento de la población; en la tercera fase la fecundidad

tendrá un descenso y esto produce una disminución gradual en dicho ritmo, en virtud de la joven

estructura de la edad, y por último, la cuarta se identifica por un bajo, nulo o en ocasiones, negativo

crecimiento, lo cual puede deberse a los reducidos niveles alcanzados por los componentes2.

Roa García (2007), en su artículo “Transición demográfica y desarrollo financiero: efectos sobre el

capital humano y el ahorro” comenta que dentro de los trabajos teóricos de crecimiento endógeno

atribuían a las variables demográficas gran influencia en el crecimiento económico, tal efecto que

de acuerdo con investigaciones empíricas de Coale, Bloom y Freeman resultó ser pequeño e

insignificante. Más tarde se realizaron investigaciones empíricas (Higgins y Williamson, 1997;

Kelley y Schimdt 1995) en las cuales argumentan que la estructura de edades de la población es la

variable que afecta al crecimiento económico.

En general, el termino transición demográfica se refiere al patrón de cambio de las tasas de

natalidad, mortalidad y crecimiento de la población que acompaña el proceso de desarrollo. Dicha

transición se va a traducir en un cambio de la estructura de edades de la población (Roa García,

2007).

El bono demográfico

Bloom y Williamson (1998); comentan que en la década de los noventas, el Banco Mundial expresa

la importancia de la estructura por edades y brinda especial atención a lo que se denomino bono

demográfico, como el factor relevante en el despegue de las economías del este asiático.

Roa García (2007) argumenta; que desde el punto de vista teórico, el crecimiento económico y el

cambio demográfico establece tres mecanismos a través de los cuales la transición demográfica y el

cambio en las estructuras de edades pueden afectar el crecimiento económico (Bloom y Canning,

1999):

1 William Dominguez, Rafaela Dominguez y Victor Beloshitsky (1996): “Dela transición demográfica a la transicioón epidemiologica en la provincia de Guantanamo. 2 Toledo Curbelo, G: Fundamentos de la salud pública, 2004

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

3

i. El primer mecanismo se refiere al aumento de la población económicamente activa (PEA), en esta

fase se genera un fuerte aumento de la población en edad de trabajar respecto del total, lo que

amplía la capacidad productiva.

ii. El segundo mecanismo es el aumento del ahorro, como comenta Roa García, este mecanismo ha

sido objeto de debates que posteriormente ha dando apertura a dos líneas de investigación; por un

lado la primer línea explica el aumento del ahorro a través de la teoría del ciclo vital del ahorro-

inversión, según la cual las decisiones de los agentes sobre estas variables dependen de la edad, en

general esta teoría afirma que los niños y ancianos consumen más de lo que producen,

representando un coste económico para la sociedad. Así en la primera transición demográfica, la

generación del baby boom genera un aumento de la población infantil respecto al total lo que,

siguiendo a la teoría del ciclo de vida, afectaría de forma negativa al crecimiento económico, esta

población representa una carga financiera para la población adulta. Sin embargo, llegará un

momento en que esta población de niños pasa a formar parte de la población en edad de trabajar.

Finalmente en esta última fase de transición, la población tendería a ser mayoritariamente anciana,

deprimiendo de nuevo el ahorro, y con ello el crecimiento económico. La segunda línea de

investigación argumenta que la generación de ahorro es debida a un mayor ahorro de las personas

en edad de jubilación, también señalan que factores como el aumento en la esperanza de vida o con

el tipo de estructura financiera con que se financié la jubilación, pueden provocar un aumento del

ahorro agregado y del crecimiento económico.

iii. El tercer mecanismo por el cual se produce el dividendo demográfico se refiere a la acumulación de

capital humano. El aumento de la esperanza de vida hace que el rendimiento de invertir en

educación aumente. El descenso de la tasa de fertilidad provoca que los padres puedan dedicar más

recursos por hijo, dotándoles de mayores niveles de educación y cuidados médicos (Rosenzweig,

1990; Knodel y Wongsith, 1991) 3.

Para evaluar los efectos de los tres mecanismos generadores del dividendo demográfico, se han

elaborado mayoritariamente trabajos empíricos, basados en la teoría del ciclo vital apoyan la

hipótesis de que una disminución de la población dependiente, especialmente niños, causan un

aumento en la tasa de ahorro (Higgins, 1998; Kelley y Schmidt, 1996; Lee, Manson y Miller, 2000

y williamson, 2001). Sin embargo estos resultados fueron cuestionados por autores (Deaton y

Paxson, 1997) que consideraban que la mayor tasa de ahorro aparece en individuos con edad

cercana a la jubilación. Williamson (2001), argumenta que la contradicción entre ambos tipos de

trabajos es más aparente que real, pudiéndose reconciliar. Así que más tarde comenzaron a salir

nuevos trabajos que hablan del primer dividendo demográfico que corresponde al generado por el

aumento de la población en edad activa y un segundo dividendo demográfico generado por el

aumento del ahorro de la población en edad de jubilación.

Para medir el efecto de la población activa, en general, se utiliza la tasa de dependencia (población

inactiva entre activa) y se compara el efecto de la tasa de crecimiento de la población en edad de

trabajar frente al crecimiento de la población total.

Lee y Manson argumentan; que en la primera etapa de transición demográfica bajan las tasas de

fecundidad, la fuerza laboral crece más rápidamente que la población que dependen de ella, lo cual

libera recursos para ser invertidos en el desarrollo económico y bienestar familiar. Éste es el primer

3 Roa García (2007), “Transición demográfica y desarrollo financiero: efectos sobre el capital humano y el ahorro”

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

4

dividendo demográfico también conocido como bono demográfico, puede ser definido como la

paulatina disminución de la razón de dependencia demográfica. En esta fase de transición, la

relación de dependencia desciende considerablemente, a medida que crece potencialmente la

población en edad de trabajar (personas entre 15-64 años), y disminuye la proporción de personas

inactivas (niños y ancianos).

El primer bono se puede materializar en dos ámbitos; en los hogares y el gobierno. En los hogares,

se manifiesta porque hay relativamente más ingresos y menos bocas que alimentar gracias a la

disminución de la natalidad. En lo que respecta al gobierno, porque se amplía la base de

contribuyentes con respecto a los receptores de transferencias públicas. En este periodo se crea un

contexto favorable para contribuir al desarrollo económico, debido a que aumenta la viabilidad del

ahorro. En esta fase se crean las condiciones propicias que permitirán elevar los niveles de bienestar

de la población.

Estos beneficios no se dan de manera automática, sino que dependen de la adopción de políticas que

incentiven la inversión productiva, aumenten las oportunidades de empleo, pero sobre todo se

requieren inversiones en capital humano, que permitan a las nuevas generaciones tener un mayor

nivel educativo4.

La duración de esta primera etapa es bastante larga, pueden ser de hasta más de cinco décadas,

eventualmente el descenso de las tasas de fecundidad reduce el ritmo de crecimiento de la fuerza

laboral, en tanto que la reducción de las tasas de mortalidad eleva el número de adultos mayores,

por lo que el primer dividendo pasa a ser negativo.

Lee y Manson también comentan que hay posibilidad de un segundo dividendo demográfico;

“consiste en un aumento del capital gracias al aumento de la población en edad adulta mayor poseedora de

ahorro y capital. Cuando se tiene una población con una edad laboral más alta y con jubilaciones más largas

está más incentivada a acumular activos, a menos que crea que sus necesidades sean atendidas por su

familia o el gobierno (Manson y Lee, 2007)”5.

En palabras de Lee y Manson, en el primer dividendo o bono demográfico se obtiene una ganancia

transitoria y el segundo se traduce en el desarrollo sostenible y aumento de los activos. Estos

resultados no son automáticos: dependen de la aplicación de políticas eficaces. Estas fases en donde

se presentan los dividendos ofrecen posibilidades de tener una mejoría en la calidad de vida de la

población, lo cual no se debe de confundir como una garantía para mejorar dicho nivel de vida (Lee

y Manson, 2006).parafrasear para introducción

Dinámica poblacional en México

En las siguientes decadas, México estará inmerso en una transición demografica avanzada,

caracterizada por un crecimiento de la población cada vez menor. Hoy en dia la estructura

poblacional se encuentra en el punto en que la paulatina disminución de la razón de dependencia

demográfica, está llegando a sus niveles más bajos dentro de la transición.

4 De la fuente hdz, J., L. Ortega, K. Quintero y J.M. Rivera (2012), “Bono demográfico: retos y oportunidades para favorecer el desarrollo en el estado de Guanajuato”, Ide@s CONCYTEG, 7 (84), pp. 749-774 5 Lee R. and Manson A. (2007), “Who Gains from the Demographic Dividend? Forecasting Income by age”, International journal of forecasting: 603-619.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

5

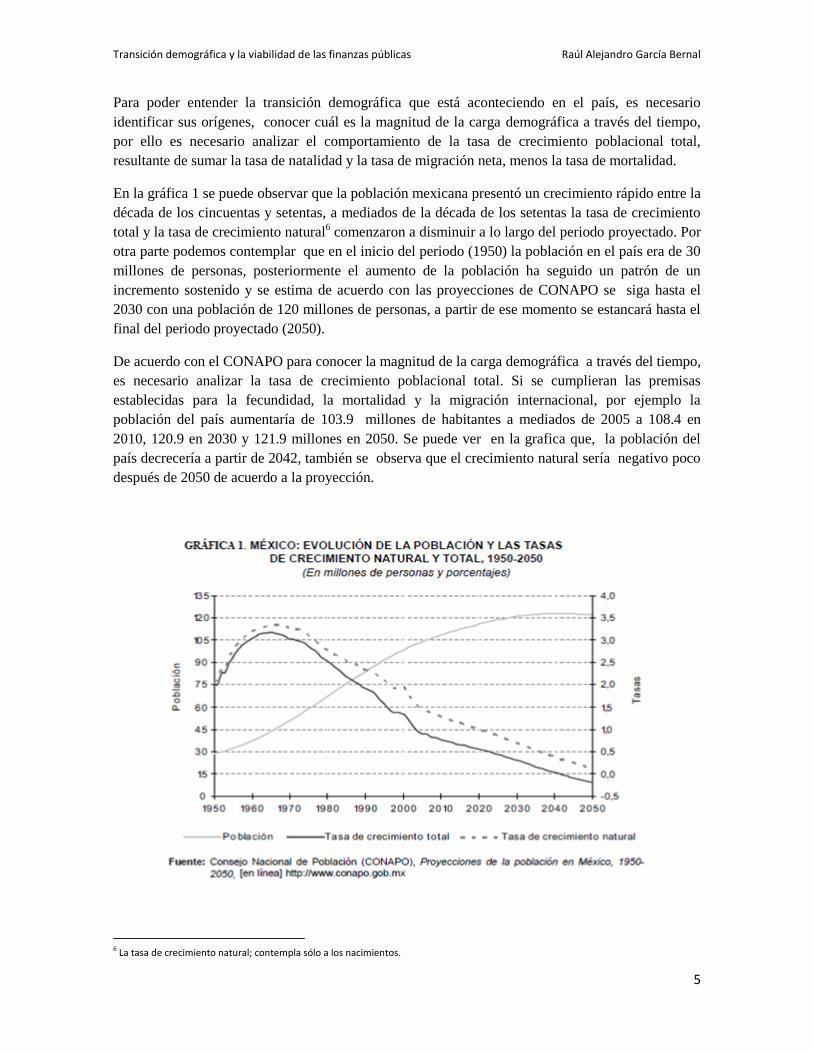

Para poder entender la transición demográfica que está aconteciendo en el país, es necesario

identificar sus orígenes, conocer cuál es la magnitud de la carga demográfica a través del tiempo,

por ello es necesario analizar el comportamiento de la tasa de crecimiento poblacional total,

resultante de sumar la tasa de natalidad y la tasa de migración neta, menos la tasa de mortalidad.

En la gráfica 1 se puede observar que la población mexicana presentó un crecimiento rápido entre la

década de los cincuentas y setentas, a mediados de la década de los setentas la tasa de crecimiento

total y la tasa de crecimiento natural6 comenzaron a disminuir a lo largo del periodo proyectado. Por

otra parte podemos contemplar que en el inicio del periodo (1950) la población en el país era de 30

millones de personas, posteriormente el aumento de la población ha seguido un patrón de un

incremento sostenido y se estima de acuerdo con las proyecciones de CONAPO se siga hasta el

2030 con una población de 120 millones de personas, a partir de ese momento se estancará hasta el

final del periodo proyectado (2050).

De acuerdo con el CONAPO para conocer la magnitud de la carga demográfica a través del tiempo,

es necesario analizar la tasa de crecimiento poblacional total. Si se cumplieran las premisas

establecidas para la fecundidad, la mortalidad y la migración internacional, por ejemplo la

población del país aumentaría de 103.9 millones de habitantes a mediados de 2005 a 108.4 en

2010, 120.9 en 2030 y 121.9 millones en 2050. Se puede ver en la grafica que, la población del

país decrecería a partir de 2042, también se observa que el crecimiento natural sería negativo poco

después de 2050 de acuerdo a la proyección.

6 La tasa de crecimiento natural; contempla sólo a los nacimientos.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

6

Para México el envejecimiento de la población se ha hecho evidente desde la última decada del

siglo pasado (XX), el grupo poblacional en edad avanzada (65 y más) ha aumentado con respecto a

los demas grupos de edad, lo que supone en un futuro una estractura poblacional invariablemente

envejecida.

La forma mas sencilla de analizar la transición demografica de una poblacion, es a través de la

estructura por grupos de edades, por lo que será necesario dividirla en tres grupos de edad:

a) La poblacion de niños y adolescentes (0 – 14)

b) La poblacion joven y adulta (15 – 64)

c) La poblacion adulta mayor (65 y más)

En la grafica 2; se presentan cifras históricas de la distribución porcentual de estos grupos de

edades desde 1970 y proyectadas hasta el 2050. En este periodo se puede observar una disminución

constante de la población en edades de (0-14), el segundo grupo de edad (15-64) ha presentado un

aumento desde el inicio del periodo (1970), alcanzando su nivel máximo dentro de la proyección en

el 2020, posteriormente disminuyendo, finalmente el ultimo grupo (65 y más) proyecta un

crecimiento constante a partir de la decada de los 90´s y de acuerdo con estas proyecciones se

espera que que entre los años 2040 y 2050 supere en porcentaje al grupo de población (0 – 14).

El grupo de edad (65 y más), se puede analizar perfectamente en la grafica 2, en donde se puede

apreciar un incremento paulatino dentro del periodo 1970 – 2010, depues de esta fecha, las

proyecciones muestran un ritmo acelerado en crecimiento de la población de este grupo de edad,

esperando que sean aproximadamente 28.7 millones en 2050. Del mismo modo también se puede

observar que en edades de vejez la mayoria son mujeres, lo cual representa una mayor

sobrevivencia de este genero.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

7

Proyeccion de la mortalidad

De acuerdo con las proyecciones realizadas por el CONAPO, la tendencia de largo plazo muestra

que la tasa de mortalidad ha aminorado sustancialmente en los últimos años. La esperanza de vida

al nacer se incremento en 1.5 años; de 1995 (72.4) al 2000 (73.9) y en (74.6) en 20057, no obstante

se identifica que la pérdida de dinamismo se concentra en la mortalidad de los adulto mayores (65 y

más): el aumento de la esperanza de vida parcial de los grupos de edad de (0 – 14) y (15 – 64)8, fue

de 0.4 años al pasar de 60.6 en 2000 a 61.0 años en 2005, el cual equivale a una reducción promedio

global de 9.1 % en la probabilidad de fallecer antes de la vejez; el incremento de 0.2 años en la

esperanza de vida a los 65 años (de 17.3 a 17.5), en cambio, corresponde a haber disminuido sólo en

2.4% el riesgo de morir en la vejez.

7 La esperanza de vida al nacimiento para 2005 difiere ligeramente de la difundida en agosto de 2006 (74.5 años). La discrepancia se debe a cambios en la forma como se asignó la edad y el sexo a los ocupantes de viviendas presumiblemente habitadas que no fueron enumeradas en el II Conteo de Población y Vivienda 2005, así como también al reemplazo de cifras preliminares por definitivas en las defunciones registradas. 8 El número de años que espera vivir, en promedio, un recién nacido antes de alcanzar 65 años de edad. El valor máximo del indicador es 65 años bajo el supuesto que todos los recién nacidos alcanzaran su sexagésimo quinto aniversario.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

8

En base a las proyecciones, la esperanza de vida (véase la gráfica 4) aumentarían de 74.6 años en

2005 (72.2 para hombres y 77.0 para mujeres) a 75.4 (73.1 y 77.8, respectivamente) en 2010, 78.8

(76.6 y 81.0, respectivamente) en 2030 y,…finalmente, a 81.9 años (79.9 para hombres y 83.9 para

mujeres) en 2050. Los incrementos previstos para la esperanza de vida al nacimiento equivalen a

una reducción promedio en todas las edades de 46 % global entre 2005 y 2050.

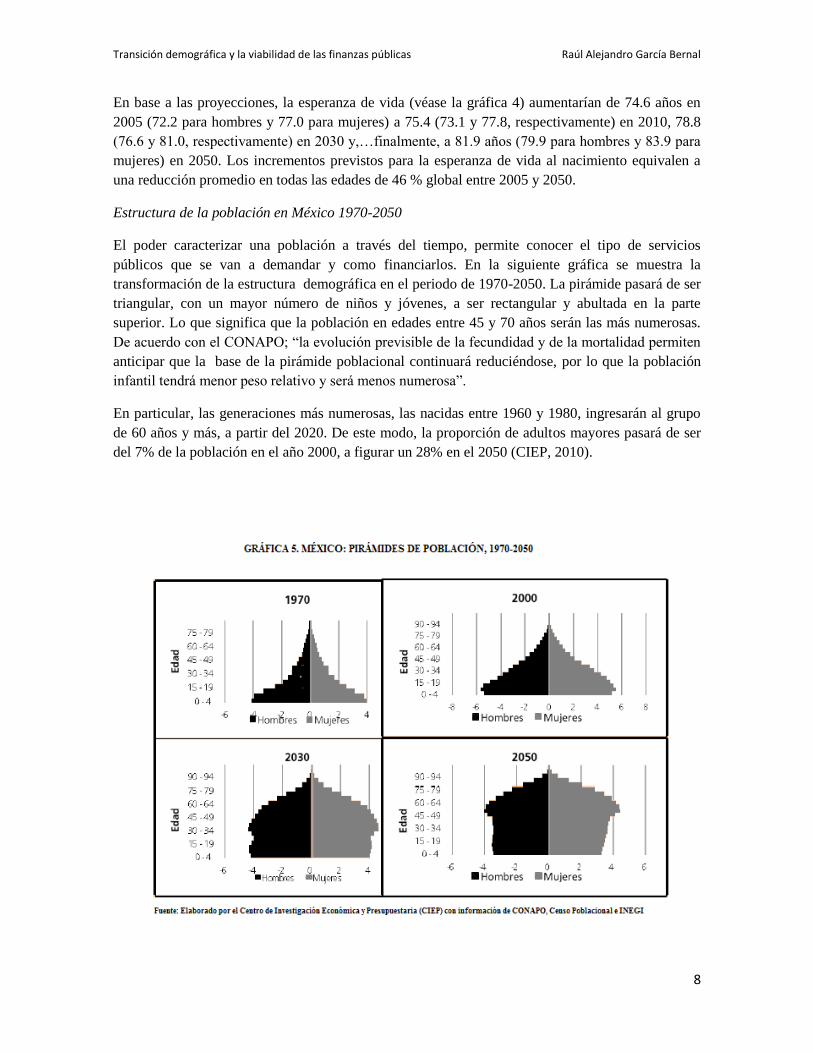

Estructura de la población en México 1970-2050

El poder caracterizar una población a través del tiempo, permite conocer el tipo de servicios

públicos que se van a demandar y como financiarlos. En la siguiente gráfica se muestra la

transformación de la estructura demográfica en el periodo de 1970-2050. La pirámide pasará de ser

triangular, con un mayor número de niños y jóvenes, a ser rectangular y abultada en la parte

superior. Lo que significa que la población en edades entre 45 y 70 años serán las más numerosas.

De acuerdo con el CONAPO; “la evolución previsible de la fecundidad y de la mortalidad permiten

anticipar que la base de la pirámide poblacional continuará reduciéndose, por lo que la población

infantil tendrá menor peso relativo y será menos numerosa”.

En particular, las generaciones más numerosas, las nacidas entre 1960 y 1980, ingresarán al grupo

de 60 años y más, a partir del 2020. De este modo, la proporción de adultos mayores pasará de ser

del 7% de la población en el año 2000, a figurar un 28% en el 2050 (CIEP, 2010).

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

9

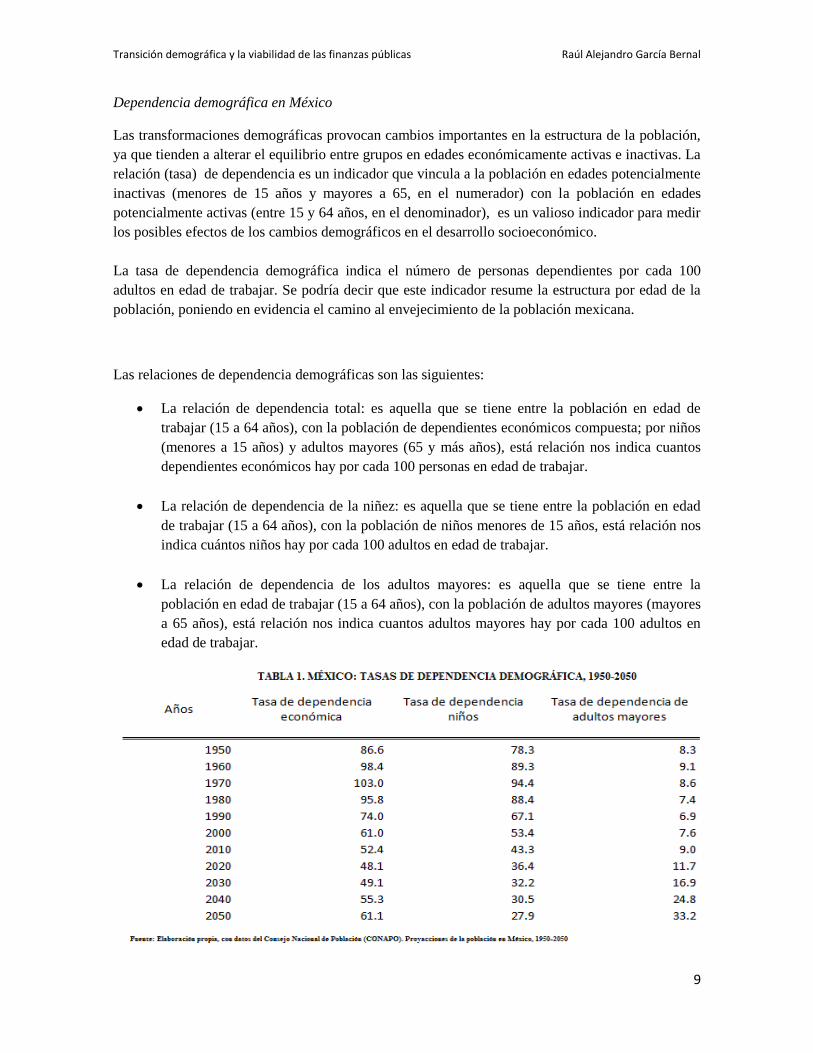

Dependencia demográfica en México

Las transformaciones demográficas provocan cambios importantes en la estructura de la población,

ya que tienden a alterar el equilibrio entre grupos en edades económicamente activas e inactivas. La

relación (tasa) de dependencia es un indicador que vincula a la población en edades potencialmente

inactivas (menores de 15 años y mayores a 65, en el numerador) con la población en edades

potencialmente activas (entre 15 y 64 años, en el denominador), es un valioso indicador para medir

los posibles efectos de los cambios demográficos en el desarrollo socioeconómico.

La tasa de dependencia demográfica indica el número de personas dependientes por cada 100

adultos en edad de trabajar. Se podría decir que este indicador resume la estructura por edad de la

población, poniendo en evidencia el camino al envejecimiento de la población mexicana.

Las relaciones de dependencia demográficas son las siguientes:

La relación de dependencia total: es aquella que se tiene entre la población en edad de

trabajar (15 a 64 años), con la población de dependientes económicos compuesta; por niños

(menores a 15 años) y adultos mayores (65 y más años), está relación nos indica cuantos

dependientes económicos hay por cada 100 personas en edad de trabajar.

La relación de dependencia de la niñez: es aquella que se tiene entre la población en edad

de trabajar (15 a 64 años), con la población de niños menores de 15 años, está relación nos

indica cuántos niños hay por cada 100 adultos en edad de trabajar.

La relación de dependencia de los adultos mayores: es aquella que se tiene entre la

población en edad de trabajar (15 a 64 años), con la población de adultos mayores (mayores

a 65 años), está relación nos indica cuantos adultos mayores hay por cada 100 adultos en

edad de trabajar.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

10

En la tabla 1, podemos ver las relaciones demográficas de México en el periodo de 1950-2050, por

ejemplo la relación de dependencia demográfica de los niños en 1950 era 78 niños por cada 100

adultos en edad de trabajar, la relación más alta se presentó en la década de los setentas la cual fue

94 niños por cada 100 adultos, como se puede ver claramente esta relación de dependencia después

de 1970 comenzó a disminuir sostenidamente hasta el punto de convertirse en una tercera parte de

los que era (década de los setentas) para el año 2050.

En contraparte tenemos a la tasa de dependencia de los adultos mayores podemos observar que en la

década de los cincuentas su relación de dependencia era de 8 adultos mayores por cada 100 adultos

en edad de trabajar. Como se puede ver la relación de dependencia de este grupo de población se

encuentra en un continuo aumento desde la década de los ochentas (7 adultos mayores por 100 en

edad de trabajar) hasta el final del periodo proyectado (2050) donde la relación se ha cuadruplicado

llegando a 33 adultos mayores por 100 en edad de trabajar.

La relación de dependencia de niños y adultos mayores tiene un comportamiento inverso, los

primeros tienden a descender dentro del periodo, en cambio los segundos tienen un comportamiento

ascendente dentro del mismo intervalo (1950-2050). Se puede decir que al inicio del periodo

proyectado la tasa de dependencia de niños será mayor en relación a la de los adultos mayores,

conforme pasan las décadas la brecha entre las dos tasas comenzará a cerrarse hasta llegar el punto

en estas se crucen, en base a la proyección realizada el año será 2045 invirtiéndose las tasas, es

decir ahora las de los niños será menor a la de los adultos mayores.

La relación de dependencia económica tiene su nivel más alto en la década de los setentas con una

relación de 103 personas dependientes (niños y adultos mayores) por cada 100 adultos en edad de

trabajar, en cambio el nivel más bajo de esta relación se presenta en 2020 con 48 dependientes

económicos por cada 100 en edad activa. Después de esta fecha la relación de dependencia

comenzará a subir hasta el final del periodo proyectado llegando a 61 dependientes por cada 100 en

activo para el año 2050.parafrasear

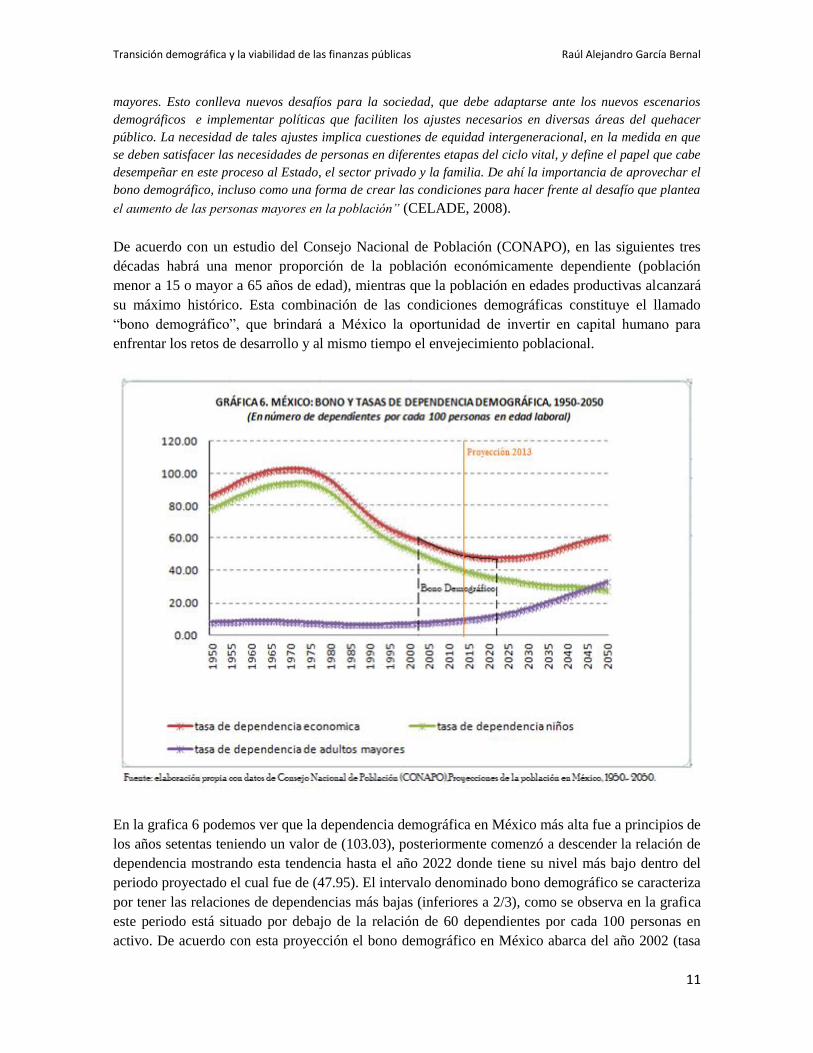

Bono demográfico en México

Dentro de la transición demográfica en México hay un periodo en que la proporción de personas en

edad de trabajar crece de manera sostenida en relación con las personas en edades potencialmente

inactivas, es un periodo donde la tasa de dependencia desciende a sus niveles más bajos, generando

una situación favorable para el desarrollo ya que aumentan las posibilidades de ahorro e inversión

(Higgins, 1998; Kelley y Schmidt, 1996; Lee, Manson y Miller, 2000).

De acuerdo con el CELADE9 la disminución en la relación de dependencia, tiene una duración de

varias décadas y ha sido llamada bono demográfico, dado que implica que la sociedad puede

disponer de ahorros que pueden convertirse en inversiones productivas o reasignarse en beneficios

sociales. “Aunque el período del bono demográfico pueda durar varias décadas, finalmente la relación de

dependencia vuelve a aumentar como resultado del incremento continuo de la proporción de personas

9 Centro Latinoamericano y Caribeño de Demografía (CELADE).

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

11

mayores. Esto conlleva nuevos desafíos para la sociedad, que debe adaptarse ante los nuevos escenarios

demográficos e implementar políticas que faciliten los ajustes necesarios en diversas áreas del quehacer

público. La necesidad de tales ajustes implica cuestiones de equidad intergeneracional, en la medida en que

se deben satisfacer las necesidades de personas en diferentes etapas del ciclo vital, y define el papel que cabe

desempeñar en este proceso al Estado, el sector privado y la familia. De ahí la importancia de aprovechar el

bono demográfico, incluso como una forma de crear las condiciones para hacer frente al desafío que plantea

el aumento de las personas mayores en la población” (CELADE, 2008).

De acuerdo con un estudio del Consejo Nacional de Población (CONAPO), en las siguientes tres

décadas habrá una menor proporción de la población económicamente dependiente (población

menor a 15 o mayor a 65 años de edad), mientras que la población en edades productivas alcanzará

su máximo histórico. Esta combinación de las condiciones demográficas constituye el llamado

“bono demográfico”, que brindará a México la oportunidad de invertir en capital humano para

enfrentar los retos de desarrollo y al mismo tiempo el envejecimiento poblacional.

En la grafica 6 podemos ver que la dependencia demográfica en México más alta fue a principios de

los años setentas teniendo un valor de (103.03), posteriormente comenzó a descender la relación de

dependencia mostrando esta tendencia hasta el año 2022 donde tiene su nivel más bajo dentro del

periodo proyectado el cual fue de (47.95). El intervalo denominado bono demográfico se caracteriza

por tener las relaciones de dependencias más bajas (inferiores a 2/3), como se observa en la grafica

este periodo está situado por debajo de la relación de 60 dependientes por cada 100 personas en

activo. De acuerdo con esta proyección el bono demográfico en México abarca del año 2002 (tasa

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

12

de dependencia de 59.06), hasta el año 2022, año con relación de dependencia más baja (47.95) del

periodo. Después de este año la razón de dependencia comenzará a incrementarse, llegando hasta el

2047 donde se marca el fin de las tasas de dependencia menores a (0.60).

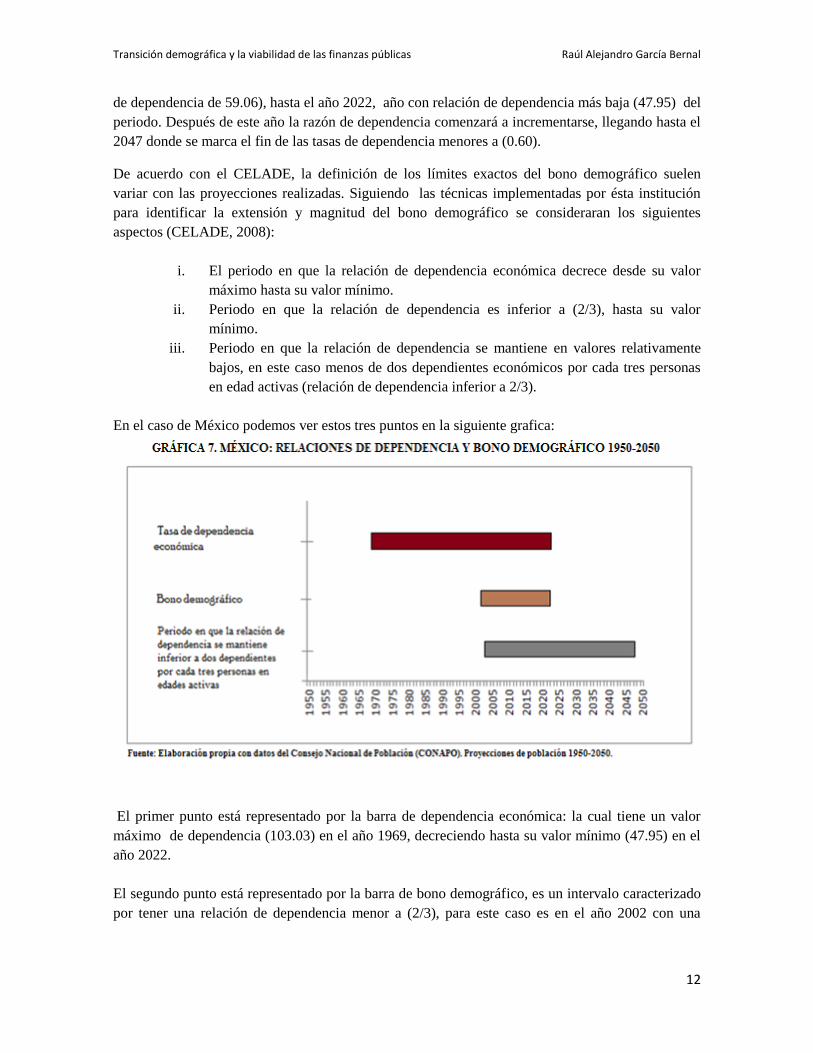

De acuerdo con el CELADE, la definición de los límites exactos del bono demográfico suelen

variar con las proyecciones realizadas. Siguiendo las técnicas implementadas por ésta institución

para identificar la extensión y magnitud del bono demográfico se consideraran los siguientes

aspectos (CELADE, 2008):

i. El periodo en que la relación de dependencia económica decrece desde su valor

máximo hasta su valor mínimo.

ii. Periodo en que la relación de dependencia es inferior a (2/3), hasta su valor

mínimo.

iii. Periodo en que la relación de dependencia se mantiene en valores relativamente

bajos, en este caso menos de dos dependientes económicos por cada tres personas

en edad activas (relación de dependencia inferior a 2/3).

En el caso de México podemos ver estos tres puntos en la siguiente grafica:

El primer punto está representado por la barra de dependencia económica: la cual tiene un valor

máximo de dependencia (103.03) en el año 1969, decreciendo hasta su valor mínimo (47.95) en el

año 2022.

El segundo punto está representado por la barra de bono demográfico, es un intervalo caracterizado

por tener una relación de dependencia menor a (2/3), para este caso es en el año 2002 con una

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

13

relación de dependencia de (59.06), llegando a su fin en su nivel mínimo de relación de

dependencia (47.95) en el año 2022.

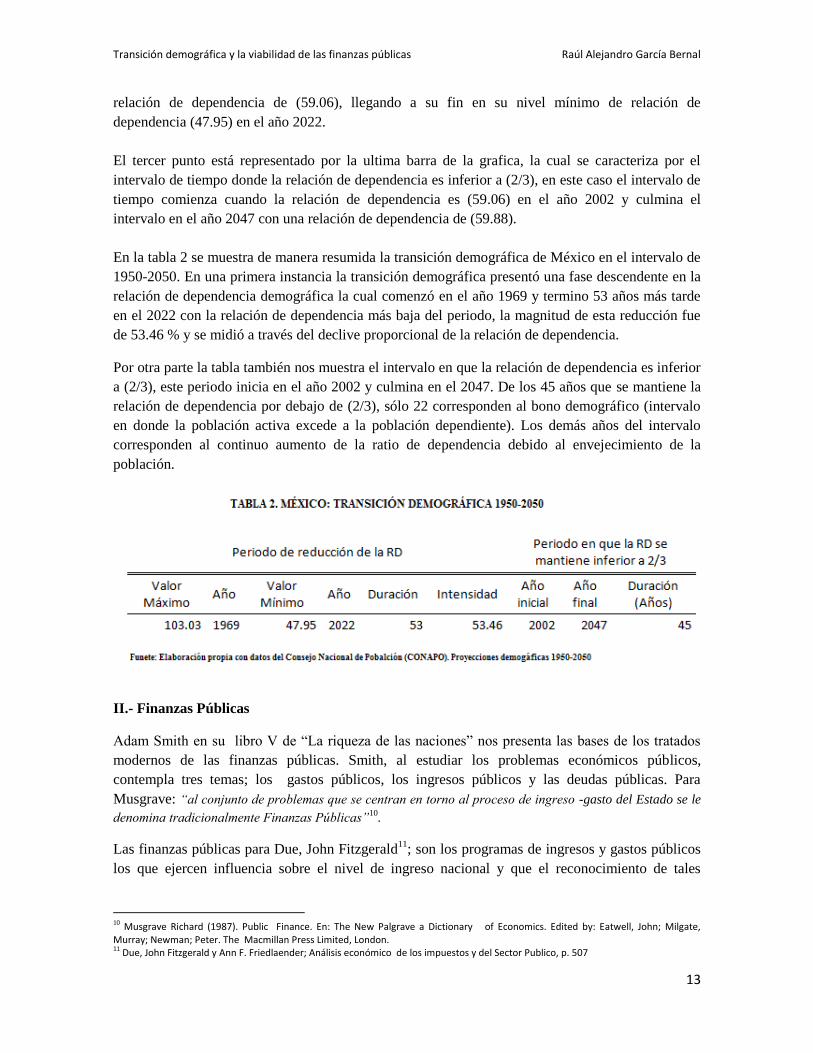

El tercer punto está representado por la ultima barra de la grafica, la cual se caracteriza por el

intervalo de tiempo donde la relación de dependencia es inferior a (2/3), en este caso el intervalo de

tiempo comienza cuando la relación de dependencia es (59.06) en el año 2002 y culmina el

intervalo en el año 2047 con una relación de dependencia de (59.88).

En la tabla 2 se muestra de manera resumida la transición demográfica de México en el intervalo de

1950-2050. En una primera instancia la transición demográfica presentó una fase descendente en la

relación de dependencia demográfica la cual comenzó en el año 1969 y termino 53 años más tarde

en el 2022 con la relación de dependencia más baja del periodo, la magnitud de esta reducción fue

de 53.46 % y se midió a través del declive proporcional de la relación de dependencia.

Por otra parte la tabla también nos muestra el intervalo en que la relación de dependencia es inferior

a (2/3), este periodo inicia en el año 2002 y culmina en el 2047. De los 45 años que se mantiene la

relación de dependencia por debajo de (2/3), sólo 22 corresponden al bono demográfico (intervalo

en donde la población activa excede a la población dependiente). Los demás años del intervalo

corresponden al continuo aumento de la ratio de dependencia debido al envejecimiento de la

población.

II.- Finanzas Públicas

Adam Smith en su libro V de “La riqueza de las naciones” nos presenta las bases de los tratados

modernos de las finanzas públicas. Smith, al estudiar los problemas económicos públicos,

contempla tres temas; los gastos públicos, los ingresos públicos y las deudas públicas. Para

Musgrave: “al conjunto de problemas que se centran en torno al proceso de ingreso -gasto del Estado se le

denomina tradicionalmente Finanzas Públicas”10

.

Las finanzas públicas para Due, John Fitzgerald11

; son los programas de ingresos y gastos públicos

los que ejercen influencia sobre el nivel de ingreso nacional y que el reconocimiento de tales

10 Musgrave Richard (1987). Public Finance. En: The New Palgrave a Dictionary of Economics. Edited by: Eatwell, John; Milgate, Murray; Newman; Peter. The Macmillan Press Limited, London. 11 Due, John Fitzgerald y Ann F. Friedlaender; Análisis económico de los impuestos y del Sector Publico, p. 507

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

14

efectos, ha posibilitado la realización de ajustes deliberados en los ingresos y gastos en el propósito

de lograr una mayor estabilidad económica. Tales ajustes reciben el nombre de política fiscal.

Situación financiera del Sector Público

El Centro de Investigación Económica Presupuestaria (CIEP) argumenta12

; que es de suma

importancia preparar al sistema fiscal para el inevitable envejecimiento de la población y el

inminente agotamiento de las reservas petroleras, ya que pueden poner en peligro la viabilidad del

actual sistema fiscal mexicano (CIEP, 2012).

A continuación, se presentará el contexto actual de las finanzas del Sector público mexicano. Se

analizaran los componentes más importantes de los ingresos presupuestarios del sector público, así

como sus gastos y balances públicos y presupuestarios de dicho sector.

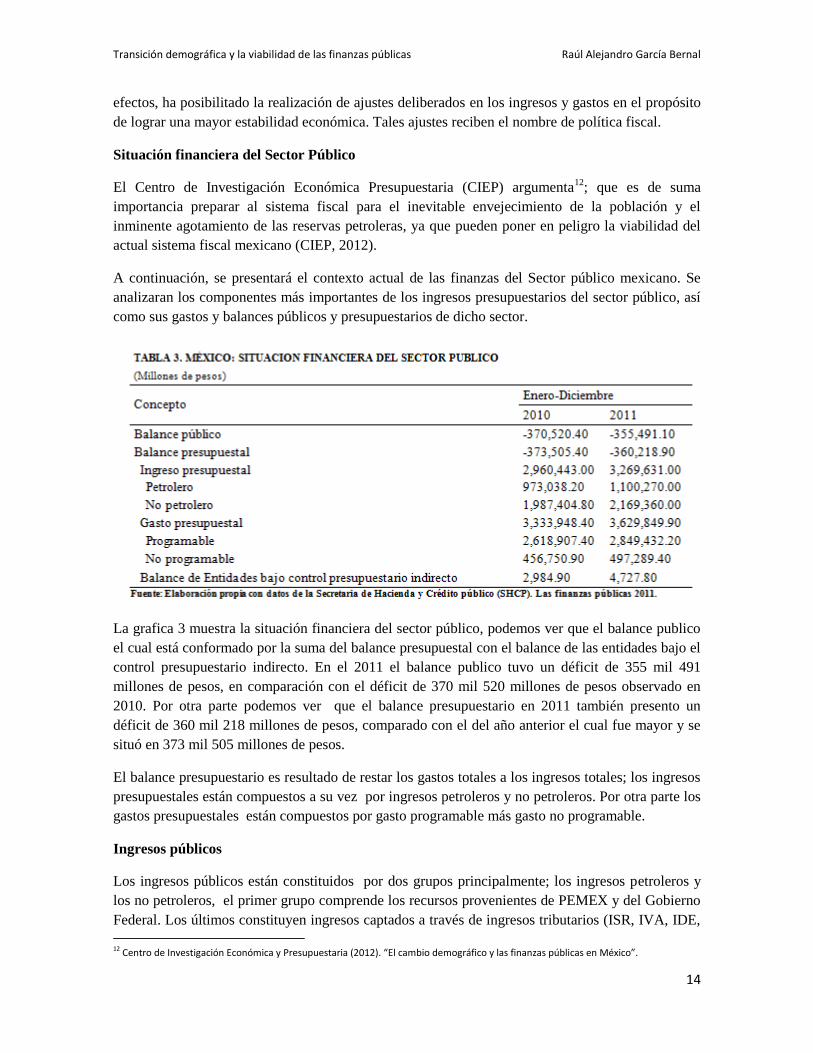

La grafica 3 muestra la situación financiera del sector público, podemos ver que el balance publico

el cual está conformado por la suma del balance presupuestal con el balance de las entidades bajo el

control presupuestario indirecto. En el 2011 el balance publico tuvo un déficit de 355 mil 491

millones de pesos, en comparación con el déficit de 370 mil 520 millones de pesos observado en

2010. Por otra parte podemos ver que el balance presupuestario en 2011 también presento un

déficit de 360 mil 218 millones de pesos, comparado con el del año anterior el cual fue mayor y se

situó en 373 mil 505 millones de pesos.

El balance presupuestario es resultado de restar los gastos totales a los ingresos totales; los ingresos

presupuestales están compuestos a su vez por ingresos petroleros y no petroleros. Por otra parte los

gastos presupuestales están compuestos por gasto programable más gasto no programable.

Ingresos públicos

Los ingresos públicos están constituidos por dos grupos principalmente; los ingresos petroleros y

los no petroleros, el primer grupo comprende los recursos provenientes de PEMEX y del Gobierno

Federal. Los últimos constituyen ingresos captados a través de ingresos tributarios (ISR, IVA, IDE,

12 Centro de Investigación Económica y Presupuestaria (2012). “El cambio demográfico y las finanzas públicas en México”.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

15

entre otros impuestos), ingresos no tributarios (derechos, productos y contribuciones) y, finalmente

los ingresos provenientes de organismos y empresas como CFE, IMSS e ISSSTE (CIEP, 2012).

Ingresos presupuestarios

Durante el 2011 los ingresos presupuestarios del sector público se ubicaron en 3 billones 269 mil

631 millones de pesos, en comparación con los ingresos obtenidos un año antes que fueron de 2

billones 960 mil 443 millones de pesos. De acuerdo con la Secretaria de Hacienda y Crédito

Público SHCP, la evolución de los ingresos se explica por lo siguiente13

:

Los ingresos petroleros mostraron un crecimiento real de 9.3%, resultado del mayor precio de la

mezcla mexicana de petróleo en los mercados internacionales.

Los ingresos tributarios no petroleros registraron un incremento real de 5.7% debido a la mayor

recaudación obtenida por el impuesto especial sobre producción y servicios (10.4), el ISR -IETU-

IDE (8.1%) y el impuesto del valor agregado (2.9%).

Los ingresos propios de los organismos y empresas sujetos a control presupuestario directo sin

incluir a PEMEX registraron un aumento en términos reales de 8.5%, lo que se explica

principalmente por mayores cuotas a la seguridad social y ventas de energía eléctrica.

Por su parte, los ingresos no tributarios no petroleros del gobierno federal mostraron una caída

real de 4% debido a los menores ingresos no recurrentes qué se captaron en 2011 respecto al año

anterior.

En la grafica 4 se puede observar que los ingresos del sector público están compuestos por ingresos

petroleros más ingresos no petroleros. Los ingresos petroleros en 2010 se ubicaron en 973 mil 38

millones de pesos, para el 2011 esos ingresos se habrían incrementado a un billón 100 mil 270

millones de pesos, representando una tercera parte de los ingresos totales del sector.

Por otra parte los ingresos no petroleros están conformados por tributarios14

y no tributarios15

, los

primeros los vamos a dividir en Impuesto Sobre la Renta (ISR) e Impuesto al Valor Agregado

(IVA), dichos impuestos16

para el 2011 se situaron en 721 mil 835 millones de pesos y 536 mil 991

millones de pesos respectivamente. El ingreso no tributario para este año se ubico en un billón 26

mil 180 millones de pesos.

13 Secretaria de Hacienda y Crédito Público (SHCP), Finanzas 2011. 14 Los ingresos tributarios llamados también impuestos, son aquellos que tienen como característica su coercitividad, prestación

unilateral y generalidad, se dividen en impuestos directos o al ingreso, e impuestos indirectos, denominados también al consumo, a las

ventas y al gasto.

15 Los ingresos no tributarios son aquellos que no tienen el carácter de coercitivos y, además, son bilaterales, es decir, existe

contraprestación; se cubre un determinado pago y se realice a cambio un bien o servicio, en tales casos se citan los derechos, productos

y determinados aprovechamientos.

16 Se les conoce con el nombre de tributos o tasas, de acuerdo con Ehenberg: "Los impuestos son prestaciones, hoy por lo regular en

dinero que el Estado y demás entidades de derechos público, que las mismas reclaman, en virtud de su poder coactivo, en forma y

cuantías determinadas unilateralmente y sin contraprestación especial con el fin de satisfacer necesidades colectivas".

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

16

Dependencia petrolera

De acuerdo con los análisis efectuados por el CIEP, se tiene que la comercialización de la mezcla

mexicana de petróleo y de sus derivados representa una fuente importante de ingresos al país. Se

podría decir que una tercera parte de los ingresos del sector público se obtienen de la actividad

petrolera17

(CIEP, 2012).

En la tabla 5 se muestra como se conforman los ingresos petroleros, que para el 2011 fueron de un

billón 100 mil 270 millones de pesos, de los cuales 393 mil 710 millones de pesos corresponde a los

ingresos de PEMEX, 706 mil 560 millones de pesos corresponden al Gobierno Federal.

Los ingresos del Gobierno Federal a su vez se pueden descomponer en derechos y

aprovechamientos que para el 2011 se ubicaron en 849 mil 307 millones de pesos, más el impuesto

sobre rendimientos petroleros que es de 3 mil 18 millones de pesos, menos el IEPS de gasolina y

diesel que es igual a 145 mil 765 millones de pesos. También en la tabla se puede apreciar que la

vida promedio de las reservas de petróleo probadas (1P) para el 2011 son de 10.2 años y la vida

promedio de las reservas posibles (2P) es de 19.3 años.

17 Centro de Investigación Económica y Presupuestaria (2012). “El cambio demográfico y las finanzas públicas en México”.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

17

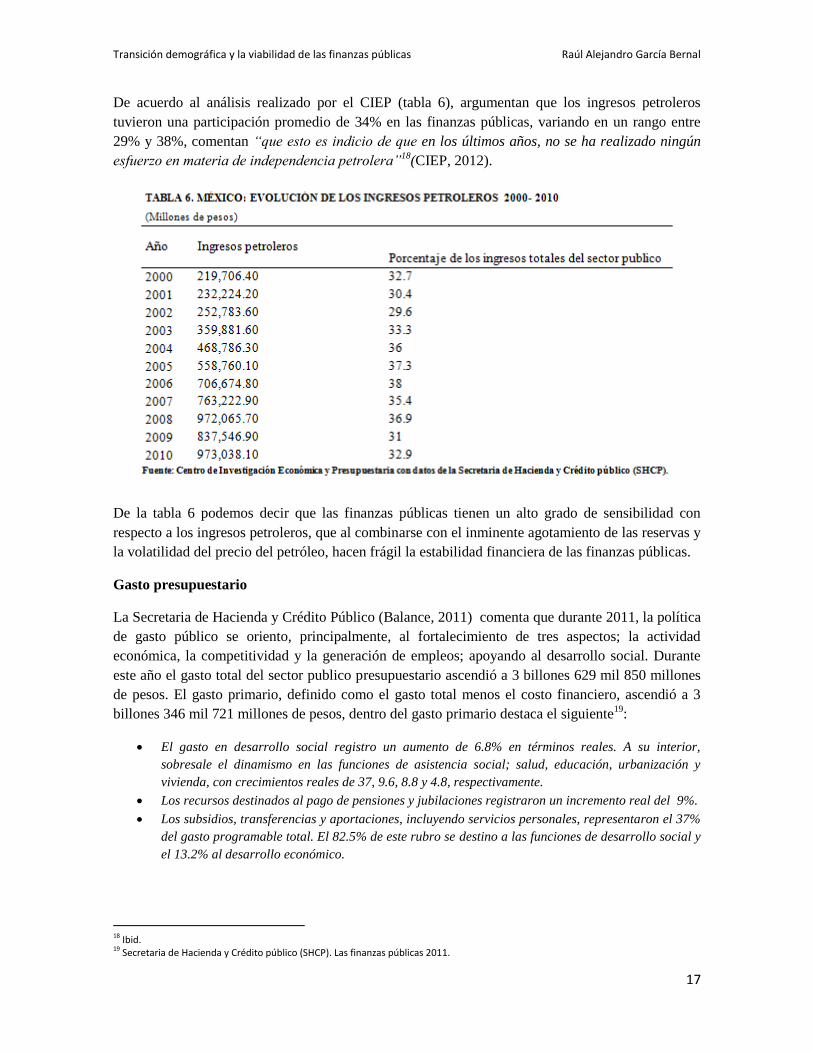

De acuerdo al análisis realizado por el CIEP (tabla 6), argumentan que los ingresos petroleros

tuvieron una participación promedio de 34% en las finanzas públicas, variando en un rango entre

29% y 38%, comentan “que esto es indicio de que en los últimos años, no se ha realizado ningún

esfuerzo en materia de independencia petrolera”18

(CIEP, 2012).

De la tabla 6 podemos decir que las finanzas públicas tienen un alto grado de sensibilidad con

respecto a los ingresos petroleros, que al combinarse con el inminente agotamiento de las reservas y

la volatilidad del precio del petróleo, hacen frágil la estabilidad financiera de las finanzas públicas.

Gasto presupuestario

La Secretaria de Hacienda y Crédito Público (Balance, 2011) comenta que durante 2011, la política

de gasto público se oriento, principalmente, al fortalecimiento de tres aspectos; la actividad

económica, la competitividad y la generación de empleos; apoyando al desarrollo social. Durante

este año el gasto total del sector publico presupuestario ascendió a 3 billones 629 mil 850 millones

de pesos. El gasto primario, definido como el gasto total menos el costo financiero, ascendió a 3

billones 346 mil 721 millones de pesos, dentro del gasto primario destaca el siguiente19

:

El gasto en desarrollo social registro un aumento de 6.8% en términos reales. A su interior,

sobresale el dinamismo en las funciones de asistencia social; salud, educación, urbanización y

vivienda, con crecimientos reales de 37, 9.6, 8.8 y 4.8, respectivamente.

Los recursos destinados al pago de pensiones y jubilaciones registraron un incremento real del 9%.

Los subsidios, transferencias y aportaciones, incluyendo servicios personales, representaron el 37%

del gasto programable total. El 82.5% de este rubro se destino a las funciones de desarrollo social y

el 13.2% al desarrollo económico.

18 Ibid. 19 Secretaria de Hacienda y Crédito público (SHCP). Las finanzas públicas 2011.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

18

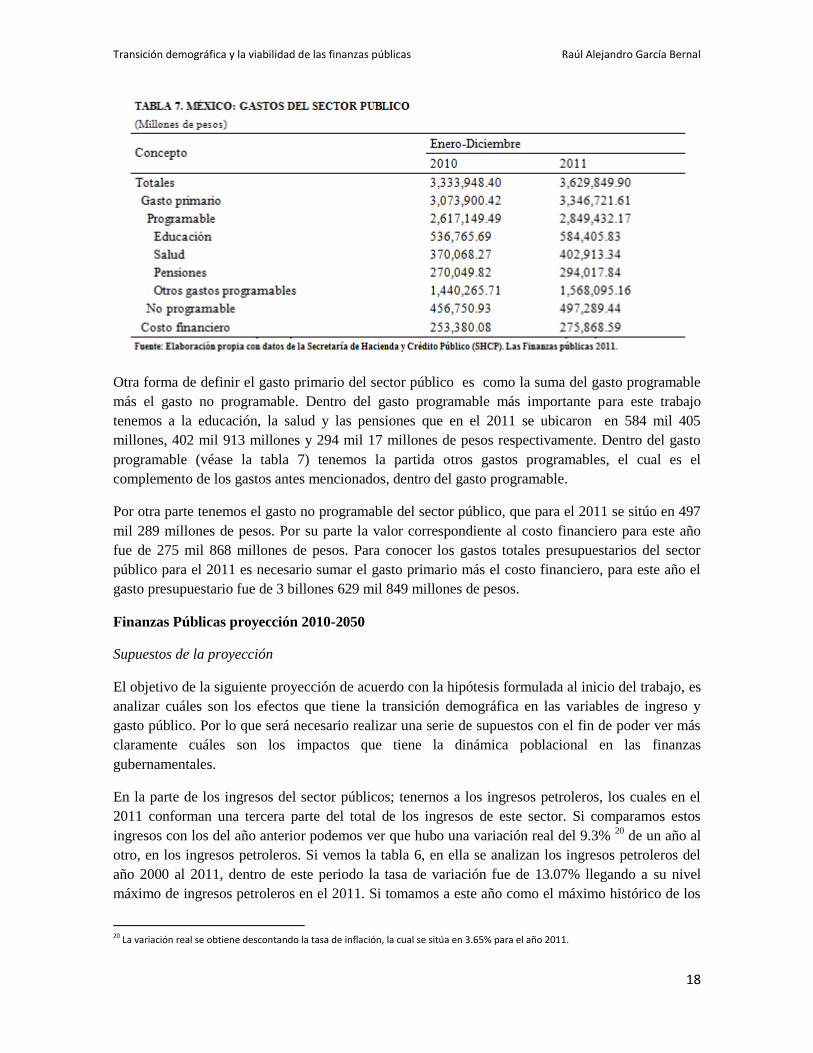

Otra forma de definir el gasto primario del sector público es como la suma del gasto programable

más el gasto no programable. Dentro del gasto programable más importante para este trabajo

tenemos a la educación, la salud y las pensiones que en el 2011 se ubicaron en 584 mil 405

millones, 402 mil 913 millones y 294 mil 17 millones de pesos respectivamente. Dentro del gasto

programable (véase la tabla 7) tenemos la partida otros gastos programables, el cual es el

complemento de los gastos antes mencionados, dentro del gasto programable.

Por otra parte tenemos el gasto no programable del sector público, que para el 2011 se sitúo en 497

mil 289 millones de pesos. Por su parte la valor correspondiente al costo financiero para este año

fue de 275 mil 868 millones de pesos. Para conocer los gastos totales presupuestarios del sector

público para el 2011 es necesario sumar el gasto primario más el costo financiero, para este año el

gasto presupuestario fue de 3 billones 629 mil 849 millones de pesos.

Finanzas Públicas proyección 2010-2050

Supuestos de la proyección

El objetivo de la siguiente proyección de acuerdo con la hipótesis formulada al inicio del trabajo, es

analizar cuáles son los efectos que tiene la transición demográfica en las variables de ingreso y

gasto público. Por lo que será necesario realizar una serie de supuestos con el fin de poder ver más

claramente cuáles son los impactos que tiene la dinámica poblacional en las finanzas

gubernamentales.

En la parte de los ingresos del sector públicos; tenernos a los ingresos petroleros, los cuales en el

2011 conforman una tercera parte del total de los ingresos de este sector. Si comparamos estos

ingresos con los del año anterior podemos ver que hubo una variación real del 9.3% 20

de un año al

otro, en los ingresos petroleros. Si vemos la tabla 6, en ella se analizan los ingresos petroleros del

año 2000 al 2011, dentro de este periodo la tasa de variación fue de 13.07% llegando a su nivel

máximo de ingresos petroleros en el 2011. Si tomamos a este año como el máximo histórico de los

20 La variación real se obtiene descontando la tasa de inflación, la cual se sitúa en 3.65% para el año 2011.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

19

ingresos petroleros, de esta forma la tasa de variación de mantenerse constante, ya no sería positiva,

para que sus impactos en los ingresos petroleros sean cada vez menores hasta llegar al punto de

agotase. Las reservas probadas de petróleo (1P) de acuerdo con PEMEX tendrán una duración

promedio de 10.2 años, y las reservas posibles (2P) una duración de 19.3 años. Si suponemos una

duración promedio de las reservas petroleras (1P+2P) de 19 años y la tasa de depreciación de las

reservas en este periodo seria de – 6.55%21

.

En base al análisis realizado anteriormente (dinámica poblacional), en algunos años en México, la

Población Económicamente Activa (PEA) llegará a su nivel máximo, si suponemos que la PEA

paga impuestos, podemos decir que el nivel de Ingresos Tributarios, está directamente relacionado

con los aumentos o disminuciones de la PEA.

De acuerdo con las proyecciones de población expuestas anteriormente (CONAPO), se espera que

la PEA se incremente en los próximos años, lo cual se podría traducir en mayores ingresos

tributarios. Los ingresos tributarios en este trabajo están compuestos por el Impuesto al Valor

Agregado (IVA), el cual será constante22

sólo se tomaran sus valores correspondientes al año 2011

y el Impuesto Sobre la Renta (ISR), para este último vamos a suponer que tiene una relación directa

con los movimientos de la PEA.

El objetivo de crear un vinculo directo entre el ISR y la PEA, es para ver de manera clara de que

forma el incremento en la población económicamente activa, puede provocar que los ingresos

tributarios del gobierno se incremente proporcionalmente a los aumentos en la población activa, de

igual manera, a medida que la PEA se vea disminuida por la inminente transición demográfica que

concluirá con el envejecimiento de la población, los ingresos tributarios (ISR) se verán

sustancialmente reducidos. Por otra parte los ingresos no tributarios se mantendrán constantes a los

valores del 2011, ya que desde mi perspectiva, estos no tienen factores demográficos que los alteren

a través del tiempo.

En la parte de los gastos del gobierno; para realizar la proyección vamos a utilizar básicamente al

gasto programable, dentro de éste supondremos constante a valores del 2011 a la educación y la

salud, solo proyectaremos dinámicamente el concepto de pensiones, que estará conformado por los

gastos que el gobierno realiza en cuota social y el gasto en las Pensiones Mínimas Garantizadas

(PMG). Para realizar esta proyección primero se analizó la proyección realizada por el CONAPO de

la PEA del 2005-2050, posteriormente obtuvimos los niveles salariales de los trabajadores con el fin

de saber cuánto gastaría el gobierno por concepto de cuota social, esto se realizo para el año 2011

21 Debido a que la tasa de variación del periodo (2000-2011) la mantenemos constante y es de 13.07, pero además supusimos que el 2011 es el máximo de los ingresos petroleros, por tanto sus incrementos después del 2011 serán cada vez menos, es decir con una variación negativa del 13.07%, en base al supuesto de (1P+2P), me parece conveniente dividir la tasa de variación (-13.07) entre los dos componentes de las reservas por lo que la tasa de variación (depreciación de las reservas) sería de -6.55% en esta proyección.

22 El impuesto al consumo es un importante medio de recaudación fiscal, éste es difícil de proyectar porque depende de variables macroeconómicas que generalmente se asumen constantes al hacer proyecciones.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

20

con datos obtenidos de la Secretaria del Trabajo y previsión Social (STPS), introduciendo el

supuesto que estas relaciones salariales de este año, se mantuvieran vigentes en toda la proyección.

Después se realizó una tabla (véase anexo), donde se obtiene el cálculo de pensión para cualquier

trabajador que gane entre 1 y 25 salarios mínimos vigentes del Distrito Federal, y haya cotizado

entre 1 y 30 años. Esta tabla contiene el cálculo de las distintas pensiones y se realiza con las tasa de

rendimiento del sistema de pensiones calculada por la (Comisión Nacional del Sistema de Ahorro

para el retiro) CONSAR23

. Posteriormente utilizando datos de la esperanza de vida (CONAPO),

menos la edad de jubilación (65 años), obtenemos los meses que cada trabajador podría vivir

después de su jubilación, obteniendo así el saldo de ahorro acumulado por concepto de pensión

(obtenido de la tabla anexo) se dividirá por el numero de meses que se espera que viva el trabajador,

con el fin de conocer cuál es su pensión mensual. Lo ideal es que la pensión mensual del trabajador

exceda el valor de una pensión mínima garantizada (1870 pesos mensuales al salario mínimo

vigente), en caso de no suceder el gobierno deberá a portar la cantidad restante para alcanzar al

menos esta pensión (PMG).

Para poder proyectar el gasto del gobierno por concepto de PMG, tomamos como base los

resultados obtenidos en la tabla del anexo y de acuerdo a las proyecciones realizas anteriormente de

los niveles salariales, calculamos los gastos en PMG del sector público para cada año de la

proyección.

A estos gastos en pensiones por concepto de cuota social y PMG, los conjuntamos con los demás

gastos del sector público con el fin de proyectar su gasto total dentro del periodo 2010-2050.

Suponemos que el gasto no programable y el costo financiero se mantienen constantes a valores del

2011 dentro de la proyección.

Resultados de la proyección

Los resultados de la proyección los podemos ver claramente en la tabla de Proyecciones de las

Finanzas Públicas 2010-2050 (véase el anexo); está dividido en ingresos, gastos y balance del sector

público; en la primera columna de la izquierda podemos apreciar los ingresos totales del sector para

el 2010 siendo 2 billones 960 mil 443 millones de pesos, en el 2011 se ubicaron en 3 billones

269mil 631 millones de pesos, esta tendencia de un incremento en los ingresos totales del sector se

prolongaría hasta el año 2030. Este año es de vital importancia para el sector publico por que es

cuando las reservas del petróleo se agotarían, se alcanza el máximo en los ingresos del sector

público y se ubicarían en 3 billones 933 mil 788 millones de pesos. A partir de entonces los

ingresos totales del sector se verían reducidos, para el año siguiente los ingresos estimados serían

de 3 billones 663 mil 912 millones de pesos. De acuerdo con las proyecciones, después del año

2031 los ingresos totales del sector público comenzaran a incrementarse en una cuantía menor que

cuando había petróleo, debido a los ingresos tributarios provenientes del ISR prolongándose hasta

el año 2042, cuando la recaudación fiscal estaría alcanzando su segundo máximo del periodo

ubicado en 3 billones 849 mil 248 millones de pesos. Después de este año los ingresos totales del

gobierno tenderán a caer hasta el final del periodo proyectado, debido a que los contribuyentes

comenzarían a disminuir y ahora la mayoría estarían en edad de jubilación.

23 La tasa de interés del sistema utilizada en esta proyección es 11.87%, julio 2011, obtenida en CONSAR (www.consar.gob.mx).

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

21

A manera de precisar los datos obtenidos; la columna de ingresos petroleros, podemos ver que su

máximo lo alcanza en el año 2011 y se ubica en 1 billón 100 mil 270 millones de pesos,

posteriormente presentará una tendencia negativa en los ingresos debido al agotamiento de las

reservas, llegando a su fin en el año 2030 con un ingreso petrolero de 304 mil 670 millones de

pesos.

En la siguiente columna a analizar tenemos el ISR, el cual en 2010 se situó en 627 mil 154 millones

de pesos, este ingreso presentará una tendencia a incrementarse en casi todo el periodo proyectado y

se mantendrá así hasta el año 2042, cuando alcanza su valor máximo 2 billones 277 mil 77 millones

de pesos, este ingreso casi se cuadruplico en este intervalo del periodo, después de este año

comenzará a disminuir el ingreso del ISR, debido a que el grueso de contribuyentes ahora se está

jubilando.

Por el lado de los gastos del sector público; tenemos que los gastos totales en el 2010 fueron de 3

billones 333 mil 948 millones de pesos, los gasto del sector presentan una tendencia a incrementarse

sostenidamente en todo el periodo proyectado, para el 2050 los gastos del sector ya se habrían

elevado a 5 billones 487 mil 7 millones de pesos. Por otra parte el gasto programable del sector en

2010 fue de 2 billones 617 mil 149 millones de pesos, al igual que el gasto total tiene una tendencia

a incrementarse a lo largo del periodo y para 2050 habría aumentado a 4 billones 713 mil 849

millones de pesos. En el caso de gasto en pensiones en el 2010 se ubicaba en 270 mil 49 millones

de pesos, al igual que el gasto total tiene una tendencia a incrementarse a medida que pasa el tiempo

en la proyección, para el 2050 el gasto por este concepto sería de 2 billones 158 mil 434 millones de

pesos. En el 2010 el gasto en pensiones era de 8.09% del gasto total del sector público, para el año

2050 el gasto por este concepto de acuerdo con la proyección sería del 39.33% del gasto total de

ese año.

El incremento sostenido del gasto del sector publico por concepto de pensiones se debe

principalmente al inevitable envejecimiento de la población, lo cual ocasiona que los ingresos del

gobierno por concepto de impuestos (ISR) se vea disminuido sustancialmente, ya que los

contribuyentes potenciales son cada vez menores a medida que el tiempo transcurra. Cuando se

llega al punto límite desde una perspectiva demográfica, donde la población en edad de pensionarse

aumenta sostenidamente y supera a la población activa, la capacidad de captación tributaria se ve

frustrada e ineficiente ante el aumento constante del gasto público.

De acuerdo con la proyección realizada, la situación financiera del sector público se ve afectada por

la incapacidad de ahorro de los trabajadores, en base a la información de la tabla “Distribución

salarial vs años de cotización” (véase anexo) y los supuestos expresados anteriormente sobre la tasa

de interés del sistema, llegamos a la conclusión que con dicha tasa de interés que los trabajadores

que ganan 5 o menos salarios mínimos diarios, no alcanzarían a costearse una pensión mínima

garantizada (PMG), por lo que el sector publico tendría que proporcionar el faltante para que estos

trabajadores gocen al menos de la PMG. De acuerdo con los datos obtenidos en la STPS, en el 2011

aproximadamente el 75% de los asalariados en México ganan menos de 5 salarios mínimos diarios.

En la proyección mantenemos constante esta relación salarial, al igual que el porcentaje de

trabajadores que ganan menos de cinco salarios para todos los años de la proyección, con el

objetivo de ver cuál es el impacto en el gasto del sector publico por concepto de pensiones y sus

consecuencias en el balance público de las finanzas del sector.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

22

En las últimas dos columnas de la tabla “Finanzas Públicas y Proyección 2010-2050” (véase

anexo), tenemos los balances del sector publico en el periodo proyectado, podemos ver que el

balance económico; definido como ingresos totales menos gastos totales, para el 2010 presentó un

déficit de 376 mil 490 millones de pesos, en los siguientes años el déficit del sector público

comenzaría a disminuir paulatinamente debido a los ingresos generados por el bono demográfico

llegando a su nivel más bajo en el año 2020 con un déficit de 186 mil 127 millones de pesos,

después de este año el déficit del sector comenzaría a incrementarse constantemente hasta llegar al

año 2031 y se ubicaría en 308 mil 281 millones de pesos esto debido al aumento de la población en

edad de jubilación. Un año después, el déficit del sector publico se duplicaría drásticamente

llegando a 621 mil 350 millones de pesos, debido a que en ese año las reservas de petróleo ya no

existirían y por tanto tampoco los ingresos provenientes de ellas. Después de este último aumento

drástico del déficit del sector, se estaría presentando un incremento constante hasta el final del

periodo, llegando al valor máximo del déficit ubicado en 1 billón 740 mil 677 millones de pesos,

debido también al aumento en el gasto del sector por concepto de pensiones.

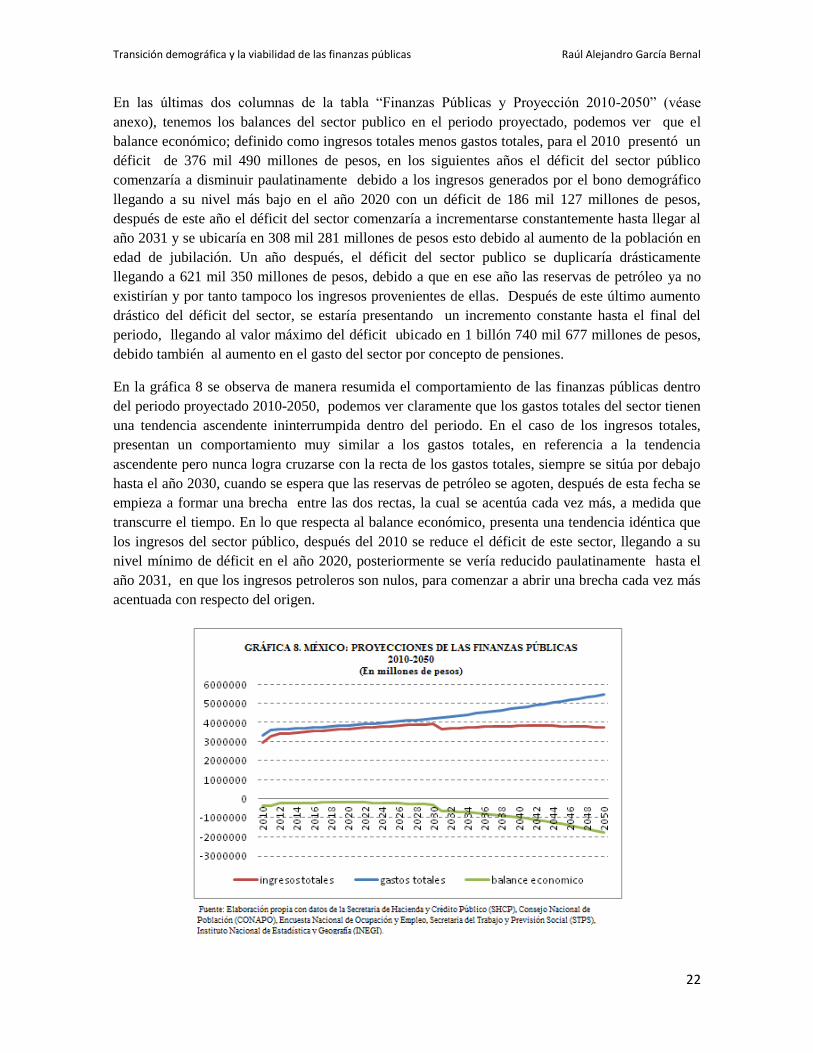

En la gráfica 8 se observa de manera resumida el comportamiento de las finanzas públicas dentro

del periodo proyectado 2010-2050, podemos ver claramente que los gastos totales del sector tienen

una tendencia ascendente ininterrumpida dentro del periodo. En el caso de los ingresos totales,

presentan un comportamiento muy similar a los gastos totales, en referencia a la tendencia

ascendente pero nunca logra cruzarse con la recta de los gastos totales, siempre se sitúa por debajo

hasta el año 2030, cuando se espera que las reservas de petróleo se agoten, después de esta fecha se

empieza a formar una brecha entre las dos rectas, la cual se acentúa cada vez más, a medida que

transcurre el tiempo. En lo que respecta al balance económico, presenta una tendencia idéntica que

los ingresos del sector público, después del 2010 se reduce el déficit de este sector, llegando a su

nivel mínimo de déficit en el año 2020, posteriormente se vería reducido paulatinamente hasta el

año 2031, en que los ingresos petroleros son nulos, para comenzar a abrir una brecha cada vez más

acentuada con respecto del origen.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

23

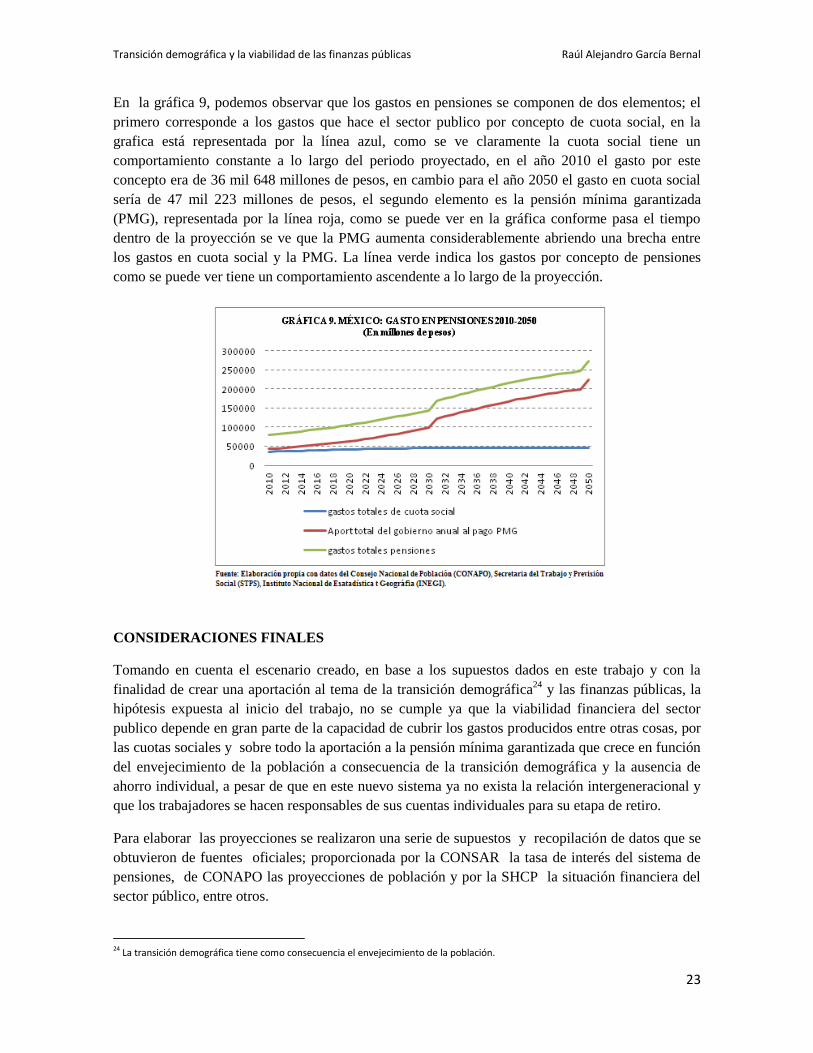

En la gráfica 9, podemos observar que los gastos en pensiones se componen de dos elementos; el

primero corresponde a los gastos que hace el sector publico por concepto de cuota social, en la

grafica está representada por la línea azul, como se ve claramente la cuota social tiene un

comportamiento constante a lo largo del periodo proyectado, en el año 2010 el gasto por este

concepto era de 36 mil 648 millones de pesos, en cambio para el año 2050 el gasto en cuota social

sería de 47 mil 223 millones de pesos, el segundo elemento es la pensión mínima garantizada

(PMG), representada por la línea roja, como se puede ver en la gráfica conforme pasa el tiempo

dentro de la proyección se ve que la PMG aumenta considerablemente abriendo una brecha entre

los gastos en cuota social y la PMG. La línea verde indica los gastos por concepto de pensiones

como se puede ver tiene un comportamiento ascendente a lo largo de la proyección.

CONSIDERACIONES FINALES

Tomando en cuenta el escenario creado, en base a los supuestos dados en este trabajo y con la

finalidad de crear una aportación al tema de la transición demográfica24

y las finanzas públicas, la

hipótesis expuesta al inicio del trabajo, no se cumple ya que la viabilidad financiera del sector

publico depende en gran parte de la capacidad de cubrir los gastos producidos entre otras cosas, por

las cuotas sociales y sobre todo la aportación a la pensión mínima garantizada que crece en función

del envejecimiento de la población a consecuencia de la transición demográfica y la ausencia de

ahorro individual, a pesar de que en este nuevo sistema ya no exista la relación intergeneracional y

que los trabajadores se hacen responsables de sus cuentas individuales para su etapa de retiro.

Para elaborar las proyecciones se realizaron una serie de supuestos y recopilación de datos que se

obtuvieron de fuentes oficiales; proporcionada por la CONSAR la tasa de interés del sistema de

pensiones, de CONAPO las proyecciones de población y por la SHCP la situación financiera del

sector público, entre otros.

24 La transición demográfica tiene como consecuencia el envejecimiento de la población.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

24

En general podemos decir que los ingresos del sector publico se mantienen relativamente constantes

hasta el año en que se agotan las reservas petroleras, después de este año podemos ver claramente

que los movimientos en la PEA provocados por la transición demográfica, provocan primero un

aumento significativo en los ingresos tributarios y totales del sector público, llegando a su fin dicho

aumento en el año 2042 coincidiendo con el descenso de la PEA, debido al inminente

envejecimiento de la población activa, como resultado después de este año los ingresos del sector

publico tienden a disminuir.

En contrapartida los gastos del gobierno muestran una tendencia ascendente a lo largo de todo el

periodo proyectado, de acuerdo a los supuestos de la proyección, tenemos que aproximadamente el

75% de los trabajadores activos ganan menos de 5 salarios mínimos, si suponemos que este salario

no se modifica a lo largo de su vida laboral, y además basándonos en la tabla 2 de composición de

salarios y pensiones que se encuentra en el anexo del trabajo, vemos que de acuerdo con la tasa de

rendimiento del sistema de pensiones, los trabajadores que ganan menos de 5 salarios mínimos

diarios no alcanzarían ni una pensión mínima garantizada.

El sector publico al ver que dichos trabajadores no alcanzan la PMG, deberá aportar los recursos

faltantes para alcanzarla, lo cual se traduce en una carga fiscal causada por la transición

demográfica, en la tabla 1 de la proyección podemos ver que para el año 2010 el gasto por concepto

de pensiones representaba sólo el 8% del gasto total, en cambio en el 2050, el gasto en pensiones

representaría casi el 40% de los gastos totales del sector público, dicho aumento en el gasto de

pensiones dentro del periodo proyectado se debe al continuo envejecimiento de la población, la cual

al ver que sus ahorros no le son suficientes, demandan al gobierno una PMG.

Los gastos en pensiones se componen de dos elementos principalmente; la cuota social y la Pensión

Mínima Garantizada (PMG), el primer elemento mantiene un comportamiento constante a lo largo

del periodo proyectado. En cambio la PMG presentó a lo largo del periodo una tendencia

ascendente, en base a los resultados obtenidos en la proyección podemos ver que el incremento que

han presentado las PMG, responde al envejecimiento de la población (dinámica poblacional) y a la

escasez de ahorros lograda a través de la vida laboral de los trabajadores. El aumento de gastos por

conceptos de pensiones, especialmente en el pago de PMG, han provocado que el déficit

presupuestal del sector publico se acentué con el paso de los años, abriendo cada vez más la brecha

en relación con los ingresos captados por este sector.

De acuerdo con las proyecciones de las finanzas públicas, encontramos que los ingresos del sector

público están fuertemente ligados a los ingresos petroleros ya que a partir del año en que se prevé

que se agoten estos, la brecha entre ingresos y gastos se verá incrementada a lo largo de la

proyección, podemos decir que a medida que pase el tiempo las finanzas del sector publico se ven

cada vez más insostenibles.

El déficit publico tuvo una disminución considerable a partir del 2010, llegando a su valor mínimo

en 2020, después de esta fecha el déficit comenzó a incrementarse paulatinamente hasta el año

2030, después de este año se empieza a tener un incremento sostenido del déficit del sector público,

que aunado a los ingresos nulos por parte del petróleo y de la inminente disminución de los ingresos

tributarios (ISR) por la disminución de los contribuyentes potenciales, que ahora están ya en edad

de solicitar una PMG por la situación de haber alcanzado un ahorro insuficiente, la brecha que se

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

25

abre entre el déficit del sector publico con respecto al origen se vuelve cada vez más pronunciada y

muy difícil de cerrar, dejando expuesta la viabilidad de las finanzas del sistema.

Como anteriormente se comento; la finalidad de este trabajo es realizar una aportación y los

resultados obtenidos son una posible respuesta, basada en un escenario creado con datos reales de la

economía mexicana tomados de fuentes oficiales, los resultados de la proyección son sensibles a los

supuestos empleados, así como a los datos utilizados en dicho análisis, por ello, no deben tomarse

como definitivos.

En base a los resultados obtenidos podemos determinar las siguientes cuestiones:

i. En base a los resultados de la proyección, tenemos que la sostenibilidad de las finanzas

públicas se verán afectadas por concepto de pensiones si el sistema de capitalización

individual no es capaz de garantizar una pensión de jubilación por encima del nivel de

PMG a la mayoría de la población cotizante. Como en el caso supuesto en este trabajo,

donde las condiciones propuestas por el sistema de capitalización individual no aseguran

una pensión mayor a la PMG a la mayoría de los cotizantes, la sostenibilidad de las

finanzas publicas si se verían afectadas a medida que la transición demográfica avanza a

través del tiempo, ya que en un futuro habrá más adultos mayores que demandaran al

gobierno una PMG.

ii. El petróleo es una fuente significativa de los ingresos del sector público, representando una

tercera parte de estos. Es importante tener en cuenta que este recurso no renovable llegara a

escasearse a partir del 2030 de acuerdo a nuestra proyección, por lo que será necesario que

el sector publico deje de depender tanto de estos ingresos y mejorar su capacidad de obtener

más recursos por otros conceptos.

iii. México está en un periodo conocido como bono demográfico, el cual tiene la característica

que la población en edad de trabajar (PEA) se encuentra en su nivel máximo, lo cual se

puede definir como una ampliación del número de contribuyentes con respecto a los

receptores de transferencias públicas. En este periodo se crea un contexto favorable para

contribuir al desarrollo económico, lo cual es posible si se adoptan políticas económicas

que incentiven la inversión, aumenten las oportunidades de empleo y se invierta en capital

humano con el fin de tener un mayor nivel educativo y con ello un incremento en los

niveles de bienestar de la población en general.

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

26

REFERENCIAS BIBLIOGRÁFICAS

Birdsall, A.C. Kelley y S. Sinding, eds., Population Does Matter: Demography, Growth, and

Poverty in the Developing World, New York: Oxford University Press.

Bloom, D.E. y Canning, D. (1999): “Economic Development and Demographic Transition: The

Role of Cumulative Causality”, CAER II Discussion Paper 51.

Bloom, D.E. y Williamson, (1998): “Demographic transitions and economic miracles in emerging

Asia” World Bank Review 12 (3): 419-456.

CELADE (2008): “transformaciones demográficas y su influencia en el desarrollo en América

latina y el Caribe”, trigésimo segundo período de sesiones de la CEPAL.

Centro de Investigación Económica y Presupuestaria (2012): “El cambio demográfico y las

finanzas públicas en México”, CIEP (2012)

De la fuente hdz, J., L. Ortega, K. Quintero y J.M. Rivera (2012): “Bono demográfico: retos y

oportunidades para favorecer el desarrollo en el estado de Guanajuato”, Ide@s CONCYTEG, 7

(84), pp. 749-774.

Deaton, A.S. y Paxson, C.H. (1997): “The Effects of Economic and Population Growth

On National Savings and Inequality”, Demography 34, 91-114.

Due, John Fitzgerald y Ann F. Friedlaender: “Análisis económico de los impuestos y del Sector

Publico”.

Higgins M. (1998): “Demography, National Savings, and International Capital Flows,”

International Economic Review, Vol. 39, pp 343-369..

Higgins, M. y Williamson G. (1997): “Age structure dynamics in Asia and dependence of foreign

capital”, Population and Development Review 23 (2): 261-293.

Kelley, A.C. y Schmidt, R.M. (1995): “Aggregate population and economic growth correlations:

The role of the components of demographic change”, Demography 32, pp. 543- 555.

Kelley, A.C. y R.M. Schmidt (1995): “Aggregate population and economic growth correlations: the

role of the components of demographic change”, Demography, vol. 32.

Knodel, J. y Wongsith, M. (1991): “Family size and children’s education in Thailand: Evidence

from a national sample”, Demography 28 (1): 119-131.

Lee, R., Mason, A. y Miller, T. (2000): “Life Cycle Saving and the Demographic Transition in East

Asia”, Population and Development Review 26 (Suplemento).

Transición demográfica y la viabilidad de las finanzas públicas Raúl Alejandro García Bernal

27

Lee R. and Manson A. (2007): “Who Gains from the Demographic Dividend? Forecasting Income

by age”, International journal of forecasting: 603-619.

Musgrave Richard (1987): “Public Finance. En: The New Palgrave a Dictionary of Economics”.

Edited by: Eatwell, John; Milgate, Murray; Newman; Peter. The Macmillan Press Limited, London.

Roa García (2007):“Transición demográfica y desarrollo financiero: efectos sobre el capital humano

y el ahorro”, CIDE.

Rosenzweig, M.R. (1990): “Population growth and human capital investments: Theory and

evidence”, Journal of Political Economy 98.

Smith, Adam (1776): “La riqueza de las Naciones”.

Toledo Curbelo, G. (2004): “Fundamentos de la salud pública”

Williamson, J.G. (2001):“Demographic Change, Economic Growth, and Inequality”.

www.shcp.gob.mx

www.stps.gob.mx

www.conapo.gob.mx

www.inegi.gob.mx

www.consar.gob.mx