Trabajo Colaborativo Unidad 2

33

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO 1 TRABAJO COLABORATIVO UNIDAD 2 PRESENTADO POR: MELISSA BARRIENTOS MARULANDA - Cód. 43.184.318 OSCAR ALONSI JIMÉNEZ DE ARCOS - Cód. 71.352.194 GRUPO: 102003_51 TUTOR VICENTE MARIA FIGUEROA UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

description

Trabajo colaborativo unidad 2

Transcript of Trabajo Colaborativo Unidad 2

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO1

TRABAJO COLABORATIVO

UNIDAD 2

PRESENTADO POR:

MELISSA BARRIENTOS MARULANDA - Cód. 43.184.318

OSCAR ALONSI JIMÉNEZ DE ARCOS - Cód. 71.352.194

GRUPO: 102003_51

TUTOR

VICENTE MARIA FIGUEROA

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

PROGRAMA INGENIERÍA EN SISTEMAS

FUNDAMENTOS DE ECONOMIA

CEAD MEDELLÍN

2016

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO2

INTRODUCCIÓN:..........................................................................................4OBJETIVOS:...................................................................................................5

Objetivos General:..............................................................................................................5Objetivos específicos:.........................................................................................................5

ACTIVIDADES FINACIERAS:....................................................................6ACTIVIDAD FINANCIERA:............................................................................................8

Solución Tarea 4:...........................................................................................10Solución Tarea 5:...........................................................................................13

SECTOR EXTERNO:.......................................................................................................13

Solución Tarea 6:...........................................................................................20DESEMPLEO EN COLOMBIA:.....................................................................................20

Conclusiones:..................................................................................................23Bibliografía:....................................................................................................24

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO3

INTRODUCCIÓN:

El sistema financiero colombiano está conformado por los establecimientos de crédito, las entidades de servicios financieros y otras entidades financieras, las cuales, en su mayoría, se han agrupado mediante la figura de los conglomerados financieros, haciendo presencia tanto en el ámbito interno como externo para facilitar las operaciones industriales y comerciales del país.

El sector externo en Colombia es el conjunto de actividades y estrategias que realizan los estados en el ámbito internacional para poder mantener un adecuado intercambio productivo, comercial, financiero, el cual es necesario para mantener la economía, el bienestar social de los ciudadanos y evitar el desempleo.

Actualmente, el desempleo es uno de los problemas que mayor preocupación genera en la sociedad. Las personas desempleadas, aquellas que no tienen un empleo u ocupación formal y fija deben enfrentarse a diario a situaciones difíciles, debido a la falta de ingresos, necesarios para sostenerse a sí mismos y sacar adelante a sus familias.

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO4

OBJETIVOS:

Objetivos General:

Analizar y comprender la importancia que tiene la actividad financiera, los sistemas financieros y el papel fundamental que representa en el funcionamiento y el desarrollo de la economía en los departamentos y relacionarla con los conceptos del dinero.

Objetivos específicos:

Comprender el papel del dinero, las políticas macroeconómicas y el sector externo con la realización de las actividades propuestos y los documentos de apoyo.

Analizar los problemas económicos actuales y valorar de manera critica la importancia de las decisiones económicas en el departamento de Antioquia.

Elaborar las tareas propuestas en el documento de apoyo trabajo colaborativo Tareas unidad 2, mediante el estudio de los temas sugeridos en los enlaces y en el entorno de conocimientos del curso.

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO5

ACTIVIDADES FINACIERAS:

CONCEPTO DEFINICION

Sistema bancario

Conjunto de instituciones que permiten el desarrollo de todas aquellas transacciones entre personas, empresas y organizaciones que impliquen el uso de dinero.Dentro del sistema bancario podemos distinguir entre banca pública y banca privada que, a su vez, puede ser comercial, industrial o de negocios y mixta. La banca privada comercial se ocupa sobre todo de facilitar créditos a individuos privados.La industrial o de negocios invierte sus activos en empresas industriales, adquiriéndolas y dirigiéndolas. La banca privada mixta combina ambos tipos de actividades

Créditos De Vivienda

Dinero que entrega el banco o financiera para adquirir una propiedad ya construida, un terreno, la construcción de viviendas, oficinas y otros bienes raíces, con la garantía de la hipoteca sobre el bien adquirido o construido; normalmente es pactado para ser pagado en el mediano o largo plazo

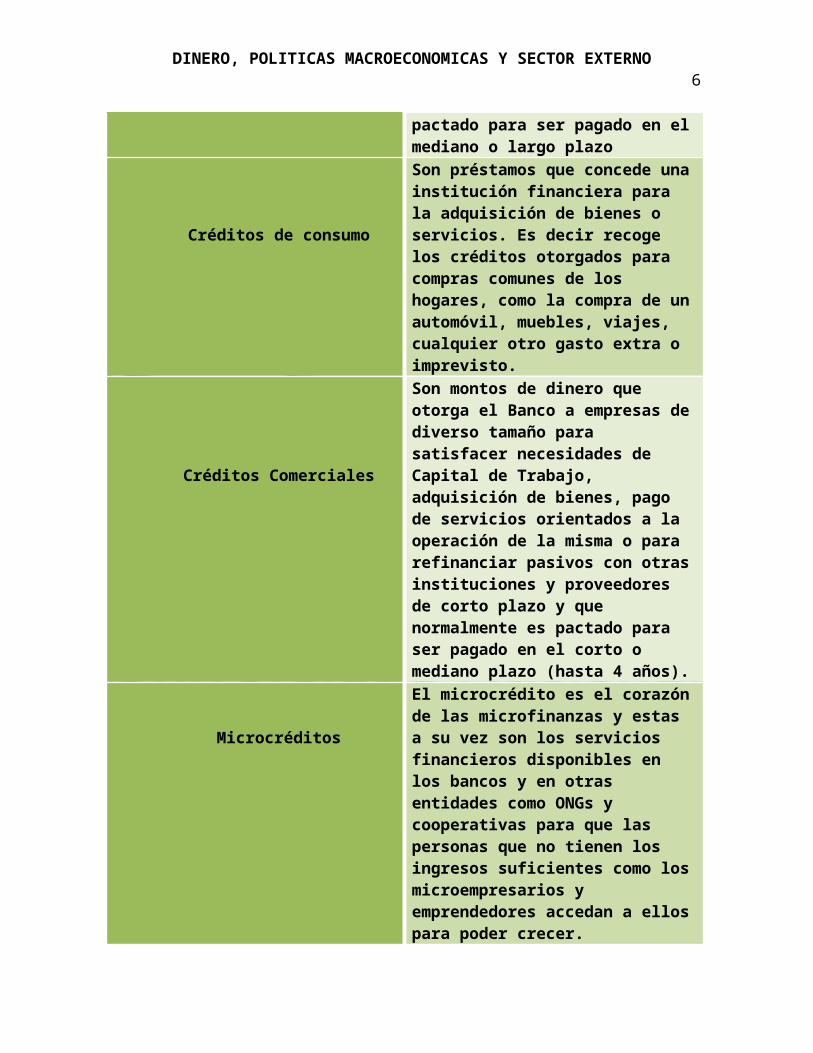

Créditos de consumo

Son préstamos que concede una institución financiera para la adquisición de bienes o servicios. Es decir recoge los créditos otorgados para compras comunes de los hogares, como la compra de un automóvil, muebles, viajes, cualquier otro gasto extra o imprevisto.

Créditos Comerciales

Son montos de dinero que otorga el Banco a empresas de diverso tamaño para satisfacer necesidades de Capital de Trabajo, adquisición de bienes, pago de servicios orientados a la operación de la misma o para refinanciar pasivos con otras instituciones y proveedores de corto plazo y que normalmente es pactado para

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO6

ser pagado en el corto o mediano plazo (hasta 4 años).

Microcréditos

El microcrédito es el corazón de las microfinanzas y estas a su vez son los servicios financieros disponibles en los bancos y en otras entidades como ONGs y cooperativas para que las personas que no tienen los ingresos suficientes como los microempresarios y emprendedores accedan a ellos para poder crecer.

Compañías De Financiamiento Comercial

Son instituciones que tienen por función principal captar recursos a término, con el objeto primordial de realizar operaciones activas de crédito para facilitar la comercialización de bienes y servicios, y realizar operaciones de arrendamiento financiero o leasing.

Cooperativas financieras

Más conocidas como Las cooperativas de ahorro y crédito o, simplemente, cooperativas de crédito son sociedades cooperativas cuyo objeto social es servir las necesidades financieras de sus socios y de terceros mediante el ejercicio de las actividades propias de las entidades de crédito.

Operaciones activas

Son un instrumento de financiación al que acuden empresas y personas para cubrir sus necesidades sean éstas de la naturaleza que sean. Las operaciones bancarias activas que realizan las entidades de crédito pueden ser clasificadas de acuerdo con distintos criterios.

Depósitos en cuenta corriente

Ocurre cuando el usuario entrega al banco una suma de dinero para que la tenga a la vista y en disposición inmediata para el usuario cuando así lo requiera, ya sea para sí o a la orden de un tercero, mediante instrumentos de pago plasmados en un cheque o una carta de instrucción según hubiera acordado. Una cuenta corriente no genera interés pero por excepción la banca ofrece una tasa de representativa que es inferior a todas las tasas por otros contratos de depósito.

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO7

Depósitos SimplesEs una inversión que se realiza a un término definido por el cliente y que recibe según la tasa acordada sus ganancias.

Certificados De Depósitos A Término

Cuando hablamos de depósito a término fijo inmediatamente pensamos en un banco y en una suma de dinero que se deposita en una cuenta en el banco y que no puede ser retirada sino después de determinado tiempo CDT. Por su parte el código de comercio define los depósitos a término fijo en el artículo 1393 de la siguiente manera:“Se denominan depósitos a término aquellos en que se haya estipulado, en favor del banco, un preaviso o un término para exigir su restitución.Cuando se haya constituido el depósito a término o con preaviso, pero se haya omitido indicar el plazo del vencimiento o del preaviso, se entenderá que no será exigible antes de treinta días.”

Depósitos De Ahorro

Es un depósito que una persona realiza en un banco de sus ingresos, ahorros o capitales con el claro objetivo de proteger ese dinero e impedir al mismo tiempo tenerlo en permanente disponibilidad, lo cual podría significar un mal uso del mismo. El depósito de ahorro se realiza entonces con el beneplácito del cliente, quien se acerca al banco para depositar en las cajas fuertes de la institución su dinero de modo tal de no tenerlo encima todo el tiempo.

Cuentas De Ahorro Especial

Es un producto que proporciona un mayor retorno y crecimiento de los ahorros, gracias al pago de atractivos intereses que incrementan a medida en que lo hace el balance de la cuenta.Además, se manejan sin libreta ni tarjeta de débito.

ACTIVIDAD FINANCIERA:

Monto colocaciones nominales-operaciones activas:

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO8

Según la Superfinanciera, al término de 2014, la suma de los desembolsos efectuados por los distintos operadores para el total del país se acrecentó 15,0% en términos anuales, al reportar $319,8 billones. La mayor concentración estuvo a cargo de Bogotá D.C. con el 43,3%, seguida de la de Antioquia, 19,0%, mientras que Valle del Cauca explicó el 9,3%.El saldo del departamento aumentó anualmente 16,2% al contabilizar $60,6 billones, el cual fue el de mayor registro dentro de los cortes trimestrales en 2014. De esta manera, el ritmo de crecimiento anual superó en 3,9 pp la tasa observada en 2013, impulsado, en esta ocasión, por el comportamiento favorable de las carteras comercial y consumo; con todo ello, se conservó la dinámica de los dos años anteriores; respecto a la primera, ligada al financiamiento de necesidades transitorias de liquidez, capital de trabajo e inversión en las empresas, de esta manera, continuó con la más alta ponderación en el total de las cuentas activas, 69,8%, y tras un aumento de 13,0%, contribuyó con 9,3 pp de la expansión total.

Colocaciones Departamento de Antioquia, según entidad y tipo Saldos a fin de diciembre 2013-2014 Miles de millones de pesos:

Variables 2013 2014 Variación porcentual

TOTAL: 52.192 60.628 16,2Bancos comerciales 46.259 53.604 15,9

Compañías de financiamiento

4.390 5.341 21,7

Coop. financieras 1.543 1.683 9,1TIPOS DE

COLOCACIÓN:Créditos de

consumo10.531 13.347 26,7

Créditos de vivienda

3.358 4.003 19,2

Créditos comerciales

37.485 42.345 13,0

Microcréditos 818 933 14,1Nota: la variación porcentual se utiliza para describir la relación entre un valor pasado y uno presente.

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO9

SOLUCIÓN TAREA 4:

De acuerdo a la tabla de actividad financiera de la capital su departamento (Ítem 2,6 Actividad Financiera, ICER), deben

1. determinar qué tipo de créditos y de instituciones son los más usados 2) analizar la evolución del comportamiento de las cifras en 2013 y 2014:

Los tipos de créditos o colocación más utilizados en los años 2013 y 2014, según las cifras de la tabla de actividad financiera de la capital del departamento de Antioquia son:

Créditos Comerciales: Para el año 2013 37.485 y para el año 2014 42.354, con una valoración porcentual de 13,0Créditos de consumo: Para el año 2013 10.531, y en el 2014 13.347, con un porcentaje de variación porcentual del 26,7.

Crédito

s Comerc

iales A

ño 2013

Crédito

s Comerc

iales A

ño 2014

Crédito

s de c

onsumo Año 2013

Crédito

s de c

onsumo Año 20140

10,000

20,000

30,000

40,000

TIPOS DE CRÉDITOS MÁS UTILIZADOS EN LOS AÑOS 2013 Y 2014

Tipos de Credito

Según el grafico se puede notar una evolución positiva de los créditos comerciales entre en año 2013 y 2014 por 4.869, esto indica que en el departamento de Antioquia el sector comercial ha tenido más inversión y ha tomado más fuerza en el año 2014.

Las instituciones más más utilizados en los años 2013 y 2014, según las cifras de la tabla de actividad financiera de la capital del departamento de Antioquia son:

Bancos comerciales: Para el año 2013 46.259 y para el año 2014 53.604, con una valoración porcentual de 15,9.Compañías de financiamiento: para el año 2013 4.390 y para el año 2014 5.341, con una valoración porcentual de 21,7.

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO10

Banco

s comerc

iales

Año 2013

Banco

s comerc

iales

Año 2014

Compañías

de finan

ciamien

to Año 2013

Compañías

de finan

ciamien

to Año 20140

10,00020,00030,00040,00050,00060,000

INSTITUCIONES MÁS MÁS UTILIZADOS EN LOS AÑOS 2013 Y 2014

Instituciones Financieras

Según el grafico se puede apreciar una diferencia considerable entre la institución financiara Bancos comerciales y las compañías de financiamiento en su utilización financiera para los años de 2013 y 2014 en el departamento de Antioquia, consecuente con los tipo de créditos más utilizados para el sector comercial.

2. determinar cuál es el sistema de ahorro más usado 2) analizar la evolución del comportamiento de las cifras en 2013 y 2014.

Monto captaciones nominales-operaciones pasivas:Al cierre de 2014, el saldo de las captaciones registradas en los diferentes establecimientos de crédito del país sumaron $320,3 billones, 8,5% más que un año atrás. Antioquia contabilizó $34,5 billones, con una representatividad de 10,8% dentro del nacional; por encima se ubicó el movimiento de Bogotá D.C., 61,3%, y posteriormente estuvo Valle del Cauca, con 6,6%. Antioquia. Captaciones, según entidad y tipo Saldos a fin de diciembre 2013-2014 Miles de millones de pesos:

Variables 2013 2014 Variación porcentual

TOTAL: 32.382 34.505 6,6Bancos comerciales 25.732 27.627 7,4

Compañías de financiamiento

5.432 5.558 2,3

Coop. financieras 1.215 1.318 8,5Corporaciones

financieras3 2 -33,3

TIPOS DE

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO11

CAPTACIÓN:Depósitos en cuenta corriente bancaria

4.482 4.382 -2,2

Certificados de depósito a término

6.510 6.707 3.0

Depósitos de ahorro

18.930 20.780 9,8

Títulos de inversión 2.460 2.636 7,2

Los sistemas de ahorro más más utilizado en los años 2013 y 2014, según las cifras de la tabla de actividad financiera de la capital del departamento de Antioquia son:

Depósitos de ahorro: Para el año 2013 18.930 y para el año 2014 20.780, con una valoración porcentual de 7,2.Certificados de depósito a término: Para el año 2013 6.510 y para el año 2014 6.707, con una valoración porcentual de 3,0.En todos los ítems hubo una variación positiva y de crecimiento, excepto con los Depósitos en la cuenta corriente que tuvo un decrecimiento del -2.2%.

05,000

10,00015,00020,00025,000

SISTEMAS DE AHORRO MÁS MÁS UTILIZADO EN LOS AÑOS 2013 Y 2014

Sistemas de Ahorro

Según la gráfica se evidencia que el sistema de ahorro más utilizado en el departamento de Antioquia en el 2013 y 2014 es el de depósito de ahorro, el cual tuvo un incremento entre el 2013 y 2014 de 1.850.

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO12

SOLUCIÓN TAREA 5:

SECTOR EXTERNO:

CONCEPTO DEFINICION

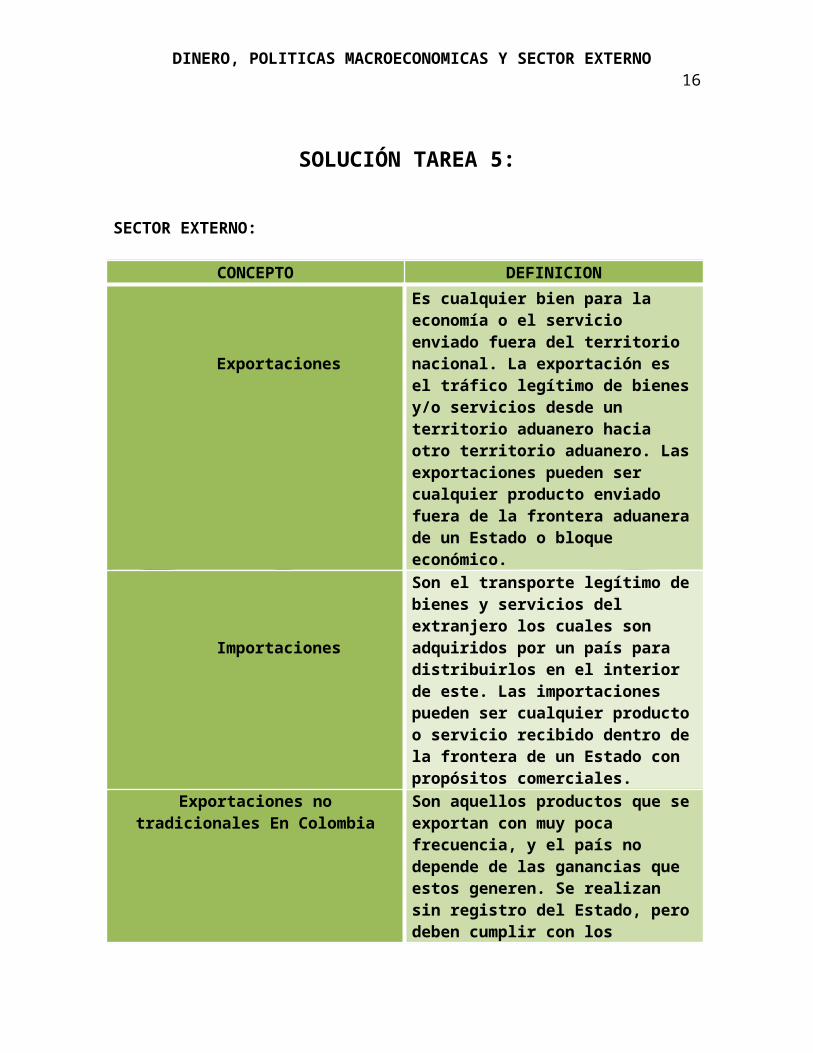

Exportaciones

Es cualquier bien para la economía o el servicio enviado fuera del territorio nacional. La exportación es el tráfico legítimo de bienes y/o servicios desde un territorio aduanero hacia otro territorio aduanero. Las exportaciones pueden ser cualquier producto enviado fuera de la frontera aduanera de un Estado o bloque económico.

Importaciones

Son el transporte legítimo de bienes y servicios del extranjero los cuales son adquiridos por un país para distribuirlos en el interior de este. Las importaciones pueden ser cualquier producto o servicio recibido dentro de la frontera de un Estado con propósitos comerciales.

Exportaciones no tradicionales En Colombia

Son aquellos productos que se exportan con muy poca frecuencia, y el país no depende de las ganancias que estos generen. Se realizan sin registro del Estado, pero deben cumplir con los diferentes requisitos Aduaneros.

Precios FOB

Libre a bordo, puerto de carga convenido:Es un incoterm, una cláusula de comercio internacional que se utiliza para operaciones de compraventa en las que el transporte de la mercancía se realiza por barco, ya sea marítimo o fluvial. Siempre debe utilizarse seguido del nombre de un puerto de carga. FOB es uno de los incoterm más utilizados.Coste, seguro y flete, puerto de destino convenido:se refieren a un incoterm o término de comercio internacional que se utiliza en las operaciones de compraventa, en que

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO13

Precios CIF el transporte de la mercancía se realiza por barco (mar o vías de navegación interior). Se debe utilizar siempre seguido de un puerto de destino.Los riesgos de la mercancía los asume el comprador en el país del mismo cuando la mercancía ha llegado al puerto.

Exportaciones, según departamento:2013-2014:

Valor FOB (Miles de dólares)Departamento 2013 2014 Variación Participación

Tolima 312.952 212.811 -32,0 0,4Nariño 50.851 70.788 39,2 0,1Sucre 23.086 16.497 -28,5 0,0

San Andrés 3.530 3.086 -12,6 0,0Chocó 1.780 1.745 -2,0 0,0

Guaviare 117 749 * 0,0Vaupés 226 344 52,4 0,0Caquetá 187 230 23,0 0,0Vichada 534 55 -89,7 0,0Guainía 75 37 -50,5 0,0

Amazonas 232 20 -91,4 0,0No

diligenciado21.657.552 20.678.868 -4,5 37,7

A nivel nacional, durante 2014, las ventas de no tradicionales alcanzaron US$15.945 millones FOB; según la Clasificación Uniforme para el Comercio Internacional CUCI de la OMC por grupos de productos, las manufacturas concentraron el 54,9%; sin embargo, se redujeron en 5,6%, mientras, el grupo agropecuario, alimentos y bebidas con el 30,5% y creció 1,5% respecto de 2013. Las exportaciones tradicionales sumaron US$38.850 millones FOB; la mayor participación fue de combustibles y productos de industrias extractivas con el 92,0%, aunque decreció 8,8%; finalmente, agropecuario, alimentos y bebidas participó con 6,4% y aumentó 31,3% (cuadro 2.5.1.2). Para Antioquia, las exportaciones no tradicionales para el año de análisis registraron una disminución del 13,0% frente al periodo anterior y totalizaron US$4.871 millones FOB, equivalentes al 95,3% de las ventas al exterior. Dicho total se distribuyó, según la clasificación CUCI, entre manufacturas (37,5%), otros sectores (32,5%) y agropecuario, alimentos y bebidas (23,9%). En comparación con el año anterior, este último sector creció 7,8%, mientras que las manufacturas y otros sectores se desaceleraron en -15,6% y -26,0%, respectivamente (cuadro 2.5.1.2). Antioquia superó sus exportaciones tradicionales con relación al año anterior en 4,0%, con una suma de US$239 millones FOB, lo que significó el 4,7% del total

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO14

de las ventas externas del departamento; la mayor participación fue del grupo agropecuario, alimentos y bebidas (99,8%), cuya variación fue de 4,1%.

Exportaciones no tradicionales Departamento de Antioquia:A. ¿Cuáles son los sectores y subsectores que presentan mayores niveles de

exportaciones no tradicionales en 2013?

El sector industrial con un nivel de exportación de 4.690.068 en el año 2013 , con una variación negativa de -19,6 y un porcentaje de participación de 77,74

El subsector Fabricación de productos, con un nivel de exportación de 2.294.877 para el año 2013.

Valor FOB (miles de dólares)Sector 2013 Variación ParticipaciónSector

industrial4.690.068 -19,6 77,4

Fabricación de productos

2.294.877 -24,5 35,6

Agricultura, ganadería y

caza

789.877 12,3 18,2

Sector industrial Fabricación de productos

Agricultura, ganadería y caza

0500,000

1,000,0001,500,000

2,000,000

2,500,0003,000,000

3,500,0004,000,0004,500,0005,000,000

Grafico Exportaciones no tradicionales en 2013

Exportaciones No Tradicionales

B. ¿Cuáles son los principales países de destino de las exportaciones no tradicionales de su departamento?

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO15

El principal destino de las exportaciones no tradicionales de Antioquia fue Estados Unidos, por un valor de US$1.931 millones FOB, y representó el 39,6% de las ventas. Sin embargo, frente al 2013, cayeron 18,3%; seguido de Suiza (9,7%) y Ecuador (8,4%), países que aumentaron sus compras en 7,4% y 3,7%, respectivamente en el siguiente Grafico:

39.6%

9.7%8.4%6.1%

36.2%

Exportaciones No Tradicionales

Estados Unidos SuizaEcuadorVenezuelaOtros Destinos

C. ¿En qué grupo de productos se da el mayor nivel de exportaciones?Antioquia superó sus exportaciones tradicionales con relación al año anterior en 4,0%, con una suma de US$239 millones FOB, lo que significó el 4,7% del total de las ventas externas del departamento; la mayor participación fue del grupo agropecuario, alimentos y bebidas (99,8%), cuya variación fue de 4,1%.

Agropecu

ario, al

imen

tos y beb

idas 2013

Agropecu

ario, al

imen

tos y beb

idas 2014

Combustibles y

productos d

e

industrias

extra

ctivas 2

013

Combustibles y

productos d

e

industrias

extra

ctivas A

ño 2014

050,000

100,000150,000200,000250,000300,000

Grupo de Productos con Mayor Nivel de Exportación Departamento de Antioquia

Exportaciones Tradicionales

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO16

Para Antioquia, las exportaciones no tradicionales para el año de análisis registraron una disminución del 13,0% frente al periodo anterior y totalizaron US$4.871 millones FOB, equivalentes al 95,3% de las ventas al exterior. Dicho total se distribuyó, según la clasificación CUCI, entre manufacturas (37,5%), otros sectores (32,5%) y agropecuario, alimentos y bebidas (23,9%). En comparación con el año anterior, este último sector creció 7,8%, mientras que las manufacturas y otros sectores se desaceleraron en -15,6% y -26,0%, respectivamente (cuadro 2.5.1.2).

Manufac

turas Año 2013

Manufac

turas Año 2014

Otros s

ectores

Año 2013

Otros s

ectores

Año 20140

500,000

1,000,000

1,500,000

2,000,000

2,500,000

Grupo de Productos con Mayor Nivel de Exportación Departamento de Antioquia

Exportaciones No Tradicionales

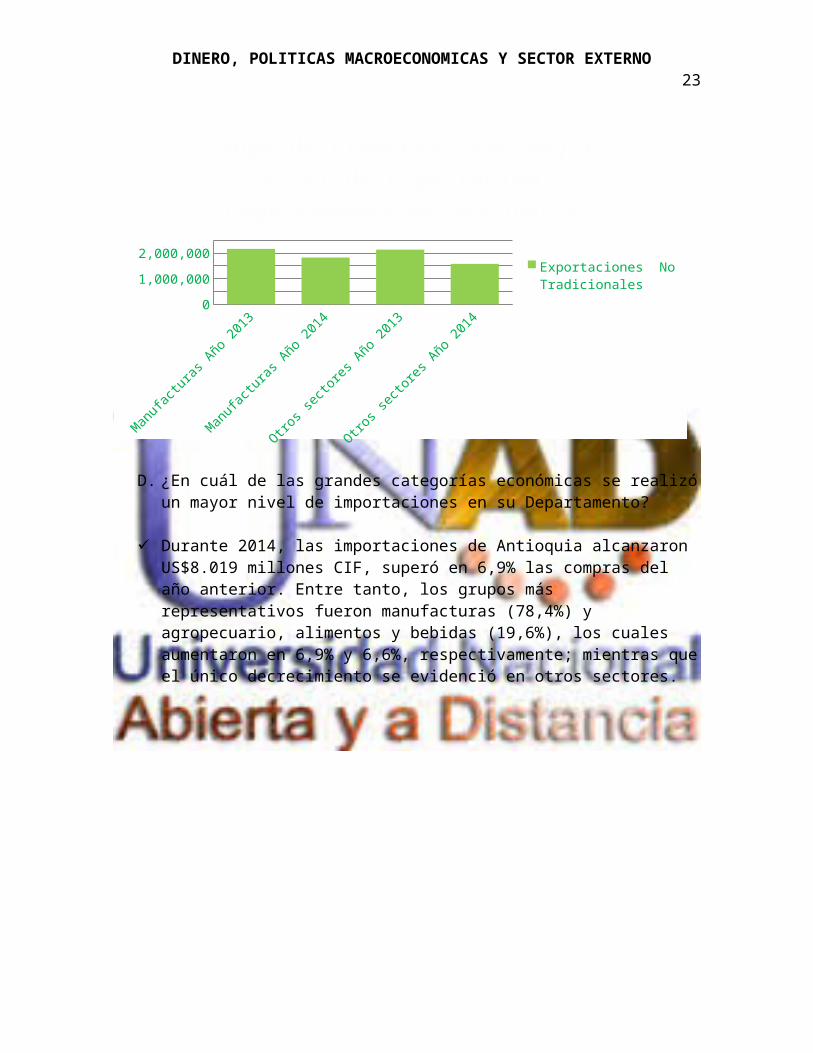

D. ¿En cuál de las grandes categorías económicas se realizó un mayor nivel de importaciones en su Departamento?

Durante 2014, las importaciones de Antioquia alcanzaron US$8.019 millones CIF, superó en 6,9% las compras del año anterior. Entre tanto, los grupos más representativos fueron manufacturas (78,4%) y agropecuario, alimentos y bebidas (19,6%), los cuales aumentaron en 6,9% y 6,6%, respectivamente; mientras que el único decrecimiento se evidenció en otros sectores.

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO17

0

2,000,000

4,000,000

6,000,000

Categorías económicas con mayor nivel de Imprtacions en el Departamento de

Antioquia

Categorias Economicas

E. ¿Cuáles son los principales países de origen de las importaciones en su Departamento?

Las importaciones de Antioquia provinieron principalmente de China (21,1%), con un total de US$ 1.688.907 miles CIF (el producto más comercializado fue motocicletas de cilindrada inferior o igual a 185 cm3 ;). Le siguieron en importancia Estados Unidos (20,6%) y México (8,5%)

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO18

21.1%

20.6%

8.5%5.4%

44.4%

Principales países de origen de las impor-taciones del Departamento de Antioquia

ChinaEstados UnidosMexicoIndiaOtros

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO19

SOLUCIÓN TAREA 6:

DESEMPLEO EN COLOMBIA:

CONCEPTO DEFINICION

Población en edad de trabajar

es la que según la legislación tiene capacidad legal de incorporarse al mercado de trabajo (por ejemplo, entre los 16 y los 65 años, variando según la legislación en cada época y lugar -mayores de 14 o 18 en algunos casos; distintas edades de jubilación,

Población económicamente activa

La población activa de un país es la cantidad de personas que se han integrado al mercado de trabajo. Está compuesta por todos los habitantes en edad laboral que o bien trabaja en un empleo remunerado (población ocupada)

OcupadosPersonas de 16 o más años que trabajan a cambio de una retribución (salario, jornal, Beneficio empresarial, etcétera) en Dinero o especie.

Desocupados

Hace referencia a la situación del ciudadano que carece de empleo y, por lo tanto, de salario. Por extensión es la parte de la población que estando en edad, condiciones y disposición de trabajar -población activa- carece de un puesto de trabajo.

Abiertos

Es la proporción de la fuerza de trabajo no utilizada; comprende a todas las personas de 12 años o más que, en la semana de referencia de la encuesta, se encontraban sin empleo asalariado o por su cuenta (menos de 1 hora a la semana), disponibles a aceptar empleo y que realizaron acciones concretas de búsqueda de trabajo en las ocho semanas anteriores al periodo de referencia, es decir, contestaron avisos de periódicos o de recomendaciones familiares, e

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO20

intentaron ejercer alguna ocupación por su cuenta.

Ocultos

Comprende a las personas que no estaban trabajando y no buscaron trabajo durante el período de referencia, porque no creen posible encontrarlo, pero que sí lo buscarían si tuviesen una percepción más positiva de las posibilidades laborales.

Subempleados Subjetivos

Se define como la población ocupada que manifiesta el simple deseo de mejorar sus ingresos, el número de horas trabajadas o tener una labor más propia de sus personales competencias.

Insuficiencia de horasOcupados que desean trabajar más horas ya sea en su empleo principal o secundario y tienen una jornada inferior a 48 horas semanales.

Empleo inadecuado por competencias

Puede incluir a todas las personas que trabajan y que, durante el período de referencia, desean o buscan cambiar su situación de empleo actual para utilizar mejor sus competencias profesionales y están disponibles para ello.

Empleo inadecuado por ingresosPuede incluir todas las personas ocupadas que, durante el período de referencia, deseaban o buscaban cambiar su situación actual de empleo, con objeto de mejorar sus ingresos limitados.

Subempleados ObjetivosComprende a quienes tienen el deseo, pero además han hecho una gestión para materializar su aspiración y están en disposición de efectuar el cambio.

Estudio de desempleo en el departamento de Antioquia:

Concepto 2001 2007 2014% población en edad de trabajar

76,4 79,2 81,1

TGP ( tasa global de participación)

59,9 56,9 57,5

TD 16,0 11,2 9,4

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO21

T.D. Abierto 14,4 10,3 8,6

T.D. Oculto 1,6 0,8 0,8

Tasa de subempleo subjetivo

28,0 27,5 25,9

Insuficiencia de horas

13,4 9,0 10,2

Empleo inadecuado por competencias

3,3 14,2 15,1

Empleo inadecuado por ingresos

21,3 23,5 21,3

Tasa de subempleo objetivo

10,4 8,3 8,4

Insuficiencia de horas

5,2 3,4 3,6

Empleo inadecuado por competencias

1,4 4,1 5,1

Empleo inadecuado por ingresos

7,6 6,5 6,8

A. ¿Cómo han evolucionado las cifras de mercado laboral en su departamento en los años de estudio?

Tomando como referencia el porcentaje de población en edad de trabajar la cual muestra una evolución de casi el 5%, entre el 2001 y el 2014 y el concepto empleo inadecuado por competencias el cual durante el 2001 y el 2014 ha tenido una evolución del 11,8 % mercado laboral.

B. ¿Qué conclusiones puede brindar respecto a las cifras de desempleo objetivo y

subjetivo?

Tasa de desempleo objetivo: según las cifras las cuales muestra un decremento desde el año 2001 al 2014, se puede concluir que los antioqueños poco a poco han disminuido los esfuerzos para vincularse a la vida laboral.

Tasa de desempleo subjetivo: según la información reflejada en la tabla se aprecia una leve disminución del porcentaje de la tasa del subempleo subjetivo, con la cual se concluye que en el departamento de Antioquia, las personas se encuentran conformes con el tipo de empleo que tienen y la remuneración que reciben por la prestación de sus servicios.

C. ¿Qué conclusiones puede brindar acerca de los resultados generales e Indicadores de mercado laboral en su departamento?

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO22

Se puede concluir que el departamento de Antioquia a nivel laboral se encuentra estable y en disminución constante del desempleo como se puede aprecias en el porcentaje de TD 9,4%, TD abierto 8,6 y TD oculto 0,8

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO23

CONCLUSIONES:

Con la realización se este trabajo se puede concluir que es muy importante para el desarrollo de la economía y el bienestar de las personas, las decisiones económicas que se toman en los diferentes mercados financieros como los bancos; El sector externo también representa un papel importante en la economía ya que a través de sus actividades de intercambio productivo, comercial y financiero permite el desarrollo continuo de las sociedades y las naciones.

Los sistemas financieros promueven el desarrollo económico de un país porque permite la inversión de capital hacia actividades productivas, como la construcción, la industria, tecnología y la expansión de los mercados, contribuye al progreso de la sociedad, ofreciendo soluciones para suplir necesidades de vivienda, estudio y trabajo.

DINERO, POLITICAS MACROECONOMICAS Y SECTOR EXTERNO24

BIBLIOGRAFÍA:

http://www.banrep.gov.co/economia/pli/historia-banco-sept.pdf

http://www.eumed.net/cursecon/dic/bzm/f/funciones.htm

http://contenidosdigitales.ulp.edu.ar/exe/economia2/contabilidad_nacional.html

http://www.banrep.gov.co/es/series-estadisticas/see_s_externo.htm

http://www.dane.gov.co/index.php/esp/estadisticas-por-tema/estadistic-regionales/69-economicas/economia-regional-/6351-informe-de-coyuntura-economica-regional-icer-2014

https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Glosario&lTipo=user&lFuncion=main&

http://www.mincit.gov.co/publicaciones.php?id=16724

http://www.dane.gov.co/index.php/mercadolaboral/nuevos-departamentos

https://www.dane.gov.co/files/faqs/faq_ech.pdf