Tjkp0 Curso Sobre Control Interno

60

AUDITORÍA DE CONTROL INTERNO

-

Upload

lachicaderojo -

Category

Documents

-

view

214 -

download

1

description

Control interno de auditoria

Transcript of Tjkp0 Curso Sobre Control Interno

AUDITORÍA DE CONTROL

INTERNO

OBJETIVO DEL MÓDULO

EL OBJETIVO GENERAL DE ESTE MÓDULO ES

QUE LOS PARTICIPANTES CONOZCAN LOS

ELEMENTOS FUNDAMENTALES PARA EFECTUAR

UNA AUDITORÍA DE CONTROL INTERNO,

DETECTAR SUS RIESGOS Y CONOCER EL

IMPACTO DE SU EVALUACIÓN SOBRE LOS

PROCEDIMIENTOS

DEFINICIÓN

La auditoría de control interno tiene como objetivo

evaluar la eficacia, eficiencia y seguridad de los

procedimientos y controles establecidos por la

administración, para el logro de los objetivos de la

entidad y el cumplimiento de las normas legales

internas y externas; y expresar una opinión sobre el

funcionamiento del mismo

OBJETIVOS DEL CONTROL INTERNO

Salvaguarda o protección de los activos

Integridad de la información

Contribución a la eficiencia

Adhesión a las políticas de la dirección

COMPONENTES DEL CONTROL INTERNO

Ambiente de control

Evaluación del riesgos

Actividades de control

Información y

comunicación

Monitoreo

AMBIENTE DE CONTROL

Refleja la filosofía, actitud y compromiso

de la gerencia para establecer una

atmósfera positiva para la implantación y

ejecución de operaciones de negocios bien

controladas

EL AMBIENTE DE CONTROL ABARCA:

La filosofía y estilo de operación de la gerencia

Las políticas y prácticas de los recursos humanos

La estructura organizacional

La asignación de funciones, autoridad y

responsabilidad

La atención y dirección proporcionada por la junta de

directores

EVALUACIÓN DE RIESGOS

Implica la identificación y análisis

de los riesgos importantes

derivados de fuentes externas e

internas, para el logro de los

objetivos de una organización

TIPOS DE ACTIVIDADES DE CONTROL

Revisiones a alto nivel

Actividades de dirección

Procesos de información

Controles físicos

Segregación de funciones

Indicadores de desempeño

INFORMACION Y COMUNICACIÓN

La información y comunicación

oportuna, adecuada, exacta,

razonable, amigable, actual,

constituyen la base para la

toma de decisiones correctas.

MONITOREO

Son los procedimientos y

métodos establecidos por la

compañía para asegurarse

que se ejecutan todas las

acciones correctas

El conocimiento y evaluación del ambiente decontrol, evaluación de los riesgos, actividadesde control, información y comunicación, ymonitoreo permiten concluir sobre:

Efectividad

Alcance del control

Roles y responsabilidades

RESULTADOS DE LA EVALUACIÓN DE LOS COMPONENTES DEL CONTROL INTERNO

RIESGOS EN EL SISTEMA DE CONTROL INTERNO

Definición del riesgo

Identificación de los riesgos

Evaluación y análisis del riesgo

Niveles del riesgo

Riesgo de auditoria

Riesgo en sistemas computarizados

RIESGO

Es la posibilidad de que un hecho ocurra en el

futuro, dependiendo de factores de azar, de

personas o situaciones que no se pueden

controlar

IDENTIFICACIÓN DEL RIESGO

Implica obtener previamente el conocimiento de los objetivos de la entidad:

Operaciones

Reporte de información

Cumplimiento de leyes y regulaciones

EVALUACIÓN Y ANÁLISIS DEL RIESGO

Materialidad

Probabilidad

ACTITUDES DE LOS ADMINISTRADORES FRENTE AL RIESGO

Aceptar los riesgos

Transferir los riesgos

Eludir los riesgos

Reducir los riesgos a niveles tolerables.

PASOS PARA EVALUAR Y CONTROLAR LOS RIESGOS

Determinar los riesgos

Crear un equipo de trabajo

Crear una metodología

Diseñar los sistemas de información necesarios para evaluar el riesgo

Diseñar controles

NIVELES DEL RIESGO

A nivel de compañía:

Internos

Externos

A nivel de actividad:

Internos

Externos

RIESGO DE AUDITORÍA

Riesgo inherente

Riesgo de control

Riesgo de detección

FACTORES QUE DETERMINAN EL RIESGO INHERENTE

Implica obtener previamente el conocimiento de los objetivos de la entidad:

Operaciones

Reporte de información

Cumplimiento de leyes y regulaciones

FACTORES DEL RIESGO DE CONTROL

Ambiente de control

Evaluación de los riesgos

Actividades de control

Información y comunicación

Monitoreo

FACTORES QUE DETERMINAN EL RIESGO DE DETECCIÓN

La ineficiencia de un procedimiento de auditoría aplicado

La inadecuada aplicación de un procedimiento de auditoría

La inadecuada definición del alcance y oportunidad de un procedimiento de auditoría

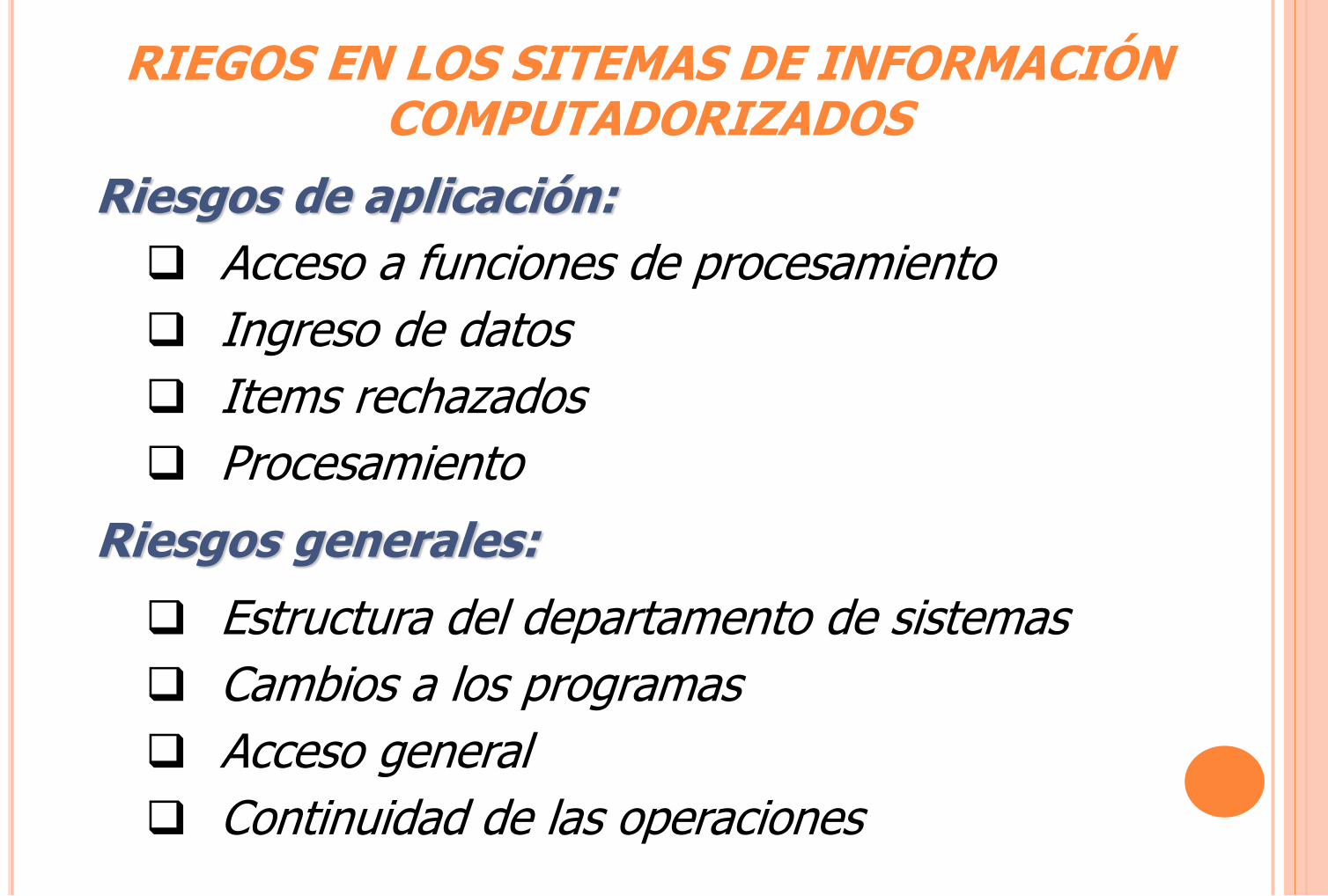

RIEGOS EN LOS SITEMAS DE INFORMACIÓN COMPUTADORIZADOS

Riesgos de aplicación:

Acceso a funciones de procesamiento

Ingreso de datos

Items rechazados

Procesamiento

Riesgos generales:

Estructura del departamento de sistemas

Cambios a los programas

Acceso general

Continuidad de las operaciones

EVALUACIÓN DEL

SISTEMA DE CONTROL

INTERNO

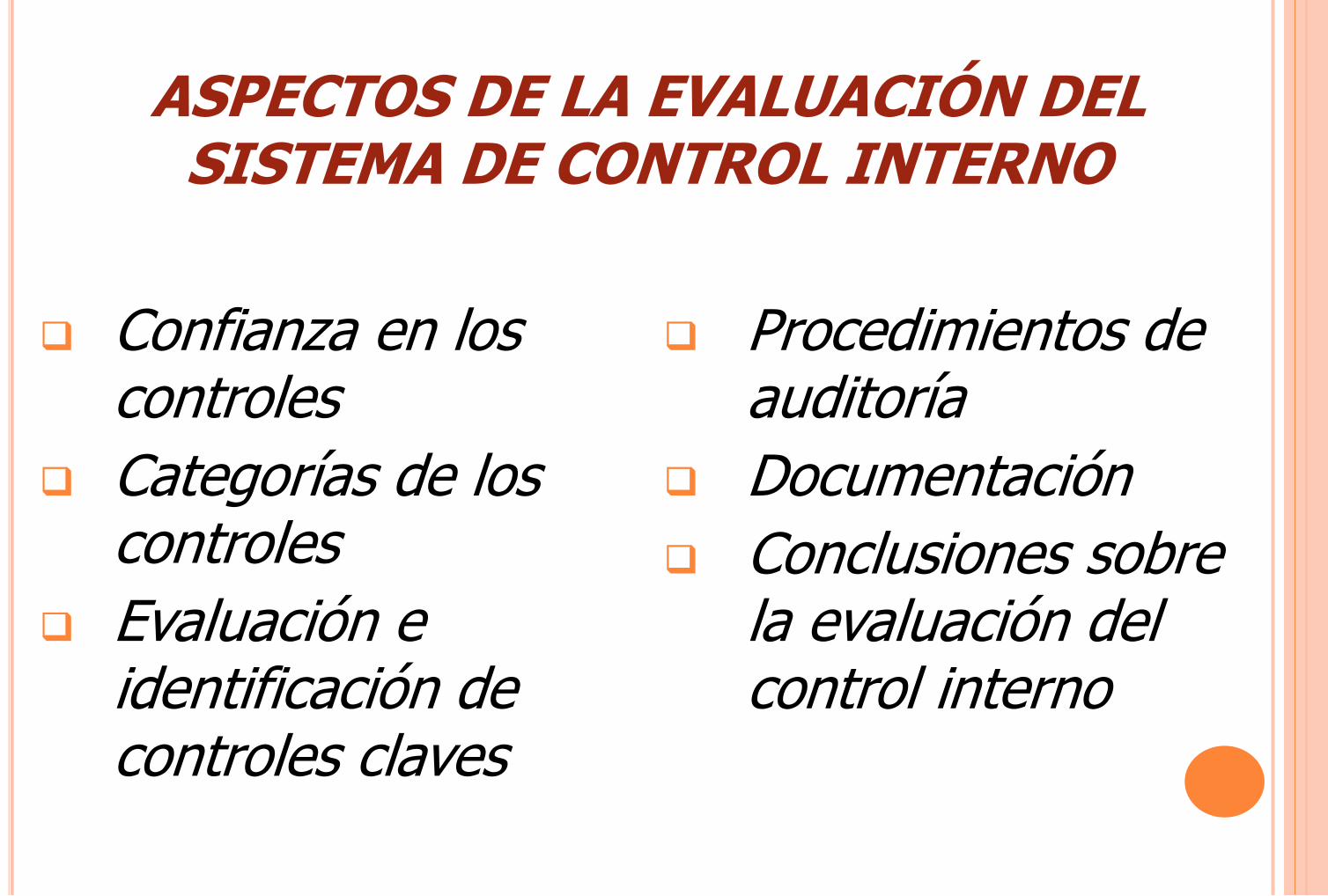

ASPECTOS DE LA EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

Confianza en los controles

Categorías de los controles

Evaluación e identificación de controles claves

Procedimientos de auditoría

Documentación

Conclusiones sobre la evaluación del control interno

CONFIANZA EN LOS CONTROLES

Es necesario comprender, evaluar y obtener evidencia

sobre la efectividad de cualquier control en el cual

se desea confiar, para determinar la naturaleza, alcance y oportunidad de

los procedimientos de auditoría

CONFIANZA EN LOS CONTROLES

TRABAJO DEL AUDITOR

Identificar los controles en los

cuales podrá confiar

AUDITORÍA INTERNA

Evaluar su trabajo, para definir si se

confiará en él.

FACTORES PARA EVALUAR LA LABOR DE AUDITORÍA INTERNA

Independencia

Competencia y experiencia

Preparación de papeles de trabajo

Seguimiento e implantación de las recomendaciones surgidas de sus informes

CATEGORÍAS DE LOS CONTROLES

AMBIENTE DE CONTROL

CONTROLES DIRECTOS

CONTROLES GENERALES

AMBIENTE DE CONTROL

AMBIENTE DE CONTROL BUENO:

Menos evidencia de auditoría, para

satisfacerse sobre la efectividad de los

controles

AUSENCIA DE UN AMBIENTE DE CONTROL

BUENO

La confianza en los controles

posiblemente no podrá ser justificada

CONTROLES DIRECTOS

Proporcionan satisfacción de auditoría directa con respecto a las

aserciones de los estados financieros. Evitan o detectan

errores o irregularidades en los estados financieros

CLASIFICACIÓN DE LOS CONTROLES DIRECTOS

Controles gerenciales e independientes

Controles de procesamiento y funciones de procesamiento computarizadas

Controles para salvaguarda de activos

CONTROLES GERENCIALES E INDEPENDIENTES SON APLICADOS A LOS RESULTADOS DE LAS

TRANSACCIONES Y PUEDEN SER:

Revisión, análisis y seguimiento de lainformación financiera

Comparación de la información financieracon presupuestos e información de añosanteriores

Conciliación de la aplicación de las cuentaspor cobrar con los registros contables

CONTROLES DE PROCESAMIENTO Y FUNCIONES DE PROCESAMIENTO

COMPUTARIZADAS

Son incorporados a los sistemas para que un aspecto del

procesamiento sea controlado por un paso posterior de dicho

proceso

TIPOS DE RIESGOS DE SISTEMAS COMPUTARIZADOS

Revelación incorrecta de la información

Error

Fraude

Interrupción de operaciones debido a fallas en el hardware o software

Planeación inefectiva

Riesgos relacionados con las operaciones de computación del usuario final

CONTROLES PARA SALVAGUARDA DE ACTIVOS

Se refiere principalmente a la custodia de activos e incluyen controles y medidas de seguridad

físicas.

CONTROLES GENERALES

Contribuyen significativamente a la efectividad de los controles directos individuales

No proporcionan satisfacción directa con respecto a las aserciones de los estados financieros

CLASIFICACIÓN DE LOS CONTROLES GENERALES

Segregación de funciones incompatibles

Controles generales del departamento de sistemas

SEGREGACIÓN DE FUNCIONES

Separar las siguientes funciones:• Iniciar transacciones

• Registrar transacciones

• Custodia de los activos

Por ejemplo:El empleado

responsable del procesamiento de

facturas no debe ser responsable también del procesamiento

de los registros contables.

OBJETIVOS DE LOS CONTROLES DEL DEPARTAMENTO DE SISTEMAS

Conocer que existen diferentes clasificaciones de control

Identificar algunos controles que podrían reducir los riesgos del departamento y de aplicación a un nivel aceptable

Reconocer las características que requieren mayor control a nivel del departamento

CONTROLES SEGÚN EL RIESGO

Acceso a funciones de procesamiento:• Segregación de funciones

• Medios de control de acceso

Ingreso de datos• Controles de edición y validación

• Controles de lote

• Doble digitación de campos críticos

Items rechazados o en suspenso• Controles programados

• Controles del usuario

EVALUACIÓN E IDENTIFICACIÓN DE LOS CONTROLES CLAVE

Los controles claves son evaluados para decidir si

son confiables como fuente de satisfacción de auditoría y en que grado se puede confiar en ellos

FACTORES A TENER EN CUENTA PARA LA EVALUACIÓN DE LOS CONTROLES CLAVE

Identificar los controles clave potenciales

Reevaluación del riesgo de control

Evaluación de debilidades

CARACTERÍSTICAS DE UN CONTROL CLAVE POTENCIAL

Proporcionar satisfacción de auditoría relevante

Proporcionar satisfacción de modo más eficiente que otros procedimientos

IDENTIFICACIÓN DEL CONTROL CLAVE

Cuáles son los controles que se relacionan con los riesgos inherentes y pueden proporcionar satisfacción sobre las aserciones

El impacto del ambiente de control

El impacto de los controles generales

la eficiencia de confiar en los controles como fuente de satisfacción de auditoría

REEVALUACIÓN DEL RIESGO DE CONTROL

En la planeación estratégica se realiza una evaluación preliminar de la efectividad de los sistemas de la

compañía, luego puede ser necesario modificar la evaluación preliminar del

riesgo de control

MODIFICAR LA EVALUACIÓN PRELIMINAR DEL RIESGO DE CONTROL IMPLICA

Considerar el posible efecto del ambiente de control en la confiabilidad de los sistemas de control

Considerar los tipos de errores o irregularidades que podrían ocurrir

Considerar si los sistemas de control deberían evitar o detectar estos tipos de errores o irregularidades (continúa)

MODIFICAR LA EVAUACIÓN PRELIMINAR DEL RIESGO DE CONTROL IMPLICA

Identificar los puntos débiles y fuertes de los sistemas de control

Considerar el impacto de los controles generales en los controles directos de los sistemas

Evaluar el riesgo de control para las aserciones individuales

Evaluar las debilidades identificadas en los sistemas

EVALUACIÓN DE LAS DEBILIDADES

Representan deficiencias en los sistemas de

control de la compañía que permiten que ocurran errores o irregularidades

LA EVALUACIÓN DE LAS DEBILIDADES IMPLICA

La posible existencia de otros controles que compensan la debilidad

El impacto de las debilidades sobre la conveniencia de conveniencia de confiar en los controles clave

El alcance del error que pasaría inadvertido como resultado de esta debilidad

PROCEDIMIENTOS DE AUDITORÍA

Indagaciones y manifestaciones del personal de la compañía

Observación

Procedimientos de diagnóstico

Actualizaciones de sistemas

Técnicas de datos de prueba

Pruebas detalladas de transacciones y saldos

Caso de estudio No 1

La compañía Colombiana S.A, se dedica a la exploración de yacimientospetrolíferos ubicados en las cuencas marinas. Para el desarrollo de susactividades cuenta con un stock de materiales (principalmente tubos deacero con y sin costura) que se utilizan en las etapas de perforación.

La experiencia como auditores de la sociedad indica que históricamentelos montos invertidos en el stock de materiales son de significativos conrespecto al total del activo.

Por otra parte la industria del petróleo a nivel mundial está afectada porcambios significativos en el precio del producto, que afectan los preciosde todos los insumos y materiales empleados en la actividad, originadosen situaciones económicas y/o políticas.

Los materiales cuyo número alcanza aproximadamente a los 17.000items, se encuentran almacenados en diversos depósitos ubicados en lacosta sur del país. Como resultado de los inventarios físicos practicadospor el personal de auditoría interna dos años atrás, se detectaronfaltantes de materiales significativos.

Factores de riesgo Clasificación del Riesgo Afirmación afectada

Caso de estudio No 2.

La compañía Colombiana S.A. elabora azúcar a partir de las cañas compradas a

los productores cañeros. Debido a la difícil situación económica por la que

atraviesa, ha decidido financiar sus compras de caña a través de pago en especie,

es decir paga 1.000 toneladas de caña con 501 toneladas de azúcar.

Su conocimiento de la industria le permite saber que el precio del azúcar está

muy influenciado por problemas políticos y económicos regionales.

La sociedad emplea el criterio de valuar a reposición sus existencias de productos

terminados.

Adicionalmente usted sabe que la sociedad no efectúa inventarios físicos de sus

existencias de productos terminados. En los años anteriores se han practicado

recuentos físicos por parte del equipo de auditoría, en los cuales se detectaron

algunos problemas de control de documentación de despacho.

Factores de riesgo Clasificación del Riesgo Afirmación afectada

Caso de estudio No 3.

La compañía Colombiana S.A. está atravesando una grave crisis deventas debido a la recesión que afecta a la industria en general. Losinventarios de producto terminado superan las existenciaspresupuestadas, ya que por problemas gremiales no se pudo venderla producción.

Por otra parte, el inventario de insumos utilizados en la producción,alrededor de 5.000 artículos distintos, se encuentra por debajo de loslímites normales, ya que se produjeron demoras en las entregas porparte del proveedor.

En el año anterior la gerencia de la compañía Colombiana S.A.,decidió reducir las actividades de la planta industrial No 2, ubicadaen el interior del país, allí actualmente sólo se produce uno de los trestipos de baterías que se fabricaba normalmente.

Factores de riesgo Clasificación del Riesgo Afirmación afectada

SOLUCIÓN SUGERIDA EJERCICIO NO 1

Factores de riesgo

Clasificación

del riesgo

Afirmació

n

afectada Componente

Montos significativos Inherente

Veracidad

Valuación Existencias

Fluctuaciones

significativas en los

precios de los

materiales. Inherente

Veracidad

valuación Existencias

Número de items

significativo Inherente

Existe,

Veracidad

valuación Existencias

SOLUCIÓN SUGERIDA

Factores de

riesgo

Clasificación

del riesgo

Afirmación

afectada Componente

Seguridad

física

inadecuada Control Existe Existencias

Procedimientos

para la toma de

inventarios

físicos

inadecuados Control Existe Existencias

Ajustes

significativos

por faltantes Control Existe Existencias

DOCUMENTO DE LA EVUALUACIÓN DEL CONTROL INTERNO

El auditor debe preparar y mantener

los papeles de trabajo, como

evidencia del trabajo realizado

CONCLUSIONES SOBRE LA EVALUACIÓN

DEL CONTROL INTERNO

El auditor emitirá sus conclusiones acerca de los

hallazgos obtenidos en el trabajo de auditoría a través de un

informe

LOS INFORMES PUEDEN SER:

Sobre recomendaciones y/o irregularidades

Sobre la evaluación del sistema de control interno