TIPOS SOCIETARIOS ORGANISMOS DE CONTRALOR Impuestos en... · TIPOS SOCIETARIOS ORGANISMOS DE ......

107

TIPOS SOCIETARIOS ORGANISMOS DE CONTRALOR Norma A. Lopez Montt y Cía. S.A. Santiago de Chile, Noviembre 2017

Transcript of TIPOS SOCIETARIOS ORGANISMOS DE CONTRALOR Impuestos en... · TIPOS SOCIETARIOS ORGANISMOS DE ......

TIPOS SOCIETARIOS

ORGANISMOS DE CONTRALOR

Norma A. Lopez Montt y Cía. S.A.

Santiago de Chile, Noviembre 2017

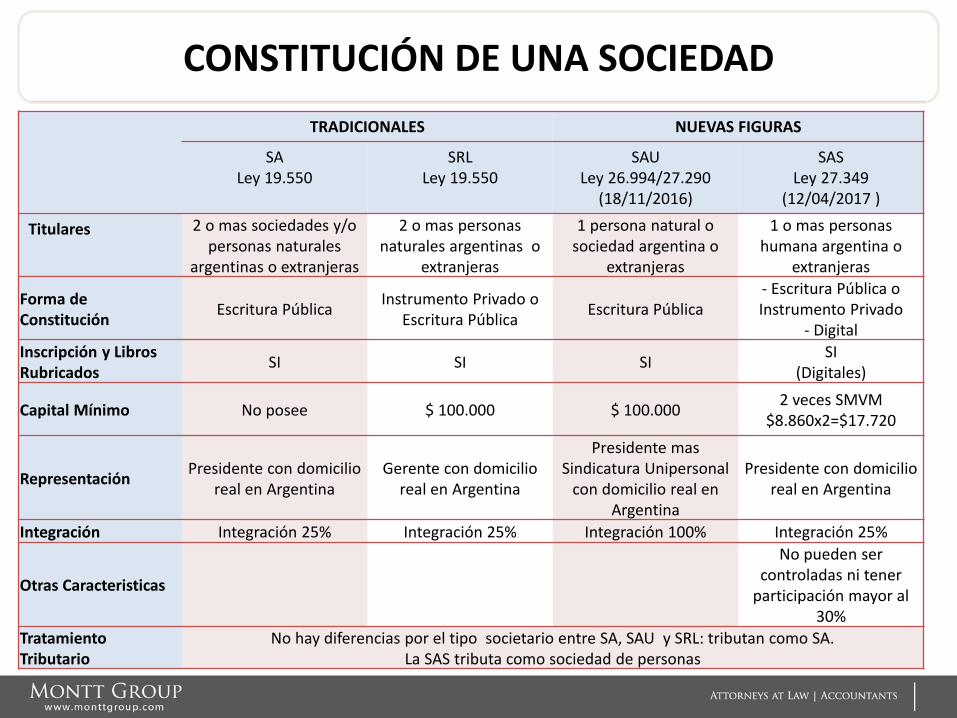

CONSTITUCIÓN DE UNA SOCIEDAD

TRADICIONALES NUEVAS FIGURAS

SA Ley 19.550

SRL Ley 19.550

SAU Ley 26.994/27.290

(18/11/2016)

SAS Ley 27.349

(12/04/2017 )

Titulares 2 o mas sociedades y/o personas naturales

argentinas o extranjeras

2 o mas personas naturales argentinas o

extranjeras

1 persona natural o sociedad argentina o

extranjeras

1 o mas personas humana argentina o

extranjeras

Forma de Constitución

Escritura Pública Instrumento Privado o

Escritura Pública Escritura Pública

- Escritura Pública o Instrumento Privado

- Digital

Inscripción y Libros Rubricados

SI SI SI SI

(Digitales)

Capital Mínimo No posee $ 100.000 $ 100.000 2 veces SMVM

$8.860x2=$17.720

Representación Presidente con domicilio

real en Argentina Gerente con domicilio

real en Argentina

Presidente mas Sindicatura Unipersonal

con domicilio real en Argentina

Presidente con domicilio real en Argentina

Integración Integración 25% Integración 25% Integración 100% Integración 25%

Otras Caracteristicas

No pueden ser controladas ni tener

participación mayor al 30%

Tratamiento Tributario

No hay diferencias por el tipo societario entre SA, SAU y SRL: tributan como SA. La SAS tributa como sociedad de personas

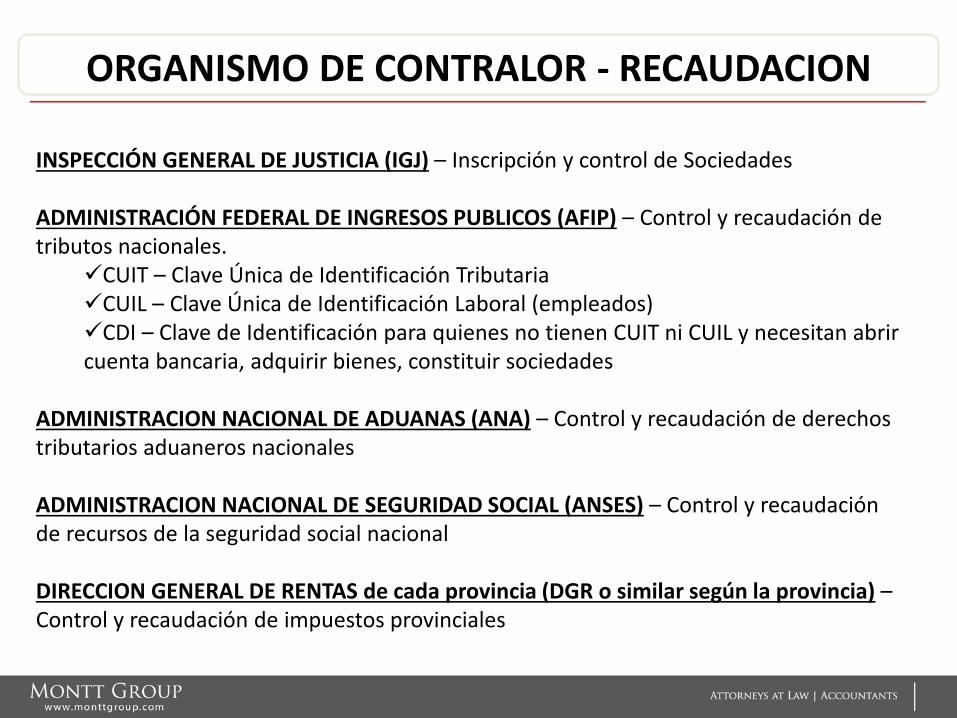

ORGANISMO DE CONTRALOR - RECAUDACION

INSPECCIÓN GENERAL DE JUSTICIA (IGJ) – Inscripción y control de Sociedades ADMINISTRACIÓN FEDERAL DE INGRESOS PUBLICOS (AFIP) – Control y recaudación de tributos nacionales.

CUIT – Clave Única de Identificación Tributaria CUIL – Clave Única de Identificación Laboral (empleados) CDI – Clave de Identificación para quienes no tienen CUIT ni CUIL y necesitan abrir cuenta bancaria, adquirir bienes, constituir sociedades

ADMINISTRACION NACIONAL DE ADUANAS (ANA) – Control y recaudación de derechos tributarios aduaneros nacionales ADMINISTRACION NACIONAL DE SEGURIDAD SOCIAL (ANSES) – Control y recaudación de recursos de la seguridad social nacional DIRECCION GENERAL DE RENTAS de cada provincia (DGR o similar según la provincia) – Control y recaudación de impuestos provinciales

TRIBUTACION PARA EMPRESAS

EN ARGENTINA.

PANORAMA INTEGRAL

Norma A. Lopez Montt y Cía. S.A.

Santiago de Chile, Noviembre 2017

4

IMPUESTO A LAS GANANCIAS PARA

SOCIEDADES (NO SAS)

• Rentas de Tercera Categoría

• Aplica teoría del Balance (criterio devengado) y Renta Mundial (los residentes tributan sobre rentas locales y extranjeras)

• Son residentes, las empresas que:

sean Sociedades de la Ley 19550 inscriptas en Argentina

sean explotaciones unipersonales que pertenezcan a residentes en el país

• Sobre Balance Contable Histórico se practican los ajustes técnicos para obtener el Balance y Resultado Impositivo

• Tasa de Impuesto: 35%

5

6

AJUSTES TECNICOS

en el Impuesto a las

Ganancias

7

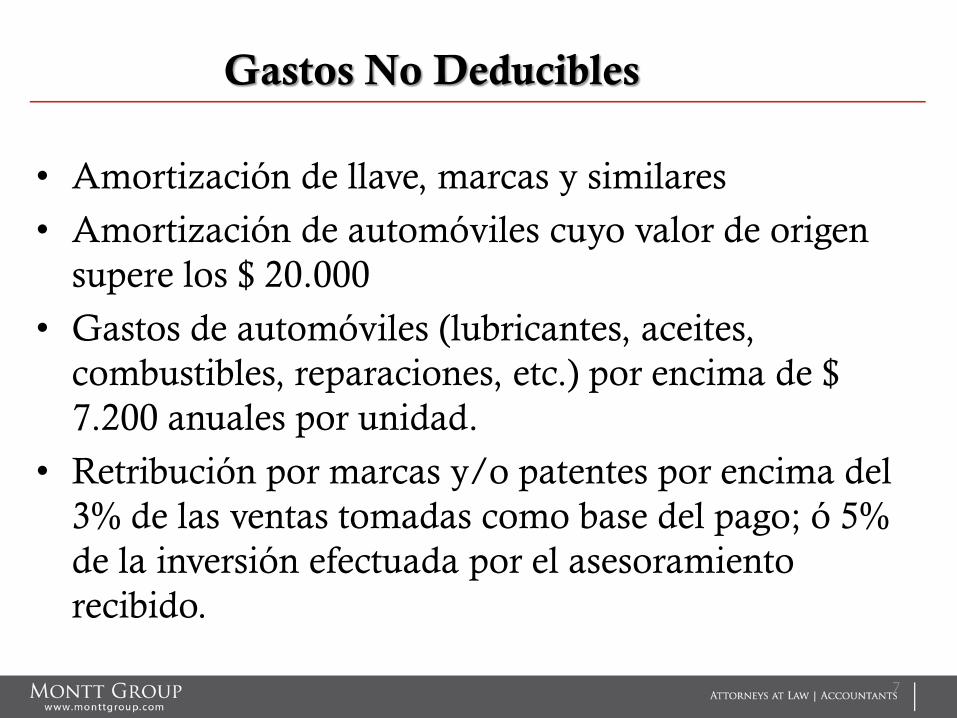

Gastos No Deducibles

• Amortización de llave, marcas y similares

• Amortización de automóviles cuyo valor de origen

supere los $ 20.000

• Gastos de automóviles (lubricantes, aceites,

combustibles, reparaciones, etc.) por encima de $

7.200 anuales por unidad.

• Retribución por marcas y/o patentes por encima del

3% de las ventas tomadas como base del pago; ó 5%

de la inversión efectuada por el asesoramiento

recibido.

8

Gastos No Deducibles

• Gastos de representación por encima del 1,5% de los sueldos

ordinarios pagados en el ejercicio

• Excedente de Honorarios de Directorio por encima del límite

del 25% de la utilidad contable o $ 12.500 por director, el

mayor de las cifras, siempre que resulten aprobados por

Asamblea y asignados individualmente antes del vencimiento

de la Declaración Jurada.

• Donaciones por encima del 5% de la ganancia neta siempre

que se cumplan los requisitos en la donación y en la entidad

beneficiaria

• Gastos sujetos a retención de Impuesto a las Ganancias, por

los que se omitió retener.

9

Gastos No Deducibles

• Pagos a Beneficiarios del Exterior sobre los cuales se omitió

retener.

• Límite a la deducción de gastos respaldados por comprobantes

tipo C emitidos por contribuyentes Monotributistas.

• Gastos de Organización: opción de deducir en el primer

ejercicio o amortizar en 5 años

• Deudores incobrables, si no se cumplen ciertos índices de

incobrabilidad previstos en el Decreto Reglamentario (concurso

preventivo, quiebra del deudor, iniciación de acción de cobro,

paralización de operaciones del deudor, prescripción) y por

operaciones comerciales. Para incobrables de monto menores a

$ 1500 no aplican los índices.

Ingresos No Gravados

• Dividendos percibidos NO computables

• Conceptos exentos por leyes específicas

•23-9-13: Nuevos Hechos Imponibles Ley 26.983-

Dividendos y distribución de utilidades (SA y SRL) con un

10%-DEROGADO DESDE JULIO 2016

Resultado por compra venta de bienes muebles amortizables,

acciones, bonos y demás títulos valores que NO coticen en

Bolsa con un 15%, cualquiera sea el domicilio del beneficiario

10

Otros Aspectos

• Pagos a Beneficiarios del Exterior: aplica principio de la

territorialidad, son ganancias de fuente argentina las

provenientes de bienes situados o utilizados

económicamente en el país, así como la realización de

actividad en el territorio susceptible de generar beneficios.

Aplica tasa del 35% sobre presunciones legales, según

Anexo I

• Ciertas rentas de fuente argentina para beneficiarios del

exterior tiene un tratamiento especifico (agencias

noticiosas, transporte internacional, seguros, películas

cinematográficas, sucursales y filiales de empresas

extranjeras, y asesoramiento).

11

12

– Operaciones entre empresas vinculadas (concepto muy amplio)

– Con Países de baja o nula tributación (listado de AFIP)

– APLICACIÓN DE NORMAS Y PAUTAS DE LA OCDE

– Presentación de DDJJ informando importaciones o exportaciones

– Presentación Informe con firma Profesional

PRECIOS DE TRANSFERENCIA

QUEBRANTOS IMPOSITIVOS

• Trasladables a los siguientes 5 ejercicios comerciales. No

se ajustan por inflación.

• Los quebrantos de fuente extranjera sólo pueden

imputarse a ganancias de fuente extranjera

• Los quebrantos por operaciones de venta de acciones o

participaciones sociales son Quebrantos Específicos y

solo pueden imputarse a ganancias generadas por ese

tipo de operaciones

13

14

LIQUIDACION DEL IMPUESTO

GANANCIAS

• El impuesto se liquida por declaración jurada anual. Contra

el impuesto liquidado se imputan las retenciones sufridas en

el mercado local, el tax credit por renta de fuente extranjera y

los anticipos mensuales. También en el caso de importación

de bienes, la Aduana percibe entre un 6% (importación de

bienes) y un 11% (consumo del importador). En base al

impuesto determinado en un ejercicio, se ingresan once

anticipos mensuales a cuenta del impuesto del ejercicio

siguiente.

SAS: IMPUESTO A LAS GANANCIAS

• Tributan como Sociedad de Personas:

El Resultado se asigna y atribuye a los accionistas. Idem para retenciones.

Los accionistas personas humanas argentinas, liquidaran el impuesto según escala progresiva del 5% al 35%, acumulando con restantes ganancias

Los accionistas no residentes: la sociedad retendrá el 35% sobre ganancia retirada o distribuída

Aun faltan regulaciones y aclaraciones de índole tributaria

15

16

IMPUESTO A LA GANANCIA

MINIMA PRESUNTA (IGMP)

• Grava el 1% del Activo en el país y en el exterior

perteneciente a sujetos del impuesto, valuado

impositivamente.

• DEROGADO DESDE 1-1-2019

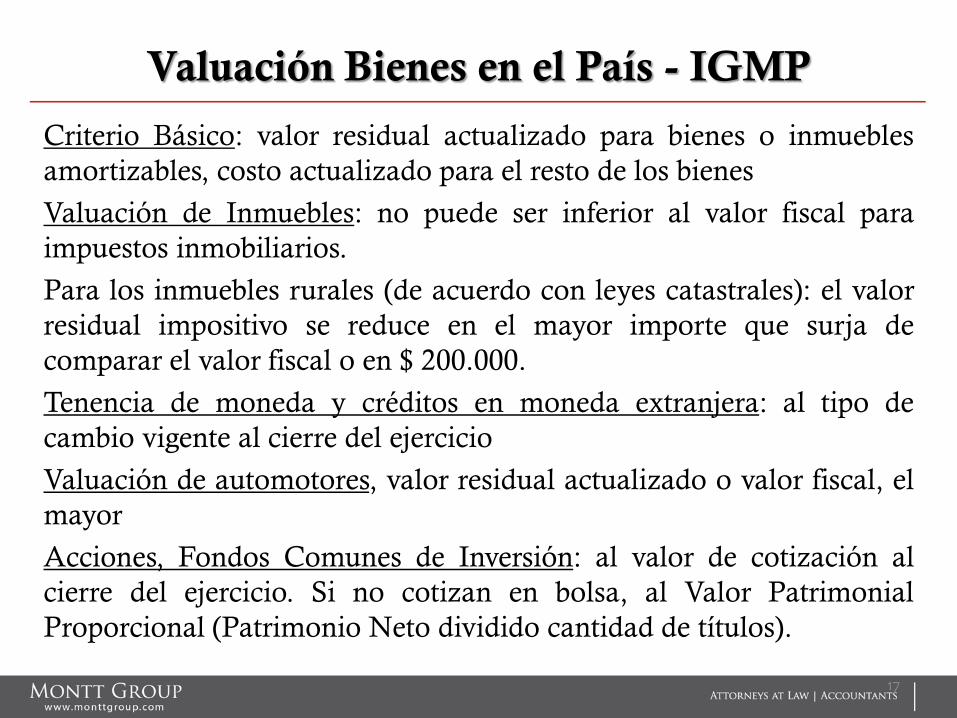

Valuación Bienes en el País - IGMP

Criterio Básico: valor residual actualizado para bienes o inmuebles

amortizables, costo actualizado para el resto de los bienes

Valuación de Inmuebles: no puede ser inferior al valor fiscal para

impuestos inmobiliarios.

Para los inmuebles rurales (de acuerdo con leyes catastrales): el valor

residual impositivo se reduce en el mayor importe que surja de

comparar el valor fiscal o en $ 200.000.

Tenencia de moneda y créditos en moneda extranjera: al tipo de

cambio vigente al cierre del ejercicio

Valuación de automotores, valor residual actualizado o valor fiscal, el

mayor

Acciones, Fondos Comunes de Inversión: al valor de cotización al

cierre del ejercicio. Si no cotizan en bolsa, al Valor Patrimonial

Proporcional (Patrimonio Neto dividido cantidad de títulos).

17

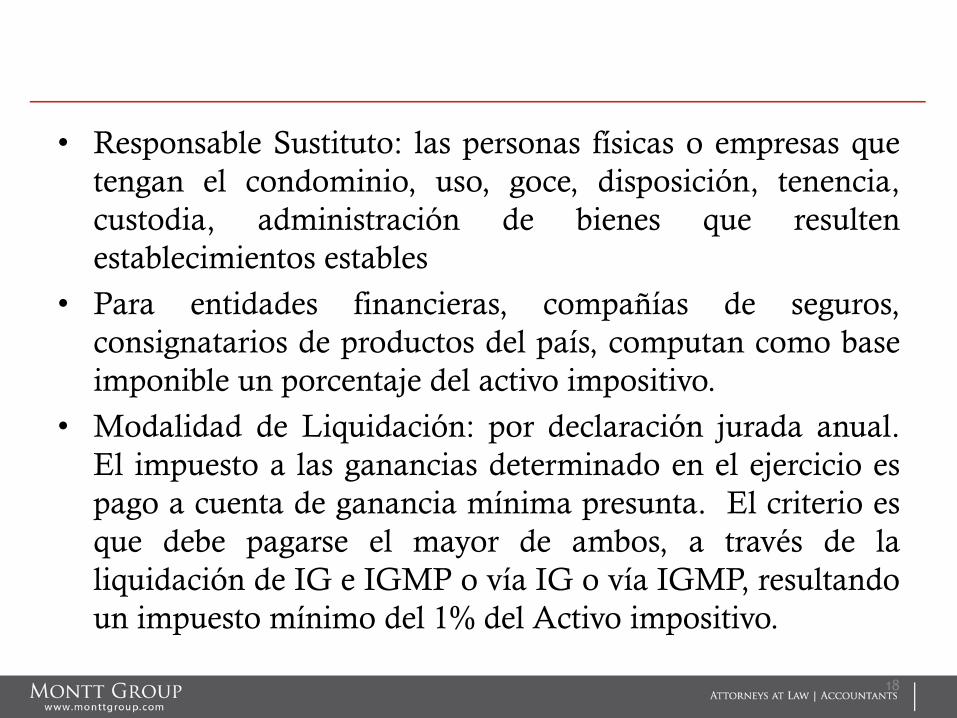

• Responsable Sustituto: las personas físicas o empresas que

tengan el condominio, uso, goce, disposición, tenencia,

custodia, administración de bienes que resulten

establecimientos estables

• Para entidades financieras, compañías de seguros,

consignatarios de productos del país, computan como base

imponible un porcentaje del activo impositivo.

• Modalidad de Liquidación: por declaración jurada anual.

El impuesto a las ganancias determinado en el ejercicio es

pago a cuenta de ganancia mínima presunta. El criterio es

que debe pagarse el mayor de ambos, a través de la

liquidación de IG e IGMP o vía IG o vía IGMP, resultando

un impuesto mínimo del 1% del Activo impositivo.

18

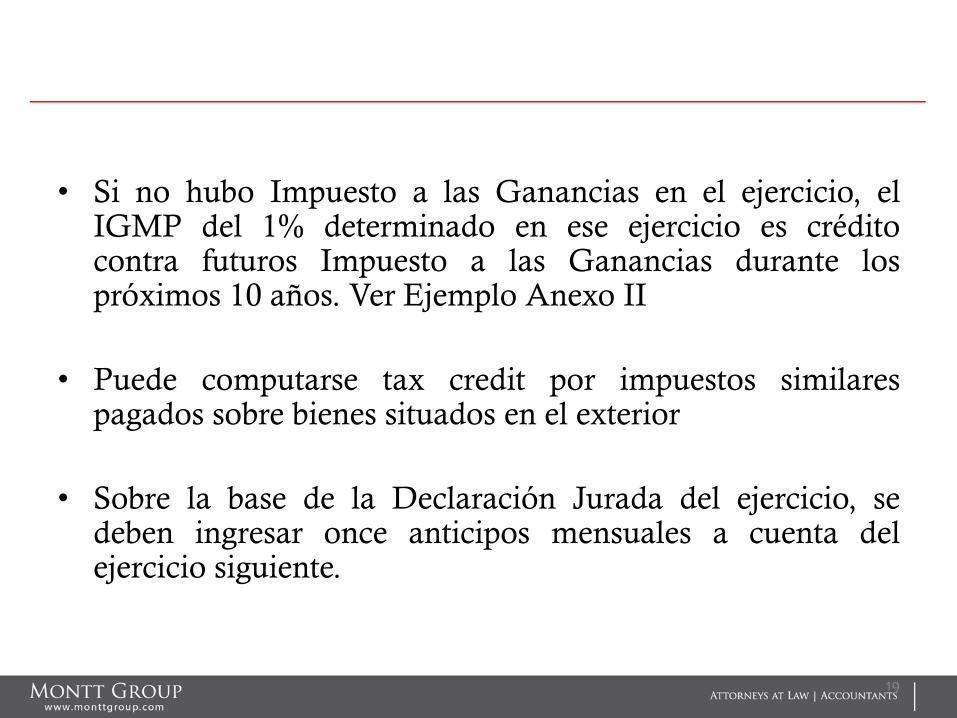

• Si no hubo Impuesto a las Ganancias en el ejercicio, el IGMP del 1% determinado en ese ejercicio es crédito contra futuros Impuesto a las Ganancias durante los próximos 10 años. Ver Ejemplo Anexo II

• Puede computarse tax credit por impuestos similares pagados sobre bienes situados en el exterior

• Sobre la base de la Declaración Jurada del ejercicio, se deben ingresar once anticipos mensuales a cuenta del ejercicio siguiente.

19

20

IMPUESTO SOBRE LOS

BIENES PERSONALES

Participaciones Societarias

21

• La Sociedades (Anónimas, SRL., de Hecho, todas) ingresan el equivalente al 0.25% del Patrimonio Neto anualmente. Hasta ejercicio 2015 la tasa era 0,50%. Se deroga desde 1-1-2019

• Este impuesto ingresado es un crédito que tiene la empresa contra los accionistas. En caso de no recuperarlo, no es un gasto deducible.

• Se ingresa vía declaración jurada anual.

• Si el patrimonio neto es negativo, no corresponde ingresar el tributo.

•Las SAS no tributan este impuesto (no están incluídas en Ley 19,550)

22

CONVENIOS DE DOBLE IMPOSICIÓN

• Argentina firmó Convenios respecto de la renta con Suecia,

Australia, Brasil, México.

• En relación a la renta y al patrimonio hay Convenios firmados

con Alemania, Bolivia, Francia, Austria (DENUNCIADO),

Italia, Chile , España, Canadá , Finlandia, Gran Bretaña,

Bélgica, Dinamarca, Países Bajos, Noruega, Rusia.

• Argentina firmó con Uruguay tratado para intercambio de

información

• Argentina firmó con varios países, intercambio de

información fiscal ( Cooperadores a los fines de Transparencia

Fiscal)

23

IMPUESTO AL VALOR AGREGADO

IVA

• Es un impuesto generalizado que grava las ventas de cosas

muebles, las prestaciones de servicio, la importación de cosas

muebles, las locaciones de obra y las obras sobre inmuebles

ajeno (empresas constructoras) o sobre inmueble propio.

• Tasa general 21%

• Tasa diferencial para actividad agropecuaria, obras y

servicios destinados a vivienda única, ciertos bienes

identificados en el Nomenclador de Aduanas, al 10.5% .

• Liquidación mensual sobre la base de declaración jurada del

contribuyente y por diferencia entre iva ventas e iva compras.

24

IMPUESTO AL VALOR AGREGADO

• Ciertos sujetos son designados agentes de retención y deberán

retener el 50% del impuesto si se trata de operaciones de

venta de cosas muebles. La retención aumenta al 80% si se

trata de prestaciones de servicio. Estas retenciones pueden

generar saldo a favor del contribuyentes, que son de libre

disponibilidad y habilitan a solicitar la exclusión del régimen.

• Las exportaciones de bienes y de servicios está gravadas a

tasa cero, esto permite que se pueda recuperar el crédito fiscal

vinculado a dichas exportaciones.

25

IMPUESTO AL VALOR AGREGADO

• En el caso de importaciones de servicio, el importador debe pagar el 21% del valor del servicio, pasando a formar este impuesto parte del crédito fiscal asimilable al de las compras locales o de importación de bienes a través de la Aduana.

• La AFIP estableció varios mecanismos de pagos a cuenta, que además de las retenciones mencionadas precedentemente: percepciones por ventas en internet, retenciones por servicios de limpieza y vigilancia, percepción en Aduana, actividad agropecuaria

26

FACTURACIÓN Y REGISTRACIÓN

• La AFIP ha centrado gran parte de su actividad fiscalizadora

en el control del contribuyente a través de su facturación.

• El proceso se inició con el control de facturas emitidas, que

se clasifican según quien sea el emisor, el receptor y el tipo de

operación en tipo A, B, C ,M y E.

• Incluso si no se llega a acreditar solvencia patrimonial se

autoriza temporariamente a emitir comprobantes tipo M.

27

FACTURACIÓN Y REGISTRACIÓN

• El control también abarca la regulación para las imprentas,

autoimpresores, la registración electrónica en la web de AFIP

de las operaciones de ventas y compras (no cumplido en

general por dificultades en la seguridad informática).

• En los últimos años la AFIP se lanzo a un proyecto de

control de la facturación de las empresas en tiempo real a

través de la Factura Electrónica, cuya aplicación obligatorio

ahora se está expandiendo a varios sujetos y sectores de la

economía y contribuyentes.

28

FACTURACIÓN Y REGISTRACIÓN

• El régimen consiste en pedir a la AFIP el Código de

Autorización Electrónica mediante el envío de los datos de la

factura a emitir. Como respuesta y luego de un control que

hace AFIP envía el CAE por medio de internet y ese CAE es

el que autoriza a emitir la factura virtual. No es necesario

imprimir el comprobante.

• La idea es ir a una ampliación y utilización de internet para el

control on line del IVA y la digitalización de documentos

comerciales para potenciar la base de datos

29

IMPUESTOS PROVINCIALES

30

IMPUESTO SOBRE LOS INGRESOS BRUTOS

• Cada provincia a través de su Código Fiscal fija los hechos imponibles, contribuyentes, alícuotas, exenciones.

• Este impuesto grava con un porcentaje las ventas netas efectuadas por los contribuyentes (empresas o personas físicas)

• No depende de si las ventas son cobradas, o los costos vinculados a ellas. La tasa se aplica “sobre los ingresos brutos” del contribuyente.

• Para ciertas actividades se liquida por diferencia entre precio de venta y compra (venta de combustibles líquidos) o sobre ciertos conceptos (comisiones agencias de publicidad, comisiones para consignatarios).

31

IMPUESTO SOBRE LOS INGRESOS BRUTOS

Cada provincia establece sus alícuotas, pero en general

dependiendo de la actividad son:

• Actividad Industrial: 1,5% o exento si la industria está

radicada en la provincia

• Actividad Comercial, Servicios: 3%

• Actividad Primaria: 1% o exento si así lo dispone el Código

Fiscal

• Actividades Especiales: según la provincia ciertas actividades

tiene alícuotas especiales (por ejemplo comisiones 6% en

Ciudad de Buenos Aires, 8% en Provincia de Buenos Aires)

32

IMPUESTO SOBRE LOS INGRESOS BRUTOS

• Se puede liquidar bajo el régimen de Contribuyente Directo

o de Convenio Multilateral

• Contribuyente Directo: son las empresas que solo desarrollan

actividad solamente dentro de una provincia. Generan

ingresos y gastos solamente en esa provincia.

• Contribuyente de Convenio Multilateral: es aplicable a

contribuyentes que generan ingresos y/o gastos en una o más

provincias. En función de ingresos y gastos se establecen

coeficientes unificados que permiten distribuir los ingresos

brutos gravados entre las distintas provincias en las cuales

tiene actividad.

33

IMPUESTO SOBRE LOS INGRESOS BRUTOS

• Las Provincias han imitado la metodología de la AFIP y

prácticamente todas (son 24 en total) han creado sus propios

regímenes de retención de Ingresos Brutos en el pago a los

proveedores y de percepción en las facturas emitidas: hay

regímenes de percepción en Aduana, retenciones por pago a

proveedores, percepciones en facturas emitidas por

proveedores, percepción sobre acreditaciones bancarias.

• Esta situación genera saldos a favor que son difíciles de

recuperar y que no pueden ser compensados entre provincias.

También en casos, los códigos fiscales preveen la posibilidad

de obtener certificados de no retención /percepción.

34

IMPUESTO DE SELLOS

• Es un impuesto que grava los instrumentos en los que se

perfeccionan operaciones de tipo económico (venta de

inmuebles, constitución de hipotecas, alquileres,

otorgamiento de créditos, contratos comerciales, etc.)

• Cada provincia establece su propia legislación relativa a

hechos imponibles, exenciones, alícuotas, modalidad de

ingreso, etc.

35

IMPUESTO DE SELLOS

• Los contratos entre ausentes o por correspondencia no se encuentran alcanzados, porque no es un impuesto de tipo instrumental. Si no existe el instrumento, no hay impuesto.

• Algunas provincias, principalmente del Sur, pretenden gravar los contratos entre ausentes, basándose en un criterio económico de las operaciones comerciales, en violación al Pacto Fiscal que les prohíbe gravar con este criterio. La Corte Suprema de Justicia abrió la competencia para analizar si es legal esta pretensión. (Es el caso de las provincias con recursos petroleros y gasíferos que pretenden gravar los contratos por correspondencia de las empresas del sector).

36

IMPUESTO DE SELLOS

• En general la alícuota es del 1% al 3% del valor económico del contrato.

• En la Ciudad de Buenos Aires estuvo derogado desde el año 1992 hasta el 31 de Diciembre de 2002. Actualmente grava las operaciones de inmuebles al 3,60%. Para el resto de las operaciones, depende del hecho imponible

• En la Provincia de Buenos Aires se establece la alícuota del 1,2% al 10,5% según el hecho imponible. Resultan gravadas las operaciones sobre inmuebles (3,6%).

37

OTROS ASPECTOS:

OTROS TRIBUTOS,

REGÍMENES SANCIONATORIOS,

REGÍMENES INFORMATIVOS,

FORMALIDADES.

38

IMPUESTO SOBRE DEBITOS Y CREDITOS

BANCARIOS (IDYCB)

• Es el 0,6% por débito y el 0,6% por crédito en cuentas bancarias.

• De la parte del crédito, se puede tomar un 34% como pago a cuenta de Imp. Ganancias y/o Ganancia Mínima Presunta.

• Están exentos los movimientos bancarios del Estado , misiones diplomáticas, acreditaciones y débitos hasta el limite del sueldo o jubilaciones depositadas en las cuentas, depósitos en efectivo, depósito de plazos fijos vencidos, etc.

• Se establecieron beneficios para las MiPYMES en el sentido de recuperar hasta el 100% del impuesto, según actividad y nivel de ingresos

39

FORMALIDADES INSCRIPCIONES AFIP

• Las nuevas sociedades tramitan su CUIT (clave unificada de

identificación tributaria) mediante la presentación del Estatuto

inscripto en la Inspección General de Justicia

• Los nuevos contribuyentes deben solicitar la inscripción mediante

la entrega de datos biométricos de los directores y accionistas en

caso de sociedades.

• Los directores deberán tramitar clave fiscal personal y asociarla a la

empresa, siendo responsables de las presentaciones.

• La inscripción en la Inspección General de Justicia, está vinculada

a la inscripción en la AFIP.

• Sistema automático de cancelación de CUIT por falta de

“actividad” (falta alta impuestos, ddjj en cero, sin empleados, falta

presentación ddjj, etc.)

40

REGÍMENES INFORMATIVOS

• Directores y Accionistas de las Sociedades

• Compras, Importaciones , Locaciones y Prestaciones de Servicios

en caso de contribuyentes con ingresos mayores a ciertos límites.

• Representantes de Empresas del Exterior (deben informar

cuatrimestralmente todas las operaciones económicas en las que

intervengan representante)

• Venta de Inmuebles (COTI)

• Fideicomisos

• Estado de libros contables y societarios

• Operaciones inmobiliarias y locación de inmuebles

• Operaciones de ventas en los primeros 4 cuatrimestres de actividad

• Operaciones Internacionales (Precios de Transferencia)

41

REGÍMENES INFORMATIVOS

• Materiales a Reciclar

• Actividad de Modelaje

• Comisiones sobre Juegos de Azar

• Administradores de ferias y similares

• Escribanos por hipotecas y transferencia de inmuebles

• Transporte de Caudales

• Medicina Prepaga

• Comisionistas de Bolsa y Mercado Abierto

• Comercio de Granos

• Productores de Seguros

• Consumos Relevantes de servicios públicos(agua, luz, gas, telefonía

fija y móvil)

42

REGÍMENES INFORMATIVOS

Los incumplimiento de estas obligaciones informativas son

severamente sancionados, y si se trata de operaciones entre

empresas vinculadas, aun mayor es la multa.

• Ingreso de Fondos Radicados en el Exterior por residentes del país

• Intermediación en compra venta de vehículos usados

• Administradores de countries, clubes de campo • Futbol profesional

• Ventas, Locaciones y Prestaciones (solo los designados)

• Donaciones

• Cooperativas y Mutuales

• Transferencias de bienes muebles registrables

• Operaciones Inmobiliarias

• Colegios y Educación Privada

• Registro de Sujetos Vinculados del País y del Exterior

•ETC

43

REGÍMENES SANCIONATORIOS

– Principalmente consiste en multas graduables por omisión,

evasión, falta de presentación de declaraciones juradas.

– En ciertos casos incluye clausura

– Se agravan cuando se trata de declaraciones juradas

informativas

– Se agravan cuando se trata de omisión como agentes de

percepción, retención

– Ley Penal Tributaria para ciertos casos de evasión

agravada.

– Los incumplimientos de obligaciones de presentar

declaraciones juradas aun cuando no haya impuesto que

ingresar es sancionado por multas

IMPORTACION Y EXPORTACION

Importaciones

• Inscribirse como Importador y Exportador

•Presentar SIMI

•Licencias Automáticas

•Licencias No Automáticas

• Cumplir Presentación Trimestral BCRA Com 3602

• Cumplir Presentación Com BCRA 5264

• Libre Acceso al Mercado Único y Libre de Cambios

•Total libertad para pagos al exterior

44

45

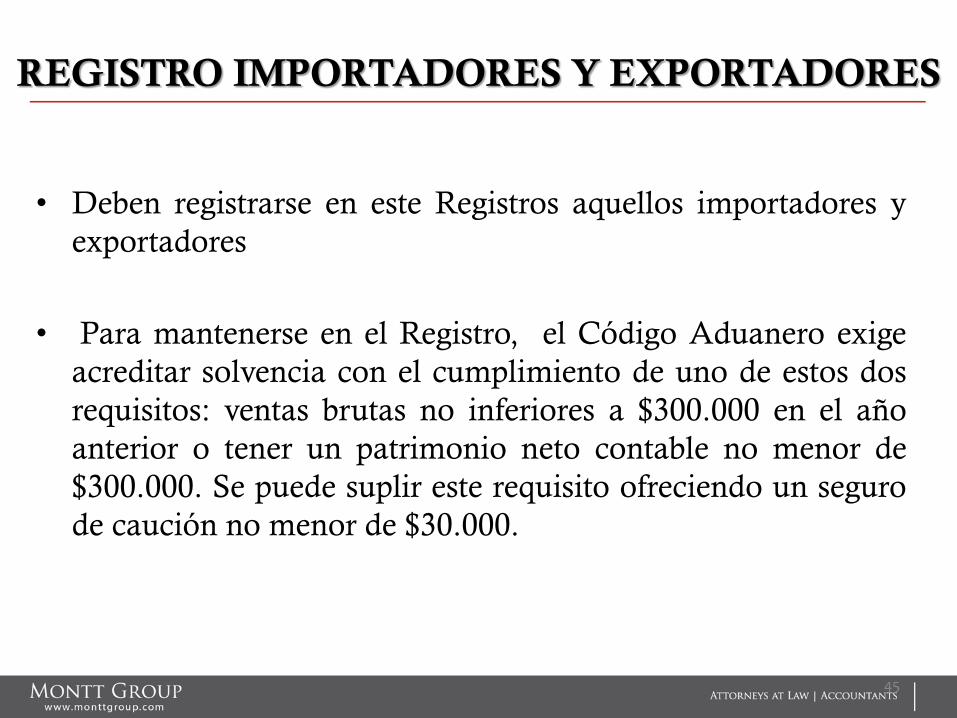

REGISTRO IMPORTADORES Y EXPORTADORES

• Deben registrarse en este Registros aquellos importadores y

exportadores

• Para mantenerse en el Registro, el Código Aduanero exige

acreditar solvencia con el cumplimiento de uno de estos dos

requisitos: ventas brutas no inferiores a $300.000 en el año

anterior o tener un patrimonio neto contable no menor de

$300.000. Se puede suplir este requisito ofreciendo un seguro

de caución no menor de $30.000.

ANEXO I

PAGOS A BENEFICIARIOS DEL

EXTERIOR

RETENCIÓN IMPUESTO A LAS

GANANCIAS

46

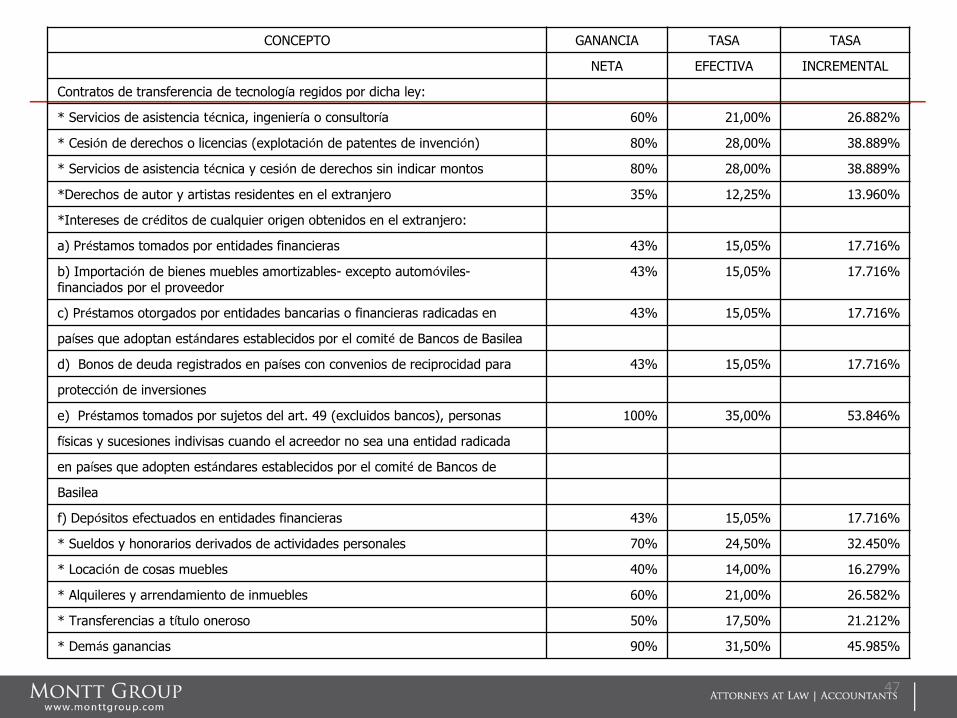

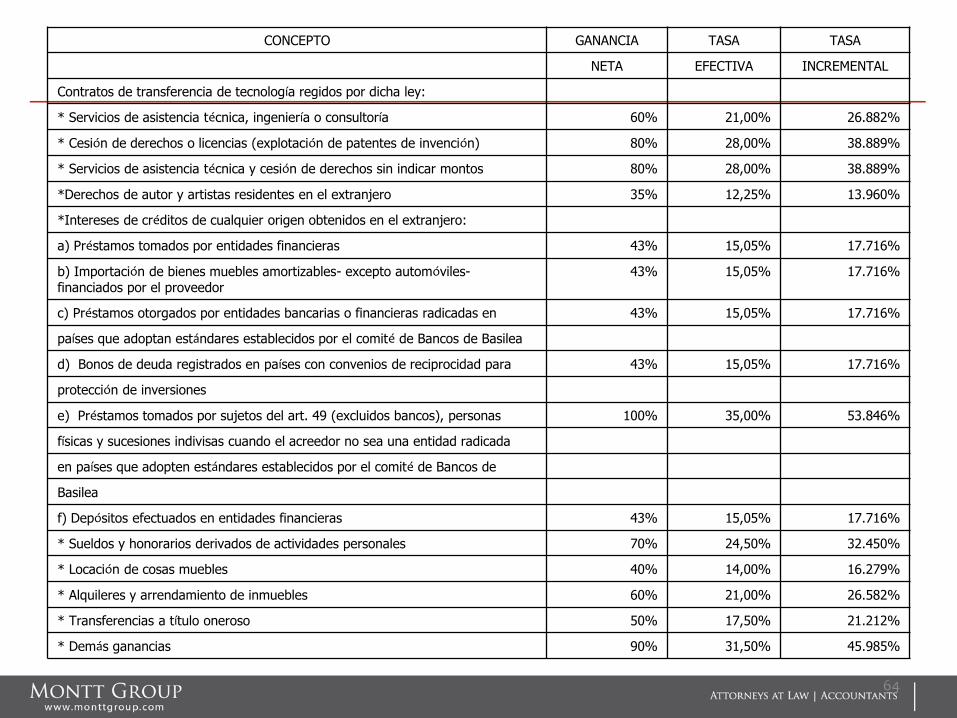

CONCEPTO GANANCIA TASA TASA

NETA EFECTIVA INCREMENTAL

Contratos de transferencia de tecnología regidos por dicha ley:

* Servicios de asistencia técnica, ingeniería o consultoría 60% 21,00% 26.882%

* Cesión de derechos o licencias (explotación de patentes de invención) 80% 28,00% 38.889%

* Servicios de asistencia técnica y cesión de derechos sin indicar montos 80% 28,00% 38.889%

*Derechos de autor y artistas residentes en el extranjero 35% 12,25% 13.960%

*Intereses de créditos de cualquier origen obtenidos en el extranjero:

a) Préstamos tomados por entidades financieras 43% 15,05% 17.716%

b) Importación de bienes muebles amortizables- excepto automóviles- financiados por el proveedor

43% 15,05% 17.716%

c) Préstamos otorgados por entidades bancarias o financieras radicadas en 43% 15,05% 17.716%

países que adoptan estándares establecidos por el comité de Bancos de Basilea

d) Bonos de deuda registrados en países con convenios de reciprocidad para 43% 15,05% 17.716%

protección de inversiones

e) Préstamos tomados por sujetos del art. 49 (excluidos bancos), personas 100% 35,00% 53.846%

físicas y sucesiones indivisas cuando el acreedor no sea una entidad radicada

en países que adopten estándares establecidos por el comité de Bancos de

Basilea

f) Depósitos efectuados en entidades financieras 43% 15,05% 17.716%

* Sueldos y honorarios derivados de actividades personales 70% 24,50% 32.450%

* Locación de cosas muebles 40% 14,00% 16.279%

* Alquileres y arrendamiento de inmuebles 60% 21,00% 26.582%

* Transferencias a título oneroso 50% 17,50% 21.212%

* Demás ganancias 90% 31,50% 45.985%

47

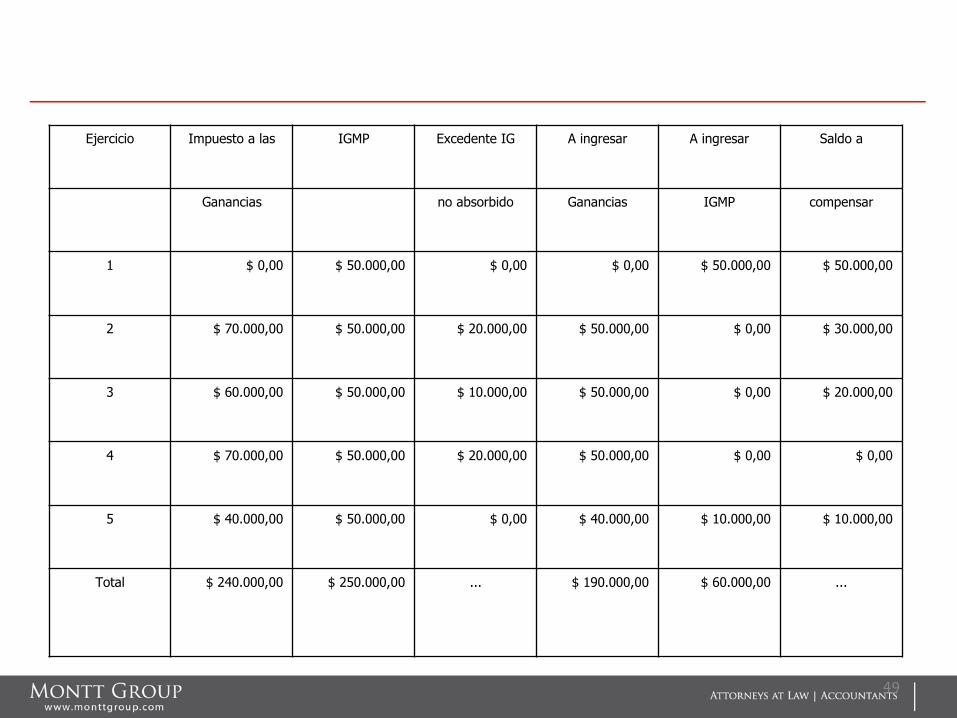

ANEXO II

IMPUESTO GANANCIA MÍNIMA

PRESUNTA.

EJEMPLO DE PAGO A CUENTA

48

Ejercicio Impuesto a las IGMP Excedente IG A ingresar A ingresar Saldo a

Ganancias no absorbido Ganancias IGMP compensar

1 $ 0,00 $ 50.000,00 $ 0,00 $ 0,00 $ 50.000,00 $ 50.000,00

2 $ 70.000,00 $ 50.000,00 $ 20.000,00 $ 50.000,00 $ 0,00 $ 30.000,00

3 $ 60.000,00 $ 50.000,00 $ 10.000,00 $ 50.000,00 $ 0,00 $ 20.000,00

4 $ 70.000,00 $ 50.000,00 $ 20.000,00 $ 50.000,00 $ 0,00 $ 0,00

5 $ 40.000,00 $ 50.000,00 $ 0,00 $ 40.000,00 $ 10.000,00 $ 10.000,00

Total $ 240.000,00 $ 250.000,00 ... $ 190.000,00 $ 60.000,00 ...

49

Retención de Imp. Ganancias por

pagos a Beneficiarios del Exterior

50

Norma A. Lopez Montt y Cía. S.A.

Santiago de Chile, julio 2017

IMPUESTO A LAS GANANCIAS

Criterio de Fuente: principales artículos

Art. 5 : Criterio General

Art. 8 : Importaciones y Exportaciones

Art. 9 : Transporte Internacional

Art. 10: Agencias de Noticias Internacionales

Art. 11: Seguros

Art. 12: Honorarios Recibidos del o en el Exterior

Art. 13: Películas Cinematográficas, Transmisiones de Radio, Televisión, etc.

Art. 93: Presunciones Fijas para Ciertos Tipos de Ganancias

51

Artículo 5 LIG

Criterio General

“En general y sin perjuicio de las disposiciones especiales de los

artículos siguientes, son ganancias de fuente argentina aquellas

que provienen de bienes situados, colocados o utilizados

económicamente en la República, de la realización en el

territorio de la Nación de cualquier acto o actividad susceptible

de producir beneficios, o de hechos ocurridos dentro del límite

de la misma, sin tener en cuenta la nacionalidad, domicilio o

residencia del titular o de las partes que intervengan en las

operaciones, ni el lugar de celebración de los contratos.”

52

“Serán consideradas ganancias de fuente argentina, las remuneraciones o

sueldos de miembros de directorios, consejos u otros organismos -de

empresas o entidades constituidas o domiciliadas en el país – que actúen en

el extranjero.

Asimismo serán considerados de fuente argentina los honorarios u otras

remuneraciones originados por asesoramiento técnico, financiero o de otra

índole prestado desde el exterior.”

Esta asignación de fuente argentina, lleva al art. 93 para determinar el

monto de la retención

Artículo 12 LIG

Honorarios u otras remuneraciones recibidas del o en

el exterior

“Asesoramiento Técnico”

53

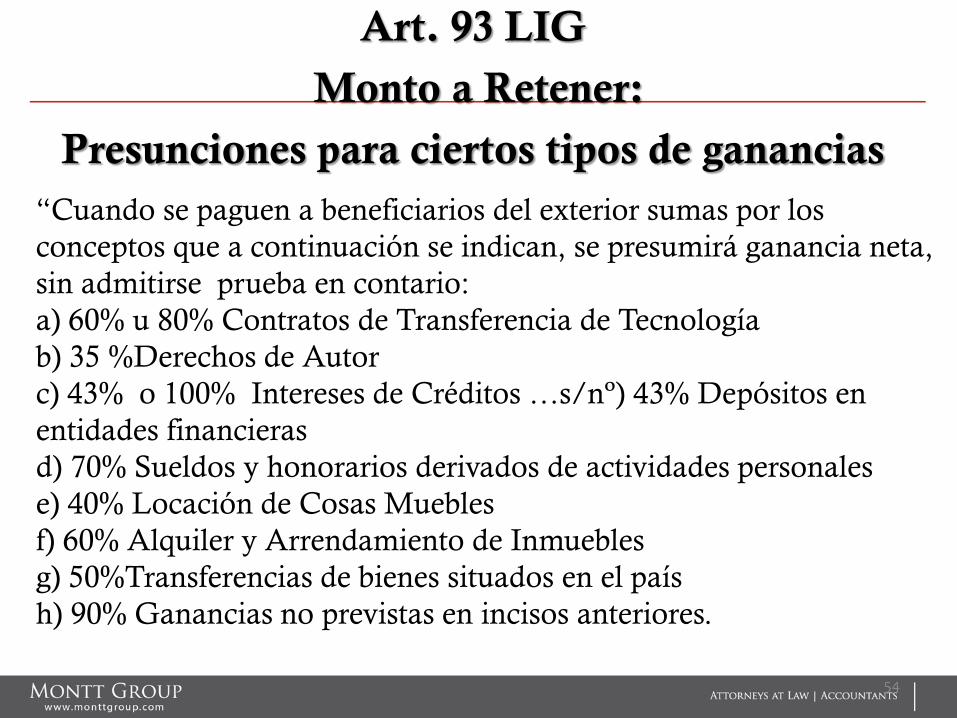

“Cuando se paguen a beneficiarios del exterior sumas por los

conceptos que a continuación se indican, se presumirá ganancia neta,

sin admitirse prueba en contario:

a) 60% u 80% Contratos de Transferencia de Tecnología

b) 35 %Derechos de Autor

c) 43% o 100% Intereses de Créditos …s/nº) 43% Depósitos en

entidades financieras

d) 70% Sueldos y honorarios derivados de actividades personales

e) 40% Locación de Cosas Muebles

f) 60% Alquiler y Arrendamiento de Inmuebles

g) 50%Transferencias de bienes situados en el país

h) 90% Ganancias no previstas en incisos anteriores.

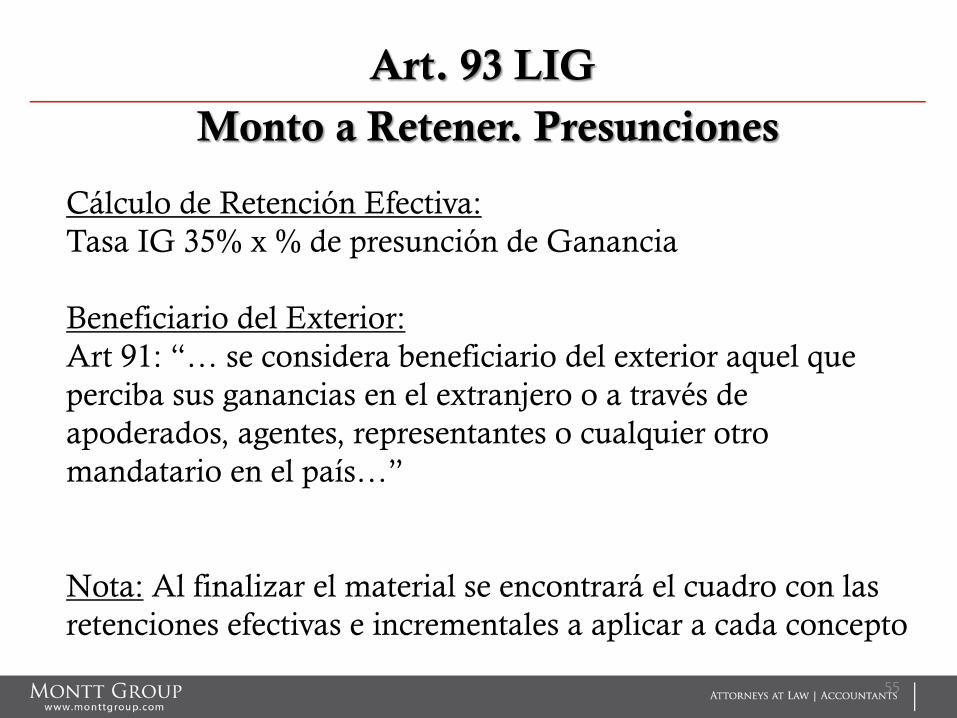

Art. 93 LIG

Monto a Retener:

Presunciones para ciertos tipos de ganancias

54

Cálculo de Retención Efectiva:

Tasa IG 35% x % de presunción de Ganancia

Beneficiario del Exterior:

Art 91: “… se considera beneficiario del exterior aquel que

perciba sus ganancias en el extranjero o a través de

apoderados, agentes, representantes o cualquier otro

mandatario en el país…”

Nota: Al finalizar el material se encontrará el cuadro con las

retenciones efectivas e incrementales a aplicar a cada concepto

Art. 93 LIG

Monto a Retener. Presunciones

55

Contratos que cumplimenten los requisitos de la ley de

transferencia de tecnología:

1) 60% ganancia neta de los importes pagados por asistencia

técnica , ingeniería o consultoría que no fuera obtenible en el

país, siempre que estuviesen debidamente registrados y hubieran

sido efectivamente prestados.

Retención del 21%

Retención con Gross Up 26,582%

2) 80% de los pagos por cesión de derechos o licencias de

patentes de invención no incluidos en 1)

Retención del 28%

Retención con Gross Up 38,889%

Art. 93 inciso a) LIG

56

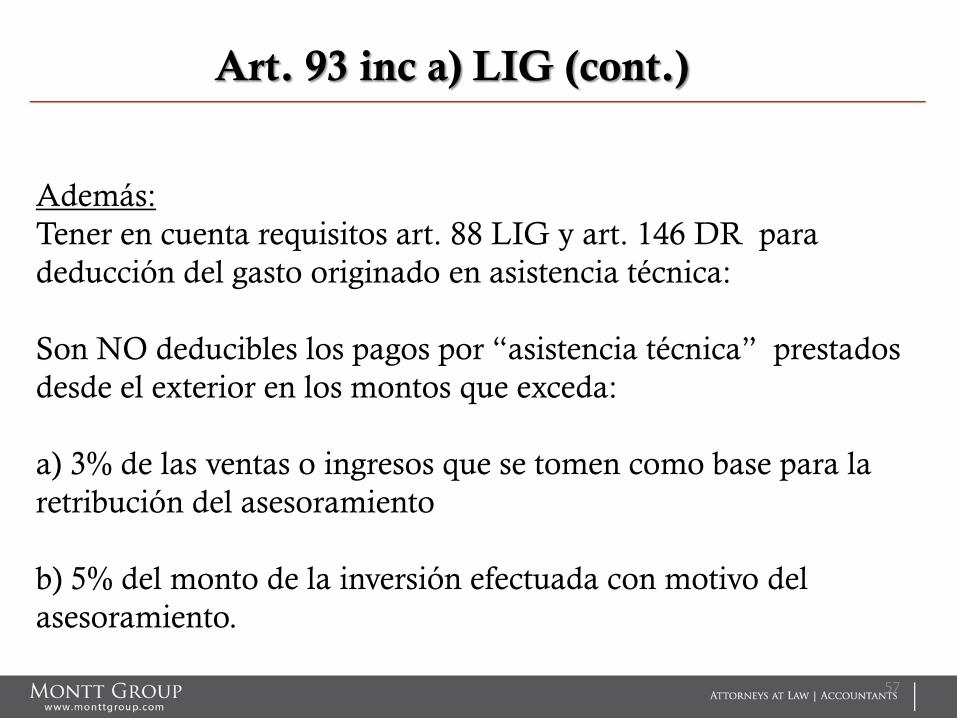

Además:

Tener en cuenta requisitos art. 88 LIG y art. 146 DR para

deducción del gasto originado en asistencia técnica:

Son NO deducibles los pagos por “asistencia técnica” prestados

desde el exterior en los montos que exceda:

a) 3% de las ventas o ingresos que se tomen como base para la

retribución del asesoramiento

b) 5% del monto de la inversión efectuada con motivo del

asesoramiento.

Art. 93 inc a) LIG (cont.)

57

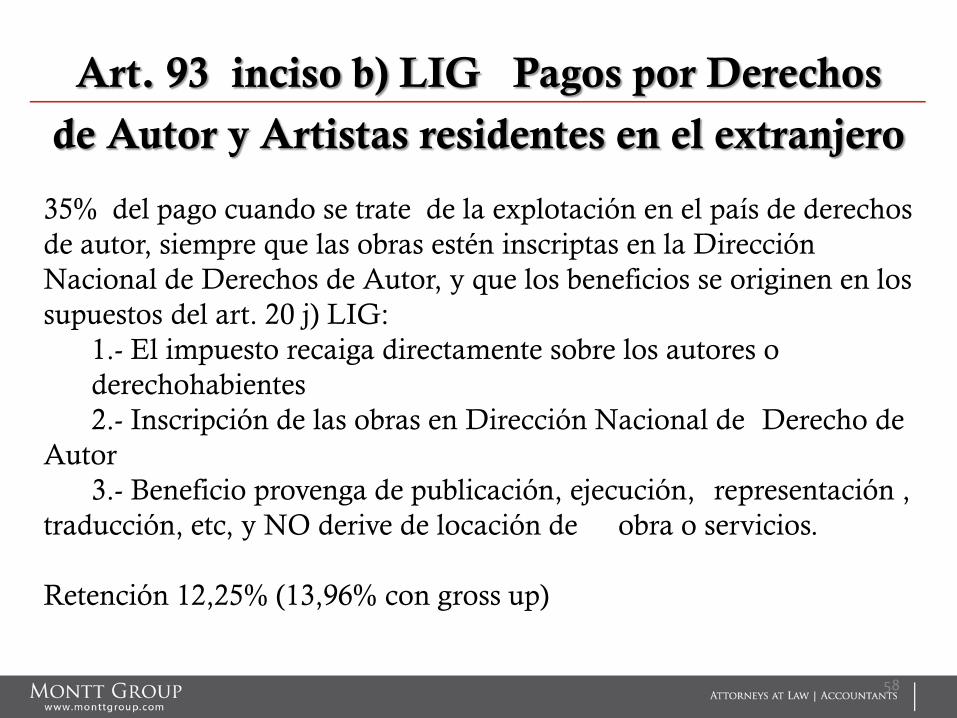

35% del pago cuando se trate de la explotación en el país de derechos

de autor, siempre que las obras estén inscriptas en la Dirección

Nacional de Derechos de Autor, y que los beneficios se originen en los

supuestos del art. 20 j) LIG:

1.- El impuesto recaiga directamente sobre los autores o

derechohabientes

2.- Inscripción de las obras en Dirección Nacional de Derecho de

Autor

3.- Beneficio provenga de publicación, ejecución, representación ,

traducción, etc, y NO derive de locación de obra o servicios.

Retención 12,25% (13,96% con gross up)

Art. 93 inciso b) LIG Pagos por Derechos

de Autor y Artistas residentes en el extranjero

58

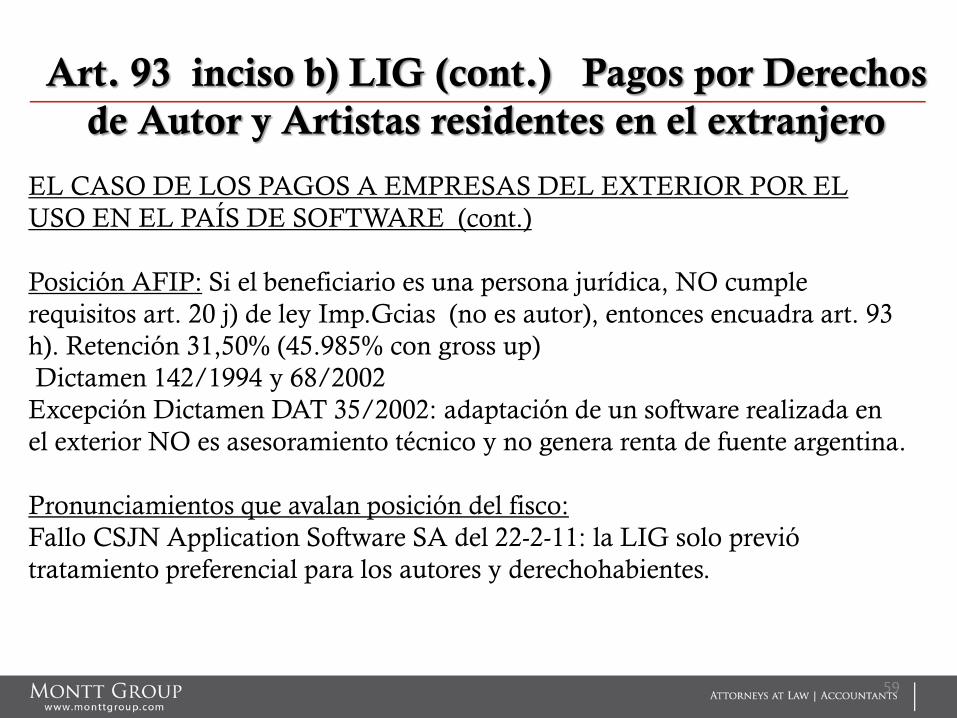

EL CASO DE LOS PAGOS A EMPRESAS DEL EXTERIOR POR EL

USO EN EL PAÍS DE SOFTWARE (cont.)

Posición AFIP: Si el beneficiario es una persona jurídica, NO cumple

requisitos art. 20 j) de ley Imp.Gcias (no es autor), entonces encuadra art. 93

h). Retención 31,50% (45.985% con gross up)

Dictamen 142/1994 y 68/2002

Excepción Dictamen DAT 35/2002: adaptación de un software realizada en

el exterior NO es asesoramiento técnico y no genera renta de fuente argentina.

Pronunciamientos que avalan posición del fisco:

Fallo CSJN Application Software SA del 22-2-11: la LIG solo previó

tratamiento preferencial para los autores y derechohabientes.

Art. 93 inciso b) LIG (cont.) Pagos por Derechos

de Autor y Artistas residentes en el extranjero

59

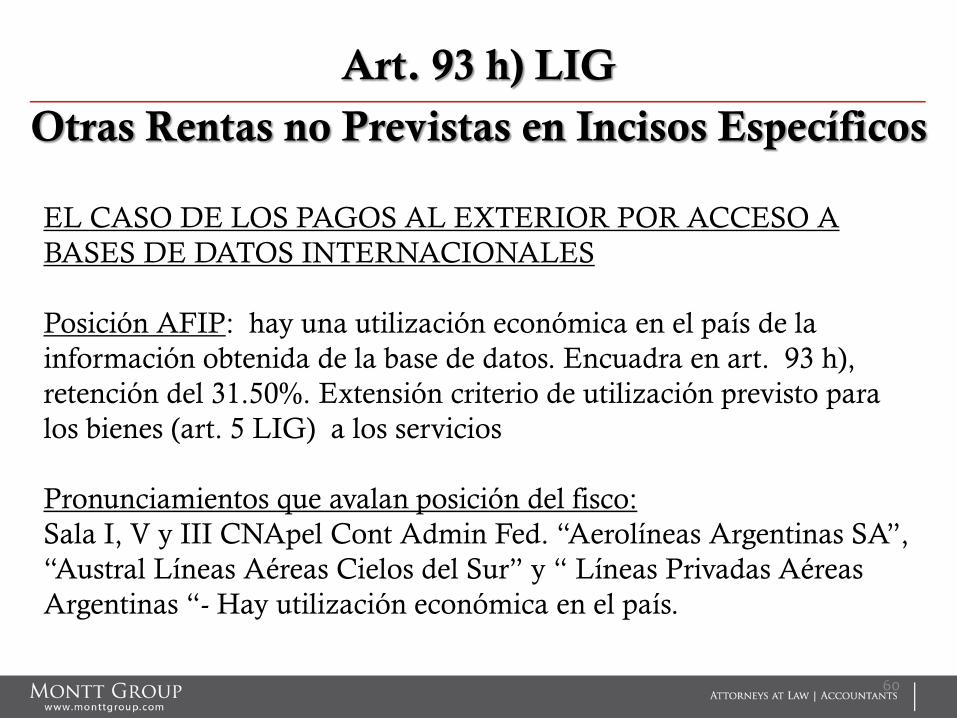

EL CASO DE LOS PAGOS AL EXTERIOR POR ACCESO A

BASES DE DATOS INTERNACIONALES

Posición AFIP: hay una utilización económica en el país de la

información obtenida de la base de datos. Encuadra en art. 93 h),

retención del 31.50%. Extensión criterio de utilización previsto para

los bienes (art. 5 LIG) a los servicios

Pronunciamientos que avalan posición del fisco:

Sala I, V y III CNApel Cont Admin Fed. “Aerolíneas Argentinas SA”,

“Austral Líneas Aéreas Cielos del Sur” y “ Líneas Privadas Aéreas

Argentinas “- Hay utilización económica en el país.

Art. 93 h) LIG

Otras Rentas no Previstas en Incisos Específicos

60

Para decidir cómo proceder, tener en cuenta que la

omisión de actuar como agente de retención es sancionada

con multa de 1 a 5 veces el impuesto omitido (art. 45 Ley

Procedimiento Tributario)

Ley Procedimiento Fiscal - Sanciones

61

Art. 1º : Establecese en todo el territorio de la Nación un

impuesto que se aplicará sobre:

a) las importaciones definitivas de cosas muebles…

d) Las prestaciones comprendidas en el inciso e) del artículo 3,

realizadas en el exterior cuya utilización o explotación efectiva

se lleve a cabo en el país, cuando los prestatarios sean sujetos del

impuesto por otros hechos imponibles y revistan la calidad de

responsables inscriptos.

IMPUESTO AL VALOR AGREGADO

62

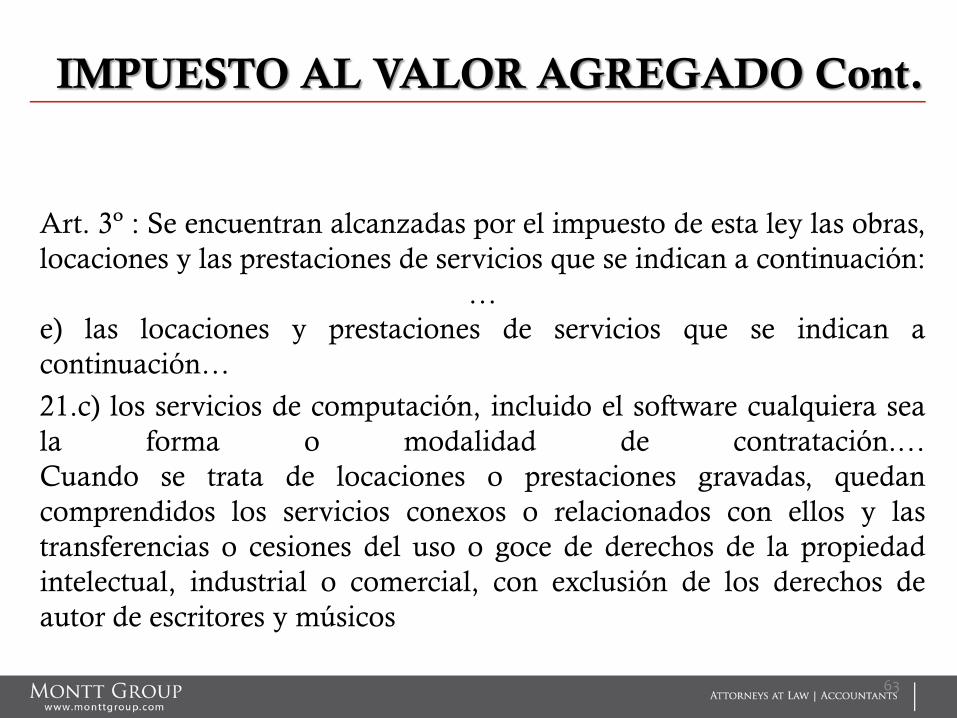

Art. 3º : Se encuentran alcanzadas por el impuesto de esta ley las obras,

locaciones y las prestaciones de servicios que se indican a continuación:

…

e) las locaciones y prestaciones de servicios que se indican a

continuación…

21.c) los servicios de computación, incluido el software cualquiera sea

la forma o modalidad de contratación.…

Cuando se trata de locaciones o prestaciones gravadas, quedan

comprendidos los servicios conexos o relacionados con ellos y las

transferencias o cesiones del uso o goce de derechos de la propiedad

intelectual, industrial o comercial, con exclusión de los derechos de

autor de escritores y músicos

63

IMPUESTO AL VALOR AGREGADO Cont.

CONCEPTO GANANCIA TASA TASA

NETA EFECTIVA INCREMENTAL

Contratos de transferencia de tecnología regidos por dicha ley:

* Servicios de asistencia técnica, ingeniería o consultoría 60% 21,00% 26.882%

* Cesión de derechos o licencias (explotación de patentes de invención) 80% 28,00% 38.889%

* Servicios de asistencia técnica y cesión de derechos sin indicar montos 80% 28,00% 38.889%

*Derechos de autor y artistas residentes en el extranjero 35% 12,25% 13.960%

*Intereses de créditos de cualquier origen obtenidos en el extranjero:

a) Préstamos tomados por entidades financieras 43% 15,05% 17.716%

b) Importación de bienes muebles amortizables- excepto automóviles- financiados por el proveedor

43% 15,05% 17.716%

c) Préstamos otorgados por entidades bancarias o financieras radicadas en 43% 15,05% 17.716%

países que adoptan estándares establecidos por el comité de Bancos de Basilea

d) Bonos de deuda registrados en países con convenios de reciprocidad para 43% 15,05% 17.716%

protección de inversiones

e) Préstamos tomados por sujetos del art. 49 (excluidos bancos), personas 100% 35,00% 53.846%

físicas y sucesiones indivisas cuando el acreedor no sea una entidad radicada

en países que adopten estándares establecidos por el comité de Bancos de

Basilea

f) Depósitos efectuados en entidades financieras 43% 15,05% 17.716%

* Sueldos y honorarios derivados de actividades personales 70% 24,50% 32.450%

* Locación de cosas muebles 40% 14,00% 16.279%

* Alquileres y arrendamiento de inmuebles 60% 21,00% 26.582%

* Transferencias a título oneroso 50% 17,50% 21.212%

* Demás ganancias 90% 31,50% 45.985%

64

REGIMEN LABORAL Y DE

SEGURIDAD SOCIAL

65

CONSTITUCION DE UNA SOCIEDAD

CONSTITUCION DE UNA SOCIEDAD

REGIMEN LABORAL Y

SISTEMA DE SEGURIDAD SOCIAL

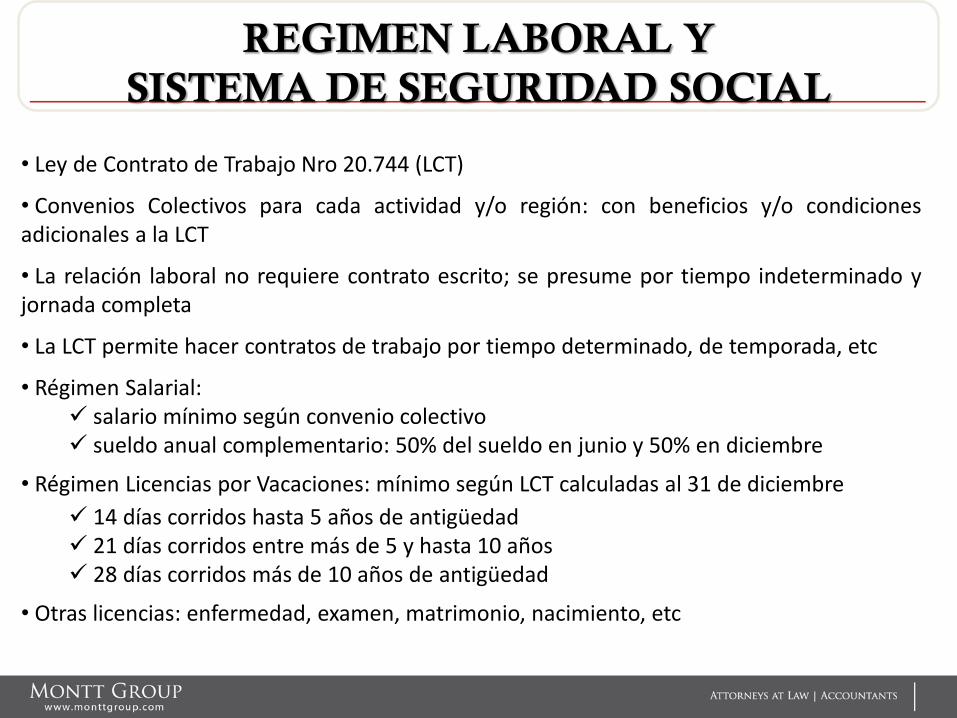

Principales Aspectos • Ley de Contrato de Trabajo Nro 20.744 (LCT)

• Convenios Colectivos para cada actividad y/o región: con beneficios y/o condiciones adicionales a la LCT

• La relación laboral no requiere contrato escrito; se presume por tiempo indeterminado y jornada completa

• La LCT permite hacer contratos de trabajo por tiempo determinado, de temporada, etc

• Régimen Salarial: salario mínimo según convenio colectivo sueldo anual complementario: 50% del sueldo en junio y 50% en diciembre

• Régimen Licencias por Vacaciones: mínimo según LCT calculadas al 31 de diciembre

14 días corridos hasta 5 años de antigüedad 21 días corridos entre más de 5 y hasta 10 años 28 días corridos más de 10 años de antigüedad

• Otras licencias: enfermedad, examen, matrimonio, nacimiento, etc

DESVINCULACION LABORAL

Reglas Generales

A – INDEMNIZACION POR DESPIDO SIN CAUSA:

Equivale a 1 salario por cada año trabajado o fracción mayor de 3 meses

B – INDEMNIZACION POR DESPIDO CON CAUSA:

Diversas situaciones previstas por LCT, pueden llegar a ser 25% o 50% de la

Indemnización por Despido sin Causa

C – INDEMNIZACION SUSTITUTIVA DEL PREAVISO (en caso de despido):

1 mes de salario hasta 5 años de antigüedad

2 meses de salario con antigüedad mayor a 5 años

CONSTITUCION DE UNA SOCIEDAD

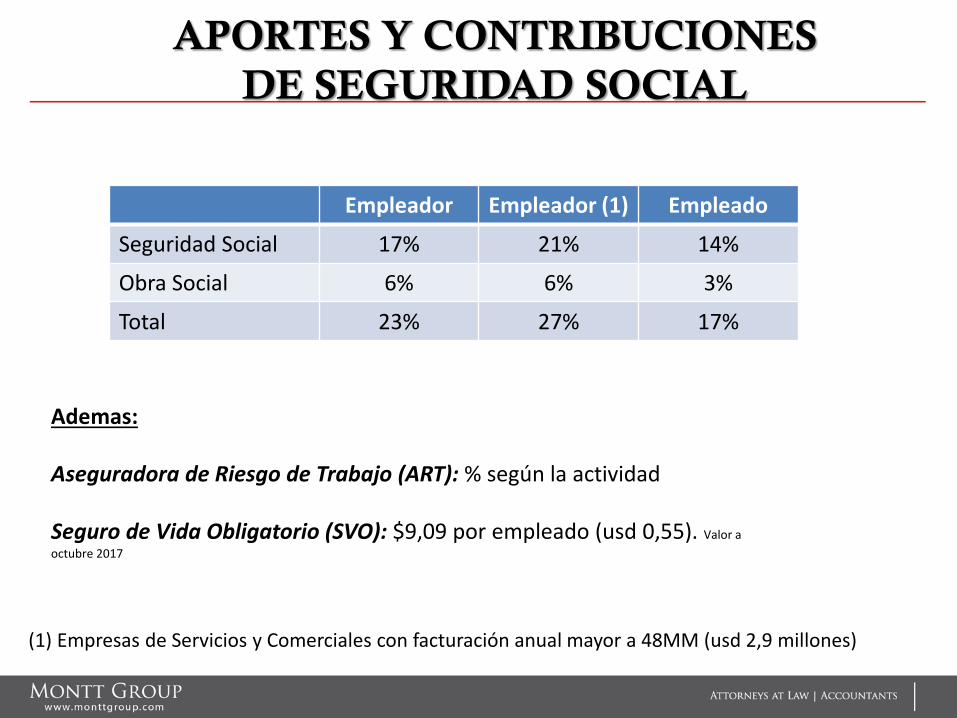

APORTES Y CONTRIBUCIONES

DE SEGURIDAD SOCIAL

Empleador Empleador (1) Empleado

Seguridad Social 17% 21% 14%

Obra Social 6% 6% 3%

Total 23% 27% 17%

Ademas: Aseguradora de Riesgo de Trabajo (ART): % según la actividad Seguro de Vida Obligatorio (SVO): $9,09 por empleado (usd 0,55). Valor a

octubre 2017

(1) Empresas de Servicios y Comerciales con facturación anual mayor a 48MM (usd 2,9 millones)

CONVENIO PARA EVITAR

LA DOBLE IMPOSICION

CHILE / ARGENTINA

69

Norma A. Lopez Montt y Cía. S.A.

Santiago de Chile, Noviembre 2017

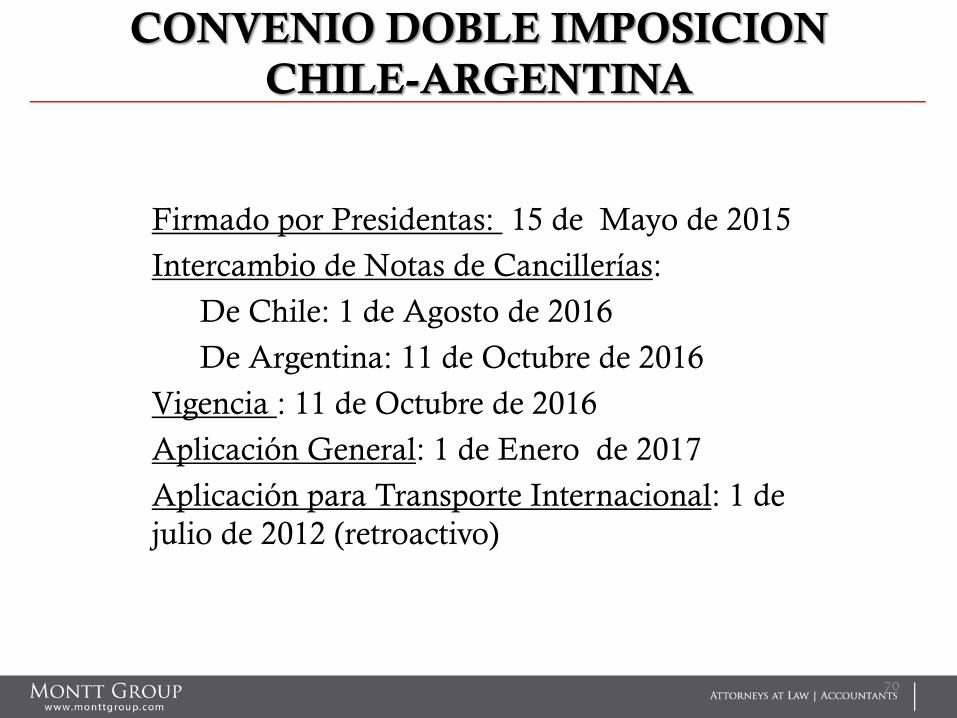

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

Firmado por Presidentas: 15 de Mayo de 2015

Intercambio de Notas de Cancillerías:

De Chile: 1 de Agosto de 2016

De Argentina: 11 de Octubre de 2016

Vigencia : 11 de Octubre de 2016

Aplicación General: 1 de Enero de 2017

Aplicación para Transporte Internacional: 1 de

julio de 2012 (retroactivo)

70

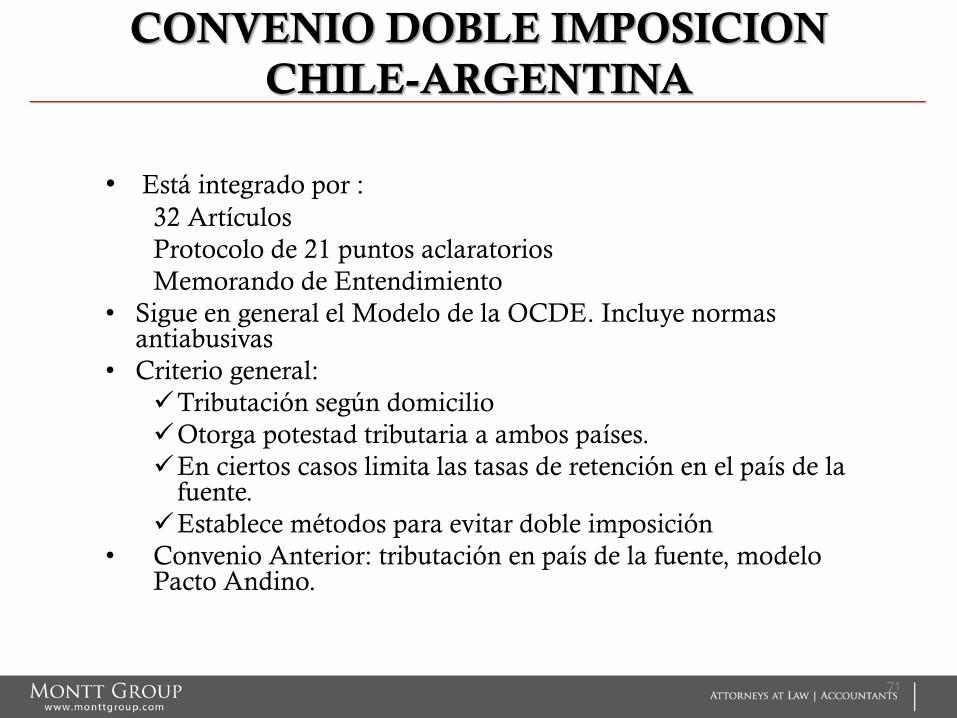

• Está integrado por :

32 Artículos

Protocolo de 21 puntos aclaratorios

Memorando de Entendimiento

• Sigue en general el Modelo de la OCDE. Incluye normas antiabusivas

• Criterio general:

Tributación según domicilio

Otorga potestad tributaria a ambos países.

En ciertos casos limita las tasas de retención en el país de la fuente.

Establece métodos para evitar doble imposición

• Convenio Anterior: tributación en país de la fuente, modelo Pacto Andino.

71

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

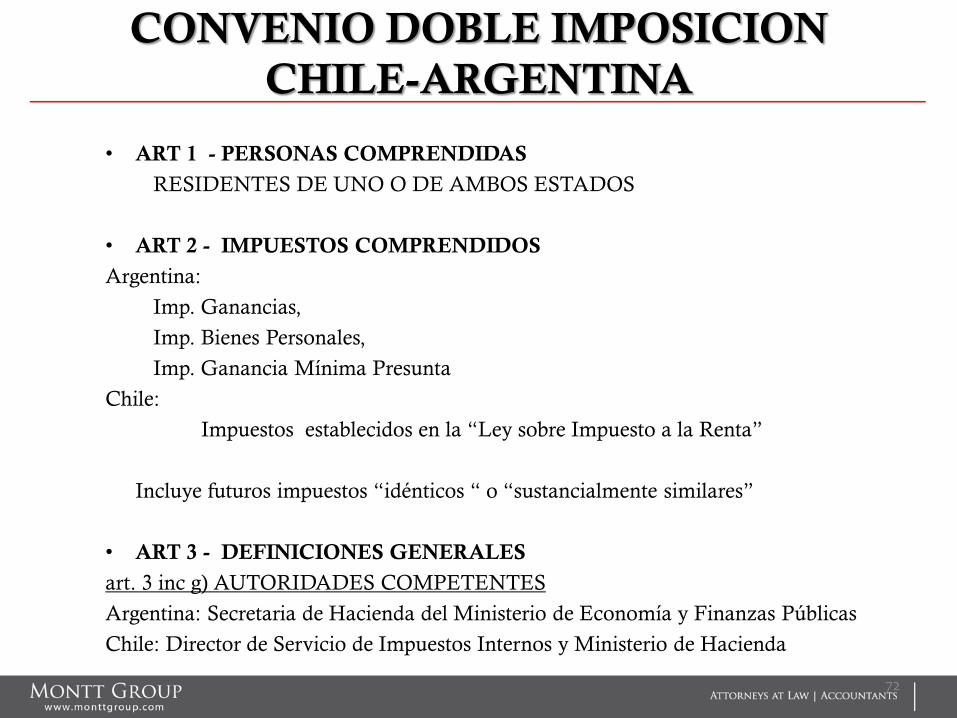

• ART 1 - PERSONAS COMPRENDIDAS

RESIDENTES DE UNO O DE AMBOS ESTADOS

• ART 2 - IMPUESTOS COMPRENDIDOS

Argentina:

Imp. Ganancias,

Imp. Bienes Personales,

Imp. Ganancia Mínima Presunta

Chile:

Impuestos establecidos en la “Ley sobre Impuesto a la Renta”

Incluye futuros impuestos “idénticos “ o “sustancialmente similares”

• ART 3 - DEFINICIONES GENERALES

art. 3 inc g) AUTORIDADES COMPETENTES

Argentina: Secretaria de Hacienda del Ministerio de Economía y Finanzas Públicas

Chile: Director de Servicio de Impuestos Internos y Ministerio de Hacienda

72

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

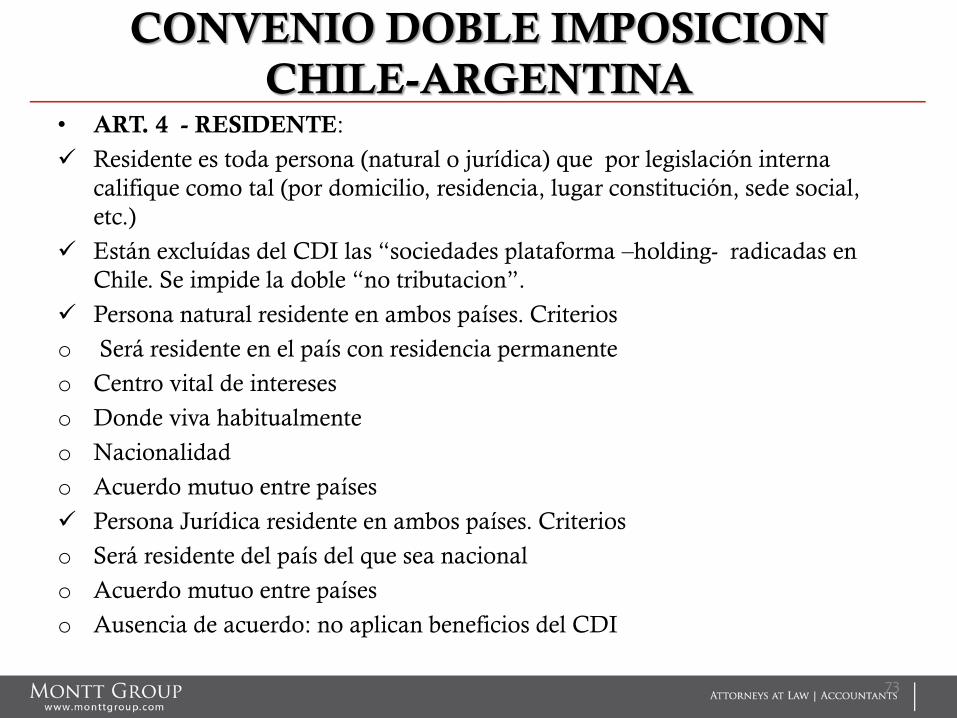

• ART. 4 - RESIDENTE:

Residente es toda persona (natural o jurídica) que por legislación interna

califique como tal (por domicilio, residencia, lugar constitución, sede social,

etc.)

Están excluídas del CDI las “sociedades plataforma –holding- radicadas en

Chile. Se impide la doble “no tributacion”.

Persona natural residente en ambos países. Criterios

o Será residente en el país con residencia permanente

o Centro vital de intereses

o Donde viva habitualmente

o Nacionalidad

o Acuerdo mutuo entre países

Persona Jurídica residente en ambos países. Criterios

o Será residente del país del que sea nacional

o Acuerdo mutuo entre países

o Ausencia de acuerdo: no aplican beneficios del CDI

73

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

• ART. 5 - DEFINICIÓN DE ESTABLECIMIENTO PERMANENTE (lugar fijo de negocios)

Las rentas activas de las empresas solo se pueden gravar si existe un EP

EP comprende:

– Proyecto de construcción, montaje o actividades de supervisión que continúen por un período superior a 6 meses

– Prestación de servicios de una empresa (incluso consultoría) con presencia física por más de 183 días en un período de 12 meses

– Operación de un equipo grande o valioso por más de 183 días en un período de 12 meses

– La celebración de contratos en un Estado por cuenta y riesgo de una empresa del otro Estado si hay exclusividad o casi exclusividad

– La realización de actividades por medio de empresas asociadas se tiene en cuenta para el cómputo de la duración de las actividades

No son EP:

las sociedades que controlan a otra o sean controladas por otra

Instalaciones para almacenar / exponer bienes de la empresa

Depósitos

Lugar fijo para recoger información para la empresa, hacer publicidad, realizar investigaciones científicas

74

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

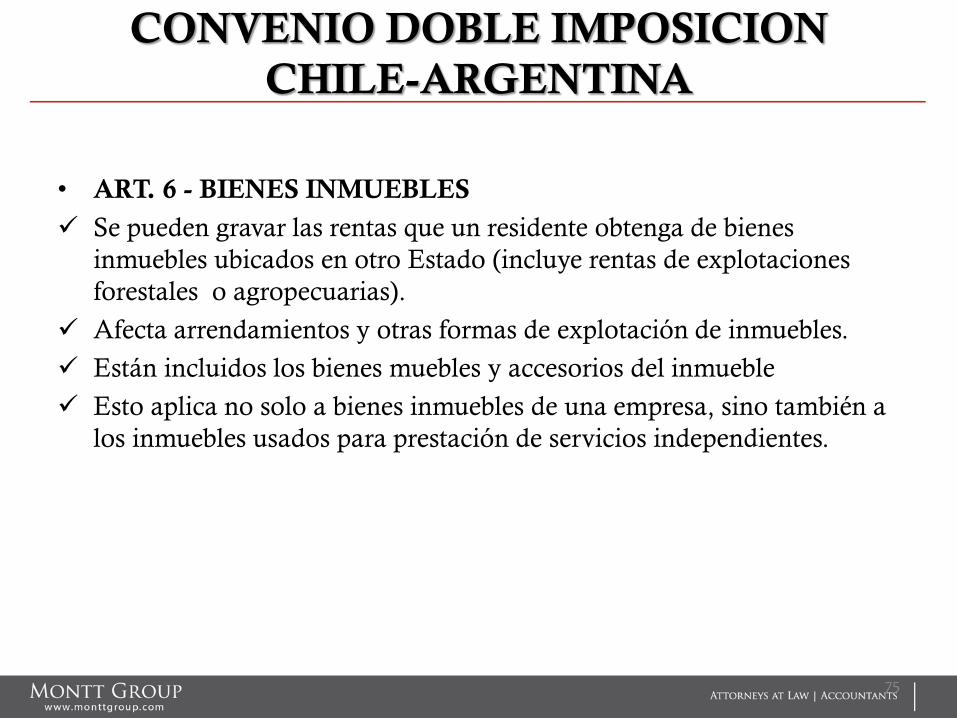

• ART. 6 - BIENES INMUEBLES

Se pueden gravar las rentas que un residente obtenga de bienes

inmuebles ubicados en otro Estado (incluye rentas de explotaciones

forestales o agropecuarias).

Afecta arrendamientos y otras formas de explotación de inmuebles.

Están incluidos los bienes muebles y accesorios del inmueble

Esto aplica no solo a bienes inmuebles de una empresa, sino también a

los inmuebles usados para prestación de servicios independientes.

75

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

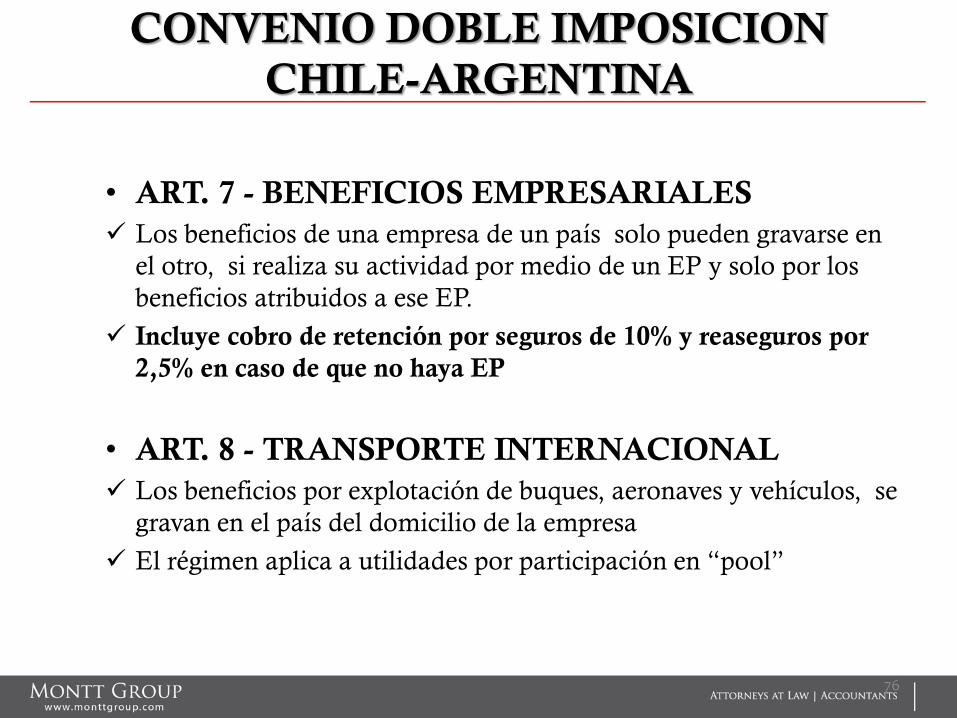

• ART. 7 - BENEFICIOS EMPRESARIALES

Los beneficios de una empresa de un país solo pueden gravarse en

el otro, si realiza su actividad por medio de un EP y solo por los

beneficios atribuidos a ese EP.

Incluye cobro de retención por seguros de 10% y reaseguros por

2,5% en caso de que no haya EP

• ART. 8 - TRANSPORTE INTERNACIONAL

Los beneficios por explotación de buques, aeronaves y vehículos, se

gravan en el país del domicilio de la empresa

El régimen aplica a utilidades por participación en “pool”

76

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

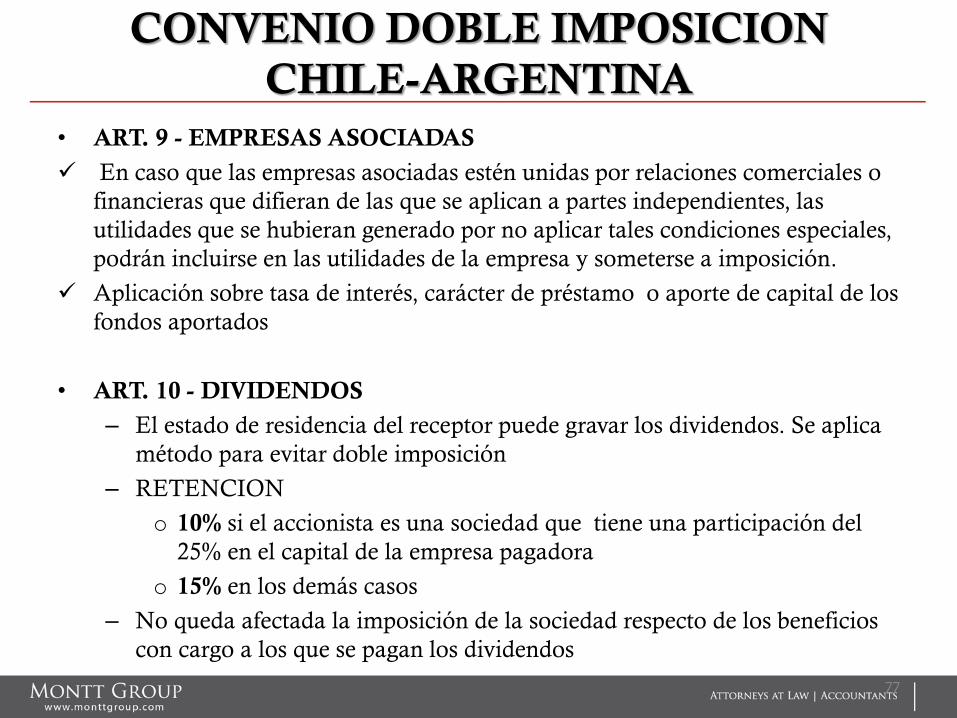

• ART. 9 - EMPRESAS ASOCIADAS

En caso que las empresas asociadas estén unidas por relaciones comerciales o

financieras que difieran de las que se aplican a partes independientes, las

utilidades que se hubieran generado por no aplicar tales condiciones especiales,

podrán incluirse en las utilidades de la empresa y someterse a imposición.

Aplicación sobre tasa de interés, carácter de préstamo o aporte de capital de los

fondos aportados

• ART. 10 - DIVIDENDOS

– El estado de residencia del receptor puede gravar los dividendos. Se aplica

método para evitar doble imposición

– RETENCION

o 10% si el accionista es una sociedad que tiene una participación del

25% en el capital de la empresa pagadora

o 15% en los demás casos

– No queda afectada la imposición de la sociedad respecto de los beneficios

con cargo a los que se pagan los dividendos

77

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

• ART. 11 - INTERESES

El Estado de Residencia puede gravarlos. El CDI prevee metódo para evitar la doble imposición

RETENCION

4% sobre pagos por ventas a crédito

12% sobre bonos transados en bolsa, préstamos bancarios y de aseguradoras

15% en los demás casos

Beneficios del CDI no aplica para el caso de cesión de créditos con el solo objeto de obtener beneficios

Si Chile pacta CDI con otros países con menor tasa, se aplica esa menor tasa (nunca menor al 12%)

No aplican los beneficios si el beneficiario efectivo de los intereses residente en un país, realiza en el otro país una actividad mediante un EP y si el crédito está vinculado efectivamente con dicho EP. En este caso aplica art 7 (Beneficios Empresariales) o art 14 (Servicios Independientes)

78

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

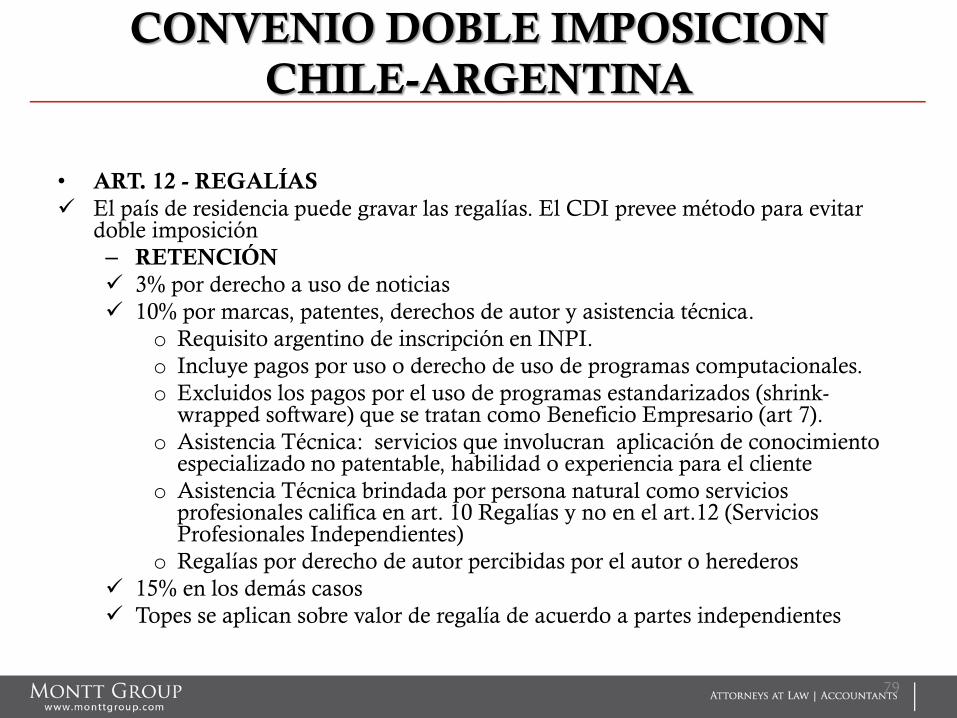

• ART. 12 - REGALÍAS

El país de residencia puede gravar las regalías. El CDI prevee método para evitar doble imposición

– RETENCIÓN

3% por derecho a uso de noticias

10% por marcas, patentes, derechos de autor y asistencia técnica.

o Requisito argentino de inscripción en INPI.

o Incluye pagos por uso o derecho de uso de programas computacionales.

o Excluidos los pagos por el uso de programas estandarizados (shrink-wrapped software) que se tratan como Beneficio Empresario (art 7).

o Asistencia Técnica: servicios que involucran aplicación de conocimiento especializado no patentable, habilidad o experiencia para el cliente

o Asistencia Técnica brindada por persona natural como servicios profesionales califica en art. 10 Regalías y no en el art.12 (Servicios Profesionales Independientes)

o Regalías por derecho de autor percibidas por el autor o herederos

15% en los demás casos

Topes se aplican sobre valor de regalía de acuerdo a partes independientes

79

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

• ART. 13 - GANANCIAS DE CAPITAL

Venta Inmuebles: pueden gravarse donde esté ubicado

Venta de bienes muebles de EP : pueden gravarse donde esté ubicado el EP

Venta de bienes de base fija para prestación de servicios personales independientes:

puede gravarse donde está ubicada la base

Venta de buques, aeronaves o vehículos para transporte internacional: gravados en

país de residencia de la empresa de transporte

Venta de otros bienes: gravadas en país de residencia del enajenante, excepto bienes

registrables que pueden gravarse en ambos estados según legislación interna.

Transferencias de Activos en procesos de reorganización empresarial: sin efecto

fiscal según legislación interna de cada país

Venta de acciones. Se permite gravarlas en el país fuente:

o Si el valor proviene en más del 50% de bienes inmuebles en alguno de los 365

días previos a la venta

o Si representan al menos el 20% del capital en algún momento de los 365 días

previos. Si la participación es inferior al 20%, el impuesto no puede exceder el

16% de la ganancia

80

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

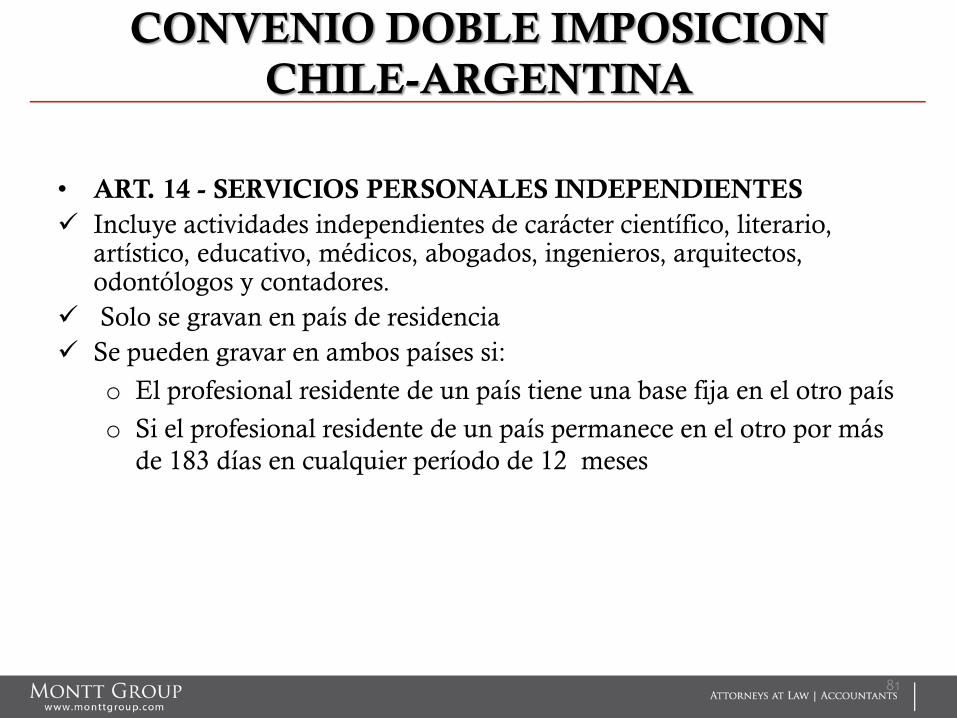

• ART. 14 - SERVICIOS PERSONALES INDEPENDIENTES

Incluye actividades independientes de carácter científico, literario, artístico, educativo, médicos, abogados, ingenieros, arquitectos, odontólogos y contadores.

Solo se gravan en país de residencia

Se pueden gravar en ambos países si:

o El profesional residente de un país tiene una base fija en el otro país

o Si el profesional residente de un país permanece en el otro por más

de 183 días en cualquier período de 12 meses

81

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

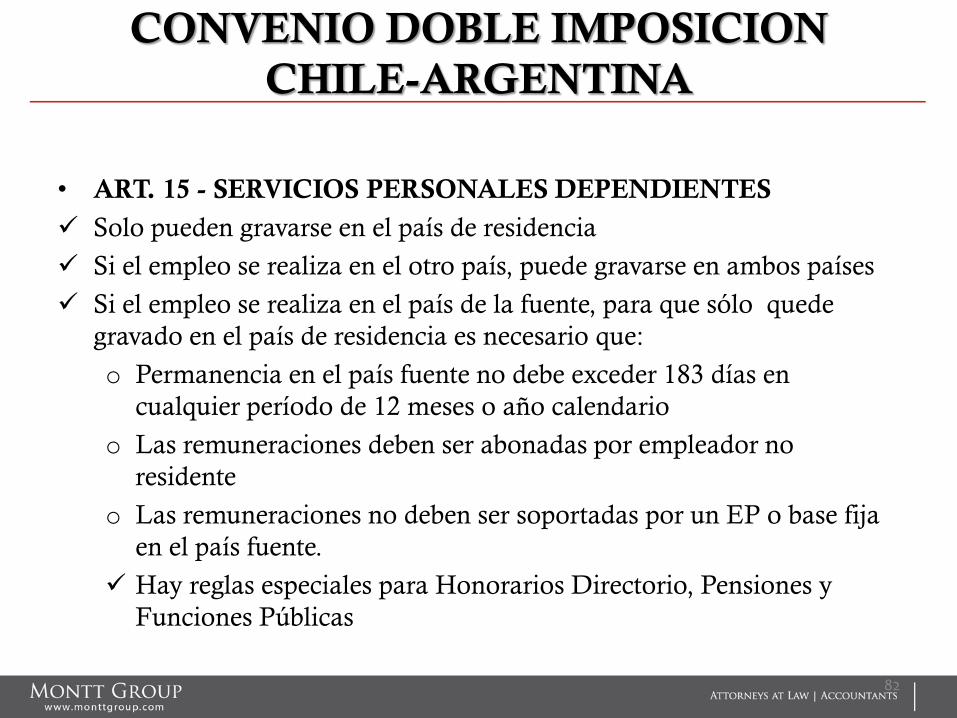

• ART. 15 - SERVICIOS PERSONALES DEPENDIENTES

Solo pueden gravarse en el país de residencia

Si el empleo se realiza en el otro país, puede gravarse en ambos países

Si el empleo se realiza en el país de la fuente, para que sólo quede

gravado en el país de residencia es necesario que:

o Permanencia en el país fuente no debe exceder 183 días en

cualquier período de 12 meses o año calendario

o Las remuneraciones deben ser abonadas por empleador no

residente

o Las remuneraciones no deben ser soportadas por un EP o base fija

en el país fuente.

Hay reglas especiales para Honorarios Directorio, Pensiones y

Funciones Públicas

82

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

CONVENIO DOBLE IMPOSICION CHILE-ARGENTINA

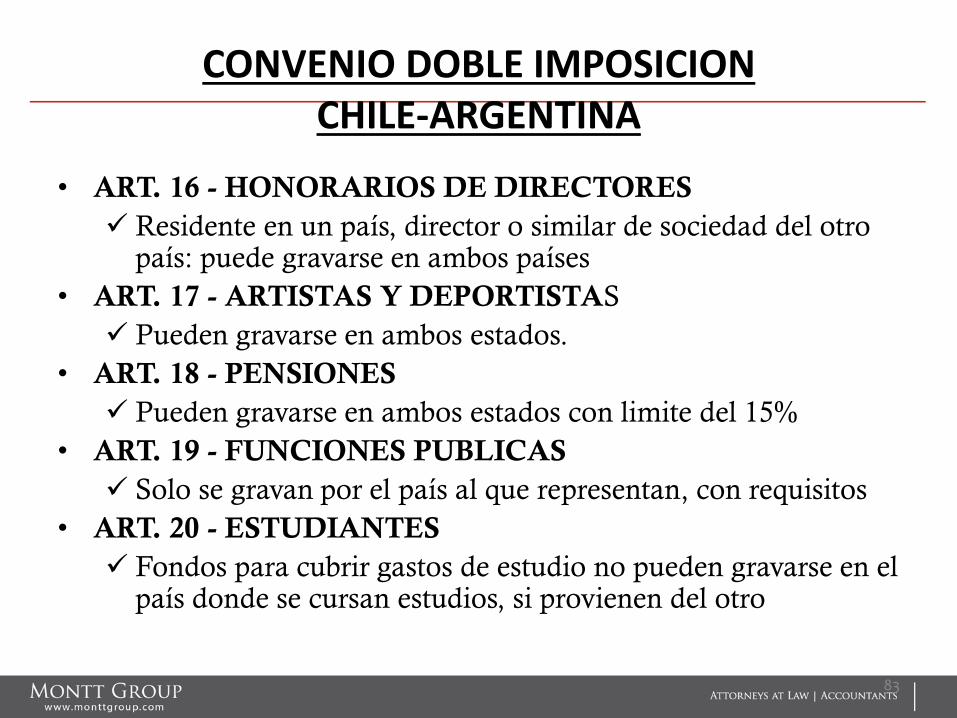

• ART. 16 - HONORARIOS DE DIRECTORES

Residente en un país, director o similar de sociedad del otro país: puede gravarse en ambos países

• ART. 17 - ARTISTAS Y DEPORTISTAS

Pueden gravarse en ambos estados.

• ART. 18 - PENSIONES

Pueden gravarse en ambos estados con limite del 15%

• ART. 19 - FUNCIONES PUBLICAS

Solo se gravan por el país al que representan, con requisitos

• ART. 20 - ESTUDIANTES

Fondos para cubrir gastos de estudio no pueden gravarse en el país donde se cursan estudios, si provienen del otro

83

CONVENIO DOBLE IMPOSICION CHILE-ARGENTINA

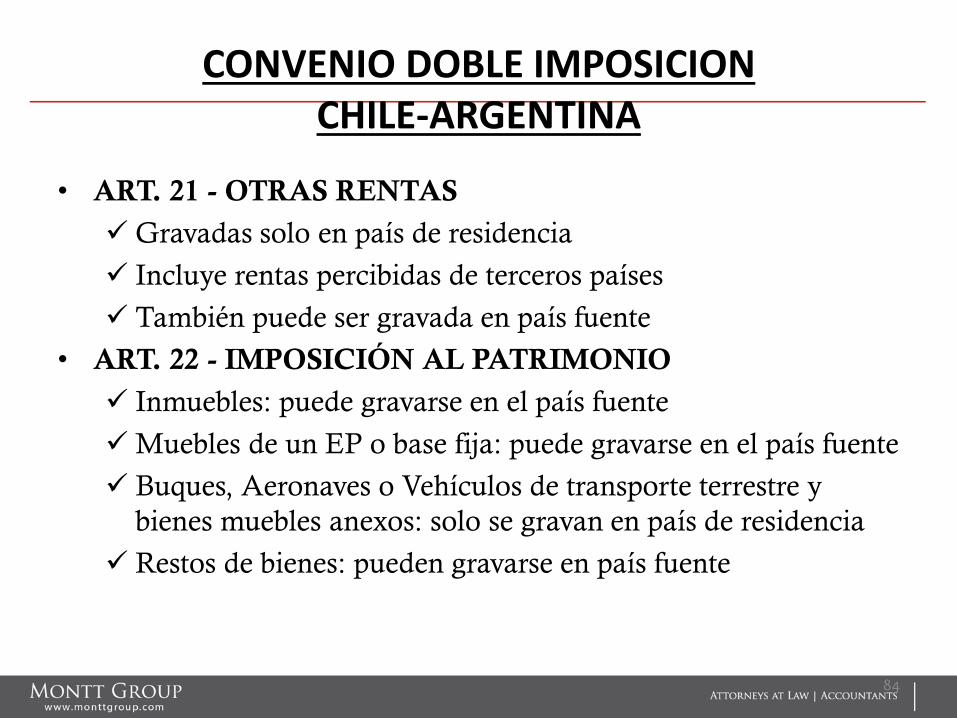

• ART. 21 - OTRAS RENTAS

Gravadas solo en país de residencia

Incluye rentas percibidas de terceros países

También puede ser gravada en país fuente

• ART. 22 - IMPOSICIÓN AL PATRIMONIO

Inmuebles: puede gravarse en el país fuente

Muebles de un EP o base fija: puede gravarse en el país fuente

Buques, Aeronaves o Vehículos de transporte terrestre y

bienes muebles anexos: solo se gravan en país de residencia

Restos de bienes: pueden gravarse en país fuente

84

CONVENIO DOBLE IMPOSICION CHILE-ARGENTINA

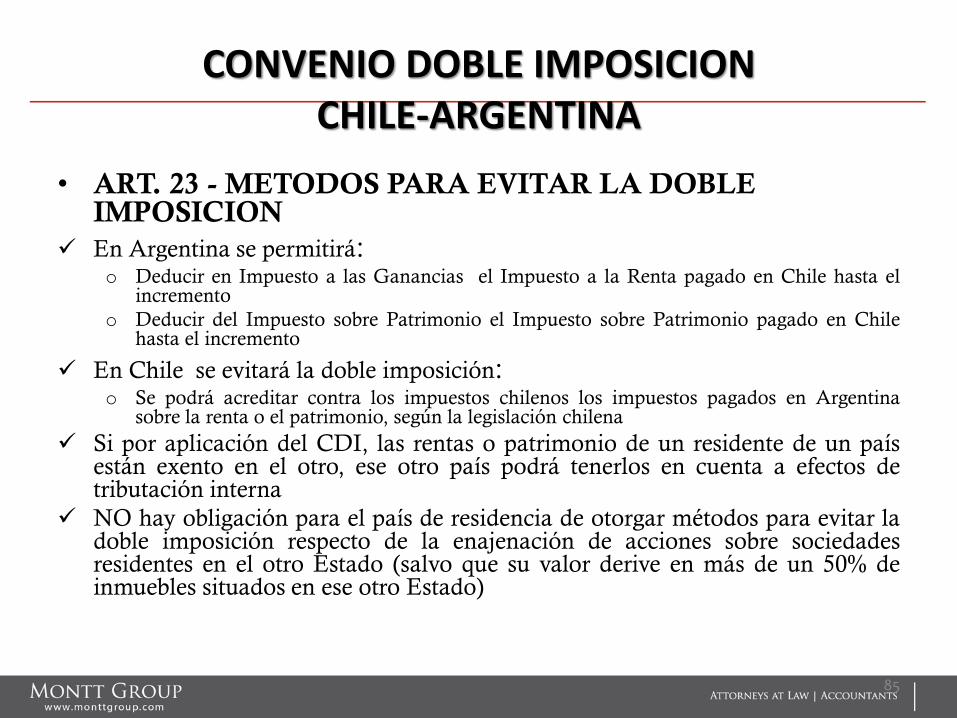

• ART. 23 - METODOS PARA EVITAR LA DOBLE IMPOSICION

En Argentina se permitirá: o Deducir en Impuesto a las Ganancias el Impuesto a la Renta pagado en Chile hasta el

incremento

o Deducir del Impuesto sobre Patrimonio el Impuesto sobre Patrimonio pagado en Chile hasta el incremento

En Chile se evitará la doble imposición: o Se podrá acreditar contra los impuestos chilenos los impuestos pagados en Argentina

sobre la renta o el patrimonio, según la legislación chilena

Si por aplicación del CDI, las rentas o patrimonio de un residente de un país están exento en el otro, ese otro país podrá tenerlos en cuenta a efectos de tributación interna

NO hay obligación para el país de residencia de otorgar métodos para evitar la doble imposición respecto de la enajenación de acciones sobre sociedades residentes en el otro Estado (salvo que su valor derive en más de un 50% de inmuebles situados en ese otro Estado)

85

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

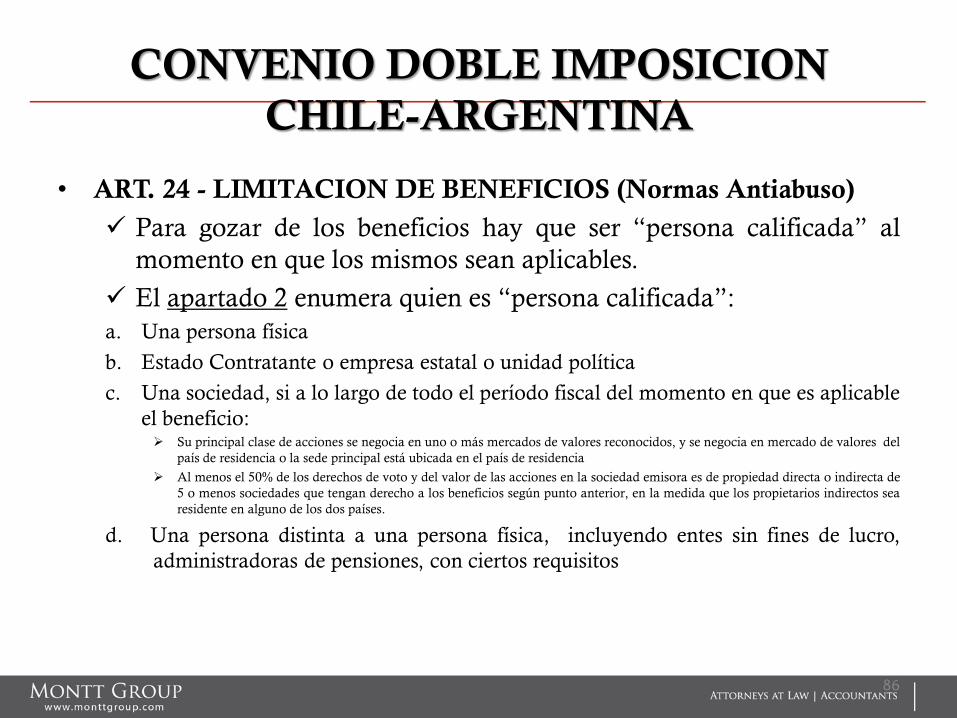

• ART. 24 - LIMITACION DE BENEFICIOS (Normas Antiabuso)

Para gozar de los beneficios hay que ser “persona calificada” al

momento en que los mismos sean aplicables.

El apartado 2 enumera quien es “persona calificada”:

a. Una persona física

b. Estado Contratante o empresa estatal o unidad política

c. Una sociedad, si a lo largo de todo el período fiscal del momento en que es aplicable

el beneficio: Su principal clase de acciones se negocia en uno o más mercados de valores reconocidos, y se negocia en mercado de valores del

país de residencia o la sede principal está ubicada en el país de residencia

Al menos el 50% de los derechos de voto y del valor de las acciones en la sociedad emisora es de propiedad directa o indirecta de

5 o menos sociedades que tengan derecho a los beneficios según punto anterior, en la medida que los propietarios indirectos sea

residente en alguno de los dos países.

d. Una persona distinta a una persona física, incluyendo entes sin fines de lucro,

administradoras de pensiones, con ciertos requisitos

86

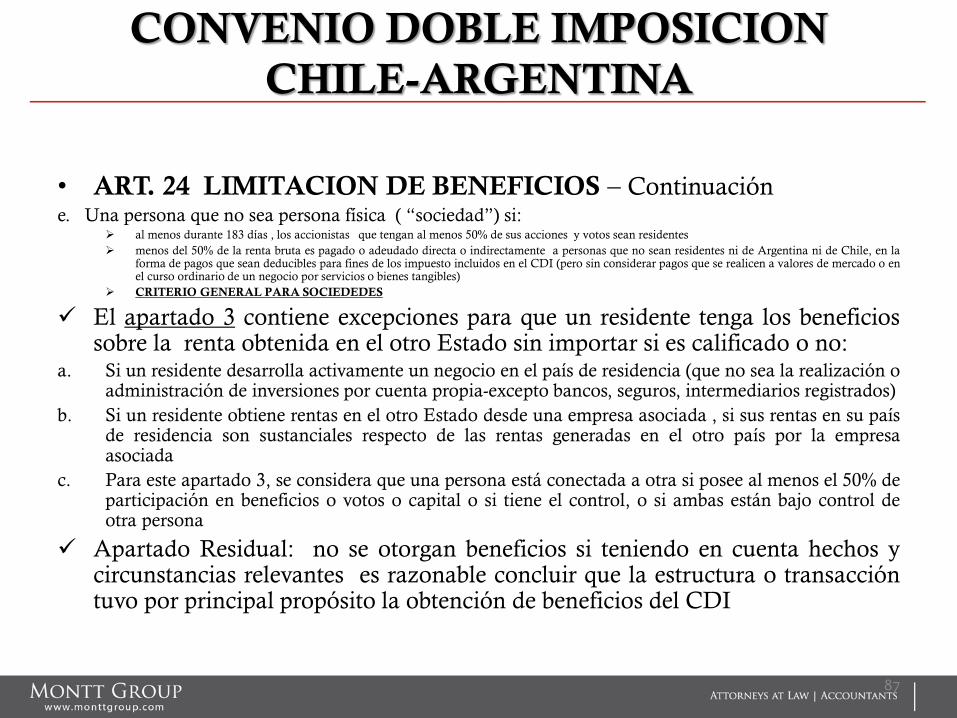

• ART. 24 LIMITACION DE BENEFICIOS – Continuación e. Una persona que no sea persona física ( “sociedad”) si:

al menos durante 183 días , los accionistas que tengan al menos 50% de sus acciones y votos sean residentes

menos del 50% de la renta bruta es pagado o adeudado directa o indirectamente a personas que no sean residentes ni de Argentina ni de Chile, en la forma de pagos que sean deducibles para fines de los impuesto incluidos en el CDI (pero sin considerar pagos que se realicen a valores de mercado o en el curso ordinario de un negocio por servicios o bienes tangibles)

CRITERIO GENERAL PARA SOCIEDEDES

El apartado 3 contiene excepciones para que un residente tenga los beneficios sobre la renta obtenida en el otro Estado sin importar si es calificado o no:

a. Si un residente desarrolla activamente un negocio en el país de residencia (que no sea la realización o administración de inversiones por cuenta propia-excepto bancos, seguros, intermediarios registrados)

b. Si un residente obtiene rentas en el otro Estado desde una empresa asociada , si sus rentas en su país de residencia son sustanciales respecto de las rentas generadas en el otro país por la empresa asociada

c. Para este apartado 3, se considera que una persona está conectada a otra si posee al menos el 50% de participación en beneficios o votos o capital o si tiene el control, o si ambas están bajo control de otra persona

Apartado Residual: no se otorgan beneficios si teniendo en cuenta hechos y circunstancias relevantes es razonable concluir que la estructura o transacción tuvo por principal propósito la obtención de beneficios del CDI

87

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

• ART. 24 - LIMITACION DE BENEFICIOS – Continuación

Si las rentas objeto de beneficios se atribuyen a un EP de un tercer país,

el beneficio del CDI sobre dicha renta requiere condiciones especiales y

limites de tributación

Cada país mantiene derecho de gravar según su legislación interna,

cualquier renta generada en su territorio devengada por un residente

del otro país, cuando esa renta no esté gravada en el otro país. Los

Estados comprometen al canje de notas que identificarán las leyes de

beneficio fiscal a las que se aplicará esta norma ya existentes o futuras

88

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

• ART. 25 - NO DISCRIMINACION

Los nacionales de un país no pueden quedar sometidos a una tributación más gravosa que las aplicables a los nacionales del otro Estado que se encuentran en las mismas condiciones

Idem para EP

Los intereses, regalías o demás gastos pagados por una empresa del país a un residente del otro son deducibles en las mismas condiciones que si se hubieran pagado a un residente. Excepto que no cumplan condiciones de partes independientes para intereses o regalías.

Las sociedades de un Estado con capital en manos de un residente del otro Estado no podrán ser tratadas de manera más gravosa que otras sociedades similares.

Las disposiciones internas de cada Estado que denieguen exenciones o desgravaciones por producirse una transferencia de ingresos al fisco del otro Estado, no se consideran discriminatorias

89

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

• ART. 26 – PROCEDIMIENTO DE ACUERDO

MUTUO

Se aplica cuando una persona considera que las medidas tomadas por

un país afecta el CDI

• ART. 27 – INTERCAMBIO DE INFORMACION

Intercambio amplio

Carácter de secreto fiscal

• ART. 28 – ASISTENCIA EN RECAUDACION DE

IMPUESTOS

En función de futuros acuerdos

• ART. 29 – MIEMBROS MISIONES DIPLOMÁTICAS Y

OFICINAS CONSULARES

El nuevo CDI no altera sus privilegios fiscales 90

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

• ART. 30 - MISCELANEAS

Entre otras disposiciones, se destaca:

El CDI no afectará las disposiciones del DL 600 de Chile (Estatuto

Inversión Extranjera)

Normas aclaratorias de tributación sobre EP en un estado que

pertenecen a residentes del otro

Argentina podrá gravar al residente chileno con impuestos adicionales

vía retención máxima del 10% de los beneficios remesados originados

en EP en Argentina , después de deducir de los mismos el impuesto a

las ganancias argentino

91

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

• MEMORANDO DE ENTENDIMIENTO Busca evitar operaciones o manejos para obtener beneficios fiscales

El CDI no afecta las normas antiabuso propias de cada país, y los

beneficios del CDI sólo se otorgan a los beneficiarios efectivos de las

rentas

El CDI no impide la aplicación de las normas internas de transparencia

fiscal o de subcapitalización o similares

92

CONVENIO DOBLE IMPOSICION

CHILE-ARGENTINA

93

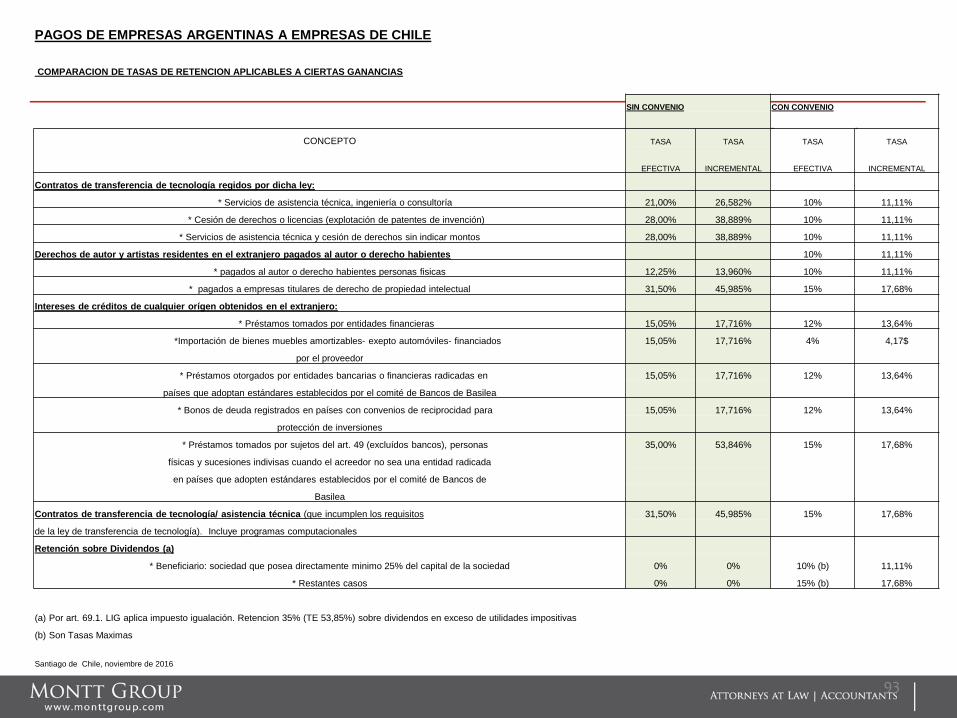

PAGOS DE EMPRESAS ARGENTINAS A EMPRESAS DE CHILE

COMPARACION DE TASAS DE RETENCION APLICABLES A CIERTAS GANANCIAS

SIN CONVENIO CON CONVENIO

CONCEPTO TASA TASA TASA TASA

EFECTIVA INCREMENTAL EFECTIVA INCREMENTAL

Contratos de transferencia de tecnología regidos por dicha ley:

* Servicios de asistencia técnica, ingeniería o consultoría 21,00% 26,582% 10% 11,11%

* Cesión de derechos o licencias (explotación de patentes de invención) 28,00% 38,889% 10% 11,11%

* Servicios de asistencia técnica y cesión de derechos sin indicar montos 28,00% 38,889% 10% 11,11%

Derechos de autor y artistas residentes en el extranjero pagados al autor o derecho habientes 10% 11,11%

* pagados al autor o derecho habientes personas fisicas 12,25% 13,960% 10% 11,11%

* pagados a empresas titulares de derecho de propiedad intelectual 31,50% 45,985% 15% 17,68%

Intereses de créditos de cualquier orígen obtenidos en el extranjero:

* Préstamos tomados por entidades financieras 15,05% 17,716% 12% 13,64%

*Importación de bienes muebles amortizables- exepto automóviles- financiados 15,05% 17,716% 4% 4,17$

por el proveedor

* Préstamos otorgados por entidades bancarias o financieras radicadas en 15,05% 17,716% 12% 13,64%

países que adoptan estándares establecidos por el comité de Bancos de Basilea

* Bonos de deuda registrados en países con convenios de reciprocidad para 15,05% 17,716% 12% 13,64%

protección de inversiones

* Préstamos tomados por sujetos del art. 49 (excluídos bancos), personas 35,00% 53,846% 15% 17,68%

físicas y sucesiones indivisas cuando el acreedor no sea una entidad radicada

en países que adopten estándares establecidos por el comité de Bancos de

Basilea

Contratos de transferencia de tecnología/ asistencia técnica (que incumplen los requisitos 31,50% 45,985% 15% 17,68%

de la ley de transferencia de tecnología). Incluye programas computacionales

Retención sobre Dividendos (a)

* Beneficiario: sociedad que posea directamente minimo 25% del capital de la sociedad 0% 0% 10% (b) 11,11%

* Restantes casos 0% 0% 15% (b) 17,68%

(a) Por art. 69.1. LIG aplica impuesto igualación. Retencion 35% (TE 53,85%) sobre dividendos en exceso de utilidades impositivas

(b) Son Tasas Maximas

Santiago de Chile, noviembre de 2016

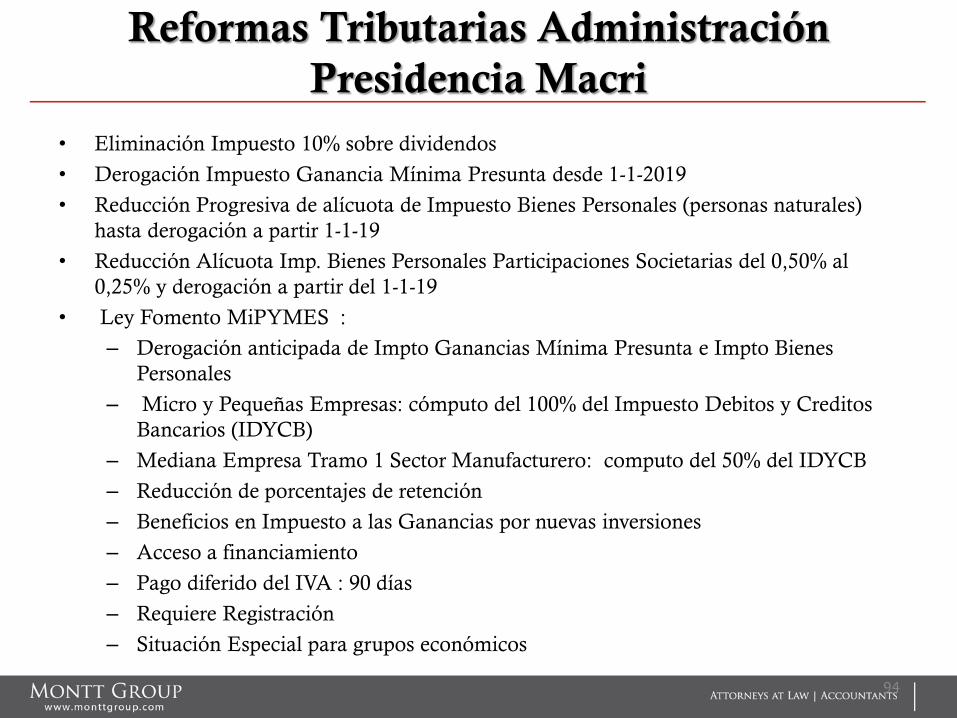

Reformas Tributarias Administración

Presidencia Macri

• Eliminación Impuesto 10% sobre dividendos

• Derogación Impuesto Ganancia Mínima Presunta desde 1-1-2019

• Reducción Progresiva de alícuota de Impuesto Bienes Personales (personas naturales)

hasta derogación a partir 1-1-19

• Reducción Alícuota Imp. Bienes Personales Participaciones Societarias del 0,50% al

0,25% y derogación a partir del 1-1-19

• Ley Fomento MiPYMES :

– Derogación anticipada de Impto Ganancias Mínima Presunta e Impto Bienes

Personales

– Micro y Pequeñas Empresas: cómputo del 100% del Impuesto Debitos y Creditos

Bancarios (IDYCB)

– Mediana Empresa Tramo 1 Sector Manufacturero: computo del 50% del IDYCB

– Reducción de porcentajes de retención

– Beneficios en Impuesto a las Ganancias por nuevas inversiones

– Acceso a financiamiento

– Pago diferido del IVA : 90 días

– Requiere Registración

– Situación Especial para grupos económicos

94

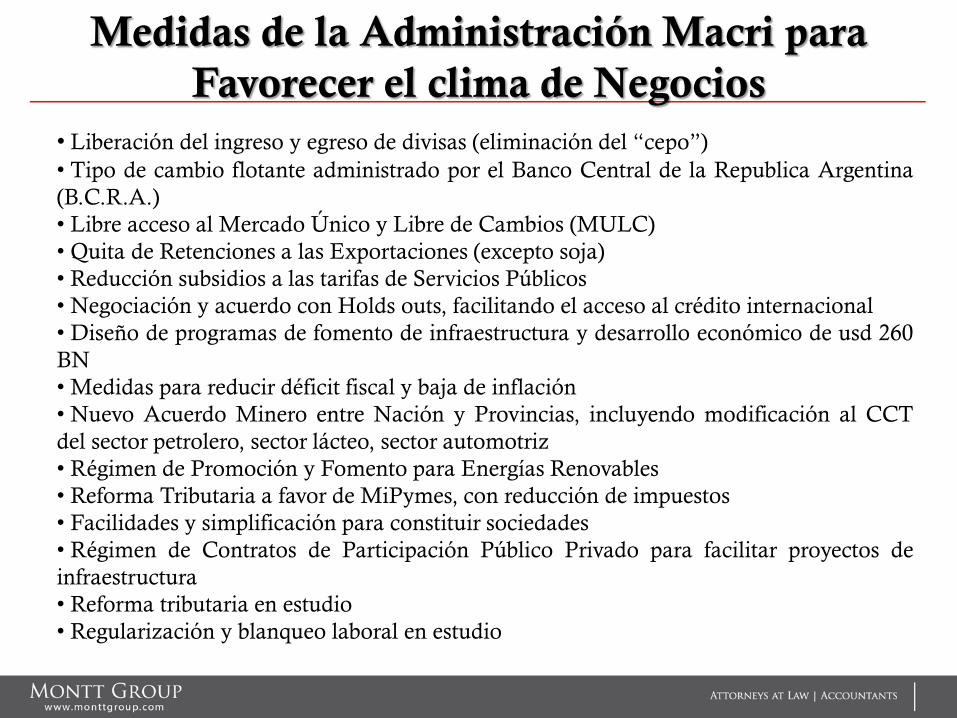

• Liberación del ingreso y egreso de divisas (eliminación del “cepo”)

• Tipo de cambio flotante administrado por el Banco Central de la Republica Argentina

(B.C.R.A.)

• Libre acceso al Mercado Único y Libre de Cambios (MULC)

• Quita de Retenciones a las Exportaciones (excepto soja)

• Reducción subsidios a las tarifas de Servicios Públicos

• Negociación y acuerdo con Holds outs, facilitando el acceso al crédito internacional

• Diseño de programas de fomento de infraestructura y desarrollo económico de usd 260

BN

• Medidas para reducir déficit fiscal y baja de inflación

• Nuevo Acuerdo Minero entre Nación y Provincias, incluyendo modificación al CCT

del sector petrolero, sector lácteo, sector automotriz

• Régimen de Promoción y Fomento para Energías Renovables

• Reforma Tributaria a favor de MiPymes, con reducción de impuestos

• Facilidades y simplificación para constituir sociedades

• Régimen de Contratos de Participación Público Privado para facilitar proyectos de

infraestructura

• Reforma tributaria en estudio

• Regularización y blanqueo laboral en estudio

Medidas de la Administración Macri para

Favorecer el clima de Negocios

MUCHAS GRACIAS…!!!!!

Organizado en dos compañías hermanas, el Estudio de Abogados Montt y

Cia S.A. y Montt Consultores S.A., nuestro Grupo profesional presta un

servicio integrado, ya sea en Chile como en cada uno de los países en que

tenemos nuestras oficinas, todas ellas filiales directas, integradas con

profesionales locales y dependientes de nuestra red Montt Group S.A.

Nuestro Estudio de Abogados presta un servicio Full Service, contando con

especialistas en las diversas áreas del Derecho, con clara conciencia de la

oportunidad de gestión, y a precios competitivos.

Montt Consultores S.A., integrado por economistas, auditores y contadores,

se hace cargo de las tareas profesionales respectivas, auditar y llevar

contabilidades, como de tareas administrativas

MONTT y CIA. S.A

1. Servicios Legales

Nuestros profesionales podrán atender a través de

profesionales especializados todas sus necesidades legales,

en un marco de asesoramiento full service legal según

requerimientos, a tarifas horarias o por montos fijos

convenidos.

Los encargos podrán ejecutarse en idiomas español e inglés.

MONTT y CIA. S.A

2. Servicio de Hosting

Oferta de servicios que incluye:

• Domicilio

• Representante Legal

• Contabilidad

• Administración Tributaria y

• Apertura de Cuenta Bancaria

MONTT y CIA. S.A

3. Back Office

Para el caso que la administración de su compañía

requiere actuaciones habituales ofrecemos este

servicio, que contempla relación con los bancos

comerciales, Agente de Aduana, hacer facturas,

primera gestión de cobro de facturas, traducciones

menores.

MONTT y CIA. S.A

4. Servicio de Payroll

Consiste en la liquidación de las remuneraciones

mensuales o periódicas del personal, como la

determinación de los montos a descontar en las

entidades de seguridad social y tesorería fiscal,

incluyendo la liquidación de vacaciones y demás

beneficios laborales. Este servicio no incluye la

administración del personal propiamente tal.

MONTT y CIA. S.A

5. Servicio de Obtención de Visa

Obtención del Departamento de Extranjería y

Migración de visación para residir en Chile; y

desempeñar actividades remuneradas, lo que

habilitará al personal favorecido para ser

administrador de la sociedad constituida.

MONTT y CIA. S.A

6. Marcas Comerciales y Nombre de

Dominios

Registro en Chile de las marcas comerciales y los

nombres de dominio propio de su organización y

demás actuaciones de protección de sus activos

intangibles.

MONTT y CIA. S.A

Montt Group

Abogados - Contadores CHILE: Montt y Cía. S.A. Avda Los Conquistadores 1700 pisos 11 y26, Providencia, Santiago. Tel:56-2-22338266. [email protected]

ARGENTINA: Montt Argentina S.A. Buenos Aires. Paraná 830 , Piso 2 y 3, Capital Federal. Tel: 54-11-48168806. San Juan, 769 Mendoza Sur [email protected]

BRASIL: Montt Brasil Ltda. Alameda Campinas 463, Conjunto 01 C, Edificio Columbus JD Paulista, Sao Paulo. Tel: 55-11-31429830 [email protected]

PERÚ: Montt & Associates S.A. Los Zorzales 160 Piso 3, San Isidro, Lima Tel (51-1) 4403020; Independencia 648 Miraflores

Lima, Perú. Tel: (51-1) 6286120 [email protected]

COLOMBIA: Montt Colombia S.A.S. Carrera 10 No. 96-25 oficina 611, 612, 515 y 516. Chicó Reservado. Bogota D.C. Colombia. Tels

57-1-7022256 [email protected] BOLIVIA: Obrajes, 315 12 Ignacio de Loyola Building, Piso 1, Oficina 116. Tel (591-2)2140971 / (591-3) 3871542 [email protected] La Paz - Bolivia

Montt Group

Attorneys at Law - Accountants

Oficinas en Chile 1.- Antofagasta. 461 Calle Prat , Segundo Gómez Building, Oficina 1606. Tel (56-55)

892090. E-mail: [email protected]. 2.- Valparaíso. Blanco 1199 , Oficina 83-A. Tel (56-32) 222005. E-mail: [email protected] 3.- Santiago.

Torre Santa María 1700 Av. Los Conquistadores Piso 11 y 26 , Providencia. Tel 56-(2) 5446800. E-mail: [email protected] Litigation Division. Edificio Toga Amunátegui 277 , Oficina 900-901, Santiago. Tel (56-2) 26885037. E-mail: [email protected] Criminal Division Pedro Montt 1771, Oficina 12, Santiago. Tel 56-(2) 5510063. E-mail: [email protected]

Montt Group

Attorneys at Law - Accountants

Oficinas en Chile

4- Concepción. O’Higgins 77 Poniente Oficina 1204

Tel (56-41) 2737722. E-mail: [email protected]

5.- Puerto Montt. O’Higgins 167, Oficina 705.

Tel (56-65) 263760. E-mail: [email protected]

6.- Castro. Portales 555, Piso 2.

Tel (56-9) 85058353. E-mail [email protected]

7.- Puerto Aysén. Ciro Arredondo 51.

Tel (56-67) 330325. E-mail: [email protected]

39 años sirviendo clientes en Latino América

Abogados & Contadores