Tecnologías disruptivas para la Transformación digital · Mejoría en la eficiencia de los...

31

Tecnologías disruptivas para la Transformación digital Septiembre 19 - 2017 Bogota - COL Presented to: Jayme Faria ( [email protected] ) Gerente de Consultora - LATAM

Transcript of Tecnologías disruptivas para la Transformación digital · Mejoría en la eficiencia de los...

Tecnologías disruptivas para la Transformación digital

Septiembre 19 - 2017 Bogota - COL

Presented to:

Jayme Faria ([email protected])

Gerente de Consultora - LATAM

2

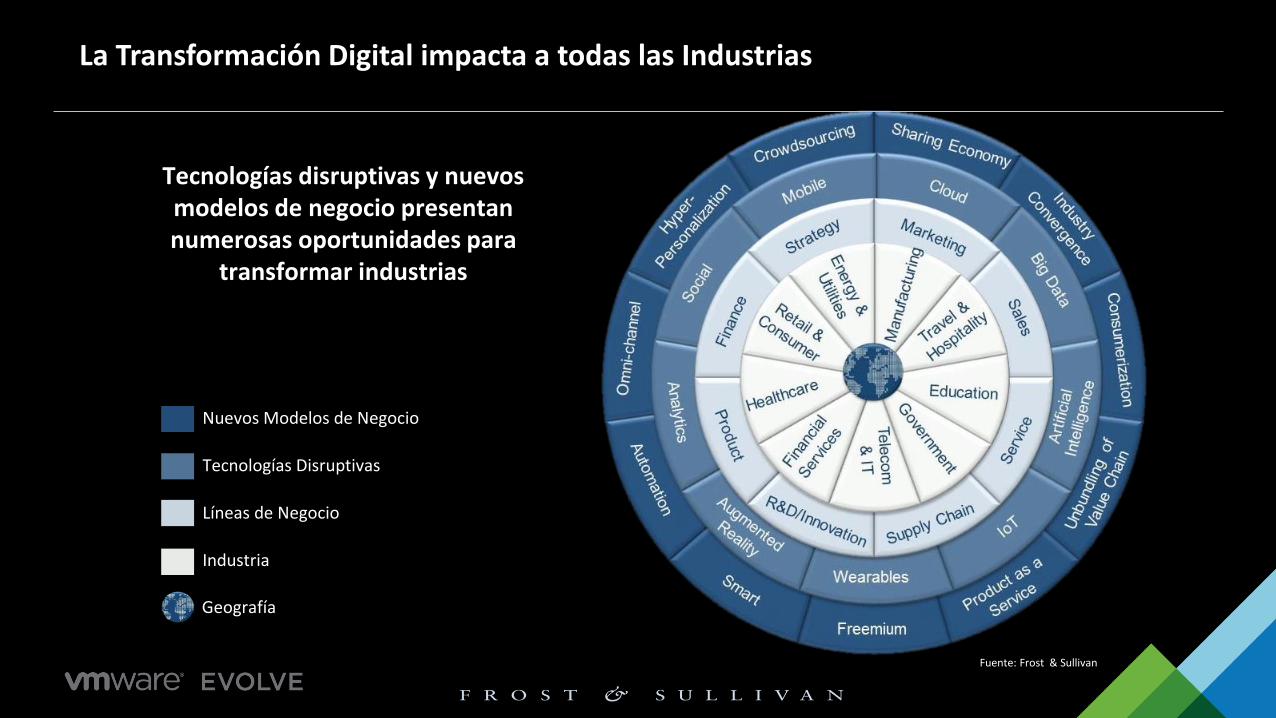

La Transformación Digital impacta a todas las Industrias

Fuente: Frost & Sullivan

Industria

Líneas de Negocio

Tecnologías Disruptivas

Nuevos Modelos de Negocio

Geografía

Tecnologías disruptivas y nuevos modelos de negocio presentan numerosas oportunidades para

transformar industrias

3

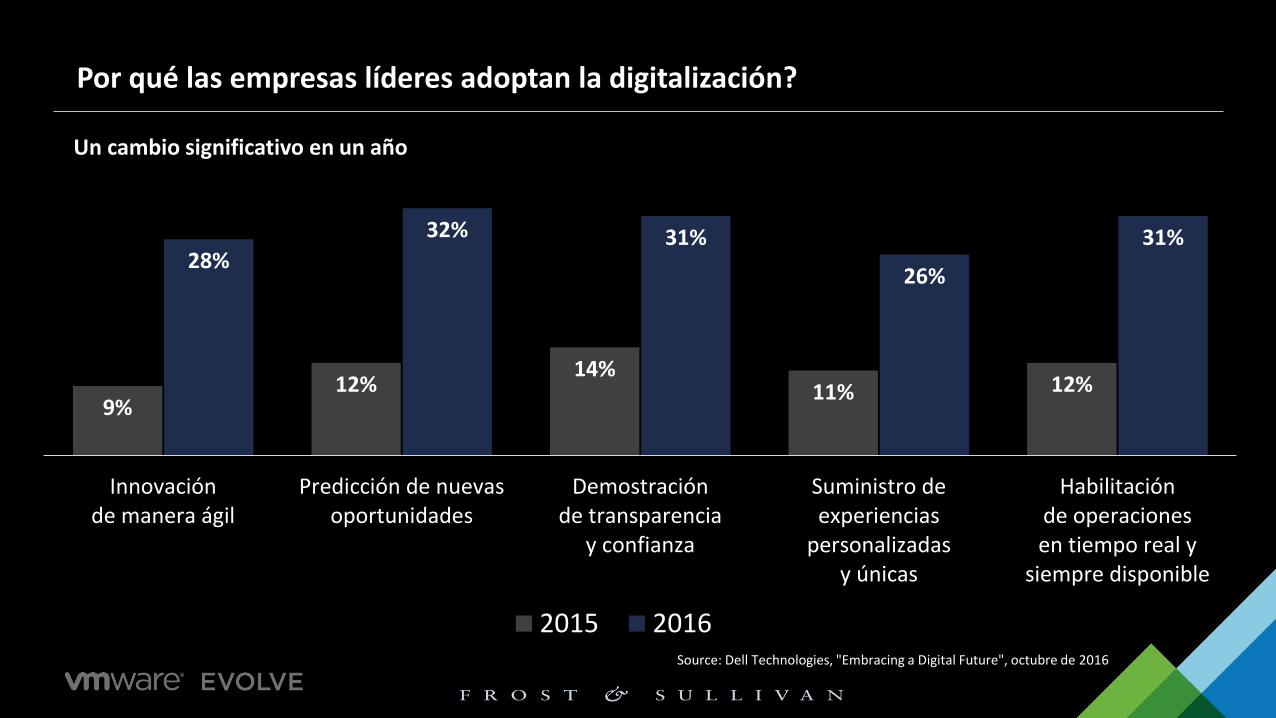

Por qué las empresas líderes adoptan la digitalización?

Un cambio significativo en un año

9%12%

14%11% 12%

28%

32% 31%

26%

31%

Innovaciónde manera ágil

Predicción de nuevasoportunidades

Demostraciónde transparencia

y confianza

Suministro deexperiencias

personalizadasy únicas

Habilitaciónde operacionesen tiempo real y

siempre disponible

2015 2016Source: Dell Technologies, "Embracing a Digital Future", octubre de 2016

4

Prioridad de Negocios

Mejoría en la eficiencia de los procesos y gestión de recursos

Mejoría en la satisfacción del cliente

Mejoría en la gestión de finanzas

Mejoría en la productividad de empleados

Superación de competidores

Mejoría en la gestión de conocimiento

Las inversiones en TI son estratégicas y pueden ayudar a satisfacer sus prioridades de negocios

Source: Frost & Sullivan

5

La transformación digital está permitiendo una era de cambios sin precedentes

Estudio de Frost & Sullivan de 2016 en diversas industrias reveló tendencias de transformación digital crítica.

38% de los ejecutivos consideran que el comercio electrónico y el comercio móvil, las redes sociales y la infraestructura son las 3 principales tecnologías que afectan los ingresos

Los 3 principales desafíos de TI incluyen amenazas de seguridad (40%), estabilidad y fiabilidad de la red (35%) y migración a la nube (27%).

#1 La prioridad de inversión en TI es reducir los costos de operación (60%), mientras que la #2 es impulsar la creatividad y la innovación (40%)

Alta correlación entre el uso de IoT / M2M y Big Data con empresas que superan a los competidores

Cuando se trata de dispositivos móviles, el 45% planea aumentar BYOD durante los próximos dos años

Source: Frost Sullivan (n=2k)

6

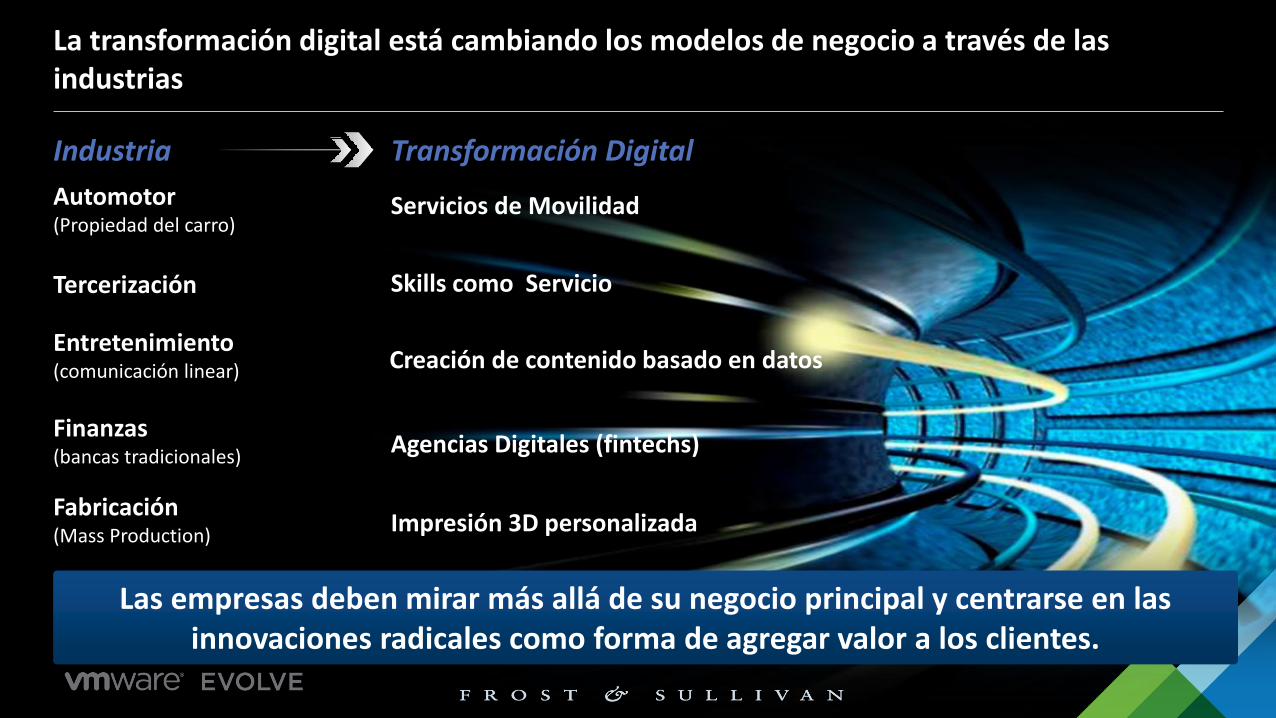

La transformación digital está cambiando los modelos de negocio a través de las industrias

Las empresas deben mirar más allá de su negocio principal y centrarse en las innovaciones radicales como forma de agregar valor a los clientes.

Industria

Automotor(Propiedad del carro)

Servicios de Movilidad

Transformación Digital

Tercerización Skills como Servicio

Entretenimiento(comunicación linear) Creación de contenido basado en datos

Finanzas(bancas tradicionales)

Agencias Digitales (fintechs)

Fabricación(Mass Production)

Impresión 3D personalizada

Source: Frost & Sullivan

7

Los ejecutivos de la industria reconocen que el cambio es ahora y ven nuevos desafíos en los negocios

8

5 elementos esenciales de la ejecución excepcional para la transformación digital

Lleve sus capacidades digitales al siguiente nivel

Desarrollar la agilidad en los procesos digitales correctos

Invertir más en el digital que sus competidores -pero no demasiado más

Concéntrese en la eficiencia y el crecimiento al mismo tiempo

Obtenga suficientes empleados en su campaña de reinvención digital

Source: Mckinsey

9

Desafíos empresariales en el viaje de la transformación digital

17,4%

17,8%

19,3%

20,7%

22,1%

25,6%

26,2%

26,6%

35,3%

35,7%

39,3%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

Skills shortage

Legacy systems integration

Managing enterprise mobility

Procuring sufficient IT budget

Dealing with new regulatory requirements

Migrating to the cloud

Managing multi-vendor solutions

Automating & streamlining business processes

Aligning IT with business strategies

Ensuring network stability/reliability

Dealing with security threats

n=507

n = 507 (2015) Source: Frost & Sullivan

Principales desafíos de TI, LATAM

10

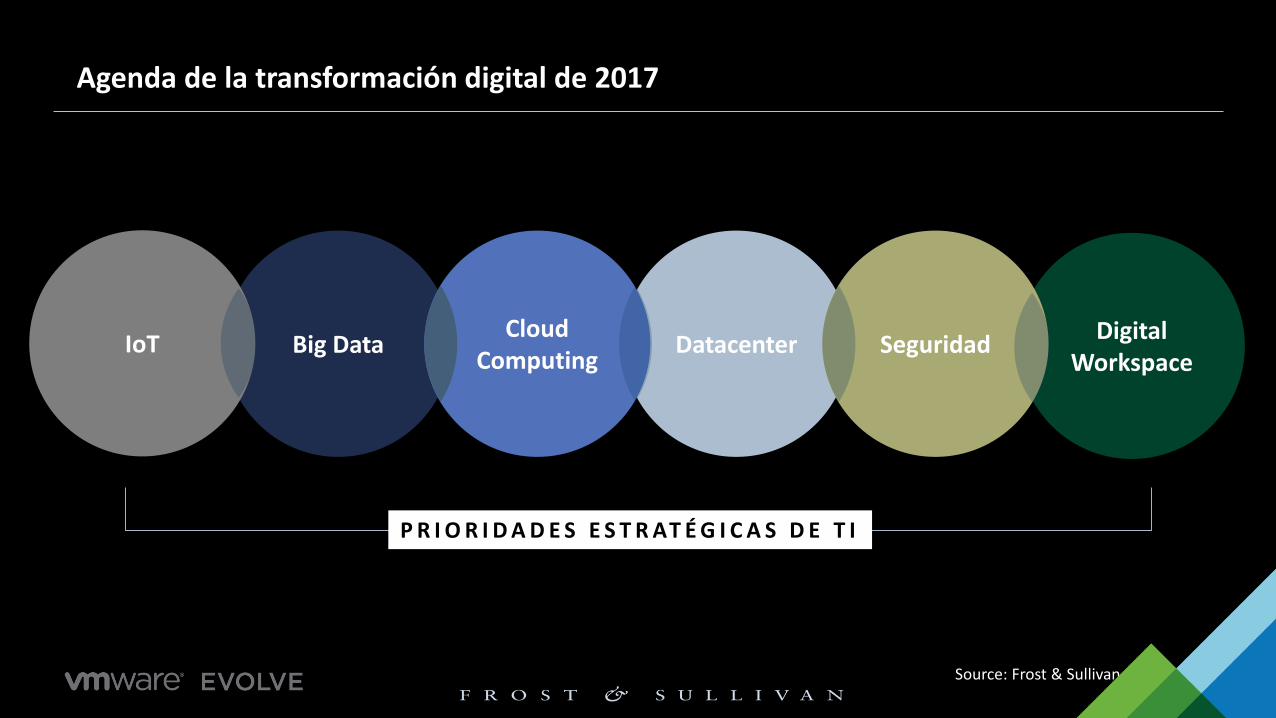

Digital Workspace

Datacenter SeguridadBig DataCloud

Computing

P R I O R I D A D E S E S T R AT É G I C A S D E T I

IoT

Agenda de la transformación digital de 2017

Source: Frost & Sullivan

11

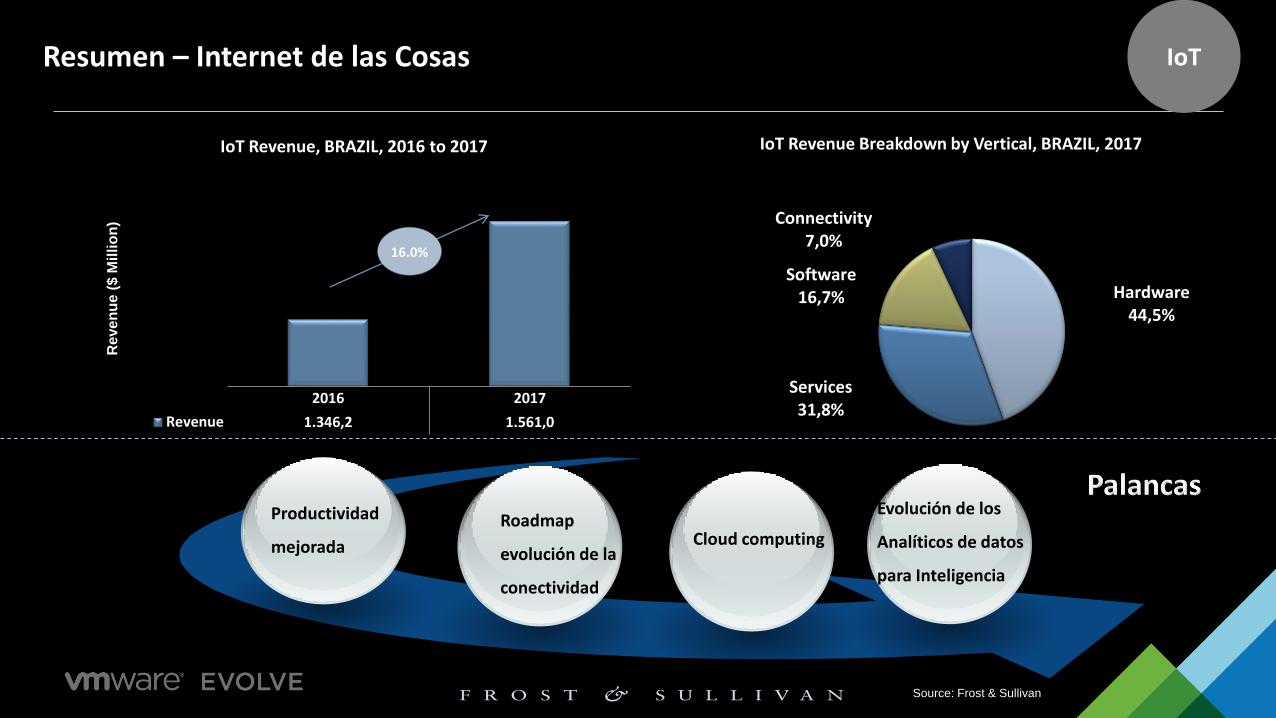

Resumen – Internet de las Cosas

2016 2017

Revenue 1.346,2 1.561,0

Re

ve

nu

e (

$ M

illi

on

)

IoT Revenue, BRAZIL, 2016 to 2017 IoT Revenue Breakdown by Vertical, BRAZIL, 2017

Hardware44,5%

Services31,8%

Software16,7%

Connectivity7,0%

16.0%

✓ Níveis de SLA.

✓ Casos de Sucesso e Referência no Mercado.

Evolución de los

Analíticos de datos

para Inteligencia

Productividad

mejorada Cloud computing Roadmap

evolución de la

conectividad

Source: Frost & Sullivan

IoT

12

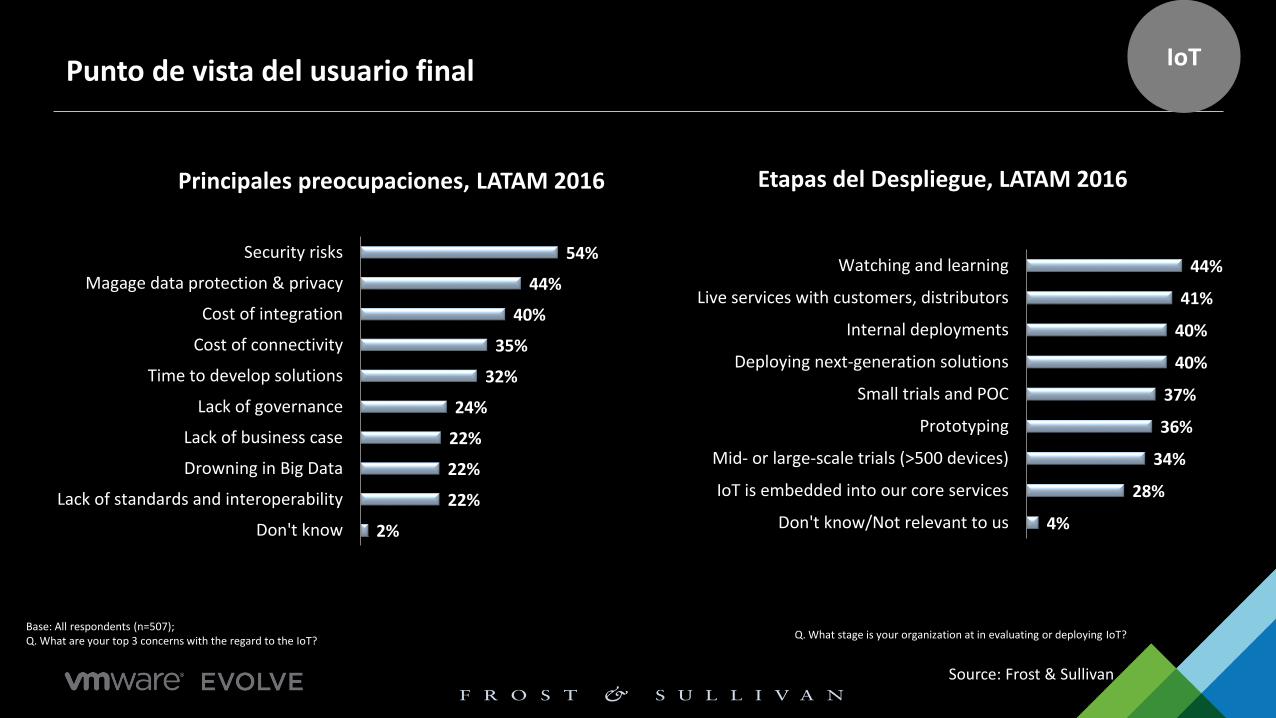

Punto de vista del usuario final

54%

44%

40%

35%

32%

24%

22%

22%

22%

2%

Security risks

Magage data protection & privacy

Cost of integration

Cost of connectivity

Time to develop solutions

Lack of governance

Lack of business case

Drowning in Big Data

Lack of standards and interoperability

Don't know

Base: All respondents (n=507); Q. What are your top 3 concerns with the regard to the IoT?

44%

41%

40%

40%

37%

36%

34%

28%

4%

Watching and learning

Live services with customers, distributors

Internal deployments

Deploying next-generation solutions

Small trials and POC

Prototyping

Mid- or large-scale trials (>500 devices)

IoT is embedded into our core services

Don't know/Not relevant to us

Q. What stage is your organization at in evaluating or deploying IoT?

Principales preocupaciones, LATAM 2016 Etapas del Despliegue, LATAM 2016

Source: Frost & Sullivan

IoT

13

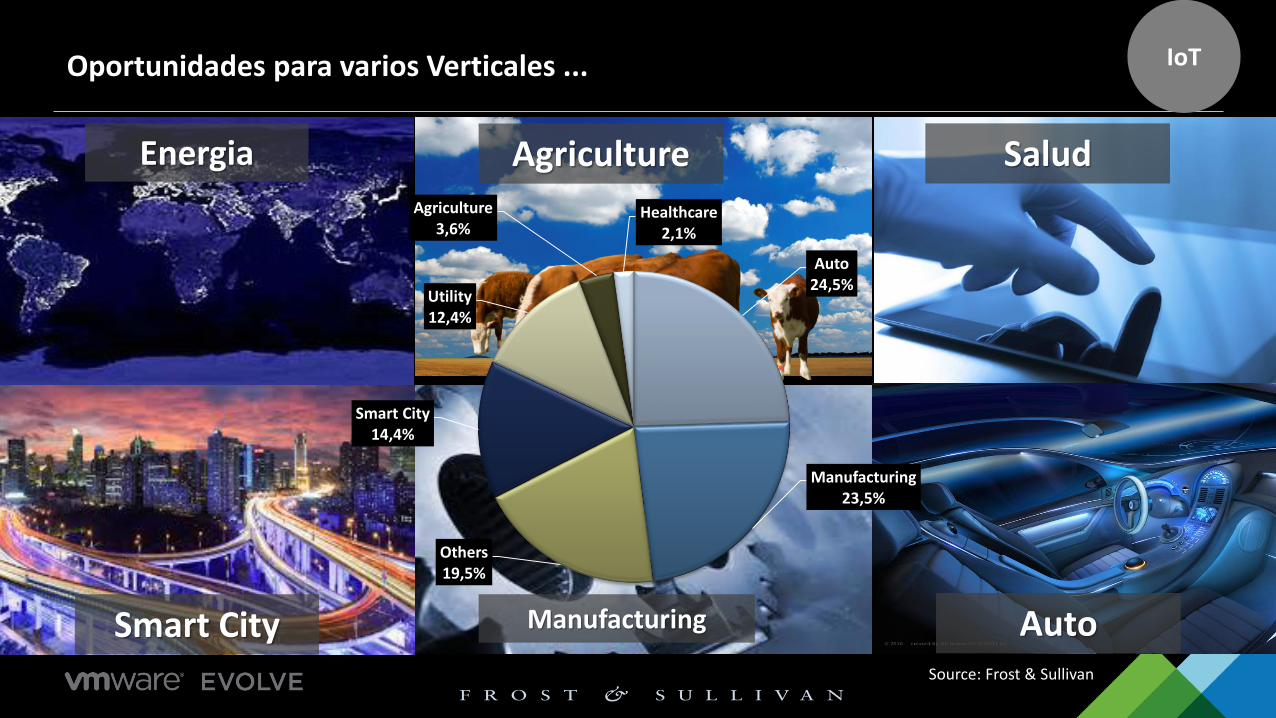

Oportunidades para varios Verticales ...

Energia Agriculture Salud

Smart City Manufacturing Auto

Auto24,5%

Manufacturing23,5%

Others19,5%

Smart City14,4%

Utility12,4%

Agriculture3,6%

Healthcare2,1%

Source: Frost & Sullivan

IoT

14

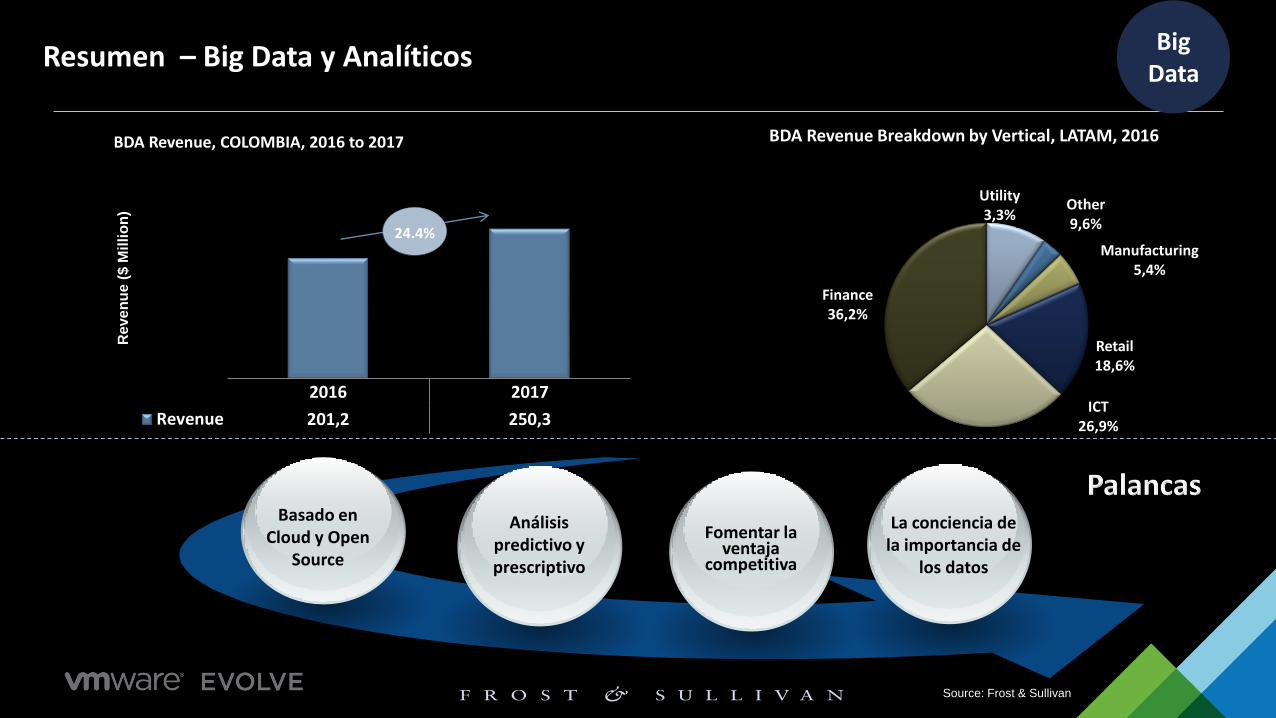

Resumen – Big Data y Analíticos

Source: Frost & Sullivan

2016 2017

Revenue 201,2 250,3

Re

ve

nu

e (

$ M

illi

on

)

BDA Revenue, COLOMBIA, 2016 to 2017

Other9,6%

Utility3,3%

Manufacturing5,4%

Retail18,6%

ICT26,9%

Finance36,2%

BDA Revenue Breakdown by Vertical, LATAM, 2016

24.4%

✓ Níveis de SLA.

✓ Casos de Sucesso e Referência no Mercado.

La conciencia de la importancia de

los datos

Basado en Cloud y Open

Source

Fomentar la ventaja

competitiva

Análisispredictivo y prescriptivo

Big Data

15

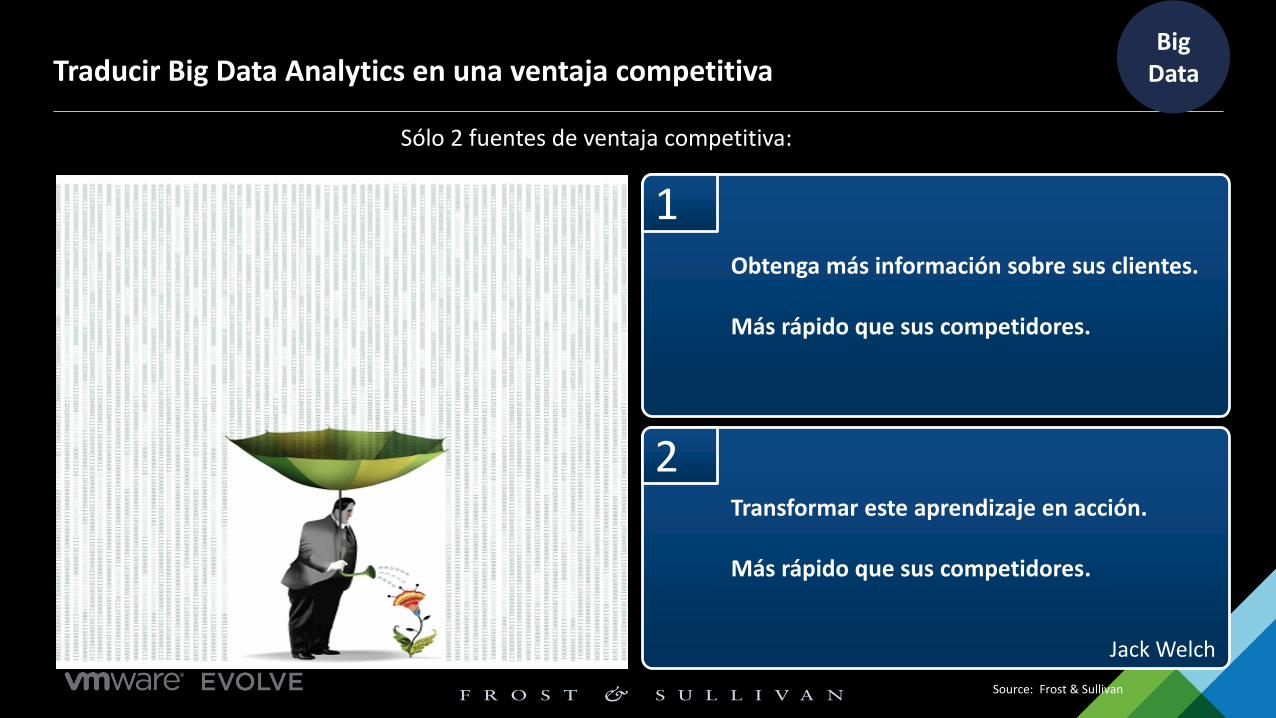

Traducir Big Data Analytics en una ventaja competitiva

Sólo 2 fuentes de ventaja competitiva:

Source: Frost & Sullivan

1

2

Obtenga más información sobre sus clientes.

Más rápido que sus competidores.

Transformar este aprendizaje en acción.

Más rápido que sus competidores.

Jack Welch

Big Data

16

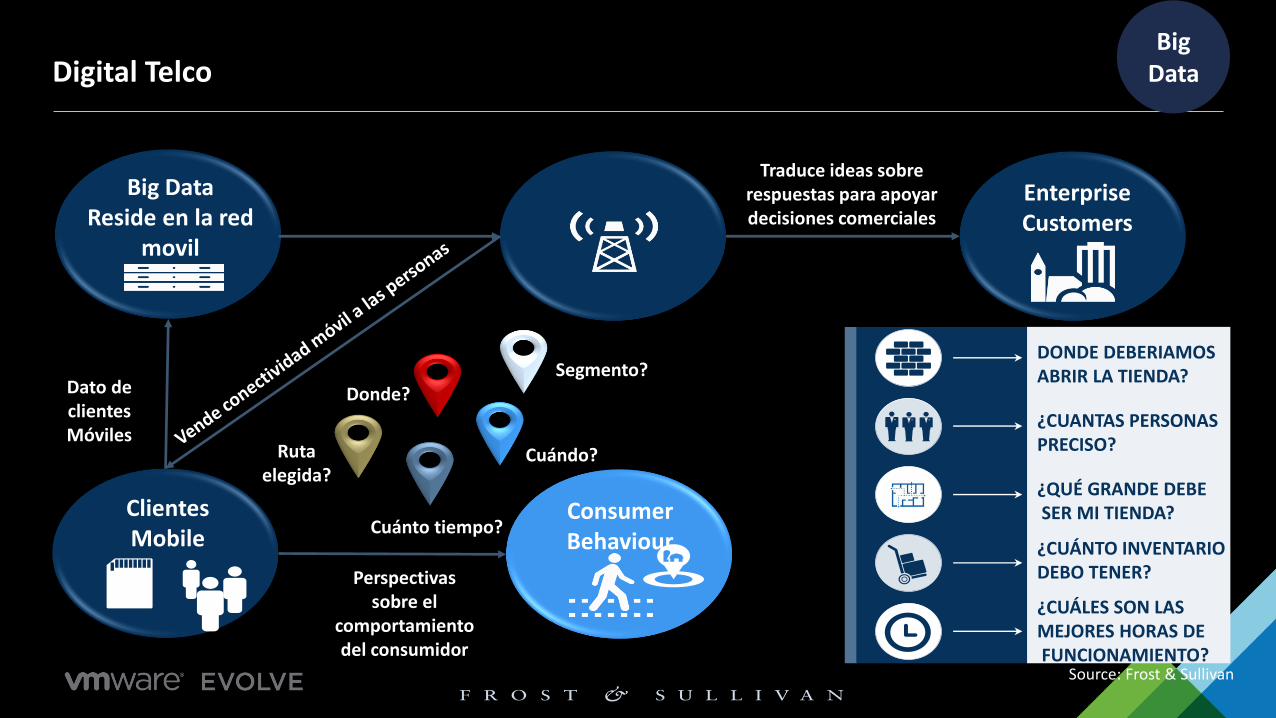

Digital Telco

ClientesMobile

Enterprise Customers

Consumer Behaviour

Dato de clientesMóviles

Donde?

Cuándo?

Cuánto tiempo?

Rutaelegida?

Segmento?

Big Data Reside en la red

movil

Perspectivas sobre el

comportamiento del consumidor

Traduce ideas sobre respuestas para apoyar decisiones comerciales

DONDE DEBERIAMOSABRIR LA TIENDA?

¿CUANTAS PERSONASPRECISO?

¿QUÉ GRANDE DEBESER MI TIENDA?

¿CUÁNTO INVENTARIO DEBO TENER?

¿CUÁLES SON LAS MEJORES HORAS DEFUNCIONAMIENTO?

Source: Frost & Sullivan

Big Data

17

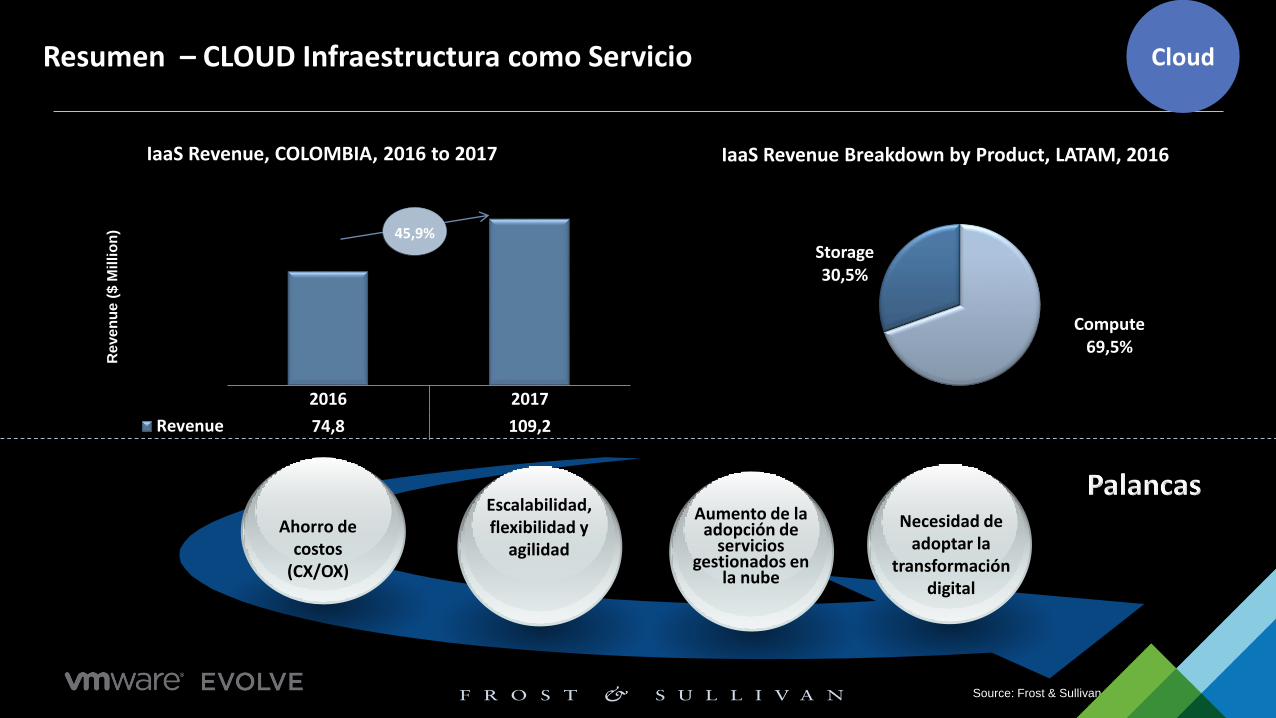

Resumen – CLOUD Infraestructura como Servicio

2016 2017

Revenue 74,8 109,2

Re

ve

nu

e (

$ M

illi

on

)

Compute69,5%

Storage30,5%

IaaS Revenue, COLOMBIA, 2016 to 2017 IaaS Revenue Breakdown by Product, LATAM, 2016

45,9%

✓ Níveis de SLA.

✓ Casos de Sucesso e Referência no Mercado.

Necesidad de adoptar la

transformación digital

Ahorro de costos

(CX/OX)

Aumento de la adopción de

servicios gestionados en

la nube

Escalabilidad, flexibilidad y

agilidad

Source: Frost & Sullivan

Cloud

18

Cloud: principales razones por las que las empresas están implementando

Source: Frost & Sullivan

Fácil uso

Capacidades de continuidad de negocio

TCO reducido

Rápido de implementar

Escalabilidad, flexibilidad (On Demand / As a Service)

Ahorro en CAPEX (cambio por OPEX)

Cloud

19

✓ Níveis de SLA.

✓ Casos de Sucesso e Referência no Mercado.

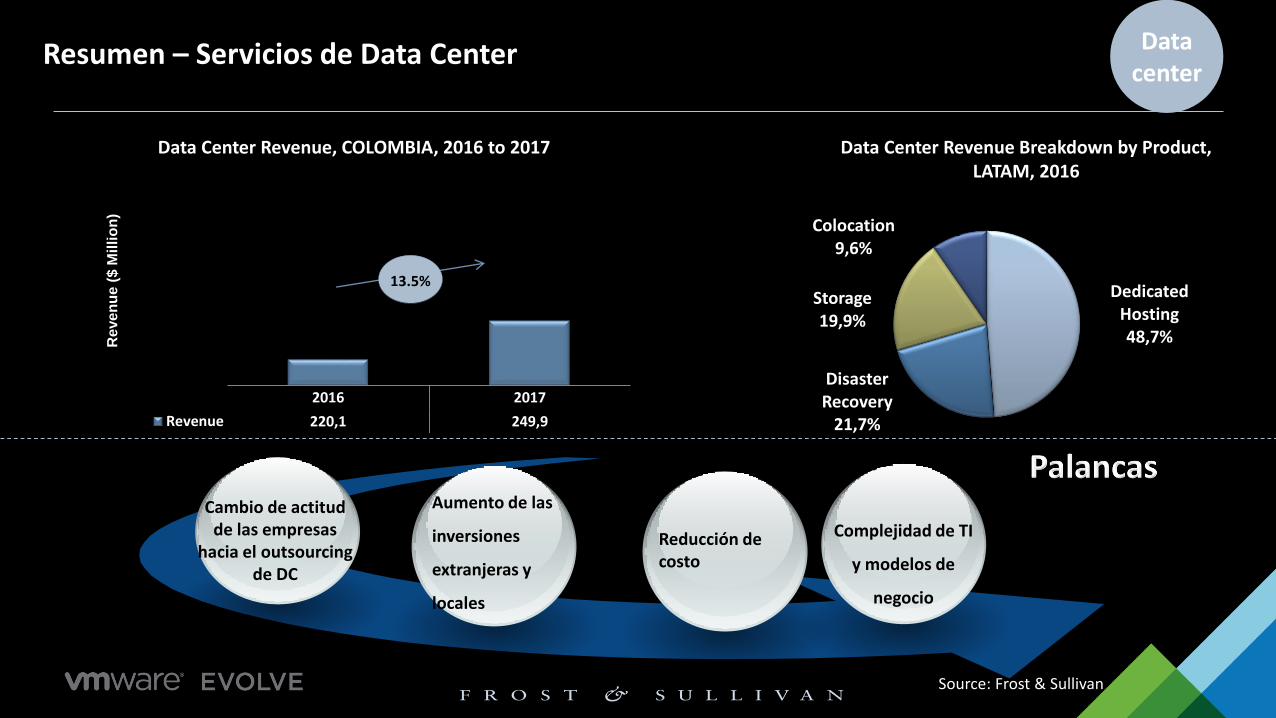

Complejidad de TI

y modelos de

negocio

Cambio de actitud de las empresas

hacia el outsourcingde DC

Reducción de costo

Aumento de las

inversiones

extranjeras y

locales

Source: Frost & Sullivan

Resumen – Servicios de Data Center

2016 2017

Revenue 220,1 249,9

Re

ve

nu

e (

$ M

illi

on

)

Dedicated Hosting48,7%

Disaster Recovery

21,7%

Storage19,9%

Colocation9,6%

Data Center Revenue Breakdown by Product, LATAM, 2016

Data Center Revenue, COLOMBIA, 2016 to 2017

13.5%

Data center

20

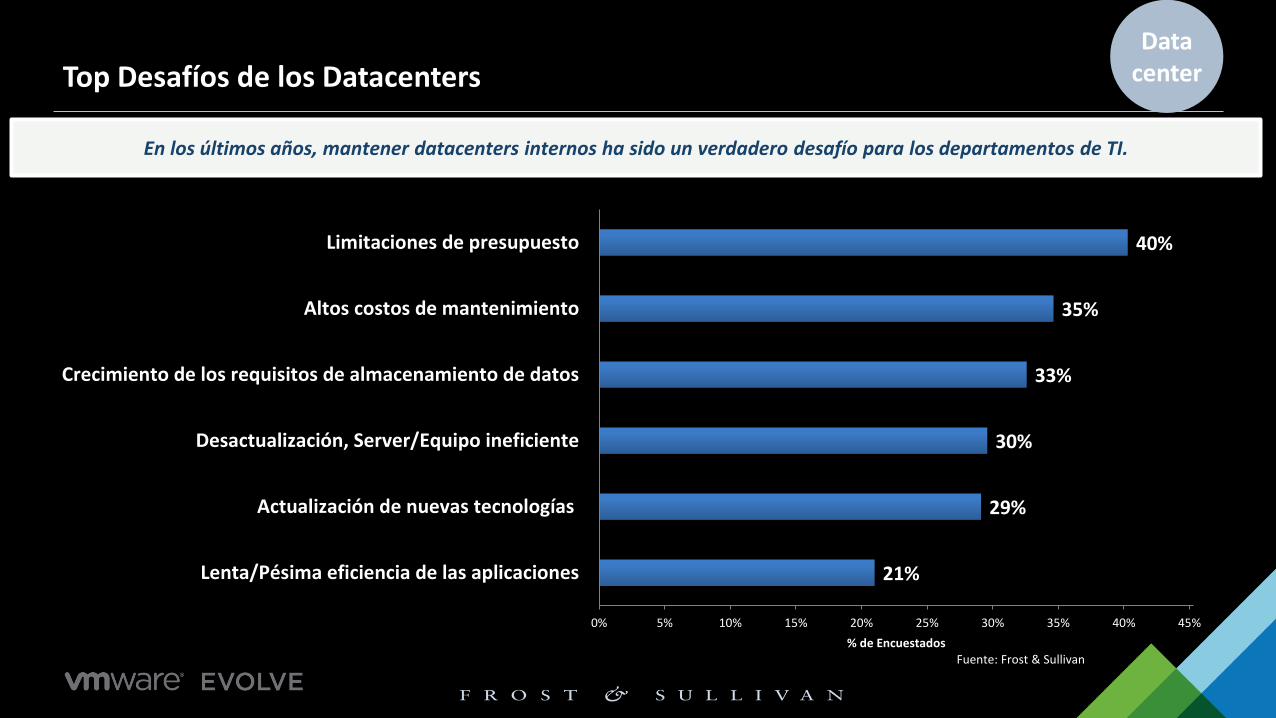

21%

29%

30%

33%

35%

40%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

Lenta/Pésima eficiencia de las aplicaciones

Actualización de nuevas tecnologías

Desactualización, Server/Equipo ineficiente

Crecimiento de los requisitos de almacenamiento de datos

Altos costos de mantenimiento

Limitaciones de presupuesto

% de Encuestados

Top Desafíos de los Datacenters

Fuente: Frost & Sullivan

En los últimos años, mantener datacenters internos ha sido un verdadero desafío para los departamentos de TI.

Data center

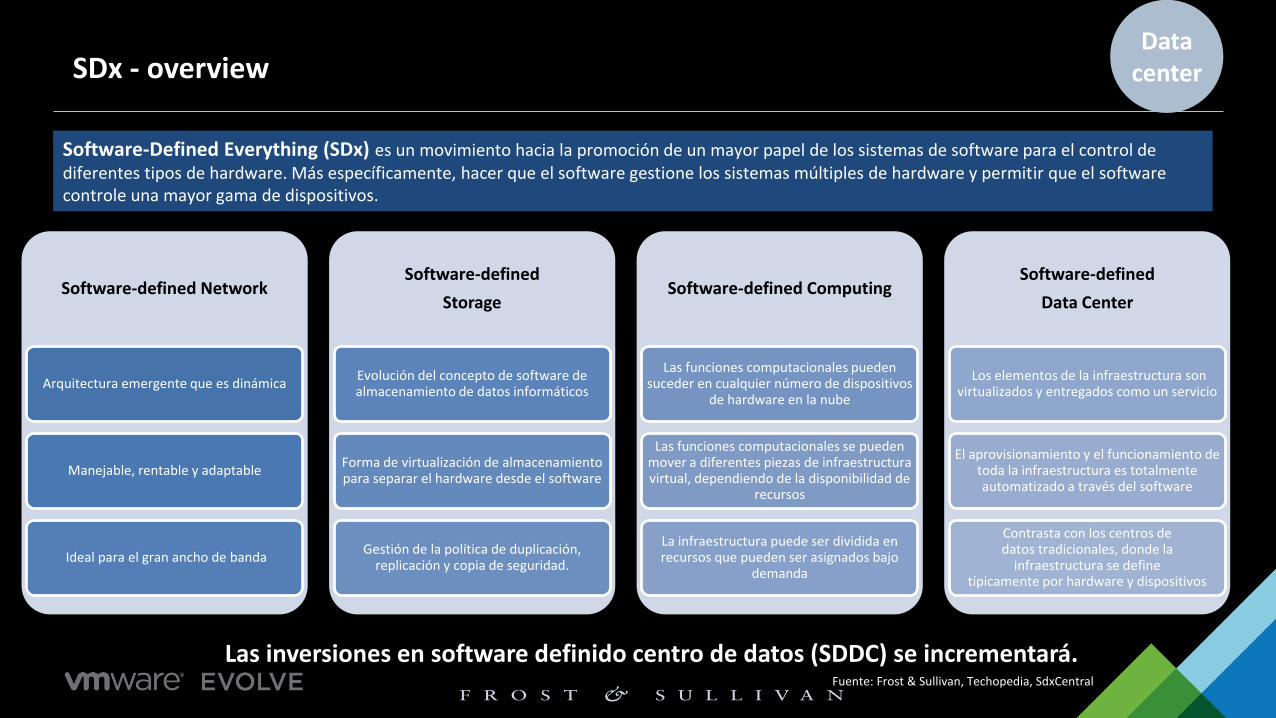

21Fuente: Frost & Sullivan, Techopedia, SdxCentral

Software-defined Network

Arquitectura emergente que es dinámica

Manejable, rentable y adaptable

Ideal para el gran ancho de banda

Software-defined

Storage

Evolución del concepto de software de almacenamiento de datos informáticos

Forma de virtualización de almacenamiento para separar el hardware desde el software

Gestión de la política de duplicación, replicación y copia de seguridad.

Software-defined Computing

Las funciones computacionales pueden suceder en cualquier número de dispositivos

de hardware en la nube

Las funciones computacionales se pueden mover a diferentes piezas de infraestructura virtual, dependiendo de la disponibilidad de

recursos

La infraestructura puede ser dividida en recursos que pueden ser asignados bajo

demanda

Software-defined

Data Center

Los elementos de la infraestructura son virtualizados y entregados como un servicio

El aprovisionamiento y el funcionamiento de toda la infraestructura es totalmente automatizado a través del software

Contrasta con los centros de datos tradicionales, donde la

infraestructura se define típicamente por hardware y dispositivos

Software-Defined Everything (SDx) es un movimiento hacia la promoción de un mayor papel de los sistemas de software para el control de diferentes tipos de hardware. Más específicamente, hacer que el software gestione los sistemas múltiples de hardware y permitir que el software controle una mayor gama de dispositivos.

SDx - overview

Las inversiones en software definido centro de datos (SDDC) se incrementará.

Data center

22

DatacenterModular

• Los centros de datos con contenedores o modulares acumulan toda la infraestructura del centro de datos en una caja, listos para ser trasladados según sea necesario.

AutomatizaciónDatacenter

• Crea un entorno de autoservicio controlado que entrega y administra la prestación de servicios con un alto grado de automatización.

DatacenterVerde

• Utilizar prácticas que busquen una mayor eficiencia del equipo, generando menor contaminación en el medio ambiente y generando mayor economía para la empresa.

Hardware Eficiente

• Mientras las tecnologías avanzan, los equipos que se utilizan dentro de los centros de datos se están volviendo más baratos y más eficientes.

Virtualización

• Consisten en ejecutar diversos sistemas operativos en un solo equipo, disminuyendo interrupciones e impidiendo paradas no planeadas.

DataCenter Trends

Source: Frost & Sullivan

Data center

23

✓ Níveis de SLA.

✓ Casos de Sucesso e Referência no Mercado.

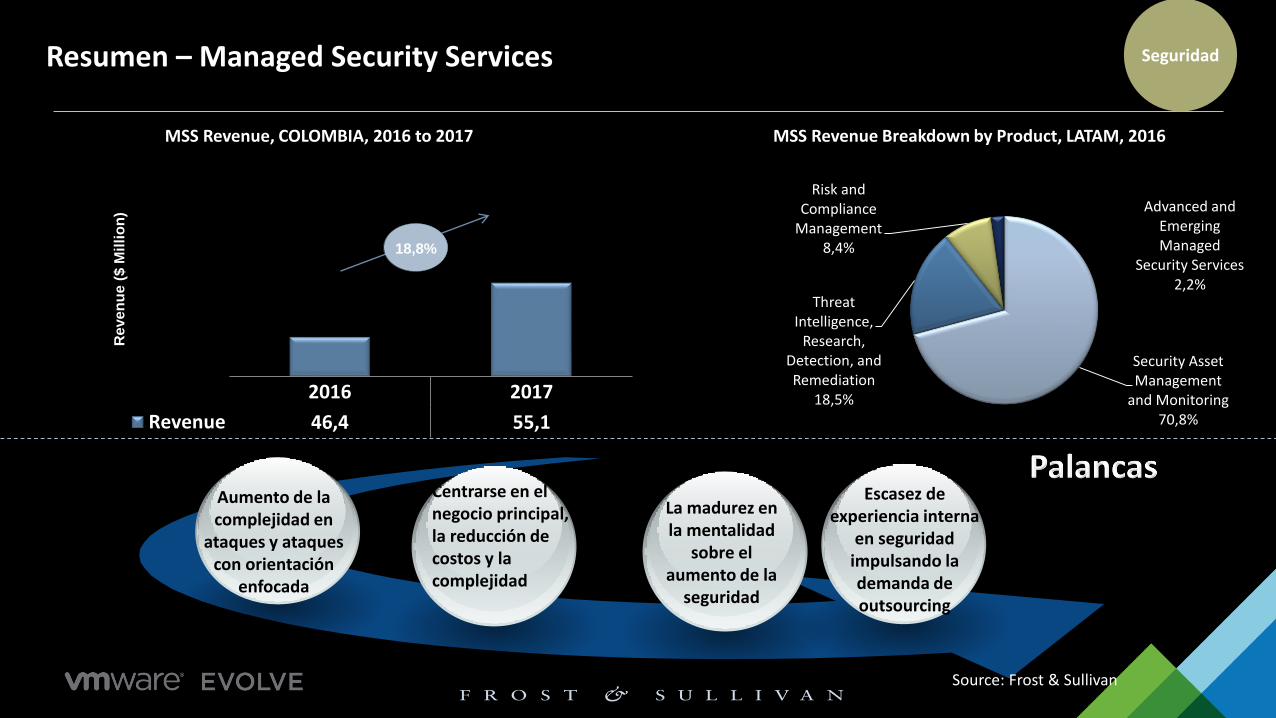

Escasez de experiencia interna

en seguridad impulsando la demanda de outsourcing

Aumento de la complejidad en

ataques y ataques con orientación

enfocada

La madurez en la mentalidad

sobre el aumento de la

seguridad

Centrarse en el negocio principal, la reducción de costos y la complejidad

Source: Frost & Sullivan

Resumen – Managed Security Services

2016 2017

Revenue 46,4 55,1

Re

ve

nu

e (

$ M

illi

on

)

Security Asset Management

and Monitoring70,8%

Threat Intelligence,

Research, Detection, and Remediation

18,5%

Risk and Compliance

Management8,4%

Advanced and Emerging Managed

Security Services2,2%

MSS Revenue Breakdown by Product, LATAM, 2016MSS Revenue, COLOMBIA, 2016 to 2017

18,8%

Seguridad

24

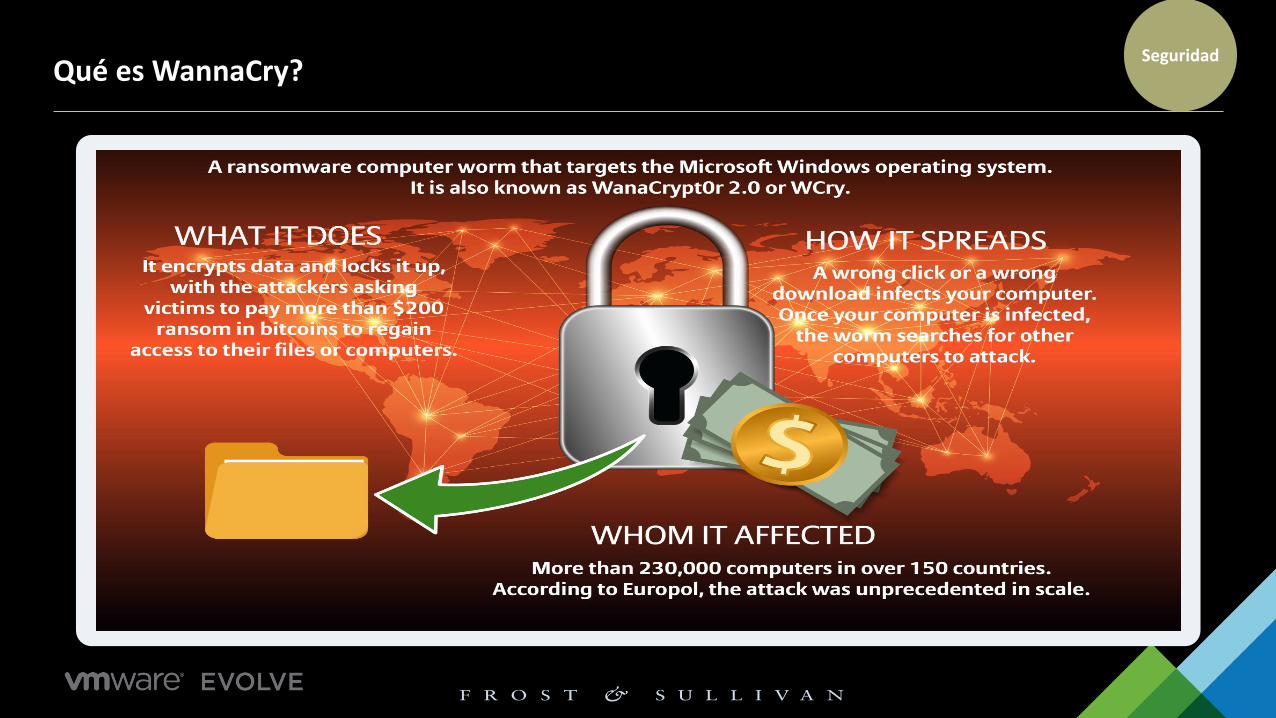

Qué es WannaCry?Seguridad

25

✓ Níveis de SLA.

✓ Casos de Sucesso e Referência no Mercado.

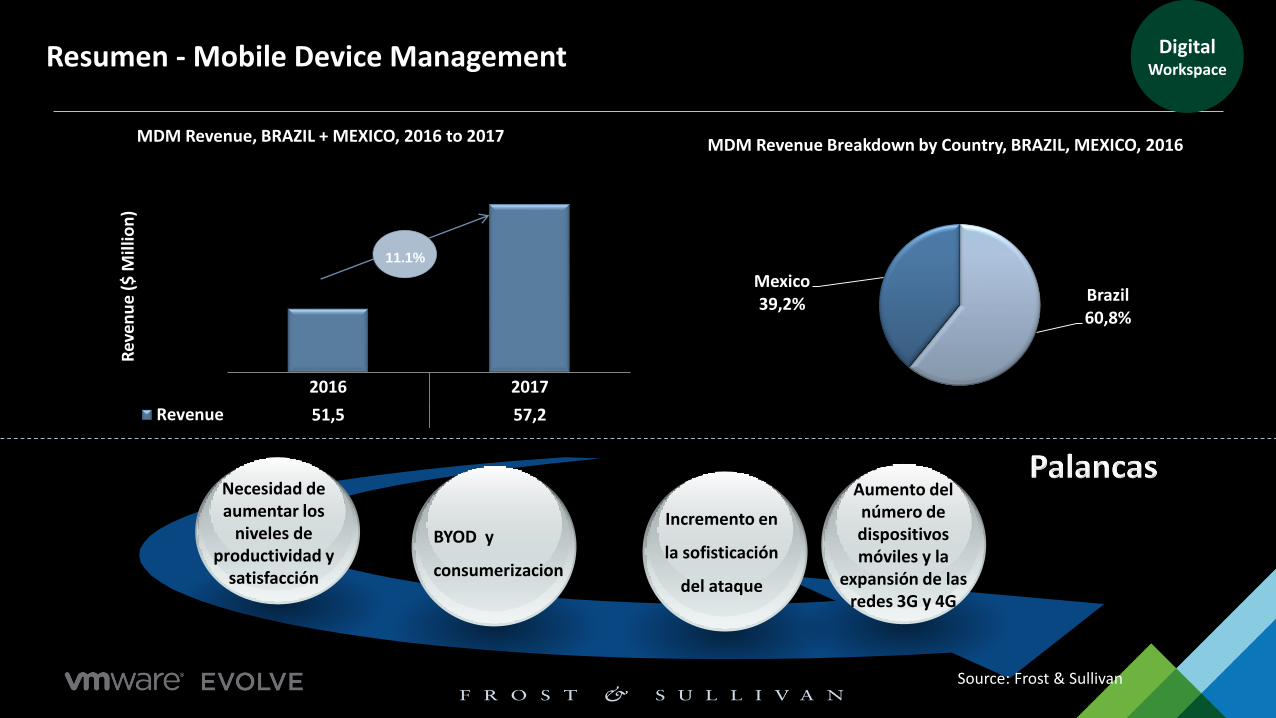

Aumento del número de dispositivos móviles y la

expansión de las redes 3G y 4G

Necesidad de aumentar los

niveles de productividad y

satisfacción

Incremento en

la sofisticación

del ataque

BYOD y

consumerizacion

Source: Frost & Sullivan

Resumen - Mobile Device Management

2016 2017

Revenue 51,5 57,2

Rev

en

ue

($

Mill

ion

)MDM Revenue, BRAZIL + MEXICO, 2016 to 2017

Brazil60,8%

Mexico39,2%

MDM Revenue Breakdown by Country, BRAZIL, MEXICO, 2016

11.1%

DigitalWorkspace

26

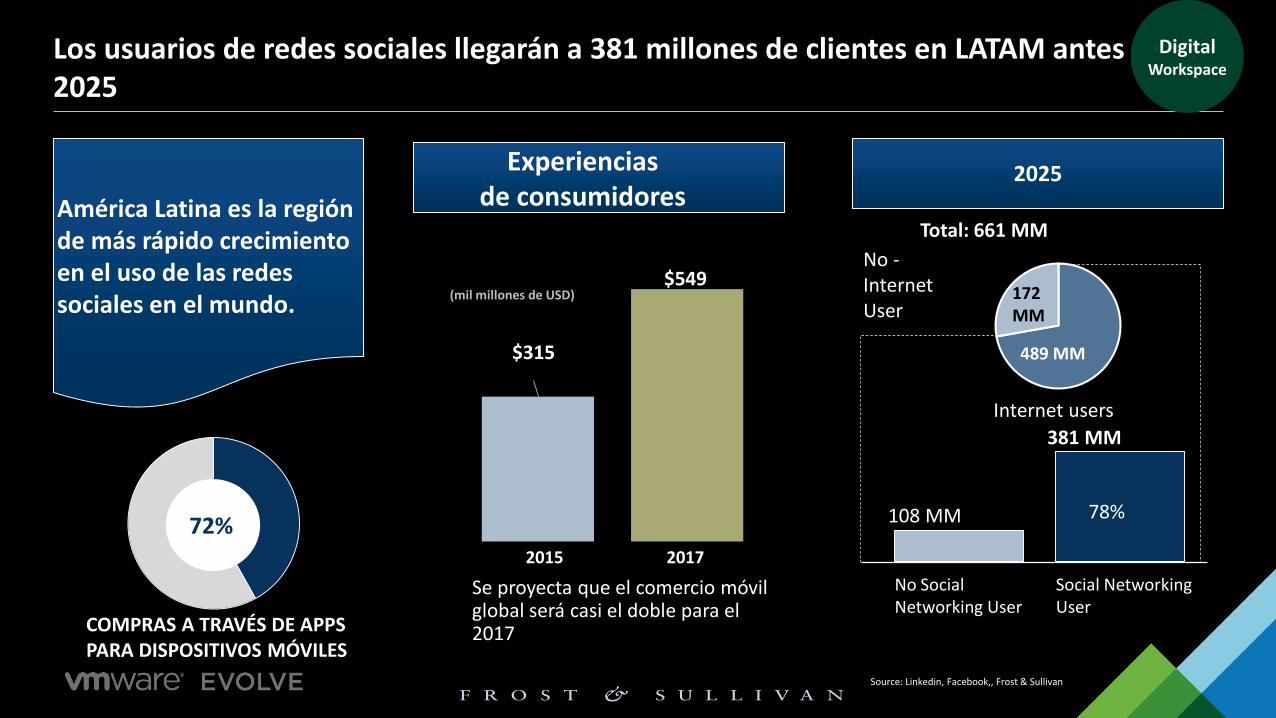

Los usuarios de redes sociales llegarán a 381 millones de clientes en LATAM antes de 2025

América Latina es la región de más rápido crecimiento en el uso de las redes sociales en el mundo.

Source: Linkedin, Facebook,, Frost & Sullivan

72%

COMPRAS A TRAVÉS DE APPSPARA DISPOSITIVOS MÓVILES

2025

Total: 661 MM

No -Internet User

Internet users

172 MM

489 MM

108 MM

381 MM

78%

No Social Networking User

Social Networking User

Se proyecta que el comercio móvil global será casi el doble para el 2017

$315

$549(mil millones de USD)

2015 2017

Experienciasde consumidores

DigitalWorkspace

27

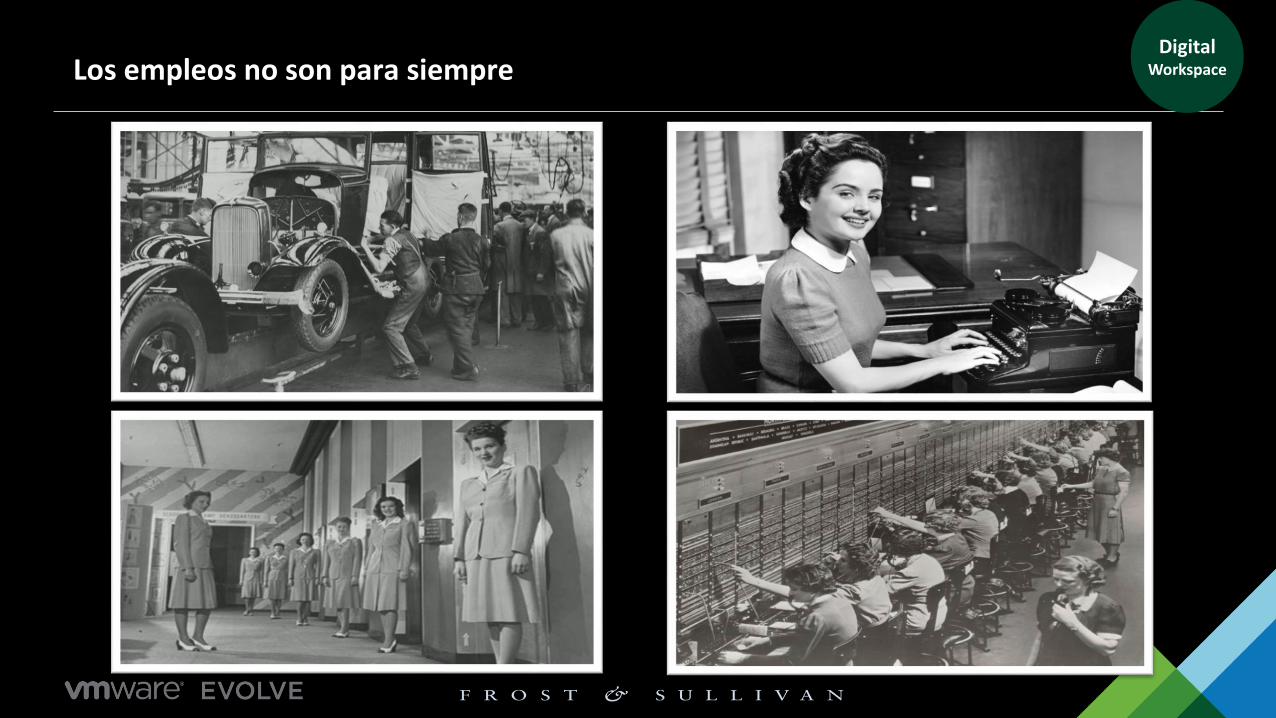

Los empleos no son para siempreDigital

Workspace

28

Reimagine Digital Retail

Digitalización centrada en la gente

66%

Marcas cambiadas debido al mal servicio al cliente

80% 86%

Compras Retail en tiendas físicas

Pagará más por una mejor experiencia del cliente

Source: Accenture, Mckinsey, Oracle

DigitalWorkspace

29

Otras tecnologías relevantes.

Source: Frost & Sullivan

Bitcoin es un activador de crímenes cibernéticos, ya que los hackers pueden robar información y dinero a cambio de bitcoins. Esto hace que la vida de los hackers sea más fácil, mientras que se vuelve más difícil para ellos ser capturados.

Bitcoin

Artificial Intelligence

Una cadena de bloques que facilita las transacciones en línea seguras. Un blockchain es un ledger digital descentralizado y distribuido que se utiliza para registrar transacciones a través de muchas computadoras de modo que el expediente no pueda ser alterado retroactivamente sin la alteración de todos los bloques subsecuentes y la colusión de la red. Muy utilizado por Finanzas y Sector Público

Blockchain

AI es la teoría y el desarrollo de sistemas informáticos capaces de realizar tareas que normalmente requieren la inteligencia humana, como la percepción visual, el reconocimiento del habla, la toma de decisiones y la traducción entre idiomas.

30

Los clientes esperan resultados de negocio

Prioridadesde Negocios

Experiencias móvilesexcepcionales

Proteja la marca y la confianza del cliente

Acelerar la innovación empresarial y la agilidad

Source: Frost & Sullivan

31Source: MIT (Center for Digital Business)

"Las empresas digitales alcanzan una valoración del mercado 12% superior a la de sus competidores"