Taller Sobre Niif Colombia

66

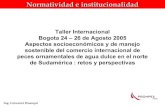

COMPAÑÍA XYZ S.A. BALANCE GENERAL AL 31 de diciembre de 2013 (Miles de pesos) 1 Activo 11 Disponible 5,950 1105 Caja menor 950 111001 Banco Davivienda 2,600 111002 Banco de Bogotá 2,400 12 Inversiones 26,550 1205 Inversiones permanentes 5,150 1225 Certificado de depósito a término 13,400 1245 Fondos fiduciarios 8,000 13 Deudores 52,300 1305 Clientes 35,000 133015 Anticipos gastos de viaje - Empleados 800 133095 Anticipos - Compra de PPE 7,000 1360 Reclamaciones a aseguradoras 1,000 1370 Préstamos a terceros 12,000 1399 Provisión general -3,500 14 Inventarios 89,000 1405 Materia prima 6,000 1410 Productos en proceso 7,000 1425 Cultivos en desarrollo 8,000 1430 Producto terminado 35,000 1435 Mercancias no fabricadas por la empresa 23,000 1445 Semovientes 5,000 1455 Materiales, repuestos y accesorios 5,000 15 Propiedades, planta y equipo 51,000 1516 Construcciones y edificaciones 13,000 1520 Maquinaria 54,000 1524 Equipo de oficina 3,000 1592 Depreciación acumulada -26,000 AXI, neto 7,000 17 Diferidos 11,300 1705 Gastos pagados por anticipado - Seguros 2,000 1710 Cargo diferidos 9,300 18 Otros activos 1,200 1805 Bienes de arte y cultura 1,200 19 Valorizaciones 38,000 1910 Propiedad, planta y equipo 38,000 Total activo 275,300 2 Pasivo

-

Upload

fanny-ojeda -

Category

Documents

-

view

200 -

download

8

Transcript of Taller Sobre Niif Colombia

COMPAÑÍA XYZ S.A.BALANCE GENERALAL 31 de diciembre de 2013(Miles de pesos)

1 Activo

11 Disponible 5,9501105 Caja menor 950

111001 Banco Davivienda 2,600

111002 Banco de Bogotá 2,400

12 Inversiones 26,5501205 Inversiones permanentes 5,150

1225 Certificado de depósito a término 13,400

1245 Fondos fiduciarios 8,000

13 Deudores 52,3001305 Clientes 35,000

133015 Anticipos gastos de viaje - Empleados 800

133095 Anticipos - Compra de PPE 7,000

1360 Reclamaciones a aseguradoras 1,000

1370 Préstamos a terceros 12,000

1399 Provisión general -3,500

14 Inventarios 89,0001405 Materia prima 6,000

1410 Productos en proceso 7,000

1425 Cultivos en desarrollo 8,000

1430 Producto terminado 35,000

1435 Mercancias no fabricadas por la empresa 23,000

1445 Semovientes 5,000

1455 Materiales, repuestos y accesorios 5,000

15 Propiedades, planta y equipo 51,0001516 Construcciones y edificaciones 13,000

1520 Maquinaria 54,000

1524 Equipo de oficina 3,000

1592 Depreciación acumulada -26,000

AXI, neto 7,000

17 Diferidos 11,3001705 Gastos pagados por anticipado - Seguros 2,000

1710 Cargo diferidos 9,300

18 Otros activos 1,2001805 Bienes de arte y cultura 1,200

19 Valorizaciones 38,0001910 Propiedad, planta y equipo 38,000

Total activo 275,300

2 Pasivo

21 Obligaciones financieras 62,0002105 Bancos nacionales 32,000

2195 Obligaciones con particulares 30,000

22 Proveedores 36,8102205 Proveedores nacionales 36,810

23 Cuentas por pagar 9,9002335 Costos y gastos por pagar (Intereses) 3,100

2380 Acreedores 6,800

24 Impuestos gravámenes y tasas 3,0002404 Renta y complementarios 2,900

2408 Impuesto a las ventas por pagar 100

25 Obligaciones laborales 11,0002510 Cesantías consolidadas 6,000

2525 Vacaciones consolidadas 5,000

26 Pasivos estimados y provisiones 22,0002605 Para costos y gastos 8,000

2630 Para mantenimiento y reparaciones 4,000

2635 Para contingencias 10,000

27 Diferidos 2,0002725 Impuestos diferidos 2,000

Total pasivo 146,710

3 Patrimonio

31 Capital social 70,00032 Superávit de capital 7,10033 Reservas 1,00034 Revalorización del patrimonio 3,000

36 Resultados del ejercicio 1,80037 Resultados de ejercicios anteriores 7,69038 Superávit por valorizaciones 38,000

Total patrimonio 128,590Total pasivo y patrimonio 275,300Diferencia 0

DISPONIBLE

Cita técnica NIIF 9 - NIC 7 NIC 1

Detalle: El saldo del dipsonible de acuerdo con la NIC 7 se denomina Efecetivo y equivalentes

Reclasificación:

Parcial Dr Cr Dr. Efectivo y equivalentes 5,950 Caja menor 950 Banco Davivienda 2,600 Banco de Bogotá 2,400

Cr. Disponible 5,950 Caja menor 950 Banco Davivienda 2,600 Banco de Bogotá 2,400

5,950 5,950

El saldo del dipsonible de acuerdo con la NIC 7 se denomina Efecetivo y equivalentes

INVERSIONES EN CDT

Cita técnica NIIF 9

Descripción: Este título se va a mantener al vencimiento, por lo que se clasifica en la categoría a costo amortizado con base en la tasa de interés efectivaEl costo inicial lo comprende el costo de compra más los costos de la transacción

Cálculos:

Fecha de compra 2/1/2013fecha de vencimiento 6/30/2015Cantidad 2Nominal 6500Valor de compra 6700Tasa de interés 12% EA AV Interes anuales 1560Costo de la transacción 900

1. Hallar la tasa de interés efectiva:

1.1. Flujo inicial 14300 2/1/2013

1.2. Flujos futuros:

1560 6/30/20131560 6/30/2014

14560 6/30/2015

1.3. TIR

2/1/2013 -143006/30/2013 15606/30/2014 15606/30/2015 14560

10.5045% EA

2. Valoración del título al 31 de diciembre de 2013:

12/31/2013VF Días VA

6/30/2014 1560 181.00 1,485 6/30/2015 14560 546.00 12,539

Valoración NIIF 14,024

Libros 13400Ajuste de valoración a NIIF 624

3. Ajuste para llevar a NIIF:

Dr. Instrumentos financieros 14,024 A costo amortizado

Cr. Inversiones 13400CDT

Cr. Ganancias retenidas 624 Ajuste valoración CDT

14,024 14,024

Este título se va a mantener al vencimiento, por lo que se clasifica en la categoría a costo amortizado con base en la tasa de interés efectivaEl costo inicial lo comprende el costo de compra más los costos de la transacción

INVERSIONES EN FONDO FIDUCIARIO

Cita técnica NIIF 9

Descripción: Estos título se tiene para obtener rendimientos en el corto plazo por variaciones en su valor de mercadoEl costo inicial lo comprende el costo de compra.Se valorar de acuerdo con los precios de mercado

Información:Unidades 150Precio de mercado 57

Valor libros local 8000

Valoración para llevar a NIIF:

Cantidad 150Valor de mercado 57Valoración NIIF 8550Libros 8000Ajuste de valoración 550

Ajuste para llevar a NIIF:

Dr. Instrumentos financieros 8550A valor razonable con efecto en resultadosCr. Inversiones 8000FondoCr. Ganancias retenidas 550

8550 8550

Estos título se tiene para obtener rendimientos en el corto plazo por variaciones en su valor de mercado

CUENTAS POR COBRAR CLIENTES

Cita técnica: NIIF 9

Análisis Saldos de ventas en plazos normales no se modifican ni generan ajustes Los saldos con pago aplazado implica separar el costo de financiero de la venta; por lo tanto se debe reconocer un ingreso diferido

Detalle Clientes 5 Plazo 6 meses Plazo normal 1 meses Saldo de la CXC local 10,000

Dr. CXC 10,000 Cr. Ventas 9,250 Cr. Ingresos diferido 750

TIR: - (9,250) 1 10,000

8.1081% 5 meses 1.5715% MV

Saldo ingresos Saldo teórico de cxc 9,250 Diferido Primer mes 145 Interes del primer mes 605 Subttoal 9,395 Segundo mes 148 Interes de 2o mes Subttoal 9,543 Terces 150 Interes del 3er mes Subttoal 9,693 Cuatro mes 152 Interes del 4o mes Subttoal 9,845 Quinto mes 155 Interes del 5o mes

750

Saldo del ingreso diferido 750 No. De meses 4 Tasa de interés 1.5715% Valor futuro 10,000 Valor actual 9,395

Libros 10,000 Ajuste como ingreso diferido (605)

Ajuste para llevar a las NIIF:

Dr. Ganancias retenidas 605 Cr Ingresos diferidos 605

605 605

Los saldos con pago aplazado implica separar el costo de financiero de la venta; por lo tanto se debe reconocer un ingreso diferido

Saldo ingresos

ANTICIPOS

Cita técnica: NIIF 9 - NIC 38

Análisis Si no se va a recibir dinero u otro instrumentos financieros no es un saldo deudor Si son anticipos seguirá se registro de acuerdo con la naturaleza y destino del mismo

Saldo:Anticipo para gastos de viaje 800 Reclasifica a gastos por haber sido incurridoAnticipo paara compra PPE 7000 Reclasifica a PPE

Ajyste para llevar a NIIF:

Dr. Ganancias retenidas 800

Dr. PPE 7000Anticipos

Cr. Deudores Anticipos gastos de viaje - Empleados 800 Anticipos - Compra de PPE 7000

7800 7800

Si no se va a recibir dinero u otro instrumentos financieros no es un saldo deudor Si son anticipos seguirá se registro de acuerdo con la naturaleza y destino del mismo

Reclasifica a gastos por haber sido incurrido

RECLAMACIONES A CIAS DE SEGUROS

Cita técnica: NIIF 9 NIC 37

Análisis Si existe incertidumbre para obtener el flujo de caja del saldo, debe ser eliminado de los EF; es decir no es activo.

Ajustes para llevar a NIIF:

Dr. Ganancias retenidas 1000

Cr. Deudores 1000Reclamaciones

1000 1000

Si existe incertidumbre para obtener el flujo de caja del saldo, debe ser eliminado de los EF; es decir no es activo.

PRESTAMOS A TERCEROS

Cita técnica: NIIF 9

Análisis Si sobre el saldo no se cobra interes o este es menor a la tasa de mercado, se valoran con base en el método del valor actual con base en tasa de mercado

Saldo del préstamos 12000

Fecha de vencimiento 6/30/2014Fecha otorgo 7/1/2013Tasa de interés 1% EA AV 120Tasa de mercado 14% EA

1.098% MVFecha de corte

12/31/2013

Capital 12000Interes 120

12120Dias 181.00 Valor actual NIIF 11,358 Libros 12,000 Ajuste para llevar a NIIF (642)

Ajuste para llevar a NIIF:

Dr. Ganancias retenidas 642 Cr. Préstamos 642 Ajuste valorativo

642 642

SI Interes Pagos SFENERO 11,358 125 11,482 FEBREROMARZOABRIL

Si sobre el saldo no se cobra interes o este es menor a la tasa de mercado, se valoran con base en el método del

PROVISIÓN PAR DEUDORES:

Cita técnica NIIF 9

Análisis: Se toma cada cliente y se analizan los factores que afecten su pago futuro de acuerdo con las condiciones existentes a la fecha

Saldo de la provisión local 3,500

Cálculo NIIF estadístico 5,953 Ajuste para llevar a NIIF (2,453)

Ajuste para llevar a NIIF:

Dr. Ganancias retenidas 2,453 Cr.Provisión para CXC 2,453

2,453 2,453

Se toma cada cliente y se analizan los factores que afecten su pago futuro de acuerdo con las condiciones existentes a la fecha

MATERIA PRIMA

Cita Técnica NIC 2 - NIC21

Análisis

Saldo libros local 6000% de diferencia en cambio 10%Diferencia en cambio a eliminar 600

Ajuste para llevar a NIIF:

Dr. Ganancias retenidas 600

Cr. Inventarios de MP 600600 600

PRODUCTO EN PROCESO

Cita técnica NIC 2

Análisis:

Saldo en libros 7000 11,667 % de avance 60% 100% 6,417 MP 55% 0.91666667 642 MP 6,417 Diferencia en cambio 10%A eliminar diferencia en cambio de PP 642

Ajuste para llevar a NIIF:

Dr. Ganancias retenidas 642 Cr. Inventarios 642 PP 642 642

PRODUCTO TERMINADO

Cita técnica NIC 2 - NIC 21

Saldo local: 35000

Producción de diciembre 30000 1650Producción antigua 5000 275

35000 1925

1. Cálculo de la diferencia en cambio a eliminar:

Saldo del inventarios 35000% de MP 55%Materia prima en el PT 19250% de diferencia en cambio 10%Diferencia en cambio a eliminar 1925

2. Ajuste de la eliminación de la diferencia en cambio

Dr. Ganancias retenidas 1925Cr. Inventarios 1925PT

- 1,925 1,925

3. Reasignar los costos fijos:

producción estimada 2013 360000Costos fijos del año 2013 84000Tasa de asignación de los CF 0.2333333333

Composición del PT:Local

MP 16500MO 4500CIFV 3000CF 6000Total 30000

Cantidad producida en diciembre 10000CF Por unidad 0.2333333333

Costo fijo total a asignara 2,333 Libros 6000Ajuste para llevar a NIIF (3,667)

Ajuste para llevar a NIIF:

Dr. Ganancias retenidas 3,667 CR. Inventario 3,667 PT 3,667 3,667

Producc. Dic Saldo antiguosSaldo local 30000 5000Elimina diferencia en cambio -1650 -275Elimina CF no asignable (3,667)Saldo neto 24,683 4,725 Cantidades 10000 1000Costo unitario 2.468 4.725

VNR:PV 4 1.5Gastos de venta 15% 30%Valor de gtos de venta 0.6 0.45VNR 3.4 1.05Hay pérdida de valor? No SiValor de la pérdida por unidad 3.68Cantidad 1000Pérdida total 3,675

Ajuste para llevar a NIIF:

Dr. Ganancias retenidas 3,675 Cr. Inventarios 3,675 PT 3,675 3,675

MERCANCIAS PARA LA VENTA

Cita técnia NIC 2

Análisis:

Saldo local 23000% de descuentos financiero tomado 10%Valor del descuento financiero 2300 Se registró localmente como ingresos financieros

Ajuste para llevar a NIIF:

Dr. Ganancias retenidas 2300Cr. Inventarios 2300Mercancías

2,300 2,300

Se registró localmente como ingresos financieros

MATERIALES. REPUESTOS Y ACCESORIOS

Cita tecnica: NIC 2 NIC 16

Saldo local:Kit 2000 PPERepuestos de consumo en eñ año 2100 InventariosRepuesto menores consumo inmediato 900 Ganancias retenidas

5000

Valoración a valor razonable del kit:Costo bruto 3000DA -1300Neto 1700

Ajustes para llevar a Niif

Dr. PPE 3000Cr. DA 1300Cr. Inventarios 2900DR. Ganancias retenidas 900Dr. Ganancias retenidas 300

4200 4200

INMUEBLES

Cita técnica NIC 16 - NIC 40

Uso de exenciones: Se usará el valor razonable como cosot atribuido

Detalle: CB DA Neto Terrenos 2,000 2,000 Edificio de oficinas 6,000 3,000 3,000 Inmueble en arriendo op 5,000 2,000 3,000

13,000 5,000 8,000

Ajuste para llevar a NIIF:

Dr. PPE Terrenos 3,500 Construcciones 13,000 Dr. Propiedades de inversión 12,000 Cr PPE 13,000 Construcciones Dr. DA 5,000 cr. Superavit x revalaución 11,500 Cr. Ganancias retenidas 9,000

33,500 33,500

Avalúo Ajuste 3,500 1,500 Mantiene en PPE Superavit 13,000 10,000 Mantiene en PPE Superavit 12,000 9,000 Traslado a Propiedad de inversió Ganancias retenidas 28,500

MAQUINARIA

Libros CB 54000DA -20000

34000

Avalúo técnico 57000Ajuste 23000

Ajuste para llevar NIIF:

Dr.PPE 57000MaquinariaCr. PPE 54000Dr. DA 20000Cr. Superavit 23000

77000 77000

Cálculo de los costos de desmantelamiento:

Costos a hoy 6000Tasa esperado de crecimiento costos 6% AnualAños para el desmantelamiento 8Valor futuro esperado 9,563 Tasa de descuento 9%Años para el descuento a la fecha de transic 8

4,799 PasivoAños de uso del activo 11

1,860 Activo

Ajuste para llevar a NIIF

Dr. PPE 1,860 Cr. Provisión para desmantelamiento 4,799 Dr. Ganancias retenidas 2,939

4,799 4,799

Cálculo de la depreciación del costo de desamntelamiento:

Costo 1,860 No. De años a depreciar 19Depreciación anual 98 Años transcurridos 11Depreciación a reconocer 1,077

Ajuste para llevar a NIIF:

Dr. Ganancias retenidas 1,077 CR. DA 1,077

1,077 1,077

Elimnación de los AXI

DR. Ganancias retenidas 7000Cr. PPE 7000AXI 7,000 7,000

OTROS ACTIVOS

Cita técnica: NIC 38

Saldo al 31 de diciembre de 2013 local:

Diferidos 11,300

Gastos pagados por anticipado - 2,000 Se mantiene Cargo diferidos 9,300 Se elimina

Otros activos 1,200

Bienes de arte y cultura 1,200 Se elimina

Valorizaciones 38,000

Propiedad, planta y equipo 38,000 Se elimina

Ajustes para llevar a NIIF:

Dr. Ganancias retenidas 10,500

Cr. Diferidos 9,300 C.r Otros activos 1,200

Dr. Superavit x valoriza 38,000 Cr. Valorizaciones 38,000

48,500 48,500

INVERSIONES EN CONTROLADAS

Se van a valorar al costo

Saldo en libros local:

Costo $ 2,550 Ajustes por inflación $ 120 EliminaMétodo de participación $ 2,480 EliminaSALDO INVERSIÓN PCGA $ 5,150

Superavit x MPP $ 1,100

Ajuste para llevar a NIIF:

Dr. Superavit $ 1,100 Cr. Inversiones permanentesAXI $ 120 MPP $ 2,480 Dr. Instrumentos financier $ 2,550 En controladasCr. Inversiones permanentes $ 2,550 Dr. Ganancias retenidas $ 1,500

$ 5,150 $ 5,150

COMPAÑÍA XYZ S.A.ELABORACIÓN DEL ESTADO DE SITUACIÓN FINANCIERA DE APERTURAA 1º de enero de 2014(Miles de pesos)

ARRENDAMIENTO FINANCIERO

1. Detalles del contrato Leasing Operativo bajo PCGA locales:

Fecha inicio del arrendamiento: 3/25/2012

Tipo de bien: VehículoValor razonable: $ 57,000,000 Plazo del arrendamiento: 36 mesesOpción de compra: 1% del valor razonableTasa de interés: 1.20% mensualCuota mensual: $ 2,000,000

3/31/2012

Vida económica vehículo 45 meses

2. Cálculo del valor actual:

Cuotas Valor futuro Valor actual Fórmula Excel 1 2,000,000 1,976,285 1,976,285 2 2,000,000 1,952,850 1,952,850 3 2,000,000 1,929,694 1,929,694 4 2,000,000 1,906,812 1,906,812 5 2,000,000 1,884,202 1,884,202 6 2,000,000 1,861,860 1,861,860 7 2,000,000 1,839,782 1,839,782 8 2,000,000 1,817,967 1,817,967 9 2,000,000 1,796,410 1,796,410 10 2,000,000 1,775,108 1,775,108 11 2,000,000 1,754,060 1,754,060 12 2,000,000 1,733,261 1,733,261 13 2,000,000 1,712,708 1,712,708 14 2,000,000 1,692,399 1,692,399 15 2,000,000 1,672,331 1,672,331 16 2,000,000 1,652,501 1,652,501 17 2,000,000 1,632,906 1,632,906 18 2,000,000 1,613,544 1,613,544

La Compañía es arrendataria - Arrendamiento financiero bajo NIIF

Se clasificará el arrendamiento como operativo o como financiero según NIC 17

Comienzo del plazo del arrendamiento:

Es la fecha a partir de la cual el arrendatario tiene el derecho de utilizar el activo arrendado. Es la fecha del reconocimiento inicial del arrendamiento según

NIC 17.

19 2,000,000 1,594,411 1,594,411 20 2,000,000 1,575,505 1,575,505 21 2,000,000 1,556,823 1,556,823 22 2,000,000 1,538,363 1,538,363 23 2,000,000 1,520,121 1,520,121 24 2,000,000 1,502,096 1,502,096 25 2,000,000 1,484,285 1,484,285 26 2,000,000 1,466,684 1,466,684 27 2,000,000 1,449,293 1,449,293 28 2,000,000 1,432,108 1,432,108 29 2,000,000 1,415,126 1,415,126 30 2,000,000 1,398,346 1,398,346 31 2,000,000 1,381,765 1,381,765 32 2,000,000 1,365,380 1,365,380 33 2,000,000 1,349,190 1,349,190 34 2,000,000 1,333,192 1,333,192 35 2,000,000 1,317,383 1,317,383 36 2,570,000 1,672,764 1,672,764

VPN 58,557,513 58,557,513

3. Lista de validación arrendamiento operativo o financiero conforme NIC 17:

Hay opción de compra SI $ 570,000 Vida económica similar al tiempo del contrato SI 80%Valor presente similar al valor razonable SI 97%

Conclusión:Por el plazo, la opción de compra y el VPN con respecto al VR se concluye que es financiero.

Determinación del menor entre valor razonable y valor actual:

Valor presente 58,557,513 103%Valor razonable 57,000,000 97%Menor de los dos 57,000,000

4. Determinar valor de la PP&E y depreciación acumulada a balance de apertura:

12/31/2013 $ 57,000,000 45 meses de vida útil $ 1,266,667 mes

21 meses transcurridos a balance de apertura $ 26,600,000

5. Determinación de una tasa de interés constante para el arrendatario para causar los intereses sobre la deuda:

5.1. Hallar los flujos

Nota: si existe opción de compra se deprecia en vida útil técnica y no plazo del contrato

C60

Más opción de compra

Períodos Flujos - 57,000,000 1 (2,000,000) 2 (2,000,000) 3 (2,000,000) 4 (2,000,000) 5 (2,000,000) 6 (2,000,000) 7 (2,000,000) 8 (2,000,000) 9 (2,000,000) 10 (2,000,000) 11 (2,000,000) 12 (2,000,000) 13 (2,000,000) 14 (2,000,000) 15 (2,000,000) 16 (2,000,000) 17 (2,000,000) 18 (2,000,000) 19 (2,000,000) 20 (2,000,000) 21 (2,000,000) 22 (2,000,000) 23 (2,000,000) 24 (2,000,000) 25 (2,000,000) 26 (2,000,000) 27 (2,000,000) 28 (2,000,000) 29 (2,000,000) 30 (2,000,000) 31 (2,000,000) 32 (2,000,000) 33 (2,000,000) 34 (2,000,000) 35 (2,000,000) 36 (2,570,000)

5.2. Hallar la tasa de interés constante, es un TIR 1.358% mensual

6. Causar los intereses y determinar el saldo del pasivo en el arrendatario:

Meses Saldo inicial Causar interes Pagos 1 57,000,000 774,213 (2,000,000) 2 55,774,213 757,564 (2,000,000) 3 54,531,777 740,688 (2,000,000) 4 53,272,466 723,583 (2,000,000)

5 51,996,049 706,246 (2,000,000) 6 50,702,295 688,674 (2,000,000) 7 49,390,969 670,862 (2,000,000) 8 48,061,831 652,809 (2,000,000) 9 46,714,640 634,511 (2,000,000) 10 45,349,151 615,964 (2,000,000) 11 43,965,114 597,165 (2,000,000) 12 42,562,279 578,110 (2,000,000) 13 41,140,389 558,797 (2,000,000) 14 39,699,186 539,222 (2,000,000) 15 38,238,408 519,380 (2,000,000) 16 36,757,789 499,270 (2,000,000) 17 35,257,058 478,886 (2,000,000) 18 33,735,944 458,225 (2,000,000) 19 32,194,169 437,283 (2,000,000) 20 30,631,452 416,058 (2,000,000) 21 29,047,510 394,543 (2,000,000) 22 27,442,053 372,737 (2,000,000) 23 25,814,790 350,634 (2,000,000) 24 24,165,425 328,231 (2,000,000) 25 22,493,656 305,524 (2,000,000) 26 20,799,180 282,509 (2,000,000) 27 19,081,689 259,181 (2,000,000) 28 17,340,870 235,536 (2,000,000) 29 15,576,406 211,570 (2,000,000) 30 13,787,975 187,278 (2,000,000) 31 11,975,253 162,656 (2,000,000) 32 10,137,909 137,700 (2,000,000) 33 8,275,609 112,405 (2,000,000) 34 6,388,014 86,766 (2,000,000) 35 4,474,781 60,780 (2,000,000) 36 2,535,560 34,440 (2,570,000)

6. Reconocimiento en balance de apertura de activo y pasivo:

Db. Cr. Vehículo (Arrendamiento financiero) 57,000 Dep. Acumulada - Vehículo 26,600 Pasivo - Arrendamiento financiero 27,442 Ganancias retenidas 2,958 Sumas iguales 57,000 57,000

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - - -

Vida económica vs vida útilValor razonable vs VPN canones

Dr. PPE 57,000,000 CR. OF 57,000,000

5. Determinación de una tasa de interés constante para el arrendatario para causar los intereses sobre la deuda:

si existe opción de compra se deprecia en vida útil técnica y no plazo del contrato

Saldo final 55,774,213 54,531,777 53,272,466 51,996,049

50,702,295 49,390,969 48,061,831 46,714,640 45,349,151 43,965,114 42,562,279 41,140,389 39,699,186 38,238,408 36,757,789 35,257,058 33,735,944 32,194,169 30,631,452 29,047,510 27,442,053 25,814,790 24,165,425 22,493,656 20,799,180 19,081,689 17,340,870 15,576,406 13,787,975 11,975,253 10,137,909 8,275,609 6,388,014 4,474,781 2,535,560 0 Más opción de compra

OBLIGACIONES FINANCIERAS

Fecha del préstamo 7/1/2013Vence 6/30/2014Valor 32000Tasa de interés 18%CT 1200

Cálculos para llevar a NIIF:

Flujo inicial:Valor recibido 32000Menos: CT -1200Neto 30800

Pagos futuros:Capital 32000Interes 5760

37760

7/1/2013 308006/30/2014 -37760

22.666% EA

Valoración al 31 de diciembre de 2013 para llevar a NIIF:12/31/2013

VF6/30/2014 37760

Dias a descontar 181.00 VA 34,122 Valoración NIIF

32000 Libros 2,122 Ajuste a NIIF

Dr. Ganancias retenidas 2,122 CR. OF 2,122

2,122 2,122

CRÉDITO DE PARTICULARES:

Fecha de pago 12/31/2015Valor a pagar:Capital 30000Interes 1800

31800

Pago de interes 12/31/2014Valor 1800Tasa de mercado 18%

Valoración para llevar a NIIF:12/31/2013

Fechas VF Dias VA12/31/2014 1800 365.00 1,525 12/31/2015 31800 730.00 22,838

Valoración NIIF 24,364 Lib ros 30000Ajuste para llevar a NIIF (5,636)

Ajuste para llevar a NIIF:

Dr. OF 5,636 Cr. Ganancias retenidas 5,636

5,636 5,636

COMPAÑÍA XYZ S.A.ESTADO DE SITUACIÓN FINANCIERA DE APERTURAA 1º de enero de 2014(Miles de pesos)

IMPUESTO DIFERIDO DE RENTA34% Base

Saldos NIF Fiscal Diferencia Valor

Activo

Efectivo y equivalentes al efectivo 5,950 5,950 0 0

Caja menor 950 950 0 0 Banco Davivienda 2,600 2,600 0 0 Banco de Bogotá 2,400 2,400 0 0

Instrumentos financieros - Activos financieros 25,124 24,070 1,054 1,054

14,024 13,400 624 624

8,550 8,000 550 550Subsidiaria 2,550 2,670 -120 -120Clientes y otras cuentas por cobrar 42,791 43,500 -709 -709

Clientes 29,047 31,500 -2,453 -2,453 Préstamos a terceros 11,351 12,000 -649 -649 Deudores - Contrato de construcción 2,392 0 2,392 2,392Inventarios 65,668 76,000 -10,332 -10,332

Materia prima 5,400 6,000 -600 -600 Productos en proceso 6,358 7,000 -642 -642 Producto terminado 25,733 35,000 -9,267 -9,267 Mercancias no fabricadas por la empresa 20,700 23,000 -2,300 -2,300 Carne de res en despiece 5,376 0 5,376 5,376 Materiales, repuestos y accesorios 2,100 5,000 -2,900 -2,900Activos biológicos 18,500 0 18,500 18,500

AB medidos a VR - Cultivo de tomates 11,000 0 11,000 11,000 AB medidos a VR - Ganado 7,500 0 7,500 7,500Propiedades, planta y equipo 115,383 51,000 64,383 57,383

Anticipos 7,000 0 7,000 0 Repuestos 1,700 0 1,700 1,700 Construcciones y edificaciones 16,500 8,000 8,500 8,500 Maquinaria 57,783 41,000 16,783 16,783 Equipo de oficina 2,000 2,000 0 0 Vehículo (Arrendamiento financiero) 30,400 0 30,400 30,400Propiedades de inversión 12,000 0 12,000 12,000

Construcciones y edificaciones 12,000 0 12,000 12,000Activos intangibles 2,000 2,000 0 0

Seguros pagados por anticipado 2,000 2,000 0 0Total activo 287,415 202,520 84,895 77,895

Pasivo

Instrumentos financieros medidos al costo amortizado

Instrumentos financieros medidos al valor razonable

Instrumentos financieros 83,171 62,000 -21,171 -21,171

Préstamos bancos nacionales 33,557 32,000 -1,557 -1,557 Pasivo - Arrendamiento financiero 27,442 0 -27,442 -27,442 Préstamos particulares 22,173 30,000 7,827 7,827Proveedores y otras cuentas por pagar 48,310 43,610 -4,700 -4,700

Proveedores naconales 36,810 36,810 0 0 Acreedores 11,500 6,800 -4,700 -4,700Pasivo por impuestos corrientes 3,000 3,000 0 0

Renta y complementarios 2,900 2,900 0 0 Impuesto a las ventas por pagar 100 100 0 0Beneficios a empleados 17,302 11,000 -6,302 -6,302

Corto plazo - Cesantías consolidadas 6,000 6,000 0 0 Corto plazo - Vacaciones consolidadas 5,000 5,000 0 0 Largo plazo - Prima de antigüedad 6,302 0 -6,302 -6,302Provisiones 4,799 0 -4,799 0

Para desmantelamiento de máquina 4,799 0 -4,799 0Ingresos diferidos 2,605 2,000 -605 -605

Clientes 605 0 -605 -605 Impuesto de renta diferido 2,000 2,000 0 0Total pasivo 159,187 121,610 -37,577 -32,778

Ajustes por efectos de conversión a las NIIF:Activo Pasivo

Saldo bajo NIIF 20,201 21,166 Saldo bajo los PCGA locales - 2,000 Ajuste 20,201 19,166

Db. Impuesto diferido activo 20,201 Cr. Impuesto diferido pasivo 19,166 Db. Superávit por revaluaciónImpuesto diferido 11,385 Cr. Ganacias retenidas 12,420 Totales 31,586 31,586

Impuesto DiferidoActivo Pasivo

0 0

0 00 00 0

0 399

0 212

0 1870 0

1,054 813

834 0221 0

0 8135,341 1,828

204 0218 0

3,151 0782 0

0 1,828986 0

0 6,290

0 3,7400 2,5500 9,174

0 00 5780 2,8900 5,7060 00 00 0

0 00 0

0 06,395 18,504

-9,860 2,661

-529 0-9,330 0

0 2,661-1,598 0

0 0-1,598 0

0 0

0 00 0

-2,143 0

0 00 0

-2,143 00 0

0 0-206 0

-206 00 0

-13,806 2,661

20,201 21,166

COMPAÑÍA XYZ S.A. HOJA DE TRABAJO PARA LA CONVERSIÓN INICIAL A NIIF AL 31 DE DICIEMBRE DE 2013 (Miles de pesos)

Ajustes a NIIF Activos Local Dr Disponible 5,950 -

Caja menor 950

Banco Davivienda 2,600

Banco de Bogotá 2,400

Efectivo y equivalentes a efectivo 5,950 Caja menor 950 Banco Davivienda 2,600 Banco de Bogotá 2,400

Inversiones 26,550 -

Inversiones permanentes 5,150

Certificado de depósito a término 13,400

Fondos fiduciarios 8,000

Instrumentos financieros 25,124 A costo amortizado 14,024 A valor razonable con efecto en resultados 8,550 En controladas 2,550

Deudores 52,300 -

Clientes 35,000

Anticipos gastos de viaje - Empleados 800

Anticipos - Compra de PPE 7,000

Reclamaciones a aseguradoras 1,000

Préstamos a terceros 12,000

Provisión general (3,500)

Inventarios 89,000 -

Materia prima 6,000

Productos en proceso 7,000

Cultivos en desarrollo 8,000

Producto terminado 35,000

Mercancias no fabricadas por la empresa 23,000

Semovientes 5,000

Materiales, repuestos y accesorios 5,000

Propiedades, planta y equipo 51,000 167,360

Anticipos 7,000

Repuestos 3,000

Terrenos 3,500

Construcciones y edificaciones 13,000 13,000

Maquinaria 54,000 58,860 Equipo de oficina 3,000

Vehículo 57,000 Depreciación acumulada (26,000) 25,000 Depreciación acumulada repuestos

AXI, neto 7,000

Propiedades de inversión 12,000

Diferidos 11,300 -

Gastos pagados por anticipado - Seguros 2,000

Cargo diferidos 9,300

Otros activos 1,200 -

Bienes de arte y cultura 1,200

Valorizaciones 38,000 -

Propiedad, planta y equipo 38,000

Total activo 275,300

-

Pasivo -

Obligaciones financieras 62,000 5,636

Bancos nacionales 32,000

Obligaciones con particulares 30,000 5,636

Proveedores 36,810 -

Proveedores nacionales 36,810

Cuentas por pagar 9,900 -

Costos y gastos por pagar (Intereses) 3,100

Acreedores 6,800

Impuestos gravámenes y tasas 3,000 -

Renta y complementarios 2,900

Impuesto a las ventas por pagar 100

Obligaciones laborales 11,000 -

Cesantías consolidadas 6,000

Vacaciones consolidadas 5,000

Pasivos estimados y provisiones 22,000 -

Para costos y gastos 8,000

Para mantenimiento y reparaciones 4,000

Para contingencias 10,000

Para desmantelamiento

Diferidos 2,000 -

Impuestos diferidos 2,000

Ingresos diferido

Total pasivo 146,710

Patrimonio

Capital social 70,000

Superávit de capital 7,100 1,100 Reservas 1,000

Revalorización del patrimonio 3,000

Resultados del ejercicio 1,800

Resultados de ejercicios anteriores 7,690

Ganancias retenidas por adopción inicial 44,647 Superavit x revalaución de PPE

Superávit por valorizaciones 38,000 38,000 Total patrimonio 128,590 83,747

Total pasivo y patrimonio 275,300 299,817

Diferencia -

Ganancias retenidas por adopción inicial:

Ajuste por valoración CDT Ajuste por valoración fondo Ajuste ingreso diferidos venta con pago aplazado 605 Ajuse de anticipos para gastos incurridos 800 Ajuste de reclamaciones inciertas 1,000 Ajuste por valoración de préstamos a terceros 642 Ajuste de la provisión para cxc 2,453 Elimina diferencia en cambio en MP 600 Elimina diferencia en cambio consumidA en PP 642 Elimina diferencia en cambio en PT 1,925 Elimina CF no asignables a PT 3,667 Ajuste al VNR 3,675 Ajuste por descuentos PP en mercancias 2,300 Ajuste de repuestos menores 900 Ajuste a valor razonable de repuestos mayores 300 Ajuste a valor razonble de inmuebles en arriendi operativó Ajuste por provisipon desmantelamiento 2,939 Depreciación del costo de desmantelamiento 1,077 Eliminan los AXI de PPE 7,000 Elimina cargos diferidos 10,500 Ajuste de inversiones en controladas 1,500 Incorpora bienes en arrendamiento financiero Valoración de obligaciones financieras 2,122 Valoración de obligaciones con terceros

44,647

Ajustes a NIIF CR NIIF

5,950 -

950 - 2,600 - 2,400 -

5,950 - 950

2,600 2,400

26,550 -

5,150 - 13,400 - 8,000 -

25,124 14,024 8,550 2,550

11,895 40,405

35,000 800 - 7,000 - 1,000 - 642 11,358 2,453 (5,953)

15,708 73,292 600 5,400 642 6,358

8,000 9,267 25,733 2,300 20,700

5,000 2,900 2,100

102,977 115,383

7,000

3,000

3,500

13,000 13,000

54,000 58,860

3,000 57,000

27,677 (28,677)

1,300 (1,300)

7,000 -

12,000

9,300 2,000

2,000 9,300 -

1,200 -

1,200 -

38,000 -

38,000 - 231,079

29,564 85,928

29,564 61,564 24,364

- -

- -

- -

- -

4,799 -

4,799

605 605

605 605 86,532

70,000 6,000 1,000 3,000 1,800 7,690

18,768 (25,879) 34,500 34,500

- 53,268 98,111

299,817 184,644

(46,436)

624 550

9,000

2,958

5,636

18,768

COMPAÑÍA XYZ S.A.ELABORACIÓN DEL ESTADO DE SITUACIÓN FINANCIERA DE APERTURAA 1º de enero de 2014(Miles de pesos)

PASIVOS LABORALES

Se procede a la valoración del pasivo a largo plazo con base en el método de la unidad de crédito proyectada.

Valoración prima de antigüedad por método de la unidad de crédito proyectada:Vence 2018 Vence 2017 Vence 2016 Vence 2015

N° de empleados 20 4 5 10Salario incial 2,700 550 800 1,700 Tasa crecimiento salario 6% 6% 6% 6%N° años para prima 5 4 3 2Salario esperado fecha de pago 3,613 694 953 1,910 Prima esperada valor futuro 3,613 694 953 1,910

Año Valor prima Valor actual Valor anual

2014 6,572 7.20% $ 6,131 $ 1,226 $ 1,226 $ 4,904 2015 1,910 7.50% $ 1,653 $ 331 $ 661 $ 992 2016 953 7.80% $ 761 $ 152 $ 456 $ 304 2017 694 8.10% $ 508 $ 102 $ 407 $ 102

$ 6,302

Ajuste de conversión pasivos laborales:

Db. Cr. Ganancias retenidas $ 6,302 Largo plazo - Prima de antigüedad $ 6,302 Totales $ 6,302 $ 6,302

Tasa descuento

Valor por causar

Valor del pasivo

Se procede a la valoración del pasivo a largo plazo con base en el método de la unidad de crédito proyectada.

Vence 201450

6,200 6%

1 6,572 6,572