TALLER PRÁCTICO DE TRANSPARENCIA Y RENDICIÓN DE … · contabilidad gubernamental, caso prÁctico...

116

TALLER PRÁCTICO DE TRANSPARENCIA Y RENDICIÓN DE CUENTAS Zacatecas, Zac. 21 de noviembre de 2017

Transcript of TALLER PRÁCTICO DE TRANSPARENCIA Y RENDICIÓN DE … · contabilidad gubernamental, caso prÁctico...

TALLER PRÁCTICO

DE TRANSPARENCIA

Y RENDICIÓN DE

CUENTAS

Zacatecas, Zac. 21 de noviembre

de 2017

1) GENERALIDADES EN MATERIA DE TRANSPARENCIA

2) LA TRANSPARENCIA Y SU BASE JURÍDICA

3) LA TRANSPARENCIA EN LA LEY GENERAL DE

CONTABILIDAD GUBERNAMENTAL, CASO PRÁCTICO

4) NORMAS EMITIDAS POR EL CONAC EN MATERIA DE

TRANSPARENCIA

5) OTRAS OBLIGACIONES DEL TITULO QUINTO DE LA LGCG

CONTENIDO

GENERALIDADES EN

MATERIA DE

TRANSPARENCIA

LA TRANSPARENCIA

Representa un mecanismo para ejercer de una

manera mas eficaz el derecho al acceso a la

información pública gubernamental.

Constituye uno de los pilares de la rendición de

cuentas.

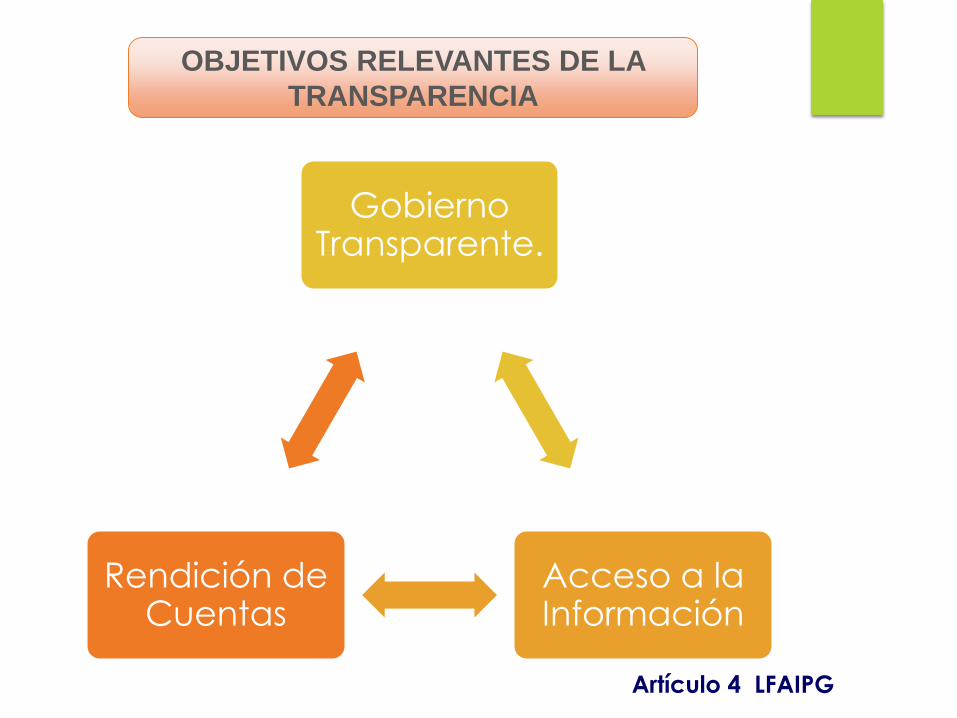

OBJETIVOS RELEVANTES DE LA

TRANSPARENCIA

Gobierno Transparente.

Acceso a la Información

Rendición de Cuentas

Artículo 4 LFAIPG

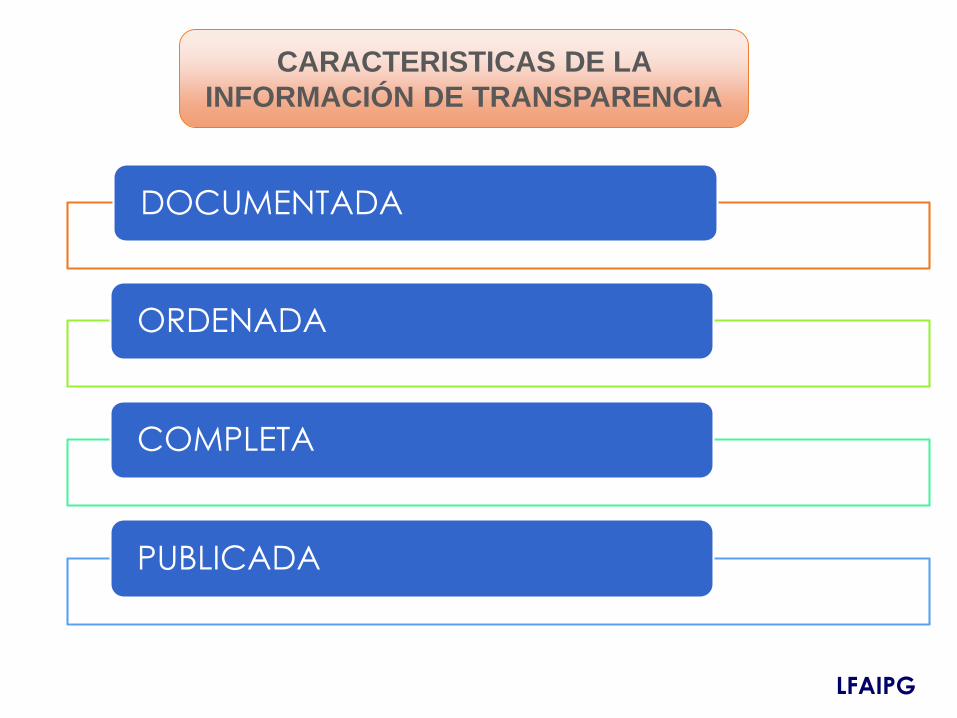

CARACTERISTICAS DE LA

INFORMACIÓN DE TRANSPARENCIA

LFAIPG

DOCUMENTADA

ORDENADA

COMPLETA

PUBLICADA

ACCESO A LA INFORMACIÓN

DERECHOS OBLIGACIONES

SOLICITAR INFORMAR

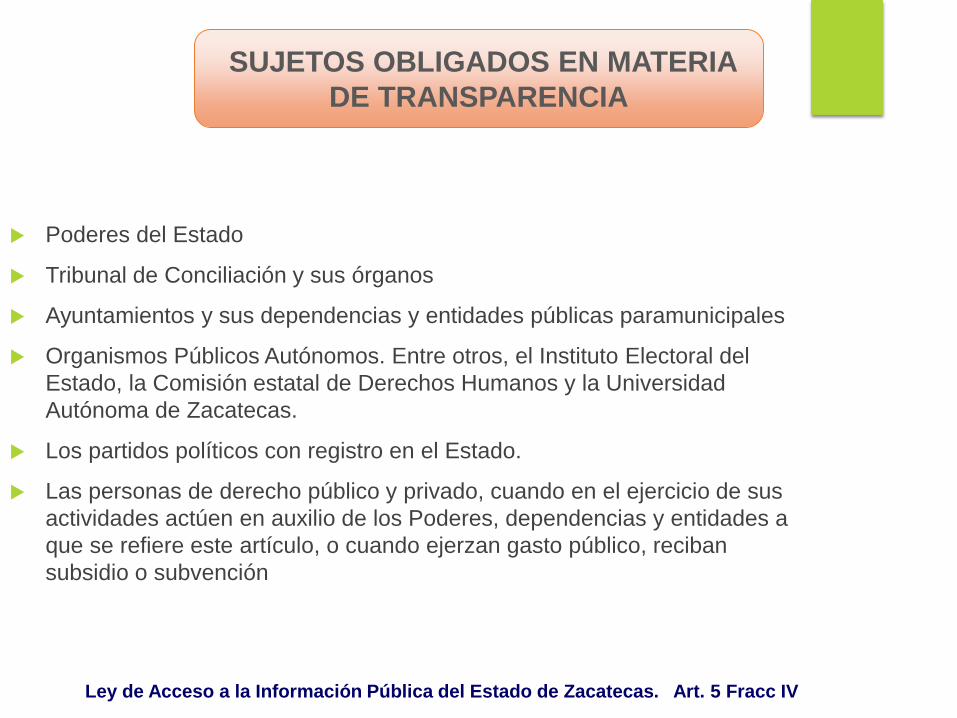

Poderes del Estado

Tribunal de Conciliación y sus órganos

Ayuntamientos y sus dependencias y entidades públicas paramunicipales

Organismos Públicos Autónomos. Entre otros, el Instituto Electoral del

Estado, la Comisión estatal de Derechos Humanos y la Universidad

Autónoma de Zacatecas.

Los partidos políticos con registro en el Estado.

Las personas de derecho público y privado, cuando en el ejercicio de sus

actividades actúen en auxilio de los Poderes, dependencias y entidades a

que se refiere este artículo, o cuando ejerzan gasto público, reciban

subsidio o subvención

Ley de Acceso a la Información Pública del Estado de Zacatecas. Art. 5 Fracc IV

SUJETOS OBLIGADOS EN MATERIA

DE TRANSPARENCIA

LA TRANSPARENCIA Y SU

BASE JURÍDICA

APLICACIÓN DE LEYES EN MATERIA DE

TRANSPARENCIA

COD

REGL.

LEYES ESTATALES

LEY FEDERAL

LEYES GENERALES

CONSTITUCIONES

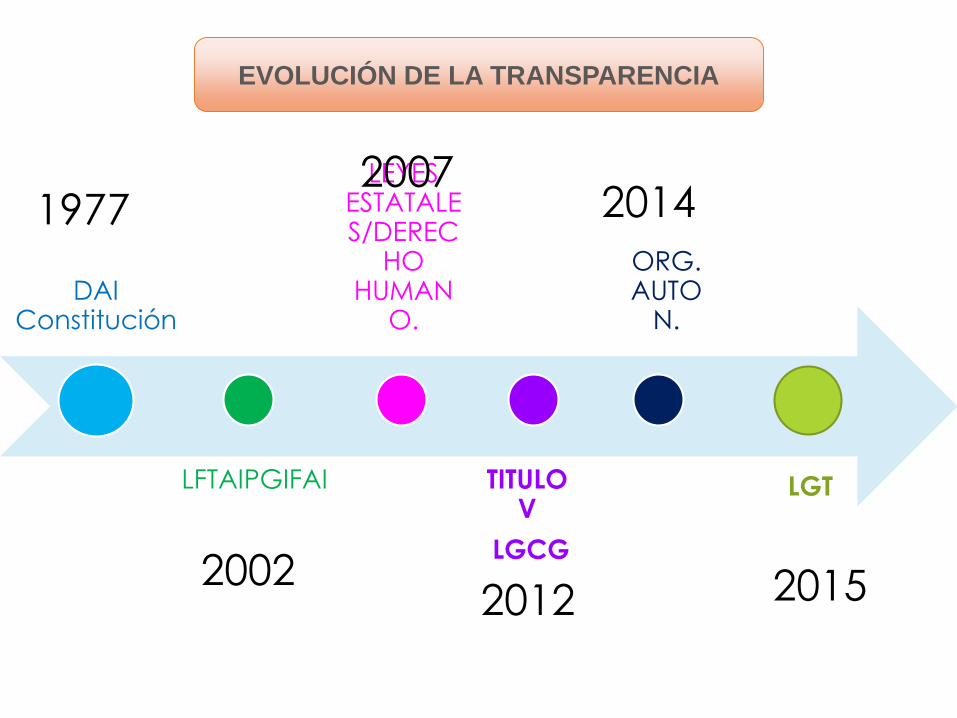

EVOLUCIÓN DE LA TRANSPARENCIA

DAI Constitución

LFTAIPGIFAI

LEYES ESTATALES/DEREC

HO HUMAN

O.

TITULO V

LGCG

ORG. AUTO

N.

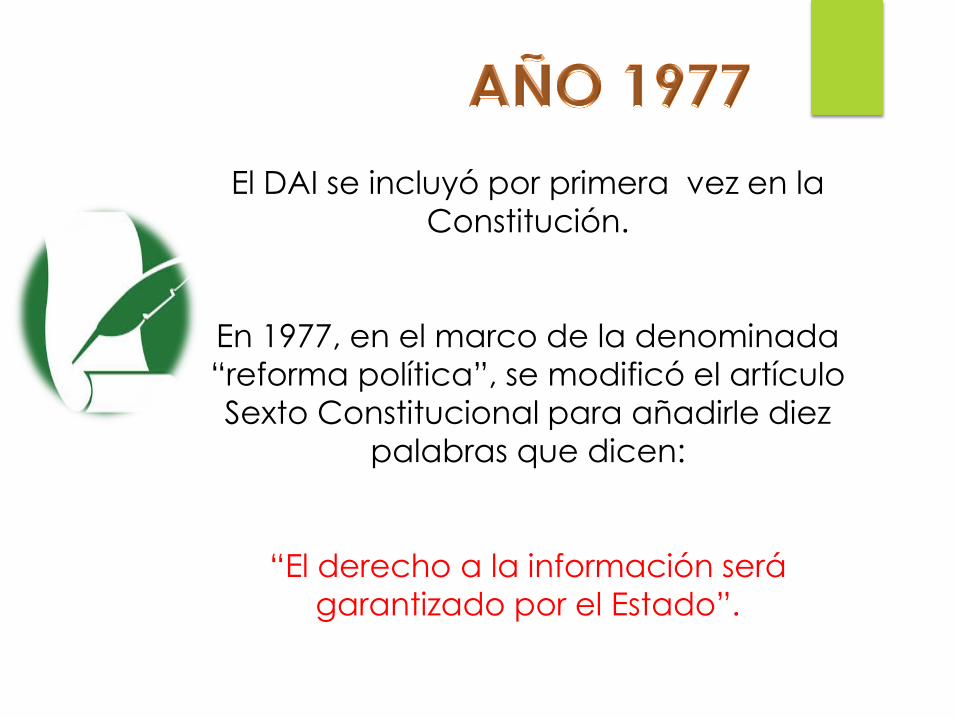

1977

2002

20072014

2012

LGT

2015

El DAI se incluyó por primera vez en la

Constitución.

En 1977, en el marco de la denominada

“reforma política”, se modificó el artículo

Sexto Constitucional para añadirle diez

palabras que dicen:

“El derecho a la información será

garantizado por el Estado”.

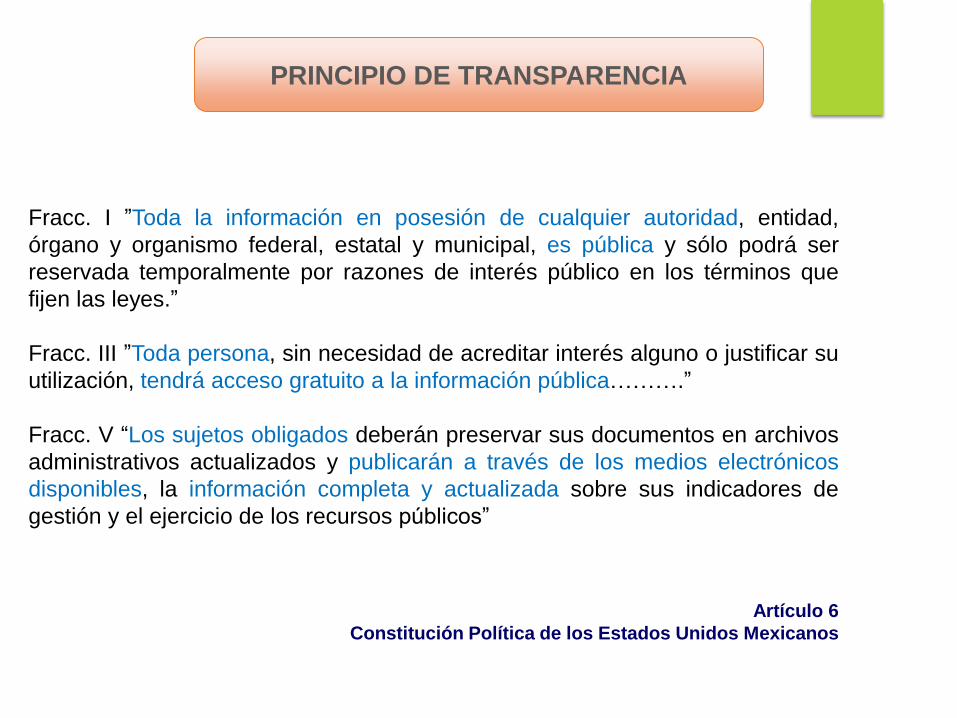

PRINCIPIO DE TRANSPARENCIA

Fracc. I ”Toda la información en posesión de cualquier autoridad, entidad,

órgano y organismo federal, estatal y municipal, es pública y sólo podrá ser

reservada temporalmente por razones de interés público en los términos que

fijen las leyes.”

Fracc. III ”Toda persona, sin necesidad de acreditar interés alguno o justificar su

utilización, tendrá acceso gratuito a la información pública……….”

Fracc. V “Los sujetos obligados deberán preservar sus documentos en archivos

administrativos actualizados y publicarán a través de los medios electrónicos

disponibles, la información completa y actualizada sobre sus indicadores de

gestión y el ejercicio de los recursos públicos”

Artículo 6

Constitución Política de los Estados Unidos Mexicanos

DAI

ART 6 CPEUM

ART 8 CPEUM

ART 35-V

CPEUM

Derecho

fundamental de

acceso la

información.

Atención

de

petición.

Derecho

de

petición.

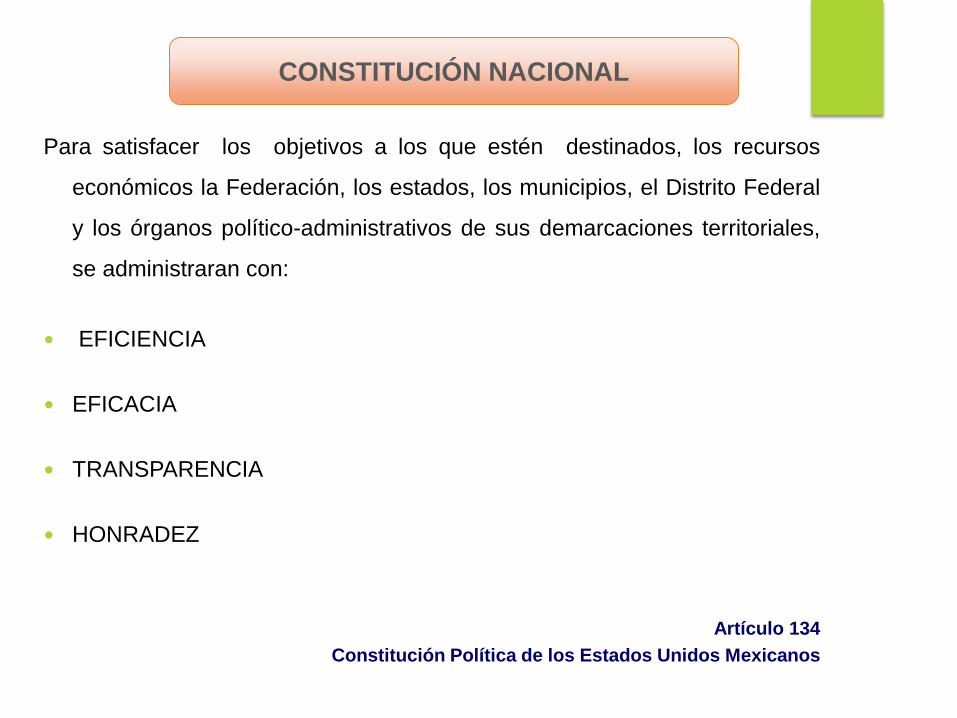

CONSTITUCIÓN NACIONAL

Para satisfacer los objetivos a los que estén destinados, los recursos

económicos la Federación, los estados, los municipios, el Distrito Federal

y los órganos político-administrativos de sus demarcaciones territoriales,

se administraran con:

EFICIENCIA

EFICACIA

TRANSPARENCIA

HONRADEZ

Artículo 134

Constitución Política de los Estados Unidos Mexicanos

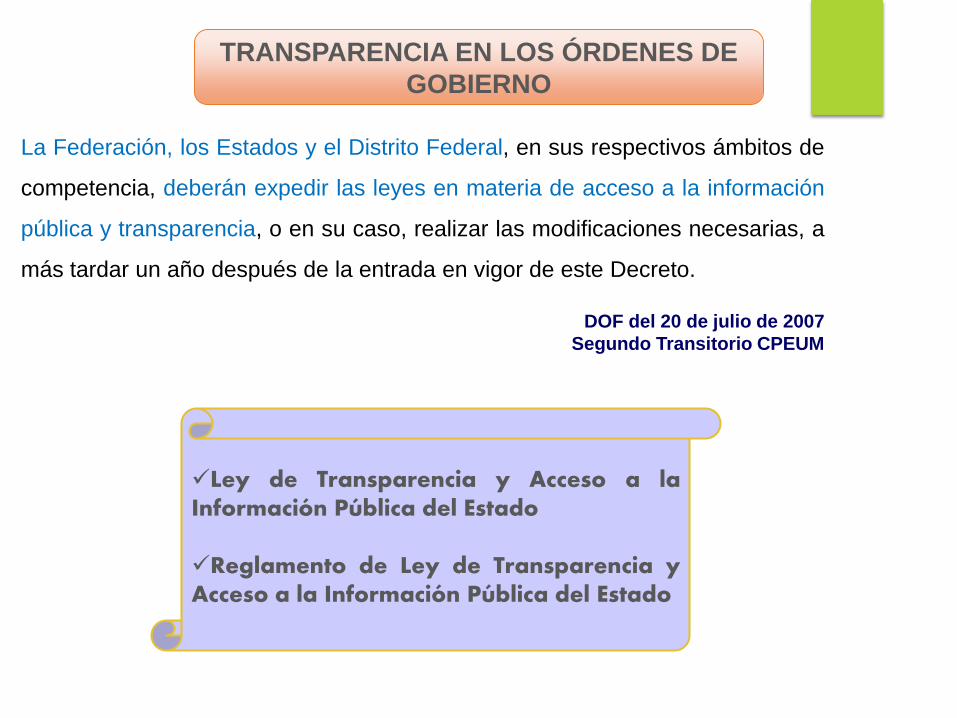

TRANSPARENCIA EN LOS ÓRDENES DE

GOBIERNO

La Federación, los Estados y el Distrito Federal, en sus respectivos ámbitos de

competencia, deberán expedir las leyes en materia de acceso a la información

pública y transparencia, o en su caso, realizar las modificaciones necesarias, a

más tardar un año después de la entrada en vigor de este Decreto.

DOF del 20 de julio de 2007

Segundo Transitorio CPEUM

Ley de Transparencia y Acceso a laInformación Pública del Estado

Reglamento de Ley de Transparencia yAcceso a la Información Pública del Estado

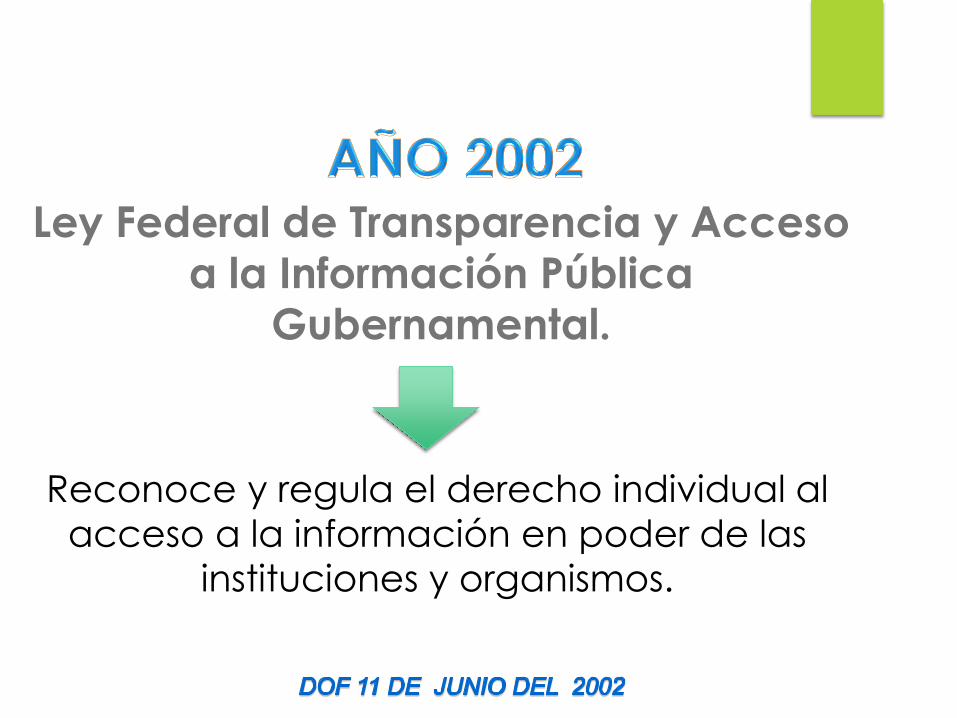

Ley Federal de Transparencia y Acceso

a la Información Pública

Gubernamental.

Reconoce y regula el derecho individual al

acceso a la información en poder de las

instituciones y organismos.

PRINCIPALES OBLIGACIONES DE

LFTAIPG

Estructura Orgánica

Directorio

Metas y Objetivos

Información Presupuestal

Información Adicional.

Contrataciones

Se compromete a los estados y

municipios a garantizar el derecho

al acceso a la información.

•Las leyes estatales deberían tener un

piso mínimo de transparencia y un

año de plazo para adecuarse a ello

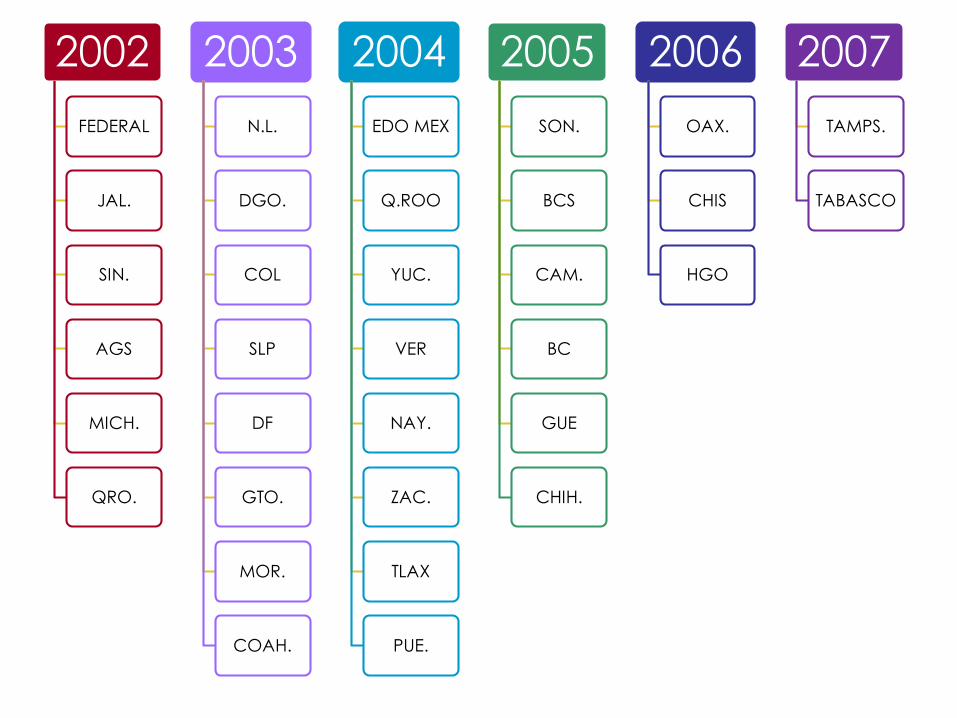

2002

FEDERAL

JAL.

SIN.

AGS

MICH.

QRO.

2003

N.L.

DGO.

COL

SLP

DF

GTO.

MOR.

COAH.

2004

EDO MEX

Q.ROO

YUC.

VER

NAY.

ZAC.

TLAX

PUE.

2005

SON.

BCS

CAM.

BC

GUE

CHIH.

2006

OAX.

CHIS

HGO

2007

TAMPS.

TABASCO

DECRETO por el que se reforma y adiciona

la Ley General de Contabilidad

Gubernamental, para transparentar y

armonizar la información financiera relativa a

la aplicación de recursos públicos en los

distintos órdenes de gobierno.

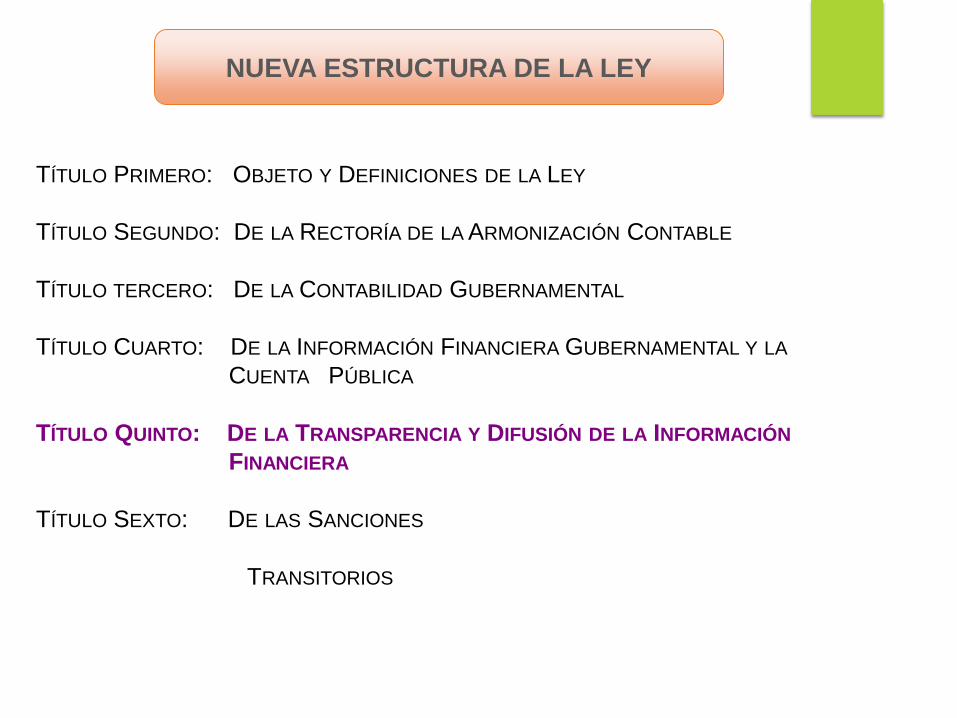

NUEVA ESTRUCTURA DE LA LEY

TÍTULO PRIMERO: OBJETO Y DEFINICIONES DE LA LEY

TÍTULO SEGUNDO: DE LA RECTORÍA DE LA ARMONIZACIÓN CONTABLE

TÍTULO TERCERO: DE LA CONTABILIDAD GUBERNAMENTAL

TÍTULO CUARTO: DE LA INFORMACIÓN FINANCIERA GUBERNAMENTAL Y LA

CUENTA PÚBLICA

TÍTULO QUINTO: DE LA TRANSPARENCIA Y DIFUSIÓN DE LA INFORMACIÓN

FINANCIERA

TÍTULO SEXTO: DE LAS SANCIONES

TRANSITORIOS

Reforma Constitucional

07 de Febrero 2014

“reforma busca incrementar la rendición

de cuentas”

•Organismo autónomo especializado,

imparcial, colegiado, con plena

autonomía técnica.

ORGANO GARANTE

Se crea el organismo autónomo, con personalidad jurídica y patrimonio

propio.

El organismo será responsable de garantizar el cumplimiento del derecho de

acceso a la información pública y a la protección de datos.

Conocerá los asuntos relacionados con el acceso a la información pública y

la protección de datos de cualquier ente público o persona física o moral que

reciba y ejerza recursos públicos.

Expedirá leyes en materia de transparencia gubernamental.

Las Constituciones de los Estados establecerán organismos autónomos,

responsables de garantizar el derecho de acceso a la información pública y a

la protección de datos.

REFORMA CONSTITUCIONAL ART. 6, 73, 76, 89, 105, 108,110,111, 116 y 122

DOF del 07-FEB- 2014

ORGANISMOS ESTATALES

REGULAN

TRANSPARENCIA

PROTECCION DE DATOS

ACCESO A LA INFORMACION

PUBLICA

“DECRETO por el que se expide la

Ley General de Transparencia y Acceso a la

Información Pública”.

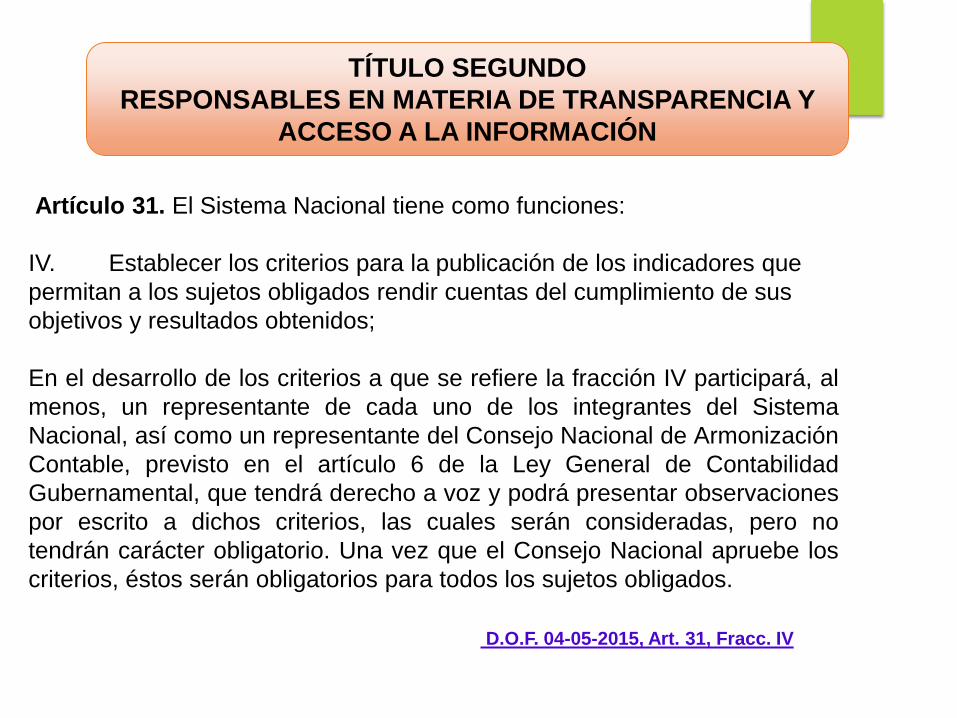

Artículo 31. El Sistema Nacional tiene como funciones:

IV. Establecer los criterios para la publicación de los indicadores que

permitan a los sujetos obligados rendir cuentas del cumplimiento de sus

objetivos y resultados obtenidos;

En el desarrollo de los criterios a que se refiere la fracción IV participará, al

menos, un representante de cada uno de los integrantes del Sistema

Nacional, así como un representante del Consejo Nacional de Armonización

Contable, previsto en el artículo 6 de la Ley General de Contabilidad

Gubernamental, que tendrá derecho a voz y podrá presentar observaciones

por escrito a dichos criterios, las cuales serán consideradas, pero no

tendrán carácter obligatorio. Una vez que el Consejo Nacional apruebe los

criterios, éstos serán obligatorios para todos los sujetos obligados.

D.O.F. 04-05-2015, Art. 31, Fracc. IV

TÍTULO SEGUNDO

RESPONSABLES EN MATERIA DE TRANSPARENCIA Y

ACCESO A LA INFORMACIÓN

OBLIGACIONES DE TRANSPARENCIA

Artículo 70. En la Ley Federal y de las Entidades Federativas se

contemplará que los sujetos obligados pongan a disposición del público y

mantengan actualizada, en los respectivos medios electrónicos, de

acuerdo con sus facultades, atribuciones, funciones u objeto social, según

corresponda, la información, por lo menos, de los temas, documentos y

políticas que a continuación se señalan:

XXI. La información financiera sobre el presupuesto asignado, así como

los informes del ejercicio trimestral del gasto, en términos de la Ley

General de Contabilidad Gubernamental y demás normatividad aplicable;

Lo anterior, sin perjuicio de que dichos municipios continuarán

cumpliendo con las obligaciones de información a que se refiere

la Ley General de Contabilidad Gubernamental y las disposiciones

que emanan de ésta, en los plazos, términos y condiciones

previstas en dicha ley y en las disposiciones referidas.

TRANSITORIOS

LA TRANSPARENCIA EN

LA LEY GENERAL DE

CONTABILIDAD

GUBERNAMENTAL

3

DIFUSIÓN DE INFORMACIÓN FINANCIERA

La información financiera de los entes públicos será difundida,

trimestralmente en internet, a más tardar 30 días después del cierre del

período que corresponda. En términos de las disposiciones en materia

de transparencia que les sean aplicables.

La difusión de la información vía internet no exime los informes que

deben presentarse ante el Congreso de la Unión y las legislaturas

locales, según sea el caso.

Artículo 51.

DOF 31 de diciembre 2008

OBJETIVOS PRINCIPALES DE LA

REFORMA

Difusión de información financiera en Internet.

Inclusión de relación de bienes patrimoniales.

Establecer formatos para armonizar la información.

Informar sobre la evaluación y rendición de cuentas

de recursos ejercidos.

La implantación y operación del PBR y de SED.

Sancionar el incumplimiento de obligaciones de

transparencia.

Transparentar

el gasto en los

tres órdenes

de gobierno

PRINCIPIOS DE TRANSPARENCIA Y

MÁXIMA PUBLICIDAD

Artículo 5.- La interpretación de esta Ley, para efectos

administrativos, corresponde a la Secretaría de Hacienda y a la

Secretaría de la Función Pública, en el ámbito de sus respectivas

atribuciones.

…...

En todo caso, la interpretación privilegiará los principios

constitucionales relativos a la transparencia y máxima publicidad de

la información financiera.

Párrafo adicionado DOF 12-11-2012

FUNCIÓN DEL COMITÉ CONSULTIVO EN

MATERIA DE TRANSPARENCIA

Artículo 13- El comité tendrá las funciones siguientes, en términos

de sus reglas de operación:

I. Proponer al secretario técnico la creación o modificación de

normas contables y de emisión de información financiera, así

como evaluar la calidad de la información financiera que

difundan los entes públicos en Internet y, en su caso, emitir

recomendaciones;

Párrafo adicionado DOF 12-11-2012

LEY GENERAL DE CONTABILIDAD

GUBERNAMENTAL

Artículo 27.- Los entes públicos deberán llevar a cabo el

levantamiento físico del inventario de los bienes….

Los entes públicos contarán con un plazo de 30 días hábiles para

incluir en el inventario físico los bienes que adquieran. Los entes

públicos publicarán el inventario de sus bienes a través de

internet, el cual deberán actualizar, por lo menos, cada seis meses.

Los municipios podrán recurrir a otros medios de publicación, distintos

al internet, cuando este servicio no esté disponible, siempre y cuando

sean de acceso público.

RELACIÓN DE BIENES

Artículo 23.- Los entes públicos deberán registrar en su

contabilidad los bienes muebles e inmuebles siguientes:

….

Asimismo, en la cuenta pública incluirán la relación de los

bienes que componen su patrimonio conforme a los formatos

electrónicos que apruebe el consejo.

Párrafo adicionado DOF 12-11-2012

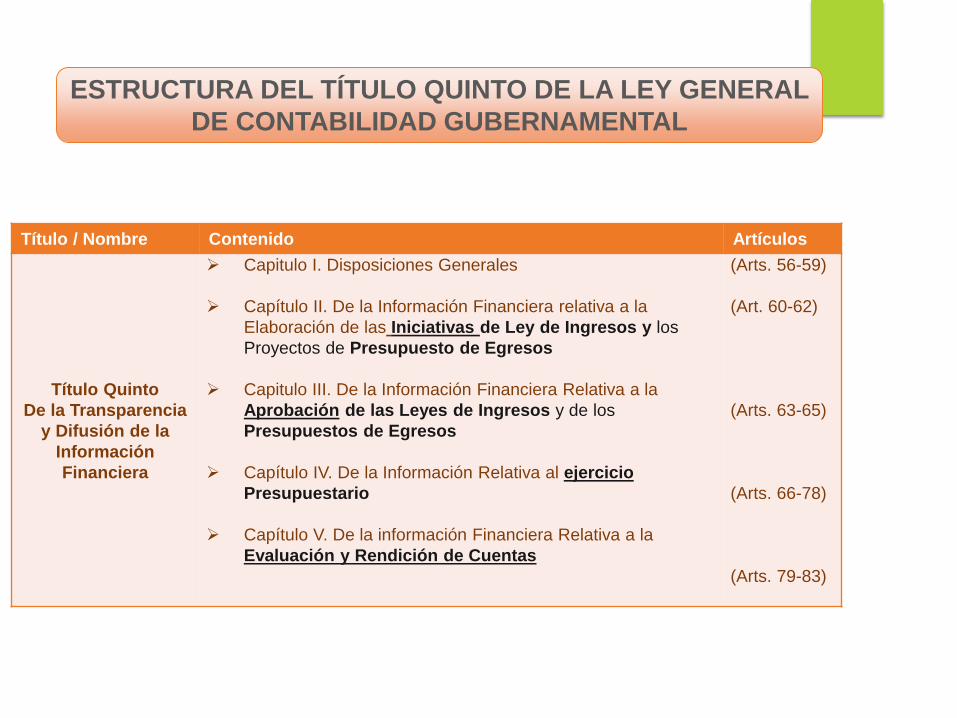

ESTRUCTURA DEL TÍTULO QUINTO DE LA LEY GENERAL

DE CONTABILIDAD GUBERNAMENTAL

Título / Nombre Contenido Artículos

Título Quinto

De la Transparencia

y Difusión de la

Información

Financiera

Capitulo I. Disposiciones Generales

Capítulo II. De la Información Financiera relativa a la

Elaboración de las Iniciativas de Ley de Ingresos y los

Proyectos de Presupuesto de Egresos

Capitulo III. De la Información Financiera Relativa a la

Aprobación de las Leyes de Ingresos y de los

Presupuestos de Egresos

Capítulo IV. De la Información Relativa al ejercicio

Presupuestario

Capítulo V. De la información Financiera Relativa a la

Evaluación y Rendición de Cuentas

(Arts. 56-59)

(Art. 60-62)

(Arts. 63-65)

(Arts. 66-78)

(Arts. 79-83)

NORMAS EMITIDAS POR EL

CONAC EN MATERIA DE

TRANSPARENCIA

4

DISPOSICIONES GENERALES

Arts. 56 al 58 LGCG

Se establecen formatos para la publicación de la información

financiera para difundirse en la página de Internet del ente público y

en los medios oficiales de difusión aplicables.

Dicha información podrá complementar la que otros

ordenamientos jurídicos aplicables ya disponen.

Enlaces electrónicos en páginas de Internet estatales y

municipales, que permitan acceder a la información financiera de

todos los entes públicos de su respectivo orden de gobierno y a los

órganos o instancias de transparencia competentes.

DISPOSICIONES GENERALES

Arts. 56 al 58 LGCG

El estado podrá incluir la información de sus municipios previo

convenio.

Que toda la información se difunda trimestralmente en Internet,

salvo aquélla que tenga otra periodicidad por disposición de ley y

permanecer disponible durante los últimos seis ejercicios fiscales.

FORMATOS ANUALES

1.-Iniciativa de Ley de Ingresos

2.-Proyecto del Presupuesto de Egresos

3.-Presupuesto Ciudadano

4.-Calendario Mensual de Ingresos

5.-Calendario Mensual de Egresos

6.-Relación de Cuentas Bancarias Productivas

7.-Difusión de los Resultados de las Evaluaciones de los

Recursos Federales

8.-Relación de Bienes que Componen el Patrimonio

DOF 3, 4 Y 8 de agosto 2013

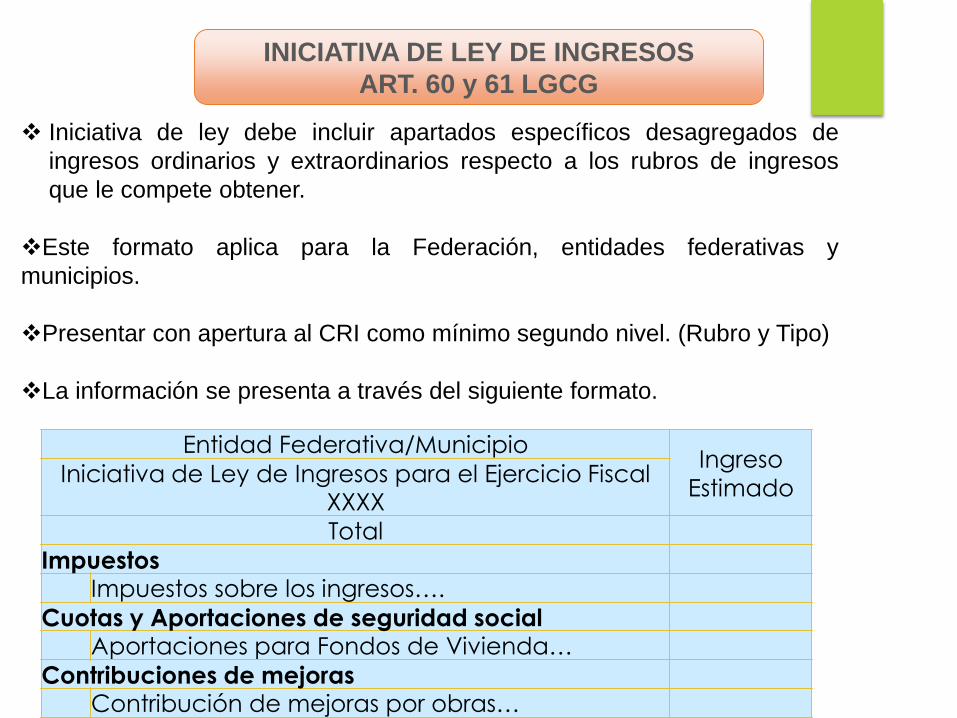

INICIATIVA DE LEY DE INGRESOS

ART. 60 y 61 LGCG

Entidad Federativa/MunicipioIngreso

EstimadoIniciativa de Ley de Ingresos para el Ejercicio Fiscal

XXXX

Total

ImpuestosImpuestos sobre los ingresos….

Cuotas y Aportaciones de seguridad socialAportaciones para Fondos de Vivienda…

Contribuciones de mejorasContribución de mejoras por obras…

Iniciativa de ley debe incluir apartados específicos desagregados de

ingresos ordinarios y extraordinarios respecto a los rubros de ingresos

que le compete obtener.

Este formato aplica para la Federación, entidades federativas y

municipios.

Presentar con apertura al CRI como mínimo segundo nivel. (Rubro y Tipo)

La información se presenta a través del siguiente formato.

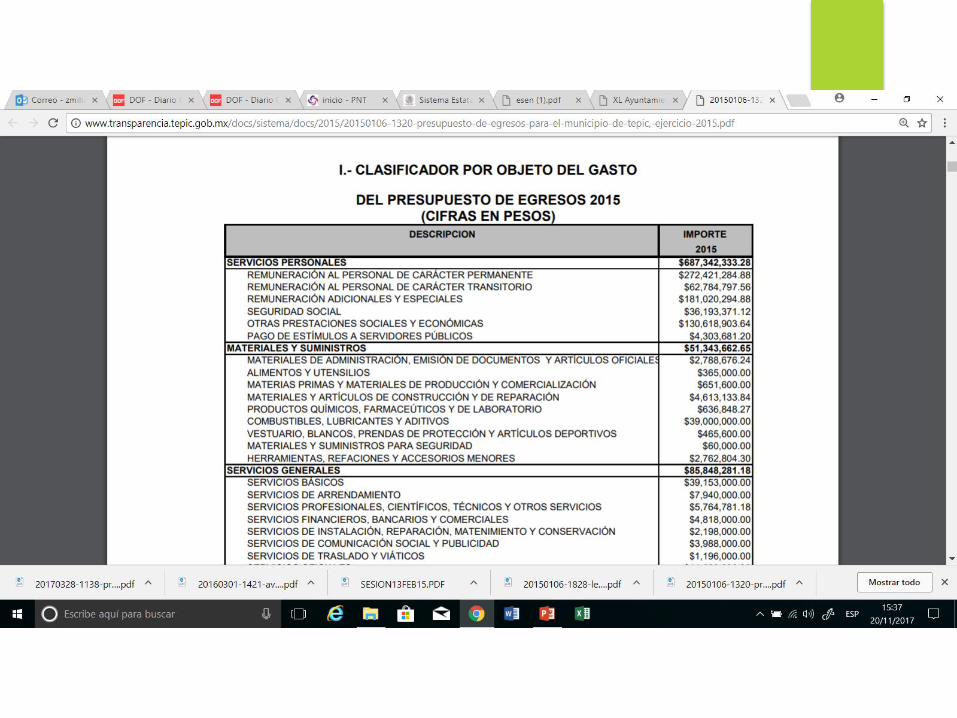

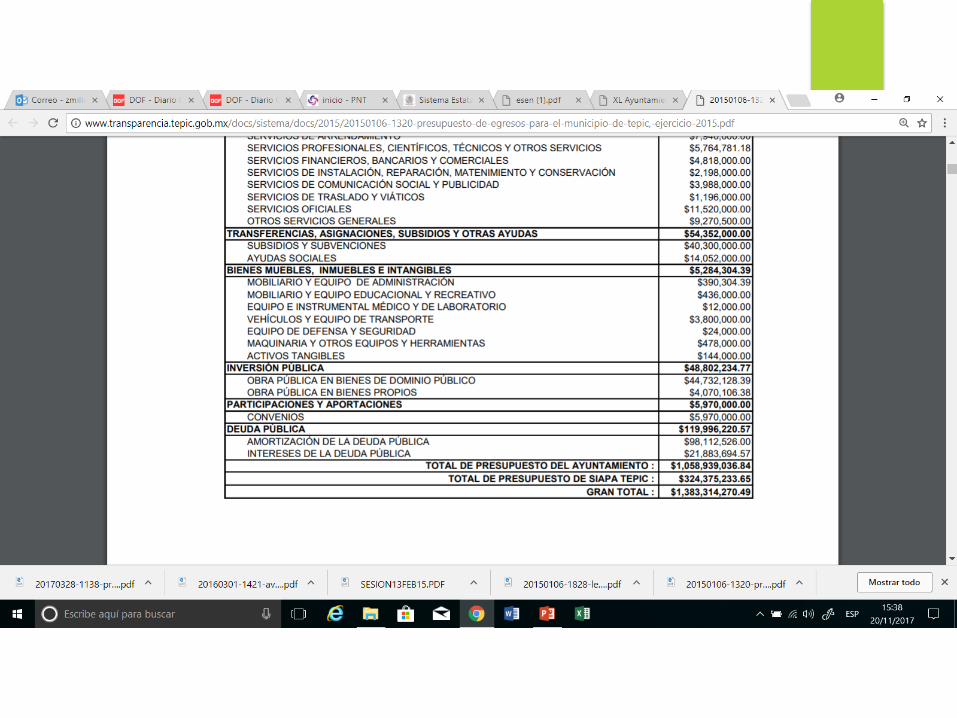

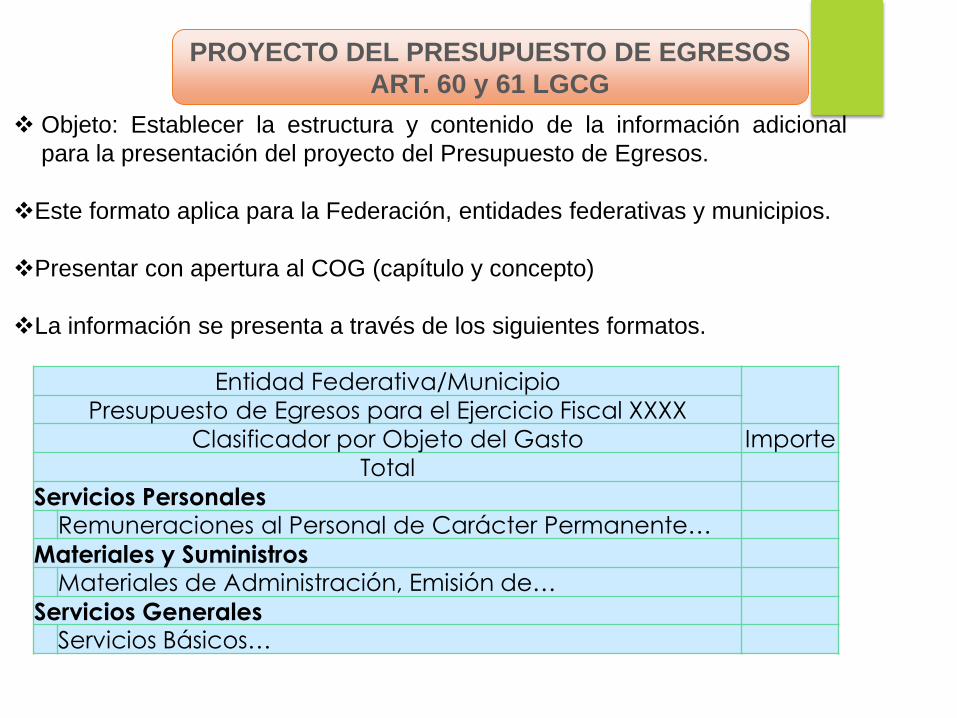

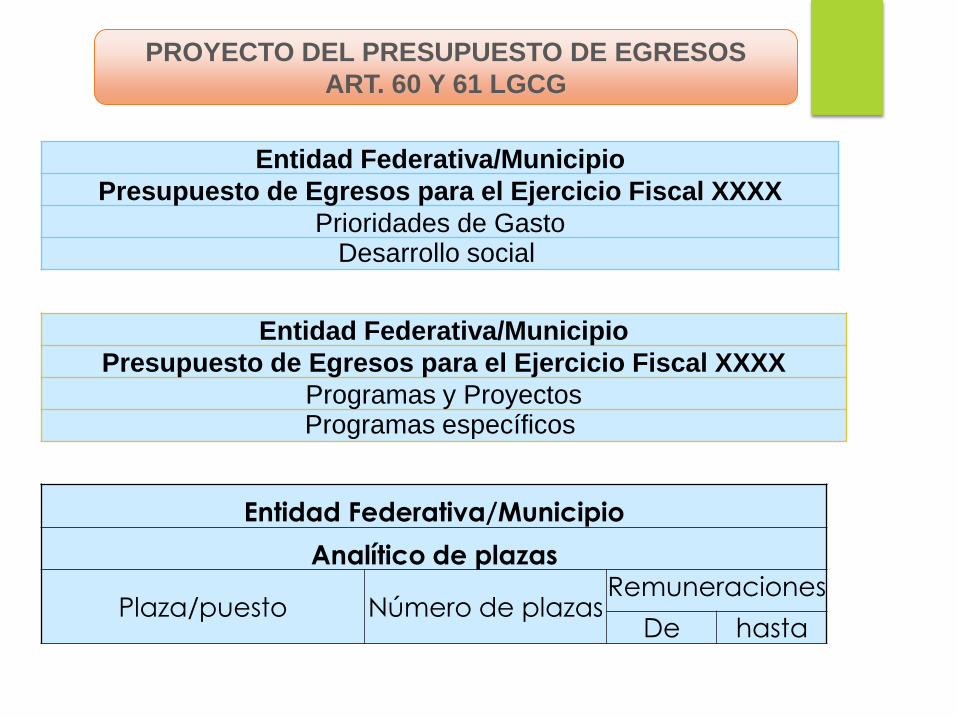

PROYECTO DEL PRESUPUESTO DE EGRESOS

ART. 60 y 61 LGCG

Entidad Federativa/Municipio

Presupuesto de Egresos para el Ejercicio Fiscal XXXX

Clasificador por Objeto del Gasto Importe

Total

Servicios PersonalesRemuneraciones al Personal de Carácter Permanente…

Materiales y SuministrosMateriales de Administración, Emisión de…

Servicios GeneralesServicios Básicos…

Objeto: Establecer la estructura y contenido de la información adicional

para la presentación del proyecto del Presupuesto de Egresos.

Este formato aplica para la Federación, entidades federativas y municipios.

Presentar con apertura al COG (capítulo y concepto)

La información se presenta a través de los siguientes formatos.

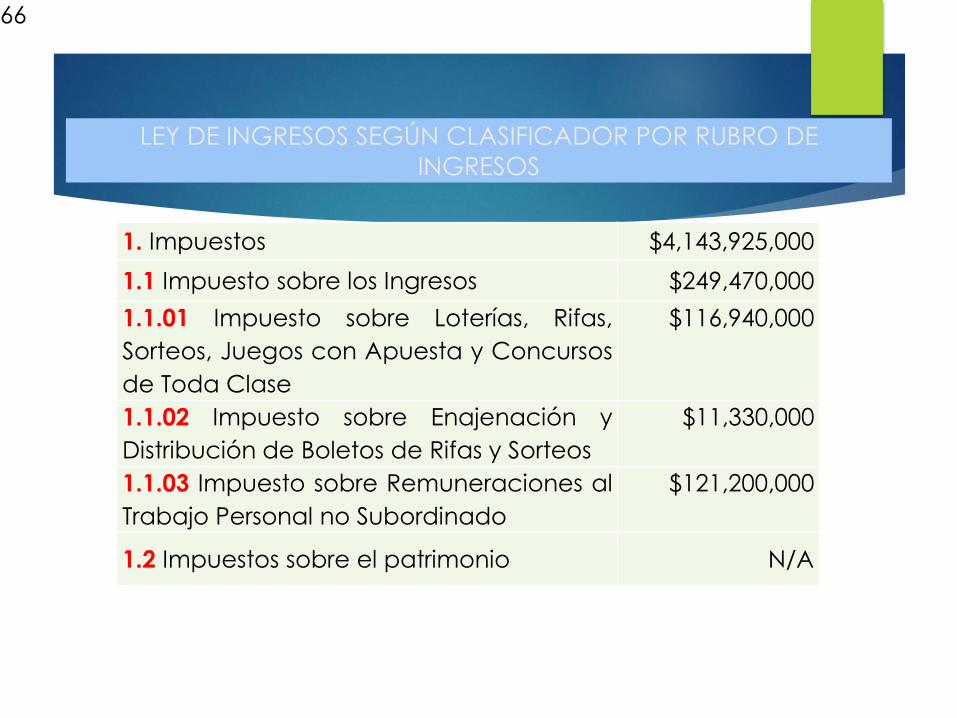

EJEMPLO DE UNA LEY DE INGRESOS SEGÚN

LGCG

LEY DE INGRESOS DEL ESTADO DE JALISCOPARA EL EJERCICIO FISCAL 2017

TÍTULO PRIMERODisposiciones Preliminares

CAPÍTULO ÚNICO

Artículo 1°. Los ingresos que la Hacienda Pública del Estado percibirá durante el ejercicio fiscal 2017 por un monto total estimado de

$98,932,010,000 (noventa y ocho mil novecientos treinta y dos millones diez mil pesos 00/100 M.N.), más el monto total de los ingresos del sector

paraestatal por ingresos de ventas y servicios de organismos descentralizados de $1,991,893,000 (mil novecientos noventa y un millones ochocientos noventa y tres mil pesos 00/100 M.N.) los cuales suman un total de $100,923,903,000 (cien mil novecientos veintitrés millones novecientos tres

mil pesos 00/100 M.N.), que deberán ser los que se obtengan por los conceptos y en las cantidades estimadas que a continuación se enumeran:

65

LEY DE INGRESOS SEGÚN CLASIFICADOR POR RUBRO DE

INGRESOS

1. Impuestos $4,143,925,000

1.1 Impuesto sobre los Ingresos $249,470,000

1.1.01 Impuesto sobre Loterías, Rifas,

Sorteos, Juegos con Apuesta y Concursos

de Toda Clase

$116,940,000

1.1.02 Impuesto sobre Enajenación y

Distribución de Boletos de Rifas y Sorteos

$11,330,000

1.1.03 Impuesto sobre Remuneraciones al

Trabajo Personal no Subordinado

$121,200,000

1.2 Impuestos sobre el patrimonio N/A

66

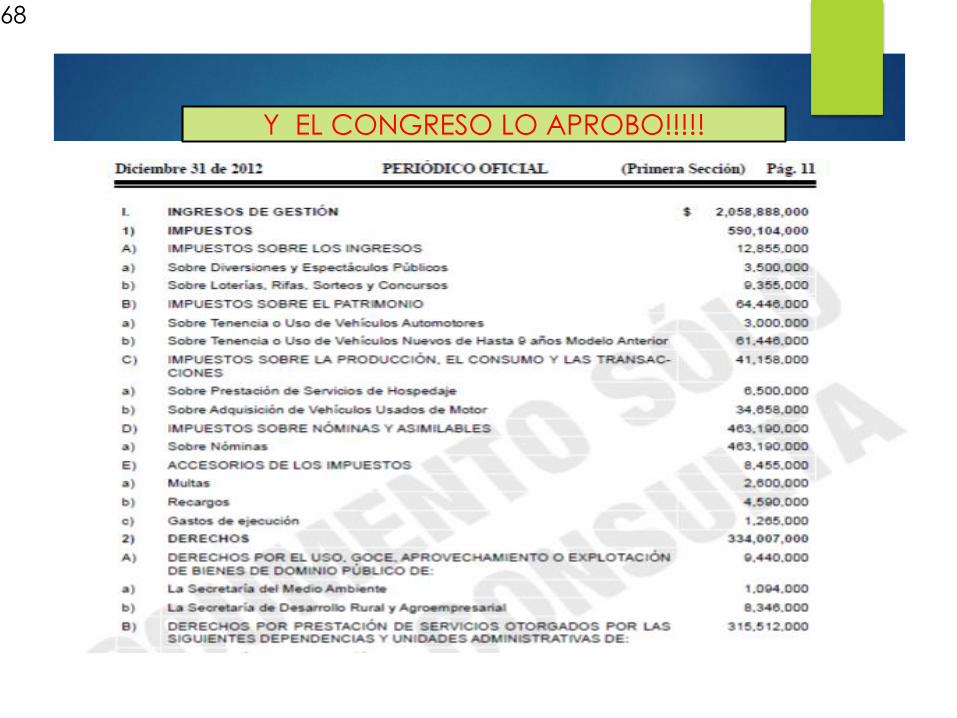

EJEMPLO DE LEY DE INGRESOS OMITIENDO

LGCG

67

Y EL CONGRESO LO APROBO!!!!!

68

PREGUNTA

¿Nuestros servidores públicos operadores del gasto

en el estado ya conocen la normativa?

¿Los evaluadores del GPR lo saben?

Por lo general se divide el conocimiento del

cumplimiento de las normativas del CONAC en

materia de información contable - presupuestal y el

SED

Máxima constitucional: El desconocimiento de la

Ley no exime de su cumplimiento

69

Visión desde la

evaluación, fiscalización

y combate a la

corrupción

70

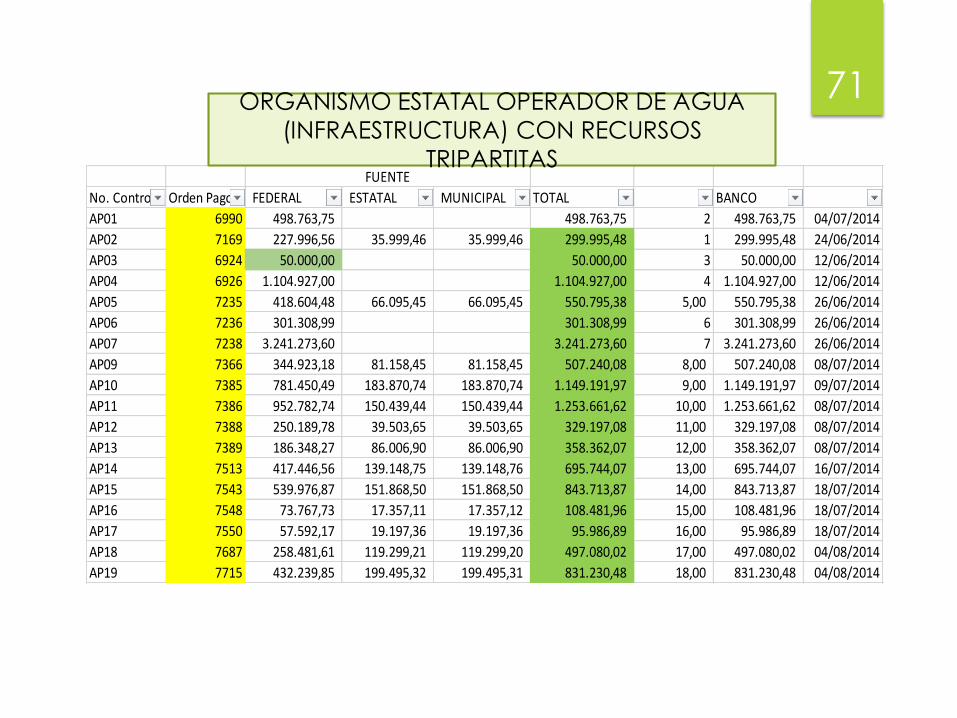

OFREZCO EJEMPLOS REALES DE CONDUCTAS DE SANCIÓN ADMINISTRATIVA Y HECHOS DE CORRUPCIÓN DE DIFERENTES ENTES DEL PAÍS, GUARDANDO LA DISCRECIONALIDAD A LA

QUE ME COMPROMETÍ POR EL TIPO DE MIS FUNCIONES.

No. Control Orden Pago FEDERAL ESTATAL MUNICIPAL TOTAL BANCO

AP01 6990 498.763,75 498.763,75 2 498.763,75 04/07/2014

AP02 7169 227.996,56 35.999,46 35.999,46 299.995,48 1 299.995,48 24/06/2014

AP03 6924 50.000,00 50.000,00 3 50.000,00 12/06/2014

AP04 6926 1.104.927,00 1.104.927,00 4 1.104.927,00 12/06/2014

AP05 7235 418.604,48 66.095,45 66.095,45 550.795,38 5,00 550.795,38 26/06/2014

AP06 7236 301.308,99 301.308,99 6 301.308,99 26/06/2014

AP07 7238 3.241.273,60 3.241.273,60 7 3.241.273,60 26/06/2014

AP09 7366 344.923,18 81.158,45 81.158,45 507.240,08 8,00 507.240,08 08/07/2014

AP10 7385 781.450,49 183.870,74 183.870,74 1.149.191,97 9,00 1.149.191,97 09/07/2014

AP11 7386 952.782,74 150.439,44 150.439,44 1.253.661,62 10,00 1.253.661,62 08/07/2014

AP12 7388 250.189,78 39.503,65 39.503,65 329.197,08 11,00 329.197,08 08/07/2014

AP13 7389 186.348,27 86.006,90 86.006,90 358.362,07 12,00 358.362,07 08/07/2014

AP14 7513 417.446,56 139.148,75 139.148,76 695.744,07 13,00 695.744,07 16/07/2014

AP15 7543 539.976,87 151.868,50 151.868,50 843.713,87 14,00 843.713,87 18/07/2014

AP16 7548 73.767,73 17.357,11 17.357,12 108.481,96 15,00 108.481,96 18/07/2014

AP17 7550 57.592,17 19.197,36 19.197,36 95.986,89 16,00 95.986,89 18/07/2014

AP18 7687 258.481,61 119.299,21 119.299,20 497.080,02 17,00 497.080,02 04/08/2014

AP19 7715 432.239,85 199.495,32 199.495,31 831.230,48 18,00 831.230,48 04/08/2014

FUENTE

ORGANISMO ESTATAL OPERADOR DE AGUA

(INFRAESTRUCTURA) CON RECURSOS

TRIPARTITAS

71

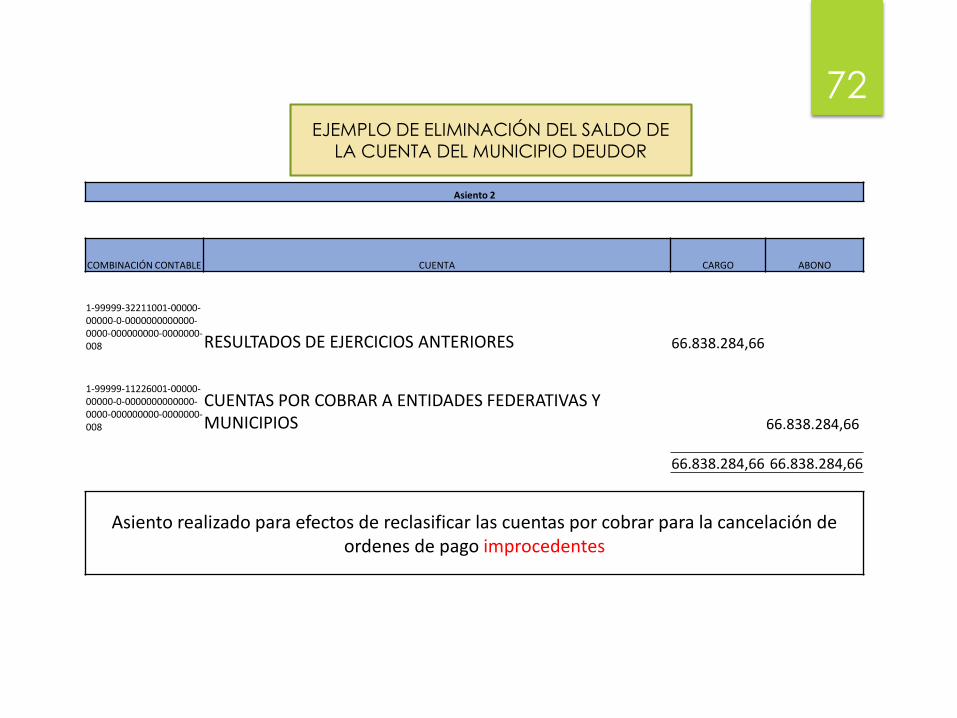

Asiento 2

COMBINACIÓN CONTABLE CUENTA CARGO ABONO

1-99999-32211001-00000-00000-0-0000000000000-0000-000000000-0000000-008 RESULTADOS DE EJERCICIOS ANTERIORES 66.838.284,66

1-99999-11226001-00000-00000-0-0000000000000-0000-000000000-0000000-008

CUENTAS POR COBRAR A ENTIDADES FEDERATIVAS Y MUNICIPIOS 66.838.284,66

66.838.284,66 66.838.284,66

Asiento realizado para efectos de reclasificar las cuentas por cobrar para la cancelación de ordenes de pago improcedentes

EJEMPLO DE ELIMINACIÓN DEL SALDO DE LA CUENTA DEL MUNICIPIO DEUDOR

72

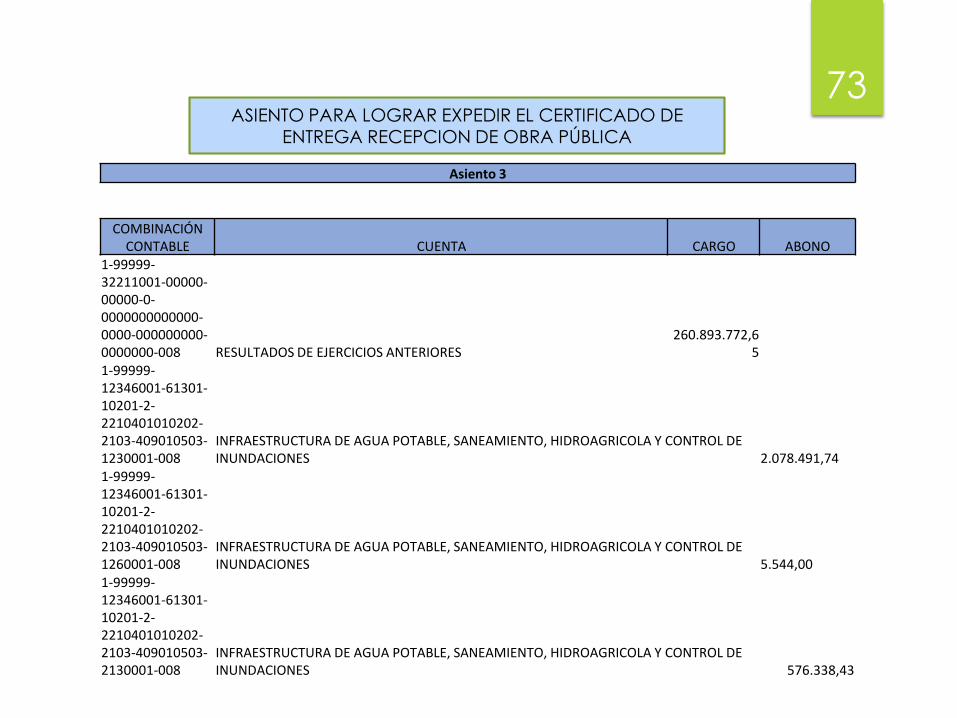

Asiento 3

COMBINACIÓN CONTABLE CUENTA CARGO ABONO

1-99999-32211001-00000-00000-0-0000000000000-0000-000000000-0000000-008 RESULTADOS DE EJERCICIOS ANTERIORES

260.893.772,65

1-99999-12346001-61301-10201-2-2210401010202-2103-409010503-1230001-008

INFRAESTRUCTURA DE AGUA POTABLE, SANEAMIENTO, HIDROAGRICOLA Y CONTROL DE INUNDACIONES 2.078.491,74

1-99999-12346001-61301-10201-2-2210401010202-2103-409010503-1260001-008

INFRAESTRUCTURA DE AGUA POTABLE, SANEAMIENTO, HIDROAGRICOLA Y CONTROL DE INUNDACIONES 5.544,00

1-99999-12346001-61301-10201-2-2210401010202-2103-409010503-2130001-008

INFRAESTRUCTURA DE AGUA POTABLE, SANEAMIENTO, HIDROAGRICOLA Y CONTROL DE INUNDACIONES 576.338,43

ASIENTO PARA LOGRAR EXPEDIR EL CERTIFICADO DE ENTREGA RECEPCION DE OBRA PÚBLICA

73

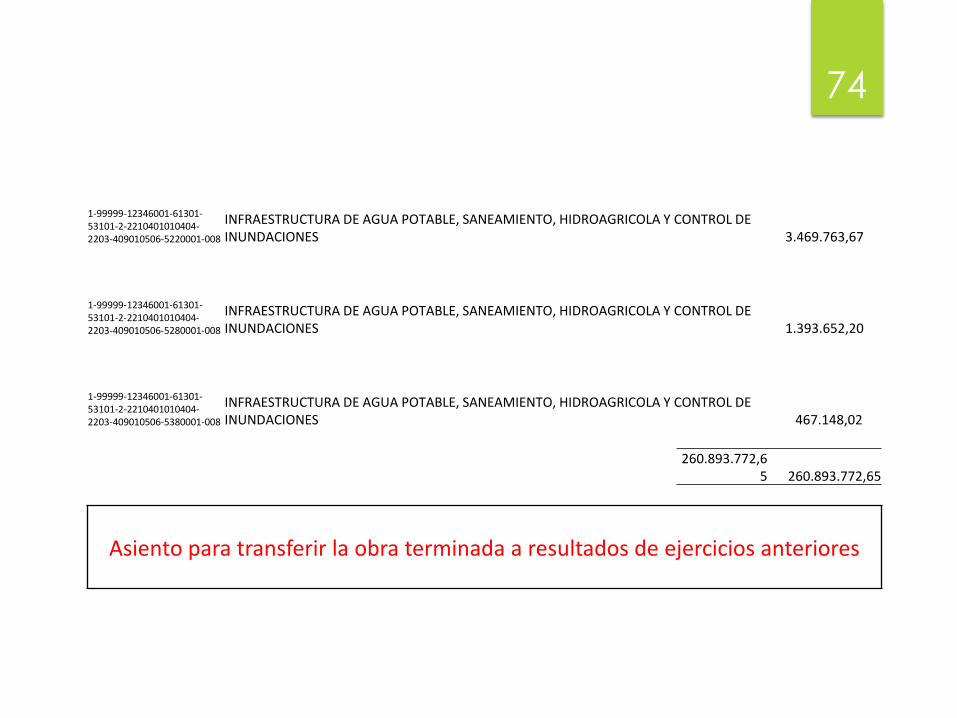

1-99999-12346001-61301-53101-2-2210401010404-2203-409010506-5220001-008

INFRAESTRUCTURA DE AGUA POTABLE, SANEAMIENTO, HIDROAGRICOLA Y CONTROL DE INUNDACIONES 3.469.763,67

1-99999-12346001-61301-53101-2-2210401010404-2203-409010506-5280001-008

INFRAESTRUCTURA DE AGUA POTABLE, SANEAMIENTO, HIDROAGRICOLA Y CONTROL DE INUNDACIONES 1.393.652,20

1-99999-12346001-61301-53101-2-2210401010404-2203-409010506-5380001-008

INFRAESTRUCTURA DE AGUA POTABLE, SANEAMIENTO, HIDROAGRICOLA Y CONTROL DE INUNDACIONES 467.148,02

260.893.772,65 260.893.772,65

Asiento para transferir la obra terminada a resultados de ejercicios anteriores

74

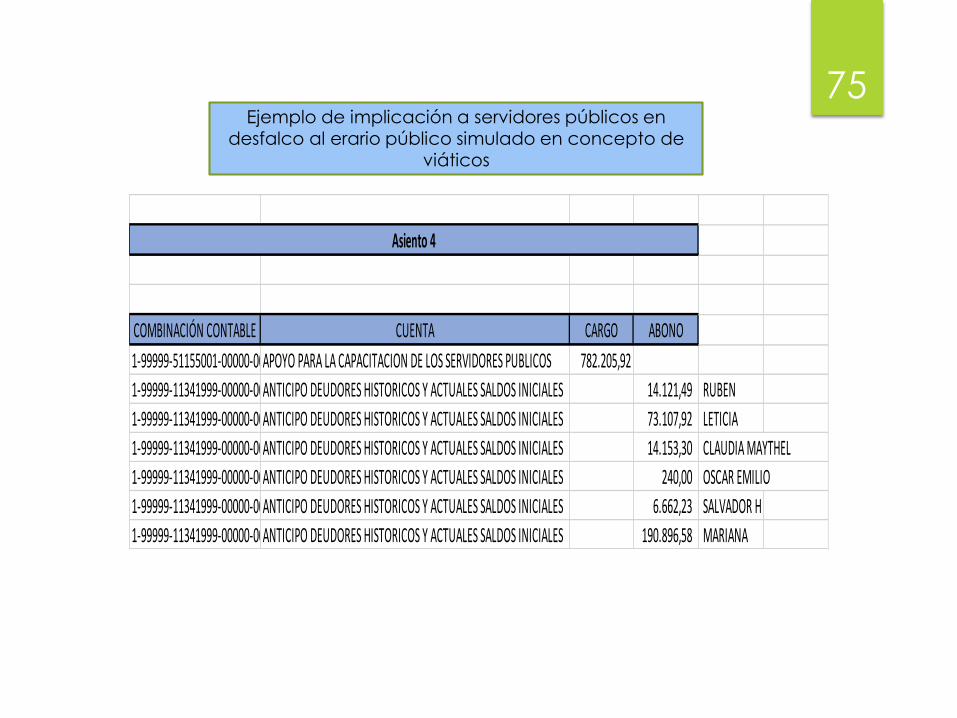

COMBINACIÓN CONTABLE CUENTA CARGO ABONO

1-99999-51155001-00000-00000-0-0000000000000-0000-000000000-0000000-008APOYO PARA LA CAPACITACION DE LOS SERVIDORES PUBLICOS 782.205,92

1-99999-11341999-00000-00000-0-0000000000000-0000-000000000-0000000-008ANTICIPO DEUDORES HISTORICOS Y ACTUALES SALDOS INICIALES 14.121,49 RUBEN

1-99999-11341999-00000-00000-0-0000000000000-0000-000000000-0000000-008ANTICIPO DEUDORES HISTORICOS Y ACTUALES SALDOS INICIALES 73.107,92 LETICIA

1-99999-11341999-00000-00000-0-0000000000000-0000-000000000-0000000-008ANTICIPO DEUDORES HISTORICOS Y ACTUALES SALDOS INICIALES 14.153,30 CLAUDIA MAYTHEL

1-99999-11341999-00000-00000-0-0000000000000-0000-000000000-0000000-008ANTICIPO DEUDORES HISTORICOS Y ACTUALES SALDOS INICIALES 240,00 OSCAR EMILIO

1-99999-11341999-00000-00000-0-0000000000000-0000-000000000-0000000-008ANTICIPO DEUDORES HISTORICOS Y ACTUALES SALDOS INICIALES 6.662,23 SALVADOR H

1-99999-11341999-00000-00000-0-0000000000000-0000-000000000-0000000-008ANTICIPO DEUDORES HISTORICOS Y ACTUALES SALDOS INICIALES 190.896,58 MARIANA

Asiento 4

Ejemplo de implicación a servidores públicos en desfalco al erario público simulado en concepto de

viáticos

75

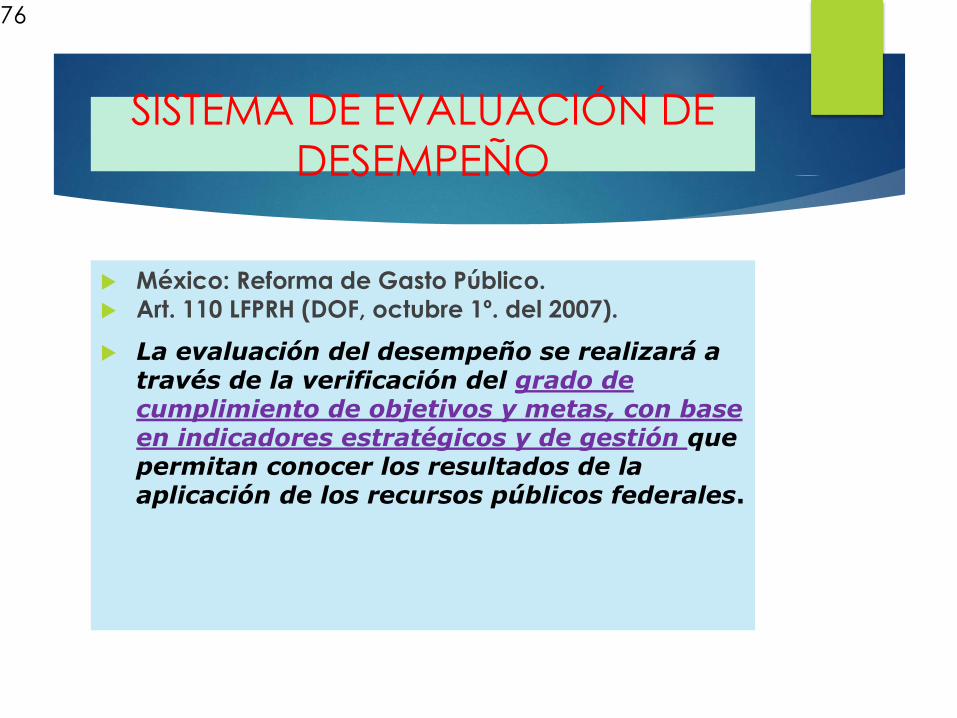

SISTEMA DE EVALUACIÓN DE

DESEMPEÑO

México: Reforma de Gasto Público.

Art. 110 LFPRH (DOF, octubre 1º. del 2007).

La evaluación del desempeño se realizará a través de la verificación del grado de cumplimiento de objetivos y metas, con base en indicadores estratégicos y de gestión que permitan conocer los resultados de la aplicación de los recursos públicos federales.

76

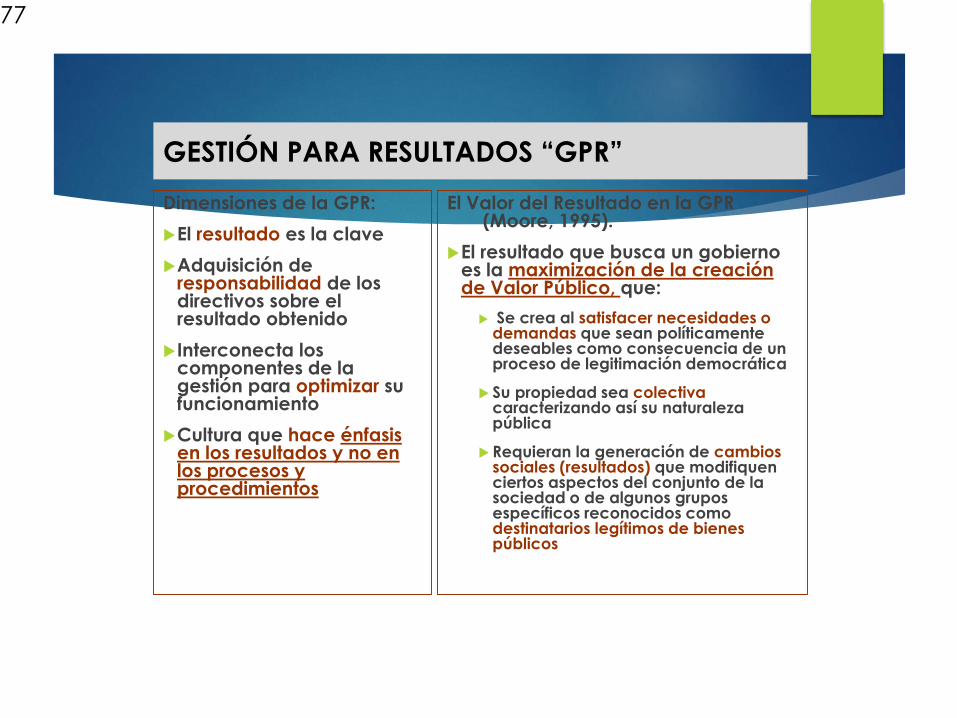

GESTIÓN PARA RESULTADOS “GPR”

Dimensiones de la GPR:

El resultado es la clave

Adquisición de responsabilidad de los directivos sobre el resultado obtenido

Interconecta los componentes de la gestión para optimizar su funcionamiento

Cultura que hace énfasis en los resultados y no en los procesos y procedimientos

El Valor del Resultado en la GPR (Moore, 1995).

El resultado que busca un gobierno es la maximización de la creación de Valor Público, que:

Se crea al satisfacer necesidades o demandas que sean políticamente deseables como consecuencia de un proceso de legitimación democrática

Su propiedad sea colectivacaracterizando así su naturaleza pública

Requieran la generación de cambios sociales (resultados) que modifiquen ciertos aspectos del conjunto de la sociedad o de algunos grupos específicos reconocidos como destinatarios legítimos de bienes públicos

77

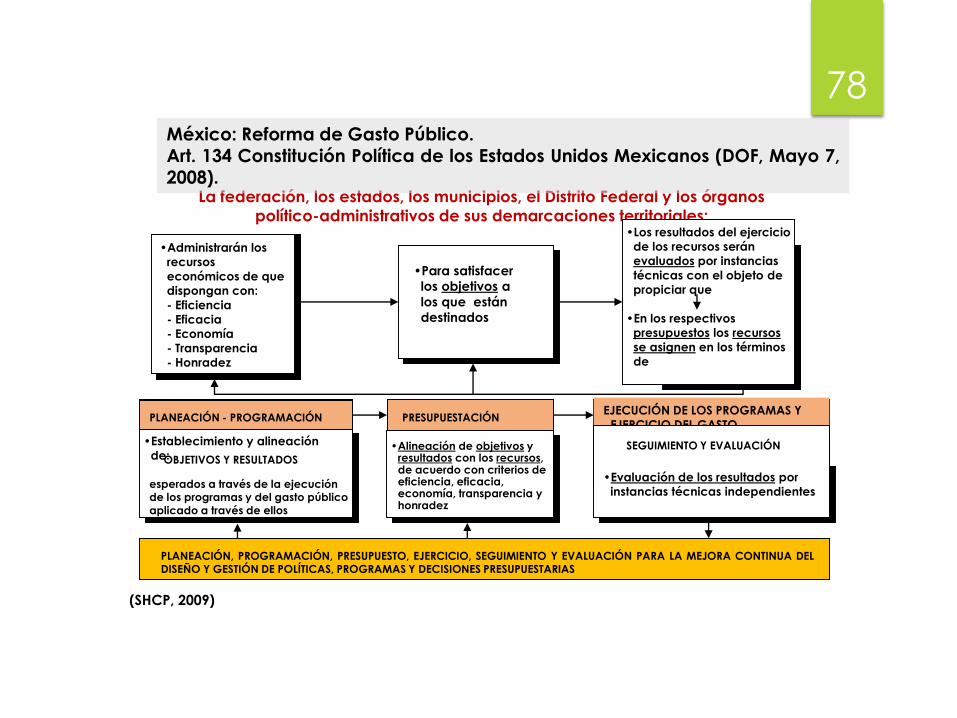

La federación, los estados, los municipios, el Distrito Federal y los órganos

político-administrativos de sus demarcaciones territoriales:

•Administrarán los

recursos

económicos de que

dispongan con:

- Eficiencia

- Eficacia

- Economía

- Transparencia

- Honradez

•Los resultados del ejercicio

de los recursos serán

evaluados por instancias

técnicas con el objeto de

propiciar que

•En los respectivos

presupuestos los recursos

se asignen en los términos

de

•Establecimiento y alineación

de:•Alineación de objetivos y

resultados con los recursos, de acuerdo con criterios de eficiencia, eficacia, economía, transparencia y honradez

OBJETIVOS Y RESULTADOS

esperados a través de la ejecución de los programas y del gasto público

aplicado a través de ellos

PLANEACIÓN - PROGRAMACIÓN PRESUPUESTACIÓNEJECUCIÓN DE LOS PROGRAMAS Y

EJERCICIO DEL GASTO

SEGUIMIENTO Y EVALUACIÓN

PLANEACIÓN, PROGRAMACIÓN, PRESUPUESTO, EJERCICIO, SEGUIMIENTO Y EVALUACIÓN PARA LA MEJORA CONTINUA DELDISEÑO Y GESTIÓN DE POLÍTICAS, PROGRAMAS Y DECISIONES PRESUPUESTARIAS

•Evaluación de los resultados por

instancias técnicas independientes

•Para satisfacer los objetivos a

los que están

destinados

(SHCP, 2009)

México: Reforma de Gasto Público.Art. 134 Constitución Política de los Estados Unidos Mexicanos (DOF, Mayo 7,2008).

78

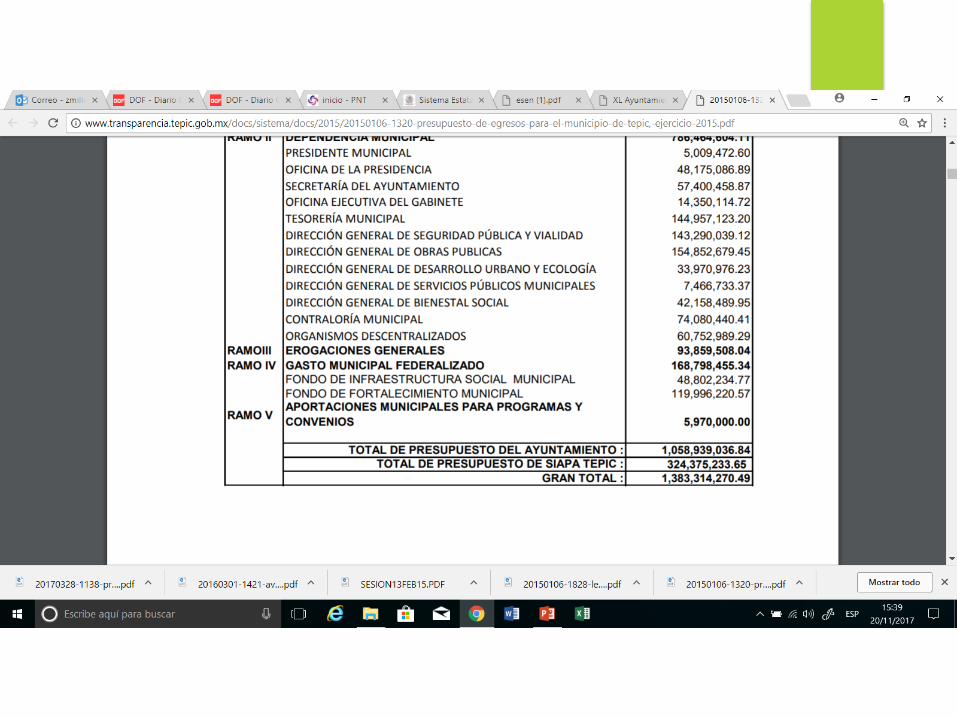

PROYECTO DEL PRESUPUESTO DE EGRESOS

ART. 60 Y 61 LGCG

Entidad Federativa XXXX

Presupuesto de Egresos para el Ejercicio Fiscal XXXX

Clasificación Administrativa ImporteTotal

Poder Ejecutivo

Poder Legislativo

Poder Judicial

Órganos Autónomos*

Otras Entidades Paraestatales y organismos

Municipio de XXXX

Presupuesto de Egresos para el Ejercicio Fiscal XXXX

Clasificación Administrativa ImporteTotal

Órgano Ejecutivo Municipal

Otras Entidades Paraestatales y organismos

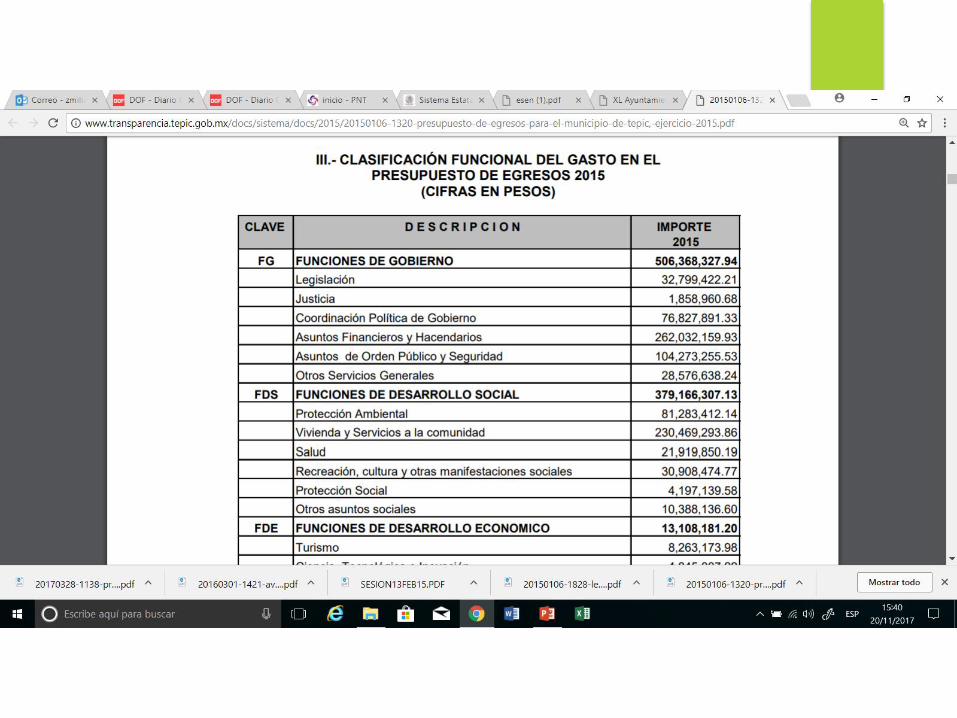

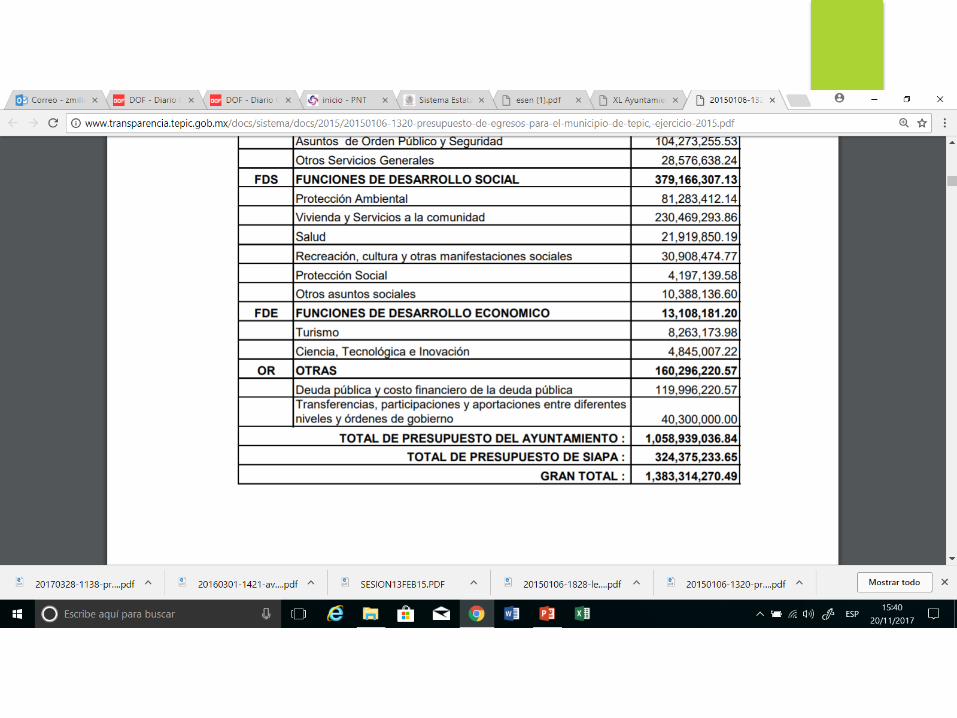

PROYECTO DEL PRESUPUESTO DE EGRESOS

ART. 60 Y 61 LGCG

Entidad Federativa/Municipio

Presupuesto de Egresos para el Ejercicio Fiscal

XXXX

Clasificador Funcional del Gasto ImporteTotal

Gobierno

Desarrollo Social

Desarrollo Económico

Otras no clasificadas en funciones anteriores

Entidad Federativa/Municipio

Presupuesto de Egresos para el Ejercicio Fiscal XXXX

Clasificación por Tipo de Gasto ImporteTotal

Gasto Corriente

Gasto de Capital

Amortización de la deuda y disminución de pasivos

PROYECTO DEL PRESUPUESTO DE EGRESOS

ART. 60 Y 61 LGCG

Entidad Federativa/Municipio

Presupuesto de Egresos para el Ejercicio Fiscal XXXX

Prioridades de GastoDesarrollo social

Entidad Federativa/Municipio

Presupuesto de Egresos para el Ejercicio Fiscal XXXX

Programas y ProyectosProgramas específicos

Entidad Federativa/Municipio

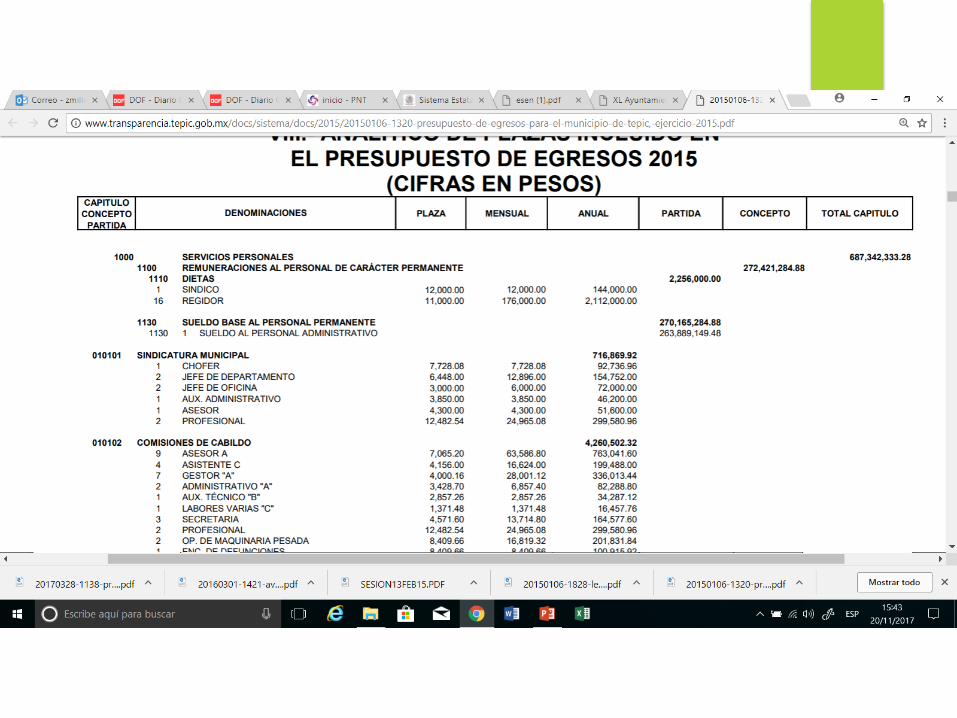

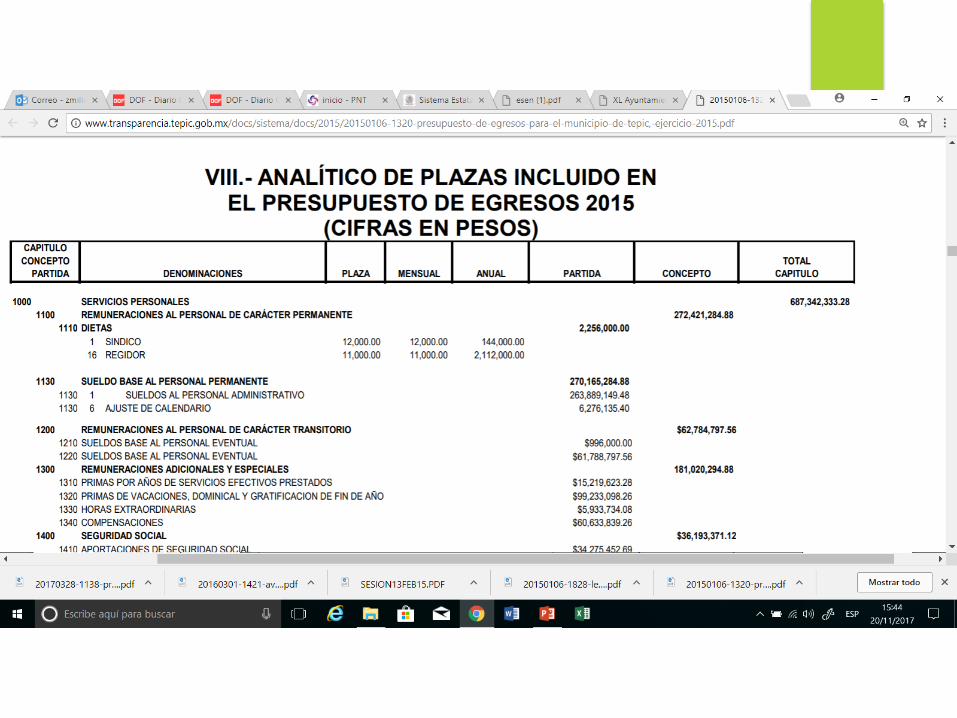

Analítico de plazas

Plaza/puesto Número de plazasRemuneraciones

De hasta

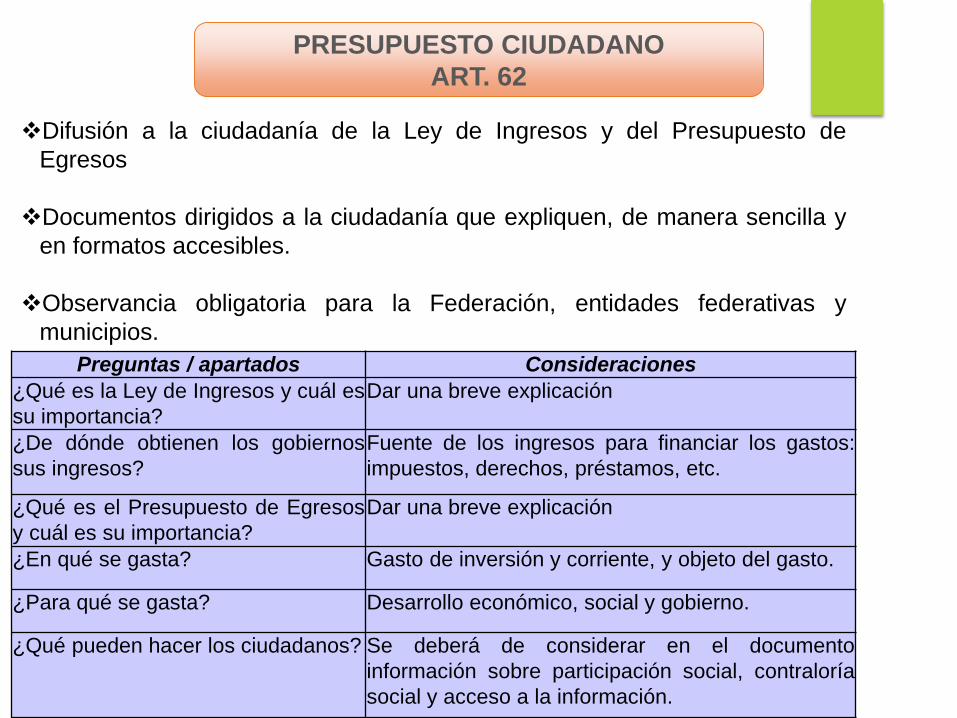

PRESUPUESTO CIUDADANO

ART. 62

Difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de

Egresos

Documentos dirigidos a la ciudadanía que expliquen, de manera sencilla y

en formatos accesibles.

Observancia obligatoria para la Federación, entidades federativas y

municipios.

Preguntas / apartados Consideraciones

¿Qué es la Ley de Ingresos y cuál es

su importancia?

Dar una breve explicación

¿De dónde obtienen los gobiernos

sus ingresos?

Fuente de los ingresos para financiar los gastos:

impuestos, derechos, préstamos, etc.

¿Qué es el Presupuesto de Egresos

y cuál es su importancia?

Dar una breve explicación

¿En qué se gasta? Gasto de inversión y corriente, y objeto del gasto.

¿Para qué se gasta? Desarrollo económico, social y gobierno.

¿Qué pueden hacer los ciudadanos? Se deberá de considerar en el documento

información sobre participación social, contraloría

social y acceso a la información.

PRESUPUESTO CIUDADANO

ART. 62

Ejemplo en cuanto a los ingresos:

Origen de los Ingresos Importe

Total

Impuestos

Cuotas y Aportaciones de seguridad social

Contribuciones de mejoras…

Ejemplo en cuanto a los egresos:

¿En qué se gasta? ImporteTotal

Servicios Personales

Materiales y Suministros

Servicios Generales…

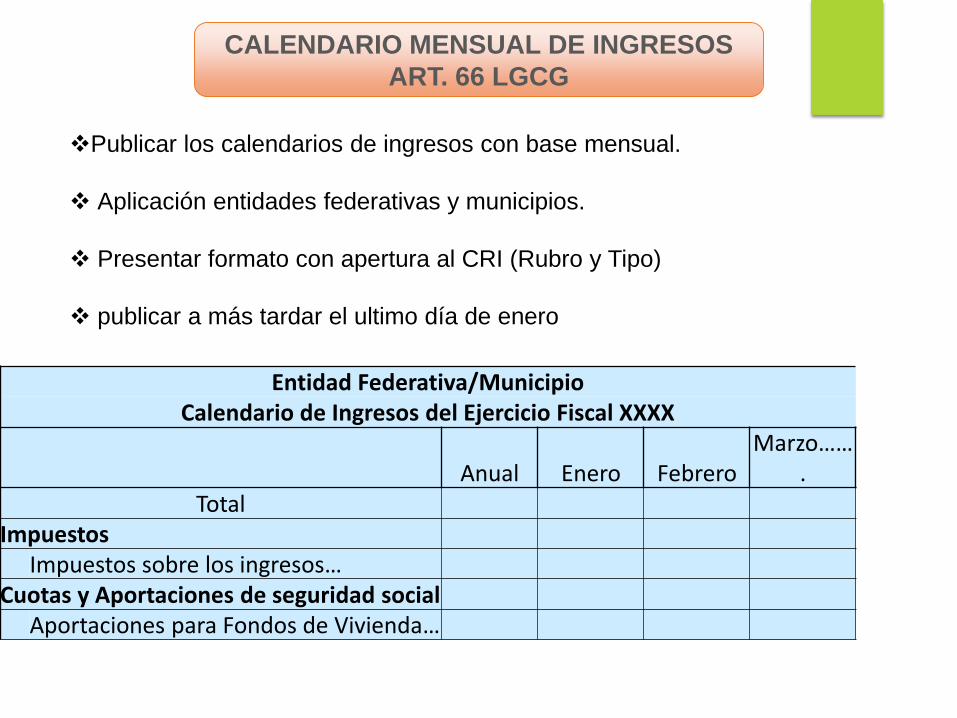

CALENDARIO MENSUAL DE INGRESOS

ART. 66 LGCG

Publicar los calendarios de ingresos con base mensual.

Aplicación entidades federativas y municipios.

Presentar formato con apertura al CRI (Rubro y Tipo)

publicar a más tardar el ultimo día de enero

Entidad Federativa/MunicipioCalendario de Ingresos del Ejercicio Fiscal XXXX

Anual Enero FebreroMarzo……

.Total

ImpuestosImpuestos sobre los ingresos…

Cuotas y Aportaciones de seguridad socialAportaciones para Fondos de Vivienda…

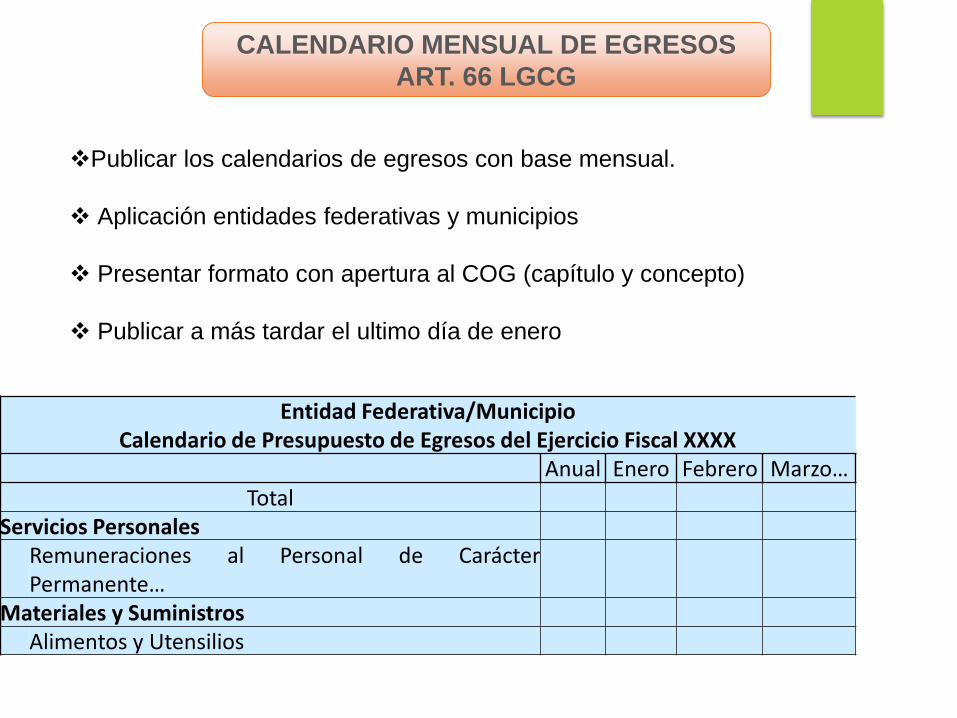

CALENDARIO MENSUAL DE EGRESOS

ART. 66 LGCG

Publicar los calendarios de egresos con base mensual.

Aplicación entidades federativas y municipios

Presentar formato con apertura al COG (capítulo y concepto)

Publicar a más tardar el ultimo día de enero

Entidad Federativa/MunicipioCalendario de Presupuesto de Egresos del Ejercicio Fiscal XXXX

Anual Enero Febrero Marzo…Total

Servicios PersonalesRemuneraciones al Personal de CarácterPermanente…

Materiales y SuministrosAlimentos y Utensilios

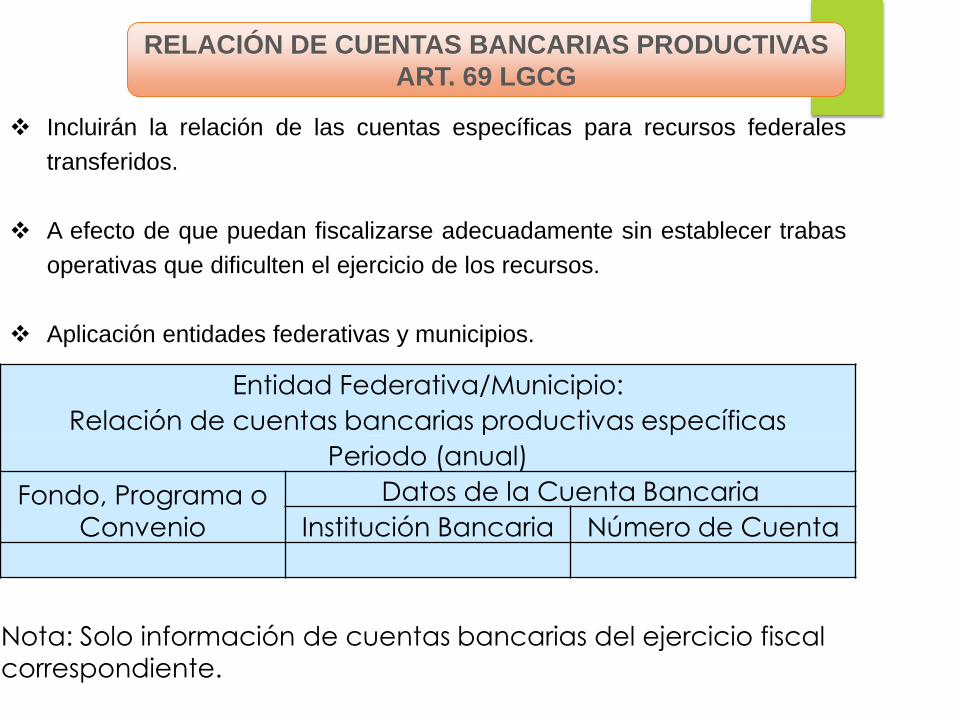

RELACIÓN DE CUENTAS BANCARIAS PRODUCTIVAS

ART. 69 LGCG

Incluirán la relación de las cuentas específicas para recursos federales

transferidos.

A efecto de que puedan fiscalizarse adecuadamente sin establecer trabas

operativas que dificulten el ejercicio de los recursos.

Aplicación entidades federativas y municipios.

Entidad Federativa/Municipio:

Relación de cuentas bancarias productivas específicas

Periodo (anual)

Fondo, Programa o Convenio

Datos de la Cuenta Bancaria

Institución Bancaria Número de Cuenta

Nota: Solo información de cuentas bancarias del ejercicio fiscal

correspondiente.

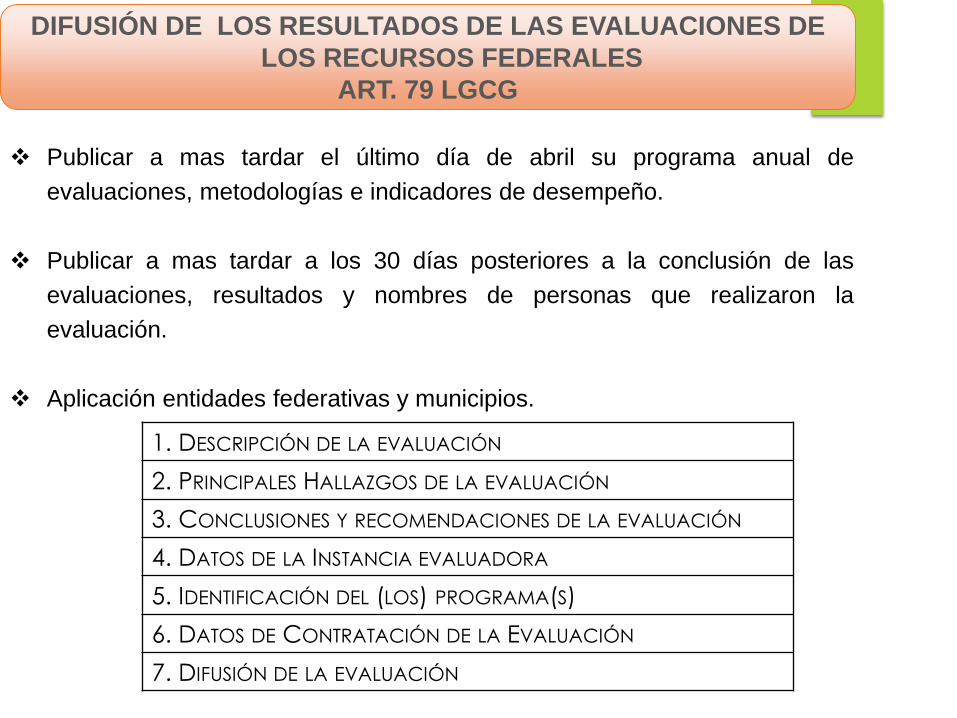

DIFUSIÓN DE LOS RESULTADOS DE LAS EVALUACIONES DE

LOS RECURSOS FEDERALES

ART. 79 LGCG

Publicar a mas tardar el último día de abril su programa anual de

evaluaciones, metodologías e indicadores de desempeño.

Publicar a mas tardar a los 30 días posteriores a la conclusión de las

evaluaciones, resultados y nombres de personas que realizaron la

evaluación.

Aplicación entidades federativas y municipios.

1. DESCRIPCIÓN DE LA EVALUACIÓN

2. PRINCIPALES HALLAZGOS DE LA EVALUACIÓN

3. CONCLUSIONES Y RECOMENDACIONES DE LA EVALUACIÓN

4. DATOS DE LA INSTANCIA EVALUADORA

5. IDENTIFICACIÓN DEL (LOS) PROGRAMA(S)

6. DATOS DE CONTRATACIÓN DE LA EVALUACIÓN

7. DIFUSIÓN DE LA EVALUACIÓN

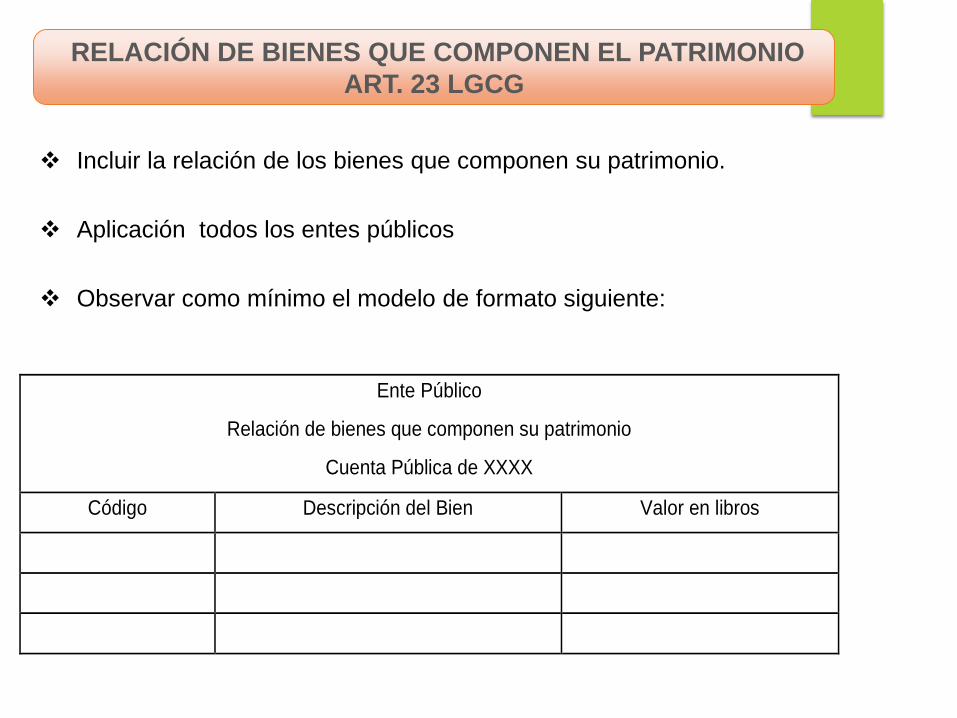

RELACIÓN DE BIENES QUE COMPONEN EL PATRIMONIO

ART. 23 LGCG

Incluir la relación de los bienes que componen su patrimonio.

Aplicación todos los entes públicos

Observar como mínimo el modelo de formato siguiente:

Ente Público

Relación de bienes que componen su patrimonio

Cuenta Pública de XXXX

Código Descripción del Bien Valor en libros

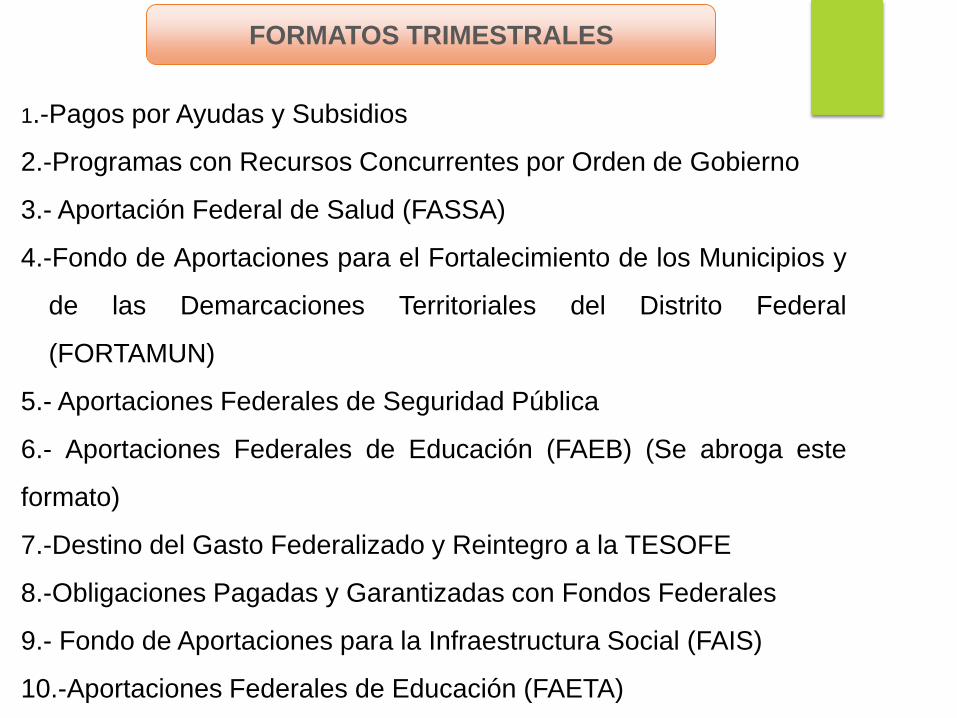

FORMATOS TRIMESTRALES

1.-Pagos por Ayudas y Subsidios

2.-Programas con Recursos Concurrentes por Orden de Gobierno

3.- Aportación Federal de Salud (FASSA)

4.-Fondo de Aportaciones para el Fortalecimiento de los Municipios y

de las Demarcaciones Territoriales del Distrito Federal

(FORTAMUN)

5.- Aportaciones Federales de Seguridad Pública

6.- Aportaciones Federales de Educación (FAEB) (Se abroga este

formato)

7.-Destino del Gasto Federalizado y Reintegro a la TESOFE

8.-Obligaciones Pagadas y Garantizadas con Fondos Federales

9.- Fondo de Aportaciones para la Infraestructura Social (FAIS)

10.-Aportaciones Federales de Educación (FAETA)

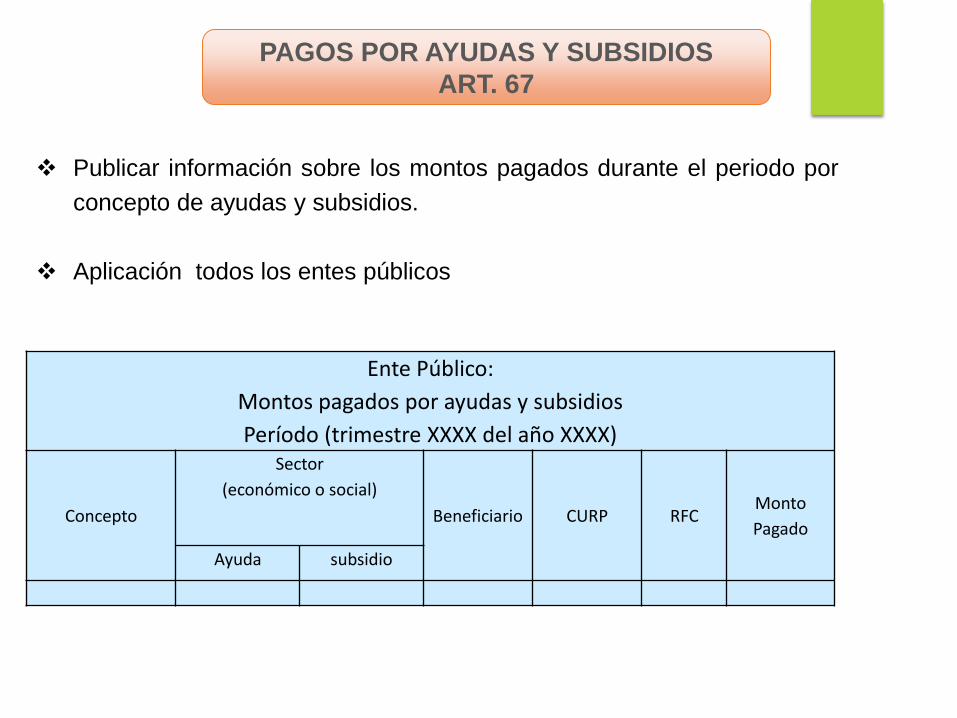

PAGOS POR AYUDAS Y SUBSIDIOS

ART. 67

Publicar información sobre los montos pagados durante el periodo por

concepto de ayudas y subsidios.

Aplicación todos los entes públicos

Ente Público:

Montos pagados por ayudas y subsidios

Período (trimestre XXXX del año XXXX)

Concepto

Sector

(económico o social)

Beneficiario CURP RFCMonto

Pagado

Ayuda subsidio

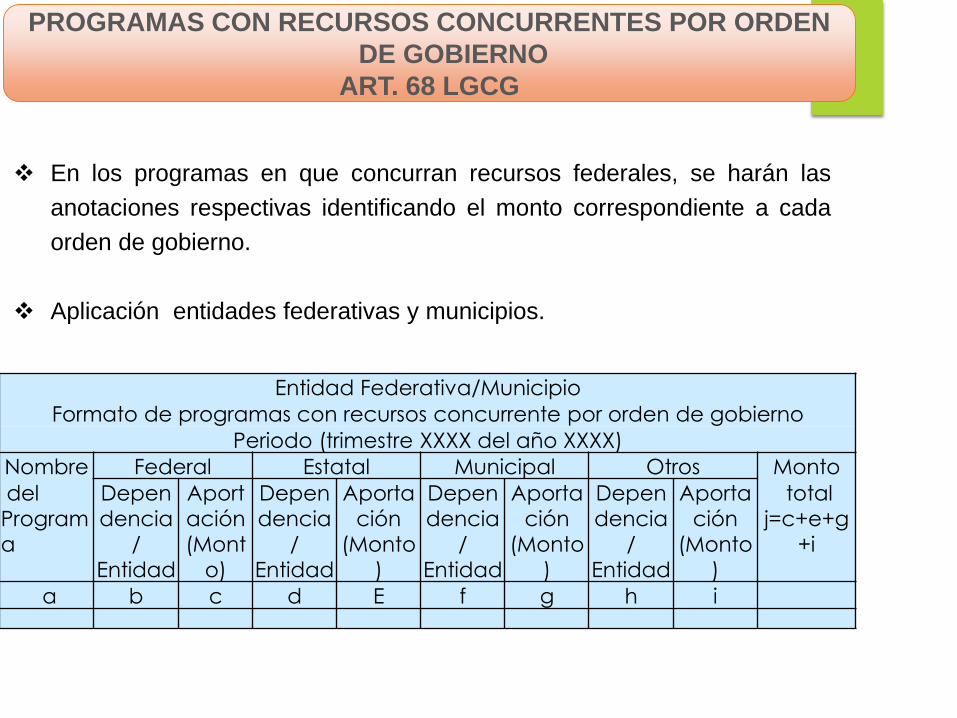

PROGRAMAS CON RECURSOS CONCURRENTES POR ORDEN

DE GOBIERNO

ART. 68 LGCG

En los programas en que concurran recursos federales, se harán las

anotaciones respectivas identificando el monto correspondiente a cada

orden de gobierno.

Aplicación entidades federativas y municipios.

Entidad Federativa/Municipio

Formato de programas con recursos concurrente por orden de gobierno

Periodo (trimestre XXXX del año XXXX)

Nombre Federal Estatal Municipal Otros Monto

del

Program

a

Depen

dencia

/

Entidad

Aport

ación

(Mont

o)

Depen

dencia

/

Entidad

Aporta

ción

(Monto

)

Depen

dencia

/

Entidad

Aporta

ción

(Monto

)

Depen

dencia

/

Entidad

Aporta

ción

(Monto

)

total

j=c+e+g

+i

a b c d E f g h i

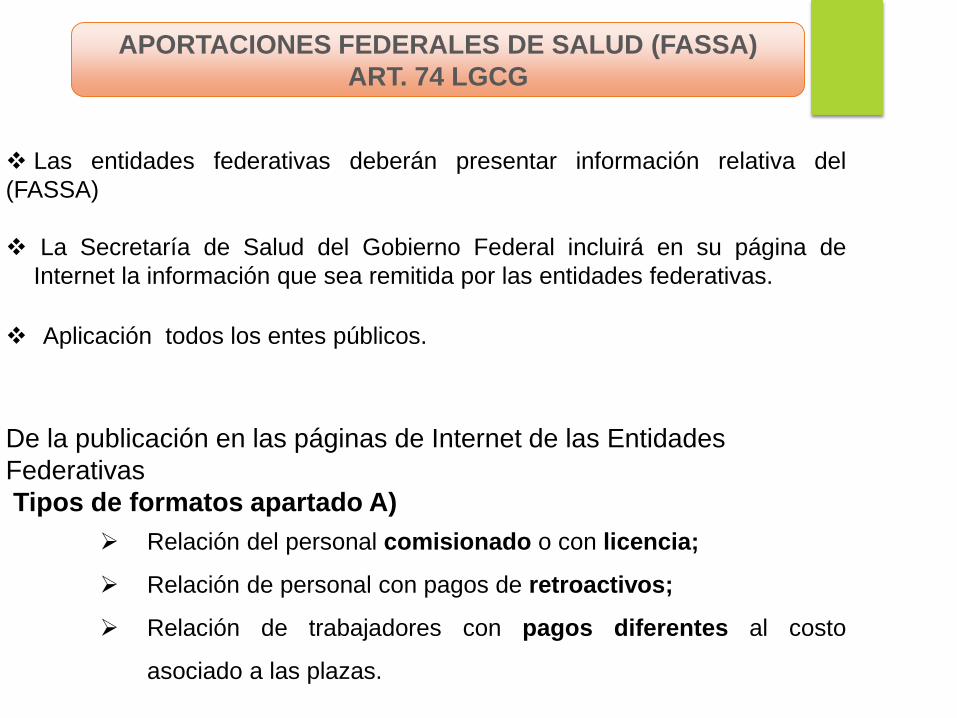

APORTACIONES FEDERALES DE SALUD (FASSA)

ART. 74 LGCG

Las entidades federativas deberán presentar información relativa del

(FASSA)

La Secretaría de Salud del Gobierno Federal incluirá en su página de

Internet la información que sea remitida por las entidades federativas.

Aplicación todos los entes públicos.

De la publicación en las páginas de Internet de las Entidades

Federativas

Tipos de formatos apartado A)

Relación del personal comisionado o con licencia;

Relación de personal con pagos de retroactivos;

Relación de trabajadores con pagos diferentes al costo

asociado a las plazas.

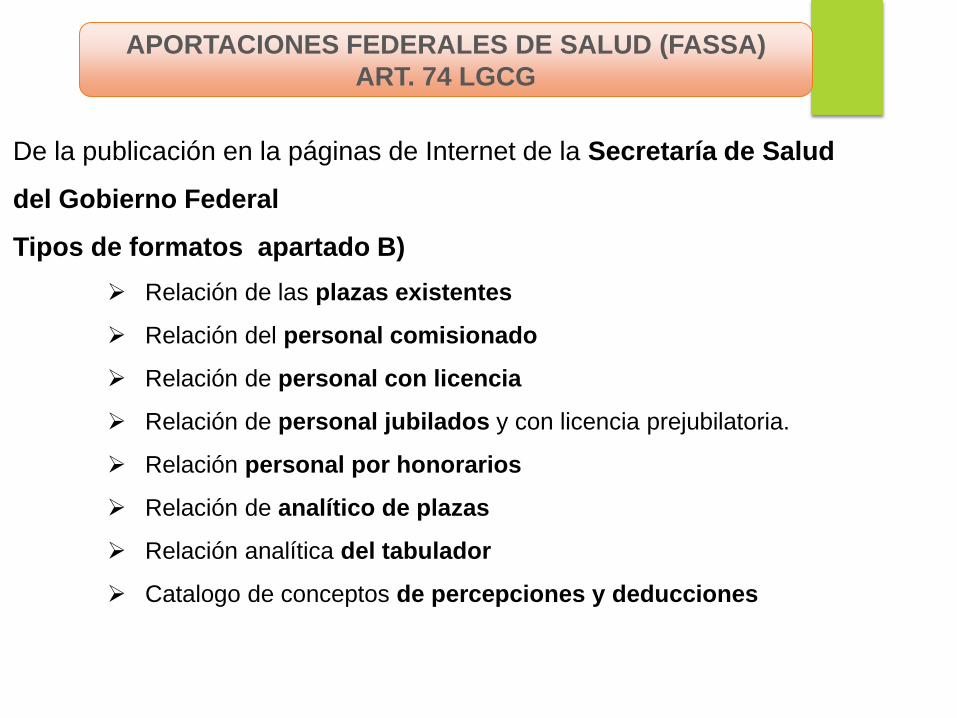

APORTACIONES FEDERALES DE SALUD (FASSA)

ART. 74 LGCG

De la publicación en la páginas de Internet de la Secretaría de Salud

del Gobierno Federal

Tipos de formatos apartado B)

Relación de las plazas existentes

Relación del personal comisionado

Relación de personal con licencia

Relación de personal jubilados y con licencia prejubilatoria.

Relación personal por honorarios

Relación de analítico de plazas

Relación analítica del tabulador

Catalogo de conceptos de percepciones y deducciones

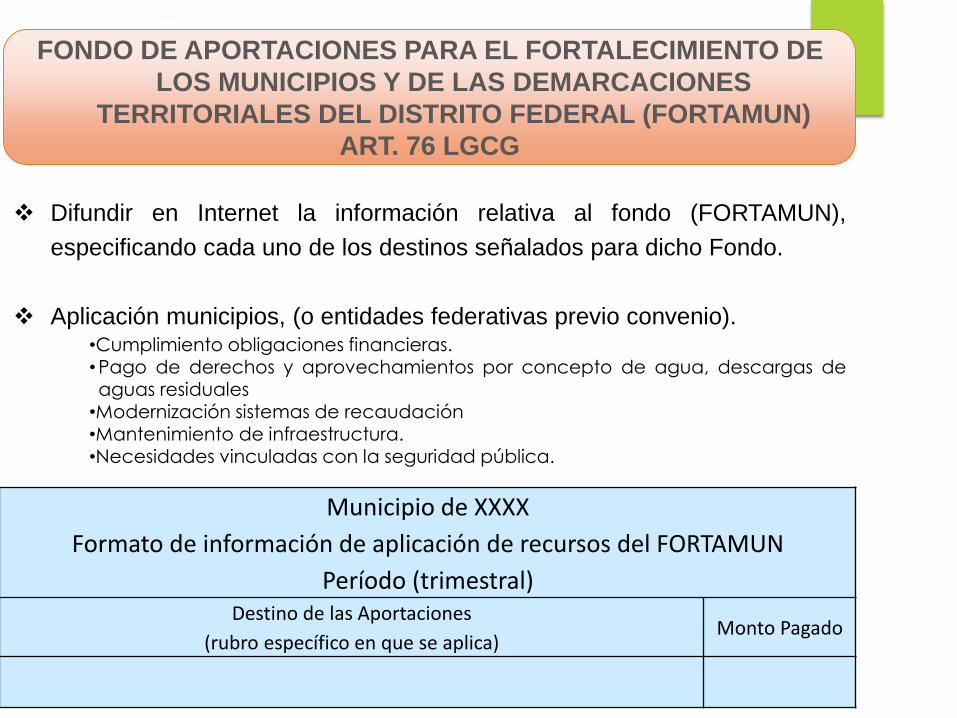

FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE

LOS MUNICIPIOS Y DE LAS DEMARCACIONES

TERRITORIALES DEL DISTRITO FEDERAL (FORTAMUN)

ART. 76 LGCG

Difundir en Internet la información relativa al fondo (FORTAMUN),

especificando cada uno de los destinos señalados para dicho Fondo.

Aplicación municipios, (o entidades federativas previo convenio).•Cumplimiento obligaciones financieras.•Pago de derechos y aprovechamientos por concepto de agua, descargas deaguas residuales•Modernización sistemas de recaudación

•Mantenimiento de infraestructura.•Necesidades vinculadas con la seguridad pública.

Municipio de XXXX

Formato de información de aplicación de recursos del FORTAMUN

Período (trimestral)Destino de las Aportaciones

(rubro específico en que se aplica)Monto Pagado

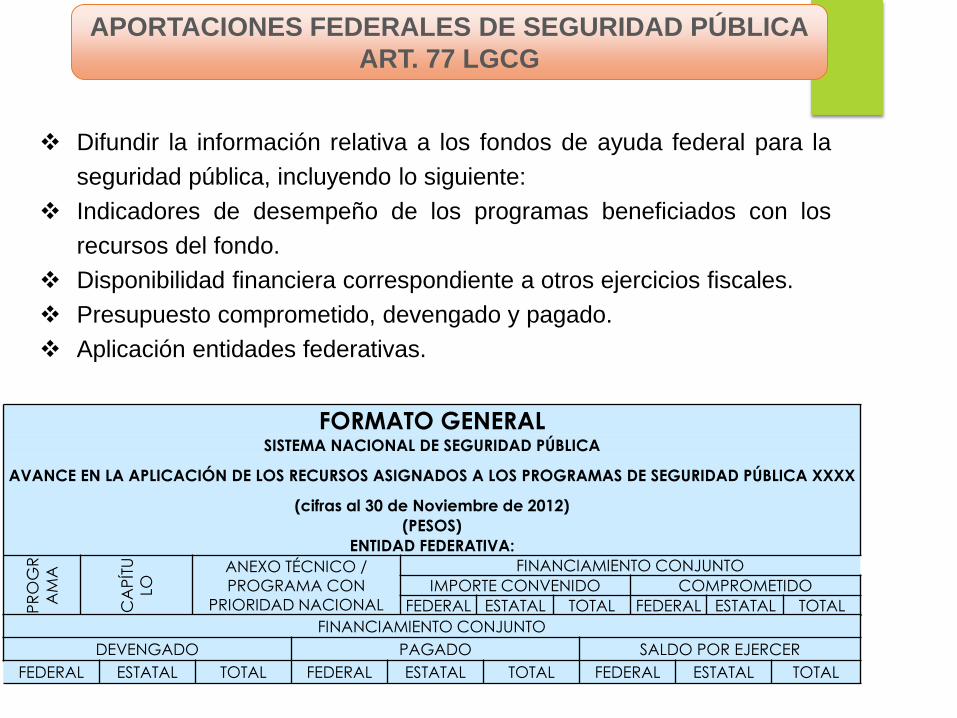

APORTACIONES FEDERALES DE SEGURIDAD PÚBLICA

ART. 77 LGCG

Difundir la información relativa a los fondos de ayuda federal para la

seguridad pública, incluyendo lo siguiente:

Indicadores de desempeño de los programas beneficiados con los

recursos del fondo.

Disponibilidad financiera correspondiente a otros ejercicios fiscales.

Presupuesto comprometido, devengado y pagado.

Aplicación entidades federativas.

FORMATO GENERALSISTEMA NACIONAL DE SEGURIDAD PÚBLICA

AVANCE EN LA APLICACIÓN DE LOS RECURSOS ASIGNADOS A LOS PROGRAMAS DE SEGURIDAD PÚBLICA XXXX

(cifras al 30 de Noviembre de 2012)

(PESOS)

ENTIDAD FEDERATIVA:

PR

OG

R

AM

A

CA

PÍT

U

LO

ANEXO TÉCNICO /

PROGRAMA CON

PRIORIDAD NACIONAL

FINANCIAMIENTO CONJUNTO

IMPORTE CONVENIDO COMPROMETIDO

FEDERAL ESTATAL TOTAL FEDERAL ESTATAL TOTAL

FINANCIAMIENTO CONJUNTO

DEVENGADO PAGADO SALDO POR EJERCER

FEDERAL ESTATAL TOTAL FEDERAL ESTATAL TOTAL FEDERAL ESTATAL TOTAL

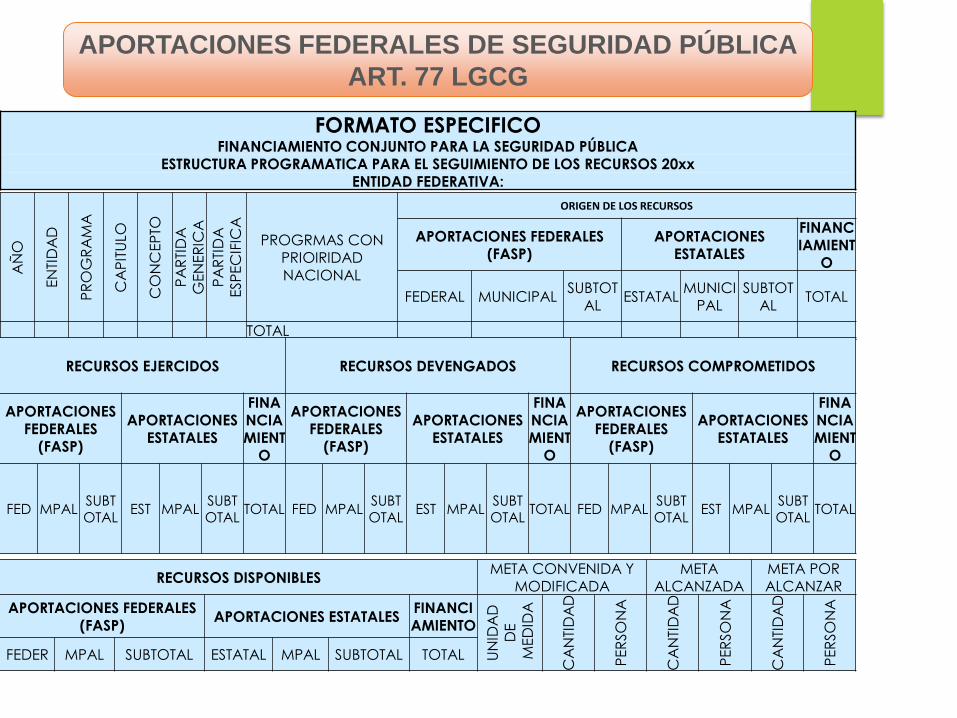

APORTACIONES FEDERALES DE SEGURIDAD PÚBLICA

ART. 77 LGCG

FORMATO ESPECIFICOFINANCIAMIENTO CONJUNTO PARA LA SEGURIDAD PÚBLICA

ESTRUCTURA PROGRAMATICA PARA EL SEGUIMIENTO DE LOS RECURSOS 20xxENTIDAD FEDERATIVA:

AÑ

O

EN

TID

AD

PR

OG

RA

MA

CA

PIT

ULO

CO

NC

EP

TO

PA

RTI

DA

G

EN

ER

ICA

PA

RTI

DA

ESP

EC

IFIC

APROGRMAS CON

PRIOIRIDAD

NACIONAL

ORIGEN DE LOS RECURSOS

APORTACIONES FEDERALES (FASP)

APORTACIONES ESTATALES

FINANCIAMIENT

O

FEDERAL MUNICIPALSUBTOT

ALESTATAL

MUNICIPAL

SUBTOTAL

TOTAL

TOTAL

RECURSOS EJERCIDOS RECURSOS DEVENGADOS RECURSOS COMPROMETIDOS

APORTACIONES FEDERALES

(FASP)

APORTACIONES ESTATALES

FINANCIAMIENT

O

APORTACIONES FEDERALES

(FASP)

APORTACIONES ESTATALES

FINANCIAMIENT

O

APORTACIONES FEDERALES

(FASP)

APORTACIONES ESTATALES

FINANCIAMIENT

O

FED MPALSUBTOTAL

EST MPALSUBTOTAL

TOTAL FED MPALSUBTOTAL

EST MPALSUBTOTAL

TOTAL FED MPALSUBTOTAL

EST MPALSUBTOTAL

TOTAL

RECURSOS DISPONIBLESMETA CONVENIDA Y

MODIFICADAMETA

ALCANZADAMETA POR ALCANZAR

APORTACIONES FEDERALES (FASP)

APORTACIONES ESTATALESFINANCIAMIENTO

UN

IDA

D

DE

MED

IDA

CA

NTI

DA

D

PER

SO

NA

CA

NTI

DA

D

PER

SO

NA

CA

NTI

DA

D

PER

SO

NA

FEDER MPAL SUBTOTAL ESTATAL MPAL SUBTOTAL TOTAL

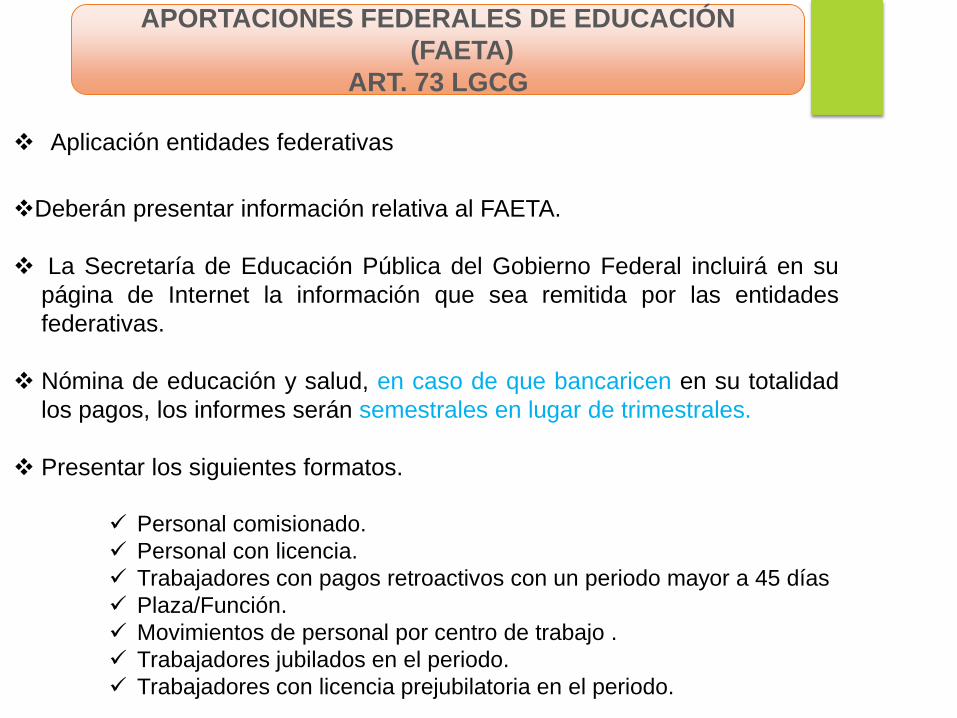

APORTACIONES FEDERALES DE EDUCACIÓN

(FAETA)

ART. 73 LGCG

Aplicación entidades federativas

Deberán presentar información relativa al FAETA.

La Secretaría de Educación Pública del Gobierno Federal incluirá en su

página de Internet la información que sea remitida por las entidades

federativas.

Nómina de educación y salud, en caso de que bancaricen en su totalidad

los pagos, los informes serán semestrales en lugar de trimestrales.

Presentar los siguientes formatos.

Personal comisionado.

Personal con licencia.

Trabajadores con pagos retroactivos con un periodo mayor a 45 días

Plaza/Función.

Movimientos de personal por centro de trabajo .

Trabajadores jubilados en el periodo.

Trabajadores con licencia prejubilatoria en el periodo.

APORTACIONES FEDERALES DE EDUCACIÓN

(FAETA)

ART. 73 LGCG

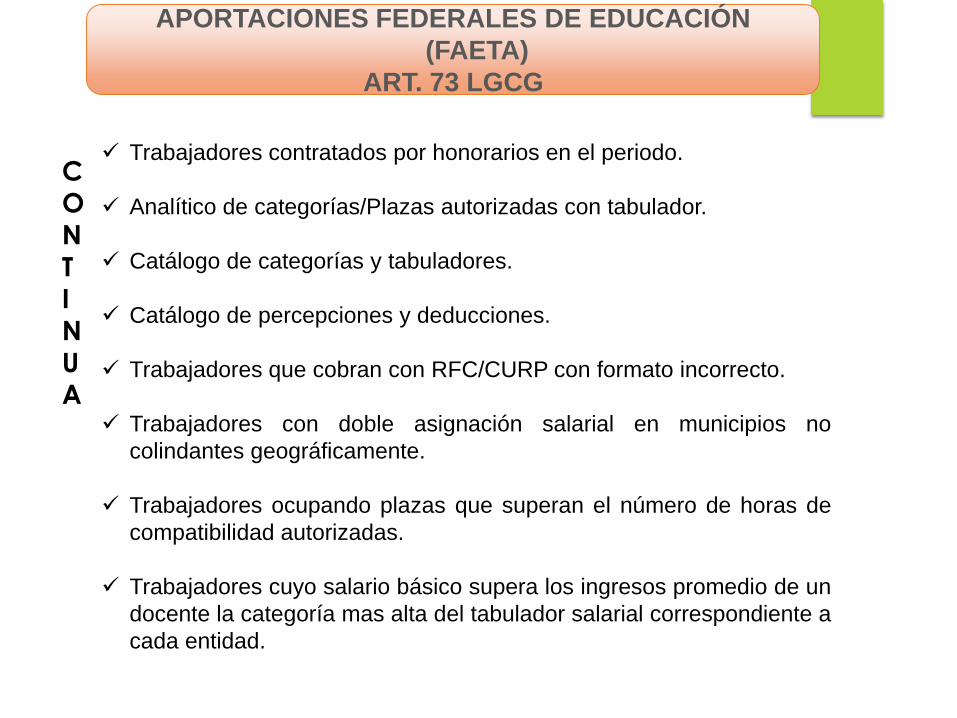

Trabajadores contratados por honorarios en el periodo.

Analítico de categorías/Plazas autorizadas con tabulador.

Catálogo de categorías y tabuladores.

Catálogo de percepciones y deducciones.

Trabajadores que cobran con RFC/CURP con formato incorrecto.

Trabajadores con doble asignación salarial en municipios no

colindantes geográficamente.

Trabajadores ocupando plazas que superan el número de horas de

compatibilidad autorizadas.

Trabajadores cuyo salario básico supera los ingresos promedio de un

docente la categoría mas alta del tabulador salarial correspondiente a

cada entidad.

C

O

NT

I

N

UA

DESTINO DEL GASTO FEDERALIZADO Y REINTEGRO A LA

TESOFE

ART. 81 LGCG

Incluir información referente al ejercicio y destino del gasto federalizado, el

reintegro de los recursos federales no devengados.

Aplicación entidades federativas y municipios

Entidad Federativa/Municipio

Formato del ejercicio y destino de gasto federalizado y reintegros

Al período (trimestral o anual)

Programa o

Fondo

Destino de los

Recursos

EjercicioReintegro

DEVENGADO PAGADO

FORTAMUNPOBLACION

BENEFICIADA

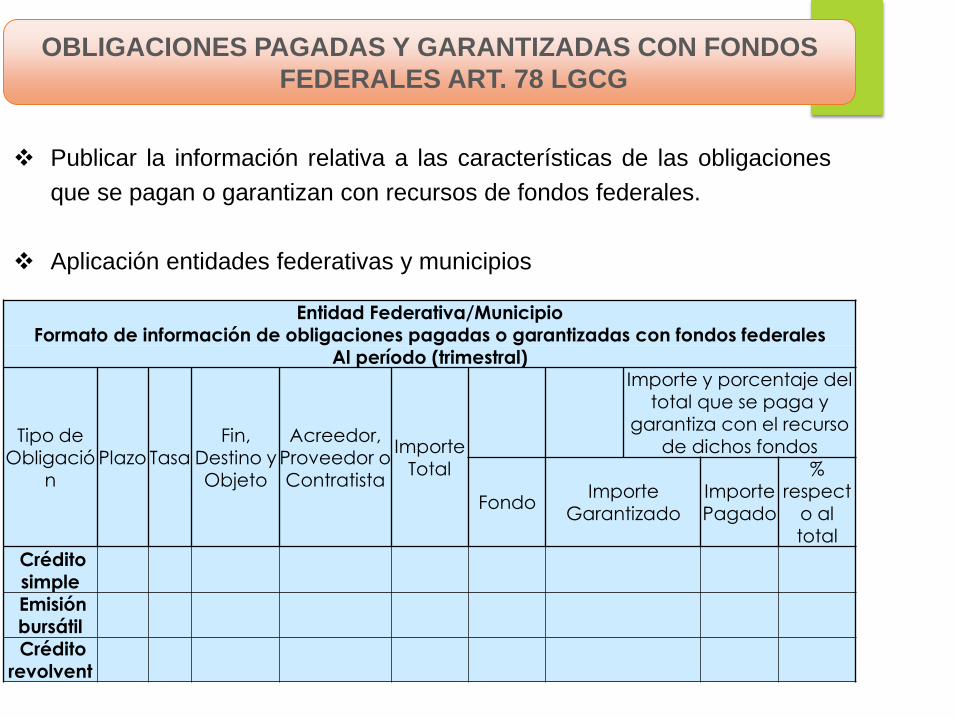

OBLIGACIONES PAGADAS Y GARANTIZADAS CON FONDOS

FEDERALES ART. 78 LGCG

Publicar la información relativa a las características de las obligaciones

que se pagan o garantizan con recursos de fondos federales.

Aplicación entidades federativas y municipios

Entidad Federativa/MunicipioFormato de información de obligaciones pagadas o garantizadas con fondos federales

Al período (trimestral)

Tipo de Obligació

nPlazo Tasa

Fin, Destino y Objeto

Acreedor, Proveedor o Contratista

Importe Total

Importe y porcentaje del total que se paga y

garantiza con el recurso de dichos fondos

FondoImporte

Garantizado Importe Pagado

% respect

o al total

Crédito simpleEmisión bursátilCrédito

revolvent

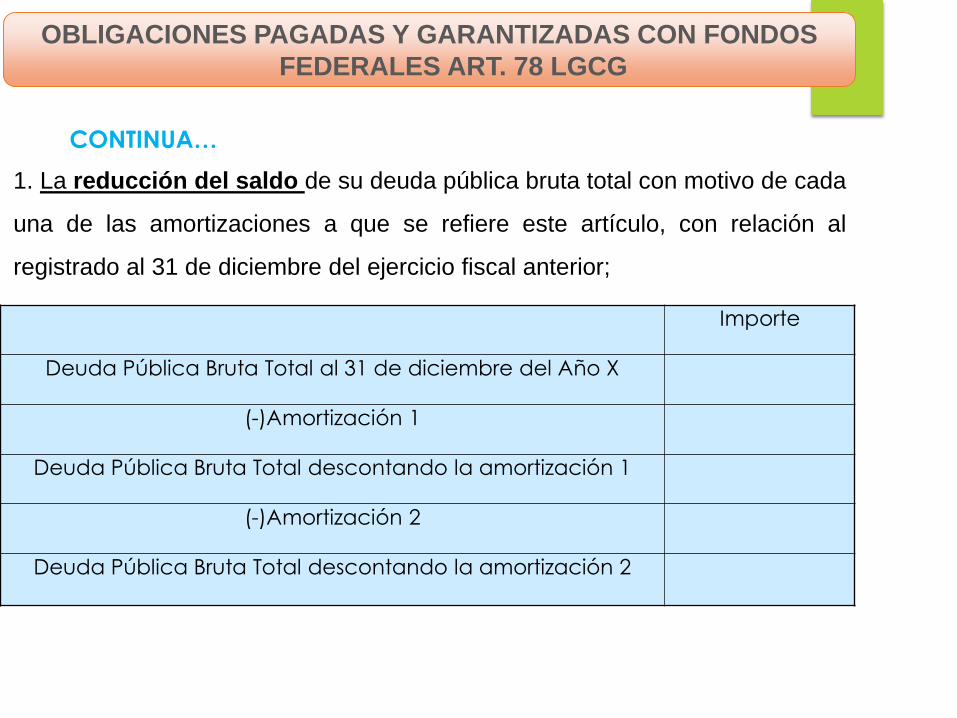

1. La reducción del saldo de su deuda pública bruta total con motivo de cada

una de las amortizaciones a que se refiere este artículo, con relación al

registrado al 31 de diciembre del ejercicio fiscal anterior;

Importe

Deuda Pública Bruta Total al 31 de diciembre del Año X

(-)Amortización 1

Deuda Pública Bruta Total descontando la amortización 1

(-)Amortización 2

Deuda Pública Bruta Total descontando la amortización 2

OBLIGACIONES PAGADAS Y GARANTIZADAS CON FONDOS

FEDERALES ART. 78 LGCG

CONTINUA…

2. Relación deuda pública bruta total a producto interno bruto del estado

3.Relación deuda pública bruta total a ingresos propios del estado

o municipio, según corresponda

Al 31 de dic del año

anterior

Trimestre que se

informa

Producto interno bruto estatal

Saldo de la deuda pública

Porcentaje

Al 31 de dic del año

anterior

Trimestre que se

informa

Ingresos Propios

Saldo de la deuda pública

Porcentaje

OBLIGACIONES PAGADAS Y GARANTIZADAS CON FONDOS

FEDERALES ART. 78 LGCG

CONTINUA…

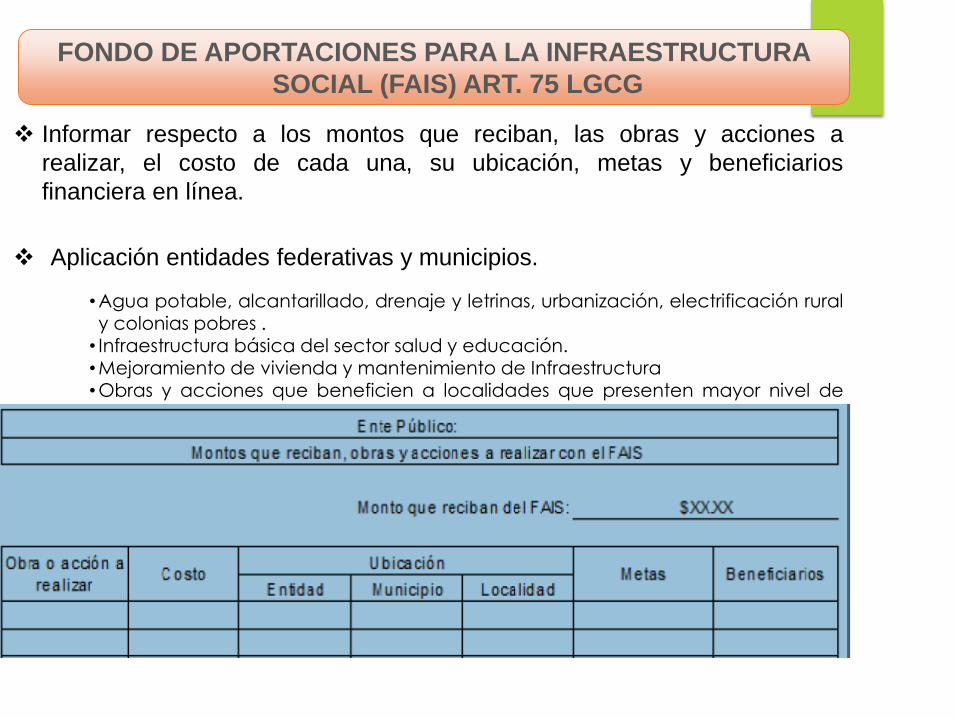

FONDO DE APORTACIONES PARA LA INFRAESTRUCTURA

SOCIAL (FAIS) ART. 75 LGCG

Informar respecto a los montos que reciban, las obras y acciones a

realizar, el costo de cada una, su ubicación, metas y beneficiarios

financiera en línea.

Aplicación entidades federativas y municipios.

•Agua potable, alcantarillado, drenaje y letrinas, urbanización, electrificación ruraly colonias pobres .• Infraestructura básica del sector salud y educación.•Mejoramiento de vivienda y mantenimiento de Infraestructura•Obras y acciones que beneficien a localidades que presenten mayor nivel derezago social y pobreza extrema.

OTRAS OBLIGACIONES

DEL TITULO QUINTO

DE LA LGCG

3

INFORMACIÓN RELATIVA AL EJERCICIO

PRESUPUESTARIO

Registrar en los sistemas contables, los documentos justificativos y

comprobatorios.

Implementar programas para realizar los pagos directamente en

forma electrónica.

NORMAS EMITIDAS POR EL CONAC

Las responsabilidades administrativas se fincarán, a quienes directamente

hayan ejecutado los actos o incurran en las omisiones que las originaron y,

subsidiariamente, a los que, por la naturaleza de sus funciones, hayan

omitido la revisión o autorizado tales actos por causas que impliquen dolo,

culpa, mala fe o negligencia por parte de los mismos.

Artículo 84

NORMAS EMITIDAS POR EL CONAC

Se sancionará administrativamente en los términos de la

legislación en materia de responsabilidades administrativas

aplicables en cualquiera de los siguientes supuestos:

I. Cuando omitan realizar los registros de la contabilidad de los

entes públicos, así como la difusión de la información financiera

en los términos a que se refiere la presente Ley;

Artículo 85

NORMAS EMITIDAS POR EL CONAC

….

II. Cuando de manera dolosa:

a) Omitan o alteren los documentos o registros que integran la

contabilidad.

b) Incumplan con la obligación de difundir la información

financiera

Artículo 85

NORMAS EMITIDAS POR EL CONAC

Se impondrá una pena de dos a siete años de prisión, y multa

de mil a quinientos mil días de salario mínimo general vigente

en el Distrito Federal, a quien causando un daño a la hacienda

pública o al patrimonio del ente público correspondiente, incurra en

las conductas previstas en las fracciones II y IV del artículo 85

de esta Ley.

Artículo 86

OTRAS NORMATIVAS

APLICABLES

Ley de Disciplina Financiera

Sistema Nacional Anticorrupción

Sistemas Estatales Anticorrupción

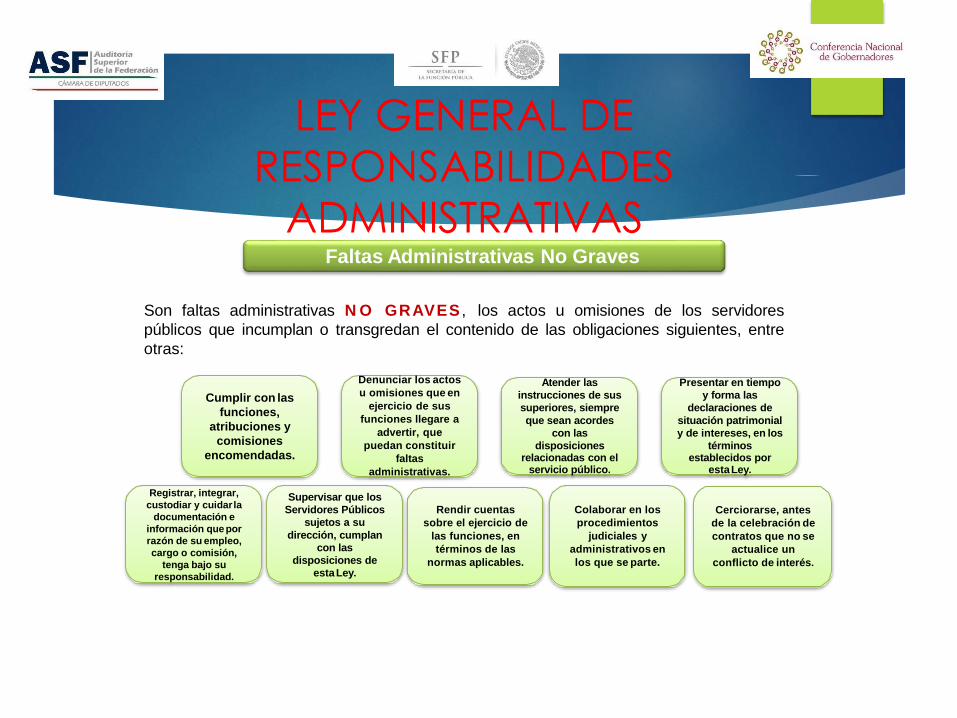

LEY GENERAL DE

RESPONSABILIDADES

ADMINISTRATIVAS

Cumplir con las

funciones,

atribuciones y

comisiones

encomendadas.

Denunciar los actos

u omisiones que en

ejercicio de sus

funciones llegare a

advertir, que

puedan constituir

faltas

administrativas.

Atender las

instrucciones de sus

superiores, siempre

que sean acordes

con las

disposicionesrelacionadas con el

servicio público.

Registrar, integrar,

custodiar y cuidarla

documentación e

información que por

razón de su empleo,

cargo o comisión,

tenga bajo su

responsabilidad.

Faltas Administrativas No Graves

Son faltas administrativas N O GRAVES , los actos u omisiones de los servidores

públicos que incumplan o transgredan el contenido de las obligaciones siguientes, entre

otras:

Supervisar que los

Servidores Públicos

sujetos a su

dirección, cumplan

con las

disposiciones de

estaLey.

Rendir cuentas

sobre el ejercicio de

las funciones, en

términos de las

normas aplicables.

Presentar en tiempo

y forma las

declaraciones de

situación patrimonial

y de intereses, en los

términosestablecidos por

estaLey.

Colaborar en los

procedimientos

judiciales y

administrativos en

los que se parte.

Cerciorarse, antes

de la celebración de

contratos que no se

actualice un

conflicto de interés.

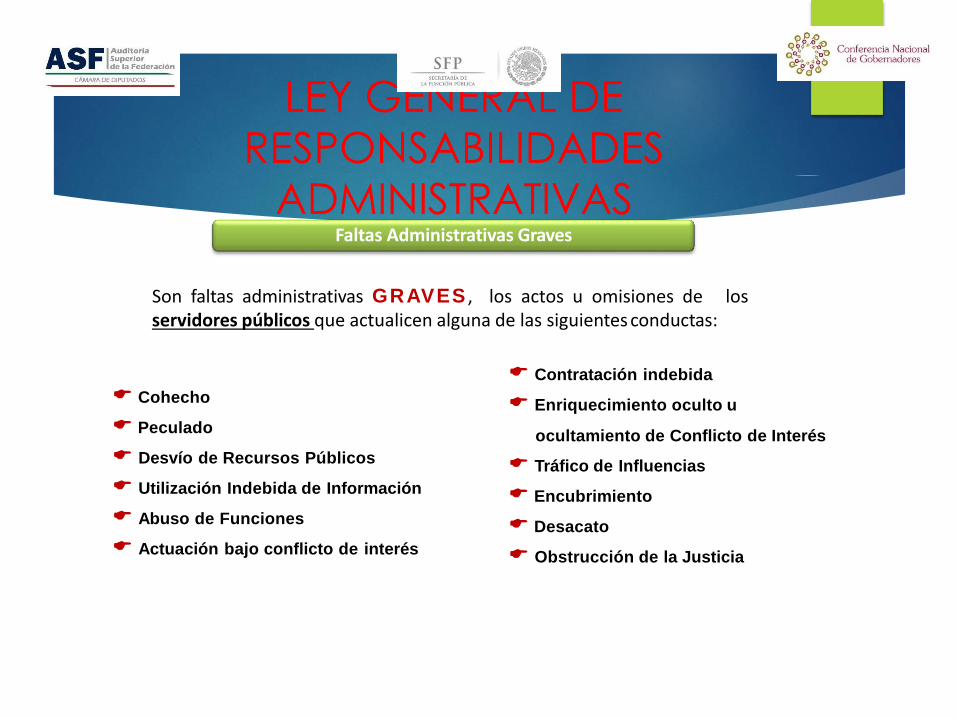

Cohecho

Peculado

Desvío de Recursos Públicos

Utilización Indebida de Información

Abuso de Funciones

Actuación bajo conflicto de interés

Faltas Administrativas Graves

Son faltas administrativas GRAVES , los actos u omisiones de losservidores públicos que actualicen alguna de las siguientes conductas:

Contratación indebida

Enriquecimiento oculto u

ocultamiento de Conflicto de Interés

Tráfico de Influencias

Encubrimiento

Desacato

Obstrucción de la Justicia

LEY GENERAL DE

RESPONSABILIDADES

ADMINISTRATIVAS

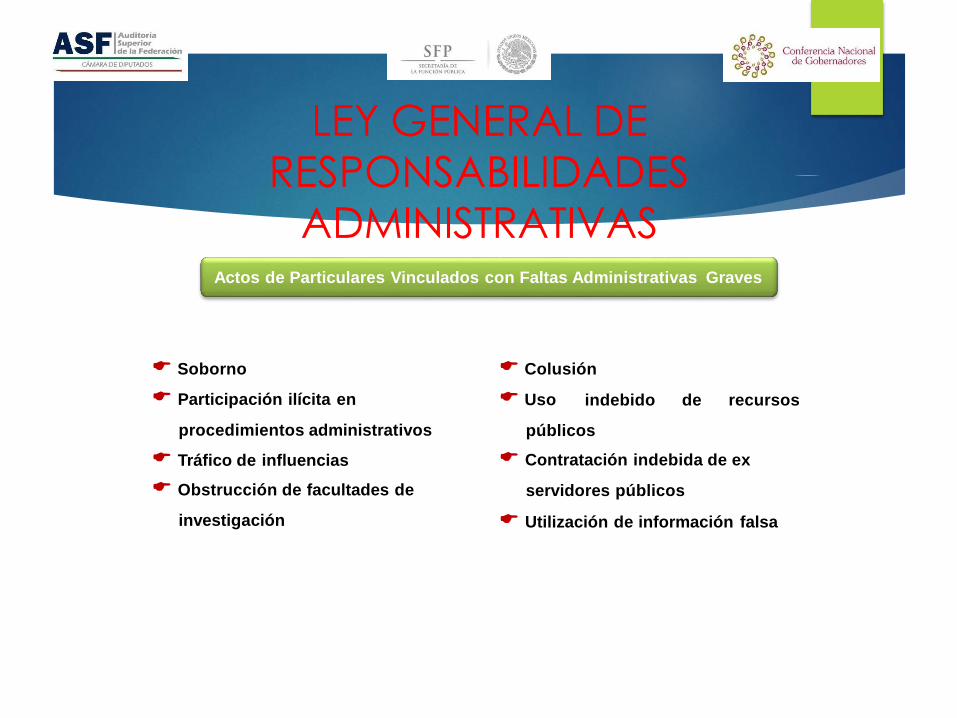

Soborno

Participación ilícita en

procedimientos administrativos

Tráfico de influencias

Obstrucción de facultades de

investigación

Actos de Particulares Vinculados con Faltas Administrativas Graves

Colusión

Uso indebido de recursos

públicos

Contratación indebida de ex

servidores públicos

Utilización de información falsa

LEY GENERAL DE

RESPONSABILIDADES

ADMINISTRATIVAS

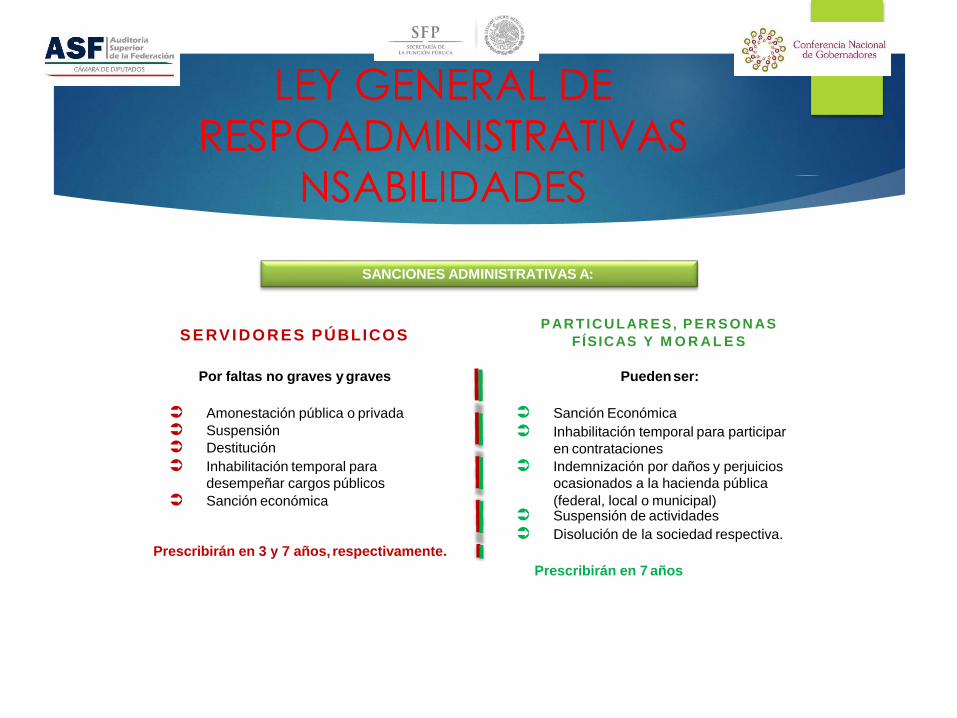

Amonestación pública o privada

Suspensión

Destitución

Inhabilitación temporal para

desempeñar cargos públicos

Sanción económica

Sanción Económica

Inhabilitación temporal para participar

en contrataciones

Indemnización por daños y perjuicios

ocasionados a la hacienda pública

(federal, local o municipal) Suspensión de actividades

Disolución de la sociedad respectiva.

PAR TIC U LAR ES, P E R S O N AS

FÍSICAS Y M O R A L E SS E RV I DO RES PÚBLICOS

Por faltas no graves y graves Puedenser:

Prescribirán en 3 y 7 años, respectivamente.

Prescribirán en 7 años

SANCIONES ADMINISTRATIVAS A:

LEY GENERAL DE

RESPOADMINISTRATIVAS

NSABILIDADES

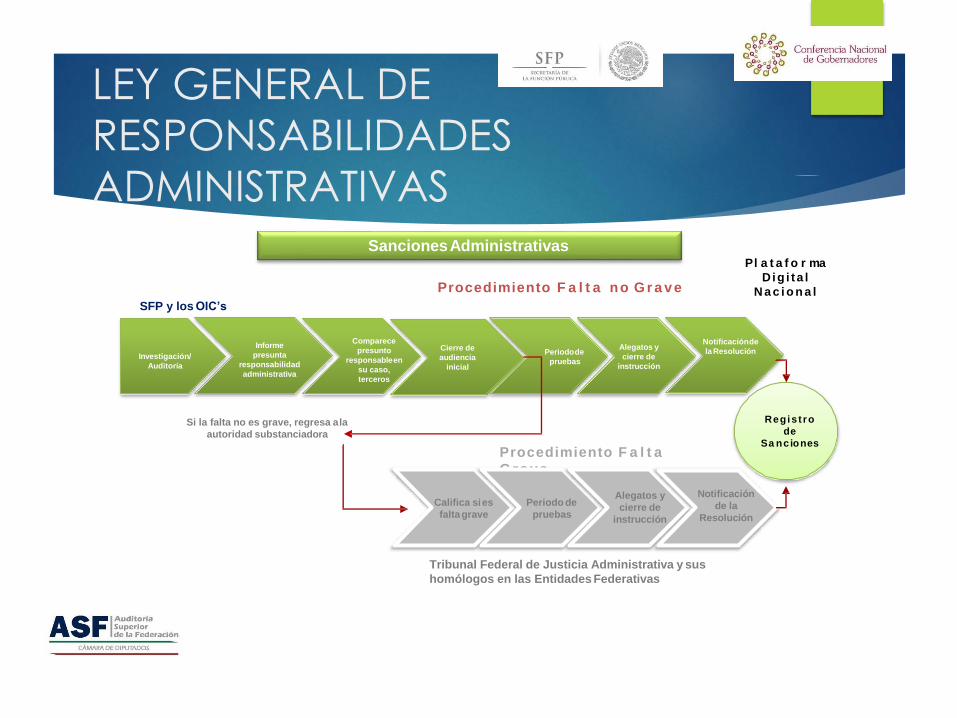

SancionesAdministrativas

Procedimiento F a l t a no G r a ve

Pl a t a f o r ma

D ig i ta l

N a c i o n a l

Procedimiento F a l t a

G r a ve

Cierre de

audiencia

inicial

Investigación/

Auditoría

Comparece

presunto

responsableen

su caso,

terceros

Informe

presunta

responsabilidad

administrativa

Periodode

pruebas

Alegatos y

cierre de

instrucción

Notificaciónde

la Resolución

Califica sies

faltagrave

Periodo de

pruebas

Alegatos y

cierre de

instrucción

Notificación

de la

Resolución

SFP y losOIC’s

Tribunal Federal de Justicia Administrativa y sus

homólogos en las Entidades Federativas

Regis t ro

de

Sa nc iones

Si la falta no es grave, regresa ala

autoridad substanciadora

LEY GENERAL DE

RESPONSABILIDADES

ADMINISTRATIVAS