Superintendencia del Mercado de Valores - latibex.com - 4T... · Lima, 15 de febrero de 2018...

104

Lima, 15 de febrero de 2018 RB-007-18 Señores Superintendencia del Mercado de Valores Presente De nuestra consideración: Mediante la presente carta y conforme con lo dispuesto por el Reglamento de Hechos de Importancia e Información Reservada, aprobado por Resolución SMV N°005-2014-SMV/01 y como información complementaria, alcanzamos a ustedes la versión en idioma Inglés los Estados Financieros y el Análisis y Discusión de la Gerencia correspondientes al Cuarto Trimestre 2017. Atentamente, VOLCAN COMPAÑÍA MINERA S.A.A. Pedro Olortegui Perea Representante Bursátil

Transcript of Superintendencia del Mercado de Valores - latibex.com - 4T... · Lima, 15 de febrero de 2018...

Lima, 15 de febrero de 2018

RB-007-18

Señores Superintendencia del Mercado de Valores Presente

De nuestra consideración: Mediante la presente carta y conforme con lo dispuesto por el Reglamento de Hechos de Importancia e Información Reservada, aprobado por Resolución SMV N°005-2014-SMV/01 y como información complementaria, alcanzamos a ustedes la versión en idioma Inglés los Estados Financieros y el Análisis y Discusión de la Gerencia correspondientes al Cuarto Trimestre 2017. Atentamente,

VOLCAN COMPAÑÍA MINERA S.A.A.

Pedro Olortegui Perea Representante Bursátil

Volcan Compañía Minera S.A.A. y Subsidiarias

Información financiera intermedia consolidada no auditada al

31 de diciembre de 2017 y 2016

2

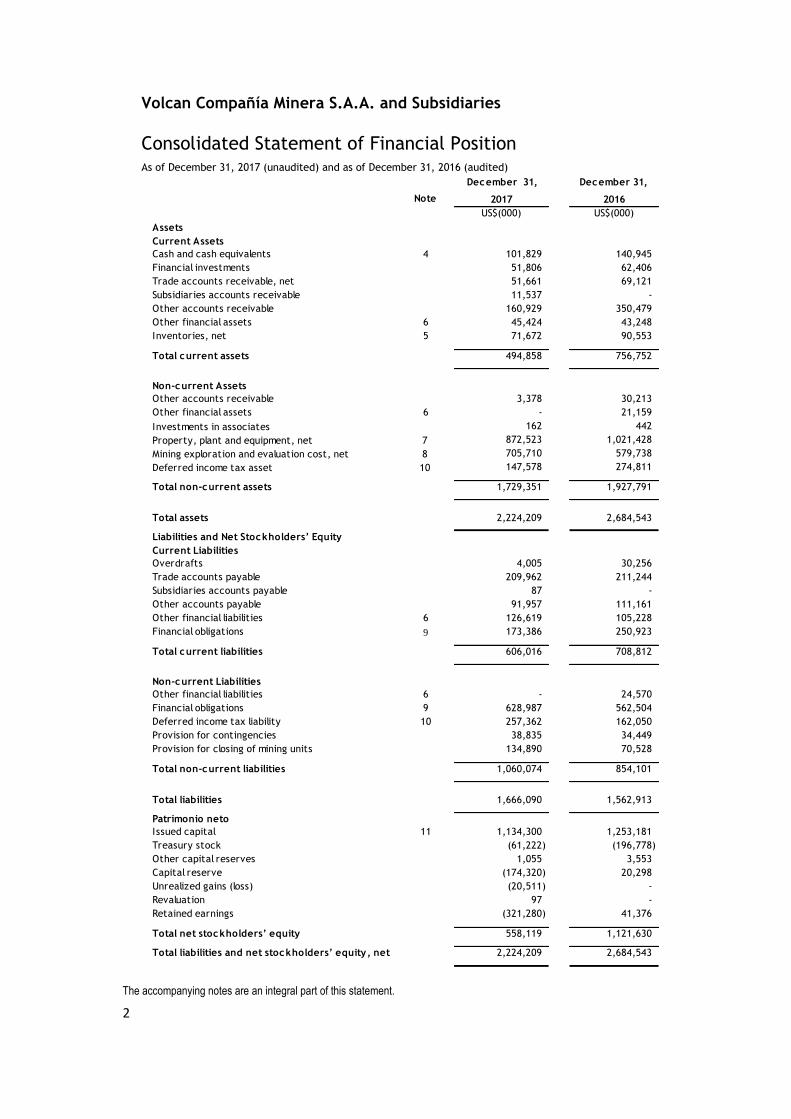

Volcan Compañía Minera S.A.A. y Subsidiarias Estado de situación financiera consolidado Al 31 de diciembre de 2017 (no auditado) y al 31 de diciembre de 2016 (auditado)

Nota

US$(000) US$(000)

Activo

Activo corriente

Efectivo y equivalente de efectivo 4 101,829 140,945

Inversiones Financieras 51,806 62,406

Cuentas por cobrar comerciales, neto 51,661 69,121

Cuentas por cobrar a subsidiarias y afiliadas 11,537 -

Otras cuentas por cobrar 160,929 350,479

Otros activos financieros 6 45,424 43,248

Inventarios, neto 5 71,672 90,553

Total activo corriente 494,858 756,752

Activo no corriente

Otras cuentas por cobrar 3,378 30,213

Otros activos financieros 6 - 21,159

Inversiones en acciones, neto 162 442

Propiedades, planta y equipo, neto 7 872,523 1,021,428

Costos de exploración y evaluación minera 8 705,710 579,738

Activo por impuesto diferido 10 147,578 274,811

1,729,351 1,927,791

Total activo 2,224,209 2,684,543

Pasivo y Patrimonio neto

Pasivo corriente

Sobregiros bancarios 4,005 30,256

Cuentas por pagar comerciales 209,962 211,244

Cuentas por pagar a subsidiarias y afiliadas 87 -

Otras cuentas por pagar 91,957 111,161

Otros pasivos financieros 6 126,619 105,228

Obligaciones financieras 9 173,386 250,923

Total pasivo corriente 606,016 708,812

Pasivo no corriente

Otros pasivos financieros 6 - 24,570

Obligaciones financieras 9 628,987 562,504

Pasivo por impuesto diferido 10 257,362 162,050

Provisión por contingencias 38,835 34,449

Provisión para cierre de unidades mineras 134,890 70,528

1,060,074 854,101

Total pasivo 1,666,090 1,562,913

Patrimonio neto

Capital social 11 1,134,300 1,253,181

Acciones de tesorería (61,222) (196,778)

Otras reservas de capital 1,055 3,553

Reserva de capital (174,320) 20,298

Resultados no realizados, ganancia (pérdida) (20,511) -

Excedente de Revaluación 97 -

Resultados acumulados (321,280) 41,376

Total patrimonio neto 558,119 1,121,630

Total pasivo y patrimonio neto 2,224,209 2,684,543

Al 31 de

dic iembre de 2017

Al 31 de

dic iembre de 2016

Total activo no corriente

Total pasivo no corriente

Las notas adjuntas son parte integrante de este estado.

3

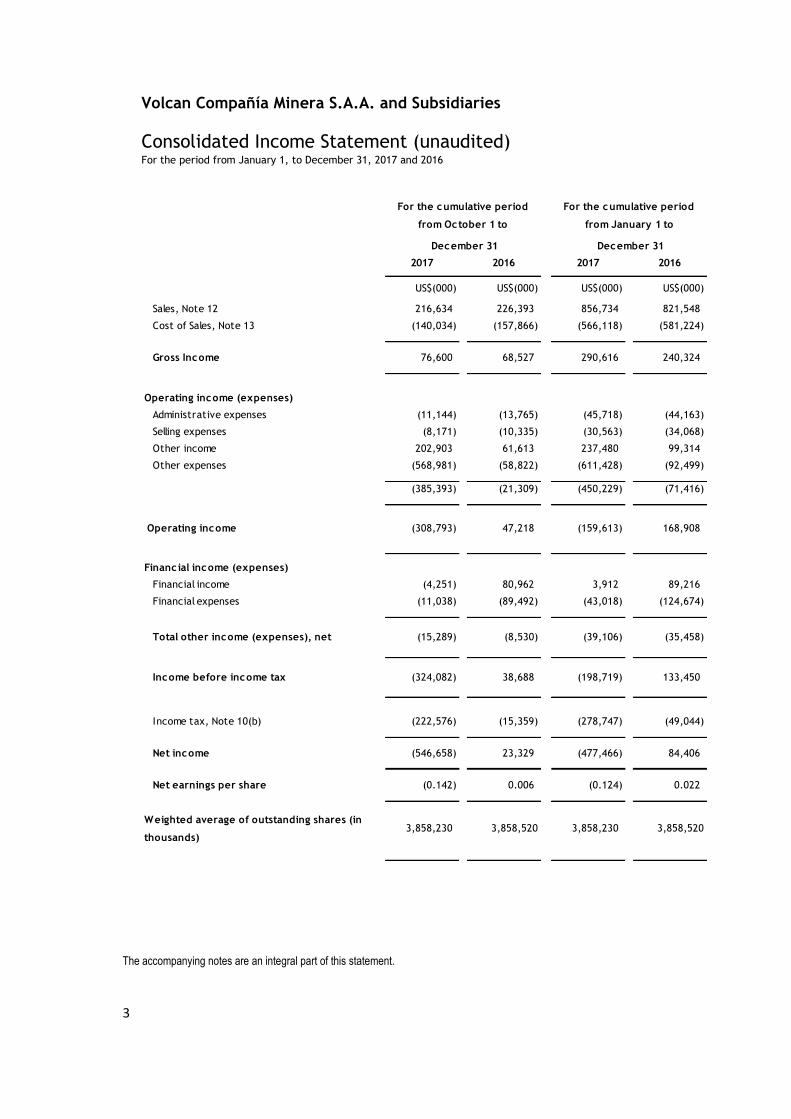

Volcan Compañía Minera S.A.A. y Subsidiarias

Estado de resultados consolidado (no auditado) Por los períodos de doce meses terminados el 31 de diciembre de 2017 y de 2016

2017 2016 2017 2016

US$(000) US$(000) US$(000) US$(000)

Ventas, nota 12 216,634 226,393 856,734 821,548

Costo de ventas, nota 13 (140,034) (157,866) (566,118) (581,224)

Utilidad bruta 76,600 68,527 290,616 240,324

Ingresos (gastos) operac ionales

Gastos de administración (11,144) (13,765) (45,718) (44,163)

Gastos de ventas (8,171) (10,335) (30,563) (34,068)

Otros ingresos 202,903 61,613 237,480 99,314

Otros gastos (568,981) (58,822) (611,428) (92,499)

(385,393) (21,309) (450,229) (71,416)

Ingresos (gastos) financieros

Ingresos financieros (4,251) 80,962 3,912 89,216

Gastos financieros (11,038) (89,492) (43,018) (124,674)

Total otros ingresos (gastos), neto (15,289) (8,530) (39,106) (35,458)

Utilidad antes de impuesto a la renta (324,082) 38,688 (198,719) 133,450

Impuesto a la renta, nota 10 (b) (222,576) (15,359) (278,747) (49,044)

Utilidad neta (546,658) 23,329 (477,466) 84,406

Utilidad neta por acc ión (0.142) 0.006 (0.124) 0.022

Promedio ponderado del número de acc iones en

c irculac ión (en miles)3,858,230 3,858,520 3,858,230 3,858,520

Utilidad operativa (308,793) 47,218 (159,613) 168,908

Por el período comprendido Por el período acumulado

entre el 1 de octubre al del 1 de enero al

31 de dic iembre 31 de dic iembre

Las notas adjuntas son parte integrante de este estado.

4

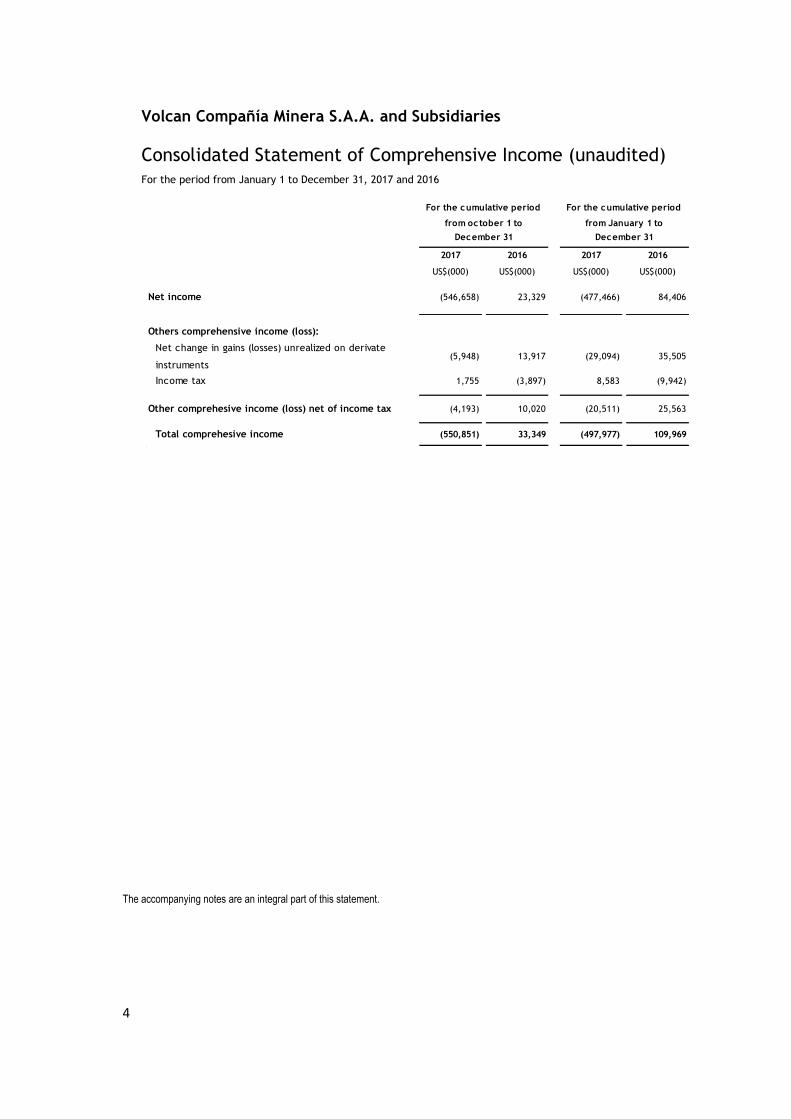

Volcan Compañía Minera S.A.A. y Subsidiarias

Estado de resultados integrales consolidado (no auditado) Por los períodos de doce meses terminados el 31 de diciembre de 2017 y de 2016

2017 2016 2017 2016

US$(000) US$(000) US$(000) US$(000)

Utilidad neta (546,658) 23,329 (477,466) 84,406

Otros resultados integrales:

Variación neta en ganancia (pérdida) no realizada en

instrumentos derivados(5,948) 13,917 (29,094) 35,505

Impuesto a la renta 1,755 (3,897) 8,583 (9,942)

Otros resultados integrales, neto del impuesto a la renta (4,193) 10,020 (20,511) 25,563

Total de resultados integrales (550,851) 33,349 (497,977) 109,969

Por el período

comprendido entre el

1 de octubre al

31 de dic iembre

Por el período

comprendido entre el

1 de enero al

31 de dic iembre

Las notas adjuntas son parte integrante de este estado.

5

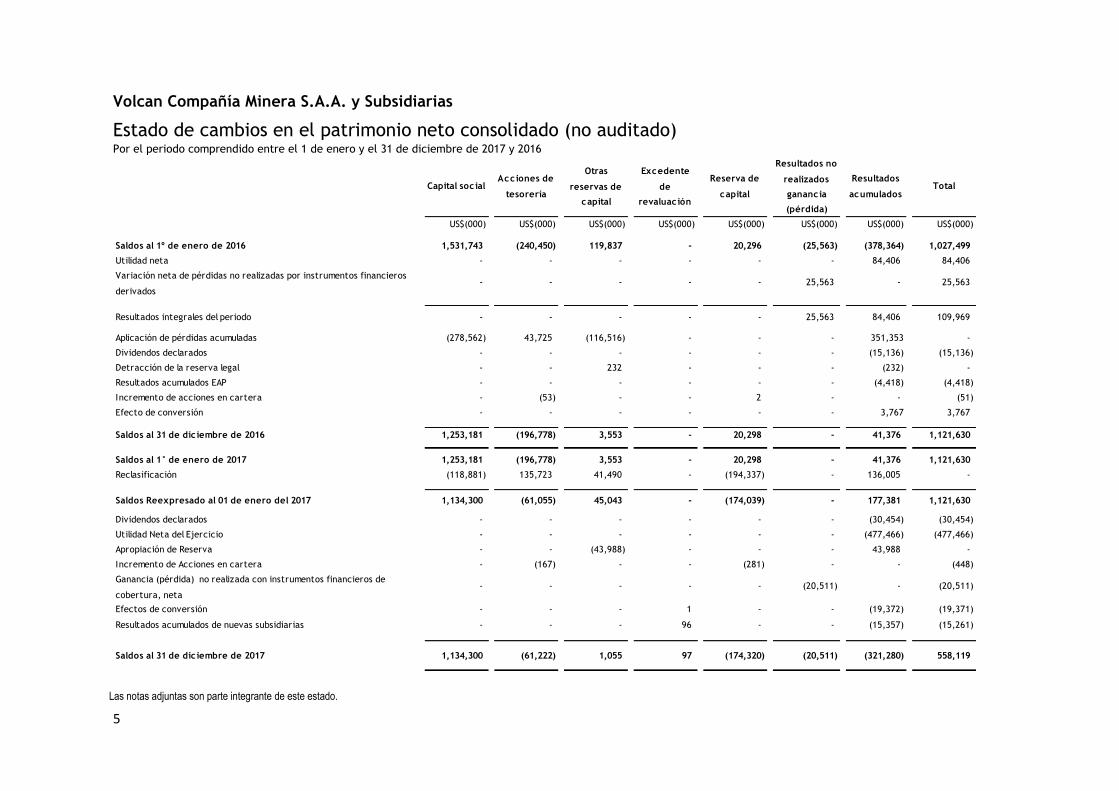

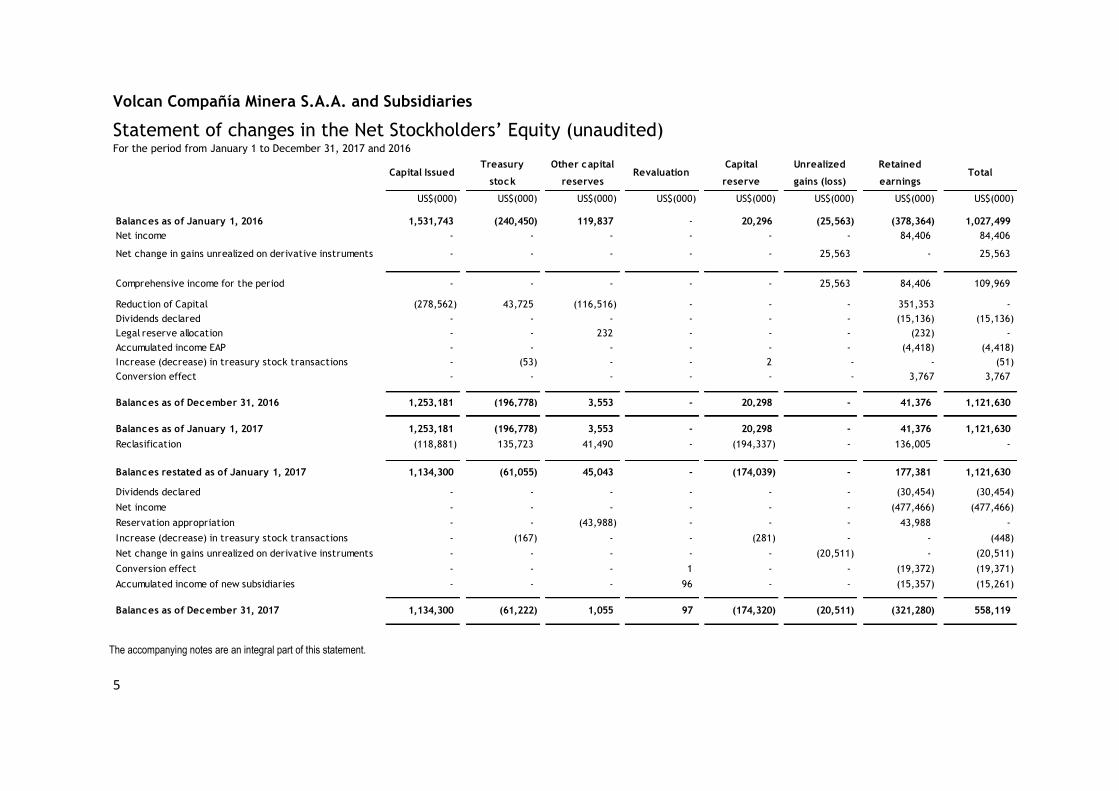

Volcan Compañía Minera S.A.A. y Subsidiarias

Estado de cambios en el patrimonio neto consolidado (no auditado) Por el periodo comprendido entre el 1 de enero y el 31 de diciembre de 2017 y 2016

US$(000) US$(000) US$(000) US$(000) US$(000) US$(000) US$(000) US$(000)

Saldos al 1º de enero de 2016 1,531,743 (240,450) 119,837 - 20,296 (25,563) (378,364) 1,027,499

Utilidad neta - - - - - - 84,406 84,406

Aplicación de pérdidas acumuladas (278,562) 43,725 (116,516) - - - 351,353 -

Dividendos declarados - - - - - - (15,136) (15,136)

Detracción de la reserva legal - - 232 - - - (232) -

Resultados acumulados EAP - - - - - - (4,418) (4,418)

Incremento de acciones en cartera - (53) - - 2 - - (51)

Efecto de conversión - - - - - - 3,767 3,767

Saldos al 31 de dic iembre de 2016 1,253,181 (196,778) 3,553 - 20,298 - 41,376 1,121,630

Saldos al 1° de enero de 2017 1,253,181 (196,778) 3,553 - 20,298 - 41,376 1,121,630

Reclasificación (118,881) 135,723 41,490 - (194,337) - 136,005 -

Dividendos declarados - - - - - - (30,454) (30,454)

Utilidad Neta del Ejercicio - - - - - - (477,466) (477,466)

Apropiación de Reserva - - (43,988) - - - 43,988 -

Incremento de Acciones en cartera - (167) - - (281) - - (448)

Efectos de conversión - - - 1 - - (19,372) (19,371)

Resultados acumulados de nuevas subsidiarias - - - 96 - - (15,357) (15,261)

Saldos al 31 de dic iembre de 2017 1,134,300 (61,222) 1,055 97 (174,320) (20,511) (321,280) 558,119

Total

Variación neta de pérdidas no realizadas por instrumentos financieros

derivados- - - - 25,563 - 25,563

Capital soc ialAcciones de

tesorería

Otras

reservas de

capital

Reserva de

capital

Resultados no

realizados

ganancia

(pérdida)

Resultados

acumulados

Excedente

de

revaluación

Resultados integrales del periodo - - - -

Saldos Reexpresado al 01 de enero del 2017 1,134,300 (61,055) 45,043 (174,039)

-

-

- 177,381 1,121,630 -

84,406 109,969 25,563

- (20,511) - (20,511) Ganancia (pérdida) no realizada con instrumentos financieros de

cobertura, neta- - - -

Las notas adjuntas son parte integrante de este estado.

6

Al 31 de

dic iembre de

2017

Al 31 de

dic iembre de

2016

US$(000) US$(000)

Actividades de operac ión

Cobranza de ventas 961,891 904,156

Devolución saldo a favor en materia de beneficio e impuestos 49,054 47,656

Pagos a proveedores y terceros (557,842) (574,442)

Pagos a trabajadores (95,357) (79,838)

Pagos de impuestos a la renta (22,359) (9,548)

Pagos de regalías (16,132) (9,110)

Egreso por coberturas (15,007) (44,557)

Efectivo (aplicado a) proveniente de las actividades de operac ión 304,248 234,317

Actividades de inversión

Dividendos recibidos - 304

Compra de propiedad de inversión (28,506) (26,110)

Desembolsos por adquisición inmuebles, maquinaria y equipo (108,486) (43,743)

Desembolsos por actividades de exploración y desarrollo (108,614) (69,883)

Otros cobros de efectivo relativos a la actividad de inversión 1,920 -

Efectivo (aplicado a) las actividades de inversión (243,686) (139,432)

Actividades de financiamiento

Aumento (disminución) de obligaciones financieras (34,471) (31,617)

Compra de acciones en tesorería - 2

Pago de intereses (36,526) (37,090)

Pago de dividendos (28,681) (15,136)

Efectivo proveniente de las actividades de financiamiento (99,678) (83,841)

Aumento (disminución) del efectivo y equivalente de efectivo en el período (39,116) 11,044

Efectivo y equivalente de efectivo al inicio del período 140,945 129,901

Efectivo y equivalente de efectivo al final del periodo 101,829 140,945

Volcan Compañía Minera S.A.A. y Subsidiarias

Estado de flujos de efectivo consolidado (no auditado) Por el período comprendido entre el 1 de enero y el 31 de diciembre de 2017 y de 2016 (Nota 2C)

Las notas adjuntas son parte integrante de este estado.

7

Volcan Compañía Minera S.A.A. y Subsidiarias

Notas a los estados financieros intermedios consolidados (no auditados) Al 31 de diciembre de 2017 y 31 de diciembre de 2016

1. Identificación y actividad económica

(a) Identificación -

Volcan Compañía Minera S.A.A. (en adelante “la Compañía”, “la Principal” o “Volcan”) se

constituyó en el Perú, en la ciudad de Lima, el 1 de febrero de 1998 mediante la fusión de

Volcan Compañía Minera S.A., constituida en junio de 1943, y Empresa Minera Mahr Túnel

S.A., empresa que fue adquirida por la Compañía mediante un proceso de privatización en

el año 1997.

Las acciones que conforman el capital social de la Compañía se cotizan en la Bolsa de

Valores de Lima.

El domicilio legal, así como las oficinas administrativas de la Compañía y sus subsidiarias se

encuentran en Av. Manuel Olguín No. 375, Urbanización los Granados, Santiago de Surco,

Lima.

(b) Actividad económica -

La Compañía se dedica por cuenta propia a la exploración y explotación de denuncios

mineros y a la extracción, concentración, tratamiento y comercialización de minerales

polimetálicos. Hasta enero 2011 operó como parte de su propia estructura dos unidades

mineras propias ubicadas en los departamentos de Pasco y Junín, en la sierra central del

Perú. En febrero de 2011, la Unidad de Cerro de Pasco fue escindida por un proceso de

reorganización simple manteniendo el control sobre esta subsidiaria. En estos centros

produce concentrados de zinc, cobre, plomo, plata, bulk y barras de plata.

La Gerencia de la Compañía administra y dirige todas las operaciones de sus subsidiarias y

de las subsidiarias de éstas.

(c) Aprobación de los estados financieros consolidados –

Los estados financieros intermedios consolidados al 31 de diciembre de 2017 han sido

aprobados por la Gerencia de la Compañía el 15 de febrero de 2018. Los estados financieros

consolidados al 31 de diciembre de 2016 fueron aprobados por la Junta General de

Accionistas del 14 de febrero de 2017.

(d) Los estados financieros consolidados incluyen los estados financieros de las siguientes subsidiarias:

8

Porcentaje de participación directa e indirecta en el capital

31 de diciembre de 31 de diciembre de 2017 2016

Nombre de la subsidiaria:

Empresa Explotadora de Vinchos Ltda. S.A.C 99.99 99.99

Empresa Minera Paragsha S.A.C. 99.99 99.99

Compañía Minera Chungar S.A.C. 100 100

Minera Aurífera Toruna S.A.C. (*) 80 80

Empresa Administradora de Cerro S.A.C. 99.99 99.99

Minera San Sebastián AMC S.R.L. 100 100

Hidroeléctrica Huanchor S.A.C (***) 100 100

Compañía Hidroeléctrica Tingo S.A.(**) (***) 99.99 99.99

Empresa de Generación Eléctrica Baños S.A.(***) (****) 99.99 99.99

Óxidos de Pasco S.A.C 99.99 99.99

Terminales Portuarios Chancay S.A.C. 99.99 99.99

Roquel Global S.A.C. 99.99 -

Agroindustrias Chancay S.A.C. 99.99 -

Cía. Industrial Ltda. De Huacho S.A. 99.99 -

Corporación Logística Chancay S.A.C. 99.99 -

Compañía Minera Vichaycocha S.A.C. 99.99 -

Empresa Administradora de Puertos S.A.C. - 99.99

(*) Son a su vez subsidiarias de Empresa Minera Paragsha S.A.C.

(**) Es a su vez subsidiaria de Compañía Minera Chungar S.A.C.

(***) Empresa dedicada a la generación de energía eléctrica.

(****) Es a su vez subsidiaria de Hidroeléctrica Huanchor S.A.C.

El 01 de enero de 2016, entró en vigencia la fusión simple por absorción de Empresa

Administradora Chungar S.A.C. por Compañía Minera Alpamarca S.A.C. (Sociedad

absorbente), en el mismo acto, esta última cambió su denominación social a Compañía

Minera Chungar S.A.C.

La Junta General de Accionistas de la Compañía Minera Chungar S.A.C. acordó la Escisión

del bloque patrimonial del Proyecto Rucuy conformado por activos y pasivos por S/. 1,446

mil a favor de Empresa de Generación Eléctrica Rio Baños S.A.C., entrando en vigencia el 01

de junio de 2016.

El 05 de octubre de 2016, Empresa Administradora de Puertos S.A.C. (hoy Terminales

Portuarios Chancay S.A.) capitalizó las acreencias que mantenía con Volcan Compañía

Minera S.A.A. por S/ 145,849 mil.

El 01 de mayo de 2017 entró en vigencia la fusión simple por absorción de Empresa

Administradora de Puertos S.A.C. por Terminales Portuarios Chancay S.A. (Sociedad

absorbente). El 31 de mayo de 2017 Terminales Portuarios Chancay S.A. capitalizó las

acreencias que mantenía con Volcan Compañía Minera S.A.A. y Empresa Administradora

Cerro S.A.C. por S/ 11,124 mil y S/ 59,222 mil, respectivamente.

9

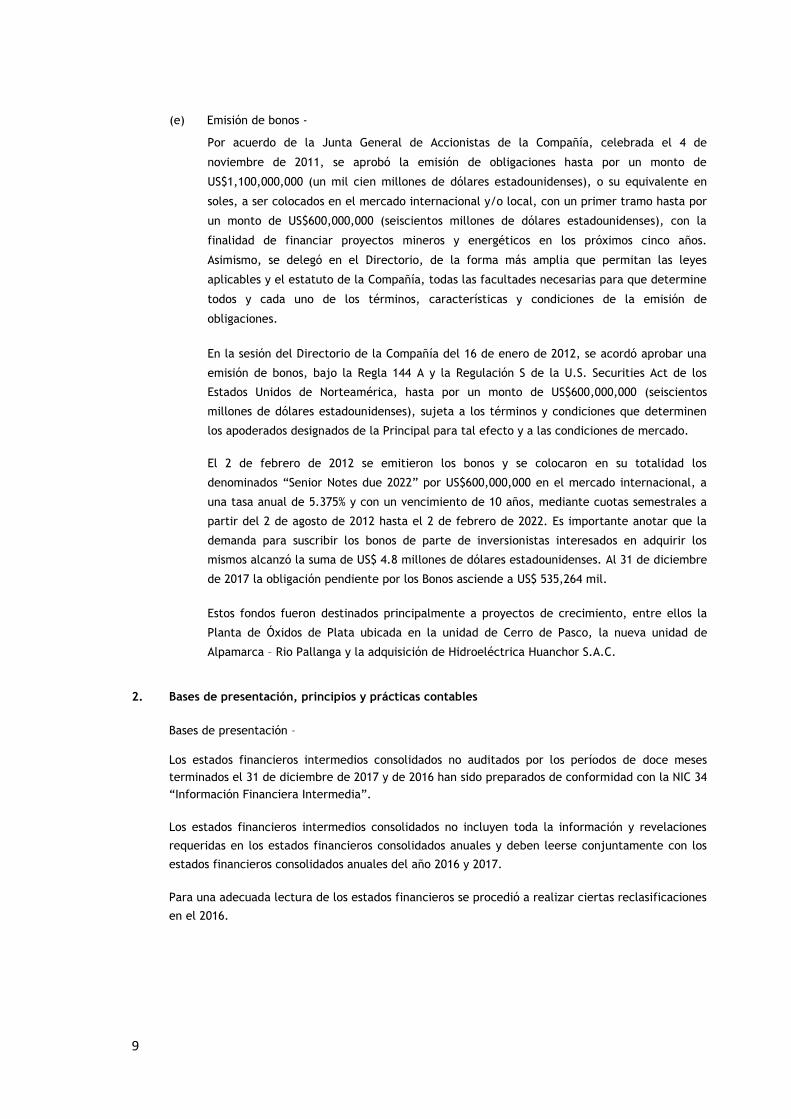

(e) Emisión de bonos -

Por acuerdo de la Junta General de Accionistas de la Compañía, celebrada el 4 de

noviembre de 2011, se aprobó la emisión de obligaciones hasta por un monto de

US$1,100,000,000 (un mil cien millones de dólares estadounidenses), o su equivalente en

soles, a ser colocados en el mercado internacional y/o local, con un primer tramo hasta por

un monto de US$600,000,000 (seiscientos millones de dólares estadounidenses), con la

finalidad de financiar proyectos mineros y energéticos en los próximos cinco años.

Asimismo, se delegó en el Directorio, de la forma más amplia que permitan las leyes

aplicables y el estatuto de la Compañía, todas las facultades necesarias para que determine

todos y cada uno de los términos, características y condiciones de la emisión de

obligaciones.

En la sesión del Directorio de la Compañía del 16 de enero de 2012, se acordó aprobar una

emisión de bonos, bajo la Regla 144 A y la Regulación S de la U.S. Securities Act de los

Estados Unidos de Norteamérica, hasta por un monto de US$600,000,000 (seiscientos

millones de dólares estadounidenses), sujeta a los términos y condiciones que determinen

los apoderados designados de la Principal para tal efecto y a las condiciones de mercado.

El 2 de febrero de 2012 se emitieron los bonos y se colocaron en su totalidad los

denominados “Senior Notes due 2022” por US$600,000,000 en el mercado internacional, a

una tasa anual de 5.375% y con un vencimiento de 10 años, mediante cuotas semestrales a

partir del 2 de agosto de 2012 hasta el 2 de febrero de 2022. Es importante anotar que la

demanda para suscribir los bonos de parte de inversionistas interesados en adquirir los

mismos alcanzó la suma de US$ 4.8 millones de dólares estadounidenses. Al 31 de diciembre

de 2017 la obligación pendiente por los Bonos asciende a US$ 535,264 mil.

Estos fondos fueron destinados principalmente a proyectos de crecimiento, entre ellos la

Planta de Óxidos de Plata ubicada en la unidad de Cerro de Pasco, la nueva unidad de

Alpamarca – Rio Pallanga y la adquisición de Hidroeléctrica Huanchor S.A.C.

2. Bases de presentación, principios y prácticas contables

Bases de presentación –

Los estados financieros intermedios consolidados no auditados por los períodos de doce meses

terminados el 31 de diciembre de 2017 y de 2016 han sido preparados de conformidad con la NIC 34

“Información Financiera Intermedia”.

Los estados financieros intermedios consolidados no incluyen toda la información y revelaciones

requeridas en los estados financieros consolidados anuales y deben leerse conjuntamente con los

estados financieros consolidados anuales del año 2016 y 2017.

Para una adecuada lectura de los estados financieros se procedió a realizar ciertas reclasificaciones

en el 2016.

10

Principios y prácticas contables –

(a) Los criterios y principios contables utilizados por la Compañía para la preparación de los

estados financieros intermedios consolidados adjuntos son los mismos que los utilizados en

la preparación de los estados financieros consolidados anuales de la Compañía.

La Compañía no ha adoptado anticipadamente ninguna norma, interpretación o

modificación emitida pero no efectiva a la fecha de los estados financieros intermedios

consolidados.

(b) La moneda funcional y de presentación de la Compañía es el dólar americano. Las

transacciones en moneda extranjera (cualquier moneda distinta a la moneda funcional) son

inicialmente trasladadas a la moneda funcional usando los tipos de cambio vigentes en las

fechas de las transacciones. Los activos y pasivos monetarios denominados en moneda

extranjera son posteriormente ajustados a la moneda funcional usando el tipo de cambio

vigente en la fecha del estado de situación financiera consolidado. Los activos y pasivos no

monetarios en moneda extranjera, que son registrados en términos de costos históricos, son

trasladados a la moneda funcional usando los tipos de cambio vigentes en las fechas

originales de las transacciones. Las ganancias o pérdidas por diferencia en cambio

resultante de la liquidación de dichas transacciones y de la traslación de los activos y

pasivos monetarios en moneda extranjera a los tipos de cambio de fin de año, son

reconocidas en el estado de resultados consolidado.

(c) Efectivo y equivalente de efectivo

El rubro presentado en el estado de situación financiera de la Compañía incluye todos los

saldos en efectivo, depósitos a plazo, fondos mutuos y activos financieros a corto plazo de

gran liquidez e inversiones en el exterior y que son fácilmente convertibles en efectivo y de

libre disponibilidad.

Por otro lado, para efecto de presentación en el estado de flujos de efectivo se incluye el

efectivo, fondos mutuos y depósitos a plazo, cuyo vencimiento original es de doce meses o

menos, pero liquidables en cualquier momento.

3. Estacionalidad de las operaciones

La Compañía opera en forma continua sin presentar fluctuaciones importantes debidas a factores

estacionales.

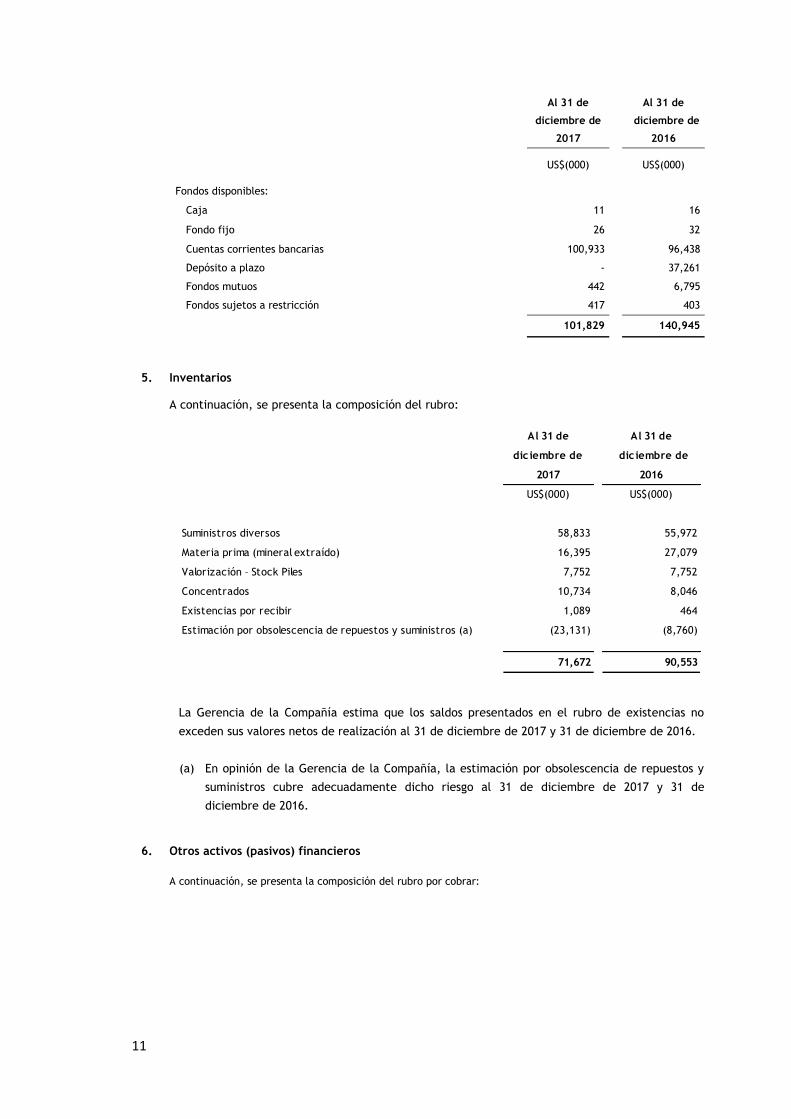

4. Efectivo y equivalente de efectivo

A continuación, se presenta la composición del rubro:

11

Al 31 de Al 31 de

diciembre de diciembre de

2017 2016

US$(000)

US$(000)

Fondos disponibles:

Caja 11 16

Fondo fijo 26 32

Cuentas corrientes bancarias 100,933 96,438

Depósito a plazo - 37,261

Fondos mutuos 442 6,795

Fondos sujetos a restricción 417 403

101,829 140,945

5. Inventarios

A continuación, se presenta la composición del rubro:

Al 31 de Al 31 de

dic iembre de dic iembre de

2017 2016

US$(000) US$(000)

Suministros diversos 58,833 55,972

Materia prima (mineral extraído) 16,395 27,079

Valorización – Stock Piles 7,752 7,752

Concentrados 10,734 8,046

Existencias por recibir 1,089 464

Estimación por obsolescencia de repuestos y suministros (a) (23,131) (8,760)

71,672 90,553

La Gerencia de la Compañía estima que los saldos presentados en el rubro de existencias no

exceden sus valores netos de realización al 31 de diciembre de 2017 y 31 de diciembre de 2016.

(a) En opinión de la Gerencia de la Compañía, la estimación por obsolescencia de repuestos y

suministros cubre adecuadamente dicho riesgo al 31 de diciembre de 2017 y 31 de

diciembre de 2016.

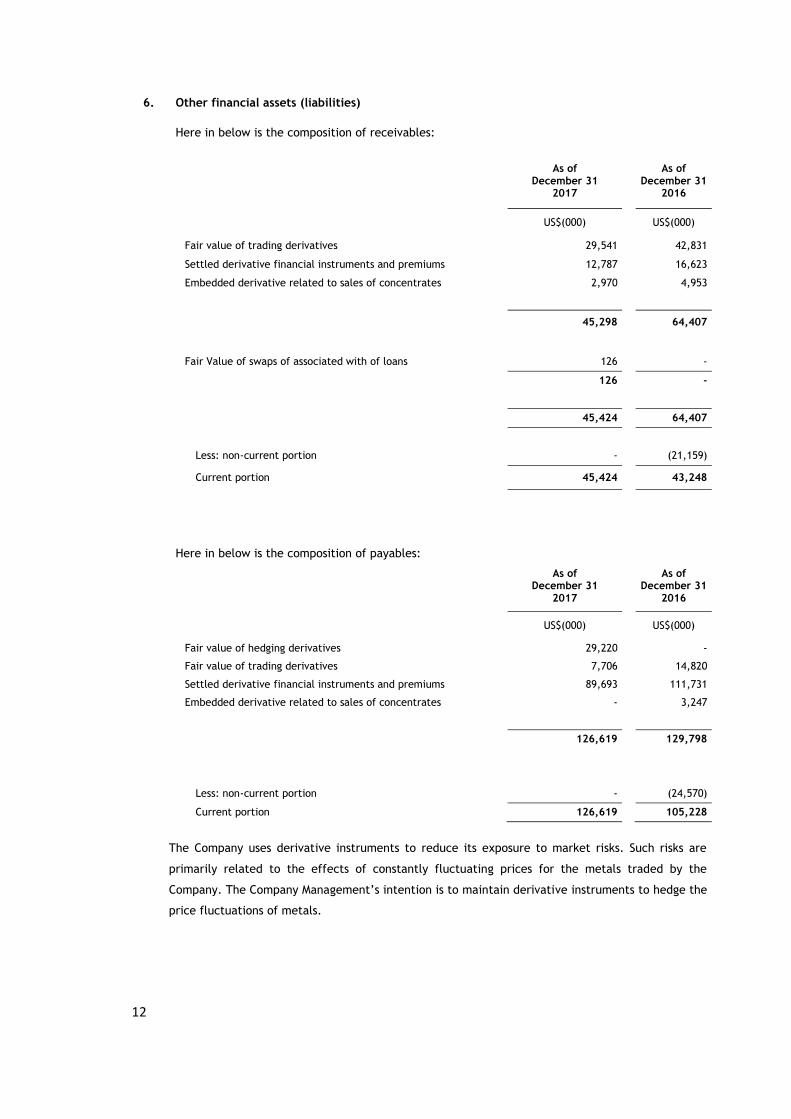

6. Otros activos (pasivos) financieros

A continuación, se presenta la composición del rubro por cobrar:

12

Al 31 de Al 31 de

diciembre de diciembre

de

2017 2016

US$(000) US$(000)

Valor razonable de los instrumentos financieros derivados de negociación 29,541 42,831

Instrumentos financieros derivados liquidados y primas 12,787 16,623

Derivado implícito por venta de concentrado 2,970 4,953

45,298 64,407

Valor razonable de swaps de tasas asociados a préstamos 126

-

126 -

45,424 64,407

Menos - Porción No Corriente - (21,159)

Porción Corriente 45,424 43,248

A continuación, se presenta la composición del rubro por pagar:

Al 31 de Al 31 de

diciembre de diciembre

de

2017 2016

US$(000) US$(000)

Valor razonable de los instrumentos financieros derivados de cobertura 29,220 -

Valor razonable de los instrumentos financieros derivados de negociación 7,706 14,820

Instrumentos financieros derivados liquidados y primas 89,693 111,731

Derivado implícito por venta de concentrado - 3,247

126,619 129,798

Menos - Porción No Corriente - (24,570)

Porción Corriente 126,619 105,228

La Compañía utiliza instrumentos derivados para reducir riesgos de mercado a los cuales se

encuentra expuesta. Los riesgos se refieren principalmente a los efectos de los cambios en los

precios de los metales que comercializa la Compañía, los cuales fluctúan constantemente. La

intención de la Gerencia es mantener instrumentos derivados para coberturas las fluctuaciones de

los precios de sus metales.

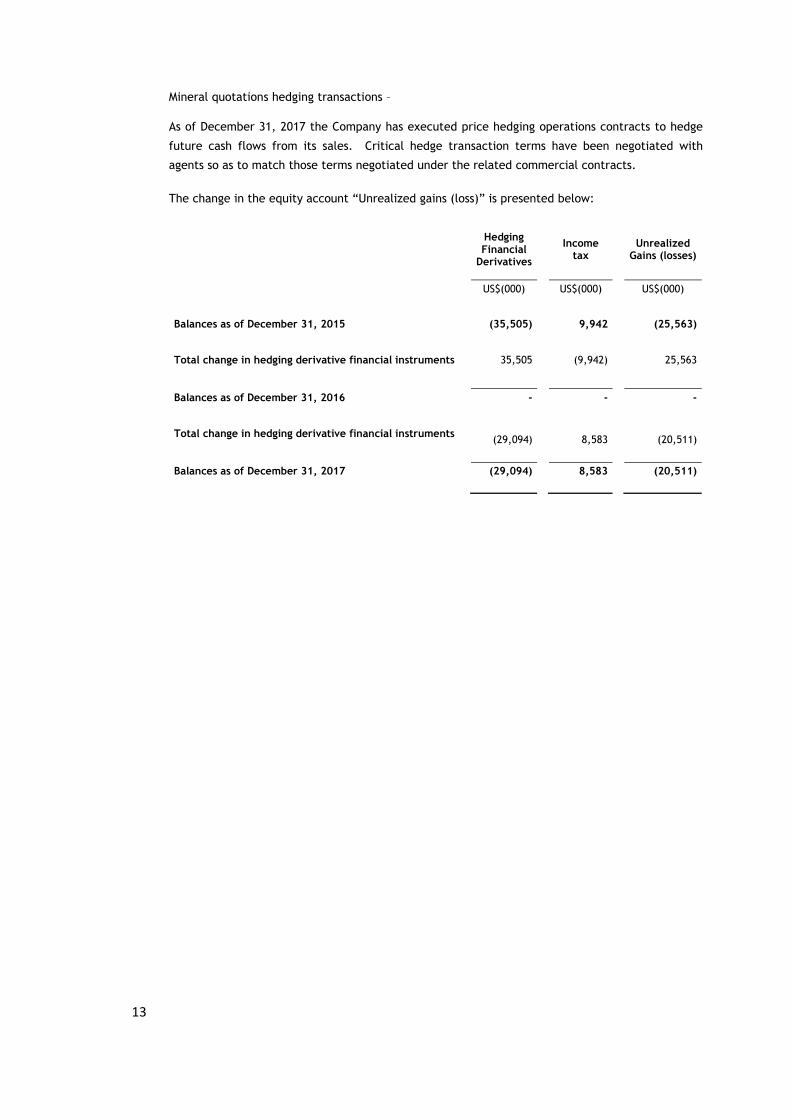

Operaciones de cobertura de cotizaciones de minerales -

Al 31 de diciembre de 2017, la Compañía mantuvo suscritos contratos de operaciones de cobertura

de precios para asegurar los flujos futuros provenientes de sus ventas. Los términos críticos de las

operaciones de cobertura han sido negociados con los intermediarios de tal manera que coincidan

con los términos negociados en los contratos comerciales relacionados.

13

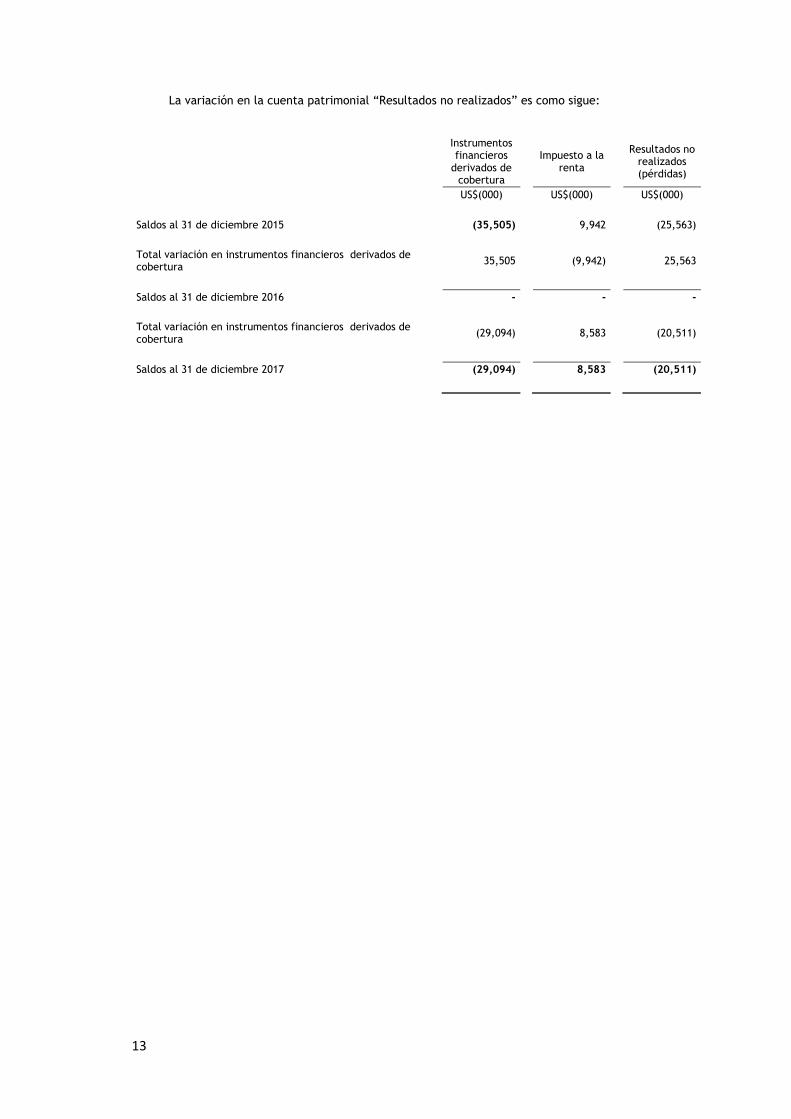

La variación en la cuenta patrimonial “Resultados no realizados” es como sigue:

Instrumentos financieros

derivados de cobertura

Impuesto a la

renta

Resultados no realizados (pérdidas)

US$(000) US$(000) US$(000)

Saldos al 31 de diciembre 2015 (35,505) 9,942 (25,563)

Total variación en instrumentos financieros derivados de cobertura

35,505 (9,942) 25,563

Saldos al 31 de diciembre 2016 - - -

Total variación en instrumentos financieros derivados de cobertura

(29,094) 8,583 (20,511)

Saldos al 31 de diciembre 2017 (29,094) 8,583 (20,511)

14

7. Propiedad planta y equipo, neto A continuación, se presenta el movimiento y la composición del rubro:

Saldos al 1 de

enero de 2017Adic iones Retiros y Bajas

Traslados y/o

Reclasificac iones

Adic ión

SocietariaRevaluación Deterioro

Saldos al 31 de

dic iembre de 2017

2017 US$ (000) US$ (000) US$ (000) US$ (000) US$ (000) US$ (000) US$ (000) US$ (000)

Costo

Terrenos 7,751 20,299 - 5,732 4,774 - (9,131) 29,425

Edificios 787,249 12,995 (4,039) 109,988 1,548 - (128,822) 778,919

Infraestructura PAMA 22,874 - - (28) - - (554) 22,292

Maquinaria y Equipo 303,219 5,006 (21,175) 1,517 840 - (4,085) 285,322

Unidades de Transporte 11,999 451 (535) - - - (212) 11,703

Muebles y Equipos de Cómputo 13,284 281 (68) - 51 - (60) 13,488

Equipos Diversos 430,822 9,547 (31) 276 211 - (19,571) 421,254

Unidades por Recibir 1,059 7,929 - (584) - - (4,124) 4,280

Trabajos en Curso 167,836 60,965 (5,728) (116,519) 169 - (11,932) 94,791

1,746,093 117,473 (31,576) 382 7,593 - (178,491) 1,661,474

Depreciac ión Acumulada

Edificios (158,633) (43,071) 197 (1) (808) - - (202,316)

Infraestructura PAMA (22,076) (175) - 1 - - - (22,250)

Maquinaria y Equipo (253,328) (12,437) 18,599 - (384) - - (247,550)

Unidades de Transporte (10,737) (440) 528 - - - - (10,649)

Muebles y Equipos de Cómputo (8,273) (909) 68 - (35) - - (9,149)

Equipos Diversos (271,618) (25,288) 16 - (147) - - (297,037)

(724,665) (82,320) 19,408 - (1,374) - - (788,951)

Costo neto 1,021,428 872,523

2016

Costo 1,737,714 101,323 (11,789) (45,276) - (35,879) - 1,746,093

Depreciación Acumulada (649,654) (85,086) 10,075 - - - - (724,665)

Costo neto 1,088,060 1,021,428

15

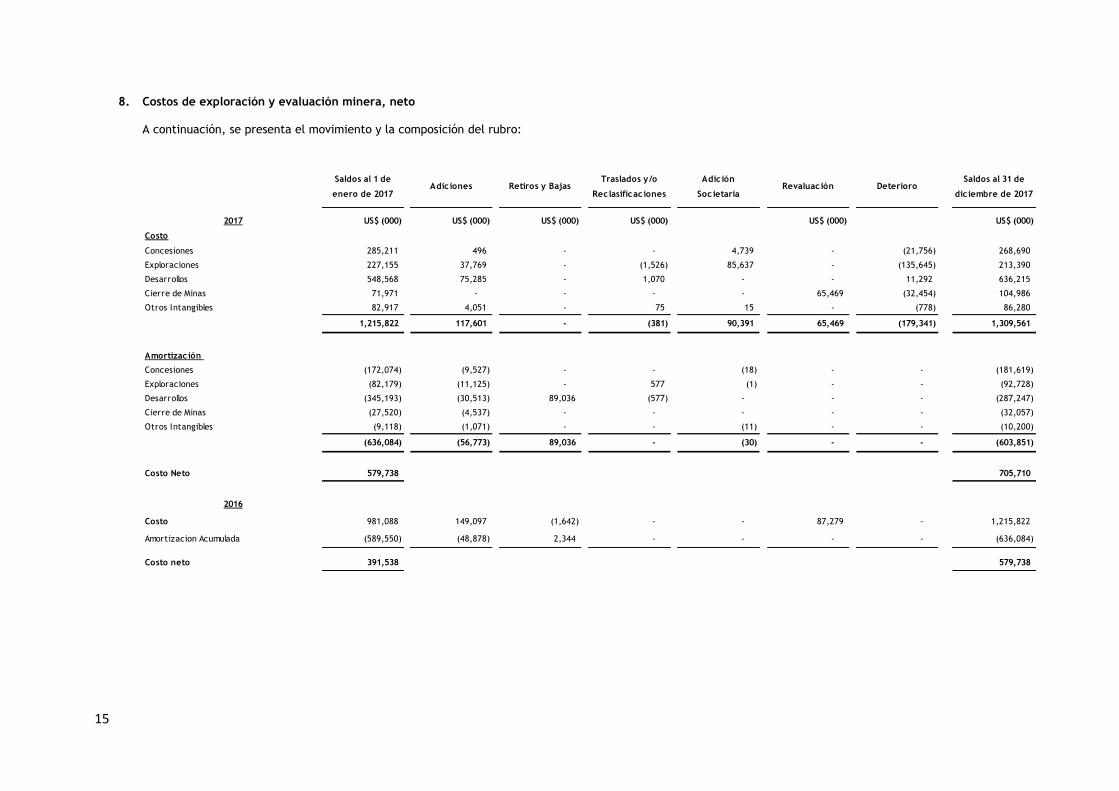

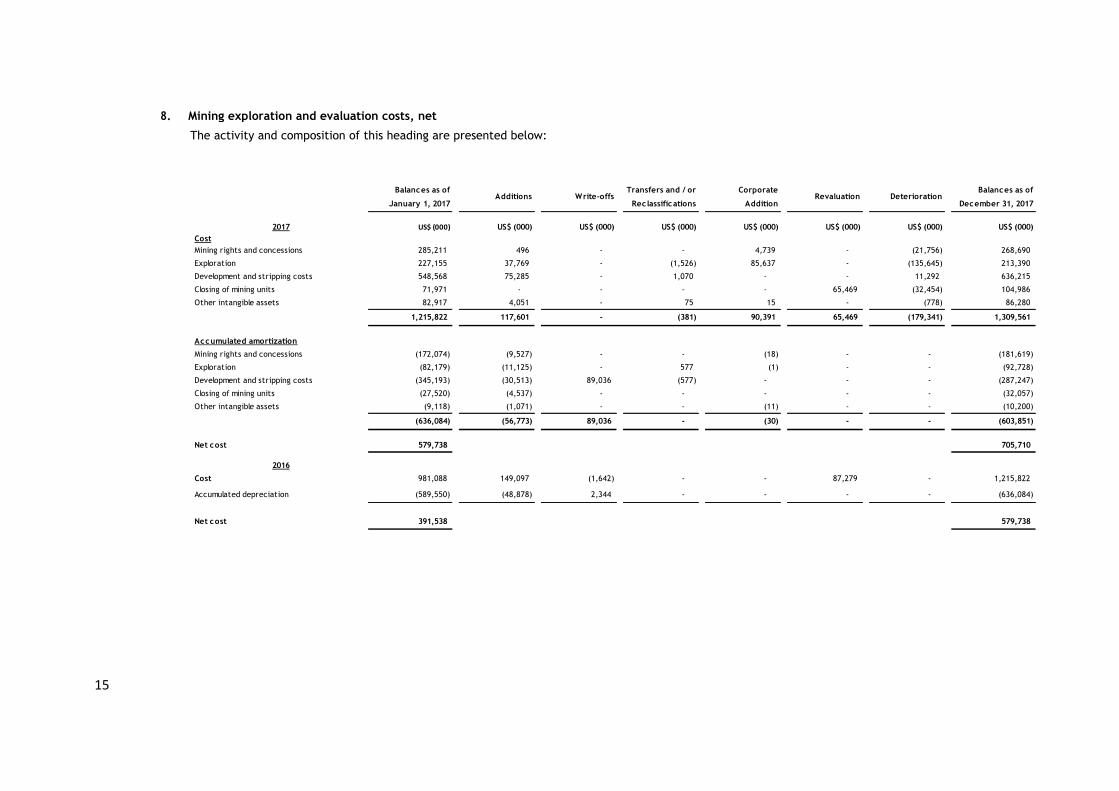

8. Costos de exploración y evaluación minera, neto A continuación, se presenta el movimiento y la composición del rubro:

Saldos al 1 de

enero de 2017Adic iones Retiros y Bajas

Traslados y/o

Reclasificac iones

Adic ión

SocietariaRevaluación Deterioro

Saldos al 31 de

dic iembre de 2017

2017 US$ (000) US$ (000) US$ (000) US$ (000) US$ (000) US$ (000)

Costo

Concesiones 285,211 496 - - 4,739 - (21,756) 268,690

Exploraciones 227,155 37,769 - (1,526) 85,637 - (135,645) 213,390

Desarrollos 548,568 75,285 - 1,070 - - 11,292 636,215

Cierre de Minas 71,971 - - - - 65,469 (32,454) 104,986

Otros Intangibles 82,917 4,051 - 75 15 - (778) 86,280

1,215,822 117,601 - (381) 90,391 65,469 (179,341) 1,309,561

Amortizac ión

Concesiones (172,074) (9,527) - - (18) - - (181,619)

Exploraciones (82,179) (11,125) - 577 (1) - - (92,728)

Desarrollos (345,193) (30,513) 89,036 (577) - - - (287,247)

Cierre de Minas (27,520) (4,537) - - - - - (32,057)

Otros Intangibles (9,118) (1,071) - - (11) - - (10,200)

(636,084) (56,773) 89,036 - (30) - - (603,851)

Costo Neto 579,738 705,710

2016

Costo 981,088 149,097 (1,642) - - 87,279 - 1,215,822

Amortizacion Acumulada (589,550) (48,878) 2,344 - - - - (636,084)

Costo neto 391,538 579,738

16

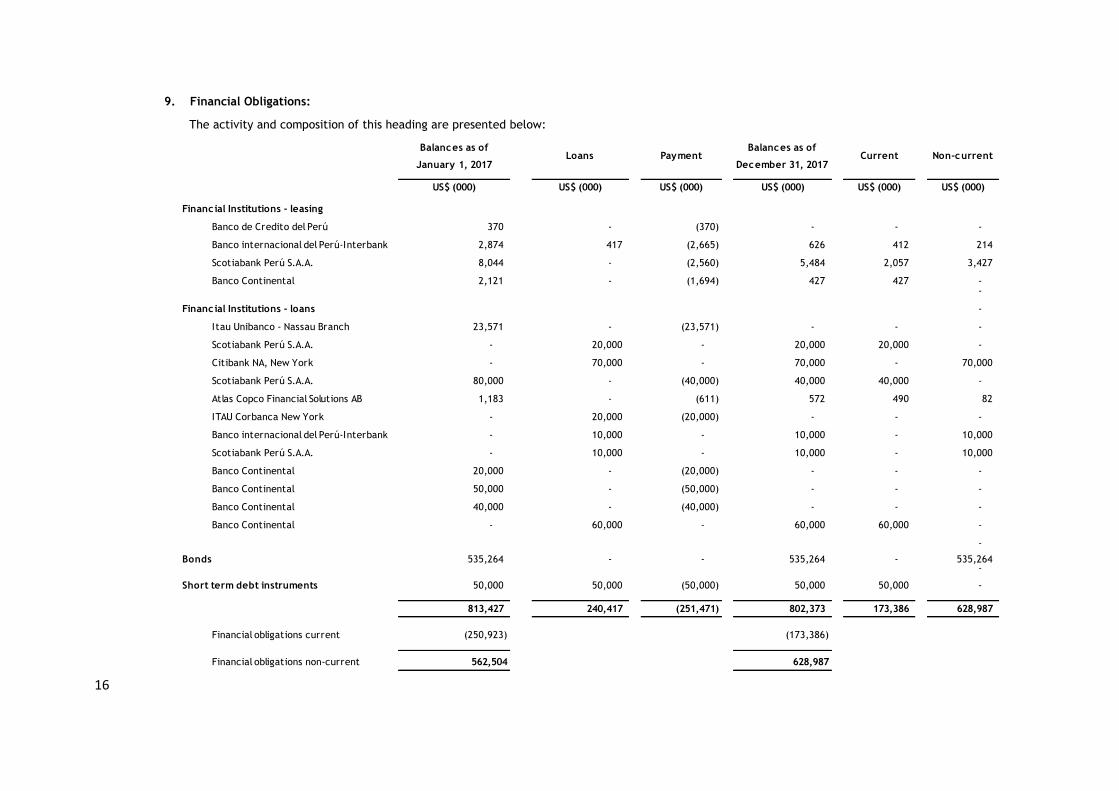

9. Obligaciones Financieras: A continuación, se presenta la composición del rubro según las partidas que lo originaron:

Saldos al 1 de

enero del 2017

Préstamos

obtenidosPagos

Saldos al 31 de

dic iembre del

2017

Corto plazo Largo plazo

US$ (000) US$ (000) US$ (000) US$ (000) US$ (000) US$ (000)

Banco de Crédito del Perú 370 - (370) - - -

Banco internacional del Perú-Interbank 2,874 417 (2,665) 626 412 214

Scotiabank Perú S.A.A. 8,044 - (2,560) 5,484 2,057 3,427

Banco Continental 2,121 - (1,694) 427 427 - -

-

Itau Unibanco - Nassau Branch 23,571 - (23,571) - - -

Scotiabank Perú S.A.A. - 20,000 - 20,000 20,000 -

Citibank NA, New York - 70,000 - 70,000 - 70,000

Scotiabank Perú S.A.A. 80,000 - (40,000) 40,000 40,000 -

Atlas Copco Financial Solutions AB 1,183 - (611) 572 490 82

ITAU Corbanca New York - 20,000 (20,000) - - -

Banco internacional del Perú-Interbank - 10,000 - 10,000 - 10,000

Scotiabank Perú S.A.A. - 10,000 - 10,000 - 10,000

Banco Continental 20,000 - (20,000) - - -

Banco Continental 50,000 - (50,000) - - -

Banco Continental 40,000 - (40,000) - - -

Banco Continental - 60,000 - 60,000 60,000 - -

Bonos 535,264 - - 535,264 - 535,264 -

Papeles Comercial 50,000 50,000 (50,000) 50,000 50,000 -

813,427 240,417 (251,471) 802,373 173,386 628,987

Obligaciones Corto plazo (250,923) (173,386)

Obligaciones Largo plazo 562,504 628,987

Instituc iones financieras leasing

Instituc iones financieras préstamos

17

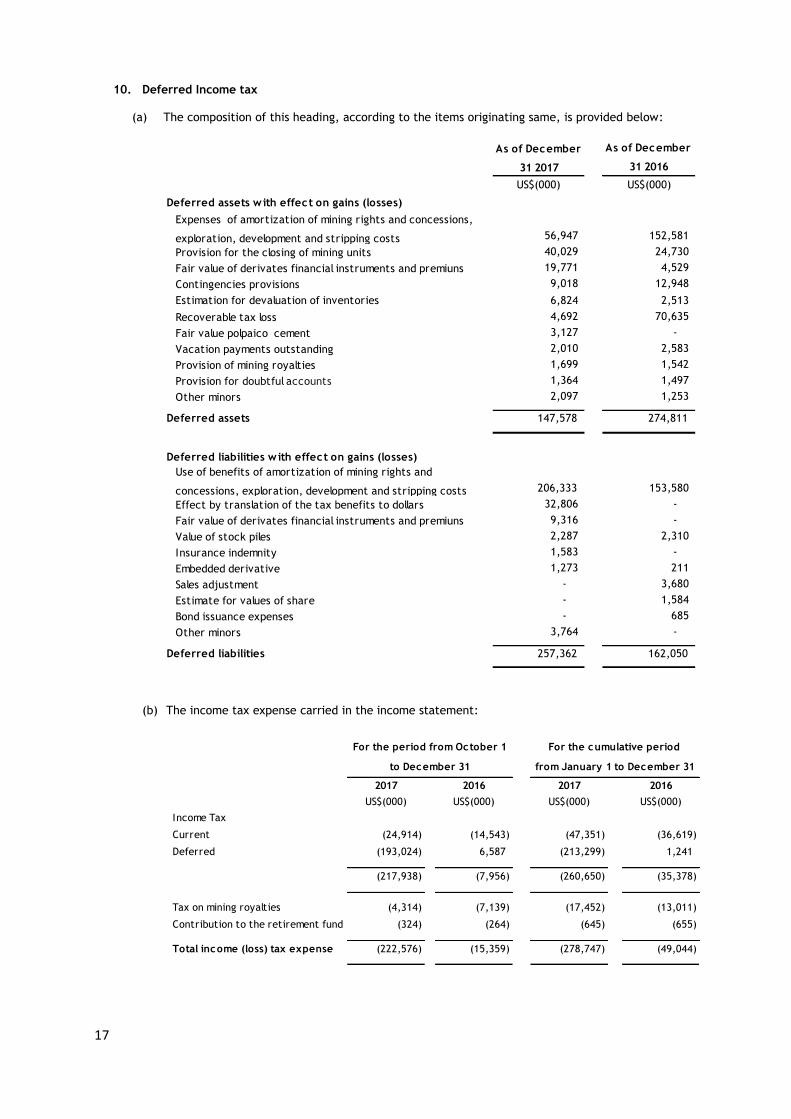

10. Impuesto a la renta diferido

(a) A continuación, se presenta la composición del rubro según las partidas que lo originaron:

US$(000) US$(000)

Activo diferido con efecto en resultados

Gasto por amortización de derechos y concesiones mineras, costo

de exploración, desarrollo y desbroce 56,947 152,581

Provisión para cierre de unidades mineras 40,029 24,730

Valor Razonable de instrumentos financieros derivados 19,771 4,529

Provisiones de contingencias 9,018 12,948

Estimación por desvalorización de inventarios 6,824 2,513

Pérdida tributaria recuperable 4,692 70,635

Valor Razonable Acciones Cemento Polpaico 3,127 -

Vacaciones pendientes de pago 2,010 2,583

Provisión de regalias mineras 1,699 1,542

Provisión de cobranza dudosa 1,364 1,497

Otros menores 2,097 1,253

Activo diferido 147,578 274,811

Pasivo diferido con efecto en resultados

Utilización de beneficios de amortización de derechos y

concesiones mineras, costos de exploración, desarrollo y desbroce 206,333 153,580

Efecto por traslación de los beneficios tributarios a dólares 32,806 -

Valor Razonable de instrumentos financieros derivados 9,316 -

Valorización de stock piles 2,287 2,310

Indemnización de Seguros 1,583 -

Derivado implícito 1,273 211

Ajuste de ventas - 3,680

Estimación por enajenación de valores - 1,584

Activación de gastos por emisión de bonos - 685

Otros menores 3,764 -

Pasivo diferido 257,362 162,050

Al 31 de

dic iembre de

2017

Al 31 de

dic iembre de

2016

(b) El gasto por impuesto a la renta mostrado en el estado de resultados está conformado por:

18

2017 2016 2017 2016

US$(000) US$(000) US$(000) US$(000)

Impuesto a la renta

Corriente (24,914) (14,543) (47,351) (36,619)

Diferido (193,024) 6,587 (213,299) 1,241

(217,938) (7,956) (260,650) (35,378)

Impuesto a las regalías mineras (4,314) (7,139) (17,452) (13,011)

Aporte al fondo de jubilación (324) (264) (645) (655)

Total gasto del impuesto a la renta (222,576) (15,359) (278,747) (49,044)

Por el período comprendido Por el período acumulado

entre el 1 de octubre al entre el 1 de enero al

31 de dic iembre 31 de dic iembre

11. Capital social

Está representado por 1,633,414,553 acciones clase “A” cuya tenencia da derecho a voto y por

2,443,157,622 acciones clase “B” que no tienen derecho a voto, pero tienen derecho a distribución

preferencial de dividendos, derecho que no es acumulable. Del total, 182,664,981 acciones de clase “A”

y 12,234,901 acciones clase “B” se encuentran en poder de la subsidiaria Empresa Minera Paragsha

S.A.C. y 23,442,345 acciones de clase “A” se encuentran en poder de la subsidiaria Compañía Minera

Chungar S.A.C.

Tanto las acciones comunes de clase “A” y “B”, inscritas en la Bolsa de Valores de Lima, son negociadas

frecuentemente por el mercado bursátil. Al 31 de diciembre de 2017 su cotización fue de S/ 4.00 y S/

1.32 por acción respectivamente (S/ 1.41 y S/ 0.72, por acción respectivamente al 31 de diciembre de

2016). Al 31 de diciembre de 2017 la frecuencia de negociación de las acciones de clase “A” fue de 5

por ciento y las de clase “B” fueron de 100 por ciento (60 por ciento para la clase “A” y 100 por ciento

para la de clase “B” al 31 de diciembre de 2016).

El 31 de marzo 2016, la Junta General de Accionistas acordó reducir el Capital Social de la Sociedad en

S/529,954,383.00 de S/4,076,572,175.00 a S/3,546,617,792.00 mediante la disminución del valor

nominal de todas las Acciones Clase “A” y Clase “B” emitidas por la Sociedad, es decir, afectando a las

4,076,572,175 Acciones emitidas por la Sociedad, cuyo valor nominal queda reducido de S/.1.00 Sol a

S/.0.87 céntimos de Sol.

En la sesión del directorio del 05 de julio de 2016, se acordó distribuir dividendos en efectivo a sus

accionistas correspondiente a utilidades del ejercicio 2014 por S/ 52,484,125.70 (equivalente a US$

15,967,181). Dichos dividendos han sido cancelados el 09 de agosto de 2016.

En la sesión del directorio del 23 de enero de 2017, se acordó distribuir dividendos en efectivo a sus

accionistas correspondiente a utilidades del ejercicio 2014 por S/ 49,105,817 (equivalente a US$

14,853,544). Dichos dividendos han sido cancelados el 28 de febrero de 2017.

En la sesión del directorio del 02 de octubre de 2017, se acordó distribuir dividendos en efectivo a sus

accionistas correspondiente a utilidades del ejercicio 2016 por S/ 54,583,491 (equivalente a US$

16,396,750). Dichos dividendos han sido cancelados el 27 de octubre de 2017.

19

12. Ventas netas

A continuación, se presenta la composición del rubro:

Por el período comprendido entre el 1

de octubre al 31 de diciembre

Por el período acumulado del 1 de

enero al 31 de diciembre

2017 2016 2017 2016

US$(000) US$(000) US$(000) US$(000)

Ventas netas de concentrado Zinc 134,801 127,325 499,757 420,309

Plomo 55,089 49,667 192,477 207,052

Cobre 10,222 5,256 44,698 20,779

Plata 10,517 20,935 48,750 72,437

Bulk - 4,828 7,934 20,493

Barras de plata 16,362 18,765 66,548 74,078

Barras de oro

-

-

- 712

Ajuste de liquidaciones finales 2,022 9,500 9,373 12,305

229,013 236,276 869,537 828,165

Ganancia (pérdida) en instrumentos financieros (6,699) (6,992) (5,576) (25,976)

Ajuste de Ventas del periodo actual (a) (7,034) 2,627 (9,836) 14,831

Derivado implícito del periodo actual (b) 1,354 (5,518) 2,609 4,528

216,634 226,393 856,734 821,548

(a) Ajuste de ventas

Las ventas de concentrados de la Compañía y Subsidiarias están basadas en contratos comerciales,

según los cuales se asignan un valor provisional a las ventas que deben ser ajustadas a una cotización

final futura. El ajuste a las ventas es considerado como un derivado implícito que se debe separar del

contrato. Los contratos comerciales están relacionados a los precios proyectados de mercado. El

derivado implícito no califica como instrumento de cobertura, por lo tanto, los cambios en el valor

razonable son cargados a resultados. Al 31 de diciembre de 2017 y 2016, la Compañía mantiene

derivados implícitos basados en precios de futuro (forward) de la fecha esperada de liquidación ya que

los precios finales serán establecidos en los siguientes meses de acuerdo a lo estipulado en los

contratos comerciales. El ajuste del valor de venta provisional se registra como un ajuste a las ventas

netas corrientes.

Las ventas de concentrados incluyen los ajustes al valor de venta provisional originados por los

cambios en el valor razonable de los derivados implícitos. Estos ajustes resultaron en pérdida por US$

9,836 mil y ganancia de US$ 14,831 mil en los periodos de doce meses terminados al 31 de diciembre

de 2017 y de 2016; respectivamente y se muestran formando parte de las ventas netas.

(b) Derivado implícito

Al 31 de diciembre de 2017, los valores razonables de los derivados implícitos generaron ganancia de

US$ 2,609 mil (US$ 4,528 mil al 31 de diciembre de 2016) y se muestran en el rubro “Ventas netas” del

estado consolidado de resultados. Las cotizaciones proyectadas de las fechas en las que se esperan

liquidar posiciones abiertas al 31 de diciembre de 2017 y 2016, son tomadas de las entidades que

trabajan con las publicaciones del London Metal Exchange.

20

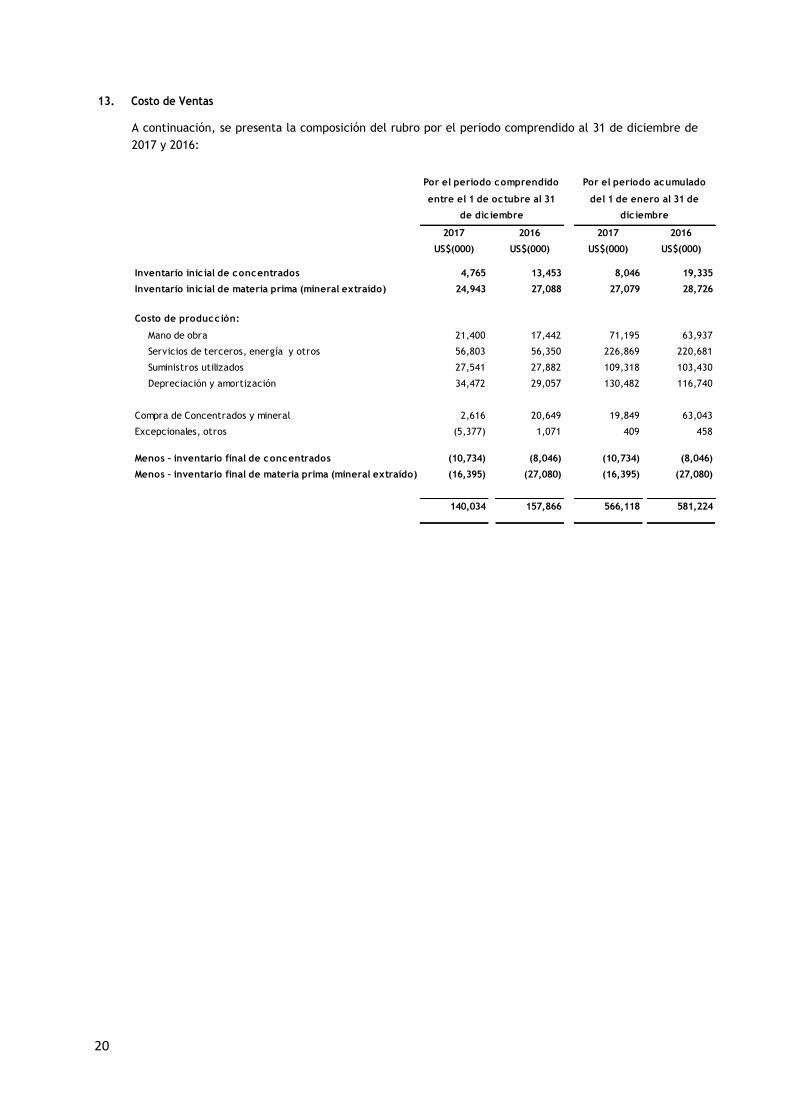

13. Costo de Ventas

A continuación, se presenta la composición del rubro por el periodo comprendido al 31 de diciembre de

2017 y 2016:

2017 2016 2017 2016

US$(000) US$(000) US$(000) US$(000)

Inventario inic ial de concentrados 4,765 13,453 8,046 19,335

Inventario inic ial de materia prima (mineral extraído) 24,943 27,088 27,079 28,726

Costo de producción:

Mano de obra 21,400 17,442 71,195 63,937

Servicios de terceros, energía y otros 56,803 56,350 226,869 220,681

Suministros utilizados 27,541 27,882 109,318 103,430

Depreciación y amortización 34,472 29,057 130,482 116,740

Compra de Concentrados y mineral 2,616 20,649 19,849 63,043

Excepcionales, otros (5,377) 1,071 409 458

Menos – inventario final de concentrados (10,734) (8,046) (10,734) (8,046)

Menos – inventario final de materia prima (mineral extraído) (16,395) (27,080) (16,395) (27,080)

140,034 157,866 566,118 581,224

Por el periodo comprendido

entre el 1 de octubre al 31

de dic iembre

Por el periodo acumulado

del 1 de enero al 31 de

dic iembre

Análisis y Discusión de la Gerencia

1

Volcan Compañía Minera S.A.A. y Subsidiarias Análisis y Discusión de la Gerencia

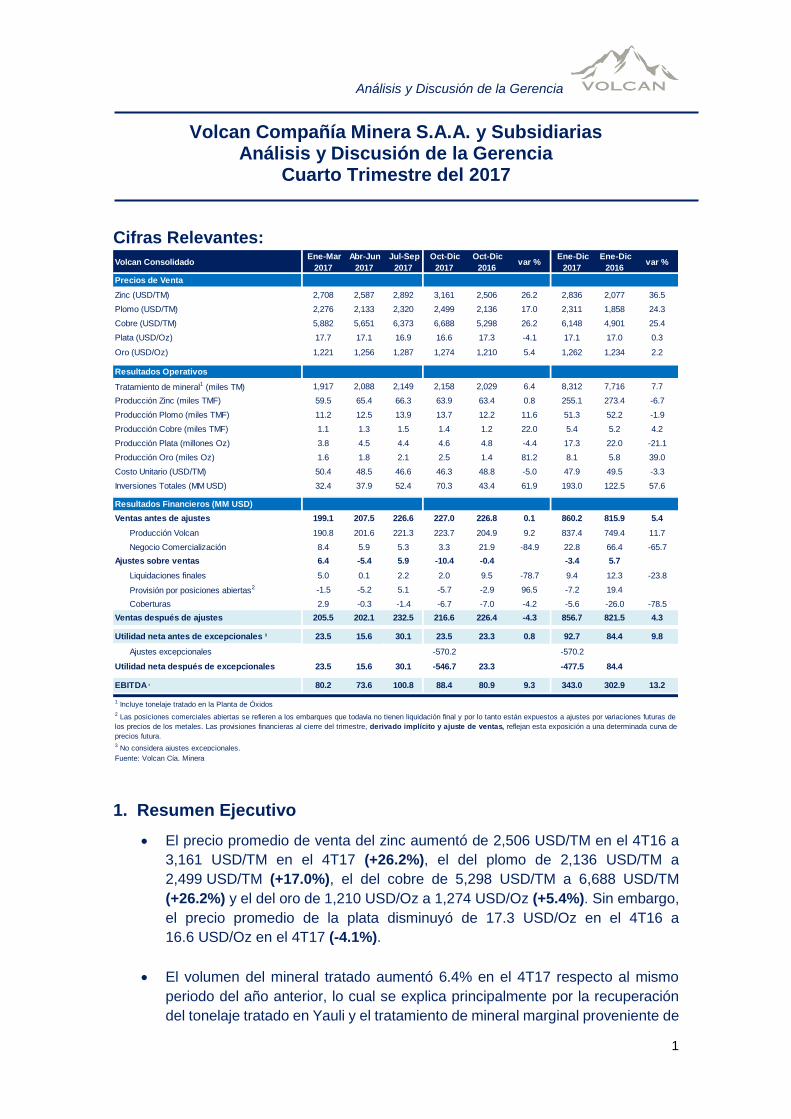

Cuarto Trimestre del 2017 Cifras Relevantes:

1. Resumen Ejecutivo

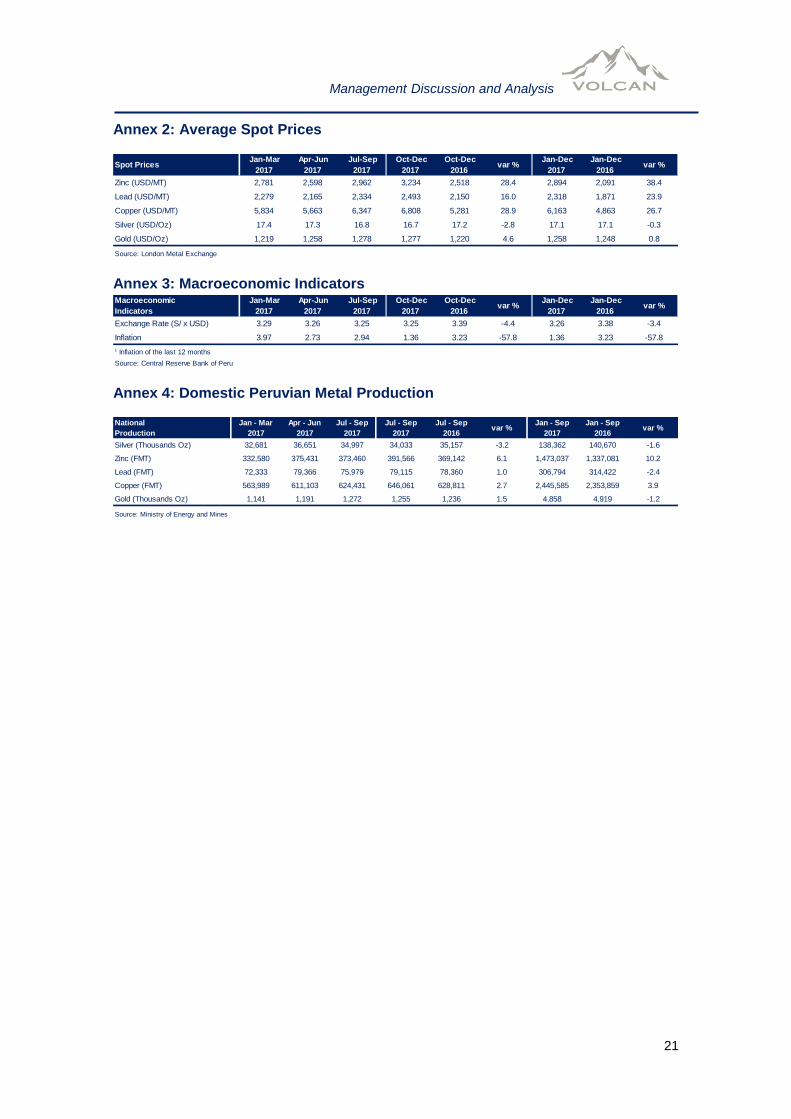

El precio promedio de venta del zinc aumentó de 2,506 USD/TM en el 4T16 a

3,161 USD/TM en el 4T17 (+26.2%), el del plomo de 2,136 USD/TM a

2,499 USD/TM (+17.0%), el del cobre de 5,298 USD/TM a 6,688 USD/TM

(+26.2%) y el del oro de 1,210 USD/Oz a 1,274 USD/Oz (+5.4%). Sin embargo,

el precio promedio de la plata disminuyó de 17.3 USD/Oz en el 4T16 a

16.6 USD/Oz en el 4T17 (-4.1%).

El volumen del mineral tratado aumentó 6.4% en el 4T17 respecto al mismo

periodo del año anterior, lo cual se explica principalmente por la recuperación

del tonelaje tratado en Yauli y el tratamiento de mineral marginal proveniente de

Volcan Consolidado Ene-Mar

2017

Abr-Jun

2017

Jul-Sep

2017

Oct-Dic

2017

Oct-Dic

2016 var %

Ene-Dic

2017

Ene-Dic

2016 var %

Precios de Venta

Zinc (USD/TM) 2,708 2,587 2,892 3,161 2,506 26.2 2,836 2,077 36.5

Plomo (USD/TM) 2,276 2,133 2,320 2,499 2,136 17.0 2,311 1,858 24.3

Cobre (USD/TM) 5,882 5,651 6,373 6,688 5,298 26.2 6,148 4,901 25.4

Plata (USD/Oz) 17.7 17.1 16.9 16.6 17.3 -4.1 17.1 17.0 0.3

Oro (USD/Oz) 1,221 1,256 1,287 1,274 1,210 5.4 1,262 1,234 2.2

Resultados Operativos

Tratamiento de mineral1 (miles TM) 1,917 2,088 2,149 2,158 2,029 6.4 8,312 7,716 7.7

Producción Zinc (miles TMF) 59.5 65.4 66.3 63.9 63.4 0.8 255.1 273.4 -6.7

Producción Plomo (miles TMF) 11.2 12.5 13.9 13.7 12.2 11.6 51.3 52.2 -1.9

Producción Cobre (miles TMF) 1.1 1.3 1.5 1.4 1.2 22.0 5.4 5.2 4.2

Producción Plata (millones Oz) 3.8 4.5 4.4 4.6 4.8 -4.4 17.3 22.0 -21.1

Producción Oro (miles Oz) 1.6 1.8 2.1 2.5 1.4 81.2 8.1 5.8 39.0

Costo Unitario (USD/TM) 50.4 48.5 46.6 46.3 48.8 -5.0 47.9 49.5 -3.3

Inversiones Totales (MM USD) 32.4 37.9 52.4 70.3 43.4 61.9 193.0 122.5 57.6

Resultados Financieros (MM USD)

Ventas antes de ajustes 199.1 207.5 226.6 227.0 226.8 0.1 860.2 815.9 5.4

Producción Volcan 190.8 201.6 221.3 223.7 204.9 9.2 837.4 749.4 11.7

Negocio Comercialización 8.4 5.9 5.3 3.3 21.9 -84.9 22.8 66.4 -65.7

Ajustes sobre ventas 6.4 -5.4 5.9 -10.4 -0.4 -3.4 5.7

Liquidaciones finales 5.0 0.1 2.2 2.0 9.5 -78.7 9.4 12.3 -23.8

Provisión por posiciones abiertas2 -1.5 -5.2 5.1 -5.7 -2.9 96.5 -7.2 19.4

Coberturas 2.9 -0.3 -1.4 -6.7 -7.0 -4.2 -5.6 -26.0 -78.5

Ventas después de ajustes 205.5 202.1 232.5 216.6 226.4 -4.3 856.7 821.5 4.3

Utilidad neta antes de excepcionales 3 23.5 15.6 30.1 23.5 23.3 0.8 92.7 84.4 9.8

Ajustes excepcionales -570.2 -570.2

Utilidad neta después de excepcionales 23.5 15.6 30.1 -546.7 23.3 -477.5 84.4

EBITDA 3 80.2 73.6 100.8 88.4 80.9 9.3 343.0 302.9 13.2

Fuente: Volcan Cía. Minera

3 No considera ajustes excepcionales.

1 Incluye tonelaje tratado en la Planta de Óxidos

2 Las posiciones comerciales abiertas se refieren a los embarques que todavía no tienen liquidación final y por lo tanto están expuestos a ajustes por variaciones futuras de

los precios de los metales. Las provisiones financieras al cierre del trimestre, derivado implícito y ajuste de ventas, reflejan esta exposición a una determinada curva de

precios futura.

Análisis y Discusión de la Gerencia

2

stockpiles en Cerro. Esto fue parcialmente contrarrestado por el menor

tratamiento en Chungar debido a que las operaciones en la mina Islay recién se

normalizaron en la tercera semana de octubre, luego de más de dos meses de

paralización a causa del bloqueo de los accesos por parte de la comunidad de

Huaychao.

En el 4T17 la producción de zinc aumentó 0.8% respecto al mismo trimestre del

año anterior, la de plomo aumentó 11.6%, y la de cobre 22.0%. La producción

de onzas de plata disminuyó 4.4% respecto al 4T16, debido a las menores leyes

de cabeza de este mineral en Alpamarca.

El costo unitario consolidado disminuyó 5.0%, de 48.8 USD/TM en el 4T16 a

46.3 USD/TM en el 4T17. Esto se explica por el mayor aporte de la producción

de los stockpiles en Cerro de Pasco, el mayor volumen de producción en Yauli

y las eficiencias operativas alcanzadas en Alpamarca.

Las inversiones totales aumentaron 61.9%, de USD 43.4 MM en el 4T16 a

USD 70.3 MM en el 4T17, debido principalmente a mayores inversiones en las

unidades operativas en relaveras e infraestructura de mina. De igual manera,

se incrementaron las inversiones en exploraciones greenfield buscando

incorporar mayores recursos en nuestros proyectos principales.

Los mejores precios promedio de los metales permitieron el incremento de las

ventas de producción propia en 9.2%, pasando de USD 204.9 MM en el 4T16 a

USD 223.7 MM en el 4T17. Por su lado, las ventas de concentrados de terceros

disminuyeron 84.9%, de USD 21.9 MM en el 4T16 a USD 3.3 MM en el 4T17.

En consecuencia, las ventas totales antes de ajustes aumentaron 0.1%, de

USD 226.8 MM en el 4T16 a USD 227.0 MM en el 4T17.

Los ajustes sobre las ventas pasaron de USD - 0.4 MM en el 4T16 a

USD - 10.4 MM en el 4T17, compuestos por provisiones relacionadas a los

embarques abiertos por USD -5.7 MM, resultado de coberturas de

USD - 6.7 MM y liquidaciones finales positivas por USD 2.0 MM. En

consecuencia, las ventas después de ajustes disminuyeron 4.3%, de

USD 226.4 MM en el 4T16 a USD 216.6 MM en el 4T17. En términos anuales,

las ventas después de ajustes aumentaron 4.3%, de USD 821.5 MM en el 2016

a USD 856.7 MM en el 2017.

El margen bruto creció de 30% en el 4T16 a 35% en el 4T17 y la utilidad neta

antes de excepcionales aumentó 0.8%, de USD 23.3 MM en el 4T16 a

USD 23.5 MM en el 4T17. Por su parte, el EBITDA aumentó 9.3%, de

USD 80.9 MM en el 4T16 a USD 88.4 MM en el 4T17. En términos anuales, la

utilidad neta antes de excepcionales aumentó 9.8%, de USD 84.4 MM en el

2016 a USD 92.7 MM en el 2017, mientras que el EBITDA aumentó 13.2%, de

USD 302.9 MM en el 2016 a USD 343.0 MM en el 2017.

Análisis y Discusión de la Gerencia

3

Al cierre del año 2017 se registró un cargo excepcional neto de USD 570.2 MM, como resultado de la adecuación de los estados financieros de la Compañía a las políticas y los estándares contables corporativos de Glencore, empresa que dentro de sus estados financieros consolidados está obligada a incluir los resultados financieros de Volcan Compañía Minera S.A.A.. Glencore, que cotiza sus acciones en las Bolsas de Londres, Johannesburgo y Hong Kong, alcanzó una participación del 55.03% de las acciones comunes clase “A” de Volcan luego de su Oferta Pública de Adquisición de acciones concluida el 7 de noviembre de 2017. Los ajustes realizados son netamente contables y no tienen efecto alguno en el flujo de caja de la Compañía.

2. Resultados Consolidados

2.1 Producción

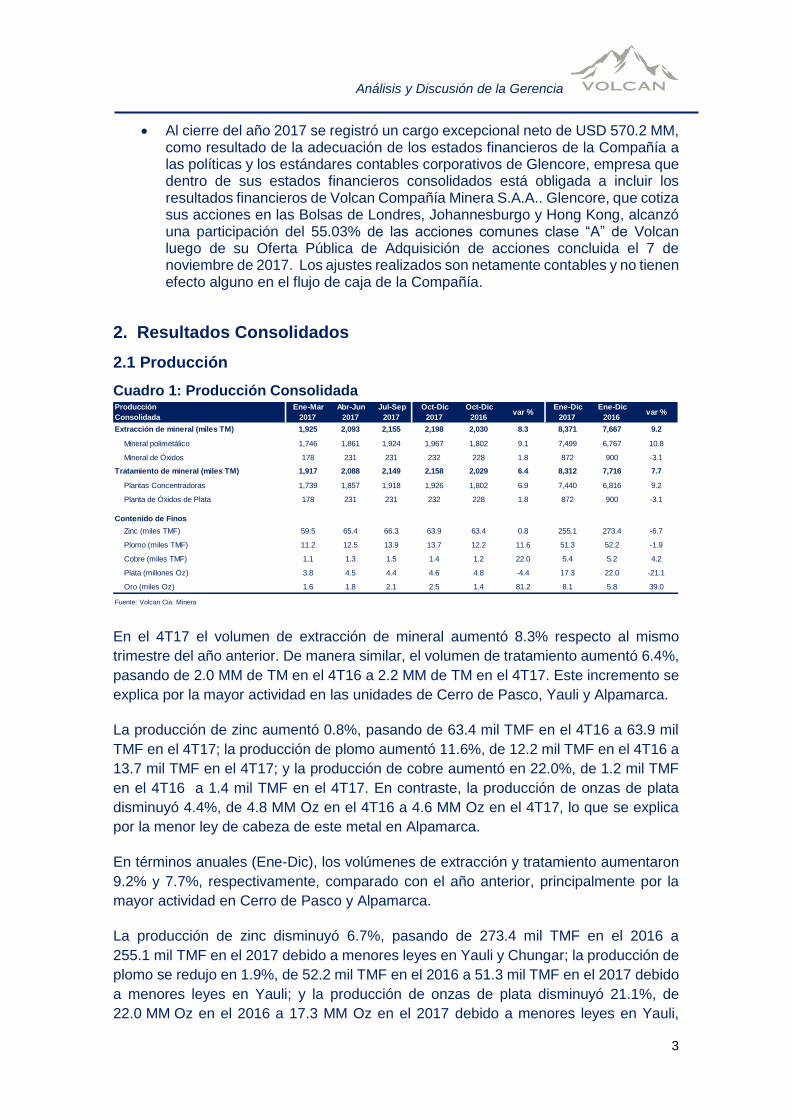

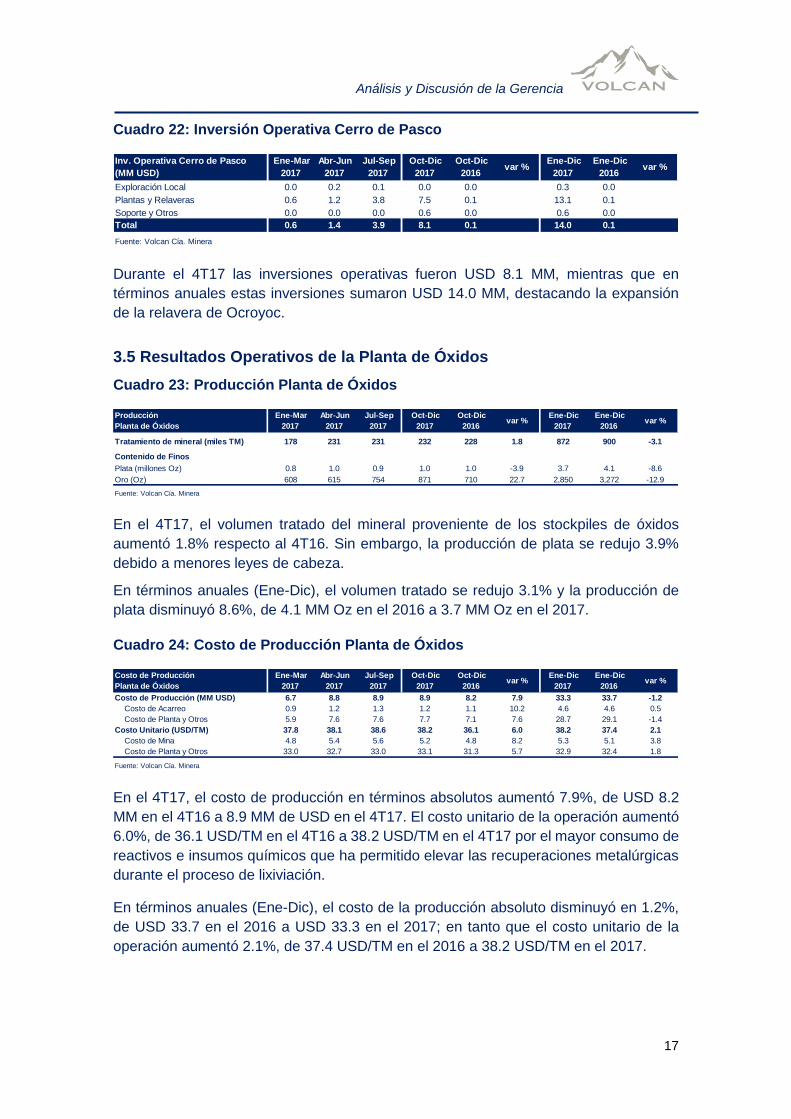

Cuadro 1: Producción Consolidada

En el 4T17 el volumen de extracción de mineral aumentó 8.3% respecto al mismo

trimestre del año anterior. De manera similar, el volumen de tratamiento aumentó 6.4%,

pasando de 2.0 MM de TM en el 4T16 a 2.2 MM de TM en el 4T17. Este incremento se

explica por la mayor actividad en las unidades de Cerro de Pasco, Yauli y Alpamarca.

La producción de zinc aumentó 0.8%, pasando de 63.4 mil TMF en el 4T16 a 63.9 mil

TMF en el 4T17; la producción de plomo aumentó 11.6%, de 12.2 mil TMF en el 4T16 a

13.7 mil TMF en el 4T17; y la producción de cobre aumentó en 22.0%, de 1.2 mil TMF

en el 4T16 a 1.4 mil TMF en el 4T17. En contraste, la producción de onzas de plata

disminuyó 4.4%, de 4.8 MM Oz en el 4T16 a 4.6 MM Oz en el 4T17, lo que se explica

por la menor ley de cabeza de este metal en Alpamarca.

En términos anuales (Ene-Dic), los volúmenes de extracción y tratamiento aumentaron

9.2% y 7.7%, respectivamente, comparado con el año anterior, principalmente por la

mayor actividad en Cerro de Pasco y Alpamarca.

La producción de zinc disminuyó 6.7%, pasando de 273.4 mil TMF en el 2016 a

255.1 mil TMF en el 2017 debido a menores leyes en Yauli y Chungar; la producción de

plomo se redujo en 1.9%, de 52.2 mil TMF en el 2016 a 51.3 mil TMF en el 2017 debido

a menores leyes en Yauli; y la producción de onzas de plata disminuyó 21.1%, de

22.0 MM Oz en el 2016 a 17.3 MM Oz en el 2017 debido a menores leyes en Yauli,

Producción

Consolidada

Ene-Mar

2017

Abr-Jun

2017

Jul-Sep

2017

Oct-Dic

2017

Oct-Dic

2016 var %

Ene-Dic

2017

Ene-Dic

2016 var %

Extracción de mineral (miles TM) 1,925 2,093 2,155 2,198 2,030 8.3 8,371 7,667 9.2

Mineral polimetálico 1,746 1,861 1,924 1,967 1,802 9.1 7,499 6,767 10.8

Mineral de Óxidos 178 231 231 232 228 1.8 872 900 -3.1

Tratamiento de mineral (miles TM) 1,917 2,088 2,149 2,158 2,029 6.4 8,312 7,716 7.7

Plantas Concentradoras 1,739 1,857 1,918 1,926 1,802 6.9 7,440 6,816 9.2

Planta de Óxidos de Plata 178 231 231 232 228 1.8 872 900 -3.1

Contenido de Finos

Zinc (miles TMF) 59.5 65.4 66.3 63.9 63.4 0.8 255.1 273.4 -6.7

Plomo (miles TMF) 11.2 12.5 13.9 13.7 12.2 11.6 51.3 52.2 -1.9

Cobre (miles TMF) 1.1 1.3 1.5 1.4 1.2 22.0 5.4 5.2 4.2

Plata (millones Oz) 3.8 4.5 4.4 4.6 4.8 -4.4 17.3 22.0 -21.1

Oro (miles Oz) 1.6 1.8 2.1 2.5 1.4 81.2 8.1 5.8 39.0

Fuente: Volcan Cía. Minera

Análisis y Discusión de la Gerencia

4

Chungar y planta de Óxidos. Por su lado, la producción de cobre aumentó en 4.2%, de

5.2 mil TMF en el 2016 a 5.4 mil TMF en el 2017 y la de oro aumentó en 39.0%, de

5.8 mil Oz en el 2016 a 8.1 mil Oz en el 2017.

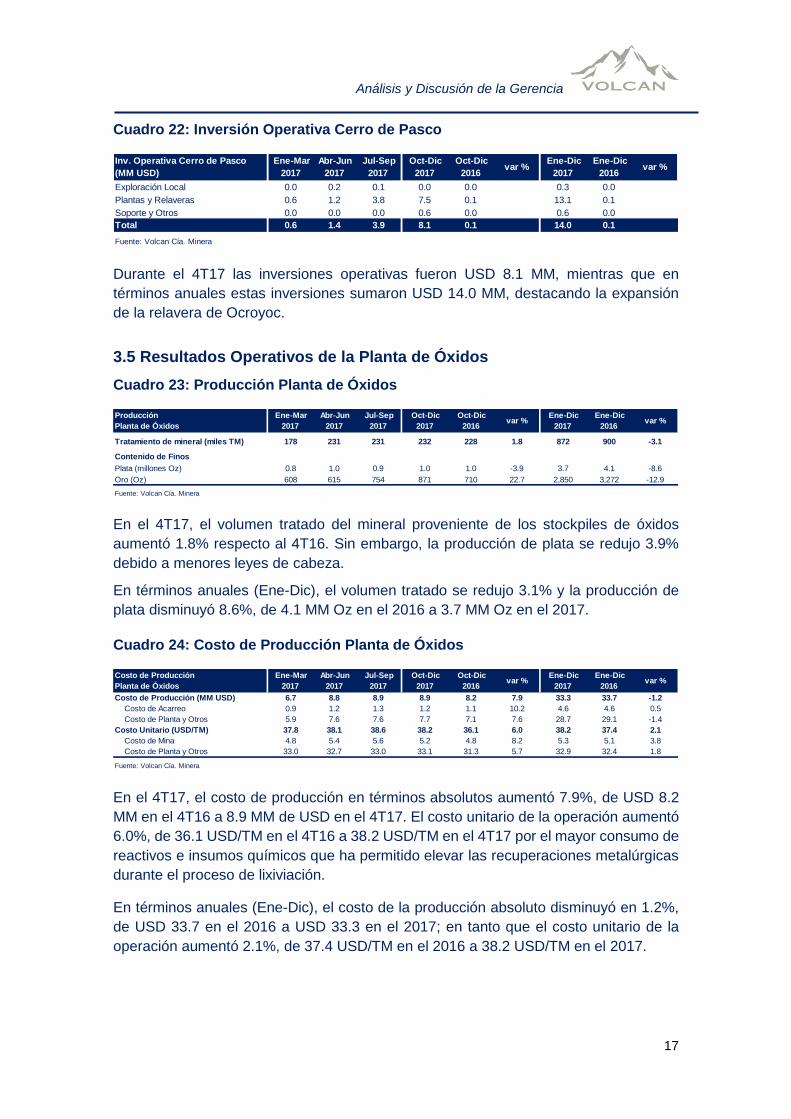

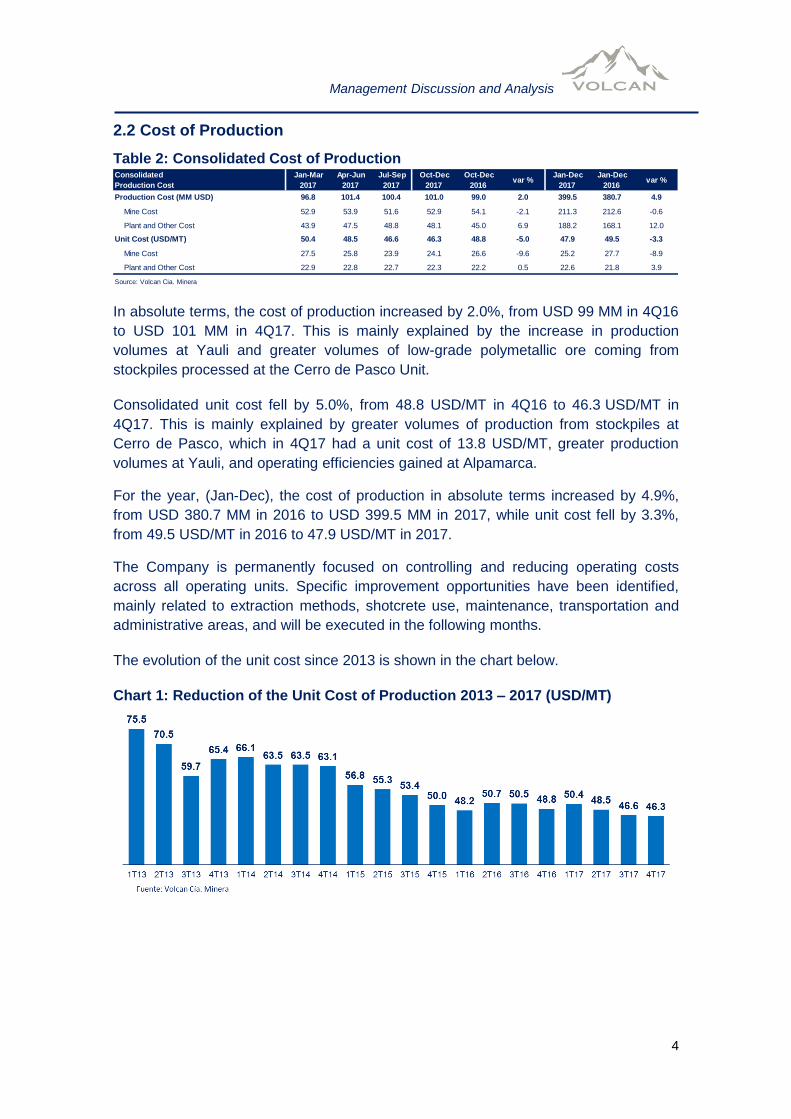

2.2 Costo de Producción

Cuadro 2: Costo de Producción Consolidado

El costo de producción absoluto aumentó 2.0%, de USD 99 MM en el 4T16 a

USD 101 MM en el 4T17, debido al mayor tonelaje de producción en Yauli y por el mayor

volumen procesado de los stockpiles de mineral polimetálico de baja ley en Cerro de

Pasco.

El costo unitario consolidado disminuyó 5.0%, de 48.8 USD/TM en el 4T16 a

46.3 USD/TM en el 4T17. Esta reducción se explica principalmente por el mayor aporte

de la producción de los stockpiles en Cerro de Pasco, que en el 4T17 tuvo un costo

unitario de 13.8 USD/TM, el mayor volumen de producción en Yauli y las eficiencias

operativas en Alpamarca.

En términos anuales (Ene-Dic), el costo de producción absoluto aumentó 4.9%, de

USD 380.7 MM en el 2016 a USD 399.5 MM en el 2017, mientras que el costo unitario

disminuyó 3.3%, de 49.5 USD/TM en el 2016 a 47.9 USD/TM en el 2017.

La Compañía continúa enfocada en el control y la reducción de costos en todas las

unidades operativas. Se han identificado oportunidades específicas de mejora

relacionadas a las secciones de minado, sostenimiento, mantenimiento, transporte y

áreas de soporte, las cuales se implementarán en los siguientes meses.

La evolución del costo unitario desde el año 2013 puede observarse en el gráfico a

continuación.

Gráfico 1: Reducción del Costo Unitario de Producción 2013 – 2017 (USD/TM)

Costo de Producción

Consolidado

Ene-Mar

2017

Abr-Jun

2017

Jul-Sep

2017

Oct-Dic

2017

Oct-Dic

2016 var %

Ene-Dic

2017

Ene-Dic

2016 var %

Costo de Producción (MM USD) 96.8 101.4 100.4 101.0 99.0 2.0 399.5 380.7 4.9

Costo de Mina 52.9 53.9 51.6 52.9 54.1 -2.1 211.3 212.6 -0.6

Costo de Planta y Otros 43.9 47.5 48.8 48.1 45.0 6.9 188.2 168.1 12.0

Costo Unitario (USD/TM) 50.4 48.5 46.6 46.3 48.8 -5.0 47.9 49.5 -3.3

Costo de Mina 27.5 25.8 23.9 24.1 26.6 -9.6 25.2 27.7 -8.9

Costo de Planta y Otros 22.9 22.8 22.7 22.3 22.2 0.5 22.6 21.8 3.9

Fuente: Volcan Cía. Minera

Análisis y Discusión de la Gerencia

5

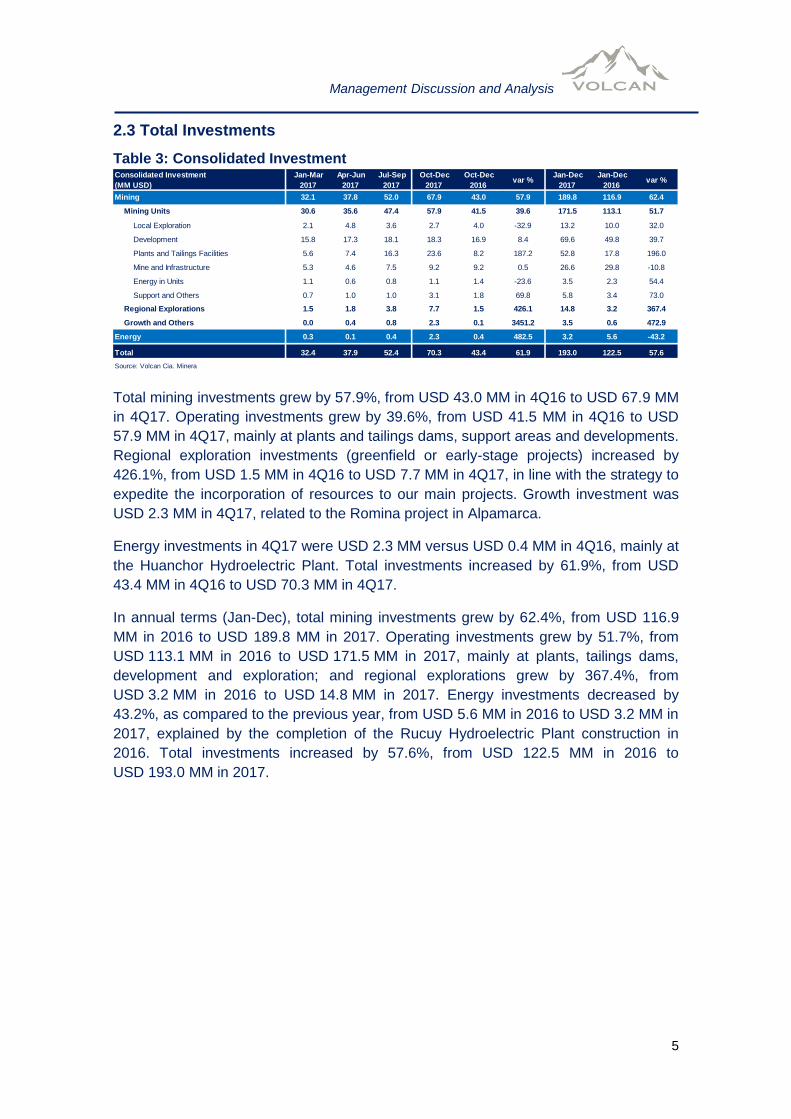

2.3 Inversiones Totales

Cuadro 3: Inversión Consolidada

En el 4T17 las inversiones mineras totales crecieron 57.9%, pasando de USD 43.0 MM

en el 4T16 a USD 67.9 MM en el 4T17. Las inversiones operativas crecieron 39.6%, de

USD 41.5 MM en el 4T16 a USD 57.9 MM en el 4T17, principalmente en plantas y

relaveras, áreas de soporte y desarrollos. Las exploraciones regionales (greenfield o

etapa temprana) se expandieron 426.1%, de USD 1.5 MM en el 4T16 a USD 7.7 MM en

el 4T17, en línea con la estrategia de acelerar la incorporación de recursos en nuestros

proyectos principales. La inversión de crecimiento fue USD 2.3 MM en el 4T17,

relacionada al proyecto Romina en Alpamarca.

Las inversiones en el negocio de energía durante el 4T17 fueron USD 2.3 MM

comparados con los USD 0.4 MM del 4T16, principalmente en la central hidroeléctrica

Huanchor. En consecuencia, las inversiones totales aumentaron 61.9%, de

USD 43.4 MM en el 4T16 a USD 70.3 MM en el 4T17.

En términos anuales (Ene-Dic), las inversiones mineras totales crecieron 62.4%,

pasando de USD 116.9 MM en el 2016 a USD 189.8 MM en el 2017. Las inversiones

operativas crecieron 51.7%, de USD 113.1 MM en el 2016 a USD 171.5 MM en el 2017,

principalmente en plantas y relaveras, desarrollos y exploraciones, mientras que las

exploraciones regionales crecieron 367.4%, de USD 3.2 MM en el 2016 a USD 14.8 en

el 2017. Por su lado, las inversiones en el negocio energía disminuyeron 43.2% respecto

al año anterior, de USD 5.6 MM en el 2016 a USD 3.2 MM en el 2017, lo que se explica

por la conclusión de la construcción de la CH Rucuy en el año 2016. Finalmente, las

inversiones totales aumentaron 57.6%, de USD 122.5 MM en el 2016 a USD 193.0 MM

en el 2017.

Inversión Consolidada

(MM USD)

Ene-Mar

2017

Abr-Jun

2017

Jul-Sep

2017

Oct-Dic

2017

Oct-Dic

2016 var %

Ene-Dic

2017

Ene-Dic

2016 var %

Minería 32.1 37.8 52.0 67.9 43.0 57.9 189.8 116.9 62.4

Unidades Operativas 30.6 35.6 47.4 57.9 41.5 39.6 171.5 113.1 51.7

Exploración Local 2.1 4.8 3.6 2.7 4.0 -32.9 13.2 10.0 32.0

Desarrollo 15.8 17.3 18.1 18.3 16.9 8.4 69.6 49.8 39.7

Plantas y Relaveras 5.6 7.4 16.3 23.6 8.2 187.2 52.8 17.8 196.0

Mina e Infraestructura 5.3 4.6 7.5 9.2 9.2 0.5 26.6 29.8 -10.8

Energía en Unidades 1.1 0.6 0.8 1.1 1.4 -23.6 3.5 2.3 54.4

Soporte y Otros 0.7 1.0 1.0 3.1 1.8 69.8 5.8 3.4 73.0

Exploraciones Regionales 1.5 1.8 3.8 7.7 1.5 426.1 14.8 3.2 367.4

Crecimiento y Otros 0.0 0.4 0.8 2.3 0.1 3451.2 3.5 0.6 472.9

Energía 0.3 0.1 0.4 2.3 0.4 482.5 3.2 5.6 -43.2

Total 32.4 37.9 52.4 70.3 43.4 61.9 193.0 122.5 57.6

Fuente: Volcan Cía. Minera

Análisis y Discusión de la Gerencia

6

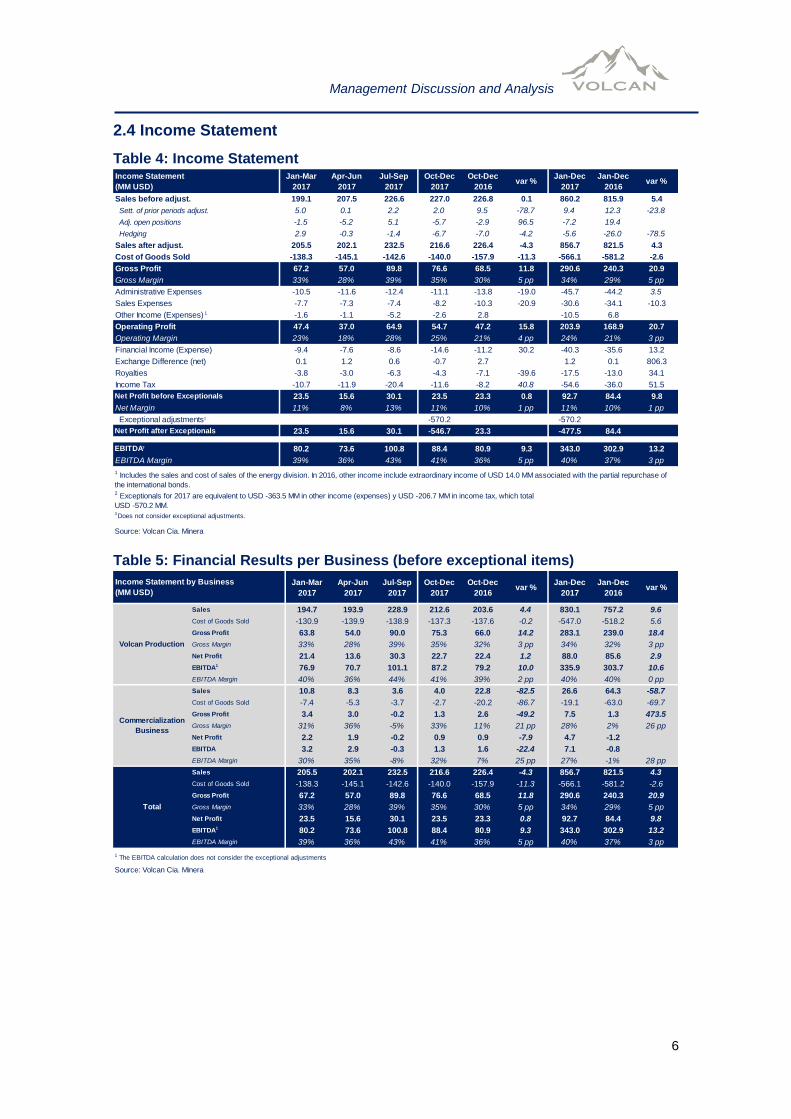

2.4 Estado de Resultados

Cuadro 4: Estado de Resultados

Cuadro 5: Resultados Financieros por Negocio (antes de excepcionales)

Estado de Resultados

(MM USD)

Ene-Mar

2017

Abr-Jun

2017

Jul-Sep

2017

Oct-Dic

2017

Oct-Dic

2016var %

Ene-Dic

2017

Ene-Dic

2016var %

Ventas antes de ajustes 199.1 207.5 226.6 227.0 226.8 0.1 860.2 815.9 5.4

Liquidaciones finales 5.0 0.1 2.2 2.0 9.5 -78.7 9.4 12.3 -23.8

Provisión por posiciones abiertas -1.5 -5.2 5.1 -5.7 -2.9 96.5 -7.2 19.4

Coberturas 2.9 -0.3 -1.4 -6.7 -7.0 -4.2 -5.6 -26.0 -78.5

Ventas después de ajustes 205.5 202.1 232.5 216.6 226.4 -4.3 856.7 821.5 4.3

Costo de Ventas -138.3 -145.1 -142.6 -140.0 -157.9 -11.3 -566.1 -581.2 -2.6

Utilidad Bruta 67.2 57.0 89.8 76.6 68.5 11.8 290.6 240.3 20.9

Margen Bruto 33% 28% 39% 35% 30% 5 pp 34% 29% 5 pp

Gastos Administrativos -10.5 -11.6 -12.4 -11.1 -13.8 -19.0 -45.7 -44.2 3.5

Gastos de Ventas -7.7 -7.3 -7.4 -8.2 -10.3 -20.9 -30.6 -34.1 -10.3

Otros Ingresos (Gastos) 1 -1.6 -1.1 -5.2 -2.6 2.8 -10.5 6.8

Utilidad Operativa 47.4 37.0 64.9 54.7 47.2 15.8 203.9 168.9 20.7

Margen Operativo 23% 18% 28% 25% 21% 4 pp 24% 21% 3 pp

Gastos financieros (neto) -9.4 -7.6 -8.6 -14.6 -11.2 30.2 -40.3 -35.6 13.2

Diferencia en cambio (neto) 0.1 1.2 0.6 -0.7 2.7 1.2 0.1 806.3

Regalías -3.8 -3.0 -6.3 -4.3 -7.1 -39.6 -17.5 -13.0 34.1

Impuesto a la Renta -10.7 -11.9 -20.4 -11.6 -8.2 40.8 -54.6 -36.0 51.5

Utilidad Neta antes de Excepcionales 23.5 15.6 30.1 23.5 23.3 0.8 92.7 84.4 9.8

Margen Neto 11% 8% 13% 11% 10% 1 pp 11% 10% 1 pp

Ajustes excepcionales2 -570.2 -570.2

Utilidad Neta después de Excep. 23.5 15.6 30.1 -546.7 23.3 -477.5 84.4

EBITDA3 80.2 73.6 100.8 88.4 80.9 9.3 343.0 302.9 13.2

Margen EBITDA 39% 36% 43% 41% 36% 5 pp 40% 37% 3 pp

3 No considera ajustes excepcionales.

Fuente: Volcan Cía. Minera

1 Incluye las ventas y el costo de ventas de la división energía. En el 2016, los otros ingresos incluyen un ingreso extraordinario de USD 14.0 MM por

la recompra parcial de los bonos internacionales2 Los excepcionales del año 2017 son USD -363.5 MM en otros ingresos (gastos) y USD -206.7 MM en impuesto a la renta, lo que suma USD -570.2

MM.

Ene-Mar

2017

Abr-Jun

2017

Jul-Sep

2017

Oct-Dic

2017

Oct-Dic

2016var %

Ene-Dic

2017

Ene-Dic

2016var %

Ventas 194.7 193.9 228.9 212.6 203.6 4.4 830.1 757.2 9.6

Costo de Ventas -130.9 -139.9 -138.9 -137.3 -137.6 -0.2 -547.0 -518.2 5.6

Utilidad Bruta 63.8 54.0 90.0 75.3 66.0 14.2 283.1 239.0 18.4

Margen Bruto 33% 28% 39% 35% 32% 3 pp 34% 32% 3 pp

Utilidad Neta 21.4 13.6 30.3 22.7 22.4 1.2 88.0 85.6 2.9

EBITDA1 76.9 70.7 101.1 87.2 79.2 10.0 335.9 303.7 10.6

Margen EBITDA 40% 36% 44% 41% 39% 2 pp 40% 40% 0 pp

Ventas 10.8 8.3 3.6 4.0 22.8 -82.5 26.6 64.3 -58.7

Costo de Ventas -7.4 -5.3 -3.7 -2.7 -20.2 -86.7 -19.1 -63.0 -69.7

Utilidad Bruta 3.4 3.0 -0.2 1.3 2.6 -49.2 7.5 1.3 473.5

Margen Bruto 31% 36% -5% 33% 11% 21 pp 28% 2% 26 pp

Utilidad Neta 2.2 1.9 -0.2 0.9 0.9 -7.9 4.7 -1.2

EBITDA 3.2 2.9 -0.3 1.3 1.6 -22.4 7.1 -0.8

Margen EBITDA 30% 35% -8% 32% 7% 25 pp 27% -1% 28 pp

Ventas 205.5 202.1 232.5 216.6 226.4 -4.3 856.7 821.5 4.3

Costo de Ventas -138.3 -145.1 -142.6 -140.0 -157.9 -11.3 -566.1 -581.2 -2.6

Utilidad Bruta 67.2 57.0 89.8 76.6 68.5 11.8 290.6 240.3 20.9

Margen Bruto 33% 28% 39% 35% 30% 5 pp 34% 29% 5 pp

Utilidad Neta 23.5 15.6 30.1 23.5 23.3 0.8 92.7 84.4 9.8

EBITDA1 80.2 73.6 100.8 88.4 80.9 9.3 343.0 302.9 13.2

Margen EBITDA 39% 36% 43% 41% 36% 5 pp 40% 37% 3 pp

1 El cálculo del EBITDA no considera los excepcionales

Fuente: Volcan Cía. Minera

Resultados por Negocio

(MM USD)

Producción

Volcan

Negocio de

Comerciali-

zación

Total

Análisis y Discusión de la Gerencia

7

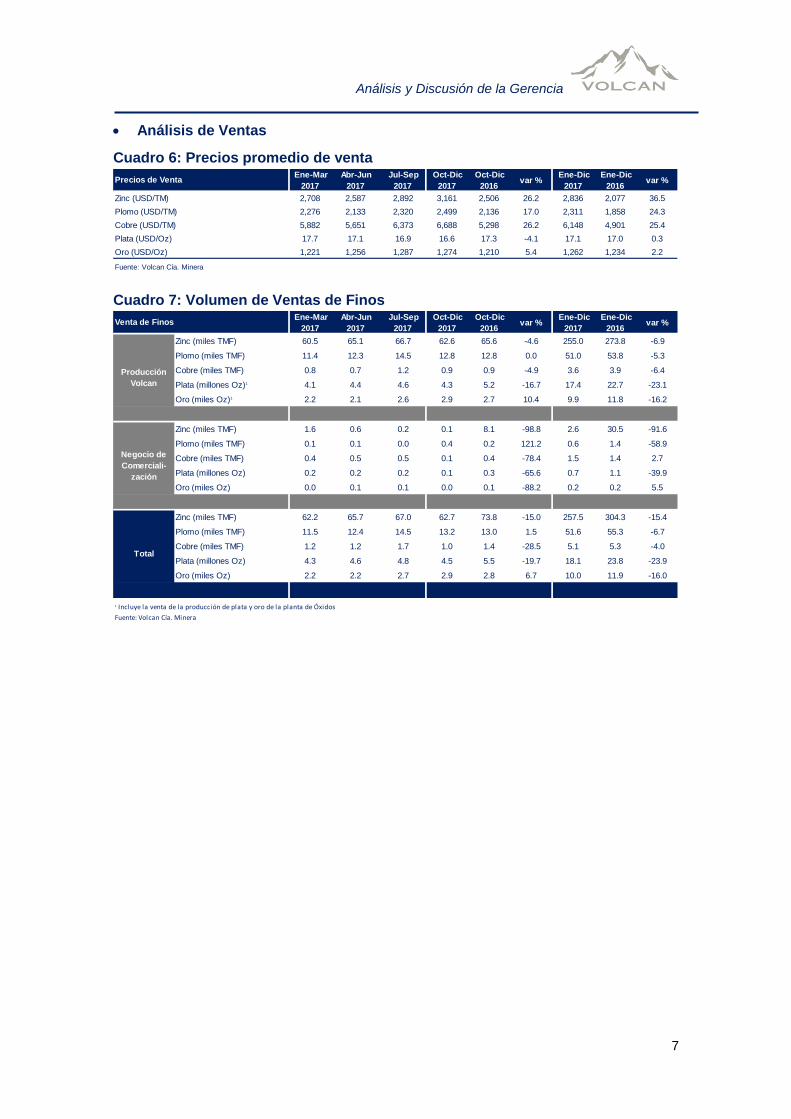

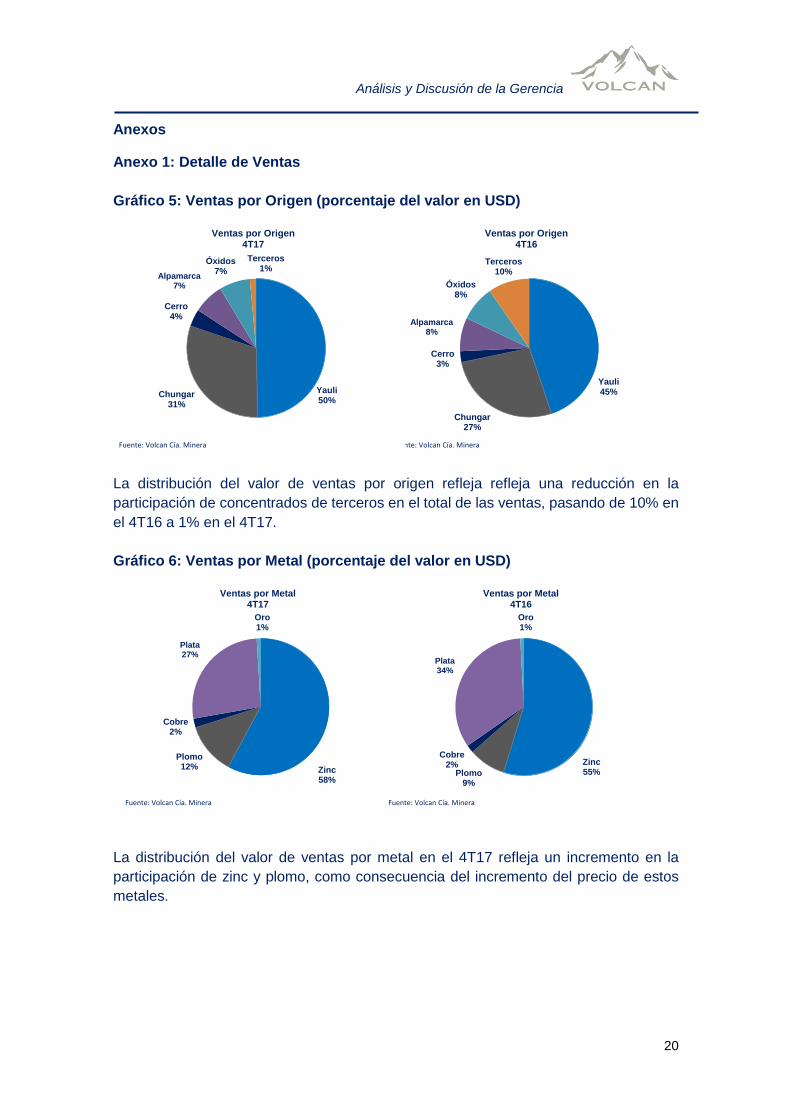

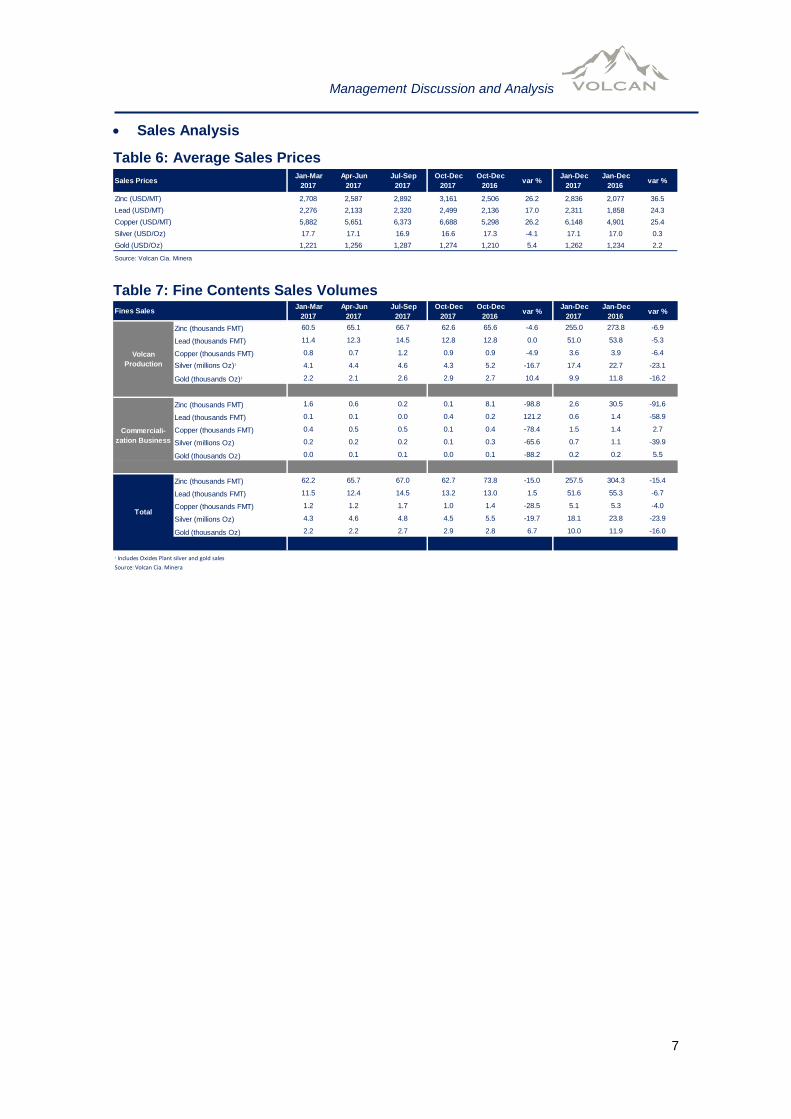

Análisis de Ventas

Cuadro 6: Precios promedio de venta

Cuadro 7: Volumen de Ventas de Finos

Ene-Mar

2017

Abr-Jun

2017

Jul-Sep

2017

Oct-Dic

2017

Oct-Dic

2016 var %

Ene-Dic

2017

Ene-Dic

2016 var %

Zinc (USD/TM) 2,708 2,587 2,892 3,161 2,506 26.2 2,836 2,077 36.5

Plomo (USD/TM) 2,276 2,133 2,320 2,499 2,136 17.0 2,311 1,858 24.3

Cobre (USD/TM) 5,882 5,651 6,373 6,688 5,298 26.2 6,148 4,901 25.4

Plata (USD/Oz) 17.7 17.1 16.9 16.6 17.3 -4.1 17.1 17.0 0.3

Oro (USD/Oz) 1,221 1,256 1,287 1,274 1,210 5.4 1,262 1,234 2.2

Fuente: Volcan Cía. Minera

Precios de Venta

Ene-Mar

2017

Abr-Jun

2017

Jul-Sep

2017

Oct-Dic

2017

Oct-Dic

2016 var %

Ene-Dic

2017

Ene-Dic

2016 var %

Zinc (miles TMF) 60.5 65.1 66.7 62.6 65.6 -4.6 255.0 273.8 -6.9

Plomo (miles TMF) 11.4 12.3 14.5 12.8 12.8 0.0 51.0 53.8 -5.3

Cobre (miles TMF) 0.8 0.7 1.2 0.9 0.9 -4.9 3.6 3.9 -6.4

Plata (millones Oz)1 4.1 4.4 4.6 4.3 5.2 -16.7 17.4 22.7 -23.1

Oro (miles Oz)1 2.2 2.1 2.6 2.9 2.7 10.4 9.9 11.8 -16.2

Zinc (miles TMF) 1.6 0.6 0.2 0.1 8.1 -98.8 2.6 30.5 -91.6

Plomo (miles TMF) 0.1 0.1 0.0 0.4 0.2 121.2 0.6 1.4 -58.9

Cobre (miles TMF) 0.4 0.5 0.5 0.1 0.4 -78.4 1.5 1.4 2.7

Plata (millones Oz) 0.2 0.2 0.2 0.1 0.3 -65.6 0.7 1.1 -39.9

Oro (miles Oz) 0.0 0.1 0.1 0.0 0.1 -88.2 0.2 0.2 5.5

Zinc (miles TMF) 62.2 65.7 67.0 62.7 73.8 -15.0 257.5 304.3 -15.4

Plomo (miles TMF) 11.5 12.4 14.5 13.2 13.0 1.5 51.6 55.3 -6.7

Cobre (miles TMF) 1.2 1.2 1.7 1.0 1.4 -28.5 5.1 5.3 -4.0

Plata (millones Oz) 4.3 4.6 4.8 4.5 5.5 -19.7 18.1 23.8 -23.9

Oro (miles Oz) 2.2 2.2 2.7 2.9 2.8 6.7 10.0 11.9 -16.0

1 Incluye la venta de la producción de plata y oro de la planta de Óxidos

Fuente: Volcan Cía. Minera

Negocio de

Comerciali-

zación

Total

Venta de Finos

Producción

Volcan

Análisis y Discusión de la Gerencia

8

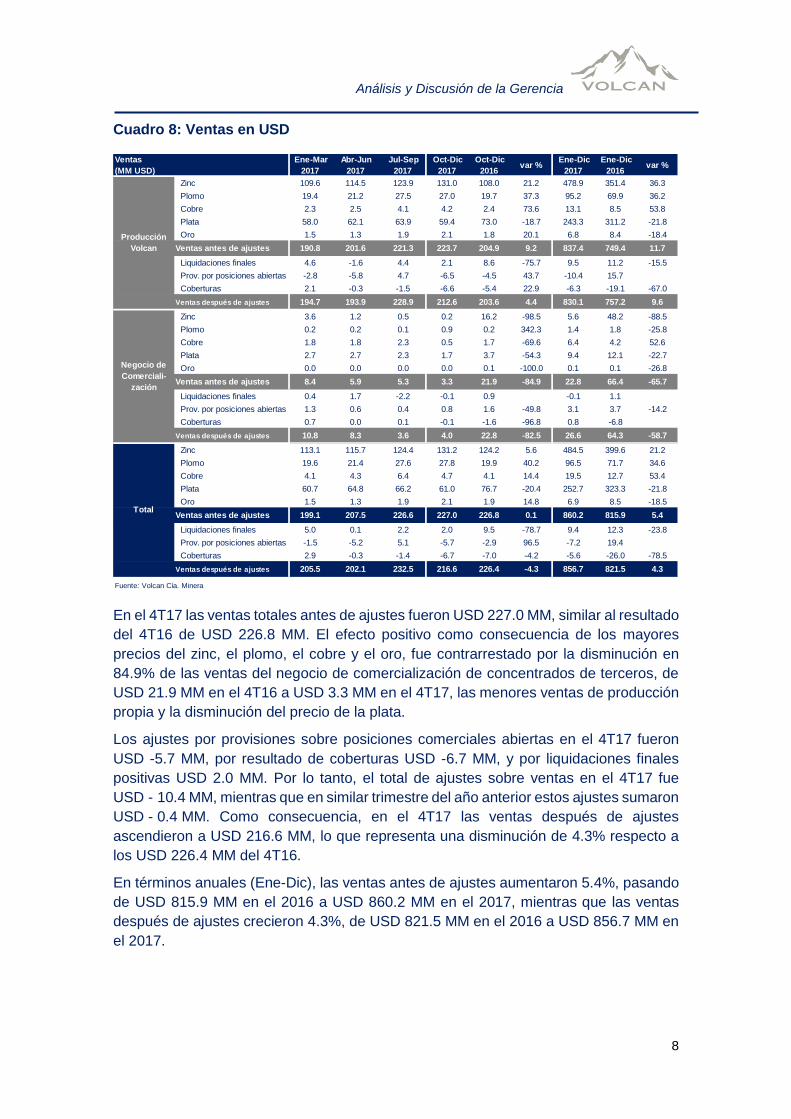

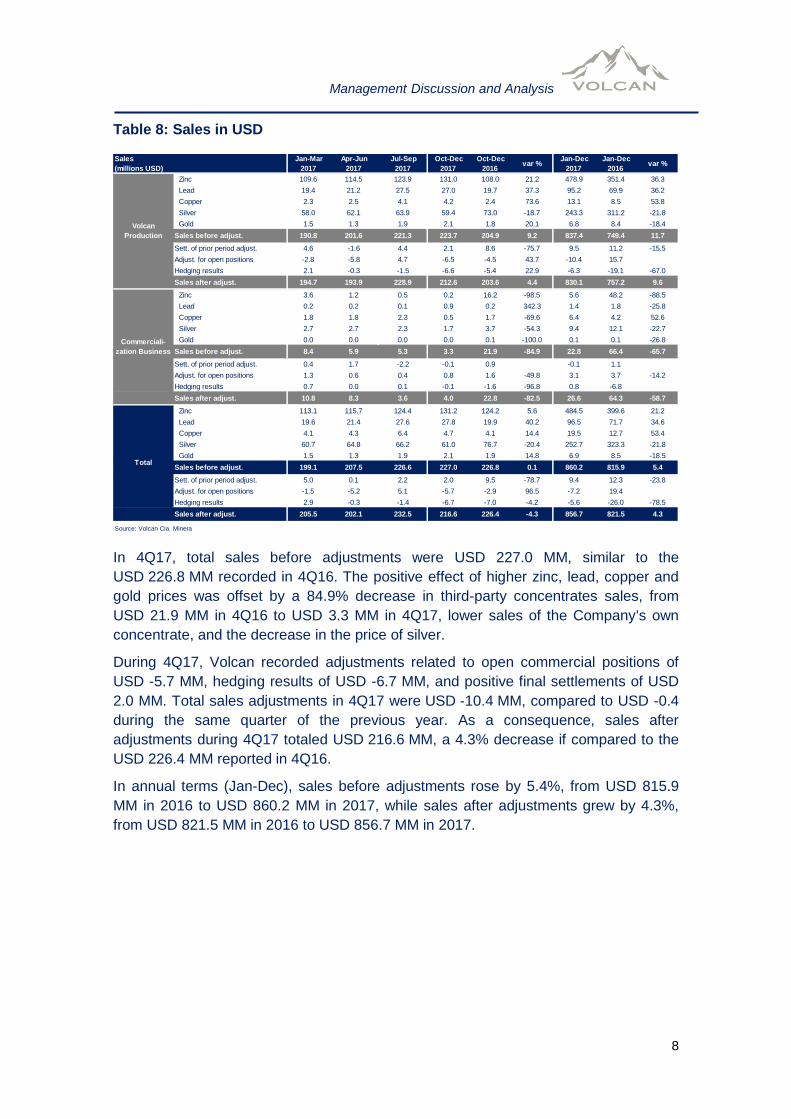

Cuadro 8: Ventas en USD

En el 4T17 las ventas totales antes de ajustes fueron USD 227.0 MM, similar al resultado

del 4T16 de USD 226.8 MM. El efecto positivo como consecuencia de los mayores

precios del zinc, el plomo, el cobre y el oro, fue contrarrestado por la disminución en

84.9% de las ventas del negocio de comercialización de concentrados de terceros, de

USD 21.9 MM en el 4T16 a USD 3.3 MM en el 4T17, las menores ventas de producción

propia y la disminución del precio de la plata.

Los ajustes por provisiones sobre posiciones comerciales abiertas en el 4T17 fueron

USD -5.7 MM, por resultado de coberturas USD -6.7 MM, y por liquidaciones finales

positivas USD 2.0 MM. Por lo tanto, el total de ajustes sobre ventas en el 4T17 fue

USD - 10.4 MM, mientras que en similar trimestre del año anterior estos ajustes sumaron

USD - 0.4 MM. Como consecuencia, en el 4T17 las ventas después de ajustes

ascendieron a USD 216.6 MM, lo que representa una disminución de 4.3% respecto a

los USD 226.4 MM del 4T16.

En términos anuales (Ene-Dic), las ventas antes de ajustes aumentaron 5.4%, pasando

de USD 815.9 MM en el 2016 a USD 860.2 MM en el 2017, mientras que las ventas

después de ajustes crecieron 4.3%, de USD 821.5 MM en el 2016 a USD 856.7 MM en

el 2017.

Ene-Mar

2017

Abr-Jun

2017

Jul-Sep

2017

Oct-Dic

2017

Oct-Dic

2016 var %

Ene-Dic

2017

Ene-Dic

2016 var %

Zinc 109.6 114.5 123.9 131.0 108.0 21.2 478.9 351.4 36.3

Plomo 19.4 21.2 27.5 27.0 19.7 37.3 95.2 69.9 36.2

Cobre 2.3 2.5 4.1 4.2 2.4 73.6 13.1 8.5 53.8

Plata 58.0 62.1 63.9 59.4 73.0 -18.7 243.3 311.2 -21.8

Oro 1.5 1.3 1.9 2.1 1.8 20.1 6.8 8.4 -18.4

Ventas antes de ajustes 190.8 201.6 221.3 223.7 204.9 9.2 837.4 749.4 11.7

Liquidaciones finales 4.6 -1.6 4.4 2.1 8.6 -75.7 9.5 11.2 -15.5

Prov. por posiciones abiertas -2.8 -5.8 4.7 -6.5 -4.5 43.7 -10.4 15.7

Coberturas 2.1 -0.3 -1.5 -6.6 -5.4 22.9 -6.3 -19.1 -67.0

Ventas después de ajustes 194.7 193.9 228.9 212.6 203.6 4.4 830.1 757.2 9.6

Zinc 3.6 1.2 0.5 0.2 16.2 -98.5 5.6 48.2 -88.5

Plomo 0.2 0.2 0.1 0.9 0.2 342.3 1.4 1.8 -25.8

Cobre 1.8 1.8 2.3 0.5 1.7 -69.6 6.4 4.2 52.6

Plata 2.7 2.7 2.3 1.7 3.7 -54.3 9.4 12.1 -22.7

Oro 0.0 0.0 0.0 0.0 0.1 -100.0 0.1 0.1 -26.8

Ventas antes de ajustes 8.4 5.9 5.3 3.3 21.9 -84.9 22.8 66.4 -65.7

Liquidaciones finales 0.4 1.7 -2.2 -0.1 0.9 -0.1 1.1

Prov. por posiciones abiertas 1.3 0.6 0.4 0.8 1.6 -49.8 3.1 3.7 -14.2

Coberturas 0.7 0.0 0.1 -0.1 -1.6 -96.8 0.8 -6.8

Ventas después de ajustes 10.8 8.3 3.6 4.0 22.8 -82.5 26.6 64.3 -58.7

Zinc 113.1 115.7 124.4 131.2 124.2 5.6 484.5 399.6 21.2

Plomo 19.6 21.4 27.6 27.8 19.9 40.2 96.5 71.7 34.6

Cobre 4.1 4.3 6.4 4.7 4.1 14.4 19.5 12.7 53.4

Plata 60.7 64.8 66.2 61.0 76.7 -20.4 252.7 323.3 -21.8

Oro 1.5 1.3 1.9 2.1 1.9 14.8 6.9 8.5 -18.5

Ventas antes de ajustes 199.1 207.5 226.6 227.0 226.8 0.1 860.2 815.9 5.4

Liquidaciones finales 5.0 0.1 2.2 2.0 9.5 -78.7 9.4 12.3 -23.8

Prov. por posiciones abiertas -1.5 -5.2 5.1 -5.7 -2.9 96.5 -7.2 19.4

Coberturas 2.9 -0.3 -1.4 -6.7 -7.0 -4.2 -5.6 -26.0 -78.5

Ventas después de ajustes 205.5 202.1 232.5 216.6 226.4 -4.3 856.7 821.5 4.3

Fuente: Volcan Cía. Minera

Ventas

(MM USD)

Producción

Volcan

Negocio de

Comerciali-

zación

Total

Análisis y Discusión de la Gerencia

9

Costo de Ventas

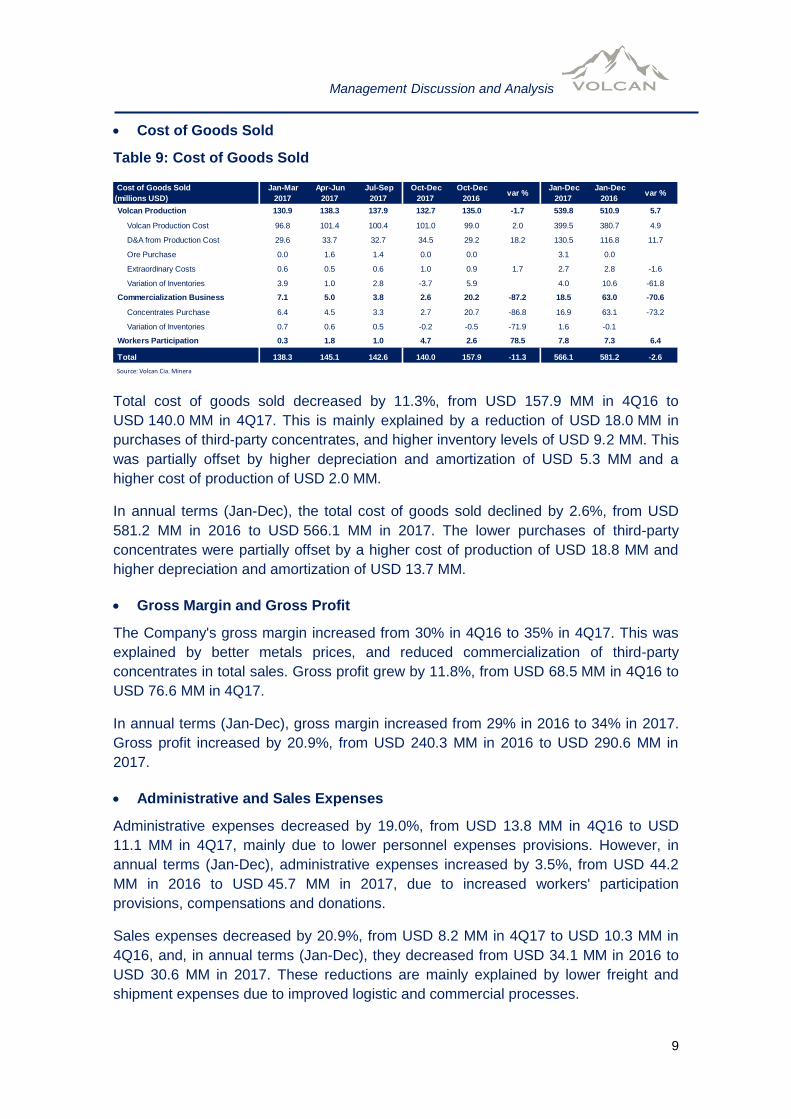

Cuadro 9: Costo de Ventas

En el 4T17 el costo de ventas total disminuyó 11.3%, de USD 157.9 MM en el 4T16 a

USD 140.0 MM en el 4T17, lo cual se explica principalmente por la menor compra de

concentrados de terceros que disminuyó USD 18.0 MM y el mayor nivel de inventarios

que tuvo un efecto de USD 9.2 MM. Esto fue parcialmente contrarrestado por la mayor

depreciación y amortización en USD 5.3 MM y el mayor costo de producción en

USD 2.0 MM.

En términos anuales (Ene-Dic), el costo de ventas total disminuyó 2.6%, pasando de

USD 581.2 MM en el 2016 a USD 566.1 MM en el 2017. La menor compra de

concentrados de terceros en USD 46.2 MM fue parcialmente contrarrestada por el

mayor costo de producción en USD 18.8 MM y la mayor depreciación y amortización en

USD 13.7 MM.

Margen Bruto y Utilidad Bruta

El margen bruto de la Compañía aumentó de 30% en el 4T16 a 35% en el 4T17. El

crecimiento del margen bruto respondió a los mejores precios de los metales y la menor

participación del negocio de comercialización de concentrados de terceros en las ventas

totales. En consecuencia, la utilidad bruta aumentó 11.8%, de USD 68.5 MM en el 4T16

a USD 76.6 MM en el 4T17.

En términos anuales (Ene-Dic), el margen bruto creció de 29% en el 2016 a 34% en el

2017, mientras que la utilidad bruta aumentó 20.9%, de USD 240.3 MM en el 2016 a

USD 290.6 MM en el 2017.

Gastos Administrativos y Gastos de Venta

Los gastos administrativos disminuyeron 19.0% en el 4T17, de USD 13.8 MM en el 4T16

a USD 11.1 MM en el 4T17, debido a menores provisiones de gastos de personal. Sin

embargo, en términos anuales (Ene-Dic), los gastos administrativos aumentaron 3.5%,

de USD 44.2 MM en el 2016 a USD 45.7 MM en el 2017 debido a mayores provisiones

por participación de trabajadores, indemnizaciones y donaciones.

Costo de Ventas

(MM USD)

Ene-Mar

2017

Abr-Jun

2017

Jul-Sep

2017

Oct-Dic

2017

Oct-Dic

2016 var %

Ene-Dic

2017

Ene-Dic

2016 var %

Producción Volcan 130.9 138.3 137.9 132.7 135.0 -1.7 539.8 510.9 5.7

Costo Propio de Producción 96.8 101.4 100.4 101.0 99.0 2.0 399.5 380.7 4.9

D&A del Costo de Producción 29.6 33.7 32.7 34.5 29.2 18.2 130.5 116.8 11.7

Compra de Mineral 0.0 1.6 1.4 0.0 0.0 3.1 0.0

Costos Extraordinarios 0.6 0.5 0.6 1.0 0.9 1.7 2.7 2.8 -1.6

Variación de Inventarios 3.9 1.0 2.8 -3.7 5.9 4.0 10.6 -61.8

Negocio de Comercialización 7.1 5.0 3.8 2.6 20.2 -87.2 18.5 63.0 -70.6

Compra Concentrados 6.4 4.5 3.3 2.7 20.7 -86.8 16.9 63.1 -73.2

Variación de Inventarios 0.7 0.6 0.5 -0.2 -0.5 -71.9 1.6 -0.1

Participación de Trabajadores 0.3 1.8 1.0 4.7 2.6 78.5 7.8 7.3 6.4

Total 138.3 145.1 142.6 140.0 157.9 -11.3 566.1 581.2 -2.6

Fuente: Volcan Cía. Minera

Análisis y Discusión de la Gerencia

10

Los gastos de venta en el 4T17 fueron USD 8.2 MM, 20.9% menores respecto a los

USD 10.3 MM del 4T16, mientras que en términos anuales (Ene-Dic) disminuyeron de

USD 34.1 MM en el 2016 a USD 30.6 MM en el 2017. Estas reducciones se explican

principalmente a los menores gastos de fletes y embarques por mejoras logísticas y

comerciales.

Otros Ingresos y Egresos (sin ajustes excepcionales)

En el 4T17 el monto neto de otros ingresos/egresos fue negativo en USD -2.6 MM en

comparación con un resultado positivo de USD 2.8 MM en el 4T16. En términos anuales

(Ene-Dic), los otros ingresos/egresos netos pasaron de un resultado positivo de

USD 6.8 MM en el 2016 a uno negativo de USD -10.5 MM en el 2017. Esto se explica

principalmente porque en el año 2017 se registraron gastos correspondientes a

ejercicios anteriores y gastos por falso flete y en el año 2016 se registró un ingreso

extraordinario de USD 14.0 MM relacionado a la recompra parcial de los bonos

internacionales emitidos en el 2012.

Gastos Financieros y Diferencia en Cambio

En el 4T17 los gastos financieros netos ascendieron a USD 14.6 MM, mayor en 30.2%

respecto a los USD 11.2 MM del 4T16. En términos anuales (Ene-Dic) los gastos

financieros netos ascendieron a USD 40.3 MM, mayor en 13.2% respecto a los

USD 35.6 MM del 2016. Este incremento se explica por menores ingresos financieros

de prestamos a terceros.

Por su lado, en el 4T17 se registró una pérdida por variación en el tipo de cambio de

USD -0.7 MM, en comparación con la ganancia de USD 2.7 MM obtenida en el 4T16.

En términos anuales (Ene-Dic), se registró una ganancia por diferencia en cambio de

USD 1.2 MM, mayor a la ganancia de USD 0.1 MM obtenida en el 2016.

Impuesto a la Renta y Regalías (sin ajustes excepcionales)

Las regalías disminuyeron de USD 7.1 MM en el 4T16 a USD 4.3 MM en el 4T17. Por

su lado, el impuesto a la renta pasó de USD 8.2 MM en el 4T16 a USD 11.6 MM en el

4T17, debido a mayores impuestos a nivel de las sociedades individuales que

conforman Volcan.

En términos anuales (Ene-Dic), las regalías aumentaron de USD 13.0 MM en el 2016 a

USD 17.5 MM en el 2017 y el impuesto a la renta pasó de USD 36.0 MM en el 2016 a

USD 54.6 MM en el 2017.

Utilidad Neta y EBITDA

La utilidad neta antes de excepcionales pasó de USD 23.3 MM en el 4T16 a

USD 23.5 MM en el 4T17. El EBITDA aumentó 9.3%, pasando de USD 80.9 MM en el

4T16 a USD 88.4 MM en el 4T17.

En términos anuales (Ene-Dic), la utilidad neta antes de excepcionales pasó de

USD 84.4 MM en el 2016 a USD 92.7 MM en el 2017. El EBITDA aumentó de

USD 302.9 MM en el 2016 a USD 343.0 MM en el 2017.

Análisis y Discusión de la Gerencia

11

Ajustes excepcionales

Para adecuar los estados financieros de la Compañía a las políticas y estándares

contables corporativos de Glencore, al cierre del año 2017 se registró un cargo

excepcional neto de USD 570.2 MM. Los ajustes estuvieron centrados principalmente

en los siguientes temas: i) evaluación de desvalorización de activos fijos e intangibles

(impairment); ii) impuestos diferidos; iii) provisiones contables.

Cabe destacar que estos ajustes excepcionales no tienen efecto alguno en el flujo de

caja de la Compañía. Además, en el caso de la desvalorización de los activos fijos e

intangibles, el ajuste podría revertirse en el futuro si se diera un escenario distinto al

considerado en la evaluación al 31 de diciembre de 2017.

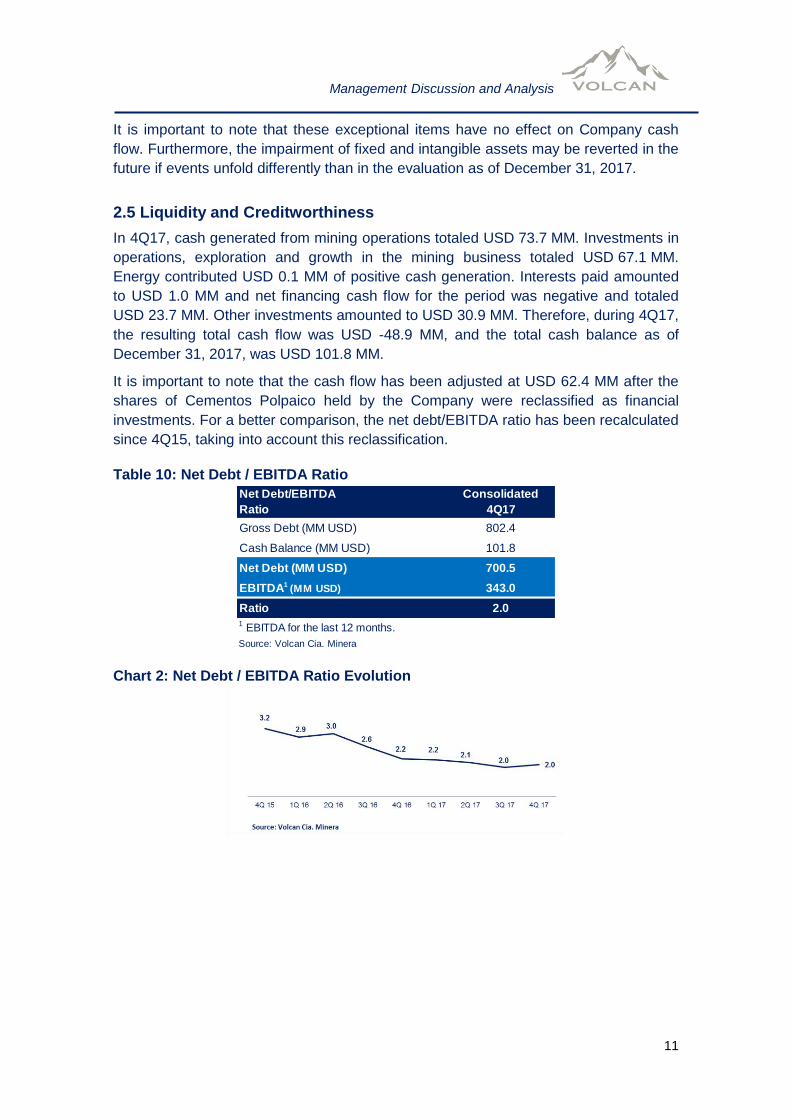

2.5 Liquidez y Solvencia

En el 4T17 la generación de caja de las operaciones mineras ascendió a USD 73.7 MM.

Los desembolsos por inversiones en las operaciones, exploraciones y crecimiento

minero fueron USD 67.1 MM y el flujo de la parte de energía fue positivo en

USD 0.1 MM. Se pagaron intereses por USD 1.0 MM y el flujo de financiamiento neto

fue negativo en USD 23.7 MM. Por otr lado, se desembolsaron USD 30.9 MM en otras

inversiones. En consecuencia, el flujo de caja total del 4T17 fue USD -48.9 MM y el saldo

de caja total al 31 de diciembre de 2017 fue USD 101.8 MM.

Cabe señalar que el saldo de caja se ha ajustado en USD 62.4 MM por la reclasificación

a inversiones financieras del valor de las acciones en Cementos Polpaico que posee la

Compañía. Para una mejor comparación, la razón deuda neta/EBITDA se ha recalculado

desde el 4T15 considerando esta reclasificación.

Cuadro 10: Razón Deuda Neta / EBITDA

Gráfico 2: Evolución de la razón Deuda Neta / EBITDA

Razón

Deuda Neta/EBITDA

Consolidado

4T17

Deuda Bruta (MM USD) 802.4

Saldo de Caja (MM USD) 101.8

Deuda Neta (MM USD) 700.5

EBITDA 1 (MM USD) 343.0

Ratio 2.0

Fuente: Volcan Cía. Minera

1 Corresponde al EBITDA acumulado en los últimos 12

meses.

3.2

2.93.0

2.6

2.2 2.22.1

2.02.0

4T 15 1T 16 2T 16 3T 16 4T 16 1T 17 2T 17 3T 17 4T 17

Fuente: Volcan Cía. Minera

Análisis y Discusión de la Gerencia

12

3. Resultados por Unidad Operativa

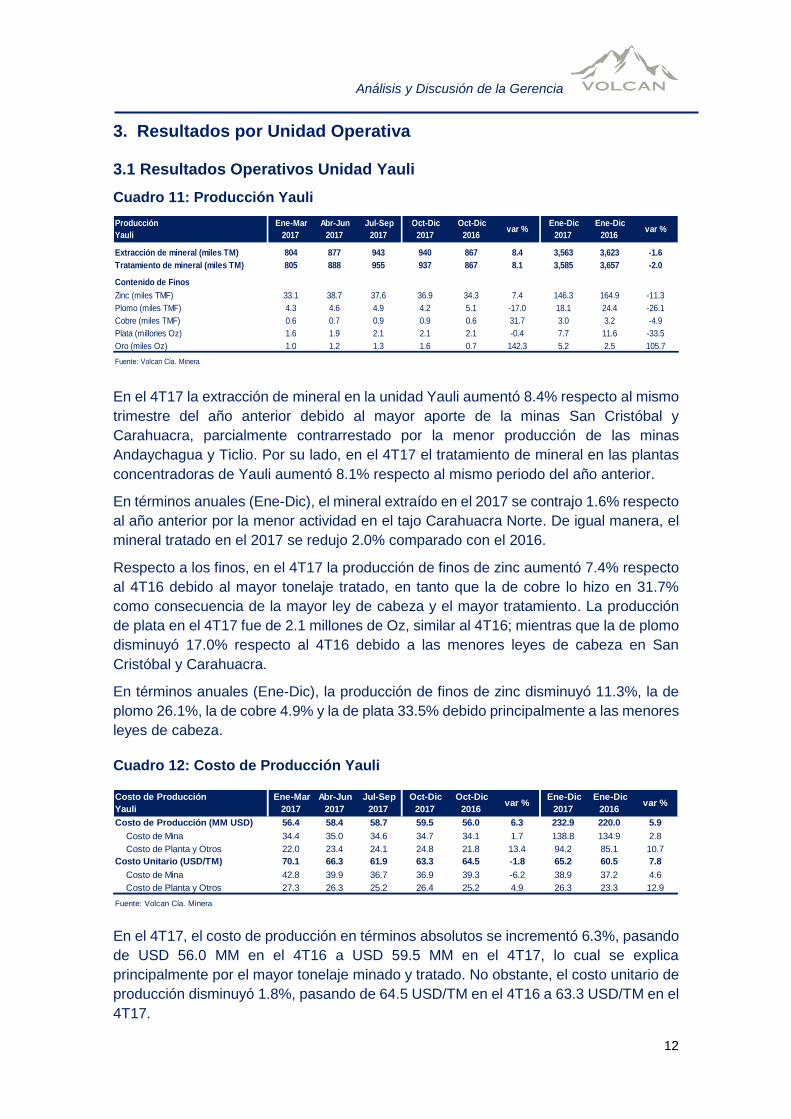

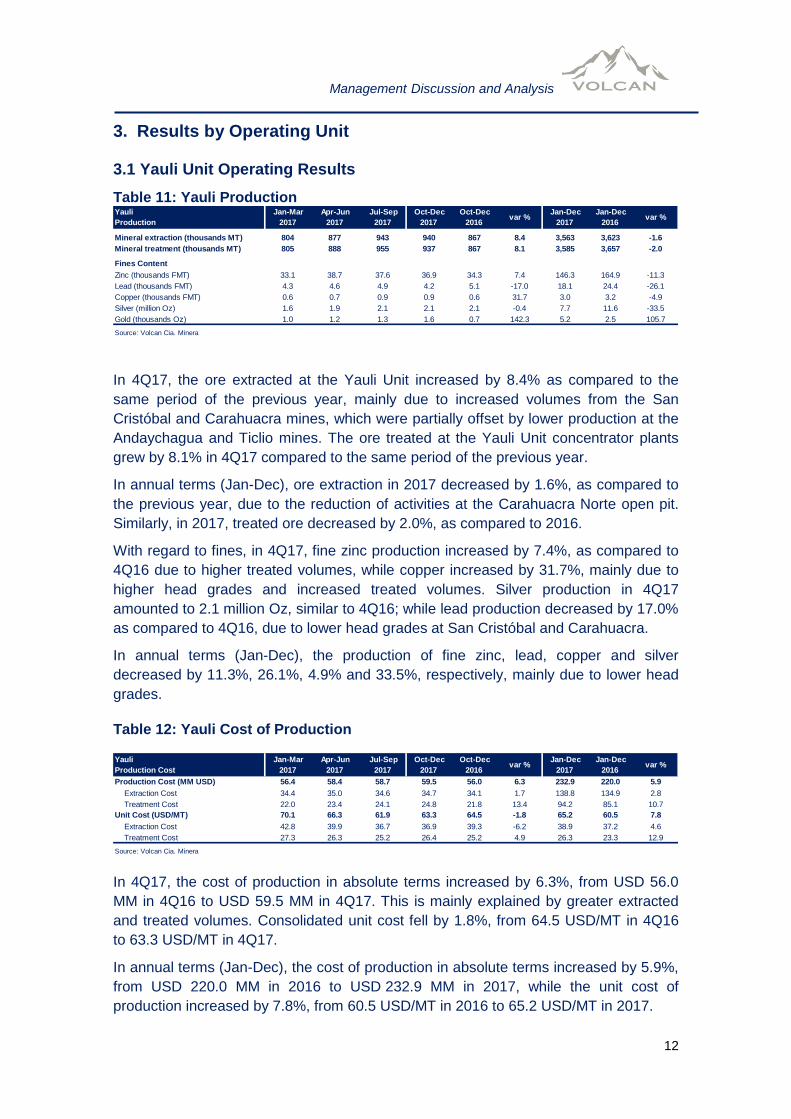

3.1 Resultados Operativos Unidad Yauli

Cuadro 11: Producción Yauli

En el 4T17 la extracción de mineral en la unidad Yauli aumentó 8.4% respecto al mismo

trimestre del año anterior debido al mayor aporte de la minas San Cristóbal y

Carahuacra, parcialmente contrarrestado por la menor producción de las minas

Andaychagua y Ticlio. Por su lado, en el 4T17 el tratamiento de mineral en las plantas

concentradoras de Yauli aumentó 8.1% respecto al mismo periodo del año anterior.

En términos anuales (Ene-Dic), el mineral extraído en el 2017 se contrajo 1.6% respecto

al año anterior por la menor actividad en el tajo Carahuacra Norte. De igual manera, el

mineral tratado en el 2017 se redujo 2.0% comparado con el 2016.

Respecto a los finos, en el 4T17 la producción de finos de zinc aumentó 7.4% respecto

al 4T16 debido al mayor tonelaje tratado, en tanto que la de cobre lo hizo en 31.7%

como consecuencia de la mayor ley de cabeza y el mayor tratamiento. La producción

de plata en el 4T17 fue de 2.1 millones de Oz, similar al 4T16; mientras que la de plomo

disminuyó 17.0% respecto al 4T16 debido a las menores leyes de cabeza en San

Cristóbal y Carahuacra.

En términos anuales (Ene-Dic), la producción de finos de zinc disminuyó 11.3%, la de

plomo 26.1%, la de cobre 4.9% y la de plata 33.5% debido principalmente a las menores

leyes de cabeza.

Cuadro 12: Costo de Producción Yauli

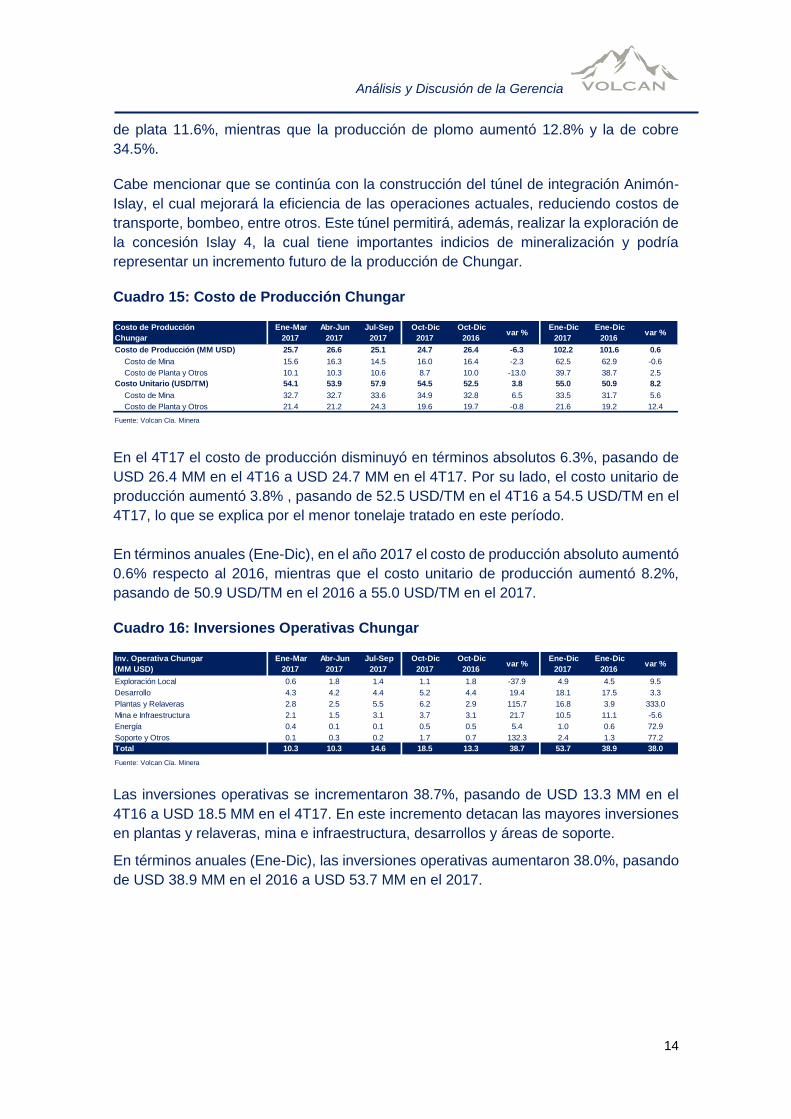

En el 4T17, el costo de producción en términos absolutos se incrementó 6.3%, pasando

de USD 56.0 MM en el 4T16 a USD 59.5 MM en el 4T17, lo cual se explica

principalmente por el mayor tonelaje minado y tratado. No obstante, el costo unitario de

producción disminuyó 1.8%, pasando de 64.5 USD/TM en el 4T16 a 63.3 USD/TM en el

4T17.

Costo de Producción

Yauli

Ene-Mar

2017

Abr-Jun

2017

Jul-Sep

2017

Oct-Dic

2017

Oct-Dic

2016 var %

Ene-Dic

2017

Ene-Dic

2016 var %

Costo de Producción (MM USD) 56.4 58.4 58.7 59.5 56.0 6.3 232.9 220.0 5.9

Costo de Mina 34.4 35.0 34.6 34.7 34.1 1.7 138.8 134.9 2.8

Costo de Planta y Otros 22.0 23.4 24.1 24.8 21.8 13.4 94.2 85.1 10.7

Costo Unitario (USD/TM) 70.1 66.3 61.9 63.3 64.5 -1.8 65.2 60.5 7.8

Costo de Mina 42.8 39.9 36.7 36.9 39.3 -6.2 38.9 37.2 4.6

Costo de Planta y Otros 27.3 26.3 25.2 26.4 25.2 4.9 26.3 23.3 12.9

Fuente: Volcan Cía. Minera

Producción

Yauli

Ene-Mar

2017

Abr-Jun

2017

Jul-Sep

2017

Oct-Dic

2017

Oct-Dic

2016 var %

Ene-Dic

2017

Ene-Dic

2016 var %

Extracción de mineral (miles TM) 804 877 943 940 867 8.4 3,563 3,623 -1.6

Tratamiento de mineral (miles TM) 805 888 955 937 867 8.1 3,585 3,657 -2.0

Contenido de Finos

Zinc (miles TMF) 33.1 38.7 37.6 36.9 34.3 7.4 146.3 164.9 -11.3

Plomo (miles TMF) 4.3 4.6 4.9 4.2 5.1 -17.0 18.1 24.4 -26.1

Cobre (miles TMF) 0.6 0.7 0.9 0.9 0.6 31.7 3.0 3.2 -4.9

Plata (millones Oz) 1.6 1.9 2.1 2.1 2.1 -0.4 7.7 11.6 -33.5

Oro (miles Oz) 1.0 1.2 1.3 1.6 0.7 142.3 5.2 2.5 105.7

Fuente: Volcan Cía. Minera

Análisis y Discusión de la Gerencia

13

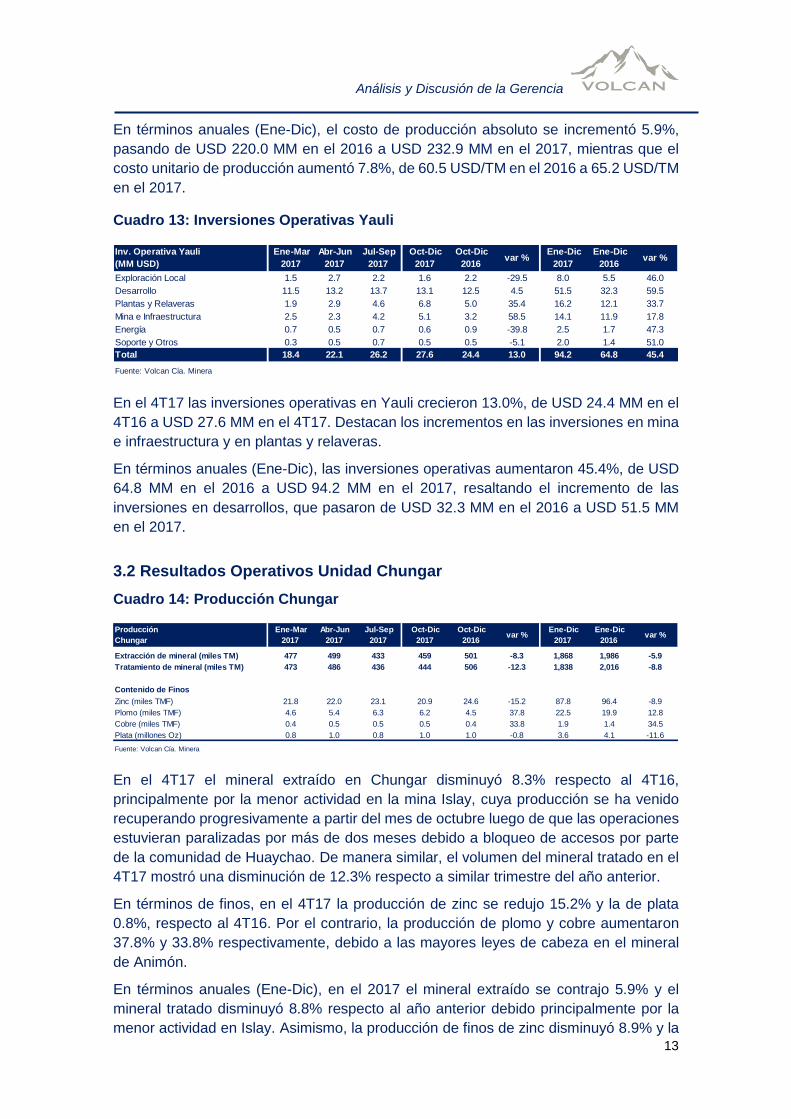

En términos anuales (Ene-Dic), el costo de producción absoluto se incrementó 5.9%,

pasando de USD 220.0 MM en el 2016 a USD 232.9 MM en el 2017, mientras que el

costo unitario de producción aumentó 7.8%, de 60.5 USD/TM en el 2016 a 65.2 USD/TM

en el 2017.

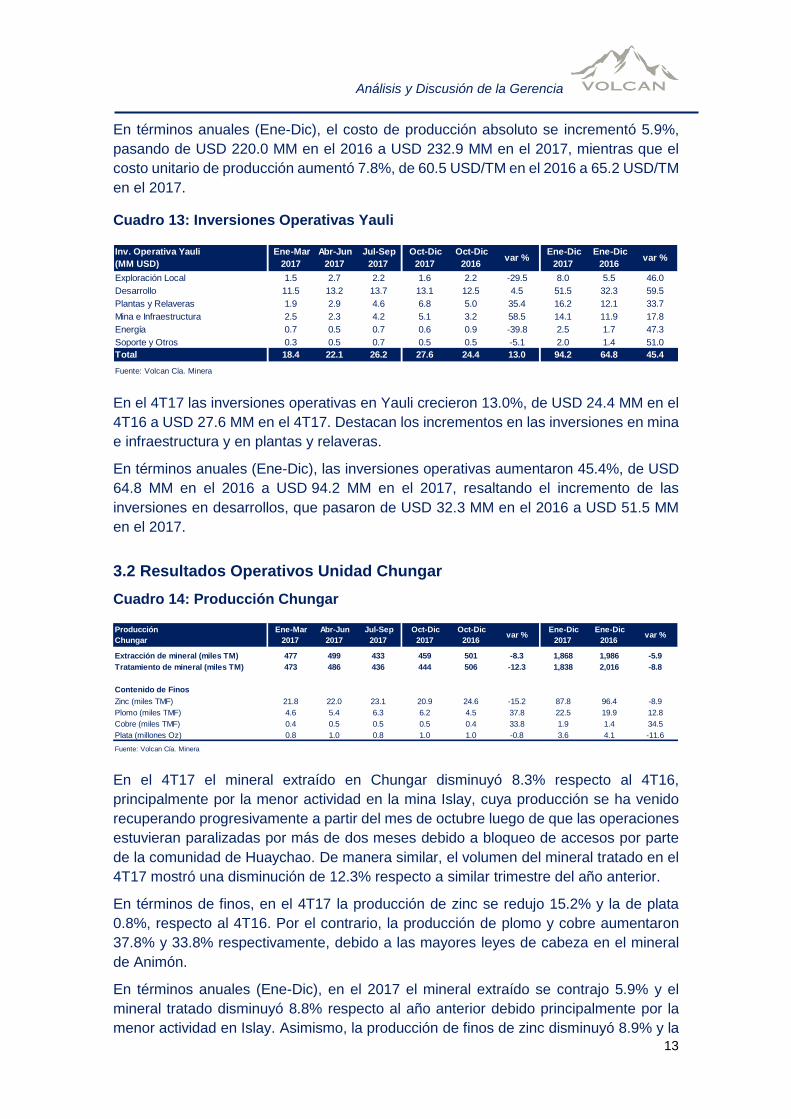

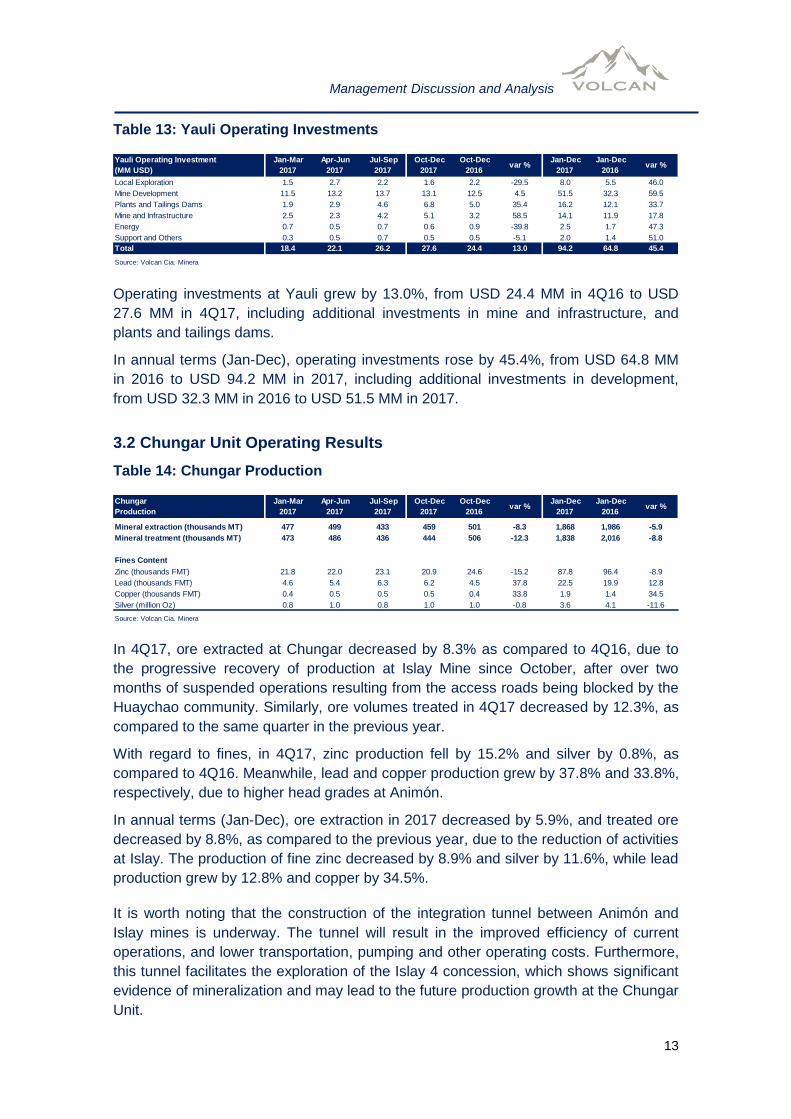

Cuadro 13: Inversiones Operativas Yauli

En el 4T17 las inversiones operativas en Yauli crecieron 13.0%, de USD 24.4 MM en el

4T16 a USD 27.6 MM en el 4T17. Destacan los incrementos en las inversiones en mina

e infraestructura y en plantas y relaveras.

En términos anuales (Ene-Dic), las inversiones operativas aumentaron 45.4%, de USD

64.8 MM en el 2016 a USD 94.2 MM en el 2017, resaltando el incremento de las

inversiones en desarrollos, que pasaron de USD 32.3 MM en el 2016 a USD 51.5 MM

en el 2017.

3.2 Resultados Operativos Unidad Chungar

Cuadro 14: Producción Chungar

En el 4T17 el mineral extraído en Chungar disminuyó 8.3% respecto al 4T16,

principalmente por la menor actividad en la mina Islay, cuya producción se ha venido

recuperando progresivamente a partir del mes de octubre luego de que las operaciones

estuvieran paralizadas por más de dos meses debido a bloqueo de accesos por parte

de la comunidad de Huaychao. De manera similar, el volumen del mineral tratado en el

4T17 mostró una disminución de 12.3% respecto a similar trimestre del año anterior.

En términos de finos, en el 4T17 la producción de zinc se redujo 15.2% y la de plata

0.8%, respecto al 4T16. Por el contrario, la producción de plomo y cobre aumentaron

37.8% y 33.8% respectivamente, debido a las mayores leyes de cabeza en el mineral

de Animón.

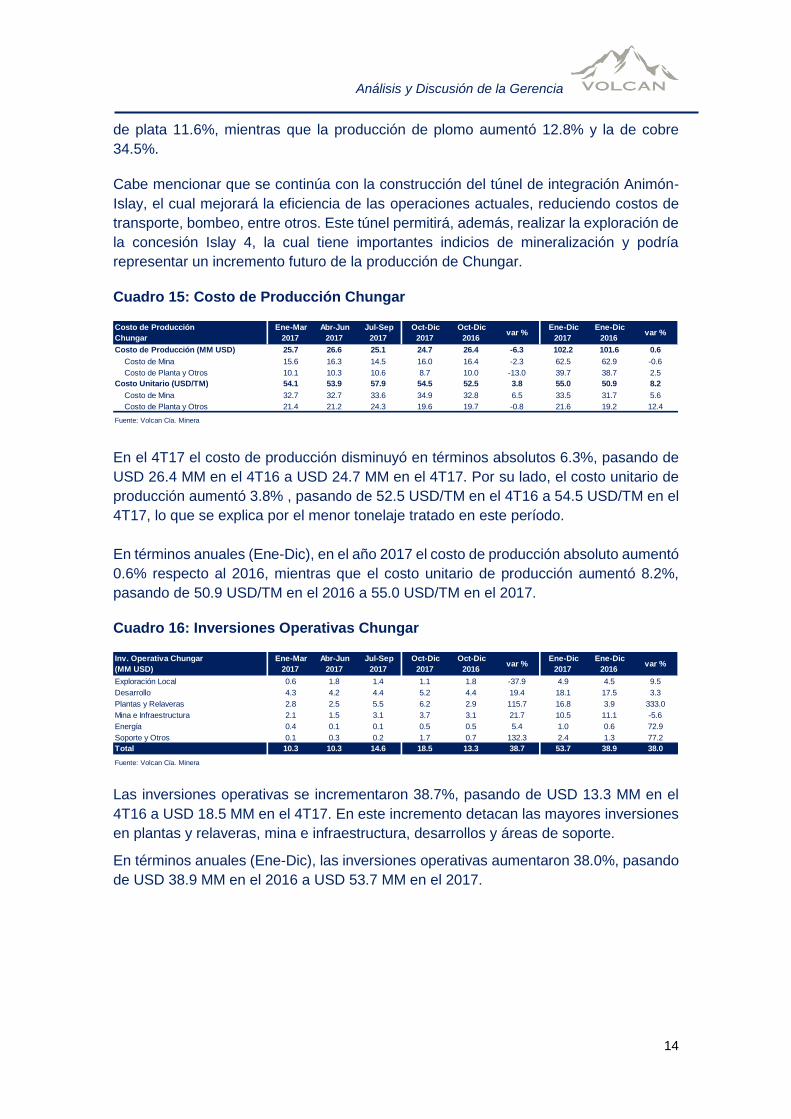

En términos anuales (Ene-Dic), en el 2017 el mineral extraído se contrajo 5.9% y el

mineral tratado disminuyó 8.8% respecto al año anterior debido principalmente por la

menor actividad en Islay. Asimismo, la producción de finos de zinc disminuyó 8.9% y la

Inv. Operativa Yauli

(MM USD)

Ene-Mar

2017

Abr-Jun

2017

Jul-Sep

2017

Oct-Dic

2017

Oct-Dic

2016 var %

Ene-Dic

2017

Ene-Dic

2016 var %

Exploración Local 1.5 2.7 2.2 1.6 2.2 -29.5 8.0 5.5 46.0

Desarrollo 11.5 13.2 13.7 13.1 12.5 4.5 51.5 32.3 59.5

Plantas y Relaveras 1.9 2.9 4.6 6.8 5.0 35.4 16.2 12.1 33.7

Mina e Infraestructura 2.5 2.3 4.2 5.1 3.2 58.5 14.1 11.9 17.8

Energía 0.7 0.5 0.7 0.6 0.9 -39.8 2.5 1.7 47.3

Soporte y Otros 0.3 0.5 0.7 0.5 0.5 -5.1 2.0 1.4 51.0

Total 18.4 22.1 26.2 27.6 24.4 13.0 94.2 64.8 45.4

Fuente: Volcan Cía. Minera

Producción

Chungar

Ene-Mar

2017

Abr-Jun

2017

Jul-Sep

2017

Oct-Dic

2017

Oct-Dic

2016 var %

Ene-Dic

2017

Ene-Dic

2016 var %

Extracción de mineral (miles TM) 477 499 433 459 501 -8.3 1,868 1,986 -5.9

Tratamiento de mineral (miles TM) 473 486 436 444 506 -12.3 1,838 2,016 -8.8

Contenido de Finos

Zinc (miles TMF) 21.8 22.0 23.1 20.9 24.6 -15.2 87.8 96.4 -8.9

Plomo (miles TMF) 4.6 5.4 6.3 6.2 4.5 37.8 22.5 19.9 12.8

Cobre (miles TMF) 0.4 0.5 0.5 0.5 0.4 33.8 1.9 1.4 34.5

Plata (millones Oz) 0.8 1.0 0.8 1.0 1.0 -0.8 3.6 4.1 -11.6

Fuente: Volcan Cía. Minera

Análisis y Discusión de la Gerencia

14