Metodología Estudio de sostenibilidad Subcuenta de solidaridad

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

1 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

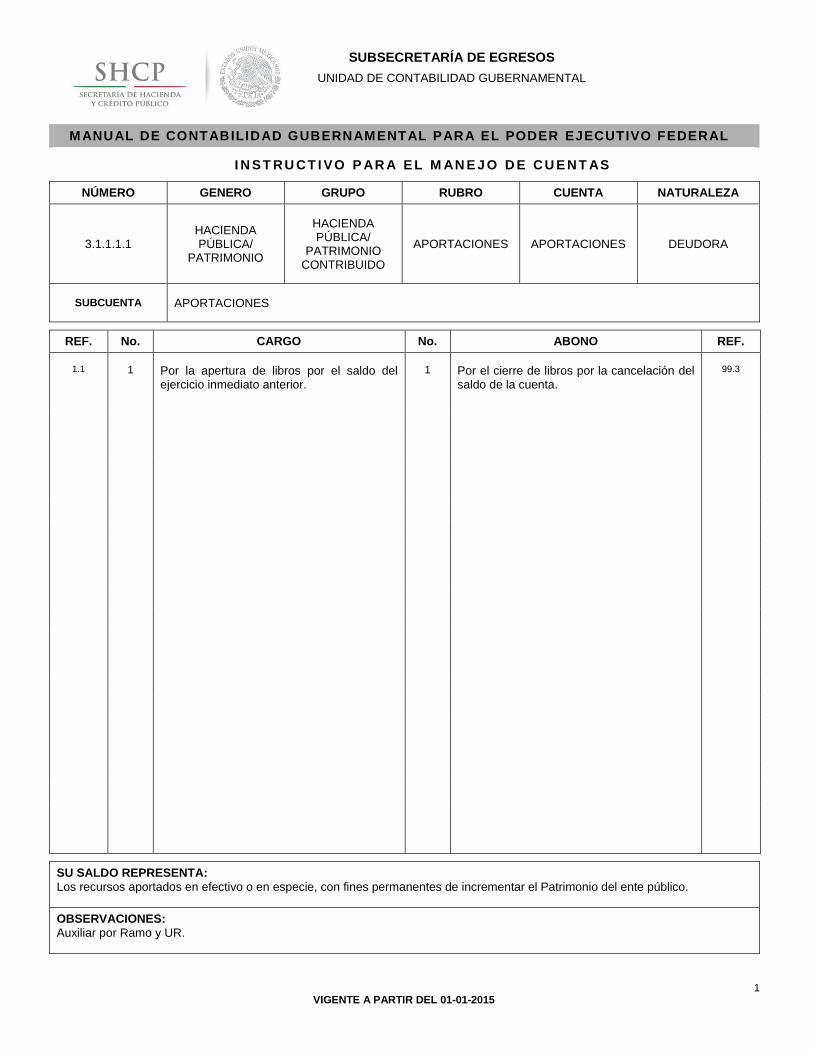

3.1.1.1.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO CONTRIBUIDO

APORTACIONES APORTACIONES DEUDORA

SUBCUENTA APORTACIONES

REF. No. CARGO No. ABONO REF.

1.1 1 Por la apertura de libros por el saldo del ejercicio inmediato anterior.

1 Por el cierre de libros por la cancelación del saldo de la cuenta.

99.3

SU SALDO REPRESENTA:

Los recursos aportados en efectivo o en especie, con fines permanentes de incrementar el Patrimonio del ente público.

OBSERVACIONES:

Auxiliar por Ramo y UR.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

2 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.1.2.1.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO CONTRIBUIDO

DONACIONES DE CAPITAL

DONACIONES DE CAPITAL

ACREEDORA

SUBCUENTA DONACIONES DE CAPITAL

REF. No. CARGO No. ABONO REF.

19.33.a 1 Por las donaciones de bienes muebles realizadas a entidades paraestatales, estados, municipios y terceros a través del fideicomiso de administración y pago.

1 Por la apertura de libros por el saldo del ejercicio inmediato anterior.

1.1

19.33.b 2 Por las donaciones de bienes inmuebles realizadas a entidades paraestatales, estados, municipios y terceros a través del fideicomiso de administración y pago.

2 Por los donativos de capital recibidos en el ente público por terceros para los fideicomisos de administración y pago.

19.21

19.33.c 3 Por las donaciones de obras realizadas a entidades paraestatales, estados, municipios y terceros a través del fideicomiso de administración y pago.

3 Por las donaciones de bienes muebles recibidos en el ente público por parte de terceros.

26.1.14

26.1.15 4 Por las donaciones de bienes muebles inventariados otorgados a terceros por parte del ente público.

4 Por las donaciones de activos biológicos recibidos en entes públicos por terceros.

26.9.11

26.9.12 5 Por las donaciones de activos biológicos inventariables otorgados a terceros.

5 Por las donaciones de bienes inmuebles inventariables recibidas en el ente público por terceros.

27.1.15

27.1.17 6 Por las donaciones de bienes inmuebles inventariables otorgadas a terceros.

99.3 7 Por el cierre de libros por la cancelación del saldo de la cuenta.

SU SALDO REPRESENTA:

El monto de las transferencias de capital, en dinero o en especie, recibidas de unidades gubernamentales u otras instituciones, con el fin de dotar al ente público de activos necesarios para su funcionamiento.

OBSERVACIONES:

Auxiliar por Ramo y UR.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

3 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

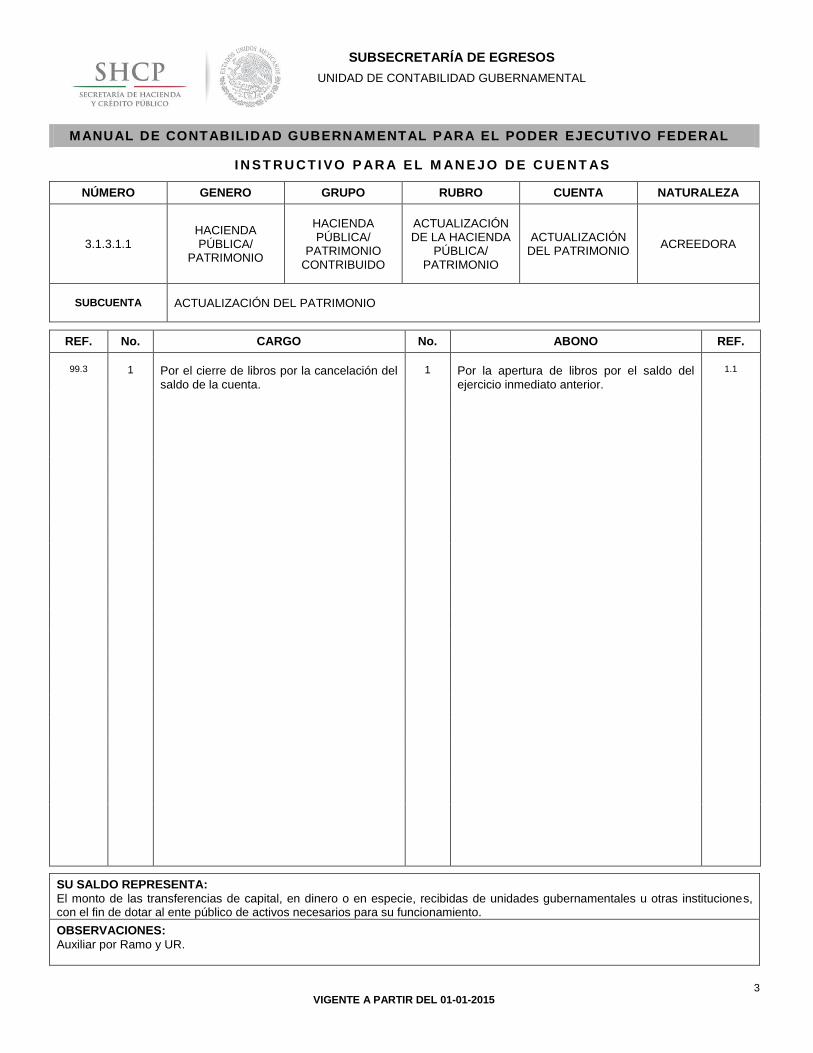

3.1.3.1.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO CONTRIBUIDO

ACTUALIZACIÓN DE LA HACIENDA

PÚBLICA/ PATRIMONIO

ACTUALIZACIÓN DEL PATRIMONIO

ACREEDORA

SUBCUENTA ACTUALIZACIÓN DEL PATRIMONIO

REF. No. CARGO No. ABONO REF.

99.3 1 Por el cierre de libros por la cancelación del saldo de la cuenta.

1 Por la apertura de libros por el saldo del ejercicio inmediato anterior.

1.1

SU SALDO REPRESENTA:

El monto de las transferencias de capital, en dinero o en especie, recibidas de unidades gubernamentales u otras instituciones, con el fin de dotar al ente público de activos necesarios para su funcionamiento.

OBSERVACIONES:

Auxiliar por Ramo y UR.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

4 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

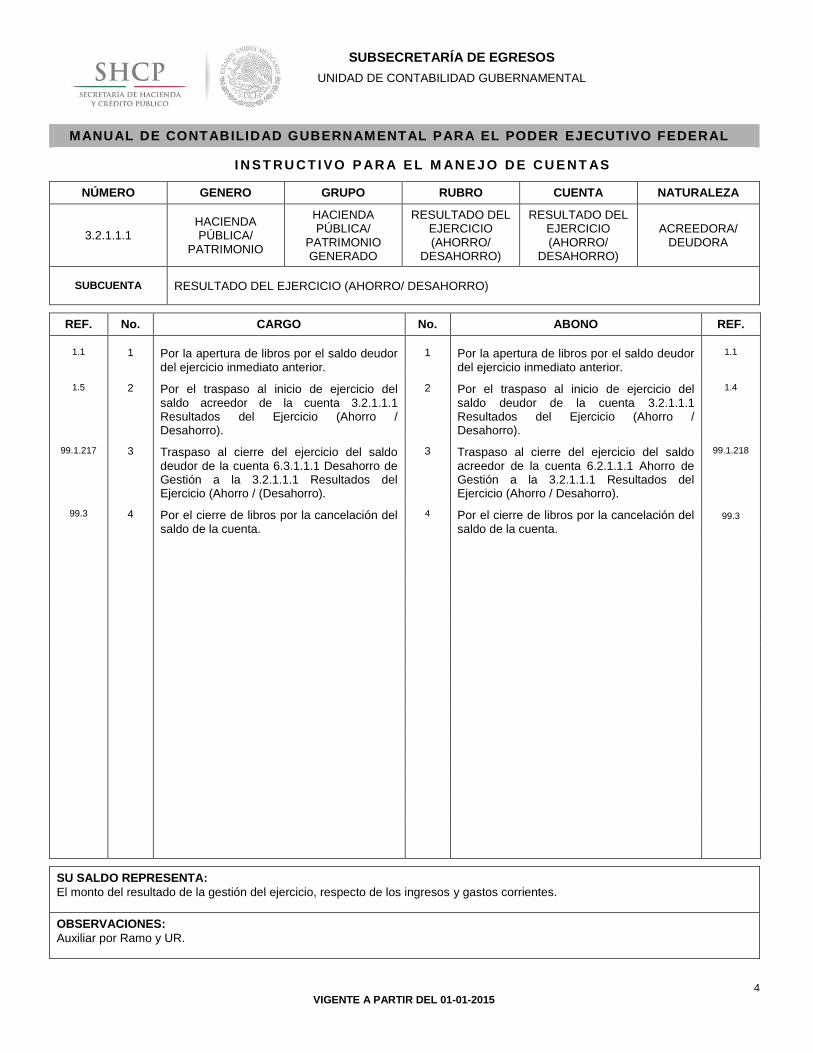

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.2.1.1.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RESULTADO DEL EJERCICIO (AHORRO/

DESAHORRO)

RESULTADO DEL EJERCICIO (AHORRO/

DESAHORRO)

ACREEDORA/ DEUDORA

SUBCUENTA RESULTADO DEL EJERCICIO (AHORRO/ DESAHORRO)

REF. No. CARGO No. ABONO REF.

1.1 1 Por la apertura de libros por el saldo deudor del ejercicio inmediato anterior.

1 Por la apertura de libros por el saldo deudor del ejercicio inmediato anterior.

1.1

1.5 2 Por el traspaso al inicio de ejercicio del saldo acreedor de la cuenta 3.2.1.1.1 Resultados del Ejercicio (Ahorro / Desahorro).

2 Por el traspaso al inicio de ejercicio del saldo deudor de la cuenta 3.2.1.1.1 Resultados del Ejercicio (Ahorro / Desahorro).

1.4

99.1.217 3 Traspaso al cierre del ejercicio del saldo deudor de la cuenta 6.3.1.1.1 Desahorro de Gestión a la 3.2.1.1.1 Resultados del Ejercicio (Ahorro / (Desahorro).

3 Traspaso al cierre del ejercicio del saldo acreedor de la cuenta 6.2.1.1.1 Ahorro de Gestión a la 3.2.1.1.1 Resultados del Ejercicio (Ahorro / Desahorro).

99.1.218

99.3 4 Por el cierre de libros por la cancelación del saldo de la cuenta.

4 Por el cierre de libros por la cancelación del saldo de la cuenta.

99.3

SU SALDO REPRESENTA:

El monto del resultado de la gestión del ejercicio, respecto de los ingresos y gastos corrientes.

OBSERVACIONES:

Auxiliar por Ramo y UR.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

5 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

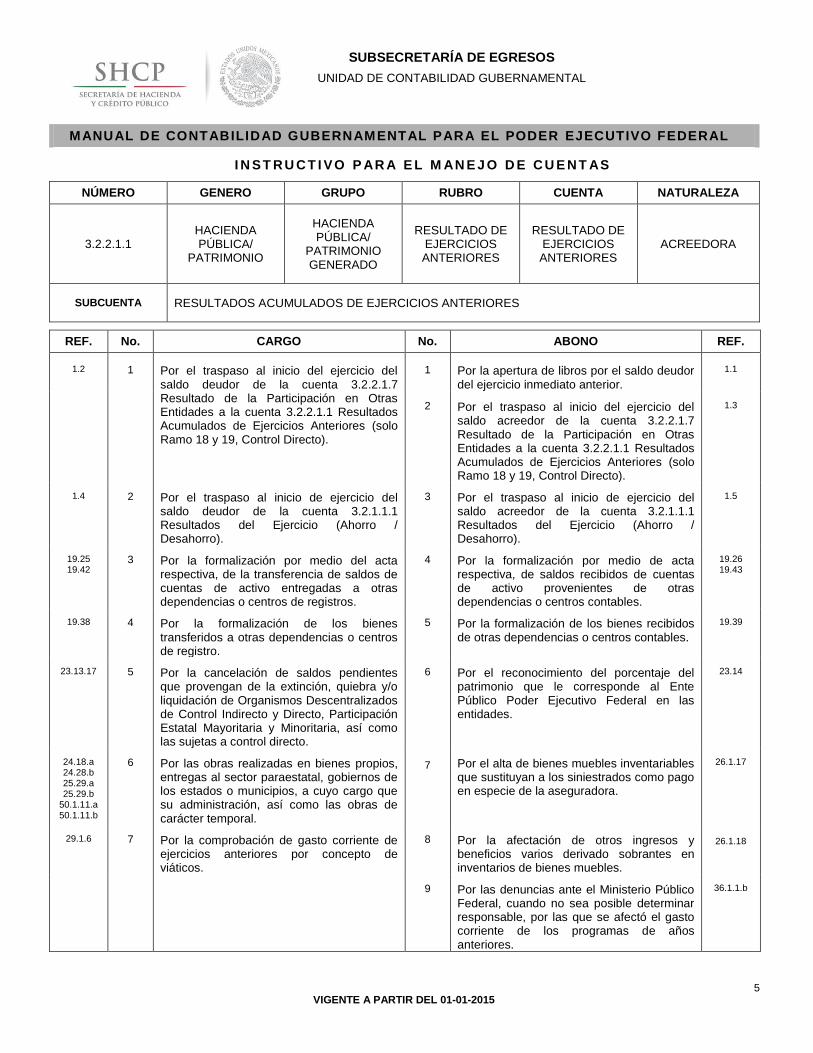

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.2.2.1.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RESULTADO DE EJERCICIOS ANTERIORES

RESULTADO DE EJERCICIOS ANTERIORES

ACREEDORA

SUBCUENTA RESULTADOS ACUMULADOS DE EJERCICIOS ANTERIORES

REF. No. CARGO No. ABONO REF.

1.2 1 Por el traspaso al inicio del ejercicio del saldo deudor de la cuenta 3.2.2.1.7 Resultado de la Participación en Otras Entidades a la cuenta 3.2.2.1.1 Resultados Acumulados de Ejercicios Anteriores (solo Ramo 18 y 19, Control Directo).

1 Por la apertura de libros por el saldo deudor del ejercicio inmediato anterior.

1.1

2 Por el traspaso al inicio del ejercicio del saldo acreedor de la cuenta 3.2.2.1.7 Resultado de la Participación en Otras Entidades a la cuenta 3.2.2.1.1 Resultados Acumulados de Ejercicios Anteriores (solo Ramo 18 y 19, Control Directo).

1.3

1.4 2 Por el traspaso al inicio de ejercicio del saldo deudor de la cuenta 3.2.1.1.1 Resultados del Ejercicio (Ahorro / Desahorro).

3 Por el traspaso al inicio de ejercicio del saldo acreedor de la cuenta 3.2.1.1.1 Resultados del Ejercicio (Ahorro / Desahorro).

1.5

19.25 19.42

3 Por la formalización por medio del acta respectiva, de la transferencia de saldos de cuentas de activo entregadas a otras dependencias o centros de registros.

4 Por la formalización por medio de acta respectiva, de saldos recibidos de cuentas de activo provenientes de otras dependencias o centros contables.

19.26 19.43

19.38 4 Por la formalización de los bienes transferidos a otras dependencias o centros de registro.

5 Por la formalización de los bienes recibidos de otras dependencias o centros contables.

19.39

23.13.17 5 Por la cancelación de saldos pendientes que provengan de la extinción, quiebra y/o liquidación de Organismos Descentralizados de Control Indirecto y Directo, Participación Estatal Mayoritaria y Minoritaria, así como las sujetas a control directo.

6 Por el reconocimiento del porcentaje del patrimonio que le corresponde al Ente Público Poder Ejecutivo Federal en las entidades.

23.14

24.18.a 24.28.b 25.29.a 25.29.b

50.1.11.a 50.1.11.b

6 Por las obras realizadas en bienes propios, entregas al sector paraestatal, gobiernos de los estados o municipios, a cuyo cargo que su administración, así como las obras de carácter temporal.

7 Por el alta de bienes muebles inventariables que sustituyan a los siniestrados como pago en especie de la aseguradora.

26.1.17

29.1.6 7 Por la comprobación de gasto corriente de ejercicios anteriores por concepto de viáticos.

8 Por la afectación de otros ingresos y beneficios varios derivado sobrantes en inventarios de bienes muebles.

26.1.18

9 Por las denuncias ante el Ministerio Público Federal, cuando no sea posible determinar responsable, por las que se afectó el gasto corriente de los programas de años anteriores.

36.1.1.b

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

6 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.2.2.1.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RESULTADO DE EJERCICIOS ANTERIORES

RESULTADO DE EJERCICIOS ANTERIORES

ACREEDORA

SUBCUENTA RESULTADOS ACUMULADOS DE EJERCICIOS ANTERIORES

REF. No. CARGO No. ABONO REF.

29.2.6 8 Por la comprobación de gasto corriente de ejercicios anteriores por concepto de honorarios, adquisición de materiales y suministros, bienes muebles e inmuebles, prestación de servicios, transferencias o ejecución de obra.

9 Por las responsabilidades fincadas derivadas del ejercicio presupuestario de años anteriores por las que se afectó el gasto corriente de los programas.

36.1.6.b

29.3.16 9 Por la comprobación de gasto corriente de ejercicios anteriores, por concepto de retenciones a favor de terceros.

10 Por la formalización por medio del acta respectiva, de saldos de activo o bienes provenientes de otras dependencias.

50.1.5

50.1.6 10 Por la formalización por medio del acta respectiva, de saldos recibidos de cuentas de pasivo provenientes de otras dependencias.

11 Por la formalización por medio del acta respectiva, de las transferencias de saldos de cuentas de pasivo entregados a otras dependencias.

50.1.8

50.1.7 11 Por la formalización por medio del acta respectiva, de las transferencias de saldos de cuentas de activo o bienes entregados a otras dependencias.

12 Por las rectificaciones al presupuesto de años anteriores de reintegros por concepto de servicios personales.

57.1.2

50.1.9.a 12 Por las obras en bienes propios entregadas al Sector Paraestatal a cuyo cargo quede su administración, así como las obras de carácter temporal.

13 Por la rectificación al presupuesto de años anteriores por concepto de gastos de funcionamiento, transferencias, asignaciones, subsidios y otras ayudas que se hayan afectado derivado de los programas presupuestarios.

57.3.2

50.1.9 b 13 Por las obras en bienes propios entregadas a Entidades Federativas y Municipios a cuyo cargo quede su administración, así como las obras de carácter temporal.

14 Por los reintegros al presupuesto de años anteriores derivado del costo financiero.

57.8.2

57.18.1.a 14 Por los reintegros registrados de manera extemporánea por el ejercicio 2011 y anteriores.

15 Por la cancelación del presupuesto por reintegros compensados de años anteriores.

57.10.1

99.3 15 Por el cierre de libros por la cancelación del saldo de la cuenta.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

7 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.2.2.1.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RESULTADO DE EJERCICIOS ANTERIORES

RESULTADO DE EJERCICIOS ANTERIORES

ACREEDORA

SUBCUENTA RESULTADOS ACUMULADOS DE EJERCICIOS ANTERIORES

REF. No. CARGO No. ABONO REF.

16 Por la rectificación al presupuesto de años anteriores, proveniente de reintegros efectuados a la Tesorería de la Federación, por concepto de aportaciones para la educación básica, cuyo importe no fue erogado.

57.11.2

17 Aplicación del reintegro por servicios personales, materiales y suministros, servicios generales, transferencias y subsidios y participaciones y aportaciones por la identificación y aplicación de los reintegros a la cuenta de activo o gasto correspondiente una vez concluido el proceso de depuración.

57.17.3.a

18 Por los reintegros registrados de manera extemporánea por el ejercicio 2011 y anteriores.

57.18.1.a

19 Por los reintegros registrados de manera extemporánea por el ejercicio 2012.

57.18.1.b

SU SALDO REPRESENTA:

El monto correspondiente de resultados de la gestión acumulados provenientes de ejercicios anteriores.

OBSERVACIONES:

Auxiliar por Ramo y UR.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

8 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

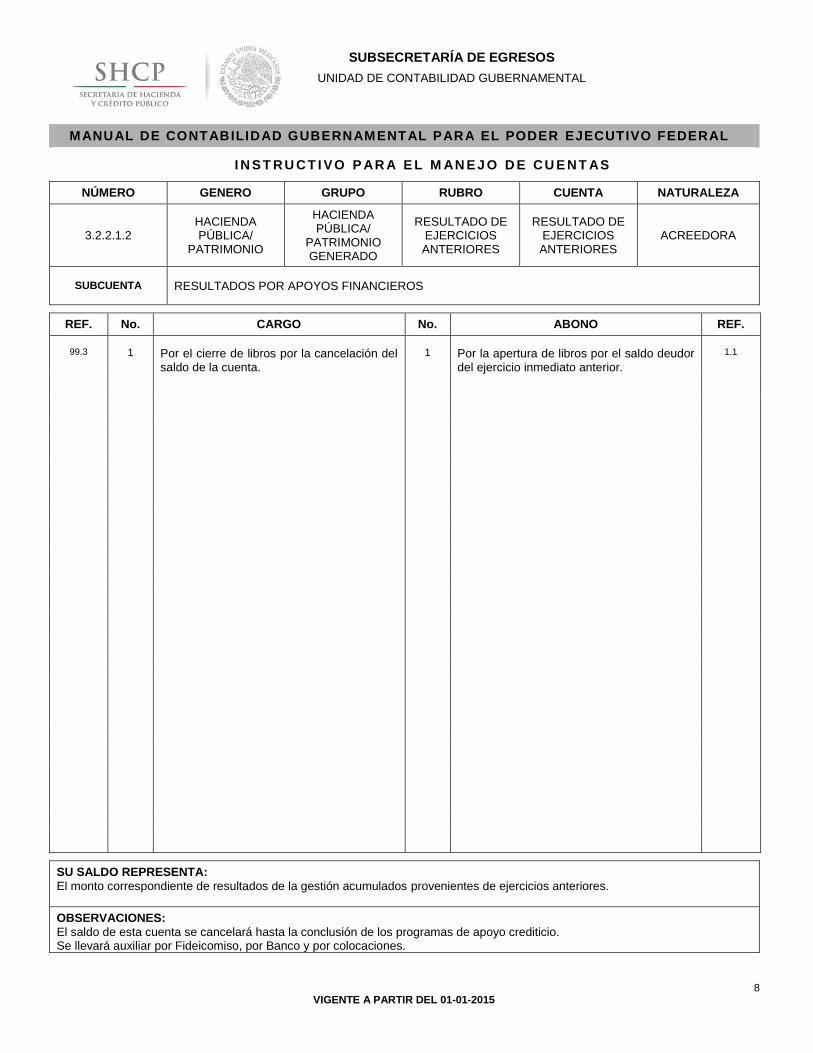

3.2.2.1.2 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RESULTADO DE EJERCICIOS ANTERIORES

RESULTADO DE EJERCICIOS ANTERIORES

ACREEDORA

SUBCUENTA RESULTADOS POR APOYOS FINANCIEROS

REF. No. CARGO No. ABONO REF.

99.3 1 Por el cierre de libros por la cancelación del saldo de la cuenta.

1 Por la apertura de libros por el saldo deudor del ejercicio inmediato anterior.

1.1

SU SALDO REPRESENTA:

El monto correspondiente de resultados de la gestión acumulados provenientes de ejercicios anteriores.

OBSERVACIONES:

El saldo de esta cuenta se cancelará hasta la conclusión de los programas de apoyo crediticio. Se llevará auxiliar por Fideicomiso, por Banco y por colocaciones.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

9 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.2.2.1.3 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RESULTADO DE EJERCICIOS ANTERIORES

RESULTADO DE EJERCICIOS ANTERIORES

ACREEDORA

SUBCUENTA FLUCTUACIONES EN VALORES

REF. No. CARGO No. ABONO REF.

99.3 1 Por el cierre de libros por la cancelación del saldo de la cuenta.

1 Por la apertura de libros por el saldo deudor del ejercicio inmediato anterior.

1.1

SU SALDO REPRESENTA:

El monto de los beneficios obtenidos en la compra del papel de deuda externa pendientes de aplicación en la Ley de Ingresos de la Federación.

OBSERVACIONES:

Auxiliar por Ramo y UR.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

10 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.2.2.1.4 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RESULTADO DE EJERCICIOS ANTERIORES

RESULTADO DE EJERCICIOS ANTERIORES

ACREEDORA

SUBCUENTA AJUSTES A RESULTADOS DE EJERCICIOS ANTERIORES

REF. No. CARGO No. ABONO REF.

99.3 1 Por el cierre de libros por la cancelación del saldo de la cuenta.

1 Por la apertura de libros por el saldo deudor del ejercicio inmediato anterior.

1.1

SU SALDO REPRESENTA:

El monto de los movimientos incorporados que afectan ejercicios fiscales anteriores.

OBSERVACIONES:

Auxiliar por Ramo y UR.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

11 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

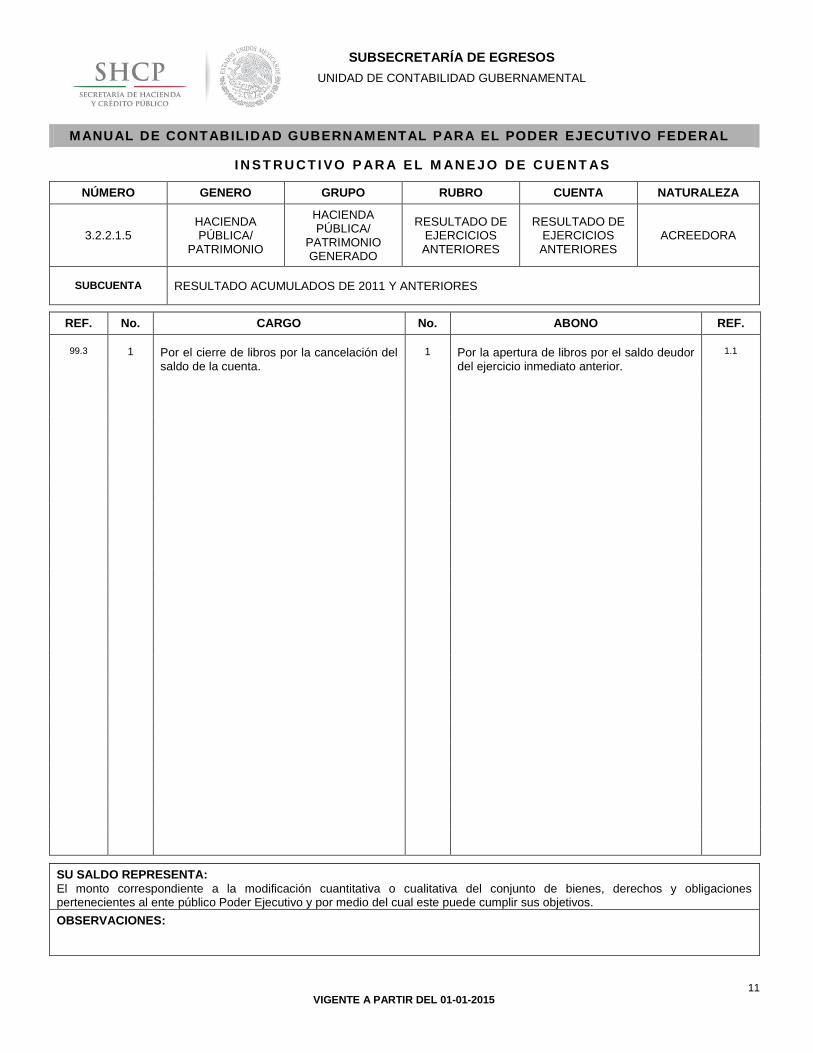

3.2.2.1.5 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RESULTADO DE EJERCICIOS ANTERIORES

RESULTADO DE EJERCICIOS ANTERIORES

ACREEDORA

SUBCUENTA RESULTADO ACUMULADOS DE 2011 Y ANTERIORES

REF. No. CARGO No. ABONO REF.

99.3 1 Por el cierre de libros por la cancelación del saldo de la cuenta.

1 Por la apertura de libros por el saldo deudor del ejercicio inmediato anterior.

1.1

SU SALDO REPRESENTA:

El monto correspondiente a la modificación cuantitativa o cualitativa del conjunto de bienes, derechos y obligaciones pertenecientes al ente público Poder Ejecutivo y por medio del cual este puede cumplir sus objetivos.

OBSERVACIONES:

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

12 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.2.2.1.6 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RESULTADO DE EJERCICIOS ANTERIORES

RESULTADO DE EJERCICIOS ANTERIORES

ACREEDORA

SUBCUENTA RESULTADOS POR DIFERENCIAS EN BIENES MUEBLES, INMUEBLES E INTANGIBLES

REF. No. CARGO No. ABONO REF.

99.3 1 Por el cierre de libros por la cancelación del saldo de la cuenta.

1 Por la apertura de libros por el saldo deudor del ejercicio inmediato anterior.

1.1

SU SALDO REPRESENTA:

El reconocimiento inicial de las diferencias, tanto por existencias como por valores, derivado del resultado de la conciliación física – contable de los bienes muebles, inmuebles e intangibles.

OBSERVACIONES:

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

13 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.2.2.1.7 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RESULTADO DE EJERCICIOS ANTERIORES

RESULTADO DE EJERCICIOS ANTERIORES

ACREEDORA

SUBCUENTA RESULTADO DE LA PARTICIPACIÓN EN OTRAS ENTIDADES

REF. No. CARGO No. ABONO REF.

1.3 1 Por el traspaso al inicio del ejercicio del saldo acreedor de la cuenta 3.2.2.1.7 Resultado de la Participación en Otras Entidades a la cuenta 3.2.2.1.1 Resultados Acumulados de Ejercicios Anteriores (solo Ramo 18 y 19, Control Directo).

1 Por la apertura de libros por el saldo deudor del ejercicio inmediato anterior.

1.1

23.13.13 2 Registro de la actualización de las inversiones del Poder Ejecutivo en empresas paraestatales y organismos descentralizados de control indirecto, cuando el saldo del patrimonio al cierre del ejercicio sea menor en relación al monto registrado por la dependencia.

2 Por el traspaso al inicio del ejercicio del saldo deudor de la cuenta 3.2.2.1.7 Resultado de la Participación en Otras Entidades a la cuenta 3.2.2.1.1 Resultados Acumulados de Ejercicios Anteriores (solo Ramo 18 y 19, Control Directo).

1.2

23.13.15 3 Por el registro de la actualización de las inversiones del Poder Ejecutivo en empresas paraestatales y organismos des-centralizados sujetos a control directo, cuando el saldo del patrimonio al cierre del ejercicio sea menor en relación al monto registrado por la dependencia.

3 Registro de la actualización de las inversiones del Poder Ejecutivo en empresas paraestatales y organismos descentralizados de control indirecto, cuando el saldo del patrimonio al cierre del ejercicio sea mayor en relación al monto registrado por la dependencia.

23.13.14

99.3 4 Por el cierre de libros por la cancelación del saldo de la cuenta.

4 Por el registro de la actualización de las inversiones del Poder Ejecutivo en empresas paraestatales y organismos des-centralizados sujetos a control directo, cuando el saldo del patrimonio al cierre del ejercicio sea mayor en relación al monto registrado por la dependencia.

23.13.16

SU SALDO REPRESENTA:

Muestra la variación de la inversión financiera del Poder Ejecutivo como consecuencia del incremento o disminución del Patrimonio de otras entidades, de acuerdo con la participación que le corresponda a éste.

OBSERVACIONES:

Auxiliar por Ramo y UR.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

14 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

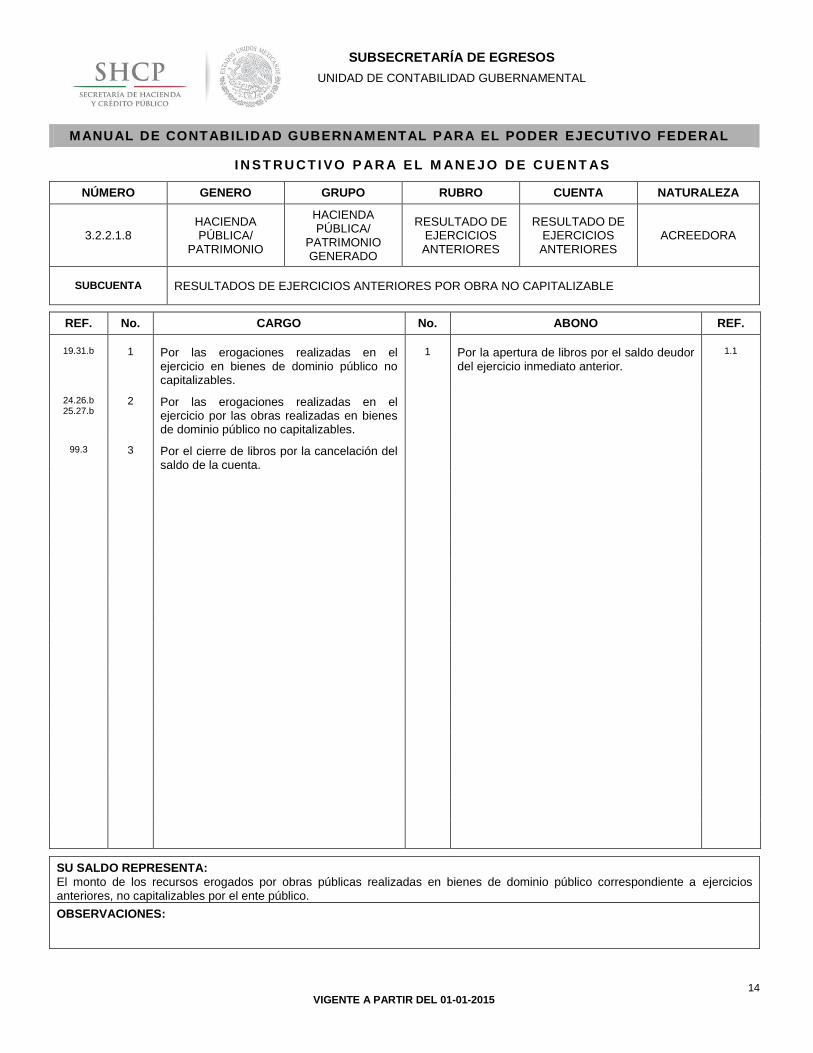

3.2.2.1.8 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RESULTADO DE EJERCICIOS ANTERIORES

RESULTADO DE EJERCICIOS ANTERIORES

ACREEDORA

SUBCUENTA RESULTADOS DE EJERCICIOS ANTERIORES POR OBRA NO CAPITALIZABLE

REF. No. CARGO No. ABONO REF.

19.31.b 1 Por las erogaciones realizadas en el ejercicio en bienes de dominio público no capitalizables.

1 Por la apertura de libros por el saldo deudor del ejercicio inmediato anterior.

1.1

24.26.b 25.27.b

2 Por las erogaciones realizadas en el ejercicio por las obras realizadas en bienes de dominio público no capitalizables.

99.3 3 Por el cierre de libros por la cancelación del saldo de la cuenta.

SU SALDO REPRESENTA:

El monto de los recursos erogados por obras públicas realizadas en bienes de dominio público correspondiente a ejercicios anteriores, no capitalizables por el ente público.

OBSERVACIONES:

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

15 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

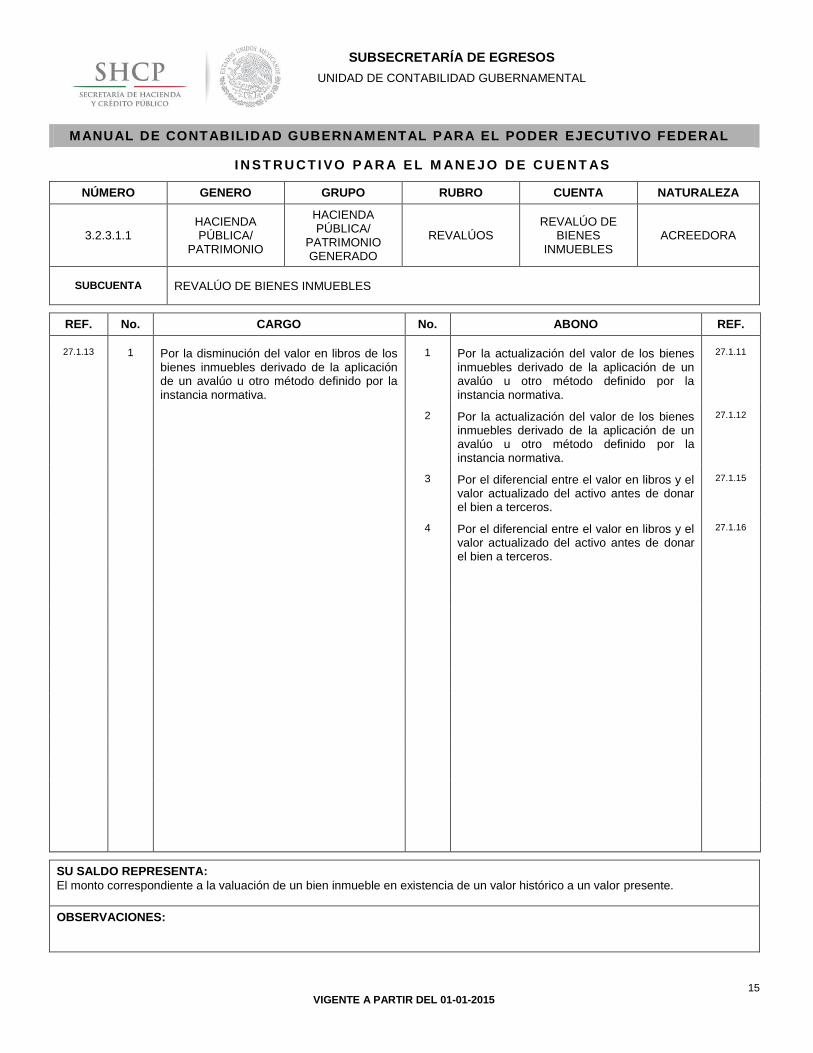

3.2.3.1.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

REVALÚOS REVALÚO DE

BIENES INMUEBLES

ACREEDORA

SUBCUENTA REVALÚO DE BIENES INMUEBLES

REF. No. CARGO No. ABONO REF.

27.1.13 1 Por la disminución del valor en libros de los bienes inmuebles derivado de la aplicación de un avalúo u otro método definido por la instancia normativa.

1 Por la actualización del valor de los bienes inmuebles derivado de la aplicación de un avalúo u otro método definido por la instancia normativa.

27.1.11

2 Por la actualización del valor de los bienes inmuebles derivado de la aplicación de un avalúo u otro método definido por la instancia normativa.

27.1.12

3 Por el diferencial entre el valor en libros y el valor actualizado del activo antes de donar el bien a terceros.

27.1.15

4 Por el diferencial entre el valor en libros y el valor actualizado del activo antes de donar el bien a terceros.

27.1.16

SU SALDO REPRESENTA:

El monto correspondiente a la valuación de un bien inmueble en existencia de un valor histórico a un valor presente.

OBSERVACIONES:

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

16 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

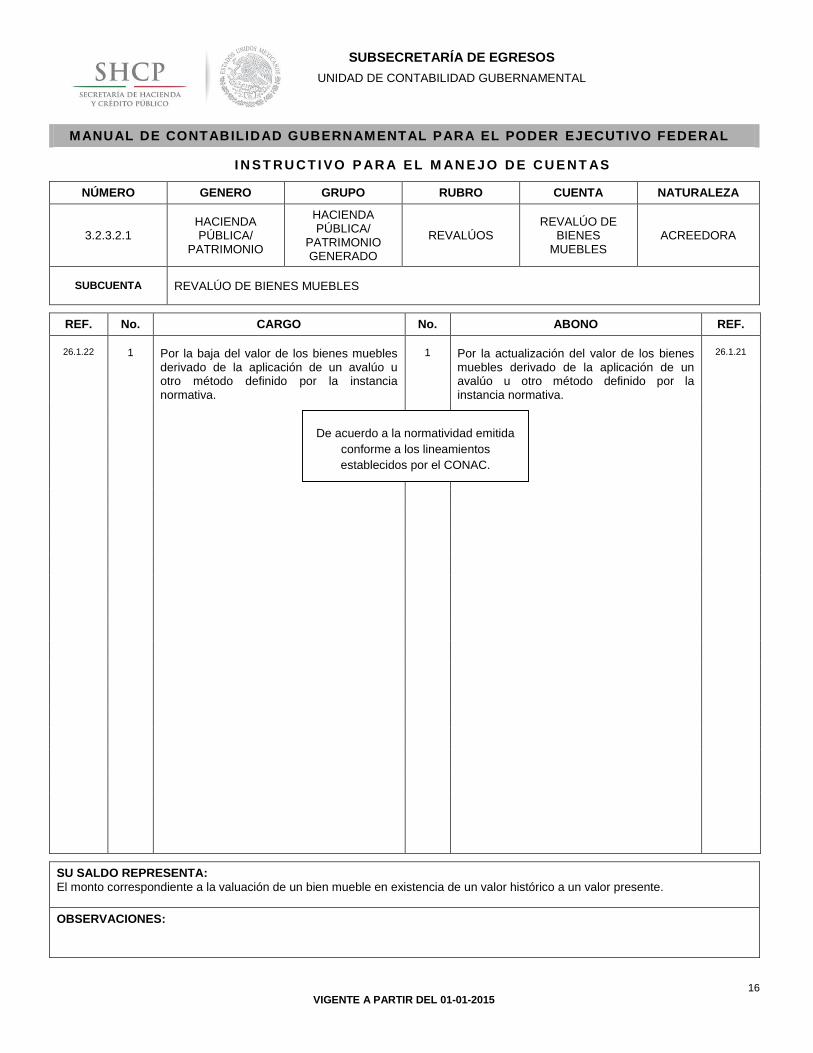

3.2.3.2.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

REVALÚOS REVALÚO DE

BIENES MUEBLES

ACREEDORA

SUBCUENTA REVALÚO DE BIENES MUEBLES

REF. No. CARGO No. ABONO REF.

26.1.22 1 Por la baja del valor de los bienes muebles derivado de la aplicación de un avalúo u otro método definido por la instancia normativa.

1 Por la actualización del valor de los bienes muebles derivado de la aplicación de un avalúo u otro método definido por la instancia normativa.

26.1.21

SU SALDO REPRESENTA:

El monto correspondiente a la valuación de un bien mueble en existencia de un valor histórico a un valor presente.

OBSERVACIONES:

De acuerdo a la normatividad emitida

conforme a los lineamientos

establecidos por el CONAC.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

17 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

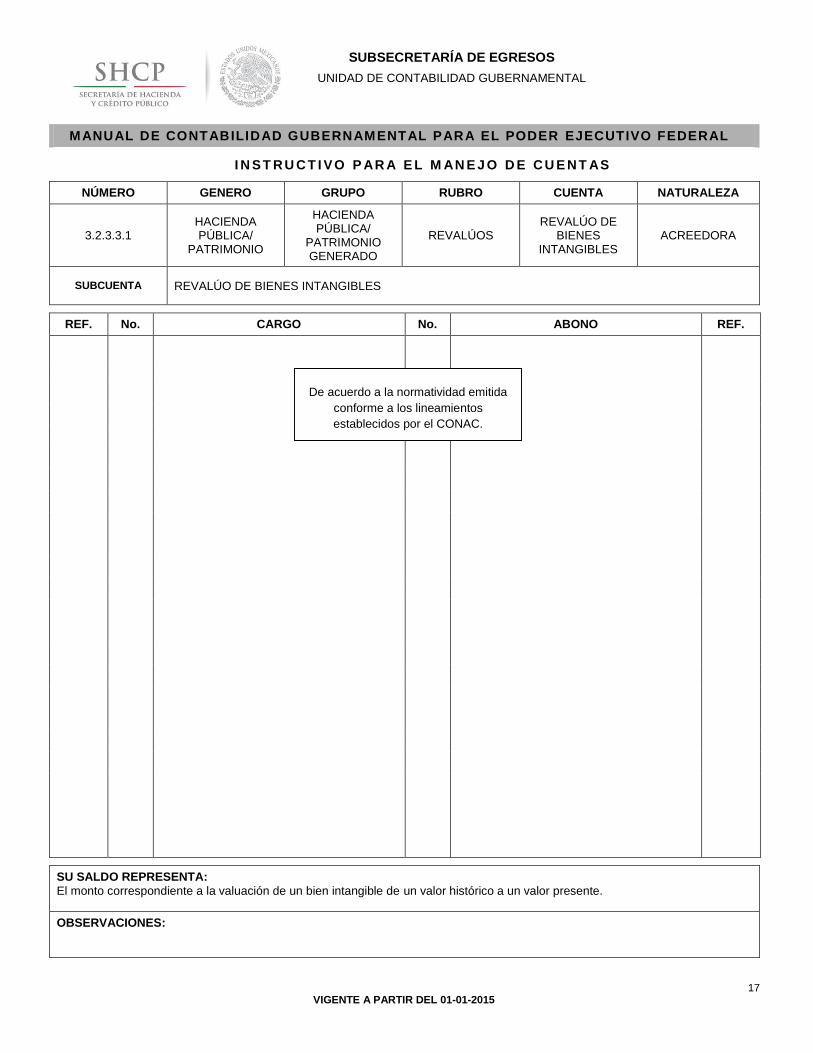

3.2.3.3.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

REVALÚOS REVALÚO DE

BIENES INTANGIBLES

ACREEDORA

SUBCUENTA REVALÚO DE BIENES INTANGIBLES

REF. No. CARGO No. ABONO REF.

SU SALDO REPRESENTA:

El monto correspondiente a la valuación de un bien intangible de un valor histórico a un valor presente.

OBSERVACIONES:

De acuerdo a la normatividad emitida

conforme a los lineamientos

establecidos por el CONAC.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

18 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.2.3.9.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

REVALÚOS OTROS

REVALÚOS ACREEDORA

SUBCUENTA OTROS REVALÚOS

REF. No. CARGO No. ABONO REF.

SU SALDO REPRESENTA:

El monto correspondiente a la valuación de otros bienes en existencia de un valor histórico a un valor presente.

OBSERVACIONES:

De acuerdo a la normatividad emitida

conforme a los lineamientos

establecidos por el CONAC.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

19 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.2.4.1.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RESERVAS RESERVAS DE PATRIMONIO

ACREEDORA

SUBCUENTA RESERVAS DE PATRIMONIO

REF. No. CARGO No. ABONO REF.

SU SALDO REPRESENTA:

Las cuentas con saldo acreedor, que se crean o incrementan con objeto de hacer frente a la baja extraordinaria de bienes del ente público, de acuerdo con los lineamientos que emita el CONAC.

OBSERVACIONES:

De acuerdo a la normatividad emitida

conforme a los lineamientos

establecidos por el CONAC.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

20 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.2.4.2.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RESERVAS RESERVAS

TERRITORIALES ACREEDORA

SUBCUENTA RESERVAS TERRITORIALES

REF. No. CARGO No. ABONO REF.

SU SALDO REPRESENTA: Las reservas destinadas a programas de vivienda y desarrollo urbano, con el propósito de garantizar

el crecimiento ordenado al generar oferta de suelo en los sitios y orientaciones señalados en los programas de desarrollo urbano, de acuerdo con los lineamientos que emita el CONAC.

OBSERVACIONES:

De acuerdo a la normatividad emitida

conforme a los lineamientos

establecidos por el CONAC.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

21 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.2.4.3.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RESERVAS RESERVAS POR CONTINGENCIAS

ACREEDORA

SUBCUENTA RESERVAS POR CONTINGENCIAS

REF. No. CARGO No. ABONO REF.

SU SALDO REPRESENTA:

Las cuentas con saldo acreedor, que se crean o incrementan con objeto de hacer frente a las eventualidades que pudieran presentarse, de acuerdo con los lineamientos que emita el CONAC.

OBSERVACIONES:

De acuerdo a la normatividad emitida

conforme a los lineamientos

establecidos por el CONAC.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

22 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.2.5.1.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RECTIFICACIO-NES DE

RESULTADOS DE EJERCICIOS ANTERIORES

CAMBIOS EN POLÍTICAS

CONTABLES ACREEDORA

SUBCUENTA CAMBIOS EN POLÍTICAS CONTABLES

REF. No. CARGO No. ABONO REF.

SU SALDO REPRESENTA:

El monto del ajuste en el valor de un activo o de un pasivo que dan origen a las rectificaciones efectuadas a los resultados obtenidos en ejercicios fiscales anteriores.

OBSERVACIONES:

De acuerdo a la normatividad emitida

conforme a los lineamientos

establecidos por el CONAC.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

23 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.2.5.2.1 HACIENDA PÚBLICA/

PATRIMONIO

HACIENDA PÚBLICA/

PATRIMONIO GENERADO

RECTIFICACIO-NES DE

RESULTADOS DE EJERCICIOS ANTERIORES

CAMBIOS POR ERRORES

CONTABLES ACREEDORA

SUBCUENTA CAMBIOS POR ERRORES CONTABLES

REF. No. CARGO No. ABONO REF.

SU SALDO REPRESENTA:

El monto de las omisiones e inexactitudes en los estados financieros del ente contable Poder Ejecutivo que da lugar a rectificaciones efectuadas a los resultados obtenidos en ejercicios fiscales anteriores.

OBSERVACIONES:

De acuerdo a la normatividad emitida

conforme a los lineamientos

establecidos por el CONAC.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

24 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.3.1.1.1 HACIENDA PÚBLICA/

PATRIMONIO

EXCESO O INSUFICIENCIA

EN LA ACTUALIZACIÓN DE LA HACIENDA

PÚBLICA/ PATRIMONIO

RESULTADO POR POSICIÓN

MONETARIA

RESULTADO POR POSICIÓN

MONETARIA ACREEDORA

SUBCUENTA RESULTADO POR POSICIÓN MONETARIA

REF. No. CARGO No. ABONO REF.

SU SALDO REPRESENTA

Su utilización será de acuerdo con los lineamientos que emita el CONAC.

OBSERVACIONES:

De acuerdo a la normatividad emitida

conforme a los lineamientos

establecidos por el CONAC.

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

I N ST R U C T I VO P AR A E L M AN E J O D E C U E N T AS

25 VIGENTE A PARTIR DEL 01-01-2015

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

NÚMERO GENERO GRUPO RUBRO CUENTA NATURALEZA

3.3.2.1.1 HACIENDA PÚBLICA/

PATRIMONIO

EXCESO O INSUFICIENCIA

EN LA ACTUALIZACIÓN DE LA HACIENDA

PÚBLICA/ PATRIMONIO

RESULTADO POR TENENCIA DE ACTIVOS NO

MONETARIOS

RESULTADO POR ACTIVOS NO

MONETARIOS ACREEDORA

SUBCUENTA RESULTADO POR TENENCIA DE ACTIVOS NO MONETARIOS

REF. No. CARGO No. ABONO REF.

SU SALDO REPRESENTA:

Su utilización será de acuerdo con los lineamientos que emita el CONAC.

OBSERVACIONES:

De acuerdo a la normatividad emitida

conforme a los lineamientos

establecidos por el CONAC.