SOCIEDAD DE SERVICIOS TRANSACCIONALES CAJA … · artículo 69 de la Ley General de Bancos, con...

49

SOCIEDAD DE SERVICIOS TRANSACCIONALES CAJA VECINA S.A. Estados financieros por los años terminados el 31 de diciembre de2016y2015e informe de los auditores independientes

Transcript of SOCIEDAD DE SERVICIOS TRANSACCIONALES CAJA … · artículo 69 de la Ley General de Bancos, con...

SOCIEDAD DE SERVICIOS TRANSACCIONALES CAJA VECINA S.A.

E s ta d o s f in a n c ie ro s p o r lo s a ñ o s te rm in a d o s el 31 d e d ic ie m b re d e 2 0 1 6 y 2 0 1 5 e in fo rm e d e lo s a u d ito re s in d e p e n d ie n te s

Deloitte.DeloitteAuditores y Consultores LimitadaRut: 80.276.200-3Rosario Norte 407Las Condes, SantiagoChileFono: (56) 227 297 000 Fax: (56) 223 749 177 [email protected] www.deloitte.cl

IN F O R M E D E L A U D IT O R IN D E P E N D IE N T E

A los señores A cc io n is tas y D irec to res de S ociedad de S erv ic io s T ran sacc io n ales C aja V ecina S.A .

H em os e fec tu ad o un a au d ito ría a los estados financieros ad jun tos de S ociedad de S erv ic io s T ran sacc io n ales C aja V ec in a S .A ., que com prenden los estad o s de s ituación f in an c ie ra al 31 de d ic iem bre de 2016 y 2015 y los co rrespond ien tes estados de resu ltados in tegrales, de cam b ios en el pa trim on io y de flu jos de efec tivo po r los años te rm in ad o s en esas fechas y las co rresp o n d ien tes no tas a los estados financiero s.

R e s p o n s a b i l i d a d d e l a A d m i n i s t r a c i ó n p o r l o s e s t a d o s f i n a n c i e r o s

La A d m in istrac ió n es resp o n sab le po r la p rep arac ió n y p resen tac ió n razonab le de esto s estados financieros de acuerdo a in strucc iones y no rm as de p rep arac ió n y p resen tac ión de in fo rm ac ió n financiera em itidas p o r la S u perin tendenc ia de B ancos e In stituc iones F inancieras. E s ta resp o n sab ilid ad incluye e l d iseño , im p lem en tac ió n y m an tenc ión de un con tro l in terno p ertinen te para la p rep arac ió n y p resen tac ió n razo n ab le de estados financiero s q ue estén exen tos de rep resen tac io n es in co rrec tas sign ifica tivas, y a sea deb ido a fraude o error.

R e s p o n s a b i l i d a d d e l A u d i t o r

N u estra re sp o n sab ilid ad consiste en ex p resa r u n a op in ión sobre estos estados financ ie ro s a base de nuestras aud ito rías . E fec tu am o s nuestras aud ito rías de acuerdo con n o n n as d e au d ito ría g enera lm en te acep tadas en C h ile . T a les n o rm as req u ie ren que p lan ifiq u em o s y rea licem os n u estro trab a jo co n el objeto de lo g ra r un razo n ab le g rado de seg u rid ad que los estados financieros están ex en to s de rep resen tac io n es in co rrec tas sign ifica tivas.

U na au d ito ría co m p ren d e e fec tu ar p roced im ien to s para o b ten er ev idencia de au d ito ría sob re los m ontos y reve lac iones en los estados financieros. L os p ro ced im ien to s se leccionados dependen del ju ic io del auditor, inc luyendo la ev a lu ac ió n de los riesgos de rep resen taciones incorrectas s ig n ifica tiv as de los estados fin an c ie ro s, ya sea deb ido a fraude o error. A l e fec tu ar estas evaluac iones de los rie sg o s, el aud ito r co n sid e ra el con tro l in te rno p ertin en te p a ra la p rep arac ió n y p resen tac ió n razo n ab le de los estados financ ie ro s de la en tid ad con el ob je to de d iseñar p roced im ien tos de au d ito ría q u e sean ap rop iados a las c ircunstanc ias , pero no con el p ropósito de exp resar una op in ión sob re la e fec tiv idad del con tro l in te rno de la en tidad . E n consecuencia , no expresam os tal tipo de op in ión . U n a au d ito ria incluye, tam b ién , ev a lu ar lo ap rop iadas que son las p o líticas de co n tab ilidad u tilizad as y la razonab ilidad de las estim ac iones con tab les s ign ifica tivas e fec tuadas por la A d m in is trac ió n , así com o una eva luac ión de la p resen tac ió n genera l de los estados financieros.

C onsideram os que la ev id en c ia de aud ito ria que hem os ob ten ido es su fic ien te y ap ro p iad a p ara p ro po rc ionarnos u na base p a ra nuestra op in ión de aud ito ría .

Deloitte ©se refiere a Deloitte ToucheTohmatsu Limited, una compañía privada limitada porgarantia.de Reino Unido, y a su red de firmas miembro, cada una de las cuales es una entidad legal separada e independiente. Por fevor.vea en www.deloitte.corrVd/acercade la descripaón detallada de la estructura legalde Deloitte ToucheTohmatsu Limitedysusfirmasmiembro.

Deloitte Touche Tohmatsu Limited esuna compañía privada limitada por garantía constituida en Inglaterra & Gales bajo el número 07271800, ysu domidlio registrado: Hill House, 1 Little New Street, London, EC4A 3TR, Reino Unido.

En nuestra op in ión , los m encionados estados financieros p resen tan razonab lem ente , en todos sus aspectos sign ificativos, la s ituación financiera de S ociedad de Serv icios T ransacc ionales C aja V ecina S .A ., al 31 de d ic iem bre de 2016 y 2015 y los resu ltados de sus operac iones y los flu jos de e fectivo po r los años te rm inados en esas fechas de acuerdo con las instrucciones y norm as de p reparación y p resen tación de in fo rm ación financiera em itidas p o r la S uperin tendencia de B ancos e In stituc iones F inancieras.

Febrero 14, 2017 Santiago, C hile

Socio

Estados Financieros

Santiago, Chile31 de diciembre de 2016 y 2015

índice

Estados Financieros

Estados de Situación Financiera.............................................................................................. 1Estados de Resultados.......................Estados de Resultados Integrales.....Estados de Cambios en el PatrimonioEstados de Flujo de Efectivo.............Notas a los Estados Financieros.......

$ : Pesos ChilenosM$ : Miles de Pesos Chilenos US$ : Dólares Estadounidenses U.F. : Unidades de Fomento

CM

00 lO

CO

Estados de Situación Financiera

31 de diciembre de

ACTIVOS

Efectivo y depósitos en bancos Instrumentos para negociación Créditos y cuentas por cobrar a clientes Cuentas por cobrar a empresas relacionadas Inversión en sociedades Propiedades, planta y equipos Impuestos corrientes Impuestos diferidos Otros activos

Total Activos

PASIVOS Y PATRIMONIO

Pasivos

Cuentas por pagar a empresas relacionadas Impuesto a la renta Provisiones Otros pasivos

Total pasivos

Patrimonio Neto

Atribuible a tenedores patrimoniales

CapitalReservasUtilidades retenidas:Resultados retenidos de ejercicios anteriores Utilidad del año

Total patrimonio NetoTotal Pasivos y Patrimonio Neto

2016 2015Nota

N°M$ M$

(4) 3.852.322 3.023.438(4-5) 1.626.298 1.562.922(6) 729.418 1.051.076(7) 2.071.831 1.904.089(8) 1.040 1.028(9) 156.347 231.958(10) - 58.502(10) 48.834 46.345(11) 9.199 2.202

8.495.289 7.881.560

(7) 17.957 2.229(10) 7.905 -

(12) 175.658 191.678(13) 3.458.314 3.250.088

3.659.834 3.443.995

(15) 2.113.814(8.192)

2.113.814(8.192)

2.729.833 2.331.9434.835.455 4.437.5658.495.289 7.881.560

Estados de Resultados

Por los años terminados al 31 de diciembre de

2016 2015Nota M$ M$

Resultado Operacional N°

Ingresos por comisiones Gastos por comisiones

Ingreso neto por comisiones

Utilidad neta de operaciones financieras Otros ingresos operacionales

Total ingresos operacionales

Ingreso operacional neto

Remuneraciones y gastos del personal Gastos de administración Depreciación y amortizaciones Otros gastos operacionales

Total gastos operacionales Resultado operacional

Resultado por inversión en sociedad

Resultado antes de Impuesto a la Renta

Impuesto a la renta Utilidad del año

(16)(16)

28.796.364(21.744.903)

25.852.541(19.269.385)

7.051.461 6.583.156

(17)(18)

69.85624.035

72.83328.494

7.145.352 6.684.483

7.145.352 6.684.483

(19)(20)

(9-21)(22)

(1.391.222)(2.069.467)

(93.785)(2.634)

(1.256.890)(2.342.894)

(74.425)(1.966)

(3.557.108) (3.676.175)3.588.244 3.008.308

(8) 13 12

3.588.257 3.008.320

(10) (858.424) (676.377)2.729.833 2.331.943

Estados de Otros Resultados Integrales

Por los años terminados al 31 de diciembre de

NotaN°

2016M$

2015M$

Utilidad del año 2.729.833 2.331.943

Otros resultados integrales

Otros resultados integrales antes del impuesto a la renta

Total otros resultados integrales que se clasifican al resultado del año

Otros resultados integrales que no se clasifican al resultado del año

RESULTADOS INTEGRALES DEL AÑO 2.729.833 2.331.943

Estados de Cambio en el Patrimonio

Por los años terminados al 31 de diciembre de 2016 y 2015

Capital

M$

Reservas

M$

ResultadoAcumulado

M$

Utilidaddel

Período

M$

TotalAtribuible a Tenedores

Patrimoniales M$

Total

M$

Saldos al 01.01.2015 2.113.814 (8.192) - 2.419.021 4.524.643 4.524.643

Traspaso de utilidad delejercicio - - 2.419.021 (2.419.021) - -

Pago dividendo definitivo - - (2.419.021) - (2.419.021) (2.419.021)Resultado del año - - - 2.331.943 2.331.943 2.331.943Saldos al 31.12.2015 2.113.814 (8.192) - 2.331.943 4.437.565 4.437.565

Saldos al 01.01.2016 2.113.814 (8.192) - 2.331.943 4.437.565 4.437.565

Traspaso de utilidad delejercicio - - 2.331.943 (2.331.943) - -

Pago dividendo definitivo - - (2.331.943) - (2.331.943) (2.331.943)Resultado del año - - - 2.729.833 2.729.833 2.729.833Saldos al 31.12.2016 2.113.814 (8.192) - 2.729.833 4.835.455 4.835.455

Estados de Flujo de Efectivo

Por los años terminados al 31 de diciembre de

NotaN°

2016M$

2015M$

Flujos Originados por Actividades de la Operación

Utilidad del año 2.729.833 2.331.943

Cargos (abonos) a resultados que no representan flujos de efectivo

Depreciaciones y amortizaciones Otros cargos (abonos) que no significan movimiento de efectivo

(9-21) 93.785

853.090

74.425

650.718

Variación de activos y pasivos que afectan el flujo Operacional

(Aumento) disminución en créditos y cuentas por cobrar a clientes (Aumento) disminución en otros activos Aumento de provisiones y otros pasivos (Disminución) de IVA y otros similares por pagar

153.917(141.415)

249.235(693.604)

(788.937)2.825

738.880(733.934)

Flujo neto positivo originado en actividades de la Operación 3.244.841 2.275.920

Flujos Originados por Actividades de Inversión

Compras de propiedades, planta y equipos Ventas (compras) de Instrumentos para negociación

(9) (20.638)70.798

(41.158)(458.512)

Flujo neto (negativo) positivo originado en actividades de Inversión 50.160 (499.670)

Flujos Originados por Actividades de Financiamiento

Pago dividendo definitivo (15) (2.331.943) (2.419.021)Flujo neto negativo originado en actividades de

Financiamiento (2.331.943) (2.419.021)

Variación Neta del Ejercicio del Efectivo y Efectivo Equivalente

Saldo Inicial de Efectivo y Efectivo Equivalente (4)963.058

3.076.169(642.771)3.718.940

Saldo Final de Efectivo y Efectivo Equivalente (4) 4.039.227 3.076.169

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables

1.1) Información General

Antecedentes de la Sociedad

La Sociedad se constituyó mediante escritura pública de fecha 19 de octubre de 2006, bajo el nombre de “Sociedad de Servicios Transaccionales Caja Vecina S.A.”. Su objetivo único y exclusivo es que por intermedio de ella, sus accionistas y Bancos e Instituciones financieras a los que preste servicios, efectúen con el público todas las actividades, actos jurídicos y operacionales vinculadas con aquellas a que se refieren el número 1 del artículo 69 de la Ley General de Bancos, con excepción de la celebración de contratos de cuenta corriente bancada y operaciones de captación, pudiendo, en consecuencia, recibir o entregar, para ser abonados o cargados en las respectivas cuentas bancarias, depósitos y giros para cuentas corrientes, cuentas de ahorro, cuentas a la vista; efectuar recaudación y recibir pagos de toda clase de servicios, cuotas, imposiciones, derechos, impuestos y, en general, facilitar y servir de medio para todo tipo de cobranza, depósitos, giros, pagos, órdenes de pago y trasferencias de fondos entre cuentas propias de los clientes y de estas cuentas a terceros, de proveedores por cualquier concepto u origen, los que principalmente se realizan por cuenta de Banco del Estado de Chile (Matriz).

La Sociedad tiene la calidad de Sociedad de Apoyo al Giro del Banco del Estado de Chile (posee el 99,8494% de la Sociedad) y se encuentra bajo la fiscalización de la Superintendencia de Bancos e Instituciones Financieras.

Los presentes estados financieros al 31 de diciembre de 2016 han sido aprobados por la Administración con fecha 14 de febrero de 2017.

La Sociedad comenzó sus operaciones durante el mes de febrero 2007.

1.2) Principales criterios contables aplicados

a) Período contable

Los presentes estados financieros, cubren los períodos terminados al 31 de diciembre de 2016 y 2015.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

b) Bases de presentación

Los presentes Estados Financieros han sido preparados de acuerdo a lo establecido en el Compendio de Normas Contables impartido por la Superintendencia de Bancos e Instituciones Financieras (en adelante referida como SBIF), y en todo aquello que no sea tratado por ella ni se contraponga con sus instrucciones, deben ceñirse a los criterios contables de general aceptación, que corresponden a las normas técnicas emitidas por el Colegio de Contadores de Chile A.G., coincidentes con los estándares internacionales de contabilidad e información financiera (“NIIF”) acordados por el Internacional Accounting Standards Board (“IASB”). En caso de existir discrepancias entre los principios contables de general aceptación y los criterios contables emitidos por la SBIF (Compendio de Normas Contables), primarán estos últimos.

Las notas a los Estados Financieros contienen información adicional a la presentada en el Estado de Situación Financiera, en el Estado de Resultados, en el Estado de Cambios en el Patrimonio, en el Estado de Resultados Integrales y en el Estado de Flujo de Efectivo. En ellas se suministran descripciones, narrativas o desagregación de tales estados en forma clara, relevante, fiable y comparable.

c) Moneda funcional y de presentación

La Sociedad ha definido como su moneda funcional y de presentación el peso chileno, basado en:

a) Es la moneda del entorno económico principal cuyas fuerzas competitivas y regulaciones determinan fundamentalmente los precios de los servicios financieros que la Sociedad presta.

b) Es la moneda que influye fundamentalmente en los costos por remuneraciones y de otros costos necesarios para proporcionar los servicios que la Sociedad brinda.

La moneda de presentación de los Estados Financieros de la Sociedad es el peso chileno, las cifras de los estados financieros se expresan en miles de pesos chilenos (M$).

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

d) Criterios de valorización de activos y pasivos

Los criterios de medición de los activos y pasivos registrados en los Estados de Situación Financiera adjuntos son los siguientes:

Activos y pasivos medidos a costo amortizado

El costo amortizado de un activo o de un pasivo financiero es la medida inicial de dicho activo o pasivo financiero ajustado por los costos increméntales (en más o menos según sea el caso), por la parte imputada sistemáticamente a las cuentas de pérdida y ganancias de la diferencia entre el monto inicial y el correspondiente valor de reembolso al vencimiento.

En el caso de los activos financieros, el costo amortizado incluye, además las correcciones a su valor originadas por el deterioro que hayan experimentado.

En el caso de instrumentos financieros, la parte imputada sistemáticamente a las cuentas de pérdidas y ganancias se registra por el método de tasa efectiva. El método de interés efectivo es el tipo de actualización que iguala el valor de un instrumento financiero a la totalidad de sus flujos de efectivo estimados por todos los conceptos a lo largo de su vida remanente.

Activos medidos a valor razonable

Se entiende por valor razonable de un activo o pasivo en una fecha dada, al monto por el cual el activo podría ser intercambiado y el pasivo liquidado, en esa fecha entre dos partes, independientes y con toda la información disponible, y actuando libre y prudentemente. La referencia más objetiva y habitual del valor razonable de un activo o pasivo es el precio que se pagaría por él en un mercado organizado y transparente (“Precio de cotización” o “Precio de mercado”).

Cuando no existe un precio de mercado para determinar el monto de valor razonable para un determinado activo o pasivo, para estimar su valor razonable se recurre al precio establecido en transacciones recientes de instrumentos análogos.

En los casos en que no es posible determinar el valor razonable de un activo o pasivo financiero, éste se valoriza a su costo amortizado.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

d) Criterios de valorización de activos y pasivos (continuación)

Adicionaimente, de acuerdo a lo indicado en el Capítulo A-2 del Compendio de Normas Contables de la SBIF, la Sociedad no podrá designar pasivos para valorarlos a su valor razonable en reemplazo del criterio general del costo amortizado.

Los Estados Financieros han sido preparados en base al criterio general del costo amortizado, con excepción de:

Los instrumentos de negociación, los cuales son medidos a su valor razonable.

Activos valorados al costo de adquisición

Por costo de adquisición se entiende, el costo de la transacción para la adquisición del activo, menos las pérdidas por deterioro que hayan experimentado, en caso de existir.

e) Efectivo y equivalente de efectivo

El efectivo y equivalente de efectivo corresponde a los saldos mantenidos en cuentas corrientes, más los instrumentos de alta liquidez que incluye las inversiones en depósitos a plazo, que se presentan como instrumentos de negociación, con riesgo poco significativo de cambio de valor, cuyo plazo de vencimiento no supera los tres meses desde la fecha de adquisición.

f) Instrumentos para negociación

Los instrumentos para negociación corresponden a valores adquiridos con la intención de generar ganancias por la fluctuación de precios en el corto plazo o a través de márgenes en su intermediación, o que están incluidos en un portafolio en el que existe un patrón de toma de utilidades de corto plazo.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

f) Instrumentos para negociación (continuación)

Los instrumentos para negociación se encuentran valorados a su valor razonable de acuerdo con los precios de mercado a la fecha de cierre del Estado de Situación Financiera. Las utilidades o pérdidas provenientes de los ajustes para su valoración a valor razonable, como asimismo los resultados por las actividades de negociación, se incluyen en el rubro “Utilidad neta de operaciones financieras” del Estado de Resultados. Los intereses y reajustes devengados también son informados como “Utilidad neta de operaciones financieras” del Estado de Resultados.

g) Transacciones con empresas y partes relacionadas

La Sociedad revela en notas a los estados financieros las transacciones y saldos con partes y empresas relacionadas, indicando la naturaleza de la relación, así como la información de las transacciones, efecto en resultados y saldos correspondientes, conforme a lo instruido en NIC 24, “Información a revelar sobre Partes Relacionadas”.

h) Operaciones con pacto de retrocompra y préstamos de valores

Se efectúan operaciones de pacto de retroventa como una forma de inversión. Bajo estos acuerdos, se compran instrumentos financieros, los que son incluidos como activos en el rubro “Contratos de retrocompra y préstamos de valores”, los cuales son valorizados sobre base devengada de acuerdo a la tasa de interés del pacto.

i) Ingresos y gastos por comisiones

Los ingresos por comisiones son reconocidos sobre base devengada, de acuerdo al grado de avance, de conformidad a lo señalado en la NIC 18.

Los gastos por comisiones son reconocidas en resultados sobre base devengada.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

j) Deterioro

La Sociedad evalúa a la fecha de cierre o en cada fecha que sea necesario, si existe algún indicio que el valor de los activos ha sufrido una pérdida por deterioro, caso en el cual se registra la pérdida por deterioro de acuerdo a lo establecido en NIC36 “Deterioro de activos”.

En el caso de que exista algún indicio se realiza una estimación del monto recuperable de dicho activo para determinar, en su caso, el importe del saneamiento necesario. Si se trata de activos identificables que no generan flujos de caja de forma independiente, se estima la recuperabilidad de la Unidad Generadora de Efectivo a la que el activo pertenece.

k) Inversión en sociedades

Las inversiones en sociedades, se presentan valorizadas al valor libro. Los dividendos procedentes de esta inversión, se reconocen en los estados de resultados integrales, en el rubro “Resultado por inversiones en sociedades”.

l) Propiedades, planta y equipos

Los ítems del rubro propiedades, planta y equipos, son medidos al costo de adquisición menos depreciación acumulada y pérdidas por deterioro.

La depreciación es reconocida en el estado de resultados en base al método de depreciación lineal sobre las vidas útiles de cada parte de un ítem de propiedad, plantas y equipos.

La Sociedad aplicó las siguientes vidas útiles para la depreciación de los activos:

- Remodelación inmueble arrendado 5 años

- Equipos de computación 6 años

- Equipos de oficina 3 años- Muebles 7 años

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

l) Propiedades, planta y equipos (continuación)

La estimación de las vidas útiles de los ítems de remodelación inmueble arrendado, equipos de computación, equipos de oficina y muebles es revisada al final de los períodos de reporte con el objeto de detectar cambios significativos en ellas. Si se detectan cambios, las vidas útiles de los activos son ajustadas y la depreciación corregida en el feriado actual y períodos futuros.

Los gastos de mantención y reparación son cargados a resultado en el momento en que se incurren.

m) Estado de flujo de efectivo

Para la elaboración del estado de flujo de efectivo se ha utilizado el método indirecto, en el que partiendo del resultado de la Sociedad se incorporan las transacciones no monetarias, así como los ingresos y gastos asociados con flujos de efectivo de actividades clasificadas como de inversión o financiamiento.

Conforme a las disposiciones específicas aplicables a instituciones financieras, la Sociedad ha considerado como efectivo y efectivo equivalente el saldo del rubro “Efectivo y depósitos en Bancos”, más los instrumentos de negociación.

Además, para la elaboración del estado de flujos de efectivo se toman en consideración los siguientes conceptos:

a) Flujos de efectivo

Las entradas y salidas de efectivo y de efectivo equivalente, entendiendo por éstas las inversiones a corto plazo de gran liquidez y con bajo riesgo de cambios en su valor.

b) Actividades operacionales

Corresponden a las actividades normales realizadas por la Sociedad, así como otras actividades que no pueden ser calificadas como de inversión o de financiamiento.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

c) Actividades de inversión

Corresponden a la adquisición, enajenación o disposición por otros medios de activos a largo plazo y otras inversiones no incluidas en el efectivo y equivalente de efectivo.

d) Actividades de financiamiento

Las actividades que producen cambios en el tamaño y composición del patrimonio neto y de los pasivos que no formen parte de las actividades operacionales ni de inversión.

n) Provisiones

Las provisiones son reservas en las que existe incertidumbre acerca de su cuantía o vencimiento. Estas provisiones se reconocen en el Estado de Situación Financiera cuando se cumplen los siguientes requisitos en forma copulativa:

a) Es una obligación actual como resultado de hechos pasados y,

b) A la fecha de los estados financieros es probable que la Sociedad tenga que desprenderse de recursos para cancelar la obligación y

c) La cuantía de estos recursos puedan medirse de manera fiable.

o) Beneficios a los empleados

Vacaciones del personal

El costo anual de vacaciones y los beneficios del personal se reconocen sobre base devengada.

Beneficios de corto plazo

La Sociedad contempla para sus trabajadores un plan de incentivos anuales por cumplimiento de objetivos y metas, consistente en un número determinado o porción de remuneraciones mensuales, dicho bono se provisiona sobre la base del monto estimado a repartir.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

o) Beneficios a los empleados (continuación)

Beneficios de largo plazo

La Sociedad no ha pactado beneficios de largo plazo con su personal.

p) Impuesto a la renta e impuestos diferidos

La Sociedad ha reconocido un gasto por impuesto a la renta de primera categoría al cierre de cada período, de acuerdo a las disposiciones tributarias vigentes.

Los efectos de impuestos diferidos por las diferencias temporarias entre la norma tributaria y el Estado de Situación Financiera, se registran de acuerdo a lo establecido en NIC 12.

La Sociedad reconoce, cuando corresponde, activos y pasivos por impuestos diferidos por la estimación futura de los efectos tributarios atribuibles a diferencias entre los valores contables de los pasivos y sus valores tributarios. La medición de los activos y pasivos por impuestos diferidos se efectúa en base a la tasa de impuesto que, de acuerdo a la legislación tributaria vigente, se deba aplicar en el año en que los activos y pasivos por impuestos diferidos sean realizados o liquidados. Los efectos futuros de cambios en la legislación tributaria o en las tasas de impuestos son reconocidos en los impuestos diferidos, a partir de la fecha en que la Ley que aprueba dichos cambios es publicada.

La valorización de los activos y pasivos por impuestos diferidos para su correspondiente contabilización, se determina a su valor libro a la fecha de medición de los impuestos diferidos.

Con fecha 29 de septiembre de 2014 se publicó la Ley N°20.780, “Reforma tributaria que modifica el sistema de tributación de la renta e introduce diversos ajustes en el sistema tributario”, esta Ley, entre otros aspectos, establece un aumento transitorio de la tasa de impuesto a la renta de Primera Categoría, fijando la tasa del impuesto en 22,5% y 24% para los años comerciales 2015 y 2016, respectivamente.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

p) Impuesto a la renta e impuestos diferidos (continuación)

Con fecha 14 de julio de 2016, el Servicio de Impuestos Internos, emitió Circular N° 49, que instruye sobre las modificaciones efectuadas por las Leyes N° 20.780 y 20.899 a la Ley sobre Impuestos a la Renta.

Sociedad de Servicios Transaccionales Caja Vecina S.A. deberá tributar bajo el régimen Semi Integrado, establecido en la letra b) del articulo N° 14, del citado texto legal, por calificar con los requisitos de esta categoría, dispuestos en la propia Ley de Impuesto a la Renta, lo cual significa que la tasa del impuesto de primera categoría será de 25,5% para el año comercial 2017 y 27%, a contar del año comercial 2018.

q) Uso de estimaciones y juicios

La preparación de los estados financieros requiere que la Administración realice juicios, estimaciones y supuestos que afecten la aplicación de las políticas de contabilidad y los montos de activos, pasivos, ingresos y gastos presentados. Los resultados reales pueden diferir de estas estimaciones.

Las estimaciones y supuestos relevantes son revisados regularmente por la Administración de la Sociedad a fin de cuantificar algunos activos, pasivos, ingresos, gastos e incertidumbres. Las revisiones de las estimaciones contables son reconocidas en el período en que la estimación es revisada y en cualquier período futuro afectado.

r) Distribución de utilidades (dividendo mínimo)

La política de distribución de utilidades es determinada anualmente por la Junta de Accionistas, basado en el resultado de los ejercicios de la Sociedad y en las necesidades de capital de trabajo de la misma, de acuerdo a lo anterior, no se ha registrado provisión de dividendo mínimo al cierre del ejercicio.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

s) Nuevos pronunciamientos contables (IFRS, Interpretaciones del Comité de Interpretaciones de IFRS)

Las nuevas normas, las mejoras y modificaciones a las IFRS, así como las interpretaciones que han sido publicadas en el periodo se encuentran detalladas a continuación. A la fecha de estos Estados Financieros, estas normativas aún no entran en vigencia, y no se han aplicado en forma anticipada:

a) Nuevas normas

Fecha de aplicación obligatoria

IFRS 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes

1 de enero de 2018

IFRS 9 Instrum entos Financieros 1 de enero de 2018IFRS 16 A rrendam ientos 1 de enero de 2019

a) Nuevas normas (continuación)

IFRS 15 “Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes”

En mayo de 2014 fue emitida IFRS 15, una nueva norma que es aplicable a todos los contratos con clientes, excepto arrendamientos, instrumentos financieros y contratos de seguros. Se trata de un proyecto conjunto del Consejo de Normas Internacionales de Información Financiera (IASB) con el emisor nacional de normas de los Estados Unidos, el Consejo de Normas de Contabilidad Financiera (FASB), para eliminar diferencias en el reconocimiento de ingresos entre IFRS y US GAAP. Esta nueva norma pretende mejorar las inconsistencias y debilidades de IAS 18 y proporcionar un modelo que facilitará la comparabilidad de compañías de diferentes industrias y regiones. Además, proporciona un nuevo modelo para el reconocimiento de ingresos y requerimientos más detallados para contratos con elementos múltiples. Además requiere revelaciones más detalladas.

La fecha de aplicación de la nueva norma es a partir del 1 de enero de 2018, se permite su aplicación anticipada.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

s) Nuevos pronunciamientos contables (IFRS, Interpretaciones del Comité de Interpretaciones de IFRS) (continuación)

a) Nuevas normas (continuación)

IFRS 9 “Instrumentos Financieros”

En julio de 2014 fue emitida la versión final de IFRS 9 Instrumentos Financieros, reuniendo todas las fases del proyecto del IASB para reemplazar IAS 39 Instrumentos Financieros: Reconocimiento y Medición. Esta norma incluye nuevos requerimientos basados en principios para la clasificación y medición, introduce un modelo “más prospectivo” de pérdidas crediticias esperadas para la contabilidad del deterioro y un enfoque sustancialmente reformado para la contabilidad de coberturas. Las entidades también tendrán la opción de aplicar en forma anticipada la contabilidad de ganancias y pérdidas por cambios de valor justo relacionados con el “riesgo crediticio propio” para los pasivos financieros designados al valor razonable con cambios en resultados, sin aplicar los otros requerimientos de IFRS 9.

IFRS 9 “Instrumentos F¡nancieros”(continuación)

La norma será de aplicación obligatoria para los periodos anuales que comiencen a partir del 1 de enero de 2018. Se permite su aplicación anticipada.

A la fecha, esta normativa no ha sido aprobada por la Superintendencia de Bancos e Instituciones Financieras, evento que es requerido para su aplicación.

IFRS 16 “Arrendamientos”

El 13 de enero de 2016, el IASB publicó una nueva norma, IFRS 16 “Arrendamientos”. La nueva norma implicará que la mayoría de los arrendamientos sean presentados en el balance de los arrendatarios bajo un solo modelo, eliminando la distinción entre arrendamientos operativos y financieros. Sin embargo, la contabilización para los arrendadores permanece mayoritariamente sin cambios y se retiene la distinción entre arrendamientos operativos y financieros.

IFRS 16 reemplaza IAS 17 “Arrendamientos” e interpretaciones relacionadas y es efectiva para períodos que comienzan en o después del 1 de enero de 2019, se permite la aplicación anticipada, siempre que IFRS 15 “Ingresos procedentes de Contratos con Clientes” también sea aplicada.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

s) Nuevos pronunciamientos contables (IFRS, Interpretaciones del Comité de Interpretaciones de IFRS) (continuación)

b) Mejoras y modificaciones de normas

F e c h a d e a p lic a c ió n

o b lig a to r ia

IA S 28 e IFR S 10 In v ers io n es en A so c iad as y N eg o c io s C o n ju n to s y E stad o s

F in an c ie ro s C o n so lid ad o s

A p la z a d a in d e fin id am en te

IA S 12 R e co n o c im ie n to de ac tiv o s p o r im p u esto s d ife rid o s p o r p é rd id a s no

rea lizadas

1 de en e ro de 2017

IA S 7 In ic ia tiv a de R ev e lac ió n 1 de en e ro de 2017

IFR S 15 A cla rac ió n , Ing resos p ro ced en tes de con tra to s co n c lien tes 1 de en e ro de 2018

IFR S 2 C las ifica c ió n y m ed ic ió n d e tran sacc io n e s de p agos b asad o s en

acc iones

1 d e en e ro de 2018

IFR S 9 e IFR S 4 A p licac ió n 1 d e en e ro de 2018

IA S 40 T ran sfe ren c ias de p ro p ied ad es d e Invers ión 1 d e en e ro de 2018

IA S 28 e IFR S 1 M e jo ras anu a les c ic lo 20 1 4 -2 0 1 6 1 d e en e ro de 2018

IFR S 12 M ejo ras anu a les c ic lo 20 1 4 -2 0 1 6 1 d e en e ro d e 2017

IFR IC 22 O p erac io n es en m o n ed a ex tran je ra y co n s id e rac ió n an tic ip ad a 1 d e en e ro de 2018

IAS 28 “Inversiones en Asociadas y Negocios Conjuntos” e IFRS 10 “Estados Financieros Consolidados”

Las enmiendas a IFRS 10 Estados Financieros Consolidados e IAS 28 Inversiones en Asociadas y Negocios Conjuntos (2011) abordan una inconsistencia reconocida entre los requerimientos de IFRS 10 y los de IAS 28 (2011) en el tratamiento de la venta o la aportación de bienes entre un inversor y su asociada o negocio conjunto. Las enmiendas, emitidas el 11 de septiembre de 2014, establecen que cuando la transacción involucra un negocio (tanto cuando se encuentra en una filial o no) se reconoce una ganancia o una pérdida completa. Se reconoce una ganancia o pérdida parcial cuando la transacción involucra activos que no constituyen un negocio, incluso cuando los activos se encuentran en una filial.

El 17 de diciembre de 2015, el IASB publicó enmiendas finales a “venta o aportación de activos entre un inversionista y su Asociada o Negocio Conjunto”. Las enmiendas aplazan la fecha de vigencia hasta que el proyecto de investigación sobre el método de la participación haya concluido.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

s) Nuevos pronunciamientos contables (IFRS, Interpretaciones del Comité de Interpretaciones de IFRS) (continuación)

b) Mejoras y modificaciones de normas (continuación)

IAS 28 “Inversiones en Asociadas y Negocios Conjuntos” e IFRS 10 “Estados Financieros Consolidados” (continuación)

A juicio de la Administración, esta modificación normativa no tiene impacto en los Estados Financieros de la Sociedad.

IAS 12 “Reconocimiento de activos por impuestos diferidos por pérdidas no realizadas”

El 19 de enero de 2016, el IASB publicó enmiendas finales a IAS 12 Impuesto a las ganancias. Las enmiendas aclaran los siguientes aspectos:

• Las pérdidas no realizadas en instrumentos de deuda medidos a valor razonable y medidos al costo para propósitos tributarios dan origen a diferencias temporarias deducibles independientemente de si el tenedor del instrumento de deuda espera recuperar el valor libro del instrumento de deuda mediante su venta o su uso.

• El valor libros de un activo no limita la estimación de las probables ganancias tributarias futuras.

• Las estimaciones de utilidades tributarias futuras excluye las deducciones tributarias resultantes del reverso de diferencias temporarias deducibles.

• Una entidad evalúa un activo por impuestos diferidos en combinación con otros activos por impuestos diferidos. Cuando las leyes tributarias restrinjan la utilización de pérdidas tributarias, una entidad debería evaluar un activo por impuestos diferidos en combinación con otros activos por impuestos diferidos del mismo tipo.

Las enmiendas son efectivas para períodos anuales que comienzan en o después del 1 de enero de 2017. Se permite su aplicación anticipada.

La Sociedad se encuentra evaluando el impacto que podría generar la mencionada modificación en sus Estados Financieros.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

s) Nuevos pronunciamientos contables (IFRS, Interpretaciones del Comité de Interpretaciones de IFRS) (continuación)

b) Mejoras y modificaciones de normas (continuación)

IAS 7 “Iniciativa de Revelación” (continuación)

Las enmiendas son parte del proyecto de iniciativa de revelación del IASB e introducen requisitos adicionales de revelación destinados a abordar las preocupaciones de los inversores de que los estados financieros actualmente no permiten entender los flujos de efectivo de la entidad; en particular respecto de la administración de las actividades financieras. Las modificaciones requieren la revelación de información que permita a los usuarios de los estados financieros evaluar los cambios en los pasivos procedentes de actividades financieras. Aunque no existe un formato específico requerido para cumplir con los nuevos requisitos, las modificaciones incluyen ejemplos ilustrativos para mostrar cómo una entidad puede cumplir el objetivo de estas enmiendas.

Las enmiendas son efectivas para períodos anuales que comienzan en o después del 1 de enero de 2017. Se permite su aplicación anticipada.

La Sociedad se encuentra evaluando el impacto que podría generar la mencionada modificación en sus Estados Financieros.

IFRS 15 “Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes”

El 12 de abril de 2016, el IASB publicó aclaraciones finales a IFRS 15.

Estas aclaraciones se enfocan en las siguientes áreas:

• Identificación de las obligaciones de desempeño,• Contraprestaciones principal vs agente, y• Orientación para la aplicación de licencias.

La fecha de aplicación de la nueva norma y sus modificaciones son aplicables a partir del 1 de enero de 2018, se permite su aplicación anticipada.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

s) Nuevos pronunciamientos contables (IFRS, Interpretaciones del Comité de Interpretaciones de IFRS) (continuación)

b) Mejoras y modificaciones de normas (continuación)

IFRS 2 “Pagos basados en acciones”

El 20 de Junio de 2016 el IASB ha publicado modificaciones finales a IFRS 2, que aclara la clasificación y medición de las transacciones de pagos basados en acciones. Las enmiendas abordan varias peticiones que el IASB y el Comité de Interpretaciones de las IFRS recibieron y que el IASB decidió abordar en una combinación del proyecto de alcance restringido.

Las enmiendas son efectivas para períodos anuales que comienzan en o después del 1 de enero de 2018. Se permite su aplicación anticipada.

Las modificaciones se aplicarán de forma prospectiva, sin embargo, la aplicación retroactiva si se permite, si esto es posible sin el uso de la visión retrospectiva. Si una entidad aplica las enmiendas de forma retrospectiva, debe hacerlo para todas las modificaciones descritas anteriormente.

A juicio de la Administración, esta modificación normativa no tiene impacto en los Estados Financieros de la Sociedad

IFRS 9 “Instrumentos financieros” e IFRS 4 “Contratos de Seguros”

El 12 de septiembre de 2016 el IASB ha publicado la aplicación de IFRS 9 “Instrumentos Financieros” con IFRS 4 “Contratos de Seguro”. Las enmiendas tienen por objeto abordar las preocupaciones sobre las diferentes fechas de vigencia entre IFRS 9 y la próxima nueva norma sobre Contratos de seguros (se espera publicación de IFRS 17 dentro de los próximos seis meses).

Como se ha hecho evidente que la fecha efectiva de IFRS 17 ya no puede ser alineada con la entrada en vigor de IFRS 9 “Instrumentos Financieros”, se ha solicitado al IASB, retrasar la aplicación de IFRS 9 para las actividades de seguros y alinear la fecha de vigencia de esta, para aquellas actividades, con la entrada en vigencia de la nueva norma sobre los contratos de seguro.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

s) Nuevos pronunciamientos contables (IFRS, Interpretaciones del Comité de Interpretaciones de IFRS) (continuación)

b) Mejoras y modificaciones de normas (continuación)

IFRS 9 “Instrumentos financieros” e IFRS 4 “Contratos de Seguros” (continuación)

Las modificaciones proporcionan dos opciones para las entidades que emiten contratos de seguro dentro del alcance de IFRS 4: una opción permite a las entidades reclasificar, desde utilidad o pérdida de otro resultado integral, algunos de los ingresos o los gastos derivados de los activos financieros designados; este es el llamado enfoque de superposición; la segunda opción es una exención temporal opcional de la aplicación de IFRS 9 para las entidades cuya actividad principal consista en la emisión de contratos dentro del alcance de IFRS 4; este es el llamado enfoque de aplazamiento.

Una entidad aplicará el procedimiento de superposición de forma retroactiva para calificar los activos financieros cuando se aplica por primera vez IFRS 9. La aplicación del enfoque de superposición requiere la revelación de información suficiente para permitir a los usuarios de los estados financieros entender cómo se calcula el importe reclasificado en el periodo de referencia y el efecto de la reclasificación en los estados financieros.

Una entidad aplicará el procedimiento de aplazamiento para los períodos anuales que comienzan en o después del 1 de Enero de 2018. La aplicación del enfoque de aplazamiento necesita ser revelada, junto con información que permita a los usuarios de los estados financieros comprender cómo el asegurador clasificó para la exención temporal y comparar los aseguradores que aplican la exención temporal con las entidades que aplican IFRS 9. El aplazamiento sólo puede hacerse uso durante los tres años siguientes al 1 de enero de 2018.

A la fecha, IFRS 9, no ha sido aprobada por la Superintendencia de Bancos e Instituciones Financieras, evento que es requerido para su aplicación. Por otra parte IFRS 4, no tiene impacto en los Estados Financieros de la Sociedad.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

s) Nuevos pronunciamientos contables (IFRS, Interpretaciones del Comité de Interpretaciones de IFRS) (continuación)

b) Mejoras y modificaciones de normas (continuación)

IAS 40 “Propiedades de Inversión”

El 8 de diciembre de 2016, el IASB ha emitido enmienda a IAS 40, para aclarar transferencias de propiedades a, o de, propiedades de inversión.

Las enmiendas a IAS 40 son:

- Enmienda el párrafo 57 para indicar que una entidad transferirá una propiedad a, o de, propiedad de inversión cuando, y sólo cuando, hay evidencia de un cambio en el uso. Un cambio de uso ocurre si la propiedad cumple, o deja de cumplir la definición de propiedad de inversión. Un cambio en las intenciones de la administración para el uso de una propiedad por sí sola no constituye evidencia de un cambio de uso.

- La lista de ejemplos de evidencia del párrafo 57 a) - d) se presenta como una lista no exhaustiva de ejemplos en lugar de una lista exhaustiva.

Las enmiendas son efectivas para períodos anuales que comienzan en o después del 1 de enero de 2018. Se permite su aplicación anticipada.

La Sociedad se encuentra evaluando el impacto que podría generar la mencionada modificación en sus Estados Financieros.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

s) Nuevos pronunciamientos contables (IFRS, Interpretaciones del Comité de Interpretaciones de IFRS) (continuación)

b) Mejoras y modificaciones de normas (continuación)

IFRS 1 “Adopción por primera vez de las Normas Internacionales de Información Financiera”, IFRS 12 “Información a revelar sobre Participaciones en Otras Entidades” e IAS 28 “Inversiones en Asociadas y Negocios Conjuntos”

El 8 de diciembre de 2016, el IASB ha emitido mejoras anuales a tres normas IFRS, ciclo 2014-2016.

Ñorma

Objeto de la enmienda

IFRS 1 Eliminó las exenciones a corto plazo en los párrafos E3-E7 de IFRS 1, ya que han cumplido su propósito.

IFRS 12 Aclaró el alcance de la norma para especificar los requisitos de revelación, excepto los que figuran en los párrafos B10- B16, se aplican a los intereses de una entidad enumerados en el párrafo 5, que son clasificados como mantenidos para la venta, mantenidos para su distribución o como operaciones discontinuadas de acuerdo con IFRS 5.

IAS 28 Aclaró que la elección para medir a valor razonable a través de ganancias o pérdidas de una inversión en una asociada o negocio conjunto, que está en poder de una entidad que es una organización de capital de riesgo u otra entidad que califica, está disponible para cada inversión en una entidad asociada o un negocio conjunto, sobre una base de inversión - por - inversión, al momento del reconocimiento inicial.

Las enmiendas a IFRS 1 e IAS 28 son efectivas para periodos anuales iniciados en o después del 1 de enero de 2018. La enmienda a la IFRS 12 para períodos anuales iniciados en o después del 1 de enero de 2017.

La Sociedad se encuentra evaluando el impacto que podrían generar las mencionadas modificaciones en sus Estados Financieros.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 1 - Información General y Principales Criterios Contables (continuación)

1.2) Principales criterios contables aplicados (continuación)

s) Nuevos pronunciamientos contables (IFRS, Interpretaciones del Comité de Interpretaciones de IFRS) (continuación)

b) Mejoras y modificaciones de normas (continuación)

IFRIC 22 “Transacciones en moneda extranjera y consideraciones sobre prepago”

El 8 de diciembre de 2016, el IASB emitió la IFRIC 22, desarrollada por el Comité de Interpretación de IFRS, para aclarar la contabilización de las transacciones que incluyen el recibo o pago de una suma por adelantado en una moneda extranjera.

Los contenidos de la IFRIC 22 son principalmente:

- Alcance de la interpretación, que se refiere a transacciones en moneda extranjera o partes de transacciones en las que:

• Hay consideración que está denominada o cotizada en moneda extranjera,• La entidad reconoce un activo pagado anticipadamente o un pasivo por ingresos

diferidos, con respecto a esa consideración, antes del reconocimiento del activo, gasto o ingreso relacionado; y

• El activo pagado anticipadamente o el pasivo por ingresos diferidos no es monetario.

- Consenso, El Comité de interpretación llegó a la siguiente conclusión:

• La fecha de la transacción, con el propósito de determinar el tipo de cambio, es la fecha del reconocimiento inicial del activo pagado anticipadamente no monetario o del pasivo por ingresos diferidos.

• Si hay varios pagos o recibos por adelantado, se establece una fecha de transacción para cada pago o recibo.

La nueva interpretación es efectiva para períodos anuales que comienzan en o después del 1 de enero de 2018. Se permite su aplicación anticipada.

La Sociedad se encuentra evaluando el impacto que podría generar la mencionada modificación en sus Estados Financieros.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 2 - Cambios Contables

Durante el ejercicio terminado al 31 de diciembre de 2016, no han ocurrido cambios contables en relación al período anterior que afecten la interpretación de estos estados financieros.

Nota 3 - Hechos Relevantes

Al 31 de diciembre de 2016 y 2015, la Sociedad no presenta hechos relevantes que informar.

Nota 4 - Efectivo y Equivalente de Efectivo

a) Al 31 de diciembre 2016 y 2015, el detalle del efectivo y depósitos en bancos es el siguiente:

31.12.2016M$

31.12.2015M$

Cuenta corriente Banco del Estado de Chile Total

3.852.322 3.023.4383.852.322 3.023.438

b) Al 31 de diciembre de 2016 y 2015, el detalle de los saldos incluidos bajo efectivo y equivalente de efectivo es el siguiente:

31.12.2016 31.12.2015M$ M$

Efectivo y depósito en Banco 3.852.322 3.023.438Instrumentos para negociación (*) 186.905 52.731Total 4.039.227 3.076.169

(*) Depósitos a plazo (ver nota N° 5).

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 5 - Instrumentos para Negociación

Al 31 de diciembre de 2016 y 2015, la Sociedad mantiene inversiones como instrumentos para negociación de acuerdo al siguiente detalle:

2016In s tru m en to

D ep ó s ito s a p lazo fijo

E m is o r M o n e d a F e ch a de C o m p ra

F e ch a de V e n c im ie n to

D ías al V e n c im ie n to

(**)

T a s a de C o m p ra

M o ntoIn vertid o

M $

S ald oIn vers ió n

31 .12 .2 016

M $

Depósitos en pesos (*) B anco BCI $ 29.11.2016 08.02.2017 71 0,33 81.588 81.599

Depósitos en pesos B anco ITAU $ 11.07.2016 13.02.2017 217 0,35 532 532Depósitos en pesos B anco ITAU $ 05.10.2016 16.02.2017 134 0,33 8.572 8.572Depósitos en pesos (*) Banco ITAU $ 28.12.2016 06.02.2017 40 0,33 79.371 79.381

Depósitos en pesos Banco Estado $ 22.07.2016 27.02.2017 220 0,34 816.176 816.490

Depósitos en pesos B anco Estado $ 22.11.2016 05.04.2017 134 0,33 197.932 197.932

Depósitos en pesos Banco Estado $ 23.11.2016 02.03.2017 99 0,33 99.333 99.354

Depósitos en pesos B anco Estado $ 28.11 2016 27.02.2017 91 0,33 312.213 312.272

Depósitos en pesos (*) Banco Estado $ 13.12.2016 09.01.2017 27 0,31 25.927 25.925

Depósitos en pesos Banco Estado $ 02.12.2016 06.03.2017 94 0,33 4.241 4.241

Total D PF 1.625.885 1.626.298

Total Instrumentos para negociación 1.625.885 1.626.298

(*) Instrumentos considerados en el efectivo y equivalente de efectivo.

(**) Calculo de días considerando plazo de vencimiento desde la fecha de compra.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 5 - Instrumentos para Negociación (continuación)

2015In s tru m en to

D ep ó s ito s a p lazo fijo

E m is o r M o n ed a F e ch a de co m p ra

F e ch a de V e n c im ie n to

D ías al V e n c im ie n to

(**)

T a sa de C o m p ra

M o n toIn vertid o

M $

S a ld oIn vers ió n

3 1 .1 2 .2 0 1 5

M $

Depósitos en pesos (*) B anco BCI $ 04.11.2015 06.01.2016 63 0,33 25.578 25.577

Depósitos en pesos (*) B anco Corp $ 09.11.2015 12.01.2016 54 0,35 27.155 27.154Depósitos en pesos B anco Estado $ 21.09.2015 21 01.2016 122 0,30 163.833 163.787

Depósitos en pesos B anco Estado $ 22.10.2015 21.01.2016 91 0,33 906.914 906.851Depósitos en pesos B anco ITAU $ 19.11.2015 07.03.2016 109 0,38 127.600 127.629

Total D P F

00

O

OL

OC

N

1.250.998

In s tru m en to

D e p ó s ito s a p lazo rea ju s ta b le

E m is o r N om ina lUF

F e ch a de c o m p ra

Fecha de V e n c im ie n t

0

D ias al V e n c im ie n to

T a s a de C o m p ra

M o n toIn v e rtid o

M $

S ald oIn vers ió n

3 1 .12 .2 015

M $

Depósitos en U.F. Banco BCI 3.000,00 01.07.2015 01.07.2016 360 0,83 76.564 76.033Depósitos en U.F. Banco Estado 500,00 17.04,2015 09.02.2016 298 0,69 12.805 12.755Depósitos en U.F. Banco Estado 8.796,72 03.06.2015 03.06.2016 363 1,00 224.485 223.136Total D PR 313.854 311.924

Total Instrumentospara negociación __________ _ _ _ _ ^ _________ _______________________ 1.564.934 1.562.922

(*) Instrumentos considerados en el efectivo y equivalente de efectivo.

(**) Calculo de días considerando plazo de vencimiento desde la fecha de compra.

Nota 6 - Créditos y Cuentas por Cobrar a Clientes

Al 31 de diciembre de 2016 y 2015, la composición de los créditos y cuentas por cobrar a clientes es la siguiente:

Nombre Entidad Concepto 2016M$

2015M$

Movistar Comisiones por recarga 191.764 686.692Entel Comisiones por recarga 215.639 230.870Claro Comisiones por recarga 322.015 133.514Saldos netos 729.418 1.051.076

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 7 - Créditos y Cuentas por Cobrar y Pagar a Empresas Relacionadas

a) Al 31 de diciembre de 2016 y 2015, la composición de los créditos y cuentas por cobrar y pagar a empresas relacionadas es la siguiente:

Cuentas por cobrar a empresas relacionadas:

Nombre Entidad Concepto 2016 2015M$ M$

Banco del Estado de Chile Comisiones por transacciones (1) 2.071.831 1.904.089

Saldo cuentas por cobrar 2.071.831 1.904.089

Cuentas por pagar a empresas relacionadas:

Nombre Entidad Concepto 2016M$

2015M$

BancoEstado S.A. Corredores de BolsaBanco del Estado de Chile BancoEstado Microempresas S.A. Asesorías Financieras

Administración cartera Arriendos

Arriendo sucursales

(1.444)(10.442)

(6.071)

(2.229)

Saldo cuentas por pagar (17.957) (2.229)

Saldo neto 2.053.874 1.901.860

(1) Corresponde a las com isiones que cobra la Soc iedad de Serv ic ios T ransacc iona les Ca ja V ec ina S.A. a B anco del Estado de Ch ile por las transacc iones rea lizadas por los c lientes de éste.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 7 - Créditos y Cuentas por Cobrar y Pagar a Empresas Relacionadas (continuación)

b) El detalle de las transacciones efectuadas con empresas relacionadas es el siguiente:

2016 2015Sociedad RUT País Descripción de la Moneda Activo/ Efecto en Activo/ Efecto en

Transacción (Pasivo) Resultados (Pasivo) Resultados(Cargo)/Abono (Cargo)/Abono

M$ M$ M$ M$

Banco del Estado de Chile 97.030.330-7 Chile Cuenta corriente

Comisión porPesos 3.852.322 - 3.023.438 -

Transacciones (1) Pesos 2.071.831 22.151.090 1.904.089 19.317.443Arriendo oficinas Pesos (10.442) (60.841) - (58.519)Depósito a plazo reajustables U.F . 235.891Depósito a plazo fijo Pesos 1.456.214 - 1.070.637 -

BancoEstadoS.A. Comisión porCorredores de administraciónBolsa 96.564.330-3 Chile cartera Pesos (1.444) (4.785) (2.229) (5.399)

BancoEstado Microempresas S.A Asesorías Financieras 96.781.620-5 Chile Arriendo sucursales Pesos (6.071) (6.071)

Ajuicio de la Administración, las transacciones con partes relacionadas se efectuaron a precios y condiciones de mercado imperantes en cada oportunidad.

(1) Corresponde a las com isiones que cobra la Soc iedad de Serv ic ios T ransacc iona les Ca ja V ec ina S.A . a B anco del Estado de Ch ile por las transacc iones rea lizadas por los clientes de éste.

c) Conformación del personal clave

Al 31 de diciembre de 2016 y 2015, la conformación del personal clave de la Sociedad es la siguiente:

Cargo _______N° de Ejecutivos2016 2015

Presidente 1 1Directores 3 3Gerente General 1 1Total 4 4

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 8 - Inversión en Sociedades

Al 31 de diciembre de 2016 y 2015, las inversiones en sociedades se detallan a continuación:

2016

N om bre de la E n tidad N°A c c io n e s

P a r t ic ip a c ió n V a lo rpa trim on ia l

p ro p o rc io n a l

R e su lta d o P a tr im o n io

In fo rm ac ióne m iso r

R e su lta d o s FechaIn fo rm ación

% M$ M$ M$ M$Sociedad de Promoción deProductos Bancarios S.A. 10 0,17 1.040 13 611.997 7.438 31/12/2016

Total 1.040 13 611.997 7.438

2015In fo rm ac ión

e m iso rN om bre de la En tidad N° P a rt ic ip a c ió n V a lo r R e su lta d o P a tr im o n io R e su lta d o s Fecha

A c c io n e s pa trim on ia lp ro p o rc io n a l

In fo rm ac ión

% M$ M$ M$ M$Sociedad de Promoción de Productos Bancarios S.A. 10 0,17 1.028 12 604.559 7.186 31/12/2015

Tota l 1.028 12 604.559 7.186

Sociedad de Promoción de Productos Bancarios S.A., es filial de Banco del Estado de Chile, al igual que Sociedad de Servicios Transaccionales Caja Vecina S.A.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 9 - Propiedades, planta y equipos

a) Al 31 de diciembre de 2016 y 2015 la composición y el movimiento de propiedades, planta y equipos es la siguiente:

2016

Remodelacióninmueble

arrendadoM$

Equipos de computación

M$

Equipos de oficina

M$

Muebles

M$

Total

M$

Costo Activos

Saldo al 1 de enero de 2016 266.453 71.127 19.831 69.508 426.919Adiciones 15.731 - 3.735 1.172 20.638Ba¡as del año - (17.550) (5.362) - (22.912)Saldo al 31 de diciembre 2016 282.184 53.577 18.204 70.680 424.645

Depreciación Acumulada

Saldo al 1 de enero de 2016 (128.785) (35.171) (9.994) (21.011) (194.961)Depreciación de año (69.021) (9.886) (4.935) (9.943) (93.785)Bajas del año - 15.086 5.362 - 20.448Saldo al 31 de diciembre 2016 (197.806) (29.971) (9.567) (30.954) (268.298)Saldos al 31 de diciembre 2016 84.378 23.606 8.637 39.726 156.347

2015

Remodelacióninmueble

arrendadoM$

Equipos de computación

M$

Equipos de oficina

M$

Muebles

M$

Total

M$

Costo Activos

Saldo al 1 de enero de 2015 266.453 47.581 11.820 60.154 386.008Adiciones - 23.546 8.258 9.354 41.158Bajas del año - - (247) - (247)Saldo al 31 de diciembre 2015 266.453 71.127 19.831 69.508 426.919

Depreciación Acumulada

Saldo al 1 de enero de 2015 (75.495) (27.040) (6.810) (11.363) (120.708)Depreciación de año (53.290) (8.131) (3.356) (9.648) (74.425)Bajas del año - - 172 - 172Saldo al 31 de diciembre 2015 (128.785) (35.171) (9.994) (21.011) (194.961)Saldos al 31 de diciembre 2015 137.668 35.956 9.837 48.497 231.958

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 9 - Propiedades, planta y equipos (continuación)

b) Al 31 de diciembre de 2016 y 2015, la Sociedad cuenta con los siguientes contratos de arriendos operativos:

Pagos Futuros de Arrendamiento OperativoBienes Raíces Hasta 1 Año

M$De 2 a 3 Años Más de 3 Años

M$ M$Total

M$

Saldos al 31 de diciembre 2016

Banco del Estado de Chile 61.594 123.188 246.377 431.159

Saldos al 31 de diciembre 2015

Banco del Estado de Chile 59.940 119.880 299.700 479.520

Nota 10 - Impuestos Corrientes e Impuestos Diferidos

a) Impuestos

Al 31 de diciembre 2016 y 2015, la Sociedad presenta impuestos por recuperar y por pagar según el siguiente detalle:

2016 2015M$ M$

Impuesto renta primera categoría (832.068) (680.995)Impuesto único artículo 21 (28.845) (31.329)Pagos provisionales mensuales 843.801 765.652Crédito por gastos de capacitación 9.207 5.174Total por pagar (7.905) 58.502

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 10 - Impuesto Corriente e Impuestos Diferidos (continuación)

b) Resultado por impuestos

Al 31 de diciembre 2016 y 2015, la Sociedad determinó una utilidad tributaria de M$3.466.952 M$2.216.959 en 2015), razón por la cual se constituyó provisión de impuesto a la renta de primera categoría.

El efecto del gasto tributario durante el período comprendido entre el 1 de enero y el 31 de diciembre 2016 y 2015, se compone de los siguientes conceptos:

2016 2015M$ M$

Gastos por Impuesto a la Renta

Gasto por impuesto a la renta (832.068) (680.995)Impto. único artículo 21 (28.845) (31.329)

Cargo por Impuestos Diferidos

Originación y reverso de diferencias temporarias 2.489 35.947Cargo a resultados por impuesto a la renta (858.424) (676.377)

c) Reconciliación de la tasa de impuesto efectiva

A continuación se indica la conciliación entre la tasa de impuesto a la renta y la tasa efectiva aplicada en la determinación del gasto por impuesto al 31 de diciembre 2016 y2015.

2016 2015Tasa de M onto Tasa de M onto

Im puestos Im puestosEfectiva Efectiva

% M$ % M$

Utilidad antes de impuesto 24,0% 861.182 22,5% 676.872Impuesto único (gastos rechazados) 0,8% 28.845 1,0% 31.329Diferencias permanentes (0,7%) (25.978) (0,84%) (26.434)Otros (0,2%) (5.625) (0,18%) (5.390)Tasa efectiva y gasto por impuesto a la renta 23,92% 858.424 22,48% 676.377

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 10 - Impuesto Corriente e Impuestos Diferidos (continuación)

d) Impuestos diferidos

Al 31 de diciembre de 2016 y 2015, el detalle de los saldos acumulados de impuestos diferidos es el siguiente:

C oncepto2016 2015

ActivoM$

PasivosM$

NetoM$

A ctivoM$

PasivosM$

NetoM$

Provisión por vacaciones 19.408 19.408 20.820 20.820Provisiones varias 49.011 - 49.011 59.009 - 59.009Inversión EE.RR. 51 - 51 - - -

Activo fijo 2.451 21.982 (19.531) 373 33.884 (33.511)Ajuste tasa mercado - 105 (105) 27 - 27Total 70.921 22.087 48.834 80.229 33.884 46.345Total activo neto 48.834 46.345

Nota 11 - Otros Activos

Al 31 de diciembre de 2016 y 2015, la composición del rubro otros activos es la siguiente:

2016 2015M$ M$

Anticipo sueldos 7.413 72Cajas Chicas 1.055 565Fondos por rendir 731 903Anticipo proveedores - 210Deudores varios - 452Total 9.199 2.202

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

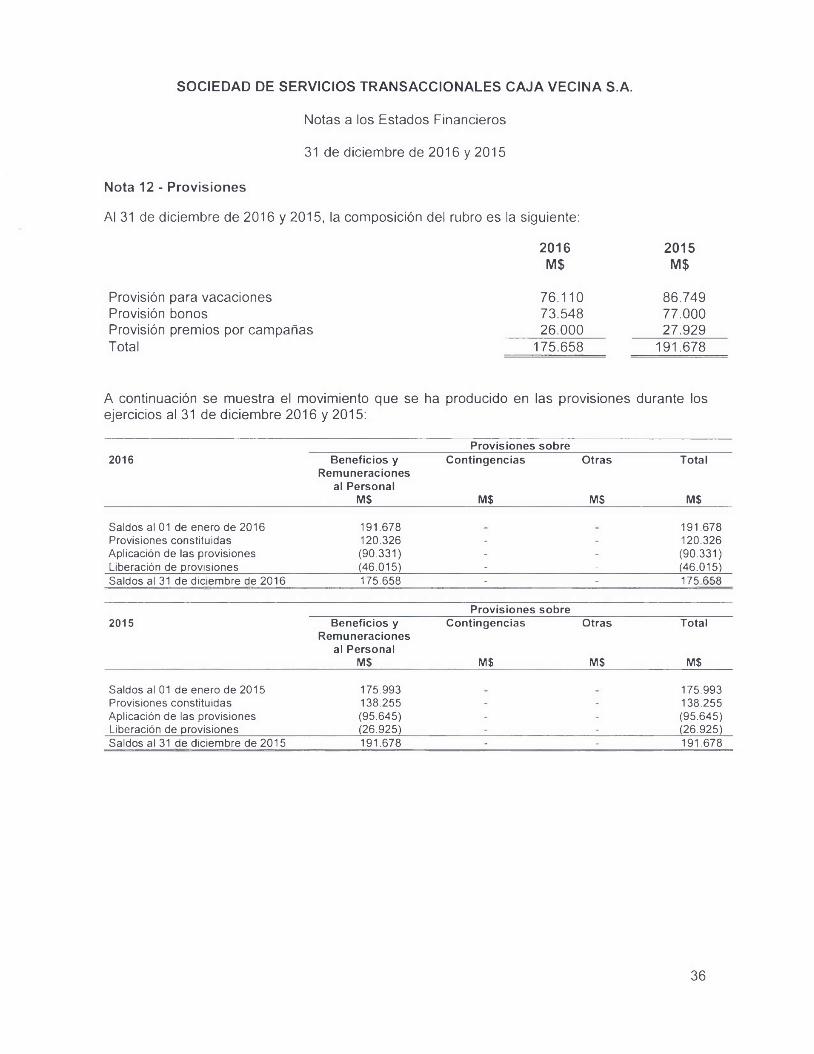

Nota 12 - Provisiones

Al 31 de diciembre de 2016 y 2015, la composición del rubro es la siguiente:

2016 2015M$ M$

Provisión para vacaciones 76.110 86.749Provisión bonos 73.548 77.000Provisión premios por campañas 26.000 27.929Total 175.658 191.678

A continuación se muestra el movimiento que se ha producido en las provisiones durante los ejercicios al 31 de diciembre 2016 y 2015:

P rovis iones sobre2016 B enefic ios y

R em uneracionesC o n tin gen cias O tras Total

al PersonalM$ M$ M$ M$

Saldos al 01 de enero de 2016 191.678 191.678Provisiones constituidas 120.326 - - 120.326Aplicación de las provisiones (90.331) - - (90.331)Liberación de provisiones (46.015) - - (46.015)Saldos al 31 de diciembre de 2016 175.658 - - 175.658

P rovis iones sobre2015 B enefic ios y

R em unerac ionesC ontingencias O tras Total

al PersonalM$ M$ M$ M$

Saldos al 01 de enero de 2015 175.993 175.993Provisiones constituidas 138.255 - - 138.255Aplicación de las provisiones (95.645) - - (95.645)Liberación de provisiones (26.925) - - (26.925)Saldos al 31 de diciembre de 2015 191.678 - - 191.678

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 13 - Otros Pasivos

Al 31 de diciembre de 2016 y 2015 , la composición del rubro es la siguiente:

2016 2015M$ M$

Facturas por pagar IVA débito fiscal ProveedoresRetenciones e impuestos Cuentas por pagar Total

2.697.424376.840289.794

75.61518.641

3.458.314

2.668.107414.637

87.81979.118

4073.250.088

Nota 14 - Contingencias y Compromisos

Al 31 de diciembre de 2016 existen 2 juicios laborales vigentes en contra de la Sociedad de Servicios Transaccionales Caja Vecina S.A., en calidad de demandado solidario, por no pago de obligaciones previsionales del proveedor Selkis S.A. respecto de sus trabajadores. En consecuencia, la Sociedad de Servicios Transaccionales Caja Vecina S.A. registra provisiones para enfrentar eventuales pérdidas no contempladas originalmente.

Al 31 de diciembre de 2016, la Sociedad no mantiene otras contingencias ni compromisos vigentes que comprometan sus activos.

Nota 15 - Patrimonio

a) Capital social pagado

Al 31 de diciembre 2016 y 2015, el capital de la Sociedad está representado por 19.918 acciones sin valor nominal.

Al 31 de diciembre 2016 y 2015 el detalle de los accionistas de la Sociedad es el siguiente:

Sociedades Número de Acciones2016 2015

Banco del Estado de Chile 19.888 19.888BancoEstado Centro de Servicios S.A. 30 30

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 15 - Patrimonio (continuación)

b) Distribución de utilidad

Con fecha 20 de abril de 2016, en Decima Junta General Ordinaria de Accionistas se acordó distribuir dividendo definitivo por M$ 2.331.943 con fecha de pago 30 de mayo de 2016, de acuerdo al siguiente detalle:

Con fecha 08 de junio de 2015, en Tercera Junta Extraordinaria de Accionistas se acordó distribuir dividendo definitivo por M$ 2.419.021 con fecha de pago 29 de mayo de 2015, de acuerdo al siguiente detalle:

M$

Banco del Estado de Chile BancoEstado Centro de Servicios S.A.

2.328.4313.512

M$

Banco del Estado de Chile BancoEstado Centro de Servicios S.A.

2.415.3783.643

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 16 - Ingresos y Gastos por Comisiones

Al cierre de los estados financieros de los periodos al 31 de diciembre 2016 y 2015, la composición de ingresos y gastos por comisiones, es la siguiente:

2016 2015M$ M$

Ingresos por Comisiones

Ingresos por comisiones Banco del Estado de Chile (1) 22.151.090 19.317.443Comisiones por recarga móviles (2) 6.645.274 6.535.098Totales ingresos por comisiones 28.796.364 25.852.541

Gastos por Comisiones

Pago de comisiones (3)Total de gastos por comisiones

(21.744.903) (19.269.385)(21.744.903) (19.269.385)

(1) Corresponde a las comisiones que cobra la Sociedad de Servicios Transaccionales Caja Vecina S.A. a Banco del Estado de Chile por las transacciones realizadas por los clientes de éste.

(2) Corresponde a las comisiones que cobra la Sociedad de Servicios Transaccionales Caja Vecina S.A. a sus clientes (Movistar, Claro y Entel), por la recarga de móviles que realizan los clientes de éstos.

(3) Son las comisiones que la Sociedad de Servicios Transaccionales Caja Vecina S.A paga a los distintos locatarios que ponen a disposición sus locales, para efecto de la realización de transacciones bancadas.

Nota 17 - Resultado de Operaciones Financieras

Al 31 de diciembre 2016 y 2015, el detalle de los resultados por operaciones financieras, es elsiguiente:

2016 2015M$ M$

Intereses por depósitos a plazo 69.856 72.833Total 69.856 72.833

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 18 - Otros Ingresos Operacionales

Al 31 de diciembre 2016 y 2015, el detalle de los resultados de otros ingresos operacionales, esel siguiente:

2016 2015M$ M$

Reajuste pagos provisionales mensuales 7.785 12.297Diferencia devolución impuesto 2.056 11.457Recuperación gasto ejercicios anteriores 14.194 4.740Total 24.035 28.494

Nota 19 - Remuneraciones y Gastos del Personal

a) Al 31 de diciembre 2016 y 2015, la composición del gasto por remuneraciones y gastos del personal, es la siguiente:

2016 2015M$ M$

Remuneraciones del personal (882.238) (811.017)Bonos o gratificaciones (346.321) (335.978)Indemnizaciones (26.625) (10.996)Gastos de capacitación (55.708) (35.161)Seguro complementario de salud (19.325) (24.014)Selección de personal (16.536) (6.810)Horas extraordinarias (20.659) (16.861)Otros gastos de personal (23.810) (16.053)Total (1.391.222) (1.256.890)

b) Planes de beneficios a los empleados

Beneficios a corto plazo

La Sociedad contempla para sus trabajadores un plan de incentivos anuales por cumplimiento de objetivos y metas, consistente en un número determinado o porción de remuneraciones mensuales, dicho bono se provisiona sobre la base del monto estimado a repartir. Al 31 de diciembre de 2016, se han constituido provisiones por este concepto de M$73.548 (M$77.000 en 2015) los que se presentan en el rubro provisiones (Nota 12).

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 19 - Remuneraciones y Gastos del Personal (continuación)

Beneficios de largo plazo

La Sociedad no ha pactado beneficios de largo plazo con su personal.

Nota 20 - Gastos de Administración

Al 31 de diciembre 2016 y 2015, la composición del rubro es la siguiente:

2016 2015M$ M$

Gastos por implementación puntos (365.751) (589.776)Indemnización por robos (64.611) (139.323)Mantención y reparación activo fijo (1.602) (6.835)Arriendo de oficinas (66.912) (58.519)Arriendo de equipos (565) (591)Materiales de oficina (4.302) (2.515)Gastos tecnológicos y comunicación (112.833) (144.965)Gastos de representación y desplazamiento del personal (161.145) (160.986)Contratación personal empresas externas (50.047) (62.182)Honorarios por auditoría de los estados financieros (14.891) (17.940)Material publicitario (372.554) (445.625)Campañas y lanzamientos (318.317) (256.271)Almacenaje y envío material publicitario (65.927) (45.325)Mantención de publicidad en puntos (266.879) (189.934)Patentes y contribuciones (26.756) (23.728)Otros gastos generales (176.375) (198.379)Total (2.069.467) (2.342.894)

Nota 21 - Depreciaciones, Amortizaciones y Deterioros

a) Al 31 de diciembre 2016 y 2015, los valores correspondientes a cargos a resultado por concepto de depreciaciones y amortizaciones son los siguientes:

2016 2015M$ M$

Depreciación del activo fijo (93.785) (74,425)Total (93.785) (74.425)

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 21 - Depreciaciones, Amortizaciones y Deterioros (continuación)

b) La conciliación entre los valores libros al 31 de diciembre 2016 y 2015 es la siguiente:

C onceptoD eprec iación , A m ortizac ión y D eterio ro

2016 2015Activo

FijoM$

Intang ib les

M$

Total

M$

A ctivoFijoM$

Intang ib les

M$

Tota l

M$

Saldos al 1 de enero (194.961) (194.961) (120.708) (120.708)Cargos por depreciación, - - - - - -

amortización y deterioro del ejercicio (93.785) - (93.785) (74.425) - (74.425)Bajas y ventas 20.448 - 20.448 172 - 172Operaciones discontinuadas - - - - - -

Saldos al 31 de diciembre (268.298) - (268.298) (194.961) - (194.961)

Nota 22 - Otros Gastos Operacionales

a) Otros gastos operacionales

Durante el ejercicio al 31 diciembre 2016 y 2015, la Sociedad presenta otros gastos operacionales de acuerdo al siguiente detalle:

2016 2015M$ M$

Gastos varios (2.634) (1.966)Total (2.634) (1,966)

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 23 - Vencimiento de Activos y Pasivos

Al 31 de diciembre 2016 y 2015, el desglose por vencimiento de los activos y pasivos, es el siguiente:

2016 Hasta Entre Entre Subto tal S obre 1 Total1 M es 1 y 3 3 y 12 hasta Año

M eses M eses 1 A ñoM$ M$ M$ M$ M$ M$

A ctivos

Efectivo y depósitos en banco 3.852.322 _ _ 3.852.322 _ 3.852.322Instrumentos para negociación 25.926 473.252 1.127.120 1.626.298 - 1.626.298Créditos y cuentas por cobrar a clientes 729.418 - - 729.418 - 729.418Cuentas por cobrar a empresas relacionadas 2.071.831 - - 2.071.831 - 2.071.831Otros activos 9.199 - - 9.199 - 9.199Total 6.688.696 473.252 1.127.120 8.289.068 - 8.289.068

Pasivos

Cuentas por pagar empresas relacionadas 17.957 _ _ 17.957 _ 17.957Otros pasivos 3.458.314 - - 3.458.314 - 3.458.314Total 3.476.271 - - 3.476.271 - 3.476.271

2015 Hasta Entre Entre Subtotal Sobre 1 Total1 Mes 1 y 3 3 y 12 hasta Año

Meses Meses 1 AñoM$ M$ M$ M$ M$ M$

Activos

Efectivo y depósitos en banco 3.023.438 _ _ 3.023.438 _ 3.023.438Instrumentos para negociación - 959.582 603.340 1.562.922 - 1.562.922Créditos y cuentas por cobrar a clientes 1.051.076 - - 1.051.076 - 1.051.076Cuentas por cobrar a empresas relacionadas 1.904.089 - - 1.904.089 - 1.904.089Otros activos 2.202 - - 2.202 - 2.202Total 5.980.805 959.582 603.340 7.543.727 - 7.543.727

Pasivos

Cuentas por pagar empresas relacionadas 2.229 _ _ 2.229 _ 2.229Otros pasivos 3.250.088 - - 3.250.088 - 3.250.088Total 3.252.317 - - 3.252.317 - 3.252.317

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 24 - Administración del Riesgo

El objetivo principal en la gestión de riesgos es velar por la estabilidad y sustentabilidad en el largo plazo de los negocios efectuados. En consideración a que la Sociedad tiene por objeto complementar la gestión comercial del Banco del Estado de Chile con productos y/o servicios que son específicos al giro de la Sociedad, y que el Banco no puede desarrollarlos por sí mismo, es que los riesgos son administrados y revelados por la Matriz Banco del Estado de Chile, por lo tanto, todo lo referido a la Administración de Riesgos debe ser leído y revisado en conjunto con los Estados Financieros Consolidados de la Matriz.

En atención a la naturaleza de los negocios de la Sociedad, estas políticas de riesgo son aplicables sólo en aquella parte que tenga relación con sus activos y pasivos financieros específicos.

Principales riesgos

1) Riesgo de crédito

El riesgo de crédito es el riesgo de pérdida en el evento que los clientes o contrapartes no cumplan con sus obligaciones contractuales.

En particular los riesgos de crédito son administrados por la Gerencia de la Sociedad de acuerdo a sus Políticas Corporativas y no existe exposición significativa sobre el mismo, ya que:

• Al 31 de diciembre 2016 y 2015, las cuentas por cobrar no superan una antigüedad de 30 días.

• A su vez, las inversiones corresponden a depósitos a plazo fijo con instituciones financieras, con bajo nivel de riesgo de crédito.

2) Riesgo de liquidez

Corresponde al riesgo de que una entidad encuentre dificultades para obtener los fondos necesarios para cumplir con sus compromisos financieros.

La Sociedad no tiene riesgos significativos de liquidez, puesto que los valores del efectivo y equivalentes del efectivo se encuentran invertidos en su matriz Banco Estado y en otros Bancos e Instituciones Financieras. Además, la Sociedad no tiene deudas contraídas con instituciones financieras o terceras, salvo cuentas por pagar y en facturación de servicios, los que se encuentran suficientemente respaldados por el efectivo y equivalentes del efectivo.

Notas a los Estados Financieros

31 de diciembre de 2016 y 2015

Nota 24 - Administración del Riesgo (continuación)

3) Riesgo de mercado

El riesgo de que el valor razonable o los flujos de efectivo futuros de un instrumento financiero puedan fluctuar como consecuencia de variaciones en los precios de mercado.