SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA … · El escenario global sigue apuntando a una lenta...

28

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA DE 2016

Transcript of SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA … · El escenario global sigue apuntando a una lenta...

GALICIA

SITUACIÓN

Y PERSPECTIVAS DE

LA ECONOMÍA DE

2016

2

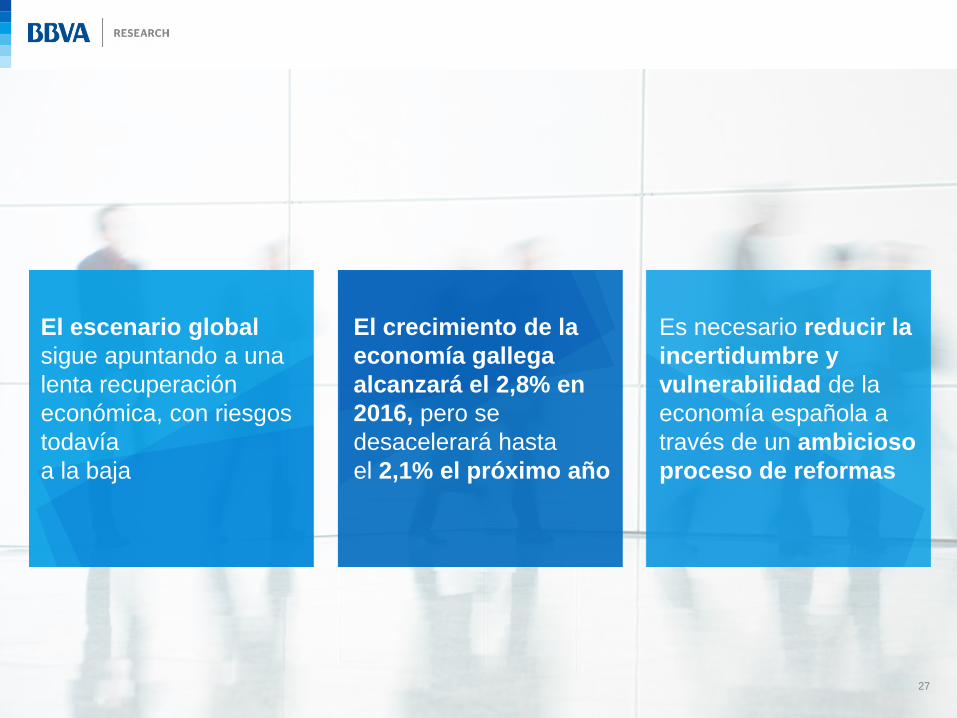

Es necesario reducir la

incertidumbre y

vulnerabilidad de la

economía española a

través de un ambicioso

proceso de reformas

El escenario global

sigue apuntando a una

lenta recuperación

económica, con riesgos

todavía

a la baja

El crecimiento de la

economía gallega

alcanzará el 2,8% en

2016, pero se

desacelerará hasta

el 2,1% el próximo año

GLOBAL Y

ESPAÑA 4º TRIMESTRE 2016

GLOBAL SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

CRECIMIENTO MUNDIAL

El crecimiento del PIB

global se acelerará

ligeramente en 2S16

4 Fuente: BBVA Research

CRECIMIENTO DEL PIB GLOBAL

Previsiones basadas en BBVA-GAIN (%, t/t)

• La desaceleración de las

exportaciones de bienes parece

tocar fondo y muestra indicios de

mejora

• Las ventas minoristas apuntan a que

el consumo continúa mostrando

fortaleza

• Señales mixtas en los indicadores de

confianza, aunque con signos de

recuperación en muchos países 0,4

0,6

0,8

1,0

dic

-11

jun-1

2

dic

-12

jun-1

3

dic

-13

jun-1

4

dic

-14

jun-1

5

dic

-15

jun-1

6

dic

-16

IC 20%

IC 40%

IC 60%

Estimación puntual

Media período

GLOBAL SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

Exportaciones PIB

Crecimiento de las

exportaciones:

6,2%

Crecimiento de las

exportaciones:

3,7%

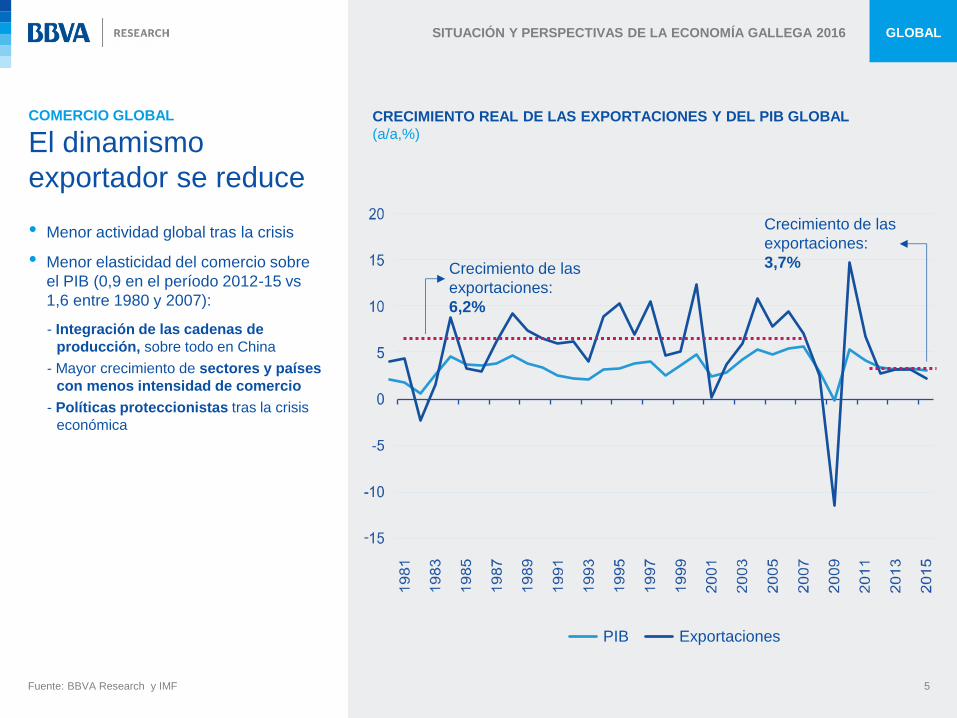

COMERCIO GLOBAL

El dinamismo

exportador se reduce

5 Fuente: BBVA Research y IMF

CRECIMIENTO REAL DE LAS EXPORTACIONES Y DEL PIB GLOBAL

(a/a,%)

• Menor actividad global tras la crisis

• Menor elasticidad del comercio sobre

el PIB (0,9 en el período 2012-15 vs

1,6 entre 1980 y 2007):

- Integración de las cadenas de

producción, sobre todo en China

- Mayor crecimiento de sectores y países

con menos intensidad de comercio

- Políticas proteccionistas tras la crisis

económica

GLOBAL SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

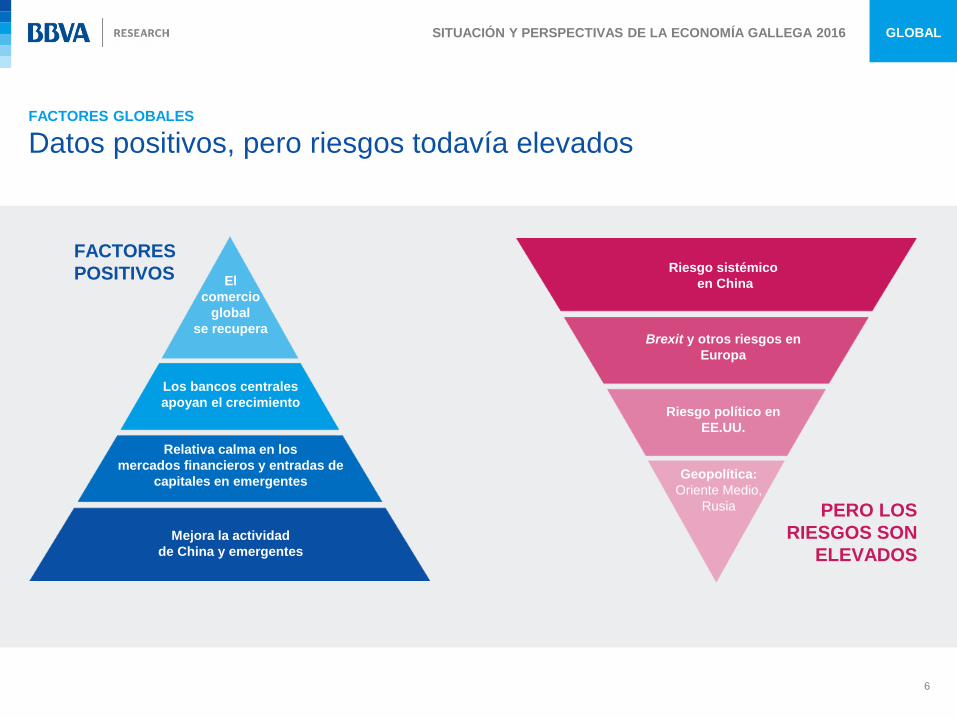

FACTORES GLOBALES

Datos positivos, pero riesgos todavía elevados

6

Mejora la actividad

de China y emergentes

El

comercio

global

se recupera

Relativa calma en los

mercados financieros y entradas de

capitales en emergentes

Los bancos centrales

apoyan el crecimiento

Brexit y otros riesgos en

Europa

Riesgo político en

EE.UU.

Riesgo sistémico

en China

Geopolítica:

Oriente Medio,

Rusia

FACTORES

POSITIVOS

PERO LOS

RIESGOS SON

ELEVADOS

GLOBAL SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

7

CRECIMIENTO MUNDIAL

Factores que afectan a la recuperación

Los bajos tipos de interés están

aquí para quedarse, por

problemas cíclicos y estructurales,

pero no a niveles tan reducidos

como los de hoy

Las políticas monetarias se

acercan a sus límites y comienzan

a pesar más los costes

Las políticas fiscales y

estructurales deberían

complementar a la monetaria

EE.UU. y Alemania tienen margen

para medidas expansivas, que

son más probables en EE.UU.

Otros países tienen margen para

modificar la composición del

gasto público

Bancos centrales

y tipos bajos

Coordinación de las

diferentes políticas

La desaceleración del

crecimiento global afecta al

comercio

La elasticidad del comercio al

crecimiento del PIB es menor que

antes de la crisis

Comercio global

GLOBAL SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

ESCENARIO GLOBAL

Ligera revisión a la baja del crecimiento en Latinoamérica en 2016-17

8 Fuente: BBVA Research. Latinoamérica incluye: Argentina, Brasil, Chile, Colombia, México, Paraguay, Perú, Uruguay y Venezuela

Se mantiene

Baja

Sube

MUNDO 2016 2017

EEUU 2016 2017

LATINOAMÉRICA 2016 2017

-1,2

ESPAÑA 2016 2017

EUROZONA 2016 2017

CHINA 2016 2017

3,0 3,2

1,6 2,1

3,3 2,5

1,6 1,5

6,6 5,8 1,5

GALICIA 2016

SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016 GALICIA

10

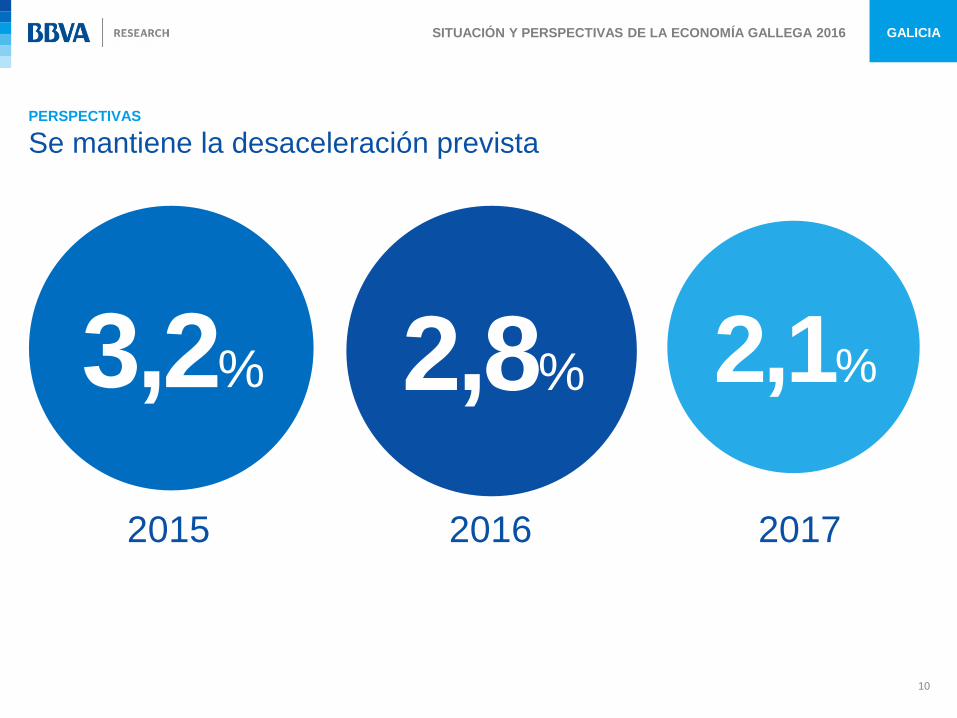

PERSPECTIVAS

Se mantiene la desaceleración prevista

2015 2017 2016

2,8% 3,2% 2,1%

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

LA RECUPERACIÓN CONTINÚA EN 2016

El crecimiento se

mantiene en niveles

elevados

Fuente: BBVA Research

GALICIA: CRECIMIENTO DEL PIB ESTIMADO POR EL MODELO MICA-BBVA

(%, t/t, CVEC)

• La política fiscal y monetaria,

junto con el turismo y el impacto

de las reformas implementadas

mantienen el crecimiento robusto,

por encima de lo esperado hace

unos meses

• Los menores vientos de cola

apuntan a una desaceleración en

2017

11

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

ma

r-1

2

jun

-12

se

p-1

2

dic

-12

ma

r-1

3

jun

-13

se

p-1

3

dic

-13

ma

r-1

4

jun

-14

se

p-1

4

dic

-14

ma

r-1

5

jun

-15

se

p-1

5

dic

-15

ma

r-1

6

jun

-16

se

p-1

6

dic

-16

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

LA RECUPERACIÓN CONTINÚA EN 2016

El consumo privado

continúa siendo el

principal elemento

de soporte

Fuente: BBVA Research

GALICIA Y ESPAÑA: INDICADOR SINTÉTICO DE CONSUMO REGIONALIZADO

(ISCR-BBVA, %, t/t, cvec)

• La actividad en servicios y las

matriculaciones de vehículos

reflejan el dinamismo del

consumo en Galicia en 2016

• Apoyado por los tipos bajos y la

rebaja del IRPF, el consumo

continúa creciendo a un ritmo

similar al de España en 2016, pese

a la menor creación de empleo

12

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

ma

r-1

2

jun

-12

se

p-1

2

dic

-12

ma

r-1

3

jun

-13

se

p-1

3

dic

-13

ma

r-1

4

jun

-14

se

p-1

4

dic

-14

ma

r-1

5

jun

-15

se

p-1

5

dic

-15

ma

r-1

6

jun

-16

se

p-1

6

Galicia España

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

-0,30

-0,25

-0,20

-0,15

-0,10

-0,05

0,00

0,05

0,10

0,15

AR

A

CN

T

EX

T

GA

L

CY

L

NA

V

MU

R

RIO

PV

A

CL

M

CA

N

AS

T

To

tal

MA

D

CA

T

BA

L

AN

D

CV

A

Consumo público Formación Bruta de Capital

13

CUENTAS AUTONÓMICAS: CONSUMO PÚBLICO Y FORMACIÓN BRUTA DE CAPITAL

(Acumulado hasta agosto 2016, cambio en p.p. del PIB frente al acumulado hasta agosto 15)

LA RECUPERACIÓN CONTINÚA EN 2016

Galicia cumple con el objetivo de déficit con un leve ajuste

Fuente: BBVA Research

• Las correcciones aplicadas a partir

del mes de mayo hacen que hasta

agosto se observe una reducción

la participación del consumo

público en el PIB en 13 CC.AA., tras

haber aumentado en 11 de ellas en el

mismo periodo de 2015

• Además, se reduce el peso de la

inversión autonómica en el PIB en

todas las CC.AA. En 2015 se había

incrementado en 14 de ellas

• La Xunta de Galicia puede alcanzar

el objetivo del 0,7% del PIB

regional en 2016 sin tomar medidas

de ajuste relevantes, lo que la

posicionaría con ventaja hacia 2017

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

LA RECUPERACIÓN CONTINÚA EN 2016

El sector exportador

continúa dinámico

GALICIA Y ESPAÑA: EXPORTACIONES DE BIENES

(en términos reales, CVEC, %)

• Los sectores principales vuelven

a crecer en 2016

• Semimanufacturas, alimentos, y

manufacturas de consumo son

clave en un crecimiento que se

mueve entre el 2 y el 4% t/t en 2016,

frente al estancamiento en España

en 3T16

14 Fuente: BBVA Research a partir de Datacomex

90

100

110

120

130

140

150

ma

r-1

2

jun

-12

se

p-1

2

dic

-12

ma

r-1

3

jun

-13

se

p-1

3

dic

-13

ma

r-1

4

jun

-14

se

p-1

4

dic

-14

ma

r-1

5

jun

-15

se

p-1

5

dic

-15

ma

r-1

6

jun

-16

se

p-1

6

Galicia España

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

LA RECUPERACIÓN CONTINÚA EN 2016

El turismo continúa en

niveles récord

GALICIA Y ESPAÑA: ENTRADA DE VIAJEROS EN HOTELES

(mar-12=100, t/t, cvec)

• En 2016 continúa el crecimiento

de los visitantes extranjeros, si

bien algo más moderado tras el

fuerte dinamismo de 2014 y 2015.

• Los precios, un 10% por debajo

de los niveles previos a la crisis (y

frente a España), dan lugar a una

mejora de competitividad frente a

otras regiones

• La mejora de la demanda interna

española permite que en 2016 el

turismo de residentes compense la

desaceleración de los extranjeros

15 Fuente: BBVA Research

80

90

100

110

120

130

140

150

160

ma

r-1

2

jun

-12

se

p-1

2

dic

-12

ma

r-1

3

jun

-13

se

p-1

3

dic

-13

ma

r-1

4

jun

-14

se

p-1

4

dic

-14

ma

r-1

5

jun

-15

se

p-1

5

dic

-15

ma

r-1

6

jun

-16

se

p-1

6

Galicia: residentes en España Galicia: residentes en extranjero

España: residentes España: residentes en extranjero

SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016 GALICIA

16

PERSPECTIVAS: 2017

Se mantiene la desaceleración prevista

2015 2017 2016

2,8% 3,2% 2,1%

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

PERSPECTIVAS PARA 2017

Brexit: impacto

negativo, pero incierto

IMPACTO ESTIMADO DEL BREXIT EN EL CRECIMIENTO DE 2017

(diferencia respecto a escenario base, en p.p.)

• Dada la exposición de España

y Galicia al Reino Unido, el

brexit implica una presión a

la baja sobre la actividad

• Si bien la exposición directa de

Galicia en exportación de

bienes, turismo o inmobiliario

es menor que la media …

• …los efectos indirectos, a

través de los principales socios

comerciales y España, pueden

impactar en la comunidad

17 Fuente: BBVA Research

-0,3%

-0,4%

-0,5%

-0,6%

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

PERSPECTIVAS PARA 2017

Impacto futuro de la

incertidumbre en

competidores limitado

ESPAÑA: INCREMENTO DE LAS PERNOCTACIONES DE TURISTAS NO

RESIDENTES

(2010-2015)

• Las tensiones geopolíticas en

algunos de los competidores

desvía turismo hacia destinos

españoles

• Las pernoctaciones de

extranjeros han aumentado en 44

millones desde 2010, de las cuales

un 25-30% debido a las tensiones

geopolíticas.

• Las regiones insulares y del

Mediterráneo son las grandes

beneficiadas

18 Fuente: BBVA Research

Debidos a

tensiones

geopolíticas

44 millones

11-13 millones

(25-30%)

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

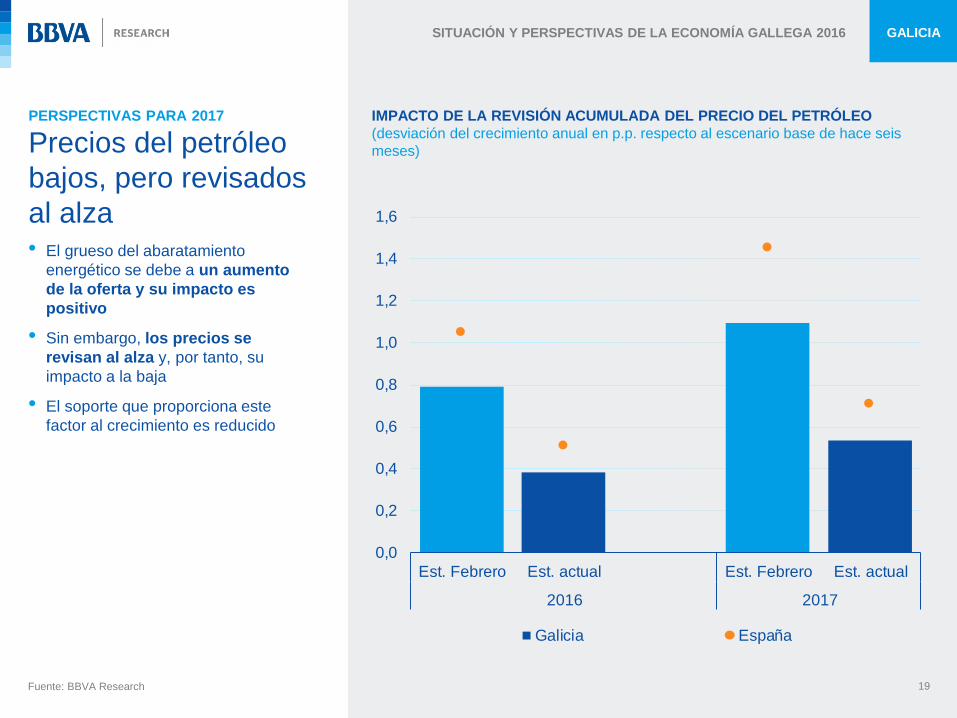

PERSPECTIVAS PARA 2017

Precios del petróleo

bajos, pero revisados

al alza

IMPACTO DE LA REVISIÓN ACUMULADA DEL PRECIO DEL PETRÓLEO

(desviación del crecimiento anual en p.p. respecto al escenario base de hace seis

meses)

• El grueso del abaratamiento

energético se debe a un aumento

de la oferta y su impacto es

positivo

• Sin embargo, los precios se

revisan al alza y, por tanto, su

impacto a la baja

• El soporte que proporciona este

factor al crecimiento es reducido

19 Fuente: BBVA Research

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

Est. Febrero Est. actual Est. Febrero Est. actual

2016 2017

Galicia España

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

PERSPECTIVAS PARA 2017

Política monetaria:

impacto decreciente

20

(p): previsión

Fuente: BBVA Research

ESPAÑA: CONTRIBUCIÓN DE LA OFERTA DE CRÉDITO

AL CRECIMIENTO DEL PIB

(p.p.)

• El riesgo de crédito y la barrera

del tipo de interés cero limitan el

alcance de la política monetaria

expansiva

• Sus efectos más relevantes sobre el

crecimiento del PIB podrían haber

quedado atrás

-1,3

-1,0

-0,8

-0,5

-0,3

0,0

0,3

0,5

0,8

1,0

1,3

08-12 13 14 15 16-17 (p)

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

PERSPECTIVAS PARA 2017

Política fiscal: se

tornará contractiva

21

CONJUNTO DE LAS AA. PP.: DESCOMPOSICIÓN DEL AJUSTE FISCAL

(pp del PIB)

• En todo caso, serán necesarias

nuevas medidas de ajuste

(alrededor de 0,5pp del PIB) para

alcanzar el objetivo de déficit de

2017 (3,1% del PIB)

• El impacto sobre el crecimiento

dependerá de la composición del

ajuste fiscal 5,0

1,5 1,0

4,6

0,5

0,4

3,6

0

1

2

3

4

5

6

Déficit

2015

Política fiscal pasiva

Política discrecional

Déficit

2016

Política fiscal pasiva

Política discrecional

Déficit

2017

2016(p) 2017(p)

(p): previsión

Fuente: BBVA Research a partir de MINHAP e INE

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

PERSPECTIVAS PARA 2017

Mayores ingresos por el

ciclo podrían reducir los

esfuerzos en el gasto

22 Fuente: BBVA Research

NECESIDAD DE ARTICULAR MEDIDAS DE RECORTE DEL GASTO PARA

ALCANZAR EL OBJETIVO DE DÉFICIT EN 2017

(Posible déficit si en 2017 los ingresos aumentan al ritmo del PIB nominal y se

congela el gasto)

• Si los ingresos y gastos

evolucionan este año como lo han

hecho hasta agosto, las CC.AA.

podrían estar cerca del cumplir.

• En 2017, 12 comunidades podrían

estar condiciones de cumplir el

objetivo de déficit si los ingresos se

incrementan como el PIB nominal y el

gasto se congela. En cuatro CC. AA.

existirá margen para incrementar el

gasto

Poca necesidad. Déficit menor del -0,5% del PIB en el escenario descrito

Necesidad de controlar el gasto. Déficit del 0,5-0,6% del PIB en el escenario descrito

Necesidad de reducir el gasto. Déficit mayor del 0,9% del PIB en el escenario descrito

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

PERSPECTIVAS PARA 2017

La incertidumbre se

mantiene elevada

ESPAÑA: INCERTIDUMBRE DE POLÍTICA ECONÓMICA

(SM12 del componente idiosincrático en desviaciones típicas)

• Esta fuente de incertidumbre

podría estar restando 5 décimas al

crecimiento del bienio 2016-2017

• Es particularmente importante

que no se prolongue la

incertidumbre y se cumpla con el

compromiso de reducir el déficit a

niveles en torno al 3% del PIB a

finales del año siguiente

23 Fuente: BBVA Research

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Elecciones Generales

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

PERSPECTIVAS PARA 2017

La incertidumbre se

mantiene elevada

GALICIA: ENCUESTA DE BBVA DE ACTIVIDAD ECONÓMICA

(%, saldo de respuestas extremas)

• La incertidumbre se mantiene

relativamente elevada en los

últimos meses …

• La Encuesta BBVA de Actividad

Económica en Galicia también refleja

este menor optimismo en los tres

trimestres de 2016

24 Fuente: BBVA Research

2T12

1T15

2T15

3T15

4T151T16

2T163T16

-80

-60

-40

-20

0

20

40

60

-60 -40 -20 0 20 40 60

Pe

rsp

ectiva

pa

ra e

l tri

me

str

e t

+1

Actividad en el trimestre t

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

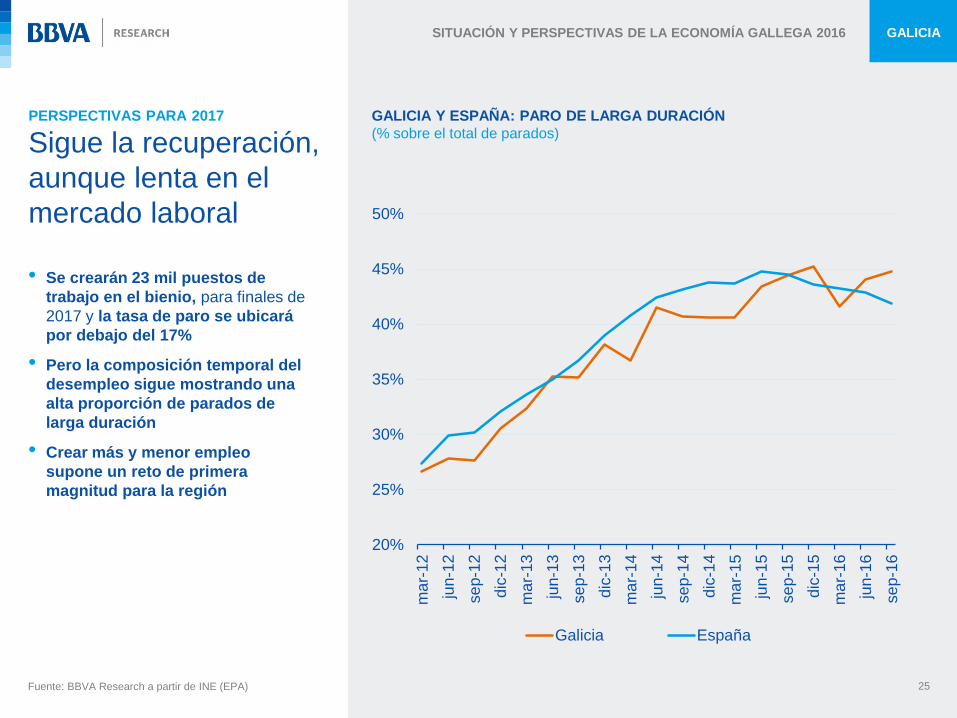

PERSPECTIVAS PARA 2017

Sigue la recuperación,

aunque lenta en el

mercado laboral

GALICIA Y ESPAÑA: PARO DE LARGA DURACIÓN

(% sobre el total de parados)

• Se crearán 23 mil puestos de

trabajo en el bienio, para finales de

2017 y la tasa de paro se ubicará

por debajo del 17%

• Pero la composición temporal del

desempleo sigue mostrando una

alta proporción de parados de

larga duración

• Crear más y menor empleo

supone un reto de primera

magnitud para la región

25 Fuente: BBVA Research a partir de INE (EPA)

20%

25%

30%

35%

40%

45%

50%

ma

r-12

jun-1

2

se

p-1

2

dic

-12

ma

r-13

jun-1

3

se

p-1

3

dic

-13

ma

r-14

jun-1

4

se

p-1

4

dic

-14

ma

r-15

jun-1

5

se

p-1

5

dic

-15

ma

r-16

jun-1

6

se

p-1

6

Galicia España

GALICIA SITUACIÓN Y PERSPECTIVAS DE LA ECONOMÍA GALLEGA 2016

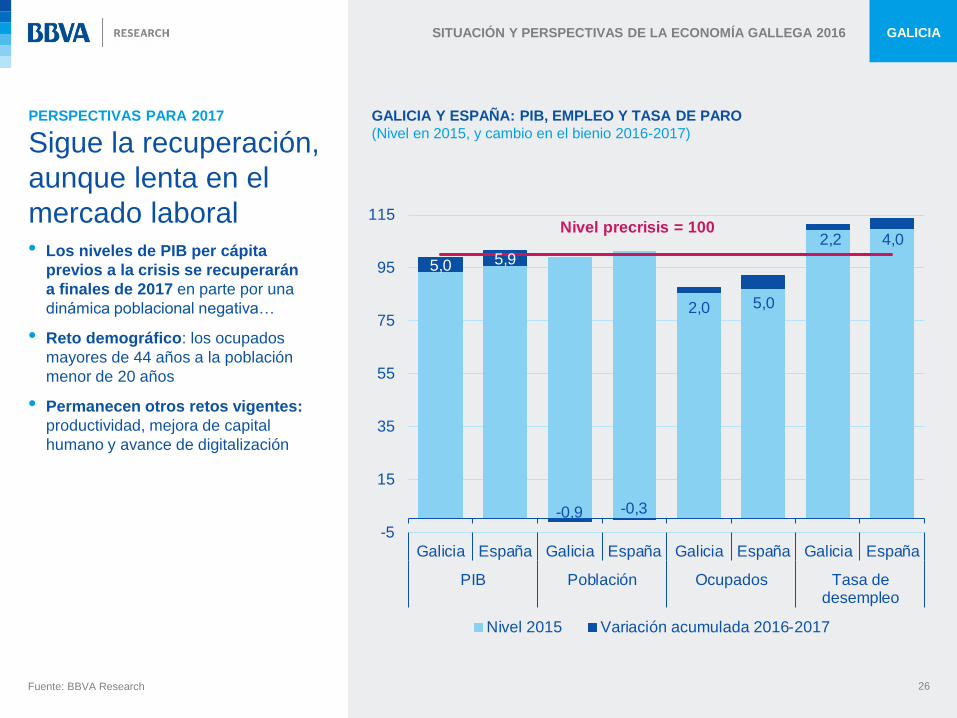

PERSPECTIVAS PARA 2017

Sigue la recuperación,

aunque lenta en el

mercado laboral

GALICIA Y ESPAÑA: PIB, EMPLEO Y TASA DE PARO

(Nivel en 2015, y cambio en el bienio 2016-2017)

• Los niveles de PIB per cápita

previos a la crisis se recuperarán

a finales de 2017 en parte por una

dinámica poblacional negativa…

• Reto demográfico: los ocupados

mayores de 44 años a la población

menor de 20 años

• Permanecen otros retos vigentes:

productividad, mejora de capital

humano y avance de digitalización

26 Fuente: BBVA Research

5,0 5,9

-0,9 -0,3

2,0 5,0

2,2 4,0

-5

15

35

55

75

95

115

Galicia España Galicia España Galicia España Galicia España

PIB Población Ocupados Tasa dedesempleo

Nivel 2015 Variación acumulada 2016-2017

Nivel precrisis = 100

27

Es necesario reducir la

incertidumbre y

vulnerabilidad de la

economía española a

través de un ambicioso

proceso de reformas

El escenario global

sigue apuntando a una

lenta recuperación

económica, con riesgos

todavía

a la baja

El crecimiento de la

economía gallega

alcanzará el 2,8% en

2016, pero se

desacelerará hasta

el 2,1% el próximo año

GALICIA

SITUACIÓN

Y PERSPECTIVAS DE

LA ECONOMÍA DE

2016