Sistema tributario

94

ESCENARIO IMPOSITIVO EN VENEZUELA ÚLTIMAS REFORMAS DEL SISTEMA TRIBUTARIO PARTICIPANTES: JOSE ANTONIO RODRÍGUEZ MARJORIE REYES ZAMBRANO Vicerrectorado de Investigación Y Postgrado

-

Upload

marjorie-reyes-zambrano -

Category

Economy & Finance

-

view

98 -

download

0

Transcript of Sistema tributario

ESCENARIO IMPOSITIVO EN VENEZUELA

ÚLTIMAS REFORMAS DELSISTEMA TRIBUTARIO

PARTICIPANTES:

JOSE ANTONIO RODRÍGUEZ

MARJORIE REYES ZAMBRANO

Vicerrectorado de

Investigación Y Postgrado

REFORMAS TRIBUTARIAS 2014

EL 18 DE NOVIEMBRE DE 2014,

EL PRESIDENTE NICOLAS

MADURO DECRETA UNA SERIE

DE REFORMAS AL SISTEMA

TRIBUTARIO NACIONAL.

AL DÍA SIGUIENTE Y EN RUEDA

DE PRENSA JOSÉ DAVID

CABELLO (SUPERINTENDENTE

DEL SENIAT) Y RODOLFO

MARCO TORRES (MINISTRO DE

FINANZAS) EXPLICAN QUE

HAY UNA TOTAL REFORMA Y

ORGANIZACIÓN DEL SISTEMA

TRIBUTARIO EN FUNCIÓN DE

GARANTIZARLE AL PUEBLO

UNA RECAUDACIÓN EFECTIVA

Y RÁPIDA,

CÓDIGO

ORGÁNICO

TRIBUTARIO

LEY DE

IMPUESTO

SOBRE LA

RENTA

LEY DEL

IMPUESTO

AL VALOR

AGREGADO

LEY DE

IMPUESTOS A

LAS BEBIDAS

ALCOHÓLICAS

LEY DE

IMPUESTOS SOBRE

CIGARRILLOS Y MANUFACTURA

DE TABACO

LEY DE

ADUANAS

¿CUÁLES SON LAS REFORMAS AL

CÓDIGO ORGANICO TRIBUTARIO?

MARJORIE REYES ZAMBRANO

DE LA DIAPOSITIVA 01 A LA 18

En Gaceta Oficial Extraordinaria N° 6.152 de fecha 18 de

noviembre de 2014, fue publicado el Decreto N° 1.434 Con

Rango Valor y Fuerza de Ley del Código Orgánico Tributario,

destacando entre los principales cambios relacionados al

área impositiva los siguientes aspectos:

CÓDIGO

ORGÁNICO

TRIBUTARIO

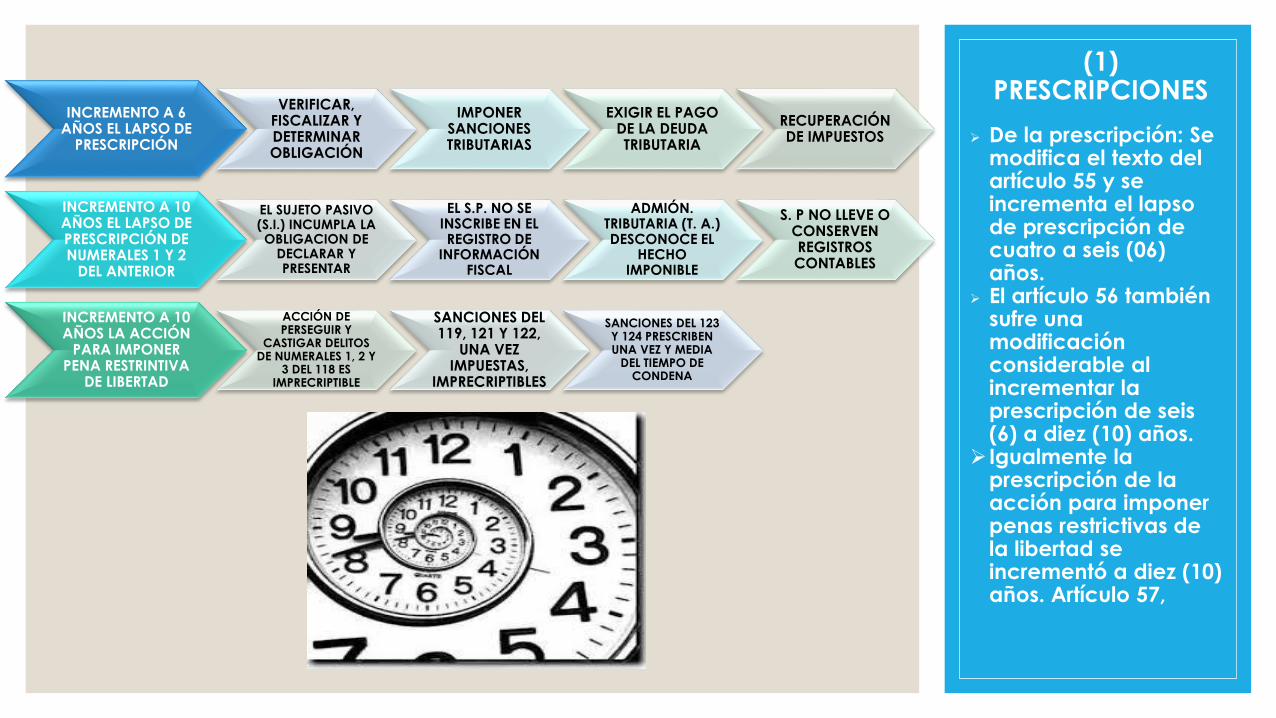

INCREMENTO A 6 AÑOS EL LAPSO DE

PRESCRIPCIÓN

VERIFICAR, FISCALIZAR Y DETERMINAR OBLIGACIÓN

IMPONER SANCIONES TRIBUTARIAS

EXIGIR EL PAGO DE LA DEUDA TRIBUTARIA

RECUPERACIÓN DE IMPUESTOS

INCREMENTO A 10 AÑOS EL LAPSO DE PRESCRIPCIÓN DE NUMERALES 1 Y 2

DEL ANTERIOR

EL SUJETO PASIVO (S.I.) INCUMPLA LA OBLIGACION DE

DECLARAR Y PRESENTAR

EL S.P. NO SE INSCRIBE EN EL REGISTRO DE

INFORMACIÓN FISCAL

ADMIÓN. TRIBUTARIA (T. A.) DESCONOCE EL

HECHO IMPONIBLE

S. P NO LLEVE O CONSERVEN REGISTROS CONTABLES

INCREMENTO A 10 AÑOS LA ACCIÓN

PARA IMPONER PENA RESTRINTIVA

DE LIBERTAD

ACCIÓN DE PERSEGUIR Y

CASTIGAR DELITOS DE NUMERALES 1, 2 Y

3 DEL 118 ES IMPRECRIPTIBLE

SANCIONES DEL 119, 121 Y 122,

UNA VEZ IMPUESTAS,

IMPRECRIPTIBLES

SANCIONES DEL 123 Y 124 PRESCRIBEN UNA VEZ Y MEDIA

DEL TIEMPO DE CONDENA

(1)PRESCRIPCIONES

De la prescripción: Se modifica el texto del artículo 55 y se incrementa el lapso de prescripción de cuatro a seis (06) años.

El artículo 56 también sufre una modificación considerable al incrementar la prescripción de seis (6) a diez (10) años.

Igualmente la prescripción de la acción para imponer penas restrictivas de la libertad se incrementó a diez (10) años. Artículo 57,

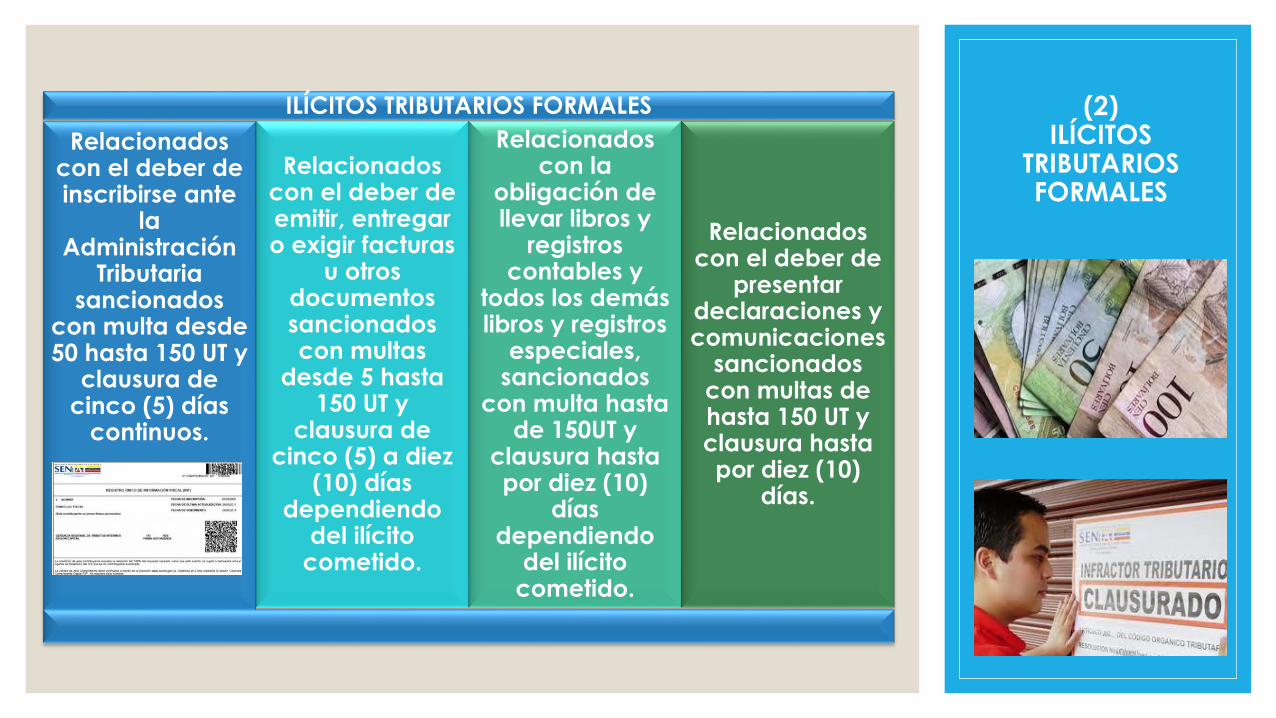

(2)ILÍCITOS

TRIBUTARIOS FORMALES

ILÍCITOS TRIBUTARIOS FORMALES

Relacionados con el deber de inscribirse ante

la Administración

Tributaria sancionados

con multa desde 50 hasta 150 UT y

clausura de cinco (5) días

continuos.

Relacionados con el deber de emitir, entregar o exigir facturas

u otros documentos sancionados con multas

desde 5 hasta 150 UT y

clausura de cinco (5) a diez

(10) días dependiendo

del ilícito cometido.

Relacionados con la

obligación de llevar libros y

registros contables y

todos los demás libros y registros

especiales, sancionados

con multa hasta de 150UT y

clausura hasta por diez (10)

días dependiendo

del ilícito cometido.

Relacionados con el deber de

presentar declaraciones y comunicaciones

sancionados con multas de hasta 150 UT y clausura hasta por diez (10)

días.

(2)ILÍCITOS

TRIBUTARIOS FORMALES

ILÍCITOS TRIBUTARIOS FORMALES

Para el caso de no presentar

declaraciones de las inversiones en jurisdicciones de baja imposición

fiscal la multa está prevista desde mil (1.000) a dos mil (2.000) Unidades

Tributarias

Relacionados con el cumplimiento

del deber de permitir el control

de la A.T. sancionados con multas desde cien (100UT) unidades

tributarias hasta un mil (1.000 UT)

unidades tributarias,

clausuras hasta por diez (10) días y

suspensión o revocación de

permisos o licencias según corresponda.

Relacionados con el cumplimiento

del deber de permitir el control

de la A.T. sancionados con multas desde cien (100UT) unidades

tributarias hasta un mil (1.000 UT)

unidades tributarias,

clausuras hasta por diez (10) días y

suspensión o revocación de

permisos o licencias según corresponda.

Relacionados con el deber de

informar y comparecer

ante la Administración Tributaria son sancionados

con multas de hasta un mil

unidades tributarias (1.000UT)

(2)ILÍCITOS

TRIBUTARIOS FORMALES

ILÍCITOS TRIBUTARIOS FORMALES

Relacionados con el deber de informar y comparecer ante la

Administración Tributaria son

sancionados con multas de hasta un mil

unidades tributarias (1.000UT)

Relacionados con el desacato de órdenes de la Administración

tributaria sancionados con multas de

quinientas (500) a un mil (1.000) unidades

tributarias.

Relativos a actividades sometidas a autorización

sancionados con multa de un mil

(1.000 UT) unidades tributarias y comiso de las especies o

bienes relacionados con la industria

clandestina

(3)CONTRIBUYENTES

ESPECIALES

Cuando los ilícitos formales sean cometidos por contribuyentes calificados como especiales por la Administración Tributaria, las sanciones pecuniarias aplicables serán aumentadas en un DOSCIENTOS POR CIENTO (200%).

(4)MULTA POR

PAGAR CON RETRAZO

Pagar con retraso los tributos debidos fuera del término de un año, contado desde la fecha en que debió cumplir la obligación tributaria

• será sancionado con multa del cero coma veintiocho por ciento (0,28%) del monto adeudado por cada día de retraso hasta un máximo del cien por ciento (100%).

Pagar con retraso los tributos debidos fuera del término de un año, contado desde la fecha en que debió cumplir la obligación tributaria

• será sancionado adicionalmente con una cantidad del cincuenta por ciento (50%) del monto adeudado.

Fuera de dos (2) años

• será sancionado adicionalmente con una cantidad de ciento cincuenta por ciento (150%) del monto adeudado.

(5)MULTA POR

OMICIÓN DE DECLARACION Y ALLANAMIENTO

Cuando la administración tributaria efectúe determinaciones conforme al procedimiento de recaudación en caso de omisión de declaraciones

• Impondrá multa del 30%.

El artículo 112 modifica el porcentaje del tributo omitido que comprende la multa al establecerla del cien (100%) por ciento al trescientos por ciento (300%)

•Anteriormente era del 25% al 200%

La multa por aceptar y pagar el reparo establecido por la administración tributaria pasó al 30% del monto del reparo.

•Antes era del 10%

(6) MULTAS POR

DEVOLUCIONES, REINTEGROS Y

ANTICIPOS

Quien obtenga devoluciones o reintegros indebidos

• será sancionado con multa del cien (100%) al quinientos por ciento (500%).

Incumplimiento de pago de anticipos

• Por omitir el pago de anticipos a que está obligado, con el cien por ciento de los anticipos omitidos (100%).

Por incurrir en retraso del pago de anticipos

• con el cero coma cero cinco por ciento (0,05%) de los anticipos omitidos por cada día de retraso hasta un máximo de cien por ciento (100%).

100%

500%

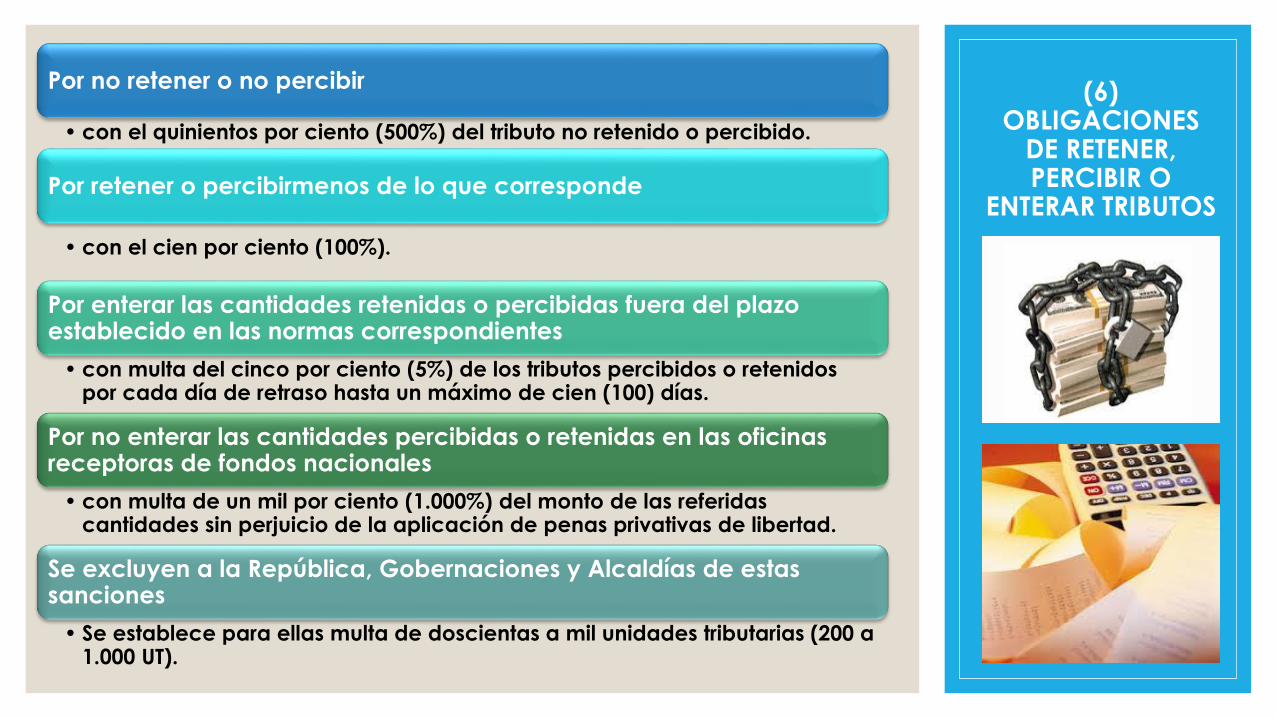

(6)OBLIGACIONES

DE RETENER, PERCIBIR O

ENTERAR TRIBUTOS

Por no retener o no percibir

• con el quinientos por ciento (500%) del tributo no retenido o percibido.

Por retener o percibirmenos de lo que corresponde

• con el cien por ciento (100%).

Por enterar las cantidades retenidas o percibidas fuera del plazo establecido en las normas correspondientes

• con multa del cinco por ciento (5%) de los tributos percibidos o retenidos por cada día de retraso hasta un máximo de cien (100) días.

Por no enterar las cantidades percibidas o retenidas en las oficinas receptoras de fondos nacionales

• con multa de un mil por ciento (1.000%) del monto de las referidas cantidades sin perjuicio de la aplicación de penas privativas de libertad.

Se excluyen a la República, Gobernaciones y Alcaldías de estas sanciones

• Se establece para ellas multa de doscientas a mil unidades tributarias (200 a 1.000 UT).

(7)NUEVO ILICITO

PENAL, DEFRAUDACIÓN Y

OTROS

Se incluye un nuevo ilícito tributario penal constituido por la instigación pública al incumplimiento de la normativa tributaria• se sanciona dicho delito con pena restrictiva de la libertad de uno (1)

a cinco (5) años.

La defraudación tributaria

• será penada con prisión de seis (6) meses a siete (7) años.

Quien no entere los tributos retenidos o percibidos dentro de los plazos establecidos

• El artículo 121 establece la imposición de pena restrictiva de libertad de cuatro (4) a seis (6) años

Antiguo artículo 175, actualmente modificado

por el 185: establece que cuando la

administración, al momento de practicar una verificación de declaraciones, constate

diferencias en los tributos auto-liquidados o en

las cantidades pagadas a cuenta de tributo, la

sanción aplicable no será del 10% sino del

VEINTE POR CIENTO (20%) del tributo o cantidad

a cuenta de tributos omitidos.

(8)PROCEDIMIENTO DE VERIFICACIÓN

Al día siguiente del vencimiento del plazo legal

para el cumplimiento voluntario de una

obligación tributaria, la administración puede

intimar al deudor a pagar las cantidades debidas, un recargo del 10%, dentro de los

cinco (5) días continuos siguientes a su

notificación. Esta intimación no está sujeta a

impugnación por ninguno de los medios previstos en el Código Orgánico Tributario y

constituye título ejecutivo para proceder contra

los bienes y derechos del deudor o de los

responsables solidarios

(9)PROCEDIMIENTO DE INTIMIDACIÓN

(10)RECURSO

JERÁRQUICO

La interposición del recurso no suspende los

efectos del acto administrativo recurrido, debe

requerirse su suspensión de forma expresa y se

deben cumplir y demostrar dos requisitos de forma concurrente ante la Administración

Tributaria, que la ejecución del acto pueda

causar graves perjuicios y que la impugnación

se fundamente en la apariencia de buen derecho.

VIGENCIA:

El decreto con Rango, valor y Fuerza de Ley del

Código Orgánico Tributario entrará en vigencia

a los noventa días continuos después de su

publicación en la Gaceta Oficial de la

República Bolivariana de Venezuela.

¿CUÁLES SON LAS REFORMAS A LA LEY

ORGÁNICA DE ADUANAS?

MARJORIE REYES ZAMBRANO

DE LA DIAPOSITIVA 19 A LA 31

La reforma de la Ley Orgánica de Aduanas, en

lo sucesivo LOA, se realizó mediante Decreto

con Rango, Valor y Fuerza de Ley y pretende

coadyuvar en materia de corrupción. Esta

reforma fue publicada mediante decreto 6155,

en Gaceta Extraordinaria No. 1416 del 19 de

Noviembre de 2014.

LEY

ORGÁNICA

DE

ADUANAS

Cambios en la norma

La LOA fue modificada en

42 artículos, se agregaron

69 artículos y se

eliminaron 31. Las

modificaciones en su

mayoría versan sobre

temas de redacción más

que modificaciones de

contenido, mientras que

la mayoría de los

artículos agregados se

refieren a

especificaciones sobre

las nuevas sanciones a

los auxiliares de la

administración aduanera

y a los agentes

especiales de aduanas.

Cambio de Competencias

En principio quedan

reducidas las

competencias del

Ministro en materia

de finanzas y pasan

a manos

directamente de la

administración

aduanera; por tal

motivo, no se

reducen las

competencias del

Estado, solo cambia

el actor

responsable.

Entrega anticipada de Manifiesto de CargaLos manifiestos de

carga son solicitados

por la administración

aduanera para el

procedimiento de

descarga de la

mercancía. Con la

nueva ley se exige la

entrega del documento

con máximo 48 horas

de anticipación para

carga marítima y 4

horas de anticipación si

se trata de transporte

aéreo o terrestre.

Sanción por diferencia entre el manifiesto y la cargaEn base al manifiesto de carga, se exige en el Art. 22 que la diferencia por exceso o por defecto de las mercancías descargadas en comparación con el manifiesto, deberá ser justificada por el representante legal a más tardar el día siguiente de la llegada o salida del vehículo. Si la diferencia entre la mercancía y el manifiesto de carga supera el 3%, el porteador o transportista será sancionado, independientemente si justifica o no dicha diferencia.

REPORTE DE AVERÍAS

El Art. 24 agrega un paso

dentro del proceso

administrativo, y es que

el responsable del

almacén deberá reportar

inmediatamente, una vez

recibida la mercancía,

indicios de avería,

deterioro o signos de

haber sido violentado el

envase o embalaje, esto

con la finalidad de

deslindar algún tipo de

responsabilidad por parte

del funcionario.

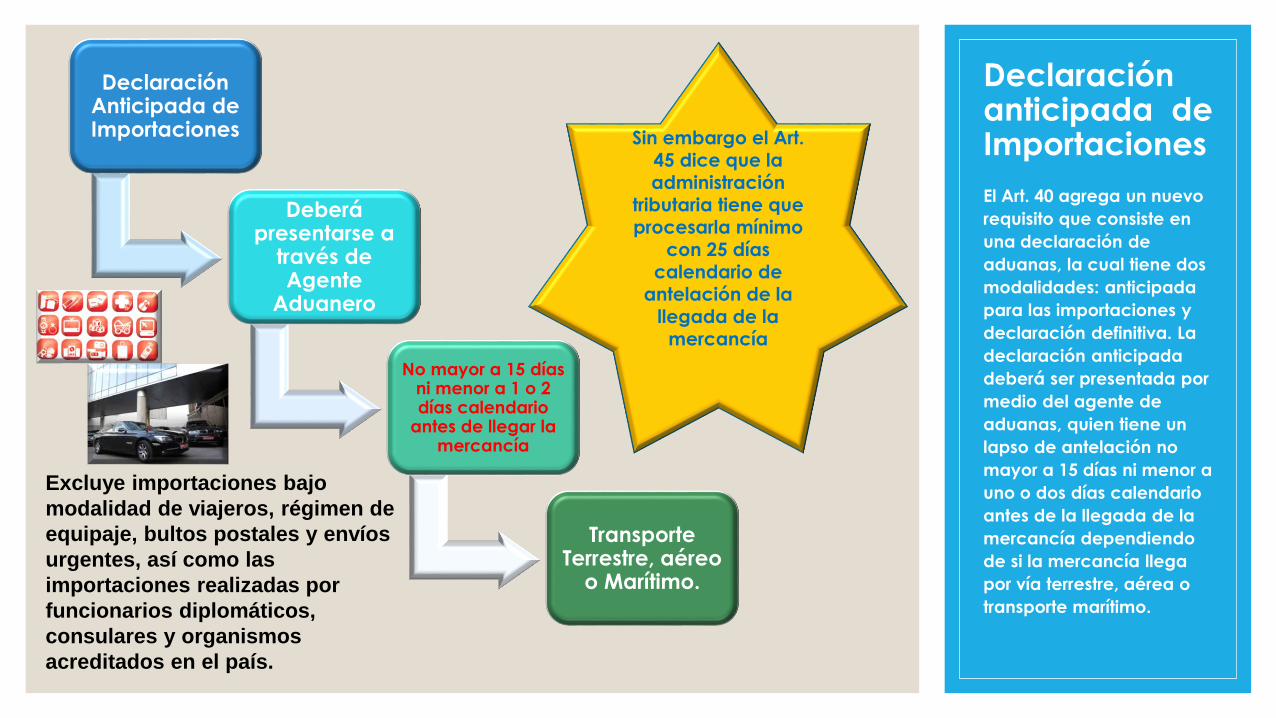

Declaración Anticipada de Importaciones

Deberá presentarse a

través de Agente

Aduanero

No mayor a 15 días ni menor a 1 o 2 días calendario

antes de llegar la mercancía

Transporte Terrestre, aéreo

o Marítimo.

Declaración anticipada de Importaciones

El Art. 40 agrega un nuevo

requisito que consiste en

una declaración de

aduanas, la cual tiene dos

modalidades: anticipada

para las importaciones y

declaración definitiva. La

declaración anticipada

deberá ser presentada por

medio del agente de

aduanas, quien tiene un

lapso de antelación no

mayor a 15 días ni menor a

uno o dos días calendario

antes de la llegada de la

mercancía dependiendo

de si la mercancía llega

por vía terrestre, aérea o

transporte marítimo.

Excluye importaciones bajo

modalidad de viajeros, régimen de

equipaje, bultos postales y envíos

urgentes, así como las

importaciones realizadas por

funcionarios diplomáticos,

consulares y organismos

acreditados en el país.

Sin embargo el Art. 45 dice que la administración

tributaria tiene que procesarla mínimo

con 25 días calendario de

antelación de la llegada de la

mercancía

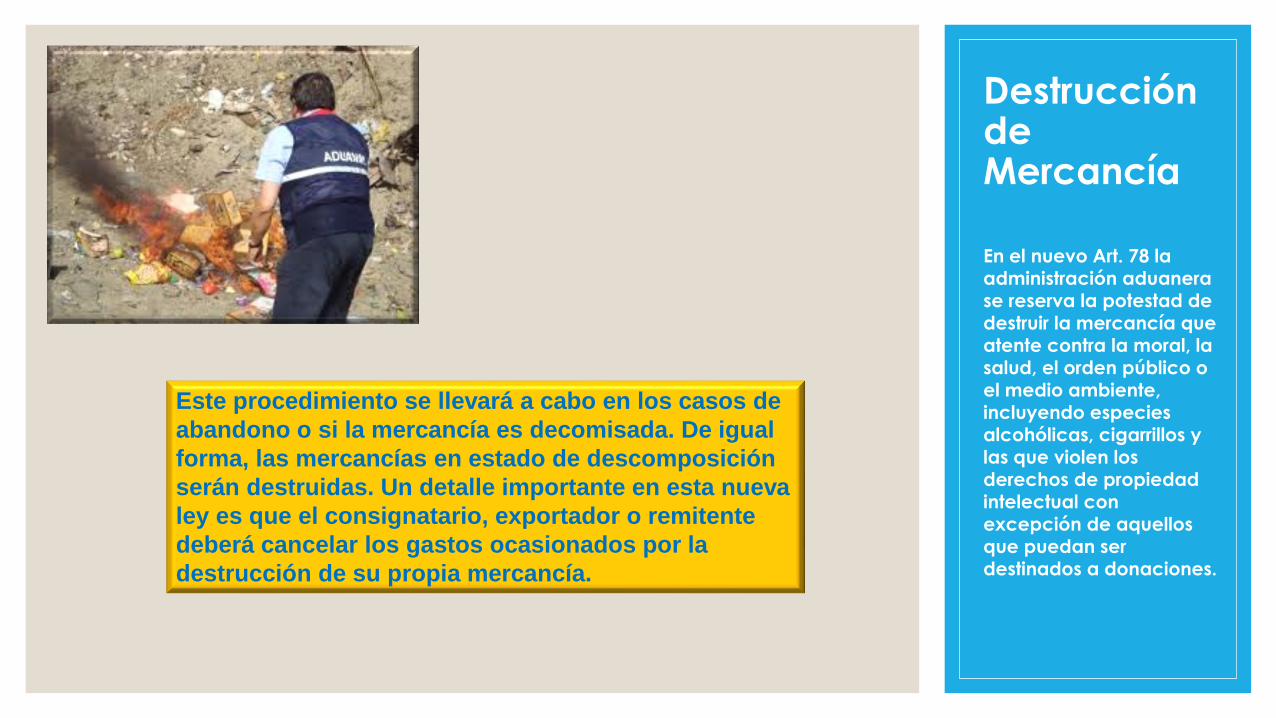

Destrucción de Mercancía

En el nuevo Art. 78 la administración aduanera se reserva la potestad de destruir la mercancía que atente contra la moral, la salud, el orden público o el medio ambiente, incluyendo especies alcohólicas, cigarrillos y las que violen los derechos de propiedad intelectual con excepción de aquellos que puedan ser destinados a donaciones.

Este procedimiento se llevará a cabo en los casos de

abandono o si la mercancía es decomisada. De igual

forma, las mercancías en estado de descomposición

serán destruidas. Un detalle importante en esta nueva

ley es que el consignatario, exportador o remitente

deberá cancelar los gastos ocasionados por la

destrucción de su propia mercancía.

Responsabilidad Solidaria

Cabe destacar la

relevancia del nuevo Art.

91 donde se define al

auxiliar de la

administración aduanera

como responsable

solidario por las

consecuencias tributarias

derivadas de los actos de

omisiones, infracciones y

delitos en que incurran

sus empleados.

La responsabilidad solidaria consiste en la obligación

compartida sobre una deuda o un compromiso; en este caso

en particular, la administración aduanera tendría derecho a

reclamar los tributos correspondientes tanto al auxiliar de la

administración aduanera como a las personas naturales y/o

jurídicas involucradas. Con respecto al Agente de Aduanas,

queda establecido en la ley la responsabilidad ante la

administración aduanera por las infracciones cometidas a la

normativa aduanera, derivadas de su acción u omisión dolosa

o culposa.

Requisitos como Agentes de AduanaEn el Art. 99 se eliminan dos

de los requisitos exigidos para

ser autorizado como agente

de aduanas, ellos son:

1) Ser egresado de

Universidad o Instituto de

Educación superior

2) No haber prestado servicio

en la administración

aduanera durante el año

anterior a la solicitud

Según el Art. 100, un agente

de aduanas que esté bajo

una relación de dependencia

no podrá actuar

personalmente ni en

representación de otra

persona como tal.

Los nuevos Art. 93 y Art. 98 especifican

respectivamente las obligaciones y funciones de los

agentes de aduanas, descritas en el Art. 35 antes de la

modificación.

Operador Económico Autorizado

En los Art. 111 al Art. 115,

se creó una nueva figura

llamada “operador

económico

automatizado”, al cual se

le dan una serie de

privilegios mediante la

aplicación de

procedimientos

simplificados de control y

despacho aduanero, con

la finalidad de agilizar las

operaciones de

comercio internacional.

De este beneficio podrán gozar los productores,

fabricantes, importadores, exportadores, agentes de

aduanas, transportistas, almacenes y depósitos

aduaneros, agentes consolidadores de cargas,

empresas de mensajería internacional Courier,

agentes navieros y operadores portuarios; podrá ser

otorgado por un plazo indeterminado y podrá ser

revocado o suspendido en cualquier momento

cuando la administración aduanera lo considere.

https://dl.dropboxusercontent.com/u/17624

2069/ACB-Ley-de-Aduanas-OT.pdf

¿CUÁLES SON LAS REFORMAS A LA LEY

DEL ISLR?

JOSE ANTONIO RODRÍGUEZ

DE LA DIAPOSITIVA 32 A LA 62

IMPUESTO

SOBRE LA RENTA

REFORMA LEY DE IMPUESTO SOBRE LA RENTA

(Gaceta oficial 6.152 del 18-11-2014) extraordinario

Autor: José Antonio Rodríguez

En Gaceta Oficial Extraordinaria N° 6.152 de fecha 18 de

noviembre de 2014, fue publicado el Decreto N° 1.434 Con

Rango Valor y Fuerza de Ley del Impuesto sobre la renta,

destacando entre los principales cambios relacionados al

área impositiva los siguientes aspectos:

IMPUESTO

SOBRE LA

RENTA REFORMA LEY DE IMPUESTO SOBRE LA RENTA

(Gaceta oficial 6.152 del 18-11-2014) extraordinario

Ley de Impuesto sobre la Renta

Entrada en vigencia

18-11-2014

Se aplica a los ejercicios que se inicien a partir de la vigencia de la Ley.

¿Qué Ley aplico si cierro el 31-08-2015?

PRINCIPALES

REFORMAS

Ley de Impuesto sobre la Renta

Racionalización del régimen tributario aplicable a las

Asociaciones Cooperativas y Fundaciones.

Se precisa el enriquecimiento neto de los Contribuyentes

Asalariados.

Se incorporan medidas anti elusivas (limitación de perdidas,

limitación de deducciones).

Se modifican aspecto del Ajuste Fiscal por Inflación

Se habilita al Ejecutivo Nacional para fijar las alícuotas

impositivas dentro de los limites establecidos en la Ley.

Se otorga la Facultad a la Administración para designar

responsables y fijar régimen de anticipos.

Rebajas por Inversión.

Modificaciones Ley de Impuesto Sobre La renta

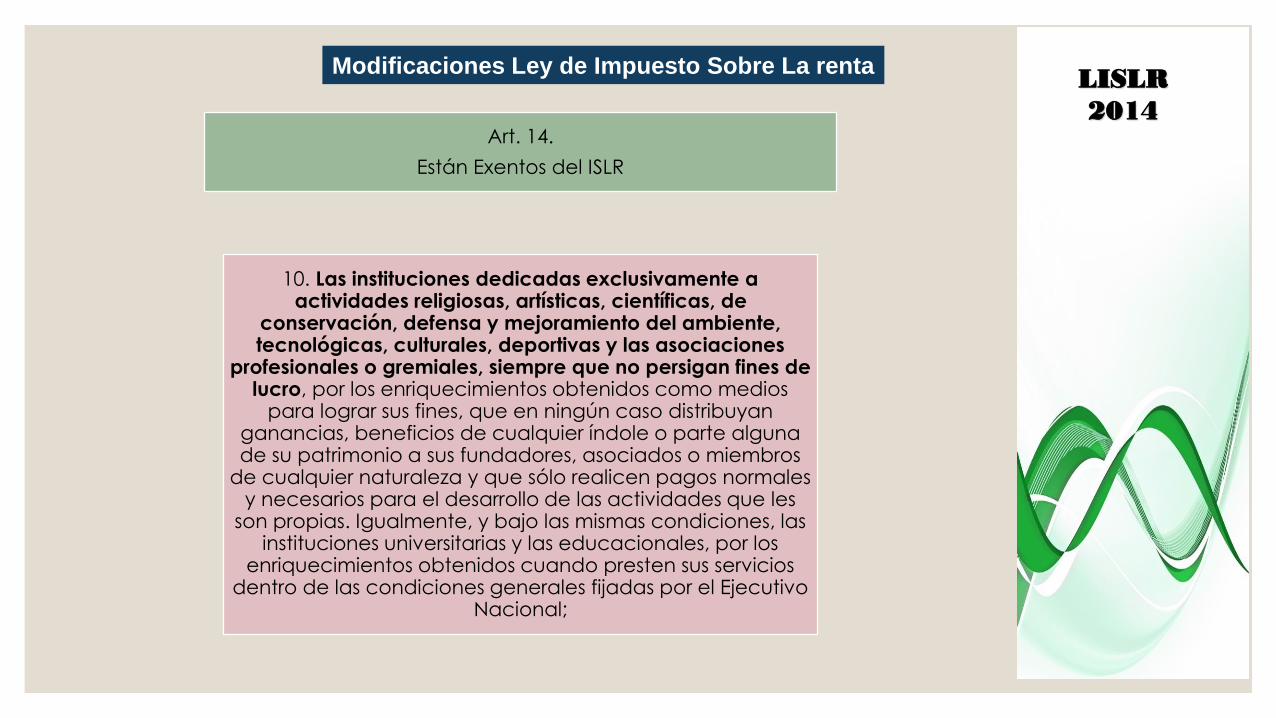

Art. 14.

Están Exentos del ISLR

10. Las instituciones dedicadas exclusivamente a actividades religiosas, artísticas, científicas, de

conservación, defensa y mejoramiento del ambiente, tecnológicas, culturales, deportivas y las asociaciones

profesionales o gremiales, siempre que no persigan fines de lucro, por los enriquecimientos obtenidos como medios

para lograr sus fines, que en ningún caso distribuyan ganancias, beneficios de cualquier índole o parte alguna de su patrimonio a sus fundadores, asociados o miembros

de cualquier naturaleza y que sólo realicen pagos normales y necesarios para el desarrollo de las actividades que les

son propias. Igualmente, y bajo las mismas condiciones, las instituciones universitarias y las educacionales, por los

enriquecimientos obtenidos cuando presten sus servicios dentro de las condiciones generales fijadas por el Ejecutivo

Nacional;

LISLR

2014

Modificaciones Ley de Impuesto Sobre La renta

Art. 14.

Están Exentos del ISLR11. Las instituciones de ahorro y previsión social, los fondos deahorros, de pensiones y de retiro por los enriquecimientos queobtengan en el desempeño de las actividades que les son propias.Igualmente, las sociedades cooperativas cuando operen bajo lascondiciones generales fijadas por el Ejecutivo Nacional;

Modificó en numeral 11 eliminando la exención a las sociedades cooperativas.

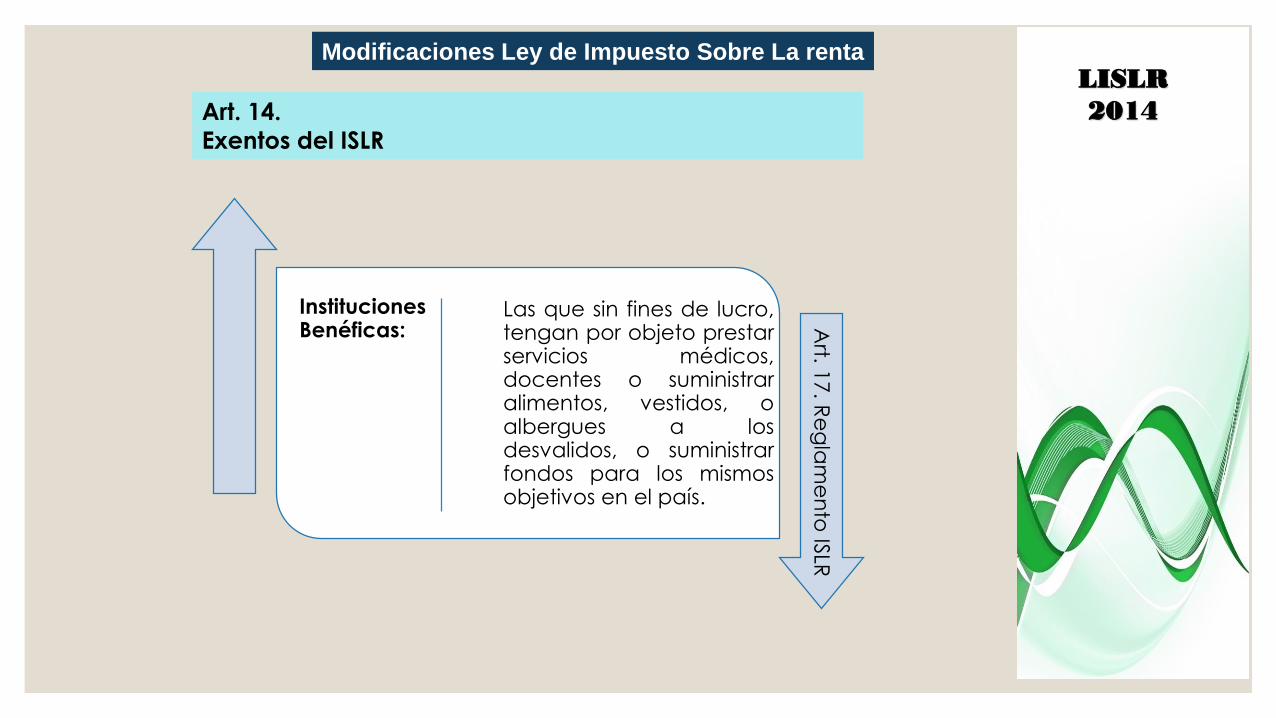

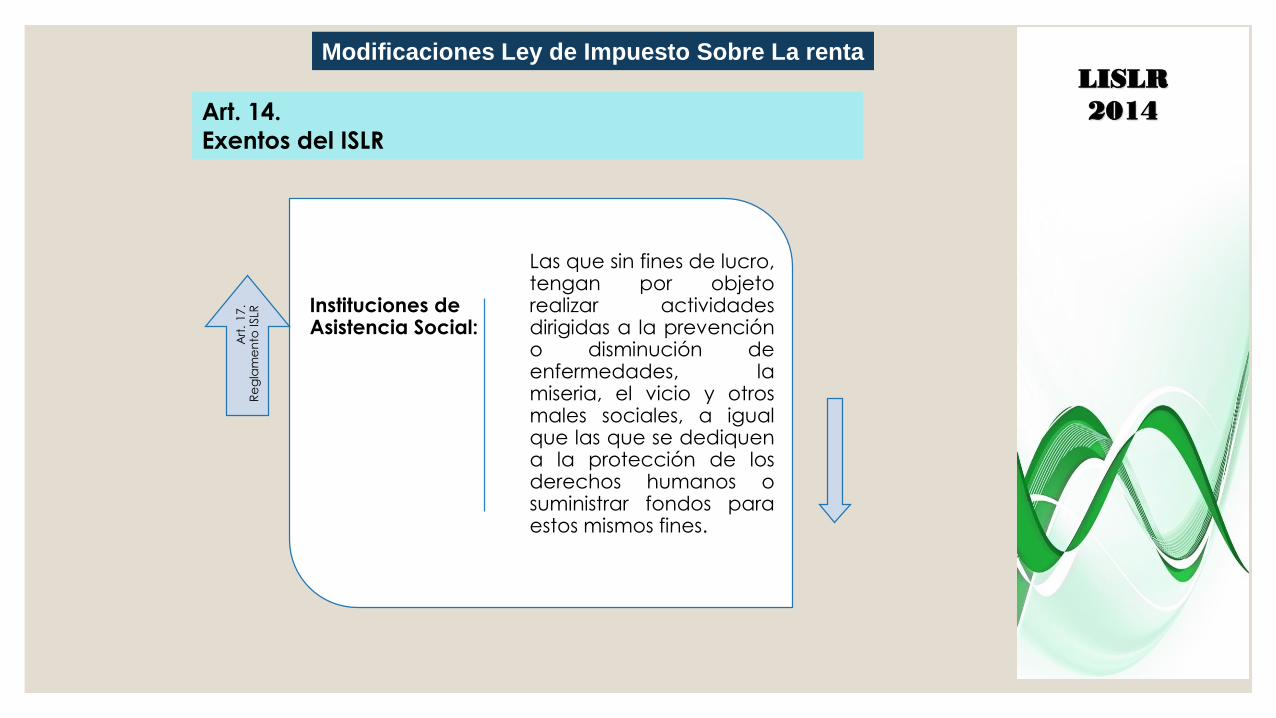

Art. 14.

Exentos del ISLR

SE MANTIENE:

3. Las instituciones benéficas y de asistencia social, siempre

que sus enriquecimientos se hayan obtenido como medio para

lograr los fines antes señalados; que en ningún caso,

distribuyan ganancias, beneficios de cualquier naturaleza o

parte alguna de su patrimonio a sus fundadores, asociados o

miembros y que no realicen pagos a título de reparto de

utilidades o de su patrimonio;

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014Art. 14.

Exentos del ISLR

Instituciones Benéficas:

Las que sin fines de lucro,tengan por objeto prestarservicios médicos,docentes o suministraralimentos, vestidos, oalbergues a losdesvalidos, o suministrarfondos para los mismosobjetivos en el país.

Art. 1

7. R

eg

lam

en

to IS

LR

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014

Instituciones de Asistencia Social:

Las que sin fines de lucro,tengan por objetorealizar actividadesdirigidas a la prevencióno disminución deenfermedades, lamiseria, el vicio y otrosmales sociales, a igualque las que se dediquena la protección de losderechos humanos osuministrar fondos paraestos mismos fines.

Art

. 1

7.

Re

gla

me

nto

ISLR

Art. 14.

Exentos del ISLR

Modificaciones Ley de Impuesto Sobre La rentaLISLR

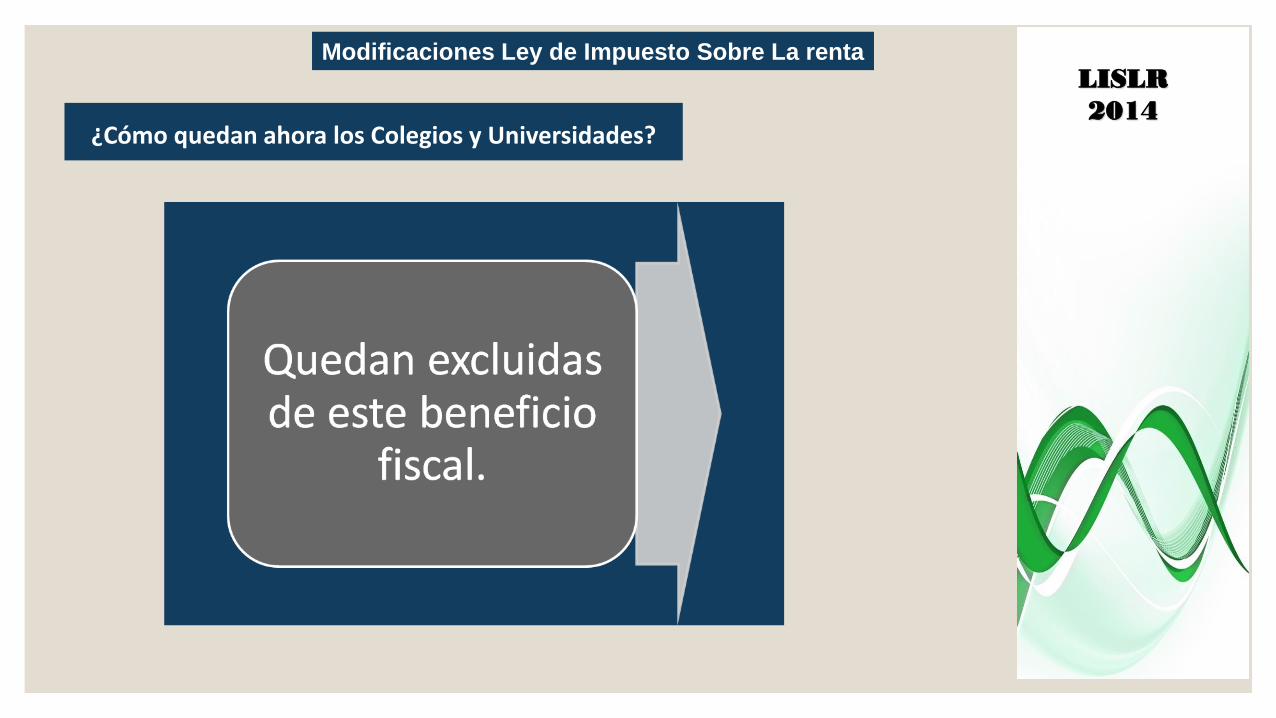

2014¿Cómo quedan ahora los Colegios y Universidades?

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014Importante:

Los beneficiarios de las exenciones previstas en el

numeral 3 de este artículo, deberán justificar ante

la Administración Tributaria que reúnen las

condiciones para el disfrute de la exención, en la

forma que establezca el Reglamento. En cada

caso, la Administración Tributaria otorgará la

calificación y registro de la exención

correspondiente.

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014

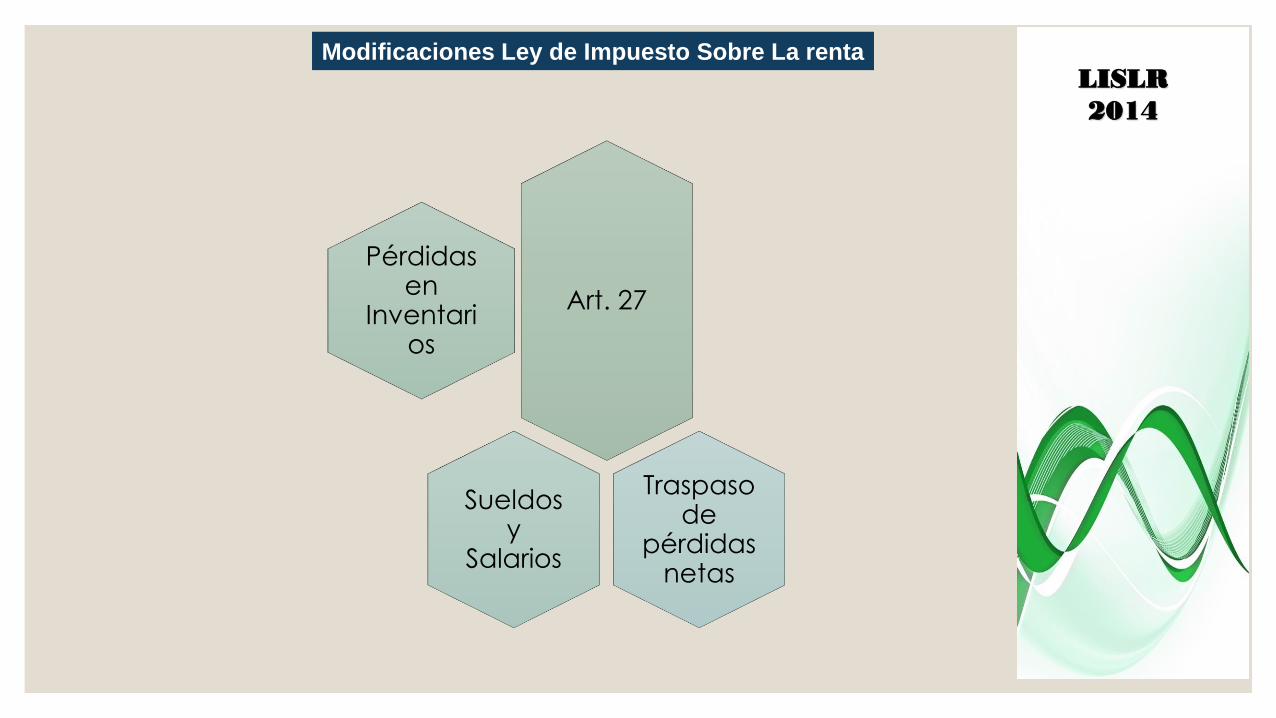

Art. 27

Pérdidas en

Inventarios

Sueldos y

Salarios

Traspaso de

pérdidas netas

Modificaciones Ley de Impuesto Sobre La rentaLISLR

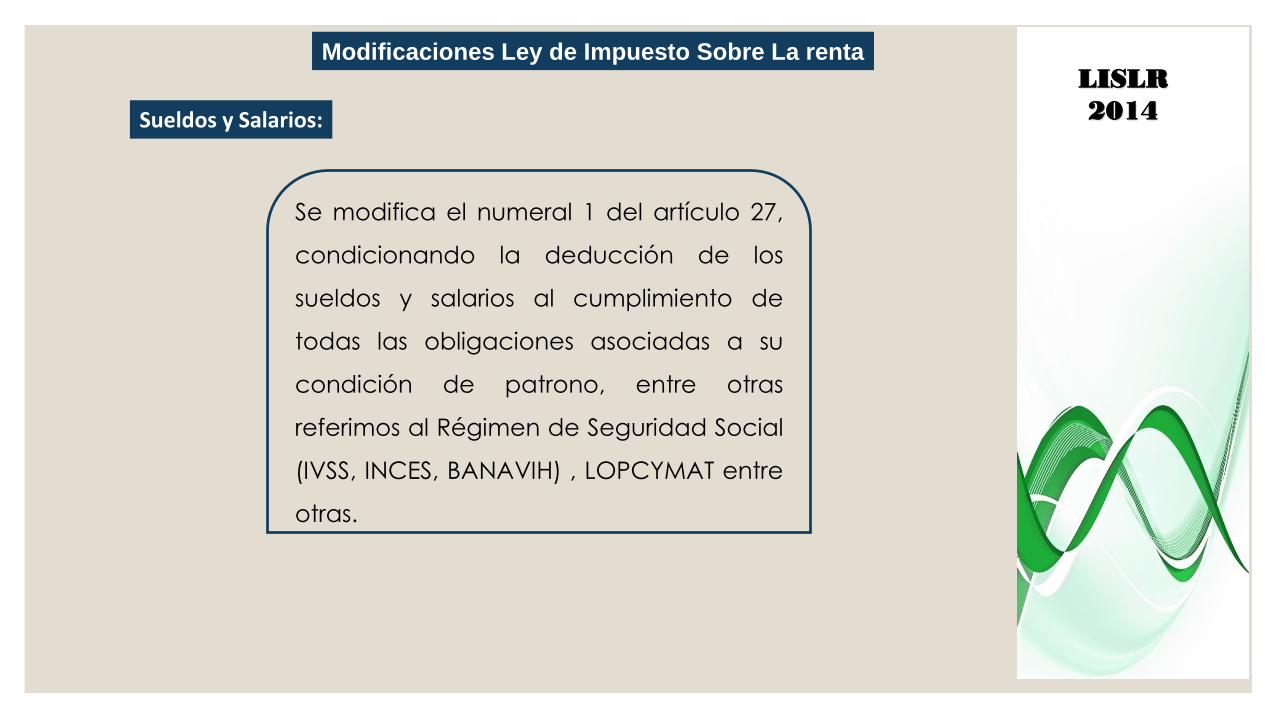

2014Sueldos y Salarios:

Se modifica el numeral 1 del artículo 27,

condicionando la deducción de los

sueldos y salarios al cumplimiento de

todas las obligaciones asociadas a su

condición de patrono, entre otras

referimos al Régimen de Seguridad Social

(IVSS, INCES, BANAVIH) , LOPCYMAT entre

otras.

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014

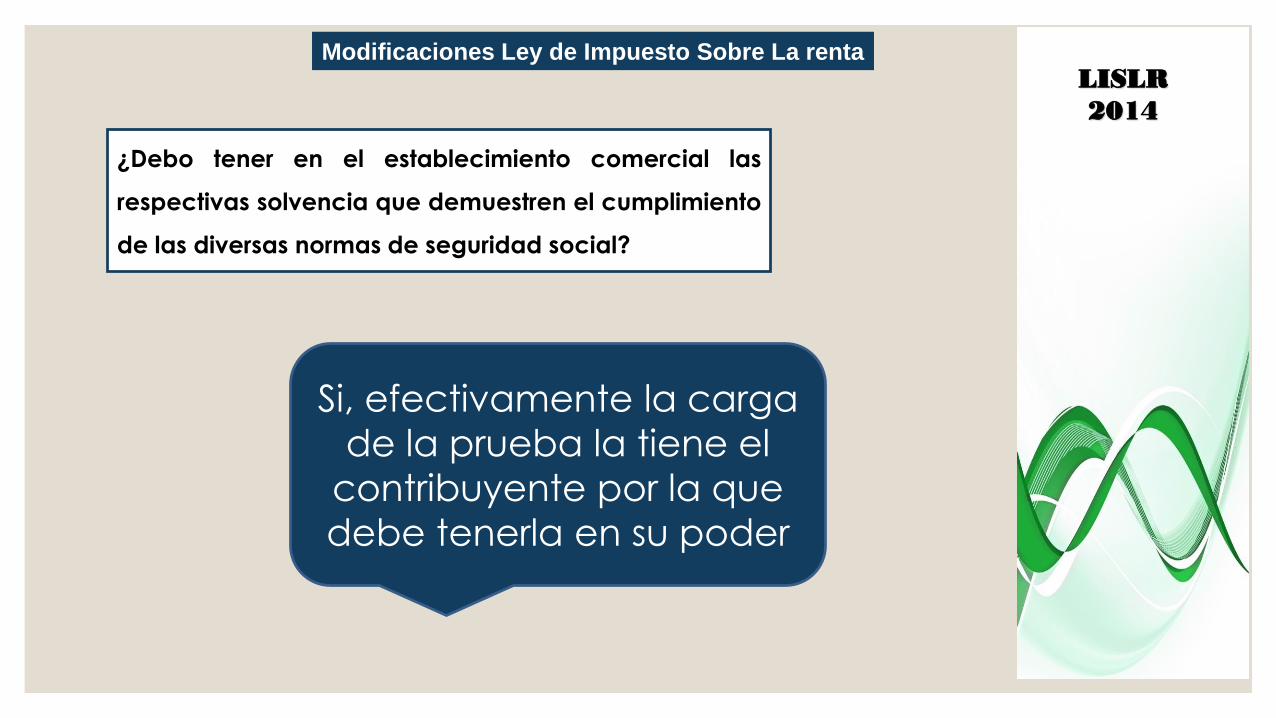

¿Debo tener en el establecimiento comercial las

respectivas solvencia que demuestren el cumplimiento

de las diversas normas de seguridad social?

Si, efectivamente la carga

de la prueba la tiene el

contribuyente por la que

debe tenerla en su poder

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014

Artículo 31. Ley ISLR derogada.

Se consideran como enriquecimientos netos los sueldos,

salarios, emolumentos, dietas, pensiones, obvenciones y

demás remuneraciones similares, distintas de los viáticos,

obtenidos por la

prestación de servicios personales bajo relación de

dependencia.

Sueldos

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014

Artículo 31.

Se consideran como enriquecimiento neto, toda

contraprestación o utilidad regular o accidental,

derivada de la prestación de servicios personales bajo

relación de dependencia, independientemente de su

carácter salarial, distinta de viáticos y bonos de

alimentación

Sueldos. Gravabilidad

Quedan sin

efecto las

sentencias

sobre el

beneficio de

No

gravabilidad.

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014Perdidas netas en

explotación:

Se autoriza el traspaso de las

pérdidas

netas de explotación no

compensadas hasta los tres

(3) años subsiguientes al ejercicio

en que se hubiesen sufrido.

Ley ISLR Derogada.

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014Perdidas netas en

explotación:

Ley ISLR Derogada.

La pérdidas netas de explotación de fuente

venezolana podrán imputarse al enriquecimiento

de igual fuente siempre que dichos

enriquecimientos se obtuvieren dentro de los tres

(03) periodos de imposición siguientes y no

exceda en cada periodo del 25% del

enriquecimiento neto.

Modificaciones Ley de Impuesto Sobre La rentaLISLR

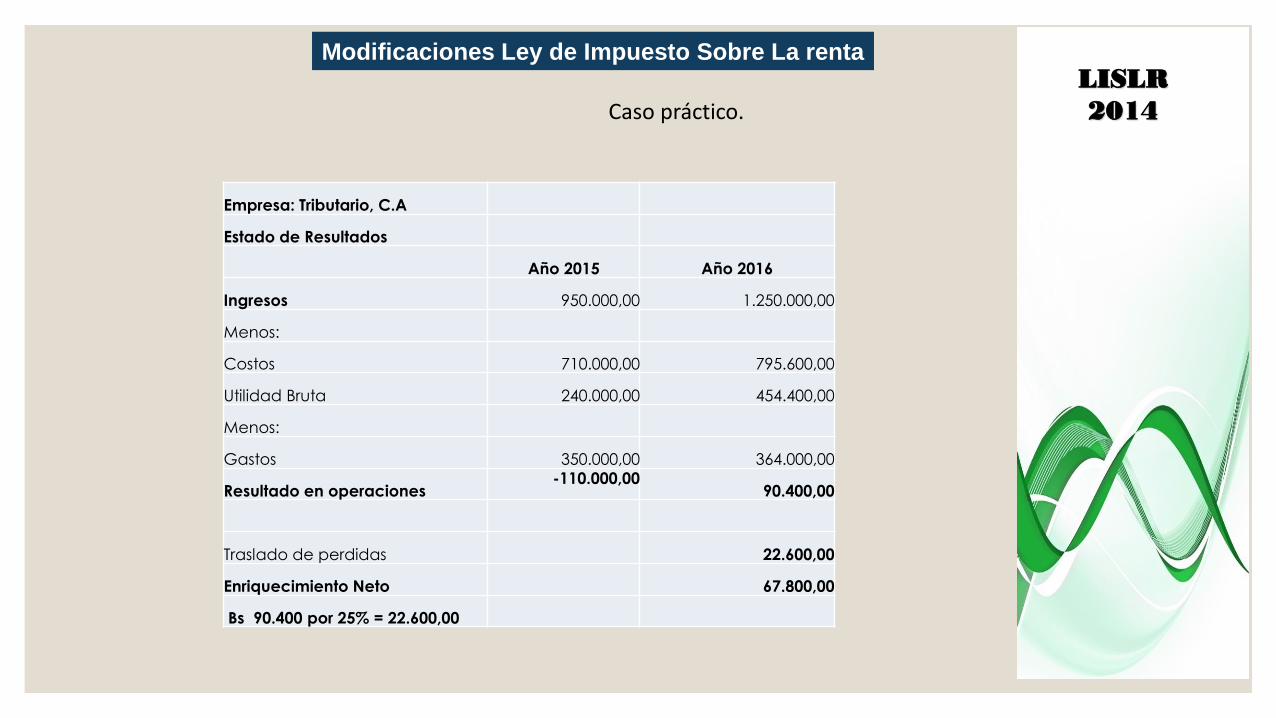

2014Caso práctico.

Empresa: Tributario, C.A

Estado de Resultados

Año 2015 Año 2016

Ingresos 950.000,00 1.250.000,00

Menos:

Costos 710.000,00 795.600,00

Utilidad Bruta 240.000,00 454.400,00

Menos:

Gastos 350.000,00 364.000,00

Resultado en operaciones-110.000,00

90.400,00

Traslado de perdidas 22.600,00

Enriquecimiento Neto 67.800,00

Bs 90.400 por 25% = 22.600,00

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014Pérdidas en Inventarios.

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014

Solo se reconocen cuando dichas pérdidas ocurran por casos

fortuitos o de fuerza mayor.

Pérdidas en Inventarios.

Modificaciones Ley de Impuesto Sobre La rentaLISLR

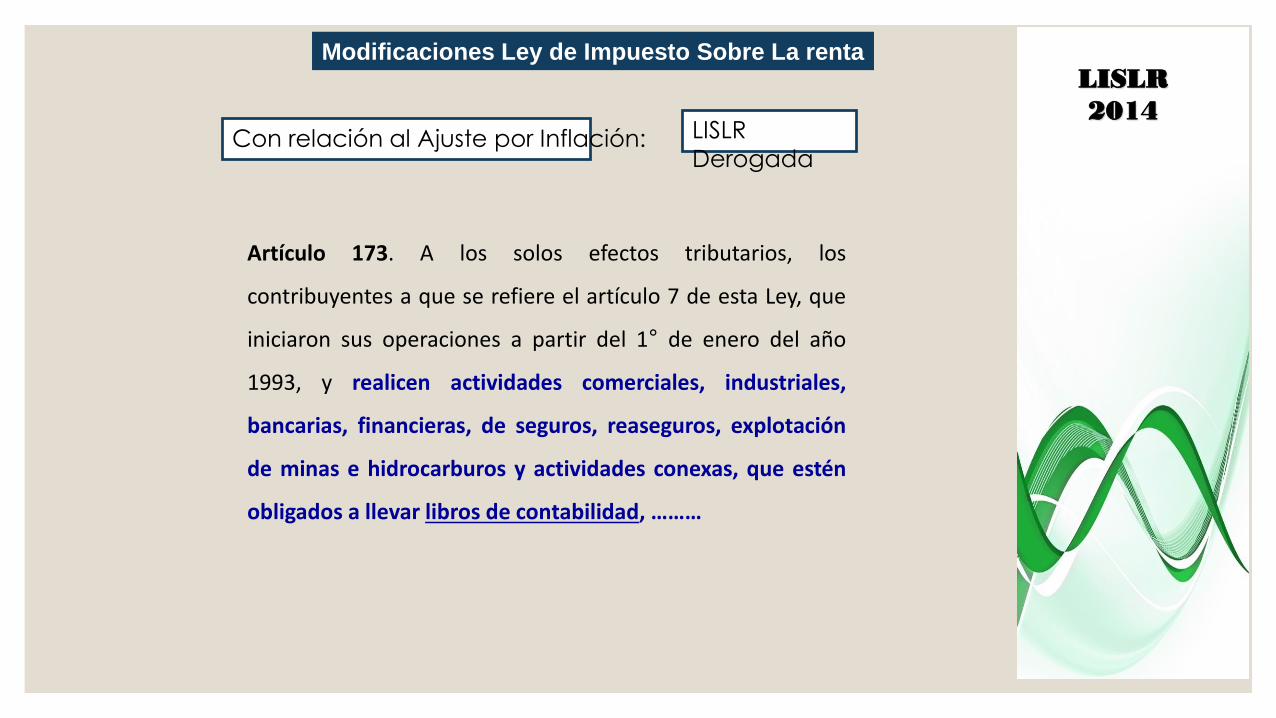

2014Con relación al Ajuste por Inflación: LISLR

Derogada

Artículo 173. A los solos efectos tributarios, los

contribuyentes a que se refiere el artículo 7 de esta Ley, que

iniciaron sus operaciones a partir del 1° de enero del año

1993, y realicen actividades comerciales, industriales,

bancarias, financieras, de seguros, reaseguros, explotación

de minas e hidrocarburos y actividades conexas, que estén

obligados a llevar libros de contabilidad, ………

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014Con relación al Ajuste por Inflación:

LISLR Vigente

Artículo 173.

A los solos efectos tributarios, los contribuyentes a que se

refiere el artículo 7 del PRESENTE DECRETO CON RANGO,

FUERZA Y VALOR DE LEY, que iniciaron sus operaciones a partir

del 1° de enero del año 1993, y realicen actividades

comerciales, industriales, explotación de minas e

hidrocarburos y actividades conexas, que estén obligados a

llevar libros de contabilidad, ……

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014Los siguientes contribuyentes quedan excluidos del sistema de ajuste por inflación.

Seguros y reaseguros

Financieras

Actividades Bancarias

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014

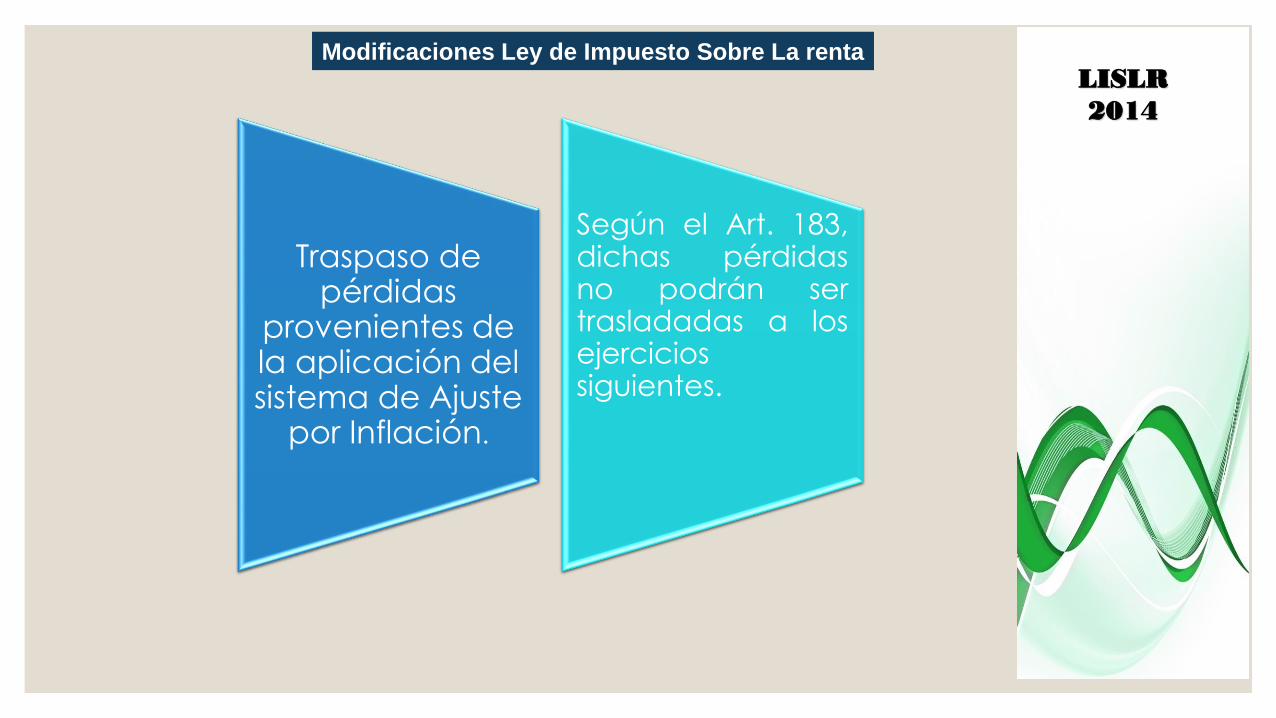

Traspaso de pérdidas

provenientes de la aplicación del sistema de Ajuste

por Inflación.

Según el Art. 183,dichas pérdidasno podrán sertrasladadas a losejerciciossiguientes.

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014

Se incluye un artículo que indica que la Administración

Tributaria dictará los asientos contables que deberán

realizar los contribuyentes dedicados a actividades

bancarias y de seguros por su exclusión del ajuste por

inflación.

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014

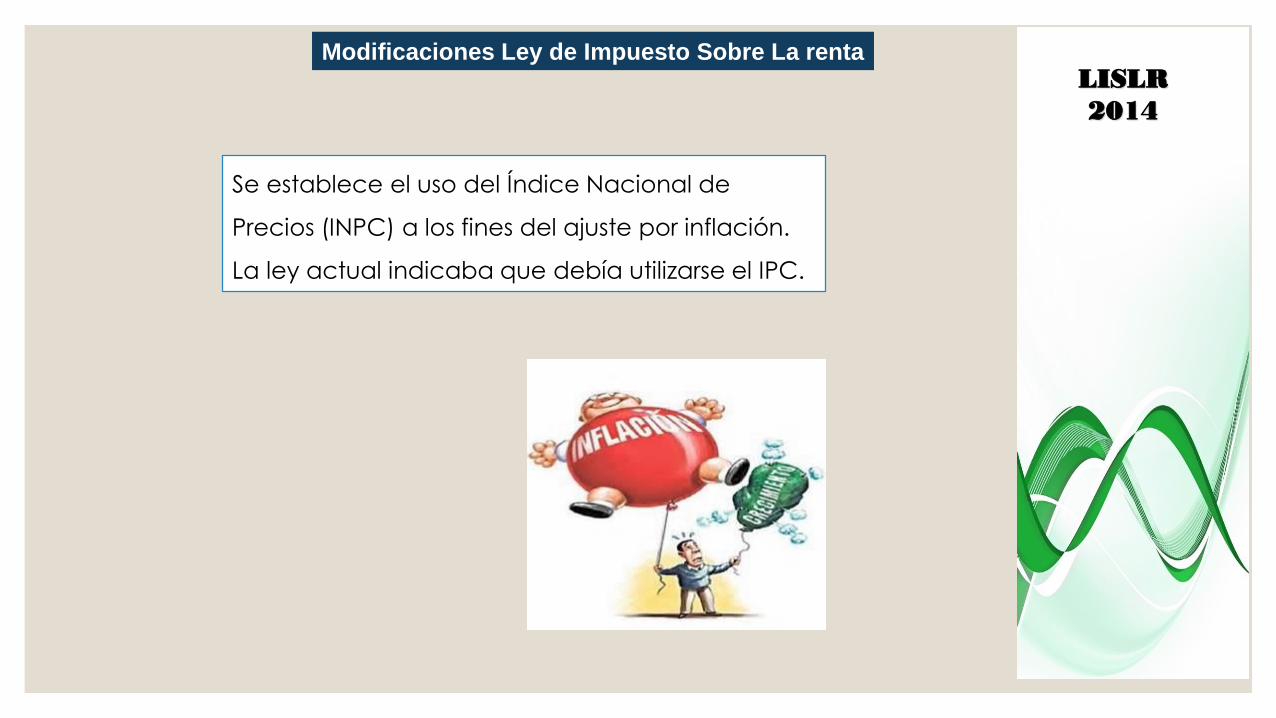

Se establece el uso del Índice Nacional de

Precios (INPC) a los fines del ajuste por inflación.

La ley actual indicaba que debía utilizarse el IPC.

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014

ARTÍCULO. 199

El Ejecutivo Nacional podrá modificar o

establecer alícuotas distintas para determinados

sujetos pasivos o sectores económicos, pero las

mismas no podrá exceder los límites previstos en

el presente Decreto con Rango, Valor y Fuerza de

Ley.

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014

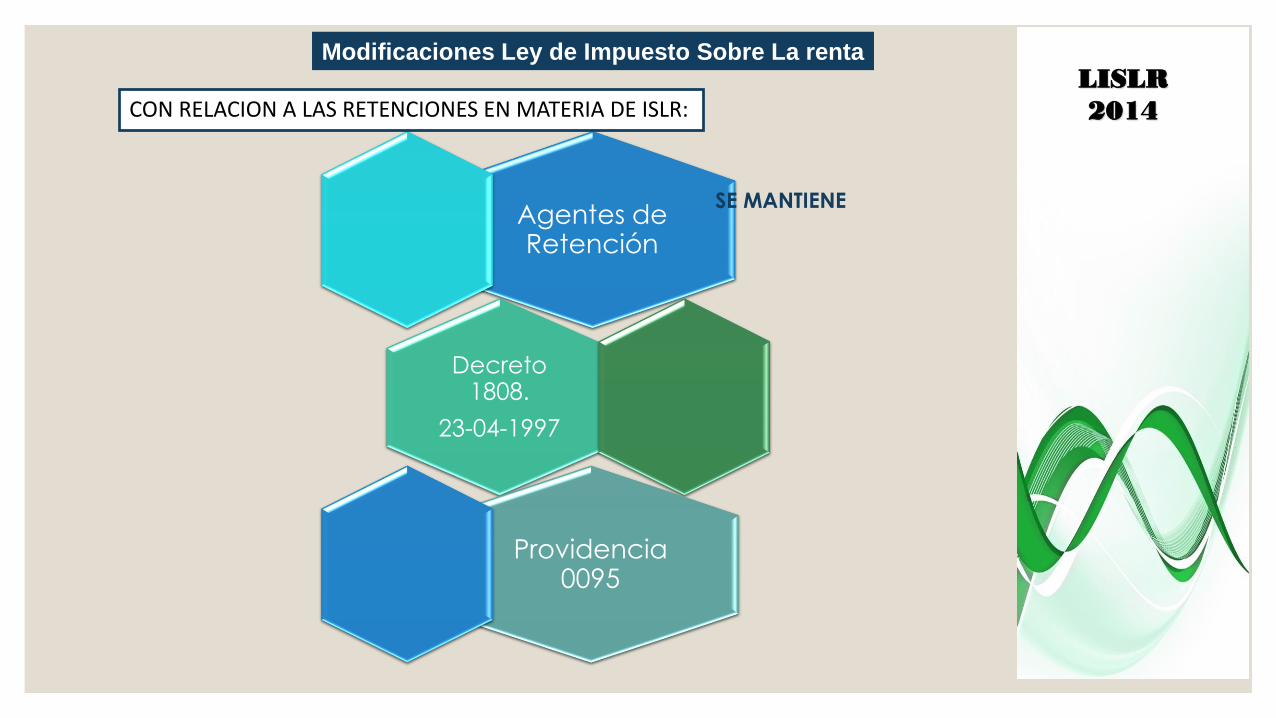

Agentes de Retención

Decreto 1808.

23-04-1997

Providencia 0095

SE MANTIENE

CON RELACION A LAS RETENCIONES EN MATERIA DE ISLR:

Modificaciones Ley de Impuesto Sobre La rentaLISLR

2014

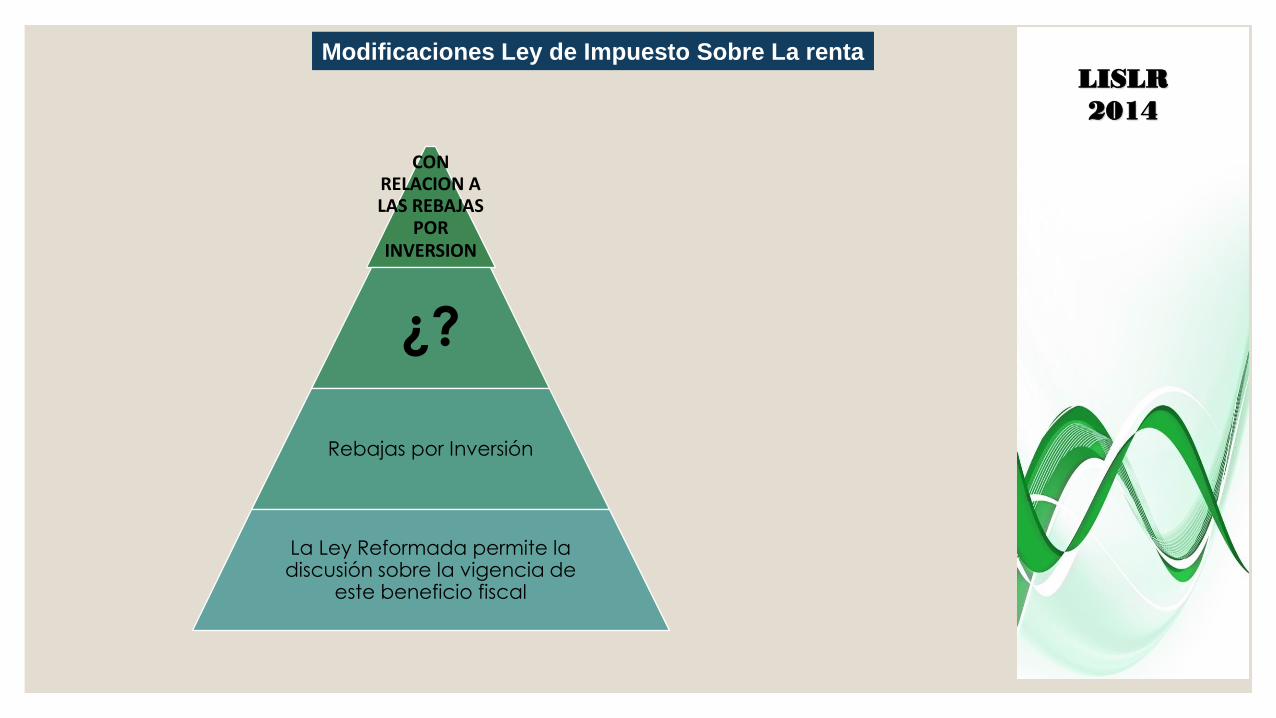

CON RELACION A LAS REBAJAS

POR INVERSION

¿?

Rebajas por Inversión

La Ley Reformada permite la discusión sobre la vigencia de

este beneficio fiscal

¿CUÁLES SON LAS REFORMAS A LA LEY

DEL IVA?

JOSE ANTONIO RODRÍGUEZ

DE LA DIAPOSITIVA 63 A LA 94

En Gaceta Oficial Extraordinaria Nº 6.152 de fecha 18 de

Noviembre de 2014. Se publica el Decreto Nº 1.436 – El cual

posee Rango, Valor y Fuerza de LEY que contiene la Reforma

Parcial de la Ley que establece el Impuesto al Valor Agregado

2014, destacando entre los principales cambios relacionados

al área impositiva los siguientes aspectos:

IMPUESTO

AL VALOR

AGREGADO

IVA Reforma Tributaria 2014 (IVA)

Autor: José Antonio Rodríguez

Reforma Tributaria 2014 (I.V.A)IVA

2014

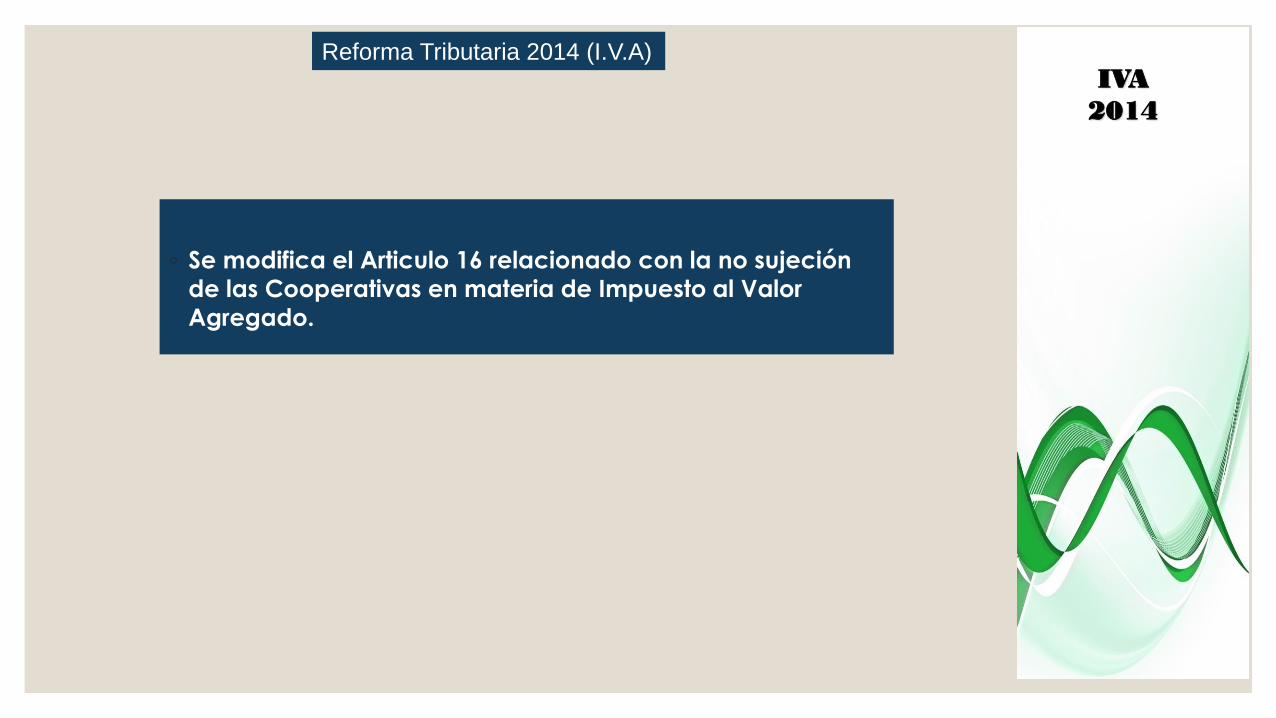

◦ Se modifica el Articulo 16 relacionado con la no sujeción

de las Cooperativas en materia de Impuesto al Valor

Agregado.

Reforma Tributaria 2014 (IVA)

◦ En Gaceta Oficial Extraordinaria Nº

6.152 de fecha 18 de Noviembre de

2014. Se publica el Decreto Nº 1.436 – El

cual posee Rango, Valor y Fuerza de

LEY que contiene la Reforma Parcial

de la Ley que establece el Impuesto al

Valor Agregado 2014.

IVA

2014

Reforma Tributaria 2014 (IVA)

◦ Se modifica el Articulo 16 relacionado con la

no sujeción de las Cooperativas en materia de

Impuesto al Valor Agregado.

IVA

2014

Reforma Tributaria 2014 (IVA)◦ ARTÍCULO 16: NO ESTARÁN SUJETOS AL

IMPUESTO PREVISTO EN ESTA LEY – FEB. 2007:

4.- “Las operaciones y servicios en general realizadas por los bancos, institutos de créditos o empresas regidas por el Decreto Nº 1.526 con Fuerza de Ley General de Bancos y otras Instituciones Financieras”

“… las sociedades cooperativas”

◦ ARTÍCULO 16: NO ESTARÁN SUJETOS AL IMPUESTO PREVISTO EN ESTA LEY – NOV. 2014:

4.- “Las operaciones y servicios en general realizadas por los bancos, institutos de créditos o empresas regidas por el Decreto con Rango, Valor y Fuerza de Ley General de Bancos y otras Instituciones Financieras”

“… las cooperativas de ahorro”

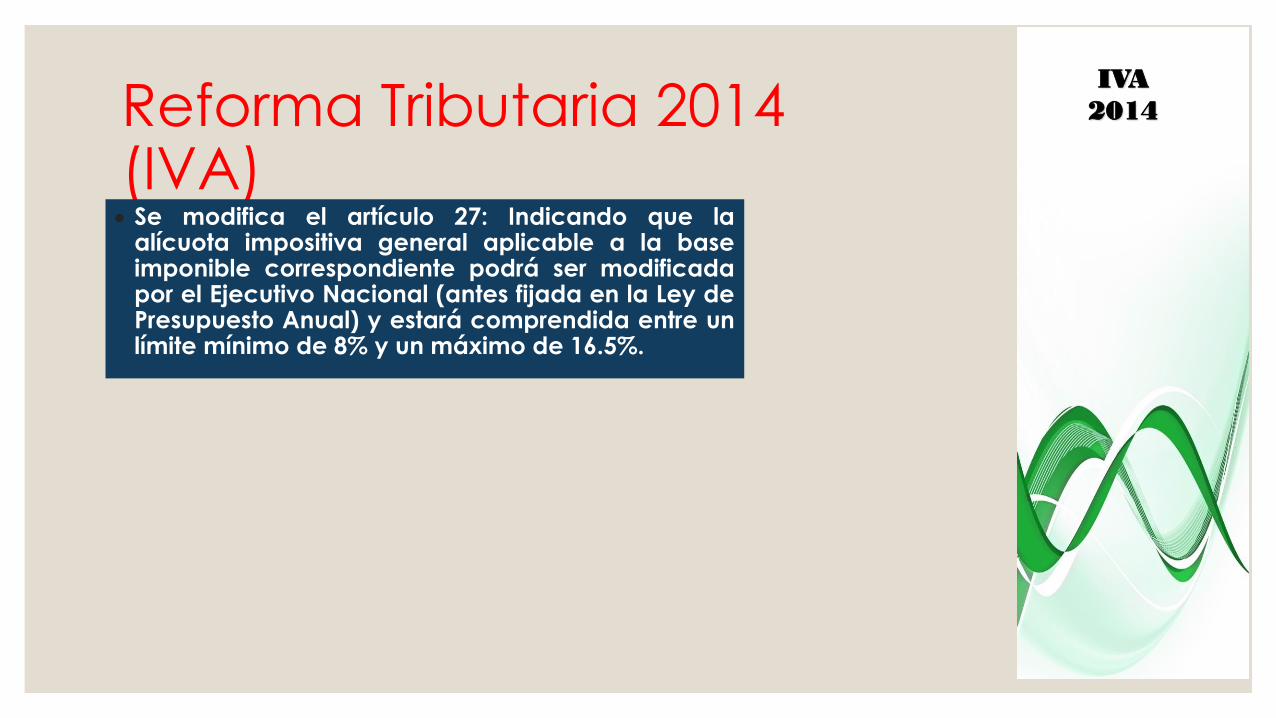

Reforma Tributaria 2014 (IVA) Se modifica el artículo 27: Indicando que la

alícuota impositiva general aplicable a la baseimponible correspondiente podrá ser modificadapor el Ejecutivo Nacional (antes fijada en la Ley dePresupuesto Anual) y estará comprendida entre unlímite mínimo de 8% y un máximo de 16.5%.

IVA

2014

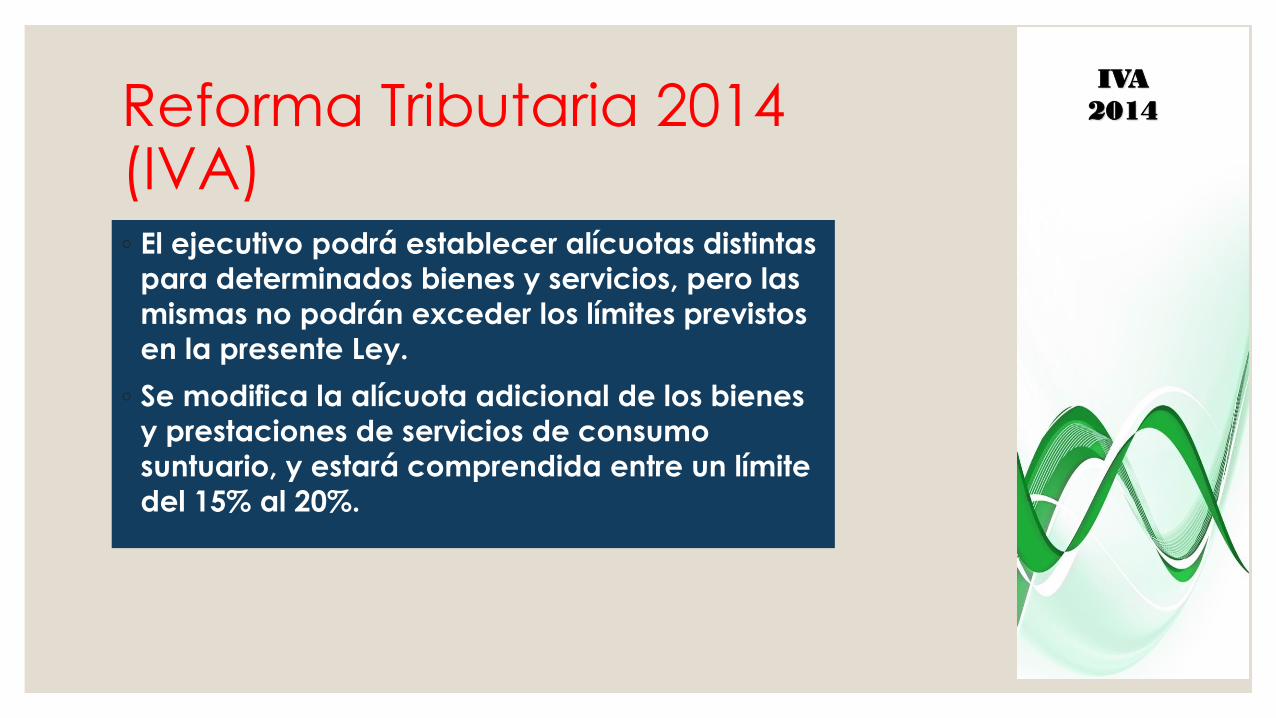

Reforma Tributaria 2014 (IVA)◦ El ejecutivo podrá establecer alícuotas distintas

para determinados bienes y servicios, pero las

mismas no podrán exceder los límites previstos

en la presente Ley.

◦ Se modifica la alícuota adicional de los bienes

y prestaciones de servicios de consumo

suntuario, y estará comprendida entre un límite

del 15% al 20%.

IVA

2014

Reforma Tributaria 2014 (I.V.A)Artículo 27. (I.V.A) - 2007

La alícuota impositiva general aplicable a la base imponible correspondiente será fijada en la Ley de Presupuesto Anual y estará comprendida entre un límite mínimo de ocho por ciento (8%) y un máximo de dieciséis y medio por ciento (16,5%).

La alícuota impositiva aplicable a las ventas de exportación de bienes muebles y a las exportaciones de servicios, será del cero por ciento (0%).

Se aplicará una alícuota adicional de diez por ciento (10%) a los bienes de consumo suntuario definidos en el Título VII de esta Ley.

Artículo 27. (I.V.A) - 2014

El Ejecutivo Nacional podrá establecer alícuotas distintas para determinados bienes y servicios, pero las mismas no podrán exceder los limites previstos en esta ley.

Se aplicará una alícuota adicional que podrá ser modificada por el ejecutivo nacional y estará comprendida entre un limite mínimo de quince por ciento (15%) y un máximo de veinte por ciento (20%) de los bienes y prestaciones de servicios de consumo suntuario definidos en el TITULO VII de este Decreto con Rango, Valor y Fuerza de Ley.

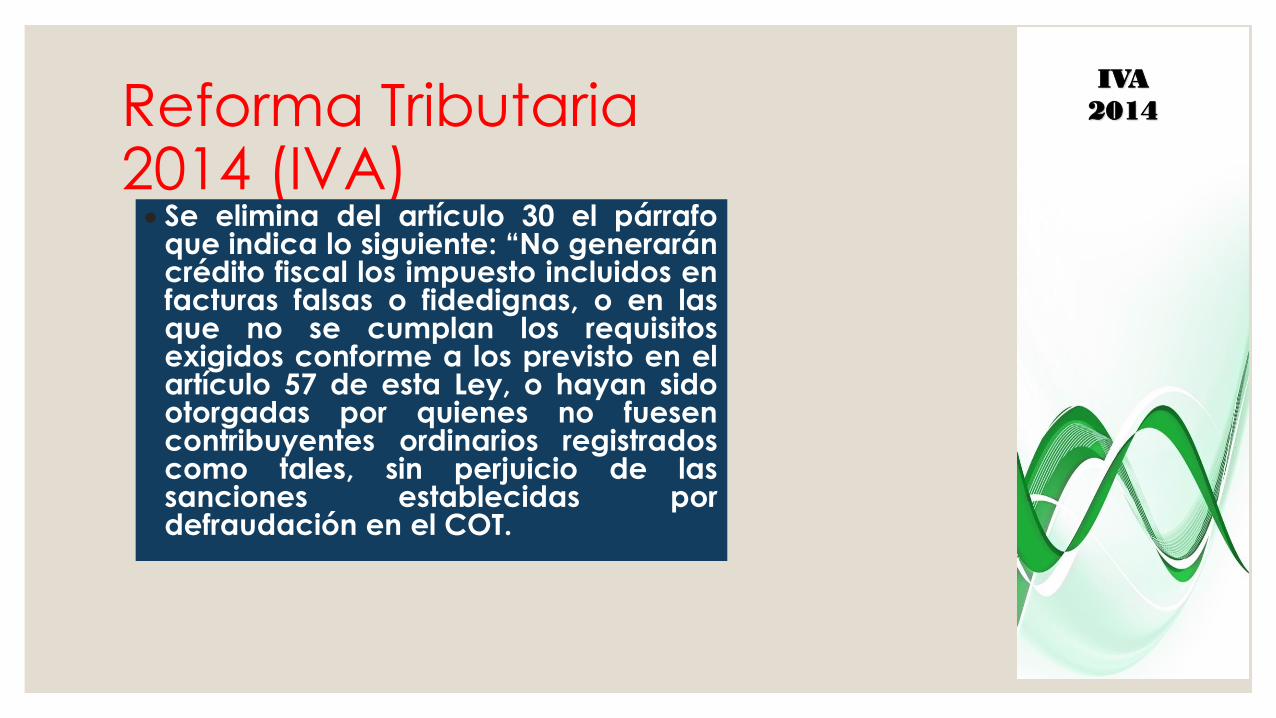

Reforma Tributaria 2014 (IVA) Se elimina del artículo 30 el párrafo

que indica lo siguiente: “No generaráncrédito fiscal los impuesto incluidos enfacturas falsas o fidedignas, o en lasque no se cumplan los requisitosexigidos conforme a los previsto en elartículo 57 de esta Ley, o hayan sidootorgadas por quienes no fuesencontribuyentes ordinarios registradoscomo tales, sin perjuicio de lassanciones establecidas pordefraudación en el COT.

IVA

2014

Reforma Tributaria 2014 (I.V.A)◦ Artículo 30. (I.V.A) - 2007

Los contribuyentes que hubieran facturado un débito fiscal superior al que corresponda según esta Ley, deberán atenerse al monto facturado para determinar el débito fiscal del correspondiente período de imposición, salvo que hayan subsanado el error dentro de dicho período.

No generarán crédito fiscal los impuestos incluidos en facturas falsas o no fidedignas, o en las que no se cumplan con los requisitos exigidos conforme con lo previsto en el artículo 57 de esta Ley, o hayan sido otorgadas por quienes no fuesen contribuyentes ordinarios registrados como tales, sin perjuicio de las sanciones establecidas por defraudación en el Código Orgánico Tributario.

◦ Artículo 30. (I.V.A) -2014

Los contribuyentes ordinarios que hubieran facturado un débito fiscal superior al que corresponda, deberán computarlo a los efectos de la determinación del monto de los débitos fiscales del respectivo periodo de imposición, salvo que hayan subsanado el error dentro del referido periodo.

Nota: Se omite la segunda parte del articulo.

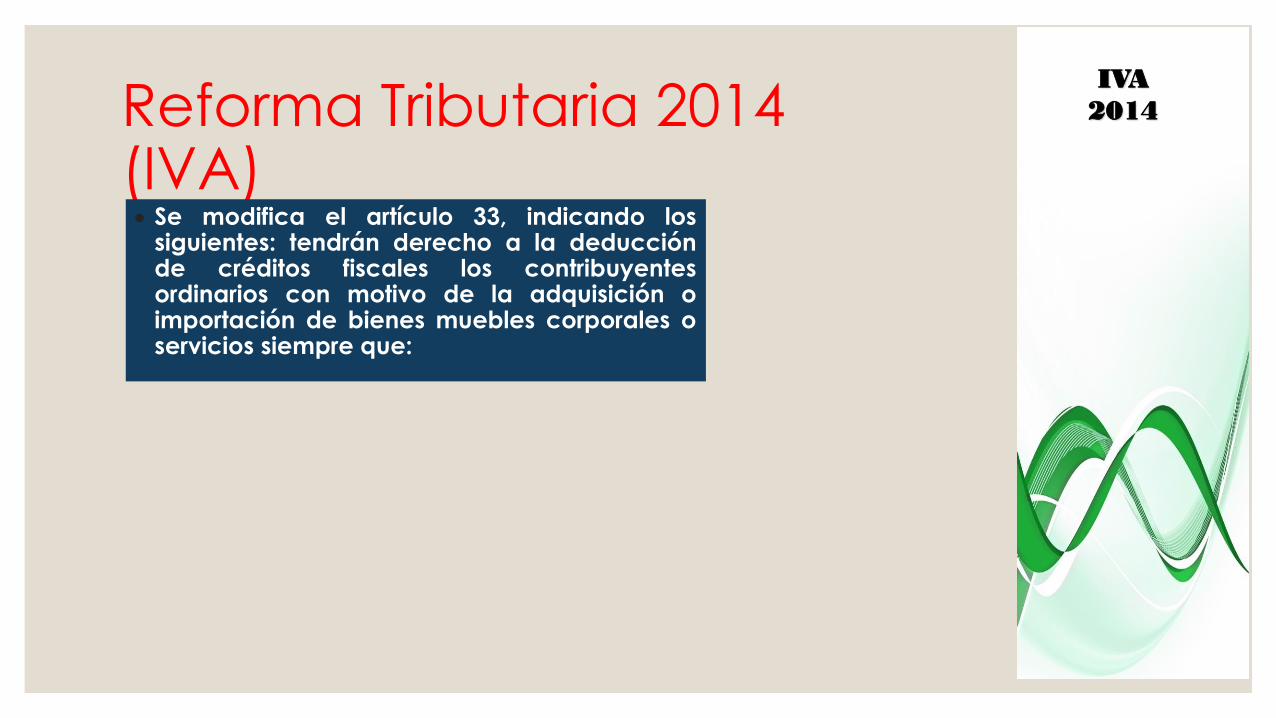

Reforma Tributaria 2014 (IVA) Se modifica el artículo 33, indicando los

siguientes: tendrán derecho a la deducciónde créditos fiscales los contribuyentesordinarios con motivo de la adquisición oimportación de bienes muebles corporales oservicios siempre que:

IVA

2014

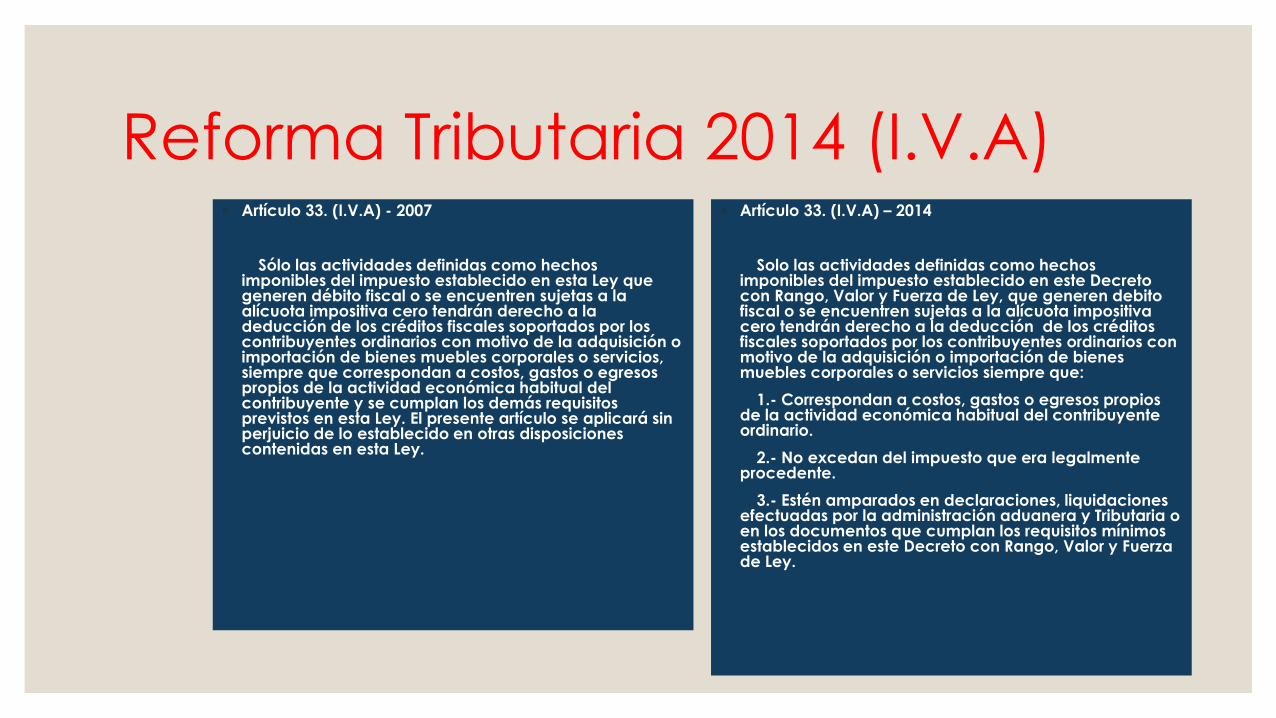

Reforma Tributaria 2014 (I.V.A)◦ Artículo 33. (I.V.A) - 2007

Sólo las actividades definidas como hechos imponibles del impuesto establecido en esta Ley que generen débito fiscal o se encuentren sujetas a la alícuota impositiva cero tendrán derecho a la deducción de los créditos fiscales soportados por los contribuyentes ordinarios con motivo de la adquisición o importación de bienes muebles corporales o servicios, siempre que correspondan a costos, gastos o egresos propios de la actividad económica habitual del contribuyente y se cumplan los demás requisitos previstos en esta Ley. El presente artículo se aplicará sin perjuicio de lo establecido en otras disposiciones contenidas en esta Ley.

◦ Artículo 33. (I.V.A) – 2014

Solo las actividades definidas como hechos imponibles del impuesto establecido en este Decreto con Rango, Valor y Fuerza de Ley, que generen debito fiscal o se encuentren sujetas a la alícuota impositiva cero tendrán derecho a la deducción de los créditos fiscales soportados por los contribuyentes ordinarios con motivo de la adquisición o importación de bienes muebles corporales o servicios siempre que:

1.- Correspondan a costos, gastos o egresos propios de la actividad económica habitual del contribuyente ordinario.

2.- No excedan del impuesto que era legalmente procedente.

3.- Estén amparados en declaraciones, liquidaciones efectuadas por la administración aduanera y Tributaria o en los documentos que cumplan los requisitos mínimos establecidos en este Decreto con Rango, Valor y Fuerza de Ley.

Reforma Tributaria 2014 (I.V.A)◦ Artículo 33. (I.V.A) – 2014

El derecho a deducir el crédito fiscal no podrá

ejercerse después de transcurridos doce (12) periodos

impositivos, contados a partir de la fecha de emisión de

la correspondiente factura o nota de debito, de la fecha

de declaración de aduanas o de la fecha del

comprobante de pago del impuesto en el caso de

recepción de servicios provenientes del exterior.

Parágrafo Primero: No serán deducibles los créditos

fiscales:

1.- Incluidos en facturas y demás documentos falsos o

no fidedignos u otorgados por quienes no fuesen

contribuyentes ordinarios.

Reforma Tributaria 2014 (I.V.A)◦ Artículo 33. (I.V.A) – 2014

2.- No vinculados directa y exclusivamente a la actividad empresarial o profesional del contribuyente ordinario.

3.- Soportados con ocasión a la recepción de servicios de comidas y bebidas, bebidas alcohólicas y espectáculos públicos.

Parágrafo Segundo: No se entenderán vinculados directa y exclusivamente a la actividad Industrial o Profesional del Contribuyente Ordinario, entre otros, los créditos fiscales provenientes de la adquisición de:

Reforma Tributaria 2014 (I.V.A)◦ Artículo 33. (I.V.A) – 2014

1.- Bienes que se destine habitualmente a dicha actividad y a otras de naturaleza no empresarial ni profesional por periodos de tiempo alternativos.

2.- Bienes o servicios que se utilicen simultáneamente para actividades empresariales o profesionales y necesidades privadas.

3.- Bienes o derechos que no figuren en la contabilidad de la actividad empresarial o profesional del contribuyente ordinario.

4.- Bienes a ser utilizados en la satisfacción de necesidades personales o particulares de los empresarios o profesionales, de sus familiares o del personal dependiente de los mismos.

Reforma Tributaria 2014 (I.V.A)Nuevos hechos a considerar para el aprovechamiento del crédito fiscal:

◦ Correspondan a costos, gastos o egresos propios de la actividad económica habitual del contribuyente ordinario.

◦ No excedan del impuesto que era legalmente procedente.

◦ Estén amparados en declaraciones, liquidaciones efectuadas por la Administración Aduanera y Tributaria o en los documentos que cumplan los requisitos mínimos establecidos en el presente Decreto.

◦ El derecho a deducir el crédito fiscal no podrá ejercerse después de transcurridos doce periodos impositivos, contados a partir de la fecha de emisión de la factura, nota de débito, de la fecha de declaración de aduana o de la fecha de comprobante de pago del impuesto en el caso de recepción de servicios provenientes del exterior.

Reforma Tributaria 2014 (I.V.A)

No serán deducibles los créditos fiscales:

◦ Incluidos en facturas y de más documentos falsos o no fidedignos u otorgados por quienes no fuesen contribuyentes ordinarios.

◦ No vinculados directa y exclusivamente a la actividad empresarial o profesional del contribuyente ordinario.

◦ Soportados con ocasión a la recepción de servicios de comidas y bebidas, bebidas alcohólicas y espectáculos públicos.

Reforma Tributaria 2014 (I.V.A)

No se entenderán vinculados directa y exclusivamente a la actividad empresarial o profesional del contribuyente ordinario, entre otros, los créditos fiscales provenientes de la adquisición de:

◦ Bienes que se destinen habitualmente a dicha actividad y a otras de naturaleza no empresarial ni profesional por periodo de tiempos alternativos.

◦ Bienes o servicios que se utilicen simultáneamente para actividades empresariales o profesionales y para necesidades privadas.

◦ Bienes o derechos que no figuren en la actividad empresarial o profesional del contribuyente ordinario.

◦ Bienes destinados a ser utilizados en la satisfacción de necesidades personales o particulares de los empresarios o profesionales, de sus familiares o del personal dependiente de los mismos.

Reforma Tributaria 2014 (I.V.A)

Se modifica el artículo 45 estableciendo que los créditos

fiscales originados en etapa pre-operativa en los distintos

periodos tributarios por Contribuyentes que se encuentren

en ejecución de proyectos industriales cuyo desarrollo

sea superior a 6 periodos de imposición, serán ajustados

utilizando el Índice Nacional de Precios al Consumidor

(INPC).

Reforma Tributaria 2014 (I.V.A)

◦ Artículo 45. (IVA) - 2007

Los contribuyentes que se encuentren en la ejecución de proyectos industriales cuyo desarrollo sea mayor a seis (6) períodos de imposición, podrán suspender la utilización de los créditos fiscales generados durante su etapa pre operativa por la importación y la adquisición nacionales de bienes de capital, así como por la recepción de aquellos servicios que aumenten el valor de activo de dichos bienes o sean necesarios para que éstos presten las funciones a que estén destinados, hasta el período tributario en el que comiencen a generar débitos fiscales. A estos efectos, los créditos fiscales originados en los distintos períodos tributarios deberán ser ajustados considerando el índice de precios al consumidor (IPC) del área metropolitana de Caracas, publicado por el Banco Central de Venezuela, desde el período en que se originaron los respectivos créditos fiscales hasta el período tributario en que genere el primer débito fiscal.

◦ Artículo 45. (IVA) – 2014

Los contribuyentes que se encuentren en la ejecución de proyectos industriales cuyo desarrollo sea mayor a seis (6) períodos de imposición, podrán suspender la utilización de los créditos fiscales generados durante su etapa pre-operativa por la importación y la adquisición nacionales de bienes de capital, así como por la recepción de aquellos servicios que aumenten el valor de activo de dichos bienes o sean necesarios para que éstos presten las funciones a que estén destinados, hasta el período tributario en el que comiencen a generar débitos fiscales. A estos efectos, los créditos fiscales originados en los distintos períodos tributarios deberán ser ajustados considerando el Índice Nacional Precios al Consumidor fijado por la autoridad competente, desde el periodo en que se originaron los respectivos créditos fiscales hasta el periodo tributario en que genere el primer debito fiscal.

Reforma Tributaria 2014 (I.V.A)

Artículo 45. (IVA) - 2007

Parágrafo Primero:

Los sujetos que se encuentren en la ejecución de proyectos industriales destinados esencialmente a la exportación o a generar divisas, podrán optar, previa aprobación de la Administración Tributaria , por recuperar el impuesto que hubieran soportado por las operaciones mencionadas en el encabezamiento de este artículo, siempre que sean efectuadas durante la etapa pre-

operativa de los referidos sujetos.

Sin modificación.

Reforma Tributaria 2014 (I.V.A)

Artículo 45. (IVA) - 2007

La Administración Tributaria deberá pronunciarse acerca de la procedencia de incluir a los solicitantes dentro del régimen de recuperación aquí previsto, en un lapso que no podrá exceder de treinta (30) días continuos contados a partir de la presentación de la solicitud respectiva. La recuperación del impuesto soportado se efectuará mediante la emisión de certificados especiales por el monto indicado como crédito recuperable. Dichos certificados podrán ser empleados por los referidos sujetos para el pago de tributos nacionales y sus accesorios, que ingresen a la cuenta del Tesoro Nacional, o cedidos a terceros para los mismos fines

Sin modificación.

Reforma Tributaria 2014 (I.V.A)

Artículo 45. (IVA) - 2007

Una vez que la Administración Tributaria haya aprobado la inclusión del solicitante, el régimen de recuperación tendrá una vigencia de cinco (5) años contados a partir del inicio de la etapa pre-operativa, o por un período menor si la etapa pre-operativa termina antes de vencerse dicho plazo. Si vencido el término concedido inicialmente, el solicitante demuestra que su etapa pre-operativa no ha concluido, el plazo de duración del régimen de recuperación podrá ser prorrogado por el tiempo que sea necesario para su conclusión, siempre que el mismo no exceda de cinco (5) años, y previa demostración por parte del interesado de las circunstancias que lo

El Ejecutivo Nacional dictará las normas tendentes a regular el régimen aquí previsto.

Sin modificación.

Reforma Tributaria 2014 (I.V.A)

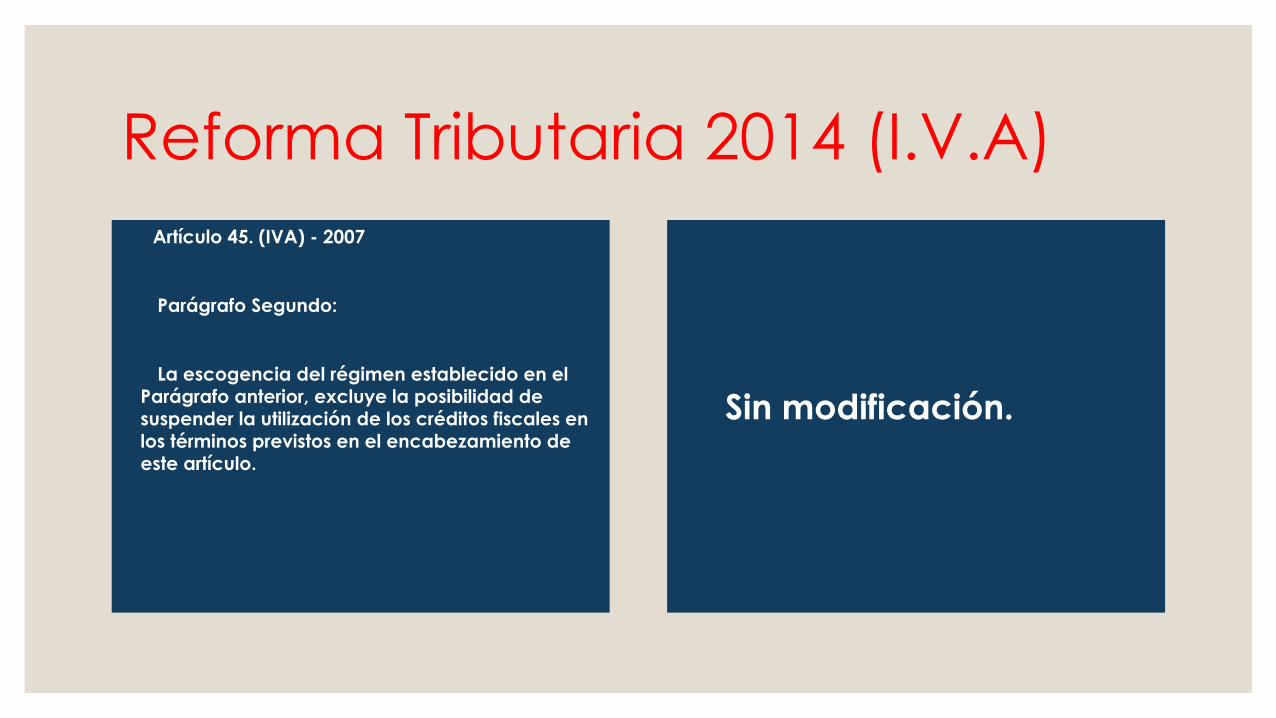

Artículo 45. (IVA) - 2007

Parágrafo Segundo:

La escogencia del régimen establecido en el Parágrafo anterior, excluye la posibilidad de suspender la utilización de los créditos fiscales en

los términos previstos en el encabezamiento de este artículo.

Sin modificación.

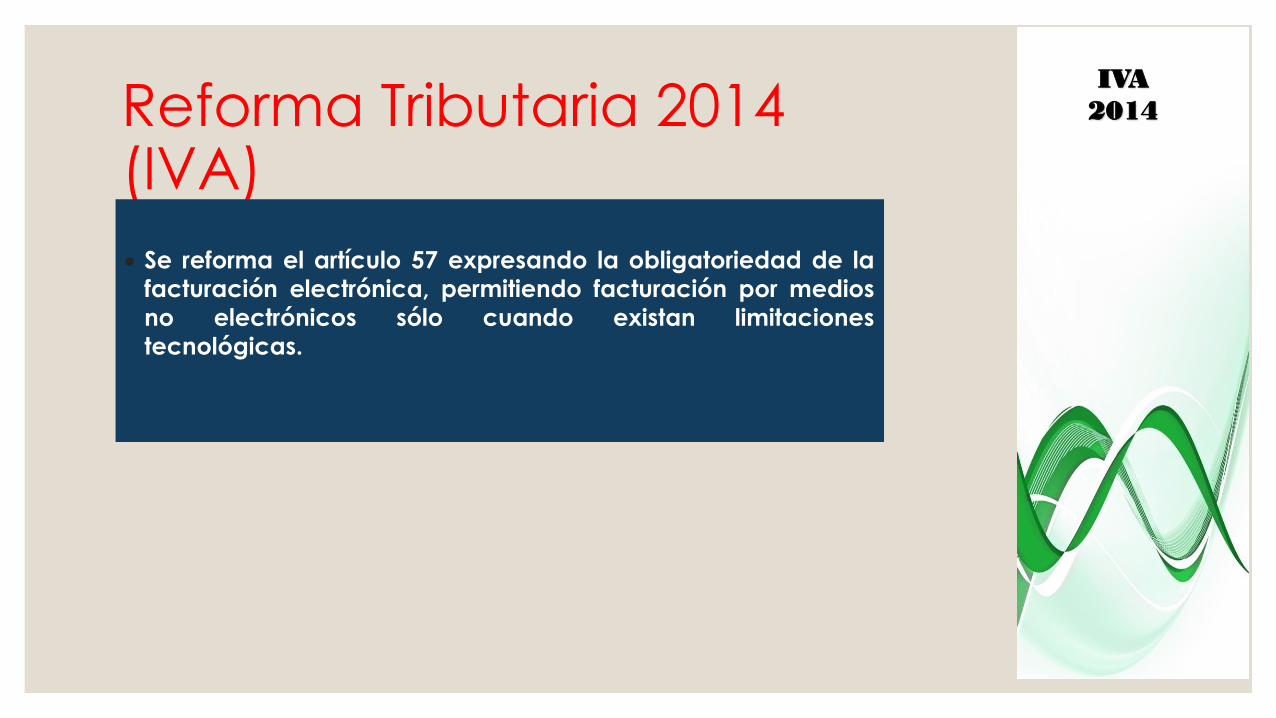

Reforma Tributaria 2014 (IVA)

Se reforma el artículo 57 expresando la obligatoriedad de la

facturación electrónica, permitiendo facturación por medios

no electrónicos sólo cuando existan limitaciones

tecnológicas.

IVA

2014

Reforma Tributaria 2014 (IVA) Se modifica el artículo 61 indicando que hasta

tanto el Ejecutivo Nacional establezca una

alícuota distinta, la alícuota impositiva adicional

será del 15% para las ventas u operaciones

asimiladas a ventas, las importaciones y

prestaciones de servicio, sean estas habituales o

no, de los bienes y prestaciones de servicios de

consumo suntuarios.

IVA

2014

Reforma Tributaria 2014 (IVA)

Bienes sujetos a la Alícuota Suntuaria del 15%:

1. Vehículos Importados con valor igual o superior a 40.000 Dólares

Americanos o su equivalente nacional cuyo precio fabrica sea

mayor o igual a 6.000 UT.

2. Motocicletas Importadas iguales a 20.000 $ o su equivalente

nacional igual o mayor a 2.500 UT.

3. Aeronaves Civiles.

4. Buques destinados a actividades recreativas.

5. Maquinas de juego.

6. Joyería cuyo valor sea igual o superior a 2.500 UT.

IVA

2014

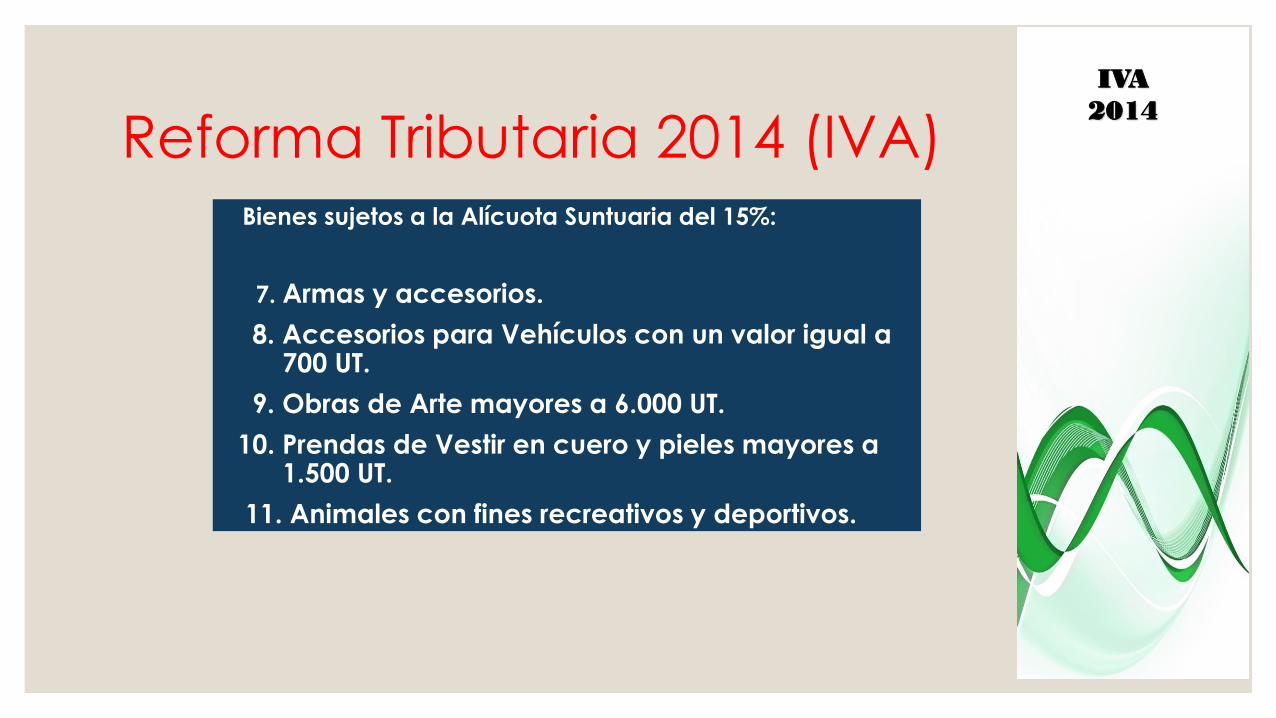

Reforma Tributaria 2014 (IVA)Bienes sujetos a la Alícuota Suntuaria del 15%:

7. Armas y accesorios.

8. Accesorios para Vehículos con un valor igual a 700 UT.

9. Obras de Arte mayores a 6.000 UT.

10. Prendas de Vestir en cuero y pieles mayores a 1.500 UT.

11. Animales con fines recreativos y deportivos.

IVA

2014

Reforma Tributaria 2014 (IVA)

SERVICIOS:

1. Membresías en Bares y Centros Nocturnos.

2. Arrendamiento de buques para actividades recreativas.

3. Prestados por cuenta de terceros, a través de mensajeria de texto u otros medios tecnológicos.

IVA

2014

Reforma Tributaria 2014 (IVA)

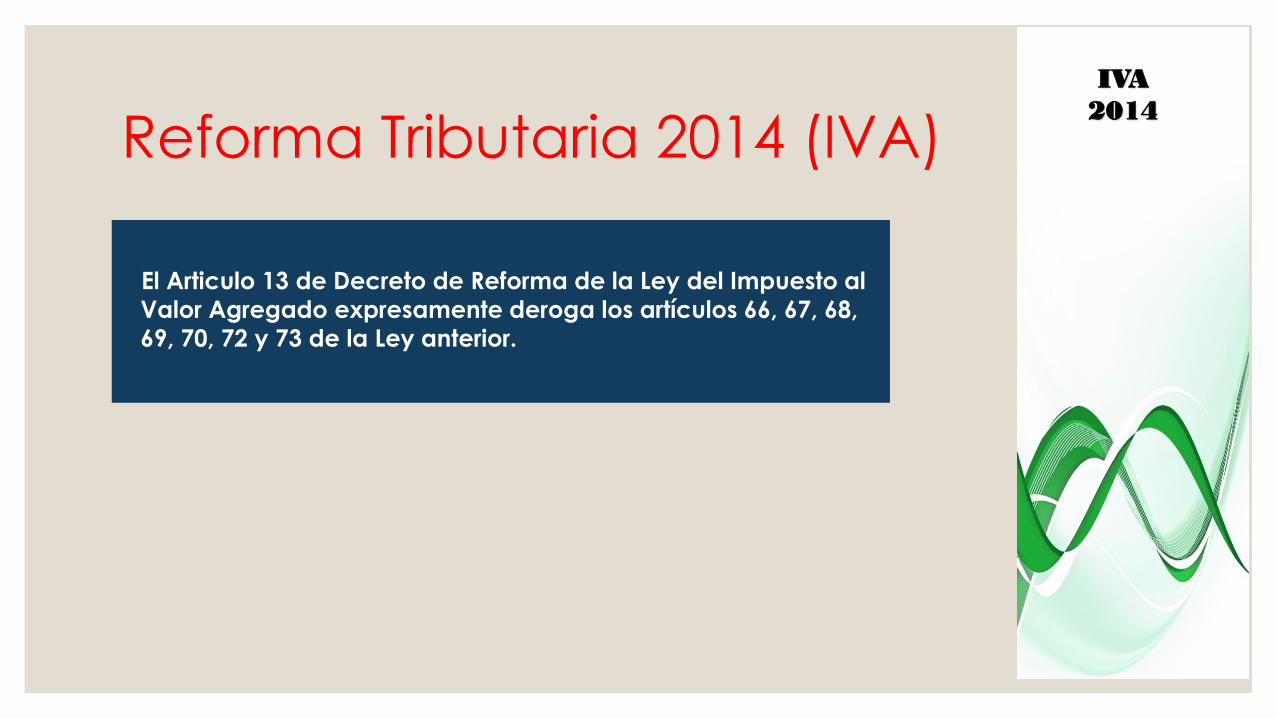

El Articulo 13 de Decreto de Reforma de la Ley del Impuesto al

Valor Agregado expresamente deroga los artículos 66, 67, 68,

69, 70, 72 y 73 de la Ley anterior.

IVA

2014

Ver en el foro

otras reformas