Sistema financiero latinoamericano, situación, retos y ...

35

Sistema financiero latinoamericano, situación, retos y perspectivas 30 de Octubre 2014 JORGE ARTURO SAZA GARCIA Twitter: @jorgearturosaza

Transcript of Sistema financiero latinoamericano, situación, retos y ...

Sistema financiero latinoamericano, situación,

retos y perspectivas

30 de Octubre 2014

JORGE ARTURO SAZA GARCIA Twitter: @jorgearturosaza

1. Comentario General: región diversa con varias subregiones que tienen diferentes patrones, pero con algunos puntos comunes identificados

América Latina: Evolución Reciente

• Las condiciones económicas globales adversas aún no han deteriorado los fundamentos macroeconómicos

• El canal comercial sigue siendo la vía de trasmisión primordial de la crisis en las economías desarrolladas hacia la región

• El determinante fundamental del buen desempeño relativo de la actividad económica en la región, en un contexto marcado por el bajo crecimiento global, ha sido la fortaleza de la demanda interna, la cual se encuentra respaldada por la solidez de los mercados laboral y de crédito

2. Algunas ideas sobre el sector financiero regional

Años 70´s: represión financiera

Años 80´s: Crisis Fiscal y de deuda

Años 90´s: reformas de mercado

Años 98-2000: Crisis financiera y bancaria

Años 2003-2012: Expansión y crecimiento

Algunos hechos del sector financiero regional

Específicamente en el contexto del sector

financiero regional pueden decirse algunos mensajes tanto estructurales como

coyunturales

¿Cómo se observa la coyuntura del sector

actualmente?

El crecimiento económico

regional se mantuvo durante casi una década en promedios cercanos al 4%

anual

Aunque se viene perdiendo vigor

Crecimiento del PIB % anual de la LAC

Fuente: CEPAL, FMI, 2014 última proyección WEO

0.4

-0.4

2.2

6.1

4.9

5.8 5.7

4.6

-1.9

5.9

4.3

3.1 2.6

1.3

-3

-2

-1

0

1

2

3

4

5

6

7

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

• La clase media creció en la

región de acuerdo con el Banco Mundial (2012) en cerca 50 millones de personas nuevas.

• La tercera parte de las familias de la región se considera hoy clase media

La base de depósitos del sector financiero y bancario mejoró

Depósitos promedio 18 países % del PIB

Fuente: FELABAN, cálculos propios

42.6

44.2

46.3

40.0

41.0

42.0

43.0

44.0

45.0

46.0

47.0

dic-11 dic-12 dic-13

La Inclusión Financiera mejoró en la región con el aumento de cobertura, canales de uso y acceso.

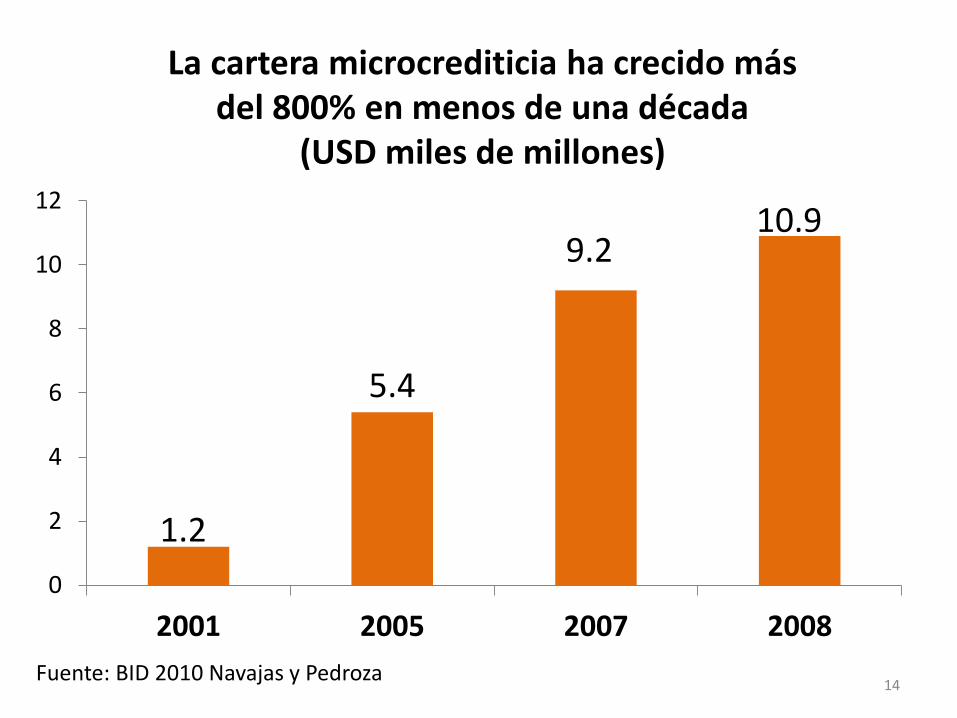

14 Fuente: BID 2010 Navajas y Pedroza

La cartera microcrediticia ha crecido más del 800% en menos de una década

(USD miles de millones)

1.2

5.4

9.2 10.9

0

2

4

6

8

10

12

2001 2005 2007 2008

Algunos canales han sido dinámicos

# Sucursales Bancarias

Fuente: FELABAN, cálculos propios

# CNB

59,927

62,208

64,037

57,000

58,000

59,000

60,000

61,000

62,000

63,000

64,000

65,000

dic-11 dic-12 dic-13

Crec.% 12/11=4% Crec.%13/12=4%

215,008

445,923

492,530

-

100,000

200,000

300,000

400,000

500,000

600,000

dic-11 dic-12 dic-13

Crec.% 12/11=107% Crec.%13/12=10%

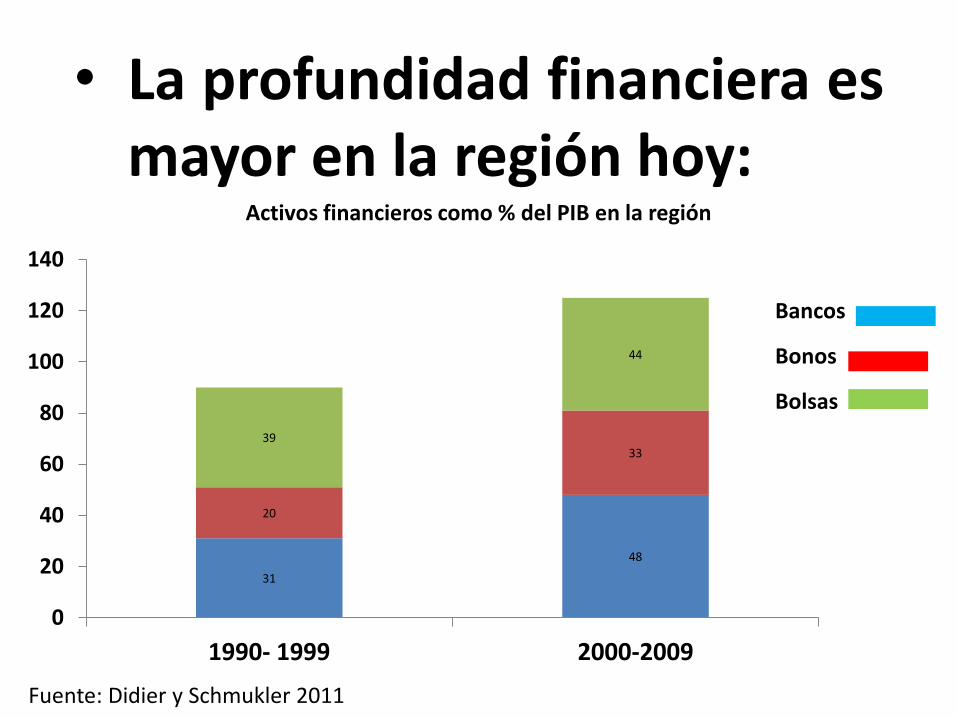

La profundidad financiera se incrementó en varios puntos del PIB en la última década en América Latina

• La profundidad financiera es mayor en la región hoy:

Activos financieros como % del PIB en la región

31

48

20

33 39

44

0

20

40

60

80

100

120

140

1990- 1999 2000-2009

Bancos

Fuente: Didier y Schmukler 2011

Bonos

Bolsas

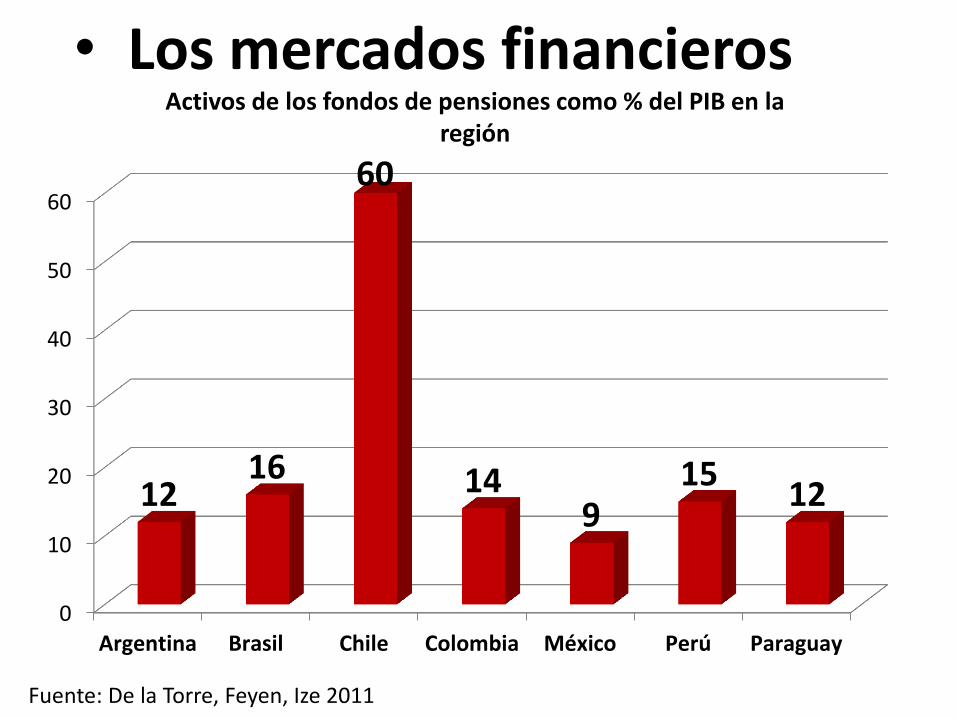

• Los mercados financieros Activos de los fondos de pensiones como % del PIB en la

región

Fuente: De la Torre, Feyen, Ize 2011

0

10

20

30

40

50

60

Argentina Brasil Chile Colombia México Perú Paraguay

12 16

60

14 9

15 12

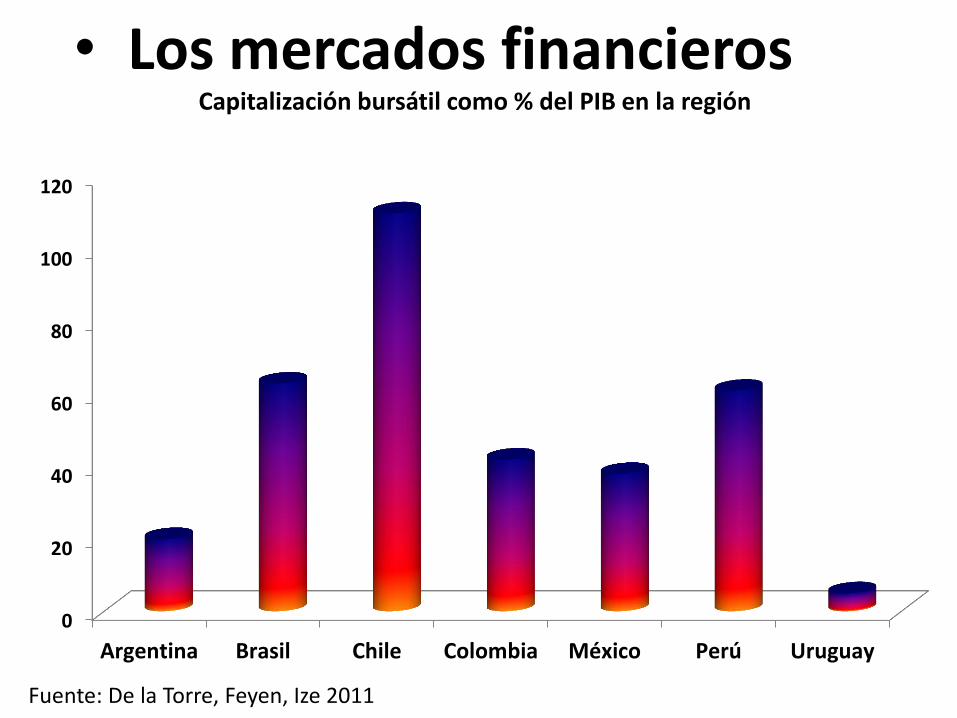

• Los mercados financieros Capitalización bursátil como % del PIB en la región

Fuente: De la Torre, Feyen, Ize 2011

0

20

40

60

80

100

120

Argentina Brasil Chile Colombia México Perú Uruguay

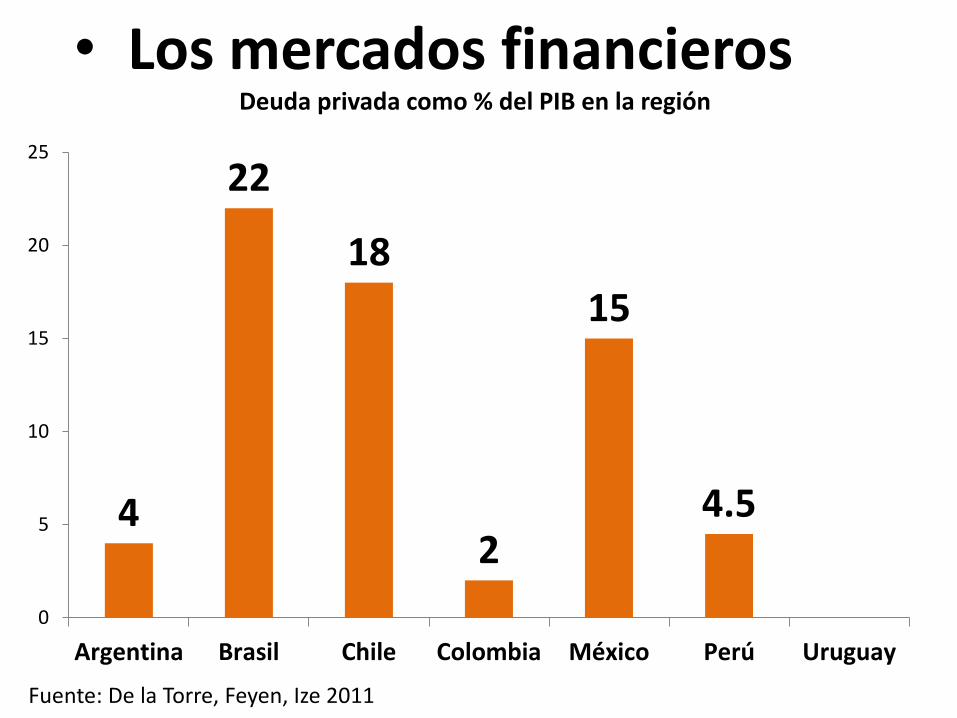

• Los mercados financieros Deuda privada como % del PIB en la región

Fuente: De la Torre, Feyen, Ize 2011

4

22

18

2

15

4.5

0

5

10

15

20

25

Argentina Brasil Chile Colombia México Perú Uruguay

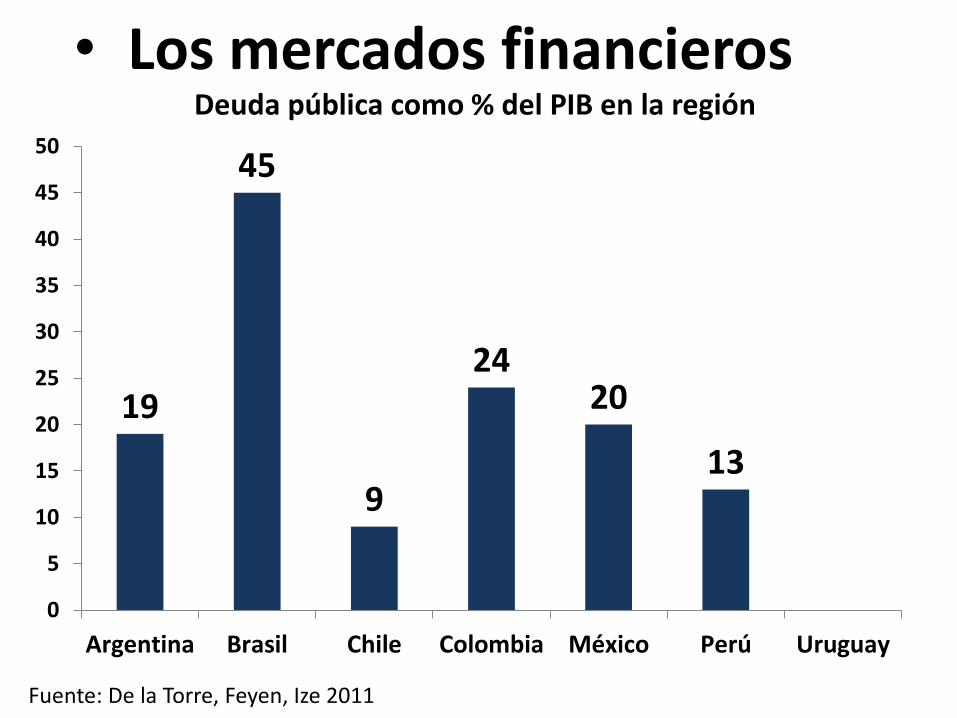

• Los mercados financieros Deuda pública como % del PIB en la región

Fuente: De la Torre, Feyen, Ize 2011

19

45

9

24 20

13

0

5

10

15

20

25

30

35

40

45

50

Argentina Brasil Chile Colombia México Perú Uruguay

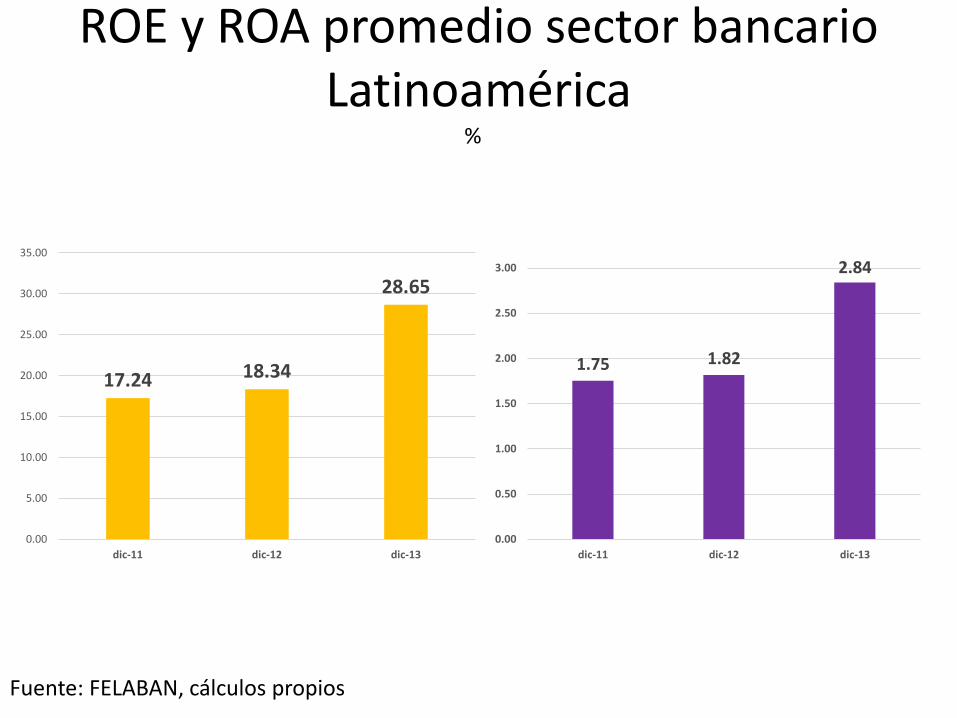

La rentabilidad del sector se ha mantenido positiva y por encima de la inflación, lo cual ha sido un centro de gravedad de sostenibilidad del negocio

ROE y ROA promedio sector bancario Latinoamérica

%

Fuente: FELABAN, cálculos propios

17.24 18.34

28.65

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

dic-11 dic-12 dic-13

1.75 1.82

2.84

0.00

0.50

1.00

1.50

2.00

2.50

3.00

dic-11 dic-12 dic-13

El patrimonio de las entidades se ha fortalecido durante los últimos años permitiendo tener una base de protección ante eventos adversos inesperados

Activos ponderados por nivel de riesgo/Patrimonio

%

Fuente: FELABAN, con base en Encuesta

16.8

11.9

13.7 14.2 12.7

16.6

13.3 14.2

17.3

14.5

12.9

15.5 14.8

15.7 14.6

11.5

15.6

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

CO

LOM

BIA

ECU

AD

OR

PA

RA

GU

AY

PER

U

AR

GEN

TIN

A

BO

LIV

IA

BR

ASI

L

CH

ILE

CO

STA

RIC

A

EL S

ALV

AD

OR

HO

DU

RA

S

NIC

AR

AG

UA

MEX

ICO

GU

ATE

MA

LA

PA

NA

MA

REP

. DO

MIN

.

UR

UG

UA

Y

VEN

EZU

ELA

La calidad de la regulación y de la supervisión financiera ha sido considerada un activo en el sector. Esto dada la independencia, coordinación, institucionalidad y grado de relevancia de las normas

Algunos temas estructurales que

aun representan un desafio

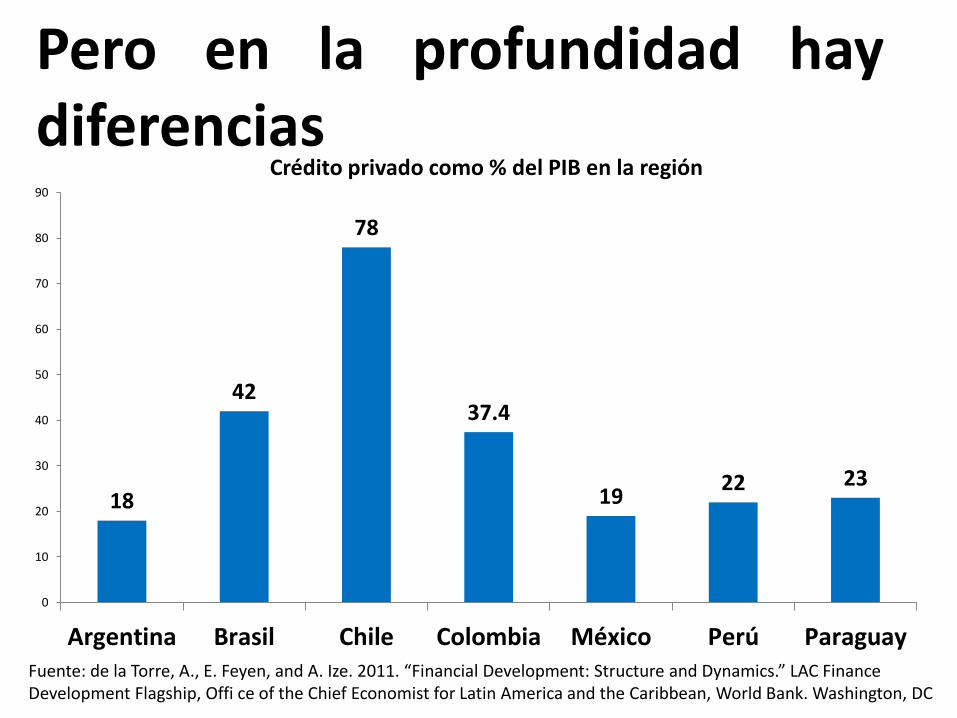

Pero en la profundidad hay diferencias

Crédito privado como % del PIB en la región

Fuente: de la Torre, A., E. Feyen, and A. Ize. 2011. “Financial Development: Structure and Dynamics.” LAC Finance Development Flagship, Offi ce of the Chief Economist for Latin America and the Caribbean, World Bank. Washington, DC

18

42

78

37.4

19 22 23

0

10

20

30

40

50

60

70

80

90

Argentina Brasil Chile Colombia México Perú Paraguay

• La región aún debe avanzar en profundización financiera

Activos financieros como % del PIB en la región

Fuente: Didier y Schmukler 2011

125

205

119

316

259

0

50

100

150

200

250

300

350

Latinoamerica Asia Europa Este G7 OtrasEconomías

Emergentes

El crédito de corto plazo aún predomina

Composición del crédito como % del total

Fuente: Didier y Schmukler 2011

66 62 60

19

14 14

14 24 26

0

20

40

60

80

100

120

2000 2003 2004 2007 2008 2009

Consumo

Hipotecas

Comercial

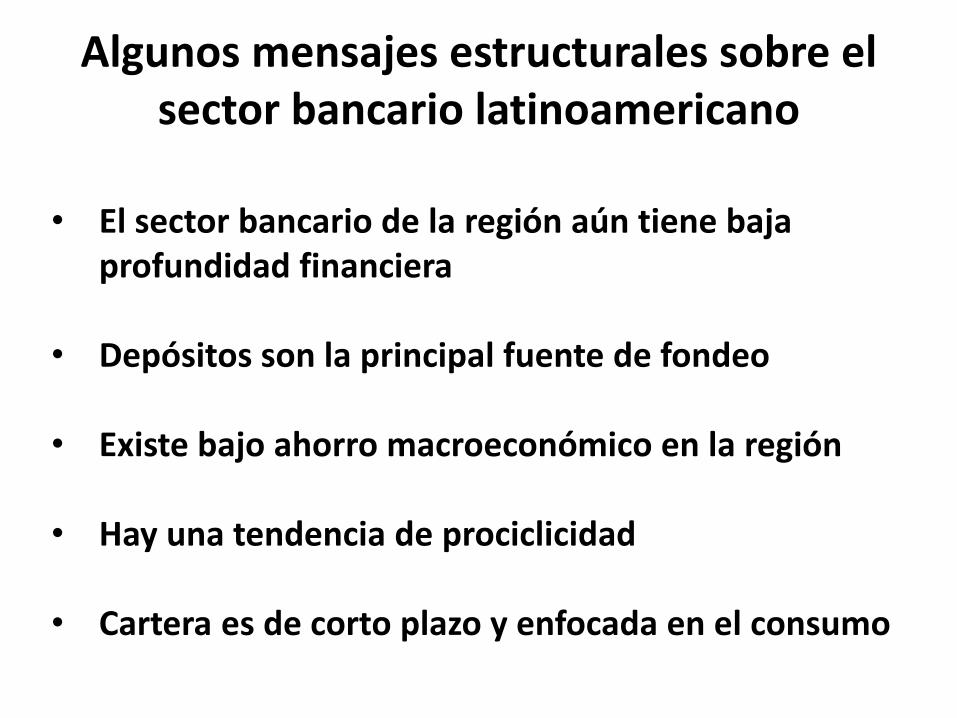

Algunos mensajes estructurales sobre el sector bancario latinoamericano

• El sector bancario de la región aún tiene baja profundidad financiera

• Depósitos son la principal fuente de fondeo

• Existe bajo ahorro macroeconómico en la región

• Hay una tendencia de prociclicidad

• Cartera es de corto plazo y enfocada en el consumo

Algunos mensajes estructurales sobre el sector bancario latinoamericano

• Superar la barrera del ahorro la baja tasa de ahorro macroeconómico, que impide la transformación del mismo en inversión productiva

Algunos mensajes estructurales sobre el sector bancario latinoamericano

• Completar la estructura del sector financiero para permitir la financiación empresarial y de largo plazo

Algunos mensajes estructurales sobre el sector bancario latinoamericano

• Retos en materia de mejores redes de protección, supervisión y vigilancia formal por parte del estado

Sistema financiero latinoamericano, situación,

retos y perspectivas

30 de Octubre 2014

JORGE ARTURO SAZA GARCIA Twitter: @jorgearturosaza