Sesión 4 - GAT - Costos de Almacén y Distribución.pdf

7

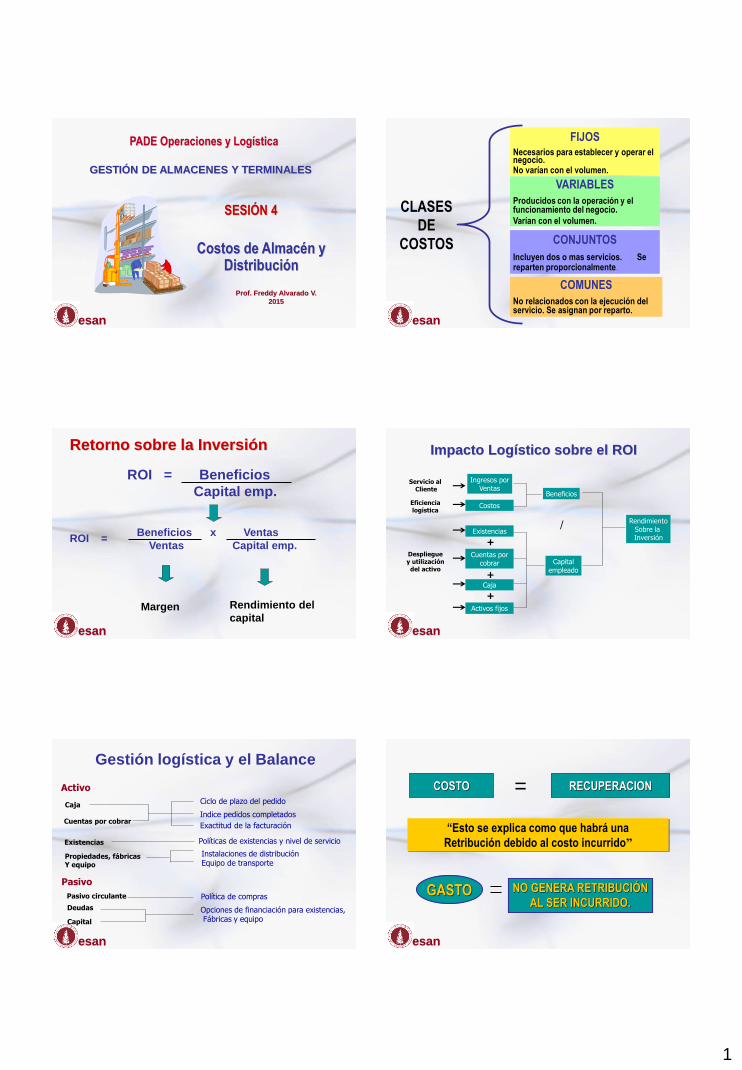

1 esan SESIÓN 4 Costos de Almacén y Distribución GESTIÓN DE ALMACENES Y TERMINALES Prof. Freddy Alvarado V. 2015 PADE Operaciones y Logística esan FIJOS Necesarios para establecer y operar el negocio. No varían con el volumen. VARIABLES Producidos con la operación y el funcionamiento del negocio. Varían con el volumen. CONJUNTOS Incluyen dos o mas servicios. Se reparten proporcionalmente. COMUNES No relacionados con la ejecución del servicio. Se asignan por reparto. CLASES DE COSTOS esan ROI = Beneficios Capital emp. ROI = Beneficios x Ventas Ventas Capital emp. Margen Rendimiento del capital Retorno sobre la Inversión esan Impacto Logístico sobre el ROI Ingresos por Ventas Costos Beneficios Rendimiento Sobre la Inversión Capital empleado Existencias Cuentas por cobrar Caja Activos fijos / + + + Servicio al Cliente Eficiencia logística Despliegue y utilización del activo esan Gestión logística y el Balance Activo Caja Cuentas por cobrar Existencias Propiedades, fábricas Y equipo Pasivo Pasivo circulante Deudas Capital Ciclo de plazo del pedido Indice pedidos completados Políticas de existencias y nivel de servicio Instalaciones de distribución Equipo de transporte Política de compras Opciones de financiación para existencias, Fábricas y equipo Exactitud de la facturación esan COSTO RECUPERACION “Esto se explica como que habrá una Retribución debido al costo incurrido” GASTO NO GENERA RETRIBUCIÓN AL SER INCURRIDO. =

-

Upload

milton-isuiza -

Category

Documents

-

view

21 -

download

3

Transcript of Sesión 4 - GAT - Costos de Almacén y Distribución.pdf

1

esan

SESIÓN 4

Costos de Almacén y Distribución

GESTIÓN DE ALMACENES Y TERMINALES

Prof. Freddy Alvarado V.

2015

PADE Operaciones y Logística

esan

FIJOSNecesarios para establecer y operar el negocio. No varían con el volumen.

VARIABLES

Producidos con la operación y el funcionamiento del negocio.

Varían con el volumen.

CONJUNTOS

Incluyen dos o mas servicios. Se reparten proporcionalmente.

COMUNES

No relacionados con la ejecución del servicio. Se asignan por reparto.

CLASES

DE

COSTOS

esan

ROI = Beneficios

Capital emp.

ROI =Beneficios x Ventas

Ventas Capital emp.

Margen Rendimiento del

capital

Retorno sobre la Inversión

esan

Impacto Logístico sobre el ROI

Ingresos porVentas

Costos

Beneficios

RendimientoSobre la Inversión

Capitalempleado

Existencias

Cuentas porcobrar

Caja

Activos fijos

/

+

+

+

Servicio alCliente

Eficiencialogística

Desplieguey utilización

del activo

esan

Gestión logística y el Balance

Activo

Caja

Cuentas por cobrar

Existencias

Propiedades, fábricasY equipo

Pasivo

Pasivo circulante

Deudas

Capital

Ciclo de plazo del pedido

Indice pedidos completados

Políticas de existencias y nivel de servicio

Instalaciones de distribuciónEquipo de transporte

Política de compras

Opciones de financiación para existencias,Fábricas y equipo

Exactitud de la facturación

esan

COSTO RECUPERACION

“Esto se explica como que habrá una

Retribución debido al costo incurrido”

GASTO NO GENERA RETRIBUCIÓN

AL SER INCURRIDO.

=

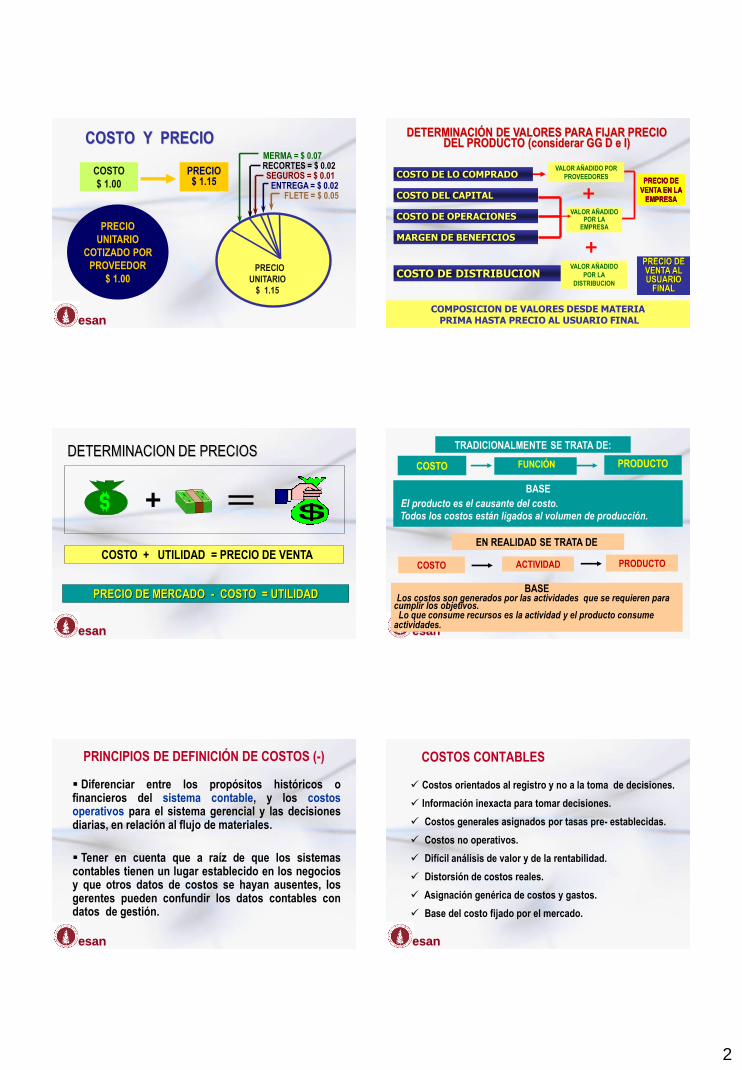

2

esan

COSTO Y PRECIO

PRECIO

UNITARIO

COTIZADO POR

PROVEEDOR

$ 1.00

COSTO

$ 1.00

PRECIO$ 1.15

MERMA = $ 0.07RECORTES = $ 0.02SEGUROS = $ 0.01

ENTREGA = $ 0.02FLETE = $ 0.05

PRECIO

UNITARIO

$ 1.15

esan

PRECIO DE

VENTA EN LA

EMPRESA

DETERMINACIÓN DE VALORES PARA FIJAR PRECIO DEL PRODUCTO (considerar GG D e I)

COSTO DE LO COMPRADOVALOR AÑADIDO POR

PROVEEDORES

COMPOSICION DE VALORES DESDE MATERIAPRIMA HASTA PRECIO AL USUARIO FINAL

COSTO DEL CAPITAL

COSTO DE OPERACIONES

MARGEN DE BENEFICIOS

VALOR AÑADIDO POR LA

EMPRESA

+

COSTO DE DISTRIBUCIONVALOR AÑADIDO

POR LA

DISTRIBUCION

PRECIO DE VENTA AL USUARIO

FINAL

+

esan

DETERMINACION DE PRECIOS

PRECIO DE MERCADO - COSTO = UTILIDAD

COSTO + UTILIDAD = PRECIO DE VENTA

+

esan

TRADICIONALMENTE SE TRATA DE:

COSTO PRODUCTOFUNCIÓN

BASE

El producto es el causante del costo. Todos los costos están ligados al volumen de producción.

EN REALIDAD SE TRATA DE

COSTO ACTIVIDAD PRODUCTO

BASELos costos son generados por las actividades que se requieren para

cumplir los objetivos.Lo que consume recursos es la actividad y el producto consume

actividades.

esan

PRINCIPIOS DE DEFINICIÓN DE COSTOS (-)

Diferenciar entre los propósitos históricos ofinancieros del sistema contable, y los costosoperativos para el sistema gerencial y las decisionesdiarias, en relación al flujo de materiales.

Tener en cuenta que a raíz de que los sistemascontables tienen un lugar establecido en los negociosy que otros datos de costos se hayan ausentes, losgerentes pueden confundir los datos contables condatos de gestión.

esan

COSTOS CONTABLES

Costos orientados al registro y no a la toma de decisiones.

Información inexacta para tomar decisiones.

Costos generales asignados por tasas pre- establecidas.

Costos no operativos.

Difícil análisis de valor y de la rentabilidad.

Distorsión de costos reales.

Asignación genérica de costos y gastos.

Base del costo fijado por el mercado.

3

esan

COSTOS OPERATIVOS

Costos dependientes de la cantidad pedida o enviada

COMPRAS EXTERNAS

Descuentos por cantidad

Pagos de Fletes

OPERACIONES INTERNAS

Manejo de Materiales

Manufactura (Costos de Arranque)

Operaciones de Oficina

Costos de Embarque (Valor Mínimo por carga)

Costos de manufactura o suministros

Tamaño de la planta o escala anticipada de operaciones.

Trabajos muy extensos o en gran volumen

Variaciones en el régimen operativo, por:

Demanda estacional o previsible

Demandas irregulares o cíclicasCapacidad poco utilizada

Impuestos: Sobre Utilidades, A la propiedad y sobre Ganancias Totales

esan

COSTOS LOGISTICOS

COSTO DE

ALMACENAMIENTO

Costos de Inversión

Costos de Riesgo

Costos de Cuidado

Impuestos

COSTO DE RENOVACIÓN

Costo de Ordenar

(Requisición a O/C)

Costo de Seguimiento

(De O/C a Recepción)

Costo de Ingreso o

gastos diversos.

esan

COSTOS LOGISTICOS

COSTO DE ROTURA DE STOCK

Efecto de no tener materiales

Ventas perdidas

Pedidos especiales

Parada de planta

Transporte adicional

Precios mayores

Alterar procedimientos

Se puede producir uno de estos efectos o varios e

inclusive llegar a que la empresa reciba todos ellos.

esan

COSTO TOTAL LOGISTICOMENOR COSTO CONJUNTO DE ACTIVIDADES LOGISTICAS.

COSTO DE ALMACENAMIENTOINVERSION + RIESGO + CUIDADO + IMPUESTOS

+

COSTO DE RENOVACIONORDENAR + SEGUIMIENTO + INGRESAR

+

COSTO DE ROTURA DE STOCKVENTAS PERDIDAS; PEDIDOS ESPECIALES, PARADA DE PLANTA, TRANSPORTE

ADICIONAL, PRECIOS MAYORES , ALTERAR PROCEDIMIENTOS, ETC

esan

Detalle de Costos Logísticos

esan

Costos Logísticos ocultos

4

esan

COSTOS “ABC”

Es un sistema denominado “costeo basado en

actividades” desarrollado para entender y controlar los

costos indirectos.

El sistema identifica los costos de las actividades que

deben realizarse según el programa de un trabajo

determinado.

El “ABC” asigna estas actividades a un cliente o

producto particular definido.

Los costos totales de los productos absorben todos los

costos de las actividades según los recursos que

estas actividades consumen.

esan

COSTOS “ABC”

ABC es: Un sistema para planeamiento.

No es para intentar establecer costos teóricos o actuales, como

los históricos.

Refleja las mejores estimaciones de la empresa para el costeo

de producir artículos en el futuro.

Un sistema de gestión contable, no un estudio analítico y exacto.

Un sistema para costear productos, desarrollar presupuestos,

medir actuaciones y valorizar o evaluar inventarios.

esan

COSTOS CONVENCIONALES VS COSTOS POR ACTIVIDAD

Costos con base tradicional

Costos basados en

Actividad (ABC)Impulsores de Costo

Salarios

Sueldos

Depreciación

Alquiler/Electricidad /

Preparación / Teléfono

Mantenimiento

Combustible

Procesado de Pedidos

Existencias Ganancias

Empaquetado de pedidos

Carga Transporte

Entrega al Cliente

Resolución de Problemas

Número de Pedidos

Valor del envío

Número de Productos distintos

Número de pedidos distintos

Peso

Ubicación del Cliente

Número de rechazos

Número de productos

distintos

esan

Costeo Tradicional vs Costeo ABC

Costeo Tradicional MMUS$ Costeo ABC MMUS$ Impulsores de costos

Salarios 550 Procesado de pedidos 300 Número de pedidos

Sueldos 580 Existencias 600 Valor del envio

Depreciación 250 Ganancias 300 Número de productos distintos

Alquiler / electricidad / Empaquetado del pedido 100 Número de productos distintos

preparación / teléfono 700 Carga 200 Peso

Mantenimiento 100

Combustible 200 Transporte 500 Ubicación del cliente

Entrega al cliente 200 Número de rechazos

Resolución de problemas 380 Número de productos distintos

TOTAL 2380 2580

esan

ALMACENES

SERVICIO ALCLIENTE

Canales deDistribución

Comunicación y Procesamiento de

Información

Obsolescencia deInventarios

Alternativas deProducción

TransportesMantenimiento de

Inventarios

Uso Alternativo deInstalaciones

Concesiones enlos Costos

COSTO TOTAL DE LA DISTRIBUCION

esan

ASPECTOS DE COSTOS POR ANALIZAR

Costo del Producto vs Costo de Distribución

Costo de Posesión vs Servicio al Cliente

Inversión de Capital vs Inventarios Adecuados

Productos Disponibles vs Posición Competitiva

Transporte vs Productos Disponibles

Riesgos vs Flexibilidad

EL ANALISIS Y COMPARACION DE ESTOS COSTOS AYUDARA LA COORDINACION EN LA EMPRESA.

5

esan

PARÁMETROS BÁSICOS DE LA

Distribución Física

COSTOPrecio de los Servicios

TIEMPODuración del Proceso

CALIDADServicio adecuado y a Tiempo

esan

COMPONENTES DEL COSTO DE D.F.

Se clasifican en Directos e Indirectos, según sean endógenos o exógenos a la

Cadena de Distribución.

COSTOS DIRECTOS: Embalaje, Marcado, Documentación, Unitarización,

Almacenamiento, Manipuleo, Transporte, Seguros, Gastos de Aduana, de Bancos y

Agentes.

COSTOS INDIRECTOS: Administrativos y el del Capital Invertido en Inventarios.

Cada componente es ponderado diferentemente, según el valor agregado del

producto que se trate, pudiendo representar un importante porcentaje del precio de

venta.

Es difícil obtener los datos sobre la forma como se generan estos costos para tener

información y decidir.

esan

CATEGORIAS DE COSTOS

DIRECTOS

a) Gastos de Conductores: Sueldos, Salarios, Seguros etc.

b) Gastos de Operación: Llantas, Combustible Lubricantes, etc.

c) Gastos Generales: Licencia, Depreciación

INDIRECTOS a) Sueldos y Salarios de No Conductores

b) Complementos: Luz, Teléfono, etc.

esan

COMPONENTES DEL COSTO DIRECTO DE DISTRIBUCIÓN FISICA

EMBALAJE:Componentes: Mano de Obra, Materiales, EquiposReducción de costos: Ofertas de materiales de embalaje,Productividad de Operación, Relación precio/cantidad, EOQRelación Costo/Daño, Unidades de carga y Mano de Obra.

DOCUMENTACIÓN

Considera los gastos incurridos para obtener la documentación necesaria, tanto en el país exportador como en el importador y son:

> Facturas. > Certificados: De origen, Sanitario, etc.> Otros Documentos: Cartas de Porte

MARCADOCOSTOS PRINCIPALES: Mano de Obra, Materiales y Equipo.TIPOS DE MARCADO: ESTÁNDAR: Nombre comprador; Número de Referencia, Destino, etc. INFORMATIVAS: Peso, Volumen, etc. MANEJO: ISO, Símbolos pintados

esan

UNITARIZACIÓNEs la reunión de materiales en un nuevo embalaje para su transporte ymanipuleo.

COMPONENTES: Mano de Obra, Equipo y Materiales. Pueden ser:

Paletas: Su costo reúne el valor de la paleta, la mano de obra, el equipo autilizar y otros materiales.

Contenedores: Igual que en las paletas el costo reúne el valor delcontenedor, la mano de obra, los equipos para moverlos y otros materialesque muchas veces son de relleno para proteger los artículos que secolocan en el interior del contenedor.

ALMACENAMIENTO En este aspecto se trata de las bodegas que se utilizan para almacenarproductos que se movilizan durante las operaciones de la distribución físicainterna, antes del embarque, durante el tránsito, en los transbordos y antes deentregarlos a los destinatarios. En el almacenamiento se incurre en costos fijos como la infraestructurafísica, los equipos, la mano de obra, los costos financieros de capital, seguros,depreciación, etc También hay costos variables como los costos de funcionamiento, servicios,mantenimiento y electricidad.

esan

MANIPULEO:

La transferencia de productos supone cierto número de operaciones de

manejo o manipuleo, tanto en el lugar de donde salen los artículos, como en

lugares de tránsito y en aquellos adonde llegan. Las operaciones son:

Carga en el lugar de despacho hasta el lugar de embarque

internacional.

Carga y descarga del vehículo durante el traslado

Carga y descarga en lugar de recepción

Cobro de acuerdo a los INCOTERMS utilizados

Tarifas por derechos portuarios

6

esan

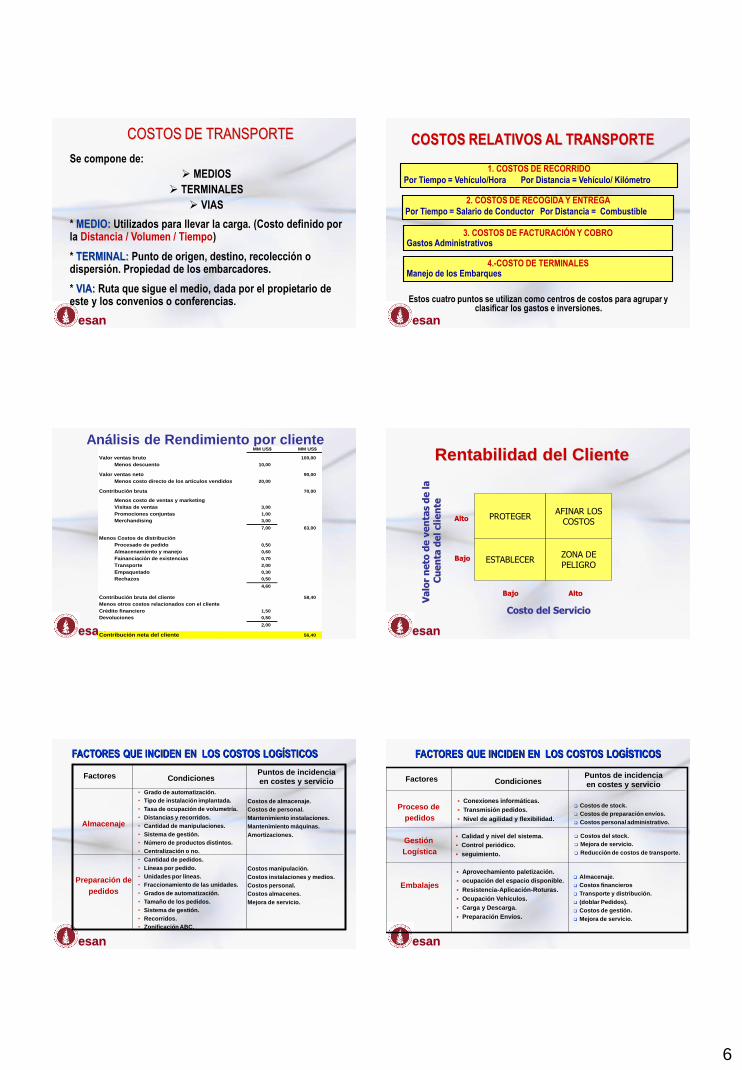

COSTOS DE TRANSPORTE

Se compone de:

MEDIOS

TERMINALES

VIAS

* MEDIO: Utilizados para llevar la carga. (Costo definido por la Distancia / Volumen / Tiempo)

* TERMINAL: Punto de origen, destino, recolección o dispersión. Propiedad de los embarcadores.

* VIA: Ruta que sigue el medio, dada por el propietario de este y los convenios o conferencias.

esan

COSTOS RELATIVOS AL TRANSPORTE

Estos cuatro puntos se utilizan como centros de costos para agrupar y clasificar los gastos e inversiones.

1. COSTOS DE RECORRIDO

Por Tiempo = Vehículo/Hora Por Distancia = Vehículo/ Kilómetro

2. COSTOS DE RECOGIDA Y ENTREGA

Por Tiempo = Salario de Conductor Por Distancia = Combustible

3. COSTOS DE FACTURACIÓN Y COBROGastos Administrativos

4.-COSTO DE TERMINALESManejo de los Embarques

esan

Análisis de Rendimiento por clienteMM US$ MM US$

Valor ventas bruto 100,00

Menos descuento 10,00

Valor ventas neto 90,00

Menos costo directo de los artículos vendidos 20,00

Contribución bruta 70,00

Menos costo de ventas y marketing

Visitas de ventas 3,00

Promociones conjuntas 1,00

Merchandising 3,00

7,00 63,00

Menos Costos de distribución

Procesado de pedido 0,50

Almacenamiento y manejo 0,60

Fainanciación de existencias 0,70

Transporte 2,00

Empaquetado 0,30

Rechazos 0,50

4,60

Contribución bruta del cliente 58,40

Menos otros costos relacionados con el cliente

Crédito financiero 1,50

Devoluciones 0,50

2,00

Contribución neta del cliente 56,40 esan

Rentabilidad del Cliente

PROTEGERAFINAR LOS

COSTOS

ESTABLECERZONA DEPELIGRO

Alto

Bajo

Bajo Alto

Costo del Servicio

Va

lor

ne

to d

e v

en

tas d

e l

a

Cu

en

ta d

el cli

en

te

esan

FACTORES QUE INCIDEN EN LOS COSTOS LOGÍSTICOS

Costos de almacenaje.

Costos de personal.

Mantenimiento instalaciones.

Mantenimiento máquinas.

Amortizaciones.

Costos manipulación.

Costos instalaciones y medios.

Costos personal.

Costos almacenes.

Mejora de servicio.

Factores CondicionesPuntos de incidencia

en costes y servicio

Almacenaje

Preparación de

pedidos

• Grado de automatización.

• Tipo de instalación implantada.

• Tasa de ocupación de volumetría.

• Distancias y recorridos.

• Cantidad de manipulaciones.

• Sistema de gestión.

• Número de productos distintos.

• Centralización o no.

• Cantidad de pedidos.

• Líneas por pedido.

• Unidades por líneas.

• Fraccionamiento de las unidades.

• Grados de automatización.

• Tamaño de los pedidos.

• Sistema de gestión.

• Recorridos.

• Zonificación ABC.

esan

FACTORES QUE INCIDEN EN LOS COSTOS LOGÍSTICOS

Factores CondicionesPuntos de incidencia

en costes y servicio

Proceso de

pedidos

Gestión

Logística

Embalajes

Conexiones informáticas.

Transmisión pedidos.

Nivel de agilidad y flexibilidad.

Costos de stock.

Costos de preparación envíos.

Costos personal administrativo.

Calidad y nivel del sistema.

Control periódico.

seguimiento.

Costos del stock.

Mejora de servicio.

Reducción de costos de transporte.

Aprovechamiento paletización.

ocupación del espacio disponible.

Resistencia-Aplicación-Roturas.

Ocupación Vehículos.

Carga y Descarga.

Preparación Envíos.

Almacenaje.

Costos financieros

Transporte y distribución.

(doblar Pedidos).

Costos de gestión.

Mejora de servicio.

7

esan

FACTORES QUE INCIDEN EN LOS COSTOS LOGÍSTICOS

Factores CondicionesPuntos de incidencia

en costes y servicio

STOCKS

Transporte y

Distribución

Almacenaje.

Costos financieros.

Transporte y distribución.

(doblar Pedidos).

Costos de gestión.

Mejora de servicio.

Costos de transporte y

distribución.

Costo almacenes centrales.

Costos almacenes regionales.

Costos stock.

Necesidad de espacio.

Cobertura – Rotación.

Flujo de Inventarios.

Obsoletos.

Roturas stock-Falta de servicio.

Centralización o descentralización.

Comercialización: Mayorista y distribución:

Detall.

Grandes Superficies.

Autoventa.

Completo o fraccionado.

Envíos centralizados o descentralizados.

Volumen del pedido/envío.

Ubicación de los clientes.

Retornos llenos o en vacío.

Tiempos en lleno o en vacío.

Sistema de transporte utilizado.