Sesión 1 Introducción al CEQ y principals elementos ... · información del contexto de país,...

224

Sesión 1 Introducción al CEQ y principals elementos teóricos del análisis de incidencia fiscal Maynor Cabrera CEQ Ins/tute Evento de aprendizaje sobre la metodología Commitment to Equity CEQ Banco Mundial y Commitment to Equity Ins/tute, Tulane University Santo Domingo, República Dominicana – Junio 15-16, 2016

Transcript of Sesión 1 Introducción al CEQ y principals elementos ... · información del contexto de país,...

Sesión1IntroducciónalCEQyprincipalselementosteóricosdelanálisisde

incidenciafiscalMaynorCabreraCEQIns/tute

EventodeaprendizajesobrelametodologíaCommitmenttoEquityCEQ

BancoMundialyCommitmenttoEquityIns/tute,TulaneUniversity

SantoDomingo,RepúblicaDominicana–Junio15-16,2016

Créditos

• Estapresentaciónestábasadaen– Lus/gyHiggins(2013),ManualCEQSep/embre2013– PresentacioneselaboradasporNoraLus/g(CEQIns/tute)ySeanHiggins(CEQIns/tute)

– VermásenhWp://commitmentoequity.org/

2

Contenido

• QuéeselIns:tutoCompromisoconlaEquidadyquéhace?

• Principaleselementosteóricos• PaísescubiertosporelCEQ• EvaluacionesCEQ:Unvistazogeneralalosresultados

• Trabajofuturo

3

¿QUÉESELINSTITUTOCOMPROMISOPORLAEQUIDAD?

Ins:tutoCompromisoporlaEquidad(CEQI)

• Herramientasdepolí/capúblicabasadaseninves/gación

• Centrodedatos• Serviciosdeentrenamientoyasesoría• Vínculoshaciapolí/caspúblicas

Ø DonacióndelaFundaciónBill&MelindaGatesUS4.9por5años

5

EvaluacionesCEQ:Herramientas§ Handbook:Lus/gandHiggins,versionactualSept2013,

actualizacionesFeb2016;incluyeejemplosdecódigoStata§ CEQHandbook2016(enprocesodeelaboración)

Lus/g,Nora,editor.CommitmenttoEquityHandbook:Es=ma=ngtheRedistribu=veImpactofFiscalPolicy,TulaneUniversityandtheWorldBank

§ MasterWorkbook:HojadetrabajodeExcelparapresenterinformacióndelcontextodepaís,supuestosyresultados.(MWB2016Betaversion)

§ Cues:onariodediagnós:co:=>disponibleenelsi/oweb§ Archivos.adoStata:(MWB2016Betaversion)

6

PRINCIPALESELEMENTOSTEÓRICOS

• Cuentancontécnicasdevanguardiaenelanálisisdeincidenciafiscal– Seguimosconsultandoconexpertosparamejorarnuestrosmétodos

• Usaindicadoresconvencionalesynuevosparaevaluarlaprogresividad,reduccióndepobrezayefec/vidaddeimpuestosytransferencias

• Permiteiden/ficarlacontribucióndeintervencionesespecificasenlosobje/vosdereducirlapobrezayaumentarlaequidad

8

MétodosdeCEQ

Lus/g&Higgins(2013)

• Separtedeunconceptodeingresodemercadoo“pre-fiscal”

• Selerestanlosimpuestosysumanlastransferenciasparaobtenerelingresodespuésdelaacciónfiscal

• Seobservacómolapobrezayladesigualdadevolucionanatravésdelosconceptosdeingresoycómosedistribuyenlosbeneficiosyimpuestos

9

Análisisdeincidencia

AnálisisdeIncidenciaFiscal

Yh=Ih-∑iTiSih+∑jBjSjh

10

IngresodespuésdeImptos.yTransf.

Ingresoantesdeimptos.Y

transf.

Impuestos Transferencias

Proporcióndelimptoi

pagadoporlaunidadh

Proporcióndelatransferenciajrecibidaporla

unidadh

Análisisincidenciafiscal

§ Análisiscomprensivoestándardeincidenciafiscalincluye:§ impuestospersonalesalingresoeimpuestosindirectos(noseincluyen

impuestoscorpora/vos);transferenciasenefec/voyenespecie(serviciospúblicos);subsidiosindirectos

§ Definicionesyenfoquesmetodológicosarmonizadosparafacilitarcomparacionesentrepaíses

§ Usaingreso/consumopercápitacomomedidadebienestar§ Mecanismosdeasignarimpuestosytransferenciasvarían=>

§ transparenciacompletaenelmétodousadoparacadacategoría,supuestosdeincidenciaeconómica,evasiónfiscal

§ Elusodefuentessecundariasseman/enealmínimonecesario

11Lus/g&Higgins(2013)

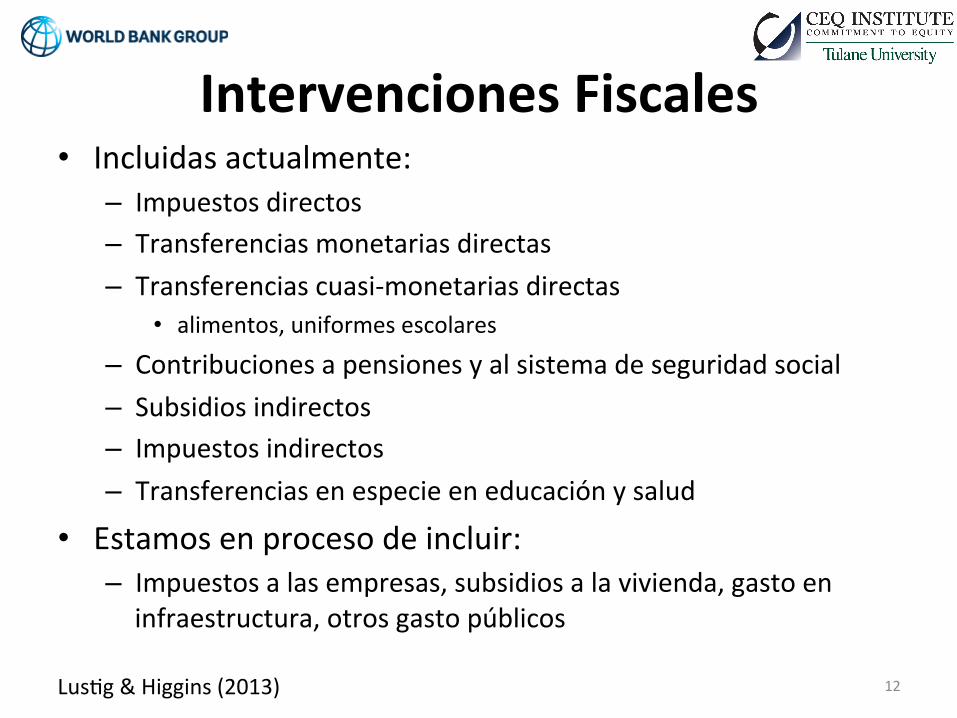

• Incluidasactualmente:– Impuestosdirectos– Transferenciasmonetariasdirectas– Transferenciascuasi-monetariasdirectas

• alimentos,uniformesescolares

– Contribucionesapensionesyalsistemadeseguridadsocial– Subsidiosindirectos– Impuestosindirectos– Transferenciasenespecieeneducaciónysalud

• Estamosenprocesodeincluir:– Impuestosalasempresas,subsidiosalavivienda,gastoeninfraestructura,otrosgastopúblicos

12

IntervencionesFiscales

Lus/g&Higgins(2013)

ConceptosdeIngreso–Manual2013- Ingresode

Mercado

IngresodeMercadoNeto

IngresoDisponible

IngresoFinal

IngresoPost-Fiscal

TransferenciasDirectas

-

+

ImpuestosDirectos

+SubsidiosIndirectos

- ImpuestosIndirectos

+TransferenciasenEspecie(Educ,Salud)

- Copagos,TarifasdeUsuario

AnálisisdeincidenciafiscalCEQ§ Enfoquecontable

• Noseconsideranrespuestasdecomportamiento• Noseconsideranefectosdeequilibriogeneraly• Noincorporaefectosinter-temporales• Peroincluyesupuestosparaobtenerlaincidenciaeconómica(noincidencialegal)

• Unpuntoenel/empo• Principalmenteincidenciapromedio;algunospocoscasosanalizanincidenciamarginal

14Lus/g&Higgins(2013)

Supuestosdeincidenciaeconómicadelosimpuestos

• Lacargaeconómicadelosimpuestospersonalesalingresorecaeenelperceptordelmismo

• Lacargaeconómicadelosimpuestosalaplanillayalaseguridadsocialseasumequerecaeenteramenteenlostrabajadores

• Sesuponequelosimpuestosalconsumosetrasladantotalmentehaciaelconsumidor

• Estossupuestossonsólidosporqueimplicanquelaofertadetrabajoesperfectamenteinelás/cayquelosconsumidores/enenunademandaperfectamenteinelás/ca

• Enlaprác/ca,proporcionanunaaproximaciónrazonableysonu/lizadosregularmenteenestudiosdeeste/po

15Lus/g&Higgins(2013)

Supuestosdeevasión§ ImpuestosalingresoycontribucionesalaSS:

§ LosindividuosquenocontribuyenalaSSseasumenquenolospagan

§ Impuestosalconsumo

§ Lugardecompra:seasumequeenlosmercadosinformalesestosimpuestosnosonpagados

§ Enalgunospaíses,losequiposacargoasumieronqueenáreasruralesnosepaganestosimpuestos

16Lus/g&Higgins(2013)

• Iden/ficacióndirectaenlaencuesta• Silainformaciónnoseob/enedirectamentedelosmicro-datos,entonces,losmétodosson:– Inferencia– Imputación– Predicciónoes/mación– Simulación– Encuestaalterna– Fuentessecundarias

17

Métodosparaasignarimpuestosytransferencias

Lus/g&Higgins(2013)

Mone:zacióndelastransferenciasenespecie

§ Paraes/marlaincidenciadelgastopúblicoeneducaciónysaludseu/lizaelenfoquellamado“beneficiooincidenciadelgasto”o“costodegobierno”

§ Enesencia,seu/lizancostosdeinsumospercápita,obtenidocomoungastopromedioporusuarioes/madoatravésdeinformaciónderegistrosadministra/vosycuentasfiscales

§ Esteenfoquetrataderesponderlasiguientepregunta:Ø Encuántodeberíaincrementarseelingresodeunhogarpara

pagarporelserviciopúblicoosubsidiadoalcostototalqueloproveealgobierno?

18Lus/g&Higgins(2013)

Tratamientodelascontribucionesasistemasdepensionesdesegurosocial

• Ingresodiferidoensistemasactuarialmentejustos:las

pensionesestánincluidasenelIngresodeMercadoylas

contribucionessetratacomoahorrosforzosos

• Transferenciasdegobierno:laspensionesseincluyencomo

transferenciasdirectasylascontribucionesalaspensionesse

tartancomotransferenciasdirectas.

19Lus/g&Higgins(2013)

PAÍSESCUBIERTOSPORELCEQ

21

www.commitmentoequity.org

En elaboración

Disponible

22

ColorKey

Argentina Georgia Nicaragua Vietnam Green:FinishedArmenia Ghana Pakistan Zambia Orange:Finishedwithinnext6monthsBolivia Greece Paraguay White:EarlystagesBrazil Guatemala Peru Grey:PossibleCambodia Honduras PolandChile India RussiaChina Indonesia SouthAfricaColombia Iran SriLankaComoros IvoryCoast TanzaniaCostaRica Jordan TogoDomRep KyrgyzRepublicTunisiaEcuador Mali UgandaEgypt Mexico UnitedStatesElSalvador MozambiqueUruguayEthiopia Namibia Venezuela

CEQCountries(47)PaísesCEQ(47) CódigodeColor

Verde:FinalizadoNaranja:porfinalizar(2016)Blanco:etapasinicialesGris:posible

POLÍTICAFISCAL,DESIGUALDADYPOBREZAENAMÉRICALATINA:UNAVISIONGENERAL

Basadoen:• Lus/g,Nora.2016.

“ElimpactodelsistematributarioyelgastosocialenladistribucióndelingresoylapobrezaenAméricaLa=na:Argen=na,Bolivia,Brasil,Chile,Colombia,CostaRica,Ecuador,ElSalvador,Guatemala,Honduras,México,PerúyUruguay..CEQWorkingPaperNo.47,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue.AserpublicadoenElTrimestreEconómico.

• EstudiopreparadoparalaDivisióndeAdministraciónFiscalyMunicipaldelBIDsobrelabasedelosestudiosquesedescribenacon/nuación

24

Equiposyreferenciasporpaís(enparéntesis:añodelaencuesta;C=consumo,I:Ingreso)

1. Argen:na(2012-13;I)Rossignolo,Darío.2016.CEQMasterworkbook,CEQIns/tute,TulaneUniversity(February28,2016)�

2. Bolivia(2009;I):PazArauco,Verónica,GeorgeGrayMolina,WilsonJiménezPozo,andErnestoYáñezAguilar.2014.“ExplainingLowRedistribu/veImpactinBolivia.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.(September22,2014)�

3. Brazil(2009;I):Higgins,SeanandClaudineyPereira.2014.“TheEffectsofBrazil’sTaxa/onandSocialSpendingontheDistribu/onofHouseholdIncome.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.(November4,2014)�

4. Chile(2013,I):Martínez-Aguilar,SandraandEduardoOr/z-Juarez.2015.CEQMasterworkbook,CEQIns/tute,TulaneUniversityandtheWorldBank(December9,2015)�

5. Colombia(2010,I):Melendez,Marcela,NoraLus/gandValen/naMartínez.2015.CEQMasterworkbook,TulaneUniversity(December17,2015)�

6. CostaRica(2010;I):Sauma,JuanandDiegoTrejos.2014.SocialPublicSpending,Taxes,Redistribu=onofIncome,andPovertyinCosta.CEQWorkingPaperNo.18,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue,January.(February2014)�

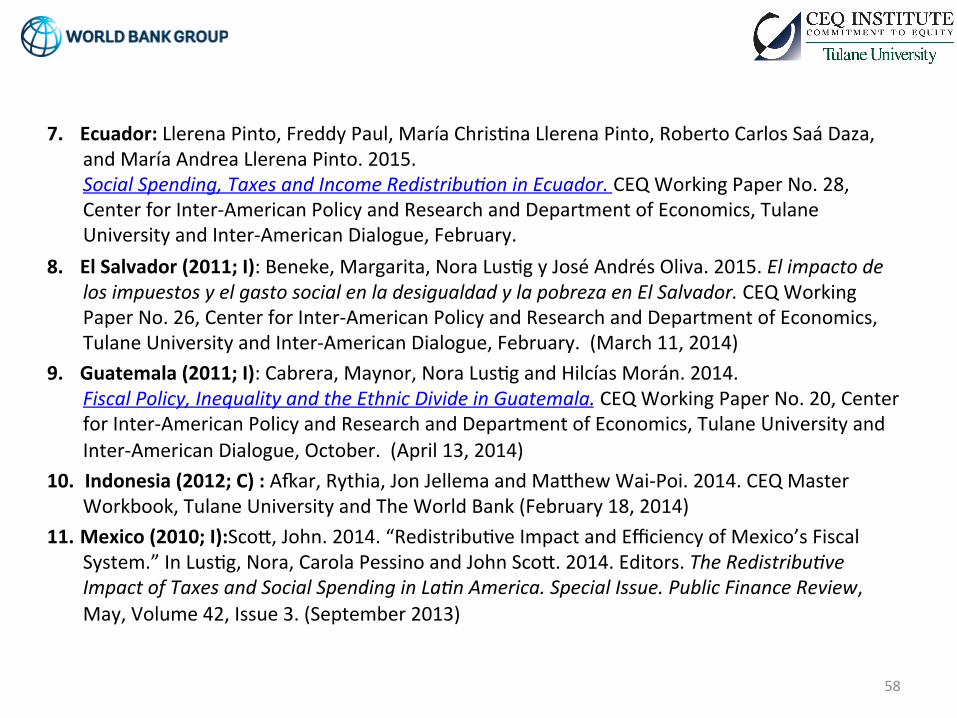

7. Ecuador:LlerenaPinto,FreddyPaul,MaríaChris/naLlerenaPinto,RobertoCarlosSaáDaza,andMaríaAndreaLlerenaPinto.2015.SocialSpending,TaxesandIncomeRedistribu=oninEcuador.CEQWorkingPaperNo.28,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue,February.�� 25

Equiposyreferenciasporpaís(enparéntesis:añodelaencuesta;C=consumo,I:Ingreso)

8. ElSalvador(2011;I):Beneke,Margarita,NoraLus/gyJoséAndrésOliva.2015.ElimpactodelosimpuestosyelgastosocialenladesigualdadylapobrezaenElSalvador.CEQWorkingPaperNo.26,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue,February.(March11,2014)�

9. Guatemala(2011;I):Cabrera,Maynor,NoraLus/gandHilcíasMorán.2014.FiscalPolicy,InequalityandtheEthnicDivideinGuatemala.CEQWorkingPaperNo.20,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue,October.(April13,2014)�

10. Honduras(2011;I):Castañeda,RicardoeIlyaEspino.2015.CEQMasterworkbook,CEQIns/tute,TulaneUniversity(August18,2015)�

11. Indonesia(2012;C):Axar,Rythia,JonJellemaandMaWhewWai-Poi.2014.CEQMasterWorkbook,TulaneUniversityandTheWorldBank(February18,2014)�

12. Mexico(2010;I):ScoW,John.2014.“Redistribu/veImpactandEfficiencyofMexico’sFiscalSystem.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.(September2013) �

13. Peru(2009;I):Jaramillo,Miguel.2014.“TheIncidenceofSocialSpendingandTaxesinPeru.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.(May1,2013)�

14. Uruguay(2009;I):Bucheli,Marisa,NoraLus/g,MáximoRossi,andFlorenciaAmábile.2014.“SocialSpending,TaxesandIncomeRedistribu/oninUruguay.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.(August18,2014)

26

Encuestasdehogaresusadasenlosestudiosdepaíses

27

• Argen:na:Na/onalHouseholdSurveyonIncomesandExpenditures2012-13(ENGHo)(I)�• Bolivia:EncuestadeHogares,2009(I)�• Brazil:PesquisadeOrçamentosFamiliares,2009(I)�• Chile:EncuestadeCaracterizaciónSocial(CASEN),2009(I)�• Colombia:EncuestadeCalidaddeVida,2010(I)�• CostaRica:EncuestaNacionaldeHogares,2010(I)�• Ecuador:EncuestaNacionaldeIngresosyGastosdelosHogaresUrbanoyRural,2011-2012(I)�• ElSalvador:EncuestaDeHogaresDePropositosMul/ples,2011(I)�• EuropeanUnion:seeEUROMODsta/s/csonDistribu/onandDecomposi/onofDisposableIncome,

hWp://www.iser.essex.ac.uk/euromod/sta/s/cs�• Guatemala:EncuestaNacionaldeIngresosyGastosFamiliares,2010(I)�• Honduras:EncuestaPermanentedeHogaresdePropósitosMúl/ples(EPHPEM),2011(I)�• Indonesia:SurveiSosial-EkonomiNasional,2012(C)�• Mexico:EncuestaNacionaldeIngresoyGastodelosHogares,2010(I)�• Peru:EncuestaNacionaldeHogares,2009(I)�• SouthAfrica:IncomeandExpenditureSurveyandNa/onalIncomeDynamicsStudy,2010-2011(I)�• UnitedStates:CurrentPopula/onSurvey,2011(I)�• Uruguay:EncuestaCon/nuadeHogares,2009(I)�• Nota:Lasletras"I"y"C"indicantsielstudiou/lizeconsumeoingresocomomedidadebienestar,

respec/vamente.�

NIVELYCOMPOSICIÓNDELGASTOSOCIALEINGRESOSDELGOBIERNO

Ingresosdelgobierno(%delPIB),circa2010

29

0

5,000

10,000

15,000

20,000

25,000

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Guatemala(2011)

Honduras(2011)

Colombia(2010)

ElSalvador(2011)

Chile(2013) Mexico(2010)

CostaRica(2010)

Peru(2009) Ecuador(2011)

Uruguay(2009)

Argen/na(2012)

Bolivia(2009)

Brazil(2009)

Average13Countries

Composiicóndelosingresostotalesdelgobiernocomo%delPIB(circa2010)(ordenadoporingresototaldelgobierno/PIB;GNIescaladerecha)

DirectTaxes IndirectandOtherTaxes SocialSecurityContribu/ons OtherRevenues GNIpercapita(2011PPP)

GNIpercapitaforArgen/nain2005PPPSource:Lus/g(2015b)

Gastopúblico(%delPIB),circa2010

30

0

5000

10000

15000

20000

25000

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

Guatemala(2011)

Colombia(2010)

ElSalvador(2011)

Honduras(2011)

Chile(2013)

Ecuador(2011)

Mexico(2010)

Peru(2009)

CostaRica(2010)

Uruguay(2009)

Bolivia(2009)

Argen/na(2012)

Brazil(2009)

Average13Countries

PrimaryandSocialSpendingasshareofGDP(circa2010)(rankedbyprimaryspending/GDP,GNIrighthandscale)

SocialSpending/GDP GNIpercapita(2011PPP)

GNIpercapitaforArgen/nain2005PPPSource:Lus/g(2015b)

NivelycomposicióndelGastoSocial

31

0

5000

10000

15000

20000

25000

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

Guatemala(2011)

Peru(2009)

Honduras(2011)

Ecuador(2011)

ElSalvador(2011)

Mexico(2010)

Colombia(2010)

Chile(2013)

Bolivia(2009)

CostaRica(2010)

Uruguay(2009)

Brazil(2009)

Argen/na(2012)

Average13Countries

(ordenadosegúngastossocial/PIB;GNIescaladerecha)

DirectTransfer ContributoryPensions Educa/on Health OtherSocialSpending GNIpercapita(2011PPP)

GastopúblicovsINB

32Source:Lus/g(2015a)

BOL

BRA

CHLCOL

CRIECU

SLV

GTM

HND

MEXPER

URY

BOL

BRA

CHLCOL

CRI

ECUSLV

GTM

HND

MEX

PER

URY

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000GNIpercapita(2011PPP)

PrimaryandSocialSpending/GDPvsGNIpercapita

PrimarySpending/GDP SocialSpending/GDP

Linear(PrimarySpending/GDP) Linear(SocialSpending/GDP)

POLÍTICAFISCALYDESIGUALDAD

INGRESODEMERCADO

INGRESODISPONIBLE

MENOSIMPTOSDIRECTOSMÁSTRANSF.DIRECTAS

MÁSSUBSIDIOSINDIRECTOSMENOSIMPT.INDIRECTOS

INGRESOCONSUMIBLEOPOST-FISCAL

MÁSVALORMONETIZADODESERV.PÚBLICOS:EDUCACIÓNYSALUD

INGRESOFINAL

DefinicionesingresosCEQ

34

Redistribuciónfiscal

35

0.2500

0.3000

0.3500

0.4000

0.4500

0.5000

0.5500

0.6000

MarketIncome DisposableIncome ConsumableIncome FinalIncome

GinidelIngresodeMercado,Disponible,ConsumibleyFinal(circa2010)(Pensionescontribu/vascomoingresodiferido)

Argen/na(2012) Bolivia(2009) Brazil(2009) Chile(2013) Colombia(2010) CostaRica(2010)

Ecuador(2011) ElSalvador(2011) Honduras(2011) Mexico(2010) Peru(2009) Uruguay(2009)

GinisforChilearees/matedusingTotalIncome.Officialfiguresofinequalityarees/matedusingMonetaryIncomeSource:Lus/g(2016)

Efectoredistribu:vo

36

TheGinicoefficientsfortheUnitedStatesareforequivalizedincome.GinisforChilearees/matedusingTotalIncome.Officialfiguresofinequalityarees/matedusingMonetaryIncomeSource:Lus/g(2016)

0.000

0.100

0.200

0.300

0.400

0.500

0.600

0.700

0.800

-0.25

-0.20

-0.15

-0.10

-0.05

0.00

GiniIngresodeMercado

EfectoRed

istribu:

vo

Cambio en puntos del Gini: Del ingreso de Mercado al ingreso disponible (circa 2010)

ContrbutoryPensionsasDeferredIncome ContributoryPensionasTransfer

GiniofMarketIncome(PensionsasDeferredIncome) GiniofMarketIncome(PensionsasTransfers)

Principalesmensajes

Ø Elalcancedelaredistribuciónvíafiscalesheterogéneo:DesdeArgen/na(similaralaUniónEuropea)aHonduras(casinulo)

Ø Laspensionescontribu/vaspuedentenerunefectoigualadorodesigualador(Colombia,Honduras,México)

37Lambert,2001;Lus/getal.,forthcoming

38

Table&4:&Marginal&Contribution&of&Taxes&and&Transfers&(circa&2010)(Pensions&as&Market&Income)

Brazil Chile* Colombia Indonesia** Mexico& Peru& SA*** Average

Marginal&Contributions

From&Market&to&Disposable&Income

Redistributive&Effect 0.0453 0.0340 0.0075 0.0044 0.0236 0.0099 0.0788 0.0291

Direct2taxes 0.0148 0.0154 0.0018 6 0.0131 0.0055 0.0269 0.0129

Direct2transfers 0.0320 0.0190 0.0057 0.0044 0.0109 0.0045 0.0593 0.0194

From&Market&&to&PostLfiscal&Income

Redistributive&Effect 0.0446 0.0370 0.0073 0.0061 0.0308 0.0151 0.0789 0.0314

Direct2taxes 0.0171 0.0179 0.0019 6 0.0140 0.0060 0.0311 0.0147

Direct2transfers 0.0382 0.0220 0.0057 0.0043 0.0113 0.0048 0.0711 0.0225

Indirect2taxes 60.0014 0.0027 60.0017 60.0028 0.0027 0.0052 0.0000 0.0007

Indirect2subsidies 0.0008 0.0004 0.0015 0.0052 0.0047 6 6 0.0025

Kakwani

Direct2taxes 0.1738 0.3481 0.1373 0.0000 0.2411 0.3853 0.1109 0.1995

Direct2transfers2 0.5310 0.9064 0.9233 0.6248 0.7931 0.9612 1.0165 0.8223

Indirect2taxes 60.0536 60.0172 60.1986 60.0513 0.0129 0.0527 60.0788 60.0477

Indirect2subsidies 0.8295 0.7978 0.5034 0.0645 0.2457 0.0000 0.0000 0.3487

Lus/g(2016)

ContribuciónMarginaldelosimpuestosytransferencias(circa2010)Pensionescomopartedelingresodemercado

Figure 4. Redistribution and social spending, 2010

BRA

CHL

COL

IDN

MEX

PER

ZAF

0.0000

0.0200

0.0400

0.0600

0.0800

0.1000

0.1200

0.1400

0.1600

0.1800

0.2000

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0%

RestributiveCEffect

SocialCSpending

39Source:Lus/g(2015b

A. Redistribution and market income inequality

BRA

CHL

COL

IDN

MEX

PER

ZAF

0.0000

0.0200

0.0400

0.0600

0.0800

0.1000

0.1200

0.1400

0.1600

0.1800

0.2000

0.3800 0.4300 0.4800 0.5300 0.5800 0.6300 0.6800 0.7300 0.7800 0.8300

Redistrib

uiveDEffe

ct

GiniDMarketDIncome40

Source:Lus/g(2015b

Mensajesprincipales1. Analizarlosimpuestossinconsiderarel

gasto,oviceversa,noesmuyú/lØ Losimpuestospuedenserdesigualadoresperoelgasto

puedetenerunefectoigualadortangrandequeelefectodelosimpuestospuedesercompensado

Ø Losimpuestospuedenserregresivosperocuandosecombinanconlastransferenciashacenelsistemamásigualadorquesindichosimpuestosregresivos

Ø Lastransferenciaspuedenserigualadoras,perocuandosecombinanconlosimpuestos,lapobrezapostfiscalpuedesermayor

41Lambert,2001;Lus/getal.,forthcoming

POLÍTICAFISCALYREDUCCIÓNDELAPOBREZA

Mensajesprincipales

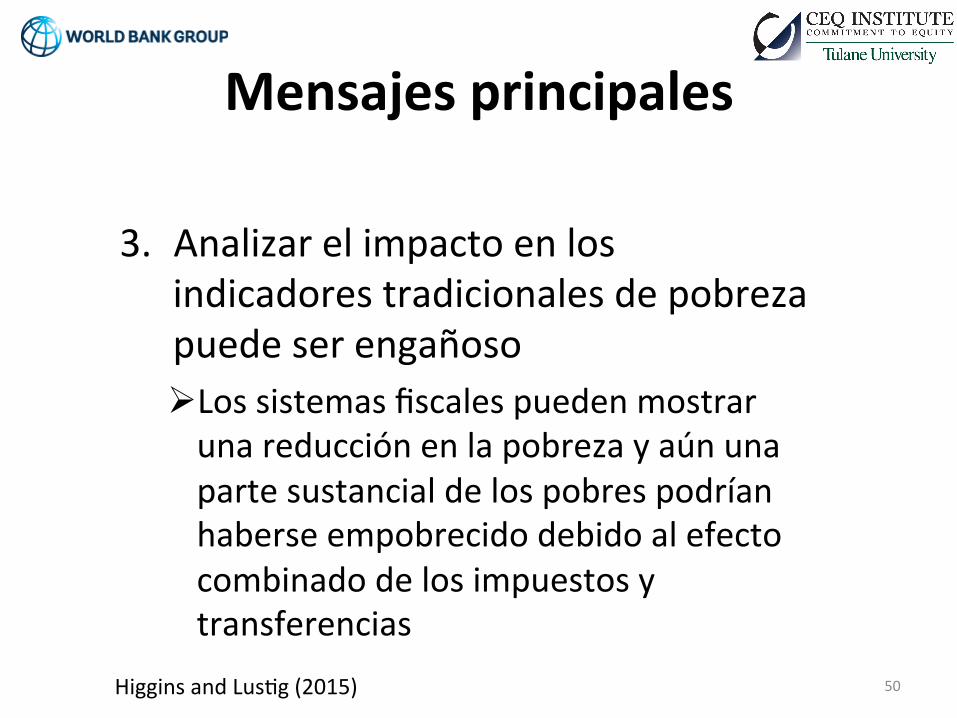

2. Analizarelimpactoenladesigualdadpuedeserengañoso

Ø Lossistemasfiscalespuedenpromovermayorigualdadperopuedenprovocarmayorpobreza

43Lus/g,forthcoming

Mensajesprincipales

3. AnalizarelimpactoenlosindicadorestradicionalesdepobrezapuedeserengañosoØ Lossistemasfiscalespuedenmostrarunareducciónenlapobrezayaúnunapartesustancialdelospobrespodríanhaberseempobrecidodebidoalefectocombinadodelosimpuestosytransferencias

44HigginsandLus/g(2015)

45

Polí:cafiscalyreduccióndelapobreza

-3% -3%-7% -7%

-10% -10%-15%

-26% -28% -29%

-58% -61%

-71%

5%1%

-9%-4%

-1%

3%

-15%

8%

-22%

-35%

-52%

-35%

-51%

-80.0%

-70.0%

-60.0%

-50.0%

-40.0%

-30.0%

-20.0%

-10.0%

0.0%

10.0%

20.0%

Guatemala(2011)

Honduras(2011)

Colombia(2010) Peru(2009)

ElSalvador(2011)

Bolivia(2009)

Mexico(2010)

Brazil(2009)

CostaRica(2010)

Ecuador(2011)

Chile(2013)

Argen/na(2012)

Uruguay(2009)

CambioenlaincidenciadelapobrezadelIngresodeMercadoalConsumible(Líneadepobreza$2.50/aldía2005ppa;Pensionescontribu/vascomoingresodeferido;en%)

DisposableIncome ConsumableIncome

Source:Lus/g(2016)

46

-2% -3%-9%

-12% -13% -14%-20%

-36%-43% -45%

-66%

-79%-82%

6%1%

-6%

1%

-15%

-5%

-20%

-42%-35%

-19%

-61%-64%

-68%

-90.0%

-80.0%

-70.0%

-60.0%

-50.0%

-40.0%

-30.0%

-20.0%

-10.0%

0.0%

10.0%

20.0%

Guatemala(2011)

Honduras(2011) Peru(2009)

Bolivia(2009)

Colombia(2010)

ElSalvador(2011)

Mexico(2010)

Ecuador(2011)

CostaRica(2010)

Brazil(2009)

Chile(2013)

Argen/na(2012)

Uruguay(2009)

CambioenlaincidenciadelapobrezadelIngresodeMercadoalConsumible(Líneadepobreza$2.50/aldía2005ppa;Pensionescontribu/vascomotransferencia;en%)

DisposableIncome ConsumableIncome

Source:Lus/g(2016)

Polí:cafiscalyreduccióndelapobreza

Mensajesprincipales

3. AnalizarelimpactoenlosindicadorestradicionalesdepobrezapuedeserengañosoØ Lossistemasfiscalespuedenmostrarunareducciónenlapobrezayaúnunapartesustancialdelospobrespodríanhaberseempobrecidodebidoalefectocombinadodelosimpuestosytransferencias

Ø Bolivia,Brasil,Guatemala,Honduras

47HigginsandLus/g(2015)

48

HigginsandLus/g(2015)

Empobrecimientofiscal($1.25aldíaPPP2005,IngresodeMercadoaConsumible)

49

Marketincome+pensionspovertyheadcount

FIheadcount(amongwholepopula/on)

FIheadcountamongpostfiscalpoor

FIperimpoverishedaspropor/onofincome

Povertywentupordown?

Unambiguouslyprogressive?

Inequalitywentupordown?

Bolivia(2009) 10.9% 6.6% 63.2% 15.2% DOWN YES DOWNBrazil(2009) 6.5% 0.4% 10.3% 7.7% DOWN YES DOWNChile(2013) 0.8% 0.0% 5.2% 5.3% DOWN YES DOWNEcuador(2011) 3.4% 0.1% 4.1% 4.4% DOWN YES DOWNElSalvador(2011) 4.3% 1.0% 27.0% 5.2% DOWN YES DOWNGuatemala(2010) 12.0% 7.0% 62.2% 6.4% DOWN YES DOWNMexico(2012) 4.9% 0.8% 23.7% 14.8% DOWN YES DOWNPeru(2011) 4.4% 0.8% 21.8% 18.5% DOWN YES DOWN

HigginsandLus/g(2015)

Mensajesprincipales

3. AnalizarelimpactoenlosindicadorestradicionalesdepobrezapuedeserengañosoØ Lossistemasfiscalespuedenmostrarunareducciónenlapobrezayaúnunapartesustancialdelospobrespodríanhaberseempobrecidodebidoalefectocombinadodelosimpuestosytransferencias

50HigginsandLus/g(2015)

51Source:Lus/g(2016)

EducTotal Pre-school Primary Secondary Ter/ary

Pro-pobreCurvade

Concentraciónes

Nega/va

Percápitaigualparatodos;CC=0

ProgresivoCCposi/veperomenorqueelGinidelIngresodeMercado

Pro-pobreCurvade

Concentraciónes

Nega/va

Percápitaigualparatodos;CC=0

Progresiv

oCC

posi/veperomenorqueelGinidelIngresode

Mercado

Pro-pobre

CurvadeConcentraciónesNega/va

Percápitaigualparatodos;CC=0

ProgresivoCCposi/veperomenorqueelGinidelIngreso

deMercado

Pro-pobre

CurvadeConcentraciónes

Nega/va

Percápitaigualparatodos;CC=0

Progresiv

oCC

posi/veperomenorqueelGinidelIngresode

Mercado

Pro-pobreCurvade

Concentraciónes

Nega/va

Percápitaigualparatodos;CC=0

Progresiv

oCC

posi/veperomenorqueelGinidelIngresode

Mercado

Pro-pobre

CurvadeConcentraciónesNega/va

Argen/na(2012) + nd nd nd +

Bolivia(2009) + + + + +

Brazil(2009) + + + + +

Chile(2013) + nd

nd

nd

nd

Colombia(2010)nd

+ + + +

CostaRica(2010)nd

+ + + +

Ecuador(2011) + nd

+ +nd

ElSalvador(2011)+

+ + + +

Guatemala(2011) + + + + +

Honduras(2011) + + + + +

Mexico(2010) + + + + +

Peru(2009) + + + + +

Uruguay(2009) + + + +

Progresividaddelgastoeneducación

Progresividaddelgastoensalud

52Source:Lus/g(2016)

Salud

Pro-pobreCurvadeConcentraciónes

Nega/va

Percápitaigualparatodos;CC=0

ProgresivoCCposi/veperomenorqueelGinidelIngresodeMercado

Argen/na(2012) +

Bolivia(2009) + Brazil(2009) + Chile(2013) +

Colombia(2010) nd CostaRica(2010) Ecuador(2011) +

ElSalvador(2011) +Guatemala(2011) +Honduras(2011) + Mexico(2010) +

Peru(2009) +Uruguay(2009) +

Mensajescentrales

Ø Elgastoeneducaciónporpersona/endeareducirseantemayoresnivelesdeingreso(pro-pobre),oeselmismoalolargodeladistribucióndelingresoØ ¿Clasemediaseleccionanousarla?

Ø Laeducaciónterciariaesigualadora,conexcepcióndeGuatemalayElSalvador

Ø Elgastoporpersona/endeacaerconelingreso(“pro-pobre”)oessimilarparatodoslosnivelesdeingreso,conlaexcepcióndeGuatemala,ElSalvadoryPerúdondeaunquenoesdesigualizadorseincrementaconelniveldeingresos

53HigginsandLus/g(2015)

COLABORACIÓNENTRECEQYELBANCOMUNDIAL

CEQyelBancoMundial

• Estudiosdeevaluacióndelapobreza,AnálisisdelGastoPúblico(PublicExpenditureReview),etc.

• Enelcontextodeprogramasqueinvolucranmedidasdeausteridadoreformasfiscalesodelossistemaspúblicosdetransferencias,losanálisisdeincidenciapuedenayudaraminimizarlosefectosnega/vosenlospobres

• ManualCEQ2016

55

REFERENCIAS

Equiposdetrabajoyreferenciasporpaís

(enparéntesis:añodelaencuesta;C=consumo&I=Ingreso

1. Bolivia(2009;I):PazArauco,Verónica,GeorgeGrayMolina,WilsonJiménezPozo,andErnestoYáñezAguilar.2014.“ExplainingLowRedistribu/veImpactinBolivia.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.(September22,2014)

2. Brazil(2009;I):Higgins,SeanandClaudineyPereira.2014.“TheEffectsofBrazil’sTaxa/onandSocialSpendingontheDistribu/onofHouseholdIncome.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.(November4,2014)

3. Chile(2009,I):Ruiz-Tagle,JaimeandDanteContreras.2014.CEQMasterworkbook,TulaneUniversity(August27,2014)

4. Colombia(2010,I):Melendez,MarcelaandNoraLus/g.2014.CEQMasterworkbook,TulaneUniversity(November21,2014)

5. CostaRica(2010;I):Sauma,JuanandDiegoTrejos.2014.SocialPublicSpending,Taxes,Redistribu=onofIncome,andPovertyinCosta.CEQWorkingPaperNo.18,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue,January.(February2014)

57

7. Ecuador:LlerenaPinto,FreddyPaul,MaríaChris/naLlerenaPinto,RobertoCarlosSaáDaza,andMaríaAndreaLlerenaPinto.2015.SocialSpending,TaxesandIncomeRedistribu=oninEcuador.CEQWorkingPaperNo.28,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue,February.

8. ElSalvador(2011;I):Beneke,Margarita,NoraLus/gyJoséAndrésOliva.2015.ElimpactodelosimpuestosyelgastosocialenladesigualdadylapobrezaenElSalvador.CEQWorkingPaperNo.26,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue,February.(March11,2014)

9. Guatemala(2011;I):Cabrera,Maynor,NoraLus/gandHilcíasMorán.2014.FiscalPolicy,InequalityandtheEthnicDivideinGuatemala.CEQWorkingPaperNo.20,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue,October.(April13,2014)

10. Indonesia(2012;C):Axar,Rythia,JonJellemaandMaWhewWai-Poi.2014.CEQMasterWorkbook,TulaneUniversityandTheWorldBank(February18,2014)

11. Mexico(2010;I):ScoW,John.2014.“Redistribu/veImpactandEfficiencyofMexico’sFiscalSystem.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.(September2013)

58

13. Peru(2009;I):Jaramillo,Miguel.2014.“TheIncidenceofSocialSpendingandTaxesinPeru.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.(May1,2013)

14. SouthAfrica(2010;I):Inchauste,Gabriela,NoraLus/g,MashekwaMaboshe,CatrionaPurfieldandIngridWollard.2015.TheDistribu=onalImpactofFiscalPolicyinSouthAfrica.PolicyResearchWorkingPaper7194,TheWorldBank,February.(May5,2014)

15. UnitedStates(2011;I):Higgins,Sean,NoraLus/g,WhitneyRubleandTimothySmeeding(forthcoming)ComparingtheIncidenceofTaxesandSocialSpendinginBrazilandtheUnitedStates,ReviewofIncomeandWealth

16. Uruguay(2009;I):Bucheli,Marisa,NoraLus/g,MáximoRossi,andFlorenciaAmábile.2014.“SocialSpending,TaxesandIncomeRedistribu/oninUruguay.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.(August18,2014)

59

EncuestasdeHogaresu:lizadasenestudiosdepaíses

1. Armenia:IntegratedLivingCondi/onsSurvey,2011(I)2. Bolivia:EncuestadeHogares,2009(I)3. Brazil:PesquisadeOrçamentosFamiliares,2009(I)4. Chile:EncuestadeCaracterizaciónSocial(CASEN),2009(I)5. Colombia:EncuestadeCalidaddeVida,2010(I)6. CostaRica:EncuestaNacionaldeHogares,2010(I)7. Ecuador:EncuestaNacionaldeIngresosyGastosdelosHogaresUrbanoyRural,2011-2012(I)8. ElSalvador:EncuestaDeHogaresDePropositosMul/ples,2011(I)9. Ethiopia:EthiopiaHouseholdConsump/onExpeditureSurveyandEthiopiaWelfareMonitoringsurvey,2011

(C)10. Guatemala:EncuestaNacionaldeIngresosyGastosFamiliares,2010(I)11. Indonesia:SurveiSosial-EkonomiNasional,2012(C)12. Mexico:EncuestaNacionaldeIngresoyGastodelosHogares,2010(I)13. Peru:EncuestaNacionaldeHogares,2009(I)14. SouthAfrica:IncomeandExpenditureSurveyandNa/onalIncomeDynamicsStudy,2010-2011(I)15. Uruguay:EncuestaCon/nuadeHogares,2009(I)

60

Referencias• Axar,R.,Jellema,J.,Wai-Poi,M.,forthcoming.“TheDistribu/onalImpactofFiscalPolicyin

Indonesia,”in:Inchauste,GabrielaandNoraLus/g(Eds.),TheDistribu/onalImpactofFiscalPolicy:ExperiencefromDevelopingCountries.WorldBank,Washington,D.C

• Aristy-Escuder,Jaime,MaynorCabrera,BlancaMoreno-DodsonandMiguelEduardoSánchez-Mar�n(forthcoming)“Ananalysisoffiscalpolicyandincomeredistribu/onintheDominicanRepublic.”CEQWorkingPaperNo.37,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue

• Beneke,Margarita,NoraLus/gyJoséAndrésOliva.2015.ElimpactodelosimpuestosyelgastosocialenladesigualdadylapobrezaenElSalvador.CEQWorkingPaperNo.26,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue,February.

• Bucheli,Marisa,NoraLus/g,MáximoRossi,andFlorenciaAmábile.2014.“SocialSpending,TaxesandIncomeRedistribu/oninUruguay.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.

• Cabrera,Maynor,NoraLus/gandHilcíasMorán.2014.FiscalPolicy,InequalityandtheEthnicDivideinGuatemala.CEQWorkingPaperNo.20,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue,October.(April13,2014)

• Duclos,Jean-YvesandAbdelkrimAraar.2007.PovertyandEquity:Measurement,PolicyandEs=ma=onwithDAD(Vol.2).Springer.Chapters7and8.(availableonline)

• Higgins,SeanandNoraLus/g.2015.Canapoverty-reducingandprogressivetaxandtransfersystemhurtthepoor?ECINEQWorkingPaperNo.363,April.

61

• Higgins,SeanandClaudineyPereira.2014.“TheEffectsofBrazil’sTaxa/onandSocialSpendingontheDistribu/onofHouseholdIncome.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.

• Higgins,Sean,NoraLus/g,WhitneyRubleandTimothySmeeding(forthcoming)ComparingtheIncidenceofTaxesandSocialSpendinginBrazilandtheUnitedStates,ReviewofIncomeandWealth.

• Inchauste,Gabriela,NoraLus/g,MashekwaMaboshe,CatrionaPurfieldandIngridWollard.forthcoming.“TheDistribu/onalImpactofFiscalPolicyinSouthAfrica,”in:Inchauste,G.,Lus/g,N.(Eds.),TheDistribu/onalImpactofFiscalPolicy:ExperiencefromDevelopingCountries.WorldBank,Washington,D.C

• Jaramillo,Miguel.2014.“TheIncidenceofSocialSpendingandTaxesinPeru.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.

• Lambert,PeterJ.(2001).TheDistribu=onandRedistribu=onofIncome:AMathema=calAnalysis.ManchesterUniversityPress.ThirdEdi/on.Chapter11.(notavailableonline)

• Lindert,Peter(2004).GrowingPublic,CambridgeUniversityPress.• LlerenaPinto,FreddyPaul,MaríaChris/naLlerenaPinto,RobertoCarlosSaáDaza,andMaría

AndreaLlerenaPinto.2015.SocialSpending,TaxesandIncomeRedistribu=oninEcuador.CEQWorkingPaperNo.28,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue,February.

62

Referencias

• Lopez-Calva,LuisF.,NoraLus/g,MikhailMatytsinandDariaPopova(forthcoming)“WhoBenefitsfromFiscalRedistribu/oninRussia?”in:Inchauste,GabrielaandNoraLus/g(Eds.),TheDistribu/onalImpactofFiscalPolicy:ExperiencefromDevelopingCountries.WorldBank,Washington,D.C

• Lus/g,Nora,AliEnamiandRodrigoAranda.“TheAnaly/csofFiscalRedistribu/on.”ChapterinLus/g,Nora,editor,CommitmenttoEquityHandbook:Es/ma/ngtheRedistribu/veImpactofFiscalPolicy.,TulaneUniversityandtheWorldBank(Forthcoming)

§ Lus/g,Nora.2015a.“TheRedistribu/veImpactofGovernmentSpendingonEduca/onandHealth:Evidencefrom13DevelopingCountriesintheCommitmenttoEquityProject”Chapter17inGupta,Sanjeev,MichaelKeen,BenedictClementsandRuuddeMooij,editors,InequalityandFiscalPolicy,Washington:Interna/onalMonetaryFund.

§ Lus/g,Nora.2015b.Lus/g,Nora.2015b.InequalityandFiscalRedistribu=oninMiddleIncomeCountries:Brazil,Chile,Colombia,Indonesia,Mexico,PeruandSouthAfrica.EvidencefromtheCommitmenttoEquityProject(CEQ).CEQWorkingPaperNo.31,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue.

§ Lus/g,Nora,editor.2016.CommitmenttoEquityHandbook:Es/ma/ngtheRedistribu/veImpactofFiscalPolicy.(Forthcoming)

• Melendez,Marcela.2014.CEQMasterworkbook,TulaneUniversity(November21,2014)

63

Referencias

• PazArauco,Verónica,GeorgeGrayMolina,WilsonJiménezPozo,andErnestoYáñezAguilar.2014.“ExplainingLowRedistribu/veImpactinBolivia.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.(September22,2014)

• Ruiz-Tagle,JaimeandDanteContreras.2014.CEQMasterworkbook,TulaneUniversity(August27,2014)

• Sauma,JuanandDiegoTrejos.2014.SocialPublicSpending,Taxes,Redistribu=onofIncome,andPovertyinCosta.CEQWorkingPaperNo.18,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue,January.

• ScoW,John.2014.“Redistribu/veImpactandEfficiencyofMexico’sFiscalSystem.”InLus/g,Nora,CarolaPessinoandJohnScoW.2014.Editors.TheRedistribu=veImpactofTaxesandSocialSpendinginLa=nAmerica.SpecialIssue.PublicFinanceReview,May,Volume42,Issue3.

• Shimeles,Abebe,AhmedMoummi,NizarJouiniandNoraLus/g(forthcoming)“FiscalIncidenceandPovertyReduc/on:EvidencefromTunisia,”CEQWorkingPaperNo.38,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue.

• WorldBank.2014.Ethiopia.PovertyAssessment,Chapter5.(BasedonCEQAssessmentforEthiopia)

64

Referencias

• Younger,Stephen,EricOsei-Assibey,andFelixOppong.2015.FiscalIncidenceinGhana.CEQ

WorkingPaperNo.35,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue,December.

• Younger,Stephen,FloraMyamba,andKennethMdadila.2016.FiscalIncidenceinTanzania.CEQWorkingPaperNo.36,CenterforInter-AmericanPolicyandResearchandDepartmentofEconomics,TulaneUniversityandInter-AmericanDialogue,Forthcoming.

• YoungerStephenandArtsviKhachatryan(forthcoming)“FiscalIncidenceinArmenia,”in:Inchauste,GabrielaandNoraLus/g(Eds.),TheDistribu/onalImpactofFiscalPolicy:ExperiencefromDevelopingCountries.WorldBank,Washington,D.C

65

Referencias

¡Muchasgracias!

66

Sesión2Construcciónde

definicionesdeingresoysuscomponentes

MaynorCabreraCEQIns/tute

EventodeaprendizajesobrelametodologíaCommitmenttoEquityCEQ

BancoMundialyCommitmenttoEquityIns/tute,

TulaneUniversitySantoDomingo,RepúblicaDominicana–Junio

15-16,2016

Créditos

• Estapresentaciónestábasadaen– Lus/gyHiggins(2013),ManualCEQSep/embre2013– PresentacioneselaboradasporNoraLus/g(CEQIns/tute),SeanHiggins(CEQIns/tute)yGabrielaInchauste(BancoMundial)

– VermásenhWp://commitmentoequity.org/

68

ConceptosdeIngreso–Manual2013- Ingresode

Mercado

IngresodeMercadoNeto

IngresoDisponible

IngresoFinal

IngresoPost-Fiscal

TransferenciasDirectas

-

+

ImpuestosDirectos

+SubsidiosIndirectos

- ImpuestosIndirectos

+TransferenciasenEspecie(Educ,Salud)

- Copagos,TarifasdeUsuario

ConceptosdeIngreso–Manual2013- Ingresode

Mercado

IngresodeMercadoNeto

IngresoDisponible

IngresoFinal

IngresoPost-Fiscal

TransferenciasDirectas

-

+

ImpuestosDirectos

+SubsidiosIndirectos

- ImpuestosIndirectos

+TransferenciasenEspecie(Educ,Salud)

- Copagos,TarifasdeUsuario

Ingresodemercado

71

Ingresolaboral• Salariosbrutos(antesdeimpuestos)• Beneficiosypagosadicionales(bonos,propinas,contribucionesdelempleadorasegurodesalud)

• Gananciastrabajoindependienteocuentapropia• AutoconsumoIngresosdecapital• Dividendos,intereses,rentas/alquileres• IngresoimputadoporlaviviendaocupadaporelpropietarioTransferencias• Privadas:manutención,pensionesalimen/cias,remesasfamiliares,pensionescontribu/vasprivadas

• Pensionescontribu/vassectorpúblico(2opciones)

• Iden/ficacióndirecta– Brasil

• “¿Siestedomiciliofueraalquilada,cuálseríaelvalores/madodelalquiler?"

• Predicción/es/mación– Bolivia

• Seusanlasrespuestasde“cuántopagaelhogarporrenta”,paraaquellosquealquilan

• Sees/maunaregresióndelosdeterminantesdelarenta/alquileressobrelabasedelascaracterís/casdelhogar

– númerodehabitaciones,accesoaelectricidad,drenaje,aguaentubada,ubicacióngeográfica,ingresodelhogar,etc.

• Seu/lizanloscoeficientesdeestaregresiónenunapredicciónfuerademuestraparaes/marelvalorderentaimputadaporlaviviendaocupadaporproprietario

• VéaseelApéndiceCdelCEQHandbook

Rentaimputadaporlaviviendaocupadaporproprietario

• EncuestaAlterna/va(cones/mación)– EstadosUnidos

• Nohaypreguntadecuántopaganparaalquilerinmueble• Es/marlousandoencuestadehogaresalterna/vaquesí/eneesapregunta,comoenelcasodelosalquileres

• FuenteSecundaria(CuentasNacionales)– Armenia

• Usarunafuentesecundariaquecontengalarentaimputadaenpromedio(expresadacomoproporcióndelingreso)yaumentarelingresodemercadoporesaproporción

• CuentasNacionales/enenrentaimputadaporlaviviendaocupadaporpropietarioyesun2.74%delosgastosdehogares

• Rentaimputada=(ingresodisponible)*2.74%parahogaresquesondueñosdelinmueble

– Nota: EnArmenia,elingresodisponibleesigualalconsumo

Rentaimputadaporlaviviendaocupadaporproprietario

• Iden/ficacióndirecta(paracadabienconsumido)– Brasil

• Preguntancómoseobtuvocadabienconsumidoenlaencuesta• Sifuecosechadooproducidoporelhogarotomadodesunegocio,todavíapreguntansuvalor;usamosestevalor

• Iden/ficacióndirecta(unasolapregunta)– Algunasencuestaspreguntanelvalortotaldeautoconsumo

– Sinohaymejoropción,usarestevaloreningresodemercado

Autoconsumo

• Sóloincluyepensionesdelsistemacontribu/vopúblico– Pensionesnocontribu/vasseincluyenentransferenciasdirectas

– Transferenciascontribu/vasprivadasseincluyeneningresodeMercado(e.g.sistemasdecapitalizaciónindividual)

• Iden/ficacióndirecta– Enalgunasencuestas,haypreguntasespecíficasparacada/podepensión

• Inferencia– Argen/na

• Se/eneunapreguntasobrepensiones– Usarmontoparainferirsifueunapensióncontribu/vaonocontribu/va,ya

queéstaúl/maseríaunmontobiendefinido

PensionesContribu:vas

• Nohayunconsensosobreeltratamientodelaspensionesdesistemasdeseguridadsocial

• Benchmark– SetratancomopartedelingresodeMercadoporqueseconsideran

quesonuningresodiferido(Brecedaetal.,2008;Immervolletal.,2009).

• Análisissensibilidad– Setratancomotransferenciasdelgobierno,especialmenteen

aquelloscasosdondelaspensionesdeseguridadsocialestánaltamentesubsidiadas(Goñietal.,2011;Immervolletal.,2009;Lindertetal.,2006;Silveiraetal.,2011)

• Porello,lametodologíaCEQconsideraestasdosopciones.

BenchmarkvsAnálisissensibilidad

ConceptosdeIngreso–Manual2013- Ingresode

Mercado

IngresodeMercadoNeto

IngresoDisponible

IngresoFinal

IngresoPost-Fiscal

TransferenciasDirectas

-

+

ImpuestosDirectos

+SubsidiosIndirectos

- ImpuestosIndirectos

+TransferenciasenEspecie(Educ,Salud)

- Copagos,TarifasdeUsuario

• IngresodeMercadoNeto=

IngresodeMercado–ImpuestosDirectos𝑛=𝑚− 𝑇↓𝑑

IngresodeMercadoNeto

• Impuestossobreingresopersonal– Asalariados,cuentapropia,rentascapital(dividendos,intereses)

• Impuestosaingresoagricultor(e.g.,E/opía)• Impuestossobrelanómina

– Tantopagadoporelempleadocomoporelempleador• Contribucionesaseguridadsocial

– Sóloincluyecontribucionesapensionescontribu/vasenelanálisisdesensibilidad

– Contribucionessocialespararégimensalud• Impuestosapropiedad• Impuestosobrerentacorpora/vaosociedades

– Todavíaestamosdesarrollandolametodología– Tres/posdesupuestos:

• ¿Menoressalaries?• ¿Sacrificiodeu/lidades?• ¿Trasladoalconsumidorfinal?

ImpuestosDirectos:Componentes

-Casoenqueelingresoenlaencuestaesbrutodeimpuestos:

-Sededucenlosimpuestosdirectosdelingresobrutoreportadoenlaencuesta

Re-escalamiento(GrossingUp)

$IngresobrutoreportadoEncuesta 10(-)ImpuestosDirectos(reportadososimulados) 2Ingresonetodeimpuestos(estimado) 8

Casoenqueelingresoenlaencuestaesnetodeimpuestos(onoseespecificaclaramente)• Sees/mahaciaatráselIngresoBruto

Elevación(GrossingUp)

$Ingresobruto(estimado) 12(+)ImpuestosDirectos(reportadososimulados) 2Ingresonetodeimpuestos(reportadoenlaencuesta) 10

• Simulación– Impuestosapersonas�sicasenmuchospaíses

• Simuladossegúningresosreportados,caracterís/casdelhogar,códigofiscal

• Paraajustarporlaevasión,sólosimularloparalosquetrabajanenelsectorformal

• EnelcasodeEstadosUnidos(gransectorformal),sólosimularloparalosquereportanhaberdeclaradoimpuestos

– ImpuestosalanóminapagadosporelempleadorenBrasil– ImpuestosapersonasjurídicasenBrasilyEstadosUnidos

• Requieresupuestosmuyampliossobrelacargadelimpuesto

ImpuestosDirectos:Asignación

• Iden/ficaciónDirecta– Impuestosapersonas�sicasenBrasil,Colombia,Peru

• Brasil:paracadafuentedeingresos,lasiguientepreguntaescuántopagaronenimpuestosdirectosdeesafuentedeingresos

– ImpuestosalapropiedadenBrasil(vienendelmódulodegastosdelaencuesta)

• Imputación– ImpuestoaingresosagricultoresenE/opía

• Distribuireltotalcoleccionadosegúncuentasnacionalesproporcionalmentea/erra

ImpuestosDirectos:Asignación

• EncuestaAlterna/va(conIden/ficaciónDirecta)– ImpuestosalapropiedadenEstadosUnidos

• Impuestosreportadosenotraencuesta• Usarcomovariablesdelaviviendayhogarqueexistenenlasdosencuestasparahacerunmatchentrehogaresdelasdosencuestas

• Usarimpuestospagadosporhogaresemparejados• FuenteSecundaria

– Impuestosapersonas�sicasenMéxico• DistribucióndeimpuestospordecilobtenidadelaSecretaríadeHacienda;asignadospordecilenlosmicro-datos

ImpuestosDirectos:Asignación

ConceptosdeIngreso–Manual2013- Ingresode

Mercado

IngresodeMercadoNeto

IngresoDisponible

IngresoFinal

IngresoPost-Fiscal

TransferenciasDirectas

-

+

ImpuestosDirectos

+SubsidiosIndirectos

- ImpuestosIndirectos

+TransferenciasenEspecie(Educ,Salud)

- Copagos,TarifasdeUsuario

• IngresoDisponible=IngresodeMercadoNeto+TransferenciasDirectas𝑑=𝑛+ 𝐵↓𝑑

IngresoDisponible

• Transferenciasmonetariasdelgobierno– Condicionadasynocondicionadas

• Pensionesnocontribu/vas• Becas• Programasdeobraspúblicas

– Programasdeempleomínimo– Incluirelsalariototalynotratarderestarleelcostodeoportunidad

del/empodelapersona• Transferenciasdealimentos

– Consideradascomotransferenciasdirectasporque/enenunvalorbiendefinidoenelmercado,sonsus/tuyoscercanosdelefec/vo

• Créditosfiscalesreembolsables– Paganefec/voafamiliasdebajosrecursosqueno/enenquetributar– Funcionancomotransferencia

TransferenciasDirectas:Componentes

• Iden/ficacióndirecta– Variosejemplosdemuchospaíses

• Inferencia– Pensionesnocontribu/vasenArgen/na

• Todaslaspensionesagrupadasenunasolapregunta;inferirsifuenocontribu/vaocontribu/vaconbaseenelmontoylasreglasdelprogramadepensionesnocontribu/vas

– TransferenciasdelecheenBrazil• Parafamiliasquevivenenlaregiónelegible,suponerquesireportaronquelalechequeconsumieronfuedonado,vinodelprogramadelechedelgobierno

– BecaspúblicasenEstadosUnidos• Todaslasbecasagrupadas;inferirsifueunaPellGrant(becagubernamentalparafamiliasdebajosrecursos)conbaseenmontoyreglasdelprograma

TransferenciasDirectas:Asignación

• Simulación– TransferenciasfocalizadasenArgen/nayBolivia

• Simuladassegúnlasreglasycriteriodeelegibilidaddelprograma(basadaseningreso,númerodehijos,etc.)

• Asumieronfocalizaciónperfectaycoberturayaceptacióncompletadelapoblaciónobjeto,sinfugas

– CréditosfiscalesreembolsablesenEstadosUnidos• Simuladassegúnlasreglasycriteriodeelegibilidaddelprograma(basadaseningreso,númerodehijos,etc.)

• Ajustamosporaceptaciónimperfecta:noatribuimosunbeneficioahogaresenloscualesningúnmiembroreportódeclararimpuestos

TransferenciasDirectas:Asignación

• Imputación– AyudaalimentariaenE/opía

• Laencuestaincluyeunapreguntasobresiunhogarrecibeayudaalimentaria,peronopreguntanlacan/dadoelvalor

• Gastototaldelgobiernoenapoyoalimen/ciasedistribuyeigualmenteentreloshogaresquereportaronhaberrecibidoayudaalimentaria

– Almuerzoescolar,uniformes,librosdetextoenEcuador• Laencuestaincluyeunapreguntasobresicadaniño/arecibecomidagratuitaenlaescuela,ununiformeylibrosdetextogratuitos

• Imputamoselvalor,distribuyendogastototaldecuentasnacionalesahogaresquerecibenestosbeneficios

– UniformesescolaresylibrosdetextoenSriLanka• MismométodoqueenEcuador

– NB:hayqueescalarhaciaabajolosmontosprocedentesdecuentasnacionales(seexplicarádespuéseneducaciónysalud)

TransferenciasDirectas:Asignación

• EncuestaAlterna/va(conIden/ficaciónDirecta)– TransferenciasMonetariasCondicionadas

• Incluidasenlaencuestade2013peronoenlaencuestade2012usadaenelanálisis

• Calculardistribucióndebeneficiospordecildegastoporregiónenlaencuestade2013

• Distribuirbeneficiosenlaencuestade2012entrehogareselegiblesentrecadaregión-decil

TransferenciasDirectas:Asignación

• CombinaIden/ficaciónDirectaconImputación• Enlagranmayoríadeencuestas,elnúmerodebeneficiarios

detransferenciassesubes/macomparadoconeldecuentasnacionales– e.g.,BolsaFamíliaenBrasil

• 7.3millonesdebeneficiariossegúnlaencuesta• 12.4millonesdebeneficiariossegúnlaSecretaríadeDesarrolloSocial

– Esteproblematambiénexisteenpaísesdesarrollados• Solución

– Suponerquealgunosbeneficiariosnoreportaronhaberrecibidobeneficios

– Suponerque/enencaracterís/cassimilaresalosbeneficiariosquesíreportaronhaberrecibidobeneficios

– Imputarbeneficiosahogaresquenoreportaronunbeneficioperoquesonsimilaresalosquesíloreportaron

Subes:macióndeBeneficiarios

• Suponganque– N=númerodehogaresbeneficiariossegúncuentasnacionales– S=númerodehogaresbeneficiariossegúnlaencuesta– H=N-S=hogaresaloscualesimputaremosbeneficios

• RequiereH<S<N• Es/marlapropensiónapar/cipar

– Regresiónprobitdepar/cipaciónenelprogramasobre• ingresodelhogar• posesióndeciertosac/vos,bienesdurables• númerodehijos• razadeljefedehogar• regiónoestado• áreaurbanaorural• etc.

• TomarunamuestraaleatoriadeHdelosShogaresbeneficiarios

• Hacerunmatchentreestoshogaresyhogaresnobeneficiariosconelscoredepropensiónmáscercano

Subes:macióndeBeneficiarios

• Advertencia:elprobit/enequeconvergerparaquefuncioneelmétodo– Esdecir,lasvariablespredicenpar/cipaciónenelprograma– Funcionabienconprogramasdetransferenciasfocalizadas– Puedefallarconprogramasnofocalizados

• Ladecisióndehaceresteajusteporsubes/macióndebeneficiarioscorrespondealequipodeanálisis

• Dependede– eltamañodeladiscrepancia– conocimientolocaldecuálseacercamásalarealidad:laencuestaocuentasnacionales

• Lomejoreshacerloconysinelajusteycompararresultados

Subes:macióndeBeneficiarios

ConceptosdeIngreso–Manual2013- Ingresode

Mercado

IngresodeMercadoNeto

IngresoDisponible

IngresoFinal

IngresoPost-Fiscal

TransferenciasDirectas

-

+

ImpuestosDirectos

+SubsidiosIndirectos

- ImpuestosIndirectos

+TransferenciasenEspecie(Educ,Salud)

- Copagos,TarifasdeUsuario

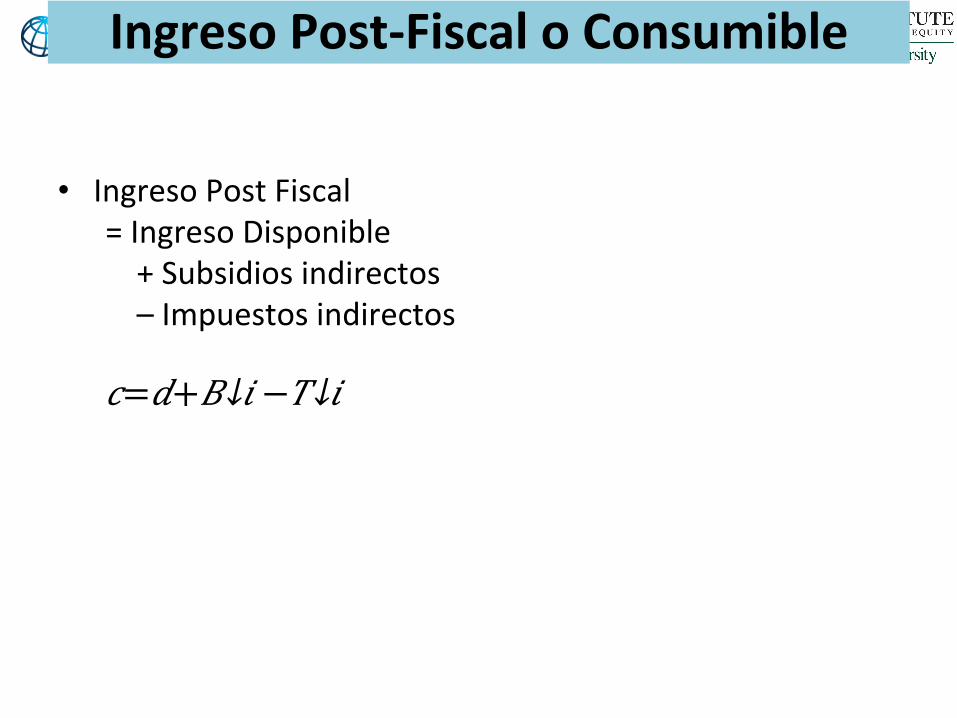

• IngresoPostFiscal=IngresoDisponible+Subsidiosindirectos–Impuestosindirectos𝑐=𝑑+ 𝐵↓𝑖 − 𝑇↓𝑖

IngresoPost-FiscaloConsumible

• (PartesdeestapartedelapresentaciónsebasanenunapresentacióndadaporlaDra.GabrielaInchauste,BancoMundial)

• Suponemosquelacargadeimpuestosindirectoscaecompletamenteenelconsumidorporpreciosmásaltos

• Dadolainformalidadyevasión,usartasasreglamentariaspuedesobrees/marelimpactodeimpuestosindirectossobrelosingresos

ImpuestosIndirectos

• Pasos:– Usarlatasaefec/vaparaunimpuesto𝜏:

𝑇𝑎𝑠𝑎 𝑒𝑓𝑒𝑐𝑡𝑖𝑣𝑎↓𝜏 = 𝑟𝑒𝑐𝑜𝑙𝑒𝑐𝑐𝑖ó𝑛↓𝜏 /𝑏𝑎𝑠𝑒 𝑑𝑒𝑙 𝑖𝑚𝑝𝑢𝑒𝑠𝑡𝑜↓𝜏

– Combinarlatasaefec/vaconunamatrizdeinsumo-productoydatosdeconsumoparacalcularelmontodeimpuestosindirectospagadoporcadahogar

• Sinohaymodulodeconsumo,hacerunmatchingconunaencuestadeconsumo(e.g.,Uruguay)

• ImputaciónHotDeckparaelcasodeChile

ImpuestosIndirectos

ImpuestosIndirectos

• Sinose/enelastasasefec/vas,puedenu/lizarsesupuestosdeevasión– Bolivia:árearuralnopagaIVA– Guatemala:pagodeIVAcondicionalalugaresdecompra(mercados,ventascallejerasyproductosagrícolasenelárearural)

• Basestributariassegúnimpuesto

• Sisereportaelvalordelacompra,considerarsilabaseesnetadeIVA

• Sisecobraporunidadesdeconsumoynoestánreportadasenlaencuesta,debetransformarseaunidades(cigarrillos,litros,etc.)

ImpuestosIndirectos

Impuesto

Bebidasalcohólicas Consumoalcohol

Tabaco Consumotabaco

Ventas Consumoprivado

IVA/ITBIS Consumoprivado

• Aviso:dadalasub-reportedeingresosyotroserroresdemedición,muchoshogares/enenconsumoreportado>>ingresodisponiblees/mado– Puederesultarenimpuestosindirectos>ingresodisponiblelocualimplicaingresoconsumiblenega/vo

– Solución:

𝑇↓𝑖 = ∑𝑘=1↑𝐾▒𝑡↓𝑘 𝑐↓𝑘 /∑𝑘=1↑𝐾▒𝑐↓𝑘 ×𝑑

ImpuestosIndirectos

SubsidiosIndirectos

• Puedenseraplicablesalconsumodebienesyserviciosfinalesoainsumosproduc/vos.Lossubsidiosalconsumodeunporcentajefijopuedenseres/madosdelamismaformaquelosimpuestosindirectos

• Sielgobiernosubsidialosderivadosdelpetróleo,laincidenciadeestossubsidiospuedeseres/madaysuvalordebeañadirsealpasardelingresodisponiblealpostfiscal

• Enmuchoscasos,losefectosindirectosdelosimpuestosaloscombus/bles(atravésdesuefectoenlosbienesdeloscualessonuninsumo)sonmayoresquelosefectosdirectos(Coady,et.al,2006),detalformaquedebenincorporarsealanálisis.

SubsidiosIndirectos• Usarmatrizdeinsumo-productoparacaptarefectosindirectos,loscualespuedenserimportantes:

Source:ArzedelGranadoetal.(2012).

0

1

2

3

4

5

6

7

Bottom 2 3 4 Top Sha

re o

f tot

al h

ouse

hold

con

sum

ptio

n

Consumption quintiles

Composition of Total Impact of Energy Subsidies (percent of total household consumption)

Indirect Impact

Direct Electricity

Direct LPG

Direct Kerosene

Direct Gasoline

SubsidiosIndirectos

• Lossubsidiosalaenergíaenalgunospaísesincluyenesquemadetarifainver/daporbloques,parahogaresqueconsumenmontosreducidosdeenergía.

• SilaencuestaproporcionaelmontodeKilova/osporhoraconsumidos,essimpleclasificaraloshogaressegúnsuniveldeconsumoyes/marelsubsidio,queesunadiferenciarespectoalatarifanosubsidiada

• Sisolamenteseproveeeldatodelgasto,debenes/marseloskilova/oshoraconsumidosyaplicarlaes/maciónanterior.

• Enalgunospaíses,elGobiernoabsorbeelserviciodeenergíaeléctricadehogaressincontador.Sisecuentaconlainformacióndelcostototalabsorbidoporelgobierno,sepuedeasignarunvalordesubsidioacadahogar.

ConceptosdeIngreso–Manual2013- Ingresode

Mercado

IngresodeMercadoNeto

IngresoDisponible

IngresoFinal

IngresoPost-Fiscal

TransferenciasDirectas

-

+

ImpuestosDirectos

+SubsidiosIndirectos

- ImpuestosIndirectos

+TransferenciasenEspecie(Educ,Salud)

- Copagos,TarifasdeUsuario

• IngresoFinal=IngresoPostFiscal+Beneficiosdelgastopúblicoeneducaciónysalud–Copagosytarifasdelusuario𝑓=𝑐+ 𝐵↓𝑘 −𝐹

IngresoFinal

• Valoradausandoelcostoparaelgobiernopornivel– Incluirgastorecurrenteeinversioneseninfraestructura– Incluircostosadministra/vos– Nivelesposibles:

• Guardería• Preescolar• Primaria• Secundaria• Superioroterciaria

• Desagregarporáreageográficasiesposible

Educación

• Imputación– Combinardatosdelaencuestasobrequiénasisteaescuelaspúblicasacadanivelcondatosdecuentasnacionalessobregastos

Silaencuestano/eneunapreguntasobresiel/laniño/aasisteaunaescuelapúblicavs.privada:• Inferencia+Imputación:

– e.g.,SriLanka– Usarpreguntadelmódulodeconsumosobresielhogarpagótarifasdefacilidadesaescuelasdelgobiernootarifasescolaresaescuelasprivadasparainferirsiel/laniño/aasisteaescuela

• EncuestaAlterna/va+Predicción+Imputación– Véasepróximatransparencia

Educación

• EncuestaAlterna/va+Predicción+Imputación– e.g.,EstadosUnidos– Encuestaprincipalpreguntasiel/laniño/aasistealaescuela,peronodis/nguepúblicavs.privada

– Encontramosunaencuestaalterna/vacondatosdeingresoyasistenciaaescuelaspúblicasvs.privadas

– Paralamuestradeniñosqueasistenalaescuela,es/mamoslaprobabilidaddeasis/raunaescuelapúblicausandocovariablescomunesenlasdosencuestascomovariablesindependientes

• (Probitenencuestasecundaria)– Usamossuscoeficientesparapredecir,paraniñosqueasistenalaescuela,laprobabilidaddeasis/raunaescuelapúblicaennuestraencuestaprincipal

– Mul/plicamosestaprobabilidadporelgastopromedioporalumnoencadaestado

• Valoresperadodebeneficiorecibido

Educación

• Dossistemasprincipales:sistemadesaludpúblicaoprogramaspúblicosdeseguromédico

• Sistemadesaludpública– Dividirgastototalencuentasnacionalesporelnúmerodevisitasenlosdatosdelaencuestaparaobtenergastoporvisita

– Desagregarlomásposiblepor/podeservicio• Atenciónprimariavs.enhospitalesenArmenia,Indonesia• Atenciónbásicavs.hospitalenPeru• TresnivelesdeatenciónduranteelpartoenBolivia

• Seguromédicopúblico– Dividirgastototalencuentasnacionalespornúmerodeindividuoscubiertosparaobtenergastoporasegurado

– Desagregarporedadsiposible• Gastoenseguropúblicodesaludvaríamuchoconlaedad

– Desagregarpor/podeseguropúblicosiposible• Algunospaíses:combinacióndelosdossistemas• Desagregarporáreageográficasiposible

– e.g.Brazil:gastopromediopor/podeatenciónporestado

Salud

• Imputación:– Combinadatosdecuentasnacionalessobregastoenatención/segurodesaludcondatosdelaencuestasobrequiénesbenefician

• EncuestaAlterna/va+Imputación– Encontrarencuestacondatosdeingresoyusodeestablecimientosdesaludpúblicaocoberturadeseguropúblico

– e.g.,Guatemala,Sudáfrica,RepúblicaDominicana• Predicción(nodebesernecesario)

– Sigastoencuentasnacionalesenserviciosdesaludpúblicanoestádisponible(muyraro)

– Predecircostodediferentesserviciosusandogastoenserviciossimilaresencentrosprivadossegúndatosdeconsumo

• EncuestaAlterna/va(nodebesernecesario)– Sólosinohayinformaciónsobreelusodeserviciosdesaludpúblicaocoberturadeseguroenencuestaprincipal/alterna/va

– e.g.,Chile,México

Salud

• Hacerloparacualquieraintervenciónfiscalqueusamontosdecuentasnacionales

• Escalarhaciaabajoparaevitarsobre-es/macionesdelefectodeesaintervención

• Ejemplo:beneficiosdeeducaciónprimaria– DividirgastoprivadoencuentasnacionalesporingresodisponibleencuentasnacionalesparaobtenerlarazónR

– Escalarhaciaabajolosbeneficiosdeeducaciónprimariaenlaencuestahastaqueelrazóndebeneficiosdeeducaciónprimariaenlaencuestaaingresodisponibleenlaencuestatambién=R

Re-escalamientohaciaabajo

ConceptosdeIngresoManual2016IngresodeMercado

IngresodeMercadomásPensiones

IngresoBruto

IngresoDisponible

IngresoGravable

IngresoFinal

IngresoConsumible

TransferenciasDirectas

-

IngresonoSujetoaImpuestos

Pensiones +

IngresodeMercadoNeto

+ImpuestosDirectos

TransferenciasDirectas

+ImpuestosDirectos

-

-

+SubsidiosIndirectos

- ImpuestosIndirectos

+TransferenciasenEspecie(Educ,Salud)

- Copagos,TarifasdeUsuario

Sesión3ACEQconStata:Asignandointervencionesfiscalesyconceptosdeingreso:ImpuestosdirectosJaimeAristy-Escuder

ConsultorBancoMundialEventodeaprendizajesobrelametodología

CommitmenttoEquityCEQ

BancoMundialyCommitmenttoEquityIns/tute,TulaneUniversity

SantoDomingo,RepúblicaDominicana–Junio15-16,2016

Seleccióndesubmuestra

• DelaEnigh-2007seseleccionaráunasubmuestraaleatoriaquecontendráel1%deltotaldeobservaciones.

• EnCEQnoseincluyenlaspersonasquenosonmiembrosdelhogar(i.e.,serviciodomés/co)

• Seeliminanloscasosdondeeljefedehogarnorespondiósobresuingresoprimario.

115

Definicionesdeingreso

116

Ingresodemercado

117

Ingresodemercado:Componentes

• Ingresolaboraltotaldeflactado• Transferenciasnacionalessingobiernoanálisisbenchmark

• Transferenciasnacionalessingobiernoanálisisdesensibilidad

• Transferenciasdelexterior-deflactado• Alquilerimputadoviviendapropia-deflactado

118

Ingresodemercado:Benchmark

• Ingresolaboraltotaldeflactado• Ingresonolaboralrentadeflactado• Transferenciasnacionalessingobiernoanálisisbenchmark(incluyepensiones)

• Transferenciasdelexterior-deflactado• Alquilerimputadoviviendapropia-deflactado• Elingresodelhogarsecalculaentérminospercápitaysecomparaconlalíneadepobreza

119

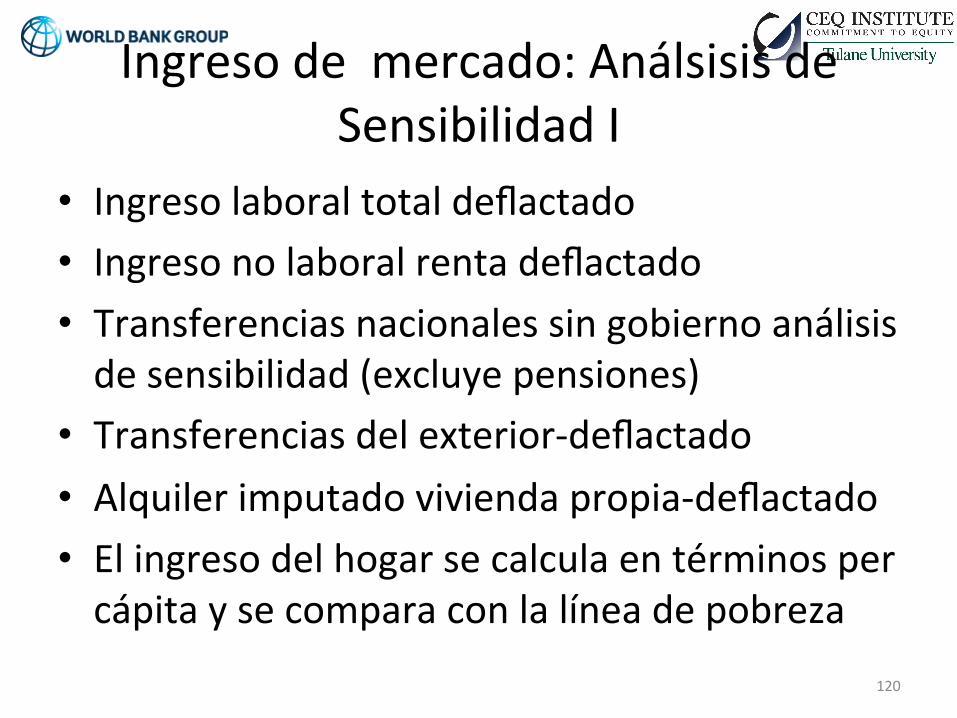

Ingresodemercado:AnálsisisdeSensibilidadI

• Ingresolaboraltotaldeflactado• Ingresonolaboralrentadeflactado• Transferenciasnacionalessingobiernoanálisisdesensibilidad(excluyepensiones)

• Transferenciasdelexterior-deflactado• Alquilerimputadoviviendapropia-deflactado• Elingresodelhogarsecalculaentérminospercápitaysecomparaconlalíneadepobreza

120

Es/macionesdepobrezaconelingresodemercadoAS

121

FGT_indigencia_AS 11.34712 .0200408 11.30784 11.3864 FGT_pobreza_AS 35.27501 .0301922 35.21584 35.33419 Mean Std. Err. [95% Conf. Interval]

Mean estimation Number of obs = 2,504,671

. mean FGT_pobreza_AS FGT_indigencia_AS [fw=fachog] if conserva==1

FGT_indigencia_AS 14.38323 .0115479 14.3606 14.40587 FGT_pobreza_AS 42.37481 .0162613 42.34294 42.40668 Mean Std. Err. [95% Conf. Interval]

Mean estimation Number of obs = 9,234,446

. mean FGT_pobreza_AS FGT_indigencia_AS [fw=factor] if conserva==1

. *Relativos

.

Es/macionesdedesigualdadconelingresodemercadoAS

122

Es/macionesdepobrezaconelingresodemercadoBM

123

Es/macionesdedesigualdadconelingresodemercadoBM

124

Ingresonetodemercado

=Ingresodemercadomenosimpuestosdirectos

125

Impuestosdirectos:ISRPF

• Secreaunavariabledeingresototalportrabajoasalariado(imponibleconelISRPF).

• Estaincluyeelingresoportrabajoasalariadoprincipalysecundariosilapersonaesempleadouobrerodelgobierno,deempresasoins/tucionespúblicas,deempresasprivadasydezonasfrancas.

126

Impuestosdirectos:ISRPF• SegeneraelpagodeISRPFparacadaunadelaspersonas

enfuncióndelatabladeISRexistenteadiciembrede2012,deflactándolaajuniode2007.

• EstopermitegenerarelingresolaboralnetodeISR.

127

Impuestosdirectos:dividendoseintereses

• Semul/plicaelingresodeclaradocomodividendosporlatasadel10%(2013)ysecreaelingresodedividendosnetodeimpuestos.

• Semul/plicaelingresodeclaradocomointeresesporlatasadel10%(2013)ysecreaingresoporinteresesnetodeimpuestos.

128

Ingresonetodemercado• Elimpuestosobrelarentadepersonas�sicas,elimpuestosobrelosdividendosylosimpuestossobrelosingresosporinteresescons/tuyeneltotaldeimpuestosdirectos.

• Segeneraelingresonetodemercadoaniveldepersonasdeduciendoeltotaldeimpuestosdirectosdelingresodemercado.

• Luegosesumaaniveldehogarysedivideentreelnúmerodemiembrosparatenerlopercápitaysecomparaconlalíneadepobreza.

129

IngresonetodeMercadoypobreza:AS

130

IngresonetodeMercadoydesigualdad:AS

131

IngresonetodeMercadoypobreza:BM

132

IngresonetodeMercadoydesigualdad:BM

133

134

Sesión3BCEQconStata:Asignandointervencionesfiscalesyconceptosdeingreso:Transferenciasdirectas

JaimeAristy-EscuderConsultorBancoMundial

EventodeaprendizajesobrelametodologíaCommitmenttoEquityCEQ

BancoMundialyCommitmenttoEquityIns/tute,

TulaneUniversitySantoDomingo,RepúblicaDominicana–Junio

15-16,2016

Definicionesdeingreso

136

Ingresodisponible

=Ingresonetodemercado+Transferencias+pensiones

137

Transferenciasconsideradas• Comeresprimero• Incen/voalaasistenciaescolar• Bonoescolarestudiandoprogreso• Incen/voalaeducaciónsuperior• Incen/voalaPolicíaPreven/va• Incen/voalaMarinadeGuerra• Suplementoalimen/cioenvejecientes• BonogasHogar• Bonoluz• Pensiones

138

CalculandotransferenciasyelID

• Paralaasignacióndelporcentajedeelegiblesaserseleccionados,setomalainformacióndelSIUBEN.

• Lastransferenciassecalculananiveldehogar.

• Luegosesumanalingresonetodemercadoyseob/eneelingresodisponiblepercápitaysecalculalapobrezayladesigualdad.

139

Comeresprimero• Otorgaunaayudaeconómicamensualacadajefedefamiliaparaadquiriralimentos.

• ElcriteriodeelegibilidadesqueseapobreporelICVIoII.

• Dadoelporcentajedecobertura(60.1%)seasignaaleatoriamenteentreloselegibleselmontodelatransferenciaporhogarotorgadaen2013deflactadaa2007.

140

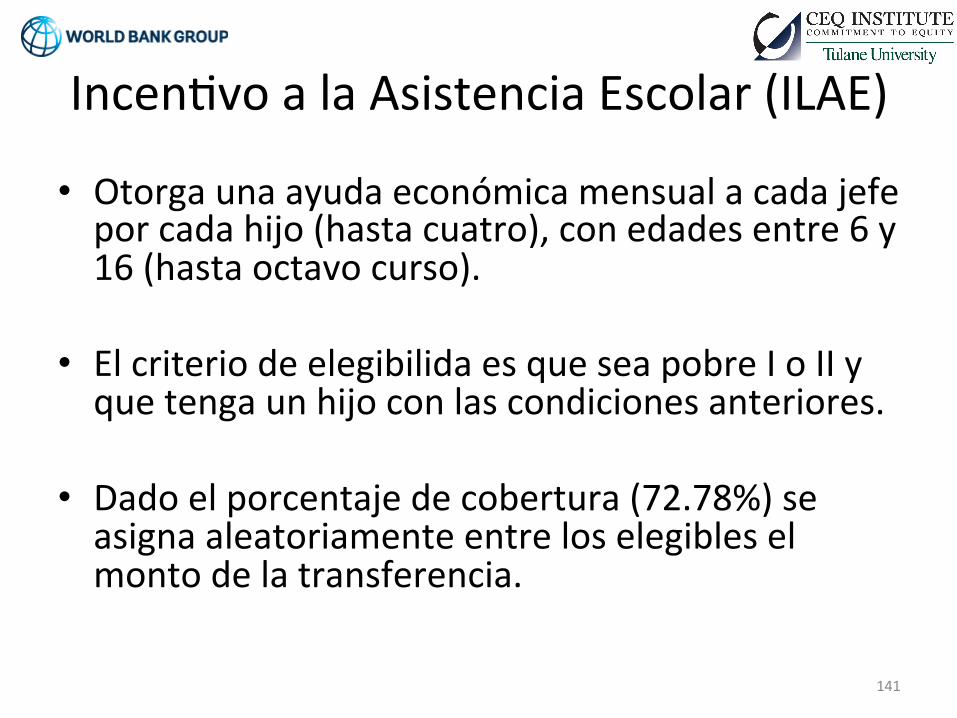

Incen/voalaAsistenciaEscolar(ILAE)

• Otorgaunaayudaeconómicamensualacadajefeporcadahijo(hastacuatro),conedadesentre6y16(hastaoctavocurso).

• ElcriteriodeelegibilidaesqueseapobreIoIIyquetengaunhijoconlascondicionesanteriores.

• Dadoelporcentajedecobertura(72.78%)seasignaaleatoriamenteentreloselegibleselmontodelatransferencia.

141

BonogasHogar• ConsisteenunaayudaaloshogarespobresydeclasemediabajaparalacompradeGLP.

• ElcriteriodeelegibilidadesqueseacategoríaICVI,IIoIII.

• Seasignaaleatoriamentealaspersonashastaalcanzarelporcentajedecoberturade2013(35.65%)elmontodelatransferenciade2013deflactadaapreciosde2007.

142

Bonoluz• Esunatransferenciaparaquepersonasdeescasosrecursospuedapagarelservicioeléctrico.

• ElcriteriodeelegibilidadesqueseacategoríaICVI,IIoIIIyquepertenezcaaBonogas.

• Seasignaaleatoriamentealaspersonashastaalcanzarelporcentajede65.68%elmontodetransferenciaotorgadoen2013deflatadoal2007.

143

Otrastransferencias:Pensionesycomedoreseconómicos

• LaspensionesseasignarondeacuerdoalainformaciónsuministradaporHacienda.

• LatransferenciadecomedoreseconómicosseasumequeseasignaalospobresdeacuerdoalacateogríaICVIoII.

• Elporcentajedecoberturaesde2.7%.Seasignalatransferenciacalculadapara2013deflactadaa2007.

144

Ingresodisponible:AS

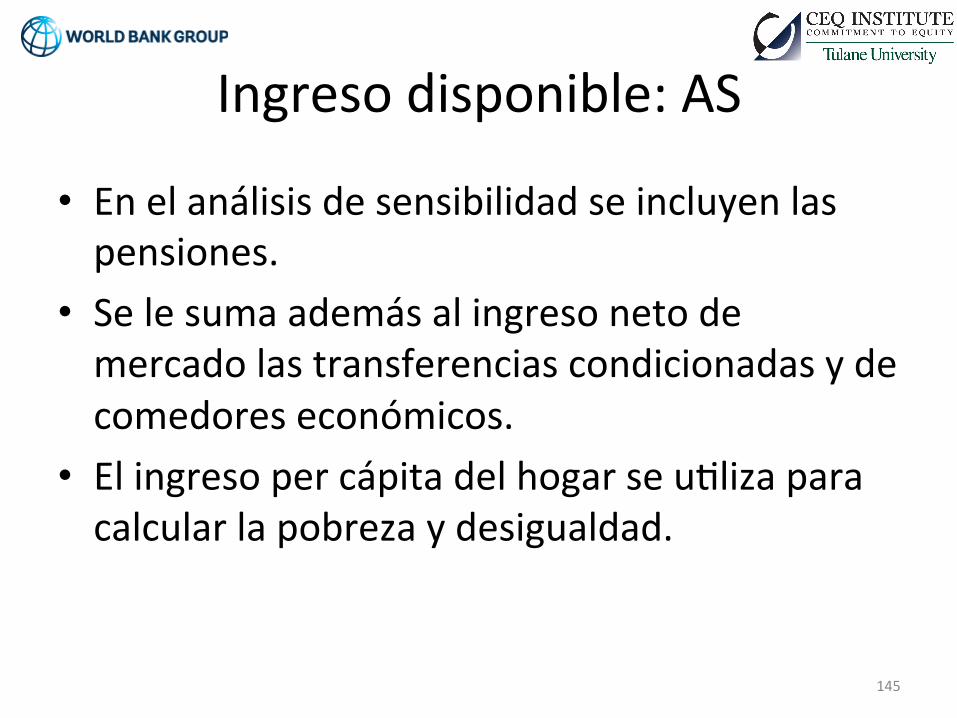

• Enelanálisisdesensibilidadseincluyenlaspensiones.

• Selesumaademásalingresonetodemercadolastransferenciascondicionadasydecomedoreseconómicos.

• Elingresopercápitadelhogarseu/lizaparacalcularlapobrezaydesigualdad.

145

Es/macionesdepobrezaconelingresodisponibleAS

146

Es/macionesdedesigualdadconelingresodemercadoAS

147

Ingresodisponible:BM

• Enelanálisisbenchmarknoseincluyenlaspensiones,puesseencontrabanincorporadasenelingresodemercado.

• Selesumaalingresonetodemercadolastransferenciascondicionadasydecomedoreseconómicos.

• Elingresopercápitadelhogarseu/lizaparacalcularlapobrezaydesigualdad.

148

Es/macionesdepobrezaconelingresodisponibleBM

149

Es/macionesdedesigualdadconelingresodisponibleBM

150

151

Sesión4CEQconStata:Asignandointervencionesfiscalesyconstruyedoconceptosde

ingresoMaynorCabreraCEQIns/tute

EventodeaprendizajesobrelametodologíaCommitmenttoEquityCEQ

BancoMundialyCommitmenttoEquityIns/tute,

TulaneUniversitySantoDomingo,RepúblicaDominicana–Junio

15-16,2016

Ingresopost-fiscal

153

MedidasfiscalesanalizadasenRD

• ImpuestosIndirectos– ITBIS– ImpuestosSelec/voalconsumo

• Prods.derivadosdelAlcohol• Cervezas• Tabaco• Hidrocarburos• Otrosbienes

– Impuestoalastelecomunicaciones– Impuestoalosseguros

154

MedidasfiscalesanalizadasenRD

• SubsidiosIndirectos– Electricidad

• Subsidioalatarifa• Subsidioimplícitoparaquienesconsumieronelectricidadperonopagaron

155

Impuestosindirectos:ITBIS• Es/marelimpuestosegúnlasreglasestablecidasalaño2013– Base(excluirexentos)– Tasa(tomarencuentatasasmúl/ples)– Evasión(informaciónsobretasasefec/vasdepagoysupuestos,cuandoestainformaciónnoestabadisponible)

• Paraevitarsobre-declaracióndelITBISseescalahaciaabajo– Ra/osegúnconsumoseu/lizaparaobtenervalorpagadoalmul/plicarloporingresodisponible

156

ImpuestosIndirectosITBIS

Consumogravable

• Excluirexentos• Supuestosdeevasión• (tasasefec/vas,lugaresdecompraysupuestos)

Aplicartasasvigentes

• Tasageneral18%• Tasareducida8%

Escalarhaciaabajo

• Paraevitarsobrees/mación• Ra/oITBIS/consumoseaplicaalingresodisponible

157

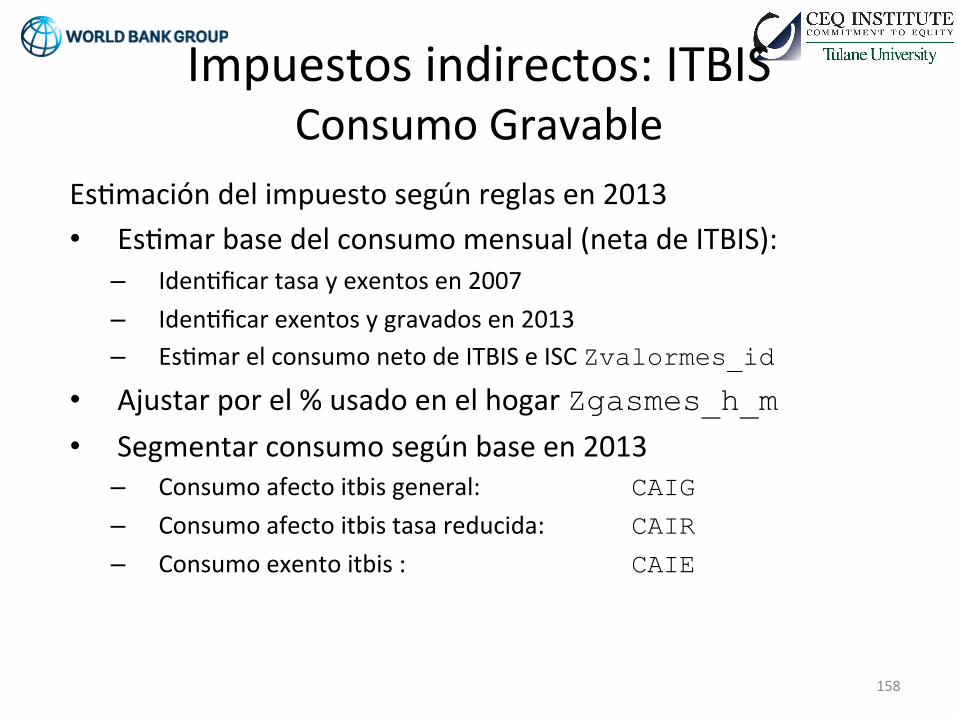

Impuestosindirectos:ITBISConsumoGravable

Es/macióndelimpuestosegúnreglasen2013• Es/marbasedelconsumomensual(netadeITBIS):

– Iden/ficartasayexentosen2007– Iden/ficarexentosygravadosen2013– Es/marelconsumonetodeITBISeISCZvalormes_id

• Ajustarporel%usadoenelhogarZgasmes_h_m • Segmentarconsumosegúnbaseen2013

– Consumoafectoitbisgeneral: CAIG – Consumoafectoitbistasareducida: CAIR – Consumoexentoitbis: CAIE

158

Ajustarelconsumosegúnsupuestosdeexencionesyevasión1. Eliminarelconsumoexento(0siestáexento)2. Aplicartasaefec/vaproporcionadaporDGIIparaungrupodebienesyservicios

(0%,25%,50%,75%)Paraelresto…3.Evasiónonopagocondicionalallugardecompra

– Basededatosqueasociaelpagodependiendodelbien,zonayellugardecompra

– Semul/plicalagastoenelbien*valorcondicionalallugardecompra(0ó1)4.Paraelresto,supuestosad-hocacordealbienoservicioconformealazonadelpaís(urbanaorural)

• Opagatodooevadetodoelconsumo5.Seob/enendosnuevasmedidasajustadasdelconsumo

– CAIG_ajustado

– CAIR_ajustado159

Impuestosindirectos:ITBISConsumoGravable

Impuestosindirectos:ITBISEs/macióndelimpuestosegúntasa

• Es/maciónsegúncaso– 3.Pagosegúnlugardecompra:

• Se/eneunabasededatosqueasociaelpagodependiendodelbien,zonayellugardecompra

• Semul/plicalagastoenelbien*tasadelimpuesto*valorcondicionalallugardecompra(0ó1,segúnelbien)

• Gastotributariopagoal18%-pagadoal13%– 4.Supuestos

• Se/eneunabasededatosqueasociaelpagodependiendodelbienyzonaSemul/plicalagastoenelbien*tasadelimpuesto*valorcondicionalsupuesto(0ó1,segúnelbien)

• Gastotributariopagoal18%-pagadoal13%

160

Impuestosindirectos:ITBISSupuestossegún/poar�culoslistadosen

ENIGH2007

161

38.41

5.933

9.902

45.75

010

20

30

40

50

Po

rcenta

je

0 1 2 3 4Supuestos

Elaboración propia basada en ENIGH 20071 Exento 2 Tasa Efectiva DGII 3 Lugar de Compra 4 Supuesto

Urbano

39.53

6.4429.195

44.83

010

20

30

40

50

Po

rcenta

je

0 1 2 3 4Supuestos

Elaboración propia basada en ENIGH 20071 Exento 2 Tasa Efectiva DGII 3 Lugar de Compra 4 Supuesto

Rural

ExentosTasaefec:va

Lugardecompra

Supuestos/:podebien

ITBIS1.ExentosÁreaUrbanaporDivisión

SeleccionadossegúnLegislaciónvigenteal2013

162

Total 899

B y S Diversos 40

Educación 31

Recreacion y Cultura 60

Transporte 32

Salud 348

Muebles y artículos del hogar 9

Alojamiento, agua, electricidad, gas y o 22

Alimentos y Bebidas NA 357

división N(uno)

Total 760

B y S Diversos 32

Educación 25

Recreacion y Cultura 44

Transporte 30

Salud 283

Muebles y artículos del hogar 7

Alojamiento, agua, electricidad, gas y o 18

Alimentos y Bebidas NA 321

división N(uno)

Deunalrededorde2,300códigosde

arzculosenlaENIGH2007

Lavado del vehículo

Transmisión

Accesorios y repuestos de auto

Papel higiénico

Detergentes en polvo

Reparación de neveras y freezer

Cortinas de tela

Tapizado de muebles

Reparacion de camas, colchones y colchonetas

Reparación de muebles y cortinas de enrollar

Otros servicios para la reparacion y conservacion de la vivienda

Reparación de piso

Reparación de cercas y empalizadas

Tenis de hombre

Confeccion de otras prendas de vestir

Camisa de algodón

Blusa de algodón

Camisa de algodón

Caramelos, chicles

Lambí

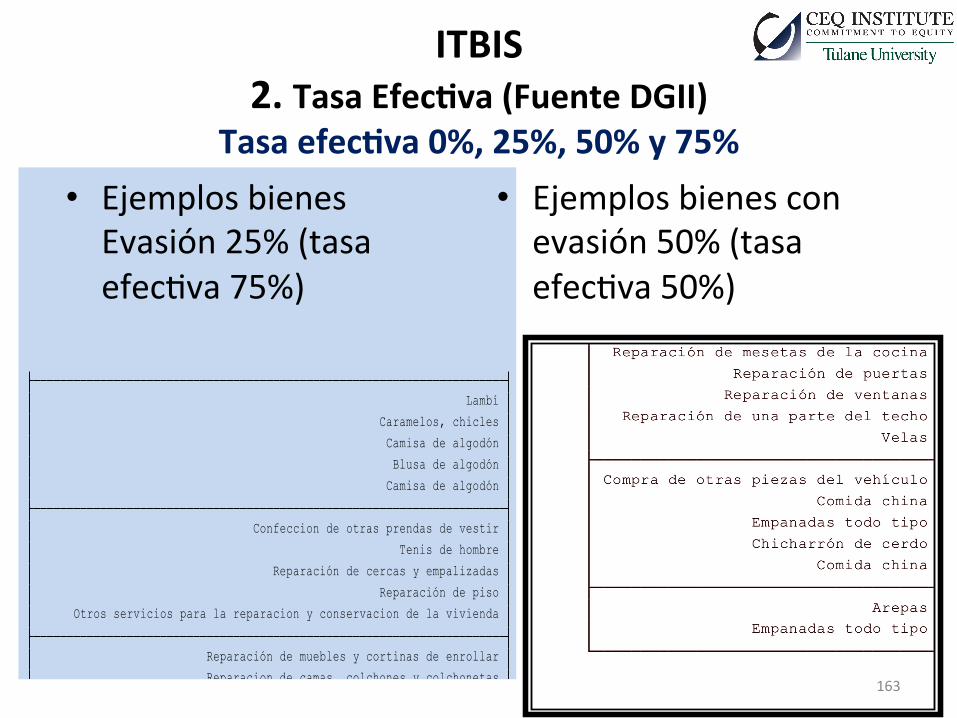

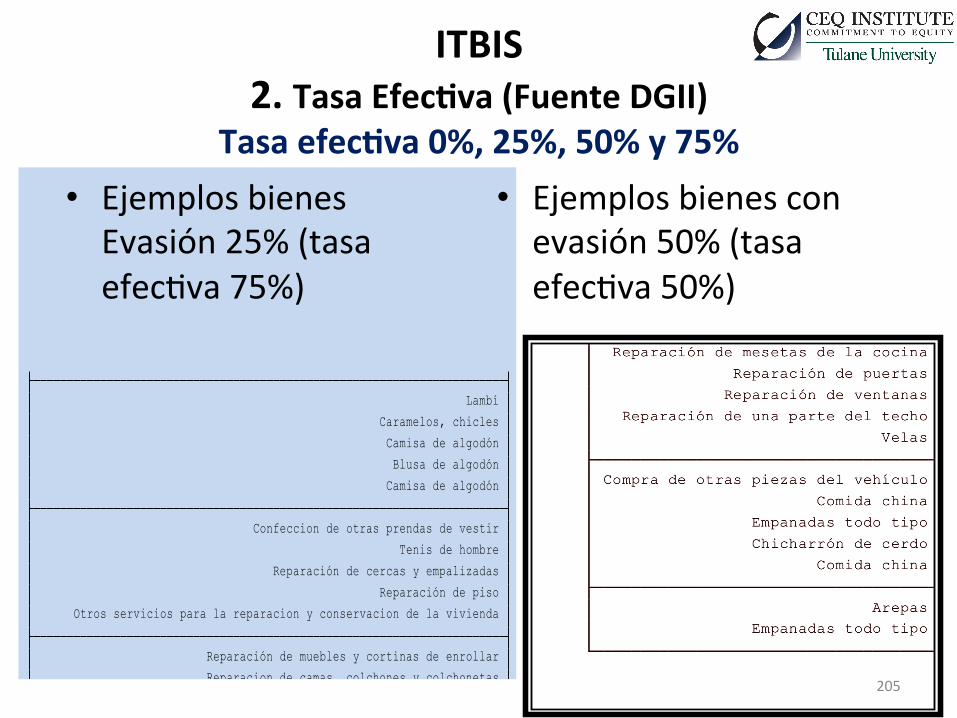

ITBIS2.TasaEfec:va(FuenteDGII)

Tasaefec:va0%,25%,50%y75%• EjemplosbienesEvasión25%(tasaefec/va75%)

• Ejemplosbienesconevasión50%(tasaefec/va50%)

163

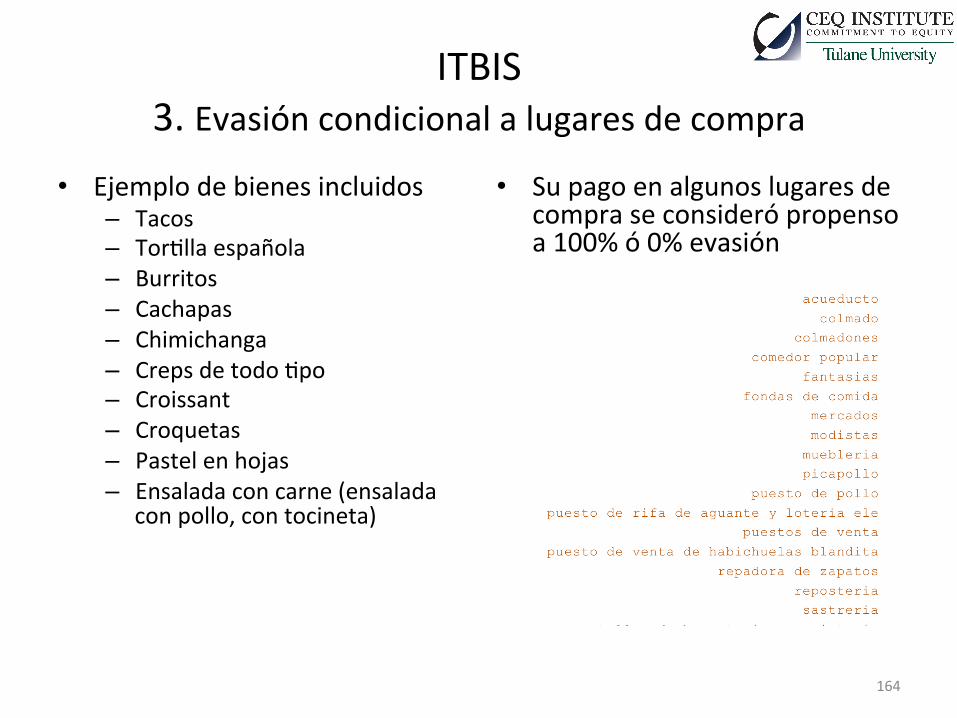

ITBIS3.Evasióncondicionalalugaresdecompra

164

• Ejemplodebienesincluidos– Tacos– Tor/llaespañola– Burritos– Cachapas– Chimichanga– Crepsdetodo/po– Croissant– Croquetas– Pastelenhojas– Ensaladaconcarne(ensalada

conpollo,contocineta)

• Supagoenalgunoslugaresdecompraseconsiderópropensoa100%ó0%evasión

ITBIS4.Supuestos

Pagototaloevasión100%

165

• EjemplosdebienesyserviciosconaltaprobabilidaddepagoITBIS(tasaefec/va100%)– Jugoconcentradodenaranja-

punch– Jugoconcentradodepiña– Jugoconcentradodetamarindo– Jugoconcentradodeuva– Jugoenvasadodealbaricoque

Jugoenvasadodechinola– Jugoenvasadodeciruelas– Jugoenvasadodemanzana– Jugoenvasadodemelocotón– Jugoenvasadodemul/frutas)

• BienesconaltaprobabilidaddenopagoITBIS(tasaefec/va0%)

ITBIS4.Supuestossegún/podebienyzona

NoPaga2%

Paga98%

Urbano

NoPaga Paga

166

20%

80%

RURALNoPaga Paga

Impuestosindirectos:ITBISEs/macióndelimpuestosegúntasa

• Pagodelimpuesto– CAIG_ajustado*18%– CAIR_ajustado*8%

• GastoTributario– CEI*18%– CAIR_ajustado*(10%)

167

AjustehaciaabajoScalingDown

• 𝑇↓𝑖 = 𝐼𝑡𝑏𝑖𝑠 𝑒𝑠𝑡𝑖𝑚𝑎𝑑𝑜 ℎ𝑜𝑔𝑎𝑟/𝐶𝑜𝑛𝑠𝑢𝑚𝑜 ℎ𝑜𝑔𝑎𝑟 ×𝑑

• Donded=Ingresodisponibledelhogar

168

Es/macióndeimpuestosselec/vos

• Mássimple• Baseimponible(netadeISC,ITBIS,otros)• Aplicarlatasavigenteen2013• Aplicarscalingdown• 𝑇↓𝑖 = 𝑠𝑒𝑙𝑒𝑐𝑡𝑖𝑣𝑜 𝑒𝑠𝑡𝑖𝑚𝑎𝑑𝑜 ℎ𝑜𝑔𝑎𝑟/𝐶𝑜𝑛𝑠𝑢𝑚𝑜 ℎ𝑜𝑔𝑎𝑟 ×𝑑

169

Subsidioelectricidad

1. Subsidioalatarifaelectricidad2. Subsidioaconsumidoressincontador

170

Subsidioelectricidad1.Tarifa

• Paralasviviendasque/enecontadoreléctrico(porconsumo)– Sees/maelconsumodeRD$aKwh,segúntramosdetarifaen2007

– Subsidio• Costomedio:valores/mado2013aprecios2007• Preciomedioporrangodeconsumo:

– 0-100;101:200;201-300;301-400;401-500;501-600;601-700;701ymás• Subsidio:Costomedio–PrecioMedio(porrangodeconsumo)

171

(a) (b)De a Valor Fijo Valor KwH

0 50 13.71 3.1250.01 75 32.30 3.1275.01 100 49.55 3.12

100.01 125 66.71 3.12125.01 150 83.84 3.12150.01 175 101.01 3.12175.01 200 108.65 3.12200.01 300 108.65 4.71300.01 700 108.65 7.00700.01 + 108.65 8.57

Consumo kWh

Subsidioelectricidad2.Hogaressincontador

• Sees/maelconsumodekWhparahogarespobre-I,Pobre-II,No-Pobre-IyNo-Pobre-IIquesícuentanconcontador

• Seimputaelpromedioes/madoaloshogaressegúnlacategoríadePobreIalIV

• Sees/maelsubsidoalmul/plicarloskWHconsumidosporelcostopromediodelkWh

172

Es/maciónejemploITBIS

• Es/marelconsumogravable• Iden/ficarbienesqueestánexentos• Aplicartasaefec/vaabienes(segúngrupodebienes)

• Es/margastotributario

173

Es/maciónejemploSubsidioElectricidad

• Es/markWh• Es/marvalorpagadosegúntarifasen2013(aprecios2007)

• Es/marpreciomedio• Subsidio:(costomedio-preciomedio)*kWh

174

Sesión4CCEQconStata:Asignandointervencionesfiscalesy

conceptosdeingreso:gastoensalud

JaimeAristy-EscuderConsultorBancoMundial

EventodeaprendizajesobrelametodologíaCommitmenttoEquityCEQ

BancoMundialyCommitmenttoEquityIns/tute,

TulaneUniversitySantoDomingo,RepúblicaDominicana–Junio

15-16,2016

Definicionesdeingreso

176

Ingresofinal

=ingresopostfiscal+transferenciasenespecie(educaciónysalud)

177

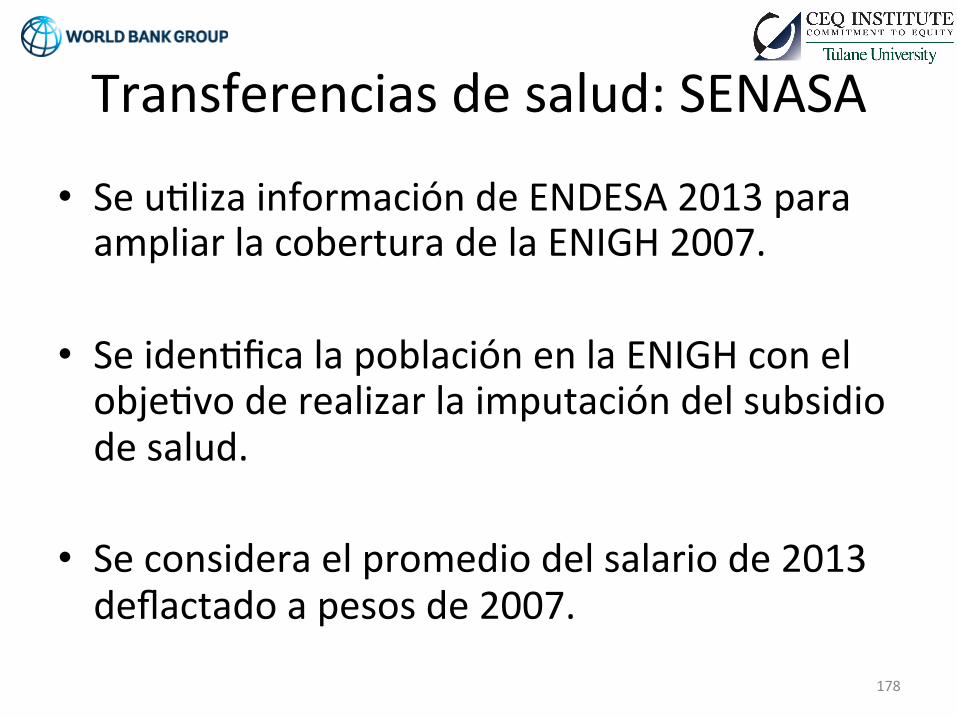

Transferenciasdesalud:SENASA

• Seu/lizainformacióndeENDESA2013paraampliarlacoberturadelaENIGH2007.

• Seiden/ficalapoblaciónenlaENIGHconelobje/voderealizarlaimputacióndelsubsidiodesalud.

• Seconsideraelpromediodelsalariode2013deflactadoapesosde2007.

178

Transferenciasdesalud:SENASA• Seiden/ficacomoafiliadodeSENASAsiesafiliadodirecto

osiesdependienteyseencuentraafiliadoaSENASA.

• Luegoseiden/ficasipertenecealrégimensubsidiadodeSENASAsicumpleconalgunasdelassiguientescondiciones:

– Siestrabajadorporcuentapropiaprofesionalonoprofesional,oserviciodomés/coysuingresolaboralesinferioralsalariomínimoyestáafiliadoaSENASA.

– Siesindigente,esafiliadodirectoyestáafiliadoaSENASA,– SiestáincapacitadopermanentementeyestáafiliadoaSENASA.

179

Transferenciasdesalud:SENASA• Paraaproximarlacan/daddeafiliadosdelaEnigh2007a

lacan/dadexistenteen2013seu/lizalatécnicadepropensityscore(matchingscore)aplicadaaEndesa2013yEnigh2007.

• LavariabledetratamientoessiperteneceonoaSENASA.

• Lavariabledependienteeselingreso.

• Lasvariablesexplica/vasson:Sexo,educación,edadyzona.

180

Propensityscore• Esesees/mamedianteelusodeunmodelologit(oprobit)dondelavariabledependienteesbinaria,tomandovalordelaunidadsiusasegurodeSENASA.

• Laprediccióndelaprobabilidaddeu/lizerSENASAeselpropensityscore.

• Esaprobabilidadpermiteiden/ficarenlaENIGHotraspersonasquepuedenserusuariosdeSENASAynoloeranen2007.

181

Transferenciasdesalud:SENASA• DadalainformacióndelaEnighydelaEndesasepuede

iden/ficarpersonasenlaEnighconunaaltaprobabilidaddeserpartedeSenasayquecumplenconunconjuntodecondiciones(sertrabajadorporcuentapropiaconingresolaboralmenoralsalariomínimo;oesindigente;oestádesocupado;oincapacitado).

• Posteriormentesetransfiereelmontosubsidiadoporpersonaenel2013enelrégimensubsidiadodeflactadoa2007.

• Noseincluyeelrégimencontribu/voporteneruncomponentesimilaralrégimenprivado.

182

Transferenciasdesalud:Promese

• Seu/lizalainformacióndeEndesa2013queiden/ficadóndelapersonacomprólamayorpartedelosmedicamentosqueleindicaron.

• Secreaunavariablequeiden/fiquealaspersonasqueadquirieronlosmedicamentosenPromese.

• Estopermiteu/lizarlatécnicadepropensityscoreparadeterminarenlaEnighquienes/enenmásprobabilidaddeadquirirlosmedicamentosenPromese.

183

Transferenciasdesalud:Promese• LavariabledetratamientoeselusodelasFarmaciasdelPueblo.

• • Lavariabledependienteeselingreso.

• Lasvariablesexplica/vasson:edad,zona,sexoyeducación.

• Elpscorecreaunavariabledeprobabilidaddeu/lizarlasFarmaciasdelPueblo,quepermiteiden/ficarenlaEnighsilapersonacompraonoenellas.

184

Transferenciasdesalud:Promese

• Posteriormenteseseleccionaaleatoriamentehastaunacoberturade2.78%,queeselporcentajedeusuariosdePromesedeacuerdoaEndesa2013.

• YseasignaacadausuarioelmontopercápitadelpresupuestodePromesede2013ajustadoapreciosde2007.

185

Transferenciasdesalud:Hospitales

• Seasignalatransferenciadelmontosubsidiadoen2013(deflactadoa2007)sirecibenatenciónmédicaenunhospitaldeMISPAS,enunaclínicaruraldeMISPAS,enunhospitaldelIDSSoenunhospitalmilitarynoseencontrabaasegurado.

186

Transferenciasdesalud:Ambulatorio