Servicios Electrónicos - pwc.com · PDF fileacuerdo a los esquemas XSD, publicados por...

30

Administración General de Servicios al Contribuyente Septiembre, 2014 Servicios Electrónicos Contabilidad Electrónica

-

Upload

nguyenminh -

Category

Documents

-

view

220 -

download

2

Transcript of Servicios Electrónicos - pwc.com · PDF fileacuerdo a los esquemas XSD, publicados por...

Administración General de Servicios al Contribuyente Septiembre, 2014

Servicios Electrónicos

Contabilidad Electrónica

Fomentar el cumplimiento voluntario

Establecer condiciones para la

integración a la formalidad

Reconocer la diferencia en el perfil

de contribuyentes

Disminuir los costos indirectos

de tributar

Fortalecer el ejercicio de los derechos de los

contribuyentes

Facilitar para cumplidos

Incrementar posibilidad de consecuencias para incumplidos

Objetivos de la Administración Tributaria

Premisas para brindar Servicios Electrónicos

Trámites en papel Trámites electrónicos

215 trámites en papel

Trámites presenciales

Amplios tiempo de respuesta

Limitados puntos de atención

123 Servicios electrónicos usan la FIEL

Documentos digitales

Atención en línea

Millones de puntos de servicio

I. Facilitar al contribuyente el cumplimiento de las obligaciones

II. Los trámites serán de fácil acceso, preferentemente por segmentos y al menor costo posible.

III. Servicios electrónicos con asistencia en línea.

Servicios electrónicos ofrecidos al contribuyente

Buzón Tributario

Portal SAT

www.sat.gob.mx Inscripción •FIEL

•Contraseña

1 2

3 4

5

6

Comprobación

•Factura Electrónica

•Nómina

• Retenciones

Contabilidad Electrónica

Declaraciones y Pago

Buzón

Tributario

Fiscalización Electrónica

7

Notificación

Electrónica

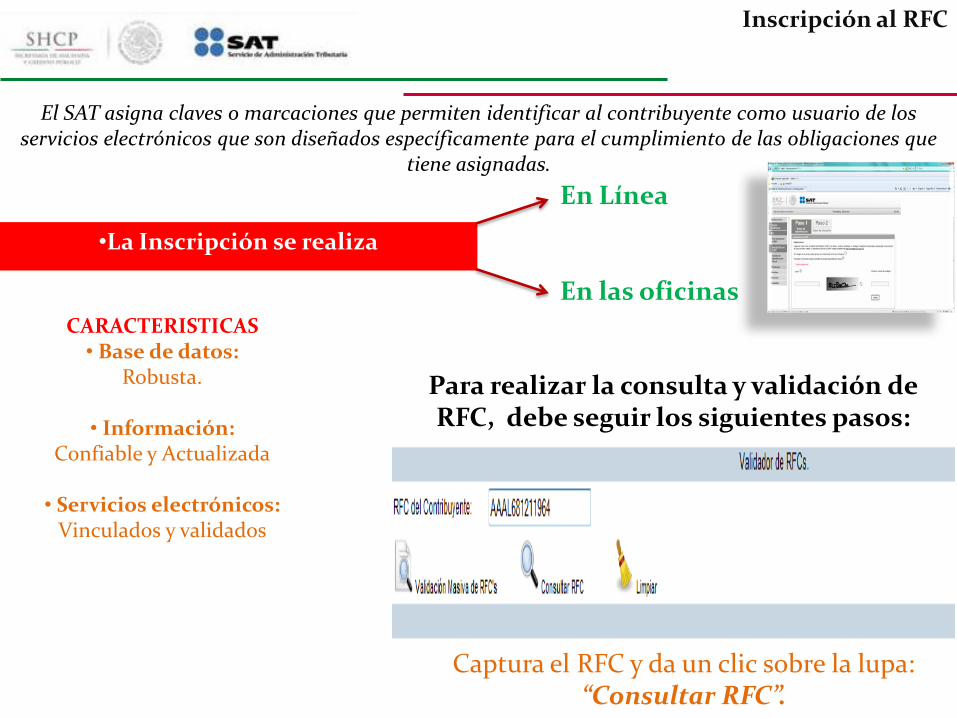

Inscripción al RFC

El SAT asigna claves o marcaciones que permiten identificar al contribuyente como usuario de los servicios electrónicos que son diseñados específicamente para el cumplimiento de las obligaciones que

tiene asignadas.

CARACTERISTICAS • Base de datos:

Robusta.

• Información: Confiable y Actualizada

• Servicios electrónicos:

Vinculados y validados

•La Inscripción se realiza

En Línea En las oficinas

Para realizar la consulta y validación de RFC, debe seguir los siguientes pasos:

Captura el RFC y da un clic sobre la lupa: “Consultar RFC”.

Identidad

Personas físicas

Personas morales Tecnología en la seguridad de transacciones

Firma Electrónica Avanzada

Certificados de Sello Digital

Soluciones tecnológicas en el mercado,

software para generación de archivos

digitales

Estándar XML

Interoperabilidad en la

información

Procesamiento de la información

Generación del comprobante

Diversos puntos de posibles fallas

79 Proveedores Autorizados de

Certificación

Concentración asíncrona en una

base de datos en la nube

1 2

3

4

5

6

7

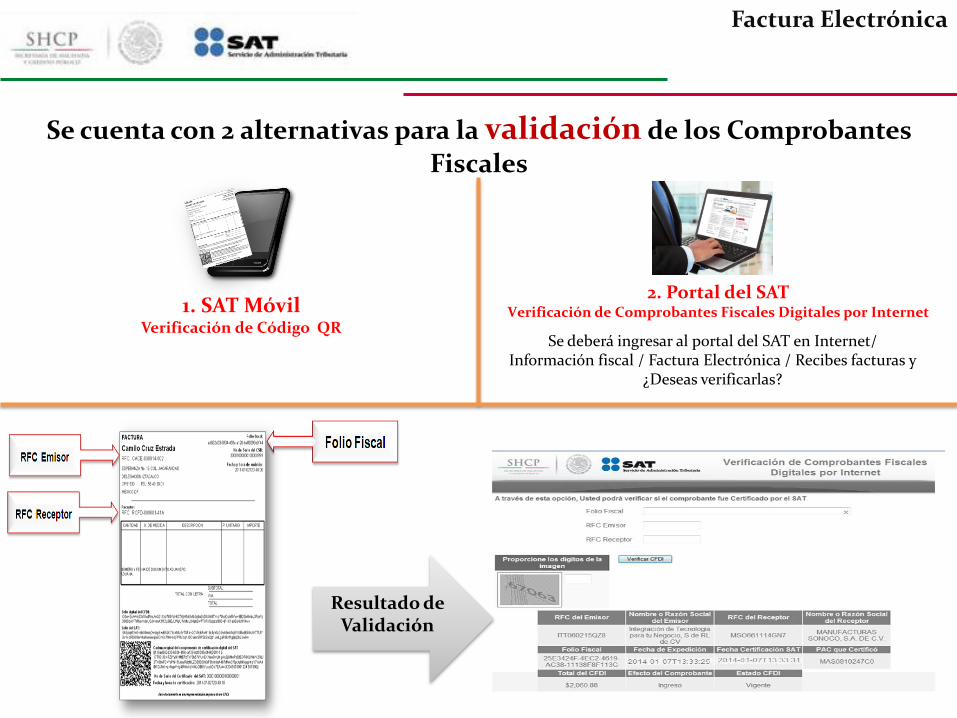

Factura Electrónica

Se cuenta con 2 alternativas para la validación de los Comprobantes

Fiscales

2. Portal del SAT Verificación de Comprobantes Fiscales Digitales por Internet 1. SAT Móvil

Verificación de Código QR

Factura Electrónica

Se deberá ingresar al portal del SAT en Internet/ Información fiscal / Factura Electrónica / Recibes facturas y

¿Deseas verificarlas?

Resultado de Validación

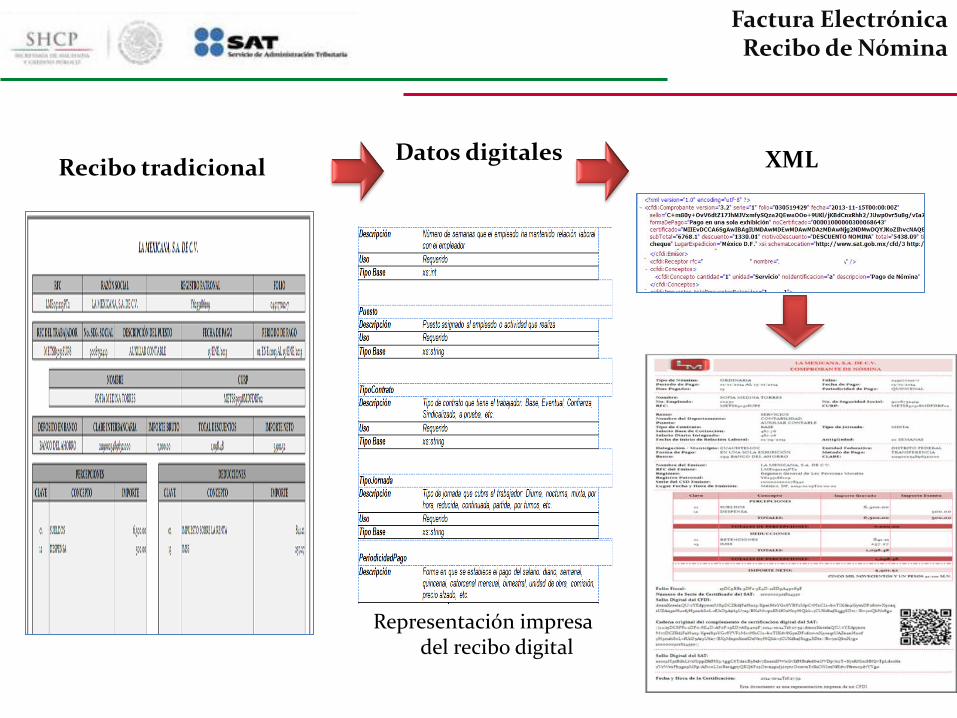

Recibo tradicional Datos digitales

Representación impresa del recibo digital

XML

Factura Electrónica Recibo de Nómina

Nomina

Estadística Factura Electrónica Agosto de 2014

Contribuyentes Emisores

2,765,631

El número de emisores

incrementó más de 7

veces durante el periodo Enero – Agosto 2014, respecto al total de 2013.

Emitidas en 2014 3,312,580.445

Por los Servicios gratuitos del SAT 37,918,504

Nómina 16,153,225

Facturas Emitidas

Mayor número de facturas electrónicas recibidas 2014

En un día 34,463,344

En una semana 147,029,287 En una hora

2,421,198

2011 2012 2013 2014

119

,151

,450

44

8,5

95,

264

1,9

87,

734

,36

3

3,31

2,58

0,4

55

2011 2012 2013 2014

332,

315

213,

49

4

372,

915

2,76

5,6

31

Emisores

2014 Enero Febrero Marzo Abril Mayo Junio Julio Agosto TOTAL

Emisores 571,504 362,446 349,286 514,383 332,377 222,164 246,877 166,594 2,765,631

CFDI 397,812,535 366,652,941 428,042,359 450,942,814 380,995,078 380,497,002 447,329,880 460,307,846 3,312,580,455

Estadística Declaraciones y Pagos Al 11 Septiembre 2014

En 2013 el 99.5% se recibió por medios electrónicos y el 0.5% por papel. Comportamiento del total de Declaraciones y Pagos recibidos

(Número de Operaciones)

Año 2012 2013 2014

Enero – Julio

Internet 85,544,567

(84%) 87,445,685

(87%) 48,717,480

(90%)

Papel 16,324,471

(16%) 12,921,450

(13%) 5,158,112

(10%)

Total 101,869,038

(100%) 100,367,135

(100%) 53,875,592

(100%)

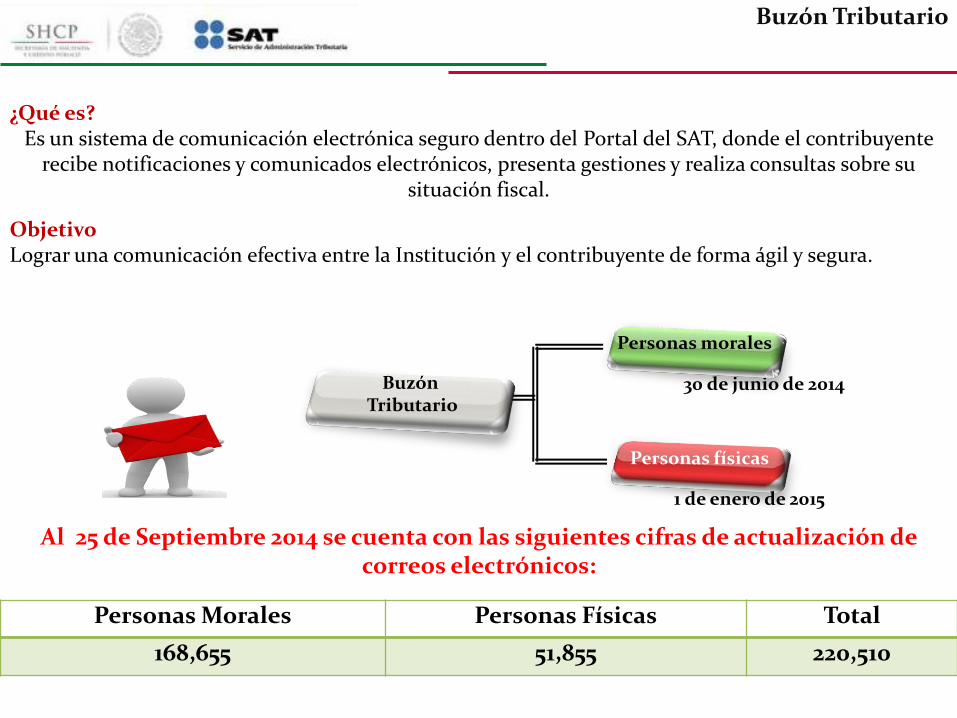

¿Qué es? Es un sistema de comunicación electrónica seguro dentro del Portal del SAT, donde el contribuyente

recibe notificaciones y comunicados electrónicos, presenta gestiones y realiza consultas sobre su situación fiscal.

Objetivo Lograr una comunicación efectiva entre la Institución y el contribuyente de forma ágil y segura.

Buzón Tributario

30 de junio de 2014

Personas morales

Personas físicas

1 de enero de 2015

Al 25 de Septiembre 2014 se cuenta con las siguientes cifras de actualización de correos electrónicos:

Personas Morales Personas Físicas Total

168,655 51,855 220,510

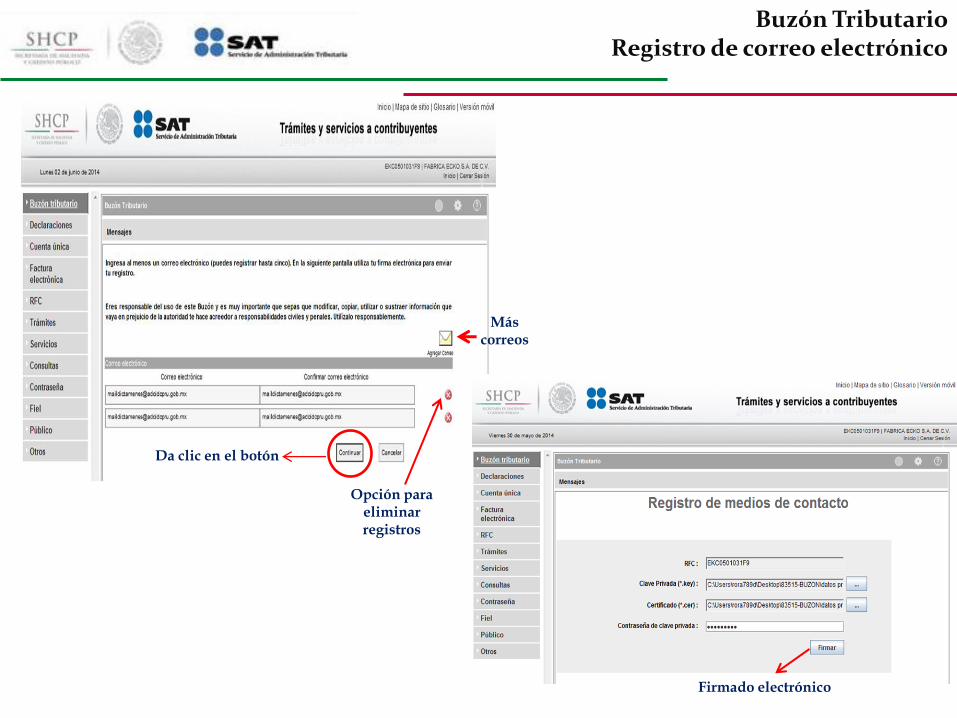

Buzón Tributario

Da clic en el botón

Opción para eliminar registros

Más correos

Buzón Tributario Registro de correo electrónico

Firmado electrónico

Buzón Tributario Registro de correo electrónico

Liga de confirmación

Buzón Tributario Registro de correo electrónico

Recibes correo electrónico del Buzón para verificar la respuesta de tu solicitud

Contabilidad Electrónica

Conjunto de documentos y registros electrónicos que reflejan la información relevante sobre la situación económica y financiera de la empresa, para la toma de decisiones y el cumplimiento de

obligaciones fiscales. De esta información deberán ser enviados a la autoridad fiscal 3 reportes con el uso de medios electrónicos.

Catálogo de Cuentas Balanza de comprobación

Pólizas

Frecuencia Por primera vez y posteriores

ajustes Mensual

A requerimiento de autoridad

Formato Anexo 24

XSD Anexo 24

XSD Anexo 24

XSD

Se homologa el Catálogo de Cuentas manejado por cada contribuyente con el Código

Agrupador del SAT

Es una tabla de equivalencia

1 2 3

Se entrega con la forma y estilo con el

que el propio contribuyente la

genera.

Registro de las

transacciones realizadas por el contribuyente.

Operaciones ejecutadas por el propio sistema

vinculadas a sus respectivos auxiliares

Seguridad de la información

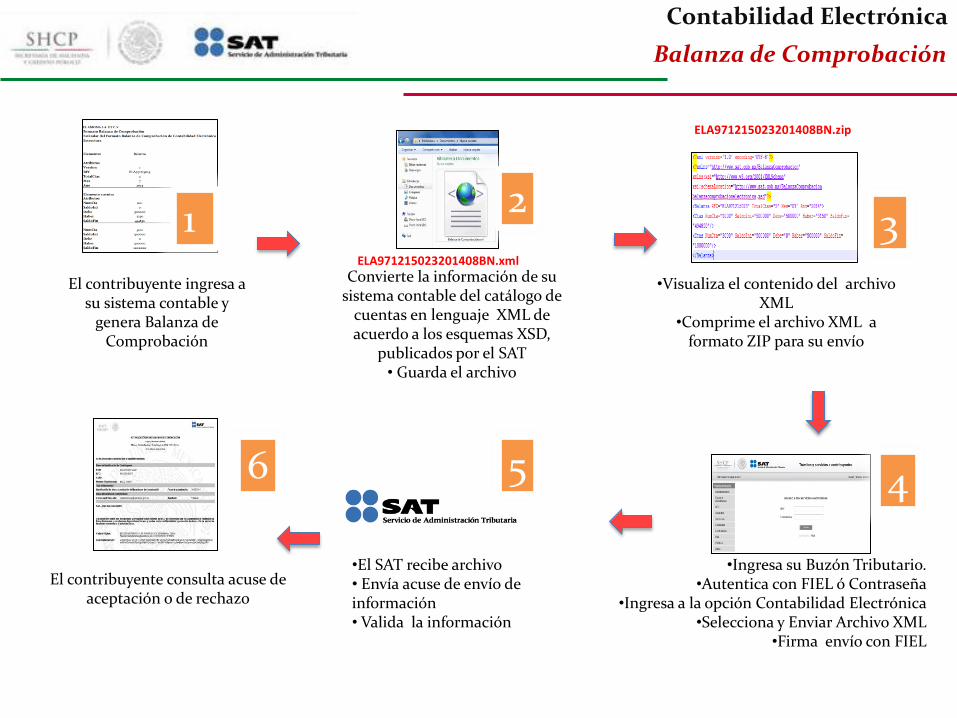

Balanza de Comprobación

El contribuyente ingresa a su sistema contable y

genera Balanza de Comprobación

1 Convierte la información de su

sistema contable del catálogo de cuentas en lenguaje XML de acuerdo a los esquemas XSD,

publicados por el SAT • Guarda el archivo

2

•Visualiza el contenido del archivo XML

•Comprime el archivo XML a formato ZIP para su envío

•El SAT recibe archivo • Envía acuse de envío de información • Valida la información

•Ingresa su Buzón Tributario. •Autentica con FIEL ó Contraseña

•Ingresa a la opción Contabilidad Electrónica •Selecciona y Enviar Archivo XML

•Firma envío con FIEL

5 4

3 ELA971215023201408BN.xml

ELA971215023201408BN.zip

El contribuyente consulta acuse de aceptación o de rechazo

6

Contabilidad Electrónica

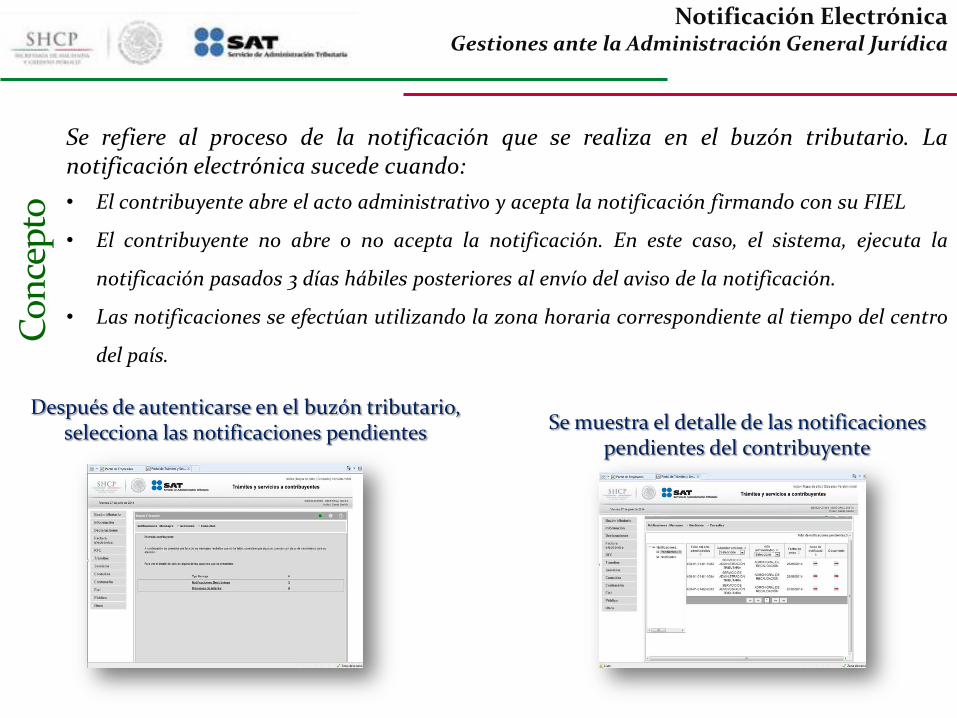

Se refiere al proceso de la notificación que se realiza en el buzón tributario. La notificación electrónica sucede cuando:

• El contribuyente abre el acto administrativo y acepta la notificación firmando con su FIEL

• El contribuyente no abre o no acepta la notificación. En este caso, el sistema, ejecuta la

notificación pasados 3 días hábiles posteriores al envío del aviso de la notificación.

• Las notificaciones se efectúan utilizando la zona horaria correspondiente al tiempo del centro

del país.

Co

nce

pto

Después de autenticarse en el buzón tributario, selecciona las notificaciones pendientes Se muestra el detalle de las notificaciones

pendientes del contribuyente

Notificación Electrónica Gestiones ante la Administración General Jurídica

El contribuyente introduce los datos de su Firma Electrónica

Se muestra en pantalla el acuse de recibo de la notificación

El acuse contiene la firma electrónica del contribuyente

Enseguida se muestra el acto administrativo que se notifica

Notificación Electrónica Gestiones ante la Administración General Jurídica

Contabilidad electrónica

Septiembre 2014

• Buzón Tributario

Servicio electrónico por medio del cual se efectuarán trámites, notificaciones, además de que el contribuyente tendrá acceso a información, productos, comunicados, aplicaciones, noticias y ayuda, así como el inicio y conclusión de la revisión electrónica

• Fiscalización electrónica Procesos de auditoría por conceptos específicos en los que el ejercicio de facultades de comprobación, desde la notificación hasta la conclusión, se debe realizar totalmente por medios electrónicos.

• Contabilidad electrónica Sistema de recepción de archivos electrónicos con información contable para los contribuyentes obligados a llevar contabilidad, excepto los que utilicen la herramienta “Mis cuentas”, que gradualmente facilitará el registro contable y la generación de información para el cumplimiento de obligaciones fiscales de contribuyentes de baja complejidad tributaria

Contabilidad Electrónica

Herramientas de interacción

Artículo 28 del CFF establece que las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente:

III.- Los registros o asientos que integran la contabilidad se llevarán en medios electrónicos conforme lo establezcan el RCFF y las disposiciones de carácter general que emita el SAT. La documentación comprobatoria de dichos registros o asientos deberá estar disponible en el domicilio fiscal del contribuyente. IV.- Ingresarán de forma mensual su información contable a través de la página de Internet del SAT, de conformidad con las reglas de carácter general que se emitan para tal efecto.

Marco Legal

Contabilidad Electrónica

Definiciones generales

Contabilidad Electrónica

• La balanza de comprobación, el catálogo de cuentas, las pólizas y sus auxiliares, deberán enviarse como las registra el contribuyente, solamente se convierten al formato XML.

• Deberán enviar los archivos contables los contribuyentes obligados a llevar

contabilidad, excepto los que utilicen la herramienta “Mis cuentas”.

• La contabilidad deberá registrarse y enviarse en idioma español

• El registro de los asientos contables se podrá efectuar dentro del mes siguiente a la fecha en que se realicen las operaciones respectivas.

• Las entidades financieras que estén obligadas a cumplir las disposiciones de carácter general emitidas por las comisiones, deberán enviar la información en los mismos términos.

Definiciones generales

Contabilidad Electrónica

• En caso de que los archivos contengan errores informáticos, el SAT enviará

un aviso por medio del Buzón Tributario para que el contribuyente lo corrija dentro de un plazo de 3 días hábiles.

• Cuando los contribuyentes modifiquen la información de los archivos ya enviados, se deberá efectuar la sustitución de éstos mediante archivos complementarios, los cuales no tienen un límite de envíos.

• Cuando los contribuyentes no puedan enviar su información por no contar con acceso a internet, acudirán a las ALSC, y serán atendidos por un asesor fiscal para que los apoye en su envío en la salas de internet.

Catálogo de cuentas y Balanza de comprobación

• Catálogo de cuentas y balanza de comprobación se enviarán a partir de enero de 2015.

• El catálogo de cuentas se proporcionará, como mínimo, a 2 niveles (cuenta mayor y subcuenta), asignando a cada cuenta el código agrupador que sea más apropiado de acuerdo con la naturaleza de la misma.

• El catálogo de cuentas deberá enviarse por primera vez y cada que sean modificadas las cuentas de mayor o las subcuentas.

• Las balanzas de comprobación deben enviarse de forma mensual a más tardar el día 25 o 27 del mes inmediato posterior para personas morales o físicas respectivamente.

• Las balanzas correspondientes a la información del cierre del ejercicio debe enviarse a más tardar el día 20 de abril del ejercicio inmediato posterior para personas morales o del 22 de mayo para personas físicas.

• Las balanzas de comprobación que no tengan movimientos en un mes, deberán ser enviadas, ya que contienen los saldos iniciales y finales.

Contabilidad Electrónica

Contabilidad Electrónica

Ejemplo de asociación al código agrupador

CodAgrup NumCta Nivel Desc SubCtaDe

Versión

1.0

RFC

XAXX010101000

TotalCtas

170

Mes

Enero

Año

2015

Natur

1100-000-00-00-00 BANCOS 2 1 D

1100-001-00-00-00 Banamex 2 D 2.1 BANCOS

1100-001-01-00-00 Banamex 3787 3 D 2.1 Banamex

1100-001-02-00-00 3 D 2.1 Banamex Banamex 3723

1100-002-00-00-00 HBSC 2 D 2.1 BANCOS

1100-002-01-00-00 HSBC 2389 3 D 2.1

1100-002-02-00-00 3 D 2.1 HSBC 1289

HSBC

HSBC

Contabilidad Electrónica

Ejemplo de balanza de comprobación

NumCta SaldoIni SaldoFin Debe Haber

Versión

1.0

RFC

XAXX010101000

TotalCtas

170

Mes

Enero

Año

2015

100.00 20.00 50.00 70.00

50.00 10.00 20.00 40.00

20.00 5.00 10.00

30.00 5.00 10.00

50.00 10.00 30.00

10.00 5.00 15.00

40.00 5.00 15.00

15.00

25.00

30.00

00.00

30.00

1100-000-00-00-00

1100-001-00-00-00

1100-001-01-00-00

1100-001-02-00-00

1100-002-00-00-00

1100-002-01-00-00

1100-002-02-00-00

Pólizas y auxiliares

• Las pólizas deberán entregarse en formato XML, sólo por el periodo o ejercicio 2015 en adelante: • Cuando se ejerzan las facultades de comprobación.

• Cuando se solicite o tramite una devolución o compensación.

• Cuando se ejerzan facultades de comprobación de terceros relacionados

con el contribuyente (compulsa).

• Cuando no se logre identificar el folio fiscal dentro de las pólizas contables, el contribuyente podrá relacionar a través de un reporte auxiliar el folio fiscal, RFC y monto de las operaciones.

• Los atributos y nodos opcionales publicados en el Anexo 24, deberán ser requisitados siempre que se tenga o aplique la información.

Contabilidad Electrónica

Contabilidad Electrónica

Ejemplo de pólizas contables

Tipo Num Fecha Concepto

Versión RFC

XAXX010101000

Mes

Enero

Año

2015

Transacción

NumCta Concepto Debe Haber Moneda TipCamb

1100-002-01-00-00 3 - Dr 27-01-2015 Préstamo del socio a la empresa

1100-03 Caja 5.00 0.00 M.N.

1.0

Préstamo de socio

1200-05 Acree Div 0.00 5.00 M.N. Préstamo del socio

Beneficios

• El contribuyente entregará en forma electrónica (XML) la contabilidad en facultades de comprobación a través del buzón tributario, evitando enviar un gran volumen de documentación física.

• Se reducen los plazos para concluir las auditorías.

• Se automatiza la validación de saldos a favor confiables, disminuyendo la carga de trabajo manual y el plazo para la resolución de trámites.

• Se detonarán actos de fiscalización sobre rubros específicos haciendo más ágil la revisión.

• Reducción de costos (viáticos) cuando el contribuyente esté en una jurisdicción distinta a la Administración Local para la entrega de la información contable.

• En el caso de la documentación comprobatoria al enviarlo en archivo XML ya no habría necesidad de entregarlo físicamente, evitando la impresión.

Contabilidad Electrónica

El SAT tiene presencia en:

Twitter YouTube Facebook

Para recibir asesoría o asistencia Telefónica: • 01 800 INFOSAT (018004636728) opción 3.2, Nacional, y 18774488728 desde

Estados Unidos y Canadá.

•Asistencia por Internet (Mi Portal o Portal Público) • Se cuenta con una sección de preguntas frecuentes. •Orientación vía Chat.

•Micro sitio:

http://www.sat.gob.mx/fichas_tematicas/buzon_tributario/Paginas/contabilidad_electronica.aspx

• El contribuyente puede acudir a cualquiera de los Módulos del SAT en todo el país. • Se cuenta con un sistema de citas que ayuda a disminuir los tiempos de espera de los

contribuyentes.

Portal de internet

Redes Sociales

Atención Telefónica

Atención en Módulos

Canales de Asistencia