SERVICIOS DE CONSULTORÍA PARA ESTIMAR COSTOS DE LA …

116

SERVICIOS DE CONSULTORÍA PARA ESTIMAR COSTOS DE LA RUTA INTEGRAL DE PRESTACIONES DE SERVICIOS -RIPS- PARA LA PRIMERA INFANCIA INFORME FINAL: COSTEO, ESFUERZO FINANCIERO Y POTENCIALES FUENTES DE FINANCIAMIENTO DE LAS PRESTACIONES DE LA RIPS Consultor Daniel Badillo Muñoz Tegucigalpa, 22 de diciembre 2017

Transcript of SERVICIOS DE CONSULTORÍA PARA ESTIMAR COSTOS DE LA …

SERVICIOS DE CONSULTORÍA PARA ESTIMAR

COSTOS DE LA RUTA INTEGRAL DE

PRESTACIONES DE SERVICIOS -RIPS- PARA LA

PRIMERA INFANCIA

INFORME FINAL: COSTEO, ESFUERZO

FINANCIERO Y POTENCIALES FUENTES DE

FINANCIAMIENTO DE LAS PRESTACIONES DE

LA RIPS

Consultor Daniel Badillo Muñoz

Tegucigalpa, 22 de diciembre 2017

2 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

Contenido

1. LISTA DE ACRÓNIMOS ............................................................................................................................ 3

2. LISTA DE ILUSTRACIONES ....................................................................................................................... 4

3. RESUMEN EJECUTIVO ............................................................................................................................. 6

4. INTRODUCCIÓN ...................................................................................................................................... 8

5. ESTIMANDO COSTOS TOTALES Y UNITARIOS DE LAS PRESTACIONES DE LA RIPS................................ 11

a. Resultados obtenidos de la estimación de costos totales y unitarios ........................................... 12

b. Resumen de los costos promedio del conjunto de prestaciones de la RIPS ................................. 32

6. ESTABLECIENDO BRECHAS POR CERRAR Y ESFUERZO FINANCIERO REQUERIDO ................................ 35

a. Identificación de poblaciones objetivo por prestación ................................................................. 35

b. Determinación de brechas por cerrar en poblaciones objetivo .................................................... 36

c. Cuantificación del esfuerzo financiero requerido .......................................................................... 39

7. DETERMINANDO EL ESPACIO FISCAL Y LAS POTENCIALES FUENTES DE FINANCIAMIENTO ................ 44

d. Análisis del Marco Macro Fiscal de Mediano Plazo y proyección de los ingresos fiscales ............ 45

e. Situación financiera de la Administración central ......................................................................... 47

f. Identificación de las potenciales fuentes de financiamiento ........................................................ 49

8. CONCLUSIONES Y RECOMENDACIONES ............................................................................................... 61

9. BIBLIOGRAFIA ....................................................................................................................................... 64

10. ANEXO 1: METODOLOGÍA EMPLEADA Y TRABAJO OPERATIVO REALIZADO ........................................ 66

11. ANEXO 2: FICHAS CON LA INFORMACION DE BASE RECOPILADA POR CENTRO.................................. 80

12. ANEXO 3: AYUDAS MEMORIA DE AJUSTES A LA INFORMACIÓN REQUERIDA ................................... 100

13. ANEXO 4: INFORMACIÓN REQUERIDA E INFORMACIÓN ENTREGADA .............................................. 114

3 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

LISTA DE ACRÓNIMOS

BS Bienes CC Centro de Costos CCPREB Centro Comunitario de Educación Pre básica CEPB Centro de Educación Pre básica CIAPI Comité Interinstitucional para la Atención de la Primera Infancia CIS Centros Integrales de Salud CONEANFO Comisión Nacional para el Desarrollo de la Educación Alternativa No Formal DPD Despacho de la Primera Dama EDUCAS Modalidad de Educación en Casa GA Gerencia Administrativa IDECOAS Instituto de Desarrollo Comunitario, Agua y Saneamiento MAT Materiales PAI Programa Ampliado de Inmunización PAIPI Política Pública para el Desarrollo Integral de la Primera Infancia RH Recursos Humanos RIPS Ruta Integral de Prestaciones de Servicios para la Primera Infancia RNP Registro Nacional de las Personas SEDIS Secretaria de Estado en el Despacho de Desarrollo e Inclusión Social SEDUC Secretaría de Estado en el Despacho de Educación SESAL Secretaria de Estado en el Despacho de Salud SS Servicios SUM Suministros TET Tiempo Efectivo de Trabajo UAPS Unidades de Atención Primaria de Salud UNICEF Fondo de las Naciones Unidas para la Infancia UPEG Unidad de Planificación y Evaluación de la gestión

4 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

LISTA DE ILUSTRACIONES

Ilustración 1: Costos totales por productos de la UAPS Santa Rosa, año 2016, en lempiras y porcentajes ..................................... 13

Ilustración 2: Costos unitarios por atenciones y beneficiarios de la UAPS Santa Rosa, año 2016, en lempiras ............................... 13

Ilustración 3: Resumen de costos directos e indirectos de la UAPS Santa Rosa, año 2016, en lempiras y porcentajes ................... 13

Ilustración 4: Costos totales por productos del CIS Villa Adela, año 2015, en lempiras y porcentajes .............................................. 14

Ilustración 5: Costos unitarios por atenciones y beneficiarios del CIS Villa Adela, año 2015, en lempiras ........................................ 15

Ilustración 6: Resumen de costos directos e indirectos del CIS Villa Adela, año 2015, en lempiras y porcentajes ........................... 15

Ilustración 7: Costos totales por productos del Policlínico de Siguatepeque, año 2016, en lempiras y porcentajes .......................... 16

Ilustración 8: Costos unitarios por atenciones y beneficiarios del Policlínico de Siguatepeque, año 2016, en lempiras .................... 17

Ilustración 9: Resumen de costos directos e indirectos del Policlínico de Siguatepeque, año 2016, en lempiras y porcentajes ....... 17

Ilustración 10: Costos totales por productos de la Mancomunidad CAFEEG, año 2016, en lempiras y porcentajes ......................... 18

Ilustración 11: Costos unitarios por beneficiarios de la Mancomunidad CAFEEG, año 2016, en lempiras y en dólares .................... 18

Ilustración 12: Resumen de costos directos e indirectos de la Mancomunidad CAFEEG, año 2016, en lempiras y porcentajes ...... 18

Ilustración 13: Costos totales por productos del Socio Local ADASBA, año 2016, en lempiras y porcentajes .................................. 19

Ilustración 14: Costos unitarios por beneficiarios del Socio Local ADASBA, año 2016, en lempiras y en dólares............................. 19

Ilustración 15: Resumen de costos directos e indirectos del Socio Local ADASBA, año 2016, en lempiras y porcentajes ............... 20

Ilustración 16: Costos totales por productos del Centro Municipal de Atención Integral Arcoíris, año 2016, en lempiras y porcentajes

........................................................................................................................................................................................................ 20

Ilustración 17: Costos unitarios por beneficiarios del Centro Municipal de Atención Integral Arcoíris, año 2016, en lempiras y en

dólares ............................................................................................................................................................................................ 21

Ilustración 18: Resumen de costos directos e indirectos del Centro Municipal de Atención Integral Arcoíris, año 2016, en lempiras y

porcentajes ...................................................................................................................................................................................... 21

Ilustración 19: Costos totales por productos del CEPB Leonor Meza Pineda, año 2016, en lempiras y porcentajes ........................ 22

Ilustración 20: Costos unitarios por productos y beneficiarios del CEPB Leonor Meza Pineda, año 2016, en lempiras y en dólares 22

Ilustración 21: Resumen de costos directos e indirectos del CEPB Leonor Meza Pineda, año 2016, en lempiras y porcentajes ...... 22

Ilustración 22: Costos totales por productos del CCPREB Dilia Argentina Pinto, año 2016, en lempiras y porcentajes .................... 23

Ilustración 23: Costos unitarios por productos y beneficiarios del CCPREB Dilia Argentina Pinto, año 2016, en lempiras y en dólares

........................................................................................................................................................................................................ 23

Ilustración 24: Resumen de costos directos e indirectos del CCPREB Dilia Argentina Pinto, año 2016, en lempiras y porcentajes . 23

Ilustración 25: Costos totales por productos del EDUCAS Jose Emeterio Hernández, año 2016, en lempiras y porcentajes ........... 24

Ilustración 26: Costos unitarios por productos y beneficiarios del EDUCAS Jose Emeterio Hernández, año 2016, en lempiras y en

dólares ............................................................................................................................................................................................ 24

Ilustración 27: Resumen de costos directos e indirectos del EDUCAS Jose Emeterio Hernández, año 2016, en lempiras y

porcentajes ...................................................................................................................................................................................... 25

Ilustración 28: Gastos anuales de Alimentación Escolar y costo por niño, año 2016, en dólares y lempiras..................................... 25

Ilustración 29: Costos anuales y por beneficiarios de proyectos de agua potable, año 2016, habitantes y lempiras ......................... 26

Ilustración 30: Costos totales por productos de una Oficina Civil Municipal, año 2016, en lempiras y porcentajes ........................... 27

Ilustración 31: Costos unitarios por productos y beneficiarios de una Oficina Civil Municipal, año 2016, en lempiras y en dólares .. 27

Ilustración 32: Resumen de costos directos e indirectos de una Oficina Civil Municipal, año 2016, en lempiras y porcentajes ........ 27

Ilustración 33: Costos totales por productos de una Oficina Civil Auxiliar, año 2016, en lempiras y porcentajes .............................. 28

Ilustración 34: Costos unitarios por productos y beneficiarios de una Oficina Civil Auxiliar, año 2016, en lempiras y en dólares ...... 28

Ilustración 35: Resumen de costos directos e indirectos de una Oficina Civil Auxiliar, año 2016, en lempiras y porcentajes ............ 29

Ilustración 36: Costos totales por productos de una Oficina de Hospital Público, año 2016, en lempiras y porcentajes ................... 29

Ilustración 37: Costos unitarios por productos y beneficiarios de una Oficina de Hospital Público, año 2016, en lempiras y en dólares

........................................................................................................................................................................................................ 30

Ilustración 38: Resumen de costos directos e indirectos de una Oficina de Hospital Público, año 2016, en lempiras y porcentajes . 30

Ilustración 39: Costos totales por productos de una Sala Infantil de la Biblioteca Nacional, año 2016, en lempiras y porcentajes.... 31

Ilustración 40: Costos unitarios por productos y beneficiarios de una Sala Infantil de la Biblioteca Nacional, año 2016, en lempiras y

en dólares ........................................................................................................................................................................................ 31

Ilustración 41: Resumen de costos directos e indirectos de una Sala Infantil de la Biblioteca Nacional, año 2016, en lempiras y

porcentajes ...................................................................................................................................................................................... 31

Ilustración 42: Referencia general de costos de implementos de un Parque Infantil ........................................................................ 32

Ilustración 43: Costos ponderados y promedio por beneficiario de las prestaciones de la RIPS, año 2016, en lempiras y en dólares

........................................................................................................................................................................................................ 33

Ilustración 44: Definición de las poblaciones objetivo de cada uno de los productos terminales de cada prestación de la RIPS ...... 35

Ilustración 45: Coberturas actuales y brechas poblacionales por cerrar o poblaciones no atendidas de cada prestación de la RIPS,

año 2016, en número de beneficiarios ............................................................................................................................................. 37

5 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

Ilustración 46: Esfuerzo financiero o necesidad de financiamiento requerida para cerrar las brechas de coberturas, año 2016, en

lempiras y dólares ........................................................................................................................................................................... 40

Ilustración 47: Esfuerzo financiero adicional por costos de capital o no recurrentes de algunas prestaciones, año 2016, en lempiras,

dólares y % PIB ............................................................................................................................................................................... 42

Ilustración 48: Esfuerzo financiero integral, año 2016, en lempiras, dólares, % PIB y estructura porcentual .................................... 42

Ilustración 49: Principales supuestos macroeconómicos del MMFMP .............................................................................................. 46

Ilustración 50: Proyección de ingresos, gastos y financiamiento de la Administración central, periodo 2017-2021, en valores

nominales Lp. y porcentajes del PIB ................................................................................................................................................ 48

Ilustración 51: Estructura tributaria de los países de América latina, año 2015, en % PIB ................................................................ 49

Ilustración 52: Brechas tributarias de Honduras frente a América Latina, año 2015, en % PIB ........................................................ 51

Ilustración 53: brechas tributarias de Honduras frente a los países de la OCDE, año 2015, en % PIB ............................................. 52

Ilustración 54: Tasa media efectiva del decil X del Impuesto a la Renta de varios países de América latina y Europa, alrededor de

2014, (En porcentajes) .................................................................................................................................................................... 52

Ilustración 55: Reducción del coeficiente de Gini debido al impuesto sobre la renta de las personas físicas de varios países de

América latina y Europa, 2004-2014, (En porcentajes) .................................................................................................................... 53

Ilustración 56: Sectores e instituciones identificadas de las diversas prestaciones de la RIPS ......................................................... 67

Ilustración 57: Identificación de los centros de costo de las prestaciones de la RIPS ....................................................................... 68

Ilustración 58: Principales características de los centros de costos y funcionarios contraparte ........................................................ 71

Ilustración 59: Equivalencia entre prestaciones de salud y nutrición de la RIPS con productos e instrumentos de SESAL .............. 75

Ilustración 60: Fases del procedimiento de costeo de las prestaciones dela RIPS ........................................................................... 77

6 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

RESUMEN EJECUTIVO

La primera infancia tiene una relevancia estratégica en el desarrollo de todo ser humano, pues una exposición temprana a riesgos pone a los niños en condiciones adversas para su desarrollo con efectos negativos perdurables a largo plazo, especialmente en escolaridad y en nivel de ingreso, al tiempo de limitar el cumplimiento de sus derechos y contribuir a la reproducción de la desigualdad en la generación venidera. Por ello, la primera infancia constituye el periodo más eficiente y costo efectivo para asegurar el desarrollo de los niños y niñas, beneficiándose de programas de desarrollo infantil temprano donde la integración de programas de estimulación temprana y educación con los servicios de salud, nutrición y agua segura, garantiza el cumplimiento de derechos y rompe con el ciclo intergeneracional de desigualdad. Invertir en programas de desarrollo infantil temprano es por tanto el principal instrumento a disposición de los Gobiernos para reducir los riesgos y contribuir al desarrollo de sus niños y de sus sociedades. Su no atención a tiempo tiene costos económicos muy elevados para las sociedades, en el presente y en el futuro: por ejemplo, de 3.6% a 4% del PIB, por la no cobertura en educaión pres escolar; y, cerca del 7% del PIB percápita menos, por retraso en el crecimiento durante la infancia de los trabajadores. En el año 2016, el Gobierno hondureño, como parte de la política pública de la primera infancia, adoptó un conjunto integrado de prestaciones de servicio denominada Ruta Integral de Prestaciones de Servicios (RIPS) y planteó la realización de su costeo, a fin también de contar con orientaciones claras sobre el esfuerzo financiero requerido para la implementación de la misma y sobre la búsqueda de posibles fuentes de financiamiento que la hagan viable. Bajo ese planteamiento, el paquete integral de prestaciones aquí costeado incluyó las siguientes catorce prestaciones: Inscripción de nacimiento, Atención Prenatal, Atención de parto y post parto inmediato, Atención Puerperal, Promoción y fortalecimiento de lactancia materna exclusiva, Atención integral a la niñez menor de 5 años, Promover la detección temprana de signos de peligro de las enfermedades prevalentes de la infancia, Atención integral de las enfermedades prevalentes de la infancia en el menor de cinco años, Prevención de enfermedades prevenibles por vacuna, Participar en programas de educación Inicial de calidad que promuevan la atención integral, Educación pre básica en sus distintas modalidades de cuatro a seis, Alimentación escolar a los niños y niñas de educación prebásica, Construcción de infraestructura para agua segura y, Construcción de espacios públicos arte, la cultura y el deporte (Bebetecas y parques). La metodología empleada consideró, en primer lugar, cuantificar el costo real que tuvo cada una de esas prestaciones en las distintas instituciones públicas que prestaron los servicios, vale decir, cuantificó lo que realmente le costó al Estado entergar a los hondureños, en el año 2016, cada una de esas prestaciones (no lo que le debería costar). En segundo lugar, consideró, dieciséis centros de costos a estudiar de esas instituciones prestadoras de servicios, que fueron seleccionados por sus propios expertos y técnicos, bajo el criterio de centros de costos estándar o promedio, es decir ni muy eficientes, ni muy ineficientes, ni de muy alta calidad, ni de muy baja calidad. En tercer lugar, consideró estimar para cada centro, primero, los costos recurrentes, totales y unitarios o por beneficiario, es decir se limitó a cuantificar los costos de los tres principales insumos: recursos humanos, bienes y servicios y materiales y suministros; y, luego, a nivel más global, a cuantificar los costos no recurentes o de capital (infraestructura y equipamiento). En cuarto lugar, identificó las brechas de población no cubierta actualmente o por cerrar y, con los costos por beneficiario, cuantificó el esfuerzo financiero o necesidad de financiamiento requeridos para cubrir a esas poblaciones pendientes, con las intervenciones de

7 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

la RIPS. Finalmente, exploró la disponibilidad de recursos fiscales existentes en Honduras en el corto y mediano plazos (2017-2021), cuantificó la brecha presupuestaria que arroja la comparación de los ingresos públicos disponibles versus la necesidad de financiamiento o montos requeridos para financiar la RIPS; e, identificó las potenciales fuentes de financiamiento para que el Estado hondureño pueda cubrir esa brecha y darle así viabilidad financiera a la RIPS. Respecto a los resultados obtenidos del costeo, se constató que los costos recurrentes por beneficiario de las catorce prestaciones costeadas consideradas en la RIPS tienen montos muy dispares. Así, la prestación por beneficiario más costosa constituyó la educación pre básica, con un costo por alumno de Lp. 8,945 o de 389 dólares y le siguen la construcción de infraestructura para agua segura con un costo por beneficiario de 6,827 o de 296.9 dólares y la educación inicial con un costo por alumno de Lp. 6,092 o de 264.9 dólares. La prestación menos costosa es la construcción de espacios públicos para arte, la cultura y el deporte, con un costo por niño de Lp. 49 o 2.1 dólares. En cuanto al esfuerzo financiero requerido, se obtuvo que las brechas poblacionales por cerrar alcanzaron la cifra de 5.705.309 beneficiarios hondureños que deben ser cubiertos por la RIPS, siendo las de agua segura, de educación inicial y de educación pre básica las poblaciones pendientes más cuantiosas -beneficiarios puede recibir varias prestaciones- El requerimiento financiero para cubrir esa población con los costos recurrentes por beneficiario de los tres insumos básicos costeados (recursos humanos, bienes y servicios y materiales y suministros), ascendió a cerca de Lp. 30 mil millones o a 1,313 millones de dólares equivalentes al 6.1% del PIB del 2016. De su lado, el requerimiento financiero proveniente de los costos de capital o no recurrentes -esencialmente infraestructura y equipamiento- de esas prestaciones, alcanzó a los 12,685 millones de Lps, equivalentes a 551.6 millones de dólares, lo que representa el 2.6% del PIB del 2016. Al agregar los costos recurrentes y no recurrentes, se obtuvo un esfuerzo financiero total que ascendió a los 42,872.5 millones de Lps, equivalentes a 1,864.4 millones de dólares, lo que representa el 8.7% del PIB del 2016, monto significativo. El costo más elevado es el de agua segura (51% del costo total), seguido del costo de educación pre básica (25.5% del costo total) y del costo de la educación inicial (16.5% del costo total). En referencia a la disponibilidad de recursos fiscales existentes, con la situación fiscal de la AC durante el período 2017 y 2021, donde tanto sus ingresos como sus gastos se reducen como porcentaje del PIB, la posibilidad de financiar en las actuales condiciones fiscales las prestaciones de la RIPS para aquellas poblaciones faltantes (universalización), son prácticamente nulas, es decir no hay espacio fiscal para ello, necesitanto explorar y encontrar el espacio fiscal potencial. En efecto, existen potenciales espacios fiscales o fuentes de financiamiento dentro el régimen tributario hondureño, pues documentos oficiales y de organismos internacionales identifican los siguientes: i) Reducción de la evasión del impuesto a la Renta, con espacio fiscal potencial equivalente al 4.1% del PIB, ii) Reducción de la evasión del impuesto a las Ventas, con espacio fiscal potencial equivalente al 2.2% del PIB, iii) Racionalización de las exenciones en Renta a personas jurídicas (gasto tributario), con espacio fiscal potencial equivalente al 1.3% del PIB, iv) Racionalización de las exenciones en Ventas (gasto tributario), con espacio fiscal potencial equivalente al 3.8% del PIB, v) Fortalecimiento del musculo tributario para cobrar impuestos a la renta al decil más rico (10%, 1% y 0.1% más ricos), con espacio fiscal potencial equivalente al 3.5% del PIB. Este portafolio de cinco espacios, pueden hacer una contribución determinante a la expansión de la base fiscal hondureña y permitir con holgura el financiamiento de la RIPS para las poblaciones faltantes. Asmismo una racionalización del gasto público actual podría generar ahorros cercanos al 20% del presupuesto.

8 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

INTRODUCCIÓN

La primera infancia tiene una relevancia estratégica en el desarrollo de todo ser humano, y se refiere al crecimiento y desarrollo de un niño/a desde el embarazo de una mujer, hasta el ingreso del niño/a en la escuela primaria. La exposición temprana a riesgos pone a los niños en condiciones adversas para su desarrollo con efectos negativos a largo plazo, en escolaridad y en nivel de ingreso, al tiempo que limitan el cumplimiento de sus derechos y contribuyen a la reproducción de la desigualdad en la siguiente generación. Las desigualdades sólo se pueden corregir con intervenciones en los primeros años de vida, pues reducen de manera eficiente los rezagos en el desarrollo, especialmente si estas intervenciones son tempranas, de alta calidad e integrales, garantizando el efectivo cumplimiento de sus derechos1. Por ello, la primera infancia es el periodo más eficiente y costo efectivo para asegurar los derechos de los niños y niñas, beneficiándose de la educación, la escuela y oportunidades futuras. Invertir en programas desarrollo infantil temprano para reducir riesgos y contribuir al desarrollo es el principal instrumento a disposición de los Gobiernos para garantiza el cumplimiento de derechos y romper por esa vía el ciclo intergeneracional de desigualdad que enfrentan millones de niños, niñas y familias. Además, la inversión en primera infancia es la forma más rentable de que los niños alcancen su pleno potencial, mejoren su capacidad para aprender en la escuela y, posteriormente, su capacidad de obtener ingresos como adultos. Las inversiones en primera infancia son de las más inteligentes que un gobierno puede realizar, pues mientras más temprano lo haga, más prolongado será el horizonte que el país tiene para cosechar los beneficios (elevado retorno social de la inversión). Asimismo, destinar recursos al desarrollo de la primera infancia genera potenciales efectos dominó en las inversiones que se realicen posteriormente (efecto multiplicador). Efectivamente, la evidencia muestra que las diferencias y disparidades en el desarrollo aumentan cuando los riesgos se presentan en etapas tempranas y de manera múltiple y acumulativa. Por ejemplo, nueva evidencia de la neurociencia muestra cómo el cerebro se desarrolla a través de las interacciones genéticas, biológicas y las influencias psicosociales, y la exposición a riesgos biológicos y psicosociales, conduce a déficits en la estructura y el funcionamiento del cerebro y a un desarrollo emocional social y cognitivo incompleto. Los primeros 1.000 días de la vida de un ser humano tienen un impacto determinante sobre su cerebro, pues se desarrolla a un ritmo que no vuelve a repetirse en ninguna otra etapa de la vida (700 a 1000 nuevas conexiones por segundo), incidiendo definitivamente en el lenguaje, los hábitos y habilidades sociales, el control emocional y las capacidades cognitivas de ese ser humano2. Por tanto, cumplir con los derechos y reducir las desigualdades requiere de intervenciones integrales que aborden los numerosos riesgos a los que los niños se enfrentan y que éstas sean en las etapas más tempranas de su vida, identificando oportunidades de integración de los programas de estimulación temprana y educación con los servicios de salud y nutrición. Por esta naturaleza holística del desarrollo del ser humano durante su primera infancia, los objetivos son

1 Véase: Grupo Directivo Global de Desarrollo Infantil, 2005 2 Véase: UNICEF, 2015, Un mundo apropiado para los niños después de 2015, Examen del informe del Grupo de Trabajo Abierto sobre los Objetivos de Desarrollo Sostenible desde la perspectiva de los derechos del niño.

9 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

múltiples y simultáneos, necesitando ser integral su atención: desarrollo físico, desarrollo lingüístico, desarrollo cognitivo, desarrollo socioemocional3. Bajo esta evidencia, el Comité Interinstitucional para la Atención de la Primera Infancia (CIAPI), conformado con representantes de la Secretaría de la Presidencia, Secretaría de Salud, Secretaría de Educación, la antigua Secretaría Técnica de Planificación y Cooperación Externa, la Secretaría de Desarrollo e Inclusión Social, el entonces denominado Instituto Hondureño de la Niñez y la Familia, la Comisión Nacional de Educación Alternativa No Formal, el Foro Nacional de Convergencia, ChildFund de Honduras, Save the Children, Ayuda en Acción, Teletón, Visión Mundial, Organización de Estados Iberoamericanos y UNICEF, trabajó durante los años 2010 a 2013 en la elaboración de la Política Pública para el Desarrollo Integral de la Primera Infancia (PAIPI) y su Plan Estratégico. Durante los años 2014 a 2016 el Gobierno, con el liderazgo de la Secretaría de Desarrollo e Inclusión Social y el apoyo del Despacho de la Primera Dama, trabajó en el modelaje de una estrategia comunitaria para la atención comunitaria de la primera infancia, que se denominó Estrategia “Criando con Amor”. En el año 2016, se abordó el diseño del conjunto de prestaciones de servicio que hacen parte de la Ruta Integral de Prestaciones de Servicios (RIPS), y que, posteriormente fueron jerarquizadas para definir el conjunto de prestaciones básicas con las cuales comenzará la implementación de tal Ruta. Con el fin de materializar la implementación de la RIPS, fue necesario realizar un análisis de viabilidad económica que permita identificar las brechas de financiamiento para su implementación efectiva. Para el efecto, UNICEF, en su asistencia técnica al Gobierno de Honduras, contrató una consultoría para realizar un costeo del conjunto de prestación de la RIPS para la atención de la primera infancia que oriente al Gobierno sobre el esfuerzo financiero requerido para la implementación de la misma y sobre la búsqueda de posibles fuentes de financiamiento que la hagan viable. Este documento constituye el informe final de esa consultoría que, en base a lo establecido en los términos de referencia, presenta una estimación de los costos recurrentes y no recurrentes, totales y unitarios, que tienen en Honduras las prestaciones consideradas en la RIPS para la primera infancia, realiza una cuantificación del esfuerzo financiero requerido para la implementación de la misma, y efectúa la identificación y recomendación de posibles fuentes de financiamiento que la hagan viable. Es importante señalar que la elaboración y entrega del presente informe sufrió un importante retraso en razón de la demora y la entrega incompleta de la información requerida por parte de las instituciones participantes. En efecto, mientras el trabajo de estimación de costos totales y unitarios se realizó entre febrero y abril del presente año, la cuantificación del esfuerzo financiero y la determinación de las fuentes de financiamiento, por ese problema, sólo pudieron retomarse en septiembre 2017, es decir cerca de cinco meses más tarde. En la primera sección, se presentan los resultados obtenidos de la estimación de costos totales y unitarios por cada uno de los ocho sectores que conforman las prestaciones de la RIPS: Salud y nutrición, Educación inicial, Educación pre básica, Alimentación escolar, Agua y saneamiento,

3 Véase: Baco Mundial, 2014, Intensificar el desarrollo en la primera infancia, Invertir en los niños de corta edad reporta grandes beneficios.

10 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

Inscripción y registro, Cultura y Recreación; así como, un resumen de los costos promedio de cada una de las diecinueve prestaciones definidas en la RIPS. La segunda sección aborda la identificación de las poblaciones objetivo por prestación, a fin de establecer las coberturas existentes actualmente, para luego determinar las brechas por cerrar o población no cubiertas, y por último cuantificar el esfuerzo financiero o necesidad de financiamiento requeridos para cubrir a esas poblaciones pendientes, con las intervenciones de la RIPS. La última sección explora la disponibilidad de recursos fiscales existentes en Honduras en el corto y mediano plazos (2017-2021), para brindar las prestaciones de la RIPS, en base al análisis del Marco Macro Fiscal de Mediano Plazo 2018-2021, en tanto montos de ingresos y gastos públicos futuros que dispone el país. Luego cuantifica la brecha presupuestaria que arroja la comparación de los ingresos públicos disponibles versus la necesidad de financiamiento o montos requeridos para financiar la RIPS; e, identifica finalmente las potenciales fuentes de financiamiento para cubrir esa brecha y darle así viabilidad financiera a la RIPS. El anexo 1 presenta la metodología empleada y el trabajo operativo realizado, el anexo 2 recoge las fichas con la información de base recopilada por centro de costos estudiado, el anexo 3 sistematiza las ayudas memoria del proceso de ajuste a la información recopilada y el anexo 4 presenta un análisis comparativo entre la información solicitada y la efectivamente entregada para las dos últimas secciones del informe.

11 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

ESTIMANDO COSTOS TOTALES Y UNITARIOS DE LAS PRESTACIONES

DE LA RIPS

Esta sección presenta los resultados de la estimación de los costos totales y unitarios o por beneficiario, de los tres principales insumos (recursos humanos, bienes y servicios y materiales y suministros) que tuvieron en Honduras durante el año 2016 las prestaciones que entregaron las instituciones públicas consideradas en la RIPS, para la primera infancia. En efecto, esta sección recoge la estimación de lo que le costó al Estado, en el año 2016, entergar a los hondureños esas prestaciones, limitándose exclusivamente a cuantificar los costos recurrentes para, en una sección posterior, incluir los costos no recurrentes o en capital (infraestructura y equipamiento). En la primera sub sección, se presenta los resultados obtenidos de la estimación de los costos totales y de los costos unitarios (por beneficiario) de 14 de las 15 prestaciones consideradas en la RIPS, en cada uno de los 16 centros de costos estudiados, cuya selección, metodología, aplicación operativa y advertencias se describen detalladamente en el anexo 1. Las prestaciones costeadas fueron:

1. Inscripción de nacimiento 2. Atención Prenatal 3. Atención de parto y post parto inmediato 4. Atención Puerperal 5. Promoción y fortalecimiento de lactancia materna exclusiva 6. Atención integral a la niñez menor de 5 años 7. Promover la detección temprana de signos de peligro de las enfermedades prevalentes

de la infancia 8. Atención integral de las enfermedades prevalentes de la infancia en el menor de cinco

años 9. Prevención de enfermedades prevenibles por vacuna 10. Participar en programas de educación Inicial de calidad que promuevan la atención

integral. 11. Educación pre básica en sus distintas modalidades de cuatro a seis. 12. Alimentación escolar a los niños y niñas de educación prebásica. 13. Construcción de infraestructura para agua segura. 14. Construcción de espacios públicos arte, la cultura y el deporte (Bebetecas y parques)

La prestación no costeada, por falta de definición de las intervenciones e instituciones prestadoras respectivas, fue: Niños menores de seis años que se encuentran en una situación especial que atenta sus derechos Los dieciséis centros de costos estudiados y seleccionados por los expertos en tanto centros estándar o promedio -ni muy eficientes, ni muy ineficientes-, para cada uno de los ocho sectores que conforman las prestaciones de la RIPS, fueron: Inscripción y registro

1. Oficina Civil Municipal de 3 Departamentos (Lempira, Intibucá y La Paz) 2. Oficina Civil Auxiliar de 3 Departamentos (Lempira, Intibucá y La Paz) 3. Oficina Auxiliar en Hospital de 3 Departamentos (Lempira, Intibucá y La Paz)

Salud y nutrición

12 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

4. UAPS de Santa Rosa 5. CIS de Villa Adela 6. Policlínico de Siguatepeque

Educación inicial 7. Mancomunidad CAFEG (Dpto Lempira) 8. Comunidad Base Socio Local ADASBA 9. Centro Municipal de Atención Integral Arcoíris

Educación pre básica 10. CEPB Leonor Meza Pineda 11. CCPREB Dilia Argentina Pinto 12. EDUCAS Jose Emeterio Hernández

Alimentación Escolar 13. Programa Nacional de Alimentación Escolar

Agua y saneamiento 14. IDECOAS

Cultura 15. Biblioteca Nacional de Honduras J.R.M., Sala Infantil

Recreación 16. Programa Criando con Amor

En la segunda sub sección se resume los costos promedio por beneficiario de cada una de las catorce prestaciones costeadas anteriormente, calculando para aquellas prestaciones donde existió más de un centro de costos para su estimación, los costos ponderados por beneficiario, a partir de ponderar el costo de cada centro por la cantidad de beneficiarios atendidos respectivamente por cada uno de ellos.

a. Resultados obtenidos de la estimación de costos totales y

unitarios

Se presentan a continuación los resultados ordenados por sector y, para cada centro de costos estudiado, se describen los costos totales, los costos unitarios y un resumen de costos por tipos (directos e indirectos, fijos o variables). Salud y nutrición

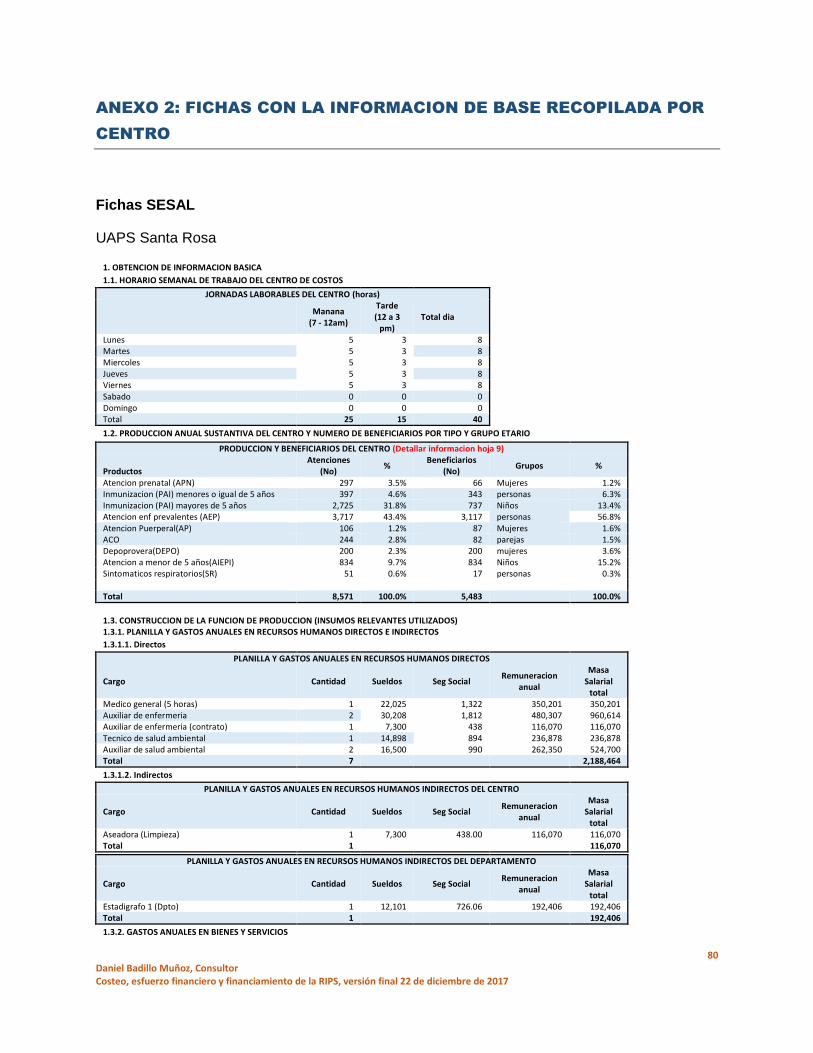

UAPS Santa Rosa En el 2016, los costos totales de atender a los pacientes de la UAPS Santa Rosa alcanzaron los 2.7 millones de Lps. Cuatro productos -la atención prenatal, la inmunización, la atención a enfermedades prevalentes y la atención puerperal-, representaron cerca del 80% de los costos. En promedio el 85.9% del costo global de la UAPS fue en recursos humanos, 0.2% en bienes y servicios y 13.9% en materiales y suministros, ofreciendo una buena aproximación de la “función de producción” empleada (composición de principales insumos) para la entrega de los servicios. Con excepción de la inmunización, los principales productos tienen una estructura de gastos por insumo o una “función de producción” muy parecida al promedio del centro (ver ilustración 1).

13 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

Ilustración 1: Costos totales por productos de la UAPS Santa Rosa, año 2016, en lempiras y porcentajes

Productos/Bs y Ss

En valores absolutos En valores relativos por insumo

Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL % Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL

Atención prenatal (APN) 548,915 158 6,675 555,748 20.5% 98.8% 0.0% 1.2% 100.0%

Inmunización (PAI) 106,430 1,661 241,077 349,168 12.9% 30.5% 0.5% 69.0% 100.0%

Atención enf prevalentes (AEP) 548,915 1,978 83,540 634,432 23.5% 86.5% 0.3% 13.2% 100.0%

Atención Puerperal (AP) 548,915 56 2,382 551,353 20.4% 99.6% 0.0% 0.4% 100.0%

ACO 130,577 130 5,484 136,191 5.0% 95.9% 0.1% 4.0% 100.0%

Depoprovera(DEPO) 130,577 106 17,169 147,852 5.5% 88.3% 0.1% 11.6% 100.0%

Atención a menor de 5 años(AIEPI) 203,018 444 18,744 222,206 8.2% 91.4% 0.2% 8.4% 100.0%

Sintomáticos respiratorios(SR) 106,430 27 1,146 107,603 4.0% 98.9% 0.0% 1.1% 100.0%

Total 2,323,775 4,560 376,219 2,704,553 100.0% 85.9% 0.2% 13.9% 100.0%

Al mirar los costos unitarios por atención se observa que la UAPS de Santa Rosa tuvo un costo anual unitario promedio de 316 Lps. por atención realizada (13.7 dólares), con una fuerte variación pues por ejemplo cada atención puerperal costó 5,201 Lps. (226.2 dólares) o cada sintomático respiratorio costó 2,110 Lps. (91.8 dólares), mientras la inmunización costo tan solo 112 Lps (4.9 dólares) -ver ilustración 2-. Por su parte, el costo unitario promedio por beneficiario fue de 493 Lps. (21.5 dólares), donde el costo prenatal por madre atendida fue el más elevado (8,420 Lps. o 366.2 dólares), seguido del costo puerperal por madre (6,337 Lps. o 275.6 dólares) y el costo por paciente sintomático respiratorio (6,330 Lps. o 275.3 dólares). Los costos de atender a enfermos prevalentes y a menores de 5 años fueron los más bajos (204 Lps. 0 8.9 dólares y 266 Lps. o 11.6 dólares, respectivamente).

Ilustración 2: Costos unitarios por atenciones y beneficiarios de la UAPS Santa Rosa, año 2016, en lempiras

COSTOS UNITARIOS POR ATENCION Y POR BENEFICIARIO

Productos/Bs y Ss Costos Totales

Producción Costo/Atención Beneficiarios Costo/Beneficiario

Atención prenatal (APN) 555,748 297 1,871 66 8,420

Inmunización (PAI) 349,168 3,122 112 1,080 323

Atención enf prevalentes (AEP) 634,432 3,717 171 3,117 204

Atención Puerperal(AP) 551,353 106 5,201 87 6,337

ACO 136,191 244 558 82 1,661

Depoprovera(DEPO) 147,852 200 739 200 739

Atención a menor de 5 años(AIEPI) 222,206 834 266 834 266

Sintomáticos respiratorios(SR) 107,603 51 2,110 17 6,330

Total 2,704,553 8,571 316 5,483 493

La ilustración 3 muestra un resumen de los costos globales de la UAPD Santa Rosa, clasificando los costos según son directos (directamente relacionados con la atención de los pacientes) o indirectos (apoyos administrativos, etc.). Se aprecia que alrededor del 95% fueron costos directos, mientras el 5% fueron costos indirectos.

Ilustración 3: Resumen de costos directos e indirectos de la UAPS Santa Rosa, año 2016, en lempiras y porcentajes

COSTOS DIRECTOS E INDIRECTOS, VARIABLES Y FIJOS

14 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

Costos Montos % Tipo

variable o fijo

A. Atención directa (costos directos)

Personal medico 2,188,464 80.9% cv

Medicamentos 132,250 4.9% cv

Vacunas (PAI) 169,090 6.3% cv

Suministros médicos (gasas, vendajes, etc.) 60,385 2.2% cv

Agujas y jeringas (PAI) 1,820 0.1% cv

Anticonceptivos 12,674 0.5% cv

Subtotal 2,564,683 94.8% cv

B. Actividades de apoyo (costos indirectos)

Personal administrativo 19,241 0.7% cf

Limpieza 116,070 4.3% cf

Agua 2,160 0.1% cf

Cable 2,400 0.1% cf

Subtotal 139,871 5.2%

TOTAL 2,704,553 100.0%

CIS Villa Adela En el 20154, los costos de atender a los pacientes del CIS Villa Adela alcanzaron los 30.3 millones de Lps. Cinco productos -la atención a enfermedades prevalentes, la inmunización, la atención a la infancia (AIEPI), la odontología y el laboratorio-, representaron cerca del 53% de los costos. En promedio el 74% del costo global fue en recursos humanos, 1.2% en bienes y servicios y 25.1% en materiales y suministros (función de producción promedio). Con excepción de la inmunización y las enfermedades prevalentes, los principales productos tienen una estructura de gastos por insumo muy parecida al promedio del centro (ver ilustración 4).

Ilustración 4: Costos totales por productos del CIS Villa Adela, año 2015, en lempiras y porcentajes

Productos/Bs y Ss

En valores absolutos En valores relativos por insumo

Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL % Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL

Atención prenatal (APN) 1,980,190 21,726 337,534 2,339,450 7.7% 84.6% 0.9% 14.4% 100.0%

Inmunización (PAI) 1,591,384 51,156 2,245,949 3,888,489 12.8% 40.9% 1.3% 57.8% 100.0% Atención enf prevalentes (AEP) 1,950,888 162,519 2,524,889 4,638,296 15.3% 42.1% 3.5% 54.4% 100.0%

Atención Puerperal (AP) 1,517,027 2,964 46,054 1,566,046 5.2% 96.9% 0.2% 2.9% 100.0%

Atención infancia (AIEPI) 2,108,217 39,624 615,588 2,763,429 9.1% 76.3% 1.4% 22.3% 100.0%

DIU 1,354,180 342 111,341 1,465,863 4.8% 92.4% 0.0% 7.6% 100.0%

Depoprovera (DEP) 1,387,101 2,695 41,868 1,431,664 4.7% 96.9% 0.2% 2.9% 100.0%

Implanon (IMP) 1,626,881 693 10,766 1,638,340 5.4% 99.3% 0.0% 0.7% 100.0%

Pruebas y consejería VIH(VIH) 1,515,011 7,139 110,916 1,633,067 5.4% 92.8% 0.4% 6.8% 100.0%

ACO 1,410,215 9,997 155,309 1,575,522 5.2% 89.5% 0.6% 9.9% 100.0%

4 Para el estudio de costos del CIS de Villa Adela se decidió tomar el año 2015 ya que durante el 2016 el Centro no opero regularmente.

15 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

Consejerías de familia (CF) 548,431 7,486 116,299 672,216 2.2% 81.6% 1.1% 17.3% 100.0%

Total 22,317,175 378,817 7,612,210 30,308,202 100.0% 73.6% 1.2% 25.1% 100.0%

Al mirar los costos unitarios por atención se observa que la CIS Villa Adela tuvo un costo anual unitario promedio de 342 Lps. por atención realizada (14.9 dólares), con una fuerte variación pues por ejemplo cada atención de tuberculosis costo 22,396 Lps. (973.9 dólares) o cada DIU 18,323 (796.8 dólares), mientras la atención a enfermedades prevalentes costo tan solo 122 Lps (5.3 dólares) -ver ilustración 5-. Por su parte, el costo unitario promedio por beneficiario fue de 657 Lps. (28.6 dólares), donde el costo por cada paciente tuberculoso fue el más elevado (44,792 Lps. o 1,947.9 dólares), seguido del costo del DIU por mujer (18,323 Lps. o 796.8 dólares). Los costos de atender a enfermos prevalentes y a pacientes de salud mental fueron los más bajos (243 Lps. o 10.6 dólares y 209 Lps. o 9.1 dólares, respectivamente)

Ilustración 5: Costos unitarios por atenciones y beneficiarios del CIS Villa Adela, año 2015, en lempiras

COSTOS UNITARIOS POR ATENCION Y POR BENEFICIARIO

Productos/Bs y Ss Costos Totales

Producción Costo/Atención Beneficiarios Costo/Beneficiario

Atención prenatal (APN) 2,339,450 5,079 461 1,388 1,685

Inmunización (PAI) 3,888,489 11,959 325 5,797 671

Atención enf prevalentes (AEP) 4,638,296 37,993 122 19,082 243

Atención Puerperal (AP) 1,566,046 693 2,260 640 2,447

Atención infancia (AIEPI) 2,763,429 9,263 298 4,540 609

DIU 1,465,863 80 18,323 80 18,323

Depoprovera (DEP) 1,431,664 630 2,272 158 9,061

Implanon (IMP) 1,638,340 162 10,113 162 10,113

Pruebas y consejería VIH(VIH) 1,633,067 1,669 978 1,669 978

ACO 1,575,522 2,337 674 779 2,022

Consejerías de familia(CF) 672,216 1,750 384 1,750 384

Total 30,308,202 88,558 342 46,149 657

La ilustración 6 muestra un resumen de los costos globales del CIS Villa Adela, clasificando los costos según son directos (directamente relacionados con la atención de los pacientes) o indirectos. Se aprecia que alrededor del 93% fueron costos directos, mientras el 7% fueron costos indirectos. Ilustración 6: Resumen de costos directos e indirectos del CIS Villa Adela, año 2015, en lempiras y

porcentajes

COSTOS DIRECTOS E INDIRECTOS, VARIABLES Y FIJOS

Costos Montos % Tipo

variable o fijo

A. Atención directa (costos directos)

Personal medico 20,518,276 67.7% cv

Medicamentos 5,554,622 18.3% cv

Vacunas (PAI) 1,423,358 4.7% cv

Suministros médicos (gasas, vendajes, etc.) 330,649 1.1% cv

Agujas y jeringas (PAI) 27,836 0.1% cv

Anticonceptivos 106,025 0.3% cv

Reactivos 169,720 0.6% cv

16 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

Subtotal 28,130,486 92.8% cv

B. Actividades de apoyo (costos indirectos)

Personal administrativo 1,102,479 3.6% cf

Seguridad y limpieza 696,420 2.3% cf

Luz 7,009 0.0% cv

Agua 357,002 1.2% cv

Teléfono 3,370 0.0% cf

Transporte 11,436 0.0% cf

Subtotal 2,177,716 7.2%

TOTAL 30,308,202 100.0%

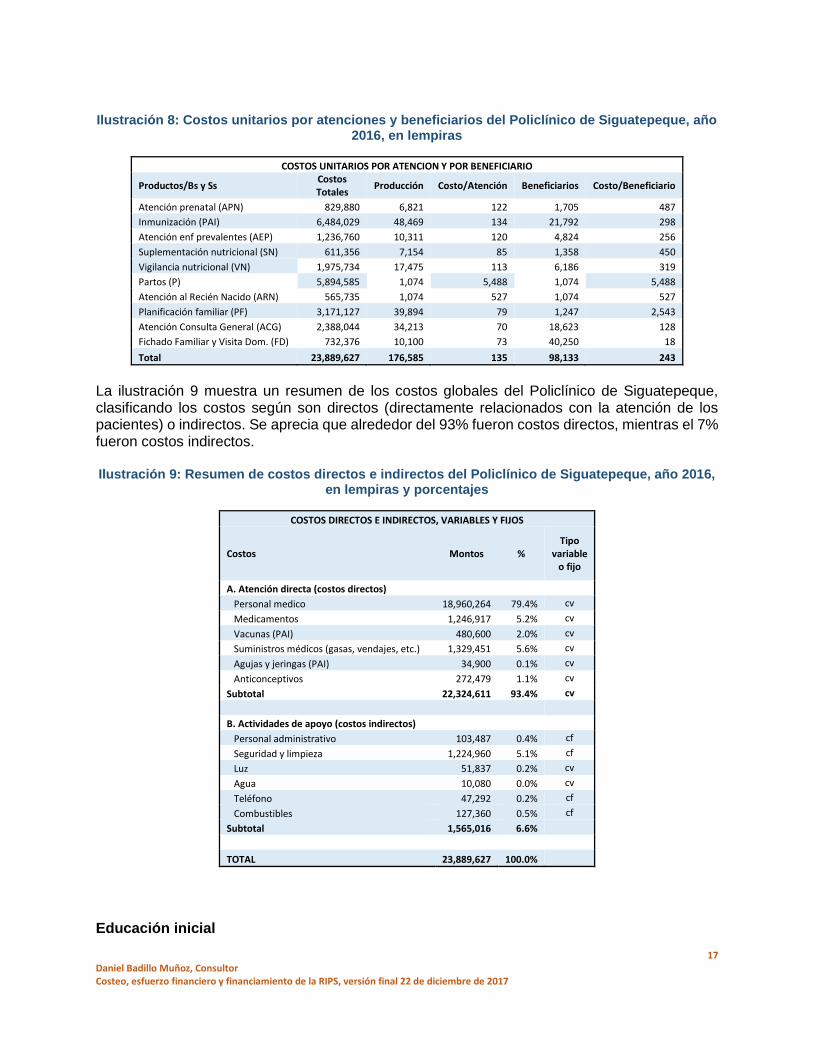

Policlínico Siguatepeque En el 2016, los costos de atender a los pacientes del Policlínico de Siguatepeque alcanzaron los 24 millones de Lps. Cuatro productos -la inmunización, el parto, la planificación familiar y las visitas domiciliarias-, representaron cerca del 75% de los costos. En promedio, el 84.9% del costo global fue en recursos humanos, 1% en bienes y servicios y 14.1% en materiales y suministros (función de producción promedio). Con excepción de la planificación familiar y la atención de consulta general, los principales productos tienen una estructura de gastos por insumo muy parecida al promedio del centro (ver ilustración 7). Ilustración 7: Costos totales por productos del Policlínico de Siguatepeque, año 2016, en lempiras

y porcentajes

Productos/Bs y Ss

En valores absolutos En valores relativos por insumo

Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL % Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL

Atención prenatal (APN) 721,224 9,138 99,518 829,880 3.5% 86.9% 1.1% 12.0% 100.0%

Inmunización (PAI) 5,196,435 64,933 1,222,660 6,484,029 27.1% 80.1% 1.0% 18.9% 100.0%

Atención enf prevalentes (AEP) 1,072,510 13,814 150,437 1,236,760 5.2% 86.7% 1.1% 12.2% 100.0% Suplementación nutricional (SN) 497,396 9,584 104,377 611,356 2.6% 81.4% 1.6% 17.1% 100.0%

Vigilancia nutricional (VN) 1,697,363 23,411 254,960 1,975,734 8.3% 85.9% 1.2% 12.9% 100.0%

Partos (P) 5,877,477 1,439 15,670 5,894,585 24.7% 99.7% 0.0% 0.3% 100.0% Atención al Recién Nacido (ARN) 548,627 1,439 15,670 565,735 2.4% 97.0% 0.3% 2.8% 100.0%

Planificación familiar (PF) 2,263,151 53,446 854,531 3,171,127 13.3% 71.4% 1.7% 26.9% 100.0% Atención Consulta General (ACG) 1,843,043 45,835 499,166 2,388,044 10.0% 77.2% 1.9% 20.9% 100.0% Fichado Familiar y Visita Dom. (FD) 571,486 13,531 147,359 732,376 3.1% 78.0% 1.8% 20.1% 100.0%

Total 20,288,711 236,569 3,364,346 23,889,627 100.0% 84.9% 1.0% 14.1% 100.0%

Al mirar los costos unitarios por atención se observa que el Policlínico de Siguatepeque tuvo un costo anual unitario promedio de 135 Lps. por atención realizada (5.9 dólares), donde el parto fue el más costoso (5,488 Lps. o 238.7 dólares), mientras el resto de atenciones no tuvieron fuertes variaciones con relación al promedio (ver ilustración 8). Por su parte, el costo unitario promedio por beneficiario fue de 243 Lps. (10.6 dólares), donde el costo por madre atendida en parto fue el más elevado (5,488 Lps. o 238.7 dólares), seguido del costo por beneficiario de planificación familiar (2,543 Lps. o 110.6 dólares). Los costos por paciente con visitas domiciliarias y con consulta general fueron los más bajos (18 Lps. o 0.8 dólares y 128 Lps. o 5.6 dólares, respectivamente)

17 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

Ilustración 8: Costos unitarios por atenciones y beneficiarios del Policlínico de Siguatepeque, año

2016, en lempiras

COSTOS UNITARIOS POR ATENCION Y POR BENEFICIARIO

Productos/Bs y Ss Costos Totales

Producción Costo/Atención Beneficiarios Costo/Beneficiario

Atención prenatal (APN) 829,880 6,821 122 1,705 487

Inmunización (PAI) 6,484,029 48,469 134 21,792 298

Atención enf prevalentes (AEP) 1,236,760 10,311 120 4,824 256

Suplementación nutricional (SN) 611,356 7,154 85 1,358 450

Vigilancia nutricional (VN) 1,975,734 17,475 113 6,186 319

Partos (P) 5,894,585 1,074 5,488 1,074 5,488

Atención al Recién Nacido (ARN) 565,735 1,074 527 1,074 527

Planificación familiar (PF) 3,171,127 39,894 79 1,247 2,543

Atención Consulta General (ACG) 2,388,044 34,213 70 18,623 128

Fichado Familiar y Visita Dom. (FD) 732,376 10,100 73 40,250 18

Total 23,889,627 176,585 135 98,133 243

La ilustración 9 muestra un resumen de los costos globales del Policlínico de Siguatepeque, clasificando los costos según son directos (directamente relacionados con la atención de los pacientes) o indirectos. Se aprecia que alrededor del 93% fueron costos directos, mientras el 7% fueron costos indirectos. Ilustración 9: Resumen de costos directos e indirectos del Policlínico de Siguatepeque, año 2016,

en lempiras y porcentajes

COSTOS DIRECTOS E INDIRECTOS, VARIABLES Y FIJOS

Costos Montos % Tipo

variable o fijo

A. Atención directa (costos directos)

Personal medico 18,960,264 79.4% cv

Medicamentos 1,246,917 5.2% cv

Vacunas (PAI) 480,600 2.0% cv

Suministros médicos (gasas, vendajes, etc.) 1,329,451 5.6% cv

Agujas y jeringas (PAI) 34,900 0.1% cv

Anticonceptivos 272,479 1.1% cv

Subtotal 22,324,611 93.4% cv

B. Actividades de apoyo (costos indirectos)

Personal administrativo 103,487 0.4% cf

Seguridad y limpieza 1,224,960 5.1% cf

Luz 51,837 0.2% cv

Agua 10,080 0.0% cv

Teléfono 47,292 0.2% cf

Combustibles 127,360 0.5% cf

Subtotal 1,565,016 6.6%

TOTAL 23,889,627 100.0%

Educación inicial

18 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

CONEANFO- Mancomunidad CAFEEG En el 2016, los costos de ofrecer servicios de educación infantil temprana a niños menores de 4 años y de educar a las familias en su satisfacción de necesidades básicas alcanzaron, en la Mancomunidad CAFEEG, los 4.9 millones de Lps. La educación infantil temprana absorbió el 57.5% de los costos y la educación a las familias, el restante 42.5%. En promedio el 52.5% del costo fue en recursos humanos y el 47.5% en materiales y suministros (función de producción promedio), siendo más intensivo en recursos humanos el producto de educación infantil temprana (ver ilustración 10). Ilustración 10: Costos totales por productos de la Mancomunidad CAFEEG, año 2016, en lempiras

y porcentajes

Productos/Bs y Ss

En valores absolutos En valores relativos por insumo

Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL % Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL

Educación Infantil Temprana (EIT) 1,621,825 300 1,219,400 2,841,524 57.5% 57.1% 0.0% 42.9% 100.0%

Educación a familias (SNB) 972,396 277 1,125,600 2,098,272 42.5% 46.3% 0.0% 53.6% 100.0%

Total 2,594,220 576 2,345,000 4,939,797 100.0% 52.5% 0.0% 47.5% 100.0%

Al mirar el costo unitario promedio por beneficiario anual se observa que alcanzó a los 1,104 Lps., equivalente a 48 dólares, donde el costo por niño educado fue de 1,221 (53 dólares), mientras el costo por familia educada fue algo menor, cercano a las 977 Lps, equivalente a 42 dólares (ver ilustración 11).

Ilustración 11: Costos unitarios por beneficiarios de la Mancomunidad CAFEEG, año 2016, en lempiras y en dólares

COSTOS UNITARIOS POR BENEFICIARIOS

En Lempiras En Dólares

Productos/Bs y Ss Costos Totales

Niños y Familias

Costo por Participantes

Costos Totales

Costo por Participantes

Educación Infantil Temprana (EIT) 2,841,524 2,327 1,221 123,572 53

Educación a familias (SNB) 2,098,272 2,148 977 91,249 42

Total 4,939,797 4,475 1,104 214,821 48

La ilustración 12 muestra un resumen de los costos globales de la Mancomunidad CAFEEG clasificando los costos según son directos (directamente relacionados con la atención de los niños y familias) o indirectos. Se aprecia que, en promedio, alrededor del 85% fueron costos directos, mientras el 15% fueron costos indirectos, donde la educación infantil temprana presento costos directos algo más bajos que el promedio (84%) Ilustración 12: Resumen de costos directos e indirectos de la Mancomunidad CAFEEG, año 2016,

en lempiras y porcentajes

COSTOS DIRECTOS E INDIRECTOS, VARIABLES Y FIJOS

Costos Educación

Infantil %

Educación a familias

(SNB) % Total %

Tipo variable

o fijo

19 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

Temprana (EIT)

A. Atención directa (costos directos)

Personal Directo 1,233,750 43.4% 740,250 35.3% 1,974,000 40.0% cv

Útiles de escritorio oficina y enseñanza 260,000 9.2% 240,000 11.4% 500,000 10.1% cv

Atención a participantes 520,000 18.3% 480,000 22.9% 1,000,000 20.2% cv

Servicios de consultoría 156,000 5.5% 144,000 6.9% 300,000 6.1% cv

Combustibles y Lubricantes 41,600 1.5% 38,400 1.8% 80,000 1.6% cv

Mantenimiento de medios de transporte 78,000 2.7% 72,000 3.4% 150,000 3.0% cv

Monitoreo y seguimiento (viáticos) 163,800 5.8% 151,200 7.2% 315,000 6.4% cv

Subtotal 2,453,150 86.3% 1,865,850 88.9% 4,319,000 87.4% cv

B. Actividades de apoyo (costos indirectos)

Personal Indirecto 251,725 8.9% 150,336 7.2% 402,060 8.1% cf

Bodega y limpieza 136,350 4.8% 81,810 3.9% 218,160 4.4% cf

Luz 112 0.0% 103 0.0% 215 0.0% cv

Teléfono 188 0.0% 173 0.0% 361 0.0% cf

Subtotal 388,374 13.7% 232,422 11.1% 620,797 12.6%

TOTAL 2,841,524 100.0% 2,098,272 100.0% 4,939,797 100.0%

ChildFund - Socio Local ADASBA En el 2016, los costos de ofrecer servicios de desarrollo infantil temprano a niños menores de 4 años y capacitar a madres cuidadoras alcanzaron, con el Socio Local ADASBA, los 157.1 mil Lps. El desarrollo infantil temprano absorbió el 52.2% de los costos y la capacitación a madres cuidadoras, el restante 47.8%. En promedio el 47.5% del costo fue en recursos humanos, el 2.6% en bienes y servicios y el 49.8% en materiales y suministros (función de producción promedio), siendo muy similar esa estructura en los dos productos (ver ilustración 13).

Ilustración 13: Costos totales por productos del Socio Local ADASBA, año 2016, en lempiras y porcentajes

Productos/Bs y Ss

En valores absolutos En valores relativos por insumo

Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL % Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL

Menores de 0 a 4 años 40,738 2,074 39,143 81,955 52.2% 49.7% 2.5% 47.8% 100.0%

Cuidadoras capacitadas 33,949 2,074 39,143 75,166 47.8% 45.2% 2.8% 52.1% 100.0%

Total 74,687 4,149 78,285 157,121 100.0% 47.5% 2.6% 49.8% 100.0%

Al mirar el costo unitario promedio por beneficiario anual se observa que alcanzó a los 3,142 Lps., equivalente a 137 dólares, donde el costo por niño cuidado fue de 3,278 (143 dólares), mientras el costo por madre capacitada fue algo menor, cercano a las 3,007 Lps, equivalente a 131 dólares (ver ilustración 14). Ilustración 14: Costos unitarios por beneficiarios del Socio Local ADASBA, año 2016, en lempiras

y en dólares

COSTOS UNITARIOS POR BENEFICIARIO

En Lempiras En Dólares

20 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

Productos/Bs y Ss Costos Totales

Beneficiarios Costo/Benefic. Costos Totales

Costo/Benefic.

Menores de 0 a 4 años 81,955 25 3,278 3,564 143

Cuidadoras capacitadas 75,166 25 3,007 3,269 131

Total 157,121 50 3,142 6,833 137

La ilustración 15 muestra un resumen de los costos globales del Socio Local ADASBA, clasificando los costos según son directos (directamente relacionados con la atención de los niños y familias) o indirectos. Se aprecia que, en promedio, alrededor del 71% fueron costos directos, mientras el 29% fueron costos indirectos.

Ilustración 15: Resumen de costos directos e indirectos del Socio Local ADASBA, año 2016, en lempiras y porcentajes

COSTOS DIRECTOS E INDIRECTOS, VARIABLES Y FIJOS

Tipos Costos totales

% Tipo

variable o fijo

A. Atención directa (costos directos)

Personal docente 33,598 21.4% cv

Juguetes 500 0.3% cv

Bolsas de Instrumentos 1,000 0.6% cv

Manuales 935 0.6% cv

Man. capacitación 75,850 48.3% cv

Subtotal 111,883 71.2% cv

B. Actividades de apoyo (costos indirectos)

Personal administrativo 41,089 26.2% cf

Internet 357 0.2% cf

Luz 429 0.3% cf

Teléfono 528 0.3% cf

Alquiler 2,813 1.8% cf

Tren de Aseo 23 0.0% cf

Subtotal 45,238 28.8%

TOTAL 157,121 100.0%

Centro Municipal de Atención Integral Arcoíris En el 2016, los costos de ofrecer servicios de desarrollo infantil temprano a niños menores de 4 años en el Centro Municipal de Atención Integral Arcoíris alcanzaron, los 3.7 millones de Lps. En promedio el 76.5% del costo fue en recursos humanos, el 2.3% en bienes y servicios y el 21.2% en materiales y suministros -función de producción promedio- (ver ilustración 16).

Ilustración 16: Costos totales por productos del Centro Municipal de Atención Integral Arcoíris, año 2016, en lempiras y porcentajes

Productos/Bs y Ss

En valores absolutos En valores relativos por insumo

Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL % Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL

Educación inicial 2,790,927 85,023 774,700 3,650,651 100.0% 76.5% 2.3% 21.2% 100.0%

Total 2,790,927 85,023 774,700 3,650,651 100.0% 76.5% 2.3% 21.2% 100.0%

21 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

Al mirar el costo unitario promedio por beneficiario anual se observa que alcanzó a los 33,188 Lps., equivalente a 1,443 dólares (ver ilustración 17).

Ilustración 17: Costos unitarios por beneficiarios del Centro Municipal de Atención Integral Arcoíris, año 2016, en lempiras y en dólares

COSTOS UNITARIOS POR NIÑO

En Lempiras En Dólares

Productos/Bs y Ss Costos Totales

Alumnos Costo/Alumno Costos Totales

Costo/Alumno

Educación inicial 3,650,651 110 33,188 158,759 1,443

Total 3,650,651 110 33,188 158,759 1,443

La ilustración 18 muestra un resumen de los costos globales del Centro Municipal de Atención Integral Arcoíris, clasificando los costos según son directos (directamente relacionados con la atención de los niños y familias) o indirectos. Se aprecia que, en promedio, alrededor del 96% fueron costos directos, mientras el 4% fueron costos indirectos. Ilustración 18: Resumen de costos directos e indirectos del Centro Municipal de Atención Integral

Arcoíris, año 2016, en lempiras y porcentajes

COSTOS DIRECTOS E INDIRECTOS, VARIABLES Y FIJOS

Costos Educación

inicial %

Tipo variable

o fijo

A. Atención directa (costos directos)

Personal docente 2,741,679 75.1% cv

Alimentos, gas, aguas 630,200 17.3% cv

Material didáctico 16,500 0.5% cv

Material oficina 25,000 0.7% cv

Material aseo 50,000 1.4% cv

Uniformes, mochilas e imprevistos 53,000 1.5% cv

Subtotal 3,516,379 96.3%

B. Actividades de apoyo (costos indirectos)

Personal apoyo 49,248 1.3% cf

Luz 58,964

Teléfono 26,059 0.7% cf

Subtotal 134,271 3.7%

TOTAL 3,650,651 100.0%

Educación pre básica

CEPB Leonor Meza Pineda

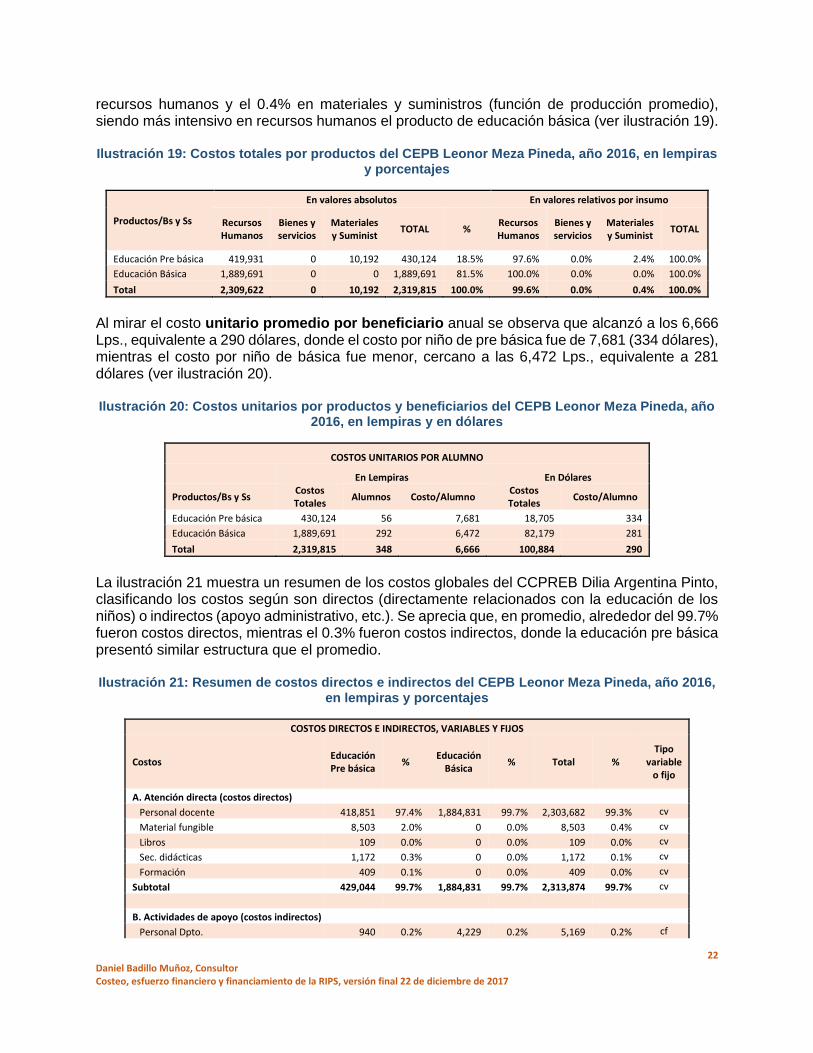

En el 2016, los costos de ofrecer servicios de educación pre básica y básica alcanzaron, en el CEPB Leonor Meza Pineda, los 2.3 millones de Lps. La educación pre básica absorbió el 18.5% de los costos y la educación básica, el restante 81.5%. En promedio el 99.6% del costo fue en

22 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

recursos humanos y el 0.4% en materiales y suministros (función de producción promedio), siendo más intensivo en recursos humanos el producto de educación básica (ver ilustración 19). Ilustración 19: Costos totales por productos del CEPB Leonor Meza Pineda, año 2016, en lempiras

y porcentajes

Productos/Bs y Ss

En valores absolutos En valores relativos por insumo

Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL % Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL

Educación Pre básica 419,931 0 10,192 430,124 18.5% 97.6% 0.0% 2.4% 100.0%

Educación Básica 1,889,691 0 0 1,889,691 81.5% 100.0% 0.0% 0.0% 100.0%

Total 2,309,622 0 10,192 2,319,815 100.0% 99.6% 0.0% 0.4% 100.0%

Al mirar el costo unitario promedio por beneficiario anual se observa que alcanzó a los 6,666 Lps., equivalente a 290 dólares, donde el costo por niño de pre básica fue de 7,681 (334 dólares), mientras el costo por niño de básica fue menor, cercano a las 6,472 Lps., equivalente a 281 dólares (ver ilustración 20). Ilustración 20: Costos unitarios por productos y beneficiarios del CEPB Leonor Meza Pineda, año

2016, en lempiras y en dólares

COSTOS UNITARIOS POR ALUMNO

En Lempiras En Dólares

Productos/Bs y Ss Costos Totales

Alumnos Costo/Alumno Costos Totales

Costo/Alumno

Educación Pre básica 430,124 56 7,681 18,705 334

Educación Básica 1,889,691 292 6,472 82,179 281

Total 2,319,815 348 6,666 100,884 290

La ilustración 21 muestra un resumen de los costos globales del CCPREB Dilia Argentina Pinto, clasificando los costos según son directos (directamente relacionados con la educación de los niños) o indirectos (apoyo administrativo, etc.). Se aprecia que, en promedio, alrededor del 99.7% fueron costos directos, mientras el 0.3% fueron costos indirectos, donde la educación pre básica presentó similar estructura que el promedio. Ilustración 21: Resumen de costos directos e indirectos del CEPB Leonor Meza Pineda, año 2016,

en lempiras y porcentajes

COSTOS DIRECTOS E INDIRECTOS, VARIABLES Y FIJOS

Costos Educación Pre básica

% Educación

Básica % Total %

Tipo variable

o fijo

A. Atención directa (costos directos)

Personal docente 418,851 97.4% 1,884,831 99.7% 2,303,682 99.3% cv

Material fungible 8,503 2.0% 0 0.0% 8,503 0.4% cv

Libros 109 0.0% 0 0.0% 109 0.0% cv

Sec. didácticas 1,172 0.3% 0 0.0% 1,172 0.1% cv

Formación 409 0.1% 0 0.0% 409 0.0% cv

Subtotal 429,044 99.7% 1,884,831 99.7% 2,313,874 99.7% cv

B. Actividades de apoyo (costos indirectos)

Personal Dpto. 940 0.2% 4,229 0.2% 5,169 0.2% cf

23 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

Personal Distrito 140 0.0% 632 0.0% 772 0.0% cf

Subtotal 1,080 0.3% 4,860 0.3% 5,941 0.3%

TOTAL 430,124 100.0% 1,889,691 100.0% 2,319,815 100.0%

CCPREB Dilia Argentina Pinto En el 2016, los costos de ofrecer servicios de educación de pre básica y básica alcanzaron, en el CCPREB Dilia Argentina Pinto, los 376.4 mil Lps. La educación pre básica absorbió el 38% de los costos y la educación básica, el restante 62%. En promedio, el 95.8% del costo fue en recursos humanos y el 4.2% en materiales y suministros (función de producción promedio), siendo menos intensivo en recursos humanos el producto de educación básica (ver ilustración 22).

Ilustración 22: Costos totales por productos del CCPREB Dilia Argentina Pinto, año 2016, en lempiras y porcentajes

Productos/Bs y Ss

En valores absolutos En valores relativos por insumo

Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL % Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL

Educación Pre básica 126,168 0 15,941 142,109 37.8% 88.8% 0.0% 11.2% 100.0%

Educación Básica 234,313 0 0 234,313 62.2% 100.0% 0.0% 0.0% 100.0%

Total 360,481 0 15,941 376,422 100.0% 95.8% 0.0% 4.2% 100.0%

Al mirar el costo unitario promedio por beneficiario anual se observa que alcanzó a los 5,455 Lps., equivalente a 237 dólares, donde el costo por niño de pre básica fue de 17,764 (773 dólares), mientras el costo por niño de básica fue menor, cercano a las 3,841 Lps., equivalente a 167 dólares (ver ilustración 23). Ilustración 23: Costos unitarios por productos y beneficiarios del CCPREB Dilia Argentina Pinto,

año 2016, en lempiras y en dólares

COSTOS UNITARIOS POR ALUMNO

En Lempiras En Dólares

Productos/Bs y Ss Costos Totales

Alumnos Costo/Alumno Costos Totales

Costo/Alumno

Educación Pre básica 142,109 8 17,764 6,180 773

Educación Básica 234,313 61 3,841 10,190 167

Total 376,422 69 5,455 16,370 237

La ilustración 24 muestra un resumen de los costos globales de CEPB Leonor Meza Pineda, clasificando los costos según son directos (directamente relacionados con la educación de los niños) o indirectos (apoyo administrativo, etc.). Se aprecia que, en promedio, alrededor del 98.9% fueron costos directos, mientras el 1.1% fueron costos indirectos, donde la educación pre básica presentó similar estructura que el promedio.

Ilustración 24: Resumen de costos directos e indirectos del CCPREB Dilia Argentina Pinto, año 2016, en lempiras y porcentajes

COSTOS DIRECTOS E INDIRECTOS, VARIABLES Y FIJOS

24 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

Costos Educación Pre básica

% Educación

Básica % Total %

Tipo variable

o fijo

A. Atención directa (costos directos)

Personal docente 124,678 87.7% 231,545 98.8% 356,222 94.6% cv

Material Fungible 4,251 3.0% 0 0.0% 4,251 1.1% cv

Cuadernos 109 0.1% 0 0.0% 109 0.0% cv

Sec didácticas 1,172 0.8% 0 0.0% 1,172 0.3% cv

Formación 409 0.3% 0 0.0% 409 0.1% cv

Paquete Metodológico 10,000 7.0% 0 0.0% 10,000 2.7% cv

Subtotal 140,619 99.0% 231,545 98.8% 372,163 98.9%

B. Actividades de apoyo (costos indirectos)

Personal Dpto. 1,345 0.9% 2,498 1.1% 3,844 1.0% cf

Personal Distrito 145 0.1% 270 0.1% 415 0.1% cf

Subtotal 1,490 1.0% 2,768 1.2% 4,258 1.1%

TOTAL 142,109 100.0% 234,313 100.0% 376,422 100.0%

EDUCAS Jose Emeterio Hernández En el 2016, los costos de ofrecer servicios de educación pre básica alcanzaron, en el EDUCAS Jose Emeterio Hernández, los 9.2 mil Lps. En promedio el 57.5% del costo fue en recursos humanos y el 42.5% en materiales y suministros -función de producción promedio- (ver ilustración 25). Ilustración 25: Costos totales por productos del EDUCAS Jose Emeterio Hernández, año 2016, en

lempiras y porcentajes

Productos/Bs y Ss

En valores absolutos En valores relativos por insumo

Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL % Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL

Educación Pre básica 5,272 0 3,895 9,167 100.0% 57.5% 0.0% 42.5% 100.0%

Total 5,272 0 3,895 9,167 100.0% 57.5% 0.0% 42.5% 100.0%

Al mirar el costo unitario por beneficiario anual se observa que alcanzó a los 9,167 Lps., equivalentes a 399 dólares (ver ilustración 26).

Ilustración 26: Costos unitarios por productos y beneficiarios del EDUCAS Jose Emeterio Hernández, año 2016, en lempiras y en dólares

COSTOS UNITARIOS POR ALUMNO

En Lempiras En Dólares

Productos/Bs y Ss Costos Totales

Alumnos Costo/Alumno Costos Totales

Costo/Alumno

Educación Pre básica 9,167 1 9,167 399 399

Total 9,167 1 9,167 399 399

La ilustración 27 muestra un resumen de los costos globales del EDUCAS Jose Emeterio Hernández, clasificando los costos según son directos (directamente relacionados con la

25 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

educación de los niños) o indirectos (apoyo administrativo, etc.). Se aprecia que, en promedio, alrededor del 96% fueron costos directos, mientras el 4% fueron costos indirectos.

Ilustración 27: Resumen de costos directos e indirectos del EDUCAS Jose Emeterio Hernández, año 2016, en lempiras y porcentajes

COSTOS DIRECTOS E INDIRECTOS, VARIABLES Y FIJOS

Costos Educación Pre básica

% Tipo

variable o fijo

A. Atención directa (costos directos)

Personal docente 4,900 53.5% cv

Material fungible 1,048 11.4% cv

Cuadernos 337 3.7% cv

Sec. didácticas 1,704 18.6% cv

Mesa 487 5.3% cv

Silla 320 3.5% cv

Subtotal 8,795 95.9%

B. Actividades de apoyo (costos indirectos)

Personal Dpto. 351 3.8% cf

Personal Distrito 21 0.2% cf

Subtotal 372 4.1%

TOTAL 9,167 100.0%

Alimentación Escolar

La ilustración 28 presenta los costos anuales por niño de ofrecer el servicio de alimentación escolar en los planteles de educación pre básica (zona urbana y rural) y básica (zona urbana y rural), con un promedio de 156 días de alimentación. En el año 2016, el costo promedio anual por niño fue de 536 Lps. (23.3 dólares), siendo más elevado el costo por niño en básica, que en pre básica y a su vez más elevado aún en las respectivas zonas rurales del país. Atlántica tienen los mayores costos.

Ilustración 28: Gastos anuales de Alimentación Escolar y costo por niño, año 2016, en dólares y lempiras

GASTOS ANUALES DE ALIMENTACION ESCOLAR Y COSTO POR NINO Rubros Matricula Gasto Diario

por Modalidad en $

Días Promedio de Alimentación

Gasto Anual en $ Alimentación

Gasto Anual en Lps

Alimentación

Costo anual por niño en $

Costo anual por niño en

Lps Básica Rural 878,169 133,745 160 21,399,222 492,072,974 24.4 560.3 Básica Urbana 173,089 26,361 130 3,426,989 78,803,272 19.8 455.3 Pre básica Rural 147,334 19,492 160 3,118,766 71,715,715 21.2 486.8 Pre básica Urbana 24,447 3,234 130 420,464 9,668,527 17.2 395.5 Básica Zona Atlántica 28,284 4,525 180 814,579 18,731,167 28.8 662.3 Pre básica Zona Atlántica

5,589 741 180 133,298 3,065,166 23.9 548.4

Total 1,256,912 188,099 156 29,313,318 674,056,821 23.3 536.3

Agua y saneamiento

26 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

La tabla 29 recoge los costos totales y por beneficiario de seis prototipos de Proyectos más relevantes (promedios), ejecutados en el año 2016 por IDECOAS en diversas zonas urbanas y rurales del país, con diferentes coberturas poblacionales, para ofrecer servicios de agua potable y saneamiento. Los proyectos recogidos son: Agua Potable por Gravedad, de Alcantarillado, de Plantas de Tratamiento de Aguas Residuales, de Perforación de pozos de agua, de Tanques superficiales de agua potable y de Plantas de Tratamiento de Agua Potable. Los costos anuales por beneficiario de la muestra de proyectos prototipos oscilan entre las 745 Lps, equivalentes a 32 dólares (Tanques superficiales de agua potable) y las 9,349 Lps, equivalentes a 406.5 dólares (Perforación de pozos de agua). Sin embargo, IDECOAS entregó información más completa de costos por beneficiario a usar para agua: 4,139 Lp. o US$ 180, así como para saneamiento: 8,048 Lp. o US$ 350, que son los costos con los que se trabajo.

Ilustración 29: Costos anuales y por beneficiarios de proyectos de agua potable, año 2016, habitantes y lempiras

COSTO DE UNA MUESTRA DE PROYECTOS PROTOTIPO DE AGUA POTABLE Y SANEAMIENTO

Proyectos Ubicación Descripción Costo (Lp) No

Beneficiarios (Habitantes)

Costo/Benef.

Agua Potable por Gravedad Cerro del Señor, Reitoca, FM.

Construcción Sistema Agua Potable: 11,800 ml, 106 Letrinas, tanque de 5000 galones

3,436,414 452 7,603

Alcantarillado Casco Urbano, Cane, La Paz

Construcción Alcantarillado Sanitario: 2000 ml, 107 acometidas

1,986,852 513 3,873

Plantas de Tratam. Aguas Residuales

Santa Cruz, El Paraiso

Planta de Tratamiento: Desarenador, Reactor Anaeróbico, Biofiltro de Tratamiento

4,000,000 1,932 2,070

Perforación de pozos de agua

La jagua, Sabanagrande, FM

Construcción de Sistema de Agua Potable: 3397 ml, equipo de Bombeo de 5 hp, trasformador y electrificación. Profundidad de Pozo 400 pies Costo de perforación ademe de 6”:

1,916,504 205 9,349

Tanques superficiales agua potable

Cerro Grande, Teupacenti, El Paraíso

Construcción de Tanque de 5000 galones

120,015 161 745

Planta de Tratamiento Agua Potable

Dulce Nombre de Copan, Copan

Construcción Planta de Tratamiento de Agua Potable FIME

4,568,037 2,239 2,040

Total 16,027,822 5,502 2,913

Costo promedio por beneficiario de agua 4,139 Costo promedio por beneficiario de saneamiento 8,048

FUENTE: IDECOAS

Inscripción y registro

Oficina Civil Municipal

27 Daniel Badillo Muñoz, Consultor Costeo, esfuerzo financiero y financiamiento de la RIPS, versión final 22 de diciembre de 2017

En el 2016, los costos de ofrecer servicios de inscripción y registro en una oficina civil municipal, alcanzaron las 512.5 mil Lps. Las inscripciones tardías absorbieron el 29% de esos costos, la inscripción de nacimiento el 33.8% y la emisión de partida, el restante 37.2%. En promedio el 81.7% del costo global fue en recursos humanos, el 16.1% en bienes y servicio y el 2.2 en materiales y suministros (función de producción promedio), siendo más intensivo en recursos humanos el producto de inscripciones tardías (ver ilustración 30). Ilustración 30: Costos totales por productos de una Oficina Civil Municipal, año 2016, en lempiras

y porcentajes

Productos/Bs y Ss

En valores absolutos En valores relativos por insumo

Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL % Recursos Humanos

Bienes y servicios

Materiales y Suminist

TOTAL