SEMINARIO Contabilidad básica e indicadores Camara... · (Grupos de indicadores): • liquidez,...

76

SEMINARIO Contabilidad básica e indicadores: fundamentos contables para el acceso al mercado financiero

Transcript of SEMINARIO Contabilidad básica e indicadores Camara... · (Grupos de indicadores): • liquidez,...

SEMINARIO

Contabilidad básica e indicadores:

fundamentos contables parael acceso al mercado financiero

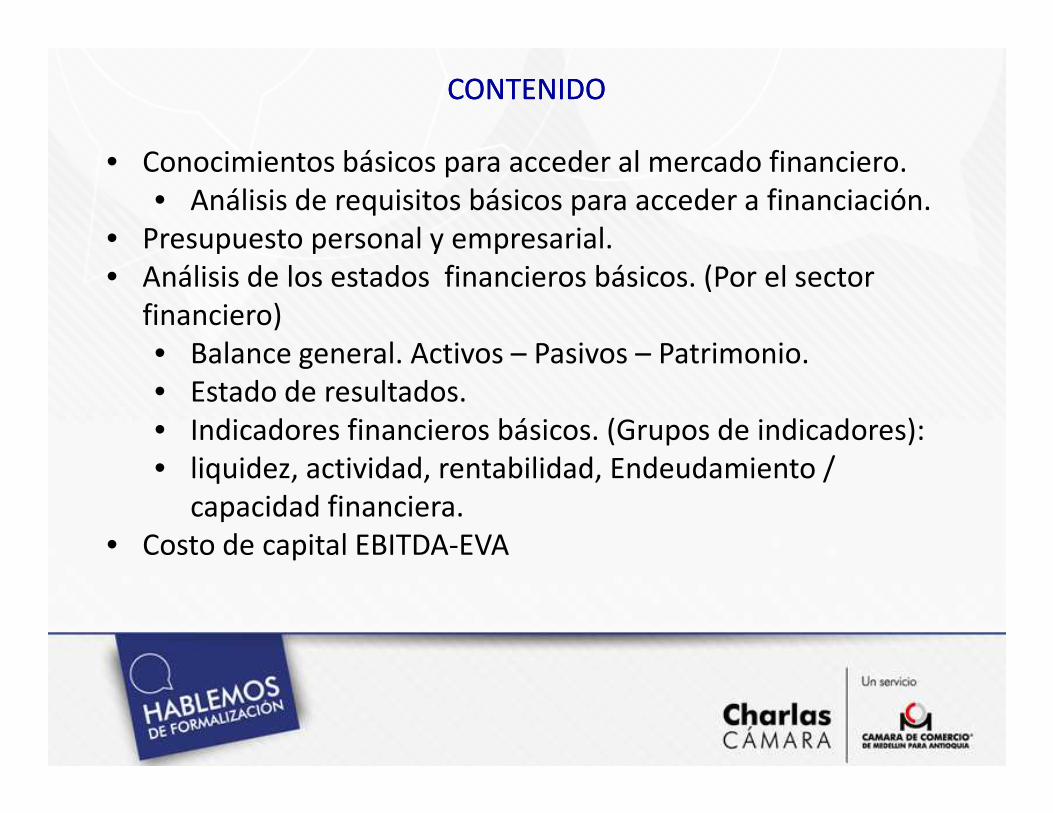

CONTENIDOCONTENIDO

• Conocimientos básicos para acceder al mercado financiero.

• Análisis de requisitos básicos para acceder a financiación.

• Presupuesto personal y empresarial.

• Análisis de los estados financieros básicos. (Por el sector

financiero)

• Balance general. Activos – Pasivos – Patrimonio.

• Estado de resultados.• Estado de resultados.

• Indicadores financieros básicos. (Grupos de indicadores):

• liquidez, actividad, rentabilidad, Endeudamiento /

capacidad financiera.

• Costo de capital EBITDA-EVA

Usted es el que realmente sabe de Usted es el que realmente sabe de SUSU negocio negocio

y con las herramientas y apoyo adecuado y con las herramientas y apoyo adecuado

podrá ser más competitivo en un entorno podrá ser más competitivo en un entorno podrá ser más competitivo en un entorno podrá ser más competitivo en un entorno

globalizadoglobalizado

DIME COMO MANEJAS TU DINERO

Y TE DIRÉ QUÉ LLEGARAS A HACER

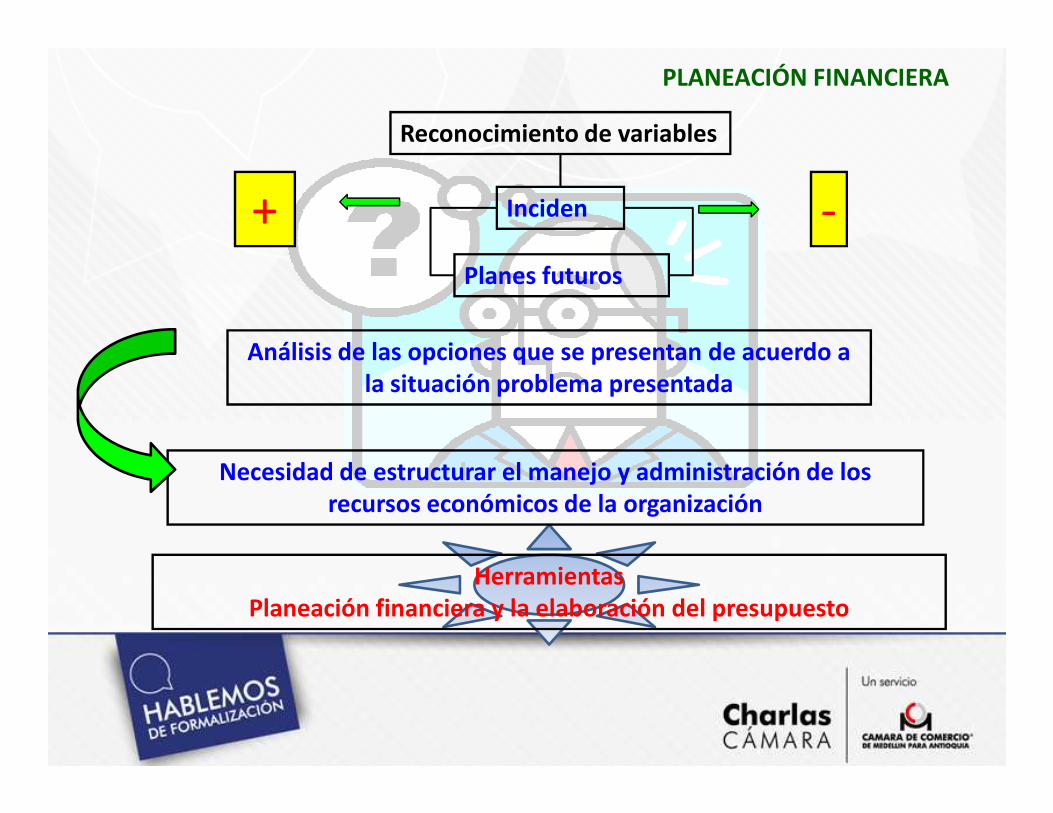

Variable de análisis de primer grado para acceder al mercado financiero

PLANEACIÓN FINANCIERA

Reconocimiento de variables

+ -Inciden

Planes futuros

Análisis de las opciones que se presentan de acuerdo a la situación problema presentada

Necesidad de estructurar el manejo y administración de los recursos económicos de la organización

HerramientasPlaneación financiera y la elaboración del presupuesto

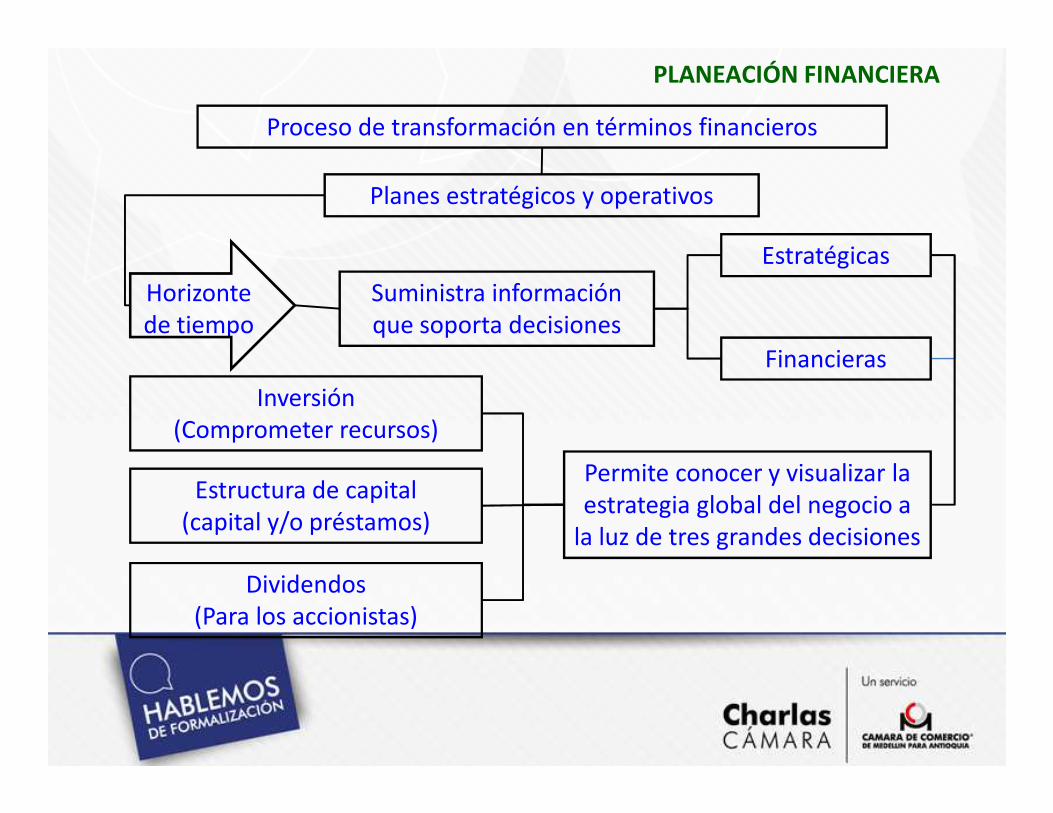

PLANEACIÓN FINANCIERA

Proceso de transformación en términos financieros

Planes estratégicos y operativos

Horizonte

de tiempo

Suministra información

que soporta decisiones

Estratégicas

Financieras

Inversión

Permite conocer y visualizar la

estrategia global del negocio a

la luz de tres grandes decisiones

Inversión

(Comprometer recursos)

Estructura de capital

(capital y/o préstamos)

Dividendos

(Para los accionistas)

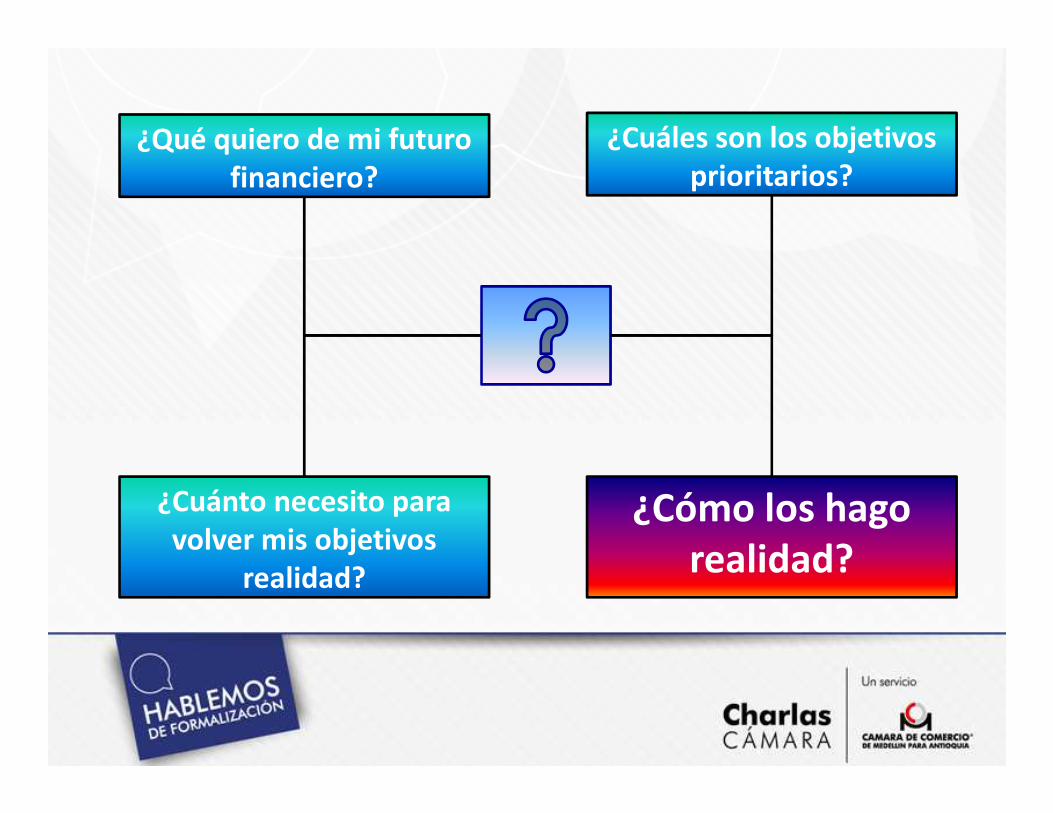

PLANEACION FINANCIERA

Genera un cambio radical en la vida de las personasde las personas

Tranquilidad Bienestar

¿Qué quiero de mi futuro financiero?

¿Cuáles son los objetivos prioritarios?

¿Cuánto necesito para volver mis objetivos

realidad?

¿Cómo los hago realidad?

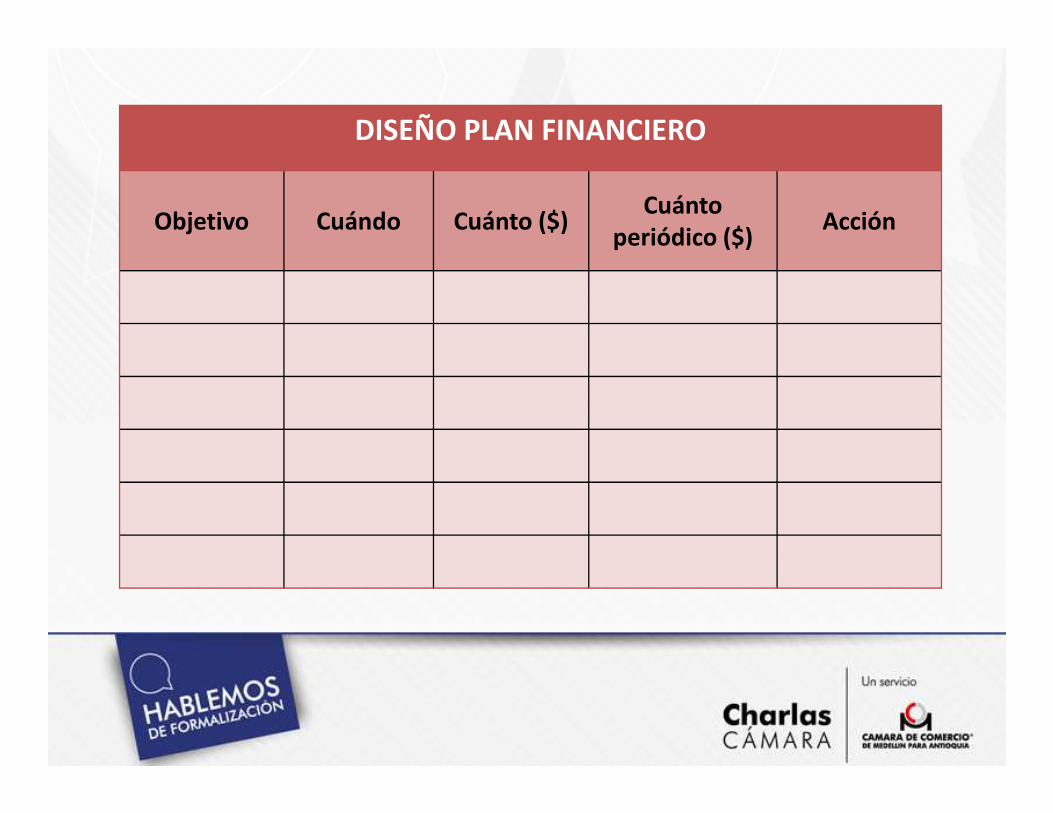

DISEÑO PLAN FINANCIERO

Objetivo Cuándo Cuánto ($)Cuánto

periódico ($)Acción

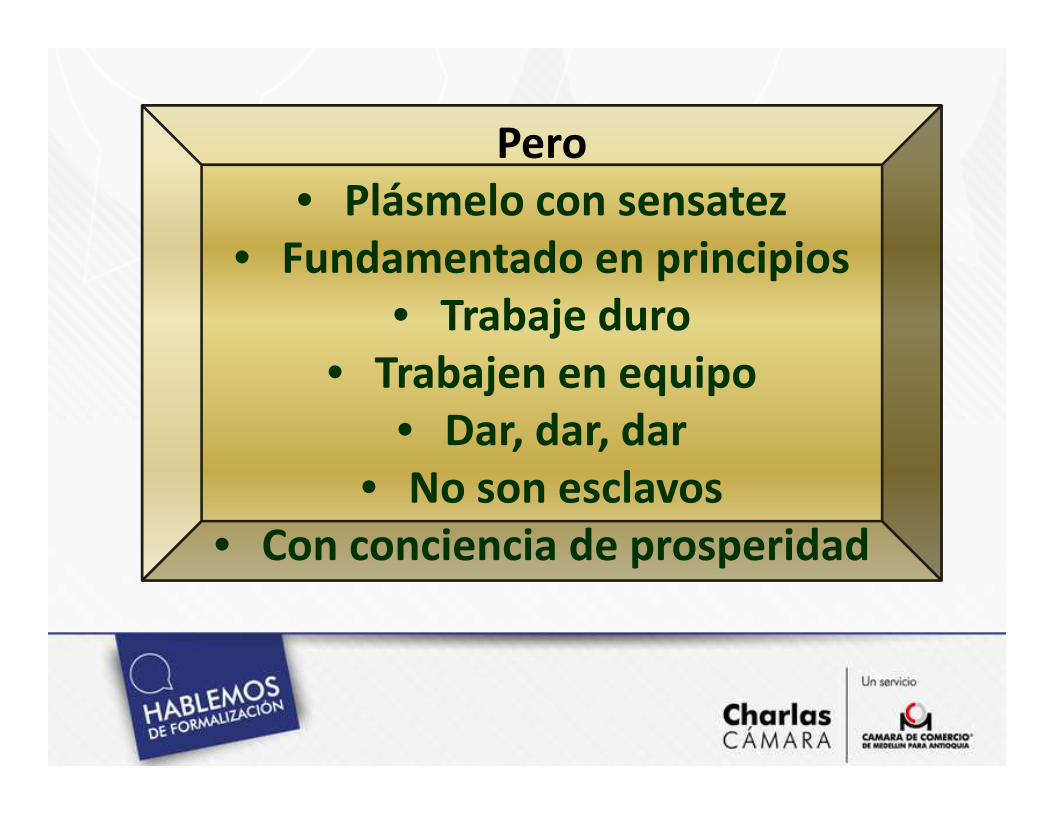

Pero• Plásmelo con sensatez

• Fundamentado en principios• Trabaje duro

• Trabajen en equipo• Dar, dar, dar• Dar, dar, dar

• No son esclavos• Con conciencia de prosperidad

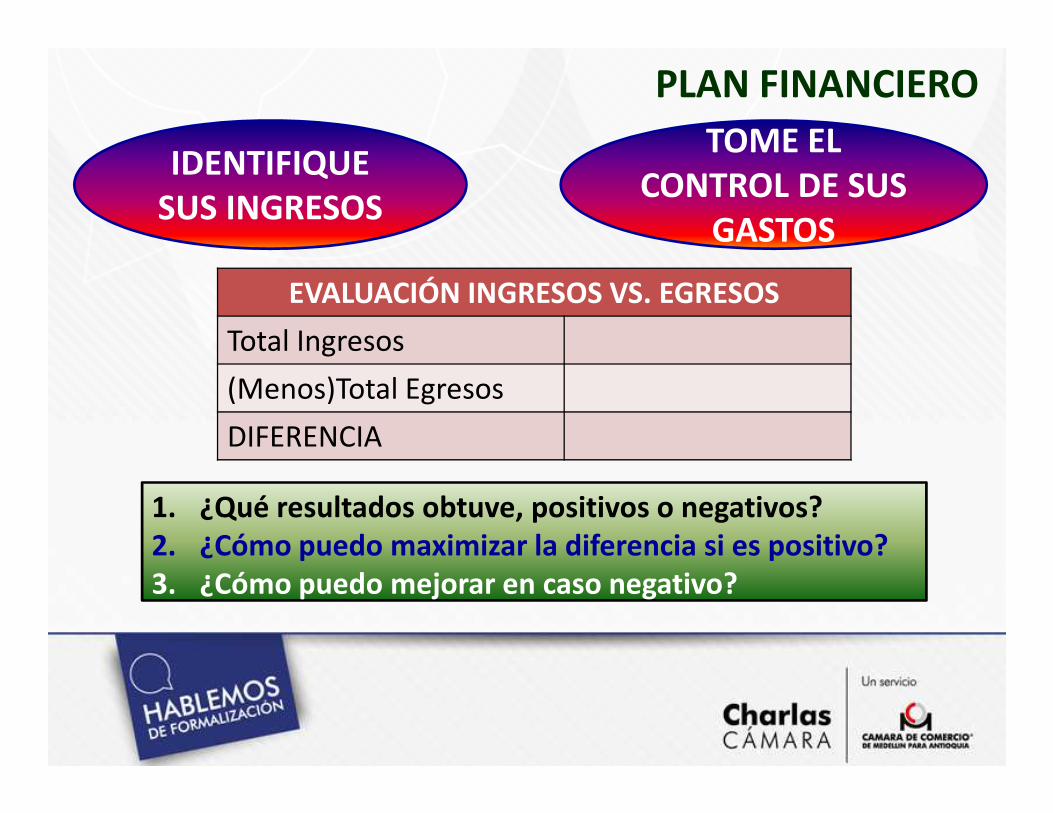

IDENTIFIQUE SUS INGRESOS

PLAN FINANCIERO

TOME EL CONTROL DE SUS

GASTOS

EVALUACIÓN INGRESOS VS. EGRESOS

Total Ingresos

(Menos)Total Egresos(Menos)Total Egresos

DIFERENCIA

1. ¿Qué resultados obtuve, positivos o negativos?2. ¿Cómo puedo maximizar la diferencia si es positivo?3. ¿Cómo puedo mejorar en caso negativo?

OJONo caigas en la mentalidad mucha gracia mucha gracia cuando

lo elabores y despiertes de tu letargo

A uno como pobre no le falta nadaA uno como pobre no le falta nadaA uno como pobre no le falta nadaA uno como pobre no le falta nadaA uno como pobre no le falta nadaA uno como pobre no le falta nadaA uno como pobre no le falta nadaA uno como pobre no le falta nada

¿Qué o cómo te va a responder el banco?

LOS MALOS HÁBITOS FINANCIEROS PONEN EN PELIGRO SUS RELACIONES.

El dinero es una de las razones por las cuales las parejas y familias se separan. Esto es un tema muy complicado, por eso no olvide hacer un

presupuesto con su familia y poner dentro de las reglas, evitar cualquier impulso que los saque de sus verdaderos objetivos financieros.

No permitas que tu nivel de ingresos sea el que determine tu presupuesto. La idea de “gano más, entonces puedo gastar más” es

muy común, pero muy peligrosa. Debes hacer la lista de administración de tus gastos

y apegarte a ella. Los “sobrantes”, en caso y apegarte a ella. Los “sobrantes”, en caso que crezcan tus ganancias, deberán ser

ahorrados o invertidos, ya sea en instrumentos financieros o en tu negocio.

Cuáles son los límites de lo que

PUEDO Y NO PUEDO HACER, y lo

que DEBO Y NO DEBO HACER.que DEBO Y NO DEBO HACER.

Cómo nos mira el Sector financieroCaracterísticas de las mipymes colombianas

� El 95% de las empresas en Colombia son MIPYMES y la mayoría de

éstas son de carácter familiar.

� El 65% del empleo en Colombia es generado por este segmento

empresarial.

� El 37,7% de la producción industrial es aportada por las PYMES.

� La mayoría de la empresas son manejadas por sus dueños y se

convierten en la principal fuente de sustento familiar.

� Las MIPYMES tiene gran capacidad de adaptación y crecimiento.

� El crédito para este segmento empresarial ha tenido un

comportamiento favorable.

¿Cómo nos mira el Sector financiero ?

El crédito El crédito es sinónimo es sinónimo dedeConfianzaConfianza

Cómo nos mira el Sector financieroQué es riesgo crediticio?

Es la posibilidad de que una entidad financiera

pueda incurrir en pérdidas o disminución en el

valor de sus activos como consecuencia delvalor de sus activos como consecuencia del

incumplimientoincumplimiento de sus clientes.

el sector financiero observa variables tanto internas a la empresa como al entorno

Comportamiento de la economía internacional y nacional.

� Ejemplos:

� Acuerdos comerciales,

� Comportamiento de precios internacionales,

� Devaluación,

� PIB,

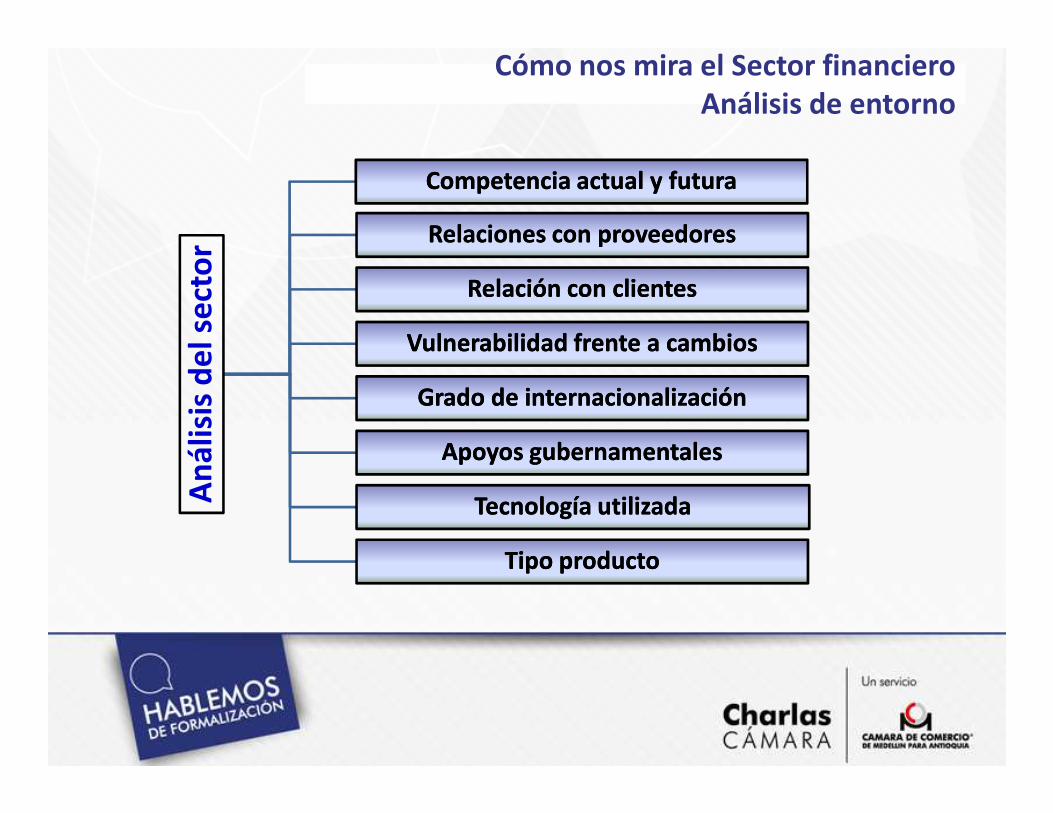

Cómo nos mira el Sector financieroAnálisis de entorno

� PIB,

� DTF,

� Inflación,

� Devaluación, revaluación,

� etc..

Cómo nos mira el Sector financieroAnálisis de entorno

An

ális

is d

el s

ect

or

Competencia actual y futura Competencia actual y futura

Relaciones con proveedoresRelaciones con proveedores

Relación con clientesRelación con clientes

Vulnerabilidad frente a cambiosVulnerabilidad frente a cambios

Grado de internacionalizaciónGrado de internacionalización

An

ális

is d

el s

ect

or

Grado de internacionalizaciónGrado de internacionalización

Apoyos gubernamentalesApoyos gubernamentales

Tecnología utilizadaTecnología utilizada

Tipo producto Tipo producto

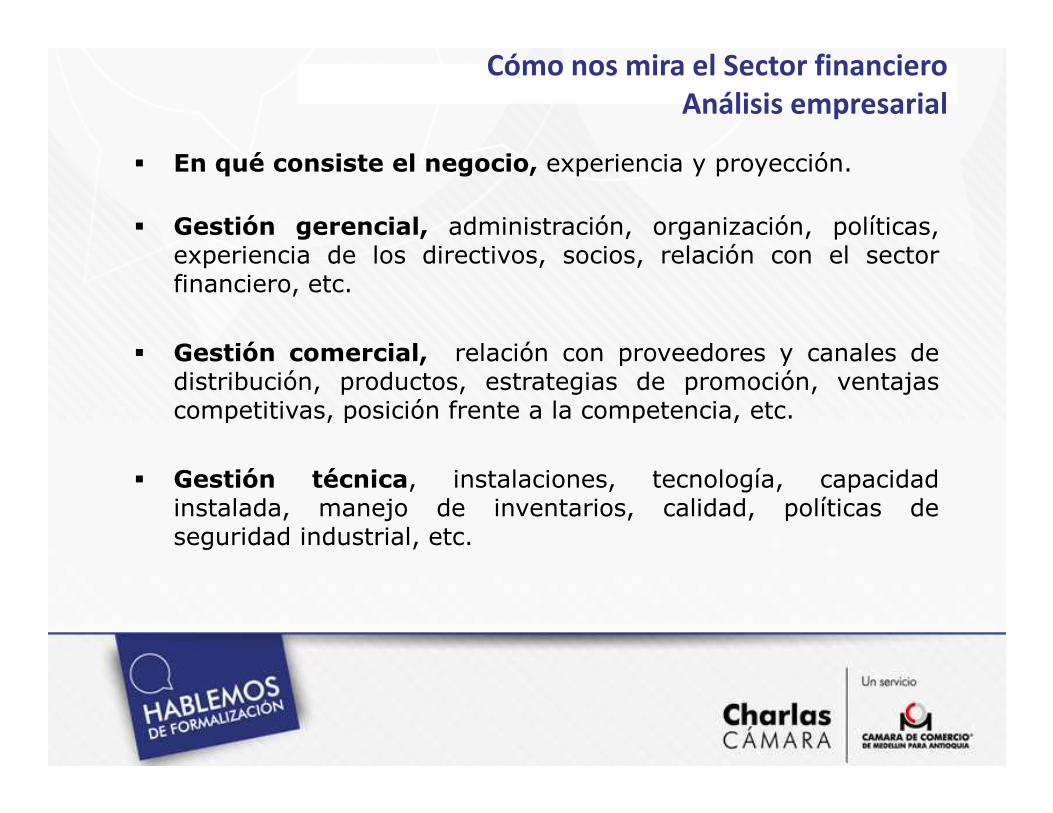

� En qué consiste el negocio, experiencia y proyección.

� Gestión gerencial, administración, organización, políticas,experiencia de los directivos, socios, relación con el sectorfinanciero, etc.

� Gestión comercial, relación con proveedores y canales dedistribución, productos, estrategias de promoción, ventajascompetitivas, posición frente a la competencia, etc.

Cómo nos mira el Sector financieroAnálisis empresarial

competitivas, posición frente a la competencia, etc.

� Gestión técnica, instalaciones, tecnología, capacidadinstalada, manejo de inventarios, calidad, políticas deseguridad industrial, etc.

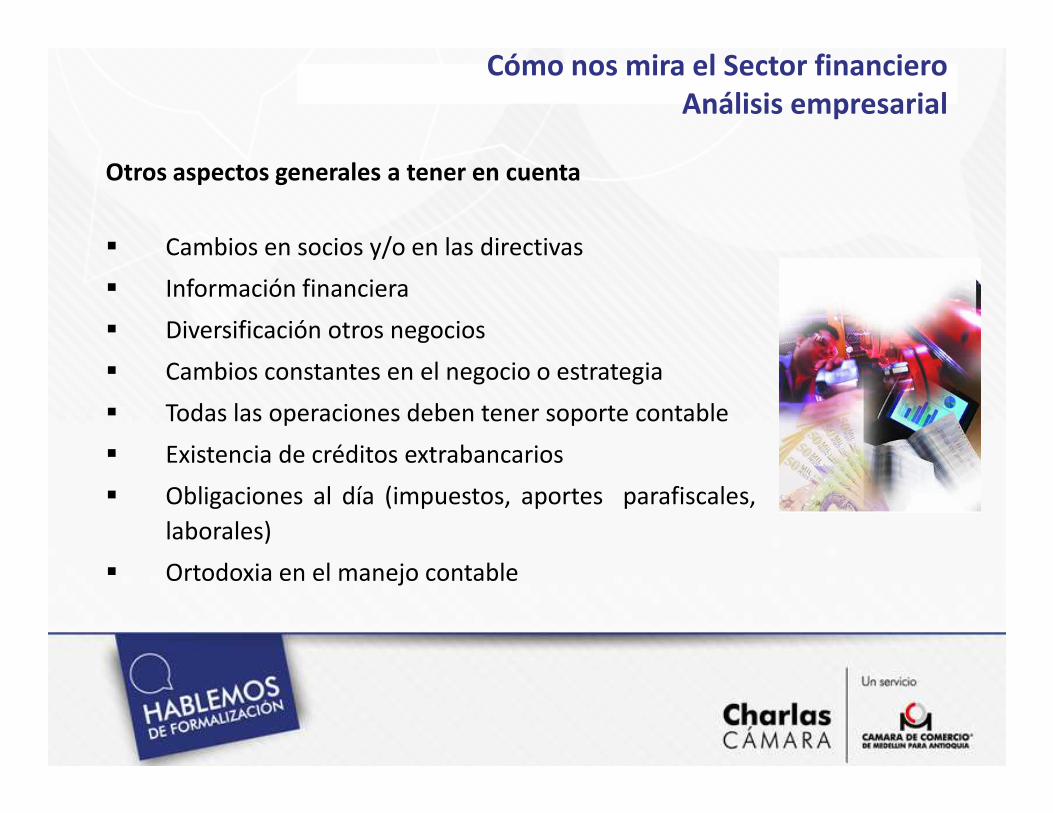

Cómo nos mira el Sector financieroAnálisis empresarial

Otros aspectos generales a tener en cuenta

� Cambios en socios y/o en las directivas

� Información financiera

� Diversificación otros negocios

� Cambios constantes en el negocio o estrategia

� Todas las operaciones deben tener soporte contable� Todas las operaciones deben tener soporte contable

� Existencia de créditos extrabancarios

� Obligaciones al día (impuestos, aportes parafiscales,

laborales)

� Ortodoxia en el manejo contable

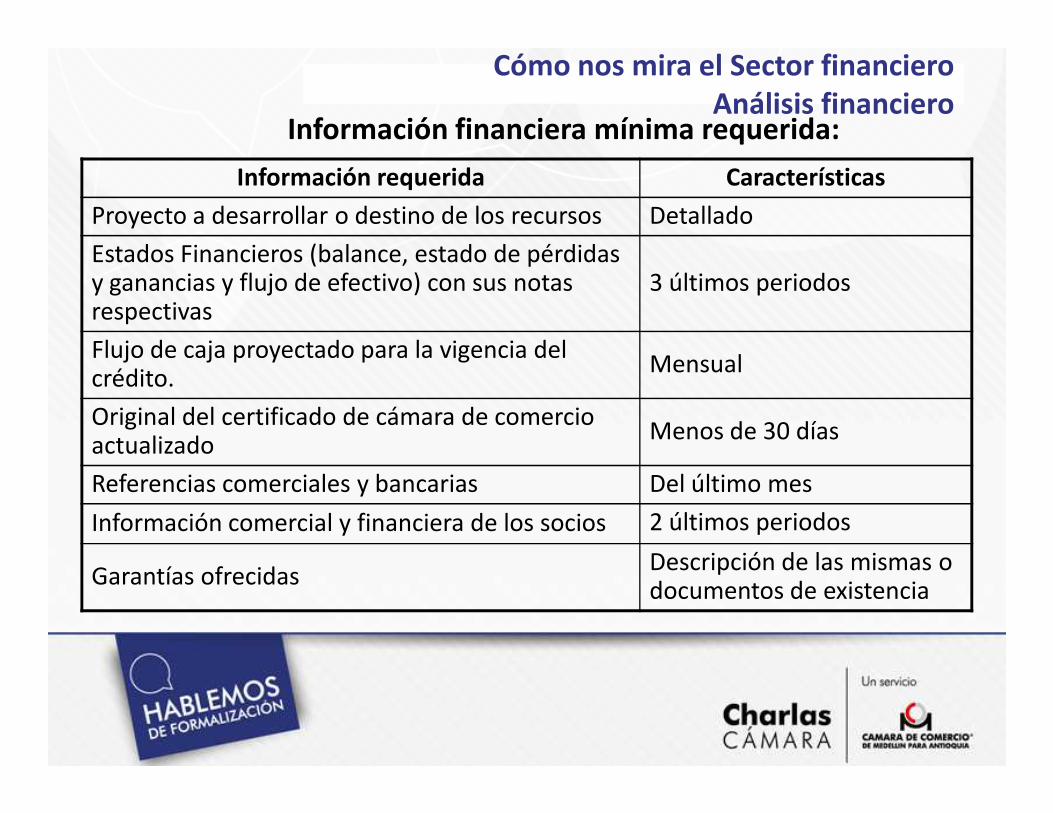

Cómo nos mira el Sector financieroAnálisis financiero

Información requerida Características

Proyecto a desarrollar o destino de los recursos Detallado

Estados Financieros (balance, estado de pérdidas y ganancias y flujo de efectivo) con sus notas respectivas

3 últimos periodos

Flujo de caja proyectado para la vigencia del crédito.

Mensual

Original del certificado de cámara de comercio

Información financiera mínima requerida:

Original del certificado de cámara de comercio actualizado

Menos de 30 días

Referencias comerciales y bancarias Del último mes

Información comercial y financiera de los socios 2 últimos periodos

Garantías ofrecidas Descripción de las mismas o documentos de existencia

¿ Cómo nos mira el Sector financiero?

Consulta en las centrales de riesgo

Análisis financiero Sector financiero

Cómo estamos entendiendo nuestra

organización, demos respuesta a

esta pregunta:

Cómo nos mira el Sector financieroAnálisis financiero

¿LAS EMPRESAS CRECEN CON LAS

UTILIDADES?

Análisis financiero Sector financieroCómo nos mira el Sector financieroAnálisis financiero

Flujo de caja Vs Beneficio contableExisten varias frases al respecto:

• La utilidad es sólo una opinión, el flujo de caja es un hecho.• La utilidad contable pude engañar, el flujo de caja dice la

verdad.• Yo no quiero beneficios contables, quiero efectivo.• Yo no quiero beneficios contables, quiero efectivo.• El beneficio es un supuesto, el flujo de caja es una realidad.• Tengo muchas utilidades, pero no genero efectivo.

Y se podría citar muchas más….

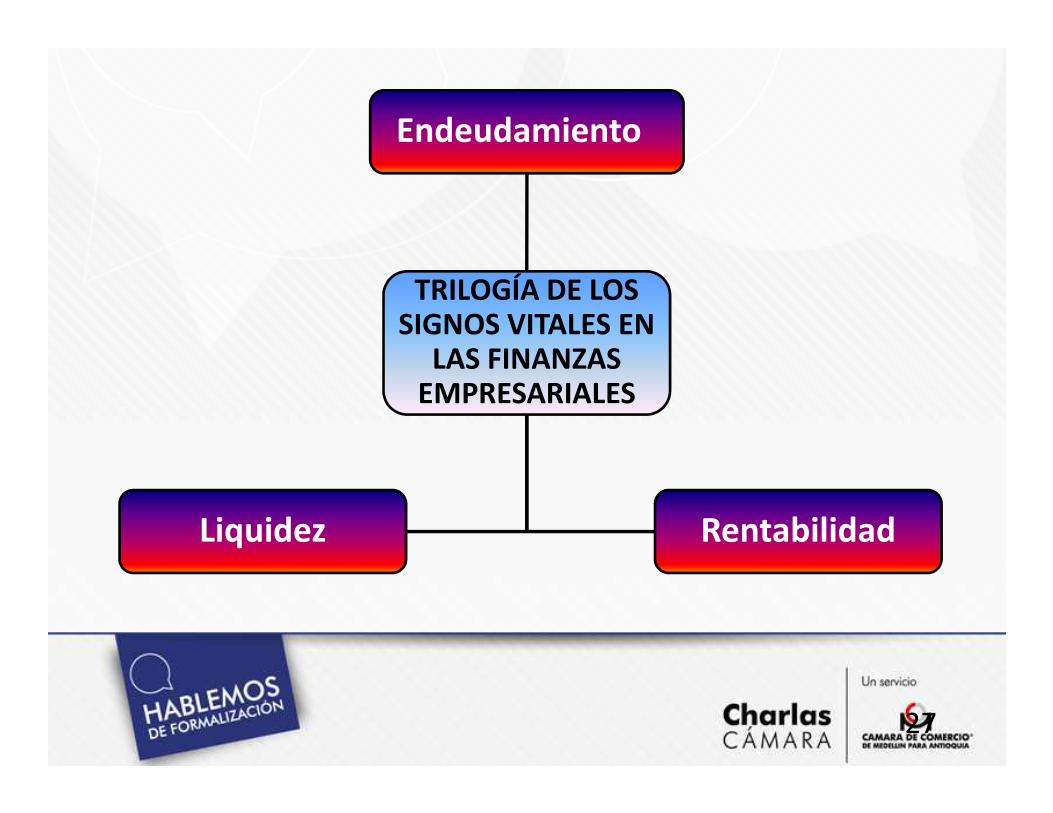

Endeudamiento

TRILOGÍA DE LOS SIGNOS VITALES EN

LAS FINANZAS EMPRESARIALES

27

EMPRESARIALES

Liquidez Rentabilidad

Cómo nos mira el Sector financieroAnálisis financiero

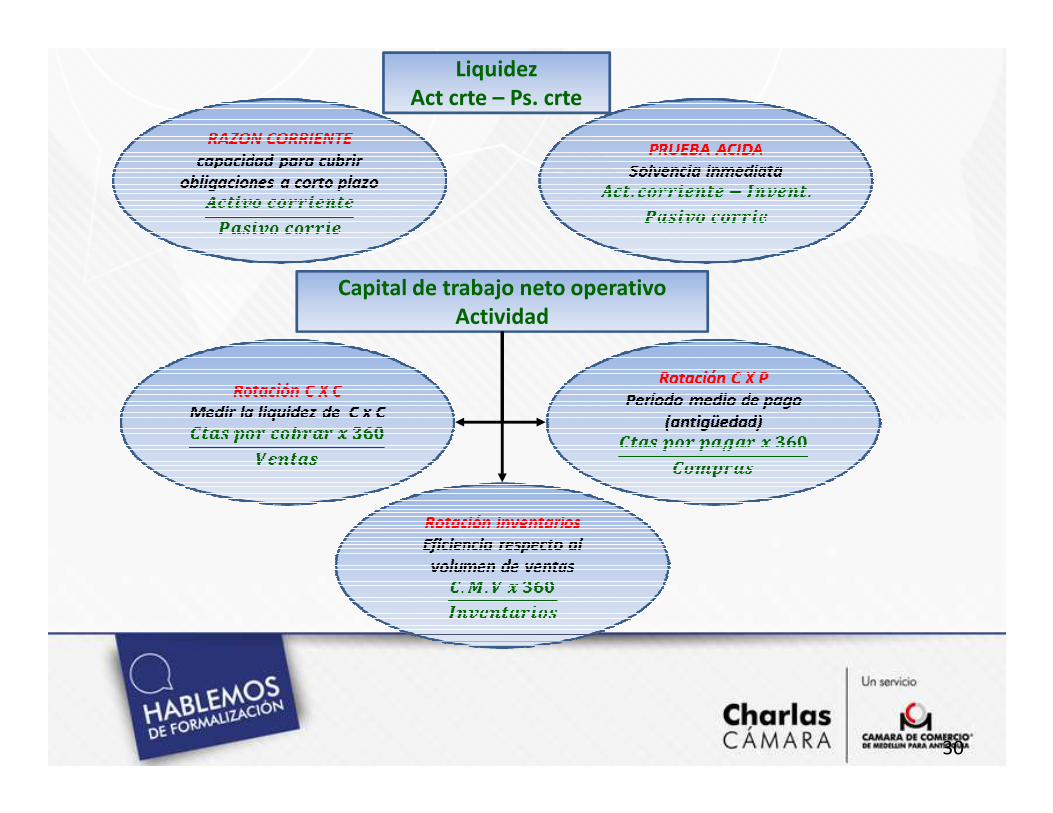

Principales indicadores evaluados:

Indicador Fórmula

Capital de trabajo Activo corriente- Pasivo corriente

Razón Corriente Act. Corriente / Pas. Corriente

Prueba ÁcidaAct. Corriente – Inventarios- Cartera

superior a 60 días / Pas. Corriente

Apalancamiento financiero Pasivos totales / Activos Totales

Relación Pasivo a capital Pasivos totales / Patrimonio Neto

Concentración Pasivo C.P Pasivos C.P / Pasivos totales

Cómo nos mira el Sector financieroAnálisis financiero

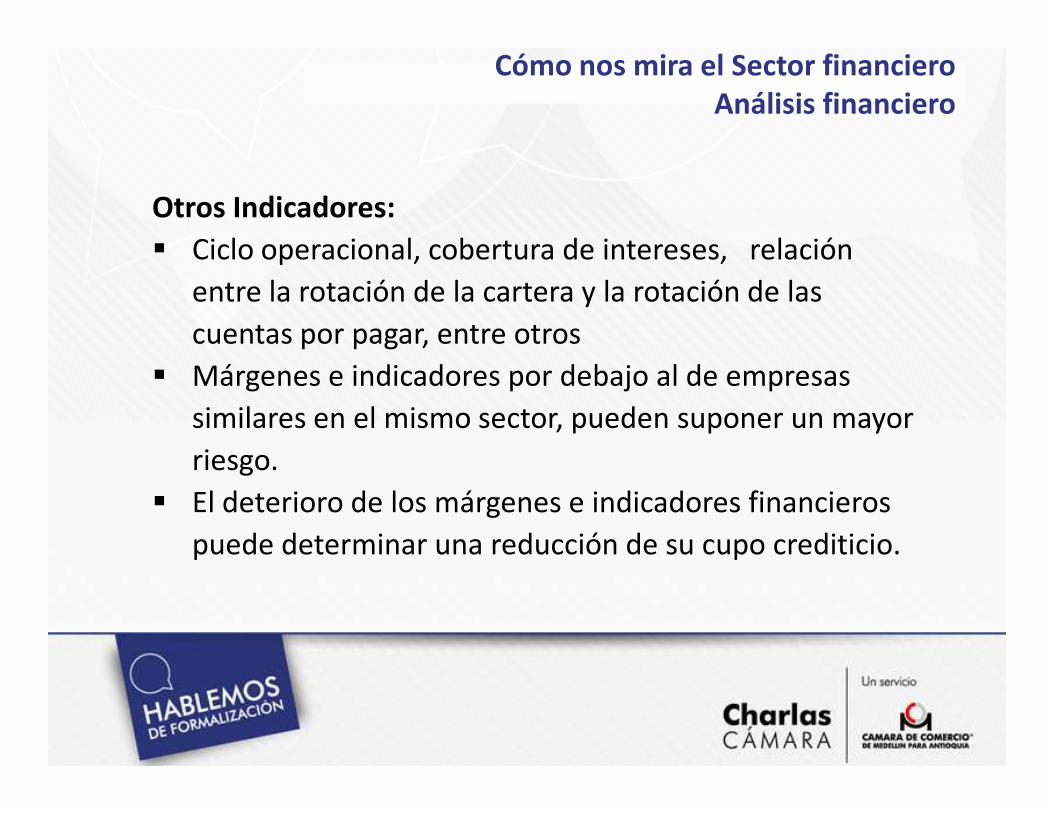

Otros Indicadores:

� Ciclo operacional, cobertura de intereses, relación

entre la rotación de la cartera y la rotación de las

cuentas por pagar, entre otros

� Márgenes e indicadores por debajo al de empresas

similares en el mismo sector, pueden suponer un mayor similares en el mismo sector, pueden suponer un mayor

riesgo.

� El deterioro de los márgenes e indicadores financieros

puede determinar una reducción de su cupo crediticio.

Capital de trabajo neto operativoActividad

LiquidezAct crte – Ps. crte

30

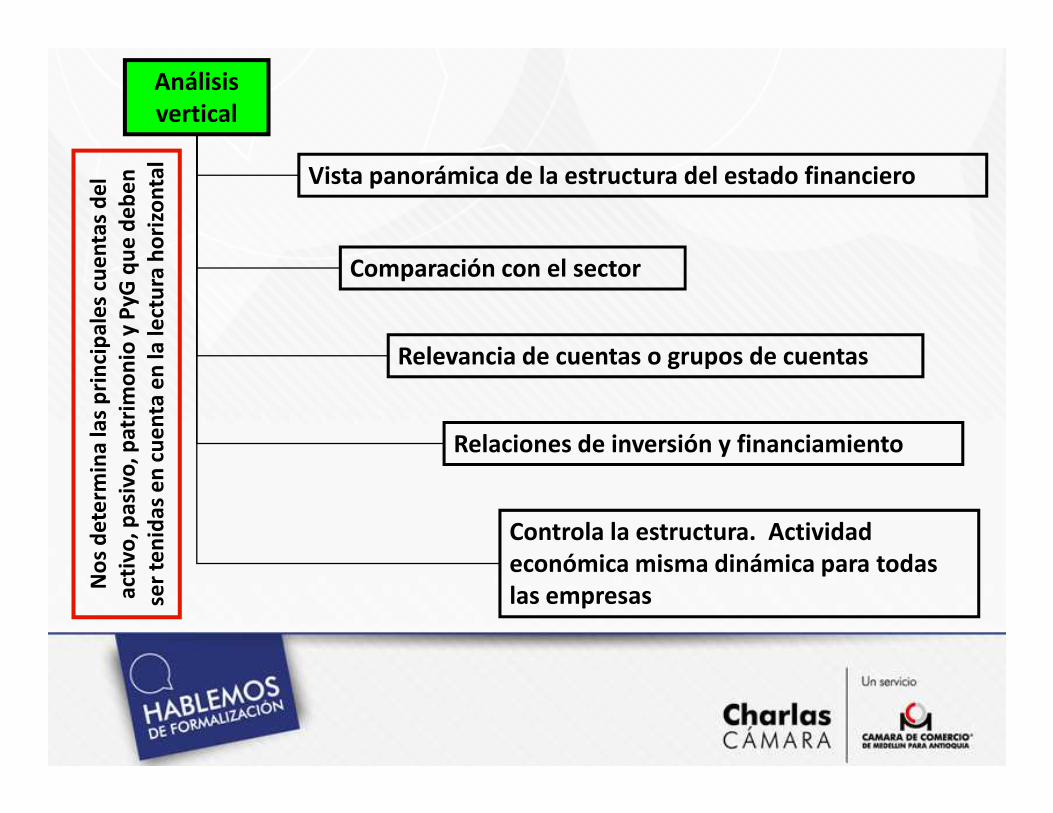

Análisis vertical

Vista panorámica de la estructura del estado financiero

Comparación con el sector

Relevancia de cuentas o grupos de cuentas

No

s d

ete

rmin

a la

s p

rin

cip

ales

cu

enta

s d

el

acti

vo, p

asiv

o, p

atri

mo

nio

y P

yGq

ue

de

be

n

ser

ten

idas

en

cu

en

ta e

n la

lect

ura

ho

rizo

nta

l

Relaciones de inversión y financiamiento

Controla la estructura. Actividad económica misma dinámica para todas las empresas

No

s d

ete

rmin

a la

s p

rin

cip

ales

cu

enta

s d

el

acti

vo, p

asiv

o, p

atri

mo

nio

y

ser

ten

idas

en

cu

en

ta e

n la

lect

ura

ho

rizo

nta

l

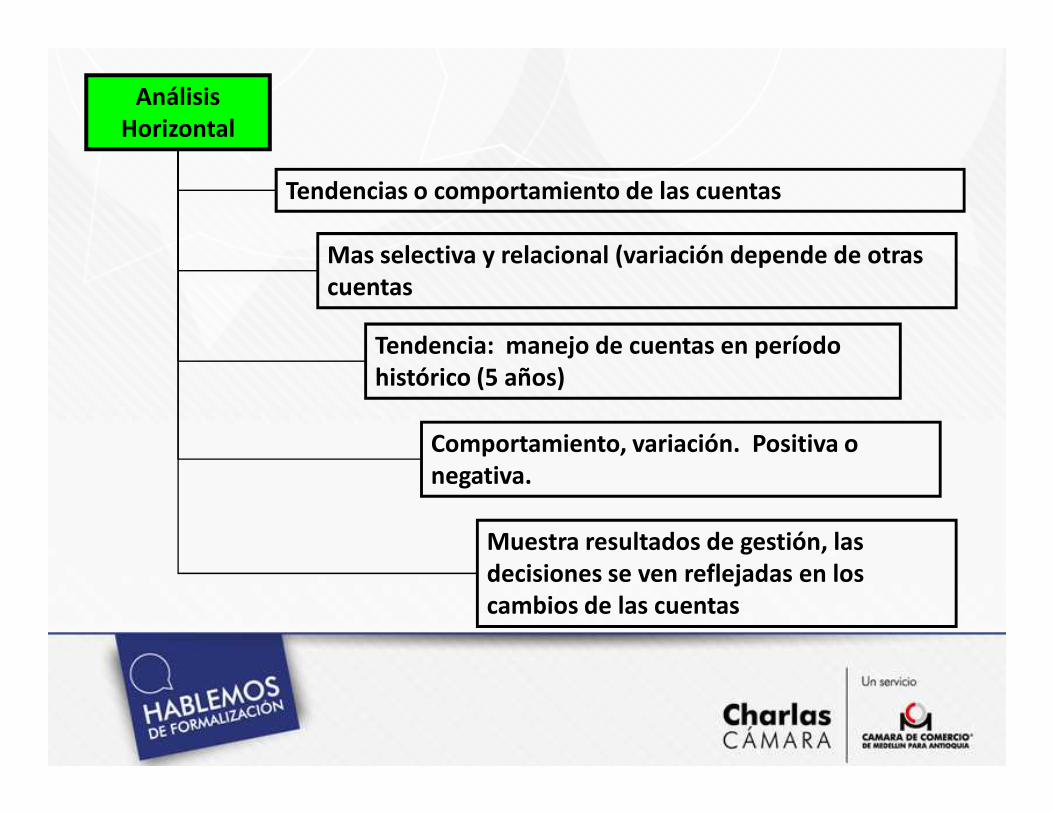

Análisis Horizontal

Tendencias o comportamiento de las cuentas

Mas selectiva y relacional (variación depende de otras cuentas

Tendencia: manejo de cuentas en período histórico (5 años)

Comportamiento, variación. Positiva o negativa.

Muestra resultados de gestión, las decisiones se ven reflejadas en los cambios de las cuentas

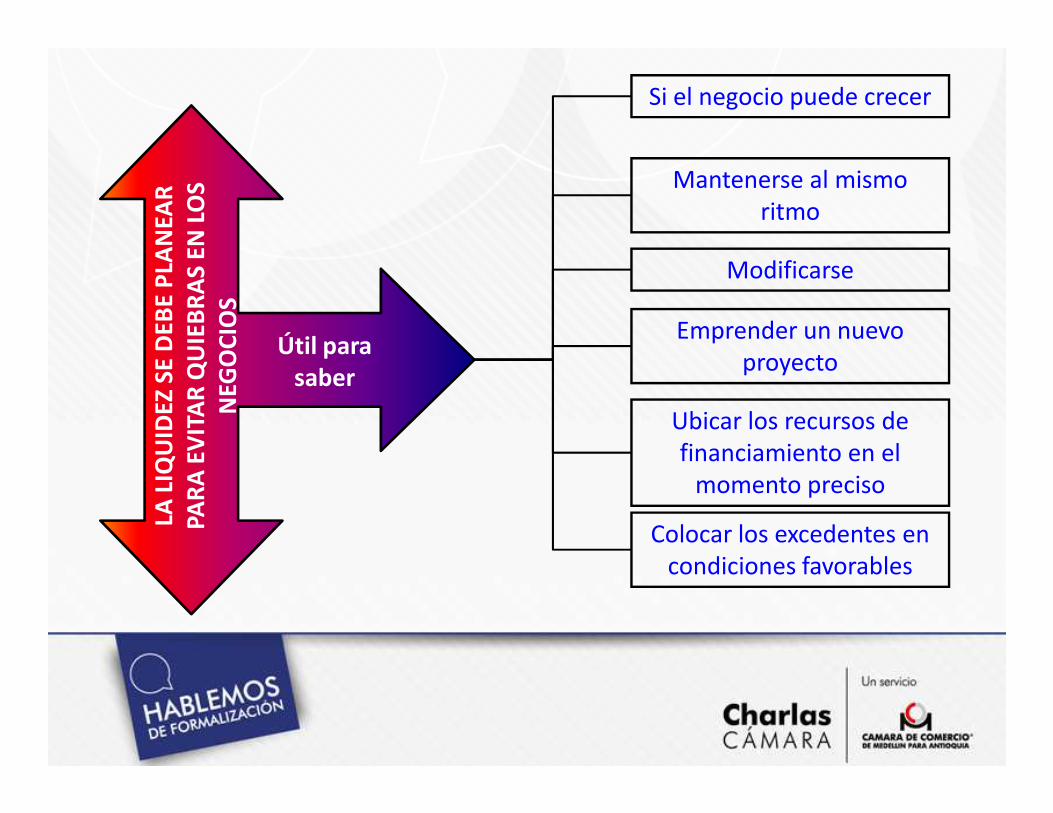

Flujo de Caja

� El flujo de caja de la empresa determinará si

ésta tiene la capacidad para responder por

las cuotas y por la deuda.

Como nos mira el Sector financieroAspectos Aspectos a evaluar en el Balance general, Estado de resultados y Flujo de a evaluar en el Balance general, Estado de resultados y Flujo de cajacaja

las cuotas y por la deuda.

� El plazo del crédito estará sujeto a la

permanencia del flujo de caja positivo.

Útil para saber

Si el negocio puede crecer

LA L

IQU

IDEZ

SE

DEB

E P

LAN

EAR

PA

RA

EV

ITA

R Q

UIE

BR

AS

EN L

OS

NEG

OC

IOS

Mantenerse al mismo

ritmo

Modificarse

Emprender un nuevo

proyecto

Ubicar los recursos de

LA L

IQU

IDEZ

SE

DEB

E P

LAN

EAR

PA

RA

EV

ITA

R Q

UIE

BR

AS

EN L

OS

NEG

OC

IOS

Ubicar los recursos de

financiamiento en el

momento preciso

Colocar los excedentes en

condiciones favorables

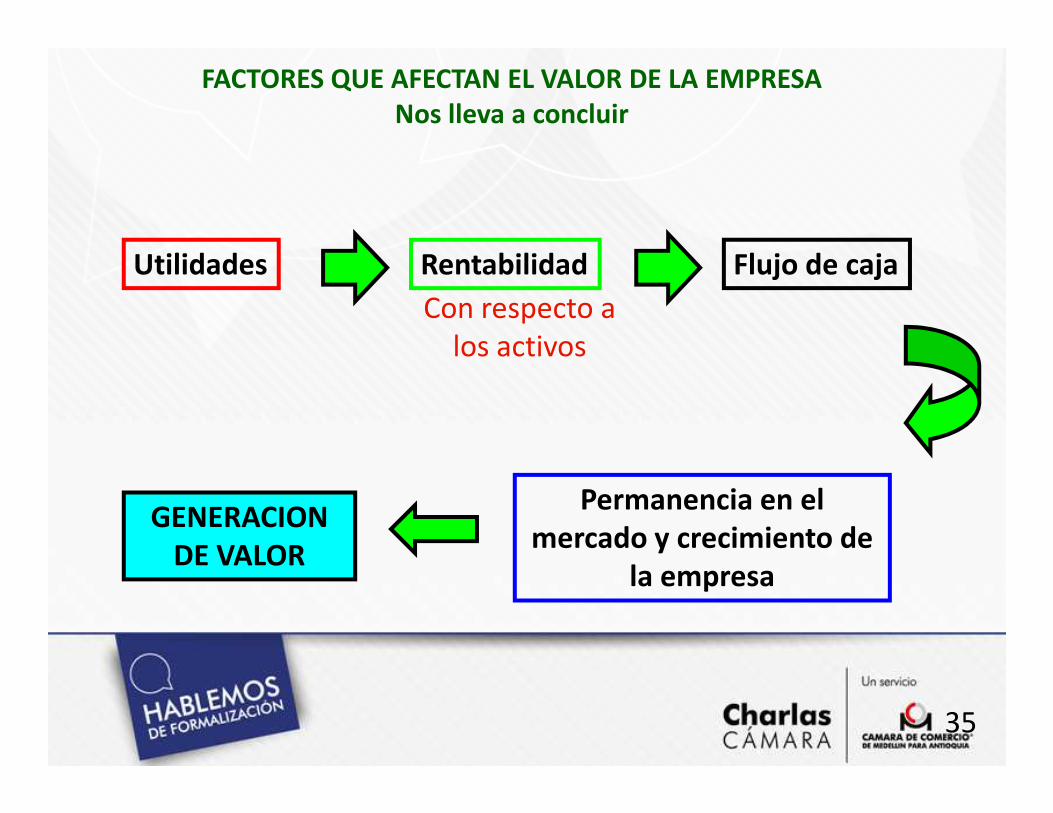

Utilidades Rentabilidad Flujo de caja

Con respecto a

los activos

FACTORES QUE AFECTAN EL VALOR DE LA EMPRESANos lleva a concluir

Permanencia en el mercado y crecimiento de

la empresa

GENERACION DE VALOR

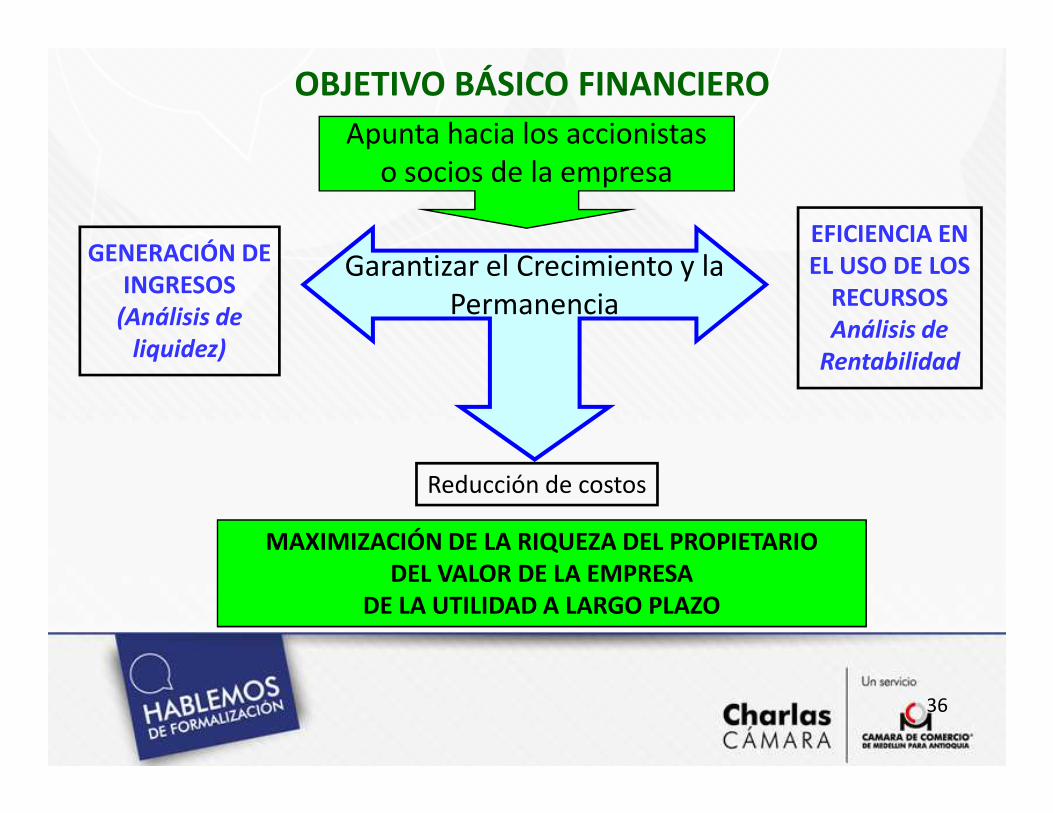

35

Apunta hacia los accionistas

o socios de la empresa

GENERACIÓN DE INGRESOS

(Análisis de liquidez)

OBJETIVO BÁSICO FINANCIERO

Garantizar el Crecimiento y la

Permanencia

EFICIENCIA EN EL USO DE LOS

RECURSOSAnálisis de

Rentabilidad

MAXIMIZACIÓN DE LA RIQUEZA DEL PROPIETARIODEL VALOR DE LA EMPRESA

DE LA UTILIDAD A LARGO PLAZO

Reducción de costos

36

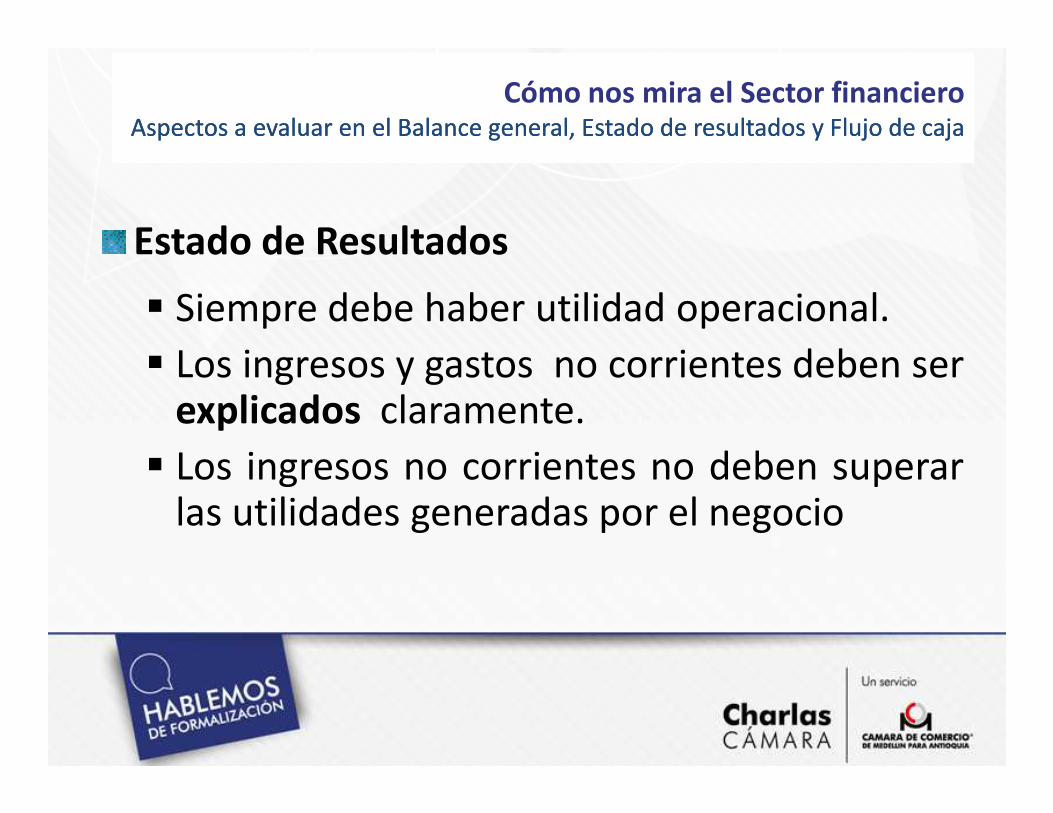

Estado de Resultados

� Siempre debe haber utilidad operacional.

� Los ingresos y gastos no corrientes deben serexplicados claramente.

Cómo nos mira el Sector financiero Aspectos Aspectos a evaluar en el Balance general, Estado de resultados y Flujo de a evaluar en el Balance general, Estado de resultados y Flujo de cajacaja

explicados claramente.

� Los ingresos no corrientes no deben superarlas utilidades generadas por el negocio

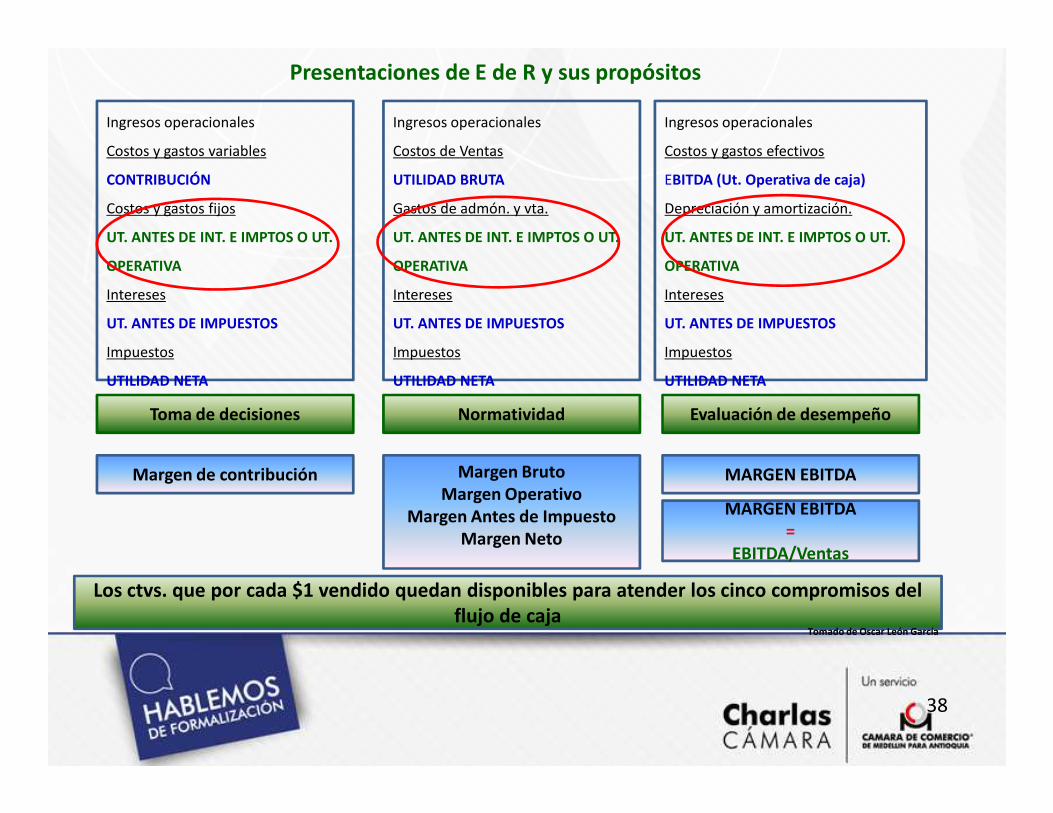

Presentaciones de E de R y sus propósitos

Ingresos operacionales

Costos y gastos variables

CONTRIBUCIÓN

Costos y gastos fijos

UT. ANTES DE INT. E IMPTOS O UT.

OPERATIVA

Intereses

UT. ANTES DE IMPUESTOS

Impuestos

UTILIDAD NETA

Ingresos operacionales

Costos de Ventas

UTILIDAD BRUTA

Gastos de admón. y vta.

UT. ANTES DE INT. E IMPTOS O UT.

OPERATIVA

Intereses

UT. ANTES DE IMPUESTOS

Impuestos

UTILIDAD NETA

Ingresos operacionales

Costos y gastos efectivos

EBITDA (Ut. Operativa de caja)

Depreciación y amortización.

UT. ANTES DE INT. E IMPTOS O UT.

OPERATIVA

Intereses

UT. ANTES DE IMPUESTOS

Impuestos

UTILIDAD NETA

Toma de decisiones Normatividad Evaluación de desempeñoToma de decisiones Normatividad Evaluación de desempeño

Margen de contribución MARGEN EBITDAMargen BrutoMargen Operativo

Margen Antes de ImpuestoMargen Neto

MARGEN EBITDA=

EBITDA/Ventas

Los ctvs. que por cada $1 vendido quedan disponibles para atender los cinco compromisos del flujo de caja

Tomado de Oscar León García

38

INDUCTORES OPERATIVOS DE VALOR

El Margen EBITDA

La productividad del capital de

trabajotrabajo(PKT)

El uso eficiente de la capacidad instalada

39

E

•EARNINGS

•UTILIDAD

B

•BEFORE

•ANTES

I•INTERESTS

•INTERESES

T

•TAXES

•INPUESTOS

D•DEPRECIATION

•DEPRECIACIÓN

A

•AMORTIZATION

•AMORTIZACIÓN

UTILIDAD OPERATIVA ANTES DE DEPRECIACIONES Y AMORTIZACIONES

EBITDAConcepto de utilidad apropiado para evaluar el desempeño

de los gerentes

•UTILIDAD •ANTES •INTERESES •INPUESTOS •DEPRECIACIÓN •AMORTIZACIÓN

Utilidad que resulta de restarle a las ventas o ingresos operativos, el valor de los costos y gastos operativos que

implican desembolso de efectivo

40

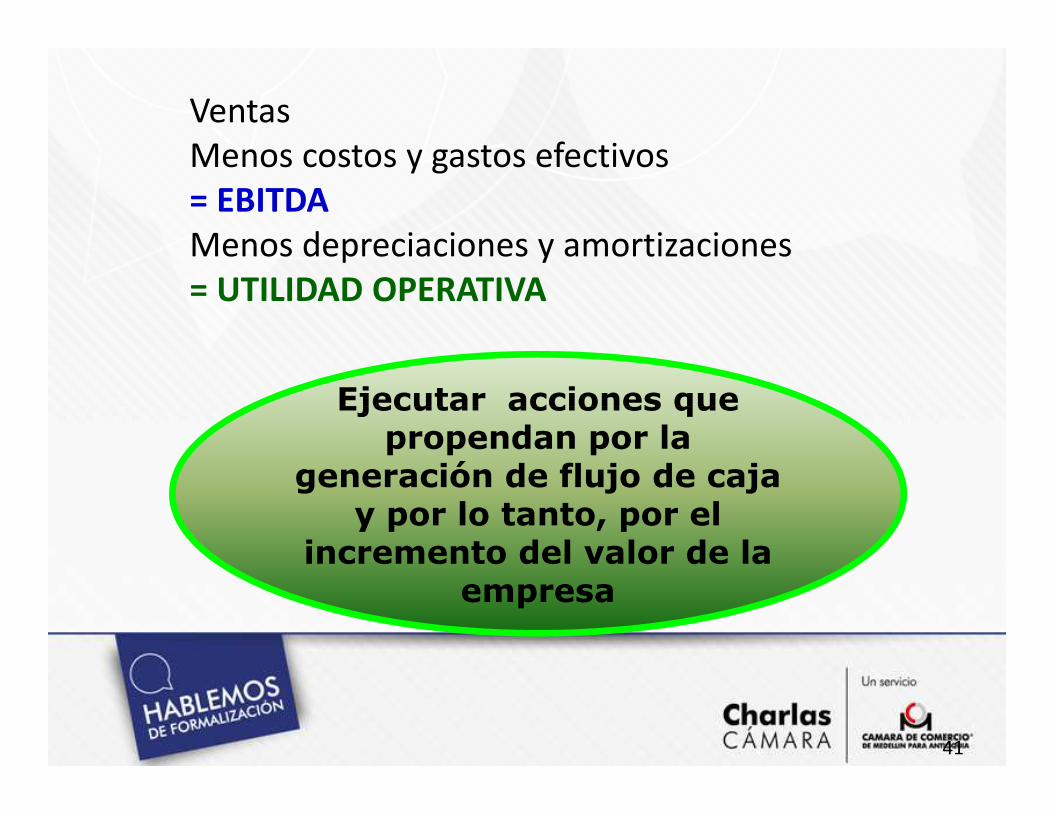

Ventas

Menos costos y gastos efectivos

= EBITDAMenos depreciaciones y amortizaciones

= UTILIDAD OPERATIVA

Ejecutar acciones que Ejecutar acciones que propendan por la

generación de flujo de caja y por lo tanto, por el

incremento del valor de la empresa

41

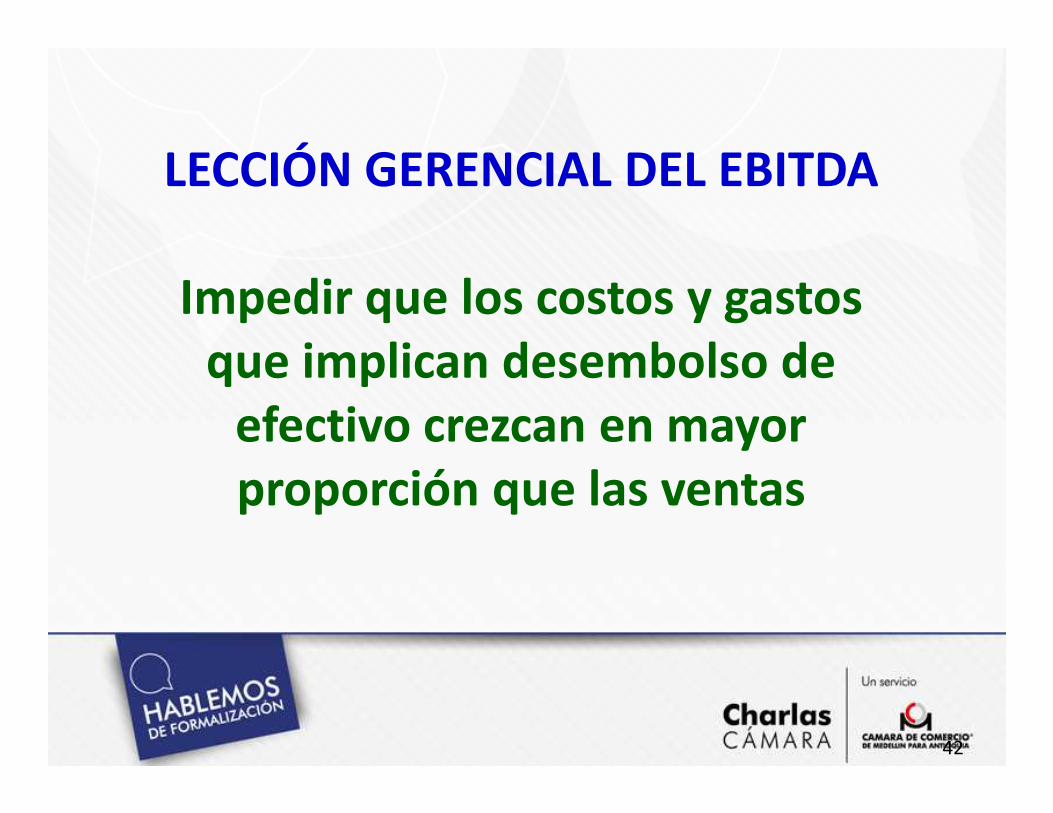

LECCIÓN GERENCIAL DEL EBITDA

Impedir que los costos y gastos que implican desembolso de

efectivo crezcan en mayor efectivo crezcan en mayor proporción que las ventas

42

EBITDAUTILIDAD QUE FINALMENTE SE CONVIERTE EN EFECTIVO Y QUEDA

DISPONIBLE PARA ATENDER LOS CINCO COMPROMISOS QUE TIENE LA CAJA:

LOS

CIN

CO

CO

MP

RO

MIS

OS

PAGO DE IMPUESTOS

ATENCIÓN AL SERVICIO A LA DEUDA (Intereses y abono a capital)

INVERSIONES INCREMENTALES REQUERIDAS EN CAPITAL DE TRABAJO

LOS

CIN

CO

CO

MP

RO

MIS

OS

CAPITAL DE TRABAJO

REPOSICIÓN DE ACTIVOS FIJOS

DIVIDENDOS.

43

Análisis financiero

Activos corrientes:

� El manejo adecuado de los activos

corrientes permite la optimización del

flujo de caja.

� Entre más activos corrientes, menorriesgo de iliquidez y más flexibilidad.

� Deber haber una política de cartera y

cobranza acorde con las necesidadescobranza acorde con las necesidades

del negocio.

� El manejo de inventarios obedece a

políticas de costeo, crecimiento,

posibilidad de obsolescencia, problemas

de comercialización y control de éstos.

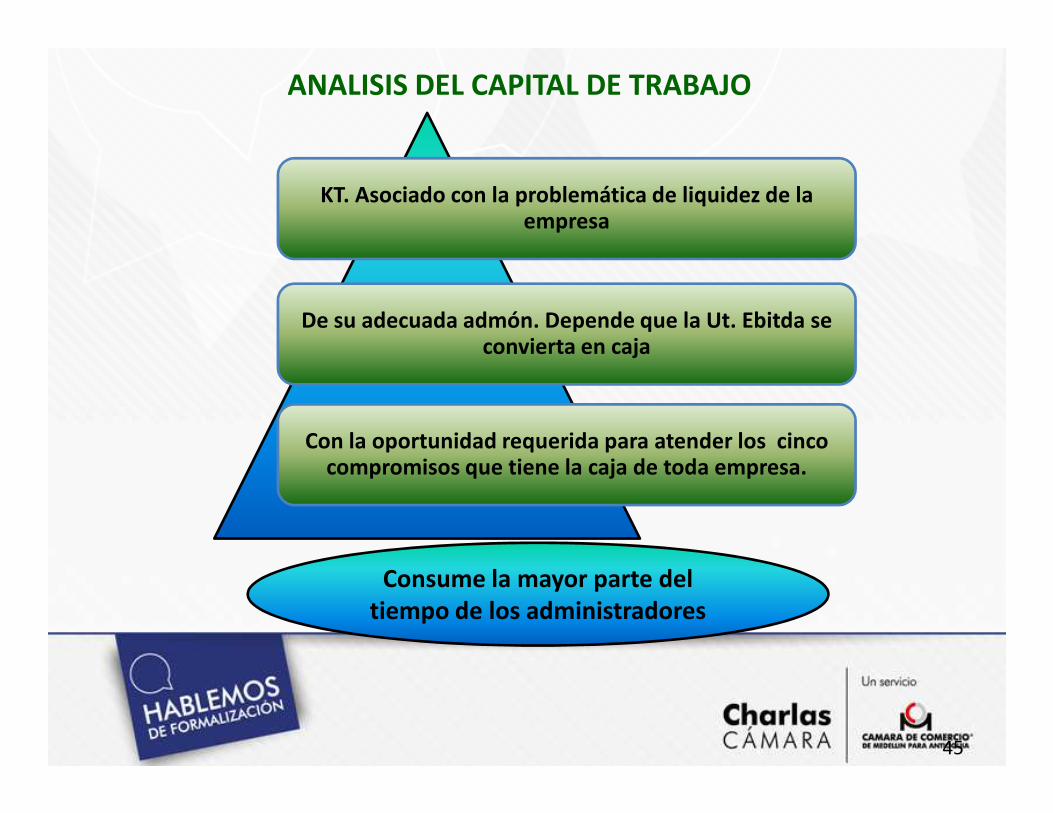

ANALISIS DEL CAPITAL DE TRABAJO

KT. Asociado con la problemática de liquidez de la empresa

De su adecuada admón. Depende que la Ut. Ebitda se convierta en caja

Con la oportunidad requerida para atender los cinco compromisos que tiene la caja de toda empresa.

Consume la mayor parte del tiempo de los administradores

45

FACTORES QUE DETERMINAN EL NIVEL DE INVERSIÓN EN EL CAPITAL DE TRABAJO

La Gestión Gerencial

Si es mala y además se asocia almantenimiento innecesario dealtos niveles de cartera einventarios.

Rivalidad intensa en el sector económico.

Tiende a incrementar los díasde cuentas por cobrar einventarios que las empresasexpuestas a dicha rivalidaddeben mantener.

Pude hacer que la caja de la empresa

colapse

Cuando los déficit que produce esta situación

ya no pueden ser cubiertos con

financiación bancaria y de proveedores

46

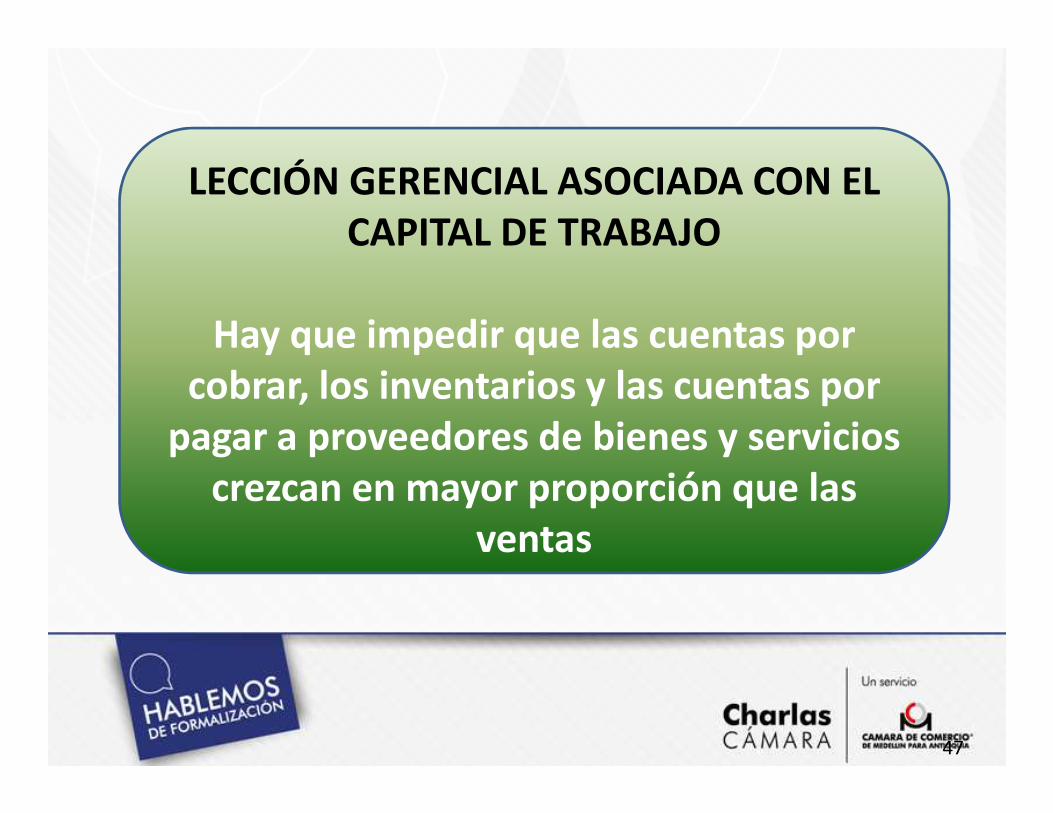

LECCIÓN GERENCIAL ASOCIADA CON EL CAPITAL DE TRABAJO

Hay que impedir que las cuentas por cobrar, los inventarios y las cuentas por cobrar, los inventarios y las cuentas por

pagar a proveedores de bienes y servicios crezcan en mayor proporción que las

ventas

47

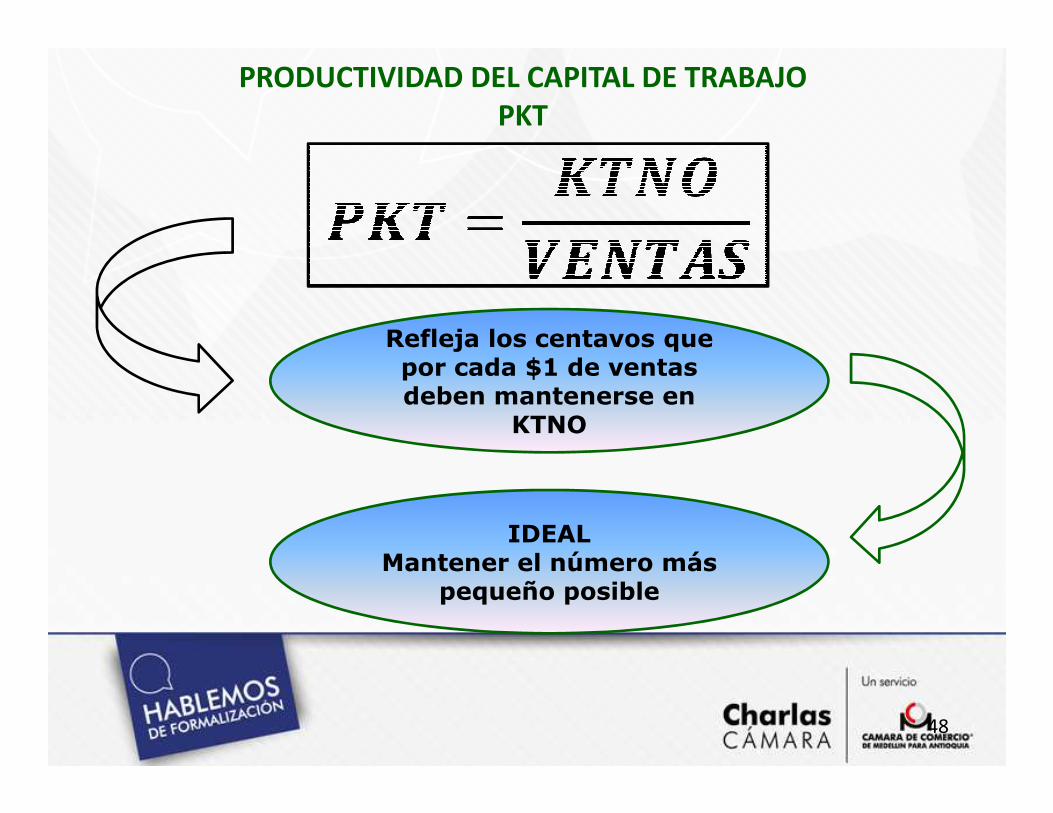

PRODUCTIVIDAD DEL CAPITAL DE TRABAJOPKT

Refleja los centavos que por cada $1 de ventas deben mantenerse en deben mantenerse en

KTNO

IDEALMantener el número más

pequeño posible

48

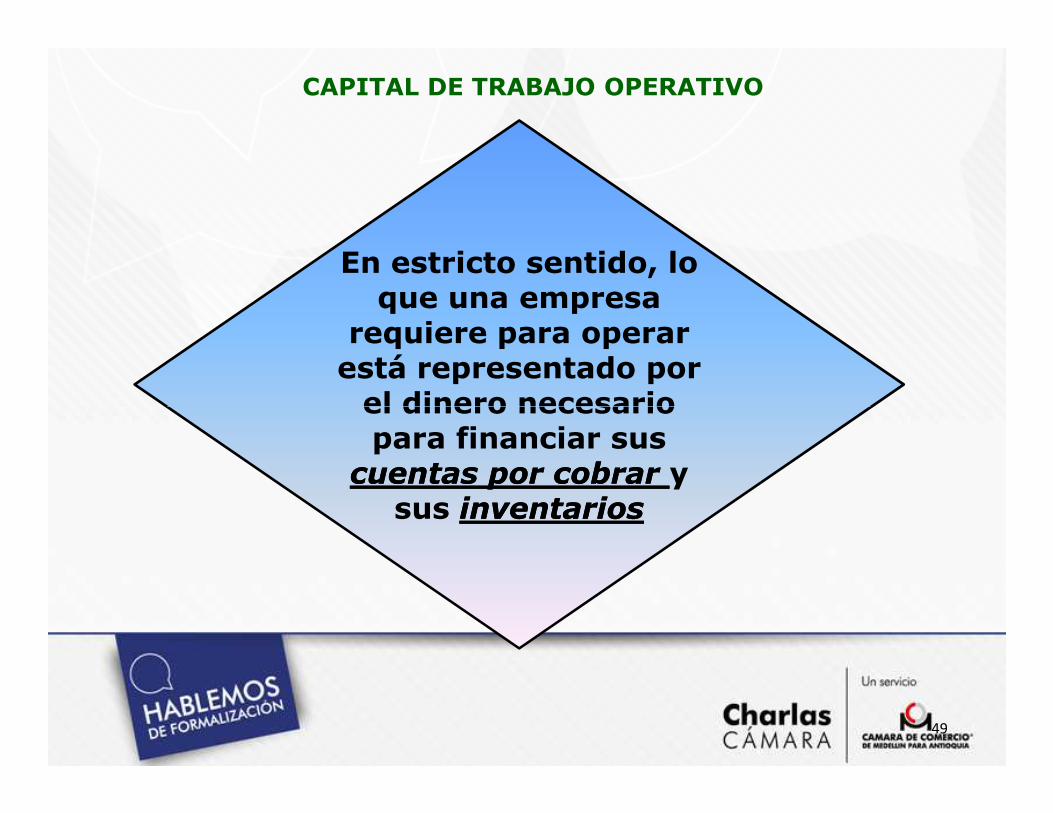

CAPITAL DE TRABAJO OPERATIVO

En estricto sentido, lo que una empresa

requiere para operar está representado por el dinero necesario el dinero necesario para financiar sus cuentas por cobrar cuentas por cobrar y sus inventariosinventarios

49

Activos no corrientes:

� Un alto nivel de activos fijos ofrece

solidez, pero demanda mayor

eficiencia financiera para hacerlos

rentables.

� Un alto nivel de activos fijos hace

menos flexible a la empresa por la

dificultad de venderlos.

Cómo nos mira el Sector financieroAnálisis financiero

Como nos mira el Sector financieroAspectos Aspectos a evaluar en el Balance general, Estado de resultados y Flujo de a evaluar en el Balance general, Estado de resultados y Flujo de cajacaja

dificultad de venderlos.

� Los activos intangibles (marca y

prestigio de la empresa) no sonconsiderados como activos por los

bancos, por ser de subjetiva

valoración.

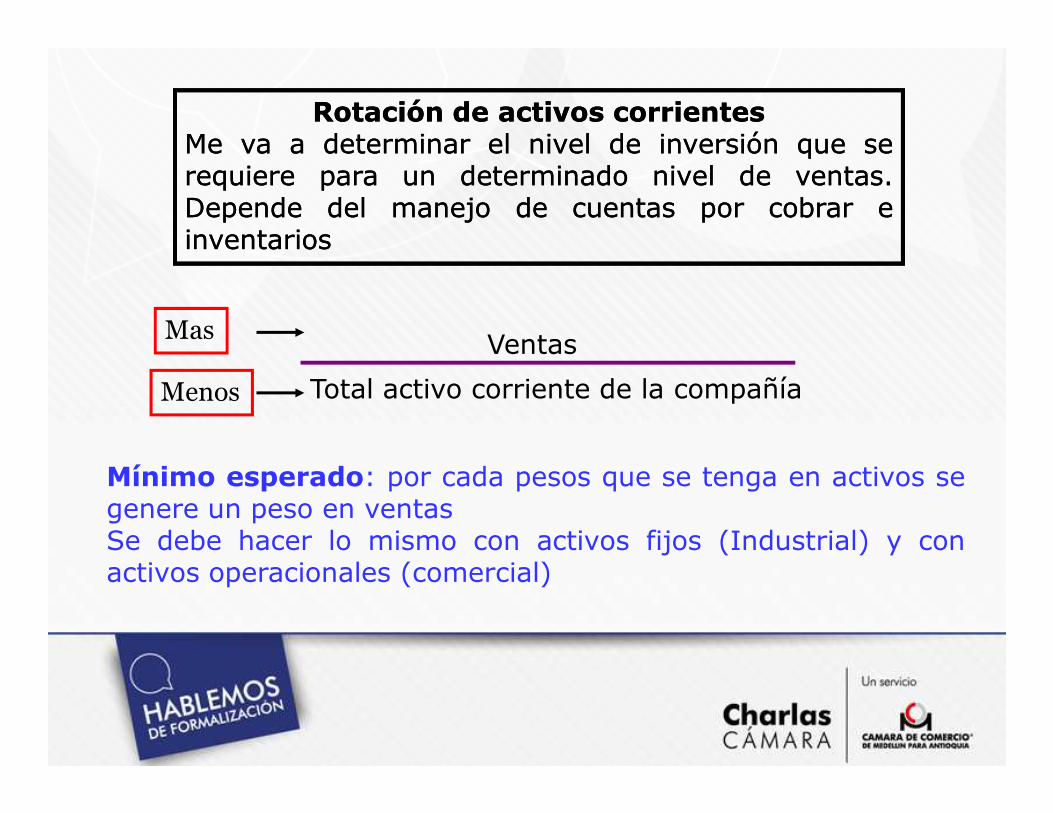

Rotación de activos corrientesMe va a determinar el nivel de inversión que serequiere para un determinado nivel de ventas.Depende del manejo de cuentas por cobrar einventarios

Rotación de activos corrientesMe va a determinar el nivel de inversión que serequiere para un determinado nivel de ventas.Depende del manejo de cuentas por cobrar einventarios

Ventas

Total activo corriente de la compañíaMenos

Mas

Mínimo esperado: por cada pesos que se tenga en activos segenere un peso en ventasSe debe hacer lo mismo con activos fijos (Industrial) y conactivos operacionales (comercial)

Pasivos de corto y largo plazo:

� El inadecuado uso de créditos de corto plazo puedeahogar a la empresa, afectando su flujo de caja y cerrandola posibilidad a nuevos créditos.

� Los créditos a largo plazo significan confianza del sectorfinanciero hacía la empresa.

� Una política de alto endeudamiento puede llevar a no poderresponder con el flujo normal de fondos y generar como

Como nos mira el Sector financieroAspectos Aspectos a evaluar en el Balance general, Estado de resultados y Flujo de a evaluar en el Balance general, Estado de resultados y Flujo de cajacaja

responder con el flujo normal de fondos y generar comoresultado la necesidad de contratar nuevos créditos.

� Una empresa altamente endeudada accede a nuevoscréditos a tasas cada vez mas altas.

� Para toda empresa, su trayectoria crediticia es su mejorcarta de presentación.

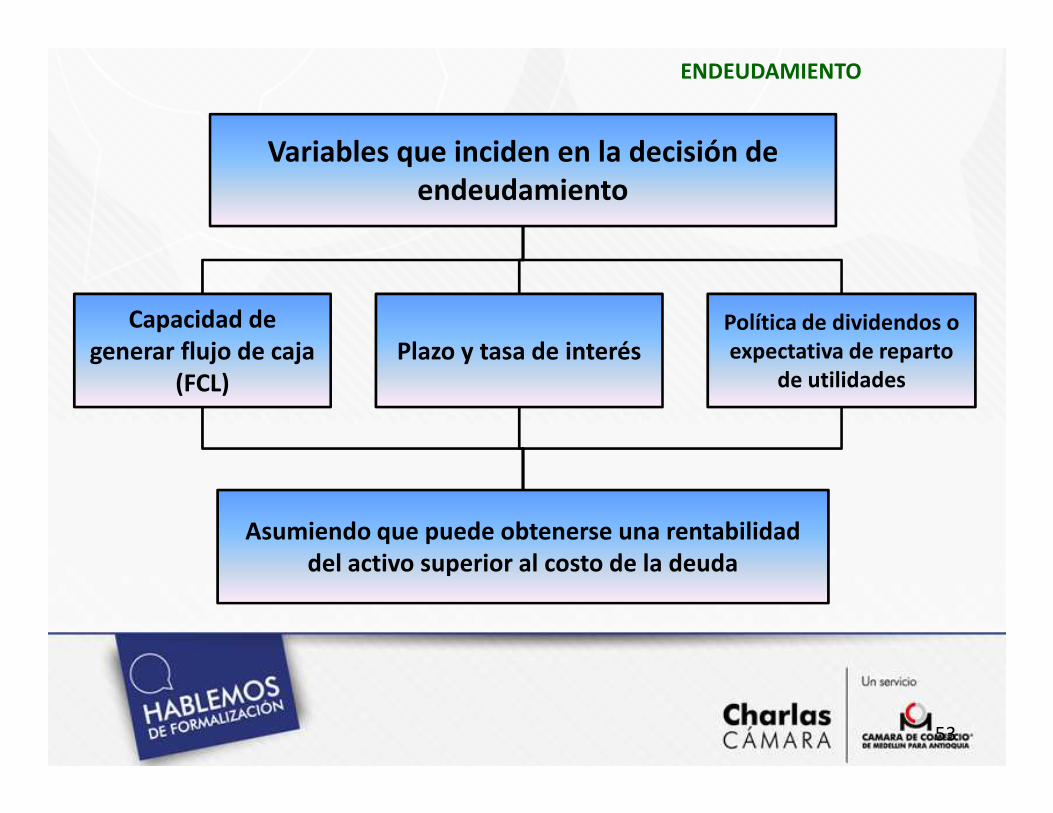

ENDEUDAMIENTO

Variables que inciden en la decisión de endeudamiento

Capacidad de generar flujo de caja

(FCL)Plazo y tasa de interés

Política de dividendos o expectativa de reparto

de utilidades

Asumiendo que puede obtenerse una rentabilidad del activo superior al costo de la deuda

53

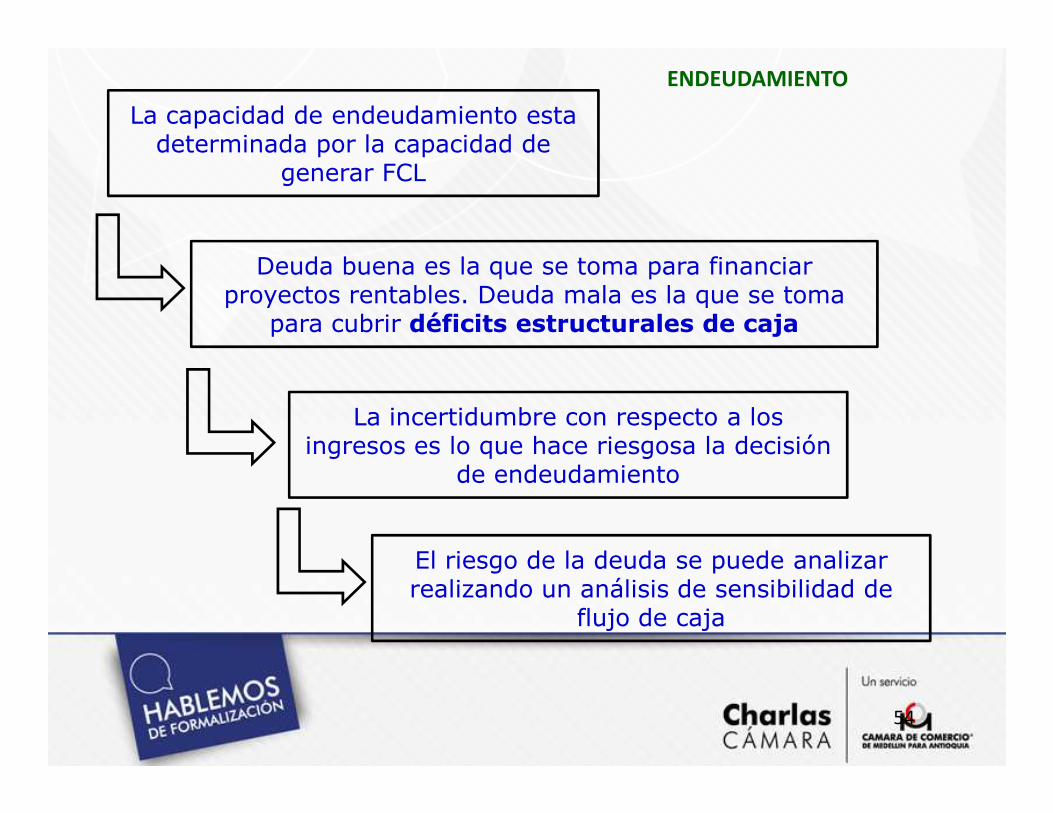

ENDEUDAMIENTO

La capacidad de endeudamiento esta determinada por la capacidad de

generar FCL

Deuda buena es la que se toma para financiar proyectos rentables. Deuda mala es la que se toma

para cubrir déficits estructurales de caja

La incertidumbre con respecto a los La incertidumbre con respecto a los ingresos es lo que hace riesgosa la decisión

de endeudamiento

El riesgo de la deuda se puede analizar realizando un análisis de sensibilidad de

flujo de caja

54

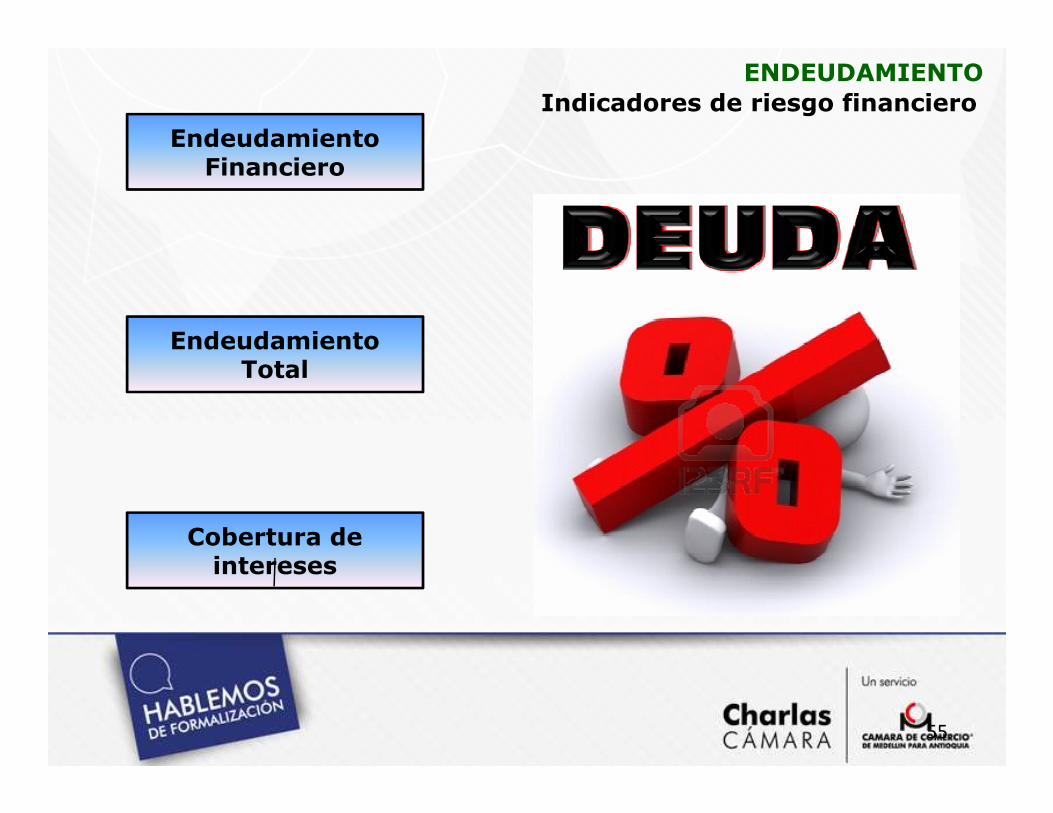

ENDEUDAMIENTOIndicadores de riesgo financiero

Endeudamiento Total

Endeudamiento Financiero

Cobertura de intereses

55

ENDEUDAMIENTO

Indicadores de riesgo financiero

Muestra los centavos que por cada $1 de flujo de caja que produce la

operación, deben destinarse al pago de intereses.

Cifras por encima del 30% se consideran RIESGOSAS

Refleja las veces que la empresa debe su utilidad EBITDA

Un valor por encima de 1,5 veces para este indicador se considera un

ALTO RIESGO FINANCIERO

56

Con la disponibilidad de crédito disparada,

los consumidores se endeudan fácilmente y

se acostumbran a obtener lo que quieren de

inmediato, así no tengan dinero. Dejarse

llevar por sus impulsos no es tan bueno para

sus finanzas personales y empresariales.

Patrimonio:� Un endeudamiento superior al 70% hace inviable que

una entidad financiera otorgue nuevos créditos.

� El capital pagado refleja la confianza y compromiso de los

socios con su empresa.

� La retención de utilidades y capitalización de la empresa,

demuestran un compromiso real de los socios.

Como nos mira el Sector financieroAspectos Aspectos a evaluar en el Balance general, Estado de resultados y Flujo de a evaluar en el Balance general, Estado de resultados y Flujo de cajacaja

demuestran un compromiso real de los socios.

� La revalorización del patrimonio no son considerados por

los bancos.

� Las empresas nacientes deben contar con flujos de caja

acordes con las expectativas del negocio y con garantías

suficientes.

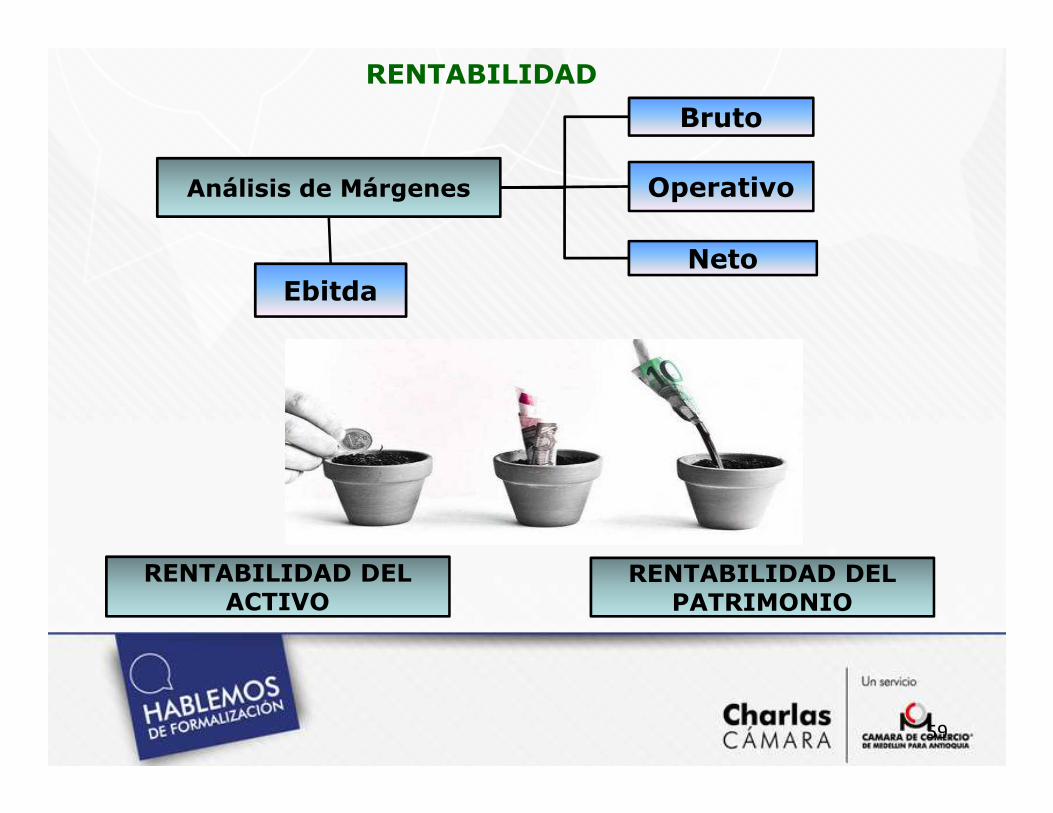

RENTABILIDAD

Análisis de Márgenes

Bruto

Operativo

NetoEbitda

RENTABILIDAD DEL ACTIVO

RENTABILIDAD DELPATRIMONIO

59

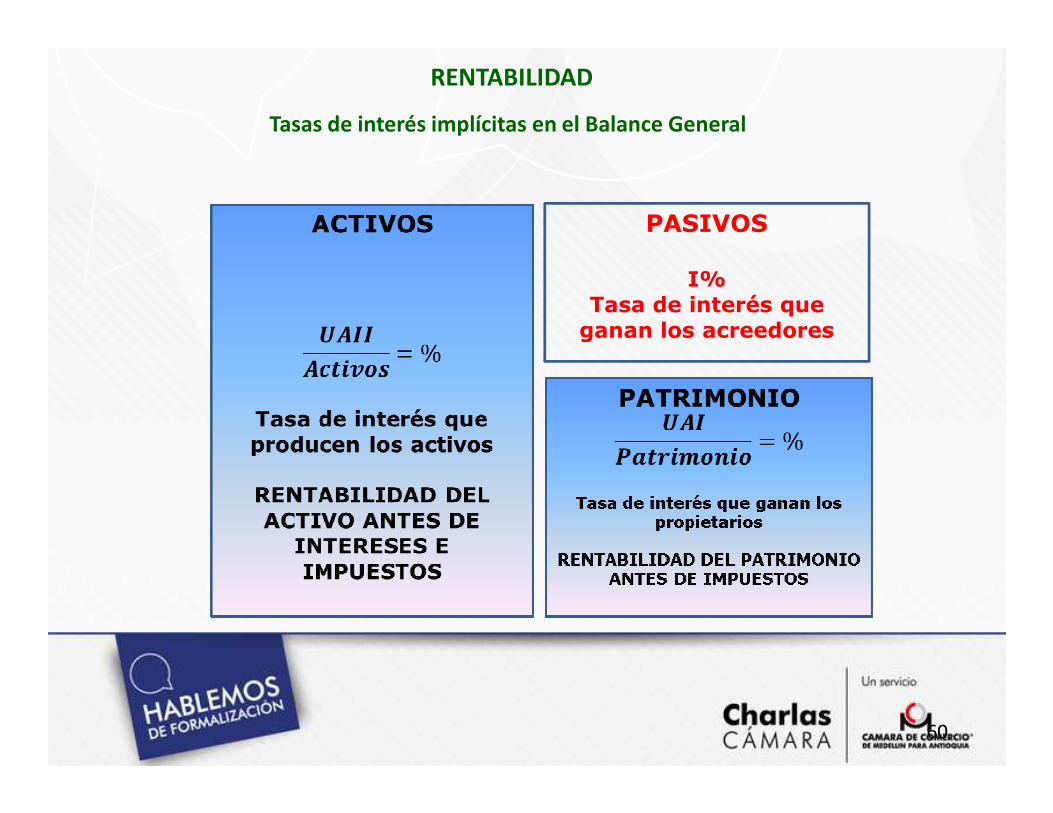

RENTABILIDAD

PASIVOS

I%Tasa de interés que ganan los acreedores

Tasas de interés implícitas en el Balance General

60

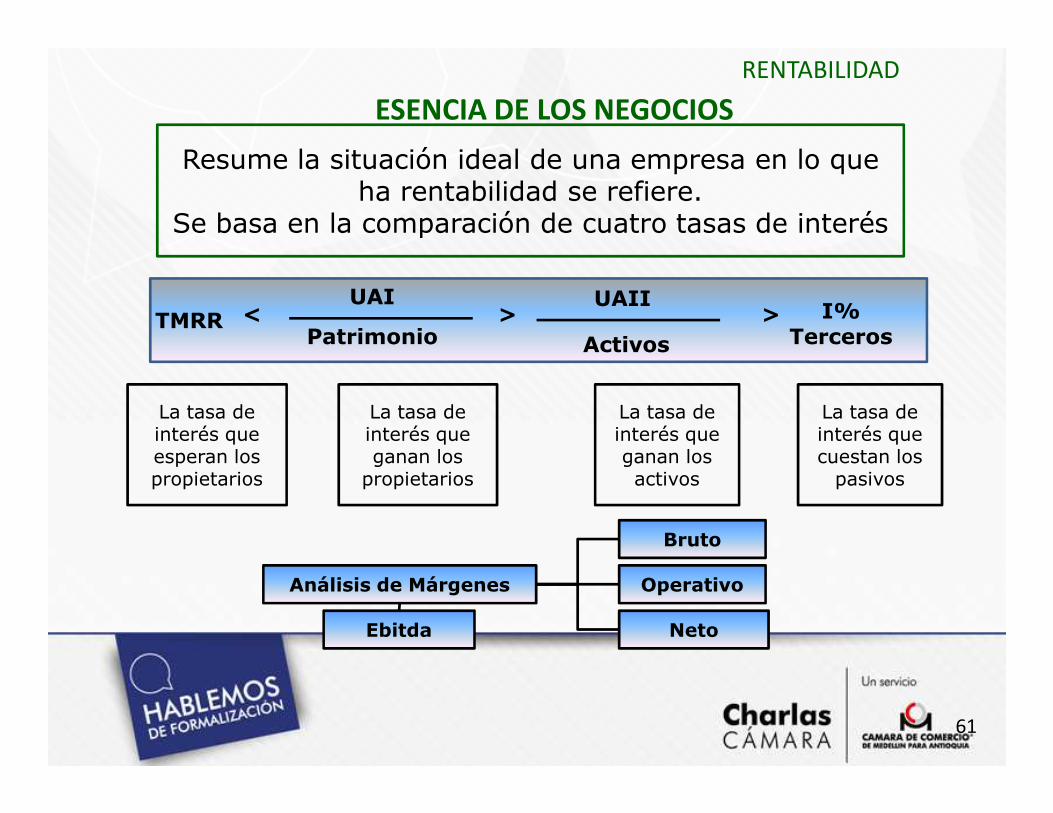

RENTABILIDAD

UAI

Activos

UAII

PatrimonioI%

TercerosTMRR < > >

ESENCIA DE LOS NEGOCIOS

Resume la situación ideal de una empresa en lo que ha rentabilidad se refiere.

Se basa en la comparación de cuatro tasas de interés

La tasa de La tasa de La tasa de La tasa de La tasa de interés que cuestan los pasivos

La tasa de interés que ganan los activos

La tasa de interés que ganan los propietarios

La tasa de interés que esperan los propietarios

Análisis de Márgenes

Bruto

Operativo

NetoEbitda

61

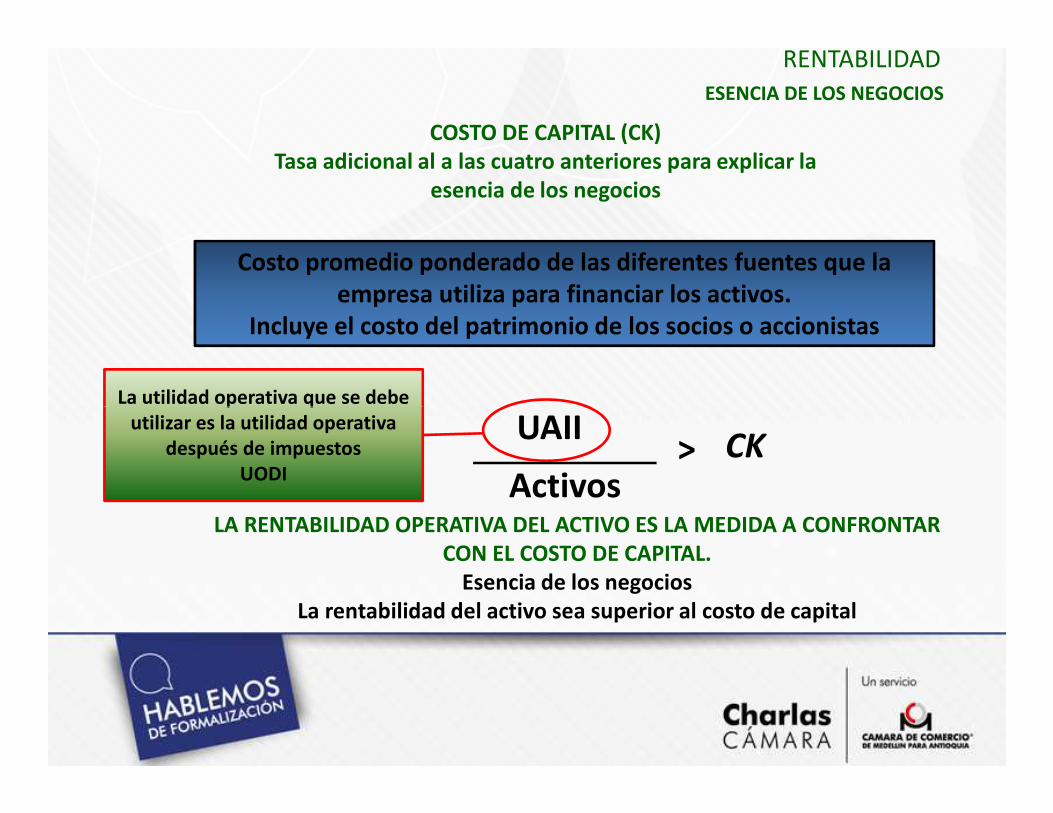

RENTABILIDAD

COSTO DE CAPITAL (CK)Tasa adicional al a las cuatro anteriores para explicar la

esencia de los negocios

Costo promedio ponderado de las diferentes fuentes que la empresa utiliza para financiar los activos.

Incluye el costo del patrimonio de los socios o accionistas

ESENCIA DE LOS NEGOCIOS

UAIILa utilidad operativa que se debe

Activos

UAII CK>

LA RENTABILIDAD OPERATIVA DEL ACTIVO ES LA MEDIDA A CONFRONTAR CON EL COSTO DE CAPITAL.

Esencia de los negociosLa rentabilidad del activo sea superior al costo de capital

La utilidad operativa que se debe utilizar es la utilidad operativa

después de impuestosUODI

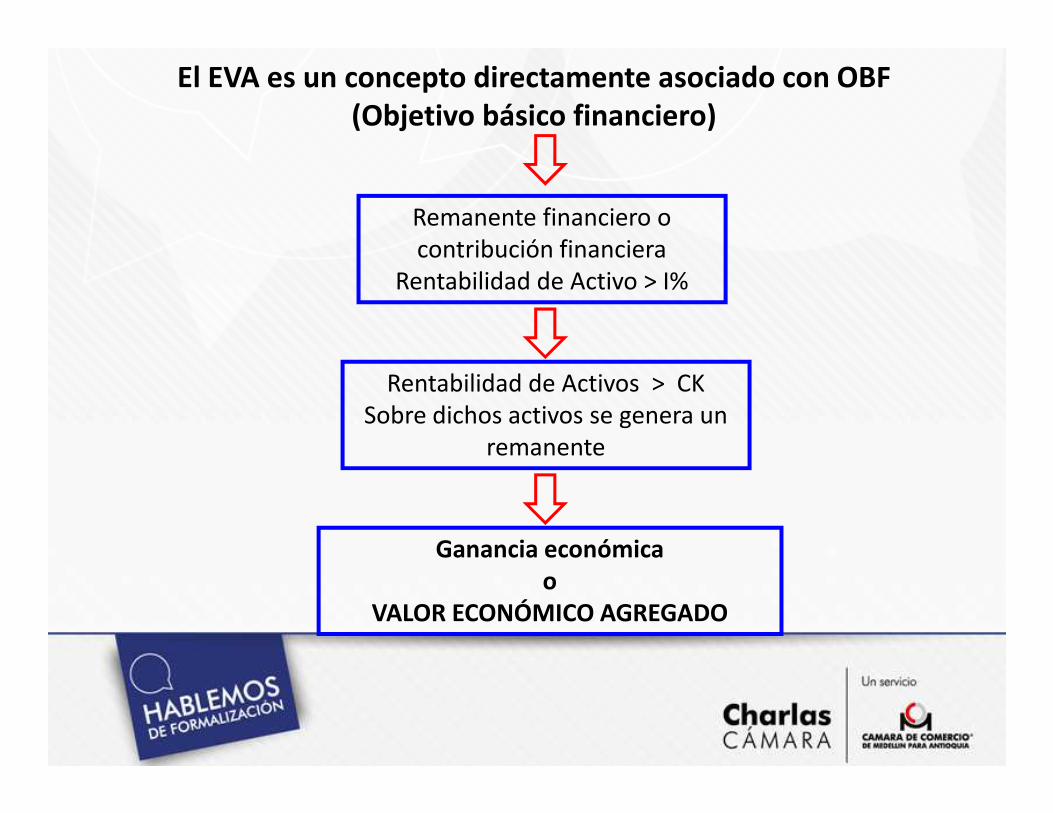

El EVA es un concepto directamente asociado con OBF (Objetivo básico financiero)

Remanente financiero o

contribución financiera

Rentabilidad de Activo > I%

Rentabilidad de Activos > CK

Sobre dichos activos se genera un Sobre dichos activos se genera un

remanente

Ganancia económicao

VALOR ECONÓMICO AGREGADO

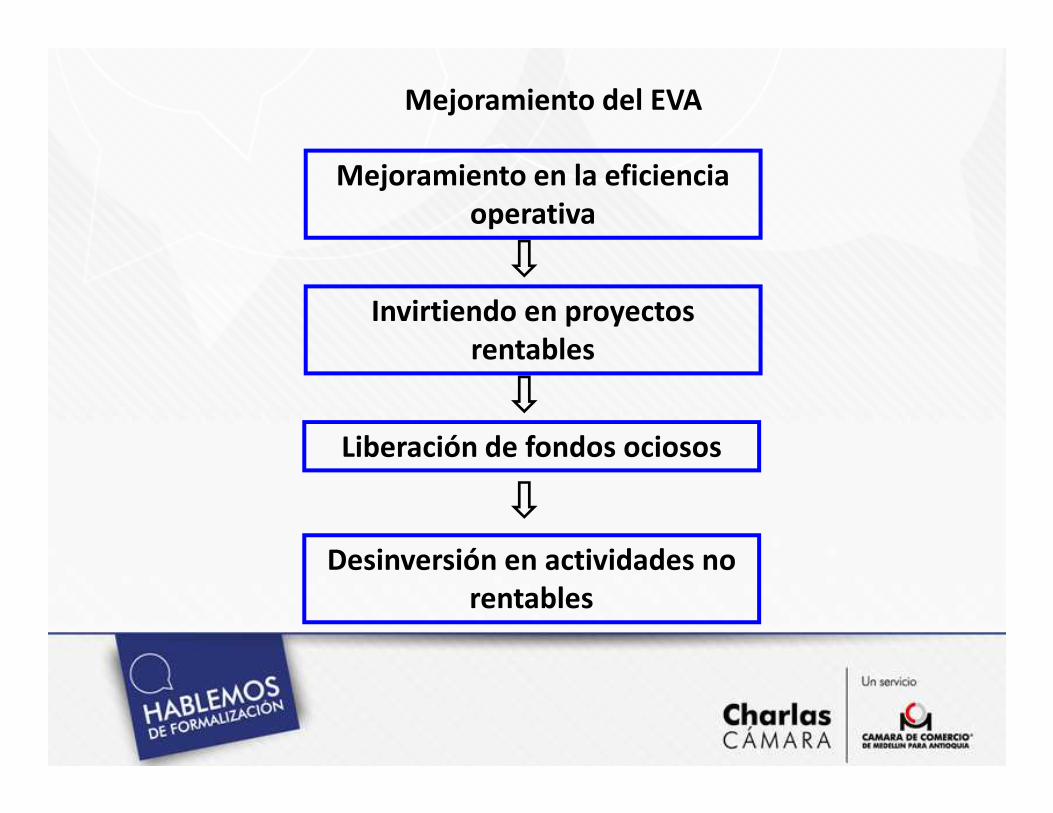

Mejoramiento del EVA

Mejoramiento en la eficiencia operativa

Invirtiendo en proyectos rentables

Liberación de fondos ociosos

Desinversión en actividades no rentables

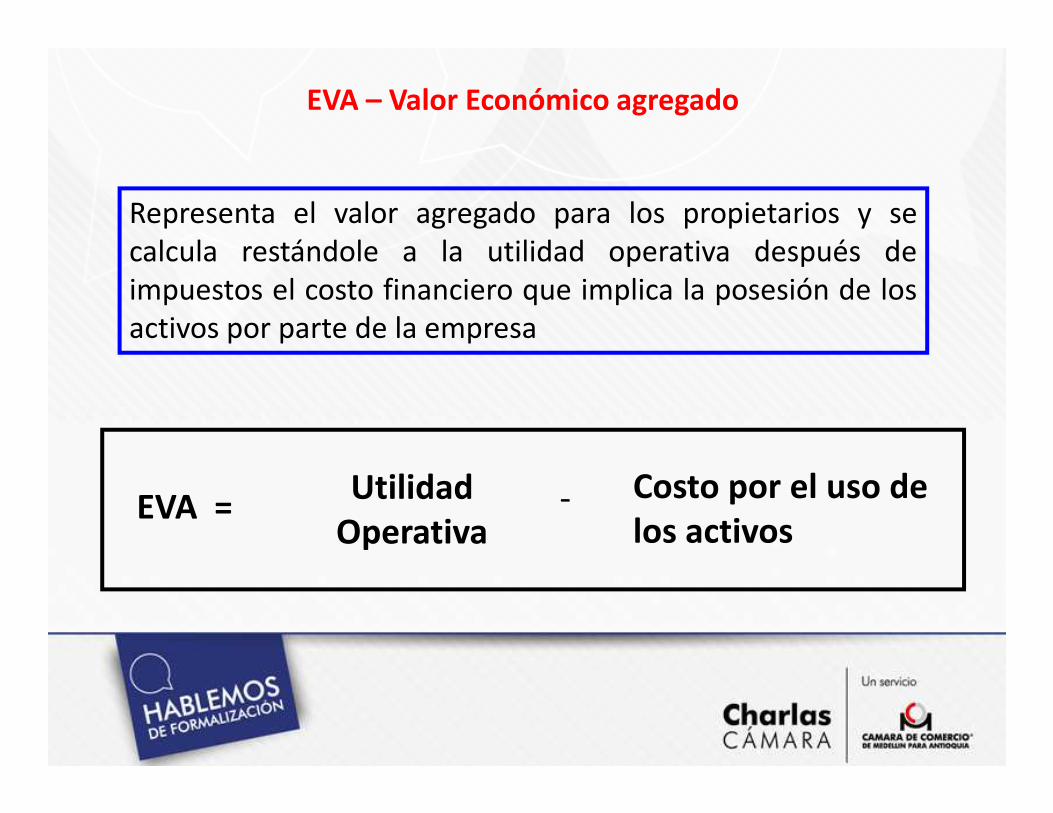

EVA – Valor Económico agregado

Representa el valor agregado para los propietarios y se

calcula restándole a la utilidad operativa después de

impuestos el costo financiero que implica la posesión de los

activos por parte de la empresa

Utilidad Operativa

EVA = - Costo por el uso de los activos

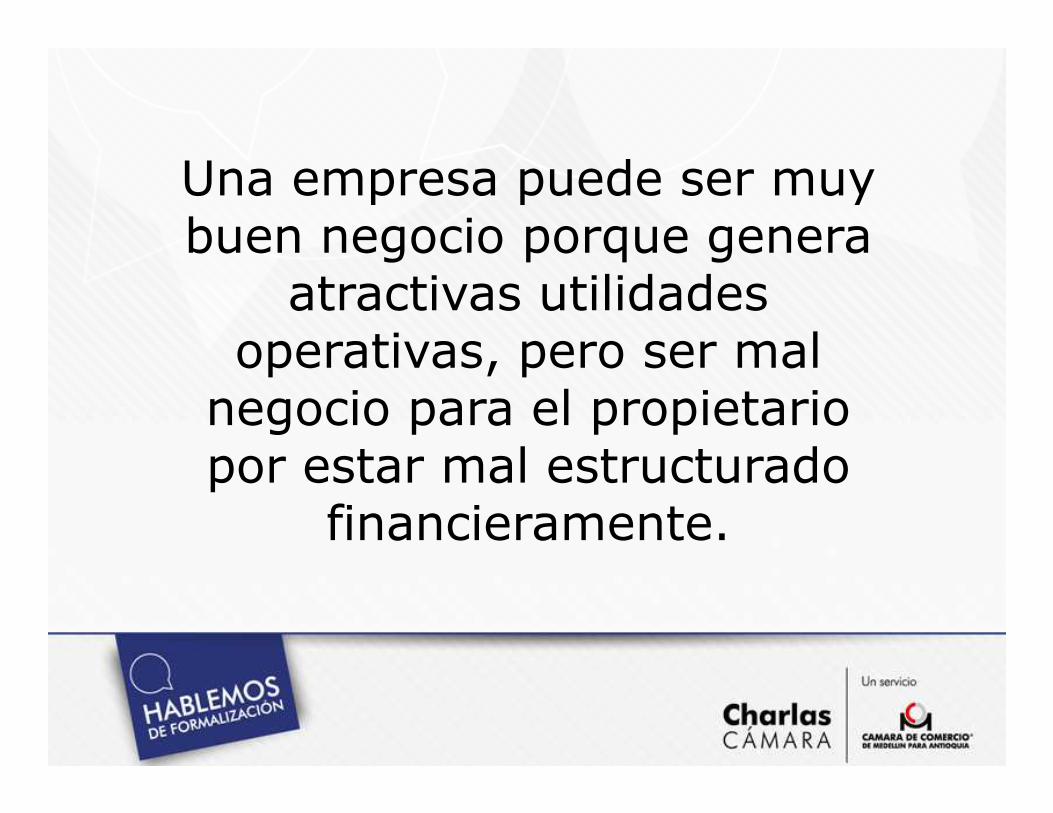

Una empresa puede ser muy buen negocio porque genera

atractivas utilidades operativas, pero ser mal negocio para el propietario negocio para el propietario por estar mal estructurado

financieramente.

Una empresa puede mostrar muy buenos índices de rotación de

cartera e inventarios traducidos en una adecuada PKT y su situación no ser la mejorsituación no ser la mejor

¿POR QUE?

67

Por desastrosas políticas de endeudamiento y dividendos que terminan colapsando la caja de la empresa obligando a dolorosos empresa obligando a dolorosos procesos de reestructuración.

68

CONCLUYAMOS CON UN RESUMEN FINANCIERO

69

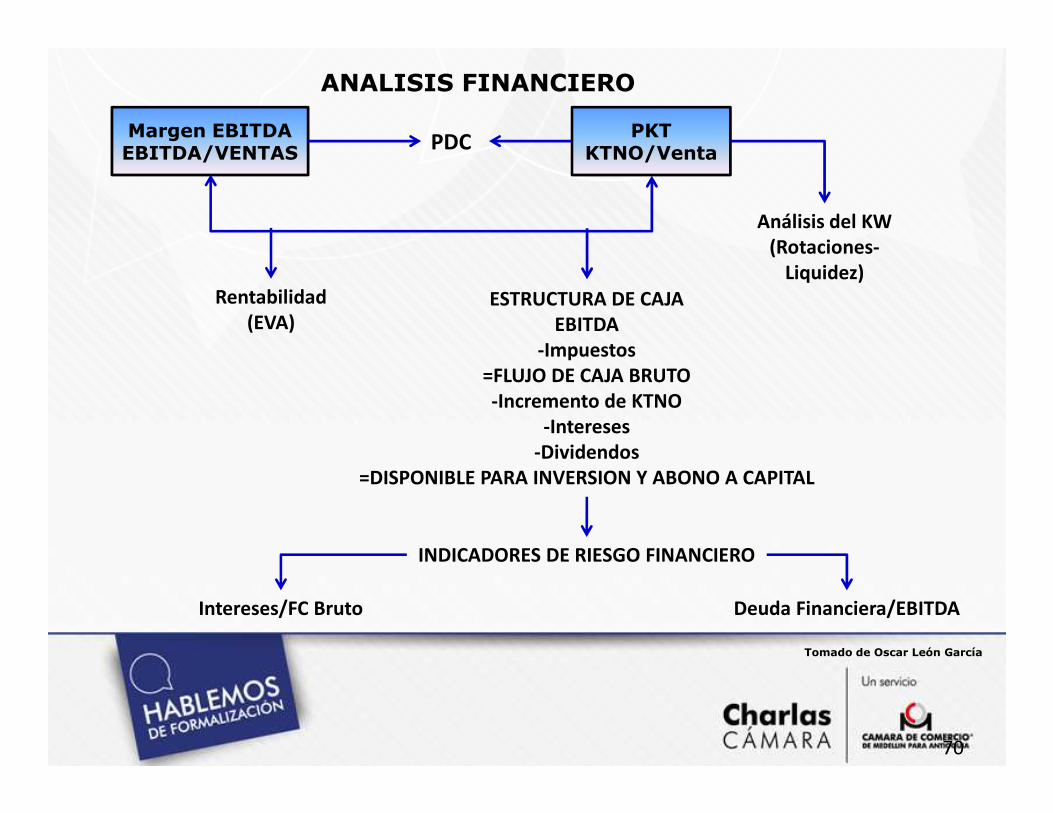

ANALISIS FINANCIERO

Margen EBITDAEBITDA/VENTAS

PKTKTNO/VentaPDC

Análisis del KW(Rotaciones-

Liquidez)Rentabilidad

(EVA)ESTRUCTURA DE CAJA

EBITDA-Impuestos

=FLUJO DE CAJA BRUTO-Incremento de KTNO-Incremento de KTNO

-Intereses-Dividendos

=DISPONIBLE PARA INVERSION Y ABONO A CAPITAL

INDICADORES DE RIESGO FINANCIERO

Intereses/FC Bruto Deuda Financiera/EBITDA

Tomado de Oscar León García

70

Y POR ULTIMO.Y POR ULTIMO.

ALGUNAS RECOMENDACIONES ALGUNAS RECOMENDACIONES PARA PARA

SOLICITAR UN CRÉDITOSOLICITAR UN CRÉDITO

El crédito sirve para crecer, maximizar la rentabilidad y aprovechar

oportunidades de negocio cuando NO se cuenta con recursos

propios, pero para ello se debe tener claro para qué serequieren los recursos y cómo se van a pagar.

La empresa debe tener claro que ninguna entidad financiera

Como nos mira el Sector financiero

La empresa debe tener claro que ninguna entidad financiera

arriesgará recursos sin que los socios estén arriesgando sus

aportes en el proyecto y existan las garantías suficientes para

mitigar el riesgo crediticio.

En el momento de solicitar un crédito se debe tener en cuenta:

�� MontoMonto:: acorde con los requerimientos de inversión y gastonecesarios. DEBE SER EXACTO y ajustado a la realidadempresarial.

�� PlazoPlazo:: acorde al retorno esperado para la inversión

�� PeríodoPeríodo dede graciagracia:: se solicita solo si el proyecto de inversiónasí lo requiere y es estrictamente necesario.

Como nos mira el Sector financiero

�� TasaTasa dede interésinterés: se deben conocer las alternativas delmercado, comparar y determinar si a esa tasa el proyectogenera los rendimientos esperados.

� Otorgar garantíasgarantías en condiciones acordes a los montos decrédito solicitado y al nivel de riesgo de los recursos.

Proyecte una imagen buena y realista de su empresa.

La dirección de la empresa no debe estar bajo conocimiento

exclusivo de una persona, debe tener sucesión gerencial.

Entregue al Banco oportunamente toda la documentación

requerida, de manera organizada, clara y detallada.

Como nos mira el Sector financiero

Muestre unos socios comprometidos con la empresa: Que

tengan conocimiento del negocio, que el compromiso se refleje

en aportes de capital para tener una estructura sana y que

compartan el riesgo con el Banco, firmando como avalistas de la

empresa cuando se requiera.

Algunas modalidades de crédito

� Diferenciadas para el sector como apoyo a laproductividad y competitividad

� Capital de trabajo

� Inversión fija

� Leasing

� Creación, adquisición y capitalización empresarial

� Consolidación de pasivos

� Libre inversión.� Libre inversión.

� Etc.

Evalúe cuál modalidad se ajusta a sus

requerimientos.

El problema de todo lo que acabamos de ver y debatir en estos momentos es:

QUE NO SIRVE PARA NADA

SI NO LO PONE EN PRÁCTICASI NO LO PONE EN PRÁCTICASI NO LO PONE EN PRÁCTICASI NO LO PONE EN PRÁCTICA

GRACIAS