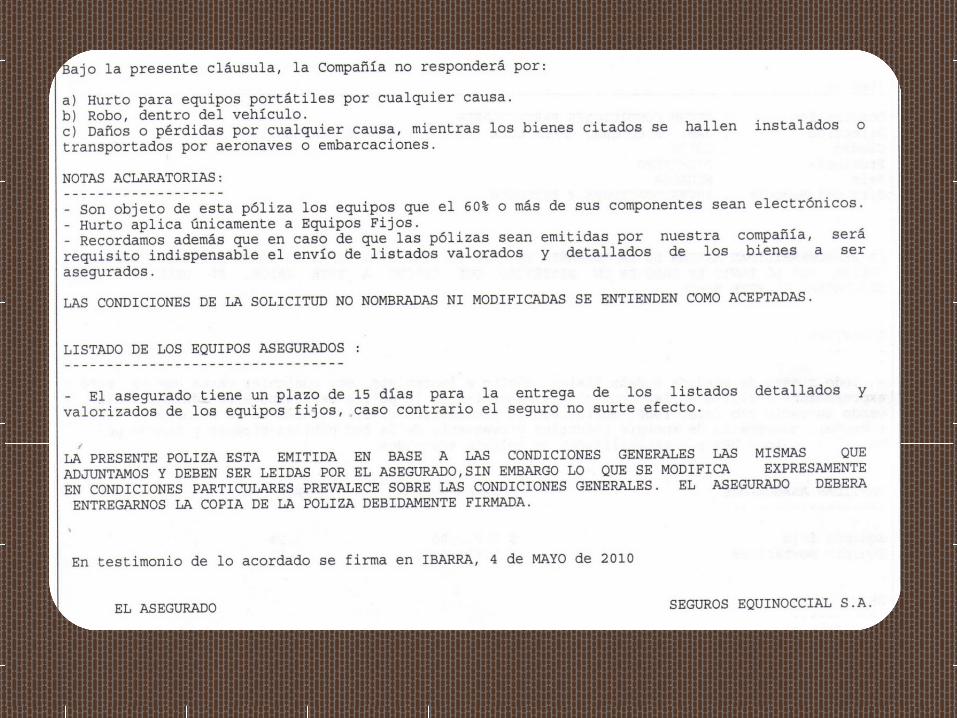

seguro equipo electrónico

58

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR SEDE IBARRA INTEGRANTES: PATRICIA EGAS S. LISSET ESPINOZA S. ESTEFANÍA MENDOZA P. LIZETH MONTENEGRO R.

-

Upload

liz-montenegro -

Category

Business

-

view

219 -

download

0

Transcript of seguro equipo electrónico

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR SEDE IBARRA

INTEGRANTES:PATRICIA EGAS S.

LISSET ESPINOZA S.

ESTEFANÍA MENDOZA P.

LIZETH MONTENEGRO R.

GENERALIDADES

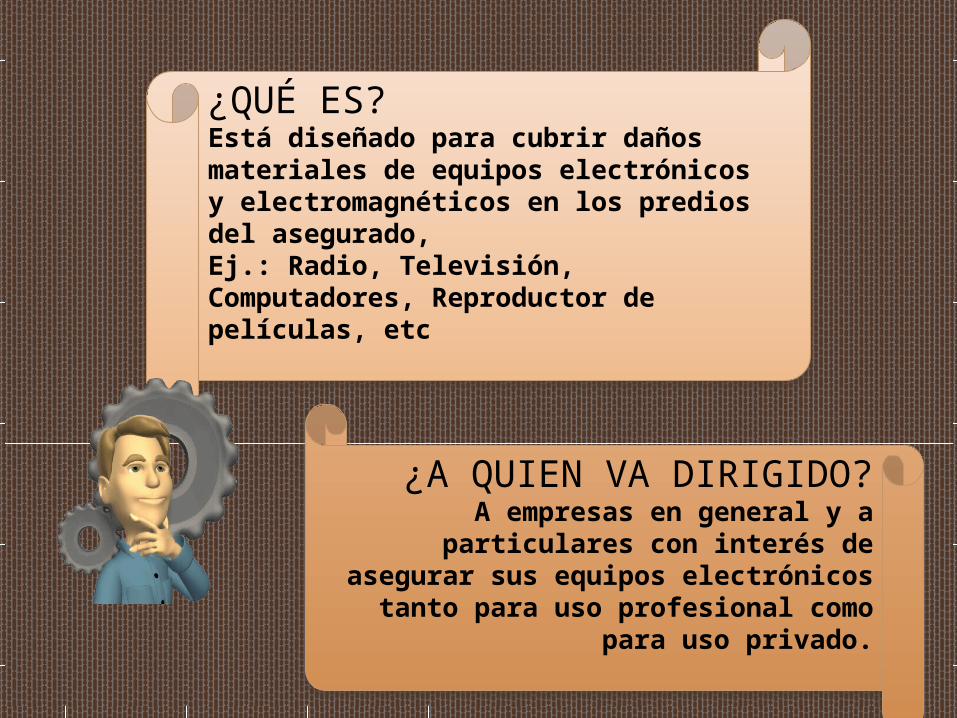

¿QUÉ ES?Está diseñado para cubrir daños materiales de equipos electrónicos y electromagnéticos en los predios del asegurado, Ej.: Radio, Televisión, Computadores, Reproductor de películas, etc

¿A QUIEN VA DIRIGIDO?A empresas en general y a particulares con

interés de asegurar sus equipos electrónicos tanto para uso profesional como para uso

privado.

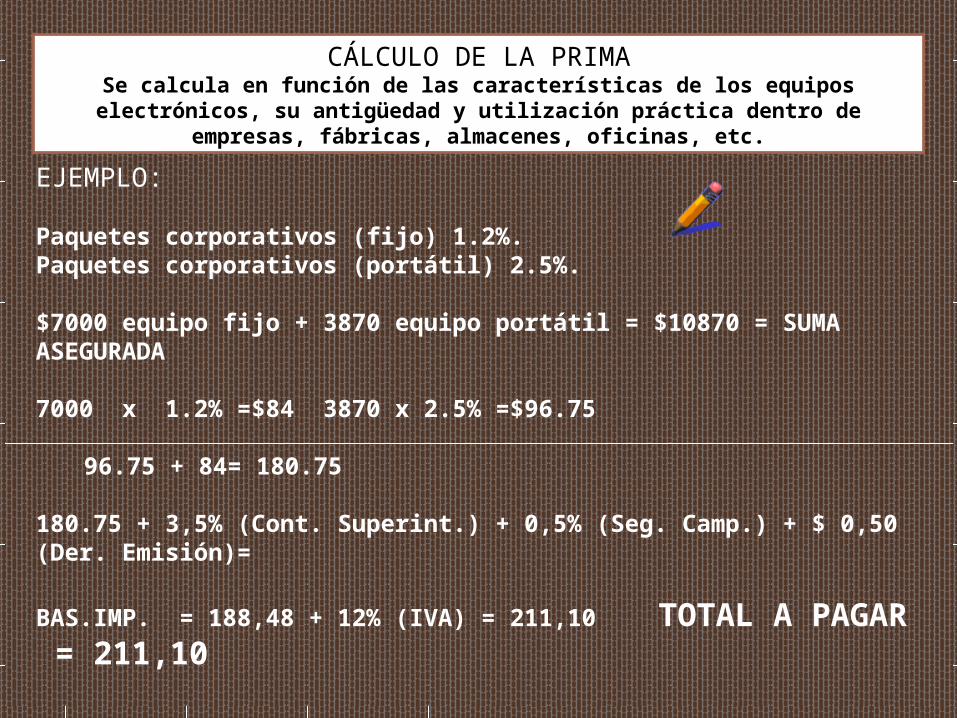

CÁLCULO DE LA PRIMASe calcula en función de las características de los equipos electrónicos, su antigüedad y

utilización práctica dentro de empresas, fábricas, almacenes, oficinas, etc.

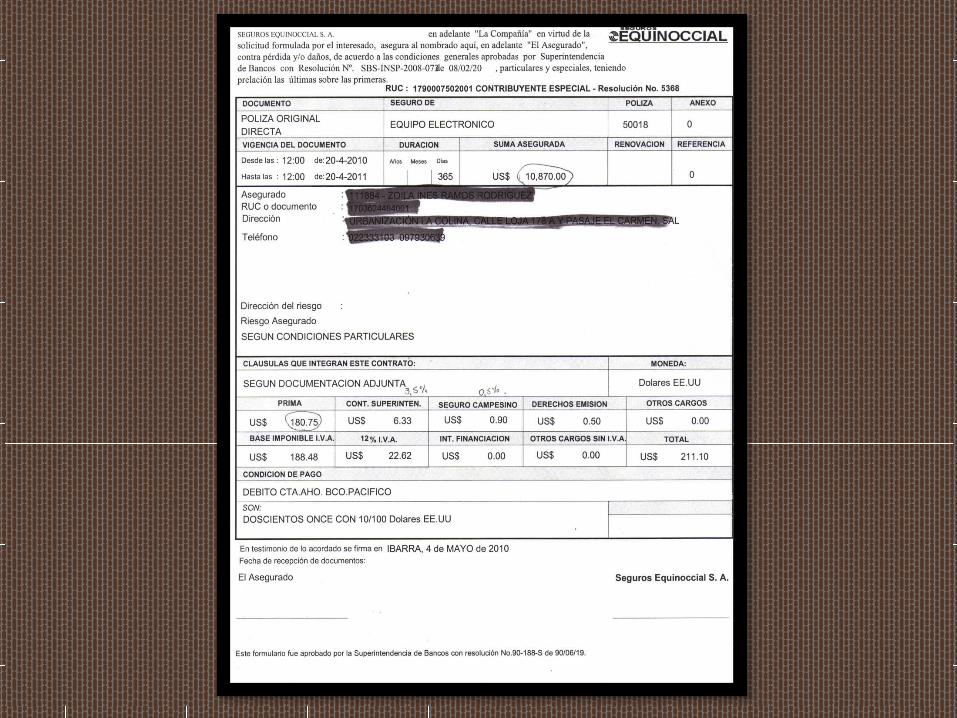

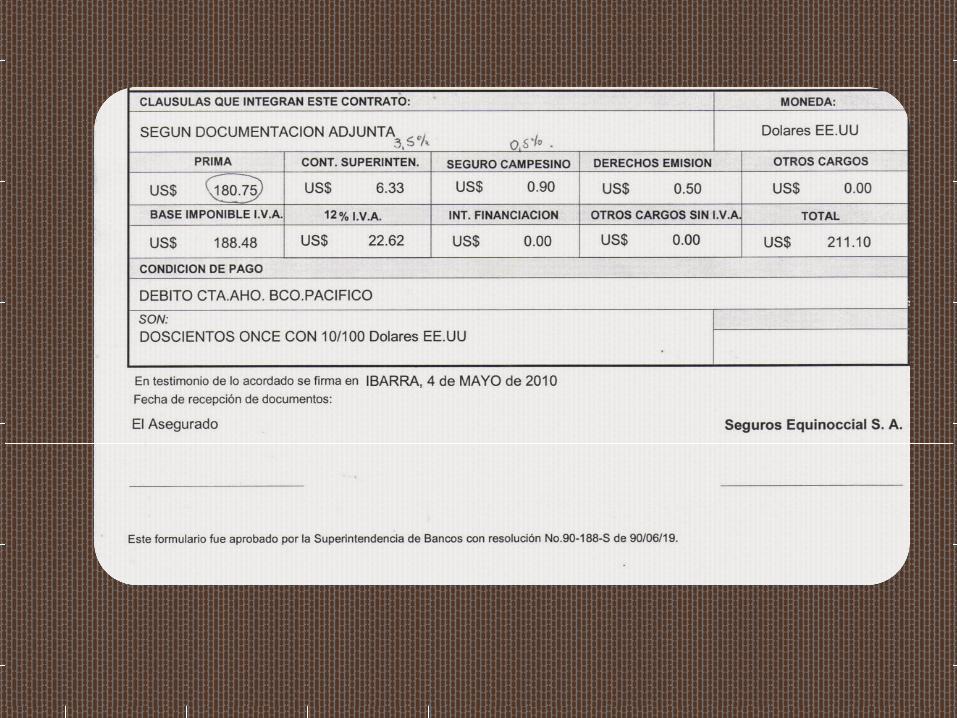

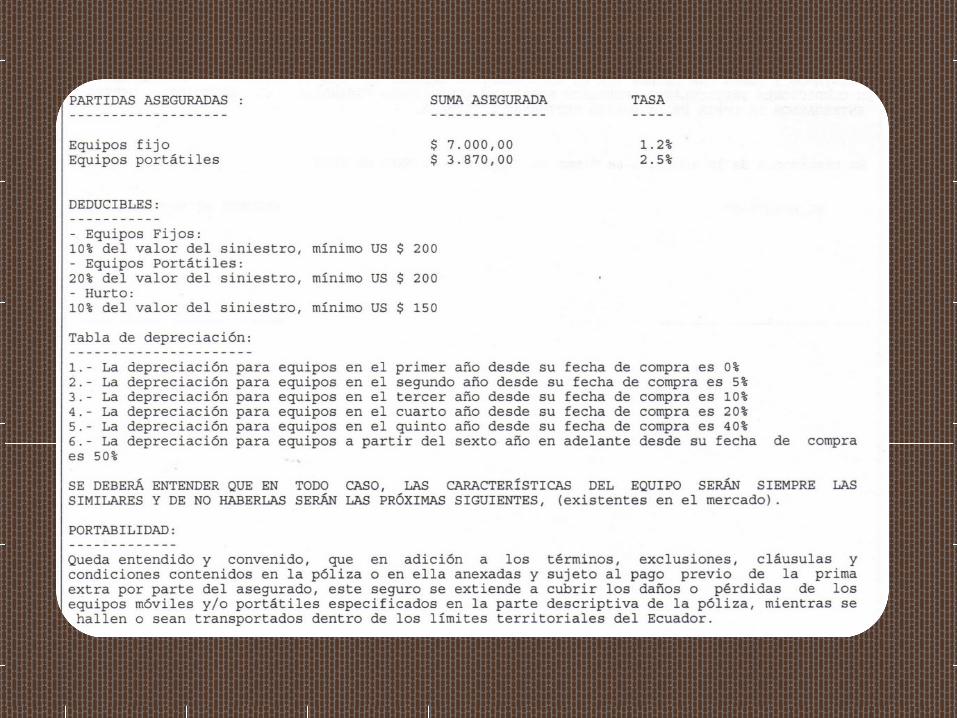

EJEMPLO:

Paquetes corporativos (fijo) 1.2%.Paquetes corporativos (portátil) 2.5%.

$7000 equipo fijo + 3870 equipo portátil = $10870 = SUMA ASEGURADA

7000 x 1.2% =$84 3870 x 2.5% =$96.75

96.75 + 84= 180.75

180.75 + 3,5% (Cont. Superint.) + 0,5% (Seg. Camp.) + $ 0,50 (Der. Emisión)=

BAS.IMP. = 188,48 + 12% (IVA) = 211,10 TOTAL A PAGAR = 211,10

NOTA: LA PRIMA MINIMA ES DE $150 USD.Si el valor es inferior se realiza un ajuste de prima.

Son pagaderas al contado y por anticipado.Cancelado por la persona autorizada para la cobranza. Se puede pagar la cuota en cualquiera de las oficinas de la Compañía.

PAGO DE PRIMAS

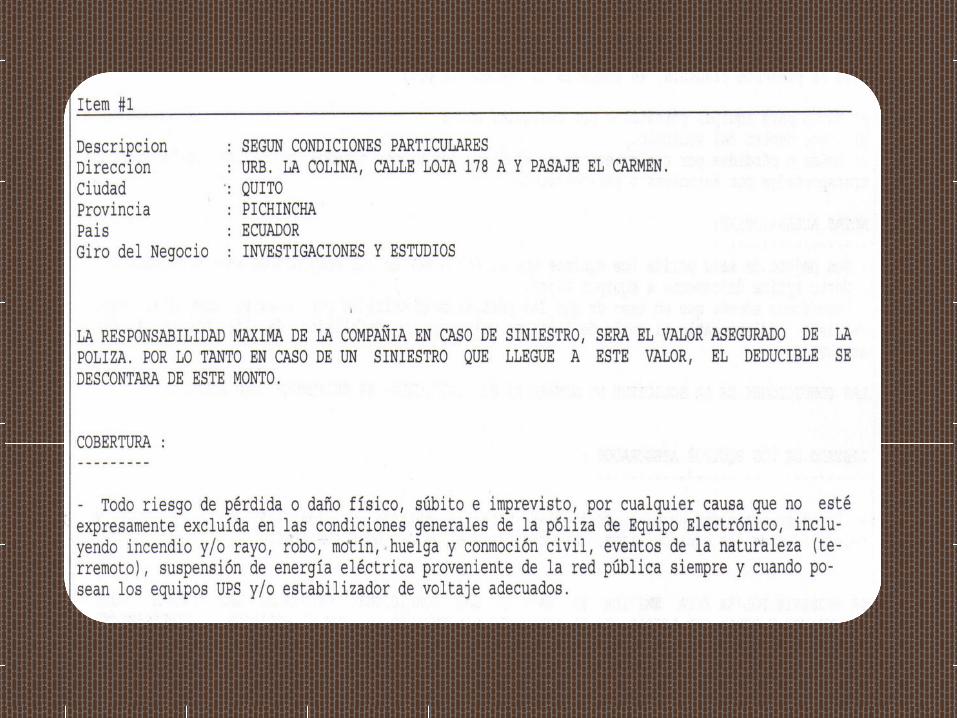

Pérdida parcial.- En aquellos casos en que pudieren repararse los daños ocurridos a los bienes asegurados. La Compañía indemnizará aquellos gastos que sean necesarios erogar para dejar la unidad dañada en las condiciones en que ésta se encontraba inmediatamente antes a la ocurrencia del daño.

b) Pérdida Total.- En caso de que el objeto asegurado fuere totalmente destruido, laCompañía indemnizará hasta el monto del valor de la suma asegurada.

PAGO DE LA INDEMNIZACIÓN

COBERTURAS

¿QUÉ CUBRE LA PÓLIZA?

Cortocircuitos, otras causas eléctricas (sobretensión, inducción, aislamiento

deficiente)

Defectos de engrase

Esfuerzos anormales

Perturbaciones eléctricas consecuentes de la caída del rayo,

faltas de montaje, defectos de fundición y mano de obra

deficiente

Auto calentamiento

ADEMÁS CUBRE DAÑOS EXTERNOS

COMO:

Explosión

Impacto Directo del Rayo

Incendio

Expoliación

Agua

Robo

Hundimiento

Fenómenos de la Naturaleza

Caída de Aeronaves

Daños mal intencionados

Dolo por parte de Terceros

Caída de Objetos

¿QUÉ PUEDE ASEGURAR?

Garantía Básica:

Daños a los Equipos

Garantías Opcionales:

Daños a los portadores externos y recuperación de datos

Incremento del coste de la operación

EN CASO DE AVERÍA MECÁNICA Y/O ELÉCTRICA INTERNA, SERÁ CONDICIÓN INDISPENSABLE PARA LA VALIDEZ LA

EXISTENCIA DE UN CONTRATO DE MANTENIMIENTO EN VIGOR SUSCRITO

POR EL TOMADOR DEL SEGURO O ASEGURADO CON EL FABRICANTE, PROVEEDOR O SUMINISTRADOR DE

LOS EQUIPOS.

PARTE LEGAL

SECCION I EQUIPOS E

INSTALACIONES

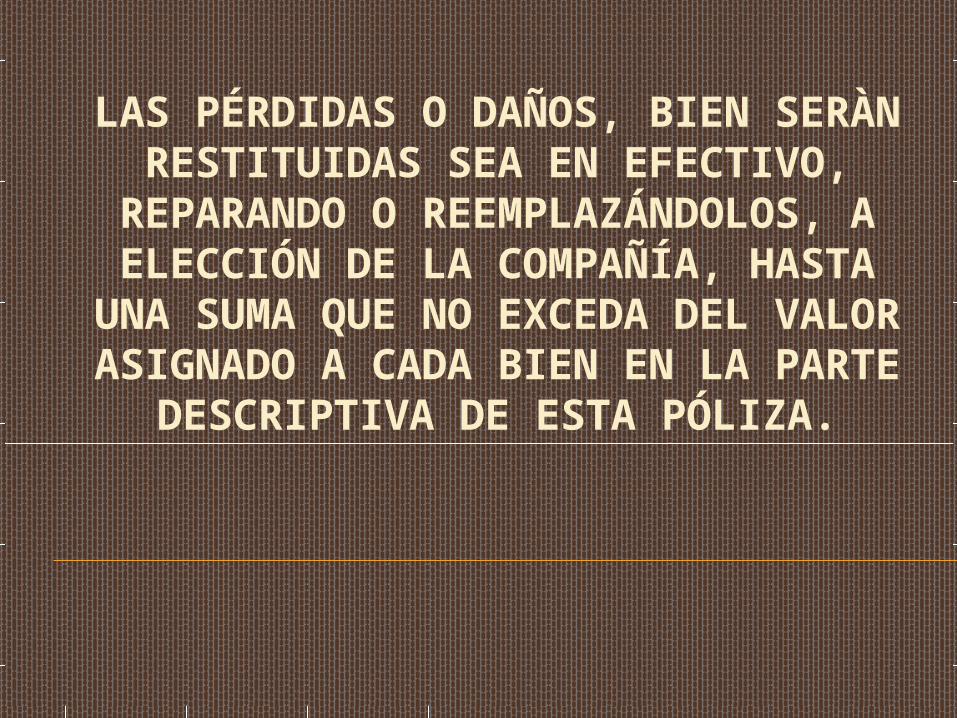

LAS PÉRDIDAS O DAÑOS, BIEN SERÀN RESTITUIDAS SEA EN EFECTIVO,

REPARANDO O REEMPLAZÁNDOLOS, A ELECCIÓN DE LA COMPAÑÍA, HASTA

UNA SUMA QUE NO EXCEDA DEL VALOR ASIGNADO A CADA BIEN EN LA PARTE DESCRIPTIVA DE ESTA PÓLIZA.

SECCION II PORTADORES EXTERNOS DE

DATOS

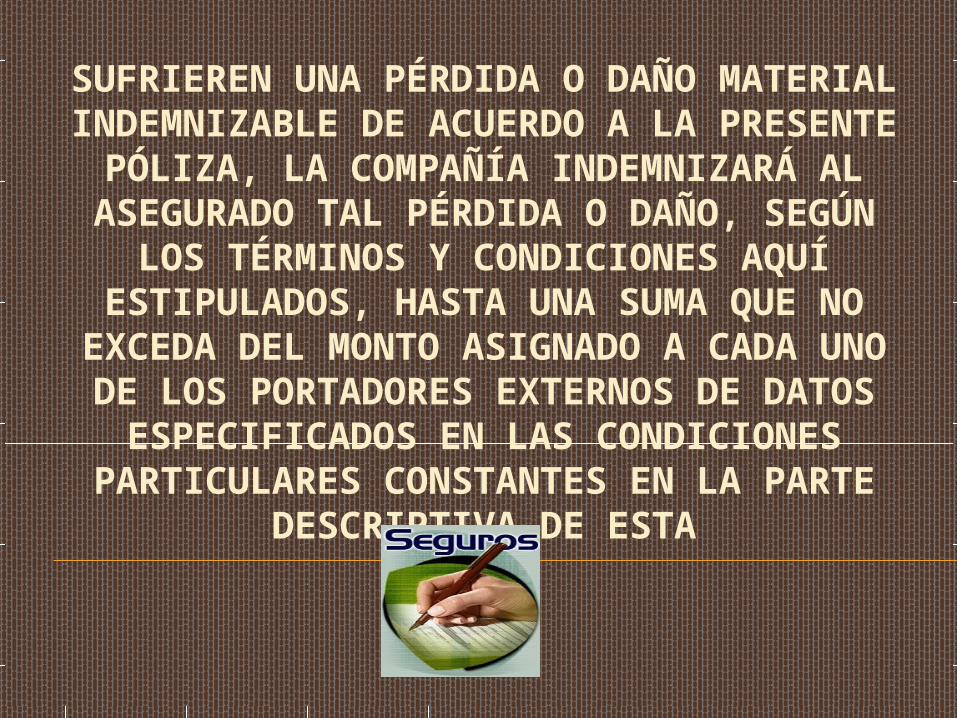

SUFRIEREN UNA PÉRDIDA O DAÑO MATERIAL INDEMNIZABLE DE ACUERDO A

LA PRESENTE PÓLIZA, LA COMPAÑÍA INDEMNIZARÁ AL ASEGURADO TAL

PÉRDIDA O DAÑO, SEGÚN LOS TÉRMINOS Y CONDICIONES AQUÍ ESTIPULADOS,

HASTA UNA SUMA QUE NO EXCEDA DEL MONTO ASIGNADO A CADA UNO DE LOS

PORTADORES EXTERNOS DE DATOS ESPECIFICADOS EN LAS CONDICIONES

PARTICULARES CONSTANTES EN LA PARTE DESCRIPTIVA DE ESTA

SECCION II INCREMENTO EN

EL COSTO DE OPERACION

LA COMPAÑÍA INDEMNIZARÁ AL ASEGURADO POR CONCEPTO DE CUALQUIER GASTO

ADICIONAL QUE ÉL PRUEBE HABER DESEMBOLSADO AL USAR UN SISTEMA

ELECTRÓNICO DE PROCESAMIENTO DE DATOS AJENO Y SUPLENTE QUE NO SE ENCUENTRE ASEGURADO EN ESTA PÓLIZA, HASTA UNA

SUMA QUE NO EXCEDA DE LA INDEMNIZACIÓN DIARIA CONVENIDA NI, EN TOTAL, DE LA SUMA ASEGURADA ESTIPULADA EN LAS

CONDICIONES PARTICULARES CONSTANTES EN LA PARTE DESCRIPTIVA DE ESTA PÓLIZA

DAÑOS MATERIALES

Golpes

Caídas

Incendio, rayo o explosión

Negligencia

Inundación

Actos de vandalismo o malintencionados

Robo

Humo

RIESGOS EXTRAORDINARI

OS

Terrorismo, rebelión, revolución, motín y

tumulto popular.

Hechos de las Fuerzas Armadas y Cuerpos de

Seguridad en tiempos de paz.

Terremoto, inundaciones extraordinarias, erupciones volcánicas, tempestad ciclónica,

caída de cuerpos siderales y aerolitos.

MODALIDAD AMPLIADA

COBERTURA DE GASTOS ADICIONALES

PARA EQUIPOS DE PROCESAMIENTO DE

DATOS

ALQUILER O UTILIZACIÓN DE OTROS EQUIPOS PARA CONTINUAR CON SU

ACTIVIDAD.

GASTOS DE RE OBTENCIÓN Y REIMPRESIÓN DE DATOS CONTENIDOS EN LOS SOPORTES MAGNÉTICOS DAÑADOS EN EL SINIESTRO.

OTRAS GARANTÍAS COMPLEMENTARIAS

SE INDEMNIZAN TAMBIÉN LOS GASTOS QUE DEBA SUFRAGAR EL ASEGURADO

EN EL ALQUILER O UTILIZACIÓN DE OTROS EQUIPOS DEBIDO A LA

IMPOSIBILIDAD DE ACCESO A LA SALA DEL ORDENADOR CAUSADO POR UN ACCIDENTE EN LAS INMEDIACIONES

DEL LOCAL O SALA DEL EQUIPO ASEGURADO.

EXCLUSIONES

Guerra

Acto intencional o negligencia por parte del asegurado

Deducibles estipulados en la póliza

Terremoto, temblor, maremoto

Gastos incurridos por fallos operacionales

Gastos erogados respecto al mantenimiento de los bienes asegurados

Responsabilidad que recaiga sobre el fabricante o propietario de los bienes asegurados

Partes desgastables

Hurto

Fallo o defecto al inicio del seguro

Fallo en el aprovisionamiento de corriente eléctrica

Desgaste o deterioro debido a condiciones atmosféricas

Defectos estéticos

Gastos resultantes de falsa programación o pérdida de información por efectos magnéticos

Restricciones impuestas por autoridades públicas

Carencia o insuficiencia de fondos para reemplazar o reparar los equipos dañados

PROCEDIMIENTO DE RECLAMO

OBLIGACIONES DEL ASEGURADO

Al ocurrir cualquier siniestro que pudiere dar lugar a una reclamación, es obligación del Asegurado:

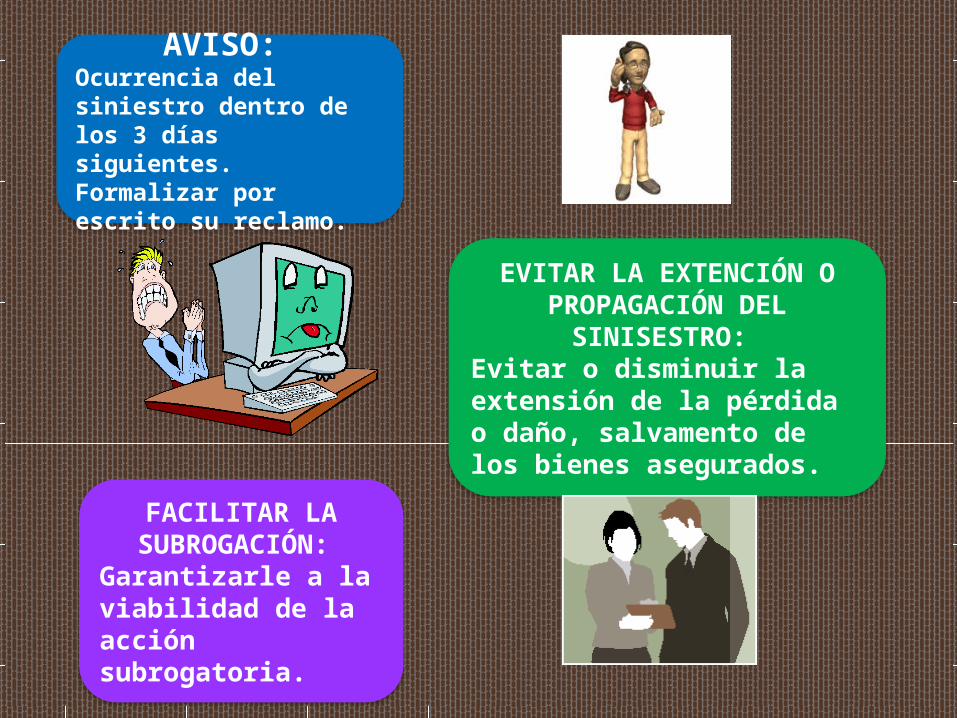

EVITAR LA EXTENCIÓN O PROPAGACIÓN DEL SINISESTRO: Evitar o disminuir la extensión de la pérdida o daño, salvamento de los bienes asegurados.

FACILITAR LA SUBROGACIÓN:

Garantizarle a la viabilidad de la acción subrogatoria.

AVISO: Ocurrencia del siniestro dentro de los 3 días siguientes. Formalizar por escrito su reclamo.

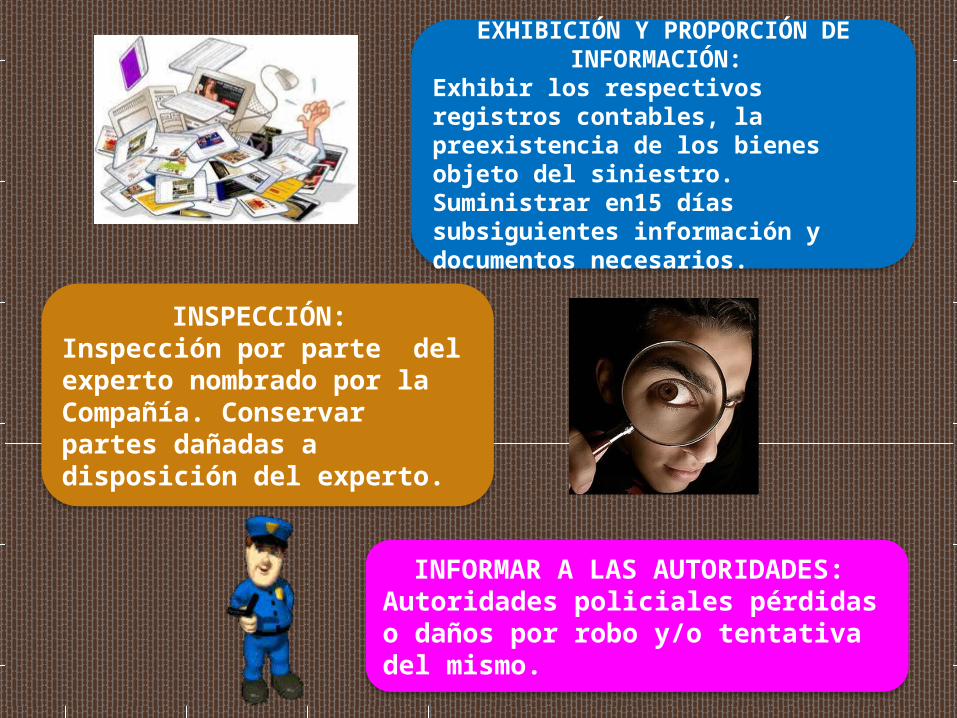

INSPECCIÓN: Inspección por parte del experto nombrado por la Compañía. Conservar partes dañadas a disposición del experto.

INFORMAR A LAS AUTORIDADES: Autoridades policiales pérdidas o daños por robo y/o tentativa del mismo.

EXHIBICIÓN Y PROPORCIÓN DE INFORMACIÓN:

Exhibir los respectivos registros contables, la preexistencia de los bienes objeto del siniestro. Suministrar en15 días subsiguientes información y documentos necesarios.

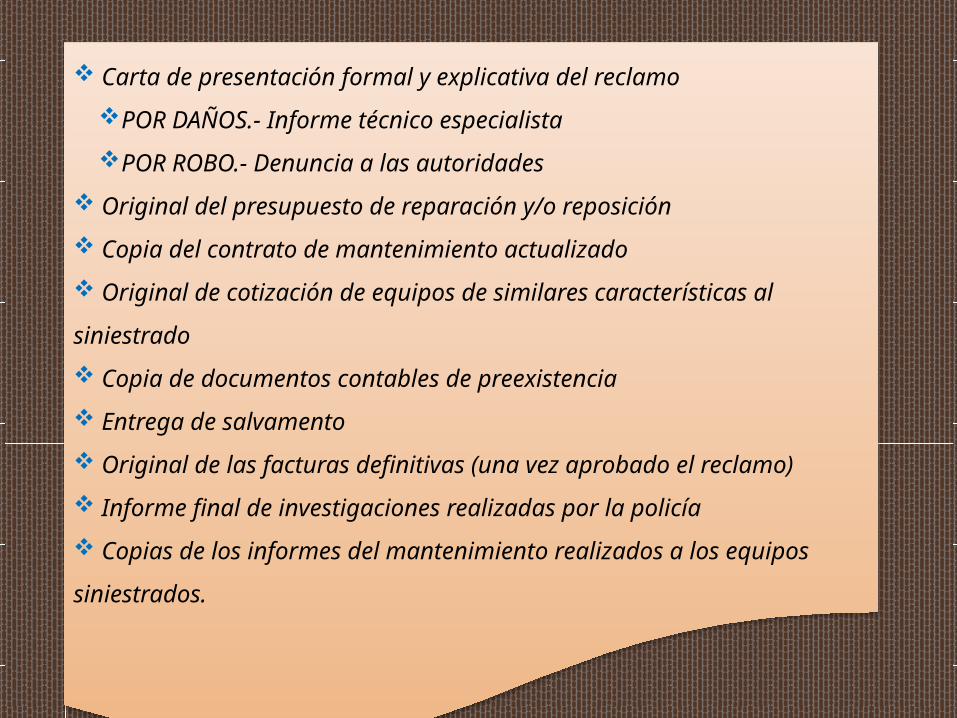

DOCUMENTOS NECESARIOS PARA LA RECLAMACION DE SINIESTROS

Carta de presentación formal y explicativa del reclamo

POR DAÑOS.- Informe técnico especialista

POR ROBO.- Denuncia a las autoridades

Original del presupuesto de reparación y/o reposición

Copia del contrato de mantenimiento actualizado

Original de cotización de equipos de similares características al siniestrado

Copia de documentos contables de preexistencia

Entrega de salvamento

Original de las facturas definitivas (una vez aprobado el reclamo)

Informe final de investigaciones realizadas por la policía

Copias de los informes del mantenimiento realizados a los equipos

siniestrados.

DERECHOS Y OBLIGACIONES

DE LA COMPAÑIATan pronto como ocurra un siniestro que perjudique

o destruya los bienes asegurados en la Póliza y mientras el importe de la indemnización a pagar al

Asegurado no haya sido fijado en definitiva, la Compañía podrá, sin que por ello pueda exigírsele

daños y/o perjuicios o se lo interprete como aceptación del reclamo:

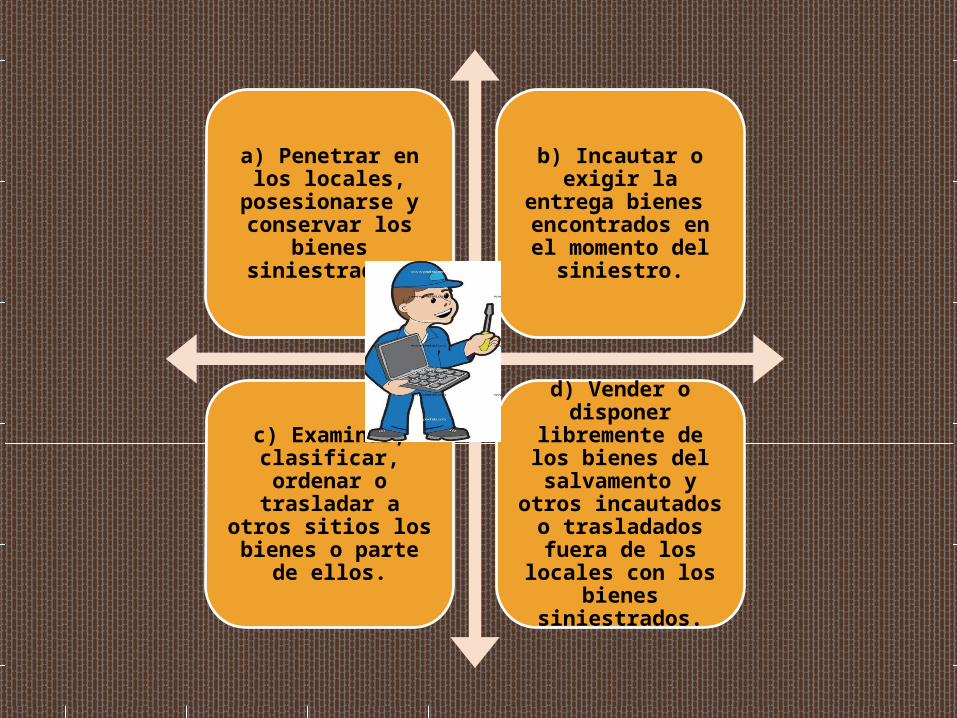

a) Penetrar en los locales, posesionarse y

conservar los bienes siniestrados.

b) Incautar o exigir la entrega bienes

encontrados en el momento del siniestro.

c) Examinar, clasificar, ordenar o trasladar a

otros sitios los bienes o parte de ellos.

d) Vender o disponer libremente de los

bienes del salvamento y otros incautados o

trasladados fuera de los locales con los bienes

siniestrados.

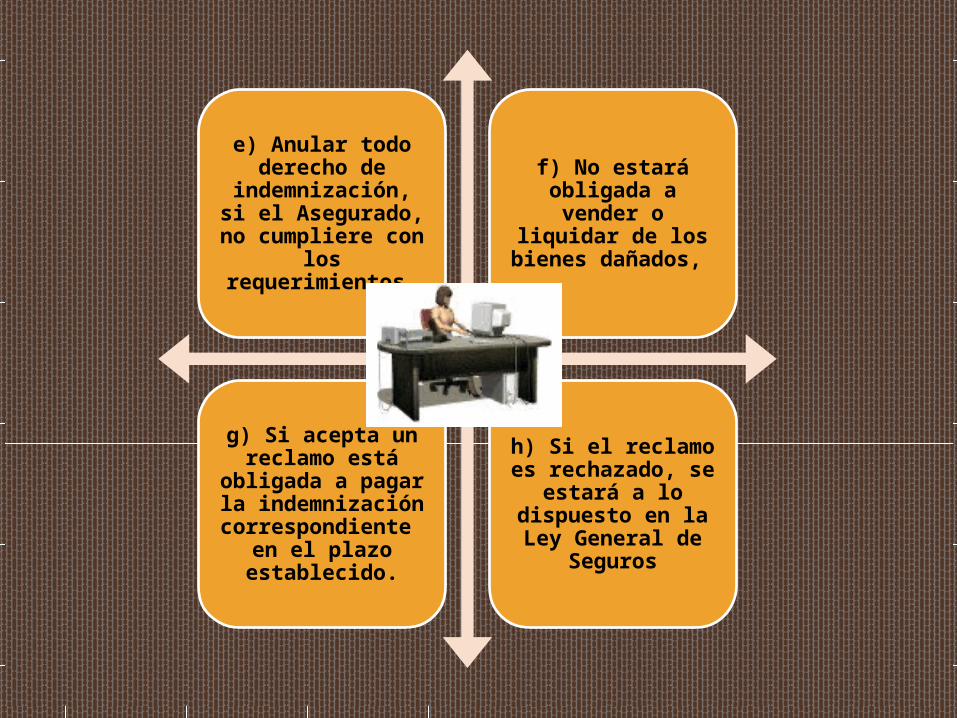

e) Anular todo derecho de indemnización, si el

Asegurado, no cumpliere con los requerimientos.

f) No estará obligada a vender o liquidar de los

bienes dañados,

g) Si acepta un reclamo está obligada a pagar la

indemnización correspondiente en el

plazo establecido.

h) Si el reclamo es rechazado, se estará a lo dispuesto en la Ley

General de Seguros

CAUSAS QUE INVALIDEN EL SEGURO

• Cambio o modificación en los edificios que contengan los bienes asegurados.

• Falta de ocupación de los edificios con los bienes asegurados por un período mayor a 30 días.

• Traslado de los bienes asegurados a lugares distintos a los acordados.

• Falta de notificación de traslado de los bienes.