Inventarios (PCF No. 2, NIC No. 2, Seccion 13 Niif Pymes) 2012

Upload

sebastian-diazCategory

view

276download

6description

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Inventarios Capacitación en

NORMAS INTERNACIONALES

DE INFORMACIÓN FINANCIERA

(La NIIF para pymes)

Inventarios – Sección 13

Clínica la Universidad La Sabana

Universidad La Sabana

Facilitador: Olga Andreina Iglesias Jaramillo.

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

- Alcance

- Definiciones

- Reconocimiento

- Medición

- Costos financieros

- Inventarios para el prestador

- Técnicas de medición del costo

- Fórmula del costo

- Valor neto realizable

- Retiro de inventarios

- Revelaciones

- Diferencias con NIIF pymes

Establece las bases para la medición y reconocimiento de los

inventarios y del costo asignable al mismo

Inventarios Objetivo y temario

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Aplica para todo tipo de inventarios que

cumplan la definición, excepto:

- Obras en curso (contratos de

construcción).

- Instrumentos financieros.

- Activos biológicos en punto cosecha o

recolección.

Inventarios Alcance

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

No aplica en la medición de inventarios

mantenidos por:

- Productores de productos agrícolas y

forestales y de productos agrícolas tras la

cosecha o recolección, y productores de

minerales y de productos minerales, que

sean medidos al valor neto realizable.

- Commodity broker-traders (intermediarios

que comercian con materias primas

cotizadas) que se miden al valor razonable

menos gastos de venta.

Inventarios Alcance

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

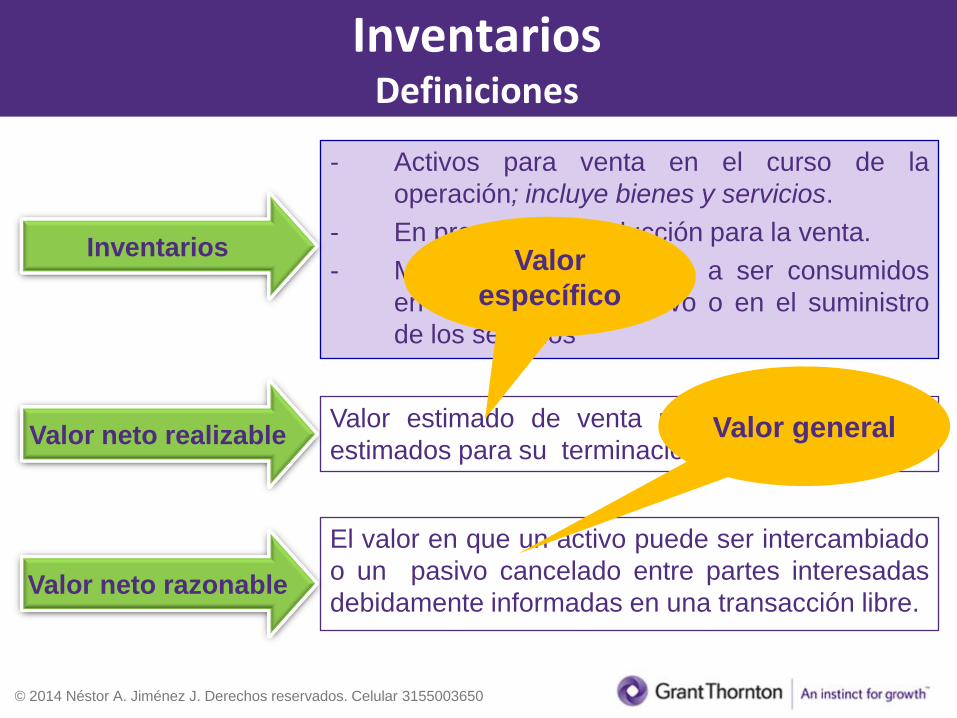

- Activos para venta en el curso de la

operación; incluye bienes y servicios.

- En proceso de producción para la venta.

- Materiales o suministros a ser consumidos

en el proceso productivo o en el suministro

de los servicios.

Inventarios

Valor estimado de venta normal menos costos

estimados para su terminación y gastos de venta.

El valor en que un activo puede ser intercambiado

o un pasivo cancelado entre partes interesadas

debidamente informadas en una transacción libre.

Valor neto realizable

Valor neto razonable

Inventarios Definiciones

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

- Activos para venta en el curso de la

operación; incluye bienes y servicios.

- En proceso de producción para la venta.

- Materiales o suministros a ser consumidos

en el proceso productivo o en el suministro

de los servicios

Inventarios

Valor estimado de venta normal menos costos

estimados para su terminación y gastos de venta.

El valor en que un activo puede ser intercambiado

o un pasivo cancelado entre partes interesadas

debidamente informadas en una transacción libre.

Valor neto realizable

Valor neto razonable

Inventarios Definiciones

Valor general

Valor

específico

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

"INTERNATIONAL COMMERCIAL TERMS“ o términos internacionales de comercio es el conjunto de reglas que establecen las obligaciones del comprador y del vendedor en una compraventa internacional y el momento en que se produce la transferencia de riesgos entre las partes.

Los INCOTERMS regulan 4 aspectos principales:

- Condiciones de entrega de la mercancía.

- Distribución de riesgos de la operación.

- Distribución de costes de la operación.

- Distribución de trámites documentales.

INCOTERMS

Inventarios Definiciones

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Son unidades monetarias mantenidas en efectivo, así como activos y pasivos que se van a recibir o pagar, mediante una cantidad fija o determinable de unidades monetarias.

Partidas monetarias

Partidas con ausencia de un derecho a recibir (o una obligación de entregar) una cantidad fija o determinable de unidades monetarias. Ejemplos: valores pagados por anticipado de bienes y servicios; la plusvalía; activos intangibles; inventarios; propiedades, planta y equipo.

Partidas no monetarias

Es cualquier otra distinta de la moneda funcional de la entidad.

Moneda extranjera

Inventarios Definiciones

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

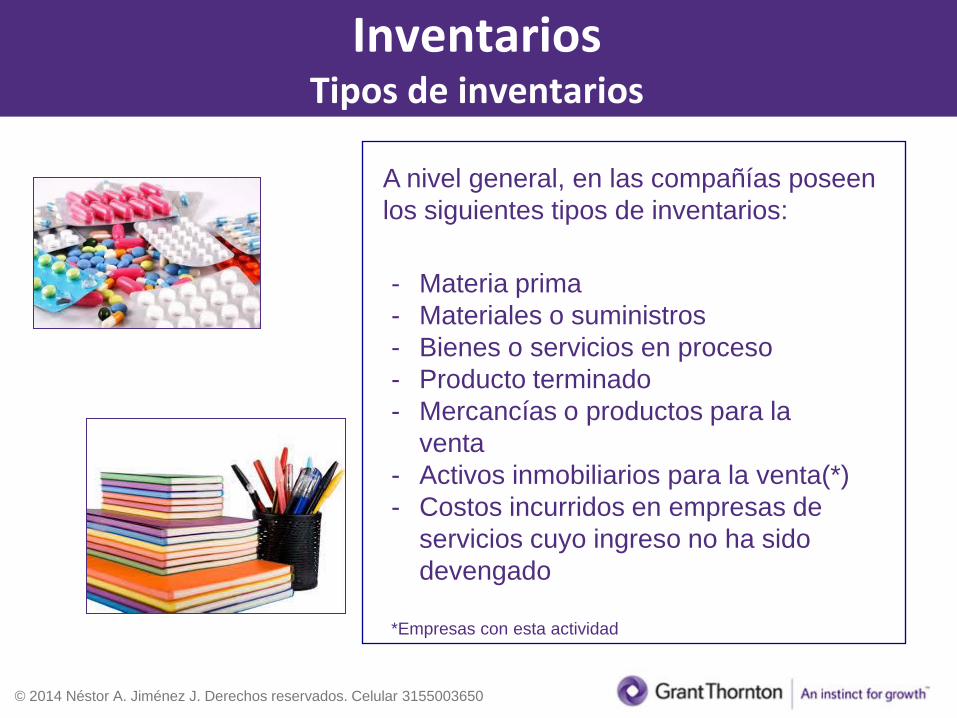

A nivel general, en las compañías poseen

los siguientes tipos de inventarios:

- Materia prima

- Materiales o suministros

- Bienes o servicios en proceso

- Producto terminado

- Mercancías o productos para la

venta

- Activos inmobiliarios para la venta(*)

- Costos incurridos en empresas de

servicios cuyo ingreso no ha sido

devengado

*Empresas con esta actividad

Inventarios Tipos de inventarios

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

• Es probable que beneficios económicos futuros (ligados al

activo) lleguen a la empresa, y

• El costo del activo puede ser medido confiablemente

La compra se reconoce en el momento

en que se han recibido

sustancialmente los riesgos y

beneficios.

Inventarios ¿Cuándo se reconocen contablemente?

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

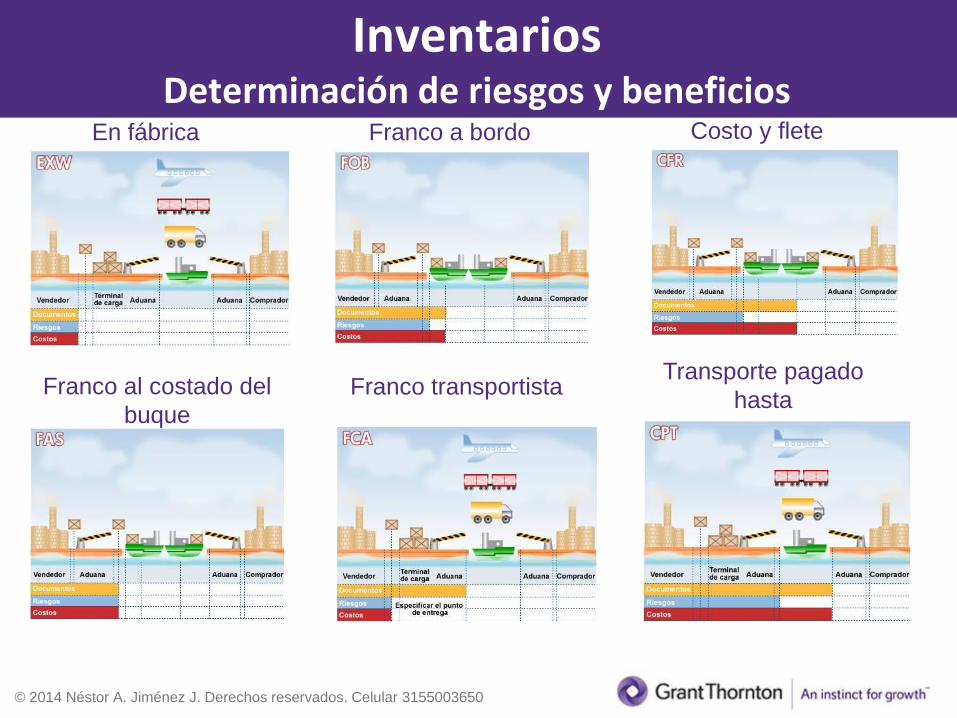

En fábrica

Franco al costado del

buque

Franco a bordo

Franco transportista

Costo y flete

Transporte pagado

hasta

Inventarios Determinación de riesgos y beneficios

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

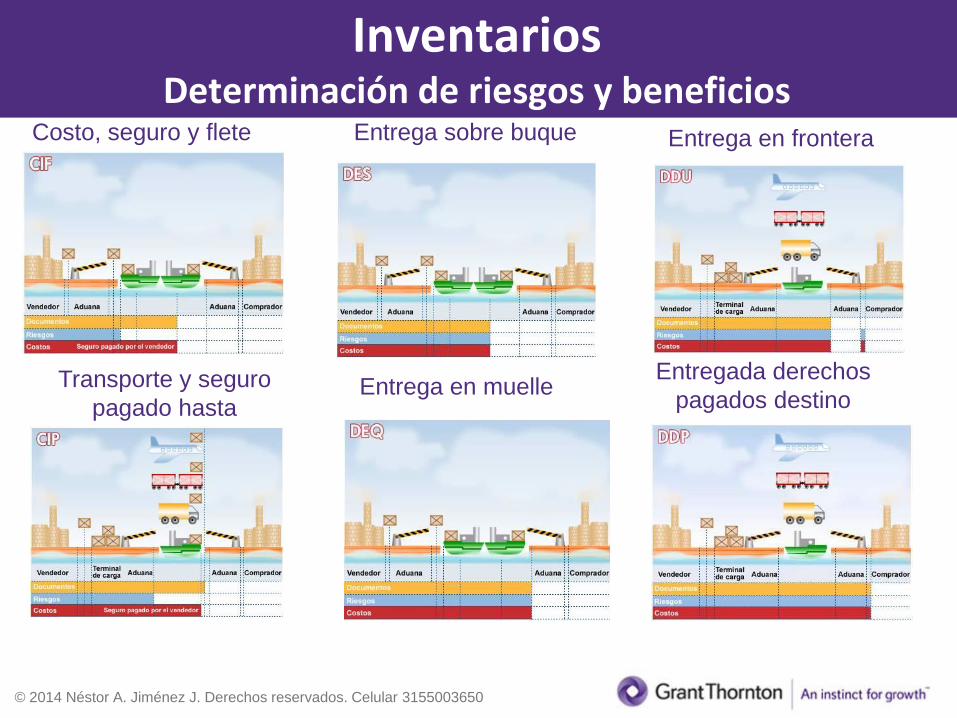

Costo, seguro y flete

Transporte y seguro

pagado hasta

Entrega sobre buque

Entrega en muelle

Entrega en frontera

Entregada derechos

pagados destino

Inventarios Determinación de riesgos y beneficios

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

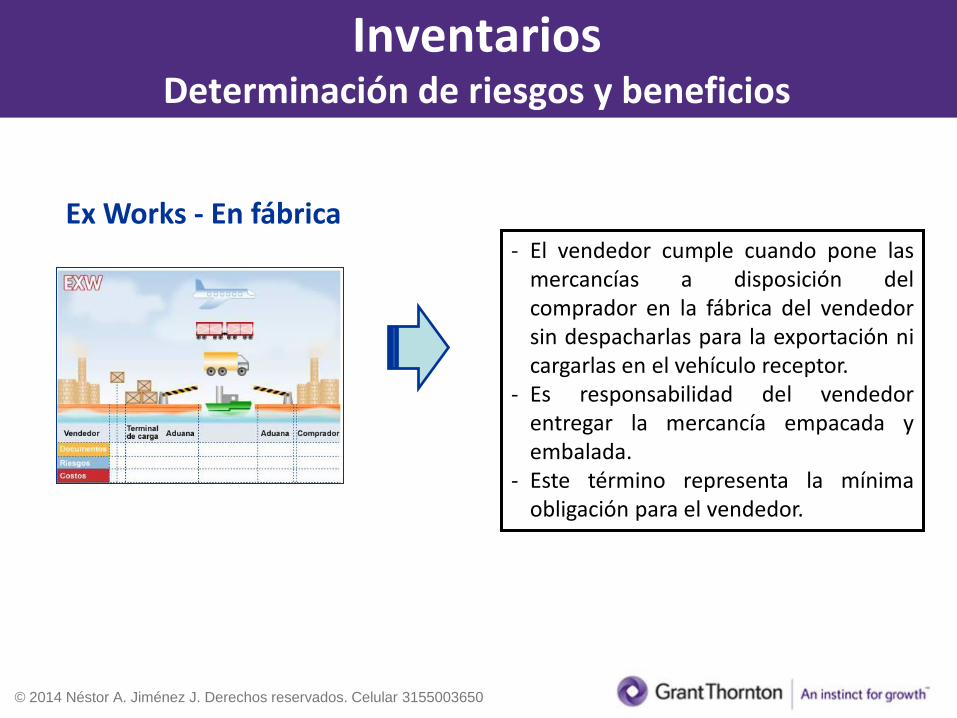

Ex Works - En fábrica - El vendedor cumple cuando pone las

mercancías a disposición del comprador en la fábrica del vendedor sin despacharlas para la exportación ni cargarlas en el vehículo receptor.

- Es responsabilidad del vendedor entregar la mercancía empacada y embalada.

- Este término representa la mínima obligación para el vendedor.

Inventarios Determinación de riesgos y beneficios

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

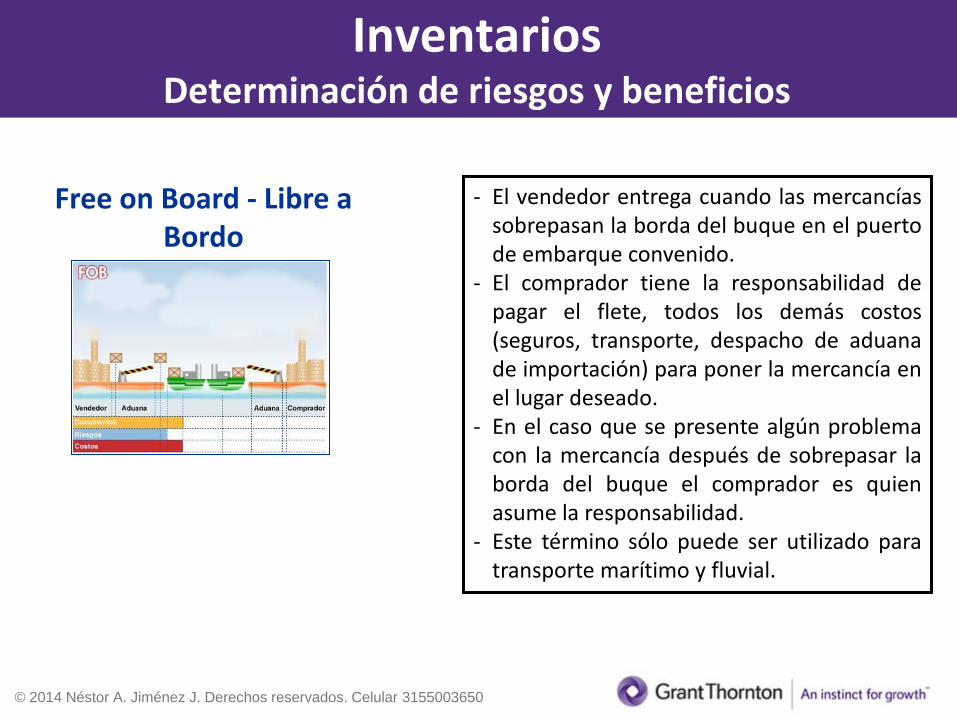

Free on Board - Libre a Bordo

- El vendedor entrega cuando las mercancías sobrepasan la borda del buque en el puerto de embarque convenido.

- El comprador tiene la responsabilidad de pagar el flete, todos los demás costos (seguros, transporte, despacho de aduana de importación) para poner la mercancía en el lugar deseado.

- En el caso que se presente algún problema con la mercancía después de sobrepasar la borda del buque el comprador es quien asume la responsabilidad.

- Este término sólo puede ser utilizado para transporte marítimo y fluvial.

Inventarios Determinación de riesgos y beneficios

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

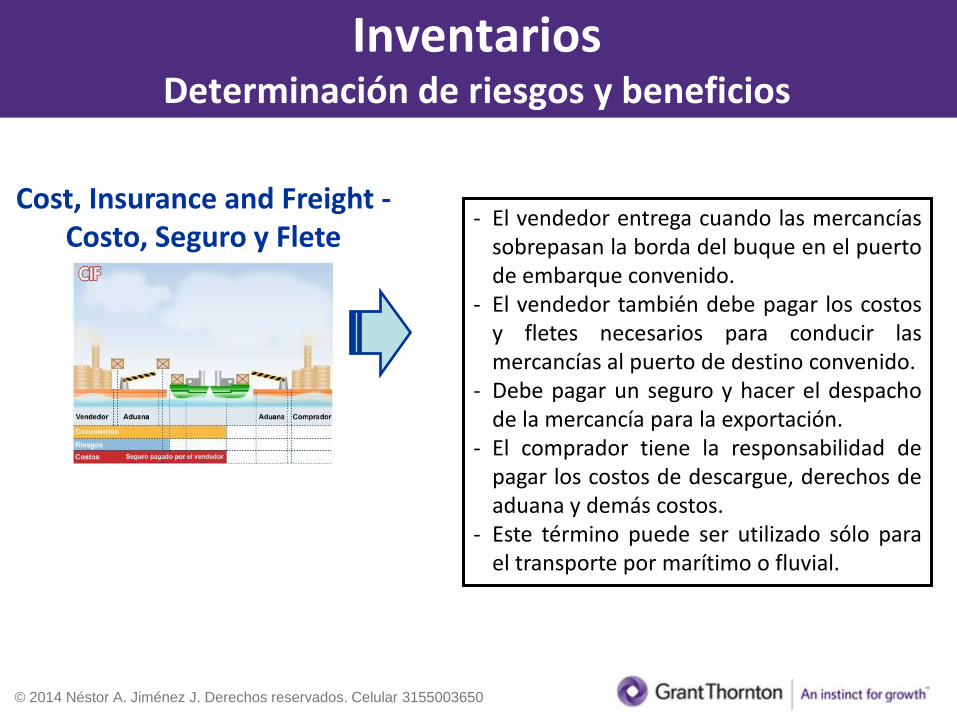

Cost, Insurance and Freight - Costo, Seguro y Flete

- El vendedor entrega cuando las mercancías sobrepasan la borda del buque en el puerto de embarque convenido.

- El vendedor también debe pagar los costos y fletes necesarios para conducir las mercancías al puerto de destino convenido.

- Debe pagar un seguro y hacer el despacho de la mercancía para la exportación.

- El comprador tiene la responsabilidad de pagar los costos de descargue, derechos de aduana y demás costos.

- Este término puede ser utilizado sólo para el transporte por marítimo o fluvial.

Inventarios Determinación de riesgos y beneficios

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Anticipo para compra de inventarios

No es un activo financiero o cuenta

por cobrar

La entidad no posee el derecho contractual a recibir efectivo u otro activo

financiero

La entidad posee el derecho acceder en el futuro a un bien (inventario) – véase pago

anticipado párrafo 18.16 Sección 18.

Reclasificar anticipos de acuerdo a su naturaleza al rubro de inventarios o como

lo señale taxonomía XBRL

Inventarios Anticipos para adquisición de inventarios

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

- Reconocimiento inicial: Cuando una entidad

compra inventario en moneda extranjera se

registrarán, utilizando la moneda funcional,

mediante la aplicación al valor en moneda

extranjera por la de la tasa de cambio de

contado a la fecha de la transacción.

- Medición posterior: las partidas no

monetarias en moneda extranjera, que se

midan en términos de costo histórico, se

convertirán utilizando la tasa de cambio en la

fecha de la transacción. No se actualizan por

diferencia en cambio.

Inventarios partidas no monetarias

Inventarios Medición – compras en moneda extranjera

Sección 30

Conversión de la

moneda extranjera

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

- La Clínica adquiere unos repuestos para unos equipos del laboratorio a

un proveedor del exterior, el precio de compra para las condiciones

normales de crédito (30 días después de la recepción de la factura) es

de 100.000 USD.

- El 08/02/2013 gira un anticipo por el 30% de la compra.

- La modalidad de compra es CIF.

- El 10/03/2013 llega a puerto de destino convenido (Puerto Colombia).

- El 15/03/2013 el comprador incurre en costos de descargue de la

mercancía de $6 millones, aranceles y gastos de nacionalización de

$10 millones y fletes hasta su bodega de $2 millones

- El 20/03/2013 llega la factura del proveedor y la entidad paga al mes.

- ¿Cuál es el costo de adquisición de los inventarios? Demuestre con

asientos contables todas las transacciones.

Ejemplo 1

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

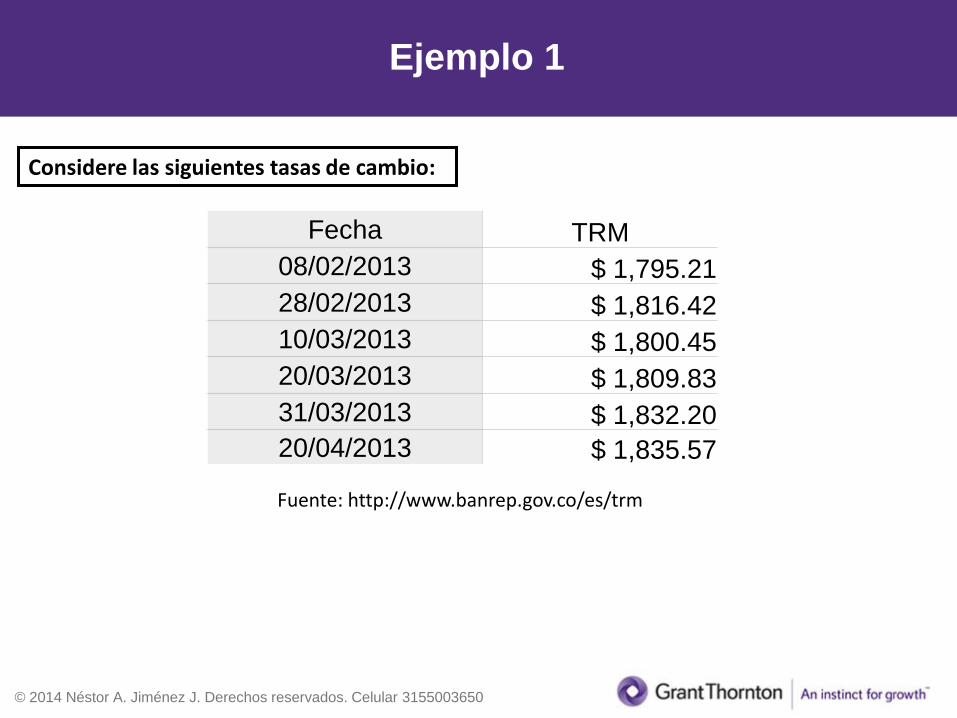

Ejemplo 1

Fecha TRM

08/02/2013 $ 1,795.21

28/02/2013 $ 1,816.42

10/03/2013 $ 1,800.45

20/03/2013 $ 1,809.83

31/03/2013 $ 1,832.20

20/04/2013 $ 1,835.57

Fuente: http://www.banrep.gov.co/es/trm

Considere las siguientes tasas de cambio:

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Se miden al valor menor entre el costo y el valor neto realizable

Componentes del costo:

- Todos los costos derivados de su

compra y transformación, así como

aquellos incurridos para darle su

condición y ubicación actuales.

- Hasta que el inventario está listo

para su venta o uso.

Inventarios Medición

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Costo de compra

Costo de producción

Diferencia cambio

Otros costos

Interés si es apto

Sección 25 Costos por

préstamos

Inventarios Medición - Componentes del costo

NO

NO

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Inventarios Medición – precio de compra

- Una entidad puede adquirir inventarios

con pago aplazado.

- En algunos casos, el acuerdo contiene

de hecho un elemento de financiación

implícito, por ejemplo, una diferencia

entre el precio de compra para

condiciones normales de crédito y el

valor de pago aplazado.

- La diferencia se reconocerá como gasto

por intereses a lo largo del periodo de

financiación y no se añadirá al costo de

los inventarios.

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

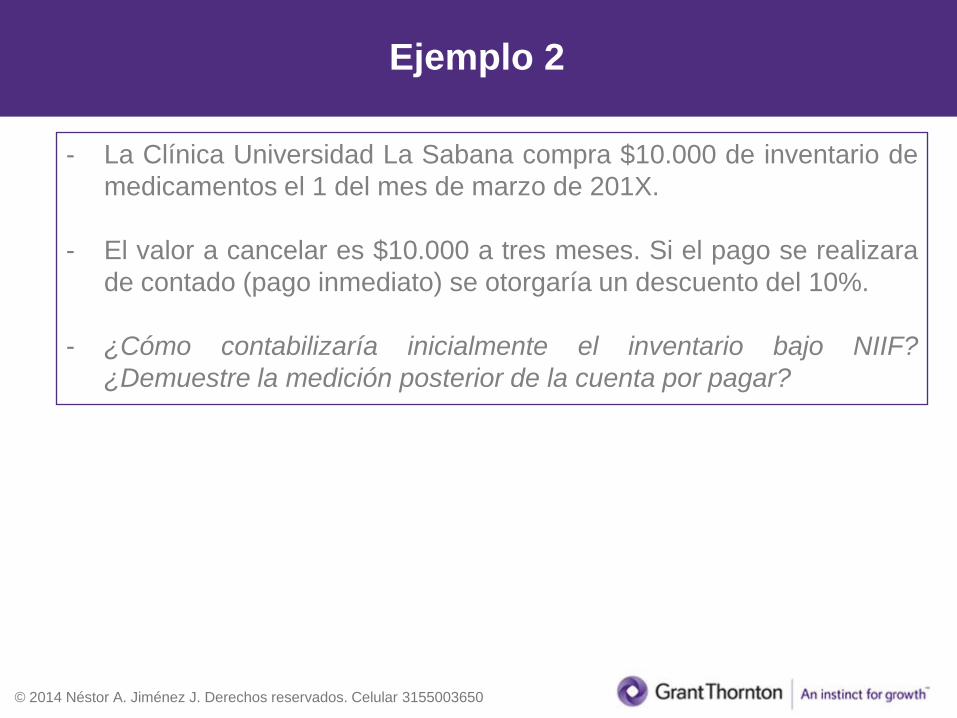

- La Clínica Universidad La Sabana compra $10.000 de inventario de

medicamentos el 1 del mes de marzo de 201X.

- El valor a cancelar es $10.000 a tres meses. Si el pago se realizara

de contado (pago inmediato) se otorgaría un descuento del 10%.

- ¿Cómo contabilizaría inicialmente el inventario bajo NIIF?

¿Demuestre la medición posterior de la cuenta por pagar?

Ejemplo 2

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

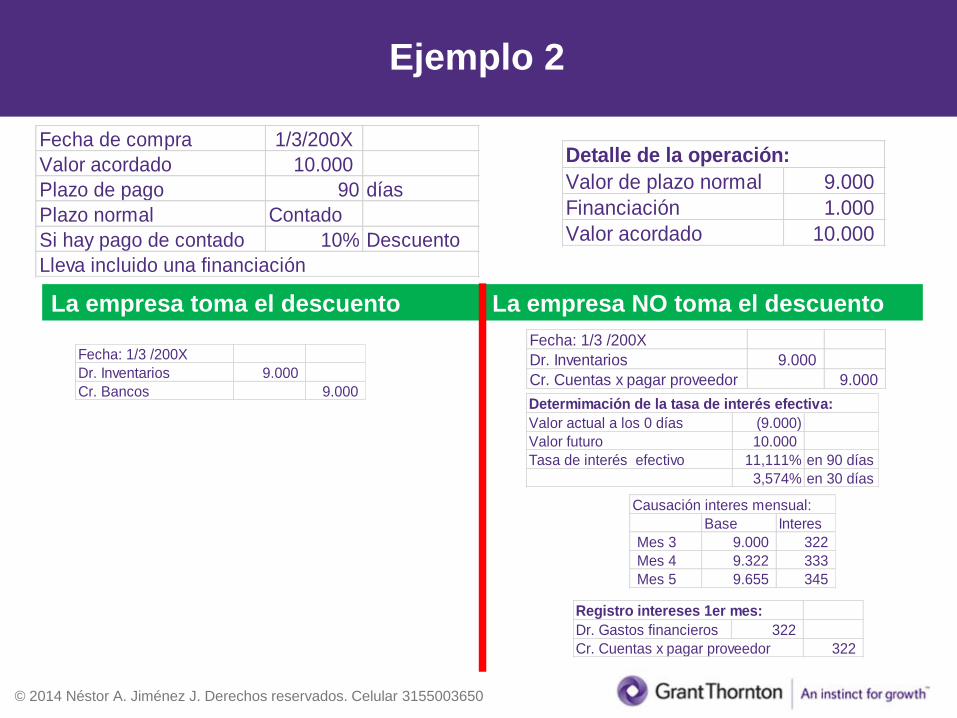

Fecha de compra 1/3/200X

Valor acordado 10.000

Plazo de pago 90 días

Plazo normal Contado

Si hay pago de contado 10% Descuento

Lleva incluido una financiación

Detalle de la operación:

Valor de plazo normal 9.000

Financiación 1.000

Valor acordado 10.000

La empresa toma el descuento La empresa NO toma el descuento

Fecha: 1/3 /200X

Dr. Inventarios 9.000

Cr. Cuentas x pagar proveedor 9.000

Determimación de la tasa de interés efectiva:

Valor actual a los 0 días (9.000)

Valor futuro 10.000

Tasa de interés efectivo 11,111% en 90 días

3,574% en 30 días

Causación interes mensual:

Base Interes

Mes 3 9.000 322

Mes 4 9.322 333

Mes 5 9.655 345

Registro intereses 1er mes:

Dr. Gastos financieros 322

Cr. Cuentas x pagar proveedor 322

Fecha: 1/3 /200X

Dr. Inventarios 9.000

Cr. Bancos 9.000

Ejemplo 2

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

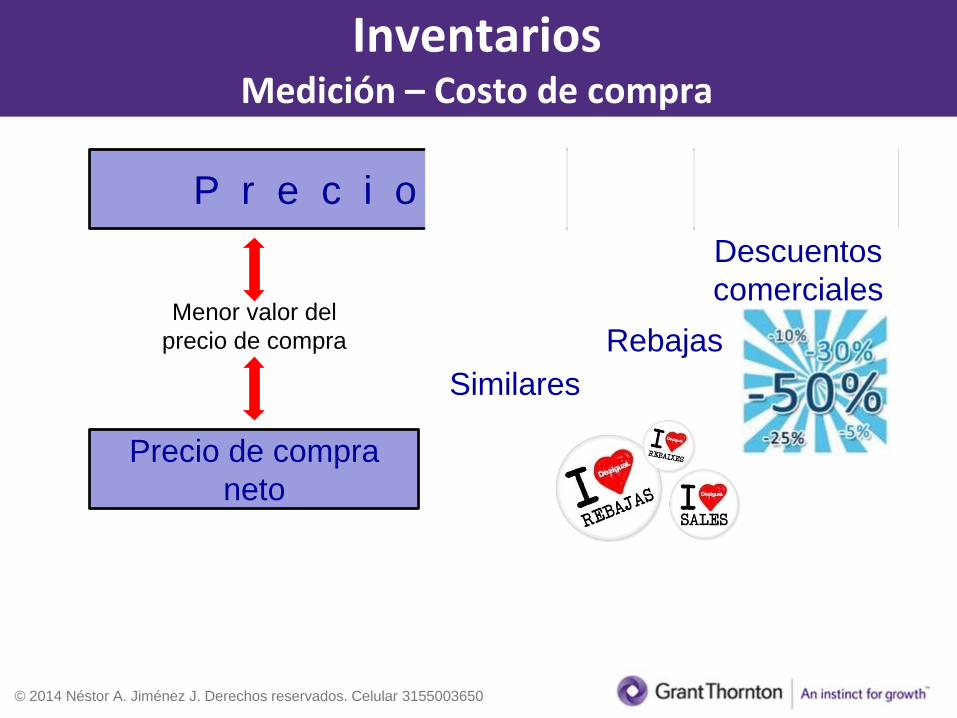

Precio de compra

neto

Similares

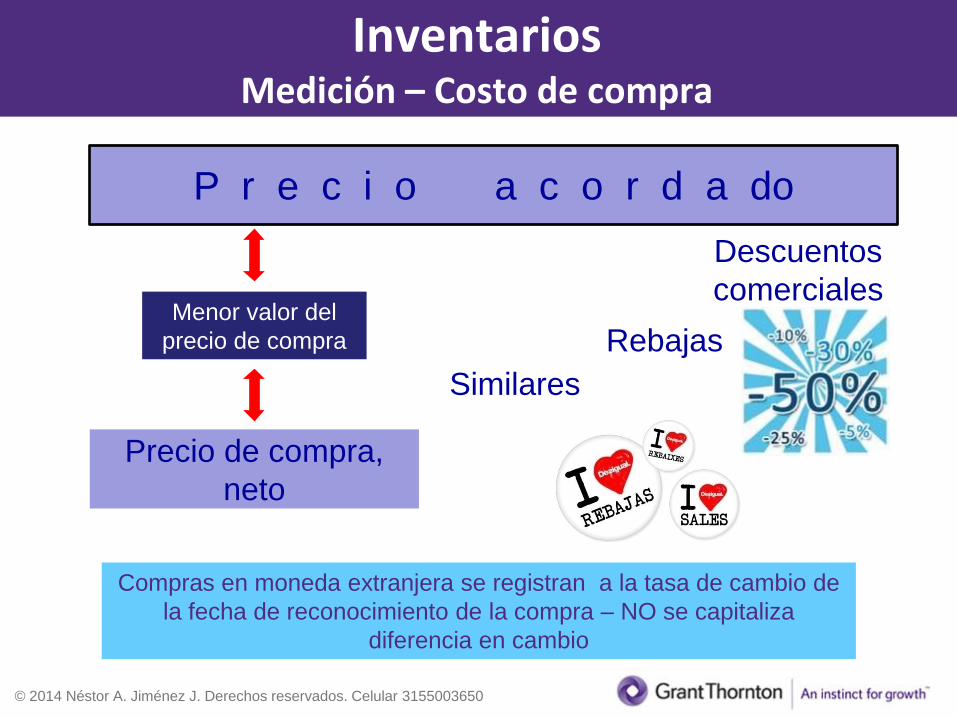

P r e c i o a c o r d a do

Menor valor del

precio de compra

Rebajas

Descuentos

comerciales

Inventarios Medición – Costo de compra

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Precio de compra,

neto

Similares

Menor valor del

precio de compra

P r e c i o a c o r d a do

Descuentos

comerciales

Rebajas

Inventarios Medición – Costo de compra

Compras en moneda extranjera se registran a la tasa de cambio de

la fecha de reconocimiento de la compra – NO se capitaliza

diferencia en cambio

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Los descuentos, rebajas y similares se

reconocen como un menor valor del

costo de la compra en la medida en

que sea probable su obtención.

Si no es así, no se reconoce, pero

cuando se obtiene el beneficio se

reconoce como un menor valor del

costo en la proporción que represente

de lo comprado.

Inventarios Compras – tratamiento de descuentos y similares

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Inventarios Medición - Otros costos

- Impuestos (excepto los

recuperables) y aranceles.

- Fletes – transportes

- Manejo: que le den la condición para

la venta.

- Otros directamente relacionados con

la compra, solo en la medida en que

se incurren para dejar el inventario

en condición y ubicación actual.

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

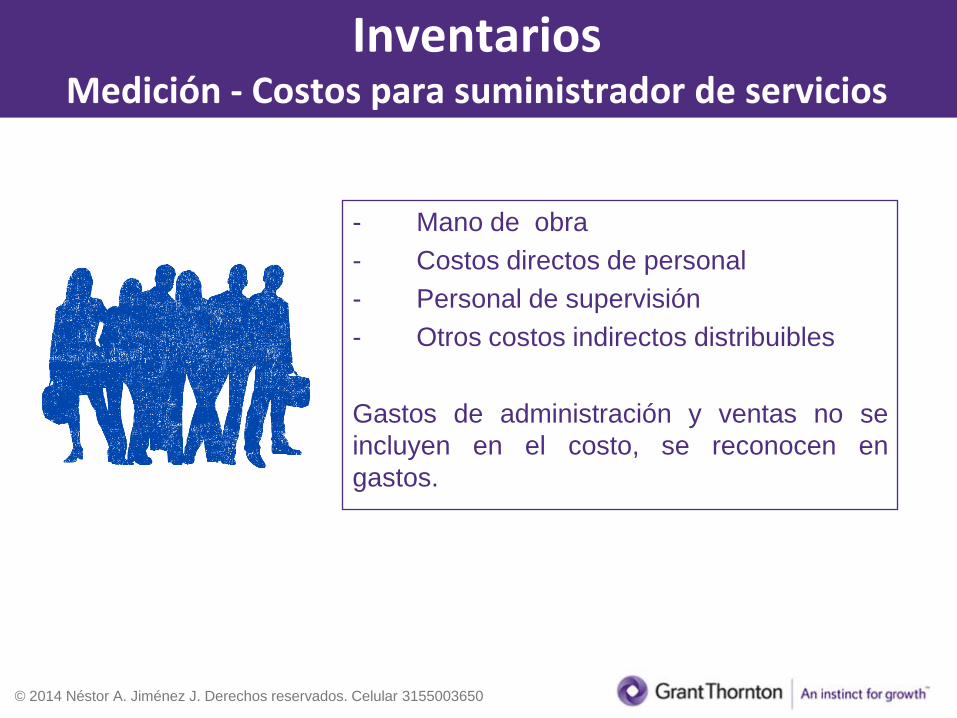

- Mano de obra

- Costos directos de personal

- Personal de supervisión

- Otros costos indirectos distribuibles

Gastos de administración y ventas no se

incluyen en el costo, se reconocen en

gastos.

Inventarios Medición - Costos para suministrador de servicios

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

- FIFO (PEPS)

- Promedio

- Identificación específica para

productos en proyectos

específicos o no intercambiables

No se permite el LIFO u UEPS

Se debe usar la misma fórmula para

inventarios con la misma naturaleza y

uso similar.

Inventarios Fórmulas del costo

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Inventarios Inventario recibido o entregado en consignación

Validar la transferencia de riesgos y beneficios

- Evaluar indicadores:

- ¿La historia demuestra que los

inventarios en consignación siempre

se venden o consumen?

- ¿Si la mercancía se daña, se pierde

cuál de las partes debe asumir esta

responsabilidad?

- ¿Si la mercancía no se vende o usa

se puede devolver a proveedor?

- ¿La entidad tiene la libertad razonable

para establecer el precio de

intercambio?...

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Inventarios Valor neto realizable - VNR

Los inventarios no deben registrarse en libros por encima de los valores que se espera obtener a través de su venta o uso

- Una entidad evaluará al final de cada

periodo sobre el que se informa si sus

inventarios están deteriorados, es decir,

si el valor en libros no es totalmente

recuperable (por ejemplo, por daños,

obsolescencia o precios de venta

decrecientes).

- El análisis del VNR se realiza para cada

período y por cada ítem (o grupo de

partidas similares o relacionadas).

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

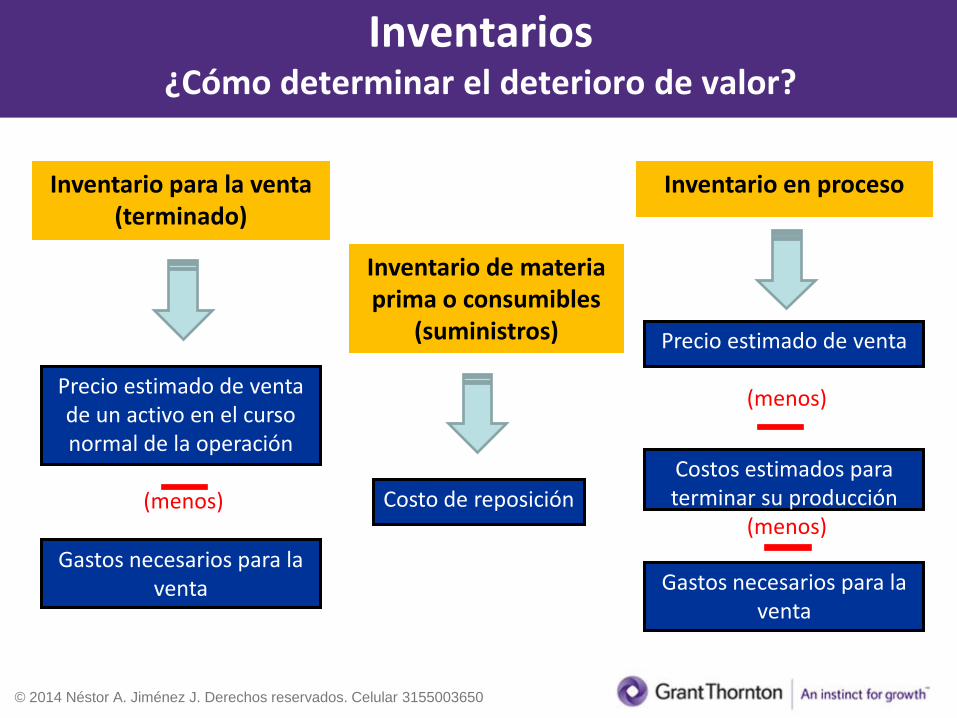

Inventario para la venta (terminado)

Inventario en proceso

Inventario de materia prima o consumibles

(suministros)

Precio estimado de venta de un activo en el curso normal de la operación

(menos)

Gastos necesarios para la venta

Precio estimado de venta

(menos)

Gastos necesarios para la venta

Costos estimados para terminar su producción

(menos) Costo de reposición

Inventarios ¿Cómo determinar el deterioro de valor?

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

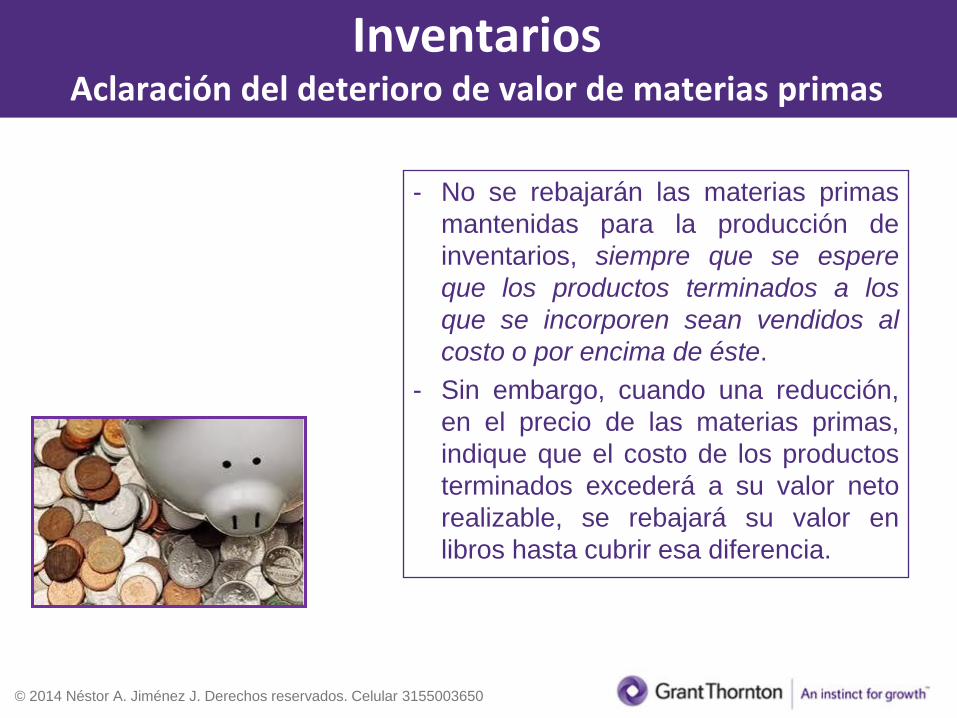

Inventarios Aclaración del deterioro de valor de materias primas

- No se rebajarán las materias primas

mantenidas para la producción de

inventarios, siempre que se espere

que los productos terminados a los

que se incorporen sean vendidos al

costo o por encima de éste.

- Sin embargo, cuando una reducción,

en el precio de las materias primas,

indique que el costo de los productos

terminados excederá a su valor neto

realizable, se rebajará su valor en

libros hasta cubrir esa diferencia.

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

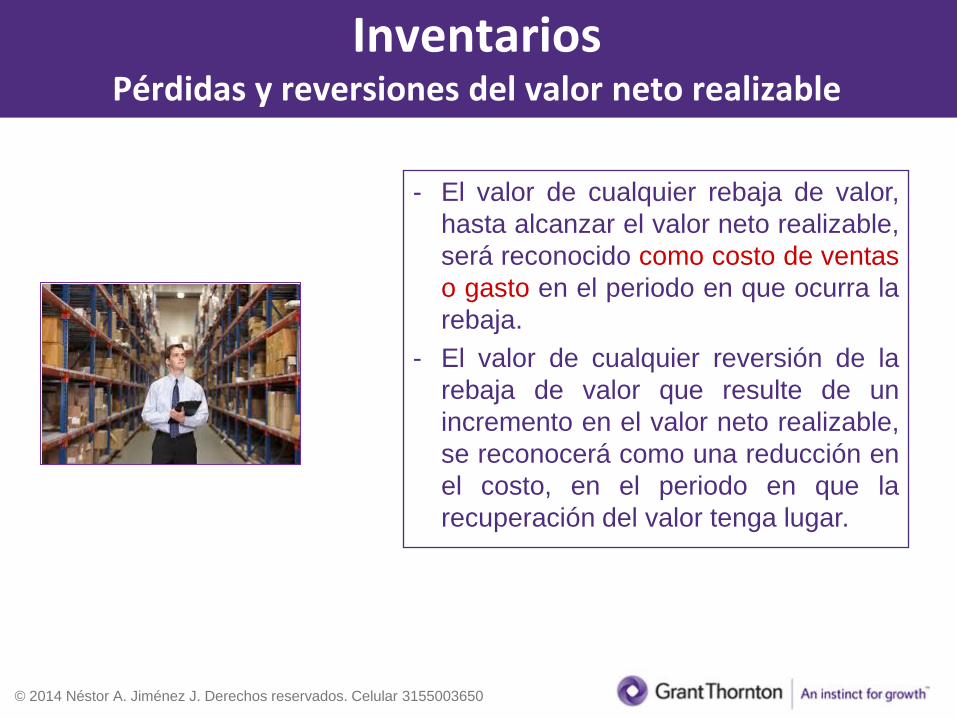

Inventarios Pérdidas y reversiones del valor neto realizable

- El valor de cualquier rebaja de valor,

hasta alcanzar el valor neto realizable,

será reconocido como costo de ventas

o gasto en el periodo en que ocurra la

rebaja.

- El valor de cualquier reversión de la

rebaja de valor que resulte de un

incremento en el valor neto realizable,

se reconocerá como una reducción en

el costo, en el periodo en que la

recuperación del valor tenga lugar.

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

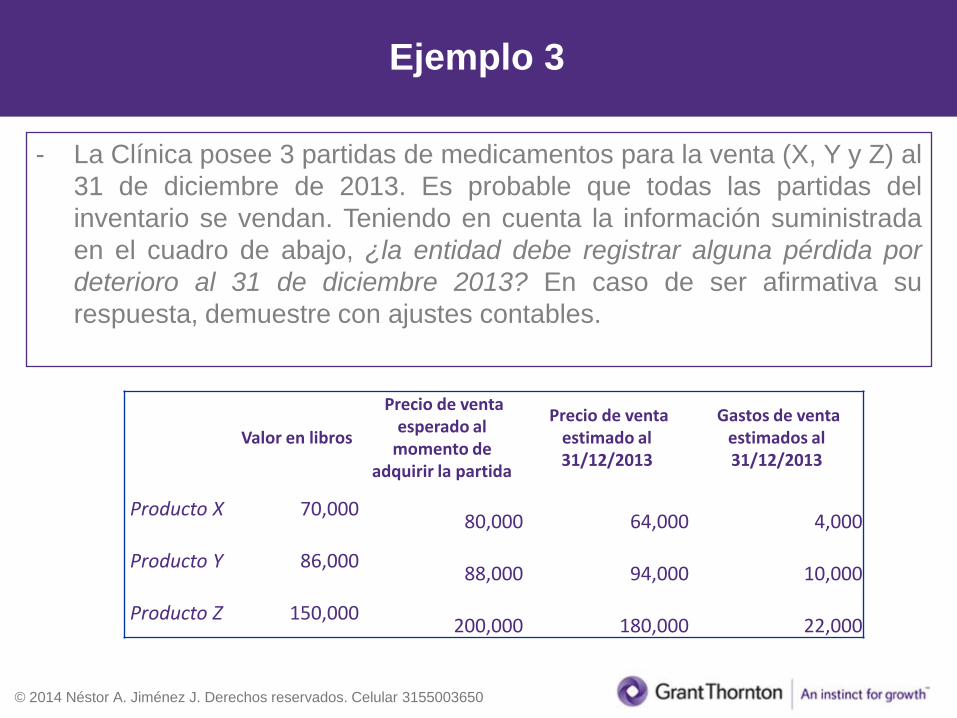

- La Clínica posee 3 partidas de medicamentos para la venta (X, Y y Z) al

31 de diciembre de 2013. Es probable que todas las partidas del

inventario se vendan. Teniendo en cuenta la información suministrada

en el cuadro de abajo, ¿la entidad debe registrar alguna pérdida por

deterioro al 31 de diciembre 2013? En caso de ser afirmativa su

respuesta, demuestre con ajustes contables.

Ejemplo 3

Valor en libros

Precio de venta esperado al

momento de adquirir la partida

Precio de venta estimado al 31/12/2013

Gastos de venta estimados al 31/12/2013

Producto X 70,000

80,000

64,000

4,000

Producto Y 86,000

88,000

94,000

10,000

Producto Z 150,000

200,000

180,000

22,000

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Ejemplo 3

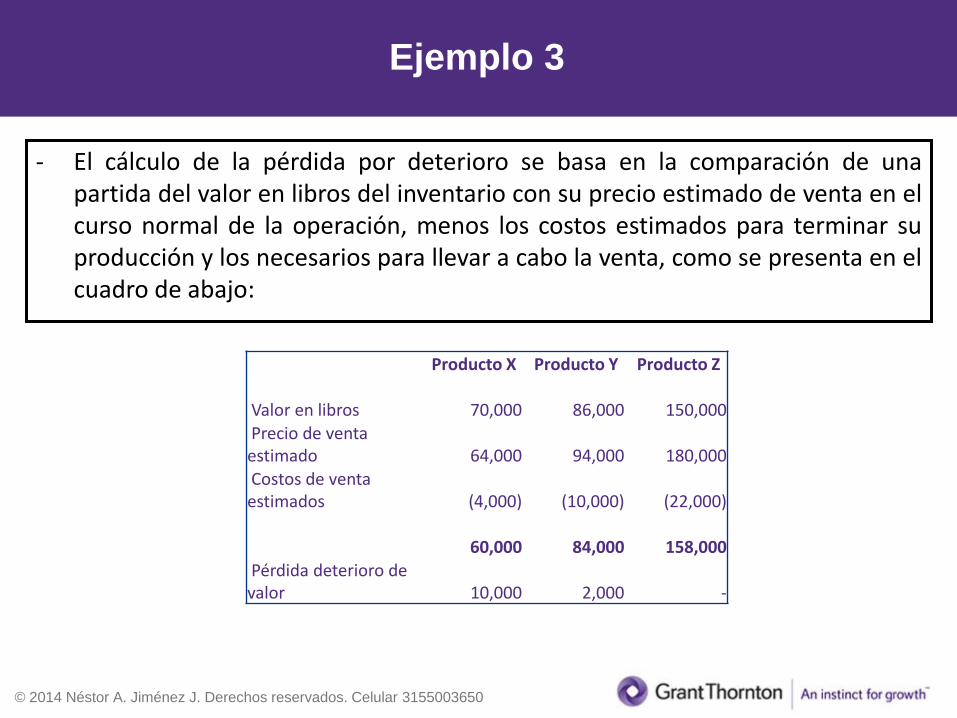

- El cálculo de la pérdida por deterioro se basa en la comparación de una partida del valor en libros del inventario con su precio estimado de venta en el curso normal de la operación, menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta, como se presenta en el cuadro de abajo:

Producto X Producto Y Producto Z

Valor en libros

70,000

86,000

150,000 Precio de venta estimado

64,000

94,000

180,000

Costos de venta estimados

(4,000)

(10,000)

(22,000)

60,000

84,000

158,000

Pérdida deterioro de valor

10,000

2,000

-

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Ejemplo 3

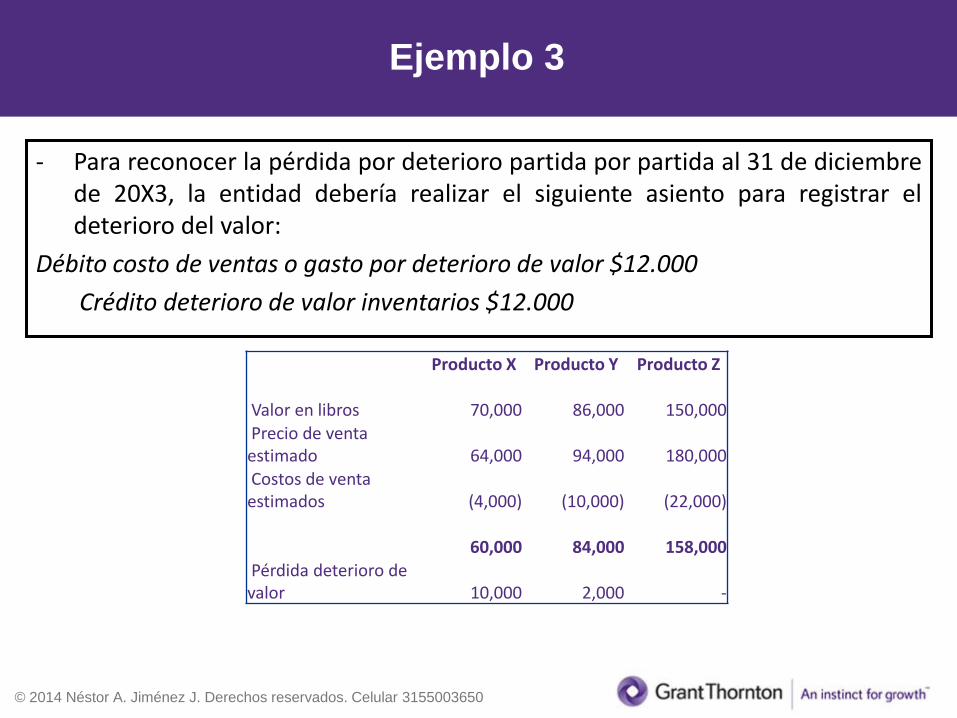

Producto X Producto Y Producto Z

Valor en libros

70,000

86,000

150,000 Precio de venta estimado

64,000

94,000

180,000

Costos de venta estimados

(4,000)

(10,000)

(22,000)

60,000

84,000

158,000

Pérdida deterioro de valor

10,000

2,000

-

- Para reconocer la pérdida por deterioro partida por partida al 31 de diciembre de 20X3, la entidad debería realizar el siguiente asiento para registrar el deterioro del valor:

Débito costo de ventas o gasto por deterioro de valor $12.000

Crédito deterioro de valor inventarios $12.000

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

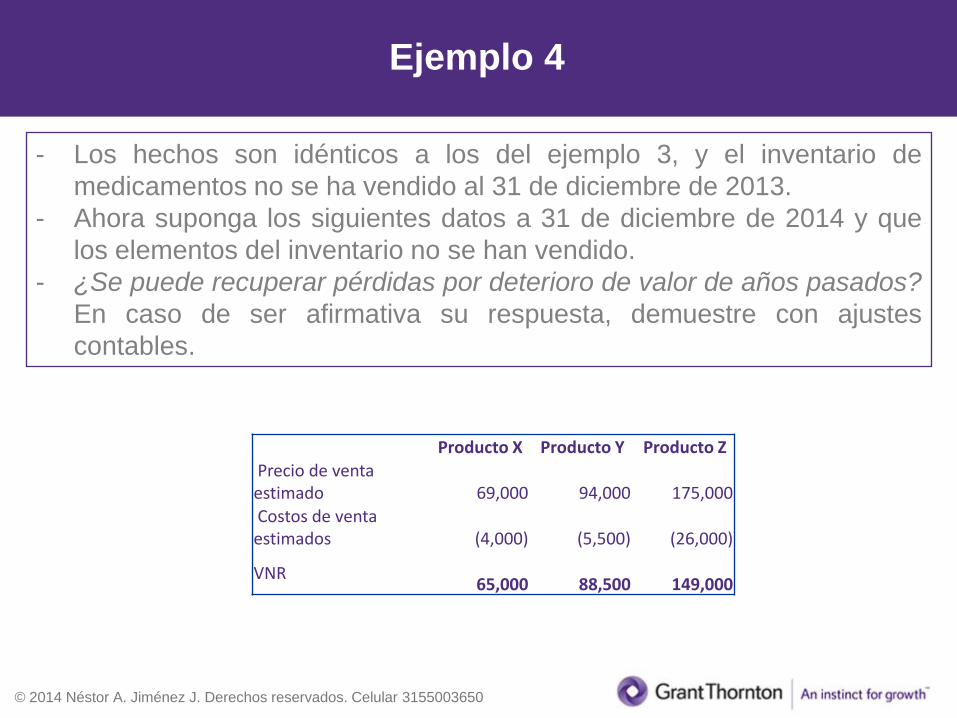

- Los hechos son idénticos a los del ejemplo 3, y el inventario de

medicamentos no se ha vendido al 31 de diciembre de 2013.

- Ahora suponga los siguientes datos a 31 de diciembre de 2014 y que

los elementos del inventario no se han vendido.

- ¿Se puede recuperar pérdidas por deterioro de valor de años pasados?

En caso de ser afirmativa su respuesta, demuestre con ajustes

contables.

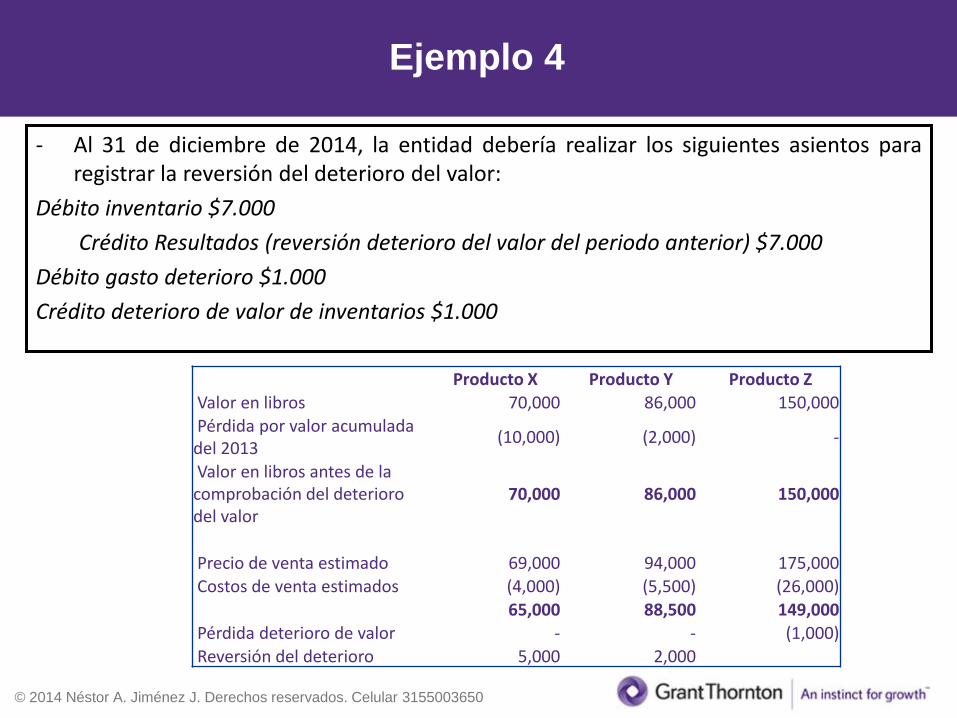

Ejemplo 4

Producto X Producto Y Producto Z Precio de venta estimado

69,000

94,000

175,000

Costos de venta estimados

(4,000)

(5,500)

(26,000)

VNR

65,000

88,500

149,000

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Ejemplo 4

- Al 31 de diciembre de 2014, la entidad debería realizar los siguientes asientos para

registrar la reversión del deterioro del valor:

Débito inventario $7.000

Crédito Resultados (reversión deterioro del valor del periodo anterior) $7.000

Débito gasto deterioro $1.000

Crédito deterioro de valor de inventarios $1.000

Producto X Producto Y Producto Z

Valor en libros 70,000 86,000 150,000 Pérdida por valor acumulada del 2013

(10,000) (2,000) -

Valor en libros antes de la comprobación del deterioro del valor

70,000 86,000 150,000

Precio de venta estimado 69,000 94,000 175,000 Costos de venta estimados (4,000) (5,500) (26,000)

65,000 88,500 149,000 Pérdida deterioro de valor - - (1,000)

Reversión del deterioro 5,000 2,000

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Inventarios Reconocimiento como costo de ventas

- Al ser vendido se reconoce como

gastos (costo de venta) teniendo en

cuenta el período en que se

reconocen los ingresos.

- Cualquier rebaja o pérdida de

inventarios se reconoce al gasto

(costo de venta) cuando ellas

ocurren.

- Cualquier valor reversado de las

rebajas (pérdidas de valor) se

reconoce como menor del costo de

ventas.

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

- Políticas contables para medir el inventario y

fórmula del costo (PEPS o promedio).

- Detalle de los tipos de inventarios.

- El valor de los inventarios consumidos en gastos

(costo de ventas).

- El valor de las rebajas (pérdidas de valor) de

valor del período.

- El valor de las rebajas reversadas y su origen.

- Inventarios entregados en garantía.

- Detalle de la naturaleza de las partidas que

conforman el costo de ventas o de prestación de

servicios.

Revelaciones

INVENTARIOS

Inventarios Revelaciones

© 2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

¿PREGUNTAS?

¿Preguntas?