¿Rumbo hacia el cielo gracias a los BRIC? - … · es similar al de EEUU en 1902 y al de Corea y...

22

Departamento de Estudios Leonardo Suárez Lima, Marzo 2008 Precios del Oro, del Cobre y de otros Commodities ¿Rumbo hacia el cielo gracias a los BRIC? BRIC 4 LETRAS PARA CRECIMIENTO III Seminario Mercados Globales LarrainVial

Transcript of ¿Rumbo hacia el cielo gracias a los BRIC? - … · es similar al de EEUU en 1902 y al de Corea y...

Departamento de Estudios

Leonardo Suárez

Lima, Marzo 2008

Precios del Oro, del Cobre y de otros Commodities

¿Rumbo hacia el cielo gracias a los BRIC?

B R I C4 LETRAS PARA CRECIMIENTO

III Seminario Mercados Globales LarrainVial

2

Bolsa norteamericana anticipa un aterrizaje forzoso en EEUU, con crecimiento de 0-1% en 2008

S&P 500 REAL VS. CICLO ECONÓMICO

-60

-45

-30

-15

0

15

30

45

60

Dic-49 Sep-55 Jun-61 Mar-67 Dic-72 Sep-78 Jun-84 Mar-90 Dic-95 Sep-01 Jun-07

S6P

500.

Var

. % e

n 12

mes

es

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

PIB

Trim

estr

al e

n 12

mes

es (%

)

Crecimiento del PIB en 12 meses (%) Crecimiento real del S&P 500 en 12 meses (%)

3

¿Es importante la escalada inflacionaria en EEUU en medio de la amenaza de recesión?

2,0

2,2

2,4

2,6

2,8

dic-03 ago-04 abr-05 dic-05 ago-06 abr-07 dic-07

%

BE de Inflación de EEUU (GT/TIPS a 10 años)

0,50%

1,50%

2,50%

3,50%

4,50%

5,50%

ene-

88

ene-

89

ene-

90

ene-

91

ene-

92

ene-

93

ene-

94

ene-

95

ene-

96

ene-

97

ene-

98

ene-

99

ene-

00

ene-

01

ene-

02

ene-

03

ene-

04

ene-

05

ene-

06

ene-

07

ene-

08

Var.

en 1

2 m

eses

PCE Subyacente

IPC Subyacente

4

Perú en el mismo ciclo de tasas de los países asiáticos

EURO VS. BRECHA DE TASAS ENTRE EL MUNDO Y LOS EEUU

0.80

0.90

1.00

1.10

1.20

1.30

1.40

1.50

1.60

27-Dec-96 31-Jul-98 3-Mar-00 5-Oct-01 9-May-03 10-Dec-04 14-Jul-06 15-Feb-08

USD

/ €

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

Tasa

de

los

Ban

cos

Cen

tral

es

USD / € Tasa de la FedTasa del BCE Tasa del Banco de Reserva de Australia

Tasa del Banco de InglaterraTasa de referencia BCRP

0.0

5

“Decoupling” entre bolsas y commodities metálicos refleja que aterrizaje de los EEUU no se diseminará al Asia

BOLSAS EMERGENTES Y METALES 2001-2008

0

50

100

150

200

250

300

350

400

450

30-Mar-01 17-Aug-02 04-Jan-04 23-May-05 10-Oct-06 27-Feb-08Indi

ces

de p

reci

os: B

ase:

30/

Mar

/200

1 =

100

0

100

200

300

400

500

600

700

800

MSCI emergentes Oro Cobre Plomo Zinc

6

China: ¿La fábrica del mundo?. Ello es un mito.China es el dragón que se está tragando el mundo!!

CHINA: CONSUMO DE COMMODITIES

8,8

16,0

28,034,730,331,3

24,9 24,5

53,3

0

10

20

30

40

50

60

Cobre Molibdeno Mineral dehierro

Aluminio Zinc Plomo Níquel Celulosa Petróleo

Con

sum

o de

com

mod

ities

: % d

e C

hina

en

el

cons

umo

glob

al

% del consumo global

7

El cobre: En la senda del oro y del Dólar en el mundo

EURO VS. PRECIOS DEL ORO Y DEL COBRE

0,8

0,9

1,0

1,1

1,2

1,3

1,4

1,5

1,6

4/Apr/86 17/Nov/89 2/Jul/93 14/Feb/97 29/Sep/00 14/May/04

Euro

. USD

/ Eu

ro

0

100

200

300

400

500

600

700

800

900

1.000

Gol

d: U

SD /

Oz.

Cop

per:

USD

¢/ K

g.

Euro Oro. USD / Oz.

28/Dec/07

Copper. USD¢ / Kg (Tonns / 000')

8

Precio del oro seguiría en escalada: Estamos lejos de tocar los máximos históricos reales

PRECIO DEL ORO: NOMINAL Y REAL

0

500

1.000

1.500

2.000

2.500

3.000

ene-71 feb-74 mar-77 abr-80 may-83 jun-86 jul-89 ago-92 sep-95 oct-98 nov-01 dic-04 ene-08

USD

/ O

nza.

Bas

e: F

ebre

ro 2

008

Oro. USD / Oz.

Oro. USD / Oz. Precios de Enero 2008, ajustado por IPC subyacente de los EEUU ("Core")

9

Gracias a China, la producción industrial global sigue muy firme, lo que sostiene la demanda por commodities

PRODUCCIÓN INDUSTRIAL GLOBAL 1986-2007

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

Jan-86 Jun-88 Nov-90 Apr-93 Sep-95 Feb-98 Jul-00 Dec-02 May-05 Oct-07

Var.

% e

n 12

mes

es

Mundial PPP Mundial pond Cons Cobre Mundial por PIB Nominal

10

El incremento de la producción de cobre en 2007-2014 está concentrado en Chile, Perú y Africa

PRODUCCIÓN GLOBAL DE COBRE DE MINA: 2007-2014

Chile Perú Africa Resto del mundo

Incremento marginal de la producción global en 2007-2014: 7,04 millones de TM, de los cuales 4,45 millones de TM (63%) corresponden a Chile, Perú y Africa

5.5867.535

1.949

1.156

2.444

1.288

846

2.061

1.215

8.144

10.736

2.592

0

4.000

8.000

12.000

16.000

20.000

24.000

28.000

32.000

2007 2014 Incremento 2014-2007

Mile

s de

TM

Chile: 34,9% más

Perú: 111,4% más

Africa: 143,6% más

Resto del mundo: 31,8% más15.732

22.776

11

Siempre hay “disruptions” que originan una produción global de cobre inferior a las expectativas

COBRE DE MINA: EXPECTATIVAS VS. PRODUCCIÓN EFECTIVA

-618-641

-458

14,500

15,000

15,500

16,000

16,500

17,000

17,500

2005 2006 2007 2008

Bre

cha

entr

e pr

oduc

ción

efe

rctiv

a vs

. pr

oyec

tada

-700

-600

-500

-400

-300

-200

-100

0

Bre

cha

entr

e pr

oduc

ción

efe

ctiv

a y

proy

ecta

daBrecha efectivo-proyectado. Miles de TM Proyectado. Miles de TM

Efectivo. Miles de TM

COBRE REFINADO: EXPECTATIVAS VS. PRODUCCIÓN EFECTIVA

-778 -753

-200

16,500

17,000

17,500

18,000

18,500

19,000

19,500

2005 2006 2007 2008

Bre

cha

entr

e pr

oduc

ción

efe

rctiv

a vs

. pr

oyec

tada

-900

-800

-700

-600

-500

-400

-300

-200

-100

0

Bre

cha

entr

e pr

oduc

ción

efe

ctiv

a y

proy

ecta

da

Brecha efectivo-proyectado. Miles de TM Proyectado. Miles de TM

Efectivo. Miles de TM

12

China e India: Aún les falta mucha infraestructura y mucho cobre por consumir

CHINA Y EL MUNDO: CONSUMO DE COBRE PER CAPITA

1902 1941 1950 1980 1990 2000 2007

6.6

10.2 9.7

3.5

19.9

0

5

10

15

20

25

EEUU Japón Taiwan y Corea Europa Occidental China

Con

sum

o pe

rcap

ita (K

g.)

Consumo de cobre se consolida en los países desarrollados en 10 Kg. de cobre per capita, aunque en los últimos años, la sustitución tecnológica y la relocalización de las empresas consumidoras de cobre en el Asia están congelando el consumo de cobre en los

países industrializados en favor de China

Consumo per capita de China hoy díaes similar al de EEUU en 1902 y al de

Corea y Taiwan en 1980

Hoy, el consumo decobre de India es el

es el mismo de China en 1990,

0,45 Kg per capita

13

Aterrizaje de EEUU tendría sería insuficiente para afectar la demanda china por commodities, que apenas se desaceleraría

China: Consumo de commodities metálicos

Industria exportadora

20.3%

Demanda interna: Infraestuctura y

telecomunicaciones79.7%

14

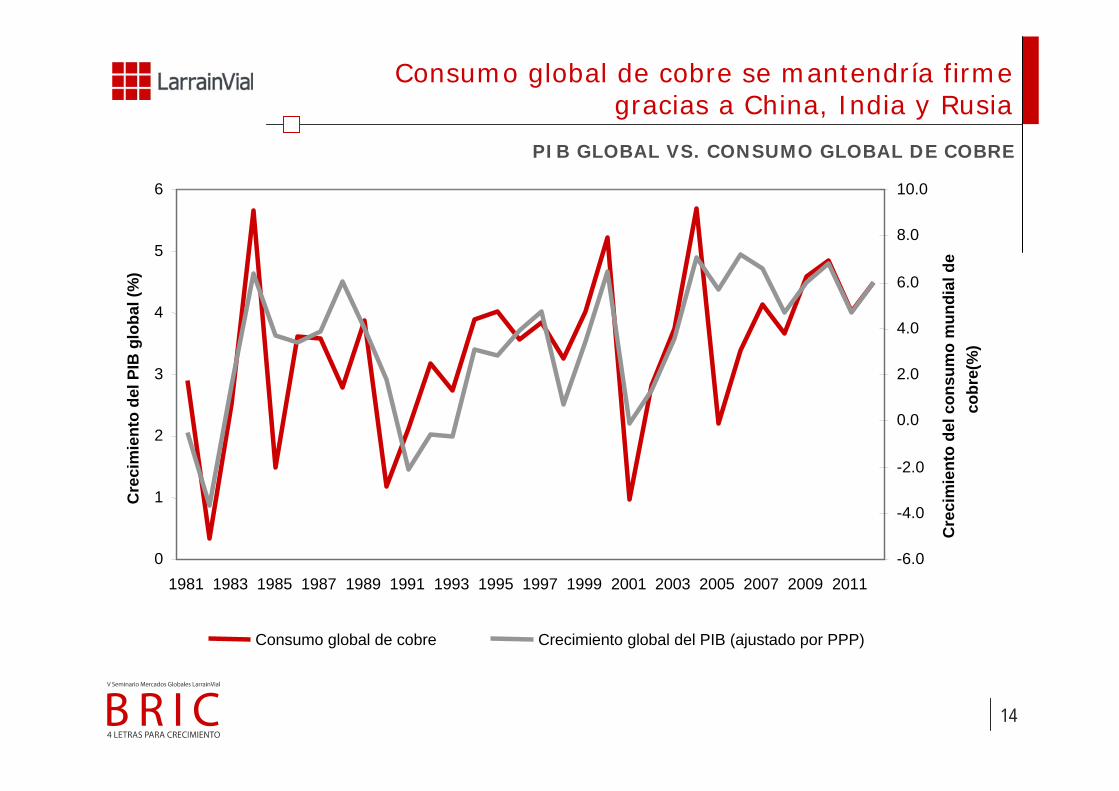

Consumo global de cobre se mantendría firme gracias a China, India y Rusia

PIB GLOBAL VS. CONSUMO GLOBAL DE COBRE

0

1

2

3

4

5

6

1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

Cre

cim

ient

o de

l PIB

glo

bal (

%)

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

Cre

cim

ient

o de

l con

sum

o m

undi

al d

e co

bre(

%)

Consumo global de cobre Crecimiento global del PIB (ajustado por PPP)

15

Conclusión: No hay cobre para sostener el incremento de la demanda de China, India y Rusia: ¿Precio del cobre cercano

a los USD 4,5-5,0 / Libra entre el 2008 y el 2009?

China, India, Rusia y el balance global de cobre

Crecimiento del consumo de cobre,con aterrizaje forzoso de EEUU y Europa Occidental, YoY (%)Crecimiento del consumo en China, India y RusiaCrecimiento del consumo de cobre,con recesión en China EN 2011-2012, YoY (%)Cobre refinado. Producción global. Miles de TMCobre refinado, Consumo global. Con aterrizaje forzoso de EEUU y Europa Occidental. Miles de TMCobre refinado, Consumo global. Con recesión en China que arrastra al mundo en 2'11-2012. Miles de TM

4,22,7

4,8

8,0

-3,4

1,5

4,0

9,2

-0,1

3,0

5,03,7

6,26,9

4,75,9 5,7 5,4

2,6

10,3

8,2

19,1

24,2

12,6

18,0

15,1

11,0

3,6

16,2

13,112,0

8,79,9

9,2 9,4

3,4

5,9

-5,1

-7,1

-2,4

6,0

3,9

13,1

-8

-4

0

4

8

12

16

20

24

28

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Cre

cim

ient

o de

l con

sum

o de

cob

re, Y

oY(%

)

12.000

14.000

16.000

18.000

20.000

22.000

24.000

26.000

28.000

<pro

ducc

ión

y co

nsum

o de

cob

re. M

iles

de T

M

?

Proyección

16

Valuación de acciones cupríferas refleja sostenibilidad de altos precios del cobre

VALUACIÓN DE ACCIONES CUPRÍFERAS

9,0

4,9

7,6

15,0

7,8

12,3

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2002 2006 2007

Prec

io d

el c

obre

: USD

¢/ L

ibra

0

2

4

6

8

10

12

14

16

18

FV /

EBIT

DA

Y P

/ U

FV / EBITDA P / U Precio del cobre

17

¿Es el cielo el nuevo techo para el precio del cobre?

Precio real del cobre. USD¢ / Libra Precio real del cobre. €¢ / Libra

Precio del cobre: 1977-2008

50

100

150

200

250

300

350

400

ene-77 abr-82 jul-87 oct-92 ene-98 abr-03Prec

io re

al d

el c

obre

. Bas

e: F

ebre

ro d

e 20

08

1983-2003: Precio del cobre de largo plazo: USD 0,95 / Libra

2003-2025: Fluctuarà el precio del cobre entre USD 1 y USD 5 / libra, con precio de largo plazo de USD 2,0 / Libra

18

Asia v/s Perú: ¿El vínculo de oro?

CICLO ECONÓMICO DE PERU VS. EL DE ASIA EMERGENTE

-8

-4

0

4

8

12

16

Mar-95 Aug-96 Jan-98 Jun-99 Nov-00 Apr-02 Sep-03 Feb-05 Jul-06 Dec-07

PIB Perú NIE & ASEAN

CICLO ECONÓMICO DE PERU VS. EL DE ASIA EMERGENTE

-8

-4

0

4

8

12

16

Mar-95 Aug-96 Jan-98 Jun-99 Nov-00 Apr-02 Sep-03 Feb-05 Jul-06 Dec-07

Cre

cim

ient

o de

l PIB

(%)

NIE & ASEAN Demanda interna del Perú

19

Perú: Solvencia externa permite sustentabilidad del crecimiento al 7%

PERU: BALANZA COMERCIAL: 1993-2007

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

Mar-93 Jan-95 Nov-96 Sep-98 Jul-00 May-02 Mar-04 Jan-06 Nov-07

Bal

anza

com

erci

al e

n 12

mes

es. U

SD

mill

ones

-40

-30

-20

-10

0

10

20

30

40

50

60

Cre

cim

ient

o de

exp

orta

cion

es e

im

port

acio

nes

(%)

Balanza comercial acumulada en 12 meses. USD MillonsCrecimiento de las Exportaciones en 12 meses (%)Crecimiento de las importaciones en 12 meses (%)Importaciones

20

Sol se apreciaría y Dólar caería a S /. 2,5-2,6 / USD en el mediano plazo

PRECIO DEL SOL VS. CRECIMIENTO ECONÓMICO

2.50

2.75

3.00

3.25

3.50

3.75

31-Aug-92 17-Nov-94 2-Feb-97 21-Apr-99 7-Jul-01 23-Sep-03 9-Dec-05 25-Feb-08

Sol /

USD

. Bas

e: F

ebre

ro d

e 20

08

-10

-5

0

5

10

15

20

Cre

cim

ient

o de

l PIB

en

12

mes

es (%

)

Sol Real de Febrero de 2008 PIB en 12 meses (%)

21

Conclusión: ¿Inflación global de commodities?

“Decoupling” entre el precio de los commodities y las bolsas emergentes persistiría.

Alza del precio de los commodities refleja que “aterrizaje forzoso” de los EEUU no se diseminaría a China, India y Rusia

Ausencia de grandes yacimientos, débil institucionalidad ambiental, falta de agua, ausencia de actualización tecnológica, falta de energía y dificultad para obtener los “permisos sociales” son las principales barreras para que se concreten nuevos proyectos mineros metalúrgicos.

Precio del oro superaría los USD 1.200 / Oz y el precio del cobre subiría a USD 4,5-5,0 / Libra) a más tardar en 2009 en medio del alza de todos los commodities.

Sustentabilidad del alza del precio de los commodities y superavit comercial y en cuenta corriente le entrega sustentabilidad al crecimiento potencial del Perú, que sería del 6,5-7%, con demanda interna de largoplazo creciendo en torno al 10%.

Perú crecería 7,5% y demanda interna cerecería más del 10% en 2008

Sol se apreciaría y Dólar caería a S /. 2,50-2,60 / Dólar en el mediano plazo, en respuesta a la avalancha de capitales destinada a financiar proyectos asociados a la demanda interna en un país que crecería mucho más que el mundo, lo que amerita tomar posición en bonos en Soles.

El riesgo es que el Banco Central imponga controles de capital –que han fracasado en otros países- al estilo de lo que hay en Colombia, Argentina o Tailandia, en respuesta a futuras entradas de capital. La medida del Banco Central de introducir una comisión a los depósitos en Soles es el primer paso en esa dirección.

Departamento de Estudios

Leonardo Suárez

Lima, Marzo 2008

Precios del Oro, del Cobre y de otros Commodities

¿Rumbo hacia el cielo gracias a los BRIC?

B R I C4 LETRAS PARA CRECIMIENTO

III Seminario Mercados Globales LarrainVial

![Cant C!Bric[2].](https://static.fdocuments.mx/doc/165x107/55d7443bbb61eb0d698b466b/cant-cbric2.jpg)