Revista No. 39 2014

44

a C.P.C. Octavio Acosta Salomón Homenaje Póstumo para Dictaminarse para efectos de Seguro Social Las Ventajas debe cambiar cuando se amerite y adaptarse a las circunstancias El líder Aduanero en las IMMEX Cumplimiento de la Contabilidad Electrónica “Nueva Obligación Fiscal” Envío al SAT

-

Upload

grupo-samer -

Category

Documents

-

view

249 -

download

7

description

Â

Transcript of Revista No. 39 2014

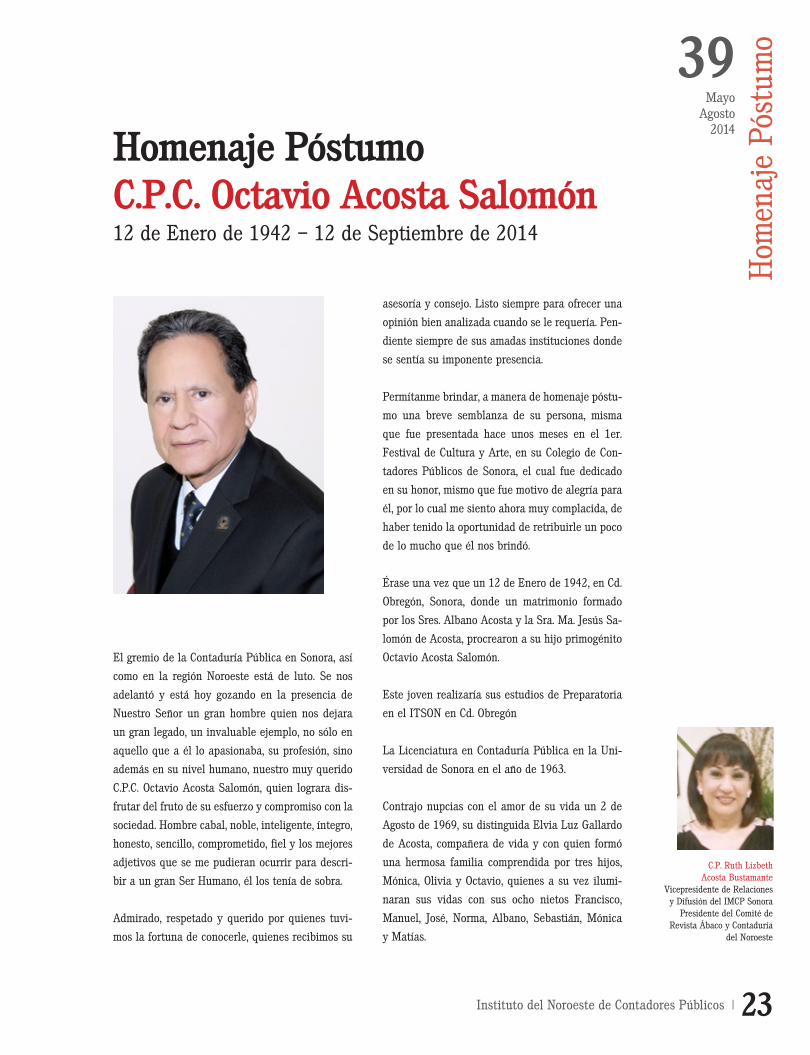

a C.P.C. Octavio Acosta Salomón

Homenaje Póstumo

para Dictaminarse para efectos de Seguro Social

Las Ventajas

debe cambiar cuando se amerite y adaptarse a las circunstancias

El líder

Aduanero en las IMMEXCumplimiento

de la Contabilidad Electrónica “Nueva Obligación Fiscal”

Envío al SAT

C.P.C. Evangelina Contreras Caro - Presidente; C.P.C. Marisela Olán Ruíz - Vicepresidente General; C.P.C. Juan Carlos EsquedaHampl - Tesorero; Ramón Espinoza Jiménez - Auditor Finan-ciero; C.P.C. Mario Zavala Tellez – Auditor de Gestión.- C.P.C. Octavio Acosta Salomón - Vicepresidente de Legislación; C.P.C.Sandra Gómez Domínguez - Comisión de Vigilancia en el Cum-plimiento de las Normas de Educación Profesional Continua; C.P.C. Guillermo Gómez Aguirre - Normas y Procedimientos De Auditoria; C.P.C. Oswaldo Burgueño Piña - Estatutos; C.P.C. IsisCuriel Mendoza- Ética Profesional; C.P.C. Alejandro Valdez Men- doza-Comisión de Normas de Información Financiera; C.P.C. Elisabeth Vázquez Palacios - Comisión de Educación Profesion- al Continua (EPC); C.P.C. Alma Gloria Contreras Ana-ya – Vice- presidenta de Práctica Externa; C.P.C. Mario Soto Figueroa– Vicepresidencia de Asuntos Internacionales; C.P.C. Rebeca Pérez Caro - Comisión de Apoyo a la Práctica Indepen- diente; C.P.C. Joaquín Vega Valadez- Vicepresidente Fiscal; C.P.C. José de Jesús Ramos Ortiz - Comisión Fiscal; C.P.C. Juan Manjarrez Díaz - Comisión de Seguridad Social; C.P.C. Víc-tor Manuel Prieto Gastélum - Comisión Representativa ante AGAFF; C.P.C. Héctor Amaya Estrella - Síndico del Contribuyen- te Regional; C.P.C. José Gilberto Aguilar Escobosa – Vicepresi-dencia de Relaciones Públicas y Difusión; C.P.C. Eduviges Haro Bojórquez – Premios; C.P.C. Mario Alberto Cuadras Álvarez- MembrecÍa; C.P.C. Rosalba Montaño Martínez - Página Web; C.P. Ruth Lizbeth Acosta Bustamante -Revista Electrónica; Con-vención Regional 2014- C.P.C. Ma. Del Rosario Pérez Quezada; C.P.C. Socorro Ceballos Herrera-– Vicepresidencia de Docencia; C.P.C. Francisco Javier Ames Cebreros – Vicepresidencia del Sector Gubernamental; C.P.C. Carlos Ibarra Aguiar - Vicepresi-dencia del Sector Empresas; C.P.C. María Graciela Gómez Félix - Vicepresidencia de Apoyo a Asociadas; C.P.C. Virginia Sandoval Bojórquez - Vicepresidencia de Control de Calidad en la Prác-tica Profesional; C.P.C. Mayra Plascencia Peñuñuri -Presidente del C.C.P. Ensenada B.C.; C.P.C. Carlos Ibarra Aguiar– Vicepresi- dente del C.C.P. Ensenada B.C.; C.P.C. Pedro Trejo Martínez – Presidente del C.C.P. B.C.N. (Tijuana);C.P.C. Matilde Guadalupe García Díaz - Vicepresidente del C.C.P. B.C.N. (Tijuana); C.P.C. Héctor Amaya Estrella - Presidente del C.C.P. Mexicali; C.P.C. Bernardo Vega Ramírez–Vicepresidente del C.C.P. Mexicali; C.P.C. Guillermo Williams Bautista – Presidente del C.C.P. de So-nora; C.P.C. Roberto Francisco Ávila Quiroga– Vicepresidente del C.C.P. de Sonora; C.P.C. Oscar Olea Olea – Presidente del I.S.C.P.de Obregón; C.P.C.María Magdalena Portela Peñúñuri– Vicepresidente del I.S.C.P. de Obregón; C.P.C. María Luz Morales Osuna – Presidente del C.C.P. Región del Mayo; C.P.C. Samuel Ávalos Félix - Vicepresidente de C.C.P. Región del Mayo; C.P.C. José David Nozato Salazar - Presidente del C.C.P. del Norte de Sinaloa; C.P.C. Víctor Alfonso Calderón Derat-Vicepresidente del C.C.P. del Norte De Sinaloa; C.P.C. Manuel Alonso Quintero García – Presidente del C.C.P. de Culiacán; C.P.C. Miguel Valdéz Valenzuela – Vicepresidente del C.C.P. de Culiacán; C.P.C. Rom-mel Ibarra Manjarrez - Presidente del Instituto de C.C.P. de Sinaloa; C.P.C. Maria Teresa Higuera Mariscal – Vicepresidente del Instituto de C.C.P. de Sinaloa; C.P.C. Juan Liborio Fenech Cardoza - Presidente del C.C.P. B.C. Sur; C.P.C. José César Mi-randa Sánchez - Vicepresidente del C.C.P.B.C. Sur; C.P.C. CarlosSalgado Rubio - Presidente de la COE; C.P.C. Eduardo VillarrealFragoso - Secretario de la COE; C.P.C José de Jesús Ramos Ortiz-Miembro de la COE; C.P.C. Fernando Calles Montijo-Junta de Honor; C.P.C. Adrian Olega Mendívil- Junta de Honor; C. P. C. Jesús Rodolfo Amavizca Valenzuela - Junta de Honor. Diseño.-L.D.G. Reyna Hernández Carbajal.

CONTENIDO

NOTA DE EDICIÓN : Los artículos contenidos en esta revista son responsabilidad del autor y no del Instituto del No-roeste de Contadores Públicos de Sonora, A.C.

Presidente de la Comisión de Revista

C.P. Ruth Lizbeth Acosta Bustamante

DIRECTORIO

La Nueva Contabilidad04C.P.C. José César Miranda Sánchez, M.I.

Las Ventajas de Dictaminarse para efectos del Seguro Social

06C.P.C. Ramón Espinoza Jiménez

Envío al SAT de la Contabilidad Electrónica “Nueva Obligación Fiscal”

08Dr. Francisco Javier Ramírez Hernández

Cumplimiento Aduanero en las IMMEX: antes y después de la Certificación en materia de IVA e IEPS

10

Lic. Octavio de la Torre de Steffano

¿Cuál es el costo de no formar parte del Operador Económico Autorizado: NEEC?

13Lic. Octavio de la Torre de Steffano

El líder debe cambiar cuando lo amerite y adaptarse a las circunstancias

16C.P.C. Gonzalo Cabanillas Cedano

Homenaje Póstumo C.P.C. Octavio Acosta Salomón

23C.P. Ruth Lizbeth Acosta Bustamante

Cambio de Consejo Directivo IMCP Sonora28C.P.C. José Gilberto Aguilar Escoboza

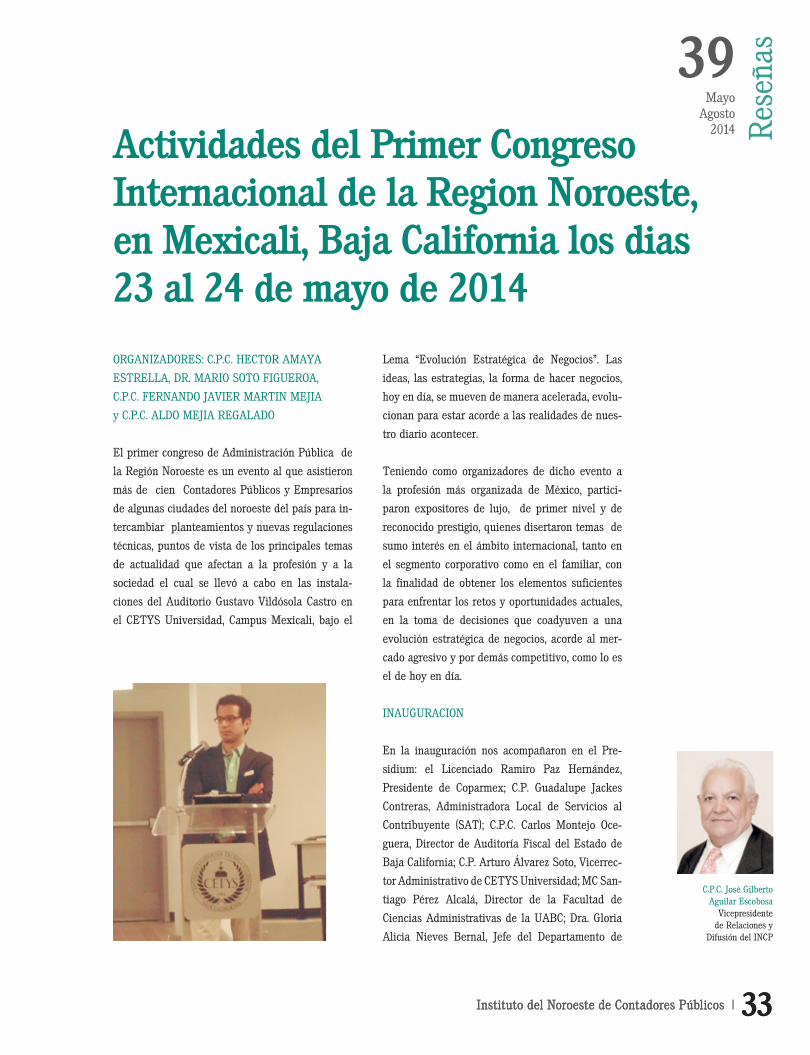

Actividades del Primer Congreso Interna-cional de la Region Noroeste en Mexicali, Baja California

33

C.P.C. José Gilberto Aguilar Escoboza

C.P.C. Evangelina Contreras Caro

Presidenta Regional Zona Noroeste IMCP

ZONA NOROESTE

Estimados Colegas:

La Revista del Noroeste no descansa y eso se lo debemos a nuestra Directora Editorial la C.P. Ruth Lizbeth Acosta Bustamante, que está muy al pendiente de la integración de los temas y hoy precisamente nos pone a la mano tópi-cos muy actuales como es la Contabilidad Electrónica, las Ventajas del Dictamen para efectos del Seguro Social, La Certificación Aduanera de las empresas que cuentan con programa de IMMEX, Cuándo debe hacer cambios un Líder, una Cápsula de Calidad en la práctica profesional y los eventos llevados a cabo en nuestra región recien-temente.

Antes de comentarles de la Contabilidad Electrónica los invito a hacer un viaje en la historia para conocer todo lo que han evolucionado los registros contables en los nego-cios: En el museo de Harvard se encuentra el testimonio más antiguo de un registro contable del año 6000 A.C. de la antigua Mesopotamia donde floreció el comercio, escrito en una tablilla de barro donde hablaba ya de las propie-dades de las personas y de la unidad de medida de valor.

En los años 5000 a 2000 los Griegos, Egipcios, Babilonios y Romanos obligaban a los comerciantes a llevar ciertos libros de cuentas con la finalidad de registrar las opera-ciones realizadas.

El Rey Salomón en el 594 A.C. estableció jurídicamente el “Tribunal de Cuentas” donde funcionarios administra-tivos y comerciantes deberían rendir cuentas anualmente. Los Romanos que se encargaban de la actividad contable en el año 85 A.C. dejaron inscritos en tablas de marfil el listado de los nombres de esclavos, de su amo, la fecha y la anotación “Spectavit” en latín, que quiere decir “Revi- sado por” o sea como si fueran vestigios de las primeras auditorías. En 1327 se tienen noticias del primer auditor “Maestri Racionalli” cuya misión era revisar y vigilar el “Cartulari”(Libro Mayor) data de 1340 y se encuentra en el archivo de Génova, Italia.

En 1445 nace el más grande autor Fray Lucas de Paccioli, incansable viajero convencido de la partida doble, sostenía que la contabilidad en su aplicación requiere conocimien-to matemático. En su obra “Tractus XI” escrita en 1509 no solo se refería al Axioma de la partida doble “No hay Deudor sin Acreedor”... sino a las prácticas comerciales concernientes a Sociedades, Intereses, Ventas, Letras de Cambio, Inventarios, Pasivos, etc. Ya en la edad contem-poránea del siglo XIX a la fecha nacen nuevos conceptos como Depreciaciones y Amortizaciones de Activos, reser-vas, fondos, escuelas y organismos profesionales para nor-mar la Contabilidad.

En éste 2014 iniciamos con la Reforma a nuestro Código Fiscal de la Federación donde se establece la obligación de enviar la Contabilidad en Línea, salvo los contribuyentes de “Mis Cuentas” todos debemos enviarla mes a mes a par-tir del segundo semestre del año en el 2015. Cómo ha evo-lucionado la Contabilidad, lo más deseable es lograr que no sea obligatorio para las empresas por lo costoso que es implementar sistemas nuevos con ciertas características para llevar a cabo su timbrado y envío. Una vez más se legisla para que las facilidades administrativas sean para la autoridad y lo complicado y costoso sea para el Con-tribuyente.

En la

Opi

nión

de… 39

MayoAgosto 2014

4 | Instituto del Noroeste de Contadores Públicos

C.P.C. José César Miranda Sánchez, M.I.Vicepresidente General del IMCP BCS

La Nueva Contabilidad

No cabe duda que contribuyentes y contadores

públicos nos encontramos desde hace un par de

años dentro de un periodo de transición muy im-

portante en materia de contabilidad y el papel de

esta en el cumplimiento de obligaciones fiscales.

Hemos experimentado y nos encontramos ya

semi-adaptados a la presentación de información

fiscal y pago de impuestos de manera digital, a

la consulta y aclaración de asuntos a la autori-

dad por estos medios, a facturar incluso nuestras

operaciones por internet, y así podemos nombrar

más situaciones que de alguna manera se han ido

solventando podemos decir sobre la marcha, y de

igual manera lo tendremos que hacer con lo que

viene en un futuro ya muy cercano., y no hay duda

de que una vez superado el periodo de transición,

nos adaptaremos a este nuevo cumplimiento al

igual que los anteriores, por lo que nuestra inco-

modidad no radica en esto, sino en otro aspecto

diferente a la manera de cumplir.

Estamos ahora ante el inicio de una nueva obli-

gación de cumplimiento fiscal, que obliga a la gran

mayoría de contribuyentes a modificar la forma

en que registramos y presentamos la información

contable de nuestras operaciones, y que por con-

siguiente representa un costo tanto económico

como administrativo. Sin embargo, creo que

estamos exagerando a veces en nuestra reacción

como contadores a este tipo de cambios, que si

bien nos obligan a modificar por completo la forma

en que debemos presentar la información, también

es cierto que hay normas vigentes en nuestra pro-

5Instituto del Noroeste de Contadores Públicos |

mayo/agosto 2014

fesión que desde siempre nos obligan a tener los registros

contables al día y a respetar ciertos tiempos de cierre y

presentación de la información contable.

Así pues, si nos detenemos un poco a pensar en lo que

realmente significa el cumplir con los requerimientos en

materia de contabilidad electrónica, lo realmente nuevo es

un concepto de forma y no de fondo, y la solución a esto

la tenemos al alcance de una actualización de software,

no hay duda de que una vez superado el periodo de tran-

sición, nos adaptaremos a este nuevo cumplimiento al igual

que los anteriores, por lo que nuestra incomodidad no ra-

dica en la manera de cumplir, pero si en que quizás nos

toman desprevenidos y tendremos que hacer un esfuerzo

por ponernos al día en materia de Normas de Información

Financiera.

Claro está, que debemos tener especial atención a como

estamos resolviendo los detalles de fondo actualmente en

materia de contabilidad de acuerdo a NIF y en algunos

casos NIIF, y también está claro que tendremos que regu-

larizar, depurar y conciliar esta información a la brevedad,

y de aquí en adelante revelar de manera digital los núme-

ros de tal y cual contribuyente a terceros. Pero esto es algo

que ya existe, y que como contadores tendríamos que es-

tar cumpliendo en todas y cada una de las contabilidades

de las que formamos parte, dependerá pues, del grado de

cumplimiento que tenga cada quien el tiempo que tendrá

que invertir en actualizar y estar al día con los requeri-

miento de información que nos obliga nuestra profesión.

Para la autoridad es el aspecto fiscal siempre el objetivo

final, y medidas como esta están facilitando su labor, por

lo que hoy más que nunca tenemos que trabajar en una

contabilidad integral donde tengamos la visión completa

de todos los aspectos que la conforman, cualquier dato

contable que no represente la realidad de los impuestos

calculados y otra información declarada por el contribu-

yente, será motivo de cuestionamientos en cualquiera de

sus formas por parte de las autoridades fiscales.

Otro punto a considerar en este tema, es la transparencia

a la que nos veremos obligados al presentar esta infor-

mación, la cual será utilizada indudablemente por terceros,

aprovechando su revelación obligatoria a la autoridad, solo

tendrán que solicitar esta información validada y evitar así

los cruces con otros documentos. Se acabaron esos tiempos

en que se presentaba información diferente o al menos

clasificada de manera diferente, dependiendo del usuario

y los fines. Pero pensar que esto es algo incorrecto seria

fallar a nuestra responsabilidad social como Contadores

Públicos.

No quiero decir que me encuentro al 100% de acuerdo con

estas nuevas formas de cumplir, son engorrosas y una vez

más nos quitan tiempo y distraen de actividades digamos

más normales de nuestra profesión, pero también es cierto

que todavía estamos en el proceso de cambios y adecua-

ciones a las disposiciones fiscales relativas al tema, por lo

que no queda más que esperar a que sea algo de verdad

definitivo y esto no lo sabremos hasta el día que nos alcan-

ce la fecha de afectación al inicio del próximo año.

Sea como sea que se defina esto, aprovechemos la situa-

ción para actualizarnos en nuestros procesos contables,

transformemos en lo posible estos avisos y señales en algo

positivo y entendamos que con el uso de la tecnología los

cambios en la forma de hacer las cosas son inminentes

tarde o temprano.

Segu

rida

d So

cial 39

MayoAgosto 2014

6 | Instituto del Noroeste de Contadores Públicos

C.P.C. Ramón Espinoza Jiménez Ex presidente del INCP

6 | Instituto del Noroeste de Contadores Públicos

Las ventajas de dictaminarse para efectos del Seguro Social

Desde el año anterior (2013) el Gobierno Federal,

a través del Congreso, ha propuesto diversas re-

formas a la Ley de Seguro Social, mismas que han

pasado por la cámara de diputados, pero se han

detenido en la cámara de senadores. Una de ellas

es la eliminación del dictamen del seguro social y

su manejo como opción para patrones con más de

300 trabajadores durante un ejercicio. Un servidor

siempre ha considerado que la cuestión de la obli-

gatoriedad, de este dictamen y en su momento el

del dictamen fiscal, conlleva algunas consecuen-

cias negativas para la empresa y para el contador

público y soy de la opinión que debieran presen-

tarse como una opción para todos los patrones o

compañías, y no solo para un sector de empresas.

Igualmente, la labor de la contaduría pública se

enfocaría a hacer nuestro mejor esfuerzo para que

el empresario se dé cuenta de los beneficios que

implica el dictaminarse, precisamente para que

contrate el servicio con pleno convencimiento, y

no obligado por la cuestión legal.

El propósito de este artículo es comentar breve-

mente ciertas ventajas que podemos hacer ver a

las empresas, para que se interesen, o se den cuen-

Evita multas y sanciones que se equiparan a defraudación fiscal en términos del Artículo 304 y 305 de la Ley

ta de la importancia, en el servicio de dictamen

de seguro social.

En primer lugar, el dictamen por parte de Conta-

dor Público Autorizado (CPA) representa tranqui-

lidad y cierta seguridad de que se cumplieron las

obligaciones en materia de seguro social, al emi-

tirse una opinión sobre el adecuado cumplimiento

de las contribuciones establecidas en la Ley res-

pectiva. Además, contempla los siguientes benefi-

cios, bajo diversos enfoques:

* En cuestión de prevención y disminución de mo-

lestias de parte de las autoridades:

• No son sujetos de visitas domiciliarias del

ejercicio dictaminado y, se vuelve difícil para

la autoridad regresarse a años anteriores.

• No se deben emitir cédulas de diferencias de-

rivadas del procedimiento de confronta y glo-

sa (SIVEPA) que efectúa la autoridad y si se

emitirían se deben cancelar, si acaso ya se pre-

sentó el dictamen fiscal.

• Evita multas y sanciones que se equiparan

a defraudación fiscal en términos del Artículo

304 y 305 de la Ley.

• En términos de las Normas de nuestra pro-

fesión (normas para atestiguar) el CPA debe

presentar un informe sobre las observaciones

y recomendaciones localizadas, que implican

aspectos no solo de desviaciones a la Ley del

seguro social, sino también de control inter-

no y contable, con lo cual se podrán corregir

deficiencias y prevenir contingencias futuras.

7Instituto del Noroeste de Contadores Públicos |

mayo/agosto 2014

* En materia de ahorros y disminución de costos por efi-

ciencia en el pago:

• Mejorar o corregir la clasificación y grado de riesgo

de la empresa, con lo cual se puede ahorrar costos

importantes por clasificación errónea. Esto es, que si la

clasificación de su actividad, esta erróneamente más

alta de la debida, se puede corregir (bajar) la clasifi-

cación, y si esta baja, con el dictamen se puede corre-

gir a partir de la presentación del mismo.

• Corrección de posibles pagos en exceso (bajas no re-

portadas oportunamente, salarios integrados en exce-

so, percepciones exentas que la empresa este graban-

do indebidamente, etc.)

• Optimizar el pago de las cuotas correspondientes, no

pagando en exceso ni tampoco de forma indebida.

• Informar de recomendaciones que corrijan deficien-

cias en el control interno.

* En cuestión de regulación aboral abarca los siguientes

aspectos de verificación:

• Revisión de contratos de trabajo (permanentes tem-

porales, etc)

• Revisión y capacitación y adiestramiento. Integración

de comisión mixta, plan anual, actas de sesiones, cons-

tancias de habilidades, etc.

• Nóminas, revisión de aspectos legales.

• Reporte de recomendaciones para solventar las ob-

servaciones identificadas, al aplicar los procedimientos

anteriores.

Como se puede observar, una auditoria en materia de

seguro social, atiende diversas contingencias y contempla

diversos beneficios, que debemos enfatizar con las empre-

sas para que consideren esta interesante alternativa de

servicio.

Me gustaría ver el momento, en la vida profesional de

varios de nosotros, que el patrón o empresario solicite al

contador público el dictamen para efectos del seguro so-

cial, por todas estas bondades y no por la razón de estar

obligado en términos de la Ley del seguro social.

Optimizar el pago de las cuotas correspondientes, no pagando en exceso ni tampoco de forma indebida

Fisc

al 39MayoAgosto 2014

8 | Instituto del Noroeste de Contadores Públicos

Dr. Francisco Javier Ramírez HernándezMiembro de la Comisión Fiscal Regional del Noroeste

Envío al SAT de la Contabilidad Electrónica “Nueva Obligación Fiscal”

Nueva Obligación Fiscal

La autoridad fiscal ya dio a conocer los lineamien-

tos para la nueva obligación de la contabilidad

electrónica además del Buzón Fiscal que inició

a partir del 10 de Julio de 2014 para las Personas

Morales.

Documentos que integran la contabilidad

El artículo 33 del nuevo Reglamento del Código

Fiscal de la Federación publicado en el Diario

Oficial de la Federación el pasado 02 de Abril de

2014 establece que los documentos e información

que integran la contabilidad son los registros o

asientos contables, balanza de comprobación, avi-

sos o solicitudes de inscripción al registro federal

de contribuyentes, las declaraciones anuales, in-

formativas y de pagos provisionales, mensuales,

bimestrales, o definitivas, catálogo de cuentas, es-

tados de cuenta bancarios, las acciones, partes so-

ciales y títulos de crédito, documentación relacio-

nada con la contratación del personal subordinado

así como la relativa a la inscripción y registro o

avisos realizados en materia de seguridad social y

sus aportaciones, documentación relativa a las im-

portaciones y exportaciones en materia aduanera

y las demás declaraciones que estén obligados en

términos de las disposiciones fiscales aplicables,

para lo cual es muy importante que el contribuyen-

te se apoye además en el Contador Público en espe-

cialistas en materia de sistemas computacionales

que les permitan dar cabal y correcto cumplimien-

to de la nueva obligación de enviar al SAT la con-

tabilidad electrónica.

Cabe mencionar que los registros o asientos con-

tables deberán de ser analíticos y efectuarse en

el mes en que se realicen las operaciones, actos

o actividades a que se refieran, a más tardar den-

tro de los cinco días siguientes a la realización de

la operación, acto o actividad; sin embargo, en la

Tercera RMF para 2014, publicada en el Diario

Oficial de la Federación del día 19 de Agosto de

2014 se indica mediante adición de la regla I.2.8.9

que el registro de los asientos contables se podrán

efectuar dentro del mes siguiente a la fecha en que

se realicen las actividades respectivas.

Así mismo se otorga la facilidad de que en caso de

no contar con la información que permita identifi-

car de pago se podrá incorporar a los registros, la

expresión “NA”, en lugar de señalar la forma de

pago a que se refiere la fracción XIII del apartado

B del Reglamento del CFF, sin especificar si fue de

contado o crédito, a plazos o en parcialidades, y el

9Instituto del Noroeste de Contadores Públicos |

mayo/agosto 2014

medio de pago o de extinción de dicha obligación, según

corresponda.

Dentro de la citada regla I.2.8.9 se establece que en los

casos en que la fecha de emisión de los CFDI sea distinta a

la realización de la póliza contable, el contribuyente podrá

considerar como cumplida la obligación si la diferencia en

días no es mayor al plazo de un mes.

Respecto a la generación de pólizas contables, en caso de

que no se logre identificar el folio fiscal asignado a los

comprobantes fiscales dentro de las pólizas contables, el

contribuyente podrá a través de un reporte auxiliar rela-

cionar todos los folios fiscales, el RFC y el monto conteni-

do en los comprobantes que amparen dicha póliza.

Fechas de envío

En las nuevas reglas de la Tercera Resolución Miscelánea

2014 publicada en el Diario Oficial de la Federación del

día 19 de Agosto de 2014 se da a conocer que el catálo-

go de cuentas deberá de ser enviado en el mes de Enero

de 2015 y cuando el contribuyente lo modifique para in-

corporar o eliminar cuentas o subcuentas deberá enviarlo

nuevamente al SAT con las modificaciones relativas, dicho

catálogo deberá de ser certificado con el código agrupa-

dor del catálogo establecido en el anexo 24, asociado para

estos efectos, con el código que sea más apropiado de a-

cuerdo con la naturaleza de la cuenta y por lo que res-

pecta a la balanza de comprobación se enviará al menos

a nivel de mayor y subcuenta a primer nivel establecién-

dose además que los plazos para el envío de las balan-

zas de Julio a Diciembre de 2014 se presenten en Enero

de 2015. Es importante mencionar que se precisa que se

entenderá como balanza de comprobación aquella que se

determine de acuerdo con el marco contable que aplique

ordenadamente el contribuyente en la preparación de su

información financiera o bien, el marco que esté obligado

aplicar por alguna disposición legal o nominativa, entre

otras, las normas de información Financiera (NIF), los

principios estadounidenses de contabilidad “United States

Generally Accepted Accounting Principles” (USGAAP) o las

Normas Internacionales de Información Financiera (IFRS)

y en general cualquier otro marco contable que aplique el

contribuyente.

Por lo que respecta a los los contribuyentes que soliciten

devoluciones y compensaciones, la autoridad les solicitará

toda la información como pólizas y archivos correspondien-

tes para autorizar dichos tramites a partir del ejercicio

2015 y en el caso de que los archivos contengan errores

informáticos se enviará por parte de la autoridad fiscal un

aviso a través del Buzón tributario para que, dentro del

plazo de tres días hábiles el contribuyente corrija dicha

situación. Es importante comentar que los contribuyentes

que se encuentran en zonas donde no puedan acceder a

los servicios de Internet, dicha información podrán entre-

garla a la autoridad fiscal a través de medios electrónicos

tales como discos compactos, DVD o memorias flash en los

plazos señalados anteriormente.

Anexo 24. Contabilidad en Medios Electrónicos

Para dar cumplimiento a esta nueva obligación fiscal el

contribuyente deberá de atender además lo establecido

en el Anexo 24 de la Resolución Miscelánea Fiscal publi-

cado el día 11 de Julio de 2014 denominado “Contabilidad

en Medios Electrónicos” que contiene el Catálogo de cuen-

tas utilizado en el periodo, el Código Agrupador de cuentas

del SAT, las Balanzas de Comprobación que incluya saldos

iniciales, movimientos del periodo y saldos finales de to-

das y cada una de las cuentas de activo, pasivo, capital,

resultados, (ingresos, costos, gastos) y cuentas de orden

y la Información de las pólizas generadas incluyendo el

detalle por transacción, cuenta, subcuenta y partida así

como sus auxiliares.

Revisiones electrónicas.

Cabe mencionar que las autoridades fiscales basadas en el

análisis de la información y documentación que obran en

su poder podrán practicar revisiones a los contribuyentes,

responsables solidarios o terceros con ellos basados pre-

cisamente en la documentación enviada.

Finalmente, es importante mencionar que con esta nueva o-

bligación la autoridad conocerá de primera mano las ope-

raciones que realizan los contribuyentes, para lo cual éstos

deberán de estar preparados y apoyarse en expertos en ma-

teria contable y de sistemas de información que les ayuden

a cumplir en forma correcta y de manera eficiente así como

a un menor costo con esta nueva obligación fiscal.

Impo

rtac

ione

s 39MayoAgosto 2014

10 | Instituto del Noroeste de Contadores Públicos

Lic. Octavio de la Torre de SteffanoDivisión de Auditoria preventiva de cumplimiento en comercio exterior TLC Asociados

Cumplimiento Aduanero en las IMMEX: antes y después de la Certificación en materia de IVA e IEPS

Nuestra firma ha tenido la oportunidad de involu-

crarse y apoyar a nuestros clientes en el tema de

cumplimiento aduanero, ya sea de manera pre-

ventiva, dentro del ejercicio de facultades de com-

probación, y actualmente en el proceso de Certifi-

cación IVA, razones que nos permiten ahondar en

el tema de cumplimiento aduanero respecto de las

empresas IMMEX.

Cumplimiento aduanero

Este tema es muy amplio cuando de obligaciones

aduaneras se trata, toda vez que una empresa de

manera inicial debe cumplir con las obligaciones

estipuladas en el Decreto IMMEX, y de éste se

diversifican obligaciones ya de manera específica

en tratados, leyes, reglamentos, acuerdos, circu-

lares, entre otros, y por nombrar algunas activi-

dades dentro del cumplimiento aduanero, tenemos

aquellas que obligan a observar los requisitos con

los cuales se otorgó el programa IMMEX, las rela-

cionadas con el pago de los impuestos al comer-

cio exterior, con el destino de las mercancías y

el plazo de permanencia de acuerdo al régimen

de importación y/o exportación elegido, así como,

contar con un sistema de control de inventarios,

reiterando que existen muchas otras no menos

importantes.

El cumplimiento aduanero antes de la

Certificación en materia de IVA e IEPS

Antes de la reforma fiscal en materia de importa-

ciones temporales, la industria maquiladora y de

exportación, carecía de un apropiado cumplimien-

to fiscal y aduanero, esto representa, muchas áreas

de oportunidad en diversos rubros relacionados

con el manejo de su programa IMMEX, temas

que generalmente las empresas ponían especial

atención, cuando se veían forzadas por la autori-

dad a cumplir, explotando la burbuja de jabón y

sacándolas de la zona de confort.

Uno de los puntos medulares en el tema de la Certificación de IVA, es el cumplimiento aduanero, y éste com-prende tanto el correcto manejo del pro-grama IMMEX así como la utilización de un adecuado Anexo 24

11Instituto del Noroeste de Contadores Públicos |

mayo/agosto 2014

También resulta cierto que un gran número de empresas

han brindado interés en el desarrollo de sus áreas de comer-

cio exterior, pero los riesgos se mantienen por tratarse de un

área dinámica y de constantes cambios en las disposiciones

que la regulan, actualmente la reforma saco a la luz las

deficiencias y descuido que por años se habían mantenido y

que habían sobrellevado en áreas fiscales y contables.

La reforma fiscal en materia de importaciones

La reciente reforma fiscal enfocada al tratamiento del

IVA en las importaciones temporales, es un tema que sin

duda ha venido preocupando a la industria maquiladora

manufacturera de exportación, la autoridad a efecto de

minimizar el efecto fiscal en dicha industria, implementó

un mecanismo ligado al régimen de importación temporal

en el cual podrán aplicar un crédito fiscal consistente en

una cantidad equivalente al 100% del IVA que deba pa-

garse por la importación en 2015, el cual será acreditable

contra el IVA que deba pagarse por las citadas actividades.

La pregunta inicial en dicho sector fue: ¿Y qué debo hacer

para obtener esa certificación? Pues bien, así tenemos que

el pasado 1º de Enero de 2014, se publicaron las reglas

que establecen los procedimientos y requisitos que deben

cumplir las empresas maquiladoras que deseen obtener la

certificación, y para ello se debe acreditar el cumplimiento

de los requisitos que permitan a la autoridad conocer el

adecuado control en las operaciones realizadas, tanto de

sus áreas de comercio exterior, como de sus áreas conta-

bles, sin embargo, esos requisitos no debían ni deben con-

siderarse nuevos, toda vez que tratan de obligaciones que

una empresa conoce desde el momento en que inicia su

operación.

Uno de los puntos medulares en el tema de la Certificación

de IVA, es el cumplimiento aduanero, y éste comprende

tanto el correcto manejo del programa IMMEX así como la

utilización de un adecuado Anexo 24, reiterando que las

obligaciones que emanan de ambos, siempre han estado

reguladas en las diversas disposiciones aplicables, pero,

¿Y entonces que nos puede preocupar al momento de apli-

car o querer aplicar para la Certificación IVA?

Como comentamos anteriormente, las obligaciones ligadas

al cumplimiento aduanero, no deberían ser un tema de

preocupación para acreditarlo ante la autoridad, o por lo

menos, no el principal factor que ponga en riesgo la autori-

zación que se busca.

12 | Instituto del Noroeste de Contadores Públicos

mayo/agosto 2014

Un ejemplo claro y que pareciera tan sencillo de cumplir,

es la obligación de mantener los datos correctos del o los

domicilios donde se llevan a cabo los procesos productivos

o se presta el servicio, toda vez que se trata de una obli-

gación relacionada con el programa IMMEX; otro ejemplo;

la actualización y manejo del Anexo 24, la integridad de

la información que dicho sistema mantiene con respecto a

la que es trasmitida al SAT; sin restarle importancia a las

operaciones aduaneras que se relacionan con la actividad

o servicio que lleva a cabo una empresa, y que van desde

un llenado de pedimentos de conformidad con el Anexo 22

de las RCGMCE, la aplicación de beneficios arancelarios,

el destino de las mercancías de importación temporal, sean

insumos o activos, por mencionar algunos.

El no prestar importancia a los rubros mencionados an-

teriormente, acarrea diversas problemáticas que detecta

la autoridad, y las consecuencias ponen en riesgo la ope-

ración, sin embargo, todo se ha venido sobrellevando a pe-

sar de que son palpables y muchas veces evidentes incluso

para las propias empresas.

El cumplimiento aduanero despues de la

Certificación en materia de IVA e IEPS

A partir de la citada reforma en materia de importaciones

temporales, las empresas que decidan permanecer y apli-

car para la Certificación indudablemente deberán tener

especial cuidado cuando del cumplimiento aduanero se

trate, toda vez que la autoridad estará más al pendiente

y conforme avance el tiempo, tomara medidas más conve-

nientes a la realidad.

Quienes ya han obtenido una Certificación en materia de

IVA, están obligados a mantener la autorización, y eso se

traduce en un adecuado cumplimiento aduanero, lo cual

se logra implementando mecanismos de revisión preventi-

vos, implementando procesos, y sobre todo estando al día

con todas y cada una de las disposiciones que norman la

materia, pues no olvidemos que dicha Certificación está

estipulada dentro de las Reglas Carácter General en Mate-

ria de Comercio Exterior, lo que convierte al cumplimiento

aduanero en el factor que cobra mayor importancia.

Trabajar de la mano con empresas para obtener una Cer-

tificación de IVA, nos permitió confirmar el grado de cum-

plimiento que se maneja en la industria maquiladora y

manufacturera de exportación, sin embargo, el nivel de

compromiso por parte de nuestra firma para involucrarnos

en las mejoras, ha permitido obtener resultados favorables,

logrando con ello que en la primera publicación por parte

del SAT, respecto de empresas autorizadas en la región, un

80% correspondía a clientes de nuestra firma que apoya-

mos en el proceso, situación que nos permite tener clientes

satisfechos.

www.tlcasociados.com.mx

División de Auditoria preventiva

de cumplimiento en comercio exterior

TLC Asociados

En palabras de nuestros clientes;

“TLC es un despacho que no sólo detecta lo que esta incorrecto, ya que generalmente las empre-sas cuando buscan un despacho saben qué tipo de contingencias tienen, TLC Asociados nos ofrece un servicio diferente, nos dan soluciones y no solo dicen como corregirlo, sino que se involucran en la corrección con distin-tos escenarios legales de inicio a fin”.

Com

erci

o Ex

teri

or39Mayo

Agosto 2014

13Instituto del Noroeste de Contadores Públicos |

Lic. Octavio de la Torre de Steffano

División de Auditoria preventiva de cumplimiento

en comercio exterior TLC Asociados

¿Cuál es el costo de no formar parte del Operador Económico Autorizado: NEEC?

Estamos en una etapa en que aún muchas em-

presas se cuestionan el por qué deben formar

parte del Operador Económico Autorizado: NEEC.

Al parecer los beneficios mostrados por la auto-

ridad no son muy tangibles. Nosotros como ase-

sores consideramos que las empresas cuentan con

muchos beneficios al certificarse, sin embargo, se

deben de cuestionar, cuál es el costo de no formar

parte del Operador Económico Autorizado: NEEC.

El comercio exterior en México se está transfor-

mando rápidamente, y la autoridad está preocu-

pada en saber que estamos cumpliendo con la le-

galidad y procesos como empresas maquiladoras.,

manufactureras y exportadoras Como parte del

Operador Económico Autorizado, la visión es que

la seguridad sea pieza esencial y acompañe el cre-

cimiento del mismo.

Entonces si reflexionamos, cuál es el costo de no

contar con la certificación NEEC, podemos con-

testar lo siguiente:

En primer lugar, uno de los beneficios tangibles

son los Operativos, como lo es agilizar sus opera-

ciones de comercio exterior, por ejemplo, una pres-

14 | Instituto del Noroeste de Contadores Públicos

mayo/agosto 2014

tigiosa compañía farmacéutica declaró que disminuyeron

hasta el 50% las revisiones aleatorias en las aduanas, si

vemos eso en costo. Aunado a retrasos de embarques, oca-

sionando incrementando en niveles de inventario de sus

clientes elevando costos de operación, .

Los que ven la certificación NEEC como una “pieza de

vanidad” o un “plus”, en realidad, no lo es… todo se está

integrando como una sola pieza. Por una parte, la autori-

dad te invita voluntariamente a ser una empresa confiable

por medio de implementar procesos de seguridad en la ca-

dena de suministro, y adicionalmente solicita que cuenten

con procesos de cumplimiento aduanero (estándar 6). El

cumplimiento de éstos se ven reflejados en las empresas

que solicitaron la Certificación del IVA-IEPS, las cuales,

pudieron corroborar que no se está solicitando nada adi-

cional, simplemente, los procesos con los que estas obliga-

do a cumplir en el día a día. En otras palabras, NEEC y la

certificación de IVA no tiene la intención de crear nuevas

responsabilidades para las compañías más allá de leyes y

regulaciones existentes , sin embargo, su aplicación refuer-

za el compromiso.

Cuando asesoramos algunas empresas en el estándar de

“Gestión aduanera” nos encontramos que no tienen claro

como solicitar y conservar los certificados de origen, que

tienen problemas con la comunicación con el agente adua-

nal a cerca de la clasificación arancelaria de sus productos,

que tienen más de cinco años trabajando con su agente

aduanal y no tienen juntas para evaluar el servicio, tra-

bajan con ellos por que “es la agencia con la que siempre

hemos trabajado”. Por tal motivo, nos preguntamos cuál

es el costo de tener un error al clasificar erróneamente

una mercancía. O sabías que incurrir en una declaración

falsa de origen, no solamente tiene como consecuencia el

pago de aranceles que se han dejado de cubrir, si no que

también, puede configurarse un delito fiscal.

Algunas otras grandes empresas manufactureras, trabajan

con el mismo agente aduanal, y solamente tienen dado

de alta para el encargo conferido al mismo, y nunca se

cuestionan qué pasa si al agente aduanal lo cancelan o

suspenden, cuál es el costo de tener que dejar de operar

por algunos días o semanas. Lo importante de cuestionar

si el tener planes de contingencia aduanera.

Las empresas como parte de su búsqueda continua por la

eficacia y generación de valor, buscan implementar pro-

cesos que ayuden a minimizar la complejidad y los ries-

gos, de tal manera que arrojen indicadores que resulten

en mejoras continuas y disminución de errores, por eso

entiendo que cuentan con certificaciones como ISO 9000.

Entonces, con este mismo principio, por qué se cuestionan

implementar procesos para un área tan crítica como lo es

el área de Import/ Export o de Comercio Exterior.

Si las empresas no implementan procesos de inspección

vehicular, tienen un importante riesgo de tener contami-

nación en el tránsito o dentro de su domicilio, en resumen

contar con una interrupción de la cadena de suministro.

Algunas encuestas han arrojado que 51% de las empresas

reportan haber tenido por lo menos una interrupción en

los últimos 24 meses. Si se convierte en impacto aduanero

se traduce en cancelación de su programa, por lo tanto,

no podrán hacer operaciones de comercio exterior. Adi-

cionalmente su personal, representante legal, choferes y

socios comerciales se verán comprometidos penalmente.

Éste ejemplo se vive en ciudades fronterizas muy frecuen-

temente, y aquellas que se confíen con la creencia de que

están exentas hacen que “bajen la guardia”. Al contrario

15Instituto del Noroeste de Contadores Públicos |

mayo/agosto 2014

un beneficio claramente identificado al implementar pro-

gramas de seguridad de la cadena de suministro, es la re-

ducción en buena medida de la responsabilidad en caso de

verse involucrado en algún incidente.

Más que una obligación, considero que es un compromiso

y una oportunidad que las empresas tienen de jugar un

papel activo en contra de la delincuencia organizada.

Se está desarrollando una eslabón importante de empresas

que buscan tener una cadena de suministro segura y eficien-

te, por medio de implementar procesos en sus empresas

pero también trabajar con socios comerciales que tengan

las mismas prioridades, procesos, y protocolos, que le den

certeza y tranquilidad de que su empresa no será usada

como medio de contrabando. En esta cadena de socios

comerciales, cada vez más se suben empresas maquilado-

ras, proveedores de las grandes empresas, transportistas, y

los agentes aduanales ya se están preparando. Por mi par-

te, si me das a escoger, prefiero trabajar con un proveedor

que tenga altos estándares de seguridad.

Este eslabón no termina en nuestra empresa, ni socio co-

mercial, nuestro país firmó el compromiso para impulsar el

comercio como Operador Económico Autorizado, y muchos

países también lo están haciendo, principalmente nuestro

socio del norte. Porque tienen la firme convicción de que

con la creación de una cadena de abastecimiento segura

y eficiente con socios comerciales de diversos países, se

facilitará el tránsito de mercancías y disminuirá costos.

TLC Asociados, con el área especializada en Operador Eco-

nómico Autorizado, tiene la firma creencia que los bene-

ficios de ser parte de NEEC y C-TPAT son muy altos para

las empresas, transportistas y ahora a los Agentes Adua-

nales. Por tal motivo, hemos estado involucrados en dis-

tintas actividades para fomentar la participación de las

empresas como: En 2012 la organización del Congreso de

Operador Económico Autorizado NEEC/C-TPAT en la Ciu-

dad de Tijuana, en dónde participaron más de 400 em-

presas y las máximas autoridades en México y Estados

Unidos. En 2013 participamos en el Segundo Congreso de

Operador Económico Autorizado NEEC/C-TPAT en Ciudad

Juárez. Continuamos con capacitación continua del Curso

de Inspección Vehicular en la Región Noroeste, desarro-

llamos un contenedor modificado para que de manera “vi-

vencial” puedan saber qué y cómo buscar al momento de

la inspección. Nuestro equipo en mayo de 2014 participo

en el 2do. Congreso Global de Operador Económico Autori-

zado organizado por la Organización Mundial de Aduanas

en Madrid España y represento a México en la Primera

Asamblea de Operador Económico Autorizado en Madrid

España. En junio, impartió capacitación de Auditor Líder

en ISO 28000 para desarrollar el personal de las empresas

certificadas o las que quieran ser NEEC.

Aproximadamente el 20% del total de las empresas certi-

ficadas NEEC en México, han sido asesoradas por nues-

tro equipo, y orgullosamente todas han logrado la cer-

tificación. Nuestro éxito está basado en trabajar con las

empresas, conocer sus procesos y adaptar lo que tienen,

hacer recomendaciones en el área de comercio exterior, las

cuales pueden tener un impacto futuro.

www.tlcasociados.com.mx

“Los procesos de los usuarios del comercio exterior pueden

ser representados por una figura parecida a la Hélice, es

decir, las empresas de comercio exterior desarrollan pro-

cesos parecidos, pero nunca son iguales” TLC

Dirección de Certificación

Operador Económico Autorizado TLC Asociados

Lid

eraz

go 39MayoAgosto 2014

16 | Instituto del Noroeste de Contadores Públicos

C.P.C. Humberto García BorbónVicepresidente de Asuntos internacionalesConsejo Directivo 2014-2015

16 | Instituto del Noroeste de Contadores Públicos

El líder debe cambiar cuando lo amerite y adaptarse a las circunstancias

¿ Alguna vez has fungido como líder de alguna activi-dad, institución o proyecto ?

¿ Has estado consciente de la responsabilidad y trascenden-cia que esto implica?

Me interesó ahondar y leer más sobre este tema,

porque creo que todos en alguna ocasión y bajo

alguna circunstancia, necesidad, motivación, reto

o supervivencia, entre otras razones, hemos sido

líderes.

Hace algunas décadas las empresas competían

entre sí con productos similares o que sus carac-

terísticas de funcionamiento eran casi iguales.

Prácticamente se copiaban. Sus marcas aspiraban

a ser como la mejor de ellas y su único punto de

diferenciación, en la mayoría de los casos, era el

precio: el que tuviera el mejor precio normalmente

ganaba más clientes y por tanto era la mejor. Aún

si los otros competidores ofrecían un producto

idéntico.

Hoy en día, las cosas no son iguales y todo esto

ha cambiado y muy rápido, tan rápido que no al-

canzas a comprender y prever sus efectos futuros,

tanto para las empresas de consumo como para

las que ofrecen servicios, porque, si bien el precio

sigue siendo importante, hay otros factores que

los clientes toman en cuenta para seleccionar una

marca o nombre. Diferenciarse de la competencia

es importante, para ello, la correcta elección de las

fortalezas y debilidades, y la correcta elección de

la ruta para ejercer los cambios requieren que el

líder de esa organización o proyecto tenga visión y

sea competitivo. Hay muchas y diferentes visiones

de liderazgo en materia empresarial. De acuerdo

con la visión enfocada en el que encabeza los pro-

cesos de cambio, un señor experto , Joan Ginebra

señala en El liderazgo y la acción , las cualidades

que tiene que tener una persona para convertirse

en un líder:

- Gran visión estratégica.

- Peculiar capacidad para comunicar la visión.

- Capacidad de conferir poder para que la gen-

te concrete la visión.

- Una dirección creativa.

- Capacidad para manejar la complejidad y el

cambio.

Mi colega de la firma Mario Rizo, me ilustra y mo-

tiva en este tipo de temas y en la siguiente frase,

muy antigua por cierto, se comprueba este hecho:

17Instituto del Noroeste de Contadores Públicos |

mayo/agosto 2014

Quien pretenda una felicidad y sabiduría constantes, de-

berá acomodarse a frecuentes cambios”. Confucio

En los tiempos en que vivimos, lo único seguro es el cam-

bio originado por la dinámica mundial que no para, debido

al desarrollo continuo de la tecnología, la informática y

el hecho que las fronteras físicas y funcionales han ido

desapareciendo. Esto exige una mayor calidad y competi-

tividad para las empresas y los individuos que las dirigen

y operan. ¿Estás preparado?

La mayoría de las empresas tienen la tarea de estar en

mejora continua para mantenerse en el mercado y seguir

creciendo en medio de la vorágine de una competencia

mundial. Esto requiere de un entrenamiento muy espe-

cializado para el personal de una organización que está

específicamente focalizado en el logro efectivo y eficiente

de la Estrategia Competitiva de la Empresa.

Este tipo de liderazgo, que de ninguna manera debe ser

sólo incluido en el entrenamiento de las áreas comercia-

les ni tampoco sólo en el nivel de los altos mandos, está

diseñado para ayudar a los líderes de todos los niveles y

de todos los sectores a impulsar el “Empuje Estratégico”,

que consiste en aferrar la cultura y la conducta orga-

nizacional a la adquisición y al dominio de habilidades

distintivas que se transformen en ventajas competitivas

con valor para el mercado.

En la actualidad es indispensable que las empresas a

través de sus líderes, tengan capacidad para adaptarse

más rápidamente a los posibles cambios del competidor,

de los mercados, de la economía o bien los cambios en las

necesidades que se tengan a nivel mundial. Ser competido

es necesario para conocer y poder analizar los posibles

movimientos estratégicos del mercado.

Es necesario que la persona que se encuentre al frente

de una organización tenga la visión para ser diferente, no

nada más por serlo, sino que sea auténtico y sentirlo en

tu ser completo, detectar las necesidades no satisfechas

que le den la ventaja competitiva de ser único o diferente,

porque muy probablemente podrá marcar diferencia en su

giro, en su país y el mundo.

Como líder, analiza qué es lo que necesitas para marcar

diferencia y con ello lograr que tu empresa vaya liderando,

sea competitiva y diferente; adáptate a los nuevos merca-

dos, a las nuevas reglas, conócelas, entiéndalas y enfócate

para atender las necesidades de los clientes.

El líder debe ser competitivo. Cuando hablamos de lideraz-

go inmediatamente nos imaginamos, al gerente o ejecutivo

que se encuentra al frente de una empresa o un depar-

tamento, al jugador que es el mariscal en el equipo, al

supervisor que es el admirado y respetado, o al que sim-

plemente se considera un líder en su colonia, casa o en el

lugar donde vive.

Se ha escrito muchísimo sobre este tema, pero en estos

tiempos donde se están generando cambios tan rápidos,

repentinos y globales se necesitan líderes que se compro-

metan con sus empresas y negocios y que se hagan líderes

de su nicho de mercado.

La Alta Dirección debe mostrar vocación por la estimulación intelectual y debe fomentar la creación de una cultura que sustente tanto el desarrollo continuo de cada miembro como el sistema total para lograr el nivel de potencial más alto de competitividad.

18 | Instituto del Noroeste de Contadores Públicos

mayo/agosto 2014

Dice John C. Maxwell: “La capacidad va más allá de las

palabras. Es la habilidad del líder de decirlo, planearlo, y

hacerlo de tal forma que otros sepan que tú sabes cómo, y

sepan que te quieren seguir”.

El objetivo principal de toda empresa es la de obtener utili-

dades que le permitan permanecer en el mercado y crecer

en su participación en el mismo. La verdadera empresa

que cumple con su misión y visión busca ser la mejor, años

atrás se enfocaban principalmente a solo ser el número

uno, en su ciudad, país y posiblemente nivel mundial, por

lo que su competencia en los tiempos actuales es interna-

cional en virtud de la eliminación virtual de fronteras.

Por lo anterior y coincido con lo que argumentan a quienes

he leído, considero que la primera cualidad del líder en

estos tiempos es ser competitivo es decir debe de: “Diri-

gir y enfocar correcta y adecuadamente las fortalezas y

oportunidades de la empresa para marcar diferencia en un

mercado altamente competido y dinámico”.

Primeramente tenemos que entender, que en estos mo-

mentos ser competitivo no es una opción es una obligación,

que de ignorarla nos puede llevar a problemas económicos,

de ventas, de liquidez y de producción que nos puede lle-

var a desaparecer del mercado como negocio en marcha.

Es muy importante el proceso de dirigir y enfocarse co-

rrecta y adecuadamente. El dueño, el director o el presi-

dente de la empresa, debe ser lo suficientemente abierto

y dinámico para analizar bien las decisiones que se tomen

y apoyarse de un Consejo o de asesores especializados

que cuenten con la información y capacidad suficiente

para elegir las mejores estrategias y tomar las decisiones

más adecuadas, pues además de ser costosas en caso de

ser equivocadas y cuando menciono costosas no es solo

económicas, sino en pérdida de mercado, tensión y des-

gaste, pérdida de clientes y lo que trae con sigo una falta

de liquidez que posiblemente nos desaparezca del merca-

do. Es muy importante que el líder tenga la humildad de

reconocer que para ser competitivo debe de rodearse de

otros líderes mejores que él en estas áreas de especializa-

ción y el convertirse en un buen analítico y coordinador

de esos talentos.

Entender “las fortalezas y oportunidades” que tiene la em-

presa y su personal. Se trata de otro aspecto vital, si conoce-

mos lo que nos hace fuertes ante nuestros competidores,

podemos hacerle frente a cualquier cambio que realicen o

estrategia que implementen y, nos permitirá responder a

ellos, sin mermar o debilitar algún aspecto de la compañía

o ponerla en riesgo.

Cada empresa tiene sus propias fortalezas. Nos queda cla-

ro cuáles son las nuestras y tenemos bien identificadas

nuestras oportunidades, nos serán de gran utilidad si las

combinamos con nuestras fortalezas, de esta forma ten-

dremos mayor probabilidad de lograr ese liderazgo que

requiere para nuestra empresa y a su vez podremos ser

competitivos, pues al conocernos y trabajar adecuada-

mente esos aspectos podremos estar al frente y ser el líder

del mercado.

Marcar diferencia en un mercado altamente competido. Si

logras esa diferenciación estarás al frente de todas las em-

presas que son como la tuya: Un ejemplo de esto puede ser

el giro de la radio y como nos podemos dar cuenta ?; hay

infinidad de programas, deportivos, tipo revista, musicales

o noticiosos, el locutor y el productor, buscaran ponerle el

sello que los caracterice y los diferencie, si lo consigues

permanecerás al aire y dejaras de ser uno más y pasarás

a ser diferente.

19Instituto del Noroeste de Contadores Públicos |

mayo/agosto 2014

En los negocios es igual, todos buscan ser los mejores sien-

do diferentes con un nuevo producto o servicio , un nuevo

color, un nuevo sabor, una publicidad más estratégica o

segmentada, algunos lo logran, otros no; toda idea debe ser

buena, para ello debemos identificar si es rentable, única,

original y muy probablemente sí marcará la diferencia y

tener fe en ella.

Es importante ser muy objetivos en el análisis de las pro-

puestas, ideas o estrategia que podría marcar la diferencia

y darle a la empresa esa competitividad. Sí se define o

considera que la nueva propuesta o idea no logrará su

objetivo, no la ejecutes, mejor dirígela a esa energía, pre-

supuesto y tiempo, en el producto que a ti te hace fuerte

o el servicio que lo fortalece y genera la mayoría de tus

ventas, busca bajar costos y fortalece tu permanencia en el

mercado con ese producto o servicio, aunque el mercado te

presione con cambios y modas.

Sinceridad con uno mismo. Debes ser muy autocrítico

al analizar la estrategia y si consideras que las posibi-

lidades de éxito son bajas, trata de pilotear y en un

simulador de negocios revisarlo; recordemos que la his-

toria nos demuestra que proyectos que tenían después

de analizarlos pocas probabilidades de éxito, resultaron

con el tiempo y cambio de circunstancias, ser los grandes

proyectos comerciales que han creado grandes imperios:

Piensa o imagina a tu empresa siendo la imitada, la ad-

mirada, el ejemplo a seguir. Repite e inicia de nuevo con

ese proceso de diferenciación. Recuerda que lo que hoy

lo hace diferente mañana ya no, ya que la competencia

también busca ser diferente y al ritmo en que se pre-

sentan los cambios pronto te alcanzarán, te rebasarán o

te dejarán obsoletos y no te detengas si logras ser com-

petitivo marcando la diferencia en el mercado si va por

buen camino. Para lograr que tu empresa obtenga ese

liderazgo competitivo, debes tener en la cabeza que la

dirigirá un líder que tenga como principal cualidad la

visión de ser competitivo y la humildad para rodearse de

líderes mejores que él que complementen sus cualidades

y compartan una misma visión.

La Alta Dirección debe mostrar vocación por la estimu-

lación intelectual y debe fomentar la creación de una

cultura que sustente tanto el desarrollo continuo de cada

miembro como el sistema total para lograr el nivel de po-

tencial más alto de competitividad.

Los líderes deben demostrar que son diferentes porque

están comprometidos para asumir su liderazgo, deben de

conocer sus metas, fuerzas y debilidades, además de ven-

cer los miedos, las dudas y la apatía, manteniendo su inte-

gridad para marcar una diferencia.

El liderazgo es una cualidad que se puede tener o no como

directivo (aunque puede irse adquiriendo), e influirá en la

forma en que se mueve o dirige la empresa. Como bien

señala el Sr. Ginebra, ambas capacidades conjugan verbos

distintos: el dirigir hace al “movilizar” o “empujar” a la

organización, y el liderar, al “arrastrar”.

La intención de compartir este artículo con ustedes que

son líderes de algo, es reflexionar juntos para ser mejores

y lograr el éxito de su empresa, negocio o actividad.

La mayoría de las empresas tie-nen la tarea de estar en mejora continua para mantenerse en el mercado y seguir creciendo en medio de la vorágine de una competencia mundial.

Res

eñas 39

MayoAgosto 2014

20 | Instituto del Noroeste de Contadores Públicos

Cambio de Consejo Directivo en elColegio de Contadores Públicos de BCS, A.C.Contando con la asistencia de autoridades federa-

les, estatales y municipales, integrantes del colegio

y familiares, el pasado 14 de marzo se llevó a cabo

el cambio de mesa directiva del Colegio de Conta-

dores Públicos de B.C.S. A.C.

Un salón del conocido hotel ubicado al nor ponien-

te de la ciudad, fue el recinto donde se realizó la

asamblea solemne de cambio de estafeta donde

el presidente saliente del colegio C.P.C. Fabricio

González, hizo entrega del cargo al C.P.C. Juan Li-

borio Fenech Cardoza.

C.P.C. Evangelina Contreras Caro, Presidente del

Instituto del Noroeste de Contadores Públicos A.C.

informó que el período dentro del cual encabezará

la asociación el contador Fenech Cardoza, después

de ser elegido por unanimidad en asamblea de

elecciones será durante 2014-2015.

Junto con el estarán integrando el Consejo Direc-

tivo los contadores: José César Miranda Sánchez

como Vicepresidente General, Víctor Andrés Gutié-

rrez Luevano como secretario, Jesús Ramón Ojeda

Verdugo como tesorero y en el puesto de Delegado

en Los Cabos, Blas Castro Castro.

En la asamblea solemne ante la presencia de la

alcaldesa Lic. Esthela de Jesús Ponce Beltrán e

invitados especiales como los senadores Ricardo

Barroso Agramont e Isaías González Cuevas, se

llevó a cabo la ceremonia de cambio de consejo Di-

rectivo y la toma de nuevos integrantes del mismo.

En el evento se habló sobre la historia del colegio

que en este año cumplió 38 años, y se dijo que el

proyecto más importante a impulsar en este 2014

es la Jornada Fiscal Regional del Noroeste, a cele-

brarse la última semana de Septiembre en esta

ciudad de La Paz.

Para finalizar la reunión se ofreció una elegante

cena-baile, en donde socios, familiares y amigos

disfrutaron de una agradable velada.

Muy estimados Colegas,

Tenemos un reto como profesión y en específico como auditores externos independientes de hacer

que prevalezca la importancia y el valor del trabajo con el más amplio sentido de calidad profe-

sional.

En los últimos años nuestra profesión ha vivido una serie de cambios importantes y de trascenden-

cia en la forma de llevar a cabo el trabajo de auditoría.

Decidimos adoptar las NIA, tenemos un nuevo Código de Ética, aunado a esto, se emitió la Norma

de Control de Calidad y la Norma de Revisión de Control de Calidad.

Probablemente todos estos cambios han generado un ambiente de saturación en cuanto a normativi-

dad que el Contador Público debe cumplir. Sin embargo, lo que si es una realidad, es que ha sido

una respuesta a la necesidad de la profesión para enfrentar los retos y requerimientos globales y

sobre todo asegurar la calidad en los trabajos.

Nuestra base fundamental para desarrollar un trabajo que asegure cumplir con nuestro Código de

Ética y la Norma de Control de Calidad debe cumplir con los seis elementos que la propia norma

establece:

* Responsabilidad de los líderes de la firma

* Requisitos éticos relevantes

* Aceptación y retención de clientes y trabajos específicos

* Recursos Humanos

* Desempeño del trabajo

* Monitoreo

“Cuando las cosas se tienen que hacer por obligación se pierde el sentido del verdadero valor que

nos pueden generar, por esa razón los invito a que cumplamos con la Norma por Convicción.”

Vicepresidencia de Calidad del INCPOctava Cápsula de Calidad

Jueves 28 de Agosto del 2014

Atentamente,

C.P.C. Virginia Sandoval Bojórquez

Vicepresidente de Calidad del INCP

Hom

enaj

e Pó

stum

o 39MayoAgosto 2014

22 | Instituto del Noroeste de Contadores Públicos

La huella tan grande que deja nuestro Colega y

amigo C.P.C. Octavio Acosta Salomón en nuestra

Profesión, en el Instituto del Noroeste de Contado-

res Públicos, y en el Instituto Mexicano de Conta-

dores Públicos, será para todos los que tuvimos el

privilegio de conocerlo, imborrable e insustituible.

Octavio, no solo era institucional, era la misma “Ins-

titución en persona”, tenía tatuada la Profesión

de Contador Público en su piel, siempre tan dis-

puesto y disponible a ayudar a toda persona que

buscaba su consejo. Fué también formador de mu-

chas generaciones de estudiantes de Contaduría

Pública.

En lo personal siempre te consulté para muchos

procesos que vivimos seguido en nuestro Instituto

del Noroeste, todavía una semana antes de par-

tir te llamé para ver cómo estabas, y en lugar de

explicarme mucho de tu salud, me cuestionabas

cómo iba el Noroeste, me dijiste que no soltáramos

el paso, que no dejáramos de ser firmes en traba-

jar para los objetivos propuestos. Me preguntaste

de tus comisiones de trabajo, te dije que estaban

trabajando y te dió gusto. Recuerdo que me dijiste

que en cuanto te sintieras bien ibas a estar de

nuevo con nosotros en las juntas de trabajo.

Seguro estarás Octavio, por que díficilmente po-

dremos ocupar tu silla, con esa sabiduría que

sabías compartir, siempre con un excelente juicio

profesional, justo en todas tus respuestas, íntegro

como persona y una excepcional calidad humana.

Algunas veces tuviste que llamarnos la atención y

lo hacías en forma objetiva, lo cual te agradecemos

mucho por que nos ayudabas a retomar el camino

correcto.

Fuiste sinónimo de tenacidad, amante del cono-

cimiento, del desarrollo profesional, incansable

estudioso, cualidades que le aportaste como Presi-

dente al Colegio de Contadores Públicos de Sono-

ra, A.C. , al Insituto del Noreste de Contadores Pú-

blicos, A.C. desde que era Codapro, y tu valioso

trabajo en varios cargos en el Insituto Mexicano

de Contadores Públicos, A.C.

Ha sido valiosa tu vida, has dejado un legado

importante, creaste una bella familia que segura-

mente seguirá tus pasos, tus aportaciones a la

profesión son invaluables, serás siempre para no-

sotros un ejemplo a seguir, y por siempre nuestro

Vicepresidente de Legislación del Noroeste, que

vigilará desde donde te encuentres la aplicación

estricta de nuestra normatividad.

No te has ido, vives en nuestros corazones.

C.P.C. Evangelina Contreras Caro

Presidenta de la Zona Noroeste del IMCP

Mensaje para Octavio Acosta Salomón:

Hom

enaj

e Pó

stum

o39Mayo

Agosto 2014

23Instituto del Noroeste de Contadores Públicos |

C.P. Ruth Lizbeth Acosta Bustamante

Vicepresidente de Relaciones y Difusión del IMCP Sonora

Presidente del Comité de Revista Ábaco y Contaduría

del Noroeste

El gremio de la Contaduría Pública en Sonora, así

como en la región Noroeste está de luto. Se nos

adelantó y está hoy gozando en la presencia de

Nuestro Señor un gran hombre quien nos dejara

un gran legado, un invaluable ejemplo, no sólo en

aquello que a él lo apasionaba, su profesión, sino

además en su nivel humano, nuestro muy querido

C.P.C. Octavio Acosta Salomón, quien lograra dis-

frutar del fruto de su esfuerzo y compromiso con la

sociedad. Hombre cabal, noble, inteligente, íntegro,

honesto, sencillo, comprometido, fiel y los mejores

adjetivos que se me pudieran ocurrir para descri-

bir a un gran Ser Humano, él los tenía de sobra.

Admirado, respetado y querido por quienes tuvi-

mos la fortuna de conocerle, quienes recibimos su

asesoría y consejo. Listo siempre para ofrecer una

opinión bien analizada cuando se le requería. Pen-

diente siempre de sus amadas instituciones donde

se sentía su imponente presencia.

Permítanme brindar, a manera de homenaje póstu-

mo una breve semblanza de su persona, misma

que fue presentada hace unos meses en el 1er.

Festival de Cultura y Arte, en su Colegio de Con-

tadores Públicos de Sonora, el cual fue dedicado

en su honor, mismo que fue motivo de alegría para

él, por lo cual me siento ahora muy complacida, de

haber tenido la oportunidad de retribuirle un poco

de lo mucho que él nos brindó.

Érase una vez que un 12 de Enero de 1942, en Cd.

Obregón, Sonora, donde un matrimonio formado

por los Sres. Albano Acosta y la Sra. Ma. Jesús Sa-

lomón de Acosta, procrearon a su hijo primogénito

Octavio Acosta Salomón.

Este joven realizaría sus estudios de Preparatoria

en el ITSON en Cd. Obregón

La Licenciatura en Contaduría Pública en la Uni-

versidad de Sonora en el año de 1963.

Contrajo nupcias con el amor de su vida un 2 de

Agosto de 1969, su distinguida Elvia Luz Gallardo

de Acosta, compañera de vida y con quien formó

una hermosa familia comprendida por tres hijos,

Mónica, Olivia y Octavio, quienes a su vez ilumi-

naran sus vidas con sus ocho nietos Francisco,

Manuel, José, Norma, Albano, Sebastián, Mónica

y Matías.

Homenaje PóstumoC.P.C. Octavio Acosta Salomón12 de Enero de 1942 – 12 de Septiembre de 2014

24 | Instituto del Noroeste de Contadores Públicos

mayo/agosto 2014

24 | Instituto del Noroeste de Contadores Públicos

Su actividad profesional inició en la firma Freyssinier Mo-

rin, S.C. como auditor, y en su evolución, la misma llegó

a posicionarse en una de sus divisiones como la que hoy

se conoce como Mancera Ernst & Young y él como Socio

Director desde los años 70’s, en mérito a su tenacidad, ca-

pacidad y esfuerzo, jubilándose en el 2007, manteniéndose

activo y en una constante capacitación.

A la par de sus esfuerzos profesionales inició su carrera

docente impartiendo la cátedra de Auditoría Avanzada en

la Universidad de Sonora en la Escuela de Contabilidad y

Administración por más de 38 años, dejando generaciones

de sabiduría plasmada en sus alumnos.

Siendo reconocida su labor docente por la Contaduría Públi-

ca del Noroeste del país como “Maestro Distinguido 1992”.

Así mismo en 1996 se le designó Contador Público Distin-

guido por la Fundación Universidad de Sonora, A.C.

De igual modo la Secretaría de Educación y Cultura del

Estado de Sonora, le otorgó el reconocimiento al Profe-

sionista del Año 2007, mismo que fue el primero en brin-

darse en nuestro estado.

Como muestra de las múltiples actividades instituciona-

les que ha desarrollado de forma admirable, destacan las

siguientes:

Presidente del Colegio de Contadores Públicos de Sonora

de 1976 a 1978, siendo Presidente del IMCP el C.P. Jaime

del Valle Noriega.

Pilar importante del patronato de pro-construcción del edi-

ficio que hoy estamos disfrutando.

Desde el 2008 la calle principal del Colegio de Contado-

res Públicos de Sonora lleva el nombre del C.P.C. Octavio

Acosta Salomón, placa que fue develada ante la presencia

de autoridades, colegas y amigos.

Orgullosamente formó parte activa del Círculo de Lectura

del IMCP Sonora desde hace algunos años, disfrutando el

gusto por las letras el cual compartió con nosotros.

Durante su gestión, el Colegio trascendió de las fronteras

locales y regionales.

En el año de 1977, participó en la promoción y consti-

tución de la Agrupación de Colegios de Contadores Públi-

cos del Noroeste, con el nombre de CODRAPO Noroeste,

hoy Instituto del Noroeste de Contadores Públicos, en Ti-

juana Baja California.

También es recordado como uno de los más entrañables

Presidentes del Instituto del Noroeste de Contadores

Públicos, quien no cesó en su aportación en el engran-

decimiento de nuestra profesión en el Noroeste del país,

donde ocupaba hasta su deceso, la Vicepresidencia de Le-

gislación del INCP de manera ejemplar.

A Nivel nacional ocupó algunos puestos en el Comité

Ejecutivo Nacional, como Secretario del CEN, Presidente

y Miembro de la Comisión de Estatutos, Presidente de la

Educación Profesional Continua e inclusive como Miembro

de la Junta de Honor del IMCP, donde además, fura por

más de cinco años Secretario de la misma.

Por lo tanto, son sobradas las razones por lo que el Colegio

de Contadores Públicos de Sonora, el cual fue su segunda

casa; en reconocimiento a la entrega incondicional de su

tiempo, a su amplia trayectoria profesional y experiencia

compartida, a la excelente labor en cada una de las ges-

tiones llevadas a cabo al frente en beneficio de nuestro

Colegio, enriqueciendo y enalteciendo así a nuestra pro-

fesión durante tantos años tanto a nivel local, regional y

nacional, estará siempre orgulloso de haberlo tenido como

Socio Distinguido.

¡Gracias Octavio Acosta Salomón!

25Instituto del Noroeste de Contadores Públicos |

mayo/agosto 2014

26 | Instituto del Noroeste de Contadores Públicos

mayo/agosto 2014

27Instituto del Noroeste de Contadores Públicos |

mayo/agosto 2014

Res

eñas 37

MayoAgosto 2014

28 | Instituto del Noroeste de Contadores Públicos

C.P.C. José Gilberto Aguilar EscobozaVicepresidente de Relaciones y Difusión del INCP

28 | Instituto del Noroeste de Contadores Públicos

Cambio de Consejo Directivo 2014-2015

En un ambiente de mucha cordialidad y alegría,

en el elegante salón Victoria del Club de Golf Los

Lagos, con manteles largos, se reunió lo más rele-

vante de la Contaduría Pública. Personalidades

como el Presidente del Instituto Mexicano de Con-

tadores Públicos, C.P.C. Luis González Ortega; la

Presidenta del Instituto del Noroeste de Conta-

dores Públicos, C.P.C. Evangelina Contreras Caro;

el Presidente saliente del Colegio de Contadores

Públicos de Sonora, C.P.C. José Fidel Ramírez

Jiménez; el Presidente Entrante del Colegio de

Contadores Públicos de Sonora, C.P.C. Guillermo

Williams Bautista; la Secretaria de Contraloría del

Gobierno del Estado de Sonora, C.P.C. Guadalupe

Ruíz Durazo; El Oficial Mayor, representando al

Gobernador Constitucional del Estado de Sonora,

Lic. Guillermo Padrés Elías el Lic. Carlos Tapia

Astiazarán; El Auditor Mayor del Instituto Supe-

rior de Auditoria y Fiscalización, Representando

al Congreso del Estado de Sonora, C.P.C. Eugenio

Pablos Antillón; El Secretario de Hacienda del

Estado de Sonora, Lic. Carlos Manuel Villalobos

Organista; El Vicepresidente del Colegio de Conta-

dores Públicos de Sonora, C.P.C. Roberto Francisco

Ávila Quiroga; todos formando parte del Presí-

dium.

Con mucha solemnidad, el Presidente del Institu-

to Mexicano de Contadores Públicos, C.P.C. Luis

González Ortega, tomó protesta al nuevo Consejo

Directivo 2014-2015 quienes levantaron la mano

en señal de que cumplirán con todo lo que ellos

pueden dar, con todas las funciones que les co-

rresponderán en el próximo año de actividades del

Colegio.

Muchas felicidades al nuevo Consejo Directivo

2014-2015, encabezado por el C.P.C. Guillermo

Williams Bautista, quienes integran un gran equi-

po de trabajo. ¡Enhorabuena!.

Colegio de Contadores Públicos de Sonora 14 de Mayo del 2014

29Instituto del Noroeste de Contadores Públicos |

mayo/agosto 2014

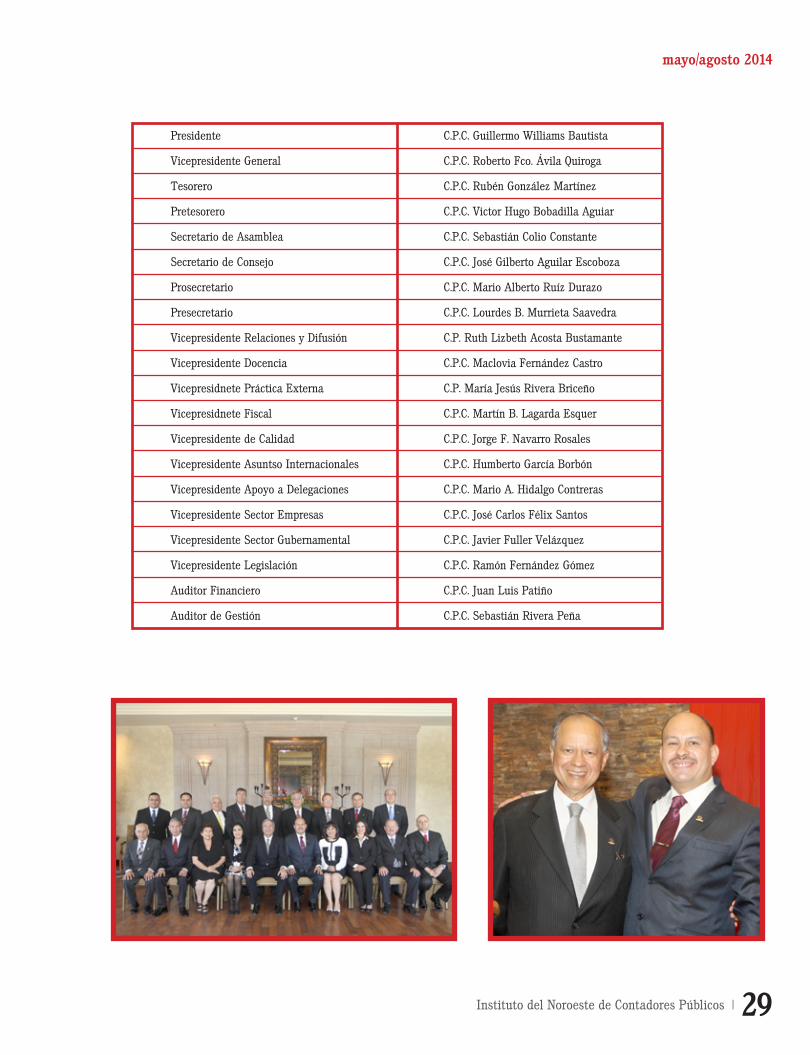

Presidente

Vicepresidente General

Tesorero

Pretesorero

Secretario de Asamblea

Secretario de Consejo

Prosecretario

Presecretario

Vicepresidente Relaciones y Difusión

Vicepresidente Docencia

Vicepresidnete Práctica Externa

Vicepresidnete Fiscal

Vicepresidente de Calidad

Vicepresidente Asuntso Internacionales

Vicepresidente Apoyo a Delegaciones

Vicepresidente Sector Empresas

Vicepresidente Sector Gubernamental

Vicepresidente Legislación

Auditor Financiero

Auditor de Gestión

C.P.C. Guillermo Williams Bautista

C.P.C. Roberto Fco. Ávila Quiroga

C.P.C. Rubén González Martínez

C.P.C. Victor Hugo Bobadilla Aguiar

C.P.C. Sebastián Colio Constante

C.P.C. José Gilberto Aguilar Escoboza

C.P.C. Mario Alberto Ruíz Durazo

C.P.C. Lourdes B. Murrieta Saavedra

C.P. Ruth Lizbeth Acosta Bustamante

C.P.C. Maclovia Fernández Castro

C.P. María Jesús Rivera Briceño

C.P.C. Martín B. Lagarda Esquer

C.P.C. Jorge F. Navarro Rosales

C.P.C. Humberto García Borbón

C.P.C. Mario A. Hidalgo Contreras

C.P.C. José Carlos Félix Santos

C.P.C. Javier Fuller Velázquez

C.P.C. Ramón Fernández Gómez

C.P.C. Juan Luis Patiño

C.P.C. Sebastián Rivera Peña

Mae

stro

Dis

ting

uido 39

MayoAgosto 2014

30 | Instituto del Noroeste de Contadores Públicos

“PROFESOR DISTINGUIDO 2013 del INCP”

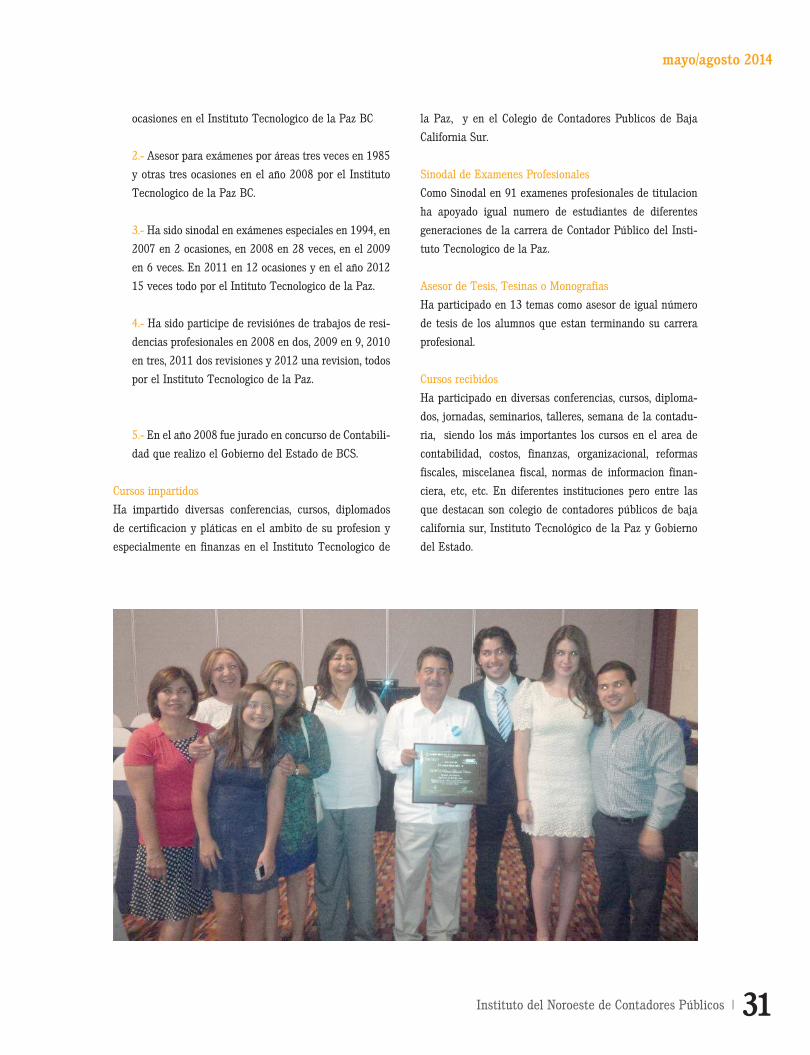

C.P.C. RAMÓN GULUARTE CASTRO

Generalidades:

Nacio el 04 de septiembre de 1956 (tiene 57 años)

en todos Santos, B.C.S.

Estudios:

Es Contador Público egresado del Instituto Poli-

técnico Nacional (ESCA), titulado 11 de julio de

1983 con la tesis: “eficacia y eficiencia de empre-

sas públicas”

Estudios de Postgrado:

Maestria en Administracion con especialidad en Fi-

nanzas por la Universidad Internacionalde la Paz

(UNIPAZ).

Actividades Docentes

Sus actividades docentes han sido de forma casi

ininterrumpidas desde 1983 a la fecha como ma-

estro en diversas asignaturas en materia de Con-

tabilidad, Auditoria, Finanzas, Matematicas Finan-

cieras y Mercadotecnia en el Instituto Tecnologico