RESUMEN DEL TRABAJO - ucema.edu.armtd98/Tesinas/Davila_Chavez.pdf · ser sólo de tres tipos. En...

38

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” 1 RESUMEN DEL TRABAJO Si bien la teoría clásica de las finanzas nos señala de que los retornos de los activos se distribuyen normalmente, los diversos estudios realizados sobre los retornos de los activos financieros en los mercados internacionales nos indican que los mismos suelen tener colas de distribución pesadas, o lo que es lo mismo, suelen presentar mayores probabilidades de ocurrencia de eventos riesgosos. Esta característica motiva el presente trabajo, en el cual estudiaremos los parámetros adecuados para caracterizar las colas de las distribuciones en el contexto de la teoría de valores extremos (EVT). A partir de ahí, se infieren medidas de riesgo adecuadas para caracterizar los retornos de las acciones bajo estudio.

Transcript of RESUMEN DEL TRABAJO - ucema.edu.armtd98/Tesinas/Davila_Chavez.pdf · ser sólo de tres tipos. En...

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

1

RESUMEN DEL TRABAJO

Si bien la teoría clásica de las finanzas nos señala de que los retornos de los activos

se distribuyen normalmente, los diversos estudios realizados sobre los retornos de los

activos financieros en los mercados internacionales nos indican que los mismos suelen

tener colas de distribución pesadas, o lo que es lo mismo, suelen presentar mayores

probabilidades de ocurrencia de eventos riesgosos.

Esta característica motiva el presente trabajo, en el cual estudiaremos los parámetros

adecuados para caracterizar las colas de las distribuciones en el contexto de la teoría de

valores extremos (EVT). A partir de ahí, se infieren medidas de riesgo adecuadas para

caracterizar los retornos de las acciones bajo estudio.

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

2

INTRODUCCION:

El análisis de series de retornos de los distintos instrumentos financieros es de gran

importancia en el mundo de las finanzas. Cobra gran relevancia el cálculo de las

posibles pérdidas de dichos instrumentos en caso de eventos extremos. Es por ello la

gran popularidad del cálculo del VaR (valor al riesgo) en los informes financieros, con

el supuesto de normalidad. Recordamos que el VAR, en términos formales mide la pero

pérdida esperada en un intervalo de tiempo determinado, debido a cambios en los

precios del mercado bajo condiciones normales del mercado ante un nivel de confianza

dado

Dicha popularidad quizás haya hecho el método VaR un instrumento aceptado y

poco cuestionado por su simplicidad y utilidad. Dados los supuestos fuertes que

descansan detrás de dicho método, haremos una revisión de método VaR destacando así

sus limitaciones e implicaciones. Las series de los retornos de los activos financieros no

suelen estar bien representadas por una distribución normal dado que suelen presentar el

fenómeno conocido como colas pesadas, esto es una mayor densidad probabilística en

las colas. Esto tiene como consecuencia una mayor probabilidad de pérdidas extremas, y

es por ello que analizaremos las colas de las distribuciones apartándonos del supuesto

de normalidad mediante el uso de metodologías en el contexto de la teoría de los

valores extremos (EVT1).El objetivo de nuestro trabajo es analizar la distribución de

probabilidad de dichos retornos. Una vez corroborada la hipótesis de que los retornos de

dichas acciones no se distribuyen normalmente, procederemos a concluir que una mejor

alternativa para el cálculo de medidas de riesgo (p.ej VaR) para distribuciones con colas

pesadas es aplicar las técnicas de EVT.

El trabajo esta organizado de la siguiente manera. En la sección I se hace una

revisión de los trabajos previos. En la sección II se presentan los distintos aspectos

teóricos necesarios para estudiar las distribuciones de las acciones.

1 EVT del inglés “Extreme Value Theory .

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

3

En La sección III se presentan los hallazgos obtenidos. En la última sección las

conclusiones, bibliografías y apéndices.

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

4

I. LITERATURA REVISADA

La teoría en valores extremos es de larga data, donde sus primeros indicios fueron en

1709 cuando Nicolás Bernoulli planteó el problema de la distancia media máxima desde

el origen de “n” puntos distribuidos aleatoriamente en un línea recta de distancia fija t.

Ya en 1927, Fréchet identificó una distribución límite posible para valores máximos,

Fisher y Tippett en 1928 demostraron que las distribuciones de valores extremos pueden

ser sólo de tres tipos. En 1958, Gumbel hace encapié sobre las aplicaciones de la teoría

formal de los valores extremos para algunas distribuciones. La primer aplicación

empírica fue en 1941, respecto a fenómenos meteorológicos. En la actualidad, el marco

de aplicación de la teoría de valores extremos es extenso. Por ejemplo esta teoría es

aplicada desde hace varios años en hidrología como también por actuarios en la

industria de seguros. Independientemente de que se esté tratando con movimientos de

precios de mercado adversos, riesgo operativo, riesgo crediticio (por ej. debido a un

cambio en la calificación crediticia), o riesgo de aseguramiento (por ej. para productos

que ofrecen protección contra eventos catastróficos aunque altamente improbables), uno

de los mayores desafíos es el de implementar modelos que contemplen estos eventos y

permitan la medición de sus consecuencias. Es en este terreno en el cual la teoría de

valores extremos (EVT del inglés “Extreme Value Theory”)2 proporciona las

herramientas necesarias.

En Latinoamérica se han realizado estudios de VaR con TVE para Argentina

(Balzarotti & Delfiner, 2001), Chile (Fernández, 2003) y (Cardozo, 2004).Aplicar la

TVE para los activos de los mercados emergentes es de gran utilidad dado que éstos se

caracterizan por tener una mayor densidad probabilística en las colas de la distribución

de sus retornos, como lo muestran Delfiner y Gutiérrez (2002) y Bekaert, Erb, Harvey y

Viskanta, (1998).

2 Valores extremos se denomina a los valores inusuales causados por eventos raros. Pueden definirse,

también, como eventos de baja probabilidad de ocurrencia pero de alto impacto.

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

5

II. ASPECTOS TEORICOS A) Metodología de Valor al Riesgo: En publicaciones recientes se critica el uso de VaR en base a dos argumentos:

primero se muestra que el VaR por definición no es necesariamente subaditivo, y por lo

tanto no es una medida coherente de riesgo. Esto es, hay casos en los cuales un

portafolio puede ser subdividido en subportafolios, de tal manera que la suma de los

VaR correspondientes a estos es menor al VaR del portafolio total. Esto puede crear

problemas en el caso de que el sistema de gerenciamiento de riesgo esté basado en

límites VaR para carteras individuales. Segundo, el VaR no nos dice nada respecto de la

pérdida potencial, en caso de que una pérdida sea mayor al VaR preestablecido, lo cual

tampoco es apropiado respecto a una medida de riesgo.

La metodología VaR basada en supuestos de normalidad de los retornos es el

fundamento de la regulación de riesgos de mercado propuesta por el Comité de Basilea I

para establecer requisitos mínimos de capital por riesgo de mercado y también lo es de

la regulación argentina. El acuerdo de Basilea II busca proporcionar medidas de

reducción del riesgo pidiendo a las instituciones financieras que calculen el Value at

Risk para percentiles altos y mantener suficiente capital económico para afrontar

eventos de baja probabilidad.

Todo esto implica que al implementar políticas de control de riesgo (sobre todo en el

medio local), como puede ser el cálculo de cuantiles que pongan una cota superior a las

pérdidas (de los cuales el más popular es el VaR), se subestime en forma notable la

ocurrencia de valores extremos. Esto es debido a que tradicionalmente su cálculo se

realiza suponiendo una distribución normal. De hecho, el principal obstáculo que se

encuentra al intentar estimar un modelo para la evaluación del riesgo de mercado es el

desconocimiento de la distribución de pérdidas de los activos financieros.

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

6

b) Teoría de los valores extremos: La distribución Normal no aproxima en forma correcta las series de retornos de

activos financieros. Sin embargo, ésta ha sido la única distribución teórica próxima a la

distribución real que ha permitido hallar medidas de riesgo paramétricas simples. La

mayor discrepancia entre la distribución Normal y la real de las series financieras reside

en que en éstas se observa el fenómeno de colas pesadas, que corresponde a una mayor

densidad probabilística en los extremos de la distribución.

El potencial de la teoría de los valores extremos aplicada a problemas de índole

financiera ha sido reconocido recientemente. El final de la última década ha sido

caracterizado por la inestabilidad en los mercados financieros a nivel mundial. Esto

motivó la revisión de los modelos de evaluación de riesgos existentes y llevó a la

búsqueda de metodologías apropiadas que puedan hacer frente a estos riesgos y sus

consecuencias.

. En este trabajo calcularemos el VaR de las acciones bajo el supuesto de que las

mismas no se distribuyen normalmente es decir, tienen colas pesadas. Para ello

desarrollaremos algunas técnicas paramétricas y gráficas para corroborar el supuesto

mencionado.

Dicha transformación es de la forma M n* = M n - b n pudiendo definirse familias

de distribuciones límites que satisfagan:

Sea X1, X2,…., X n variables aleatorias independientes e idénticamente distribuidas

con constantes a n > 0, b n Є R y para n > 2 satisfacen FXn (a n r + b n) =d FX (x) implica

que la función de distribución de X, FX es una distribución estable en los máximos3.

3 Una distribución es estable en los máximos cuando el máximo muestral, re-escalado, posee la misma

distribución que la variable aleatoria inicial.

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

El teorema de Fisher - Tippet y Gnedenko demostraron que las únicas distribuciones

límite, no degeneradas, a las que puede converger FXn están dadas por el siguiente

teorema:

Teorema de Fisher - Tippet y Gnedenko: Sea X1, X2,…., X n variables aleatorias

independientes e idénticamente distribuidas. Si existen constantes estabilizadoras a n >

0, b n Є R tal que a medida que n → ∞ :

donde G es una función de distribución no degenerada, entonces G debe ser alguna de

las siguientes distribuciones:

donde x = a n z + b n y α > 0 se denomina el parámetro de forma para las familias

Fréchet y Weibull. Este grupo de distribuciones es conocido como distribuciones de

valor extremo. El teorema anterior implica que el máximo de la variable aleatoria puede

ser estabilizada a través de secuencias de parámetros de escala, (a n > 0) , y de localiza-

ción (b n) de tal manera que M n* converja en distribución a alguna de las familias

mencionadas.

7

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

c) El estimador de Hill (estimación de α)

En la parte anterior determinamos que las colas de los retornos bajo análisis son de

las denominadas “fat” o gordas por lo que ahora nos abocaremos en una medida

aplicada a las mismas.

El llamado estimador de Hill es muy usado en el estudio de las series de

distribuciones de colas gordas (“heavy o fat tails” en inglés); dado de que como

mencionamos anteriormente, estas distribuciones son muy comunes en campos que

abarcan las finanzas, telecomunicaciones, economía y la compañias aseguradoras.

Básicamente el estimador de Hill es el estimador del índice de valores extremos

γ = α−1 basado en X1……… Xn y se obtiene ordenando las observaciones como

X(1) ≥ · · · ≥ X(n) con lo cual el estimador de Hill del orden K + 1 nos queda de la

siguiente manera:

para k = 1……… n − 1. Este estimador es consistente para γ en el sentido que si (kn)n⊂N

es una secuencia intermedia, lo que implica:

y por lo tanto: p Hkn, n ------► 1/α

en donde {Xn} es una secuencia estacionaria que satisface una serie de supuestos como

que {Xn} es una iid que puede ser escrita como un promedio móvil de orden finito o

infinito. El hecho de suponer que la serie es iid es un supuesto importante y a la vez

bastante fuerte.

8

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

9

Asimismo la perfomance de Hk,n depende fuertemente de la elección que hagamos de

k en cuanto al orden del estadístico. Igualmente tenemos dos métodos el denominado

secuencial y el “bootstrap”. En el primero se debe elegir el umbral rn y el parámetro ε;

mienstras que para el “bootstrap” se requiere la elección de una sub.-muestra de tamaño

n1 y un rango de valores de k en donde buscar el mínimo del estadístico.

En cualquier caso es necesario destacar la importancia de la elección del umbral

dado de que la misma va a influir necesariamente en el estimador de Hill obtenido para

muestras finitas.

Por lo tanto en la práctica es recomendable construir una serie de puntos:

{ (k, H k , n ), 1 < k < n –1 } llamada la serie de Hill (“Hill plot” en inglés) en donde el

valor de γ es inferido en base a la región estable del gráfico. Esto es particularmente

difícil dado de que la línea puede ser volátil y, además, puede que la porción estable no

se visualice bien. De hecho, está aceptado de que la serie de Hill tradicional es más

efectivo cuando la distribución subyacente es una Pareto o bastante similar a esta.

El eje horizontal inferior nos indica el número de observaciones incluídas dentro de la

estimación, k , mientras que el superior nos indica el umbral asociado a cada valor de k.

¿Què hacer cuando la serie de Hill no es clara?

Para estos casos se ha desarollado la serie de Hill alternativa en la cual tomamos { ( θ

, H [nθ] , n ), 0 < θ < 1 } ; es decir usando una escala logarítmica para el eje k. Esto

produce el efecto de encoger la mitad izquierda de la serie dando más lugar para

visualizar valores menores de k. Esto no mejora cuando la distribución subyacente es

Pareto pero es bastante útil en una amplia gama de circunstancias.

El Hill alternativo puede ser mejorado mediante algún procedimiento de suavizado.

En la realidad, obtener el verdadero valor con confianza, mediante la serie de Hill

tradicional es una bastante improbable.

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

10

Resumiendo, para las series iid la seria alternativa de Hill es una mejor método; excepto

cuando la distribución subyancente es Pareo, para lo cual es aconsajeble utilizar la

tradicional y la alternativa, para su posterior comparación.

D. Estimación del VaR usando EVT Sea P ( X < - VaR ) = Fx (-x p) = p VaR en un prefijado nivel de probabilidad p VaR .

Bajo el supuesto

FX/X< -S(-xp) = ( xp / s ) –α , Y por definición FX/X< -S(-xp) = p / FX (s) Igualando xp = s (FX (s) / p) 1/α

Reemplazando FX (s) por la función de distribución empírica M/n, y donde X (m) es el valor estadístico ordenado más cercano al umbral S . Esto da el estimador Xp * = s (M/n / p) 1/α

A menudo es conveniente usar uno de los valores estadísticos ordenados como valor del

umbral s. Suponiendo que nosotros usamos el m + 1 valor estadístico ordenado Xm +1

como el umbral s elegido. En este caso el Hill estimador se transformará:

m

1/α* = 1/m Σ log Xi / Xm +1

i=1

Respectivamente

X p* = Xm +1 ( m/n / p ) 1/α*

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

11

III. DESARROLLO EMPIRICO

a) Para testear la normalidad de las distribuciones de los

retornos aplicamos: Kurtosis: Para que una función de distribución sea normal, su kurtosis tiene que ser

igual a 3. Cuanto menos próximo a tres es el valor de la kurtosis (ya sea el valor

superior o inferior) más se distancia de la forma de una función de distribución normal.

Esto también es observable con el test de Jarque-Bera, cuya función contiene a la

kurtosis.

Histograma: Si la grafica tiene forma leptocurtica indica una función de distribución

normal.

b) Para testear si una serie tiene cola pesada4 bajo el supuesto que no siguen una

distribución normal ( una vez aplicados los tests mencionados ) usamos la gráfica

cuantil o Q-Q Plot, que describimos a continuación :

Sea F n (x) la función de distribución empirica. Para testear si F n (x) es de cierto tipo

digamos F (x), plot ( regresar) la inversa de la función de distribución teórica F-1(x)

contra la inversa de la función de distribución empírica F n -1 (x). Así plots los cuantiles

teóricos contra los cuantiles observados. Esto es, el plot de F n -1 (i/n) teórico, i = 1,…,n

contra los datos en orden ascendente X (i) . Procedemos entonces a tomar la función de

distribución teórica de Gumbel exp ( - e –x ), cuya inversa es xi = -ln(-ln(i/n)), donde

esto no requiere ningún parámetro de estimación. Plot estos xi contra los X (i)

observados. Si en el área de la cola superior la pendiente de la curva es hacia arriba, F n

(x) posee una función de distribución Weibull, si la pendiente de la curva es hacia abajo,

posee una función de distribución Frechet (lo que indica la presencia de colas pesadas).

4 En el modelo paramétrico veremos 3 posibles funciones de distribución, donde solo la distribución

Frechet indica presencia de colas pesadas.

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

12

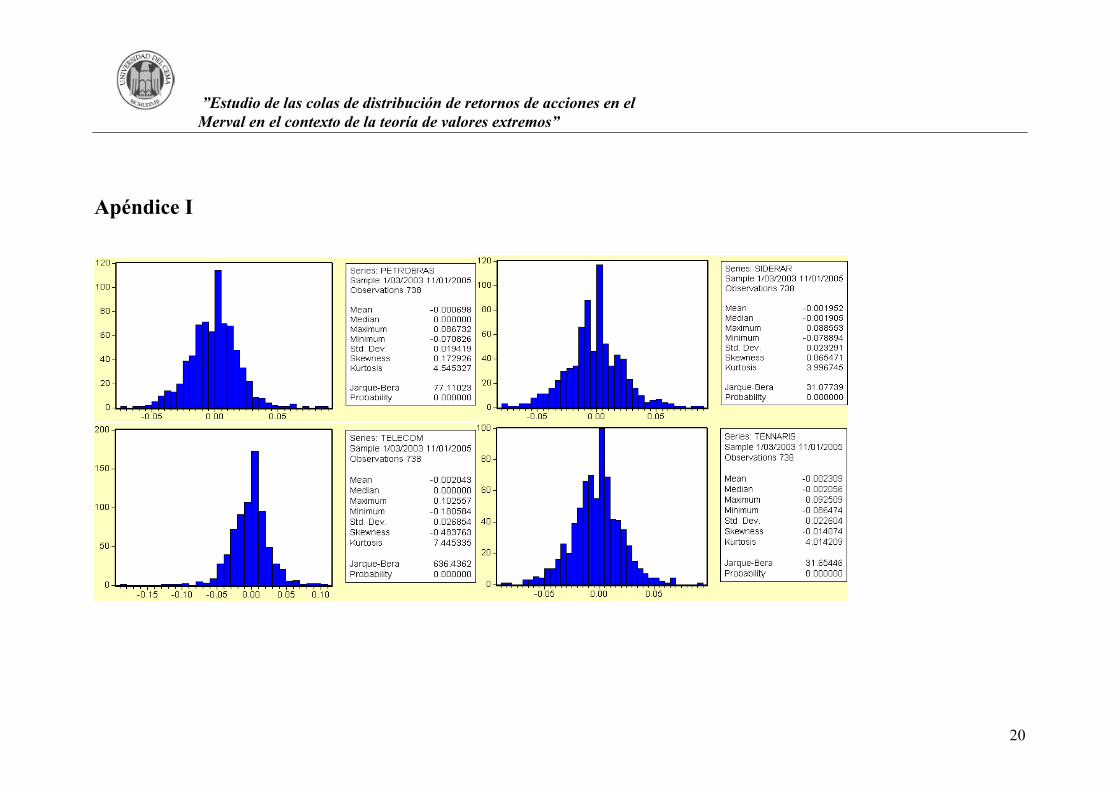

Se analizan los datos de los retornos de las 8 acciones más representativas del índice

Merval 5 (Mercado de Valores) a partir del 1 de enero del 2003 hasta 9 de diciembre de

2005 6. Para determinar si las series poseen colas pesadas 7 se procedió a aplicar el

cálculo8 de estadísticos como Kurtosis y el test de Jarque Bera y el análisis gráfico Q-

Q Plot Normal.

En el apéndice I vemos que la Kurtosis para las series de las acciones son mayores

que la de una distribución normal9 . Siderar fue la acción con menor Kurtosis

aproximadamente 4 y Telecom la de mayor Kurtosis con u valor de 7.4, el resto de las

acciones oscila entre dichos valores. La series de las acciones entonces poseen mayor

densidad en los extremos de la cola derecha en relación a una distribución normal. Ello

infiere la presencia de colas pesadas.

Aplicando el estadístico Jarque- Bera (ver apéndice I) se rechaza la hipótesis nula de

que las series poseen una distribución de probabilidad normal. Usando un 5% de nivel

de significancia con 2 grados de libertad para los retornos obtenemos un valor Chi

teórico de 5,99. Siendo que el mínimo valor de Jarque- Bera calculado es de 31 que

corresponde a Siderar, y los respectivos valores de las demás acciones oscilan entre

dicho mínimo y un máximo de 636 que corresponde a Telecom.

5 Las ocho acciones del Mercado de Valores recordamos son: Acindar Industria Argentina de Aceros S.A, Banco Macro Bansud S.A , BBVA Banco Francés S.A, Grupo Financiero Galicia S.A , Petrobras Energia Participaciones S.A , Siderar S.A.I.C , Telecom Argentina S.A y Tenaris S.A 6 El período de tiempo no es elegido arbitrariamente, ya que Argentina atravesó cambios estructurales importantes a fines del 2001 y durante el año 2002. El total de datos en la serie finalizó en 738 para cada serie. 7 Que es una distribución de probabilidad diferente a la normal. 8 Dichos calculos se hicieron con el programa estadístico E- Views 9 Recordemos que para que una distribución de probabilidad sea normal debe tener curtosis igual a tres. Curtosis mayores a tres significan aplanamiento de los extremos es decir, colas gordas.

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

13

En la gráfica de barras (ver apéndice I) se observa que las acciones poseen una

densidad probabilística mayor en las colas ya sea la derecha o izquierda en comparación

a una gráfica de barras con distribución normal. Observando la grafica para Acindar

vemos un aplanamiento de la cola derecha que se extienden más allá de los límites de

una cola normal. En otras acciones como Siderar, Petrobras vemos el mismo fenómeno

anteriormente mencionado, además de que la densidad probabilística no se concentra en

el medio de la grafica, fenómeno que se observaría para una distribución normal. La

concentración probabilística de las barras simétricas respecto la barra central (ubicada

en 0 en el gráfico) no son claramente iguales; donde tampoco se observan la mayor

densidad probabilística de las barras a medida que se acercan a la barra central.

Fenómenos observados en todas las acciones bajo análisis, corroborando el hecho de

que las mismas no se distribuyen normalmente.

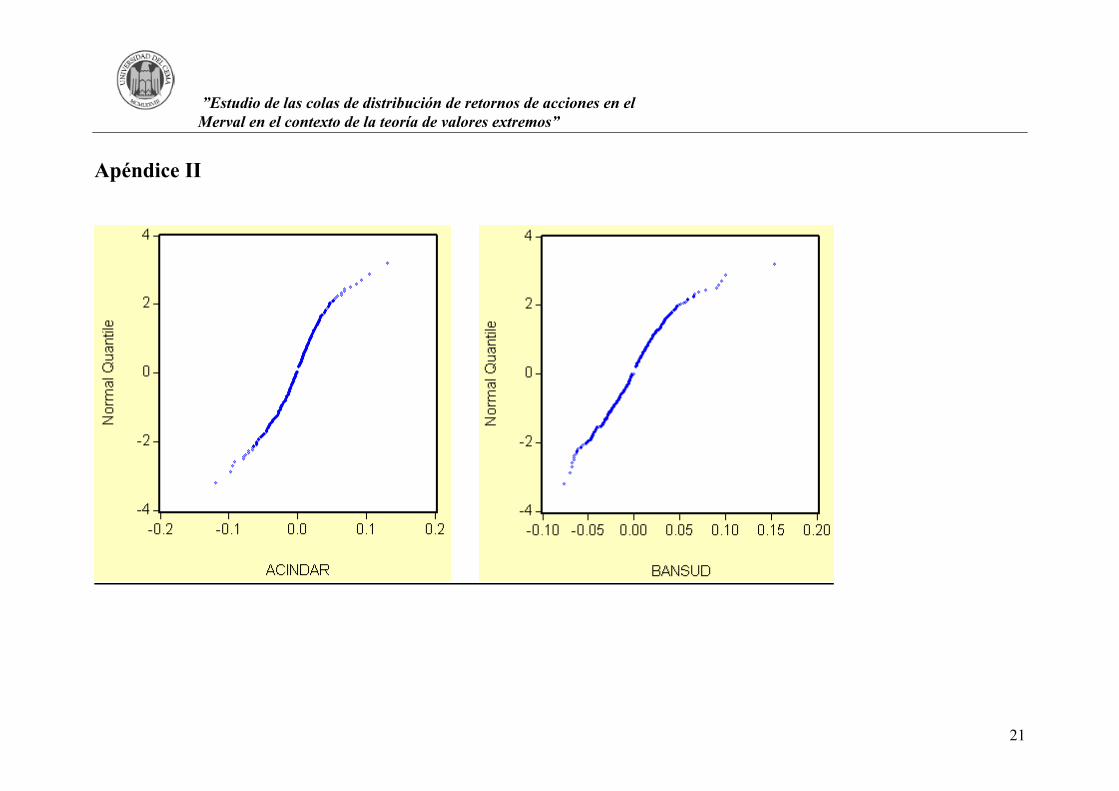

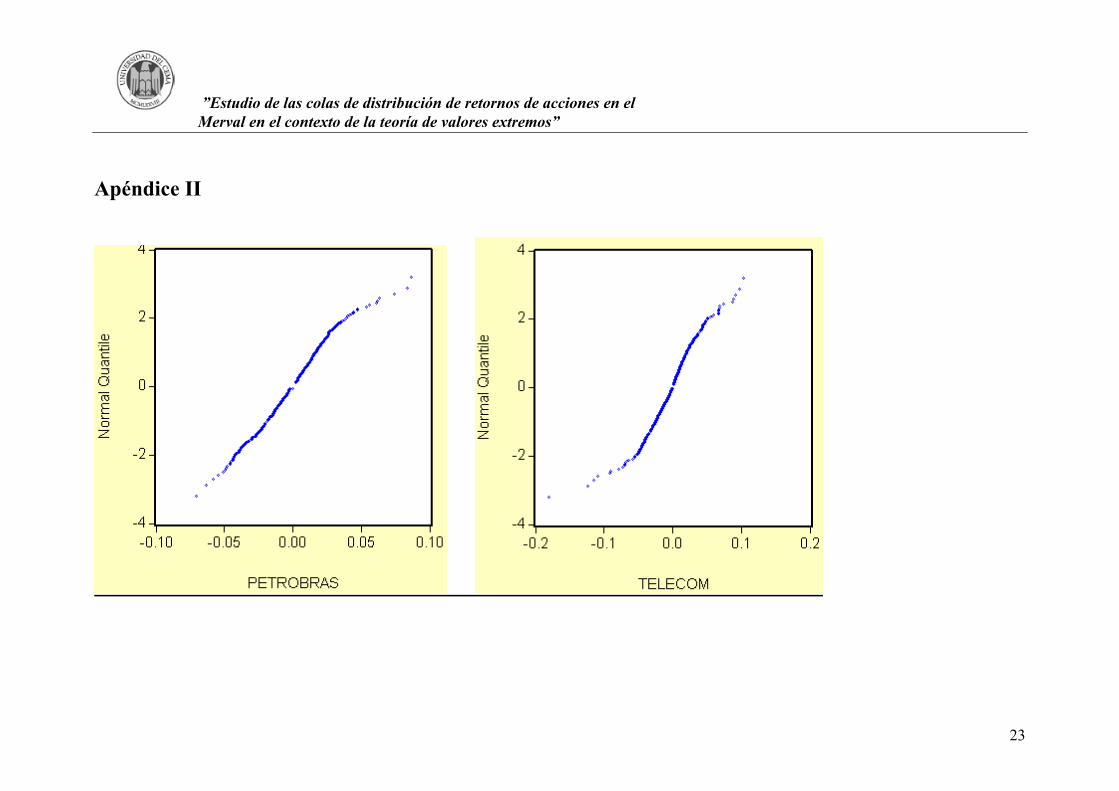

En el apéndice II observamos los gráficos QQ plots Normal10, se verifica el quiebre

de la curva en los extremos. Por lo tanto, ya sea por el cálculo de estadísticos, análisis

de la grafica de barras o la aplicación del método gráfico QQ Plot, se puede decir que

las series de las acciones no se distribuyen normalmente. Una vez corroborado el hecho

que las series no se distribuyen normalmente, procederemos a determinar la distribución

de las acciones bajo estudio. Para ello aplicamos el método gráfico QQ Plot Retornos –

Gumbel.

10 Es un método gráfico que analiza la bondad de ajuste de la distribución teórica y la distribución de la serie analizada. En este caso las series de las acciones son comparadas con la distribución de probabilidad normal. Si la gráfica QQ Plot Normal es lineal las series de las acciones poseen una distribución de probabilidad lineal. En caso de colas gordas suelen observarse un quiebre de la curva en cualquiera de los dos extremos.

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

14

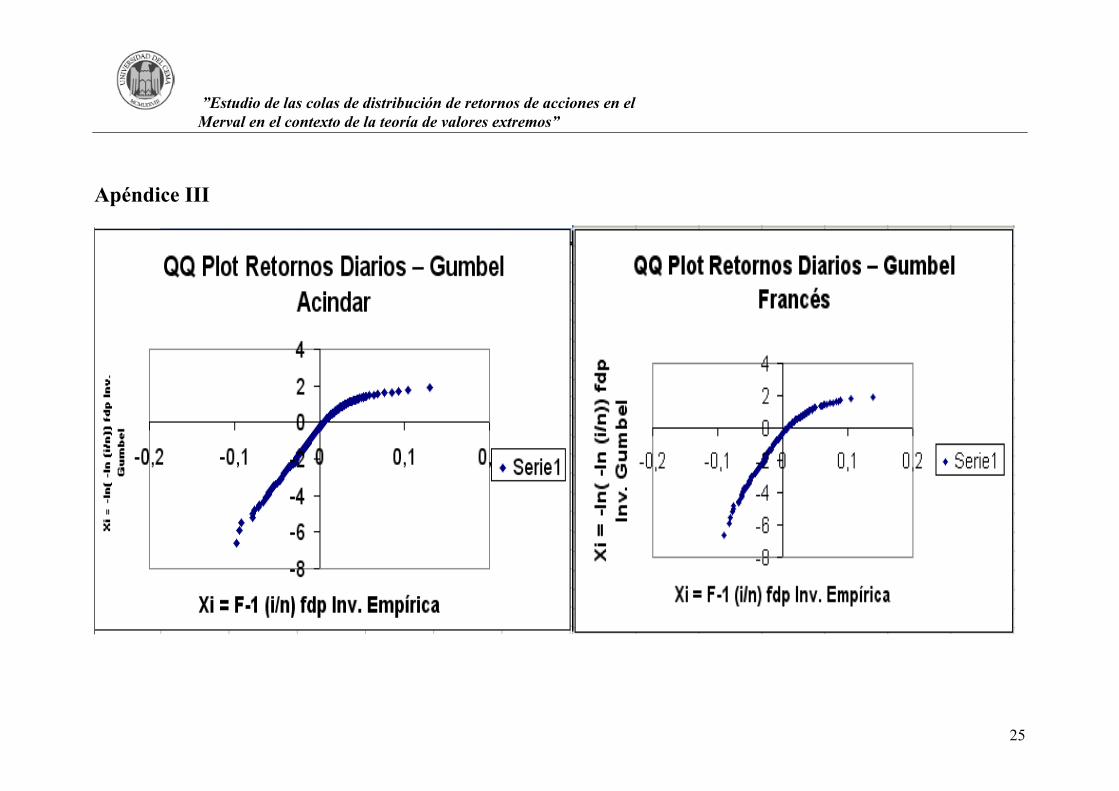

Claramente observamos en los QQ Plot Retornos Gumbel (ver apéndice III) que la

pendiente de la curva no crece en forma creciente es decir, la derivada segunda es

menor a cero. Para que una función de distribución sea weibull, en la cola superior la

pendiente de la curva crece en forma creciente, lo que produce un efecto visual donde la

curva se desplaza hacia arriba tendiendo la pendiente a infinito.

En nuestras graficas QQ Plot Retornos Gumbel para todas las acciones el área de la

cola superior la pendiente de la curva crece en forma decreciente lo que produce un

quiebre hacia debajo de la misma, siendo que su pendiente tiende a cero.

Por lo tanto podemos inferir que dado que la función de distribución de las acciones

no se distribuyen normalmente y que la gráfica QQ Plot Retornos –Gumbel no se

observa el fenómeno de Weibull y si las de Frechet, concluimos que la función de

distribución de las acciones del Mercado Accionario Argentino poseen colas pesadas.

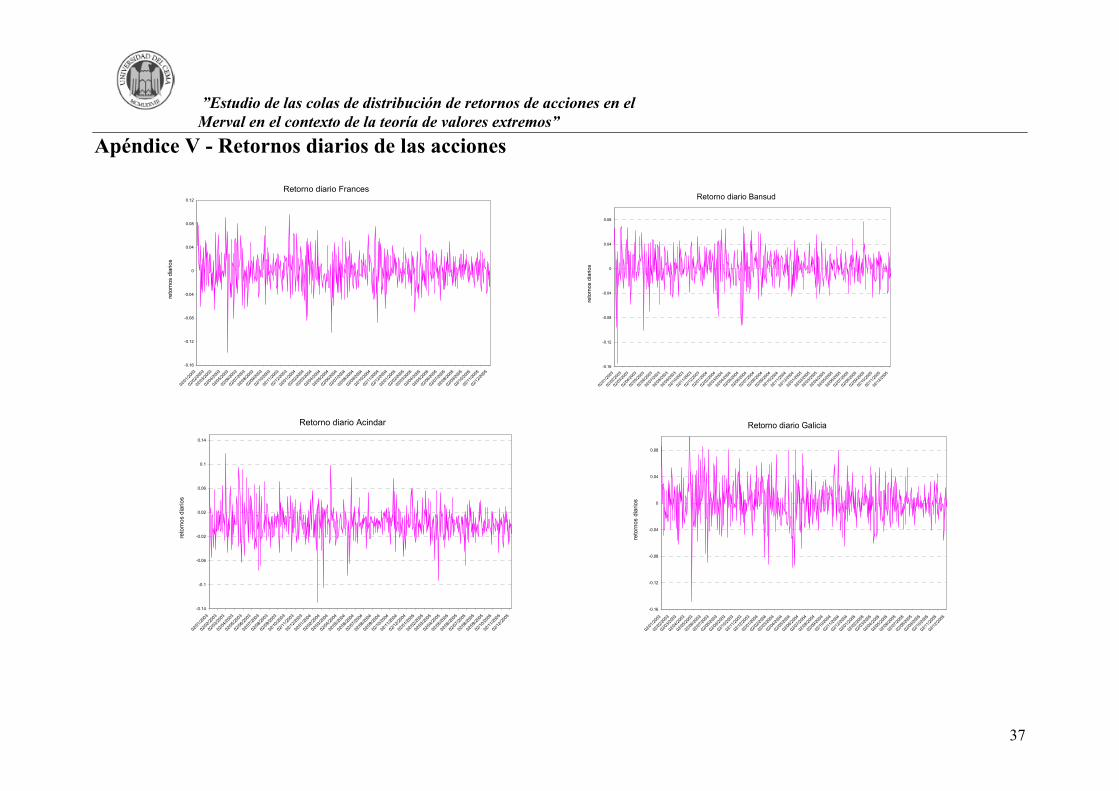

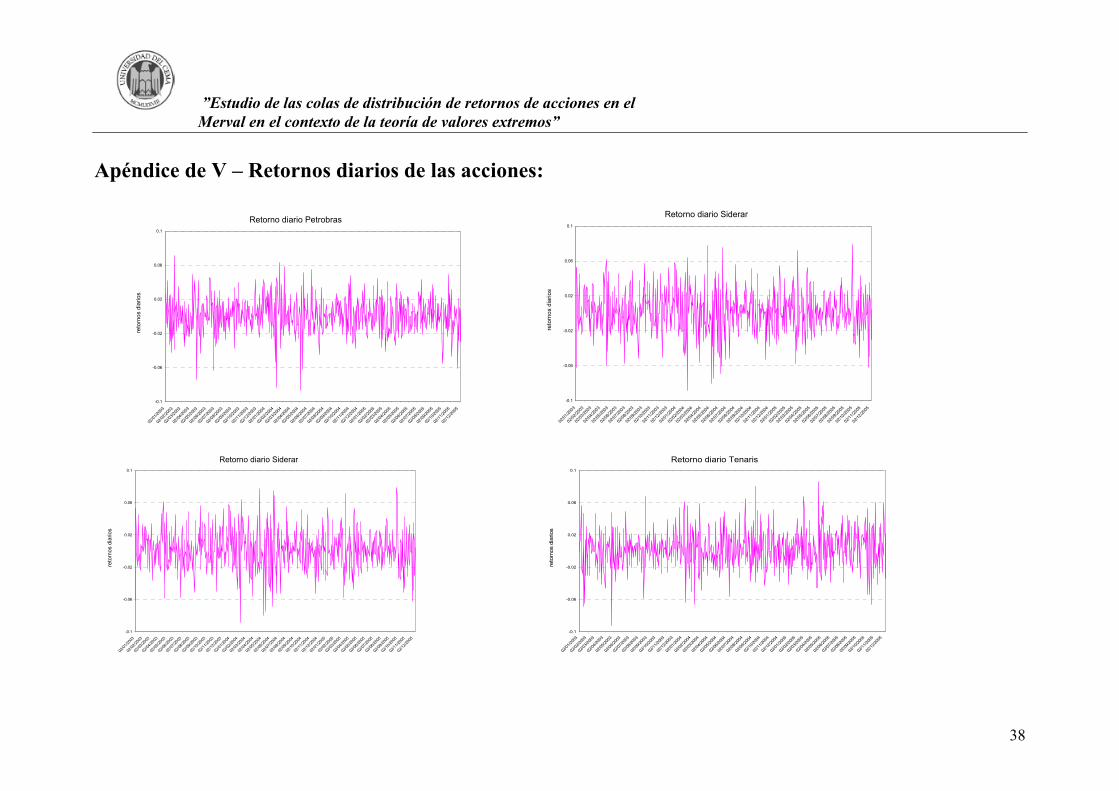

b) Como sospechar gráficamente retornos extremos. El análisis gráfico de los retornos es de gran utilidad ya que permite observar la

variabilidad de los datos. Mientras más variables sean los mismos indican la presencia

de eventos extremos. En el apéndice IV se observa la evolución de los retornos para las

8 acciones del índice MERVAL. Observamos por ejemplo que parar Acindar la mayoría

de los retornos se concentran entre -0,02 y 0,02 pesos diarios. Eventos extremos en la

gráfica se observan para el mes de marzo del 2003, enero y febrero del 2004 donde

cuatro retornos diarios superan las bandas de -0,10 y 0,10.

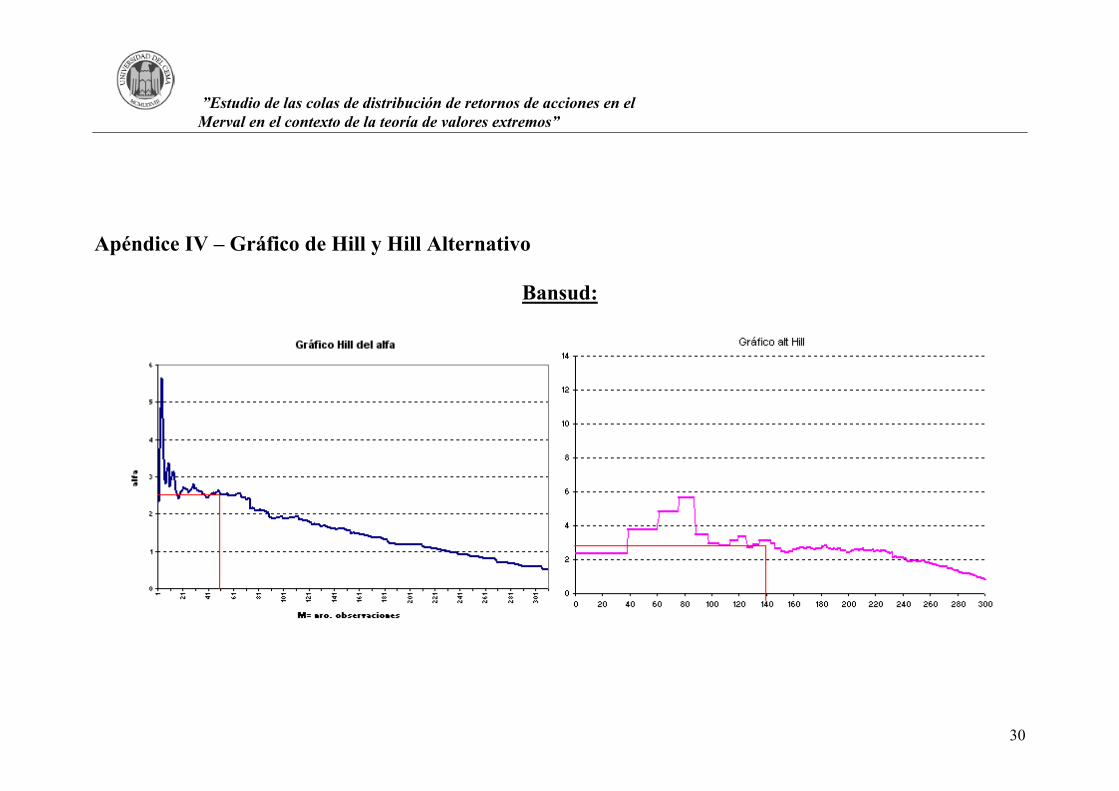

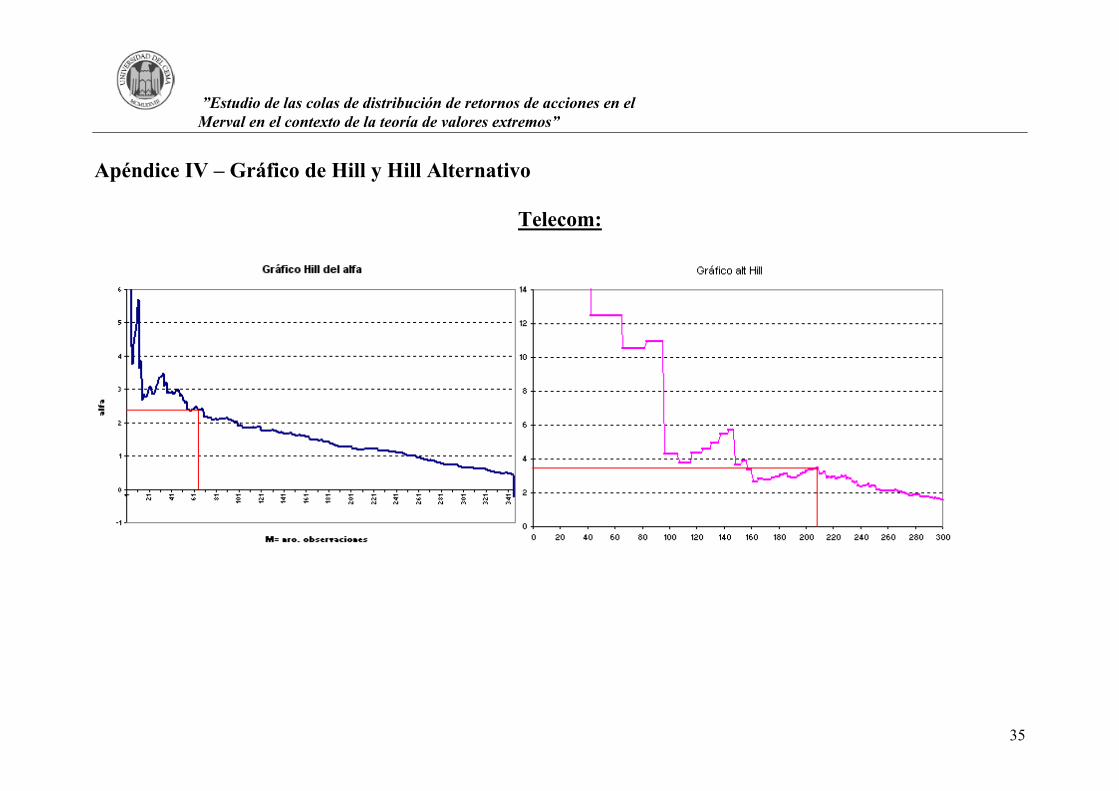

Presentamos a continuación los α obtenidos para los activos bajo análisis:

Acción α obtenido Acindar 3.012 Bansud 3.013 Francés 3.011 Galicia 3.31 Petrobras 3.18 Siderar 4.88 Telecom 3.48 Tenaris 3.32

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

15

c) Cálculo del Var usando metodología EVT:

Una vez corroborado el supuesto de no normalidad y que las funciones de

distribución poseen colas pesadas es decir son Fréchet, se procedió a hallar el parámetro

α para el posterior calculo del VaR usando la metodología EVT. Dicho hallazgo se hizo

para cada una de las series de acciones bajo estudio, que componen el índice

MERVAL. Para ello se aplicó el método gráfico Hill y Hill Alternativo11 para la

elección del α correspondiente a cada acción (ver apéndice IV). En el cuadro a

continuación vemos los respectivos valores VaR Pesados para cada una de las acciones

para un nivel de significancia del 5% y 1% respectivamente. Para Acindar por ejemplo,

con un nivel de confianza del 95% el valor del retorno de la acción para un día no será

inferior a 0,0261 pesos. Lo mismo se puede hacer para un nivel de confianza del 99%,

donde el valor del retorno de la acción para un día no será inferior a 0,445 pesos. Lo

mismo se puede hacer para las demás acciones.

Calculamos el VaR Normal para compararlo con los valores de los VaR Pesados.

Como es esperado, para niveles de significancia altos (es decir 5%), el VaR Normal es

superior al VaR Pesado en todas las acciones observadas .Por ejemplo para Petrobras

se obtuvo un Var Normal de 0,0319 pesos contra un VaR Pesado de 0,0221 pesos para

un día. Para niveles de significacia bajos (es decir 1%), se espera obtener valores de

VaR Pesados mayores al VaR Normal (no necesariamente tiene que ser mayor)

supuesto que no se observa para ninguna acción. Lo que si se puede verificar es un

incremento proporcional superior del VaR Pesado respecto al VaR Normal respecto a

los valores obtenidos con el nivel de significancia del 5%. Esto nos lleva a intuir que a

medida que se reduce el nivel de significancia, más robusto es el cálculo utilizando VaR

Pesado. Dicha intuición no es descabellada ya que el método EVT es utilizado para

niveles de significancia bajos.

11 Dado que se trata de un método escéptico para la elección del α puede acarrear diferencias según el analista que observe el gráfico.

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

16

Cuadro de Resultados:

Acción α m

datos m retorno m+1

datos m+1

retorno n

datos Prob. VaR

"pesado" VaR

"normal" 2

Acindar 3,012 128 0,01727 129 0,0172418 738 0,05 0,0261 0,0414

3,012 128 0,01727 0,0172418 738 0,01 0,0445 0,0584

Bansud 3,013 139 0,01307 140 0,0130721 738 0,05 0,0203 0,0401

3,013 139 0,01307 0,0130721 738 0,01 0,0346 0,0566

Francés 3,011 210 0,02551 211 0,0128090 738 0,05 0,0228 0,0450

3,011 210 0,02551 0,0126785 738 0,01 0,0385 0,0635

Galicia 3,240 194 0,04417 194 0,0130721 738 0,05 0,0218 0,0457

3,240 194 0,04417 0,0130721 738 0,01 0,0359 0,0645

petrobras 3,100 144 0,01429 145 0,0142520 738 0,05 0,0221 0,0319

3,100 144 0,01429 0,0142520 738 0,01 0,0372 0,0451

siderar 4,880 155 0,01587 156 0,0157484 738 0,05 0,0211 0,0383

4,880 155 0,01587 0,0157484 738 0,01 0,0294 0,0540

Telecom 3,480 209 0,01004 210 0,0099503 738 0,05 0,0164 0,0442

3,480 209 0,01004 0,0099503 738 0,01 0,0260 0,0623

Tenaris 3,460 197 0,00972 198 0,0095695 738 0,05 0,0155 0,0234

3,460 197 0,00972 0,0095695 738 0,01 0,0247 0,0330

(*): Los datos del presente trabajo fueron obtenidos de Bolsar.com. Las demás tablas y gráficas son de elaboración propia.

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

17

IV.Conclusión:

Mediante el estudio empírico de las distribuciones se observó que las acciones bajo

análisis poseen kurtosis significativamente mayores a tres, lo que nos llevo a aplicar el

estudio QQ Plot Normal, que corroboró la no normalidad de las distribuciones,

verificándose el quiebre de las curvas en los extremos.

Una vez demostrado que las series de las ocho acciones más importantes del

MERVAL no se distribuyen normalmente, aplicamos el análisis QQ Plot Gumbel para

chequear si poseen colas pesadas; hecho que comprobamos al observar el fenómeno de

Fréchet ( el área de la cola superior produce un quiebre hacia abajo ).

Una vez corroborados dichos supuestos, aplicamos el cálculo del VaR para cada una

de las acciones con la metodología EVT ( VaR Pesado). Luego procedimos a calcular el

VaR Normal a modo comparativo. Observamos el fenómeno que, con un nivel de

significancia del 5%, el VaR Normal es superior al VaR Pesado en todos los casos. Para

un nivel de significacia del 1% el incremento del VaR Pesado es superior al Var

Normal en relación al nivel de significancia del 5%.

Esta metodología de calculo de VaR Pesado es, sin lugar a dudas, más robusta que

el calculo VaR suponiendo normalidad lo que no implica, que existan otras

herramientas que mejoren al cálculo del VaR usando EVT.

Usar el VaR mediante EVT permitiría reducir el sesgo que se origina en asumir una

distribución normal y por ende, estar más próximo del verdadero valor al riesgo ante la

presencia de eventos extremos.

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

18

BIBLIOGRAFIA: Drees Holger, Laurens de Haan y Sidney Resnick. (2000) “How to Make a Hill Plot”.The Annals of Statistics. Vol. 28, No. 1, pp 254-274. Embrechts P, C. Klüppelberg y T. Mikosch (1997). Modelling Extremal Events for Insurance and Finance. Berlin. Springer-Verlag. Delfiner, M., & Gutiérrez, M. (Julio 2002). “Aplicación de la teoría de valores extremos al gerenciamiento del riesgo”. Universidad del CEMA. Balzarotti, V., & Delfiner, M. (Noviembre 2001). “Teoría de Valores Extremos Aplicada a la medición de riesgos de mercado en Argentina”. Gerencia de Investigación y Planificación Normativa. Casparri, María Teresa & Alcalde Bestia, Federico ( Junio 2005). “La teoría de los Eventos Extremos, aplicación para evaluación de riesgos”. Facultad de Ciencias Económicas – Universidad de buenos Aires. McNeil J (April 1998). “ Calculating Quantile Risk Measures For Financial Return Series Using Extreme Value Theory”. Departement Mathematik. Zürich. William H. Green (1999). Análisis Econométrico. Ed. Prentice Hall.

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice I

19

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice I

20

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice II

21

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice II

22

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice II

23

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice II

24

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice III

25

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice III

26

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice III

27

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice III

28

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice IV – Gráfico de Hill y Hill Alternativo

Acindar:

29

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

Apéndice IV – Gráfico de Hill y Hill Alternativo

Bansud:

30

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

Apéndice IV – Gráfico de Hill y Hill Alternativo

Francés:

31

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

Apéndice IV – Gráfico de Hill y Hill Alternativo

Galicia:

32

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice IV – Gráfico de Hill y Hill Alternativo

Petrobras:

33

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice IV – Gráfico de Hill y Hill Alternativo

Siderar:

34

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice IV – Gráfico de Hill y Hill Alternativo

Telecom:

35

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice IV – Gráfico de Hill y Hill Alternativo

Tenaris:

36

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos” Apéndice V - Retornos diarios de las acciones

Retorno diario Frances

-0.16

-0.12

-0.08

-0.04

0

0.04

0.08

0.12

02/01

/2003

02/02

/2003

02/03

/2003

02/04

/2003

02/05

/2003

02/06

/2003

02/07

/2003

02/08

/2003

02/09

/2003

02/10

/2003

02/11

/2003

02/12

/2003

02/01

/2004

02/02

/2004

02/03

/2004

02/04

/2004

02/05

/2004

02/06

/2004

02/07

/2004

02/08

/2004

02/09

/2004

02/10

/2004

02/11

/2004

02/12

/2004

02/01

/2005

02/02

/2005

02/03

/2005

02/04

/2005

02/05

/2005

02/06

/2005

02/07

/2005

02/08

/2005

02/09

/2005

02/10

/2005

02/11

/2005

02/12

/2005

reto

rnos

dia

rios

Retorno diario Bansud

-0.16

-0.12

-0.08

-0.04

0

0.04

0.08

02/01

/2003

02/02

/2003

02/03

/2003

02/04

/2003

02/05

/2003

02/06

/2003

02/07

/2003

02/08

/2003

02/09

/2003

02/10

/2003

02/11

/2003

02/12

/2003

02/01

/2004

02/02

/2004

02/03

/2004

02/04

/2004

02/05

/2004

02/06

/2004

02/07

/2004

02/08

/2004

02/09

/2004

02/10

/2004

02/11

/2004

02/12

/2004

02/01

/2005

02/02

/2005

02/03

/2005

02/04

/2005

02/05

/2005

02/06

/2005

02/07

/2005

02/08

/2005

02/09

/2005

02/10

/2005

02/11

/2005

02/12

/2005

reto

rnos

dia

rios

Retorno diario Acindar

-0.14

-0.1

-0.06

-0.02

0.02

0.06

0.1

0.14

02/01

/2003

02/02

/2003

02/03

/2003

02/04

/2003

02/05

/2003

02/06

/2003

02/07

/2003

02/08

/2003

02/09

/2003

02/10

/2003

02/11

/2003

02/12

/2003

02/01

/2004

02/02

/2004

02/03

/2004

02/04

/2004

02/05

/2004

02/06

/2004

02/07

/2004

02/08

/2004

02/09

/2004

02/10

/2004

02/11

/2004

02/12

/2004

02/01

/2005

02/02

/2005

02/03

/2005

02/04

/2005

02/05

/2005

02/06

/2005

02/07

/2005

02/08

/2005

02/09

/2005

02/10

/2005

02/11

/2005

02/12

/2005

reto

rnos

dia

rios

Retorno diario Galicia

-0.16

-0.12

-0.08

-0.04

0

0.04

0.08

02/01

/2003

02/02

/2003

02/03

/2003

02/04

/2003

02/05

/2003

02/06

/2003

02/07

/2003

02/08

/2003

02/09

/2003

02/10

/2003

02/11

/2003

02/12

/2003

02/01

/2004

02/02

/2004

02/03

/2004

02/04

/2004

02/05

/2004

02/06

/2004

02/07

/2004

02/08

/2004

02/09

/2004

02/10

/2004

02/11

/2004

02/12

/2004

02/01

/2005

02/02

/2005

02/03

/2005

02/04

/2005

02/05

/2005

02/06

/2005

02/07

/2005

02/08

/2005

02/09

/2005

02/10

/2005

02/11

/2005

02/12

/2005

reto

rnos

dia

rios

37

”Estudio de las colas de distribución de retornos de acciones en el Merval en el contexto de la teoría de valores extremos”

Apéndice de V – Retornos diarios de las acciones:

Retorno diario Petrobras

-0.1

-0.06

-0.02

0.02

0.06

0.1

02/01

/2003

02/02

/2003

02/03

/2003

02/04

/2003

02/05

/2003

02/06

/2003

02/07

/2003

02/08

/2003

02/09

/2003

02/10

/2003

02/11

/2003

02/12

/2003

02/01

/2004

02/02

/2004

02/03

/2004

02/04

/2004

02/05

/2004

02/06

/2004

02/07

/2004

02/08

/2004

02/09

/2004

02/10

/2004

02/11

/2004

02/12

/2004

02/01

/2005

02/02

/2005

02/03

/2005

02/04

/2005

02/05

/2005

02/06

/2005

02/07

/2005

02/08

/2005

02/09

/2005

02/10

/2005

02/11

/2005

02/12

/2005

reto

rnos

dia

rios

Retorno diario Siderar

-0.1

-0.06

-0.02

0.02

0.06

0.1

02/01

/2003

02/02

/2003

02/03

/2003

02/04

/2003

02/05

/2003

02/06

/2003

02/07

/2003

02/08

/2003

02/09

/2003

02/10

/2003

02/11

/2003

02/12

/2003

02/01

/2004

02/02

/2004

02/03

/2004

02/04

/2004

02/05

/2004

02/06

/2004

02/07

/2004

02/08

/2004

02/09

/2004

02/10

/2004

02/11

/2004

02/12

/2004

02/01

/2005

02/02

/2005

02/03

/2005

02/04

/2005

02/05

/2005

02/06

/2005

02/07

/2005

02/08

/2005

02/09

/2005

02/10

/2005

02/11

/2005

02/12

/2005

reto

rnos

dia

rios

Retorno diario Siderar

-0.1

-0.06

-0.02

0.02

0.06

0.1

02/01

/2003

02/02

/2003

02/03

/2003

02/04

/2003

02/05

/2003

02/06

/2003

02/07

/2003

02/08

/2003

02/09

/2003

02/10

/2003

02/11

/2003

02/12

/2003

02/01

/2004

02/02

/2004

02/03

/2004

02/04

/2004

02/05

/2004

02/06

/2004

02/07

/2004

02/08

/2004

02/09

/2004

02/10

/2004

02/11

/2004

02/12

/2004

02/01

/2005

02/02

/2005

02/03

/2005

02/04

/2005

02/05

/2005

02/06

/2005

02/07

/2005

02/08

/2005

02/09

/2005

02/10

/2005

02/11

/2005

02/12

/2005

reto

rnos

dia

rios

Retorno diario Tenaris

-0.1

-0.06

-0.02

0.02

0.06

0.1

02/01

/2003

02/02

/2003

02/03

/2003

02/04

/2003

02/05

/2003

02/06

/2003

02/07

/2003

02/08

/2003

02/09

/2003

02/10

/2003

02/11

/2003

02/12

/2003

02/01

/2004

02/02

/2004

02/03

/2004

02/04

/2004

02/05

/2004

02/06

/2004

02/07

/2004

02/08

/2004

02/09

/2004

02/10

/2004

02/11

/2004

02/12

/2004

02/01

/2005

02/02

/2005

02/03

/2005

02/04

/2005

02/05

/2005

02/06

/2005

02/07

/2005

02/08

/2005

02/09

/2005

02/10

/2005

02/11

/2005

02/12

/2005

reto

rnos

dia

rios

38