Resumen de la actividad de Capital Privado (Private Equity & … · Rakuten Maxi Mobility Spain...

20

Resumen de la actividad de Capital Privado (Private Equity & Venture Capital) en España en 2016 (estimación*) tos que se presentan son una estimación del ejercicio correspondiente al ejercicio 2016. Los datos definitivos se publicarán en abril 2017.

Transcript of Resumen de la actividad de Capital Privado (Private Equity & … · Rakuten Maxi Mobility Spain...

Resumen de la actividad de Capital Privado (Private Equity & Venture Capital) en España en 2016 (estimación*)

tos que se presentan son una estimación del ejercicio correspondiente al ejercicio 2016. Los datos definitivos se publicarán en abril 2017.

01

02

03

04

Introducción

Inversión

Captación de fondos

Desinversión

Índice

01 INTRODUCCIÓN

1.1 Evolución de las principales magnitudes

01 INTRODUCCIÓN

4

2015 2016 est. 2016 / 2015€M (Inv.) €M (Inv.)

VC Nacional Privado 198 (334) 160 (347) - 19%

VC Nacional Público 27 (107) 10 (53) -65%

VC Internacional 389 (70) 215 (36) -45%

PE Nacional Privado 826 (64) 771 (73) -7%

PE Nacional Público 166 (59) 64 (49) -62%

PE Internacional 1.313 (27) 1.773 (26) +35%

Inversión total* €2.919M €2.992M +3%

Número de inversiones 661 584 -12%

Captación de recursos por las gestoras privadas €1.481M €2.235M +51%

Desinversión €4.703M €1.876M - 60%Fuente: ASCRI / Webcapitalriesgo

olumen de inversión analizado hace referencia a la inversión realizada en empresas españolas por GPs nacionales e internacionales. La inversión en 2016 de los GPs nacionales en empresas no españolas ascienderepartidos en 75 inversiones.

El segundo semestre del año dinamizó el sector de Venture Capital & Private Equity en España en 2016. A nivel general aumentaron tanto la inversión como la captación de nuevos recursos

por parte de las gestoras privadas.

1.2 Conclusiones generales

01 INTRODUCCIÓN

5

El particular año político, tanto a nivel nacional como internacional ha tenido un impacto menor del que se preveía en el primer semestre y el inversor internacional mantiene su apuesta por España impulsando las cifras de

inversión y fundraising

1. Las grandes operaciones > 100 (todas cerradas por fondos internacionales) contribuyeron al resultado positivo de la inversión

VOLUMEN DE INVERSIÓN BIG DEALS 2016/2015

+88%

EL 47% DEL VOLUMEN INVERTIDO LO APORTARON LAS GRANDES OPERACIONES

CRECIMIENTO INVERSIÓN 2016/2015

+2%

FUNDRAISING 2016 / 2015

2. Los fondos captados por parte de las gestoras privadas nacionales se sitúan en el mejor registro desde 2009:

+51%

1.2 Conclusiones generales

01 INTRODUCCIÓN

6

Cerca del NÚMERO DE INVERSIONES REALIZADAS POR LAS GESTORAS PRIVADAS SOBRE EL TOTAL DE LAS CONTABILIZADAS EN 2016

420 / 584

EMPRESAS EN FASES INICIALES Y DE CRECIMIENTO

80%

5 M€

IMPORTE

4. Tras dos años excepcionales, la rotación de cartera mantiene su dinamismo pero en menor intensidad:

IMPORTANTES SALIDAS A BOLSA EN EL PRIMER SEMESTRE DESINVERSIÓN

€1.876M - 60%FRENTE A 2015

3. Los fondos nacionales privados superaron todos los registros históricos en el número de inversiones realizadas en 2016

DE ESTAS INVERSIONES SE DIRIGIÓ

02 INVERSIÓN

2.1 Principales datos

02 INVERSIÓN

8CRI / Webcapitalriesgo

1.592

3.044 3.267

2.554 2.410

3.362

2.919 2.992

565 490 584661538540524542

2009

2010

2011

2012

2013

2014

2015

2016

est

(M€)

Fondos Nac. Público Fondos Nac. Privado Fondos Internacionales Número de inversiones

2.1 Principales datos

02 INVERSIÓN

9

VOLUMEN DE INVERSIÓN

+2%€2.992MFRENTE A 2015

584INVERSIONES

Los fondos internacionales aportaron el 66% del total invertido en el año, con un volumen de inversión de €1.988M repartidos en 62 inversiones, lo que significa un crecimiento del 17% respecto a la inversión registrada en 2015 (€1.702M)

Óptimo momento para las gestoras nacionales que cuentan con abundantes recursos para invertir y una carterasaneada. En 2016 invirtieron €931M (31% del total del volumen invertido en el año) en 420 inversiones (máximohistórico) en empresas españolas.

INVERSIÓN FONDOS INTERNACIONALES

+17%MIDDLE MARKET

BIG DEALS

ESPECIALMENTE ACTIVO

€1.998MFRENTE A 2015

2.2 Fases

02 INVERSIÓN

10

NÚMERO DE INVERSIONESVOLUMEN

El 95% de las operaciones de inversión financiaron pymes en fases iniciales y expansión

arca operaciones de reestructuración, reorientación y refinanciación

9 2010 2011 2012 2013 2014 2015 2016 est

Semilla Start up + other early stages Late Stage VC Expansión Buy outs Otras

2009 2010 2011 2012 2013 2014 2015

Núm

ero de

inversione

sSemilla Start up + other early stages Late Stage VC Expansión Buy outs

SemillaStart up + Other early stagesLate stage

Venture CapitalExpansión

Buy outsOtras

Private Equity

Fuente: ASCRI / Webcapita

2.2 Fases

02 INVERSIÓN

11

DESTACAN POR VOLUMEN LOS BUY OUTS

€377M

SOBRE TOTAL DE VOLUMEN INVERTIDO

66%

NÚMERO DE INVERSIONES

32

CAPITAL EXPANSIÓN1

€1.975M-impulsado por las grandes operaciones - Se mantienen las favorables condiciones en el acceso a la deuda -banca, direct lending..-)

100 INVERSIONES

VENTURE CAPITAL

€385M - 37%FRENTE A 2015(debido a que no se han cerrado tantas rondas de financiación por encima de €10M por parte de los fondos internacionales como en 20152)

- 20%RESPECTO A 2015

- 15%RESPECTO A 2015

NÚMERO DE INVERSIONES

436De las cuales 347 fueron protagonizadas por los fondos nacionales privados (máximo histórico)

2.3 Tamaño de las operaciones

02 INVERSIÓN

12

Se mantiene el predominio de las inversiones pequeñas en pymes; el 88% de las operaciones fueron inferiores a los €5M

NÚMERO INVERSIONES

VOLUMEN

318 354 310142 172 132

683

1.638

1.132

2.219

755

1.419

‐

1.000

2.000

3.000

2014 2015 2016 est

M€

0 ‐ 5 (€M) 5‐10 (€M) 10‐ 100 (€M) >=100 (€M)

473

574516

33 57 4310 5 7

22 25 18

0

100

200

300

400

500

600

700

2014 2015 2016 est

Num

ero inversione

s

0 ‐ 5 (€M) 5‐10 (€M) 10‐ 100 (€M) >=100 (€M) Fuente: ASCRI / Webcapita

2.3 Tamaño de las operaciones

02 INVERSIÓN

13

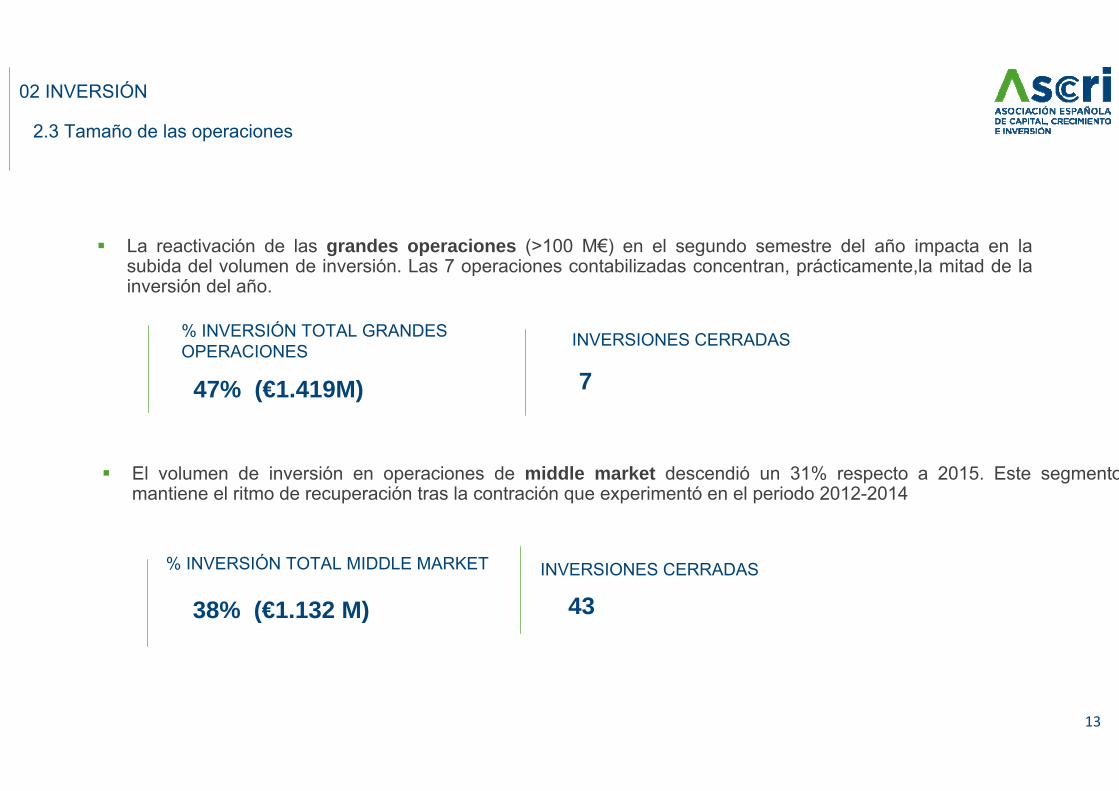

% INVERSIÓN TOTAL MIDDLE MARKET

38% (€1.132 M)

El volumen de inversión en operaciones de middle market descendió un 31% respecto a 2015. Este segmentomantiene el ritmo de recuperación tras la contración que experimentó en el periodo 2012-2014

INVERSIONES CERRADAS

43

La reactivación de las grandes operaciones (>100 M€) en el segundo semestre del año impacta en la subida del volumen de inversión. Las 7 operaciones contabilizadas concentran, prácticamente,la mitad de la inversión del año.

% INVERSIÓN TOTAL GRANDES OPERACIONES

47% (€1.419M)

INVERSIONES CERRADAS

7

2.4 Sectores

02 INVERSIÓN

14

LAS MÁS RELEVANTES

Otros servicios €883M36 InversionesMedia por inv.€24,5M

Informática €354M

Productos de consumo €342M

Prod y serv. Industriales €259M

Comunicaciones €254M

263 InversionesMedia por inv.€1,3M

41 InversionesMedia por inv.€8,3M

49 InversionesMedia por inv.€5M

17 InversionesMedia por inv.€15M

Medicina / Salud €307M43 InversionesMedia por inv.€7M

Fuente: ASCRI / Webcapita

2.4 Sectores

02 INVERSIÓN

2.5 Algunas de las principales inversiones publicadas (Private Equity)

BuyoutProductos de consumoMasquepet (Kiwoko)TA Associates

BuyoutProductos de consumoFruselvaProa Capital

BuyoutProductos de consumoRamón SabaterPortobello Capital

BuyoutProductos y servicios industrialesITASAMagnum Capital

CrecimientoMedicina/Instrumentos/AparatosIgenomicCharme Capital

BuyoutHostelería/OcioGrupo VIPSProa Capital

BuyoutHostelería/OcioTelepizzaKKR

Entidad inversoraEmpresa participada Sector Tipo de operación

Cinven Hotelbeds Otros Servicios LBO

CPPIB PE Hotelbeds Otros Servicios LBO

Providence Equity MásMovil Comunicaciones LBO

Cinven Tinsa Otros Servicios LBO

CG Garnica Construcción Buyout

Apax Partners Invent Farma Medicina/Salud Buyout

The Carlyle Group Digitex Informática: Servicios Buyout

Torreal Ingesport Ocio Sustitución

2.4 Sectores

02 INVERSIÓN

2.5 Algunas de las principales inversiones publicadas (Venture Capital)

Entidad VC Empresa participada Sector Tipo de operación

Rakuten Maxi Mobility Spain (Cabify) Internet Late Stage Venture Capital

Atomico, Kibo Ventures Job&Talent Internet Late Stage Venture Capital

Gilde Healthcare, Ysios Capital, Caixa CR, Boehringer Ingelheim Venture Fund, KurmaPartners, Idinvest Partners, Axis, Siemens VC, Phillips

Stat Diagnostica Medicina: Instrumentos/Aparatos Other Early Stage

Stepstone Group, TC Growth, Trident Capital Xperience Consulting (Userzoom Inc.) Informática: Servicios Late Stage Venture Capital

Northzone Ventures, e-Ventures, Caixa CR, Bonsai, Samaipata Ventures, Sabadell VC Job Digital Networks (CornerJob) Internet Other Early Stage

Trident Cibersecurity, Adara Ventures, Telefónica Ventures 4IQ (ant. Survela) Internet Arranque

Kenneth Partners, Nauta VC Capital Partners Aba English Energía Late Stage

Qualitas Equity Partners, Bonsai VC, K Fund Salupro (Saluspot) Internet Other early stage

Serena Capital, Kibo Ventures, Vitamina K Icontainers Solutions Internet Other Early Stage

Spark Capital, e-Ventures, Greycroft PartnersVerse Internet Arranque

Nauta Capital VC Partners, Riva y García Scytl Software Late Stage Venture Capital

Axon Partners Group HolaLuz Energía Other early stage

Sunstone Capital, Otium Capital Sourced Software Arranque

Entidad VC Empresa participada Sector Tipo de operación

Rakuten Maxi Mobility Spain (Cabify) Internet Late Stage Venture Capital

Atomico, Kibo Ventures Job&Talent Internet Late Stage Venture Capital

Gilde Healthcare, Ysios Capital, Caixa CR, Boehringer Ingelheim Venture Fund, KurmaPartners, Idinvest Partners, Axis, Siemens VC, Phillips

Stat Diagnostica Medicina: Instrumentos/Aparatos Other Early Stage

Stepstone Group, TC Growth, Trident Capital Xperience Consulting (Userzoom Inc.) Informática: Servicios Late Stage Venture Capital

Northzone Ventures, e-Ventures, Caixa CR, Bonsai, Samaipata Ventures, Sabadell VC Job Digital Networks (CornerJob) Internet Other Early Stage

Trident Cibersecurity, Adara Ventures, Telefónica Ventures 4IQ (ant. Survela) Internet Arranque

Kenneth Partners, Nauta VC Capital Partners Aba English Energía Late Stage

Qualitas Equity Partners, Bonsai VC, K Fund Salupro (Saluspot) Internet Other early stage

Serena Capital, Kibo Ventures, Vitamina K Icontainers Solutions Internet Other Early Stage

Spark Capital, e-Ventures, Greycroft PartnersVerse Internet Arranque

Nauta Capital VC Partners, Riva y García Scytl Software Late Stage Venture Capital

Axon Partners Group HolaLuz Energía Other early stage

Sunstone Capital, Otium Capital Sourced Software Arranque

03 CAPTACIÓN DE FONDOS

03 CAPTACIÓN DE FONDOS

18

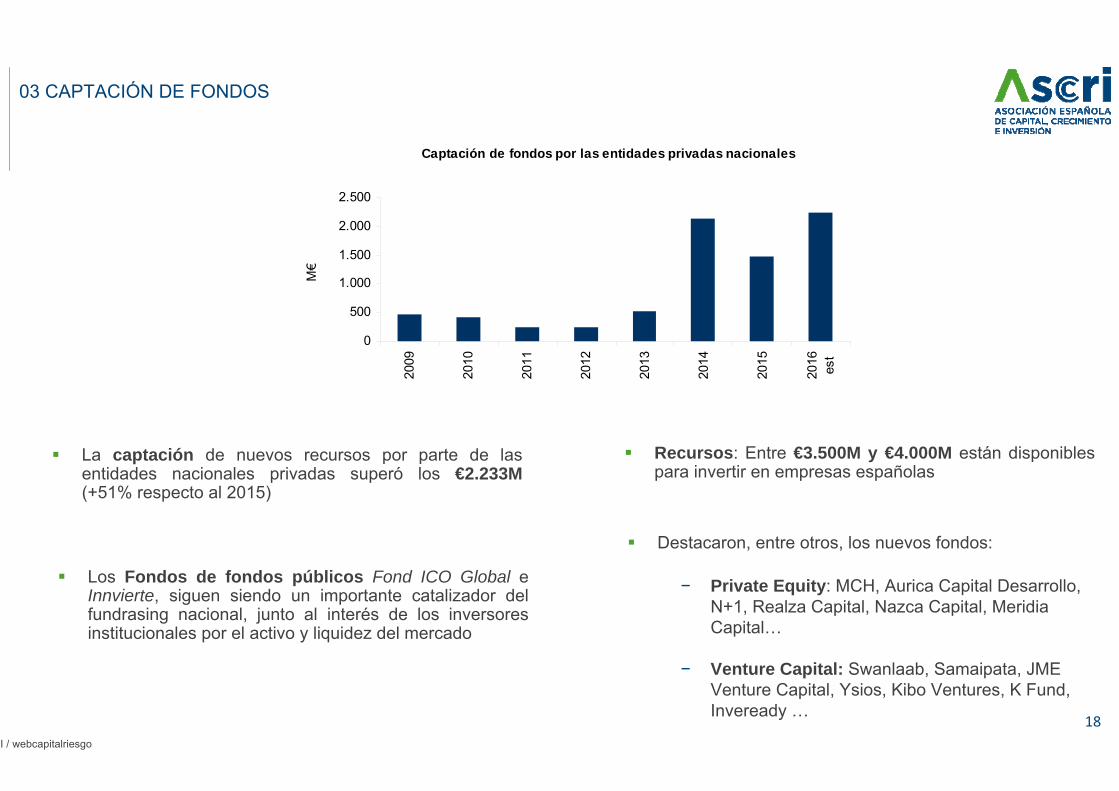

La captación de nuevos recursos por parte de las entidades nacionales privadas superó los €2.233M (+51% respecto al 2015)

Los Fondos de fondos públicos Fond ICO Global e Innvierte, siguen siendo un importante catalizador del fundrasing nacional, junto al interés de los inversores institucionales por el activo y liquidez del mercado

Recursos: Entre €3.500M y €4.000M están disponibles para invertir en empresas españolas

Destacaron, entre otros, los nuevos fondos:

− Private Equity: MCH, Aurica Capital Desarrollo, N+1, Realza Capital, Nazca Capital, MeridiaCapital…

− Venture Capital: Swanlaab, Samaipata, JME Venture Capital, Ysios, Kibo Ventures, K Fund, Inveready …

RI / webcapitalriesgo

Captación de fondos por las entidades privadas nacionales

0

500

1.000

1.500

2.000

2.500

2009

2010

2011

2012

2013

2014

2015

2016

est

M€

04 DESINVERSIÓN

04 DESINVERSIÓN

20RI / webcapitalriesgo

El mecanismo de desinversión más utilizado (en función del volumen) fue la “Venta a terceros” (49%) seguido de la “Venta en Bolsa” (18%) y “Venta a otra entidad de Capital Riesgo” (15%).

El reconocimiento de minusvalías cae un 66% (€141Men 40 desinversiones) y se situa como el registro másbajo desde que comenzó la crisis.

Evolución de la Desinversión

0

2.000

4.000

6.000

2009

2010

2011

2012

2013

2014

2015

2016

est

M€

El mercado mantiene las buenas condiciones para desinvertir: abundante liquidez y valoraciones atractivas, si bien la voltatilidad de la bolsa ha frenado está vía de desinversión en el segundo semestre.

La desinversión (a precio de coste) en 2016 supera los €1.876M (-60% respecto a 2015) en un total de 252 operaciones de desinversión.