Resultados Económicos 2005 y Perspectivas 2006

75

Resultados Económicos 2005 y Perspectivas 2006 Economía dinamizará su crecimiento en 2006 15 de diciembre 2005

Transcript of Resultados Económicos 2005 y Perspectivas 2006

Resultados Económicos2005 y Perspectivas 2006

Economía dinamizará su crecimiento en 2006

15 de diciembre 2005

AGENDA

1. Presentación general

2. Entorno Internacional

3. Actividad Económica y Financiera

4. Resultados sector agropecuario

5. Sector Externo, CAFTA y empleo

6. Desarrollo y promoción del Turismo

7. Desempeño fiscal y perspectivas

8. Conclusiones

RESULTADOS 2005RESULTADOS 2005

La economía presenta un mejor desempeño:• Aumento en la actividad real• Agropecuario sector más dinámico• Mayor inversión pública• Crecimiento del crédito a sectores productivos• Continuo incremento de las remesas familiares• Dinamismo de exportaciones tradicionales y no tradicionales• Turismo genera ingresos a la economía• Empleo formal y agropecuario en crecimiento

Reforma tributaria genera mayor recaudación fiscal:• Más recursos se destinan al área social • Permitió atender emergencias de tormenta Stan y erupción de

Ilamatepec• Se mantuvo subsidios (electricidad, gas, transporte, agua) a familias

de bajos ingresos, a pesar del incremento en petróleo.

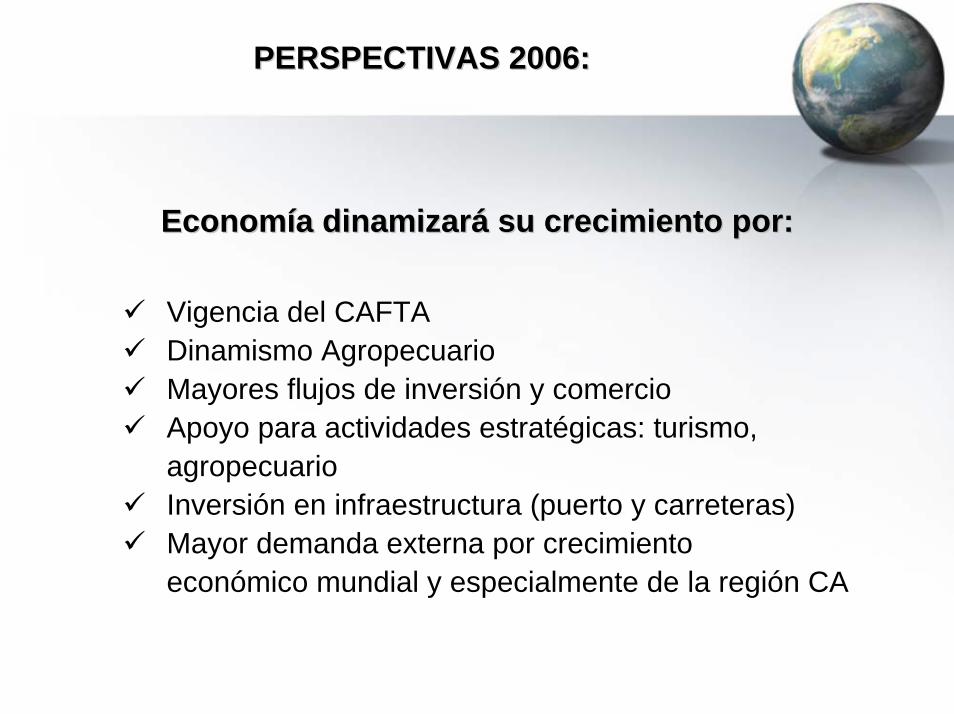

PERSPECTIVAS 2006:PERSPECTIVAS 2006:

Economía dinamizará su crecimiento por:Economía dinamizará su crecimiento por:

Vigencia del CAFTADinamismo Agropecuario Mayores flujos de inversión y comercioApoyo para actividades estratégicas: turismo, agropecuarioInversión en infraestructura (puerto y carreteras)Mayor demanda externa por crecimiento económico mundial y especialmente de la región CA

2. Entorno Internacional

Eventos más destacables:

Se mantiene ritmo de crecimiento mundial

Expectativas de nuevas alzas en la tasa de interés de la FED

Los precios de petróleo se proyecta alrededor de $62/bb

Mejoran precios de café $103/qq

Proyecciones MundialesTasas de crecimiento anual

Producto Interno Bruto

2005

FMI1/

2006

FMI 1/

4.3

3.5

1.2

1.9

2.0

2.9

9.0

Latinoamérica 4.1 3.8

7.0

Mundo 4.3

Estados Unidos 3.3

Unión Europea 1.8

Reino Unido 2.2

Japón 2.0

Canadá 3.2

China 8.2

Comercio MundialComercio Mundial 7.4

Inflación Internacional

2.2

5.9

Economías Desarrolladas 2.0

Países en desarrollo 5.7

Fuente: FMI, W.E.O. sept 2005

Futuros de Fondos Federales (%)

3.83.94.04.14.24.34.44.54.64.74.84.95.0

Dic

-05

Ene

-06

Feb-

06

Mar

-06

Abr

-06

May

-06

Jun-

06

Jul-0

6

Ago

-06

Sep

-06

Oct

-06

Nov

-06

Dic

-06

08-Dic-0501-Dic-0524-Nov-05

Fuente:Bloomberg

Los Futuros de las tasas de interés del FED indican que el mercadoespera nuevos incrementos en el primer semestre de 2006

Precios del PetróleoEn dólares por barril

WTI Spot WTI Futuros

Ene-06 59.45Feb-06 60.35Mar-06 60.80Abr-06 61.45May-06 61.60Jun-06 62.00Jul-06 62.60Ago-06 62.22Sep-06 62.70Oct-06 62.32Nov-06 62.71Dic-06 62.90

$59.40

Hasta agosto 2005 el precio de petróleo continuó al alza. Cerrará el añoalrededor de $60 bb; los futuros indican que mantendrá en estos niveles.

Precios Spot y Futuros de CaféDólares por quintal

Precios Spot Futuros del Café

91.4

94.9

97.198.75

100.4103.25

107.85105.5

109.1109.6

90.092.094.096.098.0

100.0102.0104.0106.0108.0110.0

Dic

-05

Ene

-06

Feb-

06M

ar-0

6A

br-0

6M

ay-0

6Ju

n-06

Jul-0

6A

go-0

6Se

p-06

Oct

-06

Nov

-06

Dic

-06

Ene

-07

Feb-

07M

ar-0

7A

br-0

7M

ay-0

7Ju

n-07

Jul-0

7A

go-0

7Se

p-07

$100.9

Expectativas de que precios de café mejoren durante 2006.

3. Actividad Económica yFinanciera

CrecimientoCrecimiento al al alzaalza

El crecimiento económico para 2005, se proyecta en 2.8%, mayor al programado, como resultado de:

• Aumento en demanda agregada, por consumo e inversión

• Mayor dinamismo en sectores Agropecuario, Comercio y Servicios.

• Crecimiento de Exportaciones Tradicionales y No Tradicionales

• Crecimiento de Importaciones de bienes de capital • Aumento de remesas familiares • Condiciones financieras favorables: aumento del crédito

y bajas tasas de interés.

Producto Interno BrutoTasa de Crecimiento anual

2.2

1.7

2.2

1.51.8

2.8

0

1

2

3

4

2000 2001 2002 2003 2004 2005 Est.

El crecimiento de 2.8% del PIB en el 2005, supera el obtenido en los últimos cinco años.

Entorno del crecimientoEntorno del crecimiento

Factores positivos Factores negativos

Crecimiento del PIB de EE.UU Deterioro términos de intercambiosIncremento de export. no tradicionales por altos precios de petróleoy tradicionales Tormenta Stan y Volcán IlamatepecAumento en producción agrícola y Mayor competencia externamejora en precios de café Crecimiento remesasBajas tasas de interésCrecimiento de inversión 5.8%

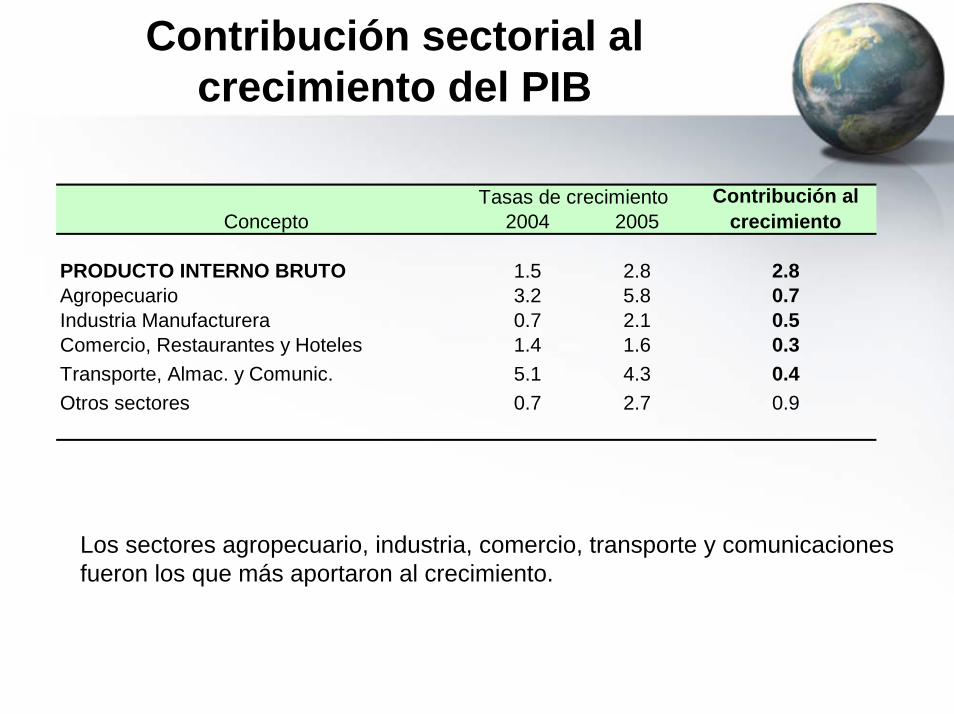

Contribución sectorial al crecimiento del PIB

Tasas de crecimientoConcepto 2004 2005

PRODUCTO INTERNO BRUTO 1.5 2.8 2.8Agropecuario 3.2 5.8 0.7Industria Manufacturera 0.7 2.1 0.5Comercio, Restaurantes y Hoteles 1.4 1.6 0.3Transporte, Almac. y Comunic. 5.1 4.3 0.4Otros sectores 0.7 2.7 0.9

Contribución al crecimiento

Los sectores agropecuario, industria, comercio, transporte y comunicacionesfueron los que más aportaron al crecimiento.

Exportaciones TotalesMillones de dólares y tasas de crecimiento anual

2,892 3,020 3,1533,330 3,485

0

500

1000

1500

2000

2500

3000

3500

4000

4500

2001 2002 2003 2004 2005 Est.

-2.4%

4.7%5.6%

4.4%4.4%

Productos tradicionales y no tradicionales explican elcrecimiento.

Importaciones TotalesMillones de dólares y tasas de crecimiento anual

5,027 5,1855,754

6,2696,846

0

1000

2000

3000

4000

5000

6000

7000

8000

2001 2002 2003 2004 2005 Est.

9.2%8.9%

11%1.6% 3.1%

Actividad real demanda más bienes importados...

Bienes Intermedios y de capitalMillones de dólares y tasas de crecimiento anual

0

500

1000

1500

2000

2500

2001 2002 2003 2004 2005 Est.

Bienes Capital Bienes Intermedios

11.1%5.7%6.5%-6.4% -2.3%

4.7% -1.8% 11.4% 14.3%13.1%

...especialmente de bienes intermedios y de capital, lo que ha apoyado el crecimiento económico.

Remesas FamiliaresMillones de dólares y tasas de crecimiento

1,911 1,9352,105

2,547

2,828

0

500

1000

1500

2000

2500

3000

2001 2002 2003 2004 2005 Est.

9.1% 1.3%8.8%

20.5%11.0%

Remesas alcanzan récord y se espera continúen con eseritmo.

Inversión Extranjera DirectaMillones de dólares

297

566

240

586.5 602

-50

50

150

250

350

450

550

650

750

2001 2002 2003 2004 2005 Est.Nota: Excluye pasivos entre empresas de IED

Los flujos de inversión extranjera se incrementaron porsegundo año consecutivo, es una señal positivade la confianza en el país.

Crédito a sectores productivosTasa de Crecimiento anual

7.0

8.2

5.3

6.9

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

2002 2003 2004 2005 Est.

Mayor actividad real demanda más recursos financieros. SeDestinó a sectores:

Tasas de interés préstamosPorcentajes

7.86.8 6.7 6.4

7.4

9.18.6

7.7 7.48.1

0

2

4

6

8

10

2001 2002 2003 2004 2005 Est.

1 año Más de 1 año

Las condiciones financieras continúan favorables, las tasasse ajustan gradualmente

Tasa de InflaciónVariación anual del IPC

1.4

2.82.5

5.4

4.5

0

1

2

3

4

5

6

2001 2002 2003 2004 2005 Est.

Se mantiene la estabilidad de precios en la economía...

Fuente: DIGESTYC, proyección 2005: BCR

América Latina:Proyección de Inflación 2005

1.8%2.0%

2.6%2.9%3.1%

4.3%4.5%

4.8%5.2%5.2%

5.5%6.8%

7.6%8.1%

9.0%9.5%

12.6%16.6%

0.0% 6.0% 12.0% 18.0%

Perú

Ecuador

Panamá

Chile

Estados Unidos

México

El Salvador

Paraguay

Uruguay

Colombia

Bolivia

Brasil

Guatemala

Honduras

Nicaragua

Argentina

Costa Rica

Venezuela

Fuente: El Salvador, BCR; IMF, World Economic Outlook, september 2005

...y el país se posiciona con la menor inflación en Centroamérica

Tasas de crecimiento anual

PERSPECTIVAS 2006PERSPECTIVAS 2006

El crecimiento económico estará fundamentado en:El crecimiento económico estará fundamentado en:Crecimiento económico mundial 4.3%, Estados Unidos continuará creciendoExpectativas favorables para un incremento en comercio externo (CAFTA)Mayores niveles de inversión pública y privada: Inversión en infraestructura (puerto y carreteras)Dinamismo de actividades agropecuarias y turismoMayor actividad en sectores de serviciosRemesas familiares continuarán creciendoCondiciones financieras favorables

Indicador / año 2006 proy

PIB 3.0 - 4.0Tasa de inflación 3.0 - 4.0

3. Resultados SectorAgropecuario

Recuperación significativa del AGRO

-3.1-2.6

0.1 0.1

3.2

5.8

-5.0

-3.0

-1.0

1.0

3.0

5.0

7.0

%

2000 2001 2002 2003 2004 (p) 2005 (p)

Producto Interno Bruto AgropecuarioA precios Constantes de 1990

(Porcentajes)

Fuente: BCR

Sector Agropecuario: Valor Agregado a Precios Constantes (variación %)

2004/03 2005/04

A. AGROPECUARIO 3.2 5.8

1 AGRICULTURA 2.4 6.9

a Exportación 0.5 8.1

i Café -2.0 1.9

ii Algodón 345.5 467.2

iii Caña de azúcar 2.7 2.1

b Granos Básicos 3.9 7.6

c Otros Productos Agrícolas 1/ 2.5 5.0

2 GANADERIA 2.5 3.7

3 SILVICULTURA 2.0 2.8

4 PESCA 15.0 8.55 AVICULTURA 6.0 5.2

Variaciones %

Principales Factores que Explican el Crecimiento

Acciones y medidas de apoyo al sector:

Innovación tecnológicaDiversificación agropecuariaProgramas de FinanciamientoOrdenamiento de MercadosCorresponsabilidad del Sector PrivadoConvenios de Cooperación TécnicaInteligencia de MercadosInversión Pública Agropecuaria

Desempeño de Exportaciones Agropecuarias

123.4

165.3

37.2

68.1 69.985.7

0

40

80

120

160

200

Café Azúcar Camarón, atún,langostino y tilapía

2004 2005

US$US$ MillMill

Fuente: MAG

Otros Indicadores de Crecimiento Agropecuario

Ventas de insumos agrícolas: 28.9% anual

Importaciones de fertilizantes: 64.8% anual

Importaciones de bienes de capital:32.5%

Crédito Agropecuario:22.9%

60 mil nuevos empleos directos

Perspectivas para 2006

En condiciones normales, se estima un crecimientosimilar al de 2005, basado en:

1.Programa de semilla mejorada para 100 mil manzanas, atendiendo maíz, arroz, frijol y sorgo

2.Programa de hortalizas para el cultivo de aproximadamente 3 mil manzanas, invirtiendo US $500 mil dólares

3.Programa para continuar aumentando el área sembrada de algodón, previendo 10 mil manzanas

4. Instalación de una planta agroindustrial para procesamiento de frutas y verduras

5.Mediante los proyectos de desarrollo rural se invertirán US $14 millones en actividades que promuevan la diversificación agrícola

Perspectivas para 2006

En condiciones normales, se estima un crecimiento similar al de 2005, basado en:

6. Con el bono forestal se promoverá la siembra de aproximadamente 35 mil manzanas de especies forestales puros y en asocio con café

7. Se instalaran 20 centros de acopio de leche para incrementar productividad

8. Implementación de la tercera etapa del proyecto FRUTALES con una inversión de US $1.5 millones

9. Aumento de la capacidad de pesca de atún y langostino10. Se fortalecerá el CENTA por medio de la contratación de 60 nuevos

técnicos especialistas en los diferentes subsectores agropecuarios, quienes trabajaran directamente con los sectores productivos a través de convenios de cooperación

11. Diversificación en industria azucarera: Etanol

Sector Externo y Empleo

Comportamiento de Sectores Productivos

Crecimiento en todos los sectores……se revierte crecimiento negativo en construcción e industria registra mayor dinamismoCrecimiento impulsado por mayor inversión pública y privada Inversión extranjera directa registra importante crecimiento (en sectores diversos: servicios, industria, turismo….)A partir de ratificación CAFTA en USA se incrementa notablemente interés de inversión extranjera y se toman decisiones de inversión (Lacoste, Swisstech, Calvo, expansión Fruit of the Loom….)Impacto de China sobre maquila menor al esperado

Medidas que han contribuido

Esfuerzos por mejorar clima de inversiones (Calificaciones Doing Bussines, WEF y calificación Fondos del Milenio)Ratificación CAFTA por congreso USAInstrumentos de apoyo a MIPYMES (FAT, FOEX, EXPRO, Centro de Desarrollo de Negocios, Centro de Trámites Empresariales para MYPES, Centros de Diseño Artesanal…..)Esfuerzos en promoción de exportaciones e inversiones por parte de CONADEI: CAFTA tours, participación en ferias y misiones…Lanzamiento de Política IndustrialProgramas de apoyo a MIPYMES: emprendedurismo, asociatividad, revitalización artesanal…

Medidas que han contribuido

Finalización de proceso de valoración con UEAvances en integración CentroamericanaFacilitación para certificación de empresas en esquemas de calidadLanzamiento de Política de ViviendaEsquema de Seguro de Crédito a las ExportacionesAmpliación de programa de microcréditosConsolidación de esquema de SGRsInicio de VII Censos EconómicosAprobación de Ley de Defensoría del Consumidor

Evolución de ExportacionesMillones dólares

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

3,500.0

4,000.0

4,500.0

2001 2002 2003 2004 2005 2006

Maquila Resto de Exportaciones

2,8912,891

3,9543,954

Con CAFTA crecerán las Exportaciones...

Diversificación de Exportaciones No Tradicionales

Mill. $

0.0

600.0

1,200.0

1,800.0

2001 2002 2003 2004 2005 2006

1,0091,009

1,7001,700

Aumentan las Exportaciones No Tradicionales

Exportaciones No Tradicionales por Mercado de DestinoMillones dólares

0.0

200.0

400.0

600.0

800.0

1,000.0

1,200.0

1,400.0

1,600.0

1,800.0

2001 2002 2003 2004 2005 2006

Resto del Mundo a Centro América

288

688

721

1,052

Aumenta exportaciones a Centro América...

Exportaciones más DinámicasExportaciones no Tradicionales (Enero-Octubre 2005)

De mayor peso relativo De mayor peso relativo –– Medicamentos Medicamentos $66.8 mill 4.8%$66.8 mill 4.8%–– Ropa interior y complem.de vestir Ropa interior y complem.de vestir $64.2 mill 4.6%$64.2 mill 4.6%–– Prod. Laminados de hierro o aceroProd. Laminados de hierro o acero $55.3 mill 4.0%$55.3 mill 4.0%–– Hierro, acero y sus manufacturasHierro, acero y sus manufacturas $47.6 mill 3.4%$47.6 mill 3.4%–– Envases de papel y cartónEnvases de papel y cartón $42.3 mill 3.0%$42.3 mill 3.0%–– Prendas exteriores de vestir Prendas exteriores de vestir $41.1 mill 3.0%$41.1 mill 3.0%

Los que tienen mayor tasa de crecimiento Los que tienen mayor tasa de crecimiento –– Boquitas,pastelería, panadería y galletasBoquitas,pastelería, panadería y galletas $32.8 mill 109.8%$32.8 mill 109.8%–– Los demás pescados,crustáceos y mol.Los demás pescados,crustáceos y mol. $13.0 mill 68.8% $13.0 mill 68.8% –– Lomos de Atún, cocidos o congeladosLomos de Atún, cocidos o congelados $41.0 mill 65.3%$41.0 mill 65.3%–– Melaza de cañaMelaza de caña $ 9.3 mill 58.8%$ 9.3 mill 58.8%–– Otros prod.de la Otros prod.de la ind.químicasind.químicas $19.8 $19.8 millmill 55.2%55.2%–– Productos Productos molinería,almidónmolinería,almidón y féculay fécula $15.2 $15.2 millmill 50.9%50.9%

Equivale al 22.7% exportaciones sin maquila, supera al total de Equivale al 22.7% exportaciones sin maquila, supera al total de tradicionalestradicionales

Evolución de ImportacionesMillones dólares y tasas de crecimiento anual

0

600

1,200

1,800

2,400

3,000

Dic-04 2114 1787 1378 990

Dic-05 2349 2035 1379 1082

Dic-06 2658 2308 1490 1212

Intermedios Consumo Maquila Capital

13%13%13%13%

8%8%12%12%

Importación de bienes intermedios y de capital favorecen expectativas de crecimiento futuro…

Porcentaje de exportaciones salvadoreñas sobre el total de exportaciones de CA y DR hacia Estados Unidos(oferta exportable actual con ventaja comparativa)

Este grupo es equivalente al 75% de las exportaciones actuales Este grupo es equivalente al 75% de las exportaciones actuales de El Salvador a USAde El Salvador a USA

92% de los Cereales76% de productos de molinería68% de productos de cestería65% de los animales vivos44% de productos de papel y cartón41% de telas estampadas

89% de algodón69% de instrumentos musicales68% de accesorios para armas51% de preparaciones de carne, pescado y otros44% de tejidos de punto26% de preparaciones en base a cereales

Cotizantes ISSS: Empleo Formal Total de Cotizantes y Tasas de Crecimiento 2001-2005

420,000

440,000

460,000

480,000

500,000

520,000

540,000

2001 2002 2003 2004 2005* 2006

0.6%0.6%1.8%1.8%

3.0%3.0%2.1%2.1%

2.8%2.8%

# Cotizantes# Cotizantes

CAFTA generará mas empleo...

3.5%3.5%

Fuente: ISSS. MINEC: 2005 estimado, 2006 proyectado

Resumen 2005

Dinamismo en los flujos de comercioDiversificación de bienes exportados y mercadosMayor importación de bienes de capital potenciarán el crecimiento Crecimiento en flujo de inversiones extranjeras Crece empleo formal y pleno empleo en Agro Mejoras en clima de negocios y reducción de tiempos de transacciónAvances en posición de competitividad a nivel mundial

Perspectivas 2006

Apertura de Mercados ExternosImplementación del CAFTAFortalecimiento de la Administración de Tratados e Implementación de la CONATCOFinalización de negociaciones comerciales con CanadáInicio de negociaciones con UE, Taiwan y CARICOM

Apoyos a la Producción InternaImplementación de la Política IndustrialLanzamiento del Fondo de Desarrollo Productivo

Perspectivas 2006

Competitividad y ProductividadMejorar el clima de negocios y atracción de nuevas inversionesDesarrollo de Mercados Interno y ExternoPromoción de Ramas EstratégicasImpulso a la Agenda de Innovación y Desarrollo Tecnológico, Calidad

Infraestructura y Desarrollo EconómicoGenerar más Infraestructura y eficiencia en los servicios públicosLanzamiento de Política Nacional de Energía Impulso y promoción para la construcción de mayor capacidad generadora de electricidad con recursos renovables

Desarrollo y promoción del Turismo

TURISMO: Llegadas de Turistas Enero – Diciembre, en miles

857

966

1,127

500 600 700 800 900 1,000 1,100 1,200

2003

2004

2005

Se ha incrementado el número de turistas que visita el país en un 16.6% en relación al 2004 y 31.4% en relación al 2003

1/

1/ PROYECCION ESTIMADA DE LLEGADAS AL 2005.

TURISMO: Ingreso de DivisasEnero – Diciembre, millones de dólares

$634.25

$424.76

$372.90

$200.00

$250.00

$300.00

$350.00

$400.00

$450.00

$500.00

$550.00

$600.00

$650.00

$700.00

2003

2004

2005

1/

3.7% PIB

2.7% PIB

2.5% PIB

Se ha incrementado el ingreso de divisas en un 49.32% con respecto al 2004; y en un 70.0% en relación al 2003.

1/ PROYECCION ESTIMADA DE LLEGADAS AL 2005.

Hechos Relevantes 2005

• Ley General de Turismo• Plan Estratégico de Turismo• Diagnóstico e identificación de acciones inmediatas y de corto plazo para

la mejora de infraestructura turística en los diez zonas de desarrollo turístico

• Inversión pública: Diseño y construcción del Complejo Turístico La Libertad, Etapa I

• Incremento del flujo de visitantes e ingresos por turismo internacional.• Fortalecimiento de Comités Regionales de Turismo• Elaboración del Mapa Turístico de El Salvador (CORSATUR-CNR)• Incremento de inversión privada en desarrollos turísticos: Hotel Las

Hojas, Decamerón

Perspectivas 2006

• Implementación del Plan Nacional de Turismo 2014• Normativa y reglamentación de la Ley de Turismo• Creación del Registro de Empresas Turísticas• Creación de la Comisión Interinstitucional para el

desarrollo del sector• Creación y posicionamiento de la marca país• Creación y fortalecimiento de los Comités de Desarrollo

Turístico (Local, Regional y Departamental)• Plan de Ordenamiento Territorial Turístico de

El Salvador

Desempeño fiscal y Desempeño fiscal y perspectivasperspectivas

Ingresos Tributarios (millones US $ y variación anual)

1,925.2

2,218.4

620

1020

1420

1820

2220

2004 2005

293.2293.215.2%15.2%

Sin aumentar tasas, ingresos en 2005 tienen la mayor tasa de creSin aumentar tasas, ingresos en 2005 tienen la mayor tasa de crecimiento desde cimiento desde 1995; durante el año 2005, los ingresos han subido $293.2 millon1995; durante el año 2005, los ingresos han subido $293.2 milloneses

Ingresos Tributarios (Millones de US$ y Variación anual)

0

500

1000

1500

2004 1026.2 564.7 177.1 67.1 90.12005 (Ejec.) 1164.5 698.4 178 66.5 111.0

IVA RENTA DAI FOVIAL Específicos-otros

23.7%

0.5%-0.9%

23.2%

13.5%

FOSALUD: Ingresos por US $9.5 millones para ampliar los servicioFOSALUD: Ingresos por US $9.5 millones para ampliar los servicios de salud s de salud

Ingresos Tributarios (Millones de US$)

Ejec. 2004 Ptdo.2005 Meta 2005 Ejec.2005 Var.Abs Var. %(1) (2) (3) (4) (4-1) (4/1)

Ingresos Tributarios 1,925.2 2,120.8 2,190.8 2,218.4 293.2 15.2%

IVA 1,026.2 1,093.1 1,133.1 1,164.5 138.3 13.5%

Renta 564.7 640.1 670.1 698.4 133.7 23.7%

Aranceles 1/ 177.1 209.4 209.4 178.0 0.9 0.5%

Consumo de productos1 74.2 89.6 89.6 94.5 20.3 27.4%

Otros 83.0 88.6 88.6 83.0 0.0 0.0%

Indicador

1/ El ejercicio 2004 incluye reclasificación de $14.8 millones (Traslado de Aranceles a Consumo de producto)

En términos nominales, hemos sobrepasado la meta derecaudación en US$27.6 millones

1,925.2

2,218.4

620

1020

1420

1820

2220

2004 2005

$293.2 millones$293.2 millones

Transacciones con pagoTransacciones con pago(Número de transacciones y millones de US $)(Número de transacciones y millones de US $)

2,345,064

500000

1000000

1500000

2000000

2500000

2004 2005

533,046 = 22.7%Transacciones

Monto

Base tributaria (contribuyentes) se ha ampliado.

Durante el 2005, se ha incrementado la carga tributaria de 12.2% al 13.2% del PIB. Un incremento del 1.0% del PIB en línea con la meta proyectada para el cierre del año.

12.2% 12.2% del del PIBPIB

13.2% 13.2% del del PIBPIB

15.2%15.2%2,878,110

Gestión de fiscalización en 2005

Rendimiento de fiscalización por tipo contribuyenteCartera Número de

ContribuyentesProducción Rendimiento

PromedioGrandes 2,503 32,576,656 13,015.04$ Medianos 1,556 7,668,925 4,928.62$ Pequeños 5,593 15,792,646 2,823.64$

Total 9,652 56,038,227 5,805.87$ Fuente: DGII

Puntos fijos realizados en el 2005

Días Controlados

Días no Controlados

Incremento en ventas

Centro 13,403 14,590,592 11,655,230 2,935,362 25.2%Occidente 3,910 2,623,860 2,268,226 355,634 15.7%Oriente 6,162 7,063,728 6,191,151 872,576 14.1%

Total 23,475 24,278,179 20,114,607 4,163,573 20.7%Fuente: DGII

Zona Número de negocios

Ventas% de

Incremento

Gestión 2005 del Ministerio de Hacienda

Las fiscalizaciones efectuadas en materia aduanera a los importadores activos, ascienden a 445 casos cerrados, los cuales generaron una producción tasada de $31.3 millones

Gastos adicionales o con incrementos en el 2005

• Creación del FOSALUD, con lo cual se ha ampliado la cobertura de los servicios de salud en el AMSS así como en varios municipios del interior del país

• Creación Fondo de Protección para la Prevención y Mitigación de Desastres

• Se atendieron los costos de las emergencias generadas por las Tormentas Tropicales Adrián y Stan así como la erupción del volcán Ilamatepec

• Se apoyó la distribución de semilla mejorada de maíz y frijol, para atender a los pequeños productores

• Se cubrieron los pagos del antiguo sistema de pensiones: $353 millones• Se apoyó la apertura de 7 consulados (Estados Unidos, México,

Australia y Honduras) y se fortalecieron otros ya existentes para atender a los Salvadoreños en el exterior

En resumen: atención de necesidades de la población, en especial la más pobre y en situación vulnerable.

Gastos adicionales o con incrementos en el 2005

• Se financió la primera etapa de los censos: $3.7 millón• Se apoyó el equipamiento de la PNC: $5 millones • Se apoyó el programa de la Secretaría de la Juventud• Se fortaleció financieramente al BFA, $24 millones, para lograr

ampliar su programa de crédito• Se fortaleció financieramente al Banco Hipotecario, $10 millones,

para lograr ampliar su programa de crédito• Con recursos adicionales generados por la reforma fiscal y la

aplicación de la Política de Ahorro en el Ejecutivo, se atendieron cerca de $150 millones de necesidades surgidas después de la aprobación presupuestaria

• Se han invertido $432 millones en proyectos sociales y de infraestructura

Devolución de impuestos y subsidios

• Devolución de renta por $31 millones a más de 240,000 contribuyentes• Devolución a exportadores: $81 millones en concepto de Reintegro de

IVA y 6% de drawback• Se mantuvo el subsidio al gas y energía eléctrica, cuyo monto

incrementó la presión tributaria como consecuencia del precio del petróleo, razón por la cual también se introdujo el subsidio al pasaje del transporte público, por un total de $86.4 millones

En resumen: atención de necesidades de la población, en especial la más pobre y en situación vulnerable.

Pago de Subsidio al Gas Licuado(millones US $, al mes de noviembre de 2005)

21.3

46.9

0

10

20

30

40

50

Presupuesto Real

120.2% más120.2% más $25.8 $25.8 millonesmillones

Subsidio a la Energía Eléctrica y Transporte Público(millones US$, al mes de noviembre de 2005)

A la Energía Eléctrica Al Transporte Público

26.7

5.0

0

10

20

30

Presupuesto Real

434% más434% más $21.7 $21.7 millonesmillones

0.0

6.9

0

2

4

6

8

10

Presupuesto Real

Los más beneficiados son las familias de bajos ingresos

Pagos de pensiones(millones de US $)

400.0353.1

304.7

249.7

157.4

102.7

0

100

200

300

400

2001 2002 2003 2004 2005 2006

Mill

ones

US

$

Institución 2001 2002 2003 2004 2005 2006

ISSSINPEP

102.7 107.450.0

116.8132.9

249.7

188.0165.1

201.8198.2

TOTAL 102,7 157.4

138.6166.1

304.7 353.1 400.0

El gobierno está atendiendo las necesidades de 110,386 pensionados

Inversión Pública Acumulada(Millones de US $)

0

50

100

150

200

250

300

350

400

450

2004 2005

2004 24.2 52.9 83.4 105.7 130.3 145.9 161.5 187.1 239.5 263.3 290.2 334.5

2005 10.3 26.9 54.0 102.5 131.0 161.7 196.7 227.9 257.6 292.4 337.5 432.2

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

29.2%29.2%

Inversión pública se acelera a partir de junio; subiendo 29.2% en términos anuales en relación a 2004 y contrario a una caída de 20.2 % en comparación con 2003.

Mayor inversión pública refuerza expectativa de mayor crecimiento en 2005

Gestión de financiamiento

• Se gestionó la reorientación de cerca de $130 millones de recursos de préstamos externos para la reconstrucción de los daños causados por la Tormenta Stan

• Se colocaron $375 millones de eurobonos en el exterior a una tasa muy favorable (7.65%)

• Se activó el mercado local de títulos gubernamentales de largo plazo

• El servicio de la deuda cerrará en 3.7% del PIB, y 21.8% de los ingresos corrientes, lo cual está en concordancia con la política de deuda de mediano plazo de cerrar en 2009 con un servicio de 20% de los ingresos corrientes

Gestión de financiamiento

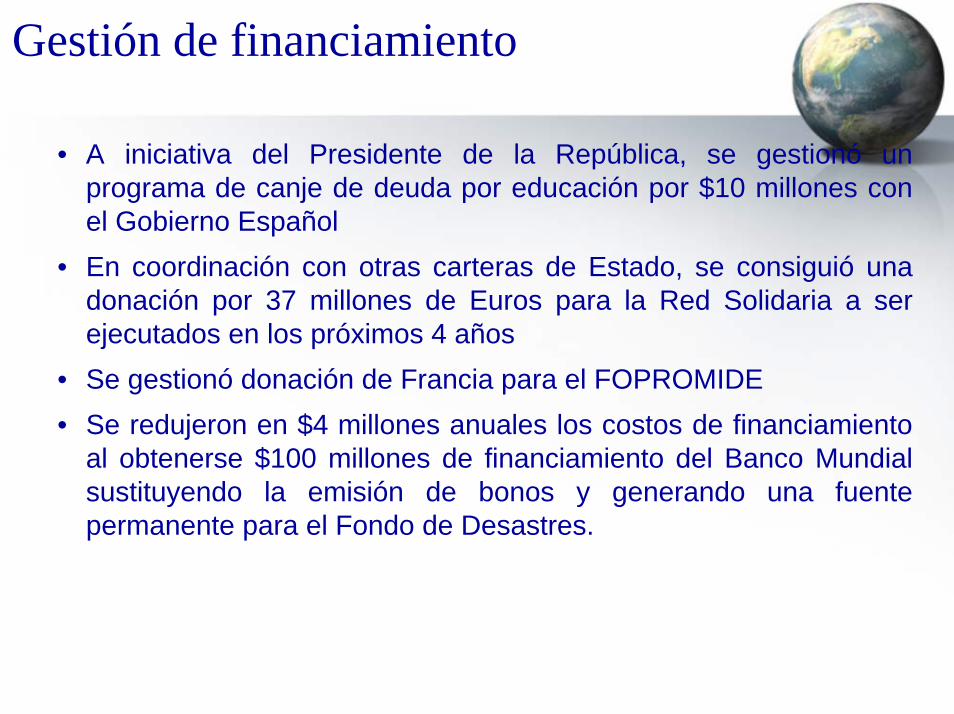

• A iniciativa del Presidente de la República, se gestionó un programa de canje de deuda por educación por $10 millones con el Gobierno Español

• En coordinación con otras carteras de Estado, se consiguió una donación por 37 millones de Euros para la Red Solidaria a ser ejecutados en los próximos 4 años

• Se gestionó donación de Francia para el FOPROMIDE• Se redujeron en $4 millones anuales los costos de financiamiento

al obtenerse $100 millones de financiamiento del Banco Mundial sustituyendo la emisión de bonos y generando una fuente permanente para el Fondo de Desastres.

Sector Público No Financiero2004-2005(Millones de US$ y % del PIB)

-600

-100

400

900

1400

1900

2400

2900

3400

Ingresos Totales Gastos Totales Ahorro Corriente Déficit (S.P.) Déficit (C.P.)

2004 2005 ejec.

16.9

% d

el P

IB

17.1

% d

el P

IB

-2.4%-3.0%

SE LOGRÓ LA META DE DEFICIT DE 3.0% DEL PIB (incluyendo pensioneSE LOGRÓ LA META DE DEFICIT DE 3.0% DEL PIB (incluyendo pensiones)s)

17.6

% d

el P

IB

18.1

% d

el P

IB

1.4% 1.5%-0.6% -1.1%

Déficit del Sector Público No Financiero(Porcentajes del PIB)

1/ Déficit incluye 2% del PIB por pago de pensiones, 0.2% del PIB por reconstrucción –del cual 0.1% del PIB asociado a Stan, y el resto por cobertura de subsidios, principalmente.

-1.4

-1.9

-0.7-1.1

-1.7

-1.7

-2.0

-0.4-0.6

-1.4

-2.3

-3.0

-0.8

-0.1-0.3

-1.4

-0.1

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

2000 2001 2002 2003 2004 2005

Subyacente Reconstrucción Stan Pensiones

1/

-3.0%

-4.4% -4.4%

-3.7%

-2.4%

-3.0%

Déficit del Sector Público No Financiero(Porcentajes del PIB)

-3-2.6

-0.6

-5.0

-4.0

-3.0

-2.0

-1.0

0.02005 2005 2005

GlobalGlobal

SinSin

Subsidios y Subsidios y pensionespensiones

SinSin

subsidiossubsidios

Nivel de deuda países emergentes (% del PIB)

% de Deuda SPNF sobre PIB % de Deuda SPNF sobre PIB

0 10 20 30 40 50 60 70 80 90 100

Sudáfrica

México

República Checa

El Salvador

Colombia

Polonia

Malasia

Singapur

% del PIB

País Deuda SPNF(% del PIB) Standar & Poors Moody's

Singapur 87.0 AAA AaaMalasia 60.3 A- A3Polonia 53.9 BBB+ (estable) A2 (estable)Colombia 49.6 BB (estable) Ba2 (negativo)El Salvador 40.4 BB+ Baa3México 1/ 39.4 BBB (estable) Baa1 (estable)República Checa 39.4 A- (estable) A1 (estable)Sudáfrica 35.5 BBB+ (estable) Baa1 (estable)Promedio 50.7Fuente: Emerging Markets Monthly Nov 10/2005, DeutscheBank1/ Nivel de deuda del Gobierno Central

Calif. Riesgo

En resumenGracias a la combinación de medidas:

• Vamos a cumplir las metas fiscales 2005:– Déficit fiscal en línea con proyección de mediano plazo– Deuda/PIB continúa en tendencia decreciente– Menor nivel de deuda de corto plazo

• Producto de las reformas y medidas administrativas, los ingresos tributarios suben 15.2% en forma anual, el mayor incremento desde 1995, y sin subir tasas.

– La meta proyectada de la reforma de incrementar la carga tributaria en 1.0% del PIB se está cumpliendo.

En resumen

• La inversión pública aumentará un 29.2% con relación al año anterior, gracias a un mayor nivel de ejecución a partir del mes de junio.

– Este dinamismo refuerza las expectativas de un mayor crecimiento económico en la segunda mitad del año, y el cumplimiento de la meta anual.

• Costo de los subsidios es de $86.4 millones, con lo cual se protegió a familias de bajos ingresos

• El indicador de servicio de la deuda a ingresos corrientes se hafortalecido

• La prudencia en el manejo fiscal es reconocido por las agencias calificadoras de riesgo

Perspectivas 2006

• El gobierno mantendrá política de no aumentar impuestos• La política será reducir la evasión, el contrabando y hacer cumplir las

obligaciones tributarias• Los ingresos tributarios aumentarán 9.0% respecto a 2005• Los empleados públicos recibirán el primer aumento salarial desde

1998 para 83,553 empleados públicos por un monto de $40 millones; en escala descendente al nivel salarial

• Aumentará el apoyo a 49,000 familias de los municipios más pobres del país a través de la Red Solidaria

• Aumento de Escalafones en Salud y Educación a 23,277 empleados por un monto de $12.5 millones

Necesidades de la población atendidas, en especial la más pobre y en situación vulnerable

Resultados Económicos2005 y Perspectivas 2006

Economía dinamizará su crecimiento en 2006

15 de diciembre 2005