Relatório de Conjuntura Económica - I Trimestre de 2017 · fortes investimentos registados na...

23

Banco Angolano de Investimentos GEEF – Gabinete de Estudos Económicos e Financeiro Relatório de Conjuntura Económica Outubro de 2017

-

Upload

truongkhanh -

Category

Documents

-

view

217 -

download

0

Transcript of Relatório de Conjuntura Económica - I Trimestre de 2017 · fortes investimentos registados na...

Banco Angolano de Investimentos

GEEF – Gabinete de Estudos Económicos e Financeiro

Relatório de Conjuntura Económica

Outubro de 2017

Relatório de Conjuntura Económica III/2017

1

Conteúdo

I. Enquadramento Internacional .................................................................................. 2

1.1. Perspectivas de crescimento económico ...................................................................... 2

1.2. Mercados Monetário e Cambial .................................................................................... 3

1.3. Mercado das Commodities ........................................................................................... 4

II. Economia Nacional .................................................................................................... 6

2.1. Contas Externas e Mercado Cambial ............................................................................ 6

2.2. Contas Fiscais e Endividamento Público ....................................................................... 8

2.3. Actividade Económica e Perspectivas de Crescimento ............................................... 11

2.4. Inflação ........................................................................................................................ 13

2.5. Panorama Monetário e Financeiro ............................................................................. 14

a. Política Monetária e Liquidez ...................................................................................... 14

b. Síntese Monetária ....................................................................................................... 15

c. Estabilidade do Sector Bancário .................................................................................. 16

d. Mercado de Dívida ...................................................................................................... 17

III. Legislação relevante publicada no período ............................................................ 18

IV. Fontes e Bibliografia ............................................................................................... 20

Relatório de Conjuntura Económica III/2017

2

I. ENQUADRAMENTO INTERNACIONAL

1.1. Perspectivas de crescimento económico

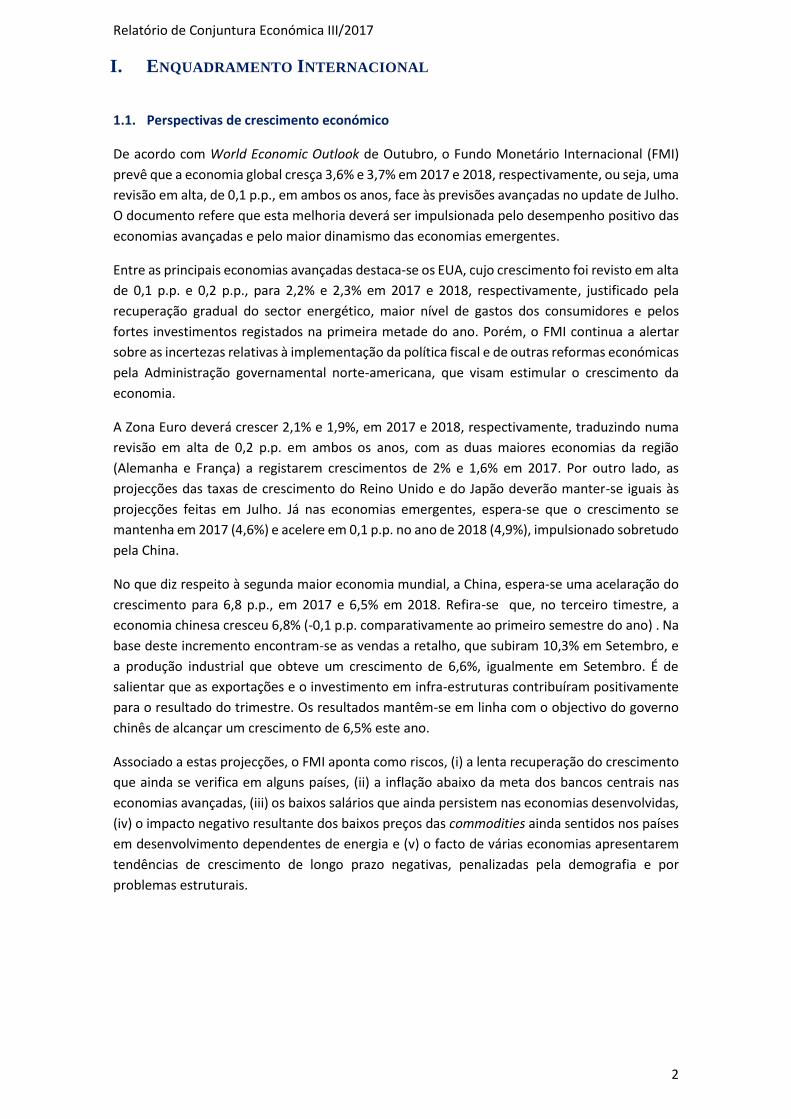

De acordo com World Economic Outlook de Outubro, o Fundo Monetário Internacional (FMI)

prevê que a economia global cresça 3,6% e 3,7% em 2017 e 2018, respectivamente, ou seja, uma

revisão em alta, de 0,1 p.p., em ambos os anos, face às previsões avançadas no update de Julho.

O documento refere que esta melhoria deverá ser impulsionada pelo desempenho positivo das

economias avançadas e pelo maior dinamismo das economias emergentes.

Entre as principais economias avançadas destaca-se os EUA, cujo crescimento foi revisto em alta

de 0,1 p.p. e 0,2 p.p., para 2,2% e 2,3% em 2017 e 2018, respectivamente, justificado pela

recuperação gradual do sector energético, maior nível de gastos dos consumidores e pelos

fortes investimentos registados na primeira metade do ano. Porém, o FMI continua a alertar

sobre as incertezas relativas à implementação da política fiscal e de outras reformas económicas

pela Administração governamental norte-americana, que visam estimular o crescimento da

economia.

A Zona Euro deverá crescer 2,1% e 1,9%, em 2017 e 2018, respectivamente, traduzindo numa

revisão em alta de 0,2 p.p. em ambos os anos, com as duas maiores economias da região

(Alemanha e França) a registarem crescimentos de 2% e 1,6% em 2017. Por outro lado, as

projecções das taxas de crescimento do Reino Unido e do Japão deverão manter-se iguais às

projecções feitas em Julho. Já nas economias emergentes, espera-se que o crescimento se

mantenha em 2017 (4,6%) e acelere em 0,1 p.p. no ano de 2018 (4,9%), impulsionado sobretudo

pela China.

No que diz respeito à segunda maior economia mundial, a China, espera-se uma acelaração do

crescimento para 6,8 p.p., em 2017 e 6,5% em 2018. Refira-se que, no terceiro timestre, a

economia chinesa cresceu 6,8% (-0,1 p.p. comparativamente ao primeiro semestre do ano) . Na

base deste incremento encontram-se as vendas a retalho, que subiram 10,3% em Setembro, e

a produção industrial que obteve um crescimento de 6,6%, igualmente em Setembro. É de

salientar que as exportações e o investimento em infra-estruturas contribuíram positivamente

para o resultado do trimestre. Os resultados mantêm-se em linha com o objectivo do governo

chinês de alcançar um crescimento de 6,5% este ano.

Associado a estas projecções, o FMI aponta como riscos, (i) a lenta recuperação do crescimento

que ainda se verifica em alguns países, (ii) a inflação abaixo da meta dos bancos centrais nas

economias avançadas, (iii) os baixos salários que ainda persistem nas economias desenvolvidas,

(iv) o impacto negativo resultante dos baixos preços das commodities ainda sentidos nos países

em desenvolvimento dependentes de energia e (v) o facto de várias economias apresentarem

tendências de crescimento de longo prazo negativas, penalizadas pela demografia e por

problemas estruturais.

Relatório de Conjuntura Económica III/2017

3

Já no que diz respeito à África subsariana, perspectiva-se uma redução em 0,1 p.p. no

crescimento desta região, tanto em 2017 como em 2018 para 2,6% e 3,4%, respectivamente.

Relativamente a 2018, a nova previsão da taxa de crescimento representa uma diminuição

comparativamente ao que foi publicado no update de Julho. Esta previsão de abrandamento do

crescimento deverá ter como causas a desaceleração do crescimento na África do Sul e a

estagnação do crescimento da Nigéria.

1.2. Mercados Monetário e Cambial

Entre Julho e Setembro, a economia dos EUA continuou a apresentar um bom desempenho,

com o mercado de trabalho a ganhar força. A taxa de desemprego voltou a reduzir para 4,2%,

mantendo-se no seu nível mais baixo desde Fevereiro de 2001. A taxa de inflação (1,9%) situou-

se perto do limite superior da meta estabelecida (2%), o que alimentou a intenção da Fed em

elevar a taxa de juro de referência no País. Porém, a taxa de juros tem-se manteve-se entre 1%

e 1,25%.

O Banco Central Europeu, o Banco da Inglaterra e o do Japão, também mantiveram as suas

respectivas taxas de juros. Salienta-se entretanto, que o forte crescimento da economia

britânica no terceiro trimestre, combinado com os sinais positivos da inflação aumentaram as

expectativas de o Banco de Inglaterra poder vir a aumentar a taxa de juro directora, que se

mantinha inalterada há 10 anos1.

No mercado cambial, a trajectória do dólar norte-americano ficou marcada pela ocorrência dos

furacões Harvey e Irma, que afectaram a economia norte-americana nas últimas semanas de

Setembro e também pelas tensões políticas com a Coreia do Norte. Entretanto, o índice da

Bloomberg que mede a evolução do dólar (US dólar Index) subiu, no terceiro trimestre do ano,

0,2% em relação às principais divisas (perda acumulada de 9,4% desde o início do ano). Destaca-

se a apreciação de 0,2% e de 1,1% face ao euro e iene, respectivamente. Já a libra, apreciou

face ao dólar em cerca de 1,4%. Quanto às taxas de câmbio das economias emergentes e em

desenvolvimento, destaca-se a depreciação do dólar face à moeda chinesa (-1,1%), ao passo

que, comparativamente às moedas brasileira e sul-africana, o dólar apreciou 1,1% e 2,8%,

respectivamente.

1 O Banco da Inglaterra (banco central britânico) anunciou, em Novembro, o primeiro aumento na taxa básica de juros no País, em dez anos, ao elevá-la de 0,25% para 0,5%.

3,4

2,1

4,3

3,43,2

1,7

4,3

1,4

3,6

2,2

4,6

2,6

3,7

2,0

4,9

3,4

Mundo EconomiasAvançadas

EconomiasEmergentes

África Subsariana

Gráfico 1. Taxa de crescimento do PIB (%)

2015 2016E

2017P 2018P

Fonte: FMI: WEO - Outubro 2017

Relatório de Conjuntura Económica III/2017

4

No que diz respeito à inflação dos principais parceiros comerciais de Angola, destaca-se o

seguinte: ligeiro abrandamento no Brasil para 2,5% (-0,2 p.p. face ao final de Julho), ao passo

que na China e África do Sul, a inflação acelerou para 1,6% e 5,1%, indicando aumentos de 0,2

p.p. e 0,2 p.p., face ao final do trimestre anterior. Na Zona Euro, o cenário de baixa inflação

continua a apresentar uma trajectótia satisfatória para o BCE, ao passar de 1,3% em Maio para

1,5% em Outubro deste ano.

1.3. Mercado das Commodities

As ocorrências dos furacões Harvey e Irma nos EUA e as tempestades no Gólfo do México,

associadas às tensões geopolíticas entre a Coreia do Norte e os norte-americanos marcaram o

cenário económico e político internacional, durante o terceiro trimestre deste ano.

Assim, o ouro e outros metais preciosos tornaram-se mais atractivos, já que servem de activos

de refúgio seguro em momentos de alta volatilidade dos mercados. O preço médio do ouro

valorizou cerca de 1,7% durante o trimestre (não obstante a perca de 4,2% face ao trimestre

homólogo) fixando-se nos USD 1.279,2 por onça em Setembro de 2017. Já o preço de outros

metais básicos fortaleceram-se ao longo do semestre, com a platina a valorizar cerca de 1,4%, o

cobre mais de 12%, o alumínio 6% e o zinco a subir 13,8%.

Por sua vez, o preço médio das commodities agrícolas, que são medidas pelo índice de preços

dos alimentos da FAO, subiram durante o trimestre, ao atingir 178,4 pontos no final do mês de

Setembro, correspondendo a uma variação trimestral de 3,4% (+6,9% face ao período

homólogo). Com excepção dos preços açúcar, que recuaram em 6,5%, as outras commodities

como a carne, lacticínios, cereais e óleos, contribuíram positivamente para a evolução do índice

do trimestre em análise, ao terem registado subidas de 0,9%, 12,8%, 4,4% e 1%,

respectivamente.

Quanto ao mercado petrolífero, a média de produção diária de petróleo no terceiro trimestre

de 2017 atingiu cerca de 96,4 milhões de barris/dia para satisfazer uma procura na ordem de

97,5 milhões de barris/dia. Esta diferença de 1,1 milhões de barris/dia entre a procura e a oferta,

dá continuidade aos resultados do trimestre anterior, que contrastam com a média de excesso

de oferta de 500 mil barris/dia no ano de 2016.

1000

1100

1200

1300

1400

set-

15

no

v-1

5

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

jul-

17

set-

17

Gráfico 2. Preço do Ouro (USD/onça de ouro)

Fonte: Bloomberg

120

170

220

270

320

370

set-

15

no

v-1

5

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

jul-

17

set-

17

Gráfico 3. Índices da FAOIndíce FAO CarnesLacticínios CereaisÓleos e gorduras Açúcar

Fonte: FAO

Relatório de Conjuntura Económica III/2017

5

Tabela 1 – Mercado Petrolífero

Mb/d* 2015 2016 2016 2017 2017 2017

Anual Anual III – Trim II - Trim III - Trim IV - Trim (P)

Países da OCDE 46.2 46.6 47.3 46.8 47.7 47.6

Países Fora da OCDE 47.8 48.8 48.7 49.4 49.8 50.3

Procura Global 94.0 95.4 96.0 96.2 97.5 97.9

Países da OPEP 31.8 32.6 32.7 32.3 32.7 -

Países Fora da OPEP 57.1 57.6 56.8 57.3 57.3 58.3

OPEP Gás Natural 6.1 6.7 6.1 6.3 6.3 6.4

Oferta Global 95.5 95.8 95.6 95.8 96.4 -

Excesso de Oferta 1.5 0.5 -0.4 -0.4 -1.1 -

Fonte: OPEP *Milhões de barris por dia

Entre os factores que influenciaram as oscilações do preço do petróleo no trimestre, estão, por

um lado, as ocorrências de furacões nos EUA, tendo gerado incertezas relativas à capacidade de

absorção da produção pelas refinarias e também as preocupações sobre a capacidade de manter

o nível de produção das petrolíferas. Por outro lado, os preços médios do petróleo foram

impulsionados em grande parte pela execução do acordo da OPEP, que visa uma redução da

produção.

A execução do acordo para reduzir o excesso global de oferta da matéria-prima tem sido

cumprido a um nível satisfatório, sobretudo, pelos países que não integram a OPEP, como a

Rússia ou o México, que mantiveram uma maior regularidade nos cortes e chegaram mesmo a

superar alguns países da OPEP, em termos de execução2.

Assim, no final do terceiro trimestre, o preço médio do Brent que serve de referência às

exportações de Angola, situou-se nos USD 52,2 por barril, registando uma valorização ligeira de

0,8%, face ao trimestre anterior (+0,8% em termos homólogos), enquanto o preço médio do WTI

contraíu em 1,4% para os USD 48,57 por barril (-3,7% face ao período homólogo).

2 Desde Novembro de 2016 - altura em que se implementou as quotas de redução do acordo - a Rússia e o México reduziram os seus níveis de produção em 387 milhões e 198 milhões de barris por dia, para uma produção global de 10.907 milhões e 1.874 milhões de barris, em Setembro de 2017, correspondendo a um grau de execução de 129% e 198%, respectivamente. Por seu lado, na OPEP, a Arábia Saudita é um dos poucos, entre os maiores produtores do cartel, que até Setembro, cumpriu com o acordo em cerca de 110,5% da sua meta. Já os outros produtores importantes como o Iraque, Emirados Árabes Unidos, Kuwait, Angola e Equador apresentam uma execução abaixo dos 70%.

42

46

50

54

58

set-

16

ou

t-1

6

no

v-1

6

dez

-16

jan

-17

fev-

17

mar

-17

abr-

17

mai

-17

jun

-17

jul-

17

ago

-17

set-

17

Gráfico 4. Preço do Petróleo (USD/Bbl)

BRENT

WTI

Fonte: Bloomberg

Relatório de Conjuntura Económica III/2017

6

II. ECONOMIA NACIONAL

2.1. Contas Externas e Mercado Cambial

Os últimos dados do comércio externo do País, divulgados pelo Instituto Nacional de Estatística3,

revelam que o saldo da balança comercial nos primeiros seis meses do ano de 2017 registou um

superavit de 43%, comparativamente ao período homólogo, situando-se em Kz 1.686,3 mil

milhões. Este aumento pode ser justificado pela subida de 26% das exportações (Kz 2.710,7 mil

milhões), superior ao aumento de 4% das importações (Kz 1.024,4 mil milhões), o que provocou

um aumento da taxa de cobertura em 20 p.p., tendo ficado em 265%, no período em análise.

Já usando as estatísticas publicadas pelo MINFIN, em termos acumulados, as receitas

petrolíferas subiram 26,5% até o mês de Setembro, apesar da quantidade exportada ter

reduzido em 7,7%, face aos primeiros nove meses de 2016. Esta diminuição da quantidade de

exportação, pode ser explicada, não apenas pela necessidade de se cumprir com o acordo da

OPEP, mas também pelos vários constrangimentos técnicos que o sector tem enfrentado4.

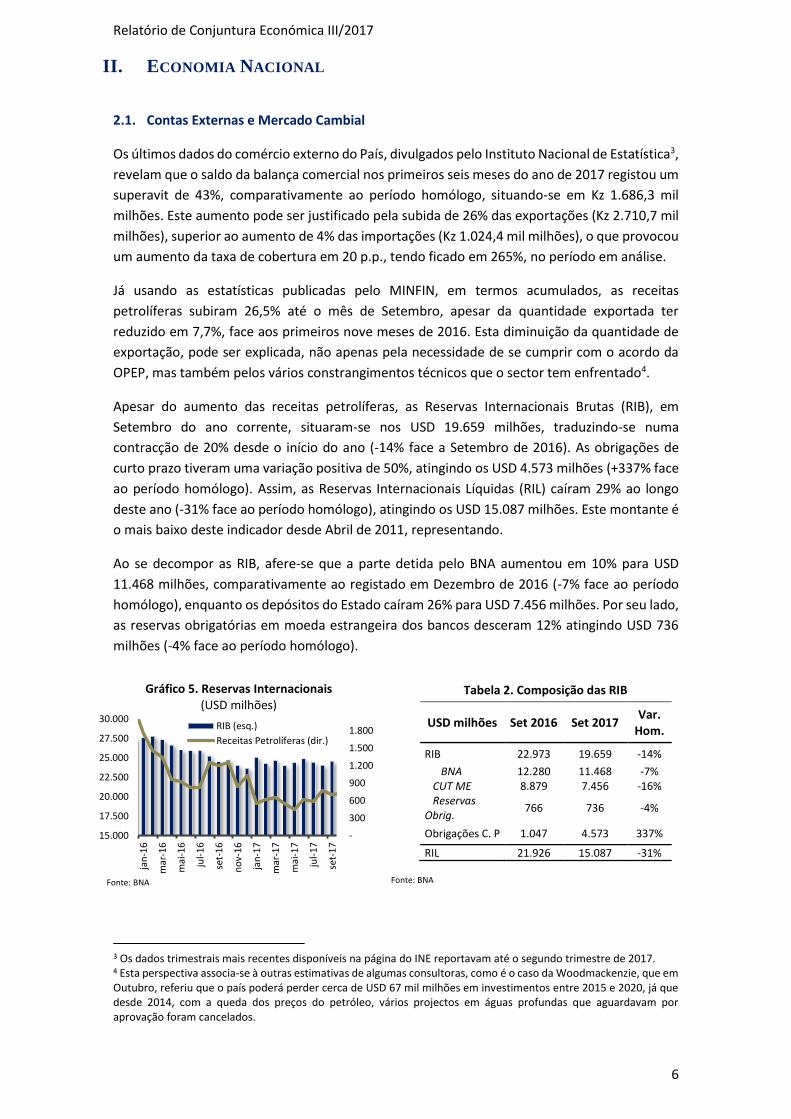

Apesar do aumento das receitas petrolíferas, as Reservas Internacionais Brutas (RIB), em

Setembro do ano corrente, situaram-se nos USD 19.659 milhões, traduzindo-se numa

contracção de 20% desde o início do ano (-14% face a Setembro de 2016). As obrigações de

curto prazo tiveram uma variação positiva de 50%, atingindo os USD 4.573 milhões (+337% face

ao período homólogo). Assim, as Reservas Internacionais Líquidas (RIL) caíram 29% ao longo

deste ano (-31% face ao período homólogo), atingindo os USD 15.087 milhões. Este montante é

o mais baixo deste indicador desde Abril de 2011, representando.

Ao se decompor as RIB, afere-se que a parte detida pelo BNA aumentou em 10% para USD

11.468 milhões, comparativamente ao registado em Dezembro de 2016 (-7% face ao período

homólogo), enquanto os depósitos do Estado caíram 26% para USD 7.456 milhões. Por seu lado,

as reservas obrigatórias em moeda estrangeira dos bancos desceram 12% atingindo USD 736

milhões (-4% face ao período homólogo).

Tabela 2. Composição das RIB

USD milhões Set 2016 Set 2017 Var.

Hom.

RIB 22.973 19.659 -14%

BNA 12.280 11.468 -7% CUT ME 8.879 7.456 -16% Reservas Obrig.

766 736 -4%

Obrigações C. P 1.047 4.573 337%

RIL 21.926 15.087 -31% Fonte: BNA

3 Os dados trimestrais mais recentes disponíveis na página do INE reportavam até o segundo trimestre de 2017. 4 Esta perspectiva associa-se à outras estimativas de algumas consultoras, como é o caso da Woodmackenzie, que em Outubro, referiu que o país poderá perder cerca de USD 67 mil milhões em investimentos entre 2015 e 2020, já que desde 2014, com a queda dos preços do petróleo, vários projectos em águas profundas que aguardavam por aprovação foram cancelados.

-

300

600

900

1.200

1.500

1.800

15.000

17.500

20.000

22.500

25.000

27.500

30.000

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

jul-

17

set-

17

Gráfico 5. Reservas Internacionais(USD milhões)

RIB (esq.)

Receitas Petrolíferas (dir.)

Fonte: BNA

Relatório de Conjuntura Económica III/2017

7

De Janeiro a Setembro de 2017, o BNA vendeu USD 10.710,9 milhões, o que representa um

aumento de 46% face ao mesmo período do ano anterior. As vendas directas para segmentos

prioritários, no período em análise, representaram 73,3% da intervenção do BNA no mercado

cambial.

Destas vendas, destaca-se a necessidade de cobrir as necessidades do sector petrolífero

(incluindo a Sonangol) que absorveu cerca de 20% do total das vendas direccionadas. Outros

sectores que tiveram um peso considerável nas vendas de divisas foram: Bens Alimentares

(14%); Operações Diversas (14%); e Indústria (9%)5.

Ao mesmo tempo, os bancos compraram USD 1.249,9 milhões aos seus clientes, o que esteve

aquém do montante de compras executadas pelos bancos no período homólogo de 2016,

cifradas em USD 1.481,2 milhões.

No mercado cambial primário, a taxa de câmbio média manteve-se practicamente estável,

situando-se nos 165,92 USD/Kz no final de Setembro de 2017. Já no mercado informal, a taxa

de câmbio média no mês de Setembro atingiu os 375,00 USD/Kz, traduzindo-se, assim, numa

apreciação de 13% face ao período homólogo (433,33 USD/Kz em Setembro de 2016).

5 É importante destacar, contudo, que nos últimos 3 meses, a venda de divisas para liquidação de cartas de crédito aumentou consideravelmente e foi um dos destinos cujas vendas de divisas foram mais direccionadas.

0

500

1.000

1.500

2.000

2.500

3.000

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

jul-

17

set-

17

Gráfico 6. Venda de Divisas(USD Milhões)

Venda Directa BNALeilão BNAClientes

Fonte: BNA

20%

14%

14%

9%4%

4%5%

3%

27%

Gráfico 7. Vendas de Divisas por Sectores de Actividade

Sector Petrolífero(incluindo Sonangol)Bens Alimentares

Leilão de OperaçõesDiversasSector da Indústria

Cartões de Crédito

Viagens, Ajuda Familiar,Saúde, Edu. e Rem.Ministérios e Organismosdo EstadoCompanhias Aéreas

OutrosFonte: BNA

80

180

280

380

480

580

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

jul-

17

set-

17

Gráfico 8. Taxas de Câmbio Nominais (USD/Kz)

Mercado PrimárioMercado Informal

Fonte: BNA

Relatório de Conjuntura Económica III/2017

8

2.2. Contas Fiscais e Endividamento Público

• Receitas fiscais petrolíferas

As receitas fiscais petrolíferas atingiram Kz 1.192,3 mil milhões (USD 7.186 milhões) de Janeiro

a Setembro deste ano, correspondendo a um crescimento de 26,5% face aos primeiros nove

meses do ano anterior. Este aumento tem sido impulsionado pela gradual recuperação do preço

médio de exportação do barril de petróleo, que valorizou 25%, ao passar de USD 39 para USD

48 por barril, que compensou a queda 7,7% na quantidade exportada durante o período, que

fixou-se em 446,7 milhões de barris.

Do total arrecadado no período em análise, 66% são referentes a receitas da concessionária,

que se situaram nos kz 789 mil milhões (+31,7% face aos primeiros nove meses de 2016),

enquanto os restantes 34% são relativos aos impostos das operadoras, situando-se no mesmo

período em kz 403 mil milhões (+17,5% face a 2016).

Ao se decompor os impostos das operadoras, observa-se que as receitas de Impostos sobre o

Rendimento do Petróleo tiveram um aumento de 14% situando-se em Kz 299,7 mil milhões e os

Impostos sobre a Produção de Petróleo subiram 28% para Kz 103,7 mil milhões. No que diz

respeito ao Imposto sobre Transacção de Petróleo, no mês de Fevereiro deste ano foram

arrecadados Kz 156,5 milhões, atingindo um resultado não visto desde Novembro de 2014.

Analisando a evolução das receitas petrolíferas arrecadadas por blocos de exploração,

destacam-se os blocos 15 e 17 como sendo os que apresentaram maiores receitas arrecadadas

no período em análise, com contribuições de Kz 285,7 mil milhões e Kz 540,8 mil milhões,

respectivamente, correspondendo em conjunto a 69% das receitas totais arrecadadas no

acumulado até Setembro. Salienta-se que a arrecadação de receitas destes blocos apresentou

um crescimento de 32,3% e 39,4% face ao acumulado dos nove meses do ano anterior. Por outro

lado, os blocos que tiveram maior impacto contrário ao aumento das receitas petolífras foram

o Bloco 3/05, o Bloco 4/05 e o Bloco 18.

0

10

20

30

40

50

0

250

500

750

1.000

1.250

set-

15

no

v-1

5

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

jul-

17

set-

17

Gráfico 9. Receitas Fiscais Petrolíferas(USD Milhões)

Impostos OperadorasReceita da ConcessionáriaPreço Médio (USD/Bbl, esc. direita)

Fonte: MINFIN

Relatório de Conjuntura Económica III/2017

9

Tabela 3. Receitas petrolíferas trimestrais por bloco (Kz mil milhões)

Descrição

2016 2017

Var. Hom. Jan-Set I Tri. II Tri. III Tri. Jan-Set

Bloco 0 A 50,2 21,6 25,3 17,2 70,5 40,3%

Bloco 0 B 38,5 15,4 15,6 11,6 43,8 13,9%

Bloco 2/05 0,0 0,3 0,0 0,0 0,5 11708,5%

Bloco 03/05A 1,0 0,3 0,6 0,2 2,9 203,0%

Bloco 3/05 28,6 9,4 8,2 9,1 22,3 -22,0%

Bloco 4/05 6,6 0,7 0,8 0,5 1,5 -77,4%

Bloco 14 44,5 18,5 16,5 19,2 52,0 16,7%

Bloco 14 K/A-IMI 1,3 0,5 0,4 0,5 1,3 -1,3%

Bloco 15 216,0 108,5 85,5 81,8 285,7 32,3%

Bloco 15/06 20,8 8,0 10,3 7,1 30,9 48,4%

Bloco 17 388,1 165,1 185,7 154,9 540,8 39,4%

Bloco 18 88,6 30,8 20,4 31,1 79,6 -10,1%

Bloco 31 57,1 22,9 21,3 21,7 59,7 4,6%

Bloco FS/FST 0,8 0,4 0,0 0,7 0,4 -45,9%

Z.S.T. Cabinda 0,4 0,1 0,1 0,2 0,3 -14,8%

TOTAL 942,4 402,5 390,7 355,9 1.192,3

Fonte: MINFIN

• Receitas fiscais diamantíferas

As receitas fiscais diamantíferas arrecadadas até Setembro de 2017 situaram-se em Kz 10,6 mil

milhões, onde cerca de 68,3% são referentes a pagamentos de royalties (Kz 7,2 mil milhões),

enquanto os outros 31,7% foram relativos ao Imposto Industrial (Kz 3,3 mil milhões). Este

montante de receitas diamantíferas significa um crescimento de 2,2% comparativamente ao

acumulado até Setembro de 2016 (com aumento de 10,4% nos royalties e redução de 12,0% do

imposto industrial).

Refira-se que o aumento das receitas diamantíferas está associado aos pagamentos de royalties,

que cresceram duas vez mais do que o valor de compras. O preço médio do quilate situou-se

nos USD 112, o que compara à média de USD 121 por quilate nos primeiros nove meses do ano

passado. Por outro lado, a quantidade de diamantes exportada situou-se nos 6,3 milhões de

quilates, representando uma redução de 7,2% comparativamente ao acumulado até Setembro

de 2016.

• Mercado primário de dívida

No acumulado dos nove meses do ano, a emissão de dívida caiu 9%, face ao mesmo período do

ano passado, para um total de Kz 1.602 mil milhões. Do total emitido, Kz 1.287 mil milhões

corresponde à emissão de Bilhetes do Tesouro (aumento de 6,8% em termos homólogos) e os

restantes Kz 315 mil milhões dizem respeito a Obrigações do Tesouro (redução de 43,5% termos

homólogos).

Relatório de Conjuntura Económica III/2017

10

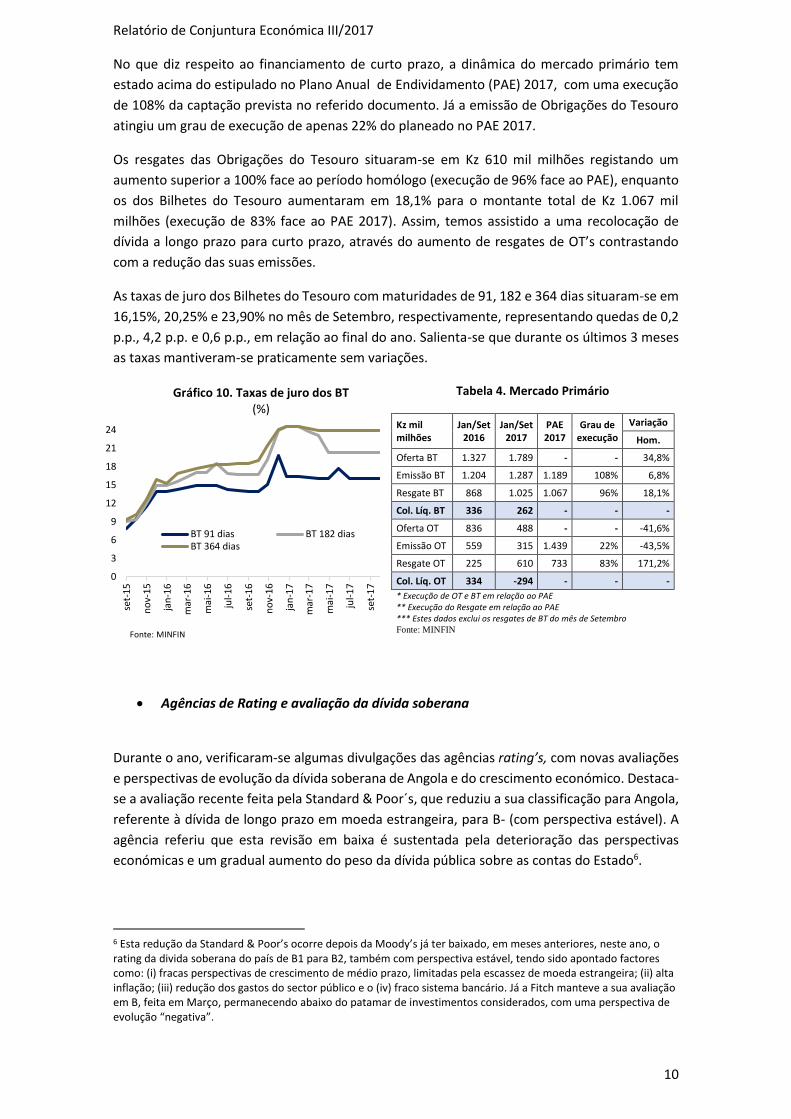

No que diz respeito ao financiamento de curto prazo, a dinâmica do mercado primário tem

estado acima do estipulado no Plano Anual de Endividamento (PAE) 2017, com uma execução

de 108% da captação prevista no referido documento. Já a emissão de Obrigações do Tesouro

atingiu um grau de execução de apenas 22% do planeado no PAE 2017.

Os resgates das Obrigações do Tesouro situaram-se em Kz 610 mil milhões registando um

aumento superior a 100% face ao período homólogo (execução de 96% face ao PAE), enquanto

os dos Bilhetes do Tesouro aumentaram em 18,1% para o montante total de Kz 1.067 mil

milhões (execução de 83% face ao PAE 2017). Assim, temos assistido a uma recolocação de

dívida a longo prazo para curto prazo, através do aumento de resgates de OT’s contrastando

com a redução das suas emissões.

As taxas de juro dos Bilhetes do Tesouro com maturidades de 91, 182 e 364 dias situaram-se em

16,15%, 20,25% e 23,90% no mês de Setembro, respectivamente, representando quedas de 0,2

p.p., 4,2 p.p. e 0,6 p.p., em relação ao final do ano. Salienta-se que durante os últimos 3 meses

as taxas mantiveram-se praticamente sem variações.

Tabela 4. Mercado Primário

Kz mil milhões

Jan/Set 2016

Jan/Set 2017

PAE 2017

Grau de execução

Variação

Hom.

Oferta BT 1.327 1.789 - - 34,8%

Emissão BT 1.204 1.287 1.189 108% 6,8%

Resgate BT 868 1.025 1.067 96% 18,1%

Col. Líq. BT 336 262 - - -

Oferta OT 836 488 - - -41,6%

Emissão OT 559 315 1.439 22% -43,5%

Resgate OT 225 610 733 83% 171,2%

Col. Líq. OT 334 -294 - - -

* Execução de OT e BT em relação ao PAE ** Execução do Resgate em relação ao PAE *** Estes dados exclui os resgates de BT do mês de Setembro Fonte: MINFIN

• Agências de Rating e avaliação da dívida soberana

Durante o ano, verificaram-se algumas divulgações das agências rating’s, com novas avaliações

e perspectivas de evolução da dívida soberana de Angola e do crescimento económico. Destaca-

se a avaliação recente feita pela Standard & Poor´s, que reduziu a sua classificação para Angola,

referente à dívida de longo prazo em moeda estrangeira, para B- (com perspectiva estável). A

agência referiu que esta revisão em baixa é sustentada pela deterioração das perspectivas

económicas e um gradual aumento do peso da dívida pública sobre as contas do Estado6.

6 Esta redução da Standard & Poor’s ocorre depois da Moody’s já ter baixado, em meses anteriores, neste ano, o rating da divida soberana do país de B1 para B2, também com perspectiva estável, tendo sido apontado factores como: (i) fracas perspectivas de crescimento de médio prazo, limitadas pela escassez de moeda estrangeira; (ii) alta inflação; (iii) redução dos gastos do sector público e o (iv) fraco sistema bancário. Já a Fitch manteve a sua avaliação em B, feita em Março, permanecendo abaixo do patamar de investimentos considerados, com uma perspectiva de evolução “negativa”.

0

3

6

9

12

15

18

21

24

set-

15

no

v-1

5

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

jul-

17

set-

17

Gráfico 10. Taxas de juro dos BT (%)

BT 91 dias BT 182 diasBT 364 dias

Fonte: MINFIN

Relatório de Conjuntura Económica III/2017

11

Tabela 5: Últimas avaliações das agências de rating à dívida soberana

Agência de Rating

Longo Prazo Curto Prazo

ME MN ME MN

Data Rating (Outlook) Data Rating Data Rating Data Rating

Moody's 20-10-2017 B2 (Estável) 20-10-2017 B2 20-10-2017 NP

07-04-2017 B1 (Negativa) 07-04-2017 B1 29-04-2016 NP

S&P 11-08-2017 B- (Estável) 11-08-2017 B- 19-05-2010 B 19-05-2010 B

12-08-2016 B (Negativa) 12-02-2016 B 19-05-2010 B 19-05-2010 B

Fitch 17-03-2017 B (Negativa) 17-03-2017 B 17-03-2017 B

23-09-2016 B (Negativa) 23-09-2016 B 23-09-2016 B

Fonte: Bloomberg

2.3. Actividade Económica e Perspectivas de Crescimento

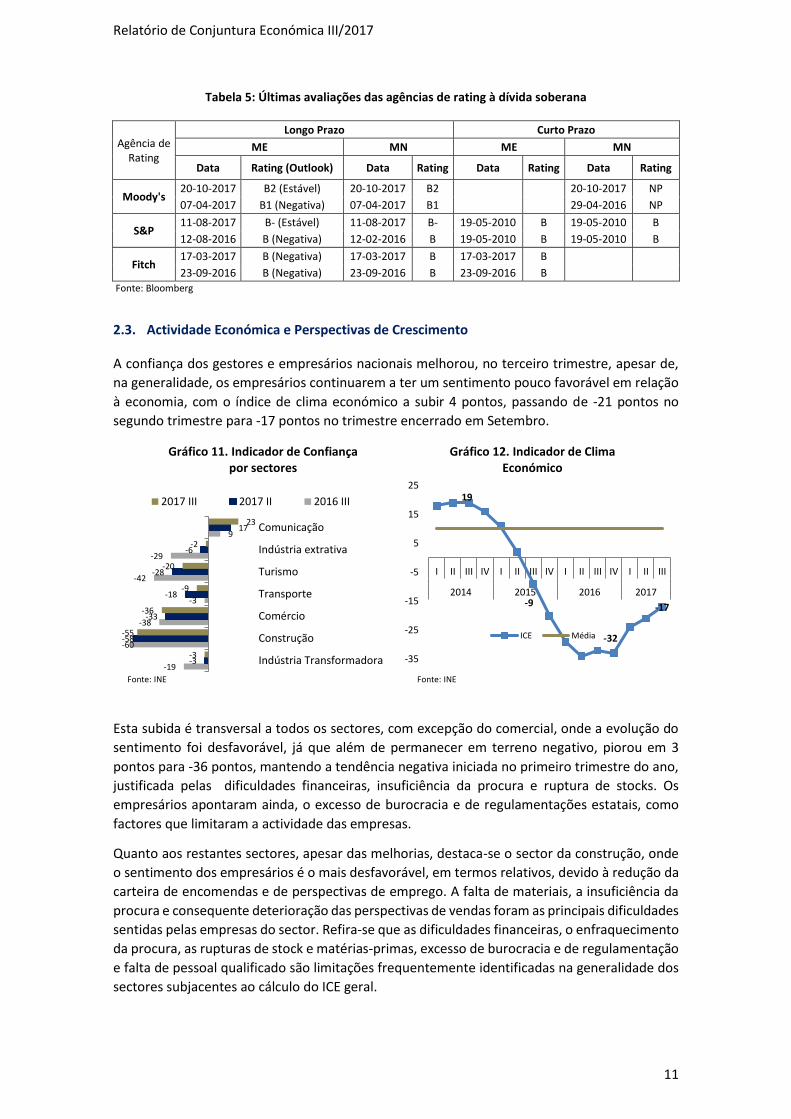

A confiança dos gestores e empresários nacionais melhorou, no terceiro trimestre, apesar de,

na generalidade, os empresários continuarem a ter um sentimento pouco favorável em relação

à economia, com o índice de clima económico a subir 4 pontos, passando de -21 pontos no

segundo trimestre para -17 pontos no trimestre encerrado em Setembro.

Esta subida é transversal a todos os sectores, com excepção do comercial, onde a evolução do

sentimento foi desfavorável, já que além de permanecer em terreno negativo, piorou em 3

pontos para -36 pontos, mantendo a tendência negativa iniciada no primeiro trimestre do ano,

justificada pelas dificuldades financeiras, insuficiência da procura e ruptura de stocks. Os

empresários apontaram ainda, o excesso de burocracia e de regulamentações estatais, como

factores que limitaram a actividade das empresas.

Quanto aos restantes sectores, apesar das melhorias, destaca-se o sector da construção, onde

o sentimento dos empresários é o mais desfavorável, em termos relativos, devido à redução da

carteira de encomendas e de perspectivas de emprego. A falta de materiais, a insuficiência da

procura e consequente deterioração das perspectivas de vendas foram as principais dificuldades

sentidas pelas empresas do sector. Refira-se que as dificuldades financeiras, o enfraquecimento

da procura, as rupturas de stock e matérias-primas, excesso de burocracia e de regulamentação

e falta de pessoal qualificado são limitações frequentemente identificadas na generalidade dos

sectores subjacentes ao cálculo do ICE geral.

-19

-60

-38

-3

-42

-29

9

-3

-58

-33

-18

-28

-6

17

-3

-55

-36

-9

-20

-2

23

Indústria Transformadora

Construção

Comércio

Transporte

Turismo

Indústria extrativa

Comunicação

Gráfico 11. Indicador de Confiança por sectores

2017 III 2017 II 2016 III

Fonte: INE

19

-9

-32

-17

-35

-25

-15

-5

5

15

25

I II III IV I II III IV I II III IV I II III

2014 2015 2016 2017

Gráfico 12. Indicador de Clima Económico

ICE Média

Fonte: INE

Relatório de Conjuntura Económica III/2017

12

Pelo lado positivo, destaca-se o sector da comunicação como o mais optimista, tendo, desde o

último trimestre de 2016 até o terceiro trimestre deste ano, melhorado em 6 pontos, para 17

pontos. Por seu lado, o sector da indústria extractiva, apesar de permanecer em terreno

negativo, foi o que apresentou mais melhorias, saindo de -28, no final do ano passado, para -6

pontos, no trimestre em análise.

Por fim, importa deixar uma nota à publicação recente do Banco Mundial relativo ao seu índice

“Doing Business 2018”. Apesar da ligeira melhoria alcançada do nosso País em termos de

atribuição de licenças de construção, acesso à eletricidade e comércio internacional7, o nosso

País manteve-se entre os países com o pior ambiente de negócios, passando da posição 182ª

para 175ª. Face à posição atingida de todos os indicadores subjacentes ao índice analisado, o

País está numa posição pior nos indicadores relativos à execução de contractos (186º lugar),

obtenção de financiamento (183º lugar) e no comércio internacional (180ª lugar).

Tabela 6: Índice Doing Business 2018

Indicadores 2017 2018 Evolução

Posição no Ranking (190 Países) 182º 175º (+) 7 lugares

1 Abertura de empresa 144 134 + 10

2 Licença de construção 111 80 + 31

3 Acesso à electricidade 171 165 + 6

4 Registo de propriedade 170 172 - 2

5 Obtenção/Acesso de crédito 181 183 - 2

6 Protecção às PME's 81 81 -

7 Carga tributária 157 103 + 54

8 Comércio internacional 183 180 + 3

9 Execução de contractos 186 186 -

10 Resolução de insolvência 169 168 + 1 Fonte: Banco Mundial

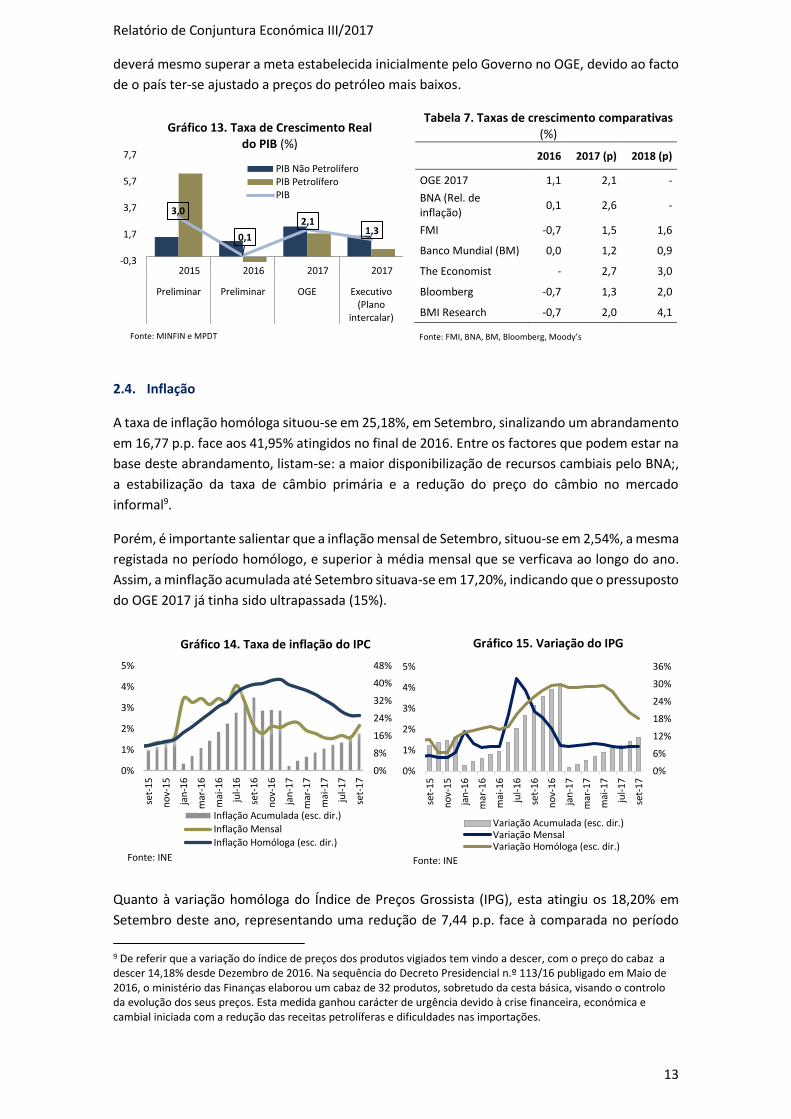

Para 2017, as perspectivas iniciais de crescimento do Governo, constantes no OGE 2017,

apontavam para uma aceleração do crescimento real da economia para 2,1%, com um

crescimento de 1,8% para o sector petrolífero e 2,3% para o sector não petrolífero.

O Governo actualizou as suas projecções para 2017, mediante a aprovação recente do “Plano

Intercalar8”, segundo o qual, espera-se que o crescimento económico se situe agora em 1,3%

este ano, menos optimistas que a previsão anterior de 2,1%. O sector petrolífero poderia crescer

mais moderadamente (0,6%), enquanto o sector não petrolífero continuaria a ter maior peso no

suporte do crescimento real (1,6%).

Quanto às projecções de algumas instituições internacionais, o FMI reviu em alta o crescimento

de Angola para 1,5%, o que compara com a taxa de crescimento de 1,3% apresentado em Abril,

tendo justificado esta revisão em alta, com uma revisão à produção petrolífera em 2016, que

aumentou a magnitude da recuperação esperada. Esta previsão do FMI é mais optimista que a

do Banco Mundial, que manteve a sua projecção para este ano em 1,2%. Por seu lado a

Economist Intelegence Unit, foi ainda mais optimista ao apontar que o crescimento de Angola

7 O banco Mundial apontou melhorias, para Angola, em três dos seus critérios de análise: (i) redução da burocracia nas atribuições de licenças de construção; (ii) maior facilidade no acesso à electricidade devido aos novos pontos de distribuição e (iii) condições do comércio internacional, justificado com a criação de novas infra-estruturas no Porto de Luanda. 8 Plano Intercalar (Outubro 2017 – Março 2018) – Medidas de políticas e acções para melhorar a situação económica e social acual.

Relatório de Conjuntura Económica III/2017

13

deverá mesmo superar a meta estabelecida inicialmente pelo Governo no OGE, devido ao facto

de o país ter-se ajustado a preços do petróleo mais baixos.

Tabela 7. Taxas de crescimento comparativas (%)

2016 2017 (p) 2018 (p)

OGE 2017 1,1 2,1 -

BNA (Rel. de inflação)

0,1 2,6 -

FMI -0,7 1,5 1,6

Banco Mundial (BM) 0,0 1,2 0,9

The Economist - 2,7 3,0

Bloomberg -0,7 1,3 2,0

BMI Research -0,7 2,0 4,1

Fonte: FMI, BNA, BM, Bloomberg, Moody’s

2.4. Inflação

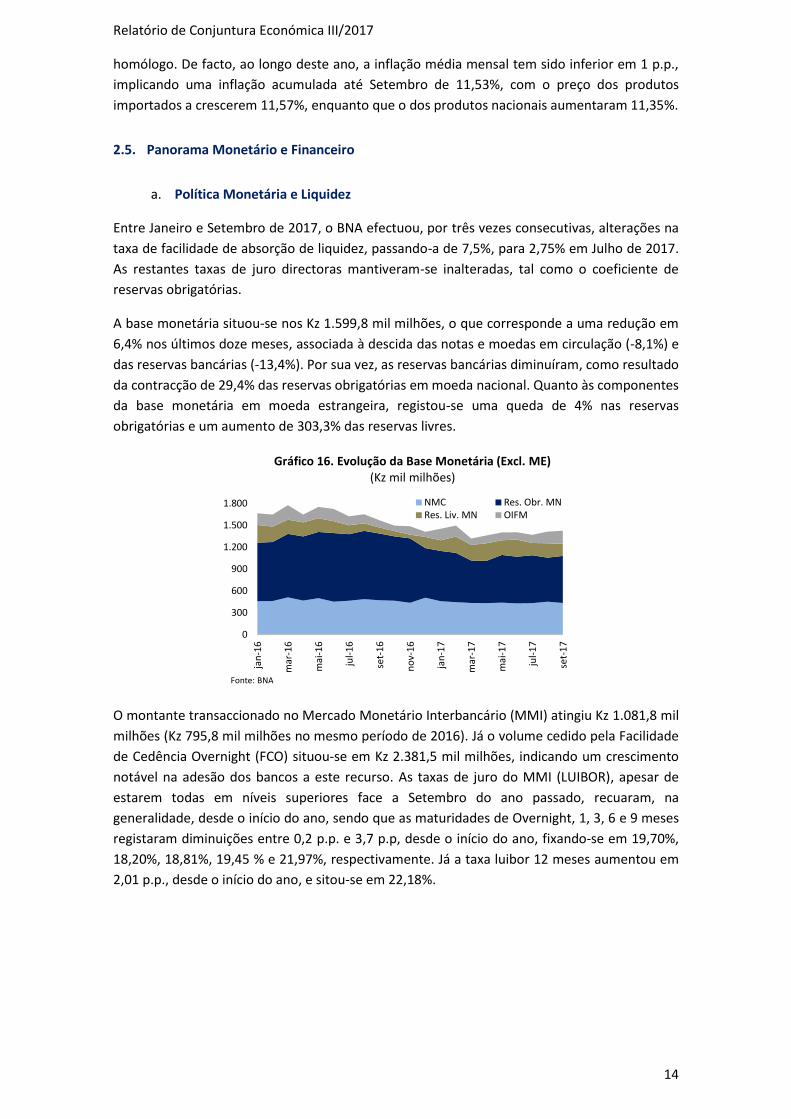

A taxa de inflação homóloga situou-se em 25,18%, em Setembro, sinalizando um abrandamento

em 16,77 p.p. face aos 41,95% atingidos no final de 2016. Entre os factores que podem estar na

base deste abrandamento, listam-se: a maior disponibilização de recursos cambiais pelo BNA;,

a estabilização da taxa de câmbio primária e a redução do preço do câmbio no mercado

informal9.

Porém, é importante salientar que a inflação mensal de Setembro, situou-se em 2,54%, a mesma

registada no período homólogo, e superior à média mensal que se verficava ao longo do ano.

Assim, a minflação acumulada até Setembro situava-se em 17,20%, indicando que o pressuposto

do OGE 2017 já tinha sido ultrapassada (15%).

Quanto à variação homóloga do Índice de Preços Grossista (IPG), esta atingiu os 18,20% em

Setembro deste ano, representando uma redução de 7,44 p.p. face à comparada no período

9 De referir que a variação do índice de preços dos produtos vigiados tem vindo a descer, com o preço do cabaz a descer 14,18% desde Dezembro de 2016. Na sequência do Decreto Presidencial n.º 113/16 publigado em Maio de 2016, o ministério das Finanças elaborou um cabaz de 32 produtos, sobretudo da cesta básica, visando o controlo da evolução dos seus preços. Esta medida ganhou carácter de urgência devido à crise financeira, económica e cambial iniciada com a redução das receitas petrolíferas e dificuldades nas importações.

3,0

0,1

2,11,3

-0,3

1,7

3,7

5,7

7,7

Preliminar Preliminar OGE Executivo(Plano

intercalar)

Gráfico 13. Taxa de Crescimento Real do PIB (%)

PIB Não PetrolíferoPIB PetrolíferoPIB

0%

8%

16%

24%

32%

40%

48%

0%

1%

2%

3%

4%

5%

set-

15

no

v-1

5

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

jul-

17

set-

17

Gráfico 14. Taxa de inflação do IPC

Inflação Acumulada (esc. dir.)

Inflação Mensal

Inflação Homóloga (esc. dir.)

Fonte: INE

0%

6%

12%

18%

24%

30%

36%

0%

1%

2%

3%

4%

5%

set-

15

no

v-1

5

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

jul-

17

set-

17

Gráfico 15. Variação do IPG

Variação Acumulada (esc. dir.)Variação MensalVariação Homóloga (esc. dir.)

Fonte: INE

Fonte: MINFIN e MPDT

Relatório de Conjuntura Económica III/2017

14

homólogo. De facto, ao longo deste ano, a inflação média mensal tem sido inferior em 1 p.p.,

implicando uma inflação acumulada até Setembro de 11,53%, com o preço dos produtos

importados a crescerem 11,57%, enquanto que o dos produtos nacionais aumentaram 11,35%.

2.5. Panorama Monetário e Financeiro

a. Política Monetária e Liquidez

Entre Janeiro e Setembro de 2017, o BNA efectuou, por três vezes consecutivas, alterações na

taxa de facilidade de absorção de liquidez, passando-a de 7,5%, para 2,75% em Julho de 2017.

As restantes taxas de juro directoras mantiveram-se inalteradas, tal como o coeficiente de

reservas obrigatórias.

A base monetária situou-se nos Kz 1.599,8 mil milhões, o que corresponde a uma redução em

6,4% nos últimos doze meses, associada à descida das notas e moedas em circulação (-8,1%) e

das reservas bancárias (-13,4%). Por sua vez, as reservas bancárias diminuíram, como resultado

da contracção de 29,4% das reservas obrigatórias em moeda nacional. Quanto às componentes

da base monetária em moeda estrangeira, registou-se uma queda de 4% nas reservas

obrigatórias e um aumento de 303,3% das reservas livres.

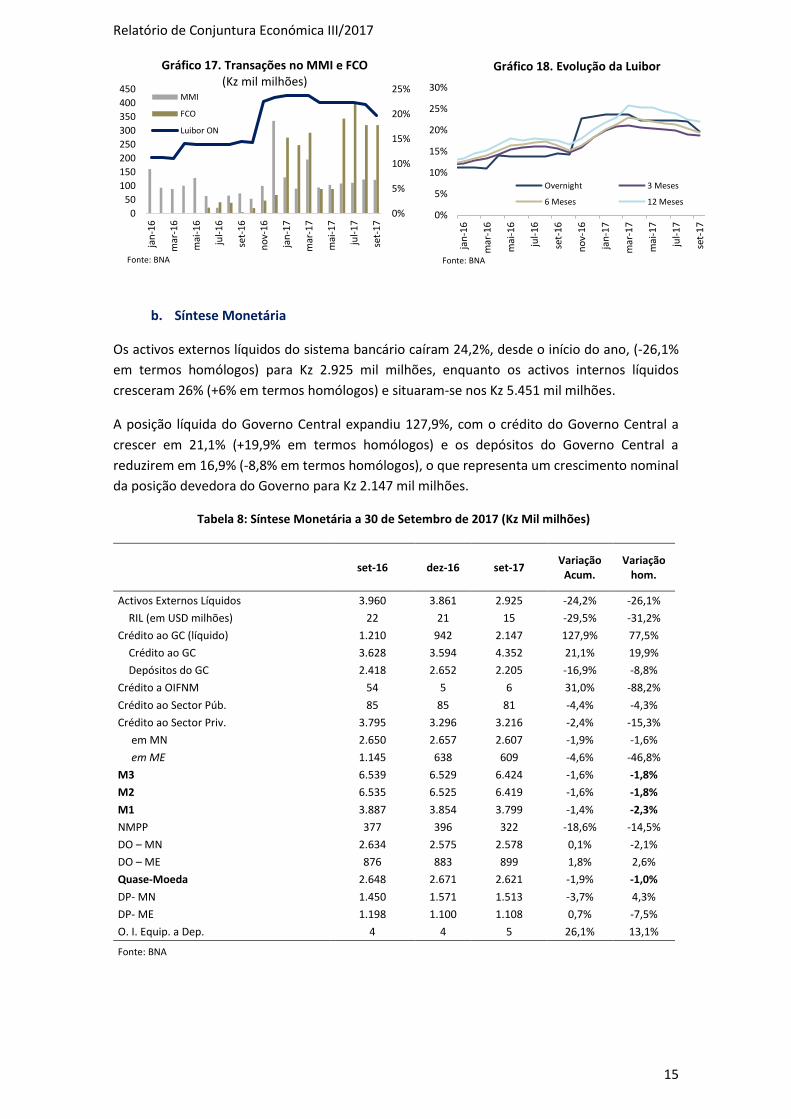

O montante transaccionado no Mercado Monetário Interbancário (MMI) atingiu Kz 1.081,8 mil

milhões (Kz 795,8 mil milhões no mesmo período de 2016). Já o volume cedido pela Facilidade

de Cedência Overnight (FCO) situou-se em Kz 2.381,5 mil milhões, indicando um crescimento

notável na adesão dos bancos a este recurso. As taxas de juro do MMI (LUIBOR), apesar de

estarem todas em níveis superiores face a Setembro do ano passado, recuaram, na

generalidade, desde o início do ano, sendo que as maturidades de Overnight, 1, 3, 6 e 9 meses

registaram diminuições entre 0,2 p.p. e 3,7 p.p, desde o início do ano, fixando-se em 19,70%,

18,20%, 18,81%, 19,45 % e 21,97%, respectivamente. Já a taxa luibor 12 meses aumentou em

2,01 p.p., desde o início do ano, e sitou-se em 22,18%.

0

300

600

900

1.200

1.500

1.800

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

jul-

17

set-

17

Gráfico 16. Evolução da Base Monetária (Excl. ME)(Kz mil milhões)

NMC Res. Obr. MNRes. Liv. MN OIFM

Fonte: BNA

Relatório de Conjuntura Económica III/2017

15

b. Síntese Monetária

Os activos externos líquidos do sistema bancário caíram 24,2%, desde o início do ano, (-26,1%

em termos homólogos) para Kz 2.925 mil milhões, enquanto os activos internos líquidos

cresceram 26% (+6% em termos homólogos) e situaram-se nos Kz 5.451 mil milhões.

A posição líquida do Governo Central expandiu 127,9%, com o crédito do Governo Central a

crescer em 21,1% (+19,9% em termos homólogos) e os depósitos do Governo Central a

reduzirem em 16,9% (-8,8% em termos homólogos), o que representa um crescimento nominal

da posição devedora do Governo para Kz 2.147 mil milhões.

Tabela 8: Síntese Monetária a 30 de Setembro de 2017 (Kz Mil milhões)

set-16 dez-16 set-17

Variação Acum.

Variação hom.

Activos Externos Líquidos 3.960 3.861 2.925 -24,2% -26,1%

RIL (em USD milhões) 22 21 15 -29,5% -31,2%

Crédito ao GC (líquido) 1.210 942 2.147 127,9% 77,5%

Crédito ao GC 3.628 3.594 4.352 21,1% 19,9%

Depósitos do GC 2.418 2.652 2.205 -16,9% -8,8%

Crédito a OIFNM 54 5 6 31,0% -88,2%

Crédito ao Sector Púb. 85 85 81 -4,4% -4,3%

Crédito ao Sector Priv. 3.795 3.296 3.216 -2,4% -15,3%

em MN 2.650 2.657 2.607 -1,9% -1,6%

em ME 1.145 638 609 -4,6% -46,8%

M3 6.539 6.529 6.424 -1,6% -1,8%

M2 6.535 6.525 6.419 -1,6% -1,8%

M1 3.887 3.854 3.799 -1,4% -2,3%

NMPP 377 396 322 -18,6% -14,5%

DO – MN 2.634 2.575 2.578 0,1% -2,1%

DO – ME 876 883 899 1,8% 2,6%

Quase-Moeda 2.648 2.671 2.621 -1,9% -1,0%

DP- MN 1.450 1.571 1.513 -3,7% 4,3%

DP- ME 1.198 1.100 1.108 0,7% -7,5%

O. I. Equip. a Dep. 4 4 5 26,1% 13,1%

Fonte: BNA

0%

5%

10%

15%

20%

25%

0

50

100

150

200

250

300

350

400

450

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

jul-

17

set-

17

Gráfico 17. Transações no MMI e FCO(Kz mil milhões)

MMI

FCO

Luibor ON

Fonte: BNA

0%

5%

10%

15%

20%

25%

30%

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

jul-

17

set-

17

Gráfico 18. Evolução da Luibor

Overnight 3 Meses

6 Meses 12 Meses

Fonte: BNA

Relatório de Conjuntura Económica III/2017

16

O crédito à economia apresentou uma queda de 2% face a Dezembro de 2016 (-16% face ao

período homólogo) para Kz 3.303 mil milhões, justificado em grande parte pelas variações

negativas do crédito denominado em moeda externa. O crédito ao sector privado em moeda

nacional reduziu 1,9%, desde o princípio do ano até Setembro de 2017 (-1,6%

comparativamente ao período homólogo), enquanto a componente em moeda externa contraiu

4,6% (-46,8% face ao período homólogo).

No que toca a repartição do crédito por ramo de actividade económica, o comércio a grosso e a

retalho manteve-se como o sector onde se encontra a maior proporção do crédito concedido à

economia, com 24% do total no final de Setembro, seguido pelo sector das actividades

imobiliárias, alugueres e serviços de prestação de empresas com um peso de 16%, particulares

com 14% e o sector da construção com 12%. A concentração do crédito à economia para estes

quatro sectores é de 76%, indicando uma exposição elevada a estes segmentos.

Os agregados monetários M3 e M2 contraíram em 1,6% desde o início do ano. No que toca ao

agregado em moeda nacional, as notas e moedas em poder do público diminuiram em 18,6%,

os depósitos a prazo recuarem em 3,7%, enquanto os depósitos à ordem aumentaram

ligeiramente em 0,1%. Observando as componentes em moeda estrangeira, verifica-se

aumentos tanto, nos depósitos a ordem (1,8%), como nos depósitos a prazo (0,7%).

Se extendermos a análise do M3 para homóloga, destaca-se uma contracção nos últimos doze

meses dos Depósitos a prazo em moeda estrangeira (7,5%), tal como dos depósitos à ordem em

moeda nacional (2,1%), enquanto os depósitos à ordem em moeda estrangeira e os depósitos a

prazo em moeda nacional cresceram, respectivamente, 2,6% e 4,3%.

c. Estabilidade do Sector Bancário

Os dados do sistema bancário mais actuais, publicados pelo BNA10, evidenciam um aumento do

risco associado à carteira de crédito do sistema, com o crédito vencido a representar 27,6% do

crédito total bruto no final do mês de Junho. Relativamente à sensibilidade e mutações do

mercado, o sistema encontra-se menos vulnerável, sendo que o rácio de exposição cambial

sobre fundos próprios recuou 16,4 p.p. face ao semestre anterior para 37,9%.

Quanto aos indicadores de rentabilidade, destacam-se as reduções dos indicadores ROE e ROA,

tal como o aumento notório do rácio cost to income. Outro destaque importante, consiste no

aumento do nível de capitalização do sistema, com o rácio de solvabilidade regulamentar a

situar-se acima do limite mínimo regulamentar (10%).

Tabela 9. Indicadores do sistema bancário

(Percentagens no final do período) jun-16 dez-16 jun-17 Var. Sem.

(p.p.) Var. hom.

(p.p.)

Adequação de Capital

Solvabilidade = FPR/(APR+ECRC/0,10) 18,2 19,2 21,95 2,8 3,77

Fundos Próprios de Base (Nivel 1)/APR 12,8 14,3 16,43 2,1 3,62

Qualidade dos Activos

Credito ME/Crédito Total 33,8 29,5 20,69 -8,8 -13,1

10 Enquanto se elaborava este relatório, a informação mais recente do BNA reportava até o mês de Junho de 2017, já apresentada com maior detalhe na 2ª edição do Relatório de Conjuntura de 2017.

Relatório de Conjuntura Económica III/2017

17

Credito Vencido/Crédito Total 13,3 13,1 27,56 14,5 14,3

(credito vencido -provisões p/credito vencido)/FPR 17,0 27,4 61,9 34,5 44,93

Distribuição de Crédito por Sector de Actividade

Credito ao sector publico/ Credito Total 7,6 8,7 10,09 1,4 2,53

Credito ao sector Privado/ Credito Total 92,4 91,3 89,91 -1,4 -2,53

Lucro e Rentabilidade

ROA 1,3 2,2 0,61 -1,6 -0,67

ROE 10,1 15,6 4,19 -11,4 -5,92

Custos totais/proveitos totais 99,8 99,7 99,86 0,2 0,05

Cost-to-income 42,3 45,2 59,93 14,7 17,61

Taxa de Emprest. - Taxa de Depósit. à ordem (Spread) 19,1 19,3 - - -

Taxa de Depositos de Poupanças 5,0 4,8 - - -

Margem Financeira / Margem Bruta de Intermediação 56,8 63,1 69,48 6,4 12,68

Liquidez

Activos liquidos/ Activos Totais 40,8 46,3 39,98 -6,3 -0,81

Activos liquidos/ passivos de curto prazo 51,5 59,2 53,3 -5,9 1,82

Credito total/depositos totais 56,1 51,6 50,64 -1,0 -5,46

passivo ME/passivo total 34,7 34,4 34,63 0,2 -0,08

Sensibilidade e Mutações do Mercado

Exposição cambial aberta liquida /Fundos Próprios 52,3 42,9 37,9 -5,0 -14,37

Crédito ME/Crédito Total 33,8 29,5 20,69 -8,8 -13,1

Fonte: BNA

d. Mercado de Dívida

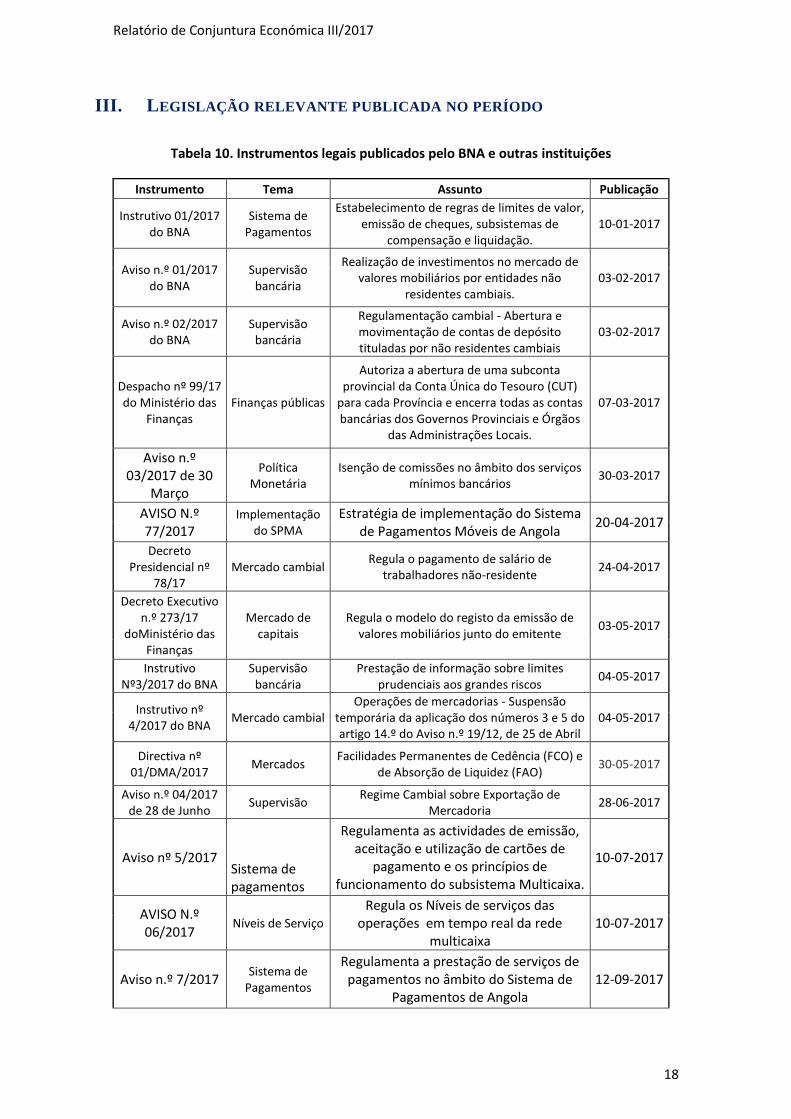

No mercado secudário de dívida pública, foram negociados, desde o início do ano, Kz 264,8 mil

milhões, em 1.139 negócios realizados. Este volume de negócios foi superior, em 10,6%, ao

registado nos primeiros nove meses do ano anterior. É de referir que, só no terceiro trimestre

de 2017, o volume transaccionado na Bolsa de Dívida e Valores Mobiliários de Angola (BODIVA)

rondou os Kz 134 mil milhões (em 524 negócios realizados), correspondendo a 35,9% do

acumulado de 2016.

Desde o início do ano, a dinâmica da evolução do mercado de títulos tem evidenciado uma

tendência de aumento quer do número de negócios quer do volume transacionado, apesar de

algumas oscilações, que podem ser justificadas, entre outras razões, pelo maior interesse por

parte dos investidores em Títulos do Tesouro indexados ao dólar norte-americano. Dos títulos

negociados, 81,42% correspondem a Obrigações do Tesouro, e destas, 80% estão indexadas à

taxa de câmbio.

0

50

100

150

200

250

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

set-

15

no

v-1

5

jan

-16

mar

-16

mai

-16

jul-

16

set-

16

no

v-1

6

jan

-17

mar

-17

mai

-17

jul-

17

set-

17

Gráfico 19. Transacções na Bodiva - MN (Kz Mil milhões)

Montante negociado

Negócios realizados

Fonte: BODIVA- Relatórios de

Relatório de Conjuntura Económica III/2017

18

III. LEGISLAÇÃO RELEVANTE PUBLICADA NO PERÍODO

Tabela 10. Instrumentos legais publicados pelo BNA e outras instituições

Instrumento Tema Assunto Publicação

Instrutivo 01/2017 do BNA

Sistema de Pagamentos

Estabelecimento de regras de limites de valor, emissão de cheques, subsistemas de

compensação e liquidação. 10-01-2017

Aviso n.º 01/2017 do BNA

Supervisão bancária

Realização de investimentos no mercado de valores mobiliários por entidades não

residentes cambiais. 03-02-2017

Aviso n.º 02/2017 do BNA

Supervisão bancária

Regulamentação cambial - Abertura e movimentação de contas de depósito tituladas por não residentes cambiais

03-02-2017

Despacho nº 99/17 do Ministério das

Finanças Finanças públicas

Autoriza a abertura de uma subconta provincial da Conta Única do Tesouro (CUT)

para cada Província e encerra todas as contas bancárias dos Governos Provinciais e Órgãos

das Administrações Locais.

07-03-2017

Aviso n.º 03/2017 de 30

Março

Política Monetária

Isenção de comissões no âmbito dos serviços mínimos bancários

30-03-2017

AVISO N.º 77/2017

Implementação do SPMA

Estratégia de implementação do Sistema de Pagamentos Móveis de Angola

20-04-2017

Decreto Presidencial nº

78/17 Mercado cambial

Regula o pagamento de salário de trabalhadores não-residente

24-04-2017

Decreto Executivo n.º 273/17

doMinistério das Finanças

Mercado de capitais

Regula o modelo do registo da emissão de valores mobiliários junto do emitente

03-05-2017

Instrutivo Nº3/2017 do BNA

Supervisão bancária

Prestação de informação sobre limites prudenciais aos grandes riscos

04-05-2017

Instrutivo nº 4/2017 do BNA

Mercado cambial Operações de mercadorias - Suspensão

temporária da aplicação dos números 3 e 5 do artigo 14.º do Aviso n.º 19/12, de 25 de Abril

04-05-2017

Directiva nº 01/DMA/2017

Mercados Facilidades Permanentes de Cedência (FCO) e

de Absorção de Liquidez (FAO) 30-05-2017

Aviso n.º 04/2017 de 28 de Junho

Supervisão Regime Cambial sobre Exportação de

Mercadoria 28-06-2017

Aviso nº 5/2017 Sistema de pagamentos

Regulamenta as actividades de emissão, aceitação e utilização de cartões de

pagamento e os princípios de funcionamento do subsistema Multicaixa.

10-07-2017

AVISO N.º 06/2017

Níveis de Serviço

Regula os Níveis de serviços das operações em tempo real da rede

multicaixa 10-07-2017

Aviso n.º 7/2017 Sistema de

Pagamentos

Regulamenta a prestação de serviços de pagamentos no âmbito do Sistema de

Pagamentos de Angola 12-09-2017

Relatório de Conjuntura Económica III/2017

19

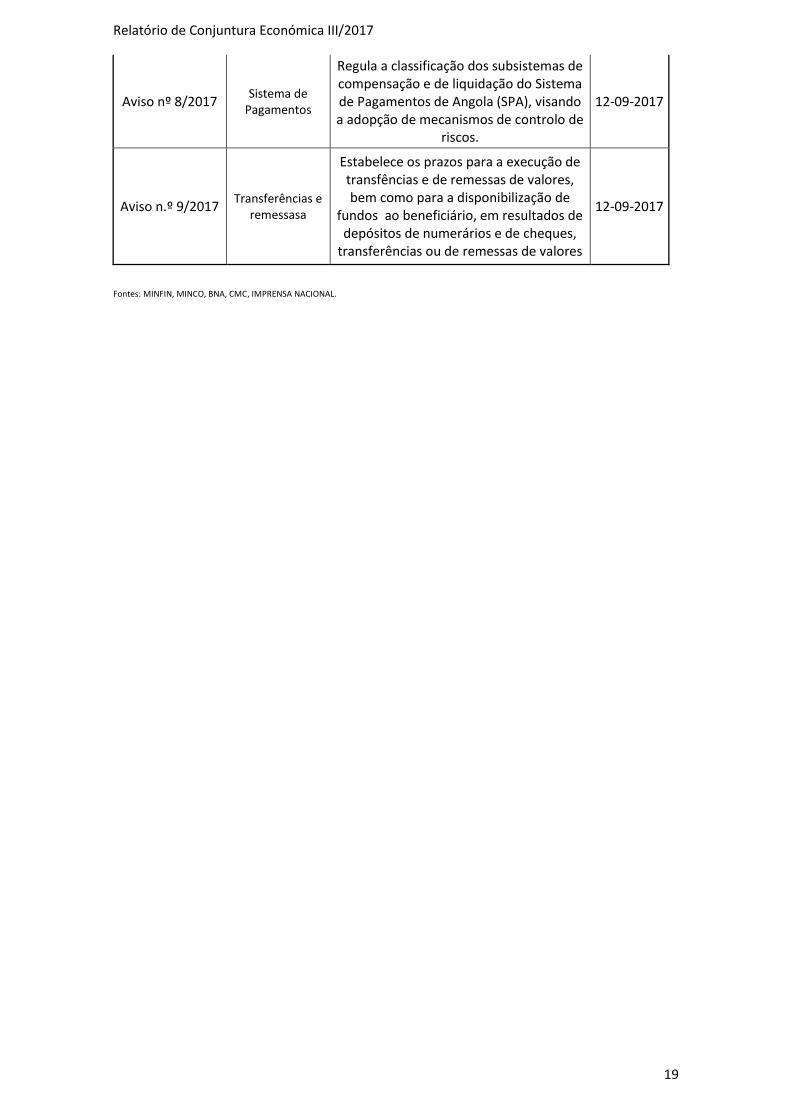

Aviso nº 8/2017 Sistema de

Pagamentos

Regula a classificação dos subsistemas de compensação e de liquidação do Sistema de Pagamentos de Angola (SPA), visando a adopção de mecanismos de controlo de

riscos.

12-09-2017

Aviso n.º 9/2017 Transferências e

remessasa

Estabelece os prazos para a execução de transfências e de remessas de valores, bem como para a disponibilização de

fundos ao beneficiário, em resultados de depósitos de numerários e de cheques,

transferências ou de remessas de valores

12-09-2017

Fontes: MINFIN, MINCO, BNA, CMC, IMPRENSA NACIONAL.

Relatório de Conjuntura Económica III/2017

20

IV. FONTES E BIBLIOGRAFIA

1. Banco Nacional de Angola, Estatística Monetária e Financeira – Nova Série. Disponível

em: www.bna.ao.

2. Banco Nacional de Angola, Emissões, Resgates e Stock. Disponível em: www.bna.ao.

3. Banco Nacional de Angola, Mercado Cambial – Montante de Divisas Vendidas.

Disponível em: www.bna.ao.

4. Banco Nacional de Angola, Mercado Cambial – Taxas de Câmbio do Mercado Primário.

Disponível em: www.bna.ao.

5. Banco Nacional de Angola, Supervisão – Instituições Financeiras Autorizadas. Disponível

em: www.bna.ao.

6. Banco Nacional de Angola, Notas de Imprensa – Mercados Monetário e Cambial.

Disponível em: www.bna.ao.

7. Banco Nacional de Angola, Notas de Imprensa – Comité de Política Monetária.

Disponível em: www.bna.ao.

8. Banco Nacional de Angola, Legislação e Normas – Pesquisa de legislação e normas.

Disponível em: www.bna.ao.

9. Banco Nacional de Angola, Publicações, Relatório de Inflação. Disponível em

www.bna.ao.

10. Instituto Nacional de Estatística, Folha de Informação Rápida - IPC Nacional. Disponível

em: www.ine.gov.ao

11. Instituto Nacional de Estatística, Folha de Informação Rápida. Índice de Clima

Económico. Disponível em: www.ine.gov.ao

12. Kinguilas Hoje. Disponível em: http://www.kinguilahoje.com/.

13. Ministério das Finanças - Unidade de Gestão da Dívida, Plano Anual de Endividamento.

14. Ministério das Finanças – Economia Nacional, Exportações e Receitas de Petróleo.

Disponível em: www.minfin.gv.ao.

15. Ministério das Finanças, Relatório de Fundamentação do OGE 2017. Disponível em:

www.minfin.gv.ao.

16. Ministério das Finanças, Relatório de Fundamentação do OGE 2016. Disponível em:

www.minfin.gv.ao.

17. Ministério das Finanças, Relatório de Fundamentação do OGE Revisto 2016. Disponível

em: www.minfin.gv.ao.

18. Subsistema de Gestão de Mercados de Activos (SIGMA).

19. Bolsa de Dívida e Valores de Angola, Relatórios de Negociação. Disponíveis em:

www.cmc.gv.ao.

20. International Monetary Fund, World Economic Outlook. Disponível em www.imf.org.

21. Bloomberg

22. Moody’s Investors Services, Press Release – Angola. Disponível em www.moodys.com.

23. Fitch International Ratings Agency, Press Release – Angola, disponível em

www.fitchratings.com.

24. Standard & Poor’s, Press Release - Angola. Disponível em www.standardandpoors.com

25. The Economist Intelligence Unit, Country Report Angola.

Relatório de Conjuntura Económica III/2017

21

26. Organization of the Petroleum Exporting Countries, Monthly Oil Market Reports.

Disponíveis em www.opec.org.

27. International Energy Agency, Publications, World Energy Outlook. Disponível em

http://www.iea.org.

28. US Energy Information Administration, international energy outlook. Disponível em

http://www.eia.gov.

Relatório de Conjuntura Económica III/2017

22