REFORMAS FISCALES 2016 - Nyssen NYSSEN PLATICA REFORMAS FISCALE… · Reglas y período: •No...

83

REFORMAS FISCALES 2016 www.nyssen.com

Transcript of REFORMAS FISCALES 2016 - Nyssen NYSSEN PLATICA REFORMAS FISCALE… · Reglas y período: •No...

REFORMAS FISCALES

2016

www.nyssen.com

PERSPECTIVAS ECONÓMICAS

PERSPECTIVAS ECONÓMICAS

2013 2014 2015 2016

Crecimiento del PIB en % 1.1 2.1 2.40 3.00

Inflación en % 4.0 4.1 2.13 3.00

Tipo de cambio promedio 12.77 13.31 15.88 16.40

Barril petróleo en dólares 98.00 85.00 79.00 50.00

INGRESOS

Cifras en Millones de Pesos

2015 2016 Incremento %

• ISR $1,059 $1,249 17.9

• PATRIMONIO

• IVA 704 742 5.4

• IEPS 160 349 118.1

• SOBRE NÓMINAS

• ECOLÓGICOS

• SS 243 260 7.0

• IMPUESTOS $1,979 $2,408 21.7

PRESUPUESTO DE INGRESOS 2016

Cifras en Millones de Pesos

Impuesto Sobre la Renta,

$1,249,300, 46%

Impuesto al Valor Agregado,

$741,989, 28%

I.E.P.S., $348,945

13%

Seguridad Social, $260,281

10%

Otros Impuestos,

$67,483 3%

TASA DE RECARGOS 2016

Sobre saldos insolutos 0.75 % mensual

Tasa de Recargos por Mora 1.13% mensual

Pagos a plazos:

• 1% mensual hasta 12 meses

• 1.25% de 13 meses hasta 24

• 1.5% superiores a 24 meses

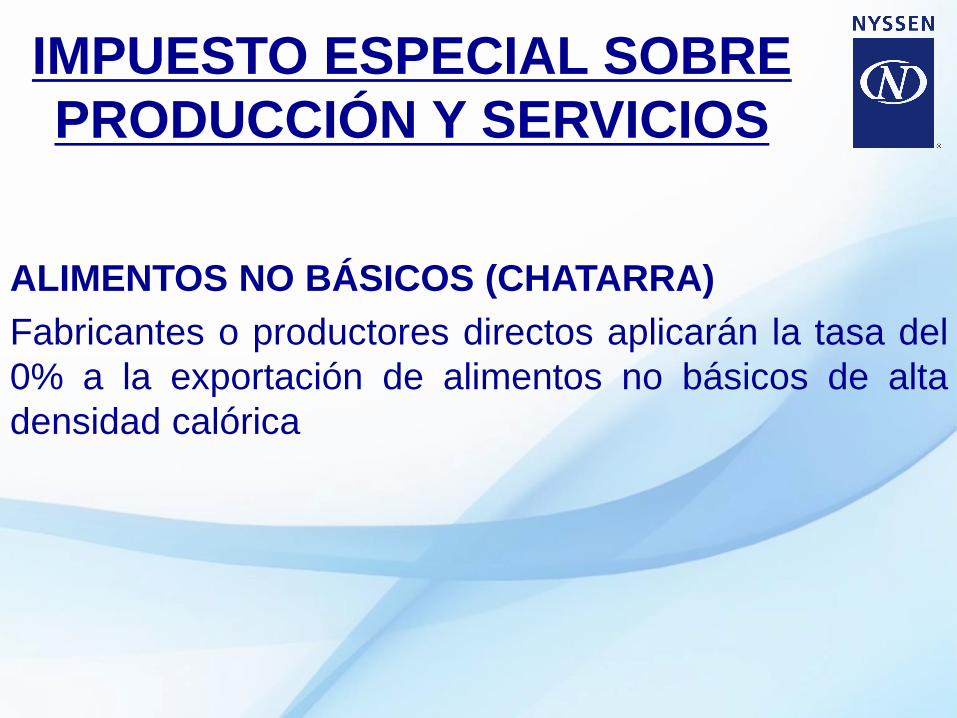

ALIMENTOS NO BÁSICOS (CHATARRA)

Fabricantes o productores directos aplicarán la tasa del

0% a la exportación de alimentos no básicos de alta

densidad calórica

IMPUESTO ESPECIAL SOBRE

PRODUCCIÓN Y SERVICIOS

ALIMENTOS NO BÁSICOS (CHATARRA)

Los saldos a favor que en su caso se generen por la

aplicación de dichas exportaciones

• Deben corresponder al 90% del valor total de las

actividades gravadas

• Podrán compensarse contra otros impuestos

federales

IMPUESTO ESPECIAL SOBRE

PRODUCCIÓN Y SERVICIOS

GASOLINA Y DIESEL

• A partir del 2016 se podrán otorgar permisos a

terceros para la venta de combustibles

• En 2017 se permitirá la libre importación de

gasolina y diesel

• Para 2018 la determinación de los precios se

hará de acuerdo a condiciones de mercado

IMPUESTO ESPECIAL SOBRE

PRODUCCIÓN Y SERVICIOS

COMBUSTIBLE FÓSIL, se grava la importación y

enajenación de los siguientes combustibles

Cuota Unidad de medida

• Gasolina* y gas avión 4.16 pesos por litro

• Gasolina* y turbosina 3.52 pesos por litro

• Diesel 4.58 pesos por litro

*De acuerdo al octanaje

IMPUESTO ESPECIAL SOBRE

PRODUCCIÓN Y SERVICIOS

IMPUESTO ESPECIAL SOBRE

PRODUCCIÓN Y SERVICIOS

COMBUSTIBLE FÓSIL, se grava la enajenación de los

siguientes combustibles

Cuota Unidad de medida

• Diésel

• Gasolina y gas avión 36.68 centavos por litro

• Turbosina

IMPUESTO ESPECIAL SOBRE

PRODUCCIÓN Y SERVICIOS

COMBUSTIBLE NO FÓSIL, se grava la importación y

enajenación de los siguientes combustibles

Cuota Unidad de medida

3.52 pesos por litro

COMBUSTIBLE NO FÓSIL, se grava la enajenación de

acuerdo al tipo de combustible

Cuota Unidad de medida

• 44.75 centavos por litro

• 30.44 centavos por litro

IMPUESTO ESPECIAL SOBRE

PRODUCCIÓN Y SERVICIOS

Declaraciones informativas en materia de combustibles automotrices

Los contribuyentes del IEPS por la venta o importación de combustibles deberán presentar:

• Una declaración semestral a más tardar el 20 de septiembre y de marzo

• Informando acerca de los volúmenes y tipo de combustibles automotrices enajenados, así como los de auto consumo

IMPUESTO ESPECIAL SOBRE

PRODUCCIÓN Y SERVICIOS

Comprobantes fiscales

En el caso de la enajenación de combustibles

automotrices, el impuesto se podrá trasladar en forma

expresa y por separado siempre que el adquirente sea a

su vez contribuyente de este impuesto por dichos

bienes y así lo solicite

IMPUESTO ESPECIAL SOBRE

PRODUCCIÓN Y SERVICIOS

CÓDIGO FISCAL DE LA FEDERACIÓN

FACILIDADES DE ADMINISTRACIÓN

Constancias de retención

Personas morales obligadas a efectuar la retención del ISR e IVA

a personas físicas que les:

• Presten servicios independientes

• Otorguen el uso o goce temporal de bienes

Beneficio

• Optar por no proporcionar la constancia de retención

correspondiente

FACILIDADES DE ADMINISTRACIÓN

Constancias de retención

Condiciones:

• Obtener de dichas personas un CFDI que cumpla con los

requisitos fiscales, y que en dicho comprobante se señale

expresamente el monto del impuesto retenido

• Efectuar en tiempo y forma, la retención y entero del

impuesto de que se trate

• Presentar las declaraciones informativas en tiempo y

forma respecto de las personas a las que les hubieran

efectuado dichas retenciones

SOLICITUDES DE DEVOLUCIÓN

Procedimiento a seguir para comprobar la procedencia

de las solicitudes de devolución:

Medios para efectuarlo

•Revisión de gabinete o visita domiciliaria

Plazos para concluir

•90 días prorrogable a 180 días

Compulsas

•El contribuyente debe ser notificado

Procedimiento a seguir para comprobar la procedencia

de las solicitudes de devolución

Plazos para emitir resolución

•10 días hábiles

Plazo para efectuar el depósito

•10 días hábiles después de la resolución

SOLICITUDES DE DEVOLUCIÓN

INTERCAMBIO AUTOMÁTICO DE

INFORMACIÓN

Las personas morales y figuras jurídicas, que

sean instituciones financieras y residentes en

México o residentes en el extranjero con sucursal

en territorio nacional, deberán implementar con el

Estándar para el Intercambio de información

sobre Cuentas Financieras en Materia Fiscal a

que se refiere la recomendación de fecha 15 de

julio de 2014 adoptada por la OCDE

INTERCAMBIO AUTOMÁTICO DE

INFORMACIÓN

• Cuentas Nuevas (a partir del 2016)

– Cuentas de alto valor, mayores a un millón de dólares

– Identificación 31 de diciembre del 2016

– Presentación al SAT 30 de junio de 2017

• Cuentas Preexistentes (abiertas hasta 2015)

– Identificación 31 de diciembre del 2017

– Presentación al SAT 30 de junio de 2018

– Cuentas de bajo valor, menores a un millón de dólares

Si se identifican cuentas reportables entre las de bajo valor y

preexistentes a mas tardar el 31 de diciembre del 2016, la

información se deberá presentar a más tardar el 30 de junio

del 2017

INTERCAMBIO AUTOMÁTICO DE

INFORMACIÓN

LOTERÍA FISCAL

Se realizarán sorteos fiscales cuya participación se

condiciona a que las compras se realicen con medios

electrónicos y estén acompañadas con un CFDI

• Dirigido a personas físicas que no actividades

empresariales inscritas en el RFC y al corriente de

sus obligaciones

• Premios exentos en términos de la Ley de ISR y del

IEPS

REVISIONES ELECTRÓNICAS

• El SAT emitirá resolución provisional acompañada

con un oficio de pre- liquidación, por medio de:

– Buzón tributario

– Oficio de observaciones

– Pre-liquidación

• Se otorga un plazo de 15 días para desvirtuar

hechos, probar el pago o para corregir

• De aportarse pruebas, el SAT tiene 40 días para

emitir resolución por buzón tributario

PAGO O GARANTÍA DE

CONTRIBUCIONES OMITIDAS

• Plazo de 30 días siguientes al de surtimiento de efectos

ACUERDOS CONCLUSIVOS

• Aplicable a contribuyentes en plena revisión

• En desacuerdo con hechos u omisiones asentados en actas u oficio de observaciones

• Se tramita ante PRODECON en cualquier momento y hasta antes de que se notifique

• SAT cuenta con 20 días para aceptar o no acuerdo

• PRODECON 20 días para concluir procedimiento

ACUERDOS CONCLUSIVOS

• Suspensión de plazos cuando se inicie

procedimiento ante PRODECON y hasta que

se notifique al SAT la conclusion

• Condonación 100% de multas primera ocasión

• No son impugnables los Acuerdos Conclusivos

ni tampoco generan precedentes hacia terceros

INFRACCIONES FISCALES

• No presentar la declaración informativa de

operaciones relevantes, así como las

declaraciones informativas de precios de

transferencia

– Multa de $140,540 a $200,090

INFRACCIONES FISCALES

• No ingresar la información contable a través de

la página de internet del SAT, dentro de los

plazos, no ingresarla conforme a las

disposiciones fiscales o no cumplir con los

requerimientos de obligaciones

– Multa de $5,000 a $15,000

INTERPRETACIÓN JURÍDICA

DEL ENVÍO DE LA INFORMACIÓN

CONTABLE VÍA INTERNET

LEY DEL IMPUESTO

SOBRE LA RENTA

REPATRIACIÓN DE CAPITALES

Aplicable a:

• Personas físicas residentes en México

• Personas morales residentes en México

• Residentes en el extranjero con establecimiento permanente en el país

Que hayan obtenido ingresos provenientes de inversiones directas e indirectas incluyendo los provenientes de regímenes preferentes, mantenidos en el extranjero hasta el 31 de diciembre del 2014

Reglas y período:

• No se pagarán recargos y multas

• Pago dentro de los 15 días siguientes a la fecha de retorno actualizado

• Se tendrán por cumplidas las obligaciones fiscales formales a su cargo

• Se reconocerá y se permitirá el acreditamiento de los impuestos pagados en el extranjero contra el ISR

REPATRIACIÓN DE CAPITALES

Reglas y período:

• No será anónimo

• Deberá retornarse al país en un plazo no mayor a 6 meses, a través y entre instituciones de crédito o casas de bolsa del país y el extranjero

• Considerar el tipo de cambio del día del retorno de la inversión

• La utilidad fiscal determinada deberá considerarse para determinar la renta gravable de la PTU

REPATRIACIÓN DE CAPITALES

Condiciones:

• Que los ingresos derivados de las inversiones

mantenidas en el extranjero se encuentren

gravadas para efectos de ISR

• Que esos recursos no correspondan a

conceptos que hayan sido deducidos en el país

REPATRIACIÓN DE CAPITALES

Condiciones:

• Que se compruebe el pago de ISR por el contribuyente

• Que los ingresos y las inversiones se retornen al país en un plazo no mayor a los seis meses que entra en vigor del artículo y se inviertan, según disposición

• Que no se hubieren iniciado facultades de comprobación por dichos ingresos

REPATRIACIÓN DE CAPITALES

Condiciones:

Que los recursos se inviertan en el país, a través

de instituciones que componen el sistema

financiero de México, al menos durante tres años

Las personas morales y residentes en el

extranjero, con establecimiento permanente

ene el país, también podrán invertir los

recursos en tres conceptos básicos que son:

REPATRIACIÓN DE CAPITALES

Condiciones:

Personas Morales

1. La adquisición de bienes de capital de activo

fijo, que utilicen para la realización de sus

actividades en el país

2. Investigación y desarrollo de tecnología

3. El pago del pasivo que hayan contraído con

partes independientes con anterioridad a la

entrada en vigor del artículo

REPATRIACIÓN DE CAPITALES

Condiciones:

Las personas físicas y residentes en el

extranjero (EP), también podrán invertir los

recursos, en los conceptos 1 y 2 anteriores

para personas morales y en:

3. Instrumentos financieros emitidos por residente

en el país

4. Acciones emitidas por personas morales

residentes en México

REPATRIACIÓN DE CAPITALES

SECTOR AUTOTRANSPORTE

COORDINADOS

• Las personas morales dedicadas (90% de sus

ingresos) exclusivamente al autotransporte de

carga o de pasajeros, pueden tributar en el

Régimen de Coordinados, siempre que no

presten preponderantemente sus servicios a

otra persona moral residente en el país o en el

extranjero que se considere parte relacionada

• Aplica desde el 1º de enero del 2014, debiendo

presentar a más tardar el 31 de marzo del 2016,

el aviso correspondiente y las declaraciones

complementarias de pago provisional y anual

correspondientes a los ejercicios 2014 y 2015

SECTOR AUTOTRANSPORTE

COORDINADOS

• En caso de que hubieran pagado el ISR

correspondiente a los ejercicios fiscales de

2014 y 2015 dentro del régimen general de las

personas morales y que presenten las

declaraciones complementarias, en caso de

obtener un saldo a favor, el mismo podrá ser

compensado, sin que dicho beneficio de lugar a

devolución alguna

SECTOR AUTOTRANSPORTE

COORDINADOS

SECTOR PRIMARIO

• Se exenta del pago del ISR a los ingresos que obtengan las personas físicas provenientes de actividades agrícolas, ganaderas, silvícolas o pesqueras hasta por el monto equivalente a 1 SMG elevado al año ($26,659.60), cuando sus ingresos por las actividades del sector primario representen cuando menos el 25% de sus ingresos totales, siempre que el monto de sus ingresos totales sea de 8 veces el SMG 8 ($213,276.80)

SECTOR PRIMARIO

• Las personas morales que realicen pagos a los

contribuyentes que tributen en el régimen de

actividades agrícolas, ganaderas, silvícolas y

pesqueras, podrán deducir dichos gastos

cuando hayan sido efectivamente erogados en

el ejercicio de que se trate (con base en el flujo

de efectivo)

DEDUCCIONES

Automóviles

• Se aumenta el monto tope para la deducción de

inversiones en automóviles, quedando

nuevamente en $175,000 a (antes $130,000)

Previsión social

• Se Uniforman los requisitos de deducción de

previsión social eliminando las distinciones

entre trabajadores sindicalizados y no

sindicalizados

INTERPRETACIÓN JURÍDICA DE DEDUCIBILIDAD DE GASTOS DE

PREVISIÓN SOCIAL

DEDUCCIÓN INMEDIATA

La pueden aprovechar las personas, morales o físicas

con actividad empresarial que sus ingresos del ejercicio

inmediato anterior hayan sido menores a 100 MDP

Para inversiones en:

– La construcción y ampliación de infraestructura de

transporte, tales como, carretera, caminos y puentes

– Actividades del sector de energía y en equipo para la

generación, transporte, distribución y suministro de energía

• Para efectos de calcular el CU (Coeficiente de

utilidad), se adicionará a la utilidad fiscal o se reducirá

de la pérdida fiscal el importe de la deducción

inmediata

• Puede disminuirse desde los pagos provisionales

• Debe llevarse un registro específico de las inversiones

DEDUCCIÓN INMEDIATA

• Por las inversiones realizadas entre el 1º de

septiembre y el 31 de diciembre del 2015 puede

efectuarse la deducción inmediata

• Para efectos del IVA acreditable se considerará el

100% de la deducción inmediata

La tasa de deducción inmediata aplicable se le calculará

un descuento del 3% para las inversiones realizadas en

el 2016 y del 6% para las realizadas en el 2017

DEDUCCIÓN INMEDIATA

SECTOR ENERGÉTICO

Inversión:

• Se elimina la limitante de 10 años para inversión en

fideicomiso de capital de riesgo del sector energético

(FICAPS)

• Deducción al 100% de los bienes de activo fijo

destinados a la actividad

• Aplicable durante la vida útil del bien y hasta el

ejercicio fiscal que se determine utilidad

Inversión:

• Se llevará un registro acumulado de los dividendos

• Se disminuirá el saldo del UFIN hasta agotarlo

• Se excluyen del cálculo de la capitalización delgada

las deudas controladas en la inversión en

infraestructura relacionada con la generación de

energía eléctrica desde el 1º de enero del 2014

SECTOR ENERGÉTICO

CRÉDITO FISCAL A LA

REINVERSIÓN DE UTILIDADES

Se establece un estímulo fiscal a personas

físicas por los dividendos o utilidades percibidos

y generados en los ejercicios 2014 a 2016 (10%)

• Condiciones

– Que los dividendos o utilidades sean reinvertidos

en la persona moral que los generó

– Que las compañías distintas a las que coticen en la

Bolsa de Valores opten por dictaminar sus estados

financieros para efectos fiscales

• Condiciones

– Que el crédito fiscal contra ISR a pagar del 10% se aplique

a dividendos distribuidos a partir del 2017

Años a distribuir dividendos % aplicable al monto distribuido

2017 1

2018 2

2019 en adelante 5

CRÉDITO FISCAL A LA

REINVERSIÓN DE UTILIDADES

DECLARACIÓN INFORMATIVA

Declaraciones informativas en materia de precios de

transferencia. La administración Pública Federal,

Centralizada y Paraestatal, así como la PGR

• No podrán celebrar contratos de adquisiciones,

arrendamientos, servicios u obra pública; con aquellos

contribuyentes que no hayan presentado las

declaraciones anuales informativas de operaciones

entre partes relacionadas

INFORMATIVA DE PRECIOS DE

TRANSFERENCIA

Obligación de presentar declaración informativa en

materia de precios de transferencia (BEPS de la OCDE)

a los grandes contribuyentes que celebren operaciones

con partes relacionadas, de presentar ciertas

declaraciones informativas, como parte de las medidas

adoptadas por la OCDE y los países miembros del G20

dentro del plan BEPS, correspondientes a 2016 a más

tardar el 31 de diciembre de 2017

• Local de partes relacionadas, deberán

proporcionar en su declaración información

relativa a:

– Descripción de la estructura organizacional

– Actividades estratégicas y de negocio

– Las operaciones con partes relacionadas

– Información financiera

– De las operaciones o empresas utilizadas como

comparables en su análisis

INFORMATIVA DE PRECIOS DE

TRANSFERENCIA

• País por país del grupo empresarial

multinacional, deberán proporcionar en su

declaración información relativa a:

– Distribución mundial de ingresos e impuestos

pagados

– Indicadores de localización de las actividades

económicas en las jurisdicciones fiscales en las

que opera el grupo empresarial multinacional,

utilidades o pérdidas antes de impuestos

INFORMATIVA DE PRECIOS DE

TRANSFERENCIA

• País por país del grupo empresarial

multinacional, deberán proporcionar en su

declaración información relativa a:

– Un listado de todas las entidades integrantes del

referido grupo y de sus establecimientos

permanentes, incluyendo las principales

actividades económicas

INFORMATIVA DE PRECIOS DE

TRANSFERENCIA

• La declaración informativa país por país la

presentarán las personas morales que:

– Sean controladoras multinacionales con ingresos

consolidados para efectos contables equivalentes o

superiores a los 12 MMDP

– Residentes en territorio nacional o residentes en el

extranjero con EP en el país, que hayan sido

designados como responsables de proporcionar la

declaración informativa país por país

INFORMATIVA DE PRECIOS DE

TRANSFERENCIA

PERSONAS FÍSICAS

Exención en Venta de Casa Habitación

• Exento la Enajenación de Casa Habitación menor a 700,000 UDIS ( $ 3.7 Millones)

• Excedente determinar Ganancia y Calcular Impuesto. Considerar Deducción en Proporción a Ingreso Gravable

• Exención solo en caso de no haber enajenado casa habitación en los últimos 3 años (antes 5)

RÉGIMEN DE INCORPORACIÓN

FISCAL

• El RIF podrá tributar en copropiedad, solo tiene que nombrar a su representante

• Podrán tener ingresos por sueldo, arrendamiento e intereses pero no deben de exceder de los 2 MDP

• El pago del PTU será a los 60 días después de presentar la declaración del sexto bimestre

• Se les libera de expedir un CFDI hasta por $250, debiendo expedir uno global

• No vinculación entre cónyuges o

personas con quien se tenga parentesco

civil, siempre que no exista relación

comercial o de negocio

• Pago con transferencia, cheque

nominativo, tarjeta de crédito, debito, de

servicios o monedero por las compras e

inversiones mayores a 5 MP. No aplica

en la adquisición de combustible

RÉGIMEN DE INCORPORACIÓN

FISCAL

RÉGIMEN DE INCORPORACIÓN

FISCAL

• Dejan de tributar cuando no se presentan declaraciones en 2 veces consecutivas o en 3 ocasiones en 6 años

• Retención a contribuyentes del RIF por empresas de participación estatal mayoritaria

• El SAT publicará el procedimiento de retención, para facilitar a estas empresas cuando enajenen bienes que correspondan a la canasta básica que beneficie a los beneficiarios de los programas federales

Casos en los que si pueden tributar en el RIF los

socios, accionistas o integrantes de personas morales

• Cuando no perciban remanente

• Instituciones o sociedades civiles, constituidas

únicamente para administrar fondos o cajas de

ahorro, así como sociedades cooperativas de ahorro

y préstamo y cuando reciban intereses no rebasen

2MDP

• Asociaciones deportivas que no perciban ingresos de

dichas personas

RÉGIMEN DE INCORPORACIÓN

FISCAL

LIMITE EN DEDUCCIONES

PERSONALES

El Monto total de las Deducciones personales no podrán

exceder al importe menor entre:

• 5 Salarios Mínimos Anuales del Área Geográfica del

Contribuyente (antes 4). ($133,298)

• 15%(antes 10%) del total de los Ingresos del

Contribuyente (Incluyendo por los que no se pague el

impuesto, por ej. aguinaldo, salario mínimo,

arrendamiento (deducción ciega))

Se excluyen del límite del 15%

Donativos, Planes Personales de Retiro,

Cuentas Especiales de Ahorro y las

aportaciones voluntarias en los Afores

– Deducción del 100% de los gastos médicos y

hospitalarios vinculados con las incapacidades que

establece la LFT

• Contar con los certificados de incapacidad o de

discapacidad emitidos por instituciones públicas del

Sistema Nacional de Salud

LIMITE EN DEDUCCIONES

PERSONALES

Honorarios Médicos y Dentales, incluyendo los Gastos Hospitalarios y también los Gastos de Transportación Escolar

• Deberán pagarse mediante cheque nominativo, transferencia electrónica de fondos, tarjeta de crédito, debito o de servicios del contribuyente

LIMITE EN DEDUCCIONES

PERSONALES

INTERPRETACIÓN JURÍDICA DE DEDUCCIONES

PERSONALES DE PERSONAS

FÍSICAS

INTERESES

Sistema financiero

Extranjeros

Se mantiene la tasa de retención del 4.9% sobre los intereses

a bancos extranjeros

Condiciones

• Que los beneficiarios efectivos residan en un país con el

que México tenga firmado un acuerdo para evitar doble

tributación

• Se cumpla con las reglas de carácter general que emita

el SAT

Sistema financiero

Sociedades de inversión por fondos de inversión

– Se homologó la denominación de sociedades de inversión por fondos de inversión

Casas de bolsa como fiduciarias

– Se reconoce a las Casas de Bolsa como instituciones fiduciarias para la constitución de FIBRAS y FICAPS

INTERESES

RETENCIÓN DE ISR POR INTERESES

Se disminuye del 0.60% al 0.50% la tasa anual

de ISR que deben retener las Instituciones del

sistema financiero en el pago de intereses. Esta

tasa de retención se calcula sobre el capital

invertido y no sobre los intereses pagados, por lo

que a pesar de la disminución sigue resultando

excesiva

ESTÍMULOS

Disminución de la PTU pagada contra pagos provisionales

• Se otorga disminuir de la utilidad fiscal para pagos

provisionales, la PTU pagada en el ejercicio en partes iguales

(de mayo a diciembre)

• No será acumulable para ISR

ESTÍMULOS GASTOS PEAJE

Carreteras o caminos para acreditamiento del estímulo

de gastos por uso de la infraestructura carretera para

transportistas de carga o pasaje

Efectuar los pagos de autopistas mediante la tarjeta de

identificación automática vehicular o cualquier otro

sistema electrónico de pago y conservar estados de

cuenta de dicha tarjeta o sistema

Para determinar el monto del acreditamiento, aplicar al

importe pagado, sin incluir el IVA, el factor de 0.5 para

toda la Red Nacional de Autopistas de Cuota

DEDUCCIÓN ADICIONAL POR

DONACIÓN

Deducción adicional por donación de bienes básicos

Deducción adicional del 5% del costo de lo vendido de

los bienes donados a donatarias autorizadas

denominadas “banco de alimentos o medicinas”

Condiciones:

• Que el margen de utilidad sea igual o superior al 10%

• Si es menor el porcentaje de deducción será el 50%

del margen de utilidad

DEDUCCIÓN DE SALARIOS

PAGADOS A DISCAPACITADOS

Deducción de los salarios pagados a personas

discapacitadas

• Aplica a contribuyentes que empleen a personas que

padezcan discapacidad motriz, auditiva o de lenguaje

en un 80% o cuando empleen invidentes

• Deducción adicional del 25% de salario

efectivamente pagado gravado

DEDUCCIÓN DE SALARIOS

PAGADOS A DISCAPACITADOS

Deducción de los salarios pagados a personas

discapacitadas

Condiciones:

• Cumplir con las obligaciones contenidas en la Ley del

Seguro Social

• Retener y enterar el ISR

• Obtener el certificado de discapacidad del trabajador

expedido por el IMSS

Deducción de los salarios pagados a personas

discapacitadas

Restricción:

• Quienes lo apliquen no podrán aplicar el estímulo

fiscal de la LISR

• No será acumulable para efectos del ISR

DEDUCCIÓN DE SALARIOS

PAGADOS A DISCAPACITADOS

ESTÍMULOS

Combustibles fósiles

Adquisición combustibles fósiles siempre que los utilicen como

materia prima sin someterlos a proceso de combustión

• Acreditarán IEPS pagado contra ISR

Concesionarios mineros

Concesionarias mineras con menos de 50 MDP de ingresos

• Acreditarán Derecho Especial Minería contra el ISR pagado

del ejercicio

PREGUNTAS?

PRESENTACIÓN EN:

www.nyssen.com/reformasfisc

ales2016

www.nyssen.com

MUCHAS GRACIAS