Reflexiones regionales · mente al comité de auditoría, en comparación con el promedio mundial...

16

Resumen ejecutivo Reflexiones regionales: Latinoamérica es un informe de investi- gación personalizado que presenta la perspectiva latinoamericana de las conclusiones del Cuerpo Común de Conocimientos (CBOK) 2015, siendo éste es el mayor estudio continuo de profesionales de auditoría interna en el mundo. Basándose en los 10 imperativos para la auditoría interna presentados en la Conferencia Internacional 2015 del IIA, este informe destaca cuestiones singulares que atañen a Latinoamérica y se ofrecen las perspectivas de diversos líderes de auditoría interna de la región. Además, en el apéndice al final de este informe se incluyen los aspectos demográficos clave sobre los auditores internos encuesta- dos en Latinoamérica. En varios sentidos, los auditores internos de Latinoamérica tienen un buen desempeño en comparación con sus colegas alrededor del mundo. Tienen sólidas relaciones con las partes interesadas, a menudo están bien alineados con los objetivos estratégicos de sus organizaciones y poseen altos niveles de pericia en tecnologías de auditoría automatizada. Puesto que su desempeño está asociado a las expectativas de las partes interesadas, se encuentran bien posicionados para satisfacer a sus clientes y crear un valor real para las organizaciones en las que trabajan. Sin embargo, pueden señalarse también algunas áreas de mejora. Son pocos los Directores Ejecutivos de Auditoría (DEAs) que principalmente reportan de forma funcional a los consejos de administración de sus organizaciones, situación que podría comprometer el desempeño de sus departamentos. La dirección podría tener una influencia excesiva sobre el plan de auditoría anual y sobre cómo se percibe el trabajo de auditoría interna. Una fuerte relación con estas partes interesadas puede ser una espada de doble filo, pues podría llevar a algunos auditores a concentrarse demasiado en temas de cumplimiento y desatender los proyectos críticos y decisivos para la organización. Quizás no sorprenda que 1 de cada 3 DEAs haya admitido haberse sentido presionado para alterar hallazgos válidos de auditoría, y que la fuente de la presión generalmente haya sido el Director General o CEO. Latinoamérica necesita una mayor cantidad de consejos de administración, y éstos deben ser eficaces y brindarle respaldo a la gestión de la auditoría interna. Aunque en Latinoamérica la conformidad con las Normas Internacionales para la Práctica Profesional de Auditoría Interna (las Normas) del IIA es relativamente baja cuando se le compara Fast Fact PERSPECTIVA GLOBAL Reflexiones regionales: Latinoamérica

Transcript of Reflexiones regionales · mente al comité de auditoría, en comparación con el promedio mundial...

Resumen ejecutivoReflexiones regionales: Latinoamérica es un informe de investi-gación personalizado que presenta la perspectiva latinoamericana de las conclusiones del Cuerpo Común de Conocimientos (CBOK) 2015, siendo éste es el mayor estudio continuo de profesionales de auditoría interna en el mundo. Basándose en los 10 imperativos para la auditoría interna presentados en la Conferencia Internacional 2015 del IIA, este informe destaca cuestiones singulares que atañen a Latinoamérica y se ofrecen las perspectivas de diversos líderes de auditoría interna de la región. Además, en el apéndice al final de este informe se incluyen los aspectos demográficos clave sobre los auditores internos encuesta-dos en Latinoamérica. En varios sentidos, los auditores internos de Latinoamérica tienen un buen desempeño en comparación con sus colegas alrededor del mundo. Tienen sólidas relaciones con las partes interesadas, a menudo están bien alineados con los objetivos estratégicos de sus organizaciones y poseen altos niveles de pericia en tecnologías de auditoría automatizada. Puesto que su desempeño está asociado a las expectativas de las partes interesadas, se encuentran bien posicionados para satisfacer

a sus clientes y crear un valor real para las organizaciones en las que trabajan. Sin embargo, pueden señalarse también algunas áreas de mejora. Son pocos los Directores Ejecutivos de Auditoría (DEAs) que principalmente reportan de forma funcional a los consejos de administración de sus organizaciones, situación que podría comprometer el desempeño de sus departamentos. La dirección podría tener una influencia excesiva sobre el plan de auditoría anual y sobre cómo se percibe el trabajo de auditoría interna. Una fuerte relación con estas partes interesadas puede ser una espada de doble filo, pues podría llevar a algunos auditores a concentrarse demasiado en temas de cumplimiento y desatender los proyectos críticos y decisivos para la organización. Quizás no sorprenda que 1 de cada 3 DEAs haya admitido haberse sentido presionado para alterar hallazgos válidos de auditoría, y que la fuente de la presión generalmente haya sido el Director General o CEO. Latinoamérica necesita una mayor cantidad de consejos de administración, y éstos deben ser eficaces y brindarle respaldo a la gestión de la auditoría interna. Aunque en Latinoamérica la conformidad con las Normas Internacionales para la Práctica Profesional de Auditoría Interna (las Normas) del IIA es relativamente baja cuando se le compara

Fast Fact

PERSPECTIVA GLOBALReflexiones regionales:

Latinoamérica

2 ● Regional Reflections: Latin America

auditores internos satisfacen a una gama de partes interesadas demasiada estrecha (vea el cuadro 2).

2. Desarrolle prácticas de gestión de riesgos visionarias.

La auditoría basada en riesgos permite a los auditores concen-trarse en aquellas áreas que son importantes para la organización y es un componente central en el desarrollo de prácticas de audi-toría prospectivas. Sin embargo, el 57% de los DEAs en Latinoamérica dicen que los procesos de gestión de riesgo en sus organizaciones son inexistentes o informales, en comparación con el promedio mundial del 47% (consultar la información por región en el cuadro 3). La situación está cambiando: más de la mitad de los DEAs en Latinoamérica dicen que tienen planes de aumentar el enfoque de auditoría en el aseguramiento de riesgos y la efectividad (Q50, n = 354).

PUNTOS DE ACCIÓN: PROCESOS DE GESTIÓN DE RIESGOS

1. Revise la comprensión del riesgo con el comité de auditoría (o el consejo de adminis-tración) y los gerentes de línea.

2. Ayude a educar a la organización para que vea los riesgos como oportunidades, no solo amenazas.

(continúa)

con los promedios globales, y la proporción de personas que tienen certificaciones IIA también resulta igualmente baja, puede observarse que el cambio está gestándose. Los órganos afiliados al IIA están trabajando con los gobiernos de la región con el objetivo de reducir las restricciones que ciertos conjuntos de regulaciones desactualizadas plantean a la auditoría interna. Los DEAs están concientizando a los consejos de administración y a la alta dirección de sus organizaciones acerca del valor que rep-resentan las Normas, y los auditores están dedicando más horas en capacitación que en casi cualquier otra parte del mundo. Se observan claros avances en los auditores internos de la región.

Sección 1: Juegue un papel de líder

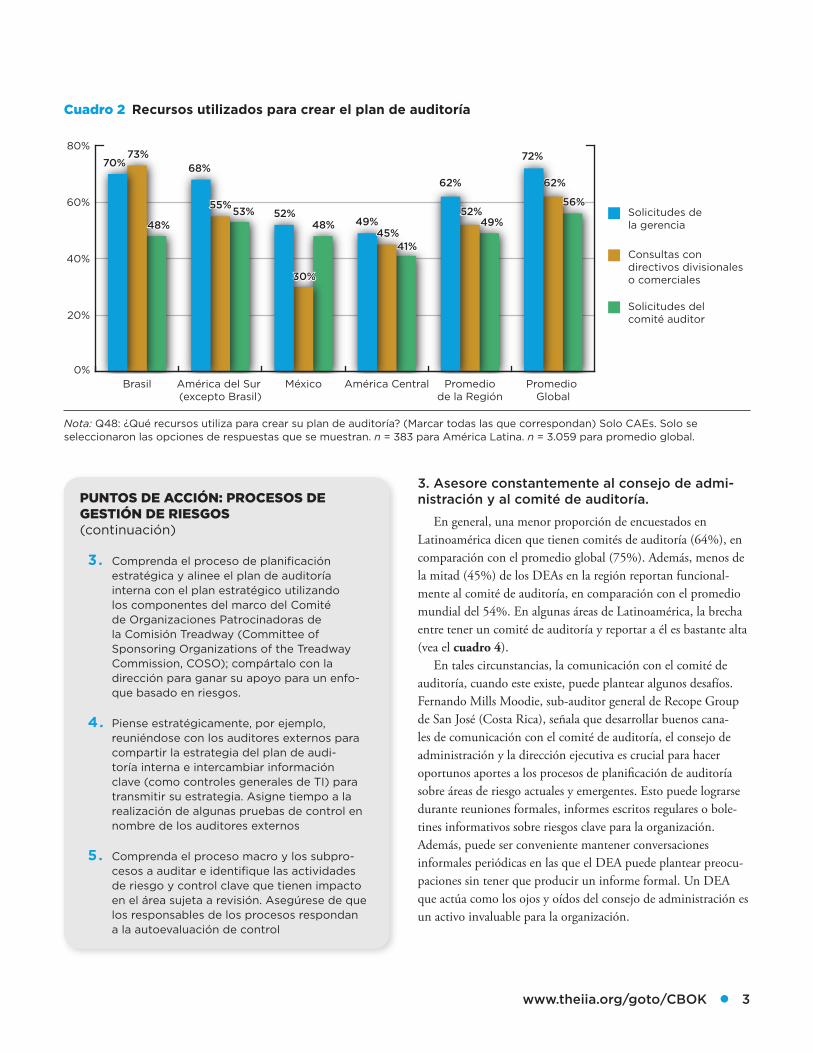

1. Anticípese a las necesidades de las partes interesadas.

Si los auditores van a desempeñar un papel clave en sus empre-sas, deben conocer a las partes interesadas lo suficientemente bien no solo para satisfacer sino también para anticipar sus requerimientos. En Latinoamérica, los DEAs superan al pro-medio en asegurar que su trabajo de auditoría cumpla con las expectativas específicamente acordadas de sus partes interesadas (vea el cuadro 1). Sin embargo, con una sola excepción, menos DEAs que el promedio global definen sus planes de auditoría anual utilizando consultas con la dirección, los responsables divisionales o del negocio, o comités de auditoría. Esto permite inferir que en muchas organizaciones de Latinoamérica los

43%

39%

36%

33%

37%

32%Promedio Global

Promedio de la Región

México

América del Sur (excepto Brasil)

América Central

Brasil

0% 10% 20% 30% 40% 50% 60% 70% 80%

Nota: Q90: ¿Qué medidas específicas usa su empresa para evaluar el desempeño de su actividad de auditoría interna? (Marcar todas las que correspondan) Solo CAEs. n = 318 para América Latina. n = 2.637 para promedio global.

Cuadro 1 Desempeño medido en comparación con las expectativas de los interesados

www.theiia.org/goto/CBOK ● 3

3. Asesore constantemente al consejo de admi-nistración y al comité de auditoría.

En general, una menor proporción de encuestados en Latinoamérica dicen que tienen comités de auditoría (64%), en comparación con el promedio global (75%). Además, menos de la mitad (45%) de los DEAs en la región reportan funcional-mente al comité de auditoría, en comparación con el promedio mundial del 54%. En algunas áreas de Latinoamérica, la brecha entre tener un comité de auditoría y reportar a él es bastante alta (vea el cuadro 4).

En tales circunstancias, la comunicación con el comité de auditoría, cuando este existe, puede plantear algunos desafíos. Fernando Mills Moodie, sub-auditor general de Recope Group de San José (Costa Rica), señala que desarrollar buenos cana-les de comunicación con el comité de auditoría, el consejo de administración y la dirección ejecutiva es crucial para hacer oportunos aportes a los procesos de planificación de auditoría sobre áreas de riesgo actuales y emergentes. Esto puede lograrse durante reuniones formales, informes escritos regulares o bole-tines informativos sobre riesgos clave para la organización. Además, puede ser conveniente mantener conversaciones informales periódicas en las que el DEA puede plantear preocu-paciones sin tener que producir un informe formal. Un DEA que actúa como los ojos y oídos del consejo de administración es un activo invaluable para la organización.

0%

20%

40%

60%

80%

Solicitudes delcomité auditor

Consultas con directivos divisionaleso comerciales

Solicitudes de la gerencia

Promedio Global

Promediode la Región

América CentralMéxicoAmérica del Sur (excepto Brasil)

Brasil

Nota: Q48: ¿Qué recursos utiliza para crear su plan de auditoría? (Marcar todas las que correspondan) Solo CAEs. Solo se seleccionaron las opciones de respuestas que se muestran. n = 383 para América Latina. n = 3.059 para promedio global.

Cuadro 2 Recursos utilizados para crear el plan de auditoría

70%73%

48%

68%

52%49%

62%

72%

55%

30%

45%

52%

62%

53%48%

41%

49%

56%

PUNTOS DE ACCIÓN: PROCESOS DE GESTIÓN DE RIESGOS (continuación)

3. Comprenda el proceso de planificación estratégica y alinee el plan de auditoría interna con el plan estratégico utilizando los componentes del marco del Comité de Organizaciones Patrocinadoras de la Comisión Treadway (Committee of Sponsoring Organizations of the Treadway Commission, COSO); compártalo con la dirección para ganar su apoyo para un enfo-que basado en riesgos.

4. Piense estratégicamente, por ejemplo, reuniéndose con los auditores externos para compartir la estrategia del plan de audi-toría interna e intercambiar información clave (como controles generales de TI) para transmitir su estrategia. Asigne tiempo a la realización de algunas pruebas de control en nombre de los auditores externos

5. Comprenda el proceso macro y los subpro-cesos a auditar e identifique las actividades de riesgo y control clave que tienen impacto en el área sujeta a revisión. Asegúrese de que los responsables de los procesos respondan a la autoevaluación de control

4 ● Regional Reflections: Latin America

68%64% 63%

50%

64%

75%

51%

35%30%

38%

44%

54%

17%

29%33%

12%

20% 21%

0%

20%

40%

60%

80%

PromedioGlobal

Promedio dela Región

BrasilMéxicoAméricaCentral

América del Sur(excepto Brasil)

Brecha

Auditoría interna informa funcionalmenteal comité auditor

Comité auditoren funcionamiento

Nota: Q78: ¿Existe un comité auditor o equivalente en su empresa? Q74: ¿Cuál es la vía jerárquica funcional primaria para el director ejecutivo de auditoría (CAE) o equivalente en su empresa? En este anexo solo se incluyeron las respuestas de los CAEs. n = 324 para América Latina. n = 2.634 para promedio global.

Cuadro 4 Brecha entre la existencia del Comité auditor y la vía jerárquica funcional al Comité auditor

0% 10% 20% 30% 40% 50% 60% 70% 80%

Promedio Global

Promedio de la Región

América del Sur (excepto Brasil)

Brasil

América Central

México 77%

64%

61%

51%

57%

47%

Nota: Q58: ¿Cuál es el nivel de desarrollo de su empresa para sus procesos de gestión de riesgos? Solo CAEs. n = 336 para América Latina. n = 2.675 para promedio global.

Cuadro 3 Gestión de riesgos inexistente o informal

www.theiia.org/goto/CBOK ● 5

La gobernanza es un tema que es particularmente importante para el consejo de administración, comenta Aixa Serracin, audi-tora interna regional y subgerente general en Mitsui Sumitomo Insurance Group, Ciudad de Panamá (Panamá). “El DEA también debe informar al consejo de administración en qué medida las estructuras de gobernanza pueden respaldar el rol de la auditoría interna mejorando su independencia y capacidad de proporcionar aseguramiento eficaz y objetivo.”

4. Sea valiente.

Uno de cada tres DEAs dice haber experimentado presión durante su carrera para modificar o suprimir hallazgos de audi-toría legítimas. Para los DEAs en Latinoamérica, la presión viene principalmente de los Directores Ejecutivos o CEOs (vea el cuadro 5.) Esto tal vez refleje el hecho de que muchos DEAs en la región reportan funcionalmente a la dirección ejecutiva.

PUNTOS DE ACCIÓN: SEA VALIENTE

1. Obtenga el apoyo del consejo de adminis-tración y la dirección ejecutiva.

2. Tenga la valentía de elevar los hallazgos críti-cos para el negocio al más alto nivel.

3. Defina un proceso para resolver diferencias importantes de opinión en el informe de auditoría.

4. Asegúrese de que el informe de auditoría sea comunicada en toda la organización

0% 10% 20% 30% 40% 50%

Promedio Global

Promedio de la Región

41%

38%

20%

24%

13%

10%

12%

26%

12%

12%

5%

9%Departamento deauditoría interna

Directorio

Gerencia de operaciones

Otra fuente interna

Director financiero (CFO)

Director ejecutivo (CEO)

Nota: Q77b: ¿Cuál fue la fuente de presión cuando le ordenaron que suprima, o modifique significativamente, un hallazgo o informe de una auditoría interna válida? (Marcar todas las que correspondan) n = 86 para América Latina. n = 757 para promedio global.

Cuadro 5 Fuentes de presión para modificar un hallazgo o informe

6 ● Regional Reflections: Latin America

Los auditores latinoamericanos hacen un uso amplio de las herramientas de auditoría automatizadas, con un puntaje muy superior al promedio global en muchas áreas (vea el cuadro 6). (Para más información, lea el informe CBOK titulado: Staying a Step Ahead: Internal Audit’s Use of Technology by Michael Cangemi.)

8. Vaya más allá de las Normas del IIA.

Solo el 46% de los DEAs en Latinoamérica dicen que usan la gama completa de las Normas del IIA, en comparación con el 59% a nivel mundial (Q98, n = 2.478). El menor uso puede deberse a que algunas de las Normas están en conflicto con algu-nas regulaciones locales o gubernamentales.

“En Panamá, nos enfrentamos a una confusión cuando se trata de entender cómo adaptar las Normas del IIA a las regu-laciones gubernamentales,” señala Serracin. En su opinión, es importante que los DEAs de la región concienticen a los consejos de administración y a la alta dirección acerca de cómo las Normas pueden ayudar a mejorar la calidad y el alcance del trabajo de auditoría, no solo en el sector público, sino también en las entidades privadas.

En Latinoamérica también hay niveles relativamente menores de desarrollo para programas de aseguramiento y mejora de la cali-dad (el 22% lo informó como bien definido para Latinoamérica, en comparación con el promedio mundial del 34%).

Sección 2: Cierre la brecha de las expectativas5. Respalde los objetivos del negocio.

Más de 7 de cada 10 DEAs en la región dicen que sus departamentos de auditoría están totalmente alineados, o casi totalmente alineados con los planes estratégicos de sus organizaciones, lo cual es superior al promedio global de aproxi-madamente 6 de cada 10 (Q57, n = 2,717). La buena alineación puede ayudar a las partes interesadas y a los DEAs a tener la misma visión sobre qué tan bueno es el desempeño de la audi-toría interna.

“Esta alineación requiere una actualización en forma periódica durante todo el año,” explica Maritza Villanueva, auditora interna corporativa de Grupo Unicomer, “que se logrará solo cuando el DEA se gane la confianza de la alta dirección para ser invitado a ejecutar su rol de asesor / consultor con un ‘asiento en la mesa’.”

Una comprensión completa del negocio en todos sus niveles es necesaria para ganar esa posición. “Resulta crítico compren-der el negocio del cliente, en términos de función, objetivos estratégicos y procesos de negocio en el contexto de los riesgos de negocio,” comenta Gabriel Benavides Ramírez, director de control interno y auditoría anticorrupción de la oficina de auditoría general de la Ciudad de México (México). “Los depar-tamentos de auditoría interna exitosos cumplen esto a través de la investigación individual, capacitación, experiencia laboral, fuerte trabajo en equipo y aporte de los clientes.”

6. Identifique, monitoree y haga frente a los ries-gos emergentes de tecnología.

Pero en algunas áreas— por ejemplo seguridad cibernética y medios sociales, —los auditores internos en general no tienen mucha participación. Al igual que sucede con sus contrapartes globales, pocos auditores internos en Latinoamérica dicen que dedican mucho tiempo a auditar procedimientos sobre seguridad cibernética (19%) y medios sociales (16%) (Q92, n = 144). A nivel global, la mitad o más de los encuestados comenta que sus departa-mentos de auditoría interna están planeando aumentar auditorías en las áreas relacionadas con la tecnología (Q94, n = 11.161).

7. Mejore los resultados de auditoría a través de un mayor uso de herramientas analíticas de datos

Los auditores internos de Latinoamérica tienen más probab-ilidad de tener capacitación formal en tecnología: el 19% de ellos estudian ciencias de la computación o tecnología en la universidad, en comparación con el promedio mundial del 13%.

PUNTOS DE ACCIÓN: RIESGOS DE TECNOLOGÍAS EMERGENTES

1. Capacítese en los riesgos cibernéticos para entender su impacto en el negocio e informe a la alta dirección acerca de las consecuen-cias adversas de no tener los controles correctos implementados.

2. Reclute a un especialista en auditoría de TI y desarrolle o contrate capacitación en habilidades de TI para el resto del equipo de auditoría interna.

3. Recomiende que la alta dirección mida el uso de medios sociales por parte de sus equipos y su impacto en el negocio. Desarrolle políti-cas sobre el uso de medios sociales.

4. Evalúe la forma en que las políticas de medios sociales se implementan y recomiende accio-nes correctivas donde sea necesario.

www.theiia.org/goto/CBOK ● 7

44%

41%

32%

24%

29%

19%

26%

19%

21%

19%

28%

18%

21%

17%

24%

17%

23%

17%

15%

11%

19%

14%

Evaluaciones de calidad interna utilizando

una herramienta automática

Auditoría continua/en tiempo real

Una herramienta automáticapara la planificación y

programación de la auditoría interna

Técnica de auditoría asistidapor computador (CAAT)

Un software o herramientapara la evaluación de

riesgos de la auditoría interna

Un software para el mapeo deprocesos o diagrama de flujos

Un software o herramientapara la extracción de datos

Una herramienta automáticapara el análisis de los datos

Una herramienta automáticapara administrar la información

recopilada por la auditoría interna

Una herramienta automática paramonitorear y rastrear la corrección

y el seguimiento de las auditorías

Documentos electrónicos

PromedioGlobal

AméricaLatina

0% 10% 20% 30% 40% 50%

Nota: Q95: ¿Cuál es el alcance de la actividad de su departamento de auditoría interna en relación con el uso de las siguientes herramientas y técnicas de tecnología de la información (TI)? n = al menos 1309 para América Latina. n = al menos 9832 para promedio global.

Cuadro 6 Uso de herramientas y técnicas tecnológicas

8 ● Regional Reflections: Latin America

10. Incorpore, motive y retenga a excelentes miembros para el equipo

“Es muy difícil mantener a la gente buena porque buscan mejores oportunidades en otras compañías,” comenta Serracin. Existe una gran demanda de auditores muy calificados con buenas habilidades de comunicación y conocimiento del negocio.

En tiempos de cambios rápidos en el mundo de los negocios, los DEAs buscan reclutar miembros para su equipo de una gama más amplia de disciplinas académicas. “Tenemos contadores, administradores, ingenieros químicos, industriales y mecánicos, y profesionales de TI en nuestro equipo, lo cual nos permite cubrir distintas actividades de la compañía y agregar valor a diferentes partes de la organización,” señala Mills.

PUNTOS DE ACCIÓN: DESARROLLE EXCELENTES MIEMBROS PARA EL EQUIPO

1. Desarrolle programas de capacitación basados en las normas globales del IIA en evaluación de calidad, incluso un Programa de Aseguramiento y Mejora de la Calidad (Quality Assurance and Improvement Program, QAIP).

2. Introduzca la rotación para que los gerentes mejoren la diversidad y el conocimiento del negocio en la función.

3. Considere flexibilidad en el trabajo, como el teletrabajo y horarios flexibles, entre otros. Los empleados que tienen horarios flexibles trabajan más, se quedan más tiempo en la organización, tienen menos estrés y son más saludables.

4. Explote el sitio del IIA como fuente diaria para obtener herramientas de capacita-ción rápida: canales de TV; publicaciones periódicas como Smart Brief; webinars y herramientas independientes.

Sección 3: Invierta en la excelencia

9. Invierta en usted mismo.

Los auditores internos deben invertir en certificaciones IIA para tener carreras plenas y contribuir eficazmente a sus organi-zaciones. En Latinoamérica, el 27% de los encuestados dijeron tener una calificación en auditoría interna, comparado con el promedio mundial del 43% (Q12, n = 13.142).

Por otro lado, las horas de capacitación por año están entre las más altas del mundo (51 horas por año en Latinoamérica, comparados el promedio mundial de 45). Además de habilidades técnicas, los auditores no deben olvidar las habilidades blandas – como la comunicación y el conocimiento del negocio- que son esenciales para realizarse profesionalmente y desarrollar una carrera eficaz (vea el cuadro 7).

Habilidades AméricaLatina

PromedioGlobal

Pensamiento crítico/analítico 59% 64%

Aseguramiento de gestión de riesgo 52% 42%

Tecnología de la información (general) 46% 38%

Contabilidad 43% 43%

Habilidades de comunicación 41% 52%

Auditoría de fraudes 31% 23%

Conocimiento específico de la industria 28% 35%

Visión para los negocios 27% 27%

Finanzas 24% 22%

Ciencia forense e investigaciones 23% 15%

Extracción y análisis de datos 20% 31%

Ciberseguridad y privacidad 14% 14%

Conocimiento legal 14% 12%

Controles de calidad (Six Sigma; ISO) 12% 7%

Otro 4% 4%

Nota: Q30: ¿Qué habilidades está reclutando o desarrollando mayormente en su departamento de auditoría interna? (Elija hasta cinco). Solo CAEs. n = 421 para América Latina. n = 3304 para promedio global.

Cuadro 7 Principales habilidades que los CAEs buscan en el personal

www.theiia.org/goto/CBOK ● 9

10 IMPERATIVOS PARA AUDITORÍA INTERNA

Juegue un papel protagónico

1. Anticípese a las necesidades de las partes interesadas.

2. Desarrolle prácticas de gestión de riesgos visionarias.

3. Asesore constantemente al consejo de administración y al comité de auditoría.

4. Sea valiente.

Cierre la brecha de las expectativas

5. Respalde los objetivos del negocio.

6. Monitoree y haga frente a los riesgos emergentes de tecnología.

7. Mejore los resultados de auditoría a través de un mayor uso de herramientas analíticas de datos.

8. Vaya más allá de las Normas del IIA

Invierta en la excelencia

9. Invierta en usted mismo.

10. Incorpore, motive y retenga a excelentes miembros para el equipo.

10 ● Regional Reflections: Latin America

Apéndice A

Auditoría Interna en América Latina

45%

22%

22%

11%

45%

22%22%

11%

México

Brasil

América Central

América del Sur (excepto Brasil)

Cuadro A1 Distribución geográfica de los encuestados latinoamericanos

0% 20% 40% 60% 80% 100%

Promedio Global

México

Brasil

América Central

América del Sur (excepto Brasil)

FemeninoMasculino

62%

60%

74%

72%

62%

38%

40%

26%

28%

38%

Nota: Q4: ¿Cuál es su sexo? n = 1849 para América Latina. n = 14.357 para promedio global.

Cuadro A2 Proporción hombres-mujeres

Nota: Q6: ¿En qué región está usted ubicado o trabaja principalmente? n = 1850

Conteo Porcentaje

América del Sur (excepto Brasil)

Argentina 173 9.4%

Perú 163 8.8%

Chile 144 7.8%

Colombia 142 7.7%

Ecuador 106 5.7%

Uruguay 49 2.6%

Venezuela 40 2.2%

Paraguay 15 0.8%

Bolivia 9 0.5%

Guyana Francesa 0 0.0%

Subtotal de América del Sur 841 45.5%

Brasil 390 21.1%

América Central

Costa Rica 132 7.1%

El Salvador 111 6.0%

Panama 83 1.3%

Nicaragua 31 0.4%

Guatemala 24 1.0%

Honduras 19 1.7%

Guyana 7 4.5%

Belice 1 0.1%

Surinam 1 0.1%

Islas Malvinas 0 0.0%

Subtotal de América Central 409 22.2%

México 210 11.4%

Total 1,460 100%

Cuadro A3 Respuestas por país

Nota: Q6: ¿En qué región se basa o trabaja principalmente?

www.theiia.org/goto/CBOK ● 11

Auditoría Interna en América Latina

0% 20% 40% 60% 80% 100%

Promedio Global

Brasil

México

América del Sur (excepto Brasil)

América Central 33%

30%

22%

16%

26%

12%

12%

21%

11%

13%

9%

13%

16%

18%

16%

46%

45%

41%

55%

44%

Personal

Gerente

Director o Gerente Senior

CAE (Director ejecutivode auditoría) o equivalente

Nota: Q9: ¿Cuál es su puesto como auditor interno en la empresa? n = 1595 para América Latina. n = 12.716 para promedio global.

Cuadro A4 Niveles de empleado

0%

10%

20%

30%

40%

50%

60%

Organización sin fines de lucro (no relacionada con el gobierno)

Empresa del sector público (incluye el gobierno federal, regional y local, organismos del gobierno, y empresas estatales)

Empresa que no cotiza en bolsa

Empresa que cotiza en bolsa

Promedio GlobalAmérica CentralAmérica del Sur(excepto Brasil)

MéxicoBrasil

Cuadro A5 Tipos de empresas

Nota: Q15: ¿Para qué tipo de empresa trabaja actualmente? n = 1643 para América Latina. n = 13.032 para promedio global.

35%

31%

20%

12%

35%33%

45%

56%

47%

31%

23%

17% 18%

36%

24%

4% 5%3% 3% 4%

12 ● Regional Reflections: Latin America

Auditoría Interna en América Latina

42

39.9

42.2

39.6

41.2Promedio Global

México

América Central

Brasil

América del Sur(excepto Brasil)

38 39 40 41 42 43

Cuadro A6 Edad Promedio

Nota: Q3: ¿Cuántos años tiene? n = 1789 para América Latina. n = 12.780 para promedio global.

11.8

9.3

11.3

12

9.6Promedio Global

México

América Central

Brasil

América del Sur(excepto Brasil)

0 2 4 6 8 10 12

Q10: ¿Aproximadamente cuántos años de experiencia profesional tiene como auditor interno? n = 1667 para América Latina. n = 13.138 para promedio global.

Cuadro A7 Años de experiencia en auditoría interna

31%

22%

25%

22%

43%Promedio Global

México

América Central

Brasil

América del Sur(excepto Brasil)

0% 20% 40% 60% 80%

Q12: ¿Qué certificados y/o títulos posee en relación con la auditoría interna? (Elija todas las que correspondan). n = 1668 para América Latina; n = 13.156 para promedio global.

Cuadro A8 Encuestados con un certificado en auditoría interna

73%

74%

56%

72%

43%Promedio Global

México

América Central

Brasil

América del Sur(excepto Brasil)

0% 20% 40% 60% 80%

Nota: Q5a: ¿Cuáles fueron sus especializaciones académicas o sus principales temas de estudio? (Elija todas las que correspondan). Tema: Auditoría (interna). n = 1829 para América Latina. n = 12.462 para promedio global.

Cuadro A9 Educación superior en auditoría interna

www.theiia.org/goto/CBOK ● 13

Auditoría Interna en América Latina

0% 20% 40% 60% 80% 100%

Promedio Global

México

América del Sur (excepto Brasil)

América Central

Brasil 24%

20%

19%

19%

24%

30%

28%

28%

17%

27%

28%

38%

44%

25%

29%

18%

14%

10%

38%

20%

50 o más

10 - 49

4 - 9

1 - 3

Q24: ¿Aproximadamente cuántos empleados de tiempo completo forman parte de su departamento de auditoría interna? Debido al redondeo, algunos totales pueden no ser equivalentes al 100%. n = 1569 para América Latina. n = 11.761 para promedio global.

Cuadro A10 Cantidad de empleados en el Departamento de auditoría interna

0% 20% 40% 60% 80% 100%

45%

28%

27%

26%

31%

19%

22%

18%

14%

18%

29%

40%

31%

36%

30%

7%

9%

19%

19%

16%

2%

5%

4%

5%

0%

100,001 - 2,250,000

10,001 - 100,000

1,501 - 10,000

500 - 1,500

Menos de 500

Promedio Global

México

Brasil

América del Sur (excepto Brasil)

América Central

Nota: Q19: Tomando en cuenta la totalidad de la empresa en la que trabaja, ¿cuál es el número total aproximado de empleados de tiempo completo al cierre del último año financiero? n = 1642 para América Latina. n = 13.014.

Cuadro A11 Cantidad de empleados en la Empresa

14 ● Regional Reflections: Latin America

Arthur Piper, PhD, es un escritor y editor premiado, con más de 20 años de experien-cia y especialización en auditoría interna, gestión de riesgos, gobernanza corporativa y tecnologías emergentes. Es director gerente de la compañía de servicios editoriales Smith de Wint desde 1996. Es Investigador Asociado (Associate Research Fellow) del Departamento de Cultura, Cine y Medios de la Universidad de Nottingham (Reino Unido) desde 2006, y se especializa en la comprensión crítica de las tecnologías emergentes.

Acerca del autor

Equipo de Desarrollo CBOK

Co-directores CBOK: Dick Anderson (EE.UU.) y Jean Coroller (Francia)Responsable del Comité de Encuestas a Profesionales: Michael Parkinson (Australia)Vicepresidente IIARF: Bonnie UlmerPrincipal Analista de Datos: Dr. Po-ju ChenDesarrolladora de Contenido: Deborah PoulalionGerentes de Proyecto: Selma Kuurstra y Kayla ManningEditora Senior: Lee Ann Campbell

Comité de revisión del informe

Aixa Serracin (Panamá)Carlos Zarlenga (Argentina)Fernando Mills, (Costa Rica)Gabriel Benavides, (MéxicoMaritza Villanueva (El Salvador)IIARF también agradece a Aixa Serracin, (Panamá); Fernando Mills (Costa Rica); Gabriel Benavides (México) y Maritza Villanueva (El Salvador), por compartir sus cono-cimientos en entrevistas

Reconocimientos

El desarrollo de contenido de este informe contó con el apoyo de: the Latin American Congress of Internal Audit (CLAI).

Acerca del equipo del proyecto

www.theiia.org/goto/CBOK ● 15

El Cuerpo Común de Conocimientos (CBOK) Global de Auditoría Interna es la encuesta continua más grande del mundo de la profesión de auditoría interna, que incluye estu-

dios de profesionales de auditoría interna y sus partes interesadas. Uno de los componentes clave de CBOK 2015 es la encuesta global a profesionales, que da una mirada integral a las actividades y características de los auditores internos en el mundo. Este proyecto se basa sobre dos encuestas globales previas de profesionales de auditoría interna realizadas por The IIA Research Foundation en 2006 (9.366 respuestas) y 2010 (13.582 respuestas).

Los informes se publicarán mensualmente hasta julio de 2016 y pueden bajarse en forma gratuita gracias a las generosas contribuciones y el apoyo de individuos, organizaciones pro-fesionales, capítulos del IIA e institutos del IIA. Se planifica producir más de 25 informes en tres formatos: 1) informes estratégicos (core reports), que abordan temas amplios, 2) informes detallados (closer looks), que analizan algunas cuestiones con más profundidad, y 3) resúme-nes (fast facts), que se concentran en una región o idea específica. Estos informes explorarán diversos aspectos de ocho líneas de conocimiento, entre ellas, tecnología, riesgo, talento y otras.

Visite CBOK Resource Exchange en www.theiia.org/goto/CBOK para bajar los últimos informes disponibles.

Medio Orientey Norte de Africa

8%

África Sub-Sahariana

6%

AméricaLatinay Caribe

14%

Américadel Norte

19%

Asia del Sur

5%

Asia delEste yPacífico

25%

Europa 23%

Nota: Las regiones globales se basan en las categorías del Banco Mundial. Para Europa, menos de 1% de los encuestados fueron de Asia Central. Las respuestas a la encuesta se recopilaron del 2 de febrero de 2015 al 1 de abril de 2015. El enlace a la encuesta online se distribuyó a través de listas de email de los institutos, websites de Institutos de Auditores Internos, boletines informativos y medios sociales. Las encuestas parcialmente completas se incluyeron en el análisis siempre que se hubieran completado las preguntas demográficas. En los informes CBOK 2015, se hace referencia a las preguntas específicas como Q1, Q2, etc. Una lista completa de las preguntas de la encuesta puede bajarse de CBOK Resource Exchange.

Encuesta a profesionales CBOK 2015: Participación de las regiones mundiales

DATOS DE LA ENCUESTA

Encuestados 14,518*

Países 166

Idiomas 23

NIVELES DE EMPLEADOS

Director Ejecutivo de

Auditoría (DEA) 26%

Director 13%

Gerente 17%

Personal 44%

*Los índices de respuesta varían por pregunta.

Acerca de CBOK

Acerca de The IIA Research Foundation

El estudio CBOK es administrado por la Fundación de Investigaciones del IIA (The IIA Research Foundation, IIARF), que viene proporcionando investigación reveladora para la profesión de auditoría interna durante las últimas cuatro décadas. A través de iniciativas que exploran cuestiones actuales, tendencias emergentes y necesidades futuras, el IIARF ha sido una fuerza motriz detrás de la evolución y el avance de la profesión.

Límite de responsabilidad

La Fundación de Investigaciones del IIA (IIARF) publica este documento para fines infor-mativos y educativos únicamente. IIARF no proporciona asesoramiento legal ni contable y no otorga garantía sobre los resultados legales o contables a través de su publicación de este documento. Cuando surgen cuestiones legales o contables, se debe procurar y contra-tar asistencia profesional.

Contacto

The Institute of Internal Auditors Global Headquarters247 Maitland AvenueAltamonte Springs, Florida 32701-4201, USA

Copyright © 2015 de The Institute of Internal Auditors Research Foundation (IIARF). Reservados todos los derechos. Por permisos para reproducir o citar, contacte a: [email protected]

Su Donación Dólares en funcionamientoLos informes CBOK están disponibles en forma gratuita al público gracias a las generosas contribuciones de individuos, organizaciones, capítulos del IIA e institutos del IIA en todo el mundo.

Donar a CBOK www.theiia.org/goto/CBOK