pwc.com/pePwC Régimen general Personas naturales domiciliadas ¿Qué rentas se encuentran gravadas...

56

Guía para la Declaración Jurada Anual del Impuesto a la Renta de personas naturales Ejercicio Gravable 2015 pwc.com/pe

Transcript of pwc.com/pePwC Régimen general Personas naturales domiciliadas ¿Qué rentas se encuentran gravadas...

Guía para la Declaración Jurada Anual del Impuesto a la Renta de personas naturales

Ejercicio Gravable 2015

pwc.com/pe

Presentación

Nos es muy grato poner a su disposición la presente “Guía para la Declaración Jurada Anual del Impuesto a la Renta de Personas Naturales Ejercicio Gravable 2015”, la cual ha sido concebida y diseñada con un propósito didáctico, de manera que facilite la comprensión de la determinación del referido impuesto y a la vez simplifique la preparación y presentación de la Declaración Jurada Anual del Impuesto a la Renta.

La guía en referencia ha sido preparada considerando los principales aspectos del referido impuesto y teniendo en cuenta las habituales dificultades que para la mayoría de las personas, tienen las normas tributarias, no sólo por la natural complejidad técnica de la materia, sino también por las deficiencias en su formulación legislativa y concreta aplicación práctica por parte de los entes estatales, todo lo cual ha motivado a que un grupo de nuestros expertos elabore de forma didáctica el instrumento que ahora ponemos a su disposición, como parte de la política de nuestra firma, de compartir el conocimiento en el entorno en el que nos desempeñamos.

Esta publicación es solo una “guía” y no pretende comprender situaciones complejas que requieran de un mayor análisis, para las que es recomendable la participación de profesionales en la materia. Desde luego, si ese fuera su caso, nuestros especialistas están a su disposición, poniendo a su servicio nuestro trabajo en equipo, nuestra estructura global y nuestra visión interdisciplinaria para poder atender sus requerimientos particulares, puesto que para nosotros es de suma importancia que las personas con las que nos relacionamos cumplan adecuada y oportunamente sus obligaciones tributarias.

Con la confianza de que esta guía cumpla el cometido propuesto.

Orlando MarchesiSocio

PwC

Régimen generalPersonas naturales

4

PwC

Régimen general Personas naturales

Las personas domiciliadas en el país tributan por sus rentas de fuente mundial, es decir están sujetas al Impuesto a la Renta (IR) por la totalidad de sus rentas generadas en Perú y en cualquier parte del mundo.

Se consideran domiciliadas en el país:

• Las personas naturales de nacionalidad peruana que tengan domicilio en el país.

• Los extranjeros que hayan residido o permanecido en el país más de ciento ochenta y tres (183) días calendario durante un período cualquiera de doce (12) meses. Una vez cumplido este plazo, la condición de domiciliado rige a partir del 1 de enero siguiente.

• Los peruanos que hayan perdido la condición de domiciliado la recobrarán de manera inmediata cuando retornen al Perú con ánimo de permanencia, siendo esta condición efectiva el 1 de enero del ejercicio siguiente.

PwC

Régimen general Personas naturales domiciliadas

¿Qué rentas NO se encuentran gravadas con el Impuesto a la Renta?(*)

• Intereses por depósitos en el Sistema Financiero Nacional.

• Intereses por bonos emitidos por el Estado Peruano.

• Intereses por bonos privados emitidos hasta el 10 de marzo del 2007.

• La ganancia por venta de bonos emitidos por el Estado Peruano.

• La ganancia por venta de bonos privados emitidos hasta el 10 de marzo del 2007.

• La ganancia de capital por venta de bienes inmuebles que califiquen como casa habitación o que hayan sido adquiridos antes del 1 de enero de 2004.

• Las 7 UIT (**) equivalente a S/.26,950 para el ejercicio 2015 por rentas provenientes del trabajo.

(*) Los sujetos que hubieran obtenido rentas distintas a las de tercera categoría y se encuentren obligados a presentar declaración, o que sin estarlo opten por hacerlo, están obligados a declarar los ingresos exonerados en el Formulario Virtual N° 701 – Renta Anual 2015 – Persona Natural, siempre que el monto acumulado de dichos ingresos exonerados exceda de 2 UIT (S/.7,700).

(**) La UIT vigente para el ejercicio 2015 equivale a S/.3,850.

7

PwC

Régimen general Personas naturales domiciliadas

¿Qué rentas se encuentran gravadas con el IR y no están sujetas a regularización a través del Formulario Virtual N° 701 – Renta Anual 2015 – Persona Natural?

• Renta gravada por venta de bien inmueble: sujeto a declaración y pago definitivo hasta el mes siguiente de percibida la renta. El IR se determina aplicando una tasa efectiva de 5% sobre la renta bruta (6.25% del 20%).

• Intereses y regalías: sujetas a una retención definitiva de 5% (*).

• Dividendos de empresas locales: sujetos a una retención definitiva de 6.8% (**) para los dividendos percibidos a partir del 2015, inclusive. Si bien este tipo de renta no se regulariza a través de la Declaración Jurada Anual del IR, se debe informar el importe percibido.

(*) El Formulario Virtual no contiene una casilla para incluir las rentas por intereses o regalías en el caso que no se hubiera efectuado la retención del impuesto. En esos casos, el contribuyente debe declarar y determinar su impuesto a través del Formulario Virtual N° 1665 - Renta Segunda Categoría, considerando los plazos de vencimiento previstos para las obligaciones mensuales.

(**) Tasa aplicable a los ejercicios gravables 2015-2016, mediante Ley N0.30296.

PwC

Régimen generalPersona naturales domiciliadas

Rentas de primera categoría: Rentas por alquiler de inmuebles

¿Cuánto debe pagar? Tasa: 6.25% sobre la renta neta.

¿Cómo se determina la renta neta?

Tasa efectiva: 5% = 80% de la Renta Bruta x 6.25%

Tipo de cambio: Si la renta se recibe en dólares debe convertirse a soles utilizando el tipo de cambio compra vigente a la fecha en que se devenga la renta (mes a mes), base legal artículo 50 Reglamento de la Ley del IR.

¿Cuándo debe pagar?

Existe obligación de declarar y pagar el IR dentro de los plazos previstos para las obligaciones mensuales, aún cuando el inquilino no hubiera cancelado el monto del alquiler, ya que este tipo de rentas se consideran obtenidas mes a mes (criterio del devengado).

Para cumplir con estas obligaciones, el contribuyente debe encontrarse inscrito en el RUC, siempre que tenga la condición de domiciliado.

¿Cuándo debo incluir en la Declaración Anual del Impuesto a la Renta los ingresos por alquileres?

• Cuando se hubiera omitido el pago del IR de manera mensual a lo largo del año.

• Cuando se obtuvo renta presunta por alquiler (6% del valor del predio según autoavaluo). Ejemplo: cesión gratuita de bien inmueble a un familiar.

• Cuando se arrastren saldos a favor de ejercicios anteriores.• Cuando hayan obtenido o percibido en el ejercicio 2015 un monto

superior a S/.25,000 por alquileres.

9

PwC

Régimen generalPersona naturales domiciliadas

Rentas de segunda categoría: Ganancia de capital por venta de inmuebles.

¿Cómo se debe pagar?

Aplicando la tasa del 6.25% sobre la renta neta (tasa efectiva del 5% sobre la renta bruta).

El impuesto que grava la ganancia, se declara y paga a través del Formulario Virtual No.1666 dentro de los plazos previstos para las obligaciones mensuales y no se incluye en la declaración jurada anual.

¿Cómo se determina la renta neta?

- Renta neta = Renta bruta – 20% de la Renta bruta.

- Renta bruta = Precio de venta – Costo de adquisición ajustado por el Índice de Corrección Monetaria (ICM).

- Costo = Valor de adquisición.

No se grava la ganancia obtenida por la venta de un inmueble que constituya casa habitación del contribuyente, tampoco por la venta de inmuebles que hayan sido adquiridos antes del 1 de enero de 2004.

Si se realizan tres ventas de inmuebles en un mismo ejercicio, el contribuyente calificará como habitual desde la tercera venta, inclusive. Cambio de reglas: Tasa de 28% sobre renta neta (deducción de gastos, inscripción en el RUC, etc.).

Moneda extranjera

Las rentas en moneda extranjera deben convertirse a soles utilizando el tipo de cambio compra de la fecha en que se percibe la renta.

PwC

Régimen generalPersona naturales domiciliadas

Rentas de segunda categoría: Ganancia de capital por enajenación de valores mobiliarios.

Esta renta está conformada por la ganancia de capital obtenida por la venta de valores mobiliarios (acciones y participaciones representativas del capital, acciones de inversión, certificados, títulos, bonos y papeles comerciales, valores representativos de cédulas hipotecarias, obligaciones al portador u otros valores al portador y otros valores mobiliarios) emitidos por empresas o entidades peruanas.

Estas rentas pueden haber sido generadas:

• A través de fondos mutuos de inversiones, fondos de inversión y fideicomisos o aportes sin fines previsionales de AFP (sujetas a retención por el administrador del fondo).

• Directamente a través de la Bolsa de Valores de Lima (sujetas a retención por CAVALI S.A. ICLV - CAVALI).

• Directamente fuera de la Bolsa de Valores de Lima (sujeto a regularización en la oportunidad de la presentación de la declaración jurada anual).

• “Rentas de fuente extranjera de segunda categoría” que de acuerdo a Ley deben ser sumadas a las rentas de fuente peruana de segunda categoría, conforme a las reglas que se delimitan más adelante.

La sumatoria de estas rentas netas tributa aplicando una tasa de 6.25%.

11

PwC

Régimen generalPersona naturales domiciliadas

Rentas de segunda categoría: Ganancia de capital por enajenación de valores mobiliarios.

Las rentas anteriormente listadas deben ser incluidas en la declaración jurada anual conforme a lo que se detalla a continuación:

¿Cómo se determina la renta neta imponible?

Paso N° 1: Renta bruta (RB) = Precio – Costo computable*

*Costo Computable = Valor de adquisición/valor cotización en bolsa/Valor patrimonial.

i. Acciones liberadas = Valor nominal.

ii. Herencia o donación = Costo Cero. Alternativamente, el costo computable que correspondía al transferente, siempre que pueda acreditarse fehacientemente.

iii. Compradas = Costo de adquisición

(*) Promedio ponderado: Tratándose de acciones o participaciones de una sociedad, todas con iguales derechos, que fueron adquiridas o recibidas por el contribuyente en diversas formas u oportunidades, el costo computable estará dado por su costo promedio ponderado.

PwC

Régimen generalPersona naturales domiciliadas

Rentas de segunda categoría: Ganancia de capital por enajenación de valores mobiliarios

Costo computable en el caso de valores adquiridos antes del 1 de enero de 2010

Hasta el 31 de diciembre de 2009, las personas naturales estaban exoneradas por las ganancias que obtenían por la venta de valores dentro y fuera de bolsa.

Al derogarse la exoneración se dispuso (*) que las personas naturales debían considerar como costo, el mayor entre:

a) Costo de adquisición. Para acciones con iguales derechos, que fueron adquiridas o recibidas por el contribuyente en diversas formas u oportunidades, el costo computable estará dado por su costo promedio ponderado.

b) Valor al cierre del ejercicio 31/12/2009:i) Valor de cotización.ii) Valor de participación patrimonial (VPP), si no estaba cotizado.iii) Costo de adquisición cuando no estaba cotizado ni se cuenta con

el VPP.

Regla general

COSTO = COSTO DE ADQUISICION O VALOR AL 31.12.09, EL MAYOR

Campo de aplicación

Persona natural cuya ganancia de capital por valores hubiera estado exonerada al 31/12/2009 que califique como no habitual respecto de valores no cotizados o habituales o no, con valores cotizados.

(*) Mediante el Decreto Legislativo N0.972 .

13

PwC

Régimen generalPersona naturales domiciliadas

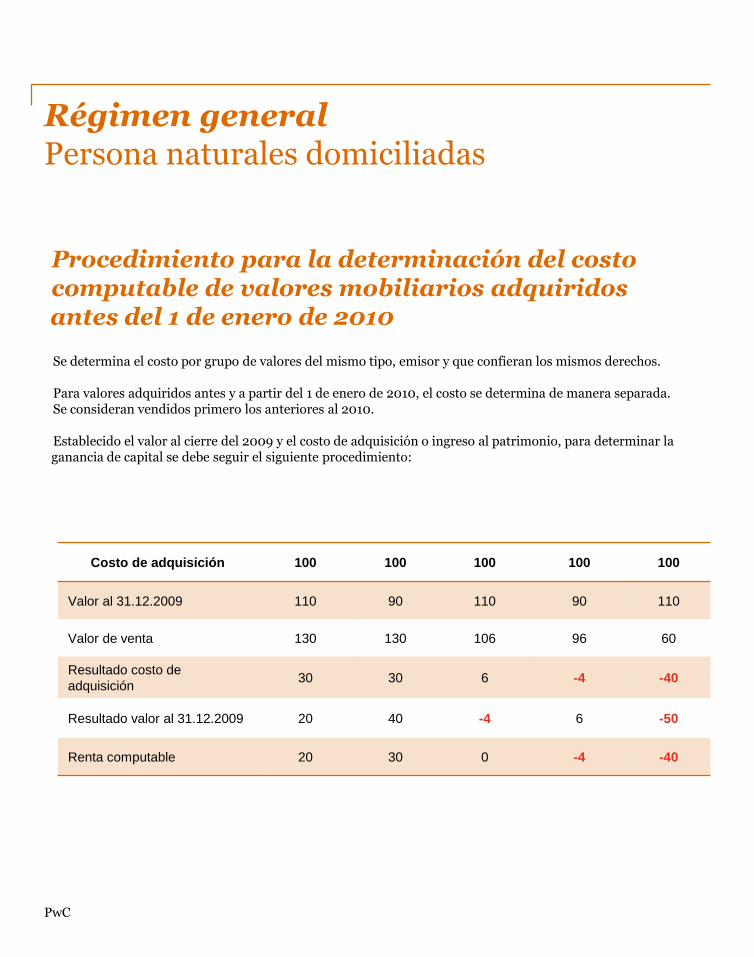

Procedimiento para la determinación del costo computable de valores mobiliarios adquiridosantes del 1 de enero de 2010

Se determina el costo por grupo de valores del mismo tipo, emisor y que confieran los mismos derechos.

Para valores adquiridos antes y a partir del 1 de enero de 2010, el costo se determina de manera separada. Se consideran vendidos primero los anteriores al 2010.

Establecido el valor al cierre del 2009 y el costo de adquisición o ingreso al patrimonio, para determinar la ganancia de capital se debe seguir el siguiente procedimiento:

Costo de adquisición 100 100 100 100 100

Valor al 31.12.2009 110 90 110 90 110

Valor de venta 130 130 106 96 60

Resultado costo de

adquisición30 30 6 -4 -40

Resultado valor al 31.12.2009 20 40 -4 6 -50

Renta computable 20 30 0 -4 -40

PwC

Régimen generalPersona naturales domiciliadas

Procedimiento para la determinación del costo computable de valores mobiliarios adquiridos a partir del 1 de enero de 2010

Para determinar el costo computable de valores con iguales derechos, que fueron adquiridos o recibidos por el contribuyente en diversas formas u oportunidades, el costo computable estará dado por su costo promedio ponderado.

15

PwC

Régimen generalPersona naturales domiciliadas

Por ejemplo, si el contribuyente Sr.XXX decide vender 50 acciones a S/.5,750

EmisorFecha

de AdquisiciónCantidad

Costo

total

Costo

Unitario

Perú S.A. 23.01.10 500 S/. 55,000 S/. 110

Perú S.A. 17.08.11 150 S/. 16,875 S/. 112.5

Perú S.A. 19.11.11 50 S/. 5,550 S/. 111

Paso 1 Determinar costo tributario: Promedio Ponderado

S/.55,000 S/.16,875 S/.5,550 S/.77,425 S/. 110.60

700 700

Paso 2 Determinar ganancia de capital

++ =

Número

de acciones

(A)

Costo

Tributario

(B)

Precio

(C)Ganancia

de Capital

(D) = (C)-(B)

50 S/. 5,530 S/. 5,750 S/. 220

PwC

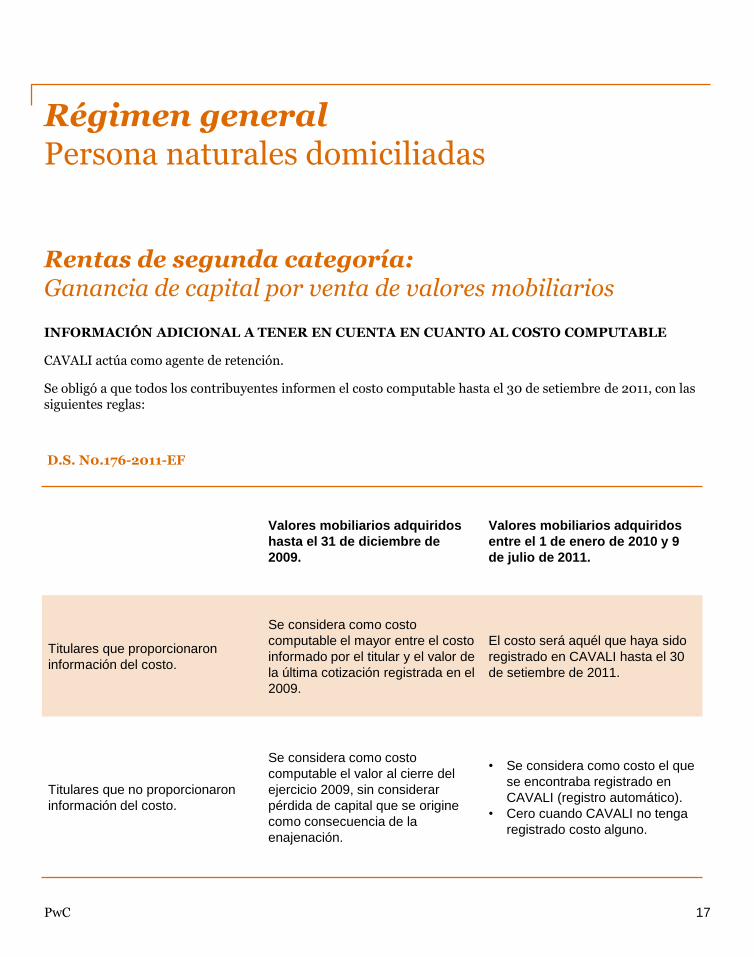

Régimen generalPersona naturales domiciliadas

Rentas de segunda categoría: Ganancia de capital por venta de valores mobiliarios

INFORMACIÓN ADICIONAL A TENER EN CUENTA EN CUANTO AL COSTO COMPUTABLE

CAVALI actúa como agente de retención.

Se obligó a que todos los contribuyentes informen el costo computable hasta el 30 de setiembre de 2011, con las siguientes reglas:

D.S. N0.176-2011-EF

17

Valores mobiliarios adquiridos

hasta el 31 de diciembre de

2009.

Valores mobiliarios adquiridos

entre el 1 de enero de 2010 y 9

de julio de 2011.

Titulares que proporcionaron

información del costo.

Se considera como costo

computable el mayor entre el costo

informado por el titular y el valor de

la última cotización registrada en el

2009.

El costo será aquél que haya sido

registrado en CAVALI hasta el 30

de setiembre de 2011.

Titulares que no proporcionaron

información del costo.

Se considera como costo

computable el valor al cierre del

ejercicio 2009, sin considerar

pérdida de capital que se origine

como consecuencia de la

enajenación.

• Se considera como costo el que

se encontraba registrado en

CAVALI (registro automático).

• Cero cuando CAVALI no tenga

registrado costo alguno.

PwC

Régimen generalPersona naturales domiciliadas

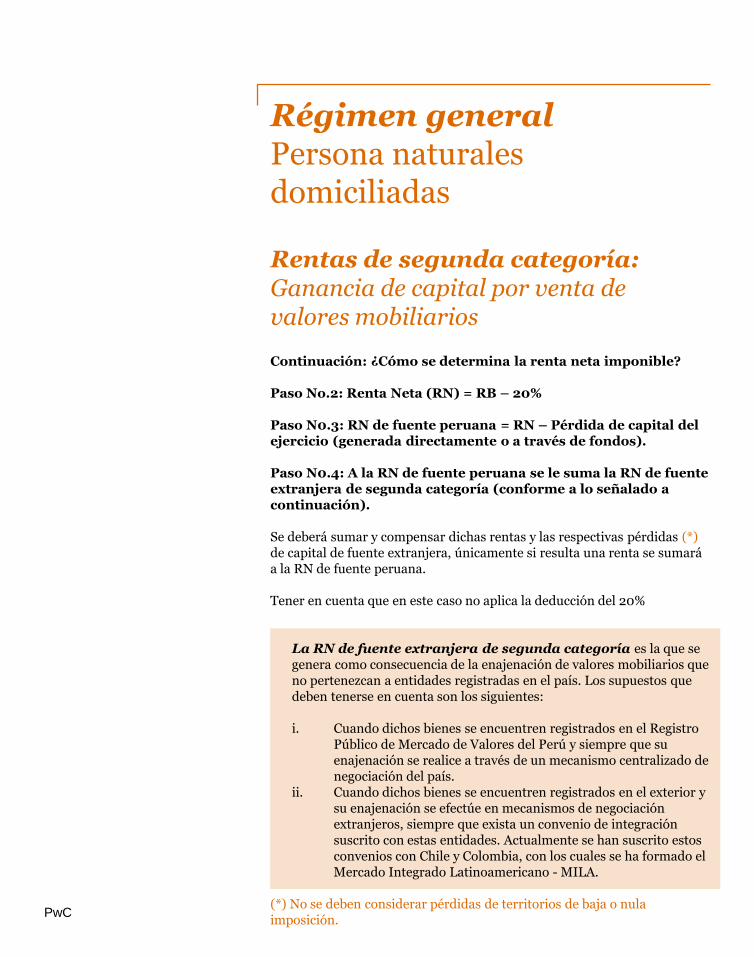

Rentas de segunda categoría: Ganancia de capital por venta de valores mobiliarios

Continuación: ¿Cómo se determina la renta neta imponible?

Paso No.2: Renta Neta (RN) = RB – 20%

Paso N0.3: RN de fuente peruana = RN – Pérdida de capital del ejercicio (generada directamente o a través de fondos).

Paso N0.4: A la RN de fuente peruana se le suma la RN de fuente extranjera de segunda categoría (conforme a lo señalado a continuación).

Se deberá sumar y compensar dichas rentas y las respectivas pérdidas (*) de capital de fuente extranjera, únicamente si resulta una renta se sumará a la RN de fuente peruana.

Tener en cuenta que en este caso no aplica la deducción del 20%

La RN de fuente extranjera de segunda categoría es la que se genera como consecuencia de la enajenación de valores mobiliarios que no pertenezcan a entidades registradas en el país. Los supuestos que deben tenerse en cuenta son los siguientes:

i. Cuando dichos bienes se encuentren registrados en el Registro Público de Mercado de Valores del Perú y siempre que su enajenación se realice a través de un mecanismo centralizado de negociación del país.

ii. Cuando dichos bienes se encuentren registrados en el exterior y su enajenación se efectúe en mecanismos de negociación extranjeros, siempre que exista un convenio de integración suscrito con estas entidades. Actualmente se han suscrito estos convenios con Chile y Colombia, con los cuales se ha formado el Mercado Integrado Latinoamericano - MILA.

(*) No se deben considerar pérdidas de territorios de baja o nula imposición.

PwC

Régimen generalPersona naturales domiciliadas

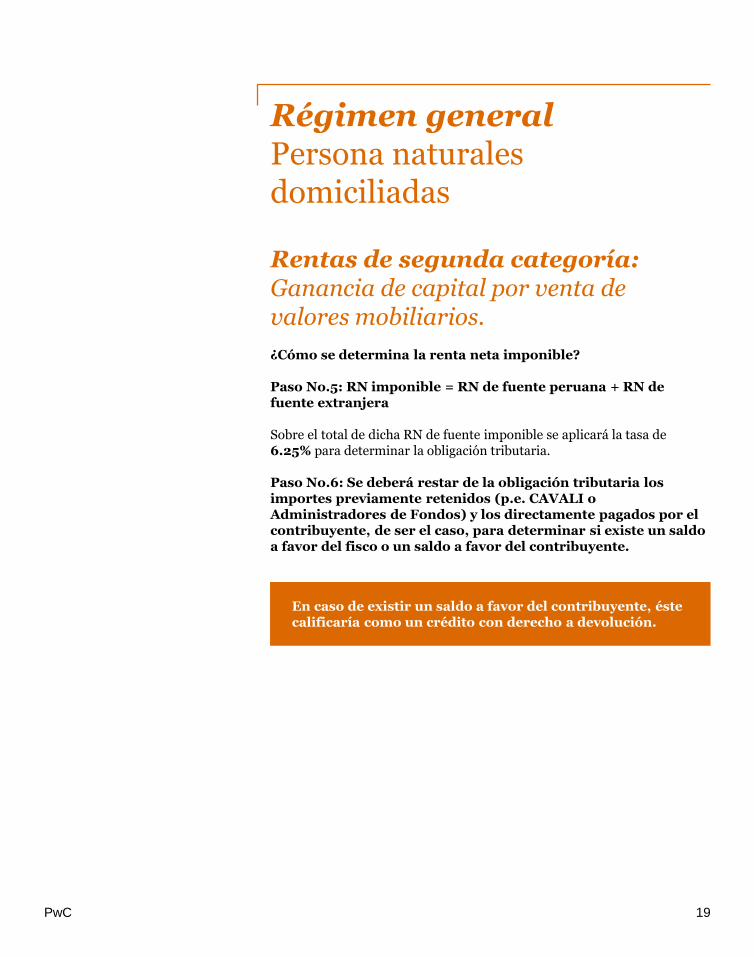

Rentas de segunda categoría: Ganancia de capital por venta de valores mobiliarios.

¿Cómo se determina la renta neta imponible?

Paso No.5: RN imponible = RN de fuente peruana + RN de fuente extranjera

Sobre el total de dicha RN de fuente imponible se aplicará la tasa de 6.25% para determinar la obligación tributaria.

Paso No.6: Se deberá restar de la obligación tributaria los importes previamente retenidos (p.e. CAVALI o Administradores de Fondos) y los directamente pagados por el contribuyente, de ser el caso, para determinar si existe un saldo a favor del fisco o un saldo a favor del contribuyente.

En caso de existir un saldo a favor del contribuyente, éste calificaría como un crédito con derecho a devolución.

19

PwC

Régimen generalPersona naturales domiciliadas

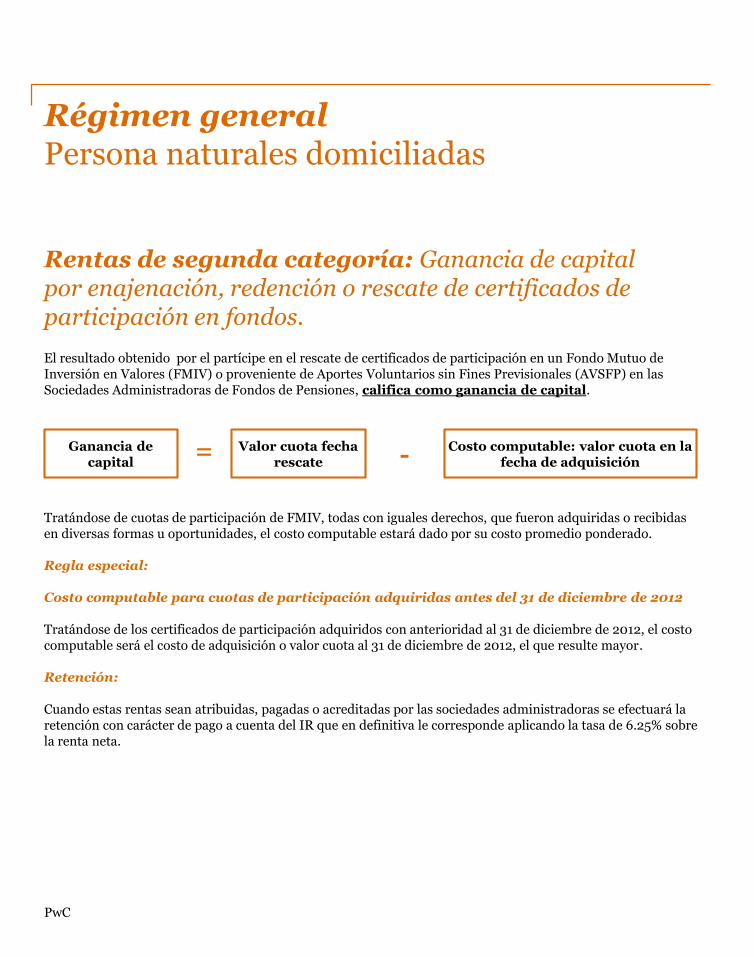

Rentas de segunda categoría: Ganancia de capital por enajenación, redención o rescate de certificados de participación en fondos.

El resultado obtenido por el partícipe en el rescate de certificados de participación en un Fondo Mutuo de Inversión en Valores (FMIV) o proveniente de Aportes Voluntarios sin Fines Previsionales (AVSFP) en las Sociedades Administradoras de Fondos de Pensiones, califica como ganancia de capital.

Tratándose de cuotas de participación de FMIV, todas con iguales derechos, que fueron adquiridas o recibidas en diversas formas u oportunidades, el costo computable estará dado por su costo promedio ponderado.

Regla especial:

Costo computable para cuotas de participación adquiridas antes del 31 de diciembre de 2012

Tratándose de los certificados de participación adquiridos con anterioridad al 31 de diciembre de 2012, el costo computable será el costo de adquisición o valor cuota al 31 de diciembre de 2012, el que resulte mayor.

Retención:

Cuando estas rentas sean atribuidas, pagadas o acreditadas por las sociedades administradoras se efectuará la retención con carácter de pago a cuenta del IR que en definitiva le corresponde aplicando la tasa de 6.25% sobre la renta neta.

Ganancia de capital

Valor cuota fecha rescate

Costo computable: valor cuota en la fecha de adquisición

= -

PwC

Régimen generalPersona naturales domiciliadas

Rentas de segunda categoría: Intereses.

Los intereses gravados están sujetos a retención definitiva y no deben ser incluidos en la declaración anual.

Dicha retención la efectúan: CAVALI, Administradoras de Fondos Mutuos de Inversión en Valores, Fiduciarios de Fideicomisos Bancarios, Sociedades Titulizadoras de Fideicomisos de Titulización, Sociedades Administradoras de Fondos de Pensiones por los aportes sin fines previsionales y Sociedades Anónimas, entre otras.

Cuando se reciben intereses por los que no se hubiera efectuado la retención del IR, el contribuyente debe declarar y determinar el impuesto correspondiente a través del Formulario Virtual N° 1665 - Renta Segunda Categoría, considerando los plazos de vencimiento previstos para las obligaciones mensuales.

Este ingreso por intereses no se incluye en la declaración jurada anual.

Sin embargo, existen intereses que están exonerados o inafectos*, tales como:

• Intereses por depósitos en entidades del Sistema Financiero Nacional (exonerados).

• Intereses por bonos emitidos por el Estado Peruano (inafectos).

• Intereses por bonos emitidos hasta el 10 de marzo de 2007 (inafectos).

(*) Los sujetos que hubieran obtenido rentas distintas a las de tercera categoría y se encuentren obligados a presentar declaración, o que sin estarlo opten por hacerlo, están obligados a declarar los ingresos exonerados en el Formulario Virtual N° 701 – Renta Anual 2015 – Persona Natural, siempre que el monto acumulado de dichos ingresos exonerados exceda de 2 UIT (S/.7,700).

21

PwC

Régimen generalPersona naturales domiciliadas

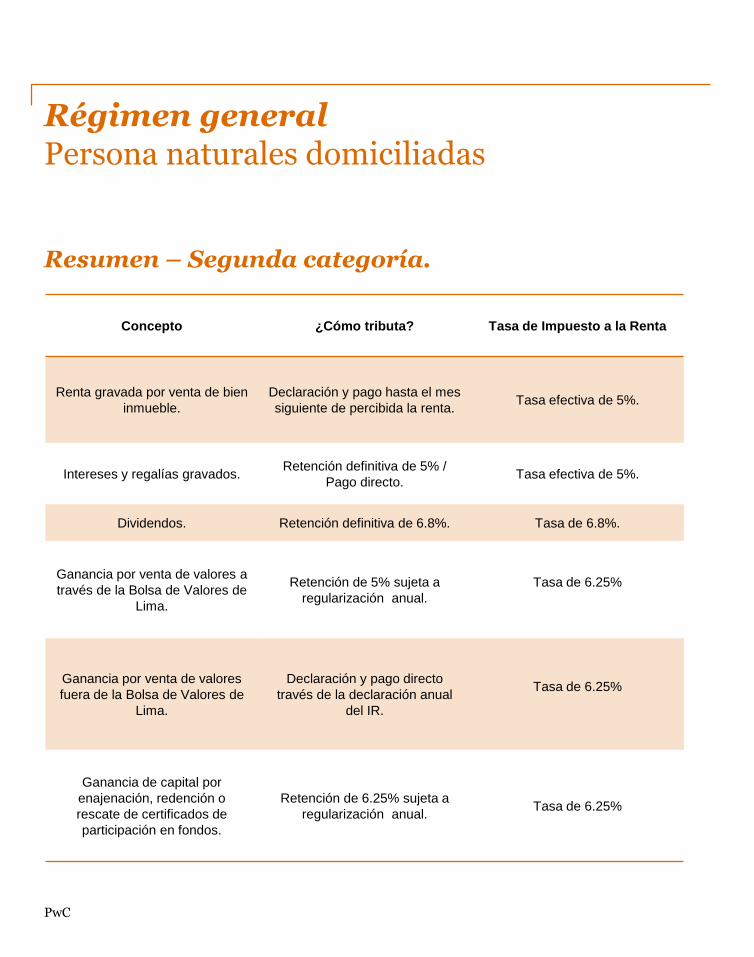

Resumen – Segunda categoría.

Concepto ¿Cómo tributa? Tasa de Impuesto a la Renta

Renta gravada por venta de bien

inmueble.

Declaración y pago hasta el mes

siguiente de percibida la renta.Tasa efectiva de 5%.

Intereses y regalías gravados.Retención definitiva de 5% /

Pago directo.Tasa efectiva de 5%.

Dividendos. Retención definitiva de 6.8%. Tasa de 6.8%.

Ganancia por venta de valores a

través de la Bolsa de Valores de

Lima.

Retención de 5% sujeta a

regularización anual.

Tasa de 6.25%

Ganancia por venta de valores

fuera de la Bolsa de Valores de

Lima.

Declaración y pago directo

través de la declaración anual

del IR.

Tasa de 6.25%

Ganancia de capital por

enajenación, redención o

rescate de certificados de

participación en fondos.

Retención de 6.25% sujeta a

regularización anual.Tasa de 6.25%

PwC

Régimen generalPersona naturales domiciliadas

Rentas del trabajo ¿Cuáles son?

a) Rentas de cuarta categoría:

• Son aquellas percibidas por el trabajo independiente. Ejemplo: servicios profesionales y dietas de directores.

• Sujeto a retención con tasa de 10% sujeto a regularización anual del IR mediante la presentación de la declaración jurada.

• Las rentas de cuarta categoría tienen derecho a una deducción del 20% , excepto en el caso de dietas por el desempeño de funciones de director de empresas o actividades similares.

b) Rentas de quinta categoría:

• Son aquellas rentas percibidas por el trabajo dependiente.• Están sujetas a retenciones mensuales por el empleador sobre el

proyectado de la remuneración anual.

La suma de la renta neta de cuarta categoría y la renta bruta de quinta categoría se denomina renta neta del trabajo.

A la renta neta del trabajo se le deducen 7 UIT (S/.26,950), donaciones e Impuesto a las Transacciones Financieras (ITF)*

*El ITF solo será deducible cuando se hubiere obtenido ingresos por trabajo independiente.

23

PwC

Régimen generalPersona naturales domiciliadas

Rentas del trabajo ¿Cuáles son?

A dicho resultado se le aplica la siguiente escala progresiva de tasas:

Las retenciones efectuadas se deducen del IR resultante, de existir un saldo positivo a favor del Estado,éste constituye el importe a regularizar.

Si solo se obtienen rentas de quinta categoría no se presenta declaración jurada.

En caso exista un exceso de retención en el año, será el empleador quien lo restituya directamente al trabajador,previa solicitud.

Escala Progresiva Acumulativa Tasa

Hasta 5 UIT Hasta S/. 19,250 8%

Más de 5 UIT hasta 20 UIT De S/. 19,251 hasta S/.77,000 14%

Más de 20 UIT hasta 35 UIT De S/.77,001 hasta S/.134,750 17%

Más de 35 UIT hasta 45 UIT De S/. 134,751 hasta S/. 173,250 20%

Más de 45 UIT Por el exceso de S/. 173,250 30%

PwC

Régimen generalPersona naturales domiciliadas

Rentas de fuente extranjera.

¿Cuáles son? Entre otras:• Las producidas por venta de acciones emitidas por empresas

extranjeras. • Las producidas por venta de bonos emitidos por empresas extranjeras.• Intereses por bonos del exterior.• Intereses por depósitos en el exterior.• Las producidas por fondos mutuos en el exterior.• Dividendos por acciones emitidas por empresas del exterior.• Ingresos por arrendamientos de bienes ubicados en el exterior.

Regla general:

• Las rentas de fuente extranjera se suman y se compensan con las pérdidas de fuente extranjera del ejercicio.

• Se admite la deducción de los gastos que cuenten con sustento documentario y cumplan con el principio de causalidad.

• En caso se obtenga renta se suma a la renta neta del trabajo. Si se obtuvo pérdida no es computable. En la compensación no se toma en cuenta las pérdidas obtenidas en países o territorios de baja o nula imposición.

¿Cuánto se paga?Se aplican tasas progresivas acumulativas de 8%, 14%, 17%, 20% o 30%. Sobre la sumatoria de la renta neta del trabajo y la renta de fuente extranjera. Sobre el impuesto resultante se puede deducir los créditos por impuesto a la renta pagado en el exterior (ver límites artículo 88 de la Ley del IR).

¿Cuándo se paga? Con la presentación de la declaración jurada anual.

NOTA 1: Tipo de cambio: Si la renta es en moneda extranjera se utiliza tipo de cambio compra de la fecha de percepción.

NOTA 2: “Las rentas netas de fuente extranjera de segunda categoría” se suman a la renta neta de segunda categoría (fuente peruana).

25

PwC

Caso PrácticoPersonas Naturales

PwC

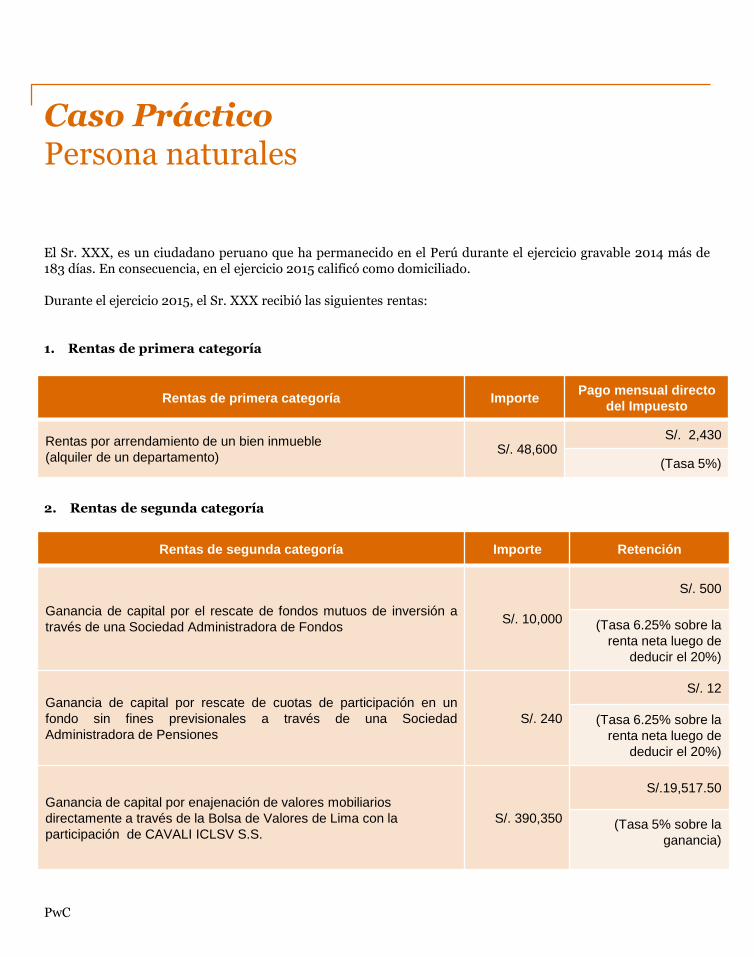

Caso Práctico Persona naturales

El Sr. XXX, es un ciudadano peruano que ha permanecido en el Perú durante el ejercicio gravable 2014 más de183 días. En consecuencia, en el ejercicio 2015 calificó como domiciliado.

Durante el ejercicio 2015, el Sr. XXX recibió las siguientes rentas:

1. Rentas de primera categoría

2. Rentas de segunda categoría

Rentas de primera categoría ImportePago mensual directo

del Impuesto

Rentas por arrendamiento de un bien inmueble

(alquiler de un departamento)S/. 48,600

S/. 2,430

(Tasa 5%)

Rentas de segunda categoría Importe Retención

Ganancia de capital por el rescate de fondos mutuos de inversión a

través de una Sociedad Administradora de FondosS/. 10,000

S/. 500

(Tasa 6.25% sobre la

renta neta luego de

deducir el 20%)

Ganancia de capital por rescate de cuotas de participación en un

fondo sin fines previsionales a través de una Sociedad

Administradora de Pensiones

S/. 240

S/. 12

(Tasa 6.25% sobre la

renta neta luego de

deducir el 20%)

Ganancia de capital por enajenación de valores mobiliarios

directamente a través de la Bolsa de Valores de Lima con la

participación de CAVALI ICLSV S.S.

S/. 390,350

S/.19,517.50

(Tasa 5% sobre la

ganancia)

PwC

Caso Práctico Persona naturales

3. Rentas de segunda categoría

29

Rentas de segunda categoría Importe Retención

Ganancia de capital por enajenación de acciones de empresa

local fuera de la Bolsa de Valores de Lima.S/. 35,290 S/. 0

Pérdida de capital por enajenación de acciones de empresa

local fuera de la Bolsa de Valores de Lima.(S/. 5,000) N/A

Dividendos de empresas locales recibidos directamente. S/. 250,000S/.17,000

(Tasa 6.8%)

Intereses por depósitos en entidades financieras locales. S/. 9,500 Exonerada (*)

(*) Si bien esta renta se encuentra exonerada, debe ser informada en el Formulario Virtual N° 701-Renta anual 2015 – Persona Natural, toda vez que supera el importe de 2 UIT (S/.7,700).

PwC

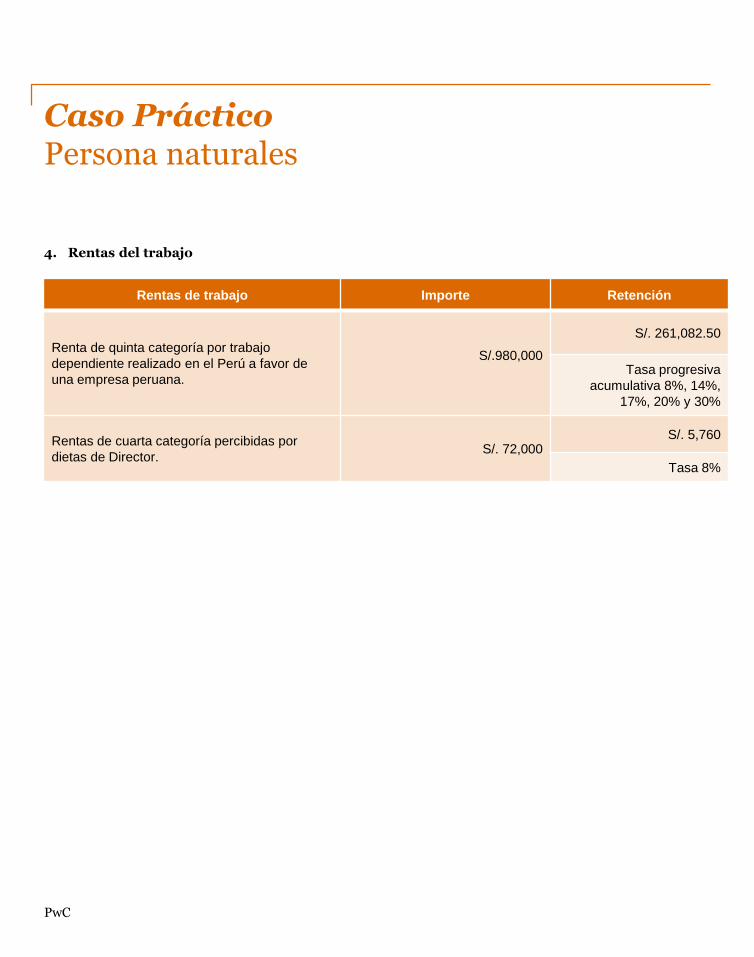

Caso Práctico Persona naturales

4. Rentas del trabajo

Rentas de trabajo Importe Retención

Renta de quinta categoría por trabajo

dependiente realizado en el Perú a favor de

una empresa peruana.

S/.980,000

S/. 261,082.50

Tasa progresiva

acumulativa 8%, 14%,

17%, 20% y 30%

Rentas de cuarta categoría percibidas por

dietas de Director. S/. 72,000

S/. 5,760

Tasa 8%

PwC

Caso Práctico Persona naturales

5. Rentas y/o pérdida de fuente extranjera

31

Rentas y/o pérdida de fuente extranjera Importe

Retención o

Impuesto

pagado

Rentas obtenidas a través del MILA atribuidas por Sociedad

Administradora de Fondos.S/. 600 N/A

Pérdida obtenida a través del MILA atribuidas por Sociedad

Administradora de Fondos.(S/. 500) N/A

Ganancia de capital que constituye renta de fuente extranjera

a través de la Bolsa de Valores de Lima con participación de

CAVALI ICLSV S.S.S/. 276,600

S/. 13,830

Tasa 5%

Ganancia de capital por venta de acciones de empresa del

exterior.US$ 220 US$ 0

Dividendos de empresas del exterior. US$ 150,000 US$ 0

Intereses por depósitos en el exterior. US$ 40,000 S/. 0*

(*) Para este caso se asume que no se retuvo impuestos en el exterior por los intereses. Ello podría variardependiendo de la legislación de cada país.

PwC

Caso Práctico Persona naturales

1. Determinación del Impuesto por rentas de primera categoría (*)

Total rentas bruta de primera categoría S/. 48,600.00

Deducción de 20% (S/. 9,720.00)

Total de rentas netas de primera categoría S/. 38,880.00

Tasa de Impuesto 6.25%

Impuesto a la Renta de primera categoría S/. 2,430.00

Pagos directos de impuesto a la renta de primera categoría. (S/. 2,430.00)

Impuesto a la Renta por regularizar S/. 0

(*) Toda vez que el importe de la renta supera los S/.25,000, se debe efectuar la declaración de dichos ingresos.

PwC

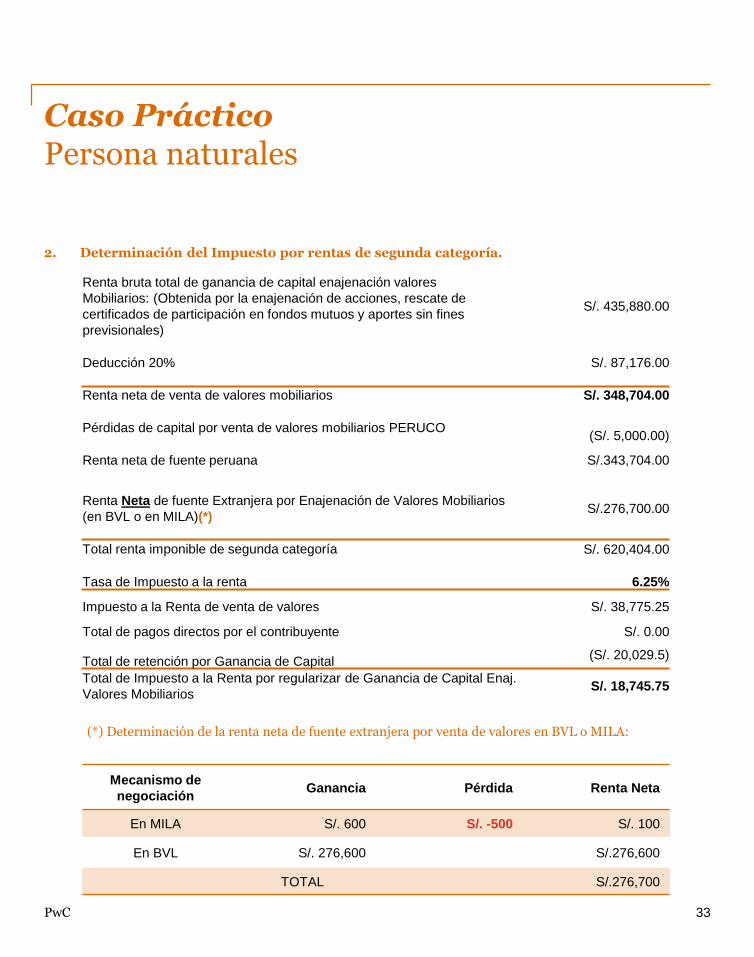

Caso Práctico Persona naturales

2. Determinación del Impuesto por rentas de segunda categoría.

(*) Determinación de la renta neta de fuente extranjera por venta de valores en BVL o MILA:

33

Renta bruta total de ganancia de capital enajenación valores

Mobiliarios: (Obtenida por la enajenación de acciones, rescate de

certificados de participación en fondos mutuos y aportes sin fines

previsionales)

S/. 435,880.00

Deducción 20% S/. 87,176.00

Renta neta de venta de valores mobiliarios S/. 348,704.00

Pérdidas de capital por venta de valores mobiliarios PERUCO(S/. 5,000.00)

Renta neta de fuente peruana S/.343,704.00

Renta Neta de fuente Extranjera por Enajenación de Valores Mobiliarios

(en BVL o en MILA)(*)S/.276,700.00

Total renta imponible de segunda categoría S/. 620,404.00

Tasa de Impuesto a la renta 6.25%

Impuesto a la Renta de venta de valores S/. 38,775.25

Total de pagos directos por el contribuyente S/. 0.00

Total de retención por Ganancia de Capital(S/. 20,029.5)

Total de Impuesto a la Renta por regularizar de Ganancia de Capital Enaj.

Valores MobiliariosS/. 18,745.75

Mecanismo de

negociaciónGanancia Pérdida Renta Neta

En MILA S/. 600 S/. -500 S/. 100

En BVL S/. 276,600 S/.276,600

TOTAL S/.276,700

PwC

Llenado del Formulario Virtual N° 701

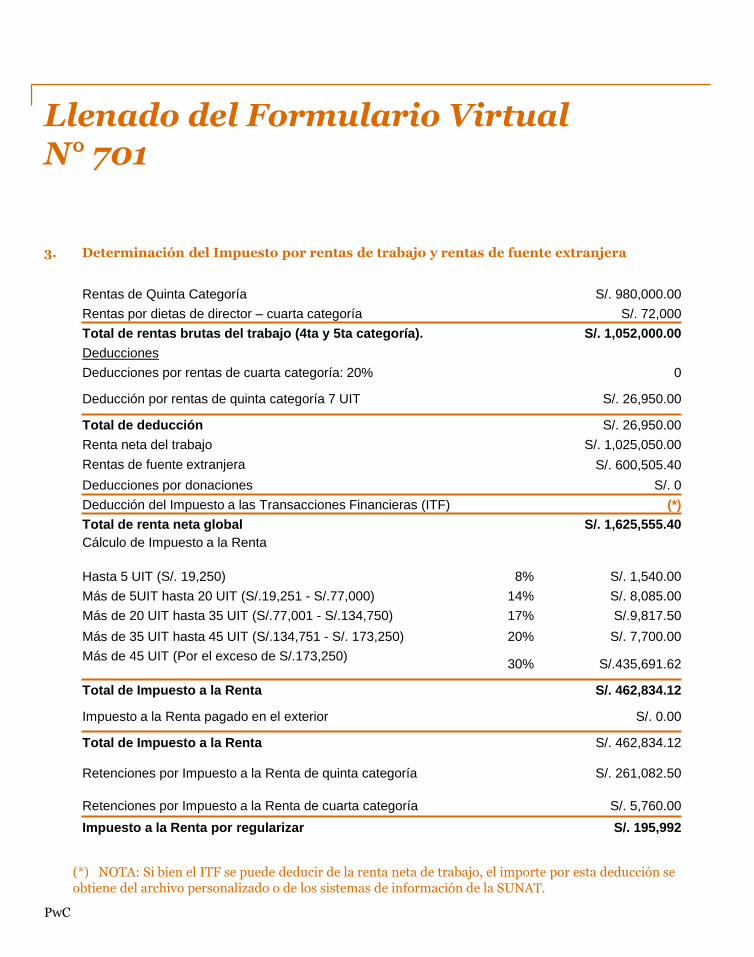

3. Determinación del Impuesto por rentas de trabajo y rentas de fuente extranjera

(*) NOTA: Si bien el ITF se puede deducir de la renta neta de trabajo, el importe por esta deducción se obtiene del archivo personalizado o de los sistemas de información de la SUNAT.

Rentas de Quinta Categoría S/. 980,000.00

Rentas por dietas de director – cuarta categoría S/. 72,000

Total de rentas brutas del trabajo (4ta y 5ta categoría). S/. 1,052,000.00

Deducciones

Deducciones por rentas de cuarta categoría: 20% 0

Deducción por rentas de quinta categoría 7 UIT S/. 26,950.00

Total de deducción S/. 26,950.00

Renta neta del trabajo S/. 1,025,050.00

Rentas de fuente extranjera S/. 600,505.40

Deducciones por donaciones S/. 0

Deducción del Impuesto a las Transacciones Financieras (ITF) (*)

Total de renta neta global S/. 1,625,555.40

Cálculo de Impuesto a la Renta

Hasta 5 UIT (S/. 19,250) 8% S/. 1,540.00

Más de 5UIT hasta 20 UIT (S/.19,251 - S/.77,000) 14% S/. 8,085.00

Más de 20 UIT hasta 35 UIT (S/.77,001 - S/.134,750) 17% S/.9,817.50

Más de 35 UIT hasta 45 UIT (S/.134,751 - S/. 173,250) 20% S/. 7,700.00

Más de 45 UIT (Por el exceso de S/.173,250)30% S/.435,691.62

Total de Impuesto a la Renta S/. 462,834.12

Impuesto a la Renta pagado en el exterior S/. 0.00

Total de Impuesto a la Renta S/. 462,834.12

Retenciones por Impuesto a la Renta de quinta categoría S/. 261,082.50

Retenciones por Impuesto a la Renta de cuarta categoría S/. 5,760.00

Impuesto a la Renta por regularizar S/. 195,992

PwC

Caso Práctico Persona naturales

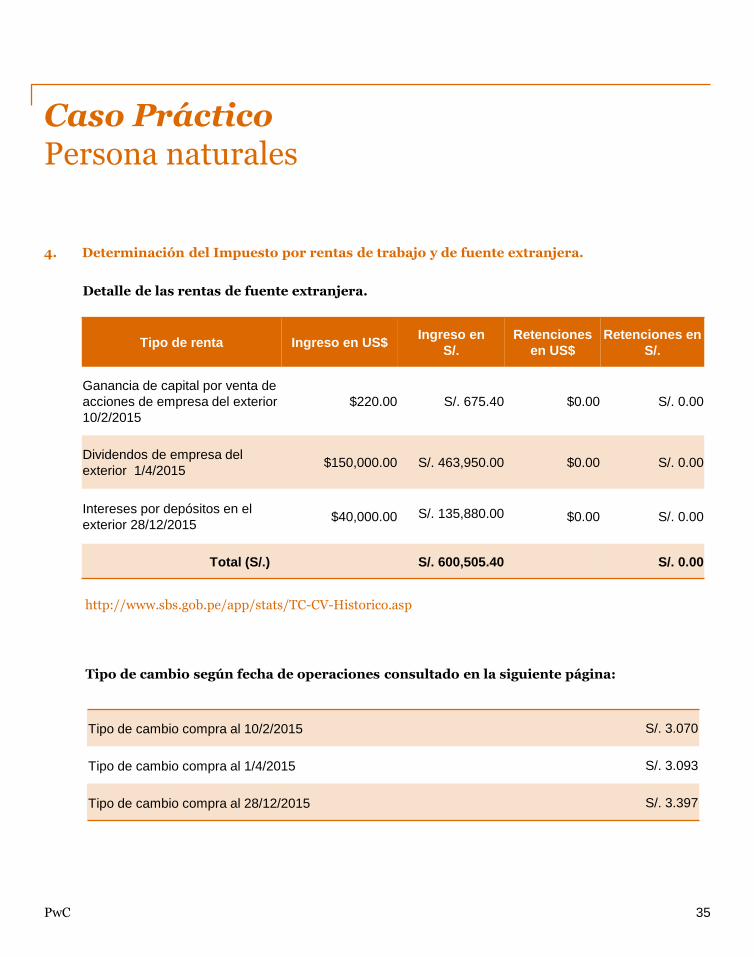

4. Determinación del Impuesto por rentas de trabajo y de fuente extranjera.

Detalle de las rentas de fuente extranjera.

Tipo de cambio según fecha de operaciones consultado en la siguiente página:

35

Tipo de renta Ingreso en US$ Ingreso en

S/.

Retenciones

en US$

Retenciones en

S/.

Ganancia de capital por venta de

acciones de empresa del exterior

10/2/2015

$220.00 S/. 675.40 $0.00 S/. 0.00

Dividendos de empresa del

exterior 1/4/2015$150,000.00 S/. 463,950.00 $0.00 S/. 0.00

Intereses por depósitos en el

exterior 28/12/2015$40,000.00 S/. 135,880.00 $0.00 S/. 0.00

Total (S/.) S/. 600,505.40 S/. 0.00

Tipo de cambio compra al 10/2/2015 S/. 3.070

Tipo de cambio compra al 1/4/2015 S/. 3.093

Tipo de cambio compra al 28/12/2015 S/. 3.397

http://www.sbs.gob.pe/app/stats/TC-CV-Historico.asp

PwC

Transparencia Fiscal Internacional

PwC

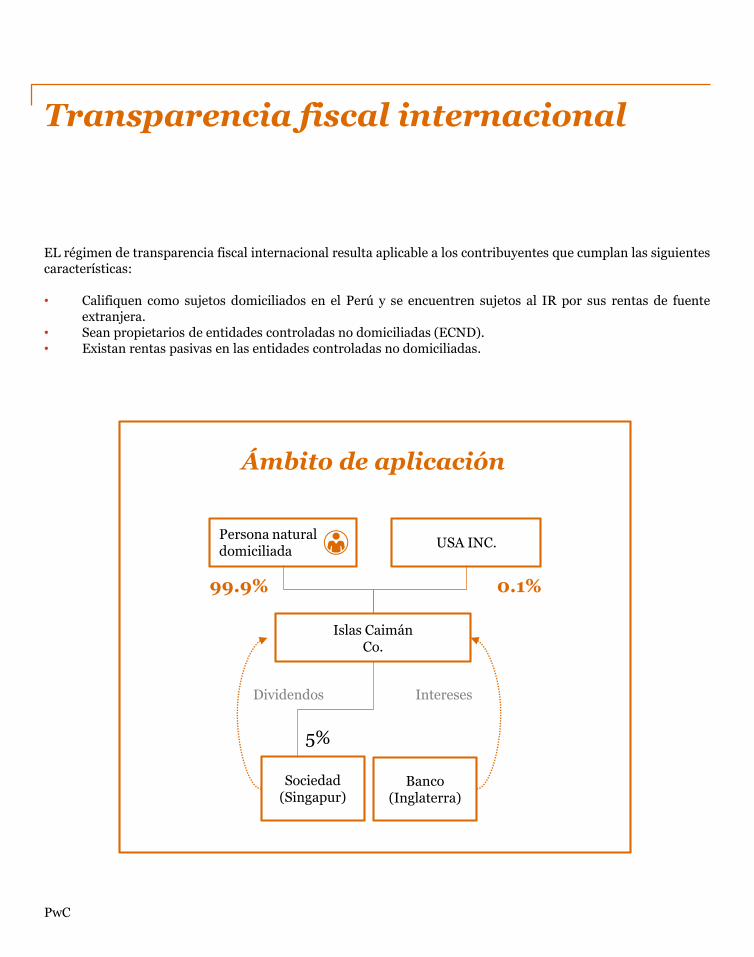

Transparencia fiscal internacional

EL régimen de transparencia fiscal internacional resulta aplicable a los contribuyentes que cumplan las siguientescaracterísticas:

• Califiquen como sujetos domiciliados en el Perú y se encuentren sujetos al IR por sus rentas de fuenteextranjera.

• Sean propietarios de entidades controladas no domiciliadas (ECND).• Existan rentas pasivas en las entidades controladas no domiciliadas.

Sociedad(Singapur)

Persona natural domiciliada

Islas CaimánCo.

USA INC.

99.9% 0.1%

Dividendos

Banco(Inglaterra)

Intereses

5%

Ámbito de aplicación

PwC

Transparencia fiscal internacional

¿Qué es una entidad controlada no domiciliada – ECND?

Son entidades de cualquier naturaleza, no domiciliadas en Perú que cumplan 3 condiciones:

1. Personería distinta a la de sus socios:

(i) Cuando tal entidad pueda generar rentas que deban ser reconocidas por ella y

(ii) Cuando las personas que la integran, domiciliadas en el país, en ausencia del régimen de transparencia fiscal internacional, deben reconocer dichas rentas para fines del impuesto en el país únicamente cuando tal entidad las ponga a su disposición.

En cualquier caso se considerará como entidades no domiciliadas en el país con personería distinta, a cualquier persona o entidad, con personería jurídica o sin ella, tales como cualquier sociedad, fondo de inversión, trust, partnership, asociación y fundación.

2. Constituidas /establecidas / residentes / domiciliadas:

(i) En un país o territorio de baja o nula imposición o,

(ii) En un territorio donde:

• Las rentas pasivas no estén sujetas al IR, • El IR que las grave sea igual o inferior al 75% del IR

peruano sobre rentas de la misma naturaleza.

Reglamento: Se deberá comparar el impuesto que pague o le corresponda pagar a la entidad no domiciliada por sus rentas pasivas con el Impuesto que hubiera pagado en Perú.

39

PwC

Transparencia fiscal internacional

3. Sean de propiedad de contribuyentes domiciliados, bajo los siguientes criterios:

a) Temporal: Se determina al cierre del ejercicio gravable.b) Subjetivo: Se determina en función al contribuyente domiciliado,

por sí solo o conjuntamente con sus partes vinculadas domiciliadas en el país

Exclusiones: (i) Contribuyentes peruanos sujetos al IR sólo por rentas de fuente peruana (e.g., sucursal), y (ii) empresas estatales.

c) Control: Tenencia de una participación, directa o indirecta, de 50% o más de cualquiera de los siguientes:

i. Capital de la ECND, oii. Resultados de la ECND; oiii. Derechos de voto en la ECND.

Presunción: Opción de compra de participación en una ECND es presumida como tener una participación.

Para determinar si la entidad domiciliada ejerce control sobre una entidad no domiciliada, se deberá tener en cuenta lo siguiente:

i. Adicionar a su participación directa e indirecta, las participaciones directas e indirectas de sus partes vinculadas en la entidad no domiciliada.

ii. El Reglamento ha establecido que para determinar la renta indirecta de una empresa domiciliada en una entidad no domiciliada se deberá multiplicar el porcentaje de participación de dicha entidad en la entidad no domiciliada 2 y así sucesivamente.

La vinculación también operará cuando la participación en una entidad no domiciliada sea realizada utilizando personas o entidades interpuestas domiciliadas en el país, con el propósito de encubrir la participación de partes vinculadas en la entidad no domiciliada.

Asimismo, el Reglamento ha establecido que la situación que genera la vinculación deberá existir el 31 de diciembre de cada ejercicio.

PwC

Transparencia fiscal internacional

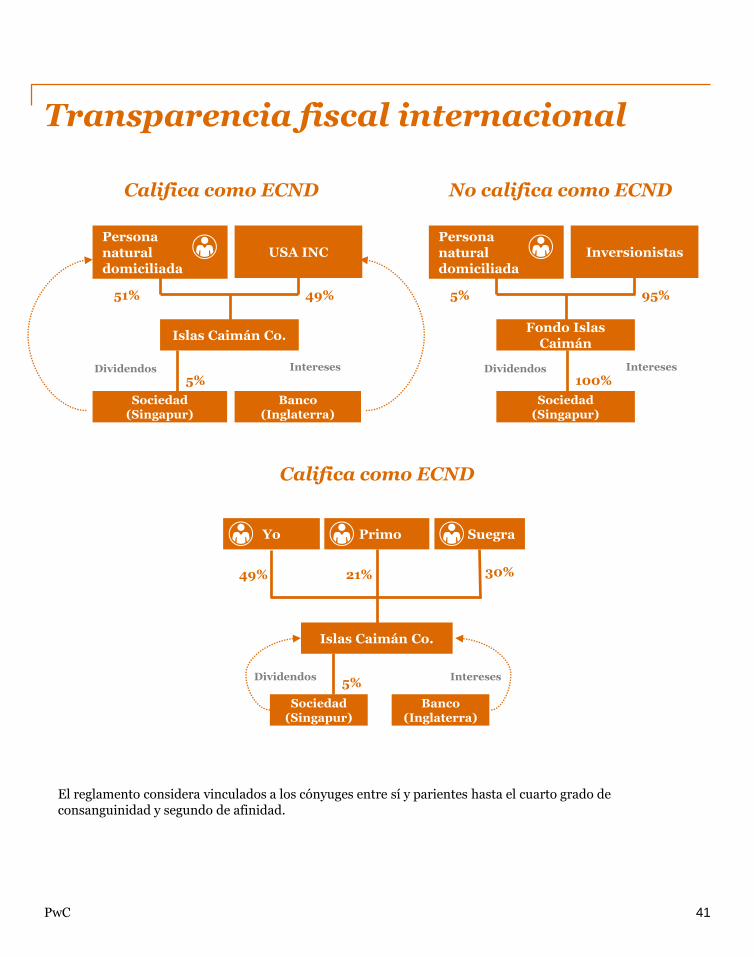

41

Persona natural domiciliada

USA INC

Islas Caimán Co.

Sociedad (Singapur)

Banco (Inglaterra)

Yo Suegra

Islas Caimán Co.

Sociedad(Singapur)

Banco (Inglaterra)

Primo

Califica como ECND No califica como ECND

Califica como ECND

Dividendos Intereses

Dividendos Intereses

51% 49%

5%

49% 21% 30%

5%

El reglamento considera vinculados a los cónyuges entre sí y parientes hasta el cuarto grado de consanguinidad y segundo de afinidad.

Persona natural domiciliada

Inversionistas

Fondo Islas Caimán

Sociedad (Singapur)

Dividendos Intereses

5% 95%

100%

PwC

Transparencia fiscal internacionalDefinición de rentas pasivas

Rentas Incluidas Rentas Excluidas

1 Dividendos Dividendos pagados por una ECND a otra

ECND.

2 Intereses Intereses de una ECND bancaria o financiera.

3 Regalías -

4 Ganancia de capital por la enajenación de derechos

de autor, de trabajos literarios y similares -

5 Ganancia de capital por la enajenación de inmuebles. Reglamento: ganancias de capital por

inmuebles si al enajenarse éste, se

encontraba afectado al desarrollo de actividad

empresarial.

6 Rentas y ganancias por la enajenación, redención o

rescate de valores mobiliarios.-

7 Rentas por alquiler o cesión temporal de inmuebles. Rentas por alquiler o cesión temporal de

inmuebles como parte de negocio de bienes

raíces.

8 Rentas por la cesión de derechos de uso o disfrute de

1, 2 ,3 ó 7 arriba.-

9 Renta de una ECND por operaciones con un sujeto

domiciliado en Perú, siempre que:

a) Ambos califiquen como partes vinculadas.

b) La renta sea un gasto deducible para el sujeto

domiciliado.

c) La renta: (i) no califique como renta de fuente

peruana; (ii) Esté sujeta a la presunción del

artículo 48 de la Ley del IR, y (iii) Siendo renta de

fuente peruana esté sujeta a una tasa del IR

menor al 30%.

El Reglamento en el presente caso ha

establecido que no cabe realizar ajuste por

precios de transferencia, debido a que las

rentas ya se están imputando y afectando con

IR.

PwC

Transparencia fiscal internacionalDefinición de rentas pasivas

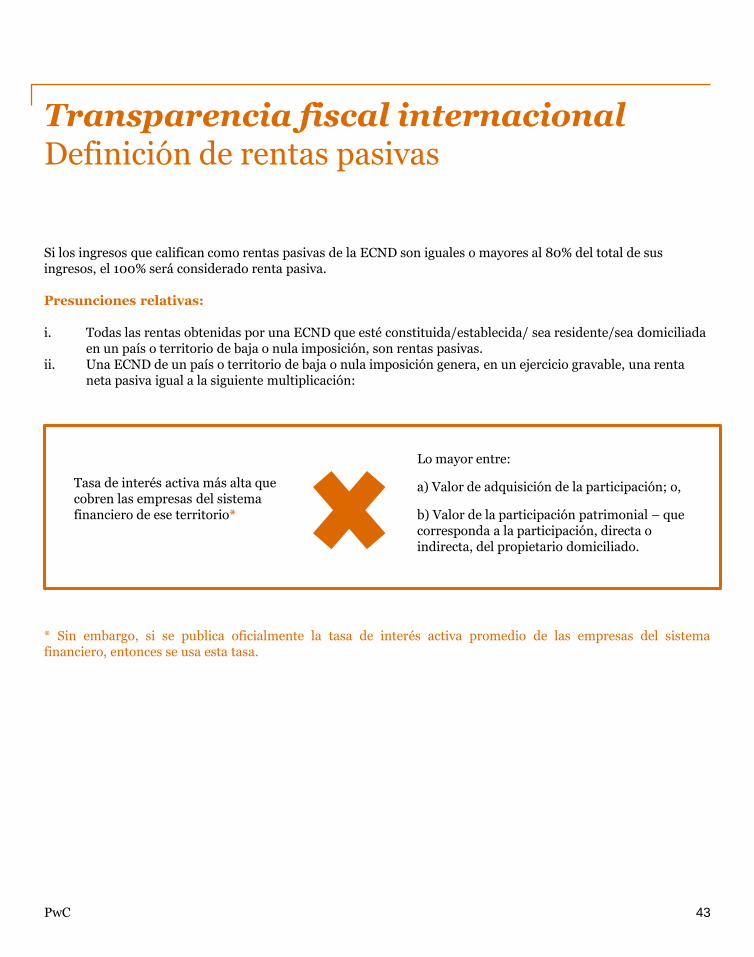

Si los ingresos que califican como rentas pasivas de la ECND son iguales o mayores al 80% del total de sus ingresos, el 100% será considerado renta pasiva.

Presunciones relativas:

i. Todas las rentas obtenidas por una ECND que esté constituida/establecida/ sea residente/sea domiciliada en un país o territorio de baja o nula imposición, son rentas pasivas.

ii. Una ECND de un país o territorio de baja o nula imposición genera, en un ejercicio gravable, una renta neta pasiva igual a la siguiente multiplicación:

* Sin embargo, si se publica oficialmente la tasa de interés activa promedio de las empresas del sistemafinanciero, entonces se usa esta tasa.

43

Tasa de interés activa más alta que cobren las empresas del sistema financiero de ese territorio*

Lo mayor entre:

a) Valor de adquisición de la participación; o,

b) Valor de la participación patrimonial – que corresponda a la participación, directa o indirecta, del propietario domiciliado.

PwC

Transparencia fiscal internacionalAtribución de rentas pasivas

¿Qué se atribuye?

Rentas netas pasivas de la ECND.

Exclusiones / Excepciones:

a) Si califican como rentas de fuente peruana.b) Si son rentas gravadas con IR en una jurisdicción distinta a la de la ECND con un IR superior al 75% del

IR que correspondería en Perú sobre rentas de la misma naturaleza.c) Si el total de rentas netas pasivas de la ECND es inferior a 5 UIT (S/.19,250 para el ejercicio 2015) sin

contar las indicadas en a) y b) arriba.d) Si los ingresos por rentas pasivas son iguales o menores al 20% del total de los ingresos de la ECND

(nótese que ingresos es distinto a resultados).

¿A quién se atribuye y cómo se les atribuye?

• A los propietarios domiciliados en Perú que, al cierre del ejercicio gravable, por sí solos o conjuntamente consus partes vinculadas domiciliadas en el país, tengan una participación, directa o indirecta, de más del 50% enlos resultados de la ECND.

• En proporción a su participación, directa o indirecta, en los resultados de la ECND.

Las rentas pasivas a ser atribuidas se determinan de la siguiente manera:

i. Rentas y gastos generados por la entidad controlada durante el ejercicio gravable, tomando en cuentalos criterios de imputación aplicables a las rentas de fuente extranjera.

ii. Cuando los gastos deducibles inciden en la obtención de rentas activas y pasivas, la deducción seefectúa en forma proporcional conforme a un procedimiento de prorrata.

PwC

Transparencia fiscal internacionalAtribución de rentas pasivas

La forma de atribución de las rentas pasivas será la siguiente:

1. Se atribuirán en proporción a la participación directa o indirecta de los contribuyentes domiciliados en la entidad controlada, determinada al cierre de cada ejercicio.

2. Se calcularán en moneda nacional, al tipo de cambio compra del cierre del ejercicio.

3. Se imputarán al ejercicio en que deba efectuarse la atribución y se tomarán en cuenta las reglas de compensaciones de resultados entre rentas de fuente extranjera que prevé el artículo 51 de la Ley.

4. Se atribuirá a los propietarios domiciliados que al 31 de diciembre del ejercicio gravable (por sí solos o conjuntamente con sus partes vinculadas domiciliadas) tengan una participación directo o indirecta en más del 50% del capital, en los resultados o en los derechos de voto de dicha entidad y en función a la participación directa o indirecta en los resultados de la ECND.

¿Cómo se computa la renta neta pasiva atribuible?

• De acuerdo a la Ley, las rentas y gastos que se deberán considerar son los generados por la ECND durante el ejercicio gravable, para lo cual se toma en cuenta los criterios de imputación aplicable a la renta de fuente extranjera.

Devengo: Rentas de fuente extranjera por explotación de negocio o empresa. Percibido: Otras rentas de fuente extranjera.

• Sin embargo, el Reglamento menciona que las rentas a atribuir serán las “Devengadas” al 31 de diciembre. ¿Ilegalidad de la norma reglamentaria?

• En general, el ejercicio gravable cierra el 31 de diciembre, salvo que la determinación del IR en el país o territorio en el que la entidad esté constituida o establecida, o en el que se considere residente o domiciliada, siendo de una periodicidad de 12 meses, no coincida con el año calendario, en cuyo caso se considerará como ejercicio gravable el período de dicho país o territorio.

• Los gastos incurridos en el exterior se presumen relacionados a la renta de la ECND.

45

PwC

Transparencia fiscal internacionalAtribución de rentas pasivas

• Para determinar la renta neta pasiva atribuible se considerará independientemente cada ECND, de acuerdo con lo siguiente:

a) Se consideraran los ingresos y gastos devengados entre el 1 de enero y el 31 de diciembre del ejercicio gravable. En caso el IR se determine en una periodicidad de 12 meses distintos al del año calendario, se consideraran los ingresos y gastos devengados en dichos meses.

b) Los gastos deducibles deberán cumplir con lo dispuesto por primer y cuarto párrafo del artículo 51-A de la LIR.

Crédito por impuestos extranjeros

• El impuesto pagado en el exterior por la ECND con respecto a las rentas netas pasivas que se atribuyan a un contribuyente domiciliado son compensables como crédito.

Limitación:

i. El importe que resulte de aplicar la tasa media del contribuyente a las rentas obtenidas en el extranjero.ii. El importe que no se utilice en el ejercicio gravable, no podrá compensarse en otros ejercicios ni dará

derecho a devolución alguna.

Precisiones

a) El impuesto es el efectivamente pagado en el exterior por la ECND respecto de las rentas pasivas atribuibles a los contribuyentes domiciliados, sea que ese impuesto haya sido pagado en el país en el que está constituida, establecida o en el que sea residente, domiciliada, y/o en otro país.

b) El Impuesto acreditable es el proporcional a la rentas pasivas, que se determinará aplicando al referido impuesto el coeficiente que resulte de dividir las rentas netas pasivas atribuibles entre el total de las rentas netas de la ECND gravadas en el exterior.

c) No será deducible del impuesto en el país que grava las rentas pasivas atribuidas, si esas rentas son de fuente peruana, ni el impuesto que grave los dividendos y otras formas de distribución de utilidades, distribuidos al contribuyente domiciliado en el país, sin perjuicio de las deducciones establecidas por ley.

PwC

Transparencia fiscal internacionalDividendos distribuidos por la ECND

• Los dividendos que la ECND distribuya a los contribuyentes domiciliados no se gravarán (nuevamente) con elIR en Perú en la parte que corresponda a rentas netas pasivas que hubieren sido atribuidas previamente.

Cómputo:

i. Los dividendos corresponden a las rentas netas pasivas en forma proporcional a la parte que dichas rentasrepresentan respecto del total de las rentas netas de la ECND.

ii. Dividendos pagados a la ECND por otra ECND.

47

PwC

Novedades tributarias vigentes a partir del 1 de enero del 2016

PwC

Unidad Impositiva Tributaria

Mediante Decreto Supremo N° 397-2015-EF se ha aprobado para elaño 2016, el valor de la Unidad Impositiva Tributaria (UIT) como índice dereferencia en normas tributarias, el cual será de Tres Mil NovecientosCincuenta y 00/100 Soles (S/ 3,950,00).

PwC

Exoneración a la ganancia de capital por la venta de acciones

Mediante la Ley N° 30341, vigente desde el 01 de enero de 2016, seencuentran exoneradas del impuesto a la renta hasta el 31 de diciembre el2018, las rentas provenientes de la enajenación de acciones y demásvalores representativos de acciones, realizadas a través de un mecanismocentralizado de negociación supervisado por la Superintendencia delMercado de Valores, siempre que se cumpla con los siguientes requisitos:

i. En un periodo de doce (12) meses, el contribuyente y sus partesvinculadas no transfieran la propiedad del 10% o más del total de lasacciones emitidas por la empresa o valores representativos de estasmediante una o varias operaciones simultáneas o sucesivas.

ii. Se traten de acciones con presencia bursátil.

Los responsables de la Bolsa de Valores de Lima publicarán diariamente lalista de acciones y valores que cumplan con tener presencia bursátil en laapertura de las sesiones.

La Institución de Compensación y Liquidación de Valores o quien ejerzafunciones similares constituida en el país efectuará la retención delimpuesto a la renta en el momento de la compensación y liquidación deefectivo, salvo que el contribuyente comunique que se trata de unaenajenación exonerada.

Para ello será necesario presentar una comunicación en forma previa a laliquidación en efectivo de la operación, y en esta se deberá identificar alcontribuyente.

La presentación de la comunicación no exime al contribuyente de laobligación de conservar toda la documentación y/o libros que permitanacreditar el cumplimiento de los requisitos establecidos para el goce de laexoneración.

51

El contenido de este documento es únicamente con la finalidad de servir como guía informativa. No se deberá actuar u omitir actuar en base a la información contenida en él, debiendo contarse siempre con asesoramiento profesional para cada caso en particular.

Para mayor información contáctese con PwC . Tel. (511) 211-6500 Fax (511) 211-6550

Contactos

Orlando MarchesiSocio [email protected]: 211 - 6500 Anexo 8004

Arturo [email protected]: 211 - 6500 Anexo 8049

Roberto PoloGerente TLS [email protected] T: 211 - 6500 Anexo 8035

Mariana AltamiranoGerente [email protected]: 211 -6500 Anexo 8055

56© 2016 PricewaterhouseCoopers S. Civil de R.L. Todos los derechos reservados. En este documento, “PwC” hace referencia a PricewaterhouseCoopers S. Civil de R.L., que es una firma miembro de PricewaterhouseCoopers International Limited, cada una de las cuales es una entidad jurídica separada e independiente.

PricewaterhouseCoopersSanto Toribio 143, Piso 8San Isidro, Lima, PerúT: (511) 211 6500F: (511) 221 8634