Publicación de fondos de y oTras oPorTUnIDaDEs DE InvErsIón · distinta para abordarlo. En su...

52

INFORMACIóN A 31 DE OCTUBRE DE 2015 | NúMERO 9 Publicación de fondos de Y OTRAS OPORTUNIDADES DE INVERSIóN

-

Upload

truongtruc -

Category

Documents

-

view

214 -

download

0

Transcript of Publicación de fondos de y oTras oPorTUnIDaDEs DE InvErsIón · distinta para abordarlo. En su...

InformacIón a 31 DE ocTUBrE DE 2015 | númEro 9

Publicación de fondos de

y oTras oPorTUnIDaDEs DE InvErsIón

ÍnDIcE

Presentación 5

Foro Institucional 6

Evolución de los mercados 10

Gestión tradicional 14

renta fija 14

renta variable de países desarrollados 18

renta variable de países emergentes 22

Distribución de activos, convertibles e inmobiliario 24

Gama selección 27

Gestión alternativa 32

Tendencias de la industria 32

Evolución de los fondos de saa 34

Gama selección 38

Dossier - Colaboración externa 40

Ideas de inversión 44

Gama de fondos 46

Publicación de fondos de

y oTras oPorTUnIDaDEs DE InvErsIón

ocTUBrE 2015 5

Presentación

Víctor AllendeDirector corporativo de caixaBank

Banca Privada y Premier

como en anteriores ocasiones, con el noveno número de esta publicación, pretendemos mantenerle informado de las principales novedades y acontecimientos del mercado, así como presentarle las alternativas de inversión incluidas en nuestra selección de fondos de arquitectura abierta (saa).

En este número, dada la trascendencia que china ha tenido en los últimos movimientos del mercado, hemos querido dedicar nuestro foro Institucional a debatir sobre este asunto. De la mano de Javier Estrada, director de altium y Estrategia de Inversión, y de santiago rubio, responsable del Equipo de Estrategia de Inversión, destacados miembros de las principales gestoras internacionales han compartido con nosotros su visión.

aprovechamos también para presentar dos nuevas categorías incluidas en saa: por un lado, la cate

goría de alta calidad, que incluye las compañías con mejor posición competitiva y sostenible a través de marcas prestigiosas. Por otro lado, la categoría de Inversión socialmente responsable, que busca compañías que tengan en cuenta parámetros como el impacto medioambiental, convicciones éticas o la gobernanza de las mismas.

adicionalmente, se analizan los principales indicadores económicos y sus previsiones a partir de los datos del primer semestre del año.

En caixaBank Banca Privada buscamos proporcionarle información de máxima calidad sobre los productos incluidos en saa. recuerde que podrá identificar estos fondos con el siguiente icono en el informe de posición, la posición en Línea abierta y en los informes de seguimiento.

reciba un cordial saludo,

6 ocTUBrE 2015

Foro Institucional

China, la amenaza fantasma

La dependencia de la demanda global y del comercio internacional a china no ha dejado de crecer en las últimas décadas y, dada su trascendencia, hemos querido dedicar nuestro foro Institucional a debatir sobre este delicado asunto.Para empezar, preguntamos a los asistentes sobre su lectura del estado actual de la economía china y, desde el primer momento, se pone de manifiesto la dificultad que implica realizar un diagnóstico. china no es un país ordinario, es un continente del que además se publican datos de dudosa fiabilidad. Por lo tanto, cualquier análisis puede ser tildado de poco riguroso.

Pero aun así, y siendo conscientes de la dificultad, nos encontramos en la mesa con un tono unánimemente constructivo. El consenso no se aleja de lo expresado por Ramón Pereira, de Flanklin Tem-pleton, cuando señala que «china no se enfrenta a un escenario de fuerte contracción, sino más bien a una nueva etapa de desaceleración hacia una tasa de crecimiento más sostenible y de mayor calidad. Basándonos en nuestros análisis, creemos que el crecimiento se situará en torno al 6% en un proceso de transformación hacia más consumo, servicios y manufacturas de mayor valor añadido, que tendrá importantes implicaciones globales».

Durante los últimos trimestres, la sospecha de que el gigante asiático pudiera estar sufriendo una desaceleración más profunda que la publicada por medios oficiales planea sobre los mer-cados como una siniestra amenaza de consecuencias inciertas. La fuerte caída del mercado bursátil de Shanghái y el cambio en la fórmula de cálculo de la valoración del yuan, mal comu-nicado y peor explicado, solo ha contribuido a acrecentar las dudas sobre el estado real de la economía china. El aumento de la incertidumbre ha presionado a la baja los precios en los mercados financieros y de las materias primas.

ocTUBrE 2015 7

Foro Institucional

antes de analizar esas implicaciones, buscamos otros puntos de vista, pero encontramos visiones sorprendentemente alineadas. Aitor Jáuregui, de BlackRock, nos ofrece ejemplos de ese proceso de transformación señalando que «el sector tecnológico registra crecimientos de cerca del 30%. otros como el sanitario, turismo y viajes, transportes o educación no les van a la zaga y crecen a tasas superiores al 20%».a este coro de voces perfectamente concertadas se une Alejandro Sarrate, de Mirae, recordándonos que la demanda interna sigue muy fuerte y que «se está viendo apoyada por datos sólidos en ventas minoristas, crecimiento del crédito y confian za empresarial, así como por la estabilización del precio de la vivienda. como consecuencia, esperamos crecimientos en china en torno del 4% o 5%, un nivel menor al de las últimas décadas pero muy positivo para una economía cercana a los 10 billones de dólares de producto interior bruto».Lo cierto es que, para una economía que pretendidamente está en crisis, no llega mucho ruido del mercado laboral y los salarios suben con fuerza. Eso se explicaría, como comenta Santiago Rubio, de CaixaBank Banca Privada, por el hecho de

que el sector servicios está siendo capaz de relevar a la industria como el líder en la creación de puestos de trabajo, de forma que «la contracción en manufacturas, inmobiliaria y en los gobiernos locales no está causando un incremento en la tasa de paro».Entonces, ¿de dónde vienen los temores? o, mejor dicho, ¿por qué se han disparado las dudas y dónde están los riesgos? ¿no corremos el riesgo de ser demasiado complacientes? Manuel Arroyo, de JP Morgan, coincide con la visión positiva pero apunta hacia los potenciales riesgos al recordarnos la delicada situación del Gobierno chino en lo que se refiere al manejo de sus políticas monetaria, fiscal y cambiaria. «china tiene margen de actuación en todos estos frentes, pero tiene que actuar con prudencia para evitar movimientos bruscos en su divisa. La política monetaria, en concreto, tiene que mantener un delicado equilibrio que haga posible que continúe el proceso de ajuste, pero sin ahogar a sectores enteros privándoles de financiación. El mayor riesgo, en nuestra opinión, está en el gran volumen de deuda acumulada».La acumulación de deuda ha sido realmente alarmante durante los años en los que se apostó por desarrollar sectores tan intensivos en capital como

Fuentes: IBES, J. P. Morgan.5

10

20

15

25

30

35

40

45

50

01 02 03 04 05 06 07 08 09 10 11 12 13 14 1500

-2-10123456

31/03/1530/03/1527/03/1526/03/1525/03/1524/03/1523/03/1520/03/1519/03/1518/03/1517/03/1516/03/1513/03/1512/03/1511/03/1510/03/1509/03/1506/03/1505/03/1504/03/1503/03/1502/03/1528/02/1527/02/1526/02/1525/02/1524/02/1523/02/1520/02/1519/02/1518/02/1517/02/1516/02/1513/02/1512/02/1511/02/1510/02/1509/02/1506/02/1505/02/1504/02/1503/02/1502/02/1531/01/1530/01/1529/01/1528/01/1527/01/1526/01/1523/01/1522/01/1521/01/1520/01/1519/01/1516/01/1515/01/1514/01/1513/01/1512/01/1509/01/1508/01/1507/01/1506/01/1505/01/1502/01/1531/12/14

+1 stdev

–1 stdev

Shangai Composite Median 12 m Fwd PVE

Median

EVOLUCIÓN DE LA VALORACIÓN DE LA BOLSA DE SHANGHÁI

8 ocTUBrE 2015

los industriales o las infraestructuras. se estima una deuda total en torno al 250% del PIB. ¿cómo lidiar con esa carga? Íñigo Escudero, de Invesco, reconoce la importancia del problema, pero apunta en una dirección distinta para abordarlo. En su opinión, «el problema de la deuda se lidiará con distintas estrategias simultáneas. Los primeros pasos ya se han dado, permitiendo cambiar deuda de las administraciones locales por deuda estatal en una especie de QE encubierto. Pero además hay que recordar que, a diferencia de otros países, el Gobierno chino tiene a su disposición una enorme cantidad de activos, desde reservas en divisas a empresas públicas, y que la acumulación de superávit por cuenta corriente implica la inexistencia de deuda externa». Es decir, no ha recurrido al resto del mundo para endeudarse y eso hace que su posición sea mucho más cómoda que, por ejemplo, la española tras el estallido de la crisis. santiago rubio subraya, llegados a este punto, que lo que debemos esperar, más que una crisis sistémica, es una sucesión de crisis corporativas y un incremento acelerado de préstamos fallidos. Después será probablemente necesario un proceso de recapitalización bancaria. La buena noticia es que hay dinero para afrontar este escenario.no deja de ser sorprendente que nadie cite como factor de riesgo la gran volatilidad del mer cado bursátil. como señala Nabil El Asmar, de Candriam, «el movimiento de ida y vuelta del mercado era previsible e incluso deseable. Pero es importante recordar que el mercado de

acciones en china juega un papel todavía bastante limitado en su economía. no es relevante como fuente de capital para las empresas ni como activo en las familias. su corrección tendrá poco impacto más allá del ruido social y político que indudablemente genera».Entramos a discutir cuál es el impacto de este cambio de modelo y cuáles son los ganadores y los perdedores. Carla Bergareche, de Schroders, apunta hacia el cambio en los flujos comerciales al explicar que «los principales afectados serán los países asiáticos, mientras que Estados Unidos y Europa deberían verse afectados en menor medida». El caso es que mejor que una distribución geográ

Foro Institucional

Fuentes: Bloomberg y elaboración propia.75%

125%

275%

225%

175%

325%

425%

475%

375%

Jul.14

Jul.15

Jul.03

Jul.02

Jul.01

Jul.00

Jul.99

Jul.98

Jul.97

Jul.96

Jul.95

-2-10123456

31/03/1530/03/1527/03/1526/03/1525/03/1524/03/1523/03/1520/03/1519/03/1518/03/1517/03/1516/03/1513/03/1512/03/1511/03/1510/03/1509/03/1506/03/1505/03/1504/03/1503/03/1502/03/1528/02/1527/02/1526/02/1525/02/1524/02/1523/02/1520/02/1519/02/1518/02/1517/02/1516/02/1513/02/1512/02/1511/02/1510/02/1509/02/1506/02/1505/02/1504/02/1503/02/1502/02/1531/01/1530/01/1529/01/1528/01/1527/01/1526/01/1523/01/1522/01/1521/01/1520/01/1519/01/1516/01/1515/01/1514/01/1513/01/1512/01/1509/01/1508/01/1507/01/1506/01/1505/01/1502/01/1531/12/14

Jul.04

Jul.05

Jul.06

Jul.07

Jul.08

Jul.09

Jul.10

Jul.11

Jul.12

Jul.13

MATERIAS PRIMAS, ÍNDICE S&P GSCI

LAS MATERIAS PRIMAS HAN DESHECHO TODO EL CICLO ALCISTA

ocTUBrE 2015 9

Foro Institucional

fica tendría más sentido otro criterio: los países que producen bienes de consumo deberían salir favorecidos en este nuevo entorno, mientras que los productores de materias primas tendrían un duro camino por delante. En lo que se refiere a las materias primas, el efecto negativo es directo y brutal. mucho está ya descontado en los precios pero, para la mayoría de nuestros expertos, más dolor está por llegar. Por ejemplo, para carla Bergareche no solo china, sino que también el dólar seguirá tirando de los precios de las materias primas hacia abajo. «El dólar tiene una fuerte influencia en los precios y desde el 2008 ha existido una fuerte correlación entre ambos». De la misma forma, es igualmente pesimista alejandro sarrate al recordarnos que china representa el 50% del mercado de metales pesados y que la oferta todavía no se ha ajustado al nuevo entorno».otro frente que se nos abre es la posibilidad de una crisis financiera como consecuencia de la caída de las divisas emergentes. riesgo bajo para la mayoría, aunque debemos esperar aquí también problemas a nivel corporativo más que una situa

ción de estrés financiero como la vivida en 1998. no hay síntomas de ello por ningún lado, posiblemente porque los estados han tendido a endeudarse en divisa local.Las conclusiones más importantes de nuestro debate para todos los integrantes de la mesa son, en primer lugar, que china, aun moderando su crecimiento, seguirá siendo un fuerte soporte de la demanda global; en segundo lugar, que su aportación sigue siendo esencial dada la debilidad en Europa y el previsible cambio de política monetaria en Estados Unidos; y, por último, que parece crítico que china, de forma gradual, consiga exportar inflación por la vía del incremento salarial de sus trabajadores, ayudando así a los países desarrollados a salir definitivamente de su estancamiento nominal y a conseguir hacer crecer sus economías.

Javier EstradaÁrea de Altium y Estrategia de Inversión

de CaixaBank Banca Privada

10 ocTUBrE 2015

Evolución de los mercados

«La economía europea crece a velocidad de crucero»

Guillermo HermidaDirector de Inversiones

de InverCaixa Gestión

El tercer trimestre de 2015 ha devuelto a la mayoría de los activos de riesgo más allá de la casilla de salida de principios de año, como si fuera un espejo casi simétrico de lo sucedido en el primer trimestre, cuando la mayor parte de los activos de riesgo lo hacían bien a costa de los activos de poco riesgo que, salvo en el caso del bono a largo plazo alemán, por anticipo de la intervención del Banco central Europeo (BcE) tuvieron un excelente primer trimestre. así pues, una vez más parece que el famoso dicho de «venta en mayo y sal del mercado» se ha cumplido, poniendo de nuevo en duda la teoría de la eficiencia de los mercados.Los elementos que pueden haber influido en estos rendimientos han sido muchos, pero en general podríamos centrarlos en dos elementos básicos que son, por un lado, las dudas sobre el crecimiento en china y por extrapolación en los mercados emergentes y, por otro, las dudas sobre la fortaleza real de la economía americana una vez que la reserva federal (fed) ha dilatado la anunciada subida de tipos de interés como eje central de su comunicación de intenciones de normalización de la política monetaria. El mercado se pregunta qué es lo que sabe o ve la fed que no sepamos los in

versores para que, después de haber sido tan insistente en que a la menor oportunidad que le diera la economía subiría los tipos, no los haya subido con datos que rayan la zona del pleno empleo. Es cierto que las razones esgrimidas hacen referencia al riesgo económico de la desestabilización de los mercados emergentes, y el que una subida de tipos pudiera acentuar la fortaleza del dólar en un momento en el que dichos países tienen un desequilibrio importante con necesidades de financiación en dólares. Que la fed meta dentro de su función de reacción de la política monetaria el entorno económico global parece novedoso, y no plenamente entendido por los inversores.

uNA vEz MáS PARECE quE EL FAMoSo DICHo «vENTA EN MAyo y SAL DEL MERCADo» SE HA CuMPLIDo

ocTUBrE 2015 11

Evolución de los mercados

La corrección del trimestre se produjo con fuerza a partir del 11 de agosto, momento en el que las autoridades monetarias chinas ampliaron la banda de fluctuación del renminbi hasta un 2% diario. Este movimiento sembró la inquietud sobre si china entraba en una guerra de divisas y fue seguido por dos días de caída de la moneda hasta que las autoridades consiguieron estabilizarla a través de sus compras en el mercado de divisas sin que haya seguido un movimiento depreciador posterior. En ese sentido, este foco de inestabilidad parece re lativamente controlado, aunque los posteriores datos de actividad, pedidos industriales, beneficios empresariales e indicadores adelantados han vuelto a sembrar la duda sobre el ritmo real de crecimiento de la economía china. china ha implementado medidas de estímulo, tanto monetario (bajando los tipos de interés de intervención y los coeficientes de reservas bancarios) además de estímulo fiscal con bajadas de impuestos a la compra de vehículos, ampliación de los estímulos para la compra de vivienda bajando la cantidad en efectivo y ampliando los créditos que se conceden a las provincias para poder pasar préstamos a las empresas. adicionalmente, la reducción de las reservas que la economía china ha mostrado parece razonable y encaminada a lograr una mejor gestión de los recursos, no empleándolos en tener inversiones en deuda de otros países y dentro de un proceso de internalización progresiva de la divisa china en los mercados financieros. La reducción de las reservas de los países emergentes no solo se ha visto afectada por la defensa de la moneda china. Las importantes caídas del precio del petróleo también han afectado a los flujos de divisas de las economías exportadoras de petróleo que, como en el caso de arabia saudí, han tenido que tirar de las mismas para poder hacer frente a sus compromisos de gasto corriente. Por supuesto, ha habido emergentes que son importadores de materias primas, como la India o Tailandia, que se han visto favorecidos por la caída

del precio de las mismas, pero el neto para los emergentes es negativo y, además, una parte significativa de su deuda está emitida en dólares, por lo que entre el deterioro de su balanza fiscal y la comercial el mercado les concede grandes probabilidades de que acaben teniendo un serio accidente en sus economías, como hemos podido comprobar en casos como el de Brasil, que está en recesión y con perspectivas poco optimistas a corto plazo de reconducción de la misma.respecto a las materias primas, el trimestre ha seguido en caída fuerte, fundamentalmente las ligadas al ciclo de demanda chino, aunque en lo referente al petróleo hemos podido ver una estabilización en los precios a pesar de la entrada esperada de Irán con mayor producción y de unos datos de inventarios que siguen por encima de las medias de los últimos años. En este contexto se han seguido deteriorando los índices de renta fija high yield, en los que el peso de las compañías extractoras del gas pizarra representan una parte muy importante del índice. no obstante, en la última parte del trimestre parece que los inversores han sido más proclives a financiar de nuevo a estas compañías, aunque a diferenciales más altos. Este comportamiento del high yield se ha extendido también al resto de los activos de crédito privado de grado de inversión en Estados Unidos, alcanzando niveles similares a los de la crisis de 2007 y llevando consigo a ampliaciones adicionales del crédito europeo, en donde además se ha visto un incremento de las emisiones, sobre todo en el sec

BRASIL ESTá EN RECESIóN y CoN PERSPECTIvAS PoCo oPTIMISTAS A CoRTo PLAzo DE RECoNDuCCIóN

12 ocTUBrE 2015

tor financiero, para tratar de cubrir las nuevas necesidades regulatorias. Estas ampliaciones en un entorno en donde la economía europea crece a velocidad de crucero, con tipos de gobierno muy bajos y con un nivel de apalancamiento bajo por parte de las compañías, nos hace ser más positivos sobre el atractivo de este papel para las carteras. respecto a los bonos gubernamentales, el trimestre ha sido positivo por las bajadas de las rentabilidades futuras, que han venido ligadas a la bajada tanto de las expectativas de crecimiento como de las expectativas de inflación, que han seguido mostrando datos muy por debajo de los objetivos marcados por los bancos centrales como de equilibrio a largo plazo. Esto, junto con el desplazamiento de las expectativas de subidas de tipos por parte de la reserva federal (fed), ha ayudado al aplanamiento de las curvas y a mantener los bonos gubernamentales en unas valoraciones que, desde nuestro punto de vista, son poco atractivas. La calma con la que el mercado trató las elecciones griegas muestra que ha salido del foco de atención temporalmente, aunque queda pendiente la reestructuración de la deuda, que tarde o temprano volverá a ser noticia. Entre tanto, en el resto de la periferia ha habido un mejor comportamiento de la deuda italiana ante la incertidumbre del calendario electoral español hasta navidades, pero todo dentro de un entorno donde no se pone en duda la sostenibilidad de la deuda de ninguna de las economías periféricas.

En renta variable el mercado que mejor parado ha salido de la corrección ha sido el de Estados Unidos, que ha vuelto a ejercer su carácter de mercado defensivo en caídas. Hemos visto una corrección de mercado (caída superior al 10%) que no se producía desde hacía más de tres años. Eso ha ido acompañado de un proceso que en Europa ha dejado técnicamente a las bolsas en mercado bajista (correcciones superiores al 20% en la bolsa alemana o en el Eurostoxx 50 desde máximos) lo que abre un escenario de posible oportunidad de compra clara si la economía no entra en recesión. Los sectores que mejor lo han hecho han sido los defensivos. Por tamaño, las pequeñas compañías, lo cual puede estar ligado a un fenómeno de liquidez de las carteras; y por estilo, el crecimiento lo ha hecho mucho mejor que el valor. nuestras carteras tienen preferencia en general por financieras, telecomunicaciones e industriales, estando más cautos en consumo tanto estable como cíclico y buscando algo menos la posición exportadora que la doméstica, puesto que vemos en la recuperación de la demanda y el crédito interno unos de los motores principales de crecimiento de los próximos trimestres. Las divisas de los principales países desarrollados se han movido poco en el trimestre entre ellas, asistiendo a pequeñas depreciaciones de la libra y de las más ligadas a materias primas, como la corona noruega o los dólares australiano y canadiense. seguimos pensando que hay fortaleza adicional en el dólar y en el yen frente al euro. Para el cuarto trimestre esperamos un rebote en los mercados de riesgo, tanto por la estacionalidad que tradicionalmente se produce como por los flujos de mercado, pero no descartamos que si no se aclaran las dudas fundamentales sobre el escenario de crecimiento de las economías para 2016 podamos seguir moviéndonos en un escenario de grandes rangos que son compatibles con los indicadores actuales de volatilidad de los mercados. si ese escenario de rebote se produce, seguramente

GRECIA HA SALIDo DEL FoCo DE ATENCIóN TEMPoRALMENTE, AuNquE quEDA PENDIENTE LA REESTRuCTuRACIóN DE LA DEuDA

Evolución de los mercados

ocTUBrE 2015 13

vaya acompañado de una estabilización de las materias primas y las divisas emergentes, y con un cambio de liderazgo en los sectores que pueden provocar de nuevo diferencias muy sustanciales entre los fondos ganadores y perdedores frente al mercado. Los productos de gestión alternativa han conseguido defenderse bien en Europa, pero no tan bien en Estados Unidos, destacando sobre todo los que tienen más componente de valor relativo entre los ganadores, por los que seguimos apostando en nuestras carteras en un entorno en el que la alta volatilidad debe favorecer la diferenciación en valoraciones entre activos del mismo sector.Dentro de todo lo que hemos descrito, al final seguimos en un escenario en el que los activos financieros previsiblemente darán rentabilidades en los

próximos años inferiores a las históricas tal y como establecimos estructuralmente en 2014, aunque las medias se construyen a base de puntos que pueden diferir notablemente de las líneas rectas y que son las que generan las grandes oportunidades de la gestión activa. a ese respecto nos parece que cuanto más crezca el mercado de ETfs más oportunidades habrá para que la gestión activa añada valor. El último punto que señalamos en este informe es que desde hace tiempo estamos viendo un cierto deterioro en la liquidez subyacente de los diferentes activos, y seguramente éste será un aspecto central de debate de los próximos trimestres. Lo sucedido el 24 de agosto con las dislocaciones tan fuertes de precios en apertura es una buena muestra de ello.

Evolución de los mercados

14 ocTUBrE 2015

Gestión tradicional ı Renta fija

«El fondo BGF Euro Bond acumula durante los primeros nueve meses del año un 0,9% de subidas»

Tras un inicio tranquilo y positivo en los mer-cados de deuda, el nerviosismo se ha apode-rado de los inversores. ¿Qué factores se esconden detrás de esta elevada volatilidad? Los mercados de deuda se han movido este año 2015 principalmente al son marcado por el Banco central Europeo (BcE), la resolución de la crisis griega y la reserva federal (fed). con el objetivo de generar inflación, reactivar el consumo y apuntalar un incipiente crecimiento el BcE comenzó a implementar a principios de año medidas de expansión monetaria. aunque el programa está inicialmente previsto que dure hasta septiembre de 2016, el BcE ha manifestado que puede alargarse si las condiciones de mercado lo requieren y pone de manifiesto su compromiso con los países de la Eurozona. También en Europa hemos asistido al apogeo de la crisis griega en verano. Tras un tira y afloja muy intenso, con referéndum, posible salida de Grecia del euro y corralito bancario de por medio, finalmente se llegó a un acuerdo para el tercer rescate del país heleno.y todo ello en un contexto en el que, al otro lado del atlántico, la fed debatía si acabar o no con la política de tipos cero de interés, poniendo en una parte

de la balanza un mercado doméstico relativamente fuerte y, en la otra, factores exógenos (china, petróleo y otras materias primas) que pueden repercutir negativamente en el crecimiento mundial. como es lógico, los bonos, cuyas tires caían inicialmente a consecuencia del programa de relajación monetaria del BcE, corrigieron rápidamente y vieron caer sus precios con fuerza, siendo los países periféricos, por el efecto contagio, los más castigados ante el estallido de la crisis griega. no obstante, las noticias que llegaban de china y las apariciones de la fed relajaron a última hora un mercado bastante tensionado. ante este panorama, los fondos de deuda pública europea han visto mermadas sus ganancias iniciales y, aunque todavía se encuentran en positivo, los beneficios actualmente están siendo más limitados. El fondo BGF Euro Bond acumula durante los nueve primeros meses del año un 0,9% de subida. su principal apuesta se ha centrado en los países periféricos y han incrementado su posición en crédito, aunque estos sesgos se han reducido en las últimas semanas. a su vez, el fondo BGF Euro Short Duration Bond, hermano menor del anterior (comparten estrategia pero con una duración

Javier Acosta y Javier BlascoGestores de Gama FonCaixa

Selección y Selectores de SAA

ocTUBrE 2015 15

Gestión tradicional ı Renta fija

EL MERCADO DE high yielD y DE DEUDA SUBORDINADA EN EUROPA PRESENTARON UN MEjOR COMPORTAMIENTO QUE EL CRéDITO EN GENERAL A PESAR DE LAS CORRECCIONES DE SEPTIEMBRE

Fuentes: Bloomberg y elaboración propia.

09/1506/1505/1504/1503/1502/1501/15

Crédito grado inversión EUR

Crédito financiero subordinado

High Yield EUR

07/15 08/15–2%

–1%

0%

1%

2%

3%

4%

cuatro años inferior), gana en el año un 0,4%. El fondo Robeco All Strategy Euro Bonds, con una política de inversión más flexible, retrocede un –0,2%. Pese a funcionar bien en el primer trimestre, su mayor duración y una vuelta más temprana a la neutralidad en periferia han lastrado el fondo. El nerviosismo no se ha parado en la deuda pública y el gráfico dibujado por el mercado de crédito europeo es similar. Pese a no ver un estrechamiento significativo de los diferenciales durante el primer trimestre, la rentabilidad de los fondos de crédito fue positiva gracias a los cupones y a la duración. sin embargo, a partir de abril los diferenciales se ampliaron y solo la resolución de la crisis griega ofreció posteriormente algo de respiro. no obstante, pese al mal comportamiento del mercado, sectores y países han tenido comportamientos dispares, y aquellos fondos que han sabido ver las oportunidades dejadas por la deuda periférica y la deuda financiera subordinada, que ha resistido más a estos vaivenes, han sido beneficiados. así, el fondo Schroder Euro Corporate Bond (–0,7%) bate al índice ampliamente, ayudado además por su exposición a high yield europeo, uno de los mejores sectores del año. El fondo Morgan Stanley Euro Corporate (–2,3%) no ha corrido la misma suerte, pues su exposición a aseguradoras y a híbridos le ha penalizado fuertemente en la corrección de finales de agosto. El fondo Morgan Stanley Euro Corporate Bond Duration Hedged, versión con cobertura de duración del fondo anterior, cede incluso un poco más (–3,0%), poniendo de manifiesto que una es

trategia de baja duración no ha funcionado en el conjunto del año.

En Estados Unidos asistimos a un debate con-tinuo sobre la posibilidad de subidas de tipos de interés por parte de la Fed, pero éstas no llegan. ¿Cómo afecta esto a la renta fija ame-ricana? Es cierto que la fed está preparando el mercado para una gradual y lenta subida de tipos de interés. Después de siete años con tipos al 0%, quiere empezar a normalizar su política monetaria, pero sin minar el crecimiento económico. Por ello vigila muy de cerca tanto los datos macroeconómicos (mercado laboral, precios y vivienda), como factores externos que puedan hacer daño al conjunto de la economía. y han sido estos últimos, con china y materias primas a la cabeza, los que han llevado a la fed a mantener los tipos de interés en las recientes fechas. Por ello, la Tasa interna de retorno (TIr) del bono a 10 años, que se había situado cerca de mínimos históricos (1,64%) a finales de febrero, alcanzó cotas próximas al 2,50% en junio para acabar septiembre más cerca del 2%. Por este motivo, buena parte de los gestores están apostando por estrategias de menor duración y menos sensibles a movimientos de tipos de interés. El fondo TCW MetWest Amundi opportu-nistic Core Plus ha mantenido una duración un año inferior a la del índice de referencia, centrando su sesgo en mBs y aBs en detrimento del Tesoro y del crédito. sin embargo, la estrategia de préstamos a estudiantes y pequeñas apuestas en high yield y emergentes no ha funcionado como

16 ocTUBrE 2015

Gestión tradicional ı Renta fija

se esperaba y hace que el fondo ceda un –0,4% en el año. Por su parte, el fondo AXA IM FIIS uS Corporate Bond, fondo exclusivamente de crédito, avanza en el año un 0,6%. El crédito en Estados Unidos ha sido uno de los sectores de renta fija más rentables en los primeros nueve meses del año, aunque a nivel global el panorama no ha sido tan favorable y el fondo JPM Global Corporate Bond retrocede un –1,2%.

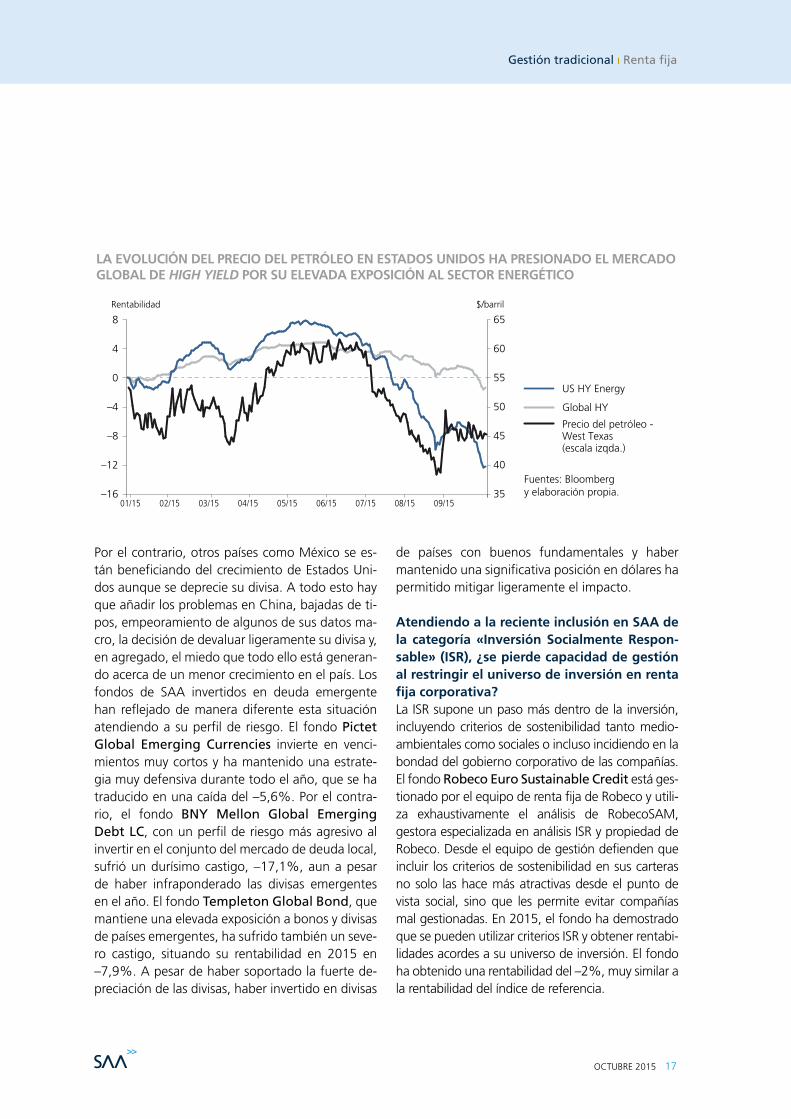

Teniendo en cuenta que las estrategias de high yield tienen históricamente una mejor evolución comparada en periodos de subidas de tipos, ¿cómo está reaccionando este mer-cado a medida que la Fed se posiciona más cerca de una subida de tipos?Durante los primeros cinco meses del año, el mercado global de high yield alcanzó una rentabilidad cercana al 5% a pesar de un movimiento significativo al alza de los tipos de interés americanos. así reflejaba la buena marcha de la economía americana y la cierta mejora de los precios del petróleo, que recuperaban niveles cercanos a 60 dólares por barril. sin embargo, desde finales del mes de junio el mercado se ha visto muy presionado, especialmente en los sectores más vinculados a las materias primas (el precio del petróleo volvió a caer hasta niveles mínimos cercanos a los 38 dólares, no vistos desde 2008). adicionalmente, la situación en china contribuyó a la venta de activos de riesgo. ni el bono a 10 años americano, que desde principios de verano vio caer su tir, ni la decisión de la fed de no subir tipos en septiembre fueron suficientes para evitar que los mercados continuaran muy tensionados. La rentabilidad de los fondos de selección arquitectura abierta (saa) invertidos en el mercado global de high yield ha ido en línea con la caída del segmento; el fondo BGF Global High yield Bond obtenía un –3,3% al apostar por estrategias con menor sensibilidad a tipos de interés, tales como segmentos de menor calidad crediticia y con menor porcentaje invertido en bancos, mientras que el fondo Muzinich Short Duration High yield, con

una política de inversión más defensiva tanto por duración como por calidad crediticia, cedía un –0,4%.

¿Han mejorado las oportunidades de inver-sión en fondos monetarios teniendo en cuen-ta la mayor cercanía de subidas de tipos en Estados Unidos?Hasta el momento, la respuesta es negativa. En la Zona Euro, la curva de tipos con vencimientos inferiores a dos años continúa ofreciendo tires negativas, a excepción de países periféricos con tires por debajo del 0,35%. Esta situación se traduce en que los gestores de fondos monetarios no están encontrando oportunidades, puesto que las comisiones aplicadas son superiores a las tires del mercado. El fondo Pictet Sovereign Short Term Money Market EuR, invertido en emisiones de máxima calidad crediticia, está sufriendo las consecuencias de un periodo tan prolongado de tipos bajos y su rentabilidad en 2015 ha sido del –0,3%. El caso americano no es muy diferente. Las tires son tan bajas en el mercado monetario que no son suficientes para compensar las comisiones de los fondos y, por ello, la rentabilidad del fondo JPM uS Dollar Treasury Liquidity ha sido 0% por su inversión en el mercado monetario. Por el contrario, la fuerte apreciación del dólar frente al euro le ha permitido alcanzar una rentabilidad del 8,5% al medir el fondo en euros.

Las divisas emergentes llevan todo el año co-rrigiendo de forma agresiva frente al dólar. ¿Cuáles han sido los principales motivos y qué impacto ha tenido en los fondos inverti-dos en el activo?Efectivamente, ninguna de las divisas de países emergentes ha conseguido apreciarse frente al dólar en lo que va de año. Países como Brasil, donde la divisa se ha depreciado más del –30% en el periodo, destaca por niveles elevados de inflación, una economía desacelerándose y una situación política y empresarial marcada por la corrupción.

ocTUBrE 2015 17

Gestión tradicional ı Renta fija

Por el contrario, otros países como méxico se están beneficiando del crecimiento de Estados Unidos aunque se deprecie su divisa. a todo esto hay que añadir los problemas en china, bajadas de tipos, empeoramiento de algunos de sus datos macro, la decisión de devaluar ligeramente su divisa y, en agregado, el miedo que todo ello está generando acerca de un menor crecimiento en el país. Los fondos de saa invertidos en deuda emergente han reflejado de manera diferente esta situación atendiendo a su perfil de riesgo. El fondo Pictet Global Emerging Currencies invierte en vencimientos muy cortos y ha mantenido una estrategia muy defensiva durante todo el año, que se ha traducido en una caída del –5,6%. Por el contrario, el fondo BNy Mellon Global Emerging Debt LC, con un perfil de riesgo más agresivo al invertir en el conjunto del mercado de deuda local, sufrió un durísimo castigo, –17,1%, aun a pesar de haber infraponderado las divisas emergentes en el año. El fondo Templeton Global Bond, que mantiene una elevada exposición a bonos y divisas de países emergentes, ha sufrido también un severo castigo, situando su rentabilidad en 2015 en –7,9%. a pesar de haber soportado la fuerte depreciación de las divisas, haber invertido en divisas

de países con buenos fundamentales y haber mantenido una significativa posición en dólares ha permitido mitigar ligeramente el impacto.

Atendiendo a la reciente inclusión en SAA de la categoría «Inversión Socialmente Respon-sable» (ISR), ¿se pierde capacidad de gestión al restringir el universo de inversión en renta fija corporativa? La Isr supone un paso más dentro de la inversión, incluyendo criterios de sostenibilidad tanto medioambientales como sociales o incluso incidiendo en la bondad del gobierno corporativo de las compañías. El fondo Robeco Euro Sustainable Credit está gestionado por el equipo de renta fija de robeco y utiliza exhaustivamente el análisis de robecosam, gestora especializada en análisis Isr y propiedad de robeco. Desde el equipo de gestión defienden que incluir los criterios de sostenibilidad en sus carteras no solo las hace más atractivas desde el punto de vista social, sino que les permite evitar compañías mal gestionadas. En 2015, el fondo ha demostrado que se pueden utilizar criterios Isr y obtener rentabilidades acordes a su universo de inversión. El fondo ha obtenido una rentabilidad del –2%, muy similar a la rentabilidad del índice de referencia.

LA EVOLUCIÓN DEL PRECIO DEL PETRÓLEO EN ESTADOS UNIDOS HA PRESIONADO EL MERCADO GLOBAL DE high yielD POR SU ELEVADA ExPOSICIÓN AL SECTOR ENERGéTICO

Fuentes: Bloomberg y elaboración propia.–16

–12

–4

–8

0

4

8

09/1506/1505/1504/1503/1502/1501/15

-16

-12

-8

-4

0

4

8 Global HY

US HY Energy

30/09/1529/09/1528/09/1525/09/1524/09/1523/09/1522/09/1521/09/1518/09/1517/09/1516/09/1515/09/1514/09/1511/09/1510/09/1509/09/1508/09/1507/09/1504/09/1503/09/1502/09/1501/09/1531/08/1528/08/1527/08/1526/08/1525/08/1524/08/1521/08/1520/08/1519/08/1518/08/1517/08/1514/08/1513/08/1512/08/1511/08/1510/08/1507/08/1506/08/1505/08/1504/08/1503/08/1531/07/1530/07/1529/07/1528/07/1527/07/1524/07/1523/07/1522/07/1521/07/1520/07/1517/07/1516/07/1515/07/1514/07/1513/07/1510/07/1509/07/1508/07/1507/07/1506/07/1503/07/1502/07/1501/07/1530/06/1529/06/1526/06/1525/06/1524/06/1523/06/1522/06/1519/06/1518/06/1517/06/1516/06/1515/06/1512/06/1511/06/1510/06/1509/06/1508/06/1505/06/1504/06/1503/06/1502/06/1501/06/1531/05/1529/05/1528/05/1527/05/1526/05/1522/05/1521/05/1520/05/1519/05/1518/05/1515/05/1514/05/1513/05/1512/05/1511/05/1508/05/1507/05/1506/05/1505/05/1504/05/1501/05/1530/04/1529/04/1528/04/1527/04/1524/04/1523/04/1522/04/1521/04/1520/04/1517/04/1516/04/1515/04/1514/04/1513/04/1510/04/1509/04/1508/04/1507/04/1506/04/1502/04/1501/04/1531/03/1530/03/1527/03/1526/03/1525/03/1524/03/1523/03/1520/03/1519/03/1518/03/1517/03/1516/03/1513/03/1512/03/1511/03/1510/03/1509/03/1506/03/1505/03/1504/03/1503/03/1502/03/1528/02/1527/02/1526/02/1525/02/1524/02/1523/02/1520/02/1519/02/1518/02/1517/02/1516/02/1513/02/1512/02/1511/02/1510/02/1509/02/1506/02/1505/02/1504/02/1503/02/1502/02/1531/01/1530/01/1529/01/1528/01/1527/01/1526/01/1523/01/1522/01/1521/01/1520/01/1519/01/1516/01/1515/01/1514/01/1513/01/1512/01/1509/01/1508/01/1507/01/1506/01/1505/01/1502/01/1531/12/14

35

40

45

50

55

60

65 Precio del Petróleo - West Texas (eje izdo)

US HY Energy

Global HY

Precio del petróleo - West Texas (escala izqda.)

07/15 08/1535

40

45

50

55

60

65

Rentabilidad $/barril

18 ocTUBrE 2015

Gestión tradicional ı Renta variable de países desarrollados

«La renta variable japonesa ha sido uno de los activos más rentables en el último año»

La renta variable europea comenzaba el año impulsada por el plan de compra de activos por parte del Banco Central Europeo (BCE). Sin embargo, se ha perdido gran parte del terreno ganado y a cierre del tercer trimestre tenemos un retorno prácticamente plano. ¿Qué ha sucedido?El verano se ha tornado bastante complicado para los activos de riesgo. Primero Grecia, y su falta de acuerdo con las autoridades europeas para evitar el impago de sus compromisos, y después china, con su decisión de devaluar su divisa como respues ta a una menor tasa de crecimiento, producían un incremento de la aversión al ries go y desencadenaban fuertes correcciones en todas las bolsas, incluidas las europeas. a pesar de ello, los fondos de selección arquitectura abierta (saa) de esta categoría han tenido un comportamiento extraordinario. Destacamos el fondo de pequeñas compañías europeas, el fondo Henderson Pan European Equity, que se ha revalorizado cerca de un 14% en el año. Esta buena evolución se debe a que las compañías pequeñas han sido menos castigadas por los inversores, dada su menor dependencia de las economías emergentes. En cuanto a sectores, han sufrido más energía y

materiales, con retrocesos de más del –17%, mientras que los más defensivos, como consumo básico y salud, se quedaban en el –1% y –5% respectivamente. Gracias a la baja presencia que los sectores de energía y materiales tienen en la cartera de la mayor parte de nuestros gestores, los fondos Hen-derson Pan European Equity, Fidelity Euro Blue Chip y BlackRock Europe value conseguían capear el temporal veraniego mejor que el conjunto del mercado y acumulan a cierre de septiembre una rentabilidad del 8,5%, 7,5% y 7,2%, respectivamente. no es así en el caso del fondo Invesco Pan Euro-pean Equity, donde el gestor, obedeciendo a su enfoque contrarian, sí tiene una visión constructiva en los sectores de energía y materiales lastrando su rentabilidad, que a cierre del periodo es de un 2,5%.

A parte de China, el foco se ha puesto en la posibilidad de que la Reserva Federal (Fed) tomara la decisión de subir los tipos. ¿Qué tal han reaccionado los fondos de renta variable de Estados Unidos en este escenario de incer-tidumbre?Después de un fantástico 2014 en el que consiguió rebasar varias veces los máximos históricos, al

Patricia Pomares, Helena Marino y

Javier EspinosaGestores de Gama FonCaixa

Selección y Selectores de SAA

ocTUBrE 2015 19

Gestión tradicional ı Renta variable de países desarrollados

comienzo de año mostraba signos de debilidad y cierta desconfianza en la fortaleza de su recuperación económica. La economía americana ha sido ajena a la incertidumbre generada por china y arras traba al mercado hasta pérdidas cercanas al –7%. El fondo Fidelity America ha cerrado el periodo con una rentabilidad muy similar en su clase hedged, mientras que el fondo Brown Advisory uS Equity Growth lo hacía con un –3,4%, también en su clase hedged. Esta magnífica evolución relativa del fondo de Brown se debe al mejor comportamiento del estilo crecimiento. Los consumos, la salud y la tecnología han sido los sectores líderes del año, impulsando a este estilo de inversión a obtener una rentabilidad mucho más atractiva que la del estilo valor. En el otro extremo se sitúan los sectores de energía y materiales, que acumulan rentabilidades negativas superiores al –10%. El batacazo del sector energético y, en menor medida, del de materiales lastraba al estilo valor y por tanto al fondo Amundi uS Relative value, que finalizaba el periodo con una caída del –11%. El fondo Robe-co uS Premium ha obtenido un mejor resultado gracias a su apuesta por compañías de menor tamaño. El fondo, en su clase hedged, acumula una rentabilidad del –8,3%.La rentabilidad de los tramos que no cubren la divisa ha sido significativamente mejor. La inversión en dólares ha aportado un 8% de rentabilidad adicional en lo que va de año, principalmente impulsado por el anuncio del BcE de la implementación de su nueva política monetaria.

Tenemos a Europa y a Estados Unidos en mo-mentos del ciclo económico muy diferentes. Mientras Europa se mantendrá en un entorno de bajos tipos de interés durante un periodo de tiempo prolongado, la Fed permanece a la espera de que los indicadores macroeconómi-cos detonen el comienzo de la normalización de su política monetaria; ¿se están viendo afectados los sectores más vinculados a la evolución de los tipos? Es muy posible que las medidas adoptadas por el BcE tengan un impacto positivo en el sector financiero, y más concretamente en el sector inmobiliario debido, entre otras cosas, a los menores costes de financiación y al efecto positivo que la medida debería tener sobre la inflación, que es la variable a la que se vincula la actualización de la renta percibida por los alquileres. Bajo esta premisa se ha incluido en la oferta de saa un fondo de renta variable focalizado en el sector inmobiliario de la Eurozona, el fondo Axa Aedificandi. a 30 de septiembre acumula una rentabilidad del 9,5%, una de las más elevadas de la gama. El otro representante de este sector, el fondo Hender-son Global Property, ha obtenido una rentabilidad mucho más discreta, 2,9%, al verse lastrado por su componente global. su inversión en torno al 25% en el mercado inmobiliario asiático ha sido su mayor detractor de rentabilidad.

La renta variable japonesa ha sido uno de los activos más rentables en el último año. ¿Cómo

EVOLUCIÓN SECTORIAL MSCI EUROPE

Fuentes: Bloomberg yelaboración propia.

ENERGIA -9,4%MATERIALES -8,7%UTILITIES -2,4%FINANCIERAS 5,5%INDUSTRIALES 5,6%TECNOLOGÍA 6,1%TELECOS 8,6%C. DISCRECCIONAL 9,1%SALUD 13,6%C. BÁSICO 15,8%

-10 -5 0 5 10 15 20ENERGIA

MATERIALESUTILITIES

FINANCIERASINDUSTRIALESTECNOLOGÍA

TELECOSC. DISCRECCIONAL

SALUDC. BÁSICO

–10% –5% 0% 5% 10% 15% 20%

Energía

Materiales

Utilities

Financieras

Industriales

Tecnología

Telecos

C. discrecional

Salud

C. básico 15,8%

13,6%

9,1%

8,6%

6,1%

5,6%

5,5%

–2,4%

–8,7%

–9,4%

20 ocTUBrE 2015

Gestión tradicional ı Renta variable de países desarrollados

puede verse afectado este mercado con la de-saceleración económica china?sin duda Japón se está viendo afectado por el temor a una desaceleración económica en china, al igual que el resto de economías del mundo. Un 18% de las exportaciones japonesas van dirigidas al gigante asiático y si su demanda se re siente no cabe duda de que la balanza comercial nipona se verá afectada en mayor o menor medida. sin embargo, las expectativas que el consenso de los analistas financieros tiene sobre la economía japonesa siguen siendo muy positivas. Las reformas aplicadas por el Gobierno japonés están totalmente enfocadas a convertir su mercado en un activo rentable y atractivo para el inversor. Éste es el principal motivo por el que este activo ofrece al cliente una rentabilidad más atractiva que otros mercados bursátiles, a pesar de las re cientes turbulencias. El índice más representativo del mercado japonés, el ToPIX, ha logrado mantener una rentabilidad ligeramente positiva, del +0,3%. Por su parte, el fondo de saa de renta variable japonesa GS Japan Portfolio, a cierre del mes de septiembre, ha logrado una rentabilidad del 2,7% y en su clase con riesgo divisa del 10,5% en euros, lo que lo sitúa como uno de los más rentables de la oferta de fondos de saa.

Otro de los activos directamente afectados por la incertidumbre sobre la economía china es la renta variable global. ¿Cuál ha sido el impacto que ha tenido en este activo?Por lo general, hoy en día es raro que un fondo de renta variable global invierta en exceso en los mercados emergentes, a pesar de que en el índice mscI World all countries pesan casi un 9,1%, como se indica en el gráfico siguiente. Haber tenido una menor exposición directa a los países emergentes ha sido lo que ha hecho que los fondos de renta variable global de saa hayan evolucionado mejor. como es el caso del fondo JP Morgan Global Focus, con tan solo un 5% de

exposición directa en compañías indias y sudafricanas ha alcanzado una rentabilidad a cierre de septiembre del –0,4% en euros. La evolución del fondo M&G Global Dividend Fund no ha sido muy buena pero no por haber tenido una inversión significativa en emergentes, sino en materiales y energía, sectores afectados por la debilidad del gigante asiático y una menor demanda mundial esperada. Por este motivo, la evolución del fondo M&G Global Dividend Fund decepciona con una caída en el año del –8% en euros, incluido el dividendo ya percibido por el cliente del 2,2%.

Recientemente se ha abierto una nueva cate-goría en la oferta de fondos de SAA, la renta variable global que invierte en compañías de alta calidad. ¿Qué nos podéis contar del fon-do que ocupa esta categoría? El fondo Morgan Stanley Global Brands es el fondo que ocupa esta categoría. Este fondo ha estado cerrado a suscripciones desde hace algunos años tras su exitosa evolución, aunque recientemente se ha vuelto a abrir. Esta nueva categoría se basa en la filosofía de invertir en compañías de alta calidad como clave de la preservación de capital a largo plazo, y el fondo Morgan Stanley Global Brands ha sabido plasmar este concepto a la perfección. El secreto de esta estrategia se basa en buscar compañías que generen una liquidez recurrente gracias a su capacidad de fijación de precios, barreras de entrada o imagen de marca y que ésta le confiera una posición dominante asegurando altos beneficios después de impuestos, independientemente de las circunstancias del mercado. La evolución reciente del fondo habla por sí misma, ofreciendo al cliente una rentabilidad del +7,2% en su clase con riesgo divisa y del –1,2% en su clase cubierta, lo que supone unos números bastante buenos a pesar de la reciente volatilidad de los mercados bursátiles a nivel mundial.

ocTUBrE 2015 21

Gestión tradicional ı Renta variable de países desarrollados

Otra nueva categoría presente en SAA es la de Inversión Socialmente Responsable (ISR); ¿qué objetivo tiene este tipo de estrategia? como todas las categorías de saa el objetivo es poner al alcance del cliente los productos de mayor calidad, más demandados en cada circunstancia del mercado y con mejores expectativas de rendimiento. Que esta categoría sea una inversión que considere tanto criterios financieros como criterios extrafinancieros no significa que por ello no busque ofrecer una rentabilidad atractiva al cliente. Los criterios no financieros, los denominados asG, engloban categorías medioambientales, sociales y de buen gobierno corporativo que se pretenden trasladar al cliente como una rentabilidad atractiva tanto financiera como social. se han realizado muchos estudios sobre cómo una compañía gestionada bajo criterios asG permite evitar riesgos futuros, lo que supondría cierta ventaja respecto a sus competidores y que, por tanto, la haría más rentable a largo plazo.Dada la rentabilidad sostenible que puede ofrecer este tipo de estrategia y tras un exhaustivo análisis hemos seleccionado en la categoría de renta variable Isr dos fondos, uno de renta variable global y otro de renta variable euro. En la primera categoría hemos seleccionado el fondo vontobel Sustainable Global Leaders, que está disponible para invertir asumiendo o no el riesgo de la divisa. Este fondo invierte en compañías líderes en su industria a nivel mundial que cumplan los criterios EsG. En la categoría renta variable euro hemos seleccionado el fondo Mirova Euro Sustai-nable Equity, que invierte en las compañías de la Zona Euro que mejor cumplen los criterios asG.

NUEVAS CATEGORíAS EN SAA

El gran número de fondos de inversión y la dispari-dad en sus estrategias requiere crear criterios de agrupación que permitan estudios y comparaciones sobre grupos homogéneos.Es tradicional utilizar un factor financiero que expli-que una parte importante del comportamiento: lo-calización, sector, capitalización, etc. En nuestra SAA utilizamos estos factores, pero las demandas de nuestros clientes nos han llevado a criterios no-vedosos y transversales a los factores clásicos. Un primer paso fue el criterio «Income»; carteras destinadas a la generación de rentas, pero muy di-versificadas en lo que se refiere a los factores tradi-cionales.En este número introducimos dos nuevos criterios: Compañías de Alta Calidad (CAC) e Inversión Social mente Responsable (ISR).Por CAC entendemos empresas con una posición competitiva ventajosa a través de marcas, canales de distribución o equipo gestor, alta rentabilidad sobre el capital invertido y balances saneados.El criterio ISR abre la selección al terreno de la sostenibilidad. La ISR evalúa calidad de gobernan-za, impacto medioambiental, compromiso con los agen tes (empleados, proveedores etc.) y otros que reflejan las convicciones éticas de los inversores. En nuestros fondos de SAA, como en todo el aseso-ramiento financiero, queremos ir siempre un paso por delante. Los clientes de banca privada solici-tarán crecientemente una orientación ética, además de financiera, para sus soluciones de inversión.

COMPOSICIÓN GEOGRÁFICA DEL íNDICE MSCI AC WORLD

Singapur 0,4%

Estados Unidos 52,4%Suiza 3,4%

Emergentes 9,1%

Resto Europa 13,3%

Japón 8,0%

Canadá 3,1%

Australia 2,2%

Reino Unido 7,0%

Hong Kong 1,0%

Fuentes: Bloomberg y elaboración propia.

Estados Unidos 52,4%Resto Europa 13,3%Reino Unido 7,0%Suiza 3,4%Emergentes 9,1%Japón 8,0%Canadá 3,1%Australia 2,2%Hong Kong 1,0%Singapore 0,4%

Singapore

Hong Kong

Australia

Canadá

Japón

Emergentes

Suiza

Reino Unido

Resto Europa

Estados Unidos

Singapore

Hong Kong

Australia

Canadá

Japón

Emergentes

Suiza

Reino Unido

Resto Europa

Estados Unidos

22 ocTUBrE 2015

Gestión tradicional ı Renta variable de países emergentes

«Latinoamérica es la región más sensible al precio de las commodities»

China ha sido el principal protagonista de los mercados durante 2015. ¿Cómo resumiríais lo sucedido con el gigante asiático durante el año?La bolsa china subió con mucha fuerza desde finales del año pasado, llevando las valoraciones a niveles muy elevados. Este hecho, unido a la decisión de mscI de no incluir estas acciones en los índices internacionales junto con alguna restricción de compras financiadas por parte de las autoridades chinas, produjo la primera corrección en la bolsa china, especialmente cruel en el mercado local. Tras este primer batacazo los inversores pusieron su foco en china y todas las medidas adoptadas por las autoridades por evitar la hecatombe no soportaron el precio de las acciones. además, tras unos meses donde los datos macroeconómicos mostraron debilidad, el Banco Popular chino decidió devaluar su divisa. Este gesto causó una oleada de ventas en todos los activos de riesgo a nivel global, ya que fue interpretado en primera instancia como el inicio de una guerra de divisas contra sus competidores para favorecer al sector exportador e impulsar el débil crecimiento. El hecho es que el yuan se había apreciado fuertemente de la mano del dólar, y las autoridades decidieron cambiar la metodología de fijación del tipo de cambio dando mayor relevancia a los mercados interna

cionales con el fin de que la divisa pueda ser incluida en la cesta global de derechos especiales del fondo monetario Internacional (fmI) como moneda de reserva internacional. Una de las principales dudas que se plantea la comunidad inversora es si china logrará mantener su crecimiento en el rango del 7% o si éste se desplomará. El cambio de modelo económico del gigante asiático desde una economía basada en las exportaciones y la inversión a una economía más madura fundamentada en la demanda interna no se hace de la noche a la mañana, pero hay signos que apuntan a que este cambio se está produciendo de manera gradual, como muestra el gráfico de volumen de transporte ferroviario de carga y pasajeros, en el que se aprecia un descenso de volumen de mercancías y un crecimiento en el transporte de pasajeros.Las bolsas emergentes cayeron con fuerza y se metieron en terreno negativo. El fondo JPM Emer-ging Markets Equity sufrió los vaivenes del mercado y termina el mes de septiembre con una corrección del –10%. Este fondo se ha beneficiado de su menor exposición a materiales y energía junto con su apuesta a favor de India, pero no ha salido indemne de la fuerte volatilidad que han protagonizado los países emergentes.

Rubén RuizGestor de Gama FonCaixa

Selección y Selector de SAA

ocTUBrE 2015 23

Gestión tradicional ı Renta variable de países emergentes

Los mercados asiáticos se dejan en el año un –7,2%, pero el fondo Mirae Asia Sector Leaders cede solo un –2,8%, mucho menos que el índice gracias a la acertada selección de valores, su apuesta a favor de India y la mayor exposición al sector salud.

Una de las consecuencias de la debilidad del crecimiento chino es su impacto en el merca-do de las materias primas. ¿Qué región ha sido la más perjudicada por este hecho?Latinoamérica es la región más sensible al precio de las commodities. El menor crecimiento de china ha erosionado la demanda de materiales, y junto con el exceso de capacidad en el sector éste se ha desplomado en los últimos años. El mscI Latin america, principal índice de esta región, retrocede en el año casi el 25% lastrado especialmente por la mala evolución de Brasil y colombia, y por la fuerte depreciación de sus divisas. En el otro lado de la moneda está méxico, que retrocede en menor medida gracias a su mayor vinculación con la economía norteamericana. El fondo de selección arquitectura abierta (saa) Fidelity Latin Ameri-ca, especializado en Latinoamérica, ha evolucionado algo mejor que el mercado gracias a su menor exposición a Brasil y a productores de hierro, pero no ha sido ajeno a la fuerte corrección de las bolsas y retrocede en el año un 22%.

En un entorno tan negativo para los merca-dos emergentes, ¿hay algún país con rentabi-lidad positiva?Destacamos la fortaleza mostrada por la bolsa rusa, que en lo que llevamos de año sube más del 13%. El principal motivo de la positiva evolución se en

cuentra en las valoraciones, ya que el año pasado el mscI rusia retrocedió más del 40% afectado por la adhesión de la península de crimea, el conflicto con Ucrania, las sanciones internacionales y la profunda corrección en el precio del crudo. Esta buena evolución del mercado ruso ha motivado que Europa emergente sea la región que menos retrocede y cierre el periodo con una caída del –4,7%. El fondo especializado en esta región, el fondo JPM Eastern Europe, ha obtenido una rentabilidad del –5%, en línea con la del mercado.

Sabemos que en otros universos de renta va-riable se ha tomado la decisión de ofertar al-ternativas de inversión con el sello de sostenibilidad SRI. ¿Tendremos esta opción en emergentes?Por supuesto que sí. Desde Invercaixa hemos seleccionado el fondo Candriam Equities Sustainable Emerging Markets para cubrir este segmento de la oferta. se trata de un fondo de gestión activa que a la hora de filtrar el universo de inversión excluye aquellas compañías que no cumplen con los criterios de naciones Unidas en términos de derechos humanos, derechos laborales, cuidado del medioambiente y corrupción. a parte de esto, dan un paso más y también excluyen a aquellas compañías que puedan estar involucradas en actividades controvertidas, que es de gran importancia en el universo emergente dado que la transparencia empresarial es menor que el mundo desarrollado. Uno de los pilares de la filosofía de inversión es que a largo plazo el buen gobierno corporativo de las empresas que cumplen estos criterios debería traducirse en mayor rentabilidad para los accionistas.

TRANSPORTE FERROVIARIO EN CHINA

Fuentes: Bloomberg y elaboración propia.

03/13 03/1403/1003/0903/0803/07

Nueva economía

Antigua economía

03/0603/05 03/1503/11 03/12

-15

-5

5

15

25

35

45

China Freight Tra�c Volume YoY% Railways

jun-15mar-15dic-14sep-14jun-14mar-14dic-13sep-13jun-13mar-13dic-12sep-12jun-12mar-12dic-11sep-11jun-11mar-11dic-10sep-10jun-10mar-10dic-09sep-09jun-09mar-09dic-08sep-08jun-08mar-08dic-07sep-07jun-07mar-07dic-06sep-06jun-06mar-06dic-05sep-05jun-05mar-05

–15

–5

5

15

25

35

45

China Passenger Traffic Volume YoY% Railways

China Freight Traffic Volume YoY% Railways

24 ocTUBrE 2015

Gestión tradicional ı Distribución de activos, convertibles e inmobiliario

«Los bonos convertibles han tenido hasta finales de septiembre un comportamiento mucho mejor que el de las bolsas mundiales»

La oferta de fondos en la categoría de distri-bución de activos consta de cuatro fondos; se completa, además, con un fondo multiactivo de rentas y con un fondo de bonos converti-bles. El incremento de la aversión al riesgo del verano, ¿ha afectado de igual manera a todos los fondos de la categoría? La realidad es que los datos de rendimiento en los primeros nueve meses del año son negativos para todos. sin embargo, existe una elevada dispersión entre ellos. Dado que el retroceso de los mercados se ha concentrado en los activos de riesgo, aquellos fondos con mayor presencia de renta variable en cartera son los que han sufrido mayores caídas en el año; por el contrario, aquellos con mayor componente de renta fija han capeado mejor el temporal, aun a pesar del mediocre comportamiento del crédito.

Ante el incremento de volatilidad, ¿todos los gestores han reducido sus posiciones de riesgo?En absoluto. Dentro de la categoría de multiactivos (y similares) en selección arquitectura abierta (saa) hay gestores que están aumentando sus niveles de riesgo en las correcciones, ya sea mediante la compra de acciones, a través del fondo First Eagle

Amundi International o mediante el incremento de la inversión en high yield de sectores fuertemente castigados, a través del fondo Loomis Sayles Multi-Sector Income. Hay otros gestores que no han efectuado cambios recientes en la estrategia, como es el caso del fondo M&G optimal Income. Por último, hay gestores como los de los fondos BlackRock Global Allocation o JPM Global Income que, ante el incremento de volatilidad, están reduciendo ligeramente su exposición bursátil e incrementando sus niveles de inversión en renta fija y/o liquidez.

Empezando por lo peor, ¿cuál de los fondos en la oferta de multiactivos y similares de SAA ha tenido peor comportamiento en los nueve primeros meses de 2015?no es de extrañar que sea el fondo First Eagle Amundi International, el fondo con mayor proporción de su cartera invertida en renta variable (cercana al 75%), el que presenta mayor retroceso en 2015, un –7,2%. El gestor Matthew McLennan gestiona el fondo con un claro estilo valor y cuando no encuentra oportunidades de inversión en renta variable mantiene liquidez. recientemente, el fondo ha disminuido sus niveles de liquidez hasta niveles del 15% ante las oportunidades generadas por la

Arantza LoinazDirectora de Arquitectura Abierta

de InverCaixa Gestión

ocTUBrE 2015 25

Gestión tradicional ı Distribución de activos, convertibles e inmobiliario

corrección de las bolsas. El fondo actualmente tiene una alta inversión fuera de Estados Unidos (concentrada en Europa y Japón), pero las acciones americanas siguen siendo la principal inversión del fondo, con un 40% al cierre de septiembre. otra estrategia que el fondo mantiene desde su lanzamiento es la presencia de oro por diversificación. al cierre del trimestre mantenía cerca de un 10% distribuido entre mineras auríferas y oro físico.

Entonces, ¿son los fondos con mayor concen-tración en renta fija los que mejor comporta-miento han tenido? En términos generales, la respuesta es sí. El fondo M&G optimal Income ha sufrido un retroceso moderado (–2,3%). El gestor del fondo, richard Woolnough, mantiene su estrategia de los últimos años: bajo riesgo de tipo de interés y elevado riesgo de crédito. La combinación de ambas estrategias ha resultado negativa para el fondo, dado que principalmente durante el verano los activos más defensivos (como lo es la duración) han tenido un comportamiento positivo y claramente mejor que el riesgo de crédito. La primera parte de la estrategia del gestor se traduce en que el fondo mantiene una duración muy baja, ligeramente superior a dos años, muy inferior a su posición neutral. El riesgo de tipo de interés se concentra en el mundo anglosajón (Estados Unidos y reino Unido), con baja presencia en la Eurozona. La segunda parte de la estrategia se im plementa gracias al 83% invertido en crédito corporativo, siendo un 55% investment grade y un 28% high yield. La posición en bonos con grado de inversión está sesgada a bonos americanos de elevado vencimiento, en sectores como la tecnología, las telecomunicaciones o el consumo, vinculados a la recuperación americana. La estrategia en high yield se centra en la inversión en crédito subordinado bancario. Por último, el fondo mantiene en niveles prácticamente nulos (0,2%) su exposición a la renta variable, habiendo vendido durante el verano su posición en IBm. según el gestor, la corrección está generando oportunidades de compra, tanto en ren

ta variable como en high yield, que todavía no se han materializado en el fondo.

Sin embargo, el fondo Loomis Sayles Multi-Sector Income, cuya cartera se compone en la práctica totalidad de renta fija, ha retrocedi-do severamente en el año. ¿Por qué? al igual que el fondo anterior gestionado por m&G, este fondo ha errado en la estrategia prorriesgo, dado que tiene también una duración moderada pero elevado riesgo de crédito. Las ampliaciones de los spreads de crédito, mayores en el caso de las emisiones americanas, han afectado severamente al fondo, principalmente en el 35% que tiene invertido en high yield. Los gestores del fondo consideran los precios actuales como una oportunidad de compra y, por ello, han alcanzado el máximo que su mandato les permite en bonos por debajo del grado de inversión. otro de los factores que ha contribuido negativamente a su evolución en el año ha sido el de sus inversiones fuera de Estados Unidos, segmento que supone un 23% del fondo y que se ha visto perjudicado por la apreciación del dólar americano en el año. El fondo mantiene la estrategia de tener yield alto y diversificado, además de mantener niveles altos de liquidez, en la búsqueda de una baja correlación con los tipos de interés ante un escenario de próximas subidas de los tipos de intervención de la reserva federal (fed) norteamericana.

y en este difícil entorno de mercado, ¿cuál ha sido la evolución del fondo BlackRock Global Allocation?El fondo tiene un rendimiento negativo en los nueve primeros meses del año, pero no tanto como el que muestran las principales bolsas mundiales. La estrategia del fondo de reducción de riesgo a partir de la primavera ha permitido al fondo moderar el impacto de la mala evolución reciente de los activos de riesgo. La estrategia del fondo desde el mes de abril ha sido disminuir el peso de la renta variable y aumentar la liquidez y la renta fija. a finales del trimestre, la inversión en bolsa del fondo era del 55%, lejos de los

26 ocTUBrE 2015

Gestión tradicional ı Distribución de activos, convertibles e inmobiliario

máximos del 63% que alcanzaba en abril. En el lado contrario, el nivel de liquidez se ha incrementado hasta el 20% y se han comprado bonos del Tesoro americano y crédito investment grade, aumentando tanto el nivel como la duración de la renta fija. Dentro de la renta variable, mantienen su preferencia por Japón y por Europa. En renta variable japonesa su opinión es muy favorable porque el cambio cultural proaccionista en la gestión de las compañías (pago de dividendos, recompra de acciones, reestructuración del balance) puede permitir que crezcan los beneficios sin necesidad de que la economía crezca fuertemente. En la bolsa europea, siguen positivos por el efecto combinado de la recuperación económica, la política monetaria procrecimiento del Banco central Europeo (BcE) y las valoraciones atractivas. recientemente los gestores han incrementado ligeramente su exposición al oro, siendo la primera vez en cinco años que se aumenta este peso. En consecuencia, el fondo BlackRock Global Allocation se encuentra entre los fondos que, con el incremento estival de la aversión al riesgo, ha ido reduciendo sus niveles de riesgo y aumentando el peso de los activos más defensivos en cartera ante perspectivas menos positivas sobre el crecimiento mundial.

y el fondo jPM Global Income, representante en SAA de la estrategia de multiactivo de ren-tas, ¿también ha reducido sus niveles de ries-go en los últimos meses? Efectivamente. El fondo JPM Global Income, ante el incremento de la volatilidad del mercado, ha reducido su posición prorriesgo. En los últimos meses ha reducido gradualmente la exposición a la renta variable hasta el 30% actual. La reducción de niveles bursátiles se ha llevado a cabo bajando la inversión en las estrategias de renta variable internacional y en las bolsas emergentes, manteniendo la exposición a la renta variable europea, su zona geográfica favorita. además, mantienen tanto su estrategia a favor de mercados desarrollados respecto de emergentes como su preferencia por el sector bancario. En renta fija, han aumentado el nivel de inversión a través de

un nuevo mandato de bonos investment grade de Estados Unidos. Por último, recientemente han incrementado el peso en high yield, financiado con la bajada de la bolsa. El resultado de estos cambios es que el fondo muestra un rendimiento negativo en el año, pero incluyendo el dividendo, de cuantía inferior al –3%.

Por último, ¿por qué el fondo jPM Global Convertible Bond es el fondo con menor caí-da de todos los fondos de multiactivo? Los bonos convertibles han tenido hasta finales de septiembre un comportamiento mucho mejor que el de las bolsas mundiales, capitalizando la mejor evolución de la renta fija respecto de la renta variable. aun así, tanto los bonos convertibles como el fondo de saa en esa categoría muestran rendimientos negativos en el año. El fondo JPM Global Convertible Bond ofrece un rendimiento en los primeros tres trimestres del –1,8%. El fondo ha variado sustantivamente su sensibilidad a la evolución de las bolsas («delta») a lo largo del año. La «delta» del fondo se ha ido reduciendo a lo largo del año, desde niveles máximos históricos (60%) en el primer trimestre hasta niveles mínimos del año a cierre de septiembre (44%), lo que ha resultado muy positivo para la evolución del fondo. otros contribuidores positivos han sido la posición en Japón (país con una fuerte sobreponderación en el fondo) y en Europa, con una excelente selección de emisores, y la baja exposición a emergentes. El mayor detractor de la rentabilidad ha sido la posición en Estados Unidos, segmento de convertibles con peor comportamiento en el año, por ser el de mayor «delta» y el de mayor presencia en sectores como la salud, con una evolución reciente mediocre. además, la ampliación de los spreads de crédito tampoco ha contribuido positivamente al rendimiento del fondo. antony vallee, gestor del fondo durante la última década, mantiene que el segmento de convertibles tiene valoraciones atractivas tanto en absoluto como respecto a su historia reciente (tres últimos años).

ocTUBrE 2015 27

Gestión tradicional ı Gama selección

«El fondo FonCaixa Bolsa Selección Global obtenía una rentabilidad en euros cercana al 1% en su tramo premium»

¿Podríais resumir las principales fortalezas que caracterizan a los fondos FonCaixa Selección?Hemos comentado en alguna ocasión las ventajas de la multigestión como puerta de acceso a los mejores gestores del mundo. aunque no se trata solo de acceder a los mejores gestores del mundo, sino que se trata de hacerlo de forma eficiente y con una combinación óptima de un grupo de ellos, algo que lleva el concepto de diversificación a un nivel superior, ya que, si bien la diversificación entre compañías y sectores en cartera es fundamental, también lo es la diversificación entre gestoras y procesos de inversión. cada gestor mantiene sobre su fondo una filosofía y un estilo diferentes. Identificar en cada entorno de mercado cuál de las diferentes estrategias supone la mejor alternativa es una de las partes fundamentales de la labor de un gestor de fondo de fondos. La combinación de diferentes estrategias confiere estabilidad y consistencia a los resultados de estos productos, lo que les convierte en una magnífica alternativa de inversión.

adicionalmente, es relevante señalar que el equipo actual responsable de la selección de fondos de Invercaixa –selección arquitectura abierta (saa)– y de la gestión de los fondos foncaixa selección acumula de forma conjunta más de 80 años de experiencia, con una rotación excepcionalmente baja y que sigue creciendo. recientemente se ha incorporado un nuevo miembro al equipo para dar mayor y mejor cobertura a la renta fija.

En un año donde las estrategias de divisas han sido tan determinantes, ¿qué productos de la gama de FonCaixa Selección nos dan ex-posición a divisas distintas al euro a través de

Equipo de Arquitectura Abierta

CADA GESToR MANTIENE SoBRE Su FoNDo uNA FILoSoFÍA y uN ESTILo DIFERENTES

28 ocTUBrE 2015

Gestión tradicional ı Gama selección

una gestión activa y cuál ha sido el comporta-miento de los mismos?Durante el año, algunas divisas como el dólar han sufrido bruscos movimientos, apreciándose no solo frente al euro sino también frente a las divisas emergentes. El fondo FonCaixa Bolsa Selección uSA es el único producto de renta variable gestionado de Invercaixa que da acceso a la divisa americana y que ha conseguido aprovechar su movimiento de apreciación frente al euro. mientras que la bolsa americana, medida en dólares, retrocedía casi un 7% en los nueve primeros meses del año, el fondo foncaixa Bolsa selección Usa obtenía rentabilidades positivas prácticamente en todas sus clases. similar circunstancia se daba en el fondo FonCaixa Bolsa Selección Japón, donde la fuerte apreciación del yen durante el año frente al euro facilitaba que, ante rentabilidades próximas al 0% que obtenía el principal índice de la bolsa japonesa en divisa local, el fondo foncaixa Bolsa selección Japón recogiera una rentabilidad en euros a cierre de septiembre cercana al 10%. El fondo FonCaixa Bolsa Selección Global aprovechaba esta tendencia y, del mismo modo, ante caídas del conjunto de bolsas mundiales superiores al 6% en divisas locales obtenía una rentabilidad en euros cercana al 1% en su tramo premium.En el lado de la renta fija encontramos el fondo FonCaixa Renta Fija Selección Emergentes, que invierte en deuda emitida por estados o empresas de países emergentes de todo el mundo, ya

sea en euros, dólares o moneda local. El fondo no acumula una buena rentabilidad en el año, si bien era precisamente la decisión de mantener una elevada exposición a deuda emitida en dólares lo que suavizaba su retroceso, dada la depreciación que las monedas emergentes han experimentado frente al dólar en lo que va de 2015.

El programa de relajación cuantitativa del Banco Central Europeo (BCE) puso a la Zona Euro entre las regiones con mejores expecta-tivas para 2015. ¿Se han cumplido dichas expectativas? ¿Cómo se ha reflejado en FonCaixa Bolsa Selección Europa?La bolsa europea en su conjunto, y medida a través del mscI, no acumulaba a cierre del mes de septiembre una rentabilidad acorde a las expectativas generadas a comienzos de 2015, concretamente, apenas superaba el 0% de rentabilidad. Tras la fuerte revalorización con la que comenzaba el año, las tensiones en las negociaciones entre el Gobierno heleno y sus socios europeos y las incertidumbres sobre la economía china, a la que Europa se encuentra altamente vinculada, generaban ventas masivas que hundían la rentabilidad en la segunda mitad del año. sin embargo, el fondo FonCaixa Bolsa Selección Europa conseguía superar de forma espectacular la rentabilidad de su índice de referencia y alcanzaba, a cierre de septiembre, el 6% en la clase pre-mium. El éxito se debe, principalmente, al acierto por parte de la gestora en tres factores: la magnífica selección y combinación de fondos llevada a cabo, la baja presencia de los sectores de energía y materiales en la cartera y la apuesta a favor de las pequeñas compañías que han sido el mejor segmento de capitalización en lo que llevamos de 2015.

Gran parte de los retrocesos experimentados por las bolsas mundiales durante lo que lleva-mos de 2015 han venido originados por las

EL FoNDo FoNCAIXA BoLSA SELECCIóN ALCANzABA, A CIERRE DE SEPTIEMBRE, EL 6% EN LA CLASE PREMIUM

ocTUBrE 2015 29

Gestión tradicional ı Gama selección

incertidumbres generadas en algunos merca-dos emergentes como el chino. ¿Cómo ha afectado esto a la rentabilidad de los fondos de renta variable con exposición a mercados emergentes?Dentro de la gama de foncaixa selección existen dos fondos principalmente focalizados en mer cados emergentes, los fondos FonCaixa Bolsa Selección Asia y FonCaixa Bolsa Selección Emergentes. ambos han sufrido retrocesos en lo que va de año y no han permanecido ajenos al pobre comportamiento que los mercados emergentes experimentaban en 2015. Es relevante matizar que, mientras que de media los mercados emergentes caían aproximadamente un 10% en euros, ambos fondos mostraban un comportamiento relativo espectacu

lar, con retrocesos sustancialmente inferiores al mercado, reflejo de la exitosa adaptación que el gestor realizaba ante los envites del mercado.

Por último, existe en la gama un fondo de high yield global; ¿se ha visto perjudicado por los acontecimientos negativos del verano?El mercado global de high yield se ha visto afectado en 2015, tanto por la fuerte caída del precio del petróleo como por el miedo a que una ralentización significativa en el crecimiento a nivel global pudiera afectar a los activos de riesgo. En el periodo estival el fondo FonCaixa Renta Fija Selección High yield se ha beneficiado de la mejor evolución del mercado europeo y su baja exposición al sector energético.

30 ocTUBrE 2015

Gestión tradicional ı Gama selección

«Gestionar activamente las diferentes ideas de inversión ha permitido adaptarnos a los vaivenes del mercado»

Arantza Loinaz y Javier Espinosa

Directora de Arquitectura Abierta

y Gestor de Gama FonCaixa Selección