Promoción al exportador. - Revista Actualidad...

54

-

Upload

trinhthien -

Category

Documents

-

view

236 -

download

1

Transcript of Promoción al exportador. - Revista Actualidad...

Promoción al exportador.

Índice 1. Marco legal aplicable. ............................................................................................ 2

2. ¿En qué consiste el saldo a favor del exportador (SFE)? .......................................... 2

3. ¿Quiénes son los sujetos que pueden acceder al beneficio que origina el SFE? ... 3

4. ¿A qué se refiere por operaciones de exportación de bienes por el cual se tiene

este beneficio?.............................................................................................................. 3

5. ¿A qué se refiere por operaciones de exportación de servicios por el cual se tiene

éste beneficio?.............................................................................................................. 5

6. ¿Las exportaciones son operaciones no gravadas o gravadas con tasa 0%? .... 7

7. ¿Cómo se determina el saldo a favor del exportador (SFE)? ............................. 7

8. ¿Se aplican las normas sobre el procedimiento de la prorrata del crédito fiscal al

SFE? .......................................................................................................................... 10

9. ¿Cómo se determina el saldo a favor materia de beneficio (SFMB)? ................... 10

10.- Sobre la compensación del SFMB ....................................................................... 11

11.- Sobre la devolución del SFMB ............................................................................. 12

12. ¿Cuál es la razón por la cual se puede APLICAR MEDIANTE compensación y/o

SOLICITAR devolución en el caso del saldo a favor MATERIA DE BENEFICIO? ...... 13

13. ¿Cuál es el límite del saldo a favor materia de beneficio? ................................ 13

14. ¿Cuál es el procedimiento que se debe seguir antes de proceder a aplicar la

compensación y/o solicitar la devolución del SFMB? .................................................. 14

DE LOS COMPROBANTES DE PAGO ...................................................................... 20

Aplicación Práctica: .................................................................................................... 21

I. Compensación del saldo a favor materia de beneficio ...................................... 21

II. Compensación y devolución del saldo a favor materia de beneficio ................. 24

III. Saldo a favor materia de beneficio del periodo anterior. ............................... 26

IV. Saldo a favor del exportador con aplicación de prorrata ............................... 29

Promoción al exportador. Drawback. Saldo a favor del IGV

1. Marco legal aplicable.

• Texto Único Ordenado de la Ley del IGV e Impuesto Selectivo al Consumo

aprobado por Decreto Supremo Nº 055-99-EF (15.04.1999).

• Reglamento de la Ley del IGV aprobado por Decreto Supremo Nº 136- 96-EF

(31.12.1996) que sustituye el Título I del Decreto Supremo Nº 29- 94-EF

(29.03.1994)

• Reglamento de Notas de Crédito Negociable aprobado por Decreto Supremo Nº

126-94-EF y modificatorias (29.09.1994).

• Decreto Supremo Nº 198-2013-EF: Modifican RNCN para flexibilizar la devolución

del saldo a favor del exportador (03.08.2013).

• Resolución de Superintendencia Nº 157-2005/SUNAT (17.08.2005), mediante el

cual se establecen nuevo procedimiento para la presentación de información a

que se refiere el artículo 8 del RNCN.

• Resolución de Superintendencia N° 031-2006/SUNAT (23.02.2006): Aprueban

nueva versión del PDB exportadores.

• Resolución de Superintendencia N° 137-2006/SUNAT (26.08.2006): Modifican la

Resolución 157-2005/SUNAT respecto a la presentación de información a que se

refiere el artículo 8° del reglamento de notas de crédito negociables presentadas

al amparo del Decreto Legislativo N° 919, y aprueban la versión 2.1 del PDB

Exportadores de uso obligatorio a partir del 01.09.2006.

• Resolución de Superintendencia Nº 103-2010/SUNAT mediante el cual habilita la

opción de presentar el Programa de Declaración de Beneficios (PDB) –

Exportadores utilizando la clave del sistema SUNAT Operaciones en Línea (SOL) y

se aprueba la versión 2.2 del PDB (vigente a partir del 02.04.2010).

• Decreto Supremo Nº 155-2011-EF: Devolución de pagos indebidos o en exceso de

deudas tributarias cuya administración está a cargo de la SUNAT, del saldo a favor

materia de beneficio, del reintegro tributario para la región selva y del reintegro

tributario, mediante abono en cuenta corriente o de ahorros.

• Resolución de Superintendencia Nº 210-2013/SUNAT, mediante el cual se aprueba

la nueva versión del PDB (vigente a partir del 05.07.2013) con ocasión de la

incorporación del supuesto de exportación de paquetes turísticos regulado en el

artículo 33 numeral 9 del TUO de la LIGV.

2. ¿En qué consiste el saldo a favor del exportador (SFE)? El denominado saldo a favor del exportador, en adelante SFE, viene a ser el IGV de

las compras o adquisiciones de bienes, servicios y contratos de construcción que

están destinadas a la exportación de bienes o servicios, el cual recibe el mismo

tratamiento del crédito fiscal, tales como en sus requisitos formales y sustanciales, los

ajustes al impuesto bruto y al crédito fiscal, así como en la aplicación del

procedimiento de prorrata del crédito fiscal. (Base legal: Artículo 34 del TUO de la

LIGV).

Como podemos observar se comporta en un primer momento como el mismo crédito

fiscal, que luego dará lugar al saldo a favor materia de beneficio, cuyo desarrollo se

explicará más adelante.

3. ¿Quiénes son los sujetos que pueden acceder al

beneficio que origina el SFE?

Este derecho lo tienen aquellos exportadores de bienes y servicios a que refiere el

artículo 33 y el Apéndice V del TUO de la Ley del IGV.

4. ¿A qué se refiere por operaciones de exportación de

bienes por el cual se tiene este beneficio?

Es importante señalar que en el supuesto de exportación de bienes, antes de la dación

del Decreto Legislativo Nº 11191 las normas del IGV no tenían una definición propia

del concepto de exportación, tan sólo se limitaban a señalar que no está afecta al IGV,

y ante la ausencia de la norma, se remitía a la legislación aduanera según el cual la

exportación definitiva es un régimen aduanero que permite la salida del territorio

aduanero de las mercancías nacionales o nacionalizadas para su uso o consumo

definitivo en el exterior.

Esta situación generó problemas de interpretación, por ejemplo en el supuesto de

ventas internacionales pactadas en términos Exwork, se discutía si la transferencia de

los bienes se produce en el país o fuera de él, generando en el primer caso una venta

y en el segundo una exportación2.

Dado que dicha situación podría generar controversias respecto a diferenciar entre

cuándo se realiza una venta o una exportación en base al criterio del lugar de

transferencia del bien, aun cuando dichos bienes se sometan a un trámite aduanero de

exportación y se produzca la salida del referido bien. A raíz de esto, es que se emite el Decreto Legislativo Nº 1119 a efectos de adoptar para el IGV una definición de

exportación, que prescindiendo del lugar donde se verifica la transferencia de propiedad

garantice la posibilidad de determinar el momento de la salida del bien, condición

esencial que garantiza a una operación de venta de bienes muebles como exportación3.

Dicho esto, podemos ahora señalar que según el artículo 33 de la Ley del IGV, se

considera exportación de bienes: “La venta de bienes muebles que realice un sujeto

domiciliado en el país a favor de un sujeto no domiciliado, independientemente de que la transferencia de propiedad ocurra en el país o en el exterior, siempre que dichos bienes

sean objeto del trámite aduanero de exportación definitiva.

1 Vigente a partir del 01.08.2012. 2 Dicho supuesto ya se reguló como una modalidad especial de exportación de bienes a efecto que no se cuestione en dicho

supuesto dónde se realizó la transferencia del bien, mediante el Decreto Legislativo Nº 1108 (Vigente el 01.07.2012), a su vez modificado por el Decreto Legislativo Nº 1119 (Vigente el 01.08.2012).

3 Página 5 de la Exposición de Motivos del Decreto Legislativo 1119.

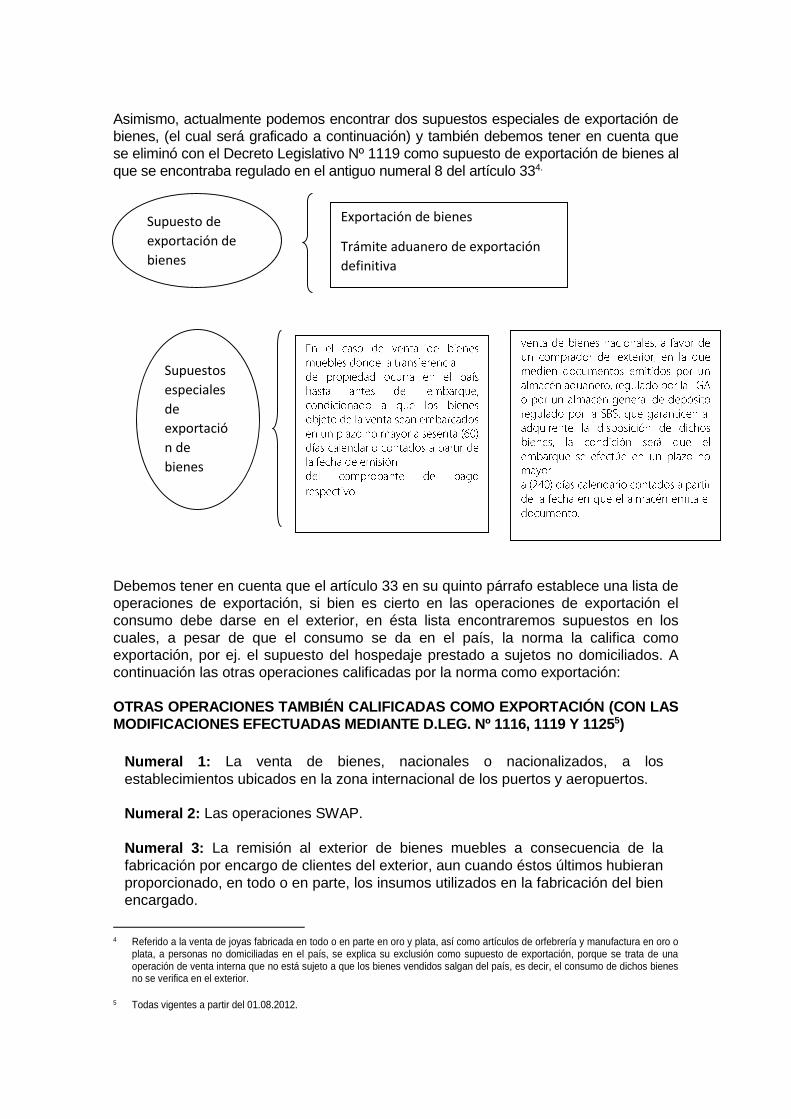

Asimismo, actualmente podemos encontrar dos supuestos especiales de exportación de

bienes, (el cual será graficado a continuación) y también debemos tener en cuenta que

se eliminó con el Decreto Legislativo Nº 1119 como supuesto de exportación de bienes al

que se encontraba regulado en el antiguo numeral 8 del artículo 334.

Debemos tener en cuenta que el artículo 33 en su quinto párrafo establece una lista de

operaciones de exportación, si bien es cierto en las operaciones de exportación el

consumo debe darse en el exterior, en ésta lista encontraremos supuestos en los

cuales, a pesar de que el consumo se da en el país, la norma la califica como

exportación, por ej. el supuesto del hospedaje prestado a sujetos no domiciliados. A

continuación las otras operaciones calificadas por la norma como exportación:

OTRAS OPERACIONES TAMBIÉN CALIFICADAS COMO EXPORTACIÓN (CON LAS

MODIFICACIONES EFECTUADAS MEDIANTE D.LEG. Nº 1116, 1119 Y 11255)

Numeral 1: La venta de bienes, nacionales o nacionalizados, a los

establecimientos ubicados en la zona internacional de los puertos y aeropuertos.

Numeral 2: Las operaciones SWAP.

Numeral 3: La remisión al exterior de bienes muebles a consecuencia de la

fabricación por encargo de clientes del exterior, aun cuando éstos últimos hubieran

proporcionado, en todo o en parte, los insumos utilizados en la fabricación del bien

encargado.

4 Referido a la venta de joyas fabricada en todo o en parte en oro y plata, así como artículos de orfebrería y manufactura en oro o

plata, a personas no domiciliadas en el país, se explica su exclusión como supuesto de exportación, porque se trata de una operación de venta interna que no está sujeto a que los bienes vendidos salgan del país, es decir, el consumo de dichos bienes no se verifica en el exterior.

5 Todas vigentes a partir del 01.08.2012.

Supuesto de

exportación de

bienes

Exportación de bienes

Trámite aduanero de exportación

definitiva

Supuestos

especiales

de

exportació

n de

bienes

Numeral 4: Los servicios de hospedaje, incluyendo la alimentación, a sujetos no

domiciliados, en forma individual o a través de un paquete turístico, por el periodo

de permanencia no mayor a 60 días.

Numeral 5: La venta de bienes destinados al uso o consumo de los pasajeros y

miembros de la tripulación a bordo de las naves de transporte marítimo o aéreo,

así como de los bienes que sean necesarios para el funcionamiento, así como los

combustibles y/o lubricantes

Numeral 6: Servicios de transporte de pasajeros y/o mercancías que los navieros

nacionales o empresas navieras nacionales realicen desde el país hacia el

exterior.

Numeral 7: Los servicios de transformación, reparación, mantenimiento y

conservación de naves y aeronaves de bandera extranjera a favor de sujetos

domiciliados en el exterior, siempre que su utilización económica se realice fuera

del país.

Numeral 8: Ventas internacionales pactadas en términos Exwork, FCA o FAS,

cuando dichos bienes se encuentren ubicados en el territorio nacional a la fecha

de su transferencia, siempre que cumpla con los requisitos que refiere el mismo

numeral.

Numeral 9: Exportación de Paquetes turísticos por operadores turísticos

domiciliados a favor de agencias, operadores turísticos o personas naturales, no

domiciliadas.

Numeral 10: Servicios complementarios al transporte de carga que se realice

desde el país hacia el exterior y el que se realice desde el exterior hacia el país,

necesarios para llevar a cabo dicho transporte, siempre que se realicen en zona

primaria de aduanas y que se presten a transportistas de carga internacional.

Constituyen servicios complementarios al transporte de carga necesarios para

llevar a cabo dicho transporte: remolque, amarre o desamarre de boyas, alquiler

de amarraderos, entre otros referidos en el numeral.

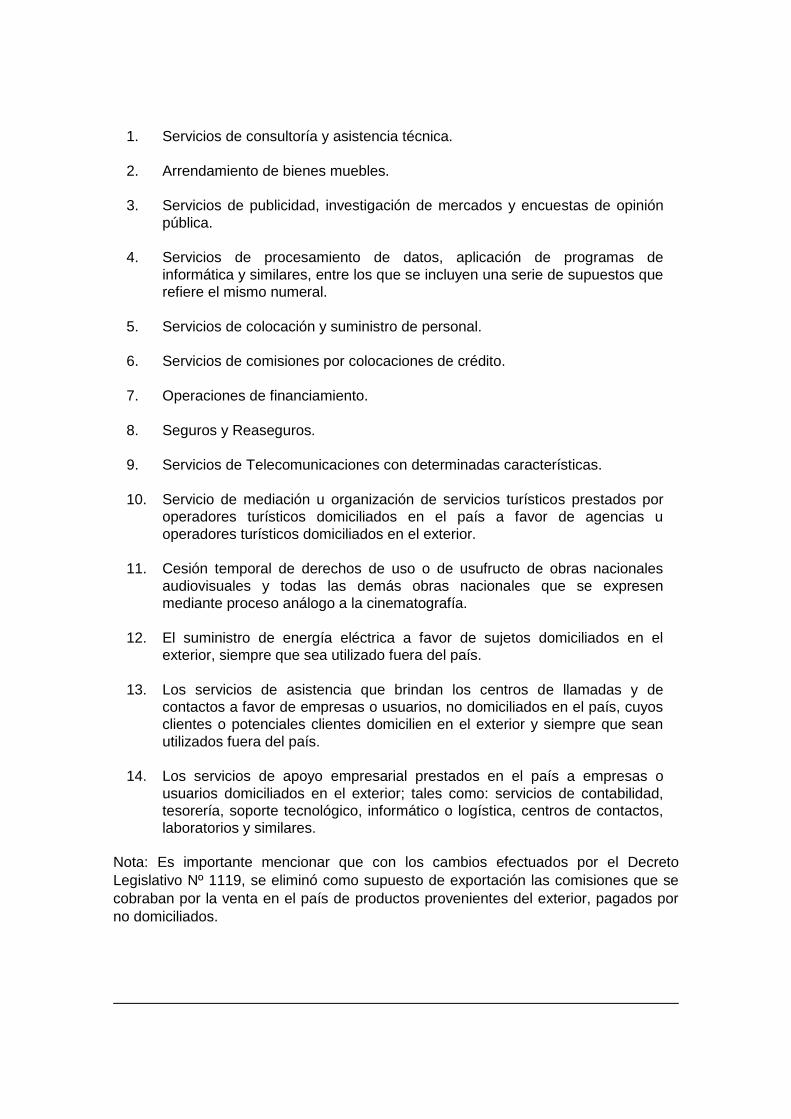

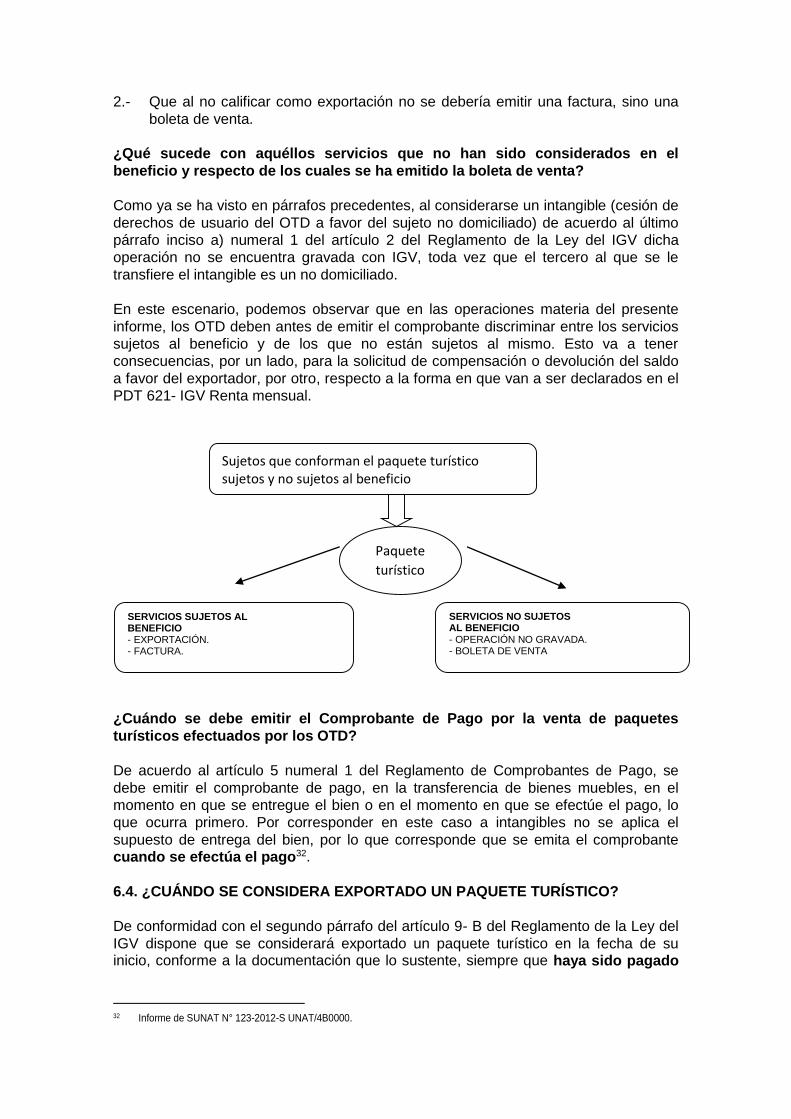

5. ¿A qué se refiere por operaciones de exportación de

servicios por el cual se tiene éste beneficio?

En éste supuesto, si bien es cierto que la Ley del IGV no señala una definición de lo

que se entiende por exportación de servicios, sin embargo, si nos establece sus

requisitos señalados en el artículo 33 cuarto párrafo del TUO de la LIGV:

Ahora bien, de acuerdo al artículo 33 cuarto párrafo de la Ley del IGV refiere que las

operaciones consideradas como exportación de servicios son las contenidas en el

Apéndice V:

APÉNDICE V (CON LAS MODIFICACIONES EFECTUADAS POR D.LEG. Nº 1116 Y

11196)

6 Ambas normas vigentes a partir del 01.08.2012.

1. Servicios de consultoría y asistencia técnica.

2. Arrendamiento de bienes muebles.

3. Servicios de publicidad, investigación de mercados y encuestas de opinión

pública.

4. Servicios de procesamiento de datos, aplicación de programas de

informática y similares, entre los que se incluyen una serie de supuestos que

refiere el mismo numeral.

5. Servicios de colocación y suministro de personal.

6. Servicios de comisiones por colocaciones de crédito.

7. Operaciones de financiamiento.

8. Seguros y Reaseguros.

9. Servicios de Telecomunicaciones con determinadas características.

10. Servicio de mediación u organización de servicios turísticos prestados por

operadores turísticos domiciliados en el país a favor de agencias u

operadores turísticos domiciliados en el exterior.

11. Cesión temporal de derechos de uso o de usufructo de obras nacionales

audiovisuales y todas las demás obras nacionales que se expresen

mediante proceso análogo a la cinematografía.

12. El suministro de energía eléctrica a favor de sujetos domiciliados en el

exterior, siempre que sea utilizado fuera del país.

13. Los servicios de asistencia que brindan los centros de llamadas y de

contactos a favor de empresas o usuarios, no domiciliados en el país, cuyos

clientes o potenciales clientes domicilien en el exterior y siempre que sean

utilizados fuera del país.

14. Los servicios de apoyo empresarial prestados en el país a empresas o

usuarios domiciliados en el exterior; tales como: servicios de contabilidad,

tesorería, soporte tecnológico, informático o logística, centros de contactos,

laboratorios y similares.

Nota: Es importante mencionar que con los cambios efectuados por el Decreto

Legislativo Nº 1119, se eliminó como supuesto de exportación las comisiones que se

cobraban por la venta en el país de productos provenientes del exterior, pagados por

no domiciliados.

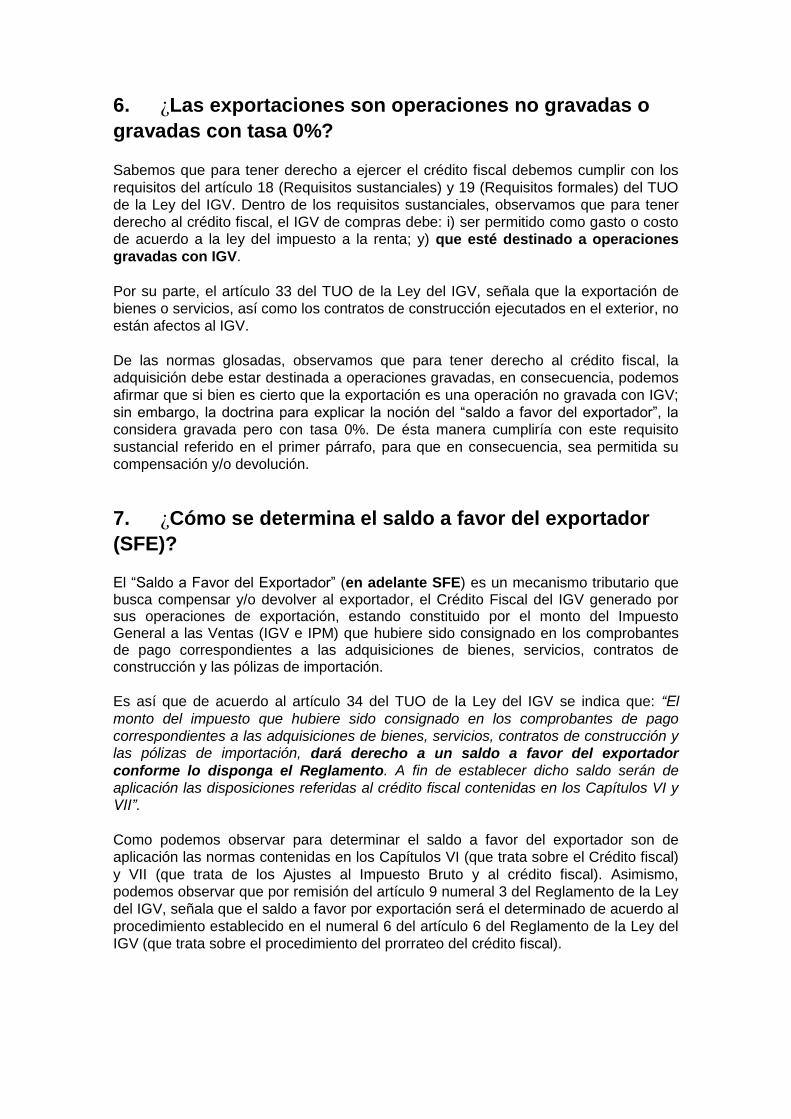

6. ¿Las exportaciones son operaciones no gravadas o

gravadas con tasa 0%?

Sabemos que para tener derecho a ejercer el crédito fiscal debemos cumplir con los

requisitos del artículo 18 (Requisitos sustanciales) y 19 (Requisitos formales) del TUO

de la Ley del IGV. Dentro de los requisitos sustanciales, observamos que para tener

derecho al crédito fiscal, el IGV de compras debe: i) ser permitido como gasto o costo de acuerdo a la ley del impuesto a la renta; y) que esté destinado a operaciones

gravadas con IGV.

Por su parte, el artículo 33 del TUO de la Ley del IGV, señala que la exportación de

bienes o servicios, así como los contratos de construcción ejecutados en el exterior, no

están afectos al IGV.

De las normas glosadas, observamos que para tener derecho al crédito fiscal, la

adquisición debe estar destinada a operaciones gravadas, en consecuencia, podemos

afirmar que si bien es cierto que la exportación es una operación no gravada con IGV;

sin embargo, la doctrina para explicar la noción del “saldo a favor del exportador”, la

considera gravada pero con tasa 0%. De ésta manera cumpliría con este requisito

sustancial referido en el primer párrafo, para que en consecuencia, sea permitida su

compensación y/o devolución.

7. ¿Cómo se determina el saldo a favor del exportador

(SFE)? El “Saldo a Favor del Exportador” (en adelante SFE) es un mecanismo tributario que busca compensar y/o devolver al exportador, el Crédito Fiscal del IGV generado por sus operaciones de exportación, estando constituido por el monto del Impuesto General a las Ventas (IGV e IPM) que hubiere sido consignado en los comprobantes de pago correspondientes a las adquisiciones de bienes, servicios, contratos de construcción y las pólizas de importación.

Es así que de acuerdo al artículo 34 del TUO de la Ley del IGV se indica que: “El

monto del impuesto que hubiere sido consignado en los comprobantes de pago

correspondientes a las adquisiciones de bienes, servicios, contratos de construcción y las pólizas de importación, dará derecho a un saldo a favor del exportador

conforme lo disponga el Reglamento. A fin de establecer dicho saldo serán de

aplicación las disposiciones referidas al crédito fiscal contenidas en los Capítulos VI y

VII”.

Como podemos observar para determinar el saldo a favor del exportador son de

aplicación las normas contenidas en los Capítulos VI (que trata sobre el Crédito fiscal)

y VII (que trata de los Ajustes al Impuesto Bruto y al crédito fiscal). Asimismo,

podemos observar que por remisión del artículo 9 numeral 3 del Reglamento de la Ley

del IGV, señala que el saldo a favor por exportación será el determinado de acuerdo al

procedimiento establecido en el numeral 6 del artículo 6 del Reglamento de la Ley del

IGV (que trata sobre el procedimiento del prorrateo del crédito fiscal).

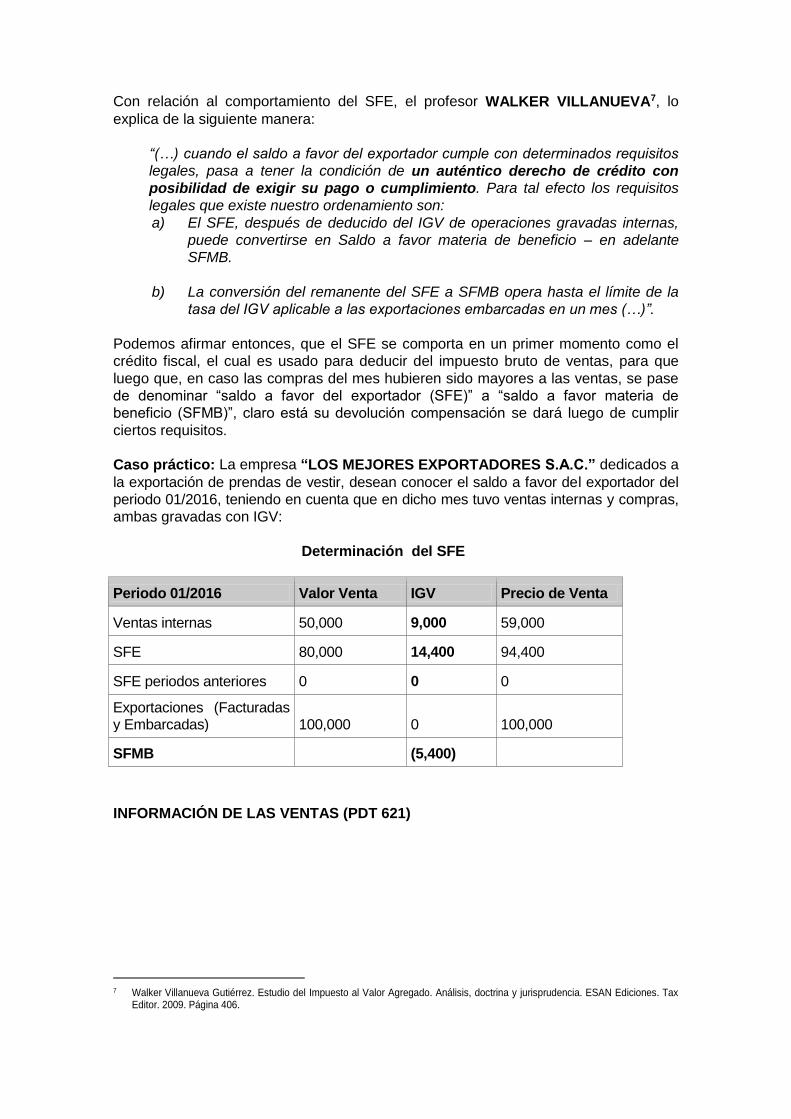

Con relación al comportamiento del SFE, el profesor WALKER VILLANUEVA7, lo

explica de la siguiente manera:

“(…) cuando el saldo a favor del exportador cumple con determinados requisitos

legales, pasa a tener la condición de un auténtico derecho de crédito con

posibilidad de exigir su pago o cumplimiento. Para tal efecto los requisitos

legales que existe nuestro ordenamiento son:

a) El SFE, después de deducido del IGV de operaciones gravadas internas,

puede convertirse en Saldo a favor materia de beneficio – en adelante

SFMB.

b) La conversión del remanente del SFE a SFMB opera hasta el límite de la

tasa del IGV aplicable a las exportaciones embarcadas en un mes (…)”.

Podemos afirmar entonces, que el SFE se comporta en un primer momento como el

crédito fiscal, el cual es usado para deducir del impuesto bruto de ventas, para que

luego que, en caso las compras del mes hubieren sido mayores a las ventas, se pase

de denominar “saldo a favor del exportador (SFE)” a “saldo a favor materia de

beneficio (SFMB)”, claro está su devolución compensación se dará luego de cumplir

ciertos requisitos.

Caso práctico: La empresa “LOS MEJORES EXPORTADORES S.A.C.” dedicados a

la exportación de prendas de vestir, desean conocer el saldo a favor del exportador del

periodo 01/2016, teniendo en cuenta que en dicho mes tuvo ventas internas y compras,

ambas gravadas con IGV:

Determinación del SFE

Periodo 01/2016 Valor Venta IGV Precio de Venta

Ventas internas 50,000 9,000 59,000

SFE 80,000 14,400 94,400

SFE periodos anteriores 0 0 0

Exportaciones (Facturadas y Embarcadas) 100,000 0 100,000

SFMB (5,400)

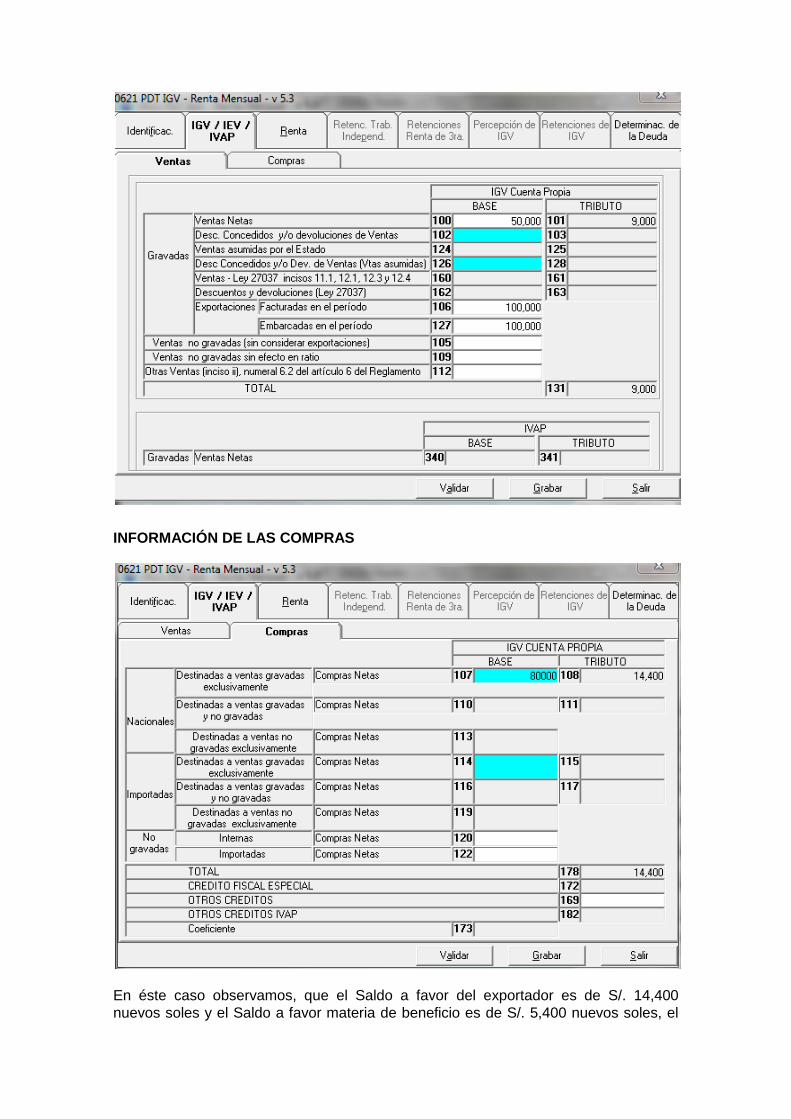

INFORMACIÓN DE LAS VENTAS (PDT 621)

7 Walker Villanueva Gutiérrez. Estudio del Impuesto al Valor Agregado. Análisis, doctrina y jurisprudencia. ESAN Ediciones. Tax

Editor. 2009. Página 406.

INFORMACIÓN DE LAS COMPRAS

En éste caso observamos, que el Saldo a favor del exportador es de S/. 14,400

nuevos soles y el Saldo a favor materia de beneficio es de S/. 5,400 nuevos soles, el

cual de cumplir con ciertos requisitos podrá ser solicitado en devolución o aplicado vía

compensación con otros tributos, como más adelante lo veremos.

8. ¿Se aplican las normas sobre el procedimiento de la

prorrata del crédito fiscal al SFE?

El procedimiento de prorrata del crédito fiscal es aquél que busca establecer una

relación de correspondencia entre el débito fiscal (IGV de ventas) y el crédito fiscal

(IGV de compras), al efecto se pretende buscar un porcentaje siguiendo el

procedimiento regulado en el artículo 6 numeral 6 del Reglamento de la Ley del IGV, el

mismo que aplicado al IGV de las compras comunes en el mes que realizo

operaciones gravadas y no gravadas dará como resultado el importe de crédito fiscal a

deducir en dicho mes8.

9. ¿Cómo se determina el saldo a favor materia de

beneficio (SFMB)?

Para determinar el SFMB, debemos remitirnos a las normas del IGV y verificar como

es que se da la conversión de SFE hasta llegar al SFMB.

De acuerdo al artículo 35 del TUO de la Ley del IGV:

“El saldo a favor establecido en el artículo anterior “se deducirá” del impuesto

bruto, si lo hubiere de cargo del mismo sujeto (…)”.

Hasta aquí podemos observar, tal como se refirió, que el saldo a favor del exportador

se comporta como si fuera el mismo crédito fiscal, deduciendo del impuesto bruto.

La misma norma sigue señalando que:

“(…)De no ser posible ésa deducción en el periodo por no existir operaciones

gravadas o ser éstas insuficientes para absorber dicho saldo, el exportador

“podrá” compensarlo automáticamente con la deuda tributaria por pagos a

cuenta y de regularización del impuesto a la renta.

Si no tuviera Impuesto a la Renta que pagar durante el año o en el transcurso de algún mes o éste fuera insuficiente para absorber dicho saldo, “podrá

compensarlo” con la deuda tributaria correspondiente a cualquier otro tributo

que sea ingreso de Tesoro Público respecto de los cuales tenga la calidad de

contribuyente.

8 Tengamos en cuenta que por la parte que no corresponde deducir como crédito fiscal porque no se tiene derecho a aplicar

como tal, de acuerdo a una interpretación “contrario sensu” del artículo 69 del TUO de la Ley del IGV sería considerado como costo o gasto, para efectos del impuesto a la renta. Y podemos desde ya advertir que, mientras el empresario tenga derecho a aplicar como crédito fiscal estaría deduciendo el 100% de su IGV de sus adquisiciones; sin embargo, si se considerara como costo o gasto, tan sólo estaría deduciendo el 28%, aspecto importante a tomar en consideración.

En el caso que no fuera posible lo señalado anteriormente, procederá la

devolución, la misma que se realizará de acuerdo a lo establecido en la norma

reglamentaria pertinente”.

En éste punto podemos observar que existe una “obligación” de la deducción del saldo

a favor del exportador con el IGV de ventas, nótese que la norma refiere “se deducirá”

del impuesto bruto, de ahí su carácter imperativo.

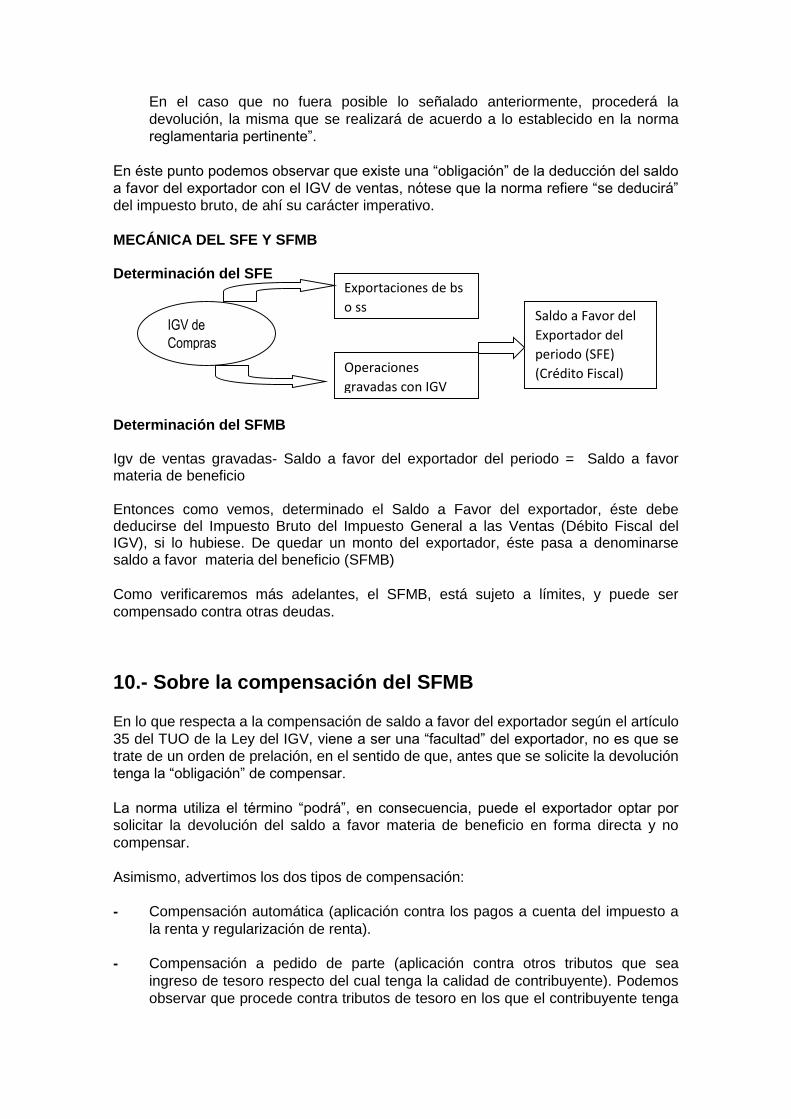

MECÁNICA DEL SFE Y SFMB Determinación del SFE Determinación del SFMB Igv de ventas gravadas- Saldo a favor del exportador del periodo = Saldo a favor materia de beneficio Entonces como vemos, determinado el Saldo a Favor del exportador, éste debe deducirse del Impuesto Bruto del Impuesto General a las Ventas (Débito Fiscal del IGV), si lo hubiese. De quedar un monto del exportador, éste pasa a denominarse saldo a favor materia del beneficio (SFMB)

Como verificaremos más adelantes, el SFMB, está sujeto a límites, y puede ser

compensado contra otras deudas.

10.- Sobre la compensación del SFMB

En lo que respecta a la compensación de saldo a favor del exportador según el artículo

35 del TUO de la Ley del IGV, viene a ser una “facultad” del exportador, no es que se

trate de un orden de prelación, en el sentido de que, antes que se solicite la devolución

tenga la “obligación” de compensar.

La norma utiliza el término “podrá”, en consecuencia, puede el exportador optar por

solicitar la devolución del saldo a favor materia de beneficio en forma directa y no

compensar.

Asimismo, advertimos los dos tipos de compensación:

- Compensación automática (aplicación contra los pagos a cuenta del impuesto a

la renta y regularización de renta).

- Compensación a pedido de parte (aplicación contra otros tributos que sea

ingreso de tesoro respecto del cual tenga la calidad de contribuyente). Podemos

observar que procede contra tributos de tesoro en los que el contribuyente tenga

Exportaciones de bs

o ss Saldo a Favor del

Exportador del

periodo (SFE)

(Crédito Fiscal)

IGV de

Compras

Operaciones

gravadas con IGV

la calidad de contribuyente y no responsable, es decir, no procedería compensar

contra tributos retenidos.

CUADRO:

EN CASO SE OPTE POR LA COMPENSACIÓN

11.- Sobre la devolución del SFMB

Por su parte, de conformidad con el segundo párrafo del numeral 3 del artículo 9 del

Reglamento de la Ley del IGV dispone que: “(…) La devolución del saldo a favor por

exportación se regulará por Decreto Supremo refrendado por el Ministro de Economía

y Finanzas”.

Es así que, de acuerdo al artículo 3 del Reglamento de Notas de Crédito Negociables aprobado por Decreto Supremo Nº 126-94-EF9, en adelante RNCN, establece que:

“El Saldo a Favor por Exportación se deducirá del Impuesto Bruto del Impuesto General a las Ventas a cargo del sujeto. De quedar un monto a su favor, éste se

denominará Saldo a Favor Materia del Beneficio.

9 Publicado con fecha 29.09.1994.

Compensación (artículo 40

CT)

Automática

De oficio * De parte *

Sólo en los casos

establecidos

expresamente por Ley.

Con oportunidad de una

fiscalización o verificación

Previo cumplimiento de

los requisitos, formas,

oportunidades y

condiciones

Automática Información sobre

pagos indebidos o en

exceso y deuda

tributaria

Contra ITAN-Formulario

Virtual 1648: Clave SOL

1.- Contra el Impuesto a la Renta (PDT mensual y/o anual) 621). 2.- IGV no domiciliado, R.S N° 087-99/SUNAT (Carta por mesa de partes)

R.S. 175-20007/SUNAT *

Del Saldo a Favor Materia del Beneficio se deducirá las compensaciones

efectuadas. De quedar un monto a favor del exportador, éste podrá solicitar su

devolución mediante las Notas de Crédito Negociables”10.

12. ¿Cuál es la razón por la cual se puede APLICAR

MEDIANTE compensación y/o SOLICITAR devolución en el

caso del saldo a favor MATERIA DE BENEFICIO?

El saldo a favor del exportador, más propiamente el saldo a favor materia de beneficio

(SFMB) no es un beneficio, gracia o medida promocional del Estado que busca incentivar el sector exportador, más bien vendría a ser una necesidad, la cual se

traduce en no condenar a nuestros productores nacionales al fracaso en el mercado

internacional, debido a que sin este procedimiento, a los exportadores no le quedaría

otra salida que incrementar a sus costos el IGV de sus compras, dado que no sería

posible aplicarlos contra sus ventas, toda vez que las exportaciones no están afectas

al IGV.

En el caso de lo que ocurre con el crédito fiscal, podemos observar que no es posible

solicitar su devolución, de conformidad con el artículo 25 del TUO de la Ley del IGV,

que señala:

“Cuando en un mes determinado el monto del crédito fiscal sea mayor que el monto

del impuesto bruto, el exceso constituirá saldo a favor del sujeto del impuesto. Este

saldo se aplicará como crédito fiscal en los meses siguientes hasta agotarlo”.

Es por ello que, si una empresa acumula crédito fiscal de periodos anteriores, así ésta

se disuelva, liquida y extinga no es posible pedir su devolución, mucho menos

compensar con otra deuda tributaria, dado que la norma dispone su aplicación contra

el IGV de ventas hasta su agotamiento; sin embargo, en cuanto al saldo a favor del

exportador podemos advertir que su devolución e incluso su compensación, con otros

tributos, sí es posible, por las razones ya expuestas.

13. ¿Cuál es el límite del saldo a favor materia de

beneficio?

Como hemos comentado en un principio, el saldo a favor materia de beneficio más

que un beneficio para el exportador viene ser un tema de necesidad para evitar que el

empresario encarezca sus costos y por ende los precios de sus productos, al no poder

trasladar el IGV de sus adquisiciones. Sin embargo, por el lado del Estado para evitar

que se distorsione y se abuse de éste derecho, se crea ciertos límites para que el

exportador pueda solicitar su devolución o compensación.

De acuerdo al artículo 4 del RNCN establece que:

“La compensación o devolución a que se refiere el artículo 3 tendrá como

límite un porcentaje equivalente a la tasa del Impuesto General a las Ventas

incluyendo el Impuesto de Promoción Municipal, sobre las exportaciones

10 Mediante el Decreto Supremo Nº 155-2011-EF, se estableció que también además de solicitar la devolución mediante notas de

crédito negociables, también se puede pedir mediante abono en cuenta corriente o de ahorros.

realizadas en el período. El Saldo a Favor Materia del Beneficio que exceda

dicho límite podrá ser arrastrado como Saldo a Favor por Exportación a los

meses siguientes (…)”.

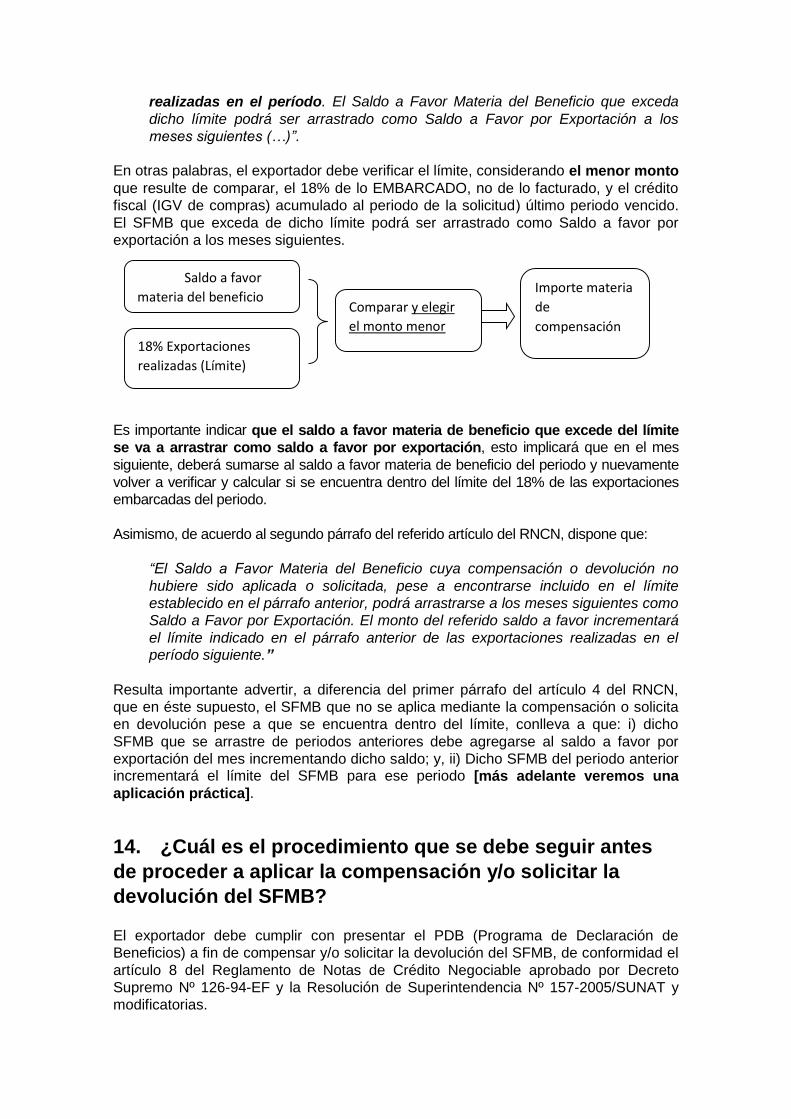

En otras palabras, el exportador debe verificar el límite, considerando el menor monto

que resulte de comparar, el 18% de lo EMBARCADO, no de lo facturado, y el crédito

fiscal (IGV de compras) acumulado al periodo de la solicitud ( último periodo vencido.

El SFMB que exceda de dicho límite podrá ser arrastrado como Saldo a favor por

exportación a los meses siguientes.

Es importante indicar que el saldo a favor materia de beneficio que excede del límite

se va a arrastrar como saldo a favor por exportación, esto implicará que en el mes

siguiente, deberá sumarse al saldo a favor materia de beneficio del periodo y nuevamente

volver a verificar y calcular si se encuentra dentro del límite del 18% de las exportaciones

embarcadas del periodo.

Asimismo, de acuerdo al segundo párrafo del referido artículo del RNCN, dispone que:

“El Saldo a Favor Materia del Beneficio cuya compensación o devolución no

hubiere sido aplicada o solicitada, pese a encontrarse incluido en el límite

establecido en el párrafo anterior, podrá arrastrarse a los meses siguientes como

Saldo a Favor por Exportación. El monto del referido saldo a favor incrementará

el límite indicado en el párrafo anterior de las exportaciones realizadas en el período siguiente.”

Resulta importante advertir, a diferencia del primer párrafo del artículo 4 del RNCN,

que en éste supuesto, el SFMB que no se aplica mediante la compensación o solicita

en devolución pese a que se encuentra dentro del límite, conlleva a que: i) dicho

SFMB que se arrastre de periodos anteriores debe agregarse al saldo a favor por

exportación del mes incrementando dicho saldo; y, ii) Dicho SFMB del periodo anterior incrementará el límite del SFMB para ese periodo [más adelante veremos una

aplicación práctica].

14. ¿Cuál es el procedimiento que se debe seguir antes

de proceder a aplicar la compensación y/o solicitar la

devolución del SFMB?

El exportador debe cumplir con presentar el PDB (Programa de Declaración de

Beneficios) a fin de compensar y/o solicitar la devolución del SFMB, de conformidad el

artículo 8 del Reglamento de Notas de Crédito Negociable aprobado por Decreto

Supremo Nº 126-94-EF y la Resolución de Superintendencia Nº 157-2005/SUNAT y

modificatorias.

Saldo a favor

materia del beneficio

18% Exportaciones

realizadas (Límite)

Comparar y elegir

el monto menor

Importe materia

de

compensación

PDB EXPORTADORES Y SU RELACIÓN CON EL BENEFICIO DEL SFMB

1. ¿CUÁL ES EL OBJETIVO DEL PDB EXPORTADORES?

El objetivo del PDB, es registrar correctamente el detalle de las adquisiciones y

exportaciones realizadas, a fin de determinar efectivamente los montos de saldo a

favor de aquellos contribuyentes que realizan exportaciones.

2. ¿QUIÉNES ESTÁN OBLIGADOS A PRESENTAR EL PDB

EXPORTADORES?

En general, el PDB está dirigido a todos los contribuyentes que se dediquen a la

actividad de exportación, que requieran comunicar las compensaciones efectuadas

con el SFMB y/o solicitar la devolución del SFMB.

3. ¿QUÉ DEBO INFORMAR EN EL PDB EXPORTADORES?

De acuerdo al artículo 8 del Reglamento de Notas de Crédito Negociables, en el

PDB se debe informar:

a) Relación detallada de los comprobantes de pago que respalden las adquisiciones

efectuadas, así como de las notas de débito y crédito respectivas y de las

declaraciones de importación, correspondientes al período por el que se

comunica la compensación y/o se solicita la devolución.

b) En el caso de los exportadores de bienes, relación detallada de las declaraciones

de exportación y de las notas de débito y crédito que sustenten las exportaciones

realizadas en el período por el que se comunica la compensación y/o se solicita

la devolución. En la citada relación se deberá detallar las facturas que dan origen

tanto a las declaraciones de exportación como a las notas de débito y crédito ahí

referidas.

c) En el caso de exportadores de servicios, relación detallada de los comprobantes

de pago y de las notas de débito y crédito que sustenten las exportaciones

realizadas en el período por el que se comunica la compensación y/o se solicita

la devolución.

4. ¿EN QUÉ MOMENTO DEBO PRESENTAR EL PDB EXPORTADORES?

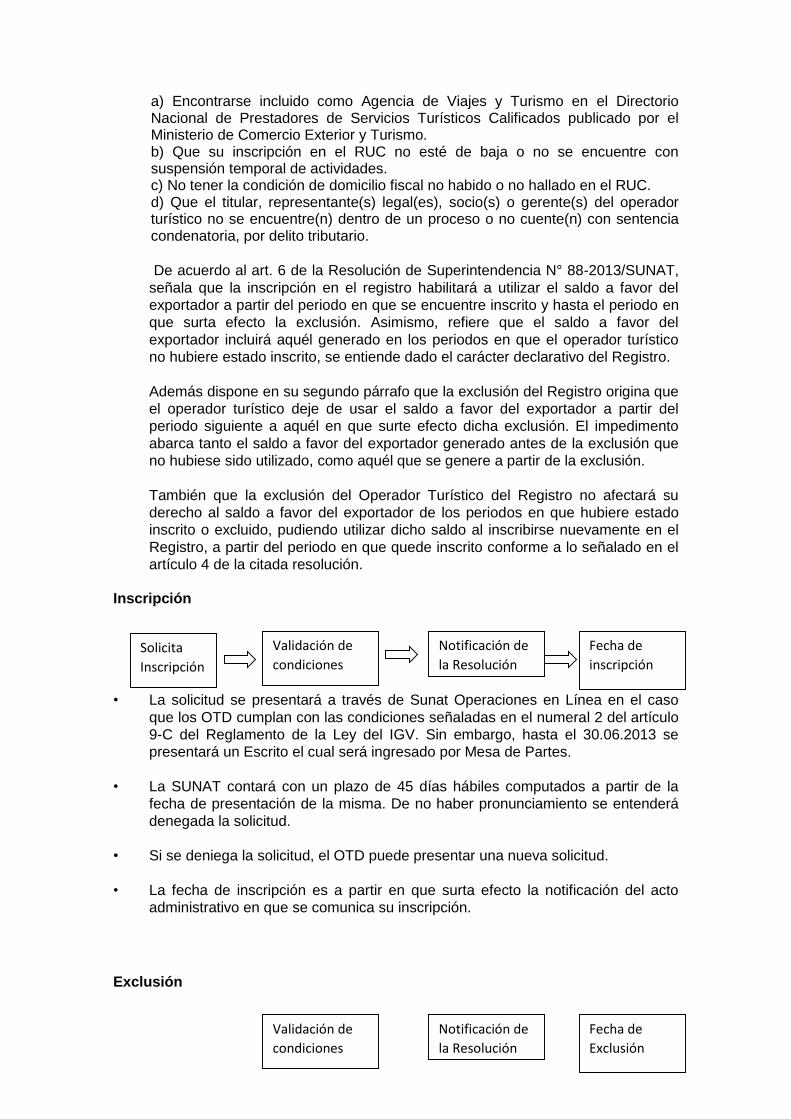

Para efectuar la declaración del PDB - Exportadores se tendrá en cuenta lo siguiente:

• Si efectúa compensación, debe presentar el PDB - Exportadores en la fecha en

que presenta la Declaración Pago - PDT 621, según lo señalado en el Artículo 6°

del D. S N° 126-94-EF

• Presentar el rango de períodos respectivos del PDB Exportadores a fin de poder

tramitar la devolución del Saldo a Favor del Exportador.

En caso que por primera vez se presente una solicitud de devolución y/o se efectué la

compensación, se deberá incluir, además de la información correspondiente al mes

solicitado, la de los meses anteriores desde que se originó el saldo.

En caso el saldo corresponda a más de doce (12) meses, sólo se presentará la

información de los doce (12) últimos meses.

(Base legal: Resolución de Superintendencia Nº 157-2005/SUNAT).

5. ¿CÓMO SE PRESENTA EL PDB EXPORTADORES?

La información deberá ser presentada en el número de disquetes que sean

necesarios, acompañando el “Resumen de datos de exportadores” – formulario 0201

en dos ejemplares, firmados por el Exportador en la Intendencia, Oficina zonal o

Centro de Servicios de SUNAT, que corresponda al domicilio fiscal del exportador o en

la dependencia que se le hubiere asignado (Base legal: Art° 5 de la Resolución de

Superintendencia Nº 157-2005).

Adicionalmente se puede presentar el PDB de manera virtual usando la CLAVE SOL,

aquí ya no hay necesidad de acercarse a las oficinas de SUNAT (Base legal: Artículo 5

de la Resolución de Superintendencia Nº 103-2010/SUNAT).

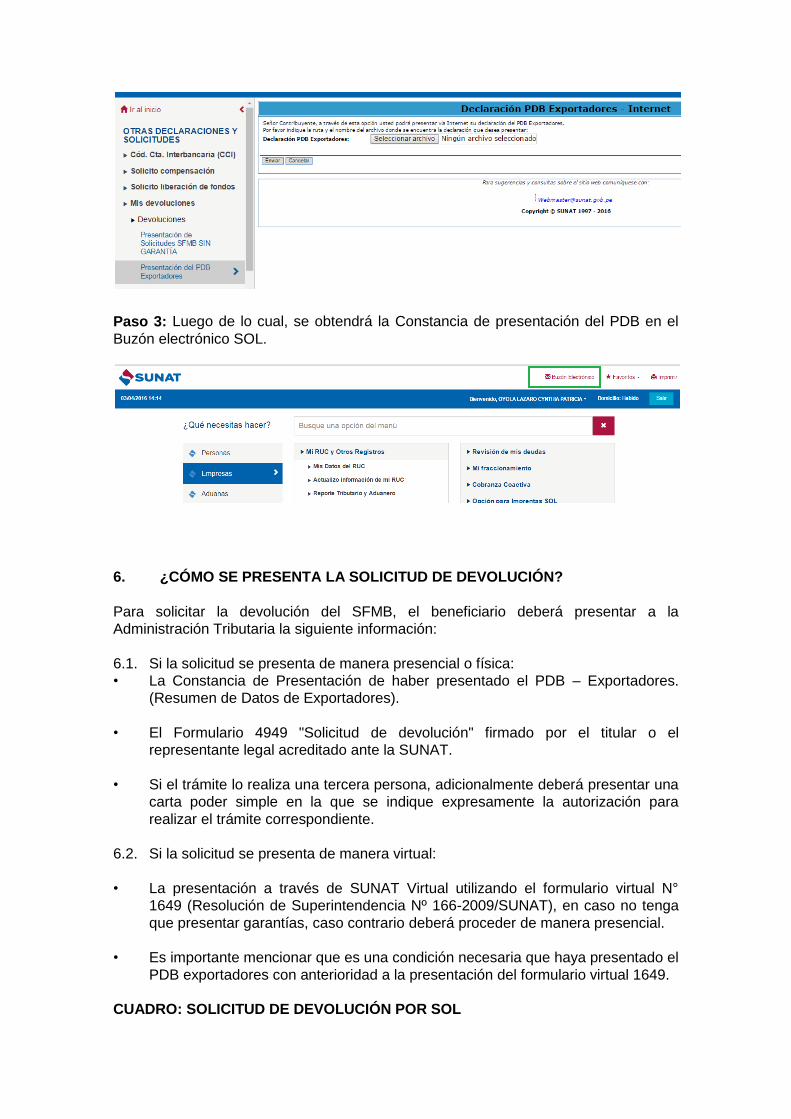

ENVÍO DEL PDB USANDO SOL

Paso 1: Adjuntar el archivo de envío en la siguiente ruta:

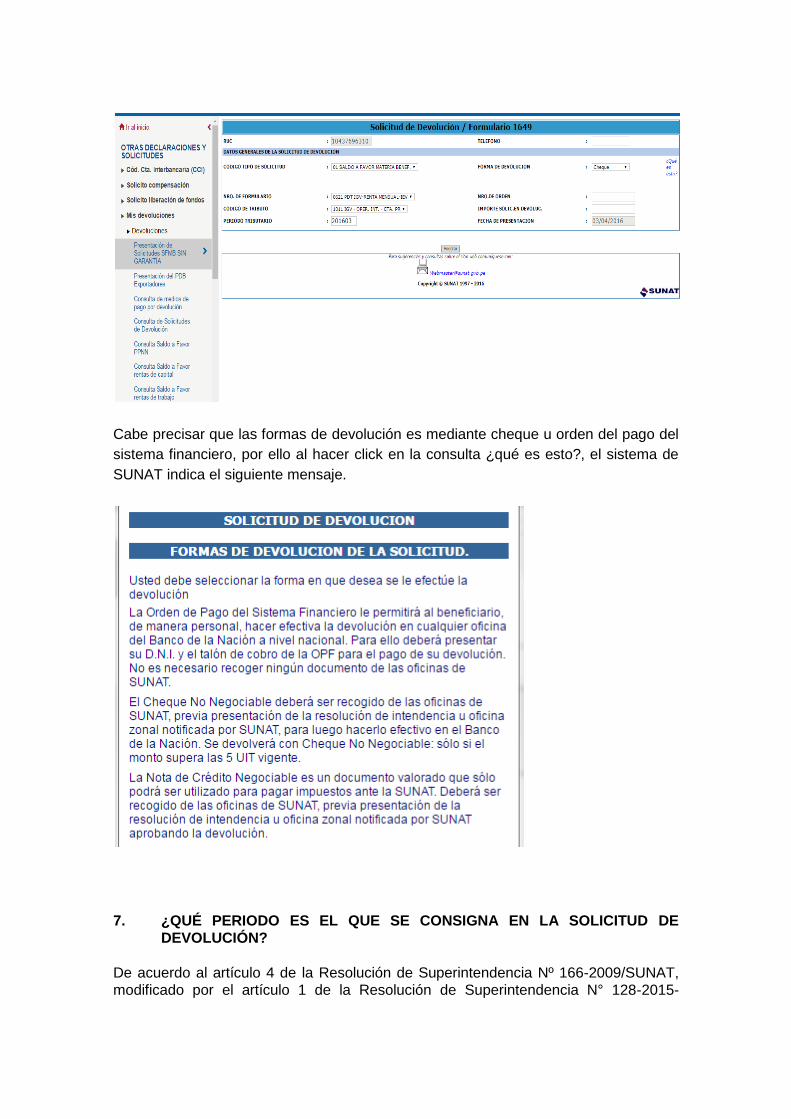

Paso 2: Obtención de la constancia de presentación del PDB

Paso 3: Luego de lo cual, se obtendrá la Constancia de presentación del PDB en el

Buzón electrónico SOL.

6. ¿CÓMO SE PRESENTA LA SOLICITUD DE DEVOLUCIÓN?

Para solicitar la devolución del SFMB, el beneficiario deberá presentar a la

Administración Tributaria la siguiente información:

6.1. Si la solicitud se presenta de manera presencial o física:

• La Constancia de Presentación de haber presentado el PDB – Exportadores.

(Resumen de Datos de Exportadores).

• El Formulario 4949 "Solicitud de devolución" firmado por el titular o el

representante legal acreditado ante la SUNAT.

• Si el trámite lo realiza una tercera persona, adicionalmente deberá presentar una

carta poder simple en la que se indique expresamente la autorización para

realizar el trámite correspondiente.

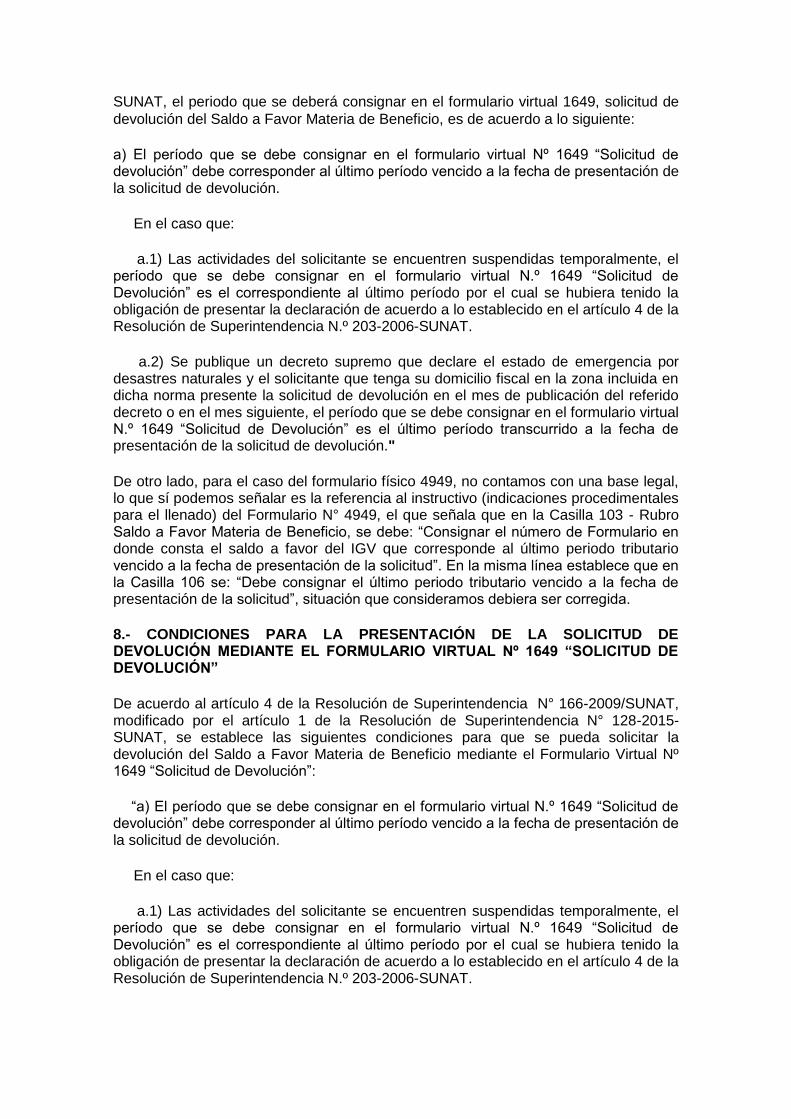

6.2. Si la solicitud se presenta de manera virtual:

• La presentación a través de SUNAT Virtual utilizando el formulario virtual N°

1649 (Resolución de Superintendencia Nº 166-2009/SUNAT), en caso no tenga

que presentar garantías, caso contrario deberá proceder de manera presencial.

• Es importante mencionar que es una condición necesaria que haya presentado el

PDB exportadores con anterioridad a la presentación del formulario virtual 1649.

CUADRO: SOLICITUD DE DEVOLUCIÓN POR SOL

Cabe precisar que las formas de devolución es mediante cheque u orden del pago del

sistema financiero, por ello al hacer click en la consulta ¿qué es esto?, el sistema de

SUNAT indica el siguiente mensaje.

7. ¿QUÉ PERIODO ES EL QUE SE CONSIGNA EN LA SOLICITUD DE

DEVOLUCIÓN?

De acuerdo al artículo 4 de la Resolución de Superintendencia Nº 166-2009/SUNAT,

modificado por el artículo 1 de la Resolución de Superintendencia N° 128-2015-

SUNAT, el periodo que se deberá consignar en el formulario virtual 1649, solicitud de

devolución del Saldo a Favor Materia de Beneficio, es de acuerdo a lo siguiente:

a) El período que se debe consignar en el formulario virtual Nº 1649 “Solicitud de devolución” debe corresponder al último período vencido a la fecha de presentación de la solicitud de devolución.

En el caso que:

a.1) Las actividades del solicitante se encuentren suspendidas temporalmente, el período que se debe consignar en el formulario virtual N.º 1649 “Solicitud de Devolución” es el correspondiente al último período por el cual se hubiera tenido la obligación de presentar la declaración de acuerdo a lo establecido en el artículo 4 de la Resolución de Superintendencia N.º 203-2006-SUNAT.

a.2) Se publique un decreto supremo que declare el estado de emergencia por desastres naturales y el solicitante que tenga su domicilio fiscal en la zona incluida en dicha norma presente la solicitud de devolución en el mes de publicación del referido decreto o en el mes siguiente, el período que se debe consignar en el formulario virtual N.º 1649 “Solicitud de Devolución” es el último período transcurrido a la fecha de presentación de la solicitud de devolución."

De otro lado, para el caso del formulario físico 4949, no contamos con una base legal, lo que sí podemos señalar es la referencia al instructivo (indicaciones procedimentales para el llenado) del Formulario N° 4949, el que señala que en la Casilla 103 - Rubro Saldo a Favor Materia de Beneficio, se debe: “Consignar el número de Formulario en donde consta el saldo a favor del IGV que corresponde al último periodo tributario vencido a la fecha de presentación de la solicitud”. En la misma línea establece que en la Casilla 106 se: “Debe consignar el último periodo tributario vencido a la fecha de presentación de la solicitud”, situación que consideramos debiera ser corregida.

8.- CONDICIONES PARA LA PRESENTACIÓN DE LA SOLICITUD DE DEVOLUCIÓN MEDIANTE EL FORMULARIO VIRTUAL Nº 1649 “SOLICITUD DE DEVOLUCIÓN”

De acuerdo al artículo 4 de la Resolución de Superintendencia N° 166-2009/SUNAT, modificado por el artículo 1 de la Resolución de Superintendencia N° 128-2015-SUNAT, se establece las siguientes condiciones para que se pueda solicitar la devolución del Saldo a Favor Materia de Beneficio mediante el Formulario Virtual Nº 1649 “Solicitud de Devolución”:

“a) El período que se debe consignar en el formulario virtual N.º 1649 “Solicitud de devolución” debe corresponder al último período vencido a la fecha de presentación de la solicitud de devolución.

En el caso que:

a.1) Las actividades del solicitante se encuentren suspendidas temporalmente, el período que se debe consignar en el formulario virtual N.º 1649 “Solicitud de Devolución” es el correspondiente al último período por el cual se hubiera tenido la obligación de presentar la declaración de acuerdo a lo establecido en el artículo 4 de la Resolución de Superintendencia N.º 203-2006-SUNAT.

a.2) Se publique un decreto supremo que declare el estado de emergencia por desastres naturales y el solicitante que tenga su domicilio fiscal en la zona incluida en dicha norma presente la solicitud de devolución en el mes de publicación del referido decreto o en el mes siguiente, el período que se debe consignar en el formulario virtual N.º 1649 “Solicitud de Devolución” es el último período transcurrido a la fecha de presentación de la solicitud de devolución.

b) Haber cumplido previamente con presentar la declaración del último período vencido a la fecha de presentación de la solicitud, con anterioridad a la presentación del formulario virtual N.º 1649 “Solicitud de devolución”.

En los casos a que se refiere el segundo párrafo del literal a) del presente artículo 4, la declaración que debe haberse presentado previamente es la correspondiente al último período por el cual se tenía la obligación de presentar la declaración de acuerdo a lo establecido en el artículo 4 de la Resolución de Superintendencia N.º 203-2006-SUNAT, y la correspondiente al último período transcurrido a la fecha de presentación de la solicitud de devolución, respectivamente.

c) Haber presentado el (los) PDB(s) Exportadores en el (los) que consta(n) la información a que se refiere el artículo 8 del Reglamento de Notas de Crédito Negociables, aprobado por Decreto Supremo Nº 126-94- EF y normas modificatorias, correspondiente a la solicitud de devolución, con anterioridad a la presentación del Formulario Virtual Nº 1649 “Solicitud de Devolución.

d) No haber presentado con anterioridad una solicitud de devolución del Saldo a Favor Materia del Beneficio en la que se hubiera consignado el período a que se refiere el inciso a) del presente artículo.

e) No haber sido notificado por la SUNAT con una resolución que resuelve como improcedente, procedente o procedente en parte una solicitud de devolución del Saldo a Favor Materia de Beneficio en la que se hubiera consignado como período el del inciso a) del presente artículo.

Las condiciones mencionadas en el presente artículo serán validadas en línea por el sistema de la SUNAT. La presentación de la solicitud de devolución del Saldo a Favor Materia de Beneficio mediante el Formulario Virtual Nº 1649 “Solicitud de Devolución” no se admitirá en tanto no se cumpla con todas las condiciones a que se refiere el presente artículo”.

DE LOS COMPROBANTES DE PAGO

1. ¿QUÉ COMPROBANTE DE PAGO SE EMITE EN UNA EXPORTACIÓN?

De acuerdo con el artículo 4 numeral 1 inciso d) del Reglamento de Comprobantes de

Pago aprobado por Resolución de Superintendencia Nº 007-99/SUNAT, en las

operaciones de exportación consideradas como tales por las normas del Impuesto

General a las Ventas, se debe emitir factura.

Ahora bien, en algunos casos existen requisitos especiales que debe reunir la factura,

tal como sucede en el caso de los establecimientos de hospedaje - Decreto Supremo

Nº 122-2001-EF (Dictan normas para la aplicación del beneficio tributario a

establecimientos de hospedaje que brinden servicios a sujetos no domiciliados), o el

de exportación de paquetes turísticos (artículo 9-E del Reglamento de la Ley del IGV).

2. ¿LA FACTURA SE PUEDE EMITIR EN OTRO IDIOMA?

De acuerdo al último párrafo del numeral 1 del artículo 8 del Reglamento de

Comprobantes de Pago, señala que las facturas utilizadas en operaciones de

exportación contendrán los requisitos básicos de información impresa y no

necesariamente impresa expresados en castellano, pudiendo adicionalmente contener

dentro del mismo documento la traducción a otro idioma. Dicha traducción podrá

consignarse al momento de la emisión, por lo cual ésta no necesariamente debe ser

impresa.

3. ¿QUÉ CONSECUENCIAS GENERA LA EMISIÓN DE UNA NOTA DE

CRÉDITO O DÉBITO QUE MODIFICA UNA FACTURA EMITIDA POR UNA

EXPORTACIÓN?

La nota de crédito o débito que modifica una factura emitida por una exportación

efectuada, disminuye o incrementa las exportaciones embarcadas o realizadas en el

mes en que se emite la nota de crédito o débito. En éste caso, debe ser declarada en

el PDT 621 en el periodo al cual corresponde la emisión de la nota de crédito o débito.

INFORME N.° 0170-2015-SUNAT/5D0000

1. En aquellos casos en que un establecimiento de hospedaje preste servicios de

hospedaje a un grupo de sujetos no domiciliados y tales servicios hubieren sido

contratados a nombre de estos por uno de ellos, quien además los cancela en su totalidad, no corresponde que dicho establecimiento emita una sola factura a

nombre de este último, sino que deberá emitir una factura a cada uno de los sujetos

no domiciliados a los que les hubiere prestado el servicio de hospedaje. 2. En el

supuesto antes señalado, el hecho que el establecimiento de hospedaje hubiere

emitido una factura solo al sujeto no domiciliado que canceló la totalidad de los

servicios prestados al grupo de sujetos no domiciliados, no enerva que dicho

establecimiento califique como exportación tales servicios siempre que verifique que a

la fecha en que los brindó, la permanencia de dichos sujetos en el país no excedía de

sesenta (60) días calendario desde su último ingreso al mismo.

Aplicación Práctica:

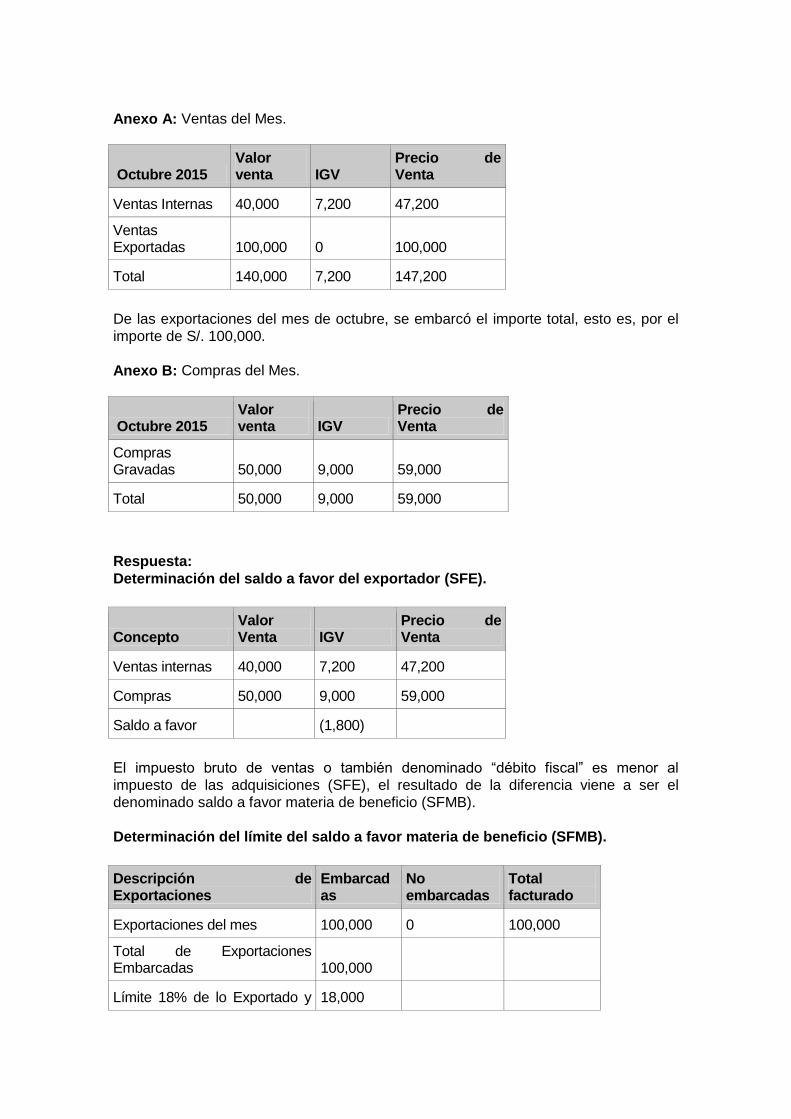

I. Compensación del saldo a favor materia de beneficio La empresa “TEXTILES PARACAS S.A.C.” se dedica a confeccionar prendas de

vestir, las cuales parte de su producción vende en el país gravado con IGV y la otra

parte, la exporta. Asimismo, nos adjunta su Registro de Ventas y Compras del mes de

octubre 2015 de los cuales obtenemos la información que se refleja en los Anexos A y

B.

El gerente de la empresa nos consulta sobre el procedimiento de determinación del

saldo a favor del exportador, del saldo a favor materia de beneficio y del procedimiento

para la compensación y/o devolución.

Datos a tener en cuenta:

Anexo A: Ventas del Mes.

Octubre 2015 Valor venta IGV

Precio de Venta

Ventas Internas 40,000 7,200 47,200

Ventas Exportadas 100,000 0 100,000

Total 140,000 7,200 147,200

De las exportaciones del mes de octubre, se embarcó el importe total, esto es, por el

importe de S/. 100,000.

Anexo B: Compras del Mes.

Octubre 2015 Valor venta IGV

Precio de Venta

Compras Gravadas 50,000 9,000 59,000

Total 50,000 9,000 59,000

Respuesta:

Determinación del saldo a favor del exportador (SFE).

Concepto Valor Venta IGV

Precio de Venta

Ventas internas 40,000 7,200 47,200

Compras 50,000 9,000 59,000

Saldo a favor (1,800)

El impuesto bruto de ventas o también denominado “débito fiscal” es menor al

impuesto de las adquisiciones (SFE), el resultado de la diferencia viene a ser el

denominado saldo a favor materia de beneficio (SFMB).

Determinación del límite del saldo a favor materia de beneficio (SFMB).

Descripción de Exportaciones

Embarcadas

No embarcadas

Total facturado

Exportaciones del mes 100,000 0 100,000

Total de Exportaciones Embarcadas 100,000

Límite 18% de lo Exportado y 18,000

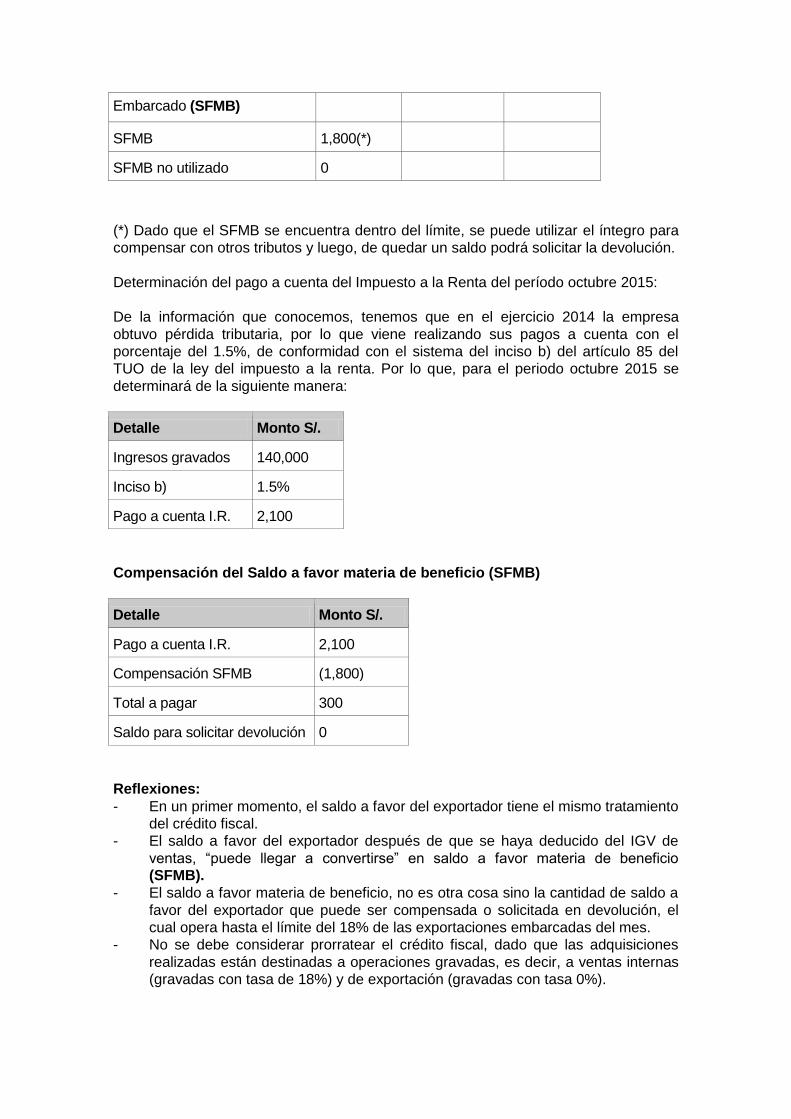

Embarcado (SFMB)

SFMB 1,800(*)

SFMB no utilizado 0

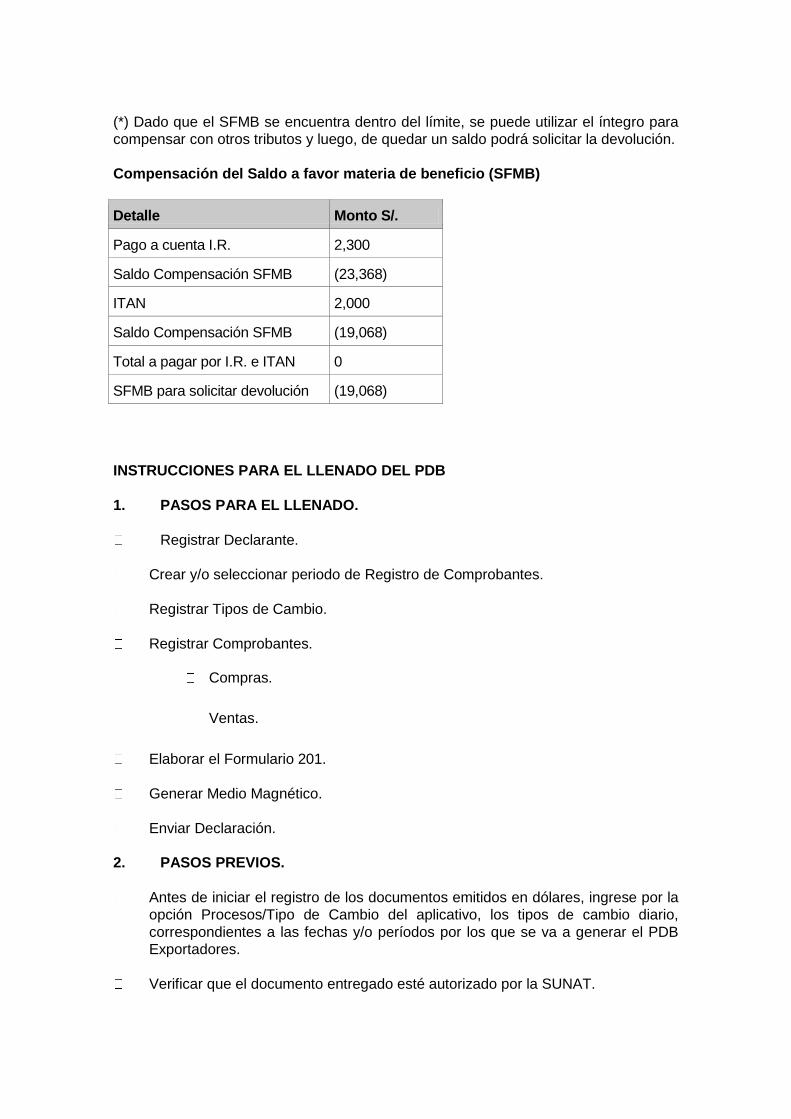

(*) Dado que el SFMB se encuentra dentro del límite, se puede utilizar el íntegro para

compensar con otros tributos y luego, de quedar un saldo podrá solicitar la devolución.

Determinación del pago a cuenta del Impuesto a la Renta del período octubre 2015:

De la información que conocemos, tenemos que en el ejercicio 2014 la empresa

obtuvo pérdida tributaria, por lo que viene realizando sus pagos a cuenta con el

porcentaje del 1.5%, de conformidad con el sistema del inciso b) del artículo 85 del

TUO de la ley del impuesto a la renta. Por lo que, para el periodo octubre 2015 se

determinará de la siguiente manera:

Detalle Monto S/.

Ingresos gravados 140,000

Inciso b) 1.5%

Pago a cuenta I.R. 2,100

Compensación del Saldo a favor materia de beneficio (SFMB)

Detalle Monto S/.

Pago a cuenta I.R. 2,100

Compensación SFMB (1,800)

Total a pagar 300

Saldo para solicitar devolución 0

Reflexiones:

- En un primer momento, el saldo a favor del exportador tiene el mismo tratamiento

del crédito fiscal.

- El saldo a favor del exportador después de que se haya deducido del IGV de

ventas, “puede llegar a convertirse” en saldo a favor materia de beneficio (SFMB).

- El saldo a favor materia de beneficio, no es otra cosa sino la cantidad de saldo a

favor del exportador que puede ser compensada o solicitada en devolución, el

cual opera hasta el límite del 18% de las exportaciones embarcadas del mes.

- No se debe considerar prorratear el crédito fiscal, dado que las adquisiciones

realizadas están destinadas a operaciones gravadas, es decir, a ventas internas

(gravadas con tasa de 18%) y de exportación (gravadas con tasa 0%).

- Podemos apreciar en cuanto al uso del saldo a favor materia de beneficio

(SFMB), que fue utilizado en su totalidad para compensar el pago a cuenta del

impuesto a la renta.

- Finalmente, es preciso mencionar que para comunicar la compensación o

solicitar la devolución, el exportador debe cumplir con presentar el formulario

PDB-Exportadores en el cual se encuentre la relación detallada de sus

adquisiciones así como de las declaraciones de exportación realizadas

(embarcadas) en el periodo.

II. Compensación y devolución del saldo a favor materia de beneficio La empresa “LOS NUEVO TIEMPOS S.A.” presta servicios de asistencia técnica a

usuarios domiciliados y no domiciliados. Esto es, realiza servicios prestados en el

país gravados con IGV y exportación de servicios de acuerdo al Apéndice V del

TUO de la ley del IGV. Asimismo, nos adjunta su Registro de Ventas y Compras del

mes de marzo de 2016 de los cuales obtenemos la información que se refleja en los

Anexos A y B.

El gerente de la empresa nos consulta sobre el procedimiento de determinación del

saldo a favor del exportador, del saldo a favor materia de beneficio y del procedimiento

para la compensación y/o devolución.

Datos a tener en cuenta:

Anexo A: Ventas del Mes.

marzo de 2016 Valor venta IGV

Precio de Venta

Ventas Internas 38,000 6,840 44,840

Ventas Exportadas 100,000 0 100,000

Total 138,000 6,840 144,840

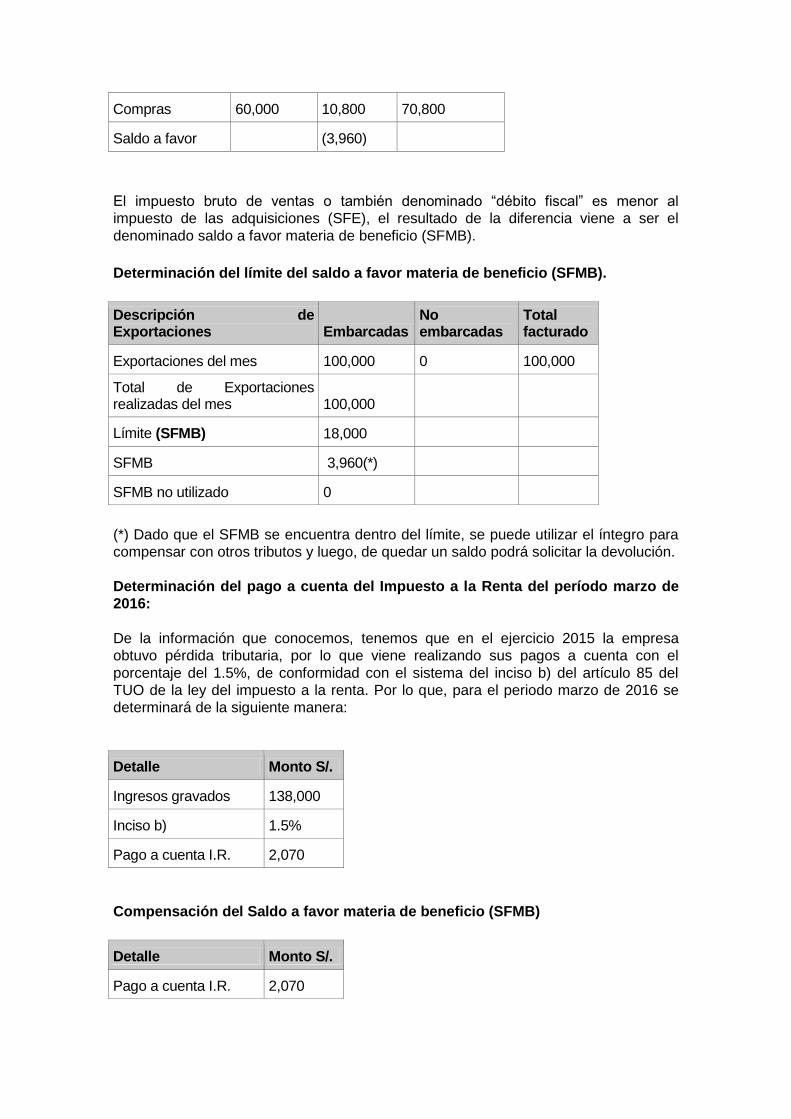

Anexo B: Compras del Mes.

marzo de 2016 Valor venta IGV

Precio de Venta

Compras Gravadas 60,000 10,800 70,800

Total 60,000 10,800 70,800

Respuesta:

Determinación del saldo a favor del exportador (SFE).

Concepto Valor Venta IGV

Precio de Venta

Ventas internas 38,000 6,840 44,840

Compras 60,000 10,800 70,800

Saldo a favor (3,960)

El impuesto bruto de ventas o también denominado “débito fiscal” es menor al

impuesto de las adquisiciones (SFE), el resultado de la diferencia viene a ser el

denominado saldo a favor materia de beneficio (SFMB).

Determinación del límite del saldo a favor materia de beneficio (SFMB).

Descripción de Exportaciones Embarcadas

No embarcadas

Total facturado

Exportaciones del mes 100,000 0 100,000

Total de Exportaciones realizadas del mes 100,000

Límite (SFMB) 18,000

SFMB 3,960(*)

SFMB no utilizado 0

(*) Dado que el SFMB se encuentra dentro del límite, se puede utilizar el íntegro para

compensar con otros tributos y luego, de quedar un saldo podrá solicitar la devolución.

Determinación del pago a cuenta del Impuesto a la Renta del período marzo de

2016:

De la información que conocemos, tenemos que en el ejercicio 2015 la empresa

obtuvo pérdida tributaria, por lo que viene realizando sus pagos a cuenta con el

porcentaje del 1.5%, de conformidad con el sistema del inciso b) del artículo 85 del

TUO de la ley del impuesto a la renta. Por lo que, para el periodo marzo de 2016 se

determinará de la siguiente manera:

Detalle Monto S/.

Ingresos gravados 138,000

Inciso b) 1.5%

Pago a cuenta I.R. 2,070

Compensación del Saldo a favor materia de beneficio (SFMB)

Detalle Monto S/.

Pago a cuenta I.R. 2,070

Compensación SFMB (3,960)

Total a pagar por I.R. 0

Saldo para solicitar devolución (1,890)

Reflexiones

- En el presente caso, observamos que el SFMB sirvió para compensar con los

pagos a cuenta del impuesto a la renta, resultando un saldo, el mismo que el

exportador puede solicitar su devolución.

- Finalmente, es preciso mencionar que para comunicar la compensación o

solicitar la devolución, el exportador debe cumplir con presentar el formulario

PDB-Exportadores en el cual se encuentre la relación detallada de sus

adquisiciones así como de las declaraciones de exportación realizadas

(embarcadas) en el periodo.

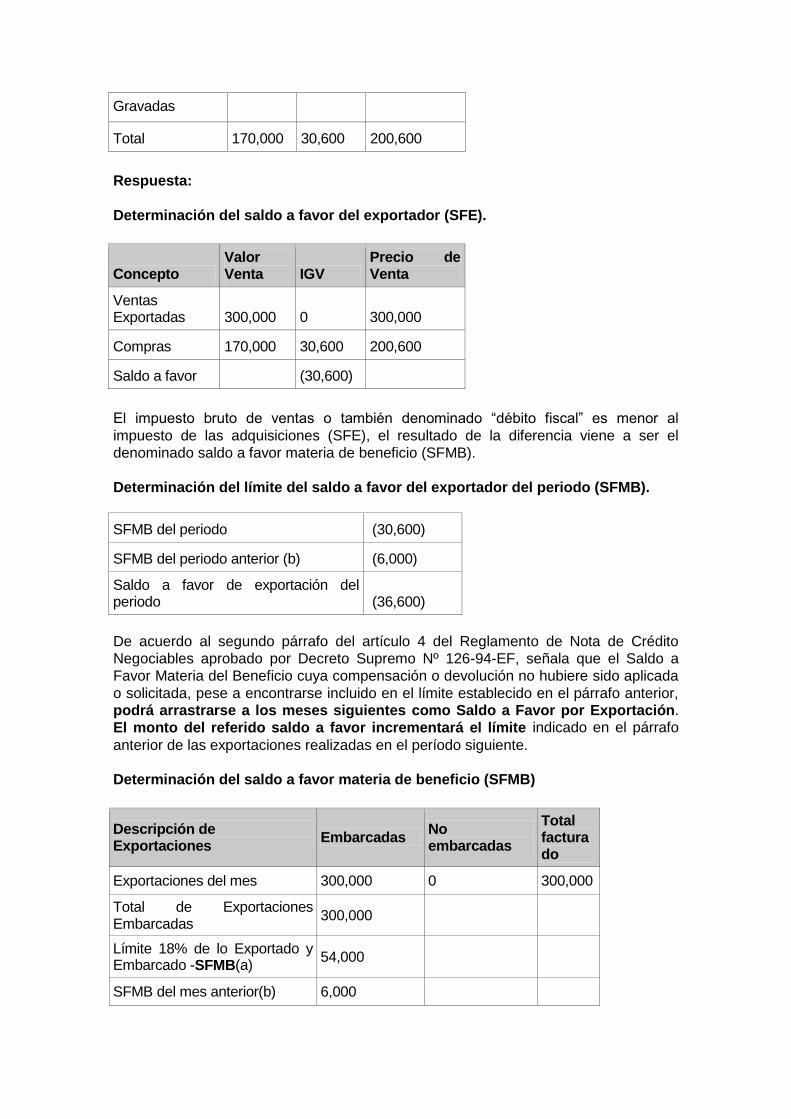

III. Saldo a favor materia de beneficio del periodo anterior. La empresa “MUNDO NUEVO S.R.L.” se dedica sólo a la exportación de ají páprika.

Asimismo, nos adjunta su Registro de Ventas y Compras del mes de abril 2016 de los

cuales obtenemos la información que se refleja en los Anexos A y B. Adicionalmente,

se conoce que tiene un SFMB del periodo marzo/2016 por la suma de S/. 6,000 que

no fue compensado ni solicitado en devolución a pesar de encontrarse dentro del

límite.

El gerente de la empresa nos consulta sobre el procedimiento de determinación del

saldo a favor del exportador, del saldo a favor materia de beneficio y del procedimiento

para la compensación y/o devolución.

Datos a tener en cuenta:

Anexo A: Ventas del Mes.

Abril 2016 Valor venta IGV

Precio de Venta

Ventas Exportadas 300,000 0 300,000

Total 300,000 0 300,000

De las exportaciones del mes de octubre, se embarcó el importe total, esto es, por el

importe de S/. 300,000.

Anexo B: Compras del Mes.

Abril 2016 Valor venta IGV

Precio de Venta

Compras 170,000 30,600 200,600

Gravadas

Total 170,000 30,600 200,600

Respuesta:

Determinación del saldo a favor del exportador (SFE).

Concepto Valor Venta IGV

Precio de Venta

Ventas Exportadas 300,000 0 300,000

Compras 170,000 30,600 200,600

Saldo a favor (30,600)

El impuesto bruto de ventas o también denominado “débito fiscal” es menor al

impuesto de las adquisiciones (SFE), el resultado de la diferencia viene a ser el

denominado saldo a favor materia de beneficio (SFMB).

Determinación del límite del saldo a favor del exportador del periodo (SFMB).

SFMB del periodo (30,600)

SFMB del periodo anterior (b) (6,000)

Saldo a favor de exportación del periodo (36,600)

De acuerdo al segundo párrafo del artículo 4 del Reglamento de Nota de Crédito

Negociables aprobado por Decreto Supremo Nº 126-94-EF, señala que el Saldo a

Favor Materia del Beneficio cuya compensación o devolución no hubiere sido aplicada

o solicitada, pese a encontrarse incluido en el límite establecido en el párrafo anterior, podrá arrastrarse a los meses siguientes como Saldo a Favor por Exportación.

El monto del referido saldo a favor incrementará el límite indicado en el párrafo

anterior de las exportaciones realizadas en el período siguiente.

Determinación del saldo a favor materia de beneficio (SFMB)

Descripción de Exportaciones

Embarcadas No embarcadas

Total facturado

Exportaciones del mes 300,000 0 300,000

Total de Exportaciones Embarcadas

300,000

Límite 18% de lo Exportado y Embarcado -SFMB(a)

54,000

SFMB del mes anterior(b) 6,000

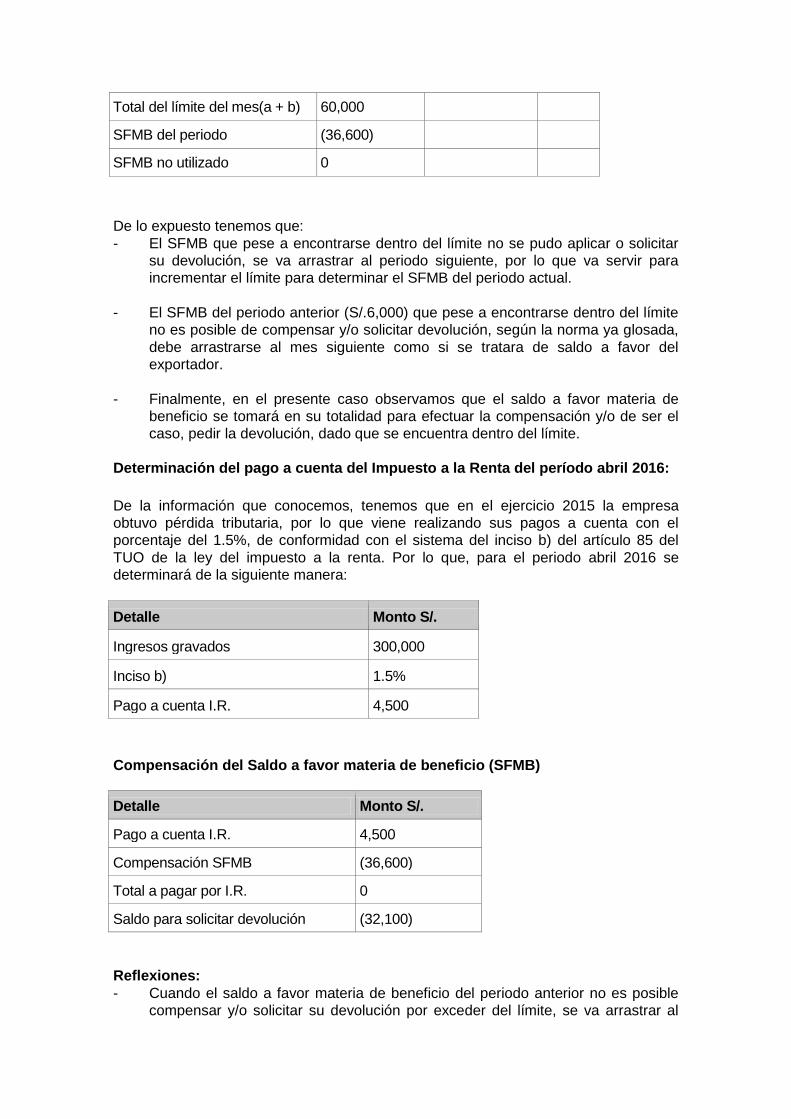

Total del límite del mes(a + b) 60,000

SFMB del periodo (36,600)

SFMB no utilizado 0

De lo expuesto tenemos que:

- El SFMB que pese a encontrarse dentro del límite no se pudo aplicar o solicitar

su devolución, se va arrastrar al periodo siguiente, por lo que va servir para

incrementar el límite para determinar el SFMB del periodo actual.

- El SFMB del periodo anterior (S/.6,000) que pese a encontrarse dentro del límite

no es posible de compensar y/o solicitar devolución, según la norma ya glosada,

debe arrastrarse al mes siguiente como si se tratara de saldo a favor del

exportador.

- Finalmente, en el presente caso observamos que el saldo a favor materia de

beneficio se tomará en su totalidad para efectuar la compensación y/o de ser el

caso, pedir la devolución, dado que se encuentra dentro del límite.

Determinación del pago a cuenta del Impuesto a la Renta del período abril 2016:

De la información que conocemos, tenemos que en el ejercicio 2015 la empresa

obtuvo pérdida tributaria, por lo que viene realizando sus pagos a cuenta con el

porcentaje del 1.5%, de conformidad con el sistema del inciso b) del artículo 85 del

TUO de la ley del impuesto a la renta. Por lo que, para el periodo abril 2016 se

determinará de la siguiente manera:

Detalle Monto S/.

Ingresos gravados 300,000

Inciso b) 1.5%

Pago a cuenta I.R. 4,500

Compensación del Saldo a favor materia de beneficio (SFMB)

Detalle Monto S/.

Pago a cuenta I.R. 4,500

Compensación SFMB (36,600)

Total a pagar por I.R. 0

Saldo para solicitar devolución (32,100)

Reflexiones:

- Cuando el saldo a favor materia de beneficio del periodo anterior no es posible

compensar y/o solicitar su devolución por exceder del límite, se va arrastrar al

mes siguiente: i) como saldo a favor del exportador y ii) va a incrementar el límite

para determinar el SFMB del período.

- Podemos apreciar que, en cuanto al uso del saldo a favor materia de beneficio

(SFMB) no fue utilizado en su totalidad para compensar el pago a cuenta del

impuesto a la renta, por lo que el SFMB no aplicado es posible solicitar la

devolución.

- Finalmente, es preciso mencionar que para comunicar la compensación o

solicitar la devolución, el exportador debe cumplir con presentar el formulario

PDB-Exportadores en el cual se encuentre la relación detallada de sus

adquisiciones así como de las declaraciones de exportación realizadas

(embarcadas) en el periodo.

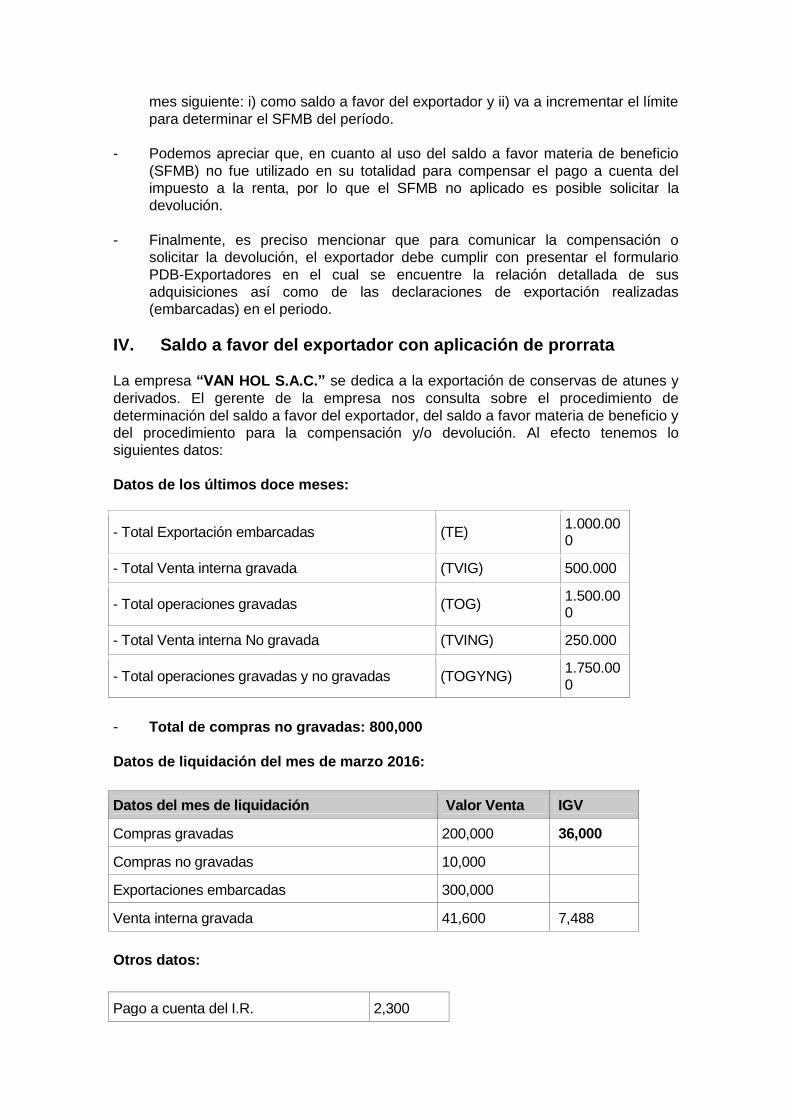

IV. Saldo a favor del exportador con aplicación de prorrata La empresa “VAN HOL S.A.C.” se dedica a la exportación de conservas de atunes y

derivados. El gerente de la empresa nos consulta sobre el procedimiento de

determinación del saldo a favor del exportador, del saldo a favor materia de beneficio y

del procedimiento para la compensación y/o devolución. Al efecto tenemos lo

siguientes datos:

Datos de los últimos doce meses:

- Total Exportación embarcadas (TE) 1.000.000

- Total Venta interna gravada (TVIG) 500.000

- Total operaciones gravadas (TOG) 1.500.000

- Total Venta interna No gravada (TVING) 250.000

- Total operaciones gravadas y no gravadas (TOGYNG) 1.750.000

- Total de compras no gravadas: 800,000

Datos de liquidación del mes de marzo 2016:

Datos del mes de liquidación Valor Venta IGV

Compras gravadas 200,000 36,000

Compras no gravadas 10,000

Exportaciones embarcadas 300,000

Venta interna gravada 41,600 7,488

Otros datos:

Pago a cuenta del I.R. 2,300

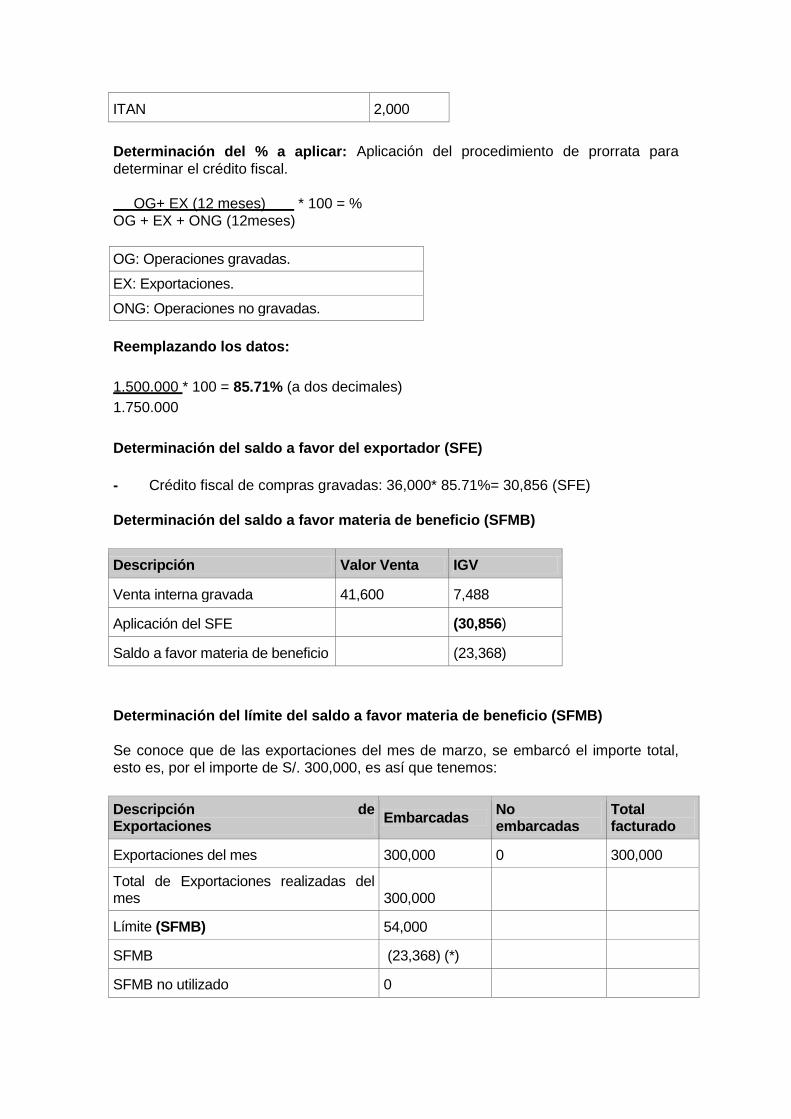

ITAN 2,000

Determinación del % a aplicar: Aplicación del procedimiento de prorrata para

determinar el crédito fiscal.

OG+ EX (12 meses) * 100 = %

OG + EX + ONG (12meses)

OG: Operaciones gravadas.

EX: Exportaciones.

ONG: Operaciones no gravadas.

Reemplazando los datos:

1.500.000 * 100 = 85.71% (a dos decimales)

1.750.000

Determinación del saldo a favor del exportador (SFE)

- Crédito fiscal de compras gravadas: 36,000* 85.71%= 30,856 (SFE)

Determinación del saldo a favor materia de beneficio (SFMB)

Descripción Valor Venta IGV

Venta interna gravada 41,600 7,488

Aplicación del SFE (30,856)

Saldo a favor materia de beneficio (23,368)

Determinación del límite del saldo a favor materia de beneficio (SFMB)

Se conoce que de las exportaciones del mes de marzo, se embarcó el importe total,

esto es, por el importe de S/. 300,000, es así que tenemos:

Descripción de Exportaciones

Embarcadas No embarcadas

Total facturado

Exportaciones del mes 300,000 0 300,000

Total de Exportaciones realizadas del mes 300,000

Límite (SFMB) 54,000

SFMB (23,368) (*)

SFMB no utilizado 0

(*) Dado que el SFMB se encuentra dentro del límite, se puede utilizar el íntegro para

compensar con otros tributos y luego, de quedar un saldo podrá solicitar la devolución.

Compensación del Saldo a favor materia de beneficio (SFMB)

Detalle Monto S/.

Pago a cuenta I.R. 2,300

Saldo Compensación SFMB (23,368)

ITAN 2,000

Saldo Compensación SFMB (19,068)

Total a pagar por I.R. e ITAN 0

SFMB para solicitar devolución (19,068)

INSTRUCCIONES PARA EL LLENADO DEL PDB

1. PASOS PARA EL LLENADO.

Registrar Declarante.

Crear y/o seleccionar periodo de Registro de Comprobantes.

Registrar Tipos de Cambio.

Registrar Comprobantes.

Compras.

Ventas.

Elaborar el Formulario 201.

Generar Medio Magnético.

Enviar Declaración.

2. PASOS PREVIOS.

Antes de iniciar el registro de los documentos emitidos en dólares, ingrese por la

opción Procesos/Tipo de Cambio del aplicativo, los tipos de cambio diario,

correspondientes a las fechas y/o períodos por los que se va a generar el PDB

Exportadores.

Verificar que el documento entregado esté autorizado por la SUNAT.

Verifique que su proveedor no se encuentre en la relación de “NO HABIDOS” de

la SUNAT.

Verifique que a la fecha de emisión del comprobante de pago, el RUC de su proveedor no hubiese sido dado “DE BAJA”.

Varias facturas pueden estar vinculadas a una sola Declaración Única de

Exportación - DUA, pero no es válido vincular varias DUAS a una única factura.

Cuando el Exportador presente el PDB Exportadores por periodos mensuales en

que no compensa ni solicita devolución, podrá señalar en la ventana de

“identificación / Motivo de solicitud” lo siguiente: Devolución y Compensación.

3. REGISTRO DE ADQUISICIONES: CONSIDERACIONES GENERALES.

TIPO DE CAMBIO

Para adquisiciones en moneda extranjera, el Tipo de Cambio que toma el

Sistema es el Promedio Ponderado Venta publicado por la SBS en la fecha de

emisión de los Comprobantes de pago.

Para las Notas de Crédito se toma el tipo de cambio venta de la fecha de emisión

del documento de referencia.

Para las Notas de Débito se toma el tipo de cambio venta de la fecha de emisión

de la Nota de Débito.

TIPO DE DOCUMENTO

Las Notas de Crédito y Débito emitidas por las empresas del sistema financiero

así como las empresas de servicios públicos, son comprobantes de pago tipo 87-

Nota de Crédito – Especial y tipo 88- Nota de Débito- Especial.

Los recibos emitidos por las empresas del sistema financiero, seguros, etc.

Dichos documentos son considerados comprobantes tipo 13 - Documento de

Banca y Seguros.

Los recibos de servicios públicos (agua, luz, teléfono, cable, Internet, fax) son

considerados comprobantes de pago tipo 14 - Recibos por servicios públicos.

REGISTRO DE IMPORTACIONES

Para el registro de las importaciones, se debe aplicar los siguientes criterios:

Cuando se trate de importaciones definitivas, deberá emplear el

comprobante tipo 50- Declaración Única de Aduanas – Importación

Definitiva, y se sustentan con una DUA – Declaración Única de Aduanas.

En el caso de importaciones simplificadas, deberá utiliza el comprobante

tipo 52- Despacho Simplificado - Importación Simplificada, y se sustentan

en un Despacho Simplificado.

La liquidación de cobranza, es un documento emitido por ADUANAS que tiene la

misma estructura que una DUA de Exportación o DUA de importación, que tiene

los mismos campos habilitados para las DUAS. Se emite esta liquidación de

cobranza, usualmente cuando existe un pago adicional de impuesto generado en

una importación entonces, para cobrarse el diferencial que no fue considerado y

pagado en la DUA de importación se emite este documento.

El Agente de Aduana emite una factura, que sustenta únicamente el monto de

IGV que corresponde por sus servicios prestados; es lo único que se debe

considerar. Sin embargo, en el mencionado comprobante de pago consignan el

monto de la importación, y este es un dato referencial pues el IGV de la

Importación se sustenta con la Declaración Única de Importación. Es decir,

cuando se trate de una importación, se debe realizar dos anotaciones en el

registro de compras así como en el PDB Exportaciones, uno por la factura del

Agente de Aduanas por sus servicios brindados y otro registro por la Declaración

Única de importación por el IGV que se ha pagado a la Aduana para retirar la

mercancía.

NO SE DEBE INFORMAR

Las boletas de venta por adquisiciones no se deben informar en el PDB

Exportadores.

Las adquisiciones que correspondan a operaciones exoneradas o inafectas del

IGV, no se deben informar en el PDB Exportadores.

4. REGISTRO DE VENTAS

TIPO DE CAMBIO

Se aplica el tipo de cambio promedio ponderado venta, publicado por la

Superintendencia de Banca y Seguros. Se utilizará el tipo de cambio que

corresponda a la fecha de emisión que se consigna en la Factura.

OPERACIONES A REGISTRAR

Sólo debe registrar las Ventas Externas sustentadas con una DUA de

exportación, si bien el aplicativo permite el registro de ventas internas estas no

son necesarias para el llenado.

Las muestras enviadas a los clientes extranjeros, sólo se informarán en el PDB-

Exportadores en la medida que se sustente en una factura con valor comercial

distinto a cero y que se encuentre avalada en una Declaración Única de Aduanas

– DUA ó Despacho Simplificado; que corresponda a uno de los siguientes

regímenes definitivos: Exportación Definitiva, Exportación Simplificada ó Courier

Exportación.

Adicionalmente, desde el punto de vista contable, la muestra a ser informada en

el PDB- Exportadores debe haber sido contabilizada y declarada como ingreso

para efectos del Impuesto a la Renta. De lo contrario, aquellas muestras

contabilizadas como gasto, no deben ser informadas en el PDB - Exportadores.

AJUSTES A LA EXPORTACIÓN MEDIANTE NOTAS DE CRÉDITO

El PDB Exportadores sólo permite asociar una Nota de Crédito a una DUA, en

este caso es indistinto que asocie la Nota de Crédito a cualquiera de las DUAS

vinculadas.

En el módulo de "Documento de Referencia", para el registro de las Notas de

Crédito en moneda extranjera, tenga en cuenta las siguientes pautas para el

ingreso de la información de los campos donde se detalla el comprobante de

pago:

Tipo Documento de Origen: Deberá ingresar el comprobante de pago que

origina la emisión de la nota de crédito.

Serie del comprobante de pago que origina la nota de crédito.

Número del comprobante de pago que origina la nota de crédito.

Fecha de emisión: fecha en que se emitió el comprobante de pago que

origina la nota de crédito.

Base imponible en nuevos soles: dejar en blanco.

Base imponible en dólares: consignar el importe por el que se emite la nota

de crédito. No digitar el importe total del comprobante de pago que da

origen a la nota de crédito.

Tipo de cambio: el sistema tomará el tipo de cambio de la fecha de emisión

del comprobante de pago que origina la nota de crédito.

NO SE DEBE INFORMAR

La venta interna no se debe informar en el PDB Exportadores.

Las ventas exoneradas o inafectas no deben ser informadas en el PDB

Exportadores. Sólo se informan las exportaciones facturadas vinculadas a la

determinación del Saldo a Favor del Exportador.

Las facturas emitidas por ventas exoneradas o boletas de venta que no

correspondan a una exportación no deben ser informadas en el PDB

Exportadores.

Las facturas anuladas no se deben registrar en el PDB Exportadores.

En general, la Venta externa que no esté vinculada a una Declaración Única de

Exportación, que no les sustente la devolución del Saldo a Favor del Exportador

no debe ser informada en el PDB Exportadores.

5. REGISTRO DE TIPOS DE EXPORTACIÓN.

Si el documento que sustenta la exportación es la Declaración Única de

Aduanas, entonces el Tipo de Exportación es "01 – Exportación Definitiva

Individual.

Si el exportador ha efectuado una exportación simplificada, entonces el

documento que sustenta la exportación es el "Despacho Simplificado" por ello el

Tipo de Exportación es "05 – Exportación Simplificada".

Antes de actualizar el Tipo de Exportación, primero vincule la Nota de Crédito y

luego de la Factura.

6. INFORMACION SOBRE DETRACCIONES.

En el caso de las detracciones, es posible que existan dos constancias de

detracción para un único comprobante de pago, por ello se debe registrar la

constancia que consigne el mayor monto en detracción.

7. INFORMACIÓN SOBRE EL PAGO DEL IGV DE NO DOMICILIADOS.

El PDB Exportadores exige que se registre el documento con el cual ha

efectuado el pago de IGV por la utilización de servicios prestados por no

domiciliados, boletas de pago 1262, 1062, 1662. En aplicación de la Resolución

de Superintendencia N °780-99/ SUNAT existen exportadores que han

presentado por mesa de partes el escrito informando la compensación del IGV

por no domiciliados, que no han efectuado ningún pago con alguna de las

boletas de pago mencionadas. En estos casos el exportador debe registrar como

formulario la boleta de pago 9999 y consignar como numero de orden, el número

de expediente o escrito que presentó por mesa de partes.

Para el llenado del PDB Exportadores solo debe considerar los 6 dígitos

siguientes al año, no considerar el último dígito.

8. ESTABLECIMIENTOS DE HOSPEDAJE

Se consideran exportaciones a las operaciones brindadas por el establecimiento

de hospedaje a un sujeto no domiciliado (puede ser en forma individual o como

parte de un paquete turístico).

Las operaciones brindadas que se consideran son la prestación de servicios de

hospedaje y la Alimentación.

Cuando el no domiciliado es un peruano, adicionalmente a la documentación

regular, deberán acreditar la condición con la visa correspondiente, su residencia

en otro país y que hayan salido del país.

El beneficio de este régimen es que será aplicable a los establecimientos de

hospedaje las disposiciones del Saldo a favor del Exportador previstas en la Ley

del IGV y su reglamento.

El sujeto No Domiciliado no debe tener una permanencia en el país mayor a 60

días calendario, los servicios brindados después a los 60 días no se consideran

exportaciones.

Los inscritos deben emitir una factura correspondiente solo al servicio materia del

beneficio.

En la factura se debe poner por separado los conceptos de Servicio de

Hospedaje y Servicio de Alimentación, prestados dentro del establecimiento de

hospedaje. Los servicios de alimentación deben tener además un documento

adicional denominado "detalle del consumo" o "detalle(s) de consumo (s) -

paquete turístico", del cual conservaran uno y uno se lo entregaran al cliente.

En la factura se debe consignar “EXPORTACIÓN DE SERVICIOS - DECRETO

LEGISLATIVO N° 919”.

Los contribuyentes inscritos en el régimen de establecimientos de hospedaje

deberán llevar el registro de Huéspedes, el cuál debe estar firmado por el

huésped no domiciliado. Cabe recordar que la legalización del registro dejó de

ser obligatorio por la modificación efectuada mediante la Resolución de

Superintendencia Nº 219-2012/SUNAT (vigente desde el 20.09.2012).

9. FORMULARIO 201

Una vez registrados los comprobantes de Compras y los de Ventas Externas, estos se

cargan en el formulario 201; también se debe registrar las DUAS en el formulario 201 y

relacionarlas con las facturas correspondientes.

10. RESUMEN DE DATOS DE EXPORTADORES

Por último después de generar el medio magnético, el sistema en el Administrador de

Reportes permite observar el Resumen de Datos Exportadores mostrando el resumen

de las Adquisiciones.

EXPORTACIÓN DE PAQUETES TURÍSTICOS (NUMERAL 9 AL ARTÍCULO 33 DEL

TEXTO UNICO ORDENADO DE LA LEY DEL IGV)

1.- CONSIDERACIONES GENERALES.

El turismo como una actividad multisectorial compleja que genera directa e

indirectamente, una serie de beneficios a los distintos niveles de la sociedad, para ello

moviliza a diversos agentes y grupos sociales de manera ordenada y planificada, con

este objetivo se declaró al turismo como actividad de interés nacional y su tratamiento

como política prioritaria del Estado para el desarrollo del país de acuerdo al artículo 1

de la Ley 29408 Ley General de Turismo11.

Debido a que esta actividad importa la contratación de diversos servicios con este propósito existen empresas que prestan servicios turísticos, las que son

consideradas de acuerdo al artículo 27 de la Ley 29408, como aquéllas personas

naturales o jurídicas que participan en la actividad turística, con el objeto principal de

proporcionar servicios turísticos directos de utilidad básica e indispensable para el

desarrollo de las actividades de los turistas, las que se incluyen en el Anexo número 1

de la presente Ley12.

11 Publicada el 18.09.2009. 12 En el referido Anexo 1 se alude a las empresas que prestan estos servicios turísticos a saber: a) Servicios de hospedaje, b)

Servicios de agencias de viajes y turismo, c) Servicios de agencias operadoras de viajes y turismo, d) Servicios de transporte turístico, e) Servicios de guías de turismo, f) Servicios de organización de congresos, convenciones y eventos, g) Servicios de orientadores turísticos, h) Servicios de restaurantes, y i) Servicios de centros de turismo termal y/o similares, j) Servicios de turismo aventura, ecoturismo o similares, k) Servicios de juegos de casino y máquinas tragamonedas.

De ésta manera, podemos advertir un tipo de prestador de servicios turísticos que es

el que nos interesa, se trata de las Agencias de Viaje y Turismo, los cuales se

constituyen como el canal más clásico de comercialización y de operación turística

cuya función principal es la intermediación. Sin embargo, estos operadores turísticos

realizan otras funciones como venta de boletos aéreos, ferroviarios, terrestres,

información y asesoramiento al cliente, inclusive, pueden organizar todo tipo de

actividad relacionada al sector de viajes y turismo, el resultado de esta organización se

le puede denominar paquete turístico.

Asimismo, el inciso a) del artículo 3 del Reglamento de las Agencias de Viaje y

Turismo aprobado por Decreto Supremo Nº 026-2004-MINCETUR13, define a la

Agencia de Viaje y Turismo como aquella persona natural o jurídica que se dedica en

forma exclusiva al ejercicio de actividades de coordinación, mediación, producción, promoción, consultoría, organización y venta de servicios turísticos, pudiendo

utilizar medios propios o contratados para la prestación de los mismos.

De ésta manera las Agencias de Viaje y Turismo son calificados como empresas que

prestan servicios turísticos, de diversa índole, por lo general actúan como

intermediarios entre un tercero y el proveedor del servicio turístico para lo cual percibe

una comisión14, asimismo, observamos que pueden prestar el servicio de organizar y

vender servicios turísticos, pudiendo ser éstos de forma directa15 o también puede

organizar un paquete turístico en el cual se integran una serie de servicios

previamente contratados por ella para luego venderlos al sujeto no domiciliado.

2. ANTECEDENTES NORMATIVOS.

Mediante la Ley N° 29646 - Ley de Fomento al Comercio Exterior de Servicios16, se

sustituyó el Apéndice V del Texto Único Ordenado de la Ley del IGV aprobado por

Decreto Supremo N° 055-99-EF - en adelante Ley del IGV- en el que se incluyó el

inciso B) numeral 6, como supuesto de exportación de servicios:

“Los servicios de alimentación, transporte, de guías de turismo, el ingreso a