PROGRAMAS DE FOMENTO DEL EMPRENDIMIENTO COLECTIVO EN EL SISTEMA EDUCATIVO.

Upload

mina-salinasCategory

view

204download

9description

11

Programas de

Fomento

Antecedentes de los Programas de fomento al Comercio Exterior Mexicano

DECRETO PITEX : Pragrama de Importación Temporal para Producir Artículos de Exportación

DECRETO MAQUILA: Para el fomento y operación de la Industria Maquiladora de Exportación

Se fusionan los dos decretos anteriores en el decreto IMMEX. (01 noviembre 2006)

El Decreto para el Fomento de La Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX)

22

Programas de fomento al Comercio Exterior Mexicano

¿Que son los Programas de Fomento?

Los programas de fomento y estimulo a las exportaciones constituyen un instrumento de política comercial, del país exportador. (México)

De estos se destacan IMMEX, ECEX, ALTEX, DRAW BACK y PROSEC (sectorial)

Dichos programas tienen como objetivo incentivar las exportaciones de las empresas nacionales mediante el otorgamiento de facilidades y apoyos administrativos y/o fiscales.

33

44

Reformas en vigor a partir del 26 de diciembre 2010.

Se abrogan el Decreto para el Fomento y Operación de las Empresas Altamente Exportadoras (ALTEX) y el diverso para el Establecimiento de Empresas de Comercio Exterior (ECEX).

Sin embargo, es importante resaltar que quienes cuenten con la constancia de alguno de estos decretos podrán mantener los beneficios siempre y cuando sigan presentando el reporte anual correspondiente a sus operaciones de comercio exterior en el mes de mayo:

Modificaciones 2011a los Programas de fomento de

Comercio Exterior Mexicano

55

Empresa de Comercio ExteriorEmpresa de Comercio Exterior(ECEX)(ECEX)

Obligaciones de ECEX a partir de 2011.

Es importante resaltar que quienes cuenten con la constancia de ECEX podrán mantener los beneficios siempre y cuando sigan presentando el reporte anual correspondiente a sus operaciones de comercio exterior en el mes de mayo y se cumpla con lo siguiente:

Exportaciones por un valor mínimo de 250 mil USD

Modalidades de Promotora y Consolidadora de Exportación: Exportaciones por un valor mínimo de 3 millones USD.

NOTA: Quienes estén interesados en aplicar el beneficio de la devolución del IVA deberán solicitar un Programa IMMEX, se sugiere IMMEX Industrial.

66

Empresas Altamente Exportadoras

(ALTEX)

El programa de Empresas Altamente Exportadoras (ALTEX) es un instrumento de promoción a las exportaciones de productos mexicanos destinado a apoyar su operación mediante facilidades administrativas y fiscales.

77

En materia fiscal y aduanera, las Empresas Altamente Exportadoras gozarán de:

ALTEX.

• Devolución de saldos a favor del IVA, en un término de 5 días hábiles. (Por declaraciones parciales)

• La exención del requisito de segunda revisión de las mercancías exportadas en la aduana de salida, siempre y cuando éstas hayan sido despachadas en una aduana interior.

• La posibilidad de nombrar a un apoderado aduanal para varias aduanas y diversos productos, previa autorización de la Secretaría de Hacienda y Crédito Público.

88

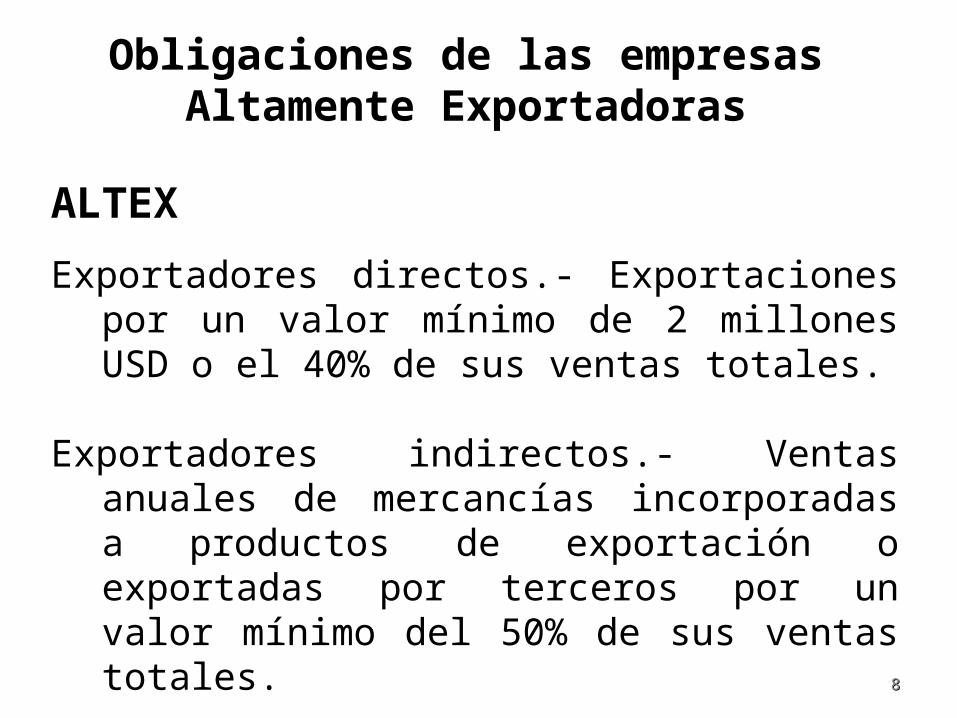

Obligaciones de las empresas Altamente Exportadoras

ALTEX

Exportadores directos.- Exportaciones por un valor mínimo de 2 millones USD o el 40% de sus ventas totales.

Exportadores indirectos.- Ventas anuales de mercancías incorporadas a productos de exportación o exportadas por terceros por un valor mínimo del 50% de sus ventas totales.

99

DRAW BACK: En que casos se aplica:

Cuando se trate de personas morales que realicen exportaciones definitivas, se podrá obtener la devolución de IGI pagado por:

Insumos originarios según TLCAN incorporados a bienes exportados a USA y Canadá.

Insumos que sean incorporados a bienes exportados a países distintos de USA y Canadá.

1010

DRAW BACK: En que casos se aplica:

Mercancías que se hayan exportado en las mismas condiciones en las que se hayan importado. (TLCAN)

Mercancías procedentes de región TLCAN que se hayan sometido a procesos de reparación o alteración y sean posteriormente exportadas a alguno de dichos países.

1111

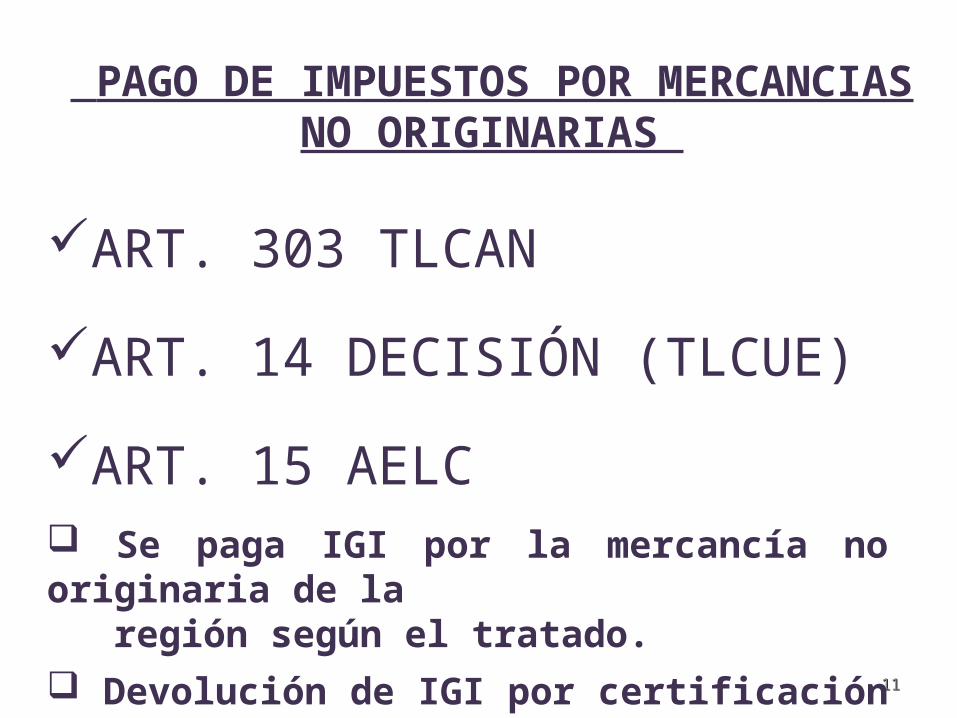

PAGO DE IMPUESTOS POR MERCANCIAS NO ORIGINARIAS

ART. 303 TLCAN

ART. 14 DECISIÓN (TLCUE)

ART. 15 AELC Se paga IGI por la mercancía no originaria de la región según el tratado. Devolución de IGI por certificación a posteriori

1212

1313

¿Porqué obtener un programa IMMEX?

Con el programa IMMEX podrá importar temporalmente diversos bienes para utilizarlos en sus procesos industriales o de servicio, en la elaboración o transformación de bienes de exportación, o bien, la reparación de mercancías extranjeras importadas temporalmente para su exportación o , a la prestación de servicios de exportación.

Los bienes que se podrán importar temporalmente para permanecer en el país en los plazos señalados al efecto del artículo 108 de la Ley Aduanera y 4º del Decreto IMMEX.

1414

Artículo 108 Artículo 108 de la Ley Aduanerade la Ley Aduanera

Los bienes que podrá importar temporalmente por las siguientes temporalidades:

Temporalidad de 18 meses: Materias primas, partes y componentes para destinarse a

integrar mercancías de exportación como combustibles, lubricantes y otros materiales que se vayan a consumir durante el proceso productivo de la mercancía de exportación también se incluyen envases, empaques; etiquetas y folletos 1515

Temporalidadespara IMMEX

Temporalidad de dos años: Contenedores y cajas de tráileres

Temporalidad Por la vigencia del programa: Maquinaria, equipo, herramientas, instrumentos, moldes y refacciones destinadas al

proceso productivo. Equipos y aparatos para el control de la contaminación; para la investigación o

capacitación, de seguridad industrial, de telecomunicación y cómputo, de laboratorio, de medición, de prueba de productos y control de calidad.

Así como aquellos que intervengan en el manejo de materiales relacionados directamente con los bienes de exportación y otros vinculados con el proceso productivo; equipo para el desarrollo administrativo.

1616

Sectores Sensibles y su Temporalidad IMMEX 2011

De acuerdo a las modificaciones al Decreto IMMEX publicadasen el DOF Del 12/24/10, se modifican las temporalidades deproductos sensibles:

Para empresas IMMEX:

• Anexo I BIS: El Plazo será hasta de 6 Meses. (azúcar)• Anexo I TER: El Plazo será hasta de 9 Meses. (acero)• Anexo II y III: El Plazo será hasta de 12 Meses (II.-neumáticos, III textiles)

En el caso de las Empresas Certificadas no se les aplicara estastemporalidades, si no será hasta de 36 Meses.

1717

MODIFICACIONES DE 2011(IMMEX)

Las maquilas de servicios ya no obtendrán beneficios en Materia de ISR ni de IETU, cuando realicen operaciones de transformación básicas, denominadas en el argot, como “manufactura simple”, que dicho sea de paso, no confieren origen a las mercancías en caso de aplicación de trato arancelario preferencial en TLC’s, como son:

1818

MODIFICACIONES DE 2011(IMMEX)

Lavado o limpieza Acondicionamiento en dosis Dilución en agua o en diversas sustancias Empacado, reempacado, etiquetado o clasificación Reparación (Conforme el Artículo 33, fracción I del Decreto

IMMEX) Desarrollo de un producto o mejora de su calidad, salvo las

marcas, avisos y nombres comerciales Remoción de óxido, grasa y pintura o algún otro recubrimiento

(lubricantes, la encapsulación protectora o pintura para conservación, el ajuste, limado o corte)

1919

Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX)

Definición:

El Programa IMMEX es un instrumento mediante el cual se permite importar temporalmente los bienes necesarios para ser utilizados en un proceso industrial o de servicio destinado a la elaboración, transformación o reparación de mercancías de procedencia extranjera importadas temporalmente para su exportación o a la prestación de servicios de exportación, sin cubrir el pago del impuesto general de importación, del impuesto al valor agregado y, en su caso, de las cuotas compensatorias

2020

Industria Manufacturera, Maquiladora y de Servicios de Exportación

(Decreto IMMEX)

Beneficiarios La Secretaría de Economía podrá autorizar a las personas morales

residentes en territorio nacional un solo Programa IMMEX, que puede incluir las modalidades de:

Controladora de empresas, Industrial, Servicios, Albergue TercerizaciónSiempre que cumplan con los requisitos previstos en el Decreto para el

Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (Decreto IMMEX), publicado en el Diario Oficial e la Federación el 1 de noviembre de 2006.

2121

Industria Manufacturera, Maquiladora y de Servicios de Exportación

(Decreto IMMEX)

Modalidades:

I.- Programa IMMEX Controladora de empresas, cuando en un mismo programa se integren las operaciones de manufactura de una empresa certificada denominada controladora y una o más sociedades controladas.

II.- Programa IMMEX Industrial, cuando se realice un proceso industrial de elaboración o transformación de mercancías destinadas a la exportación;

III.- Programa IMMEX Servicios, cuando se realicen servicios a mercancías de exportación o se presten servicios de exportación, únicamente para el desarrollo de las actividades que la Secretaría determine, previa opinión de la Secretaría de Hacienda y Crédito Público.

2222

Industria Manufacturera, Maquiladora y de Servicios de Exportación

(Decreto IMMEX)

Modalidades

IV.- Programa IMMEX Albergue, (shellter) cuando una o varias empresas extranjeras le faciliten la tecnología y el material productivo, sin que estas últimas operen directamente el Programa en un mismo domicilio fiscal y con un mismos programa IMMEX.

V.- Programa IMMEX Terciarización, cuando una empresa certificada que no cuente con instalaciones para realizar procesos productivos, y realice las operaciones de manufactura a través de terceros que registre en su Programa.

2323

IMMEX CONTROLADORA Proveedores en Proveedores en

el extranjeroel extranjero

Exportación de USA

Importación en México

Empresas Empresas controladascontroladasEmpresas Empresas

controladascontroladasEmpresa controladora

Empresa controladora

Proveedores en México

Proveedores en México

Virtuales V5

Avisos de traslado de mercancía

Responsable directa ante AGA

y SAT

CORPORATIVOCORPORATIVO

Ventas en México

Ventas en México

USA

MEXICO

USA

MEXICOExportación

AlbergueALBERGUEALBERGUE

TODAS EN EL MISMO DOMICILIO FISCAL Y MISMO PROGRAMA

IMMEX

A cánsela su programa* B*

C*

Empresa IMMEX

Proveedores nacionales y extranjeros Submanufacturación

La empresa IMMEX es responsable solidaria del pago de impuestos

Manufactura

IMMEX TERCEARIZACIÓN

REDUCCIÓN A LAS CAUSALES DE CANCELACIÓN AL PROGRAMA

IMMEX 2011

Se reducen las causales de cancelación del Programa IMMEX y se incorpora una nueva causal referente a la vinculación de socios y/o accionistas con alguna

empresa a la que se le hubiera cancelado su programa por determinados supuestos, no pudiéndose obtener un nuevo programa de fomento por un plazo de cinco años a partir de la fecha de cancelación.

Algunas de las causales de cancelación eliminadas en 2011 son: Incumplimiento de cualquier obligación señalada en la autorización. No realizar operaciones de comercio exterior en los últimos 12 meses. No llevar contabilidad, registros, inventarios actualizados o medios de control a los que se

esté obligado, los oculte, altere o destruya. La contabilidad o registros de comercio exterior presenten inconsistencias con lo declarado

para efectos de impuestos internos. Esté sujeta a un procedimiento administrativo de ejecución por algún crédito fiscal derivado

del incumplimiento de las obligaciones fiscales y/o aduaneras Presentar aviso de suspensión del RFC o haber presentado la declaración anual de

impuestos federales en ceros, sin incluir el periodo preoperativo.

2727

2828

¿Que es PROSEC?

Los Programas de Promoción Sectorial (PROSEC) son un instrumento dirigido a personas morales productoras de determinadas mercancías, mediante los cuales se les permite importar con arancel ad-valorem preferencial (Impuesto General de Importación) diversos bienes para ser utilizados en la elaboración de productos específicos, independientemente de que las mercancías a producir sean destinadas a la exportación o al mercado nacional.

Participación en las importaciones de EE.UU.

1993 - 2005

0

5

10

15

1993199419951996199719981999200020012002200320042005*

(%)

10.3

México

China

13.4

* Datos a abrilFuente: Secretaría de Economía con datos del USDOC

2929

¿ Por que nace le PROCEC ?

3030

Los 22 + 2 Sectores de Programas de Promoción Sectorial (PROSEC)

Publicado en el D.O.F del 02 de agosto de 2002.

I. De la Industria Eléctrica;II. De la Industria Electrónica;III. De la Industria del Mueble;IV. De la Industria del Juguete, Juegos de

Recreo y Artículos Deportivos;

V. De la Industria del Calzado;VI. De la Industria Minera y Metalúrgica;VII. De la Industria de Bienes de Capital;VIII. De la Industria Fotográfica;

3131

Sectores de Programa Sectorial (PROSEC)

IX. De la Industria de Maquinaria Agrícola; X. De las Industrias Diversas;XI. De la Industria Química;XII. De la Industria de Manufacturas del Caucho

y plásticoXIII. De la Industria Siderúrgica;XIV. De la Industria de Productos

Farmoquímicos, Medicamentos y Equipo Médico;

XV. De la Industria del Transporte, excepto el Sector de la Industria Automotriz y de Auto partes

XVI. De la Industria del Papel y CartónXVII. De la Industria de la Madera

3232

Sectores de Programa Sectorial (PROSEC)

XVIII. De la Industria del Cuero y Pieles XIX. De la Industria Automotriz y de Auto partesXX. De la Industria Textil y de la ConfecciónXXI. De la Industria de Chocolates, Dulces y

Similares, yXXII. De la Industria del CaféXXIII. De la industria alimentaria (27 dic. 2007)XXIV. De la industria de fertilizantes (27 de mayo de

2008)

3333

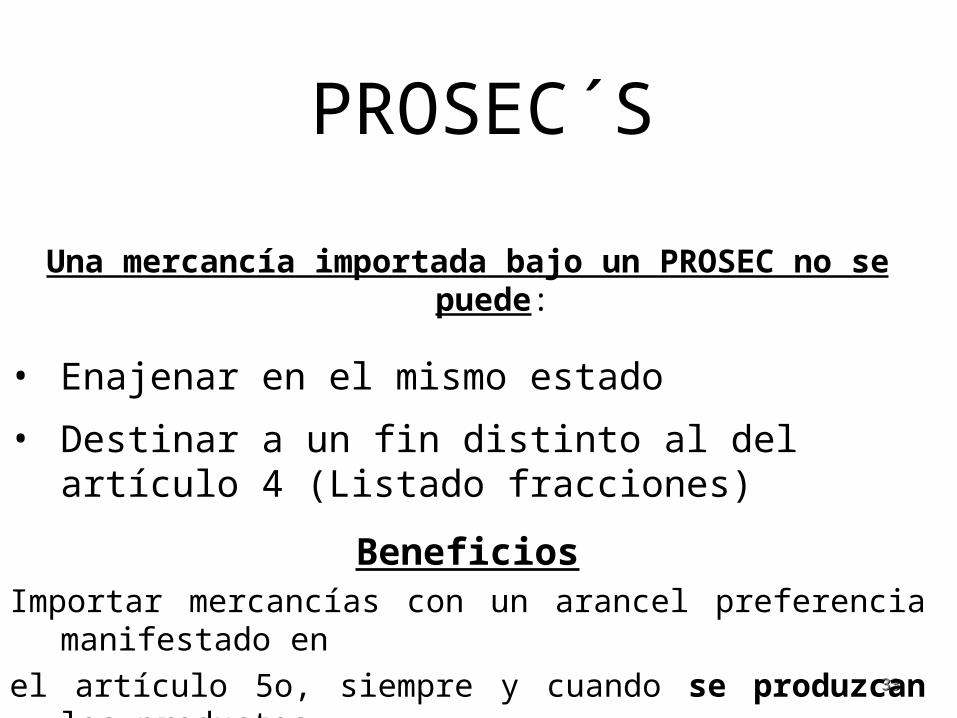

PROSEC´S

Una mercancía importada bajo un PROSEC no se puede:

• Enajenar en el mismo estado

• Destinar a un fin distinto al del artículo 4 (Listado fracciones)

BeneficiosImportar mercancías con un arancel preferencia

manifestado en el artículo 5o, siempre y cuando se produzcan los

productosterminados listados en el artículo 4o.

3434

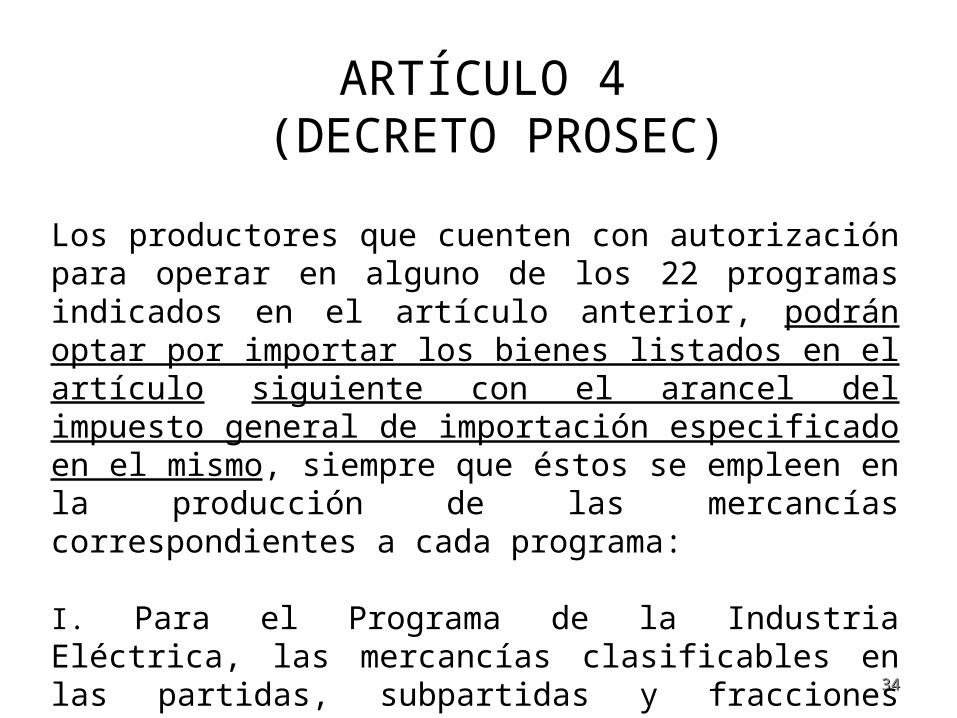

ARTÍCULO 4 (DECRETO PROSEC)

Los productores que cuenten con autorización para operar en alguno de los 22 programas indicados en el artículo anterior, podrán optar por importar los bienes listados en el artículo siguiente con el arancel del impuesto general de importación especificado en el mismo, siempre que éstos se empleen en la producción de las mercancías correspondientes a cada programa:

I. Para el Programa de la Industria Eléctrica, las mercancías clasificables en las partidas, subpartidas y fracciones arancelarias de la Tarifa de la Ley del Impuesto General de Importación siguientes: …….

3535

ARTÍCULO 5.- (DECRETO PROSEC)

Para los efectos del artículo 4 anterior, los bienes para producir las mercancías a que se refieren las fracciones de dicho artículo y clasificados en las fracciones arancelarias de la Tarifa de la Ley del Impuesto General de Importación que se establecen a continuación, podrán ser importados con el arancel del impuesto general de importación que se indica, de acuerdo al programa que le corresponda siempre que dichos bienes se encuentren registrados en el programa correspondiente:

I. De la Industria Eléctrica;II. De la Industria Electrónica;III. De la Industria del Mueble;IV. De la Industria del Juguete, Juegos de Recreo y ArtículosEtc.Etc.

CAUSAS DE CANCELACIÓN Art. 9 del decreto PROSEC

3737

REGLA OCTAVA

La Regla 8ª es una regla complementaria para la aplicación de la Tarifa de la Ley de los Impuestos Generales de Importación y Exportación.

Se requiere contar con registro de empresa fabricante, el cual aprueba la Secretaría de Economía (SE).

El objetivo es apoyar la competitividad de la industria nacional, al establecer aranceles preferenciales en la importación de insumos, partes, componentes, maquinaria, equipo y otras mercancías relacionadas con el proceso productivo.

Regla octava y PROSEC

3838

Un contribuyente que cuenta con un programa PROSEC cualquiera que sea, puede requerir de importar ciertos materiales, partes o componentes no incluidos en su programa. Esto significaría que debe pagar la tasa general del impuesto de importación

Es posible obtener por parte de la Secretaría de Economía una autorización para importar las mercancías no listadas en su programa PROSEC, al amparo de la Regla 8ª por programa especifico.

A través de una mezcla del programa PROSEC y la autorización de la Regla 8ª es posible reducir la tasa del impuesto general de importación a exenta

Cuando no sea posible aplicar una preferencia arancelaria, debido a que la mercancía no es originaria de alguno de los tratados de libre comercio de los que México es parte se pagara tasa general

3939

Devolución de arancelespor certificación

Para el TLCAN el plazo para solicitar la Para el TLCAN el plazo para solicitar la devolución de impuestos es de un año.devolución de impuestos es de un año.

Para el TLCUE el plazo para solicitar la Para el TLCUE el plazo para solicitar la devolución de impuestos por es de 10 meses.devolución de impuestos por es de 10 meses.

4040

Aspectos Fiscales

y de Regulación

4141

Política Comercial

Regulaciones

Permisos

Cupos Armas

Drogas Medicinas controladas Ropa usada AutosLiberación 01/01/09

Fríjol Maíz Leche Trigo Azúcar

Liberación 1/01/08

Restricciones no

arancelarias

Sanidad integral

Normas Oficiales

Mexicanas

Cuotas compensatori

asOtras

Operaciones VirtualesARTICULO 112.- L.A. Las maquiladoras o las empresas con programas de exportación

autorizados por la Secretaría de Comercio y Fomento Industrial, podrán transferir las mercancías que hubieran importado temporalmente, a otras maquiladoras o empresas con programas de exportación autorizados por la Secretaria que vayan a llevar a cabo los procesos de transformación, elaboración o reparación, o realizar el retorno de dichas mercancías, siempre que tramiten un pedimento de exportación a nombre de la persona que realice la transferencia, en el que se efectúe la determinación y pago del Impuesto General de Importación correspondiente a las mercancías de procedencia extranjera conforme a su clasificación arancelaria.

4242

ANÁLISIS ESCENARIOS DE LAS OPERACIONES VIRTUALES

Enajenación entre residentes en el extranjero, de mercancías importadas importadas temporalmente por una empresa con programa IMMEX que realice operaciones realice operaciones de manufactura o maquiladora con entrega material en territorio nacional a otras nacional a otras empresas con programa o a empresas de la ITA o manufacturera de vehículos de autotransporte o autopartes

Residente en el Extranjero Enajenación Residente en el Extranjero

EMPRESAS CONPROGRAMA

Empresas con programaITA

Manufacturera de Vehículos

Clave de Pedimento V1Retorno/exportación virtual

Clave de Pedimento V1Importación Virtual

TerritorioNacional

T. Extranjero

0% IVA

SE RENUEVA LA TEMPORALIDADPOR SEIS MESES

Enajenación por residentes en el extranjero de las mercancías importadas temporalmente por una empresa IMMEX que lleve a cabo operación de manufactura o maquiladora, a otras empresas con programa o a empresas de la ITA* o manufacturera de vehículos o de autopartes con entrega en el Territorio Nacional

T. EXTRANJERO

T. NACIONAL

EMPRESAS CONPROGRAMA

Compra en México y retorna

Clave de Pedimento V1Retorno/exportación virtual

Clave de Pedimento V1Retorno/exportación virtual

Clave de Pedimento V1Importación Virtual

Clave de Pedimento V1Importación Virtual

Empresas con programaInd. Terminal Automotriz*

Manufacturera de Vehículos(vende a IMMEX en territorio nacional)

0% IVA0% IVA

SE RENUEVA LA TEMPORALIDADSE RENUEVA LA TEMPORALIDAD

Residente en el Extranjero dueño de la mercancía

reto

rno

COMPRADOR INTERNACIONAL

Enajenación de mercancías que efectúan las empresas con programa de maquiladora (IMMEX) a residentes en el extranjero, en territorio nacional a otras empresas con programa o ITA o manufacturera de vehículos de autotransporte (yo compro a una IMMEX y vendo a un extranjero el bien final)

T. EXTRANJERO

T. NACIONAL

EMPRESAS CONPROGRAMA

Clave de Pedimento V1Retorno/exportación virtual

Clave de Pedimento V1Importación Virtual

Empresas con programaI. T. Automotriz

Manufacturera de Vehículos

0% IVA0% IVA

SE RENUEVA LA TEMPORALIDADSE RENUEVA LA TEMPORALIDAD

Residente en el Extranjero

SE DA LA ENAJENACIÓN

¿POR QUÉ DE LAS OPERACIONES VIRTUALES?DE DÓNDE PROVIENE SU CONCEPTO

I. V. A

De acuerdo a nuestra legislación las exportaciones están gravadas con tasa 0%

Entonces el esquema fiscal queda de la siguiente manera

ImportaciónTemporal

Empresa A Transferencia Empresa B

Mercancía se destina al Extranjero

Retorno - Expo

Mercancía se destina al Territorio Nacional

13/04/2313/04/23

Operaciones Virtualesmodificaciones 2011

De acuerdo a la Modificación de la regla 4.3.25 las operaciones virtuales tienen una nueva temporalidad de 6 meses.

RESTRICCIONES PARA TRANSFERENCIAS Y RETORNO Se establece un límite de 25 toneladas para transferir mercancía con

pedimentos virtuales en un solo vehículo, salvo que se trate vehículos de doble semirremolque en cuyo caso se podrá transferir como máximo 50 toneladas

Se limita el plazo a seis meses para que la empresa IMMEX que recibe las mercancías las retorne o las importe en definitiva.

4747

Operaciones Virtuales2011

El plazo de los seis meses para retorno o cambio de Régimen no aplica en los siguientes casos:

• Mercancías recibidas por Empresas Certificadas • Mercancías enajenadas por proveedores nacionales a residentes en el

extranjero con entrega en México a empresas IMMEX, empresas de la industria automotriz terminal, o a empresas con autorización para recinto fiscalizado estratégico.

• Cuando se trate de transferencias de contenedores, remolques y activo fijo. • Se restringe la transferencia de insumos en el mismo estado en que fueron

importados, con excepción de mercancías que transfieran las empresas IMMEX de servicios.

4848

4949

¿Qué son las Regulaciones y Restricciones No Arancelarias?

RRNA:Este tipo de regulaciones y restricciones no

arancelarias se establecen por razones de seguridad nacional, salud pública, preservación de la flora o fauna, del medio ambiente o de sanidad fitopecuaria.

La forma de instrumentar estas Regulaciones y Restricciones No Arancelarias es a través de permisos previos, cupos máximos, marcado de país de origen, certificaciones y cualquier otro instrumento que permita el logro del objetivo deseado y convenga a la política comercial.

5050

Antes de hablar de cuotas compensatorias

¿Qué es el dumping o discriminación de precios?

Es la introducción de mercancías al territorio mexicano a un precio inferior al de producción y/o que el precio de dicha mercancía sea menor al que se vende para el consumo interno en el país exportador. De acuerdo con esta definición, los elementos básicos para la determinación del dumping son:

• Valor normal (precio al que se vende la mercancía para el consumo interno en el país exportador)

• Precio de exportación a México.

5151

¿Qué son las subvenciones o subsidios?

Se entiende por subvención:

La La contribución financieracontribución financiera que otorgue un gobierno que otorgue un gobierno extranjero, sus organismos públicos o mixtos, sus extranjero, sus organismos públicos o mixtos, sus entidades o cualquier organismo regional, público entidades o cualquier organismo regional, público o mixto constituido por varios países directa o o mixto constituido por varios países directa o indirectamente a una empresa o rama de indirectamente a una empresa o rama de producción o a producción o a un grupo de empresas o ramas de un grupo de empresas o ramas de producción y que con ello se otorgue un producción y que con ello se otorgue un beneficio.beneficio.

Alguna forma de sostenimiento de los ingresos o de Alguna forma de sostenimiento de los ingresos o de los precios y que con ello se otorgue un beneficio los precios y que con ello se otorgue un beneficio para el producto a exportar.para el producto a exportar.

5252

¿Qué es el subsidio?

Se entiende por subsidioEl subsidio se usa para alcanzar una meta social (que todas las

familias puedan accesar a la canasta básica) o para favorecer, por distintos motivos, a determinadas actividades productivas o regiones de un país.

Podría definirse al Subsidio como la diferencia en entre el precio real de un producto o servicio y el precio que paga el consumidor para acceder a dicho producto o servicio.

En estos casos el gobierno aporta subsidios a las empresas para evitar que suban los precios o tarifas “las tortillas, la gasolina, el transporte, la luz, etc.”

Este apoyo al final descompone el valor real del producto y si este producto es exportado indirectamente; se incurre en que el subsidio dado por el gobierno hace más atractivo internacionalmente el producto por lo que se convierte en Subvención

5353

¿Qué es una cuota compensatoria?

Es un medio para contrarrestar los efectos de una práctica desleal de comercio internacional y se calcula a partir de la diferencia entre el valor normal y el precio de exportación..

Las cuotas compensatorias pueden ser provisionales, que son las impuestas en una resolución preliminar, o definitivas se aplican en una resolución final. .

La Secretaría de Hacienda y Crédito Público será la responsable del cobro de las cuotas compensatorias y para el caso de una cuota provisional, aceptará las garantías constituidas sobre su pago, conforme a lo dispuesto en el Código Fiscal de la Federación.

Tienen una vigencia de cinco años o el tiempo necesario para contrarrestar la práctica desleal.

REFORMAS ADUANERAS 2007 - 2012

AFECTARÁ:

LOGISTICA

TIGIE (disminución y homogenización con el sistema de E.U. y Canadá)

PROGRAMAS DE COMERCIO EXTERIOR

PROGRAMAS DE SEGURIDAD (C-TPAT y BASF)

LEGISLACIÓN EN COMERCIO EXTERIOR

REGULACIONES Y RESTRICCIONES NO ARANCELARIAS (facilitación decreto 31 de marzo de 2008)

Se prevé reformas a laLey Aduanera en:

Presunción de infracción en informes con discrepancia

Domicilios de importadores de mercancías sensibles (registro)

Empresas certificadas

Agentes aduanales que verifiquen domicilios fiscales

Certificación por el SAT a prevalidadores aduaneros

Firmas electrónicas en el ámbito aduanero

Incorporación de Derechos de Autor, Propiedad Intelectual

EN ESPERA DE APROBACIÓN POR PARTE DEL H. CONGRESO

DE LA UNIÓN

1.-Reducción de tasas (promedio esperado 2%)1.1. Consolidación de TLC1.2. A terceros países

Futuro exención

generalizada

2010

8585

Futuro Arancelario

2.9%

2.3%

8.00% en 2011

TENDENCIA

TIGIE

Prosec

Regla

Octava

Estructura Arancelaria

Seguridad Nacional y Regional

BASC y CT-PATLa base de una Buena

Logística

Ataques de Terrorismo09/11/2001 Estados Unidos09/11/2001 Estados Unidos

A partir del 11 de Septiembre de 2001 las aduanas A partir del 11 de Septiembre de 2001 las aduanas del mundo enfrentan un nuevo reto: Prevenir, del mundo enfrentan un nuevo reto: Prevenir, detectar y combatir posibles ataques terroristas.detectar y combatir posibles ataques terroristas.

Ataques de Terrorismo09/11/2001 Estados Unidos09/11/2001 Estados Unidos

Ataques de Terrorismo04/11/2004 España04/11/2004 España

Ataques de Terrorismo.

07/07/2005 Londres07/07/2005 Londres

¿Qué riesgo tiene un Exportador?

¿Qué riesgo tiene un Exportador?

11.- Ser utilizado en contrabando de drogas, con riesgo de multas:• $500 usd. x onza de marihuana (8,000 usd x libra)• $1,000 usd. x onza de cocaína y otras drogas (16,000 usd x libra)a)

Ejemplo: 168 Kg. marihuana = 2.4 millones dólares 100 Kg. de cocaína = 2.9 millones dls

2.- Ser utilizado como medio de transporte de artefactos terroristas

3.- En detección se pierde confianza con Aduana EE.UU., e intensifica revisión en todos los puntos de entrada.

4.- Afecta procesos y operaciones en la cadena logística de la exportación (just in time).

Los atentados terroristas en EU han llamado a la comunidad global a asumir una postura activa en la prevención de ataques potenciales. Estas medidas han afectado el proceso de integración económica a nivel internacional.

En los últimos 4 años, la OMA y la OMC han trabajado bajo la tendencia de implementar medidas antiterroristas sin impactar la eficacia del comercio exterior.

Los requerimientos aduaneros deben facilitar el movimiento internacional del comercio legítimo, sin olvidar su labor de control y fiscalización.

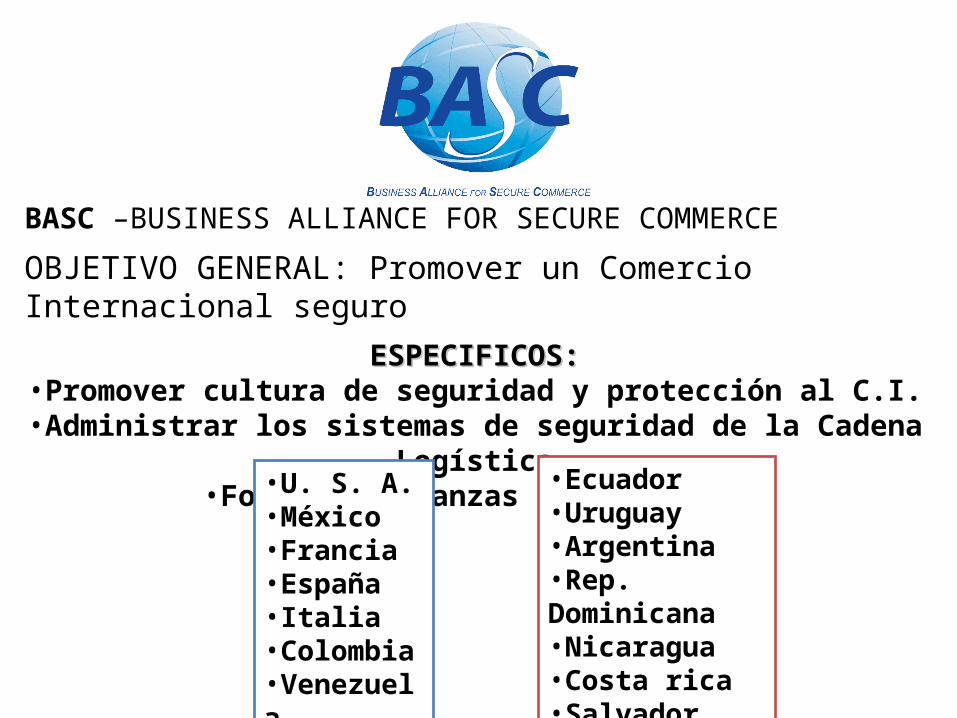

BASC –BUSINESS ALLIANCE FOR SECURE COMMERCE

OBJETIVO GENERAL: Promover un Comercio Internacional seguro

ESPECIFICOS:ESPECIFICOS:•Promover cultura de seguridad y protección al C.I.

•Administrar los sistemas de seguridad de la Cadena Logística•Fomentar Alianzas Estratégicas

•U. S. A.•México•Francia•España•Italia•Colombia•Venezuela

•Ecuador•Uruguay•Argentina•Rep. Dominicana•Nicaragua•Costa rica•Salvador

Acuerdo de Cooperación BASCAcuerdo de Cooperación BASC

Organismos:Organización Mundial de Aduanas

Cámara de Comercio Internacional

Asociación Latinoamericana de Logística

Cross Border Research Institute

Cámaras Americanas de Comercio

Participantes: Cadena de Suministros

Operadores LogísticosOperadores Logísticos

Líneas NavierasLíneas Navieras

Operadores MarítimosOperadores MarítimosTerminales MarítimosTerminales Marítimos

Zonas FrancasZonas Francas

CouriersCouriers

Agentes de AduanaAgentes de Aduana

Agentes NavierosAgentes Navieros Almacenadoras y Depósitos-CY-CFSAlmacenadoras y Depósitos-CY-CFS

TransportadoresTransportadores

Consolidadores de Carga

Consolidadores de Carga

ExportadoresExportadores

AerolíneasAerolíneas

Empresas de seguridadEmpresas de seguridadAeropuertosAeropuertos

Agencias de Carga Agencias de Carga

Importadores Importadores

EL EXPORTADOR SE COMPROMETE A ESTABLECER UN

SISTEMA DE SEGURIDAD CON RESPECTO A:

PRODUCCIÓN

ALMACENAMIENTO

MANEJO DE CARGA

PROVEEDORES DE TRANSPORTE

ASEGURAR QUE SUS PROVEEDORES

CUMPLAN EL C-TPATREVISIÓN DE

ANTECEDENTES DE EMPLEADOS

INFORMAR SOBRE CAMBIOS

REPRESENTATIVOS DE

LA EMPRESA

INSPECCIÓN VISUALDEL TRACTOCAMIÓN

Asegurar quelos sellos dealta-seguridadsean puestosen todoembarque condestino a EU

CTPAT High-Security CTPAT High-Security Compliant ProductsCompliant Products

El Fabricante se compromete a:

15 Abril 2004 Apertura del carril FAST

Commissioner Commissioner Robert C Robert C BonnerBonner

José Guzmán José Guzmán MontalvoMontalvoDirector Director

General de General de AduanasAduanas

Permiten un flujo más ágil de vehículos de carga en ambas direcciones, con los consecuentes ahorros en tiempo y dinero para quienes están inscritos en los diversos programas que han creado las administraciones aduaneras de México y los Estados Unidos. Estos carriles se encuentran funcionando en las aduanas de Ciudad Juárez, Tijuana, Nuevo Laredo, Reynosa, Matamoros y Mexicali.

Actualmente se han establecido carriles exclusivos en Nogales, Camargo, Piedras Negras, Cd. Acuña, San Luis Río Colorado y Agua Prieta, Colombia.

EL 41 % DE LA CIRCULACIÓN DE MERCANCIAS EL 41 % DE LA CIRCULACIÓN DE MERCANCIAS EN LA REGIÓN TLCAN SE REALIZA EN LOS EN LA REGIÓN TLCAN SE REALIZA EN LOS

CARRILES FAST EXPRESCARRILES FAST EXPRES

Miembro CTPAT- Chofer en Carriles FAST

NUEVO PLAN ESTRATEGICO ADUANERO

Firmado el 7 de Agosto de 2007

Coadyuva al C-TPAT

Enfocado al tema de contrabando y fraude aduanero

Encaminado a detectar aquellos corruptos en las aduanas

Detectar cargamentos que representen riesgos fiscales y de

comercio exterior

En México la piratería sepresenta en dos formas:

Importación: de productos piratas

Producción nacional: de estos productos

Se necesita la renovación del sistema legal en México para el combate a la piratería

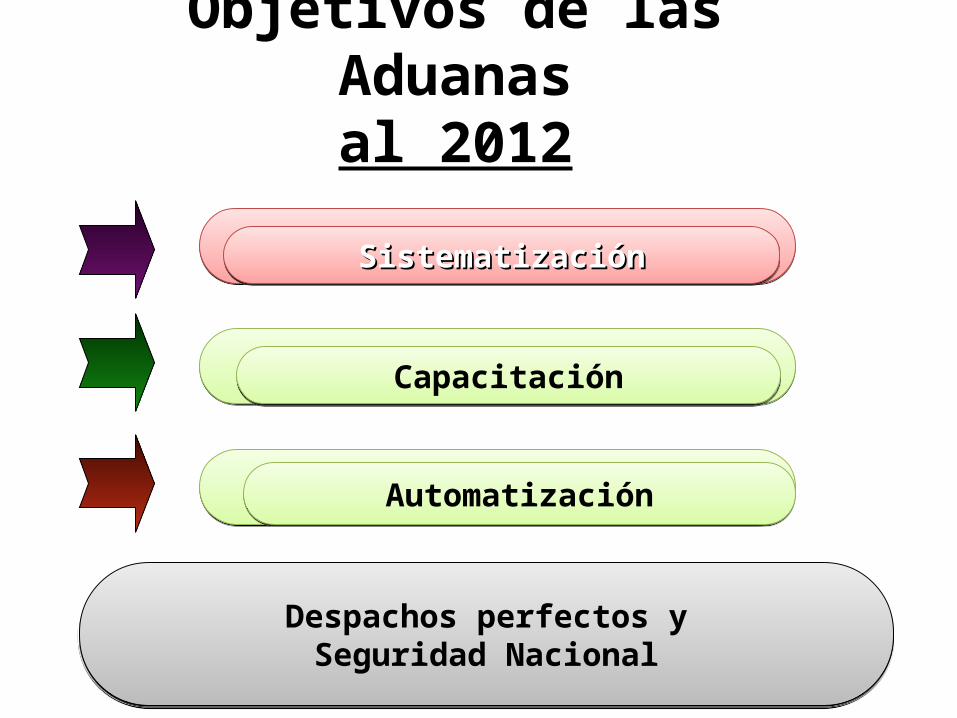

Objetivos de las Aduanasal 2012

SistematizaciónSistematizaciónSistematizaciónSistematización

CapacitaciónCapacitación

AutomatizaciónAutomatización

Despachos perfectos ySeguridad Nacional

Despachos perfectos ySeguridad Nacional

Automatizaciónde Procesos

SAAI Subsistemas

Implementación Tecnológica

Rayos X Gamma exclusas

Certificación de Usuarios

Confianza

Administración de Riesgos

Identificación del Fraude

Los Grandes Avances en Materia Aduanera

Información a contener en el Marbete Electrónico

Marbete Electrónico MaestroEscritura en Agencia Aduanal ID ChipFolio ChipNúmero de ViajeAduana de CrucePatenteTotal de documentos contenidos en la

transacciónNúmero CAAT de la empresa de

transporte Identificador de Tractocamión ID Electrónico de Contenedor (en su

caso)Fecha de emisión de rel. de cruce.Detalle de Pedimentos y/o remesas

Salida de Recinto Salida de Recinto Fiscal o cruce de garitaFiscal o cruce de garita

Posibles reformas a la Ley Aduanera

1. Domicilios de importadores de mercancías sensibles

2. Presunción de infracción en informes con discrepancia

3. Empresas certificadas

4. Agentes aduanales que verifiquen domicilios fiscales

5. Certificación por el SAT a prevalidadores aduaneros

6. Firmas electrónicas en el ámbito aduanero

7. Incorporación de Derechos de Autor, Propiedad Intelectual

Marcas y patentes (PGR)

EN ESPERA DE APROBACIÓN POR PARTE DEL H. CONGRESO

DE LA UNIÓN