Programa Tutorial Introducción a Los Impuestos y Facturación Electrónica..Doc

42

PROGRAMA TUTORIAL. Introducción a los impuestos y facturación electrónica 2013 - 2014

-

Upload

pedro-astudillo-arias -

Category

Documents

-

view

217 -

download

1

Transcript of Programa Tutorial Introducción a Los Impuestos y Facturación Electrónica..Doc

PROGRAMA TUTORIAL.Introducción a los impuestos y facturación

electrónica 2013 - 2014

Introducción a los impuestos

Según el SRI:

Son las contribuciones obligatorias establecidas en la Ley, que deben pagar las personas naturales y las sociedades que se encuentran en las condiciones previstas por la misma. Los impuestos son el precio de vivir en una sociedad civilizada.

Otros conceptos: El impuesto es una cuota, parte de su riqueza, que los ciudadanos dan obligatoriamente al Estado y a los entes locales de derecho administrativo para ponerlos en condiciones de proveer a la satisfacción de las necesidades colectivas, su producto se destina a la realización de servicios de utilidad general y de naturaleza indivisible.

Un impuesto es una obligación que toda persona natural o jurídica tiene que cumplir, la recaudación de los impuestos beneficia el adelanto y progreso de un estado .

¿Qué son los impuestos?

¿Para que sirven los impuestos?

Los impuestos sirven para financiar los servicios y obras de carácter general que debe proporcionar el Estado a la sociedad. Destacan los servicios de educación, salud, seguridad y justicia y en infraestructura, lo relativo a la vialidad y la infraestructura comunal.

Introducción a los impuestos

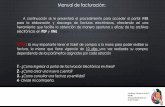

RUCEl RUC corresponde a un número de identificación para todas las personas naturales y sociedades que realicen alguna actividad económica en el Ecuador, en forma permanente u ocasional o que sean titulares de bienes o derechos por los cuales deban pagar impuestos.

El número de registro está compuesto por trece números y su composición varía según el Tipo de Contribuyente.

El RUC registra información relativa al contribuyente como por ejemplo: la dirección de la matriz y sus establecimientos donde realiza la actividad económica, la descripción de las actividades económicas que lleva a cabo, las obligaciones tributarias que se derivan de aquellas, entre otras.

ESTRUCTURA DEL RUC SEGÚN TIPO DE CONTRIBUYENTE R.U.C. JURIDICOS Y EXTRANJEROS SIN CEDULA 1 7 9 001167 4 001 PRINCIPAL O SUCURSAL DIGITO VERIFICADOR CONSECUTIVO SIEMPRE 9 (FIJO)

CÓDIGO DE LA PROVINCIA DE EMISIÓN DEL DOCUMENTO

R.U.C. PUBLICOS 1 7 6 00015 5 0001 PRINCIPAL O SUCURSAL DIGITO VERIFICADOR CONSECUTIVO SIEMPRE 6 (FIJO)

CÓDIGO DE LA PROVINCIA DE EMISIÓN DEL DOCUMENTO

RUC PERSONA NATURAL 1 7 1 0003406 5 001 PRINCIPAL O SUCURSAL DIGITO VERIFICADOR CONSECUTIVO MENOR A 6 (0,1,2,3,4,5)

CÓDIGO DE LA PROVINCIA DE EMISIÓN DEL DOCUMENTO

Estructura del RUC

• Impuesto a los consumos especiales ICE• Impuesto al valor agregado IVA• Impuesto a la renta• Impuesto a los vehículos motorizados• Impuesto a la salida de divisas ISD• Impuesto a las herencias, legados y donaciones• Impuesto a los activos en el exterior • Impuesto a las tierras rurales• Impuesto Redimible a las Botellas Plásticas no retornables• Impuesto Ambiental a la Contaminación Vehicular• Impuesto a los Ingresos Extraordinarios.

Introducción a los impuestos¿Cuáles son estos impuestos?

Es un impuesto que grava el consumo de determinados bienes. En un primer momento gravó solo a los vehículos, cigarrillos, cerveza, bebidas alcohólicas y gaseosas; luego se amplió a determinados bienes suntuarios como yates, aviones, avionetas y otros; hoy también grava los servicios radioelectrónicos.

Introducción a los impuestos

ICE Impuesto a los Consumos Especiales

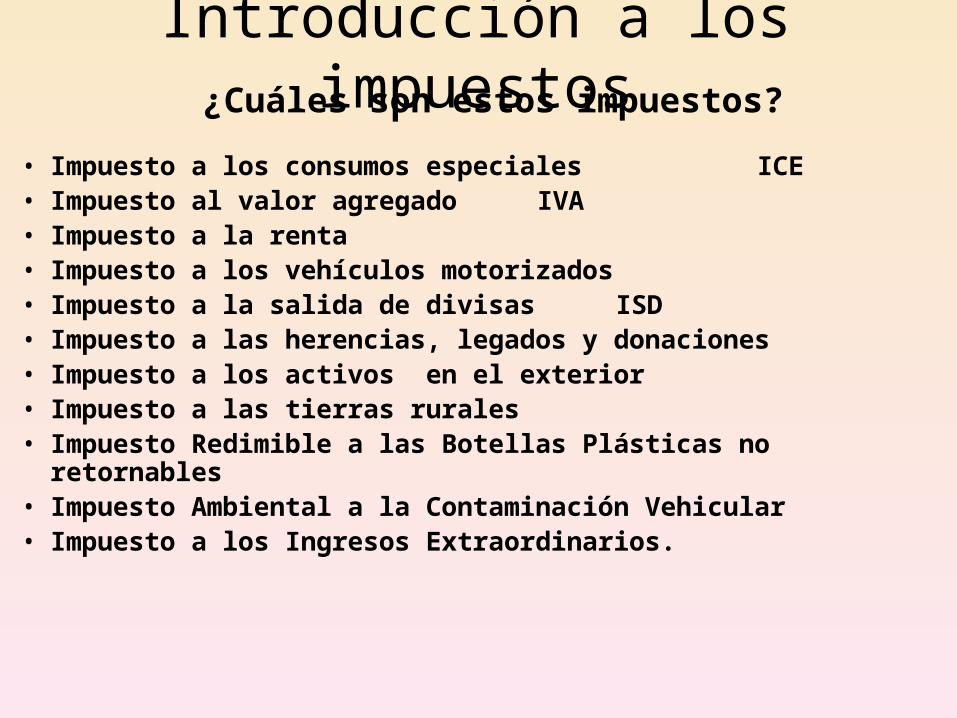

Introducción a los impuestosEstán gravados con el impuesto a los consumos especiales los siguientes bienes y servicios, de acuerdo a la reforma del 19 de diciembre del 2013:

ICE

1. Cigarrillos

La Resolución NAC-DGERCGC13-00864, publicada en el tercer suplemento del R.O. 147 del 19 dediciembre de 2013, establece la tarifa específica para el cálculo del ICE en cigarrillos, y que seencuentra vigente a partir del 1 de enero del 2014, esta tarifa es de USD 0,0862 dólares de los Estados Unidos de América, por unidad, por lo que su cálculo será el siguiente:

Total cajetillas por paquete

No. Cigarrillos por cajetilla

Total cigarrillos ICE causado

A B C = A*B D = C*0,0862

Cigarrillos “XX” 1 500 20 10.000 USD. 862

ProductoNo. de

paquetes

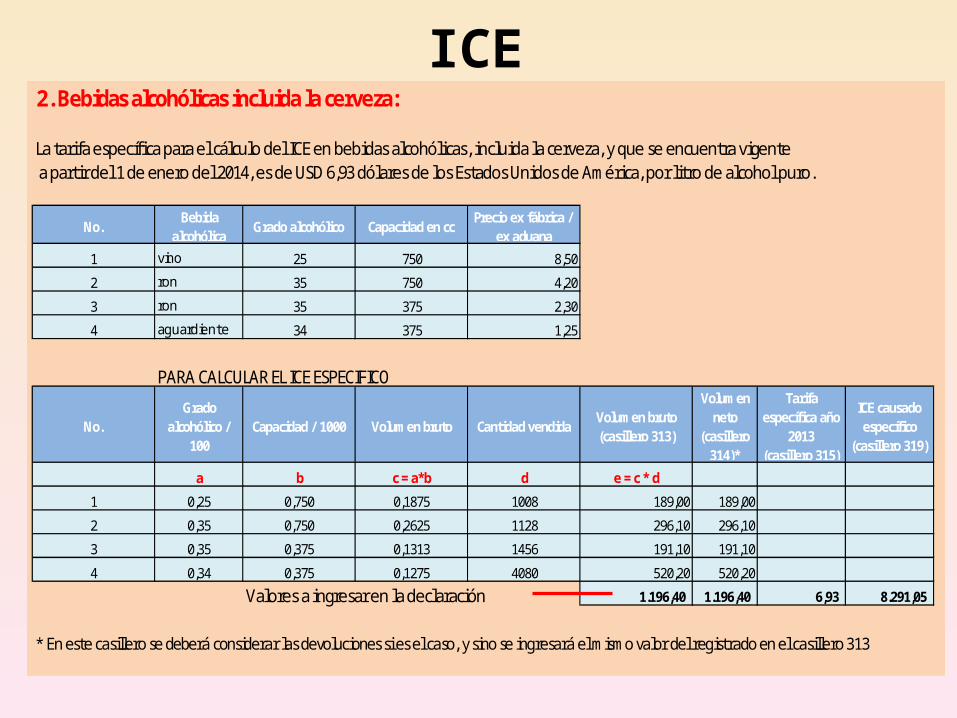

ICE2. Bebidas alcohólicas incluida la cerveza:

La tarifa específica para el cálculo del ICE en bebidas alcohólicas, incluida la cerveza, y que se encuentra vigente a partir del 1 de enero del 2014, es de USD 6,93 dólares de los Estados Unidos de América, por litro de alcohol puro.

No.Bebida

alcohólicaGrado alcohólico Capacidad en cc

Precio ex fábrica / ex aduana

1 vino 25 750 8,50

2 ron 35 750 4,20

3 ron 35 375 2,30

4 aguardiente 34 375 1,25

PARA CALCULAR EL ICE ESPECIFICO

No.Grado

alcohólico / 100

Capacidad / 1000 Volumen bruto Cantidad vendidaVolumen bruto(casillero 313)

Volumen neto

(casillero 314)*

Tarifa específica año

2013(casillero 315)

ICE causado específico

(casillero 319)

a b c = a*b d e = c * d

1 0,25 0,750 0,1875 1008 189,00 189,00

2 0,35 0,750 0,2625 1128 296,10 296,10

3 0,35 0,375 0,1313 1456 191,10 191,10

4 0,34 0,375 0,1275 4080 520,20 520,20

Valores a ingresar en la declaración 1.196,40 1.196,40 6,93 8.291,05

* En este casillero se deberá considerar las devoluciones si es el caso, y sino se ingresará el mismo valor del registrado en el casillero 313

ICE

3. Perfumes y aguas de tocador comercializados por venta directa:

% de incremento

Desde Hasta

0 1,5 150%

1,51 3 180%

3,01 6 240%

6,01 En adelante 300%

4. Resto de bienes gravados con ICE:

La base imponible será el valor mayor resultante de comparar el precio de venta al público menos el IVA y el ICE, y el precio ex aduana o ex fábrica más el 25% de margen mínimo presuntivo de comercialización; o precios referenciales publicados mediante resolución del SRI.

Rango de precio ex aduana o costos totales de producción, por

producto en USD

Introducción a los impuestos

Están gravados con el impuesto a los consumos especiales los siguientes bienes y servicios:

GRUPO I TARIFA

Bebidas gaseosas 10%

Perfumes y agua de tocados 20%

Videojuegos 35%

Armas de fuego, armas deportivas y municiones 300%

Focos incandescentes 100%

ICE

MBA.Pedro Astudillo A.

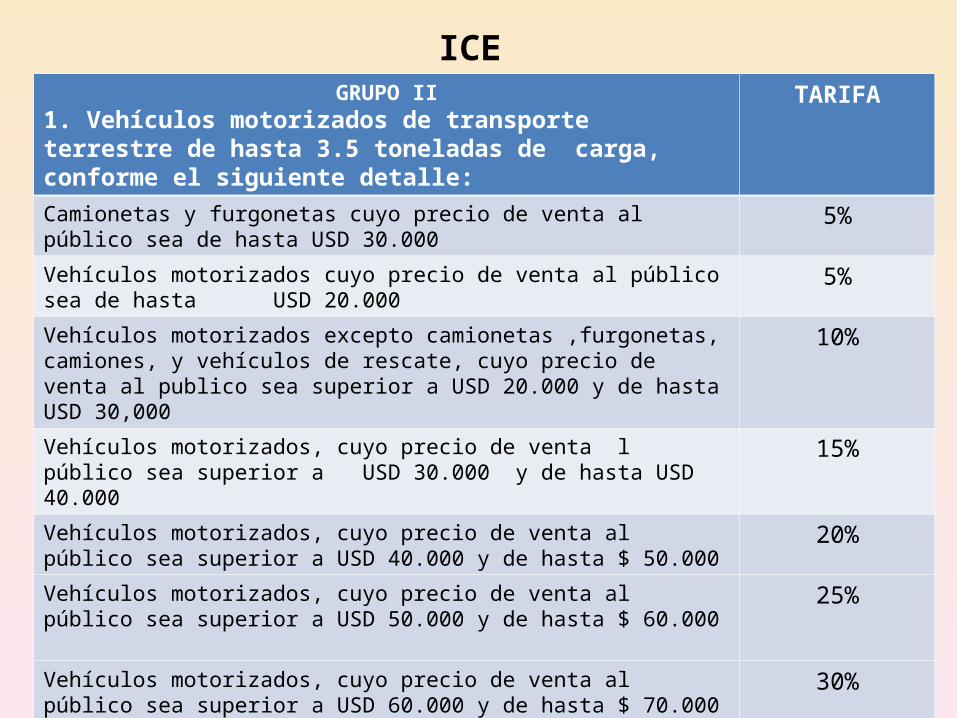

ICEGRUPO II

1. Vehículos motorizados de transporte terrestre de hasta 3.5 toneladas de carga, conforme el siguiente detalle:

TARIFA

Camionetas y furgonetas cuyo precio de venta al público sea de hasta USD 30.000

5%

Vehículos motorizados cuyo precio de venta al público sea de hasta USD 20.000

5%

Vehículos motorizados excepto camionetas ,furgonetas, camiones, y vehículos de rescate, cuyo precio de venta al publico sea superior a USD 20.000 y de hasta USD 30,000

10%

Vehículos motorizados, cuyo precio de venta l público sea superior a USD 30.000 y de hasta USD 40.000

15%

Vehículos motorizados, cuyo precio de venta al público sea superior a USD 40.000 y de hasta $ 50.000

20%

Vehículos motorizados, cuyo precio de venta al público sea superior a USD 50.000 y de hasta $ 60.000

25%

Vehículos motorizados, cuyo precio de venta al público sea superior a USD 60.000 y de hasta $ 70.000

30%

Vehículos motorizados, cuyo precio de venta al público sea superior a USD 70.000

35%

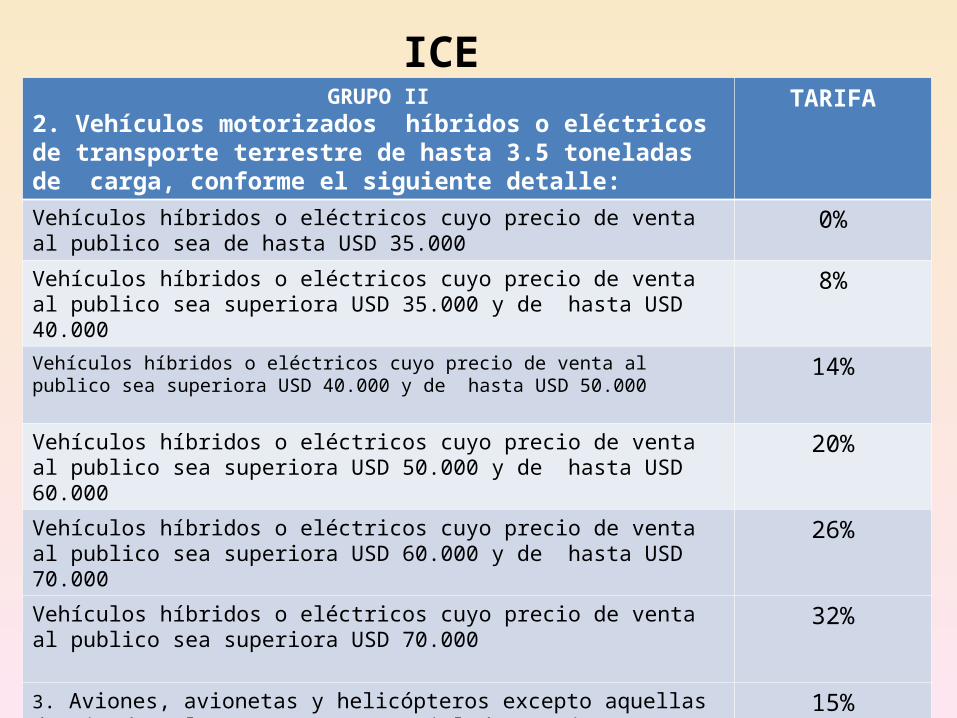

GRUPO II2. Vehículos motorizados híbridos o eléctricos de transporte terrestre de hasta 3.5 toneladas de carga, conforme el siguiente detalle:

TARIFA

Vehículos híbridos o eléctricos cuyo precio de venta al publico sea de hasta USD 35.000

0%

Vehículos híbridos o eléctricos cuyo precio de venta al publico sea superiora USD 35.000 y de hasta USD 40.000

8%

Vehículos híbridos o eléctricos cuyo precio de venta al publico sea superiora USD 40.000 y de hasta USD 50.000

14%

Vehículos híbridos o eléctricos cuyo precio de venta al publico sea superiora USD 50.000 y de hasta USD 60.000

20%

Vehículos híbridos o eléctricos cuyo precio de venta al publico sea superiora USD 60.000 y de hasta USD 70.000

26%

Vehículos híbridos o eléctricos cuyo precio de venta al publico sea superiora USD 70.000

32%

3. Aviones, avionetas y helicópteros excepto aquellas destinadas al transporte comercial de pasajeros, carga y servicios ; motos acuáticas, tricares, cuadrones, yates, y barcos de recreo:

15%

ICE

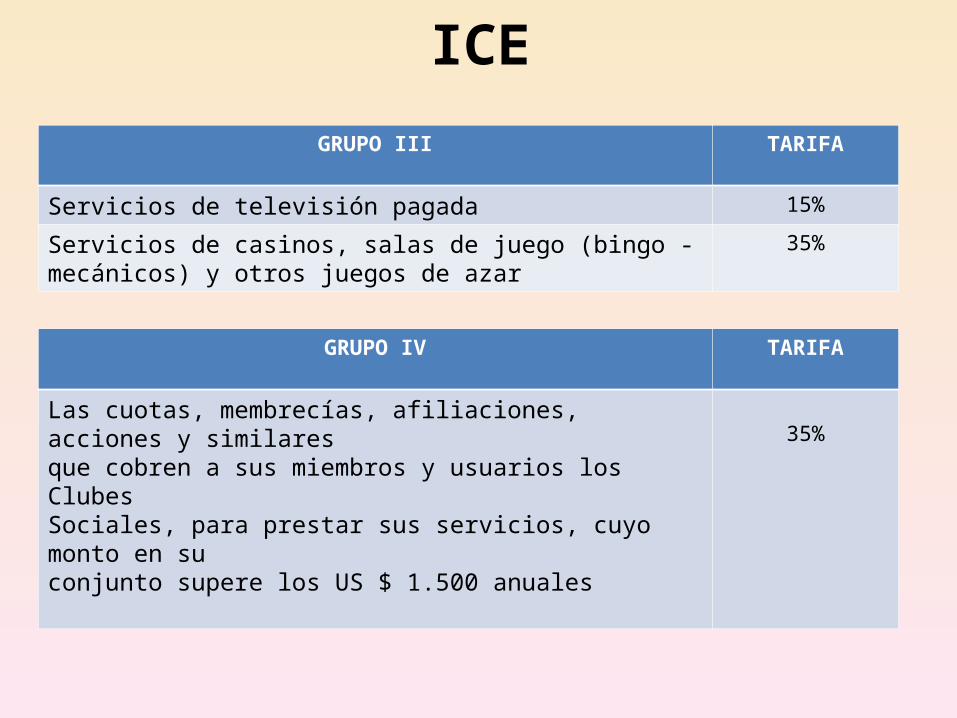

ICEGRUPO III TARIFA

Servicios de televisión pagada 15%

Servicios de casinos, salas de juego (bingo - mecánicos) y otros juegos de azar

35%

GRUPO IV TARIFA

Las cuotas, membrecías, afiliaciones, acciones y similaresque cobren a sus miembros y usuarios los ClubesSociales, para prestar sus servicios, cuyo monto en suconjunto supere los US $ 1.500 anuales

35%

Introducción a los impuestosImpuesto a los Vehículos motorizados

Este impuesto debe ser pagado por los propietarios de vehículos motorizados de transporte terrestre en forma anual. Cuando se adquiera un vehículo cuyo anterior propietario no haya cancelado dicho impuesto, el comprador será responsable por el pago de las obligaciones pendientes.

BASE IMPONIBLE TARIFADesde US $ Hasta US $ Sobre la fracción

básica US $Sobre la fracción excedente

(porcentaje)

0 4.000 0 0.5

4.001 8.000 20 1.0

8.001 12.000 60 2.0

12.001 16.000 140 3.0

16.001 20.000 260 4.0

20.001 24.000 420 5.0

24.001 En adelante 620 6.0

Introducción a los impuestosImpuesto a los Vehículos motorizados

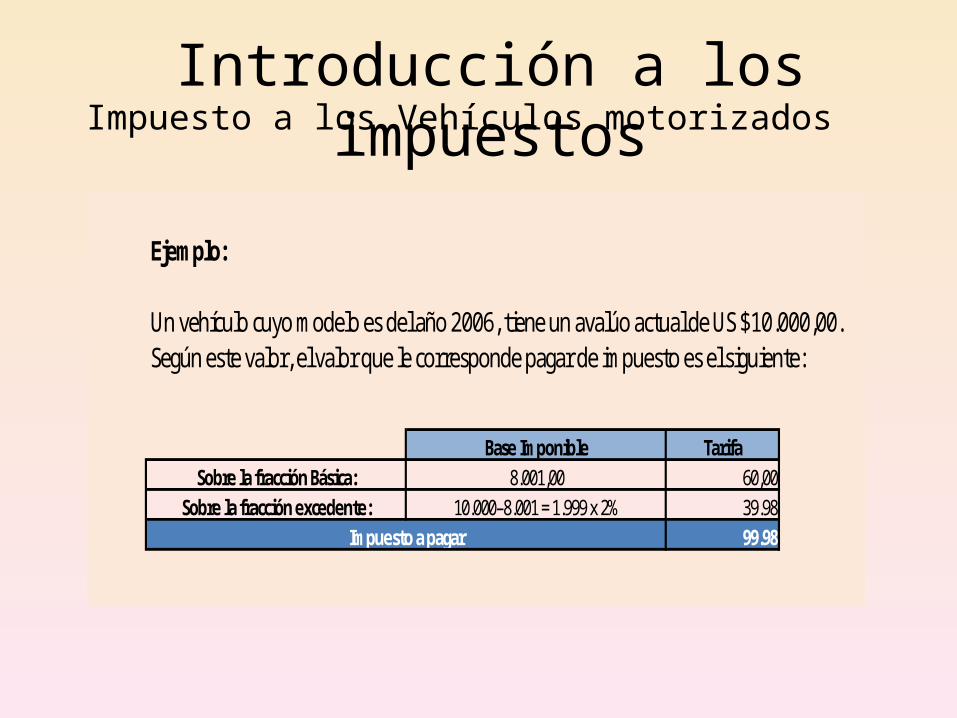

Ejemplo:

Un vehículo cuyo modelo es del año 2006, tiene un avalúo actual de US $10.000,00. Según este valor, el valor que le corresponde pagar de impuesto es el siguiente:

Base Imponible TarifaSobre la fracción Básica: 8.001,00 60,00

Sobre la fracción excedente: 10.000–8.001 = 1.999 x 2% 39.9899.98Impuesto a pagar

Introducción a los impuestosImpuesto a Las salidas de las divisas

Hecho generador.- El hecho generador de este impuesto lo constituye la transferencia o traslado de divisas al exterior en efectivo o a través de el giro de cheques, transferencias, envíos, retiros o pagos de cualquier naturaleza realizados con o sin la intermediación de instituciones del sistema financiero. Cuando el hecho generador se produzca con intervención de las instituciones del sistema financiero, será constitutivo del mismo el débito a cualesquiera de las cuentas de las instituciones financieras nacionales e internacionales domiciliadas en el Ecuador que tenga por objeto transferir los recursos financieros hacia el exterior.

Creación del Impuesto a la Salida de Divisas.- Créase el impuesto a la Salida de Divisas (ISD) sobre el valor de todas las operaciones y transacciones monetarias que se realicen al exterior, con o sin intervención de las instituciones que integran el sistema financiero.

Tarifa del Impuesto.- La tarifa del Impuesto a la Salida de Capitales es del 5%.

Introducción a los impuestosImpuesto a las herencias legados y donaciones

Este impuesto se aplica a los beneficiarios de herencias, legados o donaciones que hayan incrementado su patrimonio a titulo gratuito, sean estos de bienes o derechos situados en el Ecuador o en el exterior y que serán transferidos a favor de residentes en el país.

Fracción Básica Exceso HastaImpuesto

Fracción Básica

Impuesto Fracción

Excedente- 64.620 - 0%

64.620 129.260 - 5%129.260 258.500 3.232 10%258.500 387.760 16.156 15%387.760 517.010 35.545 20%517.010 646.280 61.395 25%646.280 775.530 93.713 30%

775.530 En adelante 132.488 35%

Año 2014 - En dólares

Es el impuesto que grava a la propiedad o posesión de tierras de superficie superior a 25 hectáreas en el sector rural según la delimitación efectuada en el catastro de cada municipio. Para la Región Amazónica existen exenciones con referencia a las hectáreas no gravadas.

Introducción a los impuestosImpuesto a las Tierras Rurales

Su cálculo será igual al uno por mil (0,001) de la fracción básica no gravada del impuesto a la renta de personas naturales y sucesiones indivisas del año fiscal en curso, siendo para el 2013: $10.18; año 2014: $10.41 por cada hectárea o fracción de hectárea de tierra que sobrepase las 25 hectáreas declaradas. (Para predios ubicados en la Región Amazónica las hectáreas gravadas con este impuesto serán las superiores a 70).

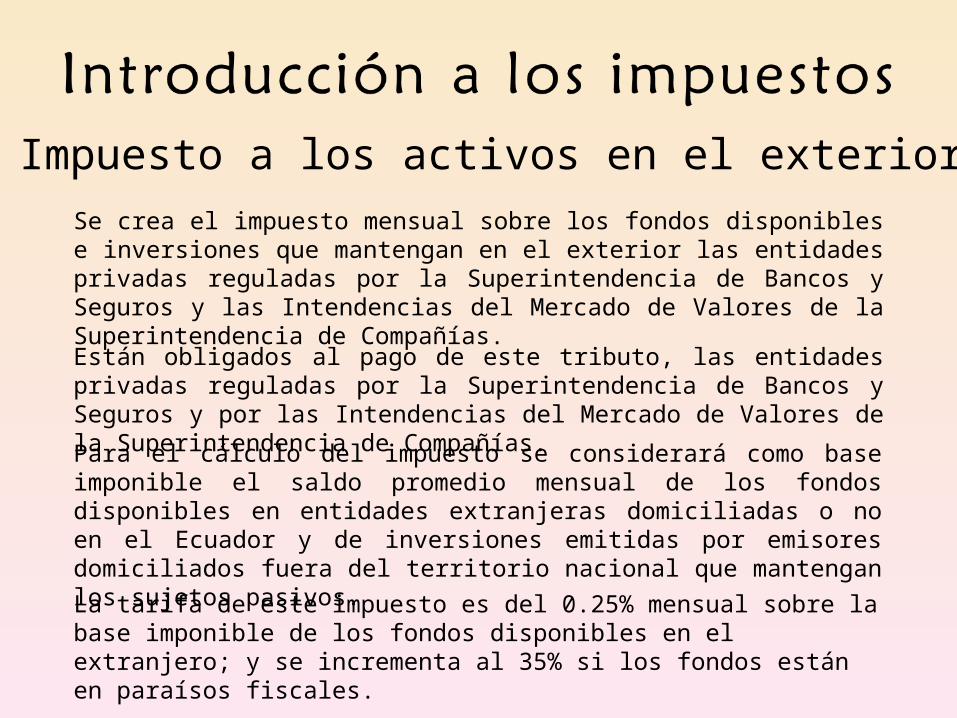

Impuesto a los activos en el exteriorSe crea el impuesto mensual sobre los fondos disponibles e inversiones que mantengan en el exterior las entidades privadas reguladas por la Superintendencia de Bancos y Seguros y las Intendencias del Mercado de Valores de la Superintendencia de Compañías.

Están obligados al pago de este tributo, las entidades privadas reguladas por la Superintendencia de Bancos y Seguros y por las Intendencias del Mercado de Valores de la Superintendencia de Compañías.

Para el cálculo del impuesto se considerará como base imponible el saldo promedio mensual de los fondos disponibles en entidades extranjeras domiciliadas o no en el Ecuador y de inversiones emitidas por emisores domiciliados fuera del territorio nacional que mantengan los sujetos pasivos.

La tarifa de este impuesto es del 0.25% mensual sobre la base imponible de los fondos disponibles en el extranjero; y se incrementa al 35% si los fondos están en paraísos fiscales.

La Ley de Fomento Ambiental y Optimización de los Ingresos del Estado, publicada en el Suplemento del Registro Oficial No. 583, de 24 de noviembre de 2011, creó el Impuesto Redimible a las Botellas Plásticas no Retornables con la finalidad de disminuir la contaminación ambiental y estimular el proceso de reciclaje, estableciendo adicionalmente que las operaciones gravadas con dicho impuesto serán objeto de declaración dentro del mes subsiguiente al que se las efectuó.

De conformidad con la referida norma, el hecho generador de este impuesto es embotellar bebidas en botellas plásticas no retornables, utilizadas para contener bebidas alcohólicas, no alcohólicas, gaseosas, no gaseosas y agua, o su desaduanización para el caso de productos importados, pudiendo el consumidor recuperar el valor pagado por concepto de este impuesto.

La tarifa de este impuesto será de (0,02 USD) por cada botella plástica.

Impuesto Redimible a las Botellas Plásticas no retornables

Impuesto Ambiental a la Contaminación Vehicular

Conforme la Ley de Fomento Ambiental y Optimización de los Ingresos del Estado, este impuesto grava a la contaminación del ambiente producida por el uso de vehículos motorizados de transporte terrestre.

Sujeto Activo: Quien cobra el impuesto. El Estado Ecuatoriano administrado por el SRI.

Sujeto Pasivo: Quien paga el impuesto. Todo propietario de vehículos motorizados de transporte terrestre.

Impuesto Ambiental a la Contaminación Vehicular

La base imponible se basará en el cilindraje que tiene el motor y se calculará mediante la siguiente fórmula:

IACV= ( (b - 1500) * t ) * (1 + FA)

b= Base imponible (CILINDRAJE EN cm3)FA= Factor de Ajuste

t= Valor de imposición específica

Impuesto Ambiental a la Contaminación Vehicular

Ejemplo 1 Ejemplo 2

Cilindraje del vehículo: 4000 Cilindraje del vehículo: 4000Año del modelo: 2003 Año del modelo: 2003Vehículo regular Vehículo híbrido

IACV = [(b - 1500) t] (1+FA) IACV = [(b - 1500) t] (1+FA)IACV = [(4000 - 1500) * 0.24] (1+0.05) IACV = [(4000 - 1500) * 0.24] (1-0.20)IACV = 630 IACV = 480

No. Tramo cilindraje -

Automóviles y motocicletas (b)*

$ / cc. (t)* No.Tramo de

Antigüedad (años) - Automóviles

Factor (FA)

1 Menor a 1.500 cc 0.00 1 Menor a 5 años 0%2 1.501 - 2.000 cc 0.08 2 De 5 a 10 años 5%3 2.001 - 2500 cc 0.09 3 De 11 a 15 años 10%4 2.501 - 3.000 cc 0.11 4 De 16 a 20 años 15%5 3.001 - 3.500 cc 0.12 5 Mayor a 20 años 20%6 3.501 - 4.000 cc 0.24 6 Híbridos - 20%7 Más de 4.000 cc 0.35

Impuesto a los Ingresos Extraordinarios.

El impuesto a los Ingresos Extraordinarios es un impuesto que grava a los ingresos extraordinarios obtenidos por las empresas que han suscrito contratos con el Estado para la exploración y explotación de recursos no renovables.

Para su aplicación se considera ingresos extraordinarios a aquellos percibidos por las empresas contratantes, generados en ventas a precios superiores a los pactados o previstos en los respectivos contratos.

Impuesto a los Ingresos Extraordinarios.

Base imponible y tarifa:

Liquidación y pago:

Los sujetos pasivos declaran y pagan mensualmente dentro del mes siguiente en que el impuesto se haya generado, presentan su declaración en el formulario 112.

Introducción a los impuestosImpuesto a la Renta

Es el impuesto que se debe cancelar sobre los ingresos o rentas, producto de actividades personales, comerciales, industriales, agrícolas, y en general actividades económicas y aún sobre ingresos gratuitos, percibidos durante un año, luego de descontar los costos y gastos incurridos para obtener o conservar dichas rentas.

Deben pagar las personas naturales, las sucesiones indivisas y las sociedades, ecuatorianas o extranjeras, residentes o no en el país, que hayan percibido rentas gravadas en el Ecuador.

Quien debe pagar

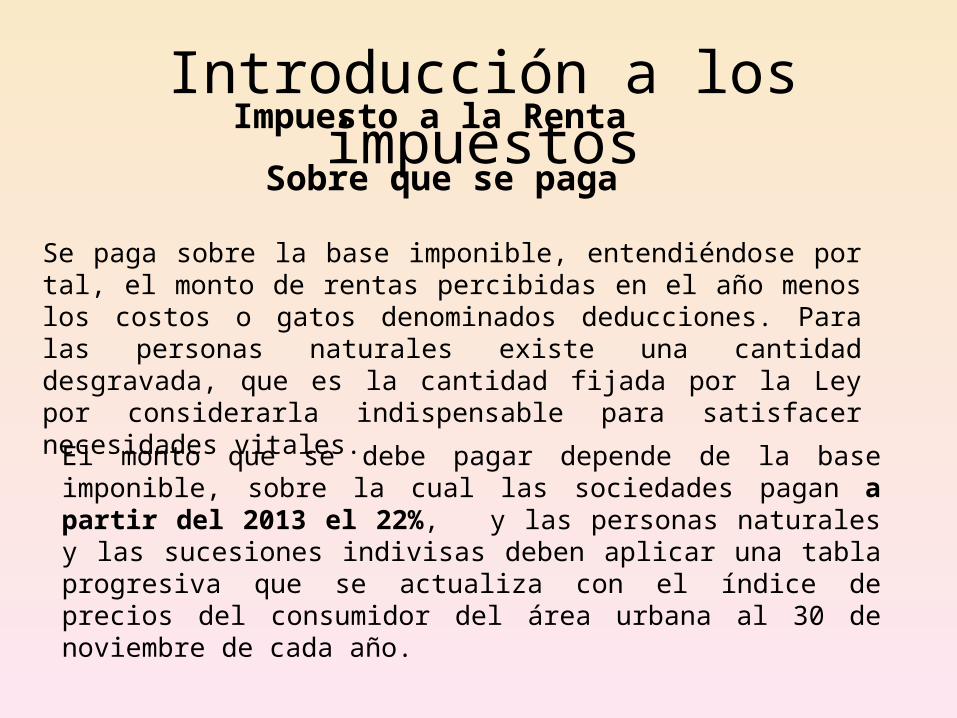

Se paga sobre la base imponible, entendiéndose por tal, el monto de rentas percibidas en el año menos los costos o gatos denominados deducciones. Para las personas naturales existe una cantidad desgravada, que es la cantidad fijada por la Ley por considerarla indispensable para satisfacer necesidades vitales.

Sobre que se paga

Introducción a los impuestos

El monto que se debe pagar depende de la base imponible, sobre la cual las sociedades pagan a partir del 2013 el 22%, y las personas naturales y las sucesiones indivisas deben aplicar una tabla progresiva que se actualiza con el índice de precios del consumidor del área urbana al 30 de noviembre de cada año.

Impuesto a la Renta

Introducción a los impuestos

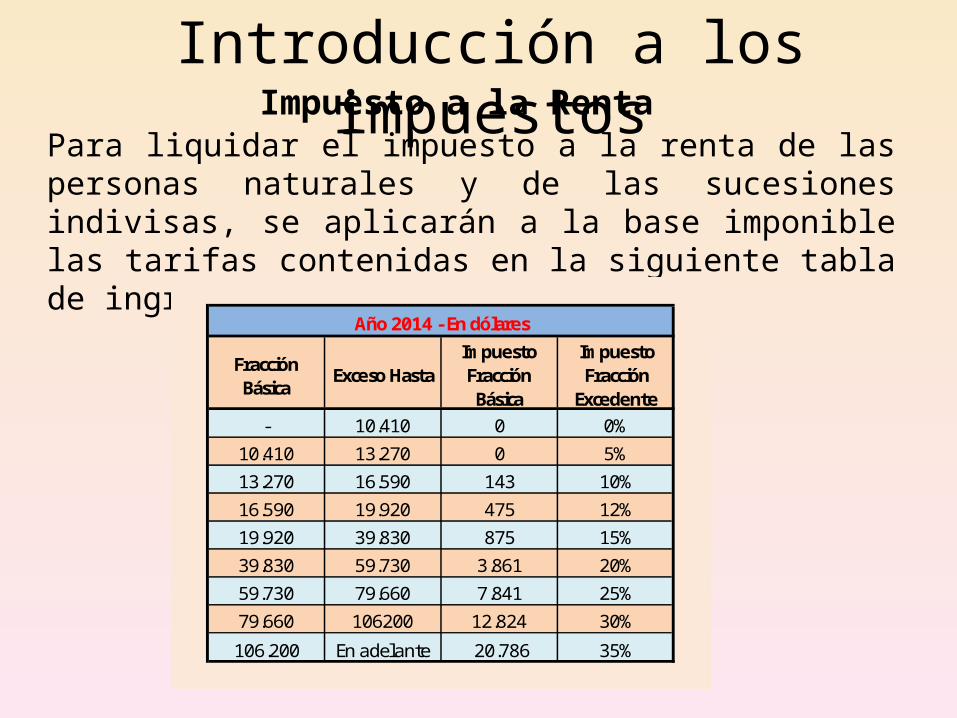

Para liquidar el impuesto a la renta de las personas naturales y de las sucesiones indivisas, se aplicarán a la base imponible las tarifas contenidas en la siguiente tabla de ingresos:

Impuesto a la Renta

Fracción Básica

Exceso HastaImpuesto Fracción

Básica

Impuesto Fracción

Excedente- 10.410 0 0%

10.410 13.270 0 5%13.270 16.590 143 10%16.590 19.920 475 12%19.920 39.830 875 15%39.830 59.730 3.861 20%59.730 79.660 7.841 25%79.660 106200 12.824 30%

106.200 En adelante 20.786 35%

Año 2014 - En dólares

La retención es la obligación que tiene el comprador de bienes y servicios, de no entregar el valor total de la compra al proveedor, sino de guardar o retener un porcentaje en concepto de impuestos. Este valor debe ser entregado al Estado a nombre del contribuyente, para quien esta retención le significa un prepago o anticipo de impuestos.

Introducción a los impuestosRETENCIONES

Que impuestos deben ser retenidos

Impuesto a la Renta Impuesto al Valor Agregado

Introducción a los impuestos

Retenciones del impuesto a la Renta ( fuente) La retención del Impuesto a la Renta es la obligación que tiene el empleador o quien adquiere bienes o servicios de no entregar todo el valor convenido (que es el ingreso o la renta para quien recibe), sino que debe descontar por Impuesto a la Renta, los porcentajes que determinen las normas vigentes.

Quien debe retener?

Debe retener la persona natural, sucesiones indivisas, sociedad pública o privada, que entregue rentas gravadas y que por disposición legal, reglamentaria o por orden administrativa tenga la calidad de agente de retención del Impuesto a la Renta.

En que caso debe retenerse?

Se retiene en los casos establecidos en la normas vigentes adjuntas. A manera de ejemplos generales algunos casos de retención son:1. Los empleadores cuando pagan las remuneraciones.2. Toda persona cuando envíe rentas al exterior.3. Las sociedades que paguen rendimientos financieros.4. Las sociedades y las personas naturales obligadas a llevar contabilidad cuando paguen rentas gravadas.

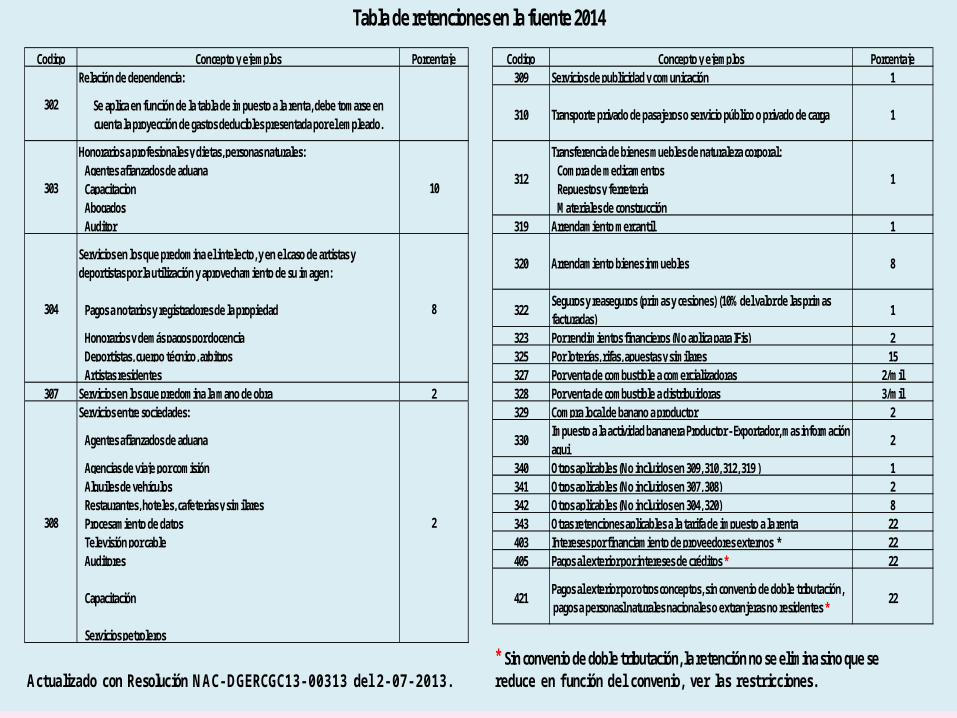

Codigo Concepto y ejemplos Porcentaje Codigo Concepto y ejemplos PorcentajeRelación de dependencia: 309 Servicios de publicidad y comunicación 1

Se aplica en función de la tabla de impuesto a la renta, debe tomarse en cuenta la proyección de gastos deducibles presentada por el empleado.

310 Transporte privado de pasajeros o servicio público o privado de carga 1

Honorarios a profesionales y dietas, personas naturales: Transferencia de bienes muebles de naturaleza corporal:Agentes afianzados de aduana Compra de medicamentosCapacitacion Repuestos y ferreteriaAbogados Materiales de construcciónAuditor 319 Arrendamiento mercantil 1

Servicios en los que predomina el intelecto, y en el caso de artistas y deportistas por la utilización y aprovechamiento de su imagen:

320 Arrendamiento bienes inmuebles 8

Pagos a notarios y registradores de la propiedad 322Seguros y reaseguros (primas y cesiones) (10% del valor de las primas facturadas)

1

Honorarios y demás pagos por docencia 323 Por rendimientos financieros (No aplica para IFis) 2Deportistas, cuerpo técnico, arbitros 325 Por loterías, rifas, apuestas y similares 15Artistas residentes 327 Por venta de combustible a comercializadoras 2/mil

307 Servicios en los que predomina la mano de obra 2 328 Por venta de combustible a distribuidoras 3/milServicios entre sociedades: 329 Compra local de banano a productor 2

Agentes afianzados de aduana 330Impuesto a la actividad bananera Productor - Exportador, mas información aqui

2

Agencias de viaje por comisión 340 Otros aplicables (No incluidos en 309, 310, 312, 319 ) 1Alquiles de vehículos 341 Otros aplicables (No incluidos en 307, 308) 2Restaurantes, hoteles, cafeterias y similares 342 Otros aplicables (No incluidos en 304, 320) 8Procesamiento de datos 343 Otras retenciones aplicables a la tarifa de impuesto a la renta 22Televisión por cable 403 Intereses por financiamiento de proveedores externos * 22Auditores 405 Pagos al exterior por intereses de créditos * 22

Capacitación 421Pagos al exterior por otros conceptos, sin convenio de doble tributación, pagos a personasl naturales nacionales o extranjeras no residentes *

22

Servicios petroleros

Tabla de retenciones en la fuente 2014

reduce en función del convenio, ver las restricciones.Actualizado con Resolución NAC- DGERCGC13- 00313 del 2- 07- 2013.* Sin convenio de doble tributación, la retención no se elimina sino que se

308 2

312 1

302

303 10

304 8

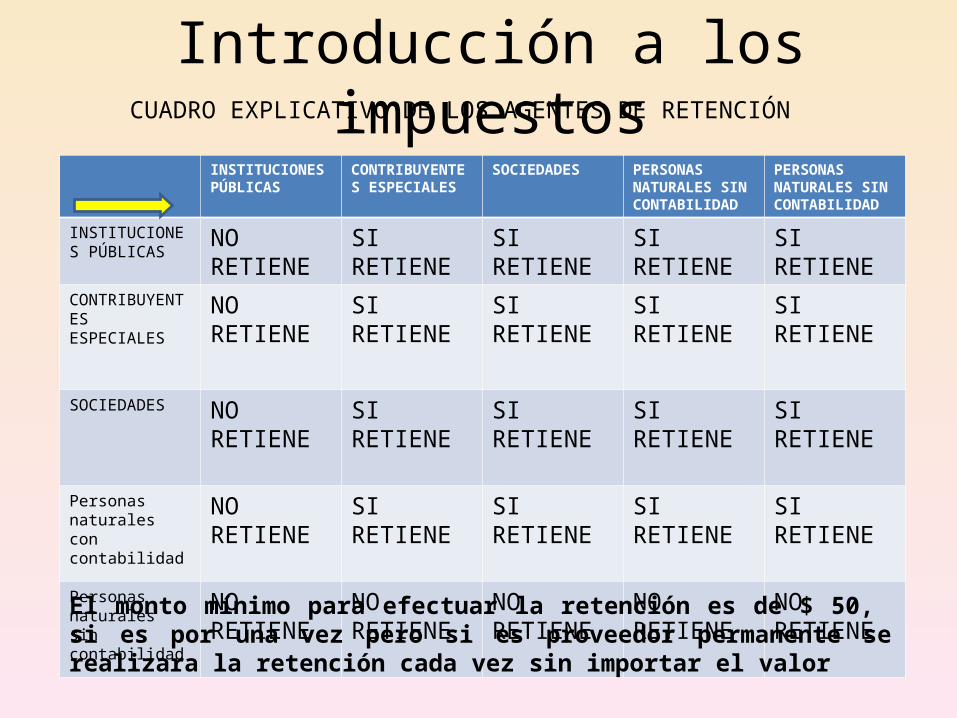

Introducción a los impuestos

INSTITUCIONES PÚBLICAS

CONTRIBUYENTES ESPECIALES

SOCIEDADES PERSONAS NATURALES SIN CONTABILIDAD

PERSONAS NATURALES SIN CONTABILIDAD

INSTITUCIONES PÚBLICAS

NO RETIENE SI RETIENE SI RETIENE SI RETIENE SI RETIENE

CONTRIBUYENTES ESPECIALES

NO RETIENE SI RETIENE SI RETIENE SI RETIENE SI RETIENE

SOCIEDADES NO RETIENE SI RETIENE SI RETIENE SI RETIENE SI RETIENE

Personas naturales con contabilidad

NO RETIENE SI RETIENE SI RETIENE SI RETIENE SI RETIENE

Personas naturales sin contabilidad

NO RETIENE NO RETIENE NO RETIENE NO RETIENE NO RETIENE

CUADRO EXPLICATIVO DE LOS AGENTES DE RETENCIÓN

El monto mínimo para efectuar la retención es de $ 50, si es por una vez pero si es proveedor permanente se realizara la retención cada vez sin importar el valor

Introducción a los impuestosIMPUESTO AL VALOR AGREGADO IVA

Es el impuesto que se paga por la transferencia de bienes y por la prestación de servicios. Se denomina Impuesto al Valor Agregado por ser un gravamen que afecta a todas las etapas de comercialización pero exclusivamente en la parte generada o agregada en cada etapa.

Dentro de los Impuestos más usados para fines de estudio esta el IVA.Este impuesto esta constituido por los factores de relación en la compra venta de bienes y servicios, siendo estos de dos tipos:El IVA del 12 % que se pagara por parte del que adquiere estos bienes y será cobrado por el emisor del documento o factura, este valor será aplicado a todo movimiento de bienes y servicios con algunas excepciones.El IVA con tarifa 0% este impuesto esta basado en que sea presentado el movimiento económico de las diferentes dependencias de tipo benéfico y con el fin de estabilizar las transacciones comerciales de los productos de primera necesidad ya estos sirven para beneficio directo de los consumidores finales entre estos tenemos: las medicinas, productos de primera necesidad en estado natural, la educación, etc.

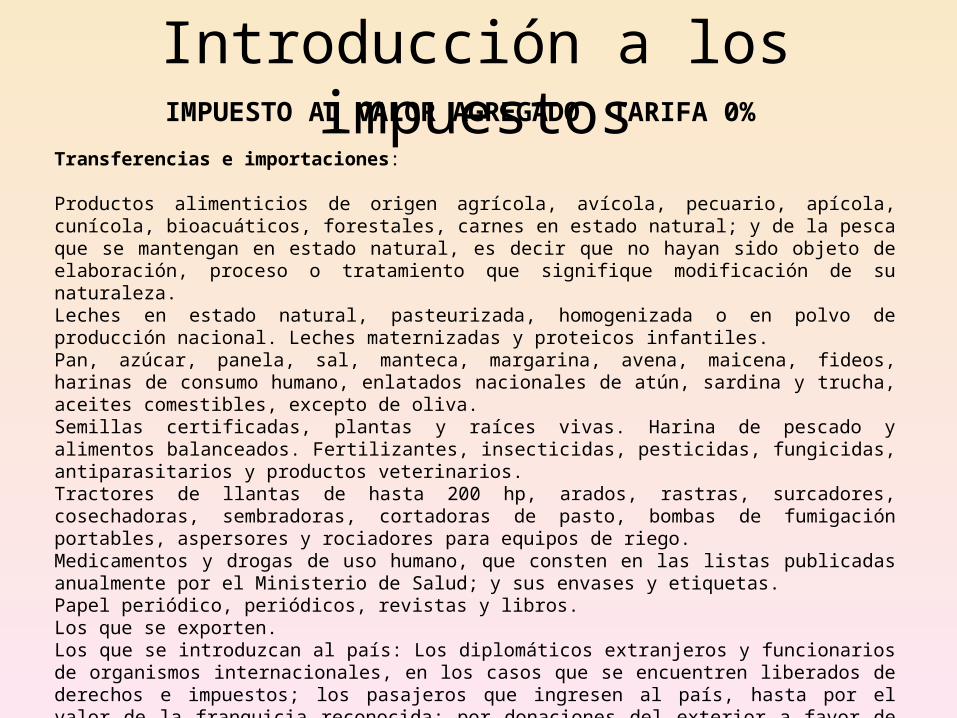

Introducción a los impuestosIMPUESTO AL VALOR AGREGADO TARIFA 0%

Transferencias e importaciones:

Productos alimenticios de origen agrícola, avícola, pecuario, apícola, cunícola, bioacuáticos, forestales, carnes en estado natural; y de la pesca que se mantengan en estado natural, es decir que no hayan sido objeto de elaboración, proceso o tratamiento que signifique modificación de su naturaleza. Leches en estado natural, pasteurizada, homogenizada o en polvo de producción nacional. Leches maternizadas y proteicos infantiles. Pan, azúcar, panela, sal, manteca, margarina, avena, maicena, fideos, harinas de consumo humano, enlatados nacionales de atún, sardina y trucha, aceites comestibles, excepto de oliva. Semillas certificadas, plantas y raíces vivas. Harina de pescado y alimentos balanceados. Fertilizantes, insecticidas, pesticidas, fungicidas, antiparasitarios y productos veterinarios. Tractores de llantas de hasta 200 hp, arados, rastras, surcadores, cosechadoras, sembradoras, cortadoras de pasto, bombas de fumigación portables, aspersores y rociadores para equipos de riego. Medicamentos y drogas de uso humano, que consten en las listas publicadas anualmente por el Ministerio de Salud; y sus envases y etiquetas. Papel periódico, periódicos, revistas y libros. Los que se exporten. Los que se introduzcan al país: Los diplomáticos extranjeros y funcionarios de organismos internacionales, en los casos que se encuentren liberados de derechos e impuestos; los pasajeros que ingresen al país, hasta por el valor de la franquicia reconocida; por donaciones del exterior a favor de las instituciones del Estado y las de cooperación institucional; y por admisión temporal o en tránsito.

IMPUESTO AL VALOR AGREGADO TARIFA 0%

Introducción a los impuestos

Servicios: Transporte de pasajeros y carga, marítimo, fluvial y terrestre; así como el transporte aéreo internacional de carga, o aéreo de carga a Galápagos. Salud. Arrendamiento de inmuebles destinados exclusivamente para vivienda. Servicios públicos de energía eléctrica, agua potable, alcantarillado y recolección de basura. Educación. Guarderías infantiles y hogares de ancianos. Religiosos. Impresión de libros. Funerarios. Administrativos prestados por el Estado y las entidades del sector público, en los que se deba pagar un precio o una tasa. Espectáculos públicos.Financieros y bursátiles.Transferencia de títulos valores.Los que se exporten, inclusive los de turismo receptivo.Los prestados por profesionales con título de instrucción superior hasta por un monto de cuatrocientos dólares por cada caso.El peaje por la utilización de carreteras.La lotería de la Junta de Beneficencia de Guayaquil y sorteos de Fe y Alegría.Aereofumigación.Los prestados personalmente por los artesanos.Los de refrigeración, enfriamiento y congelamiento para conservar los bienes alimenticios de origen agrícola, avícola, pecuario, apícola, cunícola, bioacuáticos, forestales, carnes en estado natural; y de la pesca que se mantengan en estado natural, y en general todos los productos perecibles que se exporten, así como los de faenamiento, cortado, pilado, trituración y la extracción por medios mecánicos o químicos para elaborar aceites comestibles.

IMPUESTO AL VALOR AGREGADO TARIFA 0%

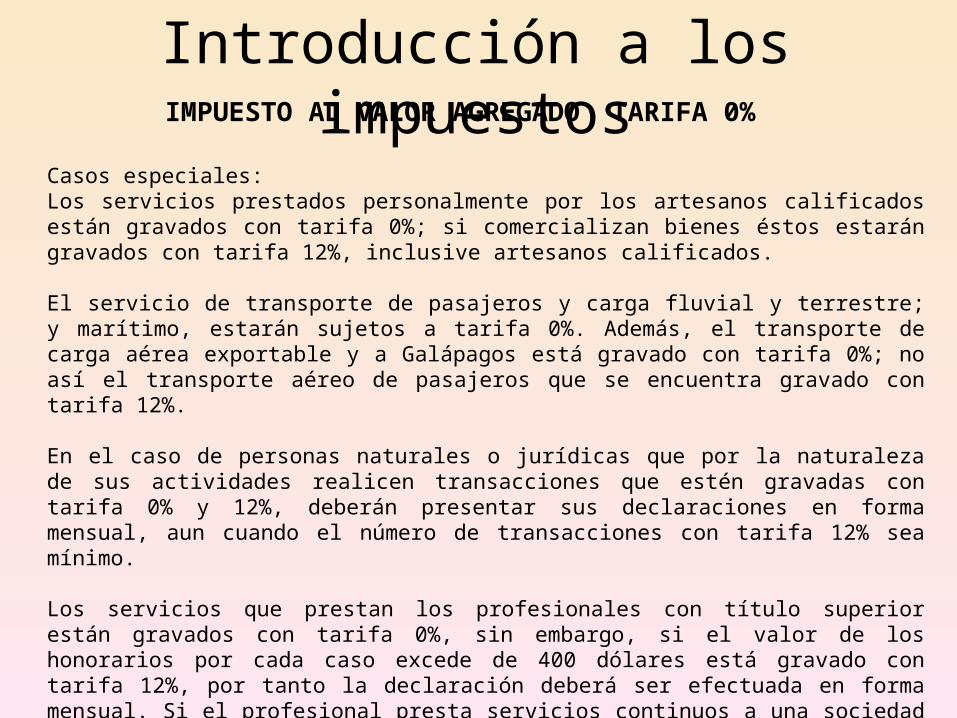

Introducción a los impuestos

Casos especiales:Los servicios prestados personalmente por los artesanos calificados están gravados con tarifa 0%; si comercializan bienes éstos estarán gravados con tarifa 12%, inclusive artesanos calificados.

El servicio de transporte de pasajeros y carga fluvial y terrestre; y marítimo, estarán sujetos a tarifa 0%. Además, el transporte de carga aérea exportable y a Galápagos está gravado con tarifa 0%; no así el transporte aéreo de pasajeros que se encuentra gravado con tarifa 12%.

En el caso de personas naturales o jurídicas que por la naturaleza de sus actividades realicen transacciones que estén gravadas con tarifa 0% y 12%, deberán presentar sus declaraciones en forma mensual, aun cuando el número de transacciones con tarifa 12% sea mínimo.

Los servicios que prestan los profesionales con título superior están gravados con tarifa 0%, sin embargo, si el valor de los honorarios por cada caso excede de 400 dólares está gravado con tarifa 12%, por tanto la declaración deberá ser efectuada en forma mensual. Si el profesional presta servicios continuos a una sociedad y los honorarios anuales exceden de 400 dólares deberá facturar con el IVA 12% en cada mes.

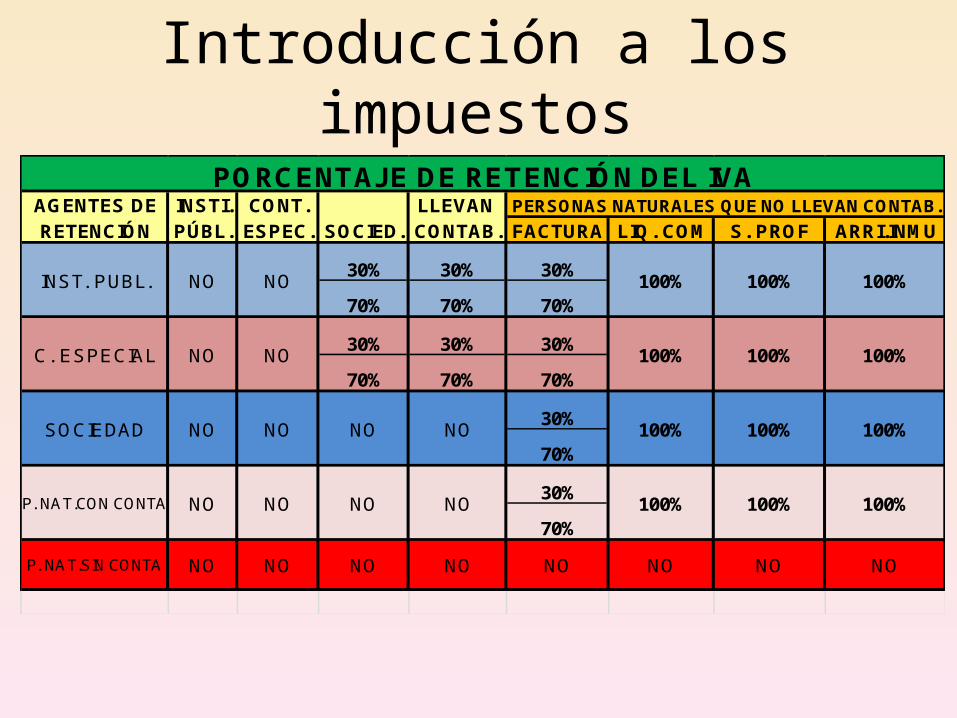

Introducción a los impuestosRETENCION EN LA FUENTE DEL IVA:

Con la intención de recuperar de manera mas rápida el esta califica a las personas y designa como contribuyentes especiales a ciertas empresas que por su volumen de ingresos deben apoyar a la recaudación de los valores del IVA según las características que estos tengan ya se por bienes el 30% y por la prestación de servicios la cantidad del 70%, también se retendrá el valor del 100% a los profesionales que no lleven contabilidad así también por los valores del arriendo a personas naturales que no lleven contabilidad.

Introducción a los impuestos

AGENTES DE INSTI. CONT. LLEVAN RETENCIÓN PÚBL. ESPEC. SOCIED. CONTAB. FACTURA LIQ. COM S. PROF ARRI.INMU

30% 30% 30%

70% 70% 70%

30% 30% 30%

70% 70% 70%

30%

70%

30%

70%100%NO

PERSONAS NATURALES QUE NO LLEVAN CONTAB.

100%

100%

100%

100%

100%

100%

100%

100%

P. NAT.CON CONTA NO NO

NO

NO

C. ESPECIAL NO NO

SOCIEDAD NO NO

PORCENTAJE DE RETENCIÓN DEL IVA

INST. PUBL. NO NO 100%

NO 100%100%

NO NONOP. NAT.SIN CONTA NO NO NO NO NO

PÚBLICAS CONT ESPECIALES

SOCIEDADESPERS. NAT.

OBLIGADAS A LLEVAR CONTABILIDAD

PERSONAS NATURALES NO OBLIGADAS A LLEVAR CONTABILIDAD

Introducción a los impuestosS

E R

ETIE

NE

NO

RE

TIEN

ENO RETIENE

Introducción a los impuestosCONTRIBUYENTES ESPECIALES

Contribuyente Especial es todo aquel contribuyente, persona natural o sociedad calificado como tal por la Administración Tributaria, sujeto a normas especiales con relación al cumplimiento de sus deberes formales y pago de sus tributos.

Sociedades Anónimas. CE.Compañías limitadas . CEPNCC . CE