PROCESO INTEGRAL DE LA ACTIVIDAD...

54

1 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL PROGRAMACIÓ DIDÀCTICA 2017-2018 Departamento ADMINISTRACIÓN Y GESTIÓN Jefe de departamento Mª DOLORES PEINADO RIPOLL Profesor del módulo RAFAEL D. MARTÍNEZ CARRASCO Curso 1º ADMINISTRACIÓN Y FINANZAS Avgda Comtat de Fabraquer 1 03550 Sant Joan d’Alacant Alacant

Transcript of PROCESO INTEGRAL DE LA ACTIVIDAD...

1

PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL

PROGRAMACIÓ DIDÀCTICA

2017-2018

Departamento ADMINISTRACIÓN Y GESTIÓN

Jefe de departamento Mª DOLORES PEINADO RIPOLL

Profesor del módulo RAFAEL D. MARTÍNEZ CARRASCO

Curso 1º ADMINISTRACIÓN Y FINANZAS

Avgda Comtat de Fabraquer 1 03550 Sant Joan d’Alacant

Alacant

2

ÍNDICE

1. INTRODUCCIÓN ....................................................................................................... 3

1.1. Justificación de la programación ................................................................................... 31.2. Contextualización ......................................................................................................... 4

2. OBJETIVOS .............................................................................................................. 83. RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN ............... 134. CONTENIDOS BÁSICOS Y ORIENTACIONES PEDAGÓGICAS ....................... 20

4.1. Contenidos básicos ..................................................................................................... 204.2. Orientaciones pedagógicas .......................................................................................... 22

5. UNIDADES DE TRABAJO Y TEMPORALIZACIÓN ............................................. 235.1. Unidades de trabajo .................................................................................................... 235.2. Distribución temporal ................................................................................................. 41

6. METODOLOGÍA ...................................................................................................... 426.1. Metodología general y específica de la materia ........................................................... 426.2. Actividades y estrategias de enseñanza y aprendizaje ................................................. 43

7. EVALUACIÓN ......................................................................................................... 437.1. Criterios de evaluación ................................................................................................ 437.2. Instrumentos de evaluación ......................................................................................... 447.3. Tipos de evaluación .................................................................................................... 457.4. Criterios de calificación .............................................................................................. 467.5. Método de recuperación .............................................................................................. 477.6. Actividades de refuerzo y de ampliación ..................................................................... 487.7. Evaluación del proceso de enseñanza aprendizaje ....................................................... 487.8. Autoevaluación de la programación ............................................................................ 497.9. Recuperación de pendientes ........................................................................................ 50

8. MEDIDAS DE ATENCIÓN AL ALUMNADO CON NECESIDAD ESPECÍFICA DE APOYO EDUCATIVO .................................................................................................. 509. UTILIZACIÓN DE LAS TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIÓN ........................................................................................................ 5310. RECURSOS DIDÁCTICOS Y ORGANIZATIVOS ............................................... 5411. ACTIVIDADES COMPLEMENTARIAS ................................................................ 54

3

1. INTRODUCCIÓN

1.1. Justificación de la programación

El Módulo denominado “Proceso integral de la actividad comercial” se imparte en el

Ciclo Formativo de Administración y Finanzas, del nivel de Formación Profesional de

Grado Superior, que pertenece a la familia profesional de Administración y Gestión y

que otorga el título de Técnico Superior.

El módulo “Proceso integral de la actividad comercial”” (código 0650) se

corresponde con el módulo 4 del Ciclo Formativo de Grado Superior

“Administración y Finanzas”, incluido en la familia profesional de Administración y

Gestión, y se imparte en el Primer Curso de dicho Ciclo.

El acceso a este Ciclo Formativo puede realizarla el alumno que presente alguno

de los siguientes requisitos:

Acceso directo:

Ø Estar en posesión del título de Bachiller LOE

Ø Estar en posesión del título de Bachiller LOGSE

Ø Alumnos que tengan COU o Preuniversitario superado.

Ø Estar en posesión del título de Formación Profesional de Segundo Grado o

otras titulaciones equivalentes a efectos académicos.

Ø Tener una titulación universitaria a la cual se accedió sin cumplir ninguno de

los requisitos anteriores.

4

Acceso a través de prueba:

Ø Sin cumplir ninguno de los requisitos académicos anteriores, tener 19 años

de edad o cumplirlos durante el año en curso y superar la correspondiente

prueba de acceso.

Ø Si se acredita estar en posesión de un título de Técnico relacionado con

aquel al cual se desea acceder, el requisito de edad para la realización de la

prueba será tener dieciocho años, o cumplirlos durante el año en curso.

Al acabar el Ciclo Formativo, una vez superados todos los Módulos, incluido el de

Formación en Centros de Trabajo, los alumnos obtendrán el Título de “Técnico

Superior en Administración y Finanzas”.

1.2. Contextualización

Cabe mencionar la Ley Orgánica 2/2006, de 3 de mayo, de Educación (LOE).

El Real Decreto 1584/2011 del Ministerio de Educación, de 4 de noviembre

(publicado en el BOE el 15-12-2011), establece la titulación de Técnico Superior

en Administración y Finanzas que viene a sustituir a la regulación del título de

Técnico Superior en Administración y Finanzas, contenida en el Real Decreto

1659/1994.

5

El nuevo título queda identificado por los siguientes elementos:

• Denominación: Administración y Finanzas.

• Nivel: Formación Profesional de Grado Superior.

• Duración: 2000 horas

• Familia Profesional: Administración y Gestión.

• Referente en la Clasificación Internacional Normalizada de la Educación:

CINE-5b.

• Nivel del Marco Español de Cualificaciones para la educación superior:

Nivel 1 Técnico Superior.

La competencia general del título de Administración y finanzas consiste en

organizar y ejecutar las operaciones de gestión y administración en los procesos

comerciales, laborales, contables, fiscales y financieros de una empresa pública o

privada, aplicando la normativa vigente y los protocolos de gestión de calidad,

gestionando la información, asegurando la satisfacción del cliente y/o usuario y

actuando según las normas de prevención de riesgos laborales y protección

medioambiental.

La formación del ciclo contribuye a alcanzar las competencias profesionales,

establecidas en el artículo 5 del RD 1584/2011:

a) Tramitar documentos o comunicaciones internas o externas en los circuitos de

información de la empresa.

6

b) Elaborar documentos y comunicaciones a partir de órdenes recibidas,

información obtenida y/o necesidades detectadas.

c) Detectar necesidades administrativas o de gestión de la empresa de diversos

tipos, a partir del análisis de la información disponible y del entorno.

d) Proponer líneas de actuación encaminadas a mejorar la eficiencia de los

procesos administrativos en los que interviene.

e) Clasificar, registrar y archivar comunicaciones y documentos según las técnicas

apropiadas y los parámetros establecidos en la empresa.

f) Gestionar los procesos de tramitación administrativa empresarial en relación a

las áreas comercial, financiera, contable y fiscal, con una visión integradora de las

mismas.

g) Realizar la gestión contable y fiscal de la empresa, según los procesos y

procedimientos administrativos, aplicando la normativa vigente y en condiciones

de seguridad y calidad.

h) Supervisar la gestión de tesorería, la captación de recursos financieros y el

estudio de viabilidad de proyectos de inversión, siguiendo las normas y protocolos

establecidos.

i) Aplicar los procesos administrativos establecidos en la selección, contratación,

formación y desarrollo de los Recursos Humanos, ajustándose a la normativa

vigente y a la política empresarial.

j) Organizar y supervisar la gestión administrativa de personal de la empresa,

ajustándose a la normativa laboral vigente y a los protocolos establecidos.

k) Realizar la gestión administrativa de los procesos comerciales, llevando a cabo

las tareas de documentación y las actividades de negociación con proveedores, y

de asesoramiento y relación con el cliente.

7

l) Atender a los clientes/usuarios en el ámbito administrativo y comercial

asegurando los niveles de calidad establecidos y ajustándose a criterios éticos y

de imagen de la empresa/institución.

m) Tramitar y realizar la gestión administrativa en la presentación de documentos

en diferentes organismos y administraciones públicas, en plazo y forma

requeridos.

n) Adaptarse a las nuevas situaciones laborales, manteniendo actualizados los

conocimientos científicos, técnicos y tecnológicos relativos a su entorno

profesional, gestionando su formación y los recursos existentes en el aprendizaje

a lo largo de la vida y utilizando las tecnologías de la información y la

comunicación.

ñ) Resolver situaciones, problemas o contingencias con iniciativa y autonomía en

el ámbito de su competencia, con creatividad, innovación y espíritu de mejora en

el trabajo personal y en el de los miembros del equipo.

o) Organizar y coordinar equipos de trabajo con responsabilidad, supervisando el

desarrollo del mismo, manteniendo relaciones fluidas y asumiendo el liderazgo, así

como aportando soluciones a los conflictos grupales que se presenten.

p) Comunicarse con sus iguales, superiores, clientes y personas bajo su

responsabilidad, utilizando vías eficaces de comunicación, transmitiendo la

información o conocimientos adecuados y respetando la autonomía y competencia

de las personas que intervienen en el ámbito de su trabajo.

q) Generar entornos seguros en el desarrollo de su trabajo y el de su equipo,

supervisando y aplicando los procedimientos de prevención de riesgos laborales y

ambientales, de acuerdo con lo establecido por la normativa y los objetivos de la

empresa.

8

r) Supervisar y aplicar procedimientos de gestión de calidad, de accesibilidad

universal y de “diseño para todos”, en las actividades profesionales incluidas en

los procesos de producción o prestación de servicios.

s) Realizar la gestión básica para la creación y funcionamiento de una pequeña

empresa y tener iniciativa en su actividad profesional con sentido de la

responsabilidad social.

t) Ejercer sus derechos y cumplir con las obligaciones derivadas de su actividad

profesional, de acuerdo con lo establecido en la legislación vigente, participando

activamente en la vida económica, social y cultural.

2. OBJETIVOS

Este ciclo persigue los siguientes objetivos generales:

a) Analizar y confeccionar los documentos o comunicaciones que se utilizan en la

empresa, identificando la tipología de los mismos y su finalidad, para gestionarlos.

b) Analizar los documentos o comunicaciones que se utilizan en la empresa

reconociendo su estructura, elementos y características para elaborarlos.

c) Identificar y seleccionar las expresiones de lengua inglesa, propias de la

empresa, para elaborar documentos y comunicaciones.

d) Analizar las posibilidades de las aplicaciones y equipos informáticos,

relacionándolas con su empleo más eficaz en el tratamiento de la información para

elaborar documentos y comunicaciones.

9

e) Analizar la información disponible para detectar necesidades relacionadas con

la gestión empresarial.

f) Organizar las tareas administrativas de las áreas funcionales de la empresa para

proponer líneas de actuación y mejora.

g) Identificar las técnicas y parámetros que determinan las empresas para

clasificar, registrar y archivar comunicaciones y documentos.

h) Reconocer la interrelación entre las áreas comercial, financiera, contable y fiscal

para gestionar los procesos de gestión empresarial de forma integrada.

i) Interpretar la normativa y metodología aplicable para realizar la gestión contable

y fiscal.

j) Elaborar informes sobre los parámetros de viabilidad de una empresa, reconocer

los productos financieros y los proveedores de los mismos, y analizar los métodos

de cálculo financieros para supervisar la gestión de tesorería, la captación de

recursos financieros y el estudio de viabilidad de proyectos de inversión.

k) Preparar la documentación así como las actuaciones que se deben desarrollar,

interpretando la política de la empresa para aplicar los procesos administrativos

establecidos en la selección, contratación, formación y desarrollo de los recursos

humanos.

l) Reconocer la normativa legal, las técnicas asociadas y los protocolos

relacionados con el departamento de recursos humanos, analizando la

problemática laboral y la documentación derivada, para organizar y supervisar la

gestión administrativa del personal de la empresa.

m) Identificar la normativa vigente, realizar cálculos, seleccionar datos,

cumplimentar documentos y reconocer las técnicas y procedimientos de

negociación con proveedores y de asesoramiento a clientes, para realizar la

gestión administrativa de los procesos comerciales.

10

n) Reconocer las técnicas de atención al cliente/usuario, adecuándolas a cada

caso y analizando los protocolos de calidad e imagen empresarial o institucional

para desempeñar las actividades relacionadas.

ñ) Identificar modelos, plazos y requisitos para tramitar y realizar la gestión

administrativa en la presentación de documentos en organismos y

administraciones públicas.

o) Analizar y utilizar los recursos y oportunidades de aprendizaje relacionados con

la evolución científica, tecnológica y organizativa del sector y las tecnologías de la

información y la comunicación, para mantener el espíritu de actualización y

adaptarse a nuevas situaciones laborales y personales.

p) Desarrollar la creatividad y el espíritu de innovación para responder a los retos

que se presentan en los procesos y en la organización del trabajo y de la vida

personal.

q) Tomar decisiones de forma fundamentada, analizando las variables implicadas,

integrando saberes de distinto ámbito y aceptando los riesgos y la posibilidad de

equivocación en las mismas, para afrontar y resolver distintas situaciones,

problemas o contingencias.

r) Desarrollar técnicas de liderazgo, motivación, supervisión y comunicación en

contextos de trabajo en grupo, para facilitar la organización y coordinación de

equipos de trabajo.

s) Aplicar estrategias y técnicas de comunicación, adaptándose a los contenidos

que se van a transmitir, a la finalidad y a las características de los receptores, para

asegurar la eficacia en los procesos de comunicación.

t) Evaluar situaciones de prevención de riesgos laborales y de protección

ambiental, proponiendo y aplicando medidas de prevención personales y

colectivas, de acuerdo con la normativa aplicable en los procesos de trabajo, para

garantizar entornos seguros.

11

u) Identificar y proponer las acciones profesionales necesarias, para dar respuesta

a la accesibilidad universal y al “diseño para todos”.

v) Identificar y aplicar parámetros de calidad en los trabajos y actividades

realizados en el proceso de aprendizaje, para valorar la cultura de la evaluación y

de la calidad y ser capaces de supervisar y mejorar procedimientos de gestión de

calidad.

w) Utilizar procedimientos relacionados con la cultura emprendedora, empresarial

y de iniciativa profesional, para realizar la gestión básica de una pequeña empresa

o emprender un trabajo.

x) Reconocer sus derechos y deberes como agente activo en la sociedad,

teniendo en cuenta el marco legal que regula las condiciones sociales y laborales,

para participar como ciudadano democrático.

La vinculación de este módulo con el resto de módulos de este ciclo es total, debido

al carácter genérico y aglutinador de sus contenidos. Los módulos que componen el

ciclo formativo “Administración y Finanzas”, con su duración en horas anuales, son

los siguientes:

Primer curso

• Gestión de la documentación jurídica y empresarial: 96 horas

• Recursos humanos y responsabilidad social corporativa: 64 horas

• Ofimática y proceso de la información: 192 horas

• Proceso integral de la actividad comercial: 160 horas

• Comunicación y atención al cliente: 160 horas

12

• Inglés: 96 horas

• Formación y Orientación Laboral: 96 horas

• Horario reservado para la docencia en inglés: 96 horas

Segundo curso

• Gestión de recursos humanos: 100 horas

• Gestión financiera: 120 horas

• Contabilidad y fiscalidad: 120 horas

• Gestión logística y comercial: 80 horas

• Simulación empresarial: 140 horas

• Horario reservado para la docencia en inglés: 40 horas

• Proyecto de Administración y Finanzas: 40 horas

• Formación en centros de trabajo: 400 horas

El módulo 4 “Proceso integral de la actividad comercial” se imparte en 5 horas

semanales.

Los módulos profesionales están definidos por los resultados de aprendizaje, los

criterios de evaluación y los contenidos, que analizamos a continuación.

13

3. RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN

Al finalizar el módulo profesional de PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL, el alumno alcanzará los siguientes resultados de aprendizaje, cada

uno de los cuales asociado a un conjunto de criterios de evaluación:

1) Determina los elementos patrimoniales de la empresa, analizando la actividad empresarial.

Criterios de evaluación:

a) Se han identificado las fases del ciclo económico de la actividad

empresarial.

b) Se ha diferenciado entre inversión/financiación, inversión/gasto,

gasto/pago e ingreso/cobro.

c) Se han distinguido los distintos sectores económicos, basándose en

la diversa tipología de actividades que se desarrollan en ellos.

d) Se han definido los conceptos de patrimonio, elemento patrimonial y

masa patrimonial.

e) Se han identificado las masas patrimoniales que integran el activo, el

pasivo exigible y el patrimonio neto.

f) Se ha relacionado el patrimonio económico de la empresa con el

patrimonio financiero y ambos con las fases del ciclo económico de

la actividad empresarial.

g) Se han clasificado un conjunto de elementos en masas

patrimoniales.

14

2) Integra la normativa contable y el método de la partida doble, analizando el PGC PYME y la metodología contable.

Criterios de evaluación:

a) Se han distinguido las fases del ciclo contable completo, adaptándolas a

la legislación española.

b) Se ha de nido el concepto de cuenta como instrumento para representar

los distintos elementos patrimoniales y hechos económicos de la empresa.

c) Se han determinado las características más importantes del método de

contabilización por partida doble.

d) Se han reconocido los criterios de cargo y abono como método de

registro de las modificaciones del valor de los elementos patrimoniales.

e) Se ha definido el concepto de resultado contable, diferenciando las

cuentas de ingresos y gastos.

f) Se ha reconocido el PGC como instrumento de armonización contable.

g) Se han relacionado las distintas partes del PGC, diferenciando las

obligatorias de las no obligatorias.

h) Se ha codificado un conjunto de elementos patrimoniales de acuerdo

con los criterios del PGC, identificando su función en la asociación y

desglose de la información contable.

i) Se han identificado las cuentas anuales que establece el PGC,

determinando la función que cumplen.

15

3) Gestiona la información sobre tributos que afectan o gravan la actividad comercial de la empresa, seleccionando y aplicando la normativa mercantil y fiscal vigente.

Criterios de evaluación:

a) Se ha identificado la normativa fiscal básica.

b) Se han clasificado los tributos, identificando las características

básicas de los más significativos.

c) Se han identificado los elementos tributarios.

d) Se han identificado las características básicas de las normas

mercantiles y fiscales aplicables a las operaciones de compraventa.

e) Se han distinguido y reconocido las operaciones sujetas, exentas y

no sujetas a IVA.

f) Se han diferenciado los regímenes especiales del IVA.

g) Se han determinado las obligaciones de registro en relación con el

Impuesto del Valor Añadido, así como los libros registros (voluntarios

y obligatorios) para las empresas.

h) Se han calculado las cuotas liquidables del impuesto y elaborado la

documentación correspondiente a su declaración-liquidación.

i) Se ha reconocido la normativa sobre la conservación de documentos

e información.

16

4) Elabora y organiza la documentación administrativa de las operaciones de compraventa, relacionándola con las transacciones comerciales de la empresa.

Criterios de evaluación:

a) Se han determinado los elementos del contrato mercantil de

compraventa.

b) Se han establecido los flujos de documentación administrativa

relacionados con la compraventa.

c) Se han identificado y cumplimentado los documentos relativos a la

compraventa en la empresa, precisando los requisitos formales que

deben reunir.

d) Se han reconocido los procesos de expedición y entrega de

mercancías, así como la documentación administrativa asociada.

e) Se ha veri cado que la documentación comercial, recibida y emitida,

cumple la legislación vigente y los procedimientos internos de una

empresa.

f) Se han identificado los parámetros y la información que deben ser

registrados en las operaciones de compraventa.

g) Se ha valorado la necesidad de aplicar los sistemas de protección y

salvaguarda de la información, así como criterios de calidad en el

proceso administrativo.

h) Se ha gestionado la documentación, manifestando rigor y precisión.

i) Se han utilizado aplicaciones informáticas específicas.

17

5) Determina los trámites de la gestión de cobros y pagos, analizando la documentación asociada y su flujo dentro de la empresa.

Criterios de evaluación:

a) Se han diferenciado los flujos de entrada y salida de tesorería,

valorando los procedimientos de autorización de los pagos y gestión

de los cobros.

b) Se han identificado los medios de pago y cobro habituales en la

empresa, así como sus documentos justificativos, diferenciando pago

al contado y pago aplazado.

c) Se han comparado las formas de financiación comercial más

habituales.

d) Se han aplicado las leyes financieras de capitalización simple o

compuesta en función del tipo de operaciones.

e) Se ha calculado la liquidación de efectos comerciales en operaciones

de descuento.

f) Se han calculado las comisiones y gastos en determinados

productos y servicios bancarios relacionados con el aplazamiento del

pago o el descuento comercial.

18

6) Registra los hechos contables básicos derivados de la actividad comercial y dentro de un ciclo económico, aplicando la metodología contable y los principios y normas del PGC.

Criterios de evaluación:

a) Se han identificado y codificado las cuentas que intervienen en las

operaciones relacionadas con la actividad comercial conforme al

PGC.

b) Se han aplicado criterios de cargo y abono según el PGC.

c) Se han efectuado los asientos correspondientes a los hechos

contables más habituales del proceso comercial.

d) Se han contabilizado las operaciones relativas a la liquidación de

IVA.

e) Se han registrado los hechos contables previos al cierre del ejercicio

económico.

f) Se ha calculado el resultado contable y el balance de situación final.

g) Se ha preparado la información económica relevante para elaborar la

memoria para un ejercicio económico concreto.

h) Se han utilizado aplicaciones informáticas específicas.

i) Se han realizado las copias de seguridad según el protocolo

establecido para salvaguardar los datos registrados.

j) Se ha gestionado la documentación, manifestando rigor y precisión.

19

7) Efectúa la gestión y el control de la tesorería, utilizando aplicaciones informáticas.

Criterios de evaluación:

a) Se han establecido la función y los métodos de control de la

tesorería en la empresa.

b) Se han cumplimentado los distintos libros y registros de tesorería.

c) Se han ejecutado las operaciones del proceso de arqueo y cuadre de

la caja y se han detectado las desviaciones.

d) Se ha cotejado la información de los extractos bancarios con el libro

de registro del banco.

e) Se han descrito las utilidades de un calendario de vencimientos en

términos de previsión financiera.

f) Se ha relacionado el servicio de tesorería y el resto de

departamentos con empresas y entidades externas.

g) Se ha valorado la utilización de medios on-line, administración

electrónica y otros sustitutivos de la presentación física de los

documentos.

h) Se han efectuado los procedimientos de acuerdo con los principios

de responsabilidad, seguridad y confidencialidad de la información.

i) Se ha utilizado la hoja de cálculo y otras herramientas informáticas

para la gestión de tesorería.

j) Se ha identificado el procedimiento para gestionar la presentación de

documentos de cobro y pago ante las administraciones públicas.

20

4. CONTENIDOS BÁSICOS Y ORIENTACIONES PEDAGÓGICAS

4.1. Contenidos básicos

1) Determinación de los elementos patrimoniales de la empresa: a) La actividad económica y el ciclo económico.

b) La contabilidad.

c) El patrimonio de la empresa.

2) Integración de la contabilidad y metodología contable: a) Las operaciones mercantiles desde la perspectiva contable.

b) Teoría de las cuentas: tipos de cuentas. El método por partida doble.

c) Normalización contable. El PGC: marco conceptual, normas de valoración y

cuentas anuales.

3) Gestión de la información sobre tributos que gravan la actividad comercial: a) Marco tributario español. Justificación del sistema tributario.

b) Impuestos, tasas y contribuciones especiales.

c) Clasificación de los impuestos. Impuestos directos e indirectos.

d) Elementos tributarios del IS, IRPF e IVA.

e) Impuesto sobre el Valor Añadido.

21

4) Elaboración y organización de la documentación administrativa de la compraventa y cálculos comerciales: a) La actividad comercial.

b) Cálculos de la actividad comercial.

c) Documentos administrativos de compraventa.

d) Libros registros de facturas.

5) Trámites de gestión de cobros y pagos, y procedimientos de cálculo en la gestión de tesorería: a) Capitalización simple y capitalización compuesta.

b) Cálculo del descuento simple.

c) Equivalencia financiera. Tanto nominal y tanto efectivo TAE.

d) Productos y servicios financieros básicos.

e) Normativa mercantil aplicable a la gestión de cobros y pagos.

f) Medios de cobro y pago.

6) Registro contable de la actividad comercial

a) Compras de mercaderías y operaciones relacionadas.

b) Ventas de mercaderías y operaciones relacionadas.

c) Operaciones relacionadas con las existencias.

d) Operaciones de aplazamiento de pago y cobro.

e) Problemática contable de los derechos de cobro.

f) Declaración-liquidación de IVA.

g) Desarrollo del ciclo contable

22

7) Gestión y control de la tesorería: a) Libros registro de tesorería.

b) Gestión de cuentas bancarias. Banca on-line.

c) Operaciones de cobro y pago con las administraciones públicas.

d) Presupuesto de tesorería.

e) Herramientas informáticas específicas. Hoja de cálculo.

4.2. Orientaciones pedagógicas

Este módulo profesional contiene la formación necesaria para desempeñar la

función de gestionar administrativamente la actividad comercial, que incluye

aspectos como:

• Confección, registro y control de la documentación administrativa de la

actividad comercial.

• Gestión y control de la tesorería.

• Registro contable de las operaciones más comunes relacionadas con la

actividad comercial de la empresa.

• Confección de la documentación, y gestión y control de las obligaciones

tributarias derivadas de la actividad comercial.

Las actividades profesionales asociadas a esta función se aplican en el área

administrativa de pequeñas y medianas empresas de cualquier sector de

actividad.

La formación del módulo contribuye a alcanzar los objetivos generales e), f) y h)

del ciclo formativo, y las competencias f), k) y s) del título.

23

Las líneas de actuación en el proceso de enseñanza-aprendizaje que permiten

alcanzar los objetivos del módulo versarán sobre:

• El análisis e interpretación de la normativa mercantil, contable y fiscal

vigente.

• Confección y registro de la documentación administrativa relacionada con la

actividad comercial de la empresa, utilizando una aplicación informática de

facturación.

• Cumplimentación de documentos generados en procesos de cobros y

pagos, así como el análisis de los libros de tesorería y la utilización de

aplicaciones informáticas de gestión de tesorería.

• Contabilizar informáticamente operaciones derivadas de la actividad

comercial, materializadas en documentos soporte.

5. UNIDADES DE TRABAJO Y TEMPORALIZACIÓN

5.1. Unidades de trabajo

El módulo se ha dividido en 17 Unidades de Trabajo. A continuación se presentan

unos cuadros esquemáticos donde se detallan los objetivos de cada unidad de

trabajo, indicando el tipo de objetivo: cognoscitivo, procedimental y/o actitudinal

(referenciados como C, P y A, respectivamente), los contenidos asociados a los

mismos, las actividades que se realizarán para cada contenido y los recursos

didácticos a utilizar en la Unidad de Trabajo.

24

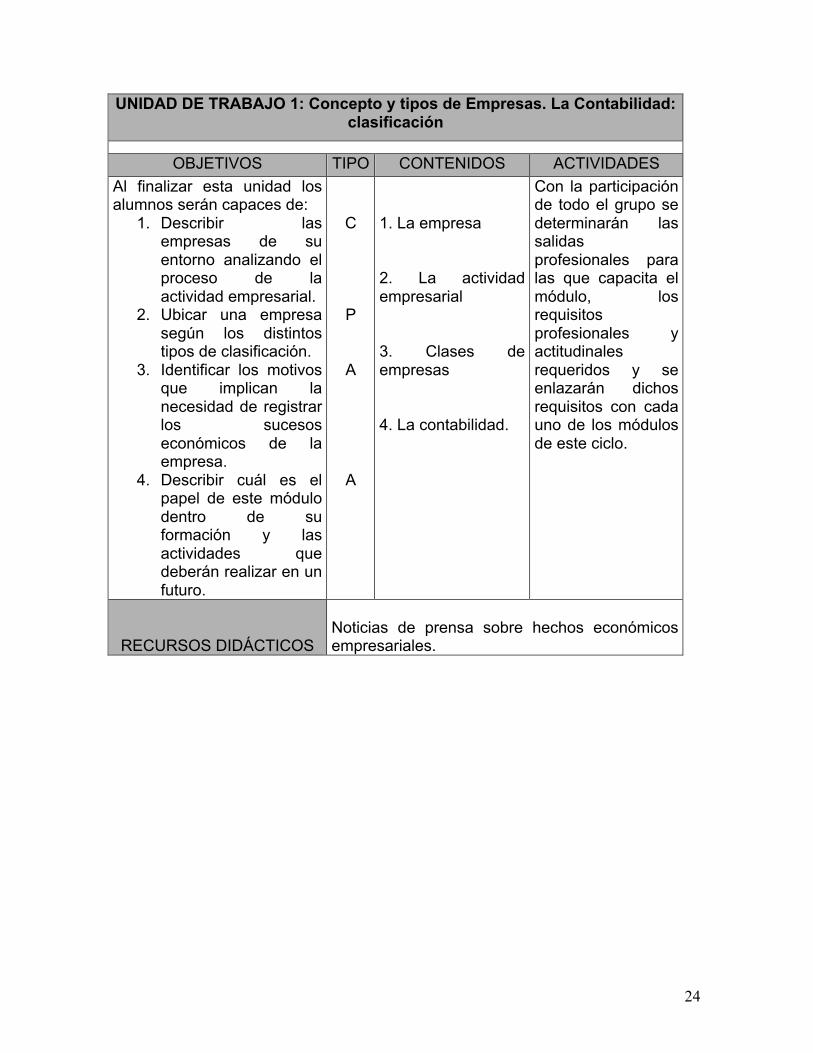

UNIDAD DE TRABAJO 1: Concepto y tipos de Empresas. La Contabilidad: clasificación

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES Al finalizar esta unidad los alumnos serán capaces de:

1. Describir las empresas de su entorno analizando el proceso de la actividad empresarial.

2. Ubicar una empresa según los distintos tipos de clasificación.

3. Identificar los motivos que implican la necesidad de registrar los sucesos económicos de la empresa.

4. Describir cuál es el papel de este módulo dentro de su formación y las actividades que deberán realizar en un futuro.

C

P

A

A

1. La empresa 2. La actividad empresarial 3. Clases de empresas 4. La contabilidad.

Con la participación de todo el grupo se determinarán las salidas profesionales para las que capacita el módulo, los requisitos profesionales y actitudinales requeridos y se enlazarán dichos requisitos con cada uno de los módulos de este ciclo.

RECURSOS DIDÁCTICOS

Noticias de prensa sobre hechos económicos empresariales.

25

UNIDAD DE TRABAJO 2: El patrimonio

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES Al finalizar esta unidad de trabajo el alumnado será capaz de:

1. Describir qué es el patrimonio de la empresa y los distintos elementos que lo componen, así como los factores que son capaces de alterarlo.

2. Distinguir los bienes y derechos de la empresa y las obligaciones de la misma.

3. Diferenciar entre activo, pasivo y neto.

4. Analizar la importancia que tiene para la empresa las diferentes masas patrimoniales.

5. Definir la ecuación fundamental del patrimonio.

6. Situar cada elemento patrimonial en sus masas correspondientes.

7. Realizar un inventario de forma ordenada.

C

C

C

A

C

P

P

1.El patrimonio de la empresa 2.Elementos patrimoniales 3.El activo y el pasivo de la empresa 4.Equilibrio patrimonial 5.El inventario.

De forma individual, el alumnado confeccionará un balance partiendo de datos dados por el profesor. En pequeños grupos, el alumnado creará una empresa ficticia, confeccionará el balance de dicha empresa y describirá al resto de compañeros las masas patrimoniales y qué elementos concretos las integran.

RECURSOS DIDÁCTICOS

Fotocopias de temas elaborados por el profesor. Fotocopias de ejercicios elaborados por el profesor.

26

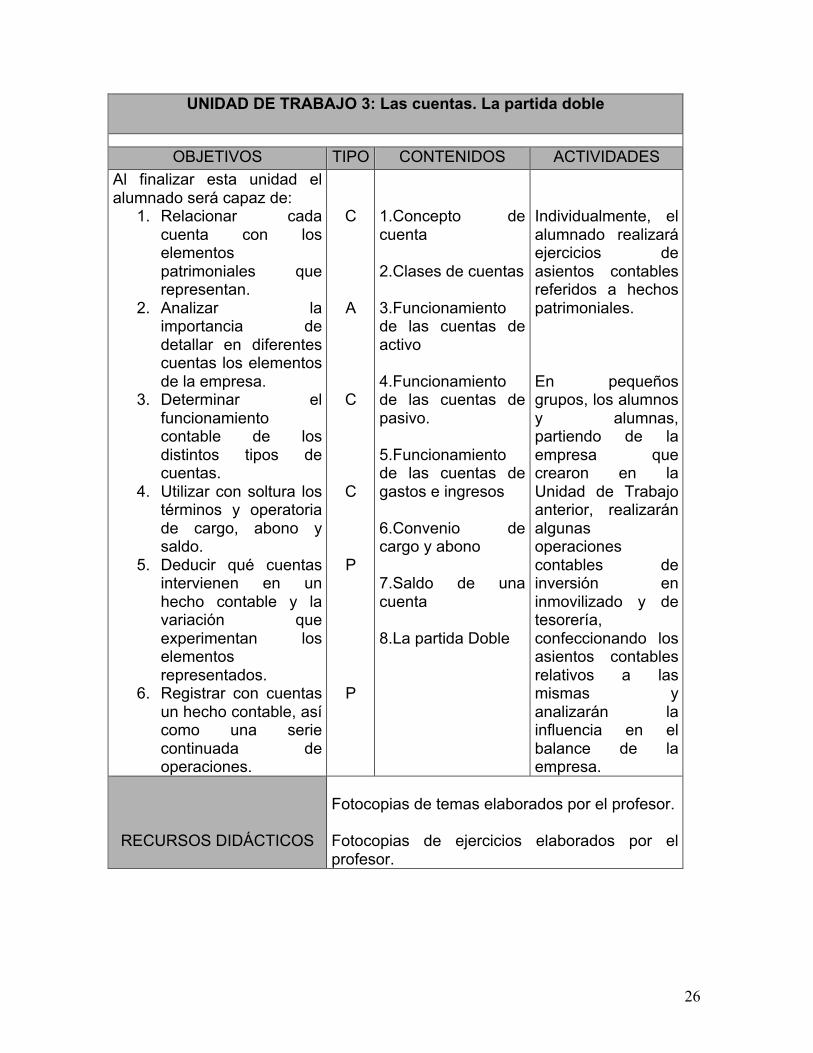

UNIDAD DE TRABAJO 3: Las cuentas. La partida doble

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES Al finalizar esta unidad el alumnado será capaz de:

1. Relacionar cada cuenta con los elementos patrimoniales que representan.

2. Analizar la importancia de detallar en diferentes cuentas los elementos de la empresa.

3. Determinar el funcionamiento contable de los distintos tipos de cuentas.

4. Utilizar con soltura los términos y operatoria de cargo, abono y saldo.

5. Deducir qué cuentas intervienen en un hecho contable y la variación que experimentan los elementos representados.

6. Registrar con cuentas un hecho contable, así como una serie continuada de operaciones.

C

A

C

C

P

P

1.Concepto de cuenta 2.Clases de cuentas 3.Funcionamiento de las cuentas de activo 4.Funcionamiento de las cuentas de pasivo. 5.Funcionamiento de las cuentas de gastos e ingresos 6.Convenio de cargo y abono 7.Saldo de una cuenta 8.La partida Doble

Individualmente, el alumnado realizará ejercicios de asientos contables referidos a hechos patrimoniales. En pequeños grupos, los alumnos y alumnas, partiendo de la empresa que crearon en la Unidad de Trabajo anterior, realizarán algunas operaciones contables de inversión en inmovilizado y de tesorería, confeccionando los asientos contables relativos a las mismas y analizarán la influencia en el balance de la empresa.

RECURSOS DIDÁCTICOS

Fotocopias de temas elaborados por el profesor. Fotocopias de ejercicios elaborados por el profesor.

27

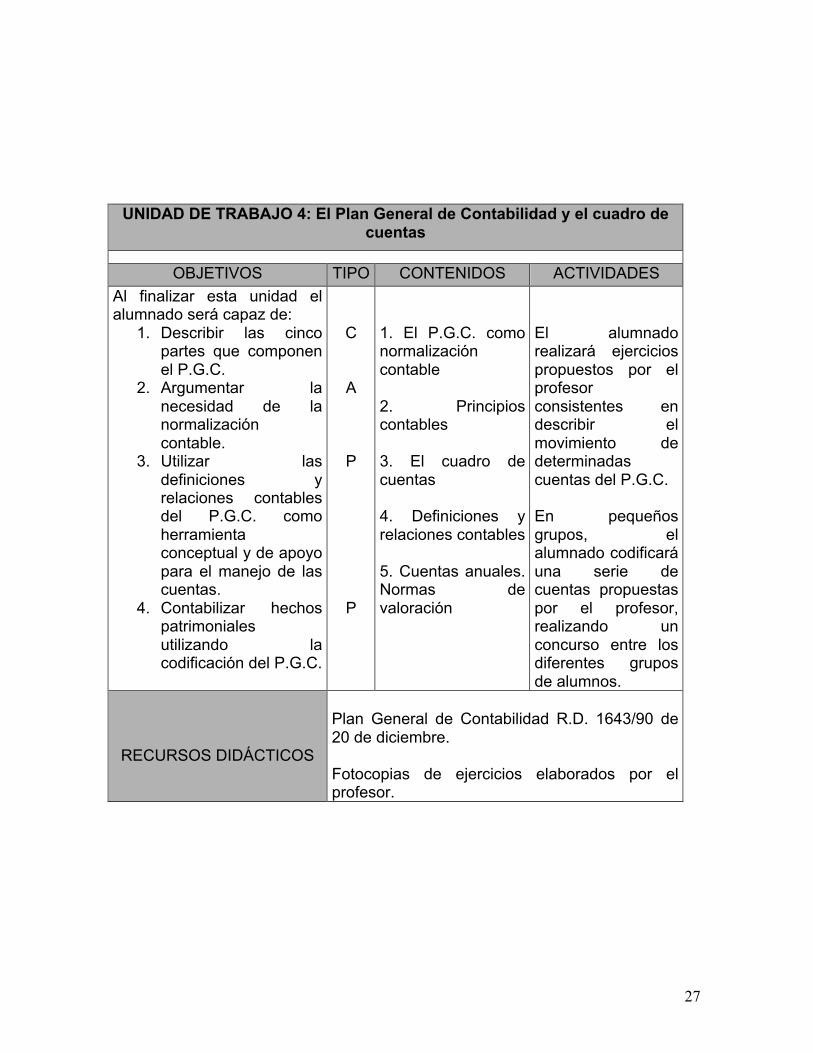

UNIDAD DE TRABAJO 4: El Plan General de Contabilidad y el cuadro de cuentas

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES Al finalizar esta unidad el alumnado será capaz de:

1. Describir las cinco partes que componen el P.G.C.

2. Argumentar la necesidad de la normalización contable.

3. Utilizar las definiciones y relaciones contables del P.G.C. como herramienta conceptual y de apoyo para el manejo de las cuentas.

4. Contabilizar hechos patrimoniales utilizando la codificación del P.G.C.

C

A

P

P

1. El P.G.C. como normalización contable 2. Principios contables 3. El cuadro de cuentas 4. Definiciones y relaciones contables 5. Cuentas anuales. Normas de valoración

El alumnado realizará ejercicios propuestos por el profesor consistentes en describir el movimiento de determinadas cuentas del P.G.C. En pequeños grupos, el alumnado codificará una serie de cuentas propuestas por el profesor, realizando un concurso entre los diferentes grupos de alumnos.

RECURSOS DIDÁCTICOS

Plan General de Contabilidad R.D. 1643/90 de 20 de diciembre. Fotocopias de ejercicios elaborados por el profesor.

28

UNIDAD DE TRABAJO 5: La adquisición de existencias y los ingresos por ventas

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES

Al terminar esta unidad el alumnado será capaz de:

1. Contabilizar una compra de mercaderías al contado y a crédito, así como el tratamiento del transporte.

2. Distinguir los diferentes tipos de descuento, así como su instrumentalización documental y contable.

3. Aplicar un anticipo a un proveedor en sucesivas compras posteriores.

4. Registrar contablemente una venta de mercaderías, tanto al contado como a crédito.

5. Diferenciar un descuento financiero de otro comercial.

6. Resolver contablemente la entrega de envases con facultad de devolución, así como su venta.

P

C y P

P

P

A

P

1. Compras de mercaderías al contado y a crédito 2. Devolución de mercaderías 3. Descuentos sobre compras 4. Venta de mercaderías al contado y a crédito 5. Devolución de ventas 6. Descuentos sobre ventas 7. Problemática contable de los envases a devolver

Realización de ejercicios de forma individual referentes a la compra y venta de existencias, utilizando hojas de pedido, albaranes y facturas proporcionadas por el profesor. Juego de rol en el que dos participantes actuarán como comprador y vendedor, debiendo contabilizar en la pizarra el asiento que refleje la operación por ellos pactada, para que pueda apreciarse la simetría de las mismas.

RECURSOS DIDÁCTICOS

Fotocopias de ejercicios elaborados por el profesor. Hojas de pedido de mercancías. Albaranes. Facturas de compra-venta.

29

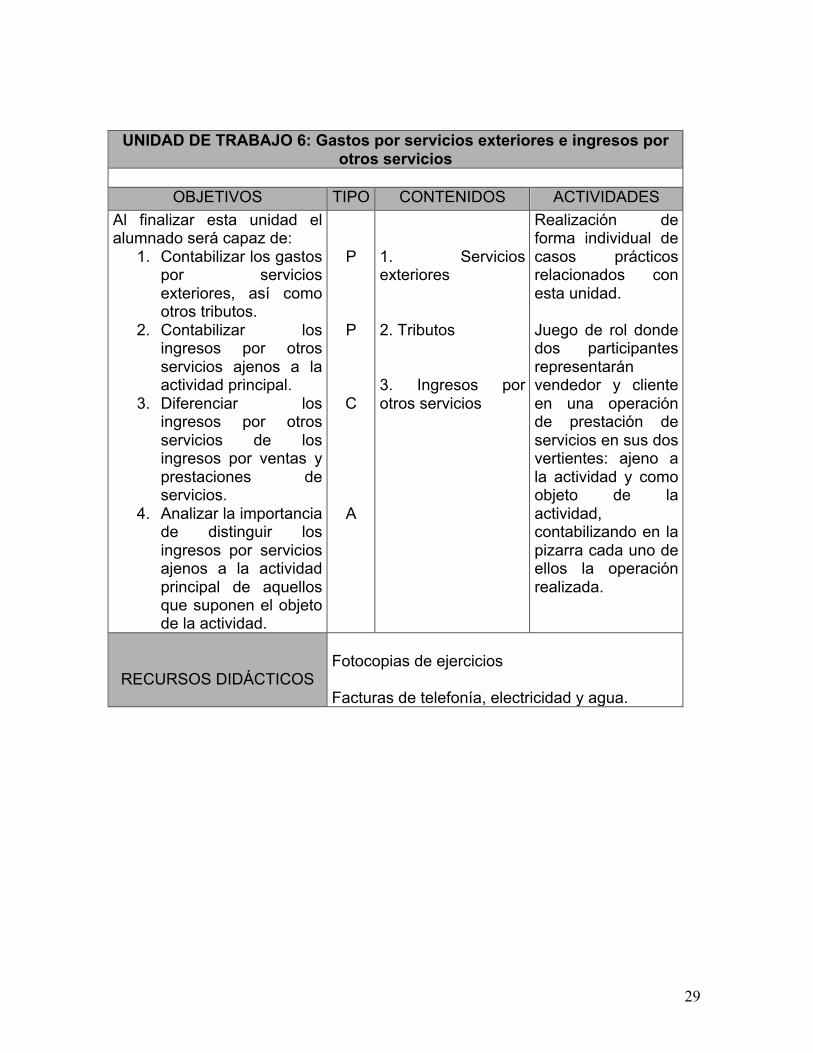

UNIDAD DE TRABAJO 6: Gastos por servicios exteriores e ingresos por otros servicios

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES

Al finalizar esta unidad el alumnado será capaz de:

1. Contabilizar los gastos por servicios exteriores, así como otros tributos.

2. Contabilizar los ingresos por otros servicios ajenos a la actividad principal.

3. Diferenciar los ingresos por otros servicios de los ingresos por ventas y prestaciones de servicios.

4. Analizar la importancia de distinguir los ingresos por servicios ajenos a la actividad principal de aquellos que suponen el objeto de la actividad.

P

P

C

A

1. Servicios exteriores 2. Tributos 3. Ingresos por otros servicios

Realización de forma individual de casos prácticos relacionados con esta unidad. Juego de rol donde dos participantes representarán vendedor y cliente en una operación de prestación de servicios en sus dos vertientes: ajeno a la actividad y como objeto de la actividad, contabilizando en la pizarra cada uno de ellos la operación realizada.

RECURSOS DIDÁCTICOS

Fotocopias de ejercicios Facturas de telefonía, electricidad y agua.

30

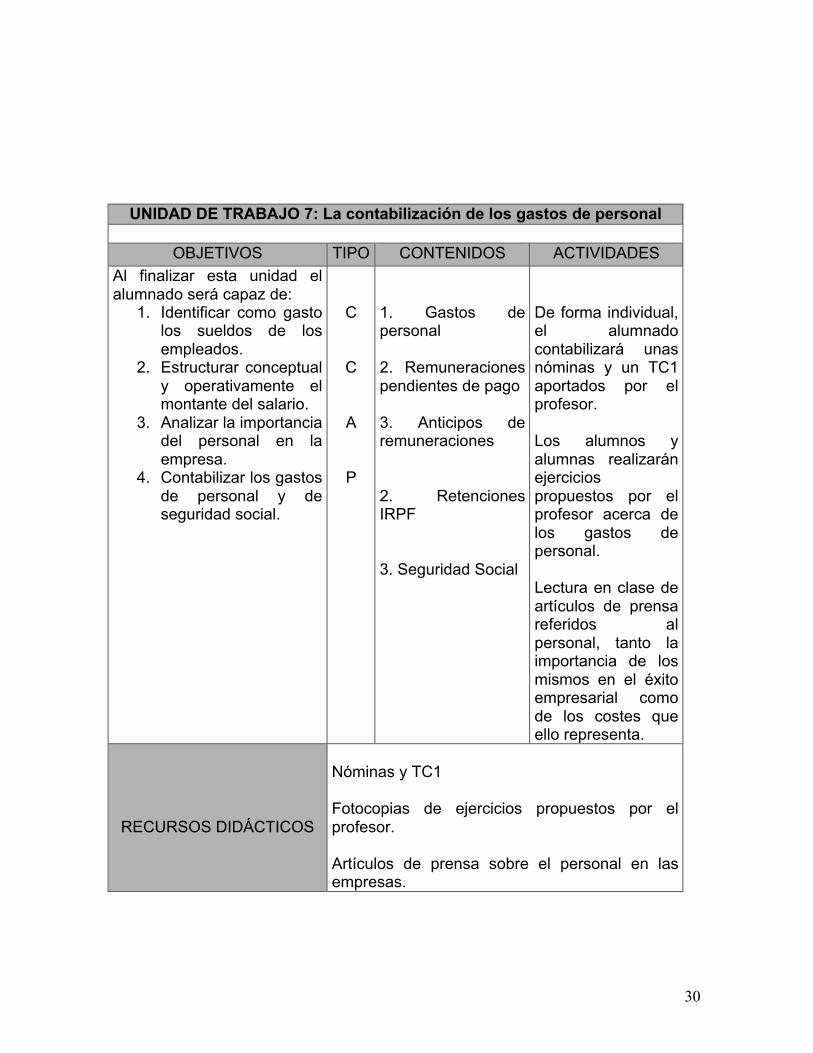

UNIDAD DE TRABAJO 7: La contabilización de los gastos de personal

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES Al finalizar esta unidad el alumnado será capaz de:

1. Identificar como gasto los sueldos de los empleados.

2. Estructurar conceptual y operativamente el montante del salario.

3. Analizar la importancia del personal en la empresa.

4. Contabilizar los gastos de personal y de seguridad social.

C

C

A

P

1. Gastos de personal 2. Remuneraciones pendientes de pago 3. Anticipos de remuneraciones 2. Retenciones IRPF 3. Seguridad Social

De forma individual, el alumnado contabilizará unas nóminas y un TC1 aportados por el profesor. Los alumnos y alumnas realizarán ejercicios propuestos por el profesor acerca de los gastos de personal. Lectura en clase de artículos de prensa referidos al personal, tanto la importancia de los mismos en el éxito empresarial como de los costes que ello representa.

RECURSOS DIDÁCTICOS

Nóminas y TC1 Fotocopias de ejercicios propuestos por el profesor. Artículos de prensa sobre el personal en las empresas.

31

UNIDAD DE TRABAJO 8: El IVA

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES Al finalizar esta unidad el alumnado será capaz de:

1. Describir la necesidad y la función social de los impuestos.

2. Utilizar la terminología fiscal básica adecuada.

3. Determinar el proceso del I.V.A., resumiendo la función que ofrece la empresa en la recaudación de este impuesto.

4. Contabilizar el I.V.A. en todas las operaciones que lo requieran.

5. Realizar contablemente la liquidación trimestral del I.V.A.

A

C

C

P

P

1. Los impuestos 2. El Impuesto sobre el Valor Añadido 3. El IVA y la empresa 4. La contabilización del IVA 5. La liquidación del IVA 6. El recargo de equivalencia.

Realización de ejercicios de forma individual que incluyan los contenidos de todas las Unidades de Trabajo tratadas hasta este momento, incorporando el IVA a todas las operaciones. De forma individual se contabilizará la liquidación de IVA presentada en el modelo 300 aportado por el profesor.

RECURSOS DIDÁCTICOS

Fotocopias de ejercicios propuestos por el profesor. Modelo 300 de declaración de IVA

32

UNIDAD DE TRABAJO 9: El inmovilizado

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES Al finalizar esta unidad el alumnado será capaz de:

1. Describir conceptualmente el inmovilizado material e inmaterial.

2. Contabilizar una adquisición de un inmovilizado al contado y a crédito, y en este caso asignar periódicamente los intereses al ejercicio que corresponda.

3. Asignar contablemente la depreciación periódica de los elementos de inmovilizado, así como describir la función financiera de estas dotaciones.

4. Analizar la importancia de realizar las amortizaciones del inmovilizado.

5. Efectuar el procedimiento contable de la venta de un elemento de inmovilizado.

6. Detectar y contabilizar la provisión del inmovilizado y su anulación.

C

P

P y C

A

P

P y C

1. Concepto de inmovilizado material e inmaterial 2. Definiciones de las cuentas de inmovilizado material e inmaterial 3. Adquisición del inmovilizado 4. Amortización del inmovilizado 5. Venta de un elemento de inmovilizado 6. Provisión por depreciación de inmovilizado material

De forma individual se realizarán ejercicios de contabilidad sobre inmovilizado. El alumnado cumplimentará la ficha de inmovilizado para un activo fijo determinado por el profesor. Distribuidos en pequeños grupos, se simulará en el aula la adquisición de un inmovilizado y su mantenimiento durante una serie de años. Los grupos deben contabilizar su adquisición y su amortización. Posteriormente, cada grupo “venderá” a otro ese inmovilizado y deberá contabilizarse la compra y la venta del mismo.

RECURSOS DIDÁCTICOS

Fotocopias de fichas de inmovilizado. Fotocopias de ejercicios elaborados por el profesor. Tablas de amortización

33

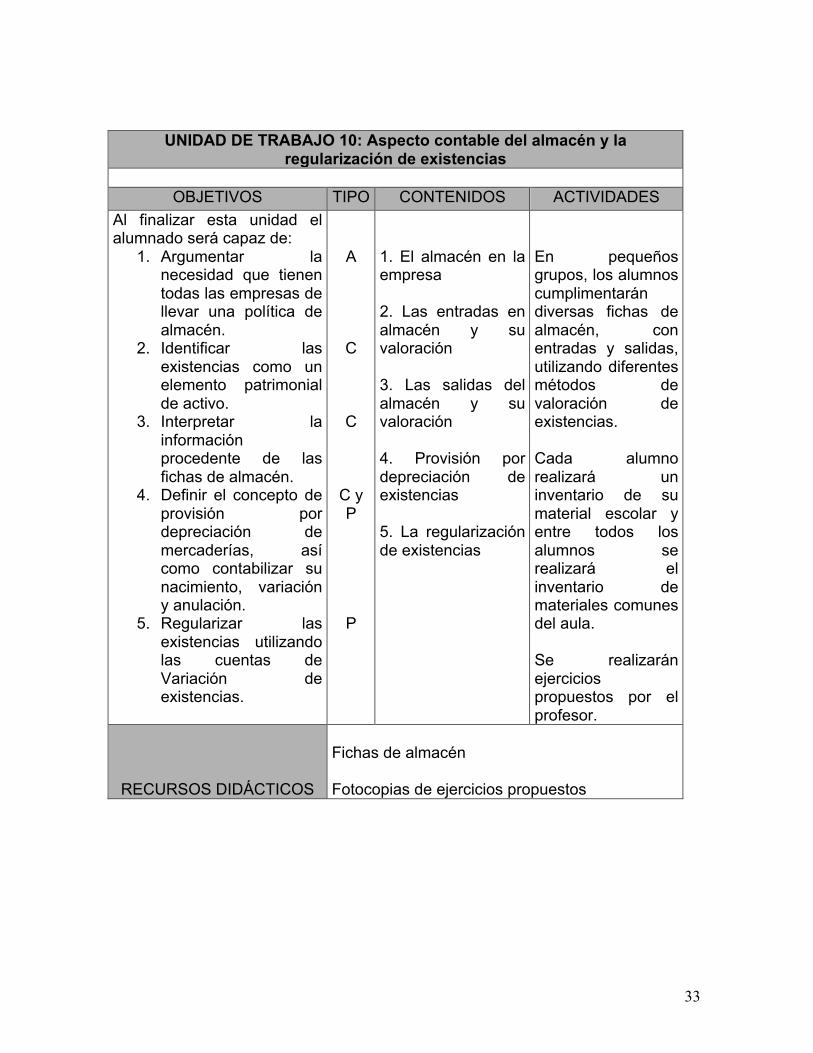

UNIDAD DE TRABAJO 10: Aspecto contable del almacén y la regularización de existencias

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES

Al finalizar esta unidad el alumnado será capaz de:

1. Argumentar la necesidad que tienen todas las empresas de llevar una política de almacén.

2. Identificar las existencias como un elemento patrimonial de activo.

3. Interpretar la información procedente de las fichas de almacén.

4. Definir el concepto de provisión por depreciación de mercaderías, así como contabilizar su nacimiento, variación y anulación.

5. Regularizar las existencias utilizando las cuentas de Variación de existencias.

A

C

C

C y P

P

1. El almacén en la empresa 2. Las entradas en almacén y su valoración 3. Las salidas del almacén y su valoración 4. Provisión por depreciación de existencias 5. La regularización de existencias

En pequeños grupos, los alumnos cumplimentarán diversas fichas de almacén, con entradas y salidas, utilizando diferentes métodos de valoración de existencias. Cada alumno realizará un inventario de su material escolar y entre todos los alumnos se realizará el inventario de materiales comunes del aula. Se realizarán ejercicios propuestos por el profesor.

RECURSOS DIDÁCTICOS

Fichas de almacén Fotocopias de ejercicios propuestos

34

UNIDAD DE TRABAJO 11: La determinación del beneficio

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES Al finalizar esta unidad el alumnado será capaz de:

1. Realizar el asiento de pérdidas y ganancias de un ciclo económico.

2. Determinar el beneficio o la pérdida contable.

3. Identificar los resultados dentro del balance de situación final.

4. Analizar la importancia del resultado económico para la supervivencia de la empresa.

P

P

C

A

1. La determinación del beneficio contable 2. Los resultados en el balance de situación 3. Remanente 4. Resultados negativos

De forma individual, realizarán ejercicios concretos de determinación del resultado partiendo de un balance de sumas y saldos a 31 de diciembre aportado por el profesor. Realización de ejercicios de forma individual que incluyan los contenidos de todas las Unidades de Trabajo estudiadas hasta este momento y calcularán el resultado contable. Se leerá y debatirá en clase diferentes noticias de prensa acerca de los resultados anunciados por diversas empresas.

RECURSOS DIDÁCTICOS

Fotocopias de ejercicios Noticias de prensa sobre resultados de determinadas sociedades.

35

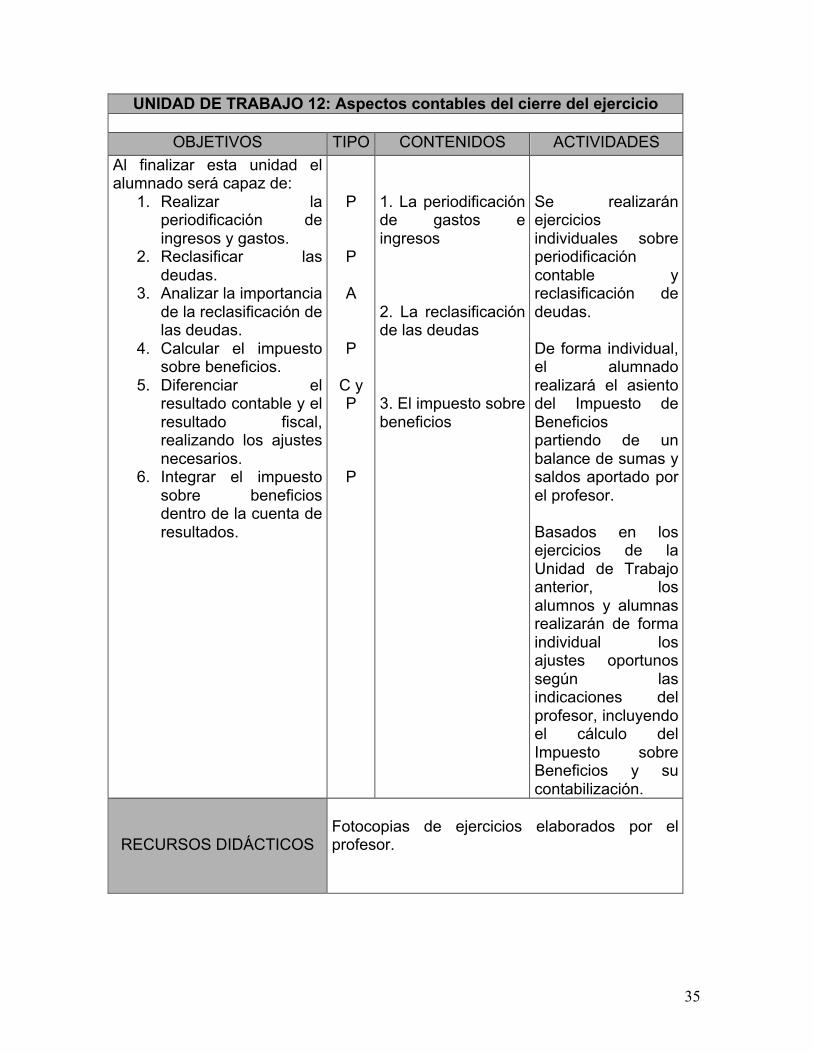

UNIDAD DE TRABAJO 12: Aspectos contables del cierre del ejercicio

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES Al finalizar esta unidad el alumnado será capaz de:

1. Realizar la periodificación de ingresos y gastos.

2. Reclasificar las deudas.

3. Analizar la importancia de la reclasificación de las deudas.

4. Calcular el impuesto sobre beneficios.

5. Diferenciar el resultado contable y el resultado fiscal, realizando los ajustes necesarios.

6. Integrar el impuesto sobre beneficios dentro de la cuenta de resultados.

P

P

A

P

C y P

P

1. La periodificación de gastos e ingresos 2. La reclasificación de las deudas 3. El impuesto sobre beneficios

Se realizarán ejercicios individuales sobre periodificación contable y reclasificación de deudas. De forma individual, el alumnado realizará el asiento del Impuesto de Beneficios partiendo de un balance de sumas y saldos aportado por el profesor. Basados en los ejercicios de la Unidad de Trabajo anterior, los alumnos y alumnas realizarán de forma individual los ajustes oportunos según las indicaciones del profesor, incluyendo el cálculo del Impuesto sobre Beneficios y su contabilización.

RECURSOS DIDÁCTICOS

Fotocopias de ejercicios elaborados por el profesor.

36

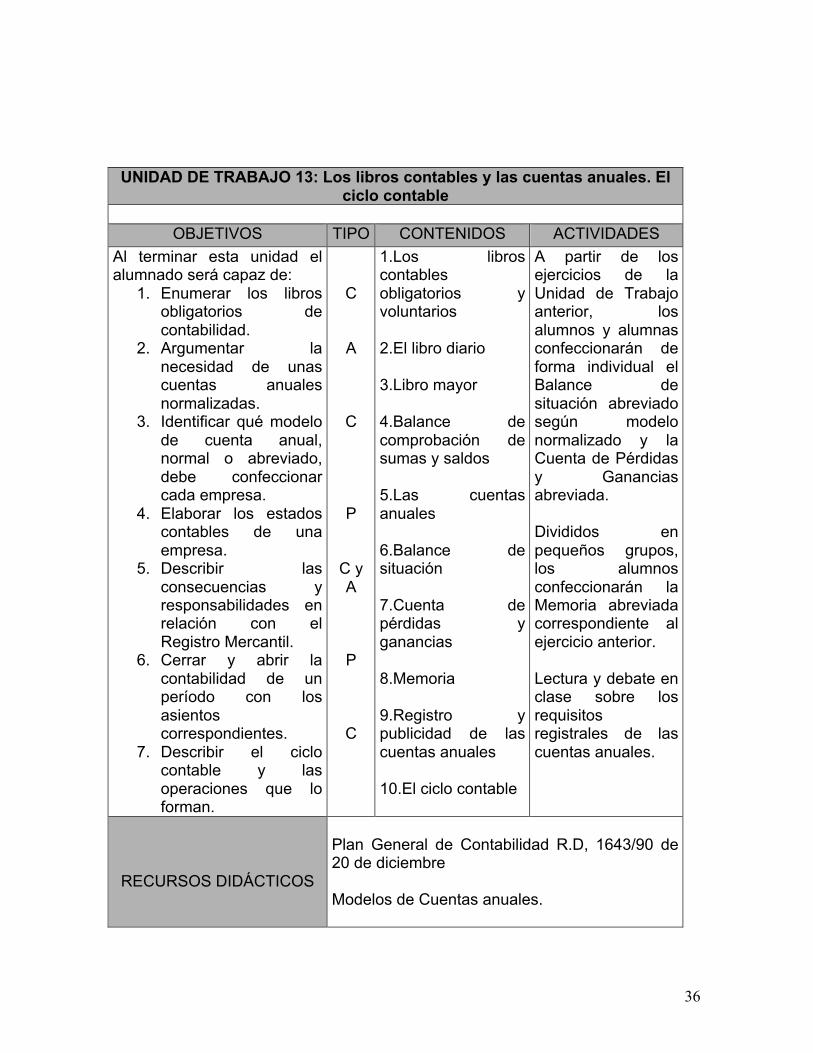

UNIDAD DE TRABAJO 13: Los libros contables y las cuentas anuales. El ciclo contable

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES

Al terminar esta unidad el alumnado será capaz de:

1. Enumerar los libros obligatorios de contabilidad.

2. Argumentar la necesidad de unas cuentas anuales normalizadas.

3. Identificar qué modelo de cuenta anual, normal o abreviado, debe confeccionar cada empresa.

4. Elaborar los estados contables de una empresa.

5. Describir las consecuencias y responsabilidades en relación con el Registro Mercantil.

6. Cerrar y abrir la contabilidad de un período con los asientos correspondientes.

7. Describir el ciclo contable y las operaciones que lo forman.

C

A

C

P

C y A

P

C

1.Los libros contables obligatorios y voluntarios 2.El libro diario 3.Libro mayor 4.Balance de comprobación de sumas y saldos 5.Las cuentas anuales 6.Balance de situación 7.Cuenta de pérdidas y ganancias 8.Memoria 9.Registro y publicidad de las cuentas anuales 10.El ciclo contable

A partir de los ejercicios de la Unidad de Trabajo anterior, los alumnos y alumnas confeccionarán de forma individual el Balance de situación abreviado según modelo normalizado y la Cuenta de Pérdidas y Ganancias abreviada. Divididos en pequeños grupos, los alumnos confeccionarán la Memoria abreviada correspondiente al ejercicio anterior. Lectura y debate en clase sobre los requisitos registrales de las cuentas anuales.

RECURSOS DIDÁCTICOS

Plan General de Contabilidad R.D, 1643/90 de 20 de diciembre Modelos de Cuentas anuales.

37

UNIDAD DE TRABAJO 14: Gestión administrativa de tesorería

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES Al finalizar esta unidad de trabajo el alumnado será capaz de:

1. Reconocer las gestiones habituales de la tesorería de la empresa, así como ponderar su importancia.

2. Describir los medios de pago al contado más habituales, conceptual y operativamente, principalmente el cheque y la transferencia bancaria.

3. Utilizar un presupuesto de tesorería como herramienta de previsión.

4. Describir, analizar y llevar los libros auxiliares de caja y bancos.

C y A

C

P y C

P, C y A

1. La tesorería en la empresa 2. Medios de pago bancarios 3. Libros auxiliares de caja y bancos 4. La gestión de tesorería

En pequeños grupos, los alumnos cumplimentarán diversos documentos de pago siguiendo las indicaciones del profesor.

RECURSOS DIDÁCTICOS

Hoja de realización de transferencia de algunos bancos. Cheque. Modelo de libros auxiliares de tesorería.

38

UNIDAD DE TRABAJO 15: Los derechos de cobro

OBJETIVOS TIPO CONTENIDOS Al finalizar esta unidad el alumnado será capaz de:

1. Definir la función financiera de los bancos en el proceso de cobro/pago de efectos comerciales, así como describir el mecanismo y proceso de la domiciliación bancaria.

2. Detallar el camino seguido por un efecto en la gestión de cobro y en el descuento.

3. Contabilizar la gestión de cobro y el descuento de efectos.

4. Describir los caminos y efectos económicos que produce un efecto no atendido a su vencimiento.

5. Contabilizar la devolución de efectos.

6. Aplicar los criterios mediante los cuales se sitúa un cliente en estado o condición de dudoso cobro y su contabilización.

C

C

P

C y A

P

C y P

1. Los efectos a cobrar 2. La letra de cambio 3. El pagaré 4. Gestión de cobro 5. Descuento de efectos 6. Clientes de dudoso cobro 7. Provisión para insolvencias de tráfico 8. Pérdidas de créditos comerciales incobrables

Se simulará en el aula una venta de mercancías, la confección de una letra de cambio y un pagaré correspondientes a la misma, la negociación y la gestión de cobro y posteriormente el cobro de estos documentos. Todo ello se contabilizará en la pizarra con la ayuda de todo el grupo. Se realizará de forma individual diferentes ejercicios sobre los derechos de cobro y toda su problemática.

RECURSOS DIDÁCTICOS

Fotocopia de letra de cambio. Fotocopia de pagaré. Hoja de entrega remesa de efectos de algunos bancos. Fotocopias de ejercicios propuestos por el profesor.

39

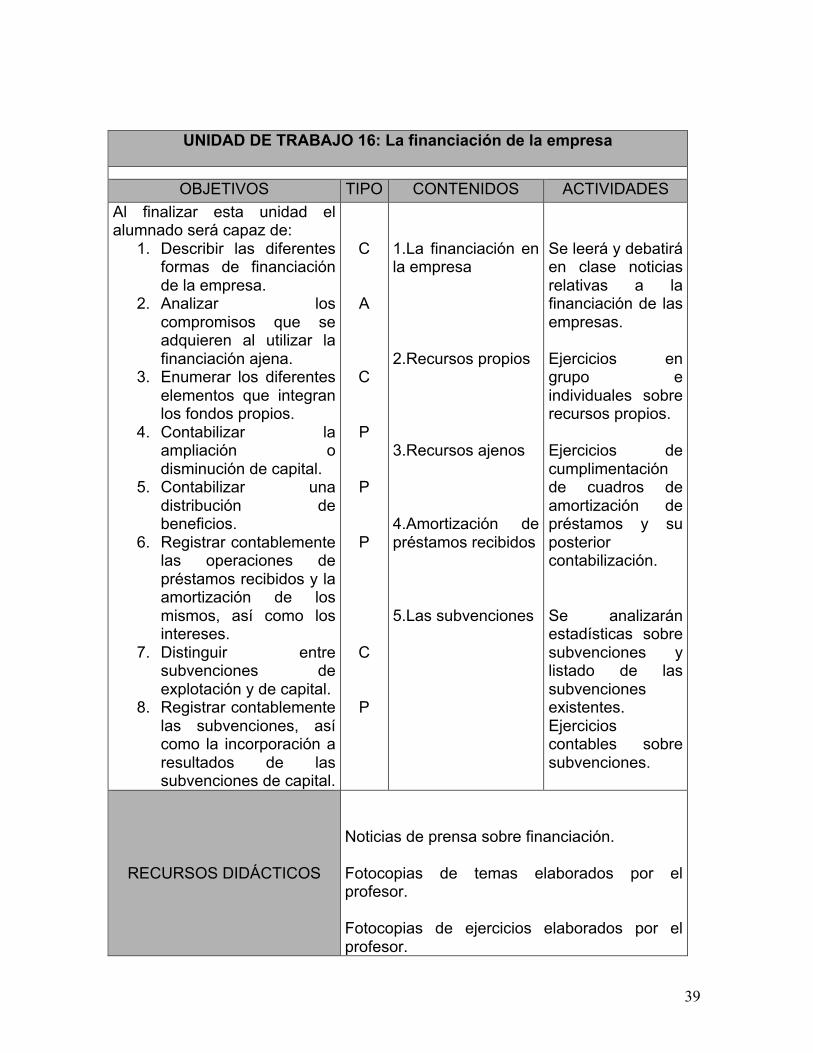

UNIDAD DE TRABAJO 16: La financiación de la empresa

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES Al finalizar esta unidad el alumnado será capaz de:

1. Describir las diferentes formas de financiación de la empresa.

2. Analizar los compromisos que se adquieren al utilizar la financiación ajena.

3. Enumerar los diferentes elementos que integran los fondos propios.

4. Contabilizar la ampliación o disminución de capital.

5. Contabilizar una distribución de beneficios.

6. Registrar contablemente las operaciones de préstamos recibidos y la amortización de los mismos, así como los intereses.

7. Distinguir entre subvenciones de explotación y de capital.

8. Registrar contablemente las subvenciones, así como la incorporación a resultados de las subvenciones de capital.

C

A

C

P

P

P

C

P

1.La financiación en la empresa 2.Recursos propios 3.Recursos ajenos 4.Amortización de préstamos recibidos 5.Las subvenciones

Se leerá y debatirá en clase noticias relativas a la financiación de las empresas. Ejercicios en grupo e individuales sobre recursos propios. Ejercicios de cumplimentación de cuadros de amortización de préstamos y su posterior contabilización. Se analizarán estadísticas sobre subvenciones y listado de las subvenciones existentes. Ejercicios contables sobre subvenciones.

RECURSOS DIDÁCTICOS

Noticias de prensa sobre financiación. Fotocopias de temas elaborados por el profesor. Fotocopias de ejercicios elaborados por el profesor.

40

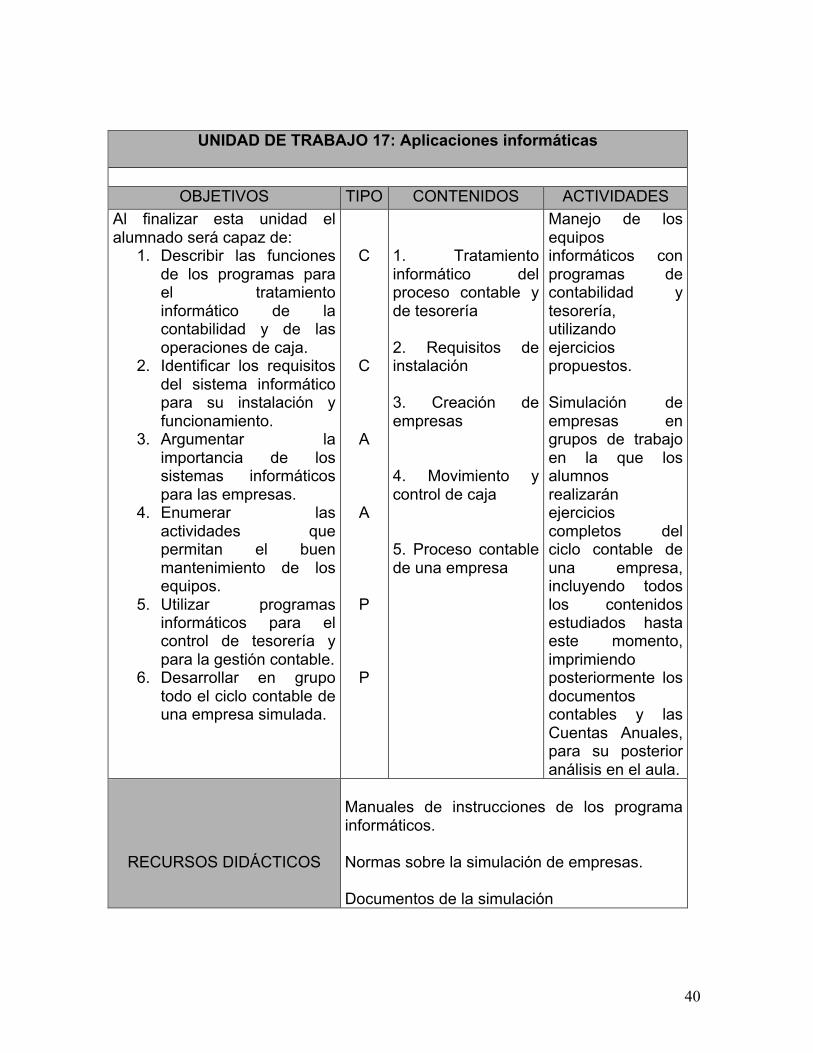

UNIDAD DE TRABAJO 17: Aplicaciones informáticas

OBJETIVOS TIPO CONTENIDOS ACTIVIDADES

Al finalizar esta unidad el alumnado será capaz de:

1. Describir las funciones de los programas para el tratamiento informático de la contabilidad y de las operaciones de caja.

2. Identificar los requisitos del sistema informático para su instalación y funcionamiento.

3. Argumentar la importancia de los sistemas informáticos para las empresas.

4. Enumerar las actividades que permitan el buen mantenimiento de los equipos.

5. Utilizar programas informáticos para el control de tesorería y para la gestión contable.

6. Desarrollar en grupo todo el ciclo contable de una empresa simulada.

C

C

A

A

P

P

1. Tratamiento informático del proceso contable y de tesorería 2. Requisitos de instalación 3. Creación de empresas 4. Movimiento y control de caja 5. Proceso contable de una empresa

Manejo de los equipos informáticos con programas de contabilidad y tesorería, utilizando ejercicios propuestos. Simulación de empresas en grupos de trabajo en la que los alumnos realizarán ejercicios completos del ciclo contable de una empresa, incluyendo todos los contenidos estudiados hasta este momento, imprimiendo posteriormente los documentos contables y las Cuentas Anuales, para su posterior análisis en el aula.

RECURSOS DIDÁCTICOS

Manuales de instrucciones de los programa informáticos. Normas sobre la simulación de empresas. Documentos de la simulación

41

5.2. Distribución temporal

El módulo “Proceso integral de la actividad comercial” se desarrolla en 160 horas

lectivas distribuidas en 5 horas semanales. A continuación se presenta una

propuesta de distribución temporal de las Unidades de Trabajo, con la dedicación

aproximada de horas lectivas por meses y trimestres. En estas horas se ha

incluido el tiempo necesario para realizar las evaluaciones.

PRIMERA EVALUACIÓN

MESES HORAS Unidades de Trabajo Septiembre (10 horas)

10 U.T. 1

Octubre (20 horas)

10 10

U.T. 2 U.T. 3

Noviembre (20 horas)

10 10

U.T. 4 U.T. 5

Diciembre (12 horas)

12

U.T. 6

SEGUNDA EVALUACIÓN

MESES HORAS Unidades de Trabajo Enero (14 horas)

8 6

U.T. 7 U.T. 8

Febrero (20 horas)

4 8 8

U.T. 8 U.T. 9 U.T. 10

Marzo (15 horas)

15

U.T. 11

TERCERA EVALUACIÓN

MESES HORAS Unidades de Trabajo Abril (14 horas)

7 7

U.T. 12 U.T. 13

Mayo (20 horas)

7 7 6

U.T. 14 U.T. 15 U.T. 16

Junio (15 horas)

15

U.T. 17

42

6. METODOLOGÍA

6.1. Metodología general y específica de la materia

Se utilizará una METODOLOGÍA ACTIVA y PARTICIPATIVA en la cual el/la

alumno/a será el/la protagonista de su propio proceso de aprendizaje. Las

actividades en el aula se basarán en el trabajo activo por parte del/de la alumno/a,

implicándole en la toma de decisiones sobre algunos procesos metodológicos y

evaluativos. El trabajo grupal, el aprendizaje por descubrimiento, el trabajo por

proyectos, favorecerá la autoformación y autonomía del alumnado.

El proceso de enseñanza-aprendizaje será eminentemente PRÁCTICO, facilitando

la comprensión de los conocimientos teóricos impartidos. Se tratará por tanto de

favorecer que el alumnado aprenda haciendo, dando sentido a los conocimientos

teóricos desde el trabajo individual y grupal, acercándolos siempre a la realidad

laboral con la que previsiblemente van a encontrarse.

Dados los conocimientos actuales de cómo aprenden las personas, los principios

constructivistas y la idea del aprendizaje significativo son los referentes que

habremos de utilizar a la hora de establecer las pautas metodológicas.

43

6.2. Actividades y estrategias de enseñanza y aprendizaje

A continuación se describen algunos de los métodos didácticos a utilizar en el

aula:

ü Explicaciones sobre los contenidos conceptuales

ü Realización de ejercicios cortos centrados en el tema a tratar

ü Realización de ejercicios generales de repaso que integren las Unidades de

Trabajo tratadas hasta ese momento y los contenidos correspondientes a

otros módulos del Ciclo Formativo.

7. EVALUACIÓN

7.1. Criterios de evaluación

La EVALUACIÓN se llevará a cabo atendiendo a:

- Saber: conocimientos específicos. Los instrumentos de evaluación a utilizar

son pruebas escritas, pruebas orales y casos prácticos.

- Saber ser: actitudes y valores. Se valorará la asistencia, la puntualidad, el

interés y la participación en el aula. El método fundamental para evaluar el

saber ser es a través de la observación directa.

44

- Saber hacer: habilidades y destrezas. Se tendrá en cuenta la capacidad para

el desarrollo de procedimientos y prácticas relacionadas con la ocupación para

la que capacita el título. El método habitual para evaluar el saber hacer es a

través de la observación directa, midiendo la presentación, pulcritud y exactitud

de los trabajos a realizar, tanto en casa como en clase.

7.2. Instrumentos de evaluación

Las TÉCNICAS EVALUATIVAS a utilizar durante el curso serán:

• Diagnóstico inicial: prueba de conocimientos previos, para realizar un

aprendizaje significativo partiendo de dichos conocimientos.

• La observación sistemática, con recogida de datos periódicamente por parte

del profesor, para evaluar conductas o cambios de actitudes.

• Los ejercicios prácticos correspondientes a cada tema.

• Exámenes prácticos realizados por los/las alumnos/as sobre los conceptos

estudiados en cada evaluación.

45

7.3. Tipos de evaluación

Los TIPOS DE EVALUACIÓN atendiendo al momento de realización y función a

cumplir serán los siguientes:

• Evaluación DIAGNÓSTICA al inicio del curso. El objetivo de esta evaluación es

conocer los conocimientos, actitudes y procedimientos previos del alumnado

relacionados con el módulo. El instrumento utilizado para llevar a cabo este

proceso será la prueba diagnóstica. Los/as alumnos/as del curso realizarán

una prueba escrita el primer día de clase en la que se detectará el nivel de

conocimientos del alumnado en relación a los contenidos a desarrollar

posteriormente.

• Evaluación FORMATIVA O DE PROCESO. Esta evaluación podrá ser

cualitativa o cuantitativa, atendiendo a qué y a por qué se desea evaluar. El

profesor informará puntualmente de la evolución y desarrollo del proceso

formativo a cada uno de los/as alumnos/as. Esta evaluación de proceso

permitirá detectar deficiencias en los conocimientos de forma individual y poder

así proponer trabajos de apoyo a determinados alumnos/as en los temas que

más lo necesiten.

• Evaluación FINAL, a realizar una en cada fecha de evaluación. Esta evaluación

tendrá sentido en tanto que certifica los resultados finales del alumnado en el

curso. En esta evaluación final se incluirán, debidamente ponderados, los

diferentes criterios de evaluación.

46

7.4. Criterios de calificación

La CALIFICACIÓN FINAL se obtendrá mediante la siguiente ponderación:

ü Ejercicios individuales: 20%. En cada evaluación los/las alumnos/as

entregarán unos ejercicios, realizados de forma individual, sobre los

contenidos teórico-prácticos estudiados correspondientes a cada una de las

unidades de trabajo, en los que el profesor evaluará tanto la resolución

como la presentación de los mismos.

ü Exámenes de evaluación: 60%. En cada evaluación se realizará un

examen que versará sobre los contenidos estudiados.

ü Actitudes (asistencia, puntualidad, interés, participación): 20%

Dado que la asistencia es obligatoria, si algún alumno tuviera en un determinado

trimestre más de un 15% de faltas de asistencia sobre el total de horas lectivas,

sean o no justificadas, el alumno pierde el derecho a la evaluación continua, con lo

que debería recuperar el trimestre correspondiente con un examen final al acabar

la 3º evaluación.

La calificación final se determinará como una media aritmética de las 3

evaluaciones, siempre que la nota de cada una de ellas sea de 5 o superior.

47

Para la valoración de la actitud del alumno se tendrán en cuenta los siguientes

aspectos:

Ø Valoración del tiempo de trabajo a la hora de realizar una tarea.

Ø Demostración de responsabilidad en el trabajo propuesto.

Ø Asistencia y puntualidad.

Ø Expresión de ideas con claridad y precisión.

Ø Demostración de respeto ante otras ideas.

Ø Interés en actualizar sus conocimientos.

Ø Correcta presentación de ejercicios y / o trabajos.

7.5. Método de recuperación

Con respecto a la RECUPERACIÓN, ha de ser entendida como una parte más del

proceso de enseñanza-aprendizaje, no sólo como un examen de recuperación. Se

intentará, por tanto, detectar en la evolución del alumnado posibles deficiencias y

solventarlas a tiempo.

Los alumnos que no hayan superado algún trimestre realizarán un examen final en

convocatoria ordinaria sólo de aquel o aquellos trimestres no superados.

Aquel alumno que no supere por completo la asignatura en la convocatoria

ordinaria, deberá examinarse en la convocatoria extraordinaria, pero en este caso

será de todos los contenidos del módulo.

48

7.6. Actividades de refuerzo y de ampliación

Las actividades de refuerzo son las que realizarán los alumnos que tengan

dificultades de aprendizaje. Serán actividades similares a las realizadas durante la

unidad, que incidan en los conceptos básicos y permitan su puesta en práctica.

Por otro lado, las actividades de ampliación son para aquellos alumnos que

alcanzan los contenidos con mayor facilidad y que amplían sus conocimientos y

capacidades a la vez que mantienen el interés por el módulo. Son actividades de

mayor complejidad respecto a las hechas durante la unidad, o de ampliación de

información.

7.7. Evaluación del proceso de enseñanza aprendizaje

Los alumnos deberán rellenar una ficha que evalúe su proceso de aprendizaje. En

él se plantean 10 preguntas a valorar del 1 al 5 y razonar al menos dos de ellas:

• He aprendido los conocimientos tratados en esta unidad.

• He seguido los procedimientos de trabajo indicados por el profesor.

• He mantenido una actitud positiva y en relación a la unidad.

• Opino que mi trabajo ha sido el adecuado.

• Creo que me he de esforzar más en la próxima unidad.

• Pienso que mis compañeros me han ayudado en el aprendizaje de esta

unidad.

• Puedo seguir el ritmo de trabajo de la clase adecuadamente.

49

• Estoy de acuerdo con el método de trabajo que empleamos.

• El profesor ha hecho bien su trabajo: se ha mostrado respetuoso, se ha

preocupado por mi aprendizaje y me ha ayudado cuando lo he pedido.

• Creo que en esta unidad he aprendido cosas importantes para mi desarrollo

como persona y me ha parecido interesante.

7.8. Autoevaluación de la programación

Se considera fundamental la autoevaluación de la programación, incluyendo ítems

como los siguientes:

• Ha sido adecuada la duración asignada a cada unidad de trabajo

• Los contenidos de cada unidad de trabajo se han adaptado a las

capacidades de los alumnos

• La metodología de trabajo ha sido adecuada para facilitar el aprendizaje

• Los resultados de los alumnos han sido satisfactorios

• La forma de evaluar ha sido justa con lo demostrado en el aula

• La atención al alumno ha sido adecuada

La respuesta a estos ítems se hará evaluándolos de 1 a 5, siendo 5 lo más

satisfactorio y 1 nada satisfactorio.

Cualquier ítem por debajo de 4 se considerará a mejorar y han de establecerse

medidas de mejora concretas para el mismo.

50

7.9. Recuperación de pendientes

Respecto a los alumnos que tengan asignaturas pendientes de primer curso y

estén matriculados en segundo curso, se publicará un calendario de exámenes

específico para atender este circunstancia.

8. MEDIDAS DE ATENCIÓN AL ALUMNADO CON NECESIDAD ESPECÍFICA DE APOYO EDUCATIVO

La mejor manera de atender a la diversidad y de prevenir problemas de

aprendizaje es elaborar programaciones que sean sensibles a las diferencias y

que favorezcan la individualización de la enseñanza.

Partiendo de este principio, nuestra programación debe tener como objetivo dar

respuesta a la diversidad a través de la programación de un proceso de

enseñanza-aprendizaje que permita ser individualizado lo más posible. La vía

principal de atención a la diversidad se encuentra en la propia programación, que

pueda permitir al profesor ir adaptándola a su ritmo de introducción de nuevos

contenidos.

51

La programación ha de ser planteada para dar respuesta a las necesidades

educativas de todos los alumnos, manifestadas en los siguientes ámbitos:

1. Capacidad para aprender: Los contenidos están planteados para que, con la

intervención del profesor, se pueda graduar la dificultad y se ajuste

progresivamente a la capacidad para aprender que diferencia a cada alumno.

2. Motivación por aprender: Está íntimamente ligada al futuro profesional de los

alumnos y a su inserción laboral.

3. Estilo de aprendizaje: La estructuración de los contenidos está planteada para

poder abordar su estudio desde los diferentes estilos de aprendizaje de los

alumnos; un estilo que va desde una perspectiva global para posteriormente tener

en cuenta lo particular, pero también está pensado para enseñar paso a paso

desde lo particular a lo general.

4. Interés de los alumnos: En la formación profesional este ámbito está

íntimamente ligado a la motivación por aprender (incorporación al mundo

profesional).

En la práctica, la atención a la diversidad se produce con la evaluación continua,

donde el profesor debe estar atento al progreso individualizado de los alumnos y

evitar desviaciones sobre los objetivos. Las soluciones suelen ser: aportar más

material, ejercicios, etc. a los alumnos más avanzados; y ofrecer tutorías para

repasar conceptos o ejercicios a los alumnos más retrasados.

52

La Ley Orgánica 2/2006, de 3 de mayo, (LOE) ofrece como novedad la

introducción en su preámbulo de tres principios fundamentales que deben regir las

actuaciones normativas. El primer principio consiste en proporcionar una

educación de calidad a todos los ciudadanos de ambos sexos y en todos los

niveles del sistema educativo. El segundo principio consiste en la necesidad de

que todos los componentes de la comunidad educativa colaboren para conseguir

ese objetivo; y el tercer principio que emana consiste en un compromiso decidido

con los objetivos educativos planteados por la Unión Europea (Preámbulo, LOE,

2/2006).

El título II de Equidad en la Educación (art. 71 y siguientes) desarrolla hasta ahora

el más completo abordaje de los grupos de alumnos y alumnas que requieren una

atención educativa diferente a la ordinaria. Contempla la diversidad como

principio, que asume como fundamental, y no como una medida que hasta ahora

correspondía sólo a una pequeña parte del alumnado.

Debemos distinguir entre:

• Alumnos con necesidades educativas específicas: incorporación tardía,

altas capacidades, condiciones personales o de historia escolar.

• Alumnos con necesidades educativas especiales: discapacidad,

trastornos graves de conducta.

53

Pero hay que tener en cuenta que los alumnos de ciclos formativos de grado

superior pueden presentar necesidades especiales en cuanto a accesibilidad,

audición, movilidad y visión; o necesidades educativas específicas por ser

alumnos que provienen de otros países con diferente idioma y/o cultura; incluso

podemos encontrar alumnos con necesidades educativas específicas por su

entorno familiar (obligaciones familiares, trabajo, etc.). Todos ellos requieren

atención. No encontraremos en los ciclos formativos alumnos con discapacidad

psíquica puesto que no es una enseñanza obligatoria, aunque sí con posibles

trastornos psíquicos (esquizofrenia, etc.).

9. UTILIZACIÓN DE LAS TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIÓN

En la actualidad el uso de las TIC es de vital importancia. Su utilización se ha

generalizado a muchos ámbitos, entre ellos el de la enseñanza, dando la

oportunidad de fomentar el auto-aprendizaje del alumno a través de la búsqueda

de información y recursos bibliográficos complementarios para la ampliación de

conocimientos y la consolidación de los adquiridos.

Las tecnologías de la información y comunicación por excelencia son Internet y el

correo electrónico. En este módulo, además, se pretende introducir el software

Contasol para realización de la contabilidad.

54

10. RECURSOS DIDÁCTICOS Y ORGANIZATIVOS

Materiales

Con respecto a los recursos materiales, podemos distinguir entre:

Ø Recursos Didácticos: tizas, pizarra, retroproyector, transparencias,

impresoras, ordenadores, software, impresos y documentos, bibliografía,

prensa, revistas especializadas, legislación, etc.

Ø Fotocopias de temas proporcionados por el profesor.

Ø Material curricular: el R.D. 1584/2011

Humanos

Tutor, departamento, equipo directivo, orientador, familia.

11. ACTIVIDADES COMPLEMENTARIAS

Se realizarán las actividades complementarias y extraescolares que surjan

oportunamente durante el curso y aporten un valor añadido al aprendizaje de los

contenidos expresados en esta programación.