Problemática en la clasificación de los incumplimientos de ...³n...clasificación de los...

36

Ana Delgado Velasco Directora de Área de Auditoría, Cámara de Cuentas de Aragón XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo (OCEX) Barcelona, 28 y 29 de septiembre de 2017 Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves en los Informes de fiscalización (Aplicación de la GPF-OCEX 4320)

Transcript of Problemática en la clasificación de los incumplimientos de ...³n...clasificación de los...

Ana Delgado Velasco Directora de Área de Auditoría, Cámara de Cuentas de Aragón

XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo (OCEX)

Barcelona, 28 y 29 de septiembre de 2017

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves en los Informes

de fiscalización

(Aplicación de la GPF-OCEX 4320)

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

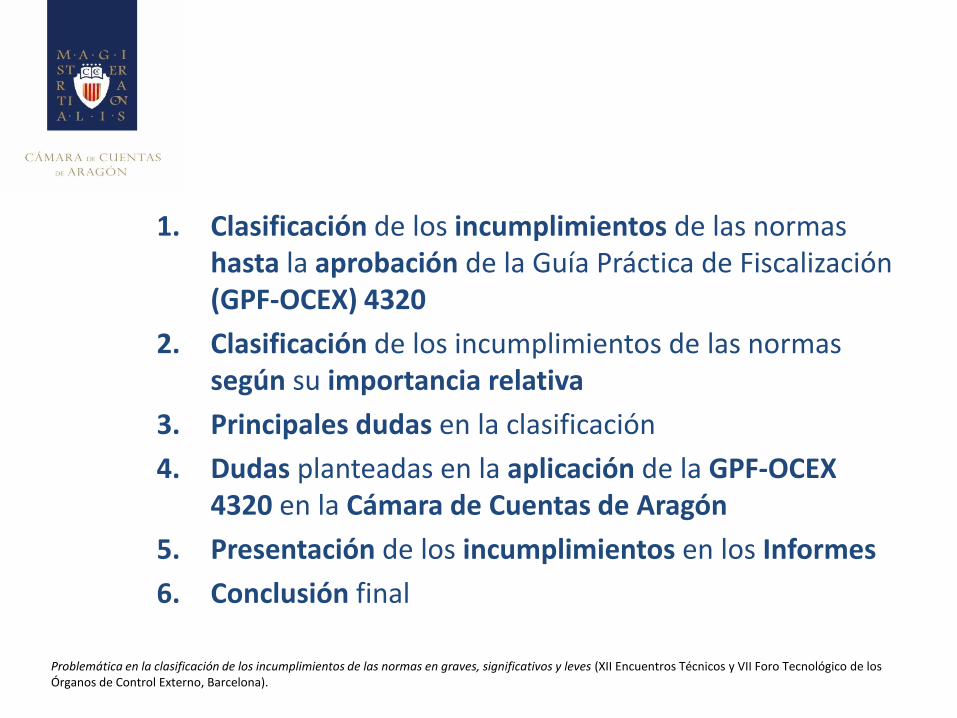

1. Clasificación de los incumplimientos de las normas hasta la aprobación de la Guía Práctica de Fiscalización (GPF-OCEX) 4320

2. Clasificación de los incumplimientos de las normas según su importancia relativa

3. Principales dudas en la clasificación

4. Dudas planteadas en la aplicación de la GPF-OCEX 4320 en la Cámara de Cuentas de Aragón

5. Presentación de los incumplimientos en los Informes

6. Conclusión final

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS HASTA LA APROBACIÓN DE LA GPF-OCEX 4320

1

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

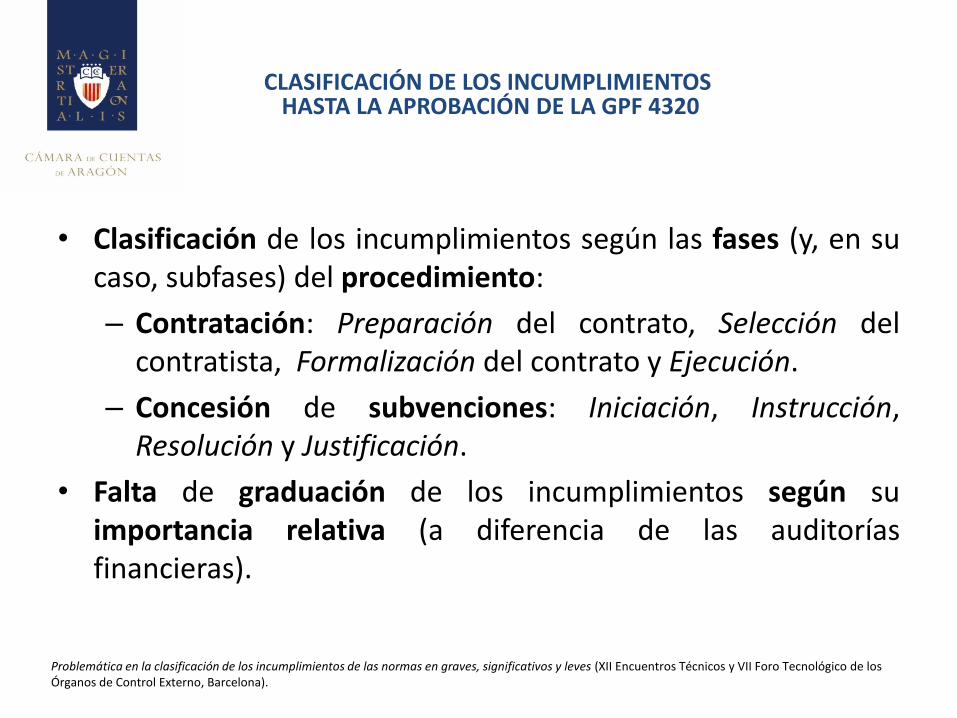

• Clasificación de los incumplimientos según las fases (y, en su

caso, subfases) del procedimiento:

– Contratación: Preparación del contrato, Selección del contratista, Formalización del contrato y Ejecución.

– Concesión de subvenciones: Iniciación, Instrucción, Resolución y Justificación.

• Falta de graduación de los incumplimientos según su importancia relativa (a diferencia de las auditorías financieras).

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS

HASTA LA APROBACIÓN DE LA GPF 4320

PROBLEMAS

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

• Todos los incumplimientos se presentan con el mismo nivel de gravedad.

• ¿Qué incumplimientos se consideran salvedad (o significativos) o van a conclusiones? ¿Los más importantes o los que más se repiten? ¿Por qué? Juicio profesional del auditor.

• Inseguridad del OCEX al tomar la decisión.

• Inseguridad jurídica para las entidades fiscalizadas (falta de motivación).

• Problema en el Informe: No se centra la atención en los incumplimientos más graves.

• Falta de homogeneidad entre los OCEX e, incluso, entre informes de un mismo OCEX.

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS

HASTA LA APROBACIÓN DE LA GPF 4320

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS DE LAS NORMAS SEGÚN SU IMPORTANCIA RELATIVA

2

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

Tribunal de Cuentas Europeo: Precursor en la clasificación de los incumplimientos (en materia de contratación) según su importancia relativa.

Regulación actual en la Guía Práctica de Fiscalización GPF-OCEX 4320 (que desarrolla el apartado de Materialidad de la GPF-OCEX 4001 y la ISSAI-ES 400).

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS SEGÚN SU IMPORTANCIA RELATIVA

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

TRIBUNAL DE CUENTAS EUROPEO

TRIBUNAL DE CUENTAS EUROPEO

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

Informe especial del Tribunal de Cuentas Europeo nº 10, de 16 de junio de 2015, “Necesidad de intensificar los esfuerzos para resolver los problemas de contratación pública que afectan al gasto de la UE en el ámbito de la cohesión”.

• Clasifica por primera vez los incumplimientos de las normas de contratación en graves, significativos y leves.

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS SEGÚN SU IMPORTANCIA RELATIVA

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

Clasifica los errores (incumplimientos) en:

Grave: Incumplimiento grave de las normas, a consecuencia del cual se obstaculizó la competencia o los contratos no se adjudicaron a los mejores licitadores.

Significativo: Incumplimiento significativo de las normas, a pesar del cual se considera que los contratos se adjudicaron a los mejores licitadores.

Leve: Error menos grave y, con frecuencia, de carácter formal, que no incide en el nivel de competencia.

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS SEGÚN SU IMPORTANCIA RELATIVA

TRIBUNAL DE CUENTAS EUROPEO

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

Distribución de los incumplimientos en el Informe del TCE:

Graves: 29 %

Significativos: 49 %

Leves: 22 %

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS SEGÚN SU IMPORTANCIA RELATIVA

TRIBUNAL DE CUENTAS EUROPEO

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

GUÍA PRÁCTICA DE FISCALIZACIÓN DE LOS OCEX (GPF-OCEX) 4320

“Guía sobre la importancia relativa en las fiscalizaciones de cumplimiento de la legalidad”

(Aprobada por la Conferencia de Presidentes de la ASOCEX, el 17 de mayo de 2016)

GPF-OCEX 4320

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

1. Con carácter general, clasifica los incumplimientos de las normas, según su importancia relativa (como el TCE), en graves (o muy significativos), significativos y leves o poco significativos.

2. Clasifica, describiéndolos de forma orientativa, los incumplimientos de las normas de contratación, de las subvenciones y de la gestión de personal, en graves, significativos y leves.

3. Por último, incluye como anexos, a modo de orientación, hechos susceptibles de ser considerados como incumplimientos significativos en las materias de contratación, de gestión de las subvenciones y de gestión de personal.

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS SEGÚN SU IMPORTANCIA RELATIVA

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

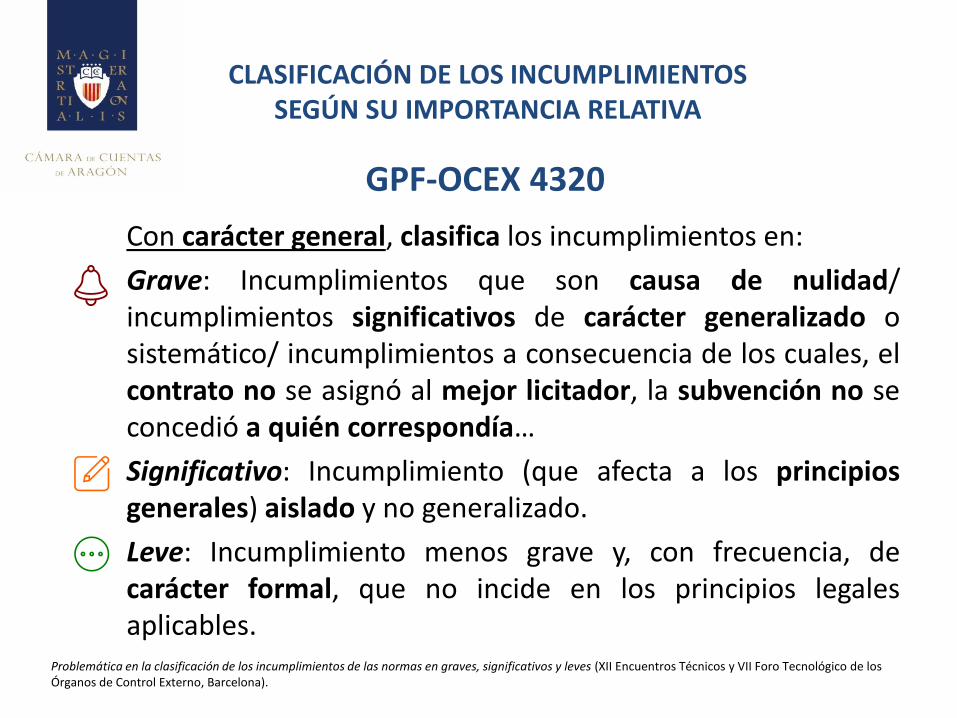

Con carácter general, clasifica los incumplimientos en:

Grave: Incumplimientos que son causa de nulidad/ incumplimientos significativos de carácter generalizado o sistemático/ incumplimientos a consecuencia de los cuales, el contrato no se asignó al mejor licitador, la subvención no se concedió a quién correspondía…

Significativo: Incumplimiento (que afecta a los principios generales) aislado y no generalizado.

Leve: Incumplimiento menos grave y, con frecuencia, de carácter formal, que no incide en los principios legales aplicables.

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS SEGÚN SU IMPORTANCIA RELATIVA

GPF-OCEX 4320

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

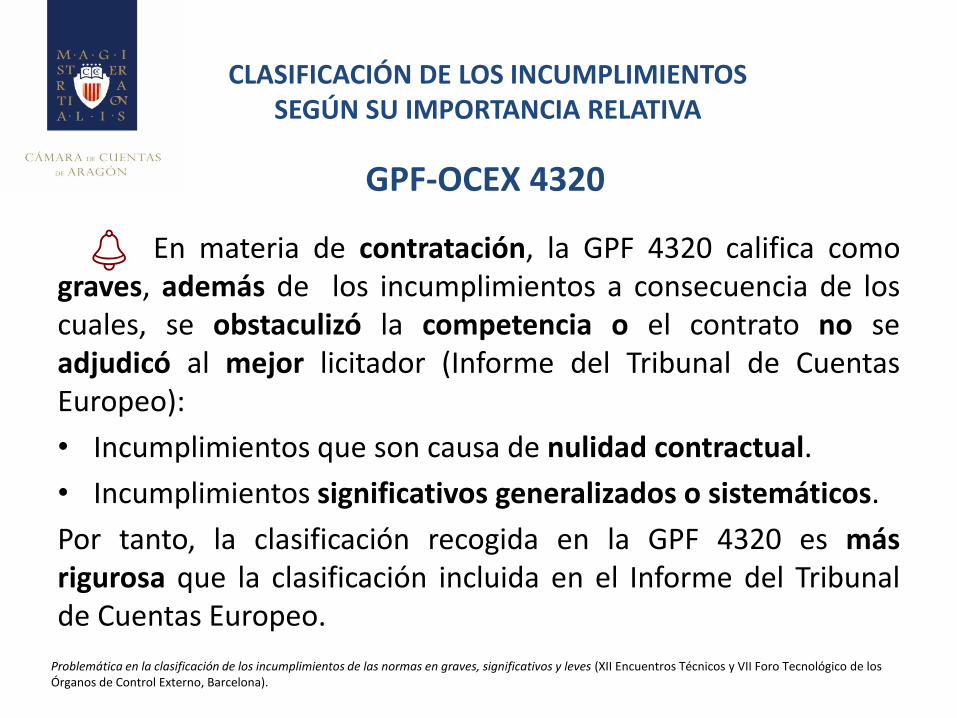

En materia de contratación, la GPF 4320 califica como graves, además de los incumplimientos a consecuencia de los cuales, se obstaculizó la competencia o el contrato no se adjudicó al mejor licitador (Informe del Tribunal de Cuentas Europeo):

• Incumplimientos que son causa de nulidad contractual.

• Incumplimientos significativos generalizados o sistemáticos.

Por tanto, la clasificación recogida en la GPF 4320 es más rigurosa que la clasificación incluida en el Informe del Tribunal de Cuentas Europeo.

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS SEGÚN SU IMPORTANCIA RELATIVA

GPF-OCEX 4320

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

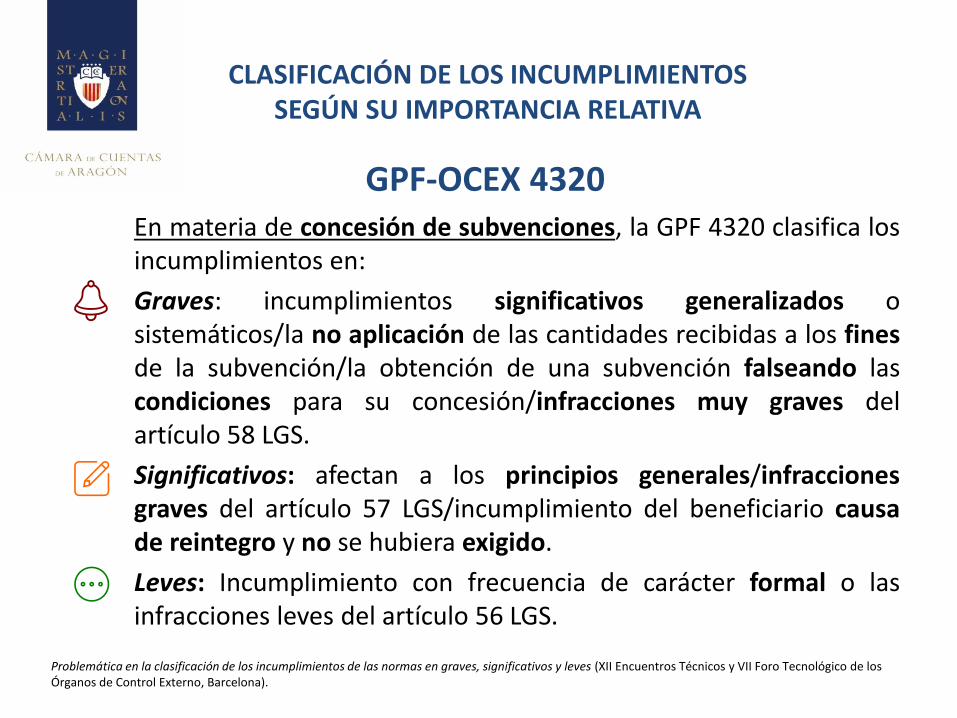

En materia de concesión de subvenciones, la GPF 4320 clasifica los incumplimientos en:

Graves: incumplimientos significativos generalizados o sistemáticos/la no aplicación de las cantidades recibidas a los fines de la subvención/la obtención de una subvención falseando las condiciones para su concesión/infracciones muy graves del artículo 58 LGS.

Significativos: afectan a los principios generales/infracciones graves del artículo 57 LGS/incumplimiento del beneficiario causa de reintegro y no se hubiera exigido.

Leves: Incumplimiento con frecuencia de carácter formal o las infracciones leves del artículo 56 LGS.

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS SEGÚN SU IMPORTANCIA RELATIVA

GPF-OCEX 4320

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

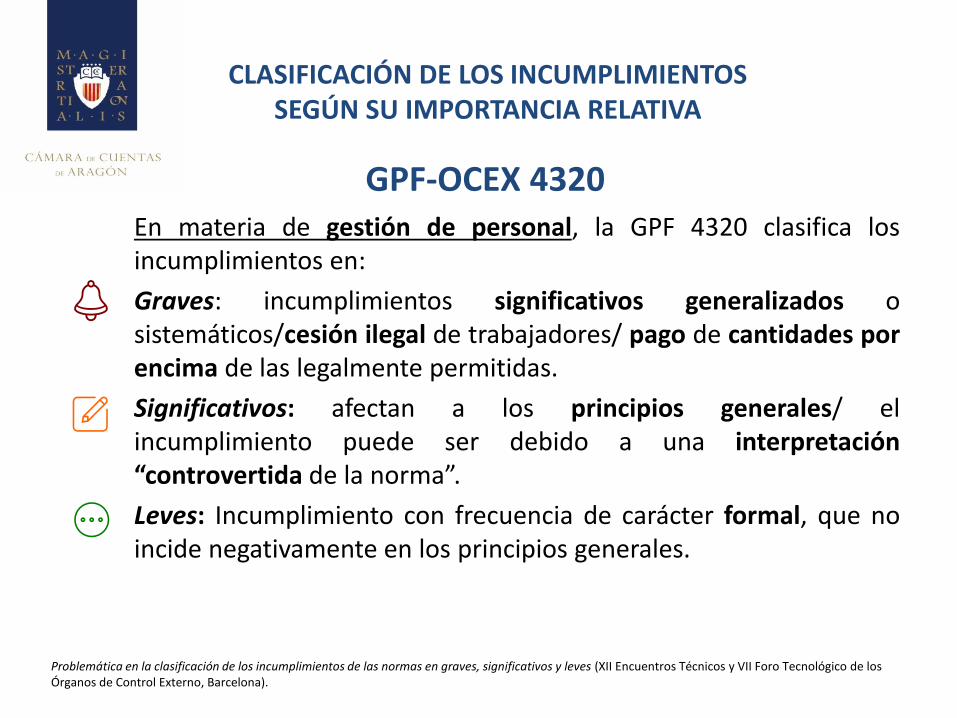

En materia de gestión de personal, la GPF 4320 clasifica los incumplimientos en:

Graves: incumplimientos significativos generalizados o sistemáticos/cesión ilegal de trabajadores/ pago de cantidades por encima de las legalmente permitidas.

Significativos: afectan a los principios generales/ el incumplimiento puede ser debido a una interpretación “controvertida de la norma”.

Leves: Incumplimiento con frecuencia de carácter formal, que no incide negativamente en los principios generales.

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS SEGÚN SU IMPORTANCIA RELATIVA

GPF-OCEX 4320

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

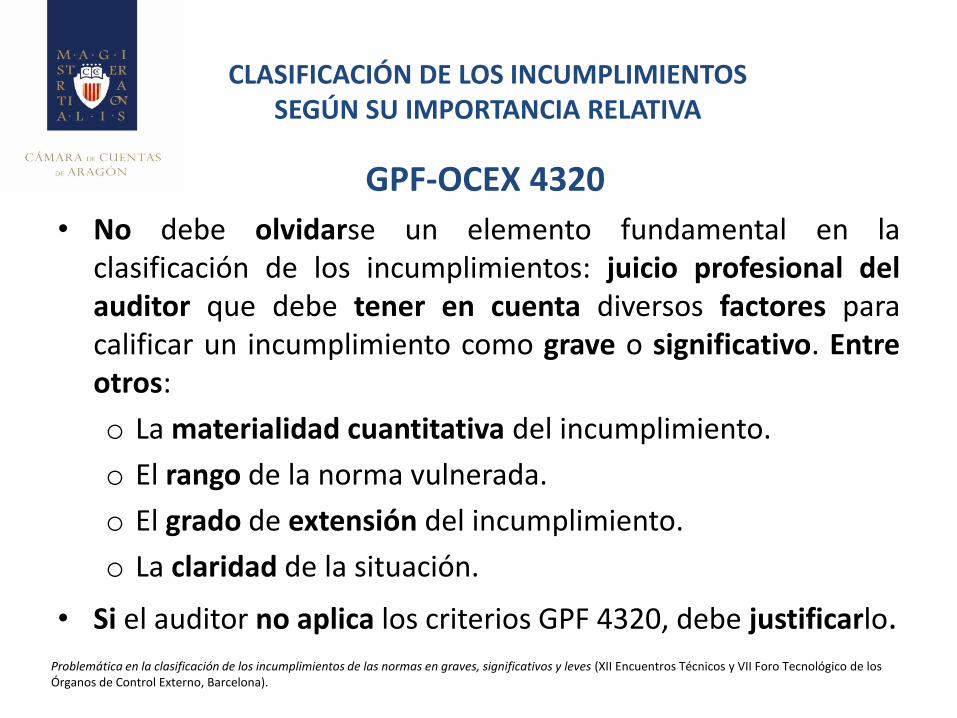

• No debe olvidarse un elemento fundamental en la clasificación de los incumplimientos: juicio profesional del auditor que debe tener en cuenta diversos factores para calificar un incumplimiento como grave o significativo. Entre otros:

o La materialidad cuantitativa del incumplimiento.

o El rango de la norma vulnerada.

o El grado de extensión del incumplimiento.

o La claridad de la situación.

• Si el auditor no aplica los criterios GPF 4320, debe justificarlo.

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS SEGÚN SU IMPORTANCIA RELATIVA

GPF-OCEX 4320

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

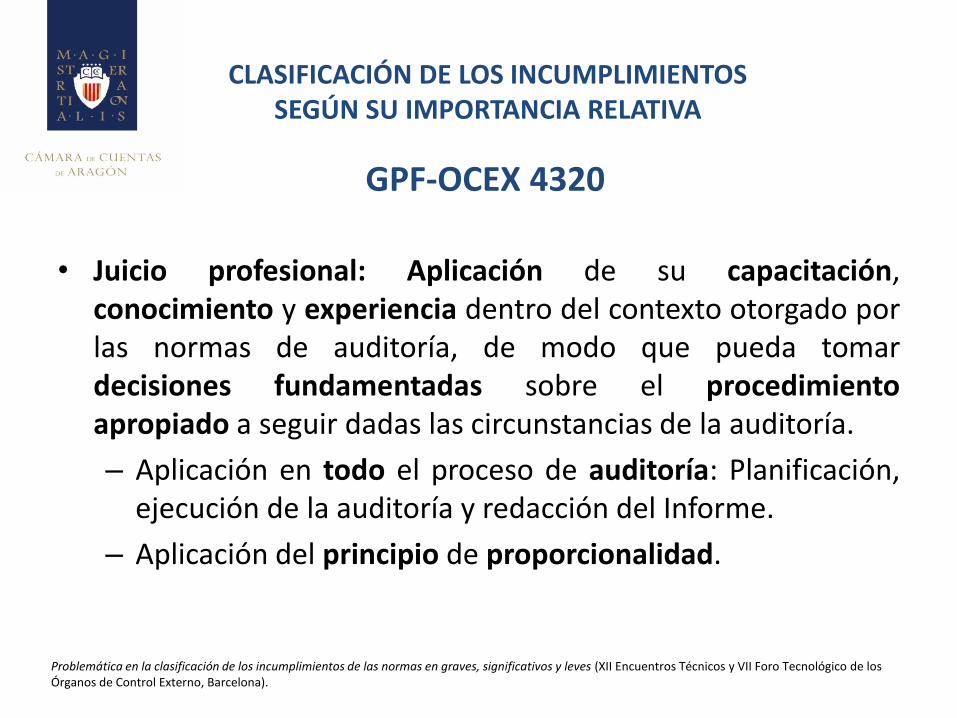

• Juicio profesional: Aplicación de su capacitación, conocimiento y experiencia dentro del contexto otorgado por las normas de auditoría, de modo que pueda tomar decisiones fundamentadas sobre el procedimiento apropiado a seguir dadas las circunstancias de la auditoría.

– Aplicación en todo el proceso de auditoría: Planificación, ejecución de la auditoría y redacción del Informe.

– Aplicación del principio de proporcionalidad.

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS SEGÚN SU IMPORTANCIA RELATIVA

GPF-OCEX 4320

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

CLASIFICACIÓN DE LOS INCUMPLIMIENTOS SEGÚN SU IMPORTANCIA RELATIVA

GPF-OCEX 4320

Los efectos de la clasificación en la opinión del Informe son:

Grave: La opinión será negativa/ Los incumplimientos se señalan en los fundamentos de la opinión.

Significativo: La opinión será positiva con salvedades/ Los incumplimientos se señalan en los fundamentos de la opinión.

Leve: No afectará a la opinión, que será positiva/ Los

incumplimientos se pueden poner en un anexo.

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

DUDAS EN LA CLASIFICACIÓN DE LOS INCUMPLIMIENTOS Y DE SU EFECTO EN EL INFORME

3

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

• El mismo incumplimiento: grave, significativo o leve en distintas fiscalizaciones.

• ¿En los casos de hechos susceptibles de ser un incumplimiento grave, el auditor puede tener en cuenta diversos factores para no calificarlo como grave y calificarlo como significativo? (y dar una opinión positiva con salvedades).

• ¿La calificación de un incumplimiento como grave supone automáticamente una opinión negativa? ¿O puede haber incumplimientos calificados en el Informe como graves y dar, pese a ello, una opinión positiva con salvedades?

• ¿La opinión sobre la legalidad debe ser única o cabe dar una opinión negativa sobre un área (contratación, gestión de subvenciones, personal…)?.

• Si en la fiscalización se incluye una entidad dependiente ¿Puede haber dos opiniones (opinión positiva para la entidad principal y negativa para la dependiente o viceversa) o la opinión es única?.

DUDAS EN LA CLASIFICACIÓN DE LOS INCUMPLIMIENTOS

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

EJEMPLOS DE PROBLEMAS PLANTEADOS EN LA CÁMARA DE CUENTAS DE ARAGÓN 4

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

• Cifra de negocios ejercicio: 69 millones de euros.

• Incumplimiento: Contratación de emergencia por importe de 15 millones (derivada de encargos de la Administración) sin justificar suficientemente la emergencia.

• Calificación del incumplimiento: Grave.

¿La opinión debe ser negativa?

• Decisión de la Ccu: Opinión positiva con salvedades.

• Justificación decisión:

– El encargo es obligatorio para la empresa y la Administración sabe que la empresa no tiene medios para su ejecución.

– El resto de la contratación se tramita correctamente.

EJEMPLOS DE PROBLEMAS PLANTEADOS EN LA CÁMARA DE CUENTAS DE ARAGÓN

FISCALIZACIÓN DE CUMPLIMIENTO EMPRESA AUTONÓMICA, MEDIO PROPIO DE LA ADMINISTRACIÓN DE LA CAA (art. 24.6 TRLCSP)

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

• Importe total OR: 2.793 miles de euros.

• Incumplimientos en materia de contratación:

– Carencia de crédito (con carácter general, en la fase de licitación y en algún caso, en la fase de adjudicación). (Grave) ¿o significativo?

– Incumplimientos significativos sistemáticos. (Grave) ¿o significativo?

Al ser calificados como graves, ¿la opinión debía ser negativa? ¿Se podía dar “solo” opinión negativa respecto a la actividad contractual?

• Decisión de la Ccu: Opinión positiva con salvedades.

• Justificación de la decisión: Importancia cuantitativa de los contratos afectados (287 miles de euros).

EJEMPLOS DE PROBLEMAS PLANTEADOS EN LA CÁMARA DE CUENTAS DE ARAGÓN

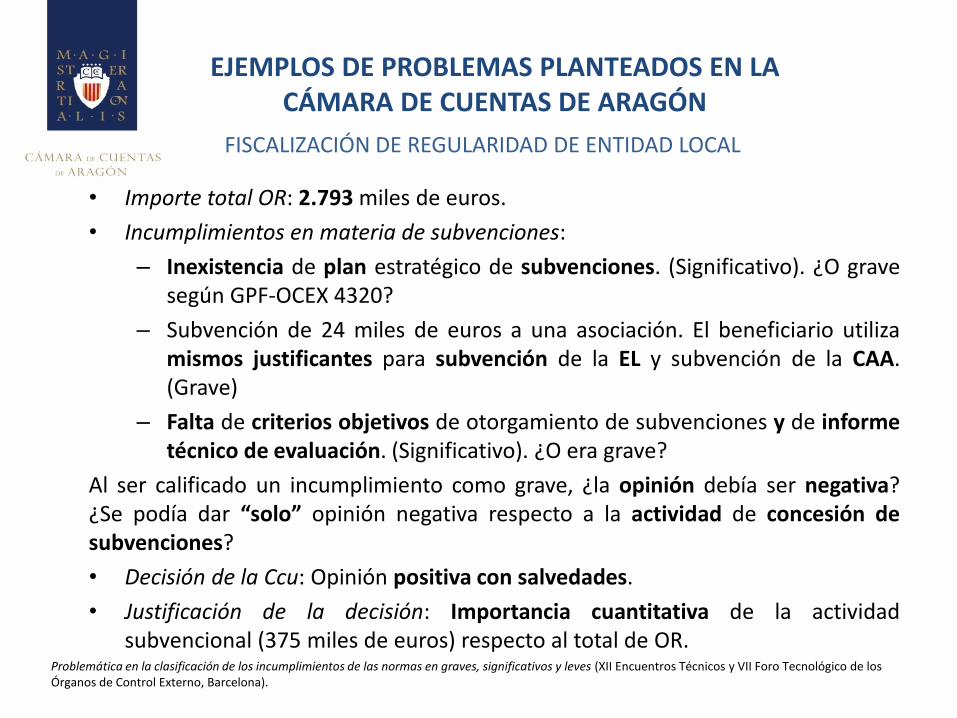

FISCALIZACIÓN DE REGULARIDAD DE ENTIDAD LOCAL

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

• Importe total OR: 2.793 miles de euros.

• Incumplimientos en materia de subvenciones:

– Inexistencia de plan estratégico de subvenciones. (Significativo). ¿O grave según GPF-OCEX 4320?

– Subvención de 24 miles de euros a una asociación. El beneficiario utiliza mismos justificantes para subvención de la EL y subvención de la CAA. (Grave)

– Falta de criterios objetivos de otorgamiento de subvenciones y de informe técnico de evaluación. (Significativo). ¿O era grave?

Al ser calificado un incumplimiento como grave, ¿la opinión debía ser negativa? ¿Se podía dar “solo” opinión negativa respecto a la actividad de concesión de subvenciones?

• Decisión de la Ccu: Opinión positiva con salvedades.

• Justificación de la decisión: Importancia cuantitativa de la actividad subvencional (375 miles de euros) respecto al total de OR.

EJEMPLOS DE PROBLEMAS PLANTEADOS EN LA CÁMARA DE CUENTAS DE ARAGÓN

FISCALIZACIÓN DE REGULARIDAD DE ENTIDAD LOCAL

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

• Importe total OR: 2.625 miles de euros. • Incumplimientos en materia de subvenciones:

– Inexistencia de plan estratégico de subvenciones. (Significativo) ¿O grave?

– Subvención de 1 miles de euros a una Asociación (36 miles de euros desde 2008) sin procedimiento y sin presentación de cuenta justificativa. (Grave) ¿O significativa?

– Incumplimientos significativos generalizados en las subvenciones directas. (Significativo) ¿O era grave? ¿afectan a los principios generales?

Al ser calificado un incumplimiento como grave ¿La opinión debía ser negativa? ¿Se podía dar “solo” opinión negativa respecto a la actividad de concesión de subvenciones? • Decisión de la Ccu: Opinión positiva con salvedades. • Justificación de la decisión: Importancia cuantitativa de la actividad

subvencional (358 miles de euros) respecto al total de OR.

EJEMPLOS DE PROBLEMAS PLANTEADOS EN LA CÁMARA DE CUENTAS DE ARAGÓN

FISCALIZACIÓN DE REGULARIDAD DE ENTIDAD LOCAL

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

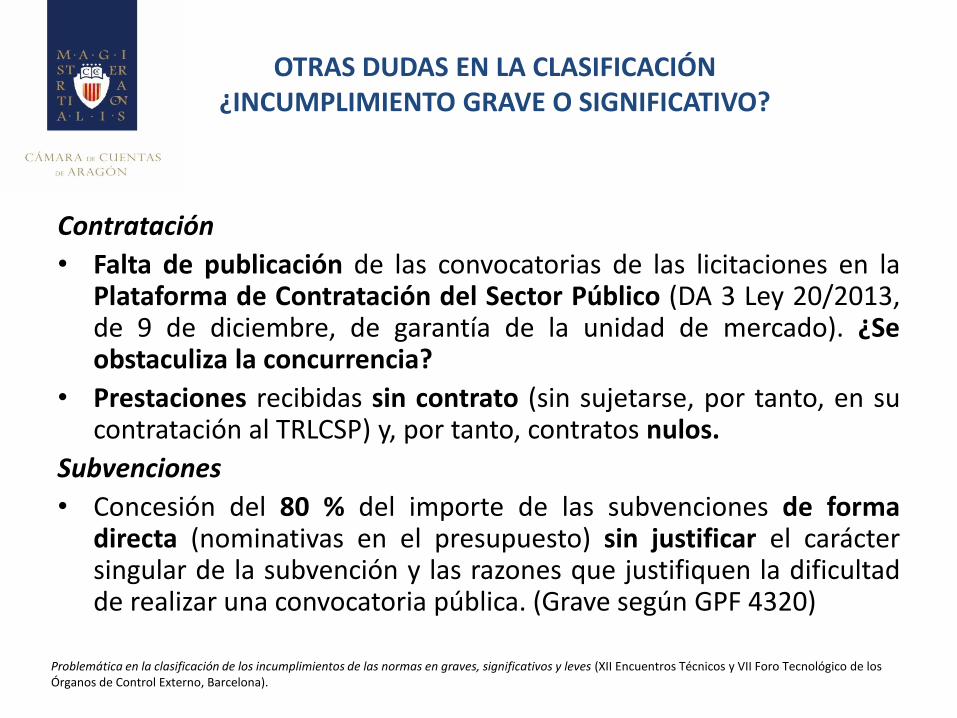

Contratación

• Falta de publicación de las convocatorias de las licitaciones en la Plataforma de Contratación del Sector Público (DA 3 Ley 20/2013, de 9 de diciembre, de garantía de la unidad de mercado). ¿Se obstaculiza la concurrencia?

• Prestaciones recibidas sin contrato (sin sujetarse, por tanto, en su contratación al TRLCSP) y, por tanto, contratos nulos.

Subvenciones

• Concesión del 80 % del importe de las subvenciones de forma directa (nominativas en el presupuesto) sin justificar el carácter singular de la subvención y las razones que justifiquen la dificultad de realizar una convocatoria pública. (Grave según GPF 4320)

OTRAS DUDAS EN LA CLASIFICACIÓN ¿INCUMPLIMIENTO GRAVE O SIGNIFICATIVO?

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

PRESENTACIÓN DE LOS INCUMPLIMIENTOS EN EL INFORME DE FISCALIZACIÓN 5

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

El informe de fiscalización de Ccu Aragón se acompaña de un memorando con el detalle de la fiscalización.

1. En el Informe figuran los incumplimientos graves y significativos. No obstante, no consta expresamente su calificación como tal.

2. En el memorando de la fiscalización: • Se presentan todos los incumplimientos por importancia

relativa (graves, significativos y leves) y, dentro de esta, por fases procedimentales (¿es repetitivo?). Otra opción: En subvenciones se podría clasificar en función de incumplimientos cometidos por los gestores públicos o por los beneficiarios.

• Se justifica la calificación como incumplimiento grave: obstáculo a la competencia, nulidad contractual, incumplimientos significativos generalizados o sistemáticos…

PRESENTACIÓN DE LOS INCUMPLIMIENTOS EN EL INFORME DE FISCALIZACIÓN

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

CONCLUSIÓN FINAL 6

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

La clasificación de los incumplimientos por su importancia relativa, según la GPF-OCEX 4320, supone un AVANCE:

• Homogeneidad en la actuación de todos los OCEX al clasificar las incidencias.

• Mayor coherencia en el Informe.

• Centra la atención en los incumplimientos esenciales.

• Facilita la comprensión de nuestros Informes a la entidad fiscalizada y al resto de destinatarios.

• Tranquiliza al auditor. Los incumplimientos no detectados, probablemente, son leves.

• Posibilita la creación de bases de datos de incumplimientos graduados.

CONCLUSIÓN FINAL

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

La clasificación de los incumplimientos por su importancia relativa nos EXIGE a los OCEX:

• Mayor reflexión.

• Más coherencia y motivación en los Informes.

• Puesta en común de problemas o dudas y resolución conjunta de los mismos.

CONCLUSIÓN FINAL

Problemática en la clasificación de los incumplimientos de las normas en graves, significativos y leves (XII Encuentros Técnicos y VII Foro Tecnológico de los Órganos de Control Externo, Barcelona).

• Impresión inicial tras la lectura GPF-OCEX 4320: Más Informes con opiniones negativas.

• Resultado tras su aplicación: Informes con opiniones positivas con salvedades.

CONCLUSIÓN FINAL