Probabilidad

48

Probabilidad: Inecuaciones, Números Grandes, Modelos Juan G. Vélez Rodríguez Carlos Martínez Bonilla

-

Upload

juan-velez -

Category

Business

-

view

472 -

download

0

Transcript of Probabilidad

Probabilidad:Inecuaciones, Números Grandes,

Modelos

Juan G. Vélez RodríguezCarlos Martínez Bonilla

Forman un rol fundamental en la probabilidad debido a :

Que parte de los modelos que estudiamos son muy complejos para encontrar respuestas exactas.

Varios de los Teoremas que se utilizan establecen límites en vez de respuestas exactas.

Inecuaciones Básicas

Tres inecuaciones que utilizaremos repetidamente en la Probabilidad son:

Markov

Chebyshev

Chernoff

Inecuaciones Básicas

Inecuación de Markov:

Es la más simple de las tres inecuaciones.

Establece que si una variable aleatoria positiva Y tiene una media E[Y], entonces, para cada y > 0, la Pr(Y ≥ y) se satisface.

Inecuaciones Básicas

Inecuaciones Básicas

Un ejemplo de ésta inecuación puede ser presumir que la estatura promedio de la población de personas es 1.6 metros.

La inecuación de Markov establecería que como máximo la mitad de la población tiene altura que excede los 3.2 metros.

La inecuación en este ejemplo es débil.

Inecuaciones Básicas

Como quiera, para cualquier y > 0, podemos considerar a una variable aleatoria que toma el valor de y con la probabilidad ϵ y el valor 0 con probabilidad 1- ϵ, ésta variable aleatoria satisface la inecuación de Markov al punto y.

Inecuaciones Básicas

Inecuaciones Básicas

Otra aplicación a la figura anterior es la observación que, para cualquier valor aleatorio positivo Y con media finita:

Inecuación de Chebyshev Se establece usando la inecuación Markov. Sea Z una variable aleatoria arbitraria con

media finita E[Z] y una varianza finita σ ² Z y se define Y como la variable aleatoria positiva Y=(Z-E [Z])², entonces: E[Y]= σ ² Z

Pr{{Z – E[Z]) ² ≥ y} ≤ σ ² Z para cualquier y > 0.y

Inecuaciones Básicas

Reemplazando y con ϵ ² (para cualquier ϵ > 0) y notando que el evento {(Z – E[Z]) ² ≥ ϵ ²} es la misma que | Z – E[Z] | ≥ ϵ, esto se convierte en:

Pr {|Z – E [Z]| ≥ ϵ} ≤ σ ² Z (Chebyshev)

ϵ ²

Inecuaciones Básicas

Notamos que la inecuación de Markov trabaja con la cola superior de la función de distribución y solo aplica a variables aleatorias positivas, mientras que la inecuación de Chebyshev trabaja con ambos lados en la función de distribución.

Inecuaciones Básicas

La más importante diferencia es que la inecuación de Chebyshev va hasta 0 inversamente a ambos lados de la distancia desde la media, mientras que Markov va a 0 inversamente con la distancia desde cero. (Sólo por el lado de los números positivos)

Inecuaciones Básicas

La inecuación de Chebyshev es particularmente útil cuando Z es la muestra promedio (X1, X2, X3…+ XN)/n de un set de variables aleatorias de distribuciones idénticas independientes.

Inecuaciones Básicas

Chernoff (Exponencial) Otra variación de la inecuación de

Markov

El límite en cada lado de la curva va desde 0 exponencialmente con la distancia desde la media.

Para cualquier valor aleatorio Z, tomemos I(Z) como intervalo sobre el cual la función generativa de momento gz(r) = E [e^zr] existe.

Inecuaciones Básicas

Pr {exp(rZ) ≥ y} ≤ gz(r)/y para cualquier y > 0.

Esto puede tomar una mejor forma si y es reemplazado por e ^ rb. Notemos que exp(rZ) ≥ exp(rb) es equivalente a Z ≥ b para r > 0 y Z < b para r < 0. Para cualquier real b, obtenemos las dos curvas, una para r > 0 y otra para r < 0.

Inecuaciones Básicas

Inecuaciones Básicas

Colección de resultados en la Teoría de Probabilidad.

Describe la conducta del promedio aritmético de n valores aleatorios para un n grande.

Ley de Números Grandes

Para cualquier n valores aleatorios, X1,X2…Xn, el promedio aritmético es:

Debido a cualquier salida del experimento, el valor muestral de nuestra variable aleatoria es el promedio aritmético de los valores muestrales X1,…Xn. Esta variable se le llama promedio muestral.

Ley de Números Grandes

Si X1,…,XN son consideradas como variables sucesivas en tiempo, éste promedio muestral es llamado tiempo promedio.

Ley de Números Grandes

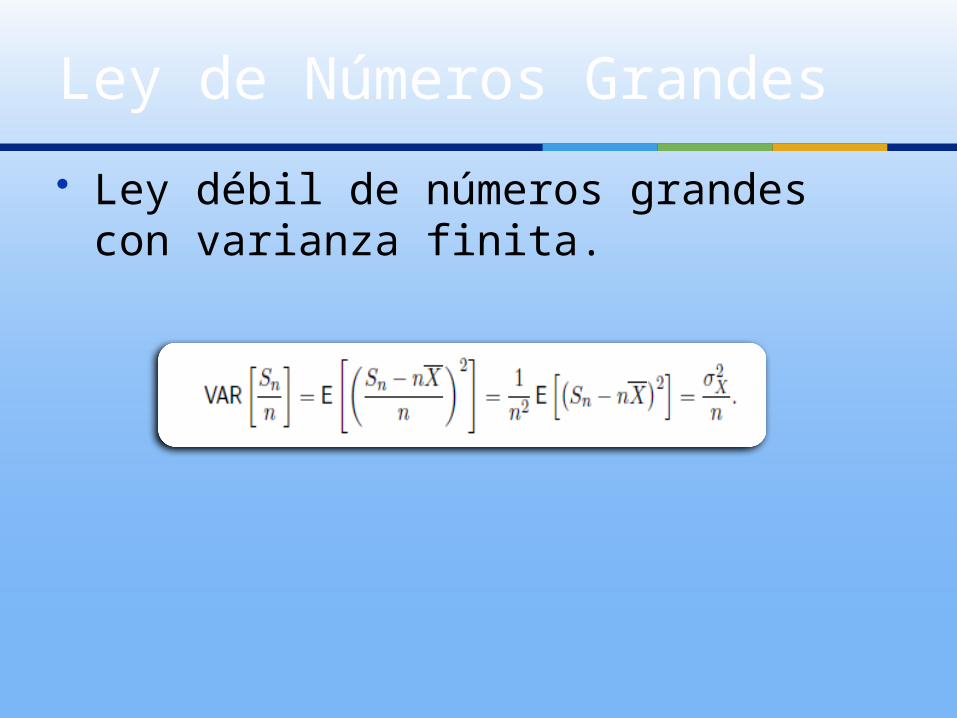

Ley débil de números grandes con varianza finita.

Ley de Números Grandes

Teorema de la ley débil de números grandes con varianza finita.

Ley de Números Grandes

Frecuencia Relativa (¿ Cúanto se repite?)

Eventos son Independientes

Ley de Números Grandes

Teorema del Límite Central

Ley de Números Grandes

Ley débil de números grandes con varianza infinita.

Ley de Números Grandes

Convergencia de Variables Aleatorias Definición 1

Una secuencia de variables aleatorias, Z1,Z2… converge en una variable aleatoria Z si:

en cada z para la cual Fz(z) es continua.

Ley de Números Grandes

Convergencia de Variables Aleatorias Definición 2

Una secuencia de variables aleatorias, Z1,Z2… converge en distribución a una variable aleatoria Z si:

Ley de Números Grandes

Convergencia de Variables Aleatorias Definición 3

Una secuencia de variables aleatorias, Z1,Z2… converge en una media cuadrática a una variable aleatoria Z si:

Ley de Números Grandes

Convergencia con Probabilidad 1

También conocida como probabilidad a.s. (almost surely o casi segura).

Se simboliza de la siguiente forma:

XX san ..

Convergencia con Probabilidad 1

Se define como: Dado que Z1, Z2, … es una secuencia de variables aleatorias en un espacio muestral Ω, para un n ≥ 1. Se tiene que:

1)()(lim:Pr

ZZnn

Ley Fuerte de los Números Grandes

Si para cada entero n ≥ 1, con Sn = X1+X2+…Xn; y Xi es una variable aleatoria independiente e idénticamente distribuida, satisfaciendo E[|X|] ≤ ∞.

Ley Fuerte de los Números GrandesEntonces:

Donde: ω: elemento del espacio muestral. : Media muestral : Media.

1)(

lim:Pr

X

n

Snn

X

n

Sn )(

Teorema de los Infinitos Monos

Si un infinito número de monos mecanografían, por un intervalo infinito de tiempo, producirían texto legible.

Teorema de los Infinitos Monos Si se desea que escriban la palabra

“maraca” con un teclado de 50 teclas:

61/50Pr{maraca}

1/50Pr{m}

Teorema de los Infinitos Monos La probabilidad de no escribir la

palabra maraca es:

49999999999.0Pr{maraca}-1X

61/501Pr{maraca}-1X

Teorema de los Infinitos Monos

Con n letras escritas, la probabilidad de no escribir maraca, X, es:

Pr{maraca} = 1

n61/501Pr{maraca}-1X

01/501limPr{maraca}-1X 6

n

n

Modelo

Fórmula matemático para expresar: Variables. Parámetros. Entidades. Relaciones entre variables y/o entidades

u operaciones.

Modelo

Es una traducción de la realidad física de un sistema en términos matemáticos.

Modelo

Uso: Estudiar comportamientos de sistemas

complejos.

• Riesgo: Usar un modelo matemático para

explicar una situación para el cual no fue diseñado.

Frecuencias Relativas en Modelos de Probabilidad

Para un modelo de variables aleatorias independientes e idénticamente distribuidas (IID) con un número grande de repeticiones, la frecuencia relativa de un evento, es esencialmente la misma probabilidad del evento.

}Pr{][ AAE

Frecuencias Relativas en el Mundo Real

Lanzamiento de una moneda: Se asume que la moneda es justa, se

omite cualquier posible asimetría. Las opciones son cara o sello, se omite

la posibilidad que la moneda caiga sobre su canto.

Frecuencias Relativas en el Mundo Real

Lanzamiento de una moneda: No todas las monedas son iguales, por

ejemplo cambian de denominación, año, etc.

En el modelo no se habla de la forma de lanzamiento.

Frecuencias Relativas en el Mundo Real

• Conclusión:Un modelo puede que se ajuste a todas las monedas, bajo ciertas condiciones.

Limitaciones de la Frecuencia Relativa

Para algunos experimentos se requerirían una gran cantidad de ensayos. Ejemplo: Barajar cartas de póker

requeriría

ensayos, para que la mayoría de eventos sucediera al menos una vez

67108!52

Limitaciones de la Frecuencia Relativa

Un modelo complejo es la combinación de modelos más sencillos.

Probabilidad Subjetiva

La experiencia puede ser una buena base para seleccionar la probabilidad de algunos eventos.

Se emplea cuando: El problema es teórico. Es imposible la experimentación

Probabilidad Subjetiva

Riesgos: Malas decisiones conducen a malos

resultados.

http://www.rle.mit.edu/rgallager/notes.htm

Referencia