Presupuesto en obra

29

PRESUPUESTO DE OBRA 1. DEFINICIONES.

-

Upload

marco-antonio-escalante -

Category

Documents

-

view

10 -

download

1

description

conceptos validos para los presupuestos en obra

Transcript of Presupuesto en obra

PRESUPUESTO DE OBRA

1. DEFINICIONES.

a. COSTO.- El costo es el gasto económico que representa la fabricación de un producto o la prestación de un servicio. Al determinar el costo de producción, se puede establecer el precio de venta al público del bien en cuestión (el precio al público es la suma del costo más el beneficio).

El costo de un producto está formado por el precio de la materia prima, el precio de la mano de obra directa empleada en su producción, el precio de la mano de obra indirecta empleada para el funcionamiento de la empresa y el costo de amortización de la maquinaria y de los edificios.

b. PRESUPUESTO .- Es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que, debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas, que permite establecer prioridades y evaluar la consecución de sus objetivos.

c. PRESUPUESTO DE OBRAEs aquel donde se descompone cada unidad de obra y los precios de cada elemento que constituye la unidad de obra, se pueden estudiar y analizar tanto desde el punto de vista de su rendimiento, desperdicio y costo; es decir un costo aplicado a una cantidad o metrado de determinada unidad.

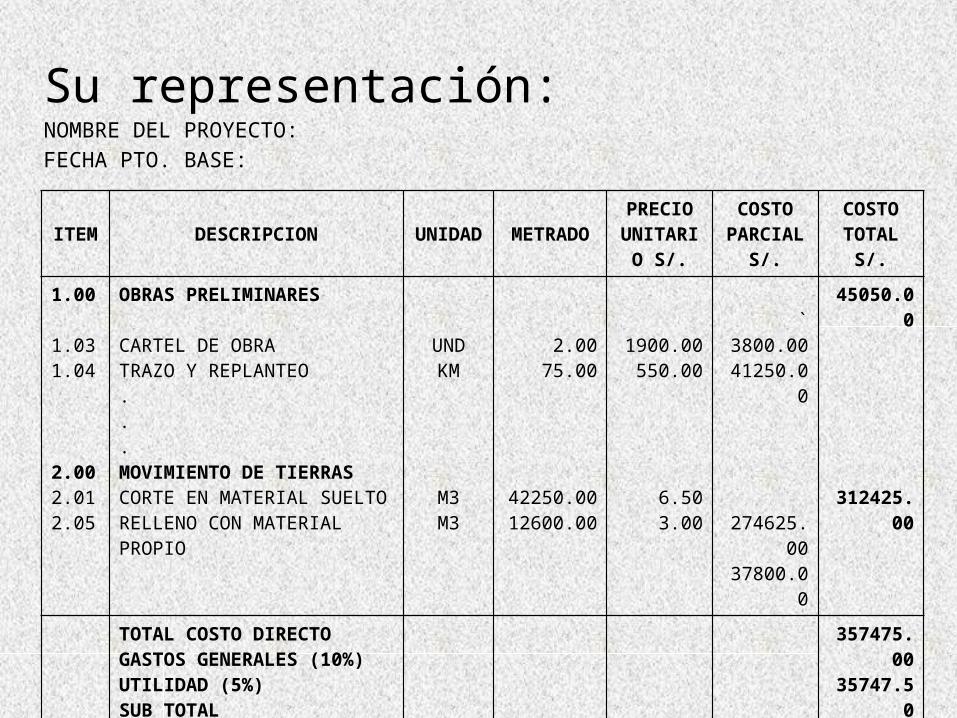

Su representación:NOMBRE DEL PROYECTO:FECHA PTO. BASE:

ITEM DESCRIPCION UNIDAD METRADOPRECIO

UNITARIO S/.

COSTO PARCIAL

S/.

COSTO TOTAL S/.

1.00

1.031.04

2.002.012.05

OBRAS PRELIMINARES

CARTEL DE OBRATRAZO Y REPLANTEO...MOVIMIENTO DE TIERRASCORTE EN MATERIAL SUELTORELLENO CON MATERIAL PROPIO

UNDKM

M3M3

2.0075.00

42250.0012600.00

1900.00550.00

6.503.00

`3800.00

41250.00

274625.0037800.00

45050.00

312425.00

TOTAL COSTO DIRECTOGASTOS GENERALES (10%)UTILIDAD (5%)SUB TOTALI.G.V. (18%)TOTAL PRESUPUESTO DE OBRA S/.

357475.0035747.5017873.75

411096.2573997.33

485093.58

2. TIPOS DE COSTOS:

a. COSTOS DIRECTOS, conformado por la mano de obra, materiales, equipo y herramientas.

b. COSTOS INDIRECTOS, conformado por los gastos generales y utilidad.

3. TIPOS DE PRESUPUESTO:

a. PRESUPUESTO DE OBRA POR CONTRATA

b. PRESUPUESTO DE OBRA POR ADMINISTRACION DIRECTA.

c. CONSIDERACIONES PARA LA FORMULACION DE UN PRESUPUESTO DE OBRA• Para las obras por contrata los Análisis

de Costos Unitarios se formulan considerando los precios de materiales y costos de operación de las tarifas de alquiler de equipo sin IGV.

• Para las obras por ejecución presupuestaria directa los Análisis de Costos Unitarios se formulan considerando los precios de materiales y costos de operación de las tarifas de alquiler de equipo con IGV.

• Para las obras por ejecución presupuestaria directa los costos indirectos no llevan utilidad ni IGV.

• Los metrados deben ceñirse al Reglamento de Metrados vigente.

• Los Costos Unitarios parciales y totales se deben considerar a dos decimales.

3.1 PARTIDA• CADA UNA DE LAS PARTES O

ACTIVIDADES QUE SE REQUIEREN EJECUTAR PARA LLEGAR A TODO LO QUE VIENE A SER LA REALIZACION DE UNA OBRA TOTAL.

• LAS PARTIDAS SEGUN LAS ESPECIFICACIONES TECNICAS RESPETAN UN ORDEN O JERARQUIA

3.2 PLANOSREPRESENTACION GRAFICA EN DOS DIMENSIONES (2D) DE ELEMENTOS DE TRES DIMENSIONES (3D), LOS CUALES SIRVEN DE BASE PARA PODER FORMULAR LOS METRADOS, TENIENDO EN CUENTA:• PLANOS DEL PROYECTO – CANTIDAD• ESPECIFICACIONES TECNICAS –

CALIDAD

SI AMBOS DOCUMENTOS PRESENTAN DEFICIENCIAS U OMISIONES, O ESTAN INCOMPLETOS, LOS METRADOS QUE SE DETERMINEN RECOGERAN TAMBIEN ESTAS SITUACIONES, LO CUAL LLEVARÁ A UN PRESUPUESTO INCORRECTO.

LOS PLANOS DEBEN REUNIR CIERTAS CARACTERISTICAS TECNICAS REFERIDAS A:• ESCALAS, ALGUNAS ESTANDARIZADAS

COMO PARA LOS PLANOS DE ARQUITECTURA, ELEVACIONES, PLANTAS - 1:50

• TAMAÑO DE LOS PLANOS• MEMBRETES, ETC.

ES NECESARIO NOMBRAR LA JERARQUIA DE IMPORTANCIA DE DOCUMENTOS DE UN EXPEDIENTE TECNICO.

1. LOS PLANOS2. LAS ESPECIFICACIONES TECNICAS3. LA MEMORIA DESCRIPTIVA4. LOS PRESUPUESTOS

EXPEDIENTE TECNICOEs un documento que contiene los aspectos técnicos constructivos, indicando al detalle las diferentes actividades,con sus respectivos costos parciales y totales, que se requieren para lograr el objetivo o meta del proyecto.

CONTENIDO1. Memoria Descriptiva2. Especificaciones Técnicas3. Estudios básicos y específicos4. Metrados y Presupuesto de obra5. Análisis de Costos unitarios6. Presupuesto Analítico (en caso de

obras por Administración Directa)7. Programación de obra.

8. Listado de insumos necesarios para la ejecución de obra (mano de obra, materiales equipos).

9. Cálculo de formula polinómica.10.Cálculos de fletes, y medios de

transporte de insumos de obra (materiales, etc.)

11.Gastos Generales12.Planos de ejecución de obra13.Estudios de suelo

14. Estudios geológicos (si la tipología de la zona lo amerita)

15.Estudios de Impacto ambiental (si la tipología de la obra lo amerita)

16.Panel fotográfico de estudios para la elaboración del expediente técnico.

17.Anexos que involucren al expediente técnico, como son cálculo de costos de mano de obra, maquinaria, cotizaciones, etc

REQUISITIOS PARA SU APROBACION.• DEBE ESTAR FIRMADO EN CADA UNA

DE LAS PAGINAS POR LO PROFESIONALES RESPONSABLES POR CADA ESPECIALIDAD

• CONTAR CON OPINIÓN FAVORABLE DEL AREA LEGAL (DISPONIBILIDAD DE TERRENO, INSCRITO EN LA SURNARP)

• CONTAR CON OPINION FAVORAVLE DEL AREA PRESUPUESTAL, DISPONIBILIDAD FINANCIERA PARA GARANTIZAR SU CONCLUSION.

• CONTAR CON OPINIÓN FAVORABLE DE LA OPI DE LA ENTIDAD Y APROBADO POR EL ÓRGANO RESOLUTIVO O FUNCIONARIO DELEGADO.

PARAMETROS PARA DETERMINAR UN PRESUPUESTO

1. Las partidas que se necesitan codificadas2. Los metrados de cada una de esas

partidas sustentadas3. Los costos unitarios de cada una de ellas,

revisados.4. Los porcentajes de gastos generales,

sustentados y utilidad estimada.5. El impuesto general a las ventas.

3.3 METRADOSCUANTIFICACION DE LA CANTIDAD

DE OBRA POR EJECUTAR.SE REALIZA MEDIANTE UN PROCESO ORDENADO Y SISTEMÁTICO DE

CÁLCULO EN BASE A PARTIDAS.DEBEN SUSTENTARSE CON CROQUIS, GRAFICOS, PLANILLAS, ETC.

3.4 TIPOS DE METRADOS3.4.1 METRADO POR CONTEO

CONSISTE EN CONTAR LA CANTIDAD DE UNIDADES Y/O PIEZAS DE LA PARTIDA CONSIDERADOS EN LOS PLANOS. EJEMPLO:• POSTES KILOMETRICOS – UNIDAD• PUNTOS DE AGUA, LUZ – PUNTO• APARATOS SANITARIOS – PIEZA

3.4.2 METRADO POR ACOTAMIENTOCUANDO SE REALIZA EL METRADO

EN BASE A LAS COTAS QUE DEFINEN UN ELEMENTO Y SU PARTIDA

CORRESPONDIENTE.EJEMPLO:

• CONCRETO EN COLUMNAS – LARGO x ANCHO x ALTURA - M³

• ENCOFRADO EN VIGAS – LARGO POR ANCHO - M²

3.4.3 METRADOS POR GRAFICOS

CUANDO SE REALIZA EL METRADO EN BASE A APOYO GRAFICO: TRIANGULOS, PAPEL MILIMETRADO,.

EJEMPLO:• AREA DE CORTE Y RELLENO EN

MOVIMIENTO DE TIERRAS

3.4.4 METRADOS MEDIANTE SOFTWARE

CUANDO SE REALIZA EL METRADO EN BASE A APOYO DE SOFTWARE COMO

LOS PROGRAMASDE CAD.EJEMPLO:

• AREA DE FIGURAS CERRADAS O AREAS DE CORTE Y RELLENO PARA MOVIMIENTO DE TIERRAS, ETC.

3.4.5 METRADOS EMPLEANDO COEFICIENTESCUANDO SE REALIZA EL METRADO

USANDO COEFICIENTES DEFINIDOS O APROXIMADOS , COMO COEFICIENTES DE ESPONJAMIENTOS.

EJEMPLO:• PARTIDA DE RELLENOS COMPACTADOS.

(LA NUEVA NORMA TECNICA DE METRADOS PARTIDA OE.2.1.6 SEÑALA LOS COEFICIENTES DE ESPONJAMIENTO)