Prestaciones Sociales en Colombia

57

PRESTACIONES SOCIALES EN COLOMBIA DEFINICIÓN: En primer lugar, hay que precisar que las prestaciones sociales son un beneficio exclusivo para las personas que están vinculadas a una empresa mediante un contrato de trabajo; esto quiere decir que los trabajadores vinculados mediante un contrato de servicios, no tiene derecho a ningún tipo de prestaciones sociales, y si el trabajador vinculado mediante esta figura, desea obtener el beneficio de alguna las prestaciones sociales [como la seguridad social], deberá asumir su costo. Bien, respecto al concepto o definición de prestaciones sociales, dejemos que sea la Corte suprema de justicia que se encargue de ello: “Prestación social es lo que debe el patrono al trabajador en dinero, especie, servicios u otros beneficios, por ministerio de la ley, o por haberse pactado en convenciones colectivas o en pactos colectivos, o en el contrato de trabajo, o establecida en el reglamento interno del trabajo, en fallos arbitrales o en cualquier acto unilateral del patrono, para cubrir los riesgos o necesidades del trabajador que se originan durante la relación de trabajo o con motivo de la misma. Se diferencia del salario en que no es retributiva de los servicios prestados y de las indemnizaciones laborales en que no reparan perjuicios causados por el patrono”. Corte Suprema de Justicia, Sala de Casación Laboral, Sentencia de julio 18 de 1985. De la anterior definición, concluimos que en primer lugar las prestaciones no constituyen salario, y al no constituir salario, no forman parte de la base sobre la cual se paga la seguridad social, los aportes parafiscales y naturalmente las mismas prestaciones sociales.

-

Upload

alejandra-castillo -

Category

Documents

-

view

698 -

download

3

Transcript of Prestaciones Sociales en Colombia

PRESTACIONES SOCIALES EN COLOMBIA

DEFINICIÓN: En primer lugar, hay que precisar que las prestaciones sociales son un beneficio exclusivo para las personas que están vinculadas a una empresa mediante un contrato de trabajo; esto quiere decir que los trabajadores vinculados mediante un contrato de servicios, no tiene derecho a ningún tipo de prestaciones sociales, y si el trabajador vinculado mediante esta figura, desea obtener el beneficio de alguna las prestaciones sociales [como la seguridad social], deberá asumir su costo.

Bien, respecto al concepto o definición de prestaciones sociales, dejemos que sea la Corte suprema de justicia que se encargue de ello:

“Prestación social es lo que debe el patrono al trabajador en dinero, especie, servicios u otros beneficios, por ministerio de la ley, o por haberse pactado en convenciones colectivas o en pactos colectivos, o en el contrato de trabajo, o establecida en el reglamento interno del trabajo, en fallos arbitrales o en cualquier acto unilateral del patrono, para cubrir los riesgos o necesidades del trabajador que se originan durante la relación de trabajo o con motivo de la misma. Se diferencia del salario en que no es retributiva de los servicios prestados y de las indemnizaciones laborales en que no reparan perjuicios causados por el patrono”. Corte Suprema de Justicia, Sala de Casación Laboral, Sentencia de julio 18 de 1985.

De la anterior definición, concluimos que en primer lugar las prestaciones no constituyen salario, y al no constituir salario, no forman parte de la base sobre la cual se paga la seguridad social, los aportes parafiscales y naturalmente las mismas prestaciones sociales.

Las prestaciones sociales son un beneficio adicional que la ley o la empresa concede al trabajador, como es la prima de servicios, las cesantías, los intereses sobre cesantías, las primas extralegales, la dotación, etc.

Dentro de las prestaciones sociales, aunque comúnmente no los reconocemos como tal, se incluyen también los pagos que tiene como objeto cubrir los riesgos eventuales que corre el trabajador en el desarrollo de las actividades laborales, como son los riesgos profesionales, los pagos a salud y a pensión.

En el contrato de trabajo de medio tiempo también se pagan todas las prestaciones sociales, sin excepciones, y su cálculo se hace de la misma forma en que se hace un contrato a jornada completa.

PRESTACIONES SOCIALES EN CONTRATOS DE MEDIO TIEMPO: Se suele creer que cuando el contrato de trabajo es de medio tiempo, cambia la forma de calcular las prestaciones sociales, y en realidad no debido a que la base será la misma: Salario devengado por el trabajador.

Es evidente que si el trabajador trabaja medio tiempo, su salario equivalente por lo general será la mitad de lo que gana un empleado a tiempo completo. Si suponemos un salario mínimo, este por ser

fijado para una jornada máxima legal, podrá pagarse la mitad si la jornada pactada corresponde a media jornada.

En consecuencia, la fórmula para el pago de las prestaciones sociales será la misma:

Prima de servicios: (Salario mensual X Días trabajados en el semestre)/360 Cesantías: (Salario mensual X Días trabajados)/360 Intereses sobre cesantías: (Cesantías X Días trabajados * 0,12)/360 Vacaciones: (Salario mensual básico X Días trabajados)/720

Como se observa claramente, siendo el salario la variable dominante en el cálculo de las prestaciones sociales, en nada afecta la forma de hacer dicho cálculo por cuanto se tomará, en todo caso, lo que el trabajador devengue al finalizar el mes, sin importar si trabaja media jornada o jornada incompleta.

FÓRMULAS UTILIZADAS EN LA LIQUIDACIÓN DE PRESTACIONES SOCIALES:

Las prestaciones sociales hacen parte de los beneficios de un contrato de trabajo y se deben liquidar en las fechas que indica la ley, y por lo menos se deben provisionar cada mes o quincena según sea el periodo de pago adoptado, para lo cual hay unas fórmulas estandarizadas y sencillas que facilitan la liquidación.

Las prestaciones sociales se componen de la prima de servicios, las cesantías, los intereses sobre cesantías, la dotación y los gastos de entierro del trabajador (Consulte: Prestaciones sociales). Las vacaciones no hacen parte de las prestaciones sociales pero por costumbre se incluyen allí.

Bien, las fórmulas a utilizar son:

Prima de servicios: (Salario mensual * Días trabajados en el semestre)/360 Cesantías: (Salario mensual * Días trabajados)/360 Intereses sobre cesantías: (Cesantías * Días trabajados * 0,12)/360 Vacaciones: (Salario mensual básico * Días trabajados)/720

La base del cálculo de estos conceptos que aquí hemos denominado salario mensual, es la sumatoria de todos los pagos recibidos por el trabajador y que constituyen salario, como es el caso de las comisiones, trabajo extra, recargos nocturnos, dominicales y festivos. Se pueden excluir de la base aquellos pagos que se hayan pactado como no constitutivos de salario, considerando que estos pagos no constitutivos de salario están sometidos a un límite legal.

Para el caso de la prima de servicios y las cesantías se incluye también el auxilio de transporte. Este no se incluye para el cálculo de las vacaciones puesto que en vacaciones el trabajador no tiene derecho al auxilio de transporte por no utilizarlo.

Por último, arriba hemos dicho que la dotación hace parte de las prestaciones sociales pero no hemos colocado ninguna fórmula para su cálculo. Esto se debe a que no existe fórmula para ello, ya

que el valor de la dotación puede variar en cada caso particular y depende de la política interna de la empresa. Igual sucede con los gastos de entierro del trabajador.

DATOS A CONSIDERAR PARA HACER UNA CORRECTA LIQUIDACIÓN DE PRESTACIONES SOCIALES

Para hacer una correcta liquidación de prestaciones sociales, es preciso que primero se tengan a la mano una serie de datos que permitan identificar el procedimiento que se aplicar, puesto que se pueden presentar infinidad de situaciones particulares.

1) Ciudad o por lo menos país de origen del solicitante (ya que tanto las legislaciones en materia laboral como la moneda son diferentes en cada latitud) [Esto es espacialmente válido se pretende conseguir ayuda en Internet]

2) Clase de entidad para la que trabajaba (privada, publica, oficial, industrial y comercial del estado, de régimen especial, CTA, etc.)

3) Tipo de contrato de trabajo que tenía el solicitante (a término indefinido, a término fijo, a destajo, por labor realizada, por labor terminada o lo que sea)

4) Importantísimo saber (en el caso colombiano), si el contrato de trabajo se firmó con posterioridad a la vigencia de la Ley 50 o por el contrario, se trataba de un contrato regido por la legislación anterior.

5) ¿Su contrato estipulaba en alguna cláusula que usted era considerado empleado de confianza y manejo?

6) Causa de la terminación del contrato laboral (renunció voluntariamente, el patrono lo despidió sin justa causa, el patrono lo despidió invocándole justa causa, el patrono lo acosó para que renunciara, el patrono o sus compañeros lo intimidaron para que usted renunciara, etc.)

7) Para tener certeza de los días que se deben liquidar, se necesita:

-Fecha de retiro (o despido):

-Fecha de ingreso:

-Días de licencia solicitados y fecha en la que fueron concedidos:

8) Para conocer el salario que servirá de base para la liquidación se necesita:

-Sueldo (o remuneración ordinaria):

-Auxilio de transporte:

-Promedio de horas extras:

-Promedio de bonificaciones, comisiones u otros estímulos:

9) También es importante saber si:

a. Se recibieron pagos parciales de cesantías

b. Cual fue el último periodo de vacaciones que disfrutó

c. Los pagos extraordinarios (bonos, comisiones, prima de vacaciones, prima de productividad, etc.), con considerados como parte del salario o simplemente se acordaron como pagos de mera liberalidad por parte del empleador.

10) Cualquier otro dato que le facilite la liquidación que pueda resultar importante saber.

Esta información es importante tenerla claro tanto si uno mismo va a realizar la liquidación, o si recurre a la colaboración en Internet de las muchas personas que de forma altruista suelen orientar a quien tiene dudas sobre este tema.

De los temas en la parte laboral sustantiva, el único que no se toca es el tratamiento de las prestaciones sociales que se da en el sector público, el cual es un poco diferente en la medida en que los trabajadores del sector público gozan de algunos privilegios en este tema.

PRESTACIONES SOCIALES EN PERIODO DE INCAPACIDAD:

Se entiende como prestaciones sociales lo relacionado con la prima de servicios, las cesantías y los intereses sobre las cesantías.

Bien, si un empleado se incapacita, según opinión del Ministerio de la protección social, se le debe pagar las prestaciones del caso con base al último salario devengado por el trabajador, sin que para el cálculo de las prestaciones se descuente el tiempo que hubiere estado el trabajador incapacitado.

Más exactamente dice el ministerio de la protección social en concepto 36773 de febrero 13 de 2008:

(...) Adicionalmente, debe indicarse que según lo establecido en el artículo 51 del Código Sustantivo del Trabajo, la incapacidad por enfermedad o accidente de origen común o profesional, no suspende el contrato de trabajo, por lo tanto, el término de incapacidad no es descontable para efectos del reconocimiento y pago de las prestaciones sociales derivas del contrato de trabajo y en consecuencia, encontrándose el contrato laboral vigente y hasta el momento de su terminación el empleador está en la obligación de liquidar y pagar al trabajador todas las prestaciones laborales establecidas en el Código Sustantivo de Trabajo, las cuales se liquidarán sobre el último salario percibido por el trabajador antes del inicio de su incapacidad.

(...) Esto quiere decir, por ejemplo, que si el trabajador estuvo incapacitado desde 01 de febrero de 2009 hasta el 30 de marzo de 2009, la prima de servicios que se le debe pagar en Junio, se paga

completa desde el 01 de enero hasta el 30 de junio, por cuanto la ley laboral no faculta al empleador para que descuente el tiempo de incapacidad.

En este caso, como el trabajador durante su incapacidad no devenga sueldo sino un licencia que paga la EPS, para efecto del cálculo de las prestaciones sociales se toma el último salario que devengó el trabajador antes de quedar incapacitado.

PRESTACIONES SOCIALES SOBRE HORAS EXTRAS Y RECARGOS NOCTURNOS, DOMINICALES Y FESTIVOS

Cuando se laboran (y pagan) horas extras, dominicales y festivas, la empresa debe pagar prestaciones sociales por esos valores.

La remuneración por horas extras y recargos nocturnos, dominicales y festivos, constituyen salario puesto que es una contraprestación directa por el trabajo del empleado, en consecuencia, es preciso pagar prestaciones sociales sobre dichos valores.

Se dice que las prestaciones sociales se calculan sobre el salario del trabajador, pero el salario es mucho más que el sueldo básico comúnmente conocido. Salario es también el recargo a que el trabajador tiene derecho por trabajar más de la jornada ordinaria o por trabajar en una jornada que le supone más esfuerzo, como es la nocturna o en un día que suele ser descanso remunerado.

Algunas empresas simplemente no pagan las horas extras. Otras las pagan pero no las incluyen en la base para el cálculo de las prestaciones sociales, lo que consideramos es incorrecto, puesto que estos pagos constituyen factor salarial o son constitutivos de salario.

EJERCICIOS CON HORAS EXTRAS, RECARGOS NOCTURNOS Y FESTIVOS:

Para lograr una mayor claridad en el manejo de las horas extras y los recargos nocturnos, dominicales y festivos, desarrollaremos algunos ejercicios.

Antes de todo, es preciso recordar que existen los siguientes recargos:

Hora extra diurna 25% Hora extra nocturna 75% Recargo nocturno 35% Trabajo dominical o festivo 75%

Igualmente, es preciso tener presente que para efectos laborales, el día termina a las 10 de la noche, es decir, que a partir de las 10 pm o de las 22 horas, estaremos frente a un trabajo nocturno.

Por simplicidad, supondremos un trabajador X con un sueldo $480.000 mensuales, de modo que la hora ordinaria tendrá un valor de $2.000 (480.000/240). [Se entiende por hora ordinaria las 8 horas de la jornada mínima laboradas en horario diurno]

Ejercicio A.

El empleado X trabaja desde las 8 am hasta las 12 m, y de las 2 pm hasta las 8 pm.

Desarrollo

Hasta las 6 de la tarde, el empleado habrá trabajado 8 horas, es decir, que ha cumplido con su jornada. Después de las 6 de la tarde, son horas extras, de modo que hasta las 8 de la noche habrá trabajado 2 horas extras.

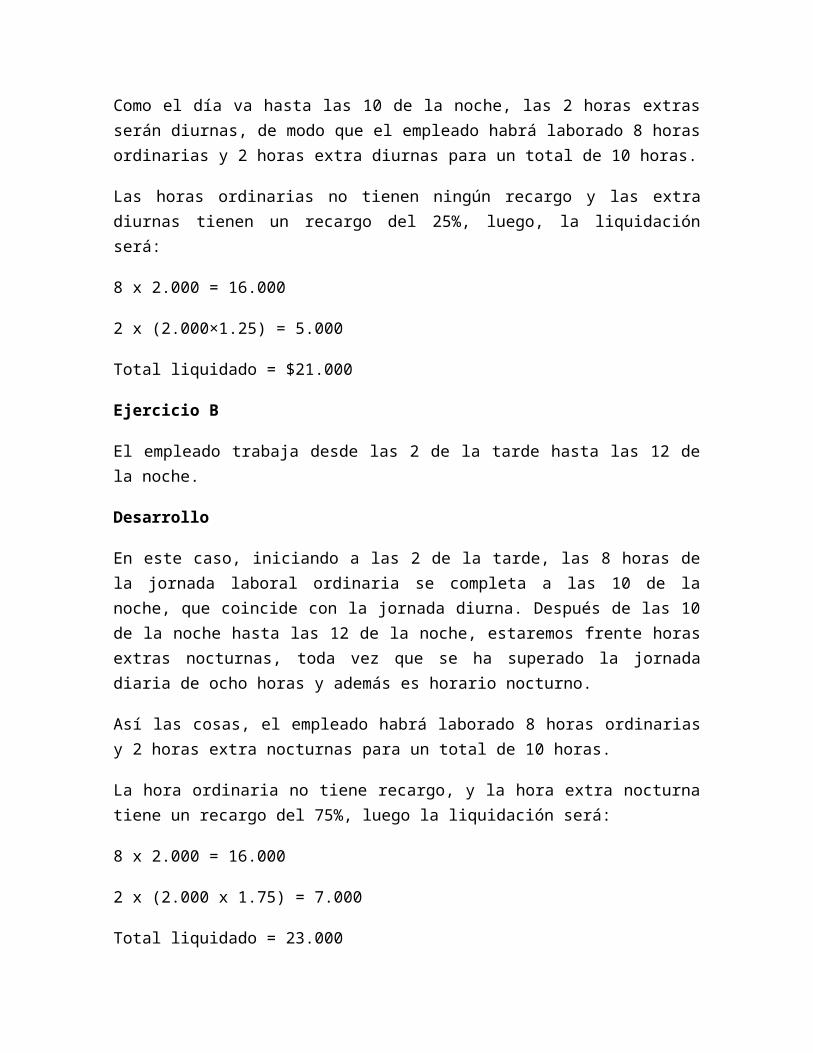

Como el día va hasta las 10 de la noche, las 2 horas extras serán diurnas, de modo que el empleado habrá laborado 8 horas ordinarias y 2 horas extra diurnas para un total de 10 horas.

Las horas ordinarias no tienen ningún recargo y las extra diurnas tienen un recargo del 25%, luego, la liquidación será:

8 x 2.000 = 16.000

2 x (2.000×1.25) = 5.000

Total liquidado = $21.000

Ejercicio B

El empleado trabaja desde las 2 de la tarde hasta las 12 de la noche.

Desarrollo

En este caso, iniciando a las 2 de la tarde, las 8 horas de la jornada laboral ordinaria se completa a las 10 de la noche, que coincide con la jornada diurna. Después de las 10 de la noche hasta las 12 de la noche, estaremos frente horas extras nocturnas, toda vez que se ha superado la jornada diaria de ocho horas y además es horario nocturno.

Así las cosas, el empleado habrá laborado 8 horas ordinarias y 2 horas extra nocturnas para un total de 10 horas.

La hora ordinaria no tiene recargo, y la hora extra nocturna tiene un recargo del 75%, luego la liquidación será:

8 x 2.000 = 16.000

2 x (2.000 x 1.75) = 7.000

Total liquidado = 23.000

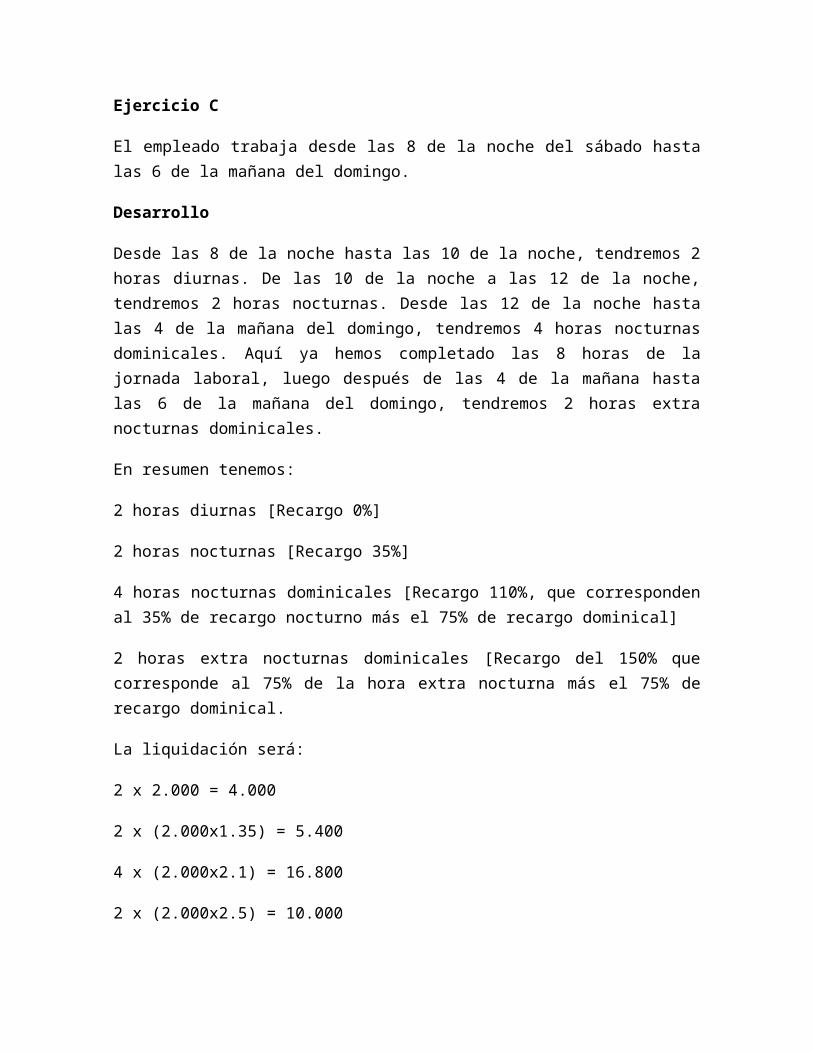

Ejercicio C

El empleado trabaja desde las 8 de la noche del sábado hasta las 6 de la mañana del domingo.

Desarrollo

Desde las 8 de la noche hasta las 10 de la noche, tendremos 2 horas diurnas. De las 10 de la noche a las 12 de la noche, tendremos 2 horas nocturnas. Desde las 12 de la noche hasta las 4 de la mañana del domingo, tendremos 4 horas nocturnas dominicales. Aquí ya hemos completado las 8 horas de la jornada laboral, luego después de las 4 de la mañana hasta las 6 de la mañana del domingo, tendremos 2 horas extra nocturnas dominicales.

En resumen tenemos:

2 horas diurnas [Recargo 0%]

2 horas nocturnas [Recargo 35%]

4 horas nocturnas dominicales [Recargo 110%, que corresponden al 35% de recargo nocturno más el 75% de recargo dominical]

2 horas extra nocturnas dominicales [Recargo del 150% que corresponde al 75% de la hora extra nocturna más el 75% de recargo dominical.

La liquidación será:

2 x 2.000 = 4.000

2 x (2.000x1.35) = 5.400

4 x (2.000x2.1) = 16.800

2 x (2.000x2.5) = 10.000

Total liquidado = $36.200

Ejercicio D

El empleado labora desde las 7 de la noche del domingo hasta las 7 de la mañana del lunes festivo.

Desarrollo

Desde las 7 de la noche hasta las 10 de la noche tendremos 3 horas dominicales diurnas. Desde las 10 de la noche hasta las 12 de le noche, tendremos 2 horas dominicales nocturnas. Desde las 12 de la noche hasta las 3 de la mañana del lunes festivo, tendremos 3 horas nocturnas festivas. Hasta aquí hemos completado la jornada de 8 horas, luego en adelante serán horas extras. De las 3 de la mañana hasta las 6 de la mañana tendremos 3 horas extra nocturnas festivas, y de las 6 de la mañana del lunes festivo hasta las 7 de la mañana tendremos 1 hora extra diurna festiva.

En resumen tendremos:

3 horas dominicales diurnas [Recargo del 75%]

2 horas dominicales nocturnas [Recargo del 110% correspondiente al 35% de recargo nocturno más el 75% de recargo dominical]

3 horas festivas nocturnas [Recargo del 110% correspondientes al 35% de recargo nocturno más el 75% de recargo festivo]

3 horas extra nocturnas festivas [Recargo del 150% correspondientes al 75% de recargo extra nocturno más el 75% del recargo festivo]

1 hora extra diurna festiva [Recargo del 100% correspondiente al 25% de recargo extra más el 75% de recargo festivo]

Luego, la liquidación será:

3 x (2.000×1.75) = 10.500

2 x (2.000×2.1) = 8.400

3 x (2.000×2.1) = 12.600

3 x (2.000×2.5) = 15.000

1 x (2.000×2) = 4.000

Total liquidado = $50.500

Aquí hemos observado que en el caso de trabajarse un domingo o un festivo, y además trabajarse horas extras o en horario nocturno, los dos recargos [el nocturno y el festivo, por ejemplo] se suman.

LIQUIDACIÓN DE PRESTACIONES SOCIALES

Con el objetivo de elaborar una pequeña guía plantearemos un caso hipotético.

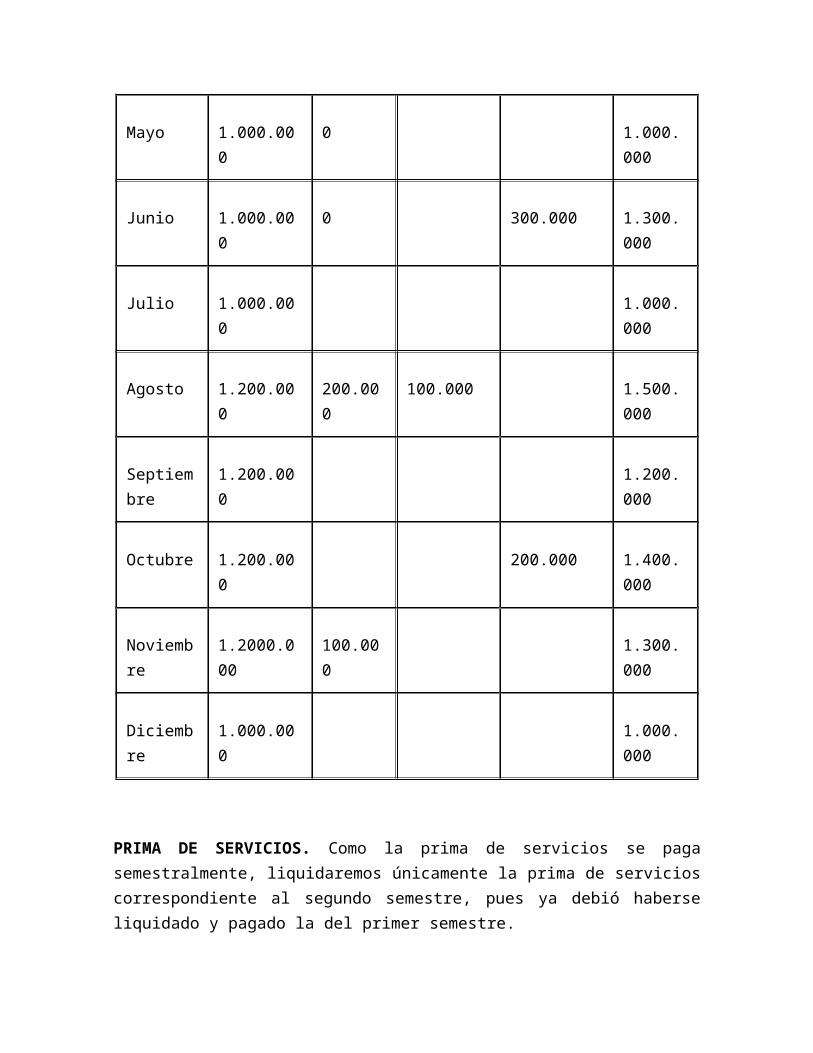

Vamos a suponer un empleado que ingresó a laborar el 01 de mayo de 2010 y se deben liquidar las prestaciones sociales a 31 de diciembre de 2010.

Las prestaciones sociales están conformadas por la prima de servicios, las cesantías, los intereses sobre cesantías, y la dotación. La Dotación no la incluiremos por ser un concepto tan elemental y en su lugar incluiremos las vacaciones, que no son propiamente una prestación social.

Mes/Conc. Sueldo básico Horas Ext. Recargo noct. Recargo dom. Total

Mayo 1.000.000 0 1.000.000

Junio 1.000.000 0 300.000 1.300.000

Julio 1.000.000 1.000.000

Agosto 1.200.000 200.000 100.000 1.500.000

Septiembre 1.200.000 1.200.000

Octubre 1.200.000 200.000 1.400.000

Noviembre 1.2000.000 100.000 1.300.000

Diciembre 1.000.000 1.000.000

PRIMA DE SERVICIOS. Como la prima de servicios se paga semestralmente, liquidaremos únicamente la prima de servicios correspondiente al segundo semestre, pues ya debió haberse liquidado y pagado la del primer semestre.

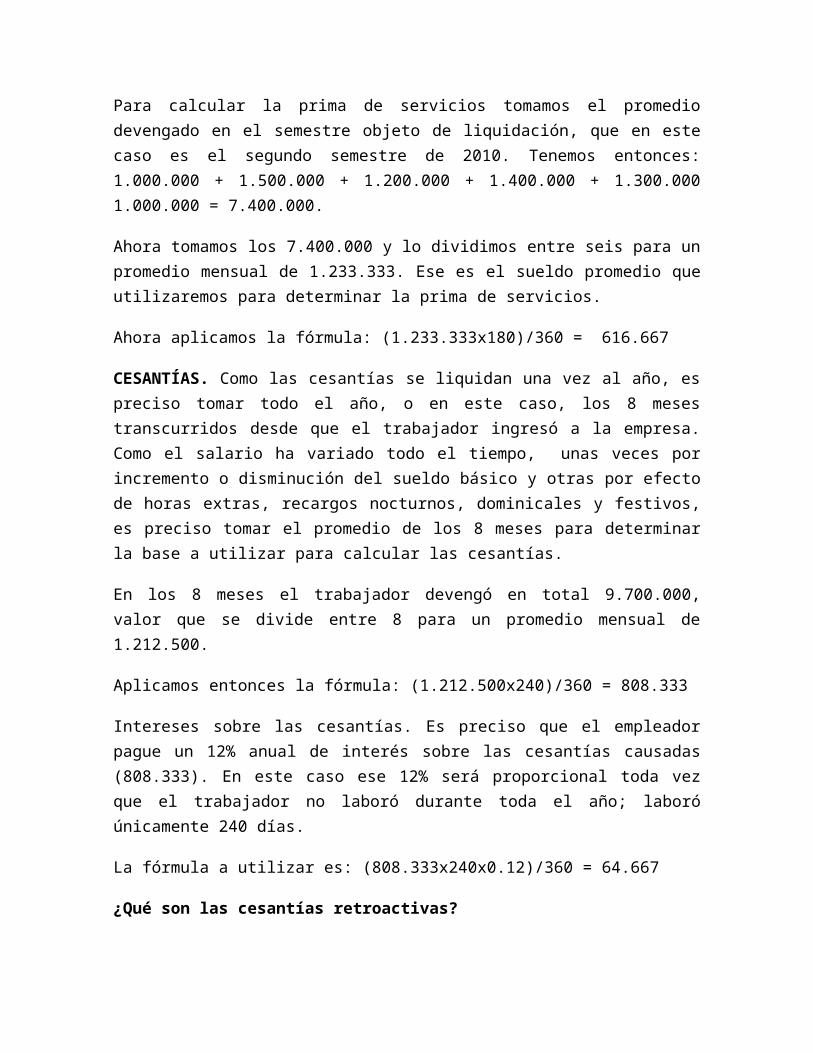

Para calcular la prima de servicios tomamos el promedio devengado en el semestre objeto de liquidación, que en este caso es el segundo semestre de 2010. Tenemos entonces: 1.000.000 + 1.500.000 + 1.200.000 + 1.400.000 + 1.300.000 1.000.000 = 7.400.000.

Ahora tomamos los 7.400.000 y lo dividimos entre seis para un promedio mensual de 1.233.333. Ese es el sueldo promedio que utilizaremos para determinar la prima de servicios.

Ahora aplicamos la fórmula: (1.233.333x180)/360 = 616.667

CESANTÍAS. Como las cesantías se liquidan una vez al año, es preciso tomar todo el año, o en este caso, los 8 meses transcurridos desde que el trabajador ingresó a la empresa. Como el salario ha variado todo el tiempo, unas veces por incremento o disminución del sueldo básico y otras por

efecto de horas extras, recargos nocturnos, dominicales y festivos, es preciso tomar el promedio de los 8 meses para determinar la base a utilizar para calcular las cesantías.

En los 8 meses el trabajador devengó en total 9.700.000, valor que se divide entre 8 para un promedio mensual de 1.212.500.

Aplicamos entonces la fórmula: (1.212.500x240)/360 = 808.333

Intereses sobre las cesantías. Es preciso que el empleador pague un 12% anual de interés sobre las cesantías causadas (808.333). En este caso ese 12% será proporcional toda vez que el trabajador no laboró durante toda el año; laboró únicamente 240 días.

La fórmula a utilizar es: (808.333x240x0.12)/360 = 64.667

¿Qué son las cesantías retroactivas?

El régimen tradicional del auxilio de cesantías es aquel, donde el auxilio de cesantías se encuentra en poder del empleador durante toda la vigencia de la relación laboral. Son retroactivas, por cuanto dicha prestación social, se paga al trabajador con base en el último salario devengado, de forma tal que, si un trabajador (vinculado a un empleador antes del 01 de enero de 1991) que se vinculó a una empresa el 15 de julio 1985 y se retiró de la empresa el 14 de julio de 2009, al momento del retiro, el valor del auxilio de cesantía se calcularía multiplicando el valor del último salario por 24.

¿Qué son las cesantías anualizadas?

La Ley 50 de 1990, en el artículo 98, incorporó en el ordenamiento laboral colombiano, el régimen especial de cesantía, que a diferencia del régimen tradicional, únicamente permanece en poder del empleador durante máximo un año, pues a más tardar, el 14 de febrero de cada año, aquél deberá consignar en la Administradora de Fondos de Cesantías elegida por el trabajador, la causada en el año inmediatamente anterior.

¿Cómo se liquida el valor del auxilio de cesantías?

Independientemente del régimen de cesantías del trabajador, de acuerdo con lo dispuesto por el numeral 1º del artículo 253 del Código Sustantivo del Trabajo, “Para liquidar el auxilio de cesantía se toma como base el último salario mensual devengado por el trabajador, siempre que no haya tenido variación en los tres (3) últimos meses. En el caso contrario y en el de los salarios variables, se tomará como base el promedio de lo devengado en el último año de servicios o en todo el tiempo servido si fuere menor de un año”.

Cuando el salario del trabajador ha sufrido alguna variación en los tres meses anteriores a la liquidación del auxilio de cesantía, habrá de tomarse lo devengado por el trabajador en el último año; cuando el trabajador lleva menos de un año al servicio de la empresa, se promediará el salario devengado durante todo el tiempo de servicios.

En qué eventos, el trabajador puede solicitar un retiro parcial del auxilio de cesantías.

Como excepción a la regla general de liquidación y entrega del auxilio de cesantía a la terminación del contrato de trabajo, la normativa laboral permite la liquidación y pago del auxilio de cesantía parcial, únicamente para los siguientes eventos:

Artículo 2º, Decreto 2076 de 1967:

a. Adquisición de vivienda con su terreno o lote

b. Adquisición de terreno o lote solamente

c. Construcción de vivienda, cuando ella se haga sobre lote o terreno de propiedad del trabajador interesado o de su cónyuge.

d. Ampliación, reparación o mejora de la vivienda de propiedad del trabajador o de su cónyuge. (Subrayas fuera del texto original).

e. Liberación de gravámenes hipotecarios o pago de impuestos que afecten realmente la casa o el terreno edificable de propiedad del trabajador o de su cónyuge.

f. Adquisición de títulos sobre planes de los empleadores o de los trabajadores para construcción de las mismas, contratados con entidades oficiales o privadas.

Numeral 3º, Ley 50 de 1990: “3. Para financiar los pagos por concepto de matrículas del trabajador, su cónyuge, compañera o compañero permanente y sus hijos, en entidades de educación superior reconocidas por el Estado. En tal caso el Fondo girará directamente a la entidad educativa y descontará el anticipo del saldo del trabajador, desde la fecha de la entrega efectiva”.

Artículo 2.28.1.2.3, Decreto 2555 de 2010:

“Cánones extraordinarios.

Al inicio o en cualquier momento durante la ejecución del contrato de leasing habitacional destinado a la adquisición de vivienda familiar, se podrán realizar pagos extraordinarios. Los cánones extraordinarios se reflejarán en el contrato de leasing habitacional de la siguiente forma, a elección del locatario:

a) Un menor valor de los cánones;

b) Una reducción del plazo del contrato;

c) Un menor valor de la opción de adquisición.

Parágrafo. Los abonos que se realicen a los contratos de leasing habitacional destinados a la adquisición de vivienda familiar, con el producto de los retiros parciales del auxilio de cesantías de los trabajadores individualmente considerados o sus cónyuges o compañeros permanentes en los términos de la legislación vigente, podrán considerarse como cánones extraordinarios en los términos del presente artículo”. (Subrayas fuera del texto original).

VACACIONES. Las vacaciones se determinan cuando el trabajador ha laborado un año o cuando el contrato de trabajo se termina. En este supuesto ninguna de las dos cosas han sucedido, no obstante, para efectos didácticos, liquidaremos las vacaciones a que haya lugar según el tiempo laborado, esto es, 240 días. Haremos de cuenta que el 01 de enero de 2011 el trabajador sale a vacaciones.

El artículo 192 del código sustantivo del trabajo claramente dice que las vacaciones se remuneran con base al salario que se esté devengado el día en que el trabajador salga a disfrutar de las vacaciones, que en este caso, es el salario del día en que se liquiden, esto es $1.000.000.

En el ejemplo propuesto, el salario en diciembre baja de 1.200.000 a 1.000.000, situación que podría dar pie a la aplicación del numeral 2 del artículo 192 referido, según el cual cuando el salario es variable, se toma el promedio del periodo a liquidar.

No obstante, en nuestro ejemplo el salario ha variado mes a mes pero no se trata de un salario variable (Leer Salario variable es diferente a variación del salario), sino de un salario que ha variado en ocasión a las horas extras, recargos nocturnos, dominicales y festivos, por lo que en nuestra opinión no procede el promedio de los 8 meses.

En consecuencia, las vacaciones serán según el resultado de la siguiente fórmula: (1.000.000x240)/720 = 333.333

PORCENTAJES PRESTACIONES SOCIALES

Por prestaciones sociales generalmente nos referimos a la prima de servicios, las cesantías, intereses sobre las cesantías, la dotación y a las vacaciones, aunque estas últimas no corresponden técnicamente a una prestación social, pero por costumbre y por simplicidad, se incluye dentro de ellas.

Los porcentajes aplicables son los siguientes:

Prima de servicios: 8.33% Cesantías: 8.33% Intereses sobre cesantías: 12% Vacaciones: 4.17%

Dotación: No aplica porcentaje ni valor determinado.

DOTACIÓN

Todo empleador que habitualmente ocupe uno o más trabajadores permanentes que devenguen hasta 2 S.M.M.L.V. en el mes, deberá suministrar cada cuatro meses, en forma gratuita, un par de zapatos y un vestido de labor al trabajador. Tiene derecho a esta prestación el trabajador que en las fechas de entrega de calzado y vestido haya cumplido más de tres meses al servicio del empleador. Si tiene Salario Variable, se debe promediar los salarios de los 4 meses anteriores a la fecha de entrega. Si el promedio está por debajo de 2 S.M.M.L.V. se entrega dotación.

Fechas de entrega

A muchos empleadores les gusta tener bien presentados a sus trabajadores, por lo que entregan más de lo establecido en el Código Laboral (más de 3 vestidos y su calzado en el año), ese tipo de empleador generoso y que le gusta la buena presentación de su personal, prácticamente lo hace en cualquier fecha del año, cuando la necesitad así lo demande (trabajadores nuevos; la dotación se ha deteriorado o se ve vieja; que tengan para todos los días; etc.).

Pero aquellos empleadores renuentes a entregar dotación, el Código Laboral le establece derechos mínimos del trabajador, por lo que también le impone las fechas de entrega cada 4 meses (siempre y cuando labore hace más de 3 meses):

30 de abril

31 de agosto

20 de diciembre

Estas fechas no tendrían aplicación con los empleadores generosos con la dotación y pendientes de la buena presentación de sus empleados, pues generalmente dan más de 3 vestidos y calzados en el año.

Si para esas fechas lleva laborando 3 meses, se le debe entregar.

¿Qué se entiende por dotación obligatoria?

Es un par de zapatos y un vestido de labor. Obligatoriamente se debe entregar mínimo cada 4 meses.

¿Quiénes tienen derecho a dotación?

Todo trabajador que perciba hasta 2 S.M.M.L.V. y que su vinculación supere los 3 primeros meses.

¿Y si tiene salario variable?

Se debe promediar los salarios de los 4 meses anteriores a la fecha de entrega. Si el promedio está por debajo de 2 s.m.m.l.v. Se da Dotación.

Dotación es distinta a elementos de seguridad

Dotación (Un par de zapatos y un vestido de labor). Elementos de Seguridad Industrial (Casco, guantes, gafas, etc.). Siempre debe pagarlos el

empleador. No se puede dar dinero, excepto “Bonos de Dotación”

La norma prohíbe al empleador compensar los valores de la Dotación. Esto no puede confundirse con la entrega de “Bonos de Dotación” que manejan entidades que expiden bonos de compras, pues dichos Bonos, si están impresos con la palabra “Dotación”, únicamente podrán ser utilizados con

dicho fin, pues en almacenes de cadena o grandes superficies o almacenes que reciben dichos bonos, si éstos dicen “Dotación”, no son recibidos para comprar otras cosas, por ejemplo, alimentos, aseo, etc.

Se puede solicitar la devolución de la Dotación: La dotación no es una herramienta de trabajo, pero se puede tomar como un elemento que sirve para facilitar las labores del trabajador; por ello, al final del contrato de trabajo, el empleador puede solicitar su devolución al ex –trabajador.

Obligación de usar la Dotación: Si la empresa suministra Dotación, es obligatorio que el trabajador la use, pues ésta se asimila a una herramienta de trabajo. Si el trabajador no la usa, no sólo el empleador podría quedar eximido a entregar la siguiente Dotación cuando le corresponda, sino que llegado el caso podría llegar a facultar al empleador para un despido con justa causa.

No usar la Dotación o usarla inadecuadamente, ¿puede ser causal de despido?: Sí. Uso exclusivo en las labores y en los horarios de trabajo. “Se asimila en este aspecto a una herramienta de trabajo”. Si no la usa o le da un destino diferente, puede sancionarse con la no entrega de Dotación en el siguiente periodo de entrega. (Artículo 233 C.S.T.).

¿Puede el trabajador negarse por algún motivo a usar la Dotación?: Cuando no le protege, afecta su dignidad o su salud.

¿Cuándo no es obligatorio?: Para los trabajadores que devenguen sumas superiores a los 2 s.m.m.l.v. mensualmente, es voluntario que el empleador entregue la Dotación.

Si le entregan Dotación, nunca se la pueden cobrar al trabajador, ni siquiera en “módicas sumas”

Ojo: elementos de seguridad son obligatorios sin importar el salario.

Marco Normativo

Artículo 230 C.S.T: Suministro de Calzado y Vestido de Labor

Artículo 232 C.S.T: Fecha de entrega

Artículo 233 C.S.T: Uso del Calzado y Vestido de Labor

Artículo 234 C.S.T: Prohibición de la compensación en dinero

Artículo 235 C.S.T: Reglamentación

Se entiende por cesantías una prestación social cuyo objetivo es proteger al trabajador que queda desempleado o a quien se le termina el contrato de trabajo. Las cesantías son un plus económico para un trabajador que se enfrenta a la incertidumbre de no saber su suerte en el futuro. Estas son una forma de ahorro que es aportado por el empleador y que disfrutará el empleado una vez termine

su vínculo laboral. Son una prestación social a cargo de todo empleador, cuyo fin es un ahorro que tiene el trabajador para:

Cuando esté desempleado: Para invertirlas en el pago de sus estudios, el de su cónyuge o compañera o el de sus hijos. Para compra, mejora o liberación de gravámenes de su vivienda o de su cónyuge o compañero permanente. Las cesantías corresponden a un mes de salario por cada año laborado o proporcional al tiempo laborado si es inferior.

Cesantías e Intereses de Cesantías: Se entiende por cesantías una prestación social cuyo objetivo es proteger al trabajador que queda desempleado o a quien se le termina el contrato de trabajo. Las cesantías son un plus económico para un trabajador que se enfrenta a la incertidumbre de no saber su suerte en el futuro. Estas son una forma de ahorro que es aportado por el empleador y que disfrutará el empleado una vez termine su vínculo laboral.

Son una prestación social a cargo de todo empleador, cuyo fin es un ahorro que tiene el trabajador para:

Cuando esté desempleado.

Para invertirlas en el pago de sus estudios, el de su cónyuge o compañera o el de sus hijos. Para compra, mejora o liberación de gravámenes de su vivienda o de su cónyuge o compañero permanente. Las cesantías corresponden a un mes de salario por cada año laborado o proporcional al tiempo laborado si es inferior.

Fórmula para liquidar Cesantías

Salario x días laborados en el año ÷ 360 = Cesantías

Salario Variable: Se toma como base el último salario mensual, si no ha tenido variación en los 3 últimos meses. De lo contrario, se promedia los salarios del año o tiempo laborado dentro del periodo a pagar.

Nota: Se suma al salario el Auxilio de Transporte si el trabajador lo percibe. (Art. 7º Ley 1ª de 1963)

Liquidador de Cesantías: Fórmula para liquidar los Intereses de las Cesantías

Cesantías x días laborados en el año x 0.12 ÷ 360 = Intereses de Cesantías

Fecha de pago de Cesantías: Las cesantías se causan al 31 de diciembre de cada año y se consignan en un Fondo de Cesantías a más tardar el 14 de febrero del año siguiente en caso que para esa fecha el trabajador aún continúe trabajando para el mismo empleador.

En caso que retiro del trabajador y el empleador aun no las ha consignado, debe entregárselas directamente al trabajador, no importa la fecha.

Sanción por no pago: “Un día de salario por cada día de retardo”.

Pago parcial de las Cesantías: Las cesantías son una prestación social que se causa todos los días a favor del trabajador, simplemente que no se le pagan, sino hasta que sea la fecha obligatoria de consignación a un Fondo de Cesantías o antes y directamente al trabajador, si su contrato termina antes de dicha fecha máxima de consignación. Pero si la relación laboral está vigente y aun no se ha hecho exigible la fecha máxima de consignación, el trabajador puede solicitarle al empleador, que le liquide y pague directamente hasta ese día, eso se conoce como pago parcial de cesantías.

Tiempo incapacidades: Si durante el año, el trabajador estuvo varios días incapacitado, dicho tiempo si se contabiliza, pues durante ese tiempo, el contrato de trabajo no se ha terminado, ni mucho menos se ha suspendido. De tal manera que dicho tiempo de incapacidad si debe computarse con todo el tiempo laborado para liquidar las cesantías.

Vacaciones no afectan liquidación de Cesantías: Si el trabajador sale a vacaciones durante el año o tiempo que se va a liquidar las cesantías, dicho tiempo de vacaciones no se puede descontar, pues durante los días de vacaciones, el contrato de trabajo no se ha terminado, ni mucho menos se suspendido. De tal manera que dicho tiempo se computa con lo laborado, al momento de liquidar las cesantías.

Retiro de Cesantías; Estando desempleado, para lo cual debe demostrarlo presentado carta de desvinculación o constancia del retiro.

Para comprar, mejorar, liberar de hipoteca su vivienda o la de su Cónyuge o su Compañero Permanente.

Pagar la matrícula de la carrera universitaria o posgrado del trabajador, el de su cónyuge o compañero permanente o los hijos. Asimismo el pago de matrículas en instituciones y programas técnicos conducentes a certificados de aptitud ocupacional, debidamente acreditados.

Multifondos

Cesantías depositadas en los Fondos Privados, serán administradas en la modalidad de Corto o Largo Plazo

Corto Plazo: Cuota de administración 1% anual, Comisión de retiro 0.8%

Largo Plazo: Cuota de administración 3% anual, Comisión de retiro 0.8%

Fondo Nacional del Ahorro: No cobra administración, ni comisión de retiro y por ser entidad pública de naturaleza financiera, ofrece crédito para vivienda y estudio.

Normatividad

Se rige por el Código Sustantivo del Trabajo:

Artículo 249. Regla general

Artículo 250. Perdida del derecho

Artículo 251. Excepciones a la regla general

Artículo 252. Cesantía restringida

Artículo 253. Salario base para la liquidación de la cesantía

Artículo 254. Prohibición de pagos parciales

Artículo 255. Trabajadores llamados a filas

Artículo 256. Financiación de viviendas

Artículo 257. Patrimonio de familia

Artículo 258. Muerte del trabajador

VACACIONES

Las vacaciones son un derecho que tiene todo trabajador dependiente para disfrutar un tiempo de descanso remunerado, que será de 15 días hábiles consecutivos por cada año de servicio. También puede ser pagado proporcionalmente por cualquier tiempo laborado si al finalizar el contrato de trabajo el empleado no las disfrutó.

Vacaciones laborales, términos y aspectos a tener en cuenta cuando son remuneradas; De acuerdo al art. 186 del C.S.T. las vacaciones laborales son un descanso pagado que se les da a los trabajadores por un año calendario trabajado. El descanso consiste en 15 días hábiles.

El trabajador deberá ponerse de acuerdo con su empleador sobre el momento en que va tomar las vacaciones de acuerdo a sus necesidades. Se tendrá en cuenta también que el empleador no vaya a tener inconvenientes por la ausencia de dicho trabajador en ese período. De no ponerse de acuerdo, el empleador tiene la facultad de decidir en qué momento le concederá las vacaciones al trabajador, para lo que deberá informar al trabajador al menos con quince días de anticipación, del día en que comenzará el disfrute de las vacaciones.

El artículo 187 del Código Sustantivo del Trabajo establece lo siguiente con relación al período de vacaciones:

1. La época de las vacaciones debe ser señalada por el empleador a más tardar dentro del año subsiguiente, y ellas deben ser concedidas oficiosamente o a petición del trabajador, sin perjudicar el servicio y la efectividad del descanso.

2. El empleador tiene que dar a conocer al trabajador, con quince (15) días de anticipación, la fecha en que le concederá las vacaciones.

3. Todo empleador debe llevar un registro especial de vacaciones en el que anotará la fecha en que ha ingresado al establecimiento cada trabajador, la fecha en que toma sus vacaciones anuales y en que las termina y la remuneración recibida por las mismas”.

¡Empleador, a ser bien organizado!. El empleador tiene que llevar un registro donde se diga el periodo de vacaciones de cada empleado, cuando retoma sus labores, los descansos y el monto pagado por las mismas.

Si se presenta alguna dificultad justificada para que el empleado estando en el tiempo de disfrute suspenda su tiempo de vacaciones, este tiene derecho a reanudarlas en el momento en que lo necesite.

Vacaciones y dinero: Trabajador y empleador podrán ponerse de acuerdo para la cancelación en dinero de la mitad de las vacaciones, lo que comúnmente se llama “vacaciones compensadas”, para lo cual se tomará como base el último salario.

En caso de despido, renuncia del trabajador o terminación del contrato de trabajo, si al empleado no se le han concedido las vacaciones, estás serán pagadas proporcionalmente al tiempo trabajado, sin importar que no hubiere trabajado un año completo.

La provisión laboral para el pago de las vacaciones corresponden al 4.17% del salario, sin tener en cuenta el auxilio de transporte, horas extras o comisiones, sólo sumando l salario el valor por recargos nocturnos.

Ejemplo de contabilización

Salario: 600.000 Mensuales

600.000 * 4.17% = 25.020

510539 Vacaciones = 25.020

261015 Vacaciones = 25.020

La contabilización del gasto debe ser acorde a la función del trabajador para la empresa. La anterior sería para un trabajador administrativo, pero para uno de ventas la cuenta contable sería la 520539, y un trabajador de producción sería la cuenta 720539.

Las vacaciones son un derecho que tiene todo trabajador dependiente para disfrutar un tiempo de descanso remunerado, que será de 15 días hábiles consecutivos por cada año de servicio.

También puede ser pagado proporcionalmente por cualquier tiempo laborado si al finalizar el contrato de trabajo el empleado no las disfrutó.

¿Cómo se remuneran?: Se paga proporcionalmente por cualquier tiempo laborado si al finalizar el contrato de trabajo el empleado no las disfrutó.

En los 15 días hábiles ¿Se cuentan los sábados?: Depende, si la empresa labora habitualmente de lunes a viernes, se contará los 15 días hábiles sólo entre lunes y viernes.

Si la empresa labora normalmente de lunes a sábado, se contarán los 15 días hábiles tomando en cuenta los días de lunes a sábado.

¿Se pueden interrumpir las vacaciones en pleno disfrute?: Si, bajo las siguientes circunstancias:

Artículo 188. Interrupción: “Si se presenta interrupción justificada en el disfrute de las vacaciones, el trabajador no pierde el derecho a reanudarlas.”

Incapacidad por enfermedad o accidente común.

Licencia por Luto (Muerte de familiar).

Situación extraordinaria en la empresa que requiera su presencia obligatoriamente.

Normatividad:

Código Sustantivo del Trabajo

Art. 186 C.S.T - Duración

Art. 187 C.S.T - Época de vacaciones

Art. 188 C.S.T - Interrupción

Art. 189 C.S.T - Compensación en dinero de las vacaciones

Art. 190 C.S.T - Acumulación

Art. 191 C.S.T - Empleados de manejo

Art. 192 C.S.T - Remuneración

Ley 1429 de 2010 - Ley de formalización y generación de empleo

Artículo 20. Compensación en dinero de las vacaciones. Modificase el numeral 1 del artículo 189 del Código Sustantivo del Trabajo, el cual quedará así:

Artículo 189. Compensación en dinero de las vacaciones. Empleador y trabajador, podrán acordar por escrito, previa solicitud del trabajador, que se pague en dinero hasta la mitad de las vacaciones.

PRIMA DE SERVICIOS

Se entiende como prima de servicios a un salario mensual por cada año laborado que un trabajador debe pagar a sus empleados (Excepto Servicio Doméstico). Si es inferior a un año, el pago será proporcional al tiempo que el trabajador lleve vinculado. (Corresponde a 15 días de salario por cada semestre del año laborado o proporcional si es menor). Otros aspectos importantes a tener en cuenta son:

Empleadores Independientes deben pagar Prima de Servicio

Sanción por no pagar o demorarse con la Prima: Sanción art. 65 C.S.T.

Los días de incapacidad y licencias remuneradas se contabilizan para la Prima

Los días de vacaciones se contabilizan para pagar la Prima

No se contabiliza los días de licencia no remunerada o suspensión disciplinaria

Prima de Servicios

¿Quiénes tienen derecho a su pago?: Este derecho se origina de la antigua repartición de utilidades que se hacía a los trabajadores si la empresa producía utilidades, lo que inicialmente originó que muchas empresas no mostraran utilidades para evitar pagar este derecho laboral. Así que desde hace muchos años este derecho lo tienen los trabajadores independientemente de las utilidades de la empresa.

En la actualidad la obligatoriedad de pago está determinada por el art. 306 del Código Sustantivo del Trabajo C.S.T. En él se determina no solo el derecho de los empleados a percibir esta remuneración (que equivale a un salario mensual por cada año laborado), sino también las fechas del pago de las mismas así:

Dos cuotas anuales, la primera como fecha máxima de pago el último día del mes de junio y la segunda durante los 20 primeros días del mes de diciembre; es decir el pago de este derecho se hace semestral.

Cómo ya se explico anteriormente la prima de servicios corresponde a un salario mensual por cada año laborado. Si el tiempo trabajado es inferior a un año el pago se realizará proporcional al tiempo de labores en la empresa.

Cabe anotar que este derecho lo tienen todos los empleados, independiente si quien contrata es persona natural o jurídica. Los únicos trabajadores que no tienen derecho a este pago son los empleados que realizan labores domésticas como aseo, lavado de ropas, niñeras, chóferes de familia, jardineros de casas de familia (no en oficinas) y mayordomos de fincas de recreo (no productivas).

En salario integral el valor de la prima semestral está incluido en el salario devengado. El monto mínimo en este tipo de salario es de 13 SMMLV, que corresponde a un 70% de salario y un 30% de factor prestacional.

Mensualmente después del cálculo de la nómina; a su vez debe hacerse el registro contable de la provisión de este costo y/o gasto por este concepto y las demás prestaciones sociales como cesantías, interés a las cesantías y vacaciones.

Salario base:

El salario base para la liquidación, si tiene salario fijo, será una quincena de dicho valor.

Si tiene salario variable debe promediar los salarios percibidos durante todo el semestre (enero a junio o junio a diciembre), incluyendo lo pagado en horas extras y comisiones, auxilio de transportes recargos nocturnos, bonificaciones, etc.

Ejemplo No. 1: (Salario: Fijo – Tiempo laborado: menos de seis meses)

Juan Manuel Uribe Santos inicia labores el 1 de febrero de 2013, devengando un sueldo básico de $800.000 mensuales y un auxilio de transporte de $70.500. El valor a pagar por prima de servicios del primer semestre del año 2013 será:

Salario Básico $ 800.000

Auxilio de Transporte $ 70.500

Salario Base para liquidación $ 870.500

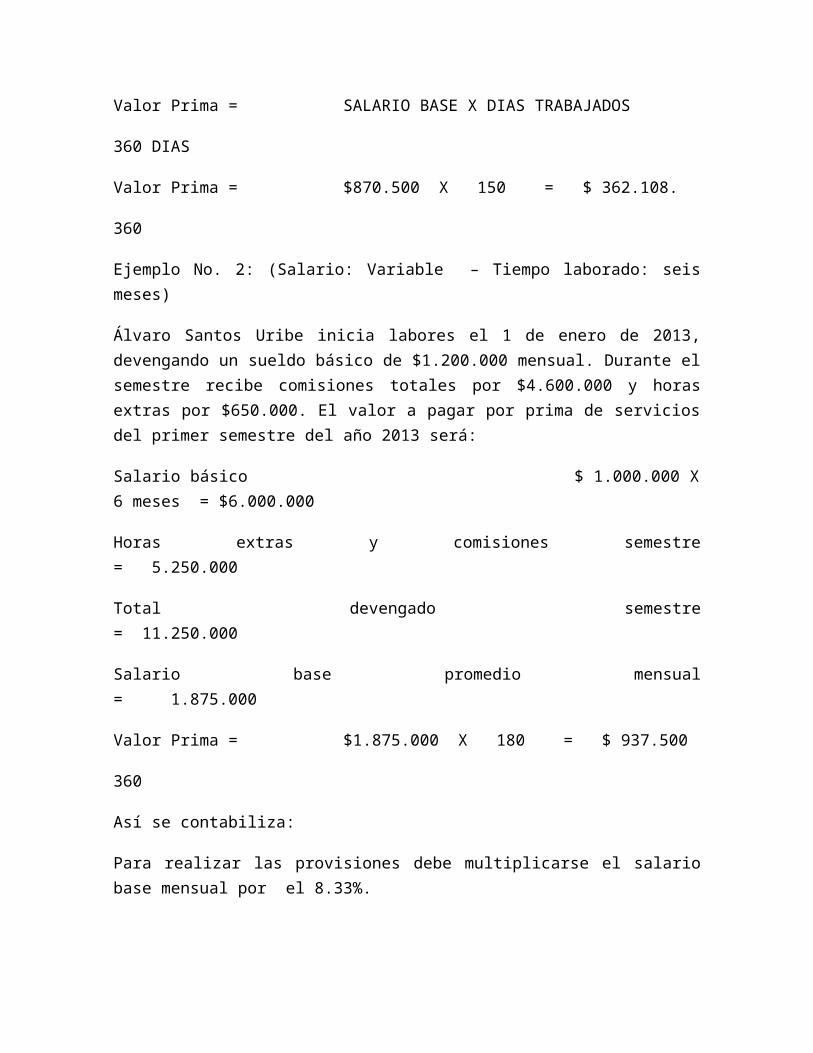

Valor Prima = SALARIO BASE X DIAS TRABAJADOS

360 DIAS

Valor Prima = $870.500 X 150 = $ 362.108.

360

Ejemplo No. 2: (Salario: Variable – Tiempo laborado: seis meses)

Álvaro Santos Uribe inicia labores el 1 de enero de 2013, devengando un sueldo básico de $1.200.000 mensual. Durante el semestre recibe comisiones totales por $4.600.000 y horas extras por $650.000. El valor a pagar por prima de servicios del primer semestre del año 2013 será:

Salario básico $ 1.000.000 X 6 meses = $6.000.000

Horas extras y comisiones semestre = 5.250.000

Total devengado semestre = 11.250.000

Salario base promedio mensual = 1.875.000

Valor Prima = $1.875.000 X 180 = $ 937.500

360

Así se contabiliza:

Para realizar las provisiones debe multiplicarse el salario base mensual por el 8.33%.

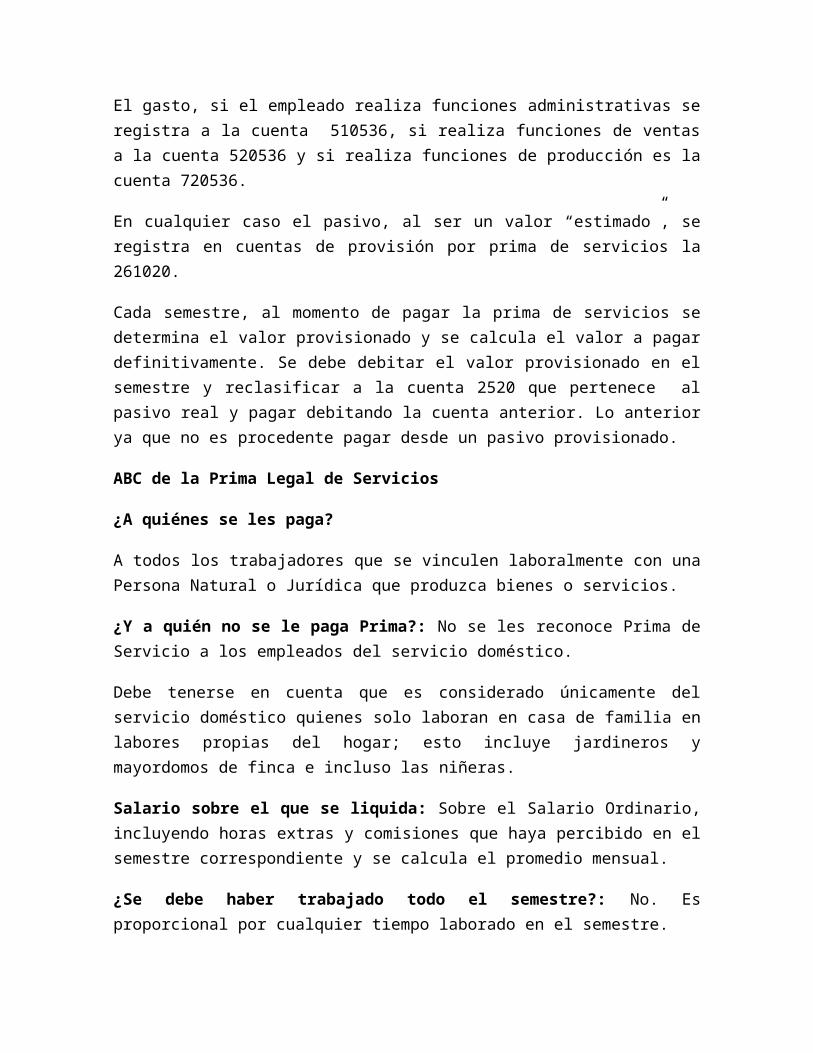

El gasto, si el empleado realiza funciones administrativas se registra a la cuenta 510536, si realiza funciones de ventas a la cuenta 520536 y si realiza funciones de producción es la cuenta 720536.

En cualquier caso el pasivo, al ser un valor “estimado”, se registra en cuentas de provisión por prima de servicios la 261020.

Cada semestre, al momento de pagar la prima de servicios se determina el valor provisionado y se calcula el valor a pagar definitivamente. Se debe debitar el valor provisionado en el semestre y reclasificar a la cuenta 2520 que pertenece al pasivo real y pagar debitando la cuenta anterior. Lo anterior ya que no es procedente pagar desde un pasivo provisionado.

ABC de la Prima Legal de Servicios

¿A quiénes se les paga?

A todos los trabajadores que se vinculen laboralmente con una Persona Natural o Jurídica que produzca bienes o servicios.

¿Y a quién no se le paga Prima?: No se les reconoce Prima de Servicio a los empleados del servicio doméstico.

Debe tenerse en cuenta que es considerado únicamente del servicio doméstico quienes solo laboran en casa de familia en labores propias del hogar; esto incluye jardineros y mayordomos de finca e incluso las niñeras.

Salario sobre el que se liquida: Sobre el Salario Ordinario, incluyendo horas extras y comisiones que haya percibido en el semestre correspondiente y se calcula el promedio mensual.

¿Se debe haber trabajado todo el semestre?: No. Es proporcional por cualquier tiempo laborado en el semestre.

¿Cómo se calcula? (Fórmula)

Salario x Días laborados en el semestre ÷ 360 = Prima

Valor quincena ÷ 180 x Días laborados en el semestre

Fecha máxima de pago

La primera prima del año, se debe pagar a más tardar el 30 de junio. Claro está que por seguridad, recomendamos a los empleadores que no esperen hasta el último día para evitar que los “amigos de lo ajeno” se acerquen a los trabajadores.

Salario base para la liquidación de la prima: Si tiene salario fijo, será una quincena de dicho valor.

Si tiene salario variable, debe promediare los salarios percibidos durante todo el semestre (enero a junio), incluyendo lo pagado en horas extras y comisiones, de dicho promedio se pagará el valor de una quincena.

Auxilio de transporte, ¿se suma para liquidar la prima?: Si el trabajador tiene derecho al auxilio de transporte, se debe sumar al salario al momento de liquidar la prima de servicio (Artículo 7 de la Ley 1 de 1963).

Si el contrato se termina en el período de prueba, ¿se debe reconocer Prima?: Sí, ya que como se ha expresado la Corte Constitucional, durante esos días en que el trabajador está vinculado, está ayudando a producir los bienes y servicios de la empresa, por ende debe también recibir el reparto de las utilidades según los días laborados.

¿Se puede perder el derecho a la Prima?: La Prima de Servicio no se pierde. La única salvedad es que se debe pagar por los días laborados en el semestre, por lo que se debe contabilizar los días de incapacidad, licencias remuneradas y vacaciones.

¿Se puede retener o dejar de pagar?: No, salvo que medie autorización expresa del trabajador o por circunstancias extraordinarias la autorización de un Juez Laboral.

Embargo de la Prima de Servicio: No se puede por regla general. Sólo puede ser embargada por un Juez, en caso de deuda por alimentos o cooperativas y hasta por un 50%.

Incapacidades - Licencias Remuneradas – Vacaciones: El tiempo en dichas situaciones, no puede ser descontado al momento de liquidar la Prima.

Pérdida del derecho a Prima, ¿es posible?: No. Sin importar la causa del despido. Si el despido es por daños o robos, el empleador no puede retener el valor de la Prima. Se consigna a órdenes del Juez Laboral.

Servicio doméstico: No es obligatorio, es voluntario.

Labores propias del hogar: aseo, lavado de ropas, niñeras, choferes de familia, jardineros de casas de familia (no en oficinas) y mayordomos de fincas de recreo (no productivas).

Personal de aseo en las oficinas tienen derecho a prima de servicio

El personal de aseo no puede ser confundido con servicio doméstico, ya que el primero presta sus servicios en una oficina, fábrica, almacén, etc., en sitios donde se producen bienes y servicios, mientras que el servicio doméstico sólo lo hace en lugares de habitación o sea en hogares, de tal manera que el personal de aseo de oficinas, fábricas, etc., siempre tendrá derecho al pago de Prima de Servicio.

Salario Integral, ¿se paga prima?: No, pero debe cumplirse:

Contrato y Salario Integral fijado por escrito.

Salario Integral: Mínimo 13 S.M.M.L.V., (70% Salario y un 30% de factor prestacional) – Cesantía, Prima, Horas Extras–

Independientes, ¿deben pagar prima a sus empleados?

Contadores

Abogados

Arquitectos

Comerciantes, etc.

Normatividad

Art 306, 307 y 308 Código Sustantivo de Trabajo

Gastos de Entierro

Empleador NO está obligado a pagar los gastos de entierro de un trabajador

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas. Si detecta algún error, por favor avísenos haciendo click en "Reportar un error" (más abajo en esta misma página). Mil gracias.

Cuando fallece un trabajador, nace para el empleador la obligación de pagar salarios y prestaciones adeudadas a unos familiares según la ley laboral, pero no está obligado a cubrir los gastos por entierro de dicho trabajador.

Se cree erradamente que el empleador debe dar el Auxilio Funerario a familiares del trabajador: ¿por qué la confusión?

El Código Laboral cuyos articulados son en su mayoría anteriores a la Ley 100 de 1993, establece aun en su artículo 247 una obligación al empleador correspondiente al pago de los gastos de entierro del trabajador que fallezca en vigencia del contrato, sea o no por accidente de trabajo.

De tal manera que el empleador según el artículo 247 del Código Laboral (inaplicable como lo vamos a explicar) debía pagar los gastos funerarios así el trabajador muriera por un accidente en el baño de su casa.

Veamos lo que dice la norma mencionada:

Artículo 247. Gastos de Entierro del Trabajador. “Regla general. Todo empleador está obligado a pagar los gastos de entierro de cualquiera de sus trabajadores hasta una suma equivalente al salario del último mes.”

Esta norma está en desuso

Desde la entrada en vigencia de la Ley 100 de 1993, el pago de los gastos de entierro corren por cuenta del Fondo de Pensiones donde estaba afiliado el trabajador que por supuesto, ningún empleador debe fallar en este requisito de afiliación y cotización todos los meses, de tal manera que por ello, el artículo 247 es inaplicable sobre la base de que todo trabajador dependiente debe estar afiliado a seguridad social en salud, pensión y ARP.

Miremos la norma:

“La persona que compruebe haber sufragado los gastos de entierro de un afiliado o pensionado, tendrá derecho a percibir un auxilio funerario equivalente al último salario base de cotización, o al valor correspondiente a la última mesada pensional recibida, según sea el caso, sin que éste auxilio pueda ser inferior a 5 s.m.m.l.v., ni superior a 10 veces el s.m.m.l.v.”

¿Cómo es el procedimiento para el pago del Auxilio por Gastos Funerarios?

La persona que demuestre que ha sufragado los gastos, es quien puede hacer la reclamación de dicho Auxilio ante el Fondo de Pensiones al que estaba afiliado el trabajador. Para ello, debe presentar las facturas de gastos tales como: la sala de velación, de alquiler o compra del espacio en el cementerio, de cremación, de carroza fúnebre, etc.

¿Cuánto es lo mínimo y máximo que paga el Fondo de Pensiones por Auxilio Funerario?: El artículo 51 de la Ley 100 establece una regla que tiene un mínimo y un máximo, veamos:

La regla establece que el que sufrague los gastos tendrá derecho a que le devuelvan el valor del último salario base con que cotizaba el trabajador difunto.

Pero ese valor del auxilio no puede estar por debajo de 5 s.m.m.l.v. en caso de que el trabajador difunto cotizara con un salario inferior a dicha suma.

Pero si el trabajador difunto cotizaba con un salario superior a 10 s.m.m.l.v., el fondo pensional pagará máximo el equivalente de 10 s.m.m.l.v. a quien sufrague los gastos de entierro.

¿Cuándo pagaría el empleador los gastos de entierro de un trabajador?: Sólo cuando el empleador irresponsablemente no tenía afiliado y cotizando a seguridad social a un trabajador suyo

y este fallece, caso en el cual, el empleador es quien debe sufragar los costos de entierro como lo establece el Artículo 247 del Código Laboral.

AUXILIOS

PAGOS LABORALES QUE NO CONSTITUYEN SALARIO

En una relación laboral, un trabajador recibe pagos que la ley ha considerado que no constituyen salario. Al ser así, estos pagos no forman parte de la base para el cálculo y pago de Prestaciones sociales, Aportes parafiscales y Seguridad social.

El Código sustantivo del trabajo en su artículo 128, expresamente señala que pagos no constituyen salario:

“Pagos que no constituyen salarios. No constituyen salario las sumas que ocasionalmente y por mera liberalidad recibe el trabajador del empleador, como primas, bonificaciones o gratificaciones ocasionales, participación de utilidades, excedentes de las empresas de economía solidaria y lo que recibe en dinero o en especie no para su beneficio, ni para enriquecer su patrimonio, sino para desempeñar a cabalidad sus funciones, como gastos de representación, medios de transporte, elementos de trabajo y otros semejantes. Tampoco las prestaciones sociales de que tratan los títulos VIII y IX, ni los beneficios o auxilios habituales u ocasionales acordados convencional o contractualmente u otorgados en forma extralegal por el empleador, cuando las partes hayan dispuesto expresamente que no constituyen salario en dinero o en especie, tales como la alimentación, habitación o vestuario, las primas extralegales, de vacaciones, de servicios o de navidad”.

Es natural que los pagos por gastos de representación, medios de transporte, elementos de trabajo, etc., no deban formar parte del salario, toda vez que no son ingresos que vaya a incrementar el patrimonio del trabajador, puesto que sólo son una especie de reembolso de lo que el empleado debió gastar para poder desarrollar su actividad laboral.

De los pagos considerados como no constitutivos de salario que merecen especial atención por sus efectos negativos para los trabajadores y positivos para las empresas, son los pagos que pueden ser acordados como no salariales entre el trabajador y el empleador.

La ley permite que el trabajador y la empresa pacten que determinados conceptos y valores no constituyan salario. Este acuerdo debe estar contenido en el respectivo contrato, y debe ser mediante mutuo acuerdo. Consulte: Importante recordar que los pagos no constitutivos de salario no pueden superar el 40%.

Al considerar que un pago no constituye salario, significa que esos pagos no forman parte de la base para el cálculo de las prestaciones sociales, aportes parafiscales ni de la seguridad social.

Para las empresas esto es un gran beneficio puesto que les permite reducir su carga prestacional y parafiscal, que por demás es bien costosa, puesto que por estos conceptos la empresa debe pagar aproximadamente un 45% del salario. Esto quiere decir que si se le paga a un empleado un sueldo

de $1.000.000, debe la empresa pagar adicionalmente $450.000 por prestaciones, seguridad social y parafiscales, lo que hace que la carga laboral de la empresa sea considerable, lo cual es muy difícil de soportar por la pequeña y mediana empresa.

Al pactar pagos como no constitutivos de salario, la empresa se está ahorrando el pago de sumas considerables por las cargas prestacionales y parafiscales.

Para el trabajador, en cambio, sus beneficios se disminuyen, puesto que sus prestaciones como la prima de servicios y las cesantías, y los aportes a fondos de pensión, al tener una base inferior, se ven menoscabadas.

La ley no precisa cual es el monto máximo que se puede pactar como no constitutivo de salario, por lo que las empresas puede de alguna manera abusar de esta prebenda legal. Algunas, inclusive, en sueldos de 4 salarios mínimos, han pactado que 3 no constituyen salario, lo cual es obviamente exagerado y abiertamente perjudicial para el empleado, pero hasta tanto la ley no reglamente ese aspecto, o la corte se pronuncie, las empresas pueden, bajo el amparo de la ley, continuar con este tipo de estrategias.

Las empresas aprovechan estos beneficios que la ley permite para disminuir su carga laboral, y si bien dice la ley, que el pacto debe estar basado en la voluntad de las dos partes (trabajador - empresa), esto no siempre sucede (nunca sucede), puesto que la empresa termina imponiendo su voluntad y condiciones ante la necesidad de empleo del trabajador, por lo que un Contrato de trabajo, siendo objetivos, no es un acuerdo de voluntades, sino la voluntad del patrono, debido que el trabajador no tiene otra alternativa diferente a ceder a las condiciones y pretensiones de la empresa. Y para la ley, el hecho que el trabajador haya firmado un contrato, supone ya la existencia de la voluntad de aceptar lo contenido en el mismo.

No se pude desconocer que esta excepción permitida por la ley, es justa para los pequeños empresarios quienes no tienen la fortaleza financiera para asumir pagos laborales elevados.

También se podría decir, que este tipo de concesiones pueden de alguna forma incrementar las posibilidades de la empresa para generar empleo, planteamiento que muchos consideran equivocado, con el argumento que el empleo es propio y consecuencia del crecimiento económico, mas no producto de una flexibilización laboral, que el único efecto que consigue es el de incrementar el margen de utilidad del empresario.

Los Auxilios derivados de las relaciones laborales, cuyo pago asume el patrono y que no corresponden a las obligaciones contenidas en la ley, salvo que sean consagradas en el correspondiente contrato laboral o en pacto o convención colectiva, no pueden ser exigidas por los empleados a los empleadores, como quiera que no constituyen salario, según el artículo 128 del Código sustantivo del trabajo, modificado por el artículo 15 de la ley 50 de 1990, que reza:

"No constituyen salario las sumas que ocasionalmente y por mera liberalidad recibe el trabajador del empleador, como primas, bonificaciones o gratificaciones ocasionales, participación de utilidades, excedentes de las empresas de economía solidaria y lo que recibe en dinero o en especie no para

su beneficio, ni para enriquecer su patrimonio, sino para desempeñar a cabalidad sus funciones, como gastos de representación, medios de transporte, elementos de trabajo y otros semejantes. Tampoco las prestaciones sociales de que tratan los títulos VIII y IX ni los beneficios o auxilios habituales u ocasionales acordados convencional o contractualmente u otorgados en forma extralegal por el empleador, cuando las partes hayan dispuesto expresamente que no constituyen salario en dinero o en especie, tales como la alimentación, habitación o vestuario, las primas extralegales, de vacaciones, de servicios o de navidad."

Sin embargo, caso diferente es aquel en que con violación del derecho fundamental a la igualdad, en relación con otros empleados que ejerzan labores similares, se les reconozca a estos desde un principio dicho auxilio, sin existir motivo justificado alguno para excluir a otros de su pago, pues en este evento, consideramos que sería viable el reclamo en igualdad de condiciones que los demás a pesar de constituir una mera liberalidad, pues el concepto de esta no puede llegar a vulnerar derechos y principios constitucionales de carácter fundamental como la igualdad.

1. Qué es una incapacidad?

El auxilio por incapacidad se define como el reconocimiento de la prestación de tipo económico y pago de la misma que hacen las EPS a sus afiliados cotizantes no pensionados, por todo el tiempo en que estén inhabilitados física o mentalmente para desempeñar en forma temporal su profesión u oficio habitual.

En materia de Riesgos Profesionales, el Artículo 2º de la Ley 776 de 2002 define la incapacidad temporal como aquella que, según el cuadro agudo de la enfermedad o lesión que presente el afiliado al Sistema General de Riesgos Profesionales, le impida desempeñar su capacidad laboral por un tiempo determinado.

2.Qué clases de incapacidades existen?

Incapacidad de origen común

Incapacidad de origen profesional

3. Quién reconoce el pago de la incapacidad de origen común y cómo se remunera?

De acuerdo con el Parágrafo 1° del Artículo 40 del Decreto 1406 de 1999 estarán a cargo de los respectivos empleadores las prestaciones económicas correspondientes a los tres (3) primeros días de incapacidad laboral originada por enfermedad general, tanto en el sector público como en el privado, y su monto no será diferente a las 2/3 partes del salario, esto es, el 66%, toda vez que ni el Artículo 227 del Código Sustantivo del Trabajo así como ninguna otra disposición, han establecido que los tres (3) primeros días de incapacidad serán pagaderos sobre el 100% del salario del trabajador.

A partir del cuarto (4) día de incapacidad y hasta por 180 días, el reconocimiento y pago de las incapacidades corresponderá a la Empresa Promotora de Salud EPS, así: Las (2/3) partes del

salario, esto es, el 66%, durante los noventa (90) días y la mitad del salario, es decir, el 50%, por el tiempo restante, según lo dispone el Artículo 227 del Código Sustantivo del Trabajo.

En los casos de trabajadores que devengan el salario mínimo mensual legal vigente, el monto de la prestación económica por incapacidad por enfermedad común deberá ser igual al 100%.

4. Cómo se pagan las incapacidades de origen común superiores a 180 días?

Con posterioridad al día 180 de incapacidad, no existe obligación para la EPS o para el empleador de reconocer el pago de una incapacidad.

El único evento previsto en la legislación es el contemplado por el Artículo 23 del Decreto 2463 de 2001, en virtud del cual, en los casos de accidente o enfermedad común en los cuales exista concepto favorable de rehabilitación, la Entidad Administradora de Pensiones con la autorización de la Aseguradora que hubiere expedido el seguro previsional de invalidez y sobrevivencia o entidad de previsión social correspondiente, podrá postergar el trámite de calificación ante las Juntas de Calificación de Invalidez hasta por un término máximo de trescientos sesenta (360) días calendario adicionales a los primeros ciento ochenta (180) días de incapacidad temporal (para un total de 540 días), otorgada por la Entidad Promotora de Salud, siempre y cuando se otorgue un subsidio equivalente a la incapacidad que venía disfrutando el trabajador.

En este orden de ideas, el subsidio al cual hace alusión el Artículo 23 del Decreto 2463 de 2001 se reconoce por un término máximo de trescientos sesenta (360) días calendario adicionales a los primeros ciento ochenta (180) días de incapacidad. En este caso, se entiende que la Ley ha establecido un límite al reconocimiento de este subsidio, situación que nos lleva a concluir que es válido que vencido el término anteriormente indicado, la persona incapacitada no reciba subsidio alguno.

En consecuencia, si pasados los 360 días adicionales a los 180 días aún persiste la enfermedad, deberá iniciarse el trámite de calificación de pérdida de capacidad laboral.

5. Cuál es el monto del auxilio reconocido con posterioridad a la incapacidad de origen común superior a 180 días?

Si la incapacidad a partir del día 90 hasta completar los 180 corresponde al 50% del salario, el subsidio devengado por un término máximo de trescientos sesenta (360) días calendario, en caso de concepto favorable de rehabilitación, equivaldrá igualmente al 50% del salario.

6. Puede despedirse a un trabajador que se ausenta del trabajo sin justificar la incapacidad?

Si el trabajador no informa oportunamente al empleador de sus incapacidades ni las acredite mediante las órdenes médicas de su EPS o ARP, podría tener aplicación lo establecido por el numeral 4° del Artículo 60 del Código Sustantivo del Trabajo, el cual señala que está prohibido a los trabajadores faltar al trabajo sin justa causa de impedimento o sin permiso del empleador, excepto en los casos de huelga, en los cuales deben abandonar el lugar de trabajo.

Bajo este entendido, cabe señalar además que dentro de la justas causas consagradas en el Artículo 62 del Código Sustantivo del Trabajo para la terminación unilateral del contrato de trabajo por parte del empleador, fue consagrada en el numeral 6) “cualquier violación grave de las obligaciones o prohibiciones especiales que incumben al trabajador, de acuerdo con los artículos 58 y 60 del Código Sustantivo del Trabajo, calificada como tal en pactos o convenciones colectivas, fallos arbitrales, contratos individuales o reglamentos”.

7. Puede el trabajador justificar su ausencia al trabajo con una incapacidad ordenada por un médico particular?

En el caso de las consultas y/o tratamientos con médicos particulares, no adscritos a las EPS, las normas que regulan el Sistema General de Seguridad Social en Salud, no han reglamentado nada respecto del tema de la trascripción de incapacidades o tratamientos, razón por la cual, éstas se harán bajo los parámetros establecidos por las EPS, según las oportunidades y mecanismos que determinen su aceptación, situación que nos lleva a señalar que será la EPS quien entre a determinar - en cada caso - las condiciones y aceptación de los certificados de incapacidad o tratamientos emitidos los médicos particulares.

En consecuencia, las faltas del trabajador a su lugar de trabajo podrían justificarse siempre que la EPS respectiva, transcriba las incapacidades ordenadas por el médico particular, en caso contrario, podría quedar inmerso en una causal de incumplimiento de sus prohibiciones u obligaciones.

8. Se puede despedir a un trabajador con una incapacidad de origen común superior a 180 días? Qué consecuencias se generan?

El numeral 15 del Artículo 62 del Código Sustantivo del Trabajo, subrogado por el Artículo 7º del Decreto 2351 de 1965, establece como justa causa de terminación del contrato de trabajo en el sector particular, la siguiente: “La enfermedad contagiosa o crónica del trabajador, que no tenga carácter de profesional, así como cualquier otra enfermedad o lesión que lo incapacite para el trabajo, cuya curación no haya sido posible durante ciento ochenta (180) días. El despido por esta causa no podrá efectuarse sino al vencimiento de dicho lapso y no exime al patrono de las prestaciones e indemnizaciones legales y convencionales derivadas de la enfermedad.”

Así mismo, el artículo 4º del Decreto 1373 de 1966, reglamentario del Decreto Extraordinario número 2351 de 1965, dispone que “De acuerdo con el numeral 15 del artículo 7º del Decreto 2351 de 1965, la enfermedad contagiosa o crónica del trabajador, que no tenga carácter profesional, así como cualquier otra enfermedad o lesión que lo incapacite para el trabajo, cuya curación no haya sido posible durante ciento ochenta (180) días, es justa causa para dar por terminado unilateralmente el contrato de trabajo por parte del patrono. El despido por esta causa no podrá efectuarse sino al vencimiento de dicho lapso, sin perjuicio de la obligación prevista en el artículo 16 del mismo decreto, cuando a ello haya lugar, y no exime al patrono de las prestaciones e indemnizaciones legales y convencionales derivadas de la enfermedad”.

De conformidad con la normativa precitada, es justa causa para dar por terminado unilateralmente el contrato de trabajo, la incapacidad ininterrumpida superior a 180 días, originada en enfermedad o accidente de origen común, debiendo aclararse que para dichos efectos debe tratarse de una incapacidad que haga imposible la prestación del servicio, es decir, que inhabilite al trabajador para el desarrollo de sus funciones. En este caso, para la terminación del contrato, el empleador deberá dar aviso al trabajador con una anticipación no menor de quince (15) días calendario y dar cumplimiento a lo dispuesto en el Artículo 26 de la Ley 361 de 1997, modificado por el Artículo 137 del Decreto 19 de 2012, el cual prevé:

“ARTICULO 137. NO DISCRIMINACIÓN A PERSONA EN SITUACIÓN DE DISCAPACIDAD. El artículo 26 de la Ley 361 de 1997, quedará así:

"Artículo 26. No discriminación a persona en situación de discapacidad. En ningún caso la limitación de una persona, podrá ser motivo para obstaculizar una vinculación laboral, a menos que dicha limitación sea claramente demostrada como incompatible e insuperable en el cargo que se va a desempeñar. Así mismo, ninguna persona limitada podrá ser despedida o su contrato terminado por razón de su limitación, salvo que medie autorización del Ministerio del Trabajo.

Sin perjuicio de lo establecido en el inciso anterior, no se requerirá de autorización por parte del Ministerio del Trabajo cuando el trabajador limitado incurra en alguna de las causales establecidas en la ley como justas causas para dar por terminado el contrato. Siempre se garantizará el derecho al debido proceso.

No obstante, quienes fueren despedidos o su contrato terminado por razón de su limitación, sin el cumplimiento del requisito previsto en el inciso primero del presente artículo, tendrán derecho a una indemnización equivalente a ciento ochenta (180) días del salario, sin perjuicio de las demás prestaciones e indemnizaciones a que hubiere lugar de acuerdo con el Código Sustantivo del Trabajo y demás normas que lo modifiquen, adicionen, complementen o aclaren”.

La Corte Constitucional, mediante Sentencia C – 531 de 2000, se pronunció sobre el tema objeto de estudio, manifestando en su parte considerativa, lo siguiente:

“(...) En consecuencia, la Corte procederá a integrar al ordenamiento legal referido los principios de respeto a la dignidad humana, solidaridad e igualdad (C.P., arts. 2o. y 13), así como los mandatos constitucionales que establecen una protección especial para los disminuidos físicos, sensoriales y síquicos (C.P., arts. 47 y 54), de manera que, se procederá a declarar la excequibilidad del inciso 2o. del artículo 26 de la Ley 361 de 1997, bajo el entendido de que el despido del trabajador de su empleo o terminación del contrato de trabajo por razón de su limitación, sin la autorización de la oficina de Trabajo, no produce efectos jurídicos y sólo es eficaz en la medida en que se obtenga la respectiva autorización. En caso de que el empleador contravenga esa disposición, deberá asumir además de la ineficacia jurídica de la actuación, el pago de la respectiva indemnización sancionatoria.

Cabe destacar que la indemnización contenida en este inciso es adicional a todas las demás prestaciones e indemnizaciones a que hubiere lugar según la normatividad sustantiva laboral (Ley 50 de 1990), como bien se indica en el texto del inciso 2o. del artículo 26 en estudio. (...)”

En consecuencia, para terminar el contrato de trabajo de un trabajador con una incapacidad de origen común superior a 180 días, el empleador deberá solicitar previamente a la Dirección Territorial del Ministerio, el permiso para que autorice el despido con los soportes documentales que justifiquen el mismo, de forma tal que se tenga la certeza que el despido no obedece a su discapacidad; y sólo en caso de incumplimiento del requisito señalado, el despido será ineficaz, no produce ningún efecto, y por tanto, deberá entenderse que el despido nunca se produjo, la relación laboral siempre continuó vigente, así como las obligaciones salariales, prestacionales y frente al Sistema de Seguridad Social se mantienen.

Pero además de la ineficacia del despido, el legislador claramente señaló la obligación a cargo del empleador de asumir el pago de la indemnización de perjuicios equivalente a 180 días de salario, y la indemnización por despido sin justa causa, consagrada en la legislación laboral.

9. Se puede terminar un contrato de trabajo a término fijo de un trabajador con una incapacidad de origen común?

El contrato de trabajo a término fijo es una de las modalidades que puede revestir el contrato laboral, el cual se encuentra regulado en el Artículo 46 del Código Sustantivo del Trabajo, subrogado por el Artículo 3º de la Ley 50 de 1990, el cual establece que si antes de la fecha de vencimiento del término estipulado, ninguna de las partes avisare por escrito a la otra su determinación de no prorrogar el contrato, con una antelación no inferior a treinta (30) días, éste se entenderá renovado por un período igual al inicialmente pactado, y así sucesivamente.

En este orden de ideas, sólo cuando la terminación del contrato a término fijo obedece a haber llegado a la fecha convenida por las partes para su finalización y habiéndose cumplido por parte del empleador con el requisito del preaviso, no se podría aducir que la referida terminación del contrato obedece a la incapacidad o estado de salud del trabajador, y en consecuencia, el empleador podrá darlo por terminado con base en lo dispuesto en el literal c) del Artículo 61 del Código Sustantivo del Trabajo.

En el caso de tratarse de un trabajador con alguna limitación o discapacidad, y esté vinculado mediante contrato de trabajo a término fijo, la Corte Constitucional en la Sentencia T – 281 de 2010, manifestó lo siguiente:

“ii. Aplicación del principio de estabilidad laboral reforzada en los contratos de trabajo a término fijo y por obra o labor contratada. Reiteración de jurisprudencia.

El conjunto de garantías, ofrecidas a los trabajadores que padecen alguna forma de discapacidad, no se agota en el caso de los contratos de trabajo suscritos a término indefinido, ya que el ámbito de

protección asegurado, se aplica con prescindencia de las formas contractuales en virtud de las cuales el empleado presta sus servicios. De allí que independientemente de la modalidad establecida, en el marco especifico de las relaciones laborales se atenderán las garantías anteriormente mencionadas, vale decir, la necesidad de obtener una autorización por parte del inspector de trabajo para dar por terminado un contrato de trabajo; el establecimiento de una indemnización correspondiente a 180 días de salario compatible con las demás indemnizaciones dispuestas por la ley laboral; la ineficacia del despido que no cuente con la aprobación de la autoridad administrativa y la presunción de despido o terminación del contrato por razón de la discapacidad.