Presentation3 179.31.36 Cuarto Trimestre 2015 Resultados...

21

[ C L I E N T N A M E ] Presentation3 Conference Call Cuarto Trimestre 2015 Resultados Financieros 17 de Febrero de 2016

Transcript of Presentation3 179.31.36 Cuarto Trimestre 2015 Resultados...

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Conference Call Cuarto Trimestre 2015 Resultados Financieros

17 de Febrero de 2016

[ C L I E N T N A M E ]

Agenda

2

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Resultados Operativos y de Negocio

Agenda 179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

Hitos 4T 2015

Hitos del año 2015

2

3

4

Resultados Financieros 5

3

Q&A 7

Guidance 6

Highlights 4T 2015 1

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Highlights 4T 2015 179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1

4

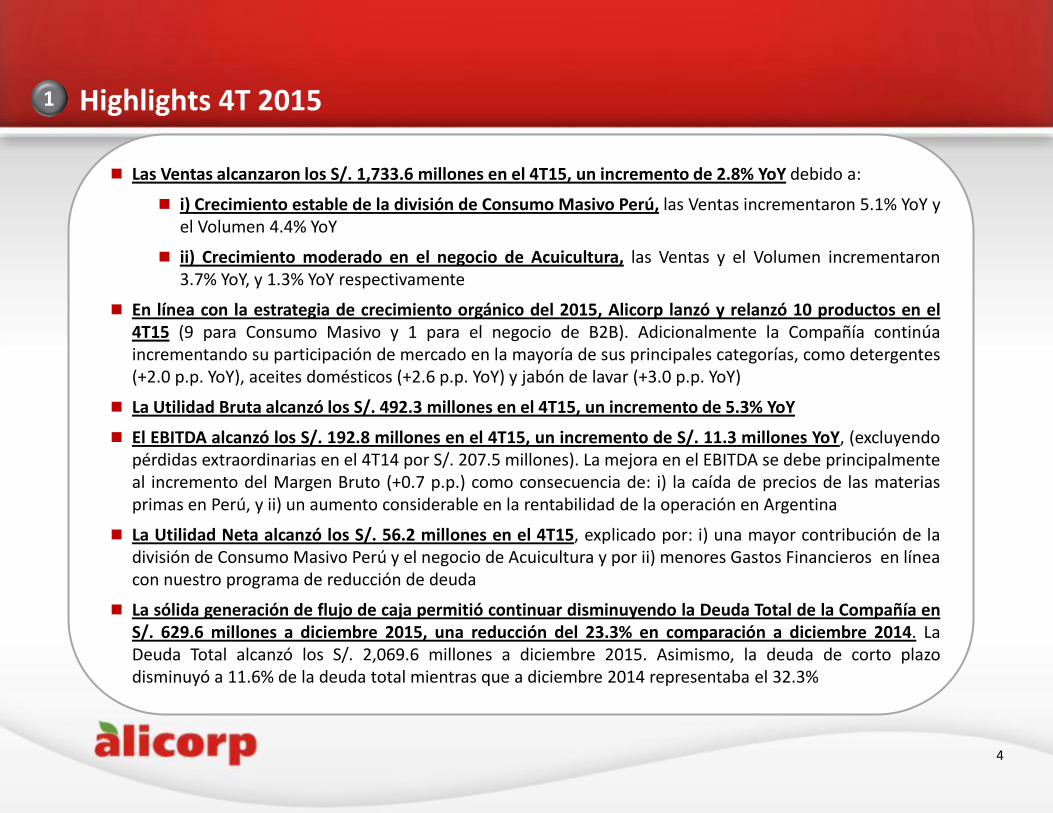

Las Ventas alcanzaron los S/. 1,733.6 millones en el 4T15, un incremento de 2.8% YoY debido a:

i) Crecimiento estable de la división de Consumo Masivo Perú, las Ventas incrementaron 5.1% YoY y el Volumen 4.4% YoY

ii) Crecimiento moderado en el negocio de Acuicultura, las Ventas y el Volumen incrementaron 3.7% YoY, y 1.3% YoY respectivamente

En línea con la estrategia de crecimiento orgánico del 2015, Alicorp lanzó y relanzó 10 productos en el 4T15 (9 para Consumo Masivo y 1 para el negocio de B2B). Adicionalmente la Compañía continúa incrementando su participación de mercado en la mayoría de sus principales categorías, como detergentes (+2.0 p.p. YoY), aceites domésticos (+2.6 p.p. YoY) y jabón de lavar (+3.0 p.p. YoY)

La Utilidad Bruta alcanzó los S/. 492.3 millones en el 4T15, un incremento de 5.3% YoY

El EBITDA alcanzó los S/. 192.8 millones en el 4T15, un incremento de S/. 11.3 millones YoY, (excluyendo pérdidas extraordinarias en el 4T14 por S/. 207.5 millones). La mejora en el EBITDA se debe principalmente al incremento del Margen Bruto (+0.7 p.p.) como consecuencia de: i) la caída de precios de las materias primas en Perú, y ii) un aumento considerable en la rentabilidad de la operación en Argentina

La Utilidad Neta alcanzó los S/. 56.2 millones en el 4T15, explicado por: i) una mayor contribución de la división de Consumo Masivo Perú y el negocio de Acuicultura y por ii) menores Gastos Financieros en línea con nuestro programa de reducción de deuda

La sólida generación de flujo de caja permitió continuar disminuyendo la Deuda Total de la Compañía en S/. 629.6 millones a diciembre 2015, una reducción del 23.3% en comparación a diciembre 2014. La Deuda Total alcanzó los S/. 2,069.6 millones a diciembre 2015. Asimismo, la deuda de corto plazo disminuyó a 11.6% de la deuda total mientras que a diciembre 2014 representaba el 32.3%

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Hitos 4T 2015 179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

2

5

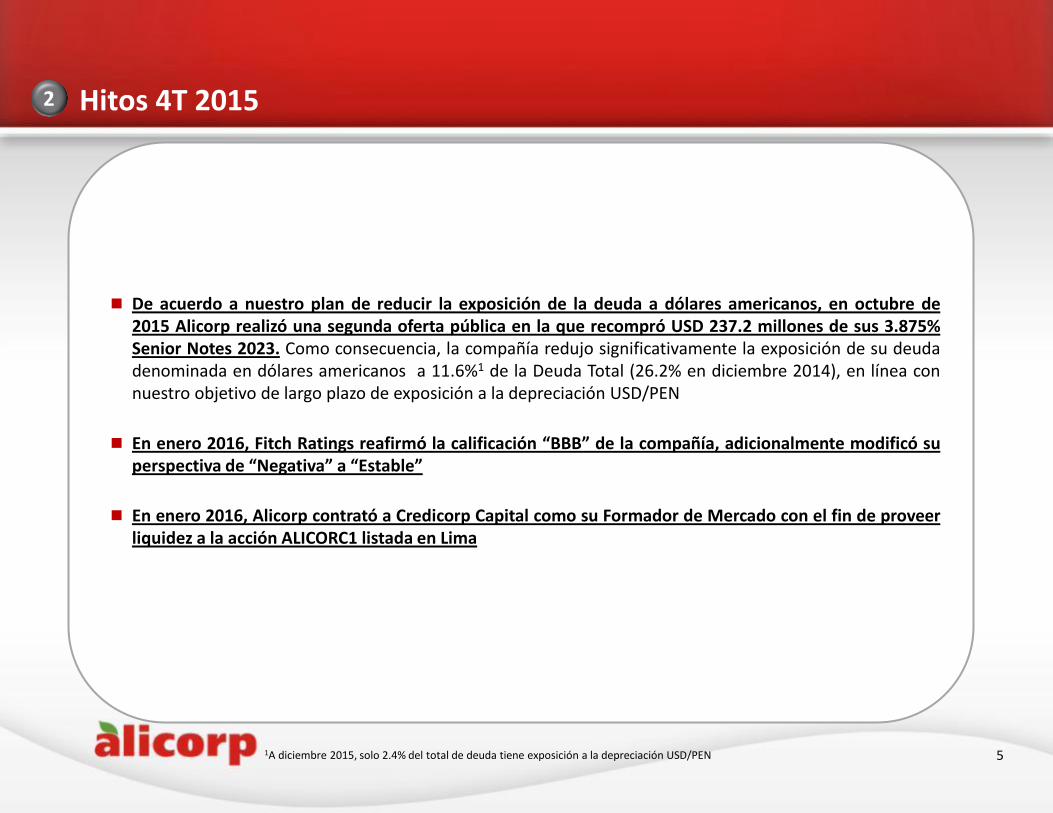

De acuerdo a nuestro plan de reducir la exposición de la deuda a dólares americanos, en octubre de 2015 Alicorp realizó una segunda oferta pública en la que recompró USD 237.2 millones de sus 3.875% Senior Notes 2023. Como consecuencia, la compañía redujo significativamente la exposición de su deuda denominada en dólares americanos a 11.6%1 de la Deuda Total (26.2% en diciembre 2014), en línea con nuestro objetivo de largo plazo de exposición a la depreciación USD/PEN

En enero 2016, Fitch Ratings reafirmó la calificación “BBB” de la compañía, adicionalmente modificó su perspectiva de “Negativa” a “Estable”

En enero 2016, Alicorp contrató a Credicorp Capital como su Formador de Mercado con el fin de proveer liquidez a la acción ALICORC1 listada en Lima

1A diciembre 2015, solo 2.4% del total de deuda tiene exposición a la depreciación USD/PEN

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Hitos

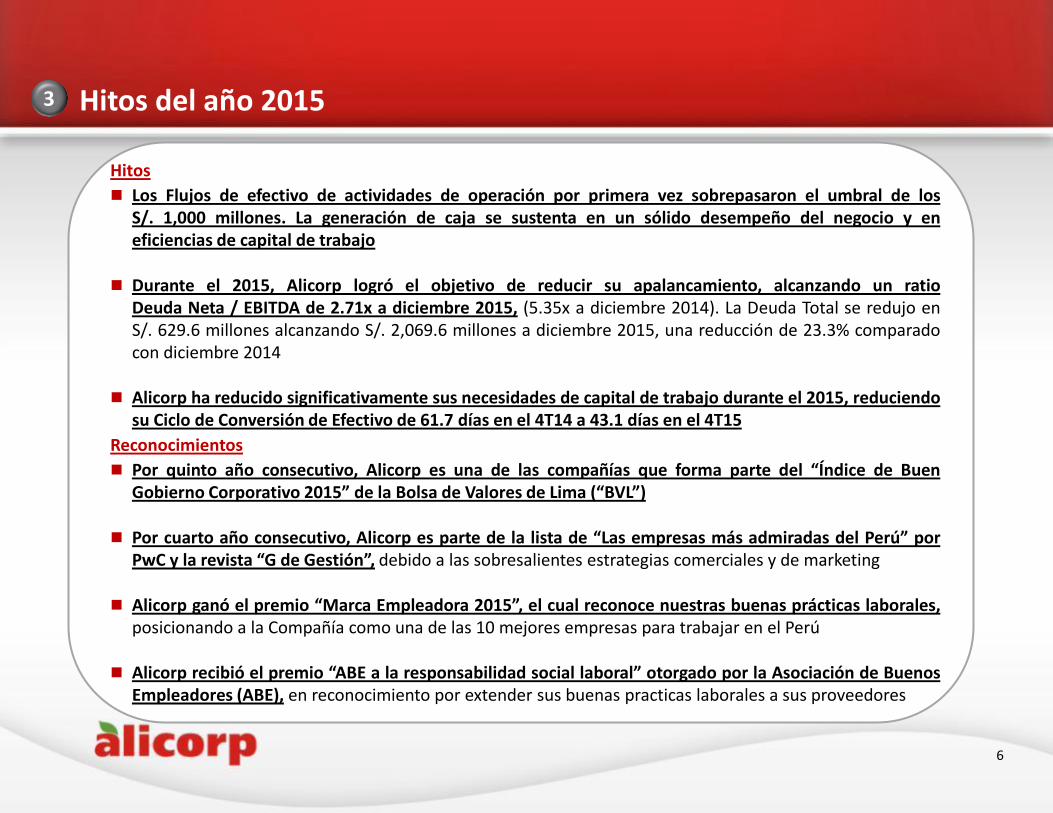

Los Flujos de efectivo de actividades de operación por primera vez sobrepasaron el umbral de los S/. 1,000 millones. La generación de caja se sustenta en un sólido desempeño del negocio y en eficiencias de capital de trabajo

Durante el 2015, Alicorp logró el objetivo de reducir su apalancamiento, alcanzando un ratio Deuda Neta / EBITDA de 2.71x a diciembre 2015, (5.35x a diciembre 2014). La Deuda Total se redujo en S/. 629.6 millones alcanzando S/. 2,069.6 millones a diciembre 2015, una reducción de 23.3% comparado con diciembre 2014

Alicorp ha reducido significativamente sus necesidades de capital de trabajo durante el 2015, reduciendo su Ciclo de Conversión de Efectivo de 61.7 días en el 4T14 a 43.1 días en el 4T15

Reconocimientos

Por quinto año consecutivo, Alicorp es una de las compañías que forma parte del “Índice de Buen Gobierno Corporativo 2015” de la Bolsa de Valores de Lima (“BVL”)

Por cuarto año consecutivo, Alicorp es parte de la lista de “Las empresas más admiradas del Perú” por PwC y la revista “G de Gestión”, debido a las sobresalientes estrategias comerciales y de marketing

Alicorp ganó el premio “Marca Empleadora 2015”, el cual reconoce nuestras buenas prácticas laborales, posicionando a la Compañía como una de las 10 mejores empresas para trabajar en el Perú

Alicorp recibió el premio “ABE a la responsabilidad social laboral” otorgado por la Asociación de Buenos Empleadores (ABE), en reconocimiento por extender sus buenas practicas laborales a sus proveedores

Hitos del año 2015 3

6

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Evolución de las Ventas y Margen Bruto (%) 4

Ventas y Margen Bruto Ventas y Margen Bruto

(Millones de Soles) (Millones de Soles)

7

1,686 1,509

1,639 1,699 1,734

27.7% 27.5% 28.0% 29.5% 28.4%

4T14 1T15 2T15 3T15 4T15

1,598 1,686 1,734

5,818 6,283 6,580

28.1% 27.7% 28.4% 27.2% 27.2% 28.4%

4T13 4T14 4T15 2013 2014 2015

Las Ventas alcanzaron S/. 1,733.6 millones un incremento de 2.8% YoY debido principalmente a un incremento de Ventas en la división de Consumo Masivo Perú y en el negocio de Acuicultura

La Utilidad Bruta y el Margen Bruto se incrementaron en 5.3% y 0.7 p.p. YoY, respectivamente, explicado por: i) menores costos en las principales materias primas en Perú y ii) un aumento en la rentabilidad de nuestras operaciones en Argentina

Highlights

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Evolución del EBITDA y Margen EBITDA (%) 4

EBITDA y Margen EBITDA EBITDA y Margen EBITDA

(Millones de Soles) (Millones de Soles)

8

1El EBITDA y el margen EBITDA del 4T13 tuvieron un valor de S/. 177 millones y 11.1%, respectivamente, excluyendo los beneficios extraordinarios

del programa REFIS en Brasil

2El EBITDA y el margen EBITDA del 2013 tuvieron un valor de S/. 684 millones y 11.8%, respectivamente, excluyendo los beneficios extraordinarios

del programa REFIS en Brasil

3El margen EBITDA para el 2014 fue de 11.0%, excluyendo las pérdidas extraordinarias por operaciones de cobertura de materia prima del 4T14

-26

149 157

223

193

-1.5%

9.9% 9.6% 13.1% 11.1%

4T14 1T15 2T15 3T15 4T15

235

-26

193

741

486

722

14.7% -1.5% 11.1% 12.7%

7.7% 11.0%

4T13 4T14 4T15 2013 2014 2015

2

2 1

3

El EBITDA alcanzó los S/. 192.8 millones un incremento de S/. 11.3 millones YoY, excluyendo las pérdidas extraordinarias de S/. 207.5 millones del 4T14. El margen EBITDA fue de 11.1%, debido a una mayor Utilidad Bruta, explicada por menores costos de materias primas en Perú y a una mayor rentabilidad en nuestras operaciones en Argentina

El crecimiento del EBITDA fue parcialmente compensado por mayores gastos administrativos y de ventas que respaldaron el crecimiento en Ventas

Highlights

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Principales Componentes del EBITDA (YoY)

Variación de los Principales Componentes del EBITDA (YoY)

9

4

-1.5% 0.7% -1.5% 11.1%

-26.0

181.5 192.8

-

33.2 34.9 13.0

-

EBITDA 4T14 EBITDA 4T14 ajustadopor pérdidas extraordinarias

Utilidad Bruta SG&A OtrosGastos Operativos Neto

EBITDA 4T15

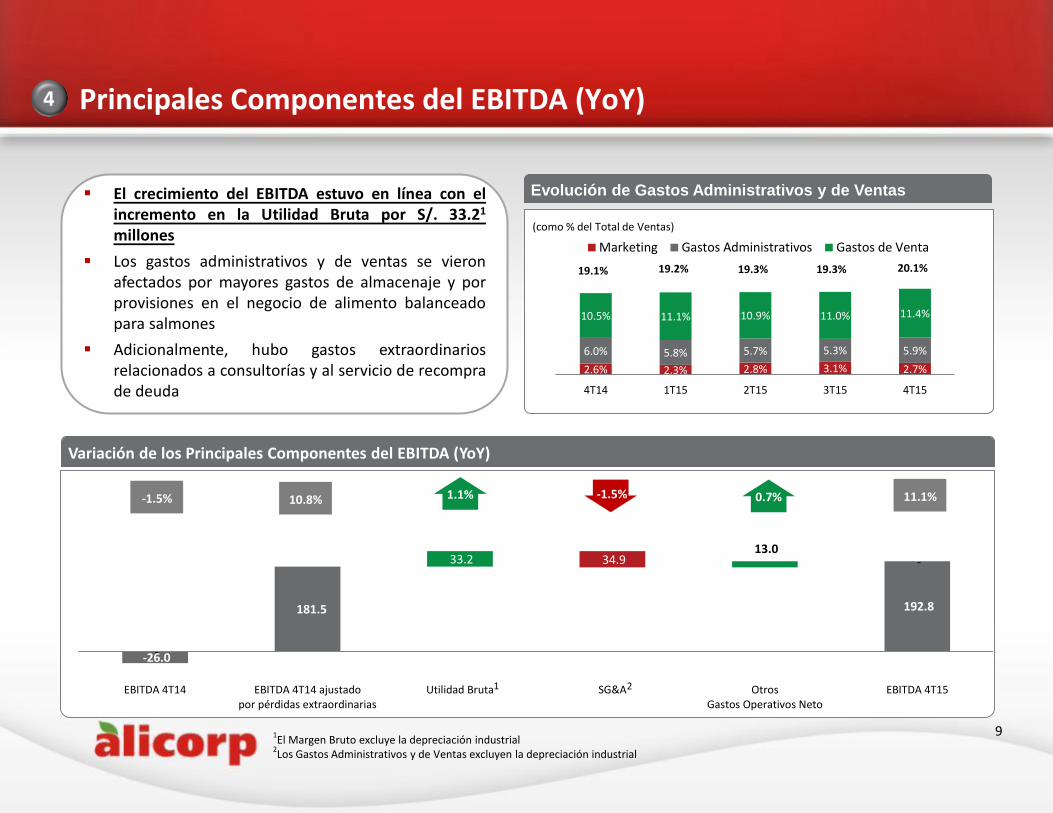

El crecimiento del EBITDA estuvo en línea con el incremento en la Utilidad Bruta por S/. 33.21 millones

Los gastos administrativos y de ventas se vieron afectados por mayores gastos de almacenaje y por provisiones en el negocio de alimento balanceado para salmones

Adicionalmente, hubo gastos extraordinarios relacionados a consultorías y al servicio de recompra de deuda

Evolución de Gastos Administrativos y de Ventas

(como % del Total de Ventas)

19.1% 19.2% 19.3% 19.3% 20.1%

1.1% 10.8%

2.6% 2.3% 2.8% 3.1% 2.7%

6.0% 5.8% 5.7% 5.3% 5.9%

10.5% 11.1% 10.9% 11.0% 11.4%

4T14 1T15 2T15 3T15 4T15

Marketing Gastos Administrativos Gastos de Venta

1El Margen Bruto excluye la depreciación industrial

2Los Gastos Administrativos y de Ventas excluyen la depreciación industrial

2 1

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Principales Componentes de la Utilidad Neta (YoY)

10

4

Variación de los Principales Componentes de la Utilidad Neta (YoY)

-183.3

215.7

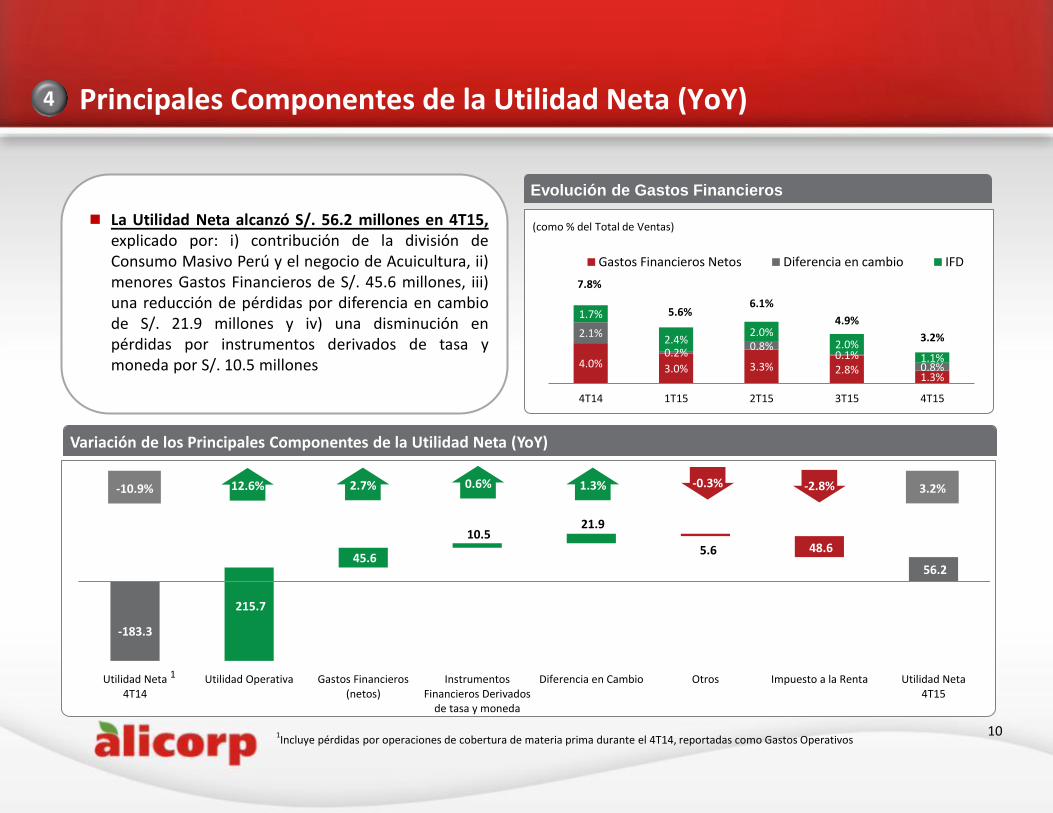

56.2 45.6

10.5 21.9

5.6 48.6

-

Utilidad Neta4T14

Utilidad Operativa Gastos Financieros(netos)

InstrumentosFinancieros Derivados

de tasa y moneda

Diferencia en Cambio Otros Impuesto a la Renta Utilidad Neta4T15

-10.9% 3.2% 12.6% 0.6% -2.8% 1.3% -0.3% 2.7%

Evolución de Gastos Financieros

La Utilidad Neta alcanzó S/. 56.2 millones en 4T15, explicado por: i) contribución de la división de Consumo Masivo Perú y el negocio de Acuicultura, ii) menores Gastos Financieros de S/. 45.6 millones, iii) una reducción de pérdidas por diferencia en cambio de S/. 21.9 millones y iv) una disminución en pérdidas por instrumentos derivados de tasa y moneda por S/. 10.5 millones

(como % del Total de Ventas)

4.0% 3.0% 3.3% 2.8% 1.3%

2.1%

0.2% 0.8%

0.1% 0.8%

1.7%

2.4% 2.0%

2.0% 1.1%

7.8%

5.6% 6.1%

4.9%

3.2%

4T14 1T15 2T15 3T15 4T15

Gastos Financieros Netos Diferencia en cambio IFD

1Incluye pérdidas por operaciones de cobertura de materia prima durante el 4T14, reportadas como Gastos Operativos

1

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

622 654

317 317

940 971

4T14 4T15

Perú Internacional

0.3%

16.6%

7.8%

16.5%

9.6% 3.2%

CONSUMO MASIVO B2B1 ACUICULTURA1

373 376

4T14 4T15

13.6% 13.2% 11.1% 13.7%

Mar

gen

EB

ITD

A (

%)

Ven

tas

(Mill

on

es d

e So

les)

Resultados del 4T 2015 por Línea de Negocio y Región 4

+7.5 p.p.

-0.1 p.p.

+2.6 p.p. -6.4 p.p. -0.4 p.p.

4T14 4T15 Var. 4T14 4T15 Var. 4T14 4T15 Var.

-0.1%

+5.1%

+3.3%

+0.8%

Distribución de Ventas

Perú Ecuador Chile Argentina Brasil Otros

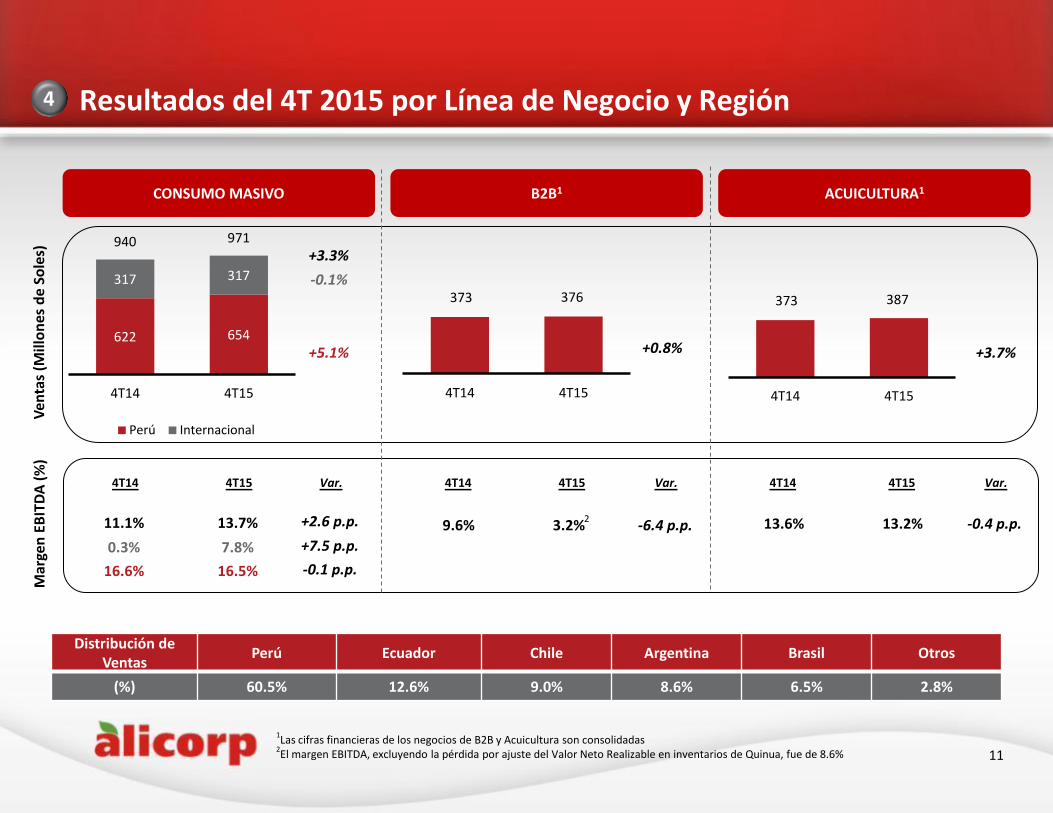

(%) 60.5% 12.6% 9.0% 8.6% 6.5% 2.8%

11

1Las cifras financieras de los negocios de B2B y Acuicultura son consolidadas

2El margen EBITDA, excluyendo la pérdida por ajuste del Valor Neto Realizable en inventarios de Quinua, fue de 8.6%

+3.7%

373 387

4T14 4T15

2

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Consumo Masivo Perú (“CMP”) 4

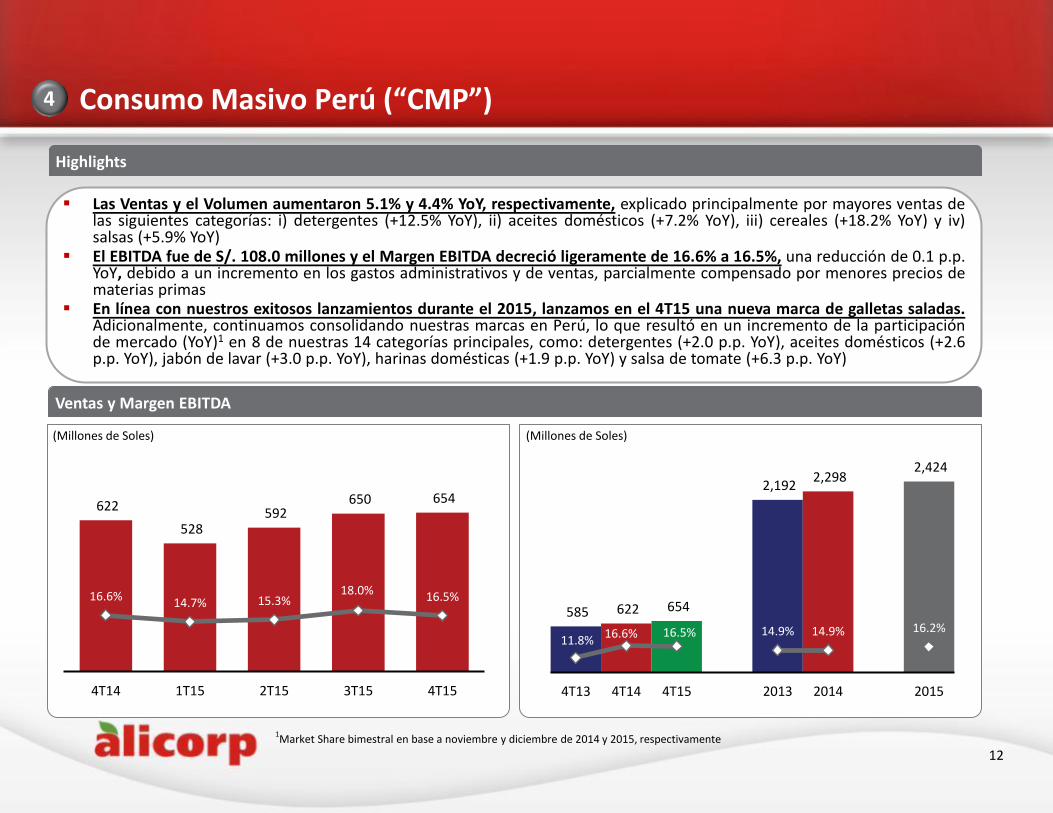

Las Ventas y el Volumen aumentaron 5.1% y 4.4% YoY, respectivamente, explicado principalmente por mayores ventas de las siguientes categorías: i) detergentes (+12.5% YoY), ii) aceites domésticos (+7.2% YoY), iii) cereales (+18.2% YoY) y iv) salsas (+5.9% YoY)

El EBITDA fue de S/. 108.0 millones y el Margen EBITDA decreció ligeramente de 16.6% a 16.5%, una reducción de 0.1 p.p. YoY, debido a un incremento en los gastos administrativos y de ventas, parcialmente compensado por menores precios de materias primas

En línea con nuestros exitosos lanzamientos durante el 2015, lanzamos en el 4T15 una nueva marca de galletas saladas. Adicionalmente, continuamos consolidando nuestras marcas en Perú, lo que resultó en un incremento de la participación de mercado (YoY)1 en 8 de nuestras 14 categorías principales, como: detergentes (+2.0 p.p. YoY), aceites domésticos (+2.6 p.p. YoY), jabón de lavar (+3.0 p.p. YoY), harinas domésticas (+1.9 p.p. YoY) y salsa de tomate (+6.3 p.p. YoY)

Ventas y Margen EBITDA

Highlights

(Millones de Soles) (Millones de Soles)

12

1

622

528 592

650 654

16.6% 14.7% 15.3% 18.0% 16.5%

4T14 1T15 2T15 3T15 4T15

585 622 654

2,192 2,298

2,424

11.8% 16.6% 16.5% 14.9% 14.9% 16.2%

4T13 4T14 4T15 2013 2014 2015

1Market Share bimestral en base a noviembre y diciembre de 2014 y 2015, respectivamente

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Consumo Masivo Internacional (“CMI”) 4

Las Ventas y el Volumen disminuyeron 0.1% YoY y 1.4% YoY, respectivamente. El EBITDA alcanzó los S/. 24.8 millones, con una mejora en el margen EBITDA de 7.5 p.p alcanzando 7.8%, explicado por mejoras en la rentabilidad de nuestras operaciones en Argentina y por ingresos asociados al refinanciamiento de deuda en Brasil

En Argentina se continúa con el proceso de reestructurar y potenciar nuestras operaciones. Las ventas de Argentina aumentaron 6.5% YoY y el EBITDA se incrementó en S/. 32.4 millones YoY debido a un mayor Margen Bruto como consecuencia del incremento en precios. Las Ventas en Pesos Argentinos se incrementaron en 13.1% YoY

El crecimiento de las Ventas en Brasil se vio afectado por la variación del tipo de cambio. No obstante, las Ventas en Reales y el Volumen se incrementaron en 16.8% y 16.2% YoY, respectivamente, explicado por un incremento en la participación de mercado de pastas en Minas Gerais de +3.2 p.p1

En otras regiones (principalmente Bolivia y Ecuador) se registraron sólidos resultados con Ventas por S/. 54.6 millones (14.5% YoY) y con un margen EBITDA de 14.5%

Ventas y Margen EBITDA

Highlights

(Millones de Soles) (Millones de Soles)

13

317 312 333 317 317

0.3%

4.6% 5.7% 5.2% 7.8%

4T14 1T15 2T15 3T15 4T15

360 317 317

1,284 1,264 1,280

21.7% 0.3% 7.8%

11.0% 3.4% 5.8%

4T13 4T14 4T15 2013 2014 20153

1Market Share bimestral en base a noviembre y diciembre de 2014 y 2015, respectivamente

2Excluyendo los beneficios fiscales obtenidos del programa REFIS en Brasil, el EBITDA y el margen EBITDA 4T13 fue S/. 21 millones y 5.8%

respectivamente

3Excluyendo los beneficios fiscales obtenidos del programa REFIS en Brasil, el EBITDA y el margen EBITDA para el año 2013 fue S/. 84

millones y 6.5% respectivamente

2

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

B2B 4

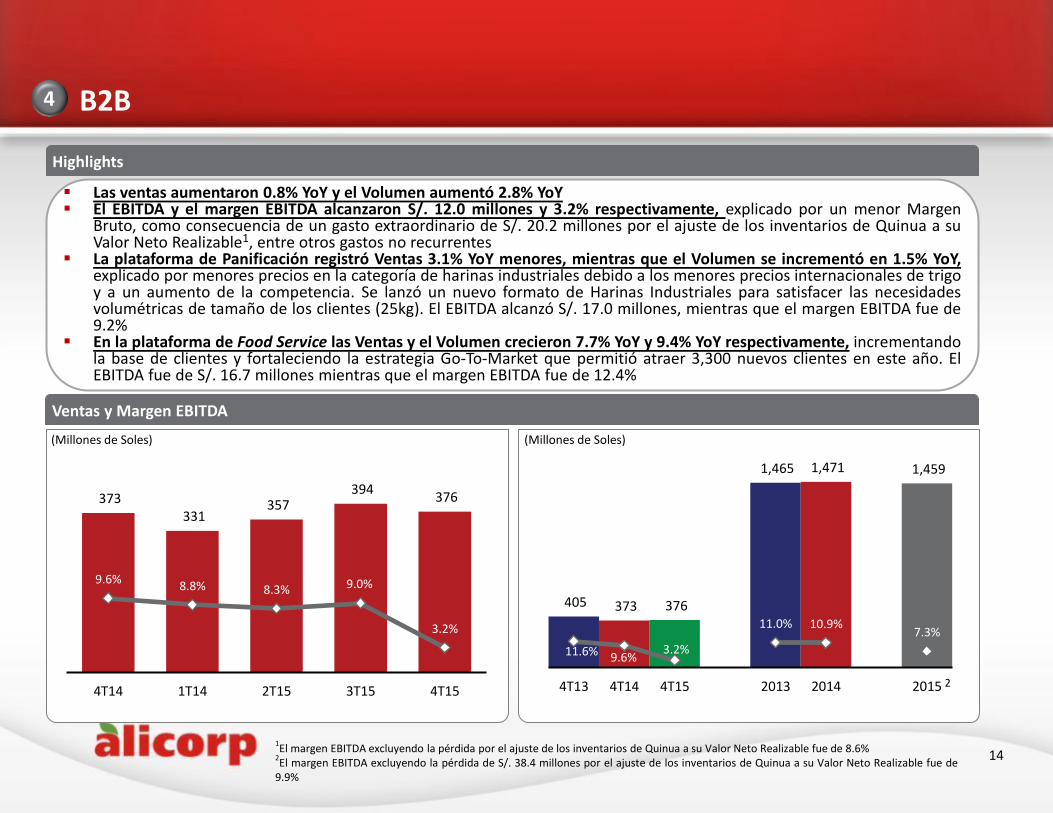

Las ventas aumentaron 0.8% YoY y el Volumen aumentó 2.8% YoY El EBITDA y el margen EBITDA alcanzaron S/. 12.0 millones y 3.2% respectivamente, explicado por un menor Margen

Bruto, como consecuencia de un gasto extraordinario de S/. 20.2 millones por el ajuste de los inventarios de Quinua a su Valor Neto Realizable1, entre otros gastos no recurrentes

La plataforma de Panificación registró Ventas 3.1% YoY menores, mientras que el Volumen se incrementó en 1.5% YoY, explicado por menores precios en la categoría de harinas industriales debido a los menores precios internacionales de trigo y a un aumento de la competencia. Se lanzó un nuevo formato de Harinas Industriales para satisfacer las necesidades volumétricas de tamaño de los clientes (25kg). El EBITDA alcanzó S/. 17.0 millones, mientras que el margen EBITDA fue de 9.2%

En la plataforma de Food Service las Ventas y el Volumen crecieron 7.7% YoY y 9.4% YoY respectivamente, incrementando la base de clientes y fortaleciendo la estrategia Go-To-Market que permitió atraer 3,300 nuevos clientes en este año. El EBITDA fue de S/. 16.7 millones mientras que el margen EBITDA fue de 12.4%

Ventas y Margen EBITDA

Highlights

(Millones de Soles) (Millones de Soles)

14

373 331

357 394

376

9.6% 8.8% 8.3% 9.0%

3.2%

4T14 1T14 2T15 3T15 4T15

405 373 376

1,465 1,471 1,459

11.6% 9.6% 3.2%

11.0% 10.9% 7.3%

4T13 4T14 4T15 2013 2014 2015

1El margen EBITDA excluyendo la pérdida por el ajuste de los inventarios de Quinua a su Valor Neto Realizable fue de 8.6%

2El margen EBITDA excluyendo la pérdida de S/. 38.4 millones por el ajuste de los inventarios de Quinua a su Valor Neto Realizable fue de

9.9%

2

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

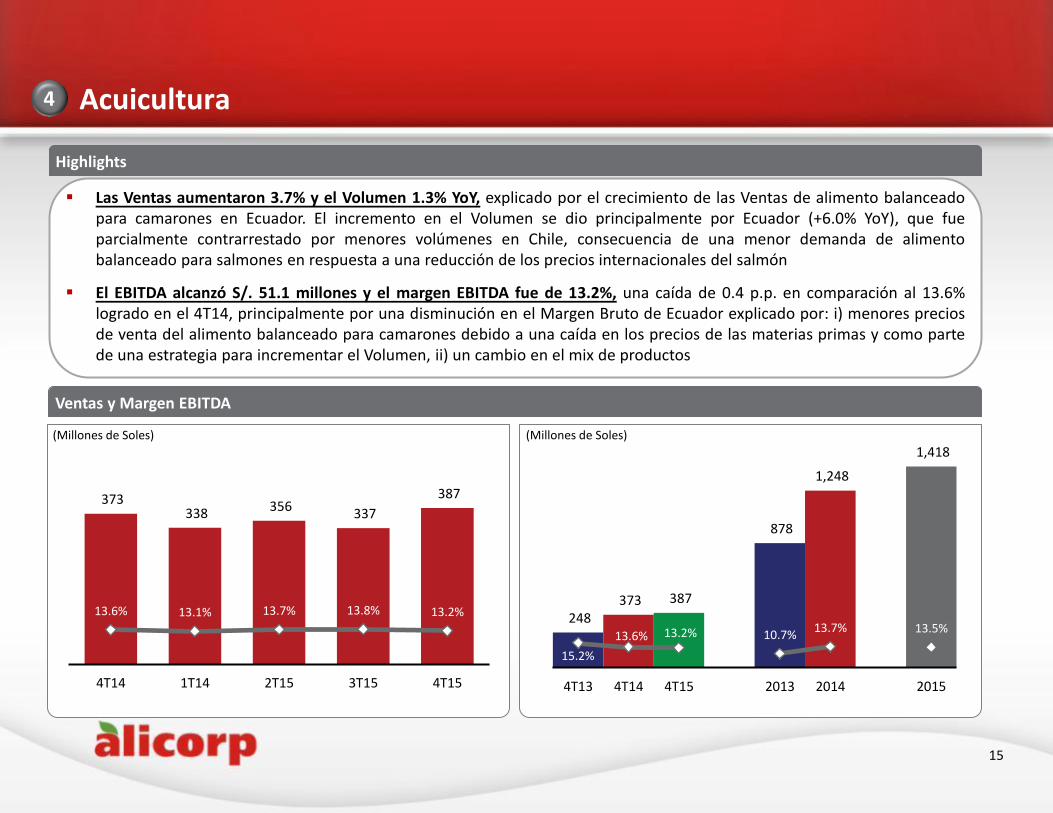

Acuicultura 4

Las Ventas aumentaron 3.7% y el Volumen 1.3% YoY, explicado por el crecimiento de las Ventas de alimento balanceado para camarones en Ecuador. El incremento en el Volumen se dio principalmente por Ecuador (+6.0% YoY), que fue parcialmente contrarrestado por menores volúmenes en Chile, consecuencia de una menor demanda de alimento balanceado para salmones en respuesta a una reducción de los precios internacionales del salmón

El EBITDA alcanzó S/. 51.1 millones y el margen EBITDA fue de 13.2%, una caída de 0.4 p.p. en comparación al 13.6% logrado en el 4T14, principalmente por una disminución en el Margen Bruto de Ecuador explicado por: i) menores precios de venta del alimento balanceado para camarones debido a una caída en los precios de las materias primas y como parte de una estrategia para incrementar el Volumen, ii) un cambio en el mix de productos

Ventas y Margen EBITDA

Highlights

(Millones de Soles) (Millones de Soles)

15

248 373 387

878

1,248

1,418

15.2%

13.6% 13.2% 10.7% 13.7% 13.5%

4T13 4T14 4T15 2013 2014 2015

373 338 356 337

387

13.6% 13.1% 13.7% 13.8% 13.2%

4T14 1T14 2T15 3T15 4T15

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

4

Principales Componentes de la Evolución del Flujo de Caja

Flujo de Caja a diciembre 2015

(Millones de Soles )

1Incluye PP&E, adquisiciones, software y otras actividades de inversión

2Incluye ingreso por diferencia en tipo de cambio de S/. 5.9 millones

99.5 112.5

1,215.8

47.2

110.0

24.6 152.2

751.2

212.0

Cajaa Dic-14

Flujo de efectivoprocedente de

operaciones

Impuestos Otros gastos deoperaciones

Actividades deinversión

Deuda Intereses pagados Otras actividadesde financiamiento

Cajaa Dic-15 1

Actividades de Operación S/. 1,081.2

Actividades de Financiamiento S/. -916.02

Actividades de Inversión S/. -152.2

2

16

Los Flujos de efectivo de actividades de operación fueron S/. 1081.2 millones, S/. 692.3 millones más que en el 2014 debido a i)_mayores ventas y ii) mejoras en el capital de trabajo

Los Flujos de efectivo de actividades de inversión fueron S/. 152.2 millones, de los cuales S/. 175.9 millones fueron usados para CAPEX, en comparación a los S/. 335.8 millones durante el mismo periodo de 2014

Los Flujos de efectivo de actividades de financiamiento fueron S/. -921.9 millones, comparados a los S/. 233.4 millones al 4T14, por la reducción de deuda, de acuerdo al programa de desapalancamiento de la compañía

Highlights

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Mejoras en el Capital de Trabajo y Gestión del CAPEX para el 2015 5

17

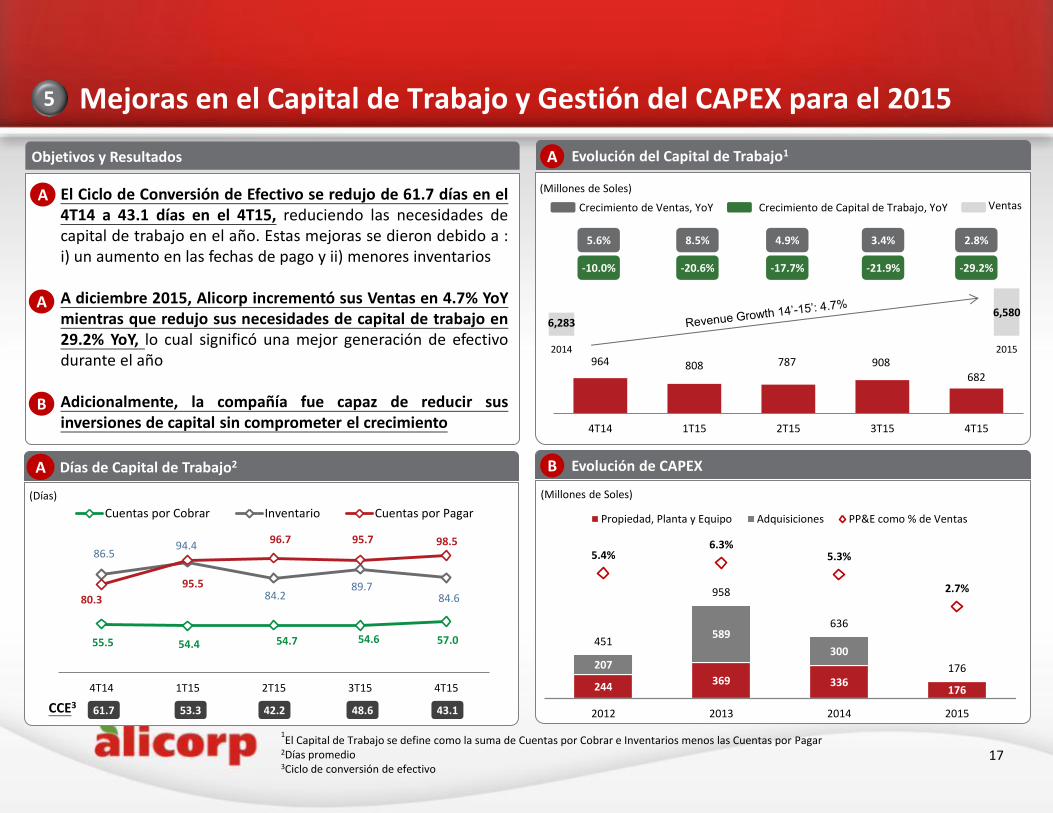

Días de Capital de Trabajo2

(Días)

55.5 54.4 54.7 54.6 57.0

86.5 94.4

84.2 89.7

84.6 80.3

95.5

96.7 95.7 98.5

4T14 1T15 2T15 3T15 4T15

Cuentas por Cobrar Inventario Cuentas por Pagar

1El Capital de Trabajo se define como la suma de Cuentas por Cobrar e Inventarios menos las Cuentas por Pagar

2Días promedio 3Ciclo de conversión de efectivo

Evolución de CAPEX

(Millones de Soles)

B

Evolución del Capital de Trabajo1

(Millones de Soles)

964 808 787 908 682

4T14 1T15 2T15 3T15 4T15

4.9%

-17.7%

3.4%

-21.9%

8.5%

-20.6%

Crecimiento de Ventas, YoY Crecimiento de Capital de Trabajo, YoY

5.6%

-10.0%

A

A

61.7 48.6 42.2 53.3 CCE3 43.1

6,283 6,580

2014 2015

Ventas

2.8%

-29.2%

244 369 336

176

207

589

300 451

958

636

176

5.4% 6.3%

5.3%

2.7%

2012 2013 2014 2015

Mill

ares

Propiedad, Planta y Equipo Adquisiciones PP&E como % de Ventas

Objetivos y Resultados

El Ciclo de Conversión de Efectivo se redujo de 61.7 días en el 4T14 a 43.1 días en el 4T15, reduciendo las necesidades de capital de trabajo en el año. Estas mejoras se dieron debido a : i) un aumento en las fechas de pago y ii) menores inventarios

A diciembre 2015, Alicorp incrementó sus Ventas en 4.7% YoY mientras que redujo sus necesidades de capital de trabajo en 29.2% YoY, lo cual significó una mejor generación de efectivo durante el año

Adicionalmente, la compañía fue capaz de reducir sus inversiones de capital sin comprometer el crecimiento

A

B

A

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Programa de Refinanciamiento 2015 de Alicorp 5

18 1Solo el 2.4% de la Deuda Total está expuesta a la depreciación USD/PEN

2Deuda después de cobertura

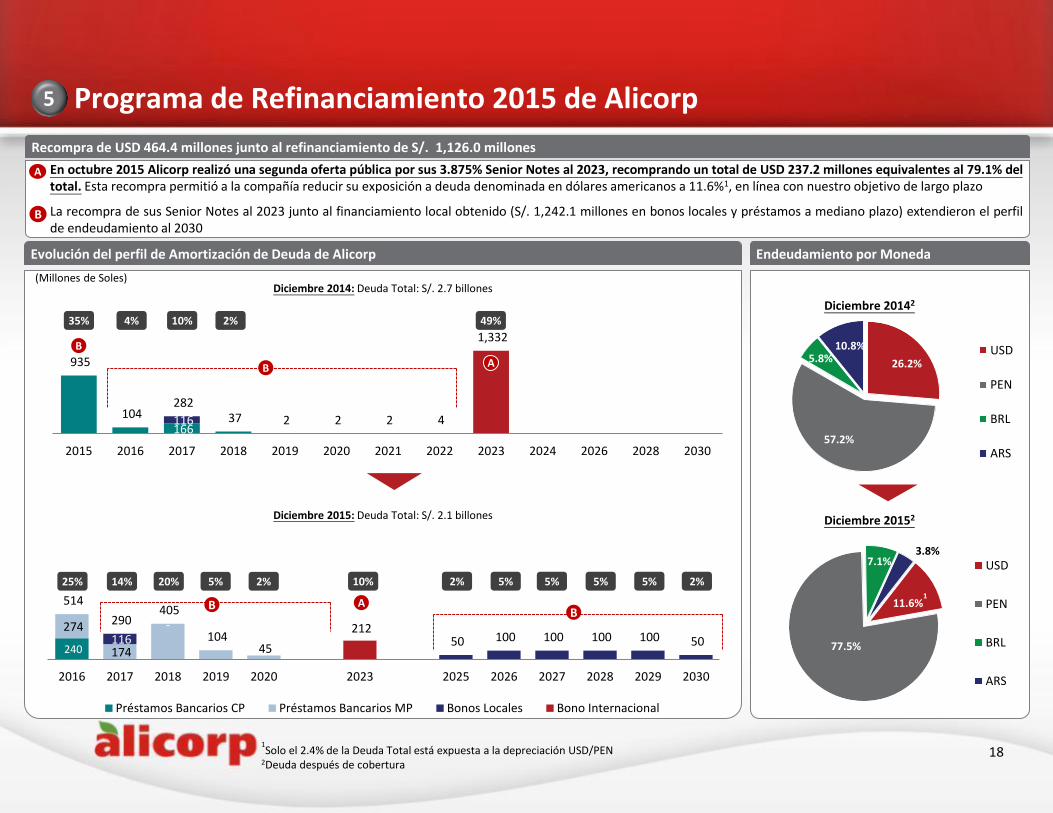

Diciembre 2014: Deuda Total: S/. 2.7 billones

166 116

935

104 282

37 2 2 2 4

1,332

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2026 2028 2030

(Millones de Soles)

35% 10% 4% 2% 49%

B A

B

26.2%

57.2%

5.8% 10.8% USD

PEN

BRL

ARS

Diciembre 20142

11.6%

77.5%

7.1% 3.8%

USD

PEN

BRL

ARS

Diciembre 2015: Deuda Total: S/. 2.1 billones

240

274

174 116

-

514

290 405

104 45

212 50 100 100 100 100 50

2016 2017 2018 2019 2020 2023 2025 2026 2027 2028 2029 2030

Préstamos Bancarios CP Préstamos Bancarios MP Bonos Locales Bono Internacional

25% 10% 20% 2% 5% 14% 5% 5% 5% 2% 5% 2%

B B A

Diciembre 20152

Recompra de USD 464.4 millones junto al refinanciamiento de S/. 1,126.0 millones

Evolución del perfil de Amortización de Deuda de Alicorp

• En octubre 2015 Alicorp realizó una segunda oferta pública por sus 3.875% Senior Notes al 2023, recomprando un total de USD 237.2 millones equivalentes al 79.1% del total. Esta recompra permitió a la compañía reducir su exposición a deuda denominada en dólares americanos a 11.6%1, en línea con nuestro objetivo de largo plazo

• La recompra de sus Senior Notes al 2023 junto al financiamiento local obtenido (S/. 1,242.1 millones en bonos locales y préstamos a mediano plazo) extendieron el perfil de endeudamiento al 2030

A

B

Endeudamiento por Moneda

1

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Métricas de Endeudamiento al 4T 2015

1Sin incluir pérdidas por operaciones de cobertura de materia prima durante el 4T14, el ratio Deuda Neta / EBITDA para

el 4T14, 1T15, 2T15 y 3T15 fue 3.74x, 3.50X, 3.31x y 3,25x respectivamente 2Incluye deuda de corto y largo plazo

19

5

Alicorp redujo su ratio Deuda Neta / EBITDA por cuarto trimestre consecutivo, alcanzando 2.71x a diciembre 2015, por: i) una recuperación del EBITDA durante el 2015, ii) una fuerte generación de efectivo, iii) mejoras en el capital de trabajo y iv) menor CAPEX YoY. Adicionalmente, la deuda de corto plazo disminuyó de 32.3% en 4T14 a 11.6% en 4T15

Reducción de gastos financieros por la refinanciación de deuda denominada en ARS en 73.3%2 vs. el 4T14 y reducción de deuda de corto plazo en Perú en 73.7% vs. el 4T14

Objetivos y Resultados

A

B

Deuda Neta / EBITDA

5.35x 5.02x 4.75x 4.60x

2.71x

4T14 1T15 2T15 3T15 4T15

2,424

483

2,271

478

2,317

504

2,600

486

Deuda Neta EBITDA LTM

1 1

1

(Millones de Soles)

1

A

Deuda por País (Después de Cobertura)

(Millones de Soles) 4T 2015 4T 2014

155.0 588.5

25.5 268.7

1,461.0 1,470.8

51.7 21.0

85.2 153.8

Var. % Moneda

238.9 857.2 Total Deuda CP

-73.7%

-90.5%

USD / PEN

ARS

-0.7%

146.3%

-44.6%

-72.1% -

USD / PEN

ARS

BRL

187.7 173.4 8.3% USD

Total Deuda LP 1,785.6 1,819.0 -1.8% -

Total Deuda 2,024.5 2,676.2 -24.4% -

Otros

58.4 0 -100.0% BRL

B

1,957

722

49.3% 42.6% 39.1% 39.4%

10.2%

4.3% 24.3% 25.5% 25.3%

29.7%

14.1% 15.1% 28.9% 28.6%

48.4%

32.3% 18.0% 6.6% 6.7%

11.6%

2,699 2,537 2,409 2,428

2,070

4T14 1T15 2T15 3T15 4T15

Bono Internacional Bonos Locales Préstamos Bancarios LP Préstamos Bancarios CP

Estructura de la Deuda: Reducción de la Deuda de Corto de Plazo a 11.6%

BBB / Estable 22/01/2016

Clasificación Deuda Internacional

Baa3 / Estable 05/04/2015

AAA / Negativo 01/2016

Clasificación Deuda Local

AAA / Negativo 02/09/2015

[ C L I E N T N A M E ]

Presentation3

179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

1237395-001.pptx

Guidance FY 2015 179.31.36

106.107.109

8.144.70

40.44.109

144.28.83

243.165.30

218.70.38

14.116.118

6

20

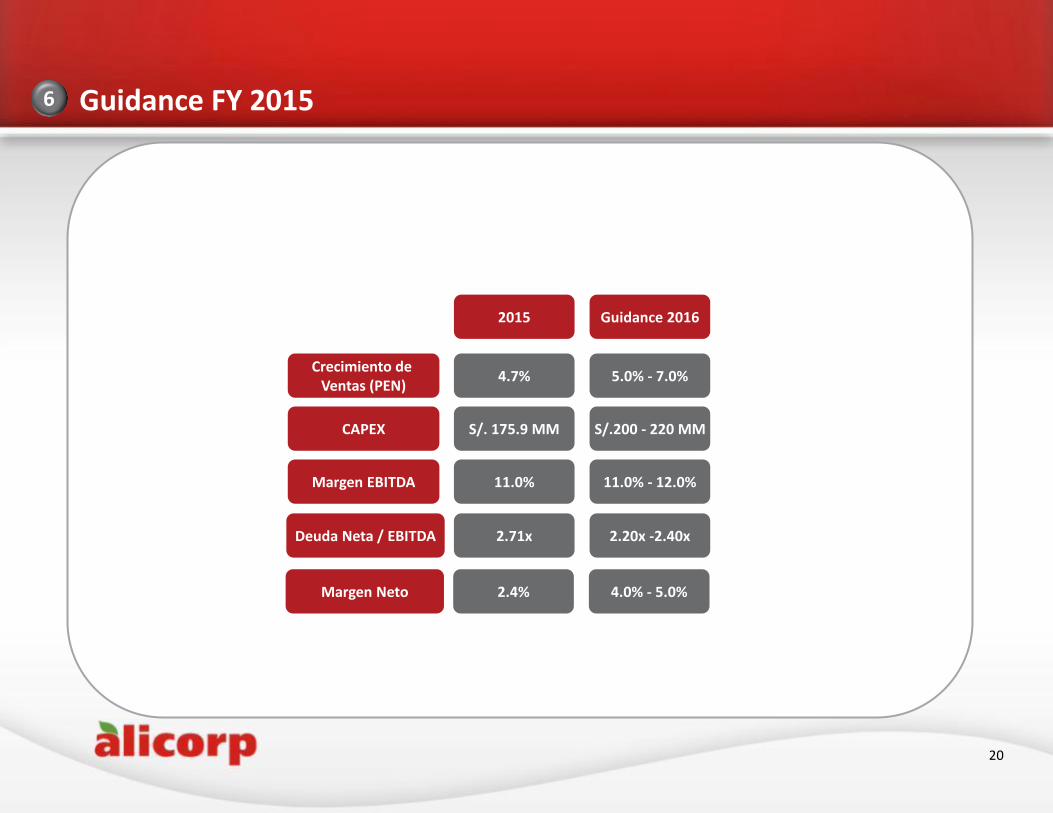

2015

4.7%

11.0%

S/. 175.9 MM

Crecimiento de Ventas (PEN)

Margen EBITDA

CAPEX

2.71x Deuda Neta / EBITDA

Guidance 2016

5.0% - 7.0%

11.0% - 12.0%

S/.200 - 220 MM

2.20x -2.40x

2.4% Margen Neto 4.0% - 5.0%

[ C L I E N T N A M E ]

Q&A

21