Presentacion Foro NIA RobinsonAranguren

40

NIA 600-699 Utilización de trabajos de terceros Lic. Robinson Aranguren Lic. Robinson Aranguren Lic. Robinson Aranguren Lic. Robinson Aranguren Márquez, Perdomo & Asociados Miembros de Crowe Horwath International

-

Upload

paul-enrique-martinica-gonzalez -

Category

Documents

-

view

218 -

download

0

Transcript of Presentacion Foro NIA RobinsonAranguren

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 1/40

NIA 600-699Utilización detrabajos de terceros

Lic. Robinson ArangurenLic. Robinson ArangurenLic. Robinson ArangurenLic. Robinson Aranguren

Márquez, Perdomo & AsociadosMiembros de Crowe Horwath International

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 2/40

¿Es posible que aesar de ser una firma

pequeña o mediana, se

necesite un trabajo deterceros?

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 3/40

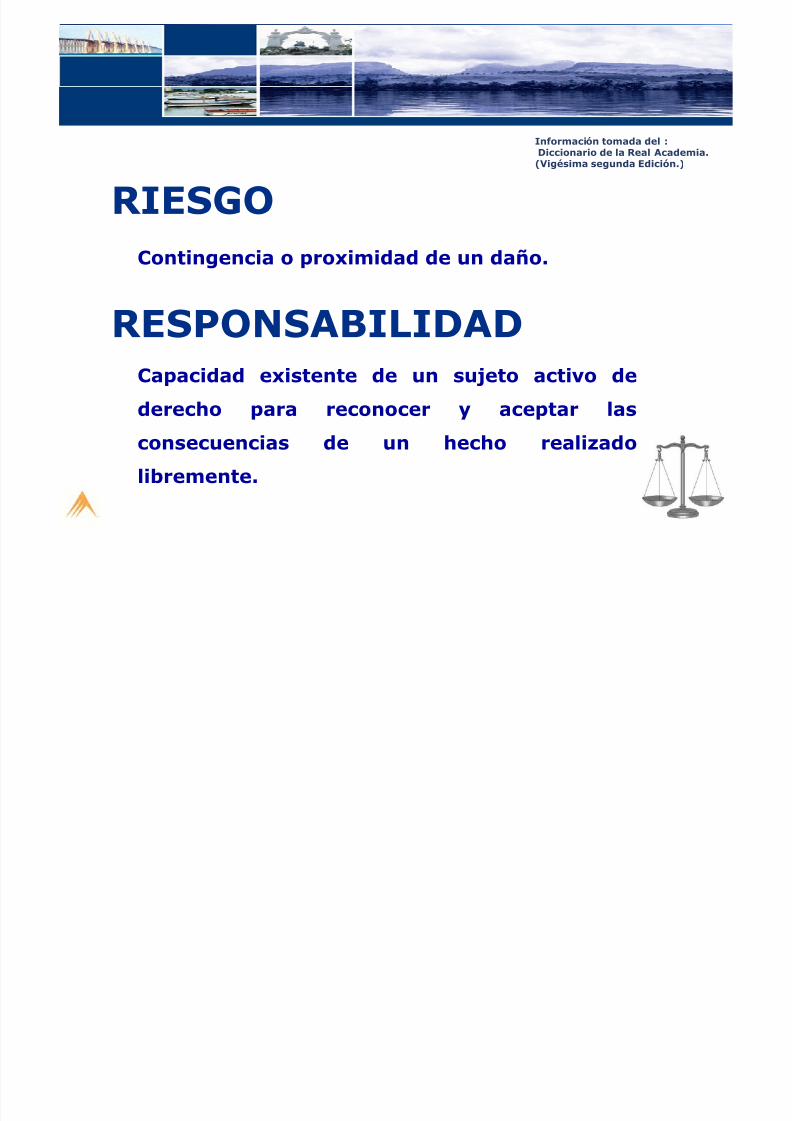

RIESGOContingencia o proximidad de un daño.

Información tomada del :Diccionario de la Real Academia.

(Vigésima segunda Edición.)

RESPONSABILIDADCapacidad existente de un sujeto activo dederecho para reconocer y aceptar lasconsecuencias de un hecho realizadolibremente.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 4/40

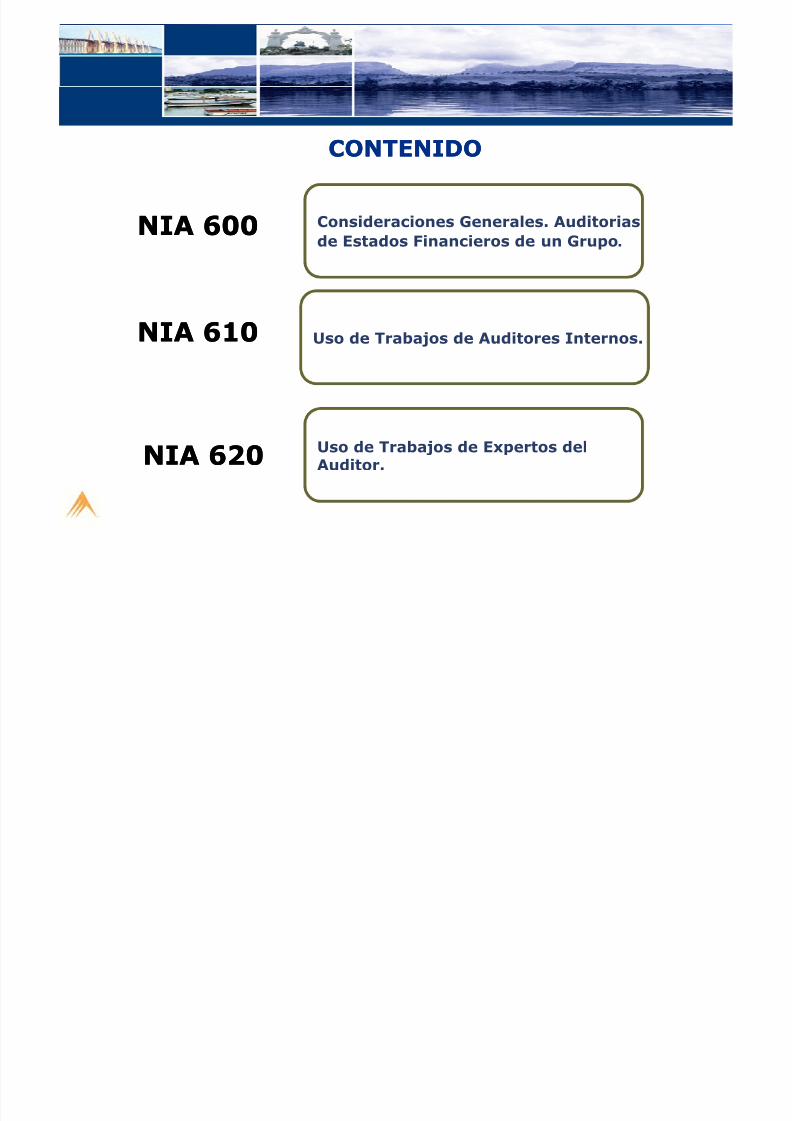

CONTENIDOCONTENIDO

Consideraciones Generales. Auditoriasde Estados Financieros de un Grupo .

NIA 600NIA 600

NIA 610NIA 610 Uso de Trabajos de Auditores Internos.

NIA 620NIA 620 Uso de Trabajos de Expertos delAuditor.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 5/40

NIA 600

Auditorias de Estados Financieros de unGrupo.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 6/40

NIA 600

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 7/40

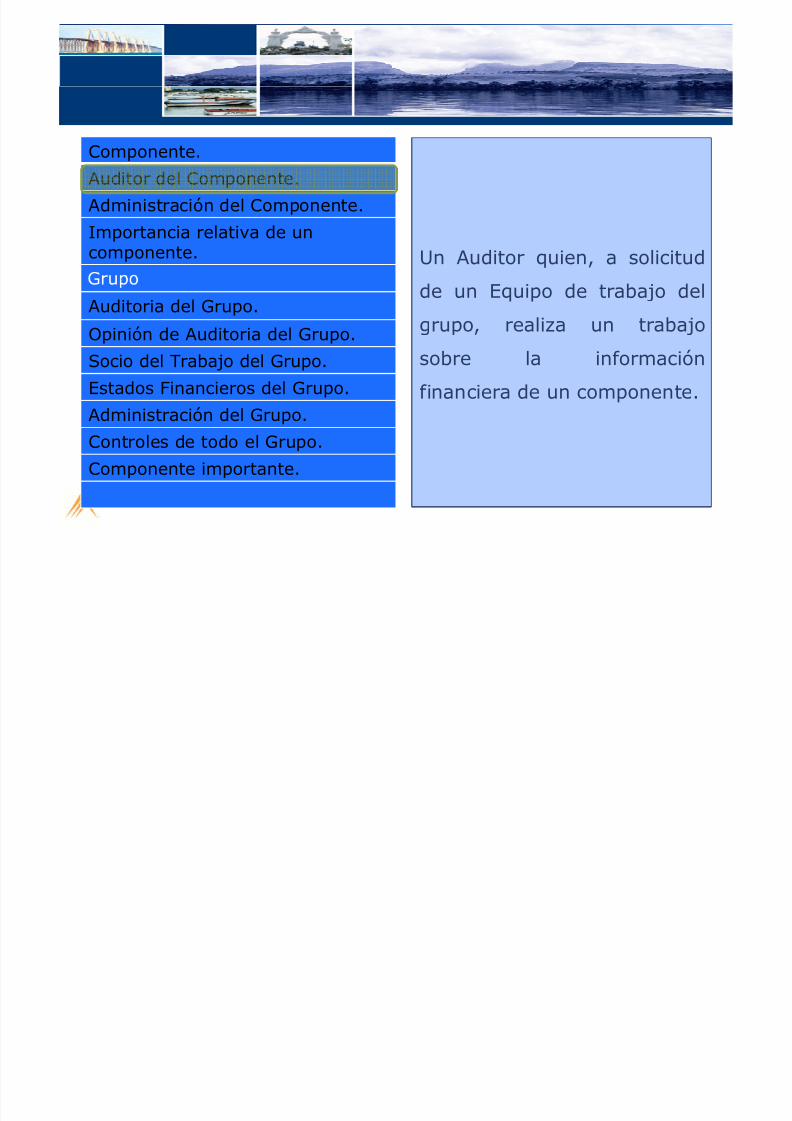

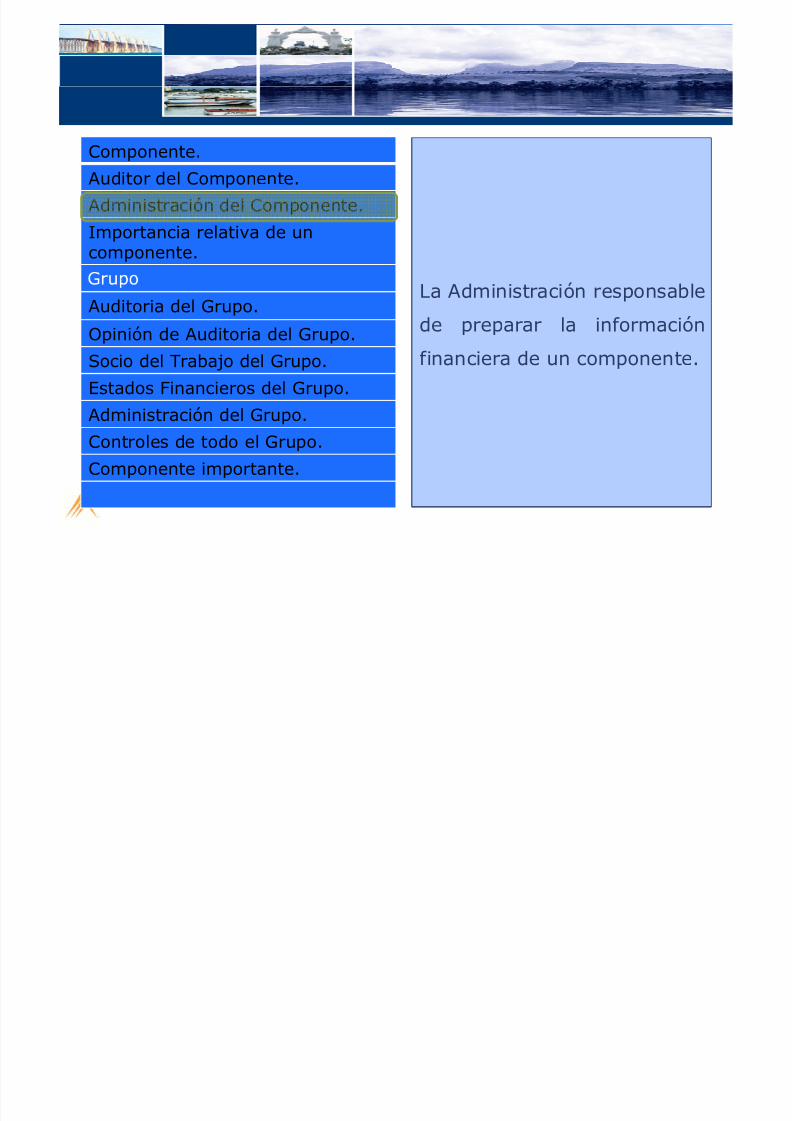

Componente.Auditor del Componente.

Administración del Componente.Importancia relativa de uncomponente.

Una Entidad o Actividad

Empresarial para la cual la

Auditoria del Grupo.

Opinión de Auditoria del Grupo.Socio del Trabajo del Grupo.Estados Financieros del Grupo.Administración del Grupo.Controles de todo el Grupo.Componente importante.

Administraci n del Grupo odel Componente, prepara la

Información Financiera que

debe ser incluida en losestados financieros del grupo .

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 8/40

Componente.Auditor del Componente.Administración del Componente.Importancia relativa de uncomponente. Un Auditor quien, a solicitud

.Auditoria del Grupo.

Opinión de Auditoria del Grupo.Socio del Trabajo del Grupo.

Estados Financieros del Grupo.Administración del Grupo.Controles de todo el Grupo.Componente importante.

de un Equipo de trabajo delgrupo, realiza un trabajo

sobre la información

financiera de un componente.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 9/40

Componente.Auditor del Componente.Administración del Componente.Importancia relativa de uncomponente.

.Auditoria del Grupo.

Opinión de Auditoria del Grupo.Socio del Trabajo del Grupo.

Estados Financieros del Grupo.Administración del Grupo.Controles de todo el Grupo.Componente importante.

La Administración responsablede preparar la información

financiera de un componente.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 10/40

Componente.Auditor del Componente.Administración del Componente.Importancia relativa de uncomponente.

.Auditoria del Grupo.

Opinión de Auditoria del Grupo.Socio del Trabajo del Grupo.

Estados Financieros del Grupo.Administración del Grupo.Controles de todo el Grupo.Componente importante.

componente que es determinada

por el equipo de trabajo del

Grupo.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 11/40

Componente.Auditor del Componente.Administración del Componente.Importancia relativa de uncomponente.

.Auditoria del Grupo.

Opinión de Auditoria del Grupo.Socio del Trabajo del Grupo.

Estados Financieros del Grupo.Administración del Grupo.Controles de todo el Grupo.Componente importante.

cuya información financiera

se incluyen en los estados

financieros del Grupo.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 12/40

Componente.Auditor del Componente.Administración del Componente.Importancia relativa de uncomponente.

.Auditoria del Grupo.

Opinión de Auditoria del Grupo.Socio del Trabajo del Grupo.

Estados Financieros del Grupo.Administración del Grupo.Controles de todo el Grupo.Componente importante.

Administración responsablede preparar y presentar los

estados financieros del Grupo.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 13/40

Componente.Auditor del Componente.Administración del Componente.Importancia relativa de uncomponente. Controles diseñados,

.Auditoria del Grupo.

Opinión de Auditoria del Grupo.Socio del Trabajo del Grupo.

Estados Financieros del Grupo.Administración del Grupo.Controles de todo el Grupo.Componente importante.

implementados y mantenidospor la administración del

grupo sobre la información

financiera del grupo.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 14/40

¿ CUALES SON LOS

IMPORTANTES EN LANIA 600 ?

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 15/40

a VISION GENERAL

Cambios NIA 600. (Revisada y redactada)

PLANIFICACIÓN Y EVALUACIÓN DERIESGOSb

RESPUESTA A LOS RIESGOS EVALUADOS3c

COMUNICACIONES Y FINALIZACIÓNd

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 16/40

Se imponen nuevos procedimientos para fortalecer la

a VISION GENERAL

Responsabilidad,Aceptación yAplazamiento

participación en la Auditoria del Componente.

Se establecen procedimientos en los casos cuando, otros

Auditores auditan los otros componentes del grupo,incluyendo los requerimientos significativos entre losauditores del grupo, los componentes y lascomunicaciones entre estos.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 17/40

1. Estrategia General de Auditoria

PLANIFICACIÓN Y EVALUACIÓN DERIESGOSb

Referencia: NIA 600 15-16

2. Entender el Grupo, sus componentes y sus entornos.Así mismo, evaluar los riesgos de error significativo enlos Ef de Grupo .

Referencia: NIA 600 17-18

3. Entender a los Auditores del componente.Referencia: NIA 600 19-20

4. Importancia relativa.Referencia: NIA 600 21-23

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 18/40

1. Si el Auditor del componente entiende, y cumplirá con

los requisitos éticos que son importantes para la

Auditoria del Grupo y, en particular, si es independiente.

Entender a losAuditores delcomponente

2. La competencia profesional del Auditor del

componente.

3. Si el equipo del trabajo del grupo podrá involucrarseen el trabajo del Auditor de componente.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 19/40

¿ Que debe del Grupo en cuanto

a la importancia

relativa?

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 20/40

Importancia relativa

Responsable de determinar la Importanciarelativa de los Estados Financieros del grupo.

Si existen circunstancias especificas paraapoyarse en la importancia relativa,dependiendo de las transacciones, yrepresentaciones errores menores.

La importancia relativa de un componentedebe ser menor con respecto al grupo.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 21/40

1. Determinación del Tipo de Trabajo que serà realizado

sobre la información financiera del componente.

a) Componente importante.

Respuesta a losRiesgos

Evaluados

.

2. Participación en el trabajo realizado por los Auditores

del componente.

3. Procedimientos de Auditoria Adicionales.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 22/40

El Auditor esta obligado a diseñar e implementarrespuestas apropiadas para tratar los riesgos evaluados

RESPUESTA LOS RIESGOS EVALUADOS3c

e represen ac n err nea e mpor anc a re a va.

El equipo de trabajo del grupo determinará el tipo detrabajo que realizará él o el equipo de trabajo de

componente en su representación.

El equipo de trabajo del grupo determinará tambiénoportunidad, naturaleza y alcance.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 23/40

1. Determinación del Tipo de Trabajo que seràrealizado sobre la información financiera delcomponente.

a) Componente importante.

Respuesta a losRiesgosEvaluados

b) Componente no importante.

2. Participación en el trabajo realizado por los Auditores

del componente.

3. Procedimientos de Auditoria Adicionales.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 24/40

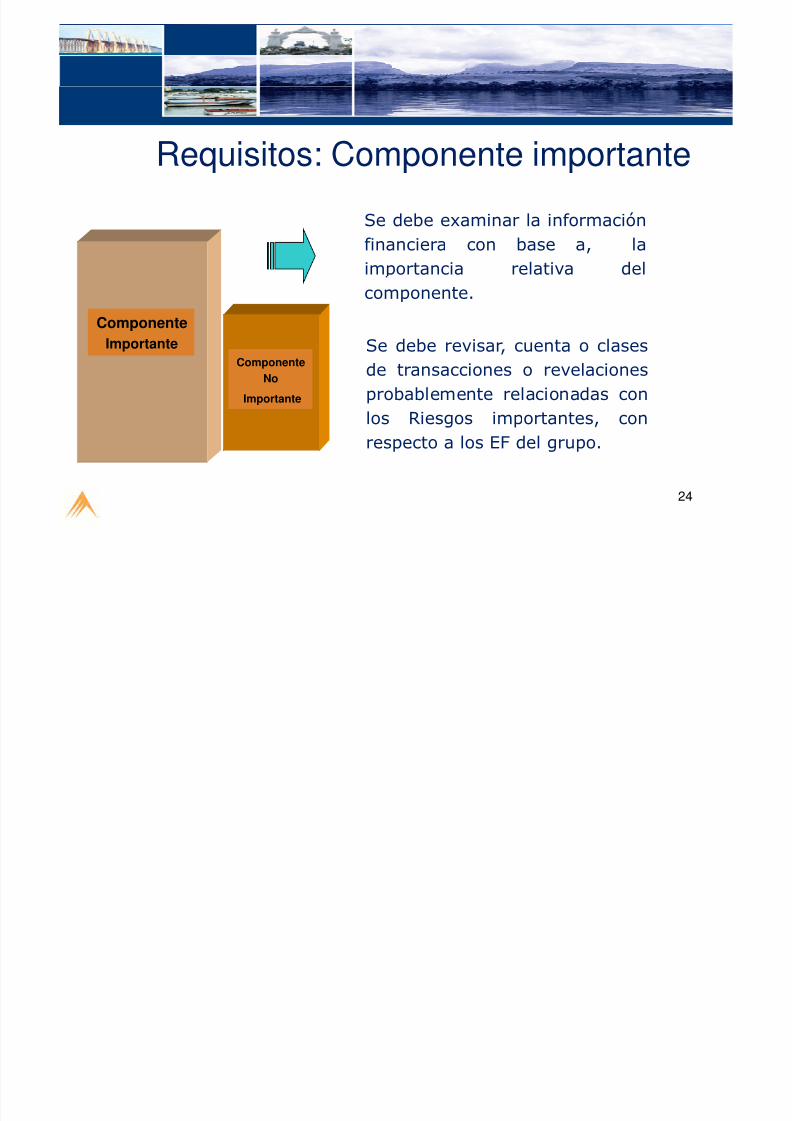

Requisitos: Componente importante

Se debe examinar la informaciónfinanciera con base a, laimportancia relativa del

24

ComponenteImportante Valor

deUso

componente.

ComponenteNo

Importante

Se debe revisar, cuenta o clasesde transacciones o revelaciones

probablemente relacionadas conlos Riesgos importantes, conrespecto a los EF del grupo.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 25/40

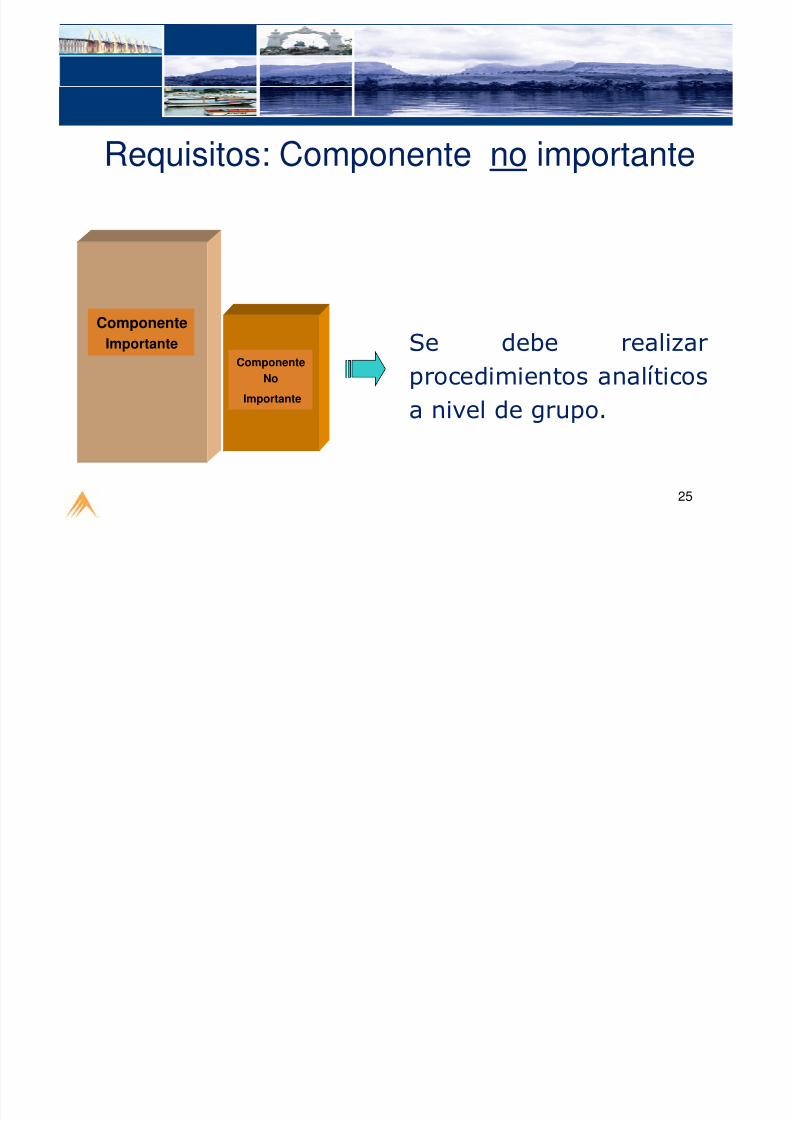

Requisitos: Componente no importante

25

ComponenteImportante Valor

deUso

Se debe realizarprocedimientos analíticosa nivel de grupo.

ComponenteNo

Importante

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 26/40

Si existen dudas sobre:

Componente no importante

ra a o rea za o so re a n ormac n nanc era.

•El trabajo realizado sobre los controles internos del grupo.

•Las revisiones analiticas efectuadas a nivel decomponente.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 27/40

El Auditor del grupo debe seleccionar entre loscomponentes no importantes, con base a laimportancia relativa y realizar los siguientesprocedimientos:

Procedimientos

.

alguna(s) transacción (es) especificas.

2. Procedimientos Específicos.

El equipo de trabajo deberá variar la selección de loscomponentes en un lapso de tiempo.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 28/40

1. Determinación del Tipo de Trabajo que serà

realizado sobre la información financiera del

componente.

a) Componente importante.

Respuesta a losRiesgosEvaluados

b) Componente no importante .

2. Participación en el trabajo realizado porlos Auditores del componente.

3. Procedimientos de Auditoria Adicionales.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 29/40

Componente importante-Valorización del Riesgo

El equipo de trabajo del grupo debeinvolucrase en la valoración del riesgo, en elcomponente auditado, para efectos de los EF

29

ComponenteImportante Valor

deUso

del grupo.El auditor del grupo debe discutir con elAuditor del Componente o la administración,las actividades del negocio que impactan los

EF del grupo.

El auditor del grupo debe revisar ladocumentación de la evaluación del Riesgoefectuado por el Auditor del componente.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 30/40

1. Determinación del Tipo de Trabajo que serà

realizado sobre la información financiera del

componente.

a) Componente importante.

Respuesta a losRiesgosEvaluados

b) Componente no importante .

2. Participación en el trabajo realizado por los

Auditores del componente.

3. Procedimientos de Auditoria Adicionales.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 31/40

Hechos Posteriores.

COMUNICACIONES Y FINALIZACIÓNd

Referencia: NIA 600 38-39Proceso de Consolidación Referencia: NIA 600 32-37

Referencia: NIA 600 42-45

Comunicaciones con la gerencia y los encargados de laGobernabilidad del grupo.

Referencia: NIA 600 46-49

.Referencia: NIA 600 40-41

Evaluación de la evidencia suficiente y adecuadaobtenida durante la Auditoria.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 32/40

NIA 610 so e ra a o eAuditores Internos

Nota: No fue modificada sustancialmente pero si homologada en su estructura.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 33/40

ALCANCE DE LA NIA 610

Responsabilidad del Auditor Externorespecto al trabajo de Auditores Internos,

cuando el Auditor Externo hadeterminado, de acuerdo a la NIA 315,

que es probable que la función deAuditoria Interna sea importante para laAuditoria.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 34/40

OBJETIVO NIA 610El objetivo de la NIA 610 se refiere , a la responsabilidad delAuditor Externo con respecto al trabajo de AuditoresInternos, cuando es probable que el trabajo de AI, seaadecuada el alcance del trabajo a realizar y que el Auditordeterminó que dicha función sea importante para el procesode Auditoria. Esto se concentra en:

a) Determinar sí, y en que medida se utilizará el trabajoespecifico de los Auditores Internos, y

b) En caso que se utilice el trabajo especifico de losAuditores Internos, determinar si ese trabajo es

adecuado para los fines de la Auditoria.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 35/40

NIA 610.

Considerar en la Planeación. Naturaleza,oportunidad y alcance.

Requisitos Competencia técnica de los Auditores Internos.

Probabilidad de comunicación adecuada entre losAuditores Internos y los Auditores Externos.

El grado de subjetividad implicado en la evidenciade auditoria obtenida por los auditores internos

para respaldar las aseveraciones relevantes.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 36/40

NIA 620

Trabajo de Expertos

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 37/40

Resumen de Cambios:1. La Norma hace énfasis en el uso de experto de un Auditor. La

consideración del uso de expertos de la gerencia semenciona en la NIA 500 ( Evidencia de Auditoria).

2. Antes de utilizar un experto de la Auditoria, deberá acordarpor escrito:

a) La naturaleza, alcance y objetivos del Experto.

b) Los roles de responsabilidad del Auditor y el Experto.c) La naturaleza, alcance de las comunicaciones entre las

dos partes.d) La necesidad del experto para mantener

confidencialidad.

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 38/40

Resumen de Cambios:

3. En el caso del experto, es necesario que el Auditorexterno entienda el campo de experticia del experto paradeterminar la naturaleza alcance ob etivos del traba o

y le permita al auditor evaluar su adecuación.

4. El Alcance del trabajo del experto, los roles yresponsabilidades, la naturaleza, oportunidad y alcancede la comunicación y asuntos de confidencialidad seránacordados con el auditor.

óóóó

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 39/40

REFLEXIóNREFLEXIóNREFLEXIóNREFLEXIóN

La inteligencia consiste no sólo en elconocimiento, sino también en la destreza deaplicar los conocimientos en la práctica.

ARISTOTELES

G i A ióG i A ióG i A ióG i A ió

8/4/2019 Presentacion Foro NIA RobinsonAranguren

http://slidepdf.com/reader/full/presentacion-foro-nia-robinsonaranguren 40/40

Gracias por su AtenciónGracias por su AtenciónGracias por su AtenciónGracias por su Atención

Lic. Robinson Aranguren

Contacto:

Mail: [email protected]

Móvil: (0414) 919-8147

Oficina: (0212) 235-0147