Presentación de PowerPoint -...

30

Primera parte de la Presentación de la CRE y las Oportunidades Laborales 1

-

Upload

nguyenhanh -

Category

Documents

-

view

219 -

download

0

Transcript of Presentación de PowerPoint -...

Primera parte de la Presentación de la CRE y las Oportunidades Laborales

1

www.gob.mx/cre @CRE_Mexico

Guillermo I. García Alcocer

Comisionado Presidente

Retos y oportunidades de la

Comisión Reguladora de Energía en la

implementación de la Reforma Energética

24 de octubre de 2016

El papel de todo regulador económico debe estar enfocado a solucionar fallas

de mercado que impiden que éste llegue por sí mismo a una solución de

competencia

Externalidades

Bienes públicos

Información asimétrica

Fallas

de mercado

2

Existencia

de monopolio

4

El regulador económico tiene un papel relevante en todos los

mercados

Cantidad

Pre

cio

QM QC

PM

PC

IM

D

O=CM

Papel del

Regulador

Competencia

perfecta

Monopolio de precio

único: menor producción

y mayor precio

Evitar barreras

Establecer

costos

eficientes

1ª Subasta : 2.6 mil millones USD

2ª Subasta : 4 mil millones USD

Generación: 98.7 mil millones USD*

Transmisión: 15.3 mil millones USD*

Distribución: 17.7 mil millones USD*

La Reforma Energética es una realidad. Ya se han detonado inversiones

significativas a lo largo de la cadena de valor:

Ronda 1:

1ª Licitación: 2.7 mil millones USD

2ª Licitación: 3.1 mil millones USD

3ª Licitación: 1.1 mil millones USD

4ª Licitación: 4.4 mil millones USD por área (10)

Trión: 11.0 mil millones USD

Ronda 2:

1a Licitación: 11.3 mil millones USD

2a Licitación: 5.0 mil millones USD

Sísmica: 2.5 mil millones USD

Gasoductos: 16 mil millones USD

Petrolíferos: 7.8 mil millones USD*

Exploración y Extracción:

Ronda Uno y DosGas Natural y Petrolíferos Electricidad

* Inversión estimada hacia 2030. Fuente: Secretaría de Energía, 2016.

243 mil millones de dólaresInversión Pública y Privada

5

Hid

roc

arb

uro

sE

lectr

icid

ad

Exploración /

ExtracciónRefinación /

Procesamiento

Transporte Almacenamiento Distribución Comercialización y

Expendio al públicoTransporte

GeneraciónOperador del Sistema

y del Mercado

Transmisión Distribución

Suministro y

Comercialización

Operador del Sistema

La CRE se ha convertido en el regulador del sistema circulatorio de la

industria energética en México

6

Principales retos de la Comisión Reguladora de Energía

Fortalecer el binomio gas

natural / electricidad, pues

sin un mercado de gas

robusto, el de electricidad no

será viable.

Regular las actividades de

generación, el funcionamiento del

mercado eléctrico mayorista, en

tanto que en transmisión y

distribución garantizar su

confiabilidad, el acceso abierto

y fijar tarifas que incentiven la

inversión de largo plazo.

Asegurar que la red de

transporte y almacenamiento

de hidrocarburos y petrolíferos

(incluyendo Gas L.P.) opere de

manera adecuada y a costos

eficientes.

Promover un entorno competitivo

para la adopción y despliegue

de las energías renovables en

México.

“Asegurar que todas las formas de energía lleguen a la industria,

comercios y hogares en las cantidades demandadas, con la calidad

adecuada y a costos competitivos.”

7

Modelo de Industria

Monopólica (1995/2008-2012)Modelo de Industria Abierta (2013/2014 - presente)

15

61Atribuciones

Atribuciones*• Pemex mantenía una

participación muy

significativa en la

cadena de valor

• Aprobar términos y

condiciones a que

deberá sujetarse la

prestación de los

servicios de transporte,

almacenamiento y

distribución

• Expedir las

metodologías para el

cálculo de las tarifas

1. Regular a múltiples jugadores en un contexto

de competencia y libre concurrencia

2. Otorgar permisos de transporte,

almacenamiento, distribución, expendio y

comercialización

3. Determinar tarifas de transporte y

distribución por ducto, así como de

almacenamiento.

4. Determinar los precios máximos de VPM.

5. Regular las condiciones de prestación de los

servicios.

6. Regular las condiciones técnicas para la

operación de los servicios y la calidad de los

productos.

Transporte Distribución

Gas, gas L.P.

combustóleo,

petroquímicos

básicos y

bioenergéticos

Almacenamiento

Transporte DistribuciónAlmacenamiento Expendio al

público

Petróleo, gas natural

(compresión, descompresión

licuefacción y

regasificación), gas L.P.,

petrolíferos (gasolinas, diésel,

turbosina, combustóleo, etc.),

petroquímicos y bioenergéticos

Ley d

e H

idro

carb

uro

s

* La LORCME incorpora 54 atribuciones adicionales.

Atribuciones de la CRE en materia de hidrocarburos

8

Gracias a la Reforma Energética, nuevas empresas pueden explorar y

adquirir información sísmica del Golfo de México

Datos actualizados

para identificar nuevas

oportunidades de

exploración

Información valiosa para

la toma de decisiones y

planes de inversión

Comercialización

de la información

Beneficio económico

y de crecimiento

2.5Mil millones

de dólares

36Permisos

otorgados

a 15 empresas

3.2veces todo el

sistema de datos

sísmicos en 3D,

adquirido en la

historia del país

Golfo

de México

http://rondasmexico.gob.mx

Las tres primeras licitaciones de la Ronda Uno han comenzado a

dar resultados

10

• En sólo 2 meses, las empresas privadas que extraen petróleo en el país lograron elevar en 22.5% la producción (pasando de 6,544 a

8,019 barriles diarios).

Fuente: Fondo Mexicano del Petróleo, 2016.

Primera Convocatoria:Exploración en Aguas Someras

Contrato: Producción Compartida

Adjudicación: 15 de julio 2015

Resultado: 2/14 contratos

Segunda Convocatoria:Extracción en agua someras

Contrato: Producción Compartida

Adjudicación: 30 de sept. 2015

Resultado: 3/5 contratos

Precio de equilibrio: $15 USD

Inversión estimada:

2.7 mil millones de dólares Inversión estimada:

3.1 mil millones de dólaresInversión estimada:

1.1 millones de dólares

Tercera Convocatoria: Extracción en tierra

Contrato: Licencia

Adjudicación/Firma: 10 de mayo de 2016

Resultado: 25/25 contratos

Precio de equilibrio: $14 USD

30 Contratos

firmados

Nuevas empresas de 7 países,

26 son mexicanas37 de los ingresos

para el Estado60% asignado

(30 de 44 bloques)68% 7 mil MDD

de inversión

Tipo de contrato: Licencia

10 áreas de exploración

Profundidad: 500-3,600 mts

Recursos: aceite súper ligero,

ligero y pesado, gas seco y

húmedo

Nuevo modelo diseñado para

balancear riesgos, atraer

inversiones y acceso a

tecnología de punta

BloqueSuperficie

(km2)

Recursos

prospectivos

promedio

(MMboe)*

% de

Cobertura

Sísmica 3D

Profundidad

(m)Tipo de hidrocarburos esperados

1 1,678.0 273.5 100 1,000 – 3,100 Súper Ligero

2 2,976.6 1,439.7 79.2 2,300 – 3,600 Petróleo ligero y súper ligero, gas húmedo

3 1,686.9 1,304.0 100 500 – 1,700 Petróleo ligero y súper ligero

4 1,876.7 540.5 100 600 - 2,000 Petróleo ligero y súper ligero

5 2,381.1 1,851.9 100.0 2,000 – 3,100 Petróleo ligero y súper ligero

6 2,411.2 1,446.0 62.5 2,000 – 3,000 Petróleo ligero y pesado

7 3,287.1 1,668.9 100.0 1,000 – 2,500 Petróleo ligero y gas húmedo

8 2,358.7 392.1 100.0 1,000 – 1,500 Petróleos ligero y pesado, gas

9 2,573.2 621.4 100.0 1,000 – 1,500 Petróleos ligero y pesado, gas

10 2,605.5 999.2 100.0 500 – 1,000 Petróleo Pesado

Total 23,835 10,537

*Millones de Barriles de Petróleo Crudo Equivalente

http://rondasmexico.gob.mx/

La Ronda 1.4 contiene significativos recursos prospectivos en

aguas profundas del Golfo de México

11

Empresas

que han mostrado

interés

Empresas

que han solicitado acceso

al Cuarto de Datos

31 23

Empresas

con acceso al Cuarto

de Datos

21 26Empresas

fueron

Precalificadas*

26 empresas nacionales e internacionales han precalificado para participar en

la Ronda 1.4

*/16 operadores y 10 socios financieros. Fuente CNH, 24 de agosto de 2016. 12

Presentación de propuestas y declaración de ganadores:

5 de diciembre de 2016

Financieros

Operadores Financieros

1. Atlantic Rim México (Anadarko) 1. Galp Energia

2. BHP Billiton Petróleo Operaciones

de México2. Inpex Corporation

3. BP Exploration México 3. Lukoil International Upstream olding

4. Chevron Energía de México 4. Mitsubishi Corporation

5. China Offshore Oil Corporation

E&P México 5. Mitsui & Co. Ltd

6. Eni México 6. ONGC Videsh Limited

7. ExxonMobil Exploración y

Producción México7. Ophir Mexico HoldingsLimited

8. Hess México Oil and Gas 8. Petro-Canada

9. Murphy Sur 9. Petróleo Brasileiro (Petrobras)

México

10. NBL México (Noble Energy)10. Sierra O&G Exploración y

Producción

11. PC Carigali México Operations

(Petronas)

12. Petróleos Mexicanos (Pemex)

13. Repsol Exploración México

14. Shell Exploración y Extracción de

México

15. Statoil E&P México

16. Total E&P México

Golfo de México Bloque, Campo y Prospectos

Campo Trión:

Inversión requerida:

Área a migrar

Profundidad:

Reservas totales (3P):

Primer barril comercial:

Propuesta de Negocio:

Anuncio del ganador:

Descubierto en 2012

11 mil millones USD (exploración y explotación)

1,250 Km2

+2,500 mts

485 millones de barriles de petróleo crudo equivalente*

2022

Asociación con Petróleos Mexicanos, buscando compartir riesgos e inversiones

5 de diciembre de 2016

Pemex se asociará para desarrollar el bloque Trión, el cual muestra un gran

potencial de producción de hidrocarburos en aguas profundas

*Estimación al 1 de enero de 2016. 13

Golfo de MéxicoEmpresas inscritas

BHP BillitonLukoil Overseas

Netherlands

BPMitsubishi

Corporation

Chevron

PC Carigali

México

Operations

(Petronas)

ExxonMobil Shell

Inpex

CorporationTotal

Tipo de contrato: Producción

Compartida

15 áreas de exploración

Recursos: aceite ligero y pesado,

gas seco y gas húmedo

Principios licitatorios: transparencia,

máxima publicidad, igualdad,

competitividad y sencillez

Presentación de propuestas y

declaración de ganadores:

22 de marzo 2017

*Millones de Barriles de Petróleo Crudo Equivalente

La Ronda 2.1 contiene recursos prospectivos en aguas someras del Golfo

de México (Veracruz, Campeche y Tabasco)

BloqueSuperficie

(km2)

Recursos prospectivos

promedio (MMboe)*

% de Cobertura

Sísmica 3DTipo de hidrocarburos esperados

1 544.4 61.7 73 Aceite ligero

2 548.7 108.1 100 Aceite ligero

3 546.4 141.0 97 Aceite ligero

4 556.8 168.9 99 Gas seco

5 824.5 133.1 88 Gas húmedo

6 559.3 78.7 86 Aceite ligero

7 590.8 25.3 100 Aceite ligero

8 586.0 57.1 100 Aceite ligero

9 562.3 73.3 100 Aceite ligero

10 532.6 78.0 100 Aceite ligero

11 532.7 142.4 100 Aceite ligero

12 521.3 194.0 100 Aceite ligero

13 564.4 108.4 100 Aceite pesado

14 466.4 100.1 100 Aceite pesado

15 971.6 116.3 100 Gas húmedo

Total 8,908.2 1,586.4

http://rondasmexico.gob.mx 14

Tipo de contrato: Licencia

12 áreas de exploración y extracción (10 áreas poseen su propia infraestructura)

Recursos: aceite ligero, súper ligero,

gas seco y gas húmedo

Primer barril comercial: 2018

Principios licitatorios: transparencia,

máxima publicidad, igualdad,

competitividad y sencillez

Presentación de propuestas y

declaración de ganadores:

5 de abril 2017

*Millones de Barriles de Petróleo Crudo Equivalente

La Ronda 2.2 contiene recursos prospectivos en campos terrestres ubicados

en las Cuencas de Burgos y Sureste

http://rondasmexico.gob.mx

Bloque Superficie

(km2)

Recursos prospectivos

promedio (MMboe)*

% de

Cobertura

Sísmica 3D

Tipo de hidrocarburos esperados

1 360 44.3 100 Gas húmedo

2 375 33.9 100 Gas húmedo

3 448 36.7 67 Gas seco y húmedo

4 440 26.7 87 Gas húmedo

5 445 30.5 100 Gas húmedo

6 479 50.1 97 Gas húmedo

7 445 34.4 82 Gas húmedo

8 416 59.9 100 Gas húmedo

9 464 40.0 100 Gas húmedo

10 426 120.4 ND Petróleo súper ligero y gas húmedo

11 419 119.0 45 Petróleo ligero y súper ligero

12 349 47.3 83 Petróleo ligero, súper ligero y gas húmedo

Total 5,066 643.2

15

De enero de 2012 a

junio de 2013 se

presentaron 35 alertas

críticas en territorio

nacional

Pemex restringió las

cantidades de gas natural utilizadas por el sector

manufacturero

Con esta información el Banco de

México construyó un "índice de

desabasto”, que representa el porcentaje

de gas natural que fue restringido*

Se cuantificó el efecto del desabasto de gas natural sobre el

sector manufacturero y el PIB

nacional*

Estimación:

El desabasto de gas

natural redujo la tasa

anual de crecimiento

del PIB mexicano en 0.28

puntos porcentualesen el segundo trimestre de

2013*

*/Fuente Banxico: http://www.banxico.org.mx/publicaciones-y-discursos/publicaciones/documentos-de-investigacion/banxico/%7BAE74D86B-7539-FD1E-4DDE-67657393A8E9%7D.pdf

Llevamos más de 40 meses sin alertas críticas que limiten el consumo

de gas natural en México

Con información del:

16

1. Promover la disponibilidad

creciente de gas

natural en todo

el territorio

nacional

2. Separarel transporte por

ducto de la

comercialización de

gas natural

3. Establecerprincipios de acceso

abierto y de reserva

de capacidad en los

gasoductos

4. Fijar regulaciones

asimétricas cuando

existan actores con

posiciones dominantes

en el sector (VPM en

el sur, cesión de

cartera)

5. Publicar información sobre las

transacciones, su

ubicación, los precios,

descuentos y volúmenes

en materia de

comercialización de gas

natural

La Reforma Energética ha sentado las bases de un Mercado de

Gas Natural dinámico y competitivo

17

2012 2016

El Encino

Aguascalientes

Zacatecas

Puerto Libertad

Los Ramones

Guaymas

HuexcaCiudad

Pemex

Nuevo

Pemex

Nativitas

2019

Cempoala

Acapulco

Lázaro Cárdenas

El Oro

Topolobampo

Mazatlán

Apaseo el Alto

San

Luis

Potosí

La

Laguna

Tuxpan

Tula

Samalayuca

Jáltipan

Salina

Cruz

Guadalajara

Durango

Fuente: Secretaría de Energía y Plan Quinquenal de Gasoductos 2015-2109: http://www.gob.mx/sener/acciones-y-programas/plan-quinquenal-de-gas-natural-2015-2019

Estación de compresion “El Cabrito” (Plan Quinquenal)

Terminal de regasificación

Gasoducto en operación

Gasoducto concluido (2013/2014/2015)

Gasoducto en construcción (2015/2016)

Gasoducto estratégico incluido en el Plan Quinquenal

Escobedo

Altamira

Naranjos

TapachulaCentroamérica

Gasoducto social (Plan Quinquenal)

Interconexiones

Naco

Cd. Juárez

KM Monterrey

Reynosa

Argüelles

Río BravoPiedras Negras

Camargo

Sur de

Texas

Sásabe

Colombia

Los Algodones

Los Algodones bis

San Isidro

Ojinaga

Mexicali

Nogales

Agua Prieta

Gloria a Dios

Cd. Acuña

La infraestructura de transporte de gas natural en México crecerá de

manera considerable hacia 2019

Nueva infraestructura de transporte de gas

natural, de acuerdo con el Plan Quinquenal

(2015-2019):

• 10 gasoductos estratégicos

• 2 gasoductos sociales

• 7 puntos de interconexión con EUA

• 1 punto de interconexión con Centroamérica

16 Mil millones

de dólares

Inversión

Estimada Total

Manzanillo

Costa Azul

18

Zonas Geográficas

en Operación (ZGO)

Rio Pánuco

Tractebel $30.1

GNN $7.4

Tijuana

ND

Mexicali

$28.3

Monterrey

CMG $98

GNM $415.3

Saltillo

$74.6

Piedras

Negras

$13.8Hermosillo

$44.9

Chihuahua

$86.7

La Laguna

$44.7

Cd Juárez

$186.7

Nuevo Laredo

$32.1

Norte de

Tamaulipas

$31.9

Morelia

$11.6

Veracruz

$7.1

Querétaro

$69.3

Del Bajío

GNM $154.9

Occidente

$14

Guadalajara

$48.8

Noroeste

$8.3

Sinaloa

$8.4

Toluca

$33.1

Morelos

$1.1

Puebla

Tlaxcala

$55

CDMX

$218.6

Valle-Cuautitlán-

Texcoco-Hidalgo

Suez $135.3

GNN $30

Zonas Geográficas de Distribución de Gas Natural*

1,847millones de

dólares

Inversión Total**

*/ Unidades en millones de dólares (USD)

**/ Corresponde a la inversión de ZGO. Las ZGC se estima una inversión de 42.3 millones de dólares.

52,818kilómetros

Red de ductos

Zonas Geográficas con

permiso en Construcción (ZGC)

19

249

La CRE ha otorgado diversos permisos de gas natural. A octubre de

2016, se encuentran vigentes:

permisos de

Transporte

4

permisos de

Almacenamiento 38permisos de

Distribución

permisos de

Compresión, Descompresión, Estaciones de

Servicio, Licuefacción y Regasificación

53

20

El 76% de los hogares mexicanos utiliza Gas L.P. como principal combustible para

la cocción de alimentos y calentamiento de agua, seguido por la leña con 16% de

los hogares

Fuente: Encuesta Nacional de Ingresos Gastos de los Hogares (ENIGH), 2014 y CONEVAL 2015.

75.7%Gas LP

15.6%Leña

7.3%Gas

Natural

0.63%Electricidad

0.49%Otro combustible

0.36%Carbón

Indicadores de rezago social Proporción de viviendas

No disponibilidad de energía eléctrica 1.0%

Piso de tierra 3.5%

No disponibilidad de agua entubada de la red pública 5.1%

No disponibilidad de drenaje 6.0%

Uso de Leña 15.6%

Proporcionar información

precisa y oportuna

+ transparencia

Incorporar capacidad de

almacenamiento con

acceso abierto

Establecer nuevas figuras de

distribución

Fomentar la sustitución de la

leña por Gas LP

1.

2.

3.

4.

5.Liberalizar el precio del Gas

LP en 2017

El Estado cuenta con distintas herramientas para promover

un entorno competitivo en la industria del Gas L.P.:

21

207

La CRE ha otorgado diversos permisos de Gas L.P. A octubre de 2016, se

encuentran vigentes:

permisos de

Transporte

29

permisos de

Almacenamiento

1,208permisos de

Distribución

518permisos de

Autoconsumo

3,209permisos de

Expendio al público

Permisos otorgados a partir de la Reforma Energética: 38122

Como parte de la implementación de la Reforma Energética, se han

incorporado nuevas actividades reguladas en materia de petrolíferos:

1,865permisos de Transporte y

Distribución (petróleo,

petrolíferos y petroquímicos)

147permisos de

Almacenamiento de

petrolíferos

Datos actualizados a octubre de 2016.

1/ Incluye estaciones de servicio para autoconsumo y expendio en aeródromos

2/ Incluye comercialización de Diésel, Gas LP, Turbosina y Gasavión

11,676permisos de

Estaciones de Servicio1/

136permisos de

Comercialización de

Hidrocarburos, Gas Natural,

Petrolíferos2/ y Petroquímicos

Temporada Abierta de

Transporte y Almacenamiento

de Pemex

• En 2016, la CRE aprobará las

reglas y el procedimiento para

que Pemex Logística realice

una Temporada Abierta

• Se establecerán condiciones

de competencia equitativa y

métodos de asignación

eficientes para la reserva de

capacidad

• El proceso estará alineado con

la práctica internacional en

términos de transparencia y

protección al usuario

23

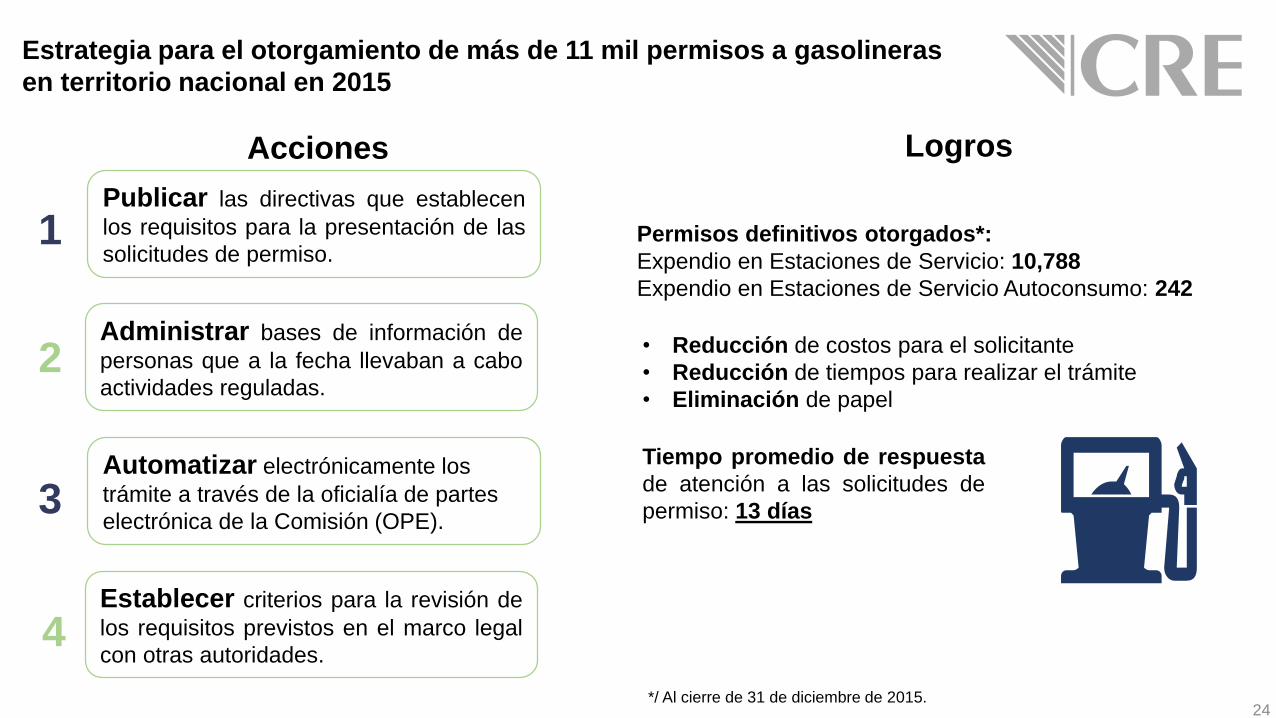

Establecer criterios para la revisión de

los requisitos previstos en el marco legal

con otras autoridades.

Publicar las directivas que establecen

los requisitos para la presentación de las

solicitudes de permiso.

Administrar bases de información de

personas que a la fecha llevaban a cabo

actividades reguladas.

Automatizar electrónicamente los

trámite a través de la oficialía de partes

electrónica de la Comisión (OPE).

Permisos definitivos otorgados*:

Expendio en Estaciones de Servicio: 10,788

Expendio en Estaciones de Servicio Autoconsumo: 242

• Reducción de costos para el solicitante

• Reducción de tiempos para realizar el trámite

• Eliminación de papel

Estrategia para el otorgamiento de más de 11 mil permisos a gasolineras

en territorio nacional en 2015

Acciones Logros

Tiempo promedio de respuesta

de atención a las solicitudes de

permiso: 13 días

1

3

4

2

*/ Al cierre de 31 de diciembre de 2015.24

La apertura en transporte de petrolíferos (gasolina, diésel y turbosina) ha

detonado el interés de nuevos inversionistas en el sector energético

25

En septiembre de 2016, Novum Energy completó la primera importación privada Mexicana de diesel. La importación de diésel en la frontera fue por ruedas para una

empresa minera.

Nuevo Laredo

Tamaulipas

Monterrey,

Nuevo León

Corpus Christi,

Texas

Tuxpan,

Veracruz

Tula,

Hidalgo Tizayuca,

Hidalgo

• Trayecto: Tuxpan, Veracruz — Tula, Hidalgo

• Proyecto: 1 terminal de almacenamiento y 1 poliducto

• Diámetro y longitud: 18 pulgadas y 270 Km

• Capacidad operativa: 100 mil barriles diarios

• Transportará: gasolina, diésel y turbosina

• Aprobación de la CRE (TA): 22 de marzo de 2016

• Fecha del fallo de resultados: 1 de julio de 2016

• Inicio de operaciones: Segundo semestre de 2018

• Inversión estimada: USD$600 millones

Poliducto Monterra

• Trayecto: Tuxpan, Veracruz — Tizayuca y Tula, Hidalgo

• Proyecto: 3 terminales de almacenamiento, 1 poliducto, 3 estaciones de rebombeo

• Diámetro y longitud: 24 pulgadas y 265 Km

• Capacidad operativa: 140 mil barriles diarios

• Transportará: gasolina y diésel

• Aprobación de la CRE (TA): 22 de marzo de 2016

• Fecha del fallo de resultados: 20 días hábiles posteriores al cierre de recepción de

solicitudes

• Inicio de operaciones: Primer trimestre de 2018

• Inversión estimada: USD$ 350 millones

Poliducto INI4

• Trayecto: Tuxpan, Veracruz – México Centro

• Proyecto: 1 terminal marina, 1 poliducto y 1 terminal

de almacenamiento y reparto

• Longitud: 265 Km

• Capacidad operativa: 100 mil barriles diarios

• Transportará: gasolina, diésel y turbosina

• Inversión estimada: USD$800 millones

• Trayecto: Corpus Christi, Texas — Nuevo Laredo,

Tamps.— Santa Catarina, Nuevo León

• Proyecto: 4 terminales de almacenamiento y 1

poliducto

• Diámetro y longitud: 12 pulgadas y 242 Km (EU) y

218 Km (Mex) = 460 Km

• Capacidad operativa: 90 mil barriles diarios

• Transportará: gasolina, diésel y turbosina

• Aprobación de la CRE (TA): 10 de marzo de 2016

• Fecha del fallo de resultados: 23 de mayo 2016

• Inicio de operaciones: Primer trimestre de 2018

• Inversión estimada: USD$500 millones

Poliducto Frontera-Norte

El almacenamiento y distribución de gasolina y diésel es otra área de negocios

que ha llamado la atención de nuevos participantes en la industria

1

26

Cabo Fuels Las Torres, S.A.

de C.V.

• Permiso: en trámite.

• Capacidad de diseño: 7,532 bls.

• Capacidad operativa: 7,296 bls.

• Inversión: 24.6 millones de pesos

• Ubicación: La Paz, Baja California Sur

• Recepción/entrega: la entrega y recepción

de los productos se realiza a través de auto-

tanques.

Interport FTZ S.A. de C.V.

• Permiso: PL/19372/ALM/2016.

• Capacidad de diseño: 300,000 bls.

• Capacidad operativa: 270,000 bls.

• Inversión: 1,277.5 millones de pesos

• Ubicación: San Luis Potosí, San Luis Potosí

• Recepción/entrega: recepción a través de carro-

tanques y entrega vía auto-tanques.

Gas Natural del Noroeste

S.A. de C.V.

• Permiso: PL/19344/ALM/2016.

• Capacidad de diseño: 60,000 bls.

• Capacidad operativa: 48,000 bls.

• Inversión: 380.3 millones de pesos

• Ubicación: San José Iturbide, Guanajuato

• Recepción/entrega: recepción a través de

carro-tanques y entrega vía auto-tanques.

Combustibles de Oriente, S.A. de C.V.

• Permiso: en trámite.

• Capacidad de diseño: 6,230 bls.

• Capacidad operativa: 5,606 bls.

• Inversión: 143.3 millones de pesos

• Ubicación: Matamoros, Tamaulipas

VOPAK México, S.A. de C.V.

• Permiso: PL/19393/ALM/2016.

• Capacidad de diseño: 430,852 bls.

• Capacidad operativa: 415,190 bls.

• Inversión: 787.1 millones de pesos

• Ubicación: Veracruz, Veracruz

• Recepción/entrega: recepción a través de buque-

tanques y entrega vía auto-tanques y carro-tanques.

Orizaba Energía,

S. de R.L. de C.V.

• Permiso: PL/19394/ALM/2016.

• Capacidad de diseño : 2,670,520 bls.

• Capacidad operativa: 2,310,000 bls.

• Inversión: 2,308.8 millones de pesos

• Ubicación: Tuxpan, Veracruz

• Recepción/entrega: recepción a través de buque-

tanques y ducto, y entrega vía auto-tanques.

1

1

1

22

3

3

2

4

4

2

Nuevo Laredo

Tamaulipas

Monterrey,

Nuevo León

Corpus Christi,

Texas

San Luis

Potosí, SLP

La Paz

San José

de Iturbide, Gto

Tuxpan, Ver

Matamoros,

Tamps

Veracruz, VerProyectos en

evaluación de la CRE

Permisos de

almacenamiento

otorgados

Poliductos

3

3

Hidrocarburos del Sureste, S.A.

de C.V. (Distribución)• Permiso: en trámite.

• Capacidad de diseño: 534,000 bls.

• Capacidad operativa: 450,000 bls.

• Inversión: 766.1 millones de pesos

• Ubicación: Progreso, Yucatán.

Nuevo Laredo

Tamaulipas

Monterrey,

Nuevo León

Mérida

Campeche

CDMX

Tijuana

1

2

4

1

2

3

4

Corpus Christi,

Texas

San Luis

Potosí, SLP

2Tampico, Tamps

5

5

Tuxpan,

Veracruz

3

27

La Reforma Energética permite mayor competencia y diferenciación en la oferta de

productos, servicios y precios al público en las gasolineras de México

ELECTROLINERA

Nuevos proyectos de

almacenamiento en

desarrollo

Poliductos

Anuncio de

competidores

LOS 3 OBJETIVOS

FUNDAMENTALES DE

LA NOM-016

Promover un abasto

continuo de combustibles en

territorio nacional

Establecer condiciones de

eficiencia y competitividad en

el mercado de petrolíferos

Fomentar la transición

hacia combustibles de menor

impacto ambiental y de salud

pública

El Comité Consultivo Nacional de Normalización de Hidrocarburos, Petrolíferos y

Petroquímicos aprobó por unanimidad la “NOM-016-CRE-2016, Especificaciones de

los petrolíferos”

Con el propósito de limitar

la formación de ozono, no

se permitirán gasolinas

oxigenadas con etanol en las

tres principales zonas

metropolitanas(Valle de México, Guadalajara y

Monterrey)

NOM-016

México

RBOB 87

Estados

Unidos

EURO 5

Europa

CARBOB

California

Estados

Unidos

91.0

93.0

90.091.0

Octano (Mínimo)

CARBOB

California

Estados

Unidos

NOM-016

México

RBOB 87

Estados

Unidos

EURO 5

Europa

87.0

90.0

87.087.0

Octano (Mínimo)

CARBOB

California

Estados

Unidos

NOM-016

México

RBOB 87

Estados

Unidos

EURO 5

Europa

35.0

50.0

25.0

35.0

Aromáticos (% Vol. Máximo)

NOM-016

México

RBOB 87

Estados

Unidos

EURO 5

Europa

CARBOB

California

Estados

Unidos

10.0

25.0

18.0

10.0

Olefinas (% Vol. Máximo)

CARBOB

California

Estados

Unidos

NOM-016

México

RBOB 87

Estados

Unidos

EURO 5

Europa

1.11.3

1.0 1.0

Benceno (% Vol. Máximo)

28Nota: los valores representados en las gráficas corresponden a gasolinas Premium y Magna comercializadas en la Zona Metropolitana del Valle de México.

La apertura en el segmento de gasolineras comienza a dar frutos. Se tiene

registro de distintas gasolineras ofreciendo descuentos a los consumidores

Precios competitivos

Descuentos entre 10 y 50 centavos por

litro de gasolina en estaciones de servicio

en Ciudad de México, La Paz, Los Cabos,

Puebla, Monterrey, Tijuana y Toluca.

Nuevos productos y servicios

para beneficio del consumidor

• Tarjetas de promociones

• Monederos electrónicos

• Aplicaciones en teléfonos inteligentes

• Tiendas de autoservicios y

restaurantes

29

A partir de enero de 2017, se ha propuesto una liberalización gradual y ordenadade los precios de las gasolinas y el diésel (aprobación del Congreso pendiente)

La SHCP establecerá precios máximos en las

regiones en las que aún no se liberalice el precio

conforme al cronograma, o en casos de aumentos

que no correspondan a la evolución del precios

internacionales notificados por la CRE.

La CRE, tomando en cuenta la opinión de

COFECE, establecerá el cronograma

por regiones para liberalizar los precios

de las gasolinas y el diésel durante

2017 y 2018.

30

A partir de 2019, la CRE podrá regular los

precios cuando la COFECE determine que no

existen condiciones de competencia efectiva

(también lo podrá hacer provisionalmente, como

medida precautoria, en tanto se desahoga el

proceso).

La CRE administrará un

sistema de información de

precios de petrolíferos y lo

difundirá electrónicamente de

manera agregada por zona.

Los permisionarios publicarán en cada estación

de servicio, el precio por litro de venta vigente

de cada combustible en un lugar prominente

que asegure máxima visibilidad.

Los permisionarios reportarán a la CRE:

• Precios al público cada vez que se modifiquen,

con por lo menos 60 minutos de antelación;

• Información sobre volúmenes comprados y

vendidos.

• Un informe anual de su estructura corporativa

y de capital.

2017 2018 2019

![[Organización de Computadoras]ags/OC/downloads/APUNTES DE... · Organización de Computadoras –2º cuatrimestre 2019 Sistema de cursado Para cursar la materia, se deberá: o Aprobar](https://static.fdocuments.mx/doc/165x107/5f1af25da401830175137e3a/organizacin-de-computadoras-agsocdownloadsapuntes-de-organizacin-de.jpg)