Presentación de PowerPoint - BLOG ACADEMICO · productivo y financiero de una empresa, ... -...

14

PRESUPUESTOS ? EMPRESA

Transcript of Presentación de PowerPoint - BLOG ACADEMICO · productivo y financiero de una empresa, ... -...

PRESUPUESTOS

?EMPRESA

Es un análisis sistemático que analiza el futuro y presente de un proceso

productivo y financiero de una empresa, calculando las entradas y las salidas de

recursos, siendo los recursos dinero, tiempo, materiales, uso de maquinaria, y de

espacio entre otros.

La implantación de un sistema eficaz de presupuestos constituye hoy en día unade las claves del éxito de una empresa

El presupuesto debe entregar :

- Indicadores financieros sobre cantidad y costo de los recursos requeridospara desarrollar el producto.

- Datos concretos sobre rentabilidad.- Utilidad esperada.- Flujo de efectivo- Indicadores financieros.

Los presupuestos ayudan a determinar cuáles son las áreas fuertes y débiles dela compañía.

El presupuesto es el punto de parada para analizar la manera como sedesarrollara el proceso productivo del nuevo periodo.

El presupuesto ayuda a prever problemas y darles soluciones anticipadaspara evitar conflictos.

El presupuesto es el fiscalizador de la meta empresarial y anteponer loscontroles debidos para que se cumpla al final del periodo los logros yobjetivos planificados.

IMPORTANCIA DEL PRESUPUESTO

El presupuesto permite :

- Prever circunstancias inciertas.- Trabajar con rumbo definido.- Planear metas razonables.- Procurar obtener resultados.- Anticiparse al futuro.- Prever el futuro.- Idear mecanismos para obtener logros.- Analizar estrategias.

BALANCEHISTORICO

BALANCE HISTORICO

BALANCE PROYECTADO

AYER

HOY MAÑANA

HISTORIA PRESENTE FUTURO

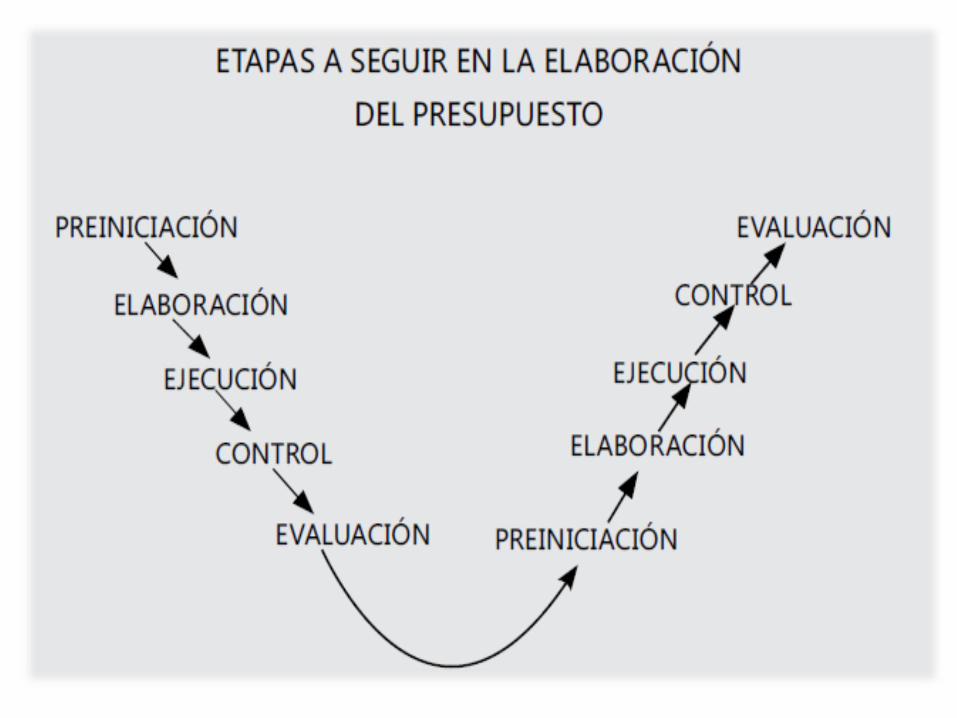

El presupuesto es una guía continua que debe ser controlado yevaluado continuamente. Cada año debe evaluarse elpresupuesto anterior y planificar el nuevo presupuesto.

PRINCIPIOS PRESUPUESTALES

PREVISION

CONTROL

PLANEACION ORGANIZACION

DIRECCION

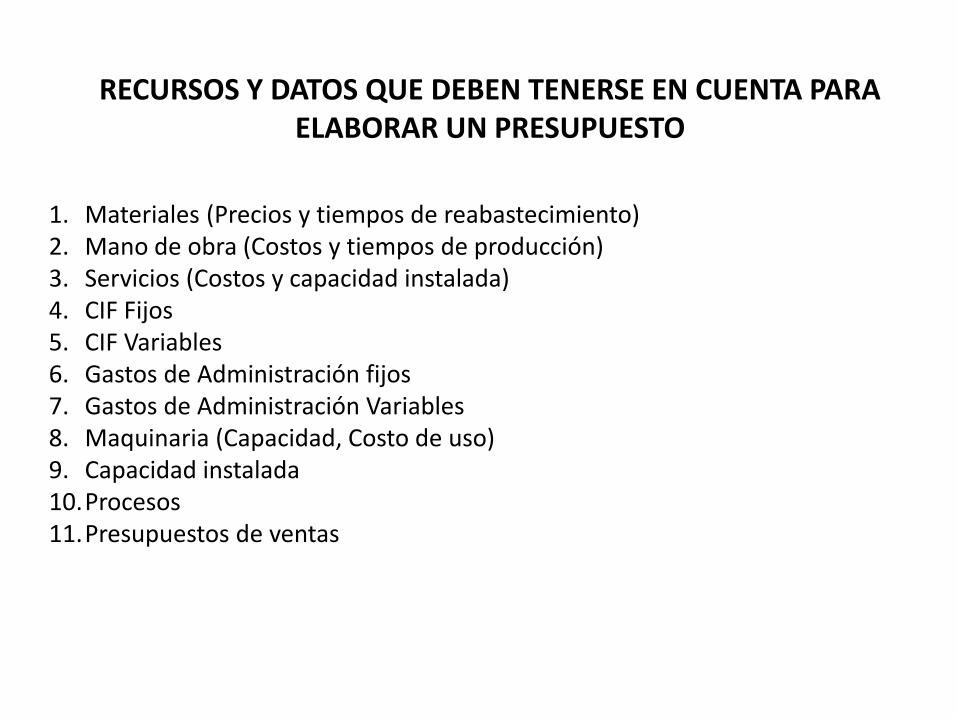

RECURSOS Y DATOS QUE DEBEN TENERSE EN CUENTA PARA ELABORAR UN PRESUPUESTO

1. Materiales (Precios y tiempos de reabastecimiento)2. Mano de obra (Costos y tiempos de producción)3. Servicios (Costos y capacidad instalada)4. CIF Fijos5. CIF Variables6. Gastos de Administración fijos7. Gastos de Administración Variables8. Maquinaria (Capacidad, Costo de uso)9. Capacidad instalada10.Procesos11.Presupuestos de ventas

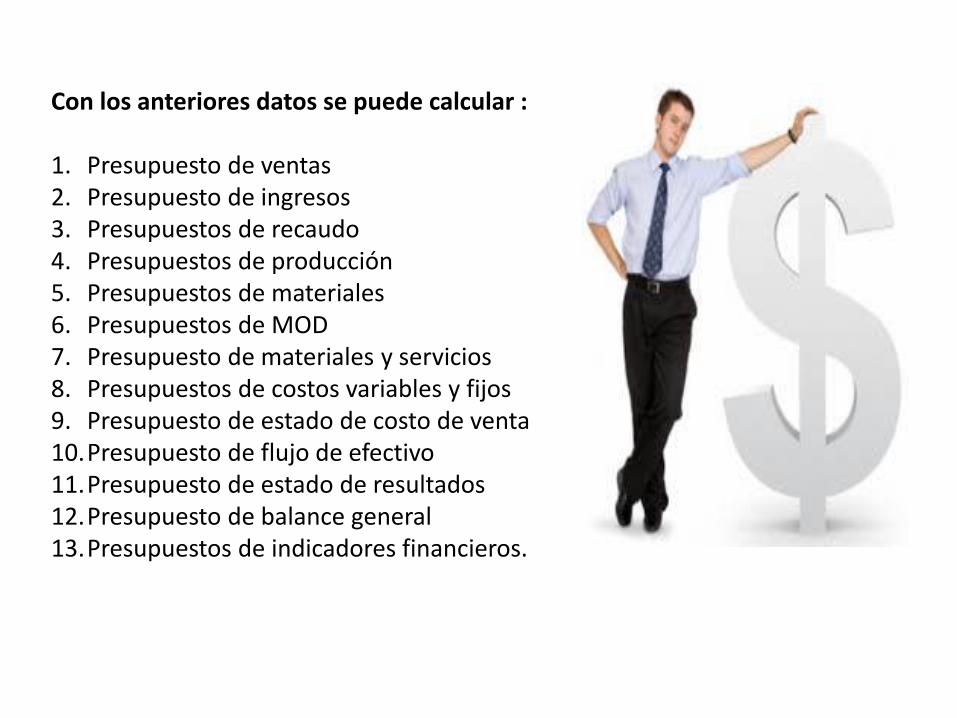

Con los anteriores datos se puede calcular :

1. Presupuesto de ventas2. Presupuesto de ingresos3. Presupuestos de recaudo4. Presupuestos de producción5. Presupuestos de materiales6. Presupuestos de MOD7. Presupuesto de materiales y servicios8. Presupuestos de costos variables y fijos9. Presupuesto de estado de costo de venta10.Presupuesto de flujo de efectivo11.Presupuesto de estado de resultados12.Presupuesto de balance general13.Presupuestos de indicadores financieros.

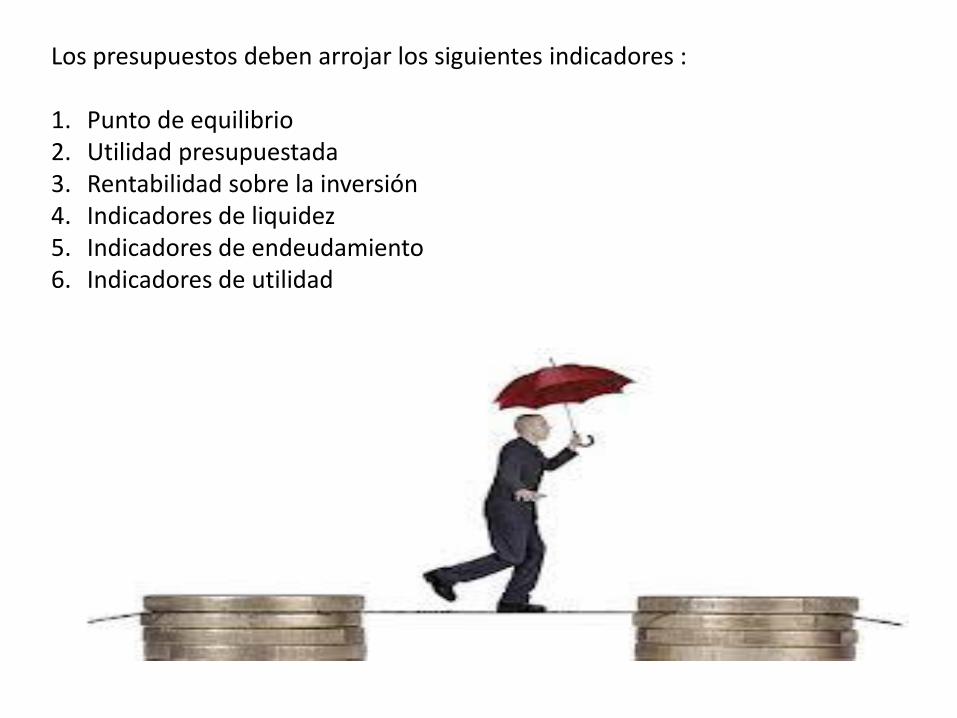

Los presupuestos deben arrojar los siguientes indicadores :

1. Punto de equilibrio2. Utilidad presupuestada3. Rentabilidad sobre la inversión4. Indicadores de liquidez5. Indicadores de endeudamiento6. Indicadores de utilidad

CLASIFICACION DE LOS PRESUPUESTOS

1. Según su flexibilidad:a. Rígidob. Flexibles

2. Según el tiempo:a. Corto plazob. Mediano plazoc. Largo plazo

3. Según el área:a. Fabricab. Producciónc. Administraciónd. Ventase. Servicios

4. Según el sector de aplicación:a. Públicosb. Privados

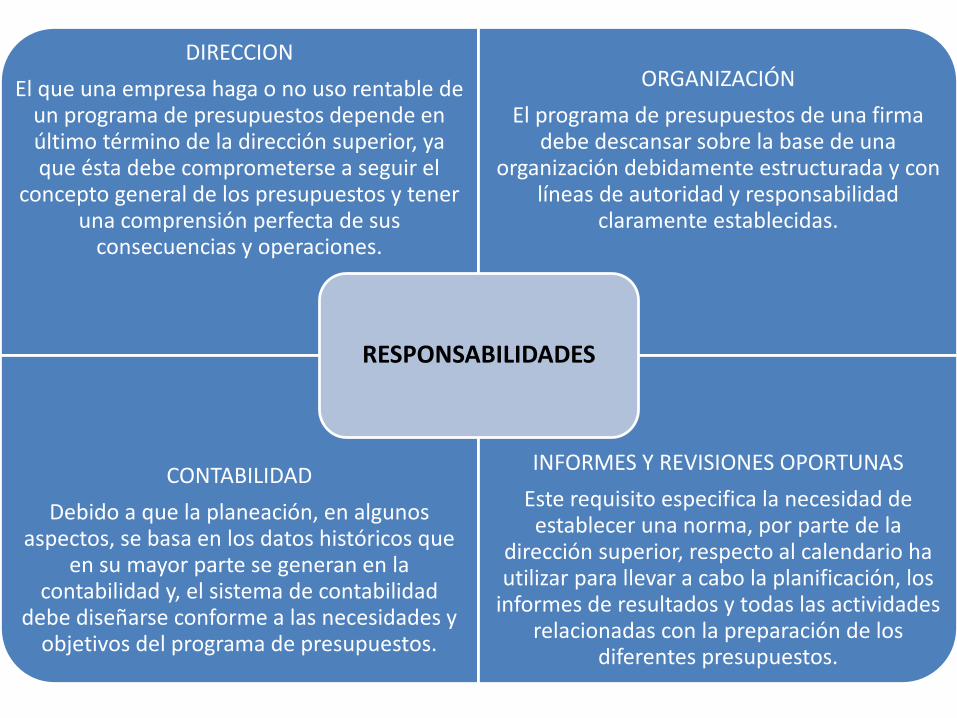

DIRECCION

El que una empresa haga o no uso rentable de un programa de presupuestos depende en último término de la dirección superior, ya que ésta debe comprometerse a seguir el

concepto general de los presupuestos y tener una comprensión perfecta de sus

consecuencias y operaciones.

ORGANIZACIÓN

El programa de presupuestos de una firma debe descansar sobre la base de una

organización debidamente estructurada y con líneas de autoridad y responsabilidad

claramente establecidas.

CONTABILIDAD

Debido a que la planeación, en algunos aspectos, se basa en los datos históricos que

en su mayor parte se generan en la contabilidad y, el sistema de contabilidad

debe diseñarse conforme a las necesidades y objetivos del programa de presupuestos.

INFORMES Y REVISIONES OPORTUNAS

Este requisito especifica la necesidad de establecer una norma, por parte de la

dirección superior, respecto al calendario ha utilizar para llevar a cabo la planificación, los

informes de resultados y todas las actividades relacionadas con la preparación de los

diferentes presupuestos.

RESPONSABILIDADES

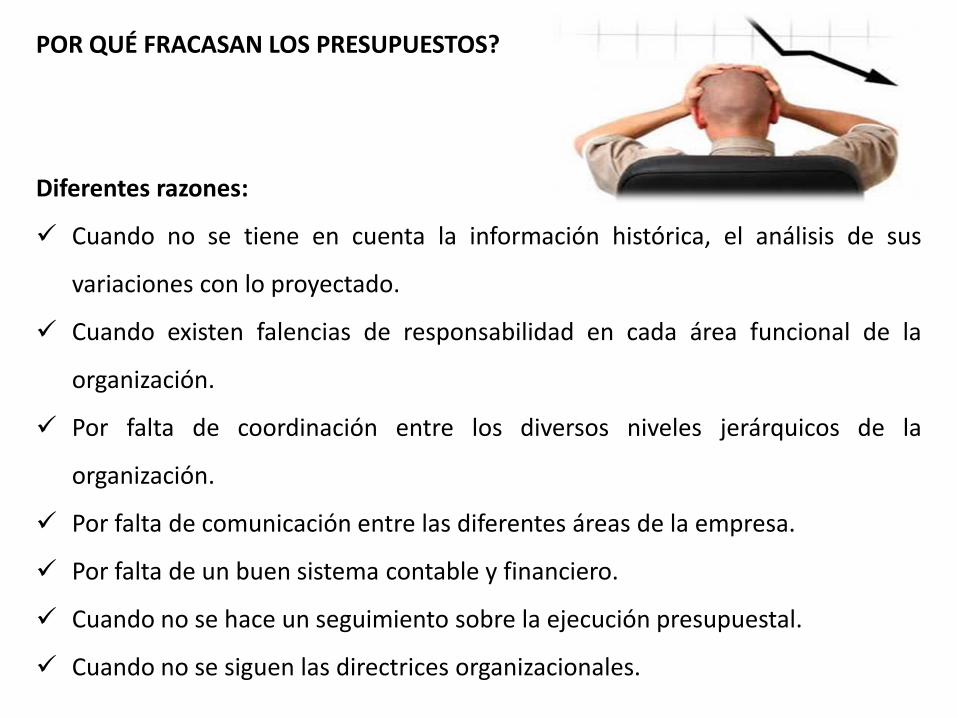

POR QUÉ FRACASAN LOS PRESUPUESTOS?

Diferentes razones:

Cuando no se tiene en cuenta la información histórica, el análisis de sus

variaciones con lo proyectado.

Cuando existen falencias de responsabilidad en cada área funcional de la

organización.

Por falta de coordinación entre los diversos niveles jerárquicos de la

organización.

Por falta de comunicación entre las diferentes áreas de la empresa.

Por falta de un buen sistema contable y financiero.

Cuando no se hace un seguimiento sobre la ejecución presupuestal.

Cuando no se siguen las directrices organizacionales.