Presentacion cierre 2013 final pdf

67

CIERRE FISCAL 2013 MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIÓN NACIONAL DE CONTABILIDAD 24 de octubre de 2013

Transcript of Presentacion cierre 2013 final pdf

CIERRE FISCAL 2013

MINISTERIO DE ECONOMIA Y FINANZAS

DIRECCIÓN NACIONAL DE CONTABILIDAD

24 de octubre de 2013

Agenda

CIERRE FISCAL 2013

Principales Aspectos a considerar para el Cierre Presupuestario

Calendario de Cierre Fiscal 2013

Nuevo Modelo de Administración Financiera Gubernamental

Cuenta Única Visión General del Proceso de Implementación

Reflexión

CIERRE FISCAL 2013

“No puedes Lograr el éxito si te vistes de fracaso”

-Zig Ziglar.

CIERRE FISCAL 2013

Dirección de Presupuesto de la Nación

Principales Aspectos a Considerar para

el Cierre Presupuestario 2013

CIERRE FISCAL 2013

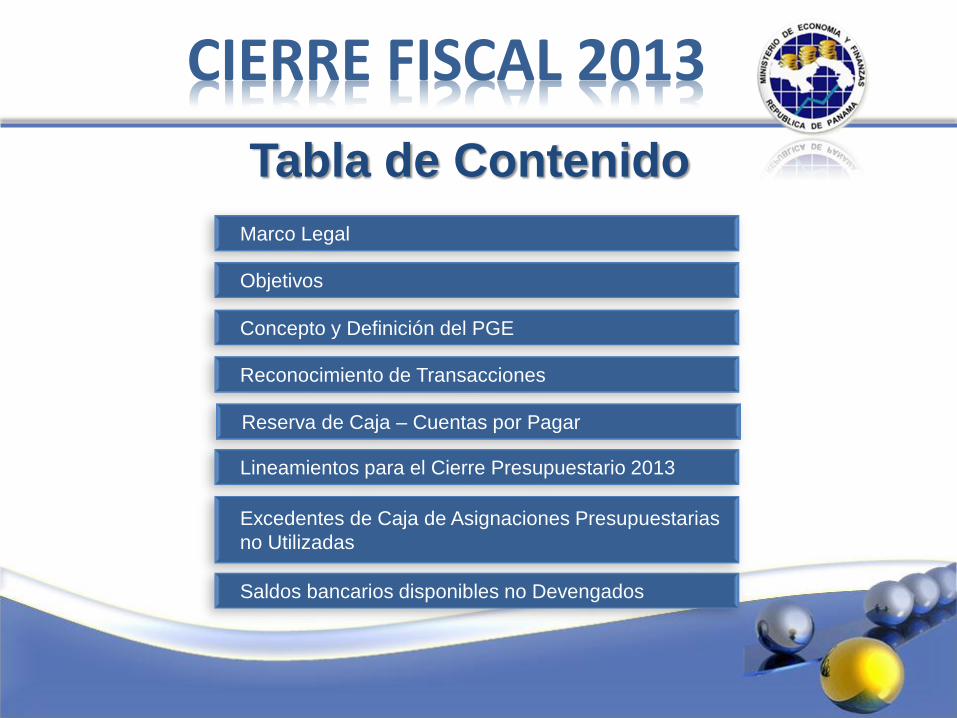

Marco Legal

Objetivos

Reconocimiento de Transacciones

Concepto y Definición del PGE

Reserva de Caja – Cuentas por Pagar

Lineamientos para el Cierre Presupuestario 2013

Excedentes de Caja de Asignaciones Presupuestarias

no Utilizadas

Saldos bancarios disponibles no Devengados

Tabla de Contenido

CIERRE FISCAL 2013

Constitución Política de la Rep. De Panamá

Código Fiscal

Ley 97 – Ministerio de Economía y Finanzas

Ley 22 – Contrataciones Públicas

Ley 32 - CGR

Ley 34 Ley de Responsabilidad Social Fiscal

Ley 6 de 22 de enero de 2002 que dicta

Normas para la Transparencia en la Gestión Pública….

Normas Generales de la Administración Presupuestaria

Circulares y otros

Marco Legal

CIERRE FISCAL 2013

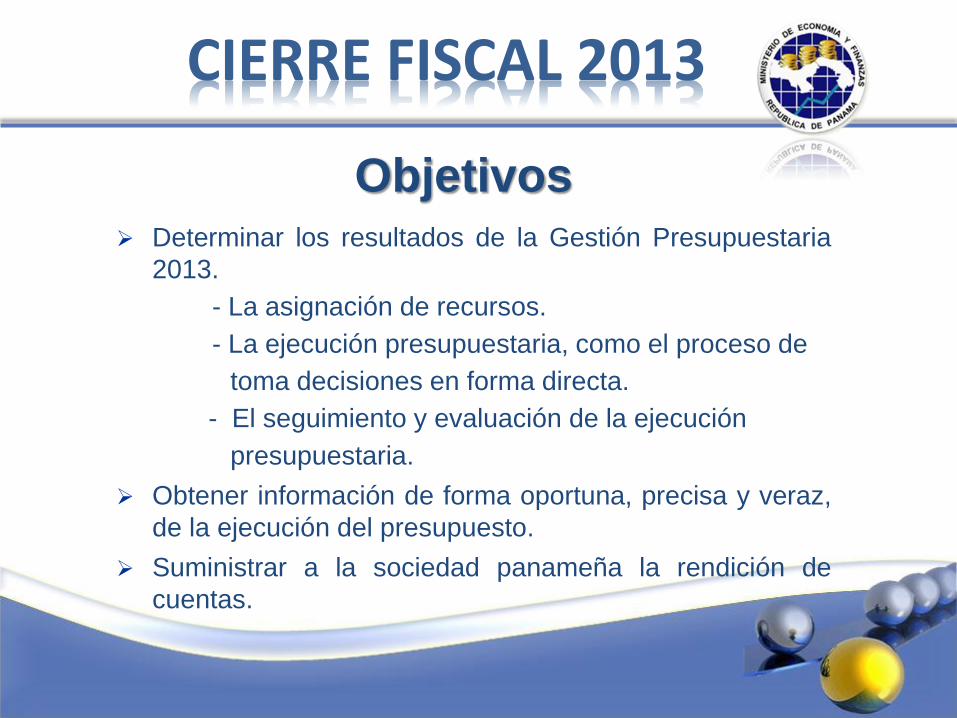

Determinar los resultados de la Gestión Presupuestaria

2013.

- La asignación de recursos.

- La ejecución presupuestaria, como el proceso de

toma decisiones en forma directa.

- El seguimiento y evaluación de la ejecución

presupuestaria.

Obtener información de forma oportuna, precisa y veraz,

de la ejecución del presupuesto.

Suministrar a la sociedad panameña la rendición de

cuentas.

Objetivos

CIERRE FISCAL 2013

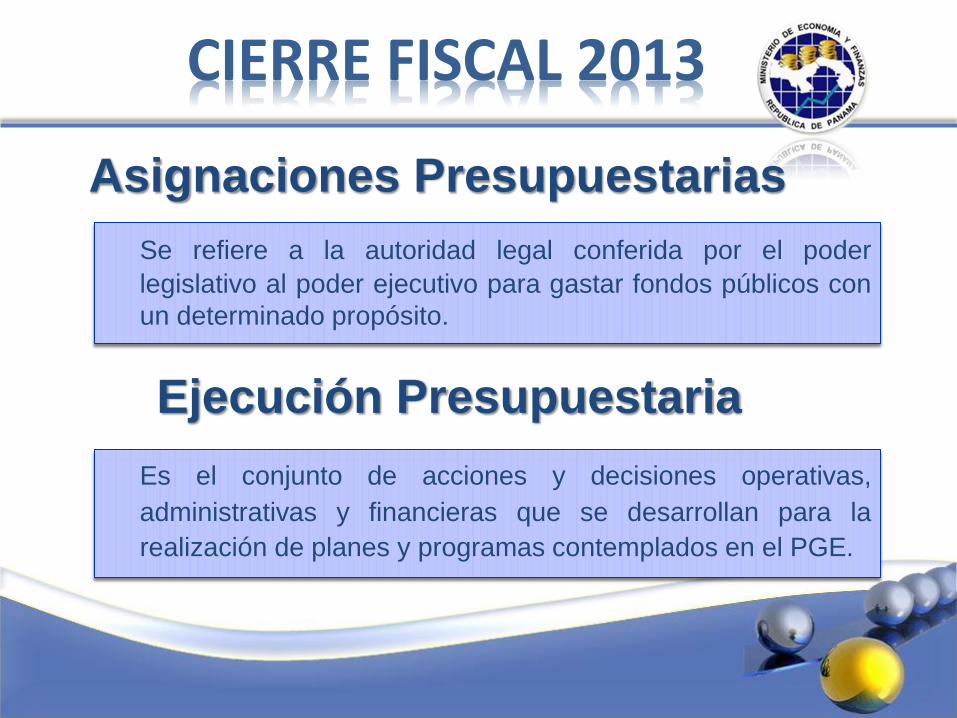

Es el conjunto de acciones y decisiones operativas,

administrativas y financieras que se desarrollan para la

realización de planes y programas contemplados en el PGE.

Se refiere a la autoridad legal conferida por el poder

legislativo al poder ejecutivo para gastar fondos públicos con

un determinado propósito.

Asignaciones Presupuestarias

Ejecución Presupuestaria

CIERRE FISCAL 2013

Compromiso

Devengado

Pagado

Fases de Ejecución del Presupuesto

CIERRE FISCAL 2013

En el uso contable, los compromisos se refieren a la etapa

del proceso del gasto en el cual se celebran contratos u otras

formas de acuerdos y que en general contemplan la

provisión futura de bienes y servicios.

Una promesa en firme --- el Gobierno esta comprometido

contractualmente a cumplir con la obligación una vez se ha

provisto dicho bien o servicio.

Compromiso

CIERRE FISCAL 2013

Contabilidad en Valores Devengados

• Los sistemas contables en valores devengados reconocen la transacción o acontecimientos en el momento en que se crea, transforma, intercambia, transfiere o extingue el valor económico y en ellos se registran todos los flujos.. (no solo el económico).

Contabilidad en Valores de Caja

• Los sistemas contables en valores de caja reconocen las transacciones y acontecimientos cuando se paga en efectivo.

Reconocimiento de las Transacciones

CIERRE FISCAL 2013

Reservas– Cuenta por Pagar

“Son las obligaciones y compromisos que al 31 de diciembre de

cada vigencia fiscal no se hayan cumplido, es decir que el bien no

se haya recibido, que la obra no se haya terminado o que el

servicio no se haya prestado, pero que estén legalmente

contraídas”.

Cuentas por Pagar 2013

¿Cuál es la base para su solicitud?

¿Cuándo se pagan dichos compromisos?

CIERRE FISCAL 2013

Anulación de todas las requisiciones que no se hayan

perfeccionado.

Invalidar las órdenes de compras o contratos cuyos

periodos concedidos para la entrega de bienes y servicios

haya caducado.

Suspensión de la emisión de las órdenes de compras y

contratos. Exceptuando servicios básicos, alimentos para

consumo humano, combustible y lubricantes,

medicamentos y aquellos de suma urgencia.

Principales Lineamientos para el Cierre Presupuestario

CIERRE FISCAL 2013

Contratos por ejecutar que no formalizaron el compromiso

devengado en el sistema debido a que los bienes y servicios no

fueron recibidos al cierre del periodo fiscal.

Ordenes de compra que quedaron registradas como

compromisos contingentes, cuyos bienes y servicios no fueron

recibidos antes del cierre fiscal, deberán registrarse contra el

Presupuesto de 2014 en las partidas presupuestarias

correspondientes. (Créditos Reconocidos)

Principales Lineamientos para el Cierre Presupuestario

CIERRE FISCAL 2013

Asignaciones presupuestarias no comprometidas al 31 de

diciembre se revertirán al Tesoro Nacional en los primeros 15 días

de la vigencia fiscal de 2014 y no podrán ser utilizados para

financiar gastos adicionales no incluidos en el presupuesto vigente.

Artículo 11 del Decreto Ejecutivo 50– Reglamenta la LRSF.

Excedentes de Caja de Asignaciones

Presupuestarias No Comprometidas

CIERRE FISCAL 2013

Las entidades del Gobierno Central y Sector Descentralizado

subsidiados que mantenga saldos bancarios disponibles no

devengados deberán reintegrarlos a la Cuenta General del

Tesoro, a más tardar el último día hábil del mes de febrero de

2014 Art. 15 ( Decreto Ley 50 de 26 de junio de 2009).

Saldos Bancarios Disponibles

No Devengados

CIERRE FISCAL 2013

Es muy importante realizar un cierre presupuestario y financiero,

ordenado y oportuno.

Cumplir con el calendario de fechas propuestas para el cierre de

las transacciones.

El cierre y liquidación presupuestaria es uno de los aspectos más

importantes dentro del análisis de las finanzas públicas y de las

proyecciones futuras del Presupuesto Público.

Resaltamos los siguientes aspectos:

CIERRE FISCAL 2013

Reflexión

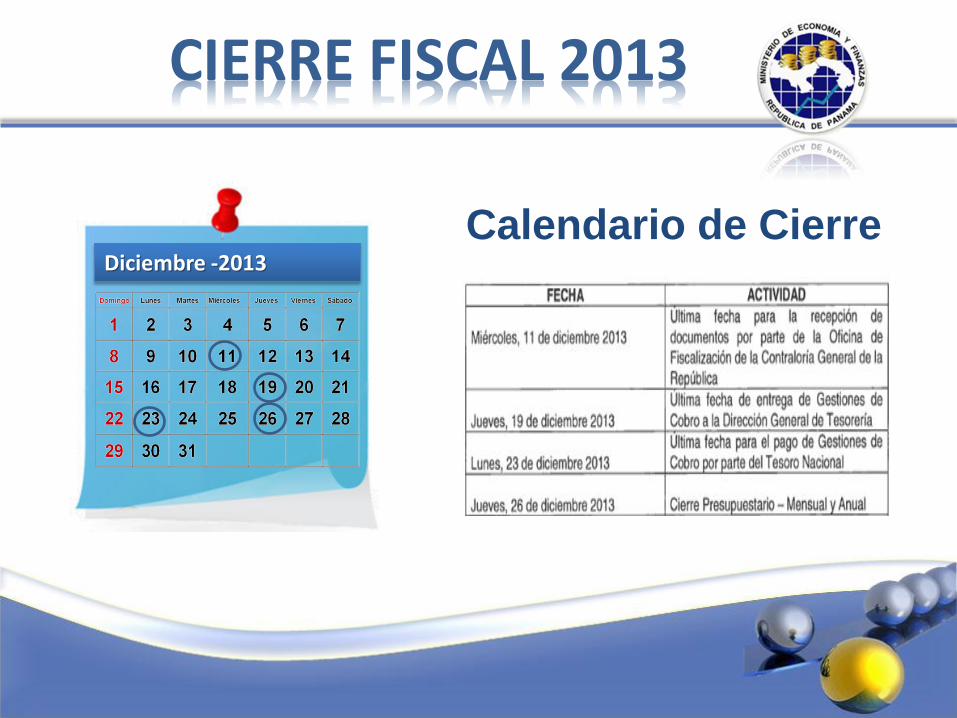

Calendario de Cierre

CIERRE FISCAL 2013

CIERRE FISCAL 2013

DNC-Circular No.002-13

Calendario de Cierre

Diciembre

CIERRE FISCAL 2013

Miércoles, 11 de diciembre

•Última fecha para la recepción de documentos por parte de la Oficina de Fiscalización de la Contraloría General de la República.

Jueves, 19 de diciembre

•Última fecha de entrega de Gestiones de Cobro a la Dirección General de Tesorería

Lunes, 23 de diciembre

•Última fecha para el pago de Gestiones de Cobro por parte del Tesoro Nacional.

Jueves, 26 de diciembre

•Cierre Presupuestario – Mensual y Anual.

Enero - 2014

CIERRE FISCAL 2013

Jueves 02, de enero

• Apertura del Presupuesto 2014

CIERRE FISCAL 2013

Verificar aquellos proyectos planeados y no ejecutados.

Investigar con el proveedor los bienes NO entregados a la

fecha.

Confirmar con el almacén la entrega de los informes de

recepción de bienes enviados a contabilidad para el registro

correspondiente del Devengado.

Liberar el presupuesto comprometido anulando la

tramitación de los documentos que no fueron entregados.

Acciones importantes……

CIERRE FISCAL 2013

Para que las Ordenes de Compras y Contratos creen

reservas de caja deben cumplir con la siguiente condición:

Haber registrado contablemente la recepción del bien o

del servicio (se crea el devengado).

Los documentos con gestiones de cobro tendrán su flujo

normal en el sistema para darle continuidad en el siguiente

año.

Acciones importantes……

CIERRE FISCAL 2013

Emitir el Reporte Preliminar de las reservas y verificar

que estén reflejados los documentos recepcionados de

Ordenes de Compras y Contratos que NO tengan

gestiones de cobros.

Emitir el Reporte Definitivo de reservas antes de cerrar

el mes de diciembre presupuestariamente (26 de

diciembre). Esta acción actualiza las reservas 2013 para

ser efectivas en el 2014, después de la apertura del

sistema en Enero.

Acciones importantes……

CIERRE FISCAL 2013

Dar seguimiento a las Gestiones de Cobro por

Reembolsos de Fondos en trámite, para que sean

cancelados por el Tesoro Nacional en el año actual

(2013) de esta forma el sistema cambia automáticamente

el estado de los cheques de Por reembolsar a

Reembolsado de lo contrario deberá canalizarse como

incidente, suministrando el número de la gestión de cobro

con la lista de los cheques a reembolsar para el debido

tratamiento.

Acciones importantes……

CIERRE FISCAL 2013

Al efectuar ajustes financieros al ejercicio anterior

(Diciembre) estando en el año 2014 se debe hacer cierre

y apertura preliminar financiero o contable para que los

saldos pasen al año en curso y se reflejen los cambios o

saldos acumulados. Todos los ajustes deberán

efectuarse por el:

Ámbito de registro 2 Contabilización de

Operaciones del mes anterior

Documento fuente 2.2.

Afectación al Ejercicio Anterior.

Acciones importantes……

CIERRE FISCAL 2013

Necesitar incorporar Devengados sin haber recibido el bien o servicio:

Servicios Básicos = registrar un aproximado en base al consumo

mensual si no cuentan con la facturación del mes de diciembre.

Alquileres = gestionar con el proveedor la entrega de la

facturación del mes de diciembre antes del 15 de diciembre para

registrar el devengado y tener la reserva correspondiente.

Planillas adicionales = incorporar el registro de las cuotas

patronales Observaciones: estas consideraciones son con el fin de obtener las cifras

reales posibles en la ejecución del período.

¿Qué hacer en caso de……

CIERRE FISCAL 2013

Si quieres triunfar, no te quedes mirando la escalera. Empieza a subir, escalón por escalón, hasta que llegues arriba.

Reflexión

La Cuenta Única

Visión General del

Proceso de Implementación

CIERRE FISCAL 2013

DIRECCION GENERAL DE TESORERÍA

Ofrecer una visión general del proyecto de implementación

de la CUT.

Promover la identificación y compromiso de los diferentes

actores con el proyecto de implementación de la CUT

Cuenta Única (Tesoro)

CIERRE FISCAL 2013

Objetivos

CIERRE FISCAL 2013

Tabla de contenido

Conceptos Generales y su Aplicación en Panamá

Visión General del Plan de Implementación CUT

Preguntas y Comentarios

VISION GENERAL DE LA

CUT Y SU IMPLEMENTACIÓN

CIERRE FISCAL 2013

Principio de Caja Única

CIERRE FISCAL 2013

El Principio de Caja Única se refiere básicamente

a la administración centralizada de todos los

recursos líquidos, de las diversas dependencias

que conforman el Gobierno Central, manteniendo

la titularidad de los mismos.

Principio de Caja Única

CIERRE FISCAL 2013

Las entidades depositan su dinero en Cuentas de Caja

Única (CCU) a utilizar cuando tienen que realizar pagos

con el mismo.

Los saldos en la CCU se mantienen a disposición de la

entidad, de conformidad con la Programación de Caja,

mientras no son requeridos la Tesorería hace uso

eficiente de los mismos.

La Tesorería juega el rol de “Depositario”.

Modelo Conceptual de la CUT

CIERRE FISCAL 2013

Modelo centralizado de pagos para lograr mayor

eficiencia.

Modelo financieramente eficiente: DGT utilizará

temporalmente fondos de otras entidades

Alineamiento con concepto de ente contable: Depósitos

en CUT como pasivo.

Modelo Conceptual de la CUT

CIERRE FISCAL 2013

La diferencia de la programación de caja según naturaleza

de la entidad, para dar mayor flexibilidad a entidades

descentralizadas.

Gradualidad para eliminación de cuentas de recaudación.

Gradualidad en incorporación de fondos rotatorios.

Visión General de Proceso:

Institución

CIERRE FISCAL 2013

CIERRE FISCAL 2013

C. Bancaria Tesoro

C. Bancaria entidad 1

• CCU entidad 1

C. Bancaria entidad 2

C. Bancaria entidad 3

C. Bancaria entidad 4

C. Bancaria …..

C. Bancaria entidad n

Total Ctas. Bancarias: 30

Saldo : B/ 2,187 mills

“CONCEPTO BÁSICO: Sustitución de cuenta bancaria por “cuenta de tesorería”

CUENTA UNICA DEL TESORO

Total Ctas. Bancarias : 5,730

Saldo : B/ 2,187 mills

C. Bancaria DGT1

C. Bancaria DGT2

C. Bancaria DGT3

C. Bancaria DGT.

C. Bancaria DGT30

Total Ctas. Tesorería: 5730

Saldo : B/ 2,187 mills

C Tesorería Tesoro

C Tesorería ent 1

• CCU entidad 1

C Tesorería ent 2

C Tesorería ent 3

C Tesorería ent 4

C Tesorería…

C Tesorería ent n

DGT - MEF

Estrategia

CIERRE FISCAL 2013

Gradualidad en su implementación.

Orientación a la plena centralización de la liquidez.

Concepción como un proceso continuo y en perfeccionamiento.

Obtener resultados concretos y por etapas hacia la visión

planteada.

Diferenciar según la naturaleza y características de las

instituciones.

Uso adecuado e intensivo de la Tecnología de la Información.

Visión integral del proceso.

VISION GENERAL DEL PLAN DE

IMPLEMENTACIÓN

CIERRE FISCAL 2013

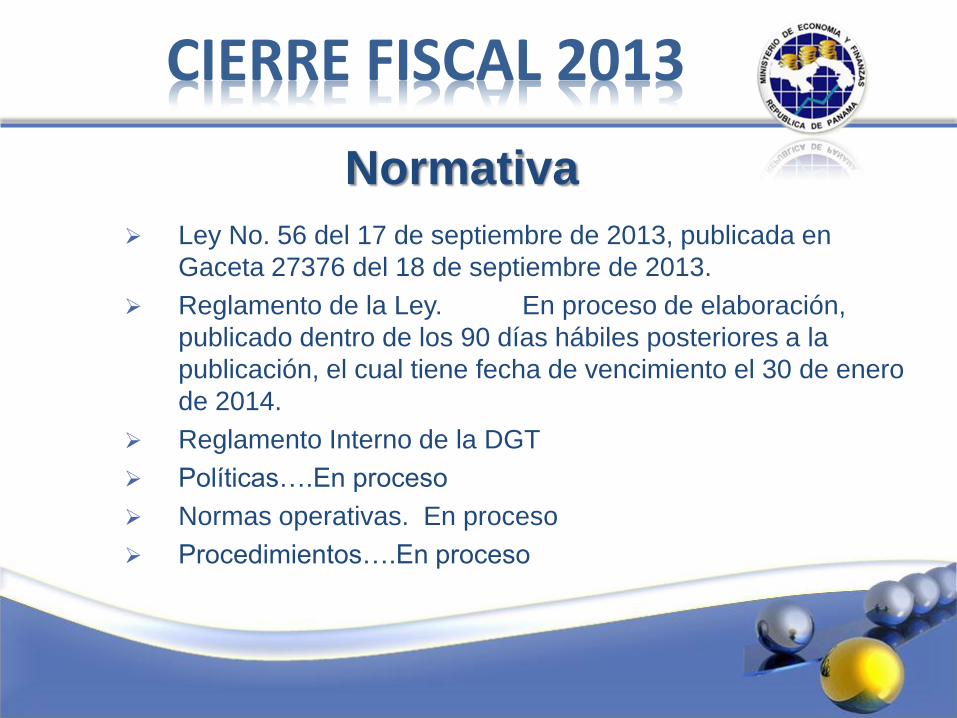

Normativa

CIERRE FISCAL 2013

Ley No. 56 del 17 de septiembre de 2013, publicada en

Gaceta 27376 del 18 de septiembre de 2013.

Reglamento de la Ley. En proceso de elaboración,

publicado dentro de los 90 días hábiles posteriores a la

publicación, el cual tiene fecha de vencimiento el 30 de enero

de 2014.

Reglamento Interno de la DGT

Políticas….En proceso

Normas operativas. En proceso

Procedimientos….En proceso

Sistemas de Información

CIERRE FISCAL 2013

Equipo de contingencia en proceso.

Paralelo se inicia a partir del próximo 21 de octubre.

Puesta en producción con administración en CUT de las

cuentas bancarias de Tesorería. ( I paso)

Posteriormente se incorporarán cuentas del MEF.

Incorporación gradual de los ministerios según programa que

oportunamente se comunicará al personal de ejecución.

VISION GENERAL DE

IMPLEMENTACION CUT

CIERRE FISCAL 2013

CIERRE FISCAL 2013

GOBIERNO

CENTRAL INSTITUCIONES

DESCENTRALIZADAS

EMPRESAS

PÚBLICAS

5,362 Cuentas 265 Cuentas 103 Cuentas

B/. 1,374,1 MM B/. 487,4MM B/. 325,5MM

FASE I 2013- 2014

FASE II 2014 - 2015

FASE III 2016 - 2017

• 25 instituciones • 34 instituciones • 88 instituciones

FASE I:

IMPLEMENTACION DE LA CUT

CIERRE FISCAL 2013

CIERRE FISCAL 2013

FASE I : 2013- 2014

Paso 1

Cuentas de la DGT

Octubre 2013

Paso 2

Cuentas del MEF y sus dependencias

Nov- Dic2013

Paso 3

Cuentas de Grupo 1 de ministerios

Enero-Marzo 2014

Paso 4

Cuentas de Grupo 2 de ministerios

Abril – Junio 2014

Paso 5

Cuentas de Poderes

Julio – Dic 2014

Es una fortaleza que los poderes estén incluidos en SIAFPA y

que apliquen los mismos criterios en cuanto a centralización

de pagos.

CIERRE FISCAL 2013

La aprobación de la Ley No. 56 del Sistema Nacional de

Tesorería y Cuenta Única del Tesoro es de importancia para el

país.

La CUT es un instrumento fundamental para una eficiente

gestión y control de los recursos líquidos del Sector Público.

Divulgación como medio para romper mitos e ideas equivocadas

La CUT no es un proyecto de la DGT sino que involucra a todas

las instituciones bajo el ámbito.

Es necesario el compromiso y el aporte de todos para lograr

exitosa implementación.

Conclusiones

CIERRE FISCAL 2013

Preguntas y Comentarios

CIERRE FISCAL 2013

Reflexión

Para empezar un gran proyecto hace falta valentía. Para terminar un gran proyecto hace falta perseverancia.

CIERRE FISCAL 2013

Nuevo Modelo de

Administración Financiera

Gubernamental (MAFG)

CIERRE FISCAL 2013

Tabla de contenido

Introducción

MAFG

Diseño Conceptual

Roles y Responsabilidad

Nuevo PRG

CIERRE FISCAL 2013

El Sector Público necesita generar y consolidar información

financiera confiable y oportuna, de manera que el país

tenga unas Finanzas Públicas al nivel de su competitividad.

Para apoyar esta iniciativa, el MEF ha diseñado un nuevo

Modelo de Administración Financiera Gubernamental

(MAFG) para mejorar la rendición de cuentas y

transparencia de la gestión financiera.

Introducción

CIERRE FISCAL 2013

El MAFG establece la formalización de la rendición

de cuentas, facilitando la capacidad de exigir

transparencia y responsabilidad en las actividades

desarrolladas por las instituciones y de los

servidores públicos.

Modelo de Administración Financiera Gubernamental (MAFG)

CIERRE FISCAL 2013

Roles Y Responsabilidades

Rendición de Cuentas

Político / Directivo

Coordinador / Administrativo

Operacional

•Dirigir y Planificar

•Autorizar, Aprobar y Asegurar

•Revisar y Velar

•Comunicar

•Proveer y Cumplir

•Preparar y Sustentar

•Supervisar y Revisar

•Mantener y Apoyar

•Analizar y Reportar

•Comunicar

•Conocer, Participar y Cumplir

•Preparar y Sustentar

•Procesar, Aplicar y Registrar

•Identificar, Documentar y Ejecutar

•Comunicar

Dele

gació

n

de

Tare

as

CIERRE FISCAL 2013

Roles y Responsabilidades Órgano Ejecutivo y

Órgano Legislativo

Institución

AI

Operacional

Titular

Contraloría

Auditores

Estados

Financieros

Contralor

AI

Investigaciones

AI

Procesos

Financieros

Dirección de AI

Representa comunicación ejecutiva de enfoque y planificación de AI.

Representa comunicación de informes de auditorias internas (AI).

Responsable de comunicación de metodologías, mejores prácticas, herramientas,

etc.

Auditoría Interna

CIERRE FISCAL 2013

Roles y Responsabilidades

Procesos y Controles Contraloría

•Definir el ambiente de control y objetivos

• Interpretar y definir las NICSP (Manual de Contabilidad)

MEF

•Desarrollar procesos y controles financieros

•Desarrollar sistema PRG

Instituciones

•Aplicar procesos y controles del MEF

•Aplicar NICSP

•Desarrollar procesos y controles a fuentes auxiliares

Estados

Financieros

Estados

Financieros

Consolidados

Estados

Financieros

Auditados

CIERRE FISCAL 2013

Sistema de Planificación de Recursos

Gubernamentales (PRG)

El Gobierno de Panamá requiere un Sistema de

Planificación de Recursos Gubernamentales (PRG) para sus

procesos de gestión financiera que facilite:

Mantener la integridad de la información para la toma

de decisiones;

Estandarizar y automatizar los procesos

Evaluar los programas de desarrollo de las

Instituciones; y

Medir con indicadores de desempeño.

CIERRE FISCAL 2013

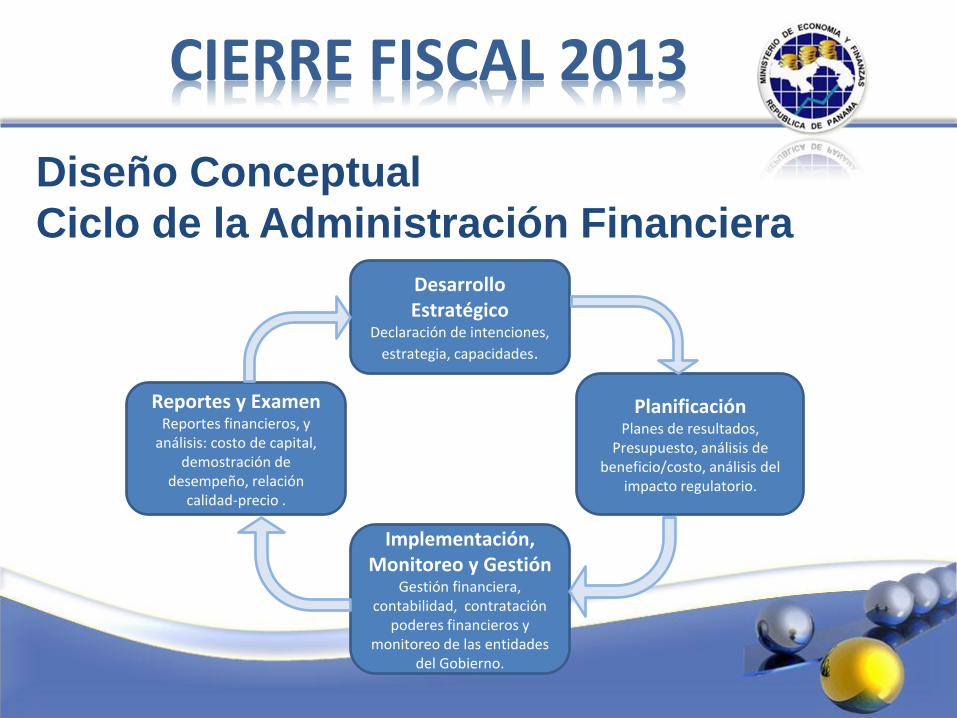

Diseño Conceptual

Ciclo de la Administración Financiera

Desarrollo Estratégico

Declaración de intenciones,

estrategia, capacidades.

Planificación Planes de resultados,

Presupuesto, análisis de beneficio/costo, análisis del

impacto regulatorio.

Implementación,

Monitoreo y Gestión Gestión financiera,

contabilidad, contratación poderes financieros y

monitoreo de las entidades del Gobierno.

Reportes y Examen Reportes financieros, y

análisis: costo de capital, demostración de

desempeño, relación calidad-precio .

CIERRE FISCAL 2013

Diseño Conceptual

Sector Público de Panamá

Estados

Financieros del

Sector Público

Consolidación de

Información

Financiera

Generación de

Estados

Financieros

Registro de

Eventos

Administrativos y

Financieros

Sector Público de Panamá

Gobierno

Central

Ministerios e Instituciones

(24)

Direcciones

Dependencias

Regionales

Instituciones

Descentralizadas

Instituciones

(36)

Direcciones

Regionales

Gobiernos

Locales

Municipios

(75)

Direcciones

Empresas Públicas No Financieras

Instituciones

(13)

Direcciones

Regionales

Intermediarios

Financieros

Instituciones

(7)

Direcciones

Agencias

Sucursales

Áreas

Unidades

Ejecutoras

Instituciones

CIERRE FISCAL 2013

Diseño Conceptual

Sector Público de Panamá

CIERRE FISCAL 2013

Sistema de Planificación de Recursos

Gubernamentales Las características generales del PRG en Contabilidad son:

Uso de los principios contables, estándar de las Normas

Internacionales de Contabilidad para el Sector Público

(NICSP), a ser adoptadas gradualmente por el Gobierno de

Panamá para todas las Instituciones del Sector Público, en

base de devengados.

Integración con la CUT para mantener control completo o

general y conocimiento de los ingresos y egresos de la

nación.

CIERRE FISCAL 2013

Sistema de Planificación de Recursos

Gubernamentales Las características generales del PRG en Contabilidad son (cont.):

Sincronización de ingresos y egresos con las cuentas

presupuestarias.

Representación en tiempo real de las cuentas del balance

(afectación de transacciones detalladas en todos los niveles

de la estructura del plan de cuentas y en las partidas

presupuestarias correspondientes).

CIERRE FISCAL 2013

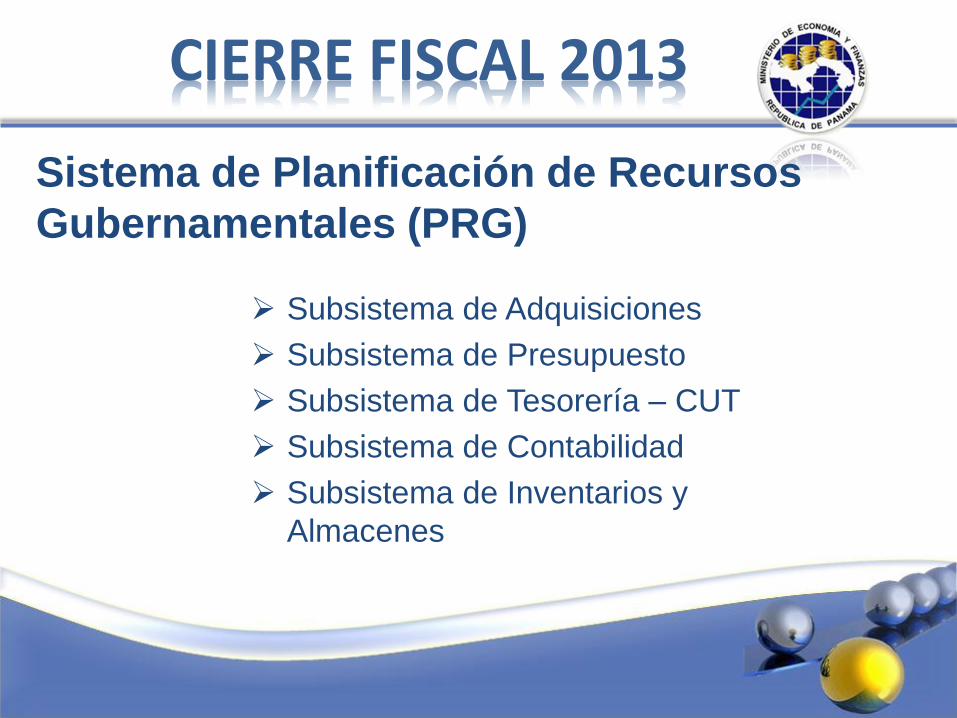

Sistema de Planificación de Recursos

Gubernamentales (PRG)

Subsistema de Adquisiciones

Subsistema de Presupuesto

Subsistema de Tesorería – CUT

Subsistema de Contabilidad

Subsistema de Inventarios y

Almacenes

CIERRE FISCAL 2013

Sistema de Planificación de Recursos

Gubernamentales (PRG)

El anillo exterior presenta los subsistemas y el anillo interior

representa el flujo continuo de información entre los subsistemas.

CIERRE FISCAL 2013

GRACIAS

CIERRE FISCAL 2013

Diciembre -2013

Calendario de Cierre